efisiensi pasar - agussitom.com filekeseimbangan yang baru merupakan hal yang penting. jika pasar...

TRANSCRIPT

EFISIENSI PASAR

Pasar efisien

bagaimana suatu pasar bereaksi terhadap

informasi untuk mencapai harga

keseimbangan yang baru merupakan hal

yang penting. Jika pasar bereaksi dengan

cepat dan akurat untuk mencapai harga

keseimbangan baru yang sepenuhnya

mencerminkan informasi yang tersedia,

maka kondisi pasar seperti itu disebut Pasar

efisien (Hartono,2003)

Pasar efisien

Dalam pasar efisien (Tandelilin, 2001) :

Harga pasar yang terbentuk sudahmencerminkan informasi yang tersedia

No one can beat the market

Informasi dpt diakses dgn mudah biayamurah oleh semua pihak pasar

Harga yang terbentuk adalah hargakeseimbangan

Tdk satupun investor memperoleh returnabnormal

Kondisi sbg syarat terpenuhi pasar

efisien (Tandelilin, 2001) :

Banyak investor rasional dan

berusaha memaksimalkan profit

Semua pelaku pasar memperoleh

informasi yg sama dgn cara yg

murah dan mudah

Informasi yg terjadi bersifat random

Investor bereaksi scr cepat thd

informasi baru

Bentuk-bentuk efisiensi pasar

Fama (70) mengklasifikasikan pasar

efisien :

Efisiensi pasar bentuk lemah (Weak

form)

Efisiensi pasar bentuk setengah kuat

(Semi strong)

Efisiensi pasar bentuk kuat (Strong

form)

Weak form

Pasar efisien dalam bentuk lemah /Weak form(Tandelilin, 2001) :

Semua informasi di masa lalu (historis) akan tercermin dalam harga yang terbentuksekarang. Sehingga informasi historis ( seperti harga saham dan volume perdagangan di masa lalu) tidak bisa lagi digunakan untuk memprediksi perubahan harga di masa mendatang, karena sudah tercermin pada harga saat ini.

Implikasinya : investor tidak memprediksi nilai pasar saham di masa datang dengan menggunakan data historis seperti yang dilakukan dalam analisis teknikal.

Semi strong

Pasar efisien dalam bentuk setengah kuat/semi strong (Tandelilin, 2001) :

Harga pasar disamping dipengaruhi olehdata pasar (harga saham dan volumeperdagangan masa lalu) juga dipengaruhisemua informasi yg dipublikasikan (seperti :earning, deviden, pengumuman stock split,penerbitan saham baru, dan kesulitankeuangan yang dialami perusahaan)

Pada bentuk ini investor tidak dapatberharap mendapatkan return abnormal jikastrategi perdagangan hanya didasari olehinformasi yang telah dipublikasikan

Strong form

Pasar efisien dalam bentuk kuat/ Strong

form

(Tandelilin, 2001) :

Semua informasi baik yang terpublikasi

atau tidak terpublikasi sudah tercermin

dlm harga saat ini

Dalam bentuk ini tidak akan ada seorang

investor pun yang memperoleh return

abnormal

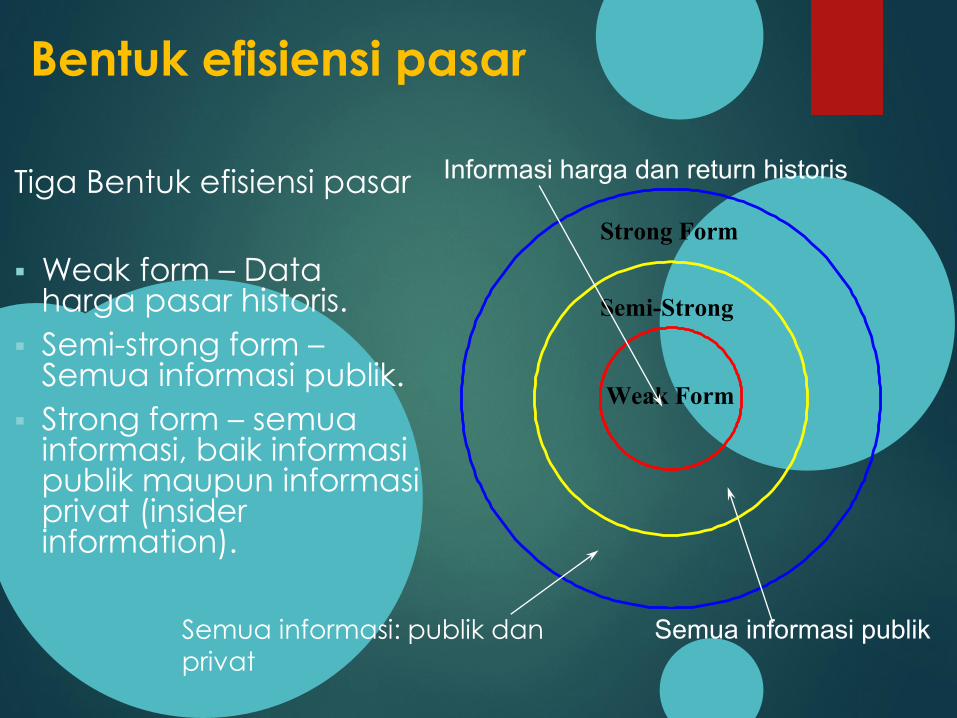

Bentuk efisiensi pasar

Tiga Bentuk efisiensi pasar

▪ Weak form – Data harga pasar historis.

▪ Semi-strong form –Semua informasi publik.

▪ Strong form – semua informasi, baik informasi publik maupun informasi privat (insider information).

Strong Form

Semi-Strong

Weak Form

Semua informasi: publik dan

privat

Semua informasi publik

Informasi harga dan return historis

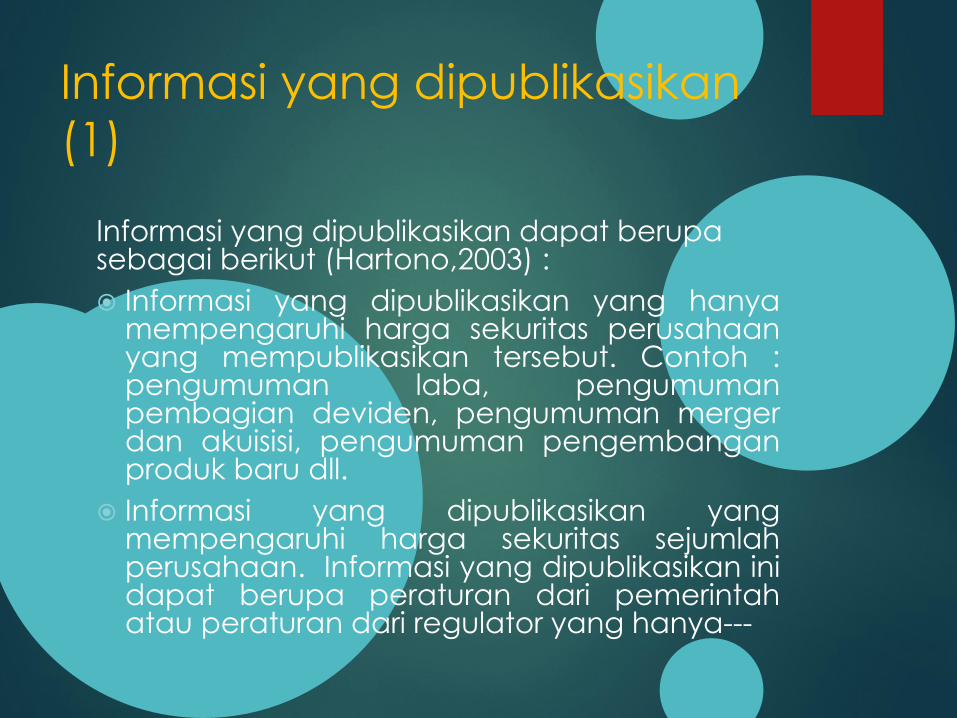

Informasi yang dipublikasikan

(1)

Informasi yang dipublikasikan dapat berupa sebagai berikut (Hartono,2003) :

Informasi yang dipublikasikan yang hanyamempengaruhi harga sekuritas perusahaanyang mempublikasikan tersebut. Contoh :pengumuman laba, pengumumanpembagian deviden, pengumuman mergerdan akuisisi, pengumuman pengembanganproduk baru dll.

Informasi yang dipublikasikan yangmempengaruhi harga sekuritas sejumlahperusahaan. Informasi yang dipublikasikan inidapat berupa peraturan dari pemerintahatau peraturan dari regulator yang hanya---

Informasi yang dipublikasikan

(2)

---- berdampak pada sekuritas perusahaan-perusahaan yang terkena regulasi tersebut. Contoh : regulasi untuk meningkatkan kebutuhan cadangan yang harus dipenuhi oleh semua bank-bank.

Informasi yang dipublikasikan yangmempengaruhi harga sekuritas semuaperusahaan. Informasi yang dipublikasikan inidapat berupa peraturan dari pemerintahatau peraturan dari regulator yangberdampak pada sekuritas semuaperusahaan yang terdaftar di pasar saham.

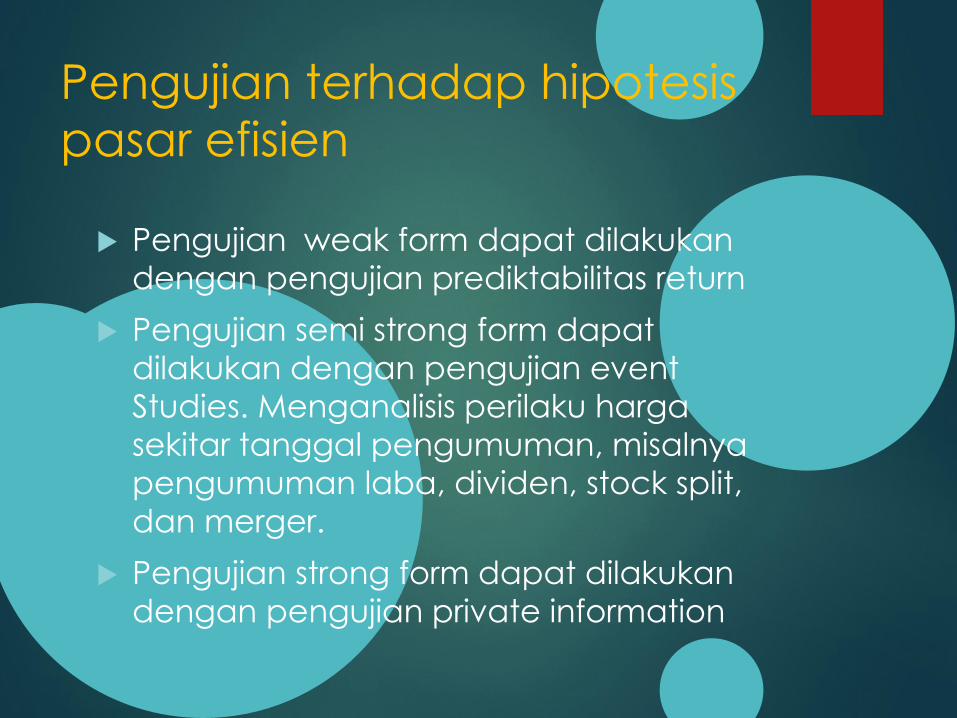

Pengujian terhadap hipotesis

pasar efisien

Pengujian weak form dapat dilakukan

dengan pengujian prediktabilitas return

Pengujian semi strong form dapat

dilakukan dengan pengujian event

Studies. Menganalisis perilaku harga

sekitar tanggal pengumuman, misalnya

pengumuman laba, dividen, stock split,

dan merger.

Pengujian strong form dapat dilakukan

dengan pengujian private information

Prediktabilitas Return

Pengujian Prediktabilitas Return dapat dilakukan dengan cara antara lain sbb (Tandelilin,2001) :

1. Mempelajari pola return seasonal

-pola harian

-pola bulanan

2.Menggunakan data return masa lalu baik utk memprediksikan jangka pendek & jangka panjang

3.Mempelajari hubungan return dan karakteristik perusahaan seperti : ukuran (size), Nilai pasar dibagi nilai buku (market to book value), dan Earning price

Event study

Event study merupakan studi yang

mempelajari reaksi pasar terhadap suatu

peristiwa (event) yang informasinya

dipublikasikan sebagai suatu

pengumuman. Event study dapat

digunakan untuk menguji kandungan

informasi (information content) dari suatu

pengumuman dan dapat juga digunakan

untuk menguji efisiensi pasar bentuk

setengah kuat (Hartono,2003)

Event study

Standar Metodologi yang biasanya digunakan dalam event study (Tandelilin 2001):

1. Mengumpulkan sampel

2. Menentukan hari pengumumkan (event)

3. Menentukan periode pengamatan

4. Menghitung return

5. Menghitung return abnormal mengurangireturn aktual yg sebenarnya terjadi dgnreturn yg diharapkan

6. Menghitung rata-rata return abnormal setiap sampel per hari

7. Mempelajari dan mendiskusikan hasil ygdiperoleh.

Pengujian private information

Pengujian private information meliputi

pengujian apakah pihak insider

perusahaan dan kelompok investor tertentu

yang dianggap memiliki akses informasi

lebih baik dapat memperoleh return

abnormal dibandingkan dengan return

pasar umumnnya

Insider trading

Insider trader (Tandelilin, 2001) :

Pihak-pihak yang disebut insider adalahdirektur, manajer, karyawan, atau pemegangsaham yang dianggap bisa memperolehinformasi yg sesungguhnya mengenaiperusahaan yg tidak dapat dilakukan olehpihak lainnya.

Pihak insider ini bisa memperoleh informasisebelum informasi tersebut dipublikasikan.

Dengan demikian mereka dapatmemanfaatkan kemudahan akses informasitersebut untuk memperoleh abnormal return.

Anomali Pasar Modal Efisien

Teori efisiensi pasar modal menyatakan bahwa

harga sekuritas akan bereaksi cepat terhadap

informasi baru. Konsekuensinya, apabila harga tidak

bereaksi cepat terhadap informasi baru tetapi

membutuhkan waktu lebih lama, maka keuntungan

abnormal dapat terjadi.

Investor yang tidak berperilaku sesuai dengan teori

efisiensi pasar modal disebut anomali pasar modal

efisien.

Pasar tidak efisien

Pasar dapat menjadi tidak efisien jika kondisi-kondisiberikut ini terjadi (Hartono,2003) :

Terdapat sejumlah kecil pelaku pasar yang dapatmempengaruhi harga dari sekuritas

Harga dari informasi adalah mahal dan terdapatakses yang tidak seragam antara pelaku pasaryang satu dengan yang lainnya terhadap suatuinformasi yang sama.

Informasi yang disebarkan dapat diprediksikandengan baik oleh sebagian pelaku-pelaku pasar.

Investor adalah individual-individual yang lugas(naive investors) dan tidak canggih(unsophisticated investors).