Bahan ajar ini merupakan milik BI Institute dan digunakan untuk kepentingan pengajaran yang terkait dengan BI Institute. Penggunaan materi di luar kegiatan BI Institute perlu mendapat persetujuan.

SEKTOR FISKAL

G.A Diah Utari

Financing and Programming Policies (FPP)

Keterkaitan Antar Kebijakan Makro: FPP - 2017

2

I

III

II

Pengenalan

Akun Fiskal

Akun Fiskal Indonesia

ProyeksiIV

Menganalisis Posisi Fiskal: Indikator FiskalV

Hubungan dengan Sektor LainVI

Pendapatan

Pengeluaran

Pembiayaan

Keterkaitan Antar Kebijakan Makro: FPP - 2017

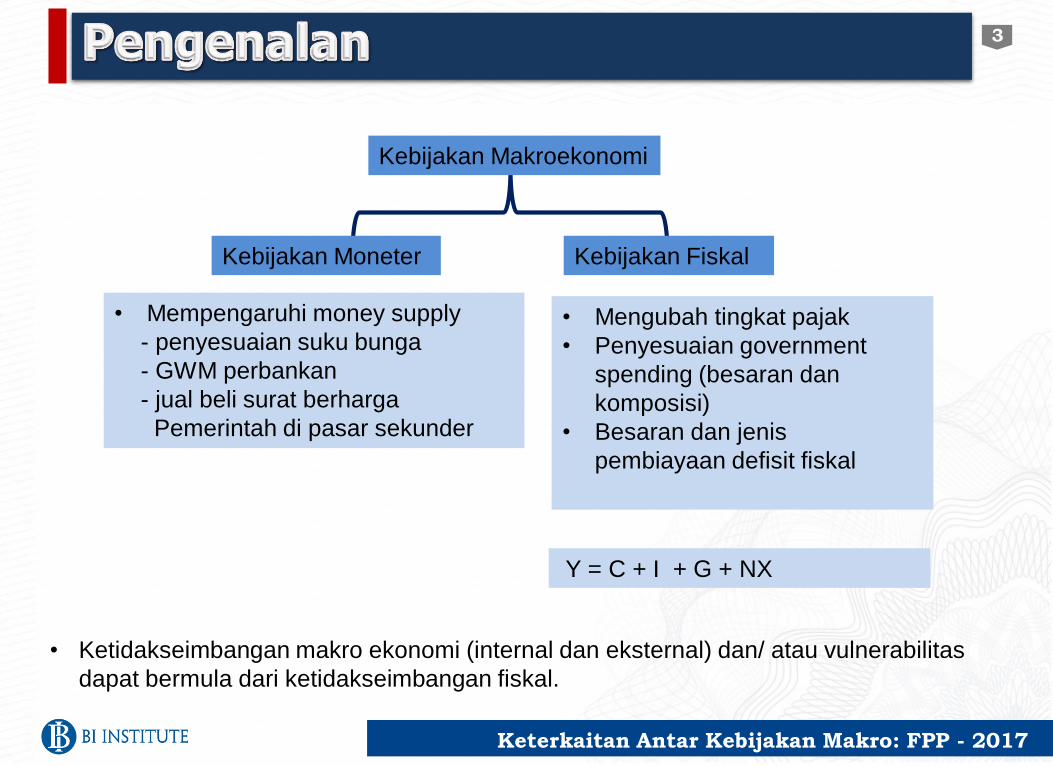

Kebijakan Fiskal Kebijakan Moneter

Kebijakan Makroekonomi

• Mempengaruhi money supply

- penyesuaian suku bunga

- GWM perbankan

- jual beli surat berharga

Pemerintah di pasar sekunder

• Mengubah tingkat pajak

• Penyesuaian government

spending (besaran dan

komposisi)

• Besaran dan jenis

pembiayaan defisit fiskal

Y = C + I + G + NX

• Ketidakseimbangan makro ekonomi (internal dan eksternal) dan/ atau vulnerabilitas

dapat bermula dari ketidakseimbangan fiskal.

3

Keterkaitan Antar Kebijakan Makro: FPP - 2017

Untuk menganalisa dan memproyeksi dampak dari kebijakan

fiskal pada perekonomian (dan sebaliknya) kita perlu:

• Cara sistematis dalam merekam aktivitas fiskal

• Indikator dan metodologi untuk mengukur kebijakan fiskal

• Pemahaman hubungan antara kebijakan fiskal dan

perekonomian (di kedua arah)

4

Keterkaitan Antar Kebijakan Makro: FPP - 2017

Akun fiskal adalah sebuah ringkasan sistematis mengenai:

•

• Sektor Publik

• Selama periode waktu tertentu (flows concept)

Pendapatan

Pengeluaran

Pembiayaan

5

Keterkaitan Antar Kebijakan Makro: FPP - 2017

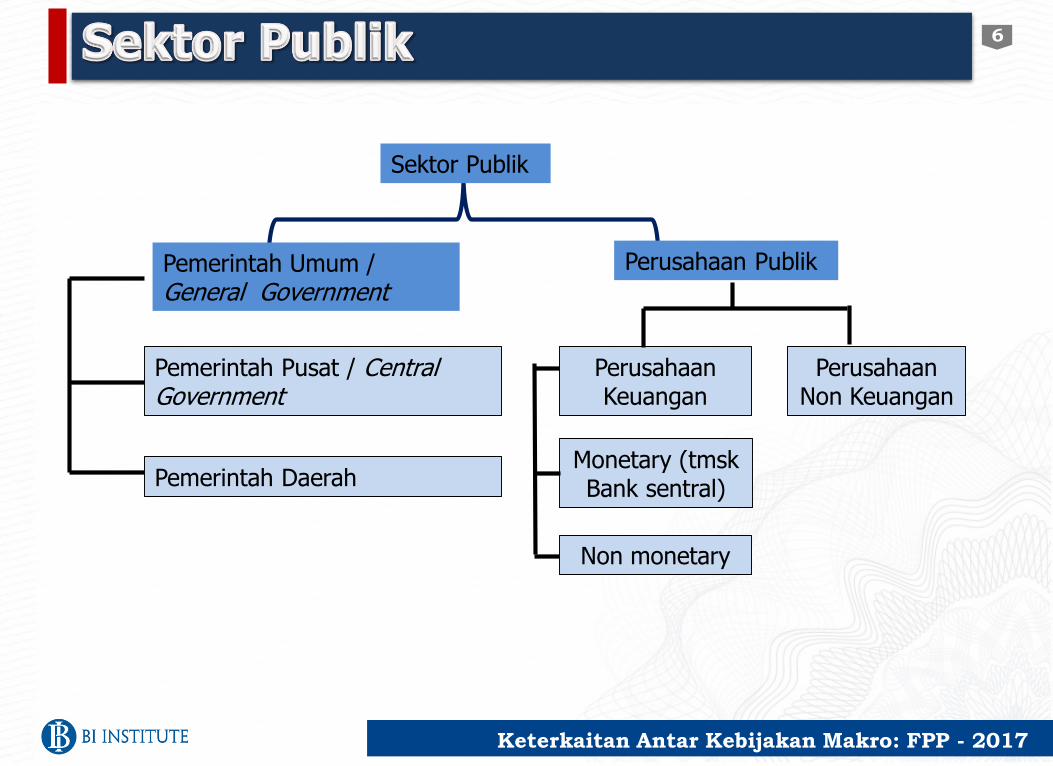

Perusahaan PublikPemerintah Umum / General Government

Sektor Publik

Pemerintah Pusat / Central Government

Perusahaan Keuangan

Pemerintah Daerah

Perusahaan Non Keuangan

6

Monetary (tmskBank sentral)

Non monetary

Keterkaitan Antar Kebijakan Makro: FPP - 20177

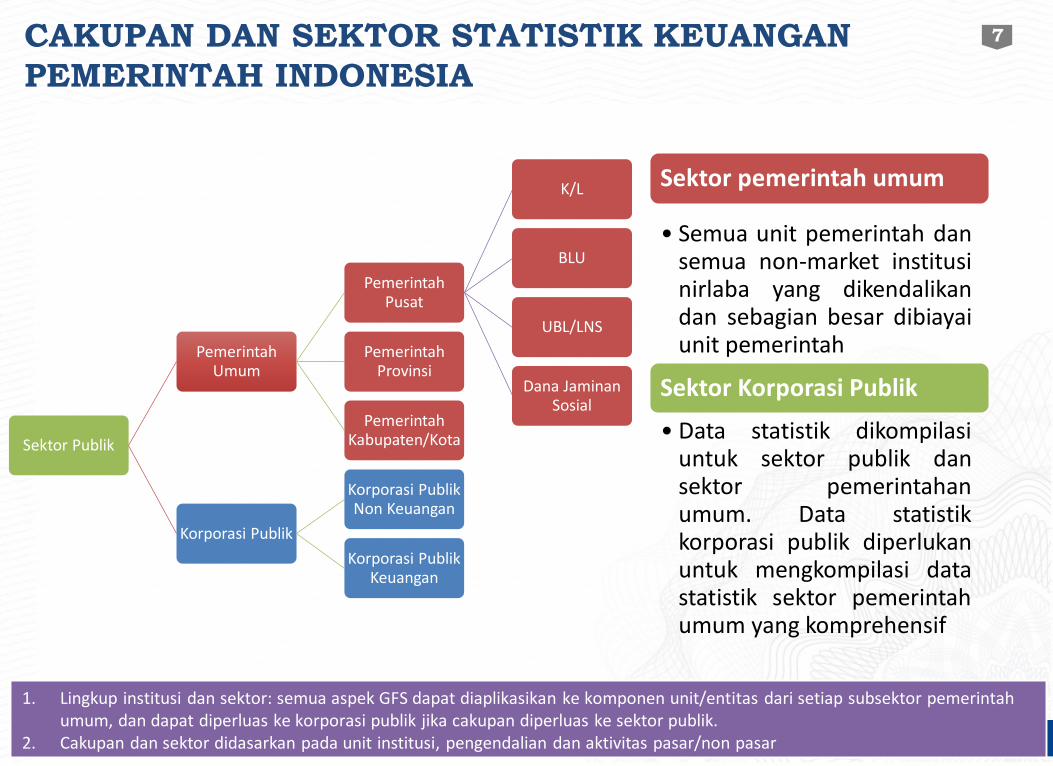

CAKUPAN DAN SEKTOR STATISTIK KEUANGAN

PEMERINTAH INDONESIA

Sektor Publik

PemerintahUmum

PemerintahPusat

K/L

BLU

UBL/LNS

Dana JaminanSosial

PemerintahProvinsi

PemerintahKabupaten/Kota

Korporasi Publik

Korporasi PublikNon Keuangan

Korporasi PublikKeuangan

1. Lingkup institusi dan sektor: semua aspek GFS dapat diaplikasikan ke komponen unit/entitas dari setiap subsektor pemerintahumum, dan dapat diperluas ke korporasi publik jika cakupan diperluas ke sektor publik.

2. Cakupan dan sektor didasarkan pada unit institusi, pengendalian dan aktivitas pasar/non pasar

Sektor pemerintah umum

• Semua unit pemerintah dansemua non-market institusinirlaba yang dikendalikandan sebagian besar dibiayaiunit pemerintah

Sektor Korporasi Publik

• Data statistik dikompilasiuntuk sektor publik dansektor pemerintahanumum. Data statistikkorporasi publik diperlukanuntuk mengkompilasi datastatistik sektor pemerintahumum yang komprehensif

7

Keterkaitan Antar Kebijakan Makro: FPP - 2017

8

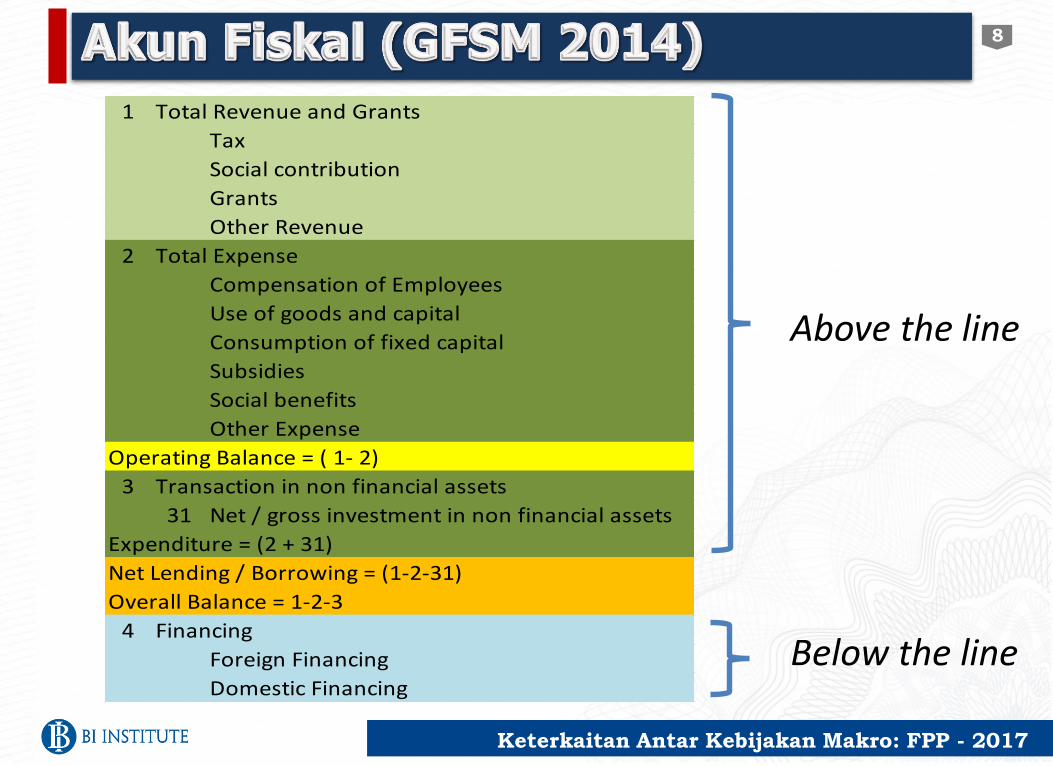

1 Total Revenue and Grants

Tax

Social contribution

Grants

Other Revenue

2 Total Expense

Compensation of Employees

Use of goods and capital

Consumption of fixed capital

Subsidies

Social benefits

Other Expense

Operating Balance = ( 1- 2)

3 Transaction in non financial assets

31 Net / gross investment in non financial assets

Expenditure = (2 + 31)

Net Lending / Borrowing = (1-2-31)

Overall Balance = 1-2-3

4 Financing

Foreign Financing

Domestic Financing

Above the line

Below the line

Keterkaitan Antar Kebijakan Makro: FPP - 2017

Above the line

Below the line

9

I Pendapatan (Revenue)

Pendapatan Pajak

Pendapatan Bukan Pajak

Grants

II Belanja (Expenditure)

Current Expenditure

Capital Expenditure

Subsidi

Transfer Daerah

Overall Balance = I - II

III Financing

Foreign Financing

Domestic Financing

Keterkaitan Antar Kebijakan Makro: FPP - 2017

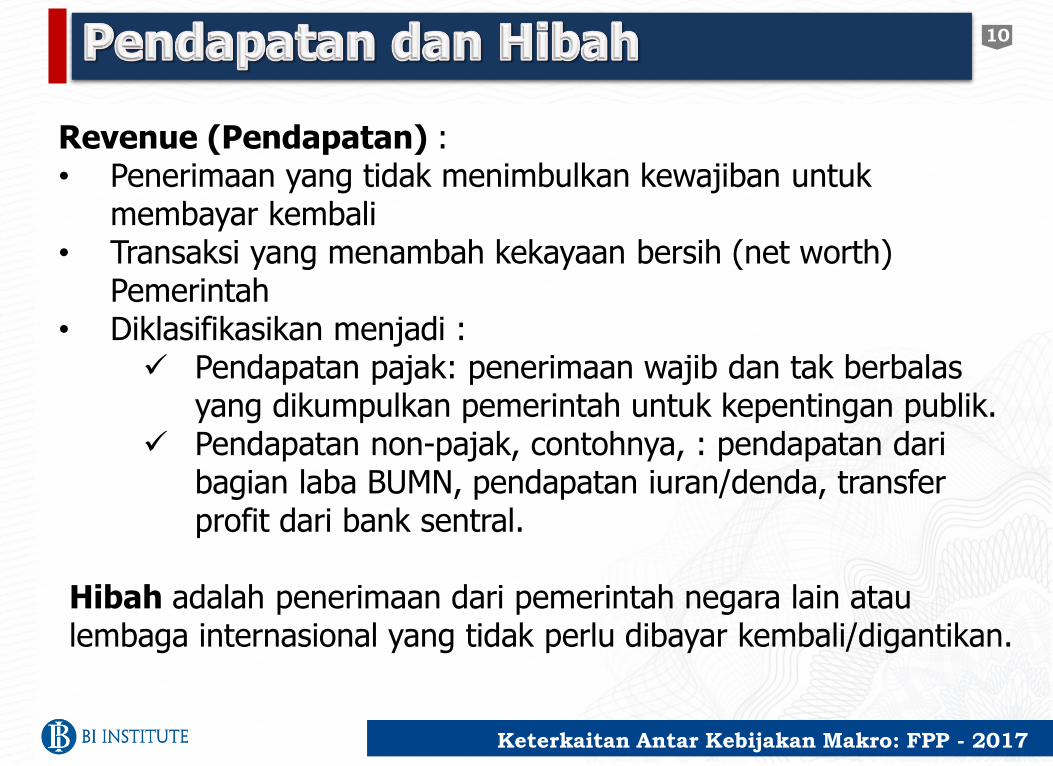

Revenue (Pendapatan) : • Penerimaan yang tidak menimbulkan kewajiban untuk

membayar kembali• Transaksi yang menambah kekayaan bersih (net worth)

Pemerintah• Diklasifikasikan menjadi :

Pendapatan pajak: penerimaan wajib dan tak berbalasyang dikumpulkan pemerintah untuk kepentingan publik.

Pendapatan non-pajak, contohnya, : pendapatan dari bagian laba BUMN, pendapatan iuran/denda, transfer profit dari bank sentral.

Hibah adalah penerimaan dari pemerintah negara lain ataulembaga internasional yang tidak perlu dibayar kembali/digantikan.

10

Keterkaitan Antar Kebijakan Makro: FPP - 2017

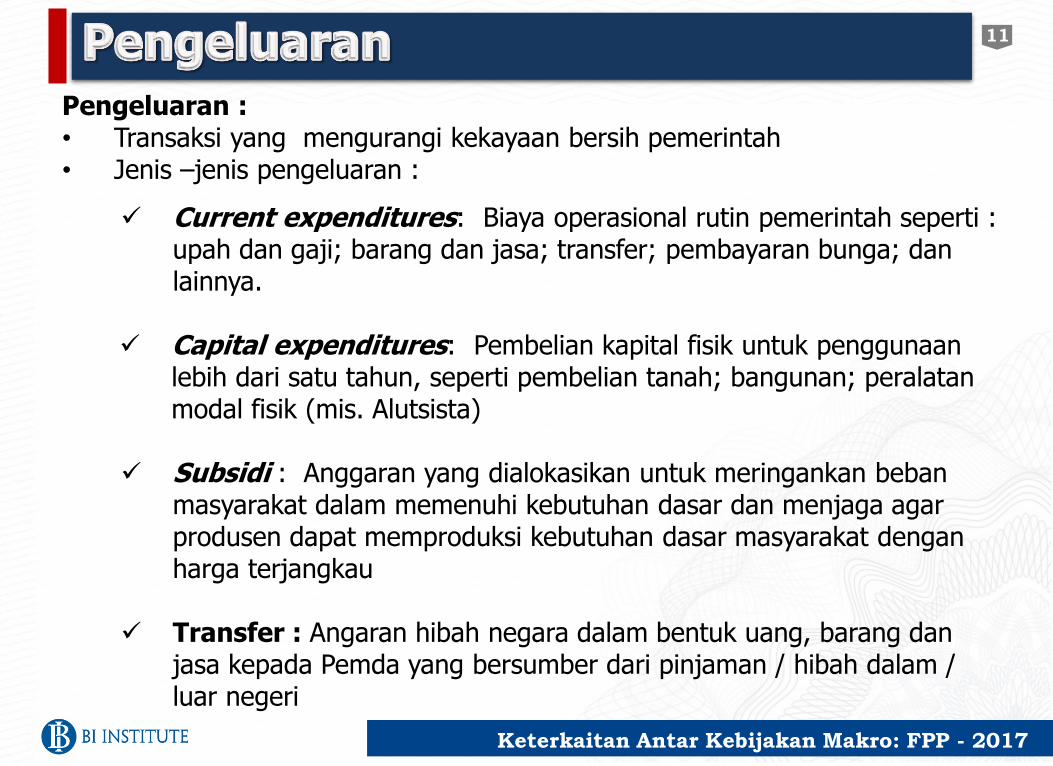

Pengeluaran : • Transaksi yang mengurangi kekayaan bersih pemerintah• Jenis –jenis pengeluaran :

Current expenditures: Biaya operasional rutin pemerintah seperti : upah dan gaji; barang dan jasa; transfer; pembayaran bunga; danlainnya.

Capital expenditures: Pembelian kapital fisik untuk penggunaan lebih dari satu tahun, seperti pembelian tanah; bangunan; peralatanmodal fisik (mis. Alutsista)

Subsidi : Anggaran yang dialokasikan untuk meringankan bebanmasyarakat dalam memenuhi kebutuhan dasar dan menjaga agar produsen dapat memproduksi kebutuhan dasar masyarakat denganharga terjangkau

Transfer : Angaran hibah negara dalam bentuk uang, barang danjasa kepada Pemda yang bersumber dari pinjaman / hibah dalam / luar negeri

11

Keterkaitan Antar Kebijakan Makro: FPP - 2017

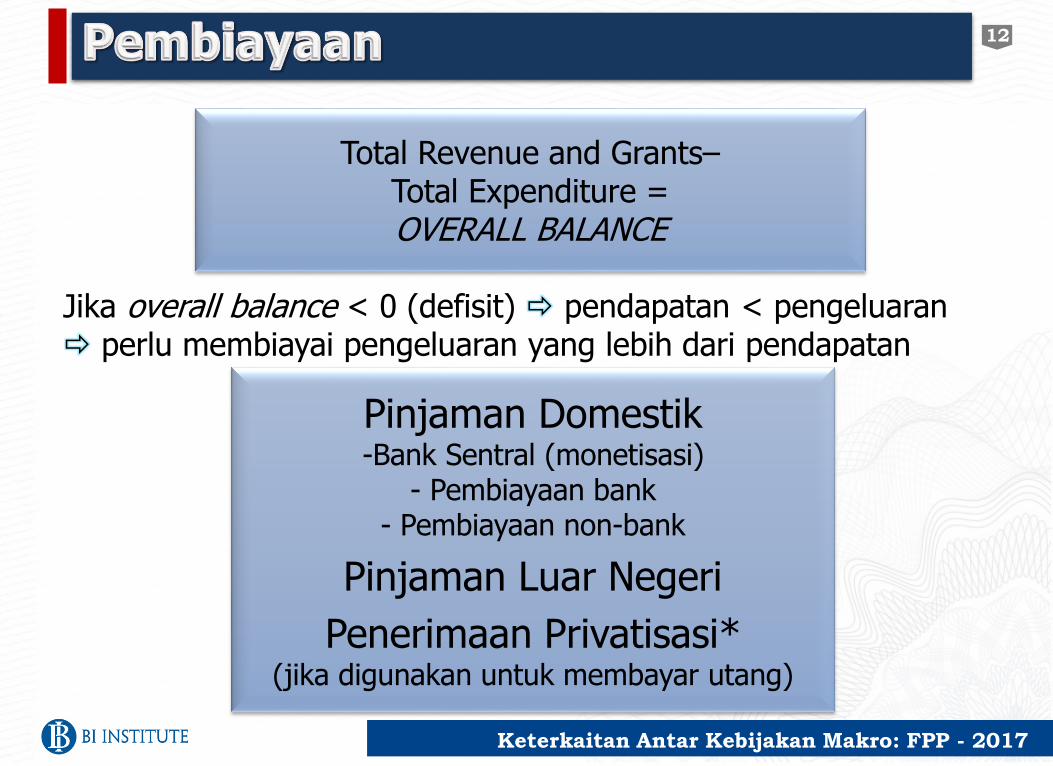

Total Revenue and Grants–Total Expenditure = OVERALL BALANCE

Pinjaman Domestik-Bank Sentral (monetisasi)

- Pembiayaan bank- Pembiayaan non-bank

Pinjaman Luar Negeri

Penerimaan Privatisasi* (jika digunakan untuk membayar utang)

Jika overall balance < 0 (defisit) pendapatan < pengeluaran perlu membiayai pengeluaran yang lebih dari pendapatan

12

Keterkaitan Antar Kebijakan Makro: FPP - 2017

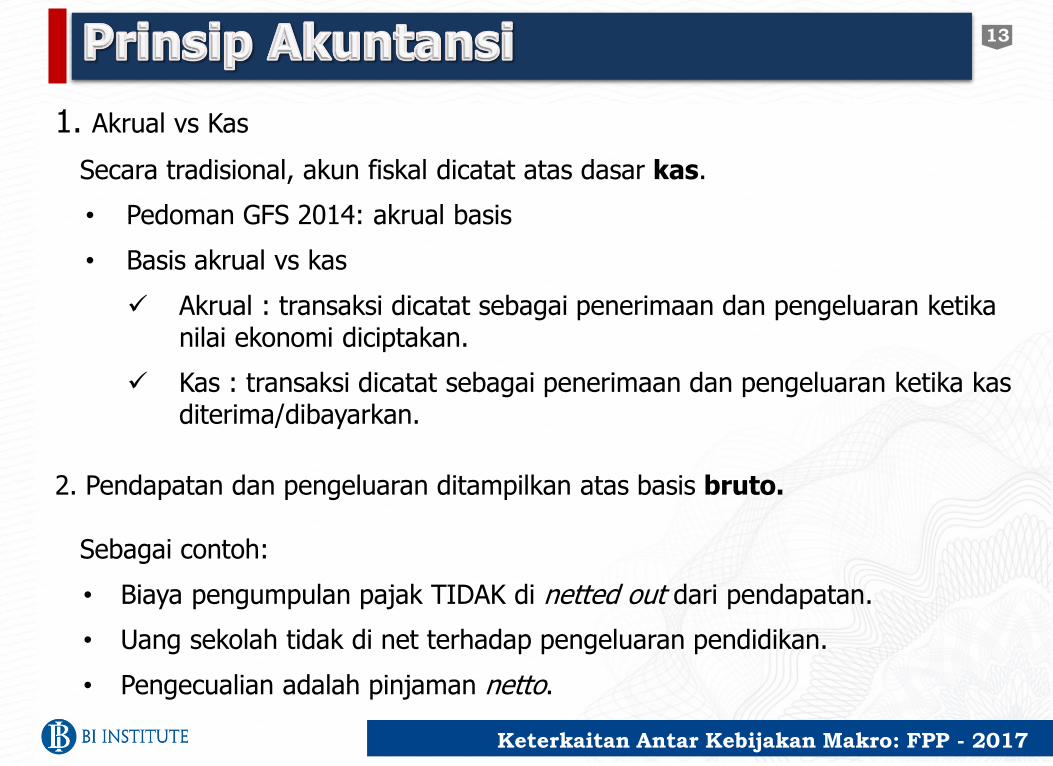

1. Akrual vs Kas

Secara tradisional, akun fiskal dicatat atas dasar kas.

• Pedoman GFS 2014: akrual basis

• Basis akrual vs kas

Akrual : transaksi dicatat sebagai penerimaan dan pengeluaran ketikanilai ekonomi diciptakan.

Kas : transaksi dicatat sebagai penerimaan dan pengeluaran ketika kasditerima/dibayarkan.

13

2. Pendapatan dan pengeluaran ditampilkan atas basis bruto.

Sebagai contoh:

• Biaya pengumpulan pajak TIDAK di netted out dari pendapatan.

• Uang sekolah tidak di net terhadap pengeluaran pendidikan.

• Pengecualian adalah pinjaman netto.

Keterkaitan Antar Kebijakan Makro: FPP - 2017

14

Keterkaitan Antar Kebijakan Makro: FPP - 2017

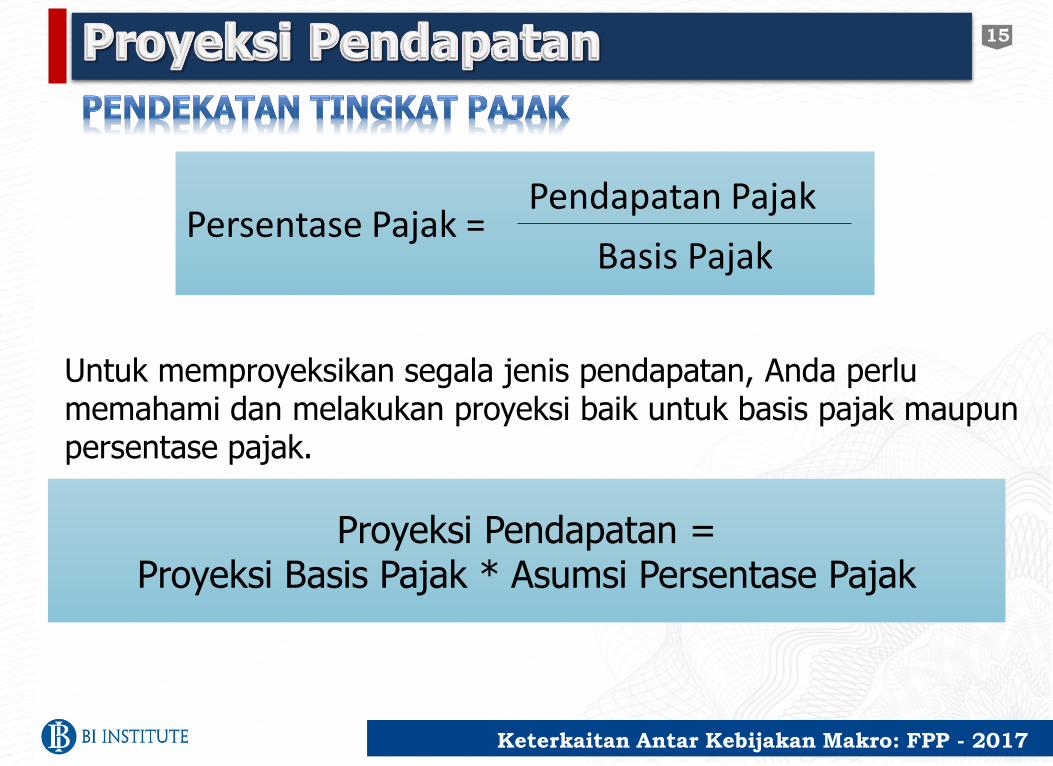

Persentase Pajak = Pendapatan Pajak

Basis Pajak

Untuk memproyeksikan segala jenis pendapatan, Anda perlu memahami dan melakukan proyeksi baik untuk basis pajak maupun persentase pajak.

Proyeksi Pendapatan = Proyeksi Basis Pajak * Asumsi Persentase Pajak

15

Keterkaitan Antar Kebijakan Makro: FPP - 2017

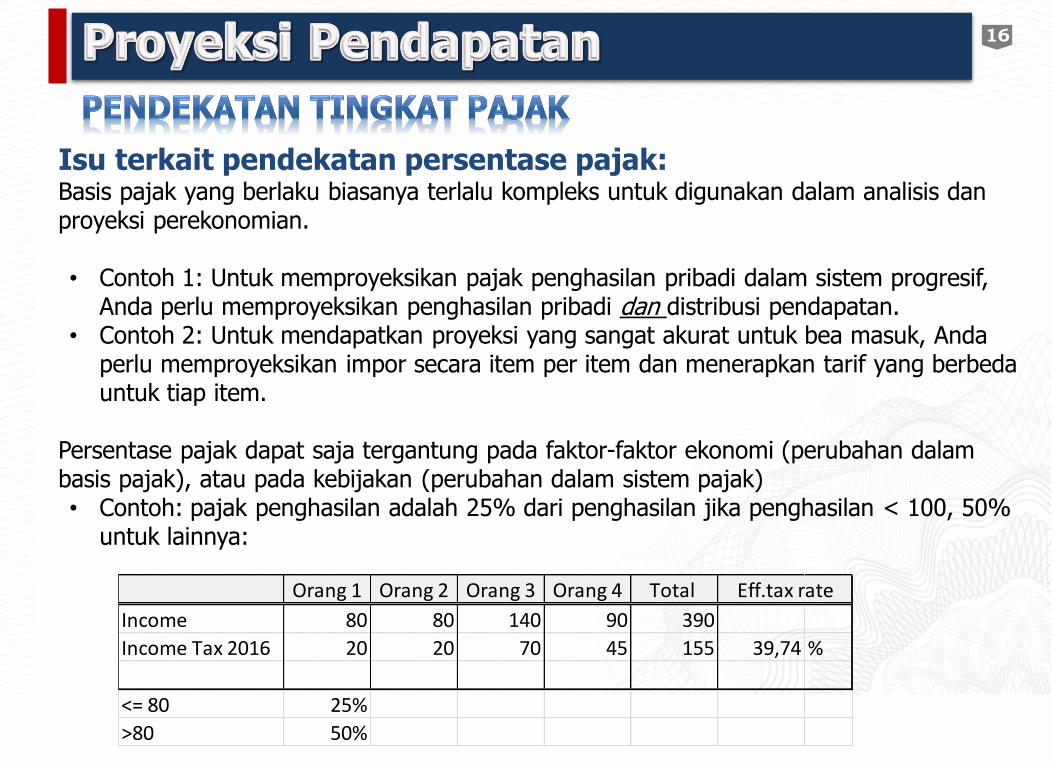

Isu terkait pendekatan persentase pajak:Basis pajak yang berlaku biasanya terlalu kompleks untuk digunakan dalam analisis danproyeksi perekonomian.

• Contoh 1: Untuk memproyeksikan pajak penghasilan pribadi dalam sistem progresif, Anda perlu memproyeksikan penghasilan pribadi dan distribusi pendapatan.

• Contoh 2: Untuk mendapatkan proyeksi yang sangat akurat untuk bea masuk, Andaperlu memproyeksikan impor secara item per item dan menerapkan tarif yang berbedauntuk tiap item.

Persentase pajak dapat saja tergantung pada faktor-faktor ekonomi (perubahan dalambasis pajak), atau pada kebijakan (perubahan dalam sistem pajak)• Contoh: pajak penghasilan adalah 25% dari penghasilan jika penghasilan < 100, 50%

untuk lainnya:

16

Orang 1 Orang 2 Orang 3 Orang 4 Total

Income 80 80 140 90 390

Income Tax 2016 20 20 70 45 155 39,74 %

<= 80 25%

>80 50%

Eff.tax rate

Keterkaitan Antar Kebijakan Makro: FPP - 2017

Isu terkait pendekatan persentase pajak:

Proyeksi baseline mengasumsikan tidak ada perubahan dalam kebijakan, atau menggunakan hanya perubahan-perubahan yang telah diumumkandan pasti akan diimplementasikan.

Proyeksi persentase pajak harus:

• Untuk baseline, asumsi tidak ada perubahan dalam kebijakan; dapatkan persentase pajak dari kode pajak (atau hitunglah dari data)

• Untuk program, masukkan efek perubahan-perubahan itu pada basis pajak.

Manapun cara yang digunakan, jika menggunakan data historis untukmemproyeksikan persentase pajak, sangatlah penting untukmemperhitungkan efek dari perubahan kebijakan.

17

Keterkaitan Antar Kebijakan Makro: FPP - 2017

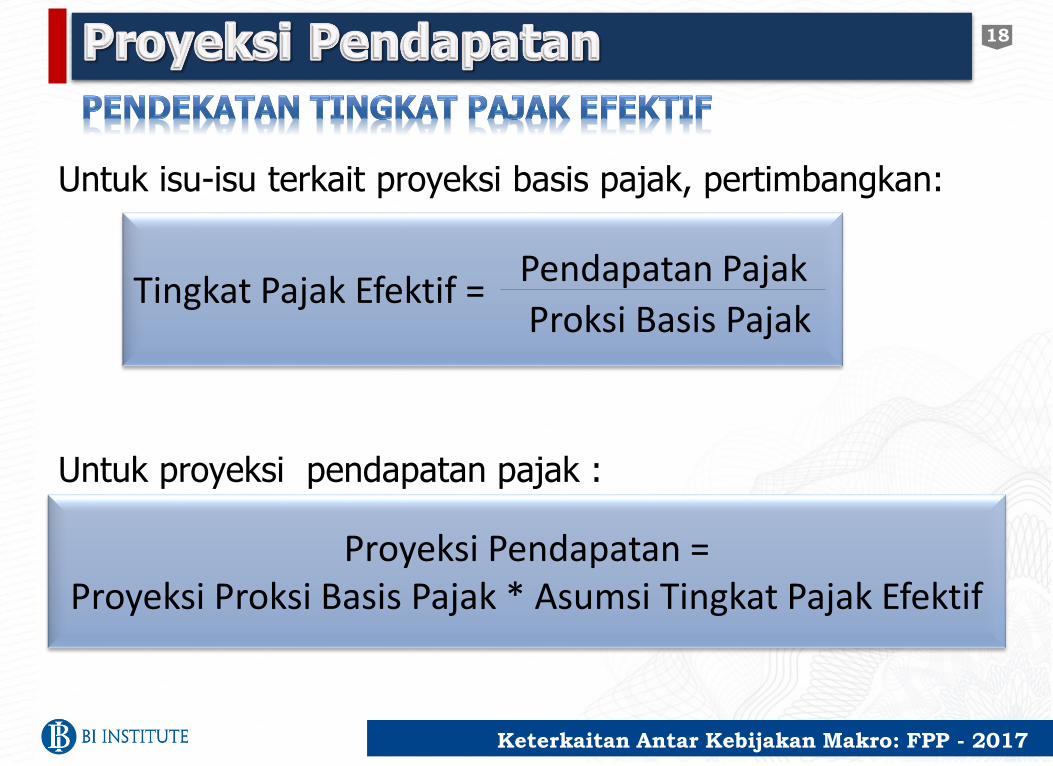

Untuk isu-isu terkait proyeksi basis pajak, pertimbangkan:

Untuk proyeksi pendapatan pajak :

Tingkat Pajak Efektif = Pendapatan Pajak

Proksi Basis Pajak

Proyeksi Pendapatan = Proyeksi Proksi Basis Pajak * Asumsi Tingkat Pajak Efektif

18

Keterkaitan Antar Kebijakan Makro: FPP - 2017

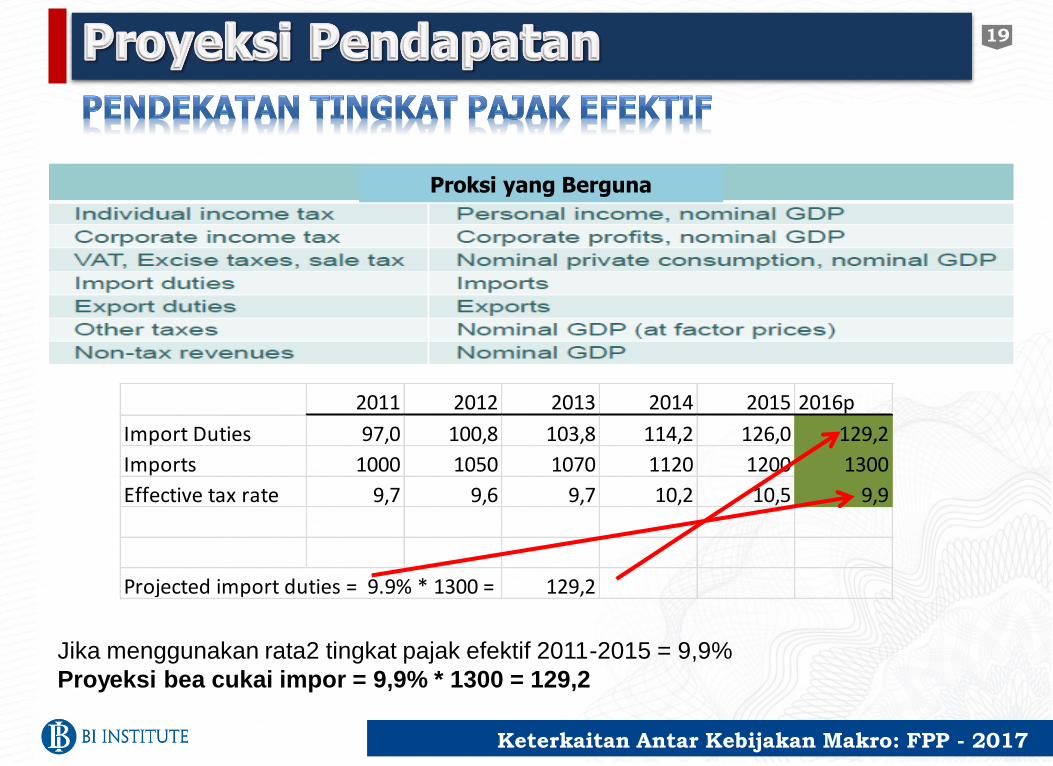

Proksi yang Berguna

19

2011 2012 2013 2014 2015 2016p

Import Duties 97,0 100,8 103,8 114,2 126,0 129,2

Imports 1000 1050 1070 1120 1200 1300

Effective tax rate 9,7 9,6 9,7 10,2 10,5 9,9

Projected import duties = 9.9% * 1300 = 129,2

Jika menggunakan rata2 tingkat pajak efektif 2011-2015 = 9,9%

Proyeksi bea cukai impor = 9,9% * 1300 = 129,2

Keterkaitan Antar Kebijakan Makro: FPP - 2017

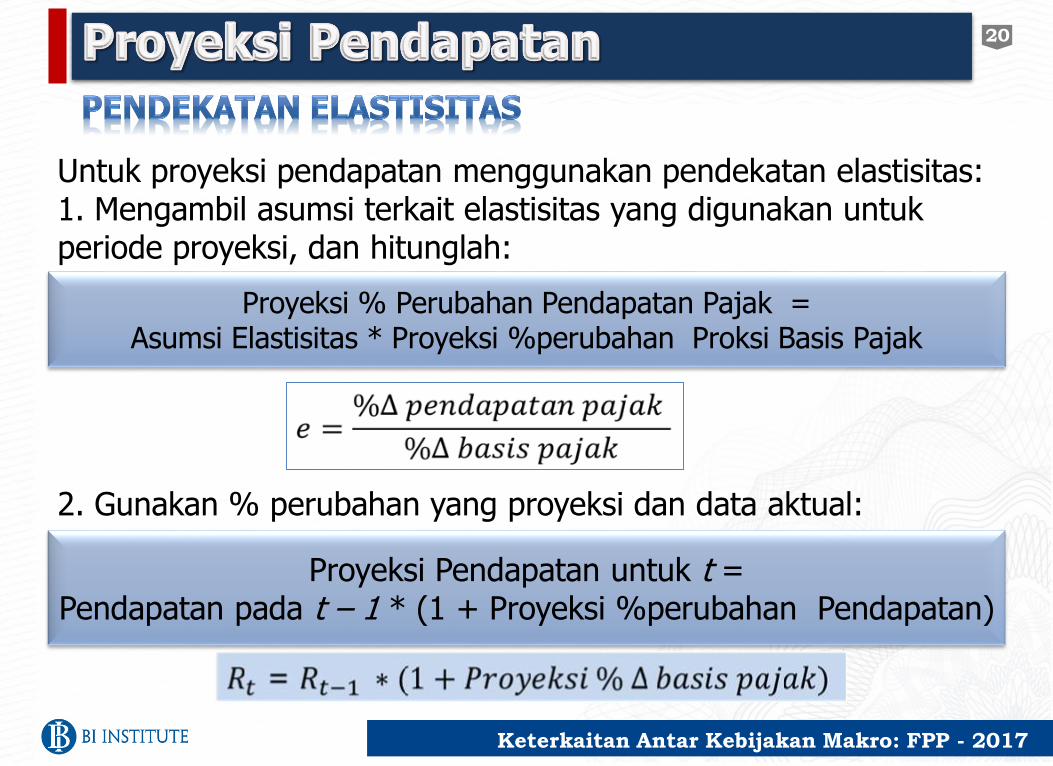

Proyeksi % Perubahan Pendapatan Pajak =Asumsi Elastisitas * Proyeksi %perubahan Proksi Basis Pajak

Proyeksi Pendapatan untuk t =Pendapatan pada t – 1 * (1 + Proyeksi %perubahan Pendapatan)

Untuk proyeksi pendapatan menggunakan pendekatan elastisitas:1. Mengambil asumsi terkait elastisitas yang digunakan untuk periode proyeksi, dan hitunglah:

2. Gunakan % perubahan yang proyeksi dan data aktual:

20

Keterkaitan Antar Kebijakan Makro: FPP - 2017

21

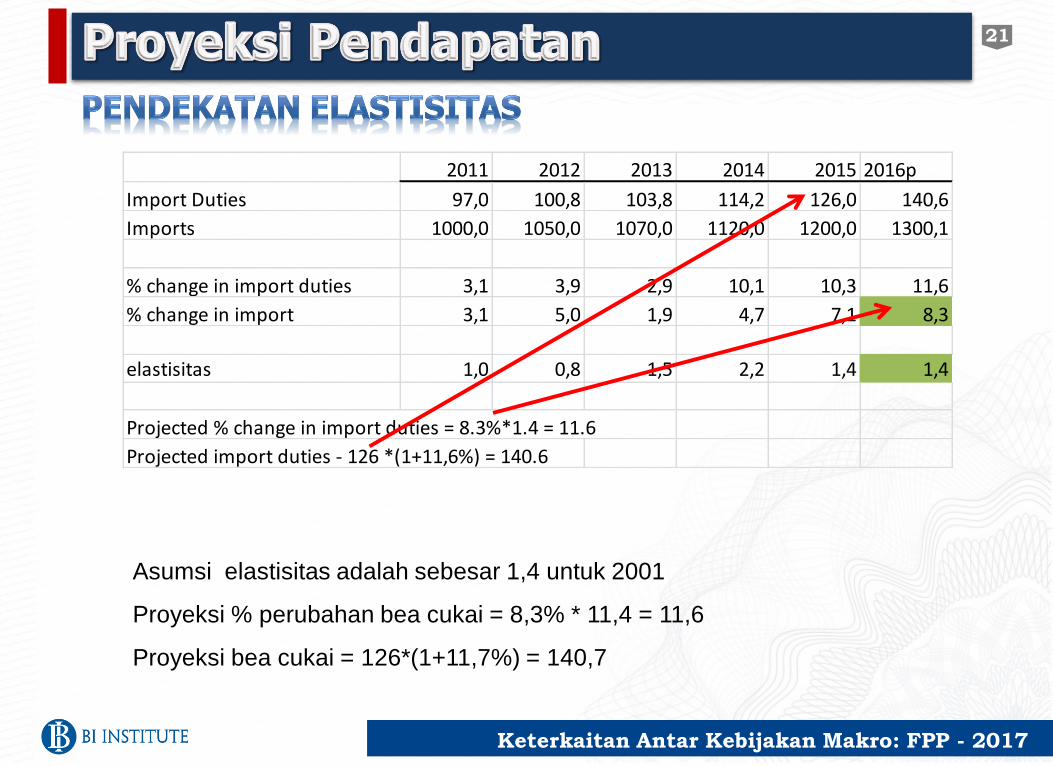

2011 2012 2013 2014 2015 2016p

Import Duties 97,0 100,8 103,8 114,2 126,0 140,6

Imports 1000,0 1050,0 1070,0 1120,0 1200,0 1300,1

% change in import duties 3,1 3,9 2,9 10,1 10,3 11,6

% change in import 3,1 5,0 1,9 4,7 7,1 8,3

elastisitas 1,0 0,8 1,5 2,2 1,4 1,4

Projected % change in import duties = 8.3%*1.4 = 11.6

Projected import duties - 126 *(1+11,6%) = 140.6

Asumsi elastisitas adalah sebesar 1,4 untuk 2001

Proyeksi % perubahan bea cukai = 8,3% * 11,4 = 11,6

Proyeksi bea cukai = 126*(1+11,7%) = 140,7

Keterkaitan Antar Kebijakan Makro: FPP - 2017

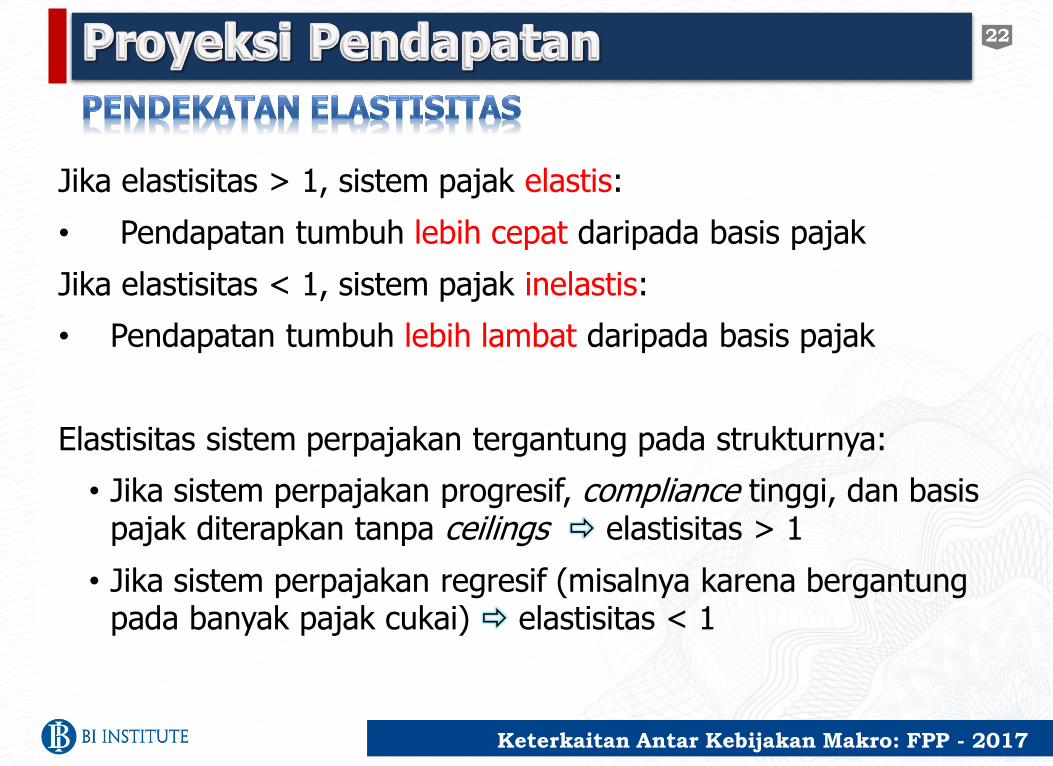

Jika elastisitas > 1, sistem pajak elastis:

• Pendapatan tumbuh lebih cepat daripada basis pajak

Jika elastisitas < 1, sistem pajak inelastis:

• Pendapatan tumbuh lebih lambat daripada basis pajak

Elastisitas sistem perpajakan tergantung pada strukturnya:

• Jika sistem perpajakan progresif, compliance tinggi, dan basis pajak diterapkan tanpa ceilings elastisitas > 1

• Jika sistem perpajakan regresif (misalnya karena bergantungpada banyak pajak cukai) elastisitas < 1

22

Keterkaitan Antar Kebijakan Makro: FPP - 2017

Pendapatan non-pajak termasuk pendapatan dari pengelolaan SDA, laba BUMN, denda, laba bank sentral, dll.

• Periksa apakah komponen pendapatan ini stabil sebagaipersentase PDB.

• Jika semua ini ditetapkan dan ditentukan , biaya dan dendabertambah hanya untuk inflasi atau perubahan harga lainnya.

• Beberapa komponen pendapatan ini mungkin bersifat otonomdan tidak bergantung pada PDB (laba bank sentral).

23

Keterkaitan Antar Kebijakan Makro: FPP - 2017

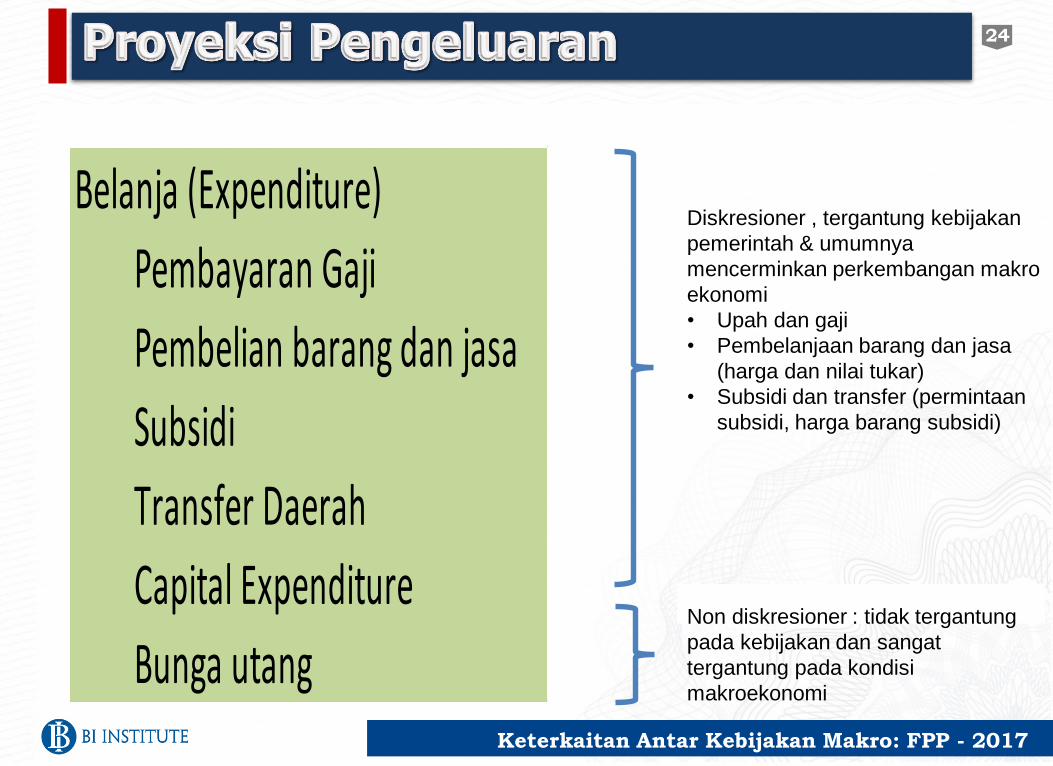

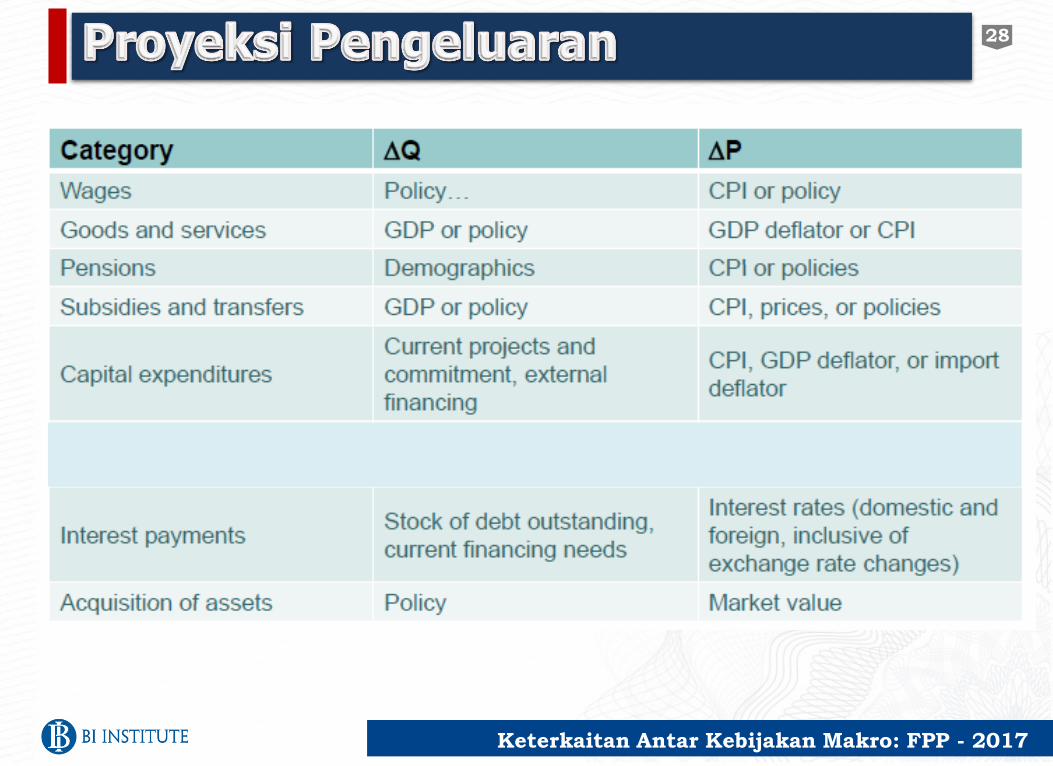

Belanja (Expenditure)

Pembayaran Gaji

Pembelian barang dan jasa

Subsidi

Transfer Daerah

Capital Expenditure

Bunga utang

24

Diskresioner , tergantung kebijakan

pemerintah & umumnya

mencerminkan perkembangan makro

ekonomi

• Upah dan gaji

• Pembelanjaan barang dan jasa

(harga dan nilai tukar)

• Subsidi dan transfer (permintaan

subsidi, harga barang subsidi)

Non diskresioner : tidak tergantung

pada kebijakan dan sangat

tergantung pada kondisi

makroekonomi

Keterkaitan Antar Kebijakan Makro: FPP - 2017

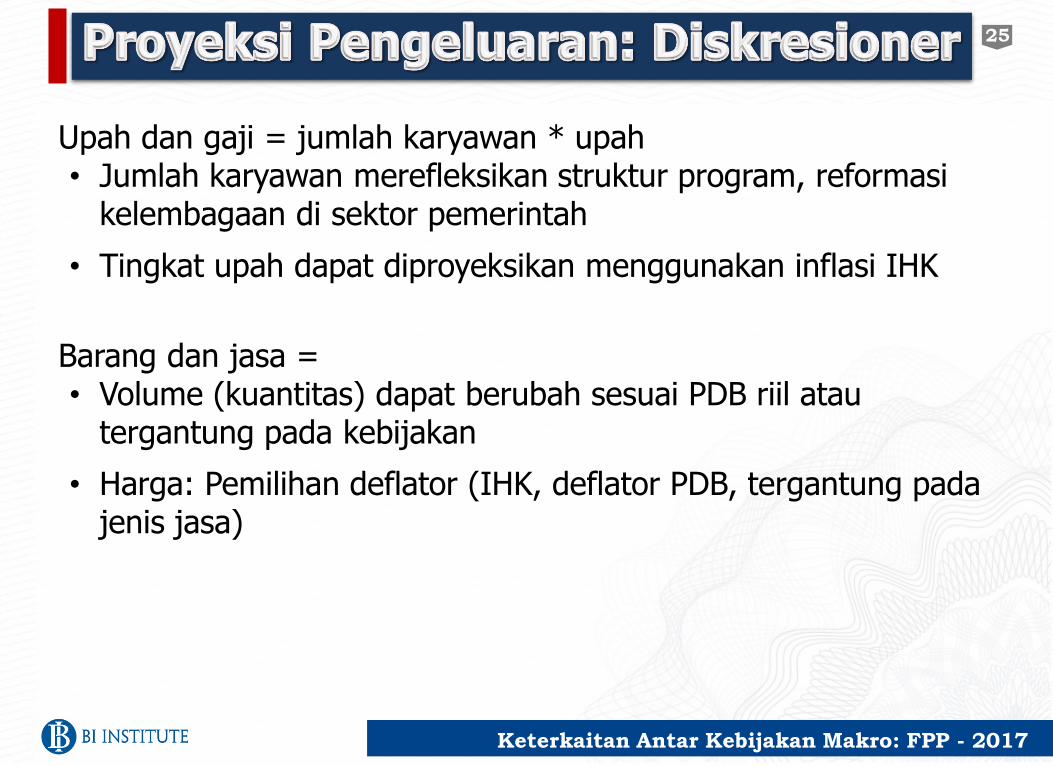

Upah dan gaji = jumlah karyawan * upah• Jumlah karyawan merefleksikan struktur program, reformasi

kelembagaan di sektor pemerintah

• Tingkat upah dapat diproyeksikan menggunakan inflasi IHK

Barang dan jasa = • Volume (kuantitas) dapat berubah sesuai PDB riil atau

tergantung pada kebijakan

• Harga: Pemilihan deflator (IHK, deflator PDB, tergantung padajenis jasa)

25

Keterkaitan Antar Kebijakan Makro: FPP - 2017

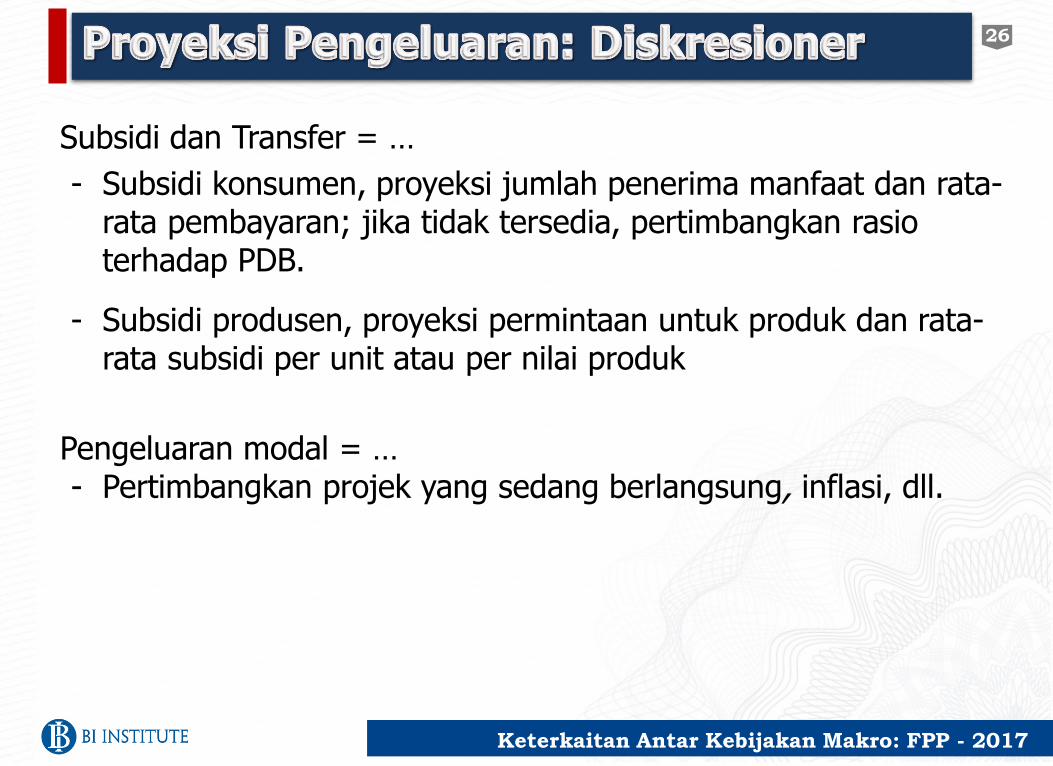

Subsidi dan Transfer = …

- Subsidi konsumen, proyeksi jumlah penerima manfaat dan rata-rata pembayaran; jika tidak tersedia, pertimbangkan rasioterhadap PDB.

- Subsidi produsen, proyeksi permintaan untuk produk dan rata-rata subsidi per unit atau per nilai produk

Pengeluaran modal = …- Pertimbangkan projek yang sedang berlangsung, inflasi, dll.

26

Keterkaitan Antar Kebijakan Makro: FPP - 2017

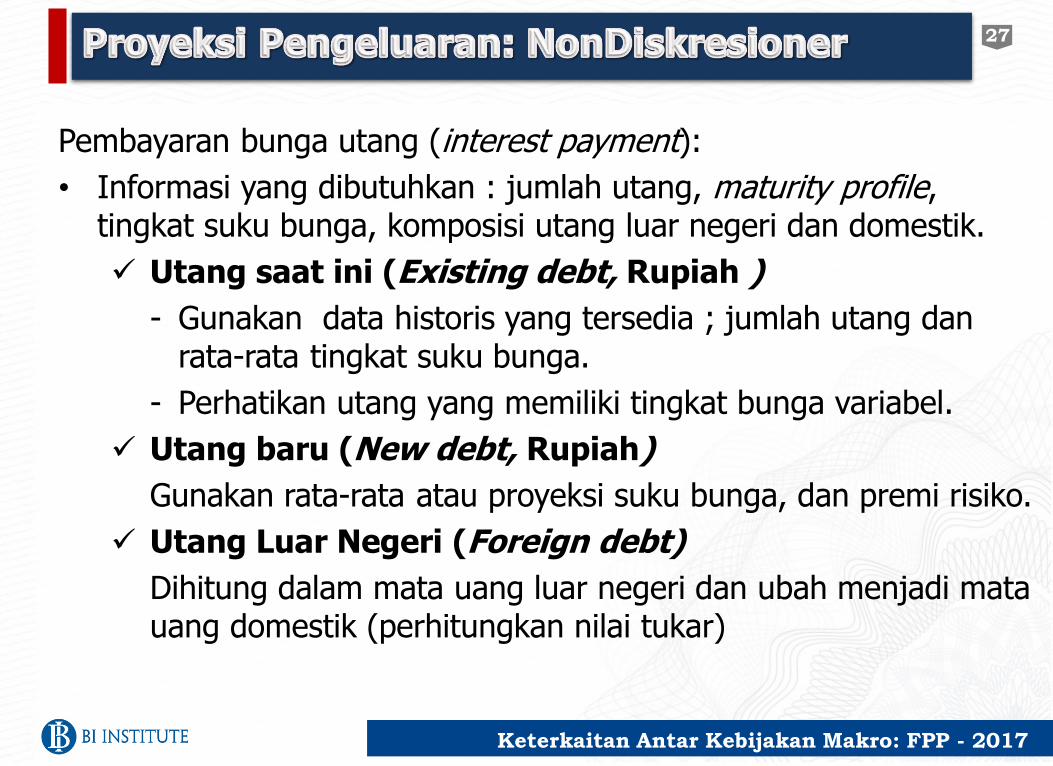

Pembayaran bunga utang (interest payment):

• Informasi yang dibutuhkan : jumlah utang, maturity profile, tingkat suku bunga, komposisi utang luar negeri dan domestik.

Utang saat ini (Existing debt, Rupiah )

- Gunakan data historis yang tersedia ; jumlah utang danrata-rata tingkat suku bunga.

- Perhatikan utang yang memiliki tingkat bunga variabel.

Utang baru (New debt, Rupiah)

Gunakan rata-rata atau proyeksi suku bunga, dan premi risiko.

Utang Luar Negeri (Foreign debt)

Dihitung dalam mata uang luar negeri dan ubah menjadi matauang domestik (perhitungkan nilai tukar)

27

Keterkaitan Antar Kebijakan Makro: FPP - 2017

28

Keterkaitan Antar Kebijakan Makro: FPP - 2017

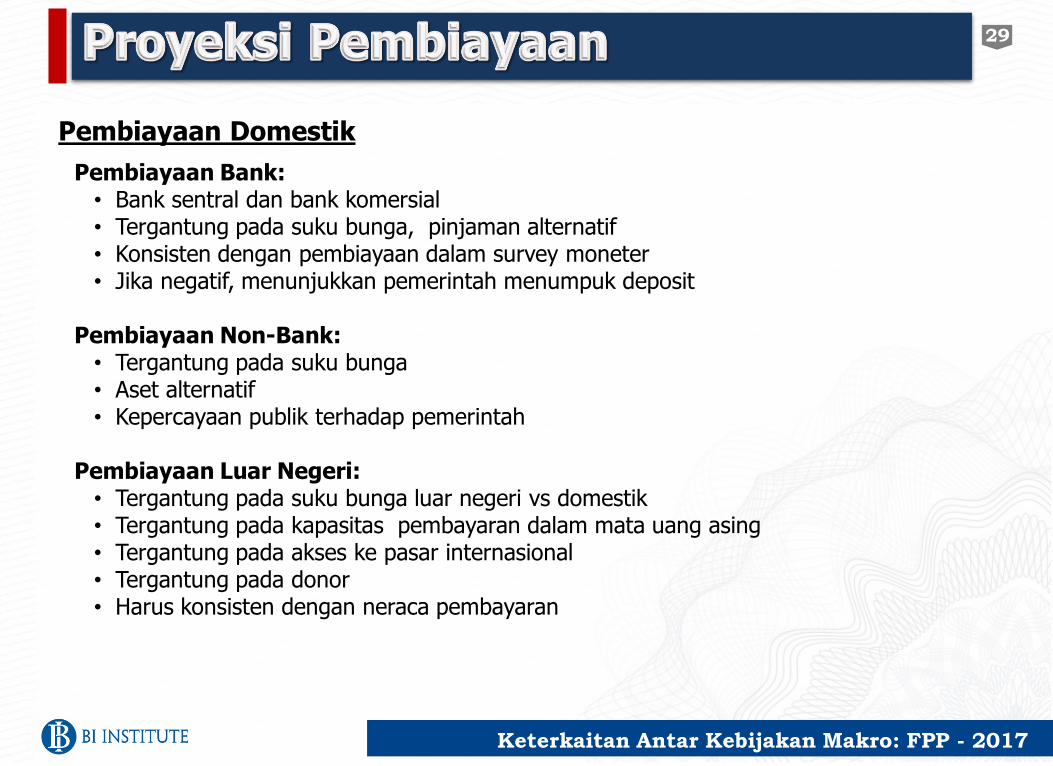

Pembiayaan Domestik

Pembiayaan Bank: • Bank sentral dan bank komersial• Tergantung pada suku bunga, pinjaman alternatif• Konsisten dengan pembiayaan dalam survey moneter• Jika negatif, menunjukkan pemerintah menumpuk deposit

Pembiayaan Non-Bank:• Tergantung pada suku bunga• Aset alternatif• Kepercayaan publik terhadap pemerintah

Pembiayaan Luar Negeri:• Tergantung pada suku bunga luar negeri vs domestik• Tergantung pada kapasitas pembayaran dalam mata uang asing• Tergantung pada akses ke pasar internasional• Tergantung pada donor• Harus konsisten dengan neraca pembayaran

29

Keterkaitan Antar Kebijakan Makro: FPP - 2017

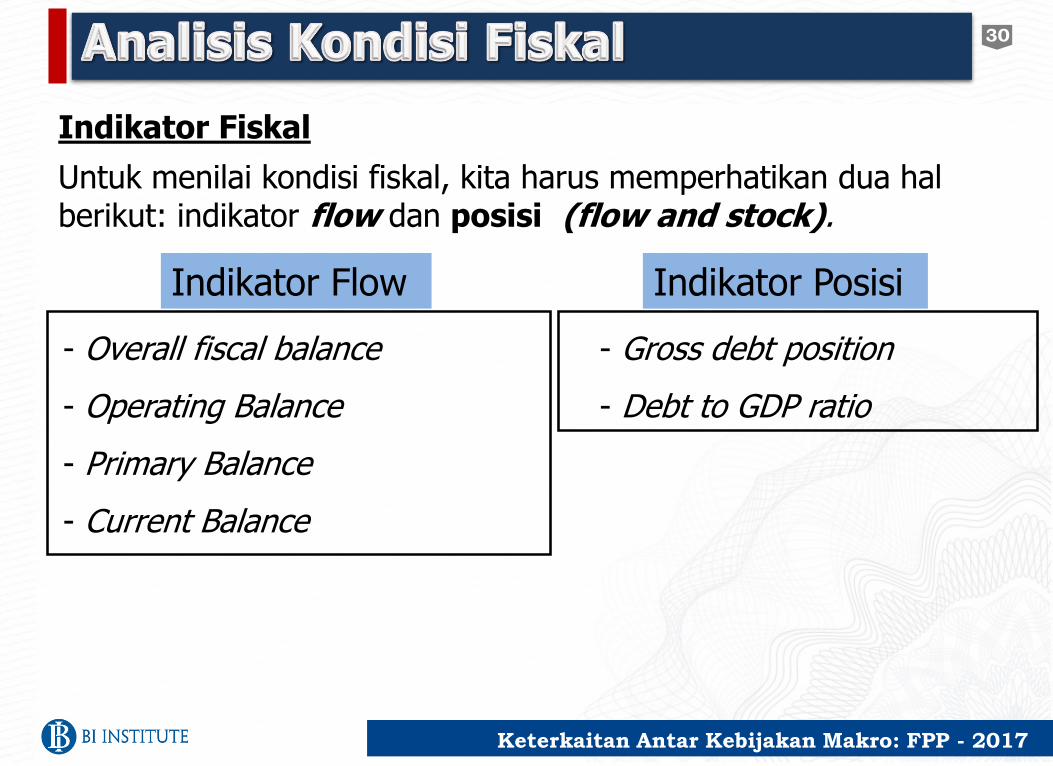

Indikator Fiskal

Untuk menilai kondisi fiskal, kita harus memperhatikan dua hal berikut: indikator flow dan posisi (flow and stock).

Indikator Flow Indikator Posisi

- Overall fiscal balance

- Operating Balance

- Primary Balance

- Current Balance

- Gross debt position

- Debt to GDP ratio

30

Keterkaitan Antar Kebijakan Makro: FPP - 2017

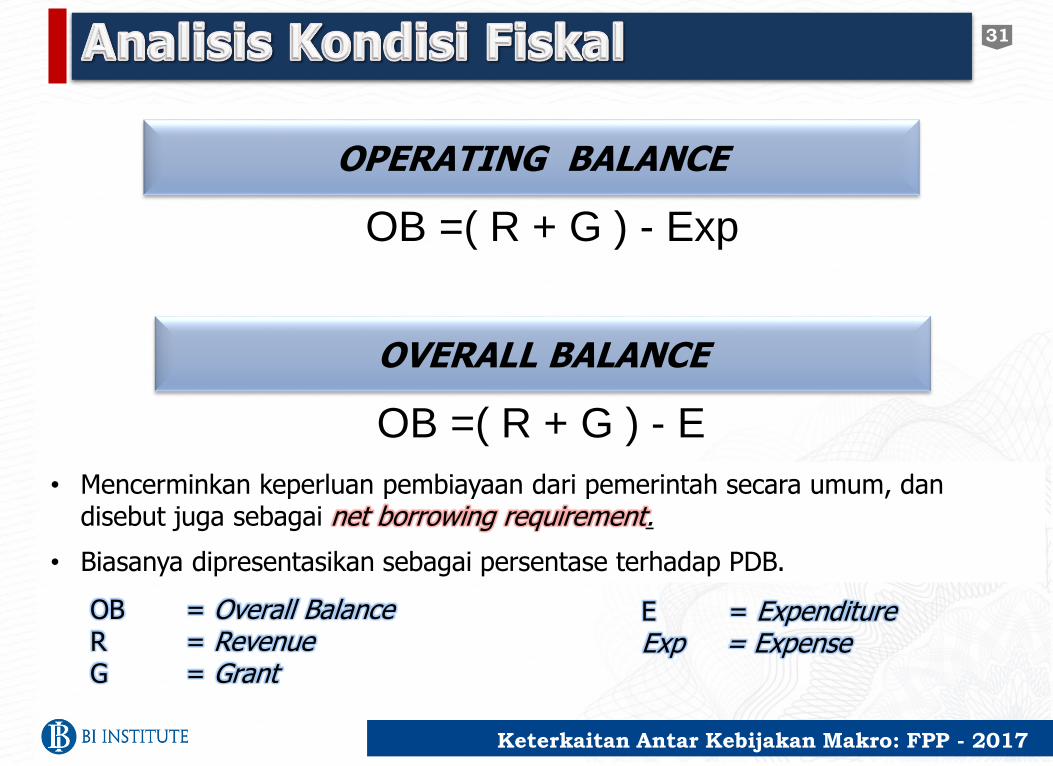

• Mencerminkan keperluan pembiayaan dari pemerintah secara umum, dandisebut juga sebagai net borrowing requirement.

• Biasanya dipresentasikan sebagai persentase terhadap PDB.

OVERALL BALANCE

OB = Overall BalanceR = RevenueG = Grant

E = ExpenditureExp = Expense

31

OB =( R + G ) - E

OPERATING BALANCE

OB =( R + G ) - Exp

Keterkaitan Antar Kebijakan Makro: FPP - 2017

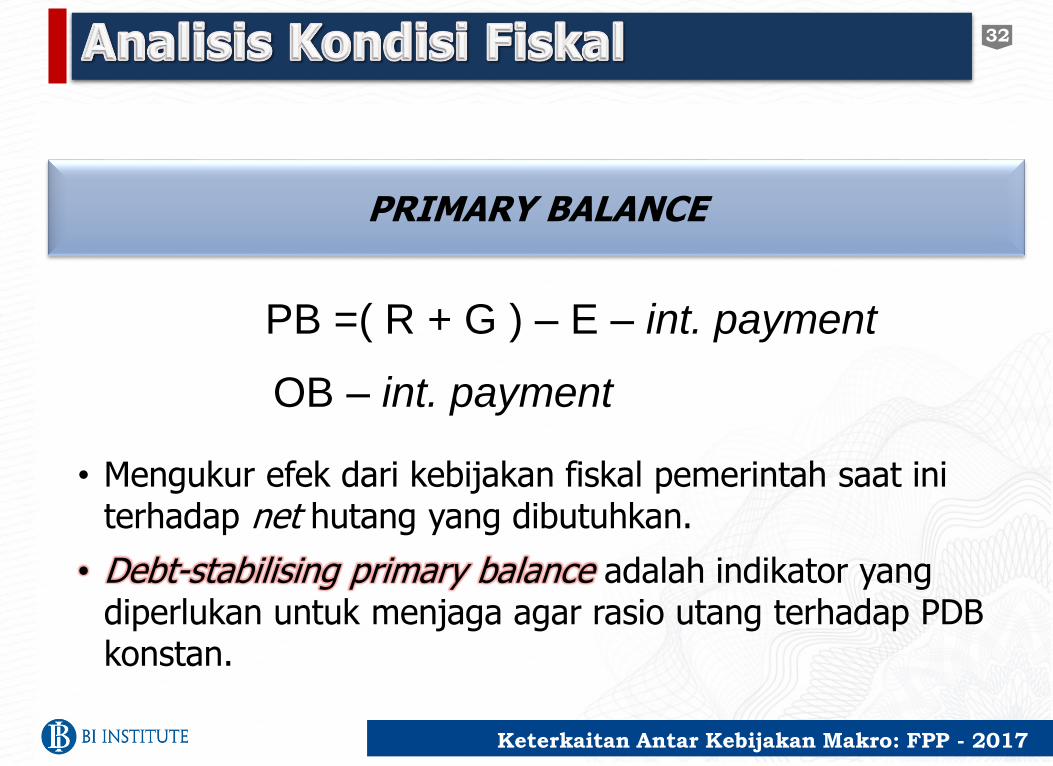

• Mengukur efek dari kebijakan fiskal pemerintah saat initerhadap net hutang yang dibutuhkan.

• Debt-stabilising primary balance adalah indikator yang diperlukan untuk menjaga agar rasio utang terhadap PDB konstan.

PRIMARY BALANCE

32

PB =( R + G ) – E – int. payment

OB – int. payment

Keterkaitan Antar Kebijakan Makro: FPP - 2017

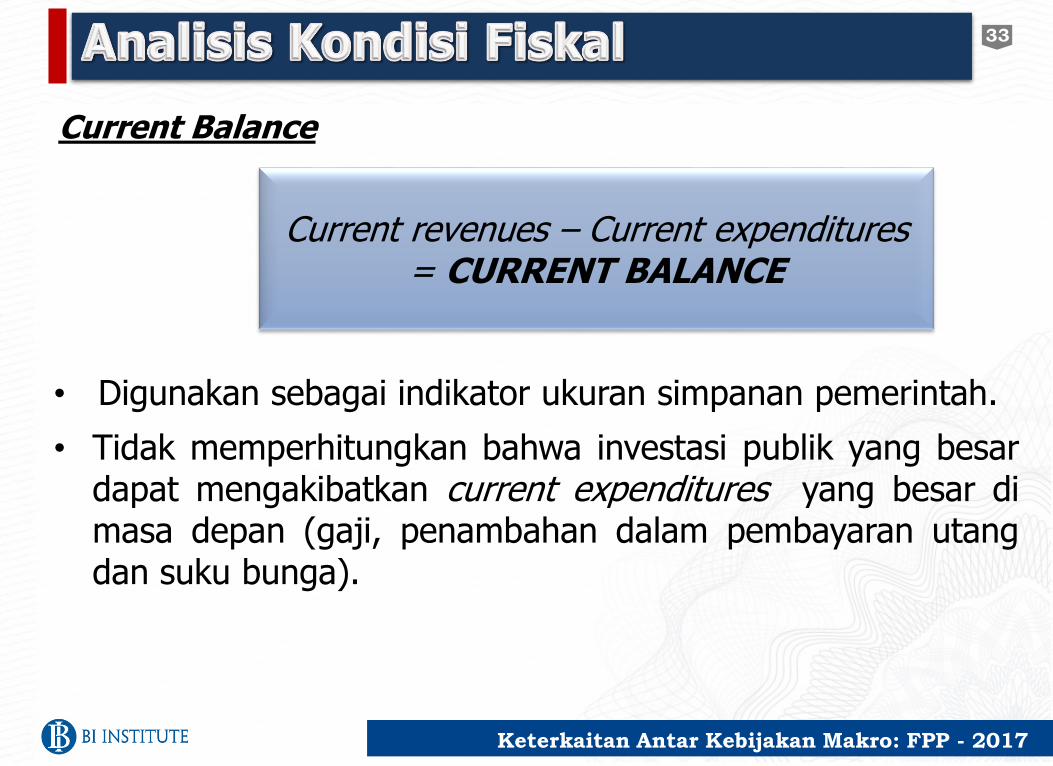

• Digunakan sebagai indikator ukuran simpanan pemerintah.

• Tidak memperhitungkan bahwa investasi publik yang besardapat mengakibatkan current expenditures yang besar dimasa depan (gaji, penambahan dalam pembayaran utangdan suku bunga).

Current revenues – Current expenditures = CURRENT BALANCE

Current Balance

33

Keterkaitan Antar Kebijakan Makro: FPP - 2017

34

Keterkaitan Antar Kebijakan Makro: FPP - 2017

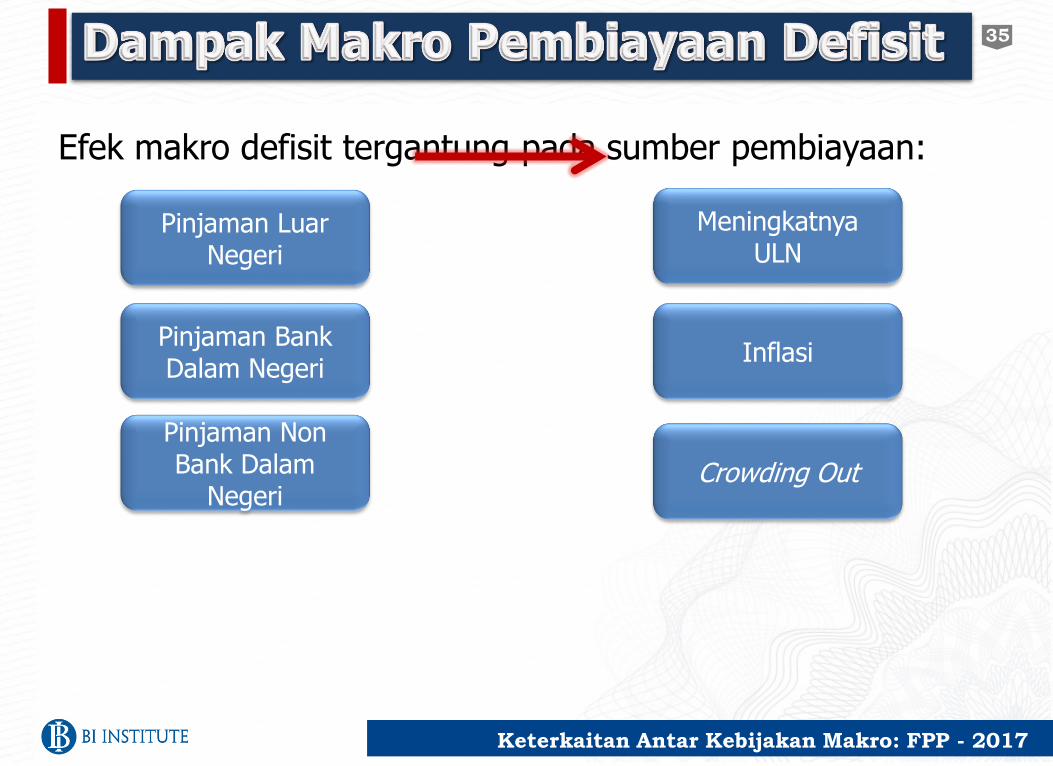

Efek makro defisit tergantung pada sumber pembiayaan:

Pinjaman Luar Negeri

Pinjaman Bank Dalam Negeri

Pinjaman Non Bank Dalam

Negeri

Meningkatnya ULN

Inflasi

Crowding Out

35

Keterkaitan Antar Kebijakan Makro: FPP - 2017

Efek makro defisit tergantung pada sumber pembiayaan:

• Peminjaman luar negeri apresiasi nilai tukar, bertambahnya

vulnerabilitas eksternal.

• Peminjaman dari bank sentral (seignorage) pembentukanhigh-powered money, mengakibatkan inflasi.

• Peminjaman dari bank komersial domestik inflasi (jika bank

sentral mensuplai cadangan devisa tambahan untukmemenuhi permintaan ekstra oleh bank untuk kredit) ataubertambahnya suku bunga dan crowding out di sektorswasta.

• Peminjaman dari sektor domestik non-bank bertambahnyasuku bunga dan crowding out di sektor swasta.

36

Keterkaitan Antar Kebijakan Makro: FPP - 2017

Penerimaan privatisasi tidak mengakibatkan utang, tetapipenggunaan hasil privatisasi untuk expenditure yang tidak produktif berarti defisit rendah untuk satu tahun dan defisit yang lebih tinggidi periode berikutnya.

• Defisit fiskal dapat dikurangi jika penerimaan digunakan untukinvestasi publik yang produktif.

• Jika penerimaan digunakan untuk pengeluaran di masa kini ataupemotongan pajak atau keduanya, maka defisit saat ini tidak berubah dan defisit di masa depan akan bertambah.

* Jika perusahaan dijual kepada orang asing, pencatatan harus konsisten dengan

neraca pembayaran.

37

Keterkaitan Antar Kebijakan Makro: FPP - 2017

38

Keterkaitan Antar Kebijakan Makro: FPP - 2017

39

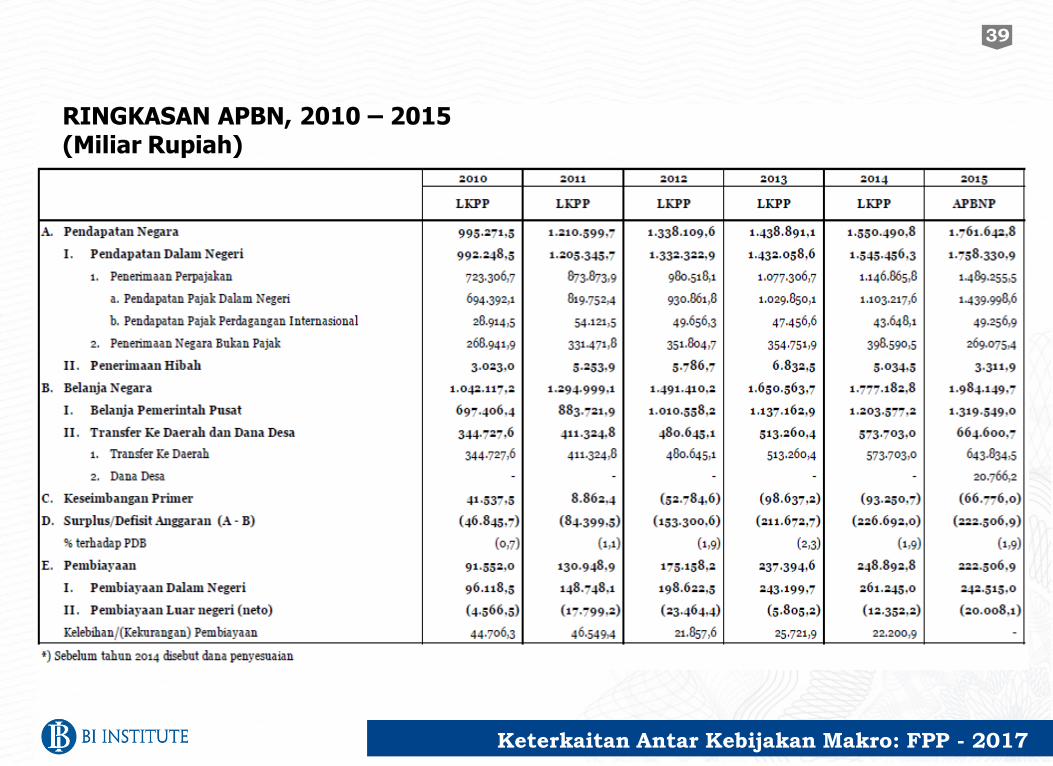

RINGKASAN APBN, 2010 – 2015(Miliar Rupiah)