1

RANCANG BANGUN SISTEM INFORMASI INVENTARISASI

DAN PENGELOLAAN ASET KOMPUTER PADA PT PLN

(PERSERO) DISTRIBUSI JAWA TIMUR

1) Rizky Ridho Kharismanto

2) Arifin Puji Widodo

3) Anjik Sukmaaji

1) Program Studi/Jurusan Sistem Informasi, STIKOM Surabaya, email: [email protected]

2) Program Studi/Jurusan Sistem Informasi, STIKOM Surabaya

3) Program Studi/Jurusan Sistem Informasi, STIKOM Surabaya

Abstract A computer asset report is an example to implement a good corporate governance in BUMN corporate

environment which is already stated at the East Java Distribution on PLN (Persero). The fact is, nowadays, the

company can’t make an annual asset report to the governments because there is no computer asset recording.

Furthermore, the company can’t specifically know how much asset they have. Based on the problems stated

above, then it built a software that capable to make a detailed-computer asset inventory which also calculate the

asset value with the depreciation. This software can also create a maintenance schedule, record the maintenance

and discard the computer asset. By implementing this application, the company are able to make a computer

asset report which is already been stored, calculate the quantity of computer asset and its value with depeciation,

inform the status and condition of the asset, then control them with the maintenance schedule and get the

information about the maintained computer asset

Keywords: inventory, asset management, computer asset management information system.

Berdasarkan keputusan Menteri BUMN

Nomor Kep-117/M-MBU/2002 pada tanggal 31 Juli

2002 perihal penerapan Good Corporate Governance

atau disebut Tata Kelola Perusahaan Yang Baik

dalam lingkungan perusahaan BUMN (Badan Usaha

Milik Negara), maka PT PLN (Persero) Distribusi

Jawa Timur, yang merupakan salah satu unit PT PLN

(Persero) sebagai perusahaan BUMN, berkewajiban

untuk melaksanakan hal tersebut di dalam

pengusahaan dan pengelolaan perusahaan untuk

memenuhi prinsip – prinsip seperti: transparansi

(transparency), akuntabilitas (accountability),

pertanggungjawaban (responsibility), kemandirian

(independency), dan kewajaran (fairness). Dalam

pengimplementasiannya, PT PLN (Persero)

Distribusi Jawa Timur membuat Pedoman Tata

Kelola Perusahaan (Code of Corporate Governance)

yang merangkum keseluruhan alur kerja dan proses

bisnis perusahaan untuk mencapai tujuan Good

Corporate Governance yang telah dicanangkan.

Salah satu yang tertuang dalam Pedoman Tata Kelola

Perusahaan adalah proses bisnis manajemen aset.

Manajemen Aset secara umum didefinisikan

sebagai serangkaian aktivitas yang dikaitkan dengan

mengidentifikasi aset apa yang diperlukan,

bagaimana cara mendapatkannya, cara mendukung

dan memeliharanya, serta cara membuang atau

memperbaruinya sehingga aset tersebut secara efektif

dan efisien dapat mewujudkan sasaran / objektif.

Sedangkan manajemen aset secara khusus

didefinisikan sebagai serangkain disiplin, metode,

prosedur, dan tool untuk mengoptimalkan dampak

bisnis keseluruhan atas biaya, kinerja dan paparan

resiko (terkait dengan ketersediaan, efisiensi, umur

pakai, dan regulasi / keselamatan / kepatuhan pada

aturan lingkungan hidup) dari aset fisik perusahaan

(Muhtadin, 2011).

Berdasarkan hasil observasi pada Proses

Bisnis Manajemen Aset yang tertuang dalam

Pedoman Tata Kelola Perusahaan, lebih spesifik

berupa aset komputer yang menjadi fokus penelitian,

hingga saat ini belum ada sebuah perangkat lunak

untuk melakukan pencatatan inventarisasi aset

komputer setelah pengadaan aset komputer dan

2

pengelolaan aset komputer seperti penjadawalan

perawatan aset komputer secara berkala dan

insidentil, pencatatan perawatan aset komputer dalam

satu dokument tunggal, penghitungan jumlah aset,

nilai aset dan akumulasi penyusutannya serta

penghapusan aset–aset komputer. Sedangkan, aset

komputer pada PT PLN (Persero) Distribusi Jawa

Timur jumlahnya sangat banyak dan tersebar secara

geografis di beberapa anak perusahaan dan unit bisnis

di area Jawa Timur.

Ketiadaan pencatatan inventarisasi atau

perekaman data aset komputer pada PT PLN

(Persero) Distribusi Jawa Timur membuat perusahaan

tidak dapat mengetahui informasi – informasi seperti

kondisi aset komputer, letak aset komputer, pengguna

aset komputer, serta berapa sisa masa atau umur

ekonomisnya karena tidak memiliki data – data

mengenai aset – aset komputer tersebut. Dampaknya,

PT PLN (Persero) Distribusi Jawa Timur tidak dapat

memberikan laporan mengenai daftar inventaris aset

komputer kepada PT PLN (Persero) Pusat yang wajib

dilaporkan setiap semesternya.

Sedangkan pada proses pengelolaan aset

komputer, fakta masalah yang muncul di PT PLN

(Persero) Distribusi Jawa Timur adalah pencatatan

perawatan aset komputer ke dalam log history

maintenance yang masih manual dan tidak

terdokumentasi dengan baik sehingga terjadi dobel

atau lebih dokumen log history maintenance pada

satu komputer. Selain itu, tidak ada sebuah

penjadwalan perawatan secara berkala terhadap aset –

aset komputer sehingga sering terjadi kerusakan dan

umur penggunaan aset menjadi lebih pendek dari

umur ekonomisnya. Dampaknya adalah perusahaan

harus melakukan pengadaan komputer kembali untuk

mengganti aset komputer yang rusak tersebut yang

tentunya membuang biaya dan waktu. Dengan tidak

adanya penjadwalan perawatan secara berkala,

perusahaan juga tidak dapat memantau kondisi aset –

aset komputer terkini, semisal berapa jumlah aset

komputer yang perlu dilakukan perawatan, berapa

jumlah aset komputer yang akan mendekati umur

ekonomisnya, berapa jumlah aset komputer yang

telah melewati umur ekonomis dan tidak digunakan

lagi sehingga dihapuskan dari daftar aset perusahaan

(penghapusan aset komputer).

Berdasarkan masalah yang berkaitan dengan

inventarisasi dan perawatan aset komputer tersebut,

maka dibangunlah sebuah perangkat lunak yang

mampu melakukan pencatatan inventarisasi aset

komputer secara mendetail meliputi nomor

inventaris, list spesifikasi, letak, pengguna, kondisi

serta masa atau umur ekonomis aset komputer dan

pengelolaan aset komputer yang meliputi

penjadwalan perawatan aset komputer secara berkala

dan insidentil apabila terjadi kerusakan di luar jadwal

perawatan berkala, pencatatan perawatan aset

komputer dalam satu dokumen log history

maintanance, penghitungan nilai aset dan

penyusutannya serta penghapusan aset komputer

apabila aset telah melewati masa / umur ekonomisnya

atau aset rusak yang tidak diperbaiki lagi. Aplikasi

juga dibangun untuk bisa memberikan laporan

kepada user perihal log history maintanance aset

yang ingin dicari serta jumlah dan kondisi aset yang

ada di dalam perusahaan, baik yang sedang

dioperasionalkan maupun yang ada di dalam gudang.

METODE

Manajemen Aset

Secara umum, msanajemen aset

didefinisikan sebagai serangkaian aktivitas yang

dikaitkan dengan mengidentifikasi aset apa yang

diperlukan, bagaimana cara mendapatkannya, cara

mendukung dan memeliharanya, serta cara

membuang atau memperbaruinya sehingga aset

tersebut secara efektif dan efisien dapat mewujudkan

sasaran / objektif. Sedangkan manajemen aset secara

khusus didefinisikan sebagai serangkain disiplin,

metode, prosedur, dan tool untuk mengoptimalkan

dampak bisnis keseluruhan atas biaya, kinerja dan

paparan resiko (terkait dengan ketersediaan, efisiensi,

3

umur pakai, dan regulasi / keselamatan / kepatuhan

pada aturan lingkungan hidup) dari aset fisik

perusahaan.

Dalam manajemen aset sendiri, dikenal

dengan adanya suatu siklus hidup pengelolaan aset

yang biasa disebut dengan Lifecycle Asset

Management, terdiri dari (Sudrajat, 2007) :

a. Asset planning (perencanaan aset) meliputi

konfirmasi tentang pelayanan yang dibutuhkan

oleh pelanggan dan memastikan bahwa aset

yang diajukan merupakan solusi paling efektif

untuk memenuhi kebutuhan pelangan.

b. Asset creating / acquisition (pengadaan aset)

merupakan pengadaan atau peningkatan dari

aset dimana pembiayaan dapat menjadi alasan

yang diharapkan untuk menyediakan

keuntungan di luar tahun pembiayaan.

c. Financial Management (manajemen keungan)

merupakan pengetahuan yang berhubungan

dengan kepemilikan aset, termasuk pengadaan /

akuisisi, operasi, maintenance, rehabilitasi,

pembaruan, depresiasi dan pembungan dan

pengambilan keputusan yang mendukung

keefektifakn biaya yang dikeluarkan.

d. Asset operation and maintenance (perawatan

dan pengoperasian aset) mempunyai fungsi

yang berhubungan dengan kerja dan

pengendalian aset dari hari ke hari dan biaya

yang beruhubungan dengannya, yang

merupakan komponen penting dalam aset yang

dinamis atau berumur pendek.

e. Asset condition and performance (kondisi dan

kinerja aset) dimana kinerja aset berhubungan

dengan pada kemampuan dari aset untuk

memenuhi target dari level layanan dan kondisi

aset mencerminkan kondisi fisik dari aset.

f. Asset rehabilitation / replacement (rehabilitasi /

penggantian aset) adalah upgrade atau

penggantian yang cukup signifikan dari sebuah

aset atau komponen aset untuk mengembalikan

aset kepada kondisi dan kinerja yang

dibutuhkan.

g. Aset disposal / rasionalisation (pembuangan /

rasionalisasi aset) adalah pilihan ketika sebuah

aset tidak diperlukan lagi, menjadi tidak

ekonomis untuk dirawat atau direhabilitasi.

h. Asset management review (reviu manajemen

aset) melibatkan regulasi internal dan audit

independen untuk meyakinkan siklus

peningkatan aset manajemen yang kontinyu dan

untuk mencapai atau memelihara praktik terbaik

bagi perusahaan.

Penetapan Metode Penyusutan Menurut Buletin

Teknis Akuntansi Penyusutan

Metode pneyusutan bebas untuk dipilih.

Secara umum metode garis lurus, metode saldo

menurun dan metode unit produksi selalu

diasosiasikan dengan tingkat kerumitan perhitungan

penyusutannya. Dalam hal ini, metode garis luru

adalah metode yang paling populer karena dirasakan

paling sederhana. Yang paling dirasa rumit, adalah

metode saldo menurun berganda.

Akan tetapi, di luar dari pertimbangan

kerumitan, sebenarnya metode penyusutan dapat

dikaitkan dengan karakteristik aset dan cara serta

intensitas pemanfaatannya. Jika unit manfaat bersifat

spesifik dan terkuantifikasi, maka perhitungan

penyusutan yang lebih logis dan proporsional dapat

dilakukan dengan memamaki metode unit produksi.

Jika intensitas pemanfaatan bersifat menurun dalam

artian pemanfaatan di masa awal pengabdian aset

tetap lebih intensif daripada di akhir, maka

perhitungan penyusutan yang lebih logis dan

proporsional dapat dilakukan dengan memakai

metode saldo menurun berganda. Akan tetapi jika

unit masa manfaat kurang spesifik dan tidak

terkuantifikasi atau kalaupun spesifik dan

terkuantifikasi tetapi perhitungan hendak dilakukan

semudah mungkin, maka perhitungan penyusutan

4

yang lebih logis dan proporsional dapat dilakukan

dengan memakai metode garis lurus.

Perhiutngan Penyusutan Garis Lurus

(Straight – Line Method)

Metode garis lurus lebih melihat aspek

waktu daripada aspek kegunaan. Dalam metode

penyusutan garis lurus, beban penyusutan untuk tiap

tahun nilainya sama besar dan tidak dipengaruh

dengan hasil/output yang diproduksi. Perhitungan

tarif penyusutan untuk metode garis lurus adalah

sebagai berikut:

Harga Perolehan Nilai Sisa / Estimasi Umur

Kegunaan = Tarif Penyusutan

Nilai buku tidak boleh lebih kecil dari nilai

sisa. Metode penyusutan ini mempunyai kelebihan

dan kelamahan. Kelebihan dari metode ini adalah :

1. Mudah digunakan dalam praktek,

2. Lebih mudah dalam menentukan tarif

penyusutan

Kelemahan dari metode penyusutan ini adalah :

1. Beban pemeliharaan dan perbaikan dianggap

sama setiap periode

2. Manfaat ekonomis aktiva setiap tahun sama

3. Beban penyusutan yang diakui tidak

mencerminkan upaya yang digunakan dalam

menghasilkan pendapatan.

4. Laba yang dihasilkan setiap tahun tidak

menggambarkan tingkat pengembalian yang

sesungguhnya dari umur keguanaan aktiva

(dalam matching principle, beban penyusutan

harus proporsional pada penghasilan yang

dihasilkan).

Contoh Soal:

Sebuah mesin giling menunjukkan bahwa kos

perolehannya adalah Rp5.000.000 dan umur

manfaatnya ditaksir selama 5 tahun dengan asumsi

nilai residu nol. Hitunglah besar nilai penyusutan per

tahun

Jawaban :

1. Besar nilai penyusutan per tahun adalah

Rp1.000.000, didapat dari (Rp5.000.000 – 0) : 5

2. Tabel Penyusutan dengan Metode Garis Lurus

Tabel 1. Penyusutan dengan Metode Garis Lurus

Tahun Penyusutan Akumulasi

Penyusutan

Nilai Buku

Akhir

Tahun

0 - - Rp5.000.000

1 Rp1.000.000 Rp1.000.000 Rp4.000.000

2 Rp1.000.000 Rp2.000.000 Rp3.000.000

3 Rp1.000.000 Rp3.000.000 Rp2.000.000

4 Rp1.000.000 Rp4.000.000 Rp1.000.000

5 Rp1.000.000 Rp5.000.000 0

Rp5.000.000

5

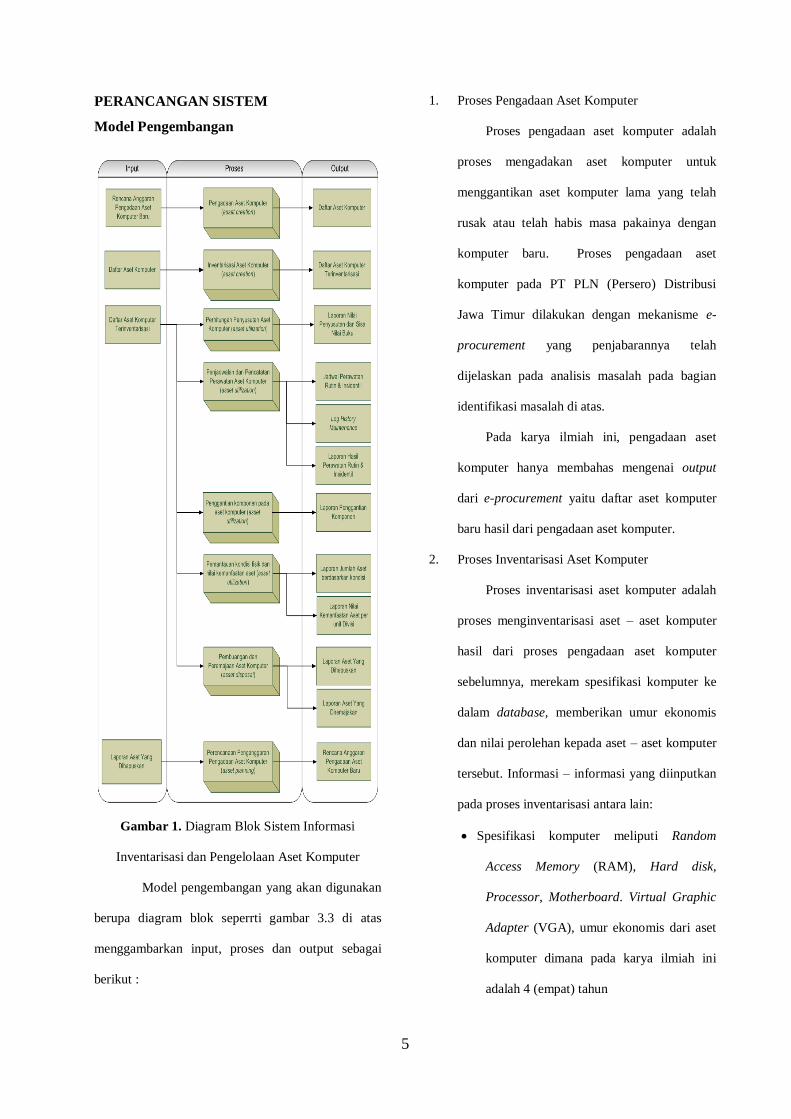

PERANCANGAN SISTEM

Model Pengembangan

Gambar 1. Diagram Blok Sistem Informasi

Inventarisasi dan Pengelolaan Aset Komputer

Model pengembangan yang akan digunakan

berupa diagram blok seperrti gambar 3.3 di atas

menggambarkan input, proses dan output sebagai

berikut :

1. Proses Pengadaan Aset Komputer

Proses pengadaan aset komputer adalah

proses mengadakan aset komputer untuk

menggantikan aset komputer lama yang telah

rusak atau telah habis masa pakainya dengan

komputer baru. Proses pengadaan aset

komputer pada PT PLN (Persero) Distribusi

Jawa Timur dilakukan dengan mekanisme e-

procurement yang penjabarannya telah

dijelaskan pada analisis masalah pada bagian

identifikasi masalah di atas.

Pada karya ilmiah ini, pengadaan aset

komputer hanya membahas mengenai output

dari e-procurement yaitu daftar aset komputer

baru hasil dari pengadaan aset komputer.

2. Proses Inventarisasi Aset Komputer

Proses inventarisasi aset komputer adalah

proses menginventarisasi aset – aset komputer

hasil dari proses pengadaan aset komputer

sebelumnya, merekam spesifikasi komputer ke

dalam database, memberikan umur ekonomis

dan nilai perolehan kepada aset – aset komputer

tersebut. Informasi – informasi yang diinputkan

pada proses inventarisasi antara lain:

Spesifikasi komputer meliputi Random

Access Memory (RAM), Hard disk,

Processor, Motherboard. Virtual Graphic

Adapter (VGA), umur ekonomis dari aset

komputer dimana pada karya ilmiah ini

adalah 4 (empat) tahun

6

Tanggal perolehan aset komputer yang

didapatkan dari tanggal komputer datang

setelah pengadaan

Nilai perolehan yang didapatkan dari harga

pembelian dari aset komputer, tanggal

habis masa pakai yang didapatkan dari

selisih antara tanggal perolehan dan umur

ekonomis komputer, serta

Rata – rata operasional penggunaan dari aset

komputer

Nama pengguna dan divisi dari pengguna

aset komputer

3. Proses Perhitungan Penyusutan Aset Komputer

Proses perhitungan penyusutan aset

komputer mencakup perhitungan nilai aset

secara keseuluran, besarnya nilai penyusutan

dari aset komputer dan sisa nilai buku dari

keseluruhan total aset komputer.

Berdasarkan pasal 11 Undang – Undang

no.7 tahun 1983 tentang Pajak Penghasilan

sebagaimana telah diubah terakhir dengan

Undang – Undang no.10 tahun 1994, aset

komputer memiliki masa manfaat atau umur

ekonomis selama 4 (empat) tahun. Sedangkan

metode perhitungan nilai penyusutan, dikaitkan

dengan karakteristik aset dan cara serta

intensitas pemanfaatannya menurut Buletin

Teknis Akuntansi Penyusutan dan keseragaman

perhitungan nilai aset di dalam perusahaan,

menggunakan metode garis lurus / straight-line

method dimana periode perhitungan penyusutan

dari aset komputer adalah bulanan dan asumsi

nilai residu sama dengan nolProses Penjadwalan

dan Pencatatan Perawatan Aset Komputer

Terdapat dua jenis penjadwalan perawatan

aset komputer dalam aplikasi yang akan

dibangun yaitu: penjadwalan perawatan rutin dan

penjadwalan perawatan insidentil. Penjadwalan

perawatan rutin dilakukan setiap dua bulan sekali

dari tanggal perolehannya. Sedangkan

penjadwalan perawatan insidentil dapat

dilakukan sewaktu – waktu apabila pengguna

menghendaki perawatan terhadap aset komputer

di luar jadwal perawatan rutin dengan ketentuan

pemesanan yaitu tidak kurang dari 3 hari

sebelum jadwal perawatan rutin.

Pencatatan perawatan aset komputer

dilakukan oleh teknisi berdasarkan jadwal

perawatan aset komputer dengan mencatatkan

hasil perawatan ke dalam log history

maintenance. Penggantian komponen aset

komputer pada saat perawatan juga harus

dicatatkan ke dalam log history maintenance.

Bila terdapat kerusakan yang tidak bisa ditangani

oleh teknisi, maka komputer dianggap rusak dan

secara otomatis masuk ke dalam daftar

penghapusan aset komputer.

4. Proses Penggantian Komponen Aset Komputer

Proses penggantian komponen pada aset

komputer merupakan proses mengganti

komponen – komponen yang rusak pada aset

komputer pada saat dilakukan pemeliharaan

7

untuk kemudian dicatatkan ke dalam log history

maintenance dan disimpan ke dalam database.

Teknisi menginputkan kode aset dari komputer

yang dilakukan penggantian komponen,

kemudian muncul spesifikasi aset komputer

seperi RAM, Hard drive, VGA, Processor dan

Motherboard beserta list – list komponen

penggantinya.

Terdapat dua jenis penggantian komponen

aset komputer yaitu penggantian komponen

minor dan penggantian komponen mayor.

Penggantian komponen minor seperti : RAM,

hard disk, VGA sedangkan penggantian

komponen mayor seperti: motherboard,

processor.

Penggantian komponen secara otomatis

meng-update spesifikasi aset komputer yang

sebelumnya telah dilakukan pada proses

inventarisasi aset komputer dengan asumsi

penggantian komponen komputer tidak

menambah nilai perolehan dan umur ekonomis

dari aset komputer.

5. Proses pemantauan kondisi fisik dan nilai

kemanfaatan aset

Proses pemantauan kondisi fisik aset

komputer berfungsi untuk memantau kondisi

fisik dari aset – aset komputer yang ada di

dalam perusahaan dengan ketentuan sebagai

berikut:

Tabel 2. Tabel Referensi Pemantauan Kondisi

Fisik Aset Komputer

No Kondisi Deskripsi

1 Baik

Telah dipergunakan dan

belum pernah dilakukan

perbaikan, kondisi prima

2 Wajar

Telah dipergunakan dan

pernah dilakukan perbaikan,

masih memerlukan beberapa

perbaikan serta penggantian

komponen minor seperti :

RAM, Hard disk, VGA

3 Cukup

Telah dipergunakan dan

pernah dilakukan perbaikan,

masih memerlukan beberapa

perbaikan serta penggantian

komponen mayor seperti :

motherboard, processor

4 Buruk

Dalam keadaan rusak, tidak

dapat dipergunakan dan

diperbaiki lagi

Sedangkan proses perhitungan nilai

kemanfaatan aset komputer berfungsi untuk

mencari prosentase asset utilization aset

komputer tiap unit usaha di dalam perusahaan

dengan menggunakan rumus rata – rata

penggunaan aset komputer berbanding dengan

maksimal jam operasional perusahaan

Semakin besar angka asset utilization pada

satu unit usaha, maka semakin besar nilai

kemanfaatan komputer pada unit usaha tersebut.

6. Proses Pembuangan dan Peremajaan Aset

Komputer

Aset komputer yang akan habis masa

ekonomisnya atau masa penggunaannya

memiliki opsi untuk diremajakan kembali atau

diganti dengan yang baru.

Asset Utilization = Rata – Rata

Penggunaan / Jam Operasional

Perusahaan Maksimal

8

Aset komputer yang diremajakan akan

ditambah 1 (satu) tahun tambahan untuk masa

ekonomisnya. Apabila masa perpanjangan

peremajaan telah habis, maka komputer tidak

diremajakan kembali dan secara otomatis akan

masuk ke dalam daftar penghapusan aset

komputer. Aset – aset komputer yang tidak

diremajakan akan masuk ke dalam daftar

penghapusan aset komputer.

Pembuangan aset komputer berfungsi

untuk menghapuskan aset pada daftar

penghapusan aset komputer, menunjukkan

bahwa komputer - komputer tersebut tidak lagi

digunakan oleh perusahaan dan kemudian

disimpan di dalam gudang.

7. Proses Perencanaan Pengganggaran Pengadaan

Aset Komputer

Daftar penghapusan aset komputer

kemudian digunakan sebagai dasar untuk

melakukan perencanaan penganggaran

pengadaan aset komputer. Level spesifikasi aset

komputer dan nilai perolehan dari aset komputer

inaktif tersebut digunakan sebagai jumlah

besaran anggaran dalam perencanaan

penganggaran pengadaan aset komputer.

HASIL DAN PEMBAHASAN

Gambar 1 Laporan Aset Komputer Terinventarisasi

Gambar 2 Log History Maintenance Aset Komputer

Gambar 3 Laporan Jadwal Perawatan Rutin

9

Gambar 4 Laporan Kondisi Aset Komputer

Gambar 5 Laporan Nilai Penyusutan dan Nilai Buku

Gambar 6 Laporan jumlah aset komputer dengan

umur ekonomis kurang dari satu tahun

Gambar 7 Detail laporan jumlah aset komputer

Gambar 8 Laporan Jumlah Aset Komputer Habis

pakai

Gambar 9 Detail Laporan Jumlah Aset Komputer

Habis pakai

Gambar 10 Laporan Daftar Aset Komputer Yang

Diremajakan

10

Gambar 11 Detail Laporan Aset Komputer Yang

Diremajakan

Gambar 12 Laporan Penghapusan Aset Komputer

Gambar 13 Detail Laporan Penghapusan Aset

Komputer

SIMPULAN

Setelah dilakukan uji coba dan evaluasi

terhadap Rancang Bangun Sistem Informasi

Inventarisasi dan Pengelolaan Aset Komputer PT

PLN (Persero) Distribusi Jawa Timur, maka dapat

diperoleh kesimpulan sebagai berikut:

1. Aplikasi dapat melakukan proses pencatatan

inventarisasi dan pengelolaan aset komputer.

2. Aplikasi mampu memberikan pelaporan berkala

mengenai jumlah kondisi aset, menjadwalkan

perawatan rutin secara periodik dan insidentil,

mencatatkan hasil perawatan ke dalam satu log

history maintenance, menghitung nilai

penyusutannya dan menghapus aset-aset yang

telah rusak dan melewati umur ekonomisnya.

RUJUKAN

Keputusan Direktur PT PLN (Persero) Nomor

305.K/DIR/2010 tentang Pedoman Pengadaan

Barang / Jasa.

S.R, Soemarso. 1992. Akuntansi Suatu Pengantar

Buku 2 Edisi Keempat. Jakarta: Rineka Cipta.

Suhairi. 2010. Perancangan Sistem Informasi

Manajemen Aset (Studi Kasus pada PT

Ciptakridatama). Jakarta: Universitas

Gunadarma.

Waluyo. 2010. Akuntansi Pajak Edisi 3. Jakarta:

Salemba Empat