PENGARUH FDR, CAR, NPF DAN BOPO TERHADAP NET OPERATING

MARGIN (NOM) BANK PEMBIAYAAN RAKYAT SYARIAH (BPRS)

DI INDONESIA (PERIODE 2011-2016)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi (S.E)

Oleh:

IBRAHIM KHOLIL NASUTION

1112046100008

PROGRAM STUDI PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGRI SYARIF HIDAYATULLAH JAKARTA

1438 H/ 2017 M

DAFTAR RIWAYAT HIDUP

(Curriculum Vitae)

I. Data Pribadi

Nama : Ibrahim Kholil Nasution

Tempat/Tanggal Lahir : Sigalapung, 15 Mei 1993

Jenis Kelamin : Laki-laki

Nama Ayah : Amir Hamzah Nasution (alm)

Nama Ibu : Derhana Harahap

Anak Ke Dari : 3 dari 4 bersaudara

Status : Belum Menikah

Agama : Islam

Alamat : Sigalapung, kec. Huta Raja Tinggi, Kab. Padang

Lawas, Sumatra Utara.

No. Telp : 085211141332

E-mail : [email protected]

II. Pendidikan Formal

SD Negeri 101720 Panyabungan : Tahun 2000 - 2006

MTSs Al- Khoir Mananti : Tahun 2006 - 2009

MAN 2 Padangsidimpuan : Tahun 2009 - 2012

UIN Syarif Hidayatullah Jakarta : Tahun 2012 – 2017

ABSTRACT

Ibrahim Kholil Nasution, 1112046100008, The effect of the FDR, CAR, NPF and

BOPO towards Net Operating Margin (NOM) Bank Pembiayaan Rakyat Syariah

(BPRS) in Indonesia (2011-2015). Study Program of Islamic Banking, Islamic

Banking Concentration, Faculty of Economics and Business, State Islamic University

Syarif Hidayatullah Jakarta, in 1438 H / 2017

This study aims to analyze the effect of FDR, CAR, NPF And BOPO towards

Net Operating Margin (NOM) Bank Pembiayaan Rakyat Syariah (BPRS) in

Indonesia. Data used is sequential research monthly data from January 2011-

December 2015 published on the website Otoritas Jasa Keuangan (OJK) in Islamic

Banking Monthly Statistical Report.

The method used is this study is the regression analysis of time series data by

using SPSS. Data consisted of Net Operating Margin (NOM), Financing to Deposit

Ratio (FDR) Capital Adequacy Ratio (CAR), Non Performing Financing (NPF) and

the Beban Operasional Terhadap Pendapatan Operasional (BOPO).

The result shows that FDR, CAR, NPF And BOPO operates simultaneously

significant effect towards NOM. And Partial FDR show the positive significant effect

towards NOM, CAR whereas, NPF and BOPO show negative significant effect

towards NOM.

Keywords: Profitability, NOM, FDR, CAR, NPF, BOPO , Multiple Linear

Regression

Advisor :Prof. Dr. H. Faturrahman Djamil, MA

Bibliography :2000 – 2016

ABSTRAK

Ibrahim Kholil Nasution, 1112046100008, Pengaruh FDR, CAR, NPF dan BOPO

terhadap Net Operating Margin (NOM) Bank Pembiayaan Rakyat Syariah (BPRS) di

Indonesia (periode 2011-2016). Program Studi Perbankan Syariah, Konsentrasi

Perbankan Syariah, Fakultas Ekonomi dan Bisnis, Universitas Islam Negri Syarif

Hidayatullah Jakarta, 1438 H/2017 M.

Penelitian ini bertujuan untukmenganalisis pengaruh FDR, CAR, NPF dan

BOPO terhadap Net Operating Margin (NOM) Bank Pembiayaan Rakyat Syariah

(BPRS) di Indonesia. Data yang digunakan pada penelitian ini adalah data berurut

bulanan dari Januari 2011 sampai Desember 2016 yang di publis dilaman website

Otoritas Jasa Keuangan (OJK) dalam laporan statistik bulanan Perbankan Syariah.

Metode yang digunakan dalam penelitian ini adalah analisis regresi berganda

data time series dengan menggunakan SPSS. Data terdiri dari Net Operating Margin

(NOM), Financing to Deposit Rasio (FDR) Capital Adequacy Rasio (CAR), Non

perporming Financing (NPF) dan Beban Operasional Terhadap Pendapatan

Operasional (BOPO).

Hasil penelitian ini menunjukkan bahwa FDR, CAR, NPF dan BOPO secara

simultan berpengaruh signifikan terhadap NOM. Dan secara Parsial FDR

berpengaruh signifikan positif terhadap NOM, sedangkan CAR, NPF dan BOPO

berpengaruh signifikan negatif terhadap NOM.

Kata Kunci : Rentabilitas, NOM, FDR, CAR, NPF, BOPO, Regresi Linier Berganda

Pembimbing :Prof. Dr. H. Faturrahman Djamil, MA

Daptar Pustaka :Tahun 2000 - 2016

viii

KATA PENGANTAR

Alhamdu lillahi rabbil’lamin, puji syukur penulis panjatkan kehadirat Allah

SWT atas segala rahmat, nikmat, dan karunia-Nya sehingga skripsi ini dengan judul

“Pengaruh FDR, CAR, NPF dan BOPO terhadap Net Operating Margin Bank

Pembiayaan Rakyat Syariah (BPRS) di Indonesia Periode 2011-2016” dapat

diselesaikan. Shalawat dan salam semoga tetap tercurahkan kepada Nabi Muhammad

SAW beserta keluarga, shabat dan umatnya sampai akhir zaman. Penyusunan skripsi

ini bertujuan untuk memenuhi persyaratan kelulusan dalam jenjang Strata 1 di

Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa dalam penyusunan skripsi ini tidak lepas dari

adanya bantuan dari berbagai pihak. Oleh karena itu, pada kesempatan ini

perkenankanlah penulis mengucapkan terima kasih yang sedalam-dalamnya, terutama

kepada:

1. Dekan Fakultas Syariah dan Hukum Bapak Dr. Asep Saepudin Jahar, M.A dan

Dekan Fakultas Ekonomi dan Bisnis Bapak Dr. Arief Mufraini, Lc yang telah

memberikan izin untuk mengadakan penelitian, sehingga dapat terselesaikannya

skripsi ini.

2. Ketua dan Sekretaris Program Studi Muamalat, Fakultas Syariah dan Hukum,

Bapak A.M Hasan Ali, M.A dan Dr. Abdurrauf, Lc dan Ketua dan Sekretaris

Program Studi Perbankan Syariah, Fakultas Ekonomi dan Bisnis Ibu Cut Erika

Ananda Fatimah, SE, MBA dan Ibu Fitri Damayanti, SE, MSi yang telah banyak

memberikan arahan sehingga dapat terselesaikannya skripsi ini

3. Bapak Prof. Dr. H. Faturrahman Djamil, MA selaku Dosen Pembimbing atas

segala waktu, tenaga dan pikirannya dalam membimbing dan mengarahkan saya

baik dalam pengerjaan skripsi ini maupun dalam menjalani proses perkuliahan

ix

4. Segenap dosen Fakultas Syariah dan Hukum dan Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri (UIN) Syarif Hidayatullah khususnya dosen program

studi Muamalat (Ekonomi Islam) yang telah memberikan ilmu yang bermanfaat

bagi penulis.

5. Kepada Ibunda sayang, Derhana Harahap yang tiada henti-hentinya memberikan

dukungan moril dan materil serta doa yang tiada bosan kepada penulis dalam

menyelesaikan penelitian

6. Kepada Al-marhum Papa, Amir Hamzah Nasution Insya Allah doa kami selalu

menyertaimu

7. Kepada kedua Kakanda Nurhalimah Nasution & Lana Rani N dan adinda

Romadon Sarkawi Nasution yang selalu siap mendukung dan memberi semnagat

kepada penulis.

8. Kepada seluruh keluarga besar yang tiada henti bertanya dan mendoakan

9. Kepada teman saya K.C yang selalu siap meluangkan waktu dan tempat untuk

berdiskusi dalam menyelesaikan skripsi ini

10. Kepada teman-teman Perbankan Syariah A yang menjadi paragraf pertama

dalam ‘buku cerita’ penulis menjadi mahasiswa.

11. Kepada teman-teman KKN dan teman- teman Kontrakan dari kontarakan Maus

sampe Komplek Inhutani Terimakasih kalian sudah Menjadi keluarga kedua

saya.

12. Kepada bang Khairul Aswad yang selalu setia menemani saya begadang selama

menyelesaikan skripsi ini.

13. Dan semua pihak yang menjadi warna dalam masa-masa perkuliahan saya yang

tak bisa disebutkan satu per satu.

Penulis menyadari masih banyak kekurangan-kekurangan dalam penulisan

skripsi ini. Penulis berharap adanya saran dan kritik yang membangun untuk skripsi

ini. Semoga semua pihak yang telah berkontribusi mendapatkan limpahan pihak dari

Allah SWT. Amin

x

Jakarta, 30 Maret 2017

Penulis

Ibrahim Kholil Nasution

NIM: 1112046100008

xi

DAFTAR ISI

HALAMAN JUDUL ............................................................................................ i

LEMBAR PERSETUJUAN PEMBIMBING .................................................... ii

LEMBAR PENGESAHAN PANITIA UJIAN................................................... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ........................... iv

DAFTAR RIWAYAT HIDUP ............................................................................ v

ABSTRACT............................................................................................................vi

ABSTRAK ............................................................................................................ vii

KATA PENGANTAR .......................................................................................... viii

DAFTAR ISI ......................................................................................................... xi

DAFTAR TABEL ................................................................................................ xv

DAFTAR GAMBAR ............................................................................................ xvi

BAB I PENDAHULUAN ..................................................................................... 1

A. Latar Belakang ........................................................................................... 1

B. Identifikasi Masalah ................................................................................... 11

C. Rumusan Masalah....................................................................................... 12

D. Tujuan & Manfaat Penelitian ..................................................................... 13

E. Studi Penelitian Terdahulu.......................................................................... 14

F. Hipotesis Penelitian .................................................................................... 25

G. Kerangka Pemikiran .................................................................................. 26

H. Teknik Penulisan ....................................................................................... 28

xii

I. Sistematika Penulisan ................................................................................ 28

BAB II LANDASAN TEORI .............................................................................. 29

A. Bank Syariah .............................................................................................. 29

1. Definisi Bank Syariah .......................................................................... 29

2. Fungsi dan Peran Bank Syariah ........................................................... 31

3. Karakteristik Bank Syariah .................................................................. 32

4. Kegiatan Bank Syariah ......................................................................... 32

5. Jenis-jenis Bank Syariah....................................................................... 33

6. Perbedaan Bank Syariah dan Bank Konvensional ............................... 37

B. Bank Pembiayaan Rakyat Syriah (BPRS).................................................. 38

1. Pengertian Bank Pembiayaan Rakyat Syariah (BPRS) ........................ 38

2. Sejarah dan Perkembangan BPRS di Indonesia ................................... 39

3. BPRS sebagai Lembaga Keuangan Syariah ......................................... 42

4. Tujuan Bank Pembiayaan Rakyat Syariah (BPRS) ............................. 46

5. Kegiatan Usaha Bank Pembiayaan Rakyat Syariah (BPRS) ............... 47

6. Pembiayaan di Bank Pembiayaan Rakyat Syariah (BPRS) ................. 49

C. Analisis Laporan Keuangan Perbankan Syariah ........................................ 53

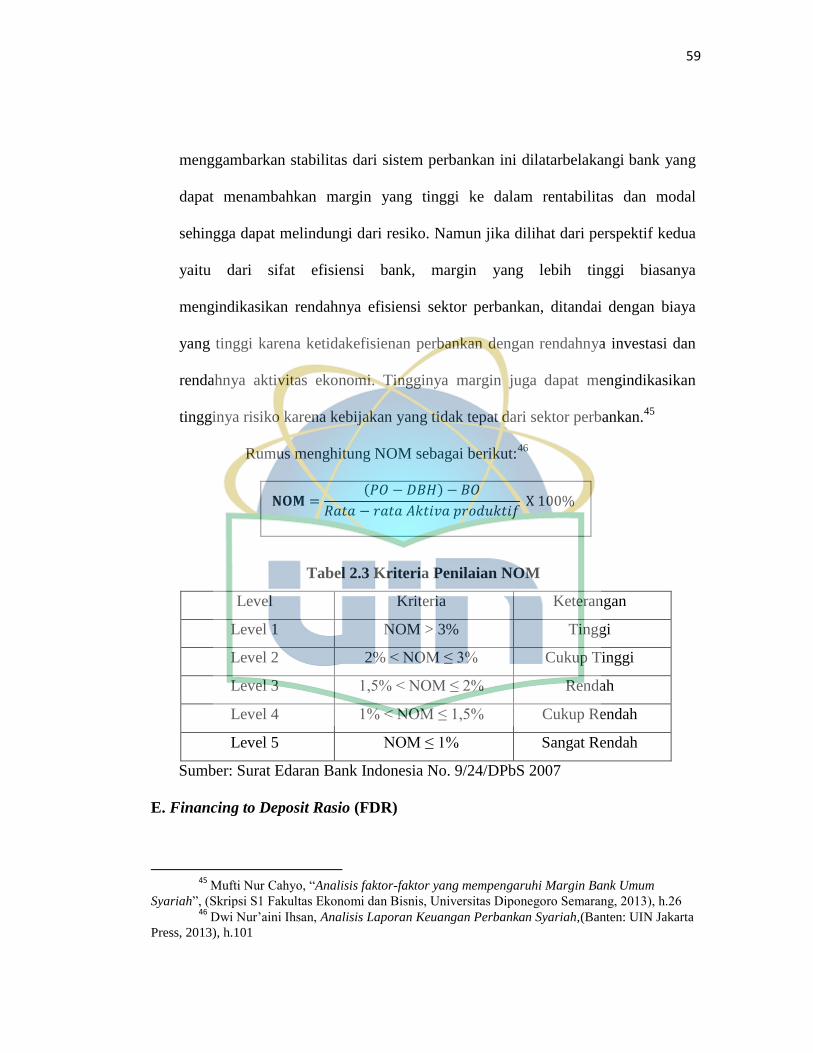

D. Net Operating Margin (NOM) ................................................................... 57

1. Rentabilitas Bank Syariah .................................................................... 57

2. Pengertian Net Operating Margin (NOM) ........................................... 58

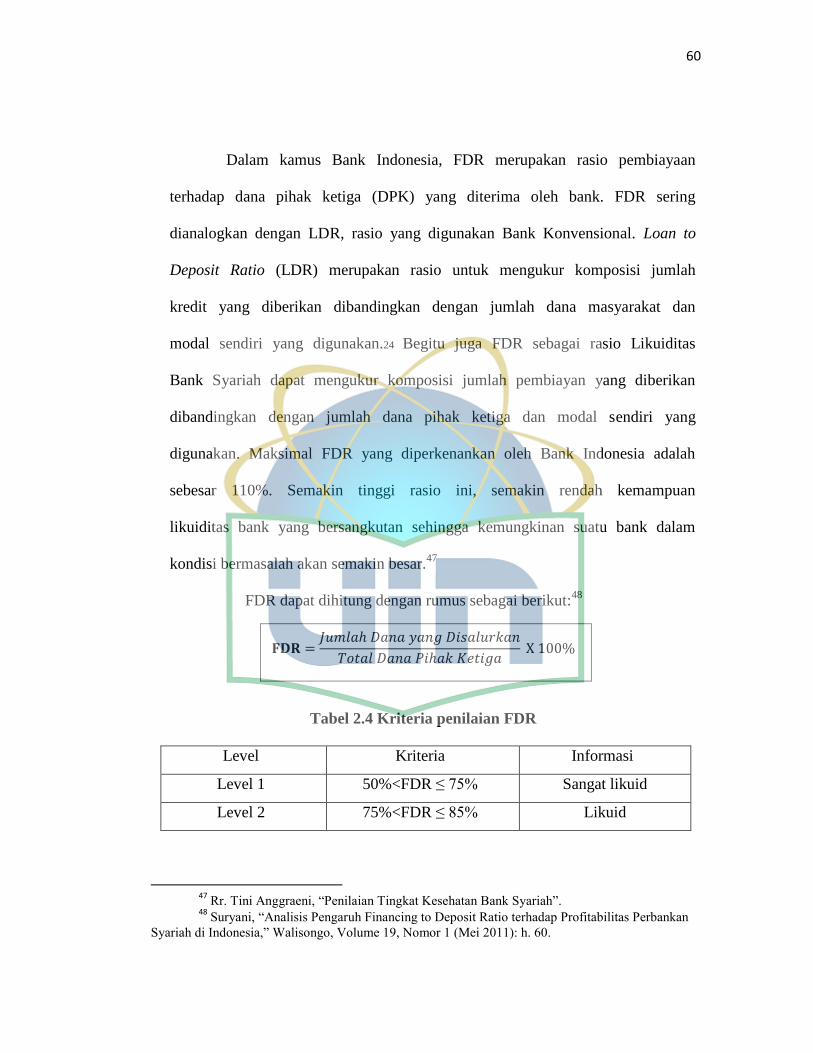

E. Financing to Deposit Rasio (FDR) ............................................................. 59

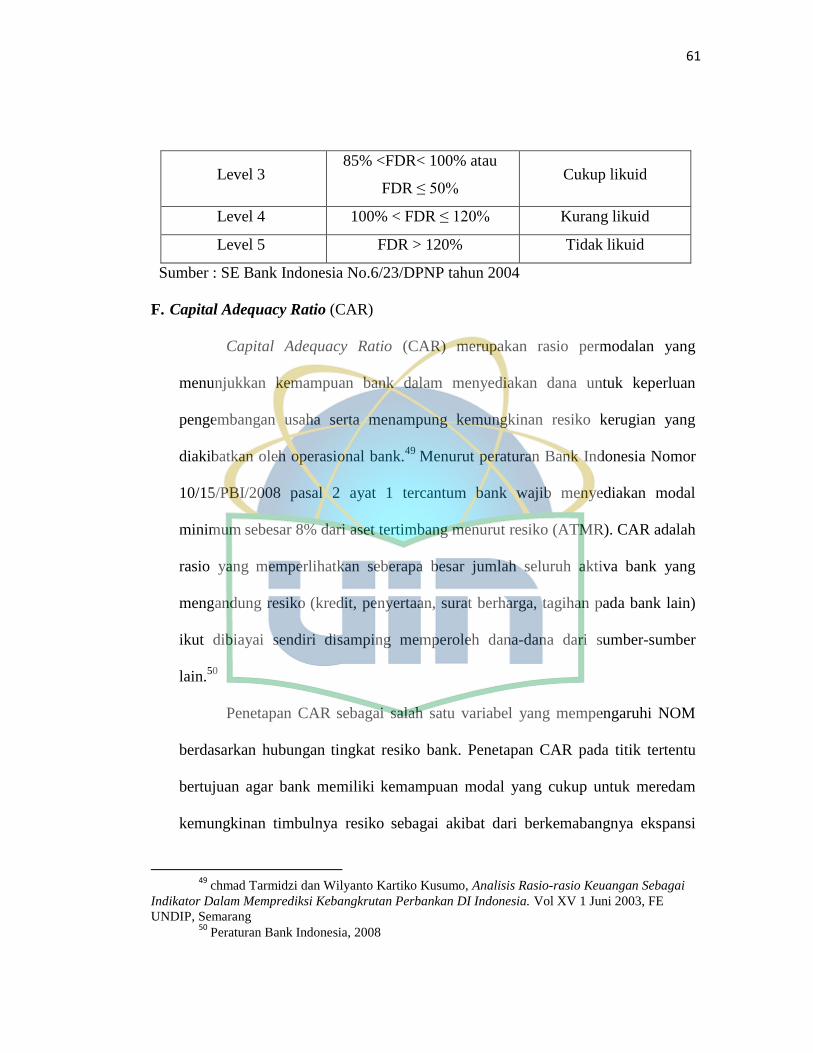

F. Capital Adecuacy Rasio (CAR) ................................................................. 61

xiii

G. Non Performing Financing (NPF) .............................................................. 63

H. Biaya Operasional Pendapatan Operasioanal (BOPO) .............................. 65

I. Hubungan Antar Variabel .......................................................................... 67

BAB III METODOLOGI PENELITIAN .......................................................... 70

A. Metode Penelitian....................................................................................... 70

1. Jenis Penelitian .................................................................................... 70

2. Jenis dan Sumber Data ......................................................................... 71

3. Teknik Pengumpulan Data.................................................................... 71

B. Variabel Penelitian ..................................................................................... 71

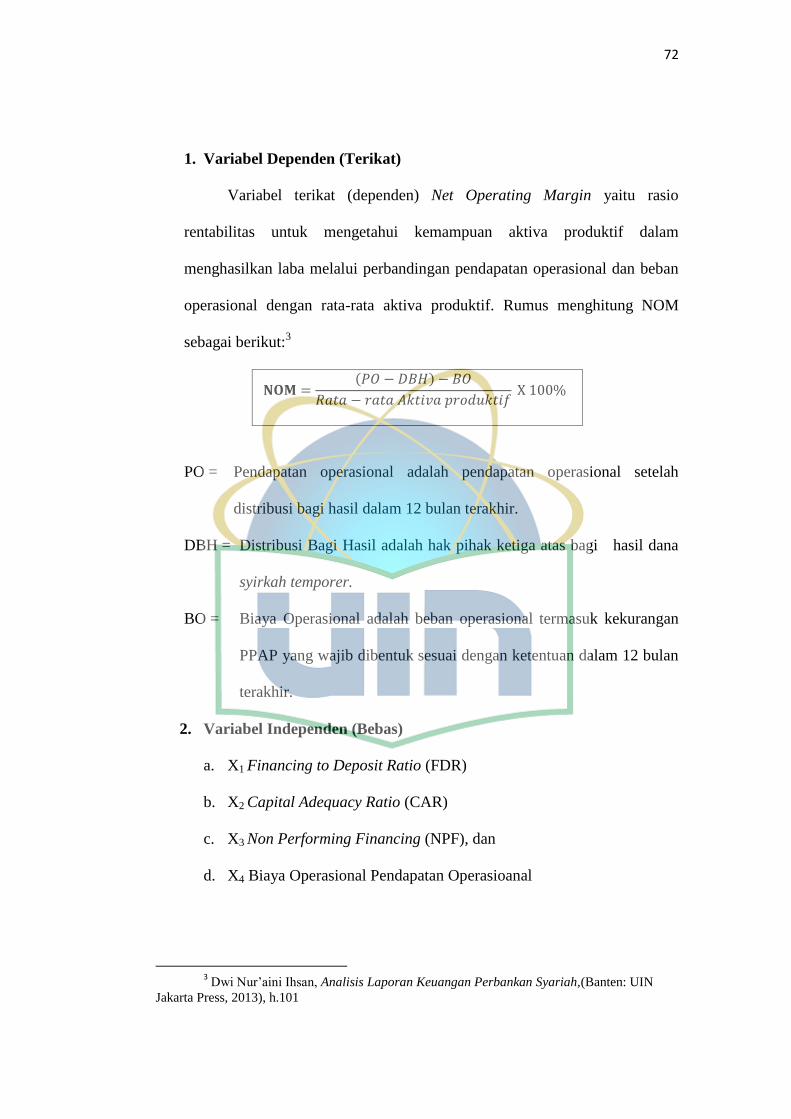

1. Variabel Dependen (Terkait) ................................................................ 72

2. Variabel Independen (Bebas) ............................................................... 72

C. Teknis Analisis Data .................................................................................. 73

1. Uji Asumsi Klasik ................................................................................ 73

2. Analisis Regresi Berganda ................................................................... 76

BAB IV HASIL DAN PEMBAHASAN ............................................................. 79

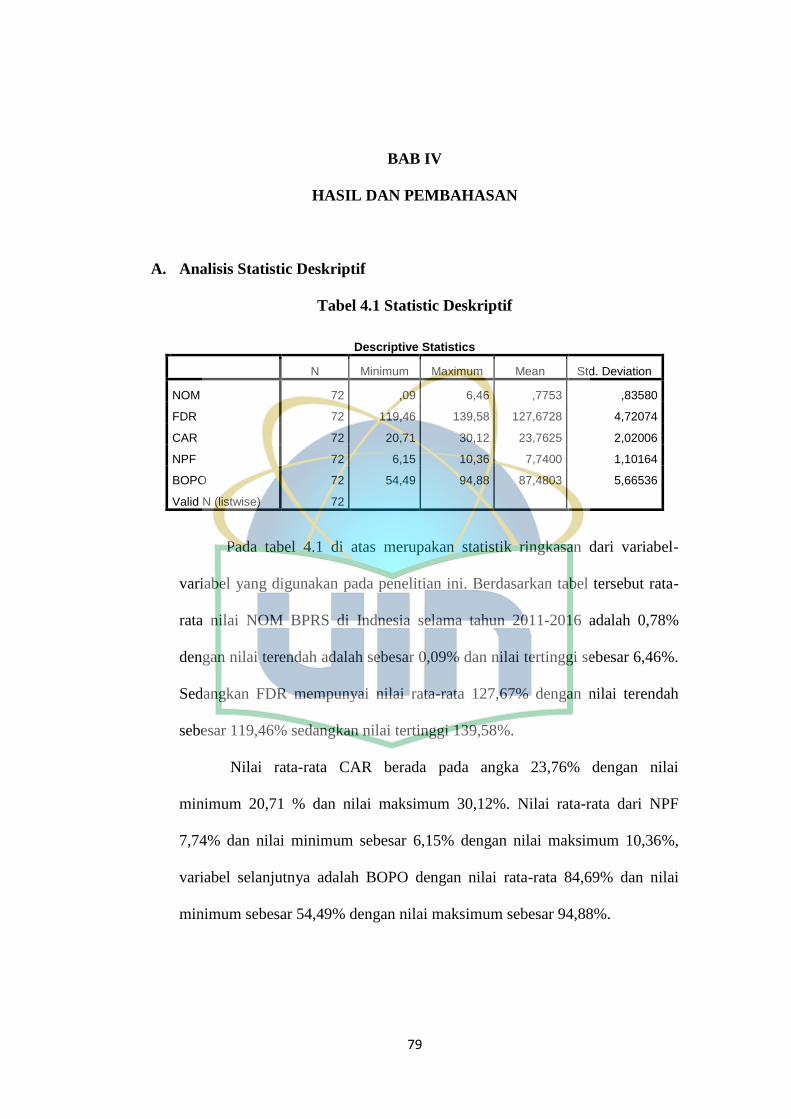

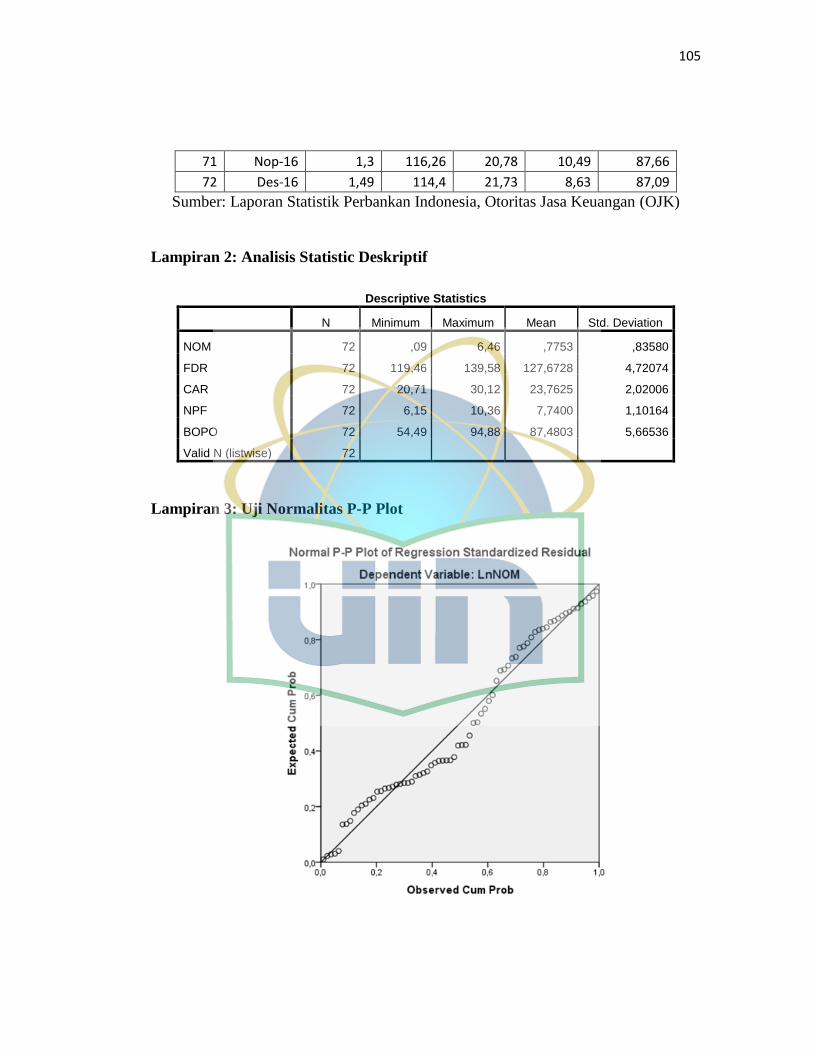

A. Analisis Statistic Deskriptif ....................................................................... 79

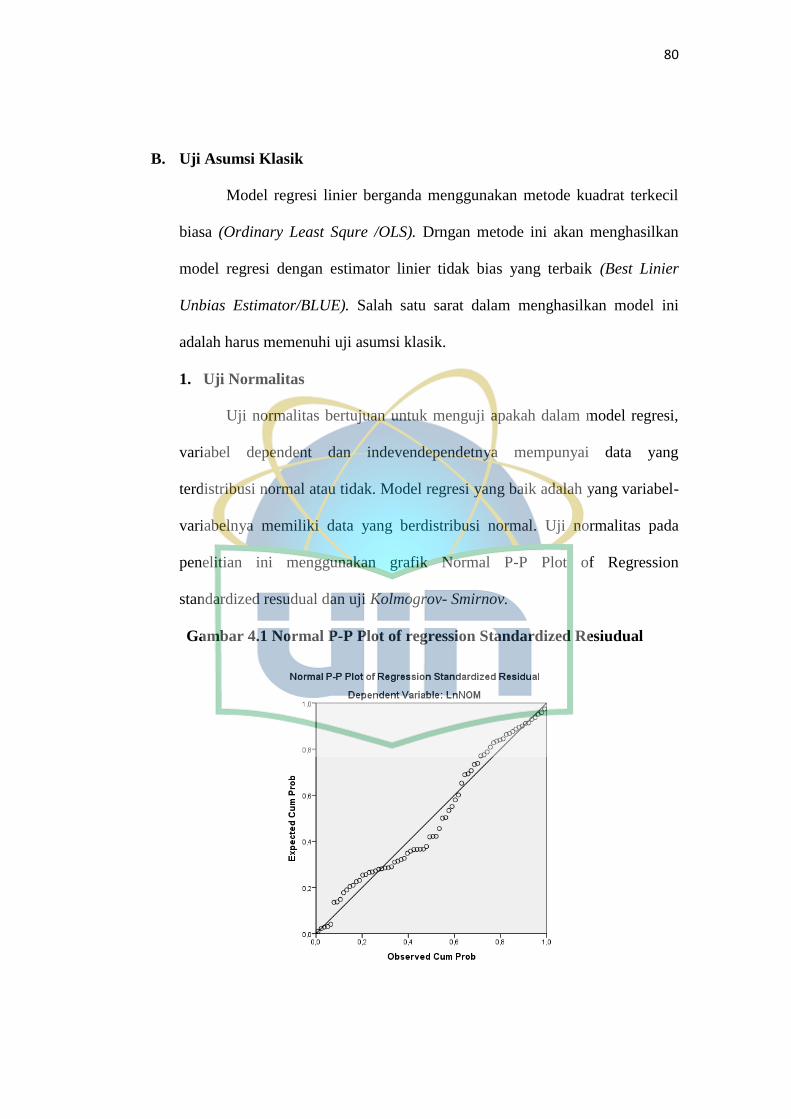

B. Uji Asumsi Klasik ...................................................................................... 80

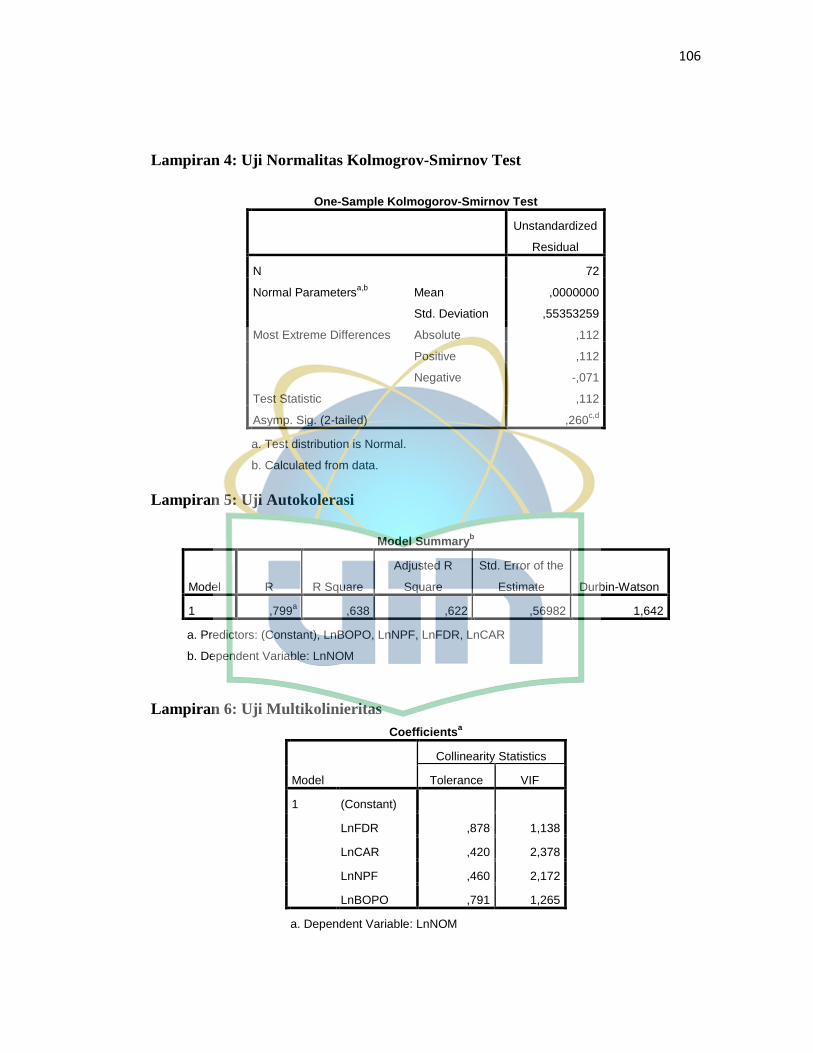

1. Uji Normalitas ...................................................................................... 80

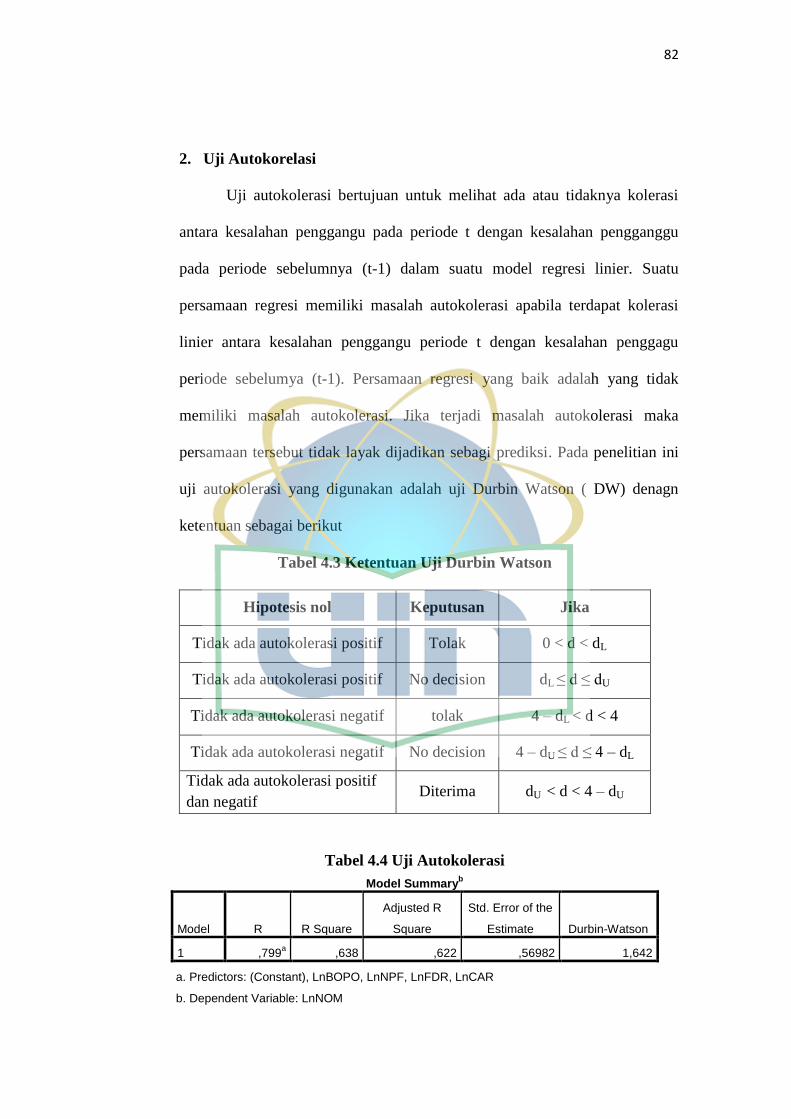

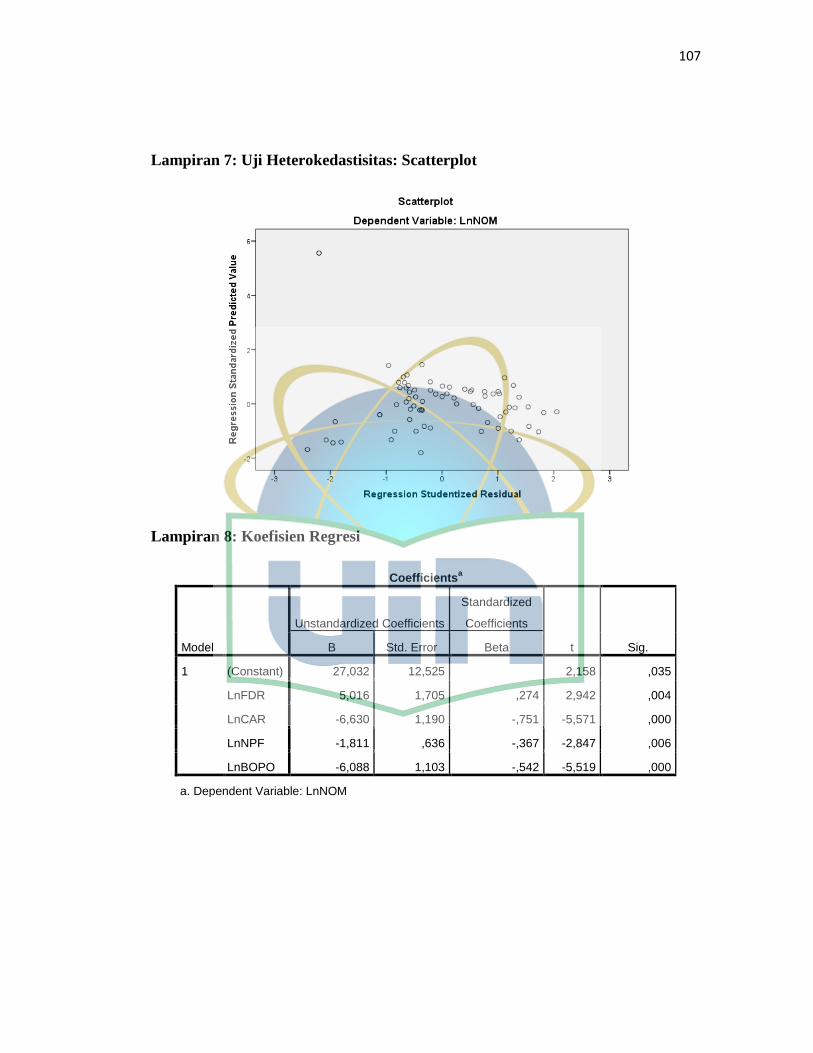

2. Uji Autokorelasi ................................................................................... 82

3. Uji Multikolinieritas ............................................................................. 83

4. Uji Heterokedastisitas .......................................................................... 84

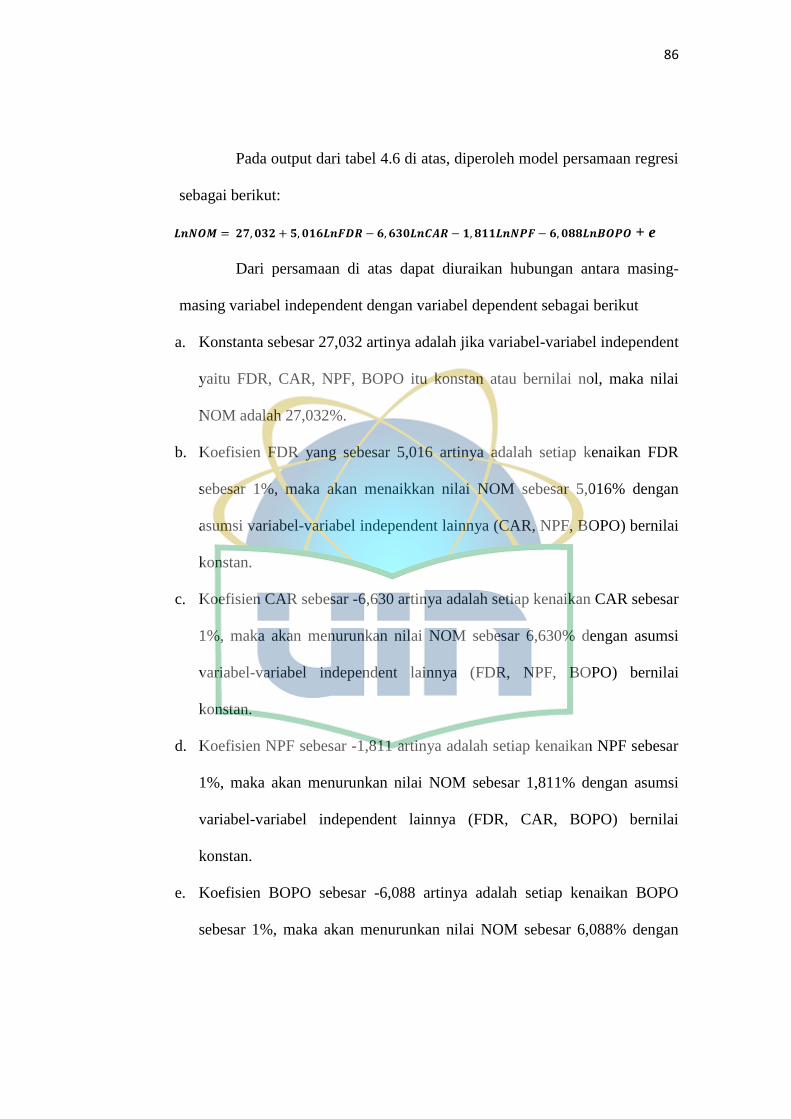

C. Hasil Regresi Linier Berganda ................................................................... 85

xiv

1. Model Regresi ...................................................................................... 85

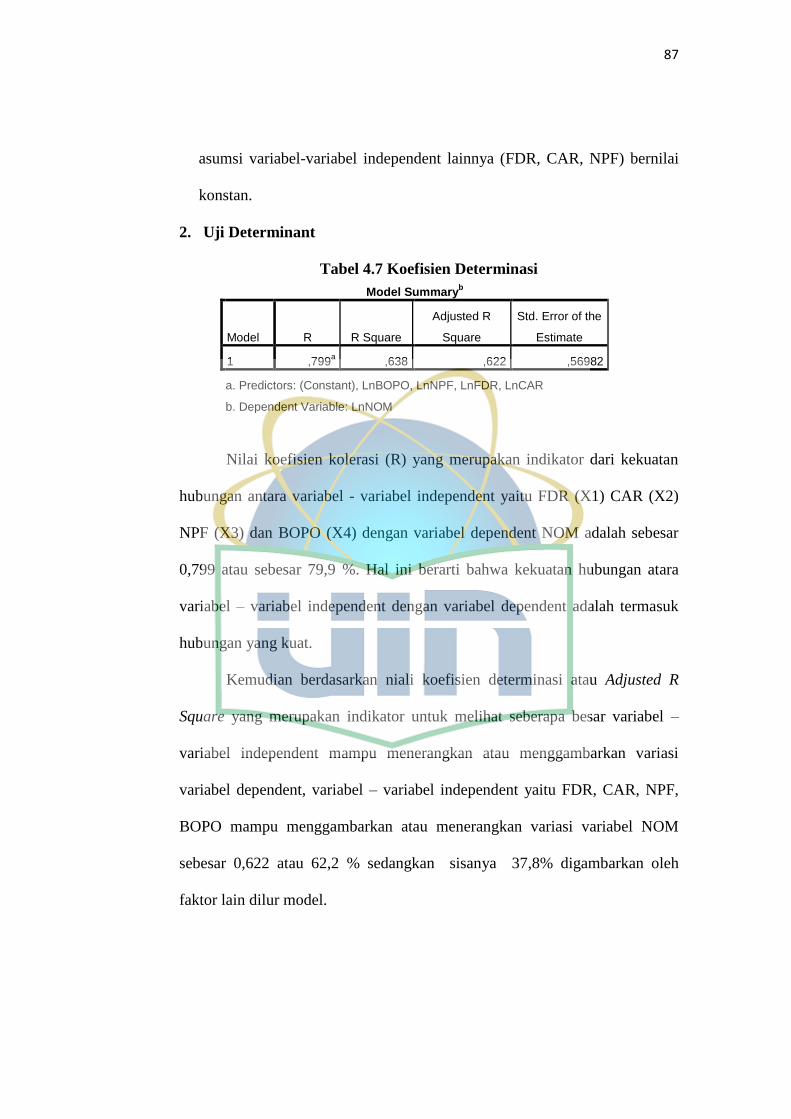

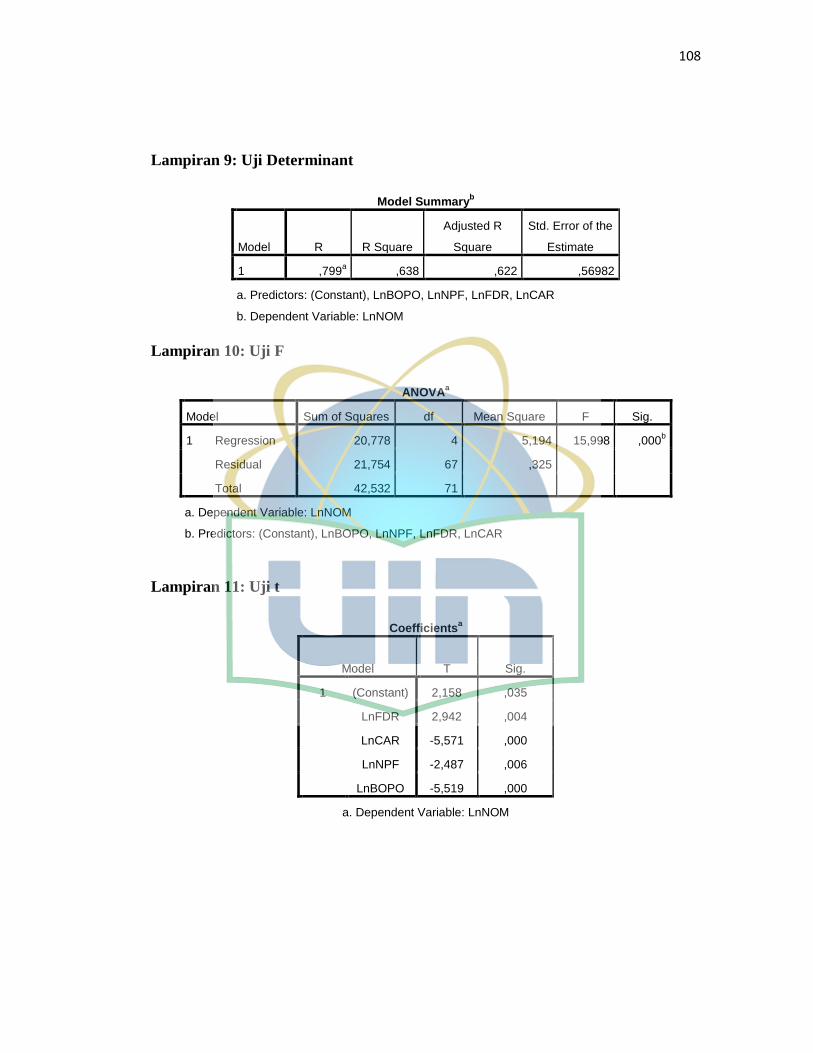

2. Uji Determinant .................................................................................... 87

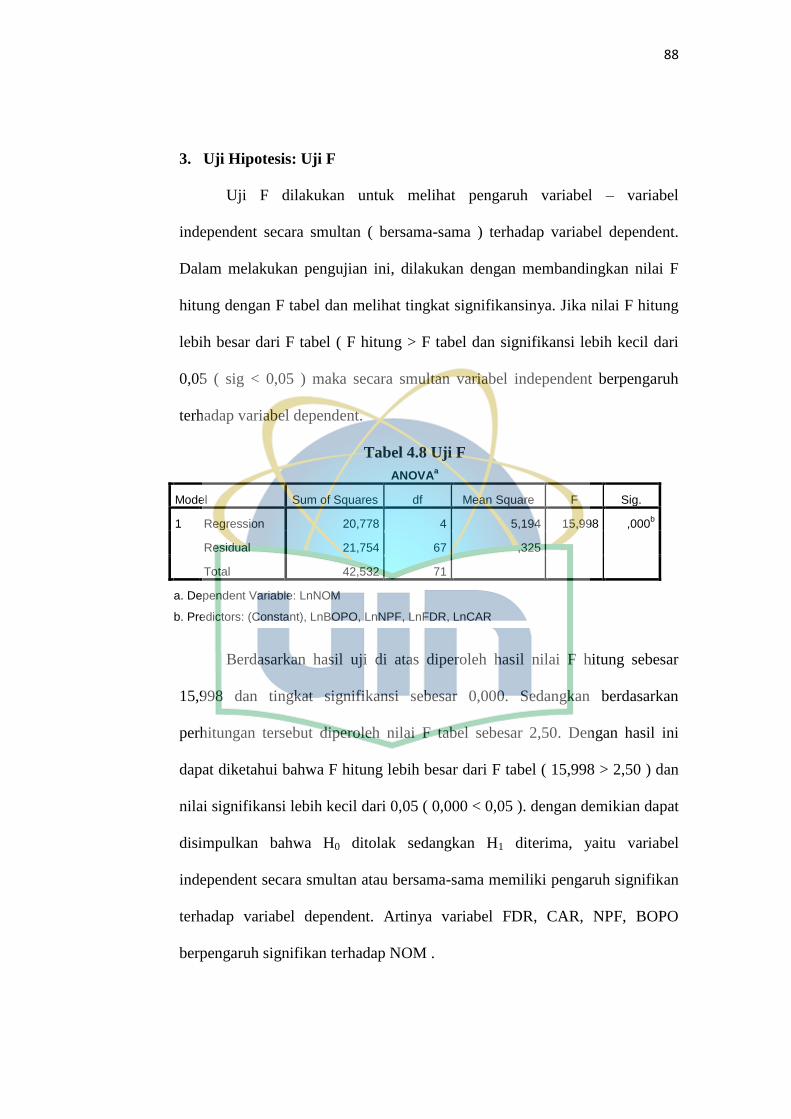

3. Uji Hipotesis: Uji F .............................................................................. 88

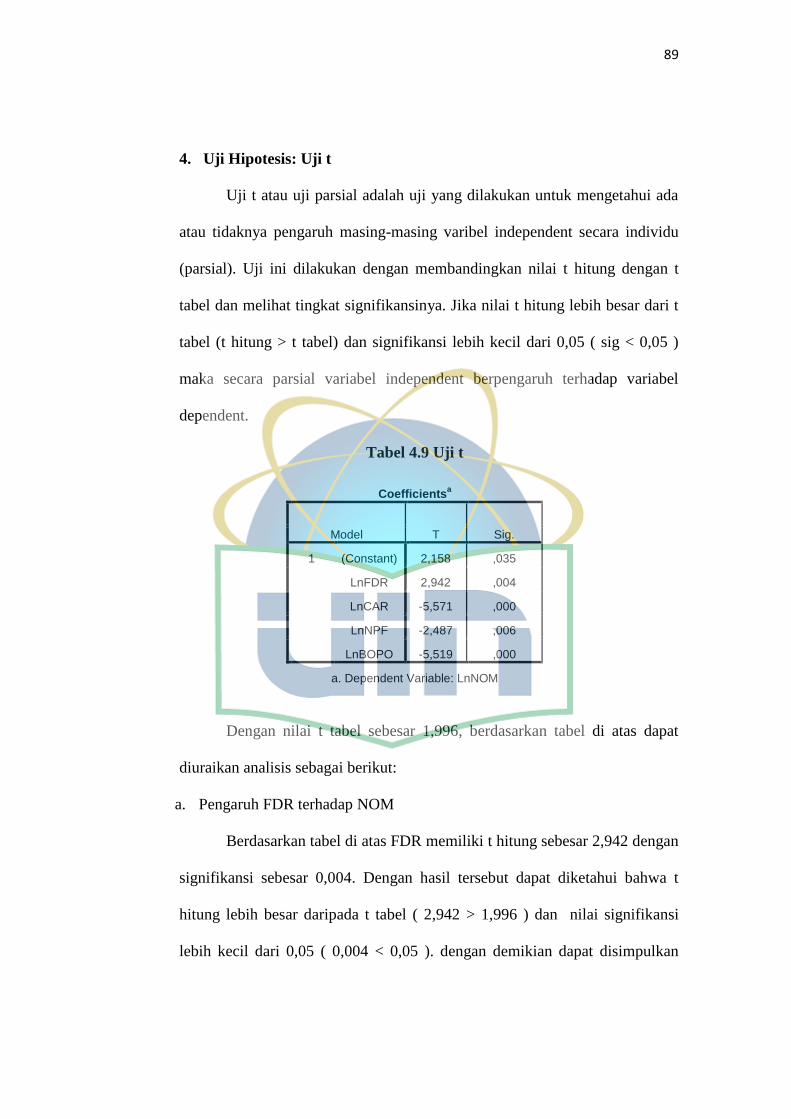

4. Uji Hipotesis: Uji t................................................................................. 89

D. Pembahasan ................................................................................................. 91

BAB V PENUTUP ................................................................................................ 94

A. Kesimpulan ................................................................................................ 94

B. Saran ........................................................................................................... 96

DAFTAR PUSTAKA ........................................................................................... 98

LAMPIRAN .......................................................................................................... 102

xv

DAFTAR TABEL

No. Keterangan Halaman

Tabel 1.1 Perkembangan Kelembagaan Lembaga Keuangan Syariah di

indonesia ........................................................................................... 4

Tabel 1.2 Penelitian Terdahulu ......................................................................... 14

Tabel 2.1 Perbedaan Bank Syariah dan Bank Konvensional ............................ 37

Tabel 2.2 Jumlah Bank dan Kantor BPRS ........................................................ 41

Tabel 2.3 Kriteria Penilaian NOM .................................................................... 59

Tabel 2.4 Kriteria Penilaian FDR ...................................................................... 60

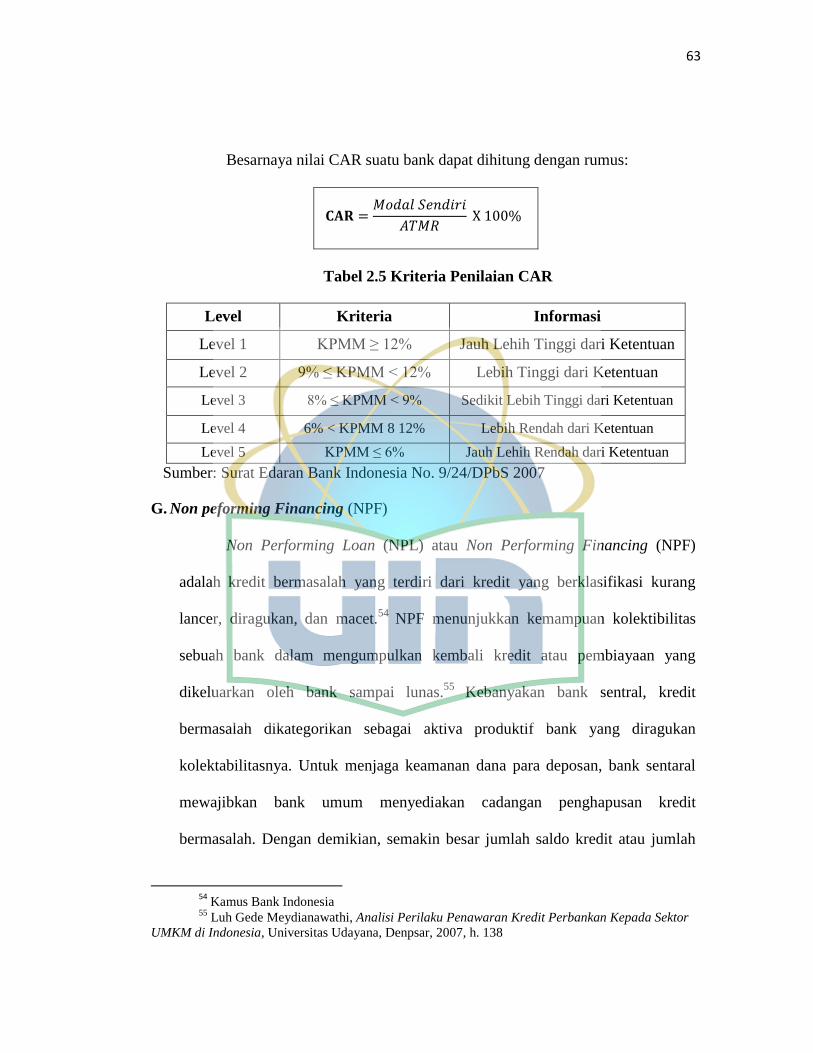

Tabel 2.5 Kriterian Penilaian CAR ................................................................... 63

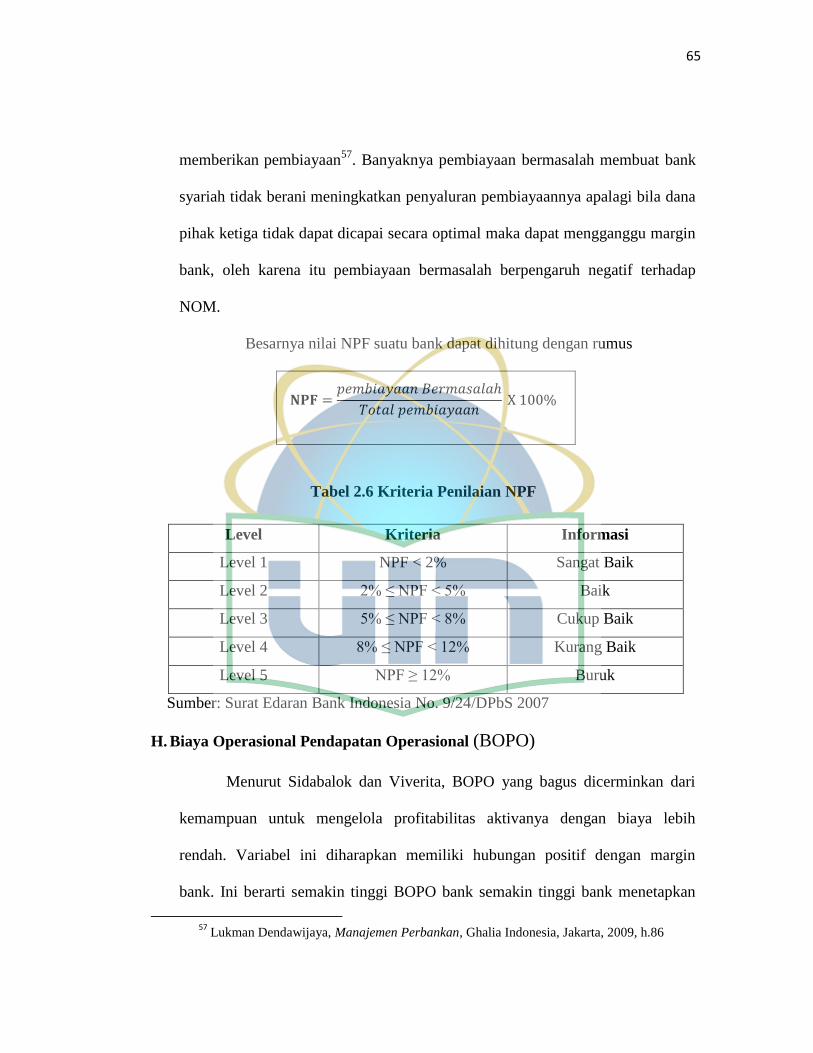

Tabel 2.6 Kriteria Penilaian NPF ...................................................................... 65

Tabel 2.7 Kriteria Penilaian BOPO ................................................................... 66

Tabel 3.1 Keputusan Uji Autokorelasi .............................................................. 75

Tabel 4.1 Statistic Deskriptif ............................................................................. 79

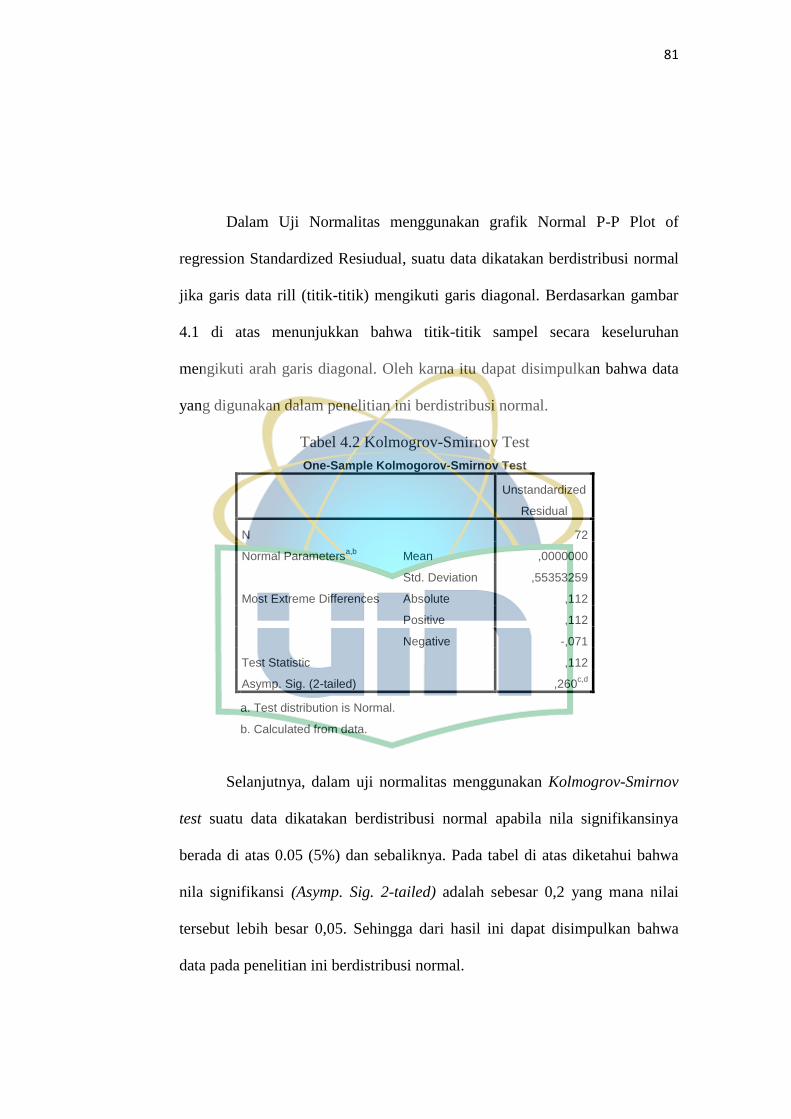

Tabel 4.2 Kolmogrov-Smirnov Test ................................................................. 81

Tabel 4.3 Ketentuan Uji Durbin Watson ........................................................... 82

Tabel 4.4 Uji Autokolerasi ................................................................................ 82

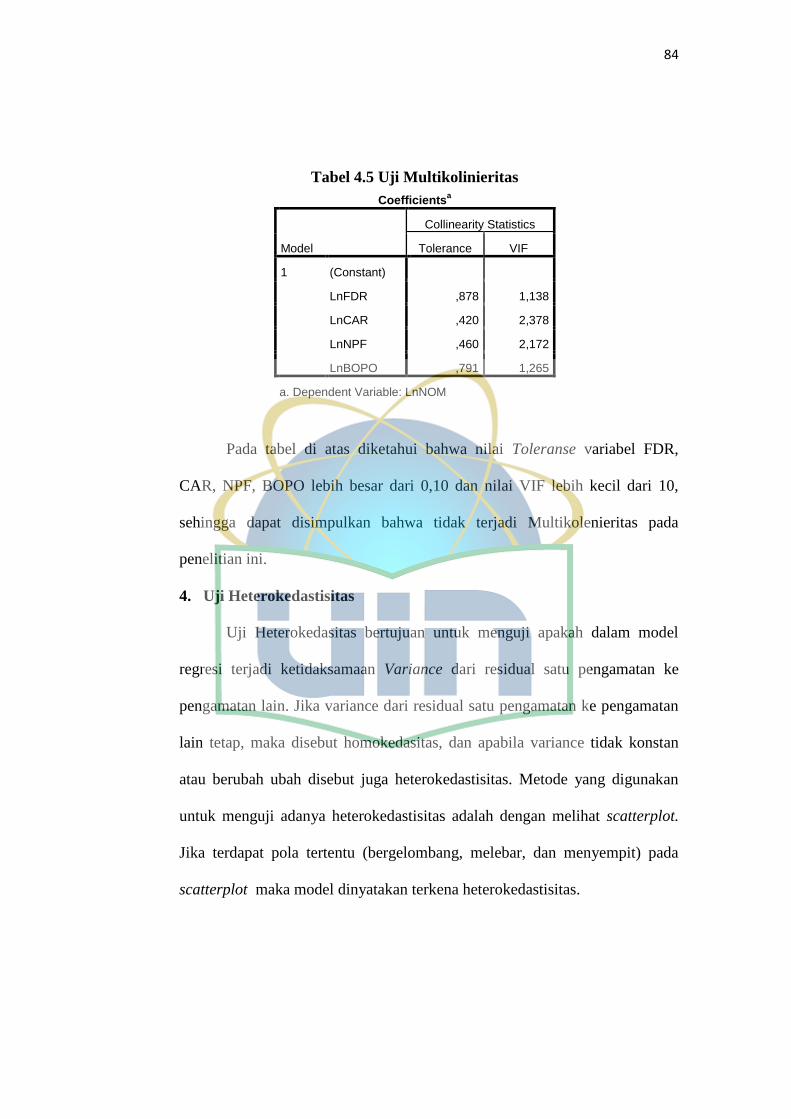

Tabel 4.5 Uji Multikolinieritas .......................................................................... 84

Tabel 4.6 Koefisien regresi ............................................................................... 85

Tabel 4.7 Koefisien Determinasi ....................................................................... 87

Tabel 4.8 Uji F .................................................................................................. 88

Tabel 4.9 Uji t ................................................................................................... 89

xvi

DAFTAR GAMBAR

No. Keterangan Halaman

Gambar 1.1 Pertumbuhan Aset, DPK dan Pembiayan BPRS Indonesia .............. 5

Gambar 1.2 Tingkat Profitabilitas BPRS Indonesia berdasarkan NOM ............... 7

Gambar 1.3 Kinerja BPRS di Indonesia .............................................................. 8

Gambar 1.4 Kerangka Pemikiran .......................................................................... 27

Gambar 2.1 Metode Intermediasi Keuangan ........................................................ 42

Gambar 4.1 Gambar 4.1 Normal P-P Plot of regression Standardized

Resiudual.............................................................................................80

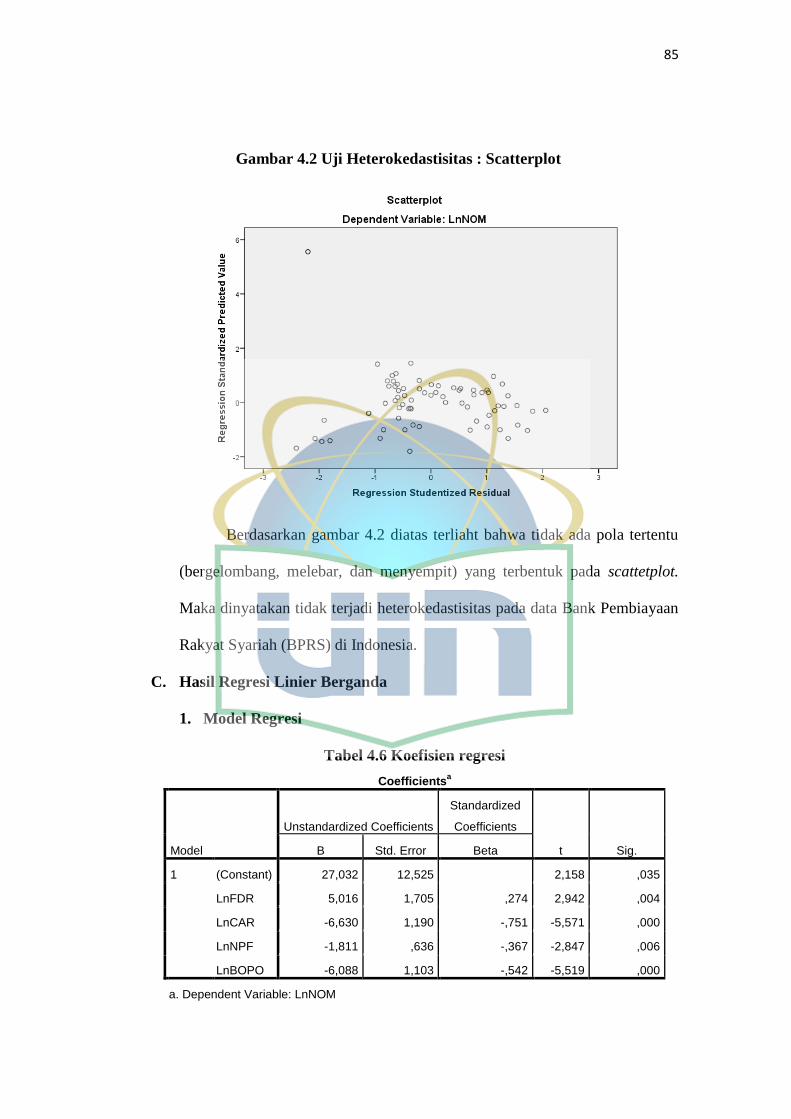

Gambar 4.2 Uji Heterokedastisitas : Scatterplot .................................................... 85

1

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Secara umum kondisi keuangan perbankan syariah masih dalam tahap

pertumbuhan, namun perbankan syariah mampu mempertahankan eksistensinya

dan terus mengalami pertumbuhan dalam menghadapi berbagai situasi

perekonomian.1

Sukses tidaknya suatu perbankan dipengaruhi oleh banyak aspek,

diantaranya aspek manajemen, sumber daya manusia, pemasaran, dan kondisi

keuangan yang dimilikinya. Kondisi keuangan bank dapat dikatakan baik atau

buruk salah satunya dapat dilihat dari likuiditas yang dimilikinya. Likuiditas

merupakan rasio yang menunjukkan kemampuan perusahaan untuk memenuhi

kewajiaban utang jangka pendeknya sesegera mungkin. Selain likuiditas juga

Rentabilitas yang tidak kalah penting dalam melihat kondisi sebuah peruasahaan,

rentabilitas merupakan faktor penting yang selalu diperhatikan dalam

menjalankan suatu usaha. Ini dikarenakan harapan pertama kali yang di inginkan

dalam setiap kegiatan usaha adalah memperoleh keuntungan secara maksimal.

Bank sebagai suatu industri yang dalam kegiatan usahanya mengandalkan

kepercayaan masyarakat perlu memelihara tingkat kesehatan bank dengan cara

menghasilkan laba yang tinggi sehingga likuiditasnya terus mengalami

1 Mulya E. Siregar, “Outlook Perbankan Syariah 2014”, (Jakarta: Bank Indonesia, 2013)

2

peningkatan. Berkaitan dengan fungsi tersebut, pemerintah melalui berbagai

kebijakan ekonomi telah mendorong partisipasi masyarakat seluas-luasnya untuk

menigkatkan jasa perbankan termasuk bagi pengusaha mikro, kecil, dan

menengah dengan salah satu cara mengembangkan kegiatan usaha jasa

perbankan melalui bank perkereditan rakyat syariah (BPRS).

Menurut PBI No. 11/23/PBI/2009, keberadaan BPRS dimaksudkan untuk

dapat memberikan layanan perbankan secara cepat, mudah dan sederhana kepada

masyarakat khususnya pengusaha menengah, kecil dan mikro baik di perdesaan

maupun perkotaan yang selama ini belum terjangkau oleh layanan bank umum.

Selain itu, menurut Sumitro (2004) tujuan didirikan BPR Syariah adalah: 1)

Meningkatkan kesejahteraan ekonomi umat Islam terutama kelompok

masyarakat lemah yang pada umumnya berada di daerah pedesaan, 2) Menambah

lapangan kerja terutama di tingkat kecamatan, sehingga dapat mengurangi arus

urbanisasi, dan 3) Membina ukhuwah Islamiyah melalui kegiatan ekonomi dalam

rangka peningkatan pendapatan per kapita menuju kualitas hidup yang

memadai.2

Sebelum lahirnya BPR Syari’ah di Indonesia, masyarakat terlebih dahulu

mengenal adanya Bank Perkreditan Rakyat (BPR). Menurut UU No. 21 Tahun

2008 disebutkan bahwa BPR adalah bank konvensional yang dalam kegiatannya

tidak memberikan jasa dalam lalu lintas pembayaran. Dimana BPR konvensional

2 Fasiha Kamal, “Faktor-faktor yang Mempengaruhi Profitabilitas BPRS di Indonesia Pasca

Krisis Keuangan Global Tahun 2008”, Jurnal Muamalah, Vol. IV, No. 1, 2014. h. 69

3

masih menerapkan sistem bunga dalam operasionalnya. Maka dari itu, harus

dibedakan antara BPR Konvensional dan BPR Syari’ah. Perbedaan Bank

Pembiayaan Rakyat Syari’ah (BPRS) dengan Bank Perkreditan Rakyat (BPR)

adalah3 permasalahan aspek legalitas, dalam BPR Syari’ah akad yang dilakukan

memiliki konsekuensi duniawi dan ukhrawi karena akad yang dilakukan

berdasarkan hukum Islam. Sering nasabah berani melanggar kesepakatan atau

perjanjian yang telah dilakukan bila hukum hanya berdasarkan hukum positif.

Kedua, Adanya Dewan Pengawas Syari’ah dalam struktur organisasinya yang

bertujuan mengawasi praktik operasional BPR Syari’ah agar tidak menyimpang

dari prinsip Syari’ah.

Ketiga, penyelesaian sengketa yang terjadi dapat diselesaikan melalui

Badan Arbitrase Syari’ah maupun Pengadilan Agama. Keempat, bisnis dan usaha

yang dibiayai tidak boleh bisnis yang haram, syubhat ataupun dapat

menimbulkan kemadharatan bagi pihak lain. Kelima, Praktik operasional BPR

Syari’ah, baik untuk penghimpunan maupun penyaluran pembiayaan,

menggunakan sistem bagi hasil dan tidak menggunakan sistem bunga.

Selain itu Undang-Undang (UU) Nomor 21 Tahun 2008 Tentang Bank

Syari’ah telah mengatur secara khusus eksistensi Bank Syari’ah di Indonesia.

Undang-Undang tersebut melengkapi dan menyempurnakan UU No. 7 Tahun

1992 Tentang Perbankan sebagaimana telah diubah dengan UU No. 10 Tahun

1998 yang belum spesifik sehingga perlu diatur khusus dalam Undang-Undang

3 Muhammad, Manajemen Bank Syari’ah, Yogyakarta: UPP AMP, 2002, h. 56

4

tersendiri. Menurut Pasal 18 UU No. 21 Tahun 2008, Bank Syari’ah terdiri atas

Bank Umum Syari’ah dan Bank Pembiayaan Rakyat Syari’ah.4

Pasal 1 UU No. 21 Tahun 2008 tentang Ketentuan Umum disebutkan

pengertian dari Bank Pembiayaan Rakyat Syari’ah (BPRS) adalah Bank Syari’ah

yang dalam kegiatanya tidak memberikan jasa dalam lalu lintas pembayaran.

Sedangkan Pasal 2 UU No. 21 Tahun 2008 dijelaskan bahwa Perbankan Syari’ah

dalam melakukan kegiatan usahanya berasaskan Prinsip Syari’ah, demokrasi

ekonomi, dan prinsip kehati-hatian.

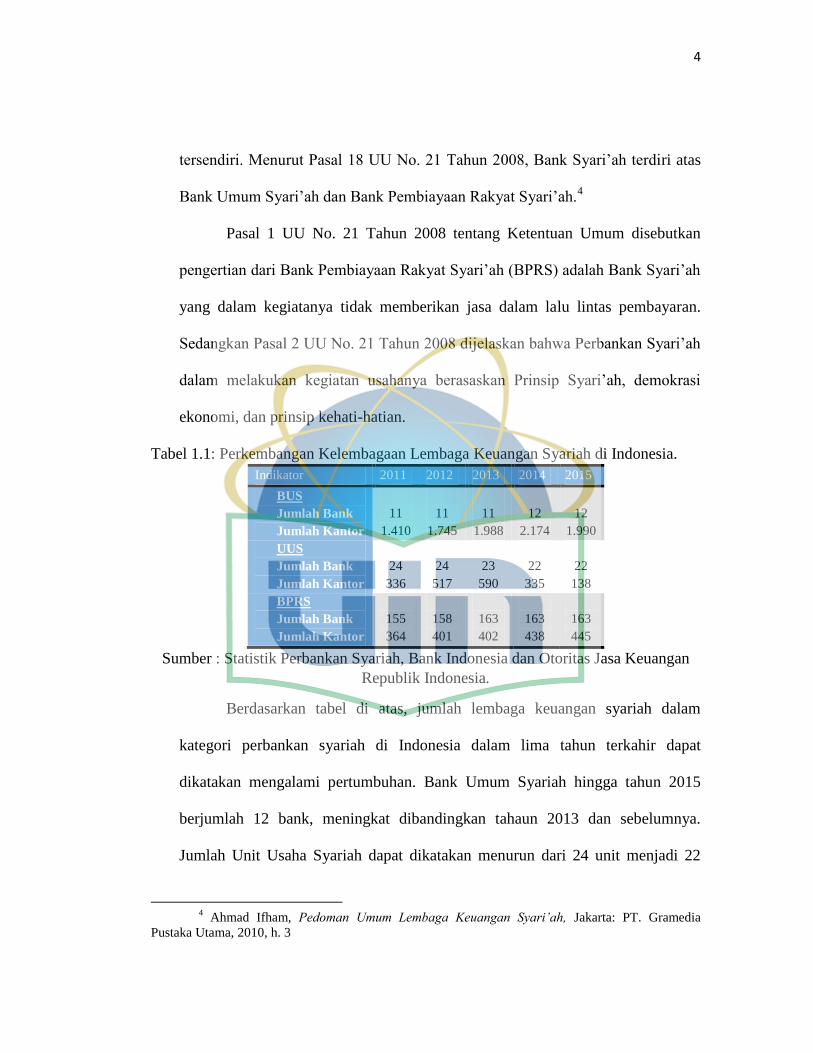

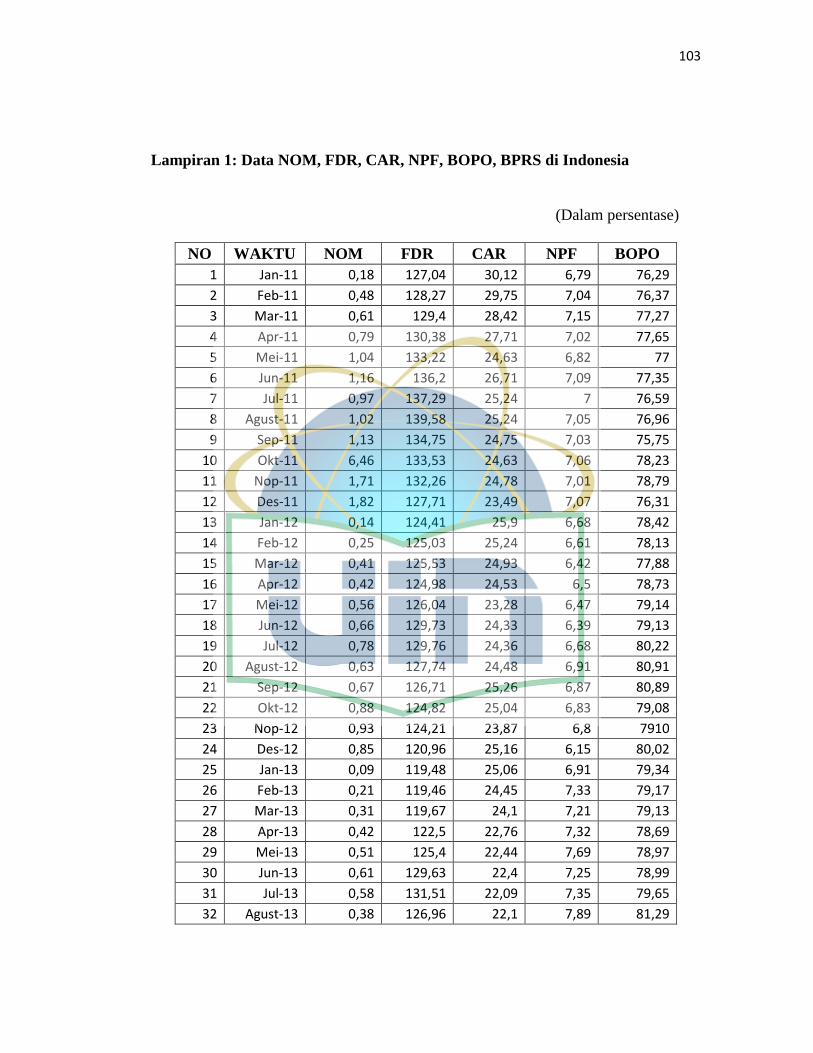

Tabel 1.1: Perkembangan Kelembagaan Lembaga Keuangan Syariah di Indonesia.

Indikator 2011 2012 2013 2014 2015

BUS

Jumlah Bank

Jumlah Kantor

11

1.410

11

1.745

11

1.988

12

2.174

12

1.990

UUS

Jumlah Bank

Jumlah Kantor

24

336

24

517

23

590

22

335

22

138

BPRS

Jumlah Bank

Jumlah Kantor

155

364

158

401

163

402

163

438

163

445

Sumber : Statistik Perbankan Syariah, Bank Indonesia dan Otoritas Jasa Keuangan

Republik Indonesia.

Berdasarkan tabel di atas, jumlah lembaga keuangan syariah dalam

kategori perbankan syariah di Indonesia dalam lima tahun terkahir dapat

dikatakan mengalami pertumbuhan. Bank Umum Syariah hingga tahun 2015

berjumlah 12 bank, meningkat dibandingkan tahaun 2013 dan sebelumnya.

Jumlah Unit Usaha Syariah dapat dikatakan menurun dari 24 unit menjadi 22

4 Ahmad Ifham, Pedoman Umum Lembaga Keuangan Syari’ah, Jakarta: PT. Gramedia

Pustaka Utama, 2010, h. 3

5

unit. Sedangkan Bank Pembiayaan Rakyat Syariah mengalami pertumbuhan

yang signifikan dengan jumlah sebanyak 163 bank pada tahun 2015 dari 155

bank pada tahun 2011. Dengan demikian, dapat dikatakan bahwa BPRS

mengalami pertumbuhan yang lebih baik dibandingkan BUS dan UUS.

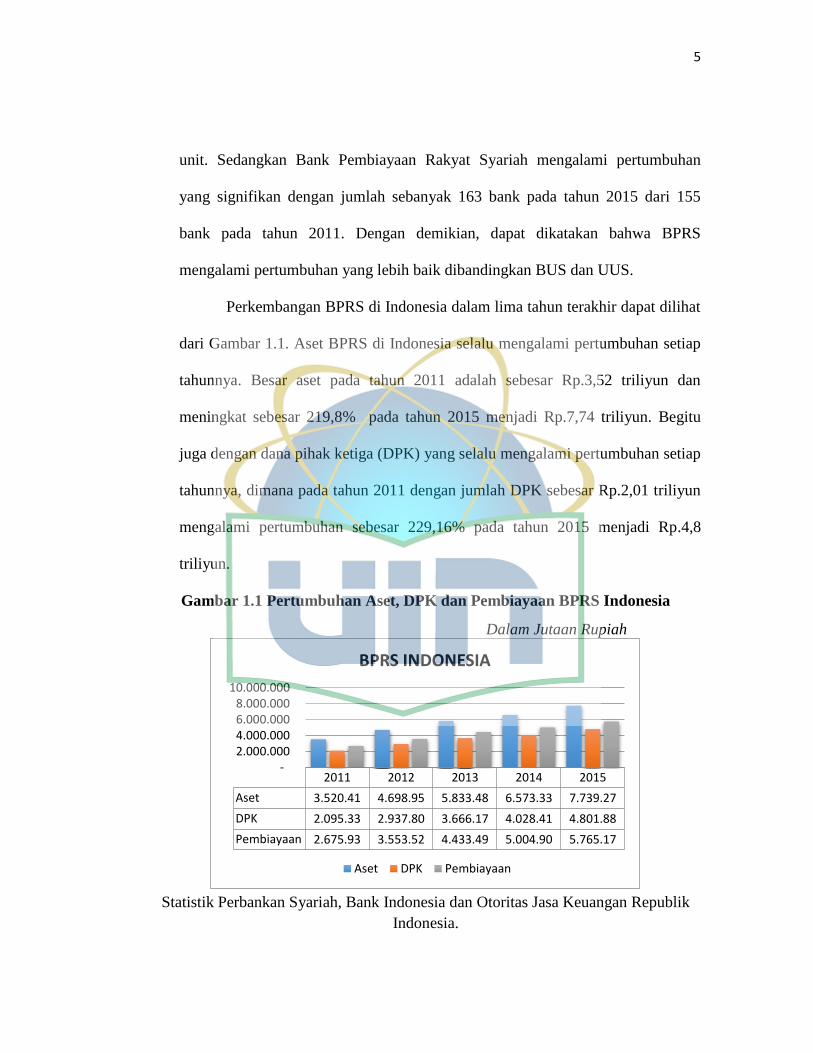

Perkembangan BPRS di Indonesia dalam lima tahun terakhir dapat dilihat

dari Gambar 1.1. Aset BPRS di Indonesia selalu mengalami pertumbuhan setiap

tahunnya. Besar aset pada tahun 2011 adalah sebesar Rp.3,52 triliyun dan

meningkat sebesar 219,8% pada tahun 2015 menjadi Rp.7,74 triliyun. Begitu

juga dengan dana pihak ketiga (DPK) yang selalu mengalami pertumbuhan setiap

tahunnya, dimana pada tahun 2011 dengan jumlah DPK sebesar Rp.2,01 triliyun

mengalami pertumbuhan sebesar 229,16% pada tahun 2015 menjadi Rp.4,8

triliyun.

Gambar 1.1 Pertumbuhan Aset, DPK dan Pembiayaan BPRS Indonesia

Dalam Jutaan Rupiah

Statistik Perbankan Syariah, Bank Indonesia dan Otoritas Jasa Keuangan Republik

Indonesia.

2011 2012 2013 2014 2015

Aset 3.520.41 4.698.95 5.833.48 6.573.33 7.739.27

DPK 2.095.33 2.937.80 3.666.17 4.028.41 4.801.88

Pembiayaan 2.675.93 3.553.52 4.433.49 5.004.90 5.765.17

- 2.000.000 4.000.000 6.000.000 8.000.000

10.000.000

BPRS INDONESIA

Aset DPK Pembiayaan

6

Hal yang sama juga terjadi pada pembiayaan yang disalurkan oleh BPRS

dengan trend yang meningkat setiap tahunnya. Total pembiayaan yang disalurkan

oleh BPRS Indonesia pada tahun 2015 adalah sebesar Rp.5,76 triliyun yang

meningkat sebesar 215,51% dari tahun 2011. Dari analisis ini dapat disimpulkan

bahwa BPRS di Indonesia sedang mengalami pertumbuhan yang baik.

BPRS sebagaimana halnya bank pada umumnya juga merupakan lembaga

bisnis yang tujuannya adalah mencapai keuntungan yang maksimum atau bisa

disebut juga dengan lembaga yang profit oriented. BPRS memperoleh

keuntungan dari kegiatan intermediasinya, yaitu selisih dan bagi hasil dari

pembiayaan yang disalurkan setelah distribusi bagi hasil dengan pemilik dana.

Kemampuan dari BPRS atau sebuah lembaga bisnis dalam menghasilkan

keuntungan disebut dengan profitabilitas atau rentabilitas.

Profitabilitas (rentabilitas) merupakan indikator yang paling tepat untuk

mengukur kinerja suatu bank. Profitabilitas harus dilihat sebagi faktor pendorong

dalam memantau seluruh faktor baik kuantitatif maupun kualitaif. Faktor

kuantitatif yang berpengaruh terhadap rentabilitas bank syariah perlu

diperhitungkan dengan matang agar lebih efektif menghasilkan laba yang

maksimal. Apabila bank mampu menghasilkan keuntungan yang semakin

meningkat dan berkesinambungan maka kepercayaan masyarakat untuk

menggunakan jasa perbankan akan meningkat.

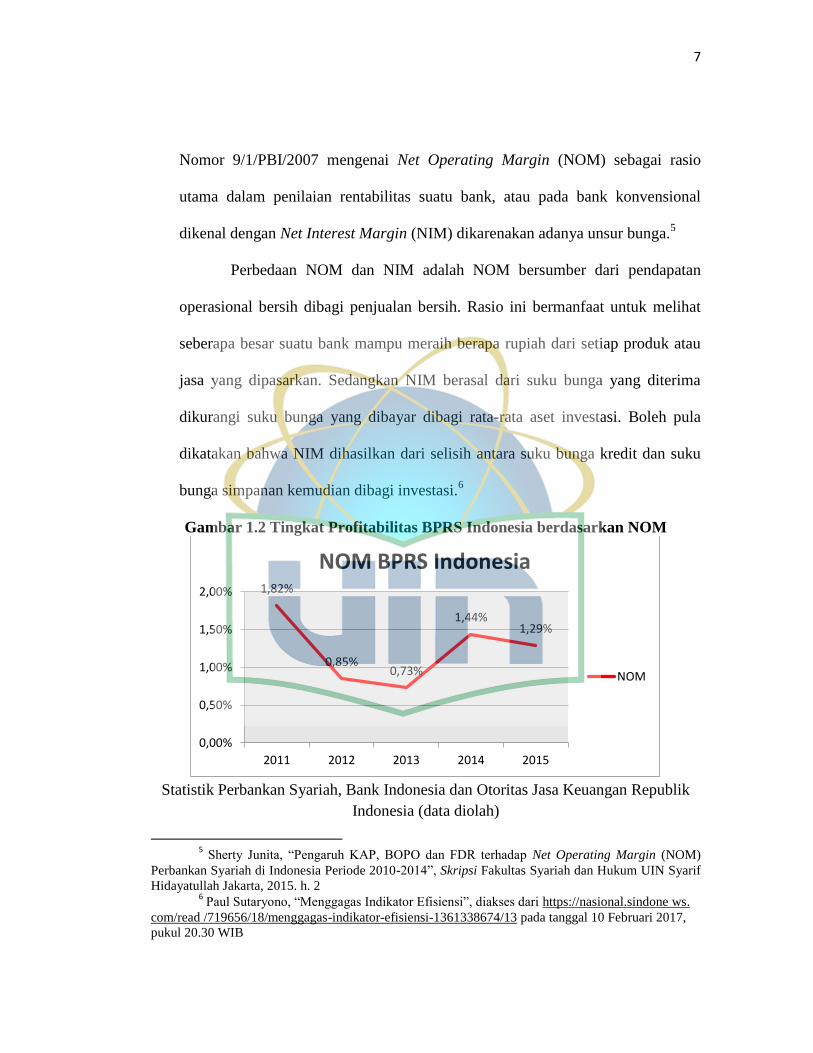

Terkait dengan faktor rentabilitas ini, Bank Indonesia mengeluarkan surat

edaran No. 9/24/DPbS/2007 sehubungan dengan Peraturan Bank Indonesia

7

Nomor 9/1/PBI/2007 mengenai Net Operating Margin (NOM) sebagai rasio

utama dalam penilaian rentabilitas suatu bank, atau pada bank konvensional

dikenal dengan Net Interest Margin (NIM) dikarenakan adanya unsur bunga.5

Perbedaan NOM dan NIM adalah NOM bersumber dari pendapatan

operasional bersih dibagi penjualan bersih. Rasio ini bermanfaat untuk melihat

seberapa besar suatu bank mampu meraih berapa rupiah dari setiap produk atau

jasa yang dipasarkan. Sedangkan NIM berasal dari suku bunga yang diterima

dikurangi suku bunga yang dibayar dibagi rata-rata aset investasi. Boleh pula

dikatakan bahwa NIM dihasilkan dari selisih antara suku bunga kredit dan suku

bunga simpanan kemudian dibagi investasi.6

Gambar 1.2 Tingkat Profitabilitas BPRS Indonesia berdasarkan NOM

Statistik Perbankan Syariah, Bank Indonesia dan Otoritas Jasa Keuangan Republik

Indonesia (data diolah)

5 Sherty Junita, “Pengaruh KAP, BOPO dan FDR terhadap Net Operating Margin (NOM)

Perbankan Syariah di Indonesia Periode 2010-2014”, Skripsi Fakultas Syariah dan Hukum UIN Syarif

Hidayatullah Jakarta, 2015. h. 2 6 Paul Sutaryono, “Menggagas Indikator Efisiensi”, diakses dari https://nasional.sindone ws.

com/read /719656/18/menggagas-indikator-efisiensi-1361338674/13 pada tanggal 10 Februari 2017,

pukul 20.30 WIB

1,82%

0,85% 0,73%

1,44% 1,29%

0,00%

0,50%

1,00%

1,50%

2,00%

2011 2012 2013 2014 2015

NOM BPRS Indonesia

NOM

8

Tingkat rentabilitas atau profitabilitas BPRS Indonesia secara industri

berdasarkan nilai Net Operating Margin (NOM) dapat dilihat pada tabel di atas.

Dalam lima tahun terakhir (2011-2015), performa rentabilitas BPRS Indonesia

adalah fluktuatif namun cenderung menurun. NOM BPRS Indonesia pada tahun

2011 adalah sebesar 1,82% yang kemudian menurun pada tahun 2012 menjadi

0,85% dan pada tahun 2013 menjadi 0,73%. Meskipun pada tahun 2014

mengalami kenaikan menjadi 1,44% akan tetapi pada tahun 2015 kembali

mengalami penurunan menjadi 1,29%.

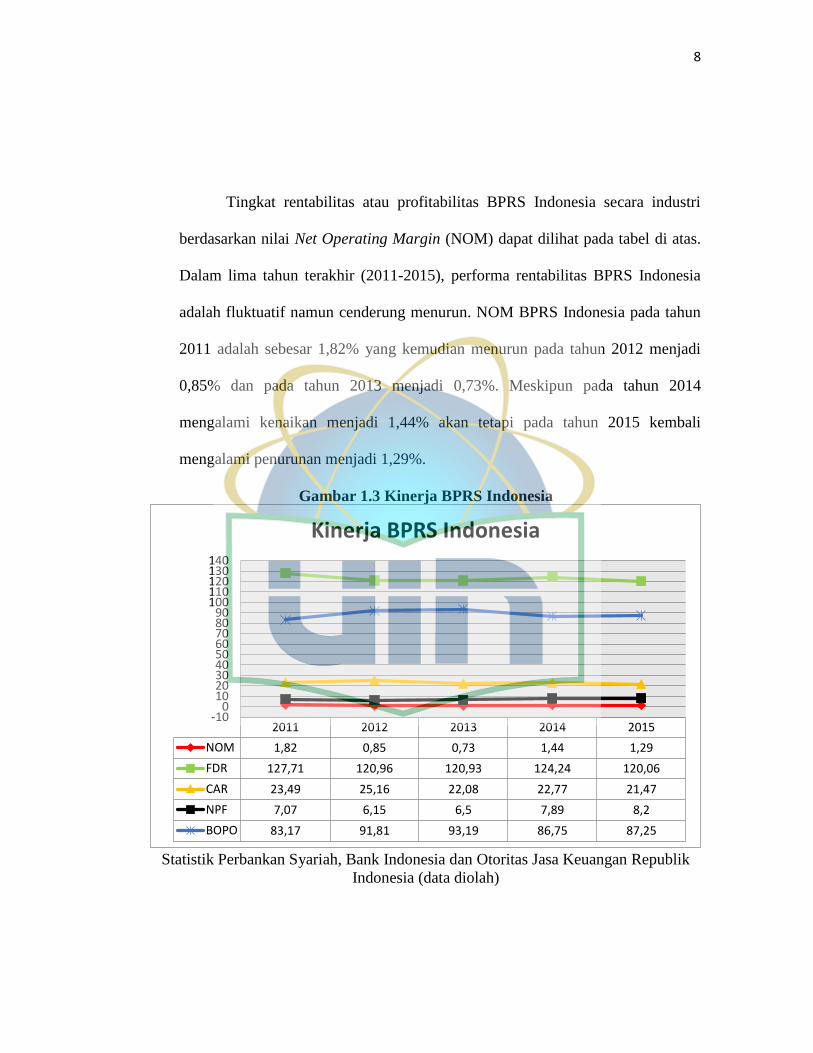

Gambar 1.3 Kinerja BPRS Indonesia

Statistik Perbankan Syariah, Bank Indonesia dan Otoritas Jasa Keuangan Republik

Indonesia (data diolah)

2011 2012 2013 2014 2015

NOM 1,82 0,85 0,73 1,44 1,29

FDR 127,71 120,96 120,93 124,24 120,06

CAR 23,49 25,16 22,08 22,77 21,47

NPF 7,07 6,15 6,5 7,89 8,2

BOPO 83,17 91,81 93,19 86,75 87,25

-100

102030405060708090

100110120130140

Kinerja BPRS Indonesia

9

Bank syariah (BUS/BPRS) yang berfungsi sebagai lembaga intermediasi

keuangan, melaksanakan kegiatan operasionalnya dengan menghimpun dana dari

masyarakat dan kemudian menyalurkannya kembali kepada masyarakat melalui

pembiayaan. Pendapatan bank sangat ditentukan oleh berapa banyak keuntungan

yang diterima dari pembiyaan yang disalurkan.7 Pada tabel 1.3, tingkat

pembiayaan yang diukur berdasarkan Financing to Deposit Ratio (FDR)

memiliki performa yang sama dengan NOM yaitu fluktuatif cenderung menurun.

Artinya, terdapat adanya hubungan antara pembiayaan yang disalurkan (FDR)

dengan rentabilitas/profitabilitas (NOM) pada BPRS.

Penyaluran pembiayaan yang dilakukan dapat mengakibatkan munculnya

potensi pembiayaan macet atau yang biasa disebut pembiayaan bermasalah.

Karena pada praktiknya, tidak semua nasabah dapat mengembalikan pembiayaan

tanpa adanya kendala. Pembiayaan bermasalah terjadi jika pada pembiayaan

yang disalurkan mengalami ketidaklancaran. Jika jumlah pembiayaan bermasalah

mengalami kenaikan, maka pendapatan Bank Syariah akan semakin berkurang

dan akan mempengaruhi profitabilitas.8 Pada Tabel 1.3, pembiayaan bermasalah

yang diproksikan dengan Non Peforming Financing (NPF) memiliki performa

yang berlawanan dengan NOM, yaitu fluktuatif cendrung naik, artinya terdapat

hubungan yang berlawanan antara NOM dan NPF pada BPRS.

7 Aulia Fuad Rahman dan Ridha Rochmanika, “Pengaruh Pembiayaan Jual Beli, Pembiayaan

Bagi Hasil dan Rasio Non Performing Financing terhadap Profitabilitas Bank Umum Syariah di

Indonesia”, Jurnal, Fakultas Ekonomi dan Bisinis Universitas Brawijaya. 8 Rr. Nadia Arini Haq, “Pengaruh Pembiayaan dan Efisiensi Terhadap Profitabilitas Bank

Umum Syariah”, Perbanas Review, Vol. 1 No. 1, (2015), h. 107

10

Setiap bank secara umum diwajibkan untuk mempertahankan dana modal

yang memadai untuk menghadapi kemungkinan terjadinya suatu hal buruk di

masa depan seperti risiko pembiayaan bermasalah. Tingkat kecukupan modal

yang memadai dapat melindungi sebuah bank ketika mengalami kerugian dari

aktivitas operasional yang tidak terduga. Capital Adequacy Ratio (CAR)

merupakan proksi untuk mengukur pemenuhan kewajiban permodalan suatu

bank.9

Selain itu, tingkat efisiensi bank juga memiliki pengaruh terhadap

profitabilitas/rentabilitas bank. Tingginya efisiensi operasional suatu bank

ditunjukkan oleh rendahnya biaya operasinalnya. Biaya operasional yang rendah

akan meningkatkan peluang bank memperoleh keuntungan. Oleh sebab itu,

tingginya efisiensi operasional yang dimiliki suatu Bank Syariah maka akan

semakin tinggi pula kemampuan dalam meningkatkan laba.10

Pada Tabel 1.3,

efisiensi operasional yang diproksikan dengan BOPO memiliki performa yang

berlawanan dengan NOM, yaitu fluktuatif cendrung naik, artinya terdapat

hubungan yang berlawanan antara NOM dan BOPO pada BPRS.

Tingginya profitabilitas menunjukkan bahwa Bank Syariah memiliki

kinerja yang baik, terutama dalam hal menghasilkan laba. Rendahnya

profitabilitas mengindikasikan Bank Syariah tidak berkinerja baik, terlebih dalam

9 Dwi Agus Prasetyo dan Ni Putu Ayu Damayanti, “Pengaruh Risiko Kredit, Likuidtas,

Kecukupan Modal dan Efisiensi Operasional terhadap Tingkat Profitabilitas pada PT BPD Bali”, E-

Jurnal Manajemen Unud, Vol. 4 No. 9 (2015), h. 2594 10

Rr. Nadia Arini Haq, “Pengaruh Pembiayaan dan Efisiensi Terhadap Profitabilitas Bank

Umum Syariah”, Perbanas Review, Vol. 1 No. 1, (2015), h. 109

11

hal meraup keuntungan. Perlu usaha dalam menjaga pertumbuhan profitabilitas

Bank Syariah dengan melihat faktor-faktor yang mempengaruhinya, sehingga

dimungkinkan adanya usaha dalam mendorong pertumbuhan profitabilitas ke

arah yang lebih baik. Pengetahuan tentang faktor-faktor yang mempengaruhi

profitabilitas dapat mendorong nilai profitabilitas menjadi lebih tinggi pada saat

berpotensi menguat dan menjaganya agar tidak mengalami penurunan pada saat

berpotensi melemah.11

Berdasarkan uraian tersebut diatas, penulis tertarik untuk melakukan

penelitian terhadap faktor-faktor apa saja yang mempengaruhi profiabilitas

dengan menggunakan proksi Net Operating Margin (NOM) pada Bank

Pembiayaan Rakyat Syariah (BPRS) di Indonesia periode 2011-2016. Sehingga

peneliti akan meneliti tentang “Pengaruh FDR, CAR, NPF dan BOPO

terhadap Net Operating Margin (NOM) Bank Pembiayaan Rakyat Syariah

(BPRS) di Indonesia Periode 2011-2016”.

B. Identifikasi Masalah

Pada penelitian ini akan dibahas faktor-faktor yang mempengaruhi

Rentabilitas yang diproyeksikan dengan NOM pada bank pembiayaan rakyat

syariah (BPRS) di Indonesia. Telah dijelaskan sebelumnya bahwa beberapa

faktor-faktor yang di perkirakan mempunyai pengaruh terhadap NOM BPRS di

Indonesia adalah:

11

Ibid. h. 110

12

1. Financing to Deposit Rasio (FDR) merupakan rasio pembiayaan terhadap

DPK mempunyai pengaruh terhadap Net Operating Margin (NOM) pada

BPRS di Indonesia.

2. Capital Adequecy Ratio (CAR) yang merupakan rasio permodalan

mempunyai pengaruh terhadap Net Operating Margin (NOM) Pada BPRS di

Indonesia

3. Non Performance Financing (NPF) yang merupakan rasio pembiayaan

bermasalah mempunyai pengaruh terhadap Net Operating Margin (NOM)

pada BPRS di Indonesia

4. Biaya Operasional terhadap Pendapatan Operasioanl yang merupakan rasio

efesiensi mempunyai pengaruh terhadap Net Operating Margin (NOM) pada

BPRS di Indonesia

C. Rumusan Masalah

Berdasarkan latar belakang dan identifikasi masalaha yang telah di

jelaskan di atas maka di rumuskan beberapa masalah yang akan di teliti pada

penelitian ini yaitu:

1. Bagaimana pengaruh Financing to Deposit Rasio (FDR), Capital Adequecy

Rasio (CAR), Non performance Financing (NPF), Beban Operasional

terhadap Pendapatan Operasional (BOPO) secara simultan (berasama-sama)

terhadap Net Operating Margin (NOM) pada BPRS di Indonesia priode 2011-

2016?

13

2. Bagaimna pengaruh Financing to Deposit Rasio (FDR), Capital Adequecy

Rasio (CAR), Non performance Financing (NPF), Beban Operasional

terhadap Pendapatan Operasional (BOPO) secara parsial terhadap Net

Operating Margin (NOM) pada BPRS di Indonesia priode 2011-2016?

D. Tujuan dan Manfaat Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk melihat Bagaimna pengaruh Financing to Deposit Rasio (FDR),

Capital Adequecy Rasio (CAR), Non performance Financing (NPF), Beban

Operasional terhadap Pendapatan Operasional (BOPO) secara simultan

(berasama-sama) terhadap Net Operating Margin (NOM) pada BPRS di

Indonesia priode 2011-2016

2. Untuk melihat Bagaimna pengaruh Financing to Deposit Rasio (FDR),

Capital Adequecy Rasio (CAR), Non performance Financing (NPF), Beban

Operasional terhadap Pendapatan Operasional (BOPO) secara parsial terhadap

Net Operating Margin (NOM) pada BPRS di Indonesia priode 2011-2016

Berdasarkan konsep latar belakang, serta tujuan penelitian, maka

penelitian ini diharapkan memberikan manfaat, antara lain:

1. Manfaat bagi penulis

Penelitian ini bermanpaat sebagai pengetahuan tentang rasio keuangan

dan sebagai salah satu syarat untuk memperoleh gelar sarjana.

14

2. Manfaat teoritis

Penelitian ini diharapkan dapat digunakan sebagai sumbangan

pemikiran berdasarkan disiplin ilmu yang didapat selama perkuliahan dan

merupakan media latiahan dalam memecahkan secara ilmiah. Dari segi

ilmiah,diharapkan dapat menambah khasanah ilmu pengetahuan di bidang

akutansi.

3. Manfaat Praktis

Pada dasarnya manfaat penelitian ini lebih banyak tertuju pada bidang

praktis yakni dalam manajemen Bank Pembiayaan Rakyat Syariah untuk

dijadikan bahan evaluasi pertimbangan dalam menentukan langkah dan

perencanaan kinerja yang akan dicapai oleh manajemennya, juga sebagai

bahan pertimbangan dalam mengambil suatu kebijakan.

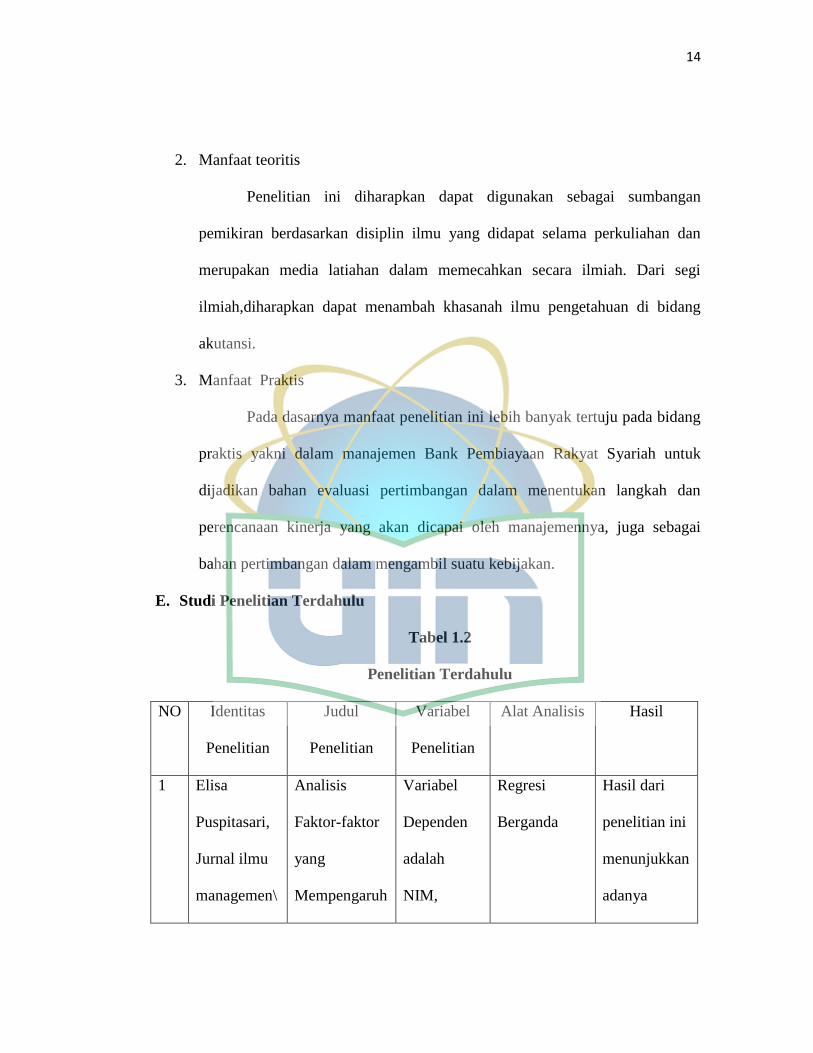

E. Studi Penelitian Terdahulu

Tabel 1.2

Penelitian Terdahulu

NO Identitas

Penelitian

Judul

Penelitian

Variabel

Penelitian

Alat Analisis Hasil

1 Elisa

Puspitasari,

Jurnal ilmu

managemen\

Analisis

Faktor-faktor

yang

Mempengaruh

Variabel

Dependen

adalah

NIM,

Regresi

Berganda

Hasil dari

penelitian ini

menunjukkan

adanya

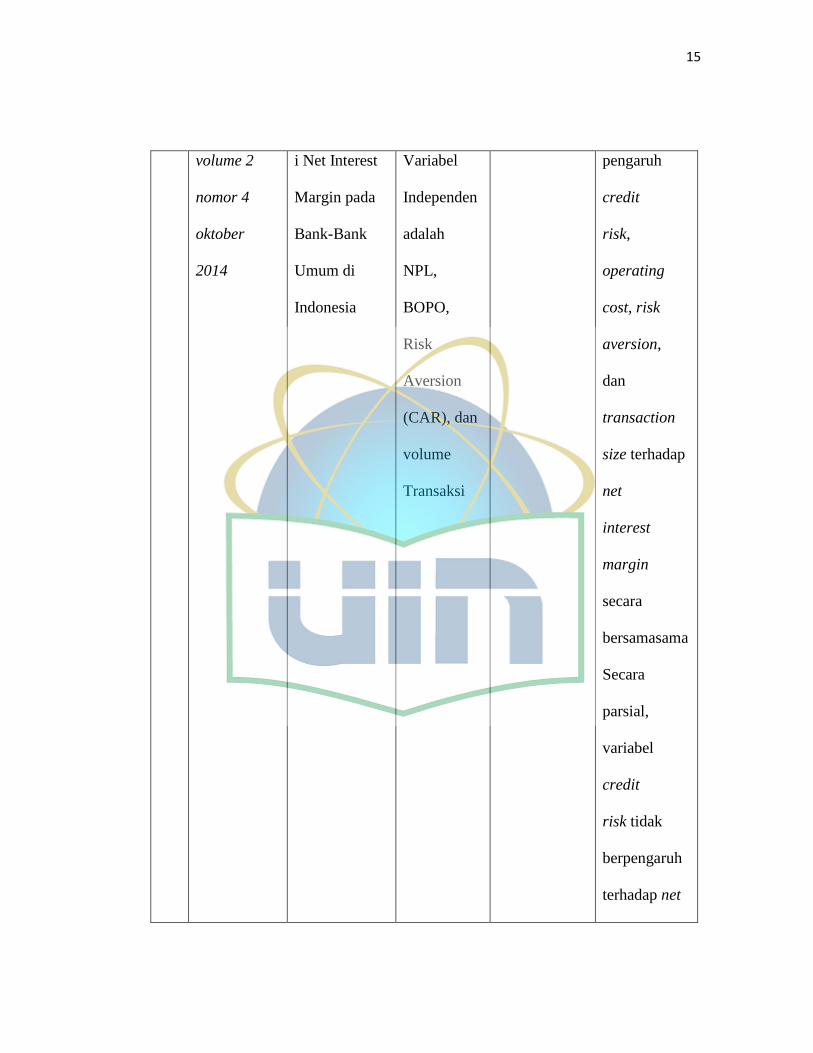

15

volume 2

nomor 4

oktober

2014

i Net Interest

Margin pada

Bank-Bank

Umum di

Indonesia

Variabel

Independen

adalah

NPL,

BOPO,

Risk

Aversion

(CAR), dan

volume

Transaksi

pengaruh

credit

risk,

operating

cost, risk

aversion,

dan

transaction

size terhadap

net

interest

margin

secara

bersamasama

Secara

parsial,

variabel

credit

risk tidak

berpengaruh

terhadap net

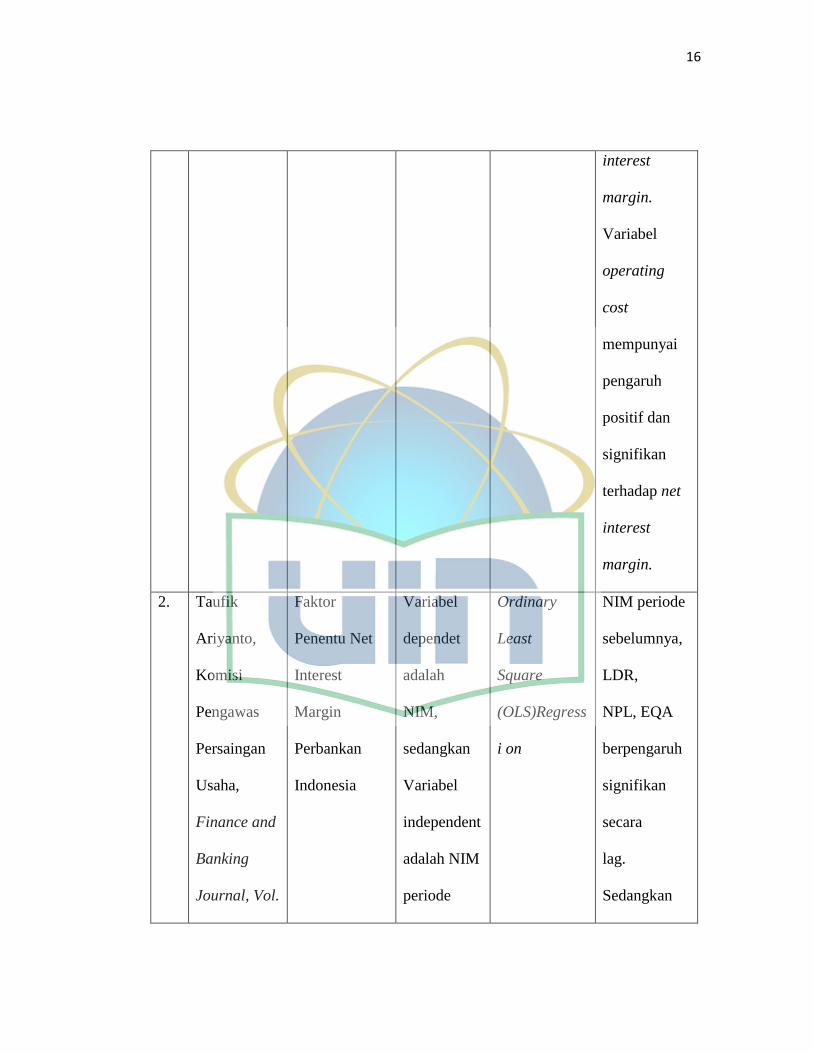

16

interest

margin.

Variabel

operating

cost

mempunyai

pengaruh

positif dan

signifikan

terhadap net

interest

margin.

2. Taufik

Ariyanto,

Komisi

Pengawas

Persaingan

Usaha,

Finance and

Banking

Journal, Vol.

Faktor

Penentu Net

Interest

Margin

Perbankan

Indonesia

Variabel

dependet

adalah

NIM,

sedangkan

Variabel

independent

adalah NIM

periode

Ordinary

Least

Square

(OLS)Regress

i on

NIM periode

sebelumnya,

LDR,

NPL, EQA

berpengaruh

signifikan

secara

lag.

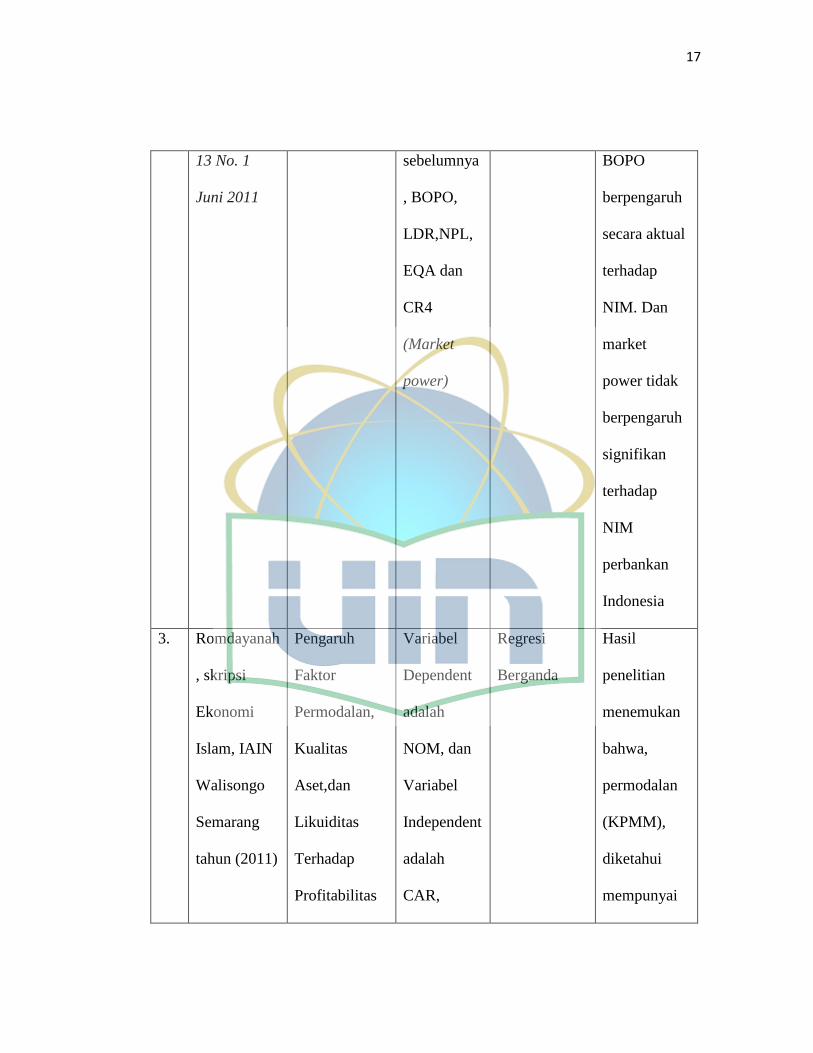

Sedangkan

17

13 No. 1

Juni 2011

sebelumnya

, BOPO,

LDR,NPL,

EQA dan

CR4

(Market

power)

BOPO

berpengaruh

secara aktual

terhadap

NIM. Dan

market

power tidak

berpengaruh

signifikan

terhadap

NIM

perbankan

Indonesia

3. Romdayanah

, skripsi

Ekonomi

Islam, IAIN

Walisongo

Semarang

tahun (2011)

Pengaruh

Faktor

Permodalan,

Kualitas

Aset,dan

Likuiditas

Terhadap

Profitabilitas

Variabel

Dependent

adalah

NOM, dan

Variabel

Independent

adalah

CAR,

Regresi

Berganda

Hasil

penelitian

menemukan

bahwa,

permodalan

(KPMM),

diketahui

mempunyai

18

Bank Umum

Syariah

KAP,STM nilai

Unstandardiz

ed

Coefficient B

sebesar -0.05

yang

menunjukkan

bahwa

KPMM

berpengaruh

negatif

terhadap

profitabilitas

(NOM).

Kualitas aset

mempunyai

nilai

Unstandardiz

ed

Coefficient B

sebesar

19

37,003 hal

ini

menunjukkan

bahwa

kualitas aset

yang

diproyeksika

n dengan

Kualitas

Aktiva

Produktif

(KAP)

berpengaruh

positif

terhadap

NOM. Dari

kondisi

likuiditas

(STM),

diketahui

bahwa nilai

20

Unstandardiz

ed

Coefficient B

sebesar 0,007

menunjukkan

bahwa

likuiditas

berpengaruh

postif

terhadap

NOM. Hal

ini

menunjukkan

bahwa

peningkatan

likuiditas

dapat

meningkatka

n

profitabilitas

perbankan

21

syariah yang

diproyeksika

n dengan

NOM.

4. Sherty

Junita,

Skripsi

perbankan

syariah Uin

Syarif

Hidayatullah

Jakarta

tahun (2015)

Pengaruh

KAP, BOPO,

dan FDR

terhadap Net

Operating

Margin

(NOM)

Perbankan

Syariah di

Indonesia

Periode 2010-

2014.

Variabel

dependent,

NOM,

variabel

independent

adalah

KAP,BOPO

, FDR.

Regresi

Linier

Berganda

Hasil

penelitian

menunjukkan

bahwa KAP,

BOPO, dan

FDR secara

simultan

berpengaruh

signifikan

terhadap

NOM. Secara

parsial

BOPO dan

FDR

berpengaruh

signifikan

terhadap

22

NOM,

sedangkan

KAP tidak

berpengaruh

signifikan

terhadap

NOM.

5. Mufti Nur

Cahyo,

skripsi

Mahasiswa

FEB

Universitas

Diponegoro

(2009)

Analisis

FaktorFaktor

Yang

Mempengaruh

i

Margin Bank

Umum

Syariah

(Studi pada

Bank

Umum

Syariah di

Indonesia

periode 2009-

Variabel

Dependen

adalah

Margin

Bank.

Variabel

Independen

adalah

Risiko

Pembiayaan

BOPO,

primary

ratio,

dan

Regresi

Linier

Berganda

Risiko

Pembiayaan,

BOPO,

primary

ratio, dan

opportunity

cost

berpengaruh

signifikan

secara

simultan

terhadap

Margin

Bank.

23

2012 opportunity

cost.

Namun

secara

parsial hanya

opportunity

cost

yang tidak

berpengaruh

signifikan

terhadap

Margin

Bank.

6. Elisabeth

Dewi

Kusuma

Ningrum,

Skripsi

mahasiswa

manjemen

FEB UNY

(2016)

Analisis

Faktor- Faktor

yang

Mempengaruh

i Net Interest

Margin pada

Perusahaan

Perbankan

yang

Terdaftar di

Variabel

dependent

penelitian

ini adalah

NIM dan

variabel

independent

adalah

NPL,

BOPO,

Regresi

Linier

Berganda

Hasil

penelitian ini

menunjukkan

bahwa

variabel NPL

dan TZ tidak

berpengaruh

terhadap

variabel NIM

sedangkan

24

BEI CAR dan

TZ

(transaction

size)

BOPO

berpengaruh

negatif

terhadap

NIM dan

CAR

berpengaruh

positif

terhadap

NIM, dan

variabel

NPL,BOPO,

CAR dan TZ

secara

simultan

berpengaruh

terhadap

NIM.

25

Perbedaan penelitian terdahulu dengan penelitian yang dibuat oleh

peneliti yang berjudul “Pengaruh FDR, CAR, NPF dan BOPO, terhadap Net

Operating Margin (NOM) Bank Pembiayaan Rakyat Syariah (BPRS) di

Indonesia periode 2011-2015” yaitu Variabel dependen yang digunakan adalah

NOM BPRS di Indonesia. Sedangkan variable Independen yang digunakan pada

penelitian ini adalah FDR, CAR, NPF dan BOPO. Kurun waktu penelitian

dimulai dari bulan Januari 2011 sampai dengan Desember 2016. Objek penelitian

yaitu Bank Pembiayaan Rakyat Syariah di Indonesia yang yang ada di Indonesia

terdaftar di Otoritas Jasa Keuangan.

F. Hipotesis Penelitian

Berdasrkan latar belakang dan beberapa penelitian terdahulu yang telah di

bahas sebelumnya dapat di ajukan hipotesis untuk memperkirakan hasil dari

penelitian, adapun hipotesis tersebut adalah:

1. Pengaruh FDR, CAR, NPF, BOPO secara smultan terhadap NOM

H0 : FDR, CAR, NPF, BOPO secara simultan tidak berpengaruh terhadap

NOM

H1 : FDR, CAR, NPF, BOPO secara simultan berpengaruh terhadap NOM

2. Pengaruh FDR terhadap NOM

H0 : FDR secara parsial tidak berpengaruh terhadap NOM

H1 : FDR secara parsial berpengaruh terhadap NOM

26

3. Pengaruh CAR terhadap NOM

H0 : CAR secara parsial tidak berpengaruh terhadap NOM

H1 : CAR secara parsial berpengaruh terhadap NOM

4. Pengaruh NPF terhadap NOM

H0 : NPF secara parsial tidak berpengaruh terhadap NOM

H1 : NPF secara parsial berpengaruh terhadap NOM

5. Pengaruh BOPO terhadap NOM

H0 : BOPO secara parsial tidak berpengaruh terhadap NOM

H1 : BOPO secara parsial berpengaruh terhadap NOM

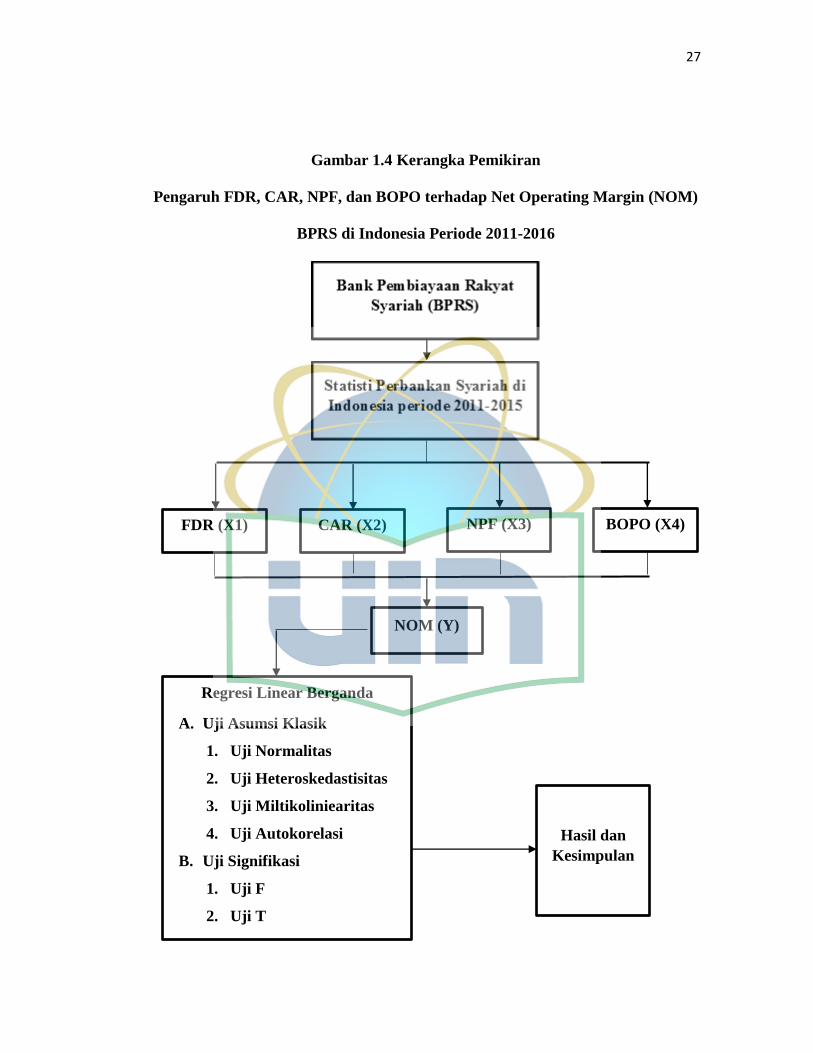

G. Kerangka Pemikiran

Kerangka pemikiran dari masalah yang telah di rumuskan beserta

pemecahanya pada penelitian ini akan di gambarkan sebagai berikut:

27

Gambar 1.4 Kerangka Pemikiran

Pengaruh FDR, CAR, NPF, dan BOPO terhadap Net Operating Margin (NOM)

BPRS di Indonesia Periode 2011-2016

BOPO (X4)

NOM (Y)

Regresi Linear Berganda

A. Uji Asumsi Klasik

1. Uji Normalitas

2. Uji Heteroskedastisitas

3. Uji Miltikoliniearitas

4. Uji Autokorelasi

B. Uji Signifikasi

1. Uji F

2. Uji T

3. Uji Koefesien Determinasi

Hasil dan

Kesimpulan

FDR (X1) CAR (X2) NPF (X3)

28

H. Teknis Penulisan

Teknik penulisan dalam skripsi ini menggunakan buku pedoman penulisan

skripsi yang di terbitkan oleh Fakultas Syariah dan Hukum Universitas Islam Negri

(UIN) Syarif Hidayatullah Jakarta Tahun 2012.

I. Sistematika Penulisan

BAB I PENDAHULUAN

Pada bab ini akan dijelaskan latar belakang, identifikasi masalah,

rumusan masalah, mafaat dan tujuan, studi penelitian terdahulu,

hipotesis, kerangka pemikiran, dan sistematika penulisan

BAB II LANDASAN TEORI

Pada bab ini akan dijelaskan tentang bank syariah, jenis- jenis bank

syariah dan rasio keuangan.

BAB III METODE PENELITIAN

Pada bab ini akan dijelaskan metode penelitian, variabel penelitian dan

tekhnis analisis data.

BAB IV HASIL ANALISIS DATA

Pada bab ini akan dijelaskan analisis statistik deskriptif, uji asumsi

kelasik, uji signifikasi, analisis regresi berganda, pembahasan.

BAB V PENUTUP

Pada bab ini akan di jelaskan berupa kesimpulan dan dasaran dari hasil

penelitian.

29

BAB II

LANDASAN TEORI

A. Bank Syariah

1. Defenisi bank syariah

Bank syariah terdiri atas dua kata, yaitu bank dan syariah. Kata bank

bermakna suatu lembaga keuangan yang berfungsi sebagai perantarakeuangan

dari dua pihak, yaitu pihak yang berkelebihan dana dan pihak yang kekurangan

dana, kata syariah dalam versi bank syariah di Indonesia adalah aturan perjanjian

berdasarkan yang dilakukan oleh pihak bank dan pihak yang lain untuk

penyimpanan dana dan pembiayaan kegiatan usaha dan kegiatan lainnya sesuai

hukum islam.1

Bank syari’ah adalah bank yang aktivitasnya meninggalkan masalah riba.

Bank Islam atau bank syari’ah adalah bank yang beroperasi dengan tidak

mengandalkan pada bunga.2

Bank Islam atau biasa disebut bank tanpa bunga

adalah lembaga keuangan atau perbankan yang usaha pokoknya memberikan

kredit dan jasa-jasa dalam lalu lintas pembayaran serta edaran uang yang

pengoperasiannya disesuaikan dengan prinsip syari’ah Islam. Berdasarkan

pengertian tersebut, Bank Islam berarti bank yang tata cara bermuamalat secara

Islami, yakni mengacu pada ketentuan AlQur’an dan Al-Hadits. Atau dengan

1 Zainuddin, Hukum Perbankan Syariah. h.1

2 Muhammad, Manajemen Bank Syari’ah, Yogyakarta: UPP AMP YKPN, 2005, h.13

30

kata lain, Bank Islam adalah lembaga keuangan yang usaha pokoknya

memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran

serta peredaran uang yang pengoerasiannya disesuaikan dengan Syariat Islam.3

Bank Syari’ah merupakan lembaga keuangan yang berfungsi

memperlancar ekonomi di sektor riil melalui aktivitas kegiatan usaha (investasi,

jual beli atau lainnya) yang berdasarkan prinsip syari’ah, yaitu aturan perjanjian

berdasarkan hukum Islam antara bank dan pihak lain untuk menyimpan dana atau

pembiayaan kegiatan usaha atau kegiatan lainnya yang sesuai dengan nilai

syari’ah, baik yang bersifat makro maupun mikro.4

Landasan Hukum

Pada dasarnya, pendirian Bank Syari’ah mempunyai tujuan yang utama.

Yang pertama yaitu menghindari riba dan yang kedua yaitu mengamalkan

prinsipprinsip Syari’ah dalam perbankan. Di dalam Al-Qur’an, beberapa ayat

yang menyinggung tentang pelarangan riba, di antaranya QS. Ar-Rum: 39 yang

berbunyi:

Artinya: Dan sesuatu Riba (tambahan) yang kamu berikan agar Dia

bertambah pada harta manusia, Maka Riba itu tidak menambah pada sisi Allah.

dan apa yang kamu berikan berupa zakat yang kamu maksudkan untuk mencapai

3 Muhammad, Manajemen Dana Bank Syariah, Yogyakarta: Ekonisia UII, 2004, h. 1.

4 Ascarya, Akad dan Produk Bank Syariah, Jakarta: PT. Raja Grafindo Persada, 2008, h. 3

31

keridhaan Allah, Maka (yang berbuat demikian) Itulah orang-orang yang

melipat gandakan (pahalanya).

Selanjutnya, hadist yang terkait dengan pelarangan riba adalah salah

satunya:

“Rasulullah SAW melaknat orang yang memakan riba, orang yang member

makan riba, penulis dan saksi riba. Kemudian mereka bersabda: mereka

semuaadalah sama”. (HR. Muslim).

2. Fungsi dan Peranan Bank Syariah5

Bank syariah mempunyai fungsi secara umum meliputi:

a. Bertanggung jawab terhadap penyimpanan dana nasaba

b. Mengelola investasi dari dana yang diperoleh

c. Pengelola zakat, infaq dan shadaqoh

d. Penyedia transaksi keuangan.

Agar berhasil menjadi pendorong terwujudnya pembangunan ekonomi

nasional maka bank Syari’ah memiliki peranan sebagai perekat nasionalisme

yang berpihak pada ekonomi kerakyatan, beroperasi secara transparan, berfungsi

sebagai pendorong penurunan investasi spekulatif, pendorong peningkatan

efisiensi, mobilisasi dana masyarakat serta menjadi uswatun hasanah bagi

praktek usaha berlandaskan moral dan etika Islam.

5 M. Syafi’i Antonio, Bank Syari’ah: Dari Teori Ke Praktek, Jakarta: Gema Insani Pers,

2001, h. 40.

32

3. Karakteristik Bank Syariah

Karakteristik bank Syari’ah bersifat fleksibel, yang meliputi:

a. Keadilan, melarang riba tetapi menggunakan bagi hasil. Riba adalah

pengambilan tambahan, baik dalam transaksi jual beli maupun

pinjammeminjam secara batil atau bertentangan dengan prinsip muamalah

dalam Islam.6

b. Kemitraan, yaitu saling memberi manfaat. Posisi nasabah, investor, pengguna

dana dan bank berada dalam hubungan sejajar sebagai mitra usaha yang saling

menguntungkan. dan bertanggung jawab di mana tidak ada pihak yang merasa

dirugikan.

c. Universal, melarang transaksi yang bersifat tidak transparan (gharar).

Meghindari penggunaan sumber daya yang tidak efisien, dan terbuka

seluasluasnya bagi masyarakat tanpa membedakan agama, suku, dan ras.

4. Kegiatan Bank Syariah

Bank syariah merupakan lembaga keuangan yang sangat dibutuhkan oleh

masyarakat dalam melakukan transaksi keuangan maupun transaksi perbankan

lainnya. Transaksi yang dapat ditawarkan oleh bank berbeda antara satu bank dan

bank lainnya. Beberapa bank syariah menawarkan semua produk perbankan,

sebagian bank syariah hanya menawarkan produk tertentu dan seterusnya,

produk dan jasa bank syariah yang dapat diberikan kepada masyarakat tergantung

6 Ibid, h. 37.

33

jenisnya.7

Dan perbankan syariah berperan sebagai lembaga intermediasi

keuangan antara unit-unit ekonomi yang mempunyai kelebihan dana dengat unit

lain yang mengalami kekurangan dana. Karenanya untuk menjalani fungsi

intermediasi tersebut, lembaga perbankan syariah akan melakukan kegiatan

usaha. berupa penghimpunan dana, penyaluran dana, serta menyediakan berbagai

jasa transaksi keuangan kepada masyarakat.

5. Jenis-jenis Bank Syariah

a. Bank Umum Syariah

Bank Umum Syariah adalah Bank Syariah yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran.8

Adapun tugas dari bank umum berdasarkan pengertian diatas meliputi:

1) Pemberian kredit

2) Menghimpun dana yang berasal dari masyarakat berbentuk simpanan

3) Menerbitkan surat atas pengakuan hutang

4) Menjual, membeli dan juga menjamin resiko sendiri berdasarkan kepentingan

nasabah maupun perintah dari nasabahnya itu sendiri, meliputi surat

pengakuan hutang, surat-surat wasel sertifikat Bank Indonesia, kertas

perbendaharaan negara, obligasi, surat dagang yang berjangka, beserta surat

berharga yang lainnya.

7 Ismail, Perbankan Syariah, (kencana: jakarta 2011 h 51)

8 Undang-undang no.21 tahun 2008 Tentang Perbankan Syariah pasal 1 ayat 1

34

5) Meminjamkan dan, manjamin atau menetapkan dana, entah itu memakai

sarana telekomunikasi, memakai surat atau wesel.

6) Menerima pembayaran atas tagihan surat berharga

7) Menyediakan tempat penyimpanan surat berharga dan barang

8) Melakukan utang piutang

9) Melakukan kegiatan valuta asing

10) Melakukan kegiatan dalam hal penyertaan modal bank maupun perusahaan

lain

11) Bertindak sebagai pengurus dan pendiri dana pensiun berdasarkan peraturan

undang-undang.

b. Bank Pembiayaan Rakyat Syariah (BPRS)

Bank Pembiayaan Rakyat Syariah adalah Bank Syariah yang

dalamkegiatannya tidak memberikan jasa lalu lintas pembayaran.9

Adapun tugas dari BPRS itu sendiri adalah:

1) Menghimpun dana dari masyarakat berupa tabungan, deposito berjangka

ataupun lainnya yang serupa.

2) Menawarkan penempatan dana dan pembiayaan melalui perinsip syariah,

berdasarkan ketetapan dari Bank Indonesia

3) Menempatkan dananya berbentuk Sertifikat Bank Indonesia, sertifikat

deposito, tabungan bank lain, dan deposito berjangka.

Adapun larangan BPRS adalah sebagai berikut:

9 Ibid, ayat 6

35

1) Melaksanakan usaha asuransi

2) Melaksanakan penyertaan modal

3) Menerima simpanan berbentuk giro

4) Melaksanakan aktivitas usaha berbentuk valuta asing

5) Ikut serta mnjalankan lalu lintas pembayaran

c. Unit Usaha Syariah (UUS)

Unit Usaha Syariah adalah unit kerja dari kantor pusat Bank Umum

Konvensional yang berfungsi sebagaikantor induk dari kantor atau unit yang

melaksanakan kegiatan usaha berdasarkan Prinsip Syariah, atau unit kerja di

kantor cabang dari suatu Bank yang berkedudukan di luar negri yang

melaksanakan kegiatan usaha secara konvensional yang berfungsi sebagai kantor

induk dari kantor cabang pembantu syariah dan / unit Syariah10

Adapun tugas dari UUS adalah:

1) Menghimpun dana dalam bentuk simpanan berupa giro, tabungan, atau

bentuk lainnya yang dipersamakan dengan itu berdasarkan akad wadi’ah atau

akad lain yang tidak bertentangan dengan Prisip Syariah.

2) Menghimpun dana dalam bentuk Investasi berupa deposito, tabungan, atau

bentuk lainnya yang dipersamakan dengan itu berdasarkan akad mudharabah

atau akad lain yang tidak bertentangan dengan Prinsip Syariah.

3) Menyalurkan pembiayaan bagi hasil berdasarkan akad mudharabah, akad

musyarakah, atau akad lain yang tidak bertentangan dengan Prinsip Syariah.

10

Ibid, ayat 7

36

4) Menyalurkan pembiayaan berdasarkan akad mudharabah, Akad salam dan

akad istishna’, atau akad lain yang tidak bertentangan dengan Prinsip Syariah.

5) Menyalurkan pembiayaan berdasarkan akad qardh atau Akad lain yang tidak

bertentangan dengan Prinsip Syariah.

6) Menyalurkan pembiayaan penyewaan barang bergerak atau tidak bergerak

kepada nasabah berdasarkan akad ijarah dan/atau sewa beli dalam bentuk

ijarah muntahiya bittamlik, atau akad lain yang tidak bertentangan dengan

Prinsip Syariah.

7) Menyalurkan pengambilalihan utang berdasarkan akad hawalah , atau akad

lain yang tidak bertentangan dengan Prinsip Syariah

8) Melakukan usaha kartu debit dan/atau kartu pembiayaan berdasarkan Prinsip

Syariah.

9) Membeli dan menjual surat berharga pihak ketiga yang diterbitkan atas dasar

transaksi nyata berdasarkan Prinsip Syariah, antara lain seperti akad ijarah,

musyarakah, mudharabah, murabahah, kafalah atau hawalah.

10) Membeli surat berharga berdasarka Prinsip Syariah yang diterbitkan oleh

pemerintah dan/atau Bank Indonesia.

11) Menerima pembayaran dari tagihan atas surat berharga dan melakukan

perhitungan dengan pihak ketiga atau antarpihak ketiga berdasarkan Prinsip

Syariah.

12) Menyediakan tempat untuk menyimpan barang dan surat berharga

berdasarkan Prinsip Syariah.

37

13) Memindahkan uang, baik untuk kepentingan sendiri maupun untuk

kepentingan nasabah berdasarkan Prinsip Syariah

14) Memberikan fasilitas letter of credit atau bank garansi berdasarkan Prinsip

Syariah.

15) Melakukan kegiatan lain yang lazim dilakukan di bidang perbankan dan di

bidang social sepanjang tidak bertentangan dengan Prinsip Syariah dan sesuai

dengan ketentuan peraturan perundang-undangan.11

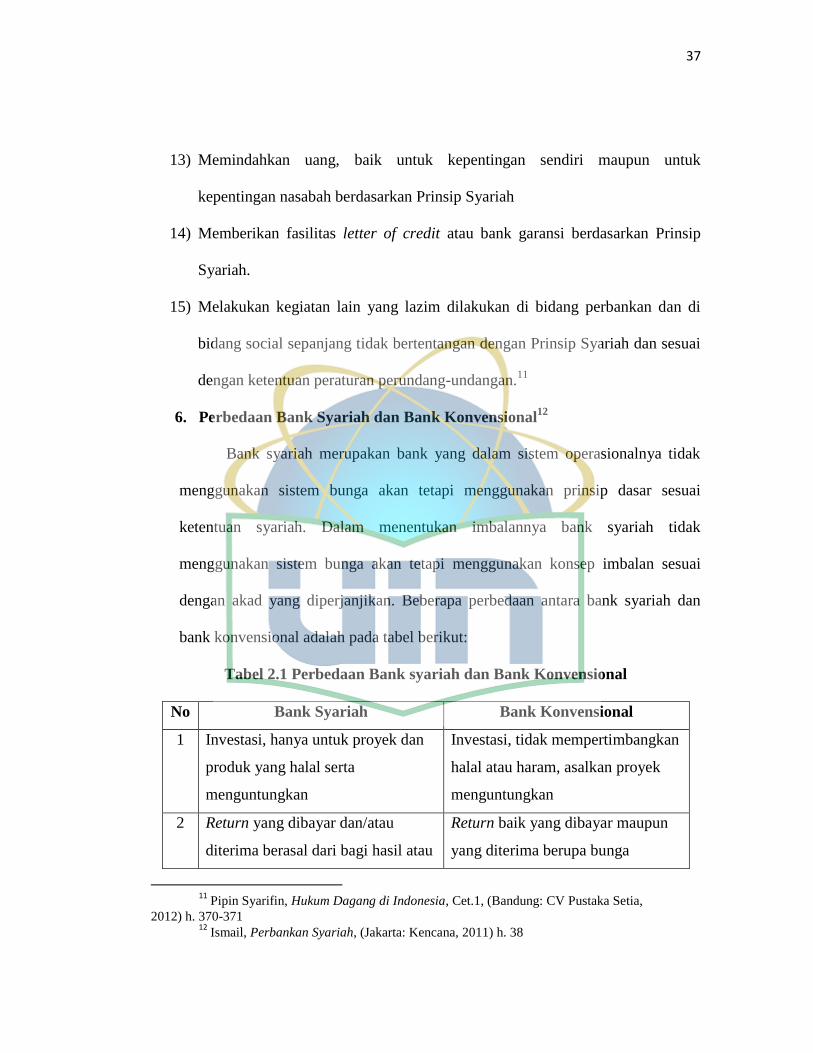

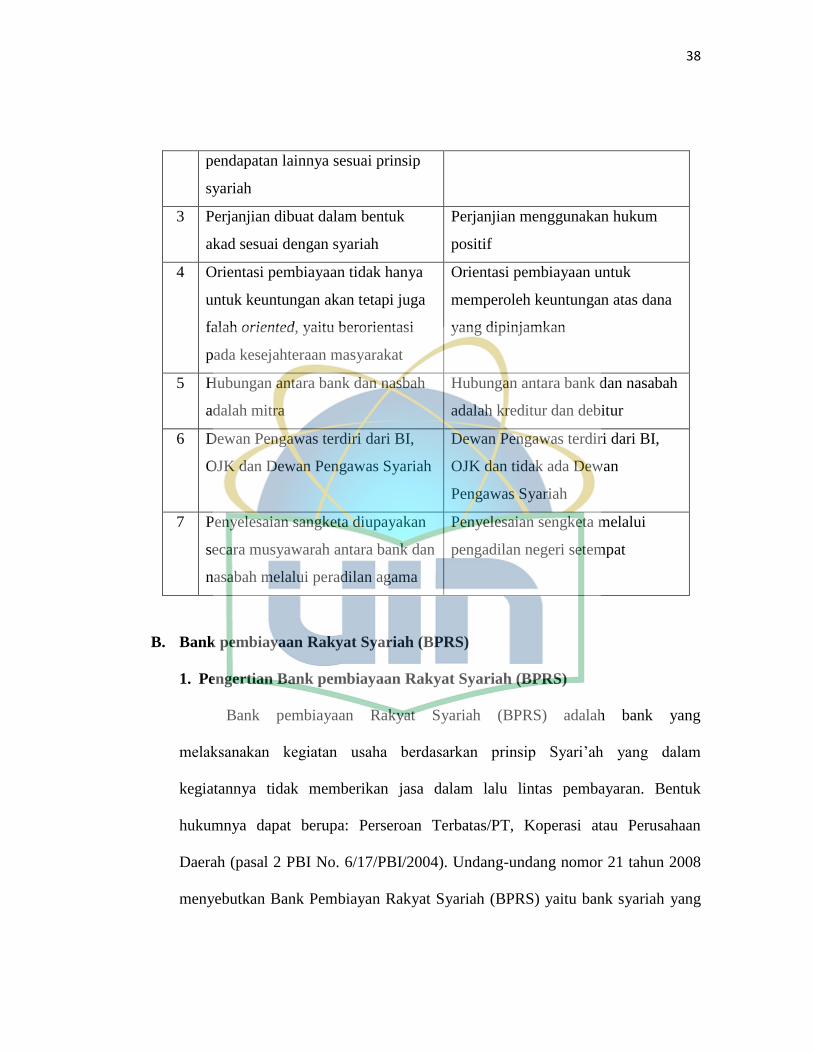

6. Perbedaan Bank Syariah dan Bank Konvensional12

Bank syariah merupakan bank yang dalam sistem operasionalnya tidak

menggunakan sistem bunga akan tetapi menggunakan prinsip dasar sesuai

ketentuan syariah. Dalam menentukan imbalannya bank syariah tidak

menggunakan sistem bunga akan tetapi menggunakan konsep imbalan sesuai

dengan akad yang diperjanjikan. Beberapa perbedaan antara bank syariah dan

bank konvensional adalah pada tabel berikut:

Tabel 2.1 Perbedaan Bank syariah dan Bank Konvensional

No Bank Syariah Bank Konvensional

1 Investasi, hanya untuk proyek dan

produk yang halal serta

menguntungkan

Investasi, tidak mempertimbangkan

halal atau haram, asalkan proyek

menguntungkan

2 Return yang dibayar dan/atau

diterima berasal dari bagi hasil atau

Return baik yang dibayar maupun

yang diterima berupa bunga

11

Pipin Syarifin, Hukum Dagang di Indonesia, Cet.1, (Bandung: CV Pustaka Setia, 2012) h. 370-371

12 Ismail, Perbankan Syariah, (Jakarta: Kencana, 2011) h. 38

38

pendapatan lainnya sesuai prinsip

syariah

3 Perjanjian dibuat dalam bentuk

akad sesuai dengan syariah

Perjanjian menggunakan hukum

positif

4 Orientasi pembiayaan tidak hanya

untuk keuntungan akan tetapi juga

falah oriented, yaitu berorientasi

pada kesejahteraan masyarakat

Orientasi pembiayaan untuk

memperoleh keuntungan atas dana

yang dipinjamkan

5 Hubungan antara bank dan nasbah

adalah mitra

Hubungan antara bank dan nasabah

adalah kreditur dan debitur

6 Dewan Pengawas terdiri dari BI,

OJK dan Dewan Pengawas Syariah

Dewan Pengawas terdiri dari BI,

OJK dan tidak ada Dewan

Pengawas Syariah

7 Penyelesaian sangketa diupayakan

secara musyawarah antara bank dan

nasabah melalui peradilan agama

Penyelesaian sengketa melalui

pengadilan negeri setempat

B. Bank pembiayaan Rakyat Syariah (BPRS)

1. Pengertian Bank pembiayaan Rakyat Syariah (BPRS)

Bank pembiayaan Rakyat Syariah (BPRS) adalah bank yang

melaksanakan kegiatan usaha berdasarkan prinsip Syari’ah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Bentuk

hukumnya dapat berupa: Perseroan Terbatas/PT, Koperasi atau Perusahaan

Daerah (pasal 2 PBI No. 6/17/PBI/2004). Undang-undang nomor 21 tahun 2008

menyebutkan Bank Pembiayan Rakyat Syariah (BPRS) yaitu bank syariah yang

39

dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.13

Yang

perlu diperhatikan dari ketentuan diatas adalah kepanjangan dari BPR Syariah

yang berupa Bank Perkreditan Syariah. Ini berarti semua peraturan perundang

undangan yang menyebut BPR Syariah dengan Bank Perkreditan Rakyat Syariah

Harus dibaca dengan Bank Pembiayaan Rakyat Syariah (BPRS).14

2. Sejarah dan Perkembangan BPRS di Indonesia

Berdirinya BPRS di Indonesia tidak dapat dipisahkan dari BPR-BPR

pada umumnya. BPR yang status hukumnya disahkan melalui Paket

Kebijakan Keuangan Moneter dan Perbankan (PAKTO tanggal 27 Oktober

1998 pada hakikatnya merupakan modifikasi (model baru) dari Lumbung

Desa dan Bank Desa yang ada sejak 1980-an.15

Lumbung desa sebagai sistem perkreditan rakyat zaman dahulu,

dirasakan sangat bermanfaat bagi masyarakat tani di pedesaan, karena pada

waktu itu peredaran uang belum menjangkau masyarakat tani di pedesaan

sehingga pinjaman dalam bentuk padi lebih menguntungkan dan lebih praktis

daripada pinjaman dalam bentuk uang. Selain itu pinjaman padi tida mengganggu

kestabilan harga padi yang menjadi penghasilan utamamasyarakat desa.16

13

Khotibul Umam, S.H.,LL.M. Trend pembentukan Bank Umum Syari’ah Pasca UndangUndang Nomor 21 Tahun 2008 (Konsep, Regulasi, dan Implementasi), Yogyakarta : BPFE Yogayakrta, 2009, h. 41.

14 Zubairi Hasan, Undang-Undang Perbankan Syari’ah Titik Temu Hukum Islam dan Hukum

Nasional, Jakarta: PT Rajagrafindo persada, 2009, h. 7. 15

M. Ma’ruf Abdullah, Hukum Perbankan dan Perkembangan Bank Syariah di Indonesia, (Banjarmasin: Antasari Press, 2006), h. 88.

16 Warkum Sumitro, Asas-Asas Perbankan Islam & Lembaga-lembaga Terkait, (Jakarta: PT

RajaGrafindo Persada, 2004), h. 125.

40

Karena struktur ekonomi, sosial dan administrasi masyarakat desa

sudah banyak mengalami perubahan sebagai akibat dari proses pembangunan,

maka keberadaan BPR tidak lagi persis sama seperti lumbung desa zaman

dahulu. Namun demikian, paling tidak keberadaan BPR pada masa sekarang

dan yang akan datang diharapkan mampu menjadi alternatif pengganti yang

terbaik bagi fungsi dan peranan lumbung desa dan Bank Desa dalam melindungi

petani dari gejolak harga padi dan resiko kegagalan dalam produksi serta

ketergantungan petani terhadap para rentenir.17

Undang-Undang No. 10 Tahun 1998 yang merubah Undang-Undang

No. 7 Tahun 1992 tentang Perbankan nampak lebih jelas dan tegas mengenai

status Perbankan Syariah, sebagaimana disebutkan dalam pasal 13 huruf C

yang berbunyi sebagai berikut; “menyediakan pembiayaan dan penempatan

dana berdasarkan prinsip Syariah, sesuai dengan ketentuan yang ditetapkan

oleh Bank Indonesia”.18

Seiring dengan bergulirnya sistem ekonomi Islam

sebagai sistem alternatif dalam mengelola perekonomian, maka kehadiran

BPRS juga sangat diharapkan.19

Keberadaan BPRS secara khusus dijabarkan dalam bentuk Surat

Keputusan Direksi Bank Indonesia No. 32/34/Kep/Dir, tanggal 12 Mei 1999

tentang Bank Umum berdasarkan Prinsip Syariah, dan Surat Keputusan

17

Warkum Sumitro, Asas-Asas Perbankan Islam & Lembaga-lembaga Terkait, (Jakarta: PT RajaGrafindo Persada, 2004)h 126.

18 Ahmad Rodoni, Lembaga Keuangan Syariah, (Jakarta: Ekonosia, 2008), h. 40.

19 M. Ma’ruf Abdullah, Hukum Perbankan dan Perkembangan Bank Syariah di Indonesia,

(Banjarmasin: Antasari Press, 2006), h.89

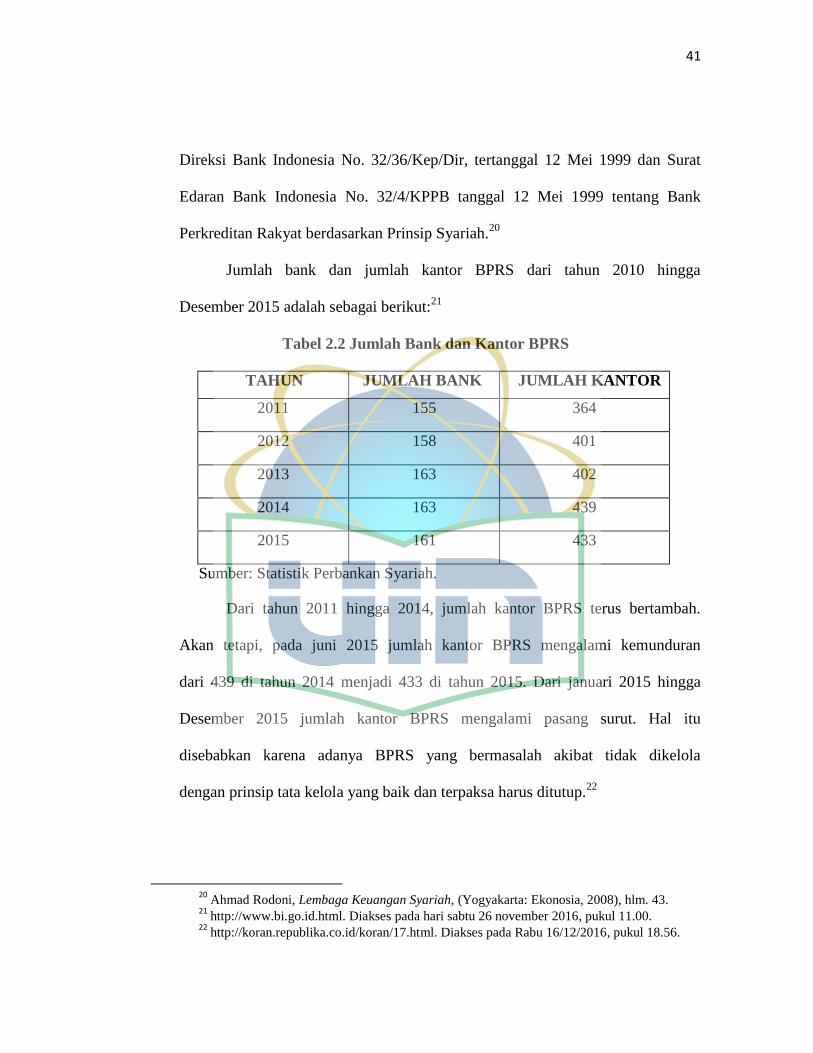

41

Direksi Bank Indonesia No. 32/36/Kep/Dir, tertanggal 12 Mei 1999 dan Surat

Edaran Bank Indonesia No. 32/4/KPPB tanggal 12 Mei 1999 tentang Bank

Perkreditan Rakyat berdasarkan Prinsip Syariah.20

Jumlah bank dan jumlah kantor BPRS dari tahun 2010 hingga

Desember 2015 adalah sebagai berikut:21

Tabel 2.2 Jumlah Bank dan Kantor BPRS

TAHUN JUMLAH BANK JUMLAH KANTOR

2011 155 364

2012 158 401

2013 163 402

2014 163 439

2015 161 433

Sumber: Statistik Perbankan Syariah.

Dari tahun 2011 hingga 2014, jumlah kantor BPRS terus bertambah.

Akan tetapi, pada juni 2015 jumlah kantor BPRS mengalami kemunduran

dari 439 di tahun 2014 menjadi 433 di tahun 2015. Dari januari 2015 hingga

Desember 2015 jumlah kantor BPRS mengalami pasang surut. Hal itu

disebabkan karena adanya BPRS yang bermasalah akibat tidak dikelola

dengan prinsip tata kelola yang baik dan terpaksa harus ditutup.22

20

Ahmad Rodoni, Lembaga Keuangan Syariah, (Yogyakarta: Ekonosia, 2008), hlm. 43. 21

http://www.bi.go.id.html. Diakses pada hari sabtu 26 november 2016, pukul 11.00. 22

http://koran.republika.co.id/koran/17.html. Diakses pada Rabu 16/12/2016, pukul 18.56.

42

Untuk jaringan kantor individual Perbankan Syariah, BPRS tidak

mempunyai kantor cabang, kantor cabang pembantu dan kantor kas. Adapun

jumlah pekerja di Perbankan Syariah khususnya BPRS dari tahun 2010

hingga desember 2015 terus meningkat, dari 3.172 sampai 4.808 pekerja.23

3. BPRS Sebagai Lembaga Keuangan Syariah

Secara umum, lembaga keuangan berperan sebagai lembaga

intermediasi keuangan. Intermediasi keuangan merupakan proses penyerapan

dana dari unit surplus ekonomi, baik sektor usaha, lembaga pemerintahan

maupun individu (rumah tangga) untuk penyediaan dana bagi unit ekonomi

lain. Intermediasi keuangan merupakan kegiatan pengalihan dana dari unit

ekonomi surplus ke unit ekonomi defisit, lembaga intermediasi denominasi,

intermediasi risiko, intermediasi jatuh tempo, intermediasi informasi,

intermediasi lokasi, dan intermediasi mata uang.

Gambar 2.1 : Metode Intermediasi Keuangan

Sumber : Andri Soemitra, M.A., Bank & Lembaga Keuangan Syariah

23

http://www.bi.go.id.html. Diakses pada minggu 15 desember 2016 pukul 20.21.

43

Dalam proses intermediasi di atas, tanda garis putus-putus menunjukkan

arus dana yang mengalir pada lembaga keuangan sedangkan garis bersambung

menunjukkan instrument yang digunakan untuk menarik dana tersebut, dalam

proses intermediasi keuangan unit yang berlebihan dana dimediasi oleh

lembaga keuangan. Pada proses intermediasi keuangan unit yang kelebihan dana

akan menyimpan dananya berdasarkan kebutuhan likuiditas, keamanan,

kenyamanan, kemudahan akses, dan operasional lembaga keuangan apakah

berdasarkan syariah atau konvensional. Sedangkan bagi pengguna dana

didasarkan pada kebutuhan jangka waktu, jumlah dan prinsip operasional

yang digunakan.24

Prinsip utama yang dianut oleh Lembaga Keuangan Syariah

dalammenjalankan kegiatan usahanya adalah bebas “MAGHRIB”, yaitu :

a) Maysir (spekulasi):

secara bahasa maknanya berarti judi, secara umum mengundi nasib dan

setiap kegiatan yang sifatnya untung- untungan (spekulasi), secara ekonomi

perjudian merupakan bentuk investasi yang tidak produktif karena tidak terkait

langsung dengan sektor riil, dan tidak memberikan dampak peningkatan

penawaran barang dan jasa.

b) Gharar:

24

Andri Soemitra, M.A., Bank & Lembaga Keuangan Syariah ( Jakarta : Kencana Prenada Media Group, 2008), Cet.2 h. 29-30.

44

sesuatu yang memperdayakan manusia di dalam bentuk harta,

kemegahan, jabatan, syahwat (keinginan). Dimana gharar berarti

menjalankan suatu usaha secara buta tanpa memiliki pengetahuan yang

cukup, atau menjalankan suatu transaksi yang risikonya berlebihan tanpa

mengetahui dengan pasti apa akibatnya atau memasuki risiko tanpa

memikirkan konsekuensinya, gharar dapat terjadi pada transaksi yang

objeknya tidak jelas, tidak dimiliki, tidak diketahui keberadaanya,

atau tidak dapat diserahkan pada saat transaksi dilakukan kecuali diatur

lain dalam syariah secara ekonomi pelanggaran gharar akan mengedepankan

transparansi dalam bertrasaksi dan kegiatan operasional lainnya dan

menghindari ketidak jelasan dalam berbisnis.

c) Haram:

secara bahasa berarti larangan dan penegasan, dalam aktivitas ekonomi

setiap orang diharapkan untuk menghindari semua yang haram, baik haram

zatnya maupun haram selain zatnya. Secara ekonomi, pelarangan yang haram

akan menjamin investasi hanya dilakukan dengan cara dan produk yang

menjamin kemaslahatan manusia.

d) Riba:

penambahan pendapatan secara tidak sah (batil) antara lain dalam

transaksi pertukaran barang sejenis yang tidak sama kualitas, kuantitas,

dan waktu penyerahan (fadhl), atau sama dalam transaksi pinjam-meminjam

45

yang mempersyaratkan nasabah penerima fasilitas mengembalikan dana yang

diterima melebihi pokok pinjaman karena berjalannya waktu (nasi’ ah). Secara

ekonomi, pelarangan riba membuat arus investasi lancer dan tidak terbatas oleh

tingkat suku bunga yang menghambat arus investasi ke sektor produkstif

e) Batil :

secara bahasa berarti batal atau tidak sah, dalam aktivitas ekonomi

tidak boleh dilakukan dengan jalan yang batil seperti mengurangi timbangan,

mencampurkan barang rusak diantara barang yang baik untuk mendapatkan

keuntungan lebih banyak, menimbun barang batil akan semakin mendorongnya

berkurangnya moral hazard dalam berekonomi.25

BPRS (Bank Pembiayaan Rakyat Syariah) merupakan lembaga yang

memberikan jasa keuangan yang lengkap, dimana usaha keuangan yang

dilakukan di samping menyalurkan dana atau memberikan pembiayaan juga

melakukan usaha penghimpunan dana dari masyarakat luas dalam bentuk

simpanan. BPRS memiliki fungsi sebagai pelaksana sebagian fungsi bank

umum, dalam tingkat regional dengan berlandaskan prinsip-prinsip Syariah,

BPRS juga merupakan bank yang khusus melayani masyarakat kecil dalam

lingkup kecamatan maupun pedesaan, dengan jenis produk yang ditawarkan

relatif sempit jika dibandingkan dengan bank umum, bahkan terdapat

25

Andri Soemitra, M.A., Bank & Lembaga Keuangan Syariah ( Jakarta : Kencana Prenada Media Group, 2008), Cet.2 h. 36-38.

46

beberapa jenis jasa bank yang tidak boleh diselenggarakan oleh BPRS, seperti

pembukaan rekening giro serta ikut dalam kliring.26

Bentuk hukum BPRS perseroan terbatas hanya boleh dimiliki oleh

WNI (Warga Negara Indonesia) dan / atau badan hukum Indonesia, pemerintah

daerah, atau kemitraan antara WNI atau badan hukum Indonesia dengan

pemerintah daerah.27

4. Tujuan Bank Pembiayaan Rakyat Syariah (BPRS)

Ada beberapa tujuan yang dikehendaki dari pendirian BPR Syari’ah di

dalam perekonomian, yaitu sebagai berikut:

a. Meningkatkan kesejahteraan ekonomi umat Islam, terutama masyarakat

golongan ekonomi lemah yang pada umumnya berada di daerah pedesaan

b. Menambah lapangan kerja, terutama ditingkat kecamatan sehingga dapat

mengurangi arus urbanisasi.

c. Membina semangat ukhuwah islamiyah melalui kegiatan ekonomi dalam

rangka meningkatkan pendapatan perkapita menuju kualitas hidup yang

memadai.28

d. Untuk mempercepat perputaran aktivitas perekonomian karena sektor real

akan bergairah.29

26

Andri Soemitra, M.A., Bank & Lembaga Keuangan Syariah ...h. 45-46. 27

Ibid h. 62 28

Heri Sudarsono, Bank dan Lembaga Keuangan Syari’ah Deskripsi dan Ilustrasi Cetakan Pertama, Yogyakarta: EKONESIA, 2003, h. 85.

29 Warkum Sumitro, Asas-Asas Perbankan Islam & Lembaga-lembaga Terkait, (Jakarta:

PT Raja Grafindo Persada, 2004), h. 129.

47

Dalam aktivitas operasional perbankannya berdasarkan UU No. 21

Tahun 2008, Bank Pembiayaan Rakyat Syari’ah (BPRS) dilarang.30

a. Melakukan kegiatan usaha yang bertentangan dengan prinsip Syari’ah.

b. Menerima simpanan berupa giro dan ikut serta dalam lalu lintas pembayaran.

c. Melakukan kegiatan usaha dalam valuta asing, kecuali penukaran uang asing

dengan izin Bank Indonesia.

d. Melakukan kegiatan usaha perasuransian, kecuali sebagai agen pemasaran

produk asuransi Syari’ah.

e. Melakukan penyertaan modal, kecuali pada lembaga yang dibentuk untuk

menanggulangi kesulitan likuiditas Bank Pemiayaan Rakyat Syari’ah.

f. Melakukan usaha lain diluar kegiatan usaha yang telah diatur dalam

UndangUndang.

5. Kegiatan Usaha Bank pembiayaan Rakyat Syariah (BPRS)

Adapun kegiatan usaha dari BPR Syari’ah intinya hampir sama dengan

kegiatan dari Bank Umum Syari’ah, yaitu berupa penghimpunan dana,

penyaluran dana, dan kegiatan di bidang jasa. Yang membedakannya adalah

bahwa BPR Syari’ah tidak diperkenankan memberikan jasa dalam lalu lintas

pembayaran, misalnya ikut dalam kegiatan kliring, inkaso, dan menertibkan

giro.31

30

Nur Rianto Al Arif, Lembaga Keuangan Syari’ah Suatu Kajian Teoritis Praktis, Bandung: CV Pustaka Setia, 2012, h. 200.

31 Khotibul Umam, S.H.,LL.M. Opcit,,h. 41

48

Kegiatan usaha yang dapat dilakukan oleh BPR Syari’ah versi

UndangUndang Nomor 21 tahun 2008 tentang Perbankan Syari’ah diatur dalam

Pasal 21, yaitu bahwa kegiatan usaha Bank Pembiayaan Rakyat Syari’ah

meliputi:

a. Menghimpun dana dari masyarakat dalam bentuk:

1) Simpanan berupa tabungan atau yang dipersamakan dengan itu

berdasarkan akad wadi’ah atau akad lain yang tidak bertentangan dengan

prinsip Syari’ah.

2) Investasi berupa deposito atau tabungan atau bentuk lainnya yang

dipersamakan dengan itu berdasarkan akad mudharabah atau akad lain

yang tidak bertentangan dengan prinsip Syari’ah

b. Menyalurkan dana kepada masyarakat dalam bentuk:

1) Pembiayaan bagi hasil berdasarkan akad mudharabah atau musyarakah.

2) Pembiayaan berdasarkan akad murabahah, salam, atau istishna’.

3) Pembiayaan berdasarkan akad qardh.

4) Pembiayaan penyewaan barang bergerak atau tidak bergerak kepada

nasabah berdasarkan akad ijarah atau sewa beli dalam bentuk ijarah

muntahiya bittamlik; dan

5) Pengambilalihan utang berdasarkan akad hawalah.

c. Menempatkan dana pada Bank Syari’ah lain dalam bentuk titipan

berdasarkan akad wadi’ah atau investasi berdasarkan akad mudharabah dan

atau akad lain yang tidak bertentangan dengan prinsip Syari’ah.

49

d. Memindahkan uang, baik untuk kepentingan sendiri maupun untuk

kepentingan nasabah melalui rekening Bank Pembiayaan Rakyat Syari’ah

yang ada di Bank Umum Syari’ah , Bank Umum Konvensional dan UUS.

e. Menyediakan produk atau melakukan kegiatan usaha Bank Syari’ah lainnya

yang sesuai dengan prinsip Syari’ah berdasarkan persetujuan Bank Indonesia.

Kegiatan usaha BPR Syari’ah secara teknis operasional berkaitan dengan

produk-produknya mendasarkan pada Pasal 2 dan Pasal 3 PBI No.

9/19/PBI/2007 tentang pelaksanaan prinsip Syari’ah dalam kegiatan

penghimpunan dana dan penyaluran dana serta pelayanan jasa Bank Syari’ah

sebagaimana telah diubah dengan PBI No. 10/16/PBI/2008. Lebih teknis lagi

mengacu SEBINo.10/14/DPbS Jakarta, 17 Maret 2008 perihal pelaksanaan