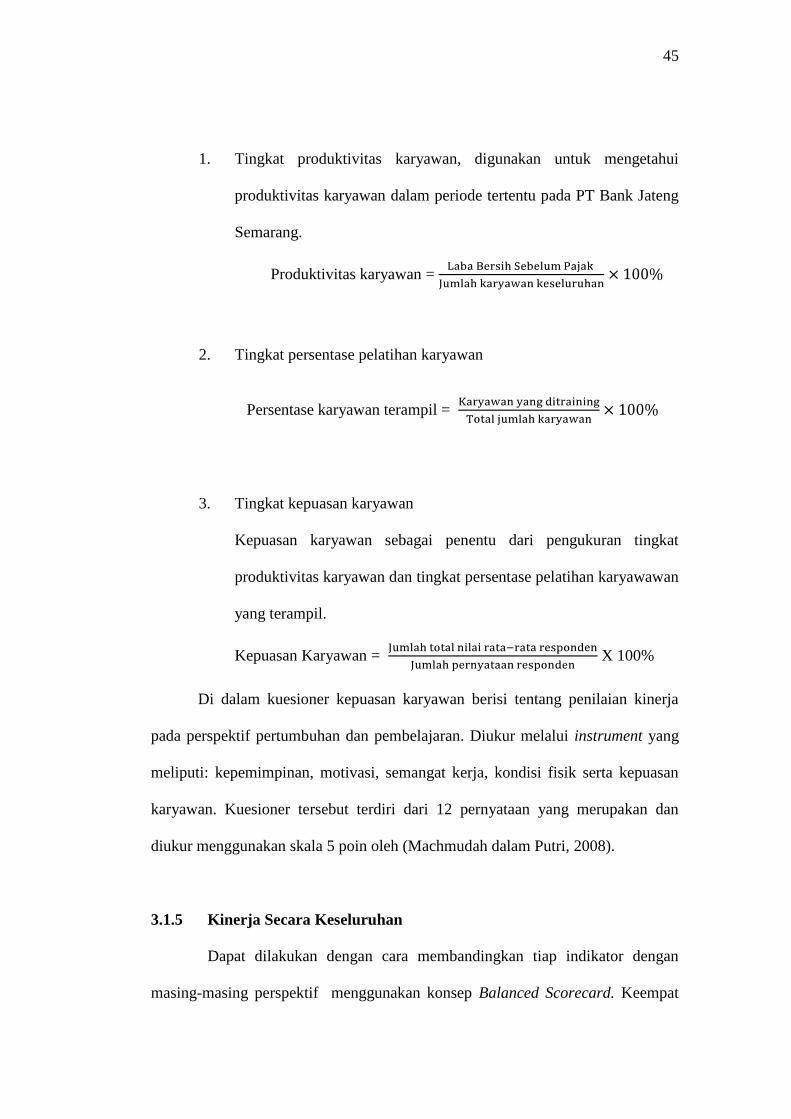

i

ANALISIS PENILAIAN KINERJA ORGANISASI DENGAN

MENGGUNAKAN KONSEP BALANCED SCORECARD PADA

PT BANK JATENG SEMARANG

SKRIPSI

Diajukan sebagai salah satu syarat

untuk menyelesaikan Program Sarjana (S1)

pada Program Sarjana Fakultas Ekonomi

Universitas Diponegoro

Disusun oleh:

MEIRDANIA ZUDIA

NIM. C2C006098

FAKULTAS EKONOMI

UNIVERSITAS DIPONEGORO

SEMARANG

2010

ii

iii

iv

PERNYATAAN ORISINALITAS SKRIPSI

Yang bertanda tangan di bawah ini saya, Meirdania Zudia, menyatakan

bahwa skripsi dengan judul “Analisis Penilaian Kinerja Organisasi Dengan

Menggunakan Konsep Balanced Scorecard Pada PT Bank Jateng Semarang”,

adalah hasil tulisan saya sendiri. Dengan ini saya menyatakan dengan

sesungguhnya bahwa dalam skipsi ini tidak terdapat keseluruhan atau sebagian

tulisan orang lain yang saya ambil dengan cara menyalin atau meniru dalam

bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat

atau pemikiran dari penulis lain, yang saya akui seolah-olah sebagai tulisan saya

sendiri, dan/atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin,

tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan

penulis aslinya.

Apabila saya melakukan tindakan yang bertentangan dengan hal tersebut

di atas, baik disengaja atau tidak, dengan ini saya menyatakan menarik skripsi

yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti

bahwa saya melakukan tindakan menyalin atau meniru tulisan orang lain seolah-

olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan

oleh universitas batal saya terima kasih.

Semarang, September 2010

Yang membuat pernyataan,

(Meirdania Zudia)

NIM : C2C006098

v

ABSTRACT

In era globalization, the world of business experienced growth to

resulting in an increasingly competitive conditions competition. In order to

enhance organizational performance, alignment of organizational and individual

objectives within the organization is important. Accordingly, the performance

appraisal system is needed that describes the condition of the company's

performance accurately. The Balanced Scorecard is one of the alternative

performance measure that aims to combine the size of financial and non financial

performance. This measurement is the result of a process based on its mission and

strategy of a firm. There are four aspects that are measured in the Balanced

Scorecard (BSC) is a financial perspective, customer perspective, internal

business process perspective, growth and learning perspective.

The collected of data using primary and secondary data. The primary

data obtained from questionnaires using simple random sampling technique. Data

obtained from employees and customers of PT Bank Jateng. Secondary data

obtained from annual reports of PT Bank Jateng per december period in 2007,

2008, 2009. The population is all customers and employees of PT Bank Jateng

Semarang, while the samples taken, respectively, are 100 respondents to our

customers and 100 respondents to the employee. Results of the questionnaire have

been tested for validity and reliability. Methods of data analysis using Pearson

correlation technique. To determine the level of customer satisfaction and

employee score using factor analysis. This study aimed to find out how the

performance of PT Bank Jateng by using the Balanced Scorecard concept. By

using the performance assessment, it is known that a causal link between the

supporting factors of performance with results achieved. PT Bank Jateng so it is

expected to become a trusted bank, has a commitment and can produce optimal

profit.

From this research it is known that the financial perspective of the value

of Return on Assets (ROA), Operating Ratio (ROA), Loan to Deposit Ratio (LDR)

increased cost effectiveness to achieve optimal profit. Consumer perspective can

increase market share, customer satisfaction rate sufficient to produce good and

sustained increase in customer profitability for three years. Internal business

perspective using AETR ratio showed an increase effectiveness, efficiency and

accuracy of transaction processing. Then, learning and growth perspective

showed increased productivity of employees, the percentage of training skilled

employees every year. This will affect the increase in employee satisfaction levels

for three years to produce good categories

Keywords: Assessment of Performance, Balanced Scorecard

vi

ABSTRAK

Pada era globalisasi seperti sekarang ini, dunia bisnis mengalami

perkembangan pesat sehingga terjadi kondisi persaingan yang semakin kompetitif.

Dalam upaya peningkatan kinerja organisasi, keselarasan tujuan organisasi dan

tujuan setiap individu yang ada di dalam organisasi merupakan hal penting.

Sehubungan dengan itu, diperlukan sistem penilaian kinerja yang menggambarkan

kondisi kinerja perusahaan yang akurat. Balanced Scorecard adalah salah satu

alternative pengukuran kinerja yang bertujuan menggabungkan ukuran kinerja

keuangan dan non keuangan. Pengukuran ini merupakan hasil dari suatu proses

berdasarkan misi dan strategi dari suatu perusahaan. Terdapat empat aspek yang

diukur dalam Balanced Scorecard (BSC) yaitu perspektif keuangan, perspektif

konsumen, perspektif proses bisnis internal, perspektif pertumbuhan dan

pembelajaran.

Pengumpulan data menggunakan data primer dan data sekunder. Data

primer diperoleh dari kuesioner menggunakan teknik simple random sampling.

Data diperoleh dari karyawan dan nasabah PT Bank Jateng. Data sekunder

diperoleh dari laporan tahunan PT Bank Jateng per desember periode tahun 2007,

2008, 2009. Populasinya adalah seluruh nasabah dan karyawan PT Bank Jateng

Semarang, sedangkan sampel yang diambil masing-masing adalah 100 responden

untuk nasabah dan 100 responden untuk karyawan. Hasil kuesioner tersebut telah

diuji validitas dan reliabilitasnya. Metode analisis data menggunakan teknik

korelasi Pearson. Untuk menentukan skor tingkat kepuasan nasabah dan

karyawan menggunakan analisis faktor. Penelitian ini bertujuan untuk mengetahui

bagaimana kinerja PT Bank Jateng dengan menggunakan konsep Balanced

Scorecard. Dengan menggunakan penilaian kinerja tersebut, dapat diketahui

bahwa hubungan sebab akibat antara faktor pendukung kinerja dengan hasil yang

dicapai. Sehingga diharapkan PT Bank Jateng mampu menjadi Bank terpercaya,

memiliki komitmen dan dapat menghasilkan laba yang optimal.

Dari hasil penelitian tersebut dapat diketahui bahwa perspektif keuangan

yaitu nilai Return on Asset (ROA), Rasio Operasi (BOPO), Loan to Deposit Ratio

(LDR) mengalami peningkatan cost effectiveness untuk mencapai laba optimal.

Perspektif konsumen dapat meningkatkan market share, kepuasan nasabah

menghasilkan angka yang cukup baik serta didukung peningkatan profitabilitas

konsumen selama tiga tahun. Perspektif bisnis internal menggunakan rasio AETR

menunjukkan peningkatan efektivitas, efisiensi dan ketepatan proses transaksi.

Kemudian, perspektif pembelajaran dan pertumbuhan menunjukkan peningkatan

produktifitas karyawan, persentase pelatihan karyawan yang terampil setiap

tahunnya. Hal ini mempengaruhi peningkatan tingkat kepuasan karyawan selama

tiga tahun yang menghasilkan kategori baik/puas.

Kata Kunci : Penilaian Kinerja, Balanced Scorecard

vii

MOTTO DAN PERSEMBAHAN

Motto :

“Sesungguhnya sesudah ada kesulitan ada kemudahan, maka apabila kamu telah

selesai (dari suatu urusan), kerjakanlah dengan sungguh-sungguh (urusan yang

lain) dan hanya kepada Tuhanmulah hendaknya kamu berharap”.

(QS : Al-Insyirah ayat 6- 8)

“Allah akan mengangkat orang-orang yang beriman dan berilmu diantara kamu

beberapa derajat”

(QS: Al Mujadalah Ayat 11)

“Pandanglah hari ini. Kemarin adalah mimpi dan esok hari hanyalah sebuah visi.

Tetapi hari ini yang sungguh nyata, menjadikan kemarin sebagai mimpi bahagia

dan setiap hari esok sebagai visi harapan”

( Alexander Pope)

Skripsi ini aku persembahkan untuk :

kedua orang tuaku yang selalu

memberikan kasih sayang,

dukungan, nasehat, dan doa

untukku

Adik-adikku yang selalu

menghiburku disaat letih

Sahabat, teman-temanku yang

selalu memberi doa dan

semangat untukku

viii

KATA PENGANTAR

Penulis menghaturkan puji syukur alhamdulillah kepada Allah SWT yang

telah senantiasa melimpahkan rahmat dan hidayahNya, sehingga skripsi yang

berjudul “Analisis Penilaian Kinerja Organisasi Dengan Menggunakan Konsep

Balanced Scorecard Pada PT Bank Jateng Semarang” dapat diselesaikan dengan

baik.

Skripsi ini disusun untuk memenuhi salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi, Jurusan Akuntansi, Universitas Diponegoro Semarang.

Penulis menyadari penelitian ini masih jauh dari sempurna, semua itu tidak lepas

dari kesalahan dan kekurangan akibat keterbatasan pengetahuan serta pengalaman.

Ada banyak pihak yang memberikan dukungan, bantuan moril dan material baik

secara langsung maupun tidak lansung dalam penyelesaian skripsi ini. Melalui

kesempatan ini penulis menyampaikan ucapan terima kasih yang tulus kepada:

1. Dr. HM. Chabachib, M.Si, Akt selaku Dekan Fakultas Ekonomi Universitas

Diponegoro Semarang.

2. Prof. Drs. H. Mohamad Nasir, Msi., Akt., Ph.D selaku dosen pembimbing

yang telah berkenan memberikan bimbingan dan masukan serta dukungan

yang sangat berharga bagi penulis.

3. Seluruh dosen Fakultas Ekonomi Universitas Diponegoro yang telah

membimbing dan memberikan ilmunya kepada penulis selama menempuh

studi.

4. Seluruh karyawan dan staf Fakultas Ekonomi Universitas Diponegoro yang

telah banyak membantu penulis selama bergabung bersama civitas

akademika Universitas Diponegoro.

5. Kedua orangtuaku tercinta, Bapak Diarto dan Ibu Zu, terima kasih banyak

atas semangat, nasehat, pencerahan, kasih sayang, doa, dan dukungannya

selama ini.

6. Adik-adikku, Abid Zudita dan Aldi Faisal Zudita yang telah memberikan

semangat dan bantuan kepada penulis.

ix

7. Hilmi Arija Fachrian, kak Edo Triskha, kak Fredy, kak Rida, Mira MM yang

memberi doa, perhatian, dorongan dan motivasinya selama penulis

mengerjakan skripsi ini.

8. Teman-teman Akuntansi 06 tercinta: Natalia Dewinda, Lisa, Nindy, Betsy,

Siti Asih, Birgita, Naya, Pune, Bagus, Adi dan seluruh teman-teman

Akuntansi’06 yang tidak dapat disebutkan satu per satu. Terima kasih banyak

atas kerjasama dan bantuannya selama ini.

9. Teman-teman KKN tim II Welahan Jepara tahun 2009: Suryo H, Arip, Dion,

Wisnu, Endin, Rita, Nana, Wian, Kholis, Ichan yang memberi penulis

inspirasi.

10. Para penghuni kos “ugik” Kertanegara Selatan No.9B : Nike, Lia, Ratih,

Lina, Rahma yang memberi doa dan dukungan kepada penulis.

11. Om Rokhim dan Tante Ana yang memberi doa dan semangat kepada penulis.

12. Hartanto selaku Kepala Divisi Perencanaan dan Pengembangan PT Bank

Jateng yang telah memberi ijin penelitian kepada penulis.

13. Pak Beni, Pak Yoga selaku Staf Divisi Perencanaan dan Pengembangan yang

membantu, memberi pengarahan kepada penulis dalam menjalankan

penelitian di Kantor Pusat dan Kantor Bank Jateng Cabang Semarang.

14. Para Responden PT Bank Jateng Semarang, terima kasih atas partisipasi dan

dukungannya.

15. Serta kepada semua pihak yang namanya tidak dapat disebutkan satu persatu,

penulis mengucapkan banyak terima kasih atas semua bantuan yang

diberikan, semoga Allah SWT melimpahkan berkah dan rahmat-Nya bagi

semua Bapak, Ibu, dan saudara-saudari sekalian.

Akhir kata penulis berharap semoga skripsi ini dapat memberikan manfaat

kepada para pembaca dan akan memberikan suatu sumbangsih bagi Universitas

Diponegoro.

Semarang, September 2010

Penulis

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ........................................................................... i

HALAMAN PERSETUJUAN ............................................................ ii

HALAMAN PENGESAHAN .............................................................. iii

PERNYATAAN ORISINALITAS SKRIPSI ..................................... iv

ABSTRACT ........................................................................................... v

ABSTRAK ........................................................................................... vi

MOTTO DAN PERSEMBAHAN ....................................................... vii

KATA PENGANTAR ......................................................................... viii

DAFTAR TABEL ................................................................................ xiii

DAFTAR GAMBAR ........................................................................... xiv

DAFTAR LAMPIRAN ........................................................................ xv

BAB I PENDAHULUAN ............................................................. 1

1.1 Latar Belakang Masalah ................................................ 1

1.2 Rumusan Masalah ......................................................... 6

1.3 Tujuan Penelitian .......................................................... 7

1.4 Manfaat Penelitian ........................................................ 7

xi

1.5 Sistematika Penulisan ................................................... 8

BAB II TINJAUAN PUSTAKA ................................................... 9

2.1 Landasan Teori ............................................................. 9

2.1.1.1 Teori Penetapan Tujuan (Goal Setting Theory) 9

2.1.1.2 Teori Harapan (Expectancy Theory) .................. 9

2.1.2 Penilaian Kinerja ...................................................... 10

2.1.3 Persyaratan Pengukuran Kinerja ............................... 12

2.1.4 Penilaian Kinerja Dengan Pengukuran Tradisional .. 13

2.1.5 Penilaian Kinerja Dengan Pengukuran Organisasi Jasa... 15

2.1.6 Penilaian Kinerja Bank ............................................. 19

2.1.6.1 Pengertian Bank .............................................. 19

2.1.6.2 Jenis Bank ....................................................... 19

2.1.7 Penilaian Kinerja Dengan Menggunakan Konsep Balanced

Scorecard .................................................................. 21

2.1.8 Ada Empat Perspektif Menggunakan Konsep Balanced

Scorecard ................................................................. 23

2.1.8.1 Perspektif Keuangan (Financial Perspective) ... 24

2.1.8.2 Perspektif Pelanggan (Customer Perspective) .... 26

2.1.8.3 Perspektif Proses Bisnis Internal (Bisnis Internal

Perspective) .................................................... 28

2.1.8.4 Perspektif Pertumbuhan dan Pembelajaran (Growth

and Learning Perspective) .............................. 30

xii

2.1.9 Membandingkan Tableau de Board (Perancis) Dengan

Balanced Scorecard ............................................... 34

2.1.10 Hubungan Balanced Scorecard Dengan Faktor Ukuran

dan Pasar: Dampaknya Terhadap Kinerja Organisasi... 35

2.1.11 Hubungan Keempat Perspektif Penilaian kinerja

Organisasi Menggunakan Konsep Balanced Scorecard

Secara Keseluruhan ............................................... 36

2.2 Penelitian Terdahulu ....................................................... 37

2.3 Kerangka Pemikiran ........................................................ 39

BAB III METODE PENELITIAN ................................................. 41

3.1 Variabel Penelitian dan Definisi Operasional ............... 41

3.1.1 Kinerja Pada Perspektif Keuangan ..................... 41

3.1.2 Kinerja Pada Perspektif Pelanngan ..................... 42

3.1.3 Kinerja Pada Perspektif Bisnis Internal ............... 43

3.1.4 Kinerja Pada Perspektif Pertumbuhan dan

Pembelajaran ....................................................... 44

3.1.5 Kinerja Secara Keseluruhan ................................ 45

3.2 Populasi dan Teknik Pengumpulan Sampel .................. 45

3.3 Jenis dan Sumber Data ................................................. 46

xiii

3.4 Metode Pengumpulan Data .......................................... 47

3.5 Metode Analisis Data .................................................... 48

3.5.1 Pengujian Kualitas Data ....................................... 49

3.5.1.1 Uji Validitas .................................................. 49

3.5.1.2 Uji Reliabilitas .......................................... 49

3.5.1.3 Uji Data ...................................................... 49

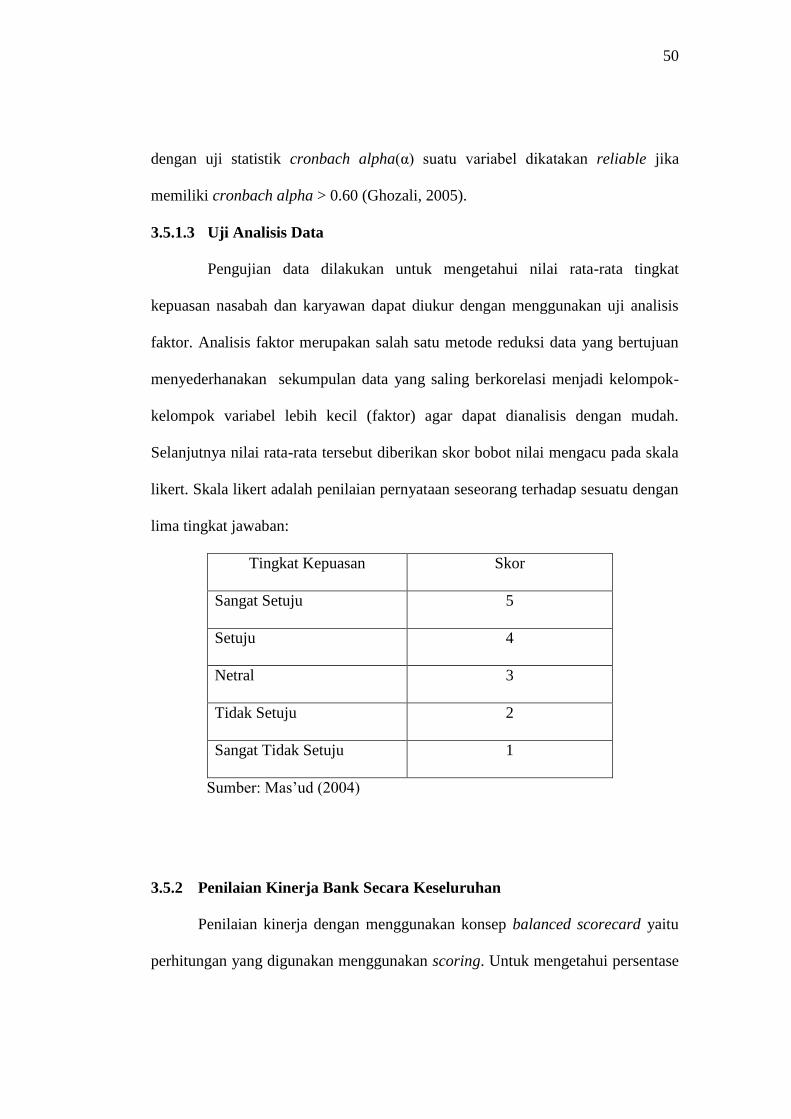

3.5.1.4 Uji Analisis Data ........................................ 50

3.5.2 Penilaian Kinerja Bank Secara Keseluruhan ........ 50

BAB IV HASIL DAN PEMBAHASAN ......................................... 53

4.1 Deskripsi Objek Penelitian ............................................ 53

4.1.1 Sejarah Berdirinya PT Bank Jateng Semarang ....... 53

4.1.2 Sejarah Perkembangan PT Bank Jateng Semarang .... 54

4.1.3 Visi dan Misi yang Dikembangkan PT Bank Jateng .... 55

4.1.4 Struktur Organisasi pada PT Bank Jateng Semarang . 56

4.1.5 Jenis Produk dan Jasa Serta Teknologi Informasi

Pada PT Bank Jateng ......................................... 57

4. 2 Analisis Data dan Pembahasan ..................................... 58

4.2.1 Gambaran Umum Responden .............................. 58

4.2.2 Penjabaran Strategi Menggunakan Konsep Balanced

Scorecard ........................................................... 58

xiv

4.3 Interpretasi Hasil .......................................................... 59

4.3.1 Hasil Penilaian Kinerja Pada Masing-Masing

Perspektif ....................................................... . 60

4.3.1.1 Hasil Penilaian Kinerja Perspektif Keuangan . 60

4.3.1.2 Hasil Penilaian Kinerja Persppektif Pelanggan… 63

4.3.1.3 Hasil Penilaian Kinerja Perspektif Bisnis Internal.. 69

4.3.1.4 Hasil Penilaian Kinerja Perspektif Pertumbuhan

dan Pembelajaran .......................................... 70

4.3.1.5 Penilaian Kinerja Bank Secara Keseluruhan. . 76

BAB V PENUTUP ......................................................................... 79

5.1 Kesimpulan ................................................................... 79

5.2 Keterbatasan Penelitian ................................................ 81

5.3 Saran ............................................................................. 81

DAFTAR PUSTAKA ........................................................................ 83

LAMPIRAN-LAMPIRAN ............................................................... 88

xv

DAFTAR TABEL

Halaman

Tabel 4.1 Penjabaran Strategi Dengan Menggunakan Konsep

Balanced Scorecard ...................................................... 59

Tabel 4.2 Return on Asset (ROA) Pada PT Bank Jateng Semarang . 61

Tabel 4.3 Rasio Efisiensi (BOPO) PT Bank Jateng Semarang .......... 61

Tabel 4.4 Rasio LDR PT Bank Jateng Semarang ............................. 62

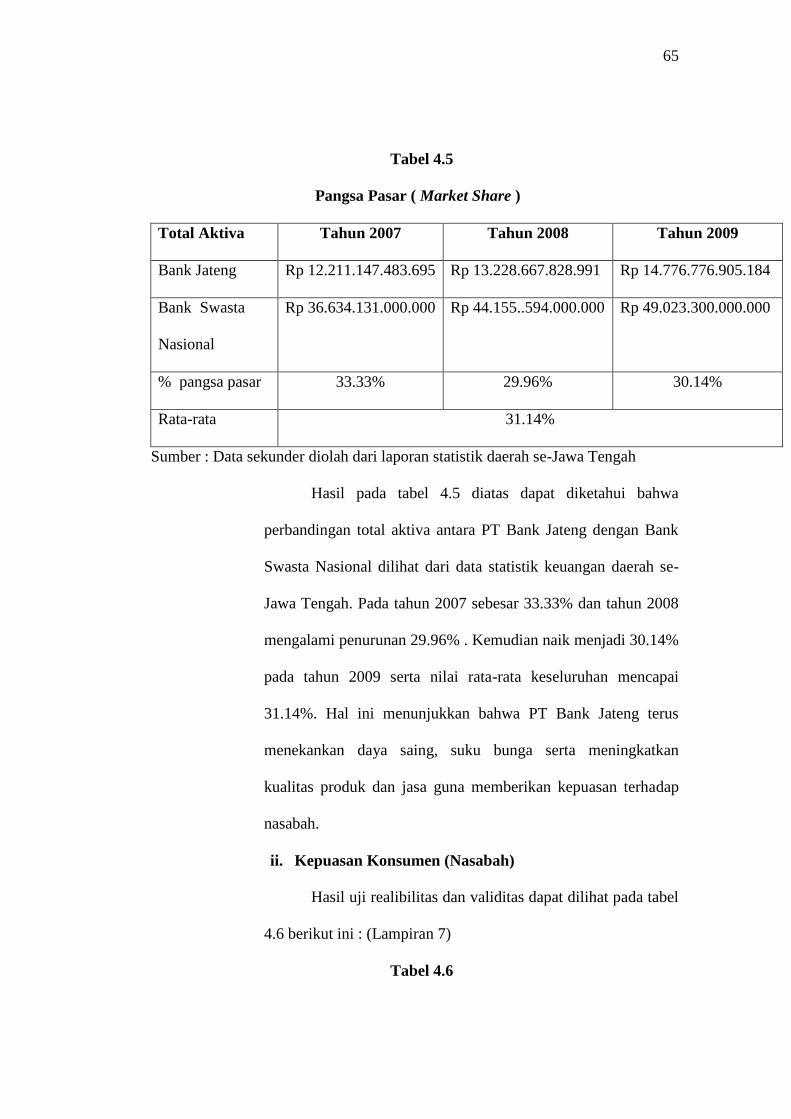

Tabel 4.5 Pangsa Pasar (Market Share) ............................................. 63

Tabel 4.6 Hasil Uji Reliabilitas Kepuasan Nasabah .......................... 64

Tabel 4.7 Hasil Uji Validitas Kepuasan Nasabah .............................. 65

Tabel 4.8 Tingkat Kepuasan Nasabah PT Bank Jateng Semarang .... 66

Tabel 4.9 Profitabilitas Konsumen PT Bank jateng Semarang ....... 68

Tabel 4.10 Rasio NGR Pada PT Bank Jateng Semarang .................. 69

Tabel 4.11 Rasio AETR Pada PT Bank Jateng Semarang ................ 69

Tabel 4.11 Produktivitas Karyawan PT Bank Jateng Semarang ....... 70

Tabel 4.12 Tingkat Persentase Pelatihan Karyawan ......................... 71

xvi

Tabel 4.13 Hasil Uji Reliabilitas Kepuasan Karyawan ..................... 72

Tabel 4.14 Hasil Uji Validitas Kepuasan Karyawan ........................ 73

Tabel 4.15 Tingkat Kepuasan Karyawan PT Bank Jateng Semarang 74

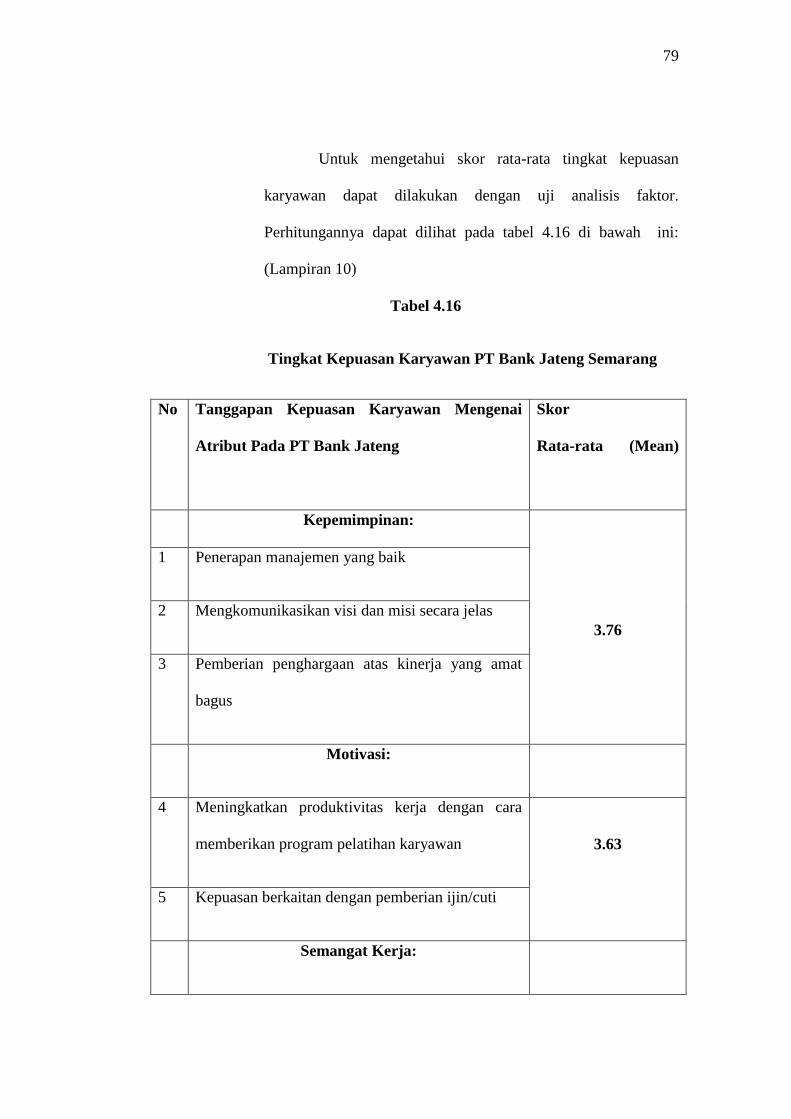

Tabel 4.16 Hasil Penilaian Kinerja Secara Keseluruhan................... 76

Tabel 4.17 Hasil Persentase (%) Tingkat Kepuasan Keseluruhan............ 76

xvii

DAFTAR GAMBAR

Halaman

Gambar 2.1 Hubungan keempat perspektif dengan Balanced Scorecard

......................................................................................... 24

Gambar 2.2 Perspektif Pelanggan ....................................................... 28

Gambar 2.3 Perspektif Bisnis Internal ................................................ 29

Gambar 2.4 Proses Menggunakan Balanced Scorecard ..................... 37

Gambar 2.5 Skema Kerangka Pemikiran ............................................ 40

xviii

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Stuktur Organisasi PT Bank Jateng Semarang ............... 89

Lampiran 2 Kuesioner Nasabah....................................................... 91

Lampiran 3 Kuesioner Karyawan .................................................... 97

Lampiran 4 Skor Responden Untuk Uji Kualitas Data .................... 103

Lampiran 5 Hasil Data Deskriptif Nasabah ..................................... 110

Lampiran 6 Hasil Data Deskriptif Karyawan................................... 113

Lampiran 7 Hasil Uji Kualitas Data Nasabah .................................. 116

Lampiran 8 Hasil Uji Kualitas Data Karyawan ............................... 121

Lampiran 9 Hasil Skor (Mean) Tingkat Kepuasan Nasabah dengan

analisis faktor ............................................................... 127

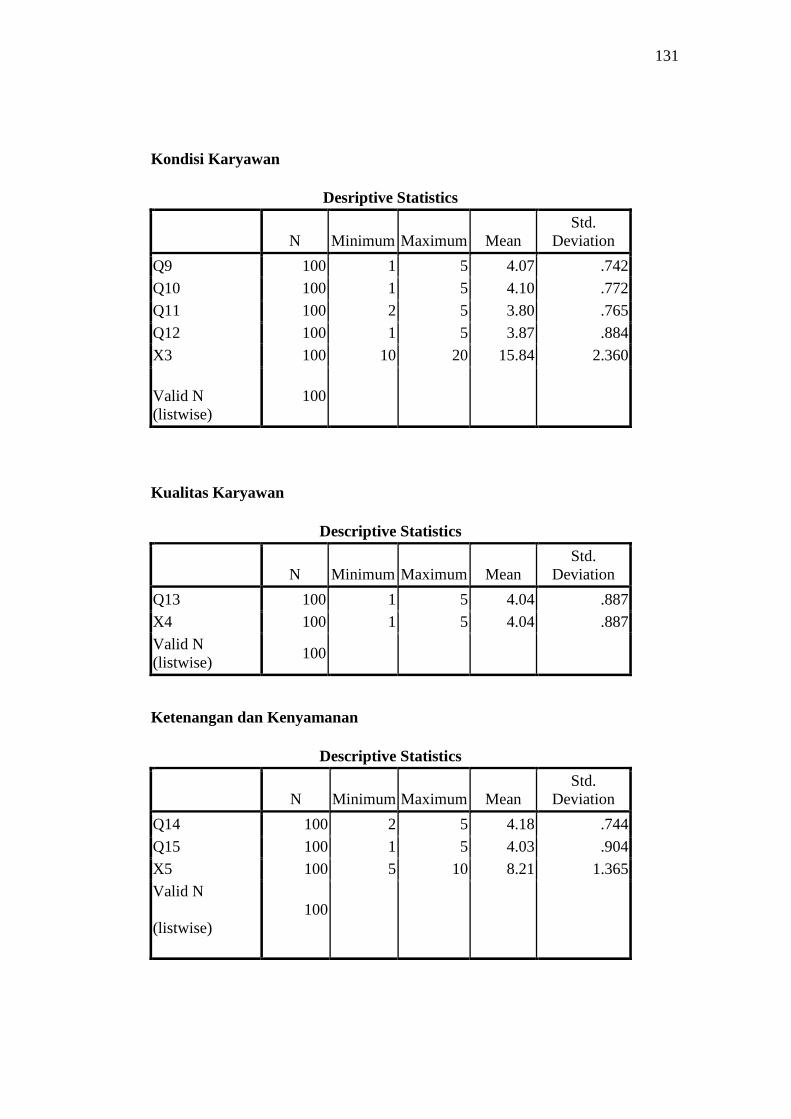

Lampiran 10 Hasil (Mean) Tingkat Kepuasan Karyawan dengan

analisis faktor .............................................................. 131

Lampiran 11 Hasil Deskriptif Statistik Kepuasan Nasabah dan

Karyawan dengan Uji Analisis Faktor ......................... 135

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Dalam era persaingan bisnis yang pesat seperti sekarang ini, perusahaan

dituntut untuk menempuh langkah-langkah strategik dalam bersaing pada kondisi

apapun. Selain tuntutan akan kemampuan bersaing, perusahaan juga dituntut

untuk memiliki keunggulan yang dapat membedakan perusahaan yang satu

dengan perusahaan lainnya. Di samping itu, dengan adanya pemanfaatan

teknologi informasi sebagai sarana untuk menciptakan daya saing perusahaan

membawa perubahan lingkungan bisnis yang semakin kompetitif. Bahkan banyak

perusahaan berupaya merumuskan dan menyempurnakan strategi bisnis mereka

dalam rangka memenangkan persaingan. Hanya perusahaan yang memiliki

keunggulan pada tingkat global yang mampu memuaskan atau memenuhi

kebutuhan konsumen dan mampu menghasilkan produk yang bermutu serta cost

effective (Mulyadi, 2001).

Faktor dominan yang melatarbelakangi perubahan tersebut adalah revolusi

dalam teknologi dan komunikasi. Teknologi informasi sendiri terdiri dari tiga

komponen : komputer, telekomunikasi, dan peralatan kantor elektronik. Jaman

teknologi informasi ditandai oleh lima trend: trend pergeseran dari hard

automation technology ke teknologi informasi (seringkali disebut smart

technology), trend pergeseran ke knowledge-based works, trend pergeseran ke

responsibility-based organization, perdagangan berjalan melalui jalan raya

2

elektronik, kekayaan lebih banyak dihasilkan dari human assets, dan kekayaan

intelektual menjadi kekayaan perusahaan yang paling berharga (Lasdi, 2002).

Pada tingkat persaingan global ini, suatu keuntungan kompetitif

perusahaan sangat diperlukan agar perusahaan dapat bertahan dalam persaingan.

Kemampuan perusahaan dalam menciptakan keuntungan kompetitif ini akan

memperkuat posisi persaingan dalam persaingan bisnis dalam jangka panjang.

Pihak manajemen mungkin berhasil memaksimalkan laba bersih dan membuat

rasio keuangan secara baik seperti ROA, ROI, Residual Income dan EPS. Namun

sering melupakan apakah perusahaan dapat bertahan dalam kurun waktu yang

panjang (Monika, 2000).

Selama ini yang umum dipergunakan dalam perusahaan adalah

pengukuran kinerja tradisional yang hanya menitikberatkan pada sektor keuangan

saja. Pengukuran kinerja dengan sistem ini menyebabkan orientasi perusahaan

hanya pada keuntungan jangka pendek dan cenderung mengabaikan kelangsungan

hidup perusahaan dalam jangka panjang. Pengukuran kinerja yang

menitikberatkan pada sektor keuangan saja kurang mampu mengukur kinerja

harta-harta tak tampak (intangible assets) dan harta-harta intelektual (sumber daya

manusia) perusahaan. Selain itu pengukuran kinerja dengan cara ini juga kurang

mampu bercerita banyak mengenai masa lalu perusahaan, kurang memperhatikan

sektor eksternal, serta tidak mampu sepenuhnya menuntun perusahaan ke arah

yang lebih baik (Kaplan dan Norton, 1996).

Dalam rangka memenangkan persaingan dalam abad informasi diperlukan

kemampuan baru dari perusahaan yaitu kemampuan untuk mengelola aset tak

3

berwujudnya. Kemampuan baru ini lebih menguntungkan perusahaan daripada

melakukan investasi pada pengelolaan aset fisik atau berwujud. Pengelolaan aset-

aset tak berwujud tersebut memungkinkan organisasi untuk : 1) Membangun

customer relationship dengan cara mempertahankan kesetiaan dari pelanggan

lama dan memungkinkan untuk melayani segmen pelanggan serta pangsa pasar

baru secara efisien dan efektif, 2) Memperkenalkan produk dan jasa inovatif yang

diharapkan oleh segmen pelanggan sasaran, 3) Menghasilkan produk dan jasa

yang berkualitas tinggi pada tingkat harga serta waktu tunggu yang singkat dan, 4)

Menyebarkan teknologi informasi, data bases dan system (Kaplan dan Norton

1996). Menurut Nano (2005), BSC melihat organisasi dari empat perspektif yaitu

financial perspective, customer perspective, internal business process perspective,

dan learning and growth perspective.

Beberapa perusahaan mencoba mengimplementasikan konsep Balanced

Scorecard dengan tujuan untuk memperbaiki kinerja mereka, serta untuk

mempengaruhi perubahan kultur yang ada dalam perusahaan. Terjadinya

perubahan kultur dalam perusahaan ini disebabkan karena adanya perubahan dari

sistem yang telah lama diterapkan oleh perusahaan kepada suatu sistem baru.

Sistem yang baru ini dirancang untuk melipatgandakan kinerja dengan empat

perspektif yaitu perspektif finansial, perspektif customer, perspektif proses bisnis

(internal) dan perspektif pertumbuhan dan pembelajaran (Wardhani, 1999). Salah

satu kunci keberhasilan penerapan Balanced Scorecard menurut O’Relly

(Mattson, 1999) dalam Ciptani (2000) adalah dukungan penuh dari setiap lapisan

manajemen yang ada dalam organisasi.

4

Penelitian terdahulu berkaitan dengan penilaian kinerja perusahaan secara

keseluruhan. Penelitian tersebut mengambil judul “The balanced judgmental effect

of common and unique performance measures” dengan menggunakan studi kasus

pada WCS incorporated yaitu perusahaan mempunyai spesialisasi usaha pakaian

wanita. Perhitungan Balanced Scorecard dilakukan dengan penetapan target-

target oleh perusahaan untuk masing-masing divisi usaha. Target-target masing-

masing divisi tersebut sudah dikelompokkan dalam tiap perspektif komponen

pengukuran balanced scorecard. Target ini akan menjadi acuan pemberian skor,

yaitu dengan membandingkan antar hasil kerja divisi menurut masing-masing

perspektif. Hasil perolehan skor menurut perspektif menjadi cerminan kinerja

masing divisi. Untuk mengetahui kinerja secara keseluruhan perusahaan dapat

dilakukan dengan menjumlahkan hasil skor masing-masing perspektif (Lipe dan

Salterio, 2002).

Menurut Mulyadi (1999), konsep balanced scorecard adalah satu konsep

pengukuran kinerja yang sebenarnya memberikan rerangka komprehensif untuk

menjabarkan visi ke dalam sasaran-sasaran strategik. Sasaran-sasaran strategik

yang komprehensif dapat dirumuskan karena balanced scorecard menggunakan

empat perspektif yang satu sama lain saling berhubungan dan tidak dapat

dipisahkan.

Dalam penelitian ini yang digunakan sebagai obyek penelitian adalah

organisasi jasa yang bergerak dalam bidang keuangan yaitu perbankan. Sesuai

dengan Undang-Undang No.10 Tahun 1998 tentang Perubahan atas Undang-

Undang Nomor 7 Tahun 1992 tentang Perbankan, yang dimaksud bank adalah

5

badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Berdasarkan

undang-undang tersebut, lembaga keuangan bank dibedakan menjadi dua yaitu

Bank Umum dan Bank Perkreditan Rakyat. Adapun kegiatan Bank di Indonesia

terutama kegiatan Bank Umum adalah menghimpun dana dari masyarakat

(funding), menyalurkan dana ke masyarakat (lending), serta memberikan jasa-jasa

bank lainnya (services).

Seiring dengan terus berkembangnya perusahaan dan untuk lebih

menampilkan citra positif perusahaan terutama setelah lepas dari program

rekapitulasi, maka manajemen Bank Jateng berkeinginan mengubah logo dan call

name perusahaan yang mempresentasikan wajah baru Bank Jateng. Berdasarkan

Akta Perubahan Anggaran Dasar No.68 tanggal 7 Mei 2005 Notaris Prof.DR.

Liliana Tedjosaputro dan Surat Keputusan Menteri Hukum dan hak Asasi

Manusia No. C.17331 HT.01.04.TH.2005 tanggal 22 juni 2005 maka nama

sebutan (call name) PT. Bank Pembangunan Daerah Jawa Tengah berubah, dari

sebelumnya PT. Bank BPD Jateng menjadi PT. Bank Jateng. Hal ini bertujuan

untuk meningkatkan citra perusahan menjadi lebih baik dan dapat meningkatkan

kinerjanya dengan menyeimbangkan antara kinerja dari aspek keuangan dan non

keuangan guna mewujudkan misi dan visinya.

PT. Bank Jateng sebagai bank yang modalnya dimiliki oleh Pemerintah

Daerah tingkat I dan Pemerintah Daerah tingkat II se Jawa Tengah yang bergerak

dalam bidang bisnis jasa perbankan. Memiliki visi “Bank Terpercaya”, menjadi

6

kebanggaan masyarakat, dan mampu menunjang pembangunan daerah”.

Sedangkan misinya adalah “Meningkatkan layanan prima yang didukung oleh

kehandalan Sumber Daya Manusia dengan teknologi modern serta jaringan yang

luas, membangun budaya perusahaan dan mempertahankan Bank yang sehat,

mendukung pertumbuhan ekonomi regional dengan mengutamakan kegiatan retail

banking, meningkatkan kontribusi, dan komitmen pemilik guna memperkokoh

Bank”. Pelayanan tersebut harus didasarkan pada azas kepercayaan sehingga

masalah kualitas pelayanan terhadap pelanggan menjadi faktor yang sangat

menentukan keberhasilan bisnis perbankan ini.

1.2 Rumusan Masalah

Berdasarkan penelitian sebelumnya menjelaskan bahwa penilaian kinerja

balanced scorecard berpengaruh terhadap kinerja perusahaan (organisasi jasa

perbankan pada PT Bank Jateng), namun hasil perspektif pelanggan ini dinilai

masih kurang optimal dalam hal pencapaian pelanggan baru. Sehingga hal ini

berpengaruh pada pengembangan kinerja perusahaan secara keseluruhan. Oleh

karena itu, maka perumusan masalah dapat dirumuskan dalam pertanyaan

penelitian. Bagaimana penilaian kinerja organisasi pada PT Bank Jateng

Semarang selama ini bila diukur dengan menggunakan konsep Balanced

Scorecard dengan keempat perspektifnya (finansial, konsumen, proses bisnis

internal dan pembelajaran dan pertumbuhan).

1.3 Tujuan Penelitian

7

Sesuai dengan rumusan masalah diatas, penelitian ini mempunyai tujuan

untuk melakukan dan melihat gambaran mengenai penilaian kinerja organisasi

secara keseluruhan dengan menggunakan konsep Balanced Scorecard pada PT

Bank Jateng Semarang.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan memberikan manfaat sebagai berikut:

1) Bagi mahasiswa diharapkan dapat menambah ilmu pengetahuan

khususnya akuntansi manajemen mengenai pemahaman

peneraparan konsep balanced scorecard pada suatu perusahaan.

2) Bagi praktisi dapat dijadikan acuan sebagai referensi dalam

pemanfaatan informasi akuntansi manajemen dalam mengukur

kinerja perusahaan.

3) Bagi PT Bank Jateng Semarang, hasil penelitian ini diharapkan

dapat menjadi bahan pertimbangan untuk meningkatkan dan

mempertahankan kinerja yang telah ada untuk mendorong

tercapainya tujuan perusahaan secara keseluruhan.

4) Bagi masyarakat umum diharapkan dapat memberikan informasi

secara rinci terkait dengan produk dan jasa perbankan yang

ditawarkan. Hal ini dijadikan sebagai acuan dalam pengambilan

keputusan berinvestasi baik di bank konvensional maupun syariah.

8

1.5 Sistematika Penulisan

Untuk memperoleh gambaran singkat, penelitian ini dibagi lima bab yang

secara garis besarnya bab demi bab disusun secara berurutan yaitu:

Bab I menjelaskan secara singkat mengenai pendahuluan terdiri dari latar

belakang masalah yang dibahas dalam penelitian, perumusan masalah untuk

mengungkapkan permasalahan obyek yang diteliti, tujuan penelitian dan manfaat

penelitian dilakukan, yang terakhir adalah sistematika penulisan.

Bab II berisi tinjauan pustaka yang memaparkan teori-teori yang telah diperoleh

melalui studi pustaka dari berbagai literatur yang berkaitan dengan masalah

penelitian, yang selanjutnya digunakan dalam landasan pembahasan dan

pemecahan masalah, serta berisi penelitian terdahulu dan kerangka pemikiran.

Bab III berisi metode penelitian terdiri dari jenis penelitian, populasi dan sampel,

jenis data, sumber data, metode pengumpulan data, dan metode analisis data.

Bab IV merupakan bab inti penelitian yang terdiri dari deskripsi obyek penelitian,

hasil analisis data yang membahas tentang penggunaan konsep balanced

scorecard dalam penilaian kinerja organisasi PT Bank Jateng Semarang. Pada bab

ini data-data yang telah dikumpulkan di analisis dengan alat-alat yang telah

dipersiapkan.

Bab V memaparkan kesimpulan yang didapat dari masalah yang sedang diteliti,

serta saran-saran kepada pihak perusahaan untuk membantu penyempurnaan

penggunaan balanced scorecard berdasarkan penerapan teori yang digunakan.

9

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1.1 Teori Penetapan Tujuan ( Goal Setting Theory )

Goal Setting Theory yaitu model individual yang menginginkan untuk

memiliki tujuan, memilih tujuan dan menjadi termotivasi untuk mencapai tujuan-

tujuan ini (Birnberg dalam Budiharjo, 2008). Niat untuk bekerja menuju sasaran

merupakan sumber utama dari motivasi kerja. Artinya, sasaran memberitahu

karyawan apa yang perlu dikerjakan dan berapa banyak upaya yang harus

dilakukan (Locke dalam Robbins, 2006).

2.1.1.2 Teori Harapan (Expectancy Theory)

Expectancy theory yang awalnya dikembangkan oleh Vroom dan

dilanjutkan oleh Porter-Lawler untuk memberikan rerangka konseptual dalam

pendesainan pengelolaan kinerja terpadu dengan balanced scorecard sebagai

basisnya (Mulyadi, 2005). Model Porter-Lawler menunjukkan usaha (kekuatan

atau motivasi) tidak secara langsung menghasilkan kinerja. Kinerja dihubungkan

dengan kemampuan dan karakter serta persepsi peran. Yang lebih penting dalam

model Porter-Lawler adalah apa yang terjadi setelah kinerja. Penghargaan yang

menyusul dan bagaimana penghargaan dinilai akan menentukan kepuasan. Model

Porter-Lawler merupakan perubahan penting dari pemikiran tradisional bahwa

kinerja menghasilkan kepuasan. Secara khusus, disimpulkan bahwa hubungan

10

antara kinerja dan kepuasan akan lebih erat saat penghargaan dihubungkan dengan

kinerja.

Berdasarkan uraian model teori tersebut, maka dapat diasumsikan bahwa

penilaian kinerja organisasi sangat diperlukan untuk mewujudkan tercapainya

tujuan di suatu perusahaan. Implikasi teori goal setting theory terhadap penelitian

ini dipertimbangkan untuk mencapai sasaran strategik yang dirumuskan melalui

penerjemahan misi, visi, keyakinan dasar, nilai dasar, dan strategi perusahaan ke

dalam company scorecard secara keseluruhan. Implikasi dari model Porter-Lawler

ini bertujuan agar organisasi secara kritis mengevaluasi ulang penghargaan terbaru

dengan berkonsentrasi pada usaha-usaha untuk mengukur seberapa dekat tingkat

kepuasan berhubungan dengan tingkat kinerja.

2.1.2 Penilaian Kinerja

Kinerja adalah penentuan secara periodik efektifitas operasional

organisasi, bagian organisasi dan karyawannya berdasarkan sasaran, standar dan

kriteria yang telah ditetapkan sebelumnya (Mulyadi, 1997). Pengukuran kinerja

merupakan salah satu faktor yang amat penting bagi organisasi. Pengukuran

tersebut antara lain dapat dipergunakan untuk menilai keberhasilan organisasi dan

dapat digunakan sebagai dasar menyusun sistem imbalan atau sebagai dasar

penyusunan strategi perusahaan atau organisasi (Cahyono, 2000). Untuk menilai

kinerja yang dicapai maka diperlukan penilaian kinerja.

Kata penilaian sering diartikan dengan kata assessment. Sedangkan kinerja

perusahaan merupakan sesuatu yang dihasilkan oleh suatu perusahaan dalam

11

periode tertentu dengan mengacu pada standar yang ditetapkan. Dengan demikian

penilaian kinerja perusahaan (Companies performance assessment) mengandung

makna suatu proses atau sistem penilaian mengenai pelaksanaan kemampuan

kerja suatu perusahaan (organisasi) berdasarkan standar tertentu (Kaplan dan

Norton, 1996; Lingle dan Schiemann, 1996; Brandon & Drtina, 1997). Menurut

Hasibuan (1996), Organisasi diartikan menggambarkan pola-pola, skema, bagan

yang menunjukkan garis-garis perintah, kedudukan karyawan, hubungan-

hubungan yang ada dan lain sebagainya.

Sistem penilaian kinerja merupakan suatu mekanisme yang memperbaiki

kemungkinan untuk perusahaan agar strategi yang dijalankan dapat berhasil

(Anthony dan Govindarajan, 2003). Menurut Hansen dan Mowen (1995), ada

yang membedakan pengukuran kinerja secara tradisional dan kontemporer.

Pengukuran kinerja tradisional dilakukan dengan membandingkan kinerja aktual

dengan kinerja yang dianggarkan atau biaya standar sesuai dengan karakteristik

pertanggungjawabannya. Pengukuran kinerja kontemporer menggunakan aktivitas

sebagai pondasinya. Ukuran kinerja dirancang untuk menilai seberapa baik

aktivitas dilakukan dan dapat mengidentifikasi apakah telah dilakukan perbaikan

yang berkesinambungan.

Tujuan pokok penilaian kinerja adalah untuk memotivasi personel dalam

mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah

ditetapkan sebelumnya, agar membuahkan tindakan dan hasil yang diinginkan

oleh organisasi. Penilaian kinerja digunakan untuk menekan perilaku yang tidak

semestinya (disfunctional behaviour) dan untuk mendorong perilaku yang

12

semestinya diinginkan melalui umpan balik hasil kinerja pada waktunya serta

imbalan balik yang bersifat intrinsik maupun ekstrinsik (Mulyadi, 2001).

2.1.3 Persyaratan Sistem Pengukuran Kinerja

Dengan munculnya pandangan baru dimana bisnis harus digerakkan oleh

customer-focused, suatu sistem pengukuran kinerja yang efektif paling tidak harus

memiliki syarat-syarat sebagai berikut menurut (Yuwono dkk, 2002):

1. Didasarkan pada masing-masing aktivitas dan karakteristik organisasi itu

sendiri sesuai perspektif pelanggan.

2. Evaluasi atas berbagai aktivitas menggunakan ukuran-ukuran kinerja yang

customer-validated.

3. Sesuai dengan seluruh aspek kinerja aktivitas yang mempengaruhi

pelanggan, sehingga menghasilkan penilaian yang komprehensif.

4. Memberikan umpan balik untuk membantu seluruh anggota organisasi

mengenali masalah-masalah yang ada kemungkinan perbaikan.

Menurut Mulyadi (2001), manfaat penilaian kinerja yaitu:

a) Mengelola operasi organisasi secara efektif dan efisien melalui

pemotivasian karyawan secara maksimum.

b) Membantu pengambilan keputusan yang bersangkutan dengan karyawan

seperti promosi, pemberhentian dan mutasi.

c) Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan dan

untuk menyediakan kriteria seleksi dan evaluasi program pelatihan

karyawan.

13

d) Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan

mereka menilai kinerja mereka.

e) Menyediakan suatu dasar bagi distribusi penghargaan.

Adapun ukuran penilaian kinerja yang dapat digunakan untuk menilai

kinerja secara kuantitatif (Mulyadi, 2001) adalah:

1) Ukuran Kinerja Tunggal

Adalah ukuran kinerja yang hanya menggunakan satu ukuran penilaian.

Dalam hal ini, karyawan dan manajemen cenderung memusatkan usahanya

pada kriteria tersebut dan mengabaikan kriteria lainnya.

2) Ukuran Kinerja Beragam

Adalah ukuran kinerja yang menggunakan berbagai macam ukuran untuk

menilai kinerja. Ukuran kinerja beragam merupakan cara untuk mengatasi

kelemahan kriteria kinerja tunggal. Berbagai aspek kinerja manajer dicari

ukuran kriterianya sehingga manajer diukur kinerjanya dengan berbagai

kriteria.

3) Ukuran Kinerja Gabungan

Dengan adanya kesadaran beberapa kriteria lebih penting bagi perusahaan

secara keseluruhan dibandingkan dengan tujuan lain, maka perusahaan

melakukan pembobotan terhadap ukuran kinerjanya.

2.1.4 Penilaian Kinerja Dengan Pengukuran Tradisional

Banyak metode yang telah dikembangkan untuk melakukan pengukuran

kinerja suatu perusahaan. Dalam manajemen tradisional, ukuran kinerja yang

14

biasa digunakan adalah ukuran keuangan, karena ukuran keuangan ini mudah

dilakukan. Kinerja lain, seperti peningkatan kepercayaan customer terhadap

layanan jasa perusahaan, peningkatan kompetensi dan komitmen personal,

kedekatan hubungan kemitraan perusahaan dengan pemasok, dan peningkatan

cost effectiveness proses bisnis digunakan untuk melayani customer, diabaikan

oleh manajemen karena sulit pengukurannya. Sehingga banyak kesalahan berpikir

di dalam manajemen tradisional (Lasdi, 2002).

Penilaian dengan pengukuran kinerja tradisional berdasarkan kinerja

keuangan atau yang biasa disebut pengukuran kinerja tradisional menekankan

pengukuran kinerja perusahaan melalui perhitungan rasio-rasio keuangan

menurut (Horne dan Wachowicz, 1997) yaitu:

1. Rasio Likuiditas, merupakan rasio yang digunakan untuk mengukur

perusahaan untuk memenuhi kewajiban jangka pendeknya.

2. Rasio Utang, yaitu rasio yang menunjukkan batasan dimana perusahaan

didanai oleh utangnya.

3. Rasio Pencakupan, merupakan rasio yang menghubungkan biaya

keuangan perusahaan dengan kemampuan untuk membayar biaya tersebut.

4. Rasio Aktivitas, yaitu rasio yang mengukur keefektifan perusahaan dengan

menggunakan aktiva yang dimilikinya.

5. Rasio Laba, merupakan rasio yang menghubungkan laba dengan penjualan

dan investasi.

Menurut Anthony dan Govindarajan (2003), mengandalkan aspek finansial

saja tidak cukup, bahkan bisa jadi tidak berguna karena beberapa alasan, yaitu:

15

a) Hal itu mendorong kegiatan jangka pendek yang tidak termasuk

kepentingan jangka panjang perusahaan.

b) Manajer unit bisnis mungkin tidak melakukan tindakan yang berguna

untuk jangka panjang, untuk memperoleh laba jangka pendek.

c) Menggunakan profit jangka pendek sebagai satu-satunya tujuan dapat

mengganggu komunikasi antara manajer unit bisnis dan manajer senior.

d) Pengendalian finansial yang ketat bisa memotivasi manajer untuk

memanipulasi data.

Kelemahan penilaian penilaian kinerja tradisional (Kaplan dan Norton,

1996) adalah :

1) Tidak mampu mengukur harta-harta yang tidak tampak (Intangiable

assets) dan harta-harta intelektual (SDM) perusahaan.

2) Pengukuran kinerja yang hanya memperhatikan aspek keuangan tidak

hanya mampu bercerita mengenai masa lalu perusahaan dan tidak mampu

sepenuhnya menuntun perusahaan ke arah lebih baik.

2.1.5 Penilaian Kinerja Dengan Pengukuran Organisasi Jasa

Perusahaan adalah suatu organisasi yang didirikan oleh seseorang atau

sekelompok orang atau badan lain yang kegiatannya adalah melakukan produksi

dan distribusi guna memenuhi kebutuhan ekonomis manusia. Perusahaan jasa

adalah perusahaan yang menawarkan suatu tindakan kepada pihak lain (Soemarso,

1999).

16

Menurut Kotler (1994), jasa adalah setiap tindakan atau perbuatan yang

dapat ditawarkan oleh suatu pihak kepada pihak lain. Pada dasarnya bersifat

intangible (tidak berwujud fisik) dan tidak menghasilkan kepemilikan sesuatu.

Jasa adalah tugas atau aktivitas yang dilakukan bagi seseorang pelanggan atau

aktivitas yang dijalankan seseorang pelanggan dengan menggunakan produk atau

fasilitas organisasi (Tjiptono, 2004).

Ada empat karakteristik pada jasa yang membedakan dengan produk

berwujud (Mowen, 1997), yaitu :

1. Ketidakberwujudan (Intangibility)

Berarti bahwa pembeli jasa tidak dapat melihat,merasakan, mendengar,

atau mencicipi suatu jasa sebelum jasa tersebut dibeli. Jadi jasa adalah

produk tidak berwujud.

2. Tidak tahan lama (Perishability)

Berarti jasa tidak dapat disimpan untuk kegunaan masa depan oleh

pelanggan (ada beberapa kasus yang tidak umum, yaitu pada saat barang-

barang berwujud tidak dapat disimpan).

3. Tidak dapat dipisahkan (Inseparability)

Berarti produsen dan pembeli jasa biasanya harus melakukan kontrak

langsung pada saat pertukaran.

4. Heterogenitas

Berarti terdapat peluang variasi yang lebih besar pada penyelenggaraan

jasa daripada produksi produk.

Menurut Tjiptono(2005), terdapat lima dimensi kualitas jasa :

17

a) Reliabilitas (reliability), berkaitan dengan kemampuan perusahaan untuk

memberikan layanan yang akurat sejak pertama kali tanpa membuat

kesalahan apapun dan menyampaikan jasanya sesuai dengan waktu yang

disepakati.

b) Daya tanggap (responsiveness), berkenaan dengan kesediaan dan

kemampuan para karyawan untuk membantu para pelanggan dan

merespons permintaan mereka, serta menginformasikan kapan jasa akan

diberikan dan jasa akan diberikan dan kemudian memberikan jasa secara

cepat.

c) Jaminan (assurance), yaitu perilaku para karyawan mampu menumbuhkan

kepercayaan pelanggan terhadap perusahaan yang bisa menciptakan rasa

aman bagi para pelanggannya. Hal ini berarti para karyawan selalu

bersikap sopan dan menguasai pengetahuan dan ketrampilan yang

dibutuhkan untuk menangani setiap pertanyaan atau masalah pelanggan.

d) Empati (emphaty), berarti perusahaan memahami masalah para

pelanggannya dan bertindak demi kepentingan pelanggaan. Memberikan

perhatian personal kepada para pelanggan dan memiliki jam operasi yang

nyaman.

e) Bukti fisik (tangibles), berkenaan dengan daya tarik fasilitas fisik,

perlengkapan, dan material yang digunakan perusahaan, serta penampilan

karyawan.

Menurut Mardiasmo (2000), setiap organisasi harus memiliki faktor-faktor

yang berfungsi sebagai senjata dalam persaingan dan memperlakukan faktor-

18

faktor tersebut secara khusus. Critical succes factor dapat dikatakan sebagai

variabel-variabel dalam mempengaruhi kesuksesan perusahaan (Hansen dan

Mowen, 1995). Masing-masing organisasi memiliki critical succes factor yang

berbeda, karena sasaran yang hendak dicapai oleh organisasi tersebut juga berbeda

dengan organisasi lain. Critical succes factor bagi perusahaan yang berorientasi

kepada konsumen pada umumnya dikelompokkan menjadi empat kategori

(Kaplan dan Norton 2000), yaitu:

i. Time

Lead time merupakan waktu yang diperlukan organisasi untuk memenuhi

kebutuhan konsumennya. Untuk organisasi jasa, lead time dapat diukur

mulai dari penerimaan konsumen sampai dengan akhir pelayanan terhadap

konsumen tersebut. Dalam hal ini lead time disebut sebagai customer

response time. Ukuran lain sering digunakan adalah cycle time merupakan

bagian dari customer response time.

ii. Quality

Pengukuran terhadap kualitas diharapkan dapat memberikan informasi

tingkat kompetisi perusahaan dalam persaingan bisnis.

iii. Performance and service

Merupakan sesuatu yang tidak berwujud dan dihasilkan pada produk jasa.

Pengukurannya adalah perlakuan terhadap konsumen pada saat

pengambilan keputusan waktu yang dibutuhkan untuk memindahkan

produk jasa ke tangan konsumen. Service merupakan segala sesuatu

tentang produk yang berkaitan dengan penilaian konsumen.

19

iv. Cost

Biaya produk mempengaruhi penetapan harga jual produk, sehingga

perusahaan harus peka terhadap biaya produknya. Agar dapat

menghasilkan harga yang bersaing, diperlukan biaya yang rendah. Oleh

karena itu, diperlukan usaha-usaha peningkatan efisiensi biaya tanpa

mengurangi kualitas yang dihasilkan.

2.1.6 Penilaian kinerja Bank

2.1.6.1 Pengertian Bank

Penilaian kinerja keuangan merupakan salah satu faktor yang amat penting

bagi perusahaan, tidak terkecuali perusahaan perbankan. Menurut Undang-

Undang nomor 10 tahun 1998 tentang Perubahan Atas Undang-Undang Nomor 7

Tahun 1992 tentang Perbankan, (Kasmir 1998) : “Bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup rakyat banyak” .

Dari pengertian diatas fungsi perbankan adalah sebagai intermediasi antara

masyarakat pemilik dana dan pengusaha sebagai pihak yang membutuhkan dana.

Agar fungsi ini berjalan dengan baik maka bank harus sehat dan memiliki

kepercayaan dari masyarakat atau perusahaan.

2.1.6.2 Jenis Bank

Jenis bank yang diakui secara resmi sesuai aturan Undang-Undang Nomor

10 Tahun 1998 dalam (Kasmir, 2003), terdiri dari :

20

a. Bank Umum

Bank yang melaksanakan kegiatan usaha secara konvensional dan/atau

berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa

dalam lalu-lintas pembayaran.

b. Bank Perkreditan Rakyat (BPR)

Bank yang melaksanakan kegiatan usaha secara konvensional dan/atau

berdasarkan prinsip syariah yang kegiatannya tidak memberikan jasa

dalam lalu-lintas pembayaran.

Fungsi utama bank adalah menghimpun dana dari masyarakat dan

menyalurkannya kembali kepada masyarakat untuk berbagai tujuan atau sebagai

financial intermediary. Secara lebih spesifik bank dapat berfungsi sebagai

(Budisantoso dan Triandaru, 2006) :

1) Agent of trust, artinya bank sebagai lembaga yang landasannya adalah

kepercayaan (trust).

2) Agent of development, artinya bank sebagai lembaga yang memobilisasi

dana untuk pembangunan ekonomi.

3) Agent of services, artinya bank sebagai lembaga yang juga memberikan

penawaran jasa perbankan lain kepada masyarakat, di samping melakukan

kegiatan penghimpunan dan penyaluran dana.

Kegiatan bank di Indonesia terutama Bank Umum menurut (Kasmir,

2003) yaitu sebagai berikut:

a) Menghimpun dana dari masyarakat (funding)

21

Berarti mengumpulkan atau mencari dana dengan cara membeli dari

masyarakat luas dalam bentuk simpanan giro, tabungan, dan deposito.

b) Menyalurkan dana kepada masyarakat (lending)

Berarti melemparkan kembali dana yang telah disimpan melalui simpanan

giro, tabungan dan deposito kepada masyarakat dalam bentuk pinjaman

(lanable fund) bagi bank konvensional atau pembiayaan bagi bank syariah.

c) Memberikan jasa-jasa bank lainnya (services)

Jasa-jasa ini diberikan terutama untuk mendukung kelancaran kegiatan

menghimpun dan menyalurkan dana, baik yang berhubungan langsung

maupun tidak langsung terhadap penyimpanan dana dan penyaluran kredit.

2.1.7 Penilaian Kinerja Dengan Menggunakan Konsep Balanced Scorecard

Pada awalnya, Balanced Scorecard diciptakan untuk mengatasi problem

tentang kelemahan sistem pengukuran kinerja eksekutif yang hanya berfokus pada

perspektif keuangan saja dan cenderung mengabaikan perspektif non keuangan.

Menurut Kaplan dan Norton (1998), menyimpulkan bahwa hasil studinya tersebut

untuk mengukur kinerja eksekutif di masa depan diperlukan ukuran komprehensif

yang mencakup empat perspektif yaitu perspektif keuangan, pelanggan/konsumen,

proses internal bisnis, serta pembelajaran dan pertumbuhan.

Balanced Scorecard terdiri dari dua kata yaitu balanced dan scorecard.

Scorecard artinya kartu skor, maksudnya adalah kartu skor yang akan digunakan

untuk merencanakan skor yang diwujudkan di masa yang akan datang, sedangkan

balanced artinya berimbang, maksudnya adalah untuk mengukur kinerja

22

seseorang diukur secara berimbang dari dua perspektif yaitu keuangan dan non

keuangan, jangka pendek dan jangka panjang, intern dan ekstern (Mulyadi, 2005).

Balanced scorecard yang baik harus memenuhi beberapa kriteria (Lubis

dan Sutopo, 2003) yaitu:

1. Dapat mendefinisikan tujuan strategi jangka panjang dari masing-masing

perspektif (outcomes) dan mekanisme untuk mencapai tujuan tersebut

(performance driver)

2. Setiap ukuran kinerja harus merupakan elemen dalam suatu hubungan

sebab akibat (cause and effect relationship)

3. Terkait dengan keuangan, artinya strategi perbaikan seperti peningkatan

kualitas, pemenuhan kepuasan pelanggan, atau inovasi yang dilakukan

harus berdampak pada peningkatan pendapatan perusahaan.

Langkah-langkah Balanced Scorecard meliputi empat proses manajemen

baru. Pendekatan ini mengkombinasikan antara tujuan strategi jangka panjang

dengan peristiwa jangka pendek. Keempat proses tersebut menurut (Kaplan dan

Norton, 1996) adalah :

a) Menterjemahkan visi, misi dan strategi perusahaan

Untuk menentukan ukuran kinerja, visi organisasi dijabarkan dalam tujuan

dan sasaran. Visi adalah gambaran kondisi yang akan diwujudkan oleh

perusahaan di masa datang. Tujuan juga menjadi salah satu landasan bagi

perumusan strategi untuk mewujudkannya. Dalam proses perencanaan

23

strategik, tujuan ini kemudian dijabarkan dalam sasaran strategik dengan

ukuran pencapaiannya.

b) Mengkomunikasikan dan mengaitkan berbagai tujuan dan ukuran strategis

balanced scorecard. Dapat dilakukan dengan cara memperlihatkan kepada

tiap karyawan apa yang dilakukan perusahaan untuk mencapai apa yang

menjadi keinginan para pemegang saham dan konsumen. Hal ini bertujuan

untuk mencapai kinerja karyawan yang baik.

c) Merencanakan, menetapkan sasaran, menyelaraskan berbagai inisiatif

rencana bisnis memungkinkan organisasi mengintegrasikan antara rencana

bisnis dan rencana keuangan mereka. Balanced scrorecard sebagai dasar

untuk mengalokasikan sumber daya dan mengatur mana yang lebih penting

untuk diprioritaskan, akan menggerakkan kearah tujuan jangka panjang

perusahaan secara menyeluruh.

d) Meningkatkan Umpan balik dan pembelajaran strategis

Proses keempat ini akan memberikan strategis learning kepada perusahaan.

Dengan balanced scorecard sebagai pusat sistem perusahaan, maka

perusahaan melakukan monitoring terhadap apa yang telah dihasilkan

perusahaan dalam jangka pendek.

2.1.8 Ada Empat Perspektif Menggunakan Konsep Balanced Scorecard

Balanced Scorecard menyajikan suatu kerangka, suatu bahasa, yang

menyajikan visi, misi dan strategi perusahaan. Hal ini berguna untuk

memberikan tolok ukur bagi karyawan dalam menentukan arah perusahaan

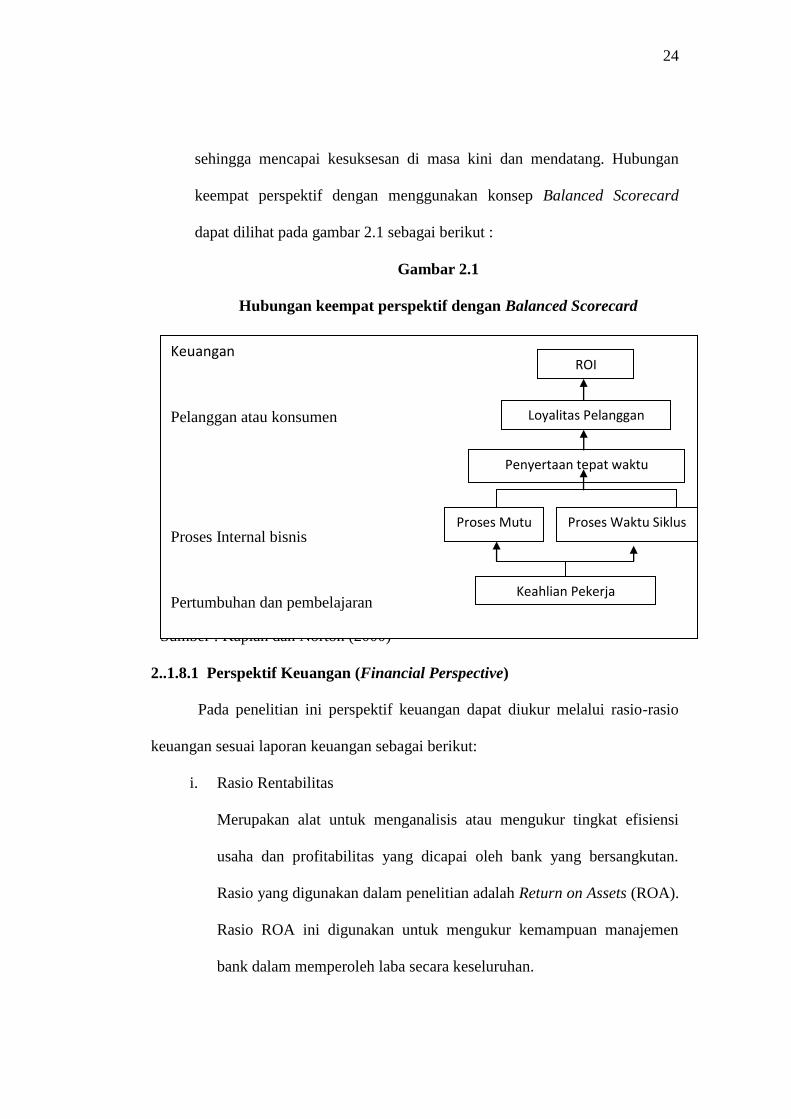

24

sehingga mencapai kesuksesan di masa kini dan mendatang. Hubungan

keempat perspektif dengan menggunakan konsep Balanced Scorecard

dapat dilihat pada gambar 2.1 sebagai berikut :

Gambar 2.1

Hubungan keempat perspektif dengan Balanced Scorecard

Sumber : Kaplan dan Norton (2000)

2..1.8.1 Perspektif Keuangan (Financial Perspective)

Pada penelitian ini perspektif keuangan dapat diukur melalui rasio-rasio

keuangan sesuai laporan keuangan sebagai berikut:

i. Rasio Rentabilitas

Merupakan alat untuk menganalisis atau mengukur tingkat efisiensi

usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan.

Rasio yang digunakan dalam penelitian adalah Return on Assets (ROA).

Rasio ROA ini digunakan untuk mengukur kemampuan manajemen

bank dalam memperoleh laba secara keseluruhan.

Keuangan

Pelanggan atau konsumen

Proses Internal bisnis

Pertumbuhan dan pembelajaran

ROI

Loyalitas Pelanggan

Penyertaan tepat waktu

Proses Waktu Siklus Proses Mutu

Keahlian Pekerja

25

ii. Rasio Efisiensi (Rasio Biaya Operasi)

Merupakan perbandingan antara biaya operasional dan pendapatan

operasional. Rasio efisiensi (BOPO) untuk mengukur tingkat efisiensi

dan kemampuan bank dalam melakukan kegiatan operasinya.

iii. Rasio Likuiditas

Loan to Deposit Ratio (LDR) adalah rasio antara seluruh jumlah kredit

yang diberikan bank dengan dana yang diterima oleh bank. Rasio ini

digunakan untuk mengetahui kemampuan bank dalam membayar

kembali kewajiban kepada para nasabah yang telah menanamkan

dananya dengan kredit yang diberikan kepada para debiturnya.

Pada saat perusahaan melakukan pengukuran secara finansial, maka hal

pertama yang harus dilakukan adalah mendeteksi keberadaan industri yang

dimilikinya. Pengukuran kinerja keuangan menunjukkan apakah perencanaan,

implementasi dan pelaksanaan strategi memberikan perbaikan yang mendasar.

Oleh karena itu perusahaan perlu menentukan sasaran strategik dengan

kemampuan perusahaan di bidang keuangan untuk berkembang dengan tahap-

tahap berikut ini :

a) Tahap Growth

Umumnya menghasilkan produk dengan prospek cukup cerah. Perusahaan

tersebut mengerahkan segala sumber daya yang dimiliki untuk mendukung

produk-produk mereka. Hal ini bertujuan untuk membangun dan

memperluas berbagai fasilitas produksi, jaringan distribusi dan prasarana.

Investasi yang ditanam untuk kepentingan masa depan bisa lebih besar

26

dibanding jumlah dana yang dihasilkan, karena kemungkinan jumlah

produk atau konsumen yang masih sedikit. Mengingat tingginya tingkat

investasi pada tahapan growth, maka salah satu tolok ukur yang dapat

digunakan adalah tingkat pertumbuhan pendapatan atau penjualan.

b) Tahap Sustain

Perhatian terpusat pada bagaimana mempertahankan pangsa pasar agar

dapat terus meraih laba. Umumnya, investasi lebih ditujukan untuk

mengatasi kemampatan (bottleneck) dalam proses produksi dengan cara

meningkatkan kapasitas produksi dan menyempurnakan proses produksi.

c) Tahap Harvest

Sasaran utamanya adalah meningkatkan pendayagunaan harta-harta

perusahaan dalam rangka memaksimalkan arus kas masuk. Oleh karena

itu, tolok ukur yang dapat digunakan adalah arus kas masuk kegiatan

operasi perusahaan dan tingkat penurunan modal kerja (reduction rate in

working capital).

Ada tiga tema finansial yang dapat mendorong penetapan strategi bisnis

(Kaplan dan Norton, 2001) antara lain: bauran dan pertumbuhan pendapat,

penghematan biaya/peningkatan produktifitas, pemanfaatan aktiva/strategi

investasi.

2.1.8.2 Perspektif Pelanggan (Customer Perspective)

Perusahaan melakukan identifikasi pelanggan dan segmen pasar yang

akan dimasuki. Segmen pasar merupakan sumber yang akan menjadi komponen

27

penghasilan tujuan keuangan perusahaan. Dalam perspektif ini perusahaan

menggunakan tolok ukur yang dibagi menjadi dua kelompok yaitu:

i. Kelompok Pengukuran Pelanggan Utama (Core Measurement Group):

1) Pangsa pasar ( market share ), mengukur seberapa besar proporsi

segmen pasar tertentu yang dikuasai oleh perusahaan.

2) Tingkat perolehan pelanggan (customer acquisition), mengukur

seberapa banyak perusahaan berhasil menarik pelanggan-pelanggan

baru.

3) Kemampuan mempertahankan para pelanggan lama (customer

retention), mengukur seberapa banyak perusahaan berhasil

mempertahankan pelanggan-pelanggan lama.

4) Tingkat kepuasan pelanggan (customer satisfaction), mengukur

seberapa jauh para pelanggan merasa puas terhadap layanan

perusahaan.

5) Tingkat profitabilitas pelanggan (customer profitability), mengukur

seberapa besar keuntungan yang berhasil diraih oleh perusahaan dari

penjualan produk kepada para pelanggan.

ii. Kelompok Pengukuran Nilai Pelanggan (customer value proposition):

a) Atribut produk/jasa

Mencakup fungsionalitas produk atau jasa, harga, dan mutu.

b) Hubungan pelanggan

28

Mencakup penyampaian produk/jasa kepada pelanggan yang meliputi

dimensi waktu tanggap dan penyerahan, serta bagaimana perasaan

pelanggan setelah membeli produk/jasa dari perusahaan yang

bersangkutan.

c) Citra dan Reputasi

Menggambarkan faktor-faktor tak berwujud yang membuat pelanggan

tertarik kepada perusahaan.

Untuk lebih jelasnya mengenai perspektif pelanggan, dapat dilihat pada

gambar 2.2 sebagai berikut :

Gambar 2.2

Perspektif Pelanggan

Sumber: Kaplan dan Norton (2000)

2.1.8.3 Perspektif Proses Bisnis Internal (Bisnis Internal Perspective)

Pangsa Pasar

Profitabilitas

Pelanggan

Kepuasan

Pelanggan

Akuisisi

Pelanggan Retensi

Pelanggan

29

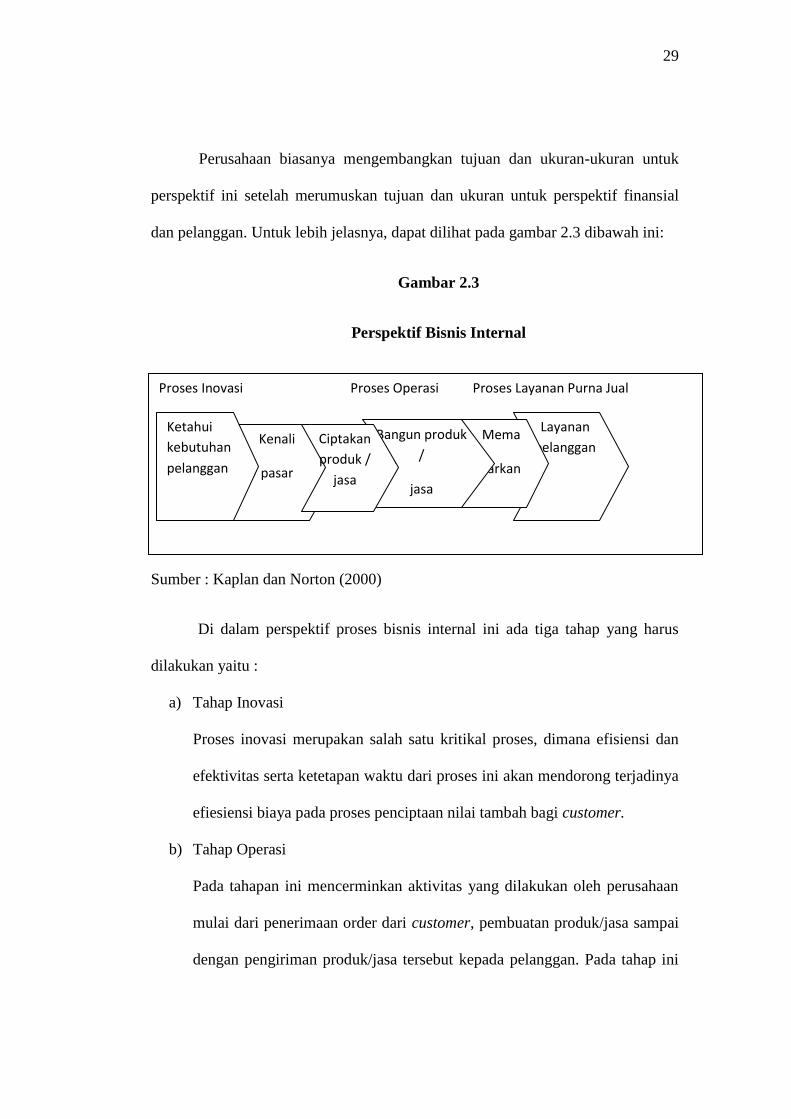

Perusahaan biasanya mengembangkan tujuan dan ukuran-ukuran untuk

perspektif ini setelah merumuskan tujuan dan ukuran untuk perspektif finansial

dan pelanggan. Untuk lebih jelasnya, dapat dilihat pada gambar 2.3 dibawah ini:

Gambar 2.3

Perspektif Bisnis Internal

Sumber : Kaplan dan Norton (2000)

Di dalam perspektif proses bisnis internal ini ada tiga tahap yang harus

dilakukan yaitu :

a) Tahap Inovasi

Proses inovasi merupakan salah satu kritikal proses, dimana efisiensi dan

efektivitas serta ketetapan waktu dari proses ini akan mendorong terjadinya

efiesiensi biaya pada proses penciptaan nilai tambah bagi customer.

b) Tahap Operasi

Pada tahapan ini mencerminkan aktivitas yang dilakukan oleh perusahaan

mulai dari penerimaan order dari customer, pembuatan produk/jasa sampai

dengan pengiriman produk/jasa tersebut kepada pelanggan. Pada tahap ini

Kebutuhan

pelanggan

terpuaskan

Proses Inovasi Proses Operasi Proses Layanan Purna Jual

Layanan

pelanggan Mema

sarkan

Bangun produk

/

jasa

Kenali

pasar

Ciptakan

produk /

jasa

Ketahui

kebutuhan

pelanggan

30

pengukuran kinerjanya dapat dilakukan dengan tiga cara yaitu kualitas,

biaya, dan waktu.

c) Tahap Purna Jual

Pada tahap ini perusahaan berusaha untuk memberikan manfaat tambahan

terhadap para pelanggan yang telah menggunakan produk/jasa yang

dihasilkan oleh perusahaan. Hal ini dilakukan agar para customer

mempunyai loyalitas terhadap perusahaan.

2.1.8.4 Perspektif Pertumbuhan dan Pembelajaran (Growth and Learning

Perspective)

Di dalam perspektif ini mengukur hal-hal yang berhubungan dengan

sumber daya manusia. Terdapat tiga dimensi yang harus diperhatikan di dalam

perspektif ini yaitu:

a) Kemampuan Karyawan

Pengukuran dilakukan atas tiga hal pokok yaitu pengukuran terhadap

kepuasan karyawan, pengukuran terhadap perputaran karyawan dalam

perusahaan, dan pengukuran terhadap produktivitas karyawan.

b) Kemampuan Sistem Informasi

Pengukuran perusahaan dapat dilakukan dengan mengukur prosentase

ketersediaan informasi yang diperlukan oleh karyawan mengenai

pelanggannya, persentase ketersediaan informasi mengenai biaya produksi

dan lain-lain.

c) Motivasi, Pemberian Wewenang, dan Pembatasan Wewenang Karyawan

31

Pengukuran dapat dilakukan melalui beberapa dimensi, yaitu: (1)

Pengukuran terhadap saran yang diberikan kepada perusahaan dan

diimplementasikan, (2) Pengukuran atas perbaikan dan peningkatan

kinerja karyawan, dan (3) Pengukuran terhadap keterbatasan individu

dalam organisasi.

Untuk menentukan tujuan dan ukuran yang berkaitan dengan kemampuan

karyawan ada tiga hal yang dipertimbangkan pada penelitian ini yaitu:

1. Produktivitas karyawan

adalah suatu ukuran hasil, dampak keseluruhan usaha peningkatan

moral dan keahlian karyawan, inovasi, dan kepuasan pelanggan.

Tujuannya adalah membandingkan keluaran yang dihasilkan oleh para

karyawan dengan jumlah yang dikerahkan untuk menghasilkan keluaran

tersebut. Ada banyak cara untuk mengukur produktivitas kerja dan salah

satu ukuran produktivitas yang paling sederhana adalah pendapatan per

kapita.

2. Persentase Pelatihan Karyawan yang Terampil

Pembinaan dan pengembangan sumber daya manusia merupakan

prioritas yang perlu diperhatikan. Hal ini dilakukan dalam upaya untuk

meningkatkan kompetensi dalam mengelola manajemen, sehingga

karyawan dapat terus berkembang dan terampil di masing-masing unit

kerja.

3. Kepuasan karyawan

32

Kepuasan kerja secara keseluruhan saat ini dipandang sangat penting

oleh sebagian besar perusahaan dan hal ini merupakan pra-kondisi untuk

meningkatkan produktivitas, daya tanggap mutu, dan layanan pelanggan.

Untuk mencapai kepuasan karyawan, maka pihak manajer dapat

melakukan survey secara rutin. Ada beberapa elemen employee

satisfaction tentang keterlibatan dalam pengambilan keputusan (Lasdi,

2002) yaitu:

i. Pengakuan

ii. Akses untuk memperoleh informasi

iii. Dorongan aktif untuk melakukan kreativitas dan inisiatif

iv. Dukungan atasan

Kesenjangan dalam aspek finansial, pelanggan, dan proses intern

perusahaan dapat dideteksi dengan menggunakan balanced scorecard. Untuk

melakukan perbaikan kinerja dan mengurangi kesenjangan tersebut perusahaan

perlu melaksanakan program pelatihan karyawan dan perbaikan sistem secara

berkelanjutan yang diselaraskan dengan prosedur (Wardhani, 1999).

Balanced Scorecard menekankan pada upaya perusahaan investasi untuk

kepentingan di masa datang, meliputi investasi manusia, sistem dan prosedur.

Manusia atau karyawan perusahaan perlu diberikan pelatihan secara rutin untuk

menambah keahlian atau kemampuan dalam rangka memenuhi perubahan

tuntunan pelanggan dan lingkungan. Sistem perlu diperbaiki dengan

memanfaatkan teknologi informasi.

33

Pada perspektif ini mengukur betapa pentingnya suatu organisasi bisnis

untuk terus memperhatikan karyawannya, memantau kesejahteraan karyawan dan

meningkatkan pengetahuan karyawan. Hal ini terjadi karena dengan

meningkatnya tingkat pengetahuan karyawan akan meningkatkan kemampuan

karyawan untuk berpartisipasi dalam pencapaian hasil tujuan perusahaan.

Keunggulan konsep Balanced Scorecard dalam sistem perencanaan

strategik adalah mampu menghasilakan rencana strategik yang memiliki

karakteristik sebagai berikut menurut (Mulyadi, 2005):

a. Komprehensif

Balanced Scorecard memperluas perspektif yang dicakup dalam

perencanaan strategik. Perluasan perspektif rencana strategik ke

perspektif non keuangan tersebut menghasilkan manfaat yang terdiri

dari:

i. Menjanjikan kinerja keuangan yang berlipatganda dan

berkesinambungan.

ii. Kemampuan organisasi untuk memasuki lingkungan bisnis

yang kompleks.

b. Koheren

Balanced Scorecard mewajibkan personel untuk membangun

hubungan sebab akibat di antara berbagai sasaran strategik yang

dihasilkan dalam perencanaan strategik.

c. Berimbang

34

Keseimbangan sasaran strategik yang dihasilkan oleh sistem

perencanaan strategik penting untuk menghasilkan kinerja keuangan

berjangka panjang.

d. Terukur

Keterukuran sasaran strategik yang dihasilkan oleh sistem

perencanaan strategik menjanjikan ketercapaian berbagai sasaran

strategik yang dihasilkan oleh sistem tersebut.

2.1.9 Membandingkan Tableau de Board (Perancis) Dengan Balanced

Scorecard

Menurut Epstein dan Manzoni, (1998) TDB mempunyai dua implikasi

yang penting: (a) TDB bukanlah satu dokumen yang mencakup kesimpulan

seluruh perusahaan secara langsung. Hal ini terjadi karena perusahaan terdiri dari

sub-sub unit dan terdiri dari manajer-manajer yang mempunyai tanggung jawab

dan tujuan yang berbeda-beda. (b) TDB yang bervariasi pada perusahaan

sebaliknya tidak terbatas pada indikator keuangan.

Tableau de Board (TDB) merupakan sebuah konsep yang sangat populer

di Perancis meskipun diduga bahwa TDB telah ada jauh sebelum BSC. Sistem

manajemen kinerja TDB pertama kali dikembangkan oleh insinyur bidang

pemrosesan. Sistem ini berusaha mencari cara untuk meningkatkan proses

produksi dengan memahami pengaruh kinerja pemrosesan yang lebih baik.

Banyak buku telah ditulis oleh penulis di Prancis untuk menerangkan tentang

35

konsep TDB dan bagaimana untuk menerapkannya pada sebuah perusahaan.

Pesan yang sering disampaikan adalah TDB perlu untuk berkembang pada

konteks misi dan tujuan dari tiap unit.

Sedangkan Balanced Scorecard terdiri dari perspektif keuangan, perspektif

konsumen, perspektif bisnis internal serta perspektif perumbuhan dan

pembelajaran. Konsep BSC ini bertujuan untuk menerjemahkan visi, misi dan

memelihara keseimbangan antara ukuran-ukuran strategis yang berbeda dalam

suatu usaha mencapai keselarasan cita-cita. BSC merupakan alat yang membantu

fokus perusahaan, memperbaiki komunikasi, menetapkan tujuan organisasi dan

menyediakan umpan balik atas strategi (Anthony dan Govindarajan, 2005).

2.1.10 Hubungan Balanced Scorecard Dengan Faktor Ukuran dan Pasar:

Dampaknya Terhadap Kinerja Organisasi

Dalam sebuah penelitian yang dilakukan oleh Hoque dan Wendy (2000),

yang melakukan sebuah riset untuk melihat sejauh mana pengaruh BSC sebagai

alat kinerja dikaitkan dengan: 1) Ukuran organisasi, dilakukan pendekatan teori

kontingensi dalam organisasi yang dikembangkan oleh Fisher (1998), Burns dan

Stalker (1961) dan Woodword (1965) menyimpulkan bahwa ukuran bisa

mempengaruhi cara organisasi mendesain dan menggunakan sistem manajemen.

2) Tahapan produk Life-cycle, literatur strategi organisasi mengelompokkan

tahapan produk Life-cycle ke dalam empat kategori yaitu kemunculan,

pertumbuhan, kedewasaan dan kemunduran. Merchant (1984) dalam Hoque dan

Wendy (2000) menyimpulkan bahwa perusahaan dengan produk pada tahap awal

36

Life-cycle, cenderung lebih sedikit menggunakan alat kontrol finansial tradisional

seperti penganggaran dibanding perusahaan dengan produk pada tahap-tahap

berikutnya. 3) Posisi Pasar, mengacu pada pangsa pasar pendapatan perusahaan

dalam hubungannya dengan pesaing dalam pasar tertentu. Mengikuti pendapat

Galbraith (1977), Merchant (1984) menyimpulkan bahwa untuk perusahaan

dengan posisi pasar lemah, tuntutan adaptasi dan kreatifitas akan lebih beasr

daripada tuntutan komunikasi internal.

Hasil yang dicapai dalam penelitian tersebut menyarankan agar

perusahaan lebih banyak menggunakan balanced scorecard. Selain itu,

perusahaan memiliki porsi produk baru yang lebih besar menggunakan ukuran-

ukuran yang berhubungan dengan penggunaan balanced scorecard. Penggunaan

yang lebih besar tersebut berhubungan dengan kinerja yang meningkat. Namun,

hubungan ini tidak tergantung dengan ukuran organisasi, produk Life-cycle

ataupun posisi pasar.

2.1.11 Hubungan Keempat Perspektif Penilaian Kinerja Organisasi

Menggunakan Konsep Balanced Scorecard Secara Keseluruhan

Organisasi yang baik wajib memiliki sistem pengukuran kinerja yang

komprehensif dan sistematis. Pengembangan sistem komprehensif yang sangat

bermanfaat dalam membantu para manajer untuk menerjemahkan visi dan strategi

perusahaan ke dalam ukuran-ukuran kinerja yang saling terkait. Sistem tersebut

dinamakan Balanced Scorecard, yang mengkombinasikan ukuran finansial kinerja

masa lalu dengan ukuran-ukuran pemicu kinerja. Balanced Scorecard mengukur

kinerja unit bisnis berdasarkan empat perspektif utama yaitu finansial, pelanggan,

37

proses bisnis internal, serta pembelajaran dan pertumbuhan (Kaplan dan Norton,

1996).

Faktor dominan yang melatarbelakangi perubahan adalah revolusi dalam

teknologi dan komunikasi. Balanced Scorecard menyediakan suatu jalur yang

memperlihatkan kemajuan perusahaan dalam mencapai tujuan dan sasaran

perusahaan. Tentu saja hal ini dapat memotivasi manajemen dan karyawan untuk

mengukur kinerja mereka dalam usaha mencapai tujuan perusahaan (Denton dan

White,2000) dalam (Nano,2005). Untuk lebih jelasnya, proses menggunakan

konsep balanced scorecard dapat dilihat pada gambar 2.5 dibawah ini:

Gambar 2.4

Proses menggunakan konsep Balanced Scorecard

The Balanced Scorecard

Sumber: Nils–Goran Olve, Jan Roy dan Magnus Wetter, Performance

Drivers: A Practical Guide to Using The Balanced Scorecard (England: John

Willey & Sons Ltd, 1999)

2.2 Penelitian Terdahulu

Management control system

Strategy

development

System and IT

develpoment

Learning Organization

38

Cahyono (2000), melakukan penelitian tentang Balanced Scorecard di

sektor publik. Penelitian tersebut mengambil judul “pengukuran kinerja Balanced

Scorecard untuk organisasi Sektor Publik”. Hasil penelitian adalah bahwa untuk

penilaian kinerja organisasi sektor publik diperlukan banyak pendekatan selain

pendekatan keuangan yang menjadi kendala. Secara tidak langsung organisasi

sektor publik sudah menerapkan pengukuran kinerja Balanced Scorecard akan

tetapi belum mengetahui apa yang hendak dipakai dalam mengukur kinerjanya.

Kusuma (2003), melakukan penelitian dengan judul “Penerapan BSC

sebagai alat ukur kinerja pada organisasi nirlaba (Studi kasus yayasan setara

Semarang). Hasil penelitian tersebut adalah menyebutkan bahwa selama tahun

2000-2002 masing-masing perspektif yang diterapkan pada yayasan tersebut

mengalami peningkatan yaitu: perspektif pembelajaran dan pertumbuhan naik

sebesar 11%, perspektif proses internal bisnis sebesar 74%, perspektif pelanggan

sebesar 68% dan perspektif keuangan sebesar 63%.

Herlina (2004), melakukan penelitian dengan judul “analisis penerapan

BSC sebagai pengukuran kinerja komprehensif pada perusahaan jasa (studi kasus

RS. Roemani Muhammadiyah Semarang). Bahwa rumah sakit masih

menggunakan penilaian kinerja yang bersifat tradisional. Dari analisis data dapat

diketahui bahwa dari perspektif keuangan mengalami penurunan meski diatas

rata-rata, profitabilitas pasien mengalami fluktuasi yang disebabkan peningkatan

laba operasional dibanding dengan total keuntungan yang didapat, retensi pasien

mengalami penurunan yang kemudian meningkat, dalam proses internal bisnis

menunjukkan adanya peningkatan jasa pelayanan yang efisien dan efektif.

39

Perspektif pertumbuhan dan pembelajaran terdapat peningkatan produktivitas

karyawan, retensi karyawan juga meningkat.

Zakir (2006), melakukan penelitian yang berkaitan dengan balanced

scorecard dengan judul “Pengukuran dengan Pendekatan Balanced Scorecard

(Studi kasus PT. Bank BPD Jawa Tengah) menunjukkan bahwa pada perspektif

keuangan mengalami peningkatan dari tahun sebelumnya, perspektif pelanggan

terlihat dari kurang optimalnya pencapaian pelanggan baru selama 3 tahun dan

mengalami penurunan yaitu berawal pada tahun 2002, tahun 2003 angka

persentase akuisisi pelanggan ( pelanggan baru ) mengalami penurunan sebesar

25,76% jika dibandingkan dengan tahun 2002, dan selanjutnya mengalami

penurunan yang signifikan pada tahun 2004 yang mencapai 64,71%. perspektif

bisnis internal berhasil melakukan efisiensi biaya operasional mampu

meningkatkan pendapatan produk. Perspektif pembelajaran dan pertumbuhan

terlihat dari hasil survey menunjukkan kepuasan karyawan dalam kategori cukup

puas. Sehingga hasil penelitian tersebut menyebutkan bahwa selama tahun 2002-