digital banking · pengurus pusat perbanas pemimpin redaksi ... bi pun mengeluarkan dua surat...

TRANSCRIPT

Raden PardedeN

o.1

18

l Ta

hu

n X

XX

II l

Ju

li-A

gu

stu

s 2

01

5

Digital Banking:Meningkatkan Akses dan Pelayanan

Irman A. Zahiruddin:

Digitalisasi, Pengembangan Perbankan Masa Mendatang

Mewaspadai Penurunan Kredit dan Lonjakan NPL

Dari Redaksi

PENERBITPerhimpunan Bank Nasional (Perbanas)

PELINDUNGPengurus Pusat Perbanas

PEMIMPIN REDAKSIDanny Hartono, Wakil Sekretaris Jenderal Perbanas

WAKIL PEMIMPIN REDAKSIRita Mirasari, Ketua Bidang Humas Perbanas

REDAKTUR PELAKSANAEri Unanto

SIRKULASIWara Sri IndrianiAdrian Burhan

KONSULTANInfobank Communication

Redaksi menerima tulisan dari pihak luar. Panjang tulisan 3.000–6.500 karakter.

TARIF IKLANCoverDepan dalam dan belakang dalam/luar berwarna

Isi

Probank menerima pemasangan iklan dalam bentuk laporan keuangan, display produk, dan suplemen pro!l perusahaan.

ALAMAT REDAKSI/IKLAN

Jalan Perbanas, Karet Kuningan

IZIN PENERBITAN KHUSUS

Perkembangan teknologi

informasi (TI), terutama

telekomunikasi, mampu

mengubah pola dan

perilaku masyarakat. Sebelum

layanan telepon seluler (ponsel)

merebak pada 1980-an, masyarakat

Indonesia masih menggunakan

telepon !" #$%&. Kemudian, layanan

ponsel yang awalnya berbiaya

mahal, saat ini relatif berbiaya

murah. Hal itu turut mengubah pola hidup masyarakat di Tanah Air, termasuk

perilaku bisnis atau kegiatan ekonomi.

Perkembangan teknologi ponsel berbiaya murah, baik harga perangkatnya

maupun pulsanya, membuat daya serap atau tingkat pemakaian masyarakat

melonjak tinggi. Saat ini tak hanya kalangan menengah-atas yang menggunakan

ponsel, masyarakat menengah-bawah pun sebagian besar telah menggunakannya,

dan tersebar hingga pelosok.

Merujuk pada data yang dirilis Global Mobile Economy, ponsel

merupakan teknologi modern yang paling banyak diserap masyarakat di dunia,

yakni mencapai 3,6 miliar pengguna pada akhir 2014. Artinya, setengah dari

populasi dunia mempunyai akses terhadap teknologi ini. Bahkan, pada 2020

pengguna ponsel diperkirakan mencapai 5 miliar pengguna, yang mayoritas

berasal dari Asia Tenggara dan Afrika.

Layanan ponsel memberikan akses komunikasi yang luas kepada sebagian

besar masyarakat dunia. Seiring dengan perkembangan teknologi, ponsel juga

memacu derasnya arus informasiÑmelalui '()$#&" $%*&+%&*Ñkepada masyarakat

yang sebelumnya tidak terjangkau infrastruktur kabel. Karena itu, teknologi

tersebut bisa menjadi pilihan ideal untuk mendorong proses pembangunan

sosial, lingkungan, dan ekonomi. Ini telah dikembangkan beberapa negara di

Afrika dan Amerika Latin yang notabene kemajuan dan penggunaan TI-nya

sangat minim.

Sejalan dengan perkembangan tersebut, industri perbankan di Tanah Air

belakangan ini mulai mengembangkan layanan perbankan digital (,$-$*.#"

).%/$%-). Pengembangannya bermula dari layanan perbankan tanpa kantor

cabang ()+.%01#&22" ).%/$%-), yang saat ini diejawantahkan dalam program

Layanan Keuangan Tanpa Kantor dalam Rangka Keuangan Inklusif (Laku

Pandai) dan Layanan Keuangan Digital (LKD). Pengembangan teknologi ini

juga terkait erat dengan program yang dicanangkan pemerintah, yakni keuangan

inklusif.

Untuk mendorong pengembangan" ,$-$*.#" ).%/$%-, Perhimpunan Bank

Nasional (Perbanas) kembali menggelar Indonesia Banking Expo (Ibex) dengan

mengusung tema ÒPengembangan Perbankan Digital dalam Memperluas Akses

Keuangan dan Pelayanan Kepada MasyarakatÓ. Tema Ibex 2015 ini dipilih

untuk membuka wawasan para pelaku industri maupun regulator guna

mendapatkan langkah-langkah konkret yang dapat dijalankan bersama-sama

demi meningkatkan kesiapan perbankan nasional dan mendukung kesejahteraan

masyarakat Indonesia.

Ke depan, akses layanan perbankan bagi masyarakat diharapkan makin

terbuka luas. Dengan begitu, perekonomian bisa lebih menggeliat dan

pertumbuhannya merata. Semoga! n

Kunci Peningkatan Akses

No. 118 Tahun XXXII Juli-Agustus 2015 PROBANK 1

Daftar Isi

Dari Redaksi ÉÉÉÉÉÉÉÉÉÉÉÉÉ..ÉÉÉÉÉÉ1

Perbanas Utama

Digital Banking:

Meningkatkan Akses dan Pelayanan.............................3

Berbagai upaya dilakukan segenap stakeholders untuk

meningkatkan akses masyarakat terhadap layanan

keuangan, termasuk perbankan. Salah satunya dengan

pengembangan perbankan digital. Melalui upaya tersebut,

!"#$#%&#'(&)' #*#(+),+$#-.( #'( )/,+$#-.( !( 0' ,').!#(

bisa teratasi.

Potensi Besar bagi Perbankan .......................................6

Menembus Batas, Memaksimalkan Peluang...............8

!"#$Irman A. Zahiruddin Ketua Steering Committee Ibex 2015

Digitalisasi, Pengembangan Perbankan

Masa Mendatang.............................................................10

Industri perbankan terus mengalami perkembangan yang

pesat. Bukan hanya kapitalisasi dan pangsa pasar, tapi

juga pengembangan layanan dan produk. Ke depan,

pengembangan digitalisasi perbankan diharapkan mampu

membuka akses yang lebih luas bagi masyarakat dan

meningkatkan layanan perbankan.

%&'($)*+

Upaya Menjaga Pertumbuhan Ekonomi .....................13

Di tengah guncangan ekonomi, OJK berupaya menjaga

pertumbuhan ekonomi Indonesia. Melalui berbagai kebijakan

yang dirilis, OJK berharap industri keuangan, termasuk

perbankan, bisa menjadi lokomotif yang bisa menarik

gerbong perekonomian nasional.

,-.()$+.)

Tujuh Resep BI Stabilkan Rupiah ............................16

Wacana

Usul Perbanas untuk RUU Perbankan.....................18

Sempat terhenti beberapa waktu, RUU perbankan

kembali dibahas. Perbanas berharap, RUU perbankan

yang tengah dibahas bisa memberikan manfaat dan

membangun industri perbankan nasional saat disahkan

nantinya. Seperti apa usulan yang diberikan Perbanas?

/&-+$)*01&!+.)

Ibex 2015,

Berkembangnya Era Digital Banking......................20

Liputan Khusus

Mewaspadai Penurunan Kredit

dan Lonjakan NPL ......................................................21

Gejolak ekonomi global berdampak pada ekonomi

domestik. Selanjutnya, berimbas pula pada menurunnya

penyaluran kredit bank dan meningkatnya kredit

bermasalah. Tahun ini bisa menjadi tahun yang lebih sulit

bagi perbankan nasional.

Menanti Belanja Pemerintah ...................................24

Belanja pemerintah akan menjadi sumber utama pertumbuhan

ekonomi saat konsumsi domestik, ekspor, dan investasi melemah

karena tekanan ekonomi global. Bagaimana dampaknya

terhadap industri perbankan?

2 PROBANK No. 118 Tahun XXXII Juli-Agustus 2015

Perbanas Utama

Masyarakat yang belum tersentuh atau

mendapatkan akses layanan jasa keuangan,

termasuk di dalamnya perbankan, masih cukup

banyak. Terkait dengan itu, pemerintah pada

2012 meluncurkan program keuangan inklusif, yang

diejawantahkan melalui pencanangan Strategi Nasional

Digital Banking: Meningkatkan Akses dan PelayananBerbagai upaya dilakukan segenap stakeholders untuk meningkatkan akses

masyarakat terhadap layanan keuangan, termasuk perbankan. Salah satunya

dengan pengembangan perbankan digital. Melalui upaya tersebut, diharapkan

!"#$%$&'!(')$*+&#$"&#!,(')$*+&#-&."#("!+-$&/-+$&0!)$0$+-1

Keuangan Inklusif (SNKI). Peluncuran program tersebut

dilatarbelakangi oleh banyaknya anggota masyarakat yang

belum mengenal, menggunakan, atau mendapatkan layanan

perbankan dan layanan keuangan lainnya karena kendala

lokasi yang jauh atau adanya biaya dan persyaratan yang

memberatkan masyarakat.

No. 118 Tahun XXXII Juli-Agustus 2015 PROBANK 3

Perbanas Utama

Para pemangku kebijakan terkait pun

meluncurkan berbagai program untuk

mewujudkan program keuangan inklusif,

seperti TabunganKu dan !"#$%&'(() "#*+#,

oleh Bank Indonesia (BI). Pada 2013 atau

ketika masih menjalankan peran sebagai

regulator dan pengawas bank, BI melakukan

uji coba program !"#$%&'(() "#*+#, di

sejumlah daerah dengan melibatkan lima

bank dan tiga perusahaan telekomunikasi

(telko). Ketika fungsi pengaturan dan

pengawasan perbankan beralih ke Otoritas

Jasa Keuangan (OJK), sejak 1 Januari 2014,

program !"#$%&'(() "#*+#, pun ikut terbawa

ke otoritas baru ini dan program tersebut

diberi nama Layanan Keuangan Tanpa Kantor

dalam Rangka Keuangan Inklusif (Laku Pandai).

Ada pula Peraturan BI (PBI) Nomor 16/8/PBI/2014 tentang

Perubahan Atas PBI Nomor 11/11/PBI/2009 tentang Uang

Elektronik. Dalam kaitannya dengan aturan pelaksanaan PBI

tersebut, BI pun mengeluarkan dua surat edaran BI (SE BI), yaitu

SE BI Nomor 16/11/DKSP tentang Penyelenggaraan Uang

Elektronik dan SE BI Nomor 16/12/DPAU tentang

Penyelenggaraan Layanan Keuangan Digital (LKD) dalam Rangka

Mendukung Keuangan Inklusif Melalui Agen LKD Individu.

Kedua SE BI itu mengatur hal yang berbeda, tetapi

berkaitan satu sama lain. Misalnya, SE BI mengenai

penyelenggaraan uang elektronik mengatur masalah perizinan

bagi bank, lembaga selain bank (LSB), dan agen individu

dalam melaksanakan tugas dan fungsinya sebagai penerbit

yang menyediakan fasilitas transfer dana. Sementara itu, SE

BI mengenai penyelenggaraan LKD mengatur kegiatan

layanan jasa sistem pembayaran dan keuangan yang dilakukan

melalui kerja sama dengan pihak ketiga dan menggunakan

saran teknologi seperti -. +&') /%.#' atau 0' (+1'.

Selain dari BI, ada pula regulasi dari OJK, yaitu Peraturan

OJK (POJK) Nomor 19/POJK.03/2014 tentang Layanan

Keuangan Tanpa Kantor dalam Rangka Keuangan Inklusif

(Laku Pandai). Program Laku Pandai itu sendiri diluncurkan

OJK pada akhir Maret 2015.

Dalam siaran persnya, Muliaman D. Hadad, Ketua Dewan

Komisioner OJK, menjelaskan, Laku Pandai diharapkan dapat

mendukung program keuangan inklusif sesuai dengan tujuan

Pemerintah Indonesia yang dicanangkan dalam SNKI pada

Juni 2012.

Laku Pandai diharapkan bisa memenuhi kebutuhan masyarakat

untuk menyimpan dan memanfaatkan uang yang dimilikinya

dengan lebih murah, aman, dan cepat. Nasabah setelah menabung

secara berkala dan dinilai baik oleh bank bisa mengajukan kredit

atau pembiayaan mikro untuk tujuan produktif dan mendukung

keuangan inklusif. ÒLaku Pandai akan menyediakan produk-

produk keuangan yang sederhana, mudah dipahami, dan sesuai

dengan kebutuhan masyarakat yang belum dapat terjangkau

layanan keuangan saat ini,Ó kata Muliaman.

Sejalan dengan perkembangan dan kebutuhan yang ada saat

ini, perbankan sebagai salah satu pelaku usaha terkait terus

mengembangkan layanan perbankan digital (2+,+1"&) "#*+#,).

Untuk mendorong dan mempercepat layanan

tersebut3)Perhimpunan Bank Nasional

(Perbanas) pada pergelaran ÒIndonesia

Banking Expo (Ibex) 2015Ó mengusung tema

ÒPengembangan Perbankan Digital dalam

Memperluas Akses Keuangan dan Pelayanan

Kepada MasyarakatÓ.

Ada beberapa pertimbangan kenapa Ibex

kali ini mengangkat tema tersebut. Pertama,

persaingan dan tantangan dunia perbankan

nasional maupun global secara kontinu telah

mengubah perspektif tentang bagaimana

seharusnya sebuah bank beroperasi. Kedua,

integrasi perbankan dengan dunia digital

senantiasa berevolusi dan menuntut

peningkatan upaya pengembangan produk

dan pemasaran, sekaligus mengamati perkembangan terkini di

+2"#,)-. +&'41" &'1) "#*+#,3) $5 '!) ('$6!+153)-. +&') /"5-'#1(3)

!"#$%&'(() "#*+#,)7)'8-.#'5.

Terakhir, arahan pada strategi digital dan berbagai alternatif

kanal layanan perbankan membutuhkan kerja sama dari

seluruh pemangku kepentingan guna meraih manfaat optimal

dari implementasi perbankan digital. Pemilihan tema tersebut

juga bertujuan untuk membuka wawasan para pelaku industri

maupun regulator untuk mendapatkan langkah-langkah konkret

yang dapat dijalankan bersama-sama guna meningkatkan

kesiapan perbankan nasional demi mendukung kesejahteraan

masyarakat Indonesia.

ÒDengan berbagai pertimbangan yang ada, maka kami

memilih tema Ibex tahun ini mengenai 2+,+1"&) "#*+#,3Ó

ungkap Irman A. Zahiruddin, Ketua 91''!+#,):.--+11'' Ibex

2015. Menurut Irman, memang ada beberapa pertimbangan

sebelum menentukan tema untuk kegiatan Ibex kali ini, di

antaranya adanya pergeseran perspektif ke arah kebutuhan

akan transaksi perbankan yang lebih ringkas, cepat, mudah,

dan aman.

Sementara itu, menurut Sigit Pramono, Ketua Umum

Perbanas, salah satu faktor penyebab rendahnya keuangan

inklusif di Indonesia ialah masih rendahnya jangkauan

teknologi informasi dan minimnya infrastruktur di daerah-

daerah pelosok di Indonesia. Untuk menciptakan keuangan

inklusif, dibutuhkan adanya industri keuangan yang dapat

bersentuhan langsung dengan masyarakat dengan dukungan

sistem pembayaran digital yang andal sehingga akan menjadi

solusi pengembangan keuangan inklusif di Indonesia.

Kebutuhan masyarakat untuk mendapatkan layanan jasa

keuangan perbankan di daerah terpencilÑdalam hal ini

!"#$%&#'()!&*#' #'( +!,#&#(-+% ( +./%0( $%1.2.$ #'3*%+#(

dipenuhi dengan menghadirkan bank tanpa kantor ( !"#$%&'(()

"#*+#,) dan ini merupakan wujud nyata peran perbankan

dalam upaya pengembangan keuangan inklusif.

Terlepas dari kesiapan infrastruktur, teknologi, dan sumber

daya manusia, upaya pengembangan keuangan inklusif tidak

akan berhasil tanpa ada peran pemerintah melalui kebijakan-

kebijakan yang seharusnya makin digalakkan. Hal itu perlu

dilakukan supaya semua golongan masyarakat dapat mengenal

dan tersentuh lembaga keuangan resmi. Selain itu, perlunya

4 PROBANK No. 118 Tahun XXXII Juli-Agustus 2015

sosialisasi dan edukasi oleh lembaga keuangan atau perbankan

kepada masyarakat tentang pentingnya pengelolaan keuangan.

Keuangan inklusif merupakan hal penting dan mendesak

untuk diwujudkan. Kemampuan mengelola keuangan bagi

masyarakat memiliki arti yang sangat penting dalam

mendukung aktivitas ekonomi, sosial, budaya, serta

meningkatkan kesatuan dan persatuan bangsa. Hal itu pun

pada akhirnya akan menciptakan kemakmuran bangsa dan

meningkatkan daya saing ekonomi nasional secara global.

Mesti Dilakukan

Pengembangan perbankan digital)merupakan hal yang

niscaya bagi industri perbankan nasional. Hal itu disampaikan

9'#+.!);"#",+#,)<+!'$1.!)=+#"#$+"&) 9'!>+$')9.61%)?"(1)@(+")

A',+.#"& Accenture, Jonathon Allaway. Menurutnya, apabila

ada bank-bank dari negara lain yang memiliki layanan digital

lebih maju masuk ke Indonesia, bisa saja nasabah beralih ke

bank tersebut untuk mendapatkan layanan perbankan yang

dinilai lebih memudahkan mereka.

Potensi kehilangan nasabah tersebut disebabkan oleh

kebiasaan masyarakat saat ini yang cenderung berubah dengan

kehadiran ponsel pintar atau (-"!1/%.#'. Saat ini masyarakat

di Indonesia banyak yang menggunakan ponsel untuk

keseharian mereka dan lebih memilih menggunakan ponsel

untuk bertransaksi ketimbang pergi ke bank. Berdasarkan data

Accenture, per Maret 2015, jumlah ponsel yang beredar di

masyarakat tercatat sebanyak 308 juta unit atau 121%

dibandingkan dengan jumlah penduduk Indonesia, yang sekitar

250 juta jiwa, dengan jumlah pengguna 65% dari total

penduduk. Sebanyak 54 juta jiwa merupakan pengguna

internet aktif melalui ponsel atau 21% dari total jumlah

penduduk. n

Backlog perumahan di Indonesia trennya

terus meningkat. Saat ini angkanya

mencapai 15 juta rumah. Untuk menutupi

kekurangan rumah, pemerintah telah

mencanangkan program sejuta rumah.

Selain mengusung tema digital banking,

Perbanas pada Ibex 2015 mengangkat tema

Program Sejuta Rumah.

Pasokan hunian dan kebutuhan yang

tidak seimbang mengakibatkan pemenuhan

kebutuhan akan hunian di Indonesia tidak

pernah tercapai. Hingga saat ini jumlah

kekurangan pasokan atau backlog

juta rumah.

Berkaitan dengan pemenuhan kebutuhan pokok akan

hunian tersebut, pemerintah mencanangkan program

prorakyat “Sejuta Rumah” yang merupakan wujud perhatian

pemerintah untuk mengatasi masalah keterbatasan

pemenuhan hunian di Indonesia. Berbagai strategi taktis

dilakukan pemerintah melalui berbagai skema, mulai dari

skema uang muka atau down payment (DP)

bahwa problem hunian masih sama, yaitu mengenai

keterjangkauan harga, lokasi, dan penyediaan lahan.

Menurut Maurin Sitorus, Direktur Jenderal Pembiayaan

Perumahan Kementerian Pekerjaan Umum dan Perumahan

Rakyat, program Sejuta Rumah merupakan kinerja dan

tanggung jawab semua pihak, termasuk perbankan yang

notabene berfungsi sebagai pelaksana lembaga pembiayaan.

Karena itu, kesuksesan program tersebut akan bergantung

pada kesiapan dan kerja keras semua pemangku kebijakan

dan kepentingan, termasuk perbankan.

Program Sejuta Rumah, Peluang bagi Bank

Perbankan sebagai bank pelaksana KPR

melalui Fasilitas Likuiditas Pembiayaan Perumahan

(FLPP) dapat menjalankan tugas yang diberikan

pemerintah. Sebagai informasi, pemerintah

melalui Direktorat Jenderal Pembiayaan

Perumahan memberikan subsidi KPR-FLPP bagi

masyarakat berpenghasilan rendah (MBR) yang

dana FLPP yang diusulkan pemerintah ialah

Rencananya, skim KPR-FLPP ini nantinya

akan dikombinasikan dengan skim subsidi selisih bunga (SSB).

Tentu saja Program Sejuta Rumah ini bisa menjadi peluang bagi

bank dalam mengucurkan kreditnya. Menurut Maryono, Direktur

Utama BTN, Program Sejuta Rumah yang digagas pemerintah telah

“Program ini cukup meningkatkan demand rumah, terutama di kelas

masyarakat berpenghasilan rendah (MBR),” jelasnya.

Hal itu tercermin dari pertumbuhan kredit BTN yang

percepatan penyaluran kredit. Semester pertama tahun lalu

kami optimistis untuk semester pertama tahun ini pun lebih

tinggi juga,” ujarnya.

No. 118 Tahun XXXII Juli-Agustus 2015 PROBANK 5

Perbanas Utama

Perkembangan dan kemajuan yang

pesat di bidang teknologi

telekomunikasi, dalam hal ini

teknologi informasi (TI), tentunya

harus bisa dimanfaatkan sebaik-baiknya oleh

para pelaku usaha, tak terkecuali pelaku

perbankan. Salah satu langkah yang bisa

diambil para pelaku perbankan ialah dengan

melakukan transformasi layanan, yaitu

pengembangan perbankan digital (2+,+1"&)

"#*+#,). Ini merupakan hal menarik dan

berprospek bagus bagi perbankan, mengingat

biaya pengembangan perbankan digital lebih

murah ketimbang pembukaan kantor cabang.

Dalam perbankan digital3)perbankan

mengembangkan atau memperluas akses

layanan melalui konsep !"#$%&'(() "#*+#,B)

Perbankan merupakan salah satu industri

penopang bagi perkembangan dan

pembangunan ekonomi nasional. Dengan demikian, layanan

perbankan yang makin meluas diharapkan bisa menjadi

pendorong kemajuan kehidupan perekonomian masyarakat di

berbagai pelosok negeri. Karena itu, perbankan harus bisa

memanfaatkan kemajuan teknologi yang ada saat ini, baik

untuk kemajuan industri maupun kemajuan perekenomian

nasional. Perbankan digital)bisa menjadi salah satu upaya

yang bisa dilakukan pelaku perbankan pada masa mendatang.

Pesatnya perkembangan industri perbankan, khususnya

yang mengarah ke perbankan digital, membuat Emerson

Network Power Indonesia berinisiatif untuk membantu

perkembangan perbankan digital. Terkait dengan bantuan

tersebut, Emerson fokus mengembangkan bantuan operasional

yang berbasis informasi dan teknologi.

:.6#1!5);"#",'! Emerson Network Power Indonesia,

Susilo Hadi Sumarsono, mengatakan, sektor perbankan

Indonesia mau tidak mau menuju ke arah digital. Karena itu,

penting bagi dunia perbankan memiliki infrastruktur kritis

Potensi Besar bagi Perbankan2$,$"&0!)3+&/!)3/$4&#$"&5.&0!)3+&/!) !,/$"'1&6!)3/$4$"&#$"&7!) !,/$"'$"&

-03&4$)3+&/-+$&#-)!+7("+&7$)$&7!%$ 3&3+$4$1&6$+$%"8$9&7!)3/$4$"&0!)+!/30&$ $"&

berdampak pada bisnis dan usaha yang dilakukan.

Keuntungan yang bisa diambil perbankan untuk memajukan perbankan digital)ialah

memanfaatkan penetrasi telepon seluler (ponsel) yang sudah demikian besar. Sampai dengan saat ini, pengguna ponsel di Tanah

Air sudah mencapai 95% dari total penduduk Indonesia.

yang tepat untuk mendukung operasional bisnis utama mereka.

Menurutnya, solusi manajemen risiko dan infrastruktur

tradisional tidak cukup untuk menghadapi perubahan sistem

perbankan yang mengarah ke platform digital. Para pelaku di

6 PROBANK No. 118 Tahun XXXII Juli-Agustus 2015

industri perbankan harus menggunakan solusi yang bisa

memproses data dalam jumlah besar dan intensif yang bekerja

sepanjang waktu.

Susilo menyadari, tantangan tersebut akan terus dihadapi ke

depan. Salah satunya ialah bagaimana bisnis bisa berjalan

seramping mungkin sambil tetap mempertahankan ketersediaan

demi memenuhi ('!>+$') &'>'&) ",!''-'#1 (9C@) dan sekaligus

4! +%*!/( $#/#5(5!5!'."%( !*.0."#'(5#+#($!)#'6

ÒKehadiran solusi Data Center Infrastructure Management

(DCIM) Emerson Network Power waktunya sangat tepat

karena bisa membantu perusahaan menjalankan dan mengelola

perubahan di 2"1") $'#1'! mereka. Terutama di saat seperti

sekarang di mana jaringan tumbuh semakin kompleks,Ó papar

Susilo.

Keuntungan yang bisa diambil perbankan untuk memajukan

perbankan digital) ialah memanfaatkan penetrasi telepon seluler

(ponsel) yang sudah demikian besar. Sampai dengan saat ini,

pengguna ponsel di Tanah Air sudah mencapai 95% dari total

penduduk Indonesia, sedangkan yang dapat mengakses

fasilitas perbankan hanya berada di

angka 20%.

Menurut data riset Accenture,

ponsel yang digunakan masyarakat

di Indonesia mencapai 308 juta,

sedangkan masyarakat Indonesia

berjumlah 255,5 juta orang.

Perbandingan ini memperlihatkan

bahwa peredaran ponsel lebih

banyak dibandingkan dengan jumlah

penduduk. Potensi besar ini yang

dirasa oleh 9'#+.!);"#",+#,)

<+!'$1.! Accenture Financial Service

ASEAN, Jonathan Allaway, dapat

dimanfaatkan oleh industri

perbankan.

Melihat besarnya pengguna ponsel

tadi, perbankan berusaha masuk dan

menawarkan produknya dari sana.

Potensi bertambahnya dana pihak ketiga (DPK) yang berasal

dari daerah-daerah pelosok tanpa mendirikan cabang

merupakan kesempatan besar yang bisa dimanfaatkan

perbankan.

ÒSeperti kebanyakan industri lainnya di dunia, industri

-'#'+%#/( ).'("#&.+(5!/# . #'( &!78/.+%6(9. #'( &!78/.+%(

industri seperti beberapa ratus tahun lalu tentunya, melainkan

revolusi dalam hal teknologi,Ó ujar Allaway kepada wartawan

di Jakarta, belum lama ini.

Kemajuan teknologi akan makin memudahkan perbankan

untuk bertransformasi ke dalam perbankan digital)dalam

menjalankan bisnisnya. Setidaknya ada empat perkembangan

teknologi yang bisa dimanfaatkan perbankan untuk

melaksanakan transformasi tersebut.

Pertama, media sosial. Perkembangan media sosial saat ini

memudahkan masyarakat untuk mendapatkan segala informasi

yang dibutuhkan dalam dunia maya. Aplikasi pesan instan,

seperti D%"1(@//3)="$' ..*3)E0+11'!3 dan media sosial lainnya

bisa dimanfaatkan industri perbankan untuk melihat pola

perilaku dan kebutuhan konsumen. Selain itu, dengan

mengakses informasi di media sosial, perusahaan bisa

melindungi usahanya.

Kedua, mobilitas. Menurut Allaway, dengan maraknya

pengguna dan meningkatnya kemampuan ponsel, perbankan

dapat memanfaatkan hal tersebut sebagai media pengirim dan

penerima informasi kepada konsumen. ÒKonsumen dapat

melakukan bisnisnya melalui ponsel. Mereka pun dapat

mengirim uang kepada keluarganya dengan menggunakan

ponsel,Ó katanya.

Ketiga, pemanfaatan data analitis. Beberapa waktu lalu,

sejumlah lembaga riset global memprediksi akan terjadi

ledakan data pada 2020. Data-data yang berada di dunia maya

akan makin banyak karena pengguna ,"2,'1 dan perangkat

lainnya yang menghasilkan data. Data yang bertebaran ini

dapat dimanfaatkan oleh perusahaan untuk meningkatkan

performa perusahaannya, tak terkecuali industri perbankan.

Bank dapat melacak dan menawarkan kebutuhan konsumennya

melalui analisis data yang tersedia dalam dunia maya.

Keempat, penggunaan komputasi

awan. Allaway menjelaskan, dengan

teknologi $&.62) $.-/61+#,,

perbankan dapat menekan biaya

pengeluaran untuk penyediaan pusat

data. Di samping penghematan biaya

pengeluaran, bank mampu terkoneksi

dengan perusahaan lain dengan

pemanfaatan teknologi $&.62.

Keempat hal itu, menurut

Allaway, tidak dapat berdiri sendiri.

Perubahan perbankan tradisional

menjadi perbankan digital

membutuhkan sinergi keempatnya

agar bank tidak kehilangan nasabah.

ÒBank bisa kehilangan 30% dari

nasabah mereka jika tidak segera

memanfaatkan teknologi,Ó jelasnya.

Pengaplikasian perbankan digital

oleh tiap pelaku industri sebenarnya ingin segera dilakukan

secara masif. Namun, tidak semua pelaku industri siap untuk

melakukan hal tersebut. Beberapa bank justru kebingungan

harus memulai dari mana dalam menerapkan layanan digital

tersebut.

;"#",+#,)<+!'$1.!)=+#"#$+"&) 9'!>+$'()C'"2 Accenture

Indonesia, Meliza Rusli, mengatakan, kendala terbesar yang

dihadapi para pelaku ialah kesiapan teknologi. Mereka

bingung harus menyatukan usaha bank tradisional mereka

dengan bank digital atau memisahkan kedua unit ini menjadi

dua unit usaha yang berbeda.

Menurutnya, jika bank bisa memanfaatkan teknologi ini

dengan konsep yang bersinergi, industri perbankan akan

mampu menambah -"!*'1) (+F' bersamaan dengan

pengurangan biaya operasional perbankan. Sejatinya, saat ini

sektor perbankan tengah menjajaki transformasi lembaganya

menuju era digital. Apalagi, saat ini bank-bank terus

memperbanyak sayap bisnis dengan mendirikan anak

perusahaan di bidang keuangan selain perbankan. n

Melihat besarnya pengguna ponsel, perbankan berusaha

masuk dan menawarkan produknya dari sana. Potensi

bertambahnya dana pihak ketiga (DPK) yang berasal dari daerah-daerah pelosok tanpa mendirikan cabang merupakan kesempatan besar yang bisa dimanfaatkan

perbankan.

No. 118 Tahun XXXII Juli-Agustus 2015 PROBANK 7

Perbanas Utama

Teknologi informasi (TI) terus mengalami

perkembangan dan inovasi. Sejalan dengan hal itu,

layanan di berbagai sektor jasa dan industri pun

turut mengalami perkembangan, termasuk industri

perbankan. Kemajuan TI di Tanah Air yang mulai

berkembang pesat belakangan ini ditandai dengan layanan

.#&+#' yang makin menjamur. Masyarakat pun makin banyak

yang bergantung pada layanan tersebut. Tak terkecuali,

industri perbankan. Banyak bank yang sudah memanfaatkan

layanan berbasis .#&+#' tersebut.

Kemajuan TI juga diharapkan bisa mengatasi kendala

:!8:&#-+($#'($!58:&#-+( ;'$8'!+%#( <#':('80#*!'!(5%'%5(

%'=&#+0&. 0.&(-+% 6(>!& #%0( $!':#'("#/( %0.?( +!2# (*!*!&#)#(

tahun lalu segenap pemangku kebijakan dan kepentingan di

negeri ini mengembangkan layanan di industri keuangan,

termasuk perbankan. Langkah yang ditempuh ialah

Menembus Batas, Memaksimalkan Peluang:!,$;3$"&5.&,!,/$<$&7!)3/$4$"&7$#$&7!)-%$ 3&,$+8$)$ $01&=$%$4&+$03"8$9&#$%$,&

hal transaksi dan layanan perbankan. Ke depan, pengembangan digital banking

diharapkan bisa meningkatkan akses masyarakat terhadap layanan perbankan.

meningkatkan dan membuka akses

bagi masyarakat di berbagai pelosok

yang belum tersentuh layanan

perbankan melalui program keuangan

inklusif yang dicanangkan pemerintah

pada 2012.

Salah satunya, mengembangkan

layanan perbankan tanpa kantor cabang

( !"#$%&'(() "#*+#,). Awalnya konsep

!"#$%&'(() "#*+#,)dikembangkan

Bank Indonesia (BI), yang kemudian

juga mengembangkan Layanan

Keuangan Digital (LKD). Setelah itu,)

konsep !"#$%&'(() "#*+#,) tersebut

dilanjutkan Otoritas Jasa Keuangan

(OJK) melalui program Layanan

Keuangan Tanpa Kantor dalam Rangka

Keuangan Inklusif (Laku Pandai).

Melalui program tersebut, diharapkan

sentuhan layanan perbankan bisa

sampai ke daerah pelosok tanpa harus

membuka kantor cabang yang

notabene menghabiskan biaya cukup besar.

Pengembangan layanan !"#$%&'(() "#*+#,)ataupun Laku

Pandai terkait erat dengan maraknya pemakaian telepon seluler

(ponsel) di kalangan masyarakat. Transformasi ke era digital

memang menjadi sebuah kewajiban bagi industri perbankan

saat ini.

Para pelaku industri perbankan dituntut untuk mampu

memenuhi kebutuhan masyarakat akan proses layanan yang

cepat. Ditambah lagi, ketersediaan alat komunikasi yang

canggih kian mendorong evolusi layanan tersebut sehingga

masyarakat bisa mengakses layanan perbankan di mana pun

dan kapan pun. Sejatinya, hal ini pun telah dikembangkan

perbankan melalui layanan +#1'!#'1) "#*+#,)dan -. +&')

"#*+#,) (-8 "#*+#,)B

World Bank sempat melakukan survei tentang akses

perbankan yang dilakukan penduduk dewasa di Indonesia.

8 PROBANK No. 118 Tahun XXXII Juli-Agustus 2015

Hasilnya, pada 2011 aksesibilitasnya

hanya mencapai 20%, dan pada 2014

angkanya meningkat menjadi 36%.

Pertumbuhan yang pesat pada akses

perbankan, khususnya melalui jaringan

internet, membuat industri perbankan

harus terus meningkatkan layanan berbasis

TI. Salah satunya, digitalisasi perbankan

(2+,+1"&) "#*+#,). Hal itu disambut baik

oleh Perhimpunan Bank Nasional

(Perbanas) dengan kembali menggelar

Indonesia Banking Expo (Ibex) pada

tahun ini. Industri perbankan memang

perlu memiliki infrastruktur kritis yang

mampu mendukung operasional bisnis

utama mereka.

Melalui digitalisasi perbankan, nantinya

masyarakat yang belum tersentuh layanan

perbankan lambat laun akan mendapatkan

layanan tersebut. Mudahnya penggunaan

ponsel menjadi salah satu pendorong

meningkatnya layanan perbankan.

Program Laku Pandai sebagai

pendorong 2+,+1"&) "#*+#,)diharapkan

mampu meningkatkan akses masyarakat

terhadap layanan perbankan secara

+%:'%- #'6( ;0./#"(<#':(5!'2#$%( "#&#)#'(

OJK saat meluncurkan program Laku

Pandai pada Maret 2015.

OJK optimistis, melalui program

tersebut, jumlah nasabah perbankan akan

makin bertambah banyak dan tidak

terfokus di kota-kota besar saja, tapi juga

di seluruh penjuru Tanah Air. Bank yang

menjalankan program ini pun tidak akan

terpaku pada kantor cabang dalam

memasarkan produknya, tapi juga melalui

jalur keagenan, seperti yang telah diatur

OJK. Lantas, bagaimana respons para pelaku industri

perbankan?

Salah satu bank yang sudah mulai masuk ke layanan

2+,+1"&) "#*+#, untuk melancarkan ekspansinya adalah Bank

Mandiri. Direktur Utama Bank Mandiri, Budi Gunadi Sadikin,

mengatakan, program Laku Pandai yang diusungnya memiliki

layanan dasar berupa tabungan bergerak yang bisa digunakan

untuk transaksi pembayaran dan transfer. Semua bentuk

layanan tersebut dilakukan melalui media %"#2/%.#'. ÒKita

(nasabah) tidak perlu mengisi G.!- seperti kita bertransaksi di

bank. Cukup dengan %"#2/%.#', transaksi bisa dilakukan

semudah mengirim 9;9 ((%.!1)-'((",') ('!>+$'(),Ó jelasnya.

Pada 2015 Bank Mandiri menargetkan bisa menggaet

500.000 nasabah baru dari layanan Laku Pandai yang

diusungnya. Bank berlogo pita kuning ini lebih menyasar

Indonesia bagian timur sebagai target pasarnya.

Bank Mandiri sangat mendukung digitalisasi perbankan

melalui program Laku Pandai karena program tersebut

diyakini dapat mendorong akses perbankan yang merata di

seluruh lapisan masyarakat. Tak hanya

akses perbankan, melalui Laku Pandai,

seluruh akses ke layanan keuangan

nantinya akan terbuka bagi seluruh rakyat

Indonesia.

Tak mau ketinggalan, Bank Sinarmas

juga berniat untuk meluncurkan program

Laku Pandai. Saat ini Bank Sinarmas

tengah menyiapkan infrastruktur dan

menanti izin dari OJK. Menurut Freenyan

Liwang, Direktur Utama Bank Sinarmas,

pihaknya akan menyasar wilayah Jawa

Tengah (Jateng) sebagai /+&.1) /!.H'$1.

Untuk melaksanakan program tersebut,

bank ini akan menggunakan ponsel

sebagai media utama, mengingat penetrasi

ponsel yang sudah besar dan lebih mudah

penggunaannya.

ÒKami pakai telepon pintar) ((-"!1)

/%.#'). Tahun depan orang-orang pakai

4G semua, dan (-"!1) /%.#' sekarang

murah, tinggal bagaimana kita #,"H"!

orang-orang ke penggunaan data. Tinggal

izin, restu dari OJK. Memang ada

beberapa dokumen yang harus disiapkan,

%./'G6&&5 tahun ini kami mulai,Ó tutur

Freenyan.

Jika bank-bank lain mengandalkan

layanan tabungan, Bank Bukopin justru

menyasar layanan pengiriman uang untuk

program Laku Pandai dalam rangka

mendukung digitalisasi perbankan. Belum

lama ini, melalui BUKU (Bukopin

Kiriman Uang), bank ini resmi menjadi

salah satu bank yang ikut meramaikan

kemajuan layanan di industri perbankan.

Direktur Pengembangan Bisnis &

Teknologi Informasi Bank Bukopin, Adhi

Brahmantya, mengatakan, layanan BUKU memudahkan

masyarakat dalam mengirim uang tanpa harus memiliki

rekening di Bank Bukopin. Masyarakat dapat mengirim dan

mengambil dana yang dikirimkan melalui 27.000 loket

/"5-'#1) /.+#1) .#&+#') "#* (PPOB) di Indonesia.

ÒMelalui layanan ini, nasabah cukup datang ke loket PPOB,

mengisi formulir, menyetorkan dana yang akan dikirim. Lalu,

nasabah akan menerima bukti pengiriman dan 9;9( '80%- #+%(

dan token melalui ponselnya,Ó ujar Adhi kepada wartawan

dalam acara peluncuran BUKU, beberapa waktu lalu.

Adhi menilai, layanan ini sangat mudah karena hanya

memerlukan kartu tanda penduduk (KTP) dan nomor ponsel

.'0. (5!57!&%- #+%'<#6(@$"%(5!'#5*#" #'?( .'0. (

memberikan layanan ini, selain bekerja sama dengan PPOB,

Bank Bukopin akan menggandeng jaringan-jaringan lainnya.

ÒHingga kini, Bank Bukopin beroperasi di 22 provinsi serta

memiliki 40 kantor cabang, 121 kantor cabang pembantu, 145

kantor kas, 86 kantor fungsional (layanan mikro), 39 /"5-'#1)

/.+#1, dan 8 /+$*)6/) ('!>+$',Ó paparnya. n

Program Laku Pandai sebagai pendorong 2+,+1"&)

"#*+#,)diharapkan mampu meningkatkan akses masyarakat terhadap

layanan perbankan secara !"#!$%&#'()*+,&-(.&#"(

menjadi harapan OJK saat meluncurkan program

Laku Pandai pada Maret 2015.

No. 118 Tahun XXXII Juli-Agustus 2015 PROBANK 9

Profil

Perubahan dan kemajuan zaman tak bisa dielakkan.

Inovasi teknologi informasi (TI) terus bergulir. Untuk

merespons kemajuan zaman, kini industri perbankan

di Tanah Air tengah bergiat diri mengembangkan

layanan perbankan digital ( !"!#$%& '$()!(").

Sejalan dengan itu, Perhimpunan Bank Nasional (Perbanas)

menyelenggarakan acara tahunan, ÒIndonesia Banking Expo

(Ibex)Ó. Pada pergelaran tahun ini, yang diselenggarakan pada

9-11 September 2015, di Jakarta Convention Center (JCC),

Ibex mengusung tema ÒPengembangan Perbankan Digital

dalam Memperluas Akses Keuangan dan Pelayanan kepada

MasyarakatÓ.

Melalui tema tersebut, sosialisasi dan pengenalan perbankan

digital pada masyarakat akan lebih ditekankan. Selain itu,

implementasinya diharapkan menjadi lebih mudah pada

sistem-sistem transaksi perbankan.

Saat ini era digital mulai mendorong semua sektor industri

untuk melakukan perubahan. Transformasi ini juga disebabkan

oleh kebiasaan manusia yang terus berubah dan memiliki

ketergantungan terhadap teknologi. Segala sesuatu serbacepat

dan dapat diraih hanya dengan genggaman tangan. Hal inilah

yang menjadi salah satu sebab era digital menjadi sangat

dibutuhkan.

Seperti apa dan bagaimana penyelenggaraan Ibex pada

tahun ini? Berikut wawancara dengan Irman A. Zahiruddin,

Ketua *#++,!("&-.//!##++ Ibex 2015. Petikannya:

Mengapa Ibex kali ini memilih tema tersebut?

Seperti yang telah kita ketahui, memasuki era digital ini,

hampir seluruh aspek infrastruktur masyarakat telah

digitalisasi, mulai dari aspek komunikasi, industri, bahkan

militer pun telah mengalami pergerakan ke era digital. Industri

perbankan sendiri telah lama bergerak ke arah digital, yang

Irman A. Zahiruddin

Ketua Steering Committee Ibex 2015

Digitalisasi, Pengembangan Perbankan Masa Mendatang !"#$%&'()*&+,!-,!(%*&#$(.*!/,0,.'()*&-*.+,!/,!(1,!/()*$,%2(3#-,!(4,!1,(

kapitalisasi dan pangsa pasar, melainkan juga pengembangan layanan dan produk.

Ke depan, pengembangan digitalisasi perbankan diharapkan mampu membuka

akses yang lebih luas bagi masyarakat dan meningkatkan layanan perbankan.

ditandai dengan munculnya !(#+,(+#& '$()!(", /.'!%+& '$()!(",

serta saat ini yang sedang berkembang ialah !"!#$%& '$()!(".

Oleh karena itu, kami merasa perlu untuk mengangkat tema

!"!#$% '$()!(" tersebut pada Ibex tahun ini untuk

mensosialisasikan kepada masyarakat luas serta manfaatnya di

dalam akses keuangan dan pelayanan masyarakat, dalam

lingkup transaksi perbankan, karena era !"!#$%&'$()!(" itu

sendiri sudah tidak asing lagi di beberapa negara maju di dunia.

Apa latar belakang dipilihnya tema tersebut?

Berbagai pertimbangan telah kami pikirkan sebelumnya

saat menentukan tema untuk Ibex kali ini. Di antaranya adalah

semakin meningkatnya persaingan dan tantangan dalam dunia

perbankan nasional maupun global yang telah menggeser

prespektif tentang bagaimana seharusnya sebuah bank

beroperasi.

Pergeseran tersebut tentunya ke arah kebutuhan akan

transaksi perbankan yang lebih ringkas, cepat, mudah, dan

aman. Untuk itu, integrasi dunia perbankan dengan era digital

selalu berevolusi dan menuntut pengembangan produk dan

pemasaran sekaligus untuk memenuhi kebutuhan tersebut.

Evolusi digital dunia perbankan itu bisa dilihat dari

pengembangan berbagai produk dan layanan digital, seperti

/.'!%+& '$()!(", 01'+,& 2+03,!#1&/.'!%+& 4$1/+(#2, ',$(05%+22&

'$()!(", dan +6/.(+1.

Arahan pada strategi digital dan berbagai alternatif kanal

layanan perbankan tersebut membutuhkan kerja sama seluruh

pemangku kepentingan guna meraih manfaat optimal dari

implementasi !"!#$%& '$()!("7 Sehingga, diharapkan adanya

pelaksanaan Ibex 2015 ini dapat memberikan gambaran dan

masukan kebijakan untuk seluruh pihak terkait. Dengan

berbagai pertimbangan yang telah kami sebutkan di atas, maka

kami keluar dengan tema Ibex tahun ini yang mengangkat

!"!#$%& '$()!(".

10 PROBANK No. 118 Tahun XXXII Juli-Agustus 2015

Apa tujuan dan target yang ingin diraih dari

pelaksanaan Ibex tahun ini?

Tujuan umum dari pelaksanaan Ibex kali ini ialah

membuka wawasan dari industri maupun regulator untuk

mendapatkan langkah-langkah konkret yang dapat dijalankan

bersama-sama untuk meningkatkan kesiapan perbankan

nasional demi mendukung kesejahteraan masyarakat Indonesia

melalui pengenalan sosialisasi !"!#$%& '$()!(" untuk transaksi

perbankan di Indonesia.

Acara dan kegiatan apa saja yang digelar pada Ibex

tahun ini?

Beberapa +8+(# Ibex yang telah sukses dari tahun-tahun

sebelumnya akan kami angkat kembali dengan beberapa 8$%3+&

$ + & +8+(# yang akan diselenggarakan untuk memperkaya

Ibex tahun ini.

Beberapa seminar besar dan 9.,)25.4 yang mengangkat

tema dan subtema yang kami ambil serta pameran perbankan

akan tetap diselenggarakan seperti pada tahun-tahun

sebelumnya. Selain tema !"!#$%& '$()!(", diangkat pula tema

besar yang merupakan salah satu program inisiasi dari

pemerintah, yaitu ÔSatu Juta Rumah untuk RakyatÕ dibahas

!"#!$%& ' (#)' &)*+# &',$)-#)%./!' $0 &$) &' (#)'8$%3+ yang bisa

diberikan terkait dengan layanan perbankan untuk keberhasilan

program tersebut.

Strategi dan inovasi ini mencakup upaya 0,.2262+%%!(", 346

2+%%!(", pembiayaan, pemasaran, dan %.$(&/.(!#.,!("

memanfaatkan teknologi yang pada akhirnya meningkatkan

nilai manfaat bagi nasabah. Tema ini akan menghadirkan

beberapa pihak terkait, baik dari pemerintah, perbankan,

maupun developer sebagai penyedia rumah.

Dari sisi kreativitas insan perbankan pun, seperti lomba

olah vokal dan olah gerak, akan tetap diadakan. Namun, untuk

memperkaya +8+(# Ibex tahun ini, kami juga akan mengangkat

seminar dan 9.,)25.4 mengenai ekonomi jasa dan industri

kreatif dalam industri yang telah familier dengan era digital,

seperti !"!#$%& '32!(+22 yang memaksimalkan digitalisasi

sebagai 0.,+&'32!(+22 dan bahkan !2#,!'3#!.(& 05$((+%.

Untuk lebih memperkaya informasi bagi $3 !+(0+, kami

juga menyelenggarakan -:; (05!+< !(<.,/$#!.( .<=0+,)

9.,)25.4 yang akan menghadirkan +>4+,#!2+ dari berbagai

industri untuk membagikan informasi dan pengetahuan

mereka.

Apakah dalam penyelenggaraan Ibex kali ini ada acara

atau kegiatan edukasi mengenai perbankan sejak dini

seperti tahun-tahun sebelumnya, misalnya gerakan

menabung?

Sesuai dengan tema, pelaksanaan Ibex tahun ini secara

khusus akan mensosialisasikan dan memberikan edukasi

kepada masyarakat tentang pengaplikasian !"!#$%& '$()!("

terhadap transaksi perbankan di Indonesia secara luas.

Pemberian sosialisasi dan edukasi ini bertujuan untuk

membuat masyarakat dan industri semakin melek terhadap

kegunaan, kenyamanan, serta keamanan penggunaan !"!#$%&

'$()!(" di dalam bertransaksi.

Selain itu, OJK selaku pemegang kewenangan keuangan

tertinggi di Indonesia akan turut berpartisipasi dan

mensosialisasikan tentang perbankan dan lembaga keuangan

No. 118 Tahun XXXII Juli-Agustus 2015 PROBANK 11

Profil

lain pada penyelenggaraan pameran bagi seluruh pengunjung

yang hadir pada Ibex tahun ini.

Selain perbankan, pelaksanaan Ibex kali ini

mengikutsertakan dan bersinergi dengan industri apa

saja?

Pelaksanaan Ibex tahun ini, selain mengikutsertakan seluruh

perbankan (BUMN, swasta, BPD, BPR, konvensional, dan

syariah), mengikutsertakan (pelaku) dari berbagai industri,

antara lain ekonomi jasa, ekonomi kreatif, !(<.,/$#!.(&

#+05(.%."1, <+("& 253!, dan interior desain sesuai dengan tema

dan subtema yang diangkat pada pelaksanaan Ibex.

Pengambilan subtema ini tentunya diilhami oleh pemilihan

tema !"!#$%& '$()!(" yang diusung, dalam hal ini industri-

industri terkait tersebut secara langsung maupun tidak

langsung akan berkaitan dengan penggunaan perbankan digital

di dalam memperluas serta memperlancar transaksi perbankan

yang dibutuhkan.

Untuk itu, kami juga berencana untuk mensosialisasikan

kepada masyarakat luas mengenai dampak dan keuntungan

perbankan digital dan mengambil contoh-contoh

pengaplikasiannya di industri tersebut. Sehingga, ke depannya

tidak menutup kemungkinan pengaplikasian perbankan digital

akan semakin luas ke industri lainnya di Indonesia.

Ke depan akan seperti apa pengembangan perbankan

digital?

Seperti yang telah kita ketahui, perkembangan dunia !"!#$%&

'$()!(" semakin pesat. Di beberapa negara Eropa dan

Amerika, hal tersebut telah meningkatkan kenyamanan dan

keamanan di dalam transaksi keuangan.

Memasuki abad digitalisasi seperti saat ini, kami ingin

mencoba membawa sosialisasi terhadap !"!#$%& '$()!(" ke

Indonesia. Sehingga, ke depannya akan terjadi perubahan pada

pola pelayanan dan pemasaran di perbankan, dalam hal ini

masyarakat dapat dengan mudah melakukan transaksi di mana

saja dan kapan saja sesuai dengan kebutuhan sehingga layanan

<$0+& #.& <$0+ akan semakin sedikit dilakukan. Sehubugan

dengan hal tersebut, diperlukan pengembangan sistem

perbankan secara menyeluruh untuk dapat memenuhi

kebutuhan masyarakat.

Seperti apa dan bagaimana sosialisasi yang dilakukan

perbankan terkait dengan perbankan digital tersebut?

Pada Mei 2013 Bank Indonesia (BI) telah melakukan

kajian awal dan uji coba ',$(05%+22& '$()!(" sebagai awal

pengembangan Layanan Keuangan Digital (LKD) di

Indonesia. Tujuan dari uji coba tersebut ialah untuk mencari

apakah terdapat '31!("&(++ dari masyarakat dan provider,

bentuk model bisnis, dan pengaturan yang sesuai dengan

kondisi Indonesia. ?,$(05%+22& '$()!(" ini terutama dilakukan

dengan memanfaatkan tingginya penggunaan telepon genggam,

dengan unit lokal atau agen.

Selanjutnya, dari kajian di berbagai negara, disadari bahwa

perbankan tidak dapat melakukan kegiatan ',$(05%+22& '$()!("

($)%#)' $0 &$)' $1#"#' $)(&"&2' !#3&' (&4/!/5.#)'.$"6#' #,#'

dengan pihak lain, terutama perusahaan telekomunikasi. Selain

itu, tujuan semula yang hanya berupaya untuk memperluas

akses keuangan, kini semakin berkembang menjadi upaya

peningkatan aktivitas ekonomi berbasis teknologi.

Dengan mempertimbangkan hal tersebut, maka ',$(05%+22&

'$()!(" diperluas menjadi LKD. LKD pada program ini

merupakan kegiatan layanan jasa sistem pembayaran dan/atau

.$/#)%#)' !$"4#!# ' -#)%'(&7#./.#)' !&(#.',$7#7/&' .#)!*"'0 &.2'

tapi dengan menggunakan sarana teknologi, antara lain /.'!%+&

'$2+ maupun 9+'&'$2+ dan jasa pihak ketiga (agen),

dengan target layanan masyarakat 3('$()+ dan 3( +,'$()+ 7

Sehubungan dengan hal tersebut, BI dan OJK bersinergi

dan terus mengimbau seluruh perbankan agar dapat

mensosialisasikan dan memperluas akses keuangan dengan

LKD sehingga layanan perbankan dapat dinikmati oleh

seluruh lapisan masyarakat.

Bagaimana pola sinergi dengan industri lain terkait

dengan pengembangan perbankan digital yang akan

dibangun perbankan atau Perbanas?

Untuk mendukung pelaksanaan pengembangan perbankan

digital, dibutuhkan sinergi yang berkesinambungan dengan

industri di bidang teknologi informasi serta komunikasi

sehingga pengembangan perbankan digital dapat terus

dilaksanakan sesuai dengan kebutuhan masyarakat Indonesia.

Seperti apa harapan Perbanas terhadap pihak otoritas

atau regulator sehubungan dengan pengembangan

perbankan digital?

Kami berharap pihak otoritas dan regulator dapat

mendukung penuh, khususnya mengenai ketentuan terhadap

perbankan digital dalam hal keamanan dan pagar-pagar yang

diberlakukan di dalam pengaplikasian perbankan digital.

Sehingga, pada proses pengembangannya tidak tertinggal dan

dapat setara dengan negara lain yang telah lebih dulu

mengembangkan perbankan digital. n

12 PROBANK No. 118 Tahun XXXII Juli-Agustus 2015

Regulasi

Perekonomian Indonesia pada tahun ini tidak sesuai

dengan harapan dan prediksi. Sejatinya, tahun ini

diproyeksikan bisa lebih baik ketimbang tahun lalu.

Namun, kenyataannya perekonomian lebih buruk

ketimbang pencapaian 2014, mulai dari pertumbuhan

ekonomi Indonesia yang hanya sebesar 4,7% pada triwulan

pertama 2015 hingga nilai rupiah yang terus merosot sampai

dengan di atas Rp14.000 per 1 dolar Amerika Serikat (US$).

Berbagai koreksi pertumbuhan ekonomi tahun ini pun

mulai bermunculan. Sebelumnya pemerintah yang

menargetkan pertumbuhan sebesar 5,7%, pada Juli lalu

merevisi menjadi 5,4%. Sementara itu, Bank Dunia (World

Bank) yang sebelumnya mematok pertumbuhan ekonomi

Indonesia sebesar 5,2% kemudian memangkasnya hanya

menjadi sebesar 4,7% dan Bank Pembangunan Asia (Asian

Development Bank atau ADB) yang sebelumnya

memproyeksikan pertumbuhan ekonomi sebesar 5,5%

melakukan koreksi menjadi sebesar 5%.

Keadaan tersebut tentu saja mengundang kekhawatiran

dari masyarakat, pelaku usaha, dan segenap 2#$)+5.% +,2&

negeri ini. Untuk mengantisipasi dan meminimalisasi dampak

negatif yang akan terjadi, segenap pemangku kebijakan

meluncurkan berbagai stimulus dan kebijakan guna menjaga

pertumbuhan ekonomi nasional.

Sebelumnya Bank Indonesia (BI) mengeluarkan kebijakan

stimulus berupa pelonggaran %.$(& #.& 8$%3+& (@AB) dan

mengubah tata cara penghitungan %.$(& #.& +4.2!#& ,$#!.&

(@CD) menjadi %.$(& #.& <3( !("& ,$#!.& (@ED). Sejalan dengan

kebijakan tersebut, Otoritas Jasa Keuangan (OJK) pada akhir

Juli 2015 merilis 35 paket kebijakan stimulus. Rinciannya,

12 paket kebijakan untuk industri perbankan, 15 paket

kebijakan untuk industri pasar modal, 4 paket kebijakan

untuk industri keuangan non-bank (IKNB), dan 4 paket

kebijakan untuk edukasi dan perlindungan konsumen.

Eko B. Supriyanto, pengamat perbankan sekaligus

Pemimpin Redaksi Majalah :(<.'$(), dalam tulisannya yang

berjudul ÒPil Kuat OJK buat Para BankirÓ, menjelaskan

Upaya Menjaga Pertumbuhan Ekonomi5'(%*!/,4(/#!6,!/,!(*-7!7.'8(9:;(+*&#),1,(.*!<,/,()*&%#.+#4,!(*-7!7.'( !"7!*$',2(

Melalui berbagai kebijakan yang dirilis, OJK berharap industri keuangan, termasuk perbankan,

bisa menjadi lokomotif yang bisa menarik gerbong perekonomian nasional.

No. 118 Tahun XXXII Juli-Agustus 2015 PROBANK 13

Regulasi

bahwa paket stimulus ini merupakan jawaban atas kondisi

yang sekarang membelit sektor keuangan, khususnya

perbankan, yaitu mengenai seretnya kredit perbankan dan

bahaya laten kredit macet. Paket-paket itu untuk mendorong

perbankan agar dapat memberikan kredit, terutama kredit ke

sektor usaha mikro, kecil, dan menengah (UMKM) yang

selama ini sering tak mempunyai akses.

Apakah ÒdopingÓ dari OJK untuk para bankir itu sudah

tepat? Sekilas sektor perbankan akan mendapat banyak

kemudahan. Salah satu hal penting ialah agar perbankan

mempunyai ruang yang lebih longgar dalam penyaluran

kredit. Di satu sisi, kado ini akan memberi banyak tenaga

bagi perbankan. Namun, pertanyaan lanjutannya, apakah

dengan sendirinya sektor riil atau debitor akan sejalan

dengan nafsu perbankan dalam memberikan kredit?

Pertumbuhan kredit, seperti diungkapkan OJK,

berdasarkan rencana bisnis bank mencapai 13%-15%.

Sementara itu, Biro Riset Infobank (birI) tahun ini

memprediksi kredit hanya akan tumbuh sebesar 9%-13%.

Lebih konservatif karena sektor riil dalam kondisi lesu,

terutama sektor komoditas di luar Jawa, seperti di Sumatra,

Kalimantan, dan Sulawesi.

Kelesuan ekonomi yang sudah menjalar ke berbagai

sektor, termasuk optimisme yang tergerus lebih dalam ini,

tentu dengan memberi Òpil kuatÓ dari OJK tidaklah cukup.

Harus diakui, OJK selaku otoritas keuangan sudah tepat

memberi stimulus, tapi harus diikuti dengan stimulus sektor

riil. Jika sektor riil masih lesu akibat permintaan dalam

negeri yang loyo, kado OJK yang terdiri atas 35 paket hanya

akan membuat sektor keuangan dan perbankan makin baik

dalam jangka pendek.

Untuk jangka panjang, karena sektor riil tidak didorong

dan cenderung melemah, pada akhirnya akan memukul

perbankan yang menderita Òbiri-biri basahÓÑkelebihan

likuiditas akibat sulitnya mengucurkan kreditÑdengan

timbunan kredit bermasalah.

Menurutnya, perbankan jangan terlalu bernafsu

mengucurkan kredit karena permintaan kredit juga lemah.

Jangan sampai pemberian kredit dipaksakan sehingga

kemampuan membayar debitor rendah, yang pada akhirnya

menimbulkan kredit macet. Kredit macet membuat bankir

pusing dan makin membuat ÒstrokeÓ kalau kredit macet

dikriminalisasi.

Yang perlu diwaspadai, seperti saat-saat menjelang krisis

(krisis 1998, krisis 2008), banyak debitor bukannya tidak

mampu membayar pinjaman atau kredit bank, melainkan

lebih banyak karena /.,$%& 5$F$, . Yakni, pura-pura tidak

mampu membayar pinjaman bank dengan alasan sedang lesu.

Hari-hari ini bank-bank tengah bergulat dengan menahan diri

agar kredit tidak turun kolektibilitasnya.

Sementara itu, Muliaman D. Hadad, Ketua Dewan

Komisioner OJK, dalam siaran persnya menyatakan tujuan

dari dirilisnya kebijakan tersebut untuk menjaga

pertumbuhan ekonomi. ÒAgar industri keuangan sebagai

lokomotif bisa menarik rangkaian gerbong perekonomian

nasional berjalan lebih cepat dan stabil guna meningkatkan

kesejahteraan rakyat,Ó terangnya. n

35 Kebijakan yang Dirilis OJK

Sektor Perbankan

Tagihan atau kredit yang dijamin oleh

pemerintah pusat dikenai bobot risiko

sebesar nol persen dalam perhitungan

aset tertimbang menurut risiko (ATMR)

untuk risiko kredit.

Bobot risiko untuk kredit kendaraan

dalam perhitungan ATMR untuk risiko

kredit.

Penerapan penilaian prospek usaha

sebagai salah satu persyaratan

restrukturisasi kredit tanpa

mempertimbangkan kondisi pasar

maupun industri dari sektor usaha

debitor.

Pelaksanaan restrukturisasi kredit

sebelum terjadinya penurunan kualitas

kredit.

Penurunan bobot risiko kredit beragun

rumah tinggal nonprogram pemerintah

mempertimbangkan nilai loan to value

(LTV) dalam perhitungan ATMR untuk

risiko kredit.

Penurunan bobot risiko KPR rumah

sehat sejahtera (RSS) dalam rangka

program pemerintah pusat republik

mempertimbangkan nilai LTV dalam

perhitungan ATMR untuk risiko kredit.

Penurunan bobot risiko Kredit Usaha

Rakyat (KUR) yang dijamin oleh Jamkrida

Penilaian kualitas kredit kepada satu

debitor atau satu proyek hanya

berdasarkan pada ketepatan

pembayaran pokok dan/atau bunga

menjadi paling tinggi Rp5 miliar hanya

didasarkan atas ketepatan pembayaran

pokok dan atau bunga.

Penilaian kualitas kredit kepada UMKM

dengan jumlah lebih dari Rp5 miliar

yang dikaitkan dengan peringkat

penilaian kualitas penerapan manajemen

risiko (KPMR) dan peringkat komposit

14 PROBANK No. 118 Tahun XXXII Juli-Agustus 2015

tingkat kesehatan bank.

Penetapan kualitas kredit setelah dilakukan

restrukturisasi.

Penetapan kualitas kredit setelah dilakukan

restrukturisasi dengan tenggat waktu pembayaran

(grace period) pokok, selama masa grace period.

Persyaratan peringkat komposit tingkat kesehatan

bagi bank yang melakukan penyertaan modal dalam

rangka

Pendirian perusahaan yang akan mengambil alih

aset kredit bermasalah dari bank yang sama

tidak menjadi pengendali; atau

Tambahan penyertaan untuk penyelamatan

perusahaan anak berupa bank.

Sektor Pasar Modal

Pengembangan infrastruktur pasar repurchase

agreement (Repo), mencakup pengaturan mengenai

Repo, pengembangan produk Repo, serta layanan

settlement transaksi Repo yang dilengkapi monitoring

dan konsep 3rd party Repo.

Pengembangan UKM untuk go public, mencakup

penyusunan ketentuan untuk pengembangan UKM

serta pembuatan papan khusus untuk UKM.

Penetapan electronic trading platform (ETP),

mencakup pengembangan trading platform surat

utang terintegrasi yang digunakan oleh pelaku dan

dimanfaatkan untuk kebutuhan pengawasan.

Penggunaan bank sentral untuk penyelesaian

transaksi, mencakup implementasi penggunaan bank

sentral selain penggunaan bank pembayaran untuk

layanan jasa penyelesaian dana di pasar modal.

Rencana penerbitan produk derivatif Indonesia

Government Bond Futures (IGBF), dalam rangka

pengembangan Pasar Surat Berharga Negara (SBN).

Pengembangan obligasi daerah dalam rangka

mendukung program pemerintah terkait dengan

pembangunan infrastruktur.

Penggunaan Bond Index Surat Utang sebagai

indikator acuan di pasar surat utang Indonesia yang

digunakan secara luas oleh pelaku pasar.

Perluasan produk investasi di pasar modal melalui

penerbitan Efek Beragun Aset Surat Partisipasi (EBA-

SP) untuk meningkatkan pertumbuhan pembiayaan

perumahan di Indonesia serta membantu lembaga

jasa keuangan dalam memperoleh likuiditas dari

pasar modal sebagai sumber pembiayaan yang

terjangkau bagi masyarakat menengah dan kecil.

Peraturan segmentasi perizinan Wakil Perantara

Pedagang Efek (WPPE) yang meliputi tiga tingkatan,

yaitu WPPE, WPPE khusus pemasaran, dan WPPE

khusus agen pemasaran.

Peraturan tentang sistem pengelolaan investasi

terpadu dalam rangka mengoptimalisasi dan

melakukan e!siensi atas proses transaksi dan

operasional di dalam industri pengelolaan investasi.

Penerapan Extensible Business Reporting Language

(XBRL) dalam rangka penyediaan informasi yang

akurat dan dapat diandalkan.

Peningkatan BUMN dan anak BUMN yang go public

dalam rangka membantu BUMN dalam penggalangan

dana untuk kegiatan pengembangan usaha, sekaligus

mendorong likuiditas pasar.

Implementasi electronic book building dalam rangka

meningkatkan transparansi dan fairness antarinvestor.

Peraturan terkait dengan pasar modal syariah dalam

rangka memberikan relaksasi pengaturan dan kepastian

hukum terkait dengan efek syariah sehingga mempunyai

level of playing !eld dengan efek konvensional.

Penerbitan pedoman tata kelola emiten atau

perusahaan publik dalam rangka mendorong

perusahaan untuk mempraktikkan tata kelola

perusahaan yang baik.

Sektor IKNB

Relaksasi kebijakan non performing !nancing (NPF)

perusahaan pembiayaan dalam rangka mendorong

pertumbuhan piutang pembiayaan oleh industri

perusahaan pembiayaan.

Pengembangan asuransi pertanian untuk

meningkatkan akses para petani ke sistem keuangan

sehingga sektor pertanian nasional dapat terus

tumbuh dan berkembang.

Pembentukan rating agency usaha mikro, kecil, dan

menengah (UMKM) dalam rangka mengurangi isu

asymmetric information dalam pendanaan UMKM dan

menghadapi era Masyarakat Ekonomi ASEAN (MEA).

Pengembangan lembaga keuangan mikro, yang

difokuskan pada upaya mendorong LKM yang belum

berbadan hukum agar segera mengajukan permohonan

pengukuhan menjadi LKM sesuai dengan UU LKM.

Bidang Edukasi dan Perlindungan Konsumen

Peningkatan budaya menabung dalam rangka

mendukung peningkatan akses keuangan

masyarakat.

Edukasi dan akses keuangan UMKM dalam rangka

mendorong peningkatan akses pembiayaan lembaga

jasa keuangan (LJK) kepada UMKM dan mendorong

capacity building UMKM di bidang pengelolaan

keuangan.

Pemberdayaan konsumen dalam rangka

meningkatkan kepercayaan masyarakat terhadap

industri jasa keuangan maupun LJK.

Pencegahan penghimpunan dana/investasi tanpa izin

dalam rangka meningkatkan kepercayaan masyarakat

terhadap lembaga jasa keuangan formal.

No. 118 Tahun XXXII Juli-Agustus 2015 PROBANK 15

Aktualita

Rupiah telah kehilangan keperkasaannya. Hingga

minggu terakhir Agustus 2015, rupiah bahkan

terdepresiasi makin dalam hingga ke level Rp14.000

per US$1. Kondisi ini tentu cukup mengkhawatirkan

karena akan memengaruhi daya tahan industri.

Institute for Development of Economics and Finance

(Indef) menilai, pelemahan nilai tukar rupiah terhadap dolar

Amerika Serikat (AS) seharusnya sudah dapat dijaga pada

2008, saat rupiah berada di level Rp8.000 per US$1. ÒKetika

itu pemerintah tidak peka atas batas psikologis yang terjadi,Ó

ujar Direktur Eksekutif Indef, Enny Sri Hartati, akhir Agustus

lalu, di Jakarta.

Enny menambahkan, jika rupiah sudah melampaui batas

psikologis pasar, seharusnya pemerintah dan Bank Indonesia

(BI) melakukan antisipasi dalam bentuk tindakan. Misalnya,

fokus mendorong industri impor dan hilirisasi. Hal itu pula

yang pernah dilakukan Tiongkok ketika negara ini masih

memiliki ketergantungan pada impor dan komoditas.

Beberapa waktu lalu Dewan Perwakilan Rakyat (DPR)

merasa perlu memanggil BI terkait dengan nilai tukar rupiah

yang terus merosot. BI menyebut, pelemahan rupiah sulit

diprediksi karena banyak dipengaruhi faktor eksternal, seperti

rencana langkah lanjutan normalisasi kebijakan moneter di AS

dan kebijakan devaluasi yuan Tiongkok.

Tujuh Resep BI Stabilkan Rupiah=,0,4($,%#(-*+'<,-,!(1,!/("'/#0'&-,!(3 (',0,4(.*!#&#!-,!(+,%,$()*.+*0',!(>,0,$2(

5'(0,'!($'$'8()*.*&'!%,4(<#/,(%*!/,4(.*!/-,<'(??(0,0#(0'!%,$("*>'$,(#!%#-(.*!/*&*.(

pelemahan nilai tukar rupiah.

Namun demikian, BI menilai bahwa cadangan

devisa yang ada saat ini masih aman untuk

menstabilkan rupiah. Berdasarkan data BI, jumlah

cadangan devisa Indonesia saat ini mencapai

US$107,55 miliar. BI juga telah melakukan berbagai

uji coba kebutuhan cadangan devisa bila terjadi arus

modal keluar dari posisi saat ini yang dinilai masih

cukup memadai. Selain itu, BI menyediakan alternatif

lain berupa kerja sama bilateral 29$4 dengan sejumlah

negara sebagai bentuk antisipasi berkurangnya

cadangan devisa.

ÒKami ada suatu payung 2+0.( & %!(+&.<& +<+(2+

untuk memastikan memberikan 0.(= +(0+ kepada

pasar jika memang diperlukan, tidak cuma US$107

miliar itu. Tapi, kami 0.(= +(# itu masih cukup,Ó

tukas Perry Warjiyo, Deputi Gubernur BI.

Lalu, sejauh mana dampak pelemahan rupiah

terhadap industri? Sejauh ini Otoritas Jasa keuangan

(OJK) menilai, perbankan masih cukup tahan dalam mengatasi

pelemahan rupiah. Pelemahan nilai tukar rupiah saat ini

memang berpengaruh pada risiko pasar perbankan, tapi

(#,3#.)-#'4$7/,' &%)&0.#)8'9$"(# #".#)'(#!#':;<2'3* & &'

devisa neto perbankan masih di kisaran 5% atau masih jauh

dari batas yang ditetapkan sebesar 20%. Sementara, secara

individu, posisi devisa neto 54 bank masih di kisaran 2%

hingga 10%.

Kendati begitu, perbankan tetap harus mewaspadai dampak

lanjutan ( !"#$%& '#($%&!))!"*) dari pelemahan nilai tukar rupiah

yang dapat mengganggu bisnis nasabah. Sebab, menurunnya

kemampuan nasabah dalam membayar kewajibannya ke bank

berpotensi melambungkan $#$&+!')#',-$.& /#0$ & (NPL). Hingga

semester pertama 2015, posisi NPL perbankan masih di kisaran

yang aman, yakni 2,55%. OJK juga meminta perbankan agar

tetap menjaga NPL di bawah 3%.

Berbeda dengan perbankan, industri tekstil mengalami

pukulan berat dari melemahnya rupiah. Sejumlah perusahaan

tekstil yang berorientasi pasar dalam negeri dengan bahan

baku dari luar negeri mulai lesu. Ketua Asosiasi Pertekstilan

Indonesia (API), Ade Sudrajat, mengatakan, selama pemasaran

perusahaan tekstil tersebut ekspor, berapa pun kursnya tak jadi

masalah. Namun, bagi perusahaan yang pasarnya hanya lokal,

pastinya ini menjadi masalah besar karena penjualannya akan

16 PROBANK No. 118 Tahun XXXII Juli-Agustus 2015

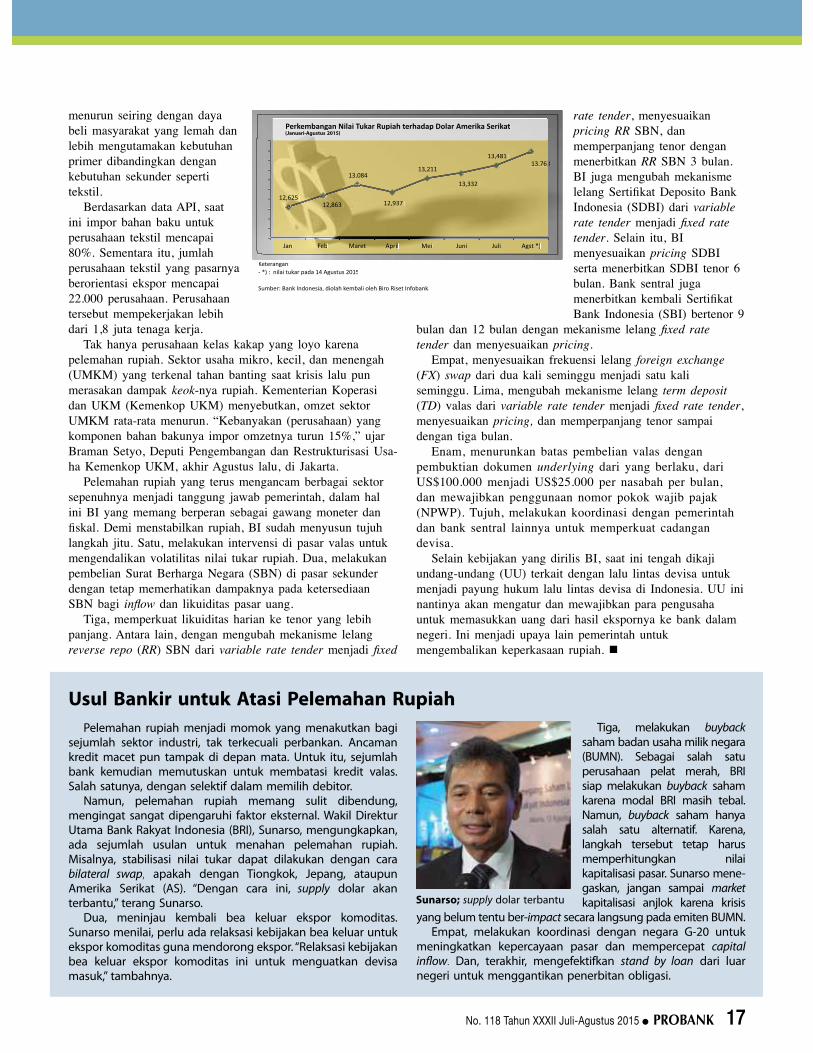

menurun seiring dengan daya

beli masyarakat yang lemah dan

lebih mengutamakan kebutuhan

primer dibandingkan dengan

kebutuhan sekunder seperti

tekstil.

Berdasarkan data API, saat

ini impor bahan baku untuk

perusahaan tekstil mencapai

80%. Sementara itu, jumlah

perusahaan tekstil yang pasarnya

berorientasi ekspor mencapai

22.000 perusahaan. Perusahaan

tersebut mempekerjakan lebih

dari 1,8 juta tenaga kerja.

Tak hanya perusahaan kelas kakap yang loyo karena

pelemahan rupiah. Sektor usaha mikro, kecil, dan menengah

(UMKM) yang terkenal tahan banting saat krisis lalu pun

merasakan dampak 1!#1-nya rupiah. Kementerian Koperasi

dan UKM (Kemenkop UKM) menyebutkan, omzet sektor

UMKM rata-rata menurun. ÒKebanyakan (perusahaan) yang

komponen bahan bakunya impor omzetnya turun 15%,Ó ujar

Braman Setyo, Deputi Pengembangan dan Restrukturisasi Usa-

ha Kemenkop UKM, akhir Agustus lalu, di Jakarta.

Pelemahan rupiah yang terus mengancam berbagai sektor

sepenuhnya menjadi tanggung jawab pemerintah, dalam hal

ini BI yang memang berperan sebagai gawang moneter dan

!"#$%&'()*&)(+!,#-*$"#+& ./0*#12&34& !/5#1&)(+6/!/+& ,/7/1&

langkah jitu. Satu, melakukan intervensi di pasar valas untuk

mengendalikan volatilitas nilai tukar rupiah. Dua, melakukan

pembelian Surat Berharga Negara (SBN) di pasar sekunder

dengan tetap memerhatikan dampaknya pada ketersediaan

SBN bagi -$2#3 dan likuiditas pasar uang.

Tiga, memperkuat likuiditas harian ke tenor yang lebih

panjang. Antara lain, dengan mengubah mekanisme lelang

'!4!' !& '!+# (RR) SBN dari 40'-05/!& '0*!& *!$%!' menjadi 67!%&

'0*!& *!$%!', menyesuaikan

+'-"-$. RR SBN, dan

memperpanjang tenor dengan

menerbitkan RR SBN 3 bulan.

BI juga mengubah mekanisme

$($#+8&9(.,* "#,&'(0:!*,:&3#+"&

Indonesia (SDBI) dari 40'-05/!&

'0*! *!$%!' menjadi 67!%& '0*!

*!$%!'. Selain itu, BI

menyesuaikan +'-"-$. SDBI

serta menerbitkan SDBI tenor 6

bulan. Bank sentral juga

)(+(.-*,"#+&"()-#$*&9(.,* "#,&

Bank Indonesia (SBI) bertenor 9

bulan dan 12 bulan dengan mekanisme lelang 67!%& '0*!

*!$%!' dan menyesuaikan +'-"-$..

Empat, menyesuaikan frekuensi lelang )#'!-.$& !7"80$.!

(9:) 30+ dari dua kali seminggu menjadi satu kali

seminggu. Lima, mengubah mekanisme lelang *!',&%!+# -*

(;<) valas dari 40'-05/!& '0*!& *!$%!' menjadi 67!%& '0*!& *!$%!',

menyesuaikan +'-"-$.= dan memperpanjang tenor sampai

dengan tiga bulan.

Enam, menurunkan batas pembelian valas dengan

pembuktian dokumen ($%!'/>-$. dari yang berlaku, dari

US$100.000 menjadi US$25.000 per nasabah per bulan,

dan mewajibkan penggunaan nomor pokok wajib pajak

(NPWP). Tujuh, melakukan koordinasi dengan pemerintah

dan bank sentral lainnya untuk memperkuat cadangan

devisa.

Selain kebijakan yang dirilis BI, saat ini tengah dikaji

undang-undang (UU) terkait dengan lalu lintas devisa untuk

menjadi payung hukum lalu lintas devisa di Indonesia. UU ini

nantinya akan mengatur dan mewajibkan para pengusaha

untuk memasukkan uang dari hasil ekspornya ke bank dalam

negeri. Ini menjadi upaya lain pemerintah untuk

mengembalikan keperkasaan rupiah. n

Pelemahan rupiah menjadi momok yang menakutkan bagi sejumlah sektor industri, tak terkecuali perbankan. Ancaman kredit macet pun tampak di depan mata. Untuk itu, sejumlah bank kemudian memutuskan untuk membatasi kredit valas. Salah satunya, dengan selektif dalam memilih debitor.

Namun, pelemahan rupiah memang sulit dibendung, mengingat sangat dipengaruhi faktor eksternal. Wakil Direktur Utama Bank Rakyat Indonesia (BRI), Sunarso, mengungkapkan, ada sejumlah usulan untuk menahan pelemahan rupiah. Misalnya, stabilisasi nilai tukar dapat dilakukan dengan cara bilateral swap, apakah dengan Tiongkok, Jepang, ataupun Amerika Serikat (AS). “Dengan cara ini, supply dolar akan terbantu,” terang Sunarso.

Dua, meninjau kembali bea keluar ekspor komoditas. Sunarso menilai, perlu ada relaksasi kebijakan bea keluar untuk ekspor komoditas guna mendorong ekspor. “Relaksasi kebijakan bea keluar ekspor komoditas ini untuk menguatkan devisa masuk,” tambahnya.

Usul Bankir untuk Atasi Pelemahan Rupiah

Tiga, melakukan buyback

saham badan usaha milik negara (BUMN). Sebagai salah satu perusahaan pelat merah, BRI siap melakukan buyback saham karena modal BRI masih tebal. Namun, buyback saham hanya salah satu alternatif. Karena, langkah tersebut tetap harus memperhitungkan nilai kapitalisasi pasar. Sunarso me ne-gaskan, jangan sampai mar ket kapitalisasi anjlok karena krisis

yang belum tentu ber-impact secara langsung pada emiten BUMN.

meningkatkan kepercayaan pasar dan mempercepat capital in!ow. Dan, terakhir, mengefektifkan stand by loan dari luar negeri untuk menggantikan penerbitan obligasi.

!"#$"% !"#&$'

!'#(&)

!"#*'+

!'#"!!

!'#''"

!'#)&!

+$' +$' !'#+$'

(((

"((

)((

$((

&((

(((

"((

)((

$((

&((

(((

,-. /01 2-304 56378 207 ,9.7 ,987 5:;4 <=

!"#!$%&'(&')*+,&+)-.#&")/.0+&1)2!"1&3&0)45,&")6$!"+#&)7!"+#&2)

!"!#$%&$%'

()*+)'))%,-$,)"./$#)0$1$)23)4&.5".5)6728

9.:;!#')<$%/)=%1>%!5,$?)1,>-$@)/!:;$-,)>-!@)<,#>)A,5!")=%B>;$%/C

!"#

!"#

!"#

!"#

!"#

!(#

!(#

!(#

!(#

!(#

!%#

No. 118 Tahun XXXII Juli-Agustus 2015 PROBANK 17

Wacana

Rancangan undang-undang (RUU)

perbankan yang sudah diusulkan sejak

beberapa waktu lalu akhirnya dibahas

kembali. Meski sempat terhenti,

beberapa kalangan, mulai dari pengamat,

asosiasi, hingga anggota dewan, kini kembali

aktif membahas RUU ini agar bisa segera

diimplementasikan.

Sejatinya, kehadiran RUU perbankan penting

bagi pelaku industri perbankan di Tanah Air,

mengingat kemajuan yang pesat dan pasar bebas

yang akan segera dihadapi. Juga, terkait erat

dengan dilansirnya undang-undang (UU) Otoritas

Jasa Keuangan (OJK) dan penggodokan RUU

Bank Indonesia (BI).

Pembahasan RUU perbankan pun menjadi

pusat perhatian dan menarik untuk terus diikuti.

Banyak pandangan berbeda yang disampaikan

para pelaku industri. Sebaliknya, para anggota

dewan justru belum memiliki pandangan yang jelas mengenai

kesamaan persepsi terhadap RUU tersebut. Misalnya, ada pasal-

pasal yang dinilai terlalu lebar dan mengandung hal-hal teknis

setingkat peraturan OJK (POJK) atau peraturan BI (PBI). UU

perbankan seharusnya memuat hal-hal yang prinsip saja.

Ketua Dewan Komisioner OJK, Muliaman D. Hadad,

mengatakan, RUU perbankan yang dalam waktu dekat

memasuki pembahasan lanjutan ini merupakan payung hukum

industri perbankan yang (+& *#& %0*! sebagai landasan hukum.

Menurutnya, UU perbankan yang lama, yaitu UU Nomor 10

Tahun 1998 tentang Perbankan, sudah tidak sesuai dengan

industri perbankan yang berkembang pesat saat ini.

Muliaman juga mengungkapkan, industri perbankan

nasional perlu landasan hukum untuk menjalankan fungsinya

dalam mendukung perkembangan nasional dan akses global

agar dapat bersaing pada era Masyarakat Ekonomi ASEAN

(MEA) 2020. ÒApalagi, ada indikasi beberapa tahun terakhir

ini perbankan cenderung membentuk konglomerasi. Perlu

Usul Perbanas untuk RUU Perbankan !"#$%&%!'(!)%*&+!+!'$#$&,$-%./&011&#!'+$)-$)&-!"+$2*&3*+$($45&6!'+$)$4&+!'($'$#/&011&

perbankan yang tengah dibahas bisa memberikan manfaat dan membangun industri perbankan

)$4*7)$2&4$$%&3*4$(-$)&)$)%*)8$5& !#!'%*&$#$&.4.2$)&8$)9&3*+!'*-$)&6!'+$)$4:

Perhimpunan Bank Nasional (Perbanas) menjadi salah satu asosiasi yang ikut memberikan

usulan terhadap RUU perbankan ini. Setidaknya, ada

lima usulan yang diajukan Perbanas untuk dibahas

bersama para anggota Dewan Perwakilan Rakyat (DPR).

18 PROBANK No. 118 Tahun XXXII Juli-Agustus 2015

pendekatan yang berbeda dari 10 atau 20 tahun yang lalu,Ó

ujarnya kepada wartawan.

Perhimpunan Bank Nasional (Perbanas) menjadi salah satu

asosiasi yang ikut memberikan usulan terhadap RUU

perbankan ini. Setidaknya, ada lima usulan yang diajukan

Perbanas untuk dibahas bersama para anggota Dewan

Perwakilan Rakyat (DPR).

Usulan-usulan tersebut, antara lain, satu, menyusun UU

perbankan sebaiknya dimulai dengan menyusun dan menyepakati

Arsitektur Keuangan Nasional, lalu menyepakati Cetak Biru

Perbankan. Dua, sebaiknya kepemilikan asing maupun domestik

tidak dicantumkan dalam UU perbankan. Pencantuman persentase

#"#+&)()-/#,&;;&0(.-#+"#+&"/.#+8&<("!*-($%&

Tiga, kepemilikan asing di perbankan diukur dengan asas

manfaat atas kehadirannyaÑapakah bank asing memberikan

kontribusi yang baik atau tidak terhadap pembangunan

nasional: bisa dilihat dari peran kredit, pembayaran pajak,

serta akses keuangan.

Empat, Perbanas juga menggarisbawahi jenis bank, apakah

bank umum atau bank khusus. Terakhir, menurut Perbanas, bank

boleh melakukan jasa keuangan asal usaha itu mendukung dan

masih ada hubungannya dengan bisnis utama bank, misalnya

memiliki anak perusahaan di bidang teknologi informasi (TI).

Pengamat perbankan sekaligus Pemimpin Redaksi Majalah

?$)#50$1, Eko B. Supriyanto, mengatakan, usulan Perbanas

tersebut tergolong melawan arus. Salah satu usulan yang

berbeda ialah tidak mencantumkan pembatasan kepemilikan

asing. Padahal, saat ini tengah mengemuka usulan maksimal

40% dan 49%. Jika usulan pembatasan kepemilikan asing ini

dikabulkan, tentunya pasar akan kelebihan saham asing.

Menurut hitungan Perbanas, untuk tujuh bank terbesar yang

dimiliki pihak asing saja, dibutuhkan dana dalam negeri

minimal Rp59,6 triliun. Angka ini minimal, bahkan pernah

dihitung secara keseluruhan dengan bilangan Rp70 triliun-Rp80

triliun dengan +'-"!&5##1&40/(! (@AB) paling rendah dua kali.

ÒItu jumlah yang tidak sedikit, dan belum tentu juga

setelah dimiliki investor dalam negeri akses perbankan akan

bertambah baik atau pengelolaan bertambah baik. Pengalaman

sebelum krisis 1998, banyak bank dimiliki investor dalam

negeri, tapi justru hal itu malah menimbulkan bencana

perbankan hingga menelan Rp650 triliun biaya krisis,Ó jelas

Eko, seperti dikutip dari Majalah ?$)#50$1.

Kepemilikan asing di industri perbankan sejatinya tidak perlu

dibatasi. Aksesnya harus dibuka lebih lebar agar mampu digapai

masyarakat luas. Peraturan tersendiri tetap harus dibuat untuk

mengatasi masalah pembagian dividen kepada perusahaan atau

perbankan asing. Penekanan mestinya dilakukan pada asas

resiprokal antarperbankan, seperti yang dilakukan OJK. Jika ada

dua bank milik Malaysia di Indonesia, maka ada bank milik

Indonesia juga yang harus dibuka di Malaysia.

Ketua Umum Perbanas, Sigit Pramono, menekankan bahwa

pembatasan kepemilikan asing berdasarkan angka menjadi

,*5#"&<("!*-($& 7*"#&5*#,/.& 5#$#)&;;%& =>#$#/0/+&1#./!& #5#&

pengaturan mengenai besaran angkanya, bisa diatur pada

peraturan di bawah UU. Yang harus dilihat adalah sumbangan

investor asing terhadap peningkatan kemakmuran rakyat

Indonesia dan asas manfaatnya. Tidak masalah porsi asing

lebih besar asal manfaat dan perannya terhadap kesejahteraan

masyarakat Indonesia juga besar,Ó ujarnya kepada wartawan.

Sama seperti usulan Perbanas, OJK juga mengusulkan

beberapa hal untuk bisa dikaji pada pembahasan RUU

perbankan kali ini. Ketua Dewan Komisioner OJK, Muliaman

D. Hadad, mengatakan, beberapa usulan tersebut, antara lain

peran perbankan yang besar harus berdampak pada industri-

industri lainnya, seperti pertanian, nelayan, dan infrastruktur.

Mengenai kepemilikan oleh pihak asing, OJK mengusulkan

perlunya pembahasan yang lebih baik lagi.

Usulan OJK lainnya, konglomerasi tetap harus diperhatikan

agar tidak menimbulkan dampak sistemik ke depan, perlu

adanya perlindungan konsumen khusus tetap di industri

perbankan, perlu adanya pengaturan kemudahan kegiatan

usaha bank untuk memperluas jangkauan bank, dan aturan

yang masuk dalam RUU hanya bersifat prinsip, sementara

yang lainnya diatur dalam peraturan OJK.

Selain itu, Muliaman menilai pentingnya amandemen UU

0(.-#+"#+&"#.(+#& ,($#1& ,(.7#5*& 0(./-#1#+& !*8+* "#+&0#5#&

!$4-'#,!$* sistem keuangan, khususnya di perbankan. Bukan

hanya itu, revisi pun diperlukan lantaran telah terjadi

perubahan mendasar pada struktur otoritas keuangan nasional

dengan berdirinya dua institusi baru, yakni Lembaga Penjamin

Simpanan (LPS) pada 2004 dan OJK pada 2011.

ÒRevisi juga diperlukan untuk penyesuaian dengan mulai

diimplementasikannya ASEAN Banking Integration Framework

?@34AB&5#+&#"#+&-(.:0(.#!*+6#&C/#$* (5&@9D@E&3#+"& ?C@3B&