contoh slide presentasi proposal penelitian yang bagus

DESCRIPTION

Contoh Slide Presentasi Proposal Penelitian yang BagusTRANSCRIPT

Trisnadi Wijaya 1Seminar Proposal Tesis

Pengaruh Manajemen Modal Kerja dan Leverage terhadap Nilai Perusahaan dengan Profitabilitas sebagai Variabel Intervening

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftardi Bursa Efek Indonesia)

PROPOSAL TESIS

Oleh :Trisnadi Wijaya

NIM 01122503012

Trisnadi Wijaya 2

Indeks 2009 2010 2011 2012 2013Manufaktur 529,023 823,140 992,465 1.147,911 1.150,624Industri Dasar dan Kimia

273,932 387,254 408,273 526,551 480,744

Aneka Industri 601,469 967,023 1.311,147 1.336,524 1.205,012

Industri Barang Konsumsi

671,305 1.094,653 1.315,964 1.565,878 1.782,086

Latar Belakang Penelitian

Seminar Proposal Tesis

Pertumbuhan Ekonomi 2013 5,78%

Kontribusi sektor Industri Pengolahan sebesar 23,69%

Perkembangan Indeks Harga Saham Manufaktur di BEI

Sumber: IDX Yearly Statistics, BEI

Trisnadi Wijaya 3

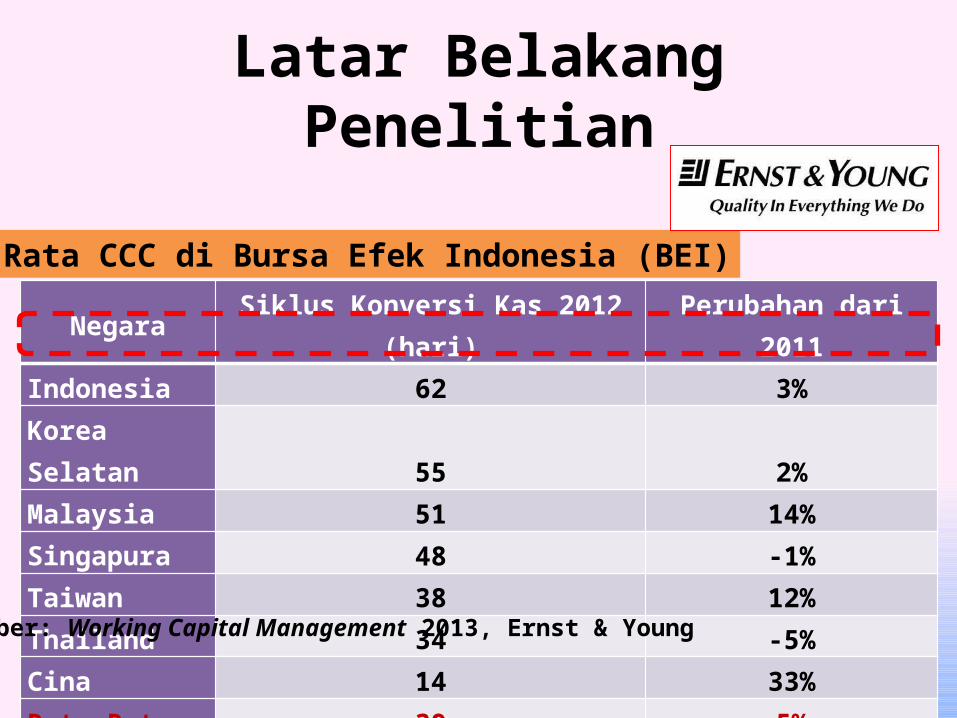

Latar Belakang Penelitian

Seminar Proposal Tesis

Negara Siklus Konversi Kas 2012 (hari) Perubahan dari 2011Indonesia 62 3%Korea Selatan 55 2%Malaysia 51 14%Singapura 48 -1%Taiwan 38 12%Thailand 34 -5%Cina 14 33%Rata-Rata 39 5%

Rata-Rata CCC di Bursa Efek Indonesia (BEI)

Sumber: Working Capital Management 2013, Ernst & Young

Trisnadi Wijaya 4

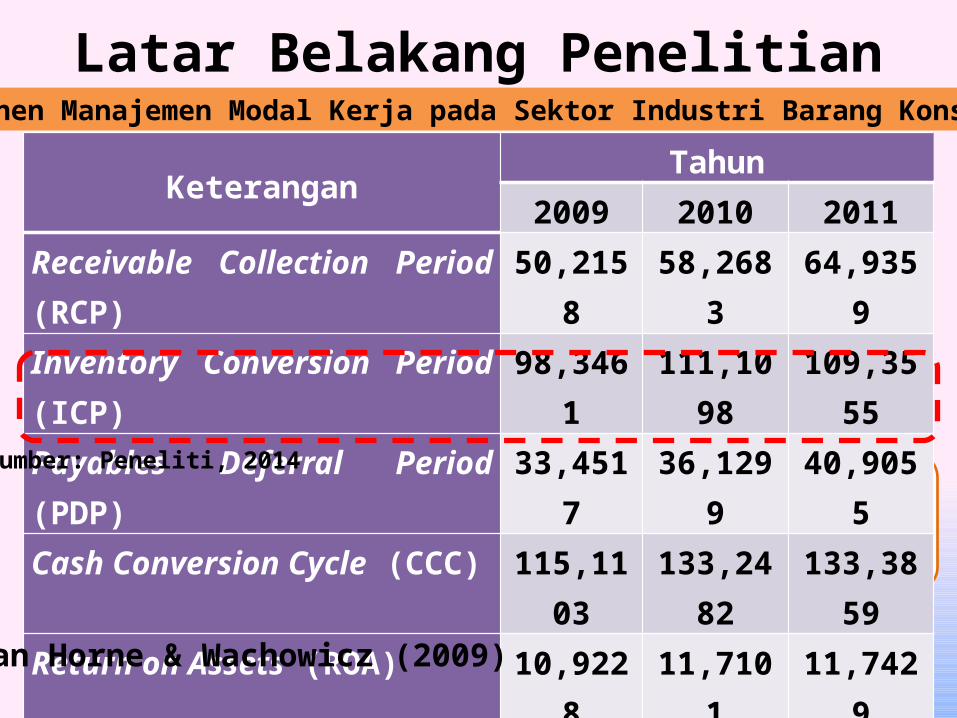

Pengembalian atas total aktiva (return on assets) perusahaan akan mengalami

peningkatan apabila terjadi penurunan dalam siklus konversi kas.

Latar Belakang Penelitian

Seminar Proposal Tesis

KeteranganTahun

2009 2010 2011Receivable Collection Period (RCP) 50,2158 58,2683 64,9359Inventory Conversion Period (ICP) 98,3461 111,1098 109,3555Payables Deferral Period (PDP) 33,4517 36,1299 40,9055Cash Conversion Cycle (CCC) 115,1103 133,2482 133,3859Return on Assets (ROA) 10,9228 11,7101 11,7429

Komponen Manajemen Modal Kerja pada Sektor Industri Barang Konsumsi

Sumber: Peneliti, 2014

Van Horne & Wachowicz (2009)

Trisnadi Wijaya 5

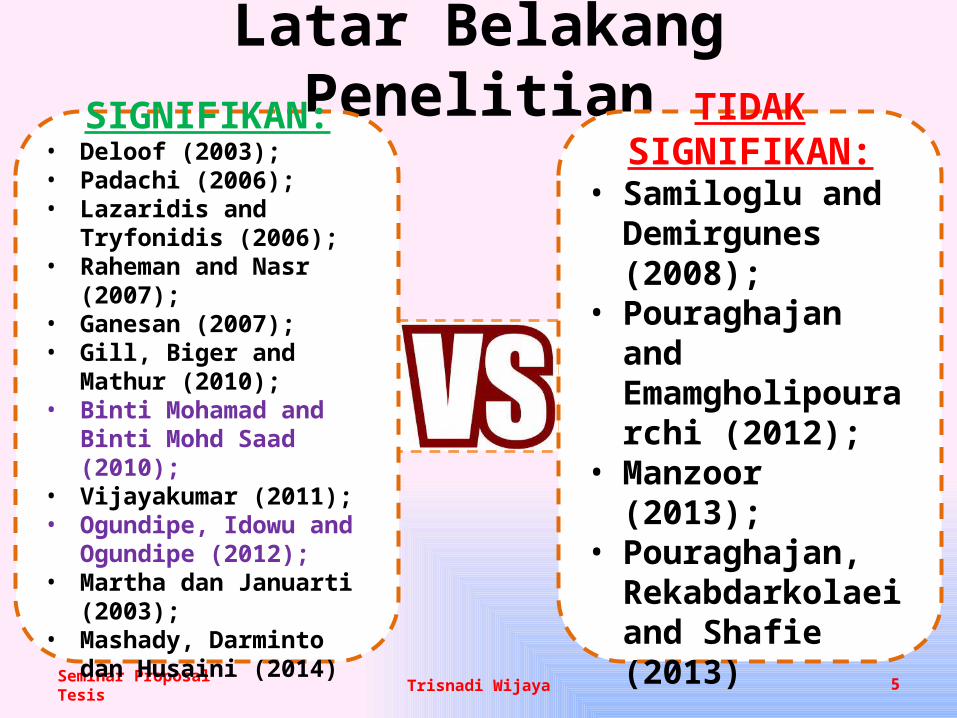

Latar Belakang Penelitian

Seminar Proposal Tesis

SIGNIFIKAN:• Deloof (2003);• Padachi (2006);• Lazaridis and Tryfonidis

(2006);• Raheman and Nasr (2007);• Ganesan (2007);• Gill, Biger and Mathur

(2010);• Binti Mohamad and Binti

Mohd Saad (2010);• Vijayakumar (2011);• Ogundipe, Idowu and

Ogundipe (2012);• Martha dan Januarti (2003);• Mashady, Darminto dan

Husaini (2014)

TIDAK SIGNIFIKAN:• Samiloglu and

Demirgunes (2008);• Pouraghajan and

Emamgholipourarchi (2012);

• Manzoor (2013);• Pouraghajan,

Rekabdarkolaei and Shafie (2013)

Trisnadi Wijaya 6

Rumusan Masalah Penelitian

Seminar Proposal Tesis

1. Apakah manajemen modal kerja dan leverage berpengaruh signifikan terhadap nilai perusahaan?

2. Apakah manajemen modal kerja dan leverage berpengaruh signifikan terhadap nilai perusahaan melalui profitabilitas?

Trisnadi Wijaya 7

Tujuan Penelitian

Seminar Proposal Tesis

1. Untuk mengetahui signifikansi pengaruh manajemen modal kerja dan leverage terhadap nilai perusahaan.

2. Untuk mengetahui signifikansi pengaruh manajemen modal kerja dan leverage terhadap nilai perusahaan melalui profitabilitas.

Trisnadi Wijaya 8

Manfaat Penelitian

Seminar Proposal Tesis

Manfaat Teoritis

Manfaat Praktis

Memperkaya konsep atau teori dalam ilmu manajemen keuangan, khususnya berkaitan tentang bagaimana pengaruh manajemen modal kerja dan leverage terhadap profitabilitas dan nilai perusahaan.

1• Bagi Investor: Bahan pertimbangan dalam

pengambilan keputusan investasi.

2

• Bagi Perusahaan: Menghasilkan konsep mengenai bagaimana manajemen dalam modal kerja dan leverage dapat mempengaruhi profitabilitas dan nilai perusahaan.

3

• Bagi Peneliti Lain: Referensi bagi penelitian sejenis dan pengembangan penelitian berikutnya.

Trisnadi Wijaya 9

Kajian Teoritis

Seminar Proposal Tesis

Van Horne & Wachowicz (2009)

• Penurunan tingkat investasi dalam aktiva lancar, dengan tetap mendukung penjualan, akan mengarah pada peningkatan pengembalian atas total aktiva perusahaan.

• Dalam hal biaya pendanaan jangka pendek yang nyata lebih sedikit daripada pendanaan jangka menengah dan jangka panjang, semakin besar proporsi hutang jangka pendek dibandingkan dengan total hutangnya, maka akan semakin tinggi profitabilitas perusahaan.

Trisnadi Wijaya 10

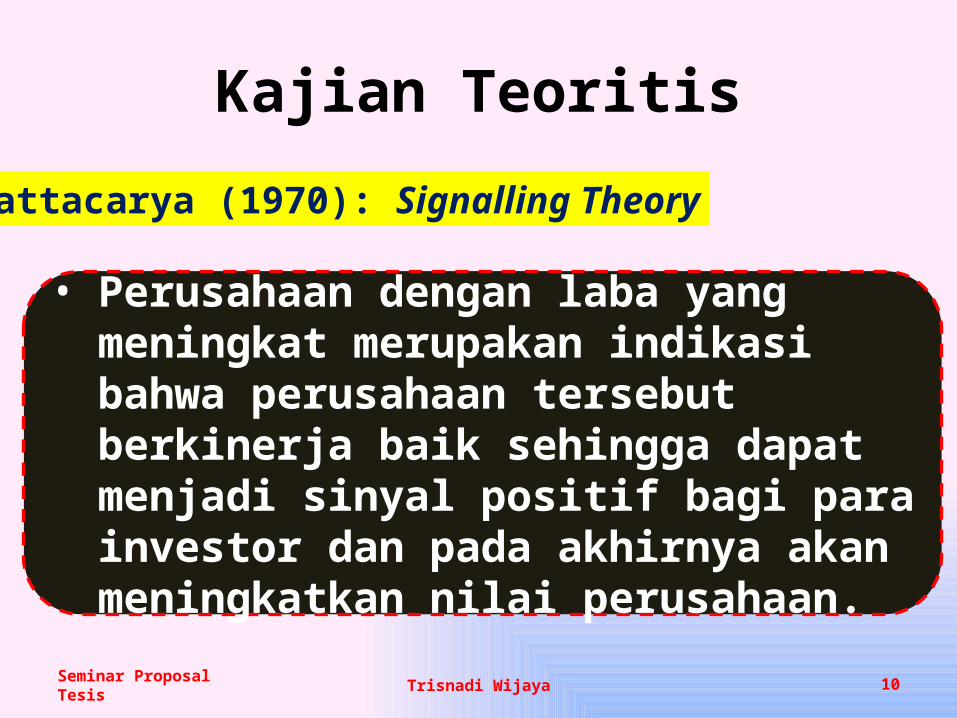

Kajian Teoritis

Seminar Proposal Tesis

Bhattacarya (1970): Signalling Theory

• Perusahaan dengan laba yang meningkat merupakan indikasi bahwa perusahaan tersebut berkinerja baik sehingga dapat menjadi sinyal positif bagi para investor dan pada akhirnya akan meningkatkan nilai perusahaan.

Trisnadi Wijaya 11

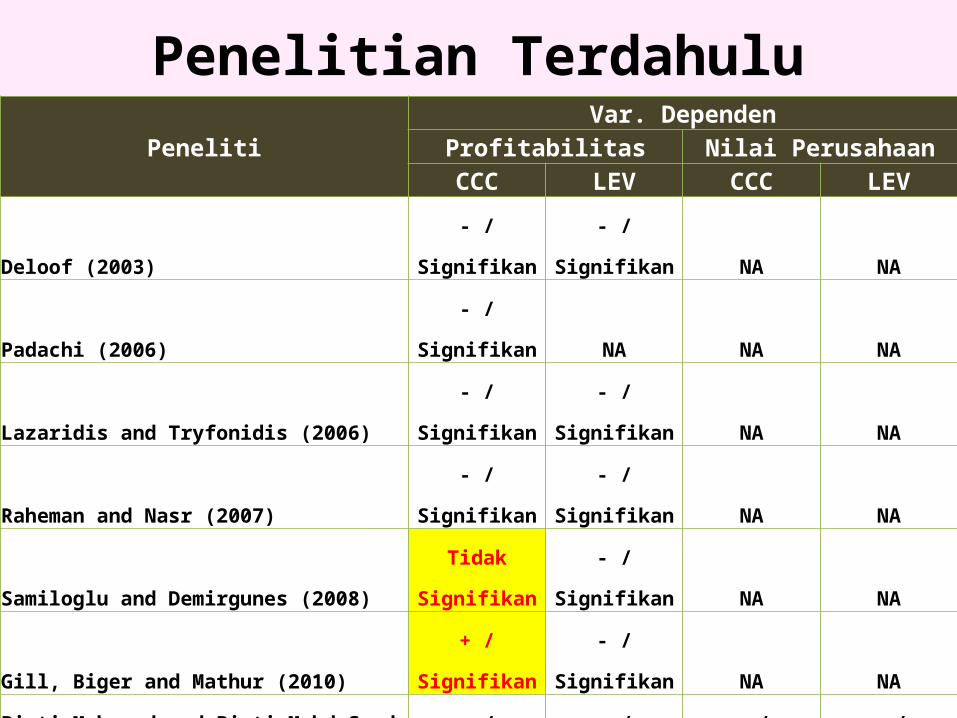

Penelitian Terdahulu

Seminar Proposal Tesis

PenelitiVar. Dependen

Profitabilitas Nilai PerusahaanCCC LEV CCC LEV

Deloof (2003) - / Signifikan - / Signifikan NA NA

Padachi (2006) - / Signifikan NA NA NA

Lazaridis and Tryfonidis (2006) - / Signifikan - / Signifikan NA NA

Raheman and Nasr (2007) - / Signifikan - / Signifikan NA NA

Samiloglu and Demirgunes (2008) Tidak Signifikan - / Signifikan NA NA

Gill, Biger and Mathur (2010) + / Signifikan - / Signifikan NA NA

Binti Mohamad and Binti Mohd Saad (2010) - / Signifikan - / Signifikan - / Signifikan + / Signifikan

Vijayakumar (2011) - / Signifikan - / Signifikan NA NA

Pouraghajan and Emamgholipourarchi (2012) - / Signifikan - / Signifikan Tidak Signifikan Tidak Signifikan

Ogundipe, Idowu and Ogundipe (2012) - / Signifikan - / Signifikan - / Signifikan + / Signifikan

Manzoor (2013) Tidak Signifikan + / Signifikan NA NA

Martha dan Januarti (2013) - / Signifikan NA NA NA

Pouraghajan, Rekabdarkolaei and Shafie (2013) Tidak Signifikan - / Signifikan NA NA

Mashady, Darminto dan Husaini (2014) NA Tidak Signifikan NA NA

Trisnadi Wijaya 12

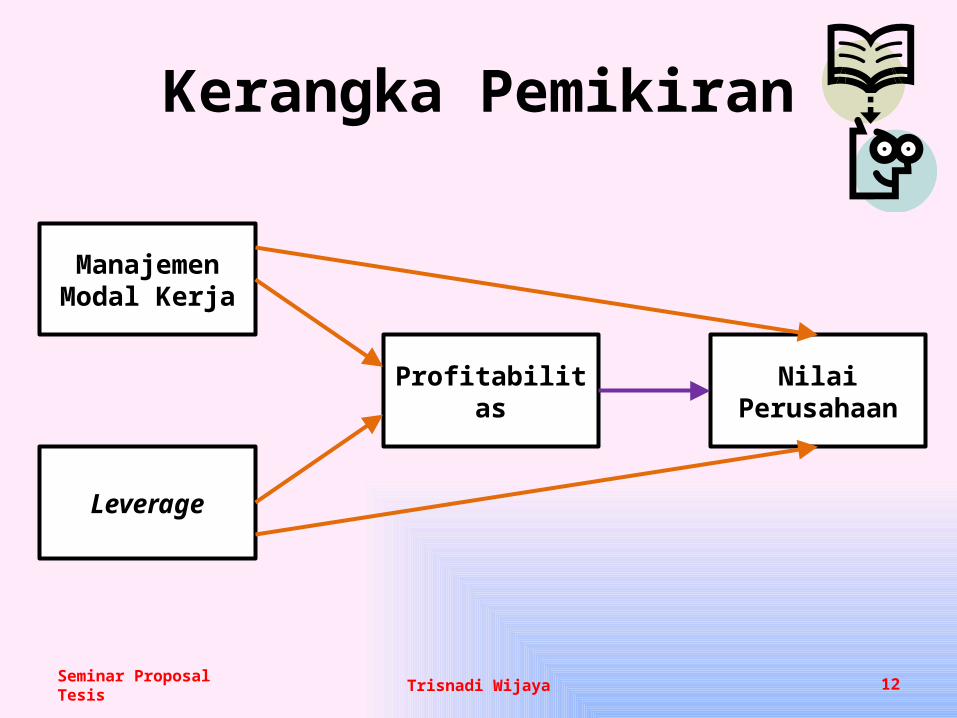

Kerangka Pemikiran

Seminar Proposal Tesis

Manajemen Modal Kerja

Leverage

Profitabilitas Nilai Perusahaan

Trisnadi Wijaya 13

Hipotesis

Seminar Proposal Tesis

Hipotesis 1

Hipotesis 2

Manajemen modal kerja dan leverage berpengaruh signifikan terhadap nilai perusahaan.

Manajemen modal kerja dan leverage berpengaruh signifikan terhadap nilai perusahaan melalui profitabilitas.

Trisnadi Wijaya 14

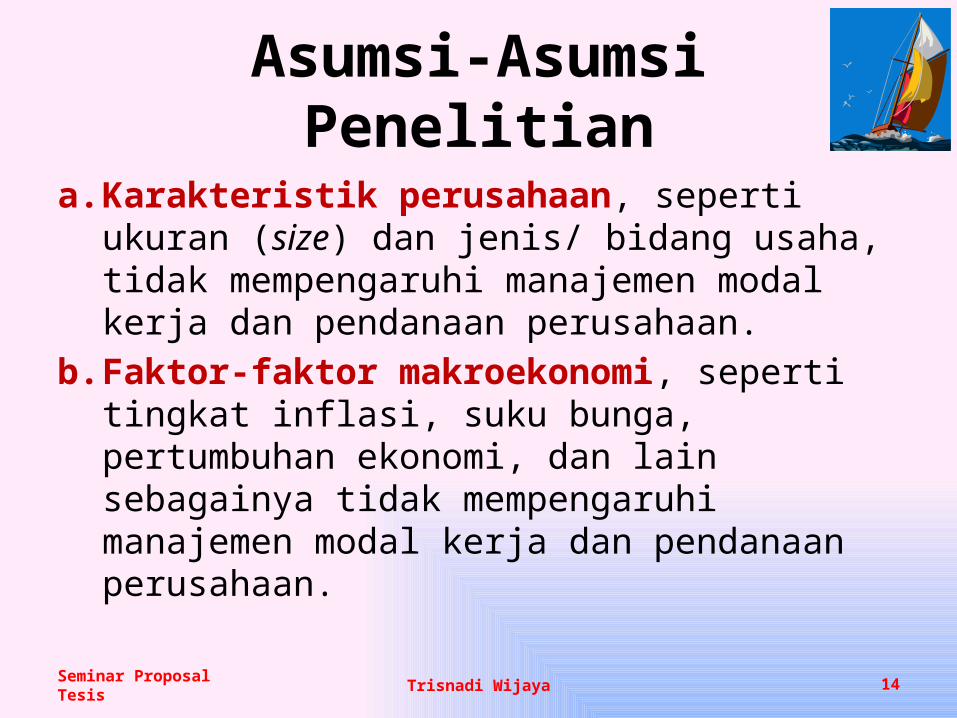

Asumsi-Asumsi Penelitian

a. Karakteristik perusahaan, seperti ukuran (size) dan jenis/ bidang usaha, tidak mempengaruhi manajemen modal kerja dan pendanaan perusahaan.

b. Faktor-faktor makroekonomi, seperti tingkat inflasi, suku bunga, pertumbuhan ekonomi, dan lain sebagainya tidak mempengaruhi manajemen modal kerja dan pendanaan perusahaan.

Seminar Proposal Tesis

Trisnadi Wijaya 15

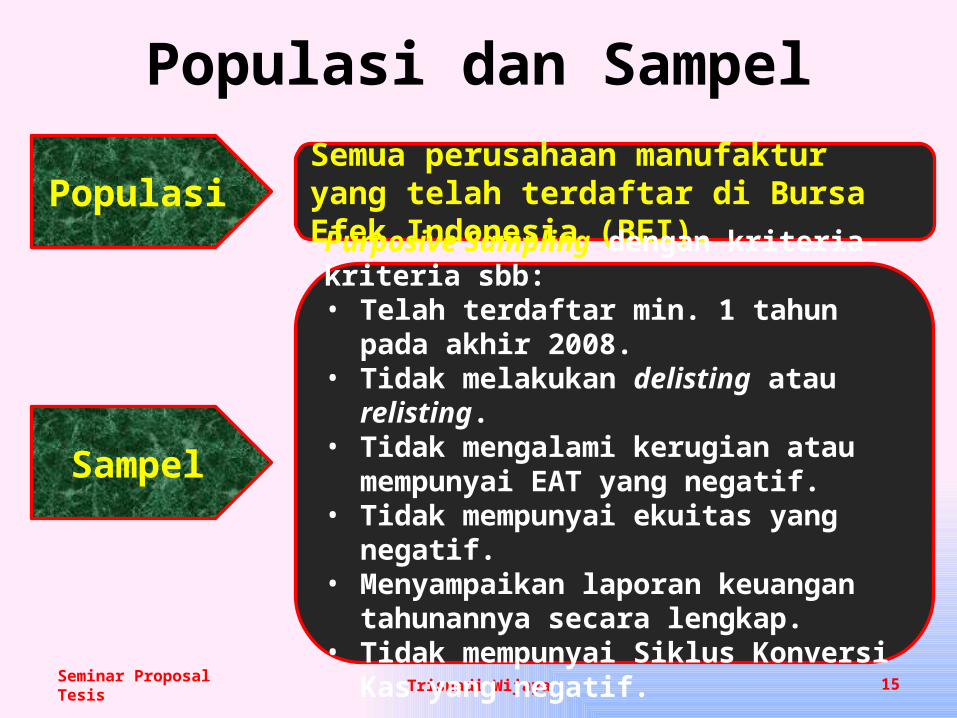

Populasi dan Sampel

Seminar Proposal Tesis

Populasi Semua perusahaan manufaktur yang telah terdaftar di Bursa Efek Indonesia (BEI).

Sampel

Purposive Sampling dengan kriteria-kriteria sbb:• Telah terdaftar min. 1 tahun pada akhir 2008.• Tidak melakukan delisting atau relisting.• Tidak mengalami kerugian atau mempunyai

EAT yang negatif.• Tidak mempunyai ekuitas yang negatif.• Menyampaikan laporan keuangan

tahunannya secara lengkap.• Tidak mempunyai Siklus Konversi Kas yang

negatif.

Trisnadi Wijaya 16

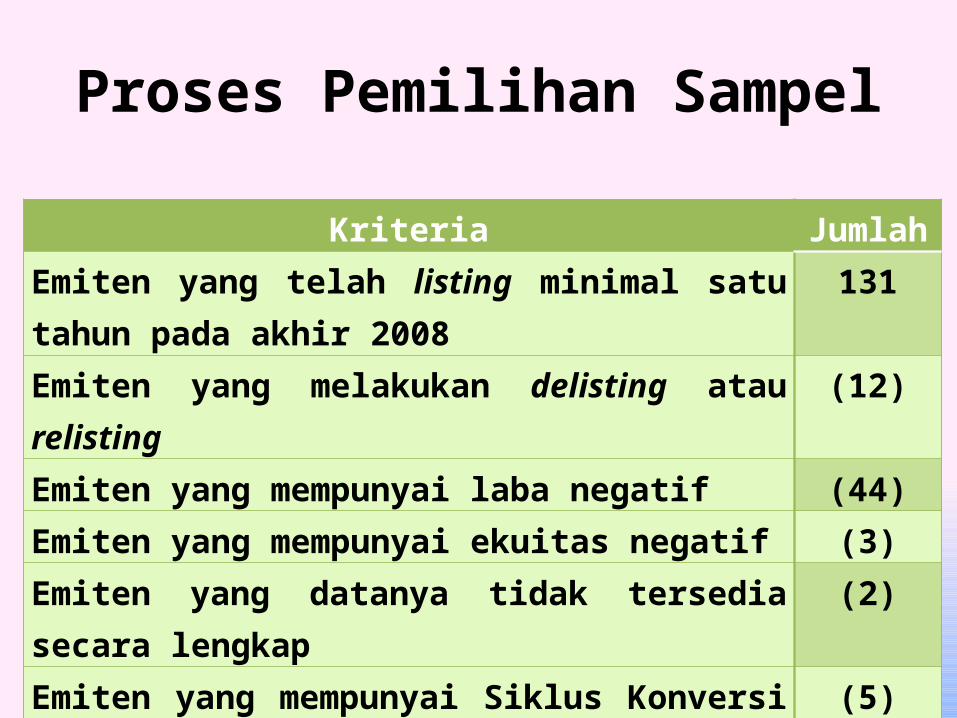

Proses Pemilihan Sampel

Seminar Proposal Tesis

Kriteria JumlahEmiten yang telah listing minimal satu tahun pada akhir 2008

131

Emiten yang melakukan delisting atau relisting (12)Emiten yang mempunyai laba negatif (44)Emiten yang mempunyai ekuitas negatif (3)Emiten yang datanya tidak tersedia secara lengkap (2)Emiten yang mempunyai Siklus Konversi Kas negatif (5)Sampel yang Memenuhi Syarat 65

Trisnadi Wijaya 17

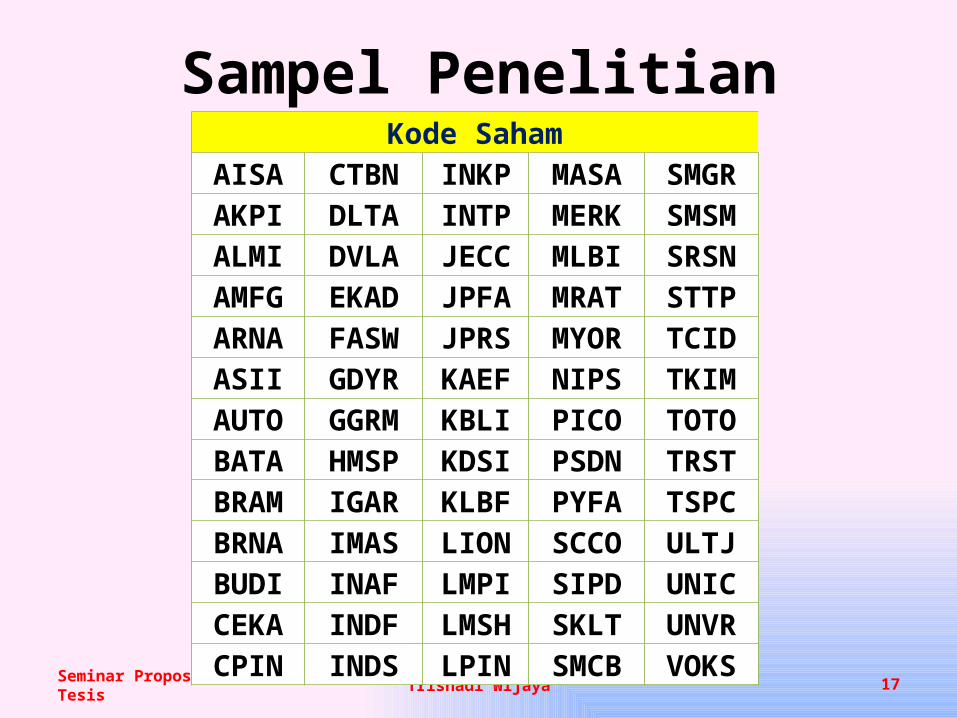

Sampel Penelitian

Seminar Proposal Tesis

Kode SahamAISA CTBN INKP MASA SMGRAKPI DLTA INTP MERK SMSMALMI DVLA JECC MLBI SRSNAMFG EKAD JPFA MRAT STTPARNA FASW JPRS MYOR TCIDASII GDYR KAEF NIPS TKIM

AUTO GGRM KBLI PICO TOTOBATA HMSP KDSI PSDN TRST

BRAM IGAR KLBF PYFA TSPCBRNA IMAS LION SCCO ULTJBUDI INAF LMPI SIPD UNICCEKA INDF LMSH SKLT UNVRCPIN INDS LPIN SMCB VOKS

Trisnadi Wijaya 18

Definisi Operasional Variabel

Seminar Proposal Tesis

No. Variabel Simbol Perhitungan Jenis

1. Periode Konversi Persediaan ICP Rasio

2. Periode Penerimaan Piutang RCP Rasio

3. Periode Penangguhan Hutang PDP Rasio

4. Siklus Konversi Kas CCC ICP + RCP – PDP Rasio

5. Leverage LEV Rasio

6. Nilai Perusahaan TQ Rasio

365Penjualan/ Pokok Harga

Persediaan

365Penjualan/

Piutang

365Penjualan/ Pokok Harga

Hutang

Ekuitas

Hutang Total

AktivaTotal

Hutang TotalPasar siKapitalisa

Trisnadi Wijaya 19

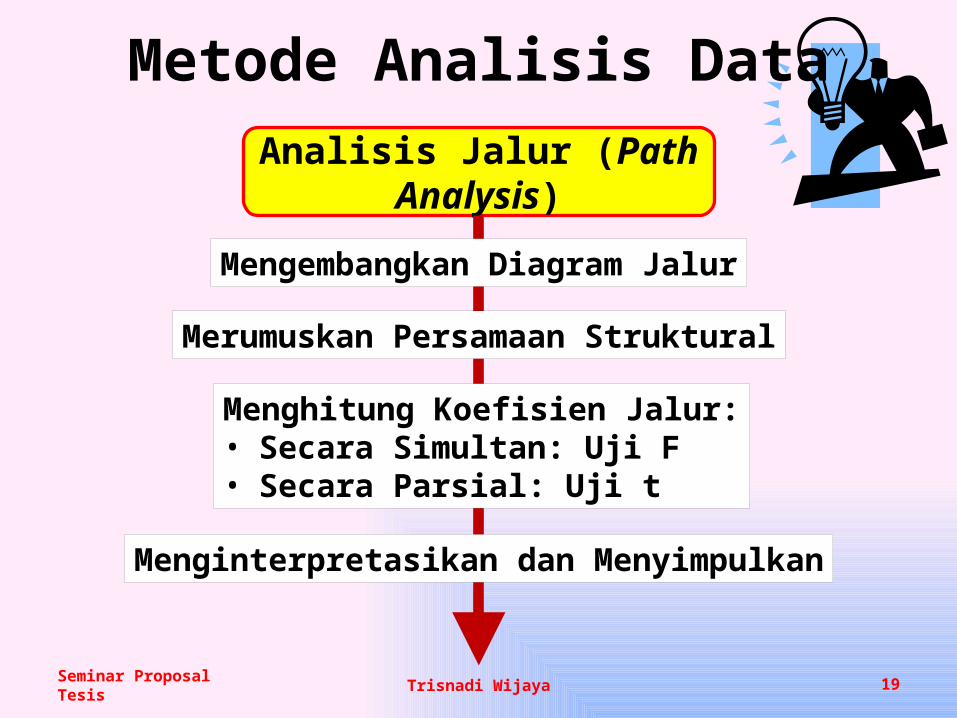

Metode Analisis Data

Seminar Proposal Tesis

Analisis Jalur (Path Analysis)

Mengembangkan Diagram Jalur

Menghitung Koefisien Jalur:• Secara Simultan: Uji F• Secara Parsial: Uji t

Merumuskan Persamaan Struktural

Menginterpretasikan dan Menyimpulkan

Trisnadi Wijaya 20

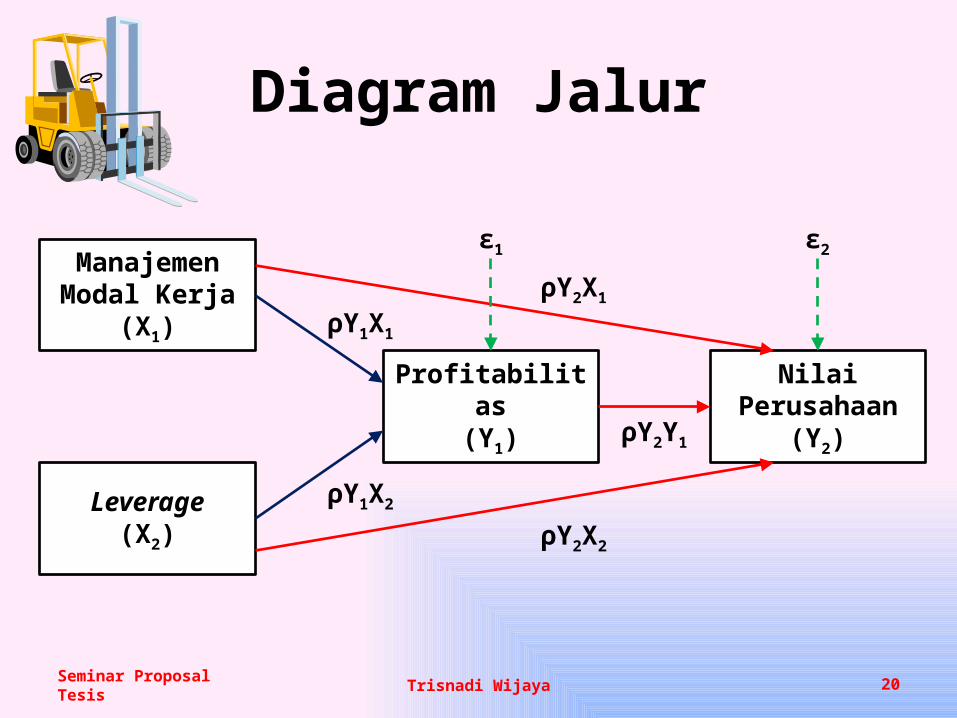

Diagram Jalur

Seminar Proposal Tesis

Manajemen Modal Kerja

(X1)

Leverage(X2)

Profitabilitas(Y1)

Nilai Perusahaan(Y2)

ρY2X1

ρY1X1

ρY2Y1

ρY2X2

ρY1X2

ε1 ε2

Trisnadi Wijaya 21

DimanaY1 = ProfitabilitasY2 = Nilai PerusahaanX1 = Manajemen Modal KerjaX2 = LeverageρY1X1 = Koefisien Jalur Manajemen Modal Kerja dengan ProfitabilitasρY2X1 = Koefisien Jalur Manajemen Modal Kerja dengan Nilai PerusahaanρY1X2 = Koefisien Jalur Leverage dengan ProfitabilitasρY2X2 = Koefisien Jalur Leverage dengan Nilai PerusahaanρY2Y1 = Koefisien Jalur Profitabilitas dengan Nilai Perusahaanε1, ε2 = Error Term

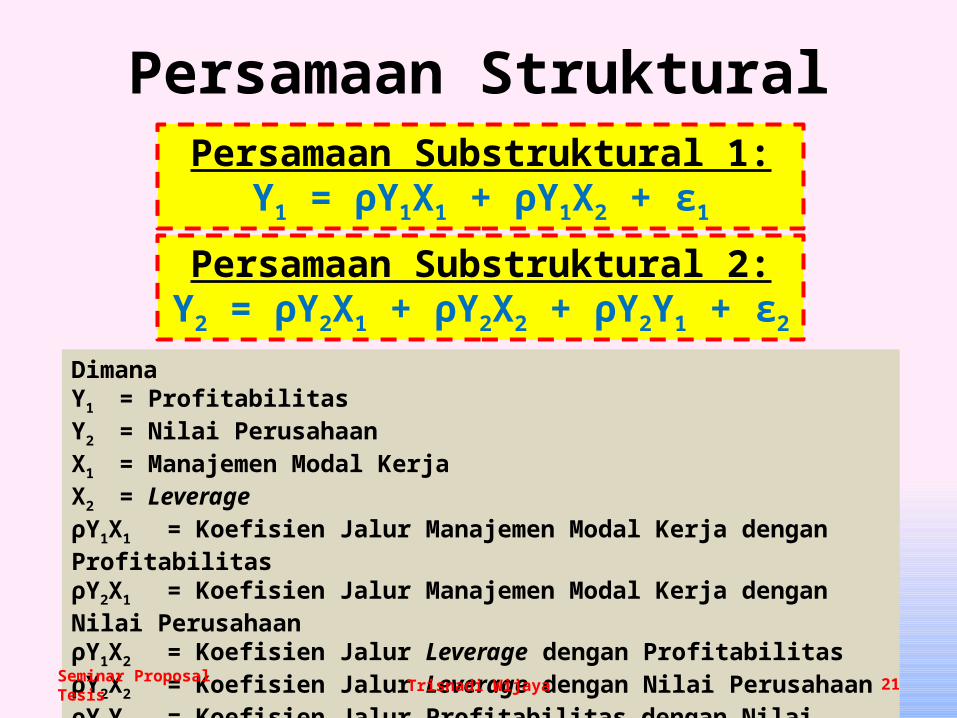

Persamaan Struktural

Seminar Proposal Tesis

Persamaan Substruktural 1:Y1 = ρY1X1 + ρY1X2 + ε1

Persamaan Substruktural 2:Y2 = ρY2X1 + ρY2X2 + ρY2Y1 + ε2

Trisnadi Wijaya 22Seminar Proposal Tesis