bupati karanganyar provinsi jawa tengahjdih.karanganyarkab.go.id/admin/pdf/631-640.pdf · piutang...

TRANSCRIPT

BUPATI KARANGANYAR PROVINSI JAWA TENGAH

PERATURAN BUPATI KARANGANYAR

NOMOR £ TAHUN 2018

TENTANG

PEDOMAN PENGELOLAAN PIUTANG PAJAK BUMI DAN BANGUNAN

PERDESAAN DAN PERKOTAAN

DENGAN RAHMAT TUHAN YANG MAHA ESA

BUPATI KARANGANYAR,

M enim bang : a. bahw a dalam rangka u n tu k terw ujudnya pengelolaan p iu tang

Pajak Bum i dan B angunan P erdesaan dan Perkotaan yang

baik dan benar, perlu d ilakukan p e n a ta u sa h a a n p iu tang Pajak

Bumi dan B angunan Perdesaan dan Perkotaan;

b. bahw a dalam rangka p e n a tau sah a an P iu tang Pajak Bum i dan

B angunan Perdesaan dan Perko taan perlu d ia tu r dalam

sebuah P era tu ran B upati ten tang Pedom an Pengelolaan

P iutang Pajak Bum i dan B angunan P erdesaan dan Perkotaan;

c. bahw a b e rd asa rk an pertim bangan sebagaim ana d im aksud

pada h u ru f a dan h u ru f b, perlu m enetapkan P era tu ran Bupati

ten tang Pedom an Pengelolaan P iu tang Pajak Bumi dan

B angunan Perdesaan dan Perkotaan;

M engingat : 1. U ndang-undang Nomor 13 T ahun 1950 ten tang Pem bentukan

D aerah -daerah K abupaten D alam Lingkungan Propinsi Jaw a

Tengah;

2. U ndang-undang Nomor 28 T ahun 2009 ten tang Pajak D aerah

dan R etribusi D aerah (Lem baran Negara Republik Indonesia

T ahun 2009 Nomor 130, T am bahan Lem baran Negara

Republik Indonesia Nomor 5049);

3. U ndang-undang Nomor 23 T ahun 2014 ten tang Pem erin tahan

D aerah (Lem baran Negara Republik Indonesia T ahun 2014

Nomor 244, T am bahan L em baran Negara Republik Indonesia

Nomor 5587) sebagaim ana telah d iubah beberapa kali terakh ir

dengan U ndang-undang Nomor 9 T ahun 2015 ten tang

P erubahan K edua a ta s U ndang-undang Nomor 23 T ahun 2014

ten tang Pem erin tahan D aerah (Lem baran Negara Republik

Indonesia T ahun 2015 Nomor 58, T am bahan Lem baran

Negara Republik Indonesia Nomor 5679);

4. P era tu ran Pem erintah Nomor 58 T ahun 2005 ten tang

Pengelolaan K euangan D aerah (Lem baran Negara Republik

Indonesia T ahun 2005 Nomor 140, T am bahan Lem baran

Negara Republik Indonesia Nomor 4578);

5. P era tu ran Pem erintah Nomor 91 T ahun 2010 ten tang Jen is

Pajak D aerah yang d ipungu t b e rd asa rk an Penetapan Kepala

D aerah a ta u d ibayar sendiri oleh Wajib Pajak (Lem baran

Negara Republik Indonesia T ah u n 2010 Nomor 153,

T am bahan Lem baran Negara Republik Indonesia Nomor 5179);

6. P era tu ran M enteri Dalam Negeri Nomor 13 T ahun 2006

ten tang Pedom an Pengelolaan K euangan D aerah, sebagaim ana

telah beberapa kali d iubah , te rak h ir dengan P era tu ran Menteri

Dalam Negeri Nomor 21 T ahun 2011 ten tang Perubahan

Kedua a ta s P era tu ran Menteri Dalam Negeri Nomor 13 T ahun

2006 ten tang Pedom an Pengelolaan K euangan Daerah;

MEMUTUSKAN:

M enetapkan : PERATURAN BUPATI TENTANG PEDOMAN PENGELOLAAN

PIUTANG PAJAK BUMI DAN BANGUNAN PERDESAAN DAN

PERKOTAAN.

BAB I

KETENTUAN UMUM

Pasal 1

Dalam P era tu ran B upati ini yang d im aksud dengan :

1. D aerah adalah K abupaten K aranganyar.

2. Pem erintah D aerah adalah B upati sebagai u n su r

penyelenggara Pem erin tahan D aerah yang m em im pin

pe lak san aan u ru sa n pem erin tahan yang m enjadi kew enangan

d aerah otonom.

3. B upati ada lah B upati K aranganyar.

4. B adan K euangan D aerah yang se lan ju tnya d isingkat BKD

adalah B adan K euangan D aerah K abupaten K aranganyar.

5. Pajak Bum i dan B angunan P erdesaan dan Perkotaan yang

se lan ju tnya d isebu t PBB adalah pajak a ta s bum i d a n /a ta u

b an g u n an yang dimiliki, d ikuasai, d a n /a ta u d im anfaatkan

oleh orang pribadi a ta u badan , kecuali kaw asan yang

d igunakan u n tu k kegiatan u sa h a perkebunan , p e rh u tan an ,

dan pertam bangan .

6. P iu tang PBB adalah p iu tang yang tim bul a ta s pendapa tan

PBB sebagaim ana d ia tu r dalam p e ra tu ran daerah ten tang

perpajakan daerah yang belum d ilunasi sam pai dengan akhir

periode laporan keuangan.

7. Pelim pahan Pajak Bum i dan B angunan Perdesaan dan

Perkotaan yang se lan ju tnya d isebu t Pelim pahan PBB adalah

penyerahan pengelolaan PBB dari Pem erintah P usat ke

Pem erin tah D aerah.

8. P iu tang Pajak Bum i dan B angunan ex Pelim pahan, yang

se lan ju tnya d isebu t P iu tang PBB ex Pelim pahan adalah

p iu tang yang tim bul a ta s pen d ap a tan PBB sebagaim ana

d ia tu r dalam P era tu ran P erundangan yang belum dilunasi

sam pai dengan saa t pengelolaan PBB dilim pahkan dari

Pem erintah P u sa t ke Pem erintah D aerah.

9. Net Realizable Value (NRV) adalah p iu tang bersih yang

d iperk irakan m asih b isa d irea lisasikan a ta u ditagih.

10 . Aging Schedule adalah su a tu dafta r m engenai saldo-saldo

p iu tang pada b u k u tam b ah an p iu tang pada su a tu periode

terten tu .

11. Cut O ff Pengelolaan PBB yang se lan ju tnya d isebu t cut o ff

adalah w aktu penyerahan pengelolaan PBB dari Pem erintah

P u sa t ke Pem erintah Daerah.

12. Pengelolaan P iutang PBB adalah k ese lu ru h an daripada

rangkaian proses adm in istrasi p e n a ta u sa h a a n /p e n c a ta ta n

yang m encakup pengakuan , pengungkapan , dan penyajian

dalam laporan pertanggungjaw aban keuangan dengan

berpedom an pada kebijakan yang te lah d ite tapkan serta

p ro sedu r validasi p iu tang dan penghapusannya .

13. Wajib Pajak Bum i dan B angunan yang se lan ju tnya d isebu t

Wajib Pajak adalah subyek Pajak yang d ikenakan kewajiban

m em bayar Pajak.

14. Subjek Pajak Bum i dan B angunan , yang se lan ju tnya d isebu t

Subjek Pajak adalah orang a ta u badan yang secara nyata

m em punyai su a tu h ak a ta s bum i dan bangunan serta

m em peroleh m anfaat dari b an g u n an yang dim ilikinya serta

memiliki, m enguasai a ta s su a tu bangunan ;

15. Obyek Pajak Bumi dan B angunan , yang se lan ju tnya d isebu t

Obyek Pajak adalah bum i d a n /a ta u ban g u n an yang dimiliki,

d ikuasai, d a n /a ta u d im anfaatkan oleh orang pribadi a tau

badan , kecuali kaw asan yang d igunakan u n tu k kegiatan

u sa h a perkebunan , p e rh u tan an , dan pertam bangan .

16. S u ra t P em beritahuan Pajak T eru tang Pajak Bumi dan

B angunan Perdesaan dan Perkotaan , yang selan ju tnya

d isingkat SPPT PBB, adalah su ra t yang d igunakan u n tu k

m em beritahukan besarnya pajak Bum i dan B angunan

Perdesaan dan Perkotaan yang te ru tan g kepada Wajib Pajak;

17. S u ra t Tagihan Pajak D aerah Pajak Bum i dan B angunan

Perdesaan dan Perkotaan, yang se lan ju tnya d isingkat STPD

PBB, adalah su ra t u n tu k m elakukan tag ihan pajak d a n /a ta u

sanksi adm in istra tif berupa bunga d a n /a ta u denda;

18. S u ra t K eputusan Pem betulan adalah su ra t k ep u tu san yang

m em betulkan kesa lahan tulis, kesa lahan h itung, d a n /a ta u

kekeliruan dalam penerapan k e ten tu an te rten tu dalam

p e ra tu ran perun d an g -u n d an g an perpajakan daerah yang

te rd ap at dalam SPPT PBB, STPD PBB, S u ra t K eputusan

Pem betulan, a ta u S u ra t K eputusan K eberatan;

19. S u ra t K epu tusan K eberatan ada lah su ra t k ep u tu san a tas

kebera tan SPPT PBB.

20. A kuntansi adalah proses identifikasi, penca ta tan ,

penguku ran , pengklasifikasian, peng ikh tisaran tran sak si dan

kejadian keuangan , penyajian laporan , serta

peng in terp re tasian a ta s hasilnya.

21. S tan d ar A kuntansi P em erin tahan , yang se lan ju tnya d isingkat

SAP, adalah p rinsip-prinsip a k u n ta n s i yang d iterapkan dalam

m enyusun dan m enyajikan laporan keuangan Pem erintah

K abupaten.

22. SAP B erbasis Akrual adalah SAP yang m engakui pendapatan ,

beban , Aset D aerah, u tang , dan ek u ita s dalam pelaporan

finansial berbasis ak rua l, se rta m engakui pendapatan ,

belanja, dan pem biayaan dalam pelaporan pe laksanaan

anggaran berd asark an basis yang d ite tapkan dalam

APBN/APBD.

23. B adan ada lah sekum pulan orang d a n / modal yang

m erupakan k esa tu an , baik yang m elakukan u sa h a m aupun

yang tidak e lakukan u sa h a yang m eliputi perseroan terba tas,

perseroan kom anditer, perseroan lainnya, B adan U saha Milik

Negara (BUMN), a ta u B adan U saha Milik D aerah (BUMD)

dengan nam a dan dalam ben tu k ap ap u n , firma, kongsi,

koperasi, d an a pension, p e rsek u tu an , perkum pulan , yayasan ,

organ isasi m assa , organisasi social politik, a ta u organisasi

lainnya, lem baga dan ben tu k b ad an lainnya te rm asu k kontrak

investasi kolektif dan ben tuk u sa h a tetap.

BAB II

TUJUAN

Pasal 2

T u juan p en y u su n an P era tu ran B upati ini, adalah m em berikan

pedom an pengatu ran mengenai:

a. pengelolaan p iu tang PBB.

b. k e ten tu an a ta s pengakuan , penguku ran , penetapan , cara

pengh itungan u m u r p iu tang, m etode penghitungan penyisihan

p iu tang dan m enetapkan Net Realizable Value, se rta penyajian

dalam Laporan K euangan Pem erintah D aerah a ta s P iutang

PBB;

c. kew ajiban Pem erintah D aerah terkait dengan pelaksanaan

pem u tak h iran d a ta p iu tang d an pe lak san aan validasi u n tu k

m en d ap atk an keyakinan terka it a sa s keberadaan dan

ke tepatan nom inal jum lah P iutang PBB; dan

d. pe laksanaan penghapusan P iu tang PBB, m ekanism e,

persyara tan , dan dokum en tasi pendukung yang

d ipersyara tkan .

BAB III

RUANG LINGKUP

Pasal 3

R uang Lingkup daripada P era tu ran B upati ini, adalah:

a. Pengelolaan a ta s P iutang PBB;

b. Pengakuan , Pengukuran , dan Penyajian a ta s biaya

a d m in is itra s i/d en d a /b u n g a a ta s ke te rlam batan pem bayaran

PBB;

c. P e n a tau sah aan P iu tang PBB dan biaya

a d m in is itra s i/d e n d a /b u n g a a ta s ke te rlam batan pem bayaran;

d. P enghapusan P iutang PBB.

BAB IV

PIUTANG PBB

Pasal 4

(1) P iutang PBB terdiri dari :

a. P iu tang PBB ex Pelim pahan; dan

b. P iu tang PBB setelah pelim pahan.

(2) P iutang PBB ex Pelim pahan sebagaim ana d im aksud pada

ayat (1) h u ru f a d idasarkan a ta s B erita Acara Serah Terima

S u ra t K epu tusan Menteri K euangan dan D ata P iutang PBB-P2

Nomor: B A -08/W P J-32 /K P .07 /2013 tanggal 31 J a n u a r i 2013.

(3) P iutang PBB yang tim bul se telah Pelim pahan sebagim ana

d im aksud pada ayat (2) h u ru f b m erupakan Piutang PBB yang

tim bul setelah ba tas cut off.

(4) Dalam hal te rd ap a t pe rh itungan denda a ta s ke terlam batan

pem bayaran P iutang PBB sebagaim ana d im aksud pada ayat

(1) setelah tanggal 31 J a n u a r i 2013, m aka nom inal denda

ak an m enam bah ju m lah P iu tang PBB nam u n tidak

m engurangi u m u r P iutang PBB.

Pasal 5

(1) Pengurangan ju m lah P iu tang PBB Pelim pahan sebagaim ana

d im aksud Pasal 4 ayat (1) h u ru f a setelah cut off, d ikarenakan:

a. te rd ap a t u su lan penghapusan a ta s p iu tang yang sudah

kedaluw arsa m asa hak penag ihannya kepada Bupati oleh

Kepala BKD setelah m elalui p rosedur dan dengan

dilengkapi b u k ti/d o k u m en sesua i ke ten tuan ;

b. a d a n y a p em b ay aran seb ag ian p iu ta n g d a n /a ta u

p e lu n asan p iu tang oleh Wajib Pajak yang diterim a setelah

tanggal b a ta s Cut O ff pengelolaan P iutang PBB;

c. dari hasil pe laksanaan pem u tak h iran dan validasi da ta

P iutang PBB, terdapat perlakuan sebagai berikut:

1) d iketem ukan bukti pem bayaran sebagian d a n /a ta u

p e lunasan ju m lah P iu tang PBB oleh Wajib Pajak

sebelum tanggal b a ta s Cut Off, n am u n belum

te re k a m /te rc a ta t dalam d a tab ase Sismiop;

2) wajib Pajak m engajukan kebera tan te rhadap

perh itungan dan penetapan nilai P iu tang PBB dan

telah m endapatkan p erse tu ju an dari Bupati;

3) keberadaan Wajib Pajak dan Obyek Pajak sesuai da ta

yang tercan tum dalam b u k ti/d o k u m en penetapan

P iu tang PBB tidak d iketem ukan , yang kem udian

d iu su lk an penghapusan P iutang PBB kepada Bupati.

(2) Pengurangan jum lah P iu tang PBB setelah pelim pahan

sebagaim ana d im aksud Pasal 4 ayat (1) h u ru f b, d ikarenakan :

a. te rd ap a t pengurangan pokok PBB d a n /a ta u pengurangan

denda adm in istrasi dengan pertim bangan te rten tu sesuai

dengan keten tuan ;

b. te rd ap at pem betu lan d a n / a ta u m utasi SPPT PBB, SKPD

PBB d a n /a ta u STPD PBB ak iba t dari kesalahan

perh itungan d a n /a ta u sebab lainnya sesua i keten tuan ;

c. te rd ap a t pem batalan d a n /p e n g h a p u sa n SPPT PBB, SKPD

PBB d a n /a ta u STPD PBB karena double penerb itan a ta u

sebab lainnya sesua i ke ten tuan ;

d. Wajib Pajak m elakukan pem bayaran sebagian d a n /a ta u

p e lunasan P iutang PBB, baik te rh ad ap p e lunasan pokok

P iu tang PBB m au p u n d e n d a /b iay a adm in istrasinya;

e. B upati a ta u Kepala BKD d ap a t m enyetujui sebagian

a ta u p u n k ese lu ruhan a ta s kebera tan yang d iajukan oleh

Wajib Pajak te rh ad ap perh itungan dan penetapan nilai

P iutang PBB yang tercan tum dalam SPPT PBB, SKPD PBB

d a n /a ta u STPD PBB;

f. te rd ap a t u su lan penghapusan a ta s P iutang PBB yang

telah kedaluw arsa a ta u karena kondisi lainnya oleh

Kepala BKD kepada B upati se te lah m elalui p rosedur dan

telah dilengkapi dengan dokum en sesua i dengan

ke ten tuan ;

Pasal 6

(1) Pedom an sebagai kelengkapan d a sa r pengakuan P iutang PBB

ex Pelim pahan b erd asark an a ta s B erita Acara Serah Terim a

S u ra t K eputusan Menteri K euangan dan D ata P iutang PBB-P2

Nomor: B A -08 /W P J-32 /K P .07 /2013 tanggal 31 Ja n u a r i 2013.

(2) Pedom an sebagai kelengkapan d a sa r pengakuan P iutang PBB

setelah Pelim pahan b e rd asa rk an dokum en :

a. SPPTPBB;

b. STPD PBB;

c. SKPDKB PBB;dan

d. D aftar Rincian Pengenaan D enda K eterlam batan per Wajib

Pajak dan Laporan R ekapitulasi D enda K eterlam batan.

BAB V

PENGHAPUSAN PIUTANG

Pasal 7

(1) B upati d ap a t m enghapuskan P iu tang PBB d ikarenakan tidak

b isa tertagih d a n /a ta u tidak m ungkin ditagih lagi.

(2) P iutang PBB yang tidak b isa tertag ih d a n /a ta u su d ah

kedaluw arsa , berupa :

a. P iu tang PBB Wajib Pajak Pribadi yang tidak b isa tertagih

d a n /a ta u tidak m ungkin ditagih lagi; dan

b. P iu tang PBB Wajib Pajak B adan yang tidak bisa tertagih

d a n /a ta u tidak m ungkin ditagih lagi.

(3) P enghapusan P iu tang PBB sebagaim ana d im aksud pada ayat

(1) d ite tapkan dengan K eputusan B upati b e rd asa rk an u su lan

perm ohonan Kepala BKD.

(4) Perm ohonan penghapusan P iutang PBB sebagaim ana

d im aksud pada ayat (3) paling sedikit m em uat:

a. nam a dan a lam at Wajib Pajak;

b. ju m lah p iu tang Pajak;

c. ta h u n Pajak; dan

d. a la san p enghapusan p iu tang Pajak.

(5) P iu tan g PBB y an g d a p a t d ih a p u sk a n seb a g a im a n a d im ak su d

pada ayat (1) adalah:

a. SPPT PBB

b. STPD PBB

c. S u ra t K eputusan Pem betulan, S u ra t K eputusan Keberatan

d an P u tu san B anding PBB, yang m enyebabkan ju m lah PBB

yang h a ru s d ibayar bertam bah ;dan

d. K esalahan adm in istrasi

(6) P iutang PBB Wajib Pajak orang pribadi yang tidak dapat

d a n /a ta u tidak m ungkin ditagih lagi, sebagim ana d im aksud

pada ayat (2) h u ru f a d isebabkan karena:

a. Wajib Pajak d a n /a ta u Penanggung PBB tidak dapat

d item ukan a ta u m eninggal d un ia dengan tidak

m eninggalkan h a rta w arisan dan tidak m em punyai ahli

w aris a ta u ahli w aris tidak d ap a t d item ukan;

b. Wajib Pajak d a n /a ta u Penanggung PBB tidak m em punyai

h a rta kekayaan lagi;

c. Objek Pajak tidak d item ukan;

d. hak u n tu k m elakukan penagihan su d ah kedaluw arsa; a tau

e. Wajib Pajak tidak d ap a t ditagih lagi karena sebab lain,

seperti Wajib Pajak yang tidak d ap a t d item ukan lagi a ta u

dokum en-dokum en sebagai d a sa r penagihan PBB tidak

lengkap a ta u tidak d ap a t d ite lu su ri lagi d isebabkan

keadaan yang tidak d ap a t d ih indarkan seperti bencana

alam , kebakaran dan lain sebagainya; a ta u

f. sebab lain sesua i hasil penelitian /konfirm asi.

(7) P iu tang PBB Wajib Pajak B adan yang tidak d ap a t d a n /a ta u

tidak m ungkin ditagih lagi, sebagaim ana d im aksud pada ayat

(2) h u ru f b d isebabkan karena:

a. bubar, likuidasi a ta u pailit d an pengurus, direksi,

kom isaris, pem egang saham , pemilik m odal a ta u p ihak lain

yang d ibebani u n tu k m elakukan pem beresan a tau

likuidator a ta u k u ra to r tidak d ap a t d item ukan;

b. Wajib Pajak d a n /a ta u Penanggung PBB tidak memiliki

h a rta kekayaan lagi;

c. penagihan PBB secara ak tif telah d ilak sanakan dengan

penyam paian Salinan S u ra t Paksa kepada pengurus,

direksi, likuidator, ku ra to r, pengadilan negeri, pengadilan

niaga, baik secara langsung m au p u n dengan m enem pelkan

pada papan pengum um an a ta u m edia m assa;

d. hak u n tu k m elakukan penagihan pajak sudah

kedaluw arsa; a ta u

e. sebab lain sesuai hasil penelitian /konfirm asi.

Pasal 8

(1) U ntuk m em astikan keadaan Wajib Pajak a ta u Piutang PBB

yang tidak d ap a t a ta u tidak m ungkin ditagih lagi sebagaim ana

d im aksud dalam Pasal 7 ayat (2), wajib d ilakukan

penelitian /konfirm asi se tem pat a ta u penelitian adm in istrasi

oleh BKD yang hasilnya te rtu an g dalam dokum en hasil

penelitian /konfirm asi P iutang PBB.

(2) U raian penelitian /konfirm asi sebagaim ana d im aksud pada

ayat (1) h a ru s m enggam barkan keadaan Wajib Pajak dan

P iu tang PBB yang b e rsangku tan sebagai d a sa r u n tu k

m en en tu k an besarnya P iutang PBB yang tidak d ap a t ditagih

lagi dan d iu su lk an u n tu k d ihapus.

Pasal 9

(1) P iu tang PBB d ap a t d iu su lk an u n tu k d ih ap u s setelah

adanya penelitian /konfirm asi yang te rtu an g dalam

dokum en hasil penelitian /konfirm asi sebagaim ana

d im aksud dalam Pasal 8 ayat (1).

(2) P iu tang PBB ex-pelim pahan d ap a t d iu su lk an d ih ap u s

setelah m asa k ad a lu arsa penagihan.

Pasal 10

(1) BKD m enyusun dafta r u su la n p en g h ap u san P iutang PBB

b erd asa rk an dokum en hasil penelitian /konfirm asi

sebagaim ana d im aksud dalam Pasal 8 ayat (1).

(2) Kepala BKD m enyam paikan dafta r u su lan perm ohonan

p enghapusan P iu tang PBB yang telah diteliti kepada Bupati.

(3) P enghapusan P iutang PBB sebagaim ana d im aksud

ayat (1) d ite tapkan dengan k ep u tu san Bupati.

Pasal 11

P e n g h a p u sa n P iu tan g PBB d ite ta p k a n oleh :

a. B upati u n tu k jum lah total sam pai dengan

Rp. 5 .000 .000 .000 ,00 (lima m ilyar rupiah) u n tu k setiap

pengajuan penghapusan .

b. B upati dengan perse tu juan DPRD u n tu k jum lah total lebih

dari Rp. 5 .000 .000 .000 ,00 (lima m ilyar rupiah) u n tu k setiap

pengajuan penghapusan .

Pasal 12

B erdasarkan K eputusan B upati ten tang penghapusan p iu tang

pajak sebagaim ana d im aksud Pasal 8 ayat (3), kepala BKD

m enghapus dafta r p iu tang pajak dalam laporan keuangan sesuai

dengan SAP yang berlaku.

Pasal 13

(1) Pedom an P en a tau sah aan P iutang PBB secara lengkap

sebagaim ana te rcan tu m dalam Lam piran dan m erupakan

bagian yang tidak te rp isah k an dari P e ra tu ran B upati ini.

(2) S tan d ar O perasional dan P rosedur p en g h ap u san P iutang PBB

d ia tu r dalam P era tu ran Bupati tersendiri

BAB VI

KETENTUAN KEDALUWARSA MASA HAK TAGIH PIUTANG

Pasal 14

(1) M asa kedaluw arsa u n tu k m enagih p iu tang setelah m elam paui

jangka w aktu 5 (lima) tah u n te rh itung sejak sa a t teru tangnya

pajak, kecuali apab ila Wajib Pajak m elakukan tindak p idana di

b idang Perpajakan D aerah.

(2) K edaluw arsa penagihan pajak sebagaim ana d im aksud pada

ayat (1) tertangguh apabila:

a. d ite rb itkan su ra t teguran kepada Wajib Pajak;

b. d ite rb itkan S u ra t paksa kepada Wajib Pajak; d a n /a ta u

c. ada Pengakuan u tan g Pajak dari Wajib Pajak baik langsung

m au p u n tidak langsung.

(3) Dalam hal d iterb itkannya su ra t teguran d a n /a ta u su ra t paksa

sebagaim ana d im aksud pada ayat (2) h u ru f a dan h u ru f b,

kedaluw arsa penagihan d ih itung sejak tanggal penyam paian

su ra t teguran d a n /a ta u su ra t paksa tersebu t.

(4) Pengakuan u tan g Pajak secara langsung sebagaim ana

d im aksud pada ayat (2) h u ru f c d ilak san ak an dengan su ra t

te rtu lis dari Wajib Pajak m engenai kesadarannya m asih

m em punyai u tan g pajak dan belum m elunasinya.

(5) Pengakuan u tan g Pajak secara tidak langsung sebagaim ana

d im aksud pada ayat (2) h u ru f c d ap a t d iketahu i dari

pengajuan perm ohonan an g su ran a ta u p en u n d aan

pem bayaran dan perm ohonan kebera tan oleh Wajib Pajak.

BAB VII

KETENTUAN PENUTUP

Pasal 15

P era tu ran B upati ini m ulai berlaku pada tanggal d iundangkan .

Agar se tiap orang m engetahuinya, m em erin tahkan pengundangan

P era tu ran B upati ini dengan penem patannya dalam Berita

D aerah K abupaten K aranganyar.

D itetapkan di K aranganyar

pada tanggal ^anuof*' £U)i@

BUPATI KARANGANYAR,

ttd

JULIYATMONO

D iundangkan di K aranganyar Pada tanggal Z fcnuor,-

SEKRETARIS DAERAH KABUPATEN KARANGANYAR,

ttd

SAMSI

BERITA DAERAH KABUPATEN KARANGANYAR TAHUN 2018 NOMOR {(

Salinan sesua i dengan aslinyaSEKRETARIAT DAERAH KABUPATEN KARANGANYARKepala B ag^aj H ukum

*p19750 903 1 009

LAMPIRAN

PERATURAN BUPATI KARANGANYAR

NOMOR A TAHUN 2018

TENTANG

PEDOMAN PENGELOLAAN PIUTANG

PAJAK BUMI DAN BANGUNAN

PERDESAAN DAN PERKOTAAN

PENATAUSAHAAN PIUTANG PBB

BAB I

PENGAKUAN DAN PENGUKURAN PIUTANG

A. Piutang PBB ex Pelim pahan

1. D asar Pengakuan P iutang PBB ex Pelim pahan ada lah Berita Acara Serah

Terim a S u ra t K epu tusan Menteri K euangan dan D ata P iutang PBB-P2

Nomor: B A -08/W PJ-32/K P .0 7 /2 0 1 3 tanggal 31 J a n u a r i 2013.

2. U ntuk m enjadi pedom an dalam p e n a tau sah a an , a k u n ta n s i/p e m b u k u a n dan

pelaporan a ta s P iutang PBB perlu d ite tapkan B atas Cut O ff pengakuan

P iutang PBB ex Pelim pahan, ya itu tanggal 31 J a n u a r i 2013.

3. T erhitung sejak tanggal B atas Cut O ff (31 J a n u a r i 2013) sebagaim ana

d im aksud pada angka 2, Pem erintah D aerah m em punyai kew enangan dan

Hak, ya itu :

a. secara penuh m em punyai hak u n tu k m engelola dan m enerim a pendapatan

PBB sebagai P endapatan Asli D aerah, dan m engelola hak m aupun

kew ajiban yang terjadi ak iba t dari pengelolaan p en d ap a tan PBB tersebut;

b. m enerim a secara penuh Aset D aerah berupa P iu tang PBB ex Pelim pahan

dari K em enterian K euangan Republik Indonesia m elalui K antor pelayanan

Pajak P ra tam a K aranganyar sesuai B erita Acara Serah Terim a

sebagaim ana d im aksud pada angka 1;

c. m em punyai kew enangan secara penuh u n tu k m engelola P iutang PBB ex

Pelim pahan.

4. PBB Pelim pahan adalah b erd asark an pada nilai nom inal P iutang PBB yang

tercan tum pada B erita Acara Serah Terim a S u ra t K eputusan Menteri

K euangan Republik Indonesia Nomor: B A -08/W PJ-32/K P.0 7 /2 0 1 3 tanggal 31

J a n u a r i 2013 dengan rincian ju m lah nom inal per ta h u n pajak teru tangnya

sesuai Lam piran dari Berita Acara tersebut.

5. J ik a te rd a p a t pe rh itungan denda a ta s ke te rlam batan pem bayaran P iutang

PBB ex Pelim pahan setelah tanggal b a tas Cut Off, m aka nilai nom inal denda

te rseb u t ak an m enam bah ju m lah p iu tangnya, nam u n tidak m enam bah a ta u

m engurangi u m u r P iu tang PBB ex Pelim pahan.

6. D asar pengakuan p enam bahan ju m lah nom inal P iu tang PBB ex Pelim pahan

sebagaim ana d im aksud pada angka 5, adalah dokum en Laporan R ekapitulasi

D enda K eterlam batan yang d isu su n oleh BKD d an d iserta i dengan Daftar

Rincian Pengenaan D enda K eterlam batan per Wajib Pajak a ta s P iutang PBB

ex Pelim pahan.

7. Selain Laporan dan D aftar sebagaim ana d im aksud p ada angka 6, dokum en

SPPT PBB d a n /a ta u STPD PBB Pelim pahan yang d ite rb itkan d ap a t m enjadi

d a sa r pengakuan a ta s penam bahan jum lah nom inal p iutang.

8. Pengurangan ju m lah P iutang PBB ex Pelim pahan setelah tanggal ba tas Cut

Off, a n ta ra lain d isebabkan karena :

d. te rd ap a t u su la n p enghapusan a ta s p iu tang yang su d ah kedaluw arsa

m asa h ak penag ihannya kepada Bupati oleh Kepala BKD setelah m elalui

p rosedur dan dengan dilengkapi b u k ti/d o k u m en sesua i ke ten tuan ;

e. adanya pem bayaran sebagian p iu tang d a n /a ta u p e lu n asan p iu tang oleh

Wajib Pajak yang diterim a setelah tanggal b a ta s Cut O ff pengelolaan

P iu tang PBB;

f. dari hasil p e laksanaan pem utakh iran dan validasi d a ta Piutang PBB,

te rd ap a t perlakuan sebagai berikut:

1) d ilakukan pengurangan pokok pajak d a n /a ta u pengurangan denda

adm in istrasi dengan pertim bangan te rten tu sesua i dengan keten tuan ;

2) pem batalan SPPT PBB, d a n /a ta u STPD PBB karena penerb itan ganda

a ta u sebab lainnya sesua i ke ten tuan ;

3) d iketem ukan bukti pem bayaran sebagian d a n /a ta u p e lunasan jum lah

Piutang PBB oleh Wajib Pajak sebelum tanggal b a tas Cut Off,

nam u n belum te re k am /te rc a ta t dalam d a tab ase Sismiop;

4) wajib Pajak m engajukan kebera tan te rh ad ap perh itungan dan

penetapan nilai P iutang PBB dan telah m en dapatkan p erse tu ju an dari

Bupati;

5) keberadaan Wajib Pajak dan Obyek Pajak sesua i d a ta yang te rcan tum

dalam b u k ti/d o k u m en penetapan P iutang PBB tidak d iketem ukan,

yang kem udian d iu su lk an p enghapusan P iu tang PBB kepada Bupati.

B. P iutang PBB setelah Pelim pahan

1. Pengakuan a ta s P iutang PBB setelah Pelim pahan a ta u setelah pengelolaan

dan pem ungu tan , sepenuhnya d ilakukan oleh Pem erintah D aerah

(terh itung m ulai tanggal 31 J a n u a r i 2013), adalah te rh itung sejak pajak

te rseb u t te ru tan g b erd asark an dokum en sebagai berikut:

a. SPPT PBB;

b. STPD PBB;

c. SKPDKB; dan

d. D aftar Rincian Pengenaan D enda K eterlam batan per Wajib Pajak dan

Laporan R ekapitu lasi D enda K eterlam batan.

2. Dari dokum en sebagaim ana d im aksud pada angka 1 h u ru f a, h u ru f b,

h u ru f c, dan h u ru f d yang m enjadi d a sa r u n tu k m enetapkan tanggal m ulai

d iakui sebagai P iu tang PBB adalah tanggal penerb itan SPPT PBB.

3. D okum en sebagaim ana d im aksud pada angka 1 h u ru f a, h u ru f b, h u ru f c,

dan h u ru f d ada lah sebagai bukti pengakuan a ta s p e ru b ah an jum lah

nom inal pokok dan perh itungan nom inal denda (jika ada) yang

m enggantikan ju m lah nom inal awal a ta s P iu tang PBB te rseb u t tanpa

m em pengaruhi u m u r P iu tang PBB.

4. P engukuran P iu tang PBB sesuai dengan SAP a n ta ra lain m enyatakan,

bahw a Piutang PBB d ica ta t sebesar nilai nom inal ya itu sebesar nilai rup iah

dari SPPT PBB a ta u dokum en lain yang d ipersam akan yang belum dilunasi

a ta u k u rang bayar dari yang telah d ite tapkan .

5. B erdasarkan k e ten tu an sebagaim ana d im aksud pada angka 4, m aka

P iutang PBB d iu k u r dengan m encata t sebesar nilai nom inal yang

te rcan tu m pada dokum en yang m enjadi d a sa r pengakuan P iutang PBB

te rm asu k jum lah denda keterlam batan pem bayaran yang d ikenakan.

6. Ju m la h P iutang PBB d ap a t berkurang a n ta ra lain d isebabkan:

a. te rd ap a t pengurangan pokok PBB d a n /a ta u pengurangan denda

adm in istrasi dengan pertim bangan te rten tu sesua i dengan ke ten tuan ,

PBB berkurang;

b. te rd ap a t pem betu lan SPPT PBB, SKPD PBB d a n /a ta u STPD PBB akibat

dari k esa lah an perh itungan d a n /a ta u sebab lainnya sesua i ke ten tuan ;

c. te rd ap a t pem bata lan SPPT PBB, SKPD PBB d a n /a ta u STPD PBB karena

double penerb itan a ta u sebab lainnya sesua i ke ten tuan ;

d. Wajib Pajak m elakukan pem bayaran sebagian d a n /a ta u pelunasan

P iu tang PBB, baik te rh ad ap p e lunasan pokok P iutang PBB m aupun

d e n d a /b iay a adm in istrasinya;

e. B upati a ta u Kepala BKD d ap a t m enyetu ju i sebagian a ta u p u n

k ese lu ru h an a ta s kebera tan yang d ia jukan oleh Wajib Pajak terhadap

perh itungan dan penetapan nilai P iutang PBB yang tercan tum dalam

SPPT PBB, SKPD PBB d a n /a ta u STPD PBB;

f. te rd ap a t u su lan penghapusan a ta s P iutang PBB yang telah kedaluw arsa

a ta u karena kondisi lainnya oleh Kepala BKD kepada B upati setelah

m elalui p rosedur dan telah dilengkapi dengan dokum en sesuai dengan

ke ten tuan ;

g. P enetapan p en g h ap u san a ta s P iu tang PBB oleh B upati berdasarkan

u su la n dari Kepala BKD.

h. T ata ca ra pem ungu tan , penetapan nilai nom inal PBB, penetapan ja tu h

tem po pem bayaran , pengenaan denda a ta u sanksi adm inistratif,

pengurangan PBB, pem batalan , p e m b ay aran /p e lu n asan , pengajuan

kebera tan , dan k ese lu ru h an m ekanism e se rta p rosedur lainnya telah

d ia tu r dalam P era tu ran B upati K aranganyar Nomor 50 T ahun 2013

ten tang T ata C ara Pem ungutan Pajak Bum i dan B angunan Perdesaan

dan Perkotaan di K abupaten K aranganyar.

BAB II

PENETAPAN UMUR PIUTANG DAN MASA KEDALUWARSA

A. P iutang PBB ex Pelim pahan

1. P enetapan K edaluw arsa M asa Penagihan P iu tang PBB baik yang

m erupakan P iu tang PBB ex Pelim pahan m au p u n P iutang PBB setelah

pengelolaannya, sepenuhnya d ilakukan oleh Pem erin tah D aerah adalah

setelah m elam paui jan g k a w aktu 5 (lima) ta h u n te rh itung sejak saa t

te ru tangnya P iu tang PBB.

2. Perh itungan U m ur P iutang PBB ex Pelim pahan dan penetapan

kedaluw arsa m asa penagihannya secara k h u su s adalah sebagai berikut:

a. Perh itungan u m u r P iutang PBB ex Pelim pahan adalah dengan cara,

te rh itung m ulai dari ta h u n tunggakan sam pai dengan tah u n

berkenaan . Sebagai contoh, tunggakan tah u n 2002 jika sam pai dengan

ta h u n 2007, m aka u m u r P iutang PBB 6 (enam) tah u n . Pengelom pokan

P iu tang PBB ex Pelim pahan per T ahun T unggakan tercan tum dalam

B erita Acara Serah Terim a S u ra t K eputusan M enteri K euangan Nomor:

BA-37/W PJ. 12 /K P .06 /2013 tanggal 31 J a n u a r i 2013 beserta

Lam pirannya.

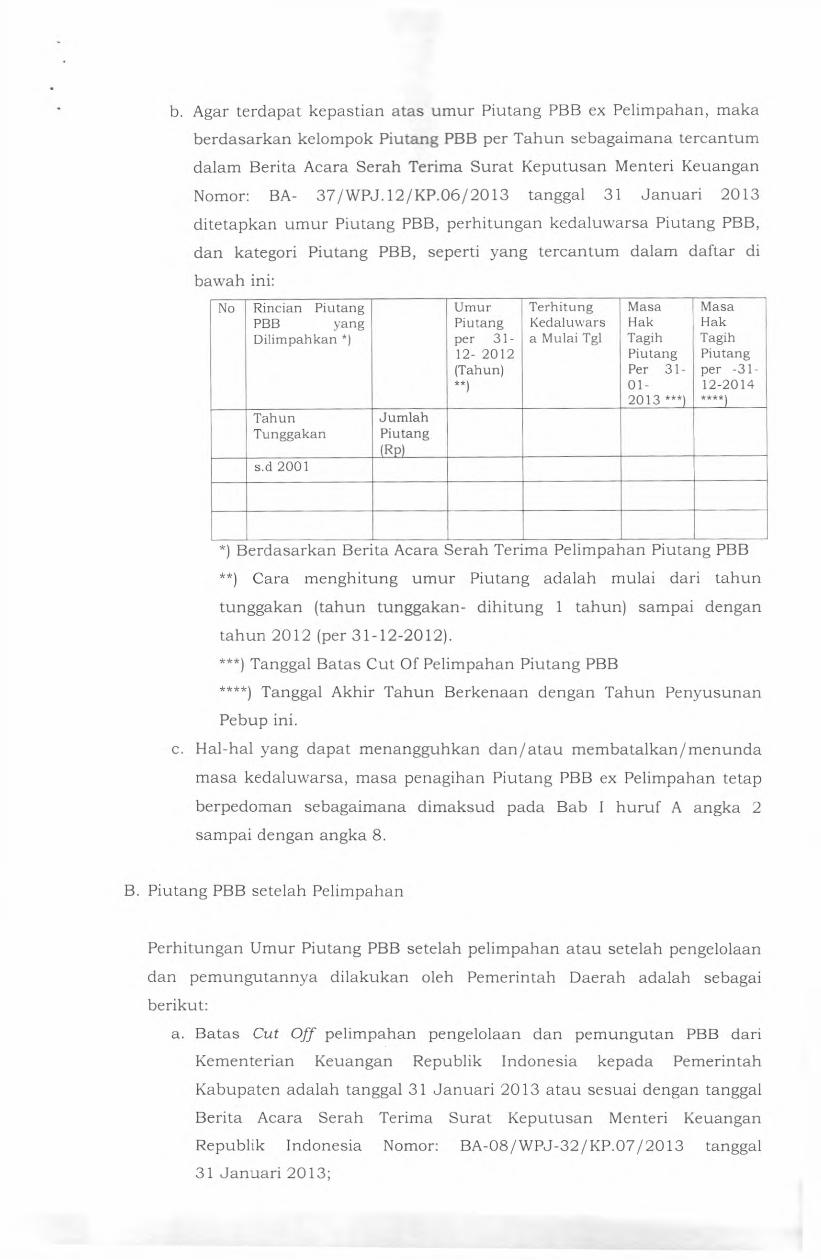

b. Agar te rd ap a t kepastian a ta s u m u r P iu tang PBB ex Pelim pahan, m aka

b e rd asa rk an kelom pok Piutang PBB per T ahun sebagaim ana tercan tum

dalam B erita Acara Serah Terim a S u ra t K epu tusan M enteri K euangan

Nomor: BA- 37 /W P J. 12 /K P .06 /2013 tanggal 31 Ja n u a r i 2013

d ite tapkan u m u r P iu tang PBB, perh itungan kedaluw arsa P iutang PBB,

dan kategori P iu tang PBB, seperti yang te rcan tum dalam daftar di

baw ah ini:

No Rincian Piutang PBB yang Dilimpahkan *)

Umur Piutang per 31- 12- 2012 (Tahun)**j

Terhitung Kedaluwars a Mulai Tgl

Masa Hak Tagih Piutang Per 31- 01-2013 ***)

MasaHakTagihPiutangper -31-12-2014****j

TahunTunggakan

JumlahPiutang(Rp)

s.d 2001

*) B erdasarkan Berita Acara Serah Terim a Pelim pahan P iutang PBB

**) C ara m enghitung u m u r P iutang ada lah m ulai dari tah u n

tunggakan (tahun tunggakan- d ih itung 1 tahun) sam pai dengan

ta h u n 2012 (per 31-12-2012).

***) Tanggal B atas C ut Of Pelim pahan P iu tang PBB

****) Tanggal Akhir T ahun B erkenaan dengan T ahun P enyusunan

Pebup ini.

c. H al-hal yang d ap a t m enangguhkan d a n /a ta u m em b a ta lk an /m en u n d a

m asa kedaluw arsa , m asa penagihan P iu tang PBB ex Pelim pahan tetap

berpedom an sebagaim ana d im aksud pada Bab I h u ru f A angka 2

sam pai dengan angka 8.

B. P iutang PBB setelah Pelim pahan

Perh itungan U m ur P iutang PBB setelah pelim pahan a ta u setelah pengelolaan

dan pem ungu tannya d ilakukan oleh Pem erintah D aerah adalah sebagai

berikut:

a. B atas Cut O ff pelim pahan pengelolaan dan pem ungu tan PBB dari

K em enterian K euangan Republik Indonesia kepada Pem erintah

K abupaten ada lah tanggal 31 J a n u a r i 2013 a ta u sesua i dengan tanggal

B erita Acara S erah Terim a S u ra t K eputusan Menteri K euangan

Republik Indonesia Nomor: B A -08/W PJ-32/K P. 0 7 /2 0 1 3 tanggal

31 J a n u a r i 2013;

b. B erdasarkan ke ten tu an sebagaim ana d im aksud pada h u ru f a, m aka

te rh itu n g sejak tanggal 31 J a n u a r i 2013 perh itungan u m u r p iu tang

PBB adalah te rh itu n g sejak tanggal penetapan P iu tang PBB a ta u sesuai

dengan tanggal penerb itan SPPT PBB;

c. U ntuk m enjaga konsistensi dan m em berikan kem udahan serta

keseragam an dalam cara m enghitung u m u r p iu tang PBB setelah

pelim pahan adalah :

1) Apabila tanggal penerb itan SPPT PBB m ulai tanggal 1 s.d 15, m aka

ru m u sn y a adalah te rh itung Mulai Dari Sam pai Dengan. Sebagai

contoh tanggal SPPT PBB adalah 14 Pebruari 2013 dan belum

d ilunasi per 31 D esem ber 2013, m aka p ada laporan keuangan per

tanggal 31 D esem ber 2013 u m u r P iu tang PBB u n tu k Wajib Pajak

te rseb u t ada lah 11 (sebelas) bu lan (tehitung 1 bu lan dim ulai dari

bu lan berkenaan);

2) Apabila tanggal penerb itan SPPT PBB a n ta ra tanggal 16 s.d 31 m aka

rum u sn y a adalah te rh itung Mulai Sam pai Dengan. Sebagai contoh

tanggal SPPT PBB adalah 16 Pebruari 2013 dan belum dilunasi per

31 D esem ber 2013, m aka pada laporan keuangan per tanggal 31

D esem ber 2013 u m u r P iu tang PBB u n tu k Wajib Pajak tersebu t

adalah 10 (sepuluh) bulan (tehitung 1 bu lan dim ulai dari bulan

setelah bu lan berkenaan).

d. K edaluw arsa m asa penagihan P iu tang PBB setelah Pelim pahan adalah

5 (lima) ta h u n te rh itung sejak sa a t te ru tangnya pajak a ta u sejak

tanggal SPPT PBB diterb itkan .

BAB III

PEMUTAKHIRAN DAN VALIDASI DATA PIUTANG PBB

A. P iutang PBB ex Pelim pahan

1. T erhadap P iutang PBB ex Pelim pahan yang su d ah kedaluw arsa m asa

tagihnya berd asark an tanggal b a tas Cut O ff ya itu per 31 J a n u a r i 2013 yang

terdiri dari P iu tang PBB tah u n sam pai dengan 2001, 2002 sam pai dengan

2008, pengelolaannya adalah sebagai berikut:

a. Kepala BKD m engajukan u su la n perm ohonan u n tu k d ih ap u sb u k u k an

kepada Bupati d iserta i dengan Daftar R ekapitulasi P iutang PBB per T ahun

dan d a fta r yang m em uat rincian Nom inatif P iu tang PBB per NOP Wajib

Pajak (format dan b en tu k daftar terlam pir);

b. D aftar R ekapitu lasi P iu tang PBB per T ahun dan D aftar Rincian Nominatif

P iu tang PBB per NOP Wajib Pajak d isu su n oleh Tim Validasi P iu tang PBB

yang d iketuai oleh Kepala Bidang P endapatan pada BKD;

c. Validasi yang d ilakukan oleh Tim Validasi u n tu k m em astikan secara

adm in istra tif ju m lah P iu tang yang su d ah kedaluw arsa , kesesuaian dengan

d a tab ase Sism iop, ke tepatan ju m lah , ap ak ah terdapat

p em b a y a ra n /p e lu n asan setelah pelim pahan, dan d a ta -d a ta lain yang

d iperlukan;

d. B erdasarkan u su la n p enghapusan sebagaim ana d im aksud h u ru f a, B upati

akan m en e tap k an p enghapusan P iu tang PBB ex Pelim pahan disertai

dengan D aftar Nom inatif P iutang PBB yang d ihapuskan .

2. Pengelolaan te rh ad ap P iutang PBB yang belum kedaluw arsa m asa tagihnya

per 31 J a n u a r i 2013, adalah sebagai berikut:

a. D ilakukan p em u tak h iran d a ta p iu tang dengan m elaksanakan Validasi

D ata P iu tang PBB baik secara adm in istra tif m au p u n kesesuaian da ta

Wajib Pajak dan Objek Pajak (asas keberadaan);

b. P e laksanaan p em u tak h iran da ta /V alidasi d a ta P iutang PBB d ilaksanakan

oleh BKD;

c. P e laksanaan pem u tak h iran da ta /V alidasi d a ta p iu tang PBB dapat

d ilakukan secara swakelola dengan m em bentuk Tim Validasi P iutang PBB

d a n /a ta u m enggunakan J a s a Pihak Ketiga sesua i dengan bidang

keahliannya.

B. P iutang PBB setelah Pelim pahan

P em utakh iran d a ta dan validasi d a ta P iutang PBB ste lah Pelim pahan

d ilak sanakan dengan :

a. P em utakh iran d a ta p iu tang dengan m elaksanakan Validasi D ata P iutang PBB

baik secara adm in istra tif m aupun kesesuaian d a ta Wajib Pajak dan Objek

Pajak (asas keberadaan);

b. P em utakh iran d a ta /V alid asi d a ta P iutang PBB d ilak sanakan oleh BKD;

c. P em utakh iran da ta /V alidasi d a ta p iu tang PBB d ap a t d ilakukan secara

swakelola dengan m em bentuk Tim Validasi P iutang PBB d a n /a ta u

m enggunakan J a s a Pihak Ketiga sesua i dengan bidang keahliannya.

BAB IV

AGING SCHEDULE, PERHITUNGAN PENYISIHAN DAN

NET REALIZABLE VALUE (NRV) PIUTANG PBB

1. B erdasarkan p ada P era tu ran B upati K aranganyar ten tang Sistem Kebijakan

A kuntansi B erbasis A krual yang telah d ite tapkan , m aka te rhadap P iutang PBB

diw ajibkan u n tu k d isu su n D aftar P iutang B erdasarkan Kelompok U m ur P iutang

(Daftar Aging Schedule Piutang).

2. Pengelom pokan U m ur P iutang PBB d isu su n sebagai d a sa r u n tu k m enghitung

Penyisihan P iu tang PBB dengan p rosen tase perh itungan yang telah

d ite tapkan dalam P era tu ran B upati ten tang Sistem Kebijakan A kuntansi

B erbasis A krual.

3. Pengelom pokan U m ur P iutang PBB disertai dengan T ingkat Kolektibilitasnya

beriku t pe rh itungan Penyisihan P iutang PBB b e rd asa rk an P era tu ran Bupati

ten tang S istem Kebijakan A kuntansi B erbasis A krual, ada lah sebagai berikut:

No U raian U m ur P iu tang dan T ingkat Kolektibilitas (Bin)0 s.d 12 Bin

> 12 s.d 24 Bin

> 24 s.d 48 Bin

> 48 s.d 60 Bin

> 60 Bin

PiutangPajakD aerah

Lancar(L) Kurang Lancar(K L)

Diragukan(R)

M acet (M)

ProsentasePenyisihanPiutang

0 % 20 % 40 % 70 % 100 %

4. Penyisihan P iu tang PBB tidak tertagih d ilakukan dengan berdasarkan

pengelom pokan p iu tang PBB sesua i u m u r p iu tang PBB (aging schedule).

5. Penyisihan P iu tang PBB tidak tertag ih b ukan m eru p ak an P enghapusan Piutang

PBB. D engan dem ikian, nilai penyisihan p iu tang PBB tak tertagih ak an selalu

d im uncu lkan dalam laporan keuangan dan C ata tan a ta s Laporan K euangan

selam a P iu tang PBB Pokok m asih te rcan tum a ta u belum d ih ap u sk an sesuai

dengan k e ten tu an yang berlaku.

6. Perh itungan penyisihan P iu tang PBB tidak tertag ih d ilakukan b ertu ju an u n tu k

m enjaga agar nilai P iutang PBB sam a dengan nilai bersih yang dapat

d irealisasikan (Net Realizable Value).

7. B erdasarkan k e ten tu an sebagaim ana d im aksud pada angka 6, m aka nilai Net

Relizable Value a ta s P iu tang PBB adalah Ju m lah P iu tang PBB dikurangi dengan

jum lah penyisihan P iu tang PBB tidak tertagih.

Per 31-12-2013 dan per 31-12-2014 a ta s pengelolaan P iutang PBB ex

Pelim pahan yang belum d iu su lkan penghapusannya kepada Bupati

K aranganyar adalah sebagai beriku t d a ta sebagai berikut:

8. Sebagai ilu s trasi pen y u su n an aging schedule, p e rh itungan penyisihan dan Net

Realizable Value a ta s P iutang PBB adalah sebagai berikut:

No U raian Per 31- 12-2013

Per 31- 12-2014

K eterangan

1 . Sisa P iu tang PBB ex Pelim pahan yang belum d iu su lkan P e n g h a p u sa n n y a :

- D ata SPPT PBB yang d iterb itkan tah u n 2013 tapi belum dilunasi per 31-

12-2013 adalah sebagai berikut:

No Uraian TglSPPT

JumlahSPPT(Lbr)

NominalSPPT(Rp)

Denda per 31- 12- 2013**j

Jumlah Piutang per 31 - 12-2013

Keterangan

C ata tan :

*) Wajib Pajak telah m elunasi kew ajibannya pada tah u n 2014

*) Pengenaan D enda per 31-12-2013

- D ata SPPT PBB yang d iterb itkan tah u n 2014 tapi belum dilunasi per 31-

12-2014 adalah sebagai berikut:

No Uraian TglSPPT

JumlahSPPT(Lbr)

NominalSPPT(Rp)

Denda per31-12-2014**)

Jumlah Piutang per 31-12- 2014

Keterangan

C ata tan :

*) Wajib Pajak juga m enunggak a ta s SPPT PBB ta h u n sebelum nya

(tahun 2013)

**) Perh itungan denda hanya a ta s SPPT PBB tah u n berkenaan

D ata perh itungan ju m lah p iu tang dan denda per 31-12-2014 te rhadap

SPPT PBB tah u n 2013 yang belum d ilunasi sam pai dengan 31-12-2014

ada lah sebagai berikut:

No Uraian TglSPPT

JumlahSPPT(Lbr)

Nominal SPPT + Denda Thn 2013(Rp)

Denda thn 2014(per 31- 12- 2014)** j

Jumlah Piutang + Denda per 31-12-2014

Ket

SPPT tgl 28- 02-2013 yg belum dilunasi per 31-12- 2014, dg Rincian:

Dari d a ta yang d isajikan te rseb u t di a ta s , sebagai ilu s trasi penyusunan

aging schedule, penyisihan piutang, dan Net Realizable Value nya per

31-12-2013 d an per 31-12-2014 adalah sebagai berikut:

- Aging Schedule P iu tang PBB per 31-12-2013 ada lah sebagai berikut:

No Uraian Umur Pengelompokan Piutang Jum lahPiutang per 31-12-‘13

Berdasarkan Umur Piutang dan Tingkat Kolektibilitas0 s.d > 12 >24 > 36 > 6012 Bin s.d s.d s.d Bin

24 36 60Bin Bin Bin

PelimpahanSetelahPelimpahan

P erh itungan Penyisihan P iu tang dan Net Realizable Value (NRV) per

31-12-2013 ada lah sebagai berikut:

No Uraian Piutang PBB Jum lah

0 s.d 12 >12 >24 >36 >60Bin s.d s.d s.d Bin

24 36 60Bin Bin Bin

Jum lah Piutang PBB% PenyisihanJum lah Penyisihan PiutangN et R e a liz a b le

V a lue (NRV)

- Aging Schedule P iutang PBB per 31 -12-2014 adalah sebagai berikut:

No Uraian UmurPiutangper 31-12-‘14

Piutang PBB Keterangan

0 s.d 12 >12 >24 >36 >60Bin s.d 24 s.d s.d Bin

Bin 36 60Bin Bin

PelimpahanSetelahPelimpahan

- P erh itungan Penyisihan P iutang dan Net Realizable Value (NRV) per

31-12-2014 adalah sebagai berikut:

No Uraian PiutangPBB

Jum lah Ket

0 s.d 12 Bin

>12 s.d 24 Bin

>24 s.d 36 Bin

>36 s.d 60 Bin

>60Bin

Jum lah Piutang PBB. % PenyisihanJum lahPenyisihanPiutangN e t R e a liz a b le V a lue (NRV)

9. P enyusunan D aftar P iu tang PBB B erdasarkan Kelompok U m ur (Aging Schedule),

Perh itungan Penyisihan Piutang, dan Net Realizable Value a ta s P iutang PBB

d ilak sanakan oleh BKD sebagai lam piran dari Laporan K euangan Pem erintah

D aerah.

10. U ntuk m em perm udah dan m em inim alisir kesa lahan perh itungan , m aka agar

dalam pe lak san aan n y a m em anfaatkan teknologi kom puterisasi berupa sistim

aplikasi pengelolaan p iu tang PBB.

BAB V

PENYAJIAN PIUTANG PBB

1. Penyajian P iu tang PBB dalam Neraca sebagai Laporan K euangan Pem erintah

K abupaten ada lah dalam kelom pok akun Aset D aerah Lancar.

2. T erhadap P iu tang PBB ex Pelim pahan sesua i dengan Berita Acara Serah Terim a

disajikan dalam Neraca sebagai p iutang.

3. Pengecualian te rh ad ap k e ten tu an sebagaim ana d im aksud pada angka 2 adalah

apabila te rh ad ap P iu tang PBB ex Pelim pahan yang su d ah kedaluw arsa m asa

tagihnya dan te lah d iu su lkan penghapusannya oleh Kepala BKD kepada Bupati,

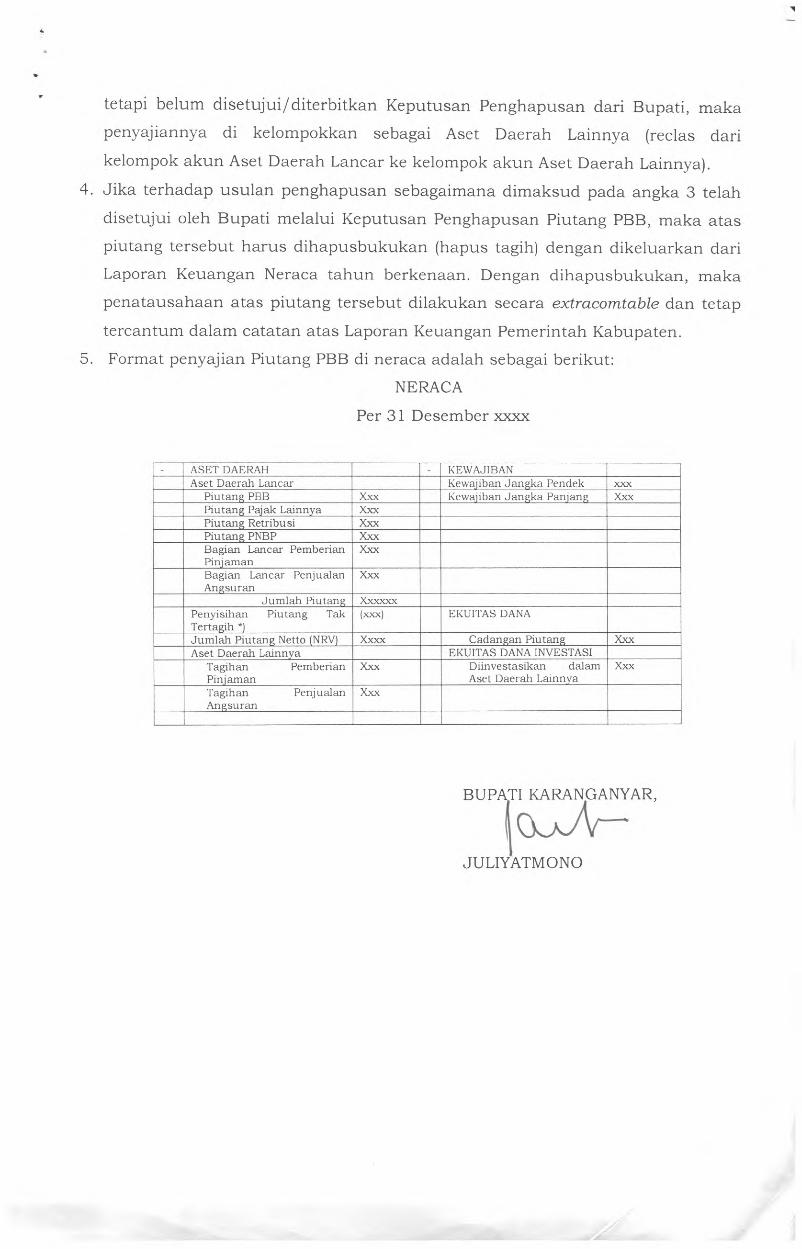

tetapi belum d ise tu ju i/d ite rb itk an K eputusan P enghapusan dari Bupati, m aka

penyajiannya di kelom pokkan sebagai Aset D aerah Lainnya (reclas dari

kelom pok a k u n Aset D aerah L ancar ke kelom pok ak u n Aset D aerah Lainnya).

4. J ik a te rh ad ap u su la n pen g h ap u san sebagaim ana d im aksud pada angka 3 telah

d isetu ju i oleh B upati m elalui K eputusan P enghapusan P iutang PBB, m aka a ta s

p iu tang te rseb u t h a ru s d ih ap u sb u k u k an (hapus tagih) dengan d ikeluarkan dari

Laporan K euangan Neraca ta h u n berkenaan . Dengan d ih ap u sb u k u k an , m aka

p e n a tau sah a an a ta s p iu tang te rseb u t d ilakukan secara extracomtable d an te tap

te rcan tum dalam c a ta ta n a ta s Laporan K euangan Pem erin tah K abupaten.

5. Form at penyajian P iu tang PBB di neraca adalah sebagai berikut:

NERACA

Per 31 D esem ber xxxx

- ASET DAERAH - KEWAJIBANAset Daerah Lancar Kewajiban Jangka Pendek XXX

Piutang PBB Xxx Kewajiban Jangka Panjang XxxPiutang Pajak Lainnya XxxPiutang Retribusi XxxPiutang PNBP XxxBagian Lancar Pemberian Pinjaman

Xxx

Bagian Lancar Penjualan Angsuran

Xxx

Jum lah Piutang XxxxxxPenyisihan Piutang Tak Tertagih *)

(xxx) EKUITAS DANA

Jum lah Piutang Netto (NRV) Xxxx Cadangan Piutang XxxAset Daerah Lainnya EKUITAS DANA INVESTASI

Tagihan Pemberian Pinjaman

Xxx Diinvestasikan dalam Aset Daerah Lainnya

Xxx

Tagihan Penjualan Angsuran

Xxx

BUPATI KARANGANYAR,

JULIYATMONO