bupati kamnganyar - karanganyarkab.go.id filepajak deng,;atr surat paksa (lembaran negara republik...

TRANSCRIPT

wBUPATI KAMNGANYAR

PERATURAN BUPATI I(ARANGANYARNoMoR ]a- rAHUN zo:o

TENTANG

PETUNJUK PERATURAN DAERAH MBUPATEN KIRANGANYAR NQMOR 1OTAHUN 2O1O TENTANG PAJAK PENERANGAN JALAN

DENGAN RP.HMAT TUHAN YANG I\{AHA ESA

BUF,ATI KARANGANYAR,

i

Menimbang '. a. bahwa dengan telah ditetapliannya Peraturan DaerahlGbupaten Karanganyar Nomor 110 Tahun 2010 tentang PajakPenerangan Jalan dan telah diundangkan dalam LembaranDaerah Karanganyar Tahun 2010 Nomor 10, maka perlu ciiaturpetunjuk pelaksanaannya;

b. bahwa untuk maksud tersebut perlu diatur dan ditetapkandengan Peraturan Bupati,

'

Mengingat Undang-Untlang Nomor 13 Tahun 1950 tentang PembentukanDaerah-daerah Kabupaten dalam Lingkungan Provinsi JawaTengah;

Undang'Undang Nomor 6 Tahun 1983 tentang KetentuanUmum dan Tata Cara Perpajakan (Lembaran Negara RepublikIndonesia Tahun 1983 Nomor 49, Tambahan LembaranNegara Republik Indonesia Nomor 3262), sebagaimana telahdiubah beberapa kali terakhir dengan Undang-UndangNomor 6 Tahun 1983 tentang Ketentuan Ketiga atas Undang-Undang Nornor 6 Tahun 1983 tentang Ketentuan Umum danTata Cara Perpajakan (Lembaran Negara Republik lndonesiaTahun 2007 Nomor 85, Tambahan Lembaran Negara Republikf ndonesia Nornor 4740);

Undang-Undang Nomor 17 Tahun 1997 tentang BadanPenyelesaian Sengketa Pajak (Lembaran Negara Republikfndonesia Tahun 1997 Nomor 40, Tambahan LembaranNegara Republik Indonesia Nomor 3684);

Undang-Undang Nomor 19 Tahun 1997 tentang PenagihanPajak deng,;atr Surat Paksa (Lembaran Negara Republikfndonesia Tanun 1997 Nomor 42, Tambahan LembaranNegara Ropublik Indonesia Nomor 3686) sebagaimana telahdiubah beberapa kali terakhir dengan Undang-UndangNomor 19 Tahun 200 tentang Perubahan Kedua atas Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan Pajakdengan $urat Paksa (Lembaran Negara Republik IndonesiaTahun 2000 Nomor 129, Tambahan Lembaran NegaraRepublik lndonesia Nomor 3987);

: 1 .

4 .

5. Undang-Undang Nomor 10 Tahun 2004 tentang pembentukanPeraturarr Perundang-undangan (Lembaran Negara Republikfndonesia Tahun 2004 Nomor 53, Tambahan LembaranNegara Republik Indonesia Nomor 4398);

6. Undang-Undang Nomor 32 Tahun 2004 tentang PemerintahanDaerah (Lembaran Negara Republik Indonesia Tahun 2004Nomor 125; Tambahan Lembaran Negara Republik IndonesiaNomor 4437) sebagaimana telah diubah beberapa kali terakhirdengan Undang-Undang Nomor 12, Tahun 2008 tentangPerubahan Kedua atas Undang-Undang Nomor 32 Tahun 20A4tentang Pemerintahan Daerah (Lembaran Negara Republikindonesia Tahun 2008 Nomor 59, Tanrbahan Negara RepublikIndonesia Nomoe 48a4\:

7. Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerahdan Retribusi Daerah (Lembaran Negyara Republik indonesia,Tahun 2009 Nomor '130, Tambahan Lembaran NegaraRepublik Indonesia Nomor 5049);

8. Peraturan Pemerintah Nomor 38 Tahun 2007 tentang"Pembagian Urusan Pemerintahan Antara Pemerintah,Pemerintahan Daerah Provinsi dan Pemerintahan DaerahKabupaten/Kota (Lembaran Negara Republik lndonesiaTahun 2007 Nomor 82, Tambahan Lembaran Negara Republiklndonesia Nomor 4737\;

9. Peraturan Daerah Kabupaten Karanganyar Nomor 12Tahun 2OA7 tentang Penyidik Pegawai Negeri Sipil (LembaranDaerah Kabupaten Karanganyar Tahun 2007 Nomor 12),

10. 'Peraturan Daerah Kabupaten Karanganyar Nomor 7Tahun 2008 tentang Urusan Pemerintahan Yang MenjadiKewenangan Daerah (Lembranan Daerah KabupatenKaranganyar Tatrun 2008 Nomor 7).

1 1. Peraturan Daerah Kabupaten Karanganyar Nomor 10Tahun 2010 tentang Pajak Penerangan Jalan ( LembaranDaerah Kabupaten Karanganyar Tahun 2010 Nomor 10 ).

MEMUTUSKAN :

Menetapkan : PERATUMN BUPATI TENTANG PETUNJIK KARANGANYARNOMOR 10 TAHUN 2O1O TENTANG PAJAK PENEMNGANJALAN.

Pasal 1

Petunjuk Pelaksanaan Freraturan Daerah Kabupaten KaranganyarNomor 10 Tahun 2010 tentang Pajak Penerangan Jalansebagaimana tersebut dalam Lampiran I Peraturan Bupati ini.

Pasal 2

Bentuk, isi dan tata cara pengisian SPTPD, bentuk, isi, ukulan tanda buktipembayaran dan buku penerimaan pajak, serta benuk dan isi formulir yangdipergunakan untuk pelaksanaan penagihan pajak daerah sebagaimana tersebutdalam l-ampiran ll Peraturan Bupati ini.

Pasal 3

Peraturan Bupati ini berlaku pada tanggal diundangkan.Agar setiap orang mengetahuinya, memerintahkan pengurrdangan Peraturan Bupatiini denglan penempatanya dalam Berita Daerah Kabupaten Karanganyar.

di Karanganyarvr,lbc:l/ ' ;1.tt ("

Dr. RINA Nl SRI RATNANINGSIH, M.Hum

SEKRET

Pembina Utama MadyaNtP. 19540809 19't903 1003BERITA DAERAH I(ABI.'PATEN KAMNGANYAR TAHUN 2O1O NOMOR fa

LAMPIRAN I

PERATUMN BUPATI KARANGANYAR

NOMOR , (2 Tc,lufn gctcTANGGAL : AB DZSey,112a-y &L\:I)

PETUNJUK PELAKSANMN PERATURAN DAERAH KABUPATEN"IGMNGANYAR NOMOR 10 TAHUN 2O1O TENTANG PAJAK PENERANGANJATAN .

A. UIvIUM

1, Peraturan Daerah Kabupaten Karanganyar Nomor 10 Tahun 2O1O tentangPajak Penerangan Jalan dimaksud rrntuk:

a. Melakukan pembinaan, pengawasan, pengendalian dan penertibanterhadap pengguna penerangan Jalan oleh orang pribadi atau badan diKabupaten Karanganyar.

b. Melakukan pemungutan Pajak daerah dalam rangka peningkatanpendapatan daerah.

Untuk mewujudkan maksud sebagaimana dimaksud pada angka 1 dan gunaketertiban serta kemudahan pelayanan kepada masyarakat yang melakukanpenyelenggaraan penerangan jalan perlu disuusun petun;uk pelaksanaanPeraturan Daorah Kabupaten karanganyar Nomor 10 Tahun 2010 tentangPajak Penerangan Jalan.

Dalam Peraturan Daerah iniyang dimaksud oengan :

a. Daerah adalah Kabupaten Karanganyar.

b. Pemerinterh Daerah adalah Bupati dan Perangkat Daeran sabagai unsurpenyelenggara Pemerintah Daerah.

c. ,Bupati adalah Bupati Karanganyar.

d. Pajak Daerah adalah kontribusi wajib kepada Daerah yang terutang olehorang pribadi atau badan yang bersifat memaksa berdasarkanUndang-Undang, dengan tidak mendapatkan imbaian secara langsung dandigunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran 'rakyat.

e. Badan adalah sekumpulan orang dan/atau modal yang merupakankesatuan, baik yang melakukan usaha maupun yang tidak melakukanusaha yang meliputi perseroan terbatas, perseroan komanditer, perseroanlainya, Badan Usaha Milik Negara (BUMN) atau Badan Usaha Milik Daerah(BUMD) dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi,dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa,organisasi sosial politik atau organisasi lainya, lembaga dan bentuk badanlainnya termastrk kontrak investasi kolektif dan bentuk usaha tetap.

f. Pajak Penerangan Jalan yang selanjutnya dapat disebut pajak adalahPajak atas penggunaan tenaga listrik, baik yang dihasilkan sendiri maupundiperoleh dari sumber lain.

g, Perusahaan Listrik Negara yang selanjutnya disingkat PLN adalah PTPerusahaan Listrik Negara (Persero).

2.

3.

tr

h. Subjek Pajak Daerah adalah orang pribadi atau Badan yang dapatdikenakan Pajak.

i. Wajib Pajak Daerah adalah orang pribadi atau Badan, mefiputi pembayarpajak, pemotong pajak dan penrungut pajak, yang mempunyai hak dankewajiban perpajakan sesuai dengan ketentuan peraturanperundang-undangan perpajakan daerah.

j. Masa Pajak Daerah adalah jangka waktu 1 (satu) bulan kalender ataujangka waktu lain vang diatur dengan Peraturan Kepala Daerah paling lama3 (tiga) bulan kalender, yang menjadi dasar bagi Wajib Pajak untukmenghitung, menyetor dan melaporkan pajak yang terutang.

k, Tahun Pajak Daerah adalah jangka waktu yang lamanya 1 (satu) tahunItalender, kecuali bila Wajib Pajak menggunakan tahun buku yang tidaksama dengan tahun kalender.

L Pajak Daerah yang Terutang adalah pajak yang harus dibayar pada suatusaat, dalam Masa Pajak, dalarn Tahun Pajak atau dalam Bagian TahunPajak sesuai dengan ketentuan peraturan perundang-undangan perpajakandaerah.

m. Pemungutan adalah suatu rangkaian kegiatan mulai dari penghimpunandata objek dan subjek pajak atau retribusi, penentuan besarnya pajak atauretribusi yang terutang sampai kegiatan penagihan pajak atau retribusikepada Waiib Pajak atau Wajib Retribusi serta pengawasanpenyetorannva.

n. Surat Pemberitahrran Pajak Daerah yang selanlrtnya disingkat SPTPDadalah surat yang oleh wajib pajak digunakan untuk melaporkanperhitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objekpajak dan/atau harta dan kewajiban sesuai dengan ketentuan PeraturanPerundang-undangan perpajakan daerah.

o. Surat Setoran Paiak Daerah yang sefanjutnya disingkat SSPD adalah buktipembayaran atau penyetoran pajak yang tetah dilakukan denganmenggunakan f<rrmulir atau yang telah dilakukan dengan cara lain ke kasdaerah melaluitempat pembayaran yang dituniuk oleh Bupati.

p. Surat Ketetapan Pajak Daerah Kurang Bayar yang selanjutnya disingkatSIGDKB adalah surat ketetapan pajak yang menentukan besarnya jumlahpokok pajak, jumlah kredit pajak, jumlah kekurangan pernbayaran pokok"pajak, besarnya sanksi administratif dan jumlah pajak yang masih harusdrbayar,

q. Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan yang selanjutnyadisingkat SKPDKBT adalah surat ketetapan pajak yang menentukantambahan atas jumlah pajak yang telah ditetapkan.

a. Surat Ketetapan Pajak Daerah Lebih Bayar yang selanjutnya disingkatSKPDLB adalalr surat ketetapan pajak yang menentukan jumlah kelebihanpembayaran pajak karena jumlah kredit pajak lebih besar daripada pajakyang terutang atau seharusnya terutang.

b. Surat Ketetapan Pajak Daerah Nihil yang selanjutnya disingkat denganSKPDN adalah surat ketetapan pajak yang menentukan jurnlah pokok pajaksama besarnya dengan jumlah kredit pajak atau pajak tidak terutang dantidak ada kredit pajak.

c. Surat Tagihan Pajak Daerah yang selanjutnya disingkat STPD adalah suratuntuk melakukan tagihan pajak dan/atau sanksi administratif berupa bungadan/atau derrda.

d. $urat Keputuoan Pembetulan adalah surat keputusan yang membetulkanxesalahan tulis, kesalahan hitung dan/atau kekeliruan dalam penerapanketentuan tertentu dalam peraturan perundang-undangan perpajakandaerah yang terdapat dalam Surat Pemberitahuan Pajak Terutang, SuratKetetapan Pajak Daerah, $urat Ketetapan Pajak Daerah Kurang Bayar,$urat Ketetapan Pajak Daerah Kurang Bayar Tarnbahan, Surat KetetapanPajak Daeralr Nihil, Surat Ketetapan Pajak Daerah Lebih Bayar, SuratTagihan Pajak Daerah, Surat Keputusan Pembetulan atau Surat KeputusanKeberatan.

e. Surat Keputusan Keberatan adalah surat keputusan atas keberatanterhadap Surat Pemberitahuart Pajak Terutang, Surat Ketetapan PajakDaerah, Sulat Ketetapan Pajak Daerah Kurang Bayar, fiurat KetetapanPajak Daerah Kurang Bayar Tambahan, Surat Ketetapatt Pajak DaerahNihil, Surat Ketetapan Pajak Daerah Lebih Bayar atau terhadappemotongan atau pemungutan oleh pihak ketiga yang diajukan oleh WajibPajak.

f. Putusan Banding adalah putusan badan peradilan pajak atas bandingterhadap $urat Keputusan Keberatan yang diajukan oleh Wajib Pajak.

g, Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolahdata, keterangan dan/atau bukti yang dilaksanakan secara objektif danprofesional berdasarkan suatu standar pemeriksaan untuk mengujikepatuhan pemenuhan kewajiban perpajakan daerah dan/atau untuk tujuanlain dalam rangka melaksanakan ketentuan peraturan perundang-irndangan perpajakan daerah.

h. Penyidikan tindak pidana di bidang perpajakan dae,rah dan retribusi adalahserangkaian tindakan yang dilakukan oleh Penyidik untuk mencari sertamengumpulkan bukti yang dengan bukti itu membuat terang tindak pidanadi bidang perpajakan daerah dan retribusi yang terjadi serta menemukantersarrgkanya.

i. Surat Paksa adalah Surat Perintah membayar ittang pajak dan biayaoenagihan pajak.

j. Penyidik adalah pejabat polisi Negara Republik Indcnesia atau PPNStertentu yang diberi wewenang khusus oleh undang undang untukmelakukan penyidikan.

k. Penyidik Pegawai Negeri Sipil yang selanjutnya disingkat dengan PPNSadalah pejabat Pegawai Negeri Slpil tertentu yang diberi wewenang khususoleh Undang-undang yang menjadi dasar hukumnva masing-masing dandalam pelaksanaan tugasnya berada di bawah koordinasi dan pengawasanpenyidik Polri.

B. MASA PAJAK

Masa pajak adalah 1 (satu ) bulan kalender yang ditetapkan Kepalauntuk dan atas narna Bupati Karanganyar yang menjadi dasar bagiPajak untuk menghitung, menyetor, dan melaporkan pajak terutang.

DinasWajib

C. TATA CARA PENETAPAN PAJAK1. $etiap Wajib Pajak wajib mengisi SPTPD.

2, Petugas Pajak DirraE meneliti dan memverifikasi SPTf'D sebagaimanadimaksud pada artgka 1 kemudian mencatat dalam kartu data.

3. Berdasarkan SPTPD sebagaimana dimaksud pada angka 1. Kepala Dinasmenetapkan pajak terutang dengan menerbitkan Surat Keterangan PajakPenerengan Jalan.

D. TATA CARA PEMBAYAMN, PENYETORAN, TEMPAT PEMBAYARANANGSUMN, DAN PENUNDMN PEMBAYARAN PAJAK.

1. Pembayaran Pajak harug dilakukan sekaligus / lunas

2. Pembayaran Pajak disetoe ke Kas Daerah melalui Pembantu BendaharaLhusus Penerimaan Dinas/Loket-loket yang telah ditrrnjuk sesuai waktu yangditetapkan dengan menggunakan $SPD

3, Kepala Dinas atas permohonan Wajib Pajak memberikan persetujuankepada Wajib Pajak untuk mengangsur atau menunda pembayaran pajakkarena :

a. danya kesulitan likuiditas wajib pajak,

b. Alasan lain yang dapat dipertanggungjawabkan.

4. Permohonan Wajib Pajak untuk mengangsur atau menunda pembayaransebagaimana dimaksud angka 3 (tiga) diajukan secara tertulis dalam bahasalndonesia kepada Kepala Dinas baik sebelum atau sesudah jatuh tempo'masa pajak dengan dilampiri ::

a. Foto kopi identitas Wajib Pajak;

b, Foto kopi laporan keuangan wajib pajak / dokumen lain yangmenunjukan kesulitan likuiditas wajib pajak;

c. Dokumen pendukung lainnya.

5. Penundaan pembayaran dan pembayaran secara angsuran pajaksebagaimana dimaksud angka 3 (3) diberikan paling lama 2 ( dua) bulan dandikenakan bungan 2 o/o (dua persen) sebulan.

6. Keputusan terhadap permohonan sebagaimana dimaksud pada angka 4dikeluarkan dalam jangka waktu 30 (tiga puluh ) hari setelah diterimanyapermohonan.

E. TATA CARA PENGURANGAN ATAU PENGHAPUSAN SANKSIADIVIINISTRATIF DAN PENGURANGAN ATAU PEMBATALAN KETETAPANPAJAK.

1. Kepala Dinas karerra jabatan atau atas permohonan Wajib Pajak dapat :

a, Mengurangkan atau menghaprrskan sanksi administrasi yang tercantumdalam SKPDKB, SKPDKBT atau STPD karena kekhilafan Wajib Pajakatau bukan karena kesalahan Wajib Pajak dan /atau

b, Mengurangkan atau mer,rbatalkan SKPDKB, SKPDKBT , SKPDLB,SKPDN atau STPD yang tidak benar.

2. Permohonan Wajib Pajak sebagaimana dimaksud pada angka 1 diajukansecara tertulis dalam bahasa Indonesia kepala Kepala Dinas.

3. Untuk menduliung permohonan pengurangan atau penghapusan sanksiadministrasi sebagaimana dimaksud pada angka 2 huruf a, permohonandimaqksud dilampiri dengan:

a. fotokopi identitas Wajib Pajak.

b. Dokumen pendukung yang dapat menunjukan bahwa sanksi' administrasi dikenakan tiarena kekhilafan WijiU Pajak atau bukankarena i kesalahan Wajib Pajak.

c. Fotokopi surat pemberitahuan pengajuan keberatan Pajak Restorantidak dapat dipertimbangkan, dalam hal Wajib pajak pernahmengajukan keberatan atas SKPDKB atau SKPDKBT;dan/atau

d, Dokumen pendukung lainnyb.4. Untuk menclukung permohonan pengurangan SKPDKB, SKPDKBT,

SKPDLB, SKPDN, atau STPD sebagaimana dimaksud pada Angka 1huruf b, permohonan dimaksud dilampiri dengana. Fotokopi identitas Wajib Pajak

b. Dokumen pendukung yang dapat menunjukan bahwa SKPDKB,. SKPDKBT, SKPDKB, SKPDKBT, SKPDLB, SKPDN atau srpD tersebut

tidak benar;

c. Fotokopi ,surat pemberitahuan pengajuan keberatan Pajak Restorantidak dapat dipertimbangkan, dalam hal Wajib Pajak pernah mengajukankeberatan atas SKPDKB, SKPDKBT, SKPDLB, atau SKPDN;dan/atau

d. Dokunren pendukung lainya5. tJntuk mendukung permohonan pembatalan SKPDKB, SKPDKBT, sKpDLB,

SKPDN, atau srPD sebagairnana dimaksud pada angka t huruf b,permohonn dimaksud dilampiri dengan :

a. fotokopi identitas Wajib Pajak.

b. Dokurnerr pendukung yang dapat menunjuiran bahwa sKpDKB,SKPDKBT, SKPDKB, SKPDKBT, SKPDLB, SKFDN atau STpD tersebuttidak benar dan/ atau ;

c. Dokumen pendukug lainnya.

6. Keputusan terhadap permohonan pengurangan atau penghapusan sanksiadministrasi Can pengurangan atau pembatalan ketetapan pajak ditetapkanberdasarkan hasil penelitian data / dokumen, dan apabila diperlukan dapatdilanjutkan dengan penelitian dilapangan.

7. Keputusan terhadap permohonan pengurangan atau penghapusan sanksiadministrasi dan pengurangan atau pembatalan ketetapan pajak dikeluarkandalam jangka waktu 30 ( tiga puluh ) hari setelah diterimanya suratperntohonan pengurangan atau penghapusan sanksi administrasi danpengurangan atau pembatalan ketetapan pajak.

F. TATA CARA PENGEMBALIAN PEMBAYARAN PAJAK1. Wajib Pajak dapat mengajukan permohonan pengembalian kelebihan

pembayaran pajak kepada Kepala Dinas secara tertulis dengan meyebutkansekurang-kurangnya :

a. nama dan alamat Wajib Pajak.

I.

b. masa pajak

c. besaranya kelebihan pembayaran pajak

d. alasan yang jelas.

2, K.epala Dinas melakukan pemeriksaan atassebagaimana dimaksud pada angka 1.

permohonan Wajib Pajak

3. Kepala Dinas dalarn jangka waktu paling lama 12 ( dua belas ) bulan sejakditerimanya permohonan pengembalian kelebihan pembayaran Pajaksebagaimana dimaksud pada angka t harus memberikan keputusan.

G. TA'TA CARA PENGHAPUSAN PIUTANG PAJAK YANG SUDAHKEDALUARSA.

1. Piutang pajak yang tidak mungkin ditagih lagi karena hak untuk mefakukanpenagihan sudah kedaluarsa dapat dihapuskan. i

2. Urttuk memastikan keadaan Wajib Pajak atau piutang pajak yang tidak dapatatau tidak mungkin ditagih lagi karena kedaluarso, wajib dilakukan penelitiansetempat atau penelitian administrasi oleh Dinas Pendapatan, Pengelolaan "Keuangan dan Aset Daerah.

3. Hasil Penelitan sebagaimana dimaksud pada Angka 2 harusmenggambarkan keadaan Wajib Pajak atau Piutang Pajak yangbersangkutan sebagai dasar untuk menentukan besarnya Piutang Pajakyang tidak dapat ditagih lagi dan diusulkan untuk dihapus

4. Kepala Dinas setiap akhir tahun paJak menyusun Daftar UsulanPenghapusan Piutang Pajak berdasarkan Hasil Penelitian sebagaimanadirnaksud pada angka 3 untuk disampaikan Kepada Bupati.

5. Bupati menerbitkan Keputusan Bupati mengenai penghapusan piutang pajakyang kadaluarsa bei'dasarkan usulan sebagaimana dimaksud pada Angka 4.

H. TATA CARA PEMBERIAN DAN PEMANFAATAN INSENTIF BAGI PETUGASPEN4UNGUT

1. Setiap Petugas perirungut pajak dapat diberikan Insentif Pemungutan.

2. Pemberian insentif dianggarkan dalam APBD berdasarkan realisasipendapatan tahun anggaran sebelumnya.

3. Pemberian insentif diberikan berdasarkan target kinerja, antara lain:

a. Tribulan pertama : 15 o/o (Linra belas persen) target tahun anggaranber.ialan terealisasi;

b Tribulan Kedua : 40 o/o (empat puluh persen) target tahun anggaranberjalan terealisasi;

c. Tribulan ketiga : 75 o/o (tuju puluh lima persen) target tahun anggaranberjalan terealisasi;

d. Tribulan keennpat : 100 % (seratus persen) target tahun anggaran berjalanterealisasi. '

4. Femberian insentif diberikan paling banyak 2 (dua) kali gaji dan tunjanganpetugas / pejabat yang bersangkutan.

l :

I, PENGAWASAN. 1. Untuk melalsanakan penertiban, pengawasan dan pengerrdalian Kepala

Dinae membentuk Tim Penertiban; Pengawasan Can Pengendalian PajakPenerangan Jalan.

2, Tugae Tim sebagaimEna dlmEksud pada angka 1 sebagai berikut:. , a. melakukan penertlban pemunEutan Palak Pener:angan Jalan;

b, melakukan inventErieasi penyelenggaran Pajak Penerangan Jalan;c, memantaulpenyefenggfrfan PaJak Penerangan Jaian;d. melakukan tugae/ tindekan lain terkait dengan Pajak Penerangan Jalan

sesuai peraturan perundang-undangan,

RATNANINGSIH. M.Hum

NGANYAR

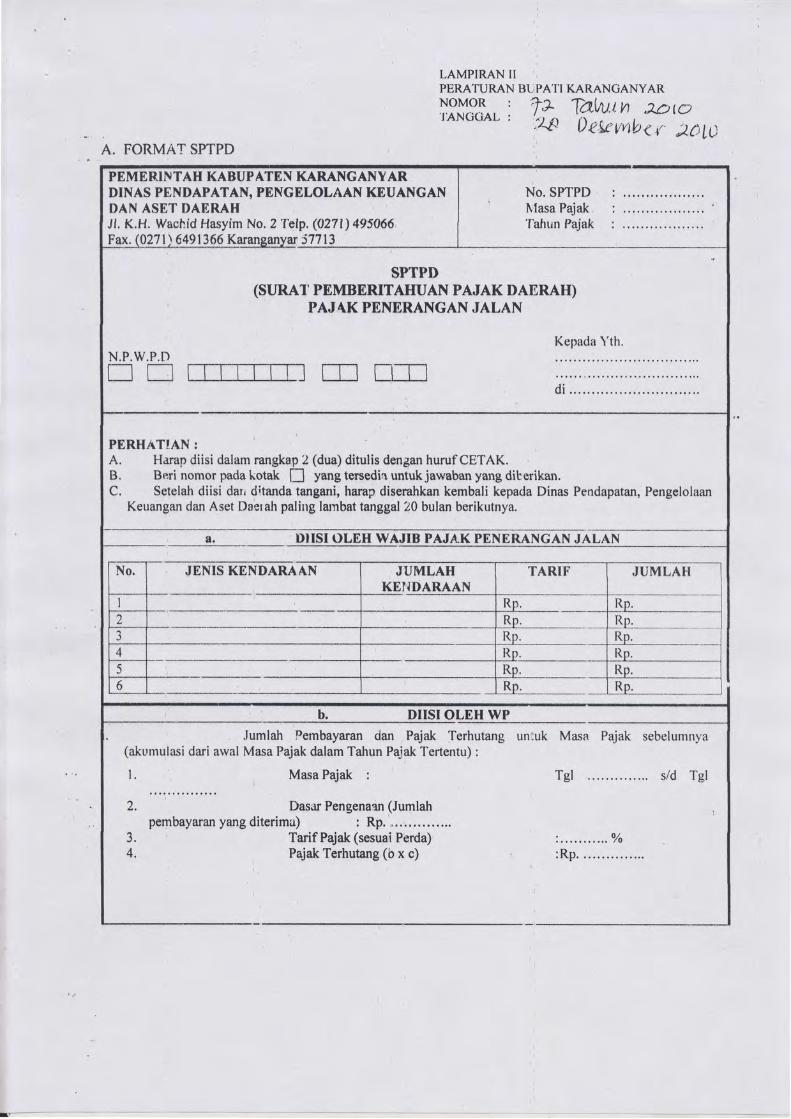

A. FORMAT SPTPD

PEMERIN TAH KABUP ATEN KARANGANY ARDINAS PENDAPATAN. PENGELOLAAN KEUANGANDAN ASET DAERAHJl. K.H. Wachid Hasyim No.2 Telp. (0271) 49s066Fax. (0271) 6491366 57713

LAMPIRAN IIPERA'ruRAN BLPA'I'INoMoR t t71hNGGAL , ':)_g

KARANGANYAR

Talul.n ,zatoDtL(vrb<{ A\LA

Kepada Yth.

SPTPD(SURAI' PEMBERITAHI.IAI\ PAJAK DAERAH)

PAJAK PENERANGAI{ JALAN

N.P.W.P.f)

tln rrrT-rrn [-Tt n]ldi

PERHATIAN:A. Harap diisi dalam rangkap 2 (dua) ditulis dengan huruf CETAK.B. Beri nomor pada kotak I] yang tersedia untuk jawaban yang diberikan.C. Setelah diisi dan ditanda tangani, harap diserahkan kembali kepada Dinas Pendapatan, Pengelolaan

Keuangan dan Aset Daerah paling lambat tanggal 20 bulan berikutnya.

DIISI OLEH WAJIB PAJAK PENERANGAN JALAN

DIISI OLEH WP

(akr,rrnulasi dari awal

I

Jumlah Pembayaran dan Pajak Terhutang unluk Masa Pajak sebelumnyaMasa Pajak dalam Tahun Pajak Tertentu) :

Masa Pajak :

Dasur Pengenaan (Jumlah

s/d Tgl

pembayaran yang diterima) : Rp . , . . ' . . ' . . . ' . ' .

Tgl

2 .

4.Tarif Pajak (sesuai Perda)Pajak Terhutang (b x c)

: . . . . . . , . . . . o / o

: R p ' . . . . . . . . . . . . . .

JENIS KENDARAAN JUMLAHKEI{DARAAN

TARIF

R

!Rn

JUMLAH

tsI&R

F

B. FORMAT SSPD

PEMERINTAH KABUPATEN KARANGANYARDINAS PENDAPATAN DAN PENGELOLAAI\KEUANGAN DAN ASET DAERAHJl. K.H. Wachid Hasyim No. 2 Telp. (0271) 495066Fax. (0271) 6491366 Karanganyar 67713

SSPD(SURAT $ETORAN PAJAK DAERAH)

Tahun : . . . . .

Nama

' Alamat

NPU'PD

Menyetor berdasarkan *)

Ayat

tr f ffLTIIn tn tm

f] srpnI SKPDT

I srpmsf srrurnr

Masa Pajak :

n srPDN SPTPD

fJ SK Pembetulan

n SK Keberatarr

Tahun : . . . . . . . . . .

! Lain-lain

No. Urut :

Penyetor,

Jenis Pajak Daerah

Jumlah Setoran

Ruang untuk TeraanKas Register/'Ianda Tangan

Petugas Penerima,

Diterima oleh,Petugas Tempat Pembaya:an

Tanggal :

Tanda Tangan :

Nama Terang :

Jumlah

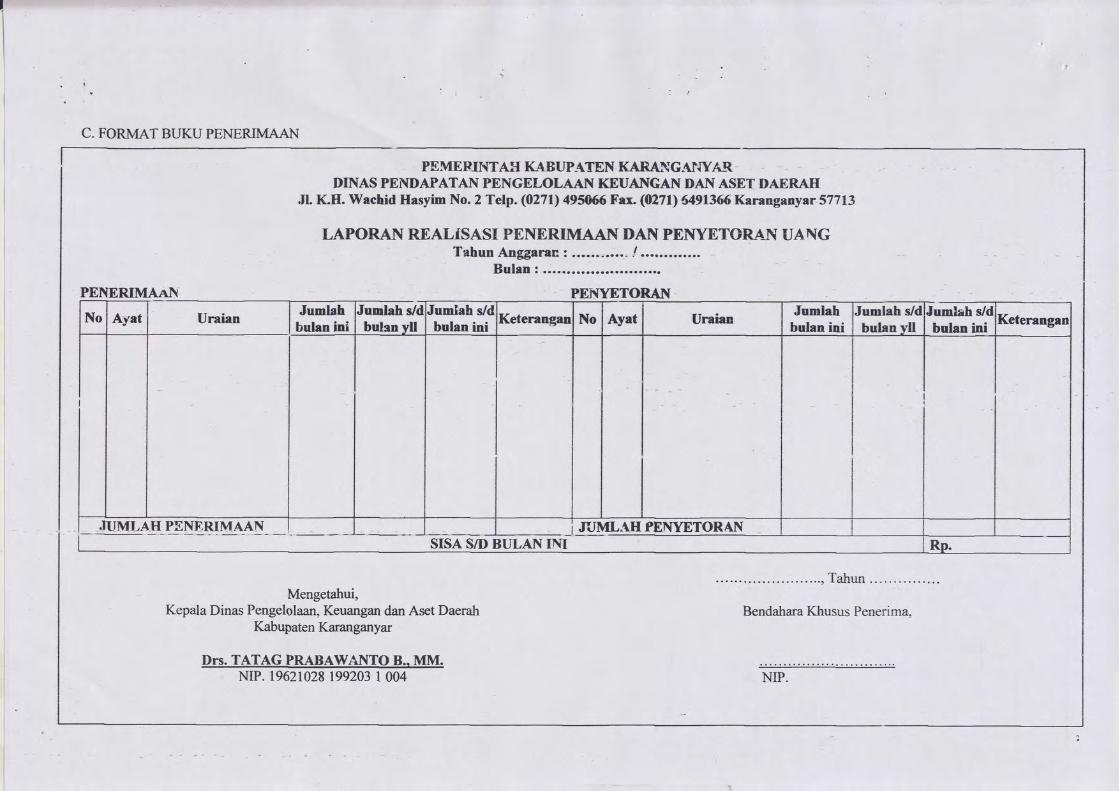

C. FORMAT BUKU PENERIMAAN

PEIIERIMAAN

PEMERINTAII KABUPATEN KARANGA}ryARDINAS PENDAPATAN Pf,NGELOLAAAT KEUANGAN DAI\ ASET DAERAH

JL ICH. Wachid Hasyim No. 2 Telp. (O271r 495066 Fax. (0271) 54913ffi Karanganyar 577L3

LAPORAN REALISASI PENERIMAAN DAI\I PENYETGRAN UAII{GTahun Angaran: ......-.-... /

Bu len : . . . . . . . . . . . . .

PENWETORAN

No Ayat UraianJumlahbulan ini

trumlah Vdbulan ini Keterangal No Ayat Urahn

Jumiahbulan ini

Iumhh s/dbulan vll

rumlah s/dbulen ini

L

- JUIIIr,AII_LENIRTM4AN, _ JTIMLAII PEIYYETOR AI\{SISA S/D BULAIY I]\U Rp.

Mengetahui,Kepala Dinas Pengelolaan, Keuangan dan Aset Daerah

Kabupaten Karanganyar

Drs. TATAG PRABAWAITITO 8.. MM.NrP. 19621028199203 | 004

Bendahara Khusus Penerima-

D. FORMAT STPD

PEMERINTAH KABUPATEN KARANGANYARDINAS PENDAPATAI{, PENGELOLAANKEUANGAN DAN ASET DAERAHJl. KH. Wachid Hasyim No.2 Trip. (0271) 495066Fax (0271) 6491366 Karanganyar 57713

NamaAIamatNPWPDTgl. Jatuh Tempo

STPD(Surat Tagihan Pajak

Daerah)Masa PajakTahun

Berdasarkan Pasal 13 PeraturanPajak Parkir, telah dilakukan

innrrTrrr-n tlrrnDaerah Kabupaten Karanganyar Nomorpenelitian dan/atau pemeriksaan atau

13 Tahun 2010 tentangketerangan lain atas

pelaksarlaan kewaj iban :Ayat Pajak :Nam: Pajak :

Dari penelitian dan atau pemeriksaan tersebut {iatas, penghitungan jumlnh yang masih harusdibayar adalah sebagai berikut:l. Pajakyangkurangdibayar Rp2. SanksiAdministrasi

a. Bunga (Pasal 13.(2)) Rp3. Jumlah yang masih harus drbayar (l + 2a) Rp

PERHATIAN1. Harap penyetoran dilakukarr mclalui BKP arau I',as Daerah (Bank......... ) dengan

menggunakan Surat Setoran Pajak Daerah (SSPD)2. i,pabila STPD ini diterir.ra dikenakan sanksi administrasi berupa bunga sebesar 2% per bulan,

Kepala Dinas Pendapatan, PengelolaanKeuangan dan Aset DaerahKabupaten Karanganyar,

NIP.

Gunting Disini

STPD . . . . . . . . . . . . . . . . . . i . . . . . . . . . . . . .

II-__

No. Urut

Dr. Hj. RII\-A IRIAII