buletin issn : 1693 - 3265 volume 10, nomor 2, mei ... · pdf filenegara bukan pajak dari...

TRANSCRIPT

Penyelesaian Sengketa Perdata Melalui Mediasi

Kriminalisasi Kebijakan dan Keuangan Negara

Pengelolaan Keuangan Negara Dalam Kaitan Dengan Tindak Pidana Korupsi

(Tinjauan Yuridis Atas Undang-Undang No. 17 Tahun 2003 Tentang Keuangan Negara)

Mencermati Pokok-Pokok Undang-Undang Fidusia

Prinsip-Prinsip Good Financial Governance Dalam Pengelolaan Keuangan Negara Yang Bersumber Dari

Penerimaan Negara Bukan Pajak Dari Sektor Minyak Dan Gas Bumi

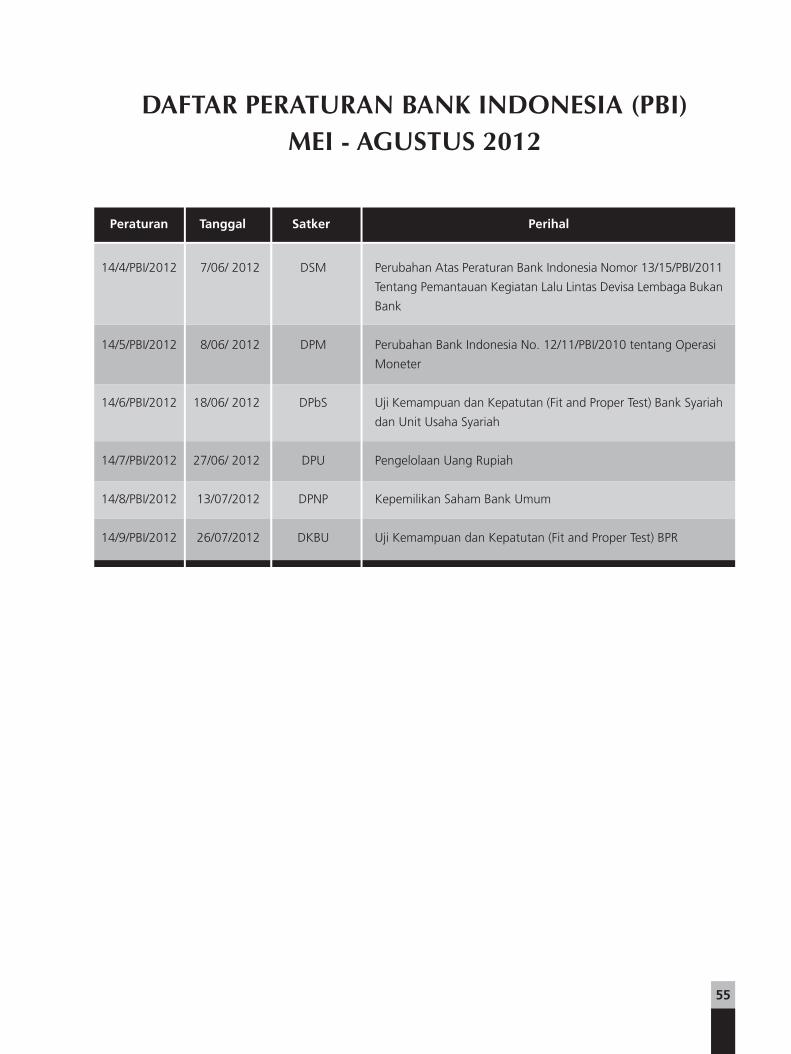

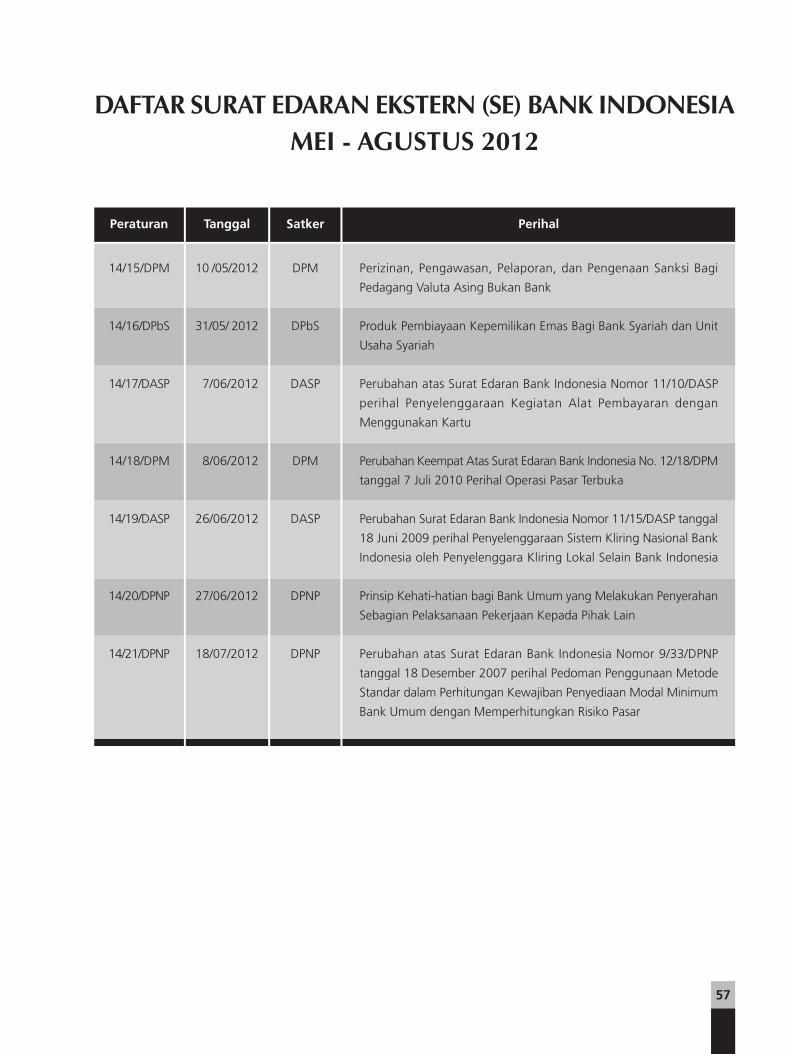

Daftar Peraturan Bank Indonesia dan Surat Edaran Ekstern Bank Indonesia, Mei – Agustus 2012

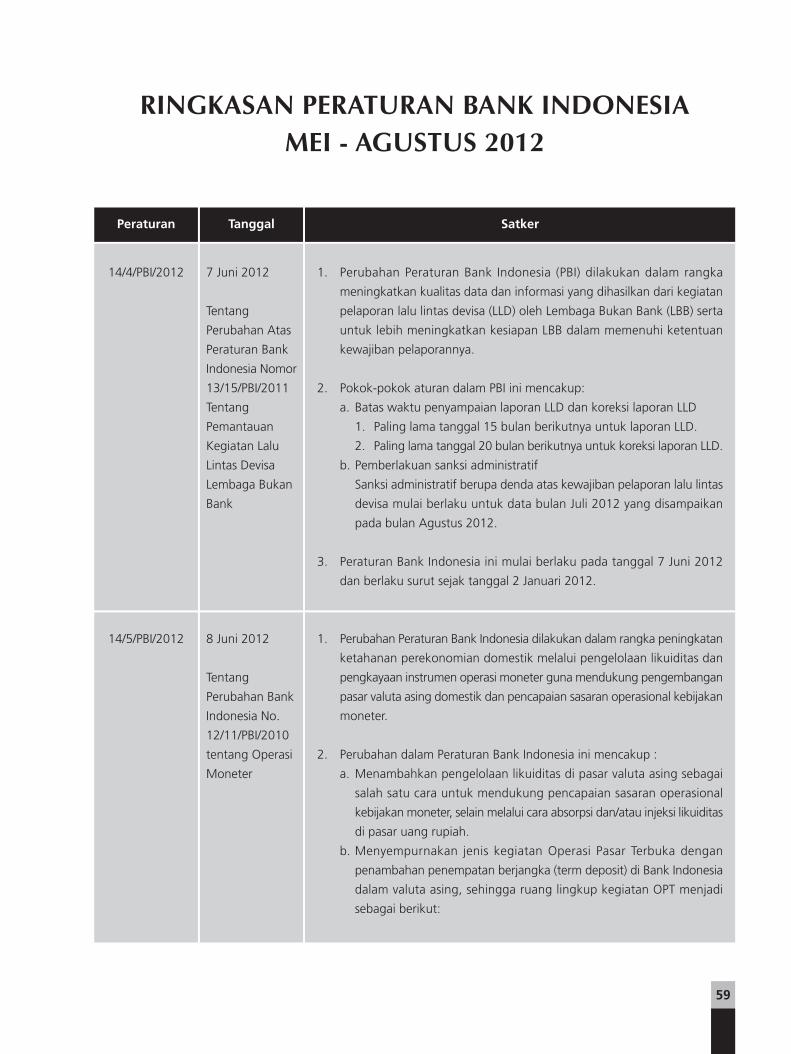

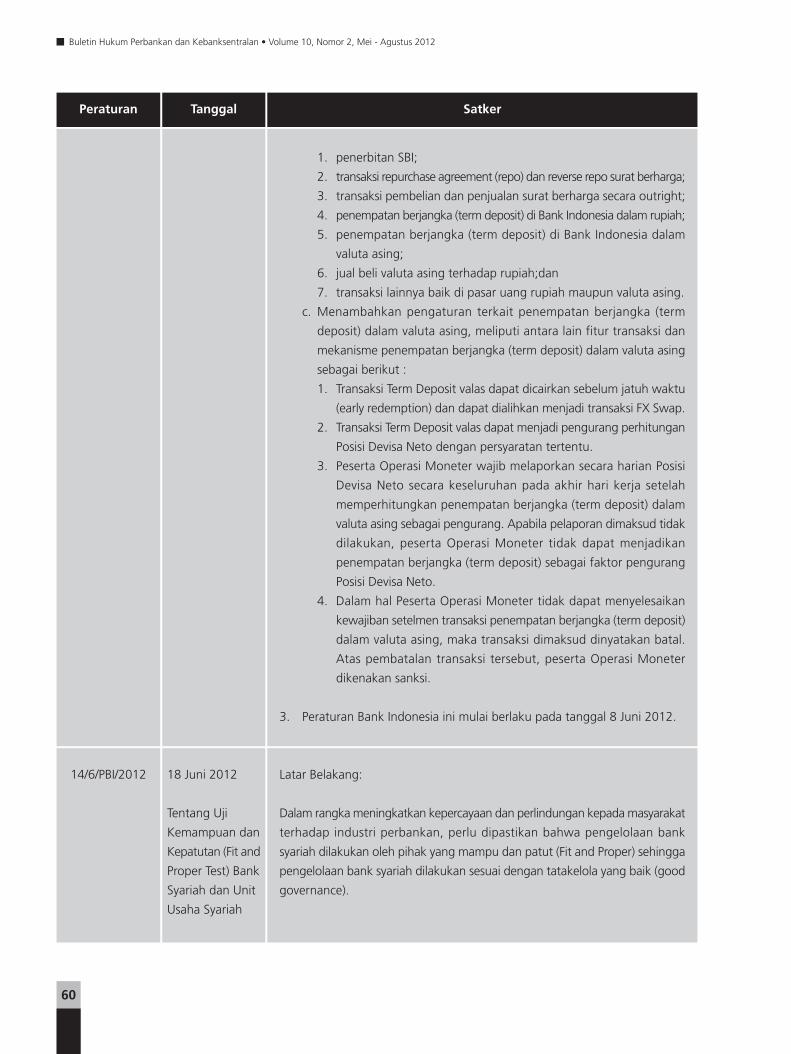

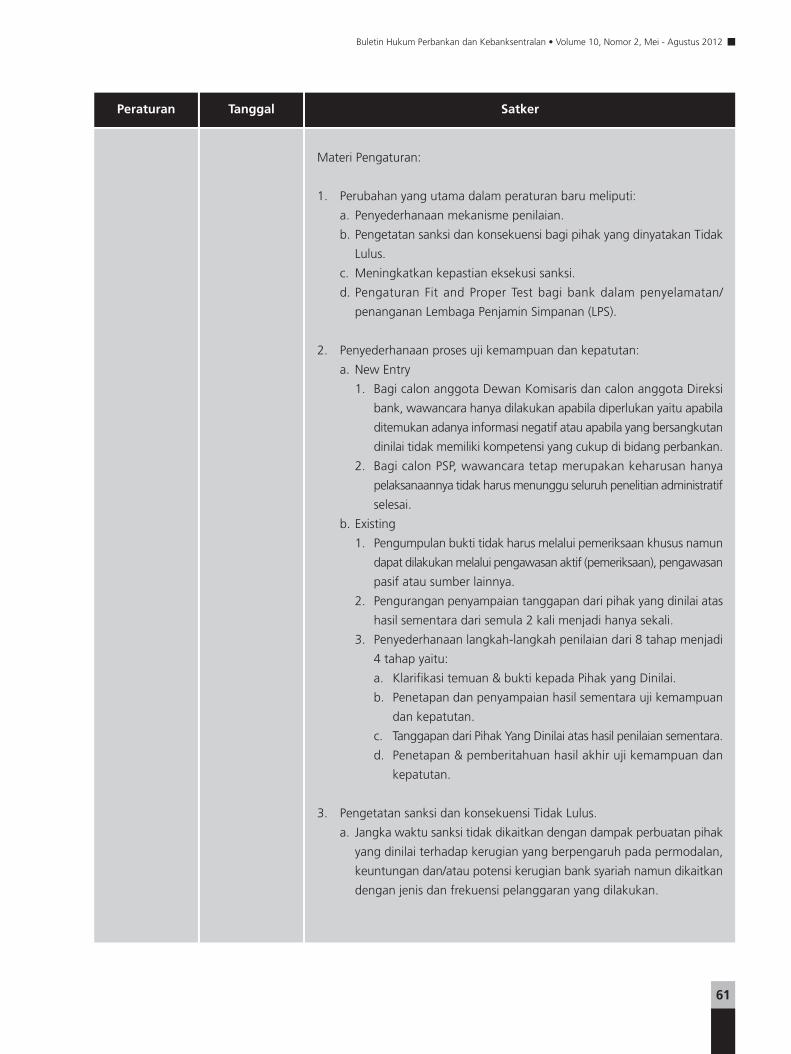

Ringkasan Peraturan Bank Indonesia dan Surat Edaran Ekstern Bank Indonesia, Mei – Agustus 2012

HUKUM PERBANKAN DAN KEBANKSENTRALAN

BULETIN ISSN : 1693 - 3265Volume 10, Nomor 2, Mei - Agustus 2012

Volume 10, Nomor 2, Mei - Agustus 2012

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALANDepartemen Hukum Bank Indonesia

PelindungDeputi Gubernur Bidang Hukum Bank Indonesia

Penanggung JawabAhmad Fuad, Christina Sani, Wahyudi Santoso, Libraliana Badilangoe

Pemimpin RedaksiLibraliana Badilangoe

Sekretaris RedaksiDyah Pratiwi

Dewan RedaksiImam Subarkah, Sukarelawati Permana, Amsal C. Appy, Rosalia Suci,

Arief R. Permana, Hari Sugeng Raharjo, Endang R. Budi Astuti

Redaksi PelaksanaAgus Susanto Pratomo, Ellia Syahrini, Kesumawati, Kuwat Wijayanto,

Chandra Herwibowo, Veri Dyatmika Adhiraharja

Mitra BestariProf. Dr. Erman Radjagukguk, SH., LLM

Prof. Dr. Nindyo Pramono, SH., LLMProf. Dr. Huala Adolf, SH., LLMDr. Inosentius Samsul, SH., LLMDr. Lastuti Abubakar, SH., MH

Penanggung Jawab Pelaksana dan DistribusiTim Perundang-undangan dan Pengkajian Hukum,

Departemen Hukum Bank Indonesia

Buletin Hukum Perbankan dan Kebanksentralan ini diterbitkan oleh Departemen Hukum Bank Indonesia. Isi dan hasil penelitiandalam tulisan-tulisan dalam buletin ini sepenuhnya tanggung jawab para penulis dan bukan merupakan pandangan resmi Bank Indonesia.

Buletin ini pada awal tahun penerbitan, tahun 2003, diterbitkan 6 (enam) bulan sekali, yaitu pada bulan Juli dan Desember.Mulai tahun 2004 buletin ini terbit secara berkala pada bulan April, Agustus dan Desember, dan mulai tahun 2009, buletinditerbitkan pada bulan Januari, Mei, dan September. Peminat buletin ini dapat menghubungi Bagian Administrasi DepartemenStatistik Ekonomi dan Moneter, Gedung B Lt. 16, Jl. M.H. Thamrin No. 2 Jakarta 10350, telepon (021) 381 8629, facsimile (021) 350 1931, email: [email protected]

Redaksi menerima sumbangan tulisan berupa artikel ilmiah atau semi ilmiah serta resensi buku berkenaan dengan hukumperbankan dan kebanksentralan. Tulisan tersebut dapat disampaikan kepada Tim Perundang-undangan dan Pengkajian Hukum,Departemen Hukum Bank Indonesia, Gedung Tipikal Lt. 9 Jl. M.H Thamrin No. 2 Jakarta 10350, telepon (021) 381 7346, facsimile (021) 380 1430. Atas dimuatnya artikel dan resensi buku dimaksud, Redaksi memberikan uang jasa penulisan.

“Buletin ini dapat diakses melalui website Bank Indonesia di http://www.bi.go.id, pilih links riset, survey dan

publikasi, kemudian pilih publikasi”

Halaman ini sengaja dikosongkan

Buletin Hukum Perbankan dan Kebanksentralan Volume 10 Nomor 2, Edisi Mei s.d Agustus 2012 kembali hadir

ditengah-tengah para pembaca dan pencintanya.

Topik utama Buletin menyoroti mengenai Penyelesaian Sengketa Perdata Melalui Mediasi, yang ditulis oleh Dr. Tini

Kustini, SH. Mediasi merupakan salah satu bentuk dari Alternatif Penyelesaian Sengketa (APS) yang dapat menyelesaikan

permasalahan dengan damai, cepat, murah, memuaskan tanpa mengurangi rasa keadilan dan kewajaran dan tentunya

perikemanusiaan.

Selain topik utama diatas dalam edisi kali ini Buletin juga menurunkan 4 artikel lainnya, yaitu :

1. Kriminalisasi Kebijakan dan Keuangan Negara oleh Prof. Hikmahanto Juwana SH. PhD.

2. Pengelolaan Keuangan Negara Dalam Kaitan Dengan Tindak Pidana Korupsi (Tinjauan Yuridis Atas Undang-Undang

No.17 Tahun 2003 Tentang Keuangan Negara) oleh Soehirman, SH., MS.

3. Mencermati Pokok-Pokok Undang-Undang Fidusia oleh Fred B.G. Tumbuan,

4. Prinsip-Prinsip Good Financial Governance Dalam Pengelolaan Keuangan Negara Yang Bersumber Dari Penerimaan

Negara Bukan Pajak Dari Sektor Minyak Dan Gas Bumi oleh Indrawati, SH., LL.M

Akhirnya, guna memberikan pengkinian informasi produk perundang-undangan Bank Indonesia, buletin ini akan

memuat daftar Peraturan Bank Indonesia (PBI) dan Surat Edaran (SE) Ekstern Bank Indonesia dari bulan Mei sampai

dengan Agustus 2012, yang dilengkapi dengan Ringkasan Peraturan Bank Indonesia, dengan harapan agar semakin

mempermudah pembaca dalam menelusuri dan mencari regulasi yang dikeluarkan oleh Bank Indonesia.

Selamat membaca.

Jakarta, Agustus 2012

Redaksi

i

DARI MEJA REDAKSI

Halaman ini sengaja dikosongkan

Halaman

Dari Meja Redaksi................................................................................................................................... i

Daftar Isi................................................................................................................................................. iii

Penyelesaian Sengketa Perdata Melalui Mediasi ...................................................................................... 1 - 13

Dr. Tini Kustini, SH, (Analis Bank Madya Senior), Departemen Investigasi dan Mediasi Perbankan,

Bank Indonesia

Kriminalisasi Kebijakan dan Keuangan Negara......................................................................................... 15 - 19Prof. Hikmahanto Juwana SH. PhD, Guru Besar Ilmu Hukum pada Fakultas Hukum UI.,

Dosen Fakultas Hukum Universitas Indonesia

Pengelolaan Keuangan Negara Dalam Kaitan Dengan Tindak Pidana Korupsi

(Tinjauan Yuridis Atas Undang-Undang No.17 Tahun 2003 Tentang Keuangan Negara) .......................... 21 - 28

Soehirman, SH., MS, Dosen Fakultas Hukum Universitas Airlangga

Mencermati Pokok-Pokok Undang-Undang Fidusia ................................................................................. 29 - 37

Fred B.G. Tumbuan, Pengacara Senior

Prinsip-Prinsip Good Financial Governance Dalam Pengelolaan Keuangan Negara

Yang Bersumber Dari Penerimaan Negara Bukan Pajak Dari Sektor Minyak Dan Gas Bumi........................ 39 - 54

Indrawati, SH., LL.M, Dosen Fakultas Hukum Universitas Airlangga

Daftar Peraturan Bank Indonesia dan Surat Edaran Ekstern Bank Indonesia, Mei - Agustus 2012.............. 55 - 57

Tim Informasi Hukum

(Departemen Hukum, Bank Indonesia)

Ringkasan Peraturan Bank Indonesia dan Surat Edaran Ekstern Bank Indonesia, Mei - Agustus 2012........ 59 - 86

Tim Informasi Hukum

(Departemen Hukum Bank Indonesia)

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN

VOLUME 10, NOMOR 2, MEI – AGUSTUS 2012

iii

Halaman ini sengaja dikosongkan

I. PENDAHULUAN

Hukum Perdata mengatur mengenai hubungan

hukum antara para pihak yang timbul antara lain dari

suatu perjanjian. Perjanjian bertujuan untuk mengatur

hubungan hukum dan melahirkan seperangkat hak

dan kewajiban diantara para pihak, sehingga hanya

mengikat para pihak yang mengadakan perjanjian.

Dengan adanya suatu perjanjian, maka terdapat suatu

fakta hukum bahwa terdapat hubungan hukum antara

para pihak, misalnya bank dengan nasabahnya, dan

apabila terjadi sengketa maka dapat diselesaikan

sesuai dengan perjanjian atau hukum yang berlaku.

Penyelesaian sengketa perdata sepenuhnya diserahkan

kepada kehendak masing-masing pihak, yaitu dapat

dilaksanakan di pengadilan (court system) atau di luar

pengadilan (out of court system). Salah satu cara

penyelesaian sengketa perdata di luar pengadilan

adalah mediasi.

Mediasi merupakan salah satu bentuk dari Alternatif

Penyelesaian Sengketa (APS). Masyarakat internasional

(sipil atau publik)1 menghendaki setiap sengketa dan

ketidaksepahaman diselesaikan dengan damai, cepat,

murah, memuaskan tanpa mengurangi rasa keadilan

dan kewajaran dan tentunya perikemanusiaan.2

Hal ini berkaitan dengan adanya reformasi di bidang

hukum, salah satu yang berkembang adalah

restorative justice sebagai langkah pembaharuan di

bidang peradilan informal, pembaharuan hak korban

dan ganti rugi. Perserikatan Bangsa-Bangsa bahkan

menganjurkan pendayagunaan konsep restorative

justice secara lebih luas dalam sistem peradilan tidak

hanya terkait peradilan perdata namun diperluas ke

peradilan pidana,3 yang menekankan penyelesaian

masalah melalui mekanisme di luar pengadilan (out

of court system). Prinsip dasar dari restorative justice

adalah keadilan dengan memperbaiki pihak yang

dirugikan dan para pihak diberi kesempatan untuk

berpartisipasi dalam penyelesaian sengketa dan

membuat segalanya baik (making things right).

Di berbagai negara telah terjadi pergeseran konsep

keadilan dalam penyelesaian perkara dari keadilan

atas dasar pembalasan menjadi keadilan dalam

bentuk kebenaran dan rekonsiliasi yang mengarah

pada keadilan yang menekankan pada kepentingan

1

PENYELESAIAN SENGKETA PERDATA MELALUI MEDIASI

Oleh : Dr. Tini Kustini, SH,*

Abstrak

Penyelesaian sengketa perdata sepenuhnya diserahkan kepada kehendak masing-masing pihak, yaitu dapat

dilaksanakan di pengadilan (court system) atau di luar pengadilan (out of court system).

Salah satu cara penyelesaian sengketa perdata di luar pengadilan adalah mediasi. Mediasi melibatkan pihak

ketiga yang netral yang akan bertindak untuk menghubungkan para pihak.

Key words : mediasi, Alternatif Penyelesaian Sengketa (APS), wanprestasi

* Analis Bank Madya Senior, Departemen Investigasi dan Mediasi Perbankan, Bank Indonesia

1 Lihat Pasal 33 Piagam Perserikatan Bangsa-Bangsa.

2 Prof. DR. H. Priyatna Abdurrasyid, SH, PhD, terkutip pada Prof. I. Made Widnyana, SH, Alternatif Penyelesaian Sengketa (ADR), Fikahati Aneska, Jakarta, 2009, hlm.iii.

3 Lihat United Nation Declaration on the Basic Principles on the Use of Restorative Justice Programmes in Criminal Matters.

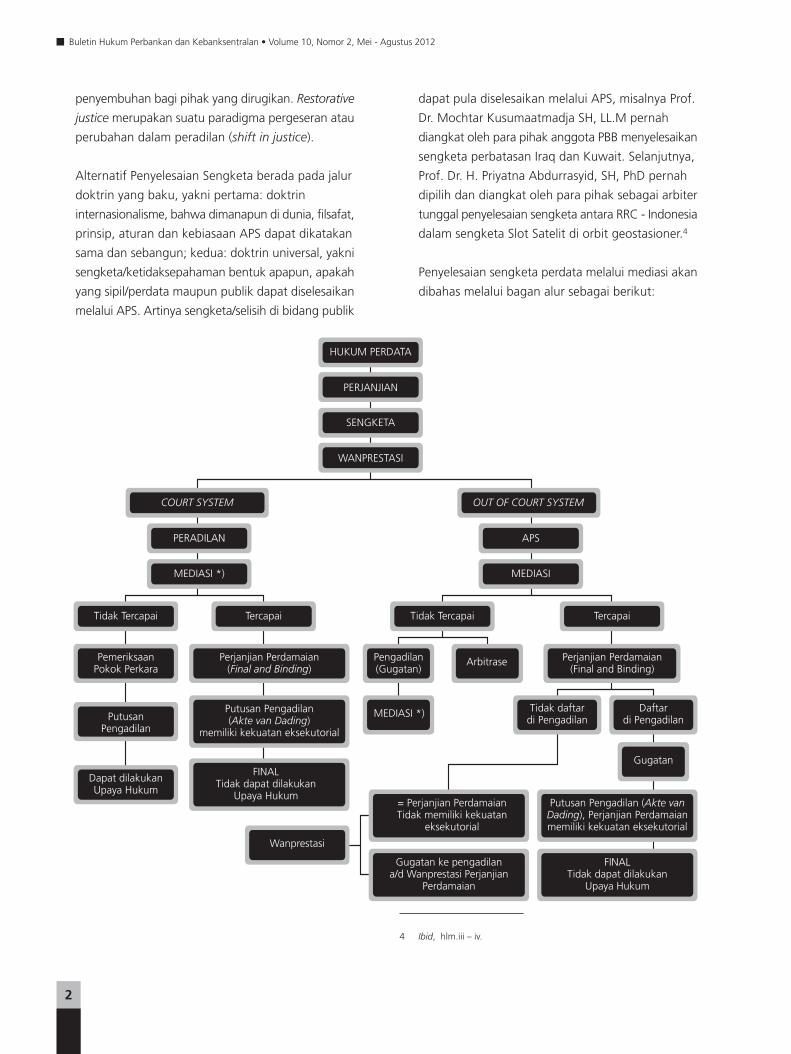

penyembuhan bagi pihak yang dirugikan. Restorative

justice merupakan suatu paradigma pergeseran atau

perubahan dalam peradilan (shift in justice).

Alternatif Penyelesaian Sengketa berada pada jalur

doktrin yang baku, yakni pertama: doktrin

internasionalisme, bahwa dimanapun di dunia, filsafat,

prinsip, aturan dan kebiasaan APS dapat dikatakan

sama dan sebangun; kedua: doktrin universal, yakni

sengketa/ketidaksepahaman bentuk apapun, apakah

yang sipil/perdata maupun publik dapat diselesaikan

melalui APS. Artinya sengketa/selisih di bidang publik

dapat pula diselesaikan melalui APS, misalnya Prof.

Dr. Mochtar Kusumaatmadja SH, LL.M pernah

diangkat oleh para pihak anggota PBB menyelesaikan

sengketa perbatasan Iraq dan Kuwait. Selanjutnya,

Prof. Dr. H. Priyatna Abdurrasyid, SH, PhD pernah

dipilih dan diangkat oleh para pihak sebagai arbiter

tunggal penyelesaian sengketa antara RRC - Indonesia

dalam sengketa Slot Satelit di orbit geostasioner.4

Penyelesaian sengketa perdata melalui mediasi akan

dibahas melalui bagan alur sebagai berikut:

2

Buletin Hukum Perbankan dan Kebanksentralan • Volume 10, Nomor 2, Mei - Agustus 2012

4 Ibid, hlm.iii – iv.

Putusan Pengadilan (Akte van Dading), Perjanjian Perdamaianmemiliki kekuatan eksekutorial

Tidak TercapaiTidak Tercapai

HUKUM PERDATA

PERJANJIAN

SENGKETA

COURT SYSTEM OUT OF COURT SYSTEM

PERADILAN APS

MEDIASI *) MEDIASI

WANPRESTASI

Wanprestasi

Pemeriksaan Pokok Perkara

Putusan Pengadilan

Dapat dilakukan Upaya Hukum

Perjanjian Perdamaian(Final and Binding)

Putusan Pengadilan (Akte van Dading)

memiliki kekuatan eksekutorial

Perjanjian Perdamaian(Final and Binding)

Tidak daftar di Pengadilan

ArbitrasePengadilan (Gugatan)

MEDIASI *)

Gugatan

Tercapai Tercapai

FINALTidak dapat dilakukan

Upaya Hukum

Daftar di Pengadilan

FINALTidak dapat dilakukan

Upaya Hukum

= Perjanjian PerdamaianTidak memiliki kekuatan

eksekutorial

Gugatan ke pengadilan a/d Wanprestasi Perjanjian

Perdamaian

II. PERJANJIAN

Suatu perjanjian adalah suatu perbuatan dengan mana

satu orang atau lebih mengikatkan dirinya terhadap

satu orang lain atau lebih.5 Dalam suatu perjanjian

tercipta hubungan hukum antara dua orang.6 Artinya,

perjanjian merupakan suatu perhubungan hukum

antara dua pihak, dalam mana suatu pihak berjanji

atau dianggap berjanji untuk melakukan sesuatu hal

atau untuk tidak melakukan sesuatu hal yang disebut

dengan debitur7, sedang pihak lain berhak menuntut

pelaksanaan janji itu yang disebut dengan kreditur.8

Artinya, perjanjian merupakan perbuatan untuk

memperoleh seperangkat hak dan kewajiban, yaitu

akibat-akibat hukum yang merupaka konsekuensinya.9

Perjanjian yang bertujuan untuk mengatur hubungan

hukum dan melahirkan seperangkat hak dan

kewajiban diantara para pihak, sehingga hanya

mengikat para pihak yang mengadakan kesepakatan,10

mengakibatkan semua perjanjian yang dibuat secara

sah berlaku sebagai Undang-Undang bagi para pihak

yang membuatnya.11

Kehendak para pihak merupakan faktor utama untuk

terjadinya perjanjian, tanpa adanya kehendak, tidak

mungkin tercipta perjanjian. Suatu perjanjian sudah

dilahirkan sejak detik tercapainya kesepakatan atau

suatu perjanjian pada hakikatnya sudah dianggap

terjadi dengan adanya persetujuan (konsensus) dari

para pihak12 atau perjanjian sudah dilahirkan dan

mengikat pada saat atau detik tercapainya

konsensus.13 Para pihak wajib melaksanakan perjanjian

dan tidak dibenarkan untuk membatalkan atau

mengakhiri perjanjian tanpa persetujuan kedua belah

pihak atau tanpa alasan yang dibenarkan oleh Undang-

Undang.14

Perjanjian dinyatakan sah apabila memenuhi empat

syarat, yaitu (1) sepakat mereka yang mengikatkan

dirinya; (2) kecakapan untuk membuat suatu perikatan;

(3) suatu hal yang tertentu; (4) suatu sebab yang

halal.15 Tidak terpenuhinya syarat perjanjian16 akan

membuat perjanjian itu menjadi tidak sah, yaitu syarat

nomor satu dan dua merupakan syarat subyektif

karena mengenai subyek yang mengadakan perjanjian,

sedangkan syarat nomor tiga dan empat merupakan

syarat obyektif karena mengenai obyek perjanjian.

Dalam hal syarat obyektif tidak terpenuhi, maka

perjanjian batal demi hukum (nul and void), artinya

secara hukum sejak awal atau dari semula dianggap

tidak pernah dilahirkan atau ada suatu perjanjian.

Tujuan para pihak yang mengadakan perjanjian

tersebut untuk melahirkan suatu perikatan hukum

adalah gagal. Dengan demikian, maka tiada dasar

untuk saling menuntut di depan hakim atau dikatakan

bahwa perjanjian itu null and void.

Dalam hal salah satu atau kedua syarat subyektif

tidak terpenuhi, maka perjanjian dapat dimintakan

pembatalan oleh salah satu pihak. Salah satu pihak

mempunyai hak untuk meminta supaya perjanjian

dibatalkan. Artinya, salah satu pihak dapat menuntut

pembatalan kepada hakim melalui pengadilan. Pihak

yang dapat meminta pembatalan perjanjian adalah

pihak yang tidak cakap atau pihak yang tidak bebas

dalam memberikan sepakatnya. Akibatnya perjanjian

yang telah dibuat tetap mengikat selama tidak

dibatalkan oleh hakim atas permintaan pihak yang

Buletin Hukum Perbankan dan Kebanksentralan • Volume 10, Nomor 2, Mei - Agustus 2012

3

14 Lihat Pasal 1338 ayat (2) KUHPerdata.

15 Lihat Pasal 1320 KUHPerdata.

16 Subekti, Hukum Perjanjian, Cetakan IV, Intermasa, Jakarta, 1979, hlm.17. Lihat pula Prof. Ahmad Miru, SH, MS, dan Sakka Pati, SH, MH, Hukum Perikatan, Penjelasan Makna Pasal 1233 Sampai 1456 BW, Cetakan ke-3, Raja Grafindo Persada, Jakarta, 2011, hlm.67.

5 Lihat Pasal 1313 KUHPerdata.

6 Prof. Dr. R. Wirjono Prodjodikoro, SH, Azas-Azas Hukum Perjanjian, Cetakan Ke-IX, Mandar Maju, Bandung, 2011, hlm.161.

7 Ibid, hlm.13.

8 Ibid, hlm.13.

9 Dikutip pada http://legalakses.com/perjanjian/ (12 Januari 2012).

10 Prof. Dr. R. Wirjono Prodjodikoro, SH, Azas-Azas ... Op.Cit., hlm.9.

11 Lihat Pasal 1338 ayat (1) KUHPerdata.

12 Prof. Dr. R. Wirjono Prodjodikoro, SH, Azas-Azas ... Op.Cit., hlm.164.

13 Prof. R. Subekti, SH, Aneka Perjanjian, cetakan kesepuluh, Citra Aditya Bakti, Bandung, 1995, hlm.3.

Buletin Hukum Perbankan dan Kebanksentralan • Volume 10, Nomor 2, Mei - Agustus 2012

berhak meminta pembatalan. Perjanjian ini dinamakan

voidable atau vernietigbaar.

III.SENGKETA PERDATA

Perjanjian yang telah disepakati mengakibatkan

terikatnya para pihak, oleh karenanya para pihak

mempunyai kewajiban untuk memenuhi prestasi

sesuai dengan perjanjian. Namun, dalam

pelaksanaannya ada kemungkinan terjadi sengketa

yang pada akhirnya akan mempengaruhi tujuan

perjanjian.

Apakah sengketa itu dan mengapa terjadi sengketa?

Sengketa adalah perbedaan pendapat yang telah

mengemuka. Sengketa adalah perselisihan atau

perbedaan pendapat (persepsi) yang terjadi antara

dua pihak atau lebih karena adanya pertentangan

kepentingan yang berdampak pada terganggunya

pencapaian tujuan yang diinginkan oleh para pihak.17

Pemicu sengketa adalah (1) kesalahan pemahaman;

(2) perbedaan penafsiran; (3) ketidak jelasan

penafsiran; (4) ketidak puasan; (5) ketersinggungan;

(6) kecurigaan; (7) tindakan tidak patut, curang dan

tidak jujur; (8) kesewenang-wenangan, ketidak adilan;

dan (9) terjadi keadaan yang tidak terduga.

Sengketa dalam bahasa Inggris adalah dispute yang

mempunyai pengertian menurut Black’s Law

Dictionary adalah:18

“Dispute is a conflict or controversy; a conflict of

claims or right; an assertion of a right, claim, or

demand on one side, met by contrary claims or

allegations on the other. The subject of litigation;

the matter for which a suit is brought and upon

which issue is joined, and in relation to which jurors

are called and witnesses examined.”

Sengketa dapat diselesaikan melalui jalur litigasi atau

non litigasi yaitu APS. Pilihan cara penyelesaian

sengketa melalui jalur litigasi akan menghasilkan

putusan pengadilan yang mempunyai kekuatan

eksekutorial, namun akan memakan waktu lama

(lambat), memerlukan biaya yang besar (mahal),

formal dan bersifat permusuhan.19 Sementara itu,

jalur non litigasi merupakan penyelesaian sengketa

melalui musyawarah mufakat.

Sengketa berawal dari adanya perasaan tidak puas

dari salah satu pihak karena pihak lain tidak memenuhi

prestasi atau wanprestasi. Suatu perjanjian dikatakan

telah terlaksana apabila para pihak telah memenuhi

prestasinya sesuai dengan perjanjian.

IV.WANPRESTASI

Perjanjian menghendaki adanya suatu prestasi dari

para pihak. Yang dimaksud dengan prestasi adalah

seseorang yang menyerahkan sesuatu, melakukan

sesuatu, dan tidak melakukan sesuatu.20 Artinya,

seseorang dapat dikatakan melakukan wanprestasi

apabila (1) tidak melakukan apa yang disanggupi

akan dilakukannya, (2) melakukan apa yang

diperjanjikan tetapi tidak sebagaimana yang dijanjikan,

(3) melakukan apa yang diperjanjikan tetapi terlambat,

dan (4) melakukan sesuatu yang menurut perjanjian

tidak boleh dilakukan.

Wanprestasi adalah suatu keadaan karena adanya

kelalaian atau kesalahan, dimana debitur tidak dapat

memenuhi prestasi seperti yang telah ditentukan

dalam perjanjian dan bukan dalam keadaan

memaksa.21 Istilah wanprestasi dalam bahasa Inggris

4

17 Candra Irwana, SH, M.Hum, Aspek Hukum dan Mekanisme Penyelesaian Sengketa di Luar Pengadilan (Alternative Dispute Resolution) di Indonesia, Mandar Maju, Bandung, 2010, hlm.2.

18 Blak’s Law Dictionary, Sixth Edition, Henry Campbell Black, M.A, St. Paul Minn, West Publishing Co, USA, 1997, hlm.472.

19 Prof. I. Made Widnyana, SH, Alternatif ... Op.Cit., hlm.71.

20 Sesuai dengan Pasal 1234 KUHPerdata yang berbunyi: “Tiap-tiap perikatan adalah untuk memberikan sesuatu, untuk berbuat sesuatu, atau untuk tidak berbuat sesuatu.” Lihat pula Prof. Dr. R. Wirjono Prodjodikoro, SH, Azas-Azas ... Op.Cit., hlm.173.

21 Nindyo Pramono, Hukum Komersil, Cet.1, Pusat Penerbitan UT, Jakarta, 2003, hlm. 21.

Buletin Hukum Perbankan dan Kebanksentralan • Volume 10, Nomor 2, Mei - Agustus 2012

adalah breach of contract yaitu failure, without legal

excuse, to perform any promise which forms the

whole or part of a contract.22 Dengan demikian,

wanprestasi adalah suatu keadaan dimana debitur

tidak memenuhi atau melaksanakan prestasi

sebagaimana telah ditetapkan dalam suatu perjanjian.

Wanprestasi dapat timbul karena kesengajaan atau

kelalaian debitur itu sendiri atau adanya keadaan

memaksa (overmacht).

Wanprestasi berkaitan erat dengan adanya perjanjian

antara para pihak, baik berdasarkan perjanjian sesuai

Pasal 1338 s.d Pasal 1431 KUHPerdata maupun

perjanjian yang bersumber dari Undang-Undang

berdasarkan Pasal 1352 s.d Pasal 1380 KUHPerdata.

Apabila salah satu pihak melakukan wanprestasi,

maka menjadi alasan bagi pihak lainnya untuk

mengajukan gugatan.

Dalam restatement of the law of contacts (Amerika

Serikat), wanprestasi disebut dengan breach of

contracts dibedakan menjadi dua macam, yaitu: (1)

total breachts, artinya pelaksanaan perjanjian tidak

mungkin dilaksanakan, dan (2) partial breachts,

artinya pelaksanaan perjanjian masih mungkin untuk

dilaksanakan. Sementara wanprestasi di Indonesia

dikenal beberapa bentuk, yaitu:23

1. Tidak memenuhi prestasi sama sekali, yang

disebabkan debitur memang tidak mau berprestasi

atau debitur secara obyektif tidak mungkin

berprestasi lagi atau secara subyektif tidak ada

gunanya lagi untuk berprestasi.

2. Memenuhi prestasi tetapi tidak tepat waktunya

atau terlambat berprestasi, dimana para pihak

masih mengharapkan memenuhi prestasinya.

3. Memenuhi prestasi tetapi tidak sesuai atau keliru

berprestasi, dimana debitur memenuhi prestasinya

namun keliru. Debitur beranggapan telah

memenuhi prestasinya, tetapi dalam kenyataannya,

kreditur menerima prestasi berbeda dari yang

diperjanjikan. Apabila prestasi yang keliru tersebut

tidak dapat diperbaiki lagi, maka debitur dikatakan

tidak memenuhi prestasi sama sekali.

Penentuan terjadinya wanprestasi tidak mudah, namun

apabila dalam perjanjian telah ditentukan suatu waktu

tertentu sebagai tanggal pelaksanaan hak dan

kewajiban, maka dengan lewatnya waktu sudah

dapat dikatakan terjadi wanprestasi. Berbeda halnya

apabila dalam perjanjian tidak ditentukan waktu

tertentu untuk melaksanakan suatu prestasi, maka

akan sulit menentukan terjadinya wanprestasi. Oleh

karenanya, kreditur terlebih dahulu harus memberikan

peringatan atau somasi kepada debitur untuk

memenuhi prestasinya.24 Wanprestasi memerlukan

pernyataan lalai terlebih dahulu25 atau adanya klausul

dalam perjanjian yang menyatakan debitur langsung

dianggap lalai tanpa melalui somasi.26

Somasi diartikan sebagai teguran dari kreditur kepada

debitur agar dapat memenuhi prestasi sesuai dengan

isi perjanjian yang telah disepakati oleh keduanya.27

Artinya debitur dinyatakan wanprestasi apabila sudah

ada somasi,28 dan apabila debitur setelah dilakukan

somasi namun melewatkan tenggang waktu somasi

tanpa memberikan prestasinya, maka debitur

dianggap wanprestasi. Namun demikian, debitur

dapat langsung dinyatakan wanprestasi tanpa

memerlukan somasi, dalam hal sebagai berikut:

5

22 Blak’s Law Dictionary, Sixth Edition, Henry Campbell Black, M.A, St. Paul Minn, West Publishing Co, USA, 1997, hlm.188.

23 R. Setiawan, Pokok-Pokok Hukum Perjanjian, Cet.6, Putra Abadin, Jakarta, 1999, hlm.18.

24 Lihat Pasal 1238 dan Pasal 1243 KUHPerdata.

25 Lihat Pasal 1243 KUHPerdata.

26 Yurisprudensi Mahkamah Agung No.186K/Sip/1959 tanggal 1 Juli 1959 menyatakan: “Apabila perjanjian secara tegas menentukan kapan pemenuhan perjanjian, menurut hukum, debitur belum dapat dikatakan alpa memenuhi kewajiban sebelum hal itu dinyatakan kepadanya secara tertulis oleh pihak kreditur.”

27 Salim H.S. Hukum Kontrak, Cet. Ke-4, Sinar Grafika, Jakarta, 2006, hlm. 96.

28 Apabila debitur telah diberikan somasi oleh kreditur, dimana somasi dilakukan minimal tiga kali, maka apabila somasi itu tidak diindahkannya, maka kreditur berhak membawa permasalahannya ke pengadilan untuk memutuskan wanprestasi yang dilakukan debitur.

Buletin Hukum Perbankan dan Kebanksentralan • Volume 10, Nomor 2, Mei - Agustus 2012

1. Perjanjian menentukan termin waktu.

2. Debitur menolak pemenuhan atau debitur sama

sekali tidak memenuhi prestasi.

Kreditur tidak perlu mengajukan somasi apabila

debitur menolak pemenuhan prestasinya, sehingga

kreditur dapat menganggap suatu somasi atas

sikap penolakan debitur tidak akan menimbulkan

suatu perubahan.

3. Debitur mengakui kelalaiannya atau

memberitahukan bahwa debitur dalam keadaan

wanprestasi.

Pengakuan debitur atas kelalaiannya dapat

dilakukan secara tegas atau diam-diam dengan

menawarkan ganti rugi.

4. Pemenuhan prestasi tidak mungkin dilakukan.

Debitur wanprestasi tanpa adanya somasi, apabila

prestasi (di luar peristiwa overmacht) tidak mungkin

dilakukan, misalnya karena debitur kehilangan

barang yang harus diserahkan atau barang tersebut

musnah.

5. Pemenuhan tidak berarti lagi.

Apabila pemenuhan prestasi debitur digantungkan

dalam batas waktu tertentu, dan debitur

memenuhi prestasinya namun dengan waktu yang

telah lampau.

6. Debitur melakukan prestasi tidak sebagaimana

mestinya atau debitur keliru memenuhi prestasi.

7. Ditentukan dalam Undang-Undang bahwa

wanprestasi terjadi demi hukum.29

Akibat dari adanya wanprestasi adalah: (1) Perjanjian

tetap ada; (2) Debitur harus membayar ganti rugi

kepada kreditur;30 (3) Prinsip dasar wanprestasi adalah

ganti rugi berupa biaya, kerugian, dan bunga,31

dimana debitur bertanggungjawab dengan seluruh

harta bendanya;32 (4) Beban risiko beralih untuk

kerugian debitur, jika halangan timbul setelah debitur

wanprestasi, kecuali apabila terdapat kesalahan dari

kreditur, dimana peralihan risiko terjadi sejak saat

terjadinya wanprestasi, dan risiko atas obyek perjanjian

menjadi tanggungan debitur.33 Dalam hal berupa

perjanjian timbal balik, maka kreditur dapat

membebaskan diri dari kewajibannya memberikan

kontra prestasi.34

V. ALTERNATIF PENYELESAIAN SENGKETA

Alternatif Penyelesaian Sengketa (APS) diatur dalam

Undang-Undang No.30 Tahun 1999 tentang Arbitrase

dan Alternatif Penyelesaian Sengketa (UU AAPS) yang

memberikan pengertian pada APS sebagai lembaga

penyelesaian sengketa atau beda pendapat melalui

prosedur yang disepakati para pihak, yakni

penyelesaian di luar pengadilan dengan cara

konsultasi, negosiasi, mediasi, konsiliasi, atau penilaian

ahli.35 Pilihan penyelesaian sengketa di luar pengadilan

hanya dapat ditempuh apabila para pihak telah

menyepakati bahwa sengketanya akan diselesaikan

melalui jalur penyelesaian di luar pengadilan.36

6

29 Misalnya Pasal 1626 KUHPerdata yang berbunyi:“Sekutu yang diwajibkan memasukkan sejumlah uang dan tidak melakukannya itu, menjadi berutang bunga atas jumlah itu demi hukum dan dengan tidak usah ditagihnya pembayaran uang tersebut, terhitung sejak hari uang tersebut sedianya harus dimasukkan.Hal yang sama berlaku terhadap jumlah-jumlah uang yang telah diambilnya dari kas bersama, terhitung sejak hari ia telah mengambilnya guna kepentingannya pribadi.Kesemuanya itu tidak mengurangi penggantian tambahan biaya, rugi dan bunga jika ada alasan untuk itu.”

30 Pasal 1243 KUHPerdata.

31 Lihat Pasal 1246, 1247, 1248, dan Pasal 1267 KUHPerdata.

32 Sesuai dengan Pasal 1131 KUHPerdata.

33 Lihat Pasal 1237 ayat (2) KUHPerdata.Teori Hukum mengenal ajaran tentang risiko, resicoleer, yaitu seseorang wajib memikul kerugian apabila terjadi suatu kejadian atas obyek perjanjian di luar kesalahan salah satu pihak. KUHPerdata mengatur risiko dalam beberapa pasal, yaitu:1. Pasal 1237 KUHPerdata yang mengatur risiko dalam perjanjian

pemberian kebendaan, maka sejak saat perjanjian dilahirkan kebendaan tersebut menjadi tanggungan debitur.

2. Pasal 1460 KUHPerdata yang mengatur risiko dalam perjanjian jual beli, maka sejak saat pembelian barang yang sudah ditentukan menjadi tanggungan pembeli meskipun belum dilakukan levering (penyerahan), sementara penjual mempunyai hak untuk menuntut pembayaran atas harga barang dimaksud.

3. Pasal 1545 KUHPerdata yang mengatur risiko dalam perjanjian tukar menukar, apabila suatu barang tertentu yang telah dijanjikan untuk ditukar musnah di luar kesalahan pemiliknya, maka perjanjian dianggap gugur, dan pihak yang telah memenuhi perjanjian dapat mengajukan tuntutan atas kembalinya barang yang telah diberikan dalam tukar menukar.

4. Pasal 1553 ayat (1) KUHPerdata yang mengatur risiko dalam perjanjian sewa menyewa, apabila selama waktu sewa, barang yang disewakan musnah sama sekali karena kejadian yang tidak disengaja, maka perjanjian sewa menyewa menjadi gugur demi hukum.

34 Pasal 1266 KUHPerdata.

35 Pasal 1 angka 10 UU AAPS.

36 Rachmadi Usman, Pilihan Penyelesaian Sengketa di Luar Pengadilan, Citra Aditya Bakti, Bandung, 2003, hlm.7.

Buletin Hukum Perbankan dan Kebanksentralan • Volume 10, Nomor 2, Mei - Agustus 2012

Sengketa yang dapat diselesaikan oleh para pihak

melalui APS hanyalah sengketa di bidang perdata,

dan hanya akan tercapai apabila didasarkan pada

itikad baik dan tekad untuk menyampingkan pilihan

penyelesaian litigasi melalui pengadilan.37

Pengertian APS menurut Stanford M. Altschul:

“Alternative Dispute Resolution (ADR) is a trial of a

case before a private tribunal agreed to by the parties

so as to save legal costs, avoid publicity, and avoid

lengthy trial delays,”38

APS sebagai suatu pemeriksaan sengketa oleh majelis

swasta yang disepakati oleh para pihak dengan tujuan

menghemat biaya perkara, meniadakan publisitas

dan meniadakan pemeriksaan yang bertele-tele.

Sementara Hukum Amerika memberikan pengertian:

“Alternative Dispute Resolution is a mechanism by

which different types of legal disputes are resolved

through out-of-court processes like arbitration, and

mediation as an alternative to civil litigation. ADR

methods can be effective in reducing the time, money,

and adversarial nature associated with traditional

court-based proceedings.”39

Tujuan APS sebagaimana disebutkan oleh Phillip D.

Bostwick:

“Alternative Dispute Resolution (ADR) is a set of

practices and legal techniques that aims to permit

legal disputes to be resolved outside the courts for

the benefit of all disputants, to reduce the cost of

conventional litigation and the delay to which it is

ordinary subjected, to prevent legal dispute that

would otherwise likely be brought to the courts.”40

Dalam APS para pihak akan menetapkan sendiri

keputusan finalnya, melalui suatu proses yang dipilih

oleh para pihak, seperti negosiasi dimana para pihak

menyelesaikan sengketanya secara langsung, atau

mediasi dimana para pihak dalam menyelesaikan

sengketanya meminta bantuan pihak ketiga sebagai

penengah, namun pihak ketiga ini tidak menetapkan

suatu keputusan.

Dalam proses litigasi adakalanya pihak yang menang

perkara akan mengambil segala sesuatu yang

disengketakan, winner takes all. Hal ini berbeda

dengan proses non litigasi, APS, yang menyelesaikan

sengketa secara kooperatif,41 win win solutions,

dimana semua pihak sama-sama merasa menang.

Ilustrasi penyelesaian win win solutions sebagaimana

diuraikan oleh Fisher dan Ury adalah:42

“A win-win solution with the traditional example of

two young girls wanting an orange. On the

Approaches to Dispute Resolution diagram above,

the win lose solution would be for one girl to get

the whole orange and for the other to get none. The

compromise solution would be for one girl to get

half the orange and for the other girl to get half.

The win-win solution would be to look for the needs

or interests of the girls. Why do they want the orange?

It may be that one wants a drink of the juice and

the other wants the peel to bake a cake, or even the

seed to plant for a science experiment. In this situation,

it would be possible for a co-operative solution to

enable both girls to get their needs met. To find a

co-operative solution requires people to expand their

thinking and to look for creative solutions, that fulfil

the requirements of each of the parties in dispute.”

Contoh tersebut di atas memperlihatkan bahwa solusi

menang kalah akan terjadi apabila hanya satu pihak

mendapatkan seluruh benda yang disengketakan,

7

37 Dr. Susanti Adi Nugroho, SH, MH, Mediasi Sebagai Alternatif Penyelesaian Sengketa, Telaga Ilmu Indonesia, Jakarta, 2009, hlm.5-6.

38 Stanford M. Altschul, The Most Important Legal Terms You’ll Ever Need To Know, 1994, terkutip pada Prof. I. Made Widnyana, SH, Alternatif ... Op.Cit., hlm.12.

39 Dikutip pada http://openjurist.org/law/alternative-dispute-resolution (2 Februari 2012).

40 Phillip D. Bostwick, Going Private With the Judicial System, 1994, terkutip pada Prof. I. Made Widnyana, SH, Alternatif ... Op.Cit., hlm.12.

41 Prof. I. Made Widnyana, SH, Alternatif ... Op.Cit., hlm.13.

42 Fisher dan Ury, Getting to Yes, 1981, terkutip pada Prof. I. Made Widnyana, SH, Alternatif ... Op.Cit., hlm.14.

Buletin Hukum Perbankan dan Kebanksentralan • Volume 10, Nomor 2, Mei - Agustus 2012

sedangkan pihak yang lain sama sekali tidak akan

mendapatkan apa-apa. Dengan pendekatan

kompromis, win win solutions, diperlukan pemikiran

yang lebih luas dan mencari penyelesaian kreatif,

sehingga para pihak yang bersengketa akan

mendapatkan sesuai dengan keinginan masing-

masing.

Sebagaimana diketahui bahwa penyelesaian sengketa

perdata, disamping dapat diajukan ke peradilan

umum, juga terbuka kemungkinan diajukan melalui

arbitrase dan APS sebagaimana diatur dalam UU

AAPS. Salah satu cara penyelesaian sengketa di luar

pengadilan adalah mediasi.43

Dalam sidang perkara perdata di pengadilan sebelum

dilaksanakan pemeriksaan pokok gugatan, pertama-

tama hakim wajib mendamaikan para pihak yang

berperkara. Pasal 130 HIR dan Pasal 154 RBg44

memberikan suatu kewajiban kepada hakim untuk

terlebih dahulu mengupayakan proses perdamaian

sebelum dimulainya proses pengadilan, hal ini

diperkuat dengan terbitnya Peraturan Mahkamah

Agung Republik Indonesia No.1 Tahun 2008 tentang

Prosedur Mediasi di Pengadilan,45 dengan sanksi

apabila tidak menempuh proses mediasi adalah

ancaman putusan batal demi hukum. Pelembagaan

proses mediasi ke dalam sistem peradilan dapat

memperkuat dan memaksimalkan fungsi lembaga

pengadilan dalam penyelesaian sengketa, disamping

proses pengadilan yang bersifat memutus (adjukatif).46

VI.MEDIASI

Mediasi adalah cara penyelesaian sengketa melalui

proses perundingan untuk memperoleh kesepakatan

para pihak dengan dibantu oleh mediator.47 Artinya,

mediasi merupakan suatu prosedur penengahan

dimana seseorang bertindak sebagai “kendaraan”48

untuk berkomunikasi antar para pihak, sehingga

pandangan mereka yang berbeda atas sengketa

tersebut dapat dipahami dan mungkin didamaikan,

tetapi tanggung jawab utama tercapainya suatu

perdamaian tetap berada di tangan para pihak sendiri.

Mediasi merupakan suatu metode untuk menyelesaikan

sengketa di luar pengadilan (out of court system)

dengan melibatkan pihak ketiga yang netral yang

akan bertindak untuk menghubungkan para pihak,

hal ini sesuai dengan pengertian mediasi menurut

Black’s Law Dictionary, “Mediation is a method of

settling disputes outside of a court setting; the

imposition of a neutral third party to act as a link

between the parties.”49 Proses mediasi dibantu oleh

8

(2) Setiap hakim, mediator dan para pihak wajib mengikuti prosedur penyelesaian sengketa melalui mediasi yang diatur dalam Peraturan ini.

(3) Tidak menempuh prosedur mediasi berdasarkan Peraturan ini merupakan pelanggaran terhadap ketentuan Pasal 130 HIR dan atau Pasal 154 Rbg yang mengakibatkan putusan batal demi hukum.

(4) Hakim dalam pertimbangan putusan perkara wajib menyebutkan bahwa perkara yang bersangkutan telah diupayakan perdamaian melalui mediasi dengan menyebutkan nama mediator untuk perkara yang bersangkutan.”

46 Prof. I. Made Widnyana, SH, Alternatif ... Op.Cit., hlm.47- 48.

47 Pasal 1 angka 7 Perma Mediasi.

48 Dr. Frans Hendra Winarta, SH, MH, Hukum Penyelesaian Sengketa, Arbitrase Nasional Indonesia & Internasional, Sinar Grafika, Jakarta, 2011, hlm.15-16.

49 Black’s Law Dictionary, Third Edition, Steven H. Gifis, Baron’s Educational Series, Inc, New York, 1991, hlm.295.

43 Pasal 1 angka 10 UU AAPS yang berbunyi:”Alternatif Penyelesaian Sengketa adalah lembaga penyelesaian sengketa atau beda pendapat melalui prosedur yang disepakati para pihak, yakni penyelesaian di luar pengadilan dengan cara konsultasi, negosiasi, mediasi, konsiliasi, atau penilaian ahli.”

44 Pasal 130 HIR dan Pasal 154 RBg.Pasal 130 HIR (Herziene Indonesisch Reglement), jika pada hari sidang yang telah ditentukan kedua belah pihak hadir, pengadilan negeri dengan pertolongan ketua mencoba mendamaikan mereka. Jika perdamaian tercapai maka perdamaian itu dibuat dalam sebuah akta (surat) dimana kedua belah pihak dihukum untuk menaati perjanjian yang dibuat. Akta tersebut berkekuatan hukum sama seperti putusan pengadilan biasa. Sesuai dengan Pasal 130 ayat (2) HIR, akta perdamaian memiliki kekuatan sama seperti putusan yang telah berkekuatan hukum tetap, dan terhadapnya tidak dapat diajukan banding maupun kasasi. Karena telah mempunyai kekuatan hukum tetap, akta perdamaian tersebut langsung memiliki kekuatan eksekutorial. Apabila putusan tersebut tidak dilaksanakan, maka dapat dimintakan eksekusi kepada pengadilan. Oleh karena itu, mengingat akta perdamaian berkekuatan hukum tetap dan dapat dieksekusi, maka terhadap akta perdamaian tidak dapat diajukan upaya hukum baik banding maupun kasasi.

45 Pasal 2 Perma Mediasi. 1 Tahun 2008 tentang Prosedur Mediasi di Pengadilan (Perma Mediasi) yang berbunyi:“(1) Peraturan Mahkamah Agung ini hanya berlaku untuk mediasi yang

terkait dengan proses berperkara di Pengadilan.

Buletin Hukum Perbankan dan Kebanksentralan • Volume 10, Nomor 2, Mei - Agustus 2012

pihak ketiga yang netral yang disebut dengan mediator

untuk mencapai kesepakatan, namun mediator tidak

berwenang memaksa para pihak, keputusan tetap

berada pada para pihak, sebagaimana disebutkan

dalam Black’s Law Dictionary: “Mediation is a private,

informal disputes resolution process in which a neutral

third person, the mediator, helps disputing parties to

reach an agreement. The mediator has no power to

impose a decision on the parties.”50 Dalam mediasi,

maka mediator bertindak sebagai fasilitator netral

dengan tujuan mendapatkan penyelesaian yang

arif dan tidak berat sebelah bagi para pihak yang

bersengketa.

Beberapa prinsip mediasi adalah bersifat sukarela

atau tunduk pada kesepakatan para pihak, pada

bidang perdata, sederhana, tertutup, dan rahasia,

serta bersifat menengahi atau bersifat sebagai

fasilitator. Dengan adanya prinsip ini, maka para pihak

dapat menjaga kerahasiaan dan ketertutupan yang

tidak ada dalam proses litigasi. Mediasi dapat dilakukan

dalam proses pengadilan (berdasarkan Pasal 130 HIR

dan Pasal 154 RBg serta Perma Mediasi) dan dapat

pula dilakukan secara pribadi atau di luar pengadilan

(berdasarkan UU AAPS).

Mediasi dalam proses pengadilan dikenal dengan

Mediasi Hukum merupakan proses mediasi yang

dilakukan sebagai akibat dari adanya gugatan perdata

ke pengadilan, dan diberdayakan kembali sejak tahun

2002.51 Ketentuan dalam Pasal 130 HIR dan Pasal

154 RBg, mendorong para pihak untuk menempuh

proses perdamaian dengan cara mengintegrasikan

proses mediasi ke dalam prosedur berperkara di

Pengadilan Negeri (litigasi). Tujuan penerapan mediasi

di pengadilan pada awalnya adalah untuk pembatasan

kasasi, namun kemudian Mahkamah Agung

menyadari bahwa mediasi merupakan salah satu

proses penyelesaian sengketa yang lebih cepat dan

murah, serta dapat memberikan akses yang lebih

besar kepada para pihak dalam menemukan

penyelesaian yang memuaskan dan memenuhi rasa

keadilan. Pengintegrasian mediasi ke dalam proses

beracara di pengadilan dapat menjadi salah satu

instrumen efektif mengatasi masalah penumpukan

perkara di pengadilan serta memperkuat dan

memaksimalkan fungsi lembaga pengadilan dalam

penyelesaian sengketa di samping proses pengadilan

yang bersifat memutus (adjudikatif).52

Pasal 130 HIR dan Pasal 154 RBg mengatur tentang

perdamaian (dading) dalam proses beracara perdata

di pengadilan. Pada hari sidang pertama, hakim

menawarkan dan memberi kesempatan kepada kedua

belah pihak yang berperkara untuk melakukan

perdamaian dan melaporkannya pada hari sidang

berikutnya. Sikap hakim pasif dan tidak ada sanksi

apabila hakim lalai untuk mendamaikan kedua belah

pihak terlebih dahulu. Namun, dengan berlakunya

Peraturan Mahkamah Agung Republik Indonesia

No.01 Tahun 2008 tentang Prosedur Mediasi di

Pengadilan (Perma Mediasi),53 maka apabila hakim

lalai untuk mendamaikan para pihak terlebih dahulu,

maka putusan pengadilan menjadi batal demi

hukum.54 Hakim mendorong para pihak untuk aktif

9

50 Blak’s Law Dictionary, Sixth Edition, Henry Campbell Black, M.A, St. Paul Minn, West Publishing Co, USA, 1997, hlm.981.

51 Surat Edaran Ketua Mahkamah Agung Republik Indonesia No.1 Tahun 2002 tentang Pemberdayaan Pengadilan Tingkat Pertama Menerapkan Lembaga Damai, yang selanjutnya diganti dengan Peraturan Mahkamah Agung Republik Indonesia No.02 Tahun 2003 tentang Prosedur Mediasi di Pengadilan, dan terakhir diganti dengan Peraturan Mahkamah Agung Republik Indonesia No.01 Tahun 2008 tentang Prosedur Mediasi di Pengadilan.

52 Konsiderans “Menimbang” huruf a. dan huruf b. Perma Mediasi.

53 Berdasarkan Perma Mediasi terkait mediasi dapat disimpulkan beberapa hal, yaitu:1. Mediasi wajib (mandatory) atas seluruh perkara perdata yang

diajukan ke pengadilan tingkat pertama.2. Hakim mewajibkan para pihak menempuh lebih dahulu proses

mediasi.3. Hakim wajib memunda sidang dan memberikan kesempatan para

pihak untuk mediasi.4. Hakim wajib memberikan penjelasan tentang prosedur mediasi dan

biayanya.5. Apabila para pihak diwakili Penasehat Hukum, maka setiap keputusan

yang diambil harus memperoleh persetujuan tertulis dari para pihak.6. Proses mediasi pada dasarnya tidak bersifat terbuka untuk umum,

kecuali para pihak menghendaki lain, sedangkan mediasi untuk kepentingan publik terbuka untuk umum.

54 Pasal 2 ayat (3) Perma Mediasi.

Buletin Hukum Perbankan dan Kebanksentralan • Volume 10, Nomor 2, Mei - Agustus 2012

melakukan mediasi,55 artinya mediasi dilakukan oleh

para pihak, karena sesuai dengan falsafah mediasi

bahwa keputusan mediasi diambil secara sukarela

(volunteer) dan berdasarkan kata sepakat kedua

belah pihak, sehingga mediasi tidak akan berhasil

dan berjalan baik apabila tidak didasari oleh kemauan

dan itikad baik bersama diantara para pihak untuk

berdamai.56

Mediasi pribadi atau di luar pengadilan diatur dan

dilakukan oleh para pihak sendiri dibantu oleh

mediator atau mengikuti pendapat ahli tanpa adanya

proses perkara di pengadilan, dengan tujuan

menyelesaikan sengketa para pihak untuk mencapai

kesepakatan secara damai dan saling menguntungkan.

Dalam proses mediasi, semua pihak bertemu langsung

dengan mediator, untuk saling tukar informasi dan

dokumen terkait dengan sengketa. Mediator tidak

dalam posisi memaksa, namun lebih pada

mengoptimalkan para pihak untuk menentukan

keinginan sesuai dengan kebutuhannya. Mediator

memfasilitasi diskusi, mengklarifikasi keinginan para

pihak, memandu, meluruskan perbedaan pandangan,

dan membantu para pihak untuk menyelesaikan

sengketa sesuai dengan kebutuhannya. Artinya, para

pihak sendirilah yang menyelesaikan masalah yang

disengketakan sesuai dengan keinginannya untuk

mencapai win-win solution. Apabila sudah tercapai

kesepakatan, maka para pihak membuat suatu

kesepakatan tertulis yang memuat kesepakatan yang

telah dicapai dan ditandatangani oleh para pihak

dan mediator. Kesepakatan tertulis ini mempunyai

kekuatan sama dengan perjanjian sehingga disebut

dengan perjanjian perdamaian yang bersifat final

and binding. Namun, muncul pertanyaan, bagaimana

apabila salah satu pihak tidak mau melaksanakan

Perjanjian Perdamaian secara sukarela? Apakah

pelaksanaan Perjanjian Perdamaian dapat dipaksakan?

Apabila salah satu pihak tidak melaksanakannya,

maka harus menempuh jalur pengadilan dengan

mengajukan gugatan ke pengadilan. Masalah yang

diajukan gugatan bukanlah masalah semula tetapi

masalah wanprestasi karena salah satu pihak tidak

melaksanakan isi dalam Perjanjian Perdamaian. Suatu

Perjanjian Perdamaian bersifat final and binding yang

mengikat para pihak, namun Perjanjian Perdamaian

tidak memiliki daya eksekusi sebagaimana halnya

dengan Putusan Pengadilan dengan irah-irah “Demi

Keadilan Berdasarkan Ketuhanan Yang Maha Esa”

yang merupakan salah satu persyaratan daya eksekusi.

Produk hukum dari suatu proses mediasi adalah

kesepakatan para pihak dalam bentuk perjanjian

sebagaimana disebutkan dalam Pasal 6 ayat (6), (7)

dan ayat (8) Undang-Undang No.30 Tahun 1999

tentang Arbitrase dan Alternatif Penyelesaian Sengketa

(UU AAPS) bahwa kesepakatan penyelesaian sengketa

atau beda pendapat yang telah tercapai dibuat dalam

bentuk tertulis adalah final dan mengikat (final and

binding), para pihak untuk dilaksanakan dengan itikad

baik (te goede trouw) serta wajib didaftarkan57 di

Pengadilan Negeri dalam waktu paling lama 30 (tiga

puluh) hari sejak penandatanganan oleh semua pihak

yang terkait, sehingga Perjanjian Perdamaian memiliki

kekuatan eksekutorial yang dapat dipaksakan

pelaksanaannya dan dapat memberikan suatu

kepastian hukum terhadap para pihak yang

menyepakatinya. Artinya, walaupun Perjanjian

Perdamaian telah memiliki kekuatan mengikat (final

and binding), namun untuk mendapatkan kekuatan

eksekutorial perjanjian damai tersebut wajib

didaftarkan di Pengadilan Negeri. Pendaftaran

dilakukan untuk memperoleh Akta Perdamaian

dengan cara mengajukan gugatan terhadap pihak

lawan dalam Perjanjian Perdamaian. Apabila Perjanjian

Perdamaian tidak didaftarkan, maka Perjanjian

Perdamaian tidak memiliki kekuatan eksekutorial

sebagaimana halnya putusan pengadilan dan menjadi

seperti suatu perjanjian biasa yang mengikat para

pihak berdasarkan Pasal 1338 KUHPerdata (asas pacta

sunt servanda). Pelaksanaan Perjanjian Perdamaian

55 Pasal 7 ayat (3) Perma Mediasi.

56 Prof. I. Made Widnyana, SH, Alternatif ... Op.Cit., hlm.127.

10

57 Pasal 23 Perma Mediasi.

Buletin Hukum Perbankan dan Kebanksentralan • Volume 10, Nomor 2, Mei - Agustus 2012

wajib dilakukan paling lama 30 (tiga puluh) hari sejak

pendaftaran di Pengadilan Negeri.

Proses mediasi di pengadilan, dalam hal tercapai

kesepakatan, maka sesuai dengan Pasal 17 ayat (5)

Perma Mediasi para pihak dapat mengajukan

Perjanjian Perdamaian kepada hakim untuk dikuatkan

dalam bentuk Akta Perdamaian dan akan ditempelkan

dalam Putusan Pengadilan (Akte van Dading)

sebagaimana diatur dalam pasal 130 HIR. Keputusan

dari Akte van Dading tidak dapat dilakukan upaya

hukum.58 Kekuatan hukum yang melekat pada Akta

Perdamaian (Akte van Dading) adalah sebagai

berikut:59

1. Disamakan dengan putusan yang berkekuatan

hukum tetap.

Sesuai dengan Pasal 1858 KUHPerdata, maka

perdamaian diantara para pihak sama kekuatannya

seperti putusan hakim yang penghabisan. Hal ini

ditegaskan dalam Pasal 130 ayat (2) HIR bahwa

Putusan Akta Perdamaian memiliki kekuatan sama

seperti putusan yang telah berkekuatan hukum

tetap.

2. Mempunyai kekuatan eksekutorial.

Sesuai dengan Pasal 130 ayat (2) HIR bahwa

Putusan Akta Perdamaian berkekuatan sebagai

putusan hakim yang telah memperoleh kekuatan

hukum tetap, dan juga berkekuatan eksekutorial

(execotorial kracht) sebagaimana halnya putusan

pengadilan yang telah berkekuatan hukum tetap.

Salah satu persyaratan daya eksekusi adalah harus

memiliki irah-irah “Demi Keadilan Berdasarkan

Ketuhanan Yang Maha Esa”. Dalam Putusan Akta

Perdamaian tercantum amar kondemnatoir,

sehingga apabila putusan tidak ditaati dan

dipenuhi secara sukarela, dapat dipaksakan

pemenuhannya melalui eksekusi oleh pengadilan.

3. Putusan perdamaian tidak dapat dibanding.

Sesuai dengan Pasal 130 ayat (3) HIR, maka

Putusan Akta Perdamaian tidak dapat dibanding,

dengan kata lain terhadap putusan tersebut

tertutup upaya hukum (baik banding maupun

kasasi). Larangan ini sejalan dengan ketentuan

yang mempersamakan kekuatan Putusan Akta

Perdamaian sebagai putusan yang telah

berkekuatan hukum tetap, sehingga tidak ada

lagi upaya hukum yang dapat dilakukan. Artinya,

secara teknis dan yuridis pada Putusan Akta

Perdamaian dengan sendirinya melekat kekuatan

eksekutorial sebagaimana layaknya putusan

pengadilan yang telah berkekuatan hukum tetap.

Selanjutnya, dalam hal para pihak tidak mengajukan

Perjanjian Perdamaian kepada hakim untuk memperoleh

Akta Kesepakatan, maka Perjanjian Perdamaiannya

harus memuat klausul pencabutan gugatan atau

pernyataan perkara telah selesai.60 Sementara itu,

dalam hal tidak tercapai kesepakatan pada proses

mediasi, maka para pihak berdasarkan kesepakatan

secara tertulis dapat mengajukan penyelesaian

sengketa melalui lembaga arbitrase, sebagaimana

diatur dalam Pasal 6 ayat (9) UU AAPS. Sementara

mediator wajib menyatakan secara tertulis bahwa

proses mediasi telah gagal dan memberitahukannya

kepada hakim, dan hakim akan melanjutkan untuk

memeriksa pokok perkara sebagaimana diatur dalam

Pasal 18 Perma Mediasi.

11

58 Putusan bersifat final and binding, artinya putusan bersifat inkracht atau mempunyai kekuatan hukum yang tetap. Istilah “final” berarti putusan tidak membutuhkan upaya hukum lanjutan, artinya sengketa yang diperiksa diakhiri atau diputuskan. Pengertian “binding” adalah memberikan beban kewajiban hukum dan menuntut kepatuhan dari subyek hukum. Dalam Hukum Acara Perdata dikenal Teori res adjudicata pro veritare habetur, artinya apabila suatu putusan sudah tidak mungkin diajukan upaya hukum, maka dengan sendirinya putusan tersebut telah mempunyai kekuatan hukum yang tetap (in kracht van gewijsde). Dengan demikian putusan mengikat para pihak dan wajib ditaati oleh para pihak. Lihat Dr. Susanti Adi Nugroho, SH, MH, Mediasi ... Op.Cit., hlm.49.

59 Moch. Faisal Salam, SH, MH, Penyelesaian Sengketa Bisnis Secara Nasional dan Internasional, Mandar Maju, Bandung, 2007, hlm.192-193. 60 Pasal 17 ayat (6) Perma Mediasi.

Buletin Hukum Perbankan dan Kebanksentralan • Volume 10, Nomor 2, Mei - Agustus 2012

VII.PENUTUP

Berdasarkan uraian tersebut di atas, sebagai penutup

dapat disimpulkan hal-hal sebagai berikut:

1. Mediasi merupakan salah satu satu cara APS

dalam penyelesaian sengketa perdata di luar

pengadilan (out of court system).

2. Terdapat perbedaan dalam penyelesaian sengketa

mediasi, yaitu Perma Mediasi mengatur prosedur

mediasi di pengadilan, sehingga mediasi

dimasukkan dalam suatu rangkaian proses

pemeriksaan di pengadilan, sementara UU AAPS

mengatur upaya mediasi di luar pengadilan.

3. Produk dari mediasi berupa Perjanjian Perdamaian

yang memiliki kekuatan mengikat (final and

binding).

4. Perjanjian Perdamaian dapat dikuatkan menjadi

Akta Perdamaian yang diperoleh melalui suatu

gugatan di Pengadilan Negeri.

5. Akta Perdamaian ditempelkan dalam Putusan

Pengadilan (Akte van Dading) sehingga memiliki

kekuatan eksekutorial dan tidak dapat dilakukan

upaya hukum.

12

13

• Prof. DR. H. Priyatna Abdurrasyid, SH, PhD, terkutip pada Prof. I. Made Widnyana, SH, Alternatif Penyelesaian

Sengketa (ADR), Fikahati Aneska, Jakarta, 2009

• Prof. Dr. R. Wirjono Prodjodikoro, SH, Azas-Azas Hukum Perjanjian, Cetakan Ke-IX, Mandar Maju, Bandung, 2011

• Prof. R. Subekti, SH, Aneka Perjanjian, cetakan kesepuluh, Citra Aditya Bakti, Bandung, 1995.

• Prof. Ahmad Miru, SH, MS, dan Sakka Pati, SH, MH, Hukum Perikatan, Penjelasan Makna Pasal 1233 Sampai 1456

BW, Cetakan ke-3, Raja Grafindo Persada, Jakarta, 2011

• Subekti, Hukum Perjanjian, Cetakan IV, Intermasa, Jakarta, 1979

• Nindyo Pramono, Hukum Komersil, Cet.1, Pusat Penerbitan UT, Jakarta, 2003

• R. Setiawan, Pokok-Pokok Hukum Perjanjian, Cet.6, Putra Abadin, Jakarta, 1999

• Prof. I. Made Widnyana, SH, Alternatif Penyelesaian Sengketa (ADR), Fikahati Aneska, Jakarta, 2009

• Salim H.S. Hukum Kontrak, Cet. Ke-4, Sinar Grafika, Jakarta, 2006

• Rachmadi Usman, Pilihan Penyelesaian Sengketa di Luar Pengadilan, Citra Aditya Bakti, Bandung, 2003

• Dr. Susanti Adi Nugroho, SH, MH, Mediasi Sebagai Alternatif Penyelesaian Sengketa, Telaga Ilmu Indonesia, Jakarta,

2009

• Dr. Frans Hendra Winarta, SH, MH, Hukum Penyelesaian Sengketa, Arbitrase Nasional Indonesia & Internasional,

Sinar Grafika, Jakarta, 2011

• Moch. Faisal Salam, SH, MH, Penyelesaian Sengketa Bisnis Secara Nasional dan Internasional, Mandar Maju, Bandung,

2007

• Yurisprudensi Mahkamah Agung No.186K/Sip/1959 tanggal 1 Juli 1959

• Black’s Law Dictionary, Sixth Edition, Henry Campbell Black, M.A, St. Paul Minn, West Publishing Co, USA, 1997

• Candra Irwana, SH, M.Hum, Aspek Hukum dan Mekanisme Penyelesaian Sengketa di Luar Pengadilan (Alternative

Dispute Resolution) di Indonesia, Mandar Maju, Bandung

• KUH Perdata

• Piagam Perserikatan Bangsa-Bangsa

• United Nation Declaration on the Basic Principles on the Use of Restorative Justice Programmes in Criminal Matters

DAFTAR PUSTAKA

Halaman ini sengaja dikosongkan

Pengantar

Dalam beberapa tahun terakhir para pejabat Negara

gundah dan khawatir mengingat kebijakan yang dibuat

kerap berujung pada masalah pidana, khususnya tindak

pidana korupsi.

Istilah yang kerap digunakan adalah kriminaliasi kebijakan.

Menjadi pertanyaan apakah kebijakan dapat

dikriminalisasi.

Tulisan ini akan membahas mungkin tidaknya kebijakan

dikriminalkan. Di samping itu tulisan ini juga akan

membahas keuangan negara yang dikaitkan dengan

tindak pidana korupsi.

Kebijakan

Kebijakan (policy) berbeda dengan kebijaksanaan, meski

keduanya terkait dengan pengambilan keputusan.

Kebijakan merupakan basis untuk pengambilan

keputusan, sedangkan kebijaksanaan merupakan

keputusan yang bersumber dari diskresi (discretion) yang

dimiliki oleh pejabat yang berwenang.

Dalam konteks kenegaraan, kebijakan dapat bersifat

umum ataupun khusus. Kebijakan yang bersifat umum,

antara lain, kebijakan luar negeri (foreign policy), kebijakan

pertahanan (defence policy), kebijakan fiskal (fiscal policy),

kebijakan pemberantasan korupsi.

Kebijakan yang bersifat khusus, antara lain, adalah

kebijakan rekonstruksi pasca Tsunami, kebijakan

penyaluran subsidi kepada orang yang berhak, kebijakan

ujian nasional.

Sementara kebijaksanaan secara sederhana dapat

dicontohkan sebagai polisi yang mengarahkan lalu lintas

untuk berjalan melawan arus yang seharusnya. Tujuannya

adalah untuk mengurangi kemacetan. Apa yang dilakukan

oleh polisi tersebut tentu melanggar hukum. Namun atas

dasar diskresi yang dimiliki, polisi sebagai pejabat yang

berwenang diperbolehkan untuk membuat kebijaksanaan

yang melanggar aturan demi kemaslahatan yang besar.

Bila dicermati dalam bailout Bank Century oleh Komite

Stabilisasi Sistem Keuangan (KSSK), keputusan yang

diambil lebih tepat bila dikatagorikan sebagai suatu

kebijakan daripada kebijaksanaan. Sebagaimana

disampaikan oleh Presiden, keputusan bailout merupakan

15

KRIMINALISASI KEBIJAKAN DAN KEUANGAN NEGARA

Oleh : Hikmahanto Juwana*

Abstrak

Kebijakan yang dibuat pejabat negara kerap berujung pada masalah pidana,

khususnya tindak pidana korupsi Kebijakan merupakan basis untuk pengambilan keputusan.

Sedangkan kebijaksanaan merupakan keputusan yang bersumber dari

diskresi (discretion) yang dimiliki oleh pejabat yang berwenang.

Key words ; kebijakan, sanksi pidana, keuangan negara.

1 *Guru Besar Ilmu Hukum pada Fakultas Hukum UI. Meraih SH dari UI (1987), LL.M dari Keio University, Jepang (1992) dan Ph.D dari University of Nottingham, Inggris (1997).

Buletin Hukum Perbankan dan Kebanksentralan • Volume 10, Nomor 2, Mei - Agustus 2012

kebijakan untuk menyelamatkan dunia perbankan dan

perekonomian nasional dari krisis.

Kebijakan yang menjadi basis dari sejumlah keputusan

di sektor publik diambil karena kewenangan yang dimiliki

oleh seseorang yang memegang jabatan berdasarkan

peraturan perundang-undangan. Presiden, Menteri,

Gubernur, Bupati, Camat hingga Ketua Rukun Tetangga

(RT) dalam hal dan situasi tertentu berwenang dan

diharuskan mengambil kebijakan yang disertai dengan

keputusan.

Pasca pengambilan kebijakan serta keputusan maka

evaluasi pun dapat dilakukan. Evaluasi dapat dilakukan

oleh atasan langsung, DPR terhadap Pemerintah seperti

dalam bailout Bank Century, bahkan oleh pers dan publik.

Bila evaluasi atas kebijakan serta keputusan dilakukan,

agar fair tentunya harus berdasar situasi dan kondisi

ketika kebijakan serta keputusan tersebut diambil. Bila

kebijakan serta keputusan masa lalu dievaluasi dengan

kacamata hari ini maka bisa jadi apa yang telah diambil

akan salah semua.

Di sini pentingnya Panitia Angket Bank Century

memperoleh data, fakta dan informasi dari berbagai

pihak yang terlibat untuk dapat merekonstruksi situasi

dan kondisi ketika kebijakan serta keputusan diambil.

Hasil evaluasi atas kebijakan dan keputusan secara garis

besar dapat dibagi dalam dua katagori. Benar atau Salah.

Menjadi pertanyaan apakah hasil evaluasi yang

menyatakan suatu kebijakan berikut keputusan salah

dapat mengakibatkan pengambil kebijakan terkena sanksi

pidana? Jawaban atas hal ini membawa kontroversi.

Sanksi Pidana?

Dalam ilmu hukum, bila berbicara tentang kebijakan,

keputusan berikut para pelakunya maka akan masuk

dalam ranah hukum administrasi negara. Hukum

administrasi negara tentu harus dibedakan dengan

hukum pidana yang mengatur sanksi pidana atas

perbuatan jahat.

Bila kebijakan serta keputusan dianggap salah dan

pelakunya dapat dipidana maka ini berarti kesalahan

dari pengambil kebijakan serta keputusan merupakan

suatu perbuatan jahat (tindak pidana). Ini tentu tidak

benar.

Pada prinsipnya kesalahan dalam pengambilan kebijakan

atau keputusan tidak dapat dipidana. Dalam hukum

administrasi negara tidak dikenal sanksi pidana. Sanksi

yang dikenal dalam hukum administrasi negara, antara

lain, teguran baik lisan maupun tertulis, penurunan

pangkat, demosi dan pembebasan dari jabatan, bahkan

diberhentikan dengan tidak hormat dari jabatan. Namun

demikian terhadap prinsip umum bahwa kebijakan serta

keputusan yang salah tidak dapat dikenakan sanksi

pidana, terdapat pengecualian. Ada paling tidak tiga

pengecualian.

Pertama adalah kebijakan serta keputusan dari pejabat

yang bermotifkan melakukan kejahatan internasional

atau dalam konteks Indonesia diistilahkan sebagai

pelanggaran Hak Asasi Manusia berat. Dalam doktrin

hukum internasional yang telah diadopsi dalam peraturan

perundang-undangan di sejumlah negara, kebijakan

pemerintah yang bertujuan melakukan kejahatan

internasional telah dikriminalkan. Adapun kejahatan

internasional yang dimaksud ada empat katagori yaitu

kejahatan terhadap kemanusiaan, genosida, kejahatan

perang dan perang agresi.

Kedua, meski suatu anomali, kesalahan dalam pengambil

kebijakan serta keputusan yang secara tegas ditentukan

dalam peraturan perundang-undangan. Sebagai contoh

di Indonesia adalah ketentuan yang terdapat dalam Pasal

165 Undang-undang Pertambangan Mineral dan

Batubara. Ketentuan tersebut memungkinkan pejabat

yang mengeluarkan izin dibidang pertambangan

dikenakan sanksi pidana.

Ketiga, adalah kebijakan serta keputusan yang bersifat

koruptif atau pengambil kebijakan dalam mengambil

kebijakan serta keputusan bermotifkan kejahatan. Disini

yang dianggap sebagai perbuatan jahat bukanlah

kebijakannya, melainkan niat jahat (evil intent/mens rea)

16

Buletin Hukum Perbankan dan Kebanksentralan • Volume 10, Nomor 2, Mei - Agustus 2012

dari pengambil kebijakan serta keputusan ketika

membuat kebijakan. Contohnya adalah pejabat yang

membuat kebijakan serta keputusan untuk menyuap

pejabat publik lainnya. Atau kebijakan yang diambil oleh

pejabat karena ada motif untuk memperkaya diri sendiri

atau orang lain.

Keuangan Negara dan Tipikor

Di Indonesia, salah satu bentuk korupsi berkaitan erat

dengan pengelolaan keuangan negara. Tidak heran bila

para pejabat negara, Badan Usaha Milik Negara (BUMN)

maupun entitas yang menggunakan uang yang berasal

dari keuangan negara terjerat oleh Undang-undang

Tindak Pidana Korupsi (UU Tipikor).

Namun perlu dipahami tindakan koruptif dalam

pengelolaan keuangan yang bertujuan untuk memperkaya

diri sendiri atau pihak lain bisa juga terjadi pada entitas

swasta atau non-publik.

Tidak heran bila perbuatan korupsi dalam United Nations

Convention Against Corruption yang telah diratifikasi

oleh Indonesia mencakup pengelolaan keuangan di sektor

swasta. Pasal 21 dan 22 mengatur tentang penyuapan

dan penggelapan di sektor swasta sebagai korupsi.

Hanya saja berdasarkan UU Tipikor perbuatan jahat yang

terkait dengan pengelolaan keuangan masih terbatas

pada keuangan negara. Ini terlihat dari Pasal 2 ayat (1)

dan 3 UU Tipikor yang menggunkan kata “keuangan

negara.” Sementara untuk pengelolaan keuangan yang

bukan keuangan negara berlaku tindak pidana umum,

antara lain, penggelapan.

Dua Pendapat

Dalam perdebatan tentang keuangan negara, inti

perdebatan terletak pada apakah uang yang dikelola

oleh BUMN ataupun entitas yang didirikan oleh negara,

seperti LPS, Lembaga Pembiayaan Ekspor Indonesia (LPEI)

atau Badan Hukum Milik Negara, dianggap sebagai

keuangan negara atau bukan? Ada dua pendapat terkait

dengan hal ini.

Pendapat pertama adalah pendapat yang mengatakan

bahwa keuangan BUMN atau entitas yang didirikan oleh

negara bukan merupakan keuangan negara.

Pendapat ini didasarkan pada doktrin bahwa entitas

yang didirikan oleh negara dan berstatus badan hukum

bukanlah bagian dari negara. Entitas tersebut memiliki

kepribadian hukumnya sendiri. Oleh karenanya perlu

dilakukan pembedaan antara uang publik (negara)

dengan uang privat (entitas yang didirikan oleh negara).

Memang bila menilik peraturan perundang-undangan

yang menjadi dasar bagi negara dalam mendirikan suatu

entitas terdapat kalimat ‘kekayaan negara yang dipisahkan’.

Pasal 4 ayat 1 UU BUMN, misalnya, menyebutkan “Modal

BUMN merupakan dan berasal dari kekayaan negara

yang dipisahkan.”

Dari segi akutansi, tentu negara yang telah melakukan

penyetoran modal pada entitas yang didirikan akan

mencatatnya sebagai saham yang dimiliki atau setoran

modal yang telah dilakukan. Sementara uang yang telah

disetor oleh negara akan dicatat sebagai kekayaan dari

entitas yang didirikan.

Dalam konteks ini suatu kejanggalan bila memperhatikan

penjelasan pasal 8 UU 49 Prp Tahun 1960. Disitu disebutkan

bahwa piutang BUMN merupakan piutang negara.

Janggal karena piutang BUMN adalah aset BUMN dan

bukan aset/kekayaan negara. Bila piutang BUMN adalah

piutang negara berarti piutang tersebut akan dicatat

dalam pembukuan Negara dan pembukuan BUMN.

Menjadi lain jika penjelasan pasal 8 diinterpretasi sebagai

penyelesaian piutang BUMN bisa di-‘urus’ atau

diselesaikan oleh Panitia Piutang Negara (sesuai judul

dari UU), disamping oleh BUMN itu sendiri.

Selanjutnya, pendapat kedua adalah pendapat yang

mengatakan keuangan BUMN atau entitas yang didirikan

oleh negara merupakan keuangan negara. Pendapat ini

didasarkan pada hukum positif dan sejumlah putusan

pengadilan.

17

Buletin Hukum Perbankan dan Kebanksentralan • Volume 10, Nomor 2, Mei - Agustus 2012

Berdasarkan penjelasan umum UU Tipikor disebutkan

bahwa keuangan negara adalah seluruh kekayaan negara

dalam bentuk apapun, yang dipisahkan atau yang tidak

dipisahkan. Pada huruf (b) diperjelas dengan kalimat

“berada dalam penguasaan, pengurusan, dan

pertanggungjawaban Badan Usaha Milik Negara/Badan

Usaha Milik Daerah, yayasan, badan hukum, dan

perusahaan yang menyertakan modal negara, atau

perusahaan yang menyertakan modal pihak ketiga

berdasarkan perjanjian dengan Negara.”

Selanjutnya dalam Pasal 2 huruf (g) UU Keuangan Negara,

menyebutkan keuangan negara sebagai, “kekayaan

negara/kekayaan daerah yang dikelola sendiri atau oleh

pihak lain berupa uang, surat berharga, piutang, barang,

serta hak-hak lain yang dapat dinilai dengan uang,

termasuk kekayaan yang dipisahkan pada perusahaan

negara/ perusahaan daerah.”

Demikian pula menurut Pasal Pasal 1 angka (1) UU

Perbendaharaan Negara yang menyebutkan

“Perbendaharaan Negara adalah pengelolaan dan

pertanggungjawaban keuangan negara, termasuk

investasi dan kekayaan yang dipisahkan, yang ditetapkan

dalam APBN dan APBD.”

Sejumlah putusan pengadilan-pun yang menghukum

para pejabat BUMN telah menafsirkan keuangan BUMN

sebagai keuangan negara.

Unsur

Terlepas dari perdebatan apakah uang BUMN atau entitas

yang didirikan oleh negara merupakan keuangan negara

atau bukan, satu hal yang pasti dalam menjadikan

seseorang sebagai tersangka, terdakwa maupun

terhukum yaitu harus dibuktikan adanya unsur niat dan

perbuatan jahat untuk memperkaya diri sendiri atau

orang lain atau korporasi.

Pembuktian unsur ini sangat penting mengingat tindakan

koruptif bisa terjadi dimana saja baik institusi publik

ataupun swasta. Oleh karenanya perdebatan tentang

keuangan negara ataupun swasta tidak terlalu relevan.

Dengan demikian niat dan perbuatan jahat untuk

memperkaya diri sendiri atau orang lain atau korporasi

yang akan menjadi faktor penentu apakah kerugian

negara merupakan akibat dari korupsi, atau semata-

mata karena keputusan bisnis yang tidak selalu

mendatangkan keuntungan, bahkan suatu kebijakan

pengelolaan keuangan yang pasca dievaluasi dinilai salah.

Perlu dipahami perbuatan korupsi merupakan kejahatan

yang didasarkan pada adanya kesengajaan. Ini dapat

dilihat dalam UU Tipikor dimana terdapat kata “dengan

sengaja.”

Dalam konteks pembuktian maka kesengajaan harus

memenuhi dua syarat yaitu adanya niat jahat (mens rea)

dan adanya implementasi niat tersebut dalam bentuk

perbuatan jahat (actus reus).

Konsekuensinya perbuatan koruptif atas pengelolaan

keuangan tidak mungkin didasarkan pada kelalaian atau

ketidak-sengajaan. Kelalaian dalam hukum berarti tidak

adanya unsur niat jahat, namun adanya unsur perbuatan

jahat.

Disinilah aparat penegak hukum harus menelusuri dan

mendapatkan bukti adanya niat dan perbuatan jahat

untuk memperkaya diri sendiri atau orang lain atau

korporasi bila seseorang yang melakukan pengelolaan

keuangan dituduh melakukan korupsi.

Unsur niat dan perbuatan jahat penting untuk dibuktikan

agar tidak ada orang yang dipersalahkan secara pidana

hanya karena dianggap telah merugikan keuangan

negara.

18

1. Undang-Undang Republik Indonesia Nomor 31 Tahun 1999 Tentang Pemberantasan Tindak Pidana Korupsi.

2. Undang-Undang Republik Indonesia Nomor 20 Tahun 2001 Tentang Perubahan Atas Undang-Undang Nomor 31

Tahun 1999 Tentang Pemberantasan Tindak Pidana Korupsi.

3. Undang-Undang Republik Indonesia Nomor 17 Tahun 2003 Tentang Keuangan Negara .

4. Undang-Undang Republik Indonesia Nomor 1 Tahun 2004 Tentang Perbendaharaan Negara.

5. Undang-Undang Republik Indonesia Nomor 19 Tahun 2001 Tentang Badan Usaha Milik Negara.

DAFTAR PUSTAKA

19

Halaman ini sengaja dikosongkan

Pendahuluan

Dalam Undang-undang Nomor 17 Tahun 2003 tentang

Keuangan Negara, dinyatakan bahwa Keuangan Negara

adalah semua hak dan kewajiban yang dapat dinilai

dengan uang serta segala sesuatu baik berupa uang atau

barang yang dapat dijadikan milik negara berhubungan

dengan pelaksanaan hak dan kewajiban tersebut.

Adapun dalam pengelolaan keuangan negara / daerah

dikenal dan diterapkan dengan menggunakan asas-asas

pengelolaan keuangan negara antara lain terdiri dari:

• Asas Tahunan;

• Asas Universalitas;

• Asas Kesatuan; dan

• Asas Spesialitas maupun asas-asas baru sebagai

pencerminan best practices penerapan kaidah-kaidah

yang baik dalam pengelolaan keuangan negara/

daerah, antara lain terdiri dari:

- Akuntabilitas berorientasi pada hasil;

- Profesionalitas;

- Proporsionalitas;

- Keterbukaan;

- Pemeriksaan keuangan oleh pemeriksa yang bebas

dan mandiri.

Asas-asas Umum tersebut diperlukan guna menjamin

terselenggaranya pemerintahan yang baik sebagaimana

terumus dalam Bab VI UUD 1945. Dengan dianutnya

asas-asas umum tersebut dalam Undang-undang Nomor

17 Tahun 2003 tentang Keuangan Negara, pelaksanaan

undang-undang ini selain menjadi acuan dalam reformasi

menejemen keuangan negara sekaligus dimaksudkan

untuk memperkokoh landasan pelaksanaan desentralisasi

dan otonomi daerah di Negara Kesatuan Republik

Indonesia.

Adapun kekuasaan atas Pengelolaan Keuangan Negara

dilakukan oleh Presiden selaku Kepala Pemerintahan,

yang memegang kekuasaan pengelolaan keuangan

negara sebagai bagian dari kekuasaan pemerintahan.

21

PENGELOLAAN KEUANGAN NEGARA DALAM KAITAN DENGAN TINDAK PIDANA KORUPSI (TINJAUAN YURIDIS ATAS UNDANG-UNDANG NO.17

TAHUN 2003 TENTANG KEUANGAN NEGARA)Oleh :

Soehirman, SH., MS*

Abstrak

Pada hakekatnya Hukum Keuangan Negara adalah masuk dalam ruang lingkup Hukum Administrasi yamg kemudian

disebut Administrasi Perbendaharaan atau comptabel Administratief recht, dan pengelolaannya menjadi sentral yang

penting dan strategis, karena kedudukannya sebagai urat nadi negara. Dalam pada itu pemerintah menempati posisi

yang sangat penting dan strategis dalam pengambilan kebijakan keuangan negara untuk melaksanakan roda pemerintahan.

Key words : pengelolaan, urat nadi negara, kebijakan keuangan, fungsi anggaran

* Dosen Fakultas Hukum Universitas Airlangga

Buletin Hukum Perbankan dan Kebanksentralan • Volume 10, Nomor 2, Mei - Agustus 2012

Kekuasaan tersebut meliputi kewenangan yang bersifat

umum dan kewenangan yang bersifat khusus. Untuk

membantu Presiden dalam penyelenggaraan kekuasaan

yang dimaksud, sebagian dari kekuasaan tersebut

dikuasakan kepada Menteri Keuangan selaku pengelola

fiskal dan wakil pemerintah dalam kepemilikan kekayaan

negara yang dipisahkan, serta kepada Menteri/Pimpinan

lembaga selaku pengguna anggaran/pengguna barang

kementerian Negara/lembaga yang dipimpinnya. Menteri

Keuangan sebagai Pembantu Presiden dalam bidang

keuangan pada hakikatnya adalah Chief Financial Officer

(CFO) Pemerintah Republik Indonesia, sedangkan Menteri/

Pimpinan lembaga pada hakikatnya adalah Chief

Operational Officer (COO) Pemerintah Republik Indonesia

untuk satu bidang tertentu pemerintahan. Prinsip ini

perlu dilaksanakan secara konsisten, agar didapat kejelasan

dalam pembagian wewenang dan tanggung jawab,

terlaksananya mekanisme checks and balances serta

mendorong upaya peningkatan profesionalisme dalam

penyelenggaraan tugas pemerintahan.

Adapun bidang pengelolaan fiskal meliputi fungsi-fungsi

pengelolaan kebijakan fiskal dan kerangka ekonomi

makro, penganggaran, administrasi perpajakan,

administrasi kepabean, perbendaharaan, dan pengawasan

keuangan.

Sesuai dengan Asas Desentralisasi dalam penyelenggaraan

pemerintahan negara sebagian kekuasaan Presiden

diserahkan kepada Gubernur/Buapati/Walikota selaku

pengelola keuangan daerah. Untuk mencapai stabilitas

nilai rupiah, tugas menetapkan dan melaksanakan

kebijakan moneter serta mengatur dan menjaga

kelancaran sistem pembayaran yang dilakukan oleh Bank

Sentral.

Dalam pada itu, setiap penyelenggara negara wajib

mengelola keuangan negara/daerah secara tertib, taat

pada perundang-undangan, efisien, ekonomis, efektif,

transparan, dan bertanggung jawab dengan

memperhatikan rasa keadilan dan kepatutan.

Pada hakekatnya Hukum Keuangan Negara adalah masuk

dalam ruang lingkup Hukum Administrasi yamg kemudian

disebut Administrasi Perbendaharaan atau comptabel

Administratief recht. Pemerintah dalam pengelolaan

keuangan negara mempunyai posisi yang sangat strategis

dalam pengambilan kebijakan keuangan negara guna

kepentingan yang mendesak bagi penyelenggaraan

pemerintahan dan pembangunan nasional.

Dalam sisi yang lain, keputusan Presiden adalah mengatur

tata cara pelaksanaan APBN dalam kerangka memberikan

landasan operasional bagi pelaksanaan dan penggunaan

keuangan negara melalui APBN sesuai dengan ketentuan

peraturan perundang-undangan yang berlaku. Adanya

berbagai kasus korupsi di negara Indonesia ini, baik di

lembaga eksekutif, legislatif maupun yudikatif

menggambarkan pengelolaan keuangan negara tidak

berjalan dengan baik walaupun sudah dibekali dengan

berbagai peraturan perundang-undangan dan sanksi

yang berat untuk menjerat pelaku korupsi (koruptor).

Dengan melihat adanya fenomena banyaknya pejabat

negara baik itu Menteri, Dirjen, Gubernur, Bupati/Walikota,

serta berpuluh anggota DPR/DPRD, Direktur Bank, dan

lain sebagainya yang ditangkap oleh KPK, hal ini

menunjukkan bahwa pengelolaan keuangan negara

tersebut sangat jelek, tidak transparan dan kurang

bertanggung jawab. Kebanyakan pejabat negara tersebut

kurang memperhatikan aspek-aspek kejujuran,

profesionalisme, transparansi dan bertanggung jawab.

Hal ini kemudian ditambah lagi pola kerja yang seharusnya

bersifat praktis, ekonomis, dinamis, harmonis, bebas,

aktif, transparan, dan bertanggung jawab. Adapun

jabaran pola kerja di atas di atas adalah sebagai berikut:

• Aspek Praktis: karena tidak terlalu bertele dengan

teori melulu, langsung membawa manfaat praktis

bagi rakyat.