bijak bijak.pdf · dan pelaksanaan kelas pajak serta berbagai sarana komunikasi baik melalui surat...

TRANSCRIPT

BIJAK Orang Pribadi Pintar Pajak

UNTUK KEPENTINGAN DINAS TIDAK DIPERJUALBELIKAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIADIREKTORAT JENDERAL PAJAK

DIREKTORAT PERATURAN PERPAJAKAN II

BIJAK - Orang Pribadi Pintar Pajak Cetakan Pertama November 2015

Diterbitkan oleh Tim Penyusun Direktorat Peraturan Perpajakan II Direktorat Jenderal PajakGedung Utama Lt.11Jl. Gatot Subroto Kav. 40-42Jakarta Selatan 12190Telp. (021) 5250208, Fax. (021) 5732064Website://www.pajak.go.id

BIJAK - Orang Pribadi Pintar Pajak iii

Assalamu’alaikum Warahmatullahi Wabarakatuh,

Puji syukur atas segala rahmat dan kemudahan yang diberikan oleh Tuhan Yang Maha Esa dalam setiap proses pelaksanaan tugas Direktorat Jenderal Pajak untuk menghimpun penerimaan pajak.

Penerimaan pajak mempunyai peranan yang penting bagi pembangunan nasional. Dalam beberapa tahun terakhir, penerimaan pajak mempunyai kontribusi kurang lebih 70% dari jumlah penerimaan negara pada APBN Indonesia. Untuk mewujudkan kesejahteraan dan kemandirian bangsa, diharapkan agar penerimaan pajak dapat tercapai secara optimal. Pengertian penerimaan pajak yang optimal ini sejalan dengan apa yang dimaksud dalam Tri Darma Perpajakan, yaitu: pengenaan pajak meliputi semua subjek pajak yang seharusnya dikenai pajak, pengenaan pajak berdasarkan objek pajak yang sebenarnya dan pelunasan pajak tepat pada waktunya dengan tetap memperhatikan asas keadilan, kenyamanan, kepastian hukum dan ekonomis.

Dalam rangka mewujudkan penerimaan pajak yang optimal, Direktorat Jenderal Pajak bertransformasi, mengalami perubahan dan pembaharuan serta melakukan perbaikan yang diantaranya bertujuan untuk menciptakan kesederhanaan dan kenyamanan dalam proses pemenuhan hak dan kewajiban perpajakan. Kami menyambut dengan baik diterbitkannya buku Pedoman Pelaksanaan Kewajiban Pajak Penghasilan Wajib Pajak Orang Pribadi ini sebagai salah satu sarana edukasi, dengan harapan bahwa buku ini dapat memberikan pemahaman yang cukup mengenai ketentuan perpajakan di bidang Pajak Penghasilan Orang Pribadi sehingga para Wajib Pajak Orang Pribadi dapat melaksanakan hak dan kewajiban perpajakannya dengan baik dan benar.

Kami menyampaikan ucapan terima kasih dan penghargaan yang tulus kepada rekan-rekan di Direktorat Peraturan Perpajakan II yang telah memberikan peran dan kontribusinya dalam penyusunan buku ini. Semoga setiap upaya yang kami lakukan dapat memberikan manfaat yang positif dan menjadi bagian dari proses untuk mewujudkan rakyat Indonesia yang adil dan makmur.

Wassalamu’alaikum Warahmatullahi Wabarakatuh.

Jakarta, November 2015 Direktur Jenderal Pajak,

Sigit Priadi Pramudito

SAMBUTAN DIREKTUR JENDERAL PAJAK

BIJAK - Orang Pribadi Pintar Pajakiv

PENGANTAR DIREKTUR PERATURAN PERPAJAKAN II

Assalamu’alaikum Warahmatullahi Wabarakatuh,

Puji syukur atas segala rahmat dan kemudahan yang diberikan oleh Tuhan Yang Maha Esa dalam proses penyusunan buku Pedoman Pelaksanaan Kewajiban Pajak Penghasilan Wajib Pajak Orang Pribadi, hingga buku ini dapat diterima oleh para pembaca sekalian.

Sesuai dengan ketentuan perundang-undangan perpajakan, semua Wajib Pajak, baik Orang Pribadi maupun Badan, yang telah memenuhi persyaratan subjektif dan objektif, wajib melaksanakan hak dan kewajiban untuk mendaftarkan diri untuk mendapatkan NPWP, menghitung pajak yang terutang, membayar atau menyetorkan pajak ke kas negara dan melaporkan pelaksanaan kewajiban perpajakannya dalam Surat Pemberitahuan Tahunan, secara mandiri. Direktorat Jenderal Pajak senantiasa berupaya untuk meningkatkan kemudahan, kenyamanan dan kesederhanaan bagi Wajib Pajak dalam melaksanakan hak dan kewajiban pajaknya dengan berdasarkan prinsip keadilan dan kepastian hukum. Salah satu bentuknya adalah penyediaan berbagai macam sarana edukasi baik berupa diseminasi peraturan perpajakan, penerbitan leaflet perpajakan, penyusunan buku perpajakan dan pelaksanaan kelas pajak serta berbagai sarana komunikasi baik melalui surat menyurat atau secara langsung melalui Account Representative, Kantor Pelayanan, Penyuluhan dan Konsultasi Perpajakan atau Kring Pajak 1500-200.

Untuk menambah sarana yang dapat memberikan kemudahan bagi Wajib Pajak dalam melaksanakan hak dan kewajibannya, Direktorat Peraturan Perpajakan II telah menerbitkan beberapa buku yang sebagian besar isi dan kegunaannya ditujukan bagi Wajib Pajak, diantaranya buku ‘Bendahara Mahir Pajak’ yang merupakan buku panduan perpajakan bagi bendahara pemerintah, buku ‘Media Informasi Perpajakan untuk Dokter’ yang merupakan buku panduan pajak penghasilan bagi profesi dokter, dan buku ‘Fasilitas dan Insentif Pajak Penghasilan di Indonesia’ yang menyajikan berbagai macam dan jenis fasilitas (keringanan) dan insentif yang disediakan oleh ketentuan perundang-undangan di bidang Pajak Penghasilan.

Seiring dengan berjalannya waktu, disamping melakukan penyempurnaan atau revisi terhadap buku yang telah kami terbitkan, guna memberikan kemudahan pemahaman bagi Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya secara mandiri sesuai sistem self assesment, dalam hal ini khusus bagi Wajib Pajak Orang Pribadi, kami memandang perlu untuk menyusun sebuah buku yang bertujuan untuk memberikan penjelasan umum ketentuan Pajak Penghasilan bagi Wajib Pajak Orang Pribadi, simulasi dan

BIJAK - Orang Pribadi Pintar Pajak v

contoh penghitungan Pajak Penghasilan yang terutang, dan penghitungan jumlah Pajak Penghasilan yang harus dibayar/disetor ke kas negara dan pengisian formulir yang diperlukan dalam proses pelaporan kewajiban pajak, kami mengharapkan agar buku ini dapat memberikan dasar pemahaman yang baik terhadap konsep dan ketentuan Pajak Penghasilan Orang Pribadi yang berdomisili di Indonesia sehingga memudahkan mereka dalam melaksanakan hak dan kewajiban perpajakannya secara mandiri.

Akhirnya, ucapan terima kasih dan penghargaan yang tulus kami sampaikan kepada rekan-rekan di Direktorat Peraturan Perpajakan II, khususnya rekan-rekan pada Subdirektorat Peraturan Pemotongan dan Pemungutan Pajak Penghasilan dan Pajak Penghasilan Orang Pribadi yang telah memberikan peran dan kontribusinya dalam penyusunan buku ini. Semoga segala keikhlasan dan kerja keras yang telah dilakukan dapat memenuhi espektasi dalam penyusunan buku ini, yaitu untuk memberikan manfaat kepada semua pihak yang menggunakannya baik dari sisi pengetahuan maupun peningkatan kepatuhan dalam pelaksanaan hak dan kewajiban perpajakannya. Manfaat ini yang pada muaranya akan berkontribusi positif terhadap peningkatan penerimaan pajak yang dapat digunakan untuk pembangunan nasional yang dapat memakmurkan rakyat Indonesia.Wassalamu’alaikum Warahmatullahi Wabarakatuh.

Jakarta, November 2015 Direktur Peraturan Perpajakan II,

P.M. John L. Hutagaol

PENGANTAR DIREKTUR PERATURAN PERPAJAKAN II

BIJAK

ORANG PRIBADI PINTAR PAJAK

Daftar Peraturan Terkait

Questions and Answers

Lampiran Pengisian Surat Pemberitahuan Tahunan Orang Pribadi

Contoh Penghitungan dan Pengisian Surat Pemberitahuan Tahunan Orang Pribadi

Penghitungan dan Pelaporan Surat Pemberitahuan Tahunan Orang Pribadi

Kewajiban dan Hak Wajib Pajak Orang Pribadi

Pendahuluan

BIJAK - Orang Pribadi Pintar Pajak vii

Sambutan Direktur Jenderal Pajak iii

Pengantar Direktur Peraturan Perpajakan II iv

Daftar Isi vii

1 Pendahuluan 9 A. Penjelasan Umum 9 B. Ruang Lingkup 11 C. Sumber Penghasilan Orang Pribadi 11 D. Ilustrasi Tahapan Pengisian SPT Tahunan Orang Pribadi 13

2 Kewajiban dan Hak Wajib Pajak Orang Pribadi 15 A. Kewajiban Wajib Pajak Orang Pribadi 15 1. Mendaftarkan Diri 15 2. Pelunasan Pajak Penghasilan 17 3. Pelaporan Pajak Penghasilan 30 4. Pembukuan dan Pencatatan 31 B. Hak Wajib Pajak Orang Pribadi 33 C. Ketentuan Khusus 36

3 Penghitungan dan Pelaporan Surat Pemberitahuan Tahunan Orang Pribadi 43

A. Formulir SPT Tahunan Orang Pribadi 43 B. Penghitungan Penghasilan Neto Dalam Negeri dari Usaha/ Pekerjaan Bebas 44 C. Penghitungan Penghasilan Neto Dalam Negeri Sehubungan dengan Pekerjaan 50 D. Penghitungan Penghasilan Neto Dalam Negeri Lainnya 51 E. Penghitungan Penghasilan Neto Luar Negeri 53 F. Penghitungan PPh Terutang dan PPh Yang Kurang/Lebih Bayar 56 G. Pengisian Lampiran SPT Tahunan 60

DAFTAR ISI

Penghitungan dan Pelaporan Surat Pemberitahuan Tahunan Orang Pribadi

DAFTAR ISI

BIJAK - Orang Pribadi Pintar Pajakviii

4 Contoh Penghitungan dan Pengisian Surat Pemberitahuan Tahunan Orang Pribadi 61 A. Orang Pribadi Menjalankan Usaha 61 B. Orang Pribadi Melakukan Pekerjaan Bebas 65 C. Orang Pribadi Melakukan Pekerjaan 72 D. Orang Pribadi Menjalankan Usaha dan Melakukan Pekerjaan Bebas 86 E. Orang Pribadi Menjalankan Usaha dan Melakukan Pekerjaan 91

F. Orang Pribadi Melakukan Pekerjaan Bebas Dan Melakukan Pekerjaan 97

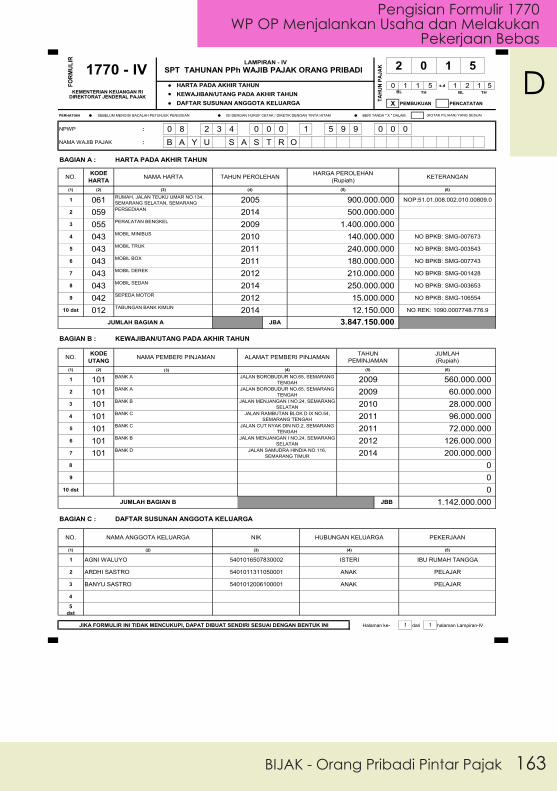

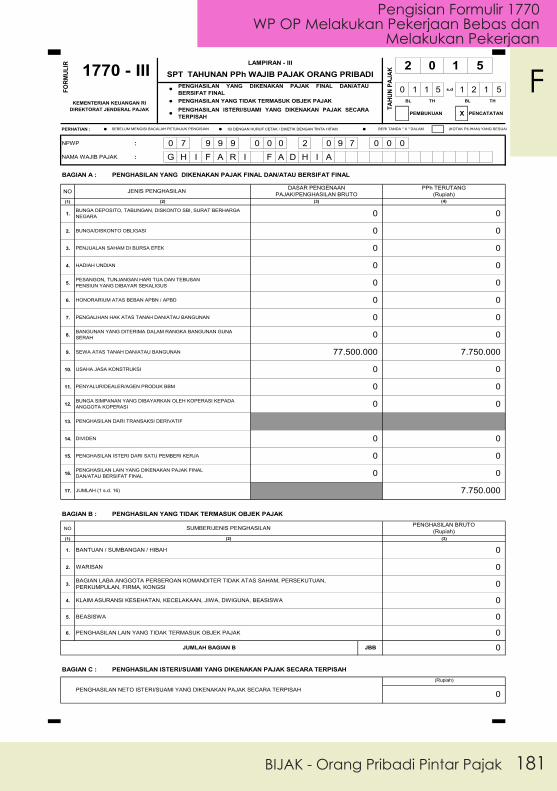

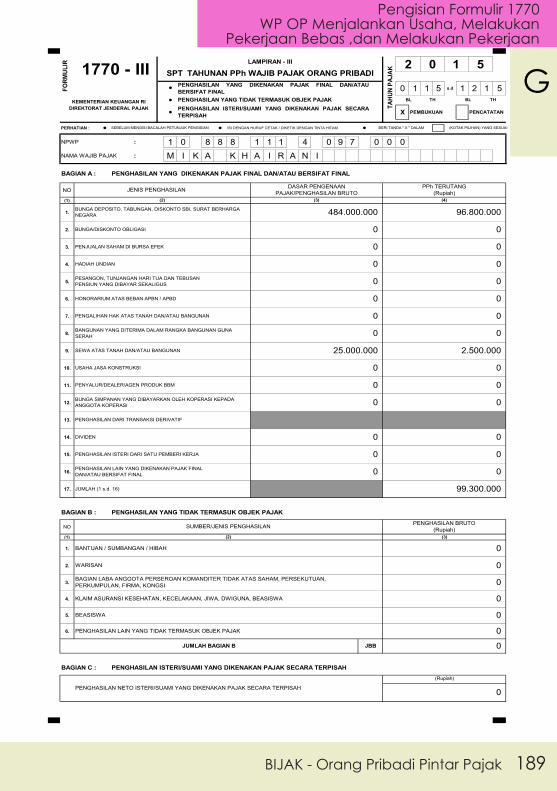

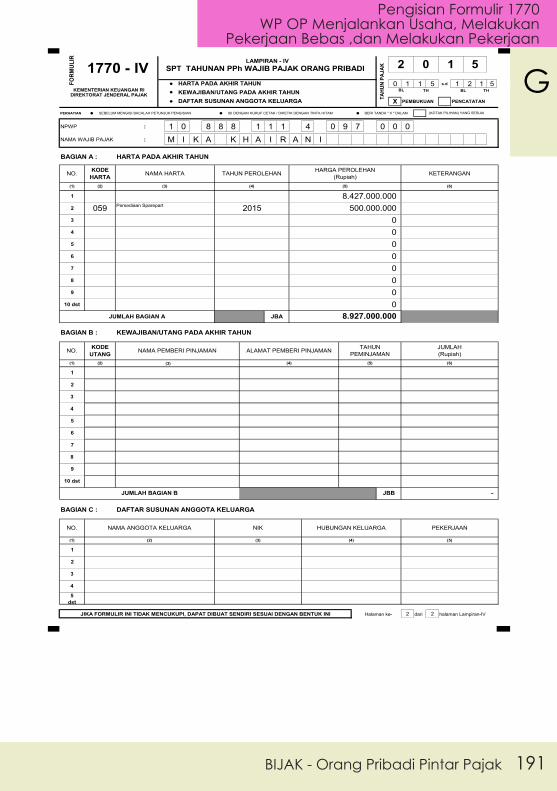

G. Orang Pribadi Menjalankan Usaha, Melakukan Pekerjaan Bebas dan Melakukan Pekerjaan 104Lampiran Pengisian Surat Pemberitahuan Tahunan Orang Pribadi 111 A. Pengisian Formulir 1770 WP OP Menjalankan Usaha 112 B. Pengisian Formulir 1770 WP OP Melakukan Pekerjaan Bebas 126 C. Pengisian Formulir 1770 WP OP Menjalankan Pekerjaan 134 D. Pengisian Formulir 1770 WP OP Menjalankan Usaha dan Melakukan Pekerjaan Bebas 158 E. Pengisian Formulir 1770 WP OP Menjalankan Usaha dan Melakukan Pekerjaan 164 F. Pengisian Formulir 1770 WP OP Melakukan Pekerjaan Bebas dan Melakukan Pekerjaan 177 G. Pengisian Formulir 1770 WP OP Menjalankan Usaha, Melakukan Pekerjaan Bebas, dan Melakukan Pekerjaan 185Questions and Answers 193Daftar Peraturan Terkait 199Tim Penyusun 205

BIJAK - Orang Pribadi Pintar Pajak 9

A. PENJELASAN UMUM

Menurut Undang-Undang Pajak Penghasilan (UU PPh), orang pribadi merupakan Subjek Pajak Penghasilan. Sebagai Subjek Pajak, setiap orang pribadi harus memiliki pengetahuan yang memadai terkait hak dan kewajiban perpajakannya. Kewajiban perpajakan orang pribadi antara lain kewajiban mendaftarkan diri, kewajiban pelunasan PPh, dan kewajiban pelaporan. Pada prinsipnya, kewajiban tersebut adalah dalam rangka menjalankan kewajiban orang pribadi untuk mempertanggungjawabkan seluruh penghasilan yang diterimanya dalam tahun pajak, beserta PPh yang telah dilunasi, ke dalam suatu formulir berbentuk Surat Pemberitahuan Tahunan orang pribadi. Undang-Undang Pajak Penghasilan menyebutkan bahwa penghasilan adalah objek pajak, dan mendefinisikan penghasilan sebagai setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau menambah kekayaan, dengan nama dan dalam bentuk apapun. Dalam rangka mendapatkan penghasilan tersebut, orang pribadi dapat menjalankan atau membuka usaha sendiri, berinvestasi, bekerja sebagai pegawai, atau menjalankan profesi dan/atau kegiatan lainnya. Orang pribadi juga dapat memperoleh penghasilan tanpa harus menjalankan usaha atau bekerja, contohnya apabila mendapatkan hadiah atau hibah. Pajak yang diperkirakan akan terutang dalam suatu tahun pajak, dilunasi oleh Wajib Pajak dalam tahun pajak berjalan melalui pemotongan dan pemungutan pajak oleh pihak lain, serta pembayaran pajak oleh Wajib Pajak sendiri. Misalnya penghasilan dari gaji, pada umumnya pelunasan PPh-nya dilakukan dengan pemotongan oleh pemberi kerja, sedangkan penghasilan dari menjalankan usaha, PPh-nya dihitung dan disetorkan sendiri oleh Wajib Pajak orang pribadi. Pada akhir tahun pajak, Wajib Pajak menghitung jumlah PPh terutangnya untuk tahun pajak yang bersangkutan atas seluruh penghasilan yang diterima atau diperolehnya (tidak termasuk penghasilan yang bukan objek pajak dan penghasilan yang dikenai PPh yang bersifat final). Jumlah PPh terutang tersebut kemudian dibandingkan dengan jumlah PPh yang telah disetor sendiri atau dipotong/dipungut oleh pihak lain. Setelah jumlah PPh tersebut dibandingkan, akan didapatkan hasil akhir apakah terdapat jumlah PPh yang Kurang Bayar, atau terdapat jumlah PPh yang Lebih Bayar, atau jumlah PPh Nihil.

PENDAHULUAN 1

BIJAK - Orang Pribadi Pintar Pajak10

Pendahuluan

Penghitungan yang telah dilakukan oleh Wajib Pajak seperti di atas, dilaporkan dalam Surat Pemberitahuan (SPT) Tahunan orang pribadi. Penghasilan dikelompokkan dan dilaporkan sesuai dengan jenis penghasilan, termasuk jumlah PPhnya yang telah dipotong/dipungut atau disetor sendiri, penghasilan yang bukan objek pajak, serta penghasilan yang PPh-nya bersifat final. Dalam hal berdasarkan penghitungan PPh di atas terdapat jumlah PPh yang Kurang Bayar, Wajib Pajak menyetorkan jumlah PPh yang Kurang Bayar tersebut ke Kas Negara dengan menggunakan Surat Setoran Pajak (SSP) atau kode billing yang didapat dari sistem pembayaran pajak elektronik (e-billing). Penyetoran dapat dilakukan pada Kantor Pos, Bank Persepsi, atau melalui sarana pembayaran pajak secara elektronik lainnya (e-banking). Menurut Undang-Undang Pajak Penghasilan (UU PPh), orang pribadi merupakan Subjek Pajak Penghasilan. Sebagai Subjek Pajak, setiap orang pribadi harus memiliki pengetahuan yang memadai terkait hak dan kewajiban perpajakannya. Kewajiban perpajakan orang pribadi antara lain kewajiban mendaftarkan diri, kewajiban pelunasan PPh, dan kewajiban pelaporan. Pada prinsipnya, kewajiban-kewajiban tersebut adalah dalam rangka menjalankan kewajiban orang pribadi untuk mempertanggungjawabkan seluruh penghasilan yang diterimanya dalam tahun pajak, beserta PPh yang telah dilunasi, ke dalam suatu formulir berbentuk Surat Pemberitahuan Tahunan orang pribadi. Undang-Undang Pajak Penghasilan menyebutkan bahwa penghasilan adalah objek pajak, dan mendefinisikan penghasilan sebagai setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau menambah kekayaan, dengan nama dan dalam bentuk apapun. Dalam rangka mendapatkan penghasilan tersebut, orang pribadi dapat menjalankan atau membuka usaha sendiri, berinvestasi, bekerja sebagai pegawai, atau menjalankan profesi dan/atau kegiatan lainnya. Orang pribadi juga dapat memperoleh penghasilan tanpa harus menjalankan usaha atau bekerja, contohnya apabila mendapatkan hadiah atau hibah. Pajak yang diperkirakan akan terutang dalam suatu tahun pajak, dilunasi oleh Wajib Pajak dalam tahun pajak berjalan melalui pemotongan dan pemungutan pajak oleh pihak lain, serta pembayaran pajak oleh Wajib Pajak sendiri. Misalnya penghasilan dari gaji, pada umumnya pelunasan PPh-nya dilakukan dengan pemotongan oleh pemberi kerja, sedangkan penghasilan dari menjalankan usaha, PPh-nya dihitung dan disetorkan sendiri oleh Wajib Pajak orang pribadi.

BIJAK - Orang Pribadi Pintar Pajak 11

Pendahuluan

Pada akhir tahun pajak, Wajib Pajak menghitung jumlah PPh terutangnya untuk tahun pajak yang bersangkutan atas seluruh penghasilan yang diterima atau diperolehnya (tidak termasuk penghasilan yang bukan objek pajak dan penghasilan yang dikenai PPh yang bersifat final). Jumlah PPh terutang tersebut kemudian dibandingkan dengan jumlah PPh yang telah disetor sendiri atau dipotong dan/atau dipungut oleh pihak lain. Setelah jumlah PPh tersebut dibandingkan, akan didapatkan hasil akhir apakah terdapat jumlah PPh yang Kurang Bayar, atau terdapat jumlah PPh yang Lebih Bayar, atau jumlah PPh Nihil. Penghitungan yang telah dilakukan oleh Wajib Pajak seperti di atas, dilaporkan dalam Surat Pemberitahuan (SPT) Tahunan orang pribadi. Penghasilan dikelompokkan dan dilaporkan sesuai dengan jenis penghasilan, termasuk jumlah PPhnya yang telah dipotong/dipungut atau disetor sendiri, penghasilan yang bukan objek pajak, serta penghasilan yang PPh-nya bersifat final. Dalam hal berdasarkan penghitungan PPh di atas terdapat jumlah PPh yang Kurang Bayar, Wajib Pajak menyetorkan jumlah PPh yang Kurang Bayar tersebut ke Kas Negara dengan menggunakan Surat Setoran Pajak (SSP) atau kode billing yang didapat dari sistem pembayaran pajak elektronik (e-billing). Penyetoran dapat dilakukan pada Kantor Pos, Bank Persepsi, atau melalui sarana pembayaran pajak secara elektronik lainnya (e-banking).

B. RUANG LINGKUP Buku ini memfokuskan pembahasan pada kewajiban perpajakan Wajib Pajak orang pribadi meliputi pendaftaran, penghitungan, penyetoran, dan pelaporan terkait dengan SPT Tahunan Pajak Penghasilan.

C. SUMBER PENGHASILAN ORANG PRIBADI Tahapan penting dalam proses pengisian SPT Tahunan orang pribadi adalah mengidentifikasi dan mengelompokkan jenis penghasilan yang diterima atau diperoleh Wajib Pajak sesuai dengan kategori penghasilan. Secara umum, penghasilan Wajib Pajak orang pribadi dapat dikategorikan sebagai berikut:1. Penghasilan dari usaha

yaitu penghasilan yang diterima atau diperoleh dari kegiatan usaha Wajib Pajak, misalnya usaha toko atau berjualan online.

BIJAK - Orang Pribadi Pintar Pajak12

Pendahuluan

2. Penghasilan dari pekerjaan bebasyaitu penghasilan yang diterima atau diperoleh dari pekerjaan bebas yang dilakukan Wajib Pajak, misalnya dokter, pengacara, atau notaris.

3. Penghasilan dari pekerjaanyaitu penghasilan yang diterima atau diperoleh dari pekerjaan Wajib Pajak sebagai pegawai (karyawan), misalnya sebagai direktur, komisaris, pegawai tetap, atau pegawai harian.

4. Penghasilan dari modal yaitu penghasilan yang diterima atau diperoleh Wajib Pajak dari modal yang dimilikinya yang berupa harta gerak maupun harta tak gerak, misalnya bunga, dividen, royalti, sewa, dan keuntungan penjualan harta.

5. Penghasilan lainnyayaitu penghasilan yang diterima atau diperoleh Wajib Pajak selain dari kategori di atas, misalnya hadiah, hibah, warisan, atau pembebasan utang.

Atas setiap kategori penghasilan tersebut, UU PPh memiliki aturan yang berbeda dalam perlakuan pajaknya. Lebih lanjut, atas penghasilan dari kategori yang sama dapat pula mendapat perlakuan perpajakan yang berbeda. Misalnya, penghasilan dividen dikenai PPh yang bersifat final, sedangkan penghasilan royalti dikenai PPh yang bersifat tidak final. Contoh lainnya yaitu penghasilan lain berupa hadiah merupakan objek PPh, sedangkan warisan bukan merupakan objek PPh. Berdasarkan penjelasan tersebut, kini diketahui bahwa kategori penghasilan dalam SPT Tahunan orang pribadi akan berbeda dengan kategori penghasilan secara umum di atas. Oleh karena itu, Wajib Pajak orang pribadi harus memahami benar ketentuan PPh yang berlaku, mulai dari apakah suatu penghasilan merupakan objek PPh, berapa tarif PPh yang berlaku, hingga bagaimana melaporkan penghasilan tersebut dalam SPT Tahunan sesuai dengan sumber penghasilan. Uraian dalam bab selanjutnya diharapkan dapat memberikan gambaran dan pemahaman yang cukup bagi Wajib Pajak orang pribadi dalam menjalankan kewajiban PPh-nya.

BIJAK - Orang Pribadi Pintar Pajak 13

Pendahuluan

D. ILUSTRASI TAHAPAN PENGISIAN SPT TAHUNAN ORANG PRIBADI

Berikut adalah ilustrasi sederhana proses pengisian SPT Tahunan bagi orang pribadi.

Pertama, Wajib Pajak mengidentifikasikan dan mengelompokkan jenis penghasilannya apakah merupakan objek PPh atau bukan objek PPh. Kemudian, atas seluruh penghasilannya yang merupakan objek PPh, ada yang dikenai PPh yang bersifat final dan PPh yang tidak bersifat final. Penghasilan yang merupakan objek PPh tersebut, baik dikenai PPh yang bersifat final maupun dikenai PPh yang tidak bersifat final, dapat dilakukan melalui penyetoran sendiri atau melalui pemotongan/pemungutan PPh oleh pihak lain. Pada akhir tahun pajak, Wajib Pajak melakukan penghitungan PPh atas seluruh penghasilan yang tidak dikenai PPh yang bersifat final, kemudian diperhitungkan dengan PPh yang telah dipotong/dipungut oleh pihak lain dan angsuran PPh yang telah dibayar sendiri oleh Wajib Pajak.

BIJAK - Orang Pribadi Pintar Pajak14

Pendahuluan

Terakhir, Wajib Pajak melaporkan seluruh penghasilannya, baik yang merupakan objek PPh maupun bukan objek PPh serta melaporkan seluruh pemenuhan kewajiban PPh yang telah dilakukannya baik melalui setoran PPh sendiri ataupun melalui pemotongan/pemungutan pihak lain. Keseluruhan tahapan tersebut beserta contoh-contohnya akan dijelaskan dalam bab selanjutnya pada buku ini.

BIJAK - Orang Pribadi Pintar Pajak 15

A. KEWAJIBAN WAJIB PAJAK ORANG PRIBADI

1. Mendaftarkan Diri

Semua orang pribadi merupakan Subjek Pajak, namun bukan berarti semua Subjek Pajak merupakan Wajib Pajak yang menurut undang-undang memiliki kewajiban dan hak perpajakan. Setiap orang pribadi sebagai Subjek Pajak yang telah memiliki penghasilan di atas Penghasilan Tidak Kena Pajak (PTKP) wajib mendaftarkan diri pada Kantor Pelayanan Pajak (KPP) yang wilayah kerjanya meliputi tempat tinggal orang pribadi, untuk mendapatkan Nomor Pokok Wajib Pajak (NPWP). Wajib Pajak orang pribadi yang tidak menjalankan usaha atau tidak melakukan pekerjaan bebas yang memperoleh penghasilan di atas PTKP wajib mendaftarkan diri untuk memperoleh NPWP paling lama pada akhir bulan berikutnya setelah penghasilan Wajib Pajak tersebut pada suatu bulan yang disetahunkan telah melebihi PTKP. Mulai Tahun Pajak 2015, besarnya PTKP adalah sebesar:a. Rp36.000.000,00 (tiga puluh enam juta rupiah) untuk diri Wajib Pajak

orang pribadi;b. Rp3.000.000,00 (tiga juta rupiah) tambahan untuk Wajib Pajak yang

kawin;c. Rp36.000.000,00 (tiga puluh enam juta rupiah) tambahan untuk seorang

istri yang penghasilan digabung dengan penghasilan suami sebagaimana dimaksud dalam Pasal 8 ayat (1) UU PPh; dan

d. Rp3.000.000,00 (tiga juta rupiah) tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga.

Besarnya PTKP tersebut dapat dievaluasi dan disesuaikan berdasarkan peraturan menteri keuangan setelah berkonsultasi dengan Dewan Perwakilan Rakyat. Wajib Pajak orang pribadi yang menjalankan usaha atau melakukan pekerjaan bebas wajib mendaftarkan diri untuk memperoleh NPWP paling lambat 1 (satu) bulan setelah saat usaha, atau pekerjaan bebas nyata-nyata mulai dilakukan. Bagi Wajib Pajak Orang Pribadi Pengusaha Tertentu

2KEWAJIBAN DAN HAK WAJIB PAJAK ORANG PRIBADI

BIJAK - Orang Pribadi Pintar Pajak16

Kewajiban Dan HakWajib Pajak Orang Pribadi

(OPPT), yaitu Wajib Pajak orang pribadi yang melakukan kegiatan usaha sebagai pedagang pengecer yang mempunyai 1 (satu) atau lebih tempat usaha, selain wajib mendaftarkan diri pada KPP yang wilayah kerjanya meliputi tempat tinggal Wajib Pajak, juga wajib mendaftarkan diri pada KPP yang wilayah kerjanya meliputi tempat kegiatan usaha Wajib Pajak. Apabila orang pribadi menurut ketentuan di atas wajib untuk mendaftarkan diri, maka orang pribadi tersebut mengajukan permohonan pendaftaran untuk memperoleh NPWP dengan menggunakan Formulir Pendaftaran Wajib Pajak ke KPP. Permohonan pendaftaran NPWP juga dapat dilakukan dengan menggunakan aplikasi e-registration yang tersedia pada laman Direktorat Jenderal Pajak di www.pajak.go.id. Namun demikian, Wajib Pajak yang telah menyampaikan Formulir Pendaftaran Wajib Pajak melalui Aplikasi e-registration harus mengirimkan dokumen yang disyaratkan ke KPP dengan cara menggunggah (upload) salinan digital (softcopy) dokumen melalui Aplikasi e-registration atau mengirimkan dengan menggunakan Surat Pengiriman Dokumen yang telah ditandatangani. Dokumen yang disyaratkan sebagai kelengkapan permohonan NPWP yaitu:a. Untuk Wajib Pajak orang pribadi yang tidak menjalankan usaha atau

pekerjaan bebas:1) fotokopi Kartu Tanda Penduduk bagi Warga Negara Indonesia; atau2) fotokopi paspor, fotokopi Kartu Izin Tinggal Terbatas (KITAS)

atau Kartu Izin Tinggal Tetap (KITAP), bagi Warga Negara Asing.b. Untuk Wajib Pajak orang pribadi yang menjalankan usaha atau pekerjaan

bebas:1) fotokopi Kartu Tanda Penduduk bagi Warga Negara Indonesia; atau

fotokopi paspor, fotokopi Kartu Izin Tinggal Terbatas (KITAS) atau Kartu Izin Tinggal Tetap (KITAP), bagi Warga Negara Asing; dan

2) dokumen izin kegiatan usaha yang diterbitkan oleh instansi yang berwenang atau surat keterangan tempat kegiatan usaha atau pekerjaan bebas dari Pejabat Pemerintah Daerah sekurang-kurangnya Lurah atau Kepala Desa.

BIJAK - Orang Pribadi Pintar Pajak 17

Kewajiban Dan HakWajib Pajak Orang Pribadi

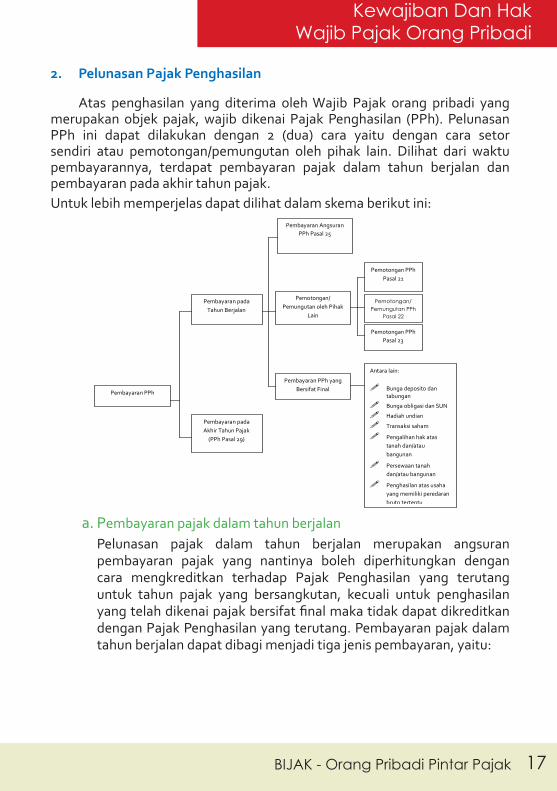

2. Pelunasan Pajak Penghasilan

Atas penghasilan yang diterima oleh Wajib Pajak orang pribadi yang merupakan objek pajak, wajib dikenai Pajak Penghasilan (PPh). Pelunasan PPh ini dapat dilakukan dengan 2 (dua) cara yaitu dengan cara setor sendiri atau pemotongan/pemungutan oleh pihak lain. Dilihat dari waktu pembayarannya, terdapat pembayaran pajak dalam tahun berjalan dan pembayaran pada akhir tahun pajak.Untuk lebih memperjelas dapat dilihat dalam skema berikut ini:

a. Pembayaran pajak dalam tahun berjalan Pelunasan pajak dalam tahun berjalan merupakan angsuran

pembayaran pajak yang nantinya boleh diperhitungkan dengan cara mengkreditkan terhadap Pajak Penghasilan yang terutang untuk tahun pajak yang bersangkutan, kecuali untuk penghasilan yang telah dikenai pajak bersifat final maka tidak dapat dikreditkan dengan Pajak Penghasilan yang terutang. Pembayaran pajak dalam tahun berjalan dapat dibagi menjadi tiga jenis pembayaran, yaitu:

Pembayaran PPh

Pembayaran pada Tahun Berjalan

Pembayaran pada Akhir Tahun Pajak

(PPh Pasal 29)

Pembayaran Angsuran PPh Pasal 25

Pemotongan/ Pemungutan oleh Pihak

Lain

Pembayaran PPh yang Bersifat Final

Pemotongan PPh Pasal 21

Pemotongan/ Pemungutan PPh

Pasal 22

Pemotongan PPh Pasal 23

Antara lain:

Bunga deposito dan tabungan

Bunga obligasi dan SUN

Hadiah undian

Transaksi saham

Pengalihan hak atas tanah dan/atau bangunan

Persewaan tanah dan/atau bangunan

Penghasilan atas usaha yang memiliki peredaran bruto tertentu

BIJAK - Orang Pribadi Pintar Pajak18

Kewajiban Dan HakWajib Pajak Orang Pribadi

1) Pembayaran angsuran PPh Pasal 25PPh Pasal 25 merupakan angsuran bulanan yang harus dibayar

sendiri oleh Wajib Pajak dalam tahun berjalan. Tujuannya adalah untuk meringankan beban Wajib Pajak, mengingat pajak yang terutang harus dilunasi dalam waktu satu tahun. Besarnya angsuran PPh Pasal 25 didasarkan pada Surat Pemberitahuan Tahunan Pajak Penghasilan tahun yang lalu.

Bagi Wajib Pajak OPPT, besarnya angsuran PPh Pasal 25 ditetapkan sebesar 0,75% (nol koma tujuh lima persen) dari jumlah peredaran bruto setiap bulan dari masing-masing tempat usaha.

2) Pemotongan dan/atau pemungutan PPh yang dilakukan oleh pihak lain yang merupakan kredit pajak, berupa:

a) Pemotongan PPh Pasal 21Merupakan cara pelunasan pajak dalam tahun berjalan melalui

pemotongan pajak atas penghasilan yang diterima atau diperoleh Wajib Pajak orang pribadi dalam negeri sehubungan dengan pekerjaan, jasa, dan kegiatan.

Jumlah penghasilan neto sehubungan dengan pekerjaan ditentukan berdasarkan penghasilan neto yang tertera dalam bukti pemotongan PPh Pasal 21 yang diberikan oleh pemberi kerja. Penghasilan neto atas penghasilan dari pekerjaan sehubungan dengan pegawai tetap dihitung dengan cara penghasilan bruto (gaji, tunjangan, bonus, penghasilan lainnya), dikurangi dengan:o Biaya jabatan sebesar 5% dari penghasilan bruto dengan

jumlah maksimum Rp6.000.000,00 setahun, atau biaya pensiun sebesar 5% dari penghasilan bruto dengan jumlah maksimum sebesar Rp2.400.000,00 setahun (bagi pensiunan);

o Iuran pensiun yang dibayar oleh pegawai kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan atau badan penyelenggara tabungan hari tua atau jaminan hari tua yang dipersamakan dengan dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan;

o Zakat atau sumbangan keagamaan lainnya kepada lembaga/badan yang telah ditetapkan Pemerintah;

BIJAK - Orang Pribadi Pintar Pajak 19

Kewajiban Dan HakWajib Pajak Orang Pribadi

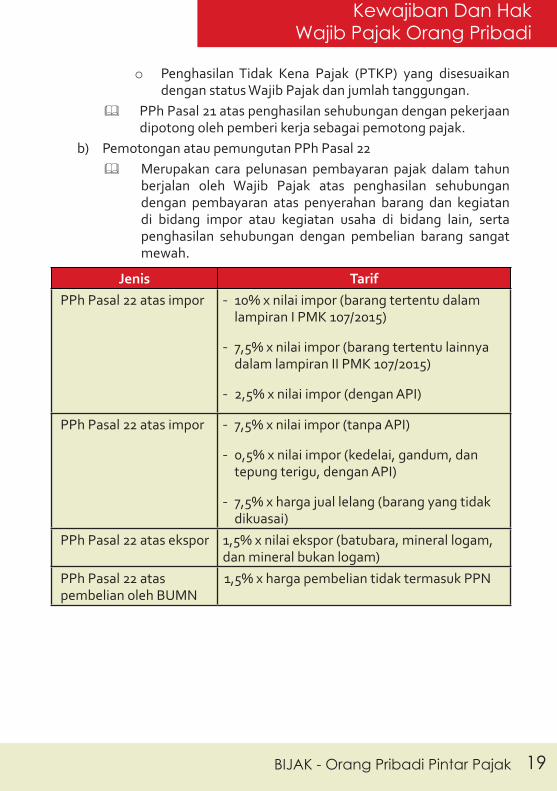

o Penghasilan Tidak Kena Pajak (PTKP) yang disesuaikan dengan status Wajib Pajak dan jumlah tanggungan.

PPh Pasal 21 atas penghasilan sehubungan dengan pekerjaan dipotong oleh pemberi kerja sebagai pemotong pajak.

b) Pemotongan atau pemungutan PPh Pasal 22 Merupakan cara pelunasan pembayaran pajak dalam tahun

berjalan oleh Wajib Pajak atas penghasilan sehubungan dengan pembayaran atas penyerahan barang dan kegiatan di bidang impor atau kegiatan usaha di bidang lain, serta penghasilan sehubungan dengan pembelian barang sangat mewah.

Jenis TarifPPh Pasal 22 atas impor - 10% x nilai impor (barang tertentu dalam

lampiran I PMK 107/2015)

- 7,5% x nilai impor (barang tertentu lainnya dalam lampiran II PMK 107/2015)

- 2,5% x nilai impor (dengan API)

PPh Pasal 22 atas impor - 7,5% x nilai impor (tanpa API)

- 0,5% x nilai impor (kedelai, gandum, dan tepung terigu, dengan API)

- 7,5% x harga jual lelang (barang yang tidak dikuasai)

PPh Pasal 22 atas ekspor 1,5% x nilai ekspor (batubara, mineral logam, dan mineral bukan logam)

PPh Pasal 22 atas pembelian oleh BUMN

1,5% x harga pembelian tidak termasuk PPN

BIJAK - Orang Pribadi Pintar Pajak20

Kewajiban Dan HakWajib Pajak Orang Pribadi

Jenis TarifPPh Pasal 22 atas penjualan bahan bakar

- Bahan bakar minyak :

• 0,25% x penjualan tidak termasuk PPN (penjualan kepada SPBU Pertamina)

• 0,3% x penjualan tidak termasuk PPN

• (penjualan kepada SPBU bukan Pertamina)

• 0,3% x penjualan tidak termasuk PPN (penjualan kepada SPBU selain Pertamina dan bukan Pertamina)

- Bahan bakar gas : 0,3% x penjualan tidak termasuk PPN

- Pelumas : 0,3% x penjualan tidak termasuk PPN

PPh Pasal 22 atas penjualan semen, kertas, baja, otomotif, farmasi

- Semen : 0,25% x DPP PPN

- Kertas : 0,1% x DPP PPN

- Baja : 0,3% x DPP PPN

- Kendaraan bermotor roda 2 atau lebih:

0,45% x DPP PPN

- Obat : 0,3% x DPP PPNPPh Pasal 22 atas penjualan kendaraan bermotor

0,45% x DPP PPN

BIJAK - Orang Pribadi Pintar Pajak 21

Kewajiban Dan HakWajib Pajak Orang Pribadi

Jenis TarifPPh Pasal 22 atas pembelian bahan-bahan untuk keperluan industri atau ekspornya oleh industri atau eksportir dalam sektor kehutanan, perkebunan, pertanian, peternakan, peternakan, dan perikanan

0,25% x harga pembelian tidak termasuk PPN

PPh Pasal 22 atas pembelian batubara, mineral logam, dan mineral bukan logam, dari orang pribadi pemegang IUP

1,5% x harga pembelian tidak termasuk PPN

PPh Pasal 22 atas penjualan emas batangan oleh produsen emas batangan

0,45% x harga jual

PPh Pasal 22 Barang Sangat Mewah

5% dari harga jual

PPh Pasal 22 dipungut oleh:Bank Devisa dan Direktorat Jenderal Bea dan Cukai atas impor

barang dan ekspor komoditas tambang batubara, mineral logam, dan mineral bukan logam yang dilakukan oleh eksportir, kecuali yang dilakukan oleh Wajib Pajak yang terikat dalam perjanjian kerjasama pengusahaan pertambangan dan Kontrak Karya.

Bendahara pemerintah dan Kuasa Pengguna Anggaran (KPA), berkenaan dengan pembayaran atas pembelian barang.

Badan usaha tertentu, meliputi BUMN, BUMN yang dilakukan restrukturisasi, dan badan usaha tertentu yang dimiliki secara langsung oleh BUMN berkenaan dengan pembayaran atas pembelian barang/bahan untuk keperluan kegiatan usahanya.

BIJAK - Orang Pribadi Pintar Pajak22

Kewajiban Dan HakWajib Pajak Orang Pribadi

Badan usaha yang bergerak dalam bidang usaha industri semen, industri kertas, industri baja, industri otomotif, dan industri farmasi, atas penjualan hasil produksinya kepada distributor dalam negeri.

Agen Tunggal Pemegang Merek (ATPM), Agen Pemegang Merek (APM), dan importir umum kendaraan bermotor, atas penjualan kendaraan bermotor di dalam negeri.

Produsen atau importir bahan bakar minyak, bahan bakar gas, dan pelumas, atas penjualan bahan bakar minyak, bahan bakar gas dan pelumas.

Industri atau eksportir yang bergerak dalam sektor kehutanan, perkebunan, pertanian, peternakan, dan perikanan, atas pembelian bahan-bahan untuk keperluan industri atau ekspornya.

Industri atau badan usaha yang melakukan pembelian komoditas tambang batubara, mineral logam, dan mineral bukan logam, dari badan atau orang pribadi pemegang izin usaha pertambangan.

Badan usaha yang memproduksi emas batangan, atas penjualan emas batangan di dalam negeri.

Wajib Pajak Badan yang melakukan penjualan barang yang tergolong sangat mewah.

c) Pemotongan PPh Pasal 23Merupakan cara pelunasan pajak dalam tahun berjalan melalui pemotongan pajak atas penghasilan yang dibayarkan oleh pihak lain. Penghasilan yang dibayarkan tersebut antara lain:

(1) bunga dan royalti, besarnya PPh Pasal 23 yang dipotong adalah:

(2) sewa dan penghasilan lain sehubungan dengan penggunaan harta, kecuali yang telah dikenai PPh Pasal 4 ayat (2), besarnya PPh Pasal 23 yang dipotong adalah:

15 % x jumlah bruto

2 % x jumlah bruto

BIJAK - Orang Pribadi Pintar Pajak 23

Kewajiban Dan HakWajib Pajak Orang Pribadi

d) Pembayaran PPh yang bersifat finalAtas penghasilan tertentu yang diterima Wajib Pajak orang pribadi dapat dikenai PPh yang bersifat final antara lain:(1) Bunga Deposito dan Tabungan Lainnya.

Yang menjadi objek PPh adalah bunga deposito, bunga tabungan lainnya, dan diskonto Sertifikat Bank Indonesia (SBI) atas deposito, tabungan, dan SBI yang ditempatkan pada atau diterbitkan oleh bank.

Besarnya PPh Pasal 4 ayat (2) yang dipotong adalah:

Pengecualian:• jumlah deposito/tabungan/SBI yang jumlahnya tidak lebih

dari Rp7.500.000,00 dan bukan merupakan jumlah yang dipecah-pecah;

• bunga tabungan pada bank yang ditunjuk Pemerintah dalam rangka pemilikan rumah sederhana dan sangat sederhana, kaveling siap bangun untuk rumah sederhana dan sangat sederhana, atau rumah susun sederhana sesuai dengan ketentuan yang berlaku, untuk dihuni sendiri.

• PPh yang bersifat final atas bunga deposito dan tabungan lainnya dipotong oleh bank.

(2) Bunga Obligasi dan Surat Utang NegaraYang menjadi Objek PPh adalah Bunga Obligasi, berupa

imbalan yang diterima pemegang Obligasi dalam bentuk bunga dan/atau diskonto. Obligasi adalah surat utang dan surat utang negara, yang berjangka waktu lebih dari 12 (dua belas) bulan.

Besarnya PPh Pasal 4 ayat (2) yang dipotong atas bunga obligasi dengan kupon bagi WPDN adalah:

20 % x jumlah bruto

15 % x jumlah bruto

BIJAK - Orang Pribadi Pintar Pajak24

Kewajiban Dan HakWajib Pajak Orang Pribadi

PPh yang bersifat final dipotong oleh:

• penerbit obligasi atau kustodian selaku agen pembayaran yang ditunjuk, atas bunga dan/atau diskonto yang diterima pemegang obligasi dengan kupon pada saat jatuh tempo bunga obligasi, dan diskonto yang diterima pemegang obligasi tanpa bunga pada saat jatuh tempo obligasi; dan/atau

• perusahaan efek, dealer, atau bank, selaku pedagang perantara dan/atau pembeli, atas bunga dan diskonto yang diterima penjual obligasi pada saat transaksi.

(3) Bunga Simpanan KoperasiAtas penghasilan berupa bunga simpanan yang dibayarkan oleh koperasi yang didirikan di Indonesia kepada anggota koperasi orang pribadi dikenai PPh yang bersifat final. Besarnya PPh final yaitu:(a) 0% (nol persen) untuk penghasilan berupa bunga simpanan

sampai dengan Rp240.000,00 (dua ratus empat puluh ribu rupiah) per bulan; atau

(b) 10% (sepuluh persen) dari jumlah bruto bunga untuk penghasilan berupa bunga simpanan lebih dari Rp240.000,00 (dua ratus empat puluh ribu rupiah) per bulan.

(4) Hadiah Undian Yang menjadi objek PPh adalah hadiah undian, dengan nama dan dalam bentuk apa pun. Tarif pemotongan PPh yang bersifat final adalah 25% dari jumlah bruto hadiah undian dan dipotong oleh penyelenggara undian.

BIJAK - Orang Pribadi Pintar Pajak 25

Kewajiban Dan HakWajib Pajak Orang Pribadi

(5) Transaksi Saham Yang menjadi objek PPh adalah penghasilan dari penjualan saham di bursa. Tarif pemungutan PPh yang bersifat final adalah 0,1% dari jumlah bruto nilai transaksi penjualan saham.

PPh Pasal 4 ayat (2) atas Transaksi Penjualan Saham di Bursa Efek

• 0,1 % x nilai transaksi penjualan saham

• tambahan 0,5% x nilai saham perusahaan pada saat penutupan bursa di akhir tahun 1996; atau

• tambahan 0,5% x nilai saham pada saat penawaran umum perdana dalam hal saham perusahaan diperdagangkan di bursa efek setelah 1 Januari 1997

(6) Pengalihan Hak atas Tanah dan/atau BangunanYang menjadi objek PPh adalah penghasilan dari pengalihan

hak atas tanah dan/atau bangunan meliputi penjualan, tukar-menukar, perjanjian pemindahan hak, pelepasan hak, penyerahan hak, lelang, hibah, atau cara lain yang disepakati.

Tarif PPh yang bersifat final atas pengalihan hak atas tanah dan/atau bangunan adalah sebesar 5% dari jumlah bruto nilai pengalihan tersebut.

Pembebasan PPh yang bersifat final dapat diberikan atas pengalihan hak atas tanah dan/atau bangunan dengan cara:(a) Diberikan dengan penerbitan Surat Keterangan Bebas,

kepada:

i. orang pribadi yang mempunyai penghasilan di bawah PTKP, yang jumlah bruto pengalihan hak atas tanah dan/atau bangunannya kurang dari Rp60.000.000,00 (enam puluh juta rupiah) dan bukan merupakan jumlah yang dipecah-pecah;

ii. orang pribadi yang melakukan pengalihan hak atas tanah dan/atau bangunan sehubungan dengan hibah yang diberikan kepada keluarga sedarah dalam garis keturunan lurus satu derajat, dan kepada badan

BIJAK - Orang Pribadi Pintar Pajak26

Kewajiban Dan HakWajib Pajak Orang Pribadi

keagamaan atau badan pendidikan atau badan sosial atau pengusaha kecil termasuk koperasi yang ditetapkan oleh Menteri Keuangan, sepanjang hibah tersebut tidak ada hubungannya dengan usaha, pekerjaan, kepemilikan, atau penguasaan antara pihak-pihak yang bersangkutan;

iii. pengalihan hak atas tanah dan/atau bangunan sehubungan dengan warisan, sepanjang tanah dan/atau bangunan tersebut telah dilaporkan dalam SPT Tahunan pewaris.

(b) diberikan secara langsung tanpa penerbitan Surat Keterangan Bebas, kepada:

i. orang pribadi yang menerima atau memperoleh penghasilan dari pengalihan hak atas tanah dan/atau bangunan dari pemerintah guna pelaksanaan pembangunan untuk kepentingan umum yang memerlukan persyaratan khusus;

ii. pengalihan hak atas tanah dan/atau bangunan yang dilakukan oleh orang pribadi yang tidak termasuk subjek pajak.

Nilai pengalihan hak adalah nilai yang tertinggi antara nilai berdasarkan Akta Pengalihan Hak dengan Nilai Jual Objek Pajak tanah dan/atau bangunan yang bersangkutan sebagaimana dimaksud dalam Undang-Undang Pajak Bumi dan Bangunan.

Dalam hal pengalihan hak kepada instansi pemerintah maka nilai pengalihan hak adalah nilai berdasarkan keputusan pejabat yang bersangkutan.

PPh Pasal 4 ayat (2) atas Penghasilan dari Pengalihan Hak atas Tanah dan/atau Bangunan

5% dari jumlah bruto nilai pengalihan

PPh Pasal 4 ayat (2) atas penghasilan dari pengalihan hak atas tanah dan/atau bangunan disetorkan sendiri oleh Wajib Pajak yang melakukan pengalihan.

BIJAK - Orang Pribadi Pintar Pajak 27

Kewajiban Dan HakWajib Pajak Orang Pribadi

(7) Persewaan Tanah dan/atau Bangunan

Objek PPh yang bersifat final adalah penghasilan dari sewa tanah dan/atau bangunan, termasuk bagian dari bangunan.

Tarif PPh yang bersifat final:

PPh Pasal 4 ayat (2) atas Penghasilan dari Persewaan Tanah dan/atau Bangunan

10% dari jumlah bruto nilai persewaan

Jumlah bruto nilai persewaan adalah jumlah yang dibayarkan/terutang oleh penyewa termasuk biaya perawatan, pemeliharaan, keamanan, fasilitas lainnya, dan service charge (baik perjanjiannya dibuat secara terpisah maupun disatukan).

PPh Pasal 4 ayat (2) atas penghasilan dari persewaan tanah dan/atau bangunan dipotong oleh penyewa. Apabila penyewa adalah orang pribadi atau bukan Subjek Pajak, maka wajib dibayar sendiri oleh pihak yang menyewakan.

(8) Dividen yang Diterima atau Diperoleh Wajib Pajak Orang Pribadi Dalam NegeriObjek PPh yang bersifat final adalah dividen, termasuk

dividen dari perusahaan asuransi kepada pemegang polis dan pembagian sisa hasil usaha koperasi.

Tarif PPh yang bersifat final:

PPh atas Dividen yang diterima atau diperoleh Wajib Pajak Orang Pribadi Dalam Negeri

10% dari jumlah bruto dividen yang diterima

PPh atas dividen yang diterima, dipotong oleh pihak yang membayar atau pihak lain yang ditunjuk selaku pembayar dividen.

BIJAK - Orang Pribadi Pintar Pajak28

Kewajiban Dan HakWajib Pajak Orang Pribadi

(9) Penghasilan atas Usaha Wajib Pajak dengan Peredaran Bruto Tertentu

Atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang memiliki peredaran bruto di bawah Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah), dikenai Pajak Penghasilan yang bersifat final berdasarkan Peraturan Pemerintah Nomor 46 Tahun 2013.

Besarnya tarif PPh yang bersifat final adalah 1% (satu persen) dari jumlah peredaran bruto setiap bulan.

b. Pembayaran PPh pada Akhir Tahun Pajak/PPh Kurang Bayar (PPh Pasal 29)Pembayaran PPh pada akhir tahun pajak dilakukan apabila jumlah pajak yang terutang untuk suatu tahun pajak lebih besar daripada jumlah kredit pajak.

c. Tata Cara Pembayaran dan Penyetoran PPh

Pembayaran dan penyetoran PPh dilakukan ke Kas Negara melalui:1) layanan pada loket/teller (over the counter); dan/atau2) layanan dengan menggunakan sistem elektronik lainnya pada

Bank Persepsi atau Pos Persepsi. Bank Persepsi adalah bank umum yang ditunjuk oleh Menteri

Keuangan untuk menerima setoran penerimaan negara bukan dalam rangka impor, meliputi penerimaan pajak, cukai dalam negeri, dan penerimaan bukan pajak.

Pos Persepsi adalah kantor pos yang ditunjuk Menteri Keuangan untuk menerima setoran penerimaan negara.

Pembayaran dan penyetoran PPh dilakukan dengan Surat Setoran Pajak (SSP) atau sarana administrasi lain yang disamakan dengan SSP, yaitu dilakukan melalui sistem pembayaran secara elektronik dengan menggunakan Kode Billing di teller bank/pos persepsi, anjungan tunai mandiri (ATM), internet banking, atau EDC.Wajib Pajak dapat memperoleh Kode Billing dengan cara membuat sendiri pada Aplikasi Billing DJP yang dapat diakses melalui laman Direktorat Jenderal Pajak dan laman Kementerian Keuangan.

BIJAK - Orang Pribadi Pintar Pajak 29

Kewajiban Dan HakWajib Pajak Orang Pribadi

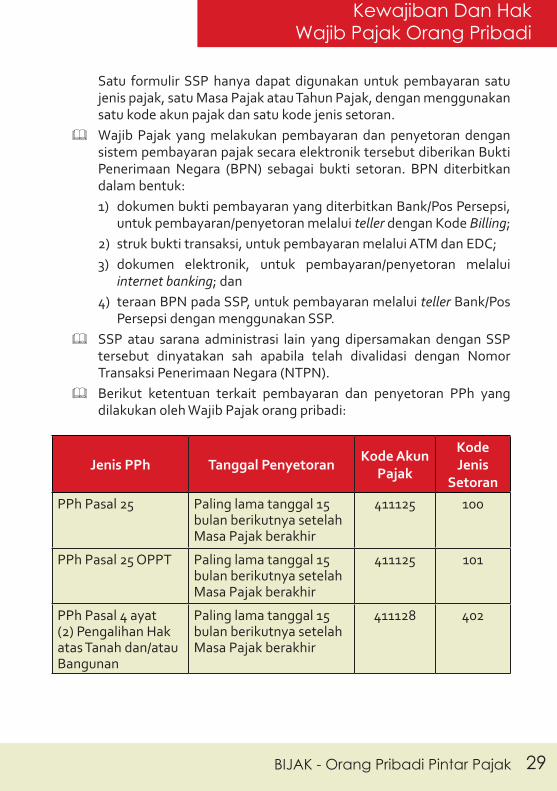

Satu formulir SSP hanya dapat digunakan untuk pembayaran satu jenis pajak, satu Masa Pajak atau Tahun Pajak, dengan menggunakan satu kode akun pajak dan satu kode jenis setoran.

Wajib Pajak yang melakukan pembayaran dan penyetoran dengan sistem pembayaran pajak secara elektronik tersebut diberikan Bukti Penerimaan Negara (BPN) sebagai bukti setoran. BPN diterbitkan dalam bentuk:1) dokumen bukti pembayaran yang diterbitkan Bank/Pos Persepsi,

untuk pembayaran/penyetoran melalui teller dengan Kode Billing;2) struk bukti transaksi, untuk pembayaran melalui ATM dan EDC;3) dokumen elektronik, untuk pembayaran/penyetoran melalui

internet banking; dan4) teraan BPN pada SSP, untuk pembayaran melalui teller Bank/Pos

Persepsi dengan menggunakan SSP.SSP atau sarana administrasi lain yang dipersamakan dengan SSP

tersebut dinyatakan sah apabila telah divalidasi dengan Nomor Transaksi Penerimaan Negara (NTPN).

Berikut ketentuan terkait pembayaran dan penyetoran PPh yang dilakukan oleh Wajib Pajak orang pribadi:

Jenis PPh Tanggal PenyetoranKode Akun

Pajak

Kode Jenis

SetoranPPh Pasal 25 Paling lama tanggal 15

bulan berikutnya setelah Masa Pajak berakhir

411125 100

PPh Pasal 25 OPPT Paling lama tanggal 15 bulan berikutnya setelah Masa Pajak berakhir

411125 101

PPh Pasal 4 ayat (2) Pengalihan Hak atas Tanah dan/atau Bangunan

Paling lama tanggal 15 bulan berikutnya setelah Masa Pajak berakhir

411128 402

BIJAK - Orang Pribadi Pintar Pajak30

Kewajiban Dan HakWajib Pajak Orang Pribadi

Jenis PPh Tanggal PenyetoranKode Akun

Pajak

Kode Jenis

SetoranPPh Pasal 4 ayat (2) Persewaan Tanah dan/atau Bangunan

Paling lama tanggal 15 bulan berikutnya setelah Masa Pajak berakhir

411128 403

PPh Pasal 4 ayat (2) PP 46/2013

Paling lama tanggal 15 bulan berikutnya setelah Masa Pajak berakhir

411128 420

PPh Pasal 29 Paling lama dilunasi sebelum SPT Tahunan disampaikan

411125 200

3. Pelaporan Pajak Penghasilan

Wajib Pajak orang pribadi wajib mengisi Surat Pemberitahuan Pajak Penghasilan (SPT PPh) Masa dan Tahunan, dan menyampaikannya ke KPP tempat Wajib Pajak terdaftar. Khusus untuk SPT Tahunan, Wajib Pajak dapat menyampaikan SPT Tahunan PPh orang pribadi dengan cara:• melaporkan secara langsung ke kantor pelayanan pajak (KPP)• drop box• e-filing • kantor pos, perusahaan jasa ekspedisi atau jasa kurir dengan bukti

pengiriman surat ke KPP dimana Wajib Pajak terdaftar. Terdapat tiga jenis formulir SPT Tahunan Pajak Penghasilan orang pribadi:1) Formulir 1770 Digunakan oleh Wajib Pajak orang pribadi yang memiliki

penghasilan dari usaha atau pekerjaan bebas.

BIJAK - Orang Pribadi Pintar Pajak 31

Kewajiban Dan HakWajib Pajak Orang Pribadi

2) Formulir 1770 S Digunakan oleh Wajib Pajak orang pribadi yang memiliki

sumber penghasilan sebagai karyawan dari satu atau lebih pemberi kerja, dan/atau penghasilan lainnya yang bukan dari usaha atau pekerjaan bebas.

3) Formulir 1770 SS Digunakan oleh Wajib Pajak orang pribadi yang memiliki

sumber penghasilan selain dari usaha dan/atau pekerjaan bebas dengan jumlah penghasilan bruto tidak lebih dari Rp60.000.000,00 (enam puluh juta rupiah).

Batas waktu pelaporan SPT PPh adalah sebagai berikut:

Jenis SPT Tanggal Pelaporan

PPh Pasal 25

Paling lama 20 hari setelah Masa Pajak berakhir *)

PPh Pasal 25 OPPT

PPh Pasal 4 ayat (2) PP 46/2013

SPT Tahunan PPh OP 3 bulan setelah akhir tahun pajak

*) SSP atas pembayaran PPh Pasal 25 dan PPh Pasal 4 ayat (2) atas penghasilan dengan peredaran bruto tertentu (PP 46/2013) yang telah mendapat validasi NTPN, dianggap telah melaporkan SPT Masa.

4. Pembukuan dan Pencatatana. PembukuanWajib Pajak orang pribadi yang melakukan kegiatan usaha

atau pekerjaan bebas wajib menyelenggarakan pembukuan, kecuali Wajib Pajak orang pribadi yang peredaran brutonya dalam satu tahun kurang dari Rp4.800.000,000,00 (empat miliar delapan ratus juta rupiah).

Wajib Pajak orang pribadi yang dikecualikan dari kewajiban menyelenggarakan pembukuan wajib melakukan pencatatan.

Pembukuan adalah suatu proses pencatatan yang dilakukan secara teratur untuk mengumpulkan data dan informasi yang meliputi harta, kewajiban, modal, penghasilan dan biaya, serta jumlah harga perolehan dan penyerahan barang atau

BIJAK - Orang Pribadi Pintar Pajak32

Kewajiban Dan HakWajib Pajak Orang Pribadi

jasa, yang ditutup dengan menyusun laporan keuangan berupa neraca, dan laporan laba rugi untuk periode Tahun Pajak yang bersangkutan.

Syarat-syarat penyelenggaraan pembukuan:• sekurang-kurangnya terdiri atas catatan mengenai harta,

kewajiban, modal, penghasilan dan biaya, serta penjualan dan pembelian sehingga dapat dihitung besarnya pajak yang terutang;

• diselenggarakan dengan memperhatikan itikad baik dan mencerminkan keadaan yang sebenarnya atau kegiatan usaha yang sebenarnya;

• diselenggarakan di Indonesia dengan menggunakan huruf Latin, angka Arab, satuan mata uang Rupiah dan disusun dalam bahasa Indonesia atau dalam bahasa asing yang diizinkan oleh Menteri Keuangan;

• diselenggarakan dengan prinsip taat asas dan dengan stelsel akrual atau stelsel kas.

b. PencatatanPencatatan yaitu pengumpulan data yang dikumpulkan secara

teratur tentang peredaran atau penerimaan bruto dan/atau penghasilan bruto sebagai dasar untuk menghitung jumlah pajak yang terutang, termasuk penghasilan yang bukan objek pajak dan/atau yang dikenai pajak yang bersifat final.

Wajib Pajak orang pribadi yang melakukan kegiatan usaha, yang peredaran brutonya dalam satu tahun kurang dari Rp4.800.000,000,00 (empat miliar delapan ratus juta rupiah) sehingga diperbolehkan menggunakan Norma Penghitungan Penghasilan Neto (NPPN) untuk menghitung penghasilan netonya, wajib menyampaikan pemberitahuan kepada Direktur Jenderal Pajak dalam jangka waktu tiga bulan pertama dari tahun pajak yang bersangkutan.

Wajib Pajak orang pribadi yang tidak melakukan kegiatan usaha dan/atau pekerjaan bebas wajib menyelenggarakan pencatatan.

Syarat-syarat penyelenggaraan pencatatan:• harus menggambarkan antara lain peredaran atau penerimaan

BIJAK - Orang Pribadi Pintar Pajak 33

Kewajiban Dan HakWajib Pajak Orang Pribadi

bruto dan/atau jumlah penghasilan bruto yang diterima dan/atau diperoleh, serta penghasilan yang bukan objek pajak dan/atau penghasilan yang pengenaan pajaknya bersifat final;

• bagi Wajib Pajak yang mempunyai lebih dari satu jenis usaha dan/atau tempat usaha, pencatatan harus menggambarkan secara jelas untuk masing-masing jenis usaha dan/atau tempat usaha yang bersangkutan; dan

• selain kewajiban untuk menyelenggarakan pencatatan atas penghasilan, Wajib Pajak orang pribadi juga harus menyelenggarakan pencatatan atas harta dan kewajiban.

B. HAK WAJIB PAJAK ORANG PRIBADISelain kewajiban yang telah dijelaskan di atas, Wajib Pajak orang pribadi juga memiliki hak perpajakan antara lain:1. Perlindungan Kerahasiaan

Atas semua informasi yang disampaikan kepada Direktorat Jenderal Pajak dalam rangka menjalankan ketentuan perpajakan, antara lain SPT, laporan keuangan, dan dokumen lainnya, Wajib Pajak memiliki hak untuk mendapat perlindungan kerahasiaan. Namun dalam hal tertentu, misalnya penyidikan, data tersebut dapat diberikan dengan persetujuan Menteri Keuangan.

2. Pengembalian Kelebihan Pembayaran PajakApabila dalam suatu tahun pajak ternyata PPh yang terutang dari jumlah kredit pajak (jumlah pembayaran PPh yang dibayar dan/atau PPh yang dipotong/dipungut lebih besar dari PPh yang terutang), maka Wajib Pajak berhak atas kelebihan PPh tersebut. Pengembalian kelebihan pembayaran PPh tersebut diberikan dalam jangka waktu dua belas bulan sejak permohonan diterima secara lengkap.

3. Memperoleh Surat Keterangan Bebas (SKB) Wajib Pajak orang pribadi yang memiliki kriteria berikut dapat

dibebaskan dari pemotongan dan/atau pemugutan PPh:a. Wajib Pajak yang dalam tahun berjalan dapat membuktikan

tidak akan terutang Pajak Penghasilan karena:1) mengalami kerugian fiskal;2) berhak melakukan kompensasi kerugian; atau

BIJAK - Orang Pribadi Pintar Pajak34

Kewajiban Dan HakWajib Pajak Orang Pribadi

3) PPh yang telah dibayar lebih besar dari PPh yang akan terutang.

b. Wajib Pajak yang atas penghasilannya hanya dikenai PPh yang bersifat final.

Permohonan pembebasan dari pemotongan dan/atau pemungutan PPh diajukan secara tertulis kepada Kepala KPP tempat Wajib Pajak terdaftar dengan syarat telah menyampaikan SPT Tahunan PPh Tahun Pajak terakhir sebelum tahun pajak diajukan permohonan kecuali untuk Wajib Pajak yang baru berdiri dan masih dalam tahap investasi.

Permohonan diajukan untuk setiap pemotongan dan/atau pemungutan PPh Pasal 21, Pasal 22, Pasal 22 impor, dan/atau Pasal 23.

Permohonan harus dilampiri dengan penghitungan PPh yang diperkirakan akan terutang untuk tahun pajak diajukan permohonan.

Permohonan pembebasan dari pemotongan dan/atau pemungutan PPh tersebut tidak berlaku untuk pemotongan dan/atau pemungutan PPh yang bersifat final.

4. Penundaan Pelaporan SPT TahunanApabila Wajib Pajak mengalami kesulitan untuk memenuhi batas waktu penyampaian SPT Tahunan, Wajib Pajak dapat memperpanjang jangka waktu (menunda) penyampaian SPT Tahunan PPh untuk paling lama dua bulan dengan cara menyampaikan pemberitahuan secara tertulis atau dengan cara lain kepada Direktur Jenderal Pajak. Tata cara penyampaian Pemberitahuan Perpanjangan Penyampaian SPT Tahunan yaitu sebagai berikut:Pemberitahuan dibuat secara tertulis dan disampaikan ke KPP

sebelum batas waktu penyampaian SPT Tahunan berakhir.Pemberitahuan dilampiri dengan perhitungan sementara, laporan

keuangan sementara dan Surat Setoran Pajak (SSP) sebagai bukti pelunasan.

Pemberitahuan wajib ditandatangani oleh Wajib Pajak atau Kuasa Wajib Pajak.

Dalam hal Pemberitahuan ditandatangani oleh Kuasa Wajib Pajak, Pemberitahuan harus dilampiri dengan Surat Kuasa Khusus.

Pemberitahuan disampaikan secara langsung, melalui pos dengan

BIJAK - Orang Pribadi Pintar Pajak 35

Kewajiban Dan HakWajib Pajak Orang Pribadi

bukti pengiriman surat atau cara lain melalui jasa ekspedisi atau jasa kurir dengan bukti pengiriman surat, atau dengan cara e-filing melalui ASP diberikan Bukti Penerimaan Elektronik.

Bukti pengiriman surat melalui pos, jasa ekspedisi atau jasa kurir atau tanda penerimaan surat serta Bukti Penerimaan Elektronik menjadi bukti penerimaan Pemberitahuan Perpanjangan SPT Tahunan.

5. Pengurangan PPh Pasal 25Wajib Pajak dapat mengajukan permohonan pengurangan PPh

Pasal 25 apabila setelah tiga bulan atau lebih berjalannya suatu tahun pajak dapat membuktikan bahwa PPh yang akan terutang untuk tahun pajak tersebut kurang dari 75% (tujuh puluh lima persen) dari PPh yang terutang yang menjadi dasar penghitungan besarnya PPh Pasal 25.

Pengajuan permohonan pengurangan besarnya PPh Pasal 25 tersebut harus disertai dengan penghitungan besarnya PPh yang akan terutang berdasarkan perkiraan penghasilan yang akan diterima atau diperoleh dan besarnya PPh Pasal 25 untuk bulan-bulan yang tersisa dari tahun pajak yang bersangkutan.

BIJAK - Orang Pribadi Pintar Pajak36

Kewajiban Dan HakWajib Pajak Orang Pribadi

C. KETENTUAN KHUSUS1. Ketentuan PPh atas Penghasilan Keluarga

Sistem pengenaan pajak di Indonesia menempatkan keluarga sebagai satu kesatuan ekonomis, artinya penghasilan atau kerugian dari seluruh anggota keluarga (termasuk istri dan anggota keluarga lainnya), digabungkan sebagai satu kesatuan yang dikenai pajak, dan pemenuhan kewajiban pajaknya dilakukan oleh kepala keluarga. Penggabungan penghasilan dari seluruh anggota keluarga dilakukan dengan ketentuan sebagai berikut:a. Penghasilan atau kerugian istri dianggap sebagai penghasilan atau

kerugian suaminya dan dikenai pajak sebagai satu kesatuan, kecuali: • penghasilan tersebut semata-semata diterima/diperoleh dari satu

pemberi kerja yang telah dipotong PPh Pasal 21; dan• pekerjaan tersebut tidak ada hubungannya dengan usaha atau

pekerjaan bebas suaminya atau anggota keluarga lainnya.

b. Penghasilan anak yang belum dewasa (belum berusia 18 tahun dan belum pernah menikah) digabung dengan penghasilan orang tuanya.

Pada dasarnya, kewajiban PPh atas penghasilan keluarga merupakan tanggung jawab kepala keluarga (suami). Namun demikian, dalam hal tertentu pelaksanaan hak dan pemenuhan kewajiban perpajakan suami dan istri (wanita kawin) dilakukan secara terpisah, apabila:a. suami-istri telah hidup berpisah berdasarkan putusan hakim;b. dikehendaki secara tertulis oleh suami-istri berdasarkan perjanjian

pemisahan harta dan penghasilan; atauc. dikehendaki oleh istri yang memilih untuk menjalankan hak dan

kewajiban perpajakannya sendiri.Berikut kode status kewajiban perpajakan suami-istri sebagaimana isian dalam halaman identitas SPT Tahunan orang pribadi:a. KK = hak dan kewajiban perpajakan dilaksanakan oleh kepala keluarga;b. HB = suami-istri telah hidup berpisah berdasarkan putusan hakim;c. PH = suami-istri melaksanakan perjanjian pemisahan harta dan

penghasilan; ataud. MT = istri memilih menjalankan hak dan kewajiban perpajakannya

sendiri.

Pelaksanaan kewajiban perpajakan bagi masing-masing jenis status tersebut berdasarkan Undang-Undang Pajak Penghasilan adalah sebagai berikut:

No

Ura

ian

KK

HB

PH

MT

1N

PWP

NPW

P su

ami (

kepa

la

kelu

arga

)N

PWP

mas

ing-

mas

ing

NPW

P m

asin

g-m

asin

gN

PWP

mas

ing-

mas

ing

2.Ko

nsep

Pe

ngha

sila

nSe

luru

h pe

ngha

sila

n/

keru

gian

istr

i di

angg

ap p

engh

asila

n/

keru

gian

sua

mi,

kecu

ali p

engh

asila

n is

tri d

ari s

atu

pem

beri

kerja

den

gan

syar

at

sesu

ai P

asal

8 (1

) UU

PP

h

Selu

ruh

peng

hasi

lan/

ke

rugi

an

mer

upak

an

peng

hasi

lan

atau

ker

ugia

n m

asin

g-m

asin

g

Selu

ruh

peng

hasi

lan/

ke

rugi

an m

erup

akan

pe

ngha

sila

n at

au k

erug

ian

mas

ing-

mas

ing.

Nam

un d

emik

ian,

dal

am

men

ghitu

ng P

Ph y

ang

teru

tang

dila

kuka

n be

rdas

arka

n pe

njum

laha

n pe

ngha

sila

n ne

to d

an

besa

rnya

paj

ak y

ang

haru

s di

luna

si o

leh

mas

ing-

mas

ing

suam

i-ist

ri di

hitu

ng s

esua

i de

ngan

per

band

inga

n pe

ngha

sila

n ne

to m

erek

a

Selu

ruh

peng

hasi

lan/

ke

rugi

an m

erup

akan

pe

ngha

sila

n at

au

keru

gian

mas

ing-

mas

ing.

Nam

un d

emik

ian,

da

lam

men

ghitu

ng

PPh

yang

teru

tang

di

laku

kan

berd

asar

kan

penj

umla

han

peng

hasi

lan

neto

dan

be

sarn

ya p

ajak

yan

g ha

rus

dilu

nasi

ole

h m

asin

g-m

asin

g su

ami-

istr

i dih

itung

ses

uai

deng

an p

erba

ndin

gan

peng

hasi

lan

neto

m

erek

a

3Pe

mot

onga

n/

Pem

ungu

tan

oleh

Pih

ak

Lain

Men

ggun

akan

NPW

P su

ami

Men

ggun

akan

N

PWP

mas

ing-

mas

ing

Men

ggun

akan

NPW

P m

asin

g-m

asin

gM

engg

unak

an N

PWP

mas

ing-

mas

ing

4Pe

nyam

paia

n SP

TSu

ami

Mas

ing-

Mas

ing

Mas

ing-

Mas

ing

Mas

ing-

Mas

ing

BIJAK - Orang Pribadi Pintar Pajak 37

Kewajiban Dan HakWajib Pajak Orang Pribadi

No

Ura

ian

KK

HB

PH

MT

1N

PWP

NPW

P su

ami (

kepa

la

kelu

arga

)N

PWP

mas

ing-

mas

ing

NPW

P m

asin

g-m

asin

gN

PWP

mas

ing-

mas

ing

2.Ko

nsep

Pe

ngha

sila

nSe

luru

h pe

ngha

sila

n/

keru

gian

istr

i di

angg

ap p

engh

asila

n/

keru

gian

sua

mi,

kecu

ali p

engh

asila

n is

tri d

ari s

atu

pem

beri

kerja

den

gan

syar

at

sesu

ai P

asal

8 (1

) UU

PP

h

Selu

ruh

peng

hasi

lan/

ke

rugi

an

mer

upak

an

peng

hasi

lan

atau

ker

ugia

n m

asin

g-m

asin

g

Selu

ruh

peng

hasi

lan/

ke

rugi

an m

erup

akan

pe

ngha

sila

n at

au k

erug

ian

mas

ing-

mas

ing.

Nam

un d

emik

ian,

dal

am

men

ghitu

ng P

Ph y

ang

teru

tang

dila

kuka

n be

rdas

arka

n pe

njum

laha

n pe

ngha

sila

n ne

to d

an

besa

rnya

paj

ak y

ang

haru

s di

luna

si o

leh

mas

ing-

mas

ing

suam

i-ist

ri di

hitu

ng s

esua

i de

ngan

per

band

inga

n pe

ngha

sila

n ne

to m

erek

a

Selu

ruh

peng

hasi

lan/

ke

rugi

an m

erup

akan

pe

ngha

sila

n at

au

keru

gian

mas

ing-

mas

ing.

Nam

un d

emik

ian,

da

lam

men

ghitu

ng

PPh

yang

teru

tang

di

laku

kan

berd

asar

kan

penj

umla

han

peng

hasi

lan

neto

dan

be

sarn

ya p

ajak

yan

g ha

rus

dilu

nasi

ole

h m

asin

g-m

asin

g su

ami-

istr

i dih

itung

ses

uai

deng

an p

erba

ndin

gan

peng

hasi

lan

neto

m

erek

a

3Pe

mot

onga

n/

Pem

ungu

tan

oleh

Pih

ak

Lain

Men

ggun

akan

NPW

P su

ami

Men

ggun

akan

N

PWP

mas

ing-

mas

ing

Men

ggun

akan

NPW

P m

asin

g-m

asin

gM

engg

unak

an N

PWP

mas

ing-

mas

ing

4Pe

nyam

paia

n SP

TSu

ami

Mas

ing-

Mas

ing

Mas

ing-

Mas

ing

Mas

ing-

Mas

ing

BIJAK - Orang Pribadi Pintar Pajak38

Kewajiban Dan HakWajib Pajak Orang Pribadi

Contoh 1:

Pengusaha, Zidan Arserio,mempunyai seorang istri Aqeela Maheswari yang bekerja sebagai karyawan suatu perusahaan swasta. Penghasilan selama tahun 2015:

- Penghasilan neto Zidan Arserio dari kegiatan usahanya sebesar Rp500.000.000,00.

- Penghasilan istri sebagai direktur perusahaan swasta dengan penghasilan neto sebesar Rp400.000.000,00.

Mengingat penghasilan istri diperoleh dari satu pemberi kerja yang telah dipotong PPh Pasal 21 oleh pemberi kerja, dan pekerjaan tersebut tidak ada hubungannya dengan usaha suami, penghasilan neto sebesar Rp400.000.000,00 tidak digabung dengan penghasilan Zidan Arserio. Pengenaan pajak atas penghasilan istri tersebut bersifat final.

Contoh 2:

Apabila selain menjadi direktur perusahaan swasta, Aqeela Maheswari selama tahun 2015 juga memiliki penghasilan usaha apotek dengan penghasilan neto sebesar Rp3.000.000.000,00, maka penghasilan neto Zidan Arserio dihitung sebagai berikut:

penghasilan neto Zidan Arserio dari usaha Rp 500.000.000,00

penghasilan neto Aqeela Maheswari sebagai direktur perusahaan swasta Rp 400.000.000,00

Penghasilan neto Aqeela Maheswari dari usaha apotek Rp 3.000.000.000,00 +Penghasilan neto yang dilaporkan dalam SPT Tahunan Zidan Rp 3.900.000.000,00

Karena penghasilan istri tidak semata-mata diperoleh dari satu pemberi kerja, maka penghasilan neto istri sebesar Rp400.000.000,00 dan Rp3.000.000.000,00 digabung dengan penghasilan Zidan Arserio.

BIJAK - Orang Pribadi Pintar Pajak 39

Kewajiban Dan HakWajib Pajak Orang Pribadi

Contoh 3:

Dalam hal setelah dilakukan penghitungan diketahui bahwa pajak yang terutang atas jumlah penghasilan tersebut adalah sebesar Rp1.092.500.000,00 (satu miliar sembilan puluh dua juta lima ratus ribu rupiah) dan dalam hal dikehendaki secara tertulis oleh suami-istri berdasarkan perjanjian pemisahan harta dan penghasilan (PH); atau istri memilih untuk menjalankan hak dan kewajiban perpajakannya sendiri (MT), maka untuk masing-masing suami-istri pengenaan pajaknya dihitung sebagai berikut:

Suami:Rp500.000.000,00

x Rp1.092.500.000,00 = Rp140.064.102,56Rp3.900.000.000,00

Istri:Rp3.400.000.000,00

x Rp1.092.500.000,00 = Rp952.435.897,44Rp3.900.000.000,00

2. Pajak Penghasilan atas Penghasilan dari Usaha yang Diterima atau Di peroleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu

Bagi Wajib Pajak yang menerima atau memperoleh penghasilan dari usaha yang memiliki peredaran bruto tertentu, berlaku pengenaan Pajak Penghasilan yang bersifat final berdasarkan Peraturan Pemerintah Nomor 46 Tahun 2013 (PP 46/2013).Berikut ketentuan pengenaan PPh Final berdasarkan PP 46/2013 bagi Wajib Pajak orang pribadi:Wajib Pajak orang pribadi yang menjalankan usaha apabila memiliki

peredaran bruto tidak melebihi Rp4.800.000.000,00 dalam satu Tahun Pajak harus melaksanakan kewajiban perpajakannya sesuai dengan ketentuan yang diatur dalam PP 46/2013. Yang dimaksud dengan peredaran bruto adalah peredaran bruto dari usaha, termasuk dari usaha cabang, tidak termasuk dari:a. jasa sehubungan dengan pekerjaan bebas;b. penghasilan yang diterima atau diperoleh dari luar negeri;c. usaha yang atas penghasilannya telah dikenai Pajak Penghasilan

yang bersifat final dengan ketentuan peraturan perundang-undangan perpajakan tersendiri; dan

d. penghasilan yang dikecualikan sebagai objek pajak.

BIJAK - Orang Pribadi Pintar Pajak40

Kewajiban Dan HakWajib Pajak Orang Pribadi

Jasa sehubungan dengan pekerjaan bebas, yang atas penghasilannya tidak termasuk dalam peredaran bruto yang dikenai PP 46/2013, adalah:a. tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari

pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris;

b. pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, dan penari;

c. olahragawan;d. penasihat, pengajar, pelatih, penceramah, penyuluh, dan

moderator;e. pengarang, peneliti, dan penerjemah;f. agen iklan;g. pengawas atau pengelola proyek;h. perantara;i. petugas penjaja barang dagangan;j. agen asuransi; dank. distributor perusahaan pemasaran berjenjang (multilevel

marketing) atau penjualan langsung (direct selling) dan kegiatan sejenis lainnya.

Tidak termasuk dalam Wajib Pajak orang pribadi yang diwajibkan melaksanakan kewajiban perpajakan sesuai PP 46/2013 adalah Wajib Pajak orang pribadi yang melakukan usaha perdagangan dan/atau jasa dengan menggunakan sarana atau prasarana yang dapat dibongkar pasang dan menggunakan tempat umum yang tidak diperuntukkan bagi tempat usaha atau berjualan.

Wajib Pajak PP 46/2013 wajib mendaftarkan diri pada setiap KPP tempat kegiatan usaha dilakukan.

Pajak Penghasilan terutang dihitung berdasarkan tarif 1% (satu persen) dikalikan dengan dasar pengenaan pajak berupa jumlah peredaran bruto setiap bulan, untuk setiap tempat kegiatan usaha.

Wajib Pajak orang pribadi harus menyetorkan Pajak Penghasilan terutangnya paling lama tanggal lima belas bulan berikutnya setelah Masa Pajak berakhir melalui:• kantor pos;• bank persepsi yang ditunjuk oleh Menteri Keuangan; atau

BIJAK - Orang Pribadi Pintar Pajak 41

Kewajiban Dan HakWajib Pajak Orang Pribadi

• Anjungan Tunai Mandiri (ATM) pada bank persepsi yang ditunjuk oleh Menteri Keuangan.

Dalam hal penyetoran Pajak Penghasilan (PPh) terutang melalui kantor pos atau bank persepsi yang ditunjuk oleh Menteri Keuangan, Wajib Pajak orang pribadi menggunakan Surat Setoran Pajak (SSP) yang divalidasi dengan Nomor Transaksi Penerimaan Negara (NTPN) oleh kantor pos atau bank persepsi. SSP yang digunakan untuk penyetoran diisi dengan Kode Akun Pajak (KAP) 411128 dan Kode Jenis Setoran (KJS) 420.Apabila penyetoran PPh terutang melalui ATM, Wajib Pajak orang pribadi menerima Bukti Penerimaan Negara (BPN) dengan teraan NTPN dalam bentuk cetakan struk ATM. BPN dalam bentuk cetakan struk ATM tersebut kedudukannya disamakan dengan SSP.Wajib Pajak orang pribadi yang telah menyetor PPh terutang dengan menggunakan SSP atau ATM, yang telah mendapat validasi berupa NTPN, sudah dianggap melaporkan SPT Masa sesuai dengan tanggal validasi NTPN yang tercantum pada SSP atau struk ATM. Apabila Wajib Pajak orang pribadi yang menyetor PPh yang bersifat final tetapi SSP-nya tidak mendapat validasi dengan NTPN, wajib menyampaikan SPT Masa PPh Pasal 4 ayat (2) ke Kantor Pelayanan Pajak sesuai tempat kegiatan usaha Wajib Pajak orang pribadi terdaftar dengan mengisi baris pada angka 11 formulir SPT Masa PPh Pasal 4 ayat (2):• kolom Uraian diisi dengan “Penghasilan Usaha Wajib Pajak yang

Memiliki Peredaran Bruto Tertentu”; dan• kolom KAP/KJS diisi dengan “411128/420”.

Apabila dalam suatu Masa Pajak Wajib Pajak PP 46/2013 tidak memiliki peredaran bruto, maka PPh Final PP 46/2013 yang terutang untuk Masa Pajak tersebut adalah nihil. Wajib Pajak tersebut tidak wajib menyampaikan SPT Masa PPh Pasal 4 ayat (2).

Apabila atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak orang pribadi PP 46/2013 wajib dilakukan pemotongan dan/atau pemungutan Pajak Penghasilan yang tidak bersifat final, Wajib Pajak orang pribadi dapat dibebaskan dari pemotongan dan/atau pemungutan PPh oleh pihak lain dengan tata cara sebagaimana diatur dalam Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2013.

Wajib Pajak orang pribadi yang hanya menerima atau memperoleh penghasilan yang dikenai PPh yang bersifat final, tidak diwajibkan

BIJAK - Orang Pribadi Pintar Pajak42

Kewajiban Dan HakWajib Pajak Orang Pribadi

melakukan pembayaran angsuran pajak sebagaimana dimaksud dalam Pasal 25 Undang-Undang Pajak Penghasilan.

Penentuan apakah Wajib Pajak orang pribadi dikenai PPh Final berdasarkan PP 46/2013 pada suatu Tahun Pajak adalah berdasarkan peredaran bruto dari usaha dalam satu tahun dari Tahun Pajak terakhir sebelum Tahun Pajak yang bersangkutan. Bagi Wajib Pajak orang pribadi yang baru terdaftar penentuan pengenaan PPh Final berdasarkan PP 46/2013 adalah berdasarkan jumlah peredaran bruto bulan pertama yang disetahunkan.

Wajib Pajak orang pribadi yang dikenai PPh Final berdasarkan PP 46/2013 tetap wajib menyampaikan SPT Tahunan orang pribadi berdasarkan ketentuan yang berlaku.

Contoh:

Adi Singodimejo belum menikah dengan dua tanggungan memiliki rincian penghasilan untuk tahun pajak 2015 sebagai berikut:

a. Penjualan baju dari butik “Adi Gaul” sebesar Rp3.000.000.000,00

b. Penjualan baju dari butik “Adi Gaul” cabang Medan sebesar Rp150.000.000,00

c. Penghasilan dari menyewakan ruangan untuk kantor sebesar Rp500.000.000,00

d. Penjualan dari butik di Singapura sebesar Rp1.000.000.000,00

Selain penghasilan tersebut, Adi Singomejo juga memberikan jasa konsultansi pada tahun 2015 sebesar Rp250.000.000,00.

Total peredaran bruto usaha tahun 2015 Adi Singodimejo adalah sebesar Rp3.150.000.000,00 (Rp3.000.000.000,00 + Rp150.000.000,00). Karena peredaran bruto usaha Adi Singodimejo masih di bawah Rp4,8 miliar, Adi Singodimejo harus menjalankan kewajiban perpajakannya untuk Tahun Pajak 2016 sesuai dengan ketentuan PP 46/2013

BIJAK - Orang Pribadi Pintar Pajak 43

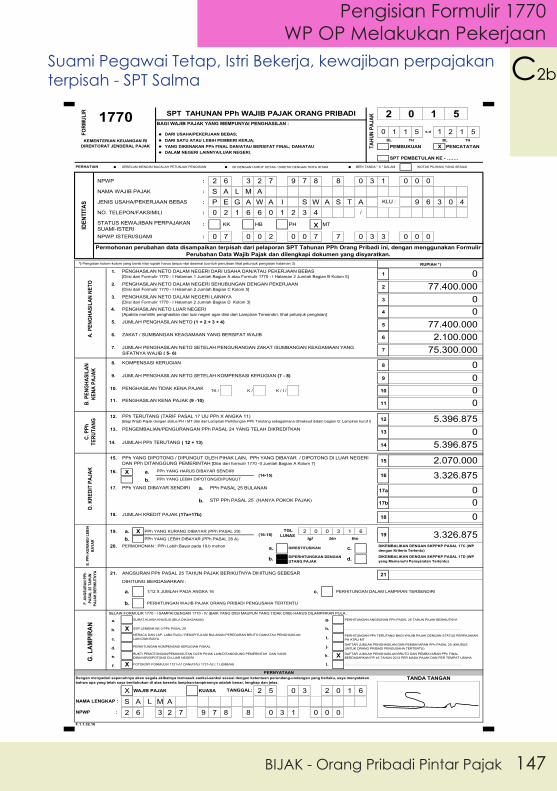

Sebagai bagian utama dari kewajiban perpajakan Wajib Pajak orang pribadi, penghitungan PPh yang terutang dalam pelaporan SPT Tahunan menjadi sangat penting. Berikut akan dijelaskan tahap demi tahap pengisian SPT Tahunan orang pribadi hingga didapatkan jumlah PPh terutang dan PPh Kurang Bayar/Lebih Bayar pada akhir tahun pajak, serta pengisian lampiran dalam SPT.A. FORMULIR SPT TAHUNAN ORANG PRIBADI

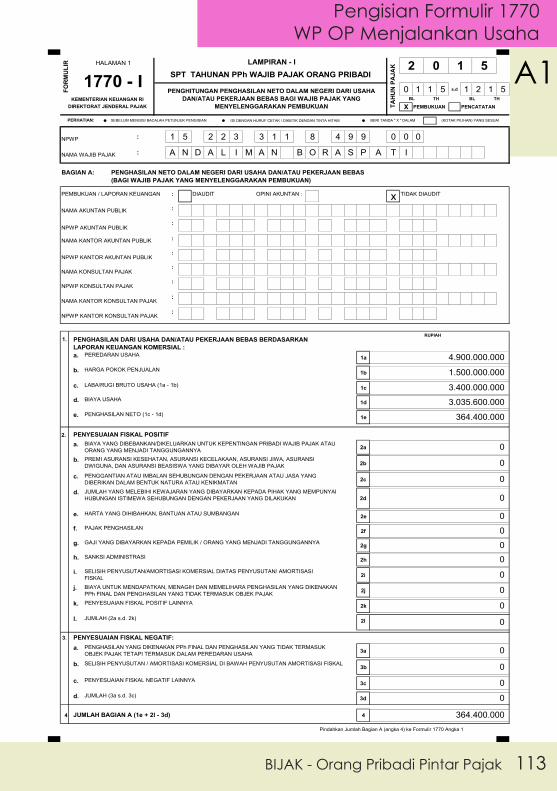

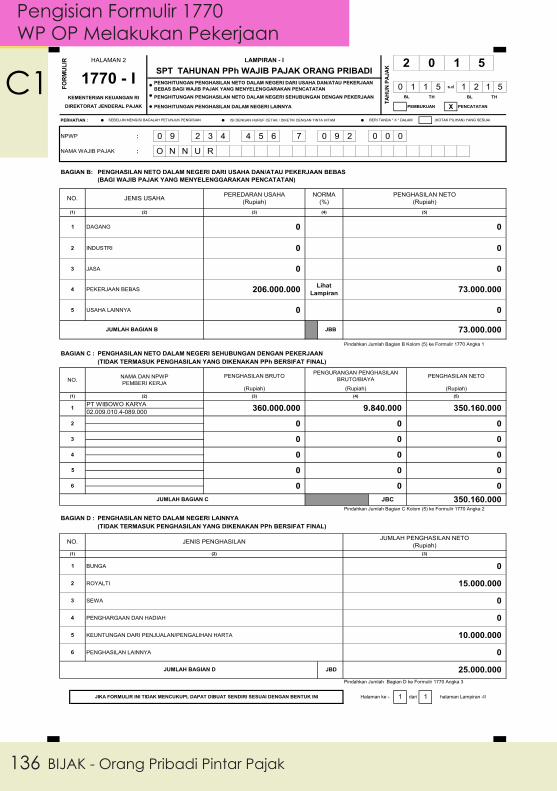

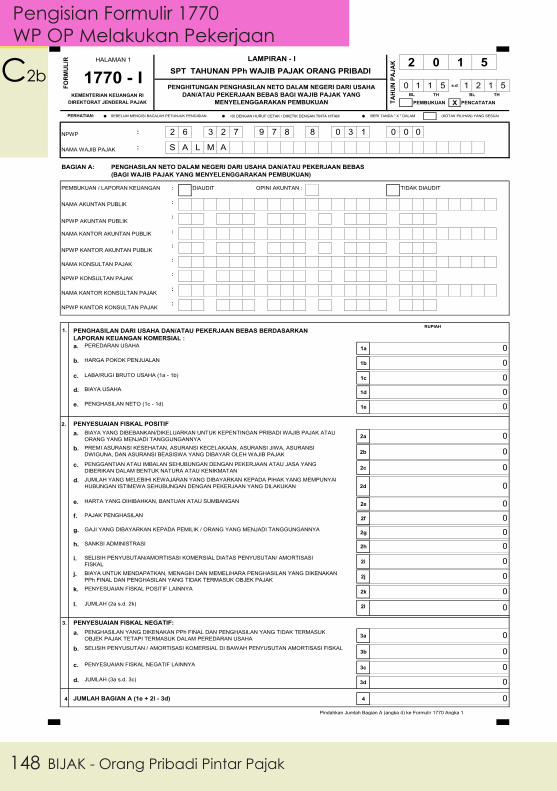

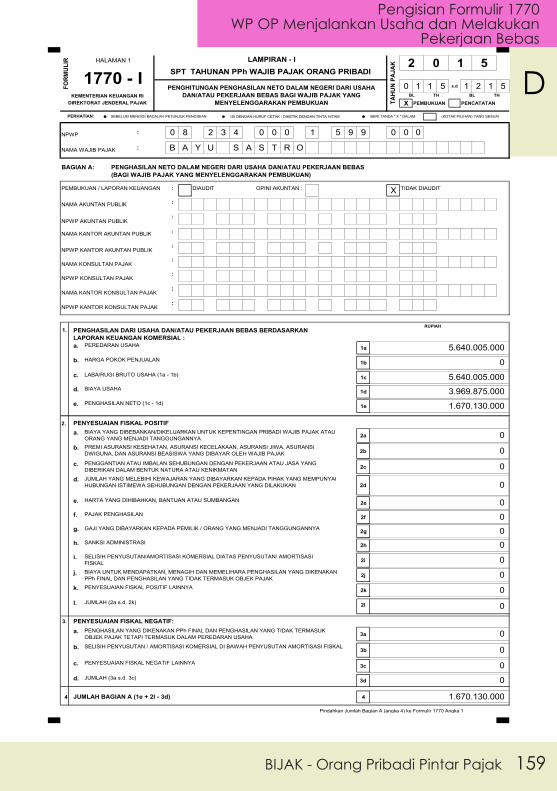

Sebagaimana telah disampaikan pada bagian sebelumnya. SPT Tahunan orang pribadi terdiri dari 3 (tiga) jenis, yaitu 1770, 1770S, dan 1770SS. SPT Tahunan orang pribadi jenis 1770 merupakan SPT Tahunan yang paling lengkap karena mengakomodir semua jenis penghasilan, termasuk penghasilan dari usaha dan/atau pekerjaan bebas. Oleh karena itu, SPT Tahunan yang akan digunakan sebagai ilustrasi adalah SPT Tahunan orang pribadi 1770. 1. 1770 Induk

Lampiran Induk berisi rangkuman jumlah penghasilan neto dari seluruh jenis penghasilan, penghitungan Penghasilan Kena Pajak, PPh terutang, Kredit Pajak, PPh Kurang/Lebih Bayar, Angsuran PPh Pasal 25 Tahun Berikutnya, dan daftar Lampiran

2. 1770 Lampiran I Halaman 1Lampiran I Halaman 1 berisi rincian penghitungan penghasilan neto dari usaha dan/atau pekerjaan bebas bagi Wajib Pajak orang pribadi yang menyelenggarakan pembukuan. Pada bagian ini juga dilakukan koreksi fiskal positif dan koreksi fiskal negatif atas penghasilan neto komersial Wajib Pajak untuk mendapatkan jumlah penghasilan neto fiskal berdasarkan Undang-Undang Pajak Penghasilan.

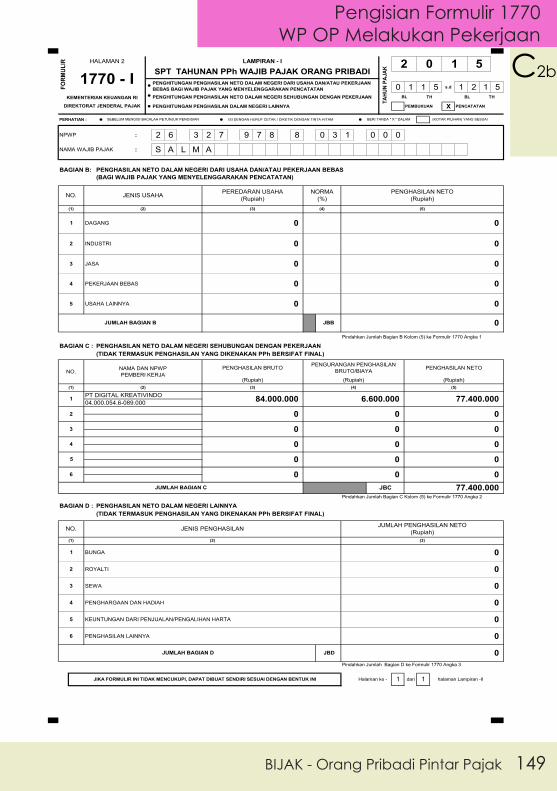

3. 1770 Lampiran I Halaman 2 Lampiran I Halaman 2 berisi penghitungan jumlah penghasilan neto dari usaha dan/atau pekerjaan bebas bagi Wajib Pajak orang pribadi yang menyelenggarakan pencatatan (menghitung penghasilan netonya dengan Norma Penghitungan Penghasilan Neto), penghitungan jumlah penghasilan neto dari pekerjaan, serta penghitungan jumlah penghasilan neto dalam negeri lainnya (yang tidak dikenai PPh bersifat final).

PENGHITUNGAN DAN PELAPORANSURAT PEMBERITAHUAN TAHUNAN ORANG PRIBADI

3

BIJAK - Orang Pribadi Pintar Pajak44

Penghitungan dan Pelaporan Surat Pemberitahuan Tahunan

Penghasilan Neto = Penghasilan Bruto/omzet - Biaya 3M

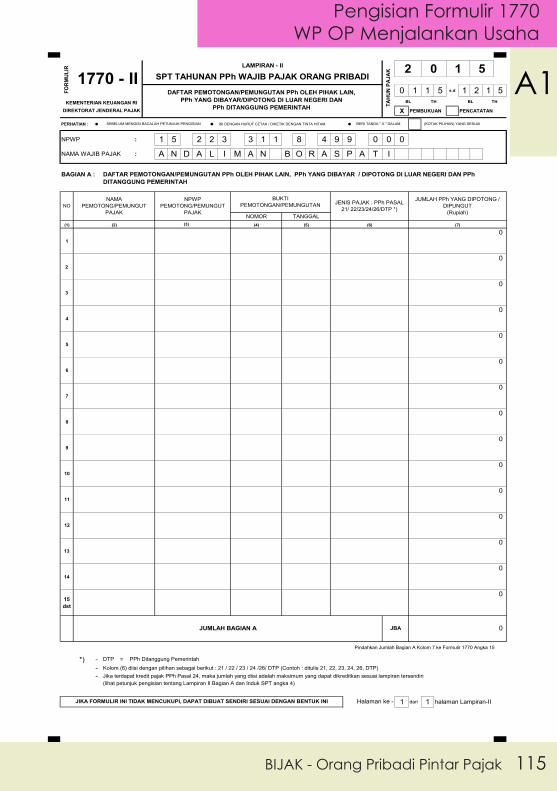

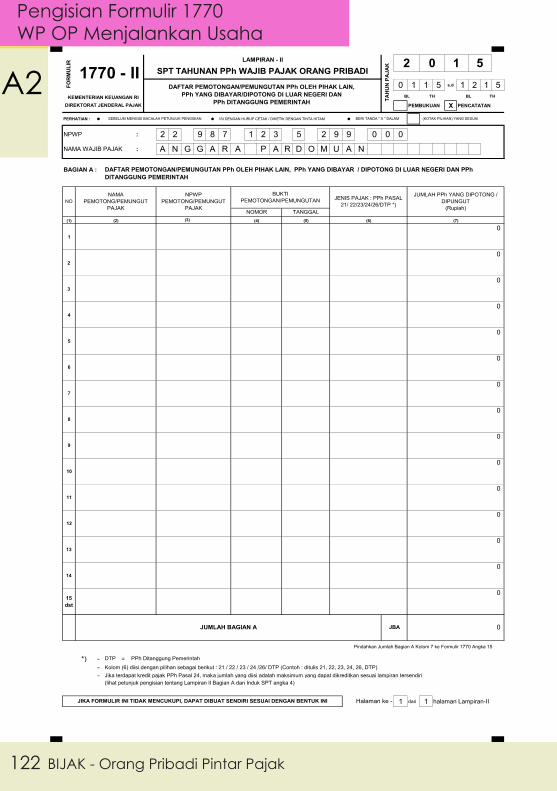

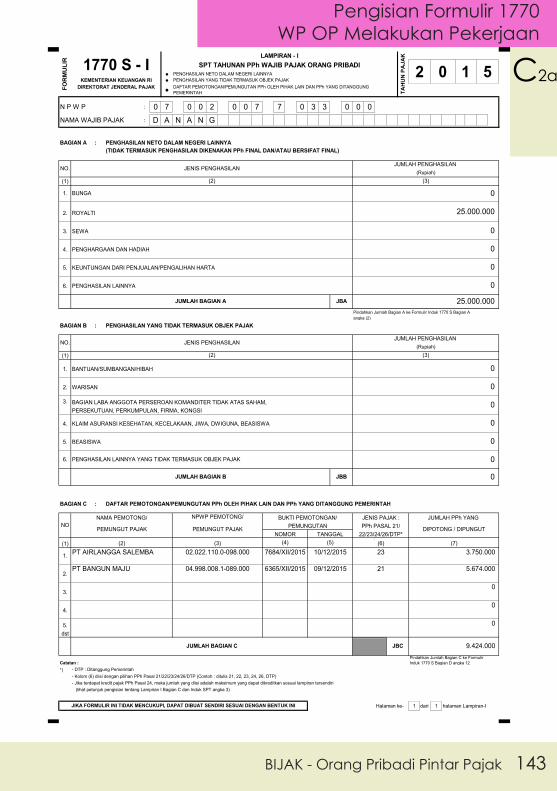

4. 1770 Lampiran IILampiran II berisi rincian pemotongan dan/atau pemotongan yang telah dilakukan oleh pihak lain serta data rincian bukti pemotongannya.

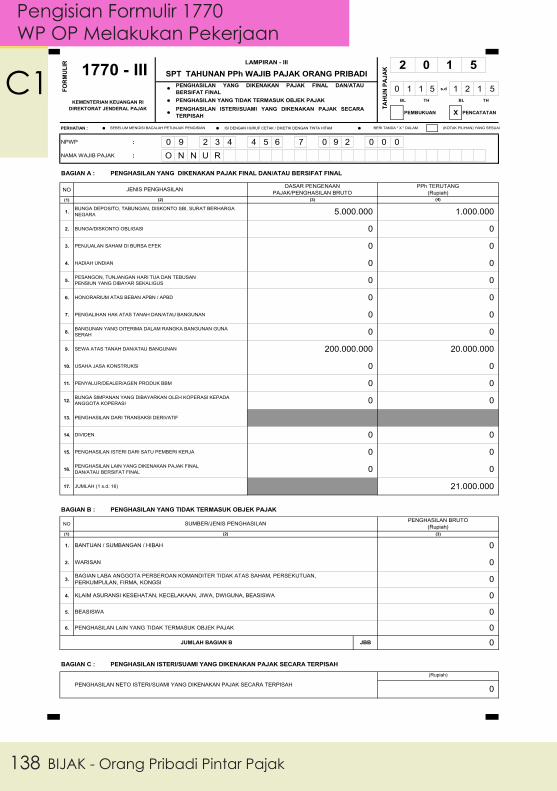

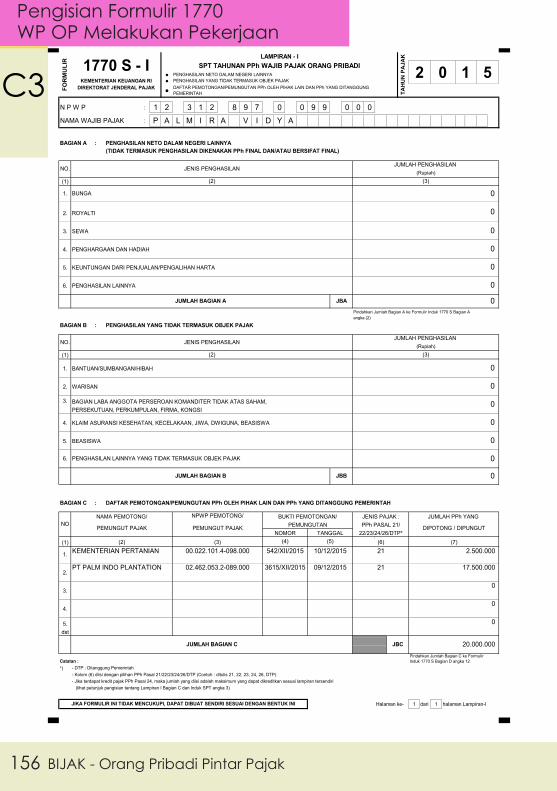

5. 1770 Lampiran IIILampiran III berisi rincian penghasilan yang dikenai PPh final, rincian penghasilan yang tidak termasuk objek pajak, dan jumlah penghasilan istri/suami yang dikenai PPh secara terpisah

6. 1770 Lampiran IVLampiran IV berisi rincian harta pada akhir tahun pajak, rincian hutang/kewajiban pada akhir tahun pajak, dan daftar susunan anggota keluarga

7. Lampiran Penghitungan PPh PH-MTLampiran ini berisi penghitungan PPh terutang bagi suami dan istri dengan status perpajakan PH atau MT.

8. Lampiran Daftar Pembayaran OPPTLampiran ini berisi rincian jumlah penghasilan Wajib Pajak OPPT, beserta rincian PPh Pasal 25 yang telah disetorkan.

9. Lampiran Daftar Pembayaran PP 46Lampiran ini berisi rincian peredaran bruto per Masa Pajak per tempat usaha bagi Wajib Pajak PP 46, beserta rincian PPh Final Pasal 4 ayat (2) yang telah dibayar

B. PENGHITUNGAN PENGHASILAN NETO DALAM NEGERI DARI USAHA/PEKERJAAN BEBAS

Wajib Pajak melakukan penghitungan penghasilan neto dalam negeri dari usaha dan/atau pekerjaan bebas pada Formulir 1770 lampiran I halaman 1 dan bagian atas lampiran I halaman 2. Wajib Pajak dapat menghitung penghasilan neto dari usaha dan/atau pekerjaan bebas dengan menggunakan pembukuan atau dengan menggunakan pencatatan.1. Orang Pribadi yang Menyelenggarakan Pembukuan

Penghasilan neto bagi Wajib Pajak yang menyelenggarakan pembukuan dihitung dengan cara:

BIJAK - Orang Pribadi Pintar Pajak 45

Penghitungan dan Pelaporan Surat Pemberitahuan Tahunan

Penjelasan mengenai Penghasilan Bruto/omzet dan Biaya 3M adalah sebagai berikut:

Penghasilan Bruto/Omzet, adalah seluruh penghasilan yang diterima Wajib Pajak sehubungan dengan kegiatan usaha atau pekerjaan bebas Wajib Pajak.

Biaya 3M (Biaya untuk Mendapatkan, Menagih dan Memelihara), adalah biaya yang dikeluarkan dalam rangka memperoleh, menagih dan memelihara penghasilan yang merupakan obyek pajak yang tidak dikenai PPh bersifat final, yaitu antara lain:o Biaya yang secara langsung atau tidak langsung berkaitan dengan

kegiatan usaha/pekerjaan bebas.o Penyusutan atas pengeluaran untuk memperoleh harta berwujud dan

amortisasi atas pengeluaran untuk memperoleh hak dan atas biaya lain yang mempunyai masa manfaat lebih 1 tahun.

o Iuran kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan.

o Kerugian karena penjualan atau pengalihan harta yang dimiliki dan digunakan dalam perusahaan atau yang dimiliki untuk mendapatkan, menagih dan memelihara penghasilan.

o Kerugian selisih kurs mata uang asingo Sumbangan yang ketentuannya diatur dengan Peraturan Pemerintah,

terdiri dari:- Sumbangan dalam rangka penanggulangan bencana nasional;- Sumbangan dalam rangka penelitian dan pengembangan yang

dilakukan di Indonesia;- Sumbangan dalam rangka pembinaan olahraga; dan- Sumbangan fasilitas pendidikan.

Selain dari biaya yang termasuk dalam biaya 3M sebagaimana diuraikan di atas, terdapat biaya yang tidak boleh dikurangkan dari penghasilan kena pajak. Biaya yang tidak boleh dikurangkan oleh Wajib Pajak meliputi biaya-biaya yang dikurangkan bukan dalam rangka mendapatkan, menagih, dan memelihara penghasilan, antara lain:

o premi asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa, yang dibayar oleh Wajib Pajak orang pribadi, kecuali jika dibayar oleh pemberi kerja dan premi tersebut dihitung sebagai penghasilan bagi Wajib Pajak yang bersangkutan;

BIJAK - Orang Pribadi Pintar Pajak46

Penghitungan dan Pelaporan Surat Pemberitahuan Tahunan

o penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diberikan dalam bentuk natura dan kenikmatan, kecuali penyediaan makanan dan minuman bagi seluruh pegawai serta penggantian atau imbalan dalam bentuk natura dan kenikmatan di daerah tertentu dan yang berkaitan dengan pelaksanaan pekerjaan yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan;