bi 7-day reverse repo rate tetap 4,75% · tingginya inflasi administered price terutama disebabkan...

TRANSCRIPT

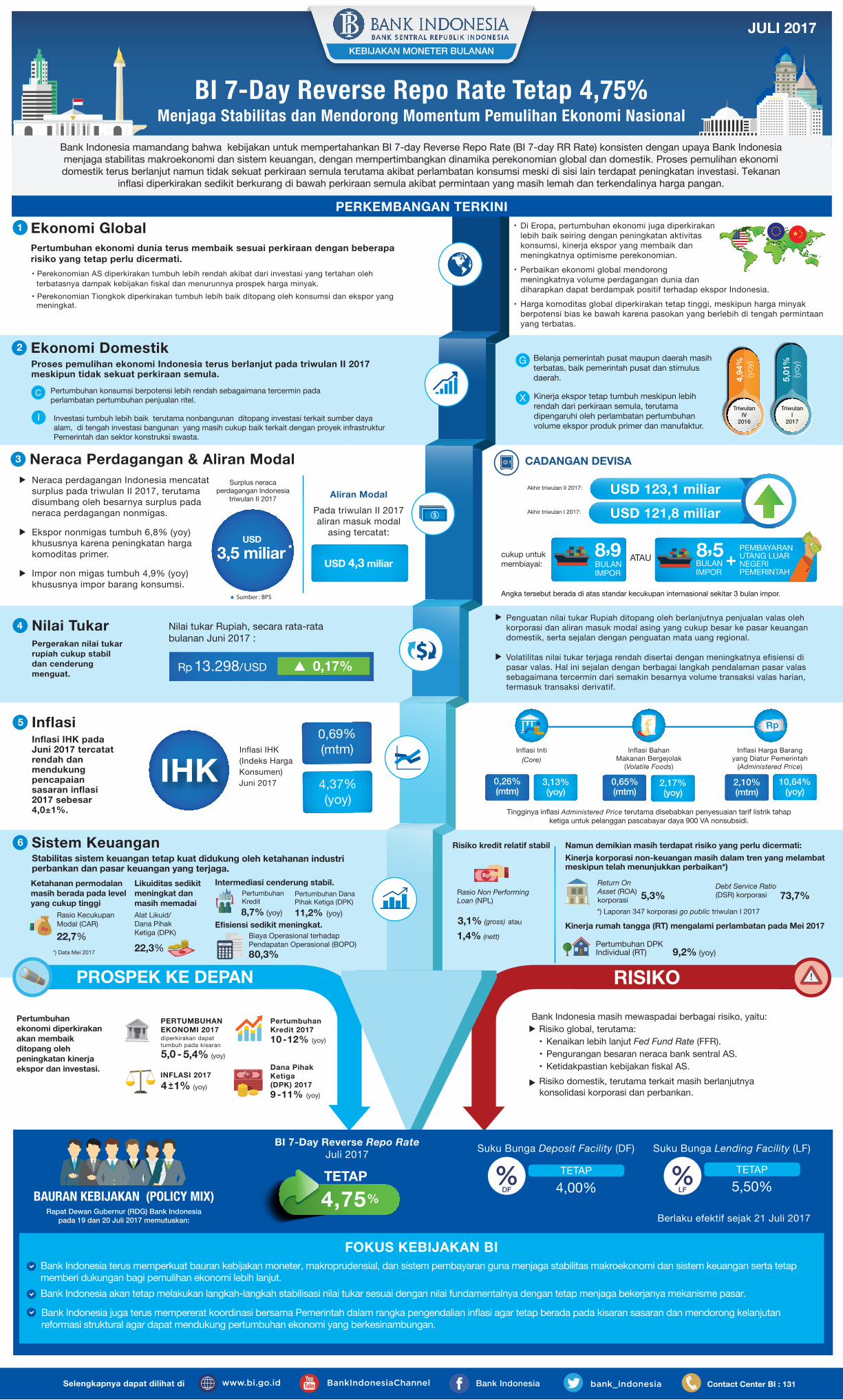

Nilai Tukar4

Ekonomi Global 1

Bank Indonesia Contact Center BI : 131Selengkapnya dapat dilihat di

Pergerakan nilai tukar rupiah cukup stabil dan cenderung menguat.

RISIKOPROSPEK KE DEPAN

• Perekonomian AS diperkirakan tumbuh lebih rendah akibat dari investasi yang tertahan oleh terbatasnya dampak kebijakan fiskal dan menurunnya prospek harga minyak.• Perekonomian Tiongkok diperkirakan tumbuh lebih baik ditopang oleh konsumsi dan ekspor yang meningkat.

Stabilitas sistem keuangan tetap kuat didukung oleh ketahanan industri perbankan dan pasar keuangan yang terjaga.

Sistem Keuangan6

Belanja pemerintah pusat maupun daerah masih terbatas, baik pemerintah pusat dan stimulus daerah.

G

Kinerja ekspor tetap tumbuh meskipun lebih rendah dari perkiraan semula, terutama dipengaruhi oleh perlambatan pertumbuhan volume ekspor produk primer dan manufaktur.

X

JULI 2017KEBIJAKAN MONETER BULANAN

Bank Indonesia mamandang bahwa kebijakan untuk mempertahankan BI 7-day Reverse Repo Rate (BI 7-day RR Rate) konsisten dengan upaya Bank Indonesia menjaga stabilitas makroekonomi dan sistem keuangan, dengan mempertimbangkan dinamika perekonomian global dan domestik. Proses pemulihan ekonomi domestik terus berlanjut namun tidak sekuat perkiraan semula terutama akibat perlambatan konsumsi meski di sisi lain terdapat peningkatan investasi. Tekanan

inflasi diperkirakan sedikit berkurang di bawah perkiraan semula akibat permintaan yang masih lemah dan terkendalinya harga pangan.

BAURAN KEBIJAKAN (POLICY MIX)Rapat Dewan Gubernur (RDG) Bank Indonesia

pada 19 dan 20 Juli 2017 memutuskan:

Inflasi Harga Barangyang Diatur Pemerintah

(Administered Price)

Inflasi Inti(Core)

Rp

0,26%(mtm)

3,13%(yoy)

Inflasi BahanMakanan Bergejolak

(Volatile Foods)

0,65%(mtm)

2,17%(yoy)

2,10%(mtm)

10,64%(yoy)

PERKEMBANGAN TERKINI

FOKUS KEBIJAKAN BIBank Indonesia terus memperkuat bauran kebijakan moneter, makroprudensial, dan sistem pembayaran guna menjaga stabilitas makroekonomi dan sistem keuangan serta tetap memberi dukungan bagi pemulihan ekonomi lebih lanjut.

Inflasi5

Inflasi IHK (Indeks Harga Konsumen) Juni 2017

0,69%(mtm)

4,37%(yoy)

Inflasi IHK pada Juni 2017 tercatat rendah dan mendukung pencapaian sasaran inflasi 2017 sebesar 4,0±1%.

Nilai tukar Rupiah, secara rata-rata bulanan Juni 2017 :

Penguatan nilai tukar Rupiah ditopang oleh berlanjutnya penjualan valas oleh korporasi dan aliran masuk modal asing yang cukup besar ke pasar keuangan domestik, serta sejalan dengan penguatan mata uang regional.

Volatilitas nilai tukar terjaga rendah disertai dengan meningkatnya efisiensi di pasar valas. Hal ini sejalan dengan berbagai langkah pendalaman pasar valas sebagaimana tercermin dari semakin besarnya volume transaksi valas harian, termasuk transaksi derivatif.

BI 7-Day Reverse Repo Rate Tetap 4,75%Menjaga Stabilitas dan Mendorong Momentum Pemulihan Ekonomi Nasional

Neraca Perdagangan & Aliran Modal3

Suku Bunga Lending Facility (LF)

LF 5,50%TETAP

Suku Bunga Deposit Facility (DF)

DF 4,00%TETAP

Tingginya inflasi Administered Price terutama disebabkan penyesuaian tarif listrik tahap ketiga untuk pelanggan pascabayar daya 900 VA nonsubsidi.

ATAUBULANIMPOR

8,9 PEMBAYARANUTANG LUARNEGERIPEMERINTAH

BULANIMPOR

8,5cukup untukmembiayai:

BI 7-Day Reverse Repo RateJuli 2017

4,75%TETAP

Pertumbuhan ekonomi diperkirakan akan membaik ditopang oleh peningkatan kinerja ekspor dan investasi.

Rp 13.298/USD 0,17%

Dana PihakKetiga(DPK) 20179 -11% (yoy)

PertumbuhanKredit 201710-12% (yoy)

Bank Indonesia masih mewaspadai berbagai risiko, yaitu: Risiko global, terutama: • Kenaikan lebih lanjut Fed Fund Rate (FFR). • Pengurangan besaran neraca bank sentral AS. • Ketidakpastian kebijakan fiskal AS. Risiko domestik, terutama terkait masih berlanjutnya konsolidasi korporasi dan perbankan.

Pertumbuhan ekonomi dunia terus membaik sesuai perkiraan dengan beberapa risiko yang tetap perlu dicermati.

Ekonomi Domestik2Proses pemulihan ekonomi Indonesia terus berlanjut pada triwulan II 2017 meskipun tidak sekuat perkiraan semula.

CADANGAN DEVISA

Angka tersebut berada di atas standar kecukupan internasional sekitar 3 bulan impor.

Berlaku efektif sejak 21 Juli 2017

*) Data Mei 2017

Rasio Kecukupan Modal (CAR)

22,7%

Ketahanan permodalanmasih berada pada levelyang cukup tinggi

Efisiensi sedikit meningkat.

80,3%

Biaya Operasional terhadapPendapatan Operasional (BOPO)

Rp

BOPO

Likuiditas sedikitmeningkat danmasih memadaiAlat Likuid/Dana PihakKetiga (DPK)

22,3%

Intermediasi cenderung stabil.

Rp

PertumbuhanKredit8,7% (yoy)

Pertumbuhan DanaPihak Ketiga (DPK)11,2% (yoy)

Aliran ModalPada triwulan II 2017aliran masuk modal

asing tercatat:

USD 4,3 miliar

Neraca perdagangan Indonesia mencatat surplus pada triwulan II 2017, terutama disumbang oleh besarnya surplus pada neraca perdagangan nonmigas.

Ekspor nonmigas tumbuh 6,8% (yoy) khususnya karena peningkatan harga komoditas primer.

Impor non migas tumbuh 4,9% (yoy) khususnya impor barang konsumsi.

5,0 - 5,4% (yoy)

PERTUMBUHANEKONOMI 2017diperkirakan dapattumbuh pada kisaran

INFLASI 20174 1% (yoy)+-

5,01

%(yo

y)

TriwulanI

2017

TriwulanIV

2016

4,94

%(yo

y)

C Pertumbuhan konsumsi berpotensi lebih rendah sebagaimana tercermin padaperlambatan pertumbuhan penjualan ritel.

I Investasi tumbuh lebih baik terutama nonbangunan ditopang investasi terkait sumber daya alam, di tengah investasi bangunan yang masih cukup baik terkait dengan proyek infrastruktur Pemerintah dan sektor konstruksi swasta.

Di Eropa, pertumbuhan ekonomi juga diperkirakan lebih baik seiring dengan peningkatan aktivitas konsumsi, kinerja ekspor yang membaik dan meningkatnya optimisme perekonomian. Perbaikan ekonomi global mendorong meningkatnya volume perdagangan dunia dan diharapkan dapat berdampak positif terhadap ekspor Indonesia. Harga komoditas global diperkirakan tetap tinggi, meskipun harga minyak berpotensi bias ke bawah karena pasokan yang berlebih di tengah permintaan yang terbatas.

•

•

•

3,5 miliarUSD

Surplus neracaperdagangan Indonesia

triwulan II 2017Akhir triwulan II 2017: USD 123,1 miliarAkhir triwulan I 2017: USD 121,8 miliar

Pertumbuhan DPKIndividual (RT)

Kinerja rumah tangga (RT) mengalami perlambatan pada Mei 2017

9,2% (yoy)

Debt Service Ratio (DSR) korporasi 73,7%

Return OnAsset (ROA)korporasi 5,3% *) Laporan 347 korporasi go public triwulan I 2017

Kinerja korporasi non-keuangan masih dalam tren yang melambat meskipun telah menunjukkan perbaikan*)

Namun demikian masih terdapat risiko yang perlu dicermati:

(gross)3,1% atau

(nett)1,4%

Rasio Non PerformingLoan (NPL)

Risiko kredit relatif stabil

Bank Indonesia akan tetap melakukan langkah-langkah stabilisasi nilai tukar sesuai dengan nilai fundamentalnya dengan tetap menjaga bekerjanya mekanisme pasar.

Bank Indonesia juga terus mempererat koordinasi bersama Pemerintah dalam rangka pengendalian inflasi agar tetap berada pada kisaran sasaran dan mendorong kelanjutan reformasi struktural agar dapat mendukung pertumbuhan ekonomi yang berkesinambungan.

Sumber : BPS