bank - · pdf file(ruu lembaga keuangan mikro (lkm) ... berbagai sektor ekonomi 2,84 juta...

TRANSCRIPT

1

2

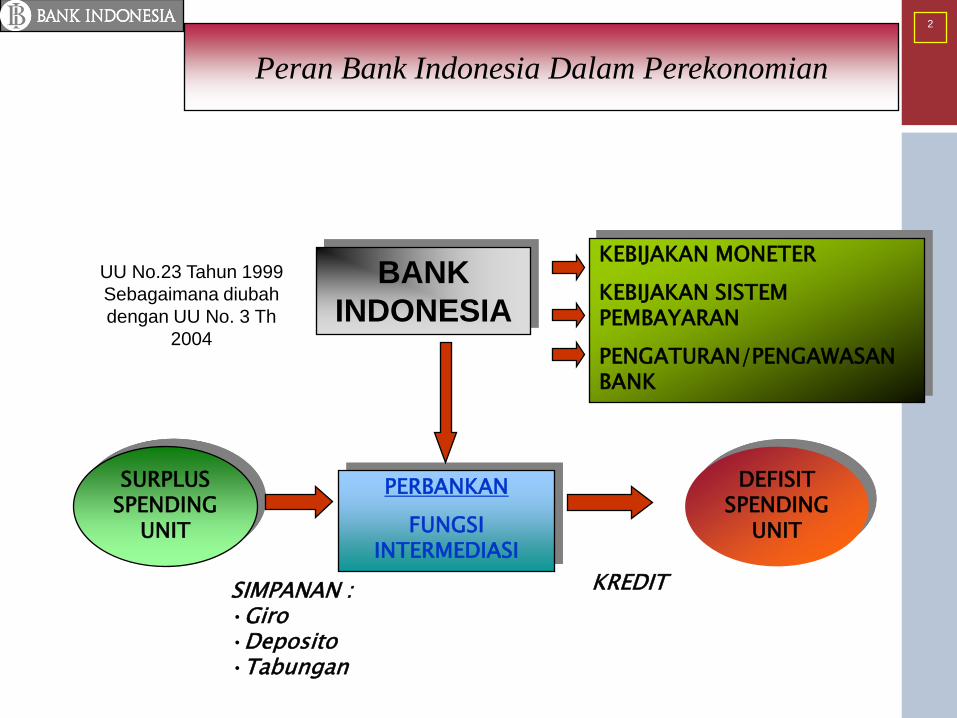

BANK

INDONESIA

PERBANKAN

FUNGSI INTERMEDIASI

DEFISITSPENDING

UNIT

SURPLUSSPENDING

UNIT

KEBIJAKAN MONETER

KEBIJAKAN SISTEM PEMBAYARAN

PENGATURAN/PENGAWASAN BANK

UU No.23 Tahun 1999

Sebagaimana diubah

dengan UU No. 3 Th

2004

SIMPANAN :•Giro•Deposito•Tabungan

KREDIT

Peran Bank Indonesia Dalam Perekonomian

3

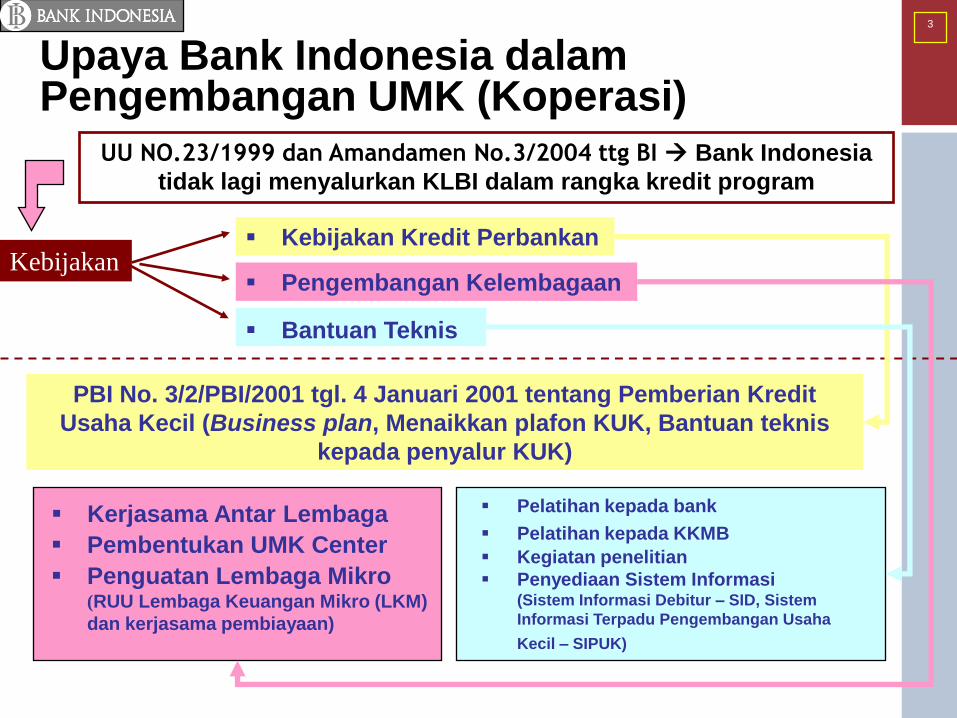

Upaya Bank Indonesia dalam Pengembangan UMK (Koperasi)

Kebijakan Kredit Perbankan

UU NO.23/1999 dan Amandamen No.3/2004 ttg BI Bank Indonesia

tidak lagi menyalurkan KLBI dalam rangka kredit program

Bantuan Teknis

Pengembangan KelembagaanKebijakan

Kerjasama Antar Lembaga

Pembentukan UMK Center

Penguatan Lembaga Mikro(RUU Lembaga Keuangan Mikro (LKM)

dan kerjasama pembiayaan)

Pelatihan kepada bank

Pelatihan kepada KKMB

Kegiatan penelitian

Penyediaan Sistem Informasi (Sistem Informasi Debitur – SID, Sistem

Informasi Terpadu Pengembangan Usaha

Kecil – SIPUK)

PBI No. 3/2/PBI/2001 tgl. 4 Januari 2001 tentang Pemberian Kredit

Usaha Kecil (Business plan, Menaikkan plafon KUK, Bantuan teknis

kepada penyalur KUK)

4

5

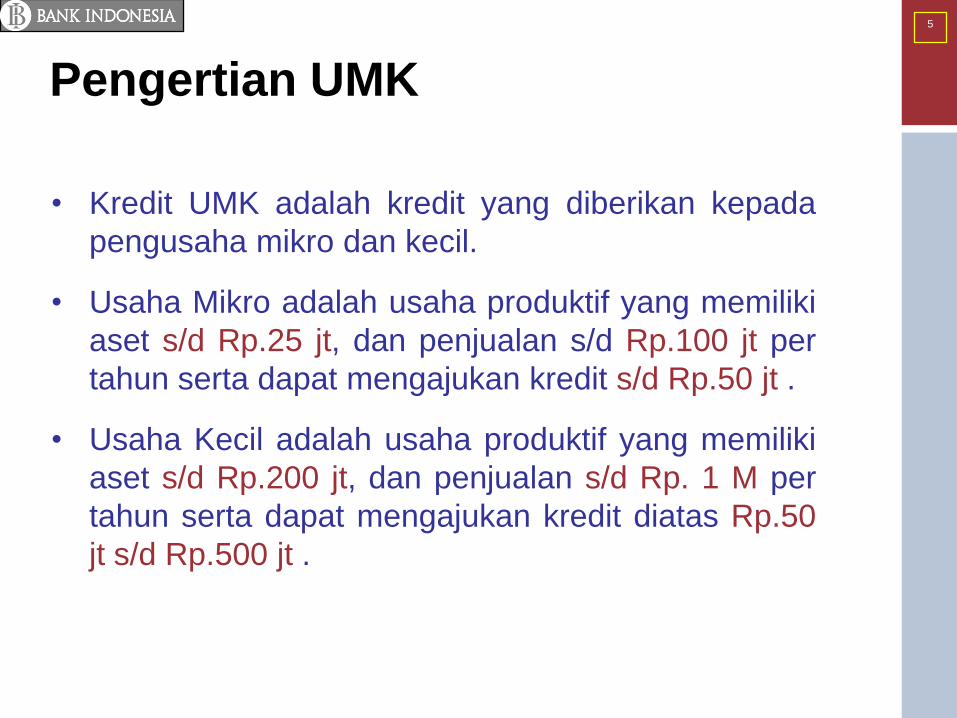

Pengertian UMK

• Kredit UMK adalah kredit yang diberikan kepada

pengusaha mikro dan kecil.

• Usaha Mikro adalah usaha produktif yang memiliki

aset s/d Rp.25 jt, dan penjualan s/d Rp.100 jt per

tahun serta dapat mengajukan kredit s/d Rp.50 jt .

• Usaha Kecil adalah usaha produktif yang memiliki

aset s/d Rp.200 jt, dan penjualan s/d Rp. 1 M per

tahun serta dapat mengajukan kredit diatas Rp.50

jt s/d Rp.500 jt .

6

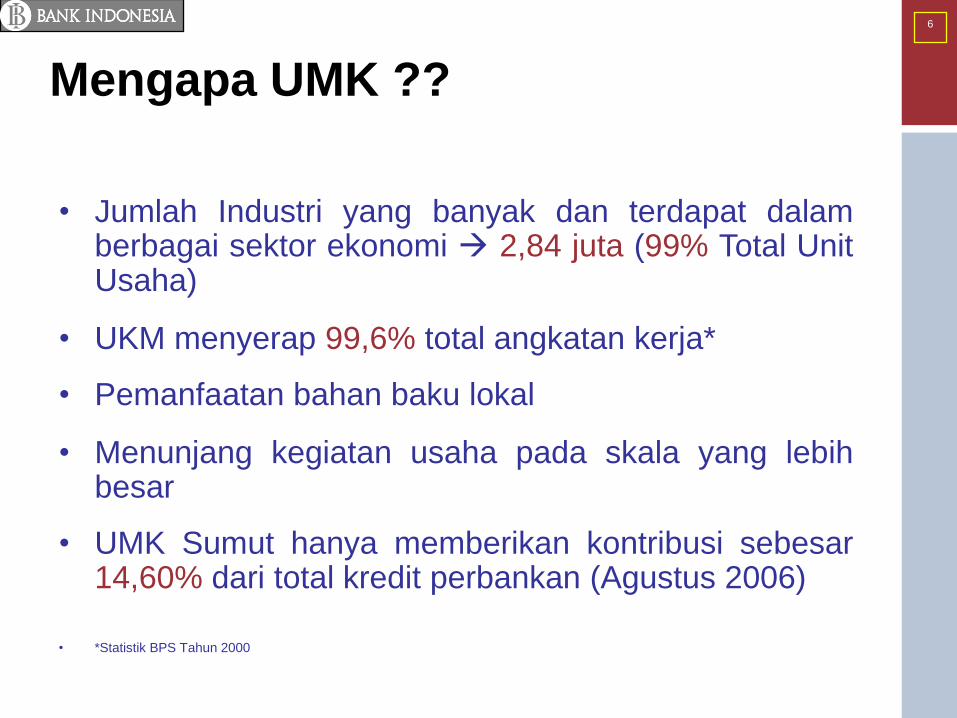

Mengapa UMK ??

• Jumlah Industri yang banyak dan terdapat dalamberbagai sektor ekonomi 2,84 juta (99% Total UnitUsaha)

• UKM menyerap 99,6% total angkatan kerja*

• Pemanfaatan bahan baku lokal

• Menunjang kegiatan usaha pada skala yang lebihbesar

• UMK Sumut hanya memberikan kontribusi sebesar14,60% dari total kredit perbankan (Agustus 2006)

• *Statistik BPS Tahun 2000

7

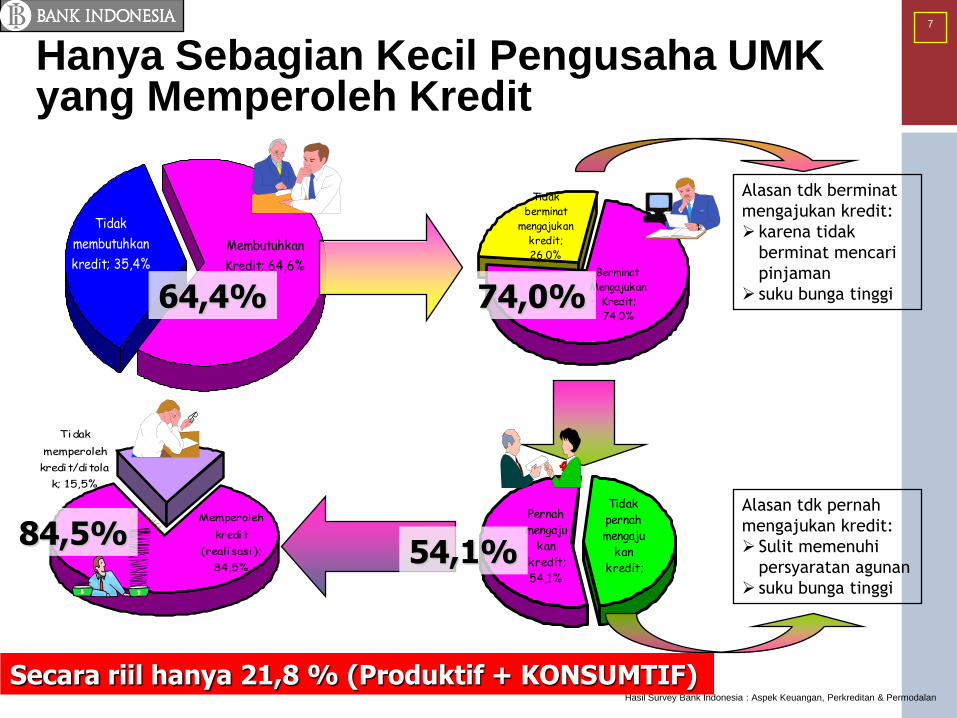

Hanya Sebagian Kecil Pengusaha UMK yang Memperoleh Kredit

Tidak

membutuhkan

kredit; 35,4%

Membutuhkan

Kredit; 64,6%

Tidak

berminat

mengajukan

kredit;

26,0%

Berminat

Mengajukan

Kredit;

74,0%

Tidak

pernah

mengaju

kan

kredit;

Pernah

mengaju

kan

kredit;

54,1%

Memperoleh

kredit

(realisasi );

84,5%

Tidak

memperoleh

kredit/ditola

k; 15,5%

Alasan tdk berminat

mengajukan kredit:

karena tidak

berminat mencari

pinjaman

suku bunga tinggi

Alasan tdk pernah

mengajukan kredit:

Sulit memenuhi

persyaratan agunan

suku bunga tinggi

Hasil Survey Bank Indonesia : Aspek Keuangan, Perkreditan & Permodalan

64,4% 74,0%

54,1%84,5%

Secara riil hanya 21,8 % (Produktif + KONSUMTIF)

8

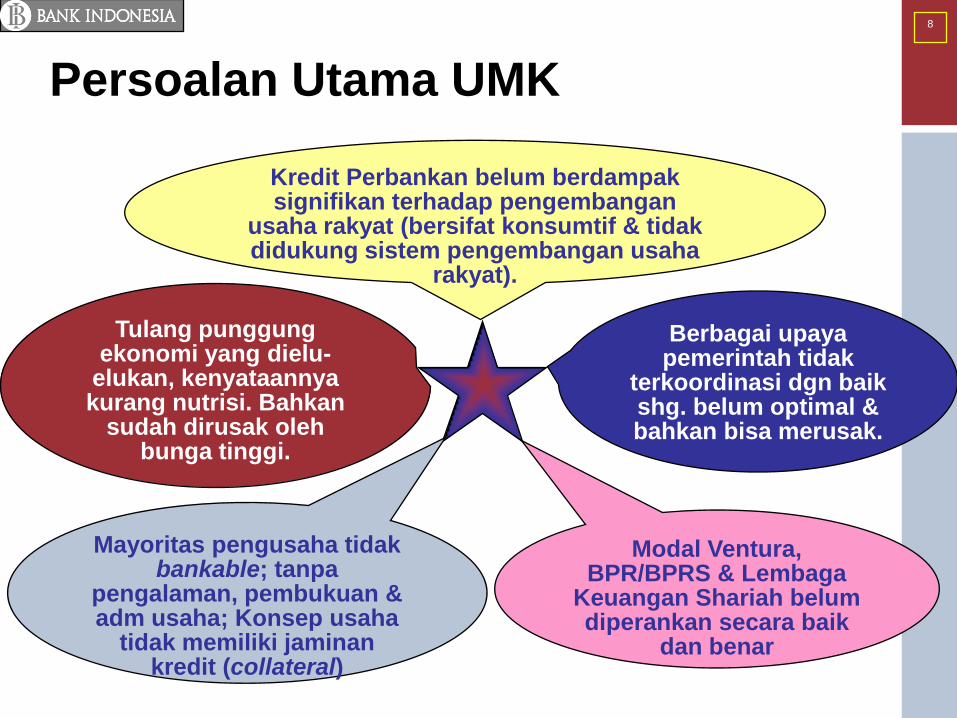

Persoalan Utama UMK

Kredit Perbankan belum berdampak signifikan terhadap pengembangan

usaha rakyat (bersifat konsumtif & tidak didukung sistem pengembangan usaha

rakyat).

Berbagai upaya pemerintah tidak

terkoordinasi dgn baik shg. belum optimal & bahkan bisa merusak.

Modal Ventura, BPR/BPRS & Lembaga

Keuangan Shariah belum diperankan secara baik

dan benar

Mayoritas pengusaha tidak bankable; tanpa

pengalaman, pembukuan & adm usaha; Konsep usaha

tidak memiliki jaminan kredit (collateral)

Tulang punggung ekonomi yang dielu-

elukan, kenyataannya kurang nutrisi. Bahkan

sudah dirusak oleh bunga tinggi.

9

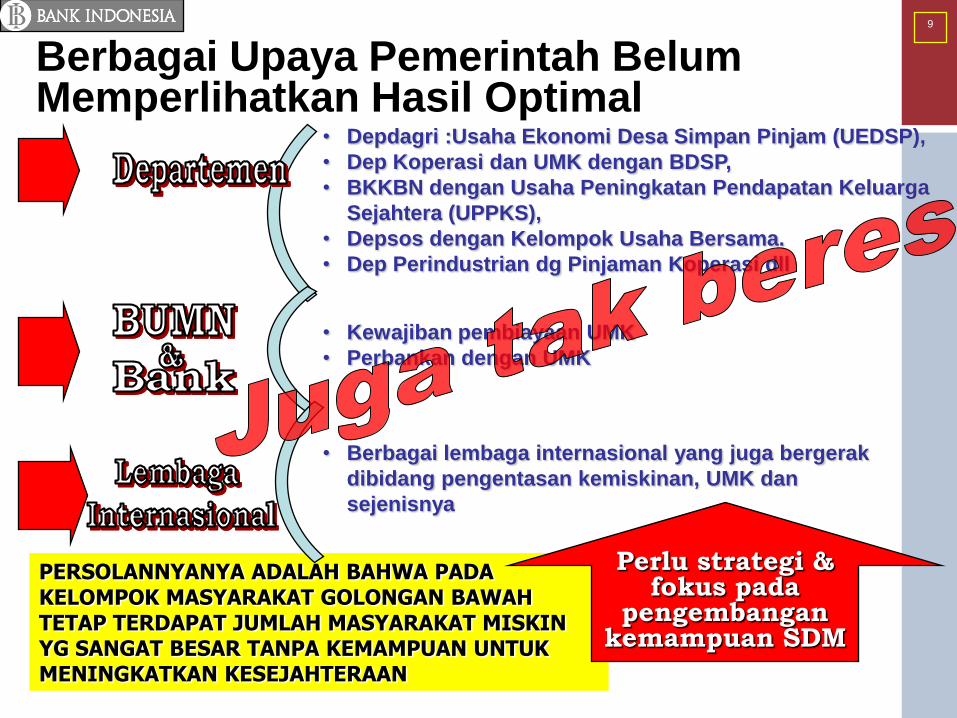

Berbagai Upaya Pemerintah Belum Memperlihatkan Hasil Optimal

PERSOLANNYANYA ADALAH BAHWA PADA KELOMPOK MASYARAKAT GOLONGAN BAWAH TETAP TERDAPAT JUMLAH MASYARAKAT MISKIN YG SANGAT BESAR TANPA KEMAMPUAN UNTUK MENINGKATKAN KESEJAHTERAAN

• Depdagri :Usaha Ekonomi Desa Simpan Pinjam (UEDSP),

• Dep Koperasi dan UMK dengan BDSP,

• BKKBN dengan Usaha Peningkatan Pendapatan Keluarga

Sejahtera (UPPKS),

• Depsos dengan Kelompok Usaha Bersama.

• Dep Perindustrian dg Pinjaman Koperasi dll

• Kewajiban pembiayaan UMK

• Perbankan dengan UMK

• Berbagai lembaga internasional yang juga bergerak

dibidang pengentasan kemiskinan, UMK dan

sejenisnya

Perlu strategi & fokus pada

pengembangan kemampuan SDM

10

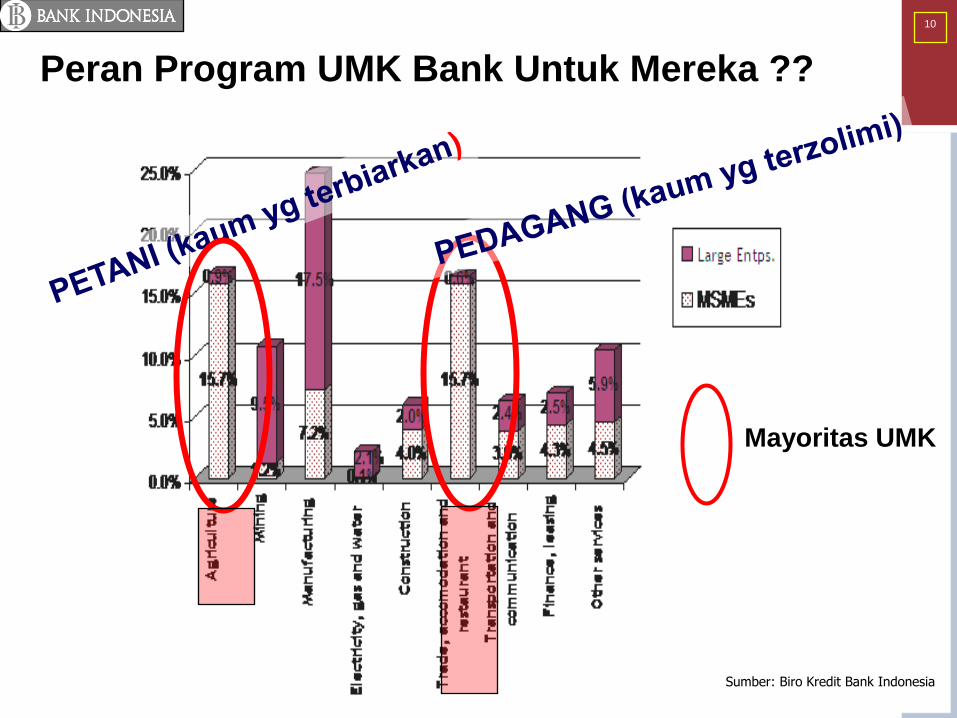

Peran Program UMK Bank Untuk Mereka ??

Sumber: Biro Kredit Bank Indonesia

Mayoritas UMK

11

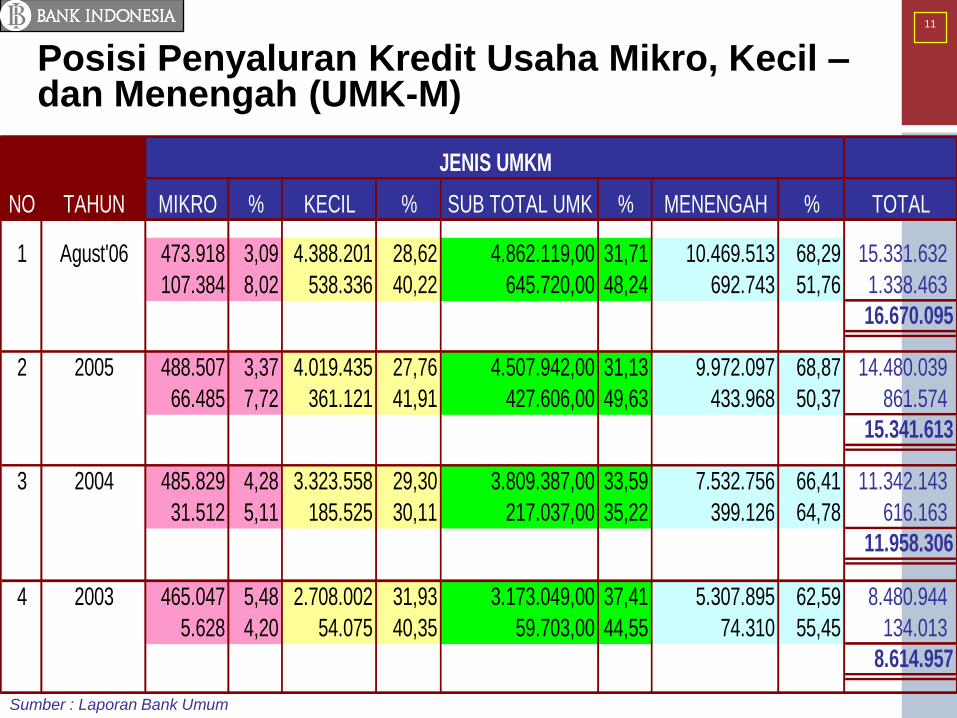

Posisi Penyaluran Kredit Usaha Mikro, Kecil –dan Menengah (UMK-M) (Juta Rupiah)

Sumber : Laporan Bank Umum

TAHUN MIKRO % KECIL % SUB TOTAL UMK % MENENGAH % TOTAL

1 Agust'06 473.918 3,09 4.388.201 28,62 4.862.119,00 31,71 10.469.513 68,29 15.331.632

107.384 8,02 538.336 40,22 645.720,00 48,24 692.743 51,76 1.338.463

16.670.095

2 2005 488.507 3,37 4.019.435 27,76 4.507.942,00 31,13 9.972.097 68,87 14.480.039

66.485 7,72 361.121 41,91 427.606,00 49,63 433.968 50,37 861.574

15.341.613

3 2004 485.829 4,28 3.323.558 29,30 3.809.387,00 33,59 7.532.756 66,41 11.342.143

31.512 5,11 185.525 30,11 217.037,00 35,22 399.126 64,78 616.163

11.958.306

4 2003 465.047 5,48 2.708.002 31,93 3.173.049,00 37,41 5.307.895 62,59 8.480.944

5.628 4,20 54.075 40,35 59.703,00 44,55 74.310 55,45 134.013

8.614.957

NO

JENIS UMKM

12

13

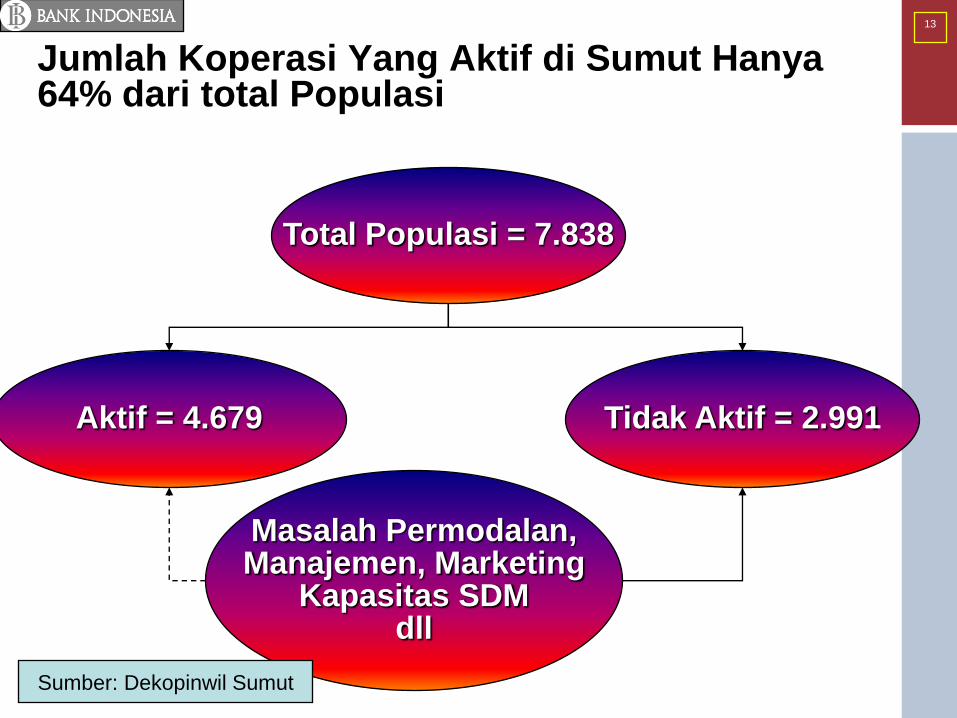

Jumlah Koperasi Yang Aktif di Sumut Hanya 64% dari total Populasi

Total Populasi = 7.838

Aktif = 4.679 Tidak Aktif = 2.991

Masalah Permodalan,Manajemen, Marketing

Kapasitas SDMdll

Sumber: Dekopinwil Sumut

14

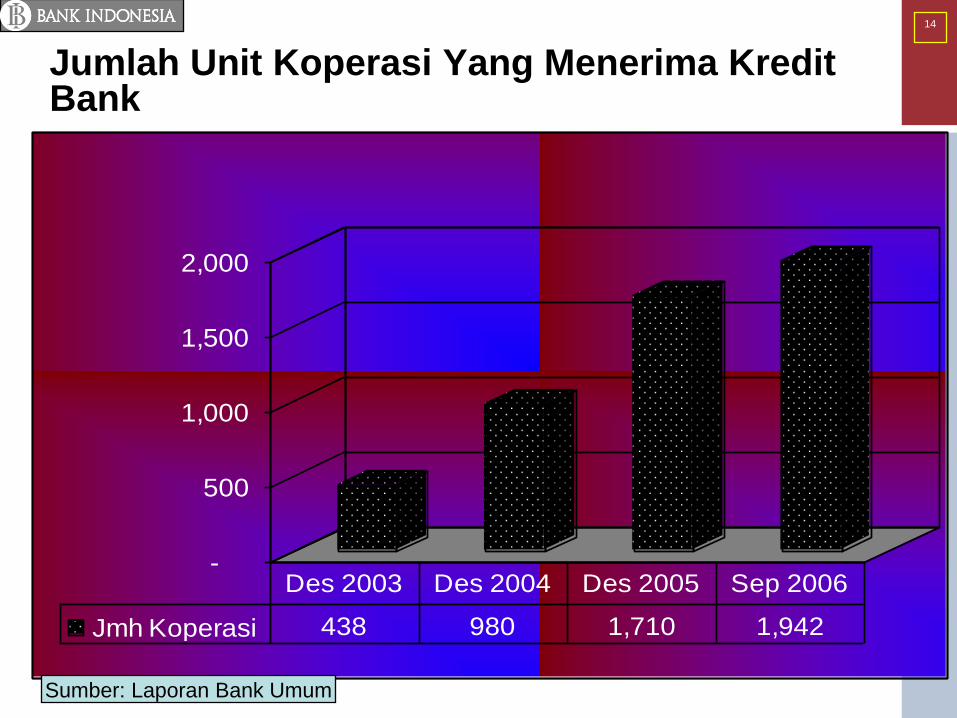

Jumlah Unit Koperasi Yang Menerima Kredit Bank

-

500

1,000

1,500

2,000

Jmh Koperasi 438 980 1,710 1,942

Des 2003 Des 2004 Des 2005 Sep 2006

Sumber: Laporan Bank Umum

15

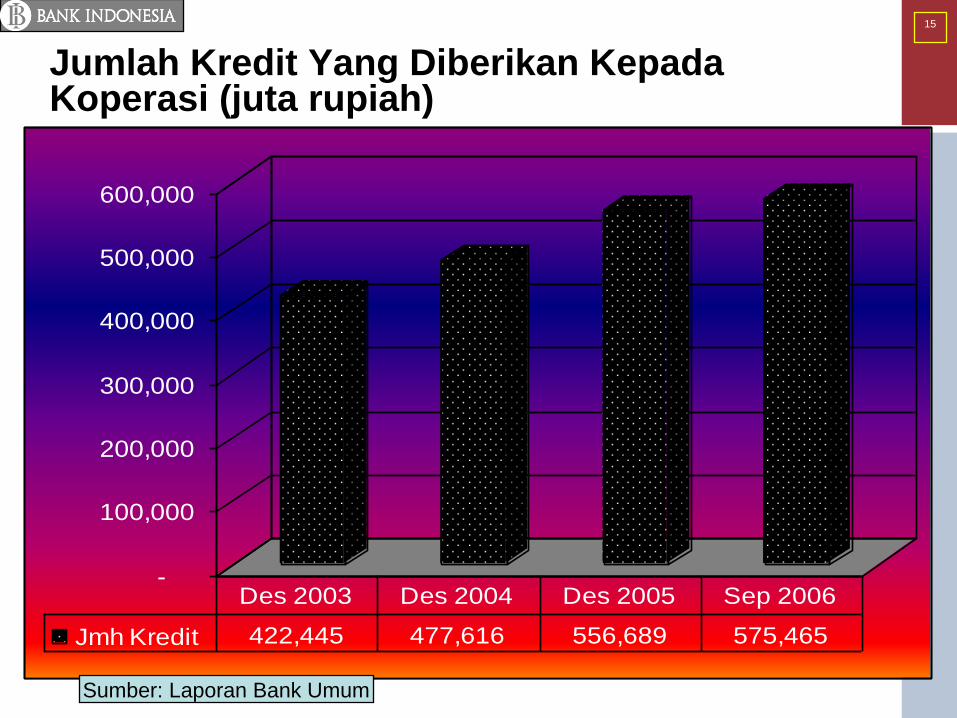

Jumlah Kredit Yang Diberikan Kepada Koperasi (juta rupiah)

-

100,000

200,000

300,000

400,000

500,000

600,000

Jmh Kredit 422,445 477,616 556,689 575,465

Des 2003 Des 2004 Des 2005 Sep 2006

Sumber: Laporan Bank Umum

16

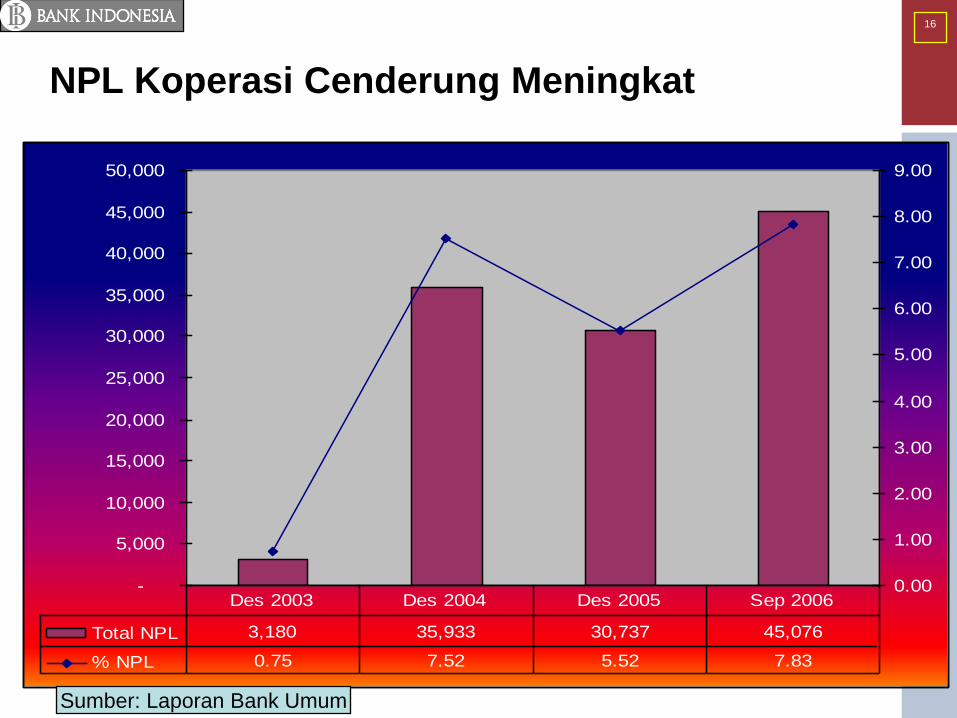

NPL Koperasi Cenderung Meningkat

-

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

9.00

Total NPL 3,180 35,933 30,737 45,076

% NPL 0.75 7.52 5.52 7.83

Des 2003 Des 2004 Des 2005 Sep 2006

Sumber: Laporan Bank Umum

17

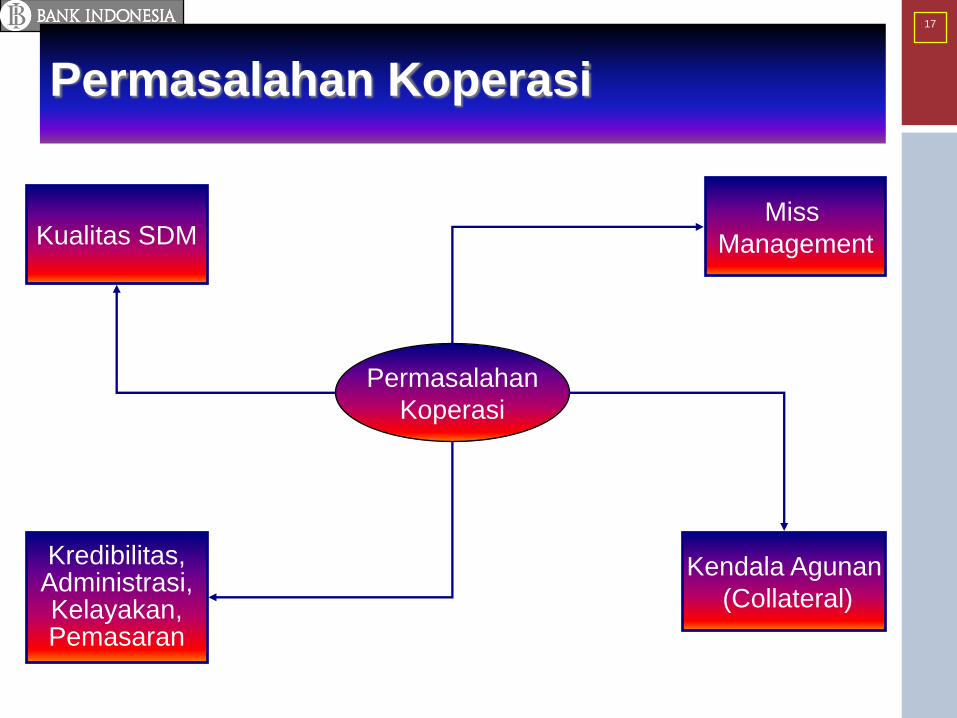

Permasalahan Koperasi

Permasalahan

Koperasi

Miss

Management

Kendala Agunan

(Collateral)

Kredibilitas,Administrasi,Kelayakan,Pemasaran

Kualitas SDM

18

Prospek Koperasi ke Depan

Potensi untuk pengembangan pembiayaan

kepada koperasi masih cukup besar, sepanjang

kualitas dan kesehatan koperasi terus

diperbaiki.

19

Upaya Pengembangan Koperasi Ke Depan

1.Linkage program antara BU dengan BPR/BPRS

2.Pemanfaatan perbankan shariah

3.Sinergi untuk pemasaran

4.Dukungan dari Pemda untuk permodalan

maupun legalitas/perijinan

5.Mengembangkan semangat berwirausaha

melalui pembentukan Sentra

pendidikan/pelatihan bisnis

6.Meningkatkan kualitas SDM petugas koperasi

20

Upaya Pengembangan…

7. Perlu upaya serius dari semua pihak terkait untuk

meningkatkan akses koperasi terhadap

pembiayaan

8. Diperlukan kerjasama yang sinergis antar

lembaga dan instansi terkait dalam penyediaan

dana bagi pengembangan koperasi

9. Penerapan konsep dan praktek perkoperasian

kepada seluruh masyarakat sejak dini.

21

Kantor Bank Indonesia Medan

Selamat Siang,

Terima kasih !