bab iii solusi bisnis - · pdf fileperusahaan agar dapat terus bertahan dan berhasil di masa...

TRANSCRIPT

31

BAB III

SOLUSI BISNIS

3.1 Alternatif Solusi Bisnis

Dalam projek akhir ini telah dijelaskan pada bab sebelumnya bahwa PDAM Kota

Bandung memiliki beberapa permasalahan yang bersumber dari faktor internal

maupun eksternal yang mengakibatkan kinerja PDAM Kota Bandung sampai saat

ini masih belum dapat memenuhi kepuasaan dari setiap stakeholders. Pemenuhan

kepuasan dari setiap stakeholders menjadi hal yang sangat penting bagi

perusahaan agar dapat terus bertahan dan berhasil di masa yang akan datang.

Untuk memenuhi kepuasan dari setiap stakeholders dapat dituangkan dalam suatu

sistem manajemen kinerja.

Sistem manajemen kinerja merupakan suatu metode untuk mengukur kemajuan

program atau aktivitas yang dilakukan suatu organisasi dalam mencapai

pemenuhan kepuasan dari setiap stakeholders. Sistem manajemen kinerja juga

merupakan suatu pendekatan sistematik untuk memperbaiki kinerja melalui proses

berkelanjutan dan berjangka panjang yang meliputi kegiatan penetapan sasaran

stratejik, pengukuran kinerja, serta analisis dan pelaporan data kinerja untuk

digunakan dalam perbaikan berkelanjutan (Mahmudi, 2005).

Sampai saat ini telah banyak diperkenalkan berbagai kerangka sistem manajemen

kinerja yang dapat diterapkan oleh berbagai perusahaan. Beberapa yang sangat

terkenal diantaranya adalah Malcolm Balridge National Quality Award

(Department of Commerce, USA, 1987), The Balanced Scorecard (Kaplan &

Norton, 1996), dan Prism (Neely & Adams, 2002). Setiap kerangka sistem

manajemen kinerja tersebut memiliki kelebihan dan kekurangan tersendiri. Untuk

projek akhir ini, alternatif kerangka sistem manajemen kinerja yang dapat

diterapkan adalah sistem manajemen kinerja berbasis Integrated Performance

Measurement System (IPMS) yang dikemukakan oleh Dermawan Wibisono Ph.D

(2006).

32

3.1.1 Pembatasan Masalah

Untuk mendapatkan langkah pemecahan yang tepat dan tidak terlalu melebar

pembahasannya, maka pada projek akhir ini ditetapkan pembatasan masalah

sebagai berikut yaitu :

1. Penelitian ini hanya difokuskan pada perancangan sistem manajemen kinerja

saja.

2. Penelitian ini dilakukan dengan menggunakan data primer dan data sekunder.

Data primer diperoleh dari perusahaan dan interview dengan pihak

manajemen. Sementara itu data sekunder diperoleh dari internet serta

didukung oleh hasil dari penelitian-penelitian lain yang dianggap relevan.

3. Memberikan masukan / usulan strategi dalam pencapaian target untuk

peningkatan kinerja berdasarkan sistem manajemen kinerja yang dirancang.

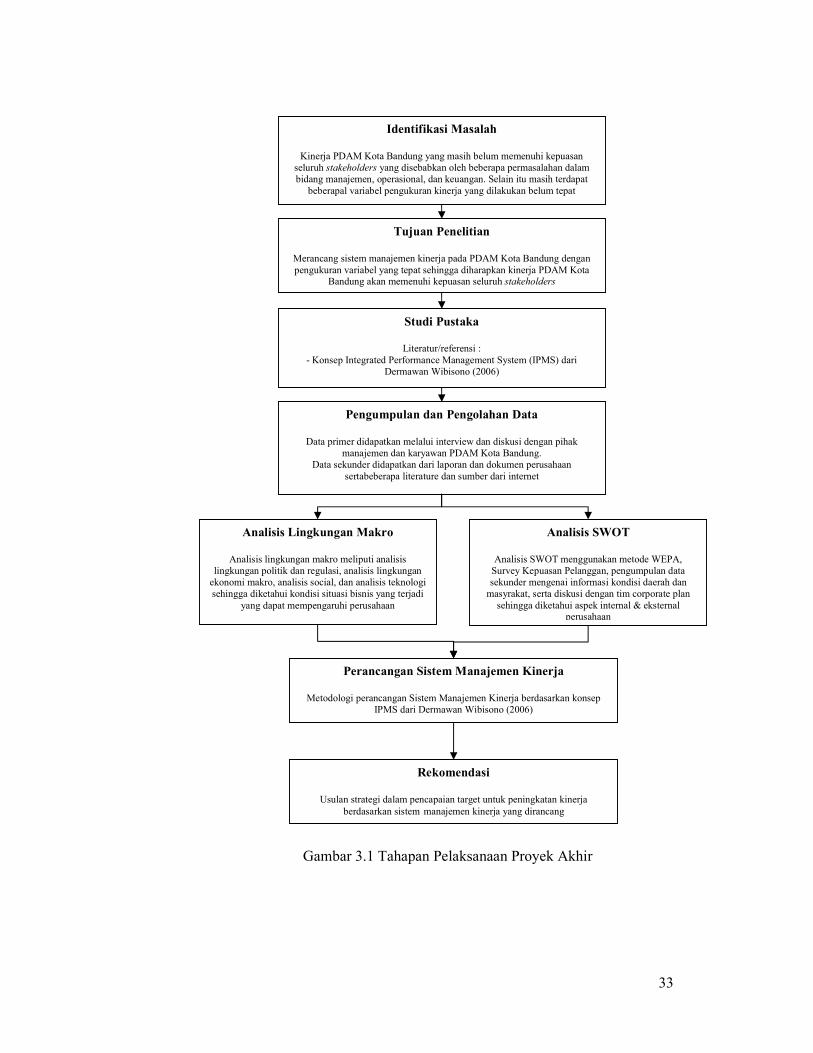

3.1.2 Metodologi Pemecahan Masalah

Proses perancangan sistem manajemen kinerja IPMS (Integrated Performance

Measurement System) menggunakan metodologi perancangan sistem manajemen

kinerja yang dikemukakan oleh Dermawan Wibisono Ph.D dalam bukunya

”Manajemen Kinerja; Konsep, desain dan Teknik Meningkatkan Daya Saing

Perusahaan” (Tahun 2006 :25). (IPMS). Langkah-langkah yang dilakukan dalam

penelitian ini digambarkan pada Gambar 3.1 berikut.

33

Gambar 3.1 Tahapan Pelaksanaan Proyek Akhir

Identifikasi Masalah

Kinerja PDAM Kota Bandung yang masih belum memenuhi kepuasan seluruh stakeholders yang disebabkan oleh beberapa permasalahan dalam bidang manajemen, operasional, dan keuangan. Selain itu masih terdapat beberapal variabel pengukuran kinerja yang dilakukan belum tepat

Tujuan Penelitian

Merancang sistem manajemen kinerja pada PDAM Kota Bandung dengan pengukuran variabel yang tepat sehingga diharapkan kinerja PDAM Kota

Bandung akan memenuhi kepuasan seluruh stakeholders

Studi Pustaka

Literatur/referensi :

- Konsep Integrated Performance Management System (IPMS) dari Dermawan Wibisono (2006)

Pengumpulan dan Pengolahan Data

Data primer didapatkan melalui interview dan diskusi dengan pihak

manajemen dan karyawan PDAM Kota Bandung. Data sekunder didapatkan dari laporan dan dokumen perusahaan

sertabeberapa literature dan sumber dari internet

Analisis Lingkungan Makro

Analisis lingkungan makro meliputi analisis

lingkungan politik dan regulasi, analisis lingkungan ekonomi makro, analisis social, dan analisis teknologi sehingga diketahui kondisi situasi bisnis yang terjadi

yang dapat mempengaruhi perusahaan

Analisis SWOT

Analisis SWOT menggunakan metode WEPA, Survey Kepuasan Pelanggan, pengumpulan data sekunder mengenai informasi kondisi daerah dan masyrakat, serta diskusi dengan tim corporate plan sehingga diketahui aspek internal & eksternal

perusahaan

Perancangan Sistem Manajemen Kinerja

Metodologi perancangan Sistem Manajemen Kinerja berdasarkan konsep

IPMS dari Dermawan Wibisono (2006)

Rekomendasi

Usulan strategi dalam pencapaian target untuk peningkatan kinerja

berdasarkan sistem manajemen kinerja yang dirancang

34

3.1.3 Sistem Manajemen Kinerja IPMS

Konsep IPMS lebih sederhana dari konsep Balanced Scorecard (BSC) yang

dikembangkan oleh Kaplan & Norton (1996). Konsep IPMS hanya meliputi tiga

perspektif pengukuran yaitu keluaran organisasi, proses internal, dan kemampuan

sumber. IPMS mampu menterjemahkan visi perusahaan menjadi strategi yang

dijadikan objektif bagi setiap divisi atau departemen pada level operasional,

sehingga pada akhirnya pihak manajemen mampu memonitor dan mengontrol

apakah strategi yang selama ini dijalankan sudah mampu untuk mencapai visi

perusahaan. Dampak yang ditimbulkan adalah perusahaan akan dapat bersaing

dan terus bertahan. Konsep IPMS ini dapat diterapkan di berbagai model industri

manufaktur maupun jasa baik di sektor swasta maupun pemerintah.

Adapun Tahapan Perancangan Sistem Manajemen Kinerja dengan konsep IPMS

oleh Dermawan Wibisono Ph.D (2006) dijelaskan seperti pada Gambar 3.2 di

bawah ini.

Gambar 3.2 Tahap Perancangan Sistem Manajemen Kinerja

35

3.2 Analisis Solusi Bisnis

Dalam menyusun suatu kerangka sistem manajemen kinerja, terdapat beberapa hal

yang harus diperhatikan oleh perusahaan agar kerangka yang telah dirancang

berhasil memenuhi kepuasan dari stakeholders. Hal yang pertama adalah

perusahaan harus dapat menerjemahkan keinginan dan kebutuhan (wants and

needs) dari setiap stakeholders dan kemudian harus dapat mencocokkannya

dengan wants and needs perusahaan sehingga tidak akan terjadi hal yang saling

kontradiksi. Hal penting lainnya adalah ukuran kinerja yang digunakan harus

sesuai dengan strategi, proses, dan kemampuan perusahaan dalam memenuhi

wants and needs tersebut. Dengan kata lain pengukuran kinerja harus dilakukan

pada variabel yang tepat.

Dalam sistem manajemen kinerja berbasis Integrated Performance Measurement

System (IPMS) yang dikemukakan oleh Dermawan Wibisono Ph.D (2006)

membagi variabel kinerja menjadi tiga perspektif yaitu keluaran organisasi, proses

internal, dan kemampuan sumber daya. Ketiga perspektif ini merupakan model

pendekatan yang cocok diterapkan di Indonesia karena berdasarkan pengalaman

penerapan di beberapa perusahaan di Indonesia, rancangan ini memiliki aspek

kepraktisan dan nilai tambah. Ketiga perspektif beserta aspeknya secara ringkas

dapat dilihat pada Tabel 3.1 berikut.

Tabel 3.1 Perspektif Sistem Manajemen Kinerja

Perspektif Aspek

Keluaran Organisasi Finansial

Non Finansial

Proses Internal

Inovasi Proses Operasi Pemasaran

Pelayanan purna jual

Kemampuan Sumber Daya Sumber Daya Insani Sumber Daya Teknologi

Sumber Daya Organisasi

36

Pengukuran kinerja menjadi sangat penting karena perusahaan dapat mengetahui

apa yang telah dicapai melalui sesuatu yang terukur. Dengan melakukan

pengukuran kinerja maka dapat diketahui hal apa yang perlu mendapat perhatian

khusus sehingga akan lebih mudah dalam pengelolaannya. Dapat dinyatakan

bahwa pengukuran kinerja menjadi sebuah alat untuk mengkaji ulang manajemen

stratejik yang telah ditetapkan oleh pihak manajemen (Wibisono, 2006).

PDAM Kota Bandung yang merupakan salah satu organisasi sektor publik yang

memiliki karakteristik manajemen stratejik yang berbeda dengan organisasi sektor

swasta. Sektor swasta pada umumnya lebih berorientasi pada perolehan profit.

Sedangkan organisasi sektor publik lebih berorientasi pada pelayanan pemenuhan

kebutuhan masyarakat (fungsi sosial). Sehingga variabel kinerja yang diukur

dalam rancangan sistem manajemen kinerja PDAM Kota Bandung tidak hanya

melihat aspek keuangan saja tetapi juga meliputi beberapa aspek lainnya yaitu

aspek non finansial, inovasi, proses operasi, sumber daya insani, sumber daya

teknologi, dan sumber daya organisasi. Beberapa perbedaan antara manajemen

model sektor swasta dan sektor publik dapat dilihat pada Tabel 3.2 berikut.

Tabel 3.2 Perbandingan Manajemen Model Sektor Publik dengan Sektor Swasta

Model Sektor Swasta Model Sektor Publik

Pilihan individual dalam pasar Pilihan kolektif dalam pemerintahan Permintaan dan harga Kebutuhan sumber daya Tertutup Keterbukaan untuk publik Keadilan pasar (equity of market) Keadilan kebutuhan (equity of need) Mencari kepuasan pasar (pelanggan) Mencari keadilan (justice) Pelanggan adalah raja Masyarakat adalah penguasa tertinggi Persaingan sebagai instrumen pasar Tindakan kolektif sebagai instrumen pemerintahan

Sumber: Stewart & Ranson (1988) Management in the Public Domain, Public Money and Management, Vol. 89, No.1/2

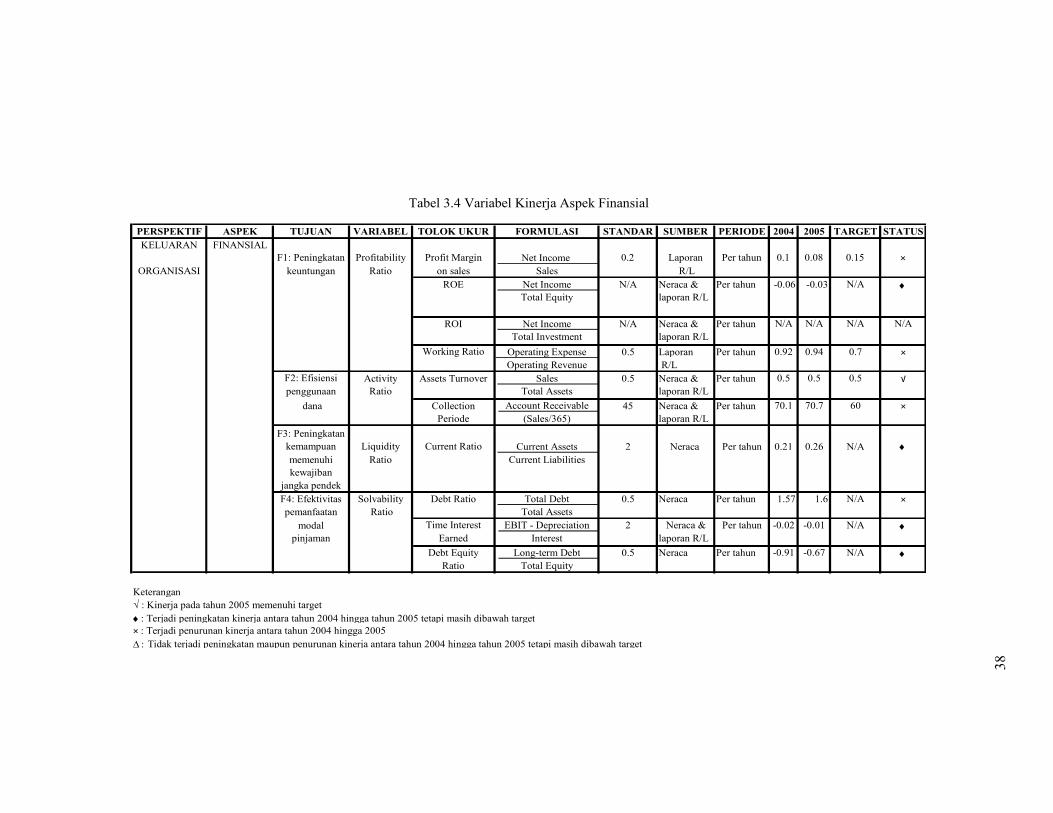

3.2.1 Variabel Kinerja Aspek Finansial

Pengukuran kinerja keuangan merupakan salah satu aspek yang penting. PDAM

Kota Bandung yang merupakan salah satu organisasi sektor publik selain harus

mengutamakan pelayanan kepada masyarakat juga harus bisa meningkatkan

pendapatan dan mengurangi biaya secara berkelanjutan. Aspek keuangan

perusahaan penting untuk kelangsungan perusahan dalam menjalankan proses

37

bisnisnya. Kinerja keuangan yang baik akan menarik para investor untuk

berinvestasi. Oleh karena itu pengukuran kinerja keuangan perlu dilakukan untuk

meningkatkan kemandirian fiskal yang dapat digunakan untuk meningkatkan

pelayanan. Kondisi keuangan suatu perusahaan dapat diketahui melalui analisis

dua laporan keuangan yaitu neraca dan laporan rugi laba. Neraca keuangan

memberikan informasi mengenai keuangan perusahaan pada periode waktu

tertentu, pada umumnya pada akhir tahun anggaran. Sedangkan laporan rugi/laba

dapat memberikan informasi mengenai hasil kegiatan operasional perusahaan

pada periode waktu tertentu.

Kinerja keuangan dapat diketahui dengan mengukur variabel yang berupa rasio

keuangan. Analisis rasio keuangan dapat mengevaluasi situasi yang terjadi saat ini

dan memprediksi kondisi keuangan masa yang akan datang (Rangkuti, 2006).

Rasio keuangan yang diukur pada PDAM Kota Bandung terdiri dari rasio

keuntungan, likuiditas, aktivitas, dan solvabilitas. Tujuan pengukuran setiap rasio

tersebut dapat dilihat dari Tabel 3.3 berikut.

Tabel 3.3 Tujuan Pengukuran Rasio Keuangan

Jenis Rasio Tujuan Contoh

Rasio Keuntungan (Profitability Ratio)

Mengukur efektivitas keseluruhan manajemen yang dapat dilihat dari keuntungan yang dihasilkan

ROA, ROE, ROI, Profit margin on sales

Rasio Likuiditas (Liquidity Ratio)

Mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek

Current Ratio, Quick Ratio, Inventory to working capital

Rasio Aktivitas (Activity Ratio)

Mengukur efektivitas perusahaan dalam mengelola sumber dana perusahaan

Inventory turnover, Collection period, Fixed asset turnover

Rasio Solvabilitas (Solvability Ratio)

Mengukur kemampuan perusahaan memanfaatkan struktur kapital terutama pinjaman, dan kemampuan membayar bunga dan cicilan.

Debt ratio, Debt equity ratio, Time interest earned

Dalam rancangan sistem manajemen kinerja PDAM Kota Bandung variabel

kinerja keuangan, tolok ukur, serta standar yang ditetapkan secara ringkas dapat

dilihat pada Tabel 3.4 berikut.

38

PERSPEKTIF ASPEK TUJUAN VARIABEL TOLOK UKUR FORMULASI STANDAR SUMBER PERIODE 2004 2005 TARGET STATUS

KELUARAN FINANSIALF1: Peningkatan Profitability Profit Margin Net Income 0.2 Laporan Per tahun 0.1 0.08 0.15 ×

ORGANISASI keuntungan Ratio on sales Sales R/LROE Net Income N/A Neraca & Per tahun -0.06 -0.03 N/A ♦

Total Equity laporan R/L

ROI Net Income N/A Neraca & Per tahun N/A N/A N/A N/ATotal Investment laporan R/L

Working Ratio Operating Expense 0.5 Laporan Per tahun 0.92 0.94 0.7 ×

Operating Revenue R/LF2: Efisiensi Activity Assets Turnover Sales 0.5 Neraca & Per tahun 0.5 0.5 0.5 √

penggunaan Ratio Total Assets laporan R/L

dana Collection Account Receivable 45 Neraca & Per tahun 70.1 70.7 60 ×

Periode (Sales/365) laporan R/L

F3: Peningkatan kemampuan Liquidity Current Ratio Current Assets 2 Neraca Per tahun 0.21 0.26 N/A ♦

memenuhi kewajiban

Ratio Current Liabilities

jangka pendek F4: Efektivitas Solvability Debt Ratio Total Debt 0.5 Neraca Per tahun 1.57 1.6 N/A ×

pemanfaatan Ratio Total Assetsmodal Time Interest EBIT - Depreciation 2 Neraca & Per tahun -0.02 -0.01 N/A ♦

pinjaman Earned Interest laporan R/L

Debt Equity Long-term Debt 0.5 Neraca Per tahun -0.91 -0.67 N/A ♦

Ratio Total Equity

Keterangan

× : Terjadi penurunan kinerja antara tahun 2004 hingga 2005∆ : Tidak terjadi peningkatan maupun penurunan kinerja antara tahun 2004 hingga tahun 2005 tetapi masih dibawah target

Tabel 3.4 Variabel Kinerja Aspek Finansial

√ : Kinerja pada tahun 2005 memenuhi target♦: Terjadi peningkatan kinerja antara tahun 2004 hingga tahun 2005 tetapi masih dibawah target

39

Berdasarkan Tabel 3.4 tersebut dapat dilihat bahwa hanya terdapat satu variabel

kinerja yaitu asset turnover yang mampu memenuhi target yang ditetapkan dan

sesuai dengan standar yang ada. Variabel lainnya ternyata sebagian mengalami

peningkatan meskipun belum memenuhi target yang ditetapkan dan ada juga yang

mengalami penurunan kinerja dari tahun 2004 hingga 2005 yaitu profit margin,

working ratio, collection period, dan debt ratio. Dilihat dari aspek finansial ini

maka jelas sekali bahwa PDAM Kota Bandung memiliki kinerja keuangan masih

kurang dan memerlukan perbaikan terutama pada variabel yang mengalami

penurunan.

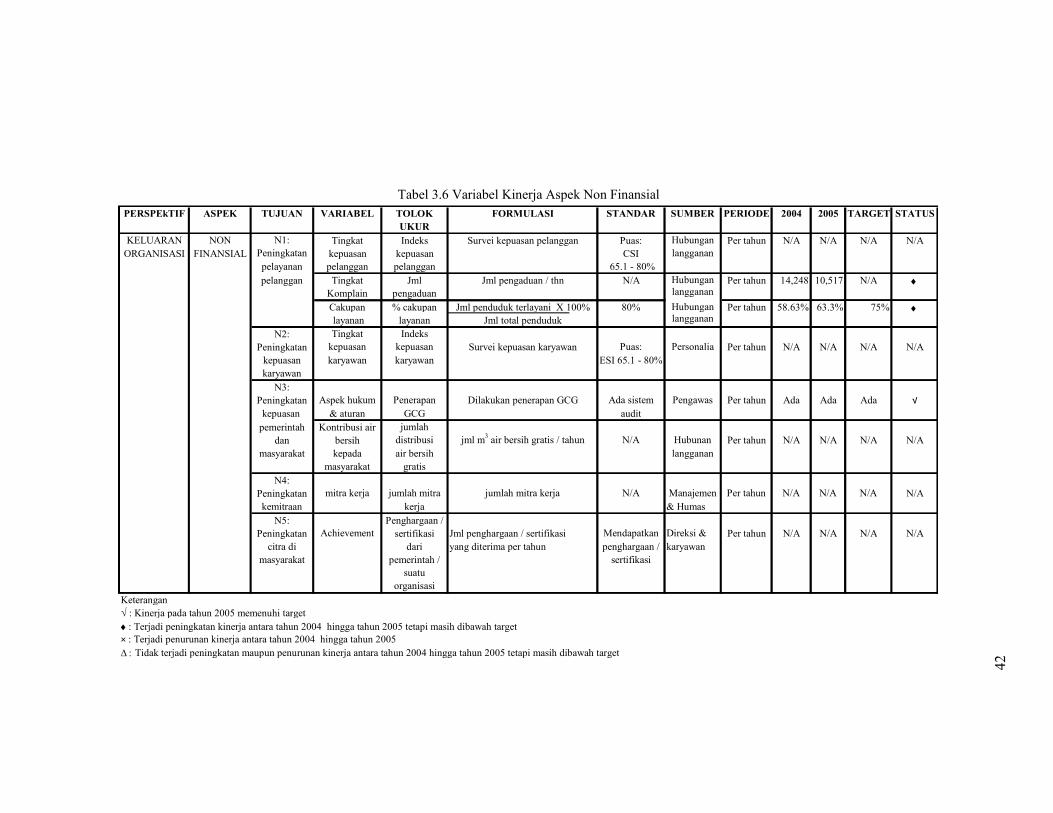

3.2.2 Variabel Kinerja Aspek Non Finansial

Sama halnya dengan variabel finansial, pengelolaan variabel non finansial adalah

untuk memenuhi kebutuhan stakeholder. Akan tetapi seringkali terjadi perbedaan

dalam kebutuhan setiap stakeholder sehingga terkadang perusahaan harus

melakukan trade-off untuk dapat memenuhinya seperti diilustrasikan pada

Gambar 3.3 berikut.

Sumber: Wibisono (2006) Manajemen Kinerja; Konsep, Desain , dan Teknik Meningkatkan daya Saing Perusahaan.

Gambar 3.3 Bagan Stakeholder yang Memegang Peranan Penting

40

Kepuasan pelanggan terhadap kualitas layanan PDAM Kota Bandung dapat

diukur dengan melakukan survey kepuasan pelanggan. Dengan survey kepuasan

pelanggan maka dapat diketahui dimensi layanan yang dianggap penting oleh

pelanggan. Menurut Parasuraman dan kawan-kawan (1990) terdapat lima dimensi

kualitas layanan yaitu reliability, responsiveness, assurance, empathy, dan

tangibles. Kelima dimensi ini dikenal dengan nama SERVQUAL (Service of

Quality).

Sebagai organisasi sektor publik, PDAM Kota Bandung tidak hanya harus fokus

pada kepuasan pelanggannya (masyarakat yang membeli jasa penyediaan air

bersih), tetapi juga harus memperhatikan masyarakat yang belum memperoleh

akses air bersih karena setiap masyarakat berhak untuk memperoleh fasilitas air

bersih. Oleh karena itu, PDAM Kota Bandung harus berfokus untuk memenuhi

kepuasan masyarakat melalui penyediaan air bersih dan pelayanan publik yang

berkualitas dengan harga yang terjangkau. Untuk memenuhi kepuasan masyarakat

non pelanggan variabel yang dapat diukur adalah kontribusi air bersih yang

disalurkan secara gratis.

Selain kelompok pelanggan dan masyarakat, kelompok stakeholder lain PDAM

Kota Bandung adalah pegawai. Pemenuhan kepuasan pegawai dapat diukur

dengan melakukan survey kepuasan karyawan. Dengan survey ini maka dapat

diketahui apa yang menjadi kebutuhan pegawai. Pengukuran variabel ini juga

penting untuk mengetahui apakah bentuk kompensasi yang diberikan perusahaan

seperti gaji, kesejahteraan, dan jenjang karier telah memenuhi kepuasan

karyawan. Dengan memenuhi kepuasan pegawai maka diharapkan akan

meningkatkan motivasi pegawai untuk memberikan prestasi terbaiknya. Selain itu

juga dapat menarik pegawai yang kompeten dan berkualitas untuk bergabung.

Sedangkan pegawai sudah bergabung dan memiliki keunggulan, kompetensi,

berkualitas dan berkarakter dapat dipertahankan.

Untuk kelompok pemerintah variabel yang dapat diukur adalah aspek hukum dan

aturan. Adanya fenomena aturan pemerintah yang memberikan perlindungan lebih

41

besar terhadap kepentingan publik menuntut PDAM Kota Bandung untuk

mengelola kinerja yang lebih baik. Salah satunya adalah dengan penerapan Good

Corporate Governance (GCG).

Kelompok lain yang terkait dengan PDAM Kota Bandung adalah mitra kerja.

Dalam menjalankan proses bisnisnya, PDAM Kota Bandung memiliki mitra kerja

untuk mendukung kegiatan operasional pelayanan kepada pelanggan. Hubungan

bertujuan agar PDAM dapat fokus pada bisnis intinya, yaitu pengolah air bersih

dan air kotor. Mitra kerja yang terlibat dalam mendukung operasional PDAM

Kota Bandung dapat dilihat pada Tabel 3.5 berikut.

Tabel 3.5 Mitra Kerja PDAM Kota Bandung

Bidang Kerja Mitra Kerja Perbaikan peralatan dan pemeliharaan Koperasi Tirta Karya, Gapensi

Pembayaran rekening Bank Mandiri Peyediaan sumber air baku PT. PLN, Perum Perhutani, Dinas PSDA

Provinsi Pelatihan karyawan Lembaga konsultan

Secara lengkap seluruh variabel kinerja non finansial yang diukur dapat dilihat

pada Tabel 3.6 berikut.

42

PERSPEkTIF ASPEK TUJUAN VARIABEL TOLOK

UKUR

FORMULASI STANDAR SUMBER PERIODE 2004 2005 TARGET STATUS

KELUARAN NON N1: Tingkat Indeks Survei kepuasan pelanggan Puas: Hubungan Per tahun N/A N/A N/A N/AORGANISASI FINANSIAL Peningkatan kepuasan kepuasan CSI langganan

pelayanan pelanggan pelanggan 65.1 - 80%pelanggan Tingkat Jml Jml pengaduan / thn N/A Hubungan Per tahun 14,248 10,517 N/A ♦

Komplain pengaduan langganan

Cakupan % cakupan Jml penduduk terlayani X 100% 80% Hubungan Per tahun 58.63% 63.3% 75% ♦

layanan layanan Jml total penduduk langganan

N2: Peningkatan

Tingkat kepuasan

Indeks kepuasan Survei kepuasan karyawan Puas: Personalia Per tahun N/A N/A N/A N/A

kepuasan karyawan

karyawan karyawan ESI 65.1 - 80%

N3: Peningkatan Aspek hukum Penerapan Dilakukan penerapan GCG Ada sistem Pengawas Per tahun Ada Ada Ada √

kepuasan & aturan GCG audit pemerintah

danKontribusi air

bersihjumlah distribusi jml m3 air bersih gratis / tahun N/A Hubunan Per tahun N/A N/A N/A N/A

masyarakat kepada masyarakat

air bersih gratis

langganan

N4: Peningkatan mitra kerja jumlah mitra jumlah mitra kerja N/A Manajemen Per tahun N/A N/A N/A N/Akemitraan kerja & HumasN5:

Peningkatan AchievementPenghargaan / sertifikasi Jml penghargaan / sertifikasi Mendapatkan Direksi & Per tahun N/A N/A N/A N/A

citra di masyarakat

dari pemerintah /

suatu organisasi

yang diterima per tahun penghargaan / sertifikasi

karyawan

Keterangan√ : Kinerja pada tahun 2005 memenuhi target

Tabel 3.6 Variabel Kinerja Aspek Non Finansial

♦: Terjadi peningkatan kinerja antara tahun 2004 hingga tahun 2005 tetapi masih dibawah target× : Terjadi penurunan kinerja antara tahun 2004 hingga tahun 2005∆ : Tidak terjadi peningkatan maupun penurunan kinerja antara tahun 2004 hingga tahun 2005 tetapi masih dibawah target

43

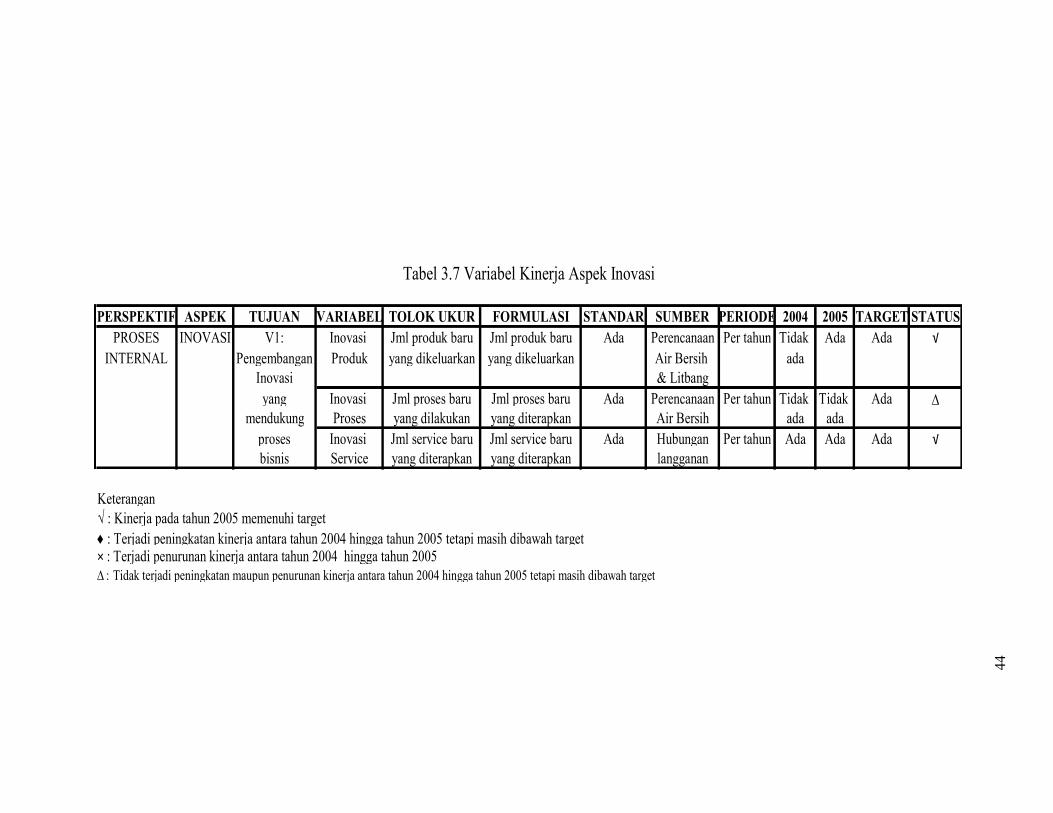

3.2.3 Variabel Kinerja Aspek Inovasi

Aspek inovasi merupakan bagian dari perspektif proses internal. Aspek inovasi

merupakan suatu hal yang penting untuk diukur dalam kinerja perusahaan.

Efektivitas, efisiensi, dan kecepatan dalam berinovasi bagi perusahaan dapat

menjadi faktor yang lebih menentukan dibandingkan dengan kemahiran dalam

operasi sehari-hari (Kaplan & Norton, 1996). Aspek inovasi yang diukur pada

PDAM Kota Bandung meliputi tiga macam yaitu inovasi pada produk yang

dihasilkan, inovasi pada proses yang diterapkan dan inovasi pada layanan

(service) yang diberikan. Dengan mengukur variabel inovasi tersebut, maka

PDAM Kota Bandung dapat meningkatkan proses pelayanan, memperbaiki siklus

pelayanan, dan meningkatkan kapasitas infrastruktur sehingga akan memenuhi

kepuasan pelanggan dan masyarakat dan secara tidak langsung akan memperbaiki

kinerja keuangan.

Pada PDAM Kota Bandung inovasi yang telah dilakukan adalah inovasi produk

dan service. Inovasi produk yang dilakukan adalah dengan mengeluarkan produk

air minum dalam kemasan (AMDK). Dengan mengeluarkan produk ini maka

dapat meningkatkan pendapatan perusahaan. Inovasi layanan (service) yang

diterapkan oleh PDAM Kota Bandung adalah dengan menerapkan layanan

terpadu (one stop service). Sistem layanan ini memberikan kemudahan bagi

pelanggan yang akan mengajukan pengaduan. Dengan penerapan sistem ini bukan

hanya dapat meningkatkan kepuasan pelanggan tetapi juga mengurangi biaya bagi

perusahaan karena dengan sistem ini sumber daya yang dibutuhkan lebih sedikit

dan menghilangkan proses yang tidak memberikan nilai tambah. Secara ringkas

variabel inovasi yang diukur pada PDAM Kota Bandung dapat dilihat pada Tabel

3.7.

44

PERSPEKTIF ASPEK TUJUAN VARIABEL TOLOK UKUR FORMULASI STANDAR SUMBER PERIODE 2004 2005 TARGET STATUS

PROSES INOVASI V1: Inovasi Jml produk baru Jml produk baru Ada Perencanaan Per tahun Tidak Ada Ada √

INTERNAL Pengembangan Produk yang dikeluarkan yang dikeluarkan Air Bersih adaInovasi & Litbangyang Inovasi Jml proses baru Jml proses baru Ada Perencanaan Per tahun Tidak Tidak Ada ∆

mendukung Proses yang dilakukan yang diterapkan Air Bersih ada adaproses Inovasi Jml service baru Jml service baru Ada Hubungan Per tahun Ada Ada Ada √

bisnis Service yang diterapkan yang diterapkan langganan

Keterangan√ : Kinerja pada tahun 2005 memenuhi target

∆ : Tidak terjadi peningkatan maupun penurunan kinerja antara tahun 2004 hingga tahun 2005 tetapi masih dibawah target

Tabel 3.7 Variabel Kinerja Aspek Inovasi

× : Terjadi penurunan kinerja antara tahun 2004 hingga tahun 2005♦: Terjadi peningkatan kinerja antara tahun 2004 hingga tahun 2005 tetapi masih dibawah target

45

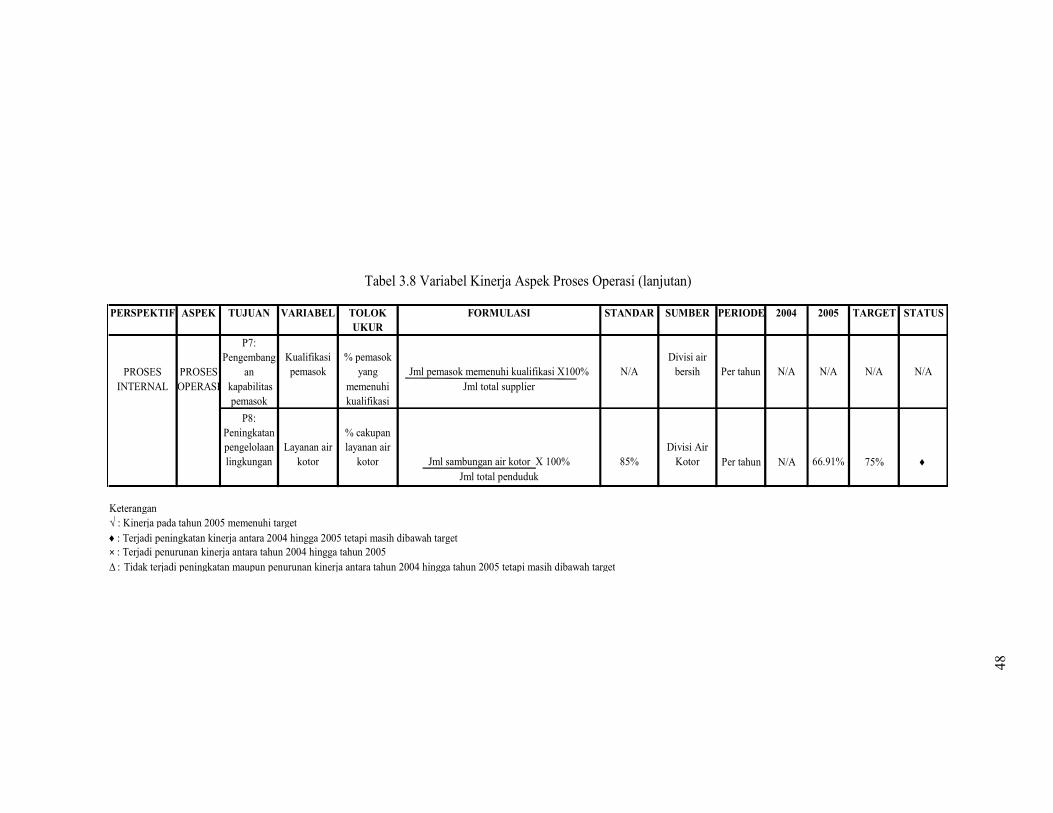

3.2.4 Variabel Kinerja Aspek Proses Operasi

Aspek kedua yang diukur pada perspektif proses internal adalah proses operasi.

Proses operasi didefinisikan sebagai proses konversi material, energi, dan

informasi menjadi produk atau layanan dalam skala tertentu guna memenuhi

kebutuhan pelanggan (Basu dan Wright, 1997). Proses operasi yang dilakukan

oleh PDAM Kota Bandung merupakan hal yang sangat krusial dalam strategi

organisasi. Sebagian besar penyebab permasalahan yang terjadi adalah akibat

proses operasi yang dilakukan PDAM Kota Bandung masih tidak memenuhi

ekspektasi para stakeholders terutama pelanggan dan masyarakat. Oleh karena itu

pengukuran variabel kinerja proses operasi akan sangat menentukan apa yang

telah dicapai dan apa yang harus diperbaiki oleh PDAM Kota Bandung. Dengan

kata lain perbaikan proses operasi sangat menentukan dalam membangun

keunggulan PDAM Kota Bandung secara berkelanjutan.

Dalam menentukan variabel kinerja proses operasi pada PDAM Kota Bandung,

diperlukan pengidentifikasian proses operasi yang menyebabkan pelayanan

lambat dan tidak memberikan nilai tambah. Sampai saat ini kinerja proses operasi

PDAM Kota Bandung baik dalam penyediaan produk maupun layanan masih

sangat kurang. Hampir seluruh proses operasi memerlukan perbaikan terutama

dalam hal pemenuhan kualitas produk, ketersediaan (availability) yang

menyangkut kuantitas dan kontinuitas produk dan kehandalan layanan (service)

yang diberikan. Variabel kinerja proses operasi secara lengkap dapat dilihat pada

Tabel 3.8 berikut.

46

PERSPEKTIF ASPEK TUJUAN VARIABEL TOLOK

UKUR

FORMULASI STANDAR SUMBER PERIODE 2004 2005 TARGET STATUS

PROSES PROSES P1: Kualitas air Kualitas air Biologis: kandungan E. coli & Coliform

Kadar Max. 0 per 100 ml sampel

Divisi Air Bersih

Per tahun Kualitas air

Kualitas air

Kualitas air

∆

INTERNAL OPERASI Peningkatan kualitas air

yang sampai ke pipa setiap

pelanggan harus

memenuhi persyaratan air minum

Fisika:Kekeruhan, warna, bau&rasa,temperatur,radioaktivitas

Radioaktivitas: Kadar max. gross alpha

activity 0.1 Bq/lt dan gross beta activity 1 Bq/lt; Warna:

Divisi Air Bersih

Per tahun memenuhi syarat air bersih

memenuhi syarat air bersih

memenuhi syarat air minum

∆

Kimia: kandungan senyawa organik & anorganik, pestisida, desinfektan

pH 6.5 -8.5; DO: kadar max. 0 mg/lt; air raksa: max. 0.001 mg/lt; Kesadahan: max 500 mg/lt;

klorin: max. 5 mg/lt; standar lainnya

harus sesuai dengan

Permenkes 2002

Divisi Air Bersih

Per tahun ∆

P2: Penurunan tingkat

Tingkat kehilangan % susut air Jml m3 air didistribusikan yg terjual X100% 20% Distribusi Per tahun 49% 46.86% 45% ♦

kehilangan air

air Jml m3 air didistribusikan

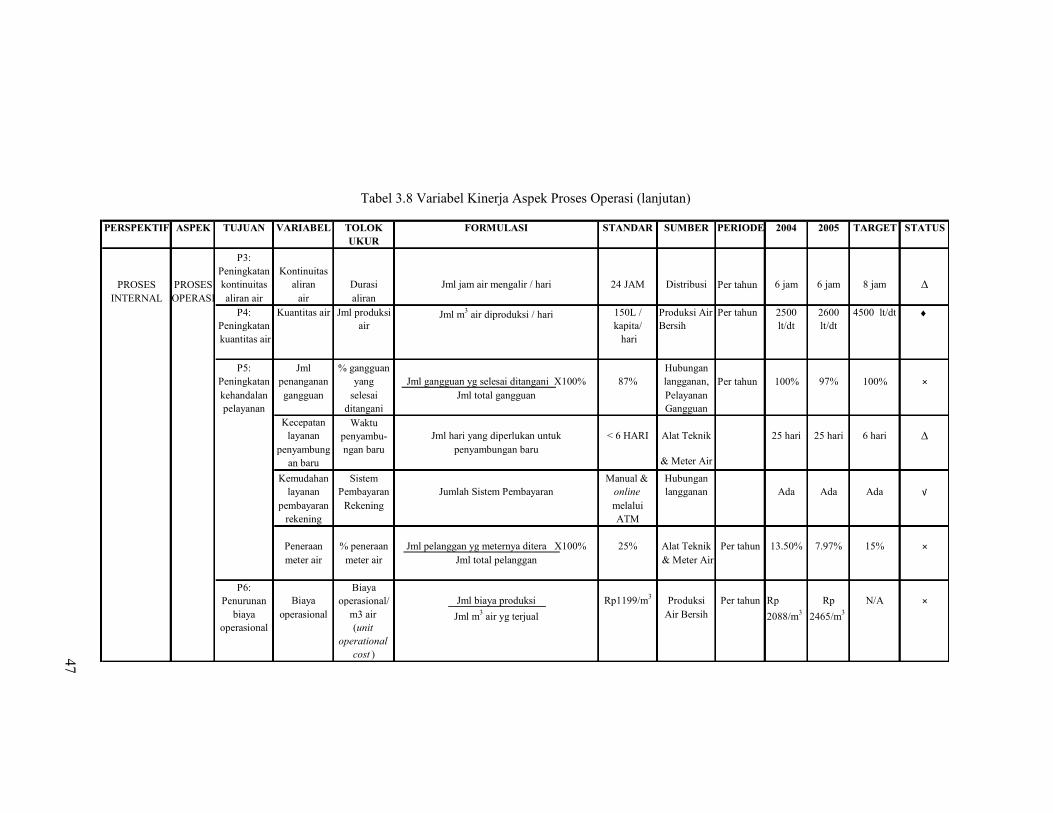

Tabel 3.8 Variabel Kinerja Aspek Proses Operasi

47

PERSPEKTIF ASPEK TUJUAN VARIABEL TOLOK

UKUR

FORMULASI STANDAR SUMBER PERIODE 2004 2005 TARGET STATUS

PROSES PROSES

P3: Peningkatan kontinuitas

Kontinuitas aliran Durasi Jml jam air mengalir / hari 24 JAM Distribusi Per tahun 6 jam 6 jam 8 jam ∆

INTERNAL OPERASI aliran air air aliranP4:

PeningkatanKuantitas air Jml produksi

airJml m3 air diproduksi / hari 150L /

kapita/Produksi Air Bersih

Per tahun 2500 lt/dt

2600 lt/dt

4500 lt/dt ♦

kuantitas air hari

P5: Peningkatan

Jml penanganan

% gangguan yang Jml gangguan yg selesai ditangani X100% 87%

Hubungan langganan, Per tahun 100% 97% 100% ×

kehandalan pelayanan

gangguan selesai ditangani

Jml total gangguan Pelayanan Gangguan

Kecepatan layanan

Waktu penyambu- Jml hari yang diperlukan untuk < 6 HARI Alat Teknik 25 hari 25 hari 6 hari ∆

penyambungan baru

ngan baru penyambungan baru& Meter Air

Kemudahan layanan

Sistem Pembayaran Jumlah Sistem Pembayaran

Manual & online

Hubungan langganan Ada Ada Ada √

pembayaran rekening

Rekening melalui ATM

Peneraan % peneraan Jml pelanggan yg meternya ditera X100% 25% Alat Teknik Per tahun 13.50% 7.97% 15% ×

meter air meter air Jml total pelanggan & Meter Air

P6: Penurunan Biaya

Biaya operasional/ Jml biaya produksi Rp1199/m3 Produksi Per tahun Rp Rp N/A ×

biaya operasional

operasional m3 air (unit

operational

cost )

Jml m3 air yg terjual Air Bersih 2088/m3 2465/m3

Tabel 3.8 Variabel Kinerja Aspek Proses Operasi (lanjutan)

48

PERSPEKTIF ASPEK TUJUAN VARIABEL TOLOK

UKUR

FORMULASI STANDAR SUMBER PERIODE 2004 2005 TARGET STATUS

PROSES PROSES

P7: Pengembang

anKualifikasi pemasok

% pemasok yang Jml pemasok memenuhi kualifikasi X100% N/A

Divisi air bersih Per tahun N/A N/A N/A N/A

INTERNAL OPERASI kapabilitas pemasok

memenuhi kualifikasi

Jml total supplier

P8: Peningkatan pengelolaan lingkungan

Layanan air kotor

% cakupan layanan air kotor Jml sambungan air kotor X 100% 85%

Divisi Air Kotor Per tahun N/A 66.91% 75% ♦

Jml total penduduk

Keterangan√ : Kinerja pada tahun 2005 memenuhi target

∆ : Tidak terjadi peningkatan maupun penurunan kinerja antara tahun 2004 hingga tahun 2005 tetapi masih dibawah target

♦: Terjadi peningkatan kinerja antara 2004 hingga 2005 tetapi masih dibawah target× : Terjadi penurunan kinerja antara tahun 2004 hingga tahun 2005

Tabel 3.8 Variabel Kinerja Aspek Proses Operasi (lanjutan)

49

Dari Tabel 3.8 tersebut dapat dilihat bahwa hampir seluruh variabel kinerja proses

operasi belum mencapai target yang ditentukan dan tidak memenuhi standar yang

telah ditetapkan. Bahkan ada yang mengalami penurunan kinerja seperti

penanganan gangguan dan peneraan meter air. Dapat disimpulkan bahwa variabel-

variabel kinerja proses operasi merupakan prioritas utama yang harus mendapat

perbaikan. Karena variabel-variabel ini berpengaruh secara langsung terhadap

perspektif keluaran organisasi yang meliputi aspek finansial dan non finansial.

Berpengaruh terhadap aspek non finansial karena berkaitan dengan pemenuhan

kepuasan pelanggan dan masyarakat yang pada akhirnya menentukan pendapatan

perusahaan. Sedangkan pengaruh terhadap aspek finansial berhubungan dengan

pendapatan dan biaya. Dengan proses operasi yang efektif dan efisien maka

perusahaan dapat mengurangi biaya dan meningkatkan pendapatan sehingga

memperbesar keuntungan.

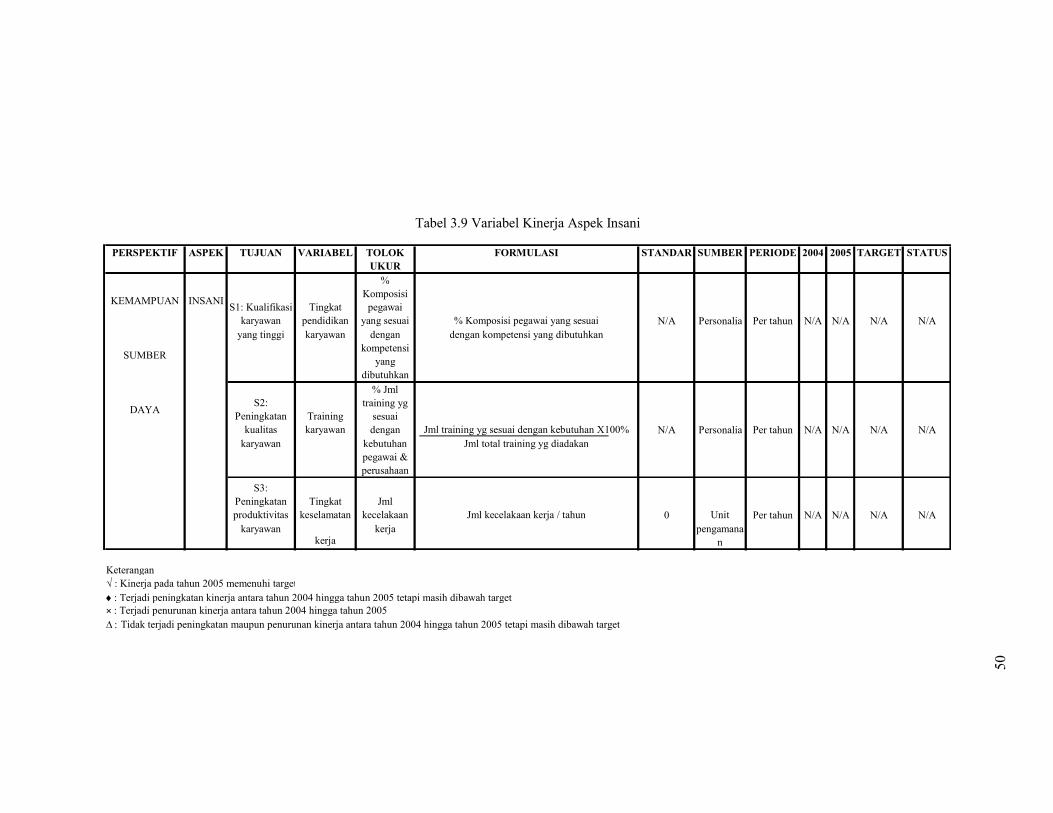

3.2.5 Variabel Kinerja Aspek Insani

Aspek insani merupakan salah satu bagian dari perspektif kemampuan sumber

daya. Sumber daya manusia merupakan suatu intangible assets yang dapat

memberikan keuntungan dan nilai jangka panjang baik bagi level ekonomi mikro

(perusahaan) maupun ekonomi makro (negara). Ada pemahaman yang

menyebutkan bahwa intangible assets akan memberikan nilai tambah bagi

perusahaan sebesar 75% sedangkan tangible assets hanya mampu

mempresentasikan kurang dari 25% (Wibisono, 2006). Sumber daya insani

merupakan sumber daya yang menjadi tulang punggung dari seluruh sistem yang

dirancang, metode yang diterapkan, dan teknologi yang digunakan. Oleh karena

itu pengukuran terhadap variabel ini sangat penting dalam rangka program

pengembangan sumber daya insani untuk mencapai kesuksesan perusahaan. Pada

rancangan sistem manajemen kinerja PDAM Kota Bandung ini variabel aspek

insani yang diukur meliputi kualifikasi karyawan, kualitas karyawan, dan

produktivitas karyawan yang secara ringkas dapat dilihat pada Tabel 3.9 berikut.

50

PERSPEKTIF ASPEK TUJUAN VARIABEL TOLOK

UKUR

FORMULASI STANDAR SUMBER PERIODE 2004 2005 TARGET STATUS

KEMAMPUAN INSANIS1: Kualifikasi karyawan

Tingkat pendidikan

% Komposisi pegawai yang sesuai % Komposisi pegawai yang sesuai N/A Personalia Per tahun N/A N/A N/A N/A

SUMBER

yang tinggi karyawan dengan kompetensi yang

dibutuhkan

dengan kompetensi yang dibutuhkan

DAYAS2:

Peningkatan kualitas

Training karyawan

% Jml training yg sesuai dengan Jml training yg sesuai dengan kebutuhan X100% N/A Personalia Per tahun N/A N/A N/A N/A

karyawan kebutuhan pegawai & perusahaan

Jml total training yg diadakan

S3: Peningkatan produktivitas

Tingkat keselamatan

Jml kecelakaan Jml kecelakaan kerja / tahun 0 Unit Per tahun N/A N/A N/A N/A

karyawankerja

kerja pengamanan

Keterangan

× : Terjadi penurunan kinerja antara tahun 2004 hingga tahun 2005

Tabel 3.9 Variabel Kinerja Aspek Insani

√ : Kinerja pada tahun 2005 memenuhi target♦: Terjadi peningkatan kinerja antara tahun 2004 hingga tahun 2005 tetapi masih dibawah target

∆ : Tidak terjadi peningkatan maupun penurunan kinerja antara tahun 2004 hingga tahun 2005 tetapi masih dibawah target

51

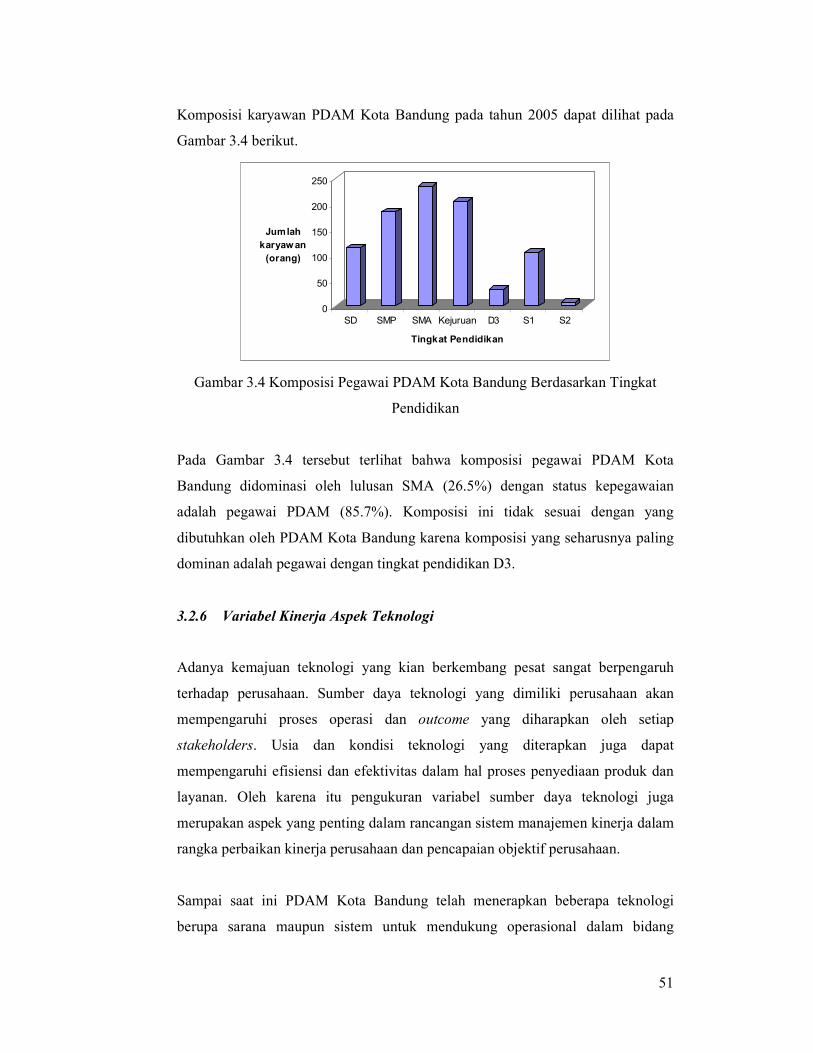

Komposisi karyawan PDAM Kota Bandung pada tahun 2005 dapat dilihat pada

Gambar 3.4 berikut.

Gambar 3.4 Komposisi Pegawai PDAM Kota Bandung Berdasarkan Tingkat

Pendidikan

Pada Gambar 3.4 tersebut terlihat bahwa komposisi pegawai PDAM Kota

Bandung didominasi oleh lulusan SMA (26.5%) dengan status kepegawaian

adalah pegawai PDAM (85.7%). Komposisi ini tidak sesuai dengan yang

dibutuhkan oleh PDAM Kota Bandung karena komposisi yang seharusnya paling

dominan adalah pegawai dengan tingkat pendidikan D3.

3.2.6 Variabel Kinerja Aspek Teknologi

Adanya kemajuan teknologi yang kian berkembang pesat sangat berpengaruh

terhadap perusahaan. Sumber daya teknologi yang dimiliki perusahaan akan

mempengaruhi proses operasi dan outcome yang diharapkan oleh setiap

stakeholders. Usia dan kondisi teknologi yang diterapkan juga dapat

mempengaruhi efisiensi dan efektivitas dalam hal proses penyediaan produk dan

layanan. Oleh karena itu pengukuran variabel sumber daya teknologi juga

merupakan aspek yang penting dalam rancangan sistem manajemen kinerja dalam

rangka perbaikan kinerja perusahaan dan pencapaian objektif perusahaan.

Sampai saat ini PDAM Kota Bandung telah menerapkan beberapa teknologi

berupa sarana maupun sistem untuk mendukung operasional dalam bidang

0

50

100

150

200

250

Jumlah

karyawan

(orang)

SD SMP SMA Kejuruan D3 S1 S2

Tingkat Pendidikan

52

pengolahan air, bidang distribusi, bidang pengolahan data, dan bidang hubungan

pelanggan. Ringkasan teknologi yang dipakai dapat dilihat pada Tabel 3.10

berikut.

Tabel 3.10 Sumber daya teknologi yang digunakan PDAM Kota Bandung

Bidang Sarana dan Sistem Teknologi

Pengolahan air • Sistem pembuangan lumpur • Sistem pengawasan

• Otomatis • Automatic monitoring

Pengolahan data • Sarana pengolahan data • Sistem pengolahan data

• Komputerisasi • Sistem informasi terintegrasi

Hubungan pelanggan

• Sistem pembayaran • Sistem pengaduan pelanggan

• On line system (kantor pembayaran & ATM)

• On line system

Variabel kinerja sumber daya teknologi yang diukur pada PDAM Kota Bandung

tidak hanya menyangkut sarana tetapi juga sistem informasi. Secara ringkas

variabel kinerja sumber daya teknologi dapat dilihat pada Tabel 3.11 berikut.

53

PERSPEKTIF ASPEK TUJUAN VARIABEL TOLOK UKUR FORMULASI STANDAR SUMBER PERIODE 2004 2005 TARGET STATUS

KEMAMPUAN TEKNOLOGIT1: Efektivitas

Teknologi Teknologi Produksi Air

Teknologi Produksi Air

Teknologi air Perencanaan Per tahun Tidak Tidak Ada ∆

SUMBER penggunaanProduksi sesuai yg

dibutuhkansesuai yg dibutuhkan

siap minum bagi

pelanggan

Air Bersih Ada Ada

DAYA teknologi Teknologi Rata-rata umur teknologi

Umur pipa < 5 th Distribusi Per tahun N/A N/A < 5 th N/A

Distribusi sistem distribusi yang digunakan Air BersihT2:

Pengembangan TeknologiPenggunaan teknologi

Sistem pembayaran

Sistem pembayaran

Hubungan langganan

Per tahun Ada Ada Ada √

yg terintegrasi informasi informasi dan pengaduan online

melalui ATM

dan pengaduan melalui sms /

telp

Keterangan

Tabel 3.11 Variabel Kinerja Aspek Teknologi

√ : Kinerja pada tahun 2005 memenuhi target♦: Terjadi peningkatan kinerja antara tahun 2004 hingga tahun 2005 tetapi masih dibawah target× : Terjadi penurunan kinerja antara tahun 2004 hingga tahun 2005∆ : Tidak terjadi peningkatan maupun penurunan kinerja antara tahun 2004 hingga tahun 2005 tetapi masih dibawah target

54

Dari Tabel 3.11 tersebut dapat dilihat bahwa PDAM Kota Bandung memiliki

keterbatasan dalam sumber daya teknologi untuk proses pengolahan air bersih dan

pendistribusiannya.

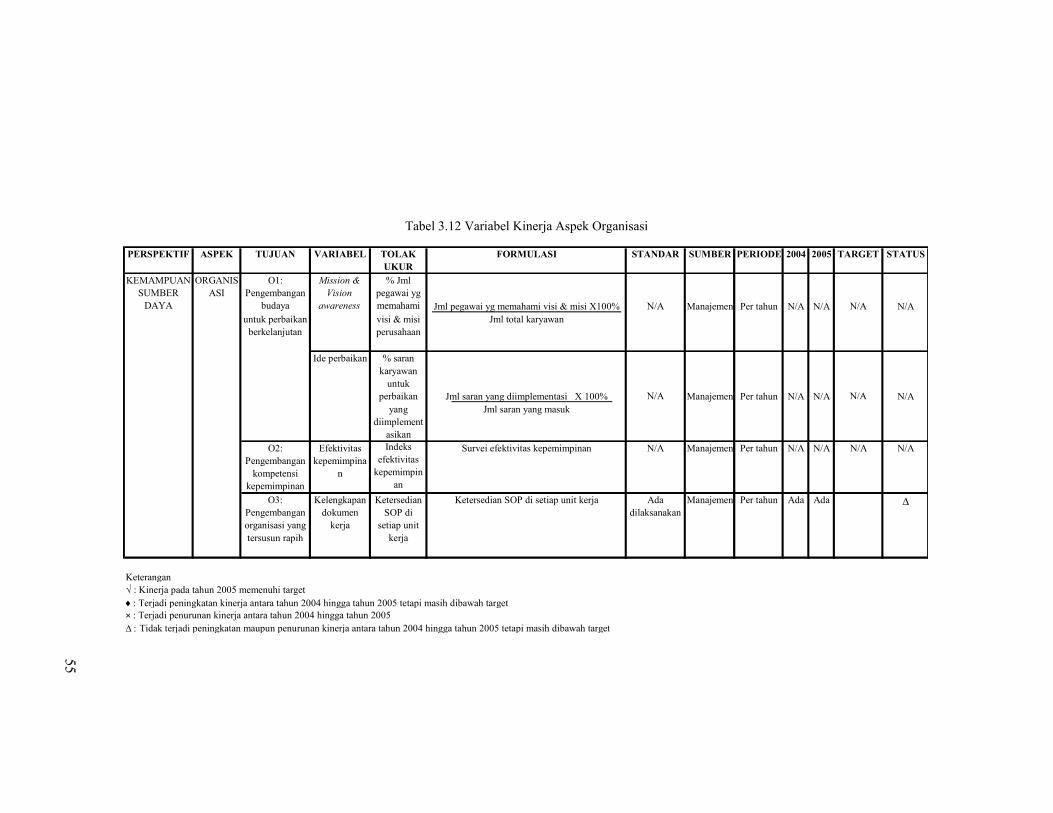

3.2.7 Variabel Kinerja Aspek Organisasi

Selain sumber daya insani dan teknologi, intangible assets yang lain adalah

sumber daya organisasi. Sumber daya organisasi penting bagi perusahaan karena

memiliki kemampuan untuk mengintegrasikan intangible assets agar dapat

dipergunakan sama baiknya dengan tangible assets, dimana pada akhirnya kedua

aset tersebut dapat digunakan secara maksimal untuk mencapai tujuan organisasi

(Wibisono, 2006).

Dalam organisasi sektor publik seperti PDAM Kota Bandung hal utama yang

harus difokuskan adalah bagaimana organisasi dapat terus melakukan perbaikan

dan menambah nilai bagi pelanggan, masyarakat, dan stakeholder lainnya. Proses

pembangunan sumber daya organisasi harus memperhitungkan komponen modal

organisasi. Menurut Wibisono (2006) terdapat empat komponen modal organisasi

yang terdiri dari budaya (culture), kepemimpinan (leadership), keselarasan

(alignment), serta kerja sama tim (teamwork) dan membagi pengetahuan

(knowledge sharing). Variabel kinerja sumber daya organisasi dapat dilihat pada

Tabel 3.12 berikut.

55

PERSPEKTIF ASPEK TUJUAN VARIABEL TOLAK

UKUR

FORMULASI STANDAR SUMBER PERIODE 2004 2005 TARGET STATUS

KEMAMPUAN SUMBER DAYA

ORGANISASI

O1: Pengembangan

budaya

Mission &

Vision

awareness

% Jml pegawai yg memahami Jml pegawai yg memahami visi & misi X100% N/A Manajemen Per tahun N/A N/A N/A N/A

untuk perbaikan berkelanjutan

visi & misi perusahaan

Jml total karyawan

Ide perbaikan % saran karyawan untuk

perbaikan Jml saran yang diimplementasi X 100% N/A Manajemen Per tahun N/A N/A N/A N/Ayang

diimplementasikan

Jml saran yang masuk

O2: Pengembangan kompetensi kepemimpinan

Efektivitas kepemimpina

n

Indeks efektivitas kepemimpin

an

Survei efektivitas kepemimpinan N/A Manajemen Per tahun N/A N/A N/A N/A

O3: Pengembangan organisasi yang tersusun rapih

Kelengkapan dokumen kerja

Ketersedian SOP di setiap unit kerja

Ketersedian SOP di setiap unit kerja Ada dilaksanakan

Manajemen Per tahun Ada Ada ∆

Keterangan

Tabel 3.12 Variabel Kinerja Aspek Organisasi

√ : Kinerja pada tahun 2005 memenuhi target♦: Terjadi peningkatan kinerja antara tahun 2004 hingga tahun 2005 tetapi masih dibawah target× : Terjadi penurunan kinerja antara tahun 2004 hingga tahun 2005∆ : Tidak terjadi peningkatan maupun penurunan kinerja antara tahun 2004 hingga tahun 2005 tetapi masih dibawah target

56

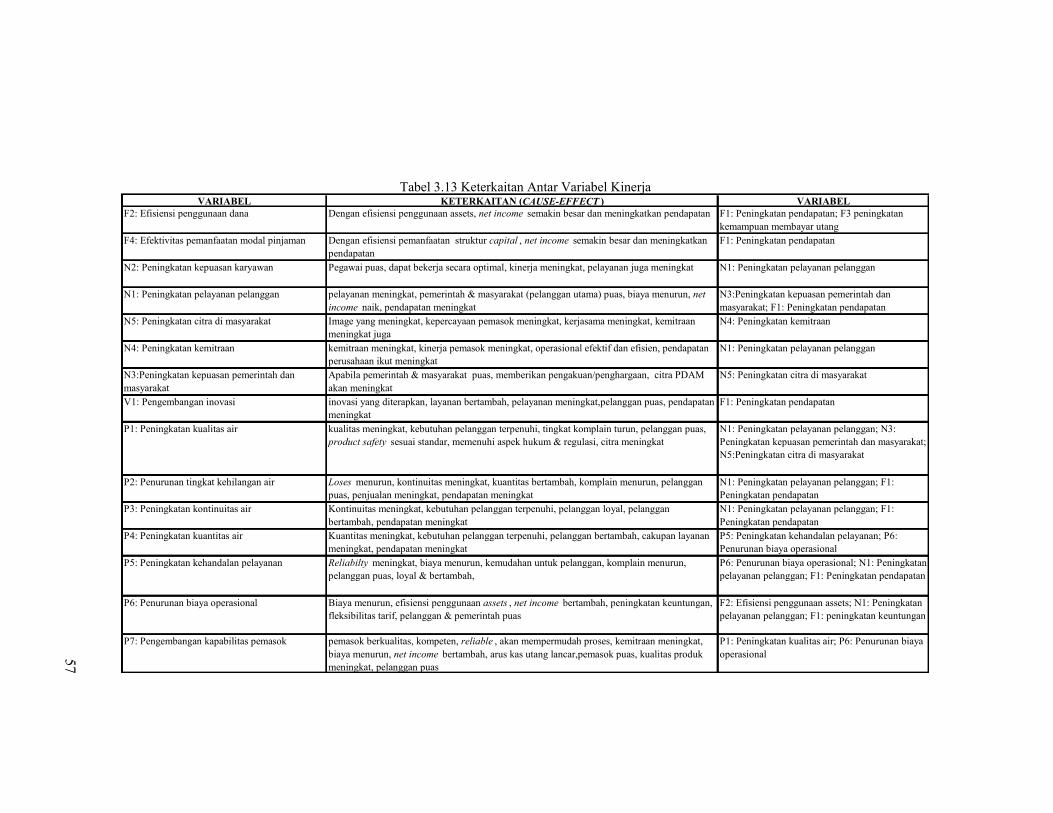

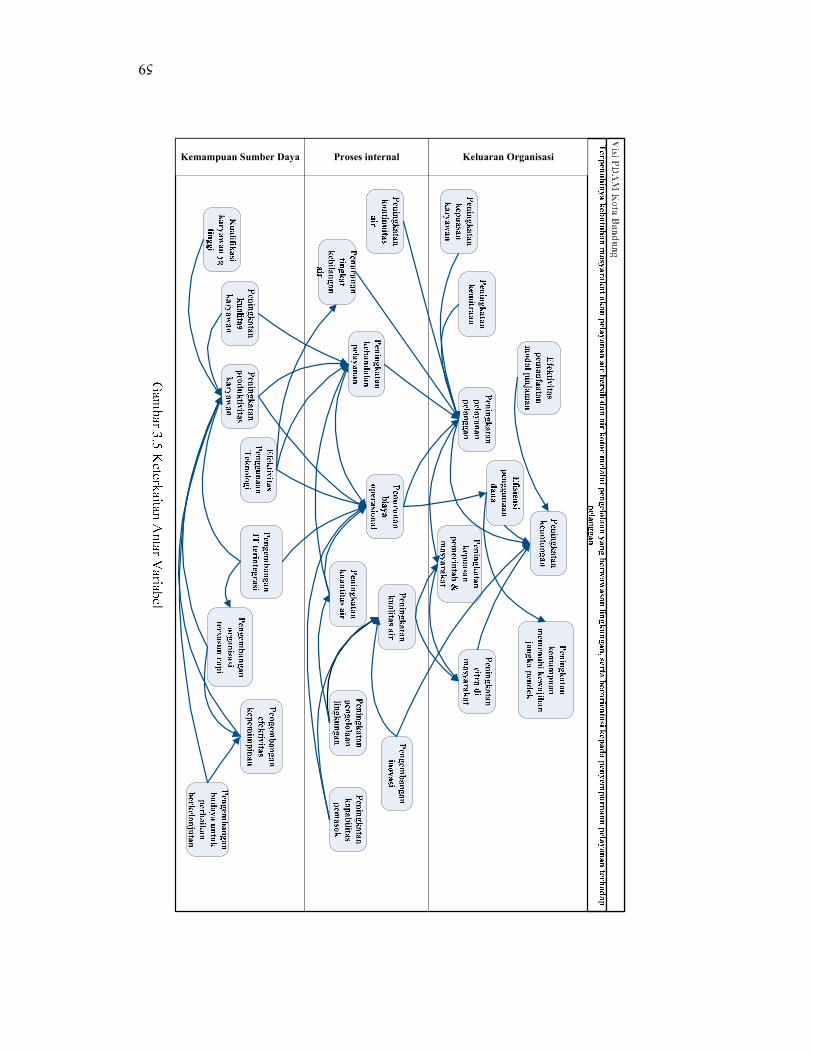

3.2.8 Keterkaitan Antar Variabel Kinerja

Dalam struktur organisasi perusahaan pada umumnya terdapat empat level yang

berkaitan dengan manajemen kinerja, yaitu korporat (corporate level), satuan unit

bisnis (business unit level), manajemen operasi (operational management level),

dan bagian operasi sehari-hari (shopflor level). Untuk saling mendukung dalam

membangun keunggulan perusahaan maka diantara level tersebut harus terdapat

keterkaitan antar variabel kinerja.

Keterkaitan variabel kinerja seringkali melibatkan lintas sektor departemen

dimana otoritas atau levelnya tidak harus memiliki hubungan secara vertikal.

Dengan memiliki data keterkaitan variabel kinerja, maka proses perbaikan

terhadap variabel kinerja yang tidak mencapai standar yang dipersyaratkan

menjadi lebih mudah. Keterkaitan variabel kinerja merupakan hal yang sangat

penting dalam manajemen kinerja.

Keterkaitan antar seluruh variabel kinerja pada sistem manajemen kinerja PDAM

Kota Bandung secara lengkap diperlihatkan pada Tabel 3.13 dan Gambar 3.5

berikut.

57

VARIABEL KETERKAITAN (CAUSE-EFFECT ) VARIABEL

F2: Efisiensi penggunaan dana Dengan efisiensi penggunaan assets, net income semakin besar dan meningkatkan pendapatan F1: Peningkatan pendapatan; F3 peningkatan kemampuan membayar utang

F4: Efektivitas pemanfaatan modal pinjaman Dengan efisiensi pemanfaatan struktur capital , net income semakin besar dan meningkatkan pendapatan

F1: Peningkatan pendapatan

N2: Peningkatan kepuasan karyawan Pegawai puas, dapat bekerja secara optimal, kinerja meningkat, pelayanan juga meningkat N1: Peningkatan pelayanan pelanggan

N1: Peningkatan pelayanan pelanggan pelayanan meningkat, pemerintah & masyarakat (pelanggan utama) puas, biaya menurun, net income naik, pendapatan meningkat

N3:Peningkatan kepuasan pemerintah dan masyarakat; F1: Peningkatan pendapatan

N5: Peningkatan citra di masyarakat Image yang meningkat, kepercayaan pemasok meningkat, kerjasama meningkat, kemitraan meningkat juga

N4: Peningkatan kemitraan

N4: Peningkatan kemitraan kemitraan meningkat, kinerja pemasok meningkat, operasional efektif dan efisien, pendapatan perusahaan ikut meningkat

N1: Peningkatan pelayanan pelanggan

N3:Peningkatan kepuasan pemerintah dan masyarakat

Apabila pemerintah & masyarakat puas, memberikan pengakuan/penghargaan, citra PDAM akan meningkat

N5: Peningkatan citra di masyarakat

V1: Pengembangan inovasi inovasi yang diterapkan, layanan bertambah, pelayanan meningkat,pelanggan puas, pendapatan meningkat

F1: Peningkatan pendapatan

P1: Peningkatan kualitas air kualitas meningkat, kebutuhan pelanggan terpenuhi, tingkat komplain turun, pelanggan puas, product safety sesuai standar, memenuhi aspek hukum & regulasi, citra meningkat

N1: Peningkatan pelayanan pelanggan; N3: Peningkatan kepuasan pemerintah dan masyarakat; N5:Peningkatan citra di masyarakat

P2: Penurunan tingkat kehilangan air Loses menurun, kontinuitas meningkat, kuantitas bertambah, komplain menurun, pelanggan puas, penjualan meningkat, pendapatan meningkat

N1: Peningkatan pelayanan pelanggan; F1: Peningkatan pendapatan

P3: Peningkatan kontinuitas air Kontinuitas meningkat, kebutuhan pelanggan terpenuhi, pelanggan loyal, pelanggan bertambah, pendapatan meningkat

N1: Peningkatan pelayanan pelanggan; F1: Peningkatan pendapatan

P4: Peningkatan kuantitas air Kuantitas meningkat, kebutuhan pelanggan terpenuhi, pelanggan bertambah, cakupan layanan meningkat, pendapatan meningkat

P5: Peningkatan kehandalan pelayanan; P6: Penurunan biaya operasional

P5: Peningkatan kehandalan pelayanan Reliabilty meningkat, biaya menurun, kemudahan untuk pelanggan, komplain menurun, pelanggan puas, loyal & bertambah,

P6: Penurunan biaya operasional; N1: Peningkatan pelayanan pelanggan; F1: Peningkatan pendapatan

P6: Penurunan biaya operasional Biaya menurun, efisiensi penggunaan assets , net income bertambah, peningkatan keuntungan, fleksibilitas tarif, pelanggan & pemerintah puas

F2: Efisiensi penggunaan assets; N1: Peningkatan pelayanan pelanggan; F1: peningkatan keuntungan

P7: Pengembangan kapabilitas pemasok pemasok berkualitas, kompeten, reliable , akan mempermudah proses, kemitraan meningkat, biaya menurun, net income bertambah, arus kas utang lancar,pemasok puas, kualitas produk meningkat, pelanggan puas

P1: Peningkatan kualitas air; P6: Penurunan biaya operasional

Tabel 3.13 Keterkaitan Antar Variabel Kinerja

58

VARIABLE KETERKAITAN (CAUSE-EFFECT) VARIABLE

P8: Peningkatan pengelolaan lingkungan pengelolaan limbah rumah tangga akan mengurangi pencemaran sungai, mempengaruhi kualitas & kuantitas air baku, biaya pengolahan air bersih menurun, sanitasi & kesehatan lingkungan masyarakat meningkat, mendukung program pemerintah, citra meningkat

P1: Peningkatan kualitas air; P4: Peningkatan kuantitas air; N3:Peningkatan kepuasan pemerintah dan masyarakat; N5: Peningkatan citra di masyarakat

S1: kualifikasi karyawan yang tinggi kualifikasi tinggi maka pola berpikir & decision making tepat, lebih produktif, pengembangan leadership terarah

S3: Peningkatan produktivitas karyawan; O2: Pengembangan efektivitas kepemimpinan

S3: Peningkatan kualitas karyawan Karyawan berkualitas, mengurangi human error , produktivitas meningkat, biaya menurun, pelayanan meningkat, pelanggan puas,net income bertambah

S3: Peningkatan produktivitas karyawan; P5: Peningkatan kehandalan pelayanan; N1: Peningkatan pelayanan pelanggan

S3: Peningkatan produktivitas karyawan produktivitas meningkat, biaya menurun, pelayanan meningkat, pelanggan puas P5: Peningkatan kehandalan pelayanan; P6: Penurunan biaya operasional; N1: Peningkatan pelayanan pelanggan

O1: Pengembangan budaya untuk perbaikan berkelanjutan

dengan budaya perusahaan yang continuous improvement , menciptakan sdm yang kompeten dan berkualitas, leadership tinggi,highly self motivated , willingness to serve the best, high productivity, support internal proses, stakeholders satisfaction, increase revenue

O2: Pengembangan efektivitas kepemimpinan; S3: Peningkatan produktivitas karyawan; S4: Peningkatan motivasi karyawan

O2: Pengembangan efektivitas kepemimpinan kepemimpinan efektif, dpt memotivasi karyawan, mempermudah proses operasi, meningkatkan produktivitas, meningkatkan pelayanan

S3: Peningkatan produktivitas karyawan

O3: Pengembangan organisasi yang terstruktur rapih

well organized company develop strong corporate culture, kepemimpinan yg efektif, mudah

mengaplikasikan knowledge management, proses bisnis efektif, stakeholders satisfaction

O1: Pengembangan budaya untuk perbaikan berkelanjutan; O2: Pengembangan efektivitas kepemimpinan; S3: Peningkatan produktivitas karyawan; N3:Peningkatan kepuasan pemerintah dan masyarakatT2: Pengembangan sistem IT yang terintegrasi integrated IT improve knowledge management, provide information & data accuracy, support

operational activity, decrease cost, increase service,

O3: Pengembangan organisasi yang terstruktur rapih; S3: Peningkatan produktivitas karyawan; P6: Penurunan biaya operasional; N1: Peningkatan pelayanan pelanggan

T1: efektivitas penggunaan teknologi penggunaan teknologi memungkinkan untuk mempermudah proses & menghilangkan biaya yg tidak perlu, meningkatkan kualitas produk & layanan, mempermudah pelanggan menggunakan layanan, high customer satisfaction , lower customer complain , increase revenue

P5: Peningkatan kehandalan pelayanan; P6: Penurunan biaya operasional; F1: Peningkatan pendapatan

Tabel 3.13 Keterkaitan Antar Variabel Kinerja (lanjutan)

59

Proses internalKemampuan Sumber Daya Keluaran Organisasi