bab iii pembahasan - repository.bsi.ac.id filestruktur organisasi perusahaan merupakan sebuah garis...

TRANSCRIPT

20

BAB III

PEMBAHASAN

3.1. Tinjauan Umum Organisasi

3.1.1. Sejarah dan Perkembangan PT Jembar Mukti Arta

PT Jembar Mukti Arta merupakan perusahaan swasta yang bergerak dalam

bidang kontruksi. Perusahaan ini berbentuk perseroan terbatas (PT), PT Jembar

Mukti Arta didirikan berdasarkan Akte Notaris nomor C2-6558.HT.01.01.TH.88

tanggal 30 Juli 1988, dihadapan notaris Rony Harunsyah Gunawan, SH. Maksud

dan tujuan pendirian perusahaan ini, seperti tercantum dalam Akte Notaris adalah

sebagai berikut: kegiatan dibidang jasa kontruksi dengan menerima merencanakan

dan melaksanakan pembangunan rumah-rumah, gedung-gedung, jembatan-

jembatan, jalanan-jalanan atau bertindak sebagai kontraktor. Awal berdirinya

kantor PT Jembar Mukti Arta berlokasi di Tomang Plaza yang sekarang dengan

nama Roxy Square. Dengan semakin majunya PT Jembar Mukti Arta berpindah-

pindah lokasi kantor. Setelah berapa kali pindah lokasi kantor, dan sekarang

operasional kantor PT Jembar Mukti Arta berlokasi di Jalan Kemandoran 8 No. 1

Jakarta Selatan.

Sebagai perusahaan kontruksi PT Jembar Mukti Arta mengharapkan

perusahaannya dapat bersaing dengan perusahaan lain diluaran sana. Sebagai

motivasinya PT Jembar Mukti Arta, mempunyai visi dan misi.

21

Visi dan Misi

Visi :

“Menjadi Perusahan Kontraktor yang Berkualitas dan Terpercaya”.

Misi :

a. Membekali tenaga kerja yang kompeten.

b. Ketepatan waktu pengerjaan yang sesuai dengan rencana.

c. Mengutamakan kepuasaan serta kepercayaan konsumen.

d. Menjadikan bangunan dengan kualitas yang baik dengan harga yang

terjangkau.

Adapun berdirinya PT Jembar Mukti Arta, beberapa surat ini yang dimiliki

oleh PT Jembar Mukti Arta yang digunakan dalam menjalankan usahanya, adalah

sebagai berikut :

1. Surat Ijin Usaha Jasa Kontruksi nomor 1-901600-3174-2-00721 yang

dikeluarkan oleh Kepala Kantor Wilayah Departemen Pekerjaan Umum

Propinsi DKI Jakarta.

2. Surat Ijin Usaha Perdagangan (SIUP) Menengah yang dikeluarkan Kantor

Departemen Perindustrian dan Perdagangan kotamadya Jakarta Barat nomor

10231-03 / PK / P 1.824.271.

3. Nomor Pajak Wajib Pajak (NPWP) nomor 01.351.157.1-036.000 yang

dikeluarkan oleh Kantor Pelayanan Pajak Jakarta Grogol Petamburan.

4. Surat Keterangan Domisili Perusahaan dengan nomor

84/27.1BU.1/31.73.02.1003/-07.562/e/2016 yang dikeluarkan Satuan

Pelaksanaan Pelayanan Terpadu Satu Pintu Kelurahan Tomang.

22

PT Jembar MuktiArta telah melakukan beberapa perubahan akte anggaran

dasar, adapun perubahannya adalah sebagai berikut:

1. Pada tanggal 4 Maret 1996 telah ditetapkan Perubahan Akte dengan Nomor

C2-3589.HT.01.04.TH.96 penggantian notaris Nona Purbandari, SH.

2. Pada tanggal 20 Agustus 2000 telah ditetapkan Perubahan Akte dengan Nomor

C-18593 HT.01.04.Th.2000 dari Notaris Lieke Lianadevi Tukgali,SH.

3. Pada tanggal 20 Oktober 2008 telah ditetapkan Perubahan Akte dengan Nomor

AHU-75543.AH.01.02.Tahun 2008 oleh Notaris Lieke Lianadevi Tukgali, SH.,

MH., Mkn.

4. Pada Tanggal 26 Pebruari 2014 telah ditetapkan Perubahan Akte dengan

Nomor -24- oleh Notaris Lieke Lianadevi Tukgali, SH., MH., Mkn., dimana

menjelaskan bahwa dari salah satu direktur PT Jembar Mukti Arta untuk

menjual saham ke pihak komisaris.

Adapun surat keterangan dari Kementrian Hukum dan Hak Asasi Manusia

pada tanggal 04 April 2014 dengan Nomor AHU-AH.01.10-14508 mengenai

Pemberitahuan Perubahan Susunan Pengurus, Pengalihan Saham PT Jembar

Mukti Arta.

Dalam perkembangannya PT Jembar Mukti Arta mengutamakan

profesionalisme, mutu dan tepat waktu yang bermuara pada tujuan akhir yaitu

kepuasaan pelanggannya. Dengan semakin ketatnya persaingan dalam bidang jasa

kontruksi, PT Jembar Mukti Arta terus meningkatkan kualitas dan ketepatan

waktu dalam kuantitas pekerjaan.

23

Adapun beberapa pekerjaan yang dibangun oleh PT Jembar Mukti Arta:

1. Pembangunan proyek yang sudah dikerjakan PT Jembar Mukti Arta

a. Pembangunan Kantor Cabang Data Center di beberapa lokasi, diantaranya

Bandung, Lampung, Bengkulu.

b. Gudang pabrik obat PT Sanbe Farma berlokasi di Karawaci, Tangerang.

c. Gudang dan kantor PT Induro Internasional berlokasi di Pasar Kemis,

Tangerang.

d. Gudang pabrik obat PT Lapi Laboratories berlokasi di Cikande, Serang.

e. Gudang obat Nufarindo berlokasi di Semarang, Jawa Tengah.

2. Pembangunan proyek yang masih tahap pemeliharan dan pembangunan

a. Gereja Petamburan berlokasi di KS. Tubun Jakarta.

b. Pembangunan gudang PT Harmoni Bumi Persada berlokasi di Cikande.

3.1.2. Struktur dan Fungsi Organisasi PT Jembar Mukti Arta

Struktur organisasi merupakan suatu susunan dan hubungan antara tiap-tiap

bagian serta posisi yang ada pada suatu organisasi atau perusahaan dalam

menjalankan kegiatan operasional untuk mencapai tujuan. Struktur organisasi

merupakan alat untuk membantu manajemen dalam mencapai tujuannya.

Pentingnya struktur organisasi juga untuk mengatur hubungan yang baik antar

unit maupun intern unit itu sendiri, itu dimaksudkan agar memanfaatkan semua

kemampuan ke suatu tujuan perusahaan sesuai dengan visi misi perusahaan.

Selain itu akan mempermudah dalam pengintegrasian fungsi dalam perusahaan

agar efektif dan efisien.

24

Struktur organisasi perusahaan merupakan sebuah garis hierarki yang

mendeskripsikan komponen-komponen yang menyusun perusahan dimana setiap

individu (Sumber Daya Manusia) yang berada pada lingkup perusahaan tersebut

memiliki posisi dan fungsi masing-masing.

Bagan struktur organisasi PT Jembar Mukti Arta dapat dilihat pada gambar

III.1, berikut ini:

Sumber: Bagian Accounting PT Jembar Mukti Arta

Gambar III.1.

Struktur Organisasi PT Jembar Mukti Arta

Berdasarkan struktur organisasi PT Jembar Mukti Arta, maka dapat

dijelaskan tugas masing-masing bagian, sebagai berikut:

1. Director

Tugas pokok dan tanggung jawab:

a. Merencanakan, memimpin, mengkoordinasi, melaksanakan, dan mengawasi

saluran kegiatan perusahaan, agar sesuai dengan rencana dan tujuan

perusahaan.

Director

Office Manager Techincal

Manager

Logistic Finance Accounting

Administration

25

b. Menyusun kegiatan perusahaan secara menyeluruh dan mengembangkan

perusahaan sesuai dengan tujuan yang telah ditentukan.

c. Menilai secara berkala terhadap kegiatan utama perusahaan dan melakukan

perubahan-perubahan bilamana dirasakan perlu.

d. Mengevaluasi laporan-laporan yang diterima dan menggunakan sebagai

dasar dalam mengambil keputusan.

e. Meneliti mutu yang dihasilkan dalam suatu barang.

f. Menganalisa kemungkinan untuk ekspansi berdasarkan kemampuan

perusahaan

g. Menyusun rencana-rencana fasilitas dan menetapkan rencana-rencana man

power.

2. Office Manager

Tugas dan tanggung jawab:

a. Menyusun sistem dan struktur organisasi perusahaan.

b. Menegakkan prosedur perusahaan guna menjamin penyediaan informasi

secara efisien untuk mengambil keputusan.

c. Mengatur perekrutan dan seleksi karyawan baru untuk memenuhi kebutuhan

perusahaan.

d. Mengawasi jalannya operasional kantor secara efisien dan bertanggung

jawab atas kinerja bawahannya, serta mempertahankan koordinasi dan kerja

sama antar staff.

Hubungan kerja: Bertanggung jawab kepada director.

26

3. Technical Manager

Tugas pokok dan tanggung jawab:

a. Melakukan survei lokasi barang yang akan dikerjakan.

b. Meneliti fasilitas-fasilitas yang akan digunakan dalam barang, termasuk

pemukiman untuk para pekerja.

c. Mendampingi dan mewakili direktur utama dalam mengikuti pra kualifiasi

tender.

d. Menganalisa dan mengkoordinasi setiap tender yang ada dan yang akan

diikuti.

e. Mengawasi jalannya barang dari sudut tehnik, termasuk dalam bidang

maintenance atau perawatan alat-alat.

f. Mengawasi pelaksanaan pembangunan dilapangan.

g. Memeriksa kebenaran dalam pemakaian bahan material dilapangan, untuk

mencegah over budget.

Hubungan kerja: Bertanggung jawab kepada director.

4. Finance

Tugas pokok dan tanggung jawab:

a. Menganalisa sumber-sumber dana dan mengawasi pengeluarannya.

b. Melaksanakan pengumpulan dana perusahaan yang dapat dipertanggung

jawabkan secara finansial, ekonomis dan mengatur penggunaan dan

pengendaliannya.

c. Melaksanakan verifikasi tingkat kedua terhadap bukti penerimaan dan

pengeluaran dan dengan syarat-syarat yang telah ditetapkan sesuai prosedur.

d. Megatur likuiditas dan solvabilitas keuangan perusahaan yang optimal.

27

e. Menyusun cash flow bulanan, triwulan, tahunan dan forecast beberapa tahun

dengan asumsi-asumsi yang ditemukan.

f. Menyusun dan mengusulkan kebijakan-kebijakan keuangan yang

diperlukan.

g. Mengurus verifikasi dan ketetapan rampung terhadap pajak perusahaan.

h. Melaksanakan pembayaran gaji pimpinan dan karyawan perusahaan.

Hubungan kerja : Bertanggung jawab kepada office manager.

5. Accounting

Tugas pokok dan tanggung jawab :

a. Mengatur penyimpanan uang sebaik-baiknya.

b. Menyiapkan data penagihan dan mengatur pelaksanaannya.

c. Mengatur dan melaksanakan pembayaran pajak-pajak yang menjadi beban

perusahaan.

d. Membuat bukti-bukti penerimaan dan pengeluaran untuk semua transaksi.

e. Membayar upah pekerja lapangan atau barang secara berkala.

f. Menyetor dan mengambil uang di bank untuk keperluan dan kegiatan

perusahaan.

Hubungan kerja: Bertanggung jawab kepada office manager.

6. Logistic

Tugas pokok dan tanggung jawab:

a. Melakukan pemesanan dan pembelian bahan material.

b. Mengawasi dan mengontrol alat-alat yang digunakan dilapangan.

c. Mengontrol persediaan bahan material dilapangan.

d. Menghitung anggaran/budget setiap ada tender.

28

e. Melakukan evaluasi harga-harga material secara periodik.

Hubungan kerja: Bertanggung jawab kepada technical manager.

7. Administration

Tugas pokok dan tanggung jawab:

a. Membuat jurnal dari semua transaksi yang ada.

b. Menyusun neraca dan laporan laba rugi perusahaan secara berkala.

c. Mengatur pelaksanaan dan mengawasi kegiatan pencatatan transaksi

keuangan perusahaan.

d. Menyelenggarakan tata pembukuan yang baik.

e. Memelihara bukti-bukti transaksi dengan sebaik-baiknya.

Hubungan kerja: Bertanggung jawab kepada accounting.

3.1.3. Kegiatan Usaha

PT Jembar Mukti Arta merupakan perusahaan yang bergerak pada bidang

jasa konstruksi dengan merencanakan dan melaksanakan pembangunan rumah-

rumah, gedung-gedung, jembatan-jembatan, jalanan-jalanan atau bertindak

sebagai kontraktor sipil.

Dalam kegiatan organisasi PT Jembar Mukti Arta menerapkan 3P, adapun

tahapannya adalah sebagai berikut:

1. Pengawasan Konstruksi

Yaitu PT Jembar Mukti Arta yang mengerjakan dokumen perencanaan

bangunan atau bentuk fisik lainnya.

PT Jembar Mukti Arta memberikan layanan jasa perencanaan dalam pekerjaan

konstruksi. Jasa perencanaan itu terdiri dari serangkaian kegiatan yang dimulai

29

dari studi pengembangan sampai dengan penyusunan dokumen kontrak kerja

konstruksi. Ruang lingkup kegiatan tersebut mencakup kegiatan survei,

perencanaan umum dan studi makro dan mikro, studi kelayakan proyek,

perencanan teknik (termasuk perencanaan operasional dan pemeliharaan) serta

penelitian.

2. Pelaksanaan Konstruksi

Yaitu PT Jembar Mukti Arta yang mengerjakan suatu hasil perencanaan

menjadi bentuk bangunan atau bentuk fisik lain.

PT Jembar Mukti Arta memberikan layanan jasa pelaksanaan dalam pekerjaan

konstruksi, yang terdiri dari kegiatan mulai dari penyiapan lapangan sampai

dengan penyerahan hasil akhir pekerjaan konstruksi.

3. Pengawasan Konstruksi

Yaitu PT Jembar Mukti Arta yang mengerjakan sejak awal pelaksanaan

pekerjaan konstruksi sampai selesai dan diserah terimakan.

Untuk pengawasan PT Jembar Mukti Arta memberikan layanan jasa dalam

bidang pengawasan dari pekerjaan pelaksanaan konstruksi. Pengawasan

tersebut dilakukan mulai dari penyiapan lapangan sampai dengan penyerahan

hasil akhir pekerjaan.

3.2. Hasil Penelitian

Berdasarkan hasil penelitian yang penulis peroleh dari PT Jembar Mukti

Arta Jakarta melalui wawancara dengan Ibu Tri Lestari selaku Manajer

Accounting mengenai prosedur administrasi piutang, maka diperoleh hasil

wawancara tersebut yang diuraikan kedalam bentuk Laporan Tugas Akhir.

30

3.2.1. Prosedur Administrasi Piutang pada PT Jembar Mukti Arta

Berdasarkan data yang diperoleh dari PT Jembar Mukti Arta, prosedur

administrasi piutang dapat dilihat pada gambar III.2 berikut ini:

Site Manager Technical Manager Accounting Director

Ya

Tidak

Ya

Sumber: Bagian Accounting PT Jembar Mukti Arta

Gambar III.2.

Prosedur Administrasi Piutang

Mulai

Proses

Output Kuitansi

Koreksi

progres

Kerja

Disetujui

Menghitung

progres

Selesai

Disetujui Pembuatan

Kuitansi

Mempersiapkan

dokumen sebagai

lampiran

Pencatatan dalam buku

piutang

31

Berdasarkan gambar III.2, prosedur administrasi piutang pada PT Jembar

Mukti Arta dapat dijelaskan sebagai berikut:

1. Pelaksana/Site Manajer

Tanggung jawab sebagai pelaksana/site manager dalam prosedur administrasi

adalah membuat laporan progres kerja sesuai dengan hasil kerja selama 30 hari.

Serta mengawasi, mengevaluasi dan mengendalikan pelaksanaan pekerjaan

dilapangan agar berjalan dengan efisien. Setelah selesai perhitungan laporan

progres kerja pelaksana/site manajer, mengajukan laporan progres tersebut

kepihak technical manager untuk dapat diproses lebih lanjut.

2. Technical Manager

Setelah laporan progres telah diterima oleh pihak tecnical manager, technical

manager memeriksa kembali hasil perhitungan laporan progres tersebut.

Apabila dalam pemeriksaan laporan progres kerja tersebut terjadi kesalahan,

maka technical manager mengembalikannya ke pelaksana/site manager untuk

direvisi kembali dalam perhitungannya. Setelah laporan progres kerja sudah

disetujui oleh technical manager, maka laporan progres kerja diajukan ke

bagian accounting untuk diproses dalam pembuatan kuitansi.

3. Acconting

Setelah accounting menerima laporan progres kerja yang sudah disetujui

oleh technical manager, maka accounting membuatkan kuitansi sesuai dengan

jumlah presentasi yang ada dalam laporan progres kerja. Setelah accounting

menyelesaikan pembuatan kuitansi penagihan, accounting mencatat kuitansi

penagihan di kartu piutang. Accounting mengajukan kuitansi beserta kartu

piutang untuk ditanda tangani director. Setelah lembar kuitansi dan kartu

32

piutang sudah ditandatangani oleh director, bagian accounting mempersiapkan

dokumen-dokumen yang berhubungan dengan penagihan untuk sebagai

lampiran penagihan piutang ke pihak developer. Dan selanjutnya accounting

memberikan dokumen-dokumen penagihan kepada office boy untuk diantarkan

ke pihak developer.

4. Direktur

Setelah accounting menyelesaikan pembuatan kuitansi dan pencatatan dalam

kartu piutang, accounting mengajukan kuitansi beserta kartu piutang untuk di

tandatangani direktur. Sebelum direktur menandatangani kuitansi terlebih

dahulu melakukan pengecekan terhadap kuitansi, hal itu dilakukan agar

tidak terjadi kesalahan dalam pembuatan kuitansi. Apabila kuitansi sudah

dinyatakan benar, kemudian direktur menandatangani kuitansi beserta kartu

piutang.

Dari uraian tersebut di atas, dalam prosedur administrasi piutang dapat

disimpulkan bahwa prosedur administrasi piutang merupakan suatu penagihan

secara sistematis sesuai dengan prosedur yang ada pada PT Jembar Mukti

Arta. Agar memudahkan penagihan piutang kepada pihak developer dan tidak

membutuhkan waktu yang lama dalam prosedur administrasi penagihan piutang.

Sebagai kelengkapan administrasi dalam penagihan piutang pada PT Jembar

Mukti Arta melampirkan dokumen-dokumen pendukung untuk mempermudah

penagihan kepada pihak developer. Adapun beberapa dokumen pendukung

sebagai berikut:

33

1. Kuitansi

Merupakan sebagai tanda bukti transaksi pembayaran ke pihak developer yang

telah ditandatangani oleh director. Kuitansi pembayaran sangat penting bagi

kedua belah pihak. Pada PT Jembar Mukti Arta kuitansi biasanya ada beberapa

tembusan. Lembar kuitansi pada PT Jembar Mukti Arta memiliki 5 tembusan,

setiap tembusan mempunyai fungsi dan kegunaanya masing-masing. Adapun

fungsi dan kegunaannya sebagai berikut:

a. Tembusan pertama dan kedua untuk bagian accounting pihak developer.

b. Tembusan ketiga sebagai tanda terima bahwa tagihan sudah diterima

oleh pihak developer. Dan nantinya sebagai bukti pengambilan, apabila ada

pembayaran berupa Bilyet Giro (BG), Cek, dan setoran tunai (transfer).

c. Tembusan keempat dan kelima sebagai arsip untuk bagian accounting pada

PT Jembar Mukti Arta, dimana pengarsipannya menggunakan map khusus.

Pada PT Jembar Mukti Arta map-map tersebut dibedakan untuk setiap

developer satu dengan yang lainnya, agar mempermudah dalam pencarian

dan pekerjaan akan lebih efesien.

Berikut ini isi dari kuitansi pada PT Jembar Mukti Arta diantaranya

sebagai berikut:

a. Nomor kuitansi, untuk membedakan antara kuitansi satu dengan yang

lainnya, bisa dibuat secara urut dari urutan nomor, jenis golongannya, bulan

dan tahun. Untuk nomor kuitansi biasanya sesuai dengan ketentuan masing-

masing perusahaan.

b. Nama perusahaan developer yang menerima tagihan pembayaran.

c. Alamat developer penerima tagihan pembayaran.

34

d. Sejumlah tagihan pembayaran yang harus dibayar oleh pihak developer

beserta dengan angka dan terbilang.

e. Keterangan pembayaran yang berisi tentang hal yang menjelaskan untuk apa

pembayaran itu dilakukan.

f. Perincian nilai kuitansi yang harus dibayar oleh pihak developer.

g. Tempat dan tanggal transaksi pembayaran dilakukan

h. Nama lengkap beserta tanda tangan yang bertanggung jawab dengan bukti

pembayaran tagihan yang sudah dikeluarkan perusahaan.

i. Nama dan nomor rekening penerima pembayaran agar memudahkan pihak

developer untuk melakukan transaksi pembayaran.

Contoh kuitansi terlampir (hal. 48)

2. Faktur Pajak

Faktur Pajak sebagai bukti pemungutan pajak Pengusaha Kena Pajak (PKP)

yang melakukan penyerahan Barang Kena Pajak (BKP) atau penyerahan

Jasa Kena Pajak (JKP). Ketika PKP menjual suatu BKP atau JKP, ia harus

menerbitkan faktur pajak sebagai tanda bukti bahwa dirinya telah memungut

pajak dari orang yang telah membeli BPK atau JKP tersebut.

Dalam hal ini PT Jembar Mukti Arta melakukan penerbitan faktur pajak untuk

pihak developer sebagai bukti pemungutan pajak yang telah membeli barang

atau jasa.

35

Adapun cara perhitungannya sebagai berikut:

Tabel III.1.

Perhitungan Nilai PPN

Nilai PPN 10% = Nilai Termin * 10/100

Sumber: Bagian Accounting PT Jembar Mukti Arta

3. Rekap Progres Kerja

Perhitungan nilai presentasi pekerjaan yang sudah dilaksanakan, akan

dibandingkan dengan perhitungan total penyelesaian pekerjaan secara

keseluruhan.

Adapun langkah-langkah yang harus dimulai untuk menghitung progres

adalah:

a. Mengidentifikasi item pekerjaan yang sudah berjalan di lapangan.

b. Mem-breakdown atau menguraikan lagi dalam pekerjaan itu terdapat sub

item pekerjaan apa saja.

c. Menghitung volume sub pekerjaan.

d. Hasil volume yang sudah dikerjakan tersebut kemudian dibagi dengan

volume pekerjaan total dikali 100%.

e. Volume yang sudah dihitung dikalikan dengan harga upah per satuan sesuai

dengan kesepakatan.

Contoh rekap progres kerja terlampir (hal. 51-54)

Cara menghitung progres yang terdapat pada PT Jembar Mukti Arta

sebagai berikut:

36

1. Penagihan piutang Monthly progres

Merupakam persyaratan pembayaran yang cara perhitungannya berupa

presentasi progres bulan lalu dikurang progres bulan sekarang. Pada setiap

pembayaran termin PT Jembar Mukti Arta menerbitkan Berita Acara Progres

kepada pihak developer. Dalam cara ini, PT Jembar Mukti Arta mempunyai

ketetapan dalam cara pembayaran. Adapun cara perhitungan penagihan piutang

monthly progres, yakni:

Tabel III.2.

Perhitungan Monthly Progres

Sebesar (Presentasi progres bulan lalu–Presentasi progres bulan kini)

x Nilai Kontrak – Pengembalian DP – Nilai Retensi

Sumber: Bagian Accounting PT Jembar Mukti Arta

Adapun contoh perhitungan dengan progres 96%, sebagai berikut:

Tabel III.3

Contoh Perhitungan Monthly Progres, dengan Progres 96%

Sumber: Bagian Accounting PT Jembar Mukti Arta

Jadi nilai yang tertera pada kuitansi adalah sebesar Rp. 113.245.200,-

Progres 96% (96%-92%) 4% * 3.145.700.000 = 125.828.000

Pengembalian DP 5% 4% * -157.285.000 = -6.291.400

Potong Retensi 5% * -125.828.000 = -6.291.400

Total 113.245.200

37

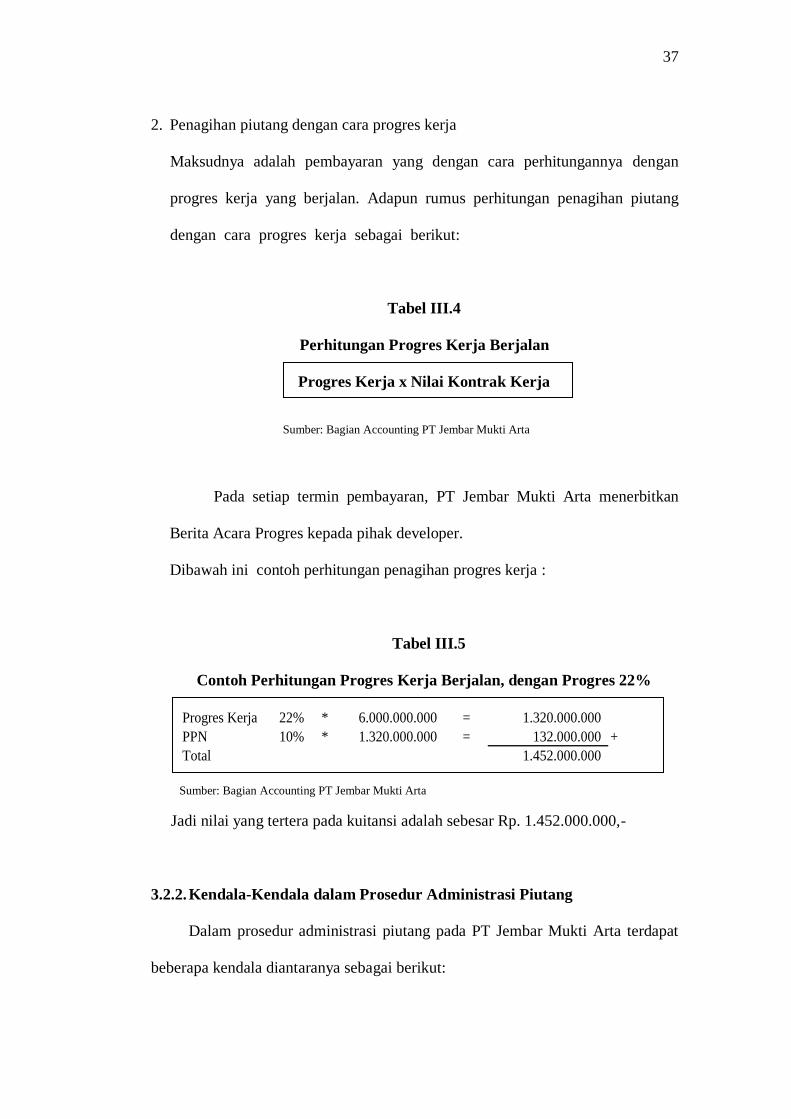

2. Penagihan piutang dengan cara progres kerja

Maksudnya adalah pembayaran yang dengan cara perhitungannya dengan

progres kerja yang berjalan. Adapun rumus perhitungan penagihan piutang

dengan cara progres kerja sebagai berikut:

Tabel III.4

Perhitungan Progres Kerja Berjalan

Progres Kerja x Nilai Kontrak Kerja

Sumber: Bagian Accounting PT Jembar Mukti Arta

Pada setiap termin pembayaran, PT Jembar Mukti Arta menerbitkan

Berita Acara Progres kepada pihak developer.

Dibawah ini contoh perhitungan penagihan progres kerja :

Tabel III.5

Contoh Perhitungan Progres Kerja Berjalan, dengan Progres 22%

Progres Kerja 22% * 6.000.000.000 = 1.320.000.000

PPN 10% * 1.320.000.000 = 132.000.000 +

Total 1.452.000.000

Sumber: Bagian Accounting PT Jembar Mukti Arta

Jadi nilai yang tertera pada kuitansi adalah sebesar Rp. 1.452.000.000,-

3.2.2. Kendala-Kendala dalam Prosedur Administrasi Piutang

Dalam prosedur administrasi piutang pada PT Jembar Mukti Arta terdapat

beberapa kendala diantaranya sebagai berikut:

38

1. Terkadang pelaksana lapangan tidak tepat waktu dalam mengantarkan laporan

progres kerja yang digunakan dalam prosedur administrasi piutang, sehingga

bagian accounting telat untuk penagihan piutang ke pihak developer.

2. Dalam proses pembuatan kuitansi piutang biasanya bagian accounting

menghitung perincian nominal yang tertera pada kuitansi, yang belum

termasuk nilai PPN 10% untuk awal penagihan ke pihak developer.

Kemudian bagian accounting harus membuatkan revisi kuitansi dengan rincian

nilai PPN 10%, dan menerbitkan faktur pajak apabila pihak developer

terdapat transaksi pembayaran atas kuitansi tersebut. Biasanya untuk tanggal

revisi kuitansi disesuaikan dengan tanggal faktur pajak.

3.2.3. Solusi dalam Prosedur Administrasi

Untuk mengatasi kendala dalam prosedur administrasi piutang PT Jembar

Mukti Arta antara lain dilakukan beberapa cara, yakni:

1. Untuk mengatasi adanya ketidaktepatan waktu dalam mengajukan laporan

progres kerja untuk penagihan, pelaksana lapangan sebaiknya mempersiapkan

1 (satu) minggu sebelum tanggal waktu penagihan ke pihak developer.

2. Untuk mengatasi adanya ketidaktepatan waktu dalam prosedur administrasi

piutang, bagian accounting mengingatkan ke pihak pelaksana lapangan untuk

segera melaporkan perhitungan progres kerja kepada technical manager.

3. Untuk mengatasi agar tidak terjadi revisi kuitansi, sebaiknya bagian accounting

menerbitkan langsung faktur pajak dan kuitansi dengan perhitungan PPN 10%.