bab iii pembahasan 3.1 tinjauan teori 3.1.1 pengertian...

TRANSCRIPT

23

BAB III

PEMBAHASAN

3.1 Tinjauan Teori

3.1.1 Pengertian Pajak Keluaran

Pajak adalah kontribusi wajib kepada negara yang terutang oleh

orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-

Undang, dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk keperluan negara bagi sebesarbesarnya kemakmuran

rakyat.

Penggolongan pajak berdasarkan lembaga pemungutannya di

Indonesia dapat dibedakan menjadi 2 (dua) yaitu Pajak Pusat dan Pajak

Daerah. Pajak Pusat adalah pajak-pajak yang dikelola oleh Pemerintah

Pusat yang dalam hal ini sebagian besar dikelola oleh Direktorat

Jenderal Pajak – Kementerian keuangan. Sedangkan Pajak Daerah

adalah pajak-pajak yang dikelola oleh Pemerintah Daerah baik di

tingkat Propinsi maupun Kabupaten/Kota. Segala pengadministrasian

yang berkaitan dengan pajak pusat, akan dilaksanakan di Kantor

Pelayanan Pajak (KPP) atau Kantor Pelayanan Penyuluhan dan

Konsultasi Perpajakan (KP2KP) dan Kantor Wilayah Direktorat

Jenderal Pajak serta di Kantor Pusat Direktorat Jenderal Pajak. Untuk

pengadministrasian yang berhubungan dengan pajak derah, akan

dilaksanakan di Kantor Dinas Pendapatan Daerah atau Kantor Pajak

Daerah atau Kantor sejenisnya yang dibawahi oleh Pemerintah Daerah

setempat.

Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan

atas konsumsi Barang Kena Pajak atau Jasa Kena Pajak di dalam

Daerah Pabean (dalam wilayah Indonesia). Orang Pribadi, perusahaan,

maupun pemerintah yang mengkonsumsi Barang Kena Pajak atau Jasa

Kena Pajak dikenakan PPN. Pada dasarnya, setiap barang dan jasa

24

adalah Barang Kena Pajak atau Jasa Kena Pajak, kecuali ditentukan lain

oleh Undang-undang PPN.

PPN Keluaran atau Pajak Keluaran adalah Pajak Pertambahan

Nilai terutang yang wajib dipungut oleh Pengusaha Kena Pajak yang

melakukan penyerahan Barang Kena Pajak, penyerahan Jasa Kena

Pajak, ekspor Barang Kena Pajak Berwujud, ekspor Barang Kena Pajak

Tidak Berwujud dan/atau ekspor Jasa Kena Pajak.(Anonymus: 2013)

3.1.2 Dasar Hukum Pajak Keluaran

Dasar Hukum Pajak Keluaran adalah sebagai berikut

a. Dasar hukum utama yang digunakan untuk penerapan PPN di

Indonesia adalah Undang-Undang No. 8 Tahun 1983 berikut

perubahannya, yaitu Undang-Undang No. 11 Tahun 1994, Undang-

Undang No. 18 Tahun 2000, dan Undang-Undang No. 42 Tahun

2009. Yang dimana peraturan Pajak Keluaran terdapat pada Pasal

1 No. 25

b. Peraturan yang digunakan dalam pemungutan PPN Keluaran atau

Pajak Keluaran adalah sebagai berikut Undang-Undang Nomor 8

Tahun 1983 sebagaimana telah beberapa kali diubah terakhir

dengan Undang-Undang Nomor 42 Tahun 2009, Peraturan Menteri

Keuangan Nomor 68/PMK.03/2010, Peraturan Direktur Jenderal

Pajak Nomor 44/PJ/2010, dan Keputusan Menteri Keuangan

Nomor 563/KMK.03/2003.

3.1.3 Subjek Pajak Keluaran

Subjek Pajak Keluaran atau lebih mudah disebut Pengusaha Kena

Pajak (PKP). Pengusaha Kena Pajak adalah Pengusaha yang

melakukan penyerahan Barang Kena Pajak dan atau penyerahan Jasa

Kena Pajak yang dikenakan pajak berdasarkan Undang-Undang

Pajak Pertambahan Nilai (UU PPN) 1984 dan perubahannya, tidak

termasuk Pengusaha Kecil yang batasannya ditetapkan dengan

Keputusan Menteri Keuangan, kecuali Pengusaha Kecil yang

25

memilih untuk dikukuhkan sebagai Pengusaha Kena Pajak. Contoh

PKP adalah sebagai berikut

a. Pabrik atau Produsen

b. Importir

c. Agen utama atau penyalur utama

d. Pengusaha pemegang hak atau menggunakan paten atau merek

dagang Barang Kena pajak.

e. Pedagang besar.

f. Eksportir.

g. Pedagang eceran besar.

h. Pemborong atau kontraktor.

i. Pengusaha bidang telekomunikasi.

j. Pengusaha jasa angkatan udara dalam negeri.

3.1.4 Objek Pemungutan Pajak dan Pengecualian Pajak Penghasilan

PPN

Objek Pemungutan Pajak Keluaran adalah sebagai berikut

a. Penyerahan barang kena pajak di dalam daerah pabean yang

dilakukan oleh pengusaha.

b. Impor barang kena pajak.

c. Penyerahan jasa kena pajak di dalam daerah pabean yang

dilakukan oleh pengusaha.

d. Pemanfaatan barang kena pajak tidak berwujud dari luar daerah

pabean di dalam daerah pabean.

e. Pemanfaatan jasa kena pajak dari luar daerah pabean di dalam

daerah pabean.

f. Ekspor barang kena pajak oleh pengusaha kena pajak

g. Ekspor barang kena pajak oleh pengusaha kena pajak

h. Ekspor Jasa Kena Pajak oleh Pengusaha Kena Pajak

Pengecualian Pemungutan PPN Keluaran atau Pajak Keluaran

26

a. Barang hasil pertambangan atau hasil pengeboran yang diambil

langsung dari sumbernya.

b. Barang-barang kebutuhan pokok yang sangat dibutuhkan oleh

masyarakat.

c. Jasa pelayanan kesehatan medis.

d. Jasa pelayanan sosial.

e. Jasa pengiriman surat dengan perangko meliputi jasa pengiriman

surat dengan menggunakan perangko tempel dan menggunakan

cara lain pengganti perangko tempel.

f. Jasa asuransi.

g. Jasa penyediaan tempat parkir.

h. Jasa pengiriman uang dengan wesel pos.

3.1.5 Tarif Pajak dan Cara Perhitungannya

Tarif PPN menurut ketentuan Undang-Undang Dasar No.42 tahun 2009

pasal 7:

1. Tarif PPN (Pajak Pertambahan Nilai) adalah 10% (sepuluh persen).

2. Tarif PPN (Pajak Pertambahan Nilai) sebesar 0% (nol persen)

diterapkan atas:

a. Ekspor Barang Kena Pajak Berwujud

b. Ekspor Barang Kena Pajak Tidak Berwujud

c. Ekspor Jasa Kena Pajak

3. Tarif pajak sebagaimana dimaksud pada ayat (1) dapat berubah

menjadi paling rendah 5% (lima persen) dan paling tinggi sebesar

15% (lima belas persen) sebagaimana diatur oleh Peraturan

Pemerintah.

Soal

1. PT. ABC menjual produk jam tangan bermerk D.E.A.D secara tunai

kepada PT. Sejahtera seharga Rp. 30.000.000 jadi Pajak

Pertambahan Nilai yang terutang

= 10% x Rp. 30.000.000

27

= Rp. 3.000.000

Jadi PPN sebesar Rp. 3.000.000 tersebut merupakan Pajak Keluaran

yang dipungut oleh PT. ABC

2. PKP “B” melakukan penyerahan Jasa Kena Pajak dengan

memperoleh Penggantian sebesar Rp20.000.000,00

PPN yang terutang yang dipungut oleh PKP “B”

= 10% x Rp. 20.000.000

= Rp. 2.000.000

PPN sebesar Rp 2.000.000 tersebut merupakan Pajak Keluaran yang

dipungut oleh PKP “B”

3.1.6 Tata Cara Pembayaran dan Penyetoran PPN

Yang wajib membayar/menyetor dan melapor PPN

1. Pengusaha Kena Pajak (PKP)

2. Pemungut PPN adalah

a. Kantor Pelayanan Perbendaharaan Negara.

b. Bendahara Pemerintah Pusat dan Daerah.

c. Direktorat Jenderal Bea dan Cukai.

Yang wajib disetor

1. Oleh PKP

a. PPN yang dihitung sendiri melalui pengkreditan Pajak

Masukan dan Pajak Keluaran. Yang disetor adalah selisih

Pajak Masukan dan Pajak Keluaran, bila Pajak Masukan

lebih kecil dari Pajak Keluaran.

b. PPnBM yang dipungut oleh PKP Pabrikan Barang Kena

Pajak (BKP) yang tergolong mewah.

c. PPN/ PPnBM yang ditetapkan oleh Direktorat Jenderal Pajak

dalam Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat

Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), dan

Surat Tagihan Pajak (STP).

2. Oleh Pemungut adalah PPN yang dipungut oleh pemungut PPN

Tempat Pembayaran

28

1. Kantor Pos dan Giro

2. Bank Persepsi

Saat Pembayaran/Penyetoran PPN

1. PPN yang dihitung sendiri oleh PKP harus disetor paling

lama akhir bulan berikutnya setelah Masa Pajak berakhir

dan sebelum Surat Pemberitahuan Masa Pajak

Pertambahan Nilai disampaikan.

2. PPN yang tercantum dalam SKPKB, SKPKBT, dan STP

harus dibayar/disetor sesuai batas waktu yang tercantum

dalam SKPKB, SKPKBT, dan STP tersebut.

3. PPN atas Impor, harus dilunasi bersamaan dengan saat

pembayaran Bea Masuk, dan apabila pembayaran Bea

Masuk ditunda/ dibebaskan, harus dilunasi pada saat

penyelesaian dokumen Impor.

4. PPN/PPnBM yang pemungutannya dilakukan oleh:

a. Bendahara Pemerintah, harus disetor paling lama tanggal 7

(tujuh) bulan berikutnya setelah Masa Pajak berakhir.

b. Direktorat Jenderal Bea dan Cukai yang memungut PPN /

PPnBM atas Impor, harus disetor dalam jangka waktu 1

(satu) hari kerja setelah dilakukan pemungutan PPN pajak.

5. PPN dari penyerahan tepung terigu oleh Badan Urusan

Logistik (BULOG), harus dilunasi sendiri oleh PKP

sebelum Surat Perintah Pengeluaran Barang (D.O) ditebus.

Saat pelaporan PPN

1. PPN dan PPnBM yang dihitung sendiri oleh PKP, harus

dilaporkan dalam SPT Masa dan disampaikan kepada

Kantor Pelayanan Pajak setempat paling lama akhir bulan

berikutnya setelah Masa Pajak berakhir.

2. PPN dan PPnBM yang tercantum dalam SKPKB,

SKPKBT, dan STP yang telah dilunasi segera dilaporkan

ke KPP yang menerbitkan.

3. PPN dan PPnBM yang pemungutannya dilakukan:

29

a. Bendahara Pemerintah harus dilaporkan paling lama

akhir bulan berikutnya setelah Masa Pajak berakhir.

b. Direktorat Jenderal Bea dan Cukai atas Impor, harus

dilaporkan paling lama akhir bulan berikutnya setelah

Masa Pajak berakhir.

4. Untuk penyerahan tepung terigu oleh BULOG, maka PPN

dan PPnBM dihitung sendiri oleh PKP, harus dilaporkan

dalam SPT Masa dan disampaikan kepada KPP setempat

paling lama akhir bulan berikutnya setelah Masa Pajak

berakhir.

Sarana pembayaran atau penyetoran pajak

1. Untuk membayar/menyetor PPN dan PPnBM digunakan

formulir Surat Setoran Pajak (SSP) yang tersedia di

Kantor-kantor Pelayanan Pajak dan Kantor-kantor

Pelayanan Penyuluhan dan Konsultasi Perpajakan

(KP2KP) di seluruh Indonesia.

2. Surat Setoran Pajak (SSP) menjadi lengkap dan sah bila

jumlah PPN/ PPn BM yang disetorkan telah sesuai dengan

yang tercantum di dalam Daftar Nominatif Wajib Pajak

(DNWP) yang dibuat oleh: Bank penerima pembayaran,

Kantor Pos dan Giro, atau Kantor Direktorat Jenderal Bea

dan Cukai penerima setoran.

3.1.7 Pemeriksaan Pajak dan Sanksi Administrasi

Untuk menguji kepatuhan Wajib Pajak dalam memenuhi kewajiban

perpajakannya, Direktur Jenderal Pajak dapat melakukan pemeriksaan

terhadap Wajib Pajak. Pelaksanaan pemeriksaan dilakukan dalam

rangka menjalankan fungsi pengawasan terhadap Wajib Pajak yang

bertujuan untuk meningkatkan kepatuhan Wajib Pajak.

Berdasarkan ruang lingkupnya jenis-jenis pemeriksaan sebagaimana

disebutkan di atas dapat dibedakan menjadi pemeriksaan lapangan dan

30

pemeriksaan kantor. Pemeriksaan Kantor dilakukan dalam jangka

waktu paling lama 3 (tiga) bulan dan dapat diperpanjang menjadi 6

(enam) bulan yang dihitung sejak tanggal Wajib Pajak datang

memenuhi surat panggilan dalam rangka Pemeriksaan Kantor sampai

dengan tanggal Laporan Hasil Pemeriksaan. Pemeriksaan Lapangan

dilakukan dalam jangka waktu paling lama 4 (empat) bulan dan dapat

diperpanjang menjadi paling lama 8 (delapan) bulan yang dihitung

sejak tanggal Surat perintah Pemeriksaan sampai dengan tanggal

Laporan Hasil Pemeriksaan.

Kewajiban Wajib Pajak yang diperiksa adalah:

1. Memenuhi panggilan untuk datang menghadiri Pemeriksaan sesuai

dengan waktu yang ditentukan khususnya untuk jenis Pemeriksaan

Kantor.

2. Memperlihatkan dan/atau meminjamkan buku atau catatan, dokumen

yang menjadi dasarnya, dan dokumen lain termasuk data yang

dikelolah secara elektronik, yang berhubungan dengan penghasilan

yang diperoleh, kegiatan usaha, pekerjaan bebas Wajib Pajak, atau

objek yang terutang pajak. Khusus untuk Pemeriksaan Lapangan,

Wajib Pajak wajib memberikan kesempatan untuk mengakses

dan/atau mengunduh data yang dikelola secara elektronik.

3. Memberikan kesempatan untuk memasuki tempat atau ruang yang

dipandang perlu dan memberi bantuan lainnya guna kelancaran

pemeriksaan.

4. Menyampaikan tanggapan secara tertulis atas Surat Pemberitahuan

Hasil Pemeriksaan.

5. Meminjamkan kertas kerja pemeriksaan yang dibuat oleh Akuntan

Publik khususnya untuk jenis Pemeriksaan Kantor.

6. Memberikan keterangan lain baik lisan maupun tulisan yang

diperlukan.

Hak hak WP dalam pemeriksaan antara lain

1. Meminta Surat Perintah Pemeriksaan

31

2. Melihat Tanda Pengenal Pemeriksa

3. Mendapat penjelasan mengenai maksud dan tujuan pemeriksaan

4. Meminta rincian perbedaan antara hasil pemeriksaan dan SPT

5. Hadir dalam pembahasan akhir hasil pemeriksaan dalam batas waktu

yang ditentukan

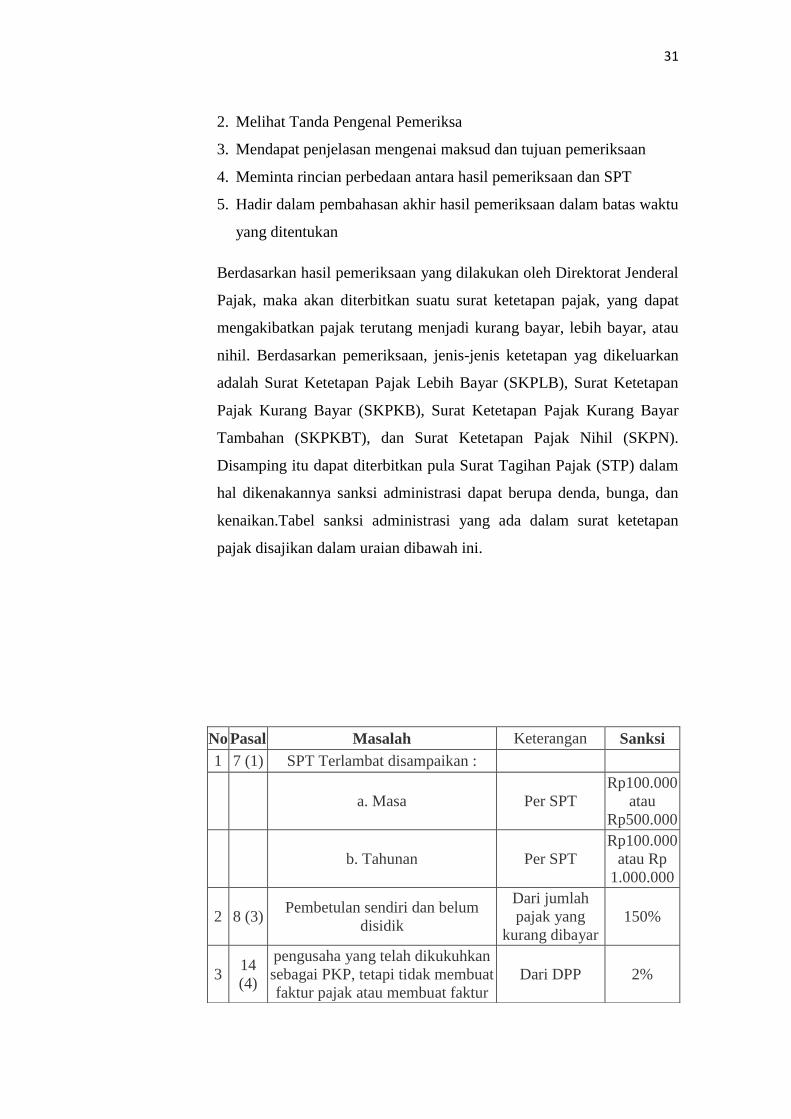

Berdasarkan hasil pemeriksaan yang dilakukan oleh Direktorat Jenderal

Pajak, maka akan diterbitkan suatu surat ketetapan pajak, yang dapat

mengakibatkan pajak terutang menjadi kurang bayar, lebih bayar, atau

nihil. Berdasarkan pemeriksaan, jenis-jenis ketetapan yag dikeluarkan

adalah Surat Ketetapan Pajak Lebih Bayar (SKPLB), Surat Ketetapan

Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar

Tambahan (SKPKBT), dan Surat Ketetapan Pajak Nihil (SKPN).

Disamping itu dapat diterbitkan pula Surat Tagihan Pajak (STP) dalam

hal dikenakannya sanksi administrasi dapat berupa denda, bunga, dan

kenaikan.Tabel sanksi administrasi yang ada dalam surat ketetapan

pajak disajikan dalam uraian dibawah ini.

No Pasal Masalah Keterangan Sanksi

1 7 (1) SPT Terlambat disampaikan :

a. Masa Per SPT

Rp100.000

atau

Rp500.000

b. Tahunan Per SPT

Rp100.000

atau Rp

1.000.000

2 8 (3) Pembetulan sendiri dan belum

disidik

Dari jumlah

pajak yang

kurang dibayar

150%

3 14

(4)

pengusaha yang telah dikukuhkan

sebagai PKP, tetapi tidak membuat

faktur pajak atau membuat faktur

Dari DPP 2%

32

Tabel

3.1

S

a

n

k

si denda

Tabel 3.2

Sanksi bunga:

No Pasal Masalah Sanksi Keterangan

1. 8 (2 dan 2a) Pembetulan SPT Masa dan

Tahunan 2%

Per bulan, dari

jumlah pajak yang

kurang dibayar

2. 9 (2a dan 2b)

Keterlambatan

pembayaran pajak masa

dan tahunan

2%

Per bulan, dari

jumlah pajak

terutang

3. 13 (2) Kekurangan pembayaran

pajak dalam SKPKB 2%

Per bulan, dari

jumlah kurang

dibayar, max 24

bulan

4. 13 (5)

SKPKB diterbitkan setelah

lewat waktu 5 tahun

karena adanya tindak

pidana perpajakan maupun

tindak pidana lainnya

48%

Dari jumlah paak

yang tidak mau atau

kurang dibayar.

5. 14 (3) a. PPh tahun berjalan

tidak/kurang bayar 2%

Per bulan, dari

jumlah pajak tidak/

kurang dibayr, max

24 bulan

b. SPT kurang bayar 2%

Per bulan, dari

jumlah pajak tidak/

kurang dibayr, max

24 bulan

14 (5)

PKP yang gagal

berproduksi dan telah

diberikan pengembalian

Pajak Masukan

2%

Per bulan, dari

jumlah pajak tidak/

kurang dibayr, max

24 bulan

6. 15 (4) SKPKBT diterbitkan 48% Dari jumlah pajak

pajak, tetapi tidak tepat waktu;

pengusaha yang telah dikukuhkan

sebagai PKP yang tidak mengisi

faktur pajak secara lengkap

Dari DPP 2%

PKP melaporkan faktur pajak tidak

sesuai dengan masa penerbitan

faktur pajak

Dari DPP 2%

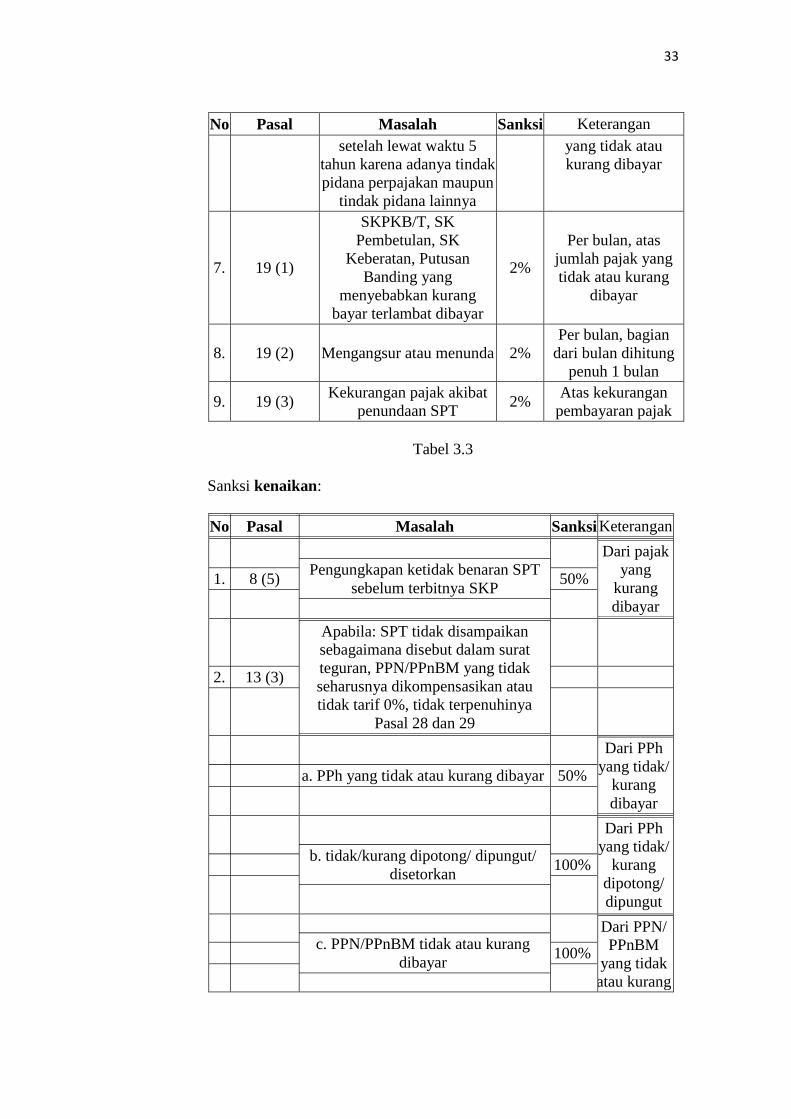

33

No Pasal Masalah Sanksi Keterangan

setelah lewat waktu 5

tahun karena adanya tindak

pidana perpajakan maupun

tindak pidana lainnya

yang tidak atau

kurang dibayar

7. 19 (1)

SKPKB/T, SK

Pembetulan, SK

Keberatan, Putusan

Banding yang

menyebabkan kurang

bayar terlambat dibayar

2%

Per bulan, atas

jumlah pajak yang

tidak atau kurang

dibayar

8. 19 (2) Mengangsur atau menunda 2%

Per bulan, bagian

dari bulan dihitung

penuh 1 bulan

9. 19 (3) Kekurangan pajak akibat

penundaan SPT 2%

Atas kekurangan

pembayaran pajak

Tabel 3.3

Sanksi kenaikan:

No Pasal Masalah Sanksi Keterangan

1. 8 (5) Pengungkapan ketidak benaran SPT

sebelum terbitnya SKP 50%

Dari pajak

yang

kurang

dibayar

2. 13 (3)

Apabila: SPT tidak disampaikan

sebagaimana disebut dalam surat

teguran, PPN/PPnBM yang tidak

seharusnya dikompensasikan atau

tidak tarif 0%, tidak terpenuhinya

Pasal 28 dan 29

a. PPh yang tidak atau kurang dibayar 50%

Dari PPh

yang tidak/

kurang

dibayar

b. tidak/kurang dipotong/ dipungut/

disetorkan 100%

Dari PPh

yang tidak/

kurang

dipotong/

dipungut

c. PPN/PPnBM tidak atau kurang

dibayar 100%

Dari PPN/

PPnBM

yang tidak

atau kurang

34

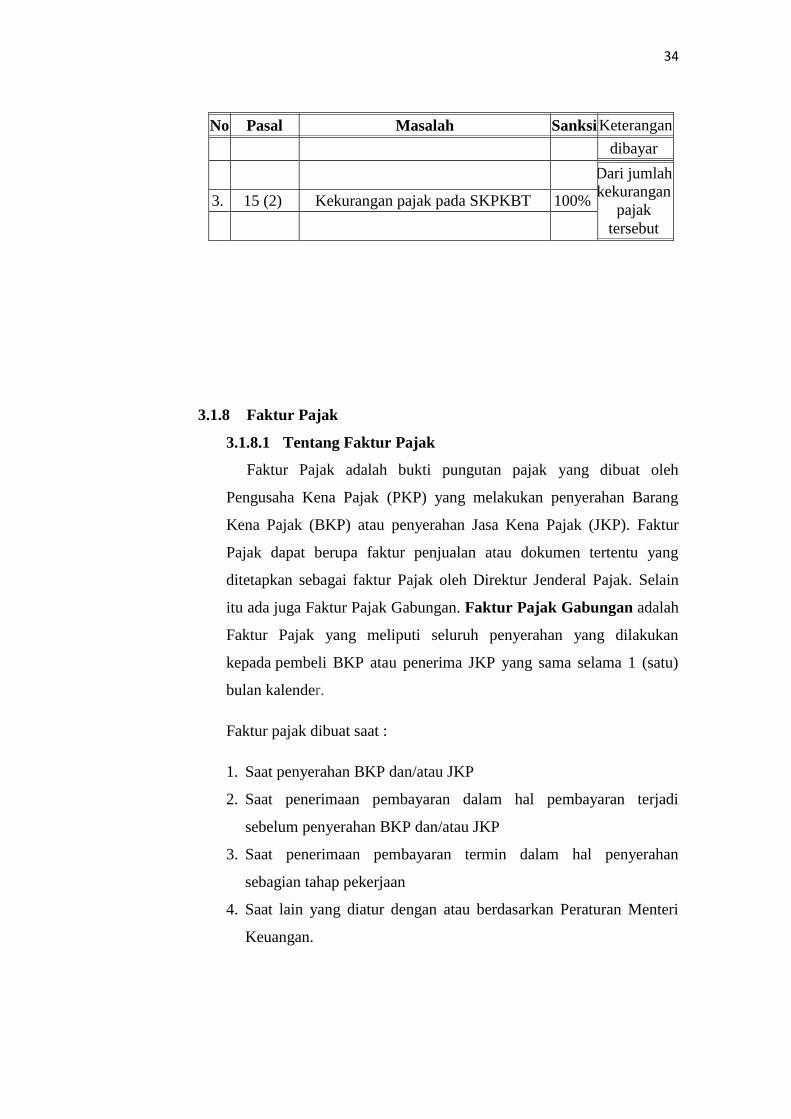

No Pasal Masalah Sanksi Keterangan

dibayar

3. 15 (2) Kekurangan pajak pada SKPKBT 100%

Dari jumlah

kekurangan

pajak

tersebut

3.1.8 Faktur Pajak

3.1.8.1 Tentang Faktur Pajak

Faktur Pajak adalah bukti pungutan pajak yang dibuat oleh

Pengusaha Kena Pajak (PKP) yang melakukan penyerahan Barang

Kena Pajak (BKP) atau penyerahan Jasa Kena Pajak (JKP). Faktur

Pajak dapat berupa faktur penjualan atau dokumen tertentu yang

ditetapkan sebagai faktur Pajak oleh Direktur Jenderal Pajak. Selain

itu ada juga Faktur Pajak Gabungan. Faktur Pajak Gabungan adalah

Faktur Pajak yang meliputi seluruh penyerahan yang dilakukan

kepada pembeli BKP atau penerima JKP yang sama selama 1 (satu)

bulan kalender.

Faktur pajak dibuat saat :

1. Saat penyerahan BKP dan/atau JKP

2. Saat penerimaan pembayaran dalam hal pembayaran terjadi

sebelum penyerahan BKP dan/atau JKP

3. Saat penerimaan pembayaran termin dalam hal penyerahan

sebagian tahap pekerjaan

4. Saat lain yang diatur dengan atau berdasarkan Peraturan Menteri

Keuangan.

35

Transaksi yang diharuskan membuat faktur pajak adalah sebagai

berikut

1. Penyerahan BKP Pajak di dalam Daerah Pabean yang dilakukan

oleh Pengusaha atau ekspor BKP Berwujud oleh Pengusaha Kena

Pajak dan/atau atas penyerahan BKP berupa aktiva yang menurut

tujuan semula tidak untuk diperjualbelikan oleh Pengusaha Kena

Pajak

2. Penyerahan JKP di dalam Daerah Pabean yang dilakukan oleh

Pengusaha

3. Ekspor BKP Tidak Berwujud oleh Pengusaha Kena Pajak

4. Ekspor JKP oleh Pengusaha Kena Pajak.

Dalam faktur pajak harus dicantumkan keterangan tentang penyerahan

BKP atau penyerahan JKP yang paling sedikit memuat

1. Nama, alamat, NPWP yang menyerahkan BKP atau JKP.

2. Nama, alamat, dan NPWP pembeli BKP atau penerima JKP.

3. Jenis barang atau jasa, jumlah harga jual atau penggantian, dan

potongan harga.

4. PPN yang dipungut.

5. PPn BM yang dipungut.

6. Kode, nomor seri dan tanggal pembuatan Faktur Pajak.

7. Nama dan tandatangan yang berhak menandatangani Faktur Pajak.

3.1.8.2 Prosedur Pembuatan Faktur Pajak

Prosedur Pembuatan Faktur Pajak kembali dirubah oleh Direktorat

Jenderal Pajak dan berlaku 1 April 2013. Perubahan ketentuan tentang

Faktur Pajak PPN tersebut dikeluarkan melalui Peraturan Dirjen Pajak

PER 24/PJ/2012 tanggal 22 Nopember 2012.

Beberapa Perubahan yang signifikan adalah :

1. Penomoran Nomor Seri Faktur Pajak yang menerapkan sistem

Kode Aktivasi dan Password yang diajukan untuk permintaan

Nomor Seri Faktur Pajak.

36

2. Penomoran Nomor Seri Faktur Pajak untuk Status Cabang yang

sudah tidak diberlakukan kembali.

3. Permintaan Nomor Seri Faktur Pajak harus dilakukan rutin, jikalau

sudah habis.

4. Untuk Penomoran Faktur Pajak, dilakukan dengan cara pemberian :

a. 75 Nomor Seri Faktur Pajak untuk Perusahaan baru.

b. 120% dari Jumlah Akumulatif Nomor Seri Faktur dalam 3 bulan

sebelumnya yang telah jatuh tempo pada tanggal pengajuan

permintaan Nomor Seri Faktur Pajak.

5. Perihal Faktur Pajak Pengganti, Penomoran Nomor Seri Faktur

Pajak menggunakan Nomor Seri Faktur Pajak yang salah, tanggal

dan bulan berjalan, nominal yang sebenarnya.

6. Dalam Format Faktur Pajak yang terbaru ini tidak terlalu signifikan

perubahannya. Hanya terdapat pada keterangan pengisian :

a. Nilai Tukar Kurs : .....

b. Berdasarkan KMK No. ............. tanggal .......

3.1.8.3 Tata Cara Penggantian dan Pembatalan Faktur Pajak

Tata cara penggantian faktur yang hilang sebagai berikut

1. Pengusaha Kena Pajak pembeli atau penerima Jasa Kena Pajak dapat

mengajukan permohonan tertulis untuk meminta copy dari Faktur

Pajak yang hilang kepada Pengusaha Kena Pajak penjual atau

pemberi Jasa Kena Pajak dengan tembusan kepada Kantor Pelayanan

Pajak di tempat Pengusaha Kena Pajak pembeli atau penerima Jasa

Kena Pajak dikukuhkan dan kepada Kantor Pelayanan Pajak di

tempat Pengusaha Kena Pajak penjual atau pemberi Jasa Kena Pajak

dikukuhkan.

2. Berdasarkan permohonan dari Pengusaha Kena Pajak pembeli atau

penerima Jasa Kena Pajak, Pengusaha Kena Pajak penjual atau

pemberi Jasa Kena Pajak membuat copy dari arsip Faktur Pajak yang

disimpan oleh Pengusaha Kena Pajak penjual atau pemberi Jasa

Kena Pajak, untuk dilegalisir oleh Kantor Pelayanan Pajak tempat

37

Pengusaha Kena Pajak penjual atau pemberi Jasa Kena Pajak

dikukuhkan.

Copy dibuat dalam rangkap 2 (dua), yaitu :

- Lembar ke-1 : diserahkan ke Pengusaha Kena Pajak pembeli atau

penerima Jasa Kena Pajak melalui Pengusaha Kena Pajak penjual

atau pemberi Jasa Kena Pajak.

- Lembar ke-2 : arsip Kantor Pelayanan Pajak yang bersangkutan

3. Legalisir diberikan oleh Kantor Pelayanan Pajak tempat Pengusaha

Kena Pajak penjual atau pemberi Jasa Kena Pajak dikukuhkan

setelah meneliti asli arsip Faktur Pajak dan Surat Pemberitahuan

Masa Pajak Pertambahan Nilai dari Pengusaha Kena Pajak penjual

atau pemberi Jasa Kena Pajak tersebut.

4. Kantor Pelayanan Pajak tempat Pengusaha Kena Pajak pembeli atau

penerima Jasa Kena Pajak dikukuhkan wajib melakukan penelitian

atas Surat Pemberitahuan Masa Pajak Pertambahan Nilai dari

Pengusaha Kena Pajak pembeli atau penerima Jasa Kena Pajak untuk

meyakinkan bahwa Faktur Pajak yang dilaporkan hilang tersebut

sudah dikreditkan sebagai Pajak Keluaran.

Sedangkan tata cara pembetulan faktur pajak yang cacat atau rusak atau

mungkin salah dalam penulisan yaitu sebagi berikut

1. Atas permintaan Pengusaha Kena Pajak pembeli atau penerima Jasa

Kena Pajak atau atas kemauan sendiri, Pengusaha Kena Pajak

penjual atau pemberi Jasa Kena Pajak membuat Faktur Pajak

Pengganti terhadap Faktur Pajak yang rusak, cacat, salah dalam

pengisian atau salah dalam penulisan.

2. Pembetulan Faktur Pajak yang rusak, cacat, salah dalam pengisian

atau salah dalam penulisan tidak diperkenankan dengan cara

menghapus, atau mencoret, atau dengan cara lain, selain dengan cara

membuat Faktur Pajak Pengganti sebagaimana dimaksud dalam butir

1.

3. Penerbitan dan peruntukan Faktur Pajak Pengganti dilaksanakan

seperti penerbitan dan peruntukan Faktur Pajak yang biasa sesuai

38

dengan Kode dan Nomor Seri Faktur Pajak yang telah ditetapkan

dalam Keputusan Direktur Jenderal Pajak.

4. Faktur Pajak Pengganti sebagaimana dimaksud pada butir 1, diisi

berdasarkan keterangan yang seharusnya dan dilampiri dengan

Faktur Pajak yang rusak, cacat, salah dalam penulisan atau salah

dalam pengisian tersebut.

5. Pada Faktur Pajak Pengganti sebagaimana dimaksud pada butir 1,

dibubuhkan cap yang mencantumkan Kode dan Nomor Seri serta

tanggal Faktur Pajak yang diganti tersebut. Pengusaha Kena Pajak

dapat membuat cap tersebut seperti contoh berikut. Kode dan Nomor

Seri serta tanggal Faktur Pajak yang diganti dapat diisi dengan cara

manual.

Faktur Pajak Standar yang diganti :

Kode dan Nomor Seri : ………………………

Tanggal : ………………………

6. Penerbitan Faktur Pajak Pengganti mengakibatkan adanya kewajiban

untuk membetulkan Surat Pemberitahuan Masa Pajak Pertambahan

Nilai pada Masa Pajak terjadinya kesalahan pembuatan Faktur Pajak

tersebut.

7. Faktur Pajak Pengganti dilaporkan dalam Surat Pemberitahuan Masa

Pajak Pertambahan Nilai pada :

a. Masa Pajak yang sama dengan Masa Pajak dilaporkannya Faktur

Pajak yang diganti, dengan mencantumkan nilai setelah

penggantian

b. Masa Pajak diterbitkannya Faktur Pajak Pengganti tersebut

dengan mencantumkan nilai 0 (nol) pada kolom DPP, PPN dan

PPnBM, untuk menjaga urutan Faktur Pajak Standar yang

diterbitkan oleh Pengusaha Kena Pajak.

8. Pelaporan Faktur Pajak Pengganti pada Surat Pemberitahuan Masa

Pajak Pertambahan Nilai Masa Pajak sebagaimana dimaksud pada

butir 7 huruf a dan b, harus mencantumkan Kode dan Nomor Seri

Faktur Pajak yang diganti pada kolom yang telah ditentukan.

39

Dan tata cara pembetulan faktur adalah sebagai berikut

1. Dalam hal terjadi pembatalan transaksi penyerahan Barang Kena

Pajak dan/atau penyerahan Jasa Kena Pajak yang Faktur Pajak-nya

telah diterbitkan, maka Faktur Pajak tersebut harus dibatalkan.

2. Pembatalan transaksi harus didukung oleh bukti atau dokumen yang

membuktikan bahwa telah terjadi pembatalan transaksi. Bukti dapat

berupa pembatalan kontrak atau dokumen lain yang menunjukkan

telah terjadi pembatalan transaksi.

3. Pengusaha Kena Pajak Penjual yang melakukan pembatalan Faktur

Pajak harus memiliki bukti dari Pengusaha Kena Pajak Pembeli yang

menyatakan bahwa transaksi dibatalkan.

4. Faktur Pajak yang dibatalkan harus tetap diadministrasi (disimpan)

oleh Pengusaha Kena Pajak Penjual yang menerbitkan Faktur Pajak

tersebut.

5. Pengusaha Kena Pajak Penjual yang membatalkan Faktur Pajak

harus mengirimkan surat pemberitahuan dan copy dari Faktur Pajak

yang dibatalkan ke Kantor Pelayanan Pajak tempat Pengusaha Kena

Pajak Penjual dikukuhkan dan ke Kantor Pelayanan Pajak tempat

Pengusaha Kena Pajak Pembeli dikukuhkan.

6. Dalam hal Pengusaha Kena Pajak Penjual belum melaporkan Faktur

Pajak yang dibatalkan di dalam Surat Pemberitahuan Masa Pajak

Pertambahan Nilai, maka Pengusaha Kena Pajak Penjual harus tetap

melaporkan Faktur Pajak tersebut dalam Surat Pemberitahuan Masa

Pajak Pertambahan Nilai dengan mencantumkan nilai 0 (nol) pada

kolom DPP, PPN atau PPnBM

3.2 Tinjauan Praktik SOP Pajak Keluaran

3.2.1 Unit Organisasi yang Terlibat

Bagian yang terlibat dalam prosedur penyelesaian pajak keluaran pada

PT. Telkom Regional IV dan DIY

40

1. Personal Service

Bagian ini bertanggungjawab dalam menerima atau mendata

pesanan barang dari Authorized Dealer (AD) dan membuat Sales

Order (SO).

2. Financial Service

Dalam penyelesaian pajak keluaran bagian ini bertanggung jawab

dalam melakukan verifikasi antara bukti transfer dengan Sales

Order (SO) yang dibuat oleh Personal Service, membuat Jurnal

Umum, serta mengentry data Pajak Keluaran ke SAP.

3. Tax Operation

Bagian ini merupakan bagian terpenting dalam penyelesaian pajak

keluaran karena bagian ini bertanggung jawab mulai dari download

data Pajak Keluaran di SAP, mengentry ke FINeST per BUS Area,

mencetak faktur sementara di SAP, membuat template, upload

pajak keluaran di sistem e-faktur, mencetak faktur pajak, membuat

TAK Pajak Keluaran, serta rekonsiliasi antara SAP dengan

FINeST.

3.2.2 Prosedur Penyelesaian Pajak Keluaran PT. Telekomunikasi

Indonesia Regional IV Jateng dan DIY

Dalam proses penyelesaian pajak keluaran, PT. Telekomunikasi

Indonesia Regional IV Jateng dan DIY menggunakan dua sistem

aplikasi dalam pengerjaannya yaitu SAP (System Application and

Product) dan FINeST (Financial Enhanced Supporting Tools). SAP

adalah suatu software yang dikembangkan untuk mendukung suatu

organisasi dalam menjalankan kegiatan operasionalnya secara lebih

efisien dan efektif. SAP merupakan software Enterprise Resources

Planning (ERP), yaitu suatu tools IT dan manajemen untuk membantu

perusahaan merencanakan dan melakukan berbagai aktivitas sehari-

hari.

41

SAP terdiri dari sejumlah modul aplikasi yang mempunyai

kemampuan mendukung semua transaksi yang perlu dilakukan suatu

perusahaan dan tiap aplikasi bekerja secara berkaitan satu dengan yang

lainnya. Semua modul aplikasi di SAP dapat bekerja secara terintegrasi

atau terhubung yang satu dengan lainnya. Sedangkan FINeST adalah

suatu aplikasi keuangan yang digunakan PT. Telekomunikasi Indonesia

Regional IV Jateng dan DIY untuk membantu atau mempermudah

pekerjaan di bagian keuangan.

Berikut prosedur penyelesaian pajak keluaran PT. Telekomunikasi

Indonesia Regional IV Jateng dan DIY:

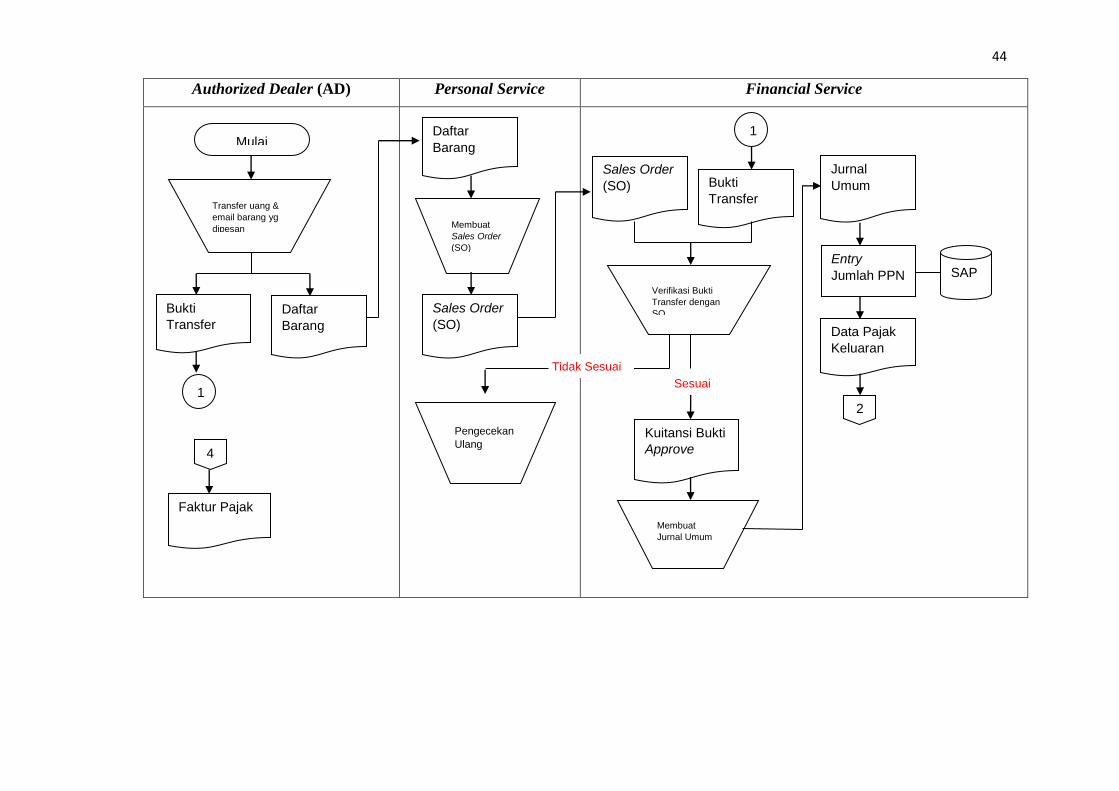

1. Personal Service

Bagian ini merupakan bagian yang melayani pembelian dari

Authorized Dealer (AD). Authorized Dealer (AD) adalah customer

yang melakukan pembelian barang dalam jumlah besar ke PT.

Telekomunikasi Indonesia Regional IV Jateng dan DIY kemudian

dijual kembali ke kios-kios kecil. Setiap terjadi transaksi penjualan,

personal service mendata semua barang yang dipesan dari AD.

Biasanya AD akan memesan barang dengan cara mengemail jenis

barang dan jumlah barang yang dipesan ke bagian personal service.

Namun sebelum mengemail barang yang dipesan, terlebih dahulu

AD mentransfer jumlah uang sebesar nilai barang yang dipesan ke

bagian personal service. Lalu bukti transfer dikirim ke bagian

Financial Service. Setelah itu, personal service membuat Sales Order

(SO) dan diserahkan ke bagian Financial Service.

2. Financial Service

Bagian ini melakukan verifikasi antara bukti transfer dengan

Sales Order (SO). Bukti transfer dilihat dari internet banking

sedangkan Sales Order diterima dari bagian personal service. Bila

kedua data tersebut sudah sesuai maka bagian ini akan membuat

kuitansi bukti Approve (Disetujui) yang akan diberikan ke bagian

pengadaan barang, sehingga barang bisa keluar. Namun, bila kedua

42

data tersebut tidak sesuai maka akan direject dan data dikembalikan

ke bagian personal service untuk dilakukan cek ulang.

Lalu, dari bukti kuitansi Approve oleh Financial Service dibuat

jurnal umum. Dan dari jurnal umum itu diketahui besarnya PPN

yang dikenakan. Setelah itu, dilakukan entry data PPN Keluaran ke

SAP.

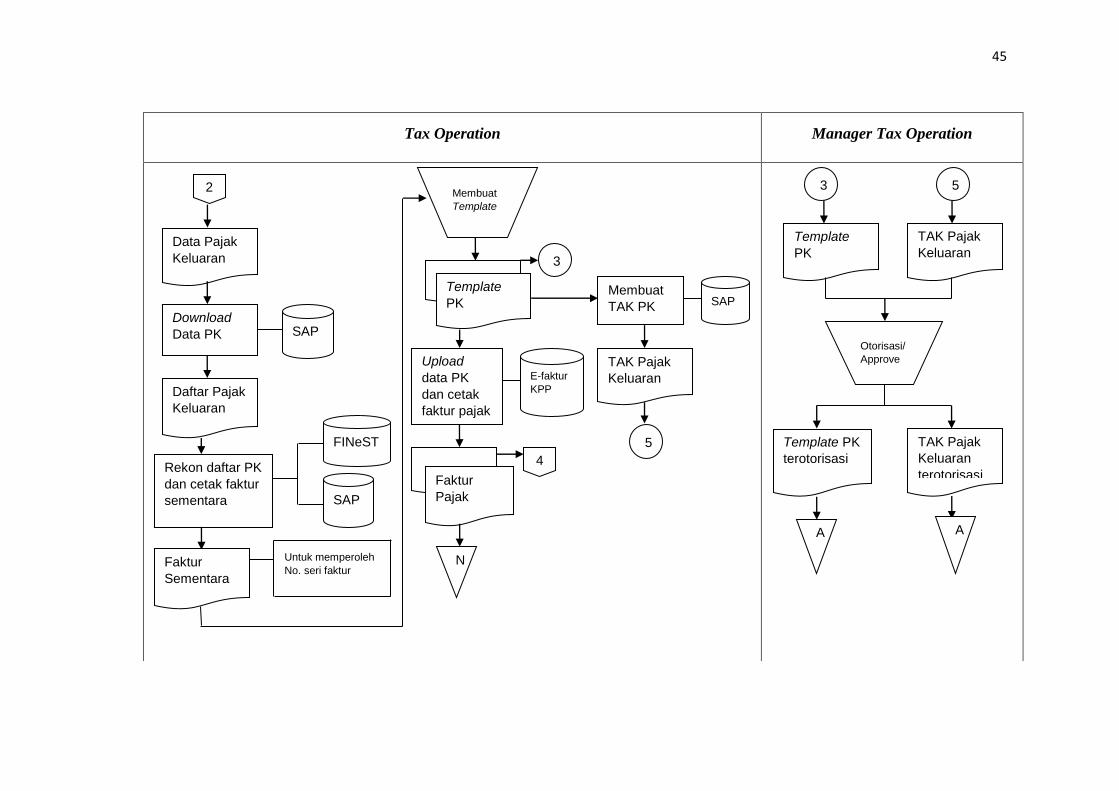

3. Tax Operation

Dalam prosedur penyelesaian pajak keluaran, bagian ini melakukan

beberapa tahapan yaitu:

a. Mendownload data pajak keluaran dari SAP. Data ini diatur

dalam bentuk excel dan diprint untuk memudahkan saat dilakukan

entry data.

b. Rekonsiliasi atau mengentry data pajak keluaran antara SAP

dengan FINeST.

c. Mencetak faktur pajak sementara dari SAP. Mencetak ini dalam

arti bukan diprint melainkan di Print Screen ke excel untuk

memperoleh No. Seri faktur pajak yang benar.

d. Mengentry data pajak keluaran ke FINeST dengan menggunakan

No. Seri faktur pajak yang benar.

e. Membuat template. Template ini sebelum diotorisasi oleh

Manager Tax Operation, dilakukan pengecekan terlebih dahulu

antara template dengan faktur pajak. Bila semua data sudah sesuai

maka diserahkan ke Manager Tax Operation untuk diotorisasi.

f. Dari data template tersebut, lalu dilakukan upload pajak keluaran

di sistem e-faktur Kantor Pelayanan Pajak (KPP).

g. Setelah itu, cetak faktur pajak untuk diserahkan ke Authorized

Dealer (AD) sebagai bukti transaksi pemungutan PPN.

Membuat TAK (Transaksi Antar Kantor) pajak keluaran. TAK ini

juga diserahkan ke Manager Tax Operation untuk diotorisasi.

43

3.2.3 Flowchart Prosedur Penyelesain Pajak Pertambahan Nilai (PPN)

dan Tata Cara Penyelesaian Atau Penaganan PPN Keluaran pada

PT. Telekomunikasi Indonesia Regional IV Jateng dan DIY

Gambar 3.1

Flowchart Prosedur Penyelesaian Pajak Pertambahan Nilai (PPN)

Keluaran

Keterangan : SO : Sales Order FINeST : Financial Enhanced Supporting Tools SAP : System Application and Product PK : Pajak Keluaran TAK : Transaksi Antar Kantor KPP : Kantor Pelayanan Pajak

44

Authorized Dealer (AD) Personal Service Financial Service

Transfer uang &

email barang yg

dipesan

Bukti

Transfer Daftar

Barang

Daftar

Barang

Membuat

Sales Order

(SO)

Sales Order

(SO)

1

1

Sales Order

(SO) Bukti

Transfer

Verifikasi Bukti

Transfer dengan

SO

Kuitansi Bukti

Approve

Membuat

Jurnal Umum

Jurnal

Umum

Entry

Jumlah PPN SAP

Data Pajak

Keluaran

2

Tidak Sesuai

Sesuai

Mulai

Pengecekan

Ulang 4

Faktur Pajak

45

Tax Operation Manager Tax Operation

2

Data Pajak

Keluaran

Download

Data PK SAP

Daftar Pajak

Keluaran

Rekon daftar PK

dan cetak faktur

sementara SAP

FINeST

Faktur

Sementara

Untuk memperoleh

No. seri faktur

Membuat

Template

Template

PK

Upload

data PK

dan cetak

faktur pajak

E-faktur

KPP

Faktur

Pajak

Membuat

TAK PK SAP

TAK Pajak

Keluaran

3

5

4

Template

PK

3 5

TAK Pajak

Keluaran

Otorisasi/ Approve

Template PK

terotorisasi

TAK Pajak

Keluaran

terotorisasi

A

N

A

46

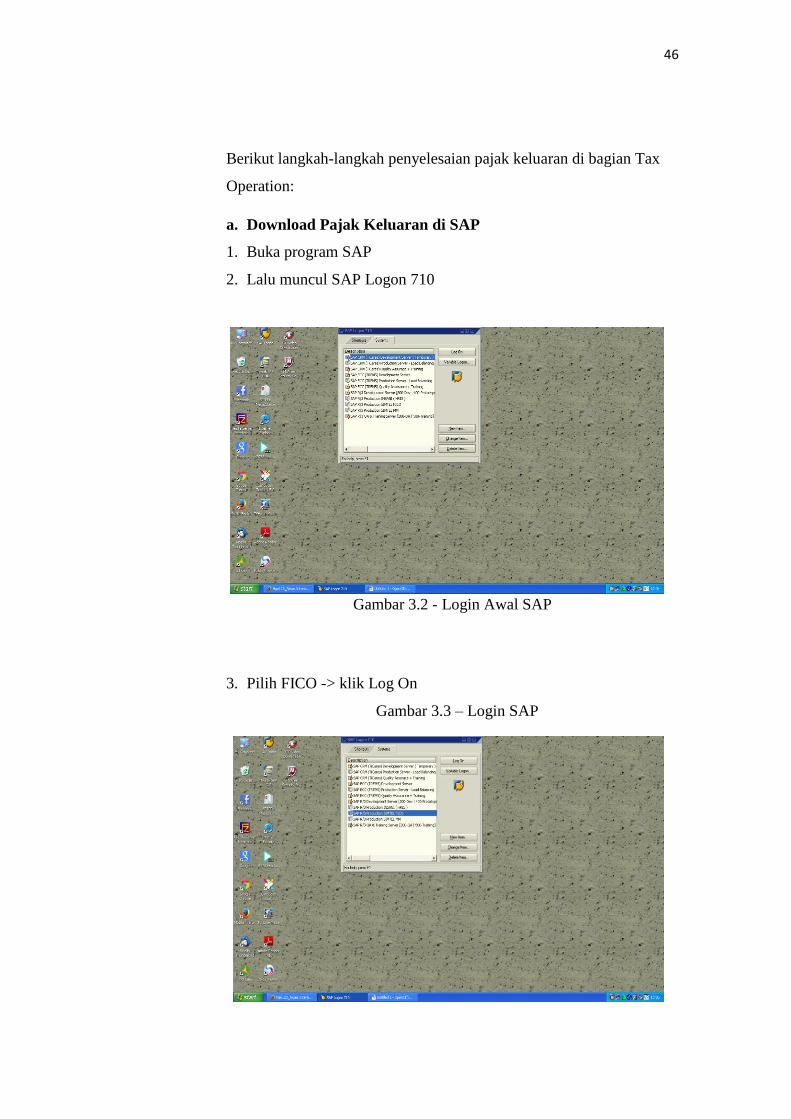

Berikut langkah-langkah penyelesaian pajak keluaran di bagian Tax

Operation:

a. Download Pajak Keluaran di SAP

1. Buka program SAP

2. Lalu muncul SAP Logon 710

Gambar 3.2 - Login Awal SAP

3. Pilih FICO -> klik Log On

Gambar 3.3 – Login SAP

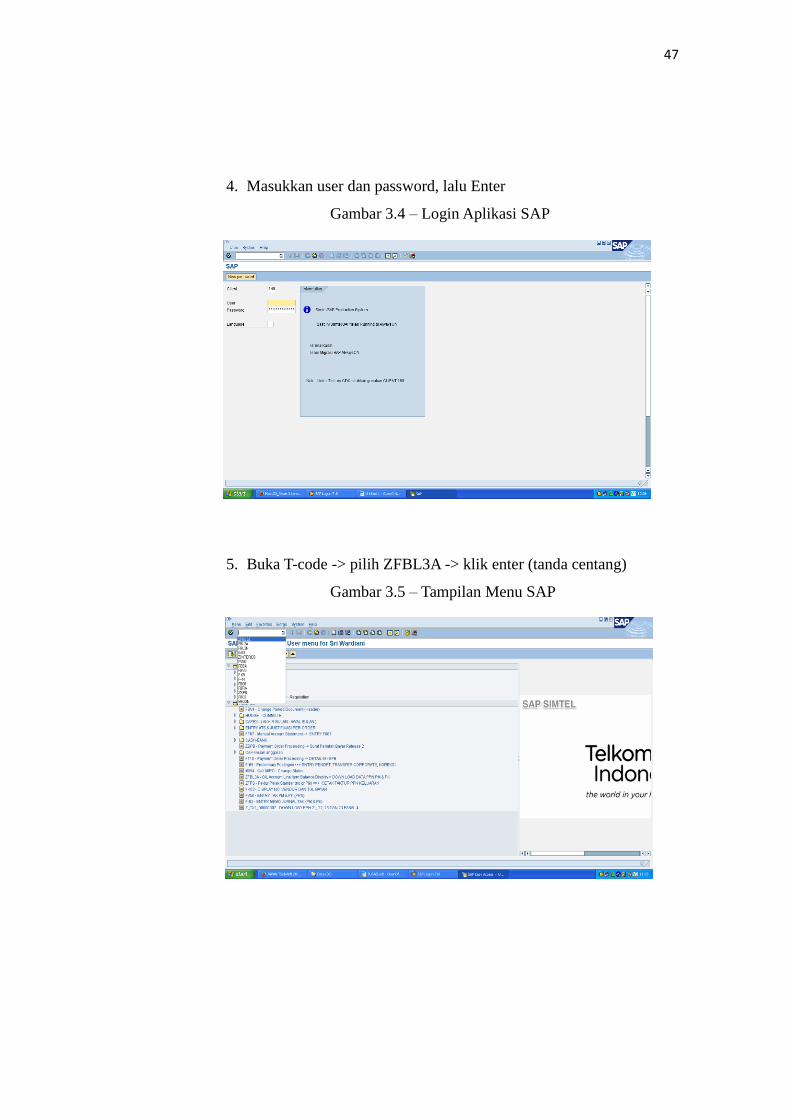

47

4. Masukkan user dan password, lalu Enter

Gambar 3.4 – Login Aplikasi SAP

5. Buka T-code -> pilih ZFBL3A -> klik enter (tanda centang)

Gambar 3.5 – Tampilan Menu SAP

48

6. Klik Get Variant

Gambar 3.5 – Tampilam Account Line Item Balance Dispaly

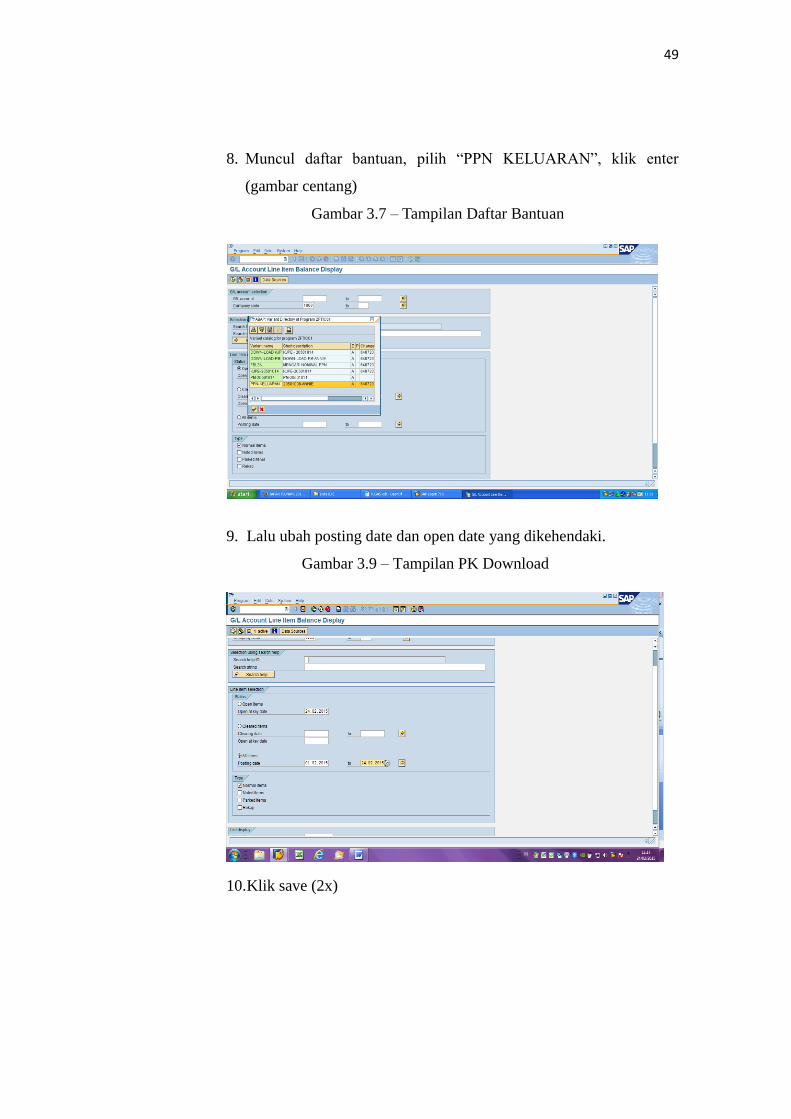

7. Muncul NIK, lalu klik Execute (gambar jam)

Gambar 3.6 – Tampilan Pemunculan NIK Pengguna

49

8. Muncul daftar bantuan, pilih “PPN KELUARAN”, klik enter

(gambar centang)

Gambar 3.7 – Tampilan Daftar Bantuan

9. Lalu ubah posting date dan open date yang dikehendaki.

Gambar 3.9 – Tampilan PK Download

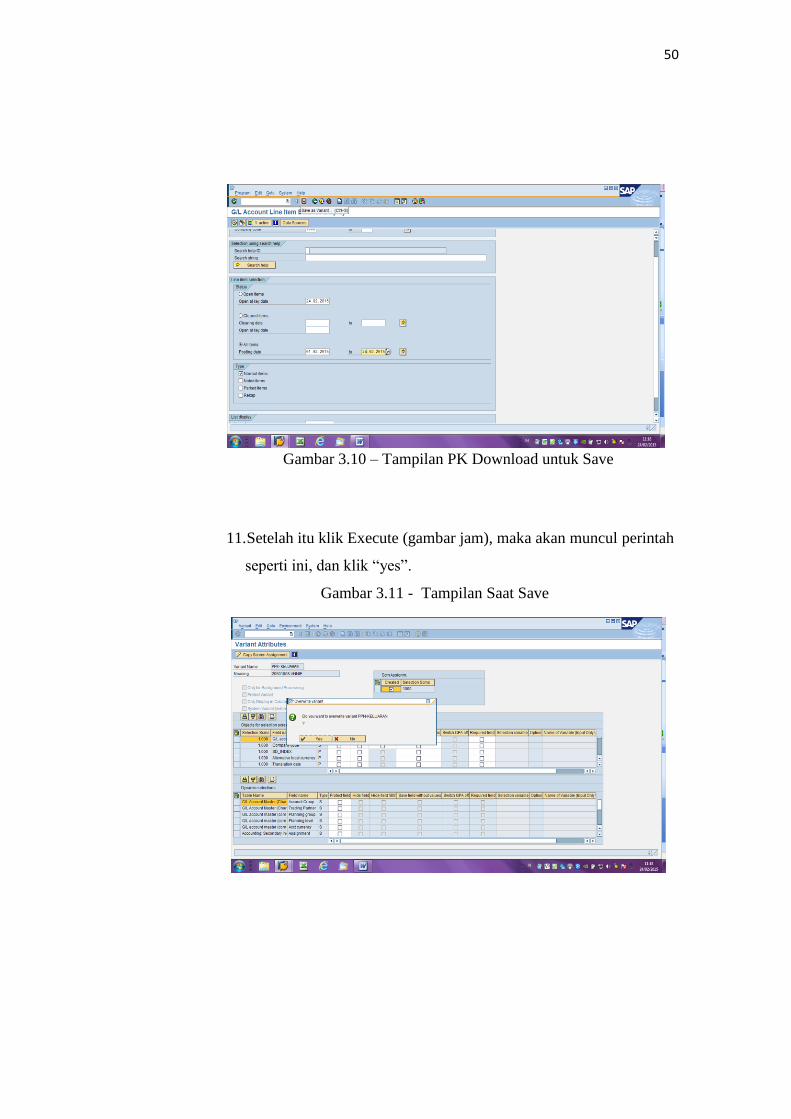

10. Klik save (2x)

50

Gambar 3.10 – Tampilan PK Download untuk Save

11. Setelah itu klik Execute (gambar jam), maka akan muncul perintah

seperti ini, dan klik “yes”.

Gambar 3.11 - Tampilan Saat Save

51

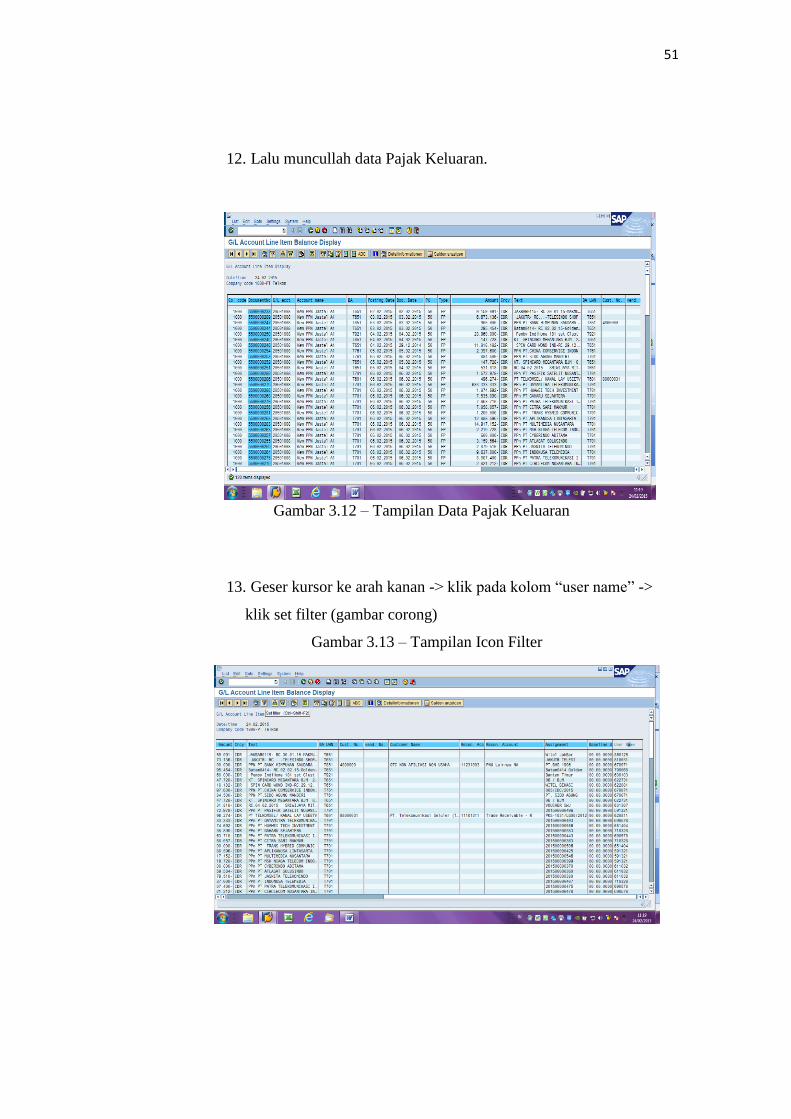

12. Lalu muncullah data Pajak Keluaran.

Gambar 3.12 – Tampilan Data Pajak Keluaran

13. Geser kursor ke arah kanan -> klik pada kolom “user name” ->

klik set filter (gambar corong)

Gambar 3.13 – Tampilan Icon Filter

52

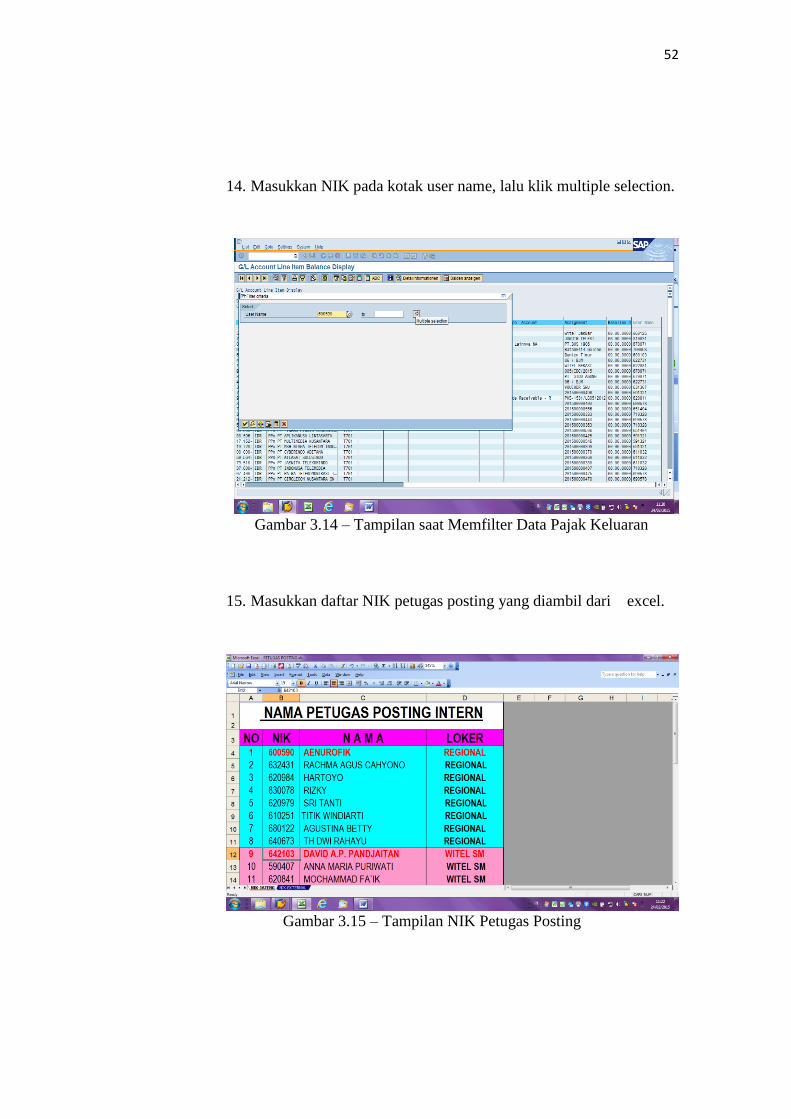

14. Masukkan NIK pada kotak user name, lalu klik multiple selection.

Gambar 3.14 – Tampilan saat Memfilter Data Pajak Keluaran

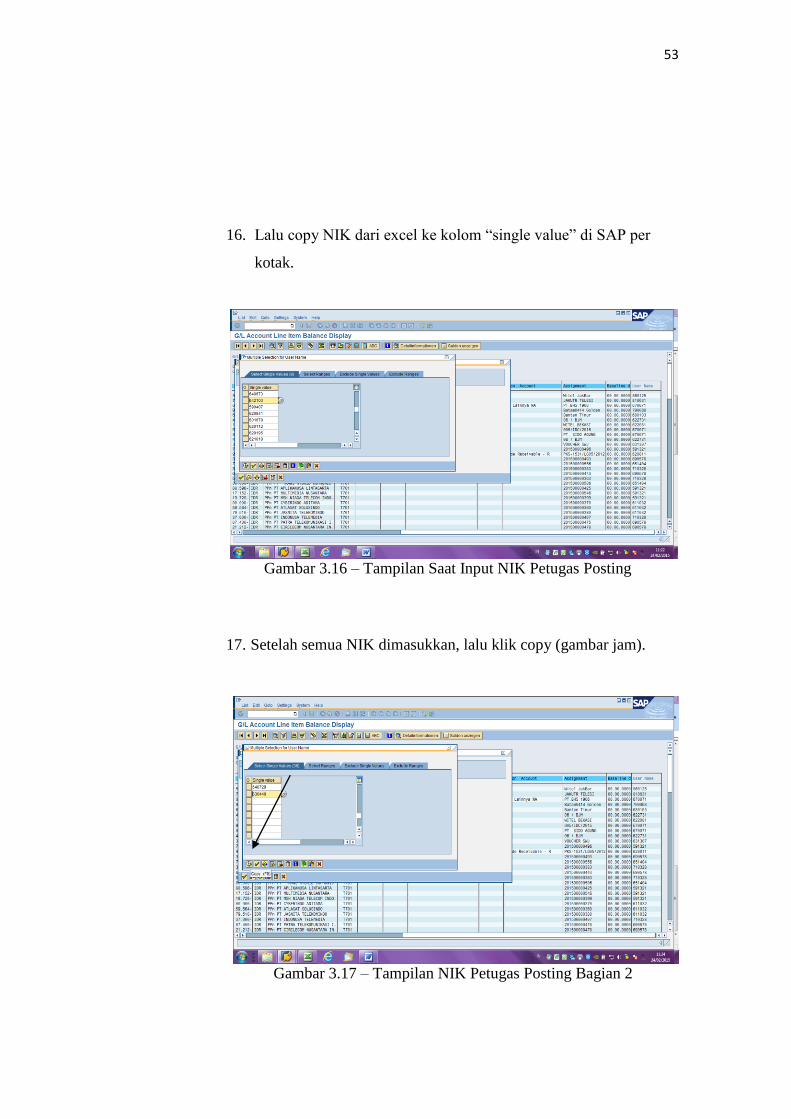

15. Masukkan daftar NIK petugas posting yang diambil dari excel.

Gambar 3.15 – Tampilan NIK Petugas Posting

53

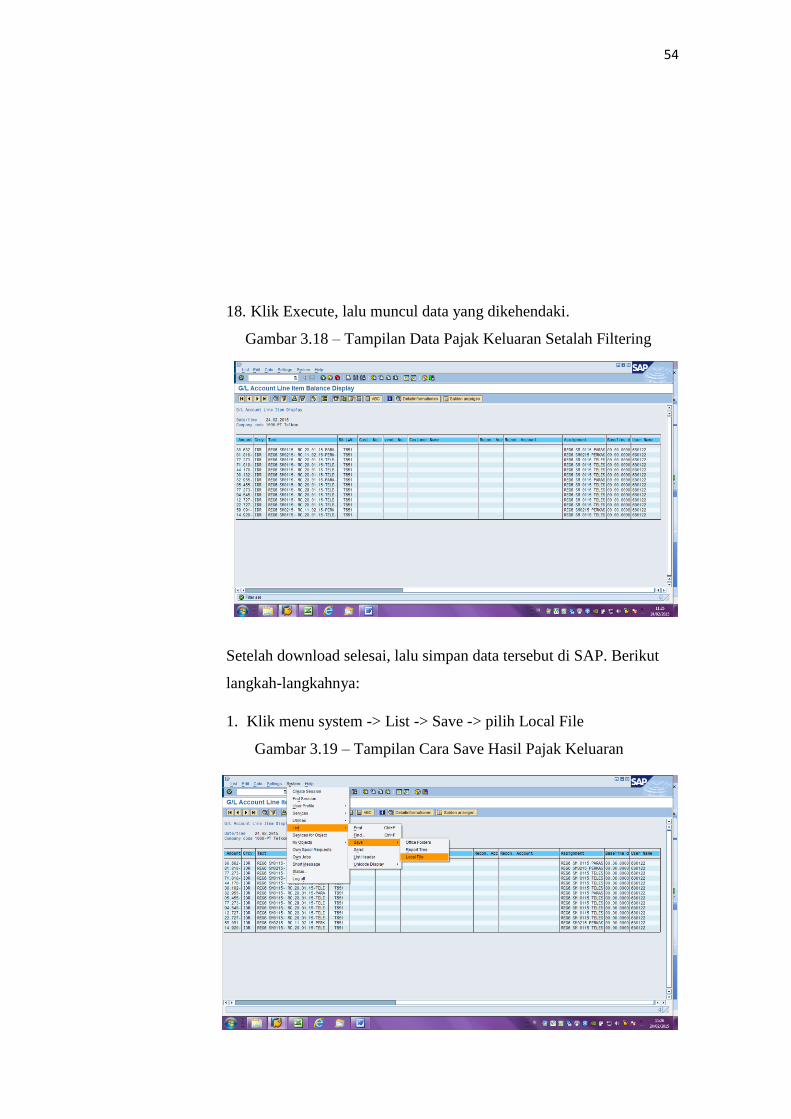

16. Lalu copy NIK dari excel ke kolom “single value” di SAP per

kotak.

Gambar 3.16 – Tampilan Saat Input NIK Petugas Posting

17. Setelah semua NIK dimasukkan, lalu klik copy (gambar jam).

Gambar 3.17 – Tampilan NIK Petugas Posting Bagian 2

54

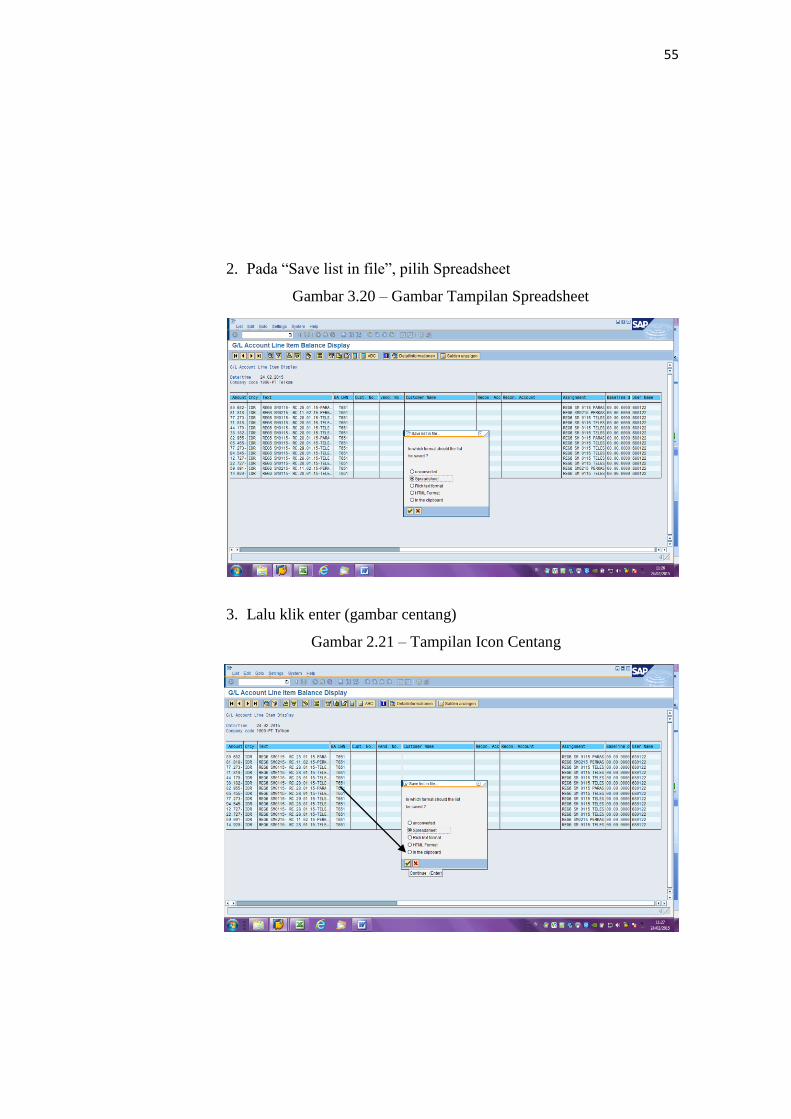

18. Klik Execute, lalu muncul data yang dikehendaki.

Gambar 3.18 – Tampilan Data Pajak Keluaran Setalah Filtering

Setelah download selesai, lalu simpan data tersebut di SAP. Berikut

langkah-langkahnya:

1. Klik menu system -> List -> Save -> pilih Local File

Gambar 3.19 – Tampilan Cara Save Hasil Pajak Keluaran

55

2. Pada “Save list in file”, pilih Spreadsheet

Gambar 3.20 – Gambar Tampilan Spreadsheet

3. Lalu klik enter (gambar centang)

Gambar 2.21 – Tampilan Icon Centang

56

4. Untuk menyimpan data, klik file name.

Gambar 3.22 – Tampilan Untuk Menyimpan Data PK

5. Masukkan nama file dan tempat dimana data akan disimpan. Lalu

klik save.

Gambar 3.23 - Tampilan Saat Save Data PK

57

6. Bila sudah, klik Generate

Gambar 3.24 – Tampilan Generate Data PK

b. Rekonsiliasi antara SAP dengan FINeST

1. Buka FINeST

2. Masukkan username dan password

58

Gambar 3.25 – Tampilan Awal Finest

3. Pilih Taxation Klik VAT

Gambar 2.26 – Tampilan Finest Saat Memilih VAT

59

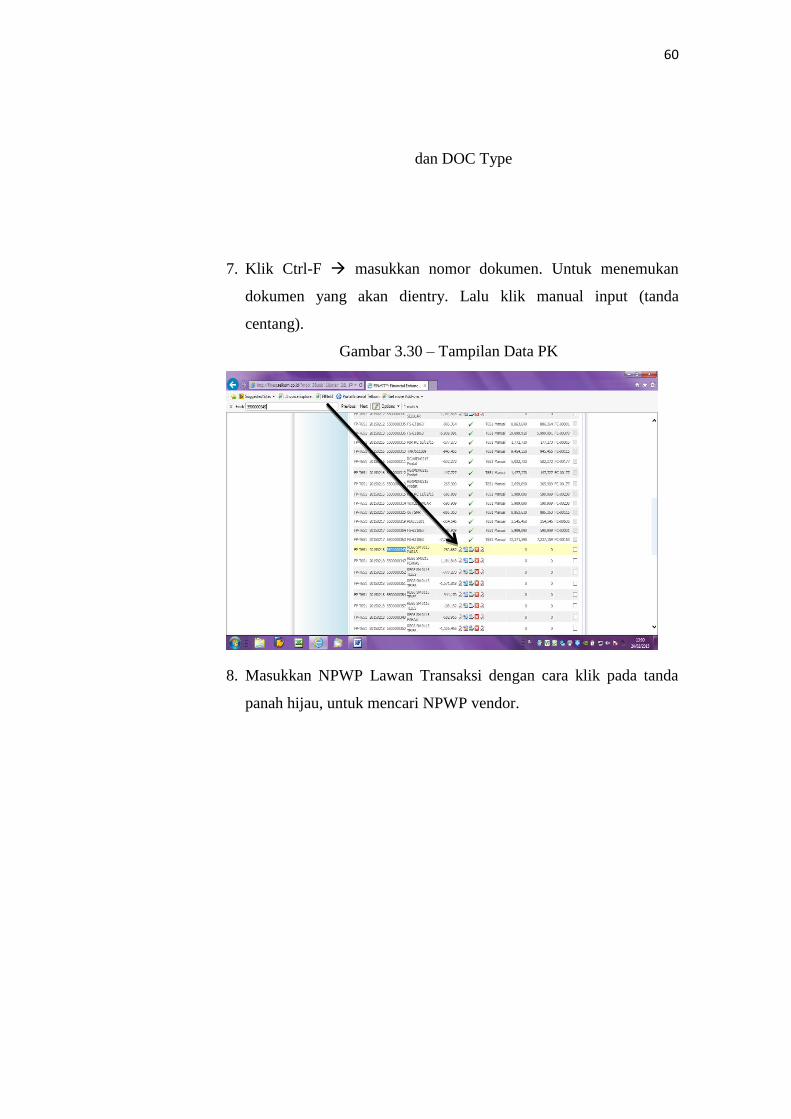

4. Klik Reconciliation, untuk memulai mengentry Pajak Keluaran.

Gambar 3.27 – Tampilan Finest Setelah Memilih VAT

5. Pilih nomor 2 untuk Rekonsiliasi PK (Pajak Keluaran)

Gambar 3.28 - Tampilan Finest Saat Rekon PK

6. Masukkan BA Area dan Periode yang dikehendaki, untuk DOC

Type pilih FP. Lalu klik Execute.

Gambar 3.29 – Tampilan Finest Saat Rekon PK Memilih BA Periode

60

dan DOC Type

7. Klik Ctrl-F masukkan nomor dokumen. Untuk menemukan

dokumen yang akan dientry. Lalu klik manual input (tanda

centang).

Gambar 3.30 – Tampilan Data PK

8. Masukkan NPWP Lawan Transaksi dengan cara klik pada tanda

panah hijau, untuk mencari NPWP vendor.

61

Gambar 3.31 – Tampilan Saat Entry Data PK

9. Pada “Search by”, pilih customer name masukkan nama vendor

yang dicari klik Search. Bila sudah ketemu, klik pada data

vendornya.

Gambar 3.32 – Tampilan Saat Mencari Vendor

62

10. Maka kotak NPWP, Nama dan Alamat Lawan Transaksi serta No.

Dokumen dan tanggal fakturtelah terisi secara otomatis, setelah itu

klik simpan.

Gambar 3.33 – Tampilan Saat Data Sudah Terisi

11. Klik OK

Gambar 3.34 – Tampilan Saat Data Tersimpan

63

12. Klik Retry

Gambar 3.35 – Tampilan Retry Pada Finest

c. Cetak Faktur Pajak di SAP untuk memperoleh Nomor Seri

Faktur.

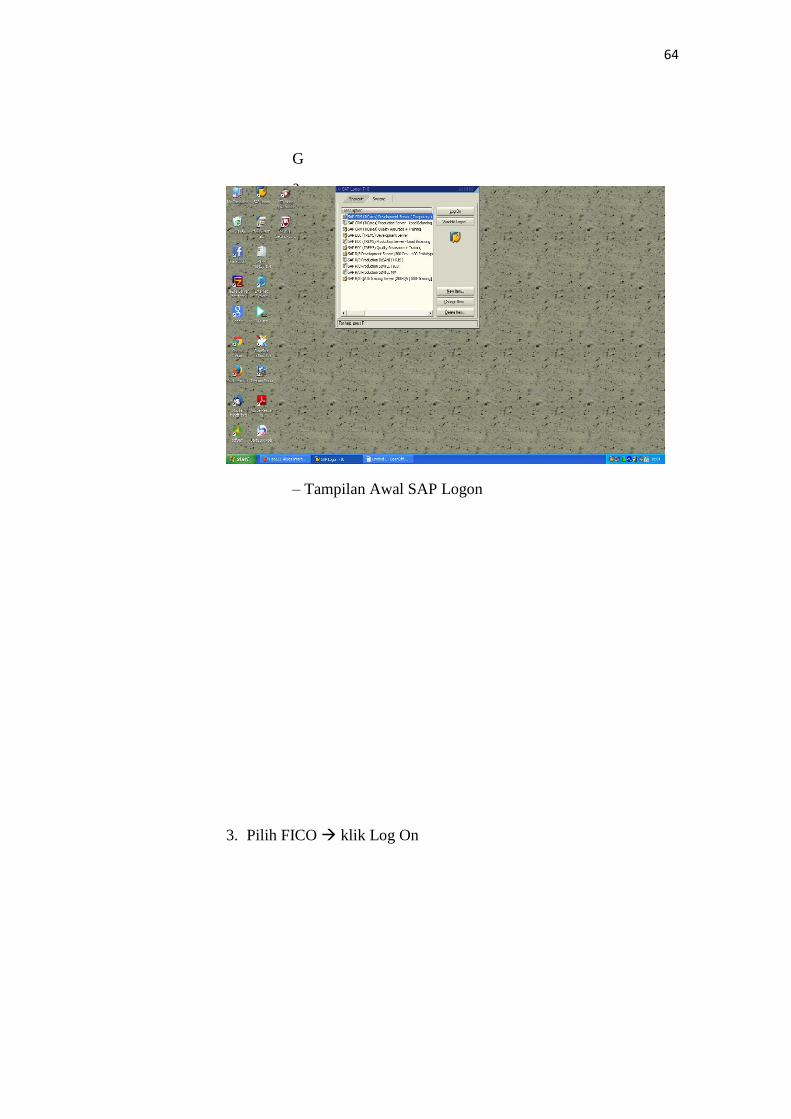

1. Buka SAP

2. Lalu muncul SAP Logon 710

64

G

a

m

b

a

r

3

.

3

6

– Tampilan Awal SAP Logon

3. Pilih FICO klik Log On

65

G

a

m

b

a

r

3

.

3

7

- Log On SAP

4. Masukkan user dan password, lalu Enter / klik tanda centang.

Gambar 3.38 - Login SAP

66

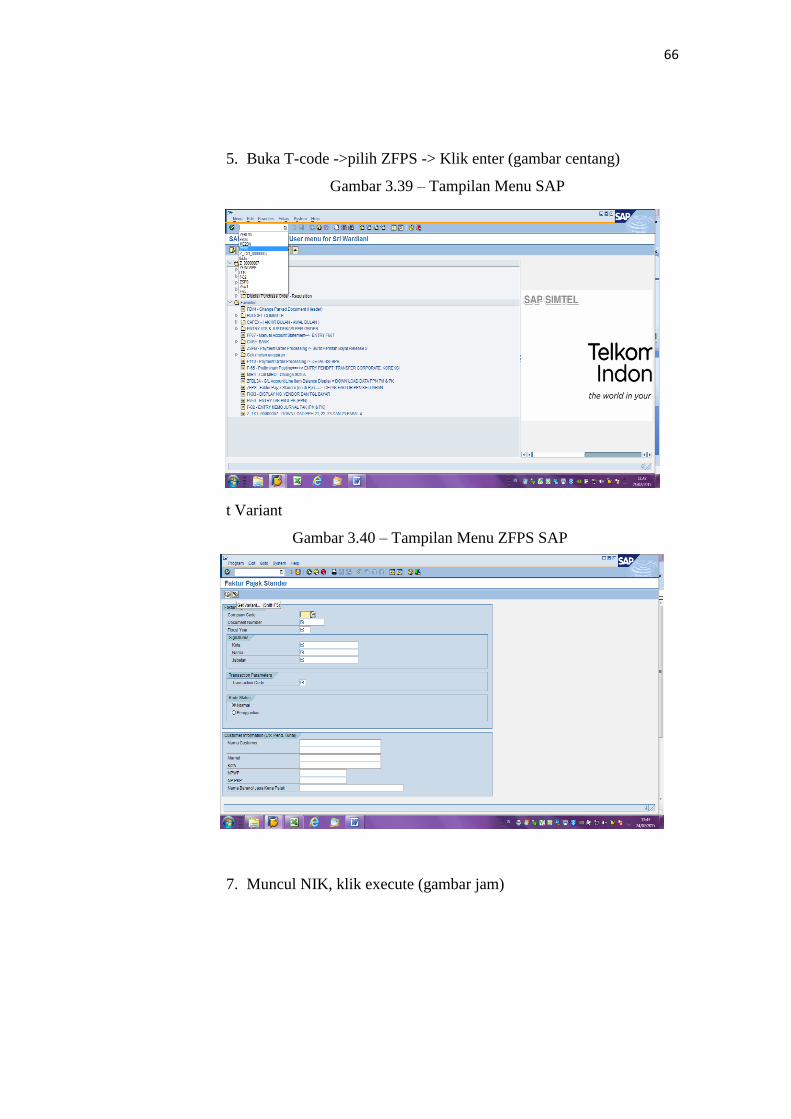

5. Buka T-code ->pilih ZFPS -> Klik enter (gambar centang)

Gambar 3.39 – Tampilan Menu SAP

6. K

l

i

k

G

e

t Variant

Gambar 3.40 – Tampilan Menu ZFPS SAP

7. Muncul NIK, klik execute (gambar jam)

67

G

a

m

b

a

r

3

.

4

1

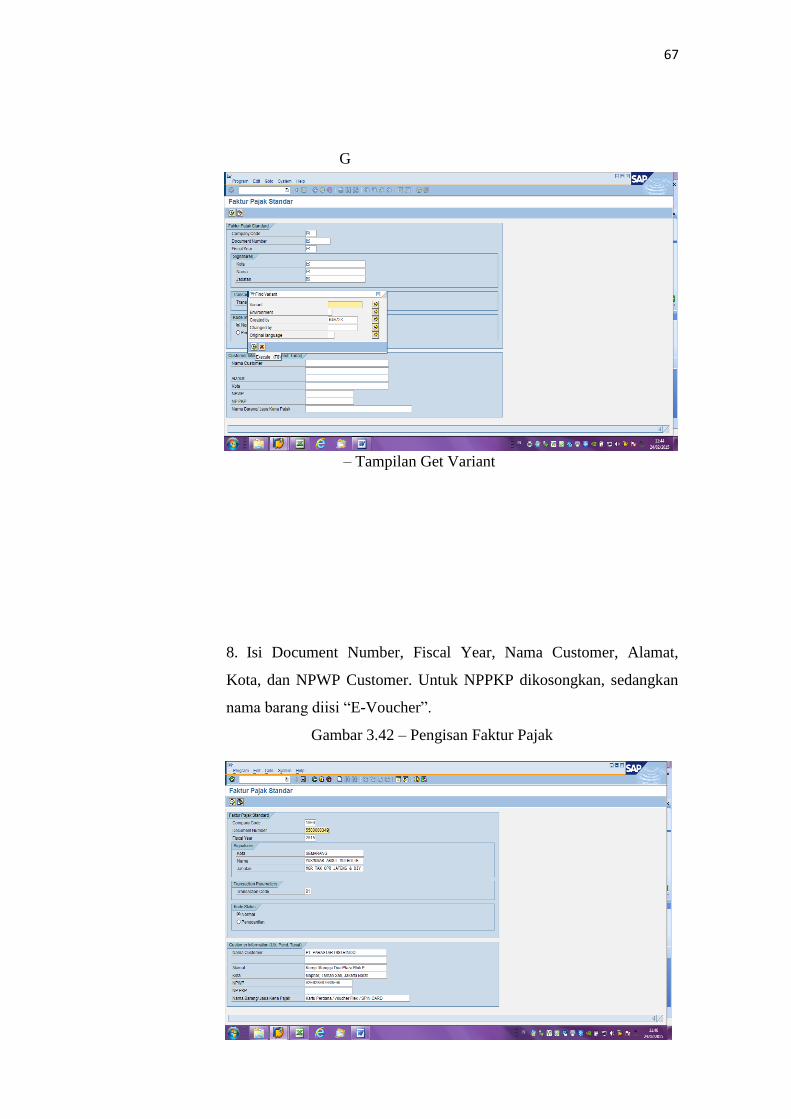

– Tampilan Get Variant

8. Isi Document Number, Fiscal Year, Nama Customer, Alamat,

Kota, dan NPWP Customer. Untuk NPPKP dikosongkan, sedangkan

nama barang diisi “E-Voucher”.

Gambar 3.42 – Pengisan Faktur Pajak

9. K

l

i

k

e

x

e

68

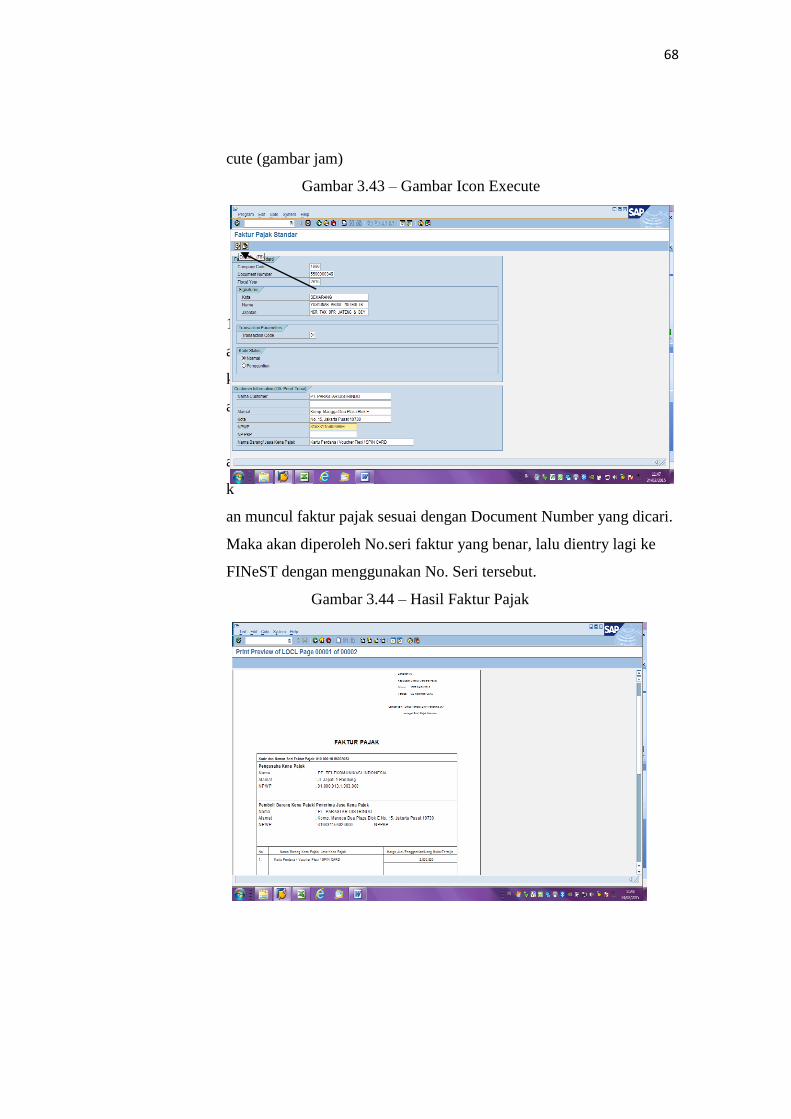

cute (gambar jam)

Gambar 3.43 – Gambar Icon Execute

10. M

a

k

a

a

k

an muncul faktur pajak sesuai dengan Document Number yang dicari.

Maka akan diperoleh No.seri faktur yang benar, lalu dientry lagi ke

FINeST dengan menggunakan No. Seri tersebut.

Gambar 3.44 – Hasil Faktur Pajak

69

d. Membuat daftar template dan model upload pajak keluaran

Berikut contoh daftar template pajak keluaran:

Gambar 3.45 – Tampilan Daftar Teamplate Pajak Keluaran

Berikut contoh model upload pajak keluaran:

70

Gambar 3.46 – Tampilan Format Untuk Upload E-Faktur

e. Upload Pajak Keluaran di Sistem E-faktur Kantor Pelayanan

Pajak (KPP)

1. Buka Aplikasi e-faktur klik EtaxInvoice.exe. Maka akan

muncul seperti ini:

71

Gambar 3.47 – Tampilan Awal E-Faktur

2. Pilih network database klik connect lalu isi nama user dan

password klik Login

Gambar 3.48 – Tampilan Login E-Faktur

72

3. Klik menu faktur pilih Pajak Keluaran Import

Gambar 3.49 – Tampilan Untuk Memilih Pajak Keluaran

4. Isikan karakter pemisah dengan tanda titik koma ( ; ) Klik open

file

Gambar 3.50 – Pengisian Tanda E-Faktur

73

5. Pilih data yang dikehendaki klik open

Gambar 3.51 – Memilih File Untuk Upload E-Faktur

6. Maka akan muncul data Pajak Keluaran yang formatnya sudah OK,

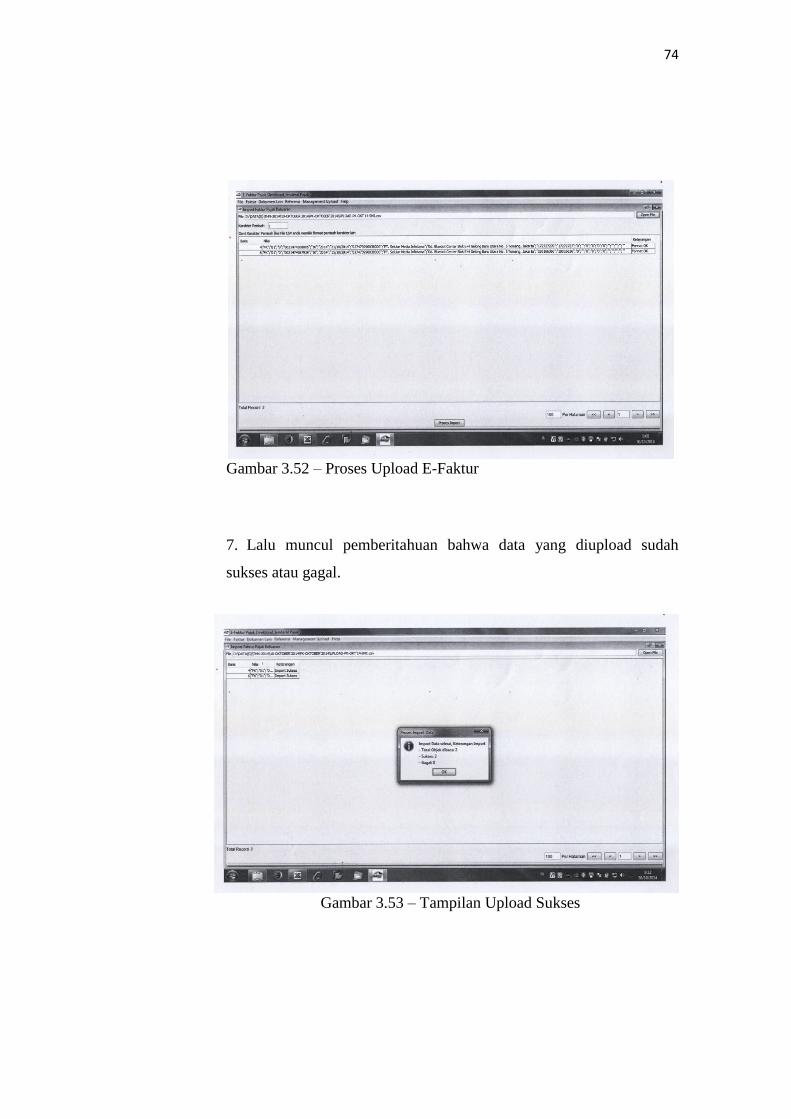

lalu klik Proses Import.

74

Gambar 3.52 – Proses Upload E-Faktur

7. Lalu muncul pemberitahuan bahwa data yang diupload sudah

sukses atau gagal.

Gambar 3.53 – Tampilan Upload Sukses

75

8. Tutup sheet tersebut, kembali ke menu utama. Lalu cek dokumen

yang sudah diupload di e-faktur. Klik menu Faktur pilih Pajak

Keluaran klik Administrasi Faktur

Gambar 3.54 – Tampilan E-Faktur Untuk Memilih Administrasi

9. Maka muncul daftar pajak keluaran yang sudah diupload tadi.

Gambar 3.55 – Hasil Upload E-Fakur

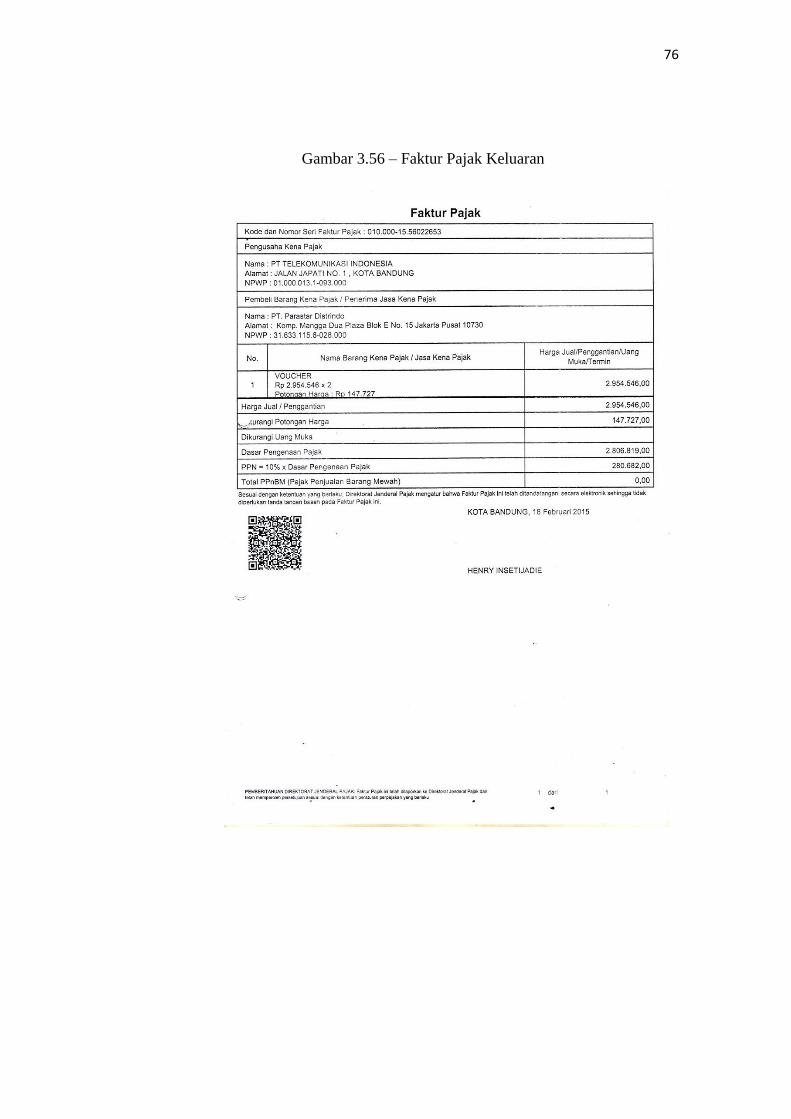

10 Setelah upload, lalu cetak faktur pajak.

Berikut contoh faktur pajak yang dibuat oleh PT. Telkom Indonesia:

76

Gambar 3.56 – Faktur Pajak Keluaran

77

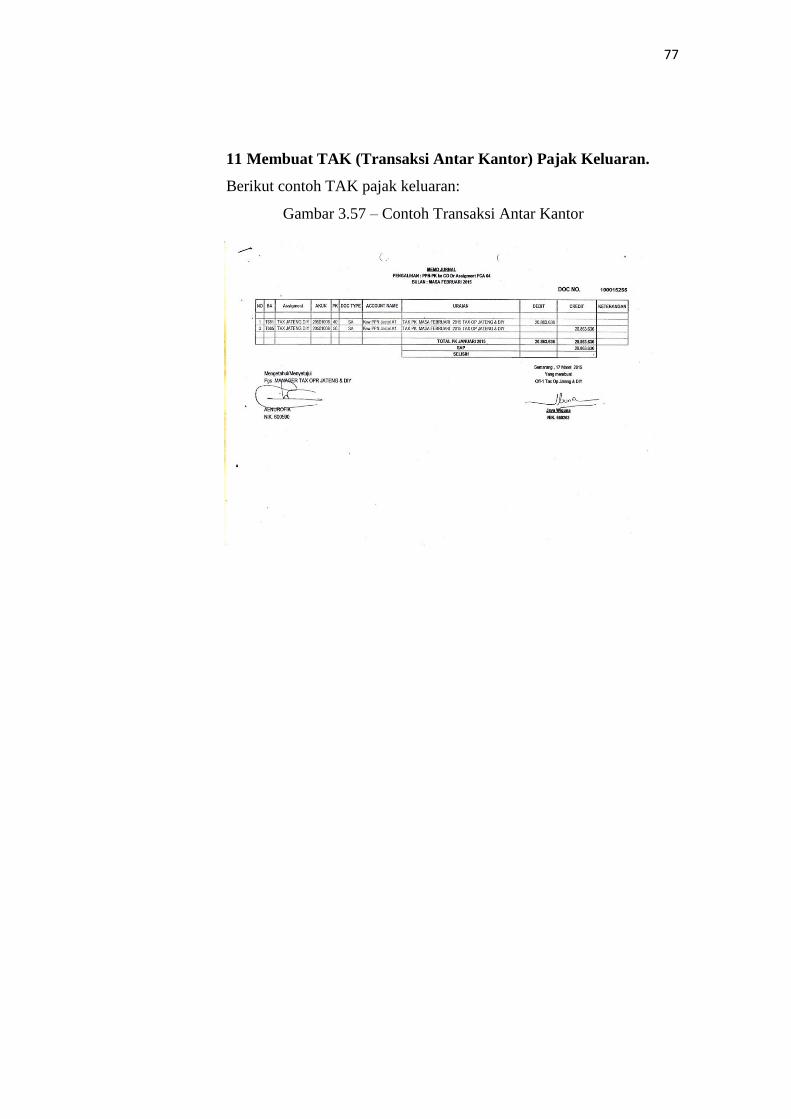

11 Membuat TAK (Transaksi Antar Kantor) Pajak Keluaran.

Berikut contoh TAK pajak keluaran:

Gambar 3.57 – Contoh Transaksi Antar Kantor