bab ii tinjauan pustaka a. tinjauan teoritis tentang bank ...digilib.uinsby.ac.id/1033/6/bab 2.pdf27...

TRANSCRIPT

25

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis tentang Bank Syariah

1. Pengertian Bank Syariah dan Tujuan Sistem Perbankan Syariah

Menurut Undang-Undang Nomor 10 tahun 1998 bank adalah

badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit

dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf

hidup orang banyak1. Bank syariah merupakan istilah yang dipakai di

Indonesia untuk menyatakan jenis bank yang dalam pelaksanaannya

berdasarkan pada prinsip syariah. Secara etimologis bank syariah

terdiri dari dua kata yaitu bank dan syariah. Bank berasal dari bahasa

italia yaitu banco yang berarti mata uang nominal yang mula-mula

dipakai di Eropa, sedangkan syariah berasal dari bahasa arab yang

berarti tata hukum atau pandangan hidup. Berdasarkan pengertian

kamus Bank Indonesia, pengertian bank syariah adalah bank yang

menggunakan sistem dan operasi perbankan berdasarkan prinsip

syariah islam, yaitu mengikuti tata cara berusaha dan perjanjian

berusaha yang dituntun oleh Al Quran dan Al Hadis, dan mengikuti

tata cara berusaha dan perjanjian berusaha yang tidak dilarang Al

Quran dan al hadis.

1 Kashmir, Pemasaran Bank (Jakarta : Kencana, 2004), 9.

26

Menurut Undang – undang Republik Indonesia No. 21 Tahun

2008 tentang perbankan syariah pasal 1 butir 1, bank syariah adalah

bank yang menjalankan kegiatan usahanya berdasarkan prinsip

syariah dan menurut jenisnya terdiri atas bank umum syariah dan bank

pembiayaan rakyat syariah. Berdasarkan pengertian diatas dapat

disimpulakn secara sederhana bahwa bank syariah adalah lembaga

keuangan yang menghimpun dana dari masyarakat dan

menyalurkannya kembali ke masyarakat dengan sistem operasional

sesuai dengan ajaran agama islam.

Berdasarkan pengertian menurut undang – undang di atas, bank

syariah termasuk dalam kelompok bank umum, yang diberikan

pengertian sebagai bank yang melaksanakan kegiatan usaha

berdasarkan prinsip syariah. Prinsip syariah disini diberikan

pengertian sebagai aturan perjanjian berdasarkan hukum islam antara

bank dengan pihak lain untuk menyimpan dana dan atau pembiayaan

kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan

syariah2.

2. Prinsip-Prinsip Dasar operasional Bank Syariah

Istilah syariat masuk pertama kali ke lingkungan hukum di

Indonesia melalui undang-undang nomor 7 tahun 1992, dan telah

diubah dengan Undang-Undang nomor 10 Tahun 1998 yang

dinyatakan dalam pasal 1 angka 13 : Prinsip syariah adalah aturan

2Adiwarman A. Karim, Bank Islam, Analis Fiqih dan Keuangan (Jakarta : PT Rajagrafindo Persada, 2004) 22.

27

perjanjian berdasarkan hukum islam antara bank dan pihak lain untuk

penyimpanan dana dan atau pembiayaan kegiatan usaha, atau kegiatan

lainnya yang dinyatakan sesuai dengan syariah, antara lain

pembiayaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan

berdasarkan prinsip penyertaan modal (musyarakah), prinsip jual beli

barang dengan memperoleh keuntungan (murabahah), atau

pembiayaan barang modal berdasarkan prinsip sewa murni tanpa

pilihan (ijarah), atau dengan adanya pilihan pemindahan kepemilikan

atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa

iqtina). Hubungan ekonomi berdasarkan syariah islam ditentukan oleh

akad yang terdiri dari lima prinsip dasar yaitu3 :

1. Prinsip Titipan

Prinsip titipan dalam fiqih disebut juga dengan prinsip al-

wadiah yaitu titipan murni dari satu pihak ke pihak lain, baik

individu maupun badan hukum yang harus dijaga dan

dikembalikan kapan saja si penitip kehendaki. Ada 2 macam al

wadiah yaitu :

- Al wadiah yad al amanah yaitu pihak yang menerima titipan

tidak boleh menggunakan dan memanfaatkan barang dan uang

yang dititipkan , tetapi harus benar-benar menjaganya sesuai

dengan kelaziman. Sehingga barang yang dititipkan ketika

diambil oleh rang menitipkan kondisinya tetap sesuai seperti

3 Muhammad Syafi’I Antonio, Bank Syariah :dari Teori ke Praktik (Jakarta : Gema Insani Press bekerjasama dengan Tazkia Cendekia, 2001), 85-134

28

ketika barang diserahkan kepada penerima titipan. Pihak

penerima titipan dapat membebankan biaya kepada penitip

sebagai biaya penitipan.

- Al wadiah yad dhamanah yaitu pihak yang menerima titipan

boleh memanfaatkan barang atau uang yang dititipkan. Pihak

bank dalam hal ini mendapatkan bagi hasil dari pengguna

dana, bank dapat memberikan insentif kepada penitip dalam

bentuk bonus.

2. Prinsip Bagi Hasil

Prinsip bagi hasil dalam perbankan syariah dapat

dilakukan dalam empat akad utama yaitu : al musyarakah, al

mudharabah, al muzaraah dan al musaqah, tetapi dalam

prakteknya prinsip yang paling banyak dipakai adalah al

musyarakah dan al mudharabah.

- Al musyarakah yaitu akad kerjasama antara dua orang atau

lebih untuk suatu usaha tertentu dimana masing-masing pihak

memberikan kontribusi dana dengan kesepakatan bahwa

keuntungan dan resiko akan ditanggung bersama sesuai

dengan kebenaran.

- Al mudharabah yaitu akad kerjasama antara usaha antara dua

pihak dimana pihak pertama (shahibul maal) menyediakan

seluruh (100%) modal, sedangkan pihak lainnya menjadi

pengelola. Keuntungan usaha secara mudharabah dibagi

29

menurut kesepakatan yang dituangkan dalam kontrak,

sedangkan apabila rugi ditanggung oleh pemilik modal selama

kerugian itu bukan akibat kelalaian pengelola. Seandainya

kerugian itu diakibatkan kecurangan atau kelalaian pengelola,

maka pengelola harus bertanggungjawab atas kerugian

tersebut.

3. Prinsip Jual Beli

Prinsip jual beli mempunyai 3 akad yang telah

dikembangkan sebagai sandaran pokok dalam pembiayaan modal

kerja dan investasi dalam perbankan syariah yaitu :

- Bai al murabahah yaitu akad jual beli barang tertentu, dalam

transaksi tersebut penjual menyebutkan dengan jelas barang

yang diperjualbelikan, termasuk harga pembelian dan

keuntungan yang diambil.

- Bai as salam akad jual beli dimana pembeli membayar uang

(sebesar harga) atas barang yang telah disebutkan

spesifikasinya, sddangkan barang yang diperjualbelikan itu

akan diserahkan kemudian, yaitu pada tanggal yang telah

disepakati bai as salam biasanya digunakan untuk produk-

produk pertanian jangka pendek

- Bai al istishna, akad ini sama dengan bai as salam,

perbedaannya adalah pada cara pembayarannya, yaitu pada

sistem bai al istishna, sistem pembayarannya lebih fleksibel

30

karena dapat diangsur dengan jadwal dan syarat-syarat yang

disepakati bersama.

4. Prinsip Sewa

Secara garis besar, prinsip sewa terbagi menjadi dua jenis

yaitu :

- Al ijatarah

Adalah akad pemindahan hak guna atas barang atau jasa,

melalui pembayaran upah sewa tanpa diikuti dengan

pemindahan kepemilikan (ownership/milkiyah) atas barang itu

sendiri.

- Al ijarah al muntahiya bi tamlik (financial lease with

purchase option)

Adalah transaksi sejenis perpaduan antara kontrak jual beli

dan sewa atau lebih tepatnya akad sewa yang diakhiri dengan

kepemilikan barang di tangan penyewa.

5. Prinsip Jasa

Prinsip jasa ini terbagi menjadi 5 akad yaitu :

- Al wakalah (deputyship)

Adalah penyerahan, pendelegasian, pemberian mandat atau

dapat diartikan dengan pelimpahan kekuasaan oleh seseorang

kepada yang lain dalam hal-hal yang diwakilkan.

- Al kafalah (Guaranty)

31

Merupakan jaminan yang diberikan oleh penanggung (kafil)

kepada pihak ketiga untuk memenuhi kewajiban pihak kedua

atau yang ditanggung. Kafalah juga bisa diartikan mengalihkan

tanggung jawab seseorang yang dijamin dengan berpegang

pada tanggungjawab orang lain sebagai penjamin.

- AL Hawalah (Transfer Service)

Adalah pengalihan hutang dari orang yang berhutang (muhil)

kepada orang lain yang wajib menanggungnya (muhal alaih).

Secara sederhana, hal ini dapat dijelaskan bahwa si A (muhal)

member pinjaman kepada B (muhil), sedangkan B masih

mempunyai piutang kepada C (muhal alaih). Begitu B tidak

mampu membayar utang kepada A, lalu ia mengalihkan beban

utang tersebut kepada C, dengan demikian C yang harus

membayar utang B kepada A, sedangkan utang C sebelumnya

kepada B dianggap selesai.

- Ar Rahn (Mortgage)

Adalah menahan salah satu harta milik si peminjam sebagai

jaminan atas pinjaman yang diterimanya. Bahan yang ditahan

tersebut mempunyai nilai ekonomis, dengan demikian pihak

yang menahan memperoleh jaminan untuk dapat mengambil

kembali seluruh atau sebagian piutangnya. Singkatnya ar rahn

dapat diartikan dengan jaminan utang atau gadai.

- Al Qard ( Soft and benevolent loan)

32

Adalah pemberian harta kepada orang lain yang dapat ditagih

atau diminta kembali atau dengan kata lain meminjamkan

tanpa mengharapkan imbalan, dalam fiqih klasik al qard

dikategorikan dalam aqd tathawwui atau akad saling

membantu dan bukan transaksi komersial.

3. Perbedaan Bank Syariah dan Bank Konvensional

Bank konvensional dan bank syariah memiliki beberapa

persamaan, terutama dalam sisi teknis penerimaan uang, mekanisme

transfer, teknologi computer yang digunakan, syarat-syarat umum

memperoleh pembiayaan seperti KTP, NPWP, proposal, laporan

keuangan dan sebagainya. Akan tetapi, terdapat banyak perbedaan

mendasar di antara keduanya. Perbedaan itu menyangkut aspek legal,

struktur organisasi, usaha yang dibiayai dan lingkungan kerja4.

Berikut penjelasan masing-masing perbedaan antara bank syariah dan

bank konvensional :

a. Akad dan Aspek Legalitas

Hubungan ekonomi berdasarkan syariah islam ditentukan

oleh akad yang terdiri dari lima konsep dasar akad yaitu : al

wadiah, syirkah, attijarah, al ijarah, dan al ajr walumullah. Setiap

akad dalam perbankan syariah, baik dalam hal barang, pelaku,

transaksi, maupun ketentuan lainnya harus memenuhi ketentuan

akad, seperti rukun dan syarat yang harus terpenuhi.

4 Ibid, 29-33

33

b. Lembaga Penyelesai Sengketa

Berbeda dengan perbankan konvensional, jika pada

perbankan syariah terdapat perbedaan atau perselisihan antara bank

dan nasabahnya, kedua belah pihak tidak menyelesaikan di

peradilan negeri, tetapi menyelesaikannya sesuai tata cara dan

hukum materi syariah. Lembaga yang mengatur hukum materi dan

atau berdasarkan prinsip syariah di Indonesia dikenal dengan nama

Badan Arbitrase Muamalah Indonesia atau BAMUI, yang didirikan

secara bersama oleh Kejaksaan Agung Republik Indonesia dan

Majelis Ulama Indonesia (MUI).

c. Struktur Organisasi

Bank syariah dapat memiliki struktur yang sama dengan bank

konvensional, misalnya dalam hal komisaris dan direksi, tetapi

unsur yang amat membedakan antara bank syariah dan bank

konvensional dalah keharusan adanya Dewan Pengawas Syariah

(DPS) yang bertugas mengawasi operasional bank dan produk-

produknya agar sesuai dengan garis-garis syariah. Dewan

pengawas syariah biasanya diletakkan pada posisi setingkat dewan

komisaris pada setiap bank. Hal ini untuk menjamin efektifitas dari

setiap opini yang diberikan oleh Dewan Pengawas Syariah (DPS).

Sehingga penetapan Dewan Pengawas Syariah biasanya dilakukan

oleh Rapat Umum Pemegang Saham, setelah para calon anggota

34

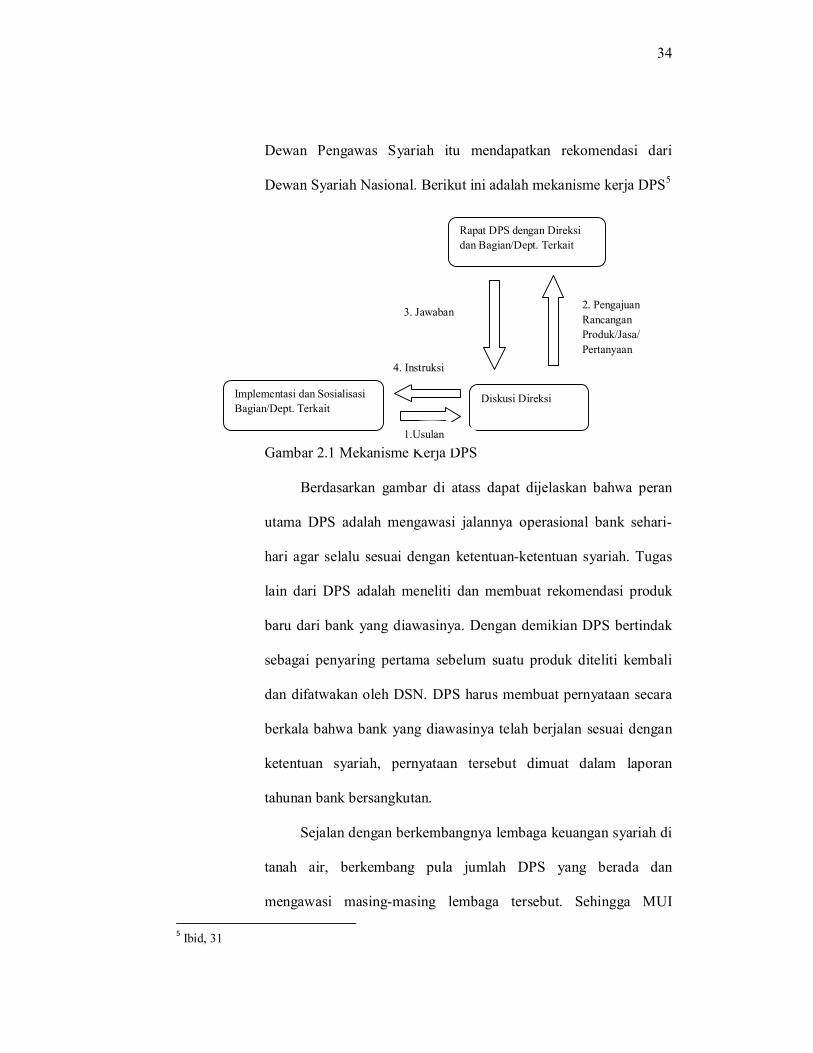

Dewan Pengawas Syariah itu mendapatkan rekomendasi dari

Dewan Syariah Nasional. Berikut ini adalah mekanisme kerja DPS5

Gambar 2.1 Mekanisme Kerja DPS

Berdasarkan gambar di atass dapat dijelaskan bahwa peran

utama DPS adalah mengawasi jalannya operasional bank sehari-

hari agar selalu sesuai dengan ketentuan-ketentuan syariah. Tugas

lain dari DPS adalah meneliti dan membuat rekomendasi produk

baru dari bank yang diawasinya. Dengan demikian DPS bertindak

sebagai penyaring pertama sebelum suatu produk diteliti kembali

dan difatwakan oleh DSN. DPS harus membuat pernyataan secara

berkala bahwa bank yang diawasinya telah berjalan sesuai dengan

ketentuan syariah, pernyataan tersebut dimuat dalam laporan

tahunan bank bersangkutan.

Sejalan dengan berkembangnya lembaga keuangan syariah di

tanah air, berkembang pula jumlah DPS yang berada dan

mengawasi masing-masing lembaga tersebut. Sehingga MUI 5 Ibid, 31

Rapat DPS dengan Direksi dan Bagian/Dept. Terkait

3. Jawaban 2. Pengajuan Rancangan Produk/Jasa/Pertanyaan

Implementasi dan Sosialisasi Bagian/Dept. Terkait

Diskusi Direksi

4. Instruksi

1.Usulan

35

menganggap perlu membentuk satu dewan syariah yang bersifat

nasional dan membawahi seluruh lembaga keuangan, termasuk

didalamnya bank-bank syariah. Lembaga ini adalah Dewan Syariah

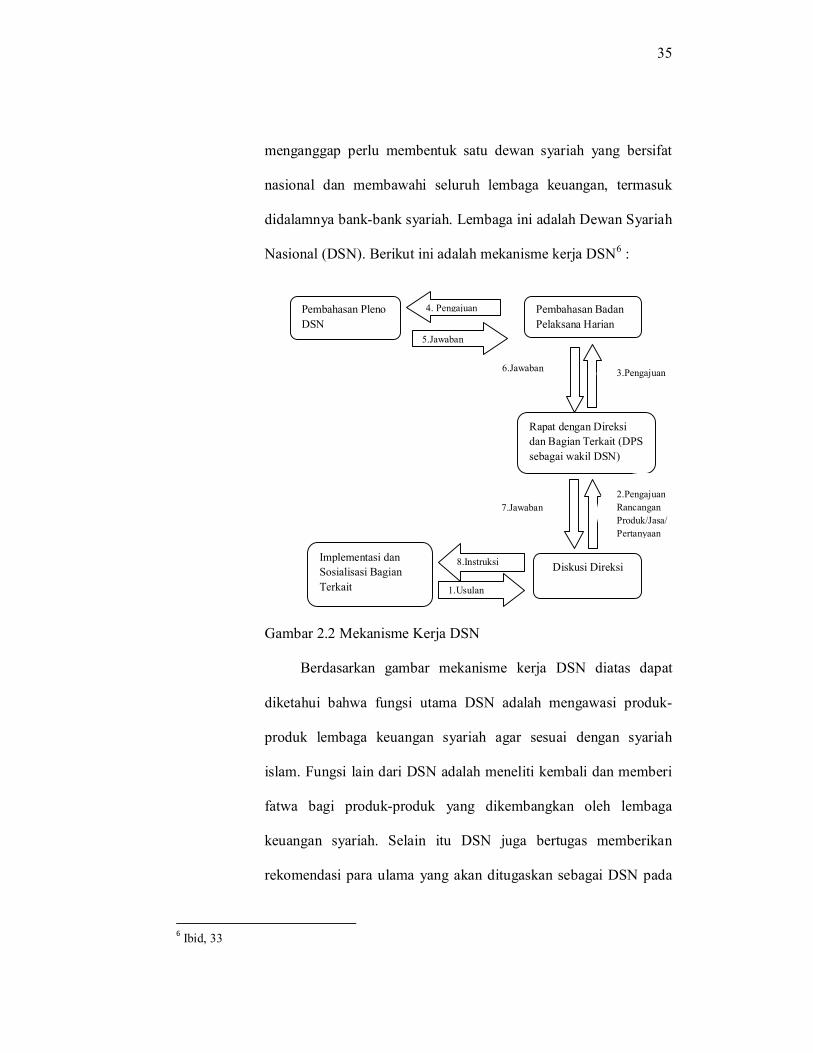

Nasional (DSN). Berikut ini adalah mekanisme kerja DSN6 :

Gambar 2.2 Mekanisme Kerja DSN

Berdasarkan gambar mekanisme kerja DSN diatas dapat

diketahui bahwa fungsi utama DSN adalah mengawasi produk-

produk lembaga keuangan syariah agar sesuai dengan syariah

islam. Fungsi lain dari DSN adalah meneliti kembali dan memberi

fatwa bagi produk-produk yang dikembangkan oleh lembaga

keuangan syariah. Selain itu DSN juga bertugas memberikan

rekomendasi para ulama yang akan ditugaskan sebagai DSN pada

6 Ibid, 33

Pembahasan Pleno DSN

Pembahasan Badan Pelaksana Harian

Diskusi Direksi

Rapat dengan Direksi dan Bagian Terkait (DPS sebagai wakil DSN)

Implementasi dan Sosialisasi Bagian Terkait

4. Pengajuan

8.Instruksi

5.Jawaban

1.Usulan

7.Jawaban 2.Pengajuan Rancangan Produk/Jasa/Pertanyaan

6.Jawaban 3.Pengajuan

36

suatu lembaga keuangan syariah. DSN wajib memberikan teguran

kepada lembaga keuangan syariah yang menyimpang dan tidak

sesuai dengan syariah. DSN juga berhak mengusulkan kepada

otoritas yang berwenang seperti Bank Indonesia dan Departemen

Keuangan untuk memberikan sanksi apabila lembaga yang ditegur

mengabaikan teguran dari DSN.

d. Bisnis dan Usaha yang Dibiayai

Bisnis dan usaha yang dilaksanakan bank syariah tidak

terlepas dari saringan syariah, karena itu bank syariah tidak

mungkin membiayai usaha yang terkandung didalamnya hal-hal

yang haram.

e. Lingkungan Kerja dan Corporate Culture

Bank syariah selayaknya memiliki lingkungan kerja yang

sejalan dengan syariah, dalam hal etika misalnya sifat amanah dan

shidiq, selain itu karyawan bank syariah harus skillful dan

professional (fathonah) dan mampu melakukan tugas secara

teamwork dimana informasi merata di seluruh fungsional

organisasi (tabligh), demikian pula dalam hal reward dan

punishment diperlukan prinsip keadilan yang sesuai dengan

syariah. Selain hal tersebut, cara berpakaian dan tingkah laku dari

para karyawan merupakan cerminan bahwa mereka bekerja dalam

sebuah lembaga keuangan yang membawa nama besar islam,

sehingga tidak ada aurat yang terbuka dan tingkah laku yang kasar.

37

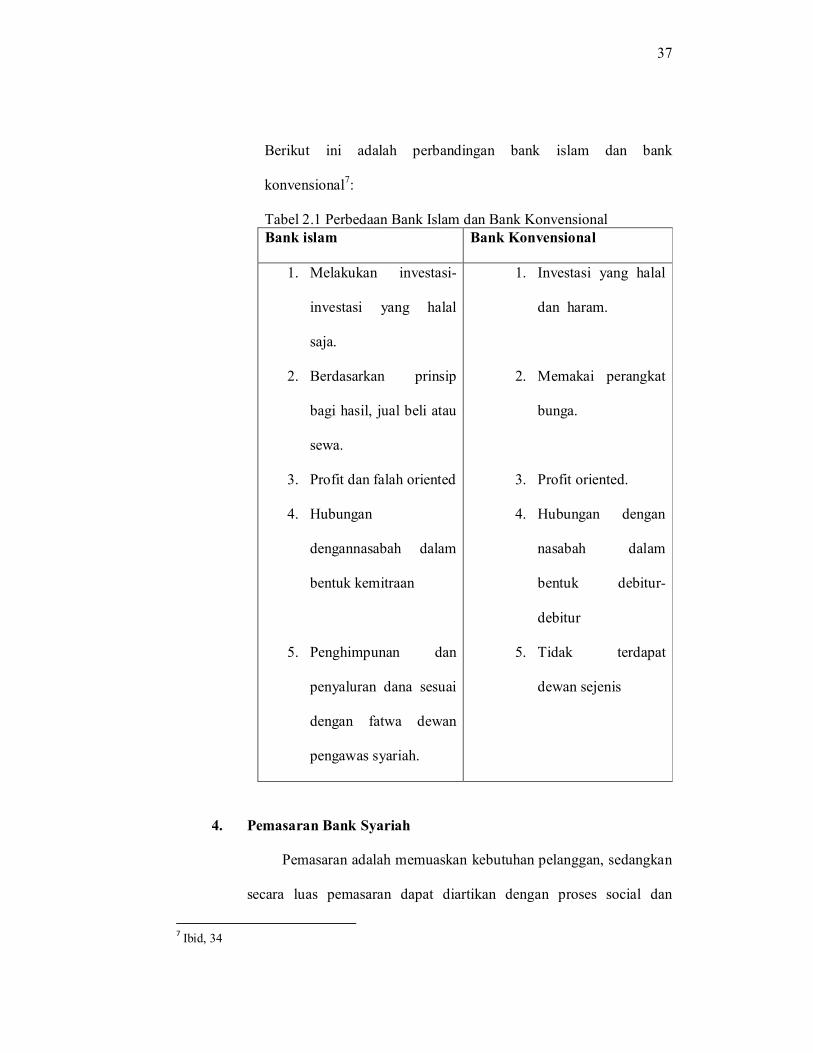

Berikut ini adalah perbandingan bank islam dan bank

konvensional7:

Tabel 2.1 Perbedaan Bank Islam dan Bank Konvensional Bank islam Bank Konvensional

1. Melakukan investasi-

investasi yang halal

saja.

2. Berdasarkan prinsip

bagi hasil, jual beli atau

sewa.

3. Profit dan falah oriented

4. Hubungan

dengannasabah dalam

bentuk kemitraan

5. Penghimpunan dan

penyaluran dana sesuai

dengan fatwa dewan

pengawas syariah.

1. Investasi yang halal

dan haram.

2. Memakai perangkat

bunga.

3. Profit oriented.

4. Hubungan dengan

nasabah dalam

bentuk debitur-

debitur

5. Tidak terdapat

dewan sejenis

4. Pemasaran Bank Syariah

Pemasaran adalah memuaskan kebutuhan pelanggan, sedangkan

secara luas pemasaran dapat diartikan dengan proses social dan

7 Ibid, 34

38

manajerial dimana pribadi atau organisasi memperoleh apa yang

mereka butuhkan dan inginkan melalui penciptaan dan pertukaran

nilai dengan yang lain8. Sedangkan pemasaran bank adalah suatu

proses untuk menciptakan dan mempertukarkan produk atau jasa bank

yang ditujukan untuk memenuhi kebutuhan dan keinginan nasabah

dengan cara memberikan kepuasan9. Berdasarkan definisi tersebut

terdapat dua hal yang berkaitan dengan penelitian ini yaitu konsep

kebutuhan dan keinginan nasabah.

Kebutuhan nasabah bank adalah suatu keadaan yang dirasakan

tidak ada dalam diri seseorang10. Sebagai contoh kebutuhan nasabah

bank adalah kebutuhan akan rasa aman, kebutuhan akan produk dan

jasa bank, kebutuhan akan kenyamanan berhubungan dengan bank,

kebutuhan untuk diberi perhatian, kebutuhan prestise atau status, dll.

Sedangkan keinginan nasabah bank adalah kebutuhan yang dibentuk

oleh kultur dan kepribadian individu, keinginan nasabah bank antara

lain : ingin memperoleh pelayanan yang cepat, bank dapat

menyelesaiakan permasalahan nasabah, memperoleh komitmen bank,

memperoleh pelayanan yang bermutu (cepat dan memuaskan)11. Bank

syariah sebagai salah satu lembaga keuangan yang menggunakan

prinsip syariah yang operasionalnya tidak berbeda jauh dengan prinsip

8 Philip Kotler dan Gary Armstrong, Prinsip-Prinsip Pemasaran, Edisi 12 Jilid 1 (Jakarta : Erlangga, 2006), 6. 9 Kashmir, Pemasaran Bank (Jakarta : Kencana, 2004), 63. 10 Ibid, 65 11 Ibid, 65-66

39

perbankan pada umumnya mempunyai fungsi sebagai agent of trust,

agent of development, serta agent of service.

B. Nilai Pelanggan (Customer Value)

1. Pengertian Pelanggan

Pelanggan adalah a person who buys goods or services” 12 atau

pelanggan adalah seseorang yang membeli barang atau jasa. Sementara

menurut Webster’s 1928 dictionary pelanggan adalah “one who frequents

any place of sale for the sake or producing what he wants.”.13 Pelanggan

adalah seseorang yang beberapa kali datang ke tempat yang sama untuk

memenuhi keinginannya. Pelanggan merupakan seseorang yang secara

kontinu dan berulang kali datang ke suatu tempat yang sama untuk

memuaskan keinginannya dengan memiliki suatu produk atau

mendapatkan jasa dan membayar produk dan jasa tersebut.

2. Pengertian Nilai Pelanggan

Istilah Value (nilai) digunakan diberbagai konteks yang berbeda.

Customer Value adalah pilihan yang dirasakan pelanggan dan evaluasi

terhadap artibut produk dan jasa, kinerja atribut dan konsekuensi yang

timbul dari penggunaan produk untuk mencapai tujuan dan maksud

konsumen ketika menggunakan produk14. Definisi lain dari customer

value adalah perepsi pelanggan terhadap konsekuensi yang 12 Cambridge Internasional Dictionaries. 2006, 173 13 Ibid,173. 14 Woordruff, R B, The Next Source For Competitive Advantages. Journal Of TheAcademy Of Marketing science,25, (2) 1997: 135-138

40

diinginkannya dari penggunaan suatu produk/jasa. Customer value dapat

dijabarkan sebagai preferensi yang pelanggan rasakan terhadap ciri

produk, kinerja dan sejauh mana telah memenuhi apa yang

diinginkannya15. Customer value didasarkan pada perspektif pelanggan

atau organisasi bersangkutan, dengan mempertimbangkan keinginan dan

keyakinan pelanggan dari pembelian dan penggunaan suatu produk atau

jasa16. Definisi lain dari nilai pelanggan sebagai penilaian keseluruhan

konsumen terhadap utilitas sebuah produk berdasarkan persepsinya

terhadap apa yang diterima dan apa yang diberikan.17

3. Aspek-aspek Nilai Pelanggan

Menurut Sweeney dan Soutar, dimensi nilai terdiri dari 4 (empat),

yaitu 18:

a. Emotional value, utilitas yang berasal dari perasaan atau

afektif/emosi positif yang ditimbulkan dari mengkonsumsi produk.

b. Social value, utilitas yang didapat dari kemampuan produk untuk

meningkatkan konsep diri-sosial konsumen.

c. Quality/performance value, utilitas yang didapat dari produk karena

reduksi biaya jangka pendek dan biaya jangka panjang.

d. Price/value of money, utilitas yang diperoleh dari persepsi terhadap

kinerja yang diharapkan dari suatu produk atau jasa.

15 Ibid, 135-138. 16 Fandy Tjiptono, Gregorius Chandra dan Dadi Adriana, Pemasaran Strategik (Yogyakarta : Andi, 2008), 144. 17 Ibid, 145 18 Ibid, 121

41

Sheth & Mittal mengelompokkan pelanggan kedalam 3 kategori,

yaitu : user, buyer, dan payer19. Kemudian tiga kategori ini diturunkan

menjadi 9 tipe nilai pelanggan :

a. Performance value adalah kualitas hasil fisik dari penggunaan suatu

produk atau jasa. Dengan kata lain, tipe nilai ini mencerminkan

kemampuan produk/jasa melaksanakan fungsi fisik utamanya secara

konsisten. Performance value terletak pada dan berasal dari

komponen fisik dan desain jasa.

b. Social value adalah manfaat produk/jasa yang bertujuan untuk

memuaskan keinginan seseorang dalam mendapatkan pengakuan

atau kebanggaan sosial. Pelanggan yang mengutamakan social value

akan memilih produk/jasa yang mengkomunikasikan citra yang

selaras dengan teman-temannya atau menyampaikan citra sosial

yang ingin ditampilkannya.

c. Emotional value adalah kesenangan dan kepuasan emosional yang

didapatkan user dari produk/jasa.

d. Price value harga yang fair dan biaya-biaya financial lainnya yang

berkaitan dengan upaya mendapatkan produk/jasa.

e. Credit value berupa situasi terbebas dari keharusan membayar kas

pada saat pembelian atau membayar dalam waktu dekat. Pada

prinsipnya, nilai ini menawarkan kenyaman berkenaan dengan

pembayaran.

19 Ibid, 145

42

f. Financing value penawaran syarat dan finansial skedul pembayaran

yang lebih longgar dan terjangkau. Credit value lebih menekankan

pada aspek keterjangkauan.

g. Service value berupa bantuan yang diharapkan pelanggan berkaitan

dengan pembelian produk/jasa.

h. Convinience value berupa penghematan waktu dan usaha yang

dibutuhkan untuk memperoleh produk/jasa.

i. Personalization value yang meliputi : menerima produk/jasa

disesuaikan dengan kondisi pelanggan dan memberikan pengalaman

positif dari pelanggan.

C. Inovasi Produk

Inovasi mengacu pada barang jasa atau gagasan yang diyakini oleh

seseorang sebagai hal baru.20 Keberadaan produk sejenis dari pesaing yang

memiliki tampilan yang serupa merupakan faktor pendorong terjadinya

inovasi produk, biasanya produk pesaing tersebut muncul tanpa mengalami

perubahan yang berarti, bahkan cenderung statis. Inovasi produk merupakan

sesuatu yang dapat dilihat sebagai kemajuan fungsional produk yang dapat

membawa produk selangkah lebih maju dibandingkan dengan produk

pesaingnya. Pengembangan produk baru memerlukan upaya, waktu dan

kemampuan termasuk besarnya resiko dan biaya kegagalan. Konsep produk

baru ada dua perspektif yaitu : a) baru bagi pasar (new to market), artinya

20 Philip Kotler, Marketing Management : Analisys, Planning, Implementation and control, Seventh Edition (New Jersey : Prentice Hall Inc., 1997), 335.

43

belum ada perusahaan yang memproduksi atau memasarkan produk tersebut

sebelumnya, dan b) baru bagi perusahaan bersangkutan (new to the firm),

artinya perusahaan-perusahaan lain sudah memasarkan produk tersebut tetapi

perusahaan bersangkutan belum memasarkannya. Berdasarkan kedua konsep

tersebut, produk baru mempunyai pengertian relatif. Secara garis besar,

pengembangan produk baru bisa menghasilkan 6 macam tipe produk baru

yaitu21

1. Produk baru bagi dunia (new- to- the- world product) yaitu produk-produk

yang menciptakan pasar yang sama sekali baru dan membentuk siklus

hidup produk yang baru.

2. Lini produk baru (new product line) yaitu produk-produk yang baru bagi

perusahaan tetapi diluncurkan bagi pasar yang sudah ada.

3. Perluasan lini (line extension) yaitu produk baru yang memungkinkan

perusahaan memperluas pasar yang dilayani dengan menawarkan manfaat

yang berbeda.

4. Penyempurnaan produk yang telah ada (improvements to existing

products) yaitu produk-produk yang biasanya dirancang untuk

menggantikan penawaran produk yang sudah ada.

5. Repositioning yaitu pengembangan teknis yang memungkinkan suatu

produk menawarkan aplikasi baru dan melayani kebutuhan yang baru.

6. Pengurangan biaya (cost reductions) yaitu versi dari produk yang ada

dapat memberikan kinerja setara pada tingkat harga yang lebih murah.

21 Fandy Tjiptono, Gregorius Chandra dan Dadi Adriana, Pemasaran Strategik (Yogyakarta : Andi, 2008), 395-396.

44

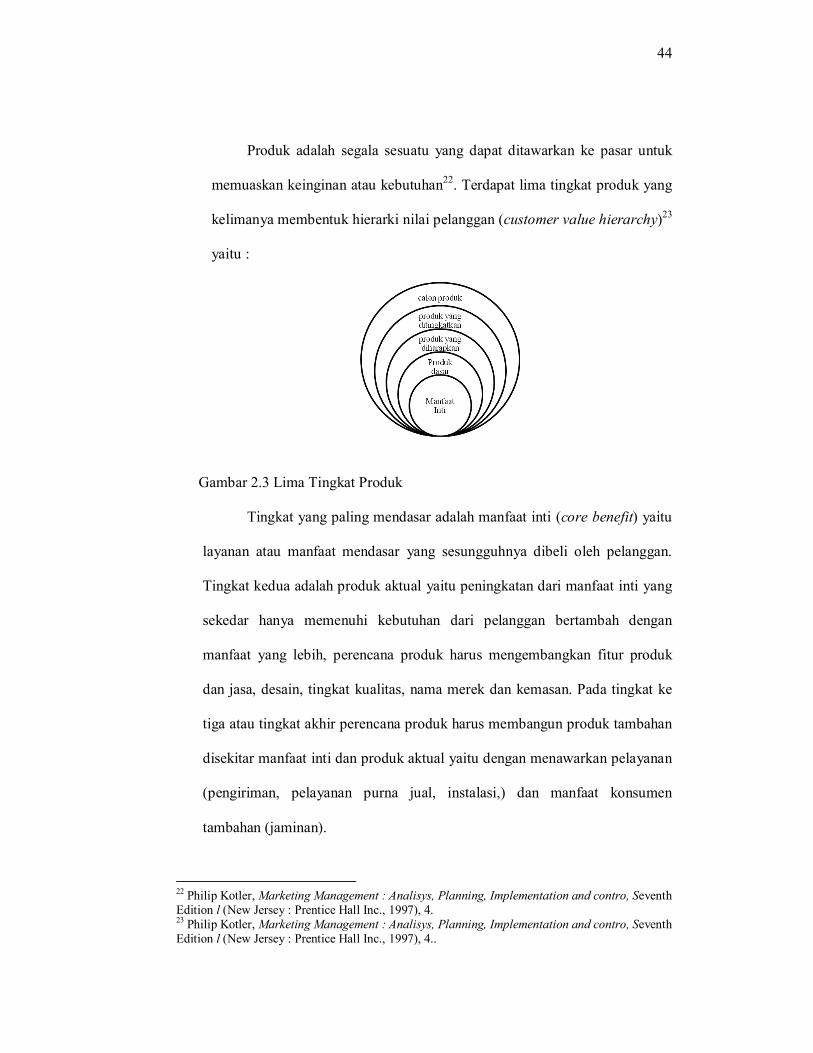

Produk adalah segala sesuatu yang dapat ditawarkan ke pasar untuk

memuaskan keinginan atau kebutuhan22. Terdapat lima tingkat produk yang

kelimanya membentuk hierarki nilai pelanggan (customer value hierarchy)23

yaitu :

Gambar 2.3 Lima Tingkat Produk

Tingkat yang paling mendasar adalah manfaat inti (core benefit) yaitu

layanan atau manfaat mendasar yang sesungguhnya dibeli oleh pelanggan.

Tingkat kedua adalah produk aktual yaitu peningkatan dari manfaat inti yang

sekedar hanya memenuhi kebutuhan dari pelanggan bertambah dengan

manfaat yang lebih, perencana produk harus mengembangkan fitur produk

dan jasa, desain, tingkat kualitas, nama merek dan kemasan. Pada tingkat ke

tiga atau tingkat akhir perencana produk harus membangun produk tambahan

disekitar manfaat inti dan produk aktual yaitu dengan menawarkan pelayanan

(pengiriman, pelayanan purna jual, instalasi,) dan manfaat konsumen

tambahan (jaminan).

22 Philip Kotler, Marketing Management : Analisys, Planning, Implementation and contro, Seventh Edition l (New Jersey : Prentice Hall Inc., 1997), 4. 23 Philip Kotler, Marketing Management : Analisys, Planning, Implementation and contro, Seventh Edition l (New Jersey : Prentice Hall Inc., 1997), 4..

45

Inovasi produk adalah proses dari penggunaan teknologi baru ke

dalam suatu produk sehingga produk tersebut mempunyai nilai tambah,

inovasi dapat dilakukan pada barang, pelayanan atau gagasan-gagasan yang

diterima oleh seseorang sebagai sesuatu yang baru24. Inovasi produk

mempunyai 3 macam inovasi produk yaitu25 ;

1. Keunggulan Produk

Keunggulan kompetitif suatu produk merupakan salah satu faktor penentu

dari kes uksesan produk baru, sehingga suatu produk inovasi harus

mempunyai keunggulan dibandingkan dengan produk yang sudah ada.

Keunggulan yang dimiliki oleh produk inovasi di pasar akan mampu

bersaing dan menang di pasar global yang sangat kompetitif.

2. Keunikan Produk

Keunikan suatu produk dapat dipengaruhi karena adanya daya inovatif dan

teknologi yang tinggi, pengembangan yang dilakukan terhadap suatu

produk dapat meningkatkan kesuksesan produk inovatif yang sesuai

dengan keinginan dan selera konsumen atau masyarakat.

3. Efisiensi Biaya

Pengembangan produk selain memerlukan daya inovasi yang tinggi juga

membutuhkan biaya yang tidak sedikit. Suatu produk akan dikeluarkan

dengan menggunakan biaya yang seefisien mungkin dengan hasil yang

diharapkan, tanpa mengesampingkan selera dan harapan konsumen.

24 Bryan A. Lukas dan O.C Ferrell, The Effect of Market Orientation on Product Innovation, Jurnal of the Academy of Marketing Science, Vol. 28 , Spring, 2000, 240. 25 Hubert Gatingnom dan Jean Marc Xuereb, Strategic Orientation of the Firm and New Product Performance, Journal of Marketing Research , vol 34 februari 1997, 79.

46

Penyebaran inovasi produk memerlukan waktu, dan pertimbangan

penerimaan oleh masyarakat harus dipertimbangkan, karena penerimaan

terhadap produk baru oleh masyarakat tidak selalu sama, terdapat 3 dimensi

orientasi pasar yaitu26 :

1. Orientasi Pelanggan

Orentasi pelanggan mencakup semua aktivitas yang berkontribusi pada

pemahaman perusahaan terhadap kebutuhan dan preferensi para pelanggan

sasarannya dan pada kemampuan perusahaan untuk merancang produk dan

jasa yang bisa memuaskan kbutuhan dan preferensi tersebut.27

2. Teknologi

Penggunaan teknologi merupakan hal yang penting dalam pengembangan

produk inovasi yang terlibat pada pengembangan produk baru, dengan

adanya teknologi yang lebih maju diharapkan akan menghasilkan suatu

produk yang lebih unggul dari produk lain yang sejenis. Teknologi

merupakan fasilitator dalam mengembangkan suatu produkdan membantu

memenuhi kebutuhan dan keinginan pasar, dengan teknologi yang canggih

diharapkan perusahaan dapat menghasilkan produk baru yang lebih

inovatif dalam rangka memenuhi keinginan pasar.

3. Kinerja Pemasaran

Kinerja pemasaran merupakan konsep untuk mengukur prestasi

perusahaan dalam pasar terhadap suatu produk, menyatakan bahwa strategi

26 John C. Narver dan Stanley F. Slater, The Effect of a Market Orientation on Business Profitability, Journal of Marketing, Oktober 1990, 29. 27 Fandy Tjiptono, Gregorius Chandra dan Dadi Adriana, Pemasaran Strategik (Yogyakarta : Andi, 2008), 67.

47

yang berkualitasdapat menimbulkan daya terima pelanggan terhadap

tingkat kualitas, perbaikan pasar dan kinerja. Keberhasilan kinerja

pemasaran dapat diukur dengan melihat keuntungan yang didapat (profit),

porsi pasar yang ada (market share) dan pertumbuhan penjualan (sales

growth).

Inovasi memerlukan waktu untuk menyebar ke seluruh sistem sosial.

Proses penyebaran inovasi (innovation diffusion process) adalah proses

penyebaran atau dikomunikasikannya inovasi (ide baru) melalui saluran

tertentu sepanjang waktu di antara para anggota sistem sosial28. Berdasarkan

teori inovasi Rogers (Rogers Diffusion of Innovation Theory) diketahui

bahwa karakteristik inovasi produk dapat mempengaruhi tingkat penerimaan

konsumen terhadap inovasi.29 Terdapat enam karakteristik yang dapat

mempengaruhi penerimaan terhadap suatu inovasi yaitu

- keunggulan relative (relative advantage), adalah keadaan dimana inovasi

itu tampak lebih unggul daripada produk yang sudah ada. Pertanyaan

terpenting untuk diajukan dalam mengevaluasi keberhasilan potensial dari

suatu produk baru adalah “Apakah produk bersangkutanakan dirasa

menawarkan keunggulan yang jauh lebih besar dibandingkan produk yang

digantikan?” Persoalannya bukannya apakah produk bersangkutan lebih

baik secara obyektif dibandingkan produk yang sudah ada, melainkan

apakan konsumen mungkin merasakan keunggulan relatif atau tidak.

Sejauh mana produk baru tersebut akan menggantikan produk yang sudah 28 Lemuria Carter & France Belanger, The Influence of Perceived Characteristic of Innovating on e-Governmet Adoption . Electronic Journal of e-Governmet Vol 2Issue 1, 2004 , 12. 29 Ibid,12.

48

ada atau melengkapi jajaran produk yang sudah ada di dalam inventori

konsumen?

- kesesuaian (compatibility) adalah tingkatan dimana inovasi tersebut dirasa

telah sesuai dengan nilai yang sudah ada, kepercayaan, pengalaman dan

keinginan dari calon adopter.

- kemudahan menggunakan (easy of use) adalah tingkat dimana inovasi

dirasa mudah untuk dimengerti dan digunakan, dengan kata lain semakin

kompleks produk baru bersangkutan maka akan semakin sulit produk itu

memperoleh penerimaan.

- manfaat yang nampak (result demonstraility) adalah tingkat dimana hasil

yang bermanfaat dari penggunaan inovasi itu dirasa dapat diamati atau

dijelaskan kepada orang lain.

- image merupakan tingkat dimana inovasi itu dirasa dapat meningkatkan

status sosial dari calonadopter, dan

- ketercobaan (triability) merupakan tingkat dimana inovasi tersebut dapat

dicoba secara terbatas, sebagai contoh pemberian sample adalah metode

efektif untuk mendorong orang mencoba produk baru.

Dalam penelitian ini akan menggunakan tiga dimensi yaitu

keunggulan relatif, kesesuaian dan kemudahan penggunaan, hal ini

dikaranekan ketiga dimensi tersebut menunjukkan hasil yang signifikan

dalam setiap pengujian sehingga bisa dibandingkan dengan penelitian ini.

49

D. Kualitas Layanan

Kualitas jasa atau layanan (service quality) berkontribusi signifikan

bagi pencapaian diferensiasi, positioning dan strategi bersaing setiap

organisasi pemasaran, baik perusahaan manufaktur maupun penyedia jasa.

Perspektif pengukuran kualitas bisa dikelompokkan menjadi dua jenis yaitu

internal dan eksternal. Kualitas berdasarkan perspektif internal diartikan

sebagai zero defect (doing it right the first time atau kesesuaian dengan

persyaratan),sedangkan perspektif eksternal adalah memahami kualitas

berdasarkan persepsi pelanggan, ekspektasi pelanggan, kepuasan pelanggan,

sikap pelanggan dan customer delight.30 Sedangkan apabila dilihat dari

konteks pengukuran kualitas jasa, terdapat dua rerangka defisional utama

yaitu : performaced-based framework (menetapkan perceived quality, tanpa

referensi pembanding apapun sebagai konsep perceived quality) dan standard

based framework (konseptualisasi perceived quality relative atau komparatif,

artinya kinerja dibandingkan dengan norma atau standard tertentu).31

Menurut Lewis dan Booms kualitas jasa atau layanan merupakan

ukuran seberapa bagus tingkat layanan yang diberikan mampu sesuai dengan

ekspektasi pelanggan.32 Berdasarkan definisi tersebut maka kualitas jasa

dapat diwujudkan melalui pemenuhan kebutuhan dan keinginan keinginan

pelanggan serta ketepatan penyampaiannya untuk mengimbangi harapan

pelanggan. Menurut Parasuraman et al, terdapat dua factor utama dalam

30 Fandy Tjiptono, Gregorius Chandra dan Dadi Adriana, Pemasaran Strategik (Yogyakarta : Andi, 2008), 163. 31 Ibid, 163. 32 Ibid, 180.

50

mempengaruhi kualitas jasa atau pelayanan yaitu : jasa atau pelayanan yang

diharapkan (expected service) dan jasa atau pelayanan yang

dirasakan/dipersepsikan (perceived service)33.

Menurut Parasuraman, Zeithaml dan Berry terdapat lima dimensi

utama dalam kualitas layanan yang disusun sesuai dengan urutan tingkat

kepentingan relatifnya, yaitu34 :

1. Reliabilitas (Reliability) merupakan kualitas layanan yang berkaitan

dengan kemampuan perusahaan untuk memberikan layanan yang

akurat sejak pertama kali tanpa membuat kesalahan apapun dan

menyampaikan jasanya sesuai dengan waktu yang disepakati.

2. Daya Tanggap (Responsiveness), dimensi ini berkaitan dengan

kesediaan dan kemampuan para karyawan untuk membantu para

pelanggan dan merespon permintaan mereka, serta menginformasikan

kapan jasa akan diberikan dan kemudian memberikan jasa secara

cepat.

3. Jaminan (Assurance), yaitu perilaku karyawan mampu menumbuhkan

kepercayaan pelanggan terhadap perusahaan dan perusahaan bisa

menciptakan rasa aman bagi para pelanggannya. Jaminan juga berarti

bahwa para karyawan selalu bersikap sopan dan menguasai

pengetahuan dan ketrampilan yang dibutuhkan untuk menangani

setiap pertanyaan atau masalah pelanggan.

33 Ibid, 180. 34 Ibid,198.

51

4. Empati (Empathy), berarti bahwa perusahaan memahami masalah para

pelanggannya dan bertindak demi kepentingan pelanggan, serta

memberikan perhatian personal kepada para pelanggan dan memiliki

jam operasi yang nyaman.

5. Bukti Fisik (Tangibles), dimensi ini berkaitan dengan daya tarik

fasilitas fisik, perlengkapan dan material yang digunakan perusahaan,

serta penampilan karyawan.

Manajemen dan lingkungan organisasi suatu perusahaan harus bisa

menciptakan keadaan yang kondusif, hal ini untuk menyempurnakan

kualitas jasa. Untuk menciptakan kondisi tersebut managemen atau

perusahaan harus mampu mengimplementasikan enam prinsip utama yang

berlaku. Enam prinsip ini sangat bermanfaat dalam membentuk dan

mempertahankan lingkungan yang tepat untuk melaksanakan

penyempurnaan kualitas secara berkesinambungan. Keenam prinsip tersebut

adalah35 :

1. Kepemimpinan : manajemen puncak harus memimpin dan

mengarahkan organisasinya dalam rangka peningkatan kinerja yang

berkualitas.

2. Pendidikan : semua karyawan perusahaan wajib mendapatkan

pendidikan mengenai kualitas, aspek yang wajib ditekankan dalam

pendidikan tersebut antara lain konsep kualitas sebagai strategi bisnis,

35 Ibid,203

52

alat dan teknik implementasi strategi kualitas, dan peranan eksekutif

dalam implementasi strategi kualitas.

3. Perencanaan strategic, perencanaan ini harus mencakup pengukuran

dan tujuan kualitas yang dipergunakan dalam mengarahkan

perusahaan untuk mencapai visi dan misinya.

4. Review, proses ini adalah mekanisme yang menjamin adanya

perhatian terus menerus terhadap upaya mewujudkan sasaran-sasaran

kualitas.

5. Komunikasi : komunikasi ini berkaitan dengan seluruh komponen

perusahaan baik internal maupun eksternal.

6. Total human reward : dengan cara pemberian imbalan dan pengakuan

prestasi maka motivasi, semangat kerja, rasa bangga dan rasa

memiliki dapat meningkat.

Dimensi kualitas layanan yang digunakan dalam penelitian ini adalah

dimensi yang dikembangkan oleh Zeithmal et al. yang meliputi lima dimensi

di atas, hal ini dikarenakan telah banyak literature yang meneliti tentang

dimensi ini sehingga dapat dibandingkan dengan penelitian lainnya

E. Loyalitas Nasabah

1. Pengertian Loyalitas Pelanggan

Loyalitas pelanggan telah diakui sebagai faktor dominan yang

mempengaruhi keberhasilan bisnis saat ini. Loyalitas pelanggan (Customer

Loyalty) telah menjadi tujuan strategis yang paling penting dari perusahaan

53

dalam kurun waktu belakangan ini36. Loyalitas secara harfiah diartikan

sebagai kesetiaan, yaitu kesetiaan seseorang terhadap suatu objek.

Pelanggan adalah seseorang yang terbiasa membeli suatu produk. kebiasan

itu terbentuk melalui pembelian dan interaksi yang sering selama periode

waktu tertentu. Tampa ada stock record hubungan yang kuat dan pembelian

ulang, orang tersebut bukannlah pelanggan.37

Oliver dalam Hurriyati, mengungkapkan defenisi loyalitas

pelanggan sebagai berikut :38 ‘’Customer Loyalty is deefly commitment to

rebuy or reprattonize a preferred product or service consistenclyin the

future, despite situational influences and marketing efforts having the

potential to cause switching behaviour”. Menurut Engel, menyatakan

bahwa: “Loyalitas konsumen adalah kesetiaan konsumen akan suatu

produk atau jasa dengan melakukan pembelian ulang barang atau jasa

tersebut secara terus-menerus”.39

Berdasarkan definisi di atas terlihat bahwa loyalitas adalah

komitmen pelanggan bertahan secara mendalam untuk berlangganan

kembali atau melakukan pembelian ulang produk atau jasa terplih secara

konsisten dimasa yang akan datang, meskipun pengaruh situasi dan

usaha–usaha pemasaaran mempunyaipotensi untuk menyebabkan

perubahan perilaku. Elemen-elemen perilaku loyal pelanggan dapat

36 Roy Goni. 2005. Memehami Mitos Pelangggan (online). www.atmajaya.co.id, diakses oleh Rismaria S, 25 September 2007 Pukul 16.23 WIB. 37 Jill Griffin, Customer Loyalty: Menumbuhkan dan Mempertahankan Kesetiaan pelanggan. (Jakarta: Erlangga, . 2003). 38 Ratih Hurriyanti. Bauran Pemasaran dan Loyalitas Konsumen, Penerbit Alfabeta, Bandung : Alfabeta, 2005) 128 39 Engel. Loyalitas Konsumen. Penerbit Erlangga Surabaya.1994. hal. 37

54

diukur dari jumlah rupiah atau volume produk atau jasa yang dipesan

(dibeli) selam periode tertentu, customer lifeture, atau rata-rata lamanya

waktu atau number of brands purchase, customer share,dan repurchase

rate (tingkat pembelian ulang).

Menurut Griffin, bahwa pelanggan yang loyal memiliki

karakteristik : melakukan pembelian secara teratur, membeli di luar lini

produk/jasa, merekomendasikan kepada orang lain dan enunjukkan

kekebalan terhadap daya tarik produk sejenis dari pesaing40. Sedangkan

menurut Peter dan Olson loyalitas konsumen adalah sekedar perilaku

pembelian berulang.41

Dua kondisi penting yang berhubungan dengan loyalitas adalah

retensi pelanggan (customer retension) dan total pangsa pasar (total

share of customer). Tingkat retensi pelanggan adalah presentase

pelanggan yang telah memenuhi sejumlah pembelian ulang selama periode

waktu yang terbatas. Pangsa pasar perusahaan menunjukkan persentase dari

anggaran pelanggan yang dibelanjakan ke perusahaan tersebut. Kenyataan

menunjjukan program meretensi pelanggan dan membuat pelanggan loyal

ternyata biayanyan lebih murah dibandingkan mencari pelangggan baru

yang biasanya menuntut keberadaan promosi agresif dengan biaya yang

lebih mahal.

40 Jill Griffin, Customer Loyalty : Menumbuhkan dan Mempertahankan Kesetiaan Pelanggan (Jakarta : Erkangga, 2005), 138. 41 J. Paul Peter dan Jerry C. Olson, Consumer Behavior : Perilaku Konsumen dan Strategi Pemasaran, 2000), 162.

55

Loyalitas merupakan komitmen untuk melakukan pembelian ulang

atau memilih kembali suatu barang atau jasa secara konsisten pada masa

yang akan datang42. Loyalitas berkembang mengikuti empat tahap yang

dikenal dengan istilah model empat tahap kekuatan loyalitas (the four stage

model of loyalty strength) yaitu

1. Cognitive loyalty yaitu loyalitas yang didasarkan pada aspek kognitif

saja, artinya loyalitas yang terbentuk hanya didasari oleh informasi

mengenai produk yang diterimaoleh konsumen sehingga akan

membentuk kepercayaan terhadap produk. Kepercayaan ini datang

sebelum dan akan mempengaruhi loyalitas berikutnya.

2. Affective loyalty yaitu loyalitas yang didasarkan pada aspek afektif

yaitu sikap konsumen. Sikap terhadap produk ini akan membangun

hubungan antara konsumen dengan produk. Kecenderungan

konsumen untuk menyenangi atau tidak menyenangi produk tertentu

inilah yang akan menentukan terbangun atau tidaknya loyalitas

afektif. Jika konsumen memiliki difat positif terhadap produk maka

mereka akan memiliki loyalitas afektif terhadap produk tersebut.

Tetapi sebaliknya apabila, apabila konsumen memiliki sikap yang

negative terhadap produk maka mereka tidak akan memiliki loyalitas

afektif terhadap produk tersebut. Loyalitas afektif belum menjamin

terjadinya loyalitas sebenarnya artinya loyalitas afektif bukan

prediktor yang baik untuk perilaku loyal (behavioral/action loyalty).

42 Per E Pedersen dan Herbjorn Nysveen, “ShopbotBanking : An Experimental Study of Customer Satifaction and Loyality”, dalam http://ikt.hia.np/perep/loyality/pdf. (2004 : 5)

56

Hal ini disebabkan karena kemungkinan konsumen dapat merasa puas

terhadap beberapa merk untuk kategori yang sama sehingga mereka

memiliki loyalitas afektif pada beberapa merk.

3. Conative Loyalty yaitu keinginan konsumen untuk tetap menggunakan

merek yang sama pada masa yang akan datang atau minat perilaku

loyal.

4. Action Loyalty, minat berperilaku akan diubah menjadi suatu tindakan

yang loyal. Niat yang diikuti oleh motivasi merupakan kondisi yang

mengarah pada kesiapan bertindak serta keinginan untuk mengatasi

hambatan guna mencapai tindakan tersebut.

Berdasarkan keempat penjelasan tentang fase loyalitas diatas, dapat

diketahui bahwa loyalitas terdapat dua macam yaitu loyalitas sikap dan

loyalitas perilaku. Selanjutnya kriteria terhadap tingkatan loyalitas terdapat

enam tingkatan yaitu43 :

1. Switches yaitu pembeli tidak loyal sama sekali, tidak tertarik pada

merk perusahaan, merek apapun dianggap memadai, berpindah-bindah

dan peka terhadap peribahan harga.

2. Habitual buyer yaitu pembeli yang puas terhadap produk/bersifat

kebiasaan, sehingga tidak ada alasan untuk beralih, setidaknya tidak

mengalami ketidakpuasan.

43 David A. Aeker, Managing Brand Equity (New York : The Free Press, 1991),

57

3. Satisfied buyer :berisi pembeli yang puas namun mereka menanggung

biaya peralihan (switching cost), biaya dalam waktu, uang atau resiko

kinerja berkenaan dengan tindakan beralih merek.

4. Likes the brand yaitu pembeli yang sungguh-sungguh menyukai

merek dan menganggap merek sebagai sahabat.

Commited buyer yaitu :pelanggan yang setia dan mempunyai

kenaggaan dalam menemukan atau menjadi pelanggan suatu merek

2. Tahapan Loyalitas Pelanggan

Brown dalam Hurriyati, mengungkapkan bahwa loyalitas

pelanggan terdiri dari tiga tahap sebagai berikut:44

a. The Courtship

Pada tahap ini, hubungan yang terjadi antara perusahaan dengan

pelanggan sebatas penawaran produk/jasa dan harga yang diberikan

pesaing lebih baik, maka mereka akan pindah.

b. The Relationship

Pada tahapan ini, tercipta hubungan yang erat antara perusahaan dan

pelanggan. Loyalitas yang terbentuk tidak lagi didasarkan pada

pertimbangan produk/jasa dan harga, walaupun tidak ada jaminan

pelanggan tidak akan melihat pesaing. Selain itu tahap ini terjadi

hubungan yang saling menguntungkan bagi kedua belah pihak.

c. Marriage

44 Ratih Hurriyati, Bauran Pemasaran dan Loyalitas Konsumen ( Bandung : Alfabeta, 2005), 138.

58

Pada tahapan ini hubungan jangka panjang telah tercipta dan

keduanya tidak dapat dipisahkan. Loyalitas tercipta akibat adanya

kesenangan dan ketergantungan pelanggan pada perusahaan.

Berdasarkan penjelasan di atas maka dalam penelitian ini mengambil

komponen empat dimensi yang telah dikembangkan oleh Oliver yaitu

loyalitas kognitif, loyalitas afektif, loyalitas konatif dan loyalitas tindakan.

Hal ini dikarenakan empat dimensi tersebut secara lengkap mengukur tentang

loyalitas.

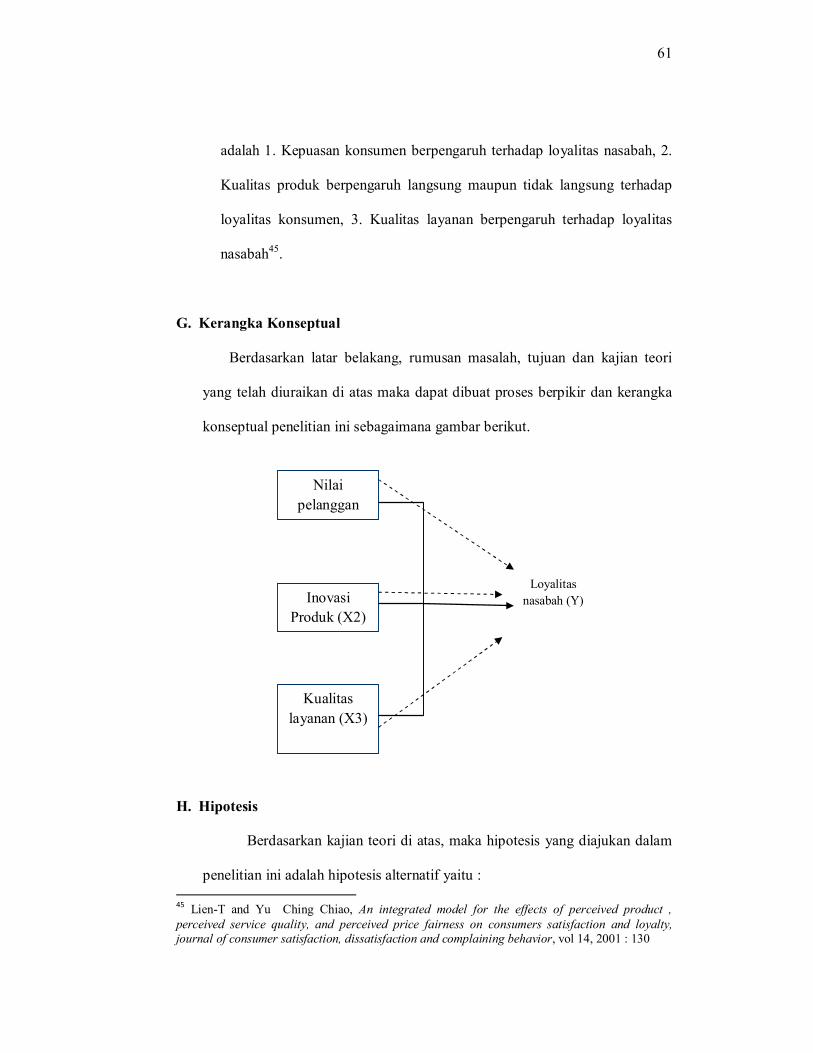

F. Pengaruh Nilai Pelanggan, Inovasi Produk dan Kualitas Layanan

terhadap Loyalitas Nasabah Bank Muamalat Indonesia Cabang Madiun

1. Pengaruh Nilai Pelanggan terhadap Loyalitas

Tawaran akan berhasil jika memberikan nilai dan kepuasan kepada

pembeli sasaran. Pembeli memilih di antara beraneka ragam tawaran yang

dianggap memberikan nilai yang paling banyak. Nilai dapat dilihat

terutama sebagai kombinasi mutu, jasa, dan harga (QSP: quality, service,

price), yang disebut tiga serangkai nilai pelanggan. Nilai meningkat jika

mutu dan layanannya meningkat serta menurun jika harganya meningkat.

Pelanggan akan membeli dari perusahaan yang mereka yakini

menawarkan nilai yang dipikirkan pelanggan (CPV : customer perceived

value) yang tertinggi. Menurut Gale (1994) bahwa : persepsi konsumen

terhadap nilai atas kualitas yang ditawarkan relative lebih tinggi dari

pesaing akan mempengaruhi tingkat loyalitas konsumen, semakin tinggi

persepsi nilai yang dirasakan oleh pelanggan, maka semakin besar

59

kemungkinan terjadinya hubungan (transaksi). Dengan dmikian terdapat

terdapat pengaruh nilai pelanggan terhadap loyalitas nasabah (pelanggan).

Konsep nilai pelanggan yang digunakan dalam penelitian ini

mengacu pada pendapat Zeithaml and Bitner sebagai berikut :

1. Emotional value, yaitu kesenangan dan kepuasan emosional yang

didapatkan user dari produk/jasa

2. Social value, yaitu manfaat produk/jasa yang bertujuan untuk

memuaskan keinginan seseorang dalam mendapatkan pengakuan atau

kebanggaan sosial.

3. Performance value, yaitu kualitas hasil fisik dari penggunaan suatu

produk atau jasa.

4. Price value, yaitu harga yang fair dan biaya-biaya financial lainnya

yang berkaitan dengan upaya mendapatkan produk/jasa.

2. Pengaruh Inovasi Produk terhadap Loyalitas

Adanya pengaruh antara inovasi produk dan loyalitas nasabah sudah

teruji. Hal ini di dukung oleh banyaknya penelitian tentang hal

tersebut. Penelitian tentang pengaruh persepsi konsumen pada inovasi

produk (perception toward product innovation) terhadap loyalitas

(loyalty) yang dilakukan oleh Carter dan Belanger pada tahun 2003,

mencoba melakukan studi untuk melihat pengaruh keunggulan relitif

(relative advantage), kompatibilitas atau kesesuaian (compatibility),

kemudahan penggunaan (ease of use) dan image yang merupakan

60

dimensi-dimensi dari perception toward product innovation terhadap

minat untuk seterusnya menggunakan jasa e-Government. Hasil dai

penemuan mereka adalah terdapat pengaruh positif dan signifikan

antara persepsi inovasi produk dengan minat berperilaku loyal.

Apabila dalam penelitian ini juga menunjukkan pengaruh yang positif

antara inovasi produk dengan loyalitas nasabah bank, maka akan

memperkuat hasil penelitian sebelumnya diantaranya penelitian Carter

dan Belanger, penelitian oleh Agarwad dan Prasad pada tahun 1997,

yang juga mendapatkan hasil yang positif antara pengaruh inovasi

produk dan loyalitas.

3. Pengaruh Kualitas Layanan terhadap Loyalitas

Pelanggan pada umumnya mengharapkan produk berupa barang dan jasa

yang mereka konsumsi dapat diterima dan dinikmati dengan layanan yang

baik atau memuaskan, akibatnya semua perusahaan terutama yang sangat

berorientasi terhadap pelanggan seperti halnya bisnis perbankan yang

selali memberikan pelayanan yang terbaik untuk para sabahnya. Hal ini

didukung oleh penelitian yang dilakukan zethaml et al pada tahun 1996

yang menunjukkan bahwa kualitas service (service quality) memiliki

pengaruh terhadap loyalitas konsumen. penelitian ini senada dengan model

terintegrasi Bei dan Chiao yang menyatakan bahwa model terintegrasi

menjelaskan hubungan kausalitas antara kualitas layanan, kualitas produk

dan harga terhadap kepuasan dan loyalitas nasabah, hubungan yang terjadi

61

Nilai pelanggan

Inovasi Produk (X2)

Kualitas layanan (X3)

Loyalitas nasabah (Y)

adalah 1. Kepuasan konsumen berpengaruh terhadap loyalitas nasabah, 2.

Kualitas produk berpengaruh langsung maupun tidak langsung terhadap

loyalitas konsumen, 3. Kualitas layanan berpengaruh terhadap loyalitas

nasabah45.

G. Kerangka Konseptual

Berdasarkan latar belakang, rumusan masalah, tujuan dan kajian teori

yang telah diuraikan di atas maka dapat dibuat proses berpikir dan kerangka

konseptual penelitian ini sebagaimana gambar berikut.

H. Hipotesis

Berdasarkan kajian teori di atas, maka hipotesis yang diajukan dalam

penelitian ini adalah hipotesis alternatif yaitu : 45 Lien-T and Yu Ching Chiao, An integrated model for the effects of perceived product , perceived service quality, and perceived price fairness on consumers satisfaction and loyalty, journal of consumer satisfaction, dissatisfaction and complaining behavior, vol 14, 2001 : 130

62

1. Nilai pelanggan, inovasi produk dan kualitas layanan secara simultan

berpengaruh signifikan terhadap loyalitas nasabah bank syariah di Bank

Muamalat Indonesia Kantor Cabang Pembantu Madiun.

2. Nilai pelanggan secara parsial terhadap loyalitas nasabah bank syariah di

Bank Muamalat Indonesia Kantor Cabang Pembantu Madiun.

3. Inovasi produk secara parsial terhadap loyalitas nasabah bank syariah di

Bank Muamalat Indonesia Kantor Cabang Pembantu Madiun.

4. Kualitas layanan secara parsial terhadap loyalitas dan kepuasan nasabah

bank syariah di Bank Muamalat Indonesia Kantor Cabang Pembantu

Madiun.