bab ii tinjauan pustaka a. pengertian evaluasieprints.mercubuana-yogya.ac.id/2388/3/bab ii .pdf ·...

TRANSCRIPT

11

BAB II

TINJAUAN PUSTAKA

A. Pengertian Evaluasi

Evaluasi adalah proses penilaian yang sistematis mencakup

pemberian nilai, atribut, apresiasi dan pengenalan permasalahan serta

pemberian solusi-solusi atas permasalahan yang ditemukan (Badan

Pengawasan Keuangan dan Pembangunan, 2002, p3).

(Anonymous, 2009, evaluasi), evaluasi adalah kegiatan yang

terencana untuk mengetahui keadaan suatu obyek dengan menggunakan

instrumen dan hasilnya dibandingkan dengan tolok ukur tertentu untuk

memperoleh kesimpulan.

Berdasarkan pengertian di atas, maka dapat disimpulkan bahwa

evaluasi adalah suatu kegiatan terencana untuk menilai suatu

permasalahan yang terjadi dengan menggunakan instrumen dan hasilnya

dapat dibandingkan dengan tolok ukur guna memperoleh kesimpulan dan

solusi atas permasalahan yang dinilai.

B. Sistem

1. Definisi Sistem.

Berikut ini diuraikan definisi sistem dan prosedur, menurut

Mulyadi (2013:5):

12

“Sistem adalah suatu jaringan prosedur yang dibuat menurut pola

yang terpadu untuk melaksanakan kegiatan pokok perusahaan. Prosedur adalah

suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu

departemen atau lebih yang dibuat untuk menjamin penanganan serta seragam

transaksi perusahaan yang terjadi berulang-ulang. “

Jogianto (2005:2) mengemukakan bahwa :

Sistem adalah kumpulan dari elemen-elemen yang berinteraksi

untuk mencapai suatu tujuan tertentu. sistem ini menggambarkan suatu kejadian-

kejadian dan kesatuan yang nyata adalah suatu objek nyata, seperti tempat, benda,

dan orang-orang yang betul-betul ada dan terjadi.

Sedangkan, menurut Romney (2006:2) menyatakan bahwa:

Sistem adalah rangkaian dari dua atau lebih komponen-komponen

yang saling berhubungan, yang berinteraksi untuk mencapai suatu tujuan. Sistem

selalu terdiri dari beberapa subsistem kecil yang masing-masing melakukan fungsi

khusus yang penting dan untuk mendukung bagi sistem yang lebih besar, tempat

mereka berada.

Menurut McLeod (2004) dikutip oleh Yakub dalam buku Pengantar

Sistem Informasi (2012:1) mendefiniskan sistem adalah sekelompok elemen-

elemen yang terintegrasi dengan tujuan yang sama untuk mencapai tujuan. Sistem

13

juga merupakan suatu jaringan kerja dari prosedur-prosedur yang saling

berhubungan, terkumpul bersama-sama untuk melakukan suatu kegiatan atau

untuk tujuan tertentu.

Definisi lain dari sistem, yaitu sistem dapat diartikan sebagai

serangkaian komponen-komponen yang saling berinteraksi dan bekerja sama

untuk mencapai tujuan tertentu (Soeherman dan Pinontoan, 2008:3). Menurut

Sutarman (2009:5), sistem adalah kumpulan elemen yang saling berinteraksi

dalam suatu kesatuan untuk menjalankan suatu proses pencapaian suatu tujuan

utama. Menurut Susanto (2009:18), sistem adalah kumpulan atau group dari sub

sistem atau bagian atau komponen apapun, baik phisik ataupun non phisik yang

saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk

mencapai satu tujuan tertentu. Berdasarkan definisi-definisi yang dikemukakan

diatas dapat diambil kesimpulan bahwa sistem adalah sekumpulan bagian-bagian

atau sub sistem-sub sistem yang disatukan dan dirancang untuk mencapai suatu

tujuan.

2. Karakteristik Sistem.

Model umum suatu sistem adalah input, proses, dan output. Selain

itu, sebuah sistem mempunyai karakteristik atau sifat-sifat tertentu yang

mencirikan bahwa hal tersebut bisa dikatakan sebagai suatu sistem (Sutabri,

2012:20). Karakteristik yang dimaksud adalah sebagai berikut:

14

a. Komponen sistem (component).

Komponen-komponen sistem tersebut dapat berupa suatu

bentuk subsistem. Setiap subsistem memiliki sifat dari sistem yang

menjalankan suatu fungsi tertentu dan mempengaruhi proses sistem

secara keseluruhan.

b. Batasan sistem (boundary).

Ruang lingkup sistem merupakan daerah yang membatasi

antara sistem dengan sistem yang lain atau sistem dengan lingkungan

luarnya. Batasan sistem ini memungkinkan suatu sistem dipandang

sebagai satu kesatuan yang tidak dapat dipisahkan.

c. Lingkungan luar sistem (environment).

Bentuk apapun yang ada di luar ruang lingkup atau batasan

sistem yang mempengaruhi operasi sistem tersebut disebut lingkungan

luar sistem. Lingkungan luar sistem ini dapat bersifat menguntungkan

dan dapat juga bersifat merugikan sistem tersebut.

d. Penghubung (interface).

Media yang menghubungkan sistem dengan subsistem yang

lain disebut penghubung sistem atau interface. Penghubung ini

memungkinkan sumber-sumber daya mengalir dari satu subsistem ke

subsistem lain. Bentuk keluaran dari satu subsistem akan menjadi

masukan untuk subsitem lain melalui penghubung tersebut. Dengan

demikian, dapat terjadi suatu integrasi sistem yang membentuk satu

15

kesatuan.

e. Masukan sistem (input).

Energi yang dimasukkan ke dalam sistem disebut masukan

sistem, yang dapat berupa pemeliharaan (maintenance input) dan

sinyal (signal input).

f. Keluaran sistem (output).

Hasil energi yang diolah dan diklasifikasikan menjadi keluaran

yang berguna. Keluaran ini dapat menjadi masukan bagi subsistem

yang lain, seperti sistem informasi. Keluaran yang dihasilkan adalah

informasi. Informasi ini dapat digunakan sebagai masukan untuk

pengambilan keputusan atau hal-hal lain yang menjadi input bagi

subsistem lain.

g. Pengolah sistem (process).

Suatu sistem dapat mempunyai suatu proses yang akan

mengubah masukan menjadi keluaran.

h. Sasaran (objectives).

Suatu sistem mempunyai tujuan dan sasaran yang pasti dan

bersifat deterministik. Kalau suatu sistem tidak memiliki sasaran,

maka operasi sistem tidak ada gunanya. Suatu sistem dikatakan

berhasil bila mengenai sasaran atau tujuan yang telah direncanakan.

16

i. Tujuan (goal).

Suatu sistem dikatakan berhasil apabila mengenai sasaran atau

tujuannya. Jika suatu sistem tidak mempunyai tujuan, maka operasi

sistem tidak akan ada tujuannya.

3. Perbedaan Definisi Sistem dan Prosedur.

Dalam membahas sistem dan prosedur diperoleh gambaran yang

jelas mengenai berbagai sistem yang menghasilkan berbagai macam

formulir yang diolah dalam sistem informasi akuntansi. Menurut Susanto

(2005:263), prosedur adalah rangkaian aktivitas atau kegiatan yang

dilakukan secara berulang-ulang dengan cara yang sama. Sedangkan,

menurut Mulyadi (2008:5), sistem adalah suatu jaringan prosedur yang

dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok

perusahaan; prosedur adalah suatu urutan kegiatan klerikal, biasanya

melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat

untuk menjamin penanganan secara seragam transaksi perusahaan yang

terjadi berulang-ulang. Kegiatan klerikal (clerical operation) terdiri dari

kegiatan menulis, menggandakan, menghitung, memberi kode, mendaftar,

memilih (mensortasi), memindah, dan membandingkan yang dilakukan

untuk mencatat informasi dalam formulir, buku jurnal, dan buku besar.

Menurut Baridwan (2009:1, 2009:30), sistem adalah suatu

kerangka dari prosedur-prosedur yang saling berhubungan yang disusun

17

sesuai dengan suatu skema yang menyeluruh, untuk melaksanakan suatu

kegiatan atau fungsi utama dari perusahaan, sedangkan prosedur adalah

suatu urut-urutan pekerjaan kerani (clerical), biasanya melibatkan

beberapa orang dalam satu bagian atau lebih, disusun untuk menjamin

adanya perlakuan yang seragam terhadap transaksi-transaksi perusahaan

yang sering terjadi. Dari pengertian diatas dapat disimpulkan bahwa

prosedur adalah urutan kegiatan atau aktivitas yang melibatkan beberapa

orang dalam satu departemen atau lebih yang dilakukan secara berulang-

ulang dengan cara yang sama, sedangkan sistem adalah sekumpulan

bagian-bagian atau sub sistem-sub sistem yang disatukan dan dirancang

untuk mencapai suatu tujuan.

C. Akuntansi

Menurut Kieso (2011:2), akuntansi bisa didefinisikan secara tepat

dengan menjelaskan tiga karakteristik penting dari akuntansi: (1)

pengidentifikasian, pengukuran, dan pengkomunikasian informasi

keuangan tentang (2) entitas ekonomi kepada (3) pemakai yang

berkepentingan.

Akuntansi merupakan suatu sistem yang memberikan informasi

kuantitatif mengenai bisnis-bisnis ekonomi, terutama sifat-sifat keuangan

yang ditujukan untuk digunakan dalam pengambilan keputusan ekonomis.

Dari pengertian akuntansi tersebut dapat disimpulkan bahwa kegiatan

18

akuntansi meliputi:

1. Pencatatan.

Pencatatan adalah kegiatan pencatatan atas transaksi keuangan

perusahaan yang terjadi ke dalam dokumen (bukti transaksi seperti: nota,

kuitansi, dan cek) ke dalam buku harian (jurnal) yang tersedia pada

perusahaan dengan cermat dan

2. kronologis.

Penggolongan.

Penggolongan adalah kegiatan mengelompokan transaksi keuangan

perusahaan ke dalam buku besar.

3. Peringkasan.

Peringkasan adalah kegiatan untuk meringkas transaksi keuangan yang

sudah digolongkan ke buku besar ke dalam neraca saldo.

4. Pelaporan.

Pelaporan adalah menyusun laporan keuangan yang terdiri dari Laporan

Laba/Rugi, Laporan Perubahan Modal, Neraca, dan Laporan Arus Kas, serta

Catatan atas Laporan Keuangan.

D. Sistem Akuntansi

1. Definisi Sistem Akuntansi.

Menurut Mulyadi (2010:3), sistem akuntansi adalah organisasi

formulir, catatan, dan laporan yang dikoordinasikan sedemikian rupa

19

untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen

guna memudahkan pengelolaan perusahaan. Settler dalam Baridwan

(1991:4) mendefinisikan sistem akuntansi adalah formulir- formulir,

catatan-catatan, prosedur-prosedur, dan alat-alat yang digunakan untuk

mengolah data mengenai usaha suatu kesatuan ekonomis dengan tujuan

untuk menghasilkan umpan balik dalam membentuk laporan-laporan yang

diperlukan oleh manajemen untuk mengawasi usahanya dan bagi pihak-

pihak lain yang berkepentingan seperti pemegang saham, kreditur, dan

lembaga-lembaga pemerintah untuk menilai hasil operasi. Pengertian-

pengertian diatas menyatakan bahwa unsur dari sistem akuntansi yang

paling penting adalah formulir, catatan yang terdiri dari jurnal, buku besar,

dan buku pembantu, serta laporan. Jadi, dapat disimpulkan sistem

akuntansi adalah koordinasi dari seluruh formulir, catatan, dan laporan

keuangan yang digunakan untuk menyediakan informasi keuangan bagi

pihak manajemen untuk pengambilan keputusan dalam pengelolaan

perusahaan dan bagi pihak lain di luar perusahaan yang berkepentingan

untuk menilai hasil operasi.

2. Unsur-unsur Sistem Akuntansi.

Menurut Mulyadi (2010:3-5), unsur suatu sistem akuntansi pokok

adalah:

a. Formulir.

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya

20

transaksi. Dalam sistem akuntansi secara manual, media yang digunakan

untuk merekam pertama kali data transaksi keuangan adalah formulir yang

dibuat dari kertas. Dalam sistem akuntansi dengan komputer, digunakan

berbagai macam media untuk memasukan data ke dalam sistem

pengelolaan data, contohnya keyboard.

b. Jurnal.

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk

mencatat, mengklasifikasikan, dan meringkas data keuangan dan data

lainnya. Di dalam jurnal, data keuangan digolongkan sesuai dengan

informasi yang akan disajikan dalam laporan keuangan.

c. Buku besar.

Buku besar terdiri dari berbagai rekening yang digunakan dalam

meringkas data keuangan yang telah dicatat sebelumnya di dalam jurnal.

d. Buku pembantu.

Buku pembantu merupakan rincian dari buku besar. Transaksi pertama

dicatat di buku pembantu dan dipindahkan ke buku besar jika akan

membuat laporan keuangan.

e. Laporan.

Laporan berisi informasi yang merupakan keluaran dari sistem akuntansi

yang sudah diolah terlebih dahulu. Laporan dapat berupa hasil cetak

komputer dan softcopy yang dapat dilihat dari media seperti komputer.

21

E. Tujuan Sistem Akuntansi

Suatu perusahaan membuat sistem akuntansi yang berguna untuk

pihak intern ataupun pihak ekstern perusahaan. Tujuan umum dari

pengembangan sesuai dengan sistem akuntansi menurut Mulyadi

(2013:19), yaitu:

1. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru.

Kebutuhan pengembangan sistem akuntansi terjadi jika perusahaan

baru didirikan atau suatu perusahaan menciptakan usaha baru yang

berbeda dengan usaha yang dijalankan selama ini.

2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah

ada. Adakalanya sistem akuntansi yang berlaku tidak dapat memenuhi

kebutuhan manajemen, baik dalam hal mutu, ketepatan penyajian,

maupun struktur informasi yang terdapat dalam laporan. Hal ini

kemungkinan disebabkan oleh perkembangan usaha perusahaan,

sehingga menuntut sistem akuntansi untuk penyajiannya, dengan

struktur informasi yang lebih baik dan tepat penyajiannya, dengan

struktur informasi yang sesuai dengan tuntutan kebutuhan manajemen.

3. Untuk memperbaiki pengendalian akuntansi dan pengecekkan intern,

akuntansi merupakan alat pertanggung jawaban suatu organisasi.

Pengembangan sistem akuntansi seringkali ditujukan untuk

memperbaiki perlindungan terhadap kekayaan organisasi sehingga

22

pertanggung jawaban terhadap pengguna kekayaan organisasi dapat

dilaksanakan dengan baik. Pengembangan sistem akuntansi dapat pula

ditujukan untuk memperbaiki pengecekan intern agar informasi yang

dihasilkan oleh sistem dapat dipercaya.

4. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan

akuntansi. Pengembangan sistem akuntansi sering kali ditujukan untuk

menghemat biaya. Informasi merupakan barang ekonomis, untuk

memperolehnya diperlukan pengorbanan sumber ekonomi lain. Oleh

karna itu dalam menghasilkan informasi perlu dipertimbangkan

besarnya manfaat yang diperoleh dengan pengorbanan yang dilakukan.

Jika pengorbanan untuk memperoleh informasi keuangan

diperhitungkan lebih besar dibanding dengan manfaat yang diperoleh,

sistem yang sudah ada perlu dirancang kembali untuk mengurangi

pengorbanan sumber daya bagi penyediaan informasi.

Dari tujuan sistem akuntansi diatas, maka dapat disimpulkan bahwa tujuan

sistem akuntansi adalah untuk memberikan informasi bagi pihak intern

atau ekstern tentang kegiatan perusahaan dan memperbaiki informasi yang

dihasilkan oleh sistem yang sudah ada apakah sesuai atau belum dengan

sistem pengendalian intern yang baik serta untuk mengurangi kesalahan

dalam melakukan pencatatan akuntansi.

23

F. Kas

1. Definisi Kas.

Menurut Soemarso (2009:296), kas adalah segala sesuatu (baik

yang berbentuk uang atau bukan) yang dapat tersedia dengan segera dan

diterima sebagai alat pelunasan kewajiban pada nilai nominalnya. Menurut

Sucipto (2011:37), kas adalah uang tunai yang disimpan di brankas atau

kantor, ataupun simpanan di bank, yang berbentuk giro atau simpanan lain

yang dapat diambil setiap saat. Sedangkan, menurut Moelyati (2011:37),

kas adalah alat pembayaran yang dapat dipakai untuk membiayai kegiatan

perusahaan. Kas merupakan aktiva yang paling lancar dan harus

disediakan di perusahaan dalam jumlah yang mencukupi dalam

pelaksanaan operasi perusahaan selama periode tertentu.

Menurut Sumarsan (2011:3), kas merupakan aktiva lancar yang

paling likuid, yang berarti dapat digunakan secara langsung untuk

keperluan operasional perusahaan. Definisi lain dari kas, yaitu kas

merupakan asset atau aktiva yang paling likuid yang dimiliki perusahaan,

kas akan diurutkan sebagai komponen pertama dari asset atau aktiva lancar

dalam neraca (Hery, 2014:10). Standar Akuntansi Keuangan (2002:85)

memberikan pengertian kas sebagai berikut: “Kas adalah alat pembayaran

yang siap dan bebas digunakan untuk membiayai kegiatan umum

perusahaan”. Yang dimaksud dengan bank adalah sisa rekening giro

24

perusahaan yang dapat dipergunakan secara bebas untuk kegiatan umum

perusahaan.

Tentang kas, PSAK No. 2 (2009:paragraf 2) menyatakan sebagai

berikut: “Kas atau setara kas dimiliki untuk memenuhi komitmen kas

jangka pendek, bukan untuk investasi atau tujuan lain. Untuk memenuhi

persyaratan sebagai setara kas, suatu investasi harus segera dapat diubah

menjadi kas dalam jumlah yang dapat ditentukan dan memiliki risiko

perubahan nilai yang tidak signifikan. Investasi dalam bentuk saham tidak

termasuk setara kas, kecuali substansi investasi saham tersebut adalah

setara kas. Sebagai contoh, saham preferen yang dibeli dan akan segera

jatuh tempo serta tanggal penebusan (redemptiondate) telah ditentukan”.

Dari berbagai definisi para ahli mengenai kas, dapat disimpulkan bahwa

kas merupakan alat pertukaran yang berupa uang atau yang dapat

dipersamakan dengan uang, baik yang ada di perusahaan maupun yang ada

di bank yang dapat diambil sewaktu-waktu tanpa mengurangi nilai

nominalnya. Kas sangat mudah dipindahtangankan dan tidak dapat

dibuktikan kepemilikannya, sehingga kas sangat mudah diselewengkan.

Oleh karena itu, perlu diadakan pengawasan yang tepat terhadap kas

dengan menerapkan sistem pengendalian intern yang baik.

2. Sifat Kas.

Menurut Hery (2014:18), kas memiliki beberapa sifat, yaitu:

25

1) Dapat segera digunakan sebagai alat pembayaran.

2) Kecil dan ringan.

3) Mudah ditukar dengan barang lain.

4) Nilai uang tersebut pasti lebih tinggi dari bahan pembuatnya.

3. Definisi Penerimaan Kas.

Hall (2009:239) mengatakan penerimaan kas merupakan ruang

penerimaan dokumen menerima cek dari pelanggan bersama dengan

permintaan pembiayaan, dimana dokumen ini berisi informasi utama yang

diperlukan untuk akun pelanggan. Mulyadi (2008:500) berpendapat bahwa

sistem informasi akuntansi penerimaan kas merupakan suatu catatan yang

dibuat untuk melaksanakan kegiatan penerimaan uang dari penjualan tunai

atau dari piutang yang siap dan bebas digunakan untuk kegiatan umum

perusahaan.

Pendapat lain menurut Winarno (2006:15.3) mengatakan bahwa

penerimaan kas berarti siklus yang digunakan untuk mengubah produk dan

jasa perusahaan menjadi kas. Kesimpulan definisi penerimaan kas ialah

proses pencatatan transaksi dari seluruh proses bisnis yang terjadi

pada suatu perusahaan untuk kemudian diubah bentuknya menjadi kas dan

penghasilan bagi perusahaan tersebut.

26

4. Prosedur Penerimaan Kas.

Menurut Hall (2009:239) prosedur penerimaan kas memiliki dua

aspek, yaitu:

a. Prosedur ruang penerimaan dokumen.

Ruang penerimaan dokumen menerima cek dari pelanggan bersama

dengan permintaan pembayaran. Dokumen ini berisi informasi utama

yang diperlukan untuk akun pelanggan. Permintaan pembayaran

merupakan contoh dari dokumen perputaran dan biasanya ini adalah

bagian dari faktur yang telah ditagihkan ke pelanggan.

b. Departemen penerimaan kas.

Cek yang hilang dan salah dikirimkan dari ruang penerimaan

dokumen dan departemen penerimaan kas diidentifikasi pada proses

ini. Jurnal penerimaan kas akan dicatat oleh bagian keuangan setelah

proses rekonsiliasi antara cek dan permintaan pembayaran. Tiga

departemen dalam penerimaan kas, yaitu departemen piutang dagang,

departemen buku besar, dan departemen controller.

G. Sistem Akuntansi Penerimaan Kas

Menurut Mulyadi (2008:439), sistem akuntansi penerimaan kas adalah

suatu catatan yang dibuat untuk melaksanakan kegiatan penerimaan uang dari

penjualan tunai atau dari piutang yang siap dan bebas digunakan untuk

kegiatan umum perusahaan. Penerimaan kas perusahaan berasal dari dua

27

sumber utama, yaitu penerimaan kas dari penjualan tunai dan penerimaan kas

dari piutang.

Terdapat beberapa fungsi yang terkait dalam sistem akuntansi

penerimaan kas, yaitu fungsi sekretariat yang bertanggungjawab untuk

mencatat penerimaan kas secara tunai, fungsi kas yang bertanggungjawab

menerima kas dari fungsi sekretariat, fungsi akuntansi yang bertanggungjawab

mencatat penerimaan kas ke dalam jurnal penerimaan kas, dan fungsi

pemeriksa intern yang bertanggungjawab dalam melaksanakan perhitungan kas

yang ada di tangan, fungsi kas secara periodik, serta melakukan rekonsiliasi

bank untuk mengecek ketelitian catatan kas yang diselenggarakan oleh fungsi

akuntansi (Mulyadi, 2008:487). Menurut Mulyadi (2008:462), sistem akuntansi

penerimaan kas memerlukan informasi yang dibutuhkan oleh manajemen, yaitu

jumlah kas yang diterima dari penjualan tunai, nama dan alamat pemberi kas,

otorisasi dari para pemberi dana maupun pejabat yang berwenang. Berdasarkan

pengertian tersebut dapat disimpulkan bahwa sistem informasi akuntansi

penerimaan kas adalah suatu kesatuan untuk mengumpulkan dan mencatat

transaksi yang dapat membantu pimpinan untuk menangani penerimaan

perusahaan.

Berdasarkan pengertian tersebut dapat disimpulkan bahwa sistem akuntansi

penerimaan kas adalah suatu kesatuan untuk mengumpulkan, mencatat,

transaksi yang dapat membantu pimpinan untuk menangani penerimaan

perusahaan. Beberapa bentuk pembayaran dari langganan di dunia usaha yang

28

di kenal antara lain :

1) Uang Tunai

2) Cek

3) Giro Bilyet

4) Transfer lewat bank

5) Wesel bank

Cara penerimaan uang dari langganan dapat dilakukan melalui cara :

1) Langganan membayar sendiri atau oleh petugasnya

2) Harus ditagih oleh kreditur

3) Kompensasi utang piutang

Penerimaan kas perusahaan berasal dari dua sumber utama yaitu penerimaan

kas dari penjualan tunai dan penerimaan kas dari piutang.

1. Sistem akuntansi penerimaan kas dari penjualan tunai

Sistem penerimaan kas dari penjulan tunai dibagi menjadi tiga prosedur

yaitu :

a. Penerimaan kas dari over-the-counter sale

b. Prosedur penerimaan kas dari cash-on delivery sale ( COD Sales )

c. Prosedur penerimaan dari Credit card sale

Fungsi yang terkait dalam sistem akuntansi penerimaan kas dari penjualan

tunai yaitu :

a. Fungsi penjualan

b. Fungsi Kas

29

c. Fungsi Gudang

d. Fungsi Pengiriman

e. Fungsi Akuntansi

Dokumen yang digunakan dalam sistem akuntansi penerimaan kas yaitu :

a. Faktur penjualan Tunai

b. Pita Register kas

c. Credit card sales slip

d. Bill of lading

e. Faktur penjulan COD

f. Bukti setor bank

g. Rekapitulasi harga pokok penjualan

Catatan Akuntansi yang digunakan dalam sistem akuntansi penerimaan kas yaitu :

a. Jurnal Penjualan

b. Jurnal Penerimaan Kas

c. Jurnal Umum

d. Kartu Persediaan

e. Kartu Gudang

2. Sistem Penerimaan Kas dari Piutang

Penerimaan kas dari piutang dapat dilakukan melalui :

a. Melalui Penagih Perusahaan

b. Melalui Pos

c. Melalui Lock-Box-Collection Plan

30

H. Sistem Pengendalian Intern

1. Pengertian Sistem Pengendalian Intern

Menurut Harnanto dalam Nugroho (2009) menyatakan bahwa

sistem pengendalian intern adalah suatu tipe pengawasan yang dirancang

dengan diintegrasikan ke dalam sistem pembagian atau pendelegasian

tugas, tanggung jawab, wewenang dalam organisasi perusahaan.

Sedangkan, menurut Mulyadi (2013:6) menyatakan bahwa:

Pengendalian intern adalah bagian dari sistem yang meliputi struktur

organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk

menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data

akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan

manajemen.

Menurut Krismiaji (2010:218) mengatakan bahwa “Pengendalian

intern adalah rencana organisasi dan metode yang digunakan untuk

menjaga atau melindungi aktiva, menghasilkan informasi yang akurat dan

dapat dipercaya, memperbaiki efisiensi, dan untuk mendorong ditaatinya

kebijakan manajemen.

Dari definisi di atas dapat disimpulkan bahwa sistem pengendalian

intern adalah suatu sistem yang dirancang untuk memudahkan manajemen

dalam mengawasi perusahaan, dengan menempatkan karyawan yang

sesuai dengan bidang dan kemampuannya agar tercipta keandalan data

akuntansi yang dapat dipertanggungjawabkan.

31

2. Tujuan Sistem Pengendalian Intern

Pengertian sistem pengendalian itern yang diberikan tercakup pula

tujuan dari sistem pengendalian intern itu sendiri yang menurut Mulyadi

(2013:163) dibagi menjadi dua macam yaitu :

a. Pengendalian intern akuntansi

Pengendalian intern akuntansi meliputi struktur organisasi,metode

dan ukuran-ukuran yang dikoordinasikan terutama untuk menjaga

kekayaan organisasi dan mengecek ketelitian dan keandalandata akuntansi.

Pengendalian intern akuntansi yang baik akanmenjamin kekayaan para

investor dan kreditur yang ditanamkandalam perusahaan yang akan

menghasilkan laporan keuangan yangdapat dipercaya.

b. Pengendalian intern administratif

Pengendalian intern administratif meliputi struktur organisasi,metode, dan

ukuran-ukuran yang dikoordinasikan terutama untuk mendorong efisiensi

dan dipatuhinnya kebijakan manajemen.

3. Unsur-Unsur Sistem Pengendalian Intern

Suatu pengendalian intern yang baik perlu adanya unsur-unsur yang

berhubungan langsung dengan pengendalian, sehingga tujuan dari

pengendalian intern dapat tercapai. Untuk menciptakan sistem

pengendalian intern yang baik dalam perusahaan maka ada empat unsur

32

pokok yang harus dipenuhi menurut Mulyadi (2013:164) antara lain :

a. Struktur organisasi yang memisahkan tanggung jawab fungsional

secara tegas.

Struktur organisasi merupakan kerangka (framework) pembagian

tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk

untuk melaksanakan kegitan-kegiatan pokok perusahaan.pembagian

tanggung jawab fungsional dalam organisasi ini didasarkan pada

prinsip-prinsip berikut ini :

1) Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari

fungsi akuntansi.

2) Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk

melaksanakan semua tahap suatu transaksi.

Maka disini mutlak untuk pemisahan fungsi dan wewenang yang ada.

Dimisalkan fungsi penyimpanan disatukan dengan fungsi akuntansi,

perangkapan fungsi ini akan membuka kemungkinan terjadinya

pencatatan transaksi yang sebenarnya tidak terjadi, sehingga data

akuntansi yang dihasilkan tidak dapat dipercaya mengenai

kebenarannya, dan sebagai akibatnya kekayaan organisasi tidak

terjamin keamanannya.

b. Sistem wewenang dan prosedur pencatatan yang memberikan

perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan

biaya. Dalam organisasi, setiap transaksi hanya terjadi atas dasar

33

otorisasi dari pejabat yang memiliki wewenang untuk menyetujui

terjadinya transaksi tersebut.oleh karena itu, dalam organisasi harus

dibuat sistem yang mengatur pembagian wewenang untuk otorisasi

atas terlaksananya setiap transaksi.

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit

organisasi.

Pembagian tanggung jawab fungsional dan sistem wewenang dan

prosedur pencatatan yang telah ditetapkan tidak akan terlaksana dengan

baik jika tidak diciptakan cara-cara yang umumnya menjamin praktik

yang sehat dalam pelaksanaanya. Berikut beberapa cara umum untuk

mewujudkan praktek yang sehat adalah :

a. Penggunaan formulir bernomor urut tercetak yang pemakainnya

harus dipertanggung jawabkan oleh yang berwenang.

b. Pemeriksaan mendadak (surprised audit).

c. Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir

oleh satu orang atau satu unit organisasi, tanpa ada campur tangan

dari orang atau unit organisasi lain.

d. Perputaran jabatan (job rotation).

e. Keharusan pengambilan cuti bagi karyawan yang berhak.

f. Secara periodik diadakan pencocokan fisik kekayaan dengan

catatannya.

g. Pembentukan unit organisasi yang bertugas untuk mengecek

34

efektivitas unsur-unsur sistem pengendalian intern yang lain.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

I. Akuntansi Manajemen

Manajemen selaku pengelola perusahaan memikul tanggung jawab atas

kelangsungan hidup perusahaan. Bagi manajemen, akuntansi mempunyai

peranan yang sangat penting dalam hal :

1. Melindungi Harta Perusahaan

Laporan yang dihasilkan oleh sistem akuntansi terkait aktiva (harta)

perusahaan. termasuk penyusutan, penambahan maupun pengurangan

harta perusahaan. Baik yang berbentuk inventaris, harta berwujud seperti

halnya alat transport dan gedung perusahaan, maupun harta tak berwujud

seperti merk dagang.

2. Penyusunan Rencana Kegiatan Perusahaan Dimasa yang Akan Datang

Laporan keuangan yang dihasilkan melalui proses akuntansi akan bisa

dijadikan ukuran terhadap rencana kegiatan perusahaan dimasa yang akan

datang. Laporan terakhir sewaktu tutup buku bisa difungsikan sebagai

acuan dalam menetapkan perencanaan kegiatan perusahaan.

3. Pengukuran Penghasilan Perusahaan Dalam Kurun Waktu Tertentu

Laporan keuangan menjadi tolak ukur dari perolehan penghasilan

perusahaan dari waktu ke waktu. Untuk mendapatkan perbandingan

pengasilan perusahaan dalam kurun waktu tertentu.

35

4. Pengawasan Kegiatan Perusahaan

Dengan berpedoman kepada rencana yang ditetapkan manjemen dapat

mengukur efektifitas dan efisien produksi, prestasi manajemen, dan

sebagainya. Lebih lanjut, hasil pengawasan dikaji untuk menentukan

ketidakberesan yang menyebabkan target perencanaan tak dapat dicapai.

Jadi akuntansi berperan dalam perencanaan dan sekaligus dalam

pengawasan atau pengendalian.

Peran penting dalam pengelolaan perusahaan adalah Anggaran Pendapatan

dan Belanja Pendapatan.

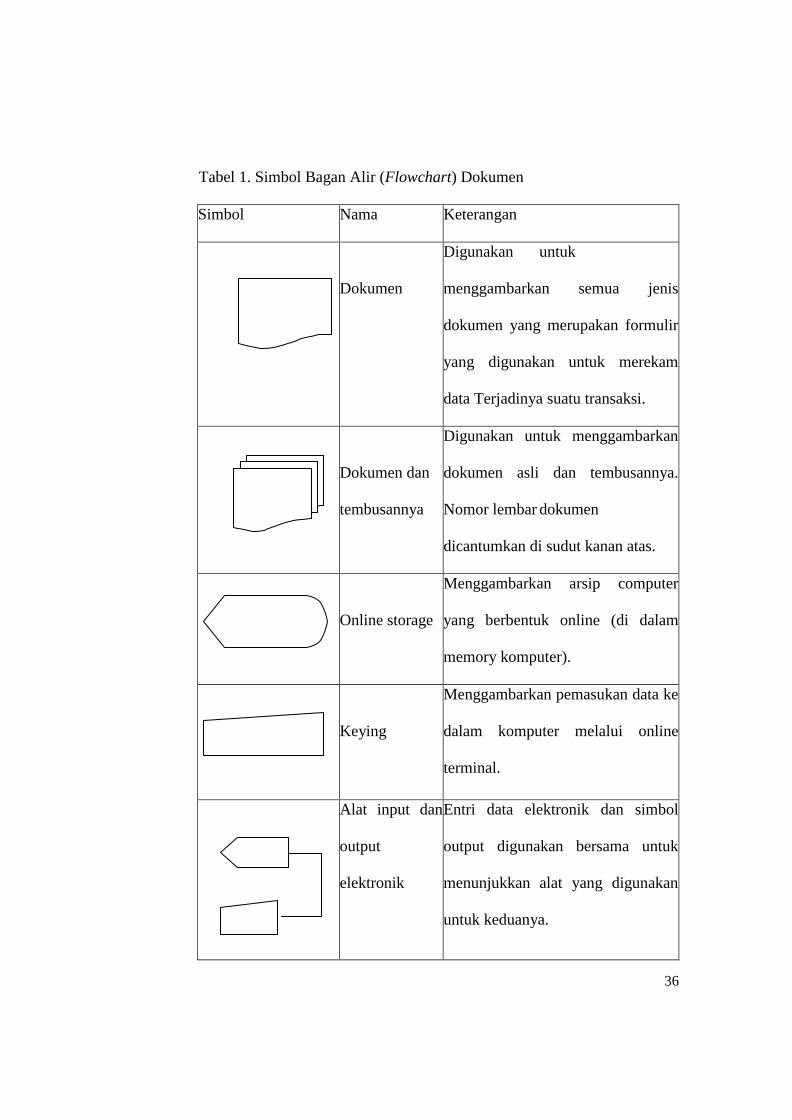

J. Flowchart

Flowchart dipergunakan untuk menggambarkan proses kegiatan

dalam suatu organisasi. Flowchart berupa bagan untuk keseluruhan sistem

termasuk kegiatan-kegiatan manual dan aliran atau arus dokumen yang

dipergunakan dalam sistem. Penggambaran flowchart harus menggunakan

cara-cara dan ketentuan-ketentuan yang berlaku secara lazim dalam sistem

informasi akuntansi, sehingga tidak menimbulkan kebebasan yang tidak

mempunyai standar dalam menggambarkan sistem. Dalam sistem

informasi akuntansi diperoleh kesepakatan dari pihak-pihak yang

berkompeten untuk digunakannya standar simbol yang dipakai untuk

menggambarkan bagan atau flowchart. Berikut ini akan disajikan simbol

standar yang digunakan oleh analis sistem untuk membuat bagan alir

dokumen yang menggambarkan sistem tertentu.

36

Tabel 1. Simbol Bagan Alir (Flowchart) Dokumen

Simbol Nama Keterangan

Dokumen

Digunakan untuk

menggambarkan semua jenis

dokumen yang merupakan formulir

yang digunakan untuk merekam

data Terjadinya suatu transaksi.

Dokumen dan

tembusannya

Digunakan untuk menggambarkan

dokumen asli dan tembusannya.

Nomor lembar dokumen

dicantumkan di sudut kanan atas.

Online storage

Menggambarkan arsip computer

yang berbentuk online (di dalam

memory komputer).

Keying

Menggambarkan pemasukan data ke

dalam komputer melalui online

terminal.

Alat input dan

output

elektronik

Entri data elektronik dan simbol

output digunakan bersama untuk

menunjukkan alat yang digunakan

untuk keduanya.

37

Pemrosesan

komputer

Fungsi pemrosesan

yang dilakukan oleh komputer.

Kegiatan

manual

Operasi pemrosesan yang dilakukan

secara manual.

Database

Data yang disimpan secara

elektronik dalam database.

Pita magnetic

Data yang disimpan dalam pita

magnetis; pita yang merupakan

medi penyimpanan

backup yang popular.

Arsip

sementara

Digunakan untuk menunjukkan

tempat penyimpanan dokumen yang

dokumennya akan

diambil kembali dari arsip tersebut

di masa yang akan datang. N =

Numerically, A = Alphabetically, D

= By date

38

Tabel 1. Simbol Bagan Alir (Flowchart) Dokumen (Lanjutan)

Simbol Nama Keterangan

Arsip permanen

Digunakan untuk

menggambarkan arsip

permanen yang merupakan

tempat penyimpanan

dokumen yang tidak akan

diproses lagi dalam sistem

akuntansi.

Catatan

Menggambarkan catatan

akuntansi yang digunakan

untuk mencatat data yang

direkam sebelumnya di

dalam dokumen atau

formulir.

Garis alir

Mengarahkan arus

Pemrosesan atau dokumen;

arus normal ke bawah dan

ke kanan.

39

Penghubung pada

halaman yang sama

Menghubungkan arus

pemrosesan pada halaman

yang sama;

penggunaannya

menghindari garis yang

melintasi halaman.

Penghubung pada

halaman yang berbeda

Digunakan untuk

menunjukkan kemana dan

bagaimana bagan alir

terkait satu dengan lainnya

jika melebihi dari satu

halaman.

Terminal

Digunakan untuk

menggambarkan awal dan

akhir suatu sistem

akuntansi.

40

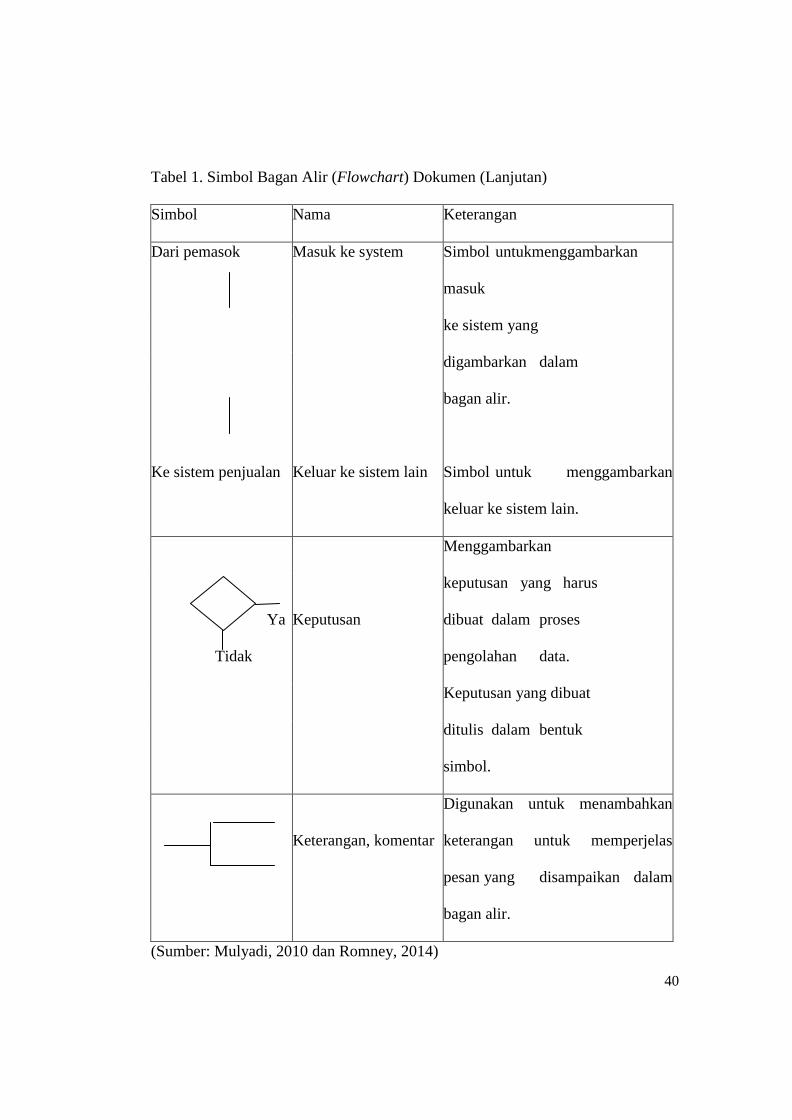

Tabel 1. Simbol Bagan Alir (Flowchart) Dokumen (Lanjutan)

Simbol Nama Keterangan

Dari pemasok Masuk ke system Simbol untukmenggambarkan

masuk

ke sistem yang

digambarkan dalam

bagan alir.

Ke sistem penjualan

Keluar ke sistem lain

Simbol untuk menggambarkan

keluar ke sistem lain.

Menggambarkan

Ya

Keputusan

keputusan yang harus

dibuat dalam proses

Tidak pengolahan data.

Keputusan yang dibuat

ditulis dalam bentuk

simbol.

Keterangan, komentar

Digunakan untuk menambahkan

keterangan untuk memperjelas

pesan yang disampaikan dalam

bagan alir.

(Sumber: Mulyadi, 2010 dan Romney, 2014)

41

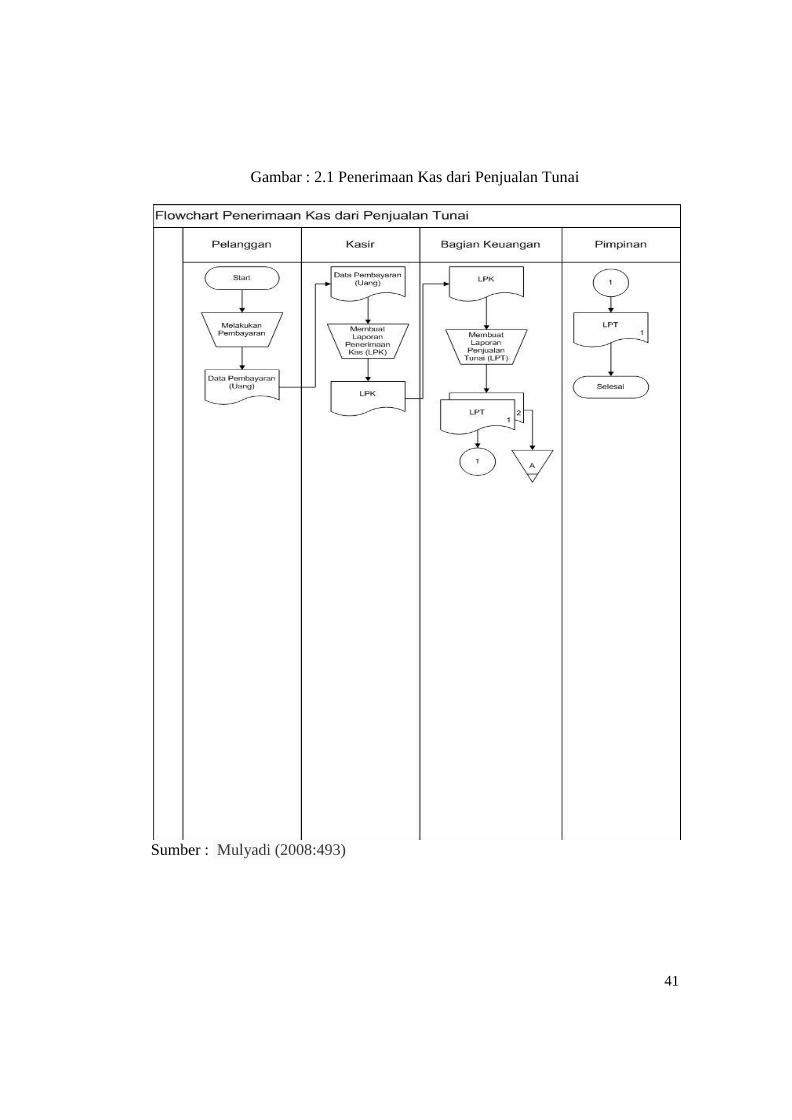

Gambar : 2.1 Penerimaan Kas dari Penjualan Tunai

Sumber : Mulyadi (2008:493)

42

Gambar : 2.2 Penerimaan Kas dari Piutang

Sumber : ( Mulyadi, 2001 : 495 )

43

K. Penelitian Terdahulu

Dalam melakukan penelitian, peneliti mengambil referensi dari

penelitian terdahulu yang berkaitan dengan Sistem Informasi Akuntansi

Penerimaan Kas yang berjudul Evaluasi Sistem Akuntansi Penerimaan Uang

Pendaftaran dan Uang Persiapan Sekolah Murid Baru Sekolah Dasar Studi

Kasus pada Sekolah Menengah Kejuruan Pangudi Luhur Yogyakarta yang

dilakukan oleh I. Dwi Astuti Rahayu, mahasiswi dari Prodi Akuntansi,

Fakultas Ekonomi, Universitas Sanata Dharma Yogyakarta yang melakukan

penelitian pada tahun 2005. Penelitian ini dimaksudkan untuk menganalisis

sistem akuntansi penerimaan uang pendaftaran dan uang persiapan sekolah

serta menilai efektifitas pelaksanaannya. Teknik pengumpulan data yang

digunakan dalam penelitian ini adalah wawancara, dokumentasi, observasi,

dan kuesioner. Teknik pengambilan sampel dalam melakukan pengujian

kepatuhan adalah dengan menggunakan attribute sampling model stop-or-go

sampling. Hasil penelitian menunjukkan bahwa sistem akuntansi penerimaan

uang pendaftaran dan uang persiapan sekolah sudah baik dan pelaksanaan

sistem akuntansinya juga sudah efektif. Menurut peneliti, bukti tersebut

ditunjukkan dengan hasil pemeriksaan AUPL = DUPL.

Selain itu, peneliti juga mengambil referensi penelitian terdahulu yang

dilakukan oleh mahasiswa pada tahun 2010 yang berjudul Evaluasi Sistem

Informasi Akuntansi Penerimaan dan Pengeluaran Kas Dana Program

Bantuan Operasional Sekolah (BOS) dan Bantuan Operasional Pendidikan

44

(BOP) sebagai Penyedia Informasi untuk Pengendalian Internal pada Sekolah

Menengah Pertama Negeri (SMP N) 171 Jakarta. Penelitian ini dilakukan

oleh Syahbillal Akbar dari Prodi Akuntansi, Fakultas Ekonomi dan Ilmu

Sosial, Universitas Islam Negeri Syarif Hidayatullah Jakarta. Tujuan

penelitian ini adalah untuk menganalisa sistem informasi akuntansi

penerimaan dan pengeluaran dana Bantuan Operasional Sekolah (BOS) dan

dana Bantuan Operasional Pendidikan (BOP), sudah terdapatnya sistem

informasi akuntansi dalam penerimaan dan pengeluaran kas dan bagaimana

sistem informasi akuntansi sudah berjalan efektif sebagai penyedia informasi

untuk pengendalian internal. Pengujian dilakukan dengan mengevaluasi

sistem informasi akuntansi terhadap struktur organisasi, dokumen, sistem

pengendalian intern, dan laporan yang dihasilkan. Penelitian ini

menggunakan metode analisis kualitatif deskriptif, yaitu menguraikan secara

menyeluruh terhadap pelaksanaan sistem informasi akuntansi yang diterapkan

pada Sekolah Menengah Pertama Negeri 171 Jakarta dan dibandingkan

dengan teori-teori yang berhubungan dengan sistem informasi akuntansi

sehingga didapat hasil yang diinginkan dalam penelitian ini. Hasil penelitian

ini menunjukkan bahwa sistem informasi akuntansi khususnya sistem

pendapatan, penerimaan kas, dan pengeluaran kas berjalan dengan efektif.

Hal ini dapat dilihat dari struktur organisasi yang telah sesuai dengan

karakteristik sekolah, dokumen yang memadai dan terancang dengan baik,

dan sistem pengendalian intern dan laporan yang memadai.

45

Diah Komala Fitri (2015), mahasiswi dari Program Studi Strata-1

Akuntansi, Sekolah Tinggi Ilmu Ekonomi Indonesia melakukan penelitian

yang berjudul Evaluasi Sistem Pengelolaan Penerimaan dan Pengeluaran Kas

pada TK Tunas Sandang. Penelitian ini bertujuan untuk mengetahui sistem

pengelolaan penerimaan dan pengeluaran kas, mengetahui bagaimana

peranan dari pengurus sekolah dalam penerimaan dan pengeluaran kas, dan

untuk mengetahui bagaimana pengendalian intern dalam pengelolaan

penerimaan dan pengeluaran kas. Metode dalam penelitian menggunakan

metode kualitatif, yaitu data yang digunakan adalah data yang bersumber dari

lokasi penelitian yang diperoleh melalui wawancara dan tanya jawab dengan

karyawan atau bagian yang terkait dengan objek penelitian serta penelitian

secara langsung mengenai pengelolaan penerimaan kas masuk dan keluar di

TK. Tunas Sandang. Penelitian ini menggunakan pendekatan metode

wawancara, dokumentasi, dan observasi dengan mengunjungi langsung TK.

Tunas Sandang serta melakukan pengamatan terhadap aktivitas TK. Tunas

Sandang untuk mendapatkan data-data yang diperlukan terutama pada

aktivitas pengelolaan kas masuk dan kas keluar. Dari hasil penelitian, dapat

disimpulkan bahwa sistem pengelolaan penerimaan dan pengeluaran kas pada

TK. Tunas Sandang masih belum menunjukkan praktik yang sehat. Hal ini

dibuktikan dengan TK. Tunas Sandang sampai sejauh ini masih mengalami

permasalahan pada saat Penerimaan Murid Baru (PMB), dimana dalam

penerimaan kas TK. Tunas Sandang masih menerapkan sistem manual dalam

46

pengelolaan kas. Sistem manual yang dipakai dengan mengoperasikan

Microsoft Office dalam membuat laporan keuangan sehingga hal ini memicu

kecurangan beberapa pihak, kesalahan dalam input data, dan tidak efektif.

47