bab ii landasan teori - eprints.mercubuana-yogya.ac.ideprints.mercubuana-yogya.ac.id/301/2/bab...

TRANSCRIPT

11

BAB II

LANDASAN TEORI

2.1. Perbankan

2.1.1. Pengertian Bank

Tessa Aulia Rahman et. al. (2016) seperti dikutip dari Kasmir

(2015) mendefinisikan bank merupakan Lembaga Keuangan dengan

kegiatan operasional menghimpun dana dari masyarakat dan

menyalurkan dana kepada masyarakat serta memberikan jasa bank

lainnya. Fungsi-fungsi yang dilakukan Bank Umum antara lain

menghimpun dana masyarakat, memberikan kredit, melakukan

mekanisme pembayaran, menciptakan uang giral, menfasilitasi

perdagangan luar negeri, memberi jasa trust, dan menyediakan jasa

yang bersifat off balance sheet (Darmawi., 2006 dalam Tessa Aulia

Rahman et. al., 2016).

Dalam Booklet Perbankan Indonesia tahun 2014 yang dimaksud

dengan perbankan adalah segala sesuatu yang berkaitan dengan

bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses

dalam melaksanakan kegiatan usahanya. Perbankan Indonesia dalam

menjalankan fungsinya berasaskan demokrasi ekonomi dan

menggunakan prinsip kehati-hatian. Fungsi utama Perbankan

Indonesia adalah sebagai penghimpun dan penyalur dana masyarakat

serta bertujuan untuk menunjang pelaksanaan pembangunan nasional

12

dalam rangka meningkatkan pemerataan pembangunaan dan hasil-

hasilnya, pertumbuhan ekonomi dan stabilitas nasional ke arah

peningkatan taraf hidup rakyat banyak. Perbankan Indonesia

memiliki kedudukan yang strategis, yakni sebagai penunjang

kelancaran sistem pembayaran, pelaksanaan kebijakan moneter dan

pencapaian stabilitas sistem keuangan, sehingga diperlukan

perbankan yang sehat, transparan dan dapat dipertanggungjawabkan

(Tuti Alawiyah, 2016).

Jika dilihat dari segi katanya maka bank itu berasal dari bahasa

Italia yaitu banco yang artinya kursi. Menurut Undang-Undang

Perbankan Nomor 10 Tahun 1998 yang dimaksud dengan bank

adalah Badan Usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk

kredit dan/ atau bentuk lainnya dalam rangka meningkatkan taraf

hidup rakyat (Irham Fahmi, 2014).

Berdasarkan pengertian bank menurut beberapa ahli di atas dapat

ditarik kesimpulan bahwa bank adalah salah satu kegiatan Lembaga

Keuangan yang memiliki tugas melakukan perantara lalu lintas uang

yang akan dikelola. Perantara lalu lintas uang bank ini termasuk

masyarakat dalam kehidupan sehari-hari memiliki kelebihan uang

akan disimpan di bank dalam bentuk simpanan dan masyarakat yang

kekurangan/ membutuhkan uang dalam kehidupan sehari-hari akan

meminjam uang di bank dalam bentuk kredit dengan diharapkan

13

kegiatan ini dapat meningkatkan kesejahteraan taraf hidup rakyat

banyak.

2.1.2. Jenis dan Usaha Bank

Jenis dan usaha bank ini dipelajari oleh pihak-pihak yang

berkepentingan karena sesuatu yang menjadi bagian utama dalam

peristiwa penting dalam kehidupan kita. Kita dalam kehidupannya,

kita menemukan berbagai jenis-jenis bank yang didirikan juga kita

terlibat secara langsung kegiatan bank dalam menghimpun dana,

menyalurkan dana dan memberikan jasa bank lainnya. Sebagian

waktu yang dimiliki kita dapat dipakai untuk mendefinisikan dan

memikirkan masalah tentang peran bank, wawancara yang berkaitan

dengan kegiatan bank yang didirikan, mengenali jenis-jenis bank

yang didirikan, serta melihat dan mendiskusikan dengan teman

masalah kegiatan usaha bank dan jenis-jenis bank didirikan.

Mengacu pada pendapat Meidita Kartikasari (2014) seperti

dikutip dari Kasmir (2003) Jenis perbankan ditinjau dari berbagai

segi adalah sebagai berikut:

1. Dilihat dari segi fungsinya

Berdasarkan Undang-Undang Republik Indonesia Nomor 10

Tahun 1998 maka jenis perbankan menurut fungsinya terdiri dari

Bank Umum. Bank Umum merupakan bank yang melaksanakan

kegiatan usaha secara konvensional dan/ atau berdasarkan prinsip

14

syariah yang dalam kegiatannya memberikan jasa dalam lalu

lintas pembayaran. Sifat jasa yang diberikan Bank Umum, dalam

arti dapat memberikan seluruh jasa perbankan yang ada. Begitu

pula dengan wilayah operasinya dapat dilakukan di seluruh

wilayah. Bank Umum sering disebut Bank Komersial

(Commercial Bank). Misalnya: Bank Perkreditan Rakyat (BPR)

merupakan bank yang melaksanakan kegiatan usaha secara

konvensional atau berdasarkan prinsip syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Artinya disini kegiatan BPR jauh lebih sempit dibandingkan

dengan kegiatan Bank Umum.

2. Dilihat dari segi kepemilikannya

Jenis bank dilihat dari segi kepemilikannya adalah sebagai

berikut:

a. Bank Milik Pemerintah

Dimana baik akta pendirian maupun modalnya dimiliki oleh

pemerintah, sehingga seluruh keuntungan bank ini dimiliki

oleh pemerintah pula.

b. Bank Milik Swasta Nasional

Bank Milik Swasta Nasional merupakan bank yang seluruh

atau sebagian besarnya dimiliki oleh swasta nasional serta akta

pendiriannya pun didirikan oleh swasta, begitu pula pembagian

keuntungannya diambil oleh swasta pula.

15

c. Bank Milik Asing

Bank Milik Asing merupakan cabang dari bank yang ada

diluar negeri, baik milik swasta asing maupun pemerintah

asing suatu negara.

d. Bank Milik Campuran

Bank Milik Campuran merupakan bank yang kepemilikan

sahamnya dimiliki oleh pihak asing dan pihak swasta nasional.

Dimana kepemilikan sahamnya secara mayoritas dipegang

oleh Warga Negara Indonesia.

3. Dilihat dari segi status

Dalam praktiknya jenis bank dilihat dari status dibagi ke

dalam dua macam, yaitu:

a. Bank Devisa

Bank yang Berstatus Devisa atau Bank Devisa merupakan

bank yang dapat melaksanakan transaksi ke luar negeri atau

yang berhubungan dengan mata uang asing secara keseluruhan,

misalnya transfer ke luar negeri, inkaso ke luar negeri,

travelers cheque, pembukuan dan pembayaran Letter of Credit

(C/ L), dan transaksi luar negeri lainnya. Persyaratan untuk

menjadi Bank Devisa ini ditentukan oleh Bank Indonesia

setelah memenuhi semua persyaratan yang ditetapkan.

16

b. Bank Non Devisa

Bank dengan status Non Devisa atau Bank Non Devisa

merupakan bank yang belum mempunyai izin untuk

melaksanakan transaksi sebagai Bank Devisa, sehingga tidak

dapat melaksanakan transaksi seperti halnya Bank Devisa.

Jadi, Bank Non Devisa merupakan kebalikan dari Bank

Devisa, dimana transaksi yang dilakukan masih dalam batas-

batas suatu negara.

4. Dilihat dari segi cara menentukan harga

Jenis bank jika dilihat dari segi atau caranya dalam

menentukan harga baik harga jual maupun harga beli terbagi

dalam 2 kelompok, yaitu:

a. Bank Berdasarkan Prinsip Konvensional

Mayoritas bank yang berkembang di Indonesia dewasa ini

adalah Bank yang Berorientasi pada Prinsip Konvensional. Hal

ini disebabkan tidak terlepasnya dari sejarah bangsa Indonesia

dibawa oleh kolonial Belanda (Barat). Dalam mencari

keuntungan dan menentukan harga kepada para nasabahnya,

Bank yang Berdasarkan Prinsip Konvensional menggunakan

dua metode, yaitu:

1) Menetapkan bunga sebagai harga jual, baik untuk produk

simpanan seperti giro, tabungan maupun deposito.

Demikian pula harga beli untuk produk pinjamannya

17

(kredit) juga ditentukan berdasarkan tingkat suku bunga

tertentu. Penentuan harga ini dikenal dengan istilah spread

based.

2) Untuk jasa-jasa bank lainnya Perbankan Konvensional

menggunakan atau menerapkan berbagai biaya-biaya dalam

nominal atau presentase tertentu seperti biaya administrasi,

biaya provisi, sewa, iuran, dan biaya-biaya lainnya. Sistem

pengenaan biaya ini dikenal dengan istilah fee based.

b. Bank Berdasarkan Prinsip Syariah

Penentuan harga Bank Berdasarkan Prinsip Syariah

terhadap produknya sangat berbeda dengan Bank Berdasarkan

Prinsip Konvensional. Bank Berdasarkan Prinsip Syariah

menerapkan aturan perjanjian berdasarkan hukum Islam antara

bank dengan pihak lain dalam hal untuk menyimpan dana atau

pembiayaan usaha atau kegiatan perbankan lainnya.

Dalam Undang-Undang Republik Indonesia No. 10 Tahun 1998

tentang Perbankan menjelaskan bahwa usaha Bank Umum meliputi:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan

berupa giro, deposito berjangka, sertifikat deposito, tabungan,

dan/ atau bentuk lainnya yang dipersamakan dengan itu.

2. Memberikan kredit.

3. Menerbitkan surat pengakuan hutang.

18

4. Membeli, menjual atau meminjam atas risiko sendiri maupun

untuk kepentingan dan/ atau perintah nasabah.

5. Memindahkan uang baik untuk kepentingan sendiri maupun

untuk kepentingan nasabah.

6. Menempatkan dana pada, meminjam dana dari, atau meminjam

dana kepada bank lain, baik menggunakan surat, sarana

telekomunikasi maupun dengan wesel atau sarana lainnya.

7. Menerima pembayaran dari tagihan atas surat berharga dan

melakukan perhitungan dengan atau antara pihak ketiga.

8. Menyediakan tempat untuk menyimpan barang atau surat

berharga.

9. Melakukan kegiatan penitipan untuk kepentingan pihak lain

berdasarkan suatu kontrak.

10. Melakukan penempatan dana dari nasabah kepada nasabah

lainnya dalam bentuk surat berharga yang tidak tercatat di Bursa

Efek Indonesia.

11. Membeli melalui pelelangan guna baik semua maupun sebagian

dalam hal debitur tidak memenuhi kewajiban kepada bank,

dengan ketentuan argumen yang dibeli tersebut wajib dicairkan

secepatnya.

12. Melakukan kegiatan anjak piutang, usaha kartu kredit dan

kegiatan wali amanat.

19

13. Bank Umum yang melakukan kegiatan usaha secara konvensional

dapat juga melakukan usaha berdasarkan prinsip syariah (Meidita

Kartikasari, 2014).

2.1.3. Sumber Dana Bank

Menurut Sandhy Dharmapermata Susanti (2015) menyatakan

bahwa sumber-sumber dana bank adalah usaha bank dalam

menghimpun dana untuk membiayai operasinya. Mengacu pada

pendapat Sandhy Dharmapermata Susanti (2015) seperti dikutip dari

Ismail (2010) Dana bank yang digunakan sebagai alat untuk

melakukan aktivitas usaha dapat digolongkan menjadi tiga, yaitu:

1. Dana sendiri

a. Modal disetor

Modal disetor merupakan dana awal yang disetorkan oleh

pemilik pada saat awal bank didirikan.

b. Cadangan

Sebagian dari laba yang disisihkan dalam bentuk cadangan

modal dan lainnya yang akan digunakan untuk menutup

timbulnya risiko di kemudian hari.

c. Sisa laba

Merupakan akumulasi dari keuntungan yang diperoleh oleh

bank setiap tahun.

20

2. Dana pinjaman

a. Pinjaman dari bank lain di dalam negeri.

b. Pinjaman dari bank atau Lembaga Keuangan di luar negeri.

c. Pinjaman dari Lembaga Keuangan bukan bank.

3. Dana pihak ketiga

a. Simpanan Giro

Simpanan Giro merupakan simpanan yang diperoleh dari

masyarakat atau pihak ketiga yang sifat penarikannya adalah

dapat ditarik setiap saat dengan menggunakan Cek dan Bilyet

Giro atau sarana perintah bayar lainnya atau pemindahbukuan.

b. Tabungan

Tabungan merupakan jenis simpanan yang dilakukan oleh

pihak ketiga yang penarikannya dapat dilakukan menurut

syarat tertentu sesuai perjanjian antara bank dan pihak ketiga.

c. Deposito

Deposito merupakan jenis simpanan yang penarikannya hanya

dapat dilakukan sesuai dengan jangka waktu yang telah

diperjanjikan antara bank dengan nasabah.

Faktor-faktor yang mempengaruhi pemilihan berbagai sumber

dana bank meliputi jenis penggunaan dana, apakah ada kesempatan

untuk memperoleh dana dari pasar dana, filosofi manajemen bank

yang bersangkutan, jenis sumber dana, hubungan biaya dana dan

penghasilan, ramalan tingkat bunga, dan lamanya (duration) dana itu

21

bisa dipakai. Sumber dana bank ini dipengaruhi 7 faktor tersebut,

membangun mekanisme dan kekuatan manajemen perbankan.

2.2. Laporan Keuangan Bank

2.2.1. Pengertian Laporan Keuangan Bank

Menurut Irham Fahmi (2011) mendefinisikan Laporan Keuangan

merupakan suatu informasi yang menggambarkan kondisi keuangan

suatu perusahaan, dan lebih jauh informasi tersebut dapat dijadikan

sebagai gambaran kinerja keuangan perusahaan tersebut. Hal itu

sesuai dengan yang diungkapkan Irham Fahmi (2011) seperti dikutip

dari Munawir (2002) Laporan Keuangan merupakan alat yang sangat

penting untuk memperoleh informasi sehubungan dengan posisi

keuangan dan hasil-hasil yang telah dicapai oleh perusahaan yang

bersangkutan. Dengan begitu Laporan Keuangan diharapkan akan

membantu bagi para pengguna (users) untuk membuat keputusan

ekonomi yang bersifat finansial.

Menurut Sandhy Dharmapermata Susanti (2015) Perusahaan

baik bank maupun non bank pada suatu waktu (periode tertentu)

akan melaporkan semua kegiatan keuangannya. Hal itu sesuai

dengan yang diungkapkan Sandhy Dharmapermata Susanti (2015)

seperti dikutip dari Kasmir (2012) menyatakan bahwa Laporan

Keuangan Bank adalah Laporan Keuangan yang menunjukkan

kondisi keuangan bank secara keseluruhan. Dari laporan ini dapat

22

diketahui bagaimana kondisi bank yang sesungguhnya. Laporan ini

juga menunjukkan kinerja manajemen bank selama satu periode.

Keuntungan dengan membaca laporan ini pihak manajemen dapat

memperbaiki kekurangan yang ada serta mempertahankan

keunggulan yang dimilikinya.

Mengacu pada pendapat Santi Budi Utami (2015) seperti dikutip

dalam Ikatan Akuntansi Indonesia menyebutkan bahwa Laporan

Keuangan sebagai pertanggungjawaban kepada pihak ekstern (luar

perusahaan) harus disusun sedemikian rupa sehingga:

1. Memenuhi keperluan untuk:

a. Memberikan informasi keuangan secara kuantitatif mengenai

perusahaan tertentu, guna memenuhi keperluan para pemakai

dalam mengambil keputusan-keputusan ekonomi.

b. Menyajikan informasi yang dapat dipercaya mengenai posisi

keuangan dan perubahan kekayaan bersih perusahaan.

c. Menyajikan informasi keuangan yang dapat membantu para

pemakai dalam menaksir kemampuan memperoleh laba dari

perusahaan.

d. Menyajikan informasi lain yang diperlukan mengenai

perubahan dalam harta dan kewajiban, serta mengungkapkan

informasi lain yang sesuai dengan keperluan para pemakai.

23

2. Mencapai mutu sebagai berikut:

a. Relevan, agar relevan Laporan Keuangan harus memiliki nilai

prediksi dan nilai umpan balik serta harus disajikan tepat

waktu, baik untuk Laporan Interim maupun untuk Laporan

Tahunan.

b. Jelas dan dapat dimengerti, informasi yang disajikan dapat

dimengerti dengan mudah bagi rata-rata pengguna Laporan

Keuangan.

c. Dapat diuji kebenarannya, informasi harus dapat diuji

kebenarannya. Dapat diuji kebenaran informasi akuntansi

berdasarkan pada keobyektifan dan konsensus.

d. Mencerminkan keadaan perusahaan menurut waktunya secara

tepat.

e. Dapat dibandingkan, informasi keuangan dapat dibandingkan

antara Lembaga Keuangan Syariah dan diantara dua periode

akuntansi yang berbeda bagi Lembaga Keuangan yang sama.

f. Lengkap, lengkap dalam batasan materialitas dan biaya.

g. Netral, harus diarahkan untuk kebutuhan umum pemakai dan

bukan untuk pihak tertentu saja.

2.2.2. Jenis-Jenis Laporan Keuangan Bank

Proses penyusunan Laporan Keuangan Bank ini akan diberikan

kepada pihak-pihak yang berkepentingan yang membutuhkan,

24

seperti pemegang saham, pemerintah, manajemen, karyawan, dan

masyarakat luas. Laporan Keuangan Bank ini setelah selesai disusun

Laporan Keuangan Bank akan diterbitkan bank. Laporan Keuangan

Bank diterbitkan ini diharapkan dapat memiliki keuntungan kepada

pihak-pihak yang berkepentingan. Selain itu, pihak-pihak yang

berpentingan juga memiliki tugas, tujuan, dan tanggung jawab dari

Laporan Keuangan Bank yang diterbitkan bank.

Nur Artyka (2015) seperti dikutip dari Taswan (2008) Jenis

Laporan Keuangan Bank terdiri dari:

1. Laporan Keuangan Bulanan

a. Laporan Keuangan Bulanan Bank Umum yang disampaikan

oleh bank kepada Bank Indonesia untuk posisi bulan Januari

sampai dengan Desember akan diumumkan pada home page

Bank Indonesia.

b. Format yang digunakan untuk Laporan Keuangan publikasi

Bulanan tersebut sesuai format pada Laporan Keuangan

Bulanan.

c. Laporan Keuangan Bulanan merupakan Laporan Keuangan

Bank secara individu yang merupakan gabungan antara kantor

pusat bank dengan seluruh kantor bank.

2. Laporan Keuangan Triwulan

Laporan Keuangan Triwulan disusun antara lain untuk

memberikan informasi mengenai posisi keuangan, kinerja atau

25

hasil usaha bank serta informasi keuangan lainnya kepada

berbagai pihak yang berkepentingan dengan perkembangan usaha

bank. Laporan Keuangan Triwulan yang wajib disajikan adalah:

a. Laporan Keuangan Triwulanan Posisi Akhir Maret dan

September.

b. Laporan Keuangan Triwulan Posisi Juni.

c. Laporan Keuangan Triwulan Posisi Akhir Desember.

3. Laporan Keuangan Tahunan

Laporan Keuangan Tahunan Bank dimaksudkan untuk

memberikan informasi berkala mengenai kondisi bank secara

menyeluruh, termasuk perkembangan usaha dan kinerja bank.

Seluruh informasi tersebut diharapkan dapat meningkatkan

transparansi kondisi keuangan bank kepada publik dan menjaga

kepercayaan masyarakat terhadap Lembaga Perbankan.

2.2.3. Komponen-Komponen Laporan Keuangan Bank

Mengacu pada pendapat Nur Artyka (2015) seperti dikutip Ikatan

Akuntansi Indonesia dalam Standar Akuntansi Keuangan No. 1

(2007) menyatakan bahwa Laporan Keuangan lengkap terdiri dari

komponen-komponen sebagai berikut:

1. Neraca, yaitu laporan yang menunjukkan keadaan keuangan suatu

perusahaan pada tanggal tertentu.

26

2. Laporan Laba Rugi, yaitu laporan yang menunjukkan hasil usaha

dan biaya-biaya selama suatu periode akuntansi.

3. Laporan Perubahan Ekuitas, yaitu laporan yang menunjukkan

sebab-sebab perubahan ekuitas dari jumlah pada awal periode

menjadi ekuitas pada akhir periode.

4. Laporan Arus Kas, menunjukkan arus kas masuk dan keluar yang

dibedakan menjadi arus kas operasi, arus kas investasi, dan arus

kas pendanaan.

5. Catatan atas Laporan Keuangan, berisi informasi keuangan yang

tidak dicantumkan dalam Laporan Keuangan tetapi informasi

tersebut merupakan bagian integral dari Laporan Keuangan.

2.2.4. Tujuan dan Manfaat Laporan Keuangan Bank

Laporan Keuangan Perbankan yang telah disusun dan disajikan

memiliki beberapa tujuan menyediakan informasi yang dapat

digunakan pihak-pihak berkepentingan untuk menentukan dan

mengambil keputusan yang tepat sasaran dan rasional. Informasi

yang disajikan dan disusun dalam Laporan Keuangan memiliki

karakteristik dapat dipahami, relevansi, dapat dipercaya, dan dapat

dibandingkan oleh pihak-pihak berkepentingan yang menggunakan

Laporan Keuangan adalah deposan, kreditur, pemegang saham,

otoritas pengawasan, Bank Indonesia, pemerintah, Lembaga

Pinjamin Simpanan, dan masyarakat. Selain itu, Laporan Keuangan

27

juga memberikan informasi yang berkaitan dengan posisi keuangan,

kinerja, dan perubahan posisi keuangan suatu bank pada suatu

periode.

Menurut Tuti Alawiyah (2016) menyatakan bahwa tujuan

Laporan Keuangan Bank adalah sebagai berikut:

1. Memberikan informasi kas yang dapat dipercaya mengenai posisi

keuangan perusahaan (termasuk bank) pada suatu saat tertentu.

2. Memberikan informasi keuangan yang dapat dipercaya mengenai

hasil usaha perusahaan selama periode akuntansi tertentu.

3. Memberikan informasi yang dapat membantu pihak-pihak yang

berkepentingan untuk menilai atau menginterpretasikan kondisi

dan potensi suatu perusahaan.

4. Memberikan informasi penting yang lainnya yang relevan dengan

kebutuhan pihak-pihak yang berkepentingan dengan Laporan

Keuangan yang bersangkutan.

Laporan Keuangan Perbankan memiliki beberapa tujuan yang

telah diungkapkan dari Tuti Alawiyah (2016) tersebut. Selain itu,

Laporan Keuangan Perbankan juga memberikan manfaat kepada

pihak-pihak yang berkepentingan terhadap Laporan Keuangan Bank.

Pihak-pihak yang berkepentingan terhadap Laporan Keuangan Bank

ini berbeda dengan pihak-pihak yang berkepentingan terhadap

Laporan Keuangan Perusahaan. Pihak-pihak yang berkepentingan

terhadap Laporan Keuangan Bank adalah pemegang saham,

28

pemerintah, manajemen, karyawan, dan masyarakat luas. Sedangkan

pihak-pihak yang berkepentingan terhadap Laporan Keuangan

Perusahaan adalah kreditur, investor, akuntan publik, karyawan

perusahaan, bapepam, underwriter, konsumen, pemasok, Lembaga

Penilai, asosiasi perdagangan, pengadilan, akademis dan peneliti,

pemda, pemerintah pusat, pemerintah asing, dan organisasi

internasional.

Mengacu pada pendapat Santi Budi Utami (2015) seperti dikutip

dari Muhammad (2005) menyatakan bahwa manfaat informasi yang

disajikan dalam Laporan Keuangan antara lain meliputi:

1. Untuk pengambilan keputusan investasi dan pembiayaan.

2. Untuk menilai prospek arus kas baik penerimaan maupun

pengeluaran kas di masa datang.

3. Mengenal sumber daya ekonomi (economic resources) bank,

kewajiban bank untuk mengalihkan sumber daya tersebut kepada

entitas lain atau pemilik saham, serta kemungkinan terjadinya

transaksi dan peristiwa yang dapat mempengaruhi perubahan

sumber daya tersebut.

4. Mengenai kepatuhan bank terhadap prinsip syariah, termasuk

pendapatan dan pengeluaran yang tidak sesuai dengan prinsip

syariah dan bagaimana pendapatan tersebut diperoleh serta

penggunaannya.

29

5. Untuk membantu mengevaluasi pemenuhan tanggung jawab bank

terhadap amanah dalam mengamankan dana, menginvestasikan

pada tingkat keuntungan investasi terikat.

6. Mengenal pemenuhan fungsi sosial bank termasuk pengelolaan

dan penyaluran zakat.

2.3. Tingkat Kesehatan Bank

Khisti Minarrohmah et. al. (2014) seperti dikutip dari Kasmir (2008)

Tingkat kesehatan bank adalah kemampuan suatu bank untuk melakukan

kegiatan operasional perbankan secara normal dan mampu memenuhi

kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan

perbankan yang berlaku. Tingkat kesehatan suatu bank jika dilihat dari

pendapat tersebut dapat dikatakan sehat atau tidak. Laporan Keuangan suatu

Bank dapat mencerminkan kondisi dan kinerja bank tersebut. Bank wajib

menjaga tingkat kesehatannya sesuai dengan standar yang telah ditetapkan

oleh Bank Indonesia selaku pembina dan pengawas bank.

Tingkat kesehatan bank adalah kondisi keuangan dan manajemen bank

diukur melalui rasio-rasio hitung (Heidy Arrvida Lasta et. al., 2014). Heidy

Arrvida Lasta et. al. (2014) seperti dikutip dari Sunarti (2011) Tingkat

kesehatan bank merupakan kepentingan semua pihak terkait, yaitu pemilik

dan pengelola bank, masyarakat pengguna jasa bank, dan Bank Indonesia

selaku pembina dan pengawas bank-bank yang ada di Indonesia.

30

Tessa Aulia Rahman et. al. (2016) seperti dikutip dari Siamat (2005)

menyatakan bahwa penilaian kesehatan bank dibagi menjadi penilaian

kuantitatif yaitu penilaian tentang kondisi keuangan bank dan penilaian

kualitatif tentang manajemen dan kepatuhan bank. Perbankan harus dinilai

kesehatannya agar tetap prima dalam melayani nasabahnya. Penilaian

kesehatan bank dilakukan setiap tahun untuk melihat adanya peningkatan

atau penurunan kesehatan.

2.4. Profil Risiko (Risk Profile)

Berdasarkan Peraturan Bank Indonesia No. 13/1/PBI/2011 menyebutkan

bahwa penilaian terhadap faktor profil risiko sebagaimana dimaksud dalam

Pasal 6 Huruf a merupakan penilaian terhadap risiko inheren dan kualitas

penerapan manajemen risiko dalam operasional bank yang dilakukan

terhadap 8 risiko yaitu: risiko kredit, risiko pasar, risiko likuiditas, risiko

operasional, risiko hukum, risiko stratejik, risiko kepatuhan, dan risiko

reputasi. Penilaian risiko inheren merupakan penilaian atas risiko melekat

pada kegiatan bisnis bank, baik yang dapat dikuantifikasikan maupun yang

tidak, yang berpotensi mempengaruhi posisi keuangan bank. Penilaian

kualitas penerapan manajemen risiko merupakan penilaian terhadap aspek:

(i) tata kelola risiko; (ii) kerangka manajemen risiko; (iii) proses manajemen

risiko, kecukupan sumber daya manusia, dan kecukupan sistem informasi

manajemen; serta (iv) kecukupan sistem pengendalian risiko dengan

memperhatikan karakteristik dan kompleksitas usaha bank. Definisi dan

31

cakupan terhadap masing-masing risiko mengacu pada ketentuan Bank

Indonesia mengenai penerapan manajemen risiko bagi Bank Umum.

Peneliti dalam menilai profil risiko dalam penelitian ini menggunakan 2

indikator adalah sebagai berikut:

1. Risiko kredit

Lisa (2017) seperti dikutip dari Rivai et. al. (2013) Risiko kredit

adalah risiko yang terjadi akibat kegagalan pihak lawan (counterparty)

memenuhi kewajibannya. Risiko kredit dapat bersumber dari berbagai

aktivitas fungsional bank seperti perkreditan (penyediaan dana), treasury

dan investasi, dan pembiayan perdagangan, yang tercatat dalam banking

book maupun trading book. Peneliti menilai risiko kredit dalam

penelitian ini dengan menggunakan rasio NPL (Non Performing Loan).

Menurut Ni Putu Noviantini Permata Yessi et. al. (2015) menyatakan

bahwa bank dapat menggunakan rasio Non Performing Loan (NPL)

untuk indikator memprediksi kelangsungan hidup bank. Non Performing

Loan (NPL) adalah rasio yang menunjukkan kemampuan manajemen

bank dalam mengelola kredit bermasalah dari keseluruhan kredit yang

diberikan oleh bank yang kolektibilitasnya kurang lancar, diragukan dan

macet dari kredit yang diberikan secara keseluruhan.

NPL = x 100%

Sumber: SE BI No. 6/23/DPNP

32

Tabel 2. 1.

Predikat Non Performing Loan Bank

No. Rasio Predikat

1 0% < NPL < 2% Sangat Baik

2 2% < NPL ≤ 5% Baik

3 5% < NPL ≤ 8% Cukup Baik

4 8% < NPL ≤ 11% Kurang Baik

5 NPL > 11% Tidak Baik Sumber: SE BI No. 6/23/DPNP

2. Risiko likuiditas

Lisa (2017) seperti dikutip dari Rivai et. al. (2013) menyatakan

bahwa risiko likuiditas adalah risiko yang antara lain disebabkan bank

tidak mampu memenuhi kewajibannya yang telah jatuh waktu. Peneliti

menilai risiko likuiditas dengan melakukan analisis rasio LDR (Loan to

Deposit Ratio).

Loan to Deposit Ratio (LDR) merupakan rasio untuk mengukur

komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah

dana masyarakat dan modal sendiri yang digunakan. Besarnya Loan to

Deposit Ratio (LDR) menurut peraturan pemerintah maksimum adalah

110% (Kasmir, 2015).

LDR = x 100%

Sumber: SE BI No. 6/23/DPNP

Tabel 2. 2.

Predikat Loan to Deposit Ratio Bank

No. Rasio Predikat

1 50% < LDR ≤ 75% Sangat Baik

2 75% < LDR ≤ 85% Baik

3 85% < LDR ≤ 100% Cukup Baik

4 100% < LDR ≤ 120% Kurang Baik

5 LDR > 120% Tidak Baik Sumber: SE BI No. 6/23/DPNP

33

Tabel 2. 3.

Matriks Peringkat Profil Risiko

Peringkat Definisi

Peringkat 1 Profil risiko bank yang termasuk dalam peringkat ini

pada umumnya memiliki karakteristik antara lain

sebagai berikut:

Dengan mempertimbangkan aktivitas bisnis yang

dilakukan bank, kemungkinan kerugian yang

dihadapi bank dari risiko inheren komposit

tergolong sangat rendah selama periode waktu

tertentu di masa datang.

Kualitas penerapan manajemen risiko secara

komposit sangat memadai. Meskipun terdapat

kelemahan minor, tetapi kelemahan tersebut dapat

diabaikan.

Peringkat 2 Profil risiko bank yang termasuk dalam peringkat ini

pada umumnya memiliki karakteristik antara lain

sebagai berikut:

Dengan mempertimbangkan aktivitas bisnis yang

dilakukan bank, kemungkinan kerugian yang

dihadapi bank dari risiko inheren komposit

tergolong rendah selama periode waktu tertentu di

masa datang.

Kualitas penerapan manajemen risiko secara

komposit memadai. Meskipun terdapat kelemahan

minor, tetapi kelemahan tersebut perlu

mendapatkan perhatian manajemen.

Peringkat 3 Profil risiko bank yang termasuk dalam peringkat ini

pada umumnya memiliki karakteristik antara lain

sebagai berikut:

Dengan mempertimbangkan aktivitas bisnis yang

dilakukan bank, kemungkinan kerugian yang

dihadapi bank dari risiko inheren komposit

tergolong cukup tinggi selama periode waktu

tertentu di masa datang.

Kualitas penerapan manajemen risiko secara

komposit cukup memadai. Meskipun persyaratan

minimum terpenuhi, terdapat beberapa kelemahan

yang membutuhkan perhatian manajemen dan

perbaikan.

Peringkat 4 Profil risiko bank yang termasuk dalam peringkat ini

pada umumnya memiliki karakteristik antara lain

sebagai berikut:

Dengan mempertimbangkan aktivitas bisnis yang

dilakukan bank, kemungkinan kerugian yang

34

dihadapi bank dari risiko inheren komposit

tergolong tinggi selama periode waktu tertentu di

masa datang.

Kualitas penerapan manajemen risiko secara

komposit kurang memadai. Terdapat kelemahan

signifikan pada berbagai aspek manajemen risiko

yang membutuhkan tindakan korektif segera.

Peringkat 5 Profil risiko bank yang termasuk dalam peringkat ini

pada umumnya memiliki karakteristik antara lain

sebagai berikut:

Dengan mempertimbangkan aktivitas bisnis yang

dilakukan bank, kemungkinan kerugian yang

dihadapi bank dari risiko inheren komposit

tergolong sangat tinggi selama periode waktu

tertentu di masa datang.

Kualitas penerapan manajemen risiko secara

komposit tidak memadai. Terdapat kelemahan

signifikan pada berbagai aspek manajemen risiko di

mana tindakan penyelesaiannya di luar kemampuan

manajemen. Sumber: SE BI No. 13/24/DPNP

2.5. Good Corporate Governance

Berdasarkan Surat Edaran Bank Indonesia No. 15/15/DPNP tanggal 29

April 2013 menyebutkan bahwa penilaian faktor GCG merupakan penilaian

terhadap kualitas manajemen bank atas pelaksanaan prinsip GCG, dengan

memperhatikan signifikansi atau materialitas suatu permasalahan terhadap

penerapan GCG pada bank secara bank-wide, sesuai skala, karakteristik dan

kompleksitas usaha bank. Dalam rangka memastikan penerapan 5 (lima)

prinsip dasar GCG sebagaimana dimaksud dalam butir 1. A. Bank

melakukan penilaian sendiri (self assessment) secara berkala paling kurang

terhadap 11 (sebelas) faktor penilaian pelaksanaan GCG dan informasi

lainnya yang terkait penerapan GCG bank, sebagaimana dimaksud dalam

butir 1. B. Penilaian sendiri (self asssessment) tersebut dilakukan secara

35

komprehensif dan terstruktur yang diintegrasikan menjadi 3 (tiga) aspek

governance yaitu governance structure, governance process, dan

governance outcome, sebagai suatu proses yang berkesinambungan.

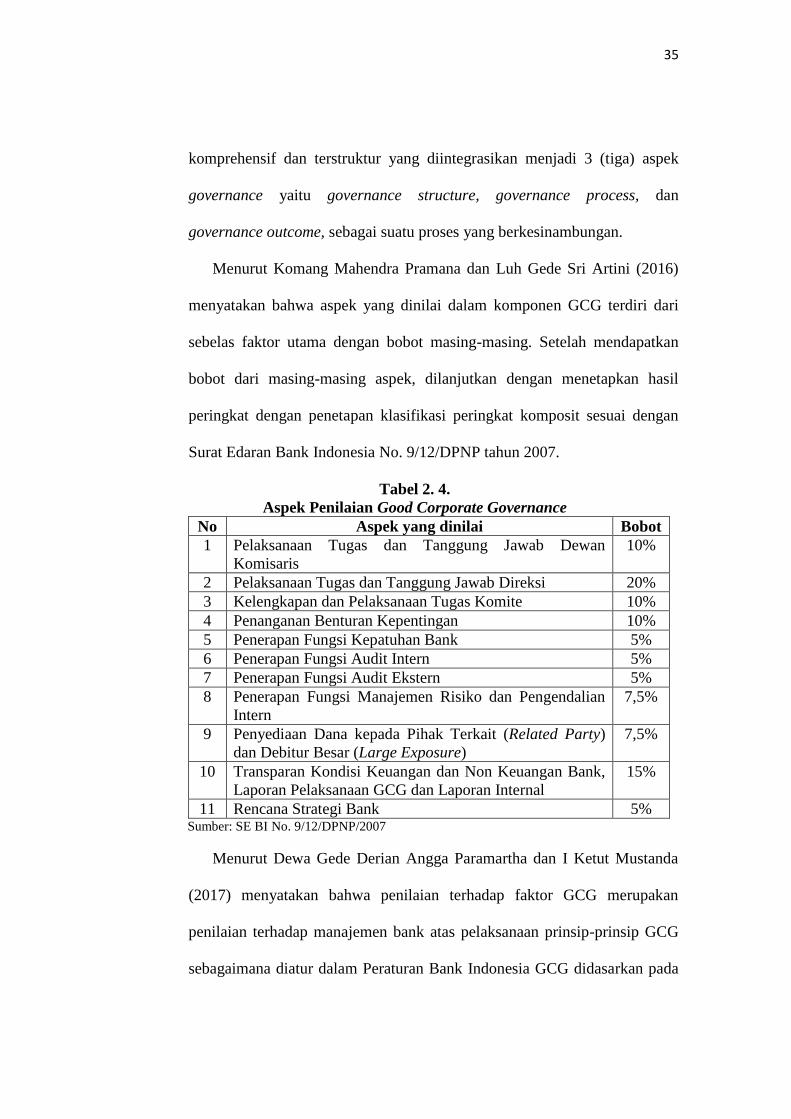

Menurut Komang Mahendra Pramana dan Luh Gede Sri Artini (2016)

menyatakan bahwa aspek yang dinilai dalam komponen GCG terdiri dari

sebelas faktor utama dengan bobot masing-masing. Setelah mendapatkan

bobot dari masing-masing aspek, dilanjutkan dengan menetapkan hasil

peringkat dengan penetapan klasifikasi peringkat komposit sesuai dengan

Surat Edaran Bank Indonesia No. 9/12/DPNP tahun 2007.

Tabel 2. 4.

Aspek Penilaian Good Corporate Governance

No Aspek yang dinilai Bobot

1 Pelaksanaan Tugas dan Tanggung Jawab Dewan

Komisaris

10%

2 Pelaksanaan Tugas dan Tanggung Jawab Direksi 20%

3 Kelengkapan dan Pelaksanaan Tugas Komite 10%

4 Penanganan Benturan Kepentingan 10%

5 Penerapan Fungsi Kepatuhan Bank 5%

6 Penerapan Fungsi Audit Intern 5%

7 Penerapan Fungsi Audit Ekstern 5%

8 Penerapan Fungsi Manajemen Risiko dan Pengendalian

Intern

7,5%

9 Penyediaan Dana kepada Pihak Terkait (Related Party)

dan Debitur Besar (Large Exposure)

7,5%

10 Transparan Kondisi Keuangan dan Non Keuangan Bank,

Laporan Pelaksanaan GCG dan Laporan Internal

15%

11 Rencana Strategi Bank 5% Sumber: SE BI No. 9/12/DPNP/2007

Menurut Dewa Gede Derian Angga Paramartha dan I Ketut Mustanda

(2017) menyatakan bahwa penilaian terhadap faktor GCG merupakan

penilaian terhadap manajemen bank atas pelaksanaan prinsip-prinsip GCG

sebagaimana diatur dalam Peraturan Bank Indonesia GCG didasarkan pada

36

3 aspek utama yaitu Governance Structure, Governance Process, dan

Governance Outcome.

Tabel 2. 5.

Matriks Kriteria Penetapan Peringkat

Good Corporate Governance

Peringkat Kriteria Keterangan

1 Memiliki NK < 1,5 Sangat Sehat

2 Memiliki NK 1,5 ≤ NK < 2,5 Sehat

3 Memiliki NK 2,5 ≤ NK < 3,5 Cukup Sehat

4 Memiliki NK 3,5 ≤ NK < 4,5 Kurang Sehat

5 Memiliki NK 4,5 ≤ NK < 5 Tidak Sehat Sumber: SE BI No. 9/12/DPNP/2007

Tabel 2. 6.

Matriks Peringkat Faktor GCG

Peringkat Definisi

1 Mencerminkan manajemen bank telah melakukan

penerapan Good Corporate Governance yang secara

umum sangat baik. Hal ini tercermin dari penerapan atas

prinsip-prinsip Good Corporate Governance yang sangat

memadai. Apabila terdapat kelemahan dalam penerapan

prinsip Good Corporate Governance maka secara umum

kelemahan tersebut tidak signifikan dan dapat segera

dilakukan perbaikan oleh manajemen bank.

2 Mencerminkan manajemen bank telah melakukan

penerapan Good Corporate Governance yang secara

umum baik. Hal ini tercermin dari penerapan atas prinsip-

prinsip Good Corporate Governance yang memadai.

Apabila terdapat kelemahan dalam penerapan prinsip

Good Corporate Governance maka secara umum

kelemahan tersebut kurang signifikan dan dapat

diselesaikan dengan tindakan normal oleh manajemen

bank.

3 Mencerminkan manajemen bank telah melakukan

penerapan Good Corporate Governance yang secara

umum cukup baik. Hal ini tercermin dari penerapan atas

prinsip-prinsip Good Corporate Governance yang cukup

memadai. Apabila terdapat kelemahan dalam penerapan

prinsip Good Corporate Governance maka secara umum

kelemahan tersebut cukup signifikan dan memerlukan

perhatian yang cukup dari manajemen bank.

4 Mencerminkan manajemen bank telah melakukan

penerapan Good Corporate Governance yang secara

umum kurang baik. Hal ini tercermin dari penerapan atas

37

prinsip-prinsip Good Corporate Governance yang kurang

memadai. Terdapat kelemahan dalam penerapan prinsip

Good Corporate Governance maka secara umum

kelemahan tersebut signifikan dan memerlukan perbaikan

yang menyeluruh oleh manajemen bank.

5 Mencerminkan manajemen bank telah melakukan

penerapan Good Corporate Governance yang secara

umum tidak baik. Hal ini tercermin dari penerapan atas

prinsip-prinsip Good Corporate Governance yang tidak

memadai. Kelemahan dalam penerapan prinsip Good

Corporate Governance maka secara umum kelemahan

tersebut sangat signifikan dan sulit untuk perbaiki oleh

manajemen bank. Sumber: SE BI No. 13/24/DPNP

2.6. Rentabilitas (Earning)

Berdasarkan Surat Edaran Bank Indonesia No. 13/24/DPNP tanggal 25

Oktober 2011 menyebutkan bahwa penilaian faktor rentabilitas meliputi

evaluasi terhadap kinerja rentabilitas, sumber-sumber rentabilitas,

kesinambungan (sustainability) rentabilitas, dan manajemen rentabilitas.

Penilaian dilakukan dengan mempertimbangkan tingkat, trend, struktur,

stabilitas rentabilitas bank, dan perbandingan kinerja bank dengan kinerja

peer group, baik melalui analisis aspek kuantitatif maupun kualitatif. Dalam

menentukan peer group, bank perlu memperhatikan skala bisnis,

karakteristik, dan/ atau kompleksitas usaha bank serta ketersediaan data dan

informasi yang dimiliki.

Peneliti melakukan penilaian earning dalam penelitian ini dengan

menggunakan 4 indikator adalah sebagai berikut:

38

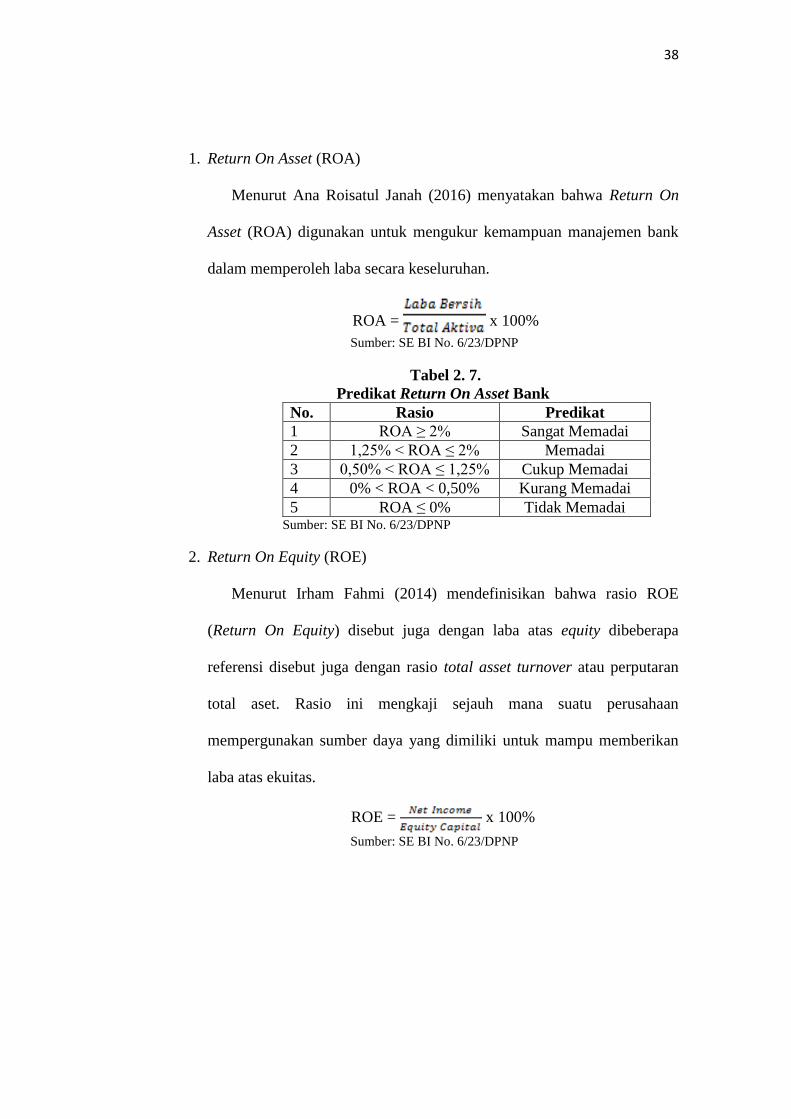

1. Return On Asset (ROA)

Menurut Ana Roisatul Janah (2016) menyatakan bahwa Return On

Asset (ROA) digunakan untuk mengukur kemampuan manajemen bank

dalam memperoleh laba secara keseluruhan.

ROA = x 100%

Sumber: SE BI No. 6/23/DPNP

Tabel 2. 7.

Predikat Return On Asset Bank

No. Rasio Predikat

1 ROA ≥ 2% Sangat Memadai

2 1,25% < ROA ≤ 2% Memadai

3 0,50% < ROA ≤ 1,25% Cukup Memadai

4 0% < ROA < 0,50% Kurang Memadai

5 ROA ≤ 0% Tidak Memadai Sumber: SE BI No. 6/23/DPNP

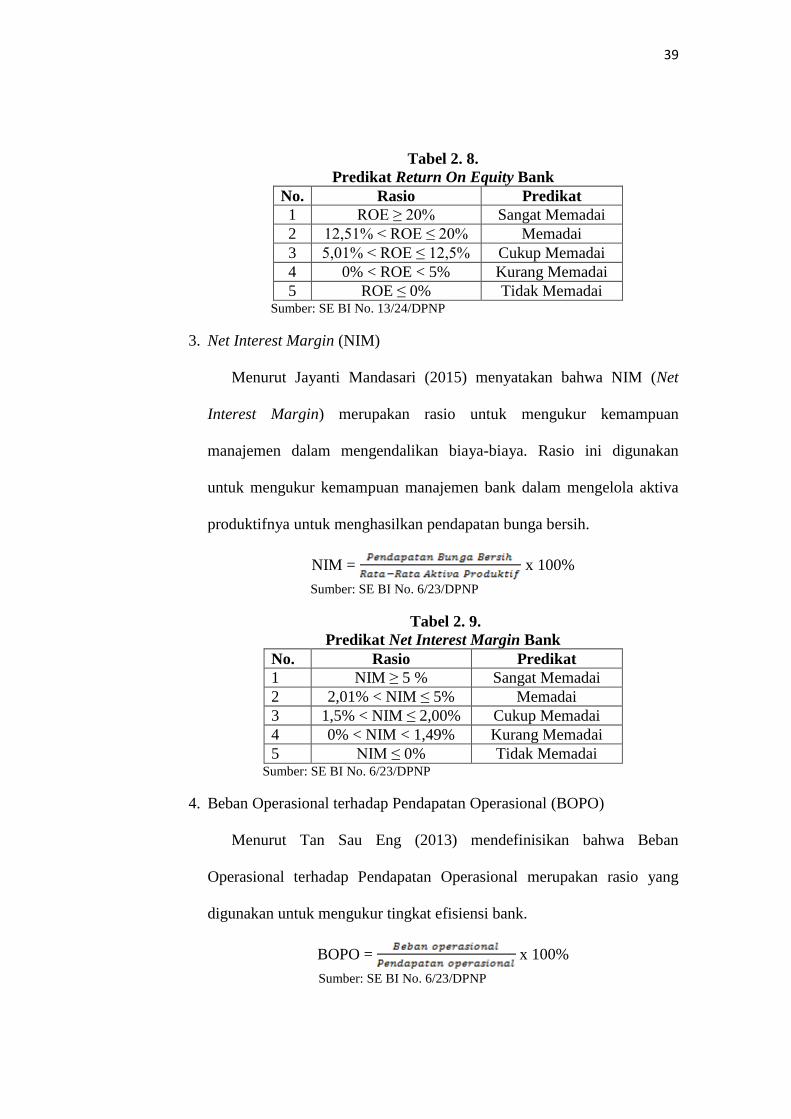

2. Return On Equity (ROE)

Menurut Irham Fahmi (2014) mendefinisikan bahwa rasio ROE

(Return On Equity) disebut juga dengan laba atas equity dibeberapa

referensi disebut juga dengan rasio total asset turnover atau perputaran

total aset. Rasio ini mengkaji sejauh mana suatu perusahaan

mempergunakan sumber daya yang dimiliki untuk mampu memberikan

laba atas ekuitas.

ROE = x 100%

Sumber: SE BI No. 6/23/DPNP

39

Tabel 2. 8.

Predikat Return On Equity Bank

No. Rasio Predikat

1 ROE ≥ 20% Sangat Memadai

2 12,51% < ROE ≤ 20% Memadai

3 5,01% < ROE ≤ 12,5% Cukup Memadai

4 0% < ROE < 5% Kurang Memadai

5 ROE ≤ 0% Tidak Memadai Sumber: SE BI No. 13/24/DPNP

3. Net Interest Margin (NIM)

Menurut Jayanti Mandasari (2015) menyatakan bahwa NIM (Net

Interest Margin) merupakan rasio untuk mengukur kemampuan

manajemen dalam mengendalikan biaya-biaya. Rasio ini digunakan

untuk mengukur kemampuan manajemen bank dalam mengelola aktiva

produktifnya untuk menghasilkan pendapatan bunga bersih.

NIM = x 100%

Sumber: SE BI No. 6/23/DPNP

Tabel 2. 9.

Predikat Net Interest Margin Bank

No. Rasio Predikat

1 NIM ≥ 5 % Sangat Memadai

2 2,01% < NIM ≤ 5% Memadai

3 1,5% < NIM ≤ 2,00% Cukup Memadai

4 0% < NIM < 1,49% Kurang Memadai

5 NIM ≤ 0% Tidak Memadai Sumber: SE BI No. 6/23/DPNP

4. Beban Operasional terhadap Pendapatan Operasional (BOPO)

Menurut Tan Sau Eng (2013) mendefinisikan bahwa Beban

Operasional terhadap Pendapatan Operasional merupakan rasio yang

digunakan untuk mengukur tingkat efisiensi bank.

BOPO = x 100%

Sumber: SE BI No. 6/23/DPNP

40

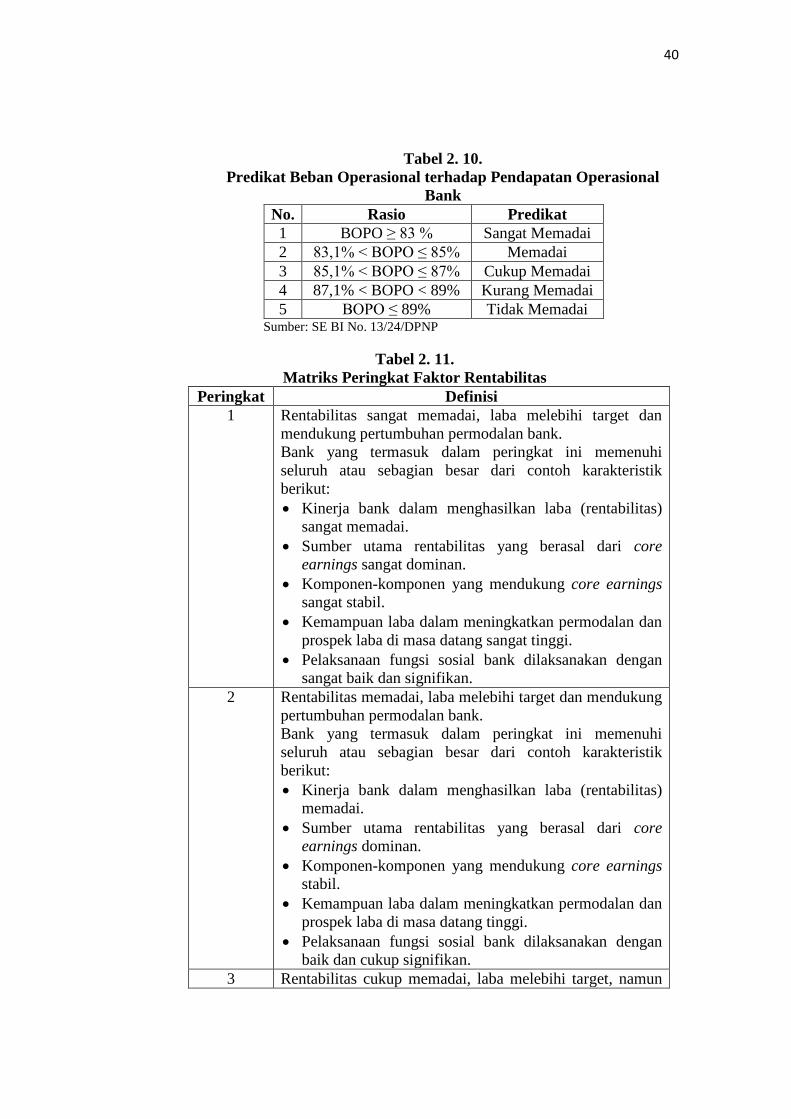

Tabel 2. 10.

Predikat Beban Operasional terhadap Pendapatan Operasional

Bank

No. Rasio Predikat

1 BOPO ≥ 83 % Sangat Memadai

2 83,1% < BOPO ≤ 85% Memadai

3 85,1% < BOPO ≤ 87% Cukup Memadai

4 87,1% < BOPO < 89% Kurang Memadai

5 BOPO ≤ 89% Tidak Memadai Sumber: SE BI No. 13/24/DPNP

Tabel 2. 11.

Matriks Peringkat Faktor Rentabilitas

Peringkat Definisi

1 Rentabilitas sangat memadai, laba melebihi target dan

mendukung pertumbuhan permodalan bank.

Bank yang termasuk dalam peringkat ini memenuhi

seluruh atau sebagian besar dari contoh karakteristik

berikut:

Kinerja bank dalam menghasilkan laba (rentabilitas)

sangat memadai.

Sumber utama rentabilitas yang berasal dari core

earnings sangat dominan.

Komponen-komponen yang mendukung core earnings

sangat stabil.

Kemampuan laba dalam meningkatkan permodalan dan

prospek laba di masa datang sangat tinggi.

Pelaksanaan fungsi sosial bank dilaksanakan dengan

sangat baik dan signifikan.

2 Rentabilitas memadai, laba melebihi target dan mendukung

pertumbuhan permodalan bank.

Bank yang termasuk dalam peringkat ini memenuhi

seluruh atau sebagian besar dari contoh karakteristik

berikut:

Kinerja bank dalam menghasilkan laba (rentabilitas)

memadai.

Sumber utama rentabilitas yang berasal dari core

earnings dominan.

Komponen-komponen yang mendukung core earnings

stabil.

Kemampuan laba dalam meningkatkan permodalan dan

prospek laba di masa datang tinggi.

Pelaksanaan fungsi sosial bank dilaksanakan dengan

baik dan cukup signifikan.

3 Rentabilitas cukup memadai, laba melebihi target, namun

41

terdapat tekanan terhadap kinerja laba yang dapat

menyebabkan penurunan laba namun cukup dapat

mendukung pertumbuhan permodalan bank.

Bank yang termasuk dalam peringkat ini memenuhi

seluruh atau sebagian besar dari contoh karakteristik

berikut:

Kinerja bank dalam menghasilkan laba (rentabilitas)

cukup memadai.

Sumber utama rentabilitas yang berasal dari core

earnings cukup dominan namun terdapat pengaruh yang

cukup besar dari non core earnings.

Komponen-komponen yang mendukung core earnings

cukup stabil.

Kemampuan laba dalam meningkatkan permodalan dan

prospek laba di masa datang cukup baik.

Pelaksanaan fungsi sosial bank dilaksanakan dengan

cukup baik.

4 Rentabilitas kurang memadai, laba tidak menentukan

target, dan diperkirakan akan tetap seperti kondisi tersebut

di masa datang sehingga kurang dapat mendukung

pertumbuhan permodalan bank dan kelangsungan usaha

bank.

Bank yang termasuk dalam peringkat ini memenuhi

seluruh atau sebagian besar dari contoh karakteristik

berikut:

Kinerja bank dalam menghasilkan laba (rentabilitas)

tidak memadai atau bank mengalami kerugian.

Sumber utama rentabilitas yang berasal dari core

earnings tidak dominan.

Komponen-komponen yang mendukung core earnings

kurang stabil.

Kemampuan laba dalam meningkatkan permodalan dan

prospek laba di masa datang kurang baik atau bahkan

dapat berpengaruh negatif terhadap permodalan bank.

Pelaksanaan fungsi sosial bank yang dilaksanakan

kurang memadai/ kurang baik.

5 Rentabilitas tidak memadai, laba tidak memenuhi target,

dan tidak dapat diandalkan serta memerlukan peningkatan

kinerja laba segera untuk memastikan kelangsungan usaha

bank.

Bank yang termasuk dalam peringkat ini memenuhi

seluruh atau sebagian besar dari contoh karakteristik

berikut:

Bank mengalami kerugian yang signifikan.

Sumber utama rentabilitas yang berasal dari core

42

earnings tidak dominan.

Komponen-komponen yang mendukung core earnings

tidak stabil.

Kerugian bank mempengaruhi permodalan secara

signifikan.

Pelaksanaan fungsi sosial bank belum dilaksanakan. Sumber: SE BI No. 13/24/DPNP

2.7. Permodalan (Capital)

Berdasarkan Peraturan Bank Indonesia No. 13/1/PBI/2011 tanggal 5

Januari 2011 menyebutkan bahwa penilaian terhadap faktor permodalan

(capital) sebagaimana dimaksud dalam Pasal 6 Huruf d meliputi penilaian

terhadap tingkat kecukupan permodalan dan pengelolaan permodalan. Hal

itu sesuai dengan yang diungkapkan dalam Peraturan Bank Indonesia No.

13/1/PBI/2011 Pasal 7 Ayat 4 menyebutkan bahwa penilaian terhadap

tingkat kecukupan permodalan dan pengelolaan permodalan dilakukan bank

dengan mempertimbangkan tingkat, trend, struktur, dan stabilitas, dengan

memperhatikan kinerja peer group serta manajemen permodalan bank, baik

melalui analisis aspek kuantitatif maupun kualitatif. Analisis aspek

kuantitatif dilakukan dengan menggunakan indikator utama. Selain itu,

apabila diperlukan dapat ditambahkan penggunaan indikator pendukung

lainnya untuk mempertajam analisis, yang disesuaikan dengan skala bisnis,

karakteristik, dan/ atau kompleksitas usaha bank. Analisis aspek kualitatif

dilakukan antara lain dengan mempertimbangkan manajemen permodalan

dan kemampuan akses permodalan.

43

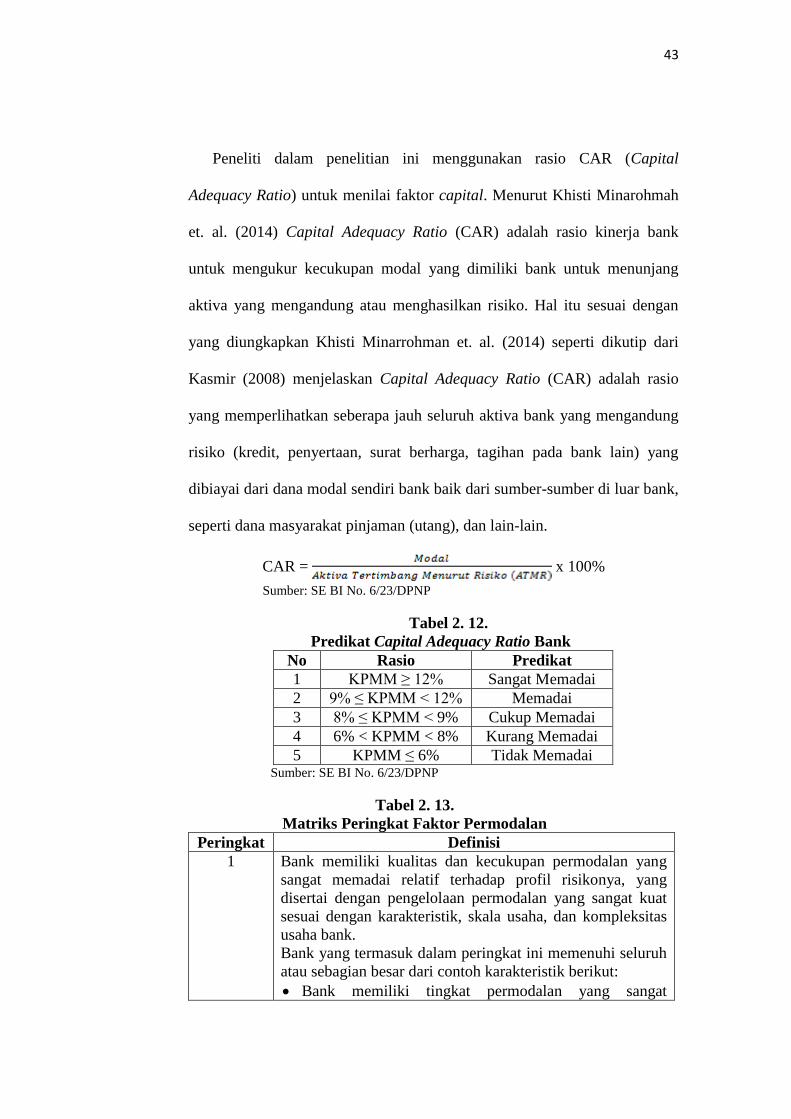

Peneliti dalam penelitian ini menggunakan rasio CAR (Capital

Adequacy Ratio) untuk menilai faktor capital. Menurut Khisti Minarohmah

et. al. (2014) Capital Adequacy Ratio (CAR) adalah rasio kinerja bank

untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang

aktiva yang mengandung atau menghasilkan risiko. Hal itu sesuai dengan

yang diungkapkan Khisti Minarrohman et. al. (2014) seperti dikutip dari

Kasmir (2008) menjelaskan Capital Adequacy Ratio (CAR) adalah rasio

yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung

risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) yang

dibiayai dari dana modal sendiri bank baik dari sumber-sumber di luar bank,

seperti dana masyarakat pinjaman (utang), dan lain-lain.

CAR = x 100%

Sumber: SE BI No. 6/23/DPNP

Tabel 2. 12.

Predikat Capital Adequacy Ratio Bank

No Rasio Predikat

1 KPMM ≥ 12% Sangat Memadai

2 9% ≤ KPMM < 12% Memadai

3 8% ≤ KPMM < 9% Cukup Memadai

4 6% < KPMM < 8% Kurang Memadai

5 KPMM ≤ 6% Tidak Memadai Sumber: SE BI No. 6/23/DPNP

Tabel 2. 13.

Matriks Peringkat Faktor Permodalan

Peringkat Definisi

1 Bank memiliki kualitas dan kecukupan permodalan yang

sangat memadai relatif terhadap profil risikonya, yang

disertai dengan pengelolaan permodalan yang sangat kuat

sesuai dengan karakteristik, skala usaha, dan kompleksitas

usaha bank.

Bank yang termasuk dalam peringkat ini memenuhi seluruh

atau sebagian besar dari contoh karakteristik berikut:

Bank memiliki tingkat permodalan yang sangat

44

memadai, sangat mampu mengantisipasi seluruh risiko

yang dihadapi, dan mendukung ekspansi usaha bank ke

depan.

Kualitas komponen permodalan pada umumnya sangat

baik, permanen, dapat menyerap kerugian.

Bank telah melakukan stress test dengan hasil yang

dapat menutup seluruh risiko yang dihadapi dengan

sangat memadai.

Bank memiliki manajemen permodalan yang sangat baik

dan/ atau memiliki proses penilaian kecukupan modal

yang sangat baik sesuai dengan strategi dan tujuan bisnis

serta kompleksitas usaha dan skala bank.

Bank memiliki akses sumber permodalan yang sangat

baik dan/ atau memiliki dukungan permodalan dari

kelompok usaha atau perusahaan induk.

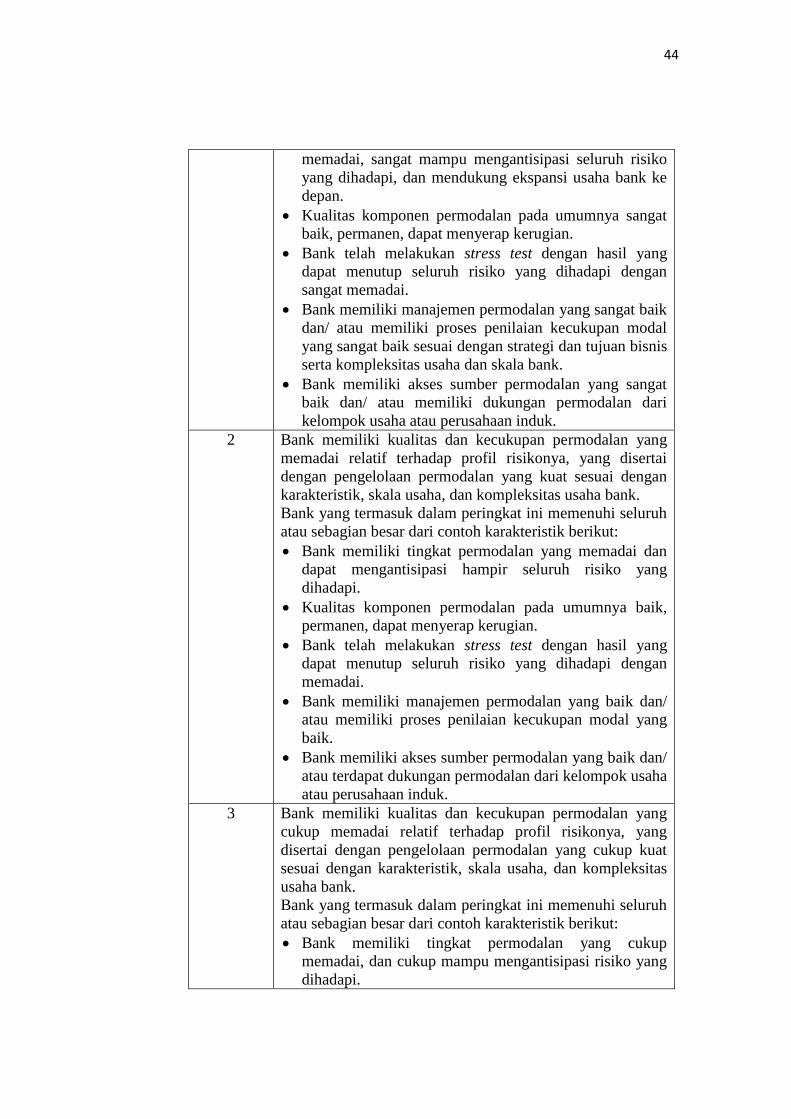

2 Bank memiliki kualitas dan kecukupan permodalan yang

memadai relatif terhadap profil risikonya, yang disertai

dengan pengelolaan permodalan yang kuat sesuai dengan

karakteristik, skala usaha, dan kompleksitas usaha bank.

Bank yang termasuk dalam peringkat ini memenuhi seluruh

atau sebagian besar dari contoh karakteristik berikut:

Bank memiliki tingkat permodalan yang memadai dan

dapat mengantisipasi hampir seluruh risiko yang

dihadapi.

Kualitas komponen permodalan pada umumnya baik,

permanen, dapat menyerap kerugian.

Bank telah melakukan stress test dengan hasil yang

dapat menutup seluruh risiko yang dihadapi dengan

memadai.

Bank memiliki manajemen permodalan yang baik dan/

atau memiliki proses penilaian kecukupan modal yang

baik.

Bank memiliki akses sumber permodalan yang baik dan/

atau terdapat dukungan permodalan dari kelompok usaha

atau perusahaan induk.

3 Bank memiliki kualitas dan kecukupan permodalan yang

cukup memadai relatif terhadap profil risikonya, yang

disertai dengan pengelolaan permodalan yang cukup kuat

sesuai dengan karakteristik, skala usaha, dan kompleksitas

usaha bank.

Bank yang termasuk dalam peringkat ini memenuhi seluruh

atau sebagian besar dari contoh karakteristik berikut:

Bank memiliki tingkat permodalan yang cukup

memadai, dan cukup mampu mengantisipasi risiko yang

dihadapi.

45

Kualitas komponen permodalan pada umumnya cukup

baik, cukup permanen, dan cukup dapat menyerap

kerugian.

Bank telah melakukan stress test dengan hasil yang

dapat menutup seluruh risiko yang dihadapi dengan

cukup memadai.

Bank memiliki manajemen permodalan yang cukup baik

dan/ atau memiliki proses penilaian kecukupan modal

yang cukup baik.

Bank memiliki akses sumber permodalan yang cukup

baik, namun dukungan dari grup usaha atau perusahaan

induk dilakukan tidak secara eksplisit.

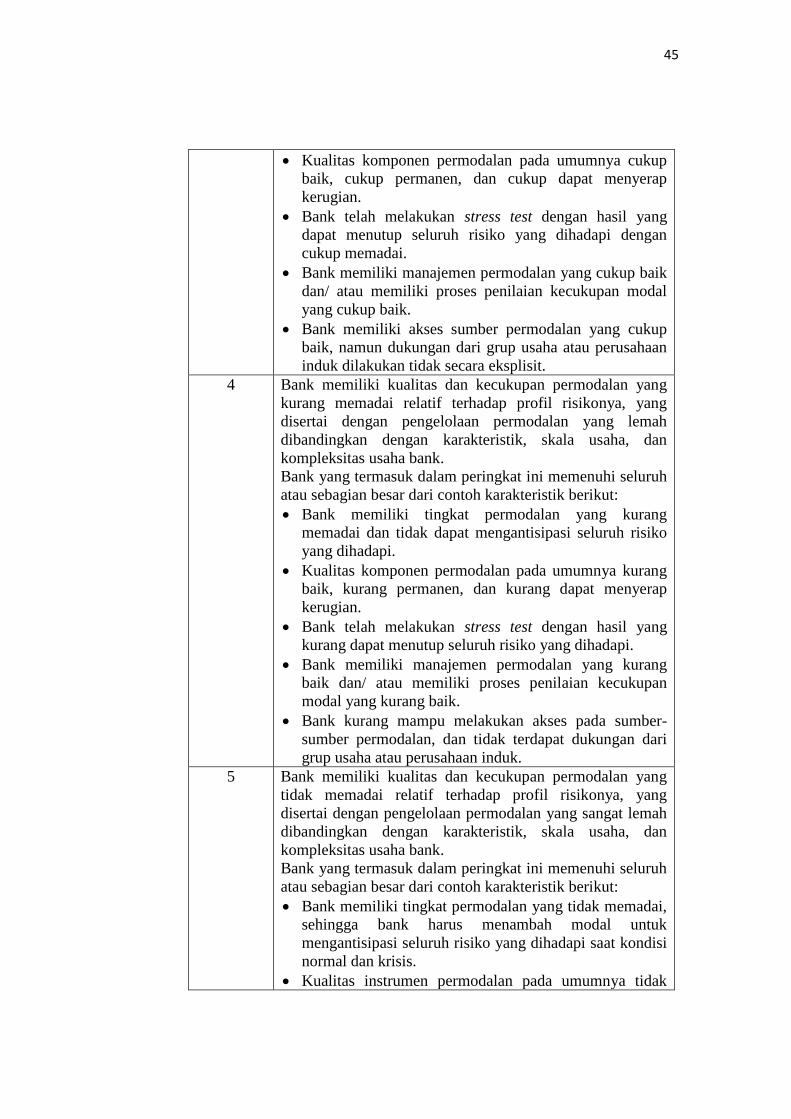

4 Bank memiliki kualitas dan kecukupan permodalan yang

kurang memadai relatif terhadap profil risikonya, yang

disertai dengan pengelolaan permodalan yang lemah

dibandingkan dengan karakteristik, skala usaha, dan

kompleksitas usaha bank.

Bank yang termasuk dalam peringkat ini memenuhi seluruh

atau sebagian besar dari contoh karakteristik berikut:

Bank memiliki tingkat permodalan yang kurang

memadai dan tidak dapat mengantisipasi seluruh risiko

yang dihadapi.

Kualitas komponen permodalan pada umumnya kurang

baik, kurang permanen, dan kurang dapat menyerap

kerugian.

Bank telah melakukan stress test dengan hasil yang

kurang dapat menutup seluruh risiko yang dihadapi.

Bank memiliki manajemen permodalan yang kurang

baik dan/ atau memiliki proses penilaian kecukupan

modal yang kurang baik.

Bank kurang mampu melakukan akses pada sumber-

sumber permodalan, dan tidak terdapat dukungan dari

grup usaha atau perusahaan induk.

5 Bank memiliki kualitas dan kecukupan permodalan yang

tidak memadai relatif terhadap profil risikonya, yang

disertai dengan pengelolaan permodalan yang sangat lemah

dibandingkan dengan karakteristik, skala usaha, dan

kompleksitas usaha bank.

Bank yang termasuk dalam peringkat ini memenuhi seluruh

atau sebagian besar dari contoh karakteristik berikut:

Bank memiliki tingkat permodalan yang tidak memadai,

sehingga bank harus menambah modal untuk

mengantisipasi seluruh risiko yang dihadapi saat kondisi

normal dan krisis.

Kualitas instrumen permodalan pada umumnya tidak

46

baik, tidak permanen, dan tidak dapat menyerap

kerugian.

Bank telah melakukan stress test dengan hasil yang tidak

dapat menutup seluruh risiko yang dihadapinya.

Bank memiliki manajemen permodalan yang tidak baik

dan/ atau memiliki proses penilaian kecukupan modal

yang tidak baik.

Bank tidak mampu melakukan akses pada sumber-

sumber permodalan, dan tidak terdapat dukungan dari

grup usaha atau perusahaan induk. Sumber: SE BI No. 13/24/DPNP

2.8. Risk Profile, Good Corporate Governance, Earning, and Capital (RGEC)

Menurut Sandhy Dharmapermata Susanti (2015) menyatakan bahwa

nilai komposit untuk rasio keuangan masing-masing komponen yang

menempati peringkat komposit akan bernilai sebagai berikut:

a. Peringkat 1 = setiap kali ceklist dikalikan dengan 5.

b. Peringkat 2 = setiap kali ceklist dikalikan dengan 4.

c. Peringkat 3 = setiap kali ceklist dikalikan dengan 3.

d. Peringkat 4 = setiap kali ceklist dikalikan dengan 2.

e. Peringkat 5 = setiap kali ceklist dikalikan dengan 1.

Nilai komposit yang telah diperoleh dari mengalikan tiap ceklist kemudian

ditentukan bobotnya dengan mempresentasikan. Adapun bobot/ persentase

untuk menentukan peringkat komposit keseluruhan komponen sebagai

berikut:

47

Tabel 2. 14.

Peringkat Komposit Tingkat Kesehatan Bank

dengan Menggunakan Metode RGEC

Bobot Peringkat Komposit Keterangan

86-100 PK1 Sangat Sehat

71-85 PK2 Sehat

61-70 PK3 Cukup Sehat

41-60 PK4 Kurang Sehat

<40 PK5 Tidak Sehat Sumber: Refmasari dan Setiawan, 2014

Peringkat Komposit = x 100%

Sumber: Refmasari dan Setiawan, 2014

Tabel 2. 15.

Matriks Kriteria Penetapan Peringkat Komposit

Peringkat Penjelasan

PK1 Mencerminkan kondisi bank yang secara umum sangat

sehat sehingga dinilai sangat mampu menghadapi

pengaruh negatif yang signifikan dari perubahan kondisi

bisnis dan faktor eksternal lainnya tercermin dari

peringkat faktor-faktor penilaian, antara lain profil risiko,

penerapan GCG, rentabilitas, dan permodalan yang secara

umum sangat baik. Apabila terdapat kelemahan maka

secara umum kelemahan tersebut tidak signifikan.

PK2 Mencerminkan kondisi bank yang secara umum sehat

sehingga dinilai mampu menghadapi pengaruh negatif

yang signifikan dari perubahan kondisi bisnis dan faktor

eksternal lainnya tercermin dari peringkat faktor-faktor

penilaian, antara lain profil risiko, penerapan GCG,

rentabilitas, dan permodalan yang secara umum baik.

Apabila terdapat kelemahan maka secara umum

kelemahan tersebut kurang signifikan.

PK3 Mencerminkan kondisi bank yang secara umum cukup

sehat sehingga dinilai cukup mampu menghadapi

pengaruh negatif yang signifikan dari perubahan kondisi

bisnis dan faktor eksternal lainnya tercermin dari

peringkat faktor-faktor penilaian, antara lain profil risiko,

penerapan GCG, rentabilitas, dan permodalan yang secara

umum cukup baik. Apabila terdapat kelemahan maka

secara umum kelemahan tersebut cukup signifikan dan

apabila tidak berhasil diatasi dengan baik oleh

manajemen dapat mengganggu kelangsungan usaha bank.

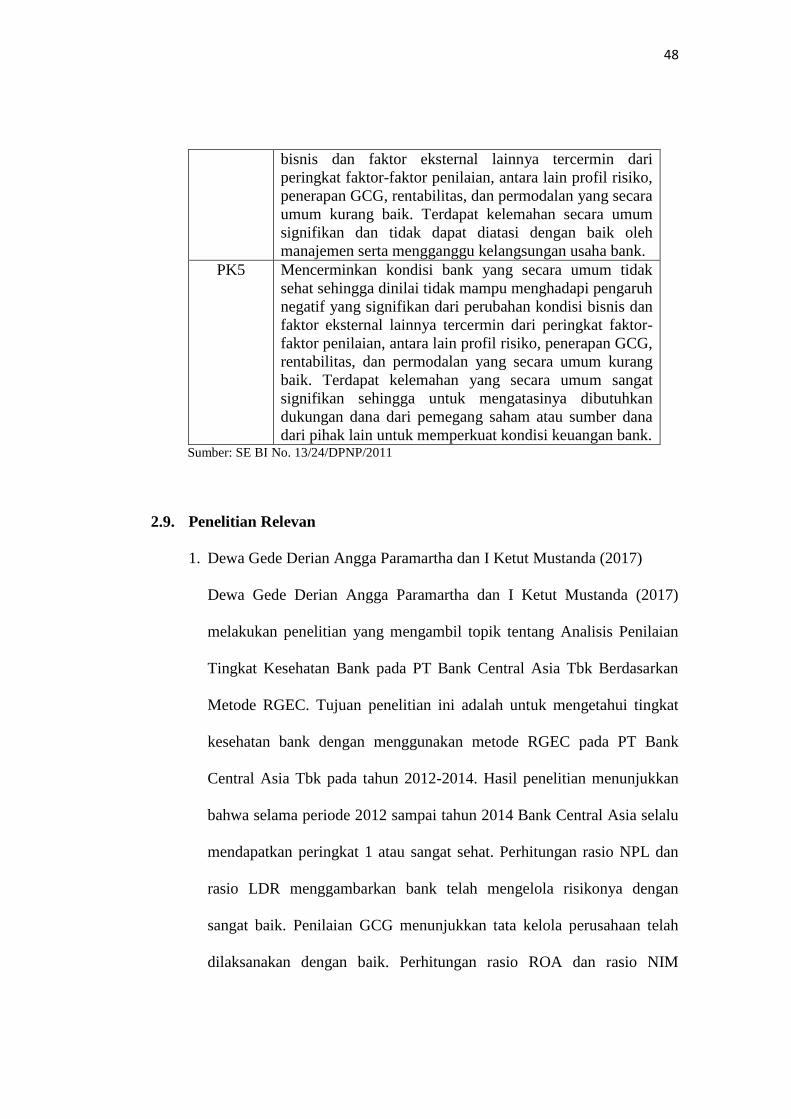

PK4 Mencerminkan kondisi bank yang secara umum kurang

sehat sehingga dinilai kurang mampu menghadapi

pengaruh negatif yang signifikan dari perubahan kondisi

48

bisnis dan faktor eksternal lainnya tercermin dari

peringkat faktor-faktor penilaian, antara lain profil risiko,

penerapan GCG, rentabilitas, dan permodalan yang secara

umum kurang baik. Terdapat kelemahan secara umum

signifikan dan tidak dapat diatasi dengan baik oleh

manajemen serta mengganggu kelangsungan usaha bank.

PK5 Mencerminkan kondisi bank yang secara umum tidak

sehat sehingga dinilai tidak mampu menghadapi pengaruh

negatif yang signifikan dari perubahan kondisi bisnis dan

faktor eksternal lainnya tercermin dari peringkat faktor-

faktor penilaian, antara lain profil risiko, penerapan GCG,

rentabilitas, dan permodalan yang secara umum kurang

baik. Terdapat kelemahan yang secara umum sangat

signifikan sehingga untuk mengatasinya dibutuhkan

dukungan dana dari pemegang saham atau sumber dana

dari pihak lain untuk memperkuat kondisi keuangan bank. Sumber: SE BI No. 13/24/DPNP/2011

2.9. Penelitian Relevan

1. Dewa Gede Derian Angga Paramartha dan I Ketut Mustanda (2017)

Dewa Gede Derian Angga Paramartha dan I Ketut Mustanda (2017)

melakukan penelitian yang mengambil topik tentang Analisis Penilaian

Tingkat Kesehatan Bank pada PT Bank Central Asia Tbk Berdasarkan

Metode RGEC. Tujuan penelitian ini adalah untuk mengetahui tingkat

kesehatan bank dengan menggunakan metode RGEC pada PT Bank

Central Asia Tbk pada tahun 2012-2014. Hasil penelitian menunjukkan

bahwa selama periode 2012 sampai tahun 2014 Bank Central Asia selalu

mendapatkan peringkat 1 atau sangat sehat. Perhitungan rasio NPL dan

rasio LDR menggambarkan bank telah mengelola risikonya dengan

sangat baik. Penilaian GCG menunjukkan tata kelola perusahaan telah

dilaksanakan dengan baik. Perhitungan rasio ROA dan rasio NIM

49

menunjukkan kemampuan bank dalam mencapai laba yang tinggi, dan

perhitungan rasio CAR selalu berada di atas batas minimum Bank

Indonesia dianggap mampu dalam mengelola permodalannya.

2. Khisti Minarrohmah et. al. (2014)

Penelitian yang dilakukan oleh Khisti Minarrohmah et. al. (2014)

mengambil judul tentang Analisis Tingkat Kesehatan Bank dengan

Menggunakan Pendekatan RGEC (Risk Profile, Good Corporate

Governance, Earning, Capital) (Studi pada PT Bank Central Asia

Periode 2010-2012). Penelitian ini bertujuan untuk menganalisis tingkat

kesehatan Bank Central Asia (BCA) tahun 2010-2012. Hasil dari

penelitian ini menunjukkan bahwa risiko kredit BCA sangat baik,

berdasarkan dari kriteria penetapan peringkat nilai rasio NPL. BCA

memiliki rasio <2%. Rasio NPL BCA pada tahun 2011 merupakan tahun

dimana BCA mengalami tingkat risiko paling rendah yaitu 1,26%. Pada

tahun 2010 dan 2012 risiko kredit BCA mengalami peningkatan

dikarenakan banyaknya kredit yang dikategorikan macet sedangkan

kredit yang diberikan juga meningkat. Berdasarkan dari faktor

permodalan yang dianalisis dengan risiko CAR, BCA mengalami

penurunan rasio CAR pada tahun 2010. Pada tahun 2011 rasio CAR

BCA mengalami penurunan yang signifikan dikarenakan aktiva bank

yang mengandung risiko mengalami kenaikan cukup besar yang tidak

diimbangi juga dengan kenaikan total modal yang cukup besar.

3. Tessa Aulia Rahman et. al. (2016)

50

Tessa Aulia Rahman et. al. (2016) mengambil topik tingkat kesehatan

bank dengan judul “Analisis Kinerja Perbankan dengan Pendekatan

RGEC (Risk Profile, Good Corporate Governance, Earning, and

Capital) untuk Mengetahui Tingkat Kesehatan Bank (Studi pada Bank

BUMN dan Bank Pembangunan Daerah Periode 2012-2014).” Penelitian

ini yang dilakukan Tessa Aulia Rahman et. al. (2016) memiliki tujuan

untuk mengetahui kinerja dan kesehatan Bank BUMN dan Bank

Pembangunan Daerah periode 2012-2014. Penilaian kinerja dengan rasio

NPL dan rasio LDR menunjukkan rata-rata tahun 2012-2014 meningkat

mencerminkan meningkatnya risiko bank. Penilaian kinerja dengan 11

aspek GCG tahun 2012-2014 menunjukkan tata kelola manajemen bank

secara umum baik. Penilaian kinerja dengan rasio ROA dan rasio NIM

menunjukkan peningkatan rata-rata pada 2013 mencerminkan rasio

rentabilitas meningkat, pada 2014 rata-rata rasio ROA dan rasio NIM

menurun. Penilaian kinerja dengan rasio CAR menunjukkan rata-rata

pada 2013 menurun, pada 2014 rata-rata rasio NIM naik mencerminkan

kecukupan modal usaha meningkat. Hasil pemeringkatan kesehatan

menunjukkan BNI, BRI, Mandiri, dan Bank Jatim tahun 2012-2014

secara umum sangat sehat, sedangkan BTN dan Bank BJB tahun 2012-

2014 secara umum sehat. Bank BUMN dan Bank Pembangunan Daerah

diharapkan mengurangi kredit bermasalah, meminimalisir risiko

likuiditas, memperbaiki tata kelola manajemen dan meningkatkan

kinerjanya agar kesehatan bank tetap terjaga.

51

2.10. Kerangka Pemikiran Teoritis

Pembuatan kerangka pemikiran teoritis memperhatikan pengembangan

model penelitian yang sudah dilakukan sebelumnya oleh Nur Artyka (2015),

dapat ditarik kesimpulan bahwa penilaian tingkat kesehatan bank pada PT

Bank BPD DIY Tbk dengan menggunakan metode RGEC periode 2013-

2015. Kerangka pemikiran teoritis ini dapat digambarkan sebagai berikut:

Gambar 2. 1.

Model Penelitian

Sumber: diadaptasi dari model yang dikembangkan oleh Nur Artyka (2015)

PT Bank BPD DIY Tbk

Laporan Keuangan

Metode RGEC

Good

Corporate

Governance

Risk

Profile

Earning

Capital

NPL

LDR

ROA

CAR

Analisis Data keuangan

Kesehatan Bank: Sangat Sehat/

Sehat/ Cukup sehat/ Kurang

sehat/ Sehat/ Tidak sehat

ROE

NIM

BOPO