bab ii ladasan teori a. dasar-dasar perencanaan pajakeprints.mercubuana-yogya.ac.id/2267/3/bab...

TRANSCRIPT

9

BAB II

LADASAN TEORI

A. Dasar-Dasar Perencanaan Pajak

1. Manajemen Pajak

Manajemen Pajak adalah sarana untuk memenuhi kewajiban perpajakan

dengan benar tetapi jumlah pajak yang dibayar dapat ditekan serendah

mungkin untuk memperoleh laba dan likuiditas yang diharapkan.

Tujuan Manajemen Pajak dapat dibagi menjadi 2 bagian, yaitu:

a. Menerapkan peraturan perpajakan secara benar.

b. Usaha efisiensi untuk mencapai laba dan likuiditas yang seharusnya.

Tujuan dari manajemen pajak dapat dicapai melalui fungsi-fungsi

manajemen yang terdiri dari:

1) Perencanaan Pajak (Tax Planning)

Perencanaan Pajak adalah langkah awal dalam manajemen pajak

dimana pada tahap ini dilakukan pengumpulan dan penelitian terhadap

peraturan perpajakan, dengan maksud dapat diseleksi jenis tin dakan

penghematan pajak yang akan dilakukan.

10

Tujuan Perencanaan Pajak adalah merekayasa agar beban pajak

(Tax Burden) serendah mungkin dengan memanfaatkan peraturan yang ada

tetapi berbeda dengan tujuan pembuatan Undang-undang maka tax

planning disini sama dengan tax avoidance karena secara hakikat

ekonomis kedua-duanya berusaha untuk memaksimalkan penghasilan

setelah pajak (after tax return) karena pajak merupakan unsur pengurang

laba yang tersedia baik untuk dibagikan kepada pemegang saham maupun

diinvestasikan kembali.

Strategi Umum Perencanaan Pajak.

a. Tax Saving

Tax saving merupakan upaya efisiensi beban pajak melalui pemilihan alternatif

pengenaan pajak dengan tarifyang lebih rendah.Misalnya, perusahaan yang

memiliki penghasilan kena pajak lebih dari Rp. 100 juta dapat melakukan

perubahan pemberian natura kepada karyawan menjadi tunjangan dalam bentuk

uang

b. Tax Avoidance

Tax Avoidance merupakan upaya efisiensi beban pajak dengan menghindari

pengenaan pajak melalui transaksi yang bukan merupakan objek pajak.

Misalnya, perusahaan yang masih mengalami kerugian, perlu mengubah

11

tunjangan karyawan dalam bentuk uang menjadi pemberian natura karena

natura bukan merupakan objek pajak PPh Pasal 21.

c. Tax Evasion

Menghindari pelanggaran atas peraturan perpajakan

Dengan menguasai peraturan pajakyang berlaku, perusahaan dapat

menghindari timbulnya sanksi perpajakan berupa: Sanksi administrasi:

denda, bunga, atau kenaikan; Sanksi pidana: pidana atau kurungan.

Menunda pembayaran kewajiban pajak tanpa melanggar peraturan yang

berlaku dapat dilakukan melalui penundaan pembayaran PPN. Penundaan

ini dilakukan dengan menunda penerbitan faktur pajak keluaran hingga

batas waktuyang diperkenankan, khususnya untuk penjualan kredit. Dalam

hal ini, penjual dapat menerbitkan faktur pajak pada akhir bulan berikutnya

setelah bulan penyerahan barang.

Mengoptimalkan kredit pajak yang diperkenankan, Wajib Pajak sering

kurang memperoleh informasi mengenai pembayaran pajak yang dapat

dikreditkan yang merupakan pajakdibayar dimuka. Misalnya, PPh Pasal 22

atas pembeliansolar dan/atau impor dan Fiskal Luar Negeri atas perjalanan

dinas pegawai.

2) Pelaksanaan Kewajiban Perpajakan (Tax Implemetation)

12

Apabila pada tahap perencanaan pajak telah diketahui faktor-faktor

yang akan dimanfaatkan untuk melakukan penghematan pajak, maka

langkah selanjutnya adalah mengimplementasikannya baik secara formal

maupun materiel. Harus dipastikan bahwa pelaksanaan kewajiban

perpajakannya telah memenuhi peraturan perpajakan yang berlaku.

Manajemen pajak tidak dimaksudkan untuk melanggar peraturan. Dan jika

dalam pelaksanaannya menyimpang dari peraturan yang berlaku maka

praktek tersebut telah menyimpang dari tujuan manajemen pajak.

Untum mencapai tujuan manajemen pajak ada dua hal yang perlu

dikuasai dan dilaksanakan yaitu antara lain :

a. Memahami ketentuan dan peraturan perpajakan dengan mempelajari

peraturan perpajakan seperti UU, PP, Keppres, KMK, SK, dan SE

DitJen Pajak, kita dapat mengetahui peluang-peluang yang dapat

dimanfaatkan untuk menghemat beban pajak.

b. Menyelenggarakan pembukuan yang memenuhi syarat

Pembukuan merupakan sarana yang sangat penting dalam menyajikan

informasi keuangan perusahaan yang disajikan dalam bentuk LK dan

menjadi dasar dalam menghitung besarnya jumlah pajak (UU KUP

pasal 28).

13

3) Pengendalian Pajak (Tax Control)

Pengendalian pajak bertujuan untuk memastikan bahwa

kewajiban pajak telah dilaksanakan sesuai dengan yang telah

direncanakan dan telah memenuhi persyaratan formal maupun materil.

Dalam pengendalian pajak yang penting adalah pengecekan

pembayaran pajak. Oleh sebab itu pengendalian dan pengaturan arus

kas sangat penting dalam strategi penghematan pajak, misalnya

pembayaran pajak dilakukan saat akhir tentu lebih menguntungkan

dibandingkan membayar lebih awal. Pengendalian pajak termasuk

pemeriksaan jika perusahaan telah membayar pajak lebih besar dari

jumlah pajak terutang.

2. Motivasi Dilakukan Perencanaan Pajak

Ada 3 unsur perpajakan yang memotivasi dilakukannya perencanaan

pajak yaitu :

a. Kebijaksanaan Perpajakan (Tax Policy)

Kebijaksanaan perpajakan merupakan alternatif dari berbagai

sasaran yang hendak dituju dalam sistem perpajakan. Dari berbagai

aspek kebijaksanaan pajak ada faktor-faktor yang mendorong

dilakukannya perencanaan pajak yaitu :

14

1) Jenis Pajak yang akan dipungut

Ada berbagai tipe pajak yang harus menjadi pertimbangan

utama baik berupa pajak langsung maupun pajak tidak langsung serta

cukai seperti :

PPh Badan dan Orang Pribadi.

Pajak atas Capital Gain.

Withholding tax, gaji, upah, sewa, bunga, dan royalty.

Pajak atas ekspor, impor dan bea masuk.

Pajak atas undian/hadiah.Bea Materai.

Capital transfer taxes/transfer duties.

Lisensi usaha dan pajak perdagangan lainnya.

Adanya berbagai kewajiban jenis pajak yang harus dibayar

dimana masing-masing jenis pajak tersebut mempunyai sifat perlakuan

sendiri-sendiri misalnya Bea Masuk akan dianggap sebagai biaya yang

dapat dikurangkan dari PKP atau bisa dimintakan restitusi apabila kita

melakukan ekspor barang.

Sedangkan PPh adalah pajak atas laba atau penghasilan yang

dapat mengurangi besarnya penghasilan bersih setelah pajak. Maka

agar tidak menganggu atau tidak menderaskan cashflow perusahaan,

15

perlu adanya perencanaan pajak yang baik agar bisa menganalisis atas

transaksi apa, terkena pajak apa, dan perlu dana berapa sehingga

diketahui berapa penghasilan bersih setelah pajak.

2) Subjek Pajak

Indonesia mengadakan pemisahan antara Badan Usaha

dengan pribadi pemiliknya (pemegang saham), yang akan

menimbulkan pajak ganda. Adanya perbedaan perlakuan perpajakan

atas pembayaran dividen kepada pemegang saham dari Badan Usaha

dimana pemegang saham adalah orang pribadi atau perorangan dan

pemegang saham adalah berbentuk Badan Usaha (PT), maka disini

menimbulkan usaha untuk perencanaan pajak dengan baik agar

beban pajaknya rendah dan meringankan arus kas (cashflow)

perusahaan sehingga bisa dimanfaatkan untuk tujuan lain.

Disamping itu adanya pertimbangan untuk menunda pembayaran

deviden dengan cara meningkatkan jumlah laba yang ditahan, yang

bagi perusahaan juga akan menimbulkan penundaan pajak.

3) Objek Pajak

Adanya perlakuan perpajakan yang berbeda atas obyek pajak

yang secara ekonomis hakekatnya sama akan menimbulkan usaha

16

perencanaan pajak, agar beban pajak rendah. Jadi karena objek pajak

merupakan basis perhitungan (tax bases) besarnya pajak, maka

dalam rangka optimalisasi alokasi sumber dana, manajemen akan

merencanakan pajak yang tidak lebih dan tidak kurang.

a) Undang-undang Perpajakan (Tax Law)

Kita menyadari bahwa kenyataannya di manapun tidak ada

undang-undang yang mengatur setiap permasalahan secara

sempurna, maka dalam pelaksanaannya selalu diikuti oleh

ketentuan-ketentuan lain (Peraturan Pemerintah Keputusan

Presiden, Keputusan Menteri Keuangan dan DIrektur Jendral

Pajak), maka tidak jarang ketentuan pelaksanaan tersebut

bertentangan dengan Undang-undang itu sendiri karena disesuaikan

dengan kepentingan pembuat kebijaksanaan dalam mencapai tujuan

lain yang ingin dicapainya.

b) Administrasi Perpajakan (Tax Administration)

Secara umum motivasi dilakukannya perencanaan pajak

adalah memaksimalkan laba setelah pajak karena pajak itu ikut

mempengaruhi dalam pengembalian keputusan atas suatu tindakan

dalam operasi perusahaan untuk melakukan investasi dengan cara

17

menganalisis secara cermat dan memanfaatkan peluang atau

kesempatan yang ada dalam ketentuan peraturan yang sengaja

dibuat oleh pemerintah untuk memberikan perlakuan yang berbeda

atas objek yang secara ekonomi hakikatnya sama (karena

pemerintah mempunyai tujuan lain tertentu) dengan memanfaatkan:

Perbedaan tarif pajak (Tax Rates).

Perbedaan perlakuan atas objek pajak sebagai dasar pengenaan

pajak (Tax Base).

Loopholes, Shelters dan Havens.

Tahapan Dalam Membuat Perencanaan Pajak

Agar Tax Planning berhasil sesuai dengan yang diharapkan, maka

perencanaan itu seharusnya dilakukan melalui berbagai urutan tahap-tahap

berikut :

Analisis informasi yang ada.

Buat satu model atau lebih rencana kemungkinan besarnya pajak.

Evaluasi pelaksanaan rencana pajak.

Mencari kelemahan dan kemudian memperbaiki kembali rencana pajak.

Mutakhirkan rencana pajak.

18

Meskipun suatu rencana pajak telah dilaksanakan dan proyek juga telah

berjalan, namun juga masih perlu mempertimbangkan setiap perubahan yang

terjadi baik undang-undang maupun pelaksanaannya di negara dimana aktivitas

tersebut dilakukan yang mungkin mempunyai dampak terhadap komponen dari

suatu perjanjian, yang berkenaan dengan perubahan yang terjadi di luar negeri

atas berbagai macam pajak maupun aktifitas informasi bisnis yang tersedia

sangat terbatas. Pemutakhiran dari suatu rencana adalah konsekuensi yang

perlu dilakukan sebagaimana dilakukan oleh masyarakat yang dinamis. Dengan

memberikan perhatian terhadap perkembangan yang akan datang maupun

situasi yang terjadi saat ini, seorang manajer akan mampu mengurangi akibat

yang merugikan dari adanya perubahan, dan pada saat yang bersamaan mampu

mengambil kesempatan untuk memperoleh manfaat yang potensial.

B. Implementasi Perencanaan Pajak

1. Tahapan dalam Membuat Peerencanaan Pajak

Agar perencanaan pajak (tax planning) dapat berhasil sesuai dengan

yang diharapkan, Suandy (2006) menjelaskan urutan tahap-

tahap yang seharusnya dilakukan :

a. Menganalisis informasi yang ada (analysis of the existing data base).

Dalam tahap pertama yaitu menganalisis informasi yang ada

(analysis of the existing data base), yang dapat dilakukan adalah

19

menganalisis komponen yang berbeda atas pajak yang terlibat dalam

suatu proyek dan menghitung seakurat mungkin beban pajak (tax

burden) yang harus ditanggung. Untuk itu, ada beberapa faktor yang

harus diperhatikan :

1) Fakta yang relevan

Dalam melakukan perencanaan pajak, seorang manajer dituntut

untuk benar-benar menguasai situasi yang dihadapi. Manajer harus

selalu memperhatikan perubahan-perubahan yang terjadi baik dari

segi internal maupun dari eksternal perusahaan sehingga

perencanaan pajak dapat dilakukan secara tepat.

a) Faktor-faktor pajak, terdiri dari :

1) Tipe pajak yang ada

Dalam merencanakan pajak, manajer harus mengetahui secara

pasti kewajiban perpajakan apa saja yang berhubungan dengan

perusahaan, baik pajak lokal maupun pajak luar negeri.

2) Penafsiran atas undang-undang atau perjanjian

Menajer harus berhati-hari dalam menafsirkan atau

menentukan

definisi dari suatu perjanjian, karena perjanjian umumnya

20

merumuskan istilah-istilah tertentu namun tidak didefinisikan secara

khusus.

3) Faktor penghubung

Faktor-faktor penghubung yang memperngaruhi besarnya

beban pajak antara lain :

4) Bentuk badan dari pembayar pajak

Setiap negara mempunyai perlakuan sendiri-sendiri atas

kewajiban perpajakannya tergantung dari bentuk badan wajib

pajak. Masing-masing bentuk badan akan memperoleh

perlakukan yang berbeda mulai dari beban pajak, pengurangan

dan pembatasan yang diberikan maupun tarif pajak yang

diberlakukan.

5) Sumber penghasilan

Sumber penghasilan merupakan dasar pertimbangan apakah

wajib pajak akan dikenai pajak atau tidak. Terutama bagi

negara yang menganut system perpajakan schedular (schedular tax

system) dimana dalam sistem ini diatur apa saja yang dikenakan pajak,

21

siapa saja yang dikenai pajak, apa dasar pengenaan pajaknya, berapa

tarifnya, apa saja yang di kurangkan, dan lain sebagainya.

6) Sifat dari transaksi atau operasi

Dalam merencanakan pajak, manajer harus memperhatikan

setiap aspek perpajakan yang melekat dalam setiap transaksi yang

akan dilakukan, karena transaksi tertentu mungkin akan mendapatkan

perlakuan yang menguntungkan atau sebaliknya.

7) Hubungan antara pembayar dengan pihak lain.

Perlakuan pajak dipengaruhi oleh beberapa hal, antara lain

dengan siapa dan dalam bentuk apa kita berhubungan. Bahkan,

ada beberapa negara yang memberikan perlakukan khusus terhadap

perusahaan yang melaporkan keuntungan dan kerugiannya secara

terkonsolidasi dengan anak perusahaannya.

8) Insentif Pajak

Insentif pajak adalah salah satu fasilitas perpajakan yan

g diberikan kepada investor luar negeri untuk aktivitas tertentu atau

untuk suatu wilayah tertentu. Insentif ini diberikan guna

22

pembangunan ekonomi suatu negara khususnya negara

berkembang.

b) Faktor Non Pajak Lainnya

1) Masalah badan hukum (legal entity)

Pemilihan bentuk hukum dari badan usaha sering dibuat

sebagai fungsi dari seluruh peraturan (baik pajak maupun non

pajak) dengan tujuan administrasi pembentukan dan

pembubaran badan hukum yang bersangkutan.

2) Masalah mata uang dan nilai tukar

Masalah nilai tukar mata uang memberikan dampak yang besar

pada kondisi keuangan suatu perusahaan. Nilai tukar yang

berfluktiasi memberikan resiko usaha yang cukup tinggi, terutama

pada posisi laba rugi jika perusahaan mempunyai banyak transaksi

ekspor/impor atau penjaman dalam bentuk mata uang asing. Dalam

hal ini, manajer harus membuat suatu strategi yang baik seperti

mengatasi kerugian akibat fluktuasi nilai mata uang asing dengan

menggunakan forward market, SWAP maupun future market.

3) Masalah pengawasan devisa (exchange control)

23

Hal ini sangat mempengaruhi manajer dalam membuat

perencanaan pajak karena bagaimanapun pengaturan

pengawasan devisa berdampak pada transfer pembayaran,

misalnya pembayaran pinjaman dari residen ke bukan residen.

4) Masalah program insentif investasi

Pilihan insentif yang diberikan oleh pemerintah dapat merang

sang perusahaan untuk melakukan investasi ditempat tersebut.

5) Masalah faktor non pajak lainnya

Faktor-faktor seperti hukum dan sistem administrasi yang

berlaku, kestabilan ekonomi dan politik, tenaga kerja, pasar, tenaga

profesional, fasilitas perbankan, iklim usaha, bahasa, sistem

akuntansi, dan lain-lain juga harus dipertimbangkan oleh manajer

dalam menyusun perencanaan pajak.

b. Membuat satu model atau lebih rencana kemungkinan besarnya pajak

(design of one or more possible tax plans).

Model perjanjian internasional dapat melibatkan satu atau lebih

atas tindakan-tindakan berikut ini :

1) Pemilihan bentuk transaksi operasi atau hubungan internasiona.

24

2) Pemeliharaan negara asing sebagai tempat melakukan investasi atau

menjadi residen dari negara tersebut.

3) Penggunaan satu atau lebih negara tambahan.

c. Evaluasi atas perencanaan yang telah dilakukan adalah tahap untuk

membuat perencanaan pajak yang ketiga. Perencanaan pajak

merupakan bagian dari seluruh perencanaan strategik perusahaan.

Maka evaluasi sangat diperlukan untuk melihat sejauh mana

keberhasilan pelaksanaan suatu perencanaan pajak. Evaluasi dapat

dilakukan dengan menggunakan hipotesis sebagai berikut

Bagaimana jika rencana tersebut tidak dilaksanakan.

Bagaimana jika rencana tersebut dilaksanakan dan berhasil dengan

baik.

Bagaimana jika rencana tersebut dilaksanakan tetapi gagal

d. Mencari kelemahan dan memperbaiki kembali rencana pajak

(debugging the tax plan).

Untuk mengatakan bahwa hasil suatu perencanaan pajak baik

atau tidak, tentu harus dievaluasi melalui berbagai rencana yang dibuat.

Dengan demikian, keputusan yang terbaik atas suatu perencanaan pajak

25

harus sesuai dengan bentuk transaksi dan tujuan operasi. Akan sangat

membantu jiika pembuatan suatu rencana disertai dengan gambaran

atau perkiraan berapa peluang kesuksesan dan berapa laba potensial

yang akan diperoleh jika berhasil maupun kerugian potensial jika terjadi

kegagalan.

e. Memutakhirkan Rencana Pajak

Pemutakhiran dari suatu rencana adalah konsekuensi yang perlu

dilakukan sebagaimana sering dilakukan oleh masyarakat yang dinamis.

Dengan memberikan perhatian terhadap perkembangan yang akan

datang maupun situasi yang terjadi saat ini, seseorang manajer akan

mampu mengurangi akibat yang akan merugikan dari adanya

perubahan, dan pada saat yang bersamaan mampu mengambil

kesempatan untuk memperoleh manfaat yang potensial.

2. Strategi Umum Perencanaan Pajak

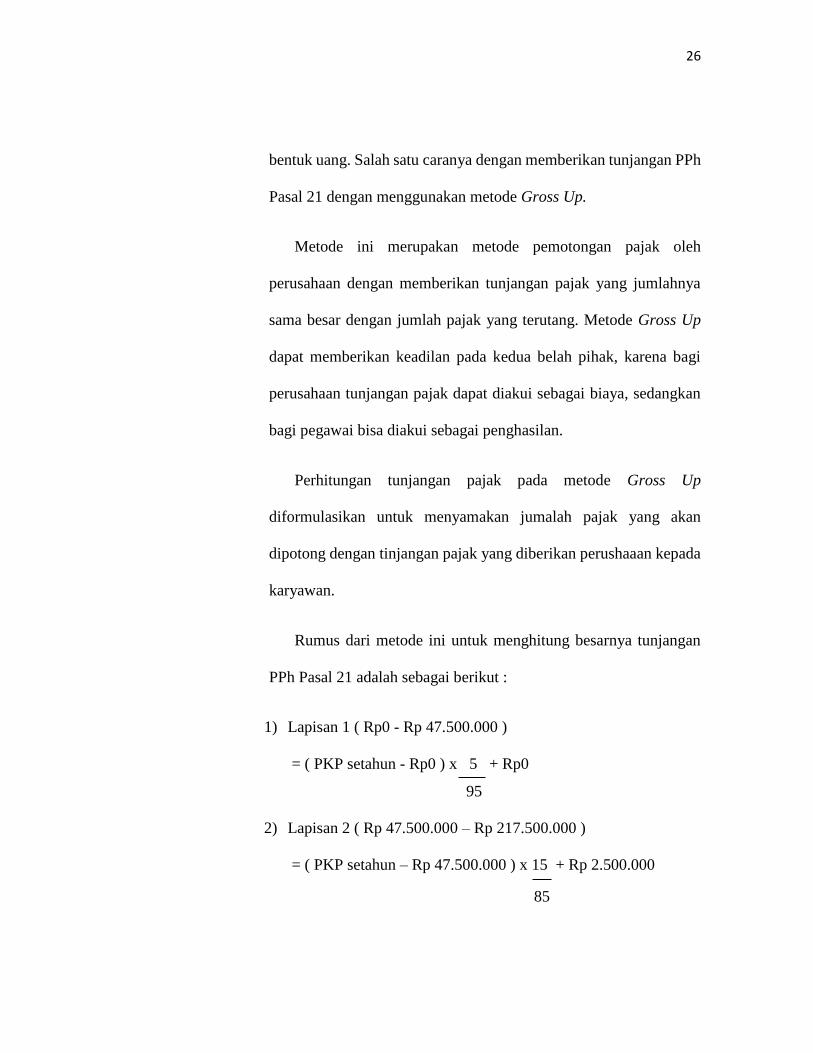

a. Tax Saving

Tax Saving merupayan upaya efisiensi beban pajak melalui

pemilihan alternatif pengunaan pajak dengan tarif yang lebih

rendah. Misalnya, perusahaan dapat melakukan perubahan

pemberian natura kepada karyawan menjadi tunjangan dalam

26

bentuk uang. Salah satu caranya dengan memberikan tunjangan PPh

Pasal 21 dengan menggunakan metode Gross Up.

Metode ini merupakan metode pemotongan pajak oleh

perusahaan dengan memberikan tunjangan pajak yang jumlahnya

sama besar dengan jumlah pajak yang terutang. Metode Gross Up

dapat memberikan keadilan pada kedua belah pihak, karena bagi

perusahaan tunjangan pajak dapat diakui sebagai biaya, sedangkan

bagi pegawai bisa diakui sebagai penghasilan.

Perhitungan tunjangan pajak pada metode Gross Up

diformulasikan untuk menyamakan jumalah pajak yang akan

dipotong dengan tinjangan pajak yang diberikan perushaaan kepada

karyawan.

Rumus dari metode ini untuk menghitung besarnya tunjangan

PPh Pasal 21 adalah sebagai berikut :

1) Lapisan 1 ( Rp0 - Rp 47.500.000 )

= ( PKP setahun - Rp0 ) x 5 + Rp0

95

2) Lapisan 2 ( Rp 47.500.000 – Rp 217.500.000 )

= ( PKP setahun – Rp 47.500.000 ) x 15 + Rp 2.500.000

85

27

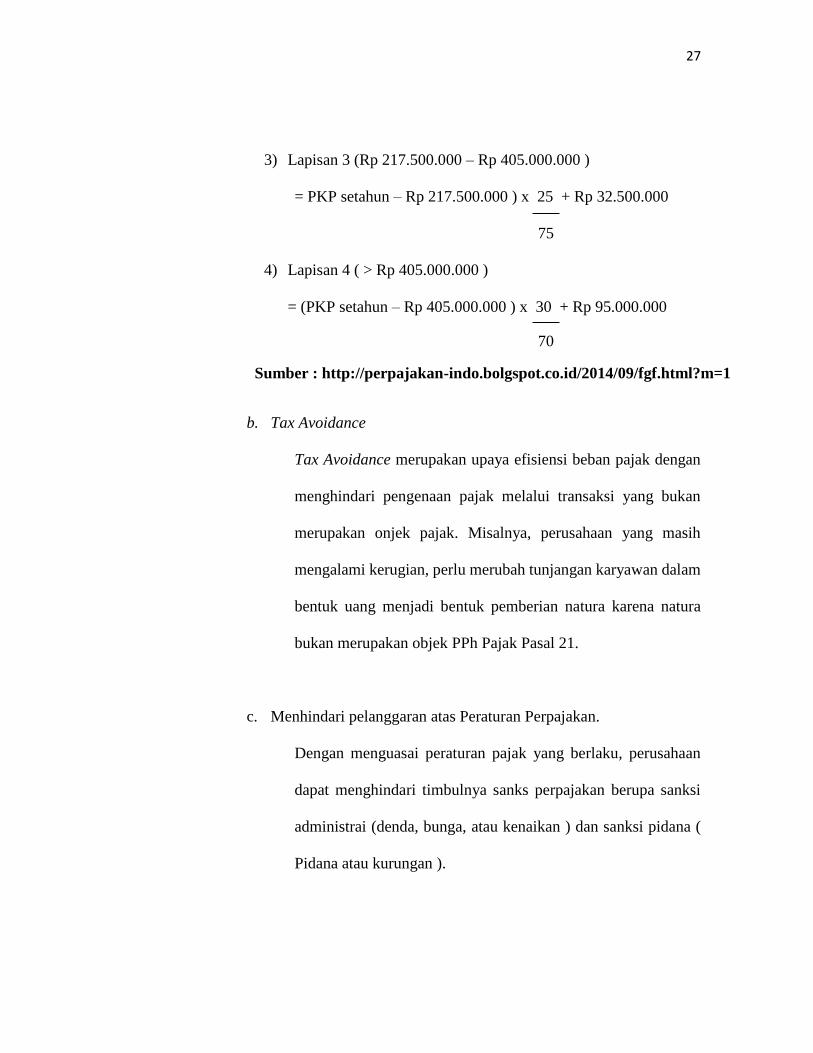

3) Lapisan 3 (Rp 217.500.000 – Rp 405.000.000 )

= PKP setahun – Rp 217.500.000 ) x 25 + Rp 32.500.000

75

4) Lapisan 4 ( > Rp 405.000.000 )

= (PKP setahun – Rp 405.000.000 ) x 30 + Rp 95.000.000

70

Sumber : http://perpajakan-indo.bolgspot.co.id/2014/09/fgf.html?m=1

b. Tax Avoidance

Tax Avoidance merupakan upaya efisiensi beban pajak dengan

menghindari pengenaan pajak melalui transaksi yang bukan

merupakan onjek pajak. Misalnya, perusahaan yang masih

mengalami kerugian, perlu merubah tunjangan karyawan dalam

bentuk uang menjadi bentuk pemberian natura karena natura

bukan merupakan objek PPh Pajak Pasal 21.

c. Menhindari pelanggaran atas Peraturan Perpajakan.

Dengan menguasai peraturan pajak yang berlaku, perusahaan

dapat menghindari timbulnya sanks perpajakan berupa sanksi

administrai (denda, bunga, atau kenaikan ) dan sanksi pidana (

Pidana atau kurungan ).

28

d. Menunda Pembayaran Kewajiban Wajib Pajak.

Menunda pembayaran kewajiban wajib pajak tanpa melangar

peratura yag berlaku dapat dilakukan melalui penundaan

pembayaran PPN. Penundaan ini dilakukan dengan menunda

penerbitan faktur pajakkeluaran hingga batas waktu yang

diperkenankan, khususnya untuk penjualan kredit. Dalam hal

ini, penjualan dapat menerbitkan faktur pajak pada akhir bulan

berikutnya setelah bulan penyerahan barang.

e. Mengoptimalkan Kredit Pajak yang Diperkenankan.

Wajib pajak sering kurang memperoleh informasi tentang

pembayaran pajak yang dapat dikreditkan, yang merupakan

pajak dibayar dimuka. Misalnya PPh Pasal 22 atas impor, PPh

Pasal 23 atas penghasilan jasa atau sewa.

Setelah mengetahui dengan jelas tahapan-tahapan dalan

membuat perencanaan pajak, kita dapat secepatnya menyusun

strategi untuk mengefisienkan beban pajak tentunya yang sesuai dengan

kondisi perusahaan. Strategi tersebut menurut Suandy (2006) dan Zain

(2005) dapat dijabarkan sebagai berikut:

a. Memilih bentuk badan hukum yang paling sesuai dengan

kebutuhan dan jenis usaha.

29

b. Memilih lokasi berdirinya perusahaan dimana lokasi tersebut

hendaknya mendapatkan insentif atau fasilitas perpajakan dari

pemerintah.

c. Mengambil keuntungan yang maksimal dari pengecualian,

potongan atau pengurangan atas Penghasilan Kena Pajak yang

diperbolehkan oleh undang-undang.

d. Mengingat bahwa di Indonesia pembagian dividen antar corporate

(inter corporate dividend) tidak dikenaipajak, maka sebaiknya

perusahaan didirikan dalam satu jalur usaha (corporate company)

sehingga dapat menguntungkan masing-masing badan usaha.

e. Memisahkan profit center dan cost center didalam perusahaan.

f. Pemilihan metode pembukuan, cash basis atau accrual basis.

Penurunan PPh Pasal 25

a. Pengelolaan transaksi yang berkaitan dengan kesejahteraan

karyawan. Karena Indonesia termasuk negara

yang cenderung sering

mengalami inflasi, maka metode penilaian persediaan yang

disarankan adalahmetode rata-rata (average). Metode ini akan

menghasilkan beban pokok penjualan (BPP) yang lebih tinggi

dibandingkan metode penilaian persediaan yang lain. BPP yang tinggi

30

akan menurunkan laba kotor sehingga penghasilan kena pajak juga ikut

mengecil.

b. Selain pembelian langsung, perusahaan dapat

mempertimbangkan untuk memperoleh aktiva tetap melalui sewa guna

usaha karena jangka waktu leasing umumnya lebih pendek

dari umur aktiva dan dapat dibiayakan seluruhnya, sehingga aktiva

tersebut dapat dibiayakan lebih cepat daripada melalui penyusutan

jika membeli secara langsung.

c. Memilih metode penyusutan dan amortisasi yang paling sesuai dan

menguntungkan bagi perusahaan.

d. Menghindari pengenaan pajak dengan mengarahkan pada transaksi

yang bukan objek pajak.

e. Mengoptimalkan jumlah kredit pajak yang diperbolehkan.

f. Pengelolaan transaksi yang berkaitan dengan dengan withholding tax.

g. Memberikan tunjangan PPh pasal 21 kepada karyawan dengan cara

gross up.

h. Menunda pembayaran kewajiban pajak sampai dengan mendekati

tanggal jatuh tempo.

i. Menghindari pemeriksaan pajak.

Pemeriksaaan pajak biasa dilakukan terhadap wajib pajak yang :

1. SPT lebih bayar

31

a) Menghindari lebih bayar dapat dilakukan dengan cara:

Mengajukan pengurangan pembayaran lumpsum (angsuran

masa) PPh pasal 25 ke KPP yang bersangkutan

jika pada tahun yang bersangkutan diperkirakan akan terjadi

kelebihan pembayaran pajak.

b) Mengajukan permohonan pembebasan pasal 22 impor jika

perusahaan melakukan impor.

2. SPT Rugi.

a. Tidak memasukkan atau terlambat memasukkan SPT.

b. Ada informasi pelanggaran.

c. Memenuhi kriteria yang ditetapkan Dirjen Pajak

C. Pajak Penghasilan

1. Definisi Pajak Penghasilan

Pajak penghasilan biasa disebut dengan Pajak Penghasilan Pasal 21

adalah pajak yang dikenakan untuk orang pribadi, perusahaan atau badan

hukum lainnya atas penghasilan yang didapat. Dasar hukum untuk pajak

penghasilan adalah Undang-Undang Nomor 7 Tahun 1983, kemudian

mengalami perubahan berturut-turut, dari mulai Undang-Undang Nomor 7

& Tahun 1991, Undang-Undang Nomor 10 & Tahun 1994, Undang-

32

Undang Nomor 17 & Tahun 2000, dan terakhir Undang-Undang Nomor 36

& Tahun 2008.

Di Indonesia, awalnya pajak penghasilan diterapkan pada perusahaan

perkebunan-perkebunan yang banyak didirikan di Indonesia. Pajak tersebut

dinamakan dengan Pajak Perseroan (PPs). Pajak Perseroan adalah pajak

yang dikenakan terhadap laba perseroan dan diberlakukan pada tahun 1925.

Setelah pajak dikenakan hanya untuk perusahaan-perusahaan yang

didirikan di Indonesia, berangsur-angsur akhirnya diterapkan pula pajak

yang dikenakan untuk perorangan atau karyawan yang bekerja di suatu

perusahaan. Pada tahun 1932 misalnya, diberlakukan yang disebut dengan

Ordonasi Pajak Pendapatan. Ordonasi Pajak Pendapatan ini dikenakan

untuk orang Indonesia maupun orang yang bukan penduduk Indonesia

tetapi memiliki pendapatan di Indonesia. Setelah itu pada tahun 1935

diberlakukan Ordonasi Pajak Pajak Upah yang mengharuskan majikan

memotong gaji atau upah pegawai untuk membayar pajak atas gaji atau

upah yang diterima.

2. Dasar Hukum Pajak Penghasilan

Berikut dasar hukum pajak yang berlaku di Indonesia, yaitu:

33

1) Undang-Undang Dasar 1945 Pasal 23A

Dari berbagai jenis undang-undang yang mengatur tentang pajak yang

ada di Indonesia, UUD 1945 Pasal 23A merupakan induk sumber hukum dari

semua undang-undang yang ada. UUD 1945 Pasal 23 berisi tentang aturan

dalam hal keuangan negara yang meliputi penyusunan anggaran belanja, mata

uang negara, dan peraturan tentang perpajakan. Khusus perpajakan disusun

dalam pasal 23A yang berbunyi, “Pajak dan pungutan lain yang bersifat

memaksa untuk keperluan negara diatur dengan undang-undang”. Dari isi pasal

tersebut jelas sekali jika pasal 23A merupakan sumber hukum utama dari

peraturan-peraturan yang menetapkan sistem dan tata cara seluruh perpajakan

yang berlaku di Indonesia.

Melihat pajak yang berlaku di Indonesia, tentu kita mengenal berbagai

jenis pajak yang umum sering kita bayar per tahunnya, seperti PBB (Pajak

Bumi dan Bangunan) dan PPh (Pajak Penghasilan). Secara hukum masing-

masing dari jenis pajak tersebut diatur terpisah berdasarkan undang-undang

yang berbeda, pemisahan aturan hukum disebabkan karena setiap pajak

memiliki ruang lingkup yang berbeda, sehingga membutuhkan penyesuaian

peraturan secara tepat. Setiap undang-undang yang dibuat untuk mengatur jenis

perpajakan tertentu pada dasarnya secara menyeluruh merupakan bentuk tindak

lanjut dari undang-undang dasar pasal 23A.

34

2) Undang-Undang Nomor 16 Tahun 2000

Undang-Undang Nomor 16 Tahun 2000 didalamnya mengatur tentang

ketentuan umum dan tata cara perpajakan. Sebelum terbentuknya undang-

undang ini, sebenarnya sudah terdapat undang-undang yang memiliki tujuan

dan aturan hukum yang sama yaitu Undang-Undang Nomor 6 Tahun 1983.

Hadirnya UU No.16 Tahun 2000 merupakan pengganti dari Undang-Undang

Nomor 6 Tahun 1983. Perubahan undang-undang ini didasari oleh beberapa hal

yang berkaitan dengan perbaikan dalam pelaksanaan undang-undang ini yaitu

lebih memberikan kesejajaran dalam keadilan dan meningkatkan kualitas

pelayanan kepada masyarakat atau wajib pajak dan yang lebih penting adalah

menciptakan kepastian hukum yang lebih tegas.

Dalam UU No.16 Tahun 2000 menjelaskan beberapa informasi yang

bersifat umum, seperti siapa saja yang memiliki kewajiban perpajakan beserta

ruang lingkup yang meliputi keseluruhan tentang perpajakan pada umumnya.

Selain itu dalam undang-undang ini juga mengatur tentang fungi dan

mekanisme penggunaan NPWP (Nomor Pokok Wajib Pajak), faktor-faktor

tentang pengukuhan pengusaha kena pajak, fungsi dan tata cara dalam surat

pemberitahuan, dan tata cara pembayaran pajak secara prosedural yang benar.

35

3) Undang-Undang Nomor 17 Tahun 2000

Pada dasarnya undang-undang ini merupakan bentuk perubahan untuk

yang ketiga kali dari undang-undang sebelumnya. Undang-Undang Nomor 7

Tahun 1983 merupakan bentuk pertama dari undang-undang yang berlaku

mengenai beberapa peraturan tentang pajak penghasilan (PPh). Perubahan

kedua pada undang-undang ini terjadi pada tahun 1994, dimana beberapa pasal

mengalami perubahan isi dan ketentuan yang lebih relevan dengan

perkembangan kondisi negara. Beberapa jenis undang-undang lainnya banyak

yang mengalami perubahan saat itu, sehingga untuk mendukung perubahan

tersebut dibutuhkan penyesuaian pada undang-undang pajak penghasilan agar

secara keseluruhan isi mampu menguatkan dan memiliki keterikatan yang lebih

dengan undang-undang lainnya.

Undang-Undang No.17 Tahun 2000 didalamnya berisi tentang

penjelasan dan ketentuan yang berkaitan dengan keseluruhan ruang lingkup

pajak penghasilan. Undang-undang ini memiliki beberapa pasal didalamnya

yang menyebutkan perihal tentang siapa saja yang termasuk sebagai subjek

pajak penghasilan, penggolongan jenis-jenis pajak penghasilan, berbagai jenis

usaha yang diwajibkan membayar pajak, ketentuan tentang penyebutan objek

pajak penghasilan, perhitungan besarnya pajak penghasilan yang harus

dikeluarkan oleh wajib pajak, dan penghasilan tidak kena pajak.

36

4) Undang-Undang Nomor 18 Tahun 2000

Undang-Undang Nomor 18 Tahun 2000 merupakan perubahan kedua

dari Undang-Undang Nomor 8 Tahun 1983, undang-undang ini merupakan

dasar peraturan tentang Pajak Pertambahan Nilai Barang dan Jasa serta Pajak

Penjualan atas barang mewah. Jika melihat isi pembukaan dalam undang-

undang ini akan terlihat beberapa kepentingan terhadap pelaksanaan aturan

yang menjadi acuan dalam melakukan perubahan terhadap undang-undang

sebelumnya. Perubahan dalam undang-undang diwujudkan untuk

meningkatkan jaminan kepastian hukum dan meratanya tingkat keadilan, selain

itu perubahan yang terjadi bersifat mempermudah dalam penerapan sistem

perpajakan tanpa mengabaikan fungsi pengawasan pengamanan penerimaan

negara yang ditujukan untuk menggerakkan pembangunan nasional .

Dalam Undang-Undang Nomor 28 Tahun 2000 memuat beberapa

peraturan mengenai penjelasan tentang apa saja yang termasuk jenis barang dan

jasa kena pajak, kegiatan ekspor, impor dan perdagangan, subjek-subjek yang

kena pajak, ketentuan untuk melaporkan dan menyetor pajak yang terhutang,

perihal ketentuan objek pajak, dan ketentuan tentang pajak atas penjualan

barang mewah beserta ruang lingkup baik jenis maupun hingga perhitungan

didalamnya mulai dari aturan tarif minimum dan maksimum atas pajak barang

mewah.

37

5) Undang-Undang Nomor 19 Tahun 2000

Undang-Undang Nomor 19 Tahun 2000 merupakan pengganti dari

undang-undang sebelumnya yang telah berlaku, yaitu Undang-Undang Nomor

19 Tahun 1997. Undang-Undang Nomor 19 Tahun 2000 didalamnya berisi

aturan dan prosedural tentang penagihan pajak dengan surat paksa. Mengingat

sifat pajak adalah kewajiban yang harus dibayar, maka dalam penerapan harus

terdapat mekanisme pengawasan dan ketegasan terhadap ketidakpatuhan dalam

segala upaya yang berkaitan dengan pelaksanaan kewajiban tertanggung oleh

subjek pajak. Itulah salah satu alasan mengapa undang-undang ini mengalami

perubahan, selain dipengaruhi juga oleh faktor perubahan sistem hukum

nasional dan tatanan kehidupan masyarakat yang membutuhkan akan

meningkatnya kepastian hukum dan memberikan keadilan bersama.

6) Undang-Undang Nomor 20 Tahun 2000

Undang-Undang Nomor 20 Tahun 2000 memuat tentang perubahan atas

peraturan sebelumnya, yaitu Undang-Undang Nomor 21 Tahun 1997. Undang-

Undang Nomor 20 Tahun 2000 mengatur tentang bea perolehan hak atas tanah

dan bangunan. Dilihat dari isi yang ada dalam undang-undang ini meliputi

beberapa ketentuan mengenai pengertian umum tentang bea perolehan hak atas

tanah dan bangunan, penjelasan tentang perolehan hak atas tanah dan bangunan

beserta maksud dari adanya hak atas tanah dan bangunan, surat ketetapan dan

38

surat setoran bea perolehan hak atas tanah dan bangunan, penjelasan tentang

objek pajak atas tanah dan bangunan, dan pemindahan serta pelepasan hak atas

tanah dan bangunan.

7) Undang-Undang Nomor 14 Tahun 2002

Merupakan undang-undang yang mengatur segala ketentuan yang

berkaitan tentang pengadilan pajak yang berlaku di Indonesia. Hal yang

menjadi dasar dan tujuan dari penetapan undang-undang ini adalah bahwa

Indonesia adalah negara hukum berdasarkan pancasila dan UUD 1945 yang

tujuannya menjamin terwujudnya keadilan dan kesejahteraan dalam kehidupan

berbangsa dan bernegara, terselenggaranya pembangunan nasional yang merata

di seluruh Indonesia, belum adanya lembaga hukum yang bertindak sebagai

mediator dalam penyelesaian sengketa pajak, dan tujuan yang paling terpenting

adalah mampu menciptakan kepastian dan keadilan hukum dalam penyelesaian

sengketa pajak. Dilihat dari isi undang-undang ini, didalamnya menjelaskan

tentang beberapa ketentuan umum mengenai susunan lembaga pajak, fungsi

dan prosedural dalam perpajakan, kedudukan pengadilan pajak, dan susunan

dari pengadilan pajak..

39

8) Undang-Undang Nomor 12 Tahun 1994

Ditetapkannya Undang-Undang Nomor 12 Tahun 1994 merupakan

pengganti dari Undang-Undang Nomor 12 Tahun 1985 yang sebelumnya telah

berlaku dalam perpajakan Indonesia. Undang-undang ini secara keseluruhan

mengatur pelaksanaan dan aturan tentang pajak bumi dan bangunan yang

berlaku di Indonesia. Pengubahan undang-undang ini ditujukan untuk lebih

meningkatnya peran pajak dalam pembangunan nasional khususnya dalam

kegiatan perekonomian, menjaga agar perkembangan ekonomi terus

terselenggara dan berjalan dengan baik sesuai dengan kebijakan pembangunan

yang berlaku, dan untuk meningkatkan kepastian hukum yang berkaitan dengan

sistem perpajakan yang terus berkembang. Perubahan undang-undang ini

memuat beberapa aturan mengenai objek pajak yang tidak termasuk dalam

hitungan pajak bumi dan bangunan serta ketentuan terhadap penetapan nilai

jual objek pajak beserta ruang lingkup yang terkandung dalam pajak bumi dan

bangunan.

3. Wajib Pajak dan Kewajibannya

a. Wajib Pajak

Pengertian Wajib Pajak adalah Orang Pribadi dan Badan, meliputi

pembayar pajak, pemotong pajak, dan pemungut pajak, yang

mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan

40

peraturan perundang-undangan perpajakan (Undang-Undang Nomor 28

Tahun 2007 Tentang KUP, Undang-Undang Nomor 36 Tahun 2008

Tentang PPh dan Undang-Undang Nomor 42 Tahun 2009 Tentang PPN

dan PPnBM serta peraturan pelaksanaannya). Wajib Pajak tersebut

terdiri dari :

1) Wajib Pajak Orang Pribadi

Wajib Pajak Orang Pribadi Yang Mempunyai Penghasilan Dari

Usaha.

Wajib Pajak Orang Pribadi Yang Mempunyai Penghasilan Dari

Pekerjaan Bebas.

Wajib Pajak Orang Pribadi Yang Mempunyai Penghasilan Dari

Pekerjaan.

2) Wajib Pajak Badan

Badan milik Pemerintah (BUMN dan BUMD).

Badan milik Swasta (PT, CV, Koperasi, Lembaga dan

Yayasan).

3) Wajib Pajak Bendahara sebagai pemungut dan pemotong pajak

Bendahara Pemerintah Pusat.

Bendahara Pemerintah Daerah.

b. Kewajiban Wajib Pajak setelah mempunyai NPWP

41

1) Wajib Pajak Wiraswasta/Usahawan yang punya penghasilan bruto

(omzet) dibawah 4,8 Milyar setahun.

Untuk wajib pajak wiraswasta atau usahawan dengan omzet

dibawah 4,8 milyar setahun yang mempunyai NPWP jangan lupa

menjalankan kewajiban pajaknya sebagai berikut :

Membayar pajak 1% dari penghasilan bruto (omzet) sesuai

dengan PP 46 setiap bulan. disetor ke bank atau kantor pos paling

lambat tanggal 15 bulan berikutnya. contohnya, pajak bulan

Januari dibayar paling lambat tanggal 15 bulan februari, pajak

bulan februari dibayar paling lambat tanggal 15 bulan Maret.

Begitu seterusnya

Lapor SPT Tahunan PPh OP (laporan pajak tahunan) dengan

menggunakan formulir 1770 setahun sekali. Laporan pajak

disampaikan paling lambat tanggal 31 Maret tahun berikutnya.

contohnya, SPT Tahunan tahun 2016 dilapor paling lambat

tanggal 31 Maret tahun 2017

2) Wajib Pajak Wiraswasta/Usahawan yang punya penghasilan bruto

(omzet) diatas 4,8 Milyar setahun.

Untuk wajib pajak wiraswasta atau usahawan dengan omzet

diatas 4,8 milyar setahun yang punya NPWP jangan lupa

menjanlankan kewajiban pajaknya sebagai berikut :

42

Membayar angsuran pajak PPh Pasal 25 setiap bulan. disetor

paling lambat tanggal 15 bulan berikutnya ke bank atau kantor

pos. contohnya, angsuran pajak PPh pasal 25 bulan Januari

dibayar paling lambat tanggal 15 bulan Februari, pajak bulan

Februari dibayar paling lambat tanggal 15 bulan Maret. begitu

seterusnya.

Melapor SPT PPh Pasal 25 setiap bulan apabila statusnya NIHIL

(tidak ada pembayaran). Kalau statusnya Kurang Bayar (ada

pembayaran setiap bulan) maka tidak wajib melaporkan SPT

masa PPh Pasal 25 selama sudah memegang bukti setor yang

telah divalidasi dengan Nomor Transaksi Penerimaan Negara

(NTPN). Kalau penyetoran PPh Pasal 25 sudah divalidasi dengan

NTPN maka SPT PPh Pasal 25 dianggap sudah dilaporkan pada

saat itu juga. SPT masa PPh Pasal 25 dilapor setiap bulan paling

lambat tanggal 20 bulan berikutnya.

Lapor SPT Masa PPN setiap bulan khusus untuk yang sudah

dikukuhan sebagai PKP. SPT masa PPN dilapor setiap bulan,

paling lambat akhir bulan berikutnya. misalnya SPT masa PPN

bulan Maret wajib dilaporkan paling lambat tanggal 31 April.

43

Lapor SPT Tahunan PPh Orang Pribadi (laporan pajak tahunan

pribadi) dengan menggunakan formulir 1770. Dilapor setahun

sekali, paling lambat tanggal 31 Maret tahun berikutnya.

3) Wajib Pajak Karyawan Swasta, Pegawai Swasta, PNS, TNI, Polri,

Pensiunan, Pejabat Negara, dll

Orang pribadi yang bekerja sebagai karyawan, pegawai, PNS

memang tidak membayar pajak penghasilan atas gaji mereka secara

lansung. Pajak penghasilan pegawai, karyawan, maupun PNS

dipotong secara langsung dari gaji dan disetorkan oleh pemberi kerja

atau bendahara.

Walapun pajaknya dipotong dari gaji, Wajib Pajak pegawai

karyawan, dan PNS punya kewajiban melaporkan pajak atas

penghasilannya setahun sekali. karyawan swasta, pegawai dan PNS

tidak memiliki kewajiban pelaporan pajak bulanan. karyawan swasta,

pegawai, maupun PNS hanya melaporkan pajak tahunan.

Laporan pajak tahunan disampaikan paling lambat tanggal 31

Maret tahun berikutnya. misalnya, SPT Tahunan tahun pajak 2016 harus

dilapor paling lambat tanggal 31 Maret tahun 2017. SPT Tahunan untuk

pegawai, karyawan swasta maupun PNS menggunakan formulir ,

dengan ketentuan sebagai berikut :

44

Untuk karyawan, pegawai atau PNS yang mempunyai penghasilan

setahun diatas Rp 60 juta menggunakan formulir SPT Tahunan

1770 S.

o SPT Tahunan PPh Karyawan swasta atau pegawai swasta

yang menggunakan formulir 1770 S wajib melampirkan

bukti potong 1721-A1.

o SPT Tahunan PPh untuk PNS, TNI, Polri, Pejabat Negara

dan pensiunan yang menggunakan formulir 1770 S

wajib melampirkan bukti potong 1721-A2.

o Yang membuat bukti potong 1721 A1 adalah pemberi kerja,

sementara yang membuat bukti potong 1721-A2 adalah

bendahara.

Untuk karyawan, pegawai atau PNS yang mempunyai penghasilan

setahun dibawah Rp 60 juta menggunakan formulir SPT Tahunan

1770 SS. SPT Tahunan 1770 SS tidak wajib dilampirkan dengan

bukti potong 1721.

4) Badan Usaha – PT, CV, Koperasi, Yayasan, Lembaga

Wajib Pajak badan usaha ; Perusahaan, PT, CV, Koperasi,

Yayasan, dan lembaga yang punya NPWP jangan lupa kewajiban

pajaknya, yaitu sebagai berikut :

45

Lapor SPT Masa PPh Pasal 25 setiap bulan. Laporan pajak bulanan

SPT Masa PPh Pasal 25 harus dilaporkan paling lambat tanggal 20

bulang berikutnya. Kalau SPT masa PPh Pasal 25 NIHIL wajib

dilapor, sementara SPT masa PPh Pasal 25 Kurang Bayar (ada

pembayaran) tidak perlu dilapor selama sudah mempunyai slip

setoran pajak yang sudah divalidasi dengan Nomor Transaksi

Penerimaan Negara (NTPN). Kalau sudah mentapat validasi NTPN

maka SPT masa PPh Pasal 25 dianggap sudah dilaporkan pada saat

itu juga.

Lapor SPT Masa PPh Pasal 21 setiap bulannya. SPT Masa PPh pasal

21 dilaporkan paling lambat tanggal 20 bulan berikutnya.

Menyetorkan pemotongan pajak pegawainya (PPh pasal 21) bila

terdapat pemotongan paling lambat tanggal 10 bulan berikutnya.

Lapor SPT Masa PPN setiap bulannya, khusus untuk wajib pajak

yang sudah dikukuhkan sebagai Pengusaha Kena Pajak (PKP). SPT

Masa PPN wajib dilaporkan setiap bulan, paling lambat dilapor

diakhir bulan bulan berikutnya.

Lapor SPT Tahunan Badan setahun sekali menggunakan fomulir SPT

1771 setahun sekali. SPT Tahunan badan 1771 paling lambat

dilaporkan tanggal 30 April tahun berikutnya.

46

D. Jenis-Jenis Pajak Penghasilan

1. Pajak Penghasilan Pasal 21

Penghitungan PPh Pasal 21 menurut aturan yang baru tersebut,

dibedakan menjadi 6 macam, yaitu : PPh Pasal 21 untuk Pegawai tetap dan

penerima pensiun berkala; PPh pasal 21 untuk pegawai tidak tetap atau

tenaga kerja lepas; PPh pasal 21 bagi anggota dewan pengawas atau dewan

komisaris yang tidak merangkap sebagai pegawai tetap, penerima imbalan

lain yang bersifat tidak teratur, dan peserta program pensiun yang masih

berstatus sebagai pegawai yang menarik dana pensiun. Di kesempatan ini

akan dipaparkan tentang contoh perhitungan PPh pasal 21 untuk Pegawai

Tetap dan Penerima Pensiun Berkala.

Penghitungan PPh Pasal 21 untuk pegawai tetap dan penerima pensiun

berkala dibedakan menjadi 2 (dua): Penghitungan PPh Pasal 21 masa atau

bulanan yang rutin dilakukan setiap bulan dan Penghitungan kembali yang

dilakukan setiap masa pajak Desember (atau masa pajak dimana pegawai

berhenti bekerja).

a. Pemotong PPh Pasal 21

1) Pemberi kerja yang terdiri dari orang pribadi dan badan.

2) Bendahara pemerintah baik Pusat maupun Daerah.

3) Dana pensiun atau badan lain seperti jaminan Sosial Tenaga Kerja

(Jamsostek) dan badan-badan lainnya.

47

4) Orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas

serta badan yang membayar honorarium ataupembayaran lain

kepada jasa tenaga ahli, orang pribadi dengan status subjek pajak

luar negeri, peserta pendidikan, pelatihan dan magang.

5) Penyelenggaraan kegiatan, termasuk badan pemerintah organisasi

yang bersifat dan internasional, perkumpulan, orang pribadi serta

lembaga lainnya yeng menyelenggarakan kegiatan.

b. Penerima Penghasilan yang Dipotong PPh Pasal 21

1) Pegawai.

2) Penerima uang pesangon, pensiun atau uang manfaat pensiun,

tunjangan hari tua atau jaminan hari tua, termauk ahli warisnya.

3) Bukan pegawai yang menerima atau memperoleh penghasilan

sehubungan dengan pekerjaan, jasa, atau kegiatan.

c. Penerima pPenghasilan yang Tidak Dipotong PPh Pasal 21.

Pejabat perwakilan diplomatik dan konsultant atau pejabat lain dari

negara asing, dan orang-orang yang diperbantukan kepada mereka yang

bekerja pada dan bertempat tinggal bersama mereka, dengan syarat :

1) Bukan Warga Negara Indonesia.

2) Di Indonesia tida menerima atau memperoleh penghasilan lain

diluar jabatan atau pejerjaan tersebut serta negara yang bersangkutan

memberikan perlakuan timbal balik.

48

3) Pejabat perwakilan organisasi internasional yang ditetapkan oleh

Keputusan Menteri Keuangan sepanjang bukan Warga Negara

Indonesia dan tidak menjalankan usaha atau pekerjaan lain untuk

memperoleh penghasilan di Indonesia.

d. Penghasilan Yang Dipotong PPh Pasal 21

1) Penghasilan yang diterima atau diperoleh pegawai tetap, baik

berupa penghasilan yang bersifat teratur maupun tidak teratur.

2) Penghasilan yang diterima atau diperoleh penerima pensiun secara

teratur berupa uang pensiun atau sejenisnya.

3) Penghasilan sehubungan dengan pemutusan hubungan kerja dan

penghasilan sehubungan dengan pensiun yang diterima secara

sekaligus berupa uang pesangon, uang manfaat pensiun, tunjangan

hari tua atau jaminan hari tua, dan pembayaran lain sejenis.

4) Penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa

upah harian, upah mingguan, upah satuan, upah borongan, atau upah

yang dibayarkan secara bulanan.

5) Imbalan kepada bukan pegawai, antara lain berupa honorarium,

komisi, fee, dan imbalan sehubungan dengan pekerjaan, jasa, dan

kegiatan yang dilakukan.

6) Imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang

representasi, uang rapat, honorarium, hadiah atau penghargaan

dengan nama apapun.

49

e. Tidak termasuk Penghasilan yang Dipotong PPh Pasal 21

1) Pembayaran manfaat atau santunan asuransi dari perusahaan

asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi

dwiguna, dan asuransi beasiswa.

2) Penerimaan dalam bentuk natuna atau kenikmatan dalam bentuk

apapunyang diberikan oleh Wajib oajak atau Pemerintah, kecuali

diberikan oleh Wajib Pajak, Wajib Pajak yang dikenakan PPh yang

bersifat final dan yang dikenakan PPh berdasarkan norma

perhitungan khusus (deemed profit).

3) Iuran pensiun yang dibayarkan kepada dana pensiun pendirinya

telah disahkan oleh Menteri Keuangan dan iuran tunjangan hari tua

atau jaminan hari tua kepada badan penyelenggaraan tunjangan hari

tua atau badan penyelenggara jaminan sosial tenaga kerja yang

dibayar oleh pemberi kerja.

4) Zakat yang diterima oleh orang pribadi yang berhak dari badan atau

lembaga amil zakat yang dibentuk atau disahkan oleh Pemerintah.

5) Beasiswa yang diterima atau diperoleh Warga Negara Indonesia dari

Wajib Pajak pemberi beasiswa dalam rangka mengikuti pendidikan

formal/informal yang terstruktur baik di dalam negeri maupun di

luar negeri.

50

f. Penghasilan Tidak Kena Pajak

Besarnya penghasilan tidak kena pajak sesuai dengan Peraturan

Menteri Keuangan Nomor 162/PMK.011/2012 adalah sebagai berikut :

1) Rp 24.300.000 untuk Wajib Pajak orang pribadi.

2) Rp 2.025.000 tambahan untuk Wajib Pajak yang Kawin.

3) Rp 24.300.000 tambahan untuk seorang istri yang penghasilannya

digabung dengan penghasilan suami.

4) Rp 2.025.000 tambahan untuk keluarga sedarah, perhitungan anak

paling banyak 3, jika lebih tetap dihitung 3 anak untuk setiap

keluarga.

g. Tarif Pajak Penghasilan (PPh) Pasal 21

Berdasarkan UU Pajak Penghasilan Nomor 36 Tahun 2008

Pasal 17 Tarif Penghasilan Orang Pribadi adalah sebagai berikut :

51

Tabel 2.1

Tarif Pajak Penghasilan PPh Pasal 21

Lapisan Penghasilan Tarif

Sampai dengan Rp 50.000.000 5 %

Diatas Rp 50.000.000 – Rp 250.000.000 15 %

Diatas Rp 250.000.000 – Rp 500.000.000 25 %

Diatas Rp 500.000.000 30 %

Sumber : UU PPh Nomor 36 Tahun 2008

Bagi Wajib Pajak penerima penghasilan yang dikenai pemotongan

PPh Pasal 21 yang tidak mempunyai NPWP dikenai pemotongan 20% lebih

tinggi dari tarif normal.

2. Pajak Penghasilan Pasal 22

a. Definisi Pajak Penghasilan Pasal 22

Mardiasmo (2011 : 246) mengemukakan bahwa Pajak Penghasilan

(PPh) Pasal 22 adalah PPh yang dipungut oleh :

1) Bendahara Pemerintah Pusat/Daerah, instansi atau lembaga

pemerintah dan lembaga-lembaga negara lainnya, berkenaan dengan

pembayaran atas penyerahan barang.

52

2) Badan-badan tertentu, baik badan pemerintah maupun badan swasta

berkenaan dengan kegiatan dibidang impor atau dibidang lain.

3) Wajib Pajak Badan tertentu untuk memungut pajak dari pembeli atas

penjualan barang yang tergolong sangat mewah.

b. Pemungut dan Objek PPh Pasal 22

1) Bank Devisa dan Direktorat Jendral Bea dan Cukai (DJBC), atas

barang impor.

2) Direktorat Jendral Perbendaharaan (DJPb). Bendaharawan

Pemerintah Pusat/Daerah, instansi atau lembaga pemerintah dan

lembaga-lembaga negara lainnya, berkenaan dengan pembayaran

atas penyerahan barang.

3) BUMN/BUMD yang melakukan pembelian barang dengan dana

yang bersumber dari APBN atau APBD, kecuali badan-badan

tersebut pada angka 4.

4) Bank Indonesia (BI), Perusahaan Pengelola Aset (PPA), Badan

Urusan Logistik (BULOG), PT Telkom, PT PLN, PT Garuda

Indonesia, Pt Indosat, PT Krakatau Steel, Pertamina dan bank-bank

BUMN yang melakukan pembelian barang yang dananya bersumber

baik dari APBN maupun non APBN.

5) Badan usaha yang bergerak dalam bidang industri semen, industri

rokok, industri kertas, industri baja dan indutri otomotif, yang

53

ditunjuk oleh Kepala Kantor Pelayanan Pajak atas penjualan hasil

produksinya dalam negeri.

6) Produsan atau importir bahan bakar minyak, gas dan pelumas atas

penjualan bahan bakar minyak, gas dan pelumas.

7) Industri dan eksportir yang bergerak dalam sektor perhutanan,

perkebunan, pertanian, dan perikanan, yang ditunjuk oleh Dirjen

Pajak, atas pembelian bahan-bahan untuk keperluan industri atau

ekspor mereka dari pedagang pengepul.

8) WP Badan yang melakukan penjualan barang yang tergolong sangat

mewah.

c. Tarif PPh Pasal 22

1) Atas impor :

a) Yang menggunakan Angka Pengenal Importir (API), 2,5% dari

nilai impor.

b) Yang tidak menggunakan API, 7,5% dari nilai impor.

c) Yang tidak dikuasai, 7,5% dari harga jual lelang.

2) Atas pembelian barang yang dilakukan oleh DPJb, Bendahara

Pemerintah, BUMN/BUMD sebesar 1,5% dari harga pembelian

tidak termasuk PPN dan tidak final.

3) Atas penjualan hasil produksi atau penyerahan barang oleh produsen

atau importer bahan bakar minyak, gas, dan pelumas adalah sebagai

berikut :

54

a) Bahan bakar minyak sebesar :

i. 0,25% dari penjualan tidak termasuk PPN untuk penjualan

kepada SPBU Pertamina.

ii. 0,3% dari penjualan tidak termasuk PPN untuk penjualan

kepada SPBU Pertamina dan non SPBU.

b) Bahan bakar gas sebesar 0,3% dari penjualan tidak termasuk

PPN.

c) Pelumas sebesar 0,3 dari penjualan tidak termasuk PPN.

5) Atas penjualan bahan-bahan untuk keperluan industri atau ekspor

oleh badan usaha industri atau eksportir yang bergerak dalam sektor

kehutanan, perkebunan, pertanian dan perikananyang ditunjuk

sebagai pemungut PPh Pasal 22 dari pedagang pengumpul sebesar

0,25% dari harga pembelian yang tidak termasuk PPN.

d. Pengecualian Pemungutan PPh Pasal 22

1) Impor barang dan atau penyerahan barang yang berdasarkan

ketentuan peraturan perundang-undangan yang tidak terutang PPh,

dinyatakan dengan Surat Keterangan Bebas (SKB).

2) Impor barang yang dibebaskan dari Bea Masuk dan PPN,

dilaksanakan oleh DJBC.

3) Impor sementara jika waktu impornya nyata-nyata dimaksudkan

untuk di ekspor kembali, dan dilaksanakan oleh Dirjen BC.

55

4) Pembayaran atas pembelian barang oleh pemerintah atau yang

lainnya , jumlahnya paling banyak Rp 2.000.000.000 dan tidak

merupakan pembayaran yang terpecah-pecah.

5) Pembayaran untuk pembelian bahan bakar minyak, listrik, gas, air

minum,benda-benda pos.

6) Emas batangan yang akan diproses untuk menghasilkan barang

perhiasan dari emas untuk tujuan ekspor, dinyatakan dengan SKB.

7) Pembayaran/pencairan dana Jaring Pengaman Sosial oleh Kantor

Perbendaharaan dan Kas Negara.

8) Impor kembali (re-impor) dalam kualitas yang sama atau barang-

barang yang telah diekspor untuk keperluan perbaikan,pengerjaan

dan pengujian yang memenuhi syarat yang ditentukan oleh Dirjen

Bea dan Cukai.

9) Pembayaran untuk pembelian gabah dan beras oleh Bulog.

3. Pajak Penghasilan Pasal 23

a. Definisi Pajak Penghasilan Pasal 23

Pajak Penghasilan Pasal 23 merupakan Pajak Penghasilan yang

dipotong atas penghasilan yang diterima atau diperoleh Wajib Pajak

dalam negeri dan Bentuk Usaha Tetap yang berasal dari modal,

penyerahan jasa, atau penyelenggaraan kegiatan selain yang telah

dipotong Pajak Penghasilan Pasal 21, yang dibayarkan atau terutang

oleh badan pemerintah atau subjek pajak dalam negeri, penyelenggara

56

kegiatan, Bentuk Usaha Tetap atau perwakilan perusahaan luar negeri

lainnya.

b. Pemotong PPh Pasal 23

1) Badan pemerintah.

2) Subjek pajak badan dalam negeri.

3) Penyelenggaraan kegiatan.

4) Bentuk usaha tetap (BUT).

5) Perwakilan perusahaan luar negeri lainnya.

6) Wajub Pajak orang pribadi dalam negeri tertentu, yang ditunjuk oleh

Direktur Jendral Pajak.

c. Penerimaan Penghasilan yang Dipotong PPh Pasal 23

1) Wajib Pajak dalam negeri.

2) Bentuk usaha tetap (BUT).

d. Tarif dan Objek PPh Pasal 23

1) 15% dari jumah bruto atas :

a) Deviden kecuali pembagian deviden kepada orang pribadi

dikenakan final, bunga, royalty.

b) Hadiah dan penghargaan selain yang telah dipotong PPh Pasal

21.

2) 2% dari jumlah bruto atas sewa dan penghasilan lain sehubungan

dengan penggunaan harta kecuali sewa tanah dan bangunan.

57

3) 2% dari jumlah bruto atas imbalan jasa teknik, jasa manajemen, jasa

konstruksi, jasa konsultan.

4) 2% dari jumlah bruto atas imbalan jasa lainnya.

5) Untuk yang tidak non NPWP dipotong 100% lebih tinggi dari tarif

PPh Pasal 23.

Jumlah bruto adalah seluruh jumlah penghasilan dengan nama

dan dalam bentuk apapun yang dibayarkan, disediakan untuk dibayarkan,

atau telah jatuh tempo pembayarannya oleh badan pemerintah, subjek

pajak badan dalam negeri, penyelenggara kegiatan, bentuk usaha tetap,

atau perwakilan perusahaan luar negeri lainnya kepada Wajib Pajak dalam

negeri atau bentuk usaha tetap, tidak termasuk :

a) Pembayaran gaji, upah, honorarium, tunjangan dan pembayaran lain

sebagai imbalan sehubungan dengan pekerjaan yang dibayarkan oleh

Wajib Pajak penyedia tenaga kerja kepada tenaga kerja yang

melakukan pekerjaan, berdasarkan kontrak dengan pengguna jasa.

b) Pembayaran atas pengadaan/pembelian barang atau material.

c) Pembayaran kepada pihak kedua (sebagai perantara) untuk

selanjutnya dibayarkan kepada pihak ketiga.

d) Pembayaran penggantian biaya (reimbursement) yaitu penggantian

pembayaran sebesar jumlah yang nyata-nyata telah dibayarkan oleh

pihak kedua kepada pihak ketiga.

58

Jumlah bruto tersebut tidak berlaku :

1) Atas penghasilan yang dibayarkan sehubungan dengan jasa

catering.

2) Dalam hal penghasilan yang dibayarkan sehubungan dengan jasa,

telah dikenakan pajak yang bersifat final.

e. Pengecualian Pemotongan PPh Pasal 23

1) penghasilan yang dibayar atau terutang kepada bank.

2) Sewa yang dibayarkan atau terutang sehubungan dengan sewa guna usaha

dengan hak opsi.

3) Dividen atau bagian laba yang diterima atau diperoleh perseroan terbatas

sebagai Wajib Pajak dalam negeri, koperasi, Badan Usaha Milik Negara,

atau Badan Usaha Milik Daerah, dari penyertaan modal pada badan usaha

yang didirikan dan bertempat kedudukan di Indonesia dengan syarat :

a) Dividen berasal dari cadangan laba yang ditahan

b) Bagi perseroan terbatas, BUMN dan BUMD yang menerima dividen,

kepemilikan saham pada badan yang memberikan dividen paling

rendah 25% dari jumlah modal yang disetor dan harus mempunyai

usaha aktif di luar kepemilikan saham tersebut.

4) bagian labayang diterima atau diperoleh anggota dari perseroan

komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan,

perkumpulan, firma, dan kongsi.

59

5) Sisa hasil usaha (SHU) koperasi yang dibayarkan oleh koperasi kepada

anggotanya.

6) Bunga simpanan yang tidak melebihi batas yang ditetapkan dengan

Keputusan Menteri Keuangan yang dibayarkan oleh koperasi kepada

anggotanya.

4. Pajak Penghasilan Pasal 25

Menurut Undang-Undang PPh Nomor 36 tahun 2008 Pasal 2,

ketentuan angsuran pajak dalam tahun pajak berjalan antara lain sebagai

berikut :

a. Besarnya angsuran pajak dalam tahun pajak berjalan yang harus

dibayar sendiri oleh Wajib Pajak untuk setiap bulan adalah sebesar

Pajak Penghasilan yang terutang menurut Standar Pemberitahuan

tahunan (SPT) Pajak Penghasilan tahun pajak yang lalu dikurangi

dengan :

1) Pajak Penghasilan yang dipotong sebagaimana dalam Pasal 21 dan

Pasal 23

2) Pajak Penghasilan yang dipungut sebagaimana dimaksud dalam

Pasal 22

3) Pajak Penghasilan yang dibayar atau terutang di Luar Negeri yang

boleh dikreditkan sebagaimana dimaksud dalam Pasal 24 diagi 12

atau banyaknya bulan dalam bagian tahun pajak.

60

b. Besarnya angsuran pajak yang harus dibayar sendiri oleh WP untuk

bulan-bulan sebelum SPT Pajak Penghasilan disampaikan sebelum

batas waktu penyampaian SPT Pajak Penghasilan sama dengan

besarnya angsuran pajak untuk bulan terakhir tahun pajak yang lalu.

c. Apabila dalam tahun pajak berjalan diterbitkan Surat Ketetapan Pajak

untuk tahun pajak yang lalu, besarnya angsuran pajak dihitung kembali

berdasarkan Surat Ketetapan Pajak tersebut dan berlaku mulai bulan

berikutnya setelah bulan penerbitan Surat Ketetapan Pajak.

d. Dirjen Pajak berwenang untuk menetapkan perhitungan besarnya

angsuran pajak dalam tahun pajak berjalan dalam hal-hal tertentu,

sebagai berikut :

1) Wajib Pajak berhak atas kompensasi kerugian.

2) Wajib Pajak memperoleh penghasilan tidak teratur.

3) SPT Pajak Penghasilan tahun yang lalu disampaikan setelah lewat

batas waktu yang ditentukan.

4) Wajib Pajak diberikan perpanjangan jangka waktu penyampaian

SPT Pajak Penghasilan.

5) WP membetulkan sendiri SPT Pajak Penghasilan yang

mengakibatkan angsuran bulanan lebih besar dari angsuran bulanan

sebelum pembetulan.

6) Terjadi perubahan keadaan usaha atau kegiatan Wajib Pajak.

61

e. Menteri Keuangan menetapkan perhitungan besarnya angsuran pajak

bagi :

1) Wajib Pajak baru.

2) Bank, BUMN, BUMD, WP masuk bursa, Wajib Pajak lainnya yang

berdasarkan ketentuan peraturan perundang undangan harus

membuat laporan keuangan berkala.

3) WP orang pribadi pengusaha tertentu dengan tarif paling tinggi

0,75% daro peredaran bruto.

5. Pajak Penghasilan Pasal 4 Ayat 2

Berdasarkan Undang-Undang PPh Nomor 36 tahun 2008, Pajak

Penghasilan Pasal 4 Ayat 2 adalah pajak atas pengasilan berupa bunga

deposito dan tabungan-tabungan lainnya, penghasilan dari transaksi saham

dan sekuritas lainnya di bursa efek, penghasilan dari pengalihan harta

berupa tanah atau bangunan serta penghasilan tertentu lainnya, pengenaan

pajak yang diatur dengan Peraturan Pemerintah.

a. Pemotong PPh Pasal 4 Ayat 2

1) Koperasi

2) Penyelenggara kegiatan

3) Otoritas bursa

4) Bendaharawan

62

b. Penerima Penghasilan yang Dipotong PPh Pasal 4 Ayat 2

1) Penerima bunga deposito dan tabungan lainnya, bunga obligasi dan

surat utang negara, dan bunga simpanan yang dibayarkan oleh

koperasi kepada anggota koperasi orang pribadi.

2) Penerima hadian undian.

3) Penjual saham dan sekuritas lainnya.

4) Pemilik properti berupa tanah dan atau bangunan.

c. Tarif Pajak Penghasilan PPh Pasal 4 Ayat 2

Bunga deposito dan tabungan serta diskonto SBI dikenakan tarif 20%.

Pengecualian :

1) Bunga deposito dan tabungan serta diskonto SBI sepanjang jumlah

deposito dan tabungan serta SBI tersebut tidak melebihi RP.

7.500.000 dan bukan merupakan jumlah yang dipecah.

2) Bunga dan diskonto yang diterima atau diperoleh bank yang

didirikan di Indonesia atau cabang bank luar negeri di Indonesia.

3) Bunga deposito dan tabungan serta diskonto SBI yang diterima atau

diperoleh Dana Pensiun yang telah disahkan Menteri Keuangan,

sepanjang dananya diperoleh dari sumber pendapatan yang

sebagaimana dimakssud dalam Pasal 29 Undang-Undang Nomor 11

Tahun 1992 tentang Dana Pensiun.

4) Bunga tabungan pada bank yang ditunjuk pemerintah dalam rangka

pemilikan rumah sederhana dan sangat sederhana, kapling siap

63

bnagun untuk rumah sederhana dan sangat sederhana atau rumah

susun sederhana sepanjang untuk dihuni sendiri.

Omset terkait transaksi yang dikenakan PPh Pasal 4 Ayat 2 tidak

dimasukkan dalam omset usaha, namun dimasukkan dalam omsset

penghasilan yang telah dipotong PPh Final.

6. Riset Sebelumnya

1. Berdasarkan penelitian yang dilakukan oleh INDAH YULIA

PUSPITASARI (B12.2009.01454) dengan judul “PENERAPAN TAX

PLANNING ATAS PAJAK PENGHASILAN (PPh) BADAN (STUDI

KASUS PADA CV.SCRONICA SARI).

Dari hasil penelitian yang telah dilakukan ole penulis pada

CV.SCRONICA SARI maka dapat ditarik kesimpulan sebagai berikut:

1) Tax Planning yang dipakai dalam penelitian ini difokuskan pada:

a. Tunjangan Kesehatan Kepada Karyawan.

b. Memberikan Bonus Gaji Kepada Karyawan

c. Biaya Perawatan Kendaraan

2) CV Sronica Sari adalah perusahaan jasa catering yang termaju di

daerah Mangkang.

3) CV Scronica Sari hanya melakukan kegiatan pembukuan dengan

menyajikan laporan Laba/Rugi untuk pemasukan dan pengeluaran

kas untuk pembiayaan kegiatan operasional.

64

4) CV Scronica Sari belum memiliki karyawan khusus untuk

menangani pajak. Jadi secara langsung tidak melakukan kegiatan

tax planning.

5) Dalam pemenuhan kewajiban perpajakan CV Scronica Sari adalah

Wajib Pajak yang taat. Hal ini terlihat dari tidak adanya sanksi

ataupun denda dari pihak perpajakan kepada CV Scronica Sari.

2. Berdasarkan penelitian yang dilakukan oleh DEBORA NOVAYANTI

(1006811406.FE UI 2012) dengan judul “ ANALISIS PENERAPAN

PERENCANAAN PAJAK PPh 21 SEBAGAI UPAYA

MENGOPTIMALKAN PAJAK PENGHASILAN (STUDI KASUS

PT.A)

Dari hasil penelitian yang telah dilakukan ole penulis pada

PT.A maka dapat ditarik kesimpulan sebagai berikut :

1) Perencanaan pajak yang dilakukan perusahaan terbagi menjadi 2

cara, yaitu :

a. Pemberian Tunjangan Tunai

Pemberian tunjangan kesehatan secara tunai pada

karyawan. Tunjangan kesehatan yang diberikan akan

menambah penghasilan karyawan, tunjangan tersebut

boleh dibebankanoleh perusahaan.

65

Memberi tunjangan makan dalam bentuk tunai pada

karyawan. Tunjangan makan tersebut dibayarkan perbulan

oleh perusahaan. Tunjangan makan yang diberikan kepada

karyawan dapat dijadikan beban oleh perusahaan.

Memberikan tunjangan transportasi pada karyawan dalam

bentuk tunai. Tunjangan transportasi yang diberikan

kepada karyawan dapat dijadikan beban oleh perusahaan.

b. Pemberian Natura

Pemberian natuna atau kenikmatan yang diberikan

oleh perusahaan adalah dalam bentuk pemberian voucher

pulsa telepon yang digunakan untuk kebutuhan karyawan.

Natura dalam bentuk voucher telepon dapat dibebankan

sebesar 50%.

2) Selisih yang terjadi setelah menerapkan perencanaan pajak

merupakan penghematan pajak yang diperoleh oleh perusahaan.

Dimana sebelum penerapan perencanaan pajak, pajak penghasilan

yag harus dibayar perusahaan Rp.426.355.441 dan setelah

melakukan perencanaan pajak menjadi Rp. 307.561.567. Sehingga

diperoleh penghematan pajak sebesar Rp. 118.793.874 selisih

tersebut dapat digunakan perusahaan untuk hal yang lebih berguna

dan bermanfaat.

66

3) Semua perencanaan pajak yang ditetapkan oleh PT.A sudah sesuai

dengan peraturan yang berlaku.

3. Berdasarkan penelitian yang dilakukan oleh ENI RAMAYANTI BR

JAWAK (070522081.2009) Universita Sumatra Utara dengan judul

“PENERAPAN TAX PLANNING ATAS PAJAK BADAN PADA PT.

AGRIN PUTRA CITRA OPTIMA CABANG MEDAN

Dari hasil penelitian yang telah dilakukan ole penulis pada PT.

AGRICON PUTRA CITRA OPTIMA CABANG MEDAN maka

dapat ditarik kesimpulan sebagai berikut :

a. PT Agricon Putra Citra Optima adalah perusahaan jasa yang

sudah tersebar di 6 kota besar di Indonesia termasuk kota Medan.

b. PT Agricon Putra Citra Optima sebagai cabang perusahaan hanya

melakukan kegiatan pembukuan dengan menyajikan laporan

Laba/Rugi untuk pemasukan dan pengeluaran kas untuk

pembiayaan kegiatan operasional cabang Medan. Selebihnya

ditangani langsung oleh perusahaan pusat yang berkedudukan di

Bogor.

c. Kegiatan pembukuan dilaksanakan berdasarkan Standar

Akuntansi Keuangan yang berlaku umum Kegiatan pembuatan

laporan keuangan dilakukan oleh Branch Manager yang dibantu

oleh Finance Branch Administrator.

67

d. PT Agricon Putra Citra Optimamelakukan revaluasi terhadap

aktiva tetap.

e. Efisiensi terhadap Pajak Penghasilan Badan yang terutang dapat

dilakukan dengan cara :

Pemanfaatan pengembangan dan pendidikan SDM (Sumber

Daya Manusia).

Diadakan pos khusus untuk tunjangan pensiun.

Diadakan revaluasi atas aktiva.

f. Dalam pemenuhan kewajban perpajakan PT Agricon Putra Citra

Optima adalah Wajib Pajak yang taat. Hal ini terlihat dari tidak

adanya sanksi ataupun denda dari pihak perpajakan kepada PT

Agricon Putra Citra Optima.

4. Berdasarkan penelitian yang dilakukan oleh ROY CHANDRA

SIHOTANG, UNIVERSITAS BANDAR LAMPUNG 2017 dengan

judul “ANALISIS PENERAPAN PENERAPAN PERENCANAAN

PAJAK (TAX PLANNING) PPH PASAL 21 DALAM UPAYA

EFISIENSI BEBAN PAJAK PENGHASILAN BADAN USAHA

(Studi Kasus Pada PT.XYZ)

Dari hasil penelitian yang telah dilakukan ole penulis pada PT.

XYZ maka dapat ditarik kesimpulan sebagai berikut :

68

a. Tax Planning mampu megefisiensikan beban pajak penghasilan

badan pada PT.XYZ. Hal ini terlihat dari adanya penghematan

yang timbul tiap tahun dilakukan tax planning. Besarnya

penghematan pajak yang didapat perusahaan tahun 2013 sebesar

Rp. 10.541.000, tahun 2014 sebesar Rp. 21.355.750 dan tahun

2015 sebesar Rp. 24.474.000.

b. Berdasarkan uji beda yang dilakukan atas penerapan tax planning

pada tahun buku 2013 sampai dengan tahun buku 2015 besarnya

penghematan pajak/efisiensi yang didapat perusahaan adalah

signifikan dimana probabilitas yang dihasilkan sebesar 0,047 lebih

kecil dari tingkat signifikan sebesar 0,05.

c. Komponen dalam laporan keuangan PT.XYZ digunakan

untukmenghemat pajak penghasilan adalah pemaksimalan elemen

beban gaji yang berhubungan dengan PPh Pasal 21 dengan memilih

metode gross-up dalam menghitung besaran PPh Pasal 21 terutang

yang menimbulkan akun tunjangan PPh Pasal 21 dalam laporan

keuangan perusahaan yang secara fiskal dapat diakui sebagai

pebgurang penghasilan. Selanjutnya memaksimalkan deductible

expense dimana laporan keuangan perusahaan terdapat pada akun

beban entertaiment yang dikoreksi fiskal karena tidak adanya

daftar nominatif penerima entertaiment.

69

Agar penghematan PPh dapat dilakukan, perusahaan dapat

mereklasifikasi biaya tersebut kedalam pemberian honor atau

imbalan kepada pihak ketiga. Perhitugan pajak dilakukan dengan

cara gross-up sehingga penghematan pajaknya dapat dilakukan

secara optimal.

5. Berdasarkan penelitian yang dilakukan oleh RESTU MUTMAINNAH

MARJAN (A31110115) UNIVERSITAS HASANUDIN MAKASAR

2014 dengan judul “PENGARUH KESADARAN WAJIB PAJAK,

PELAYANAN FISKUS, DAN SANKSI PAJAK TERHADAP

KEPATUHAN FORMAL WAJIB PAJAK (Studi di Kantor Pelayanan

Pajak Pratama Makassar Selatan)

Dari hasil analisis dan pembahasan yang telah dilakukan ole

penulis yaitu mengenai pengaruh kesadaran wajib pajak, pelayanan

fiskus, dan saksi pajak terhadap kepatuhan formal wajib pajak orang

pribadi maka dapat diberikan kesimpulan sebagai berikut :

a. Kesadaran Wajibb Pajak berpengaruh positif dan sigifikan

terhadap kepatuhan formal wajib pajak. Hal ini menunjukkan

bahwa makin tinggi kesadaran wajib pajak, maka kepatuhan formal

wajib pajak pun akan tinggi.

b. Sanksi Pajak berpengaruh positif dan signifikan terhadap

kepatuhan formal wajib pajak. Hal ini menunjukkan bahwa makin

70

tinggi sanksi wajib pajak, maka kepatuhan formal wajib pajak pun

akan tinggi.

c. Kemampuan perusahaan regresi ini untuk menjelaskan besarnya

variasi yang terjadi dalam variabel terkait adalah sebesar 54,8%,

sementara 45,2% dijelaskan oleh variabel lain yang tidak

dipergunakan dalam persamaan regresi ini.