bab ii kajian pustaka, kerangka pemikiran dan...

TRANSCRIPT

17

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

Memuat konsep-konsep teoritis yang digunakan sebagai kerangka atau

landasan untuk menjawab masalah penelitian, yang difokuskan kepada literatur-

literatur yang membahas konsep penelitian.

2.1.1 Sistem Akuntansi Keuangan Daerah

2.1.1.1 Pengertian Sistem Akuntansi Keuangan Daerah

Adapun pengertian sistem akuntansi keuangan daerah yang dinyatakan

oleh para ahli sebagai berikut:

Menurut Erlina (2015:5) mengatakan bahwa:

“Sistem akuntansi keuangan daerah adalah sistem akuntansi yang

meliputi proses pencatatan, penggolongan, penafsiran, peringkasan

transaksi atau kejadian keuangan serta pelaporan keuangan dalam

rangka pelaksanaan anggaran pendapatan belanja daerah (APBD)

dilaksanakan sesuai dengan prinsip-prinsip akuntansi yang berterima

umum”.

Sementara menurut Nurmalia Hasanah (2016:195) sistem akuntansi

keuangan daerah dapat didefinisikan sebagai berikut:

“Sistem akuntansi keuangan pemerintah daerah merupakan sistem

akuntansi baik secara manual maupun komputerisasi, yang mencatat

transaksi keuangan daerah sebagai akuntabilitas pelaksanaan

anggaran pendapatan belanja daerah dan anggaran lain terkait

dengan keuangan daerah”.

Sedangkan Menurut Abdul Halim (2014: 94) mengatakan bahwa:

“Sistem akuntansi keuangan pemerintah daerah merupakan suatu

sistem yang secara komprehensif mengatur prosedur-prosedur

18

akuntansi penerimaan dan pengeluaran kas, prosedur akuntansi

selain kas, dan prosedur akuntansi aset”.

Dari Pengertian-pengertian di atas dapat dikatakan bahwa Sistem

Akuntansi Keuangan Daerah adalah Proses akuntansi dalam rangka

pertanggungjawaban pelaksanaan APBD secara manual maupun komputerisasi.

2.1.1.2 Kedudukan Akuntansi Keuangan Daerah

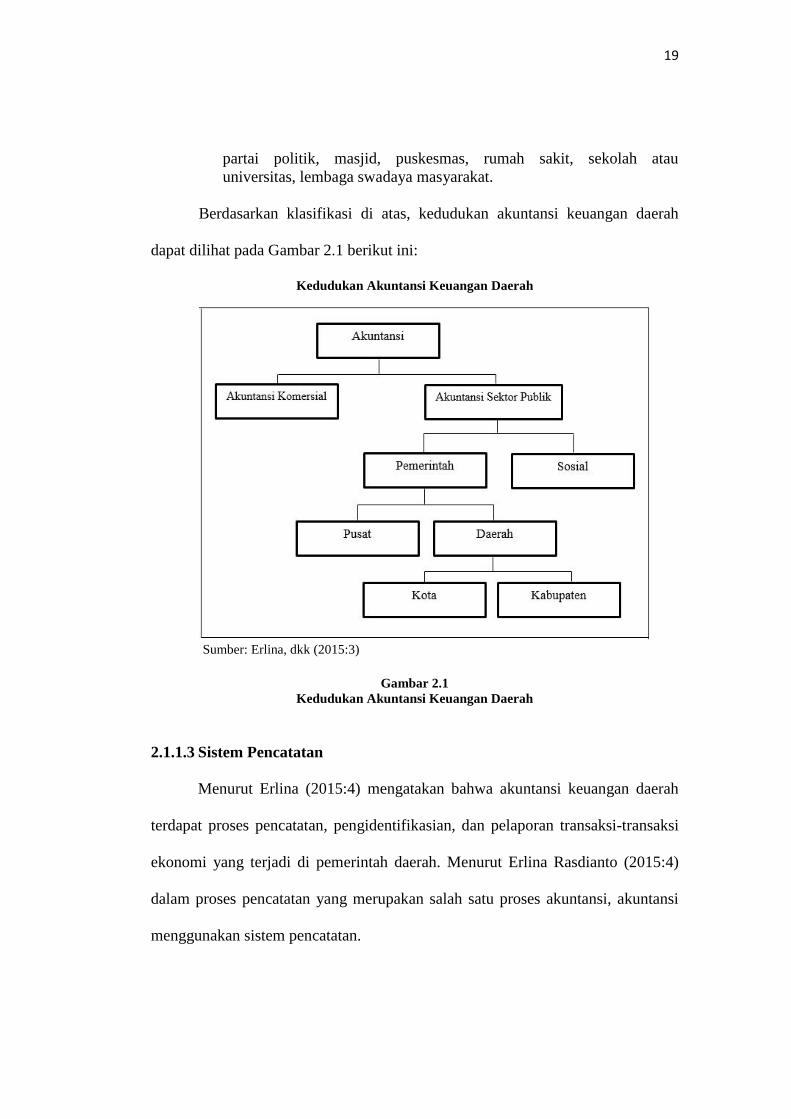

Erlina (2015:2) mengatakan secara umum akuntansi dibedakan atas

akuntansi sektor privat dan akuntansi sektor publik. Menurut Erlina (2015:2)

mengemukakan bahwa akuntansi terdiri dari 2 bidang utama, yaitu:

1) Akuntansi Komersial Perusahaan

Dalam akuntansi komersil, data akuntansi digunakan untuk memberikan

informasi keuangan kepada manajemen, pemilik modal, penanaman

modal, kreditor, dan pihak-pihak lain yang berkepentingan penetapan

pajak. Akuntansi komersial perusahaan adalah akuntansi yang digunakan

untuk mencatat peristiwa ekonomi pada entitas bisnis (perusahaan) yang

mencari keuntungan atau laba.

2) Akuntansi Sektor Publik

Akuntansi sektor publik adalah yang digunakan untuk mencatat peristiwa

ekonomi pada organisasi non profit atau nirlaba. Laporan yang disajikan

sesuai dengan standar akuntansi keuangan sektor publik atau lebih dikenal

dengan standar akuntansi pemerintahan. Akuntansi sektor publik dibagi

atas :

a) Akuntansi Pemerintahan

Akuntansi digunakan untuk memberi informasi mengenai transaksi

ekonomi dan keuangan pemerintah kepada pihak eksekutif, legislatif,

yudikatif, dan masyarakat. Akuntansi pemerintah dibedakan atas

akuntansi pemerintah pusat dan akuntansi pemerintah. Akuntansi

pemerintah daerah terdiri dari akuntansi pemerintahan provinsi dan

akuntansi pemerintah kabupaten/kota. Pemerintah perlu mengatur

standar akuntansi pemerintahan daerah agar dapat digunakan secara

seragam diseluruh pemerintah daerah.

b) Akuntansi Sosial

Akuntansi sosial merupakan bidang akuntansi khusus untuk diterapkan

pada lembaga dalam artian makro yang melayani perekonomian

nasional. Akuntansi sosial adalah akuntansi yang digunakan untuk

mencatat peristiwa ekonomi pada organisasi non profit atau nirlaba.

Akuntansi ini banyak dipakai oleh organisasi sektor publik, seperti

19

partai politik, masjid, puskesmas, rumah sakit, sekolah atau

universitas, lembaga swadaya masyarakat.

Berdasarkan klasifikasi di atas, kedudukan akuntansi keuangan daerah

dapat dilihat pada Gambar 2.1 berikut ini:

Kedudukan Akuntansi Keuangan Daerah

Sumber: Erlina, dkk (2015:3)

Gambar 2.1

Kedudukan Akuntansi Keuangan Daerah

2.1.1.3 Sistem Pencatatan

Menurut Erlina (2015:4) mengatakan bahwa akuntansi keuangan daerah

terdapat proses pencatatan, pengidentifikasian, dan pelaporan transaksi-transaksi

ekonomi yang terjadi di pemerintah daerah. Menurut Erlina Rasdianto (2015:4)

dalam proses pencatatan yang merupakan salah satu proses akuntansi, akuntansi

menggunakan sistem pencatatan.

20

Menurut Erlina Rasdianto (2015:4) Ada tiga sistem pencatatan yang dapat

digunakan yaitu:

1) Single entry

2) Double entry

3) Triple entry

Adapun penjelasan sistem pencatatan yaitu sebagai berikut:

1) Single Entry

Sistem pencatatan single entry disebut dengan sistem tata buku tunggal.

Pencatatan transaksi ekonomi dilakukan dengan mencatat satu kali.

Transasksi yang berakibat ditambahkannya kas akan dicatat disisi

penerimaan di dalam Buku Kas Umum (BKU) sedangkan transaksi yang

berakibat kurangnnya kas akan dicatat disisi pengeluaran di dalam Buku

Kas Umum. Single entry ini disebut dengan pembukuan, sedangkan dalam

akuntansi sistem pencatatan yang digunakan adalah sistem double entry

atau triple entry.

2) Double Entry

Sistem pencatatan double entry disebut sistem tata buku berpasangan.

Pencatatan transaksi ekonomi dua kali, dalam arti, bahwa setiap transaksi

minimal akan mempengaruhi dua perkiraan, yaitu disisi debit dan satu

disisi kredit. Setiap Pencatatan harus menjaga keseimbangan antara sisi

debit dan sisi kredit dari persamaan dasar akuntansi. Pencatatan dengan

sistem double entry sering disebut dengan istilah menjurnal. Pada masa

sebelum reformasi, sistem pencatatan yang dilakukan oleh akuntansi

keuangan daerah adalah sistem tata buku tunggal (single entry). Tetapi

setelah reformasi yaitu dengan dikeluarkannya Peraturan Pemerintah

Nomor 105/2000, sistem pencatatan yang digunakan adalah sistem

pencatatan double entry.

3) Triple Entry

Sistem pencatatan triple entry adalah sistem pencatatan yang

menggunakan double entry ditambah dengan pencatatan pada buku

anggaran. Pencatatan pada buku anggaran ini merupakan pencatatan

tentang anggaran yang telah digunakan sesuai dengan pencatatan pada

double entry. Dengan adanya pencatatan ini maka dapat dilihat sisa

anggaran untuk masing-masing komponen yang ada di anggaran

pendapatan belanja daerah. Pencatatan dengan sistem triple entry ini

dilaksanakan saat pencatatan double entry dilaksanakan, maka sub bagian

keuangan pemerintah daerah juga mencatat transaksi tersebut pada buku

anggaran.

21

Berdasarkan penjelasan diatas dapat dikatakan bahwa Akuntansi keuangan

daerah menggunakan sistem pencatatan berpasangan (double entry) artinya bahwa

setiap transaksi akan mempengaruhi dua perkiraan, yaitu disisi debit dan satu

disisi kredit.

2.1.1.4 Basis Akuntansi Pemerintahan

Dalam proses pencatatan dibutuhkan basis akuntansi dalam menentukan

kapan transaksi atau kejadian harus diakui. Basis akuntansi pada umumnya ada

dua yaitu basis kas dan basis akrual.

Menurut Nurlan Darise (2008:38) mengemukakan bahwa:

“Basis akuntansi merupakan prinsip-prinsip akuntansi yang

menentukan kapan pengaruh atas transaksi atau kejadian harus

diakui untuk tujuan pelaporan keuangan”.

Adapun basis akuntansi pemerintahan Menurut Erlina (2015:11) terdiri

dari tiga basis yaitu:

1) Akuntansi berbasis kas

2) Akuntansi berbasis kas menuju akrual

3) Akuntansi berbasis akrual

Adapun penjelasan basis akuntansi pemerintahan yaitu sebagai berikut:

1) Akuntansi berbasis kas

Akuntansi berbasis kas adalah akuntansi yang mengakui dan mencatat

transaksi keuangan pada saat kas diterima atau dibayarkan. Fokus

pengukurannya pada saldo kas yang diterima dan kas yang dikeluarkan.

Keterbatasan sistem akuntansi ini adalah keterbatasan informasi yang

dihasilkan karena terbatas pada pertanggungjawaban kas saja, tetapi tidak

memperlihatkan pertanggungjawaban manajemen atas aset dan kewajiban.

22

2) Akuntansi berbasis kas menuju akrual

Akuntansi berbasis kas menujuakrual merupakan proses transisi. Dengan

basis ini, pendapatan, belanja, dan pembiayaan dicatat berdasarkan basis

kas, sedangkan aset, utang dan ekuitas dana dicatat berdasarkan basis

akrual (PP No. 24 Tahun 2005)

3) Akuntansi berbasis akrual

Akuntansi berbasis akrual adalah akuntansi yang mengakui dan mencatat

transaksi atau kejadian keuangan pada saat terjadi atau pada saat

perolehan. Fokus sistem akuntansi ini pada pengukuran sumber daya

ekonomis dan perubahan sumber daya pada suatu entitas. Dalam akuntansi

akrual informasi yang dihasilkan jauh lebih lengkap dan menyediakan

informasi yang lebih rinci mengenai aktiva dan kewajiban. Peraturan

Pemerintah Republik Indonesia Nomor 71 Tahun 2010 tentang Standar

Akuntansi Pemerintahan, telah mewajibkan laporan keuangan pemerintah

menggunakan basis akrual, sedangkan Peraturan Pemerintah Republik

Indonesia Nomor 24 Tahun 2005 tentang standar akuntansi pemerintahan

masih menggunakan basis akuntansi kas menuju akrual.

Berdasarkan penjelasan diatas dapat dikatakan bahwa penyusunan laporan

keuangan pada pemerintah daerah wajib menggunakan basis akrual sesuai dengan

Peraturan Pemerintah Republik Indonesia Nomor 71 Tahun 2010 tentang Standar

Akuntansi Pemerintahan.

2.1.1.5 Siklus Akuntansi

Menurut Abdul Halim (2014:56) mengatakan akuntansi adalah suatu

sistem, suatu sistem mengelolah input (masukan) dan menjadi output (keluaran).

Input sistem akuntansi adalah bukti-bukti transaksi dalam bentuk dokumen atau

formulir. Outpunya adalah laporan keuangan.

Menurut Erlina Rasdianto (2015:6) mengemukakan bahwa:

“Sistem akuntansi keuangan daerah dapat dijelaskan secara rinci

melalui siklus akuntansi. Siklus akuntansi adalah tahapan-tahapan

yang ada dalam sistem akuntansi”.

Sementara menurut Nurlan Darise (2008:41) mengemukakan bahwa:

23

“Untuk dapat memahami penyusunan laporan keuangan harus

terlebih dahulu memahami siklus akuntansi”.

Dari pendapat diatas dapat dikatakan bahwa siklus akuntansi terdiri dari

tahap-tahapan dalam penyusunan laporan keuangan.

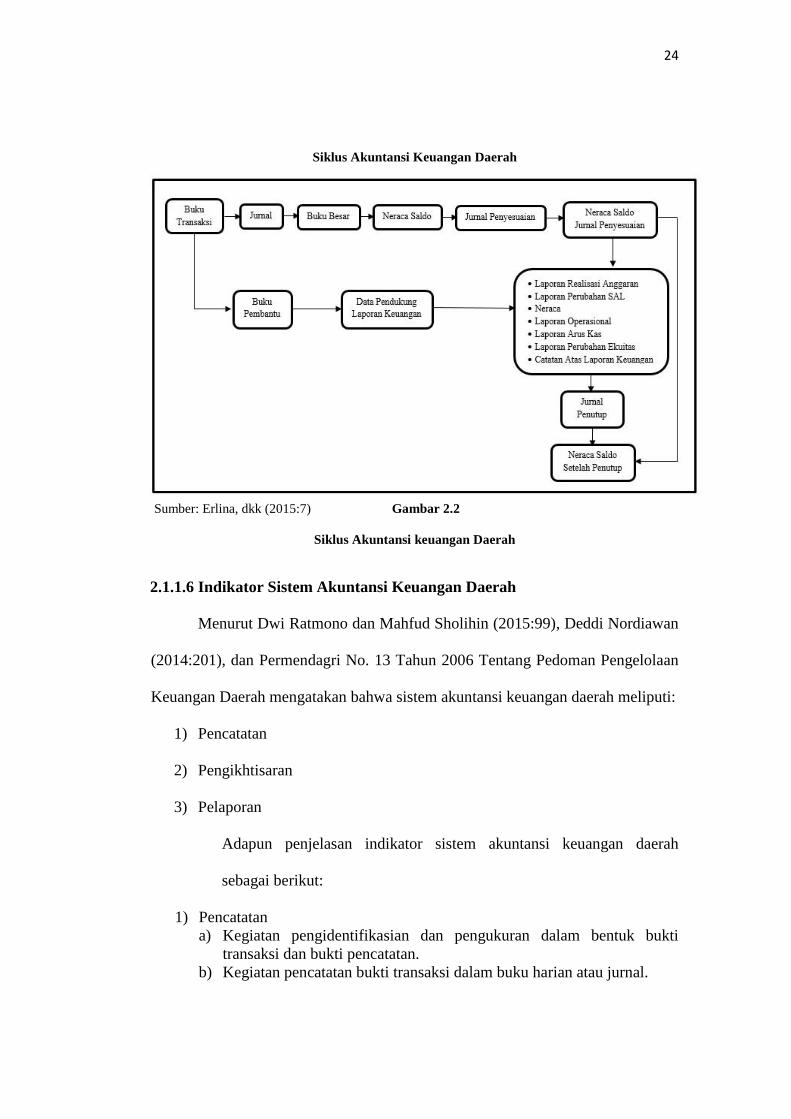

Adapun tahap-tahap siklus akuntansi pemerintahan menurut Erlina

Rasdianto (2015:6) sebagai berikut:

1) Mendokumentasikan transaksi keuangan dalam bukti dan melakukan

analisis transaksi keuangan tersebut.

2) Mencatat transaksi ke dalam buku jurnal. Tahapan ini disebut menjurnal.

3) Meringkas dalam buku besar, transaksi-transaksi keuangan yang sudah

dijurnal. Tahapan ini disebut memposting atau mengakunkan.

4) Menentukan saldo-saldo buku besar di akhir periode dan memindahkannya

ke dalam neraca saldo.

5) Melakukan penyesuaian buku besar berdasarkan informasi yang paling

terbaru (up to date).

6) Menentukan saldo-saldo buku besar setelah penyesuaian dan

memindahkannya kedalam neraca saldo setelah disesuaikan.

7) Menyusun laporan keuangan berdasarkan neraca saldo setelah disesuaikan.

8) Menutup buku besar.

9) Menentukan saldo-saldo buku besar dan memindahkannya ke dalam

neraca saldo setelah tutup buku.

Tahapan siklus akuntansi pemerintah daerah dapat digambarkan seperti

Gambar 2.2 berikut ini:

24

Siklus Akuntansi Keuangan Daerah

Sumber: Erlina, dkk (2015:7) Gambar 2.2

Siklus Akuntansi keuangan Daerah

2.1.1.6 Indikator Sistem Akuntansi Keuangan Daerah

Menurut Dwi Ratmono dan Mahfud Sholihin (2015:99), Deddi Nordiawan

(2014:201), dan Permendagri No. 13 Tahun 2006 Tentang Pedoman Pengelolaan

Keuangan Daerah mengatakan bahwa sistem akuntansi keuangan daerah meliputi:

1) Pencatatan

2) Pengikhtisaran

3) Pelaporan

Adapun penjelasan indikator sistem akuntansi keuangan daerah

sebagai berikut:

1) Pencatatan

a) Kegiatan pengidentifikasian dan pengukuran dalam bentuk bukti

transaksi dan bukti pencatatan.

b) Kegiatan pencatatan bukti transaksi dalam buku harian atau jurnal.

25

c) Memindahbukukan (posting) dari jurnal berdasarkan kelompok atau

jenisnya ke dalam akun buku besar.

2) Pengikhtisaran

a) Penyusunan neraca saldo berdasarkan akun buku besar pada akhir

periode akuntansi yaitu suatu daftar yang memuat nama akun atau

rekening beserta jumlah saldonya selama periode tertentu, diambil dari

buku besar.

b) Pembuatan ayat jurnal penyesuaian yaitu menyesuaikan akun-akun

pada akhir periode yang belum menyajikan informasi yang paling up

to date.

c) Penyusunan kertas kerja atau neraca lajur yaitu neraca lajur merupakan

alat pembantu penyusunan laporan keuangan.

d) Pembuatan ayat jurnal penutup yaitu prosedur jurnal penutup diposting

ke akun-akun bersangkutan sehingga setelah diposting, akun nominal

akan nol.

e) Pembuatan neraca saldo setelah penutupan yaitu neraca yang berisi

daftar akun riil yang dibuat yang dibuat setelah dilakukan penutupan.

f) Pembuatan ayat jurnal pembalik yaitu apabila diperlukan setelah

pembuatan neraca saldo setelah penutupan, dibuat ayat jurnal

pembalik.

3) Pelaporan

Setelah proses selesai, maka dalam rangka pertanggungjawaban

pelaksanaan APBD, entitas pelaporan menyusun laporan keuangan.

2.1.2 Kompetensi Sumber Daya Manusia

2.1.2.1 Pengertian Kompetensi Sumber Daya Manusia

Adapun pengertian kompetensi dan sumber daya manusia yang dinyatakan

oleh para ahli sebagai berikut:

Menurut Spencer dalam Moeheriono (2012:5) mengemukakan bahwa:

“Kompetensi merupakan sebuah karakteristik dasar seseorang yang

mengindikasikan cara berfikir, bersikap, dan bertindak serta menarik

kesimpulan yang dapat dilakukan dan dipertahankan oleh seseorang

pada waktu periode tertentu”.

Menurut Ardeno Kurniawan (2015:118) mengemukakan bahwa:

“Kompetensi adalah pengetahuan dan keahlian yang diperlukan

seseorang untuk menyelesaikan tugas-tugasnya”.

26

Sedangkan Hutapea dan Thoha, (2008:7) mengemukakan bahwa:

“Kompetensi adalah suatu kemampuan untuk melaksanakan atau

melakukan suatu pekerjaan atau tugas yang dilandasi atas

keterampilan dan pengetahuan serta didukung oleh sikap kerja yang

dituntut oleh perkerjaan tersebut”.

Menurut Narawi dalam Chr. Jimmy L. Gaol (2015:44) mengemukakan

bahwa:

“Sumber Daya Manusia (SDM) adalah orang yang bekerja dan

berfungsi sebagai aset organisasi/perusahaan yang dapat dihitung

jumlahnya (kuantitatif)”.

Sedangkan Wirawan (2015:18) mengemukakan bahwa:

“Sumber Daya Manusia (SDM) adalah orang yang disebut sebagai

manajer, pegawai, karyawan, buruh atau tenaga kerja yang bekerja

untuk organisasi”.

Berdasarkan pengertian-pengertian di atas dapat dikatakan bahwa

Kompetensi Sumber Daya Manusia adalah kemampuan seseorang atau individu

suatu organisasi untuk melaksanakan fungsi-fungsi atau kewenangannya untuk

mencapai tujuannya yang dilandasi atas keterampilan dan pengetahuan serta

didukung oleh sikap kerja yang dituntut oleh perkerjaan tersebut.

27

2.1.2.2 Indikator Kompetensi Sumber Daya Manusia

Menurut Moeheriono (2012:6) dan Hutapea dan Thoha (2008:28)

komponen utama pembentukan kompetensi diantaranya:

1) Pengetahuan (Knowledge)

2) Keterampilan (Skill)

3) Sikap (Attitude)

Adapun penjelasan indikator kompetensi sumber daya manusia yaitu

sebagai berikut:

1. Pengetahuan (Knowledge) adalah informasi yang dimiliki seseorang

karyawan untuk melaksanakan tugas dan tanggung jawabnya sesuai

dengan bidang yang digelutinya (tertentu).

2. Keterampilan (Skill) merupakan suatu kemampuan dan upaya untuk

melaksanakan tugas dan tanggung jawab yang diberikan perusahaan

kepada seorang karyawan dengan baik dan maksimal.

3. Sikap (Attitude) merupakan pola tingkah laku seorang karyawan/pegawai

di dalam melaksanakan tugas dan tanggung jawabnya sesuai dengan

peraturan perusahaan.

2.1.3 Kualitas Laporan Keuangan Pemerintah Daerah

2.1.3.1 Pengertian Kualitas Laporan Keuangan Pemerintah Daerah

Adapun pengertian kualitas dan laporan keuangan pemerintah daerah yang

dinyatakan oleh para ahli sebagai berikut:

Menurut Iman Mulyana (2010:96) dalam Susilawati (2014)

mengemukakan bahwa:

28

“Kualitas diartikan sebagai kesesuaian dengan standar, diukur

berbasis kadar ketidaksesuaian, serta dicapai melalui pemeriksaan”.

Pengertian laporan keuangan pemerintah daerah yang dikemukakan oleh

Dadang Suwanda dan Hendri Santosa (2015:26) sebagai berikut:

“Laporan keuangan pemerintah daerah merupakan salah satu wujud

bentuk pertanggungjawaban pemerintah daerah atas penggunaan

keuangan daerah dalam rangka pelaksanaan otonomi daerah dan

operasional pemerintah daerah”.

Sementara menurut M. Yusuf (2013:1) mengemukakan bahwa:

“Laporan keuangan pemerintah daerah adalah suatu bentuk

pertanggungjawaban pemerintah daerah kepada stakeholder yang di

dalamnya mencakup brrbagai macam pekerjaan yang membutuhkan

keuangan, termasuk komponen aset yang tercermin dalam neraca

(kini dikenal sebagai “laporan posisi keuangan”) daerah dimana

setiap tahun dibuatkan laporanya setelah pelaksanaan anggaran.”.

Sedangkan menurut Erlina, dkk (2015:19) mengemukakan bahwa:

“Laporan keuangan pemerintah daerah adalah suatu hasil dari proses

pengidentifikasian, pengukuran, pencatatan dari transaksi ekonomi

(keuangan) dari entitas akuntansi yang ada dalam suatu pemerintah

daerah yang dijadikan sebagai informasi dalam rangka

pertanggungjawaban pengelolaan keuangan entitas akuntansi dan

pengambilan keputusan ekonomi oleh pihak-pihak yang

memerlukannya”.

Berdasarkan pengertian-pengertian di atas dapat dikatakan bahwa laporan

keuangan pemerintah daerah adalah proses akuntansi yang terstruktur dalam suatu

periode akuntansi dan suatu bentuk pertanggungjawaban pemerintah daerah yang

dapat digunakan untuk pengambilan keputusan oleh berbagai pihak yang

memerlukannya.

29

2.1.3.2 Tujuan Laporan Keuangan Pemerintah Daerah

Adapun tujuan laporan keuangan secara umum dan khusus yang

dikemukakan Erlina, dkk (2015:20) dan Peraturan Pemerintah No. 24 Tahun 2005

Tentang Standar Akuntansi Pemerintahan sebagai berikut:

“Tujuan laporan keuangan pemerintah daerah secara umum adalah

menyajikan informasi mengenai posisi keuangan, realisasi anggaran,

saldo anggaran lebih, arus kas, hasil operasi, dan perubahan ekuitas

suatu entitas pelaporan yang bermamfaat bagi para pengguna dalam

membuat dan mengevaluasi keputusan mengenai alokasi sumber

daya”.

Sedangkan tujuan laporan keuangan secara khusus sebagai berikut:

“Tujuan laporan keuangan pemerintah daerah secara khusus adalah

menyajikan informasi yang berguna untuk pengambilan keputusan

dan menunjukkan akuntabilitas entitas pelaporan atas sumber daya

yang dipercayakannya kepadanya”.

Berdasarkan tujuan yang dikemukakan diatas dapat dikatakan bahwa

tujuan laporan keuangan pemerintah daerah adalah menyajikan informasi

mengenai posisi keuangan yang berguna untuk mengambil keputusan.

2.1.3.3 Indikator Kualitas Laporan Keuangan Pemerintah Daerah

Menurut Deddi Nordiawan, dkk (2012:131) dan Peraturan Pemerintah No.

71 Tahun 2010 tentang Standar Akuntansi Pemerintahan mengemukakan bahwa:

“Karakteristik kualitatif laporan keuangan adalah ukuran-ukuran

normatif yang perlu diwujudkan dalam informasi akuntansi sehingga

dapat memenuhi tujuannya”.

Menurut Erlina, dkk (2015:8) dan Mahmudi (2010:11) Keempat

karakteristik berikut ini merupakan prasyarat normatif yang diperlukan agar

laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki, yaitu:

30

1) Relevan

2) Andal

3) Dapat dibandingkan

4) Dapat dipahami

Adapun penjelasan indikator laporan keuangan yaitu sebagai berikut:

1) Relevan.

Laporan keuangan bisa dikatakan relevan apabila informasi yang termuat

didalamnya dapat mempengaruhi keputusan pengguna dengan membantu

mereka mengevaluasi peristiwa masa lalu atau masa kini, dan memprediksi

masa depan, serta menegaskan atau mengoreksi hasil evaluasi mereka di

masa lalu. Dengan demikian, informasi laporan keuangan yang relevan

dapat dihubungkan dengan maksud penggunaannya. Informasi yang

relevan, yaitu:

a) Memiliki manfaat umpan balik (feedback value).

Informasi memungkinkan pengguna untuk menegaskan atau

mengoreksi ekspektasi mereka di masa lalu.

b) Memiliki manfaat prediktif (predictive value).

Informasi dapat membantu pengguna untuk memprediksi masa yang

akan datang berdasarkan hasil masa lalu dan kejadian masa kini.

c) Tepat waktu.

Informasi disajikan tepat waktu sehingga dapat berpengaruh dan

berguna dalam pengambilan keputusan.

d) Lengkap.

Informasi akuntansi keuangan pemerintah disajikan selengkap

mungkin, mencakup semua informasi akuntansi yang dapat

mempengaruhi pengambilan keputusan dengan memperhatikan

kendala yang ada. Informasi yang melatar belakangi setiap butir

informasi utama yang termuat dalam laporan keuangan diungkapkan

dengan jelas agar kekeliruan dalam penggunaan informasi tersebut

dapat dicegah.

2) Andal.

Informasi dalam laporan keuangan bebas dari pengertian yang

menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur,

serta dapat diverifikasi. Informasi mungkin relevan, tetapi jika hakikat atau

penyajiannya tidak dapat diandalkan maka penggunaan informasi tersebut

secara potensial dapat menyesatkan. Informasi yang andal memenuhi

karakteristik, yaitu:

a) Penyajian jujur.

Informasi menggambarkan dengan jujur transaksi serta peristiwa

lainnya yang seharusnya disajikan atau yang secara wajar dapat

diharapkan untuk disajikan.

b) Dapat diverifikasi (verifiability).

31

Informasi disajikan dalam laporan keuangan dapat diuji, dan apabila

pengujian dilakukan lebih dari sekali oleh pihak yang berbeda,

hasilnya tetap menunjukkan simpulan yang tidak berbeda jauh.

c) Netralitas.

Informasi diarahkan pada kebutuhan umum dan tidak berpihak pada

kebutuhan pihak tetentu.

3) Dapat dibandingkan.

Informasi yang termuat dalam laporan keuangan akan lebih berguna jika

dapat dibandingkan dengan laporan keuangan periode sebelumnya atau

laporan keuangan entitas laporan lain pada umumnya. Perbandingan dapat

dilakukan secara internal dan eksternal. Perbandingan secara internal dapat

dilakukan bila entitas diperbandingkan menerapkan kebijakan akuntansi

yang sama dari tahun ke tahun. Perbandingan secara eksternal dapat

dilakukan bila entitas yang diperbandingkan menerapkan kebijakan

akuntansi yang sama. Apabila entitas pemerintah menerapkan kebijakan

akuntansi yang lebih baik dari pada kebijakan akuntansi sekarang

diterapkan, perubahan tersebut diungkapkan pada periode terjadinya

perubahan.

4) Dapat dipahami.

Informasi yang disajikan dalam laporan keuangan dapat dipahami oleh

pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan

dengan batas pemahaman para pengguna. Untuk itu, pengguna

diasumsikan memiliki pengetahuan yang memadai atas kegiatan dan

lingkungan operasi entitas pelaporan, serta adanya kemauan pengguna

untuk mempelajari informasi yang dimaksud.

2.2 Kerangka Pemikiran

Sistem akuntansi keuangan daerah (SAKD) didefinisikan sebagai

serangkaian prosedur mulai dari proses pengumpulan data, pencatatan,

pengikhtisaran, sampai dengan pelaporan keuangan dalam rangka

pertanggungjawaban pelaksanaan APBD yang dapat dilakukan secara manual atau

mengggunakan aplikasi komputer (Dwi Ratmono dan Mahfud Sholihin (2015:99).

Pedoman Sistem Akuntansi Keuangan Daerah (SAKD) yang diharapkan akan

diimplementasikan oleh Pemerintah Daerah Propinsi, Kabupaten, dan Kota,

sehingga pemerintah daerah mampu menghasilkan laporan pertanggungjawaban

keuangan sesuai dengan tuntutan masyarakat (Ifa Ratifah, 2012). Sistem akuntansi

32

keuangan daerah merupakan salah satu subsistem organisasi yang memfasilitasi

kontrol dengan melaporkan kinerja pemerintah daerah (Ifa Ratifah, 2012).

Proses pelaporan keuangan pemerintah harus dikerjakan oleh SDM yang

memiliki kompetensi agar mampu menyusun dan menyajikan laporan keuangan

pemerintah daerah (LKPD) yang berkualitas (Akhmad Syarifudin, 2014:27).

Keberhasilan suatu organisasi dalam mencapai suatu tujuan sangat ditentukan oleh

kualitas dan kemampuan Sumber Daya Manusia (SDM) yang berada di dalamnya

(Akhmad Syarifudin, 2014:31). Kompetensi sumber daya manusia adalah

kemampuan sumber daya manusia untuk melaksanakan tugas dan tanggungjawab

yang diberikan kepadanya dengan bekal pendidikan, pelatihan, dan pengalaman

yang cukup memadai (Arfianti & Kawedar, 2013:8). Dengan demikian, Untuk

menghasilkan informasi keuangan yang bermanfaat bagi para pemakai, maka

laporan keuangan harus disusun oleh personel yang memiliki kompetensi

dibidang pengelolaan keuangan daerah dan sistem akuntansi (Indra Kesuma,

2014:73).

Laporan keuangan Pemerintah daerah, disajikan sebagai salah satu bentuk

pelaksanaan akuntabilitas pengelolaan keuangan publik (Mahmudi, 2010:3). Dari

sisi internal, laporan keuangan merupakan alat pengendalian dan evaluasi kinerja

bagi pemerintah secara keseluruhan maupun unit-unit kerja didalamnya

(Mahmudi, 2010:2). Dari sisi pemakai eksternal, laporan keuangan pemerintah

daerah merupakan bentuk pertanggungjawaban kepala daerah kepada masyarakat,

investor, kreditor, lembaga donor, pers, serta pihak-pihak lain yang

berkepentingan dengan laporan tersebut sebagai dasar untuk pengambilan

33

keputusan ekonomi, sosial, dan politik (Mahmudi, 2010:2). Karena laporan

keuangan digunakan sebagai dasar pengambilan keputusan, maka laporan

keuangan pemerintah daerah harus disajikan secara tepat waktu dan dapat

diandalkan (Mahmudi, 2010:3).

2.2.1 Pengaruh Sistem Akuntansi Keuangan Daerah Terhadap Kualitas

Laporan Keuangan Pemerintah Daerah

Adapun pengaruh sistem akuntansi keuangan daerah terhadap kualitas

laporan keuangan pemerintah daerah menurut para ahli sebagai berikut:

Menurut Pramono Hariadi (2013:131) mengemukakan bahwa sistem

akuntansi berpengaruh terhadap kualitas laporan keuangan sebagai berikut:

“Untuk dapat menghasilkan laporan keuangan yang andal,

diperlukan sistem akuntansi dan pelaporan keuangan yang

memadai”.

Menurut Abdul Halim (2014:31) mengemukakan bahwa sistem akuntansi

berpengaruh terhadap kualitas laporan keuangan pemerintah daerah sebagai

berikut:

“Akuntansi keuangan daerah sering diartikan sebagai tata buku atau

rangkaian kegiatan yang dilakukan secara sistematis di bidang

keuangan berdasarkan prinsip-prinsip, standar-standar tertentu, serta

prosedur-prosedur tertentu untuk menghasilkan informasi aktual di

bidang keuangan”.

Menurut Mahmudi (2010:27) mengemukakan bahwa sistem akuntansi

pemerintah daerah berpengaruh terhadap kualitas laporan keuangan sebagai

berikut:

34

“Sistem akuntansi pemerintah daerah yang disusun dalam rangka

menjamin bahwa siklus akuntansi bisa berjalan dengan baik tanpa

ada gangguan dan masalah, sebab apabila ada masalah pada salah

satu bagian saja dari siklus akuntansi tersebut bisa berakibat laporan

keuangan keuangan yang dihasilkan kurang berkualitas”.

Menurut Tutun Hermawanto (2013:2) mengemukakan bahwa sistem

akuntansi berpengaruh terhadap kualitas laporan keuangan pemerintah daerah

sebagai berikut:

“Keberadaan sebuah sistem akuntansi menjadi sangat penting karena

fungsinya dalam menentukan kualitas informasi pada laporan

keuangan”.

Menurut Ifa Ratifah dan Mochammad Ridwan (2012) dalam penelitiannya

mengemukakan bahwa sistem akuntansi berpengaruh terhadap kualitas laporan

keuangan pemerintah daerah sebagai berikut:

“Model regresi variabel SAKD signifikan hal ini dapat dilihat dari

probabilitas signifikansi untuk SAKD sebesar 0,039 (α < 0.05), sehingga dapat

disimpulkan variabel SAKD mempunyai pengaruh signifikan terhadap kualitas

laporan keuangan”.

Menurut Kadek Desiana Wati, dkk (2014) dalam penelitiannya

mengemukakan bahwa sistem akuntansi berpengaruh terhadap kualitas laporan

keuangan pemerintah daerah sebagai berikut:

“Berdasarkan analisis statistik pada tabel 1 dalam penelitian diperoleh nilai

koefisienregresi sistem akuntansi keuangan daerah sebesar 0,135. Hal ini berarti

system akuntansi keuangan daerah berpengaruh positif terhadap kualitas laporan

keuangan daerah. Sedangkan nilai signifikani sistem akuntansi keuangan daerah

adalah 0,021<0,05. Hal ini berarti sistem akuntansi keuangan daerah berpengaruh

signifikan terhadap kualitas laporan keuangan daerah”.

Berdasarkan teori-teori penghubung diatas, maka dapat dikatakan bahwa

Sistem Akuntansi Keuangan Daerah berpengaruh terhadap Kualitas Laporan

35

Keuangan Pemerintah Daerah. Sistem Akuntansi keuangan Daerah yang baik

akan meningkatkan Kualitas Laporan Keuangan Pemerintah Daerah.

2.2.2 Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas

Laporan Keuangan Pemerintah Daerah

Adapun pengaruh kompetensi sumber daya manusia terhadap kualitas

laporan keuangan pemerintah daerah menurut para ahli sebagai berikut:

Menurut M. Yusuf (2013:154) mengemukakan bahwa kompetensi sumber

daya manusia berpengaruh terhadap kualitas laporan keuangan pemerintah daerah

sebagai berikut:

“Apabila tidak mendapatkan Wajar Tanpa Pengecualian (WTP)

terhadap laporan keuangan pemerintah atau tidak bisa memberikan

pelayanan perizinan dengan baik, itu juga karena pegawaainya

kurang kompeten”.

Menurut Warisno (2009) dalam Indra Kesuma (2014:76) mengemukakan

bahwa kompetensi sumber daya manusia berpengaruh terhadap kualitas laporan

keuangan pemerintah daerah sebagai berikut:

“Kegagalan sumber daya manusia Pemerintah Daerah dalam

memahami dan menerapkan logika akuntansi akan berdampak pada

kekeliruan laporan keuangan yang dibuat dan ketidaksesuaian

laporan dengan standar yang ditetapkan pemerintah”.

Menurut Dewi Andini (2015:1) dalam penelitiannya mengemukakan

bahwa kompetensi sumber daya manusia berpengaruh terhadap kualitas laporan

keuangan pemerintah daerah sebagai berikut:

“Untuk menghasilkan laporan keuangan daerah yang berkualitas

dibutuhkan SDM yang memahami dan kompeten dalam akuntansi

pemerintahan, keuangan daerah bahkan organisasional tentang

pemerintahan”.

36

Menurut As Syifa Nurillah, Dul Muid (2014) dalam penelitiannya

mengemukakan bahwa kompetensi sumber daya manusia berpengaruh terhadap

kualitas laporan keuangan pemerintah daerah sebagai berikut:

“Pernyataan hipotesis pertama (H1) dapat diterima, maka variabel

kompetensi SDM berpengaruh positif signifikan terhadap kualitas laporan

keuangan daerah dengan koefisien variabel SDM yang bernilai 0,186 dengan

tingkat signifikansi 0,032. Hasil penelitian ini menunjukkan semakin tinggi

kompetensi SDM, maka semakin tinggi pula pengaruhnya terhadap kualitas

laporan keuangan”.

Menurut Iftitah Dian Humairoh (2013) dalam penelitiannya

mengemukakan bahwa kompetensi sumber daya manusia berpengaruh terhadap

kualitas laporan keuangan pemerintah daerah sebagai berikut:

“Berdasarkan hasil analisis regresi diatas (tabel 6) dapat dilihat nilai

signifikansi untuk kompetensi SDM sebesar 0.038 lebih kecil dari

0.05. maka dapat disimpulkan bahwa hipotesis diterima. Nilai

koefisien ini menunjukkan bahwa kompetensi SDM memiliki

pengaruh yang signifikan terhadap kualitas laporan keuangan

daerah”.

Sedangkan Menurut Liza Rahayu, dkk (2014) dalam penelitiannya

mengemukakan bahwa kompetensi sumber daya manusia berpengaruh terhadap

kualitas laporan keuangan pemerintah daerah sebagai berikut:

“Berdasarkan analisa data menyatakan bahwa variabel kompetensi

SDM berpengaruh terhadap Kualitas Laporan Keuangan Pemerintah

Daerah Kabupaten Jember”.

Berdasarkan teori-teori penghubung diatas, maka dapat dikatakan bahwa

Kompetensi Sumber Daya Manusia berpengaruh terhadap Kualitas Laporan

Keuangan. Penerapan Standar Akuntansi Pemerintahan yang baik akan

meningkatkan Kualitas Laporan Keuangan Pemerintah Daerah.

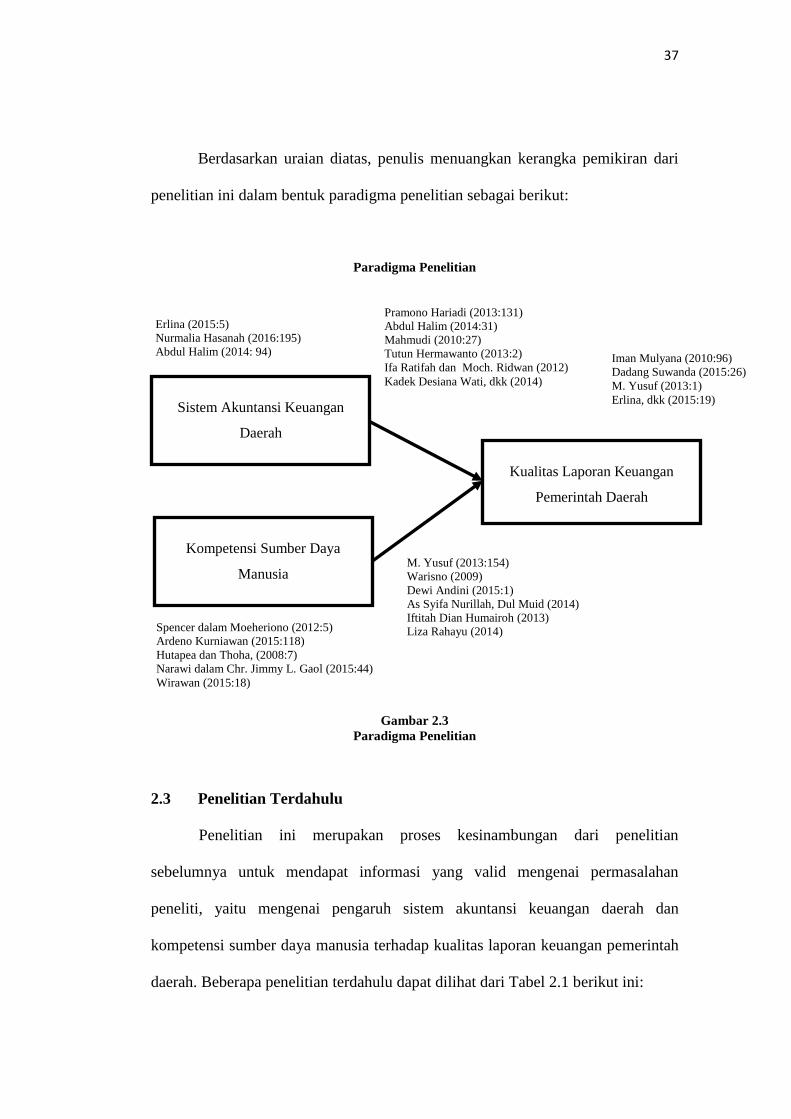

37

Berdasarkan uraian diatas, penulis menuangkan kerangka pemikiran dari

penelitian ini dalam bentuk paradigma penelitian sebagai berikut:

Paradigma Penelitian

Gambar 2.3

Paradigma Penelitian

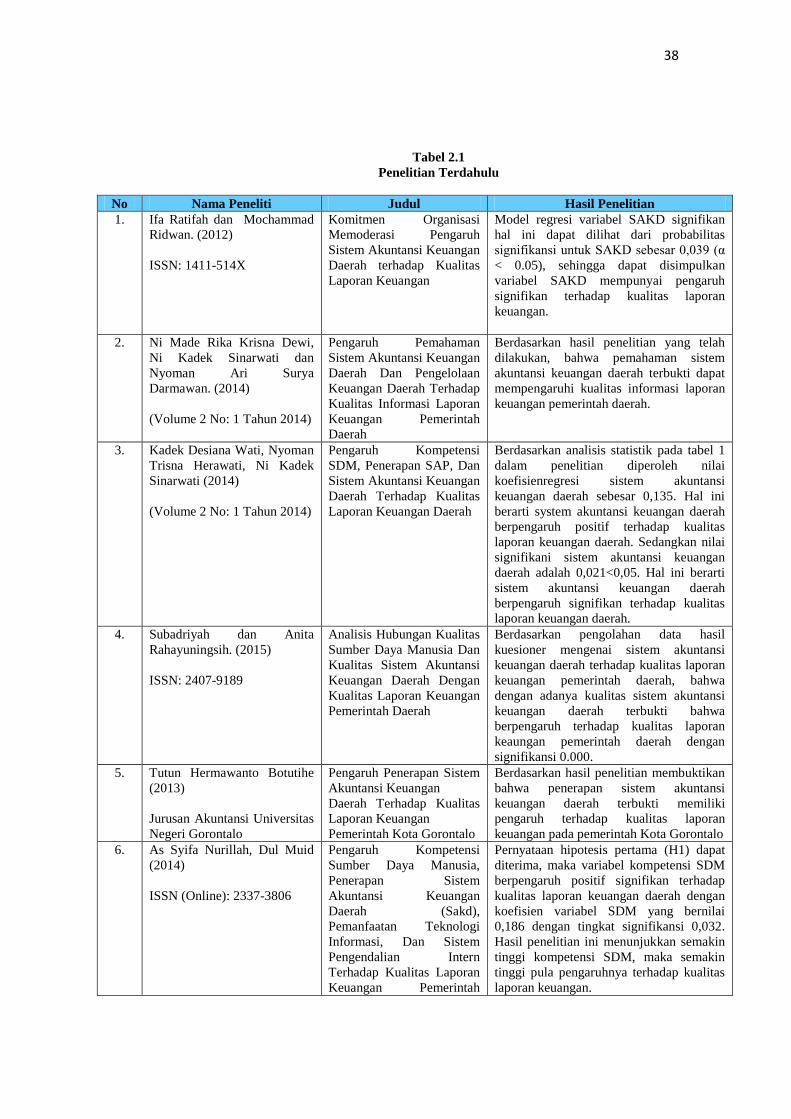

2.3 Penelitian Terdahulu

Penelitian ini merupakan proses kesinambungan dari penelitian

sebelumnya untuk mendapat informasi yang valid mengenai permasalahan

peneliti, yaitu mengenai pengaruh sistem akuntansi keuangan daerah dan

kompetensi sumber daya manusia terhadap kualitas laporan keuangan pemerintah

daerah. Beberapa penelitian terdahulu dapat dilihat dari Tabel 2.1 berikut ini:

Sistem Akuntansi Keuangan

Daerah

Kompetensi Sumber Daya

Manusia

Kualitas Laporan Keuangan

Pemerintah Daerah

Pramono Hariadi (2013:131)

Abdul Halim (2014:31)

Mahmudi (2010:27)

Tutun Hermawanto (2013:2)

Ifa Ratifah dan Moch. Ridwan (2012)

Kadek Desiana Wati, dkk (2014)

M. Yusuf (2013:154)

Warisno (2009)

Dewi Andini (2015:1)

As Syifa Nurillah, Dul Muid (2014)

Iftitah Dian Humairoh (2013)

Liza Rahayu (2014)

Erlina (2015:5)

Nurmalia Hasanah (2016:195)

Abdul Halim (2014: 94)

Spencer dalam Moeheriono (2012:5)

Ardeno Kurniawan (2015:118)

Hutapea dan Thoha, (2008:7)

Narawi dalam Chr. Jimmy L. Gaol (2015:44)

Wirawan (2015:18)

Iman Mulyana (2010:96)

Dadang Suwanda (2015:26)

M. Yusuf (2013:1)

Erlina, dkk (2015:19)

38

Tabel 2.1 Penelitian Terdahulu

No Nama Peneliti Judul Hasil Penelitian

1. Ifa Ratifah dan Mochammad

Ridwan. (2012)

ISSN: 1411-514X

Komitmen Organisasi

Memoderasi Pengaruh

Sistem Akuntansi Keuangan

Daerah terhadap Kualitas

Laporan Keuangan

Model regresi variabel SAKD signifikan

hal ini dapat dilihat dari probabilitas

signifikansi untuk SAKD sebesar 0,039 (α

< 0.05), sehingga dapat disimpulkan

variabel SAKD mempunyai pengaruh

signifikan terhadap kualitas laporan

keuangan.

2. Ni Made Rika Krisna Dewi,

Ni Kadek Sinarwati dan

Nyoman Ari Surya

Darmawan. (2014)

(Volume 2 No: 1 Tahun 2014)

Pengaruh Pemahaman

Sistem Akuntansi Keuangan

Daerah Dan Pengelolaan

Keuangan Daerah Terhadap

Kualitas Informasi Laporan

Keuangan Pemerintah

Daerah

Berdasarkan hasil penelitian yang telah

dilakukan, bahwa pemahaman sistem

akuntansi keuangan daerah terbukti dapat

mempengaruhi kualitas informasi laporan

keuangan pemerintah daerah.

3. Kadek Desiana Wati, Nyoman

Trisna Herawati, Ni Kadek

Sinarwati (2014)

(Volume 2 No: 1 Tahun 2014)

Pengaruh Kompetensi

SDM, Penerapan SAP, Dan

Sistem Akuntansi Keuangan

Daerah Terhadap Kualitas

Laporan Keuangan Daerah

Berdasarkan analisis statistik pada tabel 1

dalam penelitian diperoleh nilai

koefisienregresi sistem akuntansi

keuangan daerah sebesar 0,135. Hal ini

berarti system akuntansi keuangan daerah

berpengaruh positif terhadap kualitas

laporan keuangan daerah. Sedangkan nilai

signifikani sistem akuntansi keuangan

daerah adalah 0,021<0,05. Hal ini berarti

sistem akuntansi keuangan daerah

berpengaruh signifikan terhadap kualitas

laporan keuangan daerah.

4. Subadriyah dan Anita

Rahayuningsih. (2015)

ISSN: 2407-9189

Analisis Hubungan Kualitas

Sumber Daya Manusia Dan

Kualitas Sistem Akuntansi

Keuangan Daerah Dengan

Kualitas Laporan Keuangan

Pemerintah Daerah

Berdasarkan pengolahan data hasil

kuesioner mengenai sistem akuntansi

keuangan daerah terhadap kualitas laporan

keuangan pemerintah daerah, bahwa

dengan adanya kualitas sistem akuntansi

keuangan daerah terbukti bahwa

berpengaruh terhadap kualitas laporan

keaungan pemerintah daerah dengan

signifikansi 0.000.

5. Tutun Hermawanto Botutihe

(2013)

Jurusan Akuntansi Universitas

Negeri Gorontalo

Pengaruh Penerapan Sistem

Akuntansi Keuangan

Daerah Terhadap Kualitas

Laporan Keuangan

Pemerintah Kota Gorontalo

Berdasarkan hasil penelitian membuktikan

bahwa penerapan sistem akuntansi

keuangan daerah terbukti memiliki

pengaruh terhadap kualitas laporan

keuangan pada pemerintah Kota Gorontalo

6. As Syifa Nurillah, Dul Muid

(2014)

ISSN (Online): 2337-3806

Pengaruh Kompetensi

Sumber Daya Manusia,

Penerapan Sistem

Akuntansi Keuangan

Daerah (Sakd),

Pemanfaatan Teknologi

Informasi, Dan Sistem

Pengendalian Intern

Terhadap Kualitas Laporan

Keuangan Pemerintah

Pernyataan hipotesis pertama (H1) dapat

diterima, maka variabel kompetensi SDM

berpengaruh positif signifikan terhadap

kualitas laporan keuangan daerah dengan

koefisien variabel SDM yang bernilai

0,186 dengan tingkat signifikansi 0,032.

Hasil penelitian ini menunjukkan semakin

tinggi kompetensi SDM, maka semakin

tinggi pula pengaruhnya terhadap kualitas

laporan keuangan.

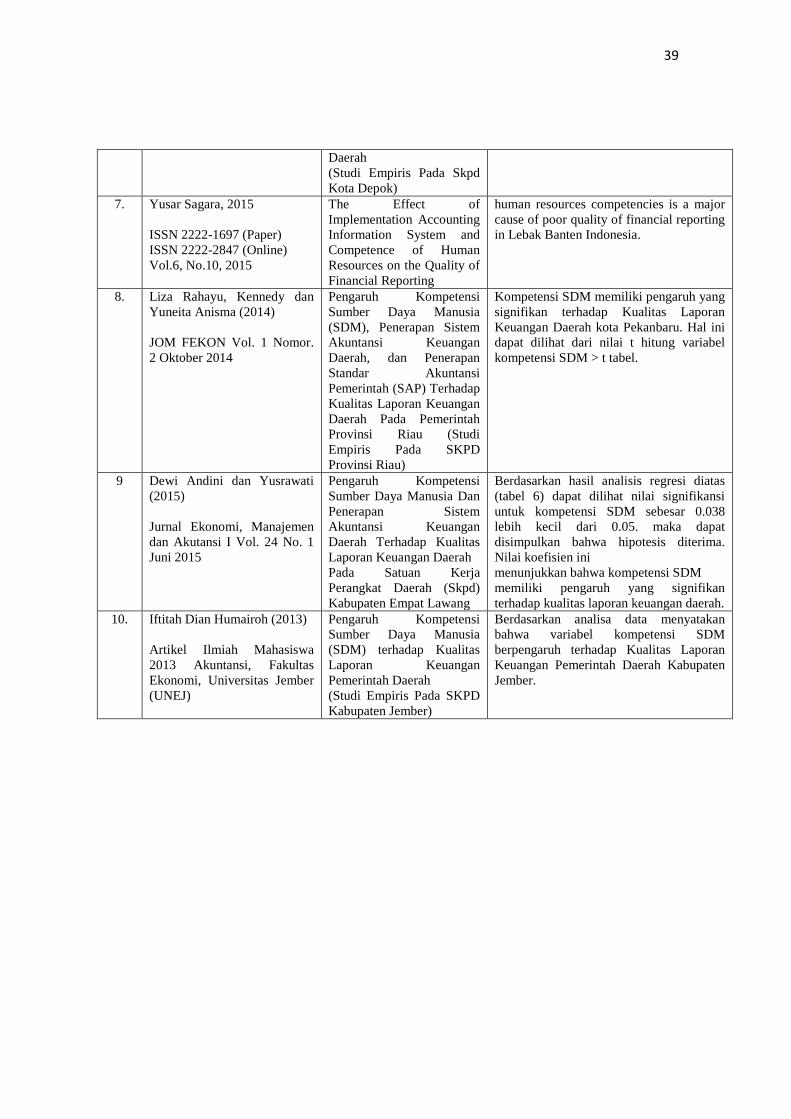

39

Daerah

(Studi Empiris Pada Skpd

Kota Depok)

7. Yusar Sagara, 2015

ISSN 2222-1697 (Paper)

ISSN 2222-2847 (Online)

Vol.6, No.10, 2015

The Effect of

Implementation Accounting

Information System and

Competence of Human

Resources on the Quality of

Financial Reporting

human resources competencies is a major

cause of poor quality of financial reporting

in Lebak Banten Indonesia.

8. Liza Rahayu, Kennedy dan

Yuneita Anisma (2014)

JOM FEKON Vol. 1 Nomor.

2 Oktober 2014

Pengaruh Kompetensi

Sumber Daya Manusia

(SDM), Penerapan Sistem

Akuntansi Keuangan

Daerah, dan Penerapan

Standar Akuntansi

Pemerintah (SAP) Terhadap

Kualitas Laporan Keuangan

Daerah Pada Pemerintah

Provinsi Riau (Studi

Empiris Pada SKPD

Provinsi Riau)

Kompetensi SDM memiliki pengaruh yang

signifikan terhadap Kualitas Laporan

Keuangan Daerah kota Pekanbaru. Hal ini

dapat dilihat dari nilai t hitung variabel

kompetensi SDM > t tabel.

9 Dewi Andini dan Yusrawati

(2015)

Jurnal Ekonomi, Manajemen

dan Akutansi I Vol. 24 No. 1

Juni 2015

Pengaruh Kompetensi

Sumber Daya Manusia Dan

Penerapan Sistem

Akuntansi Keuangan

Daerah Terhadap Kualitas

Laporan Keuangan Daerah

Pada Satuan Kerja

Perangkat Daerah (Skpd)

Kabupaten Empat Lawang

Berdasarkan hasil analisis regresi diatas

(tabel 6) dapat dilihat nilai signifikansi

untuk kompetensi SDM sebesar 0.038

lebih kecil dari 0.05. maka dapat

disimpulkan bahwa hipotesis diterima.

Nilai koefisien ini

menunjukkan bahwa kompetensi SDM

memiliki pengaruh yang signifikan

terhadap kualitas laporan keuangan daerah.

10. Iftitah Dian Humairoh (2013)

Artikel Ilmiah Mahasiswa

2013 Akuntansi, Fakultas

Ekonomi, Universitas Jember

(UNEJ)

Pengaruh Kompetensi

Sumber Daya Manusia

(SDM) terhadap Kualitas

Laporan Keuangan

Pemerintah Daerah

(Studi Empiris Pada SKPD

Kabupaten Jember)

Berdasarkan analisa data menyatakan

bahwa variabel kompetensi SDM

berpengaruh terhadap Kualitas Laporan

Keuangan Pemerintah Daerah Kabupaten

Jember.

40

2.4 Hipotesis

Perumusan hipotesis penelitian merupakan langkah ke tiga dalam

penelitian. Setelah peneliti mengemukakan Landasan Teori dan Kerangka

Pemikiran. Menurut Sugiyono (2013:99) menjelaskan tentang hipotesis sebagai

berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan penelitian telah dinyatakan dalam

bentuk kalimat pernyataan. Dikatakan sementara, karena jawaban

yang diberikan baru didasarkan pada teori yang relevan, belum

didasarkan pada fakta-fakta empiris yang diperoleh melalui

pengumpulan data. Jadi hipotesis juga dinyatakan sebagai jawaban

teoritis terhadap rumusan masalah penelitian, belum jawaban yang

empirik”.

Hipotesis merupakan jawaban sementara yang diberikan penulis. Untuk

menguji ada atau tidaknya hubungan antara sistem akuntansi keuangan daerah dan

standar akuntansi pemerintahan terhadap kualitas laporan keuangan, maka peneliti

mengajukan hipotesis sebagai berikut:

H1: Sistem Akuntansi Keuangan Daerah berpengaruh signifikan terhadap

Kualitas Laporan Keuangan Pemerintah Daerah pada Satuan Kerja

Perangkat Daerah (SKPD) Kabupaten Bandung Barat.

H2: Kompetensi Sumber Daya Manusia berpengaruh signifikan terhadap Kualitas

Laporan Keuangan Pemerintah Daerah pada Satuan Kerja Perangkat Daerah

(SKPD) Kabupaten Bandung Barat.