bab ii kajian pustaka ii.pdf6 bab ii kajian pustaka 2.1 landasan teori 2.1.1 definisi pajak pajak...

TRANSCRIPT

6

BAB II

KAJIAN PUSTAKA

2.1 Landasan Teori

2.1.1 Definisi Pajak

Pajak merupakan iuran rakyat kepada kas negara berdasarkan undang -

undang sehingga dapat dipaksakan dengan tiada mendapat balas jasa secara

langsung. Banyak ahli yang memberikan pengertian pajak, namun dari semua

itu memiliki makna yang sama. Berikut ini beberapa pendapat para ahli

mengenai pengertian pajak.

Menurut Pasal 1 angka 1 Undang – Undang No.6 Tahun 1983

sebagaimana telah diubah terakhir dengan Undang – Undang Nomor 16 tahun

2009 tentang Ketentuan Umum dan Tata Cara Perpajakan disana dijelaskan

mengenai pengertian Pajak yaitu, Pajak merupakan kontribusi wajib kepada

negara yang terhutang orang pribadi maupun badan yang bersifat memaksa

berdasarkan Undang – Undang, dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan negara bagi sebesar – sebesarnya

kemakmuran rakyat.

Difinisi pajak menurut P. J. A. Adriani adalah, Pajak adalah iuran

masyarakat kepada negara (yang dapat dipaksakan) yang terutang oleh yang

wajib membayarnya menurut peraturan-peraturan umum (undang-undang)

7

dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan

yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum

berhubung tugas negara untuk menyelenggarakan pemerintahan.

Menurut Dr. Soeparman Soemahamidjaja, Pajak adalah iuran wajib

berupa uang atau barang uang dipungut oleh penguasa berdasarkan norma-

norma hukum, guna menutup biaya produksi barang-barang dan jasa-jasa

kolektif dalam mencapai kesejahteraan umum.

Menurut Prof. Dr. Rochmat Soemitro, S.H., Pajak adalah iuran rakyat

kepada kas negara berdasarkan undang- undang (yang dapat dipaksakan)

dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat

ditunjukkan, dan yang digunakan untuk membiayai pengeluaran umum.

Definisi pajak dalam Mardiasmo (2011:1) pajak adalah iuran rakyat

kepada kas Negara berdasarkan Undang – Undang ( yang dapat dipaksakan )

dengan tiada mendapat jasa timbal balik ( kontraprestasi ) yang langsung

dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum.

Dari pengertian-pengertian diatas dapat ditarik kesimpulan bahwa:

1) Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta

aturan pelaksanaannya.

2) Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi

individual oleh pemerintah.

3) Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah

daerah.

8

4) Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang bila

dari pemasukkannya masih terdapat surplus, digunakan untuk membiayai

public investment.

2.1.2 Pengelompokan Pajak

Menurut Mardiasmo (2011:5) pajak dapat di golongkan ke dalam beberapa

kelompok, yaitu:

1) Menurut Golongannya

(a) Pajak langsung, yaitu pajak yang harus dipikul sendiri oleh Wajib

Pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang

lain.

Contoh: Pajak Penghasilan

(b) Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat

dibebankan atau dilimpahkan kepada orang lain.

Contoh: Pajak Pertambahan Nilai

2) Menurut Sifatnya

(a) Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan

pada subjeknya, dalam arti memperhatikan keadaan diri Wajib

Pajak.

Contoh: Pajak Penghasilan

(b) Pajak Objektif, yaitu pajak yang berpangkal pada objeknya, tanpa

memperhatikan keadaan diri Wajib Pajak.

9

Contoh: Pajak Pertambahan Nilai dan Pajak Penjualan atas

Barang Mewah

3) Menurut Lembaga Pemungutnya

(a) Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan

digunakan untuk membiayai rumah tangga negara.

Contoh: Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak

Penjualan atas Barang Mewah, dan Bea Materai

(b) Pajak Daerah, yaitu pajak yang dipungut oleh Pemerintah Daerah

dan digunakan untuk membiayai rumah tangga daerah.

Pajak daerah terdiri atas:

(i). Pajak Provinsi, contoh: Pajak Kendaraan Bermotor dan Pajak

Bahan Bakar Kendaraan Bermotor.

(ii). Pajak Kabupaten/Kota, contoh: Pajak Hotel, Pajak Restoran,

dan Pajak Hiburan.

2.1.3 Fungsi Pajak

Menurut Mardiasmo (2011:1) ada beberapa fungsi pajak antara lain:

1) Fungsi Budgetair (penerimaan)

Pajak mempunyai fungsi budgetair, artinya pajak merupakan salah

satu sumber penerimaan pemerintah untuk membiayai pengeluaran

baik rutin maupun pembangunan.

10

2) Fungsi Regulerend (Pengatur)

Pajak mempunyai fungsi mengatur, artinya pajak sebagai alat untuk

mengatur atau meleksanakan kebijakan pemerintah dalam sosial dan

ekonomi, mencapai tujuan – tujuan tertentu diluar bidang keuangan.

2.1.4 Sistem Pemungutan Pajak

Ada tiga sistem pemungutan pajak, menurut Waluyo (2009:10)

sebagai berikut:

1) Official Assesment System

Official Assesment System adalah suatu sistem pemunggutan pajak

yang memberikan wewenang kepada pemerintah (fiskus) untuk

menentukan besarnya pajak yang terhutang.

2) Self Assesment System

Self Assesment System adalah suatu sistem pemungutan pajak yang

memberikan wewenang, kepercayaan, tanggung jawab kepada

wajib pajak untuk menghitung, memperhitungkan, membayar, dan

melaporkan sendiri besarnya pajak yang harus dibayar.

3) With Holding Tax System

With Holding Tax System suatu sistem pemungutan Pajak yang

memberikan wewenang kepada pihak ketiga untuk memotong atau

memungut besarnya pajak yang terutang oleh wajib pajak.

11

2.1.5 Syarat Pemungutan Pajak

Karena pajak merupakan peralihan kekayaan dari sector swasta

ke sector negara, maka pemungutannya agar tidak menimbulkan

berbagai hambatan atau perlawanan dari pihak yang dipungut, maka

harus memenuhi beberapa syarat, antara lain yaitu :

1) Pemungutan Pajak Harus Adil ( Syarat Keadilan )

Sesuai dengan tujuan hukum, yakni mencapai keadilan, Undang

Undang dan pelaksanaan pemungutan harus adil. Adil dalam

perundang-undangan diantaranya mengenakan pajak secara umum

dan merata, serta disesuaikan dengan kemampuan dari masing-

masing wajib pajak. Sedang adil dalam pelaksanaannya, yakni

dengan memberikan hak bagi wajib pajak untuk mengajukan

keberatan, penundaan dalam pembayaran dan mengajukan banding

kepada Majelis Pertimbangan Pajak atas utan pajak yang telah

ditetapkan.

2) Pemungutan Pajak Harus Berdasarkan Undang Undang ( Syarat

Yuridis )

Di Indonesia, pajak diatur dalam UUD 1945 pasal 23 ayat 2. Hal ini

memberikan jaminan hokum untuk menyatakan keadilan, baik bagi

negara maupun bagi warganya.

12

3) Pemungutan Pajak Tidak Mengganggu Perekonomian (Syarat

Ekonomis ).

Pemungutan pajak tidak boleh mengganggu kelancaran kegiatan

produksi maupun perdagangan, sehingga tidak menimbulkan

kelesuan perekonomian masyarakat.

4) Pemungutan Pajak Harus Efisien ( Syarat Finansiil )

Syarat finansiil ini sejalan dengan fungsi budgetair, yaitu bahwa

pajak merupakan sumber utama penerimaan negara yang akan

digunakan untuk menutup sebagian pengeluaran negara. Dengan

demikian maka pemungutan pajak harus diusahakan seefektif dan

seefisien mungkin sehingga bisa memasukkan uang ke kas negara

sebanyak-banyaknya dan meminimalkan biaya pemungutan sekecil-

kecilnya.

5) Sistem Pemungutan Pajak Harus Sederhana ( Syarat Sederhana )

Sistem pemungutan pajak yang sederhana akan memudahkan dan

mendorong masyarakat dalam memenuhi kewajiban perpajakannya.

Syarat ini telah dipenuhi oleh Undang Undang perpajakan yang

baru.

2.1.6 Masa dan Tahun Pajak

Menurut Undang-Undang Nomor 28 Tahun 2007 Tentang Ketentuan

Umum dan Tata Cara Perpajakan, Masa Pajak adalah jangka waktu yang

13

menjadi dasar bagi Wajib Pajak untuk menghitung, menyetor, dan melaporkan

pajak yang terutang dalam suatu jangka waktu tertentu sebagaimana

ditentukan dalam Undang-Undang KUP. Masa Pajak sama dengan 1 (satu)

bulan kalender atau jangka waktu lain yang diatur dengan Peraturan Menteri

Keuangan paling lama 3 (tiga) bulan kalender.

Sedangkan Tahun Pajak adalah jangka waktu 1 (satu) tahun kalender

kecuali bila Wajib Pajak menggunakan tahun buku yang tidak sama dengan

tahun kalender.

2.1.7 Surat Pemberitahuan (SPT)

Menurut Mardiasmo (2011:29) Surat Pemberitahuan (SPT) adalah

surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan

dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau

harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan

perpajakan.

Fungsi Surat Pemberitahuan bagi Wajib Pajak adalah sebagai sarana

untuk melaporkan dan mempertanggungjawabkan penghitungan jumlah pajak

yang sebenarnya terutang.

14

2.1.8 Pengertian Pajak Penghasilan

Pajak penghasilan merupakan pajak yang dikenakan atas penghasilan

dalam tahun pajak. Penghasilan merupakan setiap tambahan kemapuan

ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari

Indonesia maupun dari luar Indonesia yang dapat dipakai untuk konsumsi atau

untuk menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan

dalam bentuk apapun. (Undang – Undang No. 36 Tahun 2008 tentang pajak

penghasilan).

2.1.9 Subjek Pajak Penghasilan dan Wajib Pajak

Menurut Mardiasmo (2011:129) Pajak Penghasilan dikenakan terhadap

Subjek Pajak atas penghasilan yang diterima atau diperolehnya dalam Tahun

Pajak. Yang menjadi Subjek Pajak adalah:

1) a. Orang pribadi.

b. Warisan yang belum terbagi sebagai satu kesatuan menggantikan

yang berhak.

2) Badan, terdiri dari perseroan terbatas, perseroan komanditer, perseroan

lainnya, BUMN/BUMD dengan nama dan bentuk apapun, firma,

kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan,

organisasi massa, organisasi sosial politik, atau organisasi lainnya,

15

lembaga, dan bentuk badan lainnya termasuk kontrak investasi

kolektif.

3) Bentuk Usaha Tetap (BUT).

Subjek Pajak dapat dibedakan menjadi:

1) Subjek Pajak dalam negeri yang terdiri dari:

a. Subjek Pajak orang pribadi, yaitu:

1. Orang pribadi yang bertempat tinggal atau berada di Indonesia

lebih dari 183 (seratus delapan puluh tiga) hari (tidak harus

berturut-turut) dalam jangka waktu 12 (dua belas) bulan, atau

2. Orang pribadi yang dalam suatu tahun pajak berada di Indonesia

dan mempunyai niat bertempat tinggal di Indonesia.

b. Subjek Pajak badan, yaitu:

Badan yang didirikan atau bertempat kedudukan di Indonesia, kecuali

unit tertentu dari badan pemerintah yang memenuhi kriteria:

1. Pembentukannya berdasarkan ketentuan peraturan perundang-

undangan.

2. Pembiayaannya bersumber dari Anggaran Pendapatan dan Belanja

Negara atau Anggaran Pendapatan dan Belanja Daerah.

3. Penerimaannya dimasukkan dalam anggaran Pemerintah Pusat

atau Pemerintah Daerah.

4. Pembukuannya diperiksa oleh aparat pengawasan fungsional

negara.

16

c. Subjek Pajak warisan, yaitu:

Warisan yang belum dibagi sebagai satu kesatuan, menggantikan yang

berhak.

2) Subjek Pajak luar negeri yang terdiri dari:

a. Orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi

yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh

tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang

tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang

menjalankan usaha atau melakukan kegiatan melalui Bentuk Usaha

Tetap di Indonesia.

b. Orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi

yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh

tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang

tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang

dapat menerima atau memperoleh penghasilan dari Indonesia tidak

dari menjalankan usaha atau melakukan kegiatan melalui Bentuk

Usaha Tetap di Indonesia.

Subjek Pajak orang pribadi dalam negeri menjadi Wajib Pajak apabila

telah menerima atau memperoleh penghasilan yang besarnya melebihi

Penghasilan Tidak Kena Pajak. Subjek Pajak badan dalam negeri menjadi

Wajib Pajak sejak saat didirikan, atau bertempat kedudukan di Indonesia.

Subjek Pajak luar negeri baik orang pribadi maupun badan sekaligus

17

menjadi Wajib Pajak karena menerima dan/atau memperoleh penghasilan

yang bersumber dari Indonesia atau menerima dan/atau memperoleh

penghasilan yang bersumber dari Indonesia melalui bentuk usaha tetap di

Indonesia. Dengan perkataan lain, Wajib Pajak adalah orang pribadi atau

badan yang telah memenuhi kewajiban subjektif dan objektif.

2.1.10 Objek Pajak Penghasilan

Objek pajak yaitu setiap tambahan kemampuan ekonomis yang diterima

atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar

Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan

Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun,

termasuk:

1) Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang

diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium,

komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk

lainnya, kecuali ditentukan lain dalam Undang-undang ini.

2) Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan.

3) Laba usaha.

4) Keuntungan karena penjualan atau karena pengalihan harta.

5) Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai

biaya dan pembayaran tambahan pengembalian pajak.

18

6) Bunga termasuk premium, diskonto, dan imbalan karena jaminan

pengembalian utang.

7) Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari

perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil

usaha koperasi.

8) Royalti atau imbalan atas penggunaan hak.

9) Sewa dan penghasilan lain sehubungan dengan penggunaan harta.

10) Penerimaan atau perolehan pembayaran berkala.

11) Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah

tetentu yang ditetapkan Peraturan Pemerintah.

12) Keuntungan selisih kurs mata uang asing.

13) Selisih lebih karena penilaian kembali aktiva.

14) Premi asuransi.

15) Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang

terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas.

16) Tambahan kekayaan neto yang berasal dari penghasilan yang belum

dikenakan pajak.

17) Penghasilan dari usaha berbasis syariah.

19

18) Imbalan bunga sebagaimana dimaksud dalam Undang–Undang yang

mengatur mengenai ketentuan umum dan tata cara perpajakan.

Tidak termasuk sebagai Objek Pajak berdasarkan Pasal 4 ayat (3)

Undang-Udang Nomor 36 Tahun 2008 adalah:

1) Bantuan sumbangan dan harta hibahan yang diterima oleh keluarga

sedarah dalam garis keturunan lurus satu derajat, dan oleh badan

keagamaan atau badan pendidikan atau badan sosial atau pengusaha kecil

termasuk koperasi yang ditetapkan oleh Menteri Keuangan sepanjang

tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau

penguasaan antara pihak-pihak yang bersangkutan.

2) Warisan.

3) Harta termasuk setoran tunai yang diterima oleh badan sebagai pengganti

saham atau sebagai pengganti penyertaan modal.

4) Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang

diterima atau diperoleh dalam bentuk natura dan atau kenikmatan dari

Wajib Pajak atau Pemerintah.

5) Pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan

dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi

dwiguna, dan asuransi beasiswa.

6) Dividen atau bagian laba yang diterima atau diperoleh perseroan terbatas

sebagai Wajib Pajak dalam negeri, koperasi, Badan Usaha Milik Negara,

20

atau Badan Usaha Milik Daerah, dari penyertaan modal pada badan usaha

yang didirikan dan bertempat kedudukan di Indonesia.

7) Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah

disahkan oleh Menteri Keuangan, baik yang dibayar oleh pemberi kerja

maupun pegawai.

8) Penghasilan dari modal yang ditanamkan oleh dana pensiun, dalam

bidang-bidang tertentu yang ditetapkan dengan Keputusan Menteri

Keuangan.

9) Bagian laba yang diterima atau diperoleh anggota dari perseroan

komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan,

perkumpulan, firma, dan kongsi.

10) Bunga obligasi yang diterima atau diperoleh perusahaan reksadana

selama 5 (lima) tahun pertama sejak pendirian perusahaan atau pemberian

ijin usaha.

11) Penghasilan yang diterima atau diperoleh perusahaan modal ventura

berupa bagian laba dari badan pasangan usaha yang didirikan dan

menjalankan usaha atau kegiatan di Indonesia.

2.1.11 Dasar Pengenaan Pajak Dan Cara Menghitung Penghasilan Kena

Pajak

21

Didalam Mardiasmo (2011: 143) untuk dapat menghitung PPh,

terlebih dahulu harus diketahui dasar pengenaan pajaknya. Untuk Wajib Pajak

dalam negri dan Bentuk Usaha Tetap ( BUT ) yang menjadi dasar pengenaan

pajak adalah Penghassilan Kena Pajak. Sedangkan untuk wajib pajak luar

negri yang menjadi dasar pengenaan pajak adalah penghasilan bruto.

Besarnya Penghasilan Kena Pajak untuk Wajib Pajak badan dihitung

sebesar penghasilan netto .sedangkan untuk Wajib Pajak badan dihitung

sebesar penghasilan netto dikurangi dengan Penghasilan Tidak Kena Pajak

(PTKP).

2.1.12 Penghasilan Tidak Kena Pajak (PTKP)

Besarnya PTKP setahun yang berlaku saat ini adalah sebagai berikut :

1.) Rp. 24.300.000,00 untuk diri Wajib Pajak orang pribadi.

2.) Rp. 2.025.000,00 tambahan untuk Wajib Pajak yang kawin.

3.) Rp. 24.300.000,00 tambahan untuk seorang istri yang

penghasilannya digabung dengan penghasilan suami, dengan syarat:

(a) Penghasilan istri semata – mata diterima atau diterima atau

diperoleh dari satu pemberi kerja yang telah dipotong pajak

berdasarkan ketentuan dalam Undang – Undang PPh Pasal 21, dan

(b) Pekerjaan istri yang tidak ada hubungannya dengan usaha atau

pekerjaan bebas suami atau anggota keluarga yang lain.

22

4.) Rp. 2.025.00,00, tambahan untuk setiap anggota keluarga sedarah

dan keluarga semenda dalam garis keturunan lurus satu derajat serta

anak angkat yang menjadi tanggungan sepenuhnya ( maksimal 3

orang ).

Penghitungan PTKP ditentukan menurut keadaan pada awal tahun

pajak atau bagian awal tahun pajak . Penghitungan PTKP untuk pegawai lama

(tahun sebelumnya sudah bekerja di Indonesia) dilakukan dengan melihat

keadaan pada awal tahun takwim ( 1 Januari ). Bagi pegawai yang baru datang

dan menetap di Indonesia dalam bagian tahun takwim, besarnya PTKP

tersebut berdasarkan keadaan pada awal bulan dari bagian tahun takwim yang

bersangkutan.

Dalam hal karyawati kawin, PTKP yang dikurangkan adalah hanya

untuk dirinya sendiri .dalam hal karyawati tidak kawin, pengurangan PTKP

selain untuk dirinya sendiri juga PTKP untuk keluarga yang menjadi

tanggungan sepenuhnya.

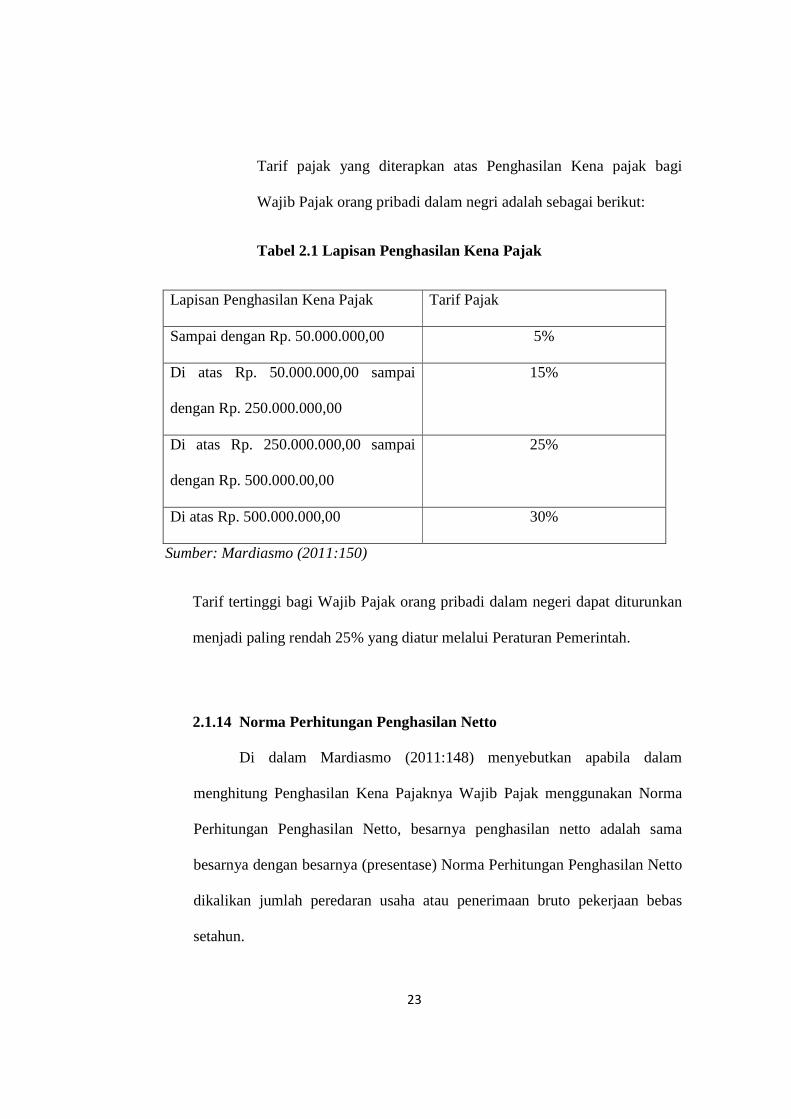

2.1.13 Tarif Pajak

1) Wajib Pajak orang pribadi dalam negeri

23

Tarif pajak yang diterapkan atas Penghasilan Kena pajak bagi

Wajib Pajak orang pribadi dalam negri adalah sebagai berikut:

Tabel 2.1 Lapisan Penghasilan Kena Pajak

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp. 50.000.000,00 5%

Di atas Rp. 50.000.000,00 sampai

dengan Rp. 250.000.000,00

15%

Di atas Rp. 250.000.000,00 sampai

dengan Rp. 500.000.00,00

25%

Di atas Rp. 500.000.000,00 30%

Sumber: Mardiasmo (2011:150)

Tarif tertinggi bagi Wajib Pajak orang pribadi dalam negeri dapat diturunkan

menjadi paling rendah 25% yang diatur melalui Peraturan Pemerintah.

2.1.14 Norma Perhitungan Penghasilan Netto

Di dalam Mardiasmo (2011:148) menyebutkan apabila dalam

menghitung Penghasilan Kena Pajaknya Wajib Pajak menggunakan Norma

Perhitungan Penghasilan Netto, besarnya penghasilan netto adalah sama

besarnya dengan besarnya (presentase) Norma Perhitungan Penghasilan Netto

dikalikan jumlah peredaran usaha atau penerimaan bruto pekerjaan bebas

setahun.

24

Pedoman untuk menentukan penghasilan netto, dibuat dan

disempurnakan terus– menerus serta diterbitkan oleh Direktorat Jendral Pajak

berdasarkan pegangan yang ditetapkan oleh Mentri Keuangan.Wajib Pajak

yang diperkenankan menggunakan Norma Perhitungan Penghasilan Netto

adalah Wajib Pajak orang pribadi yang memenuhi syarat sebagai berikut:

1.) Peredaran bruto kurang dari 4.800.000,00 per tahun

2.) Mengajukan permohonan dalam jangka waktu 3 (Tiga) bulan

pertama dari tahun buku

3.) Menyelenggarakan pencatatan.

2.1.15 Norma Untuk Pedagang Eceran

Berdasarkan KeputusanDirjen Pajak nomer KEP-536/PJ/2000

mengatur tentang pedagang eceran tekstil, pakaian jadi hasil pemintalan,

pertenunan, perajutan, hasil pengolahan kulit, termasuk barang keperluan

kaki.Seperti tekstil, pakain jadi, kain batik, macam-macam benang, tali-

temali, karpet/permadani dari bahan tekstil macam-macam hasil perajutan,

kulit/kulit imitasi, barang-barang dari kulit dan barang-barang keperluan kaki

untuk daerah 10 ibukota Provinsi yaitu Medan, Palembang, Jakarta, Bandung,

Semarang, Surabaya, Denpasar, Manado, Makasar dan Pontianak dikenakan

tarif sebesar 30 %.

2.1.16 Peraturan Pemerintah No. 46 Tahun 2013

25

Peraturan pemerintah tentang pajak penghasilan atas penghasilan dari

usaha yang diterima atau diperoleh wajib pajak yang memiliki peredaran bruto

tertentu.

Pasal 1

Dalam Peraturan Pemerintah ini, yang dimaksud dengan:

1.Undang-Undang Pajak Penghasilan adalah Undang-Undang Nomor 7

Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali

diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008 tentang

Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 tentang

Pajak Penghasilan.

2.Tahun Pajak adalah jangka waktu 1 (satu) tahun kalender kecuali bila

Wajib Pajak menggunakan tahun buku yang tidak sama dengan tahun

kalender.

Pasal 2

1.Atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak

yang memiliki peredaran bruto tertentu, dikenai Pajak Penghasilan yang

bersifat final.

2.Wajib Pajak yang memiliki peredaran bruto tertentu sebagaimana

dimaksud pada ayat (1) adalah Wajib Pajak yang memenuhi kriteria sebagai

berikut:

a.Wajib Pajak orang pribadi atau Wajib Pajak badan tidak termasuk

bentuk usaha tetap; dan

26

b. Menerima penghasilan dari usaha, tidak termasuk penghasilan dari

jasa sehubungan dengan pekerjaan bebas, dengan peredaran bruto tidak

melebihi Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah)

dalam 1 (satu) Tahun Pajak.

3.Tidak termasuk Wajib Pajak orang pribadi sebagaimana dimaksud pada

ayat (2) adalah Wajib Pajak orang pribadi yang melakukan kegiatan usaha

perdagangan dan/atau jasa yang dalam usahanya:

a.menggunakan sarana atau prasarana yang dapat dibongkar pasang, baik

yang menetap maupun tidak menetap; dan

b.menggunakan sebagian atau seluruh tempat untuk kepentingan umum

yang tidak diperuntukkan bagi tempat usaha atau berjualan.

4.Tidak termasuk Wajib Pajak badan sebagaimana dimaksud pada ayat

(2)adalah:

a.Wajib Pajak badan yang belum beroperasi secara komersial; atau

b.Wajib Pajak badan yang dalam jangka waktu 1 (satu) tahun setelah

beroperasi secara komersial memperoleh peredaran bruto melebihi

Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah).

Pasal 3

27

1.Besarnya tarif Pajak Penghasilan yang bersifat final sebagaimana

dimaksud dalam Pasal 2 adalah 1% (satu persen).

2.Pengenaan Pajak Penghasilan sebagaimana dimaksud pada ayat (1)

didasarkan pada peredaran bruto dari usaha dalam 1 (satu) tahun dari Tahun

Pajak terakhir sebelum Tahun Pajak yang bersangkutan.

3.Dalam hal peredaran bruto kumulatif Wajib Pajak pada suatu bulan telah

melebihi jumlah Rp4.800.000.000,00 (empat miliar delapan ratus juta

rupiah) dalam suatu Tahun Pajak, Wajib Pajak tetap dikenai tarif Pajak

Penghasilan yang telah ditentukan berdasarkan ketentuan sebagaimana

dimaksud pada ayat (1) sampai dengan akhir Tahun Pajak yang

bersangkutan.

4.Dalam hal peredaran bruto Wajib Pajak telah melebihi jumlah

Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah) pada suatu

Tahun Pajak, atas penghasilan yang diterima atau diperoleh Wajib Pajak

pada Tahun Pajak berikutnya dikenai tarif Pajak Penghasilan berdasarkan

ketentuan Undang-Undang Pajak Penghasilan.

Pasal 4

1.Dasar pengenaan pajak yang digunakan untuk menghitung Pajak

Penghasilan yang bersifat final sebagaimana dimaksud dalam Pasal 2 ayat

(1) adalah jumlah peredaran bruto setiap bulan.

2.Pajak Penghasilan terutang dihitung berdasarkan tarif sebagaimana

dimaksud dalam Pasal 3 ayat (1) dikalikan dengan dasar pengenaan pajak

sebagaimana dimaksud pada ayat (1).

28

Pasal 5

Ketentuan sebagaimana dimaksud dalam Pasal 2 ayat (1) tidak berlaku atas

penghasilan dari usaha yang dikenai Pajak Penghasilan yang bersifat final

berdasarkan ketentuan Peraturan Perundang-undangan di bidang perpajakan.

Pasal 6

Atas penghasilan selain dari usaha sebagaimana dimaksud dalam Pasal 2

ayat (1) yang diterima atau diperoleh Wajib Pajak, dikenai Pajak

Penghasilan berdasarkan ketentuan Undang-Undang Pajak Penghasilan.

Pasal 7

Pajak yang dibayar atau terutang di luar negeri atas penghasilan dari luar

negeri yang diterima atau diperoleh Wajib Pajak dapat dikreditkan terhadap

Pajak Penghasilan yang terutang berdasarkan ketentuan Undang-Undang

Pajak Penghasilan dan peraturan pelaksanaannya.

Pasal 8

Wajib Pajak yang dikenai Pajak Penghasilan bersifat final berdasarkan

Peraturan Pemerintah ini dan menyelenggarakan pembukuan dapat

melakukan kompensasi kerugian dengan penghasilan yang tidak dikenai

Pajak Penghasilan yang bersifat final dengan ketentuan sebagai berikut:

a.kompensasi kerugian dilakukan mulai Tahun Pajak berikutnya berturut-

turut sampai dengan 5 (lima) Tahun Pajak;

b.Tahun Pajak dikenakannya Pajak Penghasilan yang bersifat final

berdasarkan Peraturan Pemerintah ini tetap diperhitungkan sebagai bagian

dari jangka waktu sebagaimana dimaksud pada huruf a;

29

c.kerugian pada suatu Tahun Pajak dikenakannya Pajak Penghasilan yang

bersifat final berdasarkan Peraturan Pemerintah ini tidak dapat

dikompensasikan pada Tahun Pajak berikutnya.

Pasal 9

Ketentuan lebih lanjut mengenai penghitungan, penyetoran, dan pelaporan

Pajak Penghasilan atas penghasilan dari usaha yang diterima atau diperoleh

Wajib Pajak yang memiliki peredaran bruto tertentu dan kriteria beroperasi

secara komersial diatur dengan atau berdasarkan Peraturan Menteri

Keuangan.

Pasal 10

Hal khusus terkait peredaran bruto sebagai dasar untuk dapat dikenai Pajak

Penghasilan yang bersifat final sebagaimana diatur dalam Peraturan

Pemerintah ini, diatur sebagai berikut:

1.didasarkan pada jumlah peredaran bruto Tahun Pajak terakhir sebelum

Tahun Pajak berlakunya Peraturan Pemerintah ini yang disetahunkan,

dalam hal Tahun Pajak terakhir sebelum Tahun Pajak berlakunya

Peraturan Pemerintah ini meliputi kurang dari jangka waktu 12 (dua

belas) bulan;

2.didasarkan pada jumlah peredaran bruto dari bulan saat Wajib Pajak

terdaftar sampai dengan bulan sebelum berlakunya Peraturan Pemerintah

ini yang disetahunkan, dalam hal Wajib Pajak terdaftar pada Tahun Pajak

yang sama dengan Tahun Pajak saat berlakunya Peraturan Pemerintah ini

di bulan sebelum Peraturan Permerintah ini berlaku;

30

3.didasarkan pada jumlah peredaran bruto pada bulan pertama

diperolehnya penghasilan dari usaha yang disetahunkan, dalam hal Wajib

Pajak yang baru terdaftar sebagai Wajib Pajak sejak berlakunya Peraturan

Pemerintah ini.

Pasal 11

Peraturan Pemerintah ini mulai berlaku pada tanggal 1 Juli 2013.

Peraturan Pemerintah Republik Indonesia No. 46 Tahu 2013

merupakan peraturan pemerintah yang mengatur tentang pengenaan pajak yang

penghasilan yang bersifat final dan penetapan besaran tarif pajak terhadap

penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang memiliki

peredaran bruto tertentu. Pengenaan pajak penghasilan yang bersifat final

tersebut ditetapkan dengan berdasarkan pada pertimbangan perlunya

kesederhanaan dalam pemungutan pajak.

Peraturan Pemerintah ini mengatur mengenai pengenaan pajak yang

bersifat final untuk peredaran bruto tertentu selain penghasilan yang telah

dikenakan pajak penghasilan yang dikenai pajak penghasilan final

berdasarkan ketentuan Peraturan Perundang – Undangan di bidang

perpajakan. Adapun penghasilan yang tidak boleh dikenai peraturan

pemerintah ini adalah sebagai berikut :

a.) Penghasilan dari pekerjaan dalam hubungan kerja dan pekerjaan bebas

b.) Penghasilan dari usaha dan kegiatan

c.) Penghasilan dari modal, yang berupa harta gerak atau harta tak gerak

31

d.) Penghasilan lain – lain, seperti pembebasan utang dan hadiah

e.) Penghasilan yang diperoleh dari orang pribadi yang melakukan kegiatan

perdagangan dan atau jasa melalui suatu tempat usaha yang dapat

dibongkar pasang.

Dasar pengenaan pajak penghasilan yang bersifat final ini adalah 1%

dikalikan jumlah penghasilan bruto pada satu masa pajak dengan catatan pada

tahun sebelumnya peredaran bruto kegiatan usaha tersebut tidak melebihi Rp.

4.800.000.000,00. Sedangkan jika jumlah penghasilan bruto dalam 1 tahun

telah melebihi Rp. 4.800.000.000,00, wajib pajak dapat menggunakan PP No.

46 ini apabila penghasilan bruto tahun sebelumnya melebihi Rp.

4.800.000.000,00 dan untuk tahun pajak berikutnya wajib pajak tersebut wajib

mengunakan tarif pasal 17 UU No. 36 Tahun 2008.