bab ii kajian pustaka dan hipotesis penelitian 2.1 ... ii.pdfartinya, dalam menghitung return total,...

TRANSCRIPT

BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Landasan Teori dan Konsep

2.1.1 Dividen

Dividen merupakan distribusi dari income yang diperoleh perusahaan kepada para

pemegang saham (Syamsuddin, 2011:30). Pengertian dividen menurut Brigham dan Houston

(2009:172), dividen adalah distribusi laba kepada pemegang investasi ekuitas sesuai dengan

proporsi mereka dan jenis modal tertentu. Abdul Halim (2003:17) mendefinisikan dividen

sebagai sebagian dari laba yang dibagikan kepada pemegang saham. Sedangkan menurut

Sugiono (2009:173), dividen merupakan pendapatan perusahaan yang dibagikan kepada

pemegang saham.

Ada sejumlah cara untuk membedakan dividen. Pertama, dividen dapat dibayarkan

dalam bentuk tunai (cash dividend) atau dalam bentuk tambahan saham atau dividen saham

(stock dividend). Kedua, dividen tunai seringkali disebut sebagai dividen reguler (regular

dividend), adalah dividen dalam bentuk uang tunai yang besarannya ditentukan oleh

manajemen perusahaan. Dividen reguler biasanya dibayarkan empat kali setahun (kuartalan),

dua kali setahun (tengah-tahunan) dan sekali setahun. Adakalanya perusahaan membagi

dividen khusus (special dividend), yaitu dividen yang dibayarkan sebagai tambahan dari

dividen reguler. Terakhir, perusahaan kadangkala membayar dividen yang merupakan

kelebihan dari laba ditahan atau sisa laba yang ditunjukkan dalam nilai bukunya, dividen ini

disebut sebagai dividen likuidasi (liquidating dividend). Sehingga dapat disimpulkan bahwa

dividen adalah alokasi laba perusahaan kepada para pemegang saham (investor) yang

dibagikan baik secara tunai maupun dalam bentuk saham (Gumanti, 2013:21).

2.1.2 Kebijakan Dividen

Kebijakan dividen adalah keputusan mengenai seberapa banyak laba saat ini yang akan

dibayarkan sebagai dividen pengganti dari investasi yang ditanamkan dan berapa banyak

yang dipertahankan untuk investasi kembali di dalam perusahaan (Brigham dan Houston,

2010:32). Keputusan dividen merupakan bagian dari keputusan pembelanjaan perusahaan,

khususnya berkaitan dengan pembelanjaan internal perusahaan. Hal ini karena besar kecilnya

dividen yang dibagikan akan mempengaruhi besar kecilnya laba yang ditahan. Laba ditahan

merupakan salah satu sumber dana internal perusahaan (Sudana, 2011:167). Maka kebijakan

dividen ini sangat penting bagi perusahaan, karena pembayaran dividen mungkin

mempengaruhi nilai perusahaan dan laba ditahan yang biasanya merupakan sumber dana

internal yang terbesar dan terpenting bagi pertumbuhan perusahaan.

2.1.3 Ukuran Kebijakan Dividen

Menurut Gumanti (2013: 22-23), pengukuran dividen yang dibayarkan oleh perusahaan

biasanya diukur dengan salah satu dari dua ukuran yang umum dikenal.

1) Dividend yield

Ukuran yang pertama disebut sebagai imbal hasil dividen (dividend yield), yang

mengkaitkan besaran dividen dengan harga saham perusahaan.

Dividend yield menjadi penting untuk dipahami karena menyiratkan ukuran bahwa

komponen dari return total disumbang oleh dividen. Artinya, dalam menghitung

returntotal, investor harus memasukkan unsur besarnya dividen yang diterima selain

selisih harga saham antara awal dan akhir kepemilikan.

2) Rasio pembayaran dividen (dividend payout ratio=DPR)

Rasio pembayaran dividen diukur dengan cara membagi besarnya dividen per lembar

saham dengan laba bersih per lembar saham.

Rasio pembayaran dividen digunakan dalam berbagai situasi. Misalnya, rasio

tersebut digunakan dalam penilaian sebagai suatu cara untuk menduga besarnya dividen

di tahun mendatang.

2.1.4 Teori Kebijakan Dividen

Dari kajian literatur dan empris sejauh ini, terdapat banyak sekali teori tentang kebijakan

dividen yang selama ini diungkap dalam manajemen keuangan modern. Kenyataannya yang

ada sejauh ini sudah mulai muncul teori-teori baru, walaupun masih dalam tahap awal

pengembangan model. Teori dividen yang secara umum dikenal adalah sebagai berikut

(Gumanti, 2013:41-62):

1) Teori ketidakrelevanan dividen (irrelevant dividend proposition)

Teori ini dikemukan oleh Miller-Modigliani (MM) yang menyatakan bahwa dalam

suatu pasar yang sempurna, nilai perusahaan tidak tergantung dari keputusan dividen.

Miller dan Modigliani (1961) memulai analisis kebijakan dividen mereka dengan

mengasumsikan suatu dunia yang bercirikan pasarnya sempurna, perilaku pelaku

pasarnya rasional, dan pasar dalam kondisi kepastian sempurna. Asumsi-asumsi

selengkapnya adalah sebagai berikut:

a) Tidak ada pembeli atau penjual (atau issuers) sekuritas yang cukup besar yang dapat

mempengaruhi harga pasar;

b) Semua pelaku pasar memiliki akses yang sama dan tidak perlu mengeluarkan biaya

untuk memperoleh informasi;

c) Tidak ada biaya transaksi, seperti biaya broker atau biaya transfer yang terkait

dengan perdagangan sekuritas;

d) Tidak ada perbedaan pajak antara dividen dan capital gain atau antara laba yang

terdistribusi atau tidak terdistribusi.

e) Investor lebih menyukai tingkat kemakmuran yang lebih daripada yang rendah;

f) Investor adalah tidak acuh (indifferernt) apakah kemakmurannya meningkat karena

dividen atau karena capital gain;

g) Setiap investor memiliki jaminan penuh seperti halnya program investasi dan

keuntungan masa depan setiap perusahaan; dan

h) Karena adanya kepastian (nomor 7), setiap perusahaan menerbitkan satu jenis kelas

sekuritas yang disebut sebagai saham biasa (common stock).

Miller dan Modigliani (1961) berargumen bahwa dengan adanya asumsi-asumsi

tersebut kebijakan dividen suatu perusahaan seharusnya tidak memiliki efek terhadap

nilai pasar perusahaan tersebut. Asumsi penting dalam pendapat tersebut menyebutkan

bahwa kebijakan investasi perusahaan tidak memiliki keterkaitan dengan kebijakan

dividennya. Jika perusahaan memiliki kebijakan investasi, maka kebijakan dividen

hanya akan mempengaruhi besar kecilnya pendanaan dari luar (disamping dana dari

laba ditahan) yang diperlukan untuk mendanai investasi baru dan membayar dividen.

Hal ini berarti bahwa setiap satu rupiah dividen mencerminkan setiap rupiah kerugian

yang dialami dari investasi. Menurut Miller dan Modigliani (1961), satu-satunya

pembatas dari nilai pasar perusahaan adalah kebijakan investasinya karena kebijakan

investasi bertanggung jawab terhadap keuntungan masa depan perusahaan.

Konsekuensinya, kebijakan investasi tidak berpengaruh apakah perusahaan membayar

atau tidak membayar dividen. Implikasi dasar dari proposisi Miller dan Modigliani

adalah manajer seharusnya menempatkan kebijakan dividen setelah kebijakan investasi.

2) Teori perataan (smoothing theory)

Teori perataan (smoothing theory) ini dikemukan oleh Lintner (1956). Hasil penelitian

Lintner secara umum menyimpulkan empat hal.

Pertama, perusahaan memiliki target rasio pembayaran dividen (payout ratio)

jangka panjang. Perusahaan yang sudah mapan (mature companies) dengan tingkat

yang stabil akan cenderung untuk membayar dividen sebagai bagian dari laba yang

lebih tinggi karena kebutuhan akan uang tunai tidak terlalu tinggi bahkan dalam banyak

hal perusahaan mengalami kelebihan kas (excess cash). Sedangkan perusahaan yang

sedang dalam masa pertumbuhan memiliki rasio pembayaran dividen cenderung lebih

rendah.

Kedua, para manajer lebih condong untuk menekankan pada perubahan besar

kecilnya dividen daripada pada tingkatan absolutnya. Ketiga dalam jangka panjang,

perubahan-perubahan dividen yang terjadi mengikuti pola pergerakan yang stabil jika

laba perusahaan bertahan pada level tertentu. Dengan kata lain, manajer melakukan

upaya untuk meratakan (smoothing) dividennya. Artinya, jika perubahan laba

perusahaan yang terjadi tidak besar, maka laba yang diperoleh tidak akan

mempengaruhi besar kecilnya rasio pembayaran dividen.

Keempat, manajer enggan untuk melakukan perubahan dividen yang mungkin akan

menyebabkan perusahaan melakukan perubahan dividen yang mungkin akan

menyebabkan perusahaan melakukan pencadangan dan karena adanya kekhawatiran

bahwa di tahun mendatang perusahaan tidak mampu membayar dividen dengan besaran

yang tidak jauh berbeda yang akan diberikan menjadi jauh lebih tinggi atau lebih

rendah daripada periode-periode sebelumnya. Artinya, bagi manajemen perusahaan

yang menjaga kestabilan dividen menjadi lebih penting daripada menaikkan atau

menurunkan dividen secara drastis. Teori Lintner (1956) menyiratkan bahwa dividen

tergantung sebagian pada laba perusahaan tahun ini dan sebagian pada dividen tahun

kemarin.

3) Teori burung di tangan (bird in the hand theory)

Gordon (1959) merupakan individu yang mendukung teori burung di tangan dengan

berpendapat bahwa aliran dividen di masa mendatang akan disikontokan pada tingkat

yang lebih rendah daripada keuntungan modal harapan. Anggapan tersebut

diformulasikan dalam model penilaian saham Gordon (Gordon Valuation Model) yang

menyatakan bahwa saham perusahaan akan dihargai lebih tinggi jika dividen

harapannya (expected dividend) lebih tinggi dibandingkan dengan perusahaan yang

dividennya lebih rendah.

Dalam dunia penuh ketidakpastian dan ketidaksempurnaan informasi, dividen

dinilai secara berbeda dari laba ditahan atau sisa laba (capital gains). Investor lebih

menyukai burung di tangan atau kepastian (bird in the hand) dalam bentuk dividen

tunai daripada dijanjikan keuntungan yang belum pasti (bird in the bush), yaitu selisih

postif harga saham dengan menghasilkan capital gains. Menaikkan pembayaran

dividen, hal-hal lain dianggap konstan, akan dapat menaikkan nilai perusahaan.

Karena dividen yang diberikan saat ini lebih menjanjikan dalam mengurangi

ketidakpastian atas arus kas mendatang, rasio pembayaran yang tinggi akan

mengurangi biaya modal dan karenanya akan menaikkan nilai saham perusahaan.

Artinya rasio pembayaran dividen yang tinggi akan memaksimalkan nilai perusahaan.

4) Teori efek pajak (tax effect theory)

Memasuki era tahun 1970-an, isu yang mencuat ke permukaan dari dunia empiris

(riset) adalah efek pajak pada dividen terhadap harga saham. Menurut teori ini, yang

dikenal dengan teori preferensi pajak (tax preference theory), semakin tinggi pajak

yang dikenakan pada dividen relatif terhadap capital gain dan adanya kemungkinan

untuk menunda pajak pada capital gain, maka efeknya akan negatif pada perusahaan

yang membayar dividen tinggi. Tidak menariknya pajak di atas capital gain telah

membuat sebagian akademisi (peneliti) menyimpulkan bahwa investor mungkin akan

berbalik untuk tidak mengharapkan dividen yang tinggi. Sebagai konsekuensinya,

kemunculan argumentasi pajak ini seakan mendorong perusahaan untuk tidak

membayar dividen.

5) Teori efek biaya transaksi dan pajak (taxes and transaction cost theory) yang dikenal

juga dengan sebutan clientele effect theory

Dalam praktiknya, investor seringkali menghadapi perlakuan pajak yang berbeda

untuk pendapatan dividen atau capital gains, dan dibebani biaya manakala mereka

memperdagangkan sekuritas dalam bentuk biaya transaksi dan ketidaknyamanan.

Artinya, investor berada dalam posisi tawar yang kurang menguntungkan. Mengacu

pada kondisi ini dan berdasarkan pada situasi investor yang berbeda, pajak dan biaya

transaksi memaksa terjadinya minimisasi klien dan biaya transaksi. Perusahaan

mungkin akan cenderung menarik klien lain dengan kebijakan dividen yang mereka

tetapkan.

6) Teori sinyal (signaling theory) menyatakan bahwa dividen akan mengurangi

ketimpangan informasi (asymmetric of information) antara manajemen dan pemegang

saham dengan menyiratkan informasi privat tentang prospek masa depan perusahaan.

(Bhattaracharya, 1979; John dan William, 1985).

7) Teori siklus hidup (life cycle theory) menyatakan bahwa dividen cenderung untuk

mengikuti pola siklus hidup perusahaan dan dividen yang dibagikan mencerminkan

analisis manajemen atas pentingnya ketidaksempurnaan pasar termasuk didalamnya

aspek-aspek yang berkaitan dengan pemegang ekuitas dan biaya transaksi. (Fama dan

French, 2001; DeAngelo dan DeAngelo, 2006).

8) Teori Katering (cattering theory) menyatakan bahwa manajer memberi investor apa

yang sebenarnya diinginkan oleh investor, yaitu manajer menyenangkan investor

dengan membayar dividen manakala investor berani memberi premi harga saham yang

tinggi tetapi manajer tidak akan membagi dividen manakala investor lebih menyukai

perusahaan yang tidak membayar dividen. (Baker dan Wurgler, 2004).

9) Teori keagenan (agency theory) menyatakan bahwa dividen membantu mengurangi

biaya keagenan terkait dengan pemisahan kepemilikan dan kendali atas perusahaan.

(Jensen dan Meckling, 1976; Easterbrook, 1984). Teori keagaenan adalah teori yang

menjelaskan agency relationship dan masalah-masalah yang ditimbulkannya.Teori

keagenan menjelaskan bahwa kepentingan manajemen dan pemegang saham

seringkali bertentangan, sehingga dapat terjadi konflik diantara keduanya (Jensen dan

Meckling, 1976).

Menurut Sartono (2012:xxi), konflik kepentingan antar agen sering disebut dengan

agency problem. Hubungan antar agen terjadi pada saat satu orang atau lebih – disebut

principals – mengangkat satu atau lebih orang lain –disebut agen- untuk bertindak atas

nama pemberi wewenang dan memberikan kekuasaan dalam pengambilan keputusan.

Agency problem biasanya terjadi antara manajer dan pemegang saham atau antara

debtholder dan stockholders. Agency problem potensial untuk terjadi dalam perusahaan

dimana manajer memiliki kurang dari 100 persen saham perusahaan. Dalam

perusahaan perseorangan, pemilik sekaligus sebagai manajer akan selalu

memaksimumkan kemakmuran mereka dan meminimumkan pengeluaran yang tidak

diperlukan. Tetapi jika pemilik perusahaan kemudian menjual sebagian saham kepada

investor lain maka munculah agency problem.

Agency problem adalah konflik yang timbul antara pemilik, karyawan, dan

manajer di perusahaan dimana ada kecenderungan manajer lebih mementingkan tujuan

individu dari pada tujuan perusahaan. Jensen dan Meckling (1976) menyatakan bahwa

hal ini merupakan konsekuensi dari pemisahan fungsi pengelolaan dengan fungsi

kepemilikan. Agency problem muncul terutama apabila perusahaan menghasilkan free

cash flow yang sangat besar. Selain itu konflik antara manajemen dan pemegang

saham sering timbul dalam transaksi pembelian sebuah perusahaan oleh perusahaan

besar dengan menggunakan utang yang sering disebut dengan leveraged buyout

(LBO). Agency conflict yang lain dapat terjadi antara stockholders dengan debtholders

(Jensen dan Meckling, 1976).

Menurut Sudana (2011:11) agar pihak manajemen bertindak sejalan dengan

kepentingan pemilik perusahaan, dapat dilakukan upaya sebagaimana dikemukakan

oleh Jensen dan Meckling bahwa pemilik dapat menjamin pihak manajemen akan

membuat keputusan yang optimal hanya jika diberikan insentif yang cukup memadai

dan manajemen merupakan pihak yang minoritas, insentif dapat berupa opsi saham,

bonus, mobil, dan lain-lain yang besarnya sangat tergantung pada seberapa dekat

keputusan yang diambil oleh pihak manajemen dengan kepentingan pemilik.

Disamping itu dapat juga dilakukan monitoring, dengan mengaudit laporan keuangan

perusahaan secara periodik, penunjukkan komisaris independen dan sebagainya.

Implikasi dari berbagai upaya untuk mengurangi konflik kegaenan tersebut adalah

biaya keagenan (agency cost).

Agency cost mencakup (1) biaya untuk membuat sistem informasi keuangan yang

baik, (2) biaya akuntan publik untuk mengaudit laporan keuangan agar tidak terjadi

penyelewengan, (3) pengangkatan anggota komisaris dari luar perusahaan agar netral,

(4) biaya pengawasan manajemen, (5) pengeluaran untuk menata organisasi agar tidak

terjadi penyimpangan dan opportunities cost yang harus ditanggung karena adanya

batasan baik dari pemegang saham maupun kreditur (Sartono, 2012:12).

Selain itu diperlukan suatu usaha untuk mensejajarkan kepentingan pemegang

saham, manajemen dan kreditur agar tidak terjadi konflik keagenan. Adapun usaha

yang dapat dilakukan guna meminimumkan keagenan tersebut, sebagai berikut

(Sartono, 2012:13):

a) Pemberian kompensasi yang cukup baik berupa kompensasi minimum, kompensasi

tambahan dan pemberian stock option – hak untuk membeli saham perusahaan di

masa datang dengan jumlah dan harga yang telah ditentukan di muka. Pemberian

stock option ini diyakini menurunkan konflik keagenan, karena semakin baik

kinerja perusahaan, maka harga saham akan semakin tinggi. Hal ini tidak saja akan

meningkatkan kemakmuran pemegang saham tetapi juga meningkatkan nilai opsi

bagi manajemen.

b) Intervensi langsung oleh pemegang saham. Akhir-akhir ini kepemilikan saham

cenderung semakin terkonsentrasi di tangan investor institusional hal ini tentu

memudahkan bagi investor untuk melakukan intervensi langsung. Karena investor

institusional tersebut dapat dengan mudah menempatkan orang-orangnya di jajaran

direksi.

c) Ancaman untuk dipecat atau threat of firing. Banyak contoh direksi perusahaaan

yang harus berhenti karena kinerja yang jelek. Selain itu market mechanism

diyakini dapat mendisiplinkan manajemen karena manajer yang tidak profesional,

kinerjanya jelek tentu akan mendapat tempat dan penghargaan yang cukup.

d) Ancaman untuk diambil alih atau threat of takeovers. Perusahaan yang kinerjanya

jelek maka harga sahamnya akan jatuh, dan konsekuensinya menjadi sasaran untuk

diambil alih oleh perusahaan lain. Manajer menyadari hal itu yang akan berakibat

jika direksi tetap menginginkan jabatannya, jangan biarkan harga saham perusahaan

mengalami penurunan.

Gumanti (2013:66-67) menyatakan bahwa pembayaran dividen dapat menjadi

perwujudan minat dan mengurangi masalah keagenan antara manajer dengan mengurangi

penggunaan biaya atas kewenangam manajer (Rozeff, 1982; Easterbrook 1984; Jensen, 1986;

Alli et al., 1993).

2.1.5 Faktor-Faktor yang Mempengaruhi Kebijakan Dividen

Berbagai macam faktor dapat mempengaruhi perusahaan dalam menetapkan kebijakan

dividen. Weston dan Copeland (1992) mengidentifikasi setidaknya ada 11 faktor yang dapat

mempengaruhi kebijakan dividen perusahaan yaitu undang-undang (peraturan), posisi

likuiditas, kebutuhan untuk pelunasan utang, batasan dalam perjanjian utang, potensi

ekspansi aktiva, perolehan laba, stabilitas laba, peluang penerbitan saham di pasar modal,

kendali kepemilikan, posisi pemegang saham, dan kesalahan akumulasi pajak atas laba.

Namun dalam penelitian ini hanya akan membahas beberapa diantara faktor-faktor

tersebut yang terkait dengan variabel penelitian yakni posisi pemegang saham yang akan

diukur dengan banyaknya jumlah kepemilikan institusional, perolehan dan stabilitas laba

(profitabilitas), serta kebutuhan untuk pelunasan utang yang akan digambarkan dengan

melihat leverage perusahaan.

1) Kepemilikan Institusional

Kepemilikan institusional adalah persentase saham yang dimiliki oleh institusi, seperti

perusahaan investasi, bank, perusahaan asuransi, maupun perusahaan lain. Maftukah

(2013) menjelaskan kepemilikan institusional umumnya bertindak sebagai pihak yang

memonitor perusahaan. Kepemilikan saham institusional ini biasanya saham yang

dimiliki oleh perusahaan lain yang berada di dalam maupun di luar negeri serta saham

pemerintah dalam maupun luar negeri.

Jika pemegang saham institusi jumlahnya banyak, baik dalam hal persentase saham

yang dimiliki maupun jumlah institusinya, akan besar kemungkinan bahwa rasio

pembayaran dividen menjadi lebih rendah. Pemegang saham institusi, dalam banyak

hal, tidak menyukai dividen tunai yang tinggi karena akan meningkatkan golongan

pengenaan pajak (Gumanti, 2013: 88).

JensendanMeckling (1976)mengemukakanteorikeagenanyang menjelaskan bahwa

kepentingan manajemen dan pemegang saham

seringkalibertentangan,sehinggadapatterjadikonflik diantarakeduanya.

Konflikkepentinganantaramanajer dan pemegang saham dapat diminimumkan dengan

suatu mekanismepengawasan (monitoring) yang dapat menyejajarkan kepentingan

yang terkait tersebut.Namundenganmunculnyamekanismepengawasanini

menyebabkantimbulnyasuatubiayayangdisebutagencycost. Kepemilikan institusional

dapat digunakan sebagai cara untuk mengurangi agency cost antara pemegang saham

dengan manajer.Peningkatan aktivitas investor dalam melakukan pengawasan terjadi

karena adanyasuatu kenyataan bahwa kepemilikan saham oleh institusional yang

signifikan telah meningkatkan kemampuan mereka untuk melakukan tindakan secara

kolektif.

Easterbrook (1984) berpendapat bahwa pembayarandividen

akanmembantumengurangikonflik keagenan dengan mengkondisikan perusahaan

untuk lebih seringdipantauoleh pasarmodal,karenameningkatkanpembayarandividen

maka kemungkinan diterbitkannya saham biasa yang baru harus

menjadilebihsering.Kondisiini, padagilirannyaakanmengarahkan pada

suatupenyelidikanatas manajemenolehinvestorinstitusional

khususnyaperbankan,komisisekuritasdan para pemasokmodal. Pentingnya pemantauan

oleh institusi perbankan sebagai investor sudahdikenalpadaliteratur–

literaturkeuangan,danmekanisme pengawasanini

menyebabkanmanajerbertindaksesuaidengan

kepentinganpemegangsahammelaluimengurangi biaya-biaya keagenan. Hal ini berarti

bahwa pembayaran dividen menaikkan pengawasan manajemen oleh pihak luar dan

mengurangi peluang bagi manajer untuk bertindak demi kepentingan pribadinya.

2) Profitabilitas

Profitabilitas merupakan suatu alat yang dapat digunakan untuk mengukur kinerja

manajemen.Profitabilitas perusahaan yang tinggi dapat menunjukkan kemampuan

perusahaan untuk memenuhi kewajibannya.Profitabilitas perusahaan biasanya diukur

dengan menggunakan rasio keuangan yang diambil dari informasi akuntansi yang

tedapat dalam laporan keuangan.

Rasio profitabilitas adalah rasio yang digunakan untuk mengukur kemampuan

perusahaan dalam menghasilkan laba dan juga untuk mengetahui efektifitas perusahaan

dalam mengelola sumber-sumber daya yang dimiliki (Sartono, 2012:122). Profitability

ratio mengukur kemampuan perusahaan untuk menghasilkan laba dengan

menggunakan sumber-sumber yang dimiliki oleh perusahaan, seperti aktiva, modal,

atau penjualan perusahaan (Sudana, 2011:22).

Kemampuan perusahaan dalam menghasilkan laba dan kestabilan tingkat laba yang

diperoleh sangat menentukan berapa besarnya dividen yang dapat dibagikan kepada

pemegang saham. Keyakinan manajemen akan prospek pencapaian laba di tahun depan

juga menjadi faktor kunci atas berapa besarnya dividen yang akan dibayarkan tahun ini

(tahun berjalan). Jika keyakinan manajemen bahwa prospek laba tahun depan dapat

diraih, dan dalam upaya untuk memberikan jaminan atas prospek usaha, dividen dapat

dipastikan akan mengalami peningkatan. Walaupun ada kemungkinan munculnya

upaya perataan dividen (dividend smoothing), hal-hal lain dianggap konstan,

manajemen tetap akan menjaga kestabilan dan berusaha untuk menunjukkan kepada

pemegang saham (dalam bentuk sinyal, yaitu dividen), bahwa perusahaan mampu

memberi dividen sesuai dengan harapan pasar. (Gumanti, 2013: 85).

Laba yang stabil dari waktu ke waktu sangat menentukan besar kecilnya dividen

yang akan dibagikan kepada pemegang saham. Jika perusahaan memiliki tingkat

kestabilan laba yang baik, ada kecenderungan untuk berusaha mempertahankan bahkan

menaikkan dividen yang dibayarkan (Gumanti, 2013: 8).

3) Leverage

Perusahaan menggunakan operating dan financial leverage dengan tujuan agar

keuntungan yang diperoleh lebih besar daripada biaya assets dan sumber dananya,

dengan demikian akan meningkatkan keuntungan pemegang saham (Sartono,

2012:257). Leverage perusahaan biasanya diukur dengan menggunakan rasio keuangan

yang diambil dari informasi akuntansi yang terdapat dalam laporan keuangan.

Rasio leverage mengukur berapa besar penggunaan utang dalam pembelanjaan

perusahan (Sudana, 2011:20). Financial leverage menunjukkan proporsi atas

penggunaan utang untuk membiayai investasinya (Sartono, 2012:120).

Jika perusahaan memiliki kewajiban (utang) yang besar dan harus segera dibayar,

maka sangat mungkin bahwa pemegang saham harus dikorbankan, yaitu menunda atau

mengurangi pembayaran dividen. Kebutuhan dana untuk pemenuhan investasi memang

tidak selamanya dapat dipenuhi dari sumber dana internal. Pembiayaan dengan utang

merupakan salah satu alternatif dalam mendukung kebutuhan dana untuk menjaminn

keberhasilan keputusan investasi perusahaan. Namun demikian, manajemen harus dapat

memperkirakan dengan baik kapan dan berapa besar kewajiban yang harus dilunasi,

karena berani berutang berarti juga harus berani dan dapat membayar kembali.

Membayar utang berarti harus menyisihkan sebagian dari arus kas perusahaan dan

konsekuensinya mengorbankan kebutuhan yang lain atas arus kas (Gumanti, 2013: 83).

Pemenuhan pembayaran utang dapat dilakukan dengan beberapa cara. Misalnya

dengan menambah utang baru, menjual aset, atau tidak membagi atau mengurangi

dividen. Jika menambah utang atau menjual aset tidak memungkinkan lagi dilakukan,

maka mau tidak mau alternatif dengan mengambil sebagian besar porsi laba harus

dilakukan. Dengan demikian, keberadaan utang di dalam neraca perusahaan akan

berbanding terbalik dengan rasio pembayaran dividen. Artinya, semakin tinggi beban

utang yang harus ditanggung, semakin besar pula porsi laba yang harus dialihkan

kepada pelunasan utang yang sekaligus berarti mengurangi porsi dividen termasuk juga

sisa dana yang masuk kembali ke perusahaan (Gumanti, 2013: 83-84).

Selain faktor-faktor tersebut free cash flowjugadianggap dapat mempengaruhi besarnya

pembayaran dividen. Aliran kas bebas atau free cash flow adalah cash flow yang tersedia

untuk dibagikan kepada para investor setelah perusahaan melakukan investasi pada fixed

asset dan working capital yang diperlukan untuk mempertahankan kelangsungan usahanya.

Dengan kata lain aliran kas bebas adalah kas yang tersedia di atas kebutuhan investasi yang

profitable (Sartono, 2012:101). Hanya perusahaan yang memiliki free cash flow yang baik

yang mampu membayar dividen secara koniniu (Asnawi,dkk., 2005:49).

Free cash flow adalah kelebihan kas yang diperlukan untuk mendanai semua proyek

yang memiliki net present value positif setelah membagi dividen. Jensen berpendapat bahwa

perusahaan dengan kelebihan aliran kas akan membuat manajer lebih fleksibel guna

menggunakan dana yang dapat memakmurkan diri mereka tetapi tidak bagi kepentingan

pemegang saham. Free cash flow inilah yang terkadang menjadi pemicu munculnyakonflik

keagenan antara pemegang saham dan manajer (Jensen, 1986)

Pawlina dan Renneboog (2005) menjelaskan bahwa konflik ini terjadi dalam

perusahaan dengan free cash flow yang besar karena manajer akan melakukan investasi atas

kelebihan kas yang diperoleh dari sumber dana internal ini untuk mengoptimalkan

keuntungan pribadinya dengan tidak melakukan pembayaran dividen tunai kepada pemegang

saham karena adanya informasi asimetris antara pemegang saham dan manajer, yaitu ketika

salah satu pihak memiliki informasi yang tidak dimiliki oleh pihak lainnya. Informasi

asimetris terdiri dari dua tipe yakni adverse selection dan moral hazard. Pada tipe adverse

selection pihak yang merasa memiliki informasi lebih sedikit dibandingkan pihak lain tidak

akan mau melakukan perjanjian, sedangkan pada tipe moral hazard terjadi kapanpun

manajer melakukan tindakan tanpa sepengetahuan pemilik demi keuntungan pribadinya dan

menurunkan kesejahteraan pemilik.

2.1.6 Analisis Rasio Keuangan

Analisis laporan keuangan penting unttuk mengetahui kekuatan dan kelemahan suatu

perusahaan. Infomasi ini diperlukan untuk mengevaluasi kinerja yang dicapai manajemen

perusahaan di masa yang lalu, dan juga untuk bahan pertimbangan menyusun rencana

perusahaan ke depan. Salah satu cara memperoleh informasi yang bermanfaat dari laporan

keuangan perusahaan adalah dengan melakukan analisis rasio keuangan (Sudana, 2011:20).

Menurut Wiagustini (2010:75), rasio keuangan adalah petunjuk yang menuntun

manajemen sebuah perusahaan menetapkan berbagai target serta standar. Analisis rasio

adalah suatu teknik analisis yang menghubungkan antara satu pos dengan pos lainnya baik

dalam neraca atau rugi laba maupun kombinasi dari kedua laporan keuangan untuk

mengetahui kondisi keuangan perusahaan. Tujuan dilakukannya analisis ini adalah untuk

memberi informasi atas hasil interpretasi mengenai kinerja yang dicapai perusahaan.

Kondisi keuangan dapat dilihat dalam berbagai aspek (Wiagustini, 2010:75-77) antara

lain:

1) Aspek likuiditas

Likuiditas merupakan kemampuan perusahaan untuk memenuhi kewajiban jangka

pendek dengan dana lancar yang dimiliki perusahaan. Agar perusahaan selalu likuid,

perusahaan harus memiliki dana lancar yang lebih besar daripada utang lancarnya.

Untuk mengukur aspek likuiditas dapat menggunakan rasio likuiditas, seperti: current

ratio, quick ratio, cash ratio, net working capital to sales, dan current assets to sales.

2) Aspek solvabilitas/leverage

Solvabilitas/leverage adalah kemampuan perusahaan untuk memenuhi kewajiban

finansialnya baik dalam jangka pendek maupun jangka panjang, atau mengukur sejauh

mana perusahaan dibiayai dengan hutang. Untuk mengukur aspek solvabilitas/leverage

dapat menggunakan rasio solvabilitas/leverage, seperti: debt ratio atau total debt to

total assets, debt to equity ratio, timed interest earned, dan fixed charged coverage.

3) Aspek profitabilitas/rentabilitas

Profitabilitas atau rentabilitas menunjukkan kemampuan perusahaan memperoleh laba

atau ukuran efektivitas pengelolaan manajemen perusahaan. Untuk mengukur aspek

profitabilitas dan rentabilitas dapat menggunakan rasio profitabilitas, seperti: return on

investment, return on equity, return on assets, operating ratio, dan profit margin.

4) Aspek aktivitas usaha

Aktivitas usaha adalah kemampuan perusahaan untuk menjaga stabilitas usahanya

sehingga bisa bertahan hidup dan berkembang secara sendiri atau mengukur tingkat

efektivitas pemanfaatan sumberdaya perusahaan. Untuk mengukur aspek aktivitas

usaha dapat menggunakan rasio aktivitas, seperti: inventory turnover, receivable turn

over, fixed assets turnover, dan total assets turnover.

5) Aspek penilaian/pasar

Penilaian/pasar adalah menunjukkan pengakuan pasar terhadap kondisi keuangan yang

dicapai perusahaan atau mengukur kemampuan manajemen dalam menciptakan nilai

pasarnya di atas biaya investasi. Untuk mengukur aspek penilaian/pasar dapat

menggunakan rasio penilaian pasar, seperti: earning per share (EPS), price earning

ratio (PER), market to book value, price to cash fow ratio, dan dividend payout ratio.

Dari rasio-rasio di atas, rasio keuangan yang digunakan dalam penelitian ini meliputi:

1) Rasio profitabilitas diproksikan dengan return on assets (ROA) yaitu mengukur

kemampuan perusahaan dalam menghasilkan laba yang berasal dari penggunaan

aktiva. Menurut Brigham and Houston (2010:148), ROA adalah rasio laba bersih

terhadap total aset yang mengukur pengembalian atas total aset setelah bunga dan

pajak.

ROA menunjukkan kemampuan perusahaan dengan menggunakan seluruh

aktiva yang dimiliki untuk menghasilkan laba setelah pajak.Rasio ini penting bagi

pihak manajemen untuk mengevaluasi efektifitas dan efisiensi manajemen

perusahaan dalam mengelola seluruh aktiva perusahaan. Semakin besar ROA,

berarti semakin efisien penggunaan aktiva perusahaan atau dengan kata lain

dengan jumlah aktiva yang sama bisa dihasilkan laba yang lebih besar, dan

sebaliknya (Sudana, 2011:22).

2) Rasio leverage diproksikan dengan debt to equity ratio (DER) yaitu mengukur

jumlah persentase seluruh utang perusahaan terhadap jumlah ekuitas yang dimiliki

perusahaan. Menurut Brigham and Houston (2010:143), rasio total utang terhadap

total ekuitas yang umumnya disebut debt to equity ratio adalah rasio yang

mengukur persentase dana yang diberikan oleh kreditor dengan membandingkan

antara total utang perusahaan dengan total ekuitas yang dimiliki. Total utang

tersebut sudah termasuk seluruh kewajiban lancar dan utang jangka panjang.

Kreditor lebih menyukai rasio utang yang lebih rendah karena semakin rendah

rasio utang perusahaan, maka makin besar perlindungan terhadap kerugian

kreditor jika terjadi likuidasi. Di sisi lain, pemegang saham mungkin

menginginkan lebih banyak leverage karena akan memperbesar laba yang

diharapkan.

3) Rasio penilaian/pasar yang diproksikan dengan dividend payout ratio yang diukur

dengan cara membagi besarnya dividen per lembar saham dengan laba bersih per

lembar saham.

2.2 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana

rumusan masalah penelitian biasanya disusun dengan menggunakan kalimat tanya (Sugiyono,

2013:93). Berdasarkan rumusan masalah, landasan teori dan penelitian-penelitian terdahulu,

maka didapat hipotesis sebagai berikut.

2.2.1 Pengaruh Kepemilikan Institusional terhadap Kebijakan Dividen

Mengacu pada teori keagenan Jensen dan Meckling (2013), dimana kepemilikan

institusional dapat membantu mengendalikan masalah keagenan melalui pengawasan oleh

institusi atau perusahaan lain terhadap pihak manajemen. Institusi sebagai pengontrol

eksternal akan bertindak profesional dalam memonitor dan mengevaluasi kinerja perusahaan.

Sehingga perusahaan tidak perlu melakukan pembayaran dividen yang tinggi. Selain itu

berdasarkan teori preferensi pajak, investor institusional akan lebih menyukai perusahaan

tidak membayar dividen karena tarif pajak untuk penghasilan yang diterima dalam bentuk

dividen lebih besar daripada tarif pajak penghasilan atas kentungan modal (Sudana,

2011:169). Maka kepemilikan institusional berpengaruh negatif terhadap kebijakan dividen.

Hal ini sejalan dengan hasil penelitian Dewi (2008) yang menunjukkan bahwa

kepemilikan institusional berpengaruh negatif dan signifikan terhadap kebijakan dividen.

Dimana hal ini membuktikan bahwa semakin tinggi kepemilikan institusional, perusahaan

akan cenderung memberikan dividen yang rendah. Hasil ini sejalan dengan hasil penelitian

Lucyanda dan Lilyana (2012), Auditta,dkk. (2014), Nasif et al. (2012), Mehrani et al. (2011)

serta Huda et al. (2013) juga menemukan kepemilikan institusional memiliki korelasi negatif

terhadap kebijakan dividen.

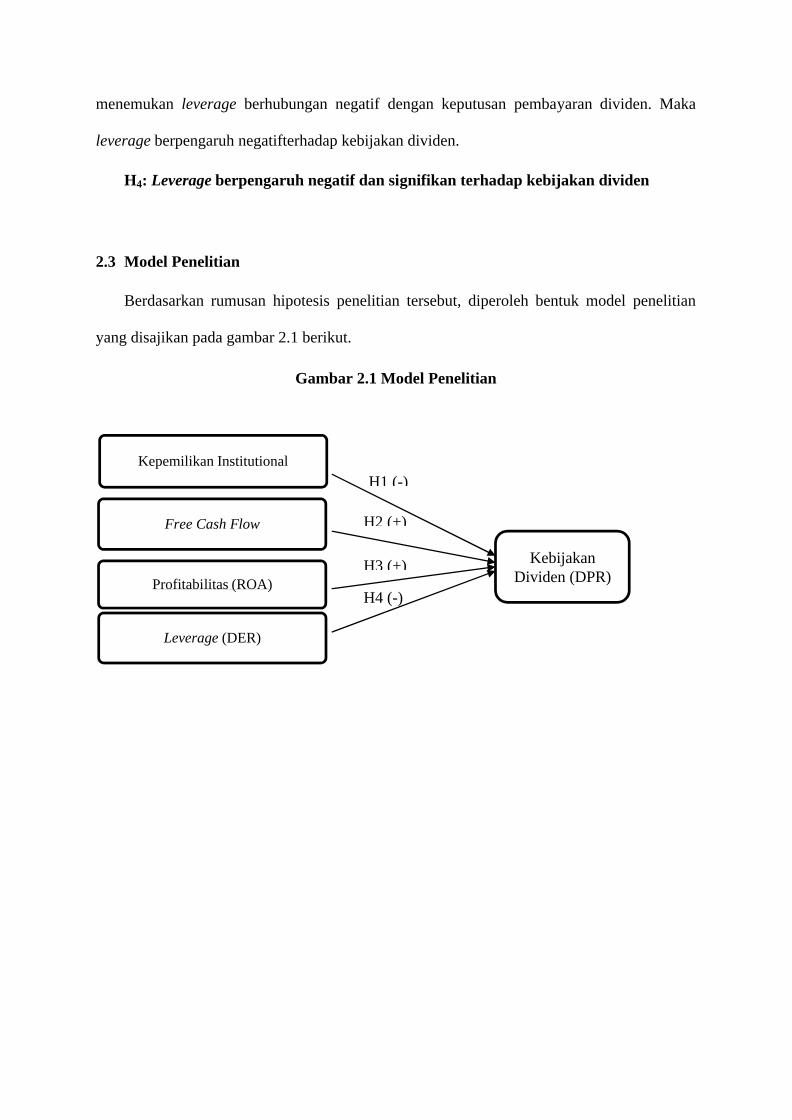

H1: Kepemilikan institusional berpengaruh negatif dan signifikan terhadap

kebijakan dividen

2.2.2 Pengaruh Free Cash Flow terhadap Kebijakan Dividen

Free cash flow dapat menggambarkan kondisi keuangan suatu perusahaan, karena

perusahaan dengan arus kas bebas yang tinggi dinilai mampu menghadapi kondisi yang buruk

(Istiningtyas, 2013). Selain itu perusahaan dengan arus kas bebas yang besar berpeluang lebih

besar mampu melakukan pembayaran dividen kepada para pemegang sahamnya.

Jensen (1986) berpendapat bahwa suatu perusahaan dengan free cash flows yang

berlebihan, masalah kelebihan investasi akan menjadi lebih tampak ke permukaan, dan

manajer mungkin akan mengambil proyek dengan NPV negatif.Dengan kata lainfree cash

flow menuntut adanya biaya agensi yang tinggi karena diperlukan pengawasan terhadap free

cash flow yang dikelola perusahaan. Hal ini tidak akan terjadi jika free cash flow dibagikan

kepada pihak pemegang saham dalam bentuk dividen.

Allen dan Michaely (2002) juga menyatakan bahwa manajemen akan melakukan

pengurangan pembayaran dividen jika free cash flow perusahaan merosot. Maka terdapat

hubungan searah atau pengaruh poisitif antara free cash flow dengan kebijakan dividen.

Pendapat tersebut didukung dengan hasil penelitian Auditta,dkk. (2014) yang

menunjukkan bahwa semakin tinggi free cash flow dapat berdampak pada semakin

meningkatnya biaya agensi, biaya agensi dapat dikurangi dengan membayarkan dividen pada

pemegang saham. Begitu pun dengan penelitian yang dilakukan oleh Lucyanda dan Lilyana

(2012) yang menunjukkan semakin tinggi free cash flow menyebabkan semakin tingginya

dividend payout ratio. Nasif et al. (2012), Afza et al. (2010) serta Sharma dan

Wadhwa(2013) juga menunjukkan terdapat pengaruh yang kuat pada free cash flow dengan

kebijakan dividen. Maka free cash flow berpengaruh positif terhadap kebijakan dividen.

H2: Free cash flow berpengaruh positif dan signifikan terhadap kebijakan dividen

2.2.3 Pengaruh Profitabilitas terhadap Kebijakan Dividen

Profitabilitas merupakan kemampuan perusahaan mempemperoleh laba. Menurut

Weston dan Copeland (1992), salah satu faktor yang berpengaruh terhadap kebijakan dividen

perusahaan adalah perolehan laba. Kemampuan perusahaan dalam menghasilkan laba dan

kestabilan tingkat laba yang diperoleh sangat menentukan berapa besarnya dividen yang

dapat dibagikan kepada pemegang saham.

Perusahaan dengan pencapaian laba lebih tinggi akan memiliki motivasi lebih untuk

membagi dividen karena unsur kemampuan dan kepastian pencapaian laba (Gumanti,

2013:85). Menurut teori hipotesis sinyal perusahaan dengan tingkat profitabilitas yang tinggi

cenderung akan membagi dividen yang lebih besar sebagai sinyal kepada para pemegang

saham bahwa perusahaan dalam kondisi profitable dan memiliki prospek yang baik di masa

datang. Maka semakin tinggi profitabilitas perusahaan, semakin tinggi pula dividen yang

akan dibagikan. Hal ini sesuai dengan hasil penelitian Rachamd dan Dul Muid (2013) yang

menyimpulkan bahwa ROA merupakan variabel atau faktor yang dapat menjelaskan dividend

payout ratio. Selain itu beberapa penelitian lainnya seperti Wati dan Darmayanti (2013),

Epayanti dan Yadnya (2014), Putra dan Wiagustini (2014), serta Dinata dan Yadnya (2014)

menemukan bahwa profitabilitas berpengaruh positif terhadap kebijakan dividen. Afza et al.

(2010) dan Al-Nawaiseh (2013) juga mengemukakan bahwa profitabilitas meningkatkan

dividen perusahaan. Maka profitabilitas berpengaruh positif terhadap kebijakan dividen.

H3: Profitabilitas berpengaruh positif dan signifikan terhadap kebijakan dividen

2.2.4 Pengaruh Leverage terhadap Kebijakan Dividen

Salah satu cara yang diungkapkan oleh Meythi (dalam Sudaryanti, 2009) untuk

mengurangi agency cost dan agency conflict adalah dengan meningkatkan pendanaan melalui

hutang. Perusahaan dengan tingkat hutang yang tinggi akan berdampak pada kontrol dan

pengawasan kinerja manajemen tidak hanya berasal dari pemegang saham namun juga pihak

kreditur. Hal tersebut akan mengurangi ketergantungan pemegang saham dalam

menginginkan dividen yang tinggi sebagai salah satu cara untuk menangani masalah

keagenan.

Perusahaan dengan tingkat hutang yang tinggi cenderung akan membagikan dividen

yang kecil karena perusahaan sebagian besar labanya akan digunakan untuk melunasi hutang

beserta beban bunganya. Selain itu apabila perusahaan memiliki tingkat hutang yang tinggi

maka perusahaan berusaha untuk mengurangi agency cost of debt dengan mengurangi

hutangnya. Pengurangan hutang dapat dilakukan dengan membiayai investasinya dengan

sumber dana internal sehingga pemegang saham akan merelakan dividennya untuk

membiayai investasinya.Maka terdapat hubungan terbalik atau negatif antara tingkat leverage

dengan kebijakan dividen.

Hal ini sesuai dengan hasil penelitian Dewi (2008) yang mengemukakan semakin tinggi

kebijakan hutang maka semakin rendah kebijakan dividen. Selain itu beberapa hasil

penelitian lainnya seperti Rachmad dan Dul Muid (2013) serta Arshad et al. (2013) juga

menemukan leverage berhubungan negatif dengan keputusan pembayaran dividen. Maka

leverage berpengaruh negatifterhadap kebijakan dividen.

H4: Leverage berpengaruh negatif dan signifikan terhadap kebijakan dividen

2.3 Model Penelitian

Berdasarkan rumusan hipotesis penelitian tersebut, diperoleh bentuk model penelitian

yang disajikan pada gambar 2.1 berikut.

Gambar 2.1 Model Penelitian

Kepemilikan Institutional

Free Cash Flow

Profitabilitas (ROA)

Leverage (DER)

H4 (-)

Kebijakan Dividen (DPR)

H3 (+)

H1 (-)

H2 (+)