bab i pengantar akuntansi dan perusahaan...a. kepemilikan berdasarkan jumlah saham (sero) yang...

TRANSCRIPT

BAB IPENGANTAR AKUNTANSI DAN

PERUSAHAAN

Pengantar Akuntansi by Nurul-STIE PENA 1

SIFAT DASAR PERUSAHAAN DAN AKUNTANSI

• Definisi Usaha /Perusahaan (business) suatu organisasi dengan sumber daya dasar(input), seperti bahan baku dan tenaga kerja,digabung dan di proses untuk menyediakanbarang atau jasa (output) untuk pelanggan.

• Pelanggan Perusahaan individu atauperusahaan lain yang membeli barang ataujasa dengan imbalan berupa uang atau barangberharga lainnya.

Pengantar Akuntansi by Nurul-STIE PENA 2

Lanjutan Sifat Dasar….

• Tujuan dari perusahaanmemaksimalkankeuntungan.

• Keuntungan/Laba /Profit selisih antara uangyang diterima dari pelanggan atas barang ataujasa yang dihasilkan, dan biaya yang dikeluarkanuntuk input yang digunakan untuk menghasilkanbarang atau jasa.

• Perusahaan yang bertujuan tidak untuk mencarilaba disebut Perusahaan nonlaba (non-profit). Misal : Pemerintah, Yayasan , dan lain-lain

Pengantar Akuntansi by Nurul-STIE PENA 3

JENIS-JENIS USAHA

1. USAHA JASA

2. USAHA DAGANG

3. USAHA MANUFAKTUR

Pengantar Akuntansi by Nurul-STIE PENA 4

USAHA JASA (SERVICE BUSINESSES)adalah jenis usaha untuk menyediakanjasa kepada pelanggan.

Usaha Jasa Jasa

Plaza Indonesia Realty Tbk Gedung pertokoan

Hotel Graha Santika Perhotelan

Bank Mandiri Jasa Keuangan

Garuda Indonesia Transportasi

Pengantar Akuntansi by Nurul-STIE PENA 5

USAHA DAGANG (MERCHANDISING BUSINESSES) menjual produk yang diperoleh dari pihak lain ke pelanggan

Usaha dagang Produk

Matahari Putra Prima Tbk Pakaian

Hero Supermarket Tbk Makanan dan kebutuhan sehari-hari

Toko Gunung Agung Tbk Buku dan alat tulis

Ace Indonesia Tbk Perangkat elektronik

Pengantar Akuntansi by Nurul-STIE PENA 6

USAHA MANUFAKTUR (MANUFACTURING BUSINESSES) mengubah input dasar menjadi produkyang dijual kepada pelangganindividu.

Usaha Manufaktur Produk

Sepatu Bata Tbk Sepatu

Kalbe Farma Obat-obatan

Pengantar Akuntansi by Nurul-STIE PENA 7

JENIS ENTITAS USAHA

1. Perusahaan Perseorangan (proprietorship)

2. Persekutuan (partnership)

3. Perseroan (corporation)

4. Koperasi

Pengantar Akuntansi by Nurul-STIE PENA 8

Karakteristik Perusahaan Perseorangan

a. Biaya pendirian dan pengelolaan rendah

b. Bergantung pada sumber daya keuanganpemilik usaha

c. Diterapkan oleh Usaha Kecil

Pengantar Akuntansi by Nurul-STIE PENA 9

Karakteristik Persekutuan

• Mirip dengan usaha perseorangan, tapidimiliki oleh lebih dari satu orang

• Menggabungkan kemampuan dan sumberdaya lebih dari satu orang

Pengantar Akuntansi by Nurul-STIE PENA 10

Karakteristik Perseroan

a. Kepemilikan berdasarkan jumlah saham(sero) yang dijual ke pemegang saham.

b. Dapat memperoleh sumber dana dalamjumlah besar dengan cara mengeluarkansaham

c. Diterapkan oleh usaha berskala besar.

Pengantar Akuntansi by Nurul-STIE PENA 11

Karakteristik Koperasi

a. Dimiliki oleh sekelompok orang (yang diakuisebagai anggota)

b. Koperasi dijalankan oleh dan untuk anggotasaja.

Pengantar Akuntansi by Nurul-STIE PENA 12

Pemangku Kepentingan dalamPerusahaan (business stakeholders)

• Adalah perorangan atau entitas yang memilikikepentingan dalam kinerja ekonomi dankeberhasilan perusahaan.

• Contohnya: Pemilik, pemasok, pelanggan, dankaryawan.

Pengantar Akuntansi by Nurul-STIE PENA 13

Pemangku kepentingan pasar modal (capital market stakeholders)

• adalah mereka yang memenuhi sebagian besarkebutuhan pendanaan agar perusahaan dapatmemulai dan menjalankan usahanya. Bank danKreditor jangka panjang memiliki kepentinganekonomi dalam hal pengembalian jumlahpinjaman dan bunga yang dibebankan kepadaperusahaan.

• Pemilik Dana ingin memaksimalkan nilaiekonomis dari investasi yang ditanamkan dandengan demikian memiliki kepentingan ekonomidalam usaha tersebut.

Pengantar Akuntansi by Nurul-STIE PENA 14

Pemangku kepentingan pasar barangatau jasa (product or service market stakeholders)

• Adalah mereka termasuk pelanggan yang membeli barang atau jasa dari perusahaanserta pihak ketiga yang memasok bahan bakuuntuk perusahaan.

• Contoh : Pemasok memiliki kepentinganterhadap kelanggengan pemasokanbarangnya.

Pengantar Akuntansi by Nurul-STIE PENA 15

Pemangku kepentingan Pemerintah(Government stakeholders)

• Memiliki kepentingan dalam kinerja ekonomiperusahaan.

• Tujuannya untuk memperoleh pendapatanpajak.

Pengantar Akuntansi by Nurul-STIE PENA 16

PERANAN ETIKA DALAM BISNIS

• Prinsip moral yang mengarahkan individudalam bertindak disebut ETIKA (ethics) .

• Pelanggaran Etika dalam perusahaanberakibat pada hukuman denda, pemecatan, dan tuntutan pidana dan/atau perdata.

Pengantar Akuntansi by Nurul-STIE PENA 17

Faktor-faktor yang mempengaruhiPelanggaran Etika

1. Karakter Individu

2. Budaya Perusahaan

3. Hukum dan Penegakkannya

Pengantar Akuntansi by Nurul-STIE PENA 18

Karakter Individu

• Pelaku bisnis yang “Ber-etika” memilikikarakter menjunjung tinggi kejujuran, integritas, dan keadilan saat menghadapitekanan untuk menutupi kebenaran.

Pengantar Akuntansi by Nurul-STIE PENA 19

Budaya Perusahaan

• Dengan perilaku dan sikap, para manajersenior dan perusahaan dapat menentukanbudaya perusahaan.

Pengantar Akuntansi by Nurul-STIE PENA 20

Hukum dan Penegakannya

• Lemahnya penegakan hukum memiliki andilatas terjadinya penyalahgunaan pelaporankeuangan .

Pengantar Akuntansi by Nurul-STIE PENA 21

PERANAN AKUNTANSI DALAM BISNIS

• Akuntansi memberikan informasi untukdigunakan oleh manajer dalam menjalankanoperasi prusahaan.

• Akuntansi juga memberikan informasi untukpihak-pihak lain yang berkepentingan dalammenilai kinerja dan kondisi ekonomi perusahaan.

• Akuntansi (accounting) sebagai sisteminformasi yang menyediakan laporan untuk parapemangku kepentingan mengenai aktivitasekonomi dan kondisi perusahaan.

Pengantar Akuntansi by Nurul-STIE PENA 22

PROSES AKUNTANSI

1. Mengidentifikasi pemangku kepentingan

2. Menilai kebutuhan pemangku kepentingan

3. Merancang sistem informasi akuntansi untukmemenuhi kebutuhan pemangkukepentingan

4. Mencatat data ekonomi mengenai aktivitasdan peristiwa perusahaan

5. Menyiapkan laporan akuntansi bagipemangku kepentingan.

Pengantar Akuntansi by Nurul-STIE PENA 23

PROFESI AKUNTANSI

1. AKUNTANSI KEUANGAN (financial accounting )sangat terkait dengan pencatatan dan pelaporandata serta aktivitas ekonomi suatu perusahaan. Laporan ini berguna bagi manajen dan merupakanlaporan utama bagi pemilik usaha, kreditor, badanpemerintah, dan masyarakat.

2. AKUNTANSI MANAJERIAL (managerial accounting) menggunakan akuntansi keuangan maupun data estimasi untuk membantu manajemen dalammenjalankan akitivitas operasional harian danmerencanakan aktivitas operasional di masa depan.

Pengantar Akuntansi by Nurul-STIE PENA 24

Lanjutan Profesi …..

1. Akuntan Swasta (private accountant) akuntan yang bekerja di perusahaan atauorganisasi nirlaba .

2. Akuntan Publik (public accountant) akuntan yang memberikan jasa untukmendapatkan imbalan atau honor (fee).

Pengantar Akuntansi by Nurul-STIE PENA 25

SERTIFIKASIbeberapa akuntan memiliki sertifikasi1. The Institute of Management Accountans

(IMA) yang membuka program sertifikasi bagiakuntan manajemen (Certified Management Accountan-CMA). Sertifikasi CMA adalahbukti kompetensi di bidang manajemenakuntansi. Syarat CMA memiliki gelarsarjana Strata 1, pengalaman kerja selama 2 tahun, dan berhasil lulus ujian sertifikasi yang berlangsung selama dua hari.

Pengantar Akuntansi by Nurul-STIE PENA 26

Lanjutan Sertifikasi …

2. Auditor Internal (Certified Internal Auditor-CIA) yang diadakan oleh The Institute of Internal Auditors (IIA)

3. Sertifikasi auditor sistem informasi (Certified Information Systems Auditor-CISA) yang diselenggarakan oleh The Information Systems Audit and Control Association.

4. Bersertifikat Akuntan Publik (BAP) yang setaradengan Certified Public Accountan (CPA)

Pengantar Akuntansi by Nurul-STIE PENA 27

PRINSIP AKUNTANSI BERTERIMA UMUM (PABU) atau Generally

Accepted Accounting Principles(GAAP) • Dewan Standar Akuntansi Keuangan (DSAK)

badan otorisasi yang memiliki tanggung jawabutama dalam mengembangkan standarakuntansi.

• DSAK menerbitkan Pernyataan Standar AkuntansiKeuangan (PSAK) dan juga interpretasi StandarAkuntansi Keuangan (ISAK)

Pengantar Akuntansi by Nurul-STIE PENA 28

KONSEP ENTITAS BISNIS

• Unit bisnis individu entitas bisnis di manadata ekonomi diperlukan.

• Konsep Entitas Bisnis (business entity concept) penting, karena konsep ini membatasi data ekonomi dalam sistem akuntansi ke data yang berhubungan langsung dengan aktivitasusaha.

Pengantar Akuntansi by Nurul-STIE PENA 29

KONSEP BIAYA (COST CONCEPT)

• Adalah dasar untuk menentukan nilai tukar(exchange price), atau biaya. Misalnya sebuahgedung dibeli dengan harga Rp.150.000.000,-maka jumlah itulah yang harus dicatat dipembukuan pembeli gedung.

Pengantar Akuntansi by Nurul-STIE PENA 30

• Menggunakan konsep biaya melibatkan duakonsep penting akuntansi lainnya yaituObyektivitas dan unit ukuran.

• Konsep obyektivitas (objectifity conccept), mengharuskan pencatatan dan pelaporanakuntansi didasarkan pada bukti yang obyektif.

• Konsep unit pengukuran (unit of measure concept) mengharuskan data ekonomi dicatatdalam satuan mata uang, seperti rupiah Indonesia, dolar Amerika Serikat, ringgit Malaysia, Yen Jepang.

• Uang unit pengukuran yang umum digunakanuntuk keseragaman pelaporan data keuangan.

Pengantar Akuntansi by Nurul-STIE PENA 31

PERSAMAAN AKUNTANSI • Sumber daya yang dimiliki perusahaan disebut ASET atau AKTIVA. Contoh aset meliputi kas, tanah, gedung dan peralatan.

• Hak atau klaim atas aset biasanya dibagiberdasarkan dua jenis pemilik: (1) hak kreditordan (2) hak pemilik.

• Hak kreditor mencerminkan utang perusahaandan disebut KEWAJIBAN (liabilities).

• Hak pemilik disebut EKUITAS PEMILIK (owner’s equity).

Pengantar Akuntansi by Nurul-STIE PENA 32

Persamaan Akuntansi

• Aset = Kewajiban + Ekuitas Pemilik

• Aset – Kewajiban = Ekuitas Pemilik

Pengantar Akuntansi by Nurul-STIE PENA 33

Contoh: bila aset yang dimilikiperusahaan sejumlah Rp.100.000.000 dan kewajiban sebesar Rp.30.000.000, maka ekuitas pemilik sama denganRp.70.000.000

000.000.70.000.000.30.000.000.100. RpRpRp

ilikEkuitasPemkewajibanAset

Pengantar Akuntansi by Nurul-STIE PENA 34

Transaksi Bisnis dan PersamaanAkuntansi

• Transaksi Bisnis (business transaction)aktivitas atau kondisi ekonomiyang secara langsung mengubah kondisikeuangan entitas atau secara langsungmempengaruhi hasil operasionalnya.

• Contoh: membayar tagihan telepon bulanansebesar Rp.168.000,- hal ini berpengaruh padaberkurangnya Kas .

Pengantar Akuntansi by Nurul-STIE PENA 35

• Contoh: Larasati memulai usaha/bisnis padatanggal 1 September 20X6, dibidangpengembangan web, penginstallan aplikasilunak yang diberi nama “SolusiNet”. Usaha iniuntuk kalangan individu dan UKM. Transaksiyang terjadi selama sebulan adalah sebagaiberikut:

Pengantar Akuntansi by Nurul-STIE PENA 36

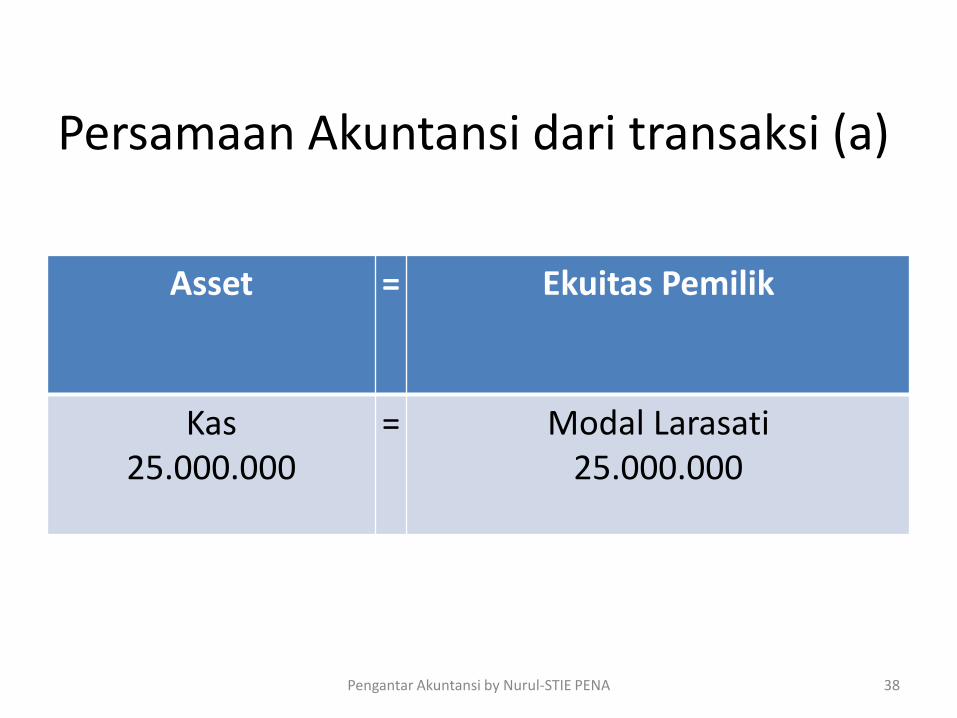

Transaksi (a): Larasati membuka rekening diBank dengan setoran awal sebesarRp.25.000.000,- atas nama SolusiNet.

• Pengaruh dari transaksi ini adalah meningkatkanjumlah aset kas (pada sisi kiri persamaan) sebesarRp.25.000.000 dan ekuitas pemilik (pada sisikanan) sebesar Rp.25.000.000. Ekuitas pemilikditulis dengan “Modal” dan diikuti dengan namapemilikinya, misal “Modal Larasati”.

Pengantar Akuntansi by Nurul-STIE PENA 37

Persamaan Akuntansi dari transaksi (a)

Asset = Ekuitas Pemilik

Kas25.000.000

= Modal Larasati25.000.000

Pengantar Akuntansi by Nurul-STIE PENA 38

Transaksi (b): SolusiNet membeli sebidang tanahuntuk pendirian toko di pinggiran kota sehargaRp.20.000.000 ,Persamaan Akuntansi

Aset = Ekuitas Pemilik

Kas + Tanah = Modal Larasati

Saldo 25.000 25.000

b. -20.000 + 20.000 =

Saldo 5.000 + 20.000 25.000

Pengantar Akuntansi by Nurul-STIE PENA 39

Transaksi ©: membeli bahan habis pakaisebesar Rp.1.350.000 dan berjanji akanmembayar dalam waktu dekat. PersamaanAkuntansinya:

Aset = Kewajiban + EkuitasPemilik

Kas + B.Habispakai

+ Tanah = Utang Usaha + Modal Larasati

Saldo 5.000 20.000 25.000

c +1.350 + 1.350

Saldo 5.000 1.350 20.000 1.350 25.000

Pengantar Akuntansi by Nurul-STIE PENA 40

Transaksi (d): selama sebulan, SolusiNet memperoleh pendapatan darijasanya sebesar Rp.7.500.000,- secara tunai. Persamaan Akuntansinya:

Aset = Kewajiban

+ Ekuitas Pemilik

Kas + B.Habispakai

+ Tanah UtangUsaha

+ Modal Larasati

+ Pendapatan Jasa

Saldo 5.000 1.350 20.000 1.350 25.000

d +7.500 + 7.500

Saldo 12.500 1.350 20.000 1.350 25.000 7.500

Pengantar Akuntansi by Nurul-STIE PENA 41

Transaksi (e): SolusiNet membayar berbagai beban yaitu: gaji karyawanRp.2.125.000,- beban sewa kantor Rp.800.000,- beban utilitas (listrik, Telepondan air) Rp.450.000,- serta beban lain-lain (perangko, meterai, gula, kopi, ) sebesar Rp.275.000,- Persamaan Akuntansinya:

Aset = Kewajiban

+ Ekuitas Pemilik

Kas + B.Habis Pakai

+ tanah = UtangUsh

+ Modal Larasati

+ Pendptanjasa

- Beban gaji

- Bebansewa

- Bebanutilitas

- Bebanlain-lain

Saldo 12.500 1.350 20.000 1.350 25.000 7.500

e -3.650 -2.125

-800

-450

-275

saldo 8.850 1.350 20.000 1.350 25.000 7.500 2.125 800 450 275

Pengantar Akuntansi by Nurul-STIE PENA 42

Transaksi (f): SolusiNet membayar hutang usaha sebesarRp.950.000. Persamaan Akuntansinya:

Aset = Kewajiban

+ Ekuitas Pemilik

Kas + B.HabisPakai

+ tanah = UtangUsh

+ Modal Larasati

+ Pendptan jasa

- Bebangaji

- Bebansewa

- Bebanutilitas

- Bebanlain-lain

Saldo

8.850 1.350 20.000 1.350 25.000 7.500 2.125 800 450 275

f -950 -950

saldo

7.900 1.350 20.000 400 25.000 7.500 2.125 800 450 275

Pengantar Akuntansi by Nurul-STIE PENA 43

Transaksi (g): Pada akhir bulan, Larasati menghitung bahan habis pakai yang masih tersisa, ternyata jumlahnyadiperkirakan masih Rp.550.000,- Berarti selama bulan September bahan habis pakai yang digunakan sejumlah(Rp.1.350.000 - Rp.550.000,-) = Rp. 800.000,- Persamaan akuntansinya :

Aset = Kewajiban

+ Ekuitas Pemilik

Kas + B.HabisPakai

+ tanah = UtangUsh

+ Modal Larasati

+ Pendptanjasa

- Bebangaji

- Bebansewa

- Beban.B.hbspakai

- Bebanutilitas

- Bebanlain-lain

Saldo

7.900 1.350 20.000 400 25.000 7.500 2.125 800 450 275

g -800

-800

saldo

7.900 550 20.000 400 25.000 7.500 2.125 800 800 450 275

Pengantar Akuntansi by Nurul-STIE PENA 44

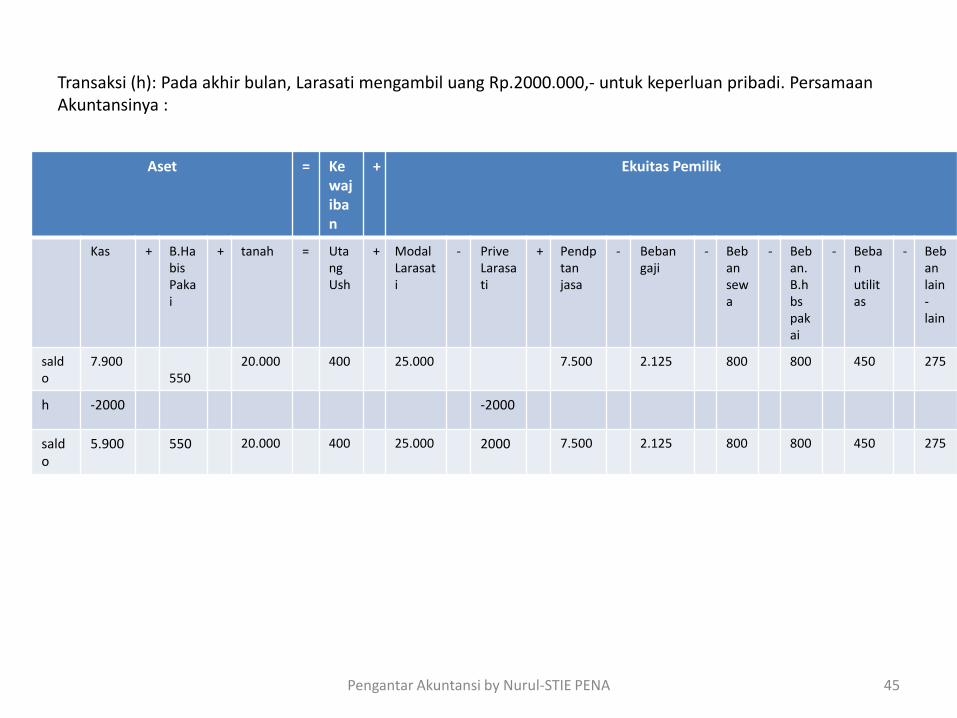

Transaksi (h): Pada akhir bulan, Larasati mengambil uang Rp.2000.000,- untuk keperluan pribadi. PersamaanAkuntansinya :

Aset = Kewajiban

+ Ekuitas Pemilik

Kas + B.HabisPakai

+ tanah = UtangUsh

+ Modal Larasati

- PriveLarasati

+ Pendptanjasa

- Bebangaji

- Bebansewa

- Beban.B.hbspakai

- Bebanutilitas

- Bebanlain-lain

saldo

7.900550

20.000 400 25.000 7.500 2.125 800 800 450 275

h -2000 -2000

saldo

5.900 550 20.000 400 25.000 2000 7.500 2.125 800 800 450 275

Pengantar Akuntansi by Nurul-STIE PENA 45

Ringkasan Transaki dan Persamaanakuntansi : lihat di buku halaman21

Pengantar Akuntansi by Nurul-STIE PENA 46

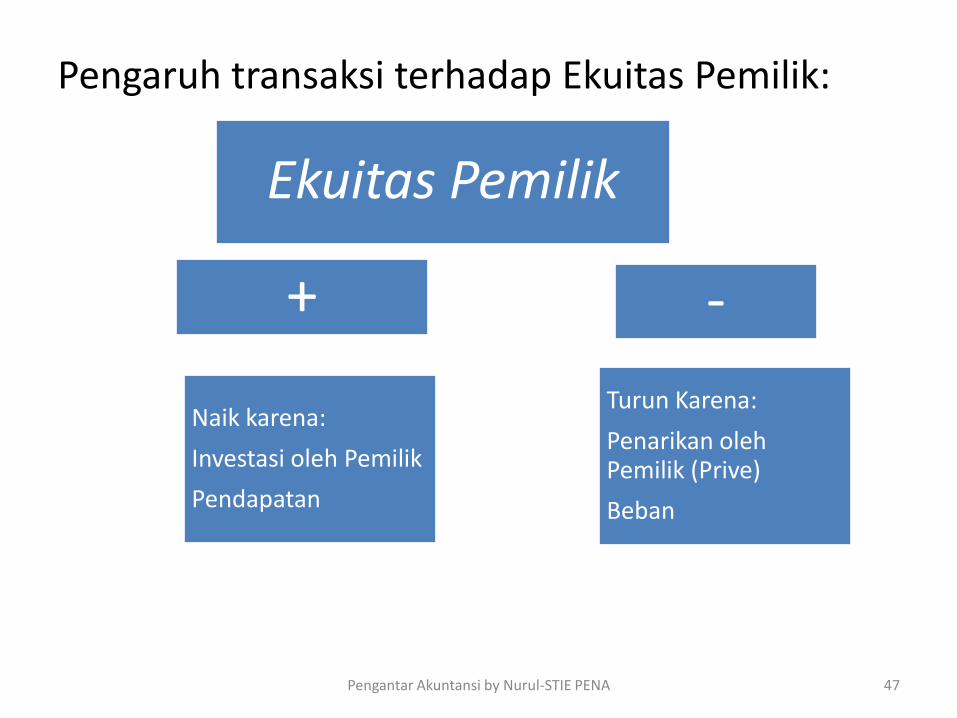

Pengaruh transaksi terhadap Ekuitas Pemilik:

Ekuitas Pemilik

+ -

Naik karena:

Investasi oleh Pemilik

Pendapatan

Turun Karena:

Penarikan olehPemilik (Prive)

Beban

Pengantar Akuntansi by Nurul-STIE PENA 47

LAPORAN KEUANGAN (Financial Statement)

• Laporan Keuangan Utama bagi perusahaanperseorangan adalah:

– Laporan laba rugi

– Laporan ekuitas pemilik

– Neraca

– Laporan Arus Kas

Pengantar Akuntansi by Nurul-STIE PENA 48

• Laporan Laba Rugi (income statement) ringkasan dari pendapatan dan beban untuksatu periode waktu tertentu, seperti satubulan atau satu tahun.

• Laporan Ekuitas Pemilik (statement of owner’s equity) ringkasan perubahan dalam ekuitaspemilik yang terjadi selama periode waktutertentu, seperti satu bulan atau satu tahun.

Pengantar Akuntansi by Nurul-STIE PENA 49

• Neraca (balance sheet) daftar aset, kewajiban, dan ekuitas pemilik pada waktutertentu, biasanya pada tanggal terakhir daribulan atau tahun tertentu.

• Laporan Arus Kas (statement of cash flows)ringkasan dari penerimaan dan pembayarankas untuk periode waktu tertentu, seperti satubulan atau satu tahun.

Pengantar Akuntansi by Nurul-STIE PENA 50

Laporan Laba Rugi, Perubahan Ekuitas, Neraca dan Lap.Arus Kas untuk

SolusiNet lihat di EXCEL

Pengantar Akuntansi by Nurul-STIE PENA 51