bab i pendahuluan a. latar belakang masalaheprints.ums.ac.id/37334/25/bab i.pdfinvestor dapat...

TRANSCRIPT

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Era integrasi global saat ini investasi merupakan salah satu faktor yang

paling penting dalam pertumbukan ekonomi suatu negara. Investasi sendiri secara

garis besar digolongkan menjadi dua yaitu investasi finansial dan investasi rill.

Wahana investasi yang popular bagi investor saat ini adalah investasi finansial,

karena investasi finansial dinilai cukup praktis dan mudah. Keuntungan dalam

investasi finansial di antaranya adalah dana yang di investasikan cukup likuid dan

bisa di tarik setiap saat, mudah menghindar dari tekanan krisis global kapan saja.

Investor dapat melakukan investasi financial pada pasar modal dan pasar uang.

Pasar modal adalah pasar untuk berbagai instrumen keuangan jangka

panjang yang dapat diperjualbelikan, baik dalam bentuk hutang ataupun modal

sendiri, baik yang diterbitkan oleh pemerintah, public authorities, maupun

perusahaan swasta. Menurut UU No. 8 tahun 1995 tentang Pasar modal , Pasar

Modal didefinisikan sebagai kegiatan yang berkaitan dengan penawaran umum

dan perdagangan efek perusahaan publik yang diterbitkanya serta lembaga dan

profesi yang berkaitan dengan efek. Di Indonesia pasar modal hanya ada satu

yaitu Bursa Efek Indonesia, Bursa Efek Indonesia adalah gabungan dari dua bursa

yang besar yang ada di Indonesia yaitu Bursa Efek Jakarta dan Bursa Efek

Surabaya. Sedangkan dalam UU No. 8 tahun 1995 tentang Pasar Modal

mendefinisikan Bursa Efek adalah pihak yang menylenggarakan dan menyediakan

1

2

sistim dan atau sarana untuk mempertemukan penawaran jual dan beli efek pihak

pihak lain dengan tujuan memperdagangkan efek diantara mereka.

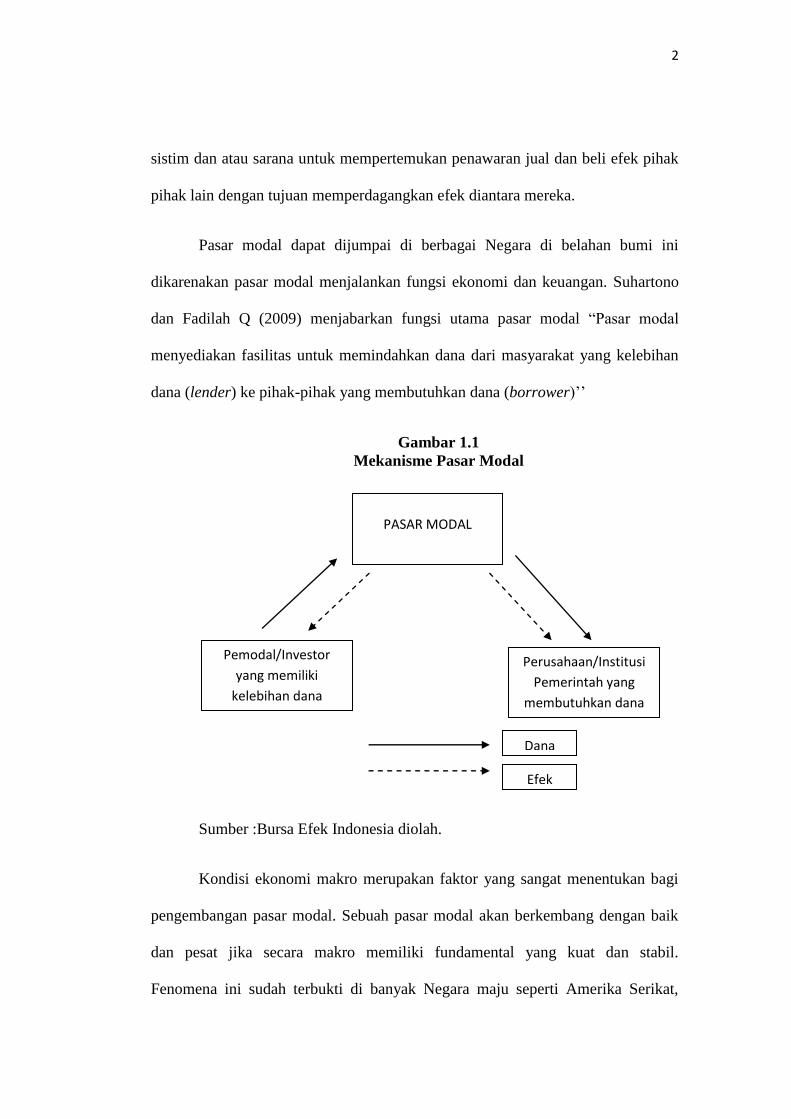

Pasar modal dapat dijumpai di berbagai Negara di belahan bumi ini

dikarenakan pasar modal menjalankan fungsi ekonomi dan keuangan. Suhartono

dan Fadilah Q (2009) menjabarkan fungsi utama pasar modal “Pasar modal

menyediakan fasilitas untuk memindahkan dana dari masyarakat yang kelebihan

dana (lender) ke pihak-pihak yang membutuhkan dana (borrower)’’

Gambar 1.1

Mekanisme Pasar Modal

Sumber :Bursa Efek Indonesia diolah.

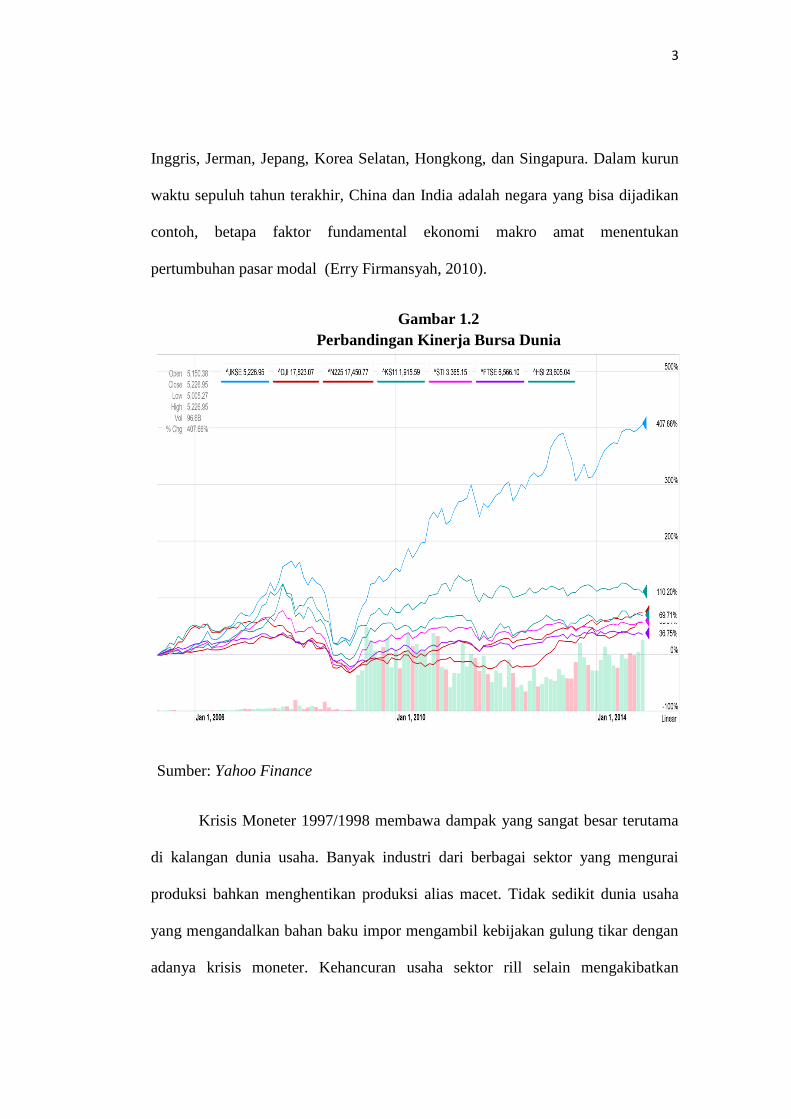

Kondisi ekonomi makro merupakan faktor yang sangat menentukan bagi

pengembangan pasar modal. Sebuah pasar modal akan berkembang dengan baik

dan pesat jika secara makro memiliki fundamental yang kuat dan stabil.

Fenomena ini sudah terbukti di banyak Negara maju seperti Amerika Serikat,

PASAR MODAL

Pemodal/Investor

yang memiliki

kelebihan dana

Perusahaan/Institusi

Pemerintah yang

membutuhkan dana

tambahan

Dana

Efek

3

Inggris, Jerman, Jepang, Korea Selatan, Hongkong, dan Singapura. Dalam kurun

waktu sepuluh tahun terakhir, China dan India adalah negara yang bisa dijadikan

contoh, betapa faktor fundamental ekonomi makro amat menentukan

pertumbuhan pasar modal (Erry Firmansyah, 2010).

Gambar 1.2

Perbandingan Kinerja Bursa Dunia

Sumber: Yahoo Finance

Krisis Moneter 1997/1998 membawa dampak yang sangat besar terutama

di kalangan dunia usaha. Banyak industri dari berbagai sektor yang mengurai

produksi bahkan menghentikan produksi alias macet. Tidak sedikit dunia usaha

yang mengandalkan bahan baku impor mengambil kebijakan gulung tikar dengan

adanya krisis moneter. Kehancuran usaha sektor rill selain mengakibatkan

4

masalah sosial juga memiliki efek domino terhadap sektor keuangan. Berhentinya

kegiatan usaha tersebut mengakibatkan perusahaan-perusahaan tidak mampu

mengembalikan kreditnya ke sektor perbankan, sehingga memberikan efek negatif

terhadap kinerja perbankan nasional, karena menyebabkan melesatnya rasio NPL

(non performing loan). Pada giliranya, peningkatan NPL ini mengakibatkan CAR

perbankan merosot, sehingga banyak bank yang harus masuk perawatan khusus,

sebuah lembaga ciptaan pemerintah yang bersifat ad-hoc, yaitu BPPN (Badan

Penyehatan Perbankan Nasional). Bank yang masuk perawatan BPPN harus

menjalani terapi rakapitalisasi (Erry Firmansyah, 2010).

Tabel 1.1

Perbandingan Rasio Keuangan Perbankan di Masa Krisis

Total Aset 2009 2008

LDR (%) 73.2 74.6

ROA (%) 2.7 2.3

NPL (%) 4.1 3.2

CAR (%) 17.5 16.8

JML Bank 122 124

Sumber: Bank Indonesia diolah.

Tabel 1.2

Perbandingan Rasio Keuangan Perbankan Paska Krisis

Sumber: Bank Indonesia diolah.

Indikator Masa Recovery

Des-07 Des-06 Des-09 Des-04 Des-03 Des-02

Total Aset 1986 1633.5 1469.8 1272 1196.2 1112.2

LDR (%) 61.3 61.6 59.7 50 43.5 38.2

ROA (%) 2.8 2.6 2.6 3.5 2.6 2

NPL (%) 4.1 6.1 7.6 4.5 6.8 7.5

CAR (%) 19.3 20.5 19.5 19.4 19.4 22.5

JML Bank 130 130 131 133 138 141

5

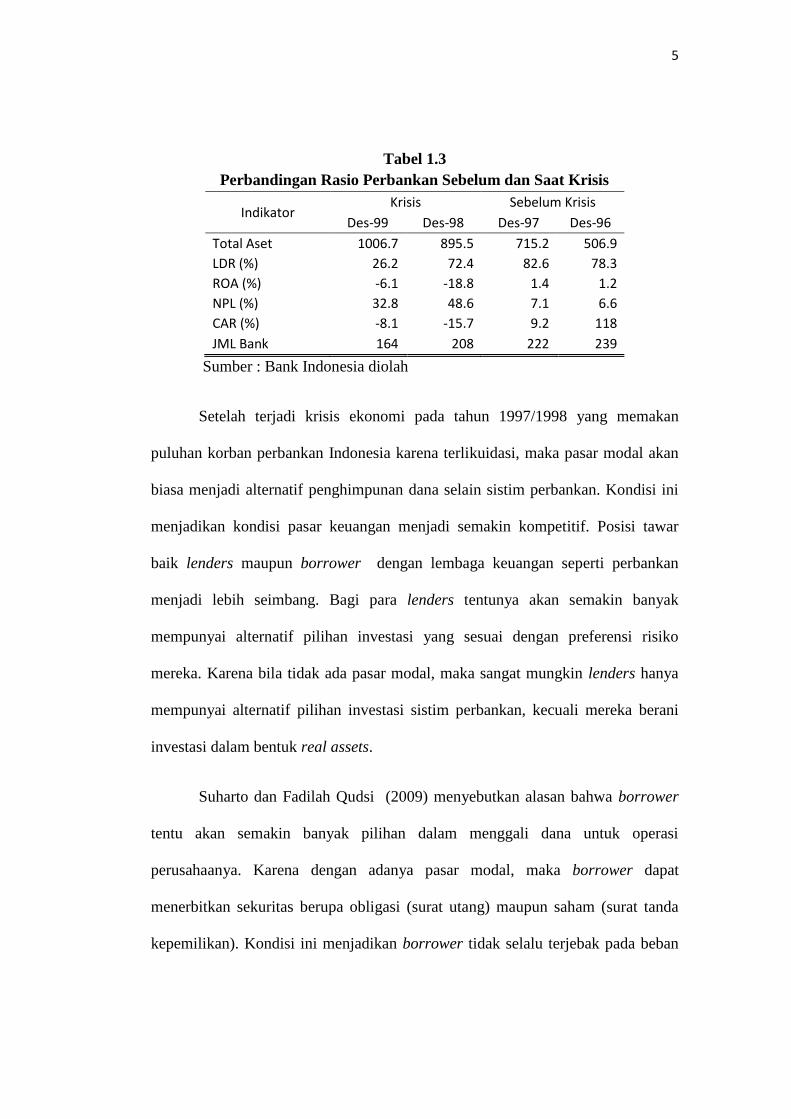

Tabel 1.3

Perbandingan Rasio Perbankan Sebelum dan Saat Krisis

Indikator Krisis Sebelum Krisis

Des-99 Des-98 Des-97 Des-96

Total Aset 1006.7 895.5 715.2 506.9

LDR (%) 26.2 72.4 82.6 78.3

ROA (%) -6.1 -18.8 1.4 1.2

NPL (%) 32.8 48.6 7.1 6.6

CAR (%) -8.1 -15.7 9.2 118

JML Bank 164 208 222 239

Sumber : Bank Indonesia diolah

Setelah terjadi krisis ekonomi pada tahun 1997/1998 yang memakan

puluhan korban perbankan Indonesia karena terlikuidasi, maka pasar modal akan

biasa menjadi alternatif penghimpunan dana selain sistim perbankan. Kondisi ini

menjadikan kondisi pasar keuangan menjadi semakin kompetitif. Posisi tawar

baik lenders maupun borrower dengan lembaga keuangan seperti perbankan

menjadi lebih seimbang. Bagi para lenders tentunya akan semakin banyak

mempunyai alternatif pilihan investasi yang sesuai dengan preferensi risiko

mereka. Karena bila tidak ada pasar modal, maka sangat mungkin lenders hanya

mempunyai alternatif pilihan investasi sistim perbankan, kecuali mereka berani

investasi dalam bentuk real assets.

Suharto dan Fadilah Qudsi (2009) menyebutkan alasan bahwa borrower

tentu akan semakin banyak pilihan dalam menggali dana untuk operasi

perusahaanya. Karena dengan adanya pasar modal, maka borrower dapat

menerbitkan sekuritas berupa obligasi (surat utang) maupun saham (surat tanda

kepemilikan). Kondisi ini menjadikan borrower tidak selalu terjebak pada beban

6

tetap yang harus dia tanggung karena barangkali sebelumnya hanya ada alternatif

leverage kususnya hutang mengenai investasinya.

Keberadaan pasar modal memberikan manfaat yang luas bagi

perekonomian melalui perkembangan investasi di suatu negara. Investasi yang

tumbuh dan berkembang pasat pada akhirnya akan menjadi motor penggerak

perekonomian. Secara umum, pasar modal yang menyediakan sumber

pembiayaan jangka panjang bagi dunia memungkinkan adanya alokasi sumber

dana secara optimal. Secara khusus Abi Hurairah Moechdie dan Haryadi Ramelan

(2002) menjelaskan, pasar modal memberikan berbagai manfaat di antaranya

memberikan wahana investasi bagi investor sekaligus memungkinkan adanya

upaya diversivikasi, penyebaran kepemilikan perusahaan hingga lapisan

masyarakat menengah, memberikan kesempatan untuk memiliki perusahaan yang

sehat dan berprospek cerah, menciptakan iklim usaha yang sehat melalui

keterbukaan informasi, serta mewujudkan lapangan kerja dan profesi yang

menarik.

Namun peran pasar modal dalam pembangunan ekonomi Indonesia

melalui penyaluran modal dari pihak yang berlebih kepada pihak yang

kekurangan dana dinilai masih minim apabila dibandingkan dengan beberapa

negara di ASEAN. Hal tersebut dapat di lihat dari data yang ditunjukan pada

gambar grafik berikut.

7

Gambar 1.3

Perbandingan Permodalan Dari Bank dan Pasar modal

Sumber : Bank Indonesia dan Bursa Efek Indonesia

Jika melihat data di atas memang proporsi pendanaan dari sektor

perbankan lebih dominan dalam membiayai bisnis perseroan jika dibandingkan

porsi yang di serap dari pasar modal. Hal ini dipengaruhi olah beberapa faktor,

antara lain: faktor perseroan dan faktor investor. Dari sisi perseroan minimnya

serapan dana dari pasar modal disebabkan oleh beberapa hal, kewajiban untuk

mempublikasikan laporan keuangan bagi setiap perusahaan yang listing di bursa

karena sudah menjadi hal yang umum laporan keuangan perusahaan adalah

rahasia perusahaan yang harus dijaga rapat-rapat, lemahnya pengawasan dari

otoritas bursa sehingga harga saham perusahaan dapat dipermainkan oleh investor

yang bermodal besar, iuran tahunan yang dibebeankan terhadap perusahaan yang

listing dibursa dinilai terlalu memberatkan, keuntungan yang mestinya di nikmati

oleh perusahaan harus dibagi kepada investor melalui pembagian dividen tiap

796.46

1004.18

1313.87

1446.81

1783.6

2027.53

81.37

165.86

186.32

139.17

241.31

271.36

2006

2007

2008

2009

2010

2011

Perbankan

Pasar Modal

8

tahunnya. Dari sisi investor jumlah investor yang ada di indonesia masih sangat

minim jika dibandingkan jumlah total penduduknya inilah yang memyebabkan

kapitalisasi bursa masih kecil, edukasi terhadap calon investor masih minim

sehingga partisipasi calon investor untuk menanamkan investasinya masih kurang,

ketakutan investor karena prediksi yang di buat oleh para analis ekonomi

sehingga sungkan untuk menanamkan investasinya ke bursa. Dari jumlah total

penduduk di Indonesia sejumlah 230 juta penduduk pada tahun 2012 yang

menanamkan modalnya ke bursa efek Indonesia hanya berkisar 400 ribu orang.

Gambar 1.4

Perbandingan Iinvestor Dengan Jumlah Penduduk

Sumber: UIN Jakarta Diolah

Jumlah Penduduk , 230000000

Investor Bursa Efek ,

400000

Jumlah Penduduk

Investor Bursa Efek

9

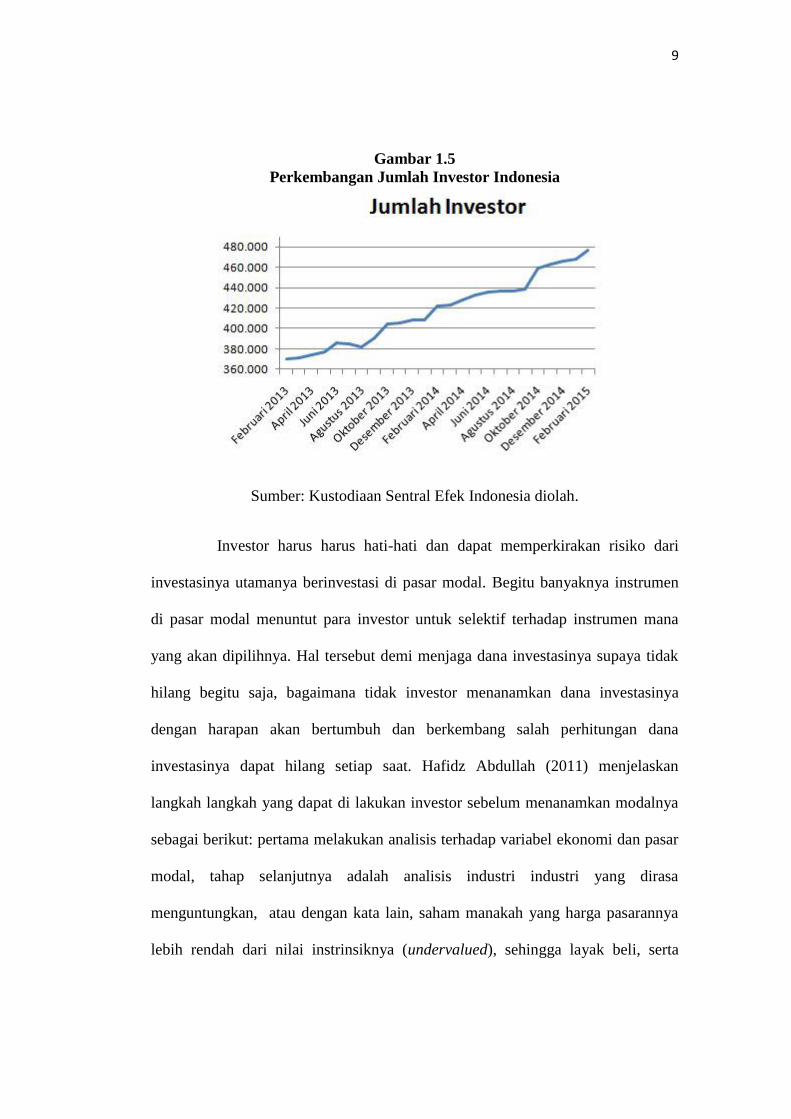

Gambar 1.5

Perkembangan Jumlah Investor Indonesia

Sumber: Kustodiaan Sentral Efek Indonesia diolah.

Investor harus harus hati-hati dan dapat memperkirakan risiko dari

investasinya utamanya berinvestasi di pasar modal. Begitu banyaknya instrumen

di pasar modal menuntut para investor untuk selektif terhadap instrumen mana

yang akan dipilihnya. Hal tersebut demi menjaga dana investasinya supaya tidak

hilang begitu saja, bagaimana tidak investor menanamkan dana investasinya

dengan harapan akan bertumbuh dan berkembang salah perhitungan dana

investasinya dapat hilang setiap saat. Hafidz Abdullah (2011) menjelaskan

langkah langkah yang dapat di lakukan investor sebelum menanamkan modalnya

sebagai berikut: pertama melakukan analisis terhadap variabel ekonomi dan pasar

modal, tahap selanjutnya adalah analisis industri industri yang dirasa

menguntungkan, atau dengan kata lain, saham manakah yang harga pasarannya

lebih rendah dari nilai instrinsiknya (undervalued), sehingga layak beli, serta

10

saham saham manakah yang harga pasaranya lebih tinggi dari nilai instrinsiknya

(overvalue), sehingga menguntungkan untuk dijual.

Analisis terhadap kinerja perusahaan yang bersangkutan perlu

dilakukan untuk menjawab pertanyaan, karena belum tentu perusahaan-

perusahaan yang digolongkan sebagai perusahaan besar, selalu merupakan

alternatif investasi terbaik. Hasil analisis tersebut harus memberikan gambaran

kepada investor tentang nilai perusahaan tersebut karakteristik internalnya,

kualitas perusahaan dan kinerja keuangan serta tentu saja prospek perusahaan di

masa mendatang

Peneltian tentang analisa fundamental dan teknikal ini di dasari karena

calon investor sering mengabaikan salah satu dari dua faktor tersebut. Faktor

fundamental dan teknikal adalah faktor yang mempengaruhi kinerja saham baik

dari dalam maupun dari luar. Fakhrudin & Hendry (2008) menyebutkan faktor

fundamental menitik beratkan pada data data kunci laporan keuangan perusahaan

untuk memperhitungkan apakah harga saham sudah di apresiasikan secara akurat.

Sedangkan faktor teknikal adalah faktor faktor teknis yang berada di lingkungan

eksternal perusahaan seperti chart dan volume, kondisi makro secara umum,

sentimen dari komoditas dan indeks mayor dunia serti sentimen politik.

Pengaruh kinerja kauangan terhadap harga saham merupakan hal yang

sangat penting oleh sebab itu peneliti tertarik untuk mengetahui variabel

fundamental dan teknikal manakah yang mempunyai pengaruh secara signifikann

terhadap harga saham dan untuk mengetahui sejauh mana kinerja emiten-emiten

11

yang tercatat di Bursa Efek Indonesia, serta diharapkan memberikan kontribusi

yang menguntungkan bagi investor.

Kinerja perekonomian Indonesia lambatlaun mulai tumbuh pasca krisis

besar yang di alami indonesia pada tahun 1997/1998. Menurut First Asia

Reaserch (2014), prediksi tahun 2015 akan menjadi tahun yang penuh dengan

optimisme dan tantangan. Setelah pemilihan presiden tahun 2014, presiden yang

terpilih akan membawa angin segar bagi para investor asing. Kondisi pasar modal

di tahun 2015 diprediksi akan bergerak dinamis mengikuti situasi pasar dan

sentimen yang berkembang. Namun kebijakan The Fed akan berpotensi

menyebabkan keluarnya hot money dari pasar modal yang telah terakumulasi

selama beberapa tahun terakhir. Jika bank indonesia menaikan BI Rate dalam

rangka antisipasi kenaikan suku bunga The Fed, maka dapat dipastikan

pertumbuhan ekonomi tidak berjalan dengan maksimal. Kenaikan harga BBM

yang terjadi pada penghujung tahun 2014 membuat inflasi kembali meningkat.

Hal tersebut sejalan dengan riset outlook yang di keluarkan oleh IMF.

Peneliti tertarik pada saham-saham sektor property Bursa Efek

Indonesia karena pertumbuhanya hingga akhir kuartal ke-IV tertinggi di Bursa

Efek Indonesia sehingga sudah tentu memiliki daya tarik bagi para calon investor

yang ingin menginvestasikan dananya dan mendapat return.

12

Gambar 1.6

Grafik Saham Sektor Property Bursa Efek Indonesia

Sumber: Yahoo Finance diolah

Dari data pergerakan harga saham sektor property bursa efek indonesia di

atas, tahun 2014 sektor property memang sedang mengalami pertumbuhan yang

luar biasa dibandingkan dengan tahun 2013. Setelah sempat turun tajam pada

tahun 2013, saham saham di sektor property mulai mengalami kinerja yang baik

mulai awal tahun 2014. Sejak awal tahun 2014 sektor property tumbuh hampir

70% (out of perform), ini merupakan perumbuhan yang cukup tinggi selama satu

tahun. Kinerja ini melebihi kinerja indeks harga saham gabungan indeks harga

saham gabungan bursa efek indonesia selama tahun 2014 hanya mampu

membubuhkan kinerja sebanyak 28%. Walaupun sama sama membubuhkan

kinerja yang baik namum sektor property dapat melebihi kinerja IHSG, ini yang

menarik perhatian peneliti untuk mempelajari sejauh mana faktor-faktor

fundamental dapat mempengaruhi harga saham property.

0

100

200

300

400

500

600

700

3/4/2013 3/4/2014 3/4/2015

PROPERTY

PROPERTY

13

Harga saham dikatakan sebagai indikator keberhasilan anggaran

pengeluaran perusahaan, dimana kekuatan pasar di bursa saham ditunjukan

dengan adanya transaksi jual beli saham perusahaan di pasar modal (Hafidz

Abdillah, 2011).

Gambar 1.7

Grafik Kinerja Ihsg Selama Tahun 2014

Sumber: Yahoo Finance diolah

Peneliti berasumsi bahwa faktor teknikal-lah yang lebih dominan yang

mempengaruhi kinerja saham sektor property, karena dilihat dari sentimen yang

terjadi pada tahun 2014 indonesia sedang mengadakan pesta politik yaitu

pemilihan umum dan pemilihan presiden. namun begitu peneliti akan meneliti

lebih dalam tentang fenomena ini, melalui penelitian ini peneliti menggunakan

metodologi penelitian yang baku untuk mengetahui faktor apakah yang lebih

dominan.

0

1000

2000

3000

4000

5000

6000

1/2/2013 1/2/2014 1/2/2015

IHSG

Close

14

B. Rumusan Masalah

Dari penjelasan-penjelasan yang terdapat pada latar belakang masalah,

maka rumusan masalah dalam penelitian ini adalah:

1. Bagaimana harga saham perusahaan di pengaruhi oleh faktor-faktor

fundamental dan teknikal, dengan menggunakan Earning Per Share, Price

Earning Ratio, Current Ratio, Net Profit Margin, Return On Equity, Price

Book to Value, Debt to Equity Ratio, Return of Investment, Harga Emas,

Harga Minyak, Indeks DJIA, dan Kurs sebagai variabel-variabel

fundamental dan teknikal pada sektor Property Bursa Efek Indonesia

periode 2009-2013?

2. Dengan menggunakan Earning Per Share, Price Earning Ratio, Current

Ratio, Net Profit Margin, Return On Equity, Price Book to Value, Debt to

Equity Ratio, Return of Investment, Harga Emas, Harga Minyak, Indeks

DJIA, dan Kurs sebagai variabel-variabel fundamental dan teknikal,

variabel manakah yang berpengaruh dominan terhadap harga saham

perusahaan pada sektor Property Bursa Efek Indonesia periode 2009-

2013?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui adanya pengaruh variabel Earning Per Share, Price

Earning Ratio, Current Ratio, Net Profit Margin, Return On Equity, Price

Book to Value, Debt to Equity Ratio, Return of Investment, Harga Emas,

15

Harga Minyak, Indeks DJIA, dan Kurs terhadap harga saham perusahaan

pada sektor Property Bursa Efek Indonesia periode 2009-2013.

2. Untuk mengetahui pengaruh yang paling dominan dari variabel Earning

Per Share, Price Earning Ratio, Current Ratio, Net Profit Margin, Return

On Equity, Price Book to Value, Debt to Equity Ratio, Return of

Investment, Harga Emas, Harga Minyak, Indeks DJIA, dan Kurs terhadap

harga saham perusahaan pada sektor Property Bursa Efek Indonesia

periode 2009-2013.

D. Manfaat Penelitian

1. Manfaat Teoritis

Hasil penelitian ini diharapkan mampu memberikan gambaran dan

informasi mengenai fluktuasi Harga Saham perusahaan, terutama mengenai

faktor-faktor yang berpengaruh dalam pengambilan keputusan investasi

oleh calon investor terutama investor pasar modal.

2. Manfaat Empiris

a. Hasil penelitian ini diharapkan dapat menambah referensi

penelitian di pasar modal, khususnya penelitian yang menyangkut

tentang faktor faktor teknikal dan fundamental serta harga saham.

b. Sebagai bahan informasi dan bahan masukan bagi pihak-pihak yang

berkepentinggan terkait keputusan investasi.

16

E. Sistematika Penulisan Skripsi

Sistematika dalam penulisan penelitian ini disusun secara berurutan

mulai dari pendahuluan hingga penutup. Untuk lebih rincinya adalah sebagai

berikut:

BAB I PENDAHULUAN

Bagian ini menjelaskan mengenai latar belakang penelitian, rumusan

masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Bab ini memuat teori-teori yang mendasari penelitian, kerangka

pemikiran, penelitian-penelitian terdahulu, serta hipotesis. Adapun teori-teori

yang mendasari penelitian ini meliputi penjelasan mengenai struktur modal dan

karakteristik perusahaan.

BAB III METODE PENELITIAN

Bab ini diuraikan hal-hal yang berkaitan dengan definisi operasional

dan pengukuran variabel, data dan sumber data, metode pengumpulan data,

desain pengambilan sampel, dan metode analisis data yang digunakan dalam

penelitian ini.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bab ini menjelaskan mengenai analisis data, dan pembahasan hasil

penelitian.

17

BAB V PENUTUP

Bab ini berisi simpulan, keterbatasan penelitian, dan saran yang

diharapkan agar dapat menjadi pertimbangan untuk penelitian-penelitian yang

berkaitan dengan struktur modal dan karakteristik perusahaan.

DAFTAR PUSTAKA

Subbab ini berisi referensi-referensi yang digunakan dalam penelitian.

Sehingga semua data data dan kutipan kutipan dalam penelitian ini dapat di

pertanggungjawabkan secara yuridis dan akademis.

LAMPIRAN

Subbab ini berisi tentang file-file yang berhubungan langsung dengan

data yang digunakan dalam penelitian. Sehingga dapat di jadikan bukti fisik

terhadap data yang di teliti.