bab i 1 pendahuluan -...

TRANSCRIPT

BAB I PENDAHULUAN

1.1 Latar Belakang

Indonesia dewasa ini menghadapi permasalahan kecelakaan lalu lintas jalan yang cukup serius, dimana tercatat 13.399 kejadian dengan jumlah kematian 9.856 orang, luka berat 6.142 orang dan luka ringan 8.694 orang (MABES Polri, 2003). Data Ditlantas Polda Jatim juga menyebutkan, kawasan yang paling rawan laka adalah wilayah hukum Polwiltabes Surabaya. Tercatat sejak Januari 2008 hingga Desember 2008 terjadi 2.320 kasus laka dengan korban meninggal 1.090 jiwa.Tingginya korban kecelakaan tersebut disadari telah mendorong tingginya biaya pemakai jalan, dan secara ekonomi menyebabkan terjadinya pemborosan sumber daya. Berbagai upaya penanganan juga telah dilakukan untuk mengurangi jumlah dan kelas kecelakaan lalu lintas jalan (accident severity) tersebut.

Sebagian besar kecelakaan dialami kaum laki-laki dari kelompok usia produktif, yakni antara 15 - 40 tahun. Dimana persentase terbesar adalah mereka yang berada dalam kelompok umur 20-29 tahun. Hal ini mengakibatkan penurunan produktivitas secara massal. Data ini mencerminkan fakta bahwa pengendara sepeda motor cenderung berada pada masa produktif. Hal ini penting karena dampak biaya tak langsung terhadap korban akan membesar untuk kelompok umur ini. Ini adalah sebab hilangnya produktivitas, sama dengan waktu yang tidak produktif dikalikan dengan gaji. Jika kecelakaan mati pada usia 25 tahun, dengan usia pensiun adalah 60 tahun, waktu yang tidak produktif adalah 35 tahun. Lebih dari itu, jika kecelakaan mati dengan suatu gaji yang baik, kemudian hilangnya produktivitas menjadi lebih tinggi dibanding seseorang yang mati pada usia yang lebih tua.

Pemakai kendaraan sepeda motor memiliki resiko yang lebih tinggi untuk mengalami kecelakaan dibandingkan dengan penggunaan kendaraan lainnya seperti mobil. Perbedaan terbesar antara sepeda motor dan mobil adalah kategori fatal yang mana 15 kali lebih tinggi untuk bersepeda motor. Dapat disimpulkan bahwa dampak korban dari suatu kecelakaan sepeda motor akan lebih parah sedangkan suatu kecelakaan mobil lebih mungkin hanya mengalami kerugian materi.

Institut Teknologi Sepuluh Nopember Surabaya (ITS) merupakan salah satu perguruan tinggi negeri di Surabaya yang memiliki jumlah mahasiswa yang banyak memakai sepeda motor sebagai kendaraan untuk melakukan aktifitas sehari-hari. Sehingga memiliki resiko mengalami kecelakaan kendaraan bermotor. Oleh karena itu, diperlukan suatu studi mengenai biaya kecelakaan di lokasi tersebut . 1.2 Permasalahan

Berdasarkan pada keadaan yang ada (eksisting), yang nantinya akan dikaji untuk didapatkan jawabannya. Antara lain sebagai berikut :

1 Berapa biaya kecelakaan lalu lintas rata-rata yang harus dikeluarkan mahasiswa Institut Teknologi Sepuluh Nopember Surabaya bila mengalami kecelakaan ringan, kecelakaan berat, dan kecelakaan hanya mengalami kerusakan property menurut opini responden dengan menggunakan metode The Gross Output ?

2 Berapa biaya kecelakaan lalu lintas rata-rata yang harus dikeluarkan mahasiswa Institut Teknologi Sepuluh Nopember Surabaya bila mengalami kecelakaan ringan, kecelakaan berat, dan kecelakaan hanya mengalami kerusakan property sesuai Peraturan Pemerintah Nomor 43 Tahun 1993 dengan menggunakan metode The Gross Output ?

3 Berapa perbandingkan biaya kecelakaan antara biaya kecelakaan dan klasifikasi kecelakaan menurut opini responden dan Peraturan Pemerintah Nomor 43 Tahun 1993 ?

4 Berapa probability dan karakteristik mahasiswa Institut Teknologi Sepuluh Nopember Surabaya yang bersedia mengeluarkan biaya tambahan untuk mengurangi 25% resiko kecelakaan dengan menggunakan metode Willingness To Pay ?

1.3 Tujuan Dalam pengerjaan Tugas Akhir ini, diharapkan

uraian tentang hasil yang akan dicapai atau jawaban permasalahan penelitian, antara lain sebagai berikut :

1. Mengetahui besarnya biaya kecelakaan lalu lintas rata-rata yang harus dikeluarkan mahasiswa Institut Teknologi Sepuluh Nopember Surabaya bila mengalami kecelakaan ringan, kecelakaan berat, dan kecelakaan hanya mengalami kerusakan property menurut opini responden dengan menggunakan Metode The Gross Output.

2. Mengetahui besarnya biaya kecelakaan lalu lintas rata-rata yang harus dikeluarkan mahasiswa Institut Teknologi Sepuluh Nopember Surabaya bila mengalami kecelakaan ringan, kecelakaan berat, dan kecelakaan hanya mengalami kerusakan property sesuai Peraturan Pemerintah Nomor 43 Tahun 1993 dengan menggunakan metode The Gross Output.

3. Mengetahui perbandingkan biaya kecelakaan antara biaya kecelakaan dan klasifikasi kecelakaan menurut opini responden dan Peraturan Pemerintah Nomor 43 Tahun 1993.

4. Mengetahui besarnya probability dan karakteristik mahasiswa Institut Teknologi Sepuluh Nopember Surabaya yang bersedia mengeluarkan biaya tambahan untuk mengurangi 25% resiko kecelakaan dengan menggunakan metode Willingness To Pay.

1.4 Lingkup Pekerjaan dan Batasan Masalah Agar Tugas Akhir ini terarah lebih jelas maka perlu ditentukan batas-batas pada permasalahan yang akan dibahas, antara lain sebagai berikut : 1. Mengevaluasi biaya kecelakaan dengan menggunakan

Metode The Gross Output. 2. Mencari probability menggunakan metode Willingness

To Pay. 3. Mengevaluasi biaya kecelakaan berdasarkan

kepemilikan kendaraan sepeda motor di kalangan mahasiswa Institut Teknologi Sepuluh Nopember Surabaya.

4. Tidak membahas penyebab terjadinya kecelakaan.

BAB II TINJAUAN PUSTAKA

Umum

Kecelakaan lalu lintas pada umumnya terjadi karena beberapa faktor seperti pelanggaran atau sikap tak hati-hati dari para pengguna jalan (pengemudi dan pejalan kaki), kondisi kendaraan, cuaca, serta pandangan yang terhalng. Terjadinya kecelakaan umumnya didasarkan oleh beberapa faktor sebagai berikut : 1) Manusia

Faktor manusia yaitu pengguna jalan, dapat dipilih dalam dua golongan adalah pengemudi dan pejalan kaki.

2) Kendaraan Kendaraan tercatat menjadi penyebab kecelakaan lalu lintas yang berakibat parah. Kecelakaan lalu lintas yang diakibatkan oleh kerusakan rem (rem blong) sering terjadi.

3) Jalan Kondisi jalan dapat juga menjadi penyebab kecelakaan lalu lintas. Meskipun demikian semuanya kembali kepada manusia sebagai penggun jalan itu sendiri.

4) Lingkungan Faktor lingkungan, baik lingkungan alam maupun binaan sangat mempengaruhi keselamatan lalu lintas. Lebih detil faktor-faktor penyebab kecelakaan dapat dilihat pada tabel 2.1.

Tabel 2.1 Faktor Penyebab Kecelakaan Lalu Lintas di Jalan

Faktor Penyebab Uraian %

Pengguna Jalan

Lengah, mengantuk, Kurang terampil, lelah, mabuk, kecepatan tinggi, tidak menjaga jarak, kesalahan pejalan kaki, gangguan binatang.

93,52

Kendaraan Ban pecah, Kerusakan rem, kerusakan sistem kemudi, as/kopel lepas, sistem lampu tidak berfungsi. 2,7

Jalan Persimpangan jalan sempit, akses yang tidak dikontrol, marka jalan yang kurang jelas, tidak ada rambu batas kecepatan, permukaan jalan licin.

3,23

Lingkungan

Lalu lintas campuran antara kendaraan cepat dengan kendaraan lambat, interaksi antara kendaraan dan pejalan, pengawasan dan penegakkan hukum belum efektif, pelayanan gawat darurat yang kurang cepat, cuaca : gelap, hujan, kabut, asap.

0,49

Sumber : Pengelolaan Lalu Lintas dan Angkutan Jalan (Warpani, 2002 hal 117)

Klasifikasi Korban Akibat Kecelakaan Lalu Lintas

Berdasarkan Peraturan pemerintah RI No. 43 Tahun 1993 tentang Prasarana dan Lalu Lintas Jalan – Bab Xi Pasal 93 ayat 2 korban akibat kecelakaan dibedakan menjadi tiga yaitu : 1) Meninggal dunia adalah korban kecelakaan yang

dipastikan meninggal dunia sebagai akibat kecelakaan lalu lintas dalam jangka waktu paling lama 30 (tiga puluh) hari setelah kecelakaan tersebut terjadi.

2) Luka berat adalah korban kecelakaan yang karena luka-lukanya menderita cacat tetap atau harus dirawat inap di rumah sakit dalam jangkan waktu 30 (tiga puluh) hari sejak terjadi kecelakaan.

3) Luka ringan adalah korban kecelakaan yang mengalami luka-luka yang tidak memerluan rawat inap atau yang harus di rawat inap di rumah sakit dari 30 hari.

Biaya kecelakan Masalah kecelakaan lalu lintas ditinjau dari sisi

kemanusiaan dan ekonomi merupakan topik pembahasan yang menarik. Miliaran rupiah telah dikeluarkan akibat kecelakaan lalu lintas. Oleh karena itu, berbagai upaya rekayasa lalu lintas selain bertujuan melancarkan arus lalu lintas, yang utama adalah upaya menjamin keselamatan berlalu lintas yaitu dengan menghindarkan kecelakaan lalu lintas. (Suwardjoko P. Warpani, 2002;196). Dalam studi ini biaya kecelakaan dibagi menjadi dua jenis,yaitu antara lain : 1. Biaya Langsung (Direct Cost)

Biaya langsung adalah biaya yang dikeluarkan korban kecelakaan yang meliputi biaya rumah sakit, biaya rawat jalan, biaya reparasi kendaraan, biaya administrasi, dan biaya lainnya. Dengan penjelasan masing-masing biaya sebagai berikut:

a. Biaya Rumah Sakit. Biaya perawatan medis dirumah sakit.

b. Biaya Rawat Jalan. Sebagian korban luka ringan yang mengalami goresan, kaki atau tangan terkilir lebih suka menjalani perawatan di rumah dan bukan menjalani perawatan medis. Pembelian obat pembunuh rasa sakit, cairan disinfektan dan pengobatan tradisional adalah bagian dari solusi mereka. Meskipun mereka tidak membutuhkan biaya perawatan medis, pada kenyataannya mereka mengeluarkan uang untuk proses penyembuhan.

c. Biaya Reparasi Kendaraan. Biaya yang dikeluarkan untuk memperbaiki kendaraan yang rusak akibat kecelakaan.

d. Biaya Administrasi. Biaya yang dikeluarkan untuk membayar polis asuransi atau biaya administrasi lainnya.

e. Biaya Lainnya. Biaya lainnya adalah biaya yang tidak termasuk dalam biaya-biaya diatas, seperti pembayaran ke pihak ketiga.

2. Biaya Tak Langsung (Indirect Cost). Yaitu kerugian yang tak langsung dialami dialami korban akibat kecelakaan seperti hilangnya produktifitas (nilai waktu) dan Human Cost. Hilangnya produktifitas menyangkut berkurangnya nilai waktu akibat kecelakaan yang diperoleh dengan mengalikan waktu yang terbuang dan pendapatan. Human Cost barkaitan dengan perhitungan biaya akibat faktor psikis dan emosional korban setelah kecelakaan. Biaya tak langsung sulit diperkirakan karena kurangnya data dan kesulitan pengukuran keuntungan, keluhan dan penderitaan serta penilaian menurut biaya moneter. Selain itu, sebagian besar masyarakat Indonesia percaya bahwa menjadi korban kecelakaan adalah bentuk dari ”takdir” atau ”Kuasa Tuhan”.

Ketentuan Teknis 1. Metode Willingness To Pay.

Merupakan pendekatan yang dilakukan untuk mengetahui persentasi kemungkinan orang yang mau membayar lebih untuk mengurangi resiko kecelakaan.

Kemungkinan pilihan untuk keinginan membayar jumlah untuk pengurangan kecelakaan dapat ditulis sebagai berikut:

noyes

yes

eeePP yesin χβχβ

χβ

''

'

)(+

== .................................(4)

Di mana : P )(in : Kemungkinan individu n yang berkeinginan

membayar jumlah untuk mengurangi resiko kecelakaan. Selain itu, untuk mengukur kebaikan yang tepat

dari model dan data yang digunakan, Statistik Rho-squared ( 2ρ ) telah diterapkan. Perhitungannya seperti :

)()(12

oLLLL βρ −= ..................................................(6)

Di mana, LL(o) adalah log-likelihood awal (dengan semua parameter yang ditetapkan pada nol) dan adalah log-likelihood pemusatan dengan parameter vector β.

a) Aneka pilihan biner. Struktur dari pilihan untuk kesediaan untuk

membayar (Willingness To Pay) yang ditawarkan kepada responden di daftar pertanyaan yang berkenaan dengan skenario yang hipotetis dari mengurangi resiko dari suatu kecelakaan berikut luka-luka/kerugian suatu kecelakaan sepeda motor. Pilihan biner untuk mereduksi resiko

kecelakaan sebesar 25% telah diberikan kepada responden.

Contoh daftar pertanyaan diberikan secara langsung. Contoh aneka pilihan biner yang diberikan kepada responden dapat dilihat pada Tabel 2.2. Tabel 2.2 Contoh pilihan biner.

Kriteria Pilihan A Pilihan B

Batas kecepatan maksimum (km/hr) Jarak servis rem (km) Kemungkinan mendapat luka ringan Tambahan biaya (Rp)

70 7880 20 in 100000 700

60 8000 27 in 100000 0

Sumber : Widyastuti, H., Muller C, D.R., Dissanayake D, D.R.(2007) 2. Metode Gross Output (Human Capital Approach).

Pendekatan lain yang dipakai untuk menentukan biaya satuan pada Tugas Akhir ini adalah Gross Output (Human Capital Approach), metode ini menghitung biaya kecelakaan lalu lintas dalam 2 kategori, yaitu : a). Biaya-biaya yang diakibatkan atas hilangnya

sumber daya pada saat kecelakaan terjadi. b). Biaya-biaya oleh hilangnya produktivitas pada masa yang akan datang yang diakibatkan kecelakaan yang terjadi.

1. Biaya langsung (Direct Cost). Yaitu kerugian yang langsung dialami oleh korban setelah kecelakaan seperti biaya rumah sakit, biaya physiotheraphy, biaya administrasi, biaya perbaikan kendaraan dan biaya lain-lain.

2. Biaya tak langsung (Indirect Cost). Yaitu kerugian yang tak langsung dialami dialami korban akibat kecelakaan seperti hilangnya produktifitas (nilai waktu) dan Human Cost. Hilangnya produktifitas menyangkut berkurangnya nilai waktu akibat kecelakaan yang diperoleh dengan mengalikan waktu yang terbuang dan pendapatan. Human Cost barkaitan dengan perhitungan biaya akibat faktor psikis dan emosional korban setelah kecelakaan. Downing, A(1997) merekomendasikan menambahkan suatu penjumlahan dari penderitaan, duka cita dimana perinciannya :

a) 38% dari biaya-biaya total untuk kecelakaan fatal.

b) 100% dari biaya-biaya total untuk kecelakaan serius.

c) 8% dari biaya-biaya total untuk kecelakaan ringan.

Untuk perhitungan biaya kecelakaan, biaya langsung dan biaya tak langsung di dijumlahkan

STUDI LITERATUR

PERUMUSAN MASALAH

PENGUMPULAN DATA PRIMER

Hasil pengedaran kuisoner dan wawancara langsung ke mahasiswa

ITS

KESIMPULAN DAN SARAN

PENGUMPULAN DATA SEKUNDER Data jumlah mahasiswa dari BAAK ITS

ANALISA BIAYA KECELAKAAN

PENENTUAN JUMLAH SAMPEL

).(1 2eNNn

+=

berdasarkan klasifikasinya. Kemudian biaya langsung (Direct Cost) dan biaya tak langsung (Indirect Cost) dijumlahkan, sehingga prediksi besarnya biaya kecelakaan rata-rata dapat diketahui.

Penentuan Jumlah Sample. Sampel adalah sebagian dari populasi. Artinya

tidak akan ada sampel jika tidak ada populasi. Populasi adalah keseluruhan elemen atau unsur yang akan kita teliti. Penelitian yang dilakukan atas seluruh elemen dinamakan sensus. Idealnya, agar hasil penelitiannya lebih bisa dipercaya, seorang peneliti harus melakukan sensus. Namun karena sesuatu hal peneliti bisa tidak meneliti keseluruhan elemen tadi, maka yang bisa dilakukannya adalah meneliti sebagian dari keseluruhan elemen atau unsur tadi

Jumlah sampel yang diambil menjadi persoalan yang penting manakala jenis penelitian yang akan dilakukan adalah penelitian yang menggunakan analisis kuantitatif. Pada penelitian yang menggunakan analisis kualitatif, ukuran sampel bukan menjadi nomor satu, karena yang dipentingkan adalah kekayaan informasi. Walau jumlahnya sedikit tetapi jika kaya akan informasi, maka sampelnya lebih bermanfaat.

Ukuran sampel yang akan diambil mengacu pada pendapat Slovin (Oktaviani dan Suryana, 2006) sesuai dengan rumus :

).(1 2eNNn

+=

Dimana : N = Ukuran sampel

N = Ukuran populasi e = Persen kelonggaran ketidaktelitian

karena kesalahan pengambilan sampel yang masih dapat ditolerir.

BAB III METODOLOGI

Gambar 3.1. Diagram Alir Penelitian.

START

FINISH

BAB IV PENGUMPULAN DATA

4.1. Rekapitulasi Jumlah Mahasiswa ITS Semester

Gasal 2008-2009. Seperti telah dijelaskan di Bab III untuk

mengetahui jumlah sample yang diperlukan, dibutuhkan jumlah mahasiswa Institut Teknologi Sepuluh Nopember Surabaya tahun ajaran 2008/2009 yang didapat dari BAAK Institut Teknologi Sepuluh Nopember Surabaya. Berikut rekapitulasi jumlah mahasiswa Institut Teknologi Sepuluh Nopember Surabaya tiap Fakultas.

Tabel 4.1. Data Rekapitulasi Mahasiswa Institut Teknologi

Sepuluh Nopember Surabaya Tiap Fakultas Tahun Ajaran 2008/2009.

FAKULTAS LAKI-LAKI PEREMPUAN TOTAL

FMIPA 875 1391 2266FTI 4639 1642 6281FTSP 2730 1514 4244FTIF 1046 440 1486FTK 1446 211 1657TOTAL 10736 5198 15934

Sumber : Biro Administrasi Akademik dan Kemahasiswaan ITS

4.2. Penentuan Jumlah Sample Kuisioner.

Berdasarkan data yang diperoleh dari BAAK ITS

dapat kita tentukan jumlah sample yang diperlukan. Dengan diketahuinya jumlah populasi mahasiswa ITS maka menurut Slovin (Oktaviani dan Suryana, 2006) digunakan metode pengambilan sampel dari mahasiswa dilakukan dengan pendekatan non-probability sampling melalui metode Convenience Sampling, yaitu ketika responden yang akan dijadikan sampel sedang berada di lokasi penelitian dan bersedia diwawancara.

Ukuran sampel yang akan diambil mengacu pada pendapat Slovin (Oktaviani dan Suryana, 2006) sesuai dengan rumus :

).(1 2eNNn

+=

Dimana : n = Ukuran sampel

N = Ukuran populasi e =Persen kelonggaran ketidaktelitian

karena kesalahan pengambilan sample yang masih dapat ditolerir.

Dalam menentukan jumlah sample ini penulis memakai persen kelonggaran sebesar 7,5%, dengan kata lain penulis confident dengan jumlah sample yang didapat sebesar 92,5%.

)075,0.15934(115934

2+=n = 177 sample

Dari jumlah sampel yang diperoleh dari

perhitungan di atas, kemudian dilaksanakan penyebaran kuisioner dan wawancara langsungi. Survei dilaksanakan pada saat kegiatan perkuliahan atau saat parkiran penuh. 4.3. Perancangan Kuisioner.

Penggunaan kuisioner merupakan hal yang pokok untuk pengumpulan data. Hasil kuisioner tersebut akan terjelma dalam angka-angka, tabel-tabel, analisa statistik dan uraian serta kesimpulan hasil penelitian. Analisa data kuantitatif dilandaskan pada hasil kuisioner.

Tujuan pembuatan kuisioner adalah untuk memperoleh informasi yang relevan dengan tujuan survey. Mengingat terbatasnya masalah yang dapat ditanyakan dalam kuisioner, maka senangtiasa perlu diingat agar pertanyaan-pertanyaan memang langsung berkaitan dengan hipotesa dan tujuan penelitian.

Kuisioner diperlukan untuk mengetahui besarnya direct dan indirect cost serta tingkat keparahan menurut opini reponden akibat kecelakaan.

4.4. Penyebaran Kuisioner dan Wawancara Langsung.

Penyebaran kuesioner dilaksanakan di Institut Teknologi Sepuluh Nopember Surabaya pada waktu perkuliahan dan di rumah maupun tempat kos mahasiswa Institut Teknologi Sepuluh Nopember Surabaya bila diluar jam kuliah. Jumlah sampel yang diperlukan sebanyak 177 sampel.

4.5. Identifikasi Responden.

Setelah dilakukan penyebaran kuisioner dan wawancara langsung, diperoleh beberapa data yang dapat diidentifikasi, antara lain jenis kelamin, usia, fakultas, jenis kendaraan yang dimiliki, dan jumlah uang saku yang dimiliki oleh mahasiswa Institut Teknologi Sepuluh Nopember Surabaya.

Identifikasi responden berdasarkan jenis kelamin adalah sebanyak 104 orang responden berjenis kelamin laki-laki atau 58,76% dari total responden, sedangkan sebanyak 73 orang berjenis kelamin perempuan atau 41,24% dari total respondent. Hasil identifikasi berdasarkan jenis kelamin ini dapat terlihat pada Gambar 4.1

Gambar 4.1 Identifikasi Responden Berdasarkan Jenis

Kelamin Sumber : Pengolahan Data

Identifikasi responden berdasarkan usia adalah

sebanyak 1 orang berusia 17 tahun atau 0,56% dari total responden, sebanyak 14 orang berusia 18 tahun atau 7,91% dari total responden, sebanyak 42 orang berusia 19 tahun atau 23,73% dari total responden, sebanyak 61 orang berusia 20 tahun atau 34,46% dari total responden, sebanyak 35 orang berusia 21 tahun atau 19,77% dari total responden, sebanyak 14 orang berusia 22 tahun atau 7,91% dari total responden, sebanyak 9 orang berusia 23 tahun atau 5,08% dari total responden, dan sebanyak 1 orang berusia 24 tahun atau 0,56% dari total responden. Untuk lebih jelasnya dapat dilihat pada gambar 4.2 .

Gambar 4.2 Identifikasi Responden Berdasarkan Usia

Sumber : Pengolahan Data

Identifikasi responden berdasarkan Fakultas. Ada berbagai jurusan pendidikan yang ada di kampus Institut Teknologi Sepuluh Nopember Surabaya, yang tergabung menjadi lima fakultas. Fakultas yang ada di kampus Institut Teknologi Sepuluh Nopember Surabaya antara lain Fakultas Matematika dan Ilmu Pengetahuan Alam (FMIPA), Fakultas Teknik Sipil dan Perencanaan (FTSP), Fakultas Teknik Industri (FTI), Fakultas Teknik Informatika (FTIF) dan Fakultas Teknik Kelautan (FTK).

Dari hasil identifikasi memperlihatkan, dari Fakultas Matematika dan Ilmu Pengetahuan Alam 36 orang atau 20,34% dari total responden, Fakultas Teknik Sipil dan Perencanaan 35 orang atau 19,77% dari total responden, Fakultas Teknik Industri 36 orang atau 20,34% dari total responden, Fakultas Teknik Informatika 35 orang atau 19,77% dari total responden, dan Fakultas Teknik Kelautan 35 orang atau 19,77% dari total responden. Hasil identifikasi ini terlihat pada gambar 4.3 berikut.

Gambar 4.3 Identifikasi Responden Berdasarkan Fakultas

Sumber : Pengolahan Data

Sedangkan untuk kepemilikan kendaraan diketahui bahwa dari total responden, 163 orang (92,09%) memiliki sepeda motor, 1 orang (0,56%) memiliki mobil, 11 orang (6,21%) memiliki sepeda motor dan mobil, dan 2 orang (1,13%) tidak memiliki kendaraan bermotor. Untuk lebih jelas dapat dilihat pada gambar 4.4 berikut.

Gambar 4.4 Identifikasi Responden Berdasarkan

Kepemilikan Kendaraan Sumber : Pengolahan Data

Identifikasi responden berdasarkan jumlah uang

saku per bulan. Didapat responden dengan uang saku < 1 juta tiap bulan sebanyak 26 orang (14,69%), uang saku antara 1 juta – 2,5 juta tiap bulan sebanyak 148 orang (83,62%), uang saku antara 2,5 juta – 5 juta tiap bulan sebanyak 3 orang (1,69%), dan dengan uang saku > 5 juta tiap bulan sebanyak 0 orang (0%). Untuk lebih jelas dapat dilihat pada gambar 4.5 berikut.

Gambar 4.5 Identifikasi Responden Berdasarkan Uang

Saku Sumber : Pengolahan Data

Berikut adalah identifikasi data responden yang

aktivitasnya terhenti dan yang tidak terhenti akibat kecelakaan lalu lintas. Dari hasil penyebaran kuisioner diketahui responden yang aktivitasnya terhenti sebanyak 86 orang (48,59%) dan responden yang aktivitasnya tidak terhenti sebanyak 91 orang (51,41%). Untuk lebih jelas dapat dilihat pada gambar 4.6 berikut.

Gambar 4.6 Identifikasi Responden Berdasarkan Aktivitas Akibat Kecelakaan

Sumber : Pengolahan Data

Adapun identifikasi responden yang bersedia mengeluarkan biaya lebih untuk mengurangi resiko kecelakaan adalah sebanyak 145 orang (81,92%) bersedia mengeluarkan biaya lebih dan sebanyak 32 orang (18,08%) yang tidak bersedia mengeluarkan biaya lebih untuk mengurangi resiko kecelakaan. Untuk lebih jelas dapat dilihat pada gambar 4.7 berikut.

Gambar 4.7 Identifikasi Responden Berdasarkan Kesediaan Membayar Lebih

Sumber : Pengolahan Data

Adapun identifikasi responden berdasarkan biaya

langsung (Direct Cost) adalah sebagai berikut : 1. Biaya Rumah Sakit.

Hasil menunjukkkan bahwa sebanyak 53 atau 29,94 % responden harus membayar biaya rumah sakit untuk menyembuhkan luka mereka. Dengan biaya maksimum Rp.10.000.000 dan biaya rata-rata Rp.1.463.773,585. Untuk lebih jelas dapat dilihat pada gambar 4.8 berikut.

Gambar 4.8 Identifikasi Responden Berdasarkan Biaya

Rumah Sakit Sumber : Pengolahan Data

2. Biaya Rawat Jalan.

Hasil menunjukkkan bahwa sebanyak 53 atau 29,94 % responden harus membayar biaya rawat jalan untuk menyembuhkan luka mereka. Dengan biaya maksimum Rp.400.000 dan biaya rata-rata Rp.306.825,40. Untuk lebih jelas dapat dilihat pada gambar 4.9 berikut.

Gambar 4.9 Identifikasi Responden Berdasarkan Biaya

Rawat Jalan Sumber : Pengolahan Data

3. Biaya Reparasi Kendaraan. Hasil menunjukkkan bahwa sebanyak 112 atau 63,28 % responden harus membayar biaya reparasi kendaraan akibat mengalami kecelakaan. Dengan biaya maksimum Rp.5.000.000 dan biaya rata-rata Rp.245.677,966. Untuk lebih jelas dapat dilihat pada gambar 4.10 berikut.

Gambar 4.10 Identifikasi Responden Berdasarkan Biaya Reparasi Kendaraan Sumber : Pengolahan Data

4. Biaya Administrasi. Hasil menunjukkkan bahwa sebanyak 14 atau 7,91 % responden harus membayar biaya administrasi akibat mengalami kecelakaan. Dengan biaya maksimum Rp.250.000 dan biaya rata-rata Rp.184.500. Untuk lebih jelas dapat dilihat pada gambar 4.11 berikut.

Gambar 4.11 Identifikasi Responden Berdasarkan Biaya Administrasi

Sumber : Pengolahan Data 5. Biaya Lainnya

Hasil menunjukkkan bahwa sebanyak 47 atau 26,55 % responden harus membayar biaya lainnya akibat mengalami kecelakaan. Dengan biaya maksimum Rp.5.000.000 dan biaya rata-rata Rp.247.049,180. Untuk lebih jelas dapat dilihat pada gambar 4.12 berikut.

Gambar 4.12 Identifikasi Responden Berdasarkan

Biaya Lainnya Sumber : Pengolahan Data

BAB V PENGOLAHAN DATA DAN ANALISA

5.1. Metode Gross Output. A. Biaya tak Langsung.

Biaya tak langsung (Indirect Cost) merupakan biaya

akibat kehilangan waktu selama dirawat di rumah sakit maupun di rumah setelah kecelakaan. Dari hasil penyebaran kuesioner dan wawancara langsung, diketahui bahwa 91 responden (51%) tidak mengalami kehilangan produktivitas dan 86 responden (49%) mengalami kehilangan produktivitas. Besarnya biaya dapat diketahui dengan menggunakan rumus :

t

Keterangan :

LP = Lost of Productivity (Rp.) Income = Uang saku (Rp.) Lama dirawat = Total aktifitas terhenti (hari)

Uang saku yang dimiliki oleh mahasiswa di sini dianggap sebagai income, karena dianggap belum memiliki pemasukan.

Biaya dari kehilangan kualitas hidup yaitu biaya akibat perasaan duka cita, trauma dan penderitaan setelah kecelakaan. Menurut Downing, A(1997) merekomendasikan menambahkan suatu penjumlahan dari

duka cita, trauma dan penderitaan dimana nilainya sebagai berikut :

38% dari biaya-biaya total untuk kecelakaan fatal. 100% dari biaya-biaya total untuk kecelakaan

serius. 8% dari biaya-biaya total untuk kecelakaan ringan.

B. Biaya Langsung.

Biaya langsung (Direct Cost) merupakan biaya yang

langsung dikeluarkan saat kecelakaan. Biaya kecelakaan sendiri dibedakan menjadi dua komponen, yaitu biaya langsung dan biaya tak langsung. Biaya tak langsung sendiri terdiri dari kehilangan produktivitas dan kehilangan kualitas hidup.

Biaya langsung dalam metode Gross Output dibedakan menjadi beberapa macam yaitu biaya rumah sakit, biaya rawat jalan, biaya reparasi kendaraan, biaya administrasi dan biaya lainnya. Nilai biaya langsung didapat dengan menjumlahkan biaya – biaya yang disebutkan diatas.

Biaya Kecelakaan Menurut Opini Responden

A. Luka Berat. • Biaya Langsung (Direct Cost).

Dari hasil perhitungan, diketahui bahwa jumlah responden yang paling banyak adalah responden dengan biaya langsung (Direct Cost) antara Rp.2.000.000-Rp.2.999.999 yaitu sebanyak 7 orang . Rata–rata biaya langsung (Direct Cost) Rp. 5.160.714,29.

Tabel 5.1 Direct Cost

Range Banyaknya Responden

<1000000 0 1000000-1999999 2 2000000-2999999 7 3000000-3999999 4 4000000-4999999 1 5000000-5999999 2 6000000-6999999 1

7000000-7999999 0 8000000-8999999 0 9000000-9999999 0

>10000000 4 Total 21

Rata-Rata 5,160,714.29 • Biaya tak Langsung (Indirect Cost).

Data kuesioner menyebutkan bahwa dari 21 responden yang mengalami kecelakaan dengan luka berat semuanya (100%) responden mendapatkan perawatan hingga mengakibatkan kehilangan produktivitas.

Hasil perhitungan menyebutkan bahwa biaya tak langsung (Indirect Cost) rata–rata yang dikeluarkan oleh responden untuk kecelakaan luka berat sebesar Rp. 672.857,14 • Biaya Kecelakaan (Casualty Cost).

Perhitungan biaya kecelakaan untuk kecelakaan dengan luka berat sebagai berikut :

Tabel 5.2 Perhitungan Biaya Kecelakaan

Jenis Biaya Biaya Rata-RataRumah Sakit 3,354,761.90 Rawat Jalan 688,095.24 Reparasi Kendaraan 590,476.19 Biaya Administrasi 108,333.33 Biaya Lain 419,047.62 Total Direct Cost 5,160,714.29 Lost of Productivity Cost 672,857.14 Total Direct + Lost of Productivity costs 5,833,571.43

Pain, grift and suffering 5,833,571.43 Casualty Cost 11,667,142.86

Sumber : Analisa Data

Untuk mendapatkan nilai dari biaya kecelakaan (Casualty Cost), maka “Total Direct + Lost of Productivity costs” dijumlahkan dengan Pain, grift and suffering sebesar 100% dari jumlah total Direct Cost dan Lost of Productivity Cost. Dari hasil perhitungan, diketahui bahwa rata–rata biaya kecelakaan yang dikeluarkan untuk kecelakaan dengan luka berat adalah Rp. 11.667.142,86.

Jumlah responden yang paling banyak adalah responden dengan biaya kecelakaan di atas Rp.10.000.000. Seperti yang dijelaskan pada tabel berikut :

Tabel 5.3 Casualty Cost

Range Banyaknya Responden

<1000000 0 1000000-1999999 0 2000000-2999999 0 3000000-3999999 1 4000000-4999999 1 5000000-5999999 3 6000000-6999999 5 7000000-7999999 1 8000000-8999999 2

9000000-9999999 1 >10000000 7

Total 21Rata-Rata 11,667,142.86

Sumber : Analisa Data

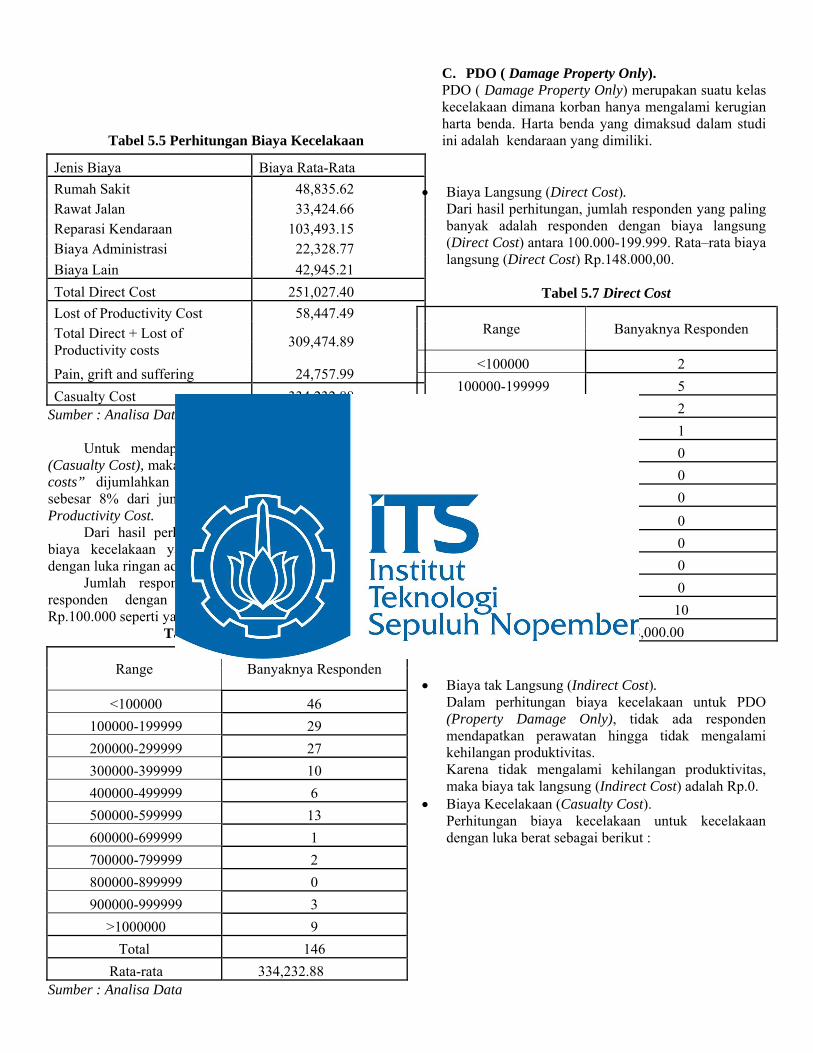

B. Luka Ringan. • Biaya Langsung (Direct Cost). Dari hasil perhitungan, diketahui bahwa jumlah responden yang paling banyak adalah responden dengan biaya langsung (Direct Cost) kurang dari Rp100.000. Rata–rata biaya langsung (Direct Cost) Rp.251.027,40.

Tabel 5.4 Direct Cost

Range Banyaknya Responden

<100000 56 100000-199999 34 200000-299999 20 300000-399999 12 400000-499999 3 500000-599999 8 600000-699999 4 700000-799999 3 800000-899999 0 900000-999999 1

>1000000 5Total 146

Rata-rata 251,027.40 Sumber : Analisa Data • Biaya tak Langsung (Indirect Cost).

Data kuesioner menyebutkan bahwa dari total responden yang mengalami kecelakaan luka ringan, 44,52% responden mendapatkan perawatan hingga mengakibatkan kehilangan produktivitas. Hasil perhitungan menyebutkan bahwa biaya tak langsung (Indirect Cost) rata–rata yang dikeluarkan oleh responden untuk kecelakaan ringan sebesar Rp.58.447,49.

• Biaya Kecelakaan (Casualty Cost). Perhitungan biaya kecelakaan untuk kecelakaan dengan luka ringan sebagai berikut :

Tabel 5.5 Perhitungan Biaya Kecelakaan

Jenis Biaya Biaya Rata-RataRumah Sakit 48,835.62 Rawat Jalan 33,424.66 Reparasi Kendaraan 103,493.15 Biaya Administrasi 22,328.77 Biaya Lain 42,945.21 Total Direct Cost 251,027.40 Lost of Productivity Cost 58,447.49 Total Direct + Lost of Productivity costs 309,474.89

Pain, grift and suffering 24,757.99 Casualty Cost 334,232.88

Sumber : Analisa Data

Untuk mendapatkan nilai dari biaya kecelakaan (Casualty Cost), maka “Total Direct + Lost of Productivity costs” dijumlahkan dengan Pain, grift and suffering sebesar 8% dari jumlah total Direct Cost dan Lost of Productivity Cost.

Dari hasil perhitungan, diketahui bahwa rata–rata biaya kecelakaan yang dikeluarkan untuk kecelakaan dengan luka ringan adalah Rp. 334.232,88.

Jumlah responden yang paling banyak adalah responden dengan biaya kecelakaan kurang dari Rp.100.000 seperti yang dijelaskan pada tabel berikut :

Tabel 5.6 Casualty Cost

Range Banyaknya Responden

<100000 46 100000-199999 29 200000-299999 27 300000-399999 10 400000-499999 6 500000-599999 13 600000-699999 1 700000-799999 2 800000-899999 0 900000-999999 3

>1000000 9 Total 146

Rata-rata 334,232.88 Sumber : Analisa Data

C. PDO ( Damage Property Only). PDO ( Damage Property Only) merupakan suatu kelas kecelakaan dimana korban hanya mengalami kerugian harta benda. Harta benda yang dimaksud dalam studi ini adalah kendaraan yang dimiliki.

• Biaya Langsung (Direct Cost). Dari hasil perhitungan, jumlah responden yang paling banyak adalah responden dengan biaya langsung (Direct Cost) antara 100.000-199.999. Rata–rata biaya langsung (Direct Cost) Rp.148.000,00.

Tabel 5.7 Direct Cost

Range Banyaknya Responden

<100000 2 100000-199999 5 200000-299999 2 300000-399999 1 400000-499999 0 500000-599999 0 600000-699999 0 700000-799999 0 800000-899999 0 900000-999999 0

>1000000 0 Total 10

Rata-Rata 148,000.00 Sumber : Analisa Data

• Biaya tak Langsung (Indirect Cost).

Dalam perhitungan biaya kecelakaan untuk PDO (Property Damage Only), tidak ada responden mendapatkan perawatan hingga tidak mengalami kehilangan produktivitas. Karena tidak mengalami kehilangan produktivitas, maka biaya tak langsung (Indirect Cost) adalah Rp.0.

• Biaya Kecelakaan (Casualty Cost). Perhitungan biaya kecelakaan untuk kecelakaan dengan luka berat sebagai berikut :

Tabel 5.8 Perhitungan Biaya Kecelakaan

Jenis Biaya Biaya Rata-RataRumah Sakit - Rawat Jalan - Reparasi Kendaraan 148,000.00 Biaya Administrasi - Biaya Lain - Total Direct Cost 148,000.00 Lost of Productivity Cost - Total Direct + Lost of Productivity costs 148,000.00

Pain, grift and suffering - Casualty Cost 148,000.00

Sumber : Analisa Data Untuk mendapatkan nilai dari biaya kecelakaan

(Casualty Cost), maka “Total Direct + Lost of Productivity costs” dijumlahkan dengan Pain, grift and suffering sebesar 0% dari jumlah total Direct Cost dan Lost of Productivity Cost.

Dari hasil perhitungan, diketahui bahwa rata–rata biaya kecelakaan yang dikeluarkan untuk kecelakaan dengan luka ringan adalah Rp. 146.000,00.

Jumlah responden yang paling banyak adalah responden dengan biaya kecelakaan antara Rp100.000 – Rp199.999, seperti yang dijelaskan pada tabel berikut :

Tabel 5.9 Casualty Cost

Range Banyaknya Responden

<100000 2 100000-199999 5 200000-299999 2 300000-399999 1 400000-499999 0 500000-599999 0 600000-699999 0 700000-799999 0 800000-899999 0 900000-999999 0

>1000000 0

Total 10 Rata-Rata 148,000.00

Sumber : Analisa Data

. Biaya Kecelakaan Menurut Peraturan Pemerintah Nomor 43 Tahun l993.

A. Luka Berat .

Luka berat menurut Peraturan Pemerintah Nomor 43 Tahun l993 adalah korban kecelakaan yang mengalami cacat tetap atau dirawat lebih dari 30 hari. Perhitungan biaya kecelakaan untuk korban luka berat sebagai berikut.

• Biaya Langsung (Direct Cost). Dari hasil perhitungan, diketahui bahwa jumlah

responden yang paling banyak adalah responden dengan biaya langsung (Direct Cost) di atas Rp.10.000.000,00 dan Rp.2.000.000 - Rp.2.999.999. Rata–rata biaya langsung (Direct Cost) Rp.7.440.000,00.

Tabel 5.10 Direct Cost

Range Banyaknya Responden

<1000000 0 1000000-1999999 0 2000000-2999999 2 3000000-3999999 0 4000000-4999999 0 5000000-5999999 1 6000000-6999999 0 7000000-7999999 0 8000000-8999999 0 9000000-9999999 0

>10000000 2Total 5

Rata-Rata 7,440,000.00 Sumber : Analisa Data

• Biaya tak Langsung (Indirect Cost).

Data kuesioner menyebutkan bahwa dari total responden yang mengalami kecelakaan dengan luka berat, semuanya (100%) responden mendapatkan perawatan hingga mengakibatkan kehilangan produktivitas. Hasil perhitungan menyebutkan bahwa biaya tak langsung (Indirect Cost) rata – rata yang dikeluarkan

oleh responden untuk kecelakaan luka berat sebesar Rp.1.208.333,33.

• Biaya Kecelakaan (Casualty Cost). Perhitungan biaya untuk kecelakaan dengan luka berat sebagai berikut :

Tabel 5.11 Perhitungan Biaya Kecelakaan

Jenis Biaya Biaya Rata-RataRumah Sakit 4,250,000.00 Rawat Jalan 1,310,000.00 Reparasi Kendaraan 1,270,000.00 Biaya Administrasi 210,000.00 Biaya Lain 400,000.00 Total Direct Cost 7,440,000.00 Lost of Productivity Cost 1,208,333.33 Total Direct + Lost of Productivity costs 8,648,333.33

Pain, grift and suffering 8,648,333.33 Casualty Cost 17,296,666.67

Sumber : Analisa Data

Untuk mendapatkan nilai dari biaya kecelakaan (Casualty Cost), maka “Total Direct + Lost of Productivity costs” dijumlahkan dengan Pain, grift and suffering sebesar 100% dari jumlah total Direct Cost dan Lost of Productivity Cost.

Dari hasil perhitungan, diketahui bahwa rata–rata biaya kecelakaan yang dikeluarkan untuk kecelakaan dengan luka berat adalah Rp.17.296.666,67.

Jumlah responden yang paling banyak adalah responden dengan biaya kecelakaan di atas Rp.10.000.000, seperti yang dijelaskan pada tabel berikut :

Tabel 5.12 Casualty Cost

Range Banyaknya Responden

<1000000 0 1000000-1999999 0 2000000-2999999 0 3000000-3999999 0 4000000-4999999 0 5000000-5999999 0 6000000-6999999 1 7000000-7999999 0 8000000-8999999 1 9000000-9999999 0

>10000000 3

Total 5Rata-Rata 17,296,666.67

Sumber : Analisa Data

B. Luka Ringan. • Biaya Langsung (Direct Cost).

Dari hasil perhitungan, diketahui bahwa jumlah responden yang paling banyak adalah responden dengan biaya langsung (Direct Cost) kurang dari Rp.100.000. Rata–rata biaya langsung (Direct Cost) Rp.800.351,56.

Tabel 5.13 Direct Cost

Range Banyaknya Responden

<100000 41 100000-199999 26 200000-299999 15 300000-399999 10 400000-499999 4 500000-599999 4 600000-699999 3 700000-799999 3 800000-899999 0 900000-999999 1

>1000000 21Total 128

Rata-rata 800,351.56 Sumber : Analisa Data • Biaya tak Langsung (Indirect Cost).

Data kuesioner menyebutkan bahwa dari total responden yang mengalami kecelakaan luka ringan, 84,37% responden mendapatkan perawatan hingga mengakibatkan kehilangan produktivitas. Hasil perhitungan menyebutkan bahwa biaya tak langsung (Indirect Cost) rata–rata yang dikeluarkan oleh responden untuk kecelakaan ringan sebesar Rp.129.856,77.

• Biaya Kecelakaan (Casualty Cost). Perhitungan biaya kecelakaan untuk kecelakaan dengan luka berat sebagai berikut :

Tabel 5.14 Perhitungan Biaya Kecelakaan

Jenis Biaya Biaya Rata-Rata

Rumah Sakit 440,078.13 Rawat Jalan 99,843.75 Reparasi Kendaraan 125,859.38 Biaya Administrasi 33,867.19 Biaya Lain 100,703.13 Total Direct Cost 800,351.56 Lost of Productivity Cost 129,856.77 Total Direct + Lost of Productivity costs 930,208.33

Pain, grift and suffering 67,646.88 Casualty Cost 997,855.21

Sumber : Analisa Data

Untuk mendapatkan nilai dari biaya kecelakaan (Casualty Cost), maka “Total Direct + Lost of Productivity costs” dijumlahkan dengan Pain, grift and suffering sebesar 8% dari jumlah total Direct Cost dan Lost of Productivity Cost.

Dari hasil perhitungan, diketahui bahwa rata–rata biaya kecelakaan yang dikeluarkan untuk kecelakaan dengan luka ringan adalah Rp.997.855,21.

Jumlah responden yang paling banyak adalah responden dengan biaya kecelakaan di bawah Rp.100.000,00. Seperti yang dijelaskan pada tabel berikut :

Tabel 5.15 Casualty Cost

Range Banyaknya Responden

<100000 31 100000-199999 21 200000-299999 22 300000-399999 8 400000-499999 8 500000-599999 7 600000-699999 3 700000-799999 0 800000-899999 0 900000-999999 3

>1000000 25

Total 128 Rata-rata 997,855.21

Sumber : Analisa Data

C. PDO ( Damage Property Only). PDO ( Damage Property Only) merupakan suatau kelas kecelakaan dimana korban hanya mengalami kerugian harta benda. Harta benda yang dimaksud dalam studi ini adalah kendaraan yang dimiliki.

• Biaya Langsung (Direct Cost). Dari hasil perhitungan, jumlah responden yang paling banyak adalah responden dengan biaya langsung (Direct Cost) kurang dari Rp.100.000. Rata–rata biaya langsung (Direct Cost) Rp.155.909,09.

Tabel 5.16 Direct Cost

Range Banyaknya Responden

<100000 17 100000-199999 13 200000-299999 7 300000-399999 3 400000-499999 0 500000-599999 4 600000-699999 0 700000-799999 0 800000-899999 0 900000-999999 0

>1000000 0 Rata-Rata 155909.0909

Sumber : Analisa Data

• Biaya tak Langsung (Indirect Cost). Dalam perhitungan biaya kecelakaan untuk PDO (Property Damage Only), tidak ada responden mendapatkan perawatan hingga tidak mengalami kehilangan produktivitas. Karena tidak mengalami kehilangan produktivitas, maka biaya tak langsung (Indirect Cost) adalah Rp.0.

• Biaya Kecelakaan (Casualty Cost). Perhitungan biaya kecelakaan untuk kecelakaan PDO sebagai berikut :

Tabel 5.17 Perhitungan Biaya Kecelakaan

Jenis Biaya Biaya Rata-RataRumah Sakit - Rawat Jalan - Reparasi Kendaraan 148,409.09 Biaya Administrasi 3,409.09 Biaya Lain 2,950.82 Total Direct Cost 154,769.00 Lost of Productivity Cost - Total Direct + Lost of Productivity costs 154,769.00

Pain, grift and suffering - Casualty Cost 154,769.00

Sumber : Analisa Data

Untuk mendapatkan nilai dari biaya kecelakaan (Casualty Cost), maka “Total Direct + Lost of Productivity costs” dijumlahkan dengan Pain, grift and suffering sebesar 0% dari jumlah total Direct Cost dan Lost of Productivity Cost. Dari hasil perhitungan, diketahui bahwa rata–rata biaya kecelakaan yang dikeluarkan untuk kecelakaan dengan luka ringan adalah Rp. 154.769,00. Jumlah responden yang paling banyak adalah responden dengan biaya kecelakaan kurang dari RP.100.000. Seperti yang dijelaskan pada tabel berikut :

Tabel 5.18 Casualty Cost

Range Banyaknya Responden

<100000 17 100000-199999 13 200000-299999 7 300000-399999 3 400000-499999 0 500000-599999 4 600000-699999 0 700000-799999 0 800000-899999 0 900000-999999 0

>1000000 0

Rata-Rata 155909.0909Sumber : Analisa Data

A. Estimasi model willingness to pay Struktur probabilitas keinginan untuk mengeluarkan

biaya lebih (willingness to pay) untuk mengurangi resiko kecelakaan di jalan raya pada pengguna sepeda motor. Struktur kuisioner yang digunakan pada analisis WTP adalah pilihan untuk mengurangi resiko akibat kecelakaan. Pilihan biner yang digunakan sebagai variabel dependent adalah sebagai berikut :

Tabel 5.13 Struktur Pilihan Biner

Kriteria Pilihan A

Pilihan B

Batas kecepatan maksimum (km/hr) Jarak servis rem (km) Kemungkinan mendapat luka ringan Tambahan biaya (Rp)

70

7880 20 in 100000

700

60

8000 27 in 100000

0

Pilahan-pilihan biner dalam penelitian ini kemudian

dimasukan dalam model binary sebagai variabel variabel dependent (observasi) dengan kreteria pengelompokan adalah sebagai berikut :

Table 5.14 Nilai Internal Variabel Dependent Original Value Internal Value

Pilihan B 0Pilihan A 1

Untuk menggambarkan dengan lebih detail persepsi

mahasiswa ITS tentang pilihan keinginan untuk mengeluarkan biaya tambahan guna mengurangi tingkat kecelakaan jalan raya maka dibuat frekuensi jawaban responden atas dua pilihan yang disediakan sebagai berikut.

Table 5.15 Frekuensi dan Prosentase

Pilihan_Biner Frekuensi Prosentase Mau menggeluarkan(Pilihan A)

109 62.3

Tidak mau mengeluarkan(Pilihan B)

66 37.7

Berdasarkan table 5.15 tentang distribusi jawaban responden diketahui bahwa dari keseluruhan 175 responden sebanyak 109 responden atau 62.3 % adalah kelompok yang memilih pilihan A, yaitu kategori mau mengeluarkan biaya tambahan, sebaliknya sebanyak 66 responden atau 37.7 % penelitian ini adalah kelompok yang tidak mau mengeluarkan biaya lebih.

Langkah selanjutnya dalam interpretasi Binary logistik setelah melihat distribusi frekuensi adalah melakukan pengembangan model. Pada sub bab ini, akan diuraikan pengaruh variabel dependent (observasi) yang digunakan dalam penelitian terhadap variabel bebasnya (prediktor) taraf signifikansi yang digunakan pada penelitian adalah sebesar 10 % (α=0.1), berikut Tabel 5.16 dibawah ini akan menyajikan hasil dari uji Logistic Regression: Tabel 5.16 Hasil Uji Binary Choice Model WTP Rp 700

Step1 Variabel B Sig. Exp(B)USIA 0.230 0.097 1.258GENDER -0.972 0.044 0.378FAKULTAS 0.311 FAKULTAS(1) -0.984 0.139 0.374FAKULTAS(2) -1.056 0.094 0.348FAKULTAS(3) 0.057 0.917 1.059FAKULTAS(4) -0.224 0.674 0.799income_rasio 0.100 0.809 1.000KENDARAAN 0.037 0.901 1.038KECELAKAAN 0.022 0.854 1.023AKTIFITAS_TERHENTI 0.085 0.800 1.088Constant -2.351 0.449 0.095

Sumber : lampiran diolah Dari hasil pengujian diatas didapat variable yang

signifikan adalah usia, gender dan fakultas. Untuk mendapatkan nilai signifikansi variable yang dipakai variable yang signifikan tersebut diuji Logistic Regression lagi. Berikut hasil uji Logistic Regression step 2 : Tabel 5.17 Hasil Uji Binary Choice Model WTP Rp 700

Step 2 Variables B Sig. Exp(B) USIA -.231 .082 .793 GENDER .840 .060 2.316 Constant 3.683 .183 39.766

Sumber : lampiran diolah

Berdasarkan hasil uji regresi logistik dari tabel 5.17 diketahui dari keselurahan prediktor yang digunakan hanya terdapat dua variabel yang memiliki nilai signifikansi lebih kecil dari 10 %, yaitu usia (β=-0.231 p=0.082<0.1) sehingga disimpulkan usia berpengaruh negatif signifikan terhadap probabilitas keinginan untuk membayar dan variabel kedua adalah gender (β=0.840 p=0.06<0.1) sehingga disimpulkan gender berpengaruh positif signifikan terhadap probabilitas keinginan untuk

membayar. Sedangkan variabel-variabel lain yang digunakan untuk memprediksi WTP memiliki nilai signifikansi diatas ambang batas signifikasni (10 %).

Hasil yang didapat dari Binary Choice Model WTP Rp 700 Step 2, menyebutkan salah satu variabel yang signifikan yaitu gender (jenis kelamin). Oleh sebab itu variabel perlu dikategorikan lagi berdasarkan gender (jenis kelamin). Dengan mengkategorikan gender diharapkan probabilitas jenis kelamin laki-laki dan perempuan dapat diperoleh.

5.2.1. Probabilitas Responden Laki-laki.

Sama seperti pengujian sebelumnya akan diuraikan

pengaruh variabel dependent (observasi) yang digunakan dalam penelitian terhadap variabel bebasnya (prediktor) taraf signifikansi yang digunakan pada penelitian adalah sebesar 10 % (α=0.1), berikut Tabel 5.18 dibawah ini akan menyajikan hasil dari uji Logistic Regression: Tabel 5.18 Hasil Uji Binary Choice Model WTP Rp 700

Step1A Variables B Sig. Exp(B)Step 1(a)

USIA -.412 .029 .662

FAKULTAS .596 FAKULTAS(1) .586 .536 1.796 FAKULTAS(2) .487 .604 1.628 FAKULTAS(3) -.471 .657 .624 FAKULTAS(4) -.074 .951 .928 income_rasio .029 .632 1.029 KENDARAAN .103 .814 1.108 KECELAKAAN .020 .901 1.021 AKTIFITAS_TERH

ENTI .152 .747 1.164

Constant 6.568 .106 712.241Sumber : lampiran diolah

Dari hasil pengujian diatas didapat variable yang signifikan adalah usia. Untuk mendapatkan nilai signifikansi variable yang dipakai variable yang signifikan tersebut diuji Logistic Regression lagi. Berikut hasil uji Logistic Regression step 2 :

Tabel 5.19 Hasil Uji Binary Choice Model WTP Rp 700 Step2A

Variables B Sig. Exp(B)Step 1(a)

USIA -.399 .025 .671

Constant 7.348 .040 1552.876Sumber : lampiran diolah

LL (0) = LL (β) = ρ2 =

-64.9245 -62.115 0.04

Dari hasil analisis model Logistic Regression

tersebut, maka dapat digambarkan model logit sebagai berikut:

Logit (p) = ln (p/1-p) = 7.348 - 0.399 usia

Merujuk pada persamaan Regresi Logistik tersebut, maka dapat dijelaskan sebagai berikut: 1). Konstanta (a): Konstanta sebesar 7.348 adalah

probabilitas keinginan untuk mau membayar biaya lebih (Option A) setelah mengontrol seluruh variabel.

2). Koefisien regresi usia sebesar -0.399 menyatakan bahwa log odds keinginan untuk mau membayar biaya lebih (Option A), dimana setiap peningkatan usia sebesar satu satuan akan menurunkan probabilitas masyarakat untuk mau membayar biaya lebih (Option A) sebesar factor (e-0.399 = 0,671), dengan asumsi variabel lain tetap.

Pengujian kreteria Goodness-of-Fit Model Logistic Regression

Untuk menentukan GOF (Goodness-of-Fit) akan melihat pada Nilai -2 Log Likelihood yang berfungsi untuk melihat kesesuaian dari model Logistic Regression. Nilai -2 Log Likelihood Block 0 merupakan nilai untuk model yang hanya memasukkan konstanta yaitu sebesar 129.849. Sementara itu, nilai -2 Log Likelihood Block 1 merupakan model dengan konstanta dan variabel bebas lainnya yaitu sebesar 124.230. Berdasarkan hasil output Tabel 5.6 diketahui bahwa terdapat penurunan nilai -2 Log Likelihood dari 129.849 pada block 0 menjadi 124.230, pada block 1 sehingga disimpulkan secara keseluruhan terdapat kesesuaian model dengan data. Dan nilai adalah antara interval 1 sampai 0, untuk lebih jelasnya dapat dilihat pada tabel 5.20. Tabel 5.20 Goodness of Fit Model A

Step

-2 Log likelihood

0 129.849 1 124.230

Sumber : lampiran diolah

-2 Log likelihood step 0 = 129.849

Log likelihood step 0 = = -64.9245

-2 Log likelihood step 1( ) = 124.230

Log likelihood step 0 = = -62.115

Interpretasi odds rasio Guna menggambarkan model secara lebih terperinci maka dapat dilakukan dengan menginterpretasikan model binary logistik kedalam probabilitas angka-angka. Berikut adalah nilai Mean, Modus, dan Median dari variable usia. Tabel 5.21 Descriptive Statistics A. USIA N 102 Mean 20.25 Median 20.00 Mode 20

Sumber : lampiran diolah Dari hasil analisa menunjukkan nilai mean,modus dan median adalah sama yaitu usia 20 tahun. Untuk mendapatkan nilai probabilitas dapat dilihat dari ilustrasi sebagai berikut, jika seorang mahasiswa ITS berusia 20 tahun, dan berjenis kelamin laki-laki. Logit (p) = ln (p/1-p) = 7.348 - 0.399 (20) = -0.632 Oleh karena itu probabilitas yang diperoleh adalah Logit (p)= (Exp-0.632/ 1+ Exp-0.632) = 0.347 Indikasi ini menunjukan bahwa probabilitas kemungkingan mahasiswa ITS dengan karakteristik berusia 20 tahun, dan berjenis kelamin laki-laki (nilai internal jenis kelamin pria = 1), untuk mau membayar sebesar Rp 700 rupiah guna menurunkan kecelakaan sebesar 25 % adalah sebesar 34,7 %. 5.2.2. Probabilitas Responden Perempuan.

Sama seperti pengujian sebelumnya akan diuraikan

pengaruh variabel dependent (observasi) yang digunakan dalam penelitian terhadap variabel bebasnya (prediktor) taraf signifikansi yang digunakan pada penelitian adalah sebesar 10 % (α=0.1), berikut Tabel 5.22 dibawah ini akan menyajikan hasil dari uji Logistic Regression: Tabel 5.22 Hasil Uji Binary Choice Model WTP Rp 700

Step1B

Variables B Sig. Exp(B)Step 1(a)

USIA .031 .634 1.032

FAKULTAS .888 FAKULTAS(1) 21.816 .999 29811747

17.490 FAKULTAS(2) -.113 .865 .893 FAKULTAS(3) .358 .526 1.430 KENDARAAN -.266 .557 .766 KECELAKAAN -.026 .892 .974 AKTIFITAS_TERH

ENTI -.285 .582 .752

income_rasio -.024 .701 .977Sumber : lampiran diolah

Untuk mendapatkan nilai signifikansi variable

yang dipakai variable yang signifikan tersebut diuji Logistic Regression lagi. Berikut hasil uji Logistic Regression step 2 :

Tabel 5.23 Hasil Uji Binary Choice Model WTP Rp 700 Step2B

Variables B Sig. Exp(B) USIA -.008 .969 .992 Constant -.083 .984 .920

Sumber : lampiran diolah LL (0) = LL (β) = ρ2 =

-50.0435 -50.043 0.00001

Dari hasil analisis model Logistic Regression

tersebut, maka dapat digambarkan model logit sebagai berikut:

Logit (p) = ln (p/1-p) = -0.083 - 0.08 usia

Merujuk pada persamaan Regresi Logistik tersebut, maka dapat dijelaskan sebagai berikut: 1. Konstanta (a): Konstanta sebesar -0.083 adalah

probabilitas keinginan untuk mau membayar biaya lebih (Option A) setelah mengontrol seluruh variabel.

2. Koefisien regresi usia sebesar -0.08 menyatakan bahwa log odds keinginan untuk mau membayar biaya lebih (Option A), dimana setiap peningkatan usia sebesar satu satuan akan menurunkan probabilitas masyarakat untuk mau membayar biaya lebih (Option A) sebesar factor (e-0.08 = 0,923), dengan asumsi variabel lain tetap.

Pengujian kreteria Goodness-of-Fit Model Logistic Regression

Untuk menentukan GOF (Goodness-of-Fit) akan melihat pada Nilai -2 Log Likelihood yang berfungsi untuk melihat kesesuaian dari model Logistic Regression. Nilai -2 Log Likelihood Block 0 merupakan nilai untuk model yang hanya memasukkan konstanta yaitu sebesar 100.087.

Sementara itu, nilai -2 Log Likelihood Block 1 merupakan model dengan konstanta dan variabel bebas lainnya yaitu sebesar 100.086. Berdasarkan hasil output Tabel 5.6 diketahui bahwa terdapat penurunan nilai -2 Log Likelihood dari 100.087 pada block 0 menjadi 100.086, pada block 1 sehingga disimpulkan secara keseluruhan terdapat kesesuaian model dengan data. Dan nilai adalah antara interval 1 sampai 0

Tabel 5.24 Goodness of Fit Model B.

Step

-2 Log likelihood

0 100.0871 100.086

Sumber : lampiran diolah

-2 Log likelihood step 0 = 100.087

Log likelihood step 0 = = -50.0435

-2 Log likelihood step 1( ) = 100.086 Log likelihood step 0 = = -50.043

Interpretasi odds rasio Guna menggambarkan model secara lebih terperinci maka dapat dilakukan dengan menginterpretasikan model binary logistik kedalam probabilitas angka-angka. Berikut adalah nilai Mean, Modus, dan Median dari variable usia. Tabel 5.25 Descriptive Statistics B. USIA

N 73 Mean 19.85 Median 20.00 Mode 19

Sumber : lampiran diolah

Dari hasil analisa menunjukkan nilai mean dan median adalah sama yaitu usia 20 tahun, dan modus adalah 19 tahun Untuk mendapatkan nilai probabilitas dapat dilihat dari ilustrasi sebagai berikut, jika seorang mahasiswa ITS berusia 19 tahun, dan berjenis kelamin perempuan. Logit (p) = ln (p/1-p) = -0.083 - 0.08 (19) = -1.603 Oleh karena itu probabilitas yang diperoleh adalah Logit (p)= (Exp-1.603/ 1+ Exp-1.603) = 0.201 Indikasi ini menunjukan bahwa probabilitas kemungkingan mahasiswa ITS dengan karakteristik berusia 20 tahun, dan berjenis kelamin perempuan (nilai internal jenis kelamin perempuan = 2), untuk mau membayar sebesar Rp 700 rupiah guna menurunkan kecelakaan sebesar 25 % adalah sebesar 20,1 %.

BAB VI KESIMPULAN DAN SARAN

6.1 Kesimpulan Dari hasil analisa dapat disimpulkan bahwa :

1. Hasil perhitungan accident cost mahasiswa Institut Teknologi Sepuluh Nopember Surabaya menurut opini responden menggunakan metode The Gross Output : 1) Biaya kecelakaan rata–rata yang dikeluarkan

untuk kecelakaan dengan luka berat adalah Rp. 11.667.142,86.

2) Biaya kecelakaan rata–rata yang dikeluarkan untuk kecelakaan dengan luka ringan adalah Rp. 334.232,88.

3) Biaya kecelakaan rata–rata yang dikeluarkan untuk kecelakaan yang hanya mengakibatkan kerusakan properti adalah Rp. 146.000,00.

2. Hasil perhitungan accident cost mahasiswa Institut Teknologi Sepuluh Nopember Surabaya menurut Peraturan Pemerintah Nomor 43 Tahun l993 menggunakan metode The Gross Output : 1) Biaya kecelakaan rata–rata yang dikeluarkan

untuk kecelakaan dengan luka berat adalah Rp. 17.296.666,67.

2) Biaya kecelakaan rata–rata yang dikeluarkan untuk kecelakaan dengan luka ringan adalah Rp. 997.855,21.

3) Biaya kecelakaan rata–rata yang dikeluarkan untuk kecelakaan yang hanya mengakibatkan kerusakan properti adalah Rp. 154.769,00.

3. Dari hasil perhitungan biaya kecelakaan dan klasifikasi kecelakaan berdasarkan opini responden dan Peraturan Pemerintah Nomor 43 Tahun l993, didapat perbandingan biaya kecelakaan sebagai berikut : a. Untuk korban kecelakaan dengan luka berat,

biaya kecelakaan menurut Peraturan Pemerintah Nomor 43 Tahun l993 lebih besar bila dibandingkan biaya kecelakaan menurut opini responden. Hal ini disebabkan oleh perbedaan parameter yang digunakan yaitu keparahan menurut korban pada opini responden dan lama aktivitas terhenti pada Peraturan Pemerintah Nomor 43 Tahun l993. Hal ini menyebabkan perbedaan yang cukup signifikan pada biaya Lost of Productivity dengan perbandingan sebagai berikut Rp. 11.667.142,86 : Rp. 17.296.666,67. 1 : 1,48

b. Untuk korban dengan luka ringan, biaya kecelakaan menurut Peraturan Pemerintah Nomor 43 Tahun l993 lebih besar bila dibandingkan biaya kecelakaan menurut opini responden. Hal ini disebabkan oleh perbedaan parameter yang digunakan yaitu keparahan menurut korban pada opini responden dan lama aktivitas terhenti pada Peraturan Pemerintah Nomor 43 Tahun l993. Hal ini menyebabkan perbedaan yang cukup signifikan pada biaya Lost of Productivity dengan perbandingan sebagai berikut.

Rp. 334.232,88 : Rp. 997.855,21. 1 : 3

c. Untuk korban PDO biaya kecelakaan menurut Peraturan Pemerintah Nomor 43 Tahun l993 lebih besar bila dibandingkan biaya kecelakaan menurut opini responden tetapi tidak terlalu signifikan dengan perbandingan sebagai berikut. Rp. 146.000,00 : Rp. 154.769,00.

1 : 1,06

4. Hasil analisa menggunakan metode willingness to pay dengan menggunakan SPSS 15 didapat kesimpulan sebagai berikut : a) Probabilitas kemungkingan mahasiswa

ITS dengan karakteristik berusia 20 tahun, dan berjenis kelamin laki-laki untuk mau membayar sebesar Rp 700 rupiah guna menurunkan kecelakaan sebesar 25 % adalah sebesar 34,7 %.

b) Probabilitas kemungkingan mahasiswa ITS dengan jenis kelamin wanita untuk mau membayar sebesar Rp 700 rupiah guna

menurunkan kecelakaan sebesar 25 % tidak dapat diprediksi, karena tidak ada variable yang signifikan dalam mempengaruhi mahasiswa ITS berjenis kelamin perempuan untuk mau membayar sebesar Rp 700 rupiah guna menurunkan kecelakaan sebesar 25 % .

6.2 Saran

1. Karena suatu keterbatasan penulis mengambil sample berdasarkan latar belakang mahasiswa yang kuliah di Institut Teknologi Sepuluh Nopember Surabaya, diharapkan pada studi selanjutnya pengambilan sample berdasarkan fakultas atau jurusan mahasiswa yang kuliah di Institut Teknologi Sepuluh Nopember Surabaya

2. Dari hasil studi diperoleh bahwa biaya kecelakaan rata-rata yang dikeluarkan oleh mahasiswa ITS relative tinggi, maka sebaiknya pemerintah atau pihak terkait mengevaluasi manajement lalu lintas dan investasi untuk mengurangi kecelakaan yang pernah dan sedang dilaksanakan menginggat cukup besarnya nilai ekonomi yang bisa diselamatkan sehingga angka kecelakaan dapat ditekan dan biaya kecelakaan dapat berkurang.

3. Selain mengevaluasi manajement lalu lintas dan investasi untuk mengurangi angka kecelakaan pihak terkait juga perlu memberi penyuluhan atau seminar untuk mengurangi angka kecelakaan kepada mahasiswa ITS.