bab 6 -...

TRANSCRIPT

www.akuntamatika.com 63

BAB 6

PEMINDAHBUKUAN

A. Pemindahbukuan dan Buku Besar

Setelah penjurnalan, pencatatan di akuntansi selanjutnya adalah

pemindahbukuan (posting). Fungsi pemindahbukuan adalah “memindahkan”

akun-akun yang tercantum di buku jurnal ke akun-akun yang sama di buku

besar. Apa itu buku besar (ledger)? Buku besar merupakan media (dahulu

lazimnya berbentuk buku) yang berisi akun-akun dimana setiap akun memuat

perubahan-perubahan yang terjadi di akun tersebut. Informasi dasar yang

terdapat di setiap akun lazimnya meliputi:

a. Tanggal transaksi,

b. Deskripsi singkat transaksi, dan

c. Nilai moneter.

Fungsi utama pemindahbukuan dapat disamakan dengan fungsi

pengklasifikasian (classifying). Dalam hal ini, dasar yang digunakan untuk

pengklasifikasian adalah akun. Dengan dilakukannya Pemindahbukuan maka

unit usaha dapat mengetahui perubahan yang terjadi setiap akun dan posisi

masing-masing akun setiap saat. Misalnya, unit usaha dapat mengetahui

besarnya kas (menurut catatan) setiap saat dengan melihat akun Kas yang ada

di buku besar. Cara yang dilakukan adalah dengan menghitung selisih antara

total nilai moneter sisi debet dan total nilai moneter sisi kredit.

Buku besar berisi kumpulan akun yang digunakan dalam

penjurnalan. Setiap akun terdiri dari sisi Debet dan sisi

Kredit untuk menampung perubahan, baik penambahan

maupun pengurangan, yang terjadi.

www.akuntamatika.com 64

B. Langkah Pemindahbukuan

Urutan langkah pemindahbukuan adalah sebagai berikut.

1. Memperhatikan nama akun yang di debet di buku jurnal.

2. Mencari nama akun yang sesuai di buku besar.

3. Menulis tanggal dan nilai rupiah di akun buku besar sesuai yang tercantum

di buku jurnal. Ingat, informasi tersebut ditulis di sisi debet.

4. Melakukan langkah nomor 2 dan 3 hingga semua akun yang di debet

sudah dipindahkan ke akun-akun di buku besar, jika ada akun yang di

debet lagi. Jika belum tersedia, buatlah akun baru di buku besar.

5. Memperhatikan nama akun yang di kredit di buku jurnal.

6. Mencari nama akun yang sesuai di buku besar.

7. Menulis tanggal dan nilai rupiah di akun buku besar sesuai dengan yang

tercantum di buku jurnal. Ingat, informasi tersebut ditulis di sisi kredit.

8. Melakukan nomor 6 dan 7 hingga semua akun yang di kredit sudah

dipindahkan ke akun-akun yang sesuai di buku besar, jika ada akun yang

di kredit lagi. Jika belum tersedia, buatlah akun baru di buku besar.

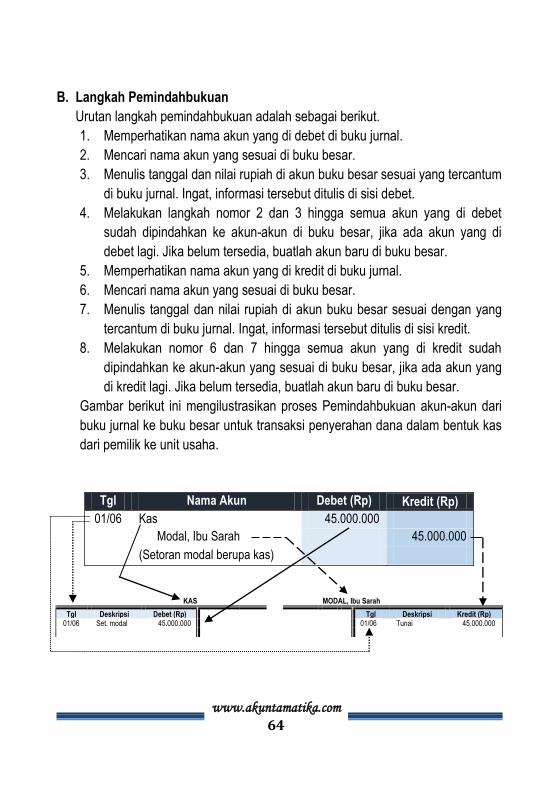

Gambar berikut ini mengilustrasikan proses Pemindahbukuan akun-akun dari

buku jurnal ke buku besar untuk transaksi penyerahan dana dalam bentuk kas

dari pemilik ke unit usaha.

Tgl Nama Akun Debet (Rp) Kredit (Rp)

01/06 Kas 45.000.000

Modal, Ibu Sarah 45.000.000

(Setoran modal berupa kas)

KAS MODAL, Ibu Sarah

Tgl Deskripsi Debet (Rp) Tgl Deskripsi Kredit (Rp) 01/06 Set. modal 45.000.000 01/06 Tunai 45.000.000

www.akuntamatika.com 65

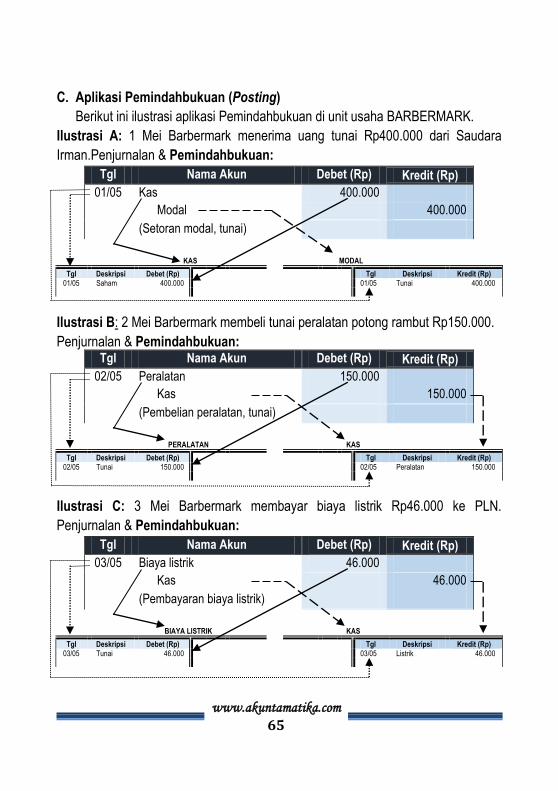

C. Aplikasi Pemindahbukuan (Posting)

Berikut ini ilustrasi aplikasi Pemindahbukuan di unit usaha BARBERMARK.

Ilustrasi A: 1 Mei Barbermark menerima uang tunai Rp400.000 dari Saudara

Irman.Penjurnalan & Pemindahbukuan:

Tgl Nama Akun Debet (Rp) Kredit (Rp)

01/05 Kas 400.000

Modal 400.000

(Setoran modal, tunai)

KAS MODAL

Tgl Deskripsi Debet (Rp) Tgl Deskripsi Kredit (Rp) 01/05 Saham 400.000 01/05 Tunai 400.000

Ilustrasi B: 2 Mei Barbermark membeli tunai peralatan potong rambut Rp150.000.

Penjurnalan & Pemindahbukuan: Tgl Nama Akun Debet (Rp) Kredit (Rp)

02/05 Peralatan 150.000

Kas 150.000

(Pembelian peralatan, tunai)

PERALATAN KAS

Tgl Deskripsi Debet (Rp) Tgl Deskripsi Kredit (Rp) 02/05 Tunai 150.000 02/05 Peralatan 150.000

Ilustrasi C: 3 Mei Barbermark membayar biaya listrik Rp46.000 ke PLN.

Penjurnalan & Pemindahbukuan:

Tgl Nama Akun Debet (Rp) Kredit (Rp)

03/05 Biaya listrik 46.000

Kas 46.000

(Pembayaran biaya listrik)

BIAYA LISTRIK KAS

Tgl Deskripsi Debet (Rp) Tgl Deskripsi Kredit (Rp) 03/05 Tunai 46.000 03/05 Listrik 46.000

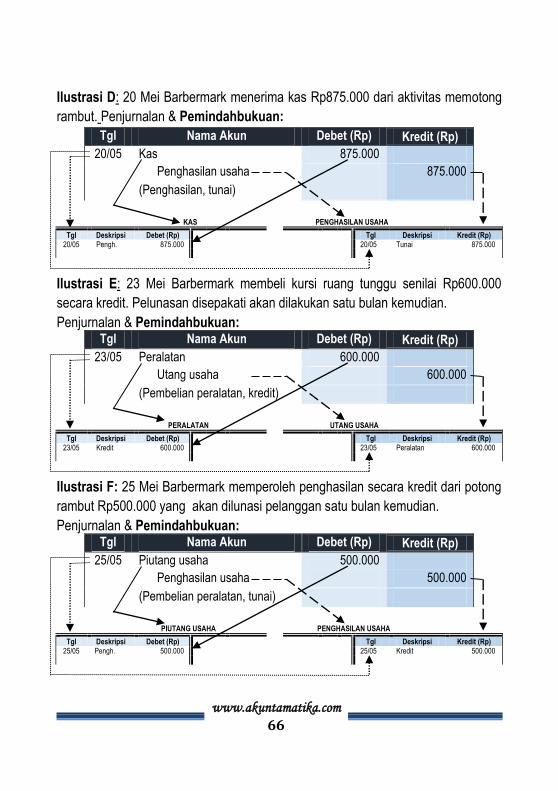

www.akuntamatika.com 66

Ilustrasi D: 20 Mei Barbermark menerima kas Rp875.000 dari aktivitas memotong

rambut. Penjurnalan & Pemindahbukuan:

Tgl Nama Akun Debet (Rp) Kredit (Rp)

20/05 Kas 875.000

Penghasilan usaha 875.000

(Penghasilan, tunai)

KAS PENGHASILAN USAHA

Tgl Deskripsi Debet (Rp) Tgl Deskripsi Kredit (Rp) 20/05 Pengh. 875.000 20/05 Tunai 875.000

Ilustrasi E: 23 Mei Barbermark membeli kursi ruang tunggu senilai Rp600.000

secara kredit. Pelunasan disepakati akan dilakukan satu bulan kemudian.

Penjurnalan & Pemindahbukuan: Tgl Nama Akun Debet (Rp) Kredit (Rp)

23/05 Peralatan 600.000

Utang usaha 600.000

(Pembelian peralatan, kredit)

PERALATAN UTANG USAHA

Tgl Deskripsi Debet (Rp) Tgl Deskripsi Kredit (Rp) 23/05 Kredit 600.000 23/05 Peralatan 600.000

Ilustrasi F: 25 Mei Barbermark memperoleh penghasilan secara kredit dari potong

rambut Rp500.000 yang akan dilunasi pelanggan satu bulan kemudian.

Penjurnalan & Pemindahbukuan: Tgl Nama Akun Debet (Rp) Kredit (Rp)

25/05 Piutang usaha 500.000

Penghasilan usaha 500.000

(Pembelian peralatan, tunai)

PIUTANG USAHA PENGHASILAN USAHA

Tgl Deskripsi Debet (Rp) Tgl Deskripsi Kredit (Rp) 25/05 Pengh. 500.000 25/05 Kredit 500.000

www.akuntamatika.com 67

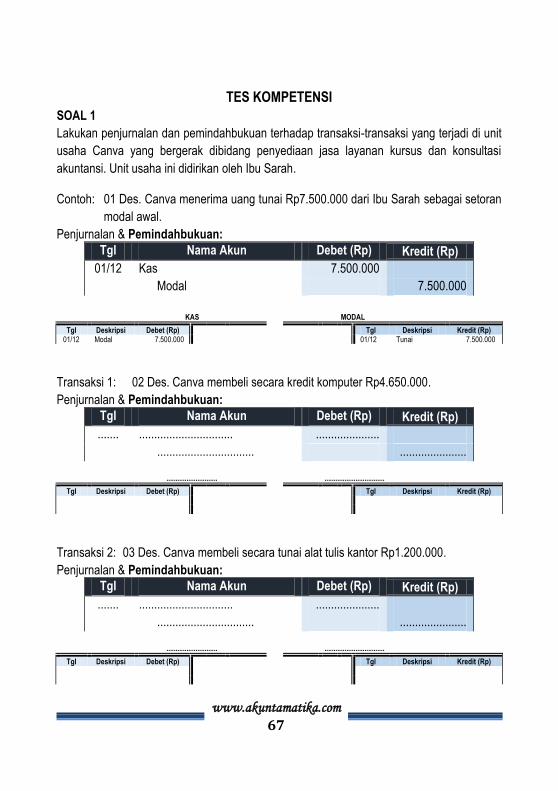

TES KOMPETENSI

SOAL 1

Lakukan penjurnalan dan pemindahbukuan terhadap transaksi-transaksi yang terjadi di unit

usaha Canva yang bergerak dibidang penyediaan jasa layanan kursus dan konsultasi

akuntansi. Unit usaha ini didirikan oleh Ibu Sarah.

Contoh: 01 Des. Canva menerima uang tunai Rp7.500.000 dari Ibu Sarah sebagai setoran

modal awal.

Penjurnalan & Pemindahbukuan:

Tgl Nama Akun Debet (Rp) Kredit (Rp)

01/12 Kas 7.500.000

Modal 7.500.000

KAS MODAL

Tgl Deskripsi Debet (Rp) Tgl Deskripsi Kredit (Rp) 01/12 Modal 7.500.000 01/12 Tunai 7.500.000

Transaksi 1: 02 Des. Canva membeli secara kredit komputer Rp4.650.000.

Penjurnalan & Pemindahbukuan:

Tgl Nama Akun Debet (Rp) Kredit (Rp)

....... ............................... .....................

................................ ...................... ............................ .................................

Tgl Deskripsi Debet (Rp) Tgl Deskripsi Kredit (Rp)

Transaksi 2: 03 Des. Canva membeli secara tunai alat tulis kantor Rp1.200.000.

Penjurnalan & Pemindahbukuan:

Tgl Nama Akun Debet (Rp) Kredit (Rp)

....... ............................... .....................

................................ ...................... ............................ .................................

Tgl Deskripsi Debet (Rp) Tgl Deskripsi Kredit (Rp)

www.akuntamatika.com 68

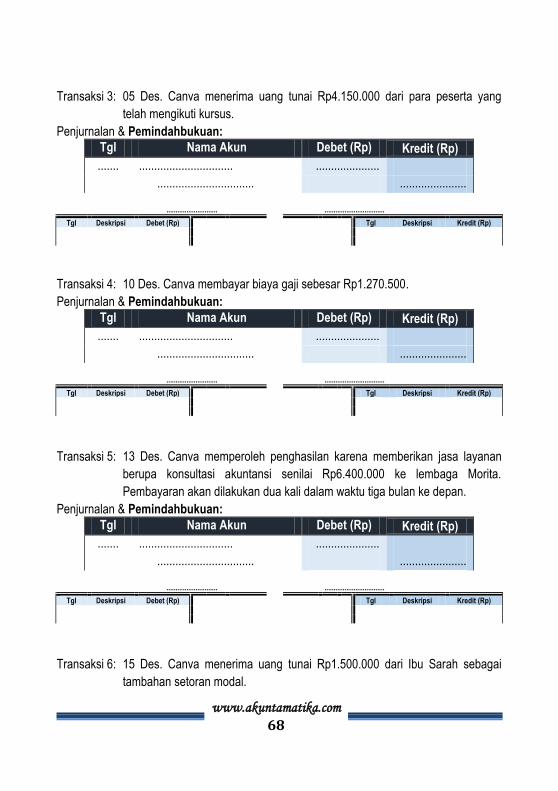

Transaksi 3: 05 Des. Canva menerima uang tunai Rp4.150.000 dari para peserta yang

telah mengikuti kursus.

Penjurnalan & Pemindahbukuan:

Tgl Nama Akun Debet (Rp) Kredit (Rp)

....... ............................... .....................

................................ ...................... ............................ .................................

Tgl Deskripsi Debet (Rp) Tgl Deskripsi Kredit (Rp)

Transaksi 4: 10 Des. Canva membayar biaya gaji sebesar Rp1.270.500.

Penjurnalan & Pemindahbukuan:

Tgl Nama Akun Debet (Rp) Kredit (Rp)

....... ............................... .....................

................................ ...................... ............................ .................................

Tgl Deskripsi Debet (Rp) Tgl Deskripsi Kredit (Rp)

Transaksi 5: 13 Des. Canva memperoleh penghasilan karena memberikan jasa layanan

berupa konsultasi akuntansi senilai Rp6.400.000 ke lembaga Morita.

Pembayaran akan dilakukan dua kali dalam waktu tiga bulan ke depan.

Penjurnalan & Pemindahbukuan:

Tgl Nama Akun Debet (Rp) Kredit (Rp)

....... ............................... .....................

................................ ...................... ............................ .................................

Tgl Deskripsi Debet (Rp) Tgl Deskripsi Kredit (Rp)

Transaksi 6: 15 Des. Canva menerima uang tunai Rp1.500.000 dari Ibu Sarah sebagai

tambahan setoran modal.

www.akuntamatika.com 69

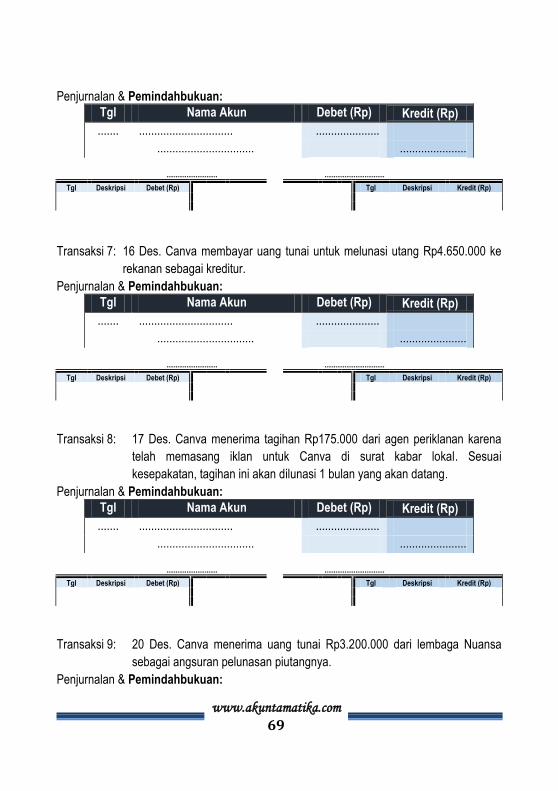

Penjurnalan & Pemindahbukuan:

Tgl Nama Akun Debet (Rp) Kredit (Rp)

....... ............................... .....................

................................ ...................... ............................ .................................

Tgl Deskripsi Debet (Rp) Tgl Deskripsi Kredit (Rp)

Transaksi 7: 16 Des. Canva membayar uang tunai untuk melunasi utang Rp4.650.000 ke

rekanan sebagai kreditur.

Penjurnalan & Pemindahbukuan:

Tgl Nama Akun Debet (Rp) Kredit (Rp)

....... ............................... .....................

................................ ...................... ............................ .................................

Tgl Deskripsi Debet (Rp) Tgl Deskripsi Kredit (Rp)

Transaksi 8: 17 Des. Canva menerima tagihan Rp175.000 dari agen periklanan karena

telah memasang iklan untuk Canva di surat kabar lokal. Sesuai

kesepakatan, tagihan ini akan dilunasi 1 bulan yang akan datang.

Penjurnalan & Pemindahbukuan:

Tgl Nama Akun Debet (Rp) Kredit (Rp)

....... ............................... .....................

................................ ...................... ............................ .................................

Tgl Deskripsi Debet (Rp) Tgl Deskripsi Kredit (Rp)

Transaksi 9: 20 Des. Canva menerima uang tunai Rp3.200.000 dari lembaga Nuansa

sebagai angsuran pelunasan piutangnya.

Penjurnalan & Pemindahbukuan:

www.akuntamatika.com 70

Tgl Nama Akun Debet (Rp) Kredit (Rp)

....... ............................... .....................

................................ ...................... ............................ .................................

Tgl Deskripsi Debet (Rp) Tgl Deskripsi Kredit (Rp)

Transaksi 10: 23 Des. Canva menyerahkan uang tunai Rp700.000 ke Ibu Sarah sebagai

pemilik untuk digunakan kepentingan pribadi pemilik.

Penjurnalan & Pemindahbukuan:

Tgl Nama Akun Debet (Rp) Kredit (Rp)

....... ............................... .....................

................................ ...................... ............................ .................................

Tgl Deskripsi Debet (Rp) Tgl Deskripsi Kredit (Rp)

SOAL 2

Lakukan penjurnalan dan Pemindahbukuan terhadap transaksi-transaksi yang terjadi di unit

usaha Azalea yang bergerak dalam bidang jasa pengiriman paket.

Contoh: 01 Juni Azalea menerima peralatan kantor berupa meja tulis seharga

Rp4.750.000 dari Bapak Samuel sebagai setoran modal awal.

Penjurnalan & Pemindahbukuan:

Tgl Nama Akun Debet (Rp) Kredit (Rp)

01/06 Peralatan kantor 4.750.000

Modal 4.750.000

PERALATAN MODAL

Tgl Deskripsi Debet (Rp) Tgl Deskripsi Kredit (Rp) 01/06 Modal 4.750.000 01/06 Peralatan 4.750.000

www.akuntamatika.com 71

Transaksi 1: 02 Juni Azalea membeli secara kredit komputer Rp8.800.000 di toko Magna.

Penjurnalan & Pemindahbukuan:

Tgl Nama Akun Debet (Rp) Kredit (Rp)

.......

............................ .................................

Tgl Deskripsi Debet (Rp) Tgl Deskripsi Kredit (Rp)

Transaksi 2: 03 Juni Azalea membeli tunai kertas dan pena Rp470.000 di toko Pioner.

Penjurnalan & Pemindahbukuan:

Tgl Nama Akun Debet (Rp) Kredit (Rp)

.......

............................ .................................

Tgl Deskripsi Debet (Rp) Tgl Deskripsi Kredit (Rp)

Transaksi 3: 05 Juni Azalea membayar tunai untuk biaya gaji karyawan Rp1.150.000.

Penjurnalan & Pemindahbukuan:

Tgl Nama Akun Debet (Rp) Kredit (Rp)

.......

............................ .................................

Tgl Deskripsi Debet (Rp) Tgl Deskripsi Kredit (Rp)

Transaksi 4: 08 Jun Azalea menyerahkan uang tunai Rp400.000 ke Bapak Samuel untuk

kepentingan pemilik, bukan untuk keperluan unit usaha Azalea.

Penjurnalan & Pemindahbukuan:

Tgl Nama Akun Debet (Rp) Kredit (Rp)

.......

............................ .................................

Tgl Deskripsi Debet (Rp) Tgl Deskripsi Kredit (Rp)

www.akuntamatika.com 72

Transaksi 5: 10 Juni Azalea mengirimkan beragam paket sesuai permintaan pelanggan.

Untuk pelayanan jasa tersebut Azalea menerima uang tunai Rp8.129.000.

Penjurnalan & Pemindahbukuan:

Tgl Nama Akun Debet (Rp) Kredit (Rp)

.......

............................ .................................

Tgl Deskripsi Debet (Rp) Tgl Deskripsi Kredit (Rp)

Transaksi 6: 11 Juni Azalea membayar uang tunai Rp5.050.000 untuk melunasi utang.

Penjurnalan & Pemindahbukuan:

Tgl Nama Akun Debet (Rp) Kredit (Rp)

.......

............................ .................................

Tgl Deskripsi Debet (Rp) Tgl Deskripsi Kredit (Rp)

Transaksi 7: 13 Juni Azalea membeli secara kredit mebel kantor Rp2.750.000 dan

peralatan pengepakan Rp1.350.000. Pelunasan akan dilakukan bulan depan.

Penjurnalan & Pemindahbukuan:

Tgl Nama Akun Debet (Rp) Kredit (Rp)

.......

............................ .................................

Tgl Deskripsi Debet (Rp) Tgl Deskripsi Kredit (Rp)

............................

Tgl Deskripsi Debet (Rp)

www.akuntamatika.com 73

Transaksi 8: 15 Juni Azalea menerima tagihan listrik dari PLN Rp183.000. Azalea akan

melunasi tagihan ini tiga minggu yang akan datang.

Penjurnalan & Pemindahbukuan:

Tgl Nama Akun Debet (Rp) Kredit (Rp)

.......

............................ .................................

Tgl Deskripsi Debet (Rp) Tgl Deskripsi Kredit (Rp)

Transaksi 9: 17 Juni Azalea membeli kendaraan seharga Rp15.000.000 yang dibayar tunai

Rp5.000.000, dan sisanya akan diangsur selama lima kali dalam setahun.

Penjurnalan & Pemindahbukuan:

Tgl Nama Akun Debet (Rp) Kredit (Rp)

.......

............................ .................................

Tgl Deskripsi Debet (Rp) Tgl Deskripsi Kredit (Rp)

.................................

Tgl Deskripsi Kredit (Rp)

Transaksi 10: 20 Juni Azalea menerima dari Bapak Samuel tambahan setoran modal

berupa uang tunai Rp8.000.000.

Penjurnalan & Pemindahbukuan:

Tgl Nama Akun Debet (Rp) Kredit (Rp)

.......

............................ .................................

Tgl Deskripsi Debet (Rp) Tgl Deskripsi Kredit (Rp)

www.akuntamatika.com 74

Transaksi 11: 23 Juni Azalea memberikan jasa pengiriman paket (penghasilan usaha)

sesuai permintaan para pelanggan. Besarnya penghasilan yang diakui

sebesar Rp19.300.000 yang mana sebagian merupakan transaksi secara

tunai Rp10.000.000, dan sisanya merupakan transaksi kredit.

Penjurnalan & Pemindahbukuan:

Tgl Nama Akun Debet (Rp) Kredit (Rp)

.......

............................ .................................

Tgl Deskripsi Debet (Rp) Tgl Deskripsi Kredit (Rp)

............................

Tgl Deskripsi Debet (Rp)

Transaksi 12: 24 Juni Azalea menerima uang tunai Rp3.200.000 dari debitur sebagai

pelunasan utang.

Penjurnalan & Pemindahbukuan:

Tgl Nama Akun Debet (Rp) Kredit (Rp)

.......

............................ .................................

Tgl Deskripsi Debet (Rp) Tgl Deskripsi Kredit (Rp)

Transaksi 13: 27 Juni Azalea membeli komputer seharga Rp5.000.000 yang mana

pembayaran langsung dari uang tunai Bapak Samuel sebagai pemilik.

Pembayaran ini diperlakukan sebagai tambahan setoran modal.

Penjurnalan & Pemindahbukuan:

Tgl Nama Akun Debet (Rp) Kredit (Rp)

.......

............................ .................................

Tgl Deskripsi Debet (Rp) Tgl Deskripsi Kredit (Rp)