bab 4 analisis dan pembahasan hasil 4.1 prosedur kerjarepository.wima.ac.id/13779/5/bab 4.pdf ·...

TRANSCRIPT

40

BAB 4

ANALISIS DAN PEMBAHASAN HASIL

4.1 Prosedur Kerja

PPh Pasal 21 adalah pajak atas penghasilan berupa gaji,

upah, honorarium, tunjangan dan pembayaran lain dengan nama dan

dalam bentuk apapun yang sehubungan dengan pekerjaan atau

jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi subyek

pajak dalam negeri.. PPh 21 ini diwajibkan bagi setiap karyawan dan

yang memotong PPh 21 ini adalah perusahaan. PPh Pasal 21 ini akan

dilaporkan dalam SPT Masa PPh Pasal 21, yang berisi tentang

penghasilan karyawan dimana Pasal 21 mengatur penghasilan

karyawan Indonesia.

Untuk memperhitungkan Pasal 21 karyawan, dapat

menggunakan program e-SPT Masa PPh Pasal 21 versi 2.4.0.0 yang

sudah diresmikan oleh DJP. Langkah awal untuk perhitungan PPh

Pasal 21 adalah rekapitulasi gaji karyawan, lalu membuat laporan

keuangan lalu membuat SPT yang akan dilaporkan kepada KPP.

Untuk PT X perhitungan PPh Pasal 21 dan Badan diserahkan

langsung kepada KPP. Prosedur kinerja untuk memperhitungkan PPh

Pasal 21 dapat dilihat pada gambar 4.1.

Batas waktu penyetoran PPh Pasal 21 masa yaitu setiap

tanggal 10 bulan berikutnya. Apabila melebihi tanggal 10, maka

perusahaan akan mendapatkan denda sebesar dua persen dari pajak

yang terutang. Sedangkan batas waktu pelaporan PPh Pasal 21

41

adalah setiap tanggal 20 bulan berikutnya. Apabila melebihi tanggal

20, maka perusahaan akan mendapatkan denda sebesar 100.000

(serratus ribu rupiah).

Gambar 4.1

Prosedur Pelaksanaan Kerja

4.2 Analisis Kerja

Analisis Kerja yang dilakukan oleh Kantor Konsultan Pajak

Antonius Susanto & Co adalah menghitung PPh Pasal 21. Data yang

diperlukan untuk menghitung PPh Pasal 21 adalah rekapitulasi gaji

karyawan yang di dalamnya terdiri dari gaji pokok Karyawan tetap,

Tunjangan Hari Raya (THR) pada karyawan tetap, biaya jabatan dan

Data diolah oleh Kantor Konsultan

Pembuatan dan Penyerahan SPT

Pelaporan SPT ke KPP

Pengumpulan data klien dan

Laporan Keuangan PT X

42

Penghasilan Tidak Kena Pajak. Untuk rician dapat dilihat pada

lampiran 1. Untuk rincian Gaji Pokok karyawan tetap terdapat pada

Tabel 4.1 sedangkan untuk rician Tunjangan Hari Raya (THR) dapat

dilihat pada Tabel 4.2. pihak yang melakukan pemotongan adalah PT

X selaku pemberi kerja, dimanaa besarnya potongan yang dilakukan

tergantung pada seberapa besarnya penghasilan yang di terima oleh

karyawan.

43

No Nama Status Januari Februari Maret April Mei Juni Juli Agustus September Oktober November Desember Total

1 YWT TK 16.416.667 16.416.667 16.416.667 16.416.667 16.416.667 16.416.667 16.416.667 16.416.667 16.416.667 16.416.667 16.416.667 16.416.667 197.000.004

2 YW K/3 141.750 2.098.750 141.750 141.750 138.079 598.079 138.079 138.079 138.079 138.079 138.079 138.079 4.088.632

3 AA K/1 146.700 3.059.500 146.700 146.700 143.029 561.029 143.029 143.029 143.029 143.029 143.029 143.029 5.061.832

4 RNF K/0 179.550 1.626.250 179.550 179.550 175.879 - - - - - - 2.340.779

5 LMP TK 109.800 679.800 109.800 109.800 106.200 448.200 106.200 106.200 106.200 106.200 106.200 106.200 2.200.800

6 MY K/0 123.750 741.250 123.750 123.750 120.079 476.329 120.079 120.079 120.079 120.079 12.009 12.009 2.213.242

7 SS K/0 100.500 670.500 100.500 100.500 97.000 429.500 97.000 97.000 97.000 97.000 97.000 97.000 2.080.500

8 LR K/0 147.000 717.000 147.000 147.000 143.329 523.329 143.329 - - - - 1.967.987

9 MK K/2 127.950 1.240.750 127.950 127.950 124.279 542.279 124.279 124.279 124.279 124.279 124.279 124.279 3.036.832

10 ESS K/0 30.750 505.750 30.750 30.750 28.000 289.250 28.000 28.000 28.000 28.000 28.000 28.000 1.083.250

11 ST K/2 127.950 1.540.750 127.950 127.950 124.279 542.279 124.279 124.279 124.279 124.279 124.279 124.279 3.336.832

12 AS K/2 428.583 5.678.583 428.583 428.583 417.571 2.217.571 417.571 417.571 417.571 41.751 417.571 417.571 11.729.080

13 DKI K/0 77.250 599.750 77.250 77.250 74.000 382.750 74.000 74.000 74.000 74.000 74.000 74.000 1.732.250

14 AKI K/1 1.219.833 10.219.833 1.219.833 1.219.833 1.208.821 3.758.821 1.208.821 1.208.821 1.208.821 1.208.821 1.208.821 1.208.821 26.099.900

15 SHM K/2 67.500 685.000 67.500 67.500 63.829 420.079 63.829 63.829 63.829 63.829 63.829 63.829 1.754.382

16 UW K/0 - - - - - - - - - - - - -

Tabel 4.1

Gaji Karyawan Tetap Tahun 2016

44

No Nama Status Januari Februari Maret April Mei Juni Juli Agustus September Oktober November Desember Total

17 DRH K/2 - 258.000 - - - 222.000 - - - - - - 480.000

18 PD K/0 450.333 4.650.333 450.333 450.333 439.321 2.089.321 439.321 439.321 439.321 439.321 439.321 439.321 11.165.900

19 TSY K/0 - - - - - - - - - - - - -

20 ATS K/0 100.500 908.000 100.500 100.500 97.000 429.500 97.000 97.000 97.000 97.000 97.000 97.000 2.318.000

21 J.BDR K/1 39.750 514.750 39.750 39.750 36.500 345.250 36.500 36.500 36.500 36.500 36.500 36.500 1.234.750

22 DMW K/0 - 302.600 - - - 117.650 - - - - - - 420.250

23 MST K/2 - - - - - - - - - - - - -

24 AI TK 40.050 515.050 40.050 40.050 37.200 307.950 37.200 37.200 - - - - 1.054.750

25 MWP TK 147.000 812.000 147.000 147.000 143.329 523.329 143.329 143.329 143.329 143.329 143.329 143.329 2.779.632

26 SFN K/1 - - - - - 147.250 - - - - - - 147.250

27 TP TK - - - - - - - - 28.000 28.000 28.000 28.000 112.000

28 RHM TK 77.250 77.250 77.250 77.250 74.000 382.750 74.000 74.000 74.000 - - - 987.750

29 SY K/2 - 169.000 - - - 169.000 - - - - - - 338.000

30 SP K/3 6.900 576.900 6.900 3.600 317.100 918.300 3.600 3.600 3.600 3.600 3.600 3.600 1.851.300

31 STA K/1 1.844.508 - - - - 1.844.508 - - - - - - 3.689.016

32 TS TK - - 3.333.333 333.333 333.333 1.833.282 333.333 292.321 292.321 292.321 292.321 292.321 7.628.219

Tabel 4.1 (Lanjutan)

Gaji Karyawan Tetap Tahun 2016

Sumber: Intern Perusahaan

45

Tabel 4.2

Tunjangan Hari Raya Karyawan Tetap

Sumber: Intern Perusahaan

No. Nama JK Status THR

1 YWT L TK -

2 YW L K/3 9.500.000

3 AA L K/1 8.800.000

4 RNF P K/0 -

5 LMP P TK 7.200.000

6 MY P K/0 7.500.000

7 SS P K/0 7.000.000

8 LR P K/0 8.000.000

9 MK L K/2 8.800.000

10 ESS P K/0 5.500.000

11 ST L K/2 8.800.000

12 AS L K/2 12.000.000

13 DKI P K/0 6.500.000

14 AKI L K/1 17.000.000

15 SHM L K/2 7.500.000

16 UW P K/0 -

17 DRH L K/2 6.000.000

18 PD P K/0 11.000.000

19 TSY P K/0 -

20 ATS P K/0 7.000.000

21 J.BDR L K/1 6.500.000

22 DMW P K/0 4.700.000

23 MST L K/2 -

24 AI P TK 5.700.000

25 MWP L TK 8.000.000

26 SFN L K/1 5.500.000

27 TP P TK 4.500.000

28 RHM L TK 6.500.000

29 SY L K/2 5.500.000

30 SP L K/3 6.600.000

31 STA L K/1 -

32 TS P TK 3.333.300

194.933.300 TOTAL

46

Setelah KPP menerima data yang benar dan lengkap dari PT X, maka

akan dilakukan penghitungan dan proses perencanaan PPh Pasal 21

yang terutang dengan menggunakan 4 (empat) metode:

1. Metode Net

2. Metode Gross

3. Metode Tunjangan Pajak

4. Metode Gross up

4.2.1 Metode Net

Metode Net merupakan metode perhitungan PPh Pasal 21

dimana perusahaan atau pemberi kerja yang menanggung pajak

penghasilan karyawannya. Dengan menggunakan metode ini,

pengeluaran perusahaan terkait dengan menanggung PPh Pasal

21 tidak dapat dibebankan secara fiskal dalam menghitung PPh

Badan, sehingga PT X tidak bisa memperoleh penghematan

pajak dari PPh Badan. Perhitungan PPh 21 karyawan tetap tahun

2016 menggunakan metode Net dapat dilihat pada Tabel 4.3.

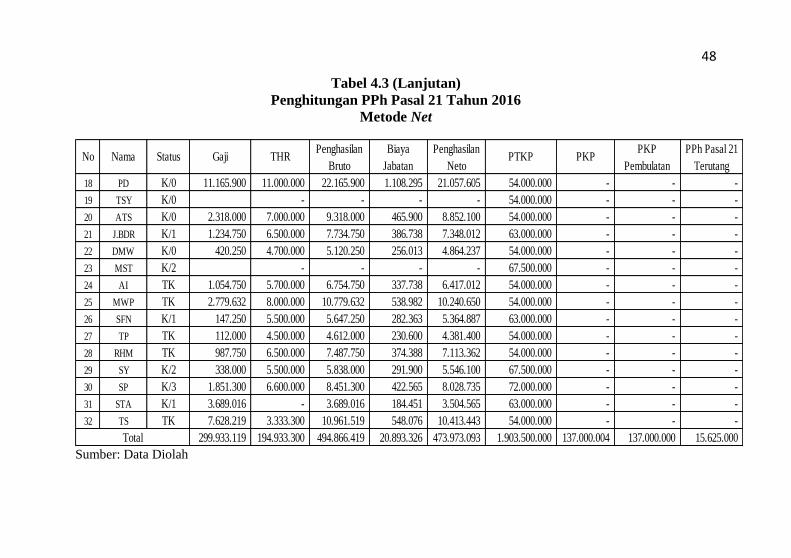

47

1 YWT TK 197.000.004 - 197.000.004 6.000.000 191.000.004 54.000.000 137.000.004 137.000.000 15.625.000

2 YW K/3 4.088.632 9.500.000 13.588.632 679.432 12.909.200 72.000.000 - - -

3 AA K/1 5.061.832 8.800.000 13.861.832 693.092 13.168.740 63.000.000 - - -

4 RNF K/0 2.340.779 - 2.340.779 117.039 2.223.740 54.000.000 - - -

5 LMP TK 2.200.800 7.200.000 9.400.800 470.040 8.930.760 54.000.000 - - -

6 MY K/0 2.213.242 7.500.000 9.713.242 485.662 9.227.580 54.000.000 - - -

7 SS K/0 2.080.500 7.000.000 9.080.500 454.025 8.626.475 54.000.000 - - -

8 LR K/0 1.967.987 8.000.000 9.967.987 498.399 9.469.588 54.000.000 - - -

9 MK K/2 3.036.832 8.800.000 11.836.832 591.842 11.244.990 67.500.000 - - -

10 ESS K/0 1.083.250 5.500.000 6.583.250 329.163 6.254.087 54.000.000 - - -

11 ST K/2 3.336.832 8.800.000 12.136.832 606.842 11.529.990 67.500.000 - - -

12 AS K/2 11.729.080 12.000.000 23.729.080 1.186.454 22.542.626 67.500.000 - - -

13 DKI K/0 1.732.250 6.500.000 8.232.250 411.613 7.820.637 54.000.000 - - -

14 AKI K/1 26.099.900 17.000.000 43.099.900 2.154.995 40.944.905 63.000.000 - - -

15 SHM K/2 1.754.382 7.500.000 9.254.382 462.719 8.791.663 67.500.000 - - -

16 UW K/0 - - - - - 54.000.000 - - -

17 DRH K/2 480.000 6.000.000 6.480.000 324.000 6.156.000 67.500.000 - - -

Penghasilan

NetoPTKP PKP

PKP

Pembulatan

PPh Pasal 21

TerutangStatusNo Nama Gaji THR

Penghasilan

Bruto

Biaya

Jabatan

Tabel 4.3

Penghitungan PPh Pasal 21 Tahun 201

Metode Net

48

18 PD K/0 11.165.900 11.000.000 22.165.900 1.108.295 21.057.605 54.000.000 - - -

19 TSY K/0 - - - - - 54.000.000 - - -

20 ATS K/0 2.318.000 7.000.000 9.318.000 465.900 8.852.100 54.000.000 - - -

21 J.BDR K/1 1.234.750 6.500.000 7.734.750 386.738 7.348.012 63.000.000 - - -

22 DMW K/0 420.250 4.700.000 5.120.250 256.013 4.864.237 54.000.000 - - -

23 MST K/2 - - - - - 67.500.000 - - -

24 AI TK 1.054.750 5.700.000 6.754.750 337.738 6.417.012 54.000.000 - - -

25 MWP TK 2.779.632 8.000.000 10.779.632 538.982 10.240.650 54.000.000 - - -

26 SFN K/1 147.250 5.500.000 5.647.250 282.363 5.364.887 63.000.000 - - -

27 TP TK 112.000 4.500.000 4.612.000 230.600 4.381.400 54.000.000 - - -

28 RHM TK 987.750 6.500.000 7.487.750 374.388 7.113.362 54.000.000 - - -

29 SY K/2 338.000 5.500.000 5.838.000 291.900 5.546.100 67.500.000 - - -

30 SP K/3 1.851.300 6.600.000 8.451.300 422.565 8.028.735 72.000.000 - - -

31 STA K/1 3.689.016 - 3.689.016 184.451 3.504.565 63.000.000 - - -

32 TS TK 7.628.219 3.333.300 10.961.519 548.076 10.413.443 54.000.000 - - -

299.933.119 194.933.300 494.866.419 20.893.326 473.973.093 1.903.500.000 137.000.004 137.000.000 15.625.000

No Nama Status Gaji THRPenghasilan

Bruto

Biaya

Jabatan

Penghasilan

NetoPTKP PKP

PKP

Pembulatan

PPh Pasal 21

Terutang

Total

Tabel 4.3 (Lanjutan)

Penghitungan PPh Pasal 21 Tahun 2016

Metode Net

Sumber: Data Diolah

49

Berdasarkan Tabel 4.3 penghitungan penghasilan bruto

dengan menggunakan metode Net diperoleh dari total gaji selama

setahun ditambahkan dengan Tunjangan Hari Raya (THR). Setelah

selesai menghitung penghasilan bruto akan menghitung Penghasilan

Neto. Penghasilan Neto diperoleh dari penghasilan bruto yang

dikurangkan dengan Biaya jabatan sebesar lima persen dengan batas

maksimal Rp 6.000.000 (enam juta rupiah) setiap tahunnya.

Tahap selanjutnya adalah menghitung Penghasilan Tidak

Kena Pajak (TPKP). Untuk menghitung PTKP diperlukan status dari

masing-masing karyawan kemudian diperoleh Penghasilan Kena

Pajak (PKP). Untuk menghitung PKP diperoleh dari Penghasilan

neto yang dikurangkan dengan PKP. Tahap terakhir dalam

melakukan Penghitungan PPh Pasal 21 adalah PKP dikalikan dengan

tarif Pasal 17 ayat (1) Undang-Undang No. 36 Tahun 2008, untuk

memperoleh jumlah PPh Pasal 21 yang terutang oleh karyawan PT

X.

Dalam menggunakan Metode Net terdapat kebihan dan

kelemahan.Kelebihan dalam Metode Net adalah karyawan tidak lagi

menanggung PPH Pasal 21 yang terutang karena biaya tersebut akan

ditanggung oleh PT X. Hal ini akan berdampak pada PT X karena

harus menanggung biaya PPh Pasal 21 karyawan sebesar Rp

15.625.000 (lima belah juta ena ratus dua puluh lima ribu rupiah).

Sedangkan Kelemahan dalam Metode Net bagi PT X adalah biaya

PPh Pasal 21 karyawan tidak dapat dibiayakan karena beban PPh

50

Pasal 21 PT X hanya dapat diakui dalam laporan laba rugi komersial

dan tidak dapat diakui dalam laporan laba rugi Fiskal. Perhitungan

Laporan Laba Rugi Fiskal PT X dengan menggunakan Metode Net

dapat dilihat pada Tabel 4.4.

Tabel 4.4

Laporan Laba Rugi Fiskal PT X

Periode Yang Berakhir 31 Desember 2016

Metode Net

Penjualan Rp 112.720.556.389

Harga Pokok Penjualan Rp 98.749.716.161

Laba Kotor Rp 13.970.840.228

Biaya Operasional

Biaya Penjualan

Biaya Operasional

Rp 2.785.091.592

Rp 7.694.309.345

Laba Operasi Rp 3.491.439.291

Pendapatan Lain-lain Rp 744.826.082

Laba bersih sebelum Pajak Rp 4.236.265.373

Laba bersih Pembulatan Rp 4.236.265.000

PKP Fasilitas:

4.800.000.000 x 4.236.265.000 = 180.393.644,7

112.720.556.389

PKP Non Fasilitas:

4.236.265.000 – 180.393.644,7 = 4.055.871.355,3

PPh Badan Fasilitas

180.393.644,7 x 25% x 50% = 22.549.205,6

PPh badan Non Fasilitas

51

4.055.871.355,3 x 25% = 1.013.967.838,8 Rp 1.036.517.044,4

Laba Bersih Setelah Pajak Rp 3.199.747.955,6

Sumber: Data Diolah

Berdasarkan Tabel 4.4, laba bersih fiskal setelah pajak yang

dapat diterima oleh PT X sebesar Rp 3.199.747.955,6. Perhitungan

jumlah yang diperoleh dari laba bersih sebelum pajak Rp

4.236.265.000 dikurangkan dengan PPh Badan yang terutang Rp

1.036.517.044,4.

4.2.2 Metode Gross

Metode Gross merupakan metode pemotongan pajak dimana

karyawan menanggung sendiri jumlah PPh Pasal 21 yang

terutang, sehingga benar-benar menggurangi penghasilan.

Dalam metode ini perusahaan menganggap Metode Gross

bukan beban dan tidak berpengaruh pada laba rugi

perusahaan tetapi bagi karyawan Metode Gross merupakan

beban karena PPh Pasal 21 menjadi pengurang penghasilan

brutonya. Perhitungan PPh 21 karyawan tetap tahun 2016

menggunakan metode Gross dapat dilihat pada Tabel 4.5.

52

1 YWT TK 197.000.004 - 197.000.004 6.000.000 191.000.004 54.000.000 137.000.004 137.000.000 15.625.000

2 YW K/3 4.088.632 9.500.000 13.588.632 679.432 12.909.200 72.000.000 - - -

3 AA K/1 5.061.832 8.800.000 13.861.832 693.092 13.168.740 63.000.000 - - -

4 RNF K/0 2.340.779 - 2.340.779 117.039 2.223.740 54.000.000 - - -

5 LMP TK 2.200.800 7.200.000 9.400.800 470.040 8.930.760 54.000.000 - - -

6 MY K/0 2.213.242 7.500.000 9.713.242 485.662 9.227.580 54.000.000 - - -

7 SS K/0 2.080.500 7.000.000 9.080.500 454.025 8.626.475 54.000.000 - - -

8 LR K/0 1.967.987 8.000.000 9.967.987 498.399 9.469.588 54.000.000 - - -

9 MK K/2 3.036.832 8.800.000 11.836.832 591.842 11.244.990 67.500.000 - - -

10 ESS K/0 1.083.250 5.500.000 6.583.250 329.163 6.254.087 54.000.000 - - -

11 ST K/2 3.336.832 8.800.000 12.136.832 606.842 11.529.990 67.500.000 - - -

12 AS K/2 11.729.080 12.000.000 23.729.080 1.186.454 22.542.626 67.500.000 - - -

13 DKI K/0 1.732.250 6.500.000 8.232.250 411.613 7.820.637 54.000.000 - - -

14 AKI K/1 26.099.900 17.000.000 43.099.900 2.154.995 40.944.905 63.000.000 - - -

15 SHM K/2 1.754.382 7.500.000 9.254.382 462.719 8.791.663 67.500.000 - - -

16 UW K/0 - - - - - 54.000.000 - - -

17 DRH K/2 480.000 6.000.000 6.480.000 324.000 6.156.000 67.500.000 - - -

Penghasilan

NetoPTKP PKP

PKP

Pembulatan

PPh Pasal 21

TerutangStatusNo Nama Gaji THR

Penghasilan

Bruto

Biaya

Jabatan

Tabel 4.5

Penghitungan PPh Pasal 21 Tahun 2016

Metode Gross

53

Tabel 4.5 (Lanjutan)

Penghitungan PPh Pasal 21 Tahun 2016

Metode Gross

Sumber: Data Diolah

18 PD K/0 11.165.900 11.000.000 22.165.900 1.108.295 21.057.605 54.000.000 - - -

19 TSY K/0 - - - - - 54.000.000 - - -

20 ATS K/0 2.318.000 7.000.000 9.318.000 465.900 8.852.100 54.000.000 - - -

21 J.BDR K/1 1.234.750 6.500.000 7.734.750 386.738 7.348.012 63.000.000 - - -

22 DMW K/0 420.250 4.700.000 5.120.250 256.013 4.864.237 54.000.000 - - -

23 MST K/2 - - - - - 67.500.000 - - -

24 AI TK 1.054.750 5.700.000 6.754.750 337.738 6.417.012 54.000.000 - - -

25 MWP TK 2.779.632 8.000.000 10.779.632 538.982 10.240.650 54.000.000 - - -

26 SFN K/1 147.250 5.500.000 5.647.250 282.363 5.364.887 63.000.000 - - -

27 TP TK 112.000 4.500.000 4.612.000 230.600 4.381.400 54.000.000 - - -

28 RHM TK 987.750 6.500.000 7.487.750 374.388 7.113.362 54.000.000 - - -

29 SY K/2 338.000 5.500.000 5.838.000 291.900 5.546.100 67.500.000 - - -

30 SP K/3 1.851.300 6.600.000 8.451.300 422.565 8.028.735 72.000.000 - - -

31 STA K/1 3.689.016 - 3.689.016 184.451 3.504.565 63.000.000 - - -

32 TS TK 7.628.219 3.333.300 10.961.519 548.076 10.413.443 54.000.000 - - -

299.933.119 194.933.300 494.866.419 20.893.326 473.973.093 1.903.500.000 137.000.004 137.000.000 15.625.000

PKP

Pembulatan

PPh Pasal 21

Terutang

Penghasilan

Bruto

Biaya

Jabatan

Penghasilan

NetoPTKP PKPNo Nama Status Gaji THR

Total

54

Berdasarkan Tabel 4.5 penghitungan dengan menggunakan

Metode Gross hampir sama dengan penghitungan dengan

menggunakan Metode Net yaitu menghitung penghasilan bruto

diperoleh dari total gaji selama setahun ditambahkan dengan

Tunjangan Hari Raya (THR). Setelah selesai menghitung

penghasilan bruto akan menghitung Penghasilan Neto. Penghasilan

Neto diperoleh dari penghasilan bruto yang dikurangkan dengan

Biaya jabatan sebesar lima persen dengan batas maksimal Rp

6.000.000 (enam juta rupiah) setiap tahunnya.

Tahap selanjutnya adalah menghitung Penghasilan Tidak

Kena Pajak (TPKP). Untuk menghitung PTKP diperlukan status dari

masing-masing karyawan kemudian diperoleh Penghasilan Kena

Pajak (PKP). Untuk menghitung PKP diperoleh dari Penghasilan

neto yang dikurangkan dengan PKP. Tahap terakhir dalam

melakukan Penghitungan PPh Pasal 21 adalah PKP dikalikan dengan

tarif Pasal 17 ayat (1) Undang-Undang No. 36 Tahun 2008, untuk

memperoleh jumlah PPh Pasal 21 yang terutang oleh karyawan PT

X.

Yang membedakan antara Penghitungan PPh Pasal 21

menggunakan Metode Net dengan Penghitungan PPh Pasal 21

menggunakan Metode Gross adalah pajak penghasilan yang terutang

ditanggung oleh karyawannya sendiri. Perhitungan Laporan Laba

Rugi Fiskal PT X dengan menggunakan Metode Gross dapat dilihat

pada Tabel 4.6.

55

Tabel 4.6

Laporan Laba Rugi Fiskal PT X

Periode Yang Berakhir 31 Desember 2016

Metode Gross

Penjualan Rp 112.720.556.389

Harga Pokok Penjualan Rp 98.749.716.161

Laba Kotor Rp 13.970.840.228

Biaya Operasional

Biaya Penjualan

Biaya Operasional

Rp 2.785.091.592

Rp 7.694.309.345

Laba Operasi Rp 3.491.439.291

Pendapatan Lain-lain Rp 744.826.082

Laba bersih sebelum Pajak Rp 4.236.265.373

Laba bersih Pembulatan Rp 4.236.265.000

PKP Fasilitas:

4.800.000.000 x 4.236.265.000 = 180.393.644,7

112.720.556.389

PKP Non Fasilitas:

4.236.265.000 – 180.393.644,7 = 4.055.871.355,3

PPh Badan Fasilitas

180.393.644,7 x 25% x 50% = 22.549.205,6

PPh badan Non Fasilitas

4.055.871.355,3 x 25% = 1.013.967.838,8

Rp 1.036.517.044,4

Laba Bersih Setelah Pajak Rp 3.199.747.955,6

Sumber: Data Diolah

56

Berdasarkan Tabel 4.6, laba bersih fiskal setelah pajak yang

dapat diterima oleh PT X sebesar Rp 3.199.747.955,6. Perhitungan

jumlah yang diperoleh dari laba bersih sebelum pajak Rp

4.236.265.000 dikurangkan dengan PPh Badan yang terutang Rp

1.036.517.044,4.

4.2.3 Metode Tunjangan Pajak

Metode Tunjangan Pajak atau pajak ditanggung pemberi

kerja keduanya merupakan pengeluaran kepada pegawai.

Bedanya, jumlah tunjangan pajak tidak ditentukan oleh

besarnya PPh Pasal 21 pegawai sedangkan pajak ditanggung

pemberi kerja tergantung besarnya PPh Pasal 21 pegawai.

Jumlah pajak yang ditanggung pemberi kerja sama besar

dengan PPh Pasal 21 yang harus dibayar oleh pegawai

berapapun jumlahnya sedangkan jumlah tunjangan pajak

relatif tetap sama setiap bulannya. Pada PT X, perusahaan

telah menetapkan kebijakan hanya menanggung sebagian

sebesar 50% dari Total PPh pasal 21 yang terutang.

Perhitungan tunjangan pajak karyawan dapat dilihat pada

Tabel 4.7.

57

Tabel 4.7

Penghitungan Tunjangan Pajak Karyawan

Nama PPh terutang Presentase Tunjangan

Pajak

YWT 15.625.000 50% 7.812.500

Sumber: Data Diolah

Setelah menghitung dan mengetahui jumlah perhitungan

tunjangan pajak karyawan seperti pada Tabel 4.7, tahap selanjutnya

akan melakukan perhitungan PPh pasal 21 yang terutang.

Perhitungan Pasal 21 Karyawan Tetap tahun 2016 menggunakan

Metode Tunjangan Pajak dapat dilihat pada Tabel 4.8.

58

Tabel 4.8

Penghitungan PPh Pasal 21 Tahun 2016

Metode Tunjangan Pajak

1 YWT TK 197.000.004 7.812.500 - 204.812.504 6.000.000 198.812.504 54.000.000 144.812.504 144.813.000 16.721.950

2 YW K/3 4.088.632 - 9.500.000 13.588.632 679.432 12.909.200 72.000.000 - - -

3 AA K/1 5.061.832 - 8.800.000 13.861.832 693.092 13.168.740 63.000.000 - - -

4 RNF K/0 2.340.779 - - 2.340.779 117.039 2.223.740 54.000.000 - - -

5 LMP TK 2.200.800 - 7.200.000 9.400.800 470.040 8.930.760 54.000.000 - - -

6 MY K/0 2.213.242 - 7.500.000 9.713.242 485.662 9.227.580 54.000.000 - - -

7 SS K/0 2.080.500 - 7.000.000 9.080.500 454.025 8.626.475 54.000.000 - - -

8 LR K/0 1.967.987 - 8.000.000 9.967.987 498.399 9.469.588 54.000.000 - - -

9 MK K/2 3.036.832 - 8.800.000 11.836.832 591.842 11.244.990 67.500.000 - - -

10 ESS K/0 1.083.250 - 5.500.000 6.583.250 329.163 6.254.087 54.000.000 - - -

11 ST K/2 3.336.832 - 8.800.000 12.136.832 606.842 11.529.990 67.500.000 - - -

12 AS K/2 11.729.080 - 12.000.000 23.729.080 1.186.454 22.542.626 67.500.000 - - -

13 DKI K/0 1.732.250 - 6.500.000 8.232.250 411.613 7.820.637 54.000.000 - - -

14 AKI K/1 26.099.900 - 17.000.000 43.099.900 2.154.995 40.944.905 63.000.000 - - -

15 SHM K/2 1.754.382 - 7.500.000 9.254.382 462.719 8.791.663 67.500.000 - - -

16 UW K/0 - - - - - - 54.000.000 - - -

17 DRH K/2 480.000 - 6.000.000 6.480.000 324.000 6.156.000 67.500.000 - - -

Penghasilan

Bruto

Biaya

Jabatan

Tunjangan

Pajak

Penghasilan

NetoPTKP PKP

PKP

Pembulatan

PPh Pasal 21

TerutangStatusNo Nama Gaji THR

59

Tabel 4.8 (Lanjutan)

Penghitungan PPh Pasal 21 Tahun 2016

Metode Tunjangan Pajak

Sumber: Data Diolah

18 PD K/0 11.165.900 - 11.000.000 22.165.900 1.108.295 21.057.605 54.000.000 - - -

19 TSY K/0 - - - - - - 54.000.000 - - -

20 ATS K/0 2.318.000 - 7.000.000 9.318.000 465.900 8.852.100 54.000.000 - - -

21 J.BDR K/1 1.234.750 - 6.500.000 7.734.750 386.738 7.348.012 63.000.000 - - -

22 DMW K/0 420.250 - 4.700.000 5.120.250 256.013 4.864.237 54.000.000 - - -

23 MST K/2 - - - - - - 67.500.000 - - -

24 AI TK 1.054.750 - 5.700.000 6.754.750 337.738 6.417.012 54.000.000 - - -

25 MWP TK 2.779.632 - 8.000.000 10.779.632 538.982 10.240.650 54.000.000 - - -

26 SFN K/1 147.250 - 5.500.000 5.647.250 282.363 5.364.887 63.000.000 - - -

27 TP TK 112.000 - 4.500.000 4.612.000 230.600 4.381.400 54.000.000 - - -

28 RHM TK 987.750 - 6.500.000 7.487.750 374.388 7.113.362 54.000.000 - - -

29 SY K/2 338.000 - 5.500.000 5.838.000 291.900 5.546.100 67.500.000 - - -

30 SP K/3 1.851.300 - 6.600.000 8.451.300 422.565 8.028.735 72.000.000 - - -

31 STA K/1 3.689.016 - - 3.689.016 184.451 3.504.565 63.000.000 - - -

32 TS TK 7.628.219 - 3.333.300 10.961.519 548.076 10.413.443 54.000.000 - - -

299.933.119 7.812.500 194.933.300 502.678.919 20.893.326 481.785.593 1.903.500.000 144.812.504 144.813.000 16.721.950

PPh Pasal 21

TerutangNo Nama Status Gaji

Tunjangan

PajakTHR

Penghasilan

Bruto

Biaya

Jabatan

Penghasilan

NetoPTKP PKP

PKP

Pembulatan

Total

60

Berdasarkan Tabel 4.8 diperoleh dari total gaji selama

setahun ditambahkan dengan Tunjangan Pajak yg telah dihitung dan

disepakati lalu ditambah Tunjangan Hari Raya (THR). Setelah

selesai menghitung penghasilan bruto akan menghitung Penghasilan

Neto. Penghasilan Neto diperoleh dari penghasilan bruto yang

dikurangkan dengan Biaya jabatan sebesar lima persen dengan batas

maksimal Rp 6.000.000 (enam juta rupiah) setiap tahunnya.

Tahap selanjutnya adalah menghitung Penghasilan Tidak

Kena Pajak (TPKP). Untuk menghitung PTKP diperlukan status dari

masing-masing karyawan kemudian diperoleh Penghasilan Kena

Pajak (PKP). Untuk menghitung PKP diperoleh dari Penghasilan

neto yang dikurangkan dengan PKP. Tahap terakhir dalam

melakukan Penghitungan PPh Pasal 21 adalah PKP dikalikan dengan

tarif Pasal 17 ayat (1) Undang-Undang No. 36 Tahun 2008, untuk

memperoleh jumlah PPh Pasal 21 yang terutang oleh karyawan PT

X. Perhitungan Laporan Laba Rugi Fiskal PT X dengan

menggunakan Metode Tunjangan Pajak dapat dilihat pada Tabel 4.9.

61

Tabel 4.9

Laporan Laba Rugi Fiskal PT X

Periode Yang Berakhir 31 Desember 2016

Metode Tunjangan Pajak

Penjualan Rp 112.720.556.389

Harga Pokok Penjualan Rp 98.749.716.161

Laba Kotor Rp 13.970.840.228

Biaya Operasional

Biaya Penjualan

Biaya Operasional

Rp 2.785.091.592

Rp 7.702.121.845

Laba Operasi Rp 3.483.626.791

Pendapatan Lain-lain Rp 744.826.082

Laba bersih sebelum Pajak Rp 4.228.452.873

Laba bersih Pembulatan Rp 4.228.452.000

PKP Fasilitas:

4.800.000.000 x 4.228.452.000 = 180.060.942,3

112.720.556.389

PKP Non Fasilitas:

4.228.452.000 – 180.060.942,3 = 4.048.391.057,7

PPh Badan Fasilitas5,

180.060.942,3 x 25% x 50% = 22.507.617,8

PPh badan Non Fasilitas

4.048.391.057,7 x 25% = 1.012.097.764,4

Rp 1.034.605.382,2

Laba Bersih Setelah Pajak Rp 3.193.846.617,8

Sumber: Data Diolah

62

Berdasarkan Tabel 4.9, laba bersih fiskal setelah pajak yang

dapat diterima oleh PT X sebesar Rp 3.193.846.61,8. Perhitungan

jumlah yang diperoleh dari laba bersih sebelum pajak Rp

4.228.452.000 dikurangkan dengan PPh Badan yang terutang Rp

1.034.605.382,2. Dalam perhitungan Laporan Laba Rugi fiskal

dimana Biaya operasional lebih besar dari sebelumnya karena telah

ditambahkan dengan jumlah Tunjangan Pajak sebesar Rp7.812.500.

4.3.4 Metode Gross Up

Metode Gross Up merupakan metode pemotongan pajak

dimana perusahaan memberikan tunjangan pajak PPh Pasal 21, maka

tunjangan tersebut akan menambah penghasilan karyawan dan

dikenai PPh Pasal 21. Penghitungan PPh dilakukan dengan cara

gross up dimana besarnya tunjangan pajak PPh Pasal 21 sama atau

tidak terdapat selisih dengan jumlah PPh Pasal 21 terutang untuk

masing-masing karyawan. Perhitungan Pasal 21 Karyawan Tetap

tahun 2016 menggunakan Metode Tunjangan Pajak dapat dilihat

pada Tabel 4.10.

63

.Tabel 4.10

Penghitungan PPh Pasal 21 Tahun 2016

Metode Gross Up

1 YWT TK 197.000.004 18.294.118 - 215.294.122 6.000.000 209.294.122 54.000.000 155.294.122 155.294.000 18.294.118

2 YW K/3 4.088.632 - 9.500.000 13.588.632 679.432 12.909.200 72.000.000 - - -

3 AA K/1 5.061.832 - 8.800.000 13.861.832 693.092 13.168.740 63.000.000 - - -

4 RNF K/0 2.340.779 - - 2.340.779 117.039 2.223.740 54.000.000 - - -

5 LMP TK 2.200.800 - 7.200.000 9.400.800 470.040 8.930.760 54.000.000 - - -

6 MY K/0 2.213.242 - 7.500.000 9.713.242 485.662 9.227.580 54.000.000 - - -

7 SS K/0 2.080.500 - 7.000.000 9.080.500 454.025 8.626.475 54.000.000 - - -

8 LR K/0 1.967.987 - 8.000.000 9.967.987 498.399 9.469.588 54.000.000 - - -

9 MK K/2 3.036.832 - 8.800.000 11.836.832 591.842 11.244.990 67.500.000 - - -

10 ESS K/0 1.083.250 - 5.500.000 6.583.250 329.163 6.254.087 54.000.000 - - -

11 ST K/2 3.336.832 - 8.800.000 12.136.832 606.842 11.529.990 67.500.000 - - -

12 AS K/2 11.729.080 - 12.000.000 23.729.080 1.186.454 22.542.626 67.500.000 - - -

13 DKI K/0 1.732.250 - 6.500.000 8.232.250 411.613 7.820.637 54.000.000 - - -

14 AKI K/1 26.099.900 - 17.000.000 43.099.900 2.154.995 40.944.905 63.000.000 - - -

15 SHM K/2 1.754.382 - 7.500.000 9.254.382 462.719 8.791.663 67.500.000 - - -

16 UW K/0 - - - - - - 54.000.000 - - -

17 DRH K/2 480.000 - 6.000.000 6.480.000 324.000 6.156.000 67.500.000 - - -

18 PD K/0 11.165.900 - 11.000.000 22.165.900 1.108.295 21.057.605 54.000.000 - - -

Penghasilan

Bruto

Biaya

Jabatan

Tunjangan

Pajak

Penghasilan

NetoPTKP PKP

PKP

Pembulatan

PPh Pasal 21

TerutangStatusNo Nama Gaji THR

64

Tabel 4.10

Penghitungan PPh Pasal 21 Tahun 2016

Metode Gross Up

Sumber: Data Diolah

19 TSY K/0 - - - - - - 54.000.000 - - -

20 ATS K/0 2.318.000 - 7.000.000 9.318.000 465.900 8.852.100 54.000.000 - - -

21 J.BDR K/1 1.234.750 - 6.500.000 7.734.750 386.738 7.348.012 63.000.000 - - -

22 DMW K/0 420.250 - 4.700.000 5.120.250 256.013 4.864.237 54.000.000 - - -

23 MST K/2 - - - - - - 67.500.000 - - -

24 AI TK 1.054.750 - 5.700.000 6.754.750 337.738 6.417.012 54.000.000 - - -

25 MWP TK 2.779.632 - 8.000.000 10.779.632 538.982 10.240.650 54.000.000 - - -

26 SFN K/1 147.250 - 5.500.000 5.647.250 282.363 5.364.887 63.000.000 - - -

27 TP TK 112.000 - 4.500.000 4.612.000 230.600 4.381.400 54.000.000 - - -

28 RHM TK 987.750 - 6.500.000 7.487.750 374.388 7.113.362 54.000.000 - - -

29 SY K/2 338.000 - 5.500.000 5.838.000 291.900 5.546.100 67.500.000 - - -

30 SP K/3 1.851.300 - 6.600.000 8.451.300 422.565 8.028.735 72.000.000 - - -

31 STA K/1 3.689.016 - - 3.689.016 184.451 3.504.565 63.000.000 - - -

32 TS TK 7.628.219 - 3.333.300 10.961.519 548.076 10.413.443 54.000.000 - - -

299.933.119 18.294.118 194.933.300 513.160.537 20.893.326 492.267.211 1.903.500.000 155.294.122 155.294.000 18.294.118

PPh Pasal 21

Terutang

Biaya

Jabatan

Penghasilan

NetoPTKP PKP

PKP

PembulatanNo Nama Status Gaji

Tunjangan

PajakTHR

Penghasilan

Bruto

Total

65

Berdasarkan Tabel 4.10 cara penghitungan penghasilan bruto

PPh 21 PT X menggunakan metode Gross up sama dengan metode

tunjangan pajak yaitu total gaji selama setahun ditambahkan dengan

Tunjangan Pajak yg telah dihitung dan disepakati lalu ditambah

Tunjangan Hari Raya (THR). Setelah selesai menghitung

penghasilan bruto akan menghitung Penghasilan Neto. Penghasilan

Neto diperoleh dari penghasilan bruto yang dikurangkan dengan

Biaya jabatan sebesar lima persen dengan batas maksimal Rp

6.000.000 (enam juta rupiah) setiap tahunnya. Dalam perhitungan

Metode Gross Up pemberian tunjangan pajak sama besar dengan

Pajak Penghasilan Pasal 21 yang terutang.

Cara perhitungan tunjangan Pajak yang diperoleh YWT

dengan menggunakan metode Gross up adalah:

Tunjangan Pajak Setahun = (PKP x 15%) – Rp5.000.000

0,85

= (Rp137.000.000 x 15%) – Rp5.000.000

0,85

= Rp20.550.000 – Rp5.000.000

0,85

= Rp15.550.000

0,85

= Rp18.294.118

66

Tabel 4.11

Laporan Laba Rugi Fiskal PT X

Periode Yang Berakhir 31 Desember 2016

Metode Gross Up

Penjualan Rp 112.720.556.389

Harga Pokok Penjualan Rp 98.749.716.161

Laba Kotor Rp 13.970.840.228

Biaya Operasional

Biaya Penjualan

Tunjangan Pajak

Biaya Operasional

Rp 2.785.091.592

Rp 18.294.118

Rp 7.694.309.345

Laba Operasi Rp 3.473.145.173

Pendapatan Lain-lain Rp 744.826.082

Laba bersih sebelum Pajak Rp 4.217.971.255

Laba bersih Pembulatan Rp 4.217.971.000

PKP Fasilitas:

4.800.000.000 x 4.217.971.000 = Rp179.614.628

112.720.556.389

PKP Non Fasilitas:

4.217.971.000 – 179.614.628 = Rp4.038.356.372

PPh Badan Fasilitas5,

179.614.628 x 25% x 50% = 22.451.828,5

PPh badan Non Fasilitas

4.038.356.372 x 25% = 1.009.589.093

Rp 1.032.040.921,5

Laba Bersih Setelah Pajak Rp 3.185.876.078,5

Sumber: Data Diolah

67

Berdasarkan Tabel 4.11, laba bersih fiskal yang diterima

oleh PT X sesudah pajak adalah sebesar Rp3.185.876.078,5.

Penghitungan diperoleh dari Laba bersih sebelum Pajak yang sudah

dibulatkan Rp4.217.917.000 dikurangkan dengan jumlah PPh Badan

Rp1.032.040.921,5. Dalam metode ini menggunakan metode Gross

up sehingga tunjangan pajak yang diberikan sama besar dengan

jumlah PPh Pasal 21 yang dibayarkan.

4.3 Pembahasan

Berdasarkan pada Analisis Kerja telah menghitung Pajak

Penghasilan (PPh) Pasal 21 dan telah menghitung PPh Badan dengan

menggunakan 4 (empat) metode, maka akan melakukan

perbandingan Pengeluaran PPh Pasal 21 yang telah di dapat. Dan

Perbandingan Pengeluaran PPh Pasal 21 dapat dilihat pada Tabel

4.12.

Tabel 4.12

Perbandingan PPh Pasal 21 dengan Empat Metode

Keterangan

Metode

Net

Metode

Gross

Metode

Tunjangan

Pajak

Metode

Gross Up

PPh Pasal

21

15.625.000 15.625.000 16.721.950 18.294.118

Sumber: Data Diolah

68

Berdasarkan Tabel 4.12 dengan menggunakan empat metode

maka terdapat perbandingan yang dapat dilihat. Dimana perhitungan

menggunakan Metode Net dan menggunakan Metode Gross

mendapatkan perhitungan PPh Pasal 21 dengan jumlah yang sama

yaitu Rp15.625.000. Sedangkan dengan menggunakan Metode

Tunjangan Pajak dan Metode Gross Up akan mendapatkan jumlah

PPh Pasal 21 yang terutang lebih tinggi dari Metode Net dan Metode

Gross. Dengan melihat perbandingan, dapat dilihat bahwa Metode

Gross Up adalah jumlah yang dibayarkan terbesar dibandingkan

dengan metode lainnya.

Dengan menggunakan metode Net dan Metode Gross PT X

memperoleh penghematan pembayaran sebesar Rp1.096.950 dari

Metode Tunjangan Pajak. Sedangkan dengan Metode Net dan

Metode Gross penghematan pembayaran sebesar Rp2.668.118 dari

Metode Gross Up. Perbedaan tersebut disebabkan karena tunjangan

pajak yang diberikan Perusahaan kepada karyawan yang cukup

tinggi. Dengan menggunakan empat metode ini akan mempengaruhi

pada jumlah PPh Badan yang terutang dan dapat dilihat pada Tabel

4.13.

69

Tabel 4.13

Rekapitulasi Penghitungan Menggunakan Empat Metode

Keterangan

Metode Net

Metode Gross

Metode

Tunjangan

Pajak

Metode

Gross Up

Penjualan 112.720.556.

389

112.720.556.3

89

112.720.556.

389

112.720.556.

389

HPP 98.749.716.1

61

98.749.716.16

1

98.749.716.1

61

98.749.716.1

61

Laba Kotor 13.970.840.2

28

13.970.840.22

8

13.970.840.2

28

13.970.840.2

28

Biaya

Penjualan

2.785.091.59

2

2.785.091.592

2.785.091.59

2

2.785.091.59

2

Tunjangan

Pajak

- -

7.812.500

18.294.118

Biaya

Operasional

7.694.309.34

5

7.694.309.345

7.694.309.34

5

7.694.309.34

5

Laba Operasi 3.491.439.29

1

3.491.439.291 3.483.626.79

1

3.473.145.17

3

Pendapatan

lain-lain

744.826.082

744.826.082

744.826.082

744.826.082

70

Tabel 4.13 (Lanjutan)

Rekapitulasi Penghitungan Menggunakan Empat Metode

Keterangan

Metode Net

Metode Gross

Metode

Tunjangan

Pajak

Metode Gross

Up

Laba

Bersih

Fiskal

sebelum

Pajak

4.236.265.373

4.236.265.373

4.228.452.873

4.217.971.255

Laba

Bersih

Pembulatan

4.236.265.000

4.236.265.000

4.228.452.000

4.217.971.000

PPh Badan 1.036.517.044 1.036.517.044 1.034.605.382 1.032.040.921

Laba Bersih

setelah Pajak

3.199.747.955

3.199.747.955

3.193.846.617

3.185.876.078

Sumber: Data Diolah

71

Berdasarkan Tabel 4.13 dapat dilihat perbedaan pengaruh

dengan menggunakan empat metode dalam perhitungan PPh Pasal 21

terhadap laba bersih fiskal. Dari table diatas menujukkan bahwa laba

bersih fiskal dengan menggunakan Metode Net dan Metode Gross

lebih tinggi dibandingkan dengan Metode Tunjangan Pajak dan

metode Gross Up. Dengan menggunakan metode Net dan Gross laba

bersih setelah pajak yang diperoleh sebesar Rp3.199.747.955,6.

Sedangkan laba bersih setelah pajak yang diperoleh metode

Tunjangan Pajak sebesar Rp3.193.846.617,8 dan untuk metode

Gross Up sebesar Rp3.185.876.08,5.

Laba bersih setelah pajak untuk metode Tunjangan Pajak dan

metode Gross Up lebih rendah dikarenakan ada tunjangan pajak

yang diberikan oleh Perusahaan. Dengan adanya tunjangan pajak

akan menambah pada biaya operasional. Dan akan berdampak pada

laba bersih sebelum pajak baik secara fiskal maupun komersial.

Tidak hanya itu saja, tetapi dengan adanya tunjangan pajak yang

diperhitungkan akan berdampak pula pada perhitungan PPh Badan.

Dalam perhitungan Badan dapat dilihat juga terdapat

perbandingan dimana dengan menggunakan metode Net dan Gross

PPh Badan yang terutang sebesar Rp1.036.517.044,4. Sedangkan

dengan menggunakan metode tunjangan Pajak PPh Badan yang

terutang sebesar Rp1.034.605.382,2 dan dengan menggunakan

metode Gross Up PPh Badan yang terutang sebesar

Rp1.032.040.921,5. Dan dapat dilihat bahwa PPh Badan terutang

lebih rendah dengan menggunakan metode Tunjangan Pajak dan

72

Gross Up. Dengan perhitungan PPh Pasal 21 dengan metode Net dan

metode Gross Up terdapat selisih sebesar Rp4.476.122,9 yang dapat

menimbulkan penghematan beban pajak pada PPh Badan yang akan

dibayarkan oleh Perusahaan. Jadi Metode Gross Up yang sangat

disarankan untuk PT X karena dapat melakukan penghematan dalam

melakukan pembayaran PPh Badan.