bab 2 konsep dasar biaya - arwihasthoro.files.wordpress.com · pilihan sistem akuntansi manajemen...

TRANSCRIPT

Materi 3

KONSEP DASAR BIAYA (KOS)

Konsep Dasar Kos

Kos adalah kas atau ekuivalen kas yg

dikorbankan utk mendapatkan barang atau

jasa yg diharapkan memberi manfaat saat ini

atau masa mendatang bagi organisasi

Objek Kos adalah setiap item seperti produk,

pelanggan, departemen, proyek, aktivitas,

dimana Kos diukur dan dibebankan

Aktivitas adalah suatu unit dasar dari

pekerjaan yg dilakukan dalam sebuah

organisasi

Keakuratan Pembebanan Kos

Pembebanan Kos secara akurat ke objekkos sangatlah penting.

Keakuratan adalah suatu konsep yang relatif dan harus dilakukan dengan wajarserta logis terhadap penggunaan metodepembebanan Kos

Tujuan: untuk mengukur danmembebankan biaya terhadap Kos sumberdaya yg dikonsumsi oleh objekKos

Traceability Kos Hubungan antara Kos dan objek Kos dapat

digali untuk membantu meningkatkan

keakuratan pembebanan Kos.

Kos tidak langsung: Kos yang tidak dapat

dengan mudah dan akurat dilacak sebagai objek

Kos

Kos langsung: Kos yang dengan mudah dan

akurat ditelusuri sebagai objek Kos

Jadi, traceability: kemampuan untuk

membebankan Kos ke objek Kos dengan cara

yang layak secara ekonomi berdasarkan

hubungan sebab akibat.

Metode Penelusuran Penelusuran: pembebanan aktual dari Kos ke

objek Kos dengan menggunakan ukuran yang dapat diamati pd konsumsi sumberdaya olehobjek Kos

Metode Penelusuran Langsung: Suatu proses pengidentifikasian dan pembebanan Kos yang berkaitan secara khusus dan fisik denganobjek

Metode Penelusuran Penggerak: Penggunaanpenggerak untuk membebankan Kos ke objekKos

Penggerak adalah faktor yang menyebabkanperubahan penggunaan sumberdaya, aktivitas, Kos dan pendapatan

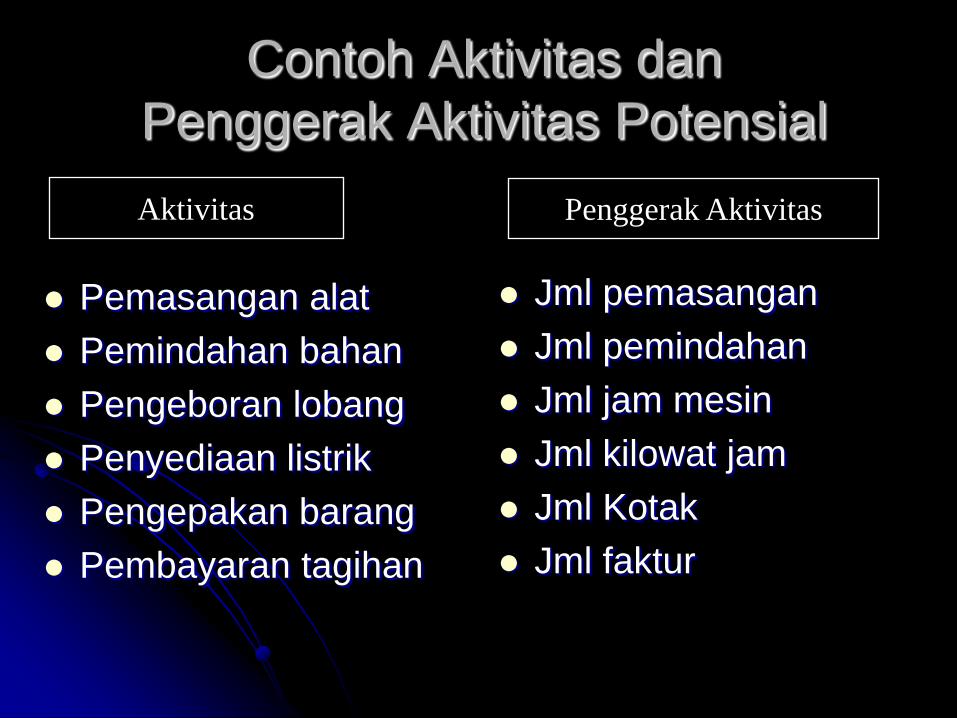

Contoh Aktivitas dan

Penggerak Aktivitas Potensial

Pemasangan alat

Pemindahan bahan

Pengeboran lobang

Penyediaan listrik

Pengepakan barang

Pembayaran tagihan

Jml pemasangan

Jml pemindahan

Jml jam mesin

Jml kilowat jam

Jml Kotak

Jml faktur

Aktivitas Penggerak Aktivitas

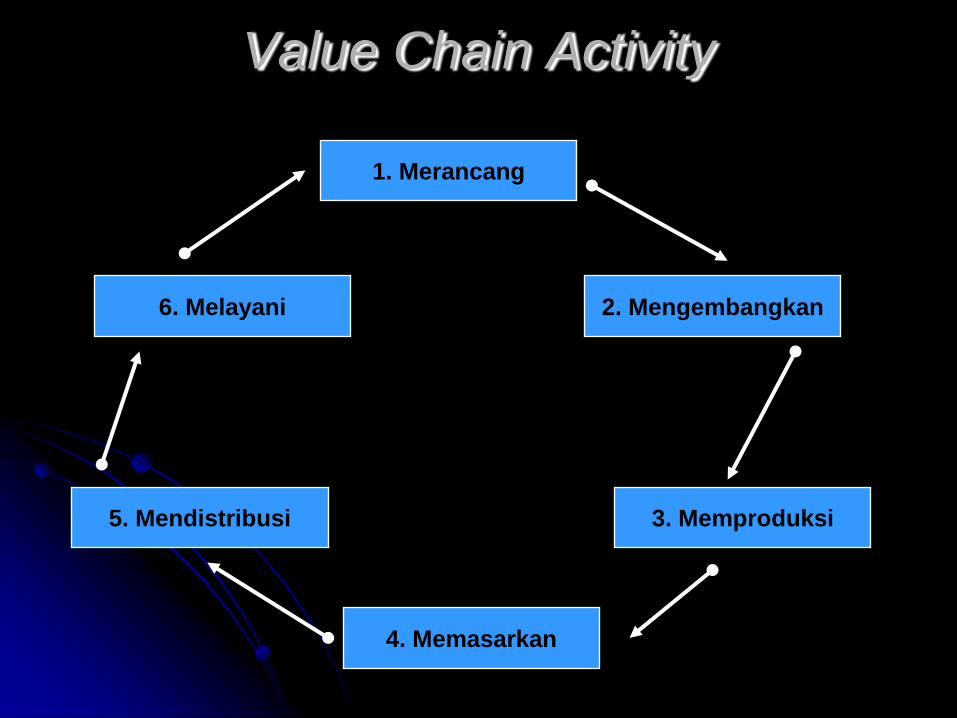

Value Chain Activity

1. Merancang

6. Melayani 2. Mengembangkan

3. Memproduksi

4. Memasarkan

5. Mendistribusi

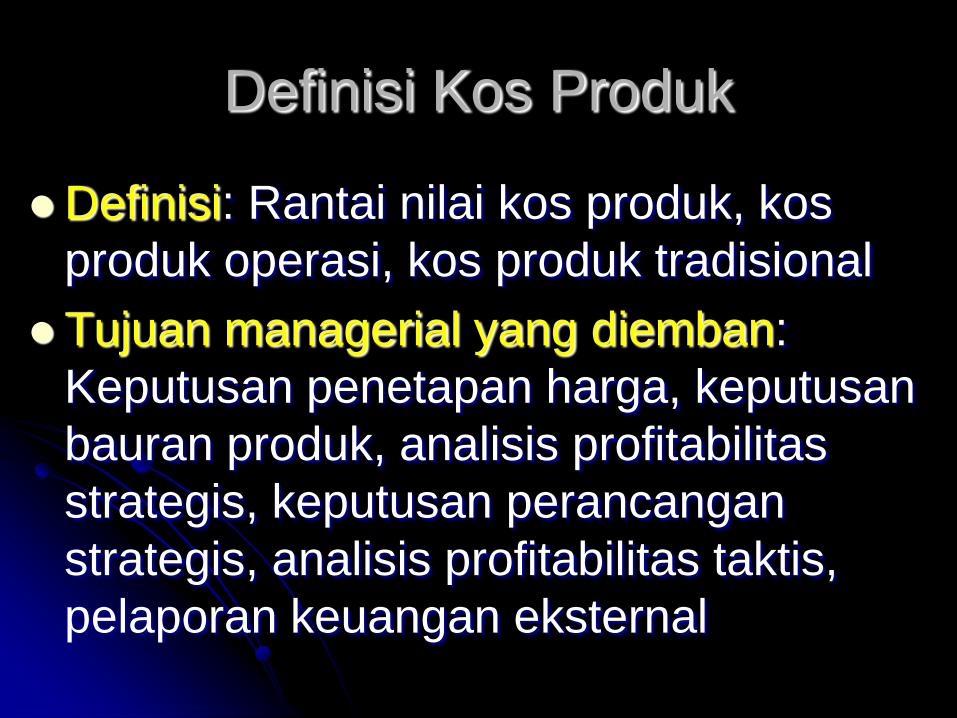

Definisi Kos Produk

Definisi: Rantai nilai kos produk, kos

produk operasi, kos produk tradisional

Tujuan managerial yang diemban:

Keputusan penetapan harga, keputusan

bauran produk, analisis profitabilitas

strategis, keputusan perancangan

strategis, analisis profitabilitas taktis,

pelaporan keuangan eksternal

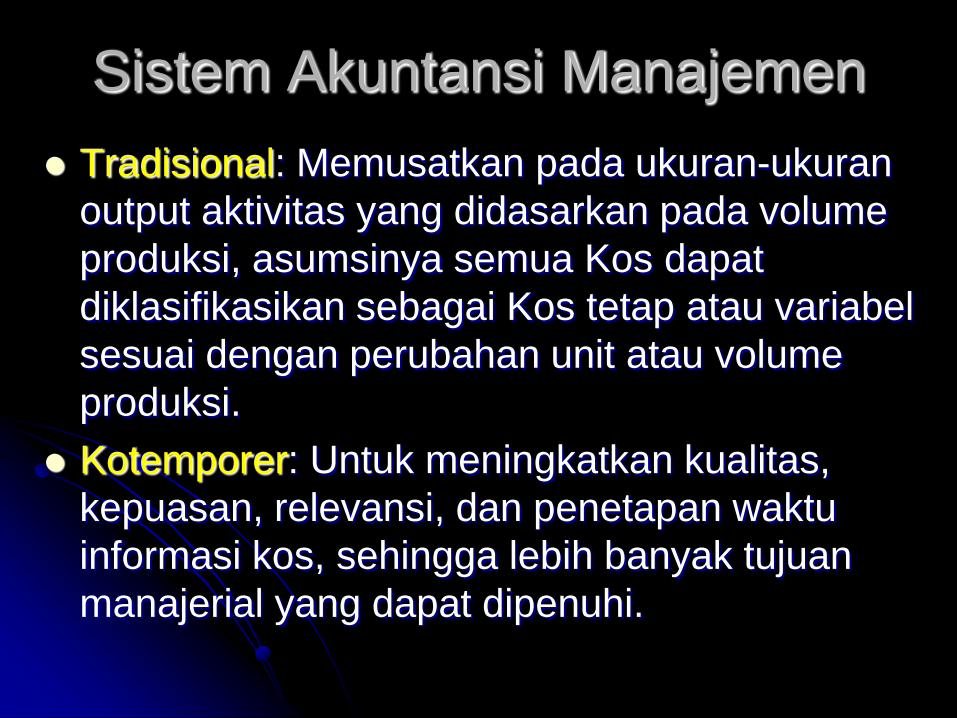

Sistem Akuntansi Manajemen

Tradisional: Memusatkan pada ukuran-ukuran

output aktivitas yang didasarkan pada volume

produksi, asumsinya semua Kos dapat

diklasifikasikan sebagai Kos tetap atau variabel

sesuai dengan perubahan unit atau volume

produksi.

Kotemporer: Untuk meningkatkan kualitas,

kepuasan, relevansi, dan penetapan waktu

informasi kos, sehingga lebih banyak tujuan

manajerial yang dapat dipenuhi.

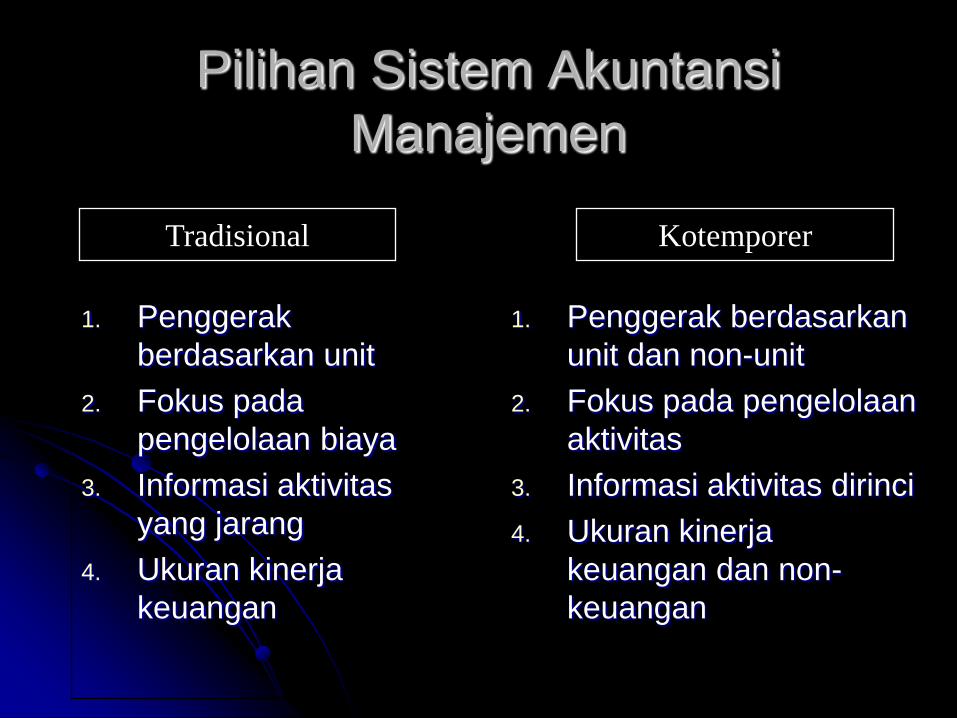

Pilihan Sistem Akuntansi

Manajemen

1. Penggerak

berdasarkan unit

2. Fokus pada

pengelolaan biaya

3. Informasi aktivitas

yang jarang

4. Ukuran kinerja

keuangan

1. Penggerak berdasarkan

unit dan non-unit

2. Fokus pada pengelolaan

aktivitas

3. Informasi aktivitas dirinci

4. Ukuran kinerja

keuangan dan non-

keuangan

Tradisional Kotemporer

Model Manajemen Berdasar Aktivitas

Analisis

PenggerakAktivitas

Sumberdaya

Analisis Kinerja

Produk dan

Pelanggan

Dosen bukan dewa pengetahuan yang

merampas

proses belajar dan berpikir mahasiswa.

Dosen adalah fasilitator, motivator, dan

inspirator.