audit efektivitas (1)

TRANSCRIPT

5/17/2018 Audit Efektivitas (1) - slidepdf.com

http://slidepdf.com/reader/full/audit-efektivitas-1 1/29

Audit Efektivitas

7.1) Pengenalan

Telah dijelaskan dalam bab 3 bahwa terdapat tiga tipe dasar audit kinerja, dimana semuanya

diarahkan untuk menilai pencapaian tujuan atau pencapaian sekelompok tujuan, audit efektivitas dan

audit efisiensi. Bab ini akan melihat lebih dekat pada bagian yang kedua yakni audit efektivitas. Ini

merupakan jenis audit yang rumit, terutama dikarenakan audit ini berusaha untuk membangun

hubungan antara output yang diberikan oleh pelayanan dan pencapaian sosial yang dicapai. dikarenakan

rantai kebijakan yang mungkin akan panjang, dan karena faktor eksternal dapat dengan mudah

mempengaruhi tujuan akhir dari kebijakan, sehingga sering sulit untuk membuktikan adanya hubungan

sebab akibat antara output dan outcome.

7.2) Definisi masalah dan pertanyaan audit

Audit efektivitas bertujuan untuk menjawab dua pertanyaan yang saling berhubungan (lihat

Gambar 7.1):

1. Apakah tujuan kebijakan telah dicapai berkat alat dan masukan yang telah digunakan

2. Penjelasan apa yang mungkin ada untuk efektivitas (atau ketidakefektifan) dari kebijakan

tersebut?

Pertanyaan pertama penting untuk menentukan apakah kebijakan tersebut memang merupakan

kebijakan yang diambil oleh menteri atau badan hukum yang bertugas menghasilkan kebijakan, atau

apakah kebijakan ini dihasilkan (baik seluruhnya ataupun sebagian) oleh faktor eksternal. Jika hasilnya

semata-mata untuk faktor eksternal, menteri jelas mendasarkan kebijakannya pada asumsi yang salah:

baik alat yang digunakan salah atau alat yang digunakan tidak benar-benar diperlukan untuk mencapai

tujuan kebijakan menteri.

Pertanyaan kedua (yang sebenarnya saling melengkapi dengan yang pertama) perlu dijawab

dalam rangka untuk membuat rekomendasi. Dengan kata lain, tindakan apa yang perlu diambil oleh

menteri untuk membuat kebijakannya lebih efektif?

Tujuan Akhir

Faktor Eksternal Tujuan Menengah Efek Samping

Alat Kebijakan yang Digunakan

5/17/2018 Audit Efektivitas (1) - slidepdf.com

http://slidepdf.com/reader/full/audit-efektivitas-1 2/29

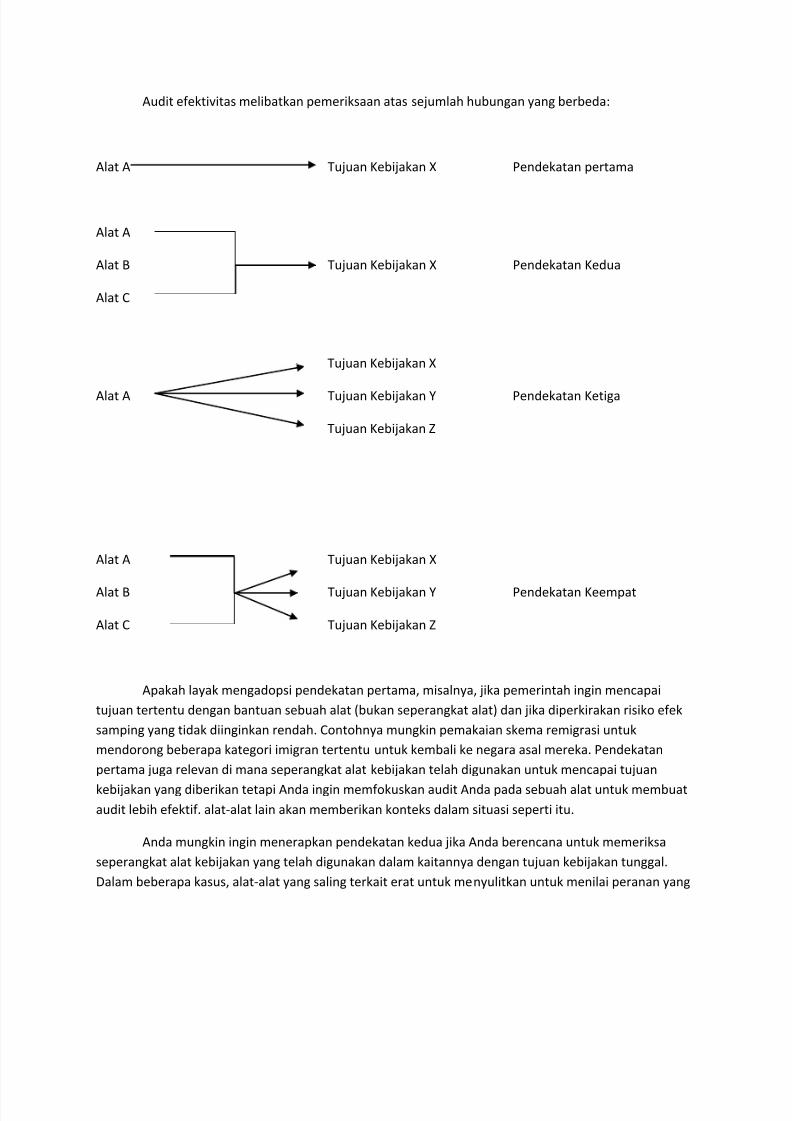

Audit efektivitas melibatkan pemeriksaan atas sejumlah hubungan yang berbeda:

Alat A Tujuan Kebijakan X Pendekatan pertama

Alat A

Alat B Tujuan Kebijakan X Pendekatan Kedua

Alat C

Tujuan Kebijakan X

Alat A Tujuan Kebijakan Y Pendekatan Ketiga

Tujuan Kebijakan Z

Alat A Tujuan Kebijakan X

Alat B Tujuan Kebijakan Y Pendekatan Keempat

Alat C Tujuan Kebijakan Z

Apakah layak mengadopsi pendekatan pertama, misalnya, jika pemerintah ingin mencapai

tujuan tertentu dengan bantuan sebuah alat (bukan seperangkat alat) dan jika diperkirakan risiko efek

samping yang tidak diinginkan rendah. Contohnya mungkin pemakaian skema remigrasi untuk

mendorong beberapa kategori imigran tertentu untuk kembali ke negara asal mereka. Pendekatan

pertama juga relevan di mana seperangkat alat kebijakan telah digunakan untuk mencapai tujuan

kebijakan yang diberikan tetapi Anda ingin memfokuskan audit Anda pada sebuah alat untuk membuat

audit lebih efektif. alat-alat lain akan memberikan konteks dalam situasi seperti itu.

Anda mungkin ingin menerapkan pendekatan kedua jika Anda berencana untuk memeriksa

seperangkat alat kebijakan yang telah digunakan dalam kaitannya dengan tujuan kebijakan tunggal.

Dalam beberapa kasus, alat-alat yang saling terkait erat untuk menyulitkan untuk menilai peranan yang

5/17/2018 Audit Efektivitas (1) - slidepdf.com

http://slidepdf.com/reader/full/audit-efektivitas-1 3/29

dimainkan oleh alat individu dalam pencapaian tujuan kebijakan. Apa yang kemudian Anda lakukan

adalah, pada dasarnya, menilai efektivitas suatu gabungan perangkat kebijakan.

Kadang-kadang, bagaimanapun juga, ada kemungkinan untuk menilai efektifitas dari perangkat

kebijakan individu. Hal ini terjadi, misalnya, dalam percobaan yang berkaitan dengankebijakan

pemerintah tentang penghematan energi.

Efektivitas alat yang digunakan untuk kebijakan penghematan pemerintah energi:

Sebuah percobaan yang dilakukan oleh pemasok energi bernama EDON pada tahun 1993 dan

1994 (yang diawasi oleh B & A-group yang bekerja atas instruksi dari kementerian urusan ekonomi)

berusaha untuk menilai efektivitas dari dua alat yang dapat digunakan untuk melaksanakan kebijakan

penghematan energi pemerintah : informasi publik dan insentif keuangan (baik NLG 150 atau NLG 75).

Kehadiran enam kelompok yang berbeda dari pemakai energi memungkinkan untuk membandingkan

pengaruh dari alat-alat terhadap pemakaian energi:

Sebuah kelompok yang menerima informasi publik saja; Sebuah kelompok yang menerima insentif keuangan NLG 150 saja;

Sebuah kelompok yang menerima insentif keuangan NLG 75 saja;

Sebuah kelompok yang menerima gabungan dari informasi publik dan insentif keuangan

NLG 150;

Sebuah kelompok yang menerima gabungan dari informasi publik dan insentif keuangan

NLG 75;

Sebuah kelompok pengendali (lihat artikel Hufen dalam paket informasi 8th yang

diproduksi oleh Focus Group, 1997).

Ketika melakukan audit sepanjang jalur tersebut, auditor sebaiknya membentuk kelompoksecara acak sebelum perangkat kebijakan benar-benar digunakan, sehingga mereka dapat menjadi

semirip mungkin dalam hal karakteristik mereka yang lain (tentunya terlepas dari pengaruh yang

diberikan pada mereka oleh perangkat kebijakan ). Jika hal ini tidak memungkinkan, Anda juga bisa

membandingkan kelompok setelah mereka terbentuk secara spontan. ada kekurangan potensi di sini,

karena kebijakan-kebijakan mungkin juga berbeda satu sama lain dalam hal karakteristik lainnya, yang

membuat lebih sulit untuk menentukan perbedaan antara sekelompok perbedaan dalam tingkat yang

sudah terpengaruh perangkat kebijakan

Bahkan, EDON menemukan bahwa gabungan dari informasi publik dengan insentif yang lebih

besar adalah merupakan alat yang paling efektif.

Anda mungkin ingin memakai pendekatan ketiga jika Anda mengharapkan penggunaan alat

kebijakan yang diberikan untuk dihubungkan dengan risiko efektivitas tertentu. Hal ini yang terjadi,

misalnya, dengan audit Pengadilan terhadap penggabungan dari National Center for Nursing

Organization dengan asosiasi Home Help. Audit ini berusaha untuk menentukan dampak dari merger

pada (1) biaya overhead, dan (2) standar pelayanan yang diberikan (khususnya penghapusan dalam

daftar tunggu).

5/17/2018 Audit Efektivitas (1) - slidepdf.com

http://slidepdf.com/reader/full/audit-efektivitas-1 4/29

Pendekatan keempat merupakan yang paling komprehensif dan cocok untuk digunakan dalam

situasi dimana sejumlah perangkat kebijakan sangat erat terjalin dan juga mungkin dikaitkan dengan

berbagai macam risiko efektivitas. Audit pengadilan tenaga kerja bersubsidi adalah contoh yang baik

dari penggunaan pendekatan ini. Audit ini melibatkan penilaian dampak dari beberapa alat yang

digunakan untuk memberantas pengangguran pada berbagai tujuan kebijakan (seperti penciptaan

lapangan kerja dan mengurangi jumlah pengaduan) dan efek samping (seperti crowding-out).

7.3) Kriteria

Umumnya, Efektivitas adalah ukuran utama yang digunakan untuk mengukur efek. Pada saat

yang bersamaan, tidak ada standar atas efektivitas, juga tidak ada standar tetap untuk mengukur

pencapaian tujuan kebijakan. Ini berarti bahwa standar tertentu perlu ditetapkan untuk setiap audit,

tergantung pada tujuan dari kebijakan yang sedang diperiksa. Misalnya, jika tujuan penggabungan

National Center for the Nursing Organization dengan asosiasi Home Help adalah untuk menurunkan

overhead, kriterianya adalah perangkat kebijakan yang digunakan memang harus mengarah pada

pengurangan biaya overhead (sebaiknya dengan persentase yang ditentukan). Akan terlihat logis untukmendasarkan penilaian atas efektivitas pada tujuan utama yang berusaha diraih dengan kebijakan

tersebut . Karena bagaimanapun juga, ini menyangkut tercapainya tujuan tersebut, pada saat

bersamaan, Anda dapat dengan mudah menemukan diri Anda menghadapi dilema jika Anda berfokus

pada tujuan akhir. Hal ini karena sering terjadi kasus dimana semakin tinggi Anda menaiki rantai

kebijakan, semakin abstrak ketentuan dimana tujuan telah dirumuskan, dan karenanya semakin sulit

untuk mengukur sejauh mana tujuan telah tercapai;

Adanya hambatan ini dapat mempengaruhi Anda untuk memusatkan perhatian pada tujuan

menengah (seperti output dari pemerintah daerah, badan hukum dengan tugas-tugas hukum,

perusahaan, anggota masyarakat dan lembaga). Hal ini menjadi semakin bermanfaat jika Anda dapat

menunjukkan hubungan antara tujuan akhir dan menengah.

Jika Anda juga melihat efek samping dalam audit Anda, Anda bisa menetapkan kriteria kedua

bersama efektivitas, yaitu bahwa tidak boleh ada efek samping signifikan yang merugikan.

Tambahan kriteria yang Anda bisa terapkan adalah bahwa efek berikut harus (baik sepenuhnya atau

hampir) tidak ada:

Efek Hadiah: efek ini terlihat dengan subsidi, misalnya. Penerima subsidi akan berperilaku

dengan cara yang sama bahkan jika ia belum menerima subsidi, atau telah menerima jumlah yang lebih

kecil. Hal ini yang terjadi, misalnya, dengan pemberian tunggal yang dibayarkan pada pemilik rumah

yang diduduki.

Efek crowding out : efek ini sering terlihat ketika perangkat pasar tenaga kerja digunakan: sambil

beberapa orang mendapatkan pekerjaan yang lebih baik untuk diri mereka sendiri, mereka

melakukannya dengan mengorbankan orang lain, baik yang sudah kerja atau pencari kerja lainnya.

Menyambar manfaat: pemasok produk yang dikenakan subsidi (atau pemasok lainnya dalam

rantai produksi) mengambil keuntungan dari skema subsidi untuk menaikkan harga mereka. Misalnya,

5/17/2018 Audit Efektivitas (1) - slidepdf.com

http://slidepdf.com/reader/full/audit-efektivitas-1 5/29

ketika PCB diganti, harga untuk pembuangan limbah PBC meningkat empat kali lipat dalam tahun 1984

sampai 1986. Tidak jelas apakah kenaikan harga disebabkan secara keseluruhan oleh biaya peningkatan

pembuangan sampah.

7.4) Desain Audit

Untuk menilai sejauh mana pencapaian tujuan kebijakan yang diberikan adalah karena kebijakan

itu sendiri, Anda perlu membuat perbandingan.

Idealnya, perbandingan tersebut harus terdiri dari pengukuran diambil sebelum dan setelah

pelaksanaan kebijakan, ditambah pengukuran dilakukan antara kelompok kontrol yang tidak terkena

kebijakan tersebut. Dalam prakteknya, bagaimanapun, sering membuat perbandingan sepanjang garis-

garis, sebagian karena kurangnya material.

Desain audit dapat digolongkan menurut sejauh mana mereka mematuhi santai ketentuan yang

ditetapkan dalam Bagian 4.2.5. Desain ini dijelaskan secara rinci dalam literatur. Apa yang kita harus

ingin menekankan pada saat ini adalah bahwa itu adalah sangat penting untuk membuat perbandinganuntuk mengukur atau untuk memperkirakan efektivitas. Ada berbagai cara untuk melakukan hal ini.

Sebagai contoh, Anda dapat membuat perbandingan:

Lembur: apakah skor sebelum dan sesudah penyebaran alat kebijakan tersebut?

antara kelompok: bagaimana melakukan kelompok yang terkena skor alat kebijakan dibandingkan

dengan kelompok yang tidak terkena itu?

Antara berbagai jenis (pelaksana) kebijakan: apa yang bekerja dalam keadaan apa? Untuk

mengetahui ini, Anda harus memiliki penjelasan rinci tentang berbagai jenis kebijakan, dan juga dari

konteks yang berbeda di mana kebijakan tersebut diimplementasikan.

Dengan situasi hipotetis: Berapa nilai yang akan didapat jika alat kebijakan tidak digunakan? Hal

ini dapat anda ketahui, misalnya, dengan melakukan penilaian subjektif, contohnya dengan menanyakan

pertanyaan seperti: "Jika Anda tidak menerima subsidi, apakah Anda masih akan mengubah perilaku

Anda sepanjang jalur yang disebutkan pada skema subsidi ', Metode ini tidak terlalu cocok, karena ada

risiko diterimanya jawaban yang secara sosial diinginkan yang tidak sah dikarenakan alasan tersebut.

Namun, jika pewawancara mampu menindaklanjuti dengan pertanyaan lebih lanjut, hal in masih dapat

memberikan indikasi efektivitas jika digunakan dalam kombinasi dengan metode lain. Dengan

menggabungkan metode di atas.

7.5) Metode audit

Evaluasi ex post facto adalah cara terbaik untuk menilai, atau setidaknya mendemonstrasikan,

sejauh mana penggunaan perangkat kebijakan (seperti subsidi, persyaratan perjanjian, dan lisensi) telah

berkontribusi pada pencapaian tujuan kebijakan.

5/17/2018 Audit Efektivitas (1) - slidepdf.com

http://slidepdf.com/reader/full/audit-efektivitas-1 6/29

Mengidentifikasi faktor-faktor yang mengganggu dan mencari tahu apakah hal tersebut

berpengaruh pada kasus yang terjadi juga mungkin akan bermanfaat. Semakin banyak Anda dapat

memisahkan peranan faktor yang mengganggu, akan semakin mudah untuk mendemonstrasikan tingkat

efektivitas alat kebijakan tertentu. Ini adalah inti dari metode modus operandi. Metode ini dijelaskan

secara rinci pada Lampiran 6.

Desain terbaik dari sudut pandang teknis umumnya adalah yang paling sulit untuk diterapkan .

Sebagai contoh, seringkali tidak mungkin untuk melakukan pengukuran pra-kebijakan karena evaluator

tidak dihubungi sampai setelah kebijakan telah dilaksanakan. Atau kelompok kontrol tidak dapat

terbentuk sebagai pembuat kebijakan karena menganggap secara etis tidak dapat diterima untuk

mencabut kelompok sasaran tertentu dari keuntungan kebijakan yang dimaksud.

Meskipun demikian, terkadang ada juga kesempatan untuk merancang solusi kreatif: misalnya,

Anda dapat menggunakan sekelompok orang dalam daftar tunggu untuk tujuan perbandingan. Anda

juga dapat menggunakan lebih dari satu metode - yang masing-masing memiliki kekuatan dan

kelemahan - pada saat yang sama, idenya adalah untuk mengetahui apakah semuanya menunjukkanefek yang sejenis .

Rincian metode yang relevan dan teknik yang diberikan dalam bab 4.

7.6) Indikator Efektivitas

Tidak ada indikator efektivitas off-the-peg, sebagaimana untuk pencapaian tujuan kebijakan.

Intinya adalah bahwa Indikator efektivitas harus menegaskan bagaimana kebijakan tersebut

memberikan kontribusi terhadap pencapaian sosial tertentu, dan ini hanya dapat diukur melalui evaluasi

ex post facto. Oleh karena itu dalam praktek, indikator yang digunakan untuk menunjukkan apakah

tujuan kebijakan telah dicapai sering salah disajikan sebagai indikator efektivitas.

7.7) Rekomendasi

Jika Anda menemukan bahwa beberapa kebijakan tidak efektif, Anda harus tahu mengapa

kebijakan tersebut tidak efektif dalam rangka memberikan rekomendasi untuk perbaikan. Anda perlu

mengidentifikasi penjelasan yang potensial pada tahap awal audit sehingga Anda bisa memutuskan

selama berlangsungnya audit apakah itu telah benar-benar mempengaruhi efektivitas kebijakan.

Berbagai penjelasan potensial dikutip di dalam literatur, termasuk asumsi yang tidak akurat,

praktek penerapan yang lemah, tujuan kebijakan yang saling bertentangan, tujuan kebijakan terlalu

ambisius, kurang memadainya pengorganisasian kebijakan, dan lembaga pemerintah yang berselisihsatu sama lain (lihat juga bagian 3.3). Tergantung pada penerapan penjelasan di atas, Anda mungkin

mungkin ingin membuat salah satu dari rekomendasi berikut: Melakukan evaluasi ex ante (atau, jika Anda telah dilakukan satu, meningkatkan kualitas)

sebelum memilih dan menggunakan perangkat kebijakan. Mempertimbangkan tidak hanya hasil

Anda berusaha untuk mencapai, tetapi juga biaya perangkat kebijakan alternatif.

5/17/2018 Audit Efektivitas (1) - slidepdf.com

http://slidepdf.com/reader/full/audit-efektivitas-1 7/29

Menilai kembali penggunaan alat ini dalam kaitannya dengan tujuan kebijakan yang Anda

berusaha capai.

Menilai kembali pemakaian dibuat dari alat ini (misalnya dengan meningkatkan atau

menurunkan jumlah subsidi yang diberikan).

Menilai kembali perpaduan perangkat kebijakan.

Sesuaikan manajemen operasional, sehingga kebijakan tersebut diterapkan sesuai dengan

rencana.

Terus menggunakan alat kebijakan yang dimaksud, tapi mendefinisi ulang tujuan kebijakan

Anda , karena ini terlalu ambisius.

Mencoba dan menghindari hasil yang merugikan dengan menyesuaikan alat kebijakan yang

dimaksud.

Audit Efisiensi

8.1) Pendahuluan

Dalam bab 3, dijelaskan bahwa terdapat tiga tipe dasar audit kinerja: Audityang di arahkan

untuk menilai pencapaian tujuan atau tercapainya sekelompok sasaran, audit efektivitas dan audit

efisiensi. Bab ini menjelaskan lebih rinci mengenai jenis audit yang ketiga, yakni audit efisiensi.

Bab ini dimulai dengan mendiskusikan bentuk dari audit efisiensi (Bagian 8.2) dan syarat-syarat

yang relevan (Bagian 8.3), sebelum dilanjutkan dengan empat tahapan terpisah yang dicakup oleh audit

efesiensi, contohnya:

1. Menetapkan perihal subjek (bagian 8.4);

2. Mengumpulkan data (bagian 8.5);

3. Menghitung efisiensi (bagian 8.6);

4. Mencari faktor yang dianggap sebagai perbedaan efisiensi (bagian 8.6).

8.2) Format audit efisiensi

8.2.1) Tujuan

Tujuan dilaksanakannya audit efisiensi menurut Badan Audit Belanda dirumuskan sebagai

berikut:

‘Membantu meningkatkan efisiensi dengan menyediakan informasi pada tingkat efisiensi dan

memperhitungkan perbedaan dalam efisiensi.’

5/17/2018 Audit Efektivitas (1) - slidepdf.com

http://slidepdf.com/reader/full/audit-efektivitas-1 8/29

Sebagai keuntungan tambahan, dengan menunjukkan kepada organisasi bagaimana cara

melaksanakan audit efisiensi, Anda dapat membantu meningkatkan cara organisasi tersebut mengawasi

dalam efisiensinya sendiri (contohnya dengan menghasilkan data efisiensi).

8.2.2) Definisi masalah dan pertanyaan audit

Definisi permasalahan berikut mengikuti tujuan yang telah dirumuskan di atas:

‘Perbedaan apa yang ada dalam efisiensi yang dapat Anda identifikasikan antara (bagian dari) organisasi

satu dengan yang lain dan/atau dengan tahun-tahun sebelumnya, dan apa alasan dari perbedaan ini’

Anda dapat menerjemahkan definisi permasalahan tersebut menjadi pertanyaan audit berikut:

Mengukur efisiensi:

Jenis outcome atau output apa (mengingat tentang setiap perbedaan dalam kualitas )

yang dihasilkan organisasi? Input apa yang digunakan untuk tujuan tersebut? Berapa

jumlah yang digunakan?

Apakah ada perbedaan efisiensi antar organisasi atau antar periode, jika ada,seberapa

besar perbedaannya?

Menjelaskan perbedaan dalam efisiensi:

Apa penjelasan yang potensial atas adanya perbedaan efisiensi tersebut?

Faktor-faktor apa yang diperhitungkan sebagai perbedaan dari efisiensi?

8.2.3) Kriteria

Sebagaimana dijelaskan dalam bab 1, Anda mungkin diharapkan untuk mengukur efisiensi dari

outcome atau output kebijakan, tanpa memperdulikan sifat organisasi ataupun departemen yang

bertanggung jawab untuk menghasilkannya.

Jika Anda berniat untuk menentukankan apakah organisasi telah menghasilkan output atau

outcome tertentu secara efisien, yang ingin Anda temukan adalah:

Bisakah menghasilkan output atau outcome yang sama dengan input yang lebih sedikit; atau

Bisakah menghasilkan output atau outcome yang lebih banyak dengan input yang sama.

Sebagaimana telah disebutkan, dibuat perbedaan antara efisiensi outcome dengan efisiensi

output.

Kriteria untuk efisiensi dan data efisiensi

5/17/2018 Audit Efektivitas (1) - slidepdf.com

http://slidepdf.com/reader/full/audit-efektivitas-1 9/29

Untuk menentukan efisiensi outcome atau output, maka, Anda harus memperoleh tiga jenis

data yang disebutkan dalam pengertian diatas:

Data atas input. Anda harus memperhatikan semua input yang digunakan untuk menghasilkan

output atau outcome.

Data atas kuantitas dari output atau outcome yang dihasilkan. Kebijakan atas output atauoutcome harus dapat diukur, dan harus sesuai dengan tujuan kebijakan.

Data atas kualitas dari output atau outcome yang dihasilkan. Anda harus memperhitungkan

setiap perbedaan kualitas antara output atau outcome yang dihasilkan oleh organisasi yang lain

atau output/outcome yang dihasilkan pada waktu yang berbeda.

Selain itu, efisiensi bersifat relatif. Oleh karena itu tidak ada standar pasti dalam mengukur

efisiensi.

Terakhir, untuk mengukur efisiensi dan mengidentifikasi alasan dari setiap perbedaan, Anda

harus menggunakan teknik yang tepat dengan cara yang tepat.

Kriteria ini akan didiskusikan secara lebih detail di bagian selanjutnya.

8.2.4) Rekomendasi

Audit efisiensi dapat menunjukan:

Tingkatan sampai dimana suatu organisasi dapat meningkatkan efisiensinya jika dikaitkan

dengan poin acuan yang dipilih (contohnya suatu organisasi mungkin dapat menyelesaikan 10%

lebih banyak output dengan menggunakan jumlah input yang sama). Dengan kata lain, data

efisiensi mampu menjelaskan bagaimana sejumlah uang yang sama dapat digunakan untuk

melakukan sesuatu yang lebih untuk masyarakat, yang mana merupakan tujuan utama dari

setiap kebijakan pemerintah. Selain itu, audit efisiensi juga dapat menunjukan apakah hasil yang

sama dapat diperoleh dengan menggunakan sumber daya ataupun uang yang lebih sedikit,

dimana penghematan yang terjadi dapat digunakan untuk kebijakan lainnya;

Bagaimana suatu organisasi dapat meningkatkan efisiensinya. Dengan kata lain, audit efisiensi

dapat membantu meningkatkan manajemen operasional auditi

Data efisiensi yang jelas juga merupakan alat yang penting untuk melaporkan implementasi

kebijakan pemerintah dan hasil yang dicapai melalui prosesnya, misalnya kepada DPR.

Rekomendasi untuk meningkatkan efisiensi seharusnya berdasarkan faktor-faktor yang memilikidampak yang dapat mempengaruhi tingkat efisiensi. Hal ini seharusnya lebih diutamakan untuk menjadi

faktor-faktor dimana organisasi yang bersangkutan mampu memberikan pengaruh (contohnya faktor

internal). Faktor-faktor tersebut menawarkan kesempatan kepada organisasi untuk menyesuaikan

kebijakan-kebijakannya. Lihat juga bagian 3.3

5/17/2018 Audit Efektivitas (1) - slidepdf.com

http://slidepdf.com/reader/full/audit-efektivitas-1 10/29

8.3) Istilah

8.3.1 Outcome, Output, dan Input

Seperti yang telah disebutkan, tiga hal yang tercakup dalam pengukuran efisiensi: kuantitas dan

kualitas dari outcome atau output, dan input yang digunakan untuk menghasilkan outcome dan output

yang bersangkutan. Lihat bagian 3.2 untuk pengertian outcome, output, dan input, dan bagian 1.1.4 dan

8.2.3 untuk pengertian efisiensi.

8.3.2 Perbandingan

Efisiensi bersifat relatif. Hal ini berarti kebijakan mengenai outcome dan output yang dicapai

dapat lebih ataupun kurang efisien jika dibandingkan dengan yang organisasi lain, organisasi sejenis

atau dibandingkan dengan hasil yang dicapai di masa lalu. Dengan kata lain, Anda dapat mengatakan

bahwa suatu organisasi dapat bersifat lebih ataupun kurang efisien dibandingkan dengan organisasi lain

atau dengan periode yang lalu. Merupakan hal yang tidak mungkin untuk membuat penilaian yang

bersifat absolut mengenai efisiensi. Contohnya, jika laporan tahunan kementerian mengandungindikator yang menunjukkan hubungan antara input di satu sisi dan output ataupun outcome di sisi lain,

hal itu tidak menunjukkan apapun mengenai efisiensi kementerian jika tidak diperbandingkan dengan

suatu referensi yang spesifik. Penilaian mengenai efisiensi harus berdasarkan pada perbandingan.

Bentuk umum perbandingan adalah dengan tahun sebelumnya. Anda juga dapat membuat

perbandingan dengan bulan-bulan, triwulan-triwulan, ataupun semester-semester sebelumnya

meskipun hal ini lebih sulit ( dan karenanya lebih mahal) dalam hal pengumpulan data.

Jika Anda memutuskan untuk membuat perbandingan dengan organisasi lain, merupakan hal

yang penting untuk menggunakan organisasi yang benar-benar sebanding. Dengan kata lain, kedua

organisasi tersebut harus mengikuti kebijakan-kebijakan yang sama ( contohnya kepolisian daerah atau

jaringan pendidikan nasional dan rumah sakit) atau mengahasilkan output yang dapat dibandingkan

(contohnya, sekolah negeri dan sekolah swasta)

Singkatnya, terdapat 2 tipe dasar perbandingan yang dapat dilakukan :

Perbandingan dengan periode lalu

Perbandingan dengan satu atau lebih organisasi sejenis

Anda juga dapat mengombinasikan keduanya.

8.3.3 Kualitas

Ketika mengukur efisiensi, Anda harus selalu memperhitungkan setiap perbedaan kualitas

antara output atau outcome yang dihasilkan oleh organisasi yang berbeda dan/atau pada waktu yang

berbeda ( Lihat juga bagian 3.2.1 ). Contohnya, output tertentu yang kelihatan sama pada saat pertama

kali dilihat dapat dibuktikan berbeda melalui pengamatan lebih dalam. Misalnya, tidak semua laporan

pajak serupa, begitu juga dengan permohonan hibah. Semuanya berjalan tanpa pernah disebutkan

5/17/2018 Audit Efektivitas (1) - slidepdf.com

http://slidepdf.com/reader/full/audit-efektivitas-1 11/29

bahwa lebih banyak sumber daya yang dibutuhkan untuk memproses laporan pajak dan permohonan

hibah yang rumit daripada yang digunakan untuk memproses laporan dan permohonan standar. Hal ini

tentunya akan menghasilkan perbedaan pada sifat output yang dihasilkan.

Pengalaman juga menunjukkan bahwa perbedaan kualitas sering didapati bahkan ketika

membandingkan output yang dihasilkan dalam satu tahun dengan tipe output yang sama dengan yangdihasilkan di tahun lain, atau ketika Anda membandingkan output yang dihasilkan oleh suatu organisasi

dengan yang dihasilkan oleh organisasi lain. Anda hanya dapat menyimpulkan bahwa sebuah organisasi

telah meningkatkan efisiensinya jika organisasi tersebut telah menghasilkan output yang lebih murah

dengan kualitas yang sama. Contohnya, Jika biaya dari output yang ditentukan lebih rendah daripada

tahun sebelumnya dikarenakan adanya penurunan kualitas, hal ini tidak membuat Anda untuk

menyimpulkan bahwa terdapat peningkatan efisiensi. Ketika mengukur efisiensi, sebelumnya, Anda

harus memperhitungkan kemungkinan adanya perbedaan-perbedaan dalam hal kualitas antara output

yang dihasilkan, untuk menghindari resiko adanya kesalahan kesimpulan ( lihat bagian 8.5.4)

Sering kali merupakan hal yang sulit untuk mengukur kualitas dari outcome atau output yangdihasilkan dari kebijakan-kebijakan yang diikuti oleh pemerintah pusat atau orang hukum dengan tugas

kenegaraan, karena kebanyakan dari mereka menghasilkan output dalam bentuk pelayanan/jasa. Cara

yang umum dari pengukuran kualitas output tersebut adalah dengan mengukur tingkat kepuasan

konsumen. Survey dengan kualitas yang bagus merupakan hal yang berguna untuk mengumpulkan data

yang dibutuhkan. Dalam hal survey tidak dapat dilakukan, Anda dapat memperkirakan tingkat kepuasan

konsumen, contohnya, dengan menghitung jumlah keluhan yang masuk.

8.3.4) Penjelasan

Anda dapat mengukur efisiensi relatif dari hasil-hasil kebijakan atau output dengan

menghubungkan mereka dengan input yang memproduksinya, dan membandingkan rasio yang

dihasilkan yang setara dengan rasio untuk organisasi yang dapat dibandingkan dan / atau untuk saat-

saat lainnya . 'efisiensi nilai' menunjukkan kapan organisasi tersebut telah tampil dengan Efisiensi

maksimum dan / atau lembaga mana yang bekerja dengan lebih baik dibandingkan dengan lembaga lain.

Ketika organisasi saat ini didapati bekerja dengan relatif buruk, penting untuk mengetahui apa

yang bisa mereka lakukan untuk meningkatkan efisiensi mereka. Oleh karena itu terdapat kebutuhan

untuk mengidentifikasi faktor-faktor yang mampu memperhitungkan perbedaan dalam efisiensi, untuk

membuat kejelasan tentang bagaimana organisasi dapat meningkatkan efisiensi sendiri (lihat juga

bagian 3.3 Sehubungan dengan hal ini). Contoh faktor yang mampu memperhitungkan perbedaan dalam

efisiensi adalah kompetasi dari kelengkapan staf (dipecah menjadi kategori usia, dan ke dalam pekerja

paruh waktu dan penuh ), ketidakbergunaan dan kualitas proses operasi.

Mari kita ambil sebagai contoh situasi di mana Anda ingin membandingkan dua lembaga dengan

mempersempit kebijakan yang sama dalam hal efisiensi. Anda menemukan bahwa skor efisiensi untuk

5/17/2018 Audit Efektivitas (1) - slidepdf.com

http://slidepdf.com/reader/full/audit-efektivitas-1 12/29

salah satunya jauh lebih tinggi dari yang yang satunya. Jika Anda kemudian menemukan bahwa

organisasi kedua yang bekerja pada tujuan yang bersilangan satu sama lain, keduanya adalah faktor

yang dapat menjelaskan perbedaan dalam efisiensi antara kedua organisasi.

8.4) Mendefinisikan batas dari subjek Audit

Jika Anda ingin menghasilkan data efisiensi pada bidang kebijakan yang diberikan, pertama anda

perlu menentukan yang efisiensi siapa yang ingin Anda ukur. Apakah Anda ingin mengukur efisiensi

semua hasil atau output yang disampaikan untuk artikel kebijakan tertentu atau badan hukum dengan

tugas-tugas hukum, atau Anda lebih tertarik pada outcome daripada output, atau sebaliknya?

Pertanyaan-pertanyaan ini dibahas dalam bagian berikut, bersama dengan usulan untuk melakukan

analisis tentang efisiensi organisasi langkah demi langkah.

8.4.1) Tujuan umum atau operasional ?

Jelas, analisis dimulai dengan tujuan kebijakan dari efisiensi yang ingin Anda ukur.

Bagaimanapun juga, tujuan tersebut menggambarkan Outcome atau output yang kementerian atau

badan hukum berusaha untuk capai dengan bantuan kebijakan yang dimaksud.

Keputusan pertama yang perlu Anda ambil dalam kaitannya dengan sebuah pelayanan adalah

apakah Anda ingin mengukur efisiensi dari segi tujuan umum (yaitu Meliputi beberapa Outcome atau

output). Jika Anda memutuskan untuk memilih satu atau lebih tujuan operasional, maka Anda perlu

menentukan mana yang perlu dijadikan fokus . Jika ada beberapa tujuan operasional, dan Anda ingin

menggunakannya sebagai dasar untuk menghasilkan data pada efisiensi kebijakan yang telah ditetapkan

dalam tujuan umum kementerian, Anda jelas perlu melihat semua tujuan operasional kementerian saatmenghitung efisiensi .

Jika tujuan kebijakan kementerian tersebut belum dirumuskan dengan jelas (contohnya dalam

hal outcome atau output Pertama-tama kementerian tersebut dimaksudkan untuk dicapai), Anda tidak

akan dapat membandingkan Outcome atau output dengan input yang digunakan, dan Anda tidak dapat

melakukan ini jika Anda tidak memiliki gambaran yang jelas tentang outcome atau output yang

bersangkutan. Dalam hal ini, Pertama-tama kementerian tersebut perlu menyesuaikan tujuan

kebijakannya.

Untuk memungkinkan efisiensi output atau outcome untuk diukur, tujuan harus konkret, yaitu

spesifik dan dapat diukur. Connect Dapatkan saran perumusan tujuan kebijakan yang efektif diberikan

dalam bagian 5.2, serta dalam pedoman pada perumusan tujuan kebijakan dan data kinerja yang

diterbitkan oleh kementerian keuangan, dan pelaporan pedoman kebijakan Pengadilan.

5/17/2018 Audit Efektivitas (1) - slidepdf.com

http://slidepdf.com/reader/full/audit-efektivitas-1 13/29

Contoh dari tujuan umum dan tujuan operasional:

Kementerian Kehakiman telah merumuskan tujuan umum berikut ini kebijakan mengenai bantuan

hukum: 'untuk menjamin bahwa orang yang mencari keadilan yang memerlukan bantuan ahli hukum

tetapi tidak memiliki sumber daya keuangan yang cukup, tetap dapat memperoleh jaminan atas

keadilan’. Tujuan operasional pertama yang dikutip dalam konteks ini adalah: "sistem yang memadaiatas bantuan hukum yang bersubsidi untuk masyarakat sarana terbatas".

8.4.2) output atau outcome

Anda dapat mengarahkan audit Anda menuju pengukuran baik efisiensi dari Outcome atau

efisiensi output. Anda tidak akan dapat mengukur efisiensi hasil sehubungan dengan semua tujuan

kebijakan. Dalam beberapa kasus, ini terbukti terlalu mahal. Dalam kasus lain, Anda tidak akan dapat

mengukur Outcome atau untuk menunjukkan sejauh mana kebijakan yang diberikan mengarah ke hasil

yang ingin dicapai. Dalam prakteknya, lebih mudah untuk menganalisis hubungan antara input yangdigunakan dalam output yang dicapai. Lihat bagian 3.2 untuk informasi selanjutnya .

Pertanyaan kedua yang harus Anda jawab adalah apakah Anda ingin dan mampu Untuk

memperoleh informasi tentang hubungan antara input dan outcome atau antara input dan output.

Dalam hal ini cara terbaik adalah dengan menerapkan pendekatan langkah demi langkah .

Mulailah dengan memutuskan di mana letak peluang terbesar untuk memperoleh data

mengenai efisiensi. Mana yang yang paling cocok saat ini, dalam hal politik dan sosial, dan yang

mana yang paling mudah untuk menghasilkan data efisiensi.

Jika perlu, Buat deskripsi yang jelas tentang tujuan umum dan atau operasional dari kebijakan

yang dimaksud.

Cobalah dan mencurahkan waktu dan sumber daya yang paling sejak awal untuk menilai

efisiensi output, mengingat bahwa hal ini relatif mudah untuk diukur.

Pertama, buat data mengenai kuantitas dan kualitas output kebijakan sebelum membuat data

mengenai efisiensi dari output.

Sementara itu, Anda dapat mulai berpikir tentang pengumpulan data pada outcome dan

efisiensi outcome . Yang sejauh ini layak dilaksanakan baik secara praktis dan keuangan.

8.5) mengumpulkan data

Setelah Anda mendefinisikan subjek di mana Anda ingin atau mampu mengumpulkan data

efisiensi, Anda kemudian harus mulai mengumpulkan data yang diperlukan pada:

Outcome atau output, dan input yang digunakan agar dapat memberikan Outcome atau output

Kualitas outcome atau output (lihat bagian 8.5.3)

5/17/2018 Audit Efektivitas (1) - slidepdf.com

http://slidepdf.com/reader/full/audit-efektivitas-1 14/29

Penjelasan yang potensial untuk setiap perbedaan dalam efisiensi (lihat bagian 8.5.4)

Tentu saja Anda perlu memastikan bahwa data ini berkualitas cukup baik, misalnya relevan,

dapat diandalkan dan dibandingkan (lihat juga bagian 5.1). Kita akan mulai dengan menjelaskan apa

yang kita maksud dengan hal ini.

8.5.1) Kualitas Data

Data dapat digunakan untuk mengukur efficincy hanya jika mereka relevan, dapat diandalkan

dan dibandingkan.

Relevan

Tidak ada gunanya dalam mengumpulkan data. Jenis data yang Anda kumpulkan tergantung

pada sifat dari bidang kebijakan tersebut, dan pertanyaan yang harus dijawab . Data dianggap 'relevan'

jika mereka secara akurat mencerminkan kebijakan dikejarnya atau menjalankan kegiatan kementrianatau organisasi yang bersangkutan.

Reliability

Data yang Anda kumpulkan tidak boleh mengandung ketidakakuratan bahan apapun atau

kelalaian lainnya.

Komparatif

Data yang Anda kumpulkan harus memungkinkan perbandingan dibuat dari waktu ke waktu danatau dengan organisasi yang berbeda.

Tergantung pada cara Anda melakukan perbandingan, hasil atau output dari efisiensi yang Anda

ukur dan dengan cara bagaimana kita dapatkan harus sebanding untuk semua organisasi yang

bersangkutan. Demikian pula, indikator efisiensi menggambarkan hubungan antara input di satu sisi,

serta outcome dan output di sisi lain harus didefinisikan dengan cara yang persis sama untuk semua

organisasi dan atau untuk semua periode waktu yang Anda ingin bandingkan. Definisi yang seragam juga

harus tersedia untuk data yang Anda butuhkan untuk menghitung indikator .

Contoh data perbandingan:

Jika Anda ingin membandingkan efisiensi dari berbagai pusat untuk pekerjaan dan pendapatan,

indikator yang anda gunakan harus didefinisikan dengan cara yang persis sama untuk setiap pusat .

Misalnya, masing-masing pusat harus menentukan, menghitung dan mencatat dengan cara yang

sama biaya dan jumlah pencari kerja bagi mereka yang telah menemukan pekerjaan.

Jika Anda ingin membandingkan efisiensi dari pusat untuk pekerjaan dan pendapatan dengan

organisasi lain, Anda harus mempertimbangkan dengan saksama terlebih dahulu apakah organisasi

yang benar-benar dapat dibandingkan. Anda dapat membuat perbandingan yang relevan hanya jika

5/17/2018 Audit Efektivitas (1) - slidepdf.com

http://slidepdf.com/reader/full/audit-efektivitas-1 15/29

output dan proses operasi dapat dibandingkan, dan ini tidak akan secara umum terjadi.

Penting untuk menyisisihkan banyak waktu dan energi sejak awal terhadap kualitas data Anda.

Ini biasanya bisnis yang sangat memakan waktu. Anda disarankan untuk memanfaatkan setiap keahlian

yang sudah tersedia (misalnya, suatu komite pemantauan).

Pengumpulan data membutuhkan waktu

Kantor perencanaan sosial dan budaya meneliti efisiensi rumah sakit umum dan rumah sakit

universitas mengajar pada tahun 1998. Butuh waktu satu tahun untuk menyelesaikan pengumpulan

yang sudah ada di output data rumah sakit. Selama tahun 2001 audit pengadilan efisiensi pusat

pekerjaan, tahap pengumpulan data juga mengambil sekitar satu tahun.

Anda harus selalu menilai kualitas data yang Anda kumpulkan (lihat juga bagian 5.3). tergantungpada seberapa yakin Anda tentang kualitas data, sifat analisis ini dapat berkisar dari sangat umum

sampai sangat rinci. Bagian 8.6 menggambarkan bagaimana Anda dapat menggunakan analisis indikator

untuk mengukur kualitas data yang Anda berencana untuk gunakan.

8.5.2) data pada outcome atau output

Outcome didefinisikan sebagai dampak kebijakan yang diterima oleh masyarakat umum.

Kebanyakan outcome tidak dapat dipecahkan secara langsung untuk pengukuran. Dalam kasus tersebut,

Anda akan perlu untuk memperkirakan hasil dengan menggunakan indikator (juga disebut sebagai

'variabel proxy). Jika Anda menggunakan output sebagai indikator hasil ( bukanlah ide yang baik), Anda

dapat mengukur efisiensi outcome dengan mengukur efisiensi dari output.

8.5.3) input

Penting untuk memperjelas yang mana yang input telah digunakan untuk dicapai outcome atau

output tersebut (lihat juga bagian 3.2.4). ada dua hal yang perlu Anda ingat sehubungan dengan hal ini.

Pertama, Anda harus secara teori mempertimbangkan semua input yang telah digunakan untuk

dicapai outcome atau output yang bersangkutan. Banyak input berupa yang tetap atau variabel. Variabel

input mencakup staf dan peralatan, sedangkan input tetap terdiri sumber daya seperti bangunan yang

mana organisasi yang bersangkutan tidak dapat melakukan banyak pengendalian dalam jangka pendek.

Karena kesulitan untuk membuat perubahan pada input tetap, mereka kadang-kadang diabaikan untuk

keperluan perhitungan nilai . Dalam situasi tersebut, hanya input variabel (atau biaya) yang

diperhitungkan.

5/17/2018 Audit Efektivitas (1) - slidepdf.com

http://slidepdf.com/reader/full/audit-efektivitas-1 16/29

Semua input yang relevan

Kementerian pendidikan, kebudayaan dan ilmu pengetahuan, menggunakan 'biaya per murid' sebagai indikator dalam sej

artikel kebijakan pendidikan. Sementara indikator dapat menjadi sarana yang berguna untuk mengidentifikasi tren dalam

efisiensi, indikator tertentu tidak mampu mengukur efisiensi dalam bentuknya yang sekarang, sebagian karena tidak

memperhitungkan semua input . Input yang disertakan dalam indikator adalah pembayaran transfer yang dibuat oleh

kementerian untuk sekolah. Ini berarti bahwa indikator tidak memperhitungkan biaya yang dikeluarkan oleh sekolah yang

tercakup oleh pembayaran transfer. Indikator ini menunjukkan bahwa penurunan tingkat pengeluaran kementerian bisa

disamakan dengan peningkatan efisiensi mengajar di sekolah. Namun ini masalahnya bukan hal ini, jika belum ada penuru

yang sesuai pada tingkat biaya, yang dikeluarkan oleh sekolah. Ini ilustrasi pentingnya mencakup semua input dalam perh

tersebut.

Kedua, sementara perhitungan harus mencakup semua input yang relevan, seharusnya tidak

mencakup input dari yang digunakan selain untuk memberikan hasil output yang dimaksud.

Semua input dan hanya yang digunakan untuk memberikan output .

Anggaran 2003 untuk Kementerian Perumahan, Perencanaan spasial dan Lingkungan berisi artikel kebijakan (No12

berjudul 'manajemen risiko lingkungan hubungannya dengan zat kimia, limbah dan radiasi. Artikel kebijakan berkisa

kebutuhan untuk mengontrol organisme masyarakat dan lingkungan dan radiasi, dan rekayasa genetika, dengan

mempertimbangkan faktor sosial dan ekonomi. Anggaran tersebut mencakup indikator efisiensi untuk impor, ekspo

transit limbah, yaitu harga biaya dari setiap pemberitahuan yang dikeluarkan di bawah peraturan Pengiriman limba

Eropa. Namun, angka ini tidak termasuk semua biaya yang terlibat dalam isu pemberitahuan dalam Peraturan Limb

Pengiriman Uni Eropa, seperti pengeluaran internal kementerian (terutama terdiri dari biaya staf). Seharusnya, tidasemua biaya termasuk dalam tarif biaya berhubungan dengan output yang dimaksud. Dengan kata lain, tidak hanya

biaya yang tidak memperhitungkan semua input yang relevan, juga mencakup lebih dari sekedar input yang diguna

untuk tujuan memberikan output . Kedua masalah yang mempengaruhi komposisi dari harga biaya perlu lebih dahu

diselesaikan untuk membuat indikator efisiensi berguna.

Seperti yang telah disebutkan (lihat bagian 3.2.4), biaya dan pengeluaran yang digunakan dalam

praktek untuk mengungkapkan input dalam moneter, jika Anda membuat perbandingan dari waktu ke

waktu, Anda harus benar-benar menyatakan biaya dalam harga konstan, untuk memperhitungkan efek

distorsi inflasi. Seperti yang telah disebutkan, Anda juga dapat menggunakan biaya variabel untuk tujuan

ini.

Perbedaan antara biaya dan pengeluaran.

Jika Anda membeli sejumlah komputer dalam satu tahun tertentu, Anda membayar untuk mereka secara penuh ke

Anda membelinya (pengeluaran). Namun, mengingat bahwa komputer memiliki umur ekonomis yang berlangsung

beberapa tahun, Anda akan menghabiskan hanya sebagian dari umur ekonomisnya pada tahun itu (biaya). Jika ada

perbedaan antara pengeluaran dan biaya-seperti yang sering terjadi-setiap upaya untuk menghubungkan pengelua

dengan baik output atau outcome yang akan menyebabkan kesimpulan yang keliru tentang efisiensi. Hal ini karena

5/17/2018 Audit Efektivitas (1) - slidepdf.com

http://slidepdf.com/reader/full/audit-efektivitas-1 17/29

akan ada fluktuasi yang luas dalam pengeluaran dari tahun ke tahun. Misalnya, pengeluaran pada tahun berikutnya

menjadi dasar untuk mengukur efisiensi , hal ini akan mengarah pada salah kesimpulan bahwa telah terjadi

peningkatan efisiensi pada tahun berikutnya.

Biaya, juga, tidak selalu terungkap dengan pengukuran langsung, dalam hal ini biaya tersebut

juga harus diukur dengan bantuan variabel indikator atau proxy. Sebagai contoh, dalam sistem anggaran

saat ini, informasi yang tersedia sering kali hanya data mengenai pengeluaran. Angka-angka pengeluaran

dapat digunakan sebagai solusi terbaik kedua, sebagai proxy untuk biaya. Namun, untuk melakukan ini,

Anda harus terlebih dahulu menentukan apakah ada item utama dari pengeluaran yang berfluktuasi

secara luas dari tahun ke tahun

Output yang mudah dan sulit

Salah satu tugas dari pusat untuk pekerjaan dan pendapatan (contohnya salah satu dari tujuan kebijakan ) adalah u

membantu pengangguran mendapatkan pekerjaan. Mari kita asumsikan bahwa ketika seseorang penganggur

menandatangani kontak kerja, ini dianggap merupakan output. Mencari pekerjaan untuk pencari kerja yang mempu

kemampuan kerja dibawah rata-rata membutuhkan lebih banyak waktu dan energi daripada untuk seseorang deng

kemampuan lebih tinggi dari kemampuan kerja rata-rata. Untuk menyusun kelompok output yang homogen , Anda

membedakan antara berbagai kelompok pencari kerja, menurut tingkat dari kemampuan kerja mereka.

Anda juga perlu memperhitungkan perbedaan kualitas jika Anda berencana untuk

membandingkan outcome atau output yang disampaikan dalam satu tahun dengan outcome yang sama

atau output yang disampaikan dalam pada tahun berikutnya.

Perbedaan kualitas

Mari kita asumsikan bahwa departemen memberikan memberikan output tunggal, contohnya proses

pengembalian pajak. jika perbandingan dua cabang dari departemen yang sama, keduanya proses jenis

pengembalian pajak yang sama , menunjukkan bahwa satu cabang lebih lambat tetapi membuat lebih sediki

kesalahan, Anda tidak akan dibenarkan dalam melihat hanya pada biaya per output. Jika Anda melakukanny

Anda mungkin akan menyebabkan kesimpulan yang salah bahwa cabang pertama lebih efisien daripada ked

Tidak hanya ketika Anda sedang mengumpulkan data, tetapi juga ketika Anda menganalisa data

dan menarik kesimpulan tentang tren dalam efisiensi, Anda perlu memperhitungkan perbedaan antara

outcome dan output.

5/17/2018 Audit Efektivitas (1) - slidepdf.com

http://slidepdf.com/reader/full/audit-efektivitas-1 18/29

8.5.5) finding and using explanations

Once you have analysed the efficiency of ministry or other organisation ( or a departemant

within a ministry or organisation), the next step is to indentify the factors that account for any efficiency

improvements until you have identified the relevan explanatory factors.

See also 3.3

Faktor Internal dan eksternal

Penjelasan mungkin berasal dari dalam kementerian dan atau organisasi yang terlibat dalam

implementasi kebijakan tersebut. Ini dikenal sebagai faktor internal atau endogen. Namun, penjelasan

juga dapat berasal dari luar organisasi itu sendiri, dalam hal ini mereka dikenal sebagai faktor eksternal

atau eksogen. Contoh faktor jelas diberikan dalam tabel berikut.

Kesimpulan yang

dicari

faktor-faktor internal Faktor-faktor eksternal

Penurunan efisensi

dibandingkan dengan

tahun sebelumnya

Pergantian staf yang

tinggi

Proses produksi yang

yang dipengaruhi

oleh permintaan DPR

Reorganisasi terbaru Undang-undang baru

yang menyebabkan

perubahan proses

produksi

Tingkat

ketidakhadiran yangtinggi karena sakit

Pasar tenaga kerja

yang lebih ketat

Perubahan proses

produksi

Proses produksi

dipengaruhi oleh

cuaca buruk

Banyak complain Penurunan

perekonomian

negara secara

domestic maupun

internasional

Kebijakan yang tidak

konsisten

Kemacetan lalu lintas

Proses produksi yang

dipengaruhi oleh

penurunan kondisi

tertentu

Organisasi A lebih

efisien daripada

Perbedaan dalam

meode operasi

Perubahan

karakteristik

5/17/2018 Audit Efektivitas (1) - slidepdf.com

http://slidepdf.com/reader/full/audit-efektivitas-1 19/29

organisasi B konsumen

Perbedaan dalam

biaya overhead

Perbedaan dalam

pasar tenaga kerja

local

Perbedaan dalamstruktur umur

karyawan

Perbedaan dalamekonomi local

Perbedaan dalam

kualitas karyawan

Perbedaan dalam

kondisi tanah

Perbedaan dalam gaji

rata-rata

Perbedaan

karakteristik

konsumen

Perbedaan dalam

pengalamankaryawa

n

Perbedaan struktur

umur masyarakat

local

Perbedaan dalam

pembagian jam kerja

karyawan

Perbedaan dalam

kualitas mayarakat

lokal

Perbedaan dalam

jumlah complain yang

diterima

Perbedaan dalam

jumlah lantai

karyawan

Perbedaan jumlah

lokasi

Perbedaan dalam

jumlah pegawai

outsourcing

Secara umum, faktor internal merupakan peluang untuk meningkatkan efisiensi, dikarenakan

Menteri atau organisasi yang bersangkutan dapat melakukan sesuatu yang untuk merubahnya, di sisi

lain, faktor eksternal, umumnya tidak mampu dipengaruhi oleh kementerian atau organisasi yang

bersangkutan. Sementara faktor-faktor tersebut dapat mempengaruhi tingkat Efisiensi atau inefisiensi,

mereka tidak mewakili kesempatan apa pun untuk perbaikan.

Faktor eksternal sulit untuk dipengaruhi

Sebuah studi yang dilakukan oleh Guordiaan dkk. Dari perguruan tinggi pendidikan efisiensi profesional yang

tinggi (1998) mengungkapkan bahwa sebagian besar Perbedaan kualitas efisiensi disebabkan oleh perubaha

jumlah siswa, yang merupakan faktor yang hampir di luar kendali lembaga individu. Tidak mungkin dalam ha

untuk membuat rekomendasi sehubungan dengan faktor tertentu.

5/17/2018 Audit Efektivitas (1) - slidepdf.com

http://slidepdf.com/reader/full/audit-efektivitas-1 20/29

Pada saat mengumpulkan data untuk faktor penjelas, penting untuk menggunakan sebanyak

mungkin keahlian personal yang sudah tersedia di kementerian atau lembaga yang di audit. Anda

mungkin akan merasa penting untuk mengkonsultasikan catatan-catatan atau menghabiskan hari

memperhatikan pegawai di organisasi melakukan pekerjaannya.

Menggunakan Temuan

Jika anda menemukan kesempatan untuk pengembangan organisasi, wajar bila seandainya

organisasi yang di audit menggunakannya untuk tujuan tersebut. Jika temuan tersebut berhubungan

dengan efisiensi dari organisasi pemerintah yang tidak bekedudukan di pusat yang terkait dengan

implementasi dari kebijakan pemerintah (seperi misalnya pemerintah daerah), menteri dapat

meyakinkan organisasi yang dimaksud, contohnya dengan melakukan konsultasi dan/atau membuat

regulasi, untuk mewujudkan pengembangan yang dibutuhkan.

8.6) Memperhitungkan efisiensi

Setelah anda menentukan dan mengumpulkan data yang dibutuhkan, Langkah selanjutnya

adalah menghitung efisiensi dari output atau outcome yang direview. Ada Berbagai cara untuk

melakukan hal ini, yang paling umum di antaranya adalah penggunaan indikator sederhana dan teknik-

teknik analitis berikut: Free Disposable Hull (FDH), data envelopment analysis (DEA) dan Stochastic

Frontier Analysis (SFA)

Pertama-tama kita akan membahas indikator yang paling umum digunakan (bagian 8.6.1)

sebelum menjelaskan secara singkat penggunaan teknik yang lebih kompleks , misalnya FDH, DEA dan

SFA (bagian 8.6.2). Secara teori, teknik yang lebih kompleks sangat cocok untuk menghitung efisiensi

dari relatif banyak organisasi yang dapat dibandingkan atau menghitung efisiensi satu organisasi di

beberapa waktu yang berbeda. Bab ini ditutup dengan penjelasan umum dari Berbagai Cara

Mengidentifikasikan Penjelasan mengenai Perbedaan dari efisiensi yang dapat membantu organisasi

dalam pertanyaan meningkatkan efisiensi (bagian 8.6.3).

Prologue

Pada saat menghitung efisiensi, anda dapat mencoba dan melakukan:

Apakah output atau outcome kebijakan dapat di wujudkan dengan input yang lebih kecil; atau

Apakah input yang sama bisa mewujudkan lebih banyak output atau outcome kebijakan.

Sudut pandang pertama disebut sebagai ‘orientasi terhadap Input’, sedangkan yang kedua

sebagai ‘orientasi terhadap output’.

Sudut pandang manapun yang anda terapkan untuk menghitung tingkat efisiensi organisasi,

anda pertama-tama harus memilih yang mana diantara kedua orientasi yang paling cocok, contohnya

orientasi input atau output. Secara umum, pilihan tergantung pada input atau output dimana seorang

5/17/2018 Audit Efektivitas (1) - slidepdf.com

http://slidepdf.com/reader/full/audit-efektivitas-1 21/29

manajer dari organisasi tersebut memiliki kendali terbesar. Bagaimanapun juga, ini adalah faktor yang

dia dapat ubah. Jika input bersifat tetap, Anda harus menerapkan orientasi output, yaitu Anda harus

mencoba dan melihat apakah input yang sama dapat digunakan untuk menghasilkan output lebih

banyak.

8.6.1) Indikator Efisiensi

8.6.1.1) Apa saja karakter efisiensi?

Indikator efisiensi adalah ukuran dari hubungan antara input dan output di dalam suatu periode

tertentu. “biaya per unit” adalah salah satu contoh dari sebuah indikator. Tingkat efisiensi relatif dapat

diidentifikasi dengan membandingkan indikator-indikator dari organisasi sejenis dan/atau dengan

membandingkan indikator suatu organisasi dengan tahun sebelumnya.

Membandingkan Indikator

1998 1999 2000 2001 2002

Biaya perunit

200 180 210 225 240

(dalam

euro, per

1 January

2002)

Kualitas:

Kepuasan

konsumen

8 6 6 6 8

(dari skala

1 samapi

10)

Biaya per unit menunjukan peningkata sejak 1999. Diukur

dari kepuasan pelanggan, kualitas tetap sama selama periode

berlangsung, kecuali pada tahun 2002, tahun di mana ada

sedikit kenaikan di dalam kualitas. Jelas bahwa dari dua tren

ini terdapat penurunan efisiensi dari tahun 1999-2001.

Gambaran untuk tahun 2002 tidak jelas, dikarenakanpeningkatan biaya melebihi manfaat yang di terima

5/17/2018 Audit Efektivitas (1) - slidepdf.com

http://slidepdf.com/reader/full/audit-efektivitas-1 22/29

Kelebihan dari indikator ini antara lain:

Mudah diperhitungkan;

Bisa digunakan untuk mengukur efisiensi dan tren di dalam efisiensi;

Bisa dihasilkan di dalam periode yang berkelanjutan (seperti bulanan atau

tahunan) tanpa banyak masalah atau biaya, yang berarti merupakan sumberinformasi berkala dan menawarkan kesempatan untuk respon yang cepat.

Di dalam situasi yang melibatkan lebih dari satu outcome atau output, informasi

dapat diberikan pada masing-masing outcome atau output tersebut.

8.6.1.2) Kapan Indikator digunakan?

Output atau outcome tunggal

Indikator mudah diterapkan untuk menghitung efisiensi di suatu kasus di mana hanya terdapatoutput atau outcome tunggal untuk setiap ketentuan kebijakan atau tujuan dan di mana semua input

bisa dihubungkan ke setiap output atau outcome yang sama. Indikator seperti itu biasa dikenal dengan

“indiaktor tunggal”

Cakupan output atau outcome

Di hampir semua kasus, ketentuan kebijakan terkait dengan beberapa outcome atau output

yang berbeda. Jika Anda bisa mengetahui input mana yang telah digunakan untuk menghasilkan tiap

outcome atau output, Anda bisa membentuk suatu indikator tunggal untuk masing-masing outcome

atau output.

Permasalahan dan solusi potensial

Jika tidak memungkinkan untuk memastikan input yang digunakan setiap outcome atau output,

Anda mungkin bisa menggunakan timekeeping data. Perlu diperhatikan bahwa timekeeping data

merupakan waktu kerja penuh para pekerja secara relatif. Timekeeping data memperlihatkan jumlah

waktu yang dihabiskan di berbagai outcome dan output oleh para staf yang terlibat dalam implementasi

kebijakan. Dengan menghubungkan jumlah waktu kerja dengan gaji yang diterima oleh para staf, Anda

dapat memperkirakan biaya per outcome atau output. Meskipun begitu perhitungan ini tidak

mengabaikan pengeluaran dari luar staf, Anda bisa menggunakan formula alokasi atau

mengalokasikannya ke berbagai outcome atau output.

Jika Anda tidak punya akses ke timekeeping data, maka Anda harus menggunakan indikator

produksi yang lain, sepeerti:

Menggunakan formula alokasi untuk mengalokasikan input langsung ke berbagai outcome dan

output.

5/17/2018 Audit Efektivitas (1) - slidepdf.com

http://slidepdf.com/reader/full/audit-efektivitas-1 23/29

Mempertimbangkan berbagai outcome dan output untuk memproduksi komposisi outcome

atau output tunggal. Dengan menghubungkan jumlah komposisi ini ke input, Anda bisa

memproduksi sebuah indikator di mana Anda bisa menggunakannya sebagai ukuran efisensi. Ini

lebih dikenal dengan komposisi indikator.

Jangan lupa untuk tetap memperhatikan kualitas

Idealnya, indikator Anda harus tetap memperhatikan kualitas output atau outcome yang

dihasilkan. Namun pastinya tidak seperti itu. Sebagai alternatif yang baik, Anda dapat mendesain satu

indikator untuk biaya per output atau outcome dan indikator lainnya untuk kualitas tiap output atau

outcome.

8.6.1.3) Bagaimana Anda menarik kesimpulan dari indikator?

Formula alokasi dan pertimbangan

Jika Anda menggunakan formula atau metode untuk mempertimbangkan, Anda tidak akan bisa

yakin bahwa kesimpulan ini tepat. Formula atau faktor pertimbangan biasanya dipilih dengan

musyawarah. Risiko menggunakannya adalah bahwa Anda mungkin tidak sengaja memperkecil atau

memperbesar perbedaan efisiensi. Sebagai contohnya, Anda mungkin bisa mengalokasikan irelevan

input ke sebagian outcome atau output, yang mengakibatkan outcome atau output menjadi terlalu

mahal dan dianggap “tidak efisien”.

Meskipun Anda telah membentuk indikator komposisi dengan faktor pertimbangan (contohnya

Anda telah mempertimbangkan berbagai outcome dan output untuk membentuk outcome atau output

tunggal). Anda harus tetap berhati-hati karena Anda tidak tahu bagian mana dari proses kebijakan iniyang cocok dengan indikator. Yang kemudian menjadi sulit untuk menemukan kesempatan untuk

menaikkan efisiensi, karena Anda tidak bisa menjelaskan bagaimana tiap subproses mengkontribusikan

keefisiensian (atau ketidakefisienan) proses kebijakan secara keseluruhan.

Interaksi antara sub-proses

Meskipun terdapat perbedaan outcome atau output dan Anda telah sukses membentuk

indikator efiseinsi untuk setiap outcome atau output, Anda tetap harus mengatasi berbagai rintangan

lainnya. Walaupun indikator ini mampu menghasilkan informasi di berbagai bagian “proses produksi”,

Anda tetap tidak memiliki gambaran jelas tentang bagaimana berbagai subproses berinteraksi satu

dengan lainnya. Mari kita asumsikan bahwa Anda membuat perbandingan. Meskipun Anda dapat

melihat tren dalam biaya setiap output individu, Anda tidak tahu pasti apakah proses kebijakan

digunakan untuk memberikan output dihubungkan dengan proses lainnya. Jika sub-proses yang

digunakan untuk memberikan hasil individu atau output yang tidak terisolasi satu sama lain, Anda harus

5/17/2018 Audit Efektivitas (1) - slidepdf.com

http://slidepdf.com/reader/full/audit-efektivitas-1 24/29

berhati-hati karena ada risiko bahwa perbaikan yang dilakukan untuk kepentingan satu hasil tertentu

atau hasil outcome atau output menjadi kurang efisien .

Sub-proses saling mempengaruhi

Keluaran disampaikan oleh universitas penelitian dan pengajaran. Namun, tidak

selalu jelas berapa banyak uang yang dihabiskan untuk produksi setiap jenis output.Selain itu, karya penelitian yang dilakukan oleh staf universitas membantu untuk

memperbaiki isi dan kualitas pengajaran mereka. Jadi bagaimana Anda bisa

merancang indikator input yang digunakan dalam produksi setiap output? Anda

dapat, tentu saja, menggunakan rumus alokasi dan faktor bobot untuk

mengalokasikan biaya secara pro rata untuk pengajaran dan penelitian. Mari Anda

berasumsi bahwa rumus yang Anda gunakan adalah refleksi akurat dari realitas, dan

menghasilkan informasi berikut pada tren dalam biaya dan kualitas:

1998 1999 2000 2001 2002

Biaya pengajaran per unit(dalam euro, per 1 januari

2002) 1000 1200 1400 1500 1600

Biaya penelitian per unit (dalam

euro, per 1 januari 2002) 4950 5250 5400 5500 5600

Kualitas pengajaran (Hasil dari

peer review, dalam ukuran 1-

10) 5 6 7 8 9

Kualitas penelitian (Hasil dari

peer review, dalam ukuran 1-

10) 4 6 7 8 9

Urutan poin waktu peningkatan baik dalam biaya per unit pengajaran dan biaya per

unit penelitian selama periode 1998 sampai 2002. Kualitas (diukur dalam hal dalam

hal skor diberikan setiap tahun oleh dewan peer review) juga meningkat selama

periode ini. Ini set indikator karena itu memberi Anda gambaran dari berbagai bagian

dari proses produksi.

Pada saat yang sama, berbagai bagian dari proses produksi tidak dapat dilihat secara

terpisah dari satu sama lain. Seperti yang telah disebutkan, karya penelitian yang

dilakukan oleh staf universitas membantu untuk memperbaiki isi dan kualitaspengajaran mereka. Mari kita asumsikan bahwa kenaikan biaya per unit penelitian

dan peningkatan kualitas pengajaran disebabkan secara keseluruhan oleh

peningkatan kualitas penelitian. Yang terjadi adalah bahwa, sementara efisiensi

penelitian tetap stabil, kenaikan biaya per unit untuk poin mengajar menjadi

penurunan tingkat efisiensi. Dalam hal ini, peluang untuk perbaikan di sisi pengajaran.

5/17/2018 Audit Efektivitas (1) - slidepdf.com

http://slidepdf.com/reader/full/audit-efektivitas-1 25/29

Tetapi bagaimana jika Anda tidak mengetahui bahwa mengajar dipengaruhi oleh

pekerjaan penelitian? Anda kemudian mungkin telah menyimpulkan bahwa efisiensi

dari penelitian dan pengajaran yang tetap sama selama periode 1998 sampai 2002.

Dengan kata lain, Anda harus memahami proses yang mendasarinya sebelum Anda

dapat menarik kesimpulan yang benar dan membuat saran konstruktif untuk

perbaikan.

Indikator yang bertentangan

Ada banyak kesempatan untuk mengambil kesimpulan yang salah ketika menafsirkan

seperangkat indikator. Selain itu, indikator yang berbeda dengan mudah dapat mengirimkan sinyal

bertentangan. Dengan kata lain, Anda harus berhati-hati ketika menarik kesimpulan. Kesimpulan tegas

dapat ditarik hanya jika tren di 'efisiensi' dari semua indikator sama. Misalnya, jika Anda menggunakan

salah satu indikator untuk biaya per hasil atau output, Anda dapat membuat pernyataan yang jelas padatren dalam efisiensi hanya jika kedua indikator menunjukkan arah yang sama (yaitu keduanya

menunjukkan baik jatuh atau kecenderungan meningkat).

Di mana Anda dihadapkan dengan tren yang berlawanan, solusi pragmatis - meskipun terbaik

kedua - adalah untuk berat tren yang bersangkutan. Ini berarti memutuskan berapa banyak berat yang

melekat pada satu tren dibandingkan dengan yang lainnya (misalnya, meningkat 2% dalam biaya per

output diambil sebagai setara dengan penurunan 1% dalam kualitas). Lihat di atas untuk risiko yang

melekat pada pembobotan.

Bobot tren yang berlawanan

Kembali ke output universitas dari contoh sebelumnya, kita telah menimbang tren dalam

kaitannya dengan penelitian. Dari tahun ke tahun antara 1998 dan 2002, biaya per unit

penelitian meningkat 6%, 3%, 3% dan 3% masing-masing. Kualitas juga meningkat selama

periode yang sama, 2%, 1%, 1% dan 1% masing-masing. Kenaikan 1% dalam kualitas dianggap

sebagai setara dengan kenaikan 3% dalam biaya. Ini berarti bahwa efisiensi penelitian

universitas tetap sama sepanjang periode ini.

Contoh untuk tidak melakukannya

Audit efisiensi yang dilakukan oleh Konsultan Manajemen Bakkenist ke Home-care servicememberikan contoh yang baik dari risiko yang terkait dengan penggunaan indikator. Studi ini mencakup

tujuh perawatan di rumah organisasi, dan melibatkan penggunaan indikator. Sejumlah temuan

ditetapkan dalam tabel berikut.

5/17/2018 Audit Efektivitas (1) - slidepdf.com

http://slidepdf.com/reader/full/audit-efektivitas-1 26/29

1 2 3 4 5 6 7

Jumlah jam perawatan yang diberikan oleh

perawat distrik per FTE

966 1075 960 na 726 865 954

Jumlah jam perawatan yang disediakan oleh rumah

membantu per FTE

1421 1402 1434 na 1490 1449 147

Jumlah jam perawatan per NLG 10.000 dianggarkan 261 212 202 225 225 23 237

Proporsi staf perawat (sebagai% dari total) 93 88 92 91 89 91 91

Proporsi staf produktif (sebagai% dari staf perawat) 80 75 71 81 76 77 78

Manajerial staf per 100 FTEs staf keperawatan 0,92 1,06 0,67 0,85 0,93 0,91 0,56

Administrasi staf per 100 FTEs staf keperawatan 1,47 2,66 2,67 2,37 2,50 2,92 2,9

Komputer staf per 100 FTEs keperawatan 0,76 0,97 0,84 0,52 0,76 0,65 0,7

Dukungan staf per 100 FTEs staf keperawatan 1,34 3,61 3,52 2,67 2,07 3,19 1,99

Tingkat ketidakhadiran karena sakit (sebagai%) 11 7 11 12 11 9 11

Proporsi staf sementara (sebagai%) 15 2 3 19 15 4 8

Proporsi paruh waktu staf (sebagai%) 46 57 48 44 58 42 61

Para peneliti menyimpulkan praktek terbaik untuk setiap indikator dalam table, dan ini adalah

angka pada tiap baris yang dicetak miring dan saling arsir. Para peneliti memutuskan bahwa himpunan

praktek terbaik angka bersama-sama dapat dianggap membentuk sebuah organisasi virtual yang dapat

digunakan sebagai model untuk semua organisasi lain. Untuk mempermudahnya, mereka menganggap

bahwa proses-proses yang mendasari berbagai indikator semua dilakukan secara independen satu sama

lain. Mereka tidak berusaha untuk menetapkan apakah hal tersebut benar atau tidak. Sebagai contoh,

tidak ada alasan untuk menganggap organisasi no.4 harus dianggap sebagai trend setter-dalam hal

proporsi staf sementara (apalagi apakah benar untuk menganggap bahwa proporsi yang lebih tinggi

berarti memiliki efisiensi yang lebih baik secara keseluruhan). Entah kebetulan atau tidak, kenyataannya

adalah bahwa organisasi no.4 juga memiliki tingkat tertinggi ketidakhadiran karena sakit. Para peneliti

tidak berpikir untuk menanyakan apa alasan untuk perbedaan-perbedaan itu, apalagi datang dengan

penjelasan.

Dengan kata lain, organisasi-organisasi yang memutuskan untuk menyesuaikan prosess mereka

atas dasar temuan penelitian ini juga bisa menemukan diri mereka sebenarnya lebih buruk dari

sebelumnya.

Pertanyaan :1. Mengapa setiap sub proses saling mempengaruhi terhadap output yang dihasilkan?

2. Bagaimana cara mengatasi apabila ada indikator yang saling bertentangan?

5/17/2018 Audit Efektivitas (1) - slidepdf.com

http://slidepdf.com/reader/full/audit-efektivitas-1 27/29

Contoh lain untuk tidak melakukannya

Analisis Taphoorn dkk. di tahun 1998 tentang efisiensi Badan Layanan Tahanan selama periode dari 1994

sampai 1996 adalah contoh lain penggunaan indicator yang tidak sesuai. Para peneliti mengemukakan

lima indikator untuk mengukur perubahan dari efisiensi dari layanan penjara Belanda:

biaya beban sehari-hari; hasil pemakaian anggaran; contoh laba atau rugi

tingkat pemakaian sel; contoh rata-rata pemakaian penginapan dibagi berdasarkan rata-rata

kapasitas yang dapat dipakai

rasio staf; contoh jumlah staf dibandingkan dengan jumlah tahanan

rasio overhead. contoh beban tidak langsung dibandingkan dengan beban agregat

Indikators 1994 1995 1996

Biaya beban sehari-hari (1994=100) 100 93 91Hasil pemakaian anggaran (dalam

jutaan)

-14,3 -8,5 1

Tingkat pemakaian sel 100,5 100,5 88

Rasio staf (%) 96 92 98,6

Rasio overhead (%) - 8,2 9,4

Para peneliti juga memeriksa perubahan kualitas, yang diukur menurut jumlah komplain untuk

setiap seratus sel yang dihuni. Mereka menemukan bahwa jumlah komplain mempengaruhi semua jenis

badan yang termasuk ke dalam layanan penjara baik yang telah dibangun atau berkurang selamaperiode pemantauan. Para peneliti menyimpulkan bahwa, dalam usaha mencapai keseimbangan, kelima

indikator menunjukkan peningkatan tertentu dalam efisiensi di tahun 1995 dan 1996. Mereka tidak

dapat memastikan bagaimana efisiensinya meningkat. Di sisi lain, mereka memberikan sejumlah

penjelasan tentang peningkatan efisiensi, mengakui bahwa faktor utama adalah fakta bahwa badan

tersebut telah diberikan izin untuk berstatus sebagai agen (mengarah ke peluang yang lebih besar untuk

menciptakan modal, peluang untuk mengalokasikan peralatan dan staf sesuai keinginannya, dan

kebebasan lain dengan relasi dalam lingkungan kerja) digabungkan dengan peningkatan kapasitas

(mengarah kepada penghematan dalam biaya desain dan bangunan, dan skala ekonomi).

Sekali lagi, contoh ini memberikan ilustrasi beberapa resiko yang dihubungkan denganpenggunaan indikator-indikator. Meskipun tren-tren yang bertentangan dengan beberapa indikator,

meskipun begitu para peneliti menyimpulkan bahwa mereka menunjukkan peningkatan dari tingkat

efisiensi. Dengan mengesampingkan fakta bahwa tren yang mendasarinya tidak selalu sama. Lebih

lanjut, para peneliti gagal untuk mengenali pentingnya indikator yang berbeda. Sebagai contoh, apakah

penurunan dalam tingkat pemakaian sel dan rasio staf dan peningkatan di rasio overhead merupakan

5/17/2018 Audit Efektivitas (1) - slidepdf.com

http://slidepdf.com/reader/full/audit-efektivitas-1 28/29

berita baik atau buruk? Juga tidak jelas apakah semua indikator berhubungan atau tidak. Akhirnya, tidak

ada indikasi yang jelas mengapa ada peningkatan dalam pemakaian anggaran.

Faktanya, satu-satunya indikator yang dapat digunakan untuk mengukur perubahan dalam

efisiensi adalah biaya untuk setiap tahanan per hari. Data sisanya adalah penjelasan potensial atas

perbedaan efisiensi. Dengan kata lain, para peneliti terlalu cepat menyimpulkan tentang faktor-faktorpenjelas. Tidak ada bukti nyata yang membenarkan pemberian izin sebagai agensi dan peningkatan

kapasitas adalah alasan utama perubahan tingkatan efisiensi.

8.6.2) FDH, DEA, dan SFA

Deskripsi umum dari teknik

Tiga teknik analitis diatas, contohnya FDH (free disposable hull), DEA (data envelopment

analysis) dan SFA (stochastic frontier analysis), dimaksudkan mengukur efisiensi dengan membuat

perbandingan dengan rasio terbaik dari input ke output dalam praktiknya. Ketiga teknik tersebut dapat

digunakan untuk mengukur hubungan input yang digunakan dan output yang dihasilkan oleh organisasi,

untuk memutuskan organisasi mana yang dapat digunakan sebagai perbandingan dan di dalam

organisasi sendiri, dalam setiap tim di dalam organisasi yang dapat dibandingkan, dapat diklasifikasikan

sebagai “top class”. Tim tersebut diambil sebagai pengertian organisasi yang menggunakan input paling

sedikit untuk memproduksi produk atau produk dihasilkan dengan maksimal dengan sejumlah input,

Akhirnya, efisiensi diukur dengan membandingkan kinerja semua organisasi yang bukan terbaik dengan

yang terbaik. Dengan kata lain, organisasi yang kinerjanya paling baik diambil sebagai referensi.

Tingkatan relative organisasi diukur dengan meghitung jarak antara tiap organisasi dan diberikan

bahan referensi. Tingkat efisiensi dinyatakan dalam bentuk nilai efisiensi. Organisasi yang efisien

memiliki nilai efisiensi 100% (atau 1), yang tidak efisien bernilai dibawah 100% (atau 1). Semakin rendah

nilainya, semakin tidak efisien dan semakin meningkat kesempatannya dalam meningkatkan

efisiensinya.

8.6.2.1) Free Disposable Hull (FDH)

Teknik FDH ini digunakan untuk menghitung nilai efisiensi dari beberapa organisasi dengan

membandingkan kinerja mereka dengan cara terbaik. Contoh organisasi hanya membuat perbandingan

dengan organisasi yang sebenarnya. Untuk menilai efisiensi dari organisasi, idenya adalah dengan

mencoba dan mencari organisasi yang telah ada yang menghasilkan output yang sama dengan input

yang lebih sedikit.

FDH mudah digunakan. Ada beberapa paket aplikasi FDH standar yang user-friendly di pasaran.

Berikut contoh penggunaan analisis FDH. Pengadilan Audit Belanda menggunakan model ini

ketika mengaudit efisiensi dari Job centers (sekarang dikenal sebagai Pusat Pekerjaan dan Penghasilan)

selama tahun 1998 dan 2000.

5/17/2018 Audit Efektivitas (1) - slidepdf.com

http://slidepdf.com/reader/full/audit-efektivitas-1 29/29

Pusat Pekerjaan (Job centers)

Pengadilan Audit Belanda menghitung, untuk setiap 62 pusat pekerjaan yang termasuk di dalam

audit, sekarang ini kebanyakan input dapat dikurangi dalam menghasilkan paling tidak sejumlah output

yang sama.