analsis perbandingan metode stochastic oscillator...

TRANSCRIPT

ANALSIS PERBANDINGAN METODE STOCHASTIC

OSCILLATOR DAN MOVING AVERAGE CONVERGENCE

DIVERGENCE DALAM MENENTUKAN SINYAL JUAL DAN

SINYAL MEMBELI

(STUDI KASUS PADA SAHAM YANG TERGABUNG DI

INDEKS DOW JONES INDUSTRIAL AVERAGE (DJIA)

PERIODE 2015-2017)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Alfi Ubaidillah

NIM.11150810000060

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

2019 M/1440 H

ii

iii

iv

v

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Alfi Ubaidillah

2. Tempat/Tanggal Lahir : Bogor, 29 April 1997

3. Jenis Kelamin : Laki-Laki

4. Agama : Islam

5. Alamat : Jl. Abdul Wahab No.97 rt01/05

Kec.Sawangan Kota Depok

6. Nama Ayah : Agus Susanto

7. Nama Ibu : Siti Rumyati

8. No. Handphone : 085773891694

9. Email : [email protected]

II. PENDIDIKAN FORMAL

1. SDN Duren Seribu 03 : Tahun 2003 - 2009

2. SMP Negeri 14 Depok : Tahun 2009 - 2012

3. SMA Negeri 1 Parung : Tahun 2012 - 2015

4. Universitas Islam Negeri Syarif Hidayatullah : Tahun 2015 – 2019

III. PENGALAMAN ORGANISASI

1. Panitia Yout Economic Summit UIN Syarif Hidayatullah Jakarta 2017

2. Anggota Ikatan Remaja Masjid Al-Mukhlasien (IRMA) 2015-2019

vi

ABSTRACT

This study aims to analyze the comparison of the Stochastic Oscillator method

with Moving Average Convergence Divergence (MACD) in determining sell

signals and buying signals. Buy and sell signals are obtained from the

intersection of the MACD line and Stochastic Oscillaotr line with standard

format. The concept in this study is to compare the results obtained from both

methods in providing buying signals and sell signals. This study uses a sample

of companies incorporated in the Dow Jones Industrial Average index using

weekly data for the period 2015-2017. This sample collection technique uses

Purpose Sampling, based on predetermined criteria, obtained 29 companies that

can be sampled. The data analysis technique used is comparative analysis. The

results showed that the buying signal and the sell signal from the two methods

were significantly different

Keywords: Technical Analysis, Stochastic Oscillaotor and Moving Average

Convergence Divergence, buy signals and stock sell signals.

vii

ABSTRAK

Penelitian ini bertujuan untuk menganalisis perbandingan metode Stochastic

Oscillator dengan Moving Average Convergence Divergence (MACD) dalam

menentukan sinyal menjual maupun sinyal membeli. Sinyal membeli dan menjual

didapatkan dari perpotongan garis MACD maupun Stochastic Oscillator dengan

format standar. Konsep pada penelitian ini adalah untuk membandingkan hasil

yang didapatkan dari kedua metode tersebut dalam memberikan sinyal membeli

maupun sinyal menjual. Penelitian ini menggunakan sampel yaitu perusahaan

yang tergabung dalam indeks Dow Jones Industrial Average dengan

menggunakan data mingguan selama periode 2015-2017. Teknik pengumpulan

sample ini menggunnakan Purpose Sampling, berdasarkan kriteria-kriteria yang

telah ditentukan, diperoleh 29 perusahaan yang dapat dijadikan sampel. Teknik

analisis data yang digunakan yaitu analisis komparatif. Hasil penelitian

menunjukann bahwa sinyal membeli maupun sinyal menjual dari kedua metode

tersebut siginifikan berbeda

Kata kunci: Analisis Teknikal, Indikator Stochastic Oscillaotor dan Moving

Average Convergence Divergence, sinyal beli dan sinyal jual saham.

viii

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Bissmilahirahmanirrahim

Alhamdulillahirabbil’alamin, segala puji bagi Allah Subhanallahu

wata’ala atas berkat rahmat dan karunia-Nya, penulis dapat menyelesaikan skripsi

ini. Shalawat beserta salam semoga senantiasa sampai kepada Nabi Muhammad

Shallallahu ’alaihi wasallam, kepada keluarganya, para sahabatnya, dan juga

kepada ummatnya.

Penulisan skripsi ini ditujukan untuk memenuhi salah satu syarat

memperoleh gelar Strata Satu Sarjana Ekonomi Jurusan Manajemen Universitas

Islam Syarif Hidayatullah Jakarta. Judul penelitian ini adalah “Analisis

Perbandingan Metode Stochastic Oscillator dan Moving Average

Convergence Divergence Dalam Menentukan Sinyal Jual dan Sinyal Membeli

(Studi Kasus Pada Saham yang Tergabung di Indeks Dow jones Industrial

Average (DJIA) Periode 2015-2017).

Penulis menyadari bahwa penulisan skripsi ini tidak dapat terselesaikan

tanpa dukungan dari berbagai pihak. Oleh karena itu, penulis ingin menyampaikan

ucapan terima kasih kepada semua pihak yang telah membantu dalam penyusunan

skripsi ini terutama kepada:

1. Kedua orang tua, Ibu Siti Rumyati dan Bapak Agus Susanto yang selalu

memberikan kasih sayang, dukuran moral maupun materil, nasihat,

motivasi, dan doa yang tidak pernah putus untuk keberhasilan dan

kebahagiaan penulis. Juga kakak penulis Dias Herdiansyah, Firsi Firdaus

ix

dan Yeni Fitriani yang juga memberikan dukuran moral maupun materil

serta memberikan semangat kepada penulis.

2. Ibu Prof. Dr. Hj. Amany Burhanudin Umar Lubis, Lc., MA. selaku Rektor

UIN Syarif Hidayatullah Jakarta.

3. Bapak Dr. Amilin, SE., M.Si., Ak., CA., BKP., QIA. selaku Dekan

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Murdiayh Hayati, M.M. selaku Ketua Jurusan Manajemen dan Ibu

Amalia, SE.,MSM selaku Sekretaris Jurusan Manajemen Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah

mengesahkan secara resmi judul penelitian sebagai bahan skripsi dan telah

membantu memberikan izin kepada penulis sehingga penulisan skripsi

berjalan dengan lancar.

5. Ibu Dr. Pudji Astuty, SE., MM. selaku dosen Pembimbing Skripsi,

terimakasih telah berkenan meluangkan waktu dan tenaga untuk

membimbing peneliti, memberikan motivasi, ilmu, arahan, dan saran yang

membangun kepada penulis baik selama masa perkuliahan maupun saat

masa bimbingan skripsi.

6. Bapak Deni Pandu Nugraha. M.Sc. selaku dosen Pembimbing Akademik

yang telah bersedia memberikan ilmu, arahan serta saran selama masa

perkuliahan ini.

7. Seluruh Bapak/Ibu dosen dan staff karyawan Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah

memberikan ilmu dan wawasan yang sangat bermanfaat.

x

8. Temen terdekat penulis yaitu Rama, Dhanu, Fikri, Didik, Rehan, Adam,

Sulthan, Ipul dan Fahmi yang selalu bersedia mendengarkan keluh kesah

penulis, dan memberikan semangat selama penulisan skripsi ini.

9. Teman-teman Motivasiqueh yang selama masa perkuliahan selalu

memberikan semangat dan mengingatkan untuk terus berjuang, dan belajar

yaitu Diana Maulidia, Shahara Putri Gusevi, Siti Mega Murdiana dan

Yunita Anggraini

10. Seluruh teman di jurusan manajemen angkatan 2015 yang telah berjuang

bersama selama 4 tahun di UIN Jakarta.

11. Selururh teman IRMA yang telah memberikan semangat dan doa untuk

kelancaran dalam penulisan skripsi ini

12. Pihak-pihak yang tidak bisa disebutkan satu persatu yang telah banyak

membantu dan memberikan masukan bagi penulis

Akhir kata, penulis menyadari bahwa tiada yang sempurna, tak terkecuali

skripsi ini. Oleh karena itu penulis mengharapkan kepada pembaca agar berkenan

memberikan saran dan koreksi pada skrisi ini agar dapat diperbaiki untuk penulis

berikutnya.

Wassalamu’alaikum Wr. Wb

Jakarta, 1 Juni 2019

Alfi Ubaidillah

xi

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ................................................................. ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF .................................. iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH .......................... iv

DAFTAR RIWAYAT HIDUP ........................................................................... v

ABSTRACT ........................................................................................................... vi

ABSTRAK ........................................................................................................... vii

KATA PENGANTAR ........................................................................................ viii

DAFTAR ISI ......................................................................................................... xi

DAFTAR GAMBAR .......................................................................................... xiv

DAFTAR TABEL ............................................................................................... xv

DAFTAR LAMPIRAN ....................................................................................... xvi

BAB I PENDAHULAN ....................................................................................... 1

1.1.Latar Belakang .......................................................................................... 1

1.2.Rumusan Masalah ..................................................................................... 11

1.3.Tujuan Penelitian ...................................................................................... 12

1.4.Manfaat Peneitian...................................................................................... 12

1.5.Batasan Penelitian ..................................................................................... 13

BAB II TINJAUAN PUSTAKA ......................................................................... 14

2.1.Landasan Teori .......................................................................................... 14

2.1.2. Investasi......................................................................................... 14

2.1.3. Tujuan Investasi ............................................................................ 15

2.1.4. Pasar Modal ................................................................................... 17

xii

2.1.5. Indeks Harga Saham ..................................................................... 27

2.1.6. Analisis Harga Saham ................................................................... 31

2.1.7. Kondisi Bearish dan Bullish ......................................................... 35

2.1.8. Stochastic Oscillator ..................................................................... 35

2.1.9. Moving Average Convergence Divergence ................................... 37

2.1.10. Sinyal Membeli dan Sinyal Menjual ............................................. 40

2.1.11. Abnormal Return ........................................................................... 44

2.2. Penelitian Terdahulu .................................................................................. 45

2.3. Kerangka Berfikir ....................................................................................... 54

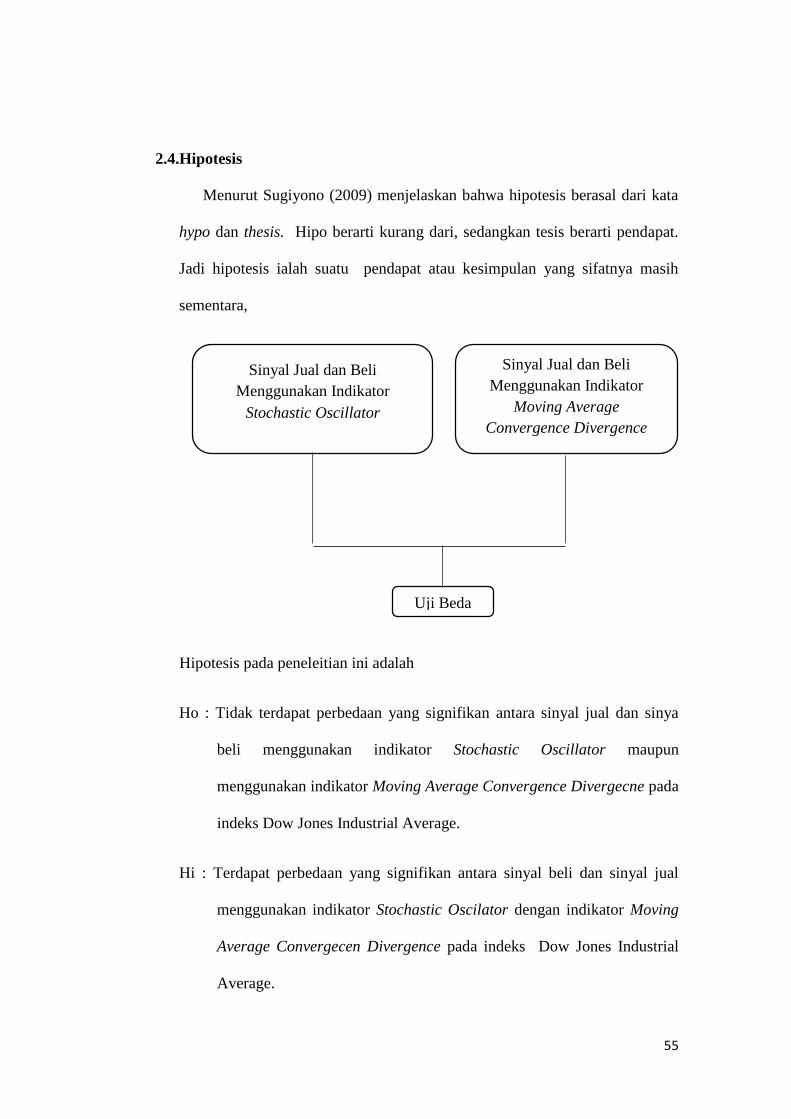

2.4. Hipotesis ..................................................................................................... 55

BAB III METODE PENELITIAN .................................................................... 56

3.1. Jenis Penelitian........................................................................................ 56

3.2. Lokasi Penelitian ..................................................................................... 57

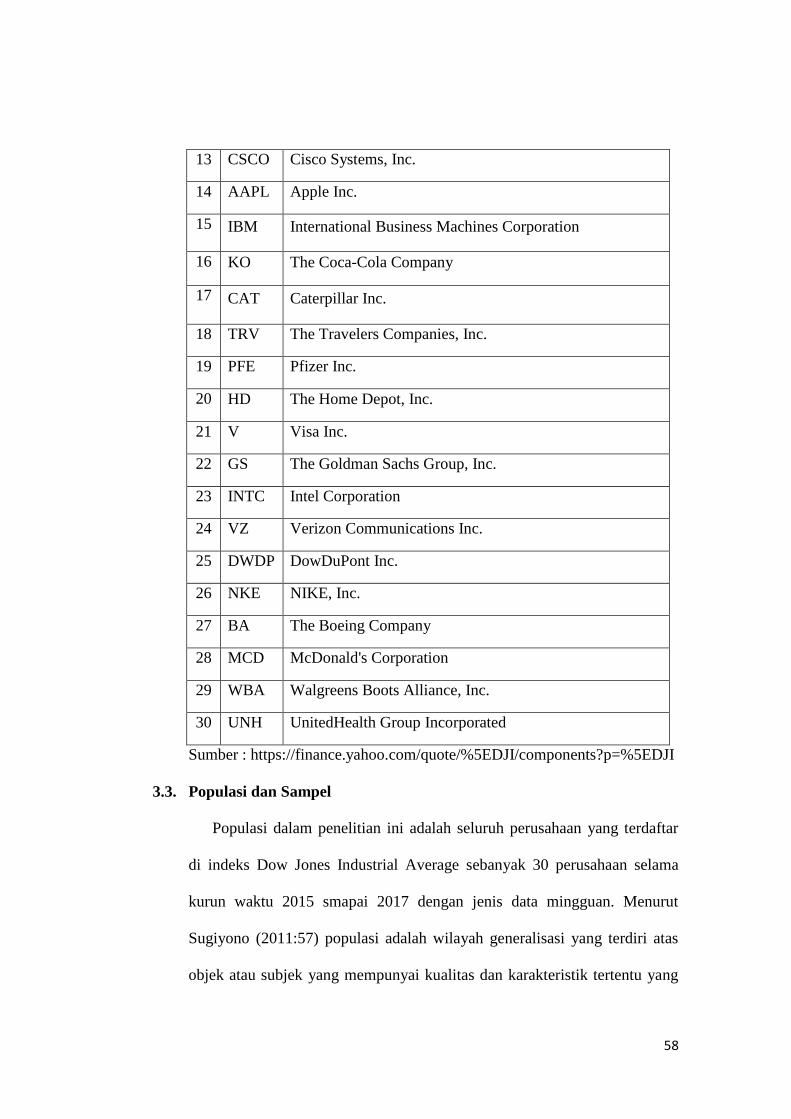

3.3. Populasi dan Sampel ............................................................................... 58

3.4. Data dan Sumber Data ............................................................................ 60

3.5. Variabel Penelitian .................................................................................. 60

3.6. Metode Pengumpulan Data ..................................................................... 60

3.7. Analisis Data ........................................................................................... 61

3.7.1. Input Data.................................................................................... 61

3.7.2. Menentukan Indikator Analisis Teknikal.................................... 61

3.7.3. Penggunaan Stochastic Oscillatro .............................................. 62

3.7.4. Penggunaan MACD ..................................................................... 63

3.8.Analisis Komparatif ................................................................................. 64

xiii

BAB IV ANALISIS DAN PEMBAHASAN ...................................................... 65

4.1. Jumlah Sinyal Jual dan Beli ..................................................................... 65

4.2. Besarnya Keakurasian dari Masing-masing Metode ............................... 65

4.3. Besarnya Perbedaan True dan False Signal ............................................. 67

4.4. Metode yang Lebih Unggul Dalam Memberikan Sinyal ......................... 74

BAB V PENUTUP ............................................................................................... 76

5.1.Kesimpulan ............................................................................................. 76

5.2.Saran ....................................................................................................... 77

5.3.Implikasi ................................................................................................. 77

DAFTAR PUSTAKA .......................................................................................... 78

xiv

DAFTAR GAMBAR

Gambar. 1.1 Perkembangan Kinerja Indeks Pasar DJIA .............................. 10

Gambar. 2.1 Hubungan Return dengan Risiko ............................................... 26

Gambar 2.2 Death Cross Stochastic Oscillator ............................................... 36

Gambar. 2.3 Golden Cross Stochastic Oscillator ............................................. 37

Gambar. 2.3 Sinyal Jual dan Beli ...................................................................... 40

Gambar. 2.4 Kerangka Berfikir ........................................................................ 54

Gambar. 4.1 Grafik yang Dihasilkan dari True dan False Signal Masing-

masing Metode ............................................................................. 74

xv

DAFTAR TABEL

Tabel 4.1 Perbedaan True dan False Signal Stochastic Oscillator .................. 70

Tabel 4.2 Perbedaan True dan False Signal MACD ........................................ 73

xvi

DAFTAR LAMPIRAN

Lampiran 1: Out[ut Harga Open dan Close Saham Stochastic Oscillator

dan Moving Average Convergence Divergence ....................... 82

Lampiran 2: Output SPSS Uji Statistik Deskripsi, Normalitas dan Uji

Hipotesis ..................................................................................108

1

BAB I

PENDAHULUAN

1.1.Latar Belakang

Dewasa ini berinvestasi di dunia saham sudah mulai dilirik dan

diminati oleh kebanyakan investor di Indonesia mulai dari wirausahawan,

profesional, bahkan meluas sampai ke kalangan pelajar maupun mahasiwa.

Dari yang hanya sekedar mencari keuntungan sampai ada yang benar-benar

menjadi pekerjaan utamanya. Hal tersebut sangatlah wajar, mengingat

berinvestasi di pasar saham ini dapat mendapatkan return atau keuntungan

yang menjanjikan, bahkan dengan rentang waktu yang relatif lebih singkat.

Hal tersebut dapat terjadi jika para investor mau terus mempelajari lebih

dalam dibidang investasi.

Dikutip dari berita Indonesia.go.id (Rabu 15 April 2019) menyatakan

bahwa Badan Koordinasi Penanaman Modal (BKPM) mencatat pertumbuhan

realisasi investasi selama empat tahun terakhir menunjukkan tren yang cukup

positif. Tercatat selama kurun waktu 2015-2018, realisasi investasi mencapai

Rp2.572,30 triliun melampaui target dalam rencana strategis lembaga itu

sebesar Rp2.558,10 triliun. Data tersebut menunjukan bahwa berinvestasi pada

saat ini memang sudah mulai dilirik dan diminati oleh kalangan orang

banyak.

Dalam dunia investasi hal menarik yang perlu diperhatikan adalah

lahirnya aneka ragam cara menganalisis, dari yang hanya menggunakan

metode sederhana sampai menggunakan metode yang kompleks, hal tersebut

2

merupakan cara yang digunakan trader atau investor dalam menganalisis

suatu harga saham yang tentunya memiliki keunggulan dan kekurangannya

masing-masing jadi tidak ada satupun yang dapat dianggap metode paling

benar dan unggul yang dapat diterapkan pada semua situasi. Hal tersebutlah

yang membuat cara trading yang dilakukan oleh investor berbeda-beda dalam

dunia investasi, karena banyak dipengaruhi oleh cara analisis yang

digunakannya.

Para trader merupakan orang yang beraktivitas dalam perdagangan

saham, ketika berinvestasi mereka menggunakan metode atau model yang

mereka yakini cukup akurat dan dapat dipertanggungjawabkan hasilnya,

dengan tujuan dapat mengungguli pasar. Bagi kebanyak investor atau trader

yang terpenting adalah bagaimana memanfaatkan informasi tren perubahan

harga saham dengan tujuan untuk mendapatkan keuntungan dalam waktu

sangat singkat, bukan untuk berinvestasi jangka panjang. Olek karena itu para

investor ini berlomba-lomba dalam mencari metode yang mereka anggap

paling benar dan unggul. Dari metode yang investor pilih, yang terpenting

adalah bagaimana metode tersebut dapat memberikan informasi tren

perubahan harga saham dalam waktu yang sangat singkat, sehingga investor

dapat mendapatkan keuntungan yang lebih optimal.

Investasi merupakan penempatan sejumlah dana pada saat ini dengan

harapan untuk memperoleh keuntungan di masa mendatang. Umumnya

investasi dibedakan mejadi dua, yaitu investasi pada financial assets dan

investasi pada real assets. Investasi pada financial assets dilakukan di Pasar

3

Uang, dan lainnya atau di Pasar Modal, misalnya berupa saham, obligasi,

waran, opsi dan lain-lain. Sedangkan investasi pada real assets diwujudkan

dalam bentuk pembelian asset produktif, pendirian pabrik, pembukaan

pertambangan, pembukaan perkebunan dan lainnya.

Untuk melakukan investasi di Pasar Modal diperlukan pengetahuan

yang cukup, pengalaman, serta naluri bisnis untuk menganalisis efek-efek

mana yang akan dibeli, mana yang akan dijual dan mana yang akan tetap

dimiliki. Mereka yang ingin berkecimpung dalam jual beli saham harus

meninggalkan budaya ikut-ikutan, gambling dan sebagainya yang tidak

rasional. Sebagai investor harus rasional dalam menghadapi pasar jual beli

saham. Selain itu, investor harus mempunyai ketajaman perkiraan masa depan

perusahaan yang sahamnya akan dibeli atau dijual (Halim, 2015: 13).

Berinvestasi di Pasar Modal pada hakikatnya seperti kegiatan yang

terjadi pasar tradisional yang selama ini kita telah kenal, dimana adanya

pedagang maupun pembeli untuk melakuan kegiatan transaksi, hanya saja

tempat maupun instrumen yang diperdagangkan tentunya berbeda. Pasar

Modal memiliki peran besar bagi perekonomian suatu negara, karena pasar

modal menjalankan dua fungsi sekaligus yaitu, fungsi ekonomi dan fungsi

keuangan. Fungsi ekonomi dalam hal ini pasar modal menyediakan fasilitas

atau wahana yang mempertemukan dua kepentingan, yaitu pihak yang

memiliki kelebihan dana (investor) dan pihkan yang memerlukan dana (issuer)

jangka panjang. Sedangkan dalam fungsi keuangan, dalam hal ini Pasar Modal

memberikan kemungkinan dan kesempatan memperoleh return atau capital

4

gain atau interst bagi investor sesuai dengan karakteristik investasi yang

dipilih. Keberadaan Pasar Modal diharapkan dapat meningkatkan aktivitas

peekonomian, karena pasar modal merupakan alternatif pendanaan bagi

perusahaan sehingga perusahaan dapat beroperasi dengan skala besar, pada

gilirannya akan meningkatkan profitabilitas (kemampuan labaan) perusahaan

dan kemakmuran masyarakat luas.

Dalam kegiatan Pasar Modal ada yang disebut dengan Emiten dan

Perusahaan Publik. Emiten merupakan pihak yang melakukan kegiatan

penawaran umum (public offering). Istilah Emiten mengacu pada kegiatan

yang dilakukan perusahaan yang menjual sebagian sahamnya kepada

masyarakat investor melalui penawaran umum di pasar perdana. Saham yang

telah dijual tersebut akan diperdagangkan kembali antara investor melalui

Bursa Efek di Pasar Sekunder. Sedangkan Perusahaan Publik (Public

Company) merupakan perseroan yang sahamnya telah dimiliki sekurangnya

300 pemegang saham dan memiliki modal disetor sekurangnya Rp 3 Milyar.

Selama suatu perusahaan memenuhi kedua kriteria tersebut, selama itu pula

perusahaan wajib memenuhi ketentuan-ketentuan dibidang pasar modal yang

mengatur perusahaan publik, khususnya yang berkaitan dengan prinsip

keterbukaan (Halim, 2015: 2).

Dalam perputaran roda perekonmian, sumber-sumber pembiayaan

merupakan tulang punggung pengembangan usaha (bisnis). Untuk itu,

dibutuhkan solusi sumber dana yang memiliki risiko rendah serta tawaran

pilihan-pilihan insturmen yang memiliki jangka waktu panjang. Pasar Modal

5

muncul sebagai suatu alternatif solusi pembiayaan jangka panjang, sehingga

oleh perusahaan pengguna dana dapat leluasa memanfaatkan dana tersebut

dalam rangka kepentingan investasi (Hadi, 2013: 9).

Berinvestasai di Pasar Modal memerlukan pertimbangan-pertimbangan

yang sangat matang, karena hal tersebut dapat mempengaruhi tingkat

keuntungan atau return dan juga risiko yang akan di dapat oleh seorang

investor. Return yang diterima oleh investor dapat berupa dividen yang

dibagikan setiap periode oleh emiten ataupun selisih antara harga jual dan

harga beli yang disebut dengan capital gain. Investor selalu dihadapkan

dengan pilihan untuk memutuskan menjual atau membeli saham. Keputusan

tersebut harus dibuat dengan hati-hati agar tidak menimbulkan kerugian bagi

investor atau berdampak pada penuruna return yang akan diterima. Selain

berhati-hati investor juga harus cepat dan tanggap dalam membaca situasi

pasar, agar keuntungan yang diperoleh menjadi optimal. Oleh karena itu

dibutuhkan analisis yang tepat yang menjadi dasar dalam pengambilan

keputusan.

Dalam berinvestasi di Pasar Modal, banyak variabel yang dapat

mempengaruhi harga saham suatu perusahaan, baik itu yang datangnya dari

lingkungan eksternal maupun dari lingkungan internal perusahaan itu sendiri.

Sebagaimana kita ketahui bahwa harga saham dapat dipengaruhi oleh

beberapa variabel fudamental serta variabel teknikal sebagai indikator nilai

perusahaan, dimana variabel tersebut akan membentuk kekuatan pasar yang

nantinya akan berpengaruh terhadap transaksi suatu saham.

6

Untuk melakukan penilaian saham ada dua analisis yang dapat

dilakukan, yaitu fudamental analysis dan technical analysis. Untuk

menentukan harga saham yang tepat bagi sebuah perusahaan, terlebih dahulu

harus memproyeksikan dividen dan earning yang diharapkan dari sebuah

perusahaan. Inilah inti dari analisis fudamental, yaitu menentukan sebuah nilai

perusahaan seperti earning yang diharapkan

Selain analisis fudamental, investor dapat melakukan penilaian saham

dengan menggunakan analisis teknikal. Analisis teknikal dalam berinvestasi

merupakan salah satu hal yang penting, investasi sendiri dapat diartikan

sebagai komitmen atas sejumlah dana atau sumber daya lainnya yang

dilakukan pada saat ini, dengan tujuan memperoleh keuntungan dimasa yang

akan datang (Tandelilin, 2010:2). Analisis teknikal biasanya mencari pola

yang terjadi berkali-kali pada harga saham. (Bodie, dkk. 2009).

Analisis teknikal memiliki filosofi bahwa analis dapat mengetahui

pola-pola pergerakan harga saham di masa lalu. Melalui observasi, pola-pola

tersebut digunakan untuk mengetahui pergerakan harga saham saat ini atau

dimasa yang akan datang. Umumnya analisis teknikal banyak digunakan oleh

investor yang ingin mengambil keuntungan jangka pendek (Harwaningrum.

2016: 139).

Analisis teknikal merupakan analisis terhadap data historis harga

saham. Melalui data historis yang dimiliki diharapkan dapat memprediksi arah

pergerakan harga saham selanjutnya, pendekatan ini menggunakan data pasar

yang dipublikasikan seperti: harga saham, volume penjulan, indeks harga

7

saham gabungan dan individual, serta faktor-faktor lain yang bersifat teknis

(Samsuar. 2017: 119). Dalam analisis teknikal terdapat dua tren pergerakan

harga saham yaitu, up trend dan dow trend. Up trend adalah pergerakan harga

saham yang cenderung terus naik dari waktu ke waktu, sedangkan dow trend

adalah pergerakan harga saham yang cenderung mengalami penurunan dari

waktu ke waktu. Para analis teknikal berprinsip bahwa harga pasar suatu

saham ditentukan oleh kekuatan permintaan dan penawaran saham tersebut di

pasar modal. Pembentukan harga saham di pasar modal ditentukan oleh

banyaknya permintaan dan penawaran atas saham tersebut. Seperti kita

ketahui bahwa asumsi dasar dalam analisis teknikal adalah bahwa harga

sangat ditentukan oleh keseimbangan antara supply dan demand. Jika jumlah

permintaan suatu saham lebih banyak daripada penawarannya maka harga

saham akan cenderung mengalami kenaikan harga, dan begitu juga sebalikya,

jika jumlah penawaran suatu saham lebih banyak daripada permintaan maka

harga saham akan cenderung mengalami penururan harga.

Pergerakan harga saham dimasa datang dapat dianalisis dengan

melihat pergerakan harga saham di masa lalu. Pergerakan harga saham selain

dipengaruhi oleh volume harga saham masa lalu juga dipengaruhi oleh

banyaknya lembar saham yang diperdagangkan di pasar modal pada waktu

tertentu. Hasil penelitian yang dilakukan (Sandrasari. 2010: 66) menyatakan

bahwa volume perdagangan berpengaruh positif dan signifikan terhadap

volatilitas (kecepatan pergerakan) harga saham. Ekspektasi dan opini trader

akan tercermin dalam volume perdagangan yang dapat menggerakkan harga.

8

Semakin banyak jumlah lot saham yang berhasil diperjualbelikan dalam satu

hari maka pergerakan harga saham juga akan semakin fluktuatif.

Dalam analisis teknikal sendiri, banyak sekali metode yang dapat

digunakan untuk menganalisis harga saham seperti, Moving Average,

Stochastic Oscillator, Moving Average Convergence Divergece (MACD),

Relative Strength Index (RSI), Momentum, Williams% R dan masih banyak

lagi. Tetapi dalam penelitian ini hanya menguji dua indikator saja yaitu,

Stochastic Oscillator dan Moving Average Convergence Divergence (MACD).

Stochastic Oscillator merupakan sebuah indikator yang dikembangkan

oleh George C. Lane pada akhir tahun 1950, dengan tujuan untuk mengukur

tingkat kejenuhan pasar yang memiliki sinyal beli dan jual. Analisis stochastic

oscillator terdiri dari dua buah garis, yaitu garis %K dan garis %D. Garis %K

menggambarkan posisi relatif, serta harga closing terhadap range harga

tertinggi dan terendah dalam periode pengamatan. Sedangkan garis %D

merupakan trigger line yang merupakan rata-rata pergerakan sederhana

(simple moving average) dari garis %K yang menandakan bahwa garis %D

adalah garis yang dibuat untuk mengidentifikasi arah pergerakan dari garis

%K (Hartanto, dkk. 2014: 999). sedangkan menurut Wira (2012:75)

“Stochastic Oscillator adalah indikator yang menunjukan lokasi harga

penutupan harga terakhir dibanding dengan range harga terendah/tertinggi

selama periode waktu tertentu”.

Moving Average Convergence Divergence atau yang biasa disebut

dengan MACD merupakan suatu indikator dari analisis teknikal yang

9

diciptakan oleh Gerald Appel pada tahun 1960an. MACD menggunakan dua

buah Exponential Moving Average (EMA) untuk mengindikasikan kondisi

overbought atau oversold yang berfluktuatif diatas dan dibawah garis nol (zero

line). Alasan memilih indikator Stochastic Oscillator dengan Moving Average

Convergence Divergence atau MACD selain dikarenakan populer dikalangan

trader analisis teknikal, penggunaan metode ini juga lebih mudah dalam

membaca grafik yang dihasilkannya, sehingga orang awam yang baru

mencoba dalam berinvestasi sangat cocok untuk memulainya.

Dalam penelitian ini hanya meneliti perusahaan yang terdaftar dalam

indeks Dow Jones Industrial Average. Dow Jones Industrial Average

merupakan salah satu indeks tertua yang ada di Amerika Serikat. Di awali

karena belum adanya indeks di bursa saham pada masa itu, Dow Jones lahir

sebagai salah satu indeks yang bertujuan agar investor tahu apakah pasar

sedang dalam keadaan naik atau turun, Dow Jones Industrial Average (DJIA)

atau yang lebih dikenal dengan Indeks Dow Jones adalah salah satu indeks

pasar saham yang didirikan oleh editor The Wall Street Journal dan pendiri

Dow Jones & Company, Charles Dow. Dow membuat indeks ini sebagai suatu

cara untuk mengukur performa komponen industri di pasar saham Amerika .

Saat ini DJIA merupakan indeks pasar Amerika tertua yang masih berjalan

dimana indeks ini terdiri dari 30 perusahaan besar di Amerika yang sudah go

public, dimana 30 perusahaan tersebut terdapat pada lampiran 1.

10

Gambar 1.1 perkembangan kinerja indeks pasar DJIA

Sumber:https://www.macrotrends.net/1358/dow-jones-industrial-average-last-

10-years

Grafik tersebut menggambarkan kinerja indeks pasar Dow Jones

Industrial Average (DJIA) selama sepuluh tahun terakhir. Setiap titik grafik

pasar saham diwakili oleh harga penutupan harian untuk DJIA. Dari grafik

diatas, dapat disimpulkan bahwa indeks Dow Jones selalu mengalami

fluktuasi perkembangan yang positif dari tahun 2009 samapi dengan tahun

2018. Dengan alasan yang sudah dijelaskan menarik minat saya untuk

melakukan penelitian yang berjudul “Analisis Perbandingan Metode

Stochastic Oscillator dan Moving Average Convergence Divergence Dalam

Menentukan Sinyal Jual dan Beli Pada Persuahaan Yang Tergabung Di

Indeks Dow Jones Industrial Average Periode 2015-2017”.

11

1.2.Rumusan Masalah

Harga saham selalu bergerak secara acak, baik dalam jangka pendek,

menengah maupun jangka panjang. Pergerakan harga tersebut akan

menciptakan pola-pola harga dan para teknikalis percaya pola-pola harga yang

terbentuk dimasa lalu mungkin akan terulang kembali dimasa mendatang.

Oleh karena itu rumusan masalah dalam penelitian ini yaitu:

1. Seberapa banyak sinyal jual dan beli yang dapat dihasilkan dari metode

Stochastic Oscillator dan Moving Average Convergence Divergence

(MACD) dalam pergerakan harga saham di Index Dow Jones Industrial

Average

2. Seberapa besar Keakurasian metode Stochastic Oscillator dan Moving

Average Convergence Divergence (MACD) dalam pergerakan harga

saham di Index Dow Jones Industrial Average

3. Berapa besar perbedaan true dan false signal yang dihasilkan dari metode

Stochastic Oscillator dan Moving Average Convergence Divergence

(MACD) dalam pergerakan harga saham di Index Dow Jones Industrial

Average.

4. Metode manakah yang lebih baik dalam memberikan sinyal pada

pergerakan harga saham di indeks Dow jones Industrial Average

12

1.3.Tujuan Penelitian

1. Menjelaskan seberapa banyak sinyal jual dan beli yang dapat dihasilkan

dari metode Stochastic Oscillator dan Moving Average Convergence

Divergence (MACD) dalam pergerakan harga saham di Index Dow Jones

Industrial Average.

2. Menjelaskan Seberapa besar Keakurasian metode Stochastic Oscillator

dan Moving Average Convergence Divergence (MACD) dalam pergerakan

harga saham di Index Dow Jones Industrial Average.

3. Menjelaskan seberapa besar perbedaan true dan false signal yang

dihasilkan dari metode Stochastic Oscillator dan Moving Average

Convergence Divergence (MACD) dalam pergerakan harga saham di Index

Dow Jones Industrial Average.

4. Menjelaskan Metode manakah yang lebih baik dalam memberikan sinyal

pada pergerakan harga saham di indeks Dow Jones Industrial Average.

1.4.Manfaat Penelitian

1. Bagi Penulis

Hasil penelitian ini dapat dijadikan acuan dan referensi bagi penulis

maupun mereka yang ingin berinvestasi pada pasar modal, dimana saja,

dan kapan saja, maka analisis teknikal dapat dijadikan salah satu panduan,

sehingga diharapkan memberikan waktu yang tepat dalam memutuskan

untuk menjual atau membeli saham untuk mendapat keuntungan yang

optimal. Selain itu juga penelitian ini diharapkan dapat menambah

13

keilmuan dan meningkatkan pengetahuan tentang analisis teknikal bagi

siapa saja khususnya penulis yang hendak berinvestasi.

2. Bagi Akademis

Penelitian ini diharapkan mampu memberikan sumbangsih pemikiran

dan pengetahuan bagi akademis mengenai analisis perbandingan metode

Stochastic Oscillator dan MACD dalam menentukan sinyal jual dan beli.

Selain itu juga Penelitian ini diharapkan menjadi kontribusi positif bagi

siapa saja agar dapat mengetahui lebih lanjut mengenai analisis teknikal

dan memahami cara kerja metode analisis teknikal dalam memprediksi

pergerakan harga saham guna mendapatkan profit optimal

1.5.Batasan Penelitian

Batasan penelitian diperlukan oleh penulis untuk menjaga agar penelitian

yang dilakukan tidak menyimpang dari arahnya. Dalam penyusunan laporan

skripsi ini, permasalahn dibatasi pada perushaan yang datanya dapat diakses

melalui aplikasi chartnexus serta harga penutuan mingguan saham perushaan

yang terdaftar pada indeks Dow Jones Industrial Average periode 2015-2017.

14

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Investasi

Investasi dapat diartikan sebagai komitmen untuk menanamkan

sejumlah dana pada saat ini dengan tujuan memperoleh keuntungan di

masa datang. Dengan kata lain, investasi merupakan komitmen untuk

mengorbankan konsumsi sekarang dengan tujuan memperbesar

konsumsi di masa datang. Pada umumnya investasi dapat dibedakan

menjadi dua macam, yaitu investasi pada aset riil (real assets) dan

investasi pada aset finansial (financial assets). Investasi pada asset riil

antara lain dapat berupa tanah, emas, mesin, sedangkan investasi pada

asset fi nansiil antara lain dapat berupa saham, obligasi (Herlianto.

2013: 1-2).

Ada 2 cara dalam berinvestasi pada aset finansial (financial assets):

a. Investasi Secara Langsung, artinya: dengan memiliki surat berharga

(saham) tersebut pemilik dapat menentukan jalannya kebijaksanaan

yang juga berpengaruh pada investasi surat berharga yang

dimilikinya.

b. Investasi Secara Tidak Langsung, artinya: pengelolaan surat berharga

diwakilkan oleh suatu badan atau lembaga yang mengolah investasi

para pemegang surat berharganya, untuk sedapat mungkin

menghasilkan keuntungan yang memuaskan para pemegang surat

15

berharganya. Kepemilikan aset secara tidak langsung dilakukan

melalui lembaga-lembaga keuangan yang terdaftar, yang bertindak

sebagai perantara. Contohnya membeli Reksadana.

2.1.2. Tujuan Investasi

Tujuan orang melakukan investasi pada dasarnya adalah untuk

mengembangkan dana yang dimiliki atau mengharapkan keuntungan di

masa depan. Secara umum tujuan investasi memang mencari untung,

tetapi bagi perusahaan tertentu kemungkinan ada tujuan utama yang

lain selain untuk mencari untung. Pada umumnya tujuan investasi

adalah sebagai berikut:

a. Untuk memperoleh pendapatan yang tetap dalam setiap periode,

antara lain seperti bunga, royalti, deviden, atau uang sewa dan lain-

lainnya.

b. Untuk membentuk suatu dana khusus, misalnya dana untuk

kepentingan ekspansi, kepentingan sosial.

c. Untuk mengontrol atau mengendalikan perusahaan lain, melalui

kepemilikan sebagian ekuitas perusahaan tersebut.

d. Untuk menjamin tersedianya bahan baku dan mendapatkan pasar

untuk produk yang dihasilkan.

e. Untuk mengurangi persaingan di antara perusahaan-perusahaan

yang sejenis.

f. Untuk menjaga hubungan antar perusahaan.

16

Secara lebih khusus ada beberapa alasan mengapa seseorang

melakukan investasi, antara lain adalah:

a. Untuk mendapatkan kehidupan yang lebih layak di masa datang.

Orang yang bijaksana akan berpikir bagaimana meningkatkan taraf

hidupnya dari waktu ke waktu untuk mempertahankan tingkat

pendapatannya sekarang agar tidak berkurang di masa yang datang.

b. Untuk mengurangi tekanan inflasi, dimana dengan melakukan

investasi seseorang dapat menghindarkan diri dari risiko penurunan

nilai kekayaan atau hak miliknya akibat adanya pengaruh inflasi.

Contoh: Jika suku bunga bank 5% per-tahun dan angka inflasi 10%

per-tahun, maka secara jumlah uang kita akan bertambah karena

suku bunga Tetapi secara nilai atau daya beli uang, uang kita

mengalami penurunan yang secara kasar adalah turun sekitar 5%.

Oleh karena itu, untuk mengantisipasinya kita harus melakukan

investasi dengan tingkat suku bunga lebih dari 10% atau minimal

sama dengan tingkat inflasi.

c. Dorongan untuk menghemat pajak, dimana beberapa negara

mendorong tumbuhnya investasi di masyarakat melalui pemberian

fasilitas perpajakan kepada masyarakat yang melakukan investasi

pada bidang-bidang tertentu.

Disamping hal-hal tersebut diatas, tujuan investasi juga terkait

dengan jangka waktu investasi Investasi jangka pendek bisa memilih

deposito, karena deposito dapat memberikan kepastian hasil dalam

17

jangka waktu yang relatif pendek. Sedangkan jika ingin mempersiapkan

dana pensiun, maka kita dapat melakukan investasi pada instrumen

investasi jangan panjang. Untuk investasi jangka panjang bisa

dilakukan dengan membeli saham atau obligasi. Disisi yang lain jangka

waktu investasi juga berkaitan dengan risiko investasi. Jika ingin

berinvestasi pada deposito (jangka pendek), maka kita akan

mendapatkan hasil yang pasti pada saat jatuh tempo dengan risiko yang

relatif kecil, dan mendapatkan keuntungan yang juga kecil. Sedangkan

jika ingin investasi di saham (jangka panjang), maka keuntungan atau

kerugian bisa terjadi jika hanya melihat pada jangka waktu yang relatif

pendek. Sedangkan jika kita lakukan dalam jangka waktu yang rekatif

panjang, maka hal ini dapat menekan fl uktuasi yang muncul pada

jangka pendek (Herlianto. 2013: 2-3).

2.1.3. Pasar Modal

Istilah pasar biasanya digunakan istilah bursa, exchange dan

market. Sementara untuk istilah modal sering digunakan istilah efek,

securities, dan stock. Pasar modal menurut Undang-Undang No. 8

tahun 1995 tentang pasar modal pasal 1 ayat (12) adalah kegiatan yang

bersangkutan dengan penawaran umum dan perdagangan efek,

perusahaan publik yang berkaitan dengan efek yang diterbitkannya,

serta lembaga dan profesi yang berkaitan dengan efek yang

diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.

Sedangkan yang dimaksud dengan efek pada pasal 1 ayat (5) adalah

18

surat berhara, yaitu surat pengakuan utang, surat berharga komersial,

saham, obligasi, tanda bukti utang, unit penyertaan kontrak investasi

kolektif, kontrak berjangka ats efek, dan setiap derivatif dari efek.

Pasar modal juga dikenal juga dengan nama bursa efek. Bursa efek

menurut pasal 1 ayat (4) UU No 8 Tahun 1995 tentang pasar modal

adalah pihak yang menyelenggarakan dan menyediakan sistem dan

atau sarana untuk mempertemukan penawaran penawaran jual dan beli

efek pihak-pihak lain dengan tujuan memperdagangkan efek diantara

mereka (Soemitra. 2009: 109).

Secara formal, pasar modal dapat didefinisikan sebagai pasar untuk

berbagai instrumen keuangan (sekuritas) jangka panjang yang bisa

diperjual belikan, baik dalam bentuk utang maupun modal sendiri, baik

yang diterbitkan pemerintah maupun perushaan swasta. Pasar modal

merupakan konsep yang lebih sempit dari pasar keuangan (Financial

Market) yang memperdagangkan semua bentuk utang dan modal

sendiri, baik jangka pendek maupun jangka panjang baik negotiable

maupun tidak. Pasar modal dapat menjadi alternatif penghimpunan

dana selain sistem perbankan, dana-dana jangka panjang yang

merupakan utang biasanya berbentuk obligasi, sedangkan dana jangka

panjang yang merupakan utang biasanya berbentuk obligasi,

sedangkan dana jangka panjang yang merupakan dana modal sendiri

biasanya berbentuk saham biasa (Common Stock) dan saham preferen

19

(Preference stock) sedangkan dana jangka utang berbentu obligasi

(bond).

Pasar modal memeliki beberapa fungsi strategis yang membuat

lembaga ini memiliki daya tarik, tidak saja bagi pihak yang

memerlukan dana (Borrowers) dan pihak yang meminjamkan dana

(Lenders), tetapi juga bagi pemerintah. Di era globalisasi ini, hampir

semua negara menaruh perhatian yang besar terhadap pasar modal

karena memiliki peranan startegis bagi penguatan ketahanan ekonomi

suatu negara. Terjadinya pelarian modal keluar negeri (Capital Fight)

bukan hanya merupakan akibat dari merosotnya (Depresiasi) nilai

rupiah, atau tingginya inflasi dan suku bunga suatu negara, tetapi juga

diakibatkan karena tidak tersedianya alternatif investasi yang

menguntungkan di negara tersebut dan atau pada saat yang sama,

investasi portofolio di bursa negara lain menjanjikan keuntungan yang

jauh lebih tinggi dibandingkan dengan bursa di negara asalnya. Oleh

karena itu sangat beralasan kalau pemerintah indonesia begitu gigih

dalam menghidupkan pasar modal. Untuk membangun pasar modal,

banyak peraturan yang dirombak, bermunculan lemnbaga-lembaga

profesi dan penunjang serta semakin banyaknya investor asing

mengepung pasar modal indonesia. Pada dasarnya, terdapat tiga

peranan startegis dari pasar modal bagi perekonomian suatu negara,

yaitu (Sunariyah. 2011: 7).

20

a. Sebagai Sumber Penghimpun Dana

Selain sistem perbankan yang selama ini dikenal merupakan

media penghimpuna dana secara konvensional, umumnya diberbagai

negara didunia ketiga (berkembang), lembaga perbankan menjadi

lembaga dominan dalam penghimpunan dana. Perusahaan-

perusahaan yang ingin melakukan perluasan usaha dapat

memperoleh kredit dari bank, namun ada keterbatasan untuk

menyalurkan kredit, karena bank-bank memiliki keterkaitan dengan

otoritas moneter yang setiap saat melakukan monitoring terhadap

jumlah uang yang beredar. Dalam keadaan demikian, dunia usaha

tentunya tidak mempunyai informasi yang cukup mengenai waktu

datangnya kebijakan itu dan dampaknya terhadap kelanjutan usaha

mereka. Untuk itu pmerintah menyediakan alternatif pembiayaan

lain yang setiap saat dapat dimanfaatkan oleh perushaan-perusahaan

yang membtuhkan. Pembentukan dan pengaktifan pasar modal

adalah salah satu cara yang ditempuh pemerintah. Pasar modal

memungkinkan perushaan menerbitkan surat berharga baik surat

tanda hutang atau (obligasi atau bond) maupun surat tanda

kepemilikan (saham) .

b. Sebagai Alternatif Investasi Para Pemodal/Investor

Jika tidak ada pilihan investasi lain, maka para pemodal hanya

menginvestasikan dananya dalam sistem perbankan dan atau pada

real assets. Namun dengan adanya pasar modal, memberikan

21

kesempatan kepada para pemodal untuk membentuk portofolio

investasi dengan mengharapkan keuntungan yang lebih dan sanggup

menanggung sejumlah risiko tertentu yang memungkinkan terjadi.

c. Pasar Modal Akan Mendorng Investasi

Dalam perencanaaan pembangunan, kebutuhan akan investasi

didasarkan atas perkiraan tingkat pertumbuhan ekonomi. Pada

Revelita VI misalnya, pemerintah menargetkan laju pertumbuhan

ekonomi sekitar 7,1 persen. Berdasarkan perkiraan ini, maka

dibutuhkan dana investasi sebesar Rp 815 triliun, sekitar 77 persen

diantaranya diharapkan bersumber dari swasta dan pasar modal

adalah salah satu lembaga keuangan yang diharapkan besar perannya

dalam memobilisasi dana investasi tersebut.

Bentuk instrumen di pasar modal disebut efek, yaitu surat berharga

berupa saham, obligasi, bukti right, bukti waran, serta produk turunan

atau disebut derivatif.

a. Saham

Saham adalah tandak bukti kepemilikan perusahaan, pemilik

saham disebut juga pemegang saham. Bukti bahwa seseorang atau

suatu pihak dapat dianggap sebagai pemegang saham adalah

apabila seorang atau suatu pihak sudah tercatat sebagai pemegang

saham dalam buku yang disebut daftar pemegang saham (DPS)

22

b. Obligasi

Obligasi adalah tanda bukti bahwa perushaaan memiliki utang

jangka panjang kepada masyarakat. Pihak yang membeli obligasi

disebut sebagai pemegang obligasi. Pemegang obligasi menerima

kupon sebagai pendapatan dari obligasi yang dibayarnya setiap 3

bulan atau 6 bulan sekali.

c. Bukti right

Adalah hak untuk membeli saham pada harga tertentu dalam

jangka waktu tertentu, hak membeli itu dimiliki oleh pemegang

saham lama, harag tertentu artinya harga sudah ditetapkan dimuka

biasa disebut harga pelaksanaan atau harga tebusan.

d. Waran

Adalah hak untuk membeli saham pada harga terentu dalam

jangka waktu terentu, waran tidak hanya dapat diberikan kepada

pemegang saham lama, tetapi juga sering diberikan kepada

pemegang obligasi sebagai pemanis pada saat perusahaan

menerbitkan obligasi

e. Derivatif

Contoh produk derivatif dipasar modal adalah indeks harga

saham dan indeks obligasi, indeks saham dan indeks obligasi

adalah angka indeks yang diperdagangkan untuk tujuan spekulasi

dan lindung nilai.

23

Selain instrumen pasar modal, pasar modal juga memiliki risiko.

Risiki investasi di pasar modal pada prinsipnya semata-mata berkaitan

dengan kemungkinan terjadinya fluktuasi harga (price polatility),

risiko-risiko yang mungkin dapat dihadapi oleh investor tersebut

antara lain sebagai berikut (Dahlan. 2010: 516).

a. Risiko daya beli

Sifat investor dalam menangani faktor risiko dipasar modal ini

terdiri dari dua yaitu investor yang tidak menyukai risiko (risk

overter) dan investsor justru menyukai menantang risiko (risk

averse). Bagi investor kategori yang pertama ini akan mencari

atau memilih jenis investasi yang akan memberikan keuntungan

yang jumlahnya sekurang-kurangnya sama dengan investasi yang

dilakukan sebelumnya. Di samping itu, investor mengharapkan

memperoleh pendapatan atau capital gain dalam waktu yang

tidak lama. Akan tetapi apabila investasi tersebut memerlukan

waktu 10 tahun untuk mencapai 60% keuntungan sementara

tingkat inflasi selama jangka waktu tersebut telah naik melebihi

100%. Maka investor jelas akan menerima kenutngan yang daya

belinya jauh lebih kecil dibandingkan dengan keuntungan yang

dapat diperoleh semula. Oleh karena itu, risiko daya beli ini

berkaitan dengan kemungkina terjadinya inflasi yang

menyebabkan nilai riil pendapatan akan lebih kecil.

24

b. Risiko Bisnis

Risiko bisnis adalah suatu risiko menurunya kemampuan

memperoleh laba yang pada gilirannya akan mengurangi pula

kemampuan perushaan (emiten) membayar bunga atau dividen.

c. Risiko Tingkat Bunga

Naiknya tingkat bunga biasanya menekan harga jenis surat-

surat berharga yang berpendapatan tetap termasuk harga-harga

saham. Biasanya kenaikan tingkat bunga berjalan tidak searah

dengan harga-harga instrumen pasar modal. Risiko naiknya

tingkat bunga misalnya jelas akan menurunkan harga-harga di

pasar modal

d. Risiko pasar

Apabila pasar bergairah (bullish) umumnya hampir semua

harga saham di Bursa Efek mengalami kenaikan. Sebaliknya

apabila pasar lesu (bearish). Saham-saham akan ikut pula

mengalami penurunan. Perubahan psikologi pasar dapat

menyebabkan harga-harga surat berharga anjlok terlepas dri

adanya perubahan fudamental atas kemampuan perolehan laba

perusahaan.

25

Return adalah hasil yang diperoleh dari investasi. Return dapat

berupa return realisasi yang sudah terjadi atau return ekspektasi yang

belum terjadi tetapi yang diharapkan akan terjadi di masa mendatang

(Jogianto.2015: 263). Sedangkan menurut (Gitman.2012: 311) return

adalah

“the total rate of return is the total gain or loss experienced on

an investment over a given period. Mathematically, an

investment’s total return is the sum of any cash distributions

(for example, deviiden or interest payments) plus the change in

the investment’s value, dividend by the beginning of period

value”

Artinya total tingkat pengembalian adalah total keuntungan

atau kerugian yang dialami pada investasi selama periode tertentu.

Secara matematis, total pengembalian investasi adalah jumlah

dari distribusi kas apapun (contohnya, dividen dan pembayaran

bunga) ditambah dengan perubahan dalam nilai investasi, dibagi

dengan nilai periode awal investasi tersebut. Berdasarkan

pengertian diatas dapat diambil kesimpulan return saham

merupakan tingkat pengembalian yang diterima oleh investor

dimasa yang akan datang atas investasi yang dilakukan.

Return merupakan salah satu tujuan seorang investor ingin

menamankan modalnya, karena dengan return seorang investor

dapat menambah harta kekayaanya dan hidup akan lebih

26

sejahtera. Tetapi selain return, risiko merupakan salah faktor yang

harus selalu dilihat oleh seorang investor karena risiko ini dapat

menghambat untuk mendapatkan returm yang diinginkan,

umumnya semakin besar risiko maka semakin besar pula tingkat

return yang diharapkan. Risiko investasi dapat diartikan sebagai

kemungkinan perbedaan antara return aktual yang diterima

dengan return yang diharapkan (Tandelilin. 2010: 102).

Tujuan investor dalam berinvestasi adalah memaksimalkan

return, tanpa melupakan faktor risiko investasi yang harus

dihadapinya. Return merupakan salah satu faktor yang

memotivasi investor berinvestasi dan merupakan imbalan atas

keberanian investor menanggung risiko investasi yang dilakukan.

Hubungan tingkat risiko dan return yang diharapkan merupakan

hubungan yang bersifat searah dan linier. Artinya semakin besar

risiko suatu aset, semakin besar pula return yang diharapkan atas

aset tersebut, demikian sebaliknya. Gambar 2.1 berikut ini

menunjukkan hubungan antara return yang diharapkan dan risiko

pada berbagai jenis aset yang mungkin bisa dijadikan alternatif

investasi.

27

Garis vertikal dalam gambar di atas menunjukkan besarnya tingkat

return yang diharapkan dari masing-masing jenis aset, sedangkan

garis horisontal memperlihatkan risiko yang ditanggung investor. Titik

RF (risk free) pada gambar di atas menunjukkan tingkat return bebas

risiko (risk free rate) yang berarti satu pilihan investasi yang

menawarkan tingkat return yang diharapkan sebesar RF dengan risiko

sebesar nol. Kesimpulan yang ditarik dari pola hubungan antara risiko

dan return yang diharapkan adalah bahwa risiko dan return yang

diharapkan mempunyai hubungan yang searah dan linier. Artinya

semakin tinggi risiko suatu aset, semakin tinggi pula tingkat return

yang diharapkan, demikian juga sebaliknya

2.1.4. Indeks Harga Saham

Indikator utama yang mencerminkan kinerja pasar modal di

Indonesia saat sedang mengalami peningkatan (bullish) atau sedang

mengalami penurunan (bearish) adalah indeks harga saham gabungan

(IHSG) (menurut Wijaya dan Agustin, 2015). Karena indeks harga

saham gabungan (IHSG) ini mencatat pergerakan harga saham dari

semua sekuritas yang tercatat di Bursa Efek Indonesia. Sehingga

pergerakan indeks harga saham gabungan (IHSG) menjadi perhatian

penting bagi semua investor di Bursa Efek Indonesia, sebab

pergerakan indeks harga saham gabungan (IHSG) ini akan

mempengaruhi sikap para investor apakah akan membeli, menahan

ataukah menjual sahamnya (Zakaria, dkk. 2018: 119). Beberapa faktor

28

makroekonomi yang dapat memengaruhi aktifitas investasi saham dan

pergerakan IHSG di Bursa Efek Indonesia adalah inflasi, suku bunga

(SBI), nilai tukar rupiah, dan cadangan devisa. Menurut Latumaerissa

(2015) Inflasi adalah kecenderungan dari harga-harga untuk menaik

secara umum dan terus menerus. Kenaikan harga dari satu atau dua

barang saja tidak disebut inflasi. Yusup (2012), mengemukakan ada

dua pendapat mengenai hubungan antara tingkat inflasi dengan harga

saham. Pendapat pertama menyatakan bahwa ada korelasi positif

antara inflasi dengan harga saham (demand pull inflation) yaitu inflasi

yang terjadi karena adanya kelebihan permintaan atas jumlah barang

yang tersedia. Pendapat yang kedua menyatakan bahwa ada korelasi

negatif antara inflasi dengan harga saham. Pendapat ini didasarkan

pada asumsi bahwa inflasi yang terjadi adalah cost push inflation, yaitu

inflasi yang terjadi karena kenaikan biaya produksi, dengan adanya

kenaikan harga bahan baku dan tenaga kerja, sementara perekonomian

dalam keadaan inflasi maka produsen tidak mempunyai keberanian

untuk menaikkan harga produknya.

Identifikasi pola bullish dan bearish dilakukan oleh Usman (2016).

Dengan menggunakan perangkat analisis candlestick, riset bertujuan

untuk mengungkap inklinasi pergerakan harga dan persentase bearish

dan bullish yang ditunjukkan oleh IHSG. Hasilnya menunjukkan

bahwa dalam periode antara tahun 1997 – 2013, terdapat 61,15% (96

kali) bullish dan 38,85% (61 kali) bearish. Selanjutnya, faktor penentu

29

tingkat imbalan investasi baik dalam kondisi bullish dan bearish di

pasar modal Indonesia, menurut Defrizal et al (2015) secara

bersamasama adalah imbalan pasar saham, suku bunga, dan nilai tukar.

Secara parsial, tingkat imbalan saham berpengaruh positif dan

merupakan faktor utama penentu tingkat imbalan sektoral di semua

industri, baik dalam keadaan bullish maupun bearish. Sebaliknya, suku

bunga dan nilai tukar tidak secara konsisten berpengaruh terhadap

tingkat imbalan sektoral dalam industri yang berbeda-beda. Faktor

pemicu atau determinan dinamika pasar modal Indonesia baik dalam

kondisi bullish dan bearish adalah tingkat imbalan investasi. Berbagai

riset di atas telah mengkonfirmasi kecenderungan jangka panjang pasar

bahwa modal Indonesia berada pada kecenderungan menanjak naik

(uptrend), ditandai dengan kecenderungan bullish lebih banyak dan

durasinya lebih panjang daripada bearish; serta merupakan

perkembangan yang dipicu oleh kenaikan tingkat imbalan alih-alih

suku bunga dan nilai tukar. Namun belum terdapat temuan yang

memastikan apakah dalam kondisi bullish dan bearish tersebut terdapat

perbedaan atau perubahan risiko, terutama risiko sistematis yang lazim

diukur dengan beta pasar. Riset ini bertujuan mengidentifikasi

segmentasi periode bullish dan bearish dan mengukur risiko sistematis

atau beta yang relevan dengan tiap-tiap periode tersebut.

Indeks harga saham merupakan suatu indikator yang menunjukan

pergerakan harga saham. Pergerakajn indeks tersebut menggambarkan

30

kondisi pasar dari waktu ke waktu, apabila harga saham sedang naik

atau turun, indeks harga saham ini akan menjadi indikator bagi

investor untuk pengambilan keputusan dalam berinvestasi.

Indeks harga saham merupakan bentuk informasi historis yang

dipandang sangat tepat untuk menggambarkan pergerakan harga saham

di masa lalu adalah suatu indeks harga saham yang memberikan

deskripsi harga-harga saham pada suatu saat tertentu maupun dalam

periodesasi tertentu pula (Sunariyah. 2011: 138).

Indeks harga saham juga dapat diartikan sebagai suatu indikator

yang menunjukan pergerakan harga saham. Indeks berfungsi sebagai

indikator tren pasar, artinya pergerakan indeks menggambarkan

kondisi pasar pada suatu saat, apakah pasar aktif atau lesu (Martalena

dan Malinda:2011).

Berdasarkan defini diatas dapat disimpulkan bahwa indeks harga

saham merupakan suatu indikator yang menunjukan harga saham yang

pergerakannnya menggambarkan kondisi pasar apakah sedang aktif

atau lesu dan menjadi indikator investor untuk pengambilan keputusan

investasi.

Sedangankan indkes harga saham gabungan (IHSG) dapat diartikan

sebagai penggambaran harga saham emiten di BEI yang menjadi

indikator pasar modal di Indonesia dalam suatu indeks. Bursa efek

Indonesia berwenang mengeluarkan atau tidak memasukan satu atau

beberapa perushaaan tercatat dari perhitungan IHSG. Indeks Harga

31

Saham Gabungan merupakan angka indeks harga saham yang sudah

disusun dan dihitung dengan menghasilkan tren, dimana angka indeks

adalah angka yang diolah sedemikian rupa sehingga dapat digunakan

untuk membandingkan kejadian yang dapat berupa perubahan harga

saham dari waktu ke waktu (Jogiyanto. 2013:147).

2.1.5. Analsis Harga Saham

Analisis harga saham terdiri dari dua jenis yaitu analisis

fundamental dan analisis teknikal. Analisis fundamental adalah analisis

yang digunakan untuk mengetahui kondisi suatu perusahaan dengan

melihat faktor keuangan perusahaan tersebut. Analisis fundamental

merupakan analisis yang melakukan penilaian atas laporan keuangan

(Widoatmodjo. 2015: 238).

Menurut May (2010: 37) “analisis fudamental adalah analisis yang

mencangkup informasi mengenai laporan keuangan dan kesehatan

perusahaan, manajemen perushaaan, kompetitor dan situasi pasar dari

produk tersebut, selain itu analisis fudamental juga mencangkup berita-

berita terkini yang dapat mempengaruhi pergerakan saham”.

Analisis teknikal merupakan metode paling dasar dalam

memprediksi pergerakan harga market yang mana didasarkan pada

kombinasi nilai harga pembukaan, harga tertinggi, harga terendah, dan

harga penutupan, dengan menggunakan grafik-grafik yang terbentuk

sebagai dasar utama/peta untuk memprediksi arah pergerakan harga

selanjutnya (May. 2010: 38).

32

Analisis teknikal atau Technical analysis (TA) adalah metode

analisa dalam dunia keuangan dengan cara mengolah data historikal

harga dan jumlah / volume transaksi. Hasil olah data tersebut lalu

ditransformasikan ke dalam bentuk gambar dan chart yang digunakan

untuk memprediksi trend atau pergerakan harga kedepan. Hal penting

yang perlu diingat adalah tidak ada metode analisis yang 100% akurat.

Dengan pemikiran demikian, maka sangat penting untuk menyadari

bahwa sebaik apapun suatu analisa, tetap mengandung resiko. Oleh

sebab itu dalam Analisis teknikal, ada istilah Risk vs Reward. Risk

adalah besarnya potensi kerugian yang terjadi apabila pergerakan

harga yang terjadi tidak sesuai dengan analisa. Sedangkan reward

adalah potensi keuntungan yang dapat diperoleh jika pergerakan harga

yang terjadi sesuai dengan analisa. Analisa yang baik adalah analisa

yang mempunyai reward sebesar-besarnya dengan risk yang kecil.

Secara umum, analisis teknikal digunakan untuk menentukan saat

yang tepat untuk membeli sebuah saham, menentukan target harganya,

yaitu titik untuk menjual / keluar dari saham tersebut dan

merealisasikan profit yang didapat (Profit Taking), serta menentukan

titik stop loss, yaitu titik untuk menjual rugi sebuah saham ketika

pergerakan harganya tidak sesuai dengan analisa yang dibuat, sehingga

resiko kerugian tetap terkendali sesuai rencana. Inilah yang disebut

dengan Trading Plan.

33

Kesalahan yang sering dilakukan oleh para pengguna analisis

teknikal adalah tidak adanya trading plan saat membeli sebuah saham.

Faktor penyebabnya Antara lain karena panic buy, termakan berita

atau isu, dan lain-lain. Yang lebih berbahaya adalah ketika membeli

sebuah saham tetapi tidak menentukan target stop loss. Ketika harga

bergerak tidak sesuai harapan akhirnya tidak tahu apa yang harus

dilakukan karena tidak adanya stop loss dan berakhir pada kerugian

yang sangat besar.

Dalam membuat trading plan menggunakan analisis teknikal, ada

banyak metode dan indikator yang bisa digunakan. Metode yang

umum digunakan adalah metode penentuan support dan resistance.

Support adalah titik harga bawah, dimana pada level tersebut

penurunan harga suatu saham memiliki probabilitas besar untuk

tertahan dan memiliki potensi besar untuk berbalik naik (Rebound).

Garis support juga sering digunakan para trader untuk menentukan

waktu yang tepat untuk membeli suatu saham. Sedangkan resistance

adalah titik harga atas dimana pada level tersebut kenaikan harga suatu

saham memiliki probabilitas besar untuk tertahan dan memiliki potensi

besar untuk berbalik turun (Correction). Garis resistance juga sering

digunakan oleh para trader untuk menentukan level profit taking.

Ada dua istilah penting yang perlu diketahui dalam penggunaan

support dan resistance, yaitu Breakout dan Breakdown. Breakout

adalah istilah yang dipakai ketika suatu harga saham bergerak

34

menembus level resistancenya. Sebaliknya, Breakdown adalah istilah

yang dipakai ketika suatu harga saham bergerak menembus level

supportnya. Istilah-istilah lain yang sering dipakai antara lain “tembus

bawah”, “jebol”, dan sebagainya.

Dalam beberapa kasus, ada saham yang telah menembus level

support atau resistance-nya, namun tidak lama kemudian kembali

turun ke bawah level resistance-nya atau naik di atas level support-nya

sehingga penembusan itu hanya bersifat sementara dan berkesan

menipu. Hal seperti ini dinamakan false breakout / false breakdown.

Berbicara mengenai analisis teknikal juga tidak bisa lepas dari

trend pergerakan harga. Secara umum, trend pergerakan harga dibagi

menjadi tiga jenis, yaitu uptrend, downtrend, dan sideways. Uptrend

adalah keadaan dimana pergerakan harga saham cenderung mengalami

kenaikan. Yang dimaksud kenaikan tidak harus harganya yang terus

naik, tapi pola pergerakan harganya membentuk higher low dan

higher high, yaitu dimana puncak harga yang terbaru harus lebih tinggi

dari puncak harga yang sebelumnya, dan kalaupun mengalami koreksi,

koreksi harga yang terbaru tidak lebih rendah dari koreksi harga

terdahulu. Sebaliknya, downtrend adalah keadaan dimana pergerakan

harga saham cenderung mengalami penurunan. Yang dimaksud

penurunan tidak harus harganya yang terus turun, tapi pola pergerakan

harganya membentuk lower low dan lower high, yaitu dimana puncak

harga yang terbaru lebih rendah dari puncak harga yang sebelumnya,

35

dan pada saat koreksi, koreksi harga yang terbaru lebih rendah dari

koreksi harga terdahulu. Sedangkan sideways adalah keadaan dimana

pergerakan harga saham cenderung datar. Ciri utama trend sideways

adalah saham hanya bergerak dalam rentang harga tertentu, tidak

membuat harga tertinggi baru atau harga terendah baru (Herdian.

2013:2).

2.1.6. Kondisi Bearish dan Bullish

Bullish dan bearish merupakan istilah populer dalam praktek

investasi di pasar modal. Konsep tersebut penting dan pemakaiannya

lazim, namun kepustakaan keuangan tidak memberikan suatu definisi

tunggal dan metode sama dalam pengukurannya.

Kondisi Bearish dan Bullish secara umum dapat dilakukan

identifikasi dengan dua cara yaitu dengan pendekatan candlestick dan

pendekatan dengan model pergantian markov. Periode dan harga pada

kondisi Bearish maupun Bullish tentu saja berbeda, kondisi bullish

terjadi jika harga-harga dan peridoe cenderung naik secara bertahap

serta volatilitasnya rendah. Begitujuga sebaliknya, pada kondisi

Bearish terjadi jika harga-harga dan periodenya cenderung turun

“jatuh” secara drastis dan volatilitasnyapun tinggi (Kole. 2011: 4-5).

2.1.7. Stochastic Oscillator

George lane adalah orang yang pertama kali mengenalkan

indikator ini, yang digunakan untuk mengukur kekuatan dan

momentum pergerakan harga saham serta mendeteksi apakah harga

36

suatu saham sudah memasuki area jenuh jual (oversold) atau jenuh beli

(overbought). Menurut Ong dalam jurnal yang ditulis oleh (mutmainah

dan sulasmiyati: 2017: 3) stochastic Oscillator merupakan salah satu

indikator yang bersifat Leading (mendahului) yang mana indikator ini

merupakan indikator yang digunakan untuk mengetahui momentum

marketing atau kondisi pasar (Mutmainah dan Sulasimyati. 2017: 3).

Stochastic Oscillaotr ini dibentuk menggunakan dua buah garis, yaitu

garis %K dan garis %D. Grafik yang menggambarkan posisi harga

relatif terhadap harga tertinggi dan terendah pada periode tertentu

disebut dengan garis %K, dan garis ini merupakan garis utama dan

terpenting. Sedangkan garis %D sering disebut sebagai garis trigger

line.

Gambar 2.2. Death Cross

Sumber: Teknikal Anlisis untuk Pemula

Pada kedua garis tersebut, apabila kedua garis ini berpotongan di

atas maka akan terjadi death cross yang bearti harga sudah terlalu

37

mahal dan memungkinkan harga akan turun (momen untuk mejual

saham).

Gambar 2.3. Golden Cross

Sumber: Teknikal Anlisis untuk Pemula

Sedangkan, apabila kedua garis tersebut berpotongan di bawah

maka terjadi golden cross yang berarti harga dianggap murah dan

kemungkinan harga akan naik (momen untuk membeli saham).

Keadaan overbought dan oversold diperoleh bila garis %K telah

memasuki batasan 20 dan 80 yakni dibawah 20 untuk oversold dan

diatas 80 untuk overbought.

2.1.8. Moving Average Convergence Divergence

Para analisis teknikal menyatakan bahwa MACD merupakan

indikator yang mudah diaplikasikan dan sangat efektif, serta sangat

mempermudah investor untuk menentukan arah suatu trend reversal.

MACD merupakan indikator yang membutuhkan kebiasaan atau juga

kejelian dalam mengamati pergerakan grafik harga saham, mungkin

38

bagi investor yang sudah lama berkecimpung dalam perdagangan

saham dengan menggunakan indikator yang sejenis akan sangat

membantu dikarenakan mereka hanya cukup membiasakan diri dengan

pergerakan grafik MACD, dan bagi investor yang masih awam hal ini

merupakan sebuah kendala. Dalam metode MACD, bearish

divergernce terjadi pada saat MACD yang telah jauh berada di atas

area 0 tidak membentuk puncak terbaru (lower high), sementara harga

masih membentuk puncak baru (higher high). Bullish divergernce

muncul jika MACD telah berada jauh di bawah 0, dan tidak

membentuk titik terendah baru (higher low), sementara harga masih

memebentuk lower low. Dengan menggunakan garis trend yang

sederhana dapat digambarkan dalam grafik MACD untuk

mengidentifikasi perubahan trend yang terjadi akibat divergence yang

dinilai penting.

Moving Average Convergence Divergence (MACD) merupakan

trend following momentum indikator yang dipakai untuk melihat

adanya perubahan trend dan kuat lemahnya suatu trend yang sedang

berlangsung. Sama halnya dengan Stochastic Oscillator, Moving

Average Convergence Divergence terdiri dari dua garis yaitu fast

period dan slow period. Penggunaan Moving Average Convergence

Divergence mirip dengan stochastic Oscillator, hanya saja Moving

Average Convergence Divergence tidak bergerak dalam range 0 -100

39

melainkan bisa terus naik setinggi-tingginya, atau turun

sedalamdalamnya sesuai dengan pergerakan harga sahamnya.

Wilayah MACD terbagi dua yaitu wilayah diatas garis 0 dan

wilayah dibawah garis 0. Ketika sebuah saham sedang mengalami

trend penurunan yang kuat, biasanya pergerakan MACD akan terus

berada di area negatif atau dibawah garis 0, sebaliknya ketika saham

sedang mengalami trend kenaikan yang kuat, biasanya pergerakan

MACD akan terus berada di area positif atau diatas garis 0.

Garis Moving Average Convergence Divergence terdiri dari dua

garis yaitu garis MACD dan garis sinyal. Garis MACD biasanya

berwarna biru dengan format EMA 26- EMA 12, garis sinyal biasanya

berwarna merah dengan format EMA 9. Moving Average Convergence

Divergence dapat menghasilkan sinyal membeli dan sinyal menjual.

Dapat dikatakan sinyal membeli apabila garis Moving Average

Convergence Divergence memotong keatas garis sinyal, begitu juga

sebaliknya. Dikatakan sinyal menjual apabila garis Moving Average

Convergence Divergence memotong kebawah garis sinyal

40

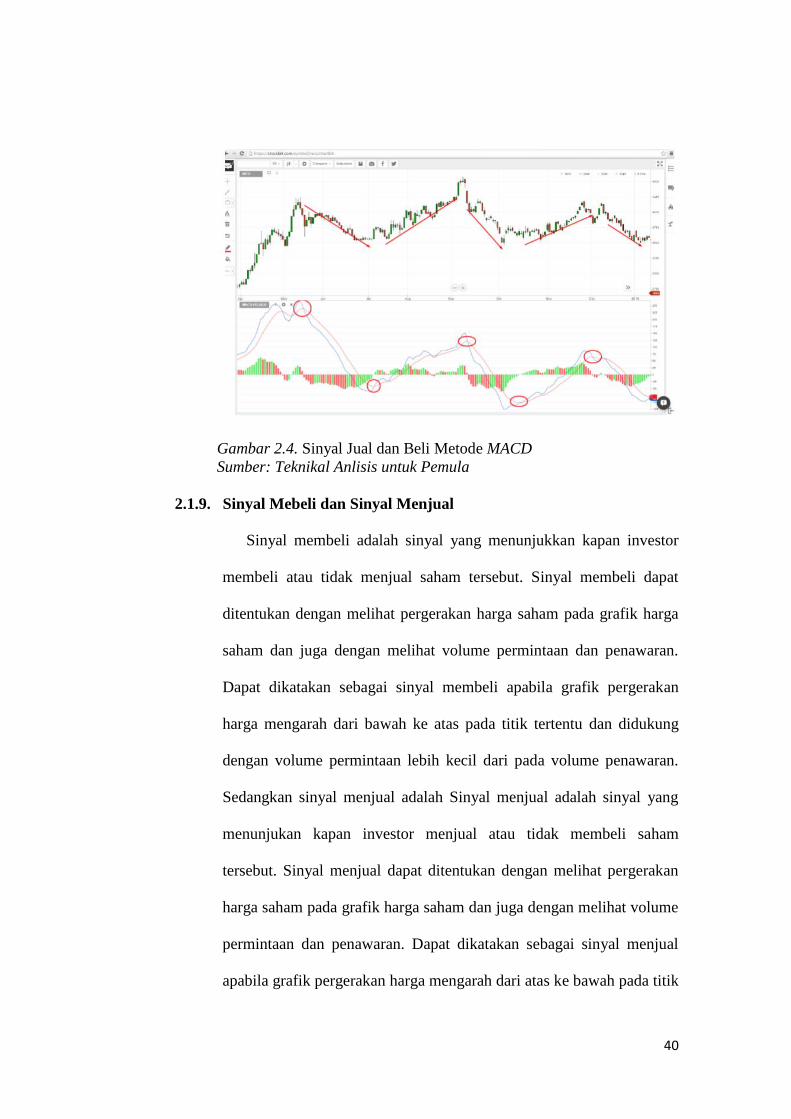

Gambar 2.4. Sinyal Jual dan Beli Metode MACD

Sumber: Teknikal Anlisis untuk Pemula

2.1.9. Sinyal Mebeli dan Sinyal Menjual

Sinyal membeli adalah sinyal yang menunjukkan kapan investor

membeli atau tidak menjual saham tersebut. Sinyal membeli dapat

ditentukan dengan melihat pergerakan harga saham pada grafik harga

saham dan juga dengan melihat volume permintaan dan penawaran.

Dapat dikatakan sebagai sinyal membeli apabila grafik pergerakan

harga mengarah dari bawah ke atas pada titik tertentu dan didukung

dengan volume permintaan lebih kecil dari pada volume penawaran.

Sedangkan sinyal menjual adalah Sinyal menjual adalah sinyal yang

menunjukan kapan investor menjual atau tidak membeli saham

tersebut. Sinyal menjual dapat ditentukan dengan melihat pergerakan

harga saham pada grafik harga saham dan juga dengan melihat volume

permintaan dan penawaran. Dapat dikatakan sebagai sinyal menjual

apabila grafik pergerakan harga mengarah dari atas ke bawah pada titik

41

tertentu, dan didukung dengan volume permintaan lebih besar dari

pada volume penawaran (Asthri, dkk. April 2016: 43).

Dalam melakukan bisnis investasi, informasi merupakan suatu

unsur yang sangat penting bagi seorang investor, karena investasi

dapat memberikan sebuah gambaran, menyajikan keterangan baik

dalam keadaan masa lalu, saat ini maupun masa yang akan datang.

Informasi yang akurat serta tepat waktu merupakan kebutuhan yang

sangat diperlukan oleh seorang investor dalam berinvestasi di pasar

modal sebagai alat analisis untuk mengambil keputusan dalam

berinvestasi.

Pasar efisien merupakan salah satu jawaban dalam memberikan

suatu kondisi dimana informasi tentang semua harga dapat diperoleh

secara terbuka dan cepat tanpa hambatan khusus (Fahmi. 2011: 182).

Efisiensi pasar modal ditentukan oleh seberapa besar pengaruh

informasi yang relevan, adanya bebragai macam perbedaan situasi

maupun kondisi di berbagai negara dapat membuat efisiensi pasar pada

suatu negara akan berbeda-beda. Hipotesis pasar efisien

dikembangkan oleh Fama (1970), dalam hal ini Fama membagi

menjadi tiga bentuk pasar efisien yaitu bentuk lemah, bentuk semi

kuat, dan bentuk kuat

a. Bentuk Lemah (Weak Form) mengasumsikan bahwa semua harga

saham mencerminkan seluruh informasi pasar yang tersedia,

sehingga informasi harga dan volume perdagangan masa lalu tidak

42

memiliki hubungan dengan arah pergerakan harga dimasa yang

akan datang, dari pernyataan tersebut dapat disimpulkan bahwa

investor tidak dapat mengandalkan analisis teknikal dalam

menghasilkan keuntungan diatas normal.

b. Bentuk Semi Kuat (Semi Strong Form) mengasumsikan bahwa

semua harga saham mencerminkan seluruh informasi publik yang

tersedia yang meliputi informasi pasar dan informasi publik non

pasar, harga segera “menyesuaikan diri” terhadap semua informasi

publik yang baru diinformasikan seperti pengumuman laba dan

dividen, perkiraan laba perushaaan. Kesimpulan dari pernyataan

tersbeut bahwa investor tidak dapat mengandalkan analisis

fudamental di dalam menghasilkan keuntungan di atas normal.

c. Bentuk Kuat (Strong Form), mengasumsikan bahwa semua harga-

harga saham mencerminkan seluruh informasi pasar, publik dan

sumber-sumber dari dalam perusahaan yang tersedia bagi umum.

Informasi tersebut mencangkup juga informasi yang dapat

diperoleh dari analisis fudamental. Dalam keadaan seperti ini tidak

seorang investor dapat memperoleh abnormal return dengan

menggunakan informasi apapun.

Selain pasar efisien, ada beberapa fakotr lain yang dapat

mempengaruhi seorang investor melakukan pembelian saham ataupun

menjual sahamnya, misalnya dalam hal The January Effect. The

January Effect merupakan anomali pada pasar saham dimana harga

43

saham meningkat pada bulan januari dibandingkan pada bulan-bulan

lainnya. Hal ini membuka peluang bagi investor untuk mendapatkan

abnormal return dengan menjual kepemilikan saham mereka saat

harga naik di bulan Januari. Beberapa teori menjelaskan penyebab

terjadinya anomali tersebut, antara lain:

a. Mendekati akhir tahun, banyak investor menjual saham-saham

yang berkinerja buruk untuk meminimalisasi kerugian mereka

(mengamankan dana) dan melakukan aksi beli kembali saham

pada bulan Januari dengan proyeksi harga saham yang lebih tinggi

sehingga mendorong naiknya harga saham (Ritter, 1988).

b. Pembayaran bonus akhir tahun yang diterima saat bulan Januari,

sehingga bonus tersebut dapat digunakan untuk membeli saham di

awal tahun.

c. Pada akhir bulan Desember, manajer reksa dana akan membeli

saham-saham yang dianggap berprestasi selama tahun tersebut

dalam rangka memperbaiki portfolio investasi mereka di laporan

tahunan yang diberikan kepada pemegang saham /window

dressing (Lakonishok, et al, 1988). Permintaan dari investor

institusi tersebut akan mendorong harga lebih tinggi di awal tahun

(Surjoko. 2014: 118).

44

2.1.10. Abnormal Return

Abnormal Return merupakan selisih antara return yang

sesungguhnya terjadi dengan return ekspektais. Menurut Jogianto

(2011: 415) efisiensi suatu pasar dapat diuji dengan melihat return

yang tidak normal atau abnormal return yang didapat, pasar dapat

dikatakan tidak efisien apabila beberapa pelaku pasar dapat menerima

dan menikmati return yang tidak normal tersebut dalam jangka waktu

relatif lama. Dalam berinvestasi, return yang tinggi merupakan tujuan

yang ingin dicapai oleh seorang investor. Dalam mendapatkan

keuntungan tersebut seorang investor harus mengetahui faktor apa saja

yang dapat mempengaruhi investor dalam mendapatkan keuntunga.

faktor yang bersifat makro seperti tingkat suku bunga, inflasi, nilai

tukar mata uang dll merupakan salah satu faktor makro yang dapat

mempengaruhi tingkat keuntungan yang didapatkan oleh seorang

investor, selain itu juga fakotr fudamental juga dapat menjadi

pertimbangan dalam meningkatkan keuntungan investor, faktor

fudamnetal tersebut yaitu kinerja keuangan perusahaan. Karena kinerja

keuangan yang baik akan mampu memberikan return yang baik juga

dibandingkan dengan perushaaan yang kinerja keuangannya lebih

buruk.

45

2.2.Penelitian Terdahulu

Jurnal yang dibuat oeh Mutmainah dan Sri Sulasmitari yg berjudul

“Analisis Teknikal Indikator Stochastic Oscillator Dalam Menentukan Sinyal

Beli dan Jual Saham Pada sub sekto Konstruksi dan Bangunan di BEI Selama

Periode 2014-2016” pada tahun 2017 menghasilkan kesimpulan yaitu analisis

teknikal dengan indikator Stochastic Oscillator dikatakan akurat dan dapat

dijadikan pedoman dalam penentuan sinyal jual dan sinyal beli saham pada

sub sektor konstruksi dan bangunan periode 2014-2017. Hal ini dibuktikan

dengan hasil analisis sebagai berikut, selama tahun 2014-2017 perusahaan

yang tergabung dalam sub sektor industri yakni 9 perusahaan sebagai sampel

menghasilkan sebanyak 269 sinyal yakni 138 sinyal beli dan 131 sinyal jual

dengan menggunakan indikator Stochastic Oscillator dimana sinyal membeli

dan sinyal menjual tersebut dikatakan akurat dan dapat dijadikan pedoman

dalam menentukan sinyal jual dan sinyal beli. Indikator Stochastic Oscillator

dapat dikatakan akurat karena dilihat dari hasil analisis menggunakan uji

Paired Sample T-test. Pengujian hipotesis dengan taraf signifikan α=0,05 dan

uji Paired Sample T-test yang menghasilkan nilai pvalue (Asymp. Sig 2

tailed) sebesar 0,121 menunjukkan bahwa tidak terdapat perbedaan yang