analisis reaksi pasar pada perusahaan...

TRANSCRIPT

ANALISIS REAKSI PASAR PADA PERUSAHAAN

YANG TERDAFTAR DI JAKARTA ISLAMIC INDEX

(Studi Kasus Pada Periode Juni 2009-Juni 2010)

SKRIPSI

Untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana Strata 1

Dalam Ilmu Ekonomi Islam

MUHITHOH

072411044

JURUSAN EKONOMI ISLAM FAKULTAS SYARI’AH

INSTITUT AGAMA ISLAM NEGERI WALISONGO SEMARANG

2012

ii

iii

iv

MOTTO

Artinya : Hai orang-orang yang beriman, bertakwalah kepada Allah dan tinggalkan sisa Riba (yang belum dipungut) jika kamu orang-orang yang beriman. Maka jika kamu tidak mengerjakan (meninggalkan sisa riba), Maka ketahuilah, bahwa Allah dan Rasul-Nya akan memerangimu. dan jika kamu bertaubat (dari pengambilan riba), Maka bagimu pokok hartamu; kamu tidak Menganiaya dan tidak (pula) dianiaya (QS. Al- Baqarah: 278-279)

v

PERSEMBAHAN

Dalam perjuangan Illahi tanpa batas, dengan kerendahan hati skripsi ini

kupersembahkan kepada orang-orang yang telah memberi arti dalam

perjalananku teruntuk:

Ayah dan Ibunda Tercinta terima kasih atas segala kasih sayang, cinta, doa,

motivasi, serta materi yang telah diberikan. Engkaulah yang mendidik hingga aku

dapat menyelesaikan tugas ini, Engkaulah guru yang paling mulia, tiada kata lelah

untuk menuntunku. Semoga Allah membalas semua kebaikanmu dengan kasih

sayang dan limpahan rahmatNya.

Adikku Tersayang yang selalu memberi keceriaan secerah mentari canda tawamu

yang selalu memberikan inspirasi hatiku. Dan sanak saudaraku yang selalu

memberikan doa dan dukungannya.

Para Dosen yang mengajari, “Kenalilah Tuhanmu, perbaiki dirimu, ajaklah orang

lain, dan dirikanlah daulah hatimu, niscaya ia akan tegak dibumimu”

Saudara-saudariku seiman dan seperjuangan yang terjalin dalam Ukhuwah

Islamiyah

vi

DEKLARASI

Dengan penuh kejujuran dan tanggung jawab, penulis menyatakan bahwa

skripsi ini tidak berisi materi skripsi yang pernah ditulis oleh orang lain

atau diterbitkan. Demikian juga skripsi ini tidak berisi satupun pikiran-

pikiran orang lain, kecuali informasi yang terdapat dalam referensi yang

dijadikan bahan rujukan.

Semarang, 15 Juni 2012

Deklarator

Muhithoh 072411044

vii

ABSTRAK

Penelitian ini dilatarbelakangi oleh adanya keingintahuan tentang reaksi pasar perusahaan yang terdaftar di JII, khususnya pada periode terakhir (terbaru) yakni pada periode Juni 2009 hingga Juni 2010. Pemilihan periode tersebut bertujuan untuk mengetahui reaksi pasar terbaru terhadap perusahaan saham syari’ah yang terdaftar di JII. Penelitian ini terpusat untuk mengetahui reaksi pasar semata tanpa adanya pembandingan maupun uji perbedaan dengan menggunakan satu sampel. Untuk mengetahui hal itu maka diajukan rumusan masalah bagaimana reaksi pasar pada perusahaan yang terdaftar di JII.

Penelitian ini merupakan penelitian kuantitatif yang mana pengumpulan

data dilakukan dengan metode dokumentasi. Sampel dalam penelitian ini adalah perusahaan yang terdaftar di JII pada periode Juni 2009-Juni 2010 yang berjumlah 30 perusahaan. Sedangkan proses analisis dilakukan dengan mendasarkan pada metode analisis deskriptif kuantitatif.

Berdasarkan hasil yang diperoleh, dapat diketahui bahwa dengan

menggunakan Run-Test didapat temuan bahwa reaksi pasar cenderung positif dengan signifikansi 0,043 yang menunjukkan bahwa signifikasi tersebut berada di bawah ambang signifikansi 0,05 atau dapat ditulis 0,043 < 0,05. Oleh karena hasil signifikansi kurang dari 0,05, maka dengan demikian hipotesis yang diajukan dapat diterima, yakni reaksi pasar pada perusahaan yang terdaftar di JII adalah meningkat positif.

viii

KATA PENGANTAR

Alhamdulillah, segala puji hanya milik Allah Ta’ala, Tuhan pencipta alam

semesta pengatur hidup dan kehidupan manusia, yang menguasai alam raya

beserta isinya serta yang memberikan kasih sayangNya kepada setiap

makhlukNya. Sehingga dengan keridhoanNya skripsi dengan judul “REAKSI

PASAR TERHADAP PERUSAHAAN YANG TERDAFTAR DI JAKARTA

ISLAMIC INDEX dalam rangka menyelesaikan studi Strata Satu untuk

mencapai gelar Sarjana Ekonomi Islam IAIN Walisongo Semarang dapat

diselesaikan. Untuk itu ucapan terima kasih disampaikan kepada;

1. Rektor IAIN Walisongo Semarang Bpk. Prof. Dr. H. Muhibin, MA yang telah

memberikan kebijaksanaan di lingkungan IAIN.

2. Dekan Fakultas Syari’ah Bpk. Dr. H. Imam Yahya, M.Ag, yang telah

memberikan kebijaksanaan teknis dilingkungan fakultas syaria’ah,

3. Rahman El-Yunusi,SE.,MM dan Nur Fathoni, M.Ag selaku dosen

pembimbing yang telah banyak meluangkan waktu dan pikirannya untuk

membantu penulis dalam menyusun skripsi ini.

4. Bpk. Dr. Ali Murtadho, M.Ag dan Bpk. Nur fatoni, M.Ag, selaku Kajur dan

Sekjur Ekonomi Islam

5. Drs. H. Hasyim Syarbani, MM selaku dosen wali studi, yang telah

memberikan saran serta dorongan selama kuliah.

6. Para Dosen Pengajar Fakultas Syari’ah IAIN Walisongo Semarang yang telah

membekali berbagai pengetahuan sehingga penulis mampu menyelesaikan

penyusunan skripsi ini.

7. Bapak/Ibu dosen selaku Pimpinan Perpustakan Fakultas Syari’ah IAIN

Walisongo Semarang yang telah memberikan izin serta layanan kepustakaan

yang telah diperlukan dalam penyusunan skripsi ini.

8. Tim bursa pojok BEI IAIN WALISONGO SEMARANG.

9. Kedua orang tuaku tercinta, H. Muhari Abu Kamal dan Hj. Lathifah (Almh)

dan Hj. Maelah Kamilah yang telah membimbing serta memberikan dorongan

kepada penulis baik moral, material maupun spiritual.

ix

10. Seorang yang senantiasa memberikan dukungan materi, moral dan doa.

11. Semua pihak yang tidak bisa disebutkan satu persatu yang telah membantu

dan menberikan dorongan dalam penyelesaian skripsi.

Masukan berupa saran dan kritik sangat diharapkan untuk perbaikan skripsi

ini. Semoga skripsi dapat bermanfaat bagi pembaca pada umumnya dan dunia

pendidikan pada umumnya.

Semarang, 15 Juni 2012

Penulis

Muhithoh 072411044

x

DAFTAR ISI

HALAMAN JUDUL ..................................................................................... i

HALAMAN PERSETUJUAN PEMBIMBING ........................................... ii

HALAMAN PENGESAHAN ....................................................................... iii

HALAMAN MOTTO ................................................................................... iv

HALAMAN PERSEMBAHAN .................................................................... v

HALAMAN DEKLARASI ........................................................................... vii

HALAMAN ABSTRAK ............................................................................... viii

HALAMAN KATA PENGANTAR.............................................................. ix

HALAMAN DAFTAR ISI ............................................................................ x

HALAMAN DAFTAR TABEL .................................................................... xiii

HALAMAN DAFTAR GRAFIK .................................................................. xiv

HALAMAN DAFTAR LAMPIRAN ............................................................ xv

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah ................................................................ 1

1.2 Perumusan Masalah ....................................................................... 10

1.3 Tujuan Penelitian dan Manfaat Penelitian ...................................... 10

1.4 Pembatasan masalah ...................................................................... 11

1.5 Sistematika Penulisan .................................................................... 11

BAB II TINJAUAN PUSTAKA

2.1 Kerangka Teori .............................................................................. 13

2.1.1. Index Harga Saham Di BEJ (Bursa Efek Indonesia) ............ 13

2.1.2. Efesiensi Pasar ................................................................... 21

2.1.3. The Signalling Theory ......................................................... 26

2.1.4. Return ................................................................................. 27

2.1.5. Abnormal Return ................................................................ 28

2.1.6. Study Peristiwa (event study) .............................................. 32

2.3 Kerangka Berfikir .......................................................................... 34

2.3 Hipotesis ....................................................................................... 35

2.4 Penelitian Terdahulu ...................................................................... 35

xi

BAB III METODE PENELITIAN

3.1 Jenis dan Sumber Data................................................................... 39

3.2 Populasi dan Sampel ...................................................................... 39

3.3 Teknik Pengambilan Sampel ......................................................... 40

3.4 Metode Pengumpulan Data ............................................................ 42

3.5 Variabel Penelitian dan Pengukuran............................................... 42

3.6 Teknik Analisis Data ..................................................................... 43

BAB IV ANALISIS DAN PEMBAHASAN

4.1 Analisis Pendahuluan .................................................................... 44

4.2 Deskripsi Reaksi Pasar .................................................................. 47

4.3 Signifikansi Reaksi Pasar ............................................................... 52

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ................................................................................. 53

5.2. Saran ........................................................................................... 55

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

DAFTAR RIWAYAT HIDUP

xii

DAFTAR TABEL

Tabel Hlm

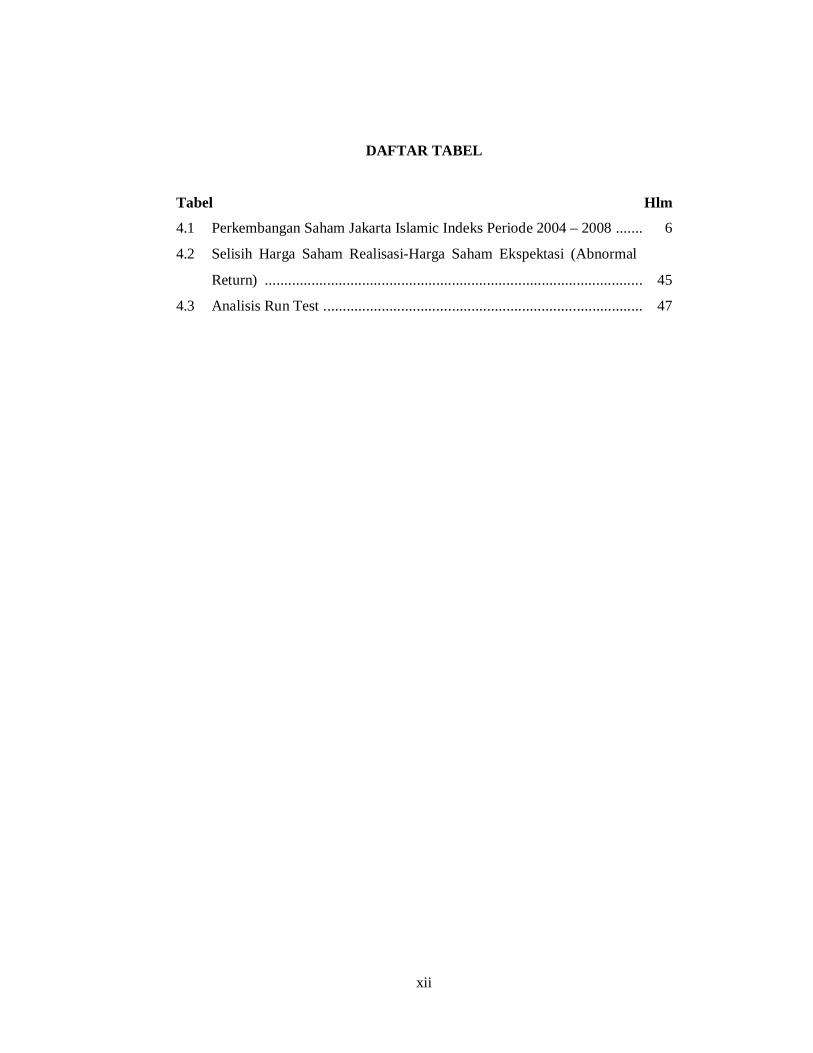

4.1 Perkembangan Saham Jakarta Islamic Indeks Periode 2004 – 2008 ....... 6

4.2 Selisih Harga Saham Realisasi-Harga Saham Ekspektasi (Abnormal

Return) ................................................................................................. 45

4.3 Analisis Run Test .................................................................................. 47

xiii

DAFTAR GRAFIK

Grafik Hlm

5.1 Pergerakan Harga Saham Periode Juni 2009-Juni 2010 ......................... 48

xiv

DAFTAR LAMPIRAN

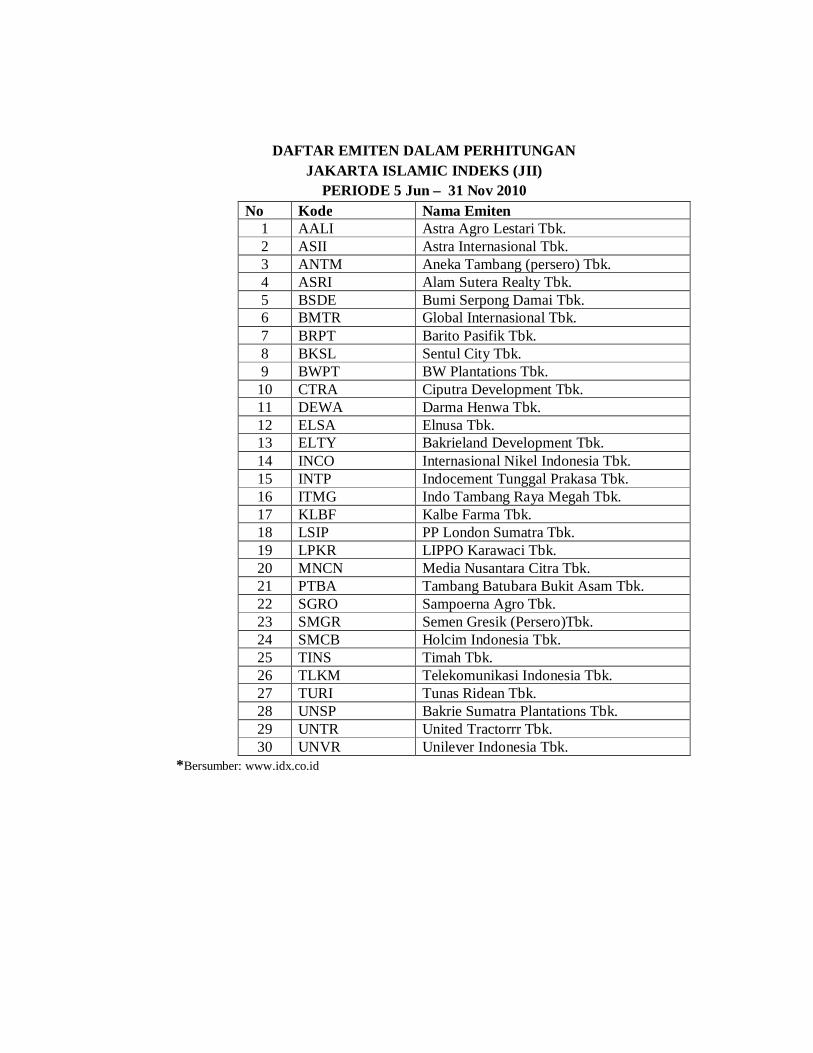

Lampiran 1: Daftar Emiten Dalam Perhitungan Jakarta Islamic Index (JII)

4 Juni 2009-30 November 2010

Lampiran 2: Daftar Emiten Dalam Perhitungan Jakarta Islamic Index (JII)

1 Desember 2009-31 Mei 2010

Lampiran 3: Daftar Emiten Dalam Perhitungan Jakarta Islamic Index (JII)

5 Juni 2010-31 November 2010

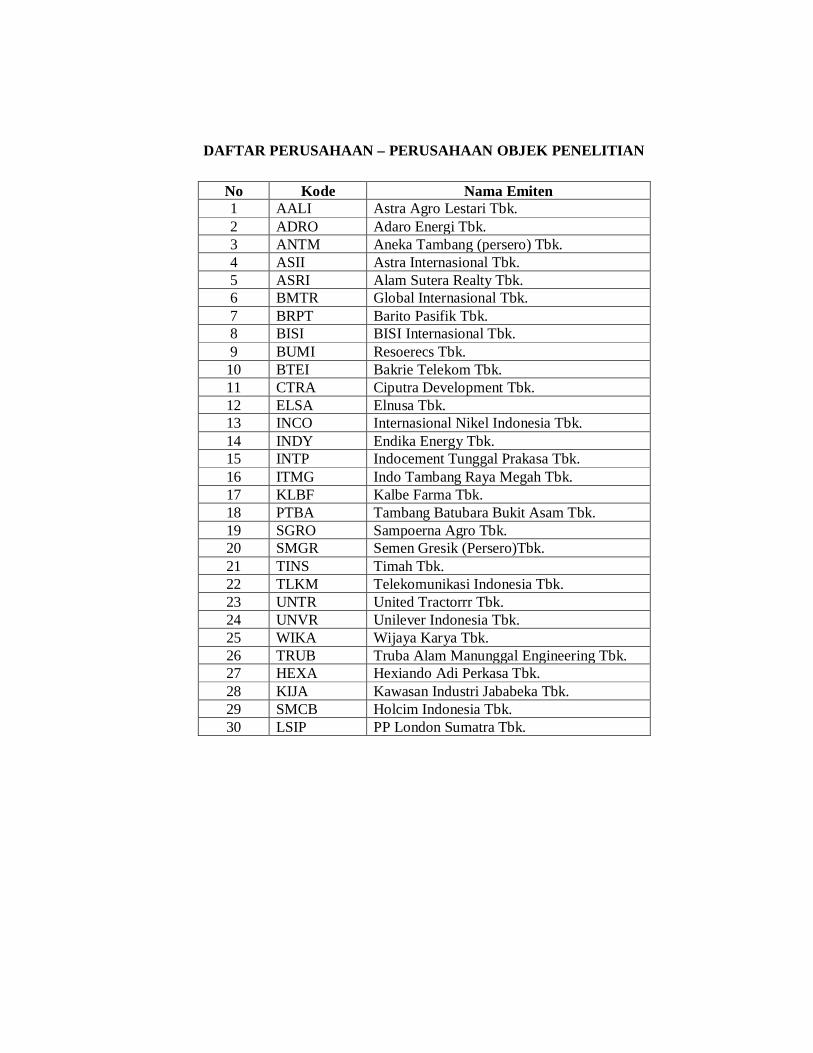

Lampiran 4: Daftar Perusahaan-Perusahaan Objek Penelitian

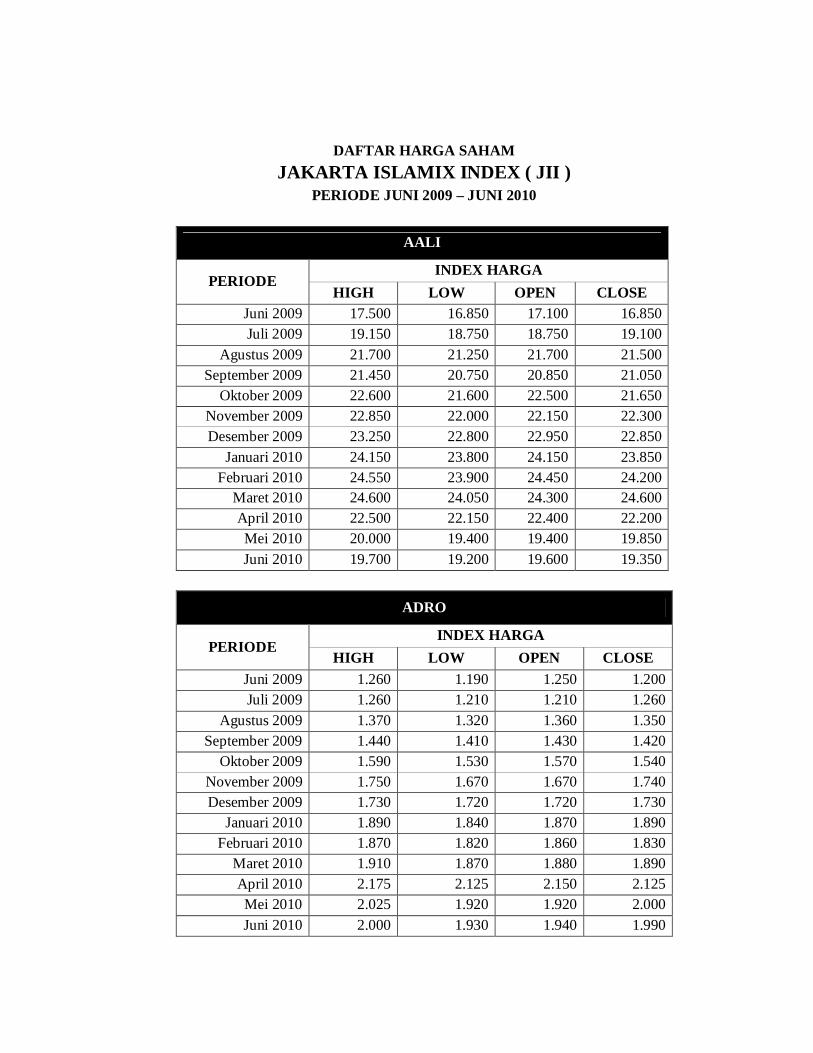

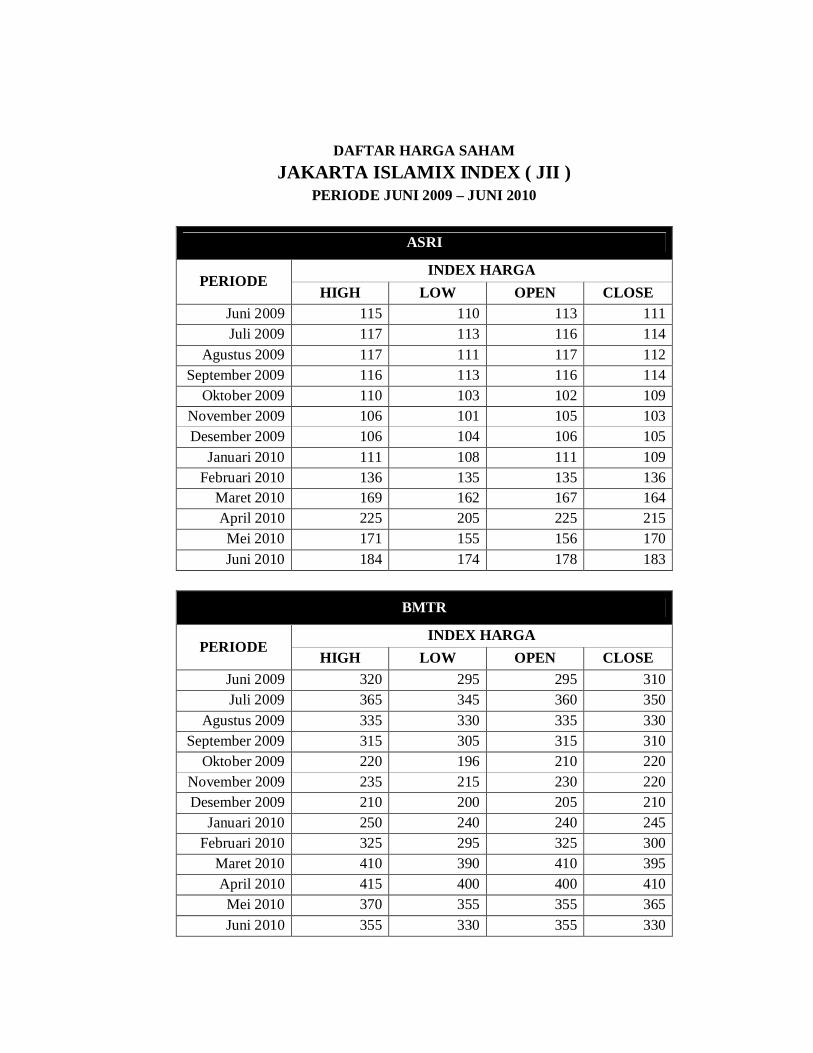

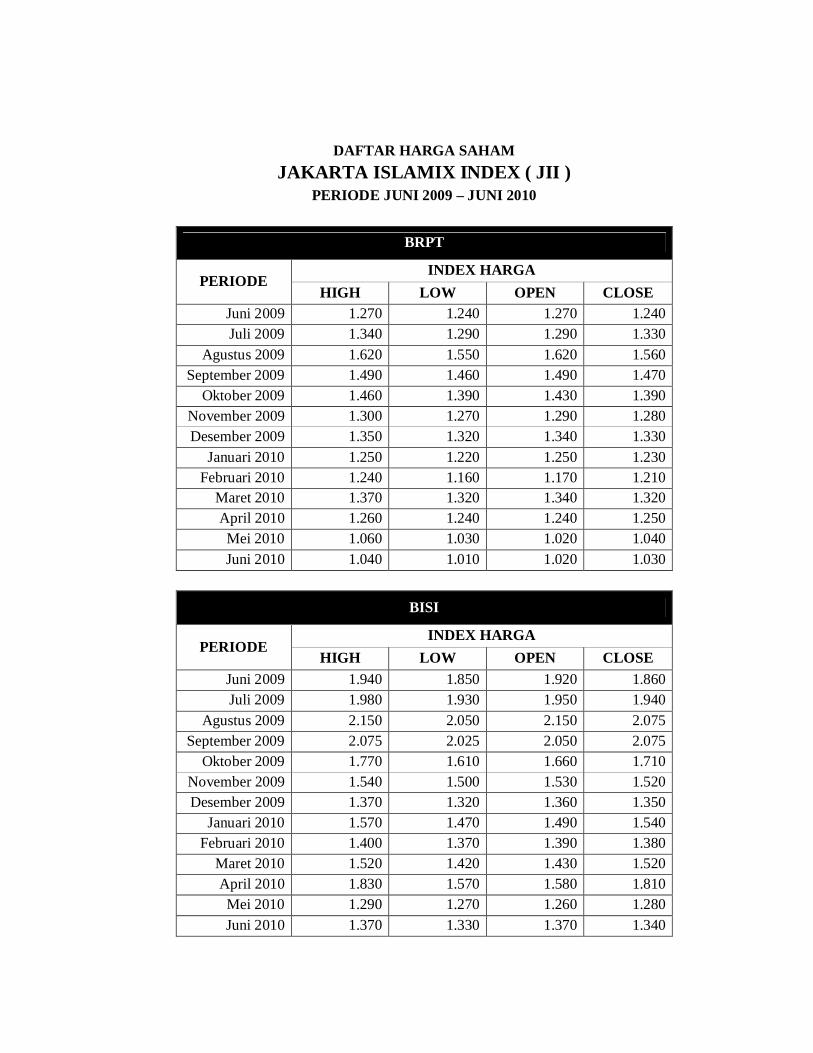

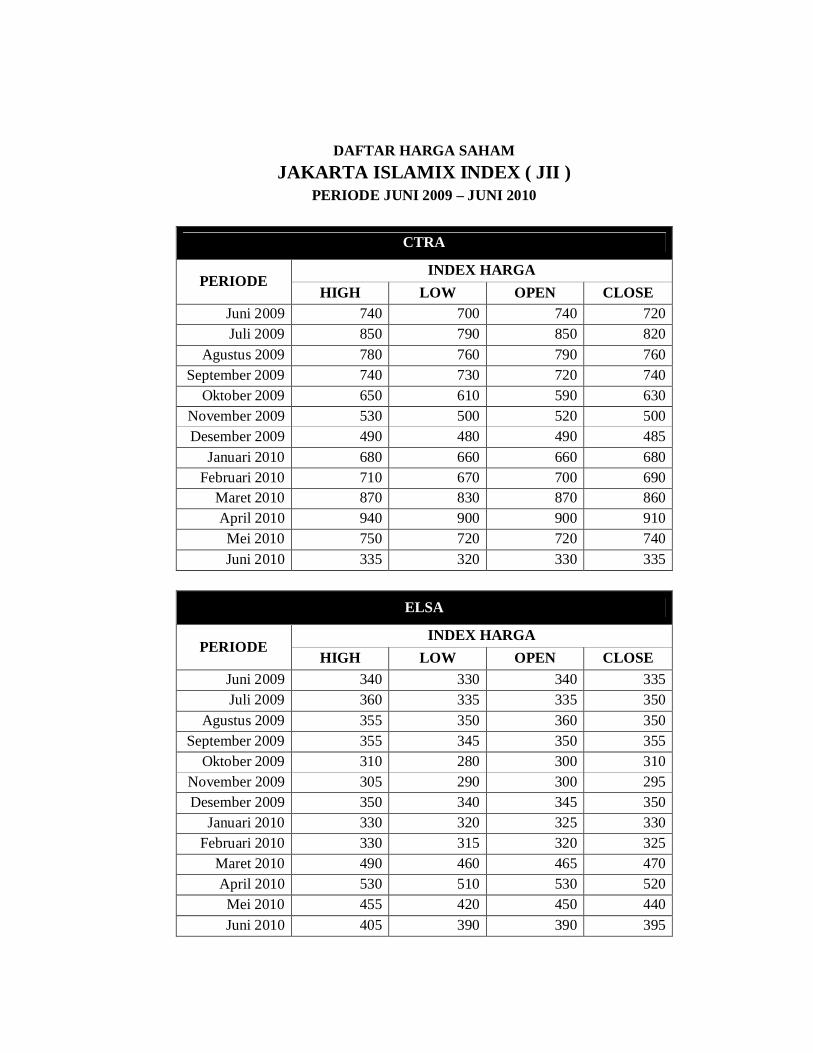

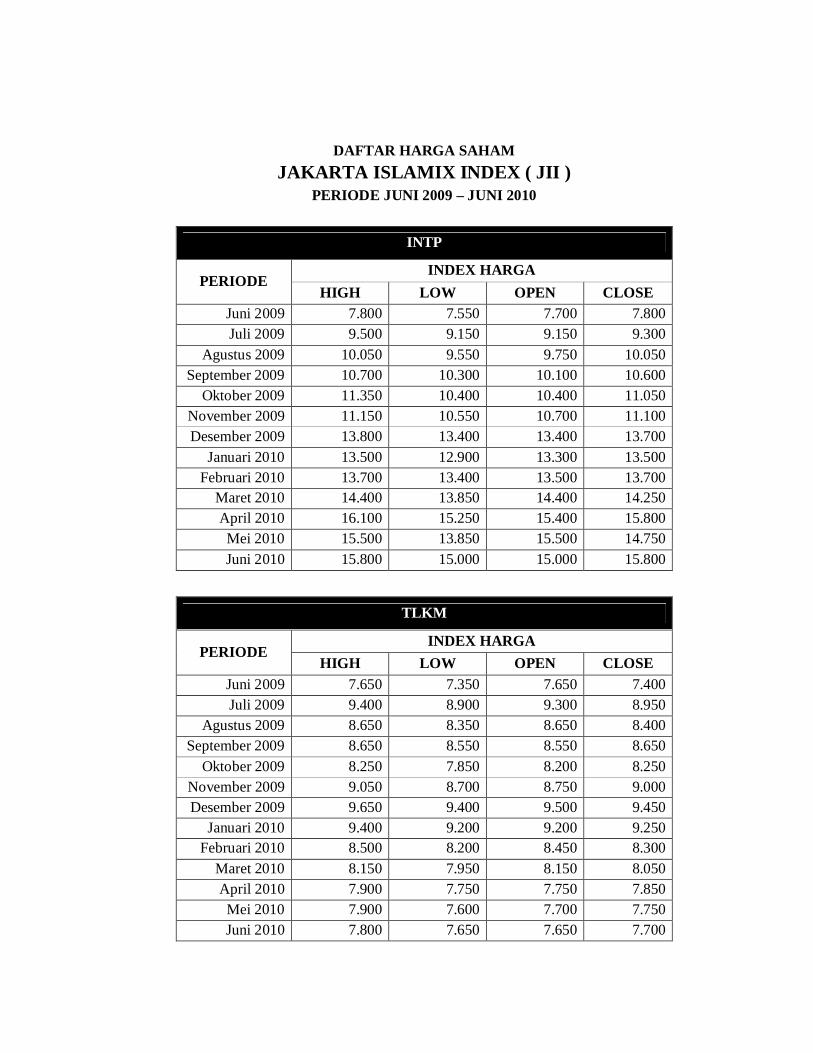

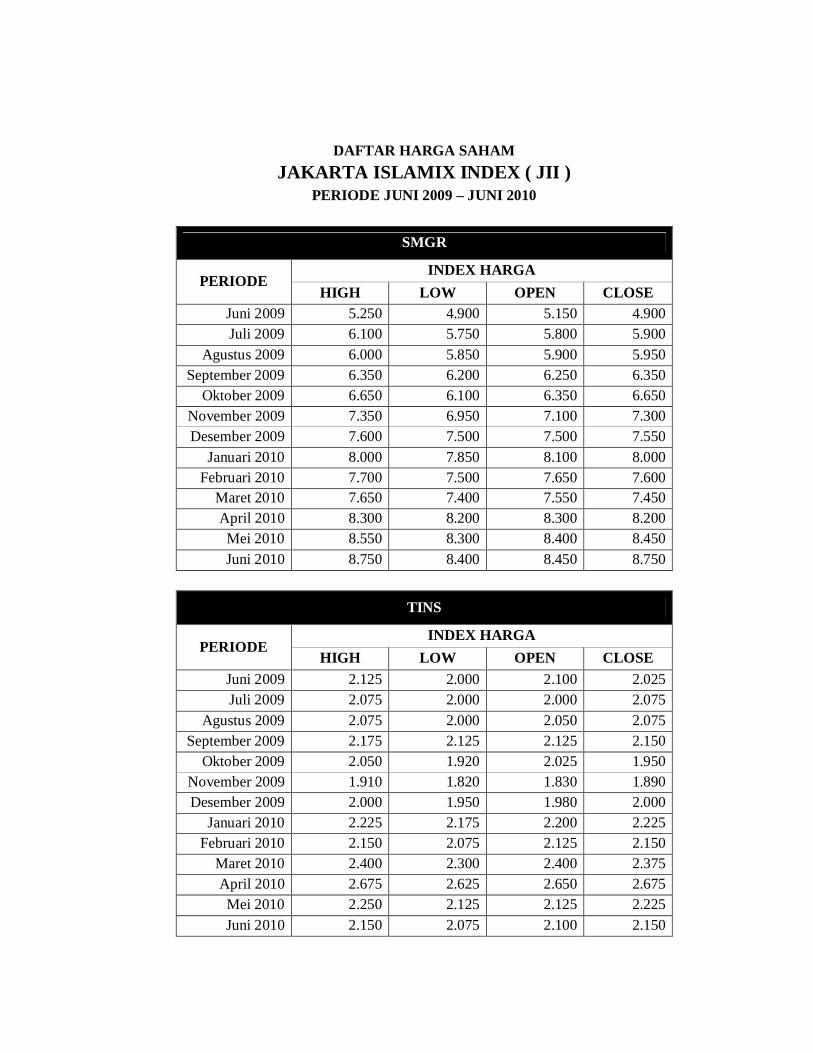

Lampiran 5: Daftar Harga Saham Jakarta Islamic Index Periode Juni 2009-Juni

2010

Lampiran 6: Daftar Harga Ekspektasi Perusahaan Yang Terdaftar Di JII Periode

Juni 2009-Juni 2010

Lampiran 7: Daftar Harga Realisasi Perusahaan Yang Terdaftar Di JII Periode

Juni 2009-Juni 2010

Lampiran 8: Grafik Harga Ekspektasi Dan Realisasi Harga Saham Pada

PerusahaanYangTerdaftar Di Jii Periode Juni 2009-Juni 2010

Lampiran 9: Piagam KKN

Lampiran 10: Surat Pembelian Data Di Bursa Pojok IAIN Wali Songo Semarang.

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Dewasa ini telah berkembang pesat suatu kondisi sistem

perekonomian Indonesia (bahkan negara lain) yang telah banyak diterapkan

di berbagai sektor yaitu Ekonomi Islam. Hal ini lebih di percepat dan banyak

disebabkan oleh keadaan krisis ekonomi yang dialami oleh negara–negara di

asia termasuk di Indonesia yang di mulai dari tahun 1997. Keadaan tersebut

telah membuktikan bahwa sistem perekonomian yang selama ini dijalankan

yaitu sistem ekonomi kapitalis tidak mampu bertahan untuk waktu yang lama

dalam goncangan moneter yang fluktuatif. Sejarah menunjukkan krisis di

Wall Street tahun 1929 yang mengakibatkan depresi yang luar biasa bagi

perekonomian dunia di tahun 1930-an, Begitu juga dengan devaluasi

poundsterling tahun 1967, maupun krisis mata uang di tahun 1969 dan krisis

global pada akhir tahun 20071

Pasar modal yang menjadi saraf finansial dunia ekonomi modern.

Pasar modal juga tidak lepas dari berbagai kelemahan, salah satunya adalah

adanya tindakan spekulasi. Aktivitas ini memang membuat pasar tetap aktif,

namun aktivitas ini tidak selamanya bernilai positif terutama saat

menyebabkan depresi yang luar biasa. Sistem perekonomian konvensional

memanfaatkan pasar uang dan pasar modal sebagai sarana investasi jangka

1 Beik, Irfan Syauqi, Kajian Ekonomi Islam Prinsip Pasar Modal Syariah, Online dari

http://www.pesantrenvirtual.com. (Rabu, 26 Maret 2010).

2

pendek yang bersifat spekulatif guna mendapatkan keuntungan (gain)

sebesar-besarnya dengan jangka waktu singkat.

Aktivitas spekulasi sesungguhnya bukan merupakan investasi.

Investor akan berinvestasi mengharapkan keuntungan jangka panjang dan

membeli sekuritas dengan tujuan berpartisipasi langsung dalam bisnis.

sedangkan spekulan hanya mengharapkan keuntungan jangka pendek.

Spekulasi telah meningkatkan unearned income bagi sekelompok orang

dalam masyarakat, tanpa mereka memberikan kontribusi apapun baik yang

bersifat positif dan produktif. Untuk mencapai tujuan tersebut seseorang akan

menghalalkan segala cara tanpa peduli rambu etika dan agama.

Di tengah kemerosotan, skandal dan risiko yang menimpa pasar modal

konvensional tersebut, dunia mulai melirik sistem alternatif di bidang

keuangan, yaitu sistem syariah yang berlandaskan ajaran Islam.

Perkembangan pasar finansial syariah sedang marak, khususnya di negara-

negara yang mayoritas penduduknya muslim2. Khususnya Indonesia

kemajuan pasar finansialnya terutama perbankan syariah dan asuransi syariah

cukup signifikan, dengan berdirinya Bank Muamalah sejak tanggal 1 Mei

1992 sebagai Bank Syariah pertama di Indonesia, Pertumbuhan perbankan

syariah tampaknya mengalami akselerasi yang sangat kuat dalam beberapa

tahun terakhir ini, dengan diterbitnya UU No. 10 Tahun 1998 sebagai

amandemen dari Undang-Undang No. 7 Tahun 1992 tentang perbankan yang

memberikan landasan hukum yang lebih kuat bagi keberadaan sistem

2 Maria Rio Rita, Investasi Berbasis Syariah Di Pasar Modal Indonesia (Jurnal Ekonomi dan Bisnis vol.xv.no.1), Salatiga: Fakultas Ekonomi dan Bisnis Universitas Kristen Satya Wacana, 2009, hlm. 47-48

3

perbankan syariah di Indonesia yang menandai dimulainya era sistem

perbankan ganda (duel banking system) di Indonesia. Sedangkan Pada tahun

1994 berdirilah PT. Syarikat Takaful Indonesia (STI) sebagai perusahaan

asuransi syariah pertama di Indonesia. Pendirian PT. Syarikat Takaful

Indonesia yang membuka dua anak perusahaan yaitu PT. Asuransi Takaful

Keluarga (ATK) untuk bidang asuransi jiwa dan PT. Asuransi Takaful Umum

(ATU) untuk bidang asuransi kerugian, kemudian diikuti oleh Al-Mubarokah,

MAA Insurenc, Tali insani, bahkan Bumi Putera, Bringin Life, Tri Pakarta

yang berlandasan syariah. Hingga tahun 2009 tercatat jumlah total perusahaan

Asuransi Syariah adalah 45 perusahaan.

Kehadiran perusahaan-perusahaan perbankan dan perasuransian

syariah, tentunya diharapkan pelaksanaan seluruh kegiatan yang dilakukan

adalah sesuai dengan syariah, termasuk terhadap investasi-investasi yang

dilakukannya. Pasar modal syariah di Indonesia diawali dengan

diterbitkannya pertama kali reksadana syariah yaitu reksadana Danareksa

Syariah pada tanggal 25 Juni 1997 dan diikuti dengan diterbitkannya obligasi

syariah pada akhir tahun 20023. Bahkan pertumbuhan reksadana syariah

mengungguli pertumbuhan reksadana konvensional pada tahun 20074.

Selain itu, PT. BEJ dan PT. Danareksa Invesment Managemen ( DIM)

untuk mengembangkan instrumen investasi syariah, Mengingat pangsa yang

ada tidak saja berasal dari Eropa dan Amerika, tapi juga berasal dari Timur

tengah serta negara – negara yang menggunakan Undang–Undang Islam

3 Yeni Salma Barlinti, Kedudukan Fatwa Dewan Syariah Nasional Dalam Sistem Hukum Nasional Di Indonesia, Jakarta:Badan Litbang dan Diklat Kementrian Agama, 2010, hlm. 125-133

4 Zainudin Ali, Hukum Perbankan Syariah, Jakarta: sinar grafika, 2008, hlm.10-11

4

sebagai dasar hukum kehidupan mereka akan menjadikan Indonesia alternatif

yang potensial untuk berinvestasi, Di negara Amerika pada tahun 1999, Dow

Jones telah meluncurkan pasar Index Islam, dimana Dow Jones Islamic

Market Index (DJIMI) menggunakan tanggal perhitungan 31 Desember 1995

dengan nilai dasar 1.000 merupakan subset dari Dow Jones Global Index

(DJGI), Saham–saham yang masuk dalam Dow Jones Islamic Market Index

(DJIMI) telah melalui proses penyaringan baik kualitatif maupun kuantitatif,

Langkah pertama adalah dengan mengeluarkan perusahaan dengan aktivitas

yang tidak sejalan dengan prinsip syariah, yaitu rokok, minuman beralkohol,

babi, judi, ponografi, industri hotel dan tempat hiburan serta lembaga

konvensional lainnya.5

Hussein dan Omran (2005) menyelidiki pangaruh penyeleksi secara

etika pada kinerja DJIMI. Mereka menemukan bahwa Islamic Indeks (DJIMI)

memberikan abnormal return yang positif selama jangka waktu penelitian dan

pada bull periode6. Sedangkan di Negara Malaysia meluncurkan pasar modal

islam dengan bentuk Kuala Lumpur Stock Exchange Sharia Index (KLSE SI),

yang di luncurkan pada tanggal 17 april 1999 dalam rangka mengimbangi

investor Asing dan lokal yang mencari untuk menanam modal dalam

sekuritas yang konsisten dengan prinsip syariah, KLSESI mula–mula hanya

terdiri dari 279 saham dan seiring perkembangannya kini menjadi 826 saham

atau sekitar 86 persen dari total saham yang terdaftar di pasar modal

5 Indari Fitnata, Analisi Kinerja Jangka pendek portofolio saham islam di BEI pada

periode 2007 – 2008, Jurnal of islamic and economics LEBI dan Fakultas Ekonomika dan Bisnis Islam, Yogyakarta, 2009, hlm. 40 – 41.

6 Hussein, Khalad dan Mohammad Omran, Ethical Investment Revisited: Evidence from Dow Jones Islamic Indexes, 2005, The Journal of Investing.semarang: perpus UNDIP

5

Malaysia, KLSE syariah index telah menunjukkan performa yang baik pada

tahun 2001 dengan keuntungan 2.3 persen sedangkan di tahun 2009

mengalami kenaikan hingga 21,6 persen7

Sedangkan, di Bursa Efek Jakarta (BEJ) bekerja sama dengan PT.

Danareksa Invesment Management (DIM) menghasilkan Jakarta Islamic

Index (JII) pada tanggal 3 Juli 2000 yang terdiri dari 30 emiten yang

memenuhi kriteria yang ditetepkan Dewan Syariah Nasional (DSN).

bertujuan untuk menilai (benchmark) kinerja investasi dan dapat

meningkatkan kepercayaan investor untuk mengembangkan investasi secara

syariah, membantu investor yang ingin menanamkan dananya secara syariah,

memberikan manfaat bagi pemodal dalam menjalankan syariat islam untuk

melakukan investasi di Bursa Efek Jakarta (BEJ) dan menjadi tolak ukur

kinerja (Bencmark) untuk mengukur kinerja suatu investasi pada saham

dengan basis syariah. Syarat pemilihan saham pada umumnya sama dengan

saham LQ-45. Dari sisi industri bukan termasuk usaha yang mengandung

unsur perjudian, bukan lembaga yang memproduksi, menstribusi dan

memperdagangka barang–barang haram ataupun yang bukan menyediakan

jasa yang merusak moral dan bersifat mudharat8, dan bukan pula transaksi

yang mengandung unsur suap (risywah) dan perdagangan yang tidak disertai

dengan penyerahan barang atau jasa9. Jakarta Islamic Indeks (JII) direview

setiap 6 bulan, yaitu setiap bulan Januari dan Juli atau berdasarkan periode

7 Maria Rio Rita, Op.cit, hlm.47-48 8 Burhanuddin S, Pasar Modal Syariah (tinjauan hukum), yogyakarta: UII Pres, 2009,

hlm. 129 9 Sebastian Pompe, Ikhtisar Ketentuan Pasar Modal, Indonesia: National Legal Reform

Program (NLRP), hlm. 845-846

6

yang ditetapkan oleh BAPEPAM-LK. Sedangkan perubahan jenis usaha

emiten akan dimonitor terus-menerus berdasarkan data public yang tersedia10.

Tabel 4.1

Perkembangan Saham Jakarta Islamic Indeks Periode 2004 – 2008

Bulan Tahun Tahun Tahun Tahun Tahun

2004 2005 2006 2007 2008

Januari 127.85 171.84 211.77 303.11 447.89

Februari 129.37 174.25 218.43 299.63 503.56

Maret 124.72 176.25 226.09 302.31 457.68

April 134.23 170.67 247.28 336.96 422.36

Mei 119.67 167.83 257.92 345.39 442.43

Juni 116.29 185.08 228.34 352.56 432.84

Juli 127.84 192.34 235.02 380.99 391.71

Agustus 125.09 188.75 250.73 359.89 349.07

September 132.98 178.21 257.09 383.74 301.23

November 139.12 185.51 264.85 442.83 213.99

Oktober 153.64 180.55 285.00 474.40 194.33

Desember 160.69 198.85 306.35 493.31 207.76

sumber: *Duniainvestasi.com

Secara umum, selama empat tahun dari tahun 2004 sempai dengan

2008. JII Menunjukan pola pergerakan yang sangat fluktuatif dalam rentang

10 http:// junaidichaniago.Wordpress.com/28/05/2012/sekilas-mengenai-saham-syariah-

dan-jakarta-islamic-index-jii

7

(range) yang sangat besar. Setelah berhasil mencapai break high sepanjang

sejarah pasar modal pada level 540.156211.

Hal tersebut membuktikan bahwa pangsa pasar yang konservatif ini

memiliki potensi yang demikian besar dan sangat terbuka untuk menampung

dana yang berasal dari investor muslim, dan memberikan banyak

kemungkinan untuk menciptakan akumulasi modal di lantai bursa. Melihat

hal ini, tentu saja bukan hanya mencerminkan penerimaan dan pengakuan

dari para investor yang memburu saham–saham yang tergabung dalam index

islam, tapi juga menunjukkan betapa saham–saham memenuhi kriteria

syariah memang lebih mendapat simpati, diinginkan oleh para investor karena

relatif jauh dari tisiko dan karena investor akan memperoleh manfaat secara

emosional, sebab investor merasa aman dan yakin bahwa pada saat

berinvestasi tidak melanggar prinsip–prinsip Islami.

Jadi penetapan periode pertama perusahaan dengan kategori syariah

dalam Jakarta Islamic Index (JII) di BEJ diharapkan memiliki kandungan

informasi yang mampu memberikan sinyal perubahan sesuai dengan nilai

kandungannya. Sinyal atau informasi ini akan direspon positif oleh pasar

yang mengakibatkan meningkatnya nilai transaksi saham di Bursa Efek

Jakarta (BEJ). Agar dapat berkembangannya instrumen finansial bagi investor

muslim di Indonesia maka keberadaan Index syariah akan menjadi ukuran

ataupun benchmark yang menjadi pedoman bagi performance portofolio

syariah. Persoalanyan apakah komponen saham yang ada di BEJ untuk

11 www.Duniainvestasi.com.25/02/2012

8

mewakili kredibilitas index yang menggunakan konsep ekonomi Islam. Index

islam akan di formulasi dengan menggunakan landasan syariah. Secara

praktis index menjadi tolak ukur dalam menentukan kriteria portofolio

dengan menggunakan kriteria dan metodologi penentuan yang sesuai dengan

hukum Islam.

Beberapa penilitian tentang Jakarta Islamic Index (JII) di Indonesia di

antaranya, Penelitian yang dilakukan oleh Erry Isramijaya (2004) yang

meneliti tentang implikasi penetapan jakarta islamic indeks terhadap tingkat

likuiditas saham di Bursa Efek Jakarta. Penelitian ini menggunakan sample

30 emiten yang tergabungan dalam Jakarta Islamic Indeks periode Juli 2000

sampai Januari 2001. Hasil penelitian menunjukkan bahwa pengujian TVA

dalam 11 hari pengamatan sebagai satu kelompok data, ditemukan bahwa

signifikasi yang terjadi secara statistic. Sedangkan hasil perbandingan antara

sebelum dan sesudah pengumuman tidak menunjukkan perbedaan TVA

secara signifikan. Selain itu Penelitian yang dilakukan oleh Treisye ariance

Lamasigi (2002), Mengenai Reaksi Pasar Modal terhadap peristiwa

Pergantian Presiden Republik Indonesia 23 Juli 2003 (kajian terhadap return

saham LQ-45 di PT. Bursa Efek Jakarta), Hasil penelitian ini adalah terdapat

signifikansi abnormal return yang diperoleh pasar atas peristiwa pergantian

presiden pada tanggal 23 Juli 2003, karena pasar menggategorikan infomasi

ini sebagai berita baik (good news) dan tidak terdapat perkembangan

signifikan antara abnormal return sebelum dan sesudah peristiwa, karena

tampak variabel harga saham yang dicerminkan oleh rata–rata abnormal

9

return yang diterima oleh investor secara cepat menyesuaikan dengan

perkembangan yang terjadi12. Dan juga penelitian yang dilakukan oleh Eka

Rohmawati (2010) tentang Analisis Harga Saham Sebelum dan Sesudah

Listing di JII BEI (studi kasus indeks saham yang tergabung dalam JII

periode Des 2008 – Des 2009). Hasil penelitian terdapat perbedaan antara

harga saham perusahaan pada tanggal listing dalam JII dengan hari sebelum

listing dalam JII sedangkan dalam pengujian uji t (paired sampel t test) tidak

ada perbedaan harga saham perusahaan pada tanggal listing dalam JII sehari

sebelum tanggal listing dalam JII13.

Berdasarkan latar belakang diatas dan pertimbangan penelitian

sebelumnya, maka peneliti tertarik untuk mengambil judul penelitian

“Analisis Reaksi Pasar Pada Perusahaan Yang Terdaftar di Jakarta

Islamic Index (Studi Kasus Pada Periode Juni 2009-Juni 2010)

12 Treisye ariance Lamasigi, Mengenai Reaksi Pasar Modal terhadap peristiwa Pergantian

Presiden Republik Indonesia 23 Juli 2003” (kajian terhadap return saham LQ-45 di PT. Bursa Efek Jakarta). Semarang: UNDIP.

13 Eka Rohmawati, Analisis Harga Saham Sebelum dan Sesudah Listing di JII BEI (studi kasus indeks saham yang tergabung dalam JII periode Des 2008 – Des 2009), UIN Maulana ,alik Ibrahim, 2010

10

1.2 Perumusan Masalah

Rumusan masalah yang akan diajukan dalam penelitian ini adalah

rumusan masalah deskriptif. Disebut sebagai rumusan masalah deskriptif

karena masalah yang menjadi obyek dalam penelitian ini bukan merupakan

studi perbandingan melainkan hanya merupakan studi pengukuran kualitas,

yang mana dalam penelitian ini yang akan diukur adalah reaksi pasar pada

perusahaan yang terdaftar di JII. Secara lebih jelasnya, rumusan masalah yang

diajukan dalam penelitian adalah bagaimana reaksi pasar pada perusahaan

yang terdaftar di Jakarta Islamic Index pada periode Juni 2009-Juni 2010 ?

1.3 Tujuan Penelitian dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Penelitian yang dilakukan ini memiliki tujuan yang ingin dicapai yaitu

untuk mengetahui reaksi pasar pada perusahaan yang terdaftar di JII.

1.3.2 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi beberapa

pihak diantaranya:

1. Bagi investor penelitian ini dapat dijadikan salah satu pertimbangan

keputusan investasi, terutama pada bisnis yang berbasis syariah.

Bagi emiten penelitian ini diharapkan dapat menjadi salah satu acuan agar

tetap mempertahankan dan menjalankan reputasi bisnisnya secara syariah.

2. Bagi penelitian selanjutnya, penelitian ini dapat dijadikan kerangka dalam

melakukan penelitian terutama yang berkaitan dengan indeks syariah dan

pasar modal syariah.

11

1.4 Pembatasan masalah

Penelitian yang berhubungan dengan abnormal return memiliki ruang

lingkup yang sangat luas. Ada beberapa hal yang dapat dijadikan sebagai

bahan penelitian seperti factor-faktor yang mempengaruhi harga saham,

waktu atau periode penjualan saham, maupun ruang lingkup lainnya.

Dalam penelitian ini, permasalahan yang akan dikaji memiliki

batasan-batasan sebagai berikut:

1. Dari segi waktu, penelitian ini hanya akan meneliti reaksi pasar pada

periode Juni 2009-Juni 2010 sedangkan periode-periode sebelumnya tidak

menjadi bahan penelitian.

2. Dari segi tujuan, penelitian ini hanya ingin mencari tahu besaran reaksi

pasar pada perusahaan yang terdaftar di JII pada periode terakhir.

1.5 Sistematika Penulisan

Sistematika penulisan dilakukan penulis dibagi menjadi 5 bab. Secara

garis besar materi penjelasan masing-masing adalah sebagai berikut:

BAB I : PENDAHULUAN

Dalam bab ini menjelaskan mengenai latar belakang masalah,

rumusan masalah, tujuan penelitian, manfaat penelitian,

pembatasan masalah, serta sistematika penulisan.

BAB II : LANDASAN TEORI

Dalam bab ini menjelaskan mengenai hasil penelitian terdahulu,

landasan teori dan tinjauan pustaka. Bab ini meliputi Index Harga

Saham di BEI seperti Index Harga Saham Gabungan (IHSG),

12

Index Individual, Index Sektoral, Index kompas 100, Index JII,

Index LQ-45, Index Bisnis 27, dan Index SRI – KEHATI. Pada

bab ini juga dijelaskan tentang efisiensi pasar modal, teory

signaling, Return, Abnormal return, event study,

BAB III : METODA PENELITIAN

Dalam bab ini akan dijelaskan mengenai metoda penelitian yang

akan digunakan antara lain tentang jenis dan smber data, populasi

dan sampel, teknik pengambilan sampel, metode pengumpulan

data, teknik pengumpulan data, variabel penelitian dan

pengukuran, teknik analisis data dan pengujian hipotesis.

BAB VI : ANALISIS DATA DAN PEMBAHASAN

Pada bab ini akan dibahas mengenai hasil analisis pendahuluan

analisis deskripsi reaksi pasar dan signifikansi pasar

BAB V : KESIMPULAN DAN SARAN

Dalam bab ini berisi ikhtisar kesimpulan umum dari keseluruhan

penelitian, implikasi atau kegunaan hasil penelitian, serta

dikemukakan pula saran-saran terhadap kemungkinan kegunaan

praktis di lapangan serta bagi penelitian lebih lanjut sebagai

tindak lanjut.

13

BAB II

TINJAUAN PUSTAKA

2.1. Kerangka Teori

2.1.1. Index Harga Saham Di BEI (Bursa Efek Indonesia)

Index harga saham merupakan indikator perdagangan saham yang di

buat berdasarkan rumusan tertentu mencerminkan tingkat aktifitas dan

fluktuasi sebuah bursa efek. Setiap bursa efek mempunyai indikator

tersendiri yang menggambarkan pergerakan harga–harga saham, saat ini di

Bursa Efek Indonesia (BEI) memiliki delapan macam index harga saham,

yaitu:

1. Index Harga Saham Gabungan (IHSG), menggunakan semua saham

tercatat sebagai komponen perhitungan index.

2. Index Individual, yaitu index harga masing–masing saham terhadap

harga dasarnya, atau index setiap saham yang tercatat di Bursa Efek

Indonesia (BEI).

3. Index Sektoral, Menggunakan semua saham yang termasuk dalam

masing–masing sektor.

4. Index LQ-45, Menggunakan 45 saham yang terpilih setelah melalui

beberapa macam seleksi.

5. Index KOMPAS 100, merupakan index harga saham hasil kerja sama

Bursa Efek Indonesia (BEI) dengan harian kompas.

14

6. Jakarta Islamic Index (JII), menggunakan 30 saham yang masuk dalam

kriteria syariah dan termasuk saham yang likuid.14

7. Index SRI-KEHATI.

Index SRI-KEHATI yaitu Indeks harga saham yang merupakan hasil

kerja sama antara Bursa Efek Indonesia (BEI) dan Yayasan

Keanekaragaman Hayati Indonesia (Kehati).

8. Index Bisnis 27.

Index Bisnis 27 merupakan Index harga saham yang diluncurkan oleh

BEI bekerja sama dengan Bisnis Indonesia.

a. Index Harga Saham Gabungan (IHSG)

Index Harga Saham Gabungan (IHSG) merupakan suatu nilai

yang digunakan untuk mengukur kinerja kerja saham yang tercatat

disuatu bursa efek. IHSG diperkenalkan pertama kali pada tanggal 1

April 1983, yang digunakan sebagai indikator untuk memantau

pergerakan saham. Index ini mencangkup semua saham biasa

maupun saham preferen di Bursa Efek Jakarta (BEJ). Rumus yang

digunakan adalah menggunakan metode rata–rata tertimbang .

b. Index Individual

Index Individual merupakan suatu nilai yang berfungsi untuk

mengukur kinerja kerja suatu saham tertentu. Index ini untuk

pertama kalinya ditentukan sebesar 100%, dengan dasar harga

pertama kalinya yaitu harga perdana.

14 Iswi Hariyani & Serfianto, Buku Pintar Hukum Bisnis Pasar Modal, Jakarta: Visi

Media, hlm. 269-270.

15

c. Index Sektoral

Menggunakan semua Perusahaan Tercatat yang termasuk

dalam masing-masing sektor. Sekarang ini ada 10 sektor yang ada di

BEI yaitu sektor Pertanian, Pertambangan, Industri Dasar, Aneka

Industri, Barang Konsumsi, Properti, Infrastruktur, Keuangan,

Perdagangan dan Jasa, dan Manufatur15.

d. Index LQ-45

Index LQ-45 merupakan index yang diperkenalkan oleh

Bursa Efek Jakarta (BEJ) mulai tanggal 24 Februari 1997 dan

dengan hari dasar tanggal 13 Juli 1994. Indeks ini meliputi 45 jenis

saham yang harus memenuhi kriteria yang ditentukan dan index LQ-

45 ini akan ditinjauan setiap tiga bulan sekali untuk mengecek

saham–saham yang termasuk di dalam LQ-45 masih relevan atau

tidak dengan kriteria yang ditentukan.16

e. Index KOMPAS 100.

Index kompas 100 merupakan suatu index saham dari 100

saham perusahaan publik yang diperdagangkan di BEJ, Index

kompas 100 secara resmi diterbitkan oleh bursa efek jakarta (BEJ)

bekerja sama dengan koran kompas pada hari jum’at tanggal 10

Agustus 2007, Tujuan utama bursa efek jakarta (BEJ) dalam

penerbitan index kompas 100 ini antara lain guna penyebar luasan

15 www.idx.co.id/28/10/2010 16 Ang Robbert, Buku Pintar Pasar Modal Indonesia”.Jakarta: Mediasoft Indonesia, 1997,

hlm. 14.1 – 14.11

16

informasi pasar modal serta menggairahkan masyarakat untuk

mengambil manfaat dari keberadaan bursa efek jakarta (BEJ).17

Index ini meliputi 100 saham dengan proses penentuan sebagai

berikut:

a) Telah tercatat di BEI minimal tiga bulan.

b) Saham tersebut masuk dalam Index Harga Saham Gabungan

(IHSG).

c) Berdasarkan pertimbangan faktor fundamental perusahaan dan

pola perdagangan di bursa, BEI dapat menetapkan untuk

mengeluarkan saham tersebut dalam proses perhitungan index

harga 100 saham.

d) Masuk dalam 150 saham dengan nilai transaksi dan frekuensi

transaksi serta kapitalisasi pasar reguler, selama 12 bulan

terakhir.

e) Dari sebanyak 150 saham tersebut, kemudian diperkecil

jumlahnya menjadi 60 saham, dengan mempertimbangkan nilai

transaksi terbesar.

f) Dari sebanyak 90 saham yang tersisa, kemudian dipilih

sebanyak 40 saham dengan mempertimbangkan kinerja: hari

transaksi dan frekuensi serta nilai kapitalisasi pasar di pasar

reguler.

17 http://id.wikipedia.org/wiki/indeks_kompas 100/12/08/2010.

17

g) Daftar saham yang masuk dalam kompas 100 akan diperbaharui

sekali dalam enam bulan, atau tepatnya pada Februari dan

Agustus.18

f. Jakarta Islamic Index (JII).

Di Bursa Efek Indonesia (BEI) terdapat beberapa jenis index,

Namun diantara index tersebut yang beroperasai berdasarkan prinsip

syariah hanya jakarta islamic index (JII). JII dibentuk dari hasil

kerjasama antara PT. BEI dengan PT. Danareksa Invesment

Management (PT. DIM) yang beroperasi sejak tanggal 3 Juli 2000.

yang setiap periodenya, saham yang masuk Jakarta Islamic Index

(JII) berjumlah 30 saham yang memenuhi kriteria syariah

menggunakan tahun 1 Januari 1995 sebagai base date (dengan nilai

100). Niat peluncuran Jakarta Islamic Index. (JII) adalah untuk

meningkatkan kepercayaan investor agar melakukan investasi pada

saham berbasis syariah, memberikan manfaat keuntungan bagi

pemodal yang berinvestasi di bursa efek dan menjadi tolak ukur

kinerja (bencmark) dalam memilih portofolio saham yang halal, dan

juga sebagai sarana mendongkrak nilai kapitalisasi saham di Bursa

Efek Jakarta (BEJ). Ini didasarkan pada potensi dana umat Islam di

Indonesia yang luar biasa besarnya19.

Jakarta Islamic Index (JII) merupakan satu–satunya index

saham di Indonesia yang menghitung index harga rata–rata saham

18 Op.cit, Ang Robert, hlm. 270 - 271 19 Amir Mahmud & Rukmana, Bank Syariah (Teori Kebijakan, dan Studi di Indonesia

bagian ke -3), Jakarta: Erlangga, 2010, hlm. 148

18

untuk jenis kegiatan usaha yang memenuhi kriteria syariah,

Dikatakan demikian karena saham–saham yang masuk dalam index

syariah adalah emiten yang kegiatan usahanya tidak bertentangan

dengan prinsip syariah, Syarat pemilihan saham pada umumnya

sama dengan saham LQ-45, Namun dalam saham Jakarta Islamic

Index (JII) lebih ditekankan pada jenis usaha yang tidak boleh

bertentangan dengan syariah Islam. Sesuai dengan firman Allah

SWT,. Antara lain:

Surat Al-baqarah ayat 275

.... )....

“....Dan Allah telah menghalalkan jual beli dan mengharamkan riba....” (QS. Al-Baqarah: 275)

Dan dijelaskan pula pada peraturan Bapepam-LK tentang

penerbitan efek syariah, angka 1 huruf b dan Fatwa Dewan Syariah

Nasional No.40/DSN-MUI/X/2003 tentang pasar modal dan

pedoman umum penerapan prinsip syariah di bidang pasar modal,

Pasal 5 ayat 1 dan 2.

1. Pelaksanaan transaksi harus dilakukan menurut prinsip kehati-

hatian serta tidak diperbolehkan melakukan spekulasi dan

manipulasi yang didalamnya mengandung unsur dharar,

gharar, riba, maisir, risywah, maksiat dan kezhaliman.

19

2. Transaksi yang mengandung unsur dharar, gharar, riba,

maisir, risywah, maksiat dan kezhaliman sebagaimana

dimaksud ayat 1 diatas meliputi:

a) Najsy, yaitu melakukan penawaran palsu.

b) Bai’ al-ma’dum yaitu melakukan penjualan atas barang

(Efek Syariah) yang belum dimiliki (Short selling).

c) Insider trading, yaitu memakai informasi orang dalam

untuk memperoleh keuntungan atas transaksi yang

dilarang.

d) Menimbulkan transaksi yang menyesatkan.

e) Ihtikar (penimbunan), yaitu melakukan pembelian atau

dan pengumpulan suatu Efek Syariah untuk

menyebabkan perubahan Efek Syariah, dengan tujuan

mempengaruhi pihak lain.

f) Margin trading, yaitu melakukan transaksi atas Efek

Syariah dengan fasilitas pinjaman berbasis bunga atas

kewajiban penyelesaian pembelian efek syariah

tersebut.

g) Dan transaksi-transaksi lain yang mengandung unsur-

unsur diatas20.

20 Pompe Sebastian, IKHITISAR KETENTUAN PASAR MODAL, Jakarta: PT.

Gramedia, 2010, hlm. 846-847.

20

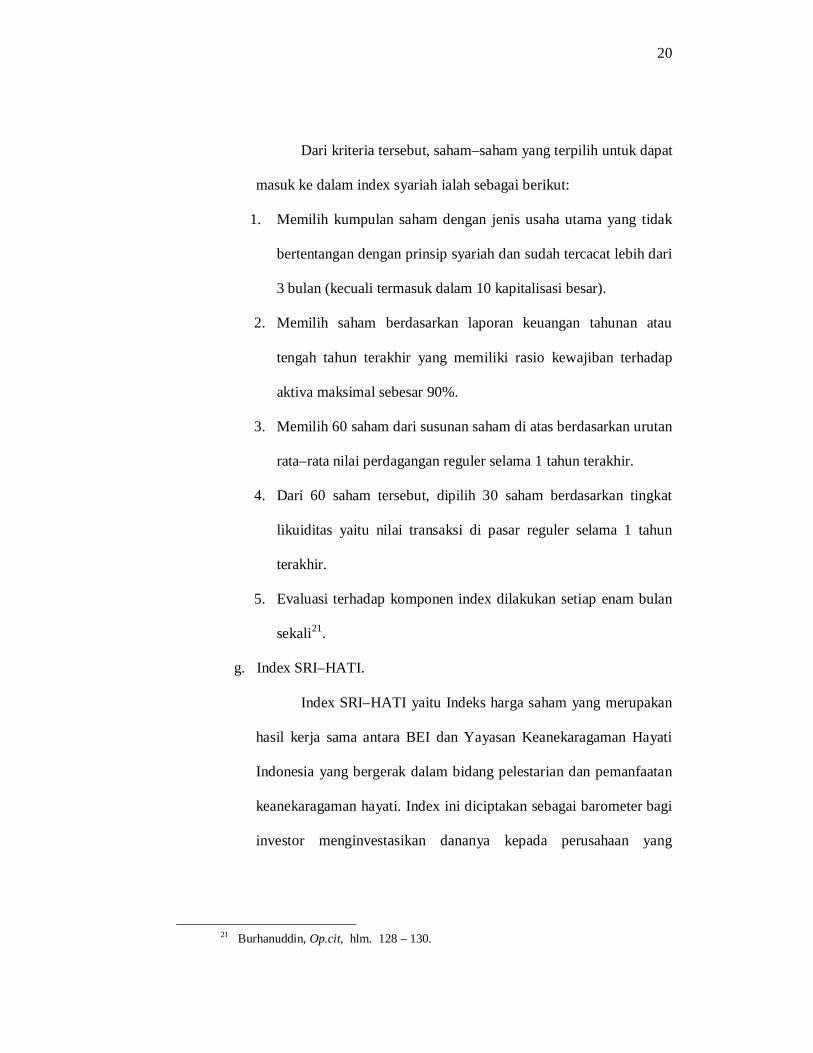

Dari kriteria tersebut, saham–saham yang terpilih untuk dapat

masuk ke dalam index syariah ialah sebagai berikut:

1. Memilih kumpulan saham dengan jenis usaha utama yang tidak

bertentangan dengan prinsip syariah dan sudah tercacat lebih dari

3 bulan (kecuali termasuk dalam 10 kapitalisasi besar).

2. Memilih saham berdasarkan laporan keuangan tahunan atau

tengah tahun terakhir yang memiliki rasio kewajiban terhadap

aktiva maksimal sebesar 90%.

3. Memilih 60 saham dari susunan saham di atas berdasarkan urutan

rata–rata nilai perdagangan reguler selama 1 tahun terakhir.

4. Dari 60 saham tersebut, dipilih 30 saham berdasarkan tingkat

likuiditas yaitu nilai transaksi di pasar reguler selama 1 tahun

terakhir.

5. Evaluasi terhadap komponen index dilakukan setiap enam bulan

sekali21.

g. Index SRI–HATI.

Index SRI–HATI yaitu Indeks harga saham yang merupakan

hasil kerja sama antara BEI dan Yayasan Keanekaragaman Hayati

Indonesia yang bergerak dalam bidang pelestarian dan pemanfaatan

keanekaragaman hayati. Index ini diciptakan sebagai barometer bagi

investor menginvestasikan dananya kepada perusahaan yang

21 Burhanuddin, Op.cit, hlm. 128 – 130.

21

memiliki kesadaran terhadap lingkungan, sosial, dan tata kelola

perusahaan yang baik.

h. Index Bisnis 27.

Index Bisnis 27 merupakan Index harga saham yang

diluncurkan oleh BEI bekerja sama dengan Bisnis Indonesia. Index

ini terdiri atas 27 saham pilihan berdasarkan kriteria fundamental

dan teknikal.

Beberapa kriteria fundamental yang dipertimbangkan adalah

laba usaha, laba bersih, ROA, ROE dan DER. Khusus untuk emiten

perbankan dipertimbangkan adalah hari transaksi, nilai, volume dan

frekuensi transaksi, serta kapitalisasi pasar22.

2.1.2. Efesiensi Pasar

Efficient Market Theory atau pasar yang efisien merupakan suatu

pasar bursa dimana efek yang diperdagangkan merefleksikan semua

informasi yang mungkin terjadi dengan cepat dari ukuran (Rebbret

Ang,1997) Mengatakan bahwa terdapat pemodal–pemodal yang

berpengetahuan luas dari informasi tersedia secara luas sehingga mereka

bereaksi secara cepat atas informasi yang baru, Jadi harga dari sekuritas

akan melakukan penyesuaian secara cepat dan harga pasar tersebut sudah

mengandung faktor informasi tersebut23. Dalam hal ini, informasi yang

tersedia bisa meliputi semua informasi yang tersedia baik informasi

dimasa lalu (misalkan laba perusahaan tahun lalu), maupun informasi saat

22 Tjiptono Darmaji & Hendi M. Fakhruddin, Pasar Modal Di Indonesia, Edisi 3, Jakarta: Salemba Empat, 2011, hlm. 130 – 131.

23 Brealky & Myers dalam Anoraga, 2001, hlm. 85.

22

ini (misalkan rencana kenaikan deviden tahun ini), serta informasi yang

bersifat sebagai pendapat/opini rasional yang beredar di pasar yang

menuju harga sekuritas bisa mempengaruhi perubahan harga. Konsep

tersebut menyiratkan adanya suatu proses penyesuaian harga sekuritas

menuju harga keseimbangan yang baru, sebagai respon atas informasi baru

yang masuk ke pasar. Oleh karena itu aspek penting dalam menilai

efisiensi pasar adalah seberapa cepat suatu informasi baru diserap oleh

pasar yang tercermin dalam penyesuaian menuju harga-harga

keseimbangan yang baru. Pada pasar yang efisien harga sekuritas akan

dengan cepat terevaluasi dengan adanya informasi penting yang berkaitan

dengan sekuritas tersebut sehingga investor akan bisa memanfaatkan

informasi untuk mendapatkan return abnormal di pasar.24 Disebabkan

mereka dapat menginterpretasikan informasi yang lebih benar

dibandingkan dengan kelompok pelaku pasar yang kurang atau tidak

canggih (naive). Efisien pasar terjadi jika semua informasi tersedia dan

semua pelaku pasar dapat mengambil keputusan dengan canggih, maka

dapat di katakan sebagai efisien pasar secara keputusan25.

Hubungan antara informasi dan harga saham inilah yang kemudian

dinyatakan oleh Fama (1970) sebagai masalah efisiensi pasar modal.

Menurut Fama, ada tiga jenis informasi yang dapat dimanfaatkan oleh

investor dalam keputusan investasinya yaitu informasi di masa lalu,

24 Dr. Eduardus Tandelilin, Analisis Investasi dan Manajeman Portofolio Edisi Pertama.

BPFE yogyakarta: BPFE, 2001, hlm. 112 – 114. 25 Indah Yuliana, Investasi Produk Keuangan Syariah, malang: UIN-Maliki Press

(Anggota IKAPI), 2010, hlm:65-66

23

informasi yang dipublikasikan (saat ini), dan informasi yang tidak

dipublikasikan (insider information).

Dari tiga jenis informasi tersebut, Fama membuat 3 hipotesis

bentuk pasar modal efisien. Dimana suatu harga pasar yang mampu

menyerap ketiga jenis informasi tersebut adalah:26

1. Pasar efisien bentuk lemah (The weak form efficient market)

Pasar efisien dalam bentuk lemah berarti semua informasi di

masa lalu (historis) akan tercermin dalam harga terbentuk sekarang.

Oleh karena itu, informasi historis tersebut (seperti harga dan volume

perdagangan di masa lalu) tidak bisa lagi di gunakan untuk

memprediksi perubahan harga di masa yang datang, karena sudah

tercermin pada harga saat ini27. Sebagai contoh harga saham tampak

mengalami kenaikan setiap awal bulan dan turun pada akhir bulan. Jadi,

pada pasar modal efisien bentuk lemah, harga saham mengikuti

kecenderungan tersebut, dan menggunakannya untuk menentukan harga

saham28.

2. Pasar efisien bentuk setengah kuat (Semistrong form efficient market)

Pasar efisien bentuk setengah kuat merupakan bentuk efisien

pasar yang lebih komprehensif karena dalam bentuk ini harga saham

disamping di pengaruhi oleh data pasar, juga dipengaruhi oleh semua

informasi yang dipublikasikan seperti dividen, pengumuman stock split,

26 http//harisfm.wordpress.com/28/09/2011/uji-efisiensi-pasar-modal-bab1/ 27 Indah Yuliana, Ibid, hlm. 114 - 115 28 Sunariyah, Pengantar Pengetahuan Pasar Modal, Yogyakarta: UPP-AMP YKPN,

2010, hlm. 185.

24

penerbitan saham baru dan kesulitan keuangan yang dialami

perusahaan. Pada pasar yang efisien dalam bentuk setengah kuat ini,

investor tidak dapat berharap mendapatkan return abnormal, jika

strategi perdagangan yang dilakukan hanya didasari oleh informasi

yang telah di publikasikan.29 Jenis informasi yang dipublikasikan

termasuk semua informasi dalam laporan keuangan, laporan tahunan

atau informasi yang disajikan dalam prospektus. Pengujiannya

dinamakan event studies.

3. Pasar efisien bentuk kuat (Strong form efficient market)

Pasar efisien bentuk kuat semua informasi baik yang

terpublikasi atau tidak dipublikasikan (non public atau private

information). Pengujiannya dinamakan test for private information.

Gambar 3.1

Tingkatan komulatif dari tiga bentuk pasar efisien

sumber: Jogiyanto

Secara umum, untuk hipotesis pasar efisien bentuk setengah

kuat menekankan pada harga skuritas saat ini yang menggambarkan

29 Dr. Eduardus Tandelilin, Op.cit, hlm. 115.

Pasar Efisien Bentuk kuat

Pasar Efisien Bentuk Setengah Kuat

Pasar Efisien Bentuk Lemah

25

sepenuhnya semua informasi yang diumumkan. Namun, model pasar

efisien bentuk setengah kuat hanya terbatas pada beberapa informasi

utama yang menciptakan peristiwa. Indeks syariah atau yang lebih

dikenal Jakarta Islamic Index (JII) adalah satu jenis informasi utama

yang dipublikasikan oleh PT. BEI (Bursa Efek Indonesia). Dalam pasar

efisien bentuk setengah kuat, Jakarta Islamic Index (JII) merupakan

peraturan regulator yang hanya terdampak pada harga dan volume

sekuritas perusahaan tertentu yang terkena regulasi tersebut. Informasi

penetapan Jakarta Islamic Index (JII) untuk pertama kalinya akan

mempengaruhi harga dan volume skuritas sejumlah perusahaan yang

termasuk dalam kategori syariah secara positif (meningkat). Karena

diasumsikan perusahaan yang berbasis syariah merupakan perusahaan

yang terpercaya sehingga resiko yang timbul dari perusahaan tersebut

diharapkan lebih kecil dibandingkan perusahaan yang tidak berbasis

syariah.

Hal ini juga didukung oleh fakta pada pasar modal di luar

negeri seperti DJIM-US maupun DJIM-CAN. Pengujian dari informasi

Jakarta Islamic Index (JII) ini dapat dilakukan dengan cara event

study.30

Ball dan Brown (1968) menguji perilaku kembalian sekuritas

perusahaan selama periode 12 bulan, Termasuk bulan pengumuman

laporan keuangan perusahaan. Mereka meneliti isi informasi dari

30 Republika Online. “DJIM: Merebut Simpati Investor Muslim di Tahun Kuda”. Jum’at,

18 Januari 2002.

26

laporan laba bersih tahunan beberapa perusahaan yang terpilih dengan

menggunakan analisis varians sisa (residual varians). Mereka

menemukan bahwa laporan laba rugi tahunan tidak berguna dalam

berinvestasi. Apabila laporan tahunan diterima sebagai informasi, maka

harga pasar telah terkandung di dalam saham. Penelitian ini juga di

ikuti oleh MecEnally (1971) dan Beaver, Clark, dan Wright (1979),

Semua penelitian yang dilakukan di Amerika tersebut juga memperoleh

hasil yang sama.

Selain itu, Beaver (1968) telah meneliti tentang pengaruh

pengumuman laba atas volume perdagangan dan variabilitas kembalian

skuritas, Hasil penelitian menyebutkan terjadinya peningkatan volume

transaksi perdagangan pada minggu pengumuman laporan keuangan.

Hal ini menggambarkan bahwa terjadi pengumuman laporan

perusahaan merupakan alat bagi para pelaku pasar modal untuk

membuat keputusan31.

2.1.3. The Signalling Theory

Signalling Theory merupakan penjelasan dari asimetri informasi,

Terjadinya asimetri informasi disebabkan karena pihak management

mempunyai informasi lebih banyak mengenai prospek perusahaan

dibanding pihak luar (investor). Perusahaan harus memberikan informasi

(signalling) kepada pihak luar. Sehingga investor mau menginvestasikan

kepada perusahaan yang memerlukan dana investasi. Asimetri informasi

31 Farid Harianto & Siswanto Sudomo, PERANGKAT DAN TEKNIK ANALISIS INVESTASI DI PASAR MODAL INDONESIA, Jakarta: PT. Bursa Efek Jakarta, 2001, hlm. 223 - 228

27

akan terjadi jika manajemen tidak secara penuh menyampaikan semua

informasi yang dapat mempengaruhi nilai perusahaan ke pasar modal.

Sehingga jika manajemen menyampaikan suatu informasi ke pasar, maka

umumnya pasar akan merespon informasi tersebut sebagai suatu sinyal

terhadap adanya event tertentu yang dapat mempengaruhi nilai perusahaan

yang tercermin dari perubahan harga dan volume perdagangan saham yang

terjadi.32

2.1.4. Return

Return merupakan tingkat keuntungan atau pendapatan yang

diperoleh dari investasi dalam instrumen investasi surat berharga saham.

Return yang telah terjadi dinamakan actual return. Sedangkan rata-rata

return yang diharapkan mampu dihasilkan oleh investor dimasa mendatang

berdasarkan anlisis adalah expected return. Selisih atau perbedaan antara

actual return dan expected return adalah abnormal return33.

2.1.5. Abnormal Return

Abnormal Return merupakan selisih antara return sesungguhnya

terjadi dikurangi return yang diharapkan atau Return Ekspektasi

(Jogiyanto, 2000), Sedangkan menurut (Samsul, 2006) Abnormal Return

adalah selisih antara Return Aktual dan Return yang diharapkan (Expected

Return) yang dapat terjadi sebelum informasi resmi diterbitkan atau telah

32 Nur Khatik, Pengaruh Informasi Fundamental Terhadap Return Saham, Semarang:

Tesis Magister Ekonomi Universitas Diponogoro, 2004. hlm. 9. 33 Reilly and Brown, Investment Analysis and Portfolio Management', 6th edition, hlm.

250.

28

terjadi kebocoran informasi (Leakagee of Informasi) sesudah resmi

diterbitkan Return Abnormal merupakan return yang diharapkan investor,

Return yang sesungguhnya merupakan return yang terjadi pada waktu t

yang merupakan selisih harga sekarang dengan harga sebelumnya, dengan

demikian abnormal return adalah selisih antara return sesungguhnya yang

terjadi dengan return ekspaktasi, Investor dapat memperoleh abnormal

return dengan jalan mendapatkan actual return yang lebih besar dari return

yang diharapkan34

Dengan demikian return tidak normal (abnormal) dengan rumus

sebagai berikut:

Return abnormal = ARit = Rit – E(Rit)

Dimana:

ARit = tingkat return abnormal sekuritas pada periode peristiwa k-t

Rit = return sesungguhnya yang terjadi untuk sekuritas ke-i pada

periode peristiwa ke-t

E(Rit) = return ekspektasi sekuritas ke-i untuk periode peristiwa ke-t35

Return sesungguhnya merupakan return yang terjadi pada waktu k-

t yang merupakan selisih harga sekarang relatif terdapat pada harga

sebelumnya.

Rumusnya : Ri,t= (Pi,t − Pi,t-1)/ Pi,t-1

Dimana :

34 Jogiyanto, Op.cit, hlm. 460. 35 Dr. Eduardus Tandelilin, Op.cit, hlm:127

29

Ri,t = Return sesungguhnya yang terjadi untuk sekuritas ke-i pada

periode peristiwa ke-t

Pi,t = Harga sekuritas ke-i pada periode peristiwa ke t

Pi,t-1 = Harga sekuritas ke-i pada periode peristiwa sebelumnya.

Sedang return ekspektasi merupakan return yang harus diestimasi.

Ada tiga model untuk mengestimasi return ekspektasi yaitu model

estimasi market adjusted model, market model, dan ment adjusted model.

a) Market Adjusted Model

Model disesuaikan-pasar (market-adjusted model)

menganggap bahwa penduga yang terbaik untuk mengestimasi return

suatu sekuritas adalah return indeks pasar pada saat tersebut. Dengan

menggunakan model ini, maka tidak perlu menggunakan periode

estimasi untuk membentuk model estimasi, karena return sekuritas

yang diestimasi adalah sama dengan return indeks pasar.

Misalnya pada hari pengumuman peristiwa, return indeks

pasar adalah sebesar 18%, dengan model disesuaikan-pasar (market-

adjusted method) ini. maka return ekspektasi semua sekuritas di hari

yang sama tersebut adalah sama dengan return indeks pasarnya, yaitu

sebesar 18% tersebut.

Jika return suatu sekuritas pada hari pengumuman peristiwa adalah

35%, maka besarnya abnormal return yang terjadi adalah 17% (35%

− 18%)36.

36 Jogiyanto, Op.cit, hlm. 445.

30

b) Market model

Market model menyatakan bahwa tingkat keuntungan suatu

saham dipengaruhi oleh tingkat keuntungan portofolio pasar.

Persamaannya adalah sebagai berikut:

Rit = αi + βi.Rmt + eit

Notasi :

Rit = tingkat keuntungan yang ditaksir untuk saham i

Rmt = tingkat keuntungan portofolio pasar.

αi dan βi = parameter model

eit = error term yang mempunyai nilai rata – rata sama

dengan nol.

Untuk menggunakan model ini diperlukan data tingkat

keuntungan saham i (yaitu saham yang diamati). Kemudian

diregresikan tingkat keuntungan saham i terhadap tingkat keuntungan

portofolio pasar37.

c) Market Adjusted Model

Model disesuaikan rata-rata (mean-adjusted model) ini

menganggap bahwa return ekspektasi bernilai konstan yang sama

dengan rata-rata return realisasi sebelumnya selama periode estimasi

(estimation period), sebagai berikut:

E [Ri,t] =

୲ଶಂ ,ౠస౪భ

37 Dr. Farid Harianto dan Dr. Siswanto Sudomo, Op.cit, hlm. 548 – 549.

31

Notasi:

E [Ri,t] = return ekspektasi sekuritas ke-i pada periode peristiwa

ke-t.

Ri,j = return realisasi sekuritas ke-i pada periode peristiwa ke-j.

T = lamanya periode estimasi, yaitu dari t1 sampai dengan

t238.

2.2.6. Study Peristiwa (event study)

Studi Peristiwa (event study) diartikan sebagai mempelajari

pengaruh suatu peristiwa terhadap harga saham di pasar, baik pada saat

peristiwa itu terjadi maupun beberapa saat setelah peristiwa terjadi39.

Dalam arti lain event study merupakan studi yang mempelajari reaksi pasar

terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai

suatu pengumuman. Event study dapat digunakan untuk menguji

kandungan informasi (information content) dari suatu pengumuman dan

dapat juga digunakan untuk menguji efisiensi pasar bentuk setengah kuat.

Pengujian kandungan informasi dimaksudkan untuk melihat reaksi

dari suatu pengumuman. Jika pengumuman mengandung informasi, maka

diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima

oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan harga

sekuritas yang dapat diukur dengan return sebagai nilai perubahan harga

atau dengan abnormal return. Jika pengujian mellibatkan kecepatan reaksi

38 Jogiyanto, Op.cit, hlm, 439 – 440. 39 Muhammad Samsul, Pasar Modal & Managemen Portofolio, Jakarta: Erlangga, 2006,

hlm. 273.

32

dari pasar untuk menyerap pengumuman informasi, maka pengujian ini

merupakan pengujian efisiensi pasar bentuk setengah kuat40.

Event study dikembangkan untuk menganalisis reaksi pasar

terhadap suatu peristiwa yang informasinya dipublikasikan. Peristiwa

tersebut meliputi peristiwa ekonomi maupun non ekonomi untuk

mengetahui ada tidaknya abnormal return yang diperoleh pemegang

saham, Selain itu event study juga dapat digunakan untuk menguji

kandungan informasi dari suatu peristiwa atau pengemuman. Jika suatu

peristiwa atau pengumuman memiliki kandungan informasi,

maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut

diterima oleh pasar41.

Fama, Fisher, Jensen dan Roll (1969) melakukan penelitian tentang

event study yang meneliti dampak adanya pengumuman stock split oleh

perusahaan terhadap perubahan harga saham. stock split pada dasarnya

merupakan tindakan perusahaan untuk memecah saham yang telah beredar

dari satu saham menjadi kelipatan dua, tiga ataupun sekian banyak saham.

Secara teoritis, tindakan ini tidak akan diikuti oleh adanya perubahan

harga yang signifikan.

Hasil penelitian menunjukan bahwa tingkat return disekitar pengumuman

stock split ralatif stabil, sehingga hasil tersebut mendukung adanya event

study42.

40 Jogiyanto, Ibid, hlm, 392. 41 Melia Asmita, REAKSI PASAR MODAL INDONESIA TERHADAP PEMILI 2004

(STUDI KASUS SAHAM LQ45 DI BURSA EFEK JAKARTA), Semarang: Tesis Magister Ekonomi Universitas Diponogoro, 2005, hlm.15.

33

2.3. Kerangka Berfikir

Gambar 3.2

Kerangka Berfikir

Berawal dari rumusan masalah kemudian mencari dan mengkaji

teori–teori yang berkaitan dengan masalah yang akan di teliti dengan bekal

data sekunder. Index yang berada dalam BEI salah satunya adalah Jakarta

Islamic Index yang di umumkan setiap 6 bulan sekali. Yang pastinya

antara sebelum dan sesudah pengumuman informasi terdaftar dalam

Jakarta Islamic Index akan terlihat gerakan dan perbedaan reaksi pasar

pada perusahaan yang terdaftar di Jakarta Islamic Index serta signifikansi

42 Dr. Eduardus Tandelilin, Op.cit, hlm.128.

Reaksi Pasar terhadap saham perusahaan yang terdaftar di JII pada periode Juni 2009-Juni 2010

1. Index harga saham di BEI 2. Efisien pasar modal 3. The signaling theory 4. Return 5. Abnormal return 6. Event study

Alat analisis graphs dan one sample (Run test)

Uji Run test jika sig > 0,05, Ho diterima. Jika sig < 0,05, Ha diterima.

Kesimpulan

Hasil

34

reaksi pasar. Dengan alat analisis tersebut akan diketahui tingkat reaksi

pasar pada perusahaan yang tergabung di Jakarta Islamic Index.

2.3. Hipotesis

Oleh karena rumusan masalah dalam penelitian ini adalah rumusan

masalah deskriptif, maka hipotesis yang diajukan juga merupakan

hipotesis deskriptif dengan hipotesis sebagai berikut:

Reaksi pasar pada perusahaan yang terdaftar di JII meningkat

positif.

2.4 Penelitian Terdahulu

Eka Rohmawati (2010) tentang Analisis Harga Saham Sebelum

dan Sesudah Listing di JII BEI (studi kasus indeks saham yang tergabung

dalam JII periode Des 2008 – Des 2009). Hasil penelitian terdapat

perbedaan antara harga saham perusahaan pada tanggal listing dalam JII

dengan hari sebelum listing dalam JII sedangkan dalam pengujian uji t

(paired sampel t test) tidak ada perbedaan harga saham perusahaan pada

tanggal listing dalam JII sehari sebelum tanggal listing dalam JII.

Tri Wibowo (2006) dalam skripsinya yang berjudul “Dampak

Pengumuman Bond Rating Terhadap Return Saham Study Empiris pada

Perusahaan Yang Terdaftar Di BEI” Hasil hipotesis menunjukan tidak ada

perbedaan yang signifikan antara rata–rata return saham sebelum dan pada

saat pengumuman Bond Rating, antara return rata–rata saham pada saat

pengumuman setelah Bond Rating, dan antara rata–rata return saham

sebelum, saat dan setelah pengumuman Bond Rating. Hal ini disebabkan

35

karena investor tidak mengantisipasi adanya informasi baru yang di

umumkan dipasar, sehingga tidak merubah preferensi investor terhadap

keputusan investasinya. Maka informasi adanya Bond Rating tidak

memiliki isi yang berarti. Sehingga preferensi investor terhadap informasi

tersebut tudak berubah.

Ivan Cristian (2004), dalam tesisnya berjudul “ Reaksi Investor

Atas Pengumuman Deviden Terhadap Abnormal Return Dan Volume

Perdagangan Saham” dari penelitian tersebut disimpulkan bahwa investor

tidak beraksi atas pengumuman deviden kas yang tercermin dalam

abnormal return saham perusahaan di Bursa Efek Indonesia.

Penelitian ini merupakan replikasi dari hasil penelitian Eka

Rohmawati (2010), perbedaan penilitian ini dengan penelitian sebelumnya

yaitu terdapat pada variabel yang diteliti, jika penelitian sebelumnya

menggunakan variabel harga saham dengan periode penetapan 7

Desember 2008 sampai dengan periode 8 Desember 2009, sedangkan

dalam penelitian ini menggunakan variabel abnormal return 5 Juni 2009

sampai dengan periode penetapan 4 Juni 2010 dengan menggunakan

analisis Run test.

36

Tabel 4.2

Penelitian Terdahulu

No Nama Peneliti (tahun)

Judul Skripsi Tujuan Penelitian

Metode Analisi Hasil Penelitian Saran-saran

1 Eka Rohmawati (2010)

Analisis Harga Saham Sebelum dan Sesudah Listing di JII BEI (studi kasus indeks saham yang tergabung dalam JII periode Des 2008 – Des 2009).

Harga Saham Paired sampel t-test dan Anova

Terdapat perbedaan antara harga saham pada saat penetapan listing dalam JII dengan sebelum penetapan lisring dalam JII, dan tidak ada perbedaan antara harga saham pada saat penetapan listing dalam JII dengan sesudah penetapan listing dalam JII.

Bagi investor sebaiknya mengantisipasi dipasar sebelum membeli saham dan sebaiknya juga memperhatikan pengumuman penetapan listing dalam JII yang bisa dijadikan informasi dalam memilih saham untuk investasi

2 Tri Wibowo (2006)

Dampak Pengumuman Bond Rating Terhadap Return Saham Study Empiris pada Perusahaan Yang Terdaftar Di BEI

Return Saham Paired Sampel t-test dan Anova

tidak ada perbedaan yang signifikan antara rata – rata return saham sebelum dan pada saat pengumuman Bond Rating, antara return rata – rata saham pada saat pengumuman setelah Bond Rating, dan antara rata –

Sebaiknya dalam melakukan pemilihan investasi dilakukan pada perusahaan yang memiliki bond rating yang meningkat. Ini disebabkan karena perusahaan yang melakukan pengumuman bond rating yang ratingnya

37

rata return saham sebelum, saat dan setelah pengumuman Bond Rating. Hal ini disebabkan karena investor tidak mengantisipasi adanya informasi baru yang di umumkan dipasar, sehingga tidak merubah preferensi investor terhadap keputusan investasinya. Maka informasi adanya Bond Rating tidak memiliki isi yang berarti. Sehingga preferensi investor terhadap informasi tersebut tudak berubah.

meningkat mengalami perubahan harga secara signifikan.

3 Ivan Cristian (2004)

Reaksi Investor Atas Pengumuman Deviden Terhadap Abnormal Return Dan Volume Perdagangan Saham

Abnormal Return dan Volume Perdagangan

Paired Sampel t-test dan Anova

bahwa investor tidak beraksi atas pengumuman deviden kas yang tercermin dalam abnormal return saham perusahaan di Bursa Efek Indonesia.

Bahwa sebaiknya para investor lebih memperhatikan terhadap analisis fundamental sebelum mengambil keputusan dalam perdagangan saham.

Bersumber: Jurnal Skripsi di Internet (data diolah oleh peneliti)

38

BAB III

METODE PENELITIAN

3.1. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder

yang bersifat kuantitatif mengenai harga saham bulanan. Pada penilitian

kuantitatif data sekunder dibagi menjadi 2, yaitu data sekunder internal

dan data sekunder eksternal43. Sumber data pada penelitian ini

menggunakan sumber data sekunder eksternal yang di dapat dari website :

http//www.idx.co.id /www2.idx.co.id dan data pendukung lainnya yang

diperoleh dari Bursa Pojok BEI IAIN WALI SONGO SEMARANG

ditambah dengan artikel-artikel pada internet, dan jurnal.

3.2. Populasi dan Sampel

Populasi adalah keseluruhan dari obyek yang akan diteliti di dalam

penelitian ini, yang menjadi populasi penelitian adalah seluruh perusahaan

yang yang terdaftar di Jakarta Islamic Index (JII) periode mulai penetapan

bulan Juli tahun 2000 - 2010.

Sampel merupakan sebagian dari populasi yang karakteristiknya

akan diselidiki dan dianggap bisa mewakili keseluruhan populasi. Sampel

`dalam penelitian ini adalah seluruh perusahaan yang terdaftar dalam

Jakarta Islamic Index periode Juni 2009 sampai dengan Juni 2010. Alasan

43 Dr. Muhamad, M.Ag., Metode Penelitian Ekonomi Islam Pendekatan Kuantitatif,

Jakarta: Rajawali Pers, 2008, hlm. 105 – 108.

39

pemilihan sampel ini karena pada periode tersebut merupakan periode

terbaru sehingga nantinya akan diperoleh kualitas reaksi pasar terhadap

perusahaan yang terdaftar di JII pada periode terbaru. yang telah

melaporkan harga sahamnya di Bursa Efek Jakarta pada Juni 2009 sampai

dengan Juni 2010. Selain itu, landasan lainnya adalah karena tujuan dari

penelitian ini sendiri yang bertujuan untuk mengetahui reaksi pasar pada

periode Juni 2009-Juni 2010.

3.3. Teknik Pengambilan Sampel

Teknik pengambilan sampel dalam penelitian ini adalah purposive

random sampling. Random sampling merupakan cara pengambilan sampel

dengan terlebih dahulu membuat penggolongan atau pengelompokan

populasi menurut karakteristik.44

Karakteristik yang menjadi syarat sampel dalam penelitian ini

adalah sebagai berikut:

1. Perusahaan-perusahaan tersebut aktif di perdagangkan selama periode

pengamatan, sehingga dapat diketahui nilai harga sahamnya disekitar

bulan penetapan.

2. Pada periode pengamatan tidak ada kejadian lain yang bersamaan

waktunya seperti stock split, right issue, penerbitan laporan keuangan,

saham bonus, serta deviden saham yang akan mempengaruhi

perubahan volume perdagangan saham.

44 Muhamad Fauzi, SE., MM., Metode Penilitian Kuantitatif (sebuah pengantar),

Semarang: Walisongo press, 2009, hlm. 189.

40

3. Jenis usaha yang dijalankan selama periode Juni 2009-Juni 2010 tidak

bertentangan dengan syariah Islam45

Ketiga syarat di atas harus terpenuhi secara keseluruhan dari

populasi yang akan menjadi sampel. Berdasarkan hasil seleksi penulis,

dari ke-30 populasi yang terdaftar di JII, seluruhnya memenuhi kriteria di

atas sehingga seluruhnya dapat menjadi sampel dalam penelitian ini. Oleh

karena seluruh populasi menjadi sampel, maka penelitian ini juga dapat

disebut dengan penelitian populasi.

3.4. Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan yaitu melalui

pengumpulan data sekunder yang diperoleh dari Bursa Efek Jakarta. Data

berupa harga saham periode Juni 2009-Juni 2010. Data juga diperoleh dari

website : http//www.idx.co.id dan data pendukung lainnya yang diperoleh

dari Bursa Pojok IAIN Walisongo Semarang ditambah dengan artikel-

artikel pada internet, buletin, jurnal, dan penelitian lain yang terkait dan

relevan dengan penelitian ini:

1. Harga Saham Pembukaan dan Penutupan Bulanan.

2. Index Harga Saham Gabungan (IHSG) Bulanan.

45 Syarat ketiga disarikan dari Nurul Huda & Mustofa Edwin Nasution, “ INVESTASI

PADA PASAR MODAL SYARIAH”. Jakarta: Kencana Prenada Media Group, 2007, hlm: 56 – 57.

41

3.5. Variabel Penelitian dan Pengukuran

Sesuai dengan pokok masalah penelitian, maka berikut ini

penjelasan mengenai variabel dalam penelitian ini yang meliputi :

1. Jenis Variabel

Dalam penelitian ini terdapat dua jenis variabel, yakni variabel

independen dan variabel dependen. Variabel independen adalah

variable yang mempengaruhi timbulnya variabel dependen. Dalam

penelitian ini variable independennya adalah reaksi pasar (abnormal

return). Sedangkan variabel dependen adalah variabel yang

mempunyai ketergantungan antara variable satu dengan variable lain

atau variabel yang dipengaruhi oleh variabel independen46. Dalam

penelitian ini variable dependennya adalah perusahaan yang terdaftar

di JII.

2. Hubungan antar variabel

Umumnya hubungan yang terjalin antara variabel independen dengan

dependen adalah hubungan sebab akibat. Maksudnya, salah satu

variabel menjadi sebab yakni variabel independen yang dapat

menghasilkan suatu akibat pada variabel dependen. Namun selain

hubungan sebab akibat, terdapat hubungan lain antara variabel

independen dan dependen, yakni variabel independen menjadi

landasan bagi variabel dependen.47 Artinya, variabel independen

46 Ibid, Dr. Muhamad, M.Ag., hlm. 69.

47 M. Fauzi, Metode Penelitian Kuantitatif, Semarang: Walisongo Press, 2009, hlm. 149.

42

berstatus sebagai penjelas keadaan yang akan diteliti terkait dengan

variabel dependen. Dalam penelitian ini, hubungan antara variabel

independen dan dependen adalah hubungan penjelas dan bukan

hubungan sebab akibat (kausalitas).

3. Pengukuran Variabel

Pengukuran variabel dalam penelitian tidak dapat dilepaskan dari

status hubungan antara kedua variabel penelitian. Oleh karena

penelitian ini hanya untuk memprediksi variabel independen, maka

dalam penjelasan mengenai pengukuran variabel hanya akan

dijelaskan mengenai variabel independen, yakni reaksi pasar.

Sebagaimana telah dijelaskan dalam kerangka berfikir bahwasanya

reaksi pasar dapat diukur dari 6 (enam) faktor. Dalam penelitian ini

reaksi pasar hanya akan diukur melalui satu faktor saja, yakni faktor

abnormal return. Penjelasan mengenai pengukuran variabel

independen akan didahului dengan definisi konseptual dari abnormal

return. Pengertian abnormal return adalah selisih antara return

sesungguhnya terjadi dikurangi return yang diharapkan atau return

ekspektasi. Dari pengertian tersebut maka dapat diketahui bahwa

pengukuran variabel reaksi pasar melalui abnormal return diukur dari

hasil selisih return sesungguhnya dengan return yang diharapkan oleh

suatu perusahaan. Return yang diharapkan oleh perusahaan dalam data

harga indeks JII tertulis dengan istilah “open” sedangkan harga

realisasi dalam data indeks JII tertulis dengan istilah “close”. Maksud

43

dari harga “open” adalah harga yang dibuka oleh suatu perusahaan

dalam JII yang menjadi harapannya. Sedangkan harga “close” adalah

harga yang diinginkan pasar terhadap tawaran harga yang diajukan

oleh perusahaan yang tergabung dalam JII. Dalam selisih tersebut bisa

jadi harga realisasi lebih tinggi dari harga yang diharapkan dan

sebaliknya tidak jarang pula harga realiasi lebih rendah dari harga yang

diharapkan oleh perusahaan. Rumusan untuk mengetahui ukuran

abnormal return yang digunakan adalah sebagai berikut:

Return abnormal = ARit = Rit – E(Rit)

Dimana:

ARit = tingkat return abnormal sekuritas pada periode peristiwa

k-t

Rit = return sesungguhnya yang terjadi untuk sekuritas ke-i

pada periode peristiwa ke-t

E(Rit) = return ekspektasi sekuritas ke-i untuk periode peristiwa

ke-t

Dari rumusan tersebut nantinya akan diperoleh abnormal return dari

masing-masing perusahaan yang menjadi sampel penelitian yang

kemudian nantinya akan dijadikan sebagai bahan analisa data untuk

menjawab rumusan masalah yang diajukan.

3.6. Teknik Analisis Data

Teknik analisis data dalam penelitian ini akan menggunakan teknik

analisis satu sampel (one sample) yakni Run Test. Pemilihan analisis ini

44

dikarenakan data yang digunakan dalam penelitian ini merupakan data

ordinal.48

Melalui analisis tersebut nantinya akan dapat diperoleh hasil yang

menunjukkan reaksi pasar sehingga nantinya akan dapat dijadikan

landasan dalam mendeskripsikan reaksi pasar pada perusahaan yang

terdaftar di JII pada periode Juni 2009-Juni 2010.

Sedangkan untuk menguji signifikansi hipotesis akan digunakan

ketentuan sebagai berikut:

Ho diterima jika sig (probabilitas) > 0,05

Ha diterima jika sig (probabilitas) < 0,05

48 Sugiyono, Penelitian Kualitatif, Kuantitatif dan R&D, Jakarta: Visimedia, 2002, hlm.

150-151.

45

BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Analisis Pendahuluan

Selama tahun 2009 sampai dengan tahun 2010 yang diambil dalam

penelitian ini tercatat sebanyak 30 perusahaan yang tergabung dalam

kelompok Jakarta Islamic Index (JII) yang telah memenuhi syarat kriteria

sample. Alasannya adalah karena peneliti mengambil perusahaan sampel

berdasarkan teknik purposive sampling, artinya sampel dalam penelitian ini

adalah populasi yang memenuhi kriteria sampel tertentu. Kriteria yang

menjadi syarat sampel dalam penelitian ini adalah sampel termasuk dalam

kelompok Jakarta Islamic Index (JII) pada periode 2004 sampai dengan tahun

2005, aktif di Bursa Efek Jakarta, dan tidak bersamaan dengan peristiwa lain

seperti stock split, right issue, penerbitan laporan keuangan, saham bonus,

serta deviden saham.

Hasil pengolahan data berupa informasi untuk menguji apakah

penetapan perusahaan dalam kelompok Jakarta Islamic Index (JII) pada

periode Juni 2009 hingga Juni 2010 sebanyak 30 mempunyai sinyal atau

kandungan informasi tertentu yang menyebabkan pasar bereaksi lebih dari

keadaan normal terhadap informasi tersebut sehingga mempengaruhi investor

dalam pengambilan keputusan investasinya yang ditunjukkan dengan

perbedaan Abnormal Return setiap bulan (abnormal return bulanan) pada

periode 2009-2010 dalam Jakarta Islamic Index (JII) di Bursa Efek Jakarta

46

Pada analisa pendahuluan ini akan dihitung selisih harga saham yang

diperoleh melalui pengurangan harga saham sesungguhnya dengan harga

saham ekspektasi (Abnormal Retun), diperoleh hasil sebagai berikut:

Tabel 4.2

Selisih Harga Saham Realisasi-Harga Saham Ekspektasi

(Abnormal Return)

No

Sam

pl

Bulan Ke-

1 2 3 4 5 6 7 8 9 10 11 12 13

Jm

l

1 -250 350 -200 200 -850 150 -100 -900 -250 300 -200 450 -250 -1550

2 -50 50 -10 -10 -30 70 10 20 -30 10 -25 80 50 135

3 -75 -75 -100 25 -50 -75 -50 -75 -25 25 50 115 40 -270

4 450 800 250 1450 -1200 350 -550 250 -550 -150 350 1000 1500 3950

5 -2 -2 -5 -2 7 -2 -1 -2 1 -3 -10 14 5 -2

6 15 -10 -5 -5 10 -10 5 5 -25 -15 10 10 -25 -40

7 -30 40 -60 -20 -40 -10 -10 -20 40 -20 10 20 10 -90

8 -60 -10 -75 25 50 -10 -10 50 -10 90 230 20 -30 260

9 -30 225 -75 25 -175 -25 -75 25 -25 -100 25 -25 10 -220

10 -1 2 -2 -2 -7 -11 2 2 -1 -1 -1 9 5 -6

11 -20 -30 -30 20 40 -20 -5 20 -10 -10 10 20 5 -10

12 -5 15 -10 5 10 -5 5 5 5 5 -10 -10 5 15

13 -50 25 -200 50 125 -50 -50 25 -50 75 230 100 25 255

14 -100 -25 -25 -25 225 100 25 25 -50 50 25 250 -50 425

15 100 150 300 500 650 400 300 200 200 -150 400 -750 800 3100

16 -250 -350 -250 100 50 250 -50 50 -150 -100 100 50 50 -500

17 -250 100 50 100 300 200 50 -100 -50 -100 -100 50 300 550

18 -75 75 25 -75 -120 60 20 25 25 -25 25 100 50 110

19 -550 1100 500 200 1450 1200 -150 -400 -100 -850 1050 1700 650 5800

20 -10 -40 -30 80 -10 20 -10 60 -20 -20 25 60 100 205

21 -250 750 100 100 100 650 -150 100 -350 300 -100 450 450 2150

22 -40 30 -25 25 100 75 -100 -50 -50 -75 50 125 75 140

23 -250 700 -50 850 -150 350 200 -200 -100 -300 150 600 250 2050

24 50 300 -100 -100 -400 200 100 -50 -100 -150 400 300 -550 -100

25 -10 -5 -10 5 10 -10 5 -5 5 -5 -5 -10 15 -20

26 -4 3 -3 -2 -4 -4 -4 -2 -1 -1 4 4 5 -9

27 25 150 -50 100 -25 -75 150 -100 -75 -50 300 200 100 650

47

28 -1 5 -6 2 -1 -3 -1 3 87 -2 -3 4 -1 83

29 10 70 -10 -10 20 -110 20 10 -30 -25 -50 75 25 -5

30 -150 250 -150 150 -350 300 100 -50 300 -250 -50 300 50 450

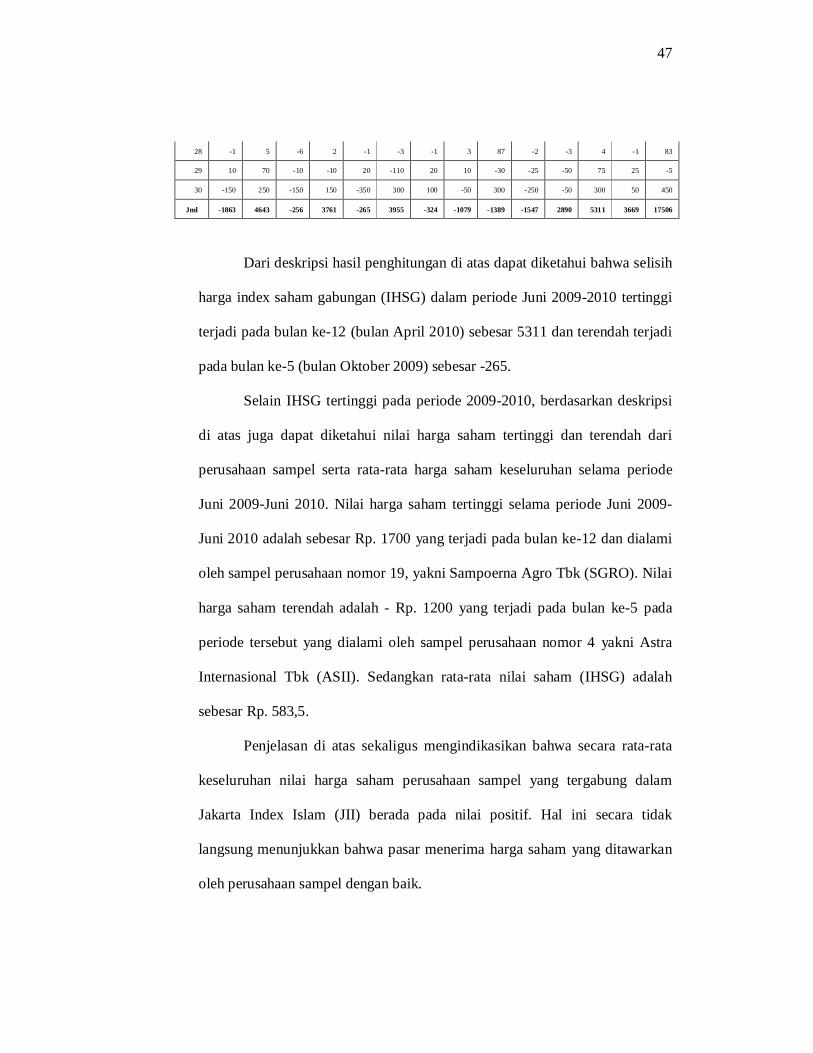

Jml -1863 4643 -256 3761 -265 3955 -324 -1079 -1389 -1547 2890 5311 3669 17506

Dari deskripsi hasil penghitungan di atas dapat diketahui bahwa selisih

harga index saham gabungan (IHSG) dalam periode Juni 2009-2010 tertinggi

terjadi pada bulan ke-12 (bulan April 2010) sebesar 5311 dan terendah terjadi

pada bulan ke-5 (bulan Oktober 2009) sebesar -265.

Selain IHSG tertinggi pada periode 2009-2010, berdasarkan deskripsi

di atas juga dapat diketahui nilai harga saham tertinggi dan terendah dari

perusahaan sampel serta rata-rata harga saham keseluruhan selama periode

Juni 2009-Juni 2010. Nilai harga saham tertinggi selama periode Juni 2009-

Juni 2010 adalah sebesar Rp. 1700 yang terjadi pada bulan ke-12 dan dialami

oleh sampel perusahaan nomor 19, yakni Sampoerna Agro Tbk (SGRO). Nilai

harga saham terendah adalah - Rp. 1200 yang terjadi pada bulan ke-5 pada

periode tersebut yang dialami oleh sampel perusahaan nomor 4 yakni Astra

Internasional Tbk (ASII). Sedangkan rata-rata nilai saham (IHSG) adalah

sebesar Rp. 583,5.

Penjelasan di atas sekaligus mengindikasikan bahwa secara rata-rata

keseluruhan nilai harga saham perusahaan sampel yang tergabung dalam

Jakarta Index Islam (JII) berada pada nilai positif. Hal ini secara tidak

langsung menunjukkan bahwa pasar menerima harga saham yang ditawarkan