analisis perilaku konsumtif dan faktor pendorongnya … · 11. sahabat terbaik dari #9 yang selalu...

TRANSCRIPT

ANALISIS PERILAKU KONSUMTIF DAN FAKTOR PENDORONGNYA

(STUDI KASUS MAHASISWA UNIVERSITAS ISLAM NEGERI SYARIF

HIDAYATULLAH JAKARTA ANGKATAN 2017)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat – Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh :

Annisa Adzkiya

NIM 11140860000054

JURUSAN EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UIN SYARIF HIDAYATULLAH JAKARTA

1439 H / 2018

ii

ANALISIS PERILAKU KONSUMTIF DAN FAKTOR PENDORONGNYA

(STUDI KASUS MAHASISWA UNIVERSITAS ISLAM NEGERI SYARIF

HIDAYATULLAH JAKARTA ANGKATAN 2017)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh

ANNISA ADZKIYA

NIM: 11140860000054

Di Bawah Bimbingan

JURUSAN EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1439 H/2018 M

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini, Senin 12 Mei 2018 telah dilakukan ujian komprehensif atas mahasiswa:

Nama : Annisa Adzkiya

NIM : 11140860000054

Jurusan : Ekonomi Syariah

Judul Skripsi : Analisis Perilaku Konsumtif dan Faktor Pendorongnya (Studi

Kasus pada Mahasiswa Universitas Islam Negeri Syarif

Hidayatullah Jakarta Angkatan 2017)

Setelah mencermati dan memperhatikan penampilan serta kemampuan

yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa

mahasiswa tersebut dinyatakan LULUS dan diberi kesempatan untuk melanjutkan

ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana

Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

Jakarta, 12 April 2018

1. Nurul Ichsan, MA

NIP. 19731128 200501 1004 Penguji I

2. Nur Hidayah, M.A, Ph.D. `

NIP. 19761031 2001 12 2 002 Penguji II

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Kamis Tanggal 27 Bulan September Tahun Dua Ribu Delapan Belas telah

diadakan Ujian Skripsi atas mahasiswa:

1. Nama : Annisa Adzkiya

2. NIM : 11140860000054

3. Jurusan : Ekonomi Syariah

4. Judul Skripsi : Analisis Perilaku Konsumtif dan Faktor Pendorongnya

(Studi Kasus pada Mahasiswa Universitas Islam Negeri Syarif

Hidayatullah Jakarta Angkatan 2017)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama ujian skripsi, maka diputuskan bahwa mahasiswa tersebut

diatas dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 27 September 2018

1. RR Tini Anggraeni, M.Sc

NIDN. 2010088001

2. Ali Rama, S.E, M.Ec

NIP. 198406282015031002

3. Nur Hidayah, M.A, Ph.D

NIP. 19761031 2001 12 2 002

4. Ali Rama, S.E, M.Ec

NIP. 198406282015031002

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Annisa Adzkiya

No.Induk Mahasiswa : 11140860000054

Fakultas : Ekonomi dan Bisnis

Jurusan : Ekonomi Syariah

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan

dan mempertanggung jawabkan

2. Tidak melakukan plagiat terhadap naskah orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber

asli atau tanpa ijin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas

karya ini

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah

melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang

ditemukan bukti bahwa saya melanggar pernyataan diatas, maka saya siap

dikenakan sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 27 September 2018

Yang Menyatakan,

(Annisa Adzkiya)

vi

DAFTAR RIWAYAT HIDUP

Identitas Pribadi

Nama : Annisa Adzkiya

Jenis Kelamin : Perempuan

Tempat, Tanggal Lahir : Tangerang, 29 Juni 1996

Kewarganegaraan : Indonesia

Agama : Islam

Alamat : JL. H. Abdul Manaf RT:003 RW:01 NO.50

Cempaka Putih, Ciputat Timur, Tangerang Selatan,

Prov. Banten.

No. HP : 081294833013

E-mail : [email protected]

Pendidikan Formal

2001 – 2002 : Raudatul Athfal Pembina Bintaro

2002 – 2008 : Madrasah Ibtidaiyah Negeri 15, Jakarta

2007 – 2011 : Madrasah Tsanawiyah Negeri 3, Jakarta

2010 – 2014 : Madrasah Aliyah Negeri 4, Jakarta

2014 – 2018 : Program Sarjana (S1) Jurusan Ekonomi Syariah

Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah

Jakarta

ix

Pengalaman Organisasi

1. Bendahara Umum Ekstra Kurikuler PB MAN 4 (Bulutangkis) masa

amanah 2012 – 2013

2. Sekretaris Ekstra Kurikuler SAINS (departemen IPS) masa amanah 2013 –

2014

3. Anggota Divisi Sosial Agama Himpunan Mahasiswa Jurusan Ekonomi

Syarih 2014 – 2015

4. Wakil Bendahara Umum Himpunan Mahasiswa Jurusan Ekonomi Syarih

2015 – 2016

5. Bendahara Acara HUT RI KE70 RT.003 – 2015

6. Koordinator Acara Kelompok Penyelenggara Pemungutan Suara (KPPS)

Pemilu Mahasiswa UIN Jakarta – 2015

7. Volunteer Indonesia #UntukNegeri Care Youth Camp “Empower Orphans

For Orphans” – 2015

8. Sekretaris Acara Seminar Nasional Ekonomi Syariah FEB ”BI 7-Day

(Reserve) Repo Rate dan Dampaknya Terhadap Proses Intermediasi

Perbankan Syariah” – 2016

Pengalaman Kerja

1. Co-Founder Planit Project (Event Planner), 2017.

2. Kuliah Kerja Nyata (KKN) UIN Syarif Hidayatullah Jakarta Desa Pasir

Madang Kecamatan Sukajaya Kabupaten Bogor, 2017.

3. Founder Girls & Dear Essentials (Clothing Line), 2017 – Sekarang.

4. Magang bersertifikat BUMN (PT. Telekomunikasi Indonesia Tbk.), 2018.

x

Latar Belakang Keluarga

Ayah : Ahmad Fauzi

Tempat, Tanggal Lahir : Jakarta, 10 November 1968

Ibu : Irma Setiawati

Tempat, Tanggal Lahir : Jakarta, 23 Januari 1969

Alamat : JL. H. Abdul Manaf RT.003/01 NO.50 Kelurahan

Cempaka Putih, Kecamatan Ciputat Timur,

KotaTangerang Selatan, Provinsi Banten.

Anak ke dari : 2 dari 6 bersaudara

xi

ABSTRACT

This study aims to analyze the influence of lifestyle, social media,

financial literacy and religiosity on the consumer behavior of millennials

represented by UIN students batch 2017. The data used in this study are primary

data obtained from questionnaires distributed to UIN students batch 2017. This

study has a population of 5.349 students and a sample of 132 students.The

analytical method used was the PLS method using the SmartPLS 3.0 and Excel

2013 Software.

The results of this study found a positive relationship between lifestyle

towards consumptive behavior with a significance value of 0.001 and t-statistics

of 3.496. Social media variables also have a positive effect on consumer behavior

with a significance value of 0.000 and t-statistics of 4.199. while the variables of

financial literacy and religiosity simultaneously have a negative relationship to

consumptive behavior with a t-statistic value of 2.295 and 2.330.

Keywords: Lifestyle, Social Media, Financial Literacy, Religiosity, PLS

xii

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh gaya hidup, media

sosial, literasi keuangan dan religiusitas terhadap perilaku konsumtif pada

kalangan millenial yang diwakili oleh mahasiswa Universitas Islam Negeri Syarif

Hidayatullah Jakarta angkatan 2017. Data yang digunakan pada penelitian ini

adalah data primer yang diperoleh dari kuesioner yang disebar pada mahasiswa

UIN Jakarta angkatan 2017. Penelitian ini memiliki populasi sebesar 5.349

mahasiswa dan sampel sebesar 132 mahasiswa. Metode analisis data yang

digunakan adalah Metode Partial Least Square (PLS) dengan Software SmartPLS

3.0 dan Microsoft Excel 2013.

Hasil penelitian ini menemukan adanya hubungan positif antara gaya

hidup terhadap perilaku konsumtif dengan nilai signifikansi 0.001 dan t-statistik

3.496. Variabel media social juga berpengaruh positif terhadap perilaku konsumtif

dengan nilai signifikansi 0.000 dan t-statistik 4.199. sedangkan variabel literasi

keuangan dan religiusitas secara simultan memiliki hubungan negatif terhadap

perilaku konsumtif dengan nilai t-statistik 2.295 dan 2.330.

Kata Kunci: Gaya Hidup, Media Sosial, Literasi Keuangan, Religiusitas, PLS

xii

KATA PENGANTAR

Assalaamualaikum Wr.Wb.

Segala puji dan syukur penulis panjatkan Kehadirat Allah SWT, berkat

rahmat dan karunia-Nya penulis dapat menyelesaikan penyusunan skripsi ini.

Shalawat dan salam tercurahkan kepada junjungan Nabi besar Muhammad SAW

yang telah berjuang hingga kita dapat menikmati indahnya Islam hingga saat ini.

Skripsi ini bertujuan untuk memenuhi sebagai syarat mencapai gelar Sarjana

Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

Skripsi ini berjudul “Analisis Perilaku Konsumtif dan Faktor

Pendorongnya (Studi Kasus Mahasiswa UIN Syarif Hidayatullah Jakarta

Angkatan 2017)”. Semoga skripsi ini dapat bermanfaat bagi semua pihak dan

menambah wawasan serta pengetahuan bagi pembaca.

Proses penyusun skripsi ini juga tidak terlepas dari doa, bimbingan,

bantuan, dukungan dan motivasi dari orang – orang yang terbaik yang ada di

sekeliling penulis. Karena itu pada kesempatan ini penulis mengucapkan rasa

terimakasih sebesar – besarnya kepada:

1. Allah SWT yang telah memberikan segala nikmat yang belum tentu

didapatkan oleh orang lain. Atas nikmatnya penulis dapat menyelesaikan

studi di UIN Syarif Hidayatullah Jakarta. Segala nikmat yang Allah berikan

patut disyukuri tanpa bantuan Allah semua ini sulit terjadi.

2. Kedua orang tua, Abi Ahmad Fauzi dan Umi Irma Setiawati serta saudara

kandung Silmi Fatahillah, Ridha Rahmah, Farid Dinillah, Taqiyuddin Aulia,

dan Athaya Hanifah sebagai inspirator dan motivator penulis untuk selalu

semangat dalam segala kegiatan. Terimakasih atas kasih sayang dan doa

yang selalu dipanjatkan. Semoga senantiasa dalam lindungan Allah dan kita

bisa berkumpul bersama di surga-Nya.

xiii

3. Bapak Dr. M. Arief Mufraini, Lc., M.Si selaku Dekan Fakultas Ekonomi

dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah memberikan ilmu

yang berharga selama masa perkuliahan.

4. Bapak Dr. Amilin, SE, M.Si, Ak, CA, BKP selaku Wadek Bidang

Akademik, Bapak Dr. Ade Sofyan Mulazid, S.Ag, M.H selaku Wadek

Bidang Administrasi Umum, Bapak Dr. Desmadi Saharudin, MA selaku

Wadek Bidang Kemahasiswaan.

5. Bapak Yoghi Citra Pratama, M.Si selaku Ketua Jurusan Ekonomi Syariah

dan Ibu RR. Tini Anggraini, M.Si selaku Sekertaris Jurusan Ekonomi

Syariah.

6. Bapak Dr. Muhammad Nur Rianto Al-Arif, M.Si selaku Dosen Akademik

yang telah meluangkan waktunya untuk selalu memberikan ilmu dan

motivasi yang bermanfaat dari awal semester sampai perkuliahan berakhir.

Semoga Allah senantiasa memberkahi dan membalas kebaikan bapak.

7. Bapak Ali Rama, SE., M.Ec selaku dosen pembimbing skripsi yang telah

meluangkan waktunya untuk memberikan arahan dan motivasi serta selalu

memberikan ilmu yang bermanfaat selama penyusunan skripsi ini. Semoga

Allah senantiasa memberkahi dan membalas kebaikan bapak.

8. Seluruh jajaran dosen Fakultas Ekonomi dan Bisnis yang telah memberikan

ilmu yang sangat berharga dan bermanfaat bagi penulis. Serta karyawan dan

staff UIN Syarif Hidayatullah Jakarta yang telah memberikan pelayanan

terbaik dan membantu selama perkuliahan. Semoga Allah memberikan

pahala yang banyak atas kebaikan bapak dan ibu semua.

9. Sahabat sedari kecil yang selalu ada sampai saat ini. Terima kasih Desy

Safitri, Celina Pertiwi, Cut Tia Andani, Ridha Rahmah dan Maulida

Yuliani. Semoga kita bersahabat sampai Syurga-Nya dan selalu bersama

dalam hal kebaikan.

10. Sahabat terbaik dari MIN 15 yang selalu memberi dukungan terbaik dan

selalu ada dalam suka duka: Elita Emilia SW, Rizka Era Magribi, Vinna

xvii

Yuliana, Rifqi Nurfaizah dan Alm. Atika Putri. Terima Kasih dan semoga

selalu bersahabat sampai di Syurga-Nya

11. Sahabat terbaik dari #9 yang selalu mendengarkan setiap cerita baik suka

maupun duka. terimakasih untuk Rahmayanti Syahdina, Putri Ramadhani

Utami, Layna Avia, Liesa Apriyanti, Fildza Adelina, Sifa Fauziah, Mila Eka

Astuti, dan Novi Lufita. Semoga kita dapat selalu menjaga hubungan ini dan

semoga persahabatan kita kekal sampai syurga-Nya.

12. Sahabat terbaik dari Sosiobri yang selalu memberikan support, saran, dan

doa: Fadhilla Zahra, Farah Mumtaz, Dwi Cahaya Nisaa, Nadiyah, Laika

Intan dan semua keluarga Sosiobri yang tidak dapat saya sebutkan satu

persatu. Semoga sukses dan semoga Allah selalu meridhoi kita untuk terus

bersilaturahmi.

13. Sahabat terbaik dari somplak dan manjiew yang selalu memberikan support,

saran, doa, dan mengisi warna disetiap harinya selama kuliah, tempat

berbagi cerita baik suka maupun duka dan selalu menjaga dan mengingatkan

dalam hal kebaikan: Fitria Rakhmah Al-Khonsa, Riska Nur Anggraini, Bella

Firmansyah, Aulia Nurul Fitri, Intan Hapsari P., Suci Aidia, dan Chika

Zahraini Ahmad. Terima kasih dan semoga kita dapat terus menjaga

hubungan baik dan tetap menjadi sahabat sampai jannah-Nya.

14. Anak kons dan wacana yang selalu memberikan support, saran, do’a dan

sudah mau direpotkan dalam banyak hal khususnya dikala membantu ketika

UAS,UTS, dan Tugas: Abyan, ilham, azmi, kak deby, Iqbal, eng, munzir,

nico, harka, aam dan raka. Terima kasih dan semoga kita dapat terus

menjaga hubungan baik dan dipermudah dalam segala urusan.

15. Terimakasih kepada GnD team, Aulia dan Astika, yang selalu saling

menyemangati dalam menyelesaikan skripsi bersamaan dengan jadwal

mengurus bisnis yang kadang sampai larut malam. Semoga kita selalu

diberikan keberkahan oleh-Nya.

16. Terimakasih kepada Maisa, Megy dan Halimah yang telah berjuang bersama

selama bimbingan skripsi ini. Semoga Allah SWT. selalu memberikan kita

kemudahan dalam segala urusan.

xviii

17. Terimakasih banyak kepada teman-teman terbaik Ekonomi Syariah A dan B

2014 yang tidak bisa saya sebutkan satu – persatu. Sukses untuk kalian

semua.

18. Terimakasih kepada teman-teman HMI ipeh, nanda, indri, ratih, jatu, ulfie,

rahmi, zakki, ibnu, away dan lain – lain. Terus semangat dan sukses selalu.

Yakin Usaha Sampai!

19. Terimakasih kepada senior terbaik kak lita, bang ari, bang ridho, bang dzul,

bang moko dan lain-lain. Terima kasih dan semoga kita dapat terus menjaga

hubungan baik.

20. Pihak-pihak yang tidak dapat disebutkan satu per satu. Terima kasih banyak

atas motivasi selama ini.

Penulis menyadari bahwa hasil penelitian ini masih memiliki banyak

kekurangan sehubungan dengan keterbatasan pengetahuan maupun pengalaman

yang dimiliki penulis. Oleh sebab itu, penulis mengharapkan segala bentuk saran

serta masukan, baik kritik yang membangun dari berbagai pihak.

Wassalamu’alaikum Wr. Wb.

Jakarta, 27 September 2018

Annisa Adzkiya

xix

DAFTAR ISI

COVER

LEMBAR PENGESAHAN SKRIPSI ............................................................................. ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF .............................................. iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ............................................................... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ........................................ v

DAFTAR RIWAYAT HIDUP ........................................................................................ vi

ABSTRACT ...................................................................................................................... xi

ABSTRAK ....................................................................................................................... xii

KATA PENGANTAR ..................................................................................................... xii

DAFTAR ISI................................................................................................................... xix

DAFTAR TABEL ........................................................................................................ xviii

BAB I .................................................................................................................................. 1

PENDAHULUAN ............................................................................................................. 1

A. Latar Belakang Masalah ...................................................................................... 1

B. Rumusan Masalah .............................................................................................. 10

C. Tujuan Penelitian ................................................................................................ 10

D. Manfaat Penelitian .............................................................................................. 11

BAB II .............................................................................................................................. 12

TINJAUAN PUSTAKA .................................................................................................. 12

A. Landasan Teori ................................................................................................... 12

1. Perilaku Konsumtif ......................................................................................... 12

2. Gaya Hidup ...................................................................................................... 17

3. Media sosial ..................................................................................................... 21

4. Literasi Keuangan ........................................................................................... 25

5. Religiusitas ....................................................................................................... 27

B. Penelitian Terdahulu .......................................................................................... 32

C. Keterkaitan Antar Variabel ............................................................................... 36

D. Kerangka Berpikir .............................................................................................. 40

xx

E. Hipotesis ............................................................................................................... 42

BAB III ............................................................................................................................. 43

METODE PENELITIAN ............................................................................................... 43

A. Ruang Lingkup Penelitian.................................................................................. 43

B. Metode Penentuan Sampel ................................................................................. 43

C. Metode Pengumpulan Data ................................................................................ 46

D. Metode Analisis ................................................................................................... 47

1. Outer Model .................................................................................................... 49

2. Inner Model ..................................................................................................... 51

3. Kriteria penerimaan dan penolakan hipotesis ............................................. 54

E. Analisis Model Persamaan Struktural .............................................................. 55

F. Operasionalisasi Penelitian ................................................................................ 55

BAB IV ............................................................................................................................. 62

HASIL PENELITIAN DAN PEMBAHASAN ............................................................. 62

A. Gambaran Umum Objek Penelitian ................................................................. 62

B. Hasil Penelitian .................................................................................................... 63

1. Karakteristik Responden ............................................................................... 63

2. Uji Partial Least Square (PLS) ...................................................................... 67

3. Hasil Uji Pengukuran Model (Outer Model) ................................................. 68

4. Hasil Uji Model Struktural (Inner Outer) ..................................................... 74

5. Hasil Uji Hipotesis ........................................................................................... 78

C. Pembahasan ......................................................................................................... 81

1. Pengaruh Gaya Hidup terhadap Perilaku Konsumtif ................................. 81

2. Pengaruh Media Sosial terhadap Perilaku Konsumtif ................................ 82

3. Pengaruh Literasi Keuangan terhadap Perilaku Konsumtif ...................... 83

4. Pengaruh Religiusitas terhadap Perilaku Konsumtif .................................. 84

BAB IV ............................................................................................................................. 86

PENUTUP ........................................................................................................................ 86

A. Kesimpulan .......................................................................................................... 86

B. Saran .................................................................................................................... 88

DAFTAR PUSTAKA ...................................................................................................... 89

xviii

DAFTAR TABEL

Tabel 2.1 (Penelitian Terdahulu)........................................................................... 32

Tabel 3.1 (Kriteria Penilaian PLS) ........................................................................ 52

Tabel 3.2 (Operasional Variabel) .......................................................................... 56

Tabel 3.3 (Penilaian Skala Likert) ........................................................................ 61

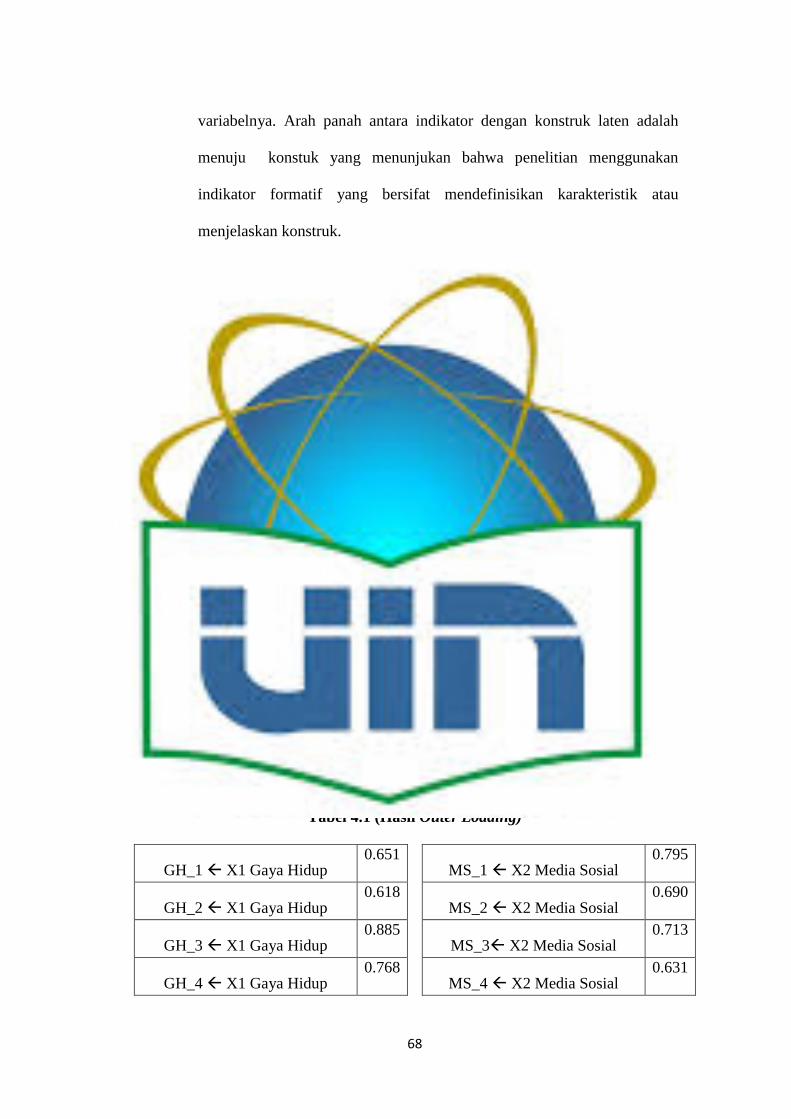

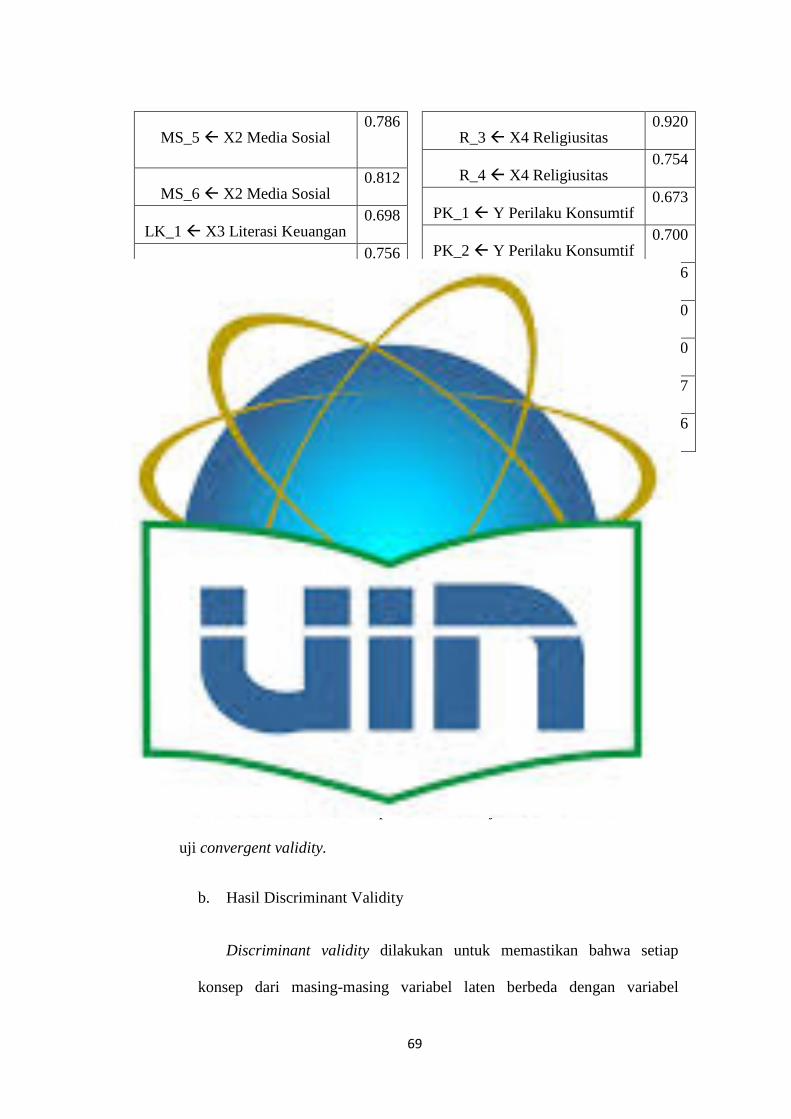

Tabel 4.1 (Hasil Outer Loading) ........................................................................... 68

Tabel 4.2 (Hasil Discriminant Validity)................................................................ 70

Tabel 4.3 (Hasil Average Variance Extracted (AVE)) ......................................... 72

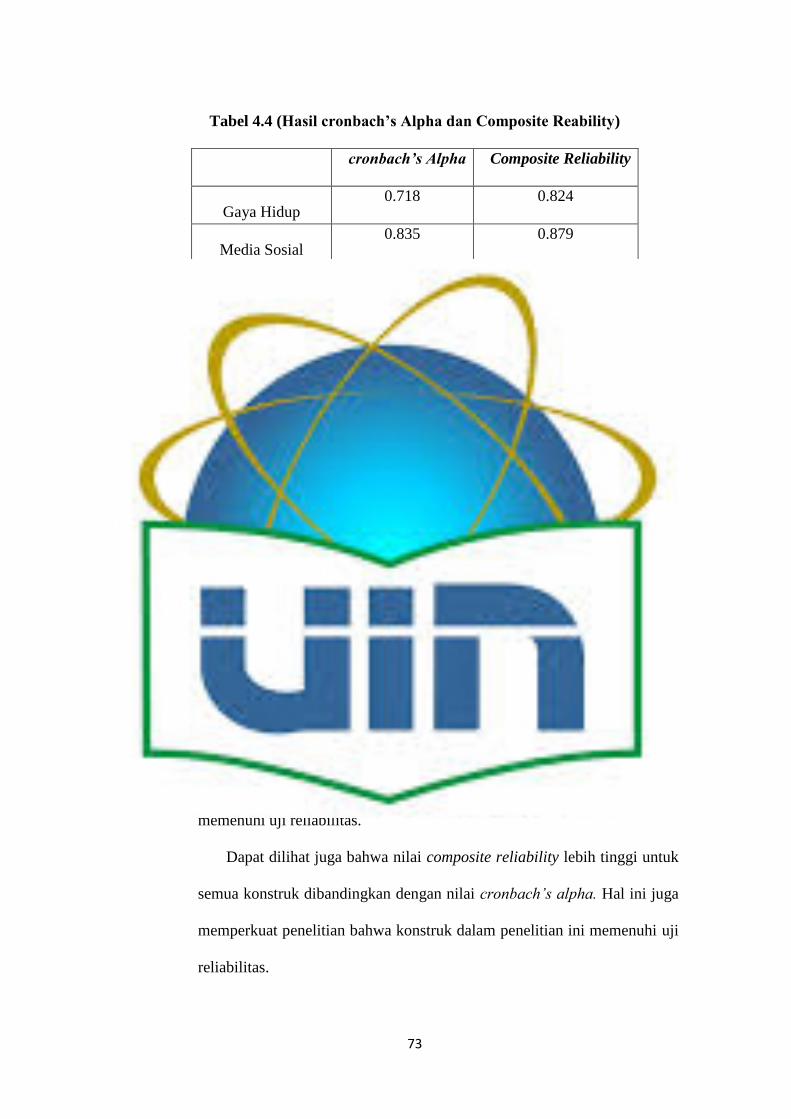

Tabel 4.4 (Hasil cronbach’s Alpha dan Composite Reability) ............................. 73

Tabel 4.5 (Nilai R-square) .................................................................................... 75

Tabel 4.6 (Nilai Rata-Rata Communalities) .......................................................... 76

Tabel 4.7 (Hasil Uji T) .......................................................................................... 78

Tabel 4.8 (Hasil R-Square Adjusted (R2)) ........................................................... 80

xix

DAFTAR GAMBAR

Gambar 2.1 (Model Teori AIO (Activity, Interest, Opinion) (Kasali, 1999)) .... 200

Gambar 2.2 (Kerangka Berpikir) .......................................................................... 41

Gambar 3.1 (Model Analisis Persamaan Struktural) ............................................ 55

Gambar 4.1 (Usia Responden) .............................................................................. 64

Gambar 4.2 (Gender Responden) .......................................................................... 64

Gambar 4.3 (Asal Fakultas Responden)................................................................ 65

Gambar 4.4 (Jatah Uang Bulanan Responden) ..................................................... 66

Gambar 4.5 (Hasil SmartPLS 3.0) ........................................................................ 67

Gambar 4.6 (Model Struktural Hasil Bootstrapping) ........................................... 74

xviii

DAFTAR LAMPIRAN

Lampiran 1 : Kuesioner Penelitian ........................................................................ 93

Lampiran 2 : Tabulasi Data Responden ................................................................ 96

Lampiran 3 : Hasil SmartPLS ............................................................................. 107

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Kebutuhan merupakan sesuatu yang harus dipenuhi dalam berkehidupan,

dilihat dari skala prioritasnya. Kebutuhan memiliki tiga tingkatan dalam

pemenuhannya dimana kebutuhan primer merupakan kebutuhan mendasar

(sandang, pangan, papan), selanjutnya kebutuhan sekunder (tv, sepeda motor)

yang diprioritaskan sebelum memenuhi kebutuhan tersier yang bersifat mewah

(hiburan, barang mewah).

Menurut sembiring (2008) menjelaskan bahwa orang yang konsumtif

dapat dikatakan tidak lagi mempertimbangkan fungsi dan kegunaan ketika

membeli barang, melainkan mempertimbangkan prestise yang melekat pada

barang itu. Dalam arti luas adalah perilaku berkonsumsi yang boros dan

berlebihan, yang lebih mendahulukan keinginan daripada kebutuhan serta tidak

ada skala prioritas.

Menurut Jatman yang dikutip Yustisi (2009) mengatakan bahwa remaja

sebagai salah satu golongan dalam masyarakat, tidak terlepas dari pengaruh

perilaku konsumtif, sehingga remaja menjadi sasaran berbagai produk

perusahaan. Monks, dkk, (2002) mengatakan remaja adalah seseorang yang

berada pada rentang usia 12-21 tahun dengan pembagian menjadi tiga masa,

yaitu masa remaja awal 12-15 tahun, masa remaja tengah 15-18 tahun, dan

masa remaja akhir 18-21 tahun. Mahasiswa yang masih dapat dikatakan remaja

cenderung memiliki perilaku konsumtif didasari karena belum menemukan jati

2

diri, tentang bagaimana yang seharusnya dan tidak seharusnya dilakukan

sehingga mereka mengikuti bagaimana lingkungan sekitar nya berperilaku.

Majunya Pembangunan Nasional Indonesia diikuti dengan adanya tuntutan

yang kompleks dalam masyarakat dapat membuat daya beli masyarakat

menjadi lebih besar. Masyarakat dapat menjadi konsumtif karena terhipnotis

oleh tuntutan pada era sekarang, terutama remaja yang dalam berbagai konteks

dikenal sebagai generasi Y atau generasi milenial.

Menurut Howe & Strauss (2000) dikutip oleh Putra Y.S. (2016) bahwa

suatu generasi disesuaikan dengan adanya kesamaan rentang waktu kelahiran

dan kesamaan kejadian-kejadian yang dialami seperti merasakan adanya resesi

ekonomi dan lainnya. Menurutnya juga bahwa generasi Y adalah yang

memiliki tahun kelahiran 1982 sampai 2000.

Generasi Y dikenal sebagai generasi yang tumbuh pada era internet

booming dan sering menggunakan teknologi komunikasi instan seperti email,

SMS, instan messaging dan media sosial (Lyons, 2004).

Dalam situs www.youthmanual.com dikatakan bahwa pada tahun 2030,

Indonesia akan banjir generasi Y hingga mencapai 90 juta orang, atau sepertiga

dari total jumlah penduduk Indonesia saat ini. Internet dan sosial media

merupakan hal yang tidak dapat dipisahkan dan menjadi wadah untuk

mengekspresikan diri bagi generasi Y.

Kebiasaan yang ada dalam generasi Y seiring berjalannya waktu membuat

mereka seakan hidup dalam kemewahan dan berlebihan. Generasi Y lahir dan

hidup dengan perkembangan teknologi yang pesat, mereka menggunakan

internet untuk melakukan segala jenis transaksi, dari transportasi, membeli

3

makanan, jalan-jalan, hingga berbelanja pakaian untuk kebutuhan sehari-hari.

Akhirnya terbentuklah gaya hidup baru yang dianut oleh generasi Y. Gaya

hidup tersebut didukung oleh adanya informasi lewat berbagai media digital

(seperti media sosial) yang dengan cepat menyebar pada setiap penggunanya.

Media digital adalah salah satu tempat berkumpulnya informasi yang

sangat diminati oleh Generasi Y. Lembaga Crown DNA melakukan survei

pada tahun 2014 terhadap 1.000 anak muda usia 13-24 tahun di Indonesia.

Hasilnya adalah 90% mengaku menggunakan teknologi untuk terhubung

dengan teman-temannya dan 78% mengaku menggunakan media sosial setiap

hari. Generasi Y lebih sering menghabiskan waktunya bersama handphone

yang dimiliki untuk berbagai aktivitas, mulai dari belajar sampai mencari

referensi tempat nongkrong “kekinian”.

Sejalan dengan penelitian yang dilakukan oleh jatman bahwa media social

sangat berpengaruh bagi generasi Y dimana media social seperti instagram

digunakan untuk menjaga harga diri dan gengsi dengan melakukan ajang

pamer dan mereka mengikuti banyak online shop yang dapat memenuhi

keinginan, bukan kebutuhan.

Kebutuhan hiburan dikatakan sebagai kebutuhan yang mewah (tersier),

tetapi saat ini terlihat seperti kebutuhan mendasar bagi generasi Y. Data yang

diperoleh dari penelitian yang dilakukan oleh Nielsen (dalam Halim, 2008)

pada tahun 2005 menyebutkan bahwa 93% konsumen yang berkunjung ke mal

adalah generasi Y, yang menganggap bahwa belanja di mal adalah hiburan

atau rekreasi. Gaya hidup yang diperlihatkan generasi Y terkhusus mahasiswa

adalah memamerkan kegiatan yang “kekinian” sehingga membuat mereka

4

lebih percaya diri dalam bergaul. Hal tersebut sejalan dengan penelitian

Bashir,dkk (2013) bahwa gaya hidup menjadi salah satu faktor yang

berpengaruh pada perilaku pembelian secara implusif atau tidak direncanakan

karena sudah terbiasa dengan budaya yang tersedia disekitarnya.

Faktanya berdasarkan hasil penelitian yang dilakukan oleh Kompas

Indonesia pada tahun 2012 menunjukkan mahasiswa memiliki minat untuk

berbelanja dan lebih cenderung berperilaku konsumtif dibandingkan dengan

orang tua maupun pelajar SMA. Umumnya mahasiswa melakukan belanja

bukan didasarkan pada kebutuhan semata, melainkan demi kesenangan dan

gaya hidup yang menjadikan seorang boros atau dalam perilaku konsumtif

disebut konsumerisme. Fenomena konsumerisme juga diperkuat dengan

adanya tren belanja online, dimana sasaran utamanya adalah wanita yang

berstatus mahasiswi. www.braindilogsociology.or.id (Diakses 2 Februari

2018).

Berdasarkan data survei yang dirilis pada tahun 2013 oleh Lembaga

Perlindungan Konsumen. Menunjukkan adanya permintaan barang-barang

mewah yang cukup signifikan. Dari yang tadinya 3.6 % menjadi 19% dari total

permintaan barang selama tahun 2013. Belum lagi kenyataan bahwa subyek

survei kebanyakan merupakan kalangan menegah kebawah (berpenghasilan

8.000.000-3.000.000 per bulan) menunjukkan adanya kecenderungan

masyarakat kelas menengah menjadi konsumtif. www.kompasiana.com

(Diakses 2 Februari 2018).

Hal ini semakin diperkuat dengan data dari Marknetter’s (2013) yang

menyatakan bahwa penggerak ekonomi pasar website jual beli online

5

merupakan generasi Y, dengan rincian; remaja berumur 17-19 menempati

urutan pertama (34%), dilanjutkan oleh netizen berumur 20-28 (27%)

kemudian berumur 28-35 (21%) dan diatas 35 tahun (18%). Dari sini kemudian

disimpulkan bahwasannya pasar online sangat bergantung dari budaya

konsumsi dari netizen yang berusia relatif muda. www.kompasiana.com

(Diakses 2 Februari 2018).

Fakta yang berhasil dikumpulkan lewat survei dan penelitian terdahulu

dapat memberikan pemahaman bahwa pada kalangan milenial hukum

permintaan dan penawaran belum tentu dapat diaplikasikan sepenuhnya.

Hukum permintaan mengatakan bahwa semakin rendah harga suatu barang,

maka semakin banyak jumlah barang yang diminta dan sebaliknya. Sedangkan

hukum penawaran mengatakan bahwa semakin rendah harga suatu barang,

maka sedikit jumlah barang yang ditawarkan dan sebaliknya. Hal tersebut

dikatakan demikian karena tidak semua barang yang dipakai secara berebihan

merupakan barang prestise (barang yang harganya mahal sekali).

Irmasari (2010) mengatakan bahwa perilaku konsumtif akan menimbulkan

dampak negatif, terutama generasi Y. Dampak negatif perilaku konsumtif

antara lain adanya kecemburuan sosial, mengurangi kesempatan untuk

menabung dan cenderung tidak memikirkan kebutuhan yang akan datang.

Kecemburuan social dapat terjadi ketika mereka melihat orang disekitarnya

memiliki kemampuan lebih dalam membeli sesuatu, sedangkan dirinya tidak

dapat mengikuti gaya hidup tersebut karena terdapat faktor lain. Orang yang

memiliki kecemburuan social pada akhirnya tidak dapat mengikuti pola

kehidupan seperti itu. Secara tidak langsung perilaku konsumtif dapat

6

memberikan penyakit ekonomi, sosial, psikologi dan dalam beretika karena

memungkinkan timbulnya korupsi dan kriminalitas.

Marginal Prospensity to Consume (MPC) menurut Keynes adalah konsep

yang memberikan gambaran tentang berapa konsumsi yang akan bertambah

bila pendapatan disposibel bertambah sebesar satu unit. Sedangkan, Marginal

Prospensity to Save (MPS) merupakan perbandingan antara pertambahan

tabungan dengan pertambahan pendapatan disposabel. MPC dan MPS

menunjukan hasrat seorang dalam mengonsumsi dan menabung dengan

penghitungan lewat besaran pendapatan.

Berdasarkan data OJK akhir tahun 2015 lalu, yaitu menurunnya rasio

Marginal Prospensity to Save (MPS) dan meningkatnya rasio Marginal

Prospensity to Consume (MPC). Rasio MPS sendiri berada di bawah rasio

MPC sejak tahun 2013. Hal ini menandakan bahwa sejak beberapa tahun lalu

lebih banyak masyarakat menghabiskan pendapatannya untuk kegiatan belanja

dibandingkan untuk menabung. Artinya, masyarakat melupakan adanya

tabungan yang dianjurkan untuk kehidupan disaat usia sudah tidak produktif

lagi. Ekonomi.kompas.com (diakses pada 2 februari 2018).

Perilaku konsumsi yang berlebihan seperti yang dipaparkan diatas

sebenarnya tidak diperbolehkan dalam islam. Harta yang dimiliki manusia

dimuka bumi hanyalah suatu titipan dari Allah SWT. dimana suatu hari kelak

akan diminta pertanggung jawabannya oleh Allah SWT. karena harta yang kita

dapat tidak sepenuhnya adalah milik diri sendiri, tetapi juga ada ketentuannya

yang menjadikan harta tersebut sebagai hak dari orang lain. Konsumsi dalam

islam juga memiliki aturan, salah satunya adalah halal yang thayyib, selain itu

7

juga islam melarang seseorang berlebih-lebihan dalam membelanjakan

uangnya. Sebagaimana disebutkan dalam hadis: “Sesungguhnya termasuk

pemborosan bila kamu makan apa saja yang kamu bernafsu memakannya”

(HR. Ibnu Majah).

Konsumsi Islam tidak dapat dipisahkan dari peranan keimanan. Peranan

keimanan menjadi penting sebagai tolak ukur karena keimanan memberikan

cara pandang tentang menjalani hidup yang cenderung mempengaruhi

kepribadian manusia. Keimanan memberikan saringan moral dalam

membelanjakan harta dan pemanfaatan pendapatan untuk hal yang efektif.

Saringan moral bertujuan agar diri tetap berada di dalam batas-batas

kepentingan sosial dengan perbuatan yang serasi antara individu dan social,

serta termasuk pula saringan dalam rangka mewujudkan kebaikan dan

kemanfaatan yang dapat mempengaruhi persepsi konsumen (Muflih, 2006:12).

Islam sebagai salah satu agama yang diturunkan Allah SWT. sudah

mengatur segala urusan manusia dimuka bumi, salah satunya adalah tentang

konsumsi dalam islam. Jika dilihat dari fenomena yang terjadi belakangan ini,

gaya hidup yang ada di masyarakat terutama generasi Y, sudah tidak sejalan

dengan ajaran agama.

Penelitian yang dibuat oleh Yustini (2015), mayoritas mahasiswa islam

berada pada tingkat sedang dalam konsumerisme, yang menjurus pada tingkat

tinggi, dimana jika seorang mahasiswa memiliki religiusitas yang tinggi maka

sifat konsumtifnya rendah sehingga berpengaruh secara negative. Orang yang

memiliki perilaku konsumtif cenderung memuaskan diri sendiri.

8

Menurut Rama dan Makhlani (2014), Islam melarang umatnya untuk tidak

berbuat dzalim demi untuk meraup keuntungan sendiri tanpa memperhatikan

lingkungan sosialnya. Instrumen religius seperti zakat, infak dan sedekah

diperkenalkan oleh Islam bertujuan membentuk masyarakat yang memiliki

solidaritas sosial seperti tolong-menolong dan tidak memikirkan diri sendiri.

Selain itu, membelanjakan uang secara berlebihan juga dapat

menyebabkan kemubaziran. Sebagaimana Allah berfirman dalam surah Al-isra

ayat 26-27 tentang buruknya pemborosan dan anjuran saling berbagi:

بذيرا و ر ت

ذ ب

ت

ل بيل و ابن الس سكين و

ال ه و ق ى ح قرب

ا ال

وا (62)آت ذ

ان

رين ك

ذ ب

إن ال

فورا ه ك

ب ان لر يط

ان الش

ك اطين و ي

ان الش و

(62)إخ

“{26} Dan berikanlah kepada keluarga-keluarga yang dekat akan haknya

kepada orang miskin dan orang yang dalam perjalanan dan janganlah kamu

menghambur-hamburkan (hartamu) secara boros. {27} Sesungguhnya

pemboros-pemboros itu adalah saudara-saudara syaitan dan syaitan itu adalah

sangat ingkar kepada Tuhannya.

Fenomena yang terjadi seperti penjelasan diatas berkaitan dengan

pentingnya literasi keuangan yang harus dimiliki oleh setiap orang terutama

generasi Y yang sedang mencari jati diri dan merupakan first jobbers supaya

pengelolaan uang memiliki prioritas. Dalam penelitian yang dilakukan oleh

servon dan kaestner menjelaskan bahwa orang yang tidak memiliki

kemampuan dalam melek keuangan atau literasi keuangan akan mengalami

kemungkinan kebangkrutan dalam kehidupan sehari-hari. Selain itu, adanya

9

pelatihan dalam literasi keuangan ditambah dengan penguasaan teknologi

dapat meningkatkan kesejahteraan suatu keluarga.

Perubahan perilaku konsumtif perlu dilakukan guna adanya penyeimbang

dengan produktivitas di kalangan milenial. Adanya added value atau nilai

tambah pada suatu barang menjadi harus untuk dipikirkan. Penggunaan ponsel

secara berlebihan jika dihubungkan dengan added value tidak hanya terbatas

menjadi sarana komunikasi. Timbul kecenderungan menghabiskan banyak

waktu untuk menggunakan fasilitas-fasilitas yang terdapat didalam ponsel

guna menciptakan perilaku yang produktif. Dengan adanya fasilitas ringtone

lantunan ayat suci Al-qur’an maupun alarm adzan menciptakan peningkatan

kehidupan religius (Jumiati, 2009). Muncul Shifting Paradigms, menurut

Thomas Khun (1962), menciptakan ide yang merangsang timbulnya ide-ide

yang lain, yang terjadi terus-menerus, sambung menyambung, baik pada orang

yang sama maupun orang yang berbeda. Reaksi berantai ini pada akhirnya

menjadi kekuatan yang bisa merubah wajah dan tatanan dunia serta peradaban

manusia ke arah suatu “kemajuan”. Adanya perubahan paradigma pada

generasi milenial berarti ada perubahan dari cara pandang mereka dalam

melihat perilaku konsumtif yang harus diseimbangi dengan produktivitas.

DKI Jakarta sebagai ibu kota Negara Indonesia dikenal memiliki

pendidikan yang baik, diikuti dengan berdirinya berbagai universitas yang

diminati. Universitas Syarif Hidayatullah Jakarta sebagai salah satu universitas

yang memiliki kelebihan karena berbasis agama, diharapkan seluruh

elemennya memiliki jiwa islami dalam kehidupan sehari-hari.

10

Berdasarkan fenomena diatas, peneliti akan mencoba meneliti lebih

mendalam tentang Analisis Perilaku Konsumtif dan Faktor Pendorongnya

(Studi Kasus Mahasiswa Universitas Syarif Hidayatullah Jakarta

Angkatan 2017).

B. Rumusan Masalah

Berdasarkan latar belakang diatas, dapat dirumuskan permasalahan

sebagai berikut:

1. Bagaimana pengaruh gaya hidup terhadap perilaku konsumtif ?

2. Bagaimana pengaruh media sosial terhadap perilaku konsumtif ?

3. Bagaimana pengaruh literasi keuangan terhadap perilaku konsumtif ?

4. Bagaimana pengaruh religiusitas terhadap perilaku konsumtif ?

C. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan penelitian ini adalah

sebagai berikut:

1. Menganalisis faktor gaya hidup yang mempengaruhi mahasiswa

terhadap perilaku konsumtif di Universitas Islam Negeri Jakarta.

2. Menganalisis media sosial yang mempengaruhi mahasiswa terhadap

perilaku konsumtif di Universitas Islam Negeri Jakarta.

3. Menganalisis literasi keuangan yang mempengaruhi mahasiswa

terhadap perilaku konsumtif di Universitas Islam Negeri Jakarta.

4. Menganalisis religiusitas yang mempengaruhi mahasiswa terhadap

perilaku konsumtif di Universitas Islam Negeri Jakarta.

11

D. Manfaat Penelitian

Adapun manfaat yang diharapkan dalam penelitian ini yang dapat

memberikan informasi dan menambah khasanan ilmu pengetahuan bagi:

1. Penelitian ini diharapkan dapat menambah sumber pengetahuan,

rujukan serta acuan dalam bidang ilmu ekonomi. Khususnya yang

berkaitan dengan perilaku konsumtif terutama dalam hal gaya hidup,

penggunaan media sosial, pemahaman literasi keuangan dan tingkat

religiusitas.

2. Hasil penelitian ini dapat dijadikan pertimbangan bagi pihak-pihak yang

berkepentingan dalam dunia pendidikan dan ekonomi dalam rangka

mengurangi perilaku konsumtif.

3. Penelitian ini dapat menjadi acuan bagi generasi Y, mahasiswa dan

orang tua dalam membina perilaku yang mengedepankan kebutuhan

bukan keinginan yang menjadi prioritas utama sehingga terhindar dari

perilaku konsumtif.

4. Menjadi referensi atau rujukan penelitian berikutnya dalam penelitian

tugas akhir, jika melakukan penelitian dengan topik yang sama

12

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Perilaku Konsumtif

Menurut kamus umum bahasa Indonesia, perilaku berasal dari kata

“laku” yang berarti perbuatan, kelakuan, cara menjalankan dan berbuat.

Definisi lain menurut wawan (2011), perilaku merupakan suatu tindakan

yang dapat diamati dan mempunyai frekuensi spesifik, durasi dan tujuan

baik disadari maupun tidak. Perilaku adalah kumpulan faktor yang saling

berinteraksi.

Menurut Lubis dalam Sumartono (2002), perilaku konsumtif adalah

perilaku membeli yang tidak lagi berdasarkan pada pertimbangan yang

rasional, melainkan karena adanya keinginan yang sudah mencapai taraf

yang tidak rasional lagi. Sedangkan Yayasan Lembaga Konsumen

Indonesia mengatakan perilaku konsumtif merupakan kecenderungan

individu untuk mengonsumsi sesuatu tanpa batasan dan hanya

mementingkan faktor keinginan. Definisi lain, Anggasari mengatakan

perilaku konsumtif adalah tindakan membeli barang dengan kurang adanya

pertimbangan sehingga menjadi kurang bermanfaat.

Lebih lanjut, Sumartono (2002) menjelaskan bahwa munculnya

perilaku konsumtif disebabkan oleh faktor eksternal dan faktor internal.

Adapun faktor eksternal yang berpengaruh pada perilaku konsumtif

individu adalah kebudayaan, kelas sosial, kelompok referensi, keluarga

dan demografi. Sedangkan faktor internal yang berpengaruh pada perilaku

13

konsumtif individu adalah motivasi, harga diri, pengamatan dan proses

belajar, kepribadian dan konsep diri, serta gaya hidup.

Oleh sebab itu, perilaku konsumtif merupakan sebuah sikap dalam

mengonsumsi yang mengandung berlebihan karena tidak memiliki

prioritas utama dalam hidup melainkan hanya ingin memenuhi nafsu

membeli, sehingga pembeliannya menjadi kurang bermanfaat. Perilaku

konsumtif dilihat dari dua sisi yaitu internal dan eksternal. Sisi internal

dalam mengonsumsi dilihat melalui konsep diri, gaya hidup, literasi

keuangan, kepribadian, motivasi dan religiusitas. Sedangkan sisi eksternal

dilihat dari lingkungan, media sosial dan kebudayaan.

Pengukuran perilaku konsumtif menggunakan indikator perilaku

konsumtif menurut sumartono (2002), yaitu:

a. Membeli produk karena iming-iming hadiah; membeli suatu barang

karena adanya hadiah yang ditawarkan jika membeli barang tersebut

b. Membeli produk karena kemasannya menarik; konsumen (kaum

muda) sangat mudah terbujuk untuk membeli produk yang dibungkus

dengan baik dan dihias dengan warna-warna yang menarik. Artinya

motivasi untuk membeli produk tersebut hanya karena produk tersebut

dibingkus rapi dan menarik.

c. Membeli produk demi menjaga penampilan diri dan gengsi; kaum

muda mempunyai keinginan membeli yang tinggi, karena pada

umumnya remaja mempunyai ciri khas dalam berpakaian, berdandan,

gaya rambur, dan sebagainya dengan tujuan agar mereka selalu

berpenampilan yang dapat menarik perhatian orang lain. Remaja

14

membelanjakan uangnya lebih banyak untuk menunjang penampilan

diri.

d. Membeli produk atas pertimbangan harga (bukan atas dasar manfaat

atau kegunaan); cenderung berperilaku yang ditandakan oleh adanya

kehidupan mewah sehingga cenderung menggunakan segala hal yang

dianggap paling mewah.

e. Membeli produk hanya sekedar menjaga simbol mata; kaum muda

mempunyai kemampuan membeli yang tinggi baik dalam berpakaian,

berdandan, gaya rambut dan sebagainya sehingga hal tersebut dapat

menunjang sifat eksklusif dengan barang yang mahal dan memberi

kesan berasal dari kelas social yang lebih tinggi. Dengan membeli

suatu produk dapat memberikan simbol status agar kelihatan lebih

keren dimata orang lain.

f. Memakai produk karena unsur konformitas terhadap model yang

mengiklankan; kaum muda cenderung meniru perilaku tokoh yang

diidolakannya dalam bentuk menggunakan segala sesuatu yang dapat

dipakai tokoh idolanya. Mereka juga cenderung memakai dan

mencoba produk yang ditawarkan bila ia mengidolakan public figure

produk tersebut.

g. Membeli produk dengan harga mahal untuk meningkatkan rasa

percaya diri; kaum muda sangat terdorong untuk mencoba suatu

produk karena mereka percaya apa yang dikatakan oleh iklan tersebut

dapat menumbuhkan rasa percaya diri.

15

h. Mencoba lebih dari dua produk sejenis dengan merek berbeda;

meskipun produk tersebut belum habis dipakainya.

Formm (1955) pada buku The Sane Society terbitan New York:

Reinhart yang membagi perilaku konsumtif menjadi beberapa dimensi,

yaitu sebagai berikut: (Krisantiyana dan Ispurwanto, 2015)

a. Pemenuhan Keinginan

Setiap individu akan selalu ingin merasakan kepuasan yang lebih

untuk memenuhi rasa puasnya saat individu tersebut mengkonsumsi suatu

hal, walaupun dalam kenyataannya tidak ada kebutuhan akan barang

tersebut namun masih tetap dilakukan.

b. Barang di Luar Jangkauan

Apabila pengonsumsian barang menjadi berlebihan, maka individu

akan merasa “belum lengkap” dan akan mulai mecari kepuasan akhir

dengan mendapatkan barang-barang yang baru. Pengonsumsian diluar

jangkauan dapat menggunakan sebagian besar pendapatan atau simpanan,

hingga meminjam uang.

c. Barang Tidak Produktif

Apabila pengkonsumsian barang menjadi berlebihan, maka manfaat

dan kegunaannya menjadi tidak produktif bagi individu.

16

d. Status

Apabila pengonsumsian dilakukan sebagai pemuas keinginannya

untuk mencapai status tertentu melalui barang ataupun kegiatan yang

bukan bagian dari kebutuhan dirinya.

Menurut Lina dan Rosyid (1997) terdapat beberapa aspek perilaku

konsumtif, yaitu: (rahayu, 2017)

a. Pembelian implusif (implusive buying) merupakan pembelian

konsumen secara tiba-tiba tanpa didasari pertimbangan yang jelas.

b. Pembelian berlebihan (wasteful buying) merupakan pembelian

konsumen yang tidak adanya kejelasan dan hanya menghambur-

hamburkan uang.

c. Pembelian tidak rasional (non rasional buying) merupakan pembelian

konsumen yang tidak memperhatikan kebutuhan yang jelas dan hanya

mengikuti gengsi semata.

Raharjo dan Silalahi (2007) menyatakan terdapat beberapa faktor yang

mempengaruhi perilaku konsumtif yaitu: (Rahayu, 2017)

a. Iklan; salah satu media untuk mempromosikan suatu produk pada

masyarakat umum. Iklan bertujuan untuk mempengaruhi orang yang

melihatnya agar tertarik untuk membeli produk tersebut.

b. Konformitas; biasanya terjadi pada masa remaja karena memiliki

keinginan kuat untuk berpenampilan menarik (memusatkan perhatian

hanya pada dirinya sendiri) agar dapat menjadi bagian dari

kelompoknya.

17

c. Gaya Hidup; meniru cara hidup orang luar negeri dengan

menggunakan produk bermerek asal luar negeri yang dapat

membentuk gaya hidup secara berlebihan dan dirasa dapat

meningkatkan status sosial.

d. Kartu kredit; pengguna tidak merasa takut untuk kekurangan atau

tidak mempunyai uang saat berbelanja karena kemudahan penggunaan

kartu kredit.

Perilaku membeli yang tidak rasional dapat diukur jika konsumen

membeli barang karena ingin mendapatkan hadiah, kemasan yang

menarik, menjaga penampilan akibat gengsi, memberikan simbol status,

ingin meningkatkan kepercayaan diri, ingin meniru artis atau idolanya,

selain itu mempertimbangkan harga tetapi bukan karena alasan kegunaan

suatu barang, selain itu juga saat membeli dua produk yang sejenis dalam

waktu yang berdekatan.

2. Gaya Hidup

Gaya hidup memiliki banyak pengertian, menurut Alfred Adler,

merupakan suatu usaha yang menghasilkan banyak perilaku pada diri

seorang dan dapat dipandang berbeda dari setiap orang yang

merasakannya. Menurutnya, kemunculan gaya hidup setiap orang berasal

dari diri sendiri dan lingkungan, diri sendiri menjadi factor yang paling

penting menentukan. Perilaku yang nampak di dalam gaya hidup berasal

dari kebiasaan, cara-cara yang disepakati dalam melakukan sesuatu, dan

perilaku yang sudah direncanakan.

18

Menurut Setiadi (2003), Gaya hidup secara luas diidentifikasikan oleh

bagaimana orang menghabiskan waktu mereka (aktivitas) apa yang mereka

anggap penting dalam lingkungannya (ketertarikan), dan apa yang mereka

pikirkan tentang diri mereka sendiri dan juga dunia di sekitarnya.

Mowen dan Minor (2002) mengatakan gaya hidup menunjukan

bagaimana seseorang menjalankan hidup, membelanjakan uang, dan

memanfaatkan waktunya. Gaya hidup dalam pandangan ekonomi

menunjukan bagaimana seorang individu mengalokasikan pendapatannya

dan bagaimana pola konsuminya.

Chaney dalam Pawanti (2013) menjelaskan bahwa gaya hidup sebagai

pola-pola tindakan yang membedakan antara satu orang dengan orang lain.

Gaya hidup merupakan bagian dari kehidupan sosial sehari-hari dunia

modern. Salah satu gaya hidup yang terlihat pada saat ini adalah gaya

hidup hedonis. Menurut Chaney, gaya hidup hedonis adalah suatu pola

hidup yang aktivitasnya untuk mencari kesenangan, seperti lebih banyak

menghabiskan waktu diluar rumah, lebih banyak bermain, senang pada

keramaian kota, senang membeli barang mahal yang disenanginya, selalu

ingin menjadi pusat perhatian.

Gaya hidup adalah kebiasaan tentang bagaimana seorang

menghabiskan waktu, memanfaatkan waktu dan bagaimana menggunakan

uangnya dalam memenuhi kesenangan dirinya. Gaya hidup hedonis

menjadi salah satu pola hidup yang mengerikan dan membuat orang hanya

memikirkan hal-hal yang disenanginya sehingga menjadi egois dalam

19

mengatur hidupnya. gaya hidup dipengaruhi oleh apa yang ada

disekitarnya, seperti menjamurnya pusat perbelanjaan, manusia

disekitarnya, kegiatan yang disukainya dan sebagainya.

Pembentukan gaya hidup pada masyarakat konsumeris saat ini

didukung oleh beberapa factor, antara lain: (dalam pawanti, 2013)

a. Tersedianya sejumlah besar dan meningkat secara konstan berbagai

jenis barang

b. Kecenderungan semakin bertambahnya pertukaran dan interaksi

manusia yang dimungkinkan melalui pasar.

c. Peningkatan berbagai bentuk kegiatan belanja, mulai dari pemesanan

lewat pos, mal-mal hingga penjualan di atas mobil dan toko barang-

barang bekas. Selain itu, pada era modern saat ini, perkembangan

teknologi seperti internet memberikan kemudahan dalam berbelanja

yang ditawarkan melalui system online.

d. Pertumbuhan pusat-pusat perbelanjaan serta kompleks-kompleks

rekreasi dan gaya hidup rekreatif, mulai dari kafe-kafe ‘bergaya’

tertentu hingga bangunan-bangunan Disneyworld.

e. Semakin pentingnya pengemasan dan promosi dalam pembuatan,

tampilan, dan pembelian barang-barang konsumen.

f. Gencarnya iklan-iklan dimedia khususnya televise yang menawarkan

sejumlah produk-produk kepada masyarakat.

g. Peningkatan penekanan pada gaya, desain, dan penampilan barang-

barang.

20

h. Pemakaian kartu kredit pada saat berbelanja, yang memudahkan

individu untuk tidak perlu membawa uang dalam jumlah yang besar.

i. Kemustahilan untuk menghindari pemilihan terhadap barang-barang

konsumen dan pemuasan yang mengikuti dalam transformasi diri

melalui promosi gaya hidup.

Gambar 2.1 (Model Teori AIO (Activity, Interest, Opinion) (Kasali, 1999))

Metode pengukuran gaya hidup dikenal sebagai psikografis yang

mencakup pengukuran-pengukuran gaya hidup AIO yaitu aktivitas

(kegiatan), minat (interes) dan opini (pandangan-pandangan). Menurut

Kasali (1999) mengungkapkan AIO adalah pertama, kegiatan (activities)

yaitu apa saja yang dikerjakan konsumen, produk apa yang dibeli atau

digunakan, kegiatan apa yang mereka lakukan untuk mengisi waktu luang.

Kedua, minat (intereset) yaitu apa kesukaan, kegemaran, dan prioritas

dalam hidup konsumen. Ketiga, opini (opinion) yaitu pandangan dan

Perilaku Konsumtif (Perilaku Konsumen)

Gaya Hidup

Pendekatan AIO

Faktor Pendapat:

1. Masa Depan

2. Diri Sendiri

3. Pendidikan

4. Budaya

5. Desain

6. Ekonomi

7. Lokasi

lokasi

Faktor Minat:

1. Media Informasi

2. Keluarga

3. Rumah

4. Pekerjaan

5. Rekreasi

Faktor Aktifitas:

1. Bekerja

2. Kegiatan sosial

3. Komunitas

4. Liburan

5. Hiburan

21

perasaan konsumen dalam menanggapi isu-isu global, lokal, moral,

ekonomi dan sosial. Teori AIO sangat terkait hubungan dengan ilmu

tentang pengukuran dan pengelompokan gaya hidup konsumen.

3. Media sosial

Andreas Kaplan dan Michael Haenlein mendefinisikan media sosial

sebagai “sebuah kelompok aplikasi berbasis internet yang membangun di

atas dasar ideology dan teknologi Web 2.0 , dan yang memungkinkan

penciptaan dan pertukaran user-generated content”.

Safko dan Brake (2009) telah mendukung konsep yang diusulkan oleh

Kaplan dan Haenlein (2009), karena mereka telah merujuk media sosial ke

kegiatan, praktik, dan perilaku di antara komunitas orang-orang yang

berkumpul secara online untuk berbagi informasi, pengetahuan, dan opini.

menggunakan media percakapan.

Dann dan Dann (2011) telah menggambarkan bagaimana media sosial

dibentuk berdasarkan elemen yang saling berhubungan antara interaksi

sosial, konten, dan media komunikasi. Media sosial telah menciptakan

lanskap baru dalam mendukung sosialisasi informasi.

Munculnya Web 2.0 adalah salah satu perkembangan yang paling

tangguh dalam sejarah perdagangan. Media sosial adalah evolusi yang

didasarkan pada Web 2.0, di mana tidak hanya mendorong konten yang

direset, tetapi juga memperluas fokus ke pengguna dengan memungkinkan

mereka menampilkan konten untuk dibagikan di antara jaringan.

Sejalan dengan pandangan milik Lee (2013), media sosial

menggambarkan cara-cara baru yang kuat dan melibatkan individu dengan

22

konten dalam Internet. seperti yang banyak diamati, media sosial berpusat

pada pengguna di mana ia menekankan dan memfasilitasi proses membuat,

berkomentar, mengedit, dan berbagi. Lebih penting lagi, media sosial

adalah demokratisasi konten.

Antony Mayfield (2008) dalam bukunya What Is Sosial Media

menyebutkan indicator dari sebuah media sosial, yaitu partisipasi,

keterbukaan, percakapan, komunitas dan saling terhubung.

Jadi, media sosial merupakan medi modern menggunakan internet

yang mengajak individu dari mana saja untuk berpartisipasi dalam

menggunakan fasilitas seperti memberi komentar, mengedit, dan membagi

informasi dalam waktu yang cepat.

Media sosial dikategorikan menjadi lima dengan pengunaannya yang

berbeda, yaitu:

a. Jejaring sosial

Jejaring sosial menurut Agustina merupakan situs dimana setiap orang

bisa membuat web page pribadi, kemudian terhubung dengan teman-teman

untuk berbagi informasi dan berkomunikasi. Jejaring social terbesar antara

lain Facebook, Myspace dan Twitter. Platform ini, umumnya, memiliki

beberapa elemen umum seperti pengguna dapat membuat profil interaktif

dan kustom, baik publik atau semi publik, serta memberikan daftar

“teman-teman yang disarankan” “Dengan siapa mereka berbagi koneksi”

dan melihat dan saling terkoneksi dengan sebuah sistem (Boyd dan

Ellison, 2007).

23

b. Berita sosial

Berita sosial menjadikan pengguna dapat mengendalikan aliran berita

dan memberikan tempat untuk memberikan suara pada konten beritas di

web. Intinya memungkinkan pengguna mengumpulkan dan menarik tautan

yang mereka miliki menemukan dan mungkin ingin kembali. (Lee, 2013)

c. Situs Media Berbagi

Segmen media sosial ini menjadi sangat berpengaruh melalui situs

berbagi video seperti YouTube. Situs-situs berbagi foto, seperti Flickr

membiarkan pengguna mengunggah gambar mereka sendiri dan

menelusuri gambar dari berbagai konten yang telah diunggah orang lain.

Situs berbagi presentasi, seperti SlideShare memungkinkan pengguna

untuk mengunggah dan berbagi presentasi. Fitur umum situs berbagi

media adalah kemampuan untuk mengaitkan kata pencarian dengan konten

pengguna, kata pencarian hanyalah kata deskriptif yang membantu orang

menemukan konten (Perdue, 2010).

d. Blog

Menurut Safko dan Brake (2009) Blog adalah jurnal online yang

mengacu pada jenis sistem manajemen konten (CMS), biasanya dikelola

oleh individu atau kelompok, dan menampilkan komentar dan ide untuk

pengunjung yang lebih besar. Blog menciptakan hubungan yang baik

untuk alat pemasaran media sosial lainnya (video, hyperlink, gambar, dan

sebagainya), karena mereka dapat dibersatu ke dalam platform dan posting

an. (Lee, 2013).

24

e. Blog skala mikro

Mikro blog adalah jenis blog yang setiap posting nya memiliki batasan

dalam pengunaan kata. seperti Twitter yang membatasi ukuran setiap

posting hingga 140 karakter. Banyak orang salah merujuk Twitter sebagai

situs jejaring sosial karena kesamaannya dengan layanan jejaring sosial

popular. Mikro blog memfasilitasi percakapan sambil menegakkan

kepincangan. Orang-orang menemukan microblogging berguna untuk

membagikan tautan ke situs yang menarik, membuat pengumuman,

memberikan informasi terkini saat di acara, dan banyak lagi (Perdue,

2010).

Ollie (2008) menyebutkan bahwa manfaat dari belanja melalui online

shop adalah memberikan kemudahan karena pelanggan dapat memesan

produk dalam waktu 24 jam sehari dimanapun berada sehingga tidak perlu

ribet; adanya kejelasan informasi karena pelanggan dapat memperoleh

beragam informasi komparatif tentang perusahaan, produk dan pesaing

tanpa meninggalkan pekerjaan yang dilakukan oleh pelanggan dan tingkat

keterpaksaan yang lebih sedikit karena pelanggan tidak perlu menghadapi

atau melayani bujukan dari faktor-faktor emosional.

Media sosial merupakan aplikasi berbasis internet yang dapat

menghubungkan antar user untuk saling berbagi dan berinteraksi secara

online. Konten yang dibuat dapat membentuk persepsi bagi pengguna dan

pengikut situs media sosial tersebut karena banyaknya informasi yang

beredar. Salah satu focus utama dari varibel ini adalah bagaimana

pengguna media sosial menggunakan, menanggapi kegunaan setiap media

25

sosial, seperti tersedianya online shop dan juga sarana saling

memperlihatkan diri secara tidak langsung (memperlihatkan yang baik

saja) dengan harapan mendapatkan tanggapan dari followersnya.

4. Literasi Keuangan

Menurut Chen dan Volpe dalam Rohmah (2014), Literasi Keuangan

diartikan sebagai kemampuan untuk mengelola keuangan pribadi.

Literasi keuangan menurut Program International for Student

Assesment (PISA, 2012) dalam Dewi dkk (2017) adalah pengetahuan dan

pemahaman terhadap konsep keuangan dan resiko, keahlian, motivasi dan

kepercayaan diri untuk menerapkan pengetahuan dan pemahaman untuk

membuat keputusan atas berbagai aspek keuangan, untuk memperbaiki

kesejahteraan financial seseorang atau kelompok dan untuk ikut serta

dalam kegiatan ekonomi. Literasi keuangan memiliki beberapa indicator,

yaitu pengolahan, pengetahuan dan terampilan.

Menurut PISA (dalam imawati dan susilaningsih, 2013) aspek-aspek

yang terdapat pada Literasi Keuangan yaitu uang dan transaksi,

perencanaan dan pengelolaan keuangan, risiko dan keuntungan serta

financial landscape.

OECD (2005) mendefinisikan Literasi Keuangan sebagai proses guna

meningkatkan pemahaman keuangan konsumen/ investor tentang konsep

dan produk keuangan, melalui informasi, instruksi dan/ atau saran yang

objektif, mengembangkan keterampilan dan kepercayaan diri untuk

menjadi lebih sadar akan peluang dan risiko finansial, menginformasikan

pilihan, untuk mengetahui bagaimana mendapatkan bantuan, dan untuk

26

mengambil tindakan efektif lain guna meningkatkan kesejahteraan/

kesehatan finansial mereka.

Menurut Kiyosaki (2008) kecerdasan finansial atau literasi keuangan

adalah bagian dari kecerdasan mental seseorang yang berhubungan dengan

bagaimana mencari solusi masalah keuangan.

Menurut Chen and Volpe (2002), literasi keuangan memiliki 4 aspek

utama, yaitu pengetahuan umum keuangan, tabungan, asuransi dan

investasi yang sesuai dengan pengelolaan keuangan pribadi.

Lusardi, Michell dan Curto (2008) bahwa ada tiga hal yang

memberikan pengaruh terhadap kemampuan Literasi Keuangan yaitu:

(dalam imawati dan susilaningsih, 2013)

a. Sosiodemographi

Ada perbedaan kepahaman antara laki-laki dan perempuan. Laki-laki

dianggap memiliki kemampuan financial literacy lebih tinggi daripada

perempuan. Begitu juga dengan kemampuan kognitifnya.

b. Latar belakang keluarga

Pendidikan seorang ibu dalam sebuah keluarga berpengaruh kuat pada

financial literasi, khususnya ibu yang merupakan lulusan dari perguruan

tinggi. Mereka unggul 19 persen lebih tinggi daripada yang lulusan

sekolah menengah.

c. Kelompok pertemanan (peer group)

Kelompok atau komunitas seseorang akan memengaruhi financial

literasi seseorang, memengaruhi pola konsumsi dan penggunaan dari uang

yang ada.

27

Menurut Brougham, Jacobs-Lawson, Douglas and Trujillo (2010)

mengungkapkan bahwa perilaku konsumtif mahasiswa bergantung pada

pada perannya dalam menanggung kewajiban, bisa jadi diri sendiri atau

orang tua atau bahkan keduanya yang berperan dalam menanggung

kewajiban keuangan. Sejalan dengan Imawati et al (2013) mengatakan

bahwa terdapat pengaruh literasi keuangan yang negatif dan signifikan

terhadap perilaku konsumtif. Semakin tinggi tingkat financial literacy

individu, maka perilaku konsumtif akan semakin rendah. Individu yang

memiliki tingkat literasi keuangan rendah, cenderung melakukan

keputusan yang tidak produktif, menggunakan uang untuk keperluan yang

kurang berguna. Lusardi dan Mitchell (2008) juga mengatakan bahwa

individu dengan literasi keuangan yang tinggi, cenderung menyimpan

uang yang dimiliki untuk kesejahteraan yang lebih baik.

Finansial literasi telah dijabarkan pada bagian atas yang dapat

disimpulkan bahwa suatu kemampuan individu dalam melihat peluang dan

mengelola keuangannya agar tidak dirugikan dalam situasi yang tidak

dimengerti, biasanya kemampuan mengelola keuangan dipengaruhi oleh

pendidikan, orang tua, teman sekitar dan gender.

5. Religiusitas

Religius menurut islam adalah menjelaskan ajaran agama secara

keseluruhan. Allah SWT. berfirman dalam Al-Qur’an surah Al-Baqarah

ayat 208 berikut:

28

“Hai orang-orang yang beriman, masuklah kamu kedalam Islam

keseluruhan, dan janganlah kamu turuti langkah-langkah syaitan.

Sesungguhnya syaitan itu adalah musuh yang nyata bagimu”.

Religiusitas menurut Japar dalam Hasibuan (2017) dimaknakan

sebagai kualitas penghayatan seseorang dalam beragama atau dalam

memeluk agama yang diyakininya, semakin dalam seseorang dalam

beragama makin religius dan sebaliknya semakin dangkal seseorang dalam

beragama akan makin kabur religiusitasnya. Seseorang dalam

keberagamaan secara intens akan menjadikan agama sebagai pembimbing

perilaku, sehingga perilakunya selalu diorientasikan dan didasarkan pada

ajaran agama yang diyakininya tersebut.

Sebagaimana dijelaskan pada ayat berikut :

ا ي ن ن الد ك م يب ص

س ن

ن ت

ل و

ة ر خ

ار لا ه الد

اك الل

ا آت يم غ ف ت اب و

ه لن الل رض إ

ي لا اد ف س

ف

غ ال ب

ت

ل ك و ي

ل ه إ

ن الل حس

ا أ م

ن ك س ح

أ و

ين د س ف حب ال ي

“Dan carilah pada apa yang telah dianugerahkan Allah kepadamu

(kebahagiaan) negeri akhirat, dan janganlah kamu melupakan bahagianmu

dari (kenikmatan) duniawi dan berbuat baiklah (kepada orang lain)

sebagaimana Allah telah berbuat baik, kepadamu, dan janganlah kamu

berbuat kerusakan di (muka) bumi. Sesungguhnya Allah tidak menyukai

orang-orang yang berbuat kerusakan” (Q.S. Al- Qasas: 77).

29

Religiusitas menurut ajaran Islam dapat diketahui melalui beberapa

aspek, yaitu: aspek keyakinan terhadap ajaran agama (akidah), aspek

ketaatan terhadap ajaran agama (syariah atau ibadah), aspek penghayatan

terhadap ajaran agama (ilmu), dan aspek pelaksanaan ajaran agama dalam

kehidupan sosial (muamalah yang dipandu akhlaq al-karimah).

Sebagaimana, Menurut Glock dan Stark (1995) dimensi religiusitas ada 5

yaitu keyakinan, peribadatan atau praktek ibadah, penghayatan atau

pengalamn, pengamalan dan pengetahuan agama.

Seorang muslim dengan tingkat religiusitas tinggi akan berusaha

untuk menjalankan islam secara kaffah (menyeluruh). Menurut

Muhammad Syafi‟I Antonio, Islam kaffah haruslah mencakup seluruh

aspek kehidupan, baik bersifat ritual (ibadah) maupun sosial

kemasyarakatan (muamallah). Ibadah diperlukan untuk menjelaskan

hakikat hidup manusia sebagai hamba Allah maupun khalifah di muka

bumi. Muamallah merupakan aturan main bagi manusia dalam kehidupan

sosial tanpa memandang muslim-non muslim, kaya-miskin, dan

sebagainya. Aspek muamallah tersebut mencakup antara lain politik

Islami, ekonomi Islami, budaya Islami, hukum Islami merupakan salah

satu aspek yang harus diperhatikan agar bisa menjalani kehidupan islami

secara kaffah atau dengan kata lain agar dapat ber-Islam secara kaffah

maka perekonomian seseorang harus didasarkan pada syariah Islami.

(dalam Hasibuan, 2017)

Beberapa karakteristik konsumsi dalam prespektif ekonomi Islam, di

antaranya adalah: (Zahrah dan Muhammad abu, 2003)

30

a. Konsumsi bukanlah aktifitas tanpa batas, melainkan juga terbatasi

oleh sifat kehalalan dan keharaman yang telah digariskan oleh syara'.

Sebagaimana firman Allah SWT

ل م و ك

ه ل

ل الل ح

ا أ ات م ب

ي وا ط م

ر ح ت

وا ل ن ين آم ذ

ا ال ه ي

ا أ ي

ين د ت ع حب ال ي

ه ل

ن الل وا إ د ت ع

ت

"Hai orang-orang yang beriman, janganlah kamu haramkan apa-

apa yang baik yang telah Allah halalkan bagi kamu, dan janganlah

kamu melampaui batas. Sesungguhnya Allah tidak menyukai orang-

orang yang melampaui batas". (QS Surat Al-Maidah:87)

b. Konsumen yang rasional (mustahlik al-aqlani) senantiasa

membelanjakan pendapatan pada berbagai jenis barang yang sesuai

dengan kebutuhan jasmani maupun ruhaninya. Cara seperti ini dapat

mengantarkannya pada keseimbangan hidup yang memang menuntut

keseimbangan kerja dari seluruh potensi yang ada, mengingat,

terdapat sisi lain di luar sisi ekonomi yang juga butuh untuk

berkembang.

c. Menjaga keseimbangan konsumsi dengan bergerak antara ambang

batas bawah dan ambang batas atas dari ruang gerak konsumsi yang

diperbolehkan dalam ekonomi Islam (mustawa al-kifayah). Mustawa

kifayah adalah ukuran, batas maupun ruang gerak yang tersedia bagi

konsumen muslim untuk menjalankan aktifitas konsumsi. Di bawah

mustawa kifayah, seseorang akan terjerembab pada kebakhilan,

kekikiran, kelaparan hingga berujung pada kematian. Sedangkan di

31

atas mustawa al-kifayah seseorang akan terjerumus pada tingkat yang

berlebih-lebihan (mustawa israf, tabdzir dan taraf). Kedua tingkatan

ini dilarang di dalam Islam, sebagaimana nash Al-Qur'an:

ا ام و ك ق ل

ن ذ ي ان ب

ك وا و ر

ت ق م ي

ل وا و

رف س م ي

وا ل ق

ف

ن ا أ

ذ ين إ ذ

ال و

"Dan orang-orang yang apabila membelanjakan (harta), mereka

tidak berlebih-lebihan, dan tidak kikir, dan hendaklah (cara berbelanja

seperti itu) ada di tengah-tengah kalian".(QS Al-Furqan:67)

د ع ق ت ط ف س ب

ل ال

ا ك ه

ط س ب

ت

ل ك و ق ن ى ع

ل إ

ة

ول

لغ ك م د ل ي ع ج

ت

ل و

ا سور ح ا م ومل م

"Dan jangan kau jadikan tanganmu terbelenggu ke lehermu (kikir)

dan janganlah kamu terlalu mengulurkannya (terlalu pemurah).

Karena itu mengakibatkan kamu tercela dan menyesal". (QS Al-

Isra':29)

d. Memperhatikan prioritas konsumsi antara dharuriyat, hajiyat dan

takmiliyat. "Dharuriyat adalah komiditas yang mampu memenuhi

kebutuhan paling mendasar konsumen muslim, yaitu, menjaga

keberlangsungan agama (hifdz ad-din), jiwa (hifdz an-nafs), keturunan

(hifdz an-nasl), hak kepemilikan dan kekayaan (hifdz al-mal), serta

akal pikiran (hifdz al-aql). Sedangkan hajiyat adalah komoditas yang

dapat menghilangkan kesulitan dan juga relatif berbeda antar satu

orang dengan lainnya, seperti luasnya tempat tinggal, baiknya

kendaraan dan sebagainya. Sedangkan takmiliyat adalah komoditi

32

pelengkap yang dalam penggunaannya tidak boleh melebihi dua

prioritas konsumsi di atas.

B. Penelitian Terdahulu

Penelitian-penelitian terdahulu yang relevan dengan penelitian ini adalah

sebagai berikut:

Tabel 2.1 (Penelitian Terdahulu)

NO Penelitian Metode Persamaan Hasil

1. Hubungan

Antara

Gaya Hidup

dan Kelas

Sosial

dengan

Perilaku

Konsumtif

pada

Remaja di

SMA

Trimurti

Surabaya.

Analisis

data yang

digunakan

adalah

korelasi

sederhana,

korelasi

ganda dan

regresi

ganda.

Variable

bebas

(gaya

hidup) dan

variable

terikat.

Hasil pengujian hipotesis

menyatakan bahwa terdapat

hubungan yang signifikan

antara gaya hidup dan kelas

sosial dengan perilaku

konsumtif. Adanya daya tarik

bagi mahasiswa untuk membeli

barang tanpa pemikiran yang

rasional menjadi hasil

penelitian ini .

2. Hubungan

Gaya Hidup

Analisa

Regresi

Variabel

bebas

Adanya hubungan antara gaya

hidup dengan perilaku

33

dan

Konformita

s dengan

Perilaku

Konsumtif

pada

Remaja

(Siswa

Sekolah

Mengah

Atas Negeri

5

Semarang)

(Gaya

Hidup)

dan

Variabel

terikat

konsumtif. dimana, individu

dalam membeli suatu produk

mengacu pada gaya hidup yang

dianutnya. Prabawa (2002)

menjelaskan bahwa model

faktor-faktor yang

mempengaruhi pembelian yang

kaitannya langsung dengan

kepribadian diantaranya

konsep diri dan gaya hidup.

Perilaku konsumtif remaja

yang tinggi dapat menciptakan

situasi pada individu untuk

cenderung melakukan kegiatan

pembelian yang tiada batas.

3. Pengaruh

Gaya Hidup

Hedonis

terhadap

Perilaku

Konsumtif

pada

Pramugari

Analisis

regresi

linier

Variabel

gaya

hidup dan

Perilaku

Konsumtif

Gaya hidup hedonis

berpengaruh signifikan

terhadap perilaku konsumtif

pada Pramugari Maskapai

Penerbangan “X”. hal tersebut

terjadi karena adanya tuntutan

dari perusahaan penerbangan

untuk menjaga penampilan dan

34

Maskapai

Penerbanga

n “X”

berorientasi pada kesenangan

merupakan cara mereka untuk

melepas kelelahan setelah

berkerja.

2. Peran

Media

Sosial

Terhadap

Perilaku

Konsumtif

Kaum

Remaja di

Desa Tegal

Kertha,

Kecamatan

Denpasar

Barat, Kota

Denpasar.

Teknik

analisis

data

dilakukan

melalui

pereduksia

n data

yang

diperoleh

informan

dan

disajikan

sehingga

memudah

kan untuk

melalukan

penarikan

kesimpula

n.

Variable

bebas

(media

social) dan

variable

terikat

Peran media social

menggeserkan pola hidup

remaja itu seperti pergeseran

gaya hidup dan semakin

berkembangnya konsumsi

ruang yang terjadi di

masyarakat. Hal itu

diakibatkan dengan berbagai

factor yang berkembang di

kehidupan masyarakat.

Kebutuhan masyarakat modern

saat ini juga menjadikan

peranan penting dalam tatanan

pergeseran ini. Kemajuan ilmu

pengetahuan dan teknologi

memberikan berbagai macam

kemudahan dan efisiensi waktu

dalam berkehidupan sehari-

hari.

35

(kualitatif)

3. Pengaruh

Literasi

Keuangan,

Konsep Diri

dan Budaya

terhadap

Perilaku

Konsumtif

Siswa

SMAN 1

Kota

Bajawa

Analisis

regresi

berganda

Variable

bebas dan

variable

terikat

Literasi keuangan secara

parsial berpengaruh negative

terhadap perilaku konsumtif,

berarti semakin siswa mengerti

literasi keuangan maka

semakin rendah perilaku

konsumtifnya. Indicator paling

rendah dari variable literasi

keuangan adalah pengetahuan.

Diharapkan sekolah dapat

mengajarkan kebiasaan-

kebiasaan yang produktif

dalam membelanjakan uangnya

sebagai upaya untuk

memperbaiki perilaku

konsumtif siswa.

4. Konsumsi

dalam

Perspektif

Ekonomi

Islam

(Regresi

Penulis

mengguna

kan

analisis

regresi

linier

Variable

bebas

(religiusita

s) dan

variable

terikat

Religiusitas memiliki pengaruh

signifikan terhadap

konsumerisme yaitu semakin

tinggi tingkat religiusitas maka

akan semakin rendah tingkat

konsumerisme mahasiswa. Hal

36

Religiusitas

terhadap

Konsumeris

me pada

Mahasiswa

UIN Syarif

Hidayatulla

h Jakarta)

sederhana (Perilaku

konsumtif)

ini menunjukan bahwa gejala

konsumerisme pada kalangan

mahasiswa tidak buruk namun

mendekati tinggi yang akan

menjadi tidak baik.

C. Keterkaitan Antar Variabel