analisis pengaruh total quality management, sistem

TRANSCRIPT

ANALISIS PENGARUH TOTAL QUALITY MANAGEMENT, SISTEM

PENGUKURAN KINERJA DAN SISTEM PENGHARGAAN TERHADAP

KINERJA MANAJERIAL

(Studi Empris Pada Perusahaan manufaktur Di Kabupaten Tangerang)

Oleh:

Senator Rio

NIM: 104082002629

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UIN SYARIF HIDAYATULLAH

JAKARTA

2008

I. IDENTITAS PRIBADI

1. Nama : Senator Rio

2. Tempat & Tgl. Lahir : Jakarta, 16 April 1986

3. Alamat Domisili : Jl. Benda Barat 12 blok D 39 No. 4

Pamulang Permai 2, Ciputat, Tangerang -

Banten 15416

4. Telepon : 021 – 92261032

II. PENDIDIKAN

1. SD : SD Negeri 01 Pagi

SD Seruni Putih

2. SMP : SLTP Negeri 2 Pamulang

3. SMA : SMU Negeri 1 Pamulang

4. S1 : Universitas Islam Negeri Syarif

Hidayatullah Jakarta

III. PENGALAMAN ORGANISASI

1. Anggota Rohis SMUN 1 Pamulang

2. Anggota KIR SMUN 1 Pamulang

IV. LATAR BELAKANG KELUARGA

1. Ayah : Iskandar Zulkarnaen

2. Tempat & Tgl. Lahir : Jakarta, 28 September 1961

3. Alamat : Jl. Benda Barat 12 blok D 39 No. 4

Pamulang Permai 2, Ciputat, Tangerang -

Banten 15416

4. Ibu : Siti Harlinda Harun, SH

5. Tempat & Tgl. Lahir : Padang, 27 Desember 1963

6. Alamat : Jl. Benda Barat 12 blok D 39 No. 4

Pamulang Permai 2, Ciputat, Tangerang -

Banten 15416

7. Anak Ke dari : 1 dari 4 bersaudara

ANALYZE THE INFLUENCE OF TOTAL QUALITY MANAGEMENT,

MEASUREMENT PERFORMANCE SYSTEMS AND REWARDS

SYSTEMS TO MANAGERIAL PERFORMANCE

(Empirical Study: Manufacturing Company in Kabupaten Tangerang)

By : Senator Rio

ABSTRACT

The research examines the influence of total quality management,

measurement performance system and reward systems to managerial performance.

The purposes of this research are to get evidences influence total quality

management, measurement performance system and reward systems to

managerial performance. The sample for this research come from 32

correspondances, who are taking hold of as managers in their company, work in

Kabupaten Tangerang.

Questioners in this research are distributed and collected from 13 October

2008 to 31 October 2008. From 40 distributed questioners, amount questioners

which returned were 32 questioners (80%) and which can be processed as much

32 questioners (80%). The sampling method used is Judgement Sampling. The

test for data quality are using validity of test to use is Pearson Correlation and

reability test of research to use is Cronbach Alpha. For hypothesis test, researcher

uses Adjusted R square, F test and t test.

The results of this research indicate when examination by together, all

variables that are total quality management, measurement performance system

and reward system show the influence which significantly to managerial

performance with the storey level significantly 0,000. However, when

examination in per independent variable only total quality management having an

effect on by significantly to managerial performance with the value significantly

0,000. While other dissimilar variable like measurement performance system and

reward system individually do not have an effect on to managerial performance

with the value significantly that is equal to 0,128 and 0,993

Key words: Total quality management, measurement performances systems,

reward systems and managerial performances.

ANALISIS PENGARUH TOTAL QUALITY MANAGEMENT, SISTEM

PENGUKURAN KINERJA DAN SISTEM PENGHARGAAN TERHADAP

KINERJA MANAJERIAL

(Studi Empiris: Perusahaan Manufaktur di Wilayah Kabupaten Tangerang)

Oleh: Senator Rio

ABSTRAK

Penelitian ini menguji pengaruh total quality management, sistem

pengukuran kinerja dan sistem penghargaan terhadap kinerja manajerial. Tujuan

penelitian ini adalah untuk menemukan bukti empiris tentang pengaruh total

quality management, sistem pengukuran kinerja dan sistem penghargaan terhadap

kinerja manajerial. Sampel dalam penelitian ini sebanyak 32 orang koresponden

yang menjabat sebagai manajer di dalam perusahaan tempat mereka bekerja di

Kabupaten Tangerang.

Penyebaran dan pengumpulan kuesioner dilakukan tanggal 13 Oktober

2008 sampai dengan tanggal 31 Oktober 2008. Dari 40 kuesioner yang

disebarkan, jumlah kuesioner yang kembali adalah 32 kuesioner (80%) dan yang

dapat diolah sebanyak 32 kuesioner (80%). Metode penentuan sampel yang

digunakan adalah Judgement Sampling. Uji kualitas data yang digunakan dalam

penelititan ini adalah uji validitas Pearson Correlation dan uji reliabilitas

menggunakan Cronbach Alpha. Untuk uji hipotesis dalam penelitian ini, peneliti

menggunakan uji R2 yang sudah disesuaikan, uji F, dan uji t.

Hasil dari penelitian ini menunjukkan bahwa ketika dilakukan pengujian

secara bersama-sama, semua variabel yaitu total quality management, sistem

pengukuran kinerja dan sistem penghargaan menunjukkan pengaruh yang

signifikan terhadap kinerja manajerial yaitu dengan tingkat signifikansi 0,000.

Akan tetapi ketika dilakukan pengujian secara per variabel independen hanya total

quality management yang berpengaruh secara signifikan terhadap kinerja

manajerial dengan nilai signifikansinya 0,000. Sedangkan variabel lain seperti

sistem pengukuran kinerja dan sistem penghargaan secara individual tidak

berpengaruh terhadap kinerja manajerial dengan nilai signifikansinya yaitu

sebesar 0,128 dan 0,993.

Kata kunci: Total quality management, sistem pengukuran kinerja, sistem

penghargaan dan kinerja manajerial.

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabaraakatuhu

Syukur alhamdulillah senantiasa peneliti panjatkan kehadirat Allah

SWT yang telah melimpahkan rahmat dan karunia-Nya, sehingga peneliti

dapat menyelesaikan skripsi ini guna memperoleh gelar Sarjana Ekonomi di

Fakultas Ekonomi dan Ilmu Sosial, Universitas Islam Negeri (UIN) Syarif

Hidayatullah, dengan judul: “Analisis Pengaruh Total Quality Management,

Sistem Pengukuran Kinerja dan Sistem Penghargaan Terhadap Kinerja Manajerial

(Studi Empiris: Perusahaan Manufaktur di Wilayah Kabupaten Tangerang)”.

Salawat beriring salam semoga tetap tercurahkan kepada Rasulullah saw

yang telah memberikan cahaya benderang dalam perkembangan islam.

Peneliti menyadari bahwa dalam proses penulisan skripsi ini tidak terlepas

dari bantuan banyak pihak yang dengan tulus memberikan doa, saran dan kritik

sehingga skripsi ini dapat terselesaikan. Dalam kesempatan ini dengan segala

kerendahan hati peneliti ingin menyampaikan terima kasih kepada:

1. Orang tua, Iskandar Zulkarnaen dan Siti Harlinda Harun yang telah

memberikan dorongan moril dan materi serta doa, nasehat dan kasih

sayangnya dengan segala jerih payah tanpa mengenal lelah.

2. Om Ade, Tante Ade dan keluarga besar Sutan Harun Nurassyid yang telah

banyak berjasa memberikan dorongan moril dan materi serta doa, nasehat dan

kasih sayangnya.

3. Adik-adikku, terimakasih atas semangat dan doa yang telah diberikan.

4. Ibu Dr. Khomsiyah, Ak., MSi, selaku dosen pembimbing I yang telah

berkenan meluangkan waktu untuk membaca, mengkoreksi dan mengarahkan

selama proses penulisan skripsi.

5. Ibu Rahmawati, SE., MM, selaku dosen pembimbing II yang telah berkenan

meluangkan waktu untuk membaca, mengkoreksi dan mengarahkan selama

proses penulisan skripsi.

6. Bapak. Prof. Dr. Abdul Hamid, MS, selaku Pudek Akademik Fakultas

Ekonomi dan Ilmu Sosial.

7. Ibu Dr. Zurinal Z, selaku dosen pembimbing akademik peneliti dan juga

selaku Pudek administrasi Fakultas Ekonomi dan Ilmu Sosial.

8. Bapak. Drs. Abdul Hamid Cebba, Ak, MBA, selaku Ketua Jurusan Akuntansi.

9. Bapak. Amilin, SE, Ak, M.Si, selaku Sekretaris Jurusan Akuntansi.

10. Seluruh Dosen Fakultas Ekonomi dan Ilmu Sosial yang telah memberikan

ilmu pengetahuan yang bermanfaat bagi penulis selama masa perkuliahan.

11. Seluruh Staf dan Karyawan Fakultas Ekonomi dan Ilmu Sosial, khususnya

bagian akademik yang telah membantu dalam kegiatan administrasi penulis.

12. Devi Megasari, yang telah meluangkan waktu, tenaga, dan doa selama proses

penyebaran kuesioner dan penulisan skripsi sehingga skripsi ini dapat

terselesaikan.

13. Teman-teman terbaik: Ian, Ican, Ucup, Eli, Irvan, Silky, Altaf, Indah, Nindy,

Nisa dan anak-anak Akuntansi A angkatan 2004 khususnya Lapuker’s yang

telah memberikan semangat sehingga penulisan skripsi ini dapat terselesaikan.

14. Seluruh rekan-rekan di Fakultas Ekonomi dan Ilmu Sosial angkatan 2004

khususnya teman-teman akuntansi manajemen, terima kasih atas semua

bantuan dan persahabatan yang telah terjalin selama ini.

Peneliti menyadari bahwa dalam penulisan skripsi ini masih banyak

kekurangan, karena keterbatasan dan kemampuan. Oleh karena itu, saran dan

kritik yang membangun demi penyempurnaan skripsi ini selalu terbuka. Akhirnya

peneliti berharap semoga skripsi ini dapat memberikan manfaat bagi

perkembangan dunia pendidikan khususnya bidang penelitian di Indonesia.

Wassalamu’alaikum Wr.Wb.

Jakarta, Desember 2008

Senator Rio

DAFTAR ISI

DAFTAR RIWAYAT HIDUP ...................................................................... i

ABSTRACT .................................................................................................... iii

ABSTRAK ...................................................................................................... iv

KATA PENGANTAR .................................................................................... v

DAFTAR ISI ................................................................................................... vii

DAFTAR TABEL .......................................................................................... ix

DAFTAR GAMBAR ...................................................................................... x

DAFTAR LAMPIRAN .................................................................................. xi

BAB I PENDAHULUAN

A. Latar Belakang Penelitian .................................................. .1

B. Perumusan Masalah ........................................................... 4

C. Tujuan……………………………………………………. 4

D. Manfaat .............................................................................. 5

BAB II TINJAUAN PUSTAKA

A. Deskripsi Teori ................................................................... 6

1. Total Quality Management .......................................... 6

2. Sistem Pengukuran Kinerja .......................................... 13

3. Sistem Penghargaan ..................................................... 16

4. Kinerja Manajerial ....................................................... 18

5. Hubungan TQM dan Kinerja Manajerial ..................... 21

6. Hubungan Sistem Pengukuran Kinerja dan Kinerja…..22

Manajerial

7. Hubungan Sistem Penghargaan dan Kinerja………….22

Manajerial

8. Hubungan TQM, Sistem Pengukuran Kinerja,……….23

Sistem Penghargaan dan Kinerja Manajerial

B. Kerangka Pemikiran ........................................................... 24

C. Hipotesis Penelitian ............................................................ 26

BAB III METODOLOGI PENELITIAN

A. Desain Penelitian ................................................................ 28

B. Jenis, Sumber Data Dan Teknik Pengumpulan Data ......... 29

C. Metode Analisis Data ......................................................... 30

1. Statistik Deskriprtif ........................................................ 30

2. Uji Kualitas Data ............................................................ 30

3. Uji Hipotesis .................................................................. 32

D. Pengukuran Variabel .......................................................... 35

1. Variabel Dependen ........................................................ 35

2. Variabel Independen …………………………………. 35

BAB IV ANALISIS DAN PEMBAHASAN

A. Populasi dan Deskripsi Data Responden………………… 40

B. Penemuan dan Pembahasan................................................ 43

1. Statistik Deskriptif ......................................................... 43

2. Hasil Uji Kualitas Data .................................................. 44

3. Hasil Uji Normalitas……………………………………45

4. Hasil Uji Hipotesis……………………………………...46

C. Pembahasan Hasil Analisis Data………………………….48

BAB V KESIMPULAN DAN IMPLIKASI

A. Kesimpulan ........................................................................ 53

B. Implikasi ............................................................................. 55

C. Keterbatasan……………………………………………....56

D. Saran……………………………………………………....57

DAFTAR PUSTAKA………………………………………………………..58

DAFTAR TABEL

No.Tabel Keterangan Halaman

3.1 Variabel dan Indikator Penelitian................................................38

4.1 Gambaran Distribusi Kuesioner..................................................41

4.2 Deskriptif Demografi Responden……………………………...41

4.3 Statistik Deskriptif .................................................................... 43

4.4 Hasil Uji Statistik t .................................................................... 48

DAFTAR GAMBAR

No.Gambar Keterangan Halaman

2.1 Manfaat TQM........................................................................... 13

2.2 Model Penelitian ...................................................................... 26

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner Penelitian .......................................................... 60

Lampiran 2 Skor Jawaban Kuesioner ................................................... 66

Lampiran 3 Hasil Uji Validitas .............................................................. 70

Lampiran 4 Hasil Uji Reliabilitas .......................................................... 74

Lampiran 5 Hasil Uji Normalitas……………………………………...78

Lampiran 6 Hasil Uji Hipotesis…………………………………….….80

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Tingkat persaingan yang semakin tajam pada saat ini ditambah dengan

perubahan selera konsumen, kemajuan teknologi, serta perubahan sosial

ekonomi memunculkan tantangan-tantangan dan peluang dalam bisnis.

Perusahaan harus dapat memanfaatkan kemampuan yang dimiliki agar dapat

memenangkan persaingan dan memperoleh profit semaksimal mungkin yang

merupakan salah satu tujuan didirikannya perusahaan.

Tjiptono (2001:4) menyatakan bahwa total quality management

(TQM) merupakan suatu sistem yang dapat dikembangkan menjadi

pendekatan dalam menjalankan usaha untuk memaksimumkan daya saing

organisasi melalui perbaikan terus menerus atas produk, jasa, tenaga kerja,

proses dan lingkungannya.

Simamora (2001:540) dalam Narsa (2003) menyatakan selain

penerapan total quality management, perusahaan juga perlu menerapkan

sistem akuntansi manajemen sebagai mekanisme untuk memotivasi dan

mempengaruhi perilaku karyawan dalam berbagai cara yang memaksimalkan

kesejahteraan organisasi dan karyawan. Sistem akuntansi manajemen yang

digunakan dalam penelitian ini meliputi sistem pengukuran kinerja dan sistem

penghargaan. Sistem pengukuran kinerja mengukur kinerja yang telah

dihasilkan oleh manajemen sehingga dapat diketahui apakah kinerja tersebut

telah sesuai dengan apa yang diharapkan oleh perusahaan atau tidak sesuai.

Reward (penghargaan) merupakan apa yang diterima oleh para karyawan

sebagai ganti kontribusi mereka kepada organisasi. Reward yang diberikan

oleh perusahaan sangat mempengaruhi produktivitas dan tendensi para

karyawan untuk tetap bersama organisasi atau mencari pekerjaan lainnya.

Semakin besar perhatian perusahaan terhadap kebutuhan karyawannya maka

perusahaan tersebut akan mendapat timbal balik yang sesuai, yaitu

maksimalisasi dalam produktivitas kerja.

Menurut Heizer dan Render (2004:254) selain sebagai elemen penting

dalam operasi, kualitas juga memiliki pengaruh lain. Ada tiga alasan lain

pentingnya kualitas:

1. Reputasi perusahaan.

Suatu organisasi menyadari bahwa reputasi akan mengikuti kualitas

apakah itu baik atau buruk. Kualitas akan muncul sebagai persepsi tentang

produk baru perusahan, kebiasaan karyawan, dan hubungan pemasok.

2. Keandalan produk.

Pengadilan terus-menerus berusaha menangkap organisasi yang memiliki

desain, memproduksi, mengedarkan produk atau jasa yang penggunaannya

mengakibatkan kerusakan atau kecelakaan. Peraturan seperti Consumer

Product Safety Act membuat standar produk dan cara melarang produk

yang tidak dapat memenuhi standar tersebut. Keandalan produk harus

sangatlah diperhatikan oleh para pengusaha agar tidak merugikan para

konsumen dan lingkungan.

3. Keterlibatan Global

Di masa teknologi seperti masa sekarang, kualitas menjadi suatu perhatian

internasional. Bagi perusahaan yang ingin bersaing secara efektif pada

ekonomi global, maka produk mereka harus memenuhi harapan kualitas,

desain, dan harga global.

Berdasarkan uraian diatas maka penulis tertarik untuk mengadakan

penelitian yang tertuang dalam judul “Analisis Pengaruh Total Quality

Management, Sistem Pengukuran Kinerja Dan Sistem Penghargaan

Terhadap Kinerja Manajerial (Studi Empiris Pada Perusahaan

Manufaktur Di Kabupaten Tangerang).” Penelitian ini mengacu dari

penelitian sebelumnya yaitu penelitian Kurnianingsih (2000) dengan judul

“Pengaruh Sistem Pengukuran Kinerja Dan Sistem Penghargaan

Terhadap Keefektifan Penerapan Teknik Total Quality Management:

Studi Empiris Pada Perusahaan Manufaktur Di Indonesia,”. Dimana

perbedaan antara penelitian ini dengan penelitian sebelumnya adalah:

1. Tahun penelitian, dimana penelitian sebelumnya adalah di tahun 2000

sedangkan penelitian sekarang tahun 2008.

2. Pada penelitian sebelumnya objek penelitian adalah pada perusahaan

manufaktur di wilayah Indonesia, sedangkan penelitian sekarang adalah

pada perusahaan manufaktur yang terdapat di wilayah Kabupaten

Tangerang.

3. Pada penelitian sebelumnya terdapat pengaruh interaksi antara total quality

management dengan sistem pengukuran kinerja dan sistem penghargaan

terhadap kinerja manajerial, sedangkan penelitian sekarang tidak

mengukur interaksi antara total quality management dengan sistem

pengukuran kinerja dan sistem penghargaan tetapi, hanya mengukur

pengaruh langsung antara total quality management, sistem pengukuran

kinerja dan sistem penghargaan terhadap kinerja manajerial.

B. Rumusan Masalah

Masalah yang diteliti selanjutnya dapat dirumuskan sebagai berikut:

1. Apakah total quality management berpengaruh terhadap kinerja

manajerial?

2. Apakah sistem pengukuran kinerja berpengaruh terhadap kinerja

manajerial?

3. Apakah sistem penghargaan berpengaruh terhadap kinerja manajerial?

4. Apakah total quality management, sistem pengukuran kinerja, sistem

penghargaan secara simultan berpengaruh terhadap kinerja manajerial?

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini

adalah:

1. Pengaruh total quality management terhadap kinerja manajerial.

2. Pengaruh sistem pengukuran kinerja terhadap kinerja manajerial

3. Pengaruh sistem penghargaan terhadap kinerja manajerial

4. Pengaruh total quality management, sistem pengukuran kinerja, sistem

penghargaan secara simultan terhadap kinerja manajerial

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat bagi semua pihak,

diantaranya:

a. Perusahaan

Memberikan kontribusi pada pengembangan teori terutama yang berkaitan

dengan akuntansi manajemen, dan menunjukkan bahwa perusahaan yang

menerapkan total quality management, sistem pengukuran kinerja dan

sistem penghargaan dengan efektif dapat meningkatkan kinerja manajerial

yang diharapkan bagi kemajuan perusahaan.

b. Pengembangan Ilmu Akuntansi

Dalam penelitian ini, peneliti mengharapkan dapat menambah informasi

dan pengetahuan serta dapat dijadikan sebagai pengembangan ilmu

pengetahuan khususnya ilmu akuntansi manajemen yang dikaitkan dengan

kinerja manajerial..

BAB II

TINJAUAN PUSTAKA

A. Deskripsi Teori

1. Total Quality Management

a. Pengertian Total Quality Management

Dalam menghadapi situasi persaingan ekonomi yang demikian

tajam, pendekatan total quality management diharapkan dapat

menjawab semua tantangan global saat ini. Selain itu diharapkan total

quality management juga dapat menyempurnakan arah perusahaan

dalam menghadapi masa yang akan datang yang semakin cepat

perubahannya serta sulit untuk diprediksikan.

Total quality management (TQM) adalah perpaduan semua

fungsi dari suatu perusahaan ke dalam falsafah holistis yang dibangun

berdasarkan konsep kualitas, teamwork, produktivitas dan pengertian

serta kepuasan pelanggan (Nasution, 2001:28).

Sim dan Killough (1998) dalam Listianingsih dan Mardiyah

(2005:568) menjelaskan bahwa total quality management merupakan

suatu filosofi yang menekankan peningkatan proses pemanufakturan

secara berkelanjutan dengan mengeliminasi pemborosan,

meningkatkan kualitas, mengembangkan ketrampilan, dan mengurangi

biaya produksi.

Definisi TQM menurut Stoner (1996:210) adalah sebagai

berikut:

"Suatu komitmen budaya organisasi untuk memuaskan

pelanggan lewat penggunaan struktur terintegrasi dari

peralatan, teknik, dan pelatihan, dimana TQM ini mencakup

perbaikan terus menerus proses organisasi, dengan hasil

produk dan jasa bermutu tinggi. "

Pengertian total quality management secara rinci Menurut

Handoko (1998) dalam Hatane (2003:74):

1) Pengertian Total

Menunjukkan bahwa total quality management merupakan strategi

organisasional menyeluruh yang melibatkan semua jenjang dan

jajaran manajemen dan karyawan. Setiap orang terlibat dalam

proses total quality management. Lebih lanjut, kata “total” berarti

bahwa total quality management mencakup tidak hanya pengguna

akhir dan pembeli eksternal saja, tetapi juga pelanggan internal,

pemasok bahkan personalia yang mendukung.

2) Pengertian Kualitas

Bukan berarti sekedar produk bebas cacat, tetapi total quality

management lebih menekankan pelayanan kualitas. Kualitas

didefinisikan oleh pelanggan, bukan organisasi atau manajer

departemen pengendalian kualitas. Kenyataan bahwa ekspektasi

pelanggan bersifat individual, tergantung pada latar belakang sosial

ekonomis dan karakteristik demografis, mempunyai implikasi

penting kualitas bagi seorang pelanggan mungkin tidak sama bagi

pelanggan lain. Tantangan total quality management adalah

menyajikan kualitas bagi pelanggan.

3) Pengertian Manajemen

Mengandung arti bahwa total quality management merupakan

pendekatan manajemen, bukan pendekatan teknis pengendalian

kualitas yang sempit. Pendekatan total quality management sangat

berorientasi pada manajemen orang. Implementasi total quality

management mensyaratkan berbagai perubahan organisasional dan

manajerial total dan fundamental, yang mencakup misi, visi,

orientasi strategik, dan berbagai praktek manajemen vital lainnya.

Dapat disimpulkan bahwa total quality management memfokuskan

pada kepuasan konsumen secara total dan secara terus menerus

dengan melakukan usaha perbaikan mutu pada semua tingkat

manajemen dalam suatu organisasi. Total quality management

tidak hanya mengandalkan inspeksi mutu pada akhir proses, tetapi

lebih menitikberatkan pada proses pembentukan mutu itu sendiri

dengan cara mengeliminasi penyimpangan-penyimpangan selama

proses produksi.

b. Prinsip-Prinsip Utama Dalam Total Quality Management

total quality management merupakan suatu konsep yang

berupaya melaksanakan sistem manajemen kualitas kelas dunia. Untuk

itu di perlukan perubahan besar dalam budaya dan sistem nilai suatu

organisasi. Menurut Nasution (2001:33) ada empat prinsip utama

dalam TQM. Keempat prinsip tersebut adalah :

1) Kepuasan Pelanggan

Dalam total quality management, konsep mengenai kualitas dan

pelanggan diperluas. Kualitas tidak lagi hanya bermakna

kesesuaian dengan spesifikasi-spesifikasi tertentu, tetapi kualitas

tersebut di tentukan oleh pelanggan. Pelanggan itu sendiri meliputi

pelanggan internal dan pelanggan eksternal. Kebutuhan pelanggan

di usahakan untuk dipuaskan dalam segala aspek, termasuk

didalamnya harga, keamanan dan ketepatan waktu. Oleh karena itu

segala aktivitas perusahaan harus dikoordinasikan untuk

memuaskan para pelanggan. Kualitas yang dihasilkan suatu

perusahaan sama dengan nilai (value) yang diberikan dalam rangka

meningkatkan kualitas hidup para pelanggan. Semakin tinggi nilai

yang diberikan maka semakin besar pula kepuasan pelanggan.

2) Respek Terhadap Setiap Orang

Dalam perusahaan yang kualitasnya kelas dunia, setiap karyawan

dipandang sebagai individu yang memiliki talenta dan kretivitas

tersendiri yang unik. Dengan demikian karyawan, merupakan

sumber daya organisasi yang paling bernilai. Oleh karena itu setiap

orang dalam organisasi diperlakukan dengan baik dan diberi

kesempatan untuk terlibat dan berpartisipasi dalam tim

pengambilan keputusan.

3) Manajemen Berdasarkan Fakta

Perusahaan kelas dunia berorientasi pada fakta. Maksudnya bahwa

setiap keputusan selalu didasarkan pada data, bukan sekedar

perasaan (feeling). Ada dua konsep pokok berkaitan dengan hal ini.

Pertama, prioritasi (prioritization) yakni suatu konsep bahwa

perbaikan tidak dapat dilakukan pada semua aspek pada saat

bersamaan, mengingat keterbatasan sumber daya yang ada. Oleh

karena itu dengan menggunakan data maka manajemen dan tim

dalam organisasi dapat memfokuskan usahanya pada situasi

tertentu yang vital. Konsep kedua, variasi (variation) atau

varibilitas kinerja manusia. Data statistik dapat memberikan

gambaran mengenai varibilitas yang merupakan bagian yang wajar

dari setiap sistem organisasi. Dengan demikian manajemen dapat

memprediksi hasil dari setiap keputusan dan tindakan yang

dilakukan.

4) Perbaikan Berkesinambungan

Agar dapat sukses, setiap perusahaan perlu melakukan proses

secara sistematis dalam melaksanakan perbaikan

berkesinambungan. Konsep yang berlaku di sini adalah siklus

PDCA (plan-do-check-act), yang terdiri dari langkah-langkah

perencanaan rencana, pemeriksaan hasil pelaksanaan rencana, dan

tindakan korektif terhadap hasil yang di peroleh.

c. Tujuan Total Quality Management

Tujuan dari total quality management adalah menghasilkan

suatu produk atau jasa dimana kualitas dirancang, dipadukan dan

dipertahankan pada tingkat biaya yang paling rendah ekonomis

sehingga memungkinkan tercapainya kepuasan konsumen (Narsa

2003:23).

Setiap perusahaan tentu memiliki tujuan paling pokok yaitu

meningkatkan kualitas atau mutu produknya. Peningkatan kualitas atau

mutu produk ini sangatlah penting bagi kelangsungan hidup suatu

perusahaan, karena dengan mutu yang bagus maka perusahaan akan

dapat dengan mudah mendapat kepercayaan konsumen. Banyak

perusahaan menyadari bahwa mutu pelayanan yang luar biasa dapat

memberikan keunggulan bersaing yang kuat kepada mereka serta

menghasilkan penjualan dan laba yang tinggi. Untuk mencapai usaha

memaksimumkan daya saing organisasi maka perusahaan perlu

menerapkan suatu teknik total quality management (TQM). Apabila

perusahaan menggunakan total quality management, maka akan

mengurangi biaya operasi dan meningkatkan penghasilan sehingga

laba makin meningkat (Narsa 2003:23).

d. Manfaat Total Quality Management

Menurut Nasution (2001:28) manfaat yang akan diperoleh

perusahaan melalui penerapan total quality management yang baik

antara lain:

1) Meningkatkan moril atau semangat kerja karyawan.

2) Meningkatkan efisiensi proses kerja.

3) Meningkatkan produktivitas.

4) Mengurangi persaingan yang tidak sehat antar karyawan dan

meningkatkan inovasi dan kreativitas karyawan.

5) Meningkatkan mutu dari barang atau jasa itu sendiri.

6) Menurunkan biaya.

7) Meningkatkan kepuasan konsumen.

8) Meningkatkan keuntungan / laba perusahaan

Keuntungan yang didapatkan perusahaan karena menyediakan

barang dan jasa berkualitas, baik berasal dari pendapatan penjualan

yang lebih tinggi dan biaya yang lebih rendah, adalah meningkatkan

profitabilitas dan pertumbuhan perusahaan. Menurut (Nasution,

2001:42) manfaat total quality management dapat dikelompokkan

menjadi dua, yaitu dapat memperbaiki posisi persaingan dan

meningkatkan keluaran yang bebas dari kerusakan seperti tampak pada

Gambar 2.1.

Gambar 2.1: Manfaat TQM

(Sumber: Nasution, 2001:42)

2. Sistem Pengukuran Kinerja

a. Pengertian Sistem Pengukuran Kinerja

Sistem pengukuran kinerja adalah tindakan pengukuran yang

dilakukan terhadap berbagai aktivitas dalam rantai nilai yang ada pada

perusahaan. Hasil pengukuran tersebut kemudian digunakan sebagai

umpan balik yang akan memberikan informasi tentang prestasi

pelaksanaan suatu rencana dan titik dimana perusahaan memerlukan

penyesuaian-penyesuaian atas aktivitas perencanaan dan pengendalian

(Suwono dan Sukarno, 2004:23).

Menurut Honggren and Datar (1994:890) dalam Narsa

(2003:21) pengukuran kinerja secara garis besar berdasarkan kriteria

dan informasi yang dihasilkan, dapat dibagi menjadi dua yaitu:

pengukuran kinerja keuangan (financial performance measures) dan

pengukuran kinerja non keuangan (nonfinancial performance). Kedua

jenis pengukuran kinerja tersebut masing-masing mempunyai

pendekatan yang berbeda dalam menjelaskan tentang kinerja suatu

perusahaan atau organisasi.

Pengukuran kinerja keuangan biasanya menjabarkan tentang

kinerja dari semua produk dan aktivitas jasa yang dihasilkan oleh

sebuah perusahaan dalam satuan mata uang. Dasar yang digunakan

adalah kinerja masa lalu sehingga pencapaian kinerja dan keunggulan

bersaing yang diharapkan sangat sulit. Jadi, fokus dari pengukuran

adalah pada hasil akhir yang telah dicapai oleh perusahaan sebagai

dampak dari keputusan yang telah dirumuskan oleh manajemen

perusahaan. Contoh alat ukur pada financial performance measures,

yaitu: contribution margin, income before tax, percentage of profit to

sales, direct business unit profit, ROI, residual income, dan net

income.

Pengukuran kinerja non keuangan mempunyai pendekatan lain

dalam mengevaluasi kinerja perusahaan. Pengukuran ini biasanya

berhubungan dengan pengukuran fisik. Informasi yang digunakan

seringkali dikumpulkan bersamaan dengan data informasi bagi

pengukuran kinerja keuangan. Alat ukur pada non financial

performance measures, yaitu: price, quality, lead time, productivity,

customer complain, customer satisfaction, dan customer respon time.

b. Manfaat Sistem Pengukuran Kinerja

Manfaat pengukuran kinerja bagi manajemen maupun

karyawan menurut Halim dan Tjahjono (2000:1):

1) Mengelola operasi secara efektif dan efisien melalui pemotivasian

karyawan secara maksimum.

2) Membantu pengambilan keputusan yang bersangkutan dengan

karyawan, seperti promosi, transfer, dan pemberhentian.

3) Mengidentifikasikan kebutuhan pelatihan, pengembangan

karyawan, menyediakan kriteria seleksi, dan evaluasi program

pelatihan karyawan.

4) Menyediakan umpan balik bagi karyawan mengenai bagaimana

atasan menilai kinerja.

5) Menyediakan suatu dasar bagi distribusi reward.

Menurut Anthony dan Govindarajan (2004:13) suatu sistem

penilaian kinerja berusaha untuk memenuhi kebutuhan dari pihak

pemangku kepentingan (stakeholders) yang berbeda dari organisasi

perusahaan dengan menciptakan campuran dari ukuran-ukuran

strategis, yaitu:

1) Ukuran Hasil dan Pemicu

Ukuran hasil mengindikasikan hasil dari suatu strategi (misalnya:

meningkatnya pendapatan). Ukuran ini biasanya merupakan

”indikator yang terlambat (lagging indicators)”, yang memberitahu

manajer apa yang telah terjadi. Sebaliknya, ukuran pemicu

merupakan ”indikator yang mendahului (leading indicators)”,

yang menunjukkan kemajuan dari bidang-bidang kunci dalam

mengimplementasikan suatu strategi.

2) Ukuran Internal dan Eksternal

Perusahaan harus mencapai keseimbangan antara ukuran-ukuran

eksternal, seperti kepuasan pelanggan, dengan ukuran-ukuran dari

proses bisnis internal, seperti hasil produksi. Terlalu sering

perusahaan mengorbankan pengembangan internal untuk

memperoleh hasil eksternal atau mengabaikan seluruh hasil

eksternal, karena secara salah meyakini bahwa ukuran internal

yang bagus sudah mencukupi.

3) Pengukuran Memicu Perubahan

Aspek yang paling penting dari sistem pengukuran kinerja adalah

kemampuannya untuk mengukur hasil dan pemicu sedemikian rupa

sehingga menyebabkan organisasi bertindak sesuai dengan

strateginya. Organisasi tersebut mencapai keselarasan cita-cita

dengan cara mengaitkan tujuan keuangan dan strategis keseluruhan

dengan tujuan di tingkat yang lebih rendah yang dapat dipantau

dan dipengaruhi di tingkatan organisasi yang berbeda.

3. Sistem Penghargaan

a. Pengertian Sistem Penghargaan

Siswanto (1989) dalam (Halim dan Tjahjono, 2000:223)

menyatakan kompensasi adalah imbalan jasa yang diberikan

perusahaan kepada tenaga kerja karena telah memberikan sumbangan

tenaga dan pikiran demi kemajuan serta kontinuitas perusahaan dalam

rangka mencapai tujuan yang telah ditetapkan baik dalam jangka

pendek maupun jangka panjang.

Sistem penghargaan menurut Kurnianingsih (2000:237) adalah

pemberian kompensasi kepada para manajer yang terdiri atas

pembayaran tetap saja dan pembayaran tetap ditambah variabel yang

jumlahnya ditentukan berdasarkan kinerja manajer (performance

contingent reward).

Reward menarik perhatian karyawan dan memberi informasi

atau mengingatkan akan pentingnya sesuatu yang diberi reward

dibandingkan dengan yang lain, reward juga meningkatkan motivasi

karyawan terhadap ukuran kinerja, sehingga membantu karyawan

mengalokasikan waktu dan usaha karyawan. Reward berbasis kinerja

mendorong karyawan dapat mengubah kecenderungan semangat untuk

memenuhi kepentingan diri sendiri ke semangat untuk memenuhi

tujuan organisasi (Mulyadi dan johny, 1999:164).

Kompensasi dapat berupa finansial yaitu berbentuk gaji, upah,

bonus, komisi, asuransi karyawan, bantuan sosial karyawan, tunjangan,

libur atau cuti tetapi tetap dibayar, dan sebagainya. Kompensasi non-

finansial seperti tugas yang menarik, tantangan tugas, tanggung jawab

tugas, peluang kenaikan pangkat, pengakuan, dan lain-lain

(Listianingsih dan Mardiyah, 2005:570).

b. Tujuan Penghargaan

Hansen dan Mowen (2000:76) menyatakan tujuan kompensasi

biasanya meliputi berbagai insentif yang berkaitan dengan kinerja.

Sasarannya adalah untuk menciptakan kesesuaian tujuan, sehingga

manajer akan menunjukkan kerja terbaiknya bagi perusahaan.

Dengan demikian kompensasi adalah semua bentuk return baik

finansial maupun non-finansial yang diterima karyawan karena jasa

yang disumbangkan ke perusahaan.

Praktik pemanufakturan total quality management lebih

berorientasi pada pemberdayaan karyawan sehingga pendesainan

sistem kompensasi merupakan salah satu metode yang paling penting

untuk mengurangi dan memperkuat perilaku yang diinginkan untuk

keberhasilan penerapan praktik pemanufakturan total quality

management. Dengan demikian karyawan mempunyai kontribusi atau

memberikan informasi yang bermanfaat untuk peningkatan mutu

seharusnya menerima reward dari manajemen (Ichniowski,1997 dalam

Listianingsih dan Mardiyah, 2005:570).

4. Kinerja Manajerial

a. Pengertian Kinerja Manajerial

Mahoney (1963) dalam Listianingsih dan Mardiyah (2005:568)

menyatakan kinerja (performance) adalah hasil kerja yang dapat

dicapai oleh seseorang atau sekelompok orang dalam suatu organisasi,

sesuai dengan wewenang dan tanggung jawab masing-masing, dalam

rangka mencapai tujuan organisasi. Kinerja manajerial adalah kinerja

individu anggota organisasi dalam kegiatan-kegiatan manajerial antara

lain: perencanaan, investigasi, koordinasi, pengaturan staf, negosiasi,

dan lain-lain.

Seseorang yang memegang posisi manajer diharapkan mampu

menghasilkan suatu kinerja manajerial. Berbeda dengan kinerja

karyawan yang pada umumnya bersifat konkrit, kinerja adalah bersifat

abstrak dan kompleks (Mulyadi dan Johny 1999:164).

Manajer menghasilkan kinerja dengan mengerahkan bakat dan

kemampuan, serta usaha beberapa orang lain yang berada didalam

daerah wewenangnya. Kinerja manajerial merupakan salah satu faktor

yang dapat meningkatkan keefektifan organisasi (Listianingsih dan

Mardiyah, 2005:568).

b. Kinerja Personel

Menurut Mahoney (1963) dalam Narsa (2003:24) Kinerja

Manajerial adalah kinerja para individu dalam kegiatan manajerial.

Kinerja personel meliputi delapan dimensi yaitu:

1) Perencanaan, dalam arti kemampuan untuk menentukan tujuan,

kebijakan dan tindakan/pelaksanaan, penjadwalan kerja,

penganggaran, merancang prosedur, dan pemrograman.

2) Investigasi, yaitu kemampuan mengumpulkan dan menyampaikan

informasi untuk catatan, laporan, dan rekening, mengukur hasil,

menentukan persediaan, dan analisis pekerjaan

3) Pengkoordinasian, yaitu kemampuan melakukan tukar menukar

informasi dengan orang lain di bagian organisasi yang lain untuk

mengkaitkan dan menyesuaikan program, memberitahu bagian

lain, dan hubungan dengan manajer lain.

4) Evaluasi, yaitu kemampuan untuk menilai dan mengukur proposal,

kinerja yang diamati atau dilaporkan, penilaian pegawai, penilaian

catatan hasil, penilaian laporan keuangan, pemeriksaan produk.

5) Pengawasan (supervisi), yaitu kemampuan untuk mengarahkan,

memimpin dan mengembangkan bawahan, membimbing, melatih

dan menjelaskan peraturan kerja pada bawahan, memberikan tugas

pekerjaan dan menangani bawahan.

6) Pengaturan staff (staffing), yaitu kemampuan untuk

mempertahankan angkatan kerja dibagian anda, merekrut,

mewawancarai dan memilih pegawai baru, menempatkan,

mempromosikan dan mutasi pegawai.

7) Negosiasi, yaitu kemampuan dalam melakukan pembelian,

penjualan atau melakukan kontrak untuk barang dan jasa,

menghubungi pemasok, tawar menawar dengan wakil penjual,

tawar-menawar secara kelompok dan

8) Perwakilan (representatif), yaitu kemampuan dalam menghadiri

pertemuan-pertemuan dengan perusahaan lain, pertemuan

perkumpulan bisnis, pidato untuk acara-acara kemasyarakatan,

pendekatan kemasyarakatan, mempromosikan tujuan umum

perusahaan.

5. Hubungan TQM dan Kinerja Manajerial

Setiap perusahaan tentu memiliki tujuan paling pokok yaitu

meningkatkan kualitas atau mutu produknya. Peningkatan kualitas atau

mutu produk ini sangatlah penting bagi kelangsungan hidup suatu

perusahaan, karena dengan mutu yang bagus maka perusahaan akan dapat

dengan mudah mendapat kepercayaan konsumen. Banyak perusahaan

menyadari bahwa mutu pelayanan yang luar biasa dapat memberikan

keunggulan bersaing yang kuat kepada mereka serta menghasilkan

penjualan dan laba yang tinggi. Untuk mencapai usaha memaksimumkan

daya saing organisasi maka perusahaan perlu menerapkan suatu teknik

total quality management (TQM). Apabila perusahaan menggunakan total

quality management, maka akan mengurangi biaya operasi dan

meningkatkan penghasilan sehingga laba makin meningkat (Narsa,

2003:24).

Milgrom dan Roberts (1990) dalam Listianingsih dan Mardiyah

(2005:569) menyatakan bahwa organisasi sering mengalami perubahan

secara simultan dalam strategi persaingan dengan elemen desain

organisasional ketika mengalami perubahan yaitu dari pemanufakturan

tradisional yang menekankan produksi masa ke pemanufakturan dengan

total quality management. Selanjutnya komponen-komponen atau

pengaruh peran yang saling melengkapi sering meningkat pada kelompok

elemen-elemen tersebut yang akan meningkatkan kinerja secara

keseluruhan.

6. Hubungan Sistem Pengukuran Kinerja dan Kinerja Manajerial

Para manajer akan lebih termotivasi untuk meningkatkan kinerja

manajerial mereka, jika mereka menerima pengukuran kinerja yang tinggi

dalam bentuk informasi yang diperlukan, yang memberikan umpan balik

untuk perbaikan dan pembelajaran. Desain sistem penghargaan yang

diberikan manajer yang kemungkinan memberikan rasa adil dan kepuasan

atau pemberian kompensasi yang lebih baik kepada para manajer akan

memotivasi mereka dalam meningkatkan kinerjanya (Narsa, 2003:25).

7. Hubungan Sistem Penghargaan dan Kinerja Manajerial

Reward menarik perhatian karyawan dan memberi informasi atau

mengingatkan akan pentingnya sesuatu yang diberi reward dibandingkan

dengan yang lain, reward juga meningkatkan motivasi karyawan terhadap

ukuran kinerja, sehingga membantu karyawan mengalokasikan waktu dan

usaha karyawan. Reward berbasis kinerja mendorong karyawan dapat

mengubah kecenderungan semangat untuk memenuhi kepentingan diri

sendiri ke semangat untuk memenuhi tujuan organisasi (Mulyadi dan

Johny, 1999:227).

Hansen dan Mowen (2000:76) menyatakan tujuan kompensasi

biasanya meliputi berbagai insentif yang berkaitan dengan kinerja.

Sasarannya adalah untuk menciptakan kesesuaian tujuan, sehingga

manajer akan menunjukkan kerja terbaiknya bagi perusahaan.

Ichniowski et al. (1997) dalam Listianingsih dan Mardiyah

(2005:570) menyatakan bahwa kinerja yang tinggi dasarnya tergantung

program pemberian insentif jika dihubungkan dengan pekerjaan yang

mendukung, meliputi penilaian kerja, informasi yang merata, dan

keamanan kerja. Pemberian insentif merupakan pemotivasian yang lebih

kuat bagi karyawan untuk meningkatkan kualitas kinerjanya.

8. Hubungan TQM, Sistem Pengukuran Kinerja, Sistem Penghargaan

dan Kinerja Manajerial

Penerapan teknik total quality management yang tinggi pada

perusahaan dengan sistem pengukuran kinerja yang tinggi akan

meningkatkan kinerja manajerial, begitu juga sebaliknya. Dasar pemikiran

yang mendukung temuan tersebut bahwa para manajer akan lebih

termotivasi untuk meningkatkan kinerja manajerial mereka jika mereka

menerima pengukuran kinerja yang tinggi dalam bentuk informasi yang

diperlukan yang memberikan umpan balik untuk perbaikan dan

pembelajaran. Selain itu desain sistem kompensasi kepada manajer yang

kemungkinan memberikan rasa adil dan kepuasan atau pemberian

kompensasi yang lebih baik kepada para manajer juga memotivasi mereka

dalam meningkatkan kinerjanya (Kurnianingsih, 2000:49).

Menurut Sim dan Killough (1998) dalam Kurnianingsih (2000:49)

terdapat pengaruh posistif dan signifikan apabila teknik total quality

management digunakan bersama dengan desain sistem akuntansi

manajemen.

Sedangkan menurut Ittner dan Larcker (1995) dalam Kurnianingsih

(2000:49). Penerapan teknik total quality management yang digunakan

bersama dengan desain sistem akuntansi manajemen dalam hal ini adalah

sistem pengukuran kineja dan sistem penghargaan belum tentu

menghasilkan kinerja yang tinggi.

B. Kerangka Pemikiran

Terdapat beberapa penelitian terdahulu yang membahas mengenai

pengaruh antara total quality management dengan sistem pengukuran kinerja

dan sistem penghargaan terhadap kinerja manajerial, yaitu:

Kurnianingsih (2000) menguji pengaruh interaktif praktik

pemanufakturan total quality management dan desain sistem akuntansi

manajemen dalam perusahaan yang umumnya dinilai dapat meningkatkan

efektivitas organisasional melalui peningkatan kinerja. Hasil penelitian ini

mendukung ekspektasi mengenai efektivitas teknik total quality management

dapat dicapai bila penerapan total quality management tinggi dalam

perusahaan dengan demikian dapat mempunyai pengaruh positif terhadap

kinerja manajerial.

Maka dari hasil penelitian sebelumnya peneliti ingin menguji apakah

terdapat pengaruh yang signifikan, yang diakibatkan oleh variabel independen

(total quality management, sistem pengukuran kinerja, dan sistem reward)

terhadap variabel dependen (kinerja manajerial) dalam ruang lingkup

perusahaan yang lebih kecil yaitu pada perusahaan-perusahaan di wilayah

Tangerang.

Total quality management merupakan konsep yang menekankan

peningkatan proses pemanufakturan secara berkelanjutan dengan

mengeliminasi pemborosan, meningkatkan kualitas, mengembangkan

ketrampilan, dan mengurangi biaya produksi yang nantinya akan berpengaruh

terhadap kinerja manajerial secara langsung. Peneliti berkesimpulan bahwa

total quality management berpengaruh terhadap kinerja manajerial karena

dengan penerapan konsep total quality management manajer dapat

memperbaiki kinerjanya secara terus-menerus.

Sistem pengukuran kinerja adalah tindakan pengukuran yang

dilakukan terhadap berbagai aktivitas dalam rantai nilai yang ada pada

perusahaan dimana hasil pengukuran tersebut kemudian digunakan sebagai

umpan balik yang akan memberikan informasi tentang prestasi atas kinerja

manajerial. Peneliti berkesimpulan bahwa sistem pengukuran kinerja

berpengaruh terhadap kinerja manajerial karena kinerja manajerial diukur dan

selalu dipantau sehingga para manajer harus dapat secara terus-menerus

meningkatkan kinerjanya.

Sistem penghargaan adalah kompensasi yang diberikan perusahaan

karena telah memberikan kontribusi yang sepadan terhadap kinerja yang

dihasilkan. Semakin tinggi kinerja yang dihasilkan akan semakin tinggi

penghargaan yang diberikan oleh perusahaan. Maka peneliti berkesimpulan

bahwa penghargaan yang diberikan oleh perusahaan sangat berpengaruh

terhadap kinerja manajerial karena penghargaan yang tinggi akan memacu

para karyawan untuk meningkatkan kinerjanya..

Kinerja manajerial adalah hasil kerja yang dapat dicapai oleh

seseorang atau sekelompok orang dalam suatu organisasi. Kinerja Manajerial

dapat dipengaruhi oleh beberapa faktor, menurut peneliti kinerja manajerial

dipengaruhi oleh tiga faktor yang paling fundamental yaitu total quality

management, sistem pengukuran kinerja dan sistem penghargaan.

Dari kerangka berpikir tersebut dapat digambarkan sebagai berikut:

Gambar 2.2: Model Penelitian

C. Hipotesis Penelitian

Berdasarkan model analisis di atas, maka dalam penelitian ini diajukan

empat buah hipotesis yaitu:

Ha1: Total quality management (TQM) berpengaruh terhadap kinerja

manajerial

Ha2: Sistem pengukuran kinerja berpengaruh terhadap kinerja manajerial

Ha3: Sistem penghargaan berpengaruh terhadap kinerja manajerial

Total Quality

Management

Sistem Pengukuran

Kinerja

Sistem Reward

Kinerja Manajerial

Ha4: Total quality management, sistem pengukuran kinerja dan

sistem penghargaan, secara simultan berpengaruh terhadap kinerja

manajerial.

BAB III

METODE PENELITIAN

A. Desain Penelitian

Peneliti bertujuan untuk menguji hipotesis tentang pengaruh penerapan

total quality management, sistem pengukuran kinerja dan sistem penghargaan

terhadap kinerja manajerial. Penelitian ini merupakan penelitian kausal

komparatif yaitu merupakan penelitian dengan karakteristik masalah berupa

hubungan sebab akibat antara variabel independen dan variabel dependen.

Studi lapangan merupakan tipe penelitian yang digunakan peneliti, dalam

menguji hubungan korelasional antar variabel dengan kondisi lingkungan

penelitian yang sebenarnya. Peneliti melakukan penelitian di perusahaan-

perusahaan manufaktur di daerah Kabupaten Tangerang, dimana para manajer

sebagai objek penelitian. Data penelitian dikumpulkan sekaligus (studi satu

tahap) selama setengah bulan.

Skala yang digunakan adalah skala likert dan skala interval. Skala

likert berhubungan dengan pernyataan sikap seseorang terhadap sesuatu.

Responden diminta mengisi pernyataan dalam berbentuk quesioner dalam

jumlah kategori angka 1 sampai dengan 5 (agar dapat menampung kategori

yang netral) untuk variabel independen (total quality management dan sistem

pengukuran kinerja). Skala interval berhubungan dengan pernyataan sikap

seseorang terhadap sesuatu berdasarkan urutan preferensi. Responden diminta

mengisi pernyataan dalam berbentuk quesioner dalam jumlah kategori angka 1

sampai dengan 5 untuk variabel independen dan 1 sampai 9 untuk variabel

dependen.

B. Jenis, Sumber Data dan Teknik Pengumpulan Data

Jenis data yang dikumpulkan dalam penelitian ini adalah data

kuantitatif yaitu berupa jawaban atas daftar pertanyaan mengenai total quality

management, sistem pengukuran kinerja, sistem penghargaan dan kinerja

manajerial. Sedangkan sumbernya adalah data primer yaitu data yang

dikumpulkan sendiri oleh perorangan/suatu organisasi langsung melalui

objeknya.

Subjek yang menjadi target penelitian adalah manajer tingkat

menengah pada perusahaan-perusahaan manufaktur di Kabupaten Tangerang

dengan alasan manajer tingkat menengah: a) merupakan pelaksana keputusan

manajemen puncak yang mampu berinteraksi dengan karyawan dan

manajemen puncak dan b) bisanya terlibat langsung dengan kebijakan yang

dilaksanakan oleh manajemen puncak.

Teknik pengumpulan data penelitian yang digunakan adalah

menggunakan sampel dengan alasan jumlah elemen populasi relatif banyak

sehingga peneliti tidak mungkin mengumpulkan seluruh elemen populasi,

karena akan memerlukan tenaga dan biaya yang relatif tidak sedikit.

Metode yang digunakan adalah judgement sampling karena subjek

yang dipilih terfokus hanya kepada manajer perusahaan-perusahaan

manufaktur di wilayah Kabupaten Tangerang saja.

C. Metode Analisis Data

Metoda statistik yang digunakan untuk menguji hipotesis yaitu dengan

menggunakan regresi berganda dengan bantuan perangkat lunak SPSS for

windows 15.0. Setelah semua data-data dalam penelitian ini terkumpul, maka

selanjutnya dilakukan analisis data yang terdiri dari:

1. Statistik Deskriptif

Statisik deskriptif digunakan untuk memberikan informasi

mengenai karakteristik variabel penelitian dan demografi responden.

Statistik deskriptif menjelaskan skala jawaban responden pada setiap

variabel yang diukur dari minimum, maksimum, rata-rata dan standar

deviasi. Di samping itu juga untuk mengetahui demografi responden yang

terdiri dari kategori, jenis kelamin, tingkat pendidikan, dan sebagainya

(Ghozali, 2005). Sedangkan untuk memberikan deskripsi mengenai

variabel penelitian yaitu total quality management, sistem pengukuran

kinerja, sistem penghargaan, dan kinerja manajerial dijelaskan dengan

tabel statistik deskriptif variabel yang menunjukkan nilai minimum, nilai

maksimum, rata-rata (mean), dan standar deviasi.

2. Uji Kualitas Data

Pengujian kualitas data yang dilakukan dengan penyebaran

kuesioner, maka kesediaan dan ketelitian dari para responden untuk

menjawab setiap pertanyaan merupakan suatu hal yang sangat penting

dalam penelitian ini. Keabsahan suatu jawaban sangat ditentukan oleh alat

ukur yang telah ditentukan. Untuk itu, dalam melakukan uji kualitas data

atas data primer ini peneliti melakukan uji validitas dan uji reliabilitas.

a. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid

tidaknya suatu kuesioner. Pengujian validitas dalam penelitian ini

dilakukan dengan menggunakan Pearson Correlation yaitu dengan

cara menghitung korelasi bivariate antara masing-masing skor

indikator dengan total skor konstruk (Ghozali, 2005:46). Kriteria yang

digunakan valid atau tidak valid adalah jika kolerasi antara skor

masing-masing butir pertanyaan dengan total skor mempunyai tingkat

signifikasi dibawah 0,05 maka butir pertanyaan tersebut dapat

dikatakan valid, dan jika kolerasi skor masing-masing butir pertanyaan

mempunyai tingkat signifikasi diatas 0,05 maka butir pertanyaan

tersebut dapat dikatakan tidak valid (Santoso, 2000:168).

b. Uji Reliabilitas

Uji reliabilitas adalah alat untuk mengukur suatu kuesioner

yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner

dikatakan reliabel atau handal jika jawaban seseorang terhadap

pernyataan adalah konsisten atau stabil dari waktu ke waktu (Ghozali,

2005:41). Pengujian reliabilitas dalam penelitian ini dilakukan dengan

melihat nilai Cronbach’s Alpha. Suatu konstruk atau variabel

dikatakan reliabel jika memberikan nilai Cronbach’s Alpha diatas 0,60

(Nunnally, 1967 dalam Ghozali, 2005:42).

3. Uji Hipotesis

Pengujian hipotesis ini dilakukan dengan menggunakan metode

analisis regresi yang bertujuan untuk menguji hubungan pengaruh antara

satu variabel terhadap variabel lain. Variabel yang dipengaruhi disebut

variabel tergantung atau dependen, sedang variabel yang mempengaruhi

disebut variabel bebas atau independent. Regresi yang memiliki satu

variabel dependen dan satu variabel independen disebut regresi sederhana,

sedangkan regresi yang memilki satu variabel dependen dan lebih dari satu

variabel independen disebut regresi berganda. Model persamaannya dapat

digambarkan sebagai berikut:

Y = α + β1X1+ β2X2+ β3X3 + ε

Keterangan :

Y : Variabel Dependen

α : Konstanta

β1 β2 β3 : Koefisien Regresi

X1 : Total Quality Management

X2 : Sistem Pengukuran Kinerja

X3 : Sistem Penghargaan

Linieritas hanya dapat diterapkan pada regresi berganda karena

memiliki variabel independen lebih dari satu, suatu model regresi

berganda dikatakan linier jika memenuhi syarat-syarat linieritas, seperti

normalitas data (baik secara individu maupun model), bebas dari asumsi

klasik statistik multikolineritas, autokorelasi, heteroskesdastisitas. Model

regresi linier berganda dikatakan model yang baik jika memenuhi asumsi

normalitas data dan terbebas dari asumsi-asumsi klasik statistik.

Dalam membuktikan kebenaran uji hipotesis yang diajukan

digunakan uji statistik terhadap output yang dihasilkan dari persamaan

regresi, uji statistik ini meliputi:

a. Uji R2 (koefisien determinasi)

Koefisien determinasi bertujuan untuk mengukur seberapa jauh

kemampuan model dapat menjelaskan variasi variabel dependen.

Dalam pengujian hipotesis pertama koefisien determinasi dilihat dari

besarnya nilai R Square (R

2) untuk mengetahui seberapa jauh variabel

bebas yaitu total quality management, sistem pengukuran kinerja,

sistem penghargaan menjelaskan variabel dependen yaitu kinerja

manajerial. Nilai R2

mempunyai interval antara 0 sampai 1 (0≤R2≤1).

Jika nilai R2

bernilai besar (mendekati 1) berarti variabel bebas dapat

memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variabel dependen. Sedangkan jika R2

bernilai kecil

berarti kemampuan variabel bebas dalam menjelaskan variabel

dependen sangat terbatas (Ghozali, 2005:83).

Dalam pengujian hipotesis kedua koefisien determinasi dilihat

dari besarnya nilai Adjusted R-Square. Kelemahan mendasar

penggunaan R2 adalah bias terhadap jumlah variabel bebas yang

dimasukkan ke dalam model. Setiap tambahan satu variabel bebas

maka R2 pasti meningkat tidak peduli apakah variabel tersebut

berpengaruh secara signifikan terhadap variabel terikat. Tidak seperti

R2, nilai Adjusted R-Square dapat naik atau turun apabila satu variabel

independen ditambahkan kedalam model (Ghozali, 2005:83). Oleh

karena itu digunakanlah adjusted R-Square pada saat mengevaluasi

model regresi linier berganda.

b. Uji signifikansi simultan (uji statistik F)

Uji statistik F digunakan untuk melihat pengaruh variabel-

variabel independen secara simultan terhadap variabel dependen.

Kriteria pengambilan keputusan yaitu dengan melihat nilai F hitung

lebih besar dari 4 pada probabilitas α = 0,05, maka variabel

independen yaitu total quality management, sistem pengukuran kinerja

dan sistem penghargaan secara simultan berpengaruh signifikan

terhadap variabel dependen yaitu kinerja manajerial (Ghozali,

2005:84).

c. Uji signifikansi parameter individual ( uji statistik t)

Uji statistik t digunakan untuk mengetahui seberapa besar

pengaruh dari variabel-variabel bebas secara individual dapat

menerangkan variasi variabel dependen. Kriteria yang digunakan

dalam melakukan uji t yaitu jika probabilitas signifikansi di bawah

0,05 maka variabel bebas secara individual berpengaruh signifikan

terhadap variabel dependen, sehingga hipotesis alternatifnya (Ha)

diterima. Sebaliknya jika probabilitas signifikansi di atas 0,05 maka

variabel bebas secara individual tidak berpengaruh signifikan terhadap

variabel dependen, sehingga hipotesis alternatifnya (Ha) ditolak

(Ghozali, 2005:85).

D. Pengukuran Variabel

1. Variabel Dependen

Kinerja manajerial, yang dimaksud dalam penelitian ini adalah

kinerja individu dalam kegiatan-kegiatan manajerial diukur dengan

menggunakan instrumen self rating.

Kinerja manajerial yang diukur meliputi delapan dimensi:

perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan,

pemilihan staf, negosiasi dan perwakilan, serta satu dimensi pengukuran

kinerja seorang manajer secara keseluruhan. Setiap responden diminta

menilai kinerja manajerial dari kinerja dibawah rata-rata (1 s.d. 3), kinerja

rata-rata (4 s.d. 6) dan kinerja di atas rata-rata (7 s.d. 9). Pengukuran

variabel kinerja manjerial menggunakan instrumen yang dikembangankan

oleh Mahoney (1963) dalam Kurnianingsih (2000:38).

2. Variabel Independen

a. Total Quality Management (TQM)

Sim dan Killough (1998) Listianingsih dan Mardiyah

(2005:568) menjelaskan total quality management adalah filosofi yang

menekankan peningkatan proses pemanufakturan secara berkelanjutan

melalui eliminasi pemborosan, meningkatkan kualitas, pengembangan

ketrampilan, dan mengurangi biaya produksi. Variabel total quality

management ini mengukur persepsi manajer secara individual

mengenai penerapan teknik total quality management dilingkungan

perusahaannya. Pengukuran variabel total quality management

menggunakan instrumen yang dikembangankan oleh Krumwiede

(1998) dalam Kurnianingsih (2000:37).

Variabel total quality management dalam penelitian ini diukur

dengan prinsip utama TQM. Setiap responden diminta menilai

penerapan TQM dari sangat tidak setuju (poin 1) berarti total quality

management rendah sampai dengan sangat setuju (Poin 5) berarti TQM

tinggi.

b. Sistem Pengukuran Kinerja

Sistem pengukuran kinerja adalah pemberian informasi pada

manajer dalam unit organisasi yang dipimpin mengenai kualitas dalam

aktivitas operasi perusahaan. Variabel ini diukur dengan menggunakan

instrumen yang dikembangkan oleh Daniel dan Reitsperger (1992)

dalam Kurnianingsih (2000:39), frekuensi pengukuran kinerja manajer

yang diukur dalam skala numerik (angka) 1 (tidak pernah) sampai

dengan angka 5 (sangat sering). Skala rendah (1) untuk menunjukkan

pengukuran kinerja yang rendah dan skala tinggi (5) untuk

menunjukkan pengukuran kinerja yang tinggi.

c. Sistem Penghargaan

Variabel ini berkaitan dengan sistem kompensasi yang ada

dalam perusahaan. Sistem kompensasi yang dimaksudkan dalam

penelitian ini adalah pemberian kompensasi manajer yang terdiri atas:

(a) pembayaran tetap saja dan (b) pembayaran tetap ditambah variabel

yang jumlahnya ditentukan berdasarkan kinerja manajer (Kurningsih,

2000:40).

Variabel ini diukur dengan skala interval dengan menggunakan

instrumen yang dipakai oleh Kurnianingsih, responden diminta untuk

memilih alternatif sistem kompensasi yang berlaku:

1) Kompensasi (gaji + tunjangan) tetap saja,

2) Kompensasi tetap + reward nonkeuangan,

3) Kompensasi tetap + reward keuangan,

4) Kompensasi tetap + insentif yang ditentukan berdasarkan kinerja

individual, dan

5) Kompensasi tetap + insentif yang ditentukan berdasarkan kinerja

kelompok.

Instrumen ini digunakan skala rendah (1) untuk menunjukkan

kompensasi tetap saja yang diterima sampai skala tinggi (5) untuk

menunjukkan kompensasi tetap ditambah insentif yang ditentukan

berdasarkan kinerja berkelompok. Untuk lebih jelasnya mengenai

variabel, sub variabel, dan indikator dapat dilihat pada table 3.1 berikut

ini:

Tabel 3.1

Variabel dan Indikator Penelitian

Variabel

Indikator Skala

Kinerja Manajerial - Perencanaan

- Investigasi

- Pengkoordinasian

- Evaluasi

- Pengawasan

- Pengaturan staff

- Negoisasi

- Perwakilan

Interval

Total Quality

Manajemen

- Kepuasan pelanggan

- Integrasi proses

desain dengan

pelanggan masa yang

akan datang

- Manajemen

berdasarkan fakta

- Perbaikan

berkesinambungan

- Perencanaan

kebutuhan maupun

harapan konsumen

dimasa depan

Likert

Sistem Pengukuran

Kinerja

- Orientasi kepada

kepuasan pelanggan

- Integrasi desain

dengan pelanggan

dimasa depan

- Pencegahan

kerusakan produk

- Meminimalisasi

pengerjaan ulang

- Meminimalisasi

kerusakan produk

- Pemberian jaminan

produk

- meminimalisasi retur

Likert

Sistem Penghargaan - Kompensasi tetap

- Kompensasi tetap +

reward nonkeuangan

- Kompensasi tetap +

reward keuangan

- Kompensasi tetap +

Interval

insentif yang

ditentukan

berdasarkan kinerja

individual

- Kompensasi tetap

berdasarkan kinerja

berkelompok

BAB IV

ANALISIS DAN PEMBAHASAN

A. Populasi dan Deskripsi Data Responden

Perusahaan yang dijadikan objek dalam penelitian ini adalah

perusahaan manufaktur, yaitu perusahaan yang memiliki sistem pengendalian

kualitas yang efektif. Tercemin dari perusahaan yang berskala menengah

hingga atas, dimana sistem pengendalian kualitas yang sudah terorganisir.

Perusahaan yang dijadikan sampel penelitian ini merupakan perusahaan yang

terdapat di wilayah Kabupaten Tangerang.

Metode sample yang digunakan peneliti dalam penelitian ini adalah

metode judgement sampling.

Instrument penelitian atau data yang digunakan adalah kuesioner.

Pengiriman kuesioner dilakukan dari pertengahan bulan oktober 2008,

sedangkan proses pengembalian dan pengumpulan data dilakukan sampai

akhir oktober 2008. Kuesioner yang dikirim sebanyak 40 lembar eksemplar

yang berasal dari perusahaan manufaktur di Kabupaten Tangerang.

Dalam penelitian ini, jumlah kuesioner yang disebar adalah sebanyak

sejumlah 40 buah kuesioner, yang diberikan kepada perusahaan-perusahaan

manufaktur yang berada di wilayah Kabupaten Tangerang. Pengiriman

kuesioner dilakukan dengan diantar langsung oleh peneliti dan ada yang

dititipkan melalui teman. Dari jumlah tersebut yang kembali sebanyak 32

kuesioner atau 80% dari total yang dikirim. Kuesioner yang tidak kembali

sebanyak 8 kuesioner atau 20% karena beberapa perusahaan tidak koperatif

dan beberapa tidak termasuk dalam kriteria responden seperti staf atau

karyawan. Sehingga kuesioner dapat digunakan dan memenuhi syarat

sebanyak 32 kuesioner dengan tingkat persentase 80%.

Tabel 4.1

Gambaran Distribusi Kuesioner

No Kuesioner Jumlah Persentase (%)

1. Kuesioner yang dikirim 40 100

2. Kuesioner yang tidak kembali 8 20

3. Kuesioner yang kembali 32 80

Kuesioner yang dapat diolah 32 80

Sumber: Data diolah

Deskriptif demografi responden memberikan gambaran mengenai

karakteristik responden yang diukur dengan skala nominal yang menunjukkan

besarnya frekuensi absolut dan persentase jenis kelamin, umur, pendidikan,

masa kerja dan lamanya bekerja pada jabatan saat ini. Data mengenai

karakteristik responden ditampilkan pada tabel 4.2.

Tabel 4.2

Deskriptif Demografi Responden

Jumlah Persentase

Gender Perempuan Laki-laki

10 22

31 69

Umur 26 – 40

> 40

20

12

63

37

Pendidikan D3

S1

S2

5

17

10

16

53

31

Masa Kerja < 5 tahun

5-10 tahun

> 10 tahun

3

11

18

9

34

57

Masa Jabatan < 5 tahun > 5 tahun

10 22

31 69

Sumber: Data diolah

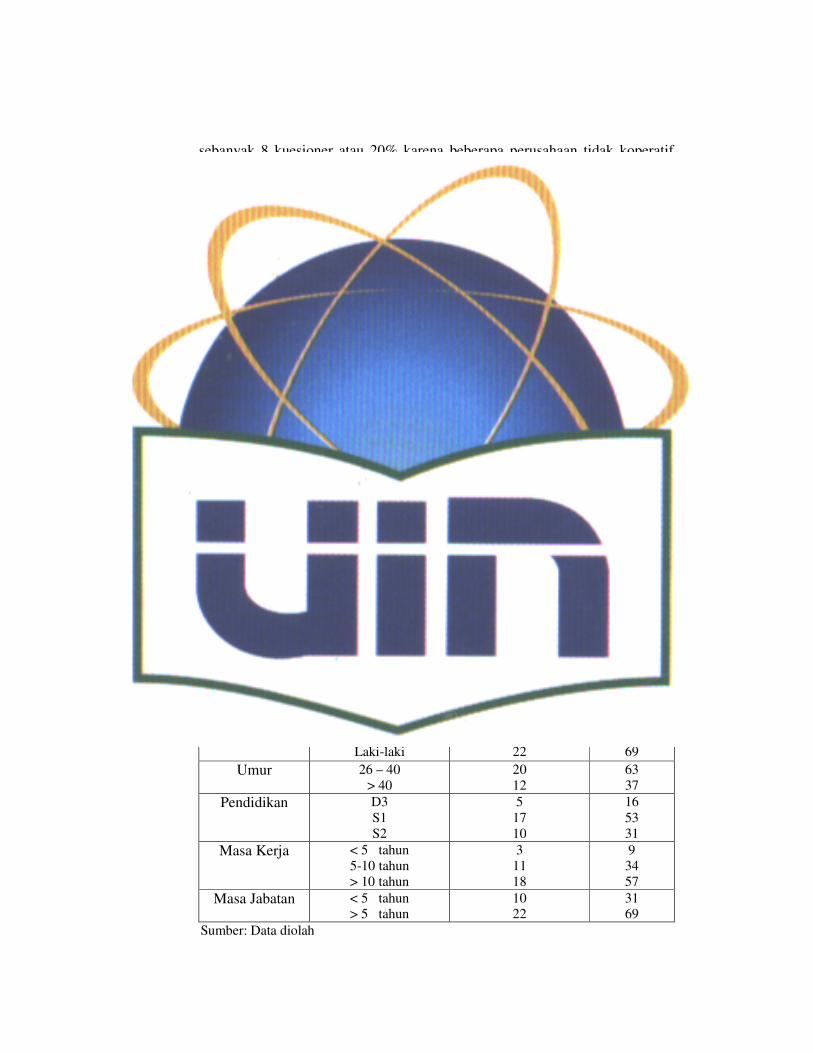

Pada tabel 4.2 dapat dilihat bahwa jumlah responden berdasarkan

gender lebih banyak didominasi oleh laki-laki sebanyak 22 orang atau 69 %

dan perempuan sebanyak 10 orang atau 31 %.

Jumlah responden berdasarkan usia tersebar berada pada responden

berusia 26–40 tahun sebanyak 20 orang atau 63 % dari 32 responden.

Responden yang berusia 41-55 tahun sebanyak 12 orang atau 37 %.

Sedangkan responden yang berusia di atas 55 tahun tidak ada atau 0 %

Jumlah responden berdasarkan jenjang pendidikan terakhir tersebar

pada pendidikan D3 sebanyak 5 orang atau 16 % dan yang berpendidikan

terakhir dengan kategori Sarjana Strata Satu (S1) sebanyak 17 orang atau 53

%, dan Strata Dua (S2) sebanyak 10 orang atau 31 %.

Jumlah lama bekerja yang dijalankan oleh responden, dalam hal ini

adalah lama bekerja manajer yang paling mendominasi yaitu lebih dari 10

tahun sebanyak 18 orang atau 57 %. Lama bekerja < 5 tahun sebanyak 3 orang

atau 9 % dan lama bekerja 5 -10 tahun sebanyak 11 orang atau 34 %.

Jumlah lama jabatan yang dijalankan oleh responden, dalam hal ini

adalah lama masa jabatan manajer yang paling mendominasi adalah > 5 tahun

sebanyak 22 orang atau 69% dan lama masa jabatan < 5 tahun adalah 10 orang

atau 31%.

B. Penemuan dan Pembahasan

1. Statistik Deskriptif

Analisa didasarkan dari jawaban responden sebanyak 32

responden. Hasil pengolahan data mengenai statistik deskriptif dapat

dilihat pada Tabel 4.3.

Tabel 4.3

Descriptive Statistics

N Minimum Maximum Mean

Std.

Deviation

TQM 32 16 24 20,09 1,785

SPK 32 20 33 28,63 2,433

Reward 32 2 5 3,88 ,833

Kinerja

Manajerial 32 47 61 53,97 3,326

Valid N (listwise)

32

Sumber: Data primer yang diolah

Hasil pengukuran instrument total quality management

menunjukkan bahwa nilai dari 32 observasi atas sample memiliki nilai

terendah 16 dan nilai tertinggi 24 dan rata-rata total quality management

adalah 20,09. Ini berarti rata-rata responden menjawab “Setuju”, ini

menunjukkan bahwa penerapan total quality management dalam penelitian

cukup tinggi.

Hasil pengukuran instrument sistem pengukuran kinerja

menunjukkan bahwa nilai dari 32 observasi atas sample memiliki nilai

terendah 20 dan nilai tertinggi 33 dan rata-rata sistem pengukuran kinerja

adalah 28,63. Ini berarti rata-rata responden menjawab “Sering”, ini

menunjukkan bahwa penerapan sistem pengukuran kinerja dalam

penelitian cukup tinggi.

Hasil pengukuran instrument sistem penghargaan menunjukkan

bahwa nilai dari 32 observasi atas sample memiliki nilai terendah 2 dan

nilai tertinggi 5 dan rata-rata sistem penghargaan adalah 3,88. ini berarti

rata-rata responden menjawab “Kompensasi tetap + insentif yang

ditentukan berdasarkan kinerja individual”, ini menunjukkan bahwa

penerapan sistem penghargaan dalam penelitian relatif cukup tinggi.

Hasil pengukuran instrument kinerja manajerial menunjukkan

bahwa nilai dari 32 observasi atas sample memiliki nilai terendah 47 dan

nilai tertinggi 61 dan rata-rata kinerja manajerial adalah 53,97. Ini berarti

rata-rata responden menjawab “Kinerja rata-rata”, ini menunjukkan bahwa

kinerja manajerial dalam penelitian relatif cukup tinggi.

2. Hasil Uji Kualitas Data

a. Uji Validitas

Pengujian ini dilakukan dengan menggunakan Pearson

Correlation. Pedoman suatu model dikatakan valid jika tingkat

signifikasi dibawah 0,05 maka butir pertanyaan tersebut dapat

dikatakan valid (Santoso, 2004:168).

Berdasarkan hasil pengujian validitas yang telah dilakukan

(lihat di dalam lampiran) menunjukkan bahwa seluruh pertanyaan

tersebut valid, karena terdapat semua indikator yang memiliki nilai

signifikan dibawah 0,05.

b. Uji Reliabilitas

Pengujian ini bertujuan untuk mengukur apakah jawaban

responden atas pertanyaan adalah konsisten dari waktu ke waktu

dengan menggunakan SPSS konstruk, atau variabel dikatakan reliabel

jika memberikan nilai Cronbach’s Alpha > 0,60 (Nunnally, 1967

dalam Ghozali, 2005:42).

Hasil penelitian menunjukkan semua instrumen penelitian ini

reliabel (lihat di dalam lampiran), karena memiliki cronbach alpha

0,736. Realiabilitas suatu konstruk variabel akan dikatakan baik jika

memiliki nilai Cronbach alpha-nya > dari 0,60.

3. Hasil Uji Normalitas

Pengujian ini dilakukan dengan menggunakan normal probability

plot. Jika data (titik) menyebar disekitar garis diagonal dan mengikuti arah

garis diagonal, maka menunjukkan model regresi memenuhi asumsi

normalitas. Namun, jika data (titik) menyebar jauh dari diagonal dan tidak

mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi

normalitas (Ghozali, 2005:112).

Pada gambar normalitas (lihat di dalam lampiran) yang dapat

dikatakan sebaran data terdistribusi normal karena terlihat titik-titik

menyebar disepanjang garis diagonal yang merupakan syarat normalitas.

4. Hasil Uji Hipotesis

a. Uji Koefisien Determinasi (R2)

Koefisien determinasi bertujuan untuk mengetahui seberapa

besar kemampuan variabel independen menjelaskan variabel

dependen. Nilai R2 yang kecil berarti kemampuan variabel-variabel

independen dalam menjelaskan variasi variabel dependen amat terbatas

(Ghozali, 2005:83). Kelemahan mendasar penggunaan koefisien

determinasi adalah bias terhadap jumlah variabel independen yang

dimasukkan kedalam model. Setiap tambahan satu variabel

independen, maka R2 pasti meningkat tidak peduli apakah varibel

tersebut berpengaruh secara signifikan terhadap variabel dependen.

Oleh karena itu, pada penelitian ini R square yang digunakan yang

sudah disesuaikan atau Adjusted R Square (Ghozali, 2005:83). Hasil

uji koefisien determinasi dapat dilihat pada tabel 4.5.

Tabel 4.5 menunjukkan bahwa nilai Adjusted R Square yang

dihasilkan oleh variabel-variabel independen sebesar 0,573 yang

artinya 57,3% variabel dependen kinerja manajerial dapat dijelaskan

oleh variabel independen total quality management, sistem pengukuran

kinerja dan sistem penghargaan. Sedangkan, sisanya sebesar 42,7%

dijelaskan oleh variabel lain yang tidak termasuk dalam analisis regresi

ini.

b. Uji Statistik F

Pengujian signifikansi simultan (uji F) dilakukan untuk melihat

pengaruh variabel total quality management, sistem pengukuran

kinerja dan sistem penghargaan secara simultan terhadap variabel

kinerja manajerial.

Berdasarkan hasil pengolahan data pada tabel 4.5 menunjukkan

nilai F hitung sebesar 14,843 pada tingkat signifikansi sebesar 0,000

lebih kecil dari 0,05. Hal ini berarti variabel total quality management,

sistem pengukuran kinerja dan sistem penghargaan secara bersama-

sama atau simultan mempengaruhi kinerja manajerial.

c. Uji Statisitk t

Uji t atau test of significance digunakan untuk mengetahui

apakah pengaruh variabel independen berpengaruh terhadap variabel

dependen bersifat menentukan (significant) atau tidak, dengan kriteria

berdasarkan nilai signifikansi < 0.05 maka varabel independen

mempunyai pengaruh yang signifikan terhadap variabel dependen dan

sebaliknya, jika nilai signifikansinya > 0.05, maka variabel independen

tidak mempunyai pengaruh yang signifikan terhadap variabel

dependen (Ghozali, 2001). Hasil uji statistik t dapat dilihat pada tabel

4.5 berikut ini:

Tabel 4.5

Hasil Uji Statistik t

Coefficients(a) Model

Unstandardized

Coefficients Standardized

Coefficients t Sig.

B Std. Error Beta VIF

1 (Constant) 18,214 6,369 2,860 ,008

TQM 1,418 ,230 ,761 6,154 ,000

SPK ,253 ,161 ,185 1,569 ,128

Reward 0,05 ,496 ,001 ,009 ,993

F= 14,843 Sig= 0,000(a) Adj R2 = 0,573

a Dependent Variable: Kinerja

Sumber: data diolah

Berdasarkan hasil uji t menunjukkan bahwa variabel total

quality management memiliki nilai signifikansi sebesar 0,000 nilai ini

lebih kecil dari 0,05 (0,000 < 0,05) Ini berarti Ha1 diterima, sistem

pengukuran kinerja memiliki nilai signifikansi sebesar 0,128 nilai ini

lebih besar dari 0,05 (0,128 > 0,05) Ini berarti Ha2 ditolak dan sistem

penghargaan memiliki nilai signifikansi sebesar 0,993 nilai ini lebih

besar dari 0,05 (0,993 > 0,05) Ini berarti H3 ditolak. Sehingga dapat

disimpulkan total quality management berpengaruh (X) berpengaruh

signifikan terhadap kinerja manajerial, sedangkan sistem pengukuran

kinerja dan sistem penghargaan tidak berpengaruh signifikan terhadap

kinerja manajerial.

C. Pembahasan Hasil Analisis Data

Tabel 4.5 menunjukkan bahwa variabel total quality management

mempunyai nilai signifikansi sebesar 0,000. Angka sebesar 0,000 tersebut

lebih kecil dari 0,05. Sehingga hal ini menjelaskan bahwa total quality

management memiliki pengaruh yang signifikan terhadap kinerja manajerial.

Hasil penelitian ini membuktikan bahwa terdapat hubungan yang

positif antara variabel total quality management dengan kinerja manajerial

yaitu total quality management yang tinggi akan meningkatkan kinerja

manajerial. Sebaliknya tingkat total quality management yang rendah akan

dapat menurunkan kinerja manajerial. Hal ini sesuai dengan teori yang

diungkapkan oleh Narsa (2003:24) bahwa, apabila perusahaan menggunakan

total quality management maka akan mengurangi biaya operasi dan

meningkatkan penghasilan sehingga laba makin meningkat dan kinerja

manajerial akan meningkat juga.

Total quality management merupakan keterlibatan seluruh manajer

dalam suatu organisasi untuk meningkatkan proses pemanufakturan secara

berkelanjutan dengan mengeliminasi pemborosan, mengembangkan

ketrampilan, dan mengurangi biaya produksi yang memfokuskan pendekatan

pelanggan dengan meningkatkan kualitas produk dan pelayanan. Dengan

berkurangnya biaya produksi akibat produk cacat, pengerjaan produk kembali

dan retur produk maka biaya produksi dapat ditekan, sehingga laba perusahaan

akan meningkat sekaligus meningkatkan kinerja manajerial perusahaan

tersebut.

Tabel 4.5 menunjukkan nilai signifikan t untuk variabel sistem

pengukuran kinerja adalah sebesar 0,128. Angka tersebut lebih besar dari 0,05

sehingga tidak terdapat pengaruh yang signifikan dari sistem pengukuran

kinerja terhadap kinerja manajerial. Hal ini tidak konsisten dengan penelitian

sebelumnya yang dilakukan oleh Kurnianingsih (2000) yang menjelaskan

bahwa terdapat hubungan positif antara sistem pengukuran kinerja dengan

kinerja manajerial.

Dalam penelitian ini, sistem pengukuran kinerja tidak berpengaruh

terhadap kinerja manajerial. Seharusnya, jika para manajer dalam setiap

kegiatannya mempunyai suatu ukuran kinerja maka manajer tersebut pasti

akan termotivasi untuk mencapai sasaran kinerja yang telah ditetapkan oleh