analisis pengaruh pendayagunaan zakat, infaq, … · kemiskinan merupakan masalah fundamental yang...

TRANSCRIPT

ANALISIS PENGARUH PENDAYAGUNAAN ZAKAT, INFAQ,

DAN SHADAQAH SEBAGAI MODAL KERJA TERHADAP

INDIKATOR KEMISKINAN DAN PENDAPATAN MUSTAHIQ

(Studi Kasus: Program Ikhtiar di Desa Ciaruteun Ilir,

Kecamatan Cibungbulang, Kabupaten Bogor)

OLEH

WINA MEYLANI

H14050860

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2009

RINGKASAN

WINA MEYLANI. Analisis Pengaruh Pendayagunaan Zakat, Infaq, dan Shadaqah sebagai Modal Kerja terhadap Indikator Kemiskinan dan Pendapatan Mustahiq (Studi Kasus: Program Ikhtiar di Desa Ciaruteun Ilir, Kecamatan Cibungbulang, Kabupaten Bogor). Dibimbing oleh JAENAL EFFENDI. �

Kemiskinan merupakan masalah fundamental yang tengah dihadapi oleh seluruh bangsa di dunia, termasuk Indonesia. Salah satu upaya yang dilakukan untuk mengatasi masalah kemiskinan tersebut adalah melakukan pemberdayaan ekonomi bagi masyarakat miskin. Mengingat bahwa mayoritas penduduk Indonesia adalah muslim, maka peluang untuk melakukan upaya pengentasan kemiskinan dengan menggunakan dana Zakat, Infaq, dan Shadaqah (ZIS) terbuka lebar. Program Ikhtiar merupakan salah satu program pengentasan kemiskinan dengan memanfaatkan dana ZIS yang dilakukan oleh Lembaga Amil Zakat (LAZ) Baytul Maal (BM) Bogor, Yayasan Pemberdayaan Masyarakat Mustadh’afin (Peramu), dan Koperasi Baytul Ikhtiar (BAIK).

Program Ikhtiar adalah program pendayagunaan ZIS yang dilakukan melalui pemberdayaan berbasis komunitas dengan mekanisme kelompok dan ditujukan secara khusus bagi kaum perempuan. Sejak pertama kali dijalankan pada tahun 1999, dana ZIS yang digulirkan hingga tahun 2008 telah mencapai Rp 7,353 milyar yang disalurkan kepada 5.115 orang anggota. Meski terus mengalami pertumbuhan yang pesat, baik dari sisi penyaluran dana maupun jumlah anggota, namun upaya pemberdayaan ekonomi yang dilakukan melalui Program Ikhtiar belum dapat dikatakan berhasil apabila tidak terjadi perubahan pada indikator kemiskinan para anggotanya. Perubahan indikator kemiskinan tersebut antara lain dicerminkan oleh tingkat pendapatan anggota setelah mengikuti Program Ikhtiar.

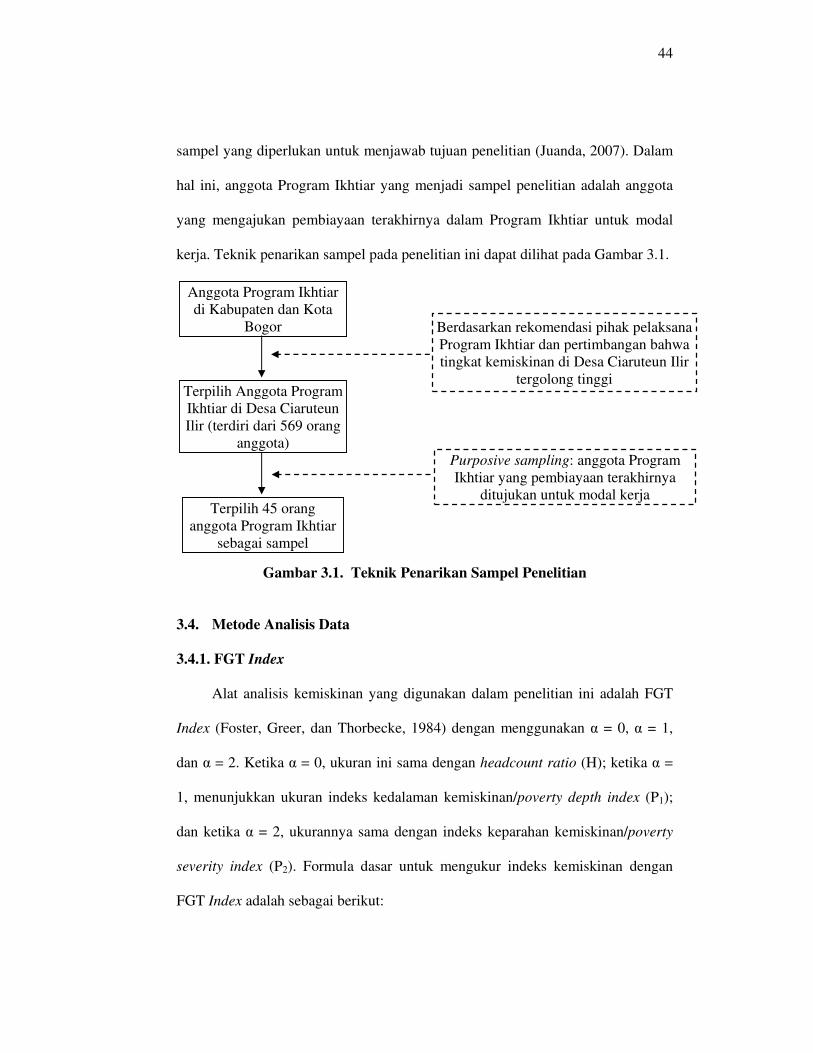

Penelitian ini bertujuan untuk menganalisis pengaruh pelaksanaan Program Ikhtiar terhadap indikator kemiskinan dan pendapatan per kapita mustahiq (penerima zakat). Penelitian dilakukan dengan mengambil studi kasus pada salah satu wilayah tempat dilaksanakannya program Ikhtiar, yaitu di desa Ciaruteun Ilir, Kecamatan Cibungbulang, Kabupaten Bogor. Pada desa tersebut, diambil 45 orang responden sebagai sampel penelitian. Responden adalah para mustahiq

anggota Program Ikhtiar yang menggunakan pembiayaan terakhirnya dalam Program Ikhtiar untuk modal kerja.

Indikator kemiskinan mustahiq dianalisis dengan menggunakan FGT Index

yang terdiri dari headcount ratio (H) yang menggambarkan persentase orang miskin dalam suatu populasi yang diobservasi, indeks kedalaman kemiskinan/poverty depth index (P1) yang menggambarkan kesenjangan antara pendapatan orang miskin dengan garis kemiskinan, dan indeks keparahan kemiskinan/poverty severity index (P2) yang menggambarkan distribusi pendapatan di antara orang miskin. Hasil penelitian menunjukkan bahwa nilai H, P1, dan P2 mengalami penurunan setelah mustahiq mengikuti Program Ikhtiar.

Pengaruh Program Ikhtiar terhadap pendapatan per kapita mustahiq

dianalisis dengan menggunakan metode Ordinary Least Square (OLS). Hasil penelitian menunjukkan bahwa pada taraf nyata 1 persen, variabel-variabel yang berpengaruh secara signifikan dan positif terhadap pendapatan per kapita mustahiq adalah pendapatan mustahiq yang diperoleh dari usaha yang menggunakan dana dari Program Ikhtiar dan variabel dummy keaktifan bekerja mustahiq. Oleh karena itu, Yayasan Peramu sebagai salah satu lembaga yang terlibat dalam pelaksanaan Program Ikhtiar khususnya dalam hal pembinaan dan pendampingan anggota perlu melakukan pelatihan-pelatihan kewirausahaan yang disesuaikan dengan potensi mustahiq dan lingkungannya. Pelatihan ini diperlukan untuk meningkatkan motivasi dan kemampuan wirausaha mustahiq, apalagi jika mengingat tingkat pendidikan mustahiq tergolong rendah dan tidak berpengaruh signifikan terhadap pendapatan per kapita mustahiq.

Besarnya modal/pembiayaan yang diterima dan banyaknya mustahiq

melakukan pembiayaan melalui Program Ikhtiar tidak memiliki dampak yang signifikan terhadap pendapatan per kapita mustahiq. Hal ini karena modal yang didapatkan mustahiq tergolong relatif kecil dan pada sebagian mustahiq dana untuk modal tersebut justru digunakan untuk memenuhi kebutuhan konsumtif. Oleh karena itu, pihak manajemen Koperasi BAIK, Yayasan Peramu, dan BM Bogor perlu melakukan evaluasi terhadap tingkat plafon yang diberikan dalam pembiayaan produktif agar besarnya plafon tersebut efektif untuk meningkatkan pendapatan mustahiq. Proses monitoring penggunaan dana dengan meminta bukti-bukti transaksi dari mustahiq juga perlu diperketat agar penggunaan dana pembiayaan tetap sesuai dengan akad yang telah dibuat.

Hasil penelitian juga menunjukkan bahwa variabel jumlah tanggungan berpengaruh signifikan, namun berhubungan negatif dengan pendapatan per kapita mustahiq. Hal ini mengindikasikan pentingnya perencanaan dalam sebuah keluarga, khususnya perencanaan mengenai jumlah anak. Oleh karena itu, anggota perlu mendapatkan pendidikan mengenai perencanaan keluarga. Dalam hal ini Yayasan Peramu dapat bekerjasama dengan lembaga-lembaga terkait yang concern terhadap masalah keluarga dan kependudukan, misalnya dengan BKKBN untuk memberikan pendidikan mengenai perencanaan keluarga kepada para mustahiq.

ANALISIS PENGARUH PENDAYAGUNAAN ZAKAT, INFAQ,

DAN SHADAQAH SEBAGAI MODAL KERJA TERHADAP

INDIKATOR KEMISKINAN DAN PENDAPATAN MUSTAHIQ

(Studi Kasus: Program Ikhtiar di Desa Ciaruteun Ilir,

Kecamatan Cibungbulang, Kabupaten Bogor)

OLEH

WINA MEYLANI

H14050860

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2009

INSTITUT PERTANIAN BOGOR

FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh,

Nama Mahasiswa : Wina Meylani

Nomor Registrasi Pokok : H14050860

Program Studi : Ilmu Ekonomi

Judul Skripsi : Analisis Pengaruh Pendayagunaan Zakat, Infaq,

dan Shadaqah sebagai Modal Kerja terhadap

Indikator Kemiskinan dan Pendapatan Mustahiq

(Studi Kasus: Program Ikhtiar di Desa Ciaruteun

Ilir, Kecamatan Cibungbulang, Kabupaten Bogor)

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian

Bogor.

Menyetujui,

Dosen Pembimbing,

Jaenal Effendi, M.A. NIP. 19740729 200604 1 001

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

Dr. Ir. Rina Oktaviani, M.S. NIP. 19641023 198903 2 002

Tanggal Kelulusan :

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH

BENAR-BENAR HASIL KARYA SENDIRI YANG BELUM PERNAH

DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA

PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2009

Wina Meylani H14050860

RIWAYAT HIDUP

Penulis bernama Wina Meylani, lahir di Tasikmalaya, pada tanggal 3 Mei

1986. Penulis merupakan anak bungsu dari pasangan Bapak Endang Hidayat dan

Ibu Jua. Penulis menyelesaikan jenjang pendidikan SD hingga SMA di

Tasikmalaya, yaitu di SDN IPK Salawu III, SMPN 1 Salawu, dan SMAN 1

Tasikmalaya. Pada tahun 2005, penulis melanjutkan pendidikan di Institut

Pertanian Bogor (IPB) melalui jalur Undangan Seleksi Masuk IPB (USMI).

Setahun kemudian, penulis memilih Program Studi Ilmu Ekonomi sebagai mayor

(program studi utama) dan Ilmu Konsumen sebagai minor (program studi

pendukung).

Selama menjadi mahasiswa IPB, penulis aktif pada beberapa organisasi

kemahasiswaan, yaitu Shariah Economics Student Club (SES-C), Forum

Mahasiswa Muslim dan Studi Islam (Formasi), dan Himpunan Mahasiswa

Tasikmalaya (Himalaya). Selain itu, penulis juga pernah aktif sebagai Asisten

Dosen Matakuliah Pendidikan Agama Islam IPB dan menjadi tenaga magang di

The Indonesia Magnificence of Zakat (IMZ) Dompet Dhuafa Republika.

Kecintaan penulis pada ekonomi syariah, khususnya pada sektor keuangan mikro

syariah dan filantropi Islam membuat penulis mantap mengambil zakat sebagai

tema penelitian untuk skripsi ini.

� �

KATA PENGANTAR

Alhamdulillah, segala puji hanya bagi Allah SWT yang telah

mengaruniakan begitu banyak nikmat sehingga skripsi ini berhasil diselesaikan.

Selama proses penyusunan skripsi ini, penulis mendapatkan banyak bantuan dari

berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih kepada

seluruh pihak yang telah memberikan bantuannya, diantaranya adalah:

1. Kedua orang tua penulis, Ibu Jua dan Bapak Endang Hidayat, atas segenap

cinta, doa, dan kesabaran yang diberikan. Semoga Allah membalasnya

dengan balasan yang sempurna.

2. Bapak Jaenal Effendi sebagai dosen pembimbing skripsi yang dengan

penuh kesabaran telah mengarahkan dan membimbing penulis selama

proses penyusunan skripsi.

3. Bapak Nunung Nuryartono dan Bapak Muhammad Findi sebagai dosen

penguji sidang skripsi yang telah memberikan saran yang begitu berharga

kepada penulis agar skripsi ini menjadi karya yang lebih baik.

4. Bapak Irfan Syauqi Beik, Bapak Suryana, dan Kak Hendro Wibowo atas

saran dan bimbingan yang diberikan.

5. Kedua orang kakak penulis (Teh Ucu dan A Rahmat) atas motivasi dan

nasihat yang diberikan, juga keponakan-keponakan tercinta (Fikri, Kiran,

dan Tsabita) atas mimpi-mimpi dan keceriaan yang dibagi.

6. Pak Asad, Mba Titin, Pak Latif, Pak Azis, Pak Ahmad Laela, Pak Sholeh,

Pak Agus, serta seluruh pengurus Yayasan Peramu, Koperasi BAIK, dan

BM Bogor atas segala arahan, bantuan, dan informasi yang diberikan

kepada penulis.

7. Teh Sundari, Rima, Pak Dini, Pak Komar, Heri, serta seluruh TPL dan

anggota Program Ikhtiar di Desa Ciaruteun Ilir yang telah membantu

penulis dalam proses pencarian data.

8. Ukhti Denok, Fitri, Ratna, Ratih, dan Nunung yang telah membantu

penulis dalam proses pencarian dan pengolahan data.

9. Vivi, Lala, Nazrul, Iqbal, Rian, Uti, Diana, Putri, Nenech, Echa, Muth,

serta sahabat-sahabat terbaik di IE 42, SES-C, dan Formasi atas

kebersamaan dan bantuan yang diberikan.

Semoga seluruh bantuan yang diberikan akan dibalas Allah dengan

balasan yang jauh lebih baik. Akhirnya, penulis berharap skripsi ini dapat

bermanfaat, baik bagi para civitas akademika, maupun bagi pihak lainnya,

khususnya pihak-pihak yang terkait dalam pengembangan sektor filantropi Islam.

Bogor, Agustus 2009

Wina Meylani

H14050860

i �

DAFTAR ISI

Halaman

DAFTAR TABEL .............................................................................................. iii

DAFTAR GAMBAR ......................................................................................... iv

DAFTAR LAMPIRAN ...................................................................................... v

I. PENDAHULUAN .................................................................................... 1

1.1. Latar Belakang ................................................................................... 1

1.2. Perumusan Masalah ........................................................................... 5

1.3. Tujuan Penelitian ............................................................................... 8

1.4. Manfaat Penelitian ............................................................................. 8

1.5. Ruang Lingkup Penelitian ................................................................. 9

II. TINJAUAN PUSTAKA ........................................................................... 10

2.1. Tinjauan Teoritis ............................................................................... 10

2.1.1. Konsep dan Pengertian Zakat, Infaq, dan Shadaqah (ZIS) ...... 10

2.1.2. Hikmah dan Manfaat Zakat ..................................................... 12

2.1.3. Pendayagunaan ZIS ................................................................. 13

2.1.3.1. Jenis-Jenis Pendayagunaan ZIS .................................. 13

2.1.3.2. Pendayagunaan ZIS melalui Program Ikhtiar ............. 15

2.1.4. Dimensi dan Konsep Kemiskinan ............................................ 30

2.2. Tinjauan Penelitian Terdahulu ........................................................... 33

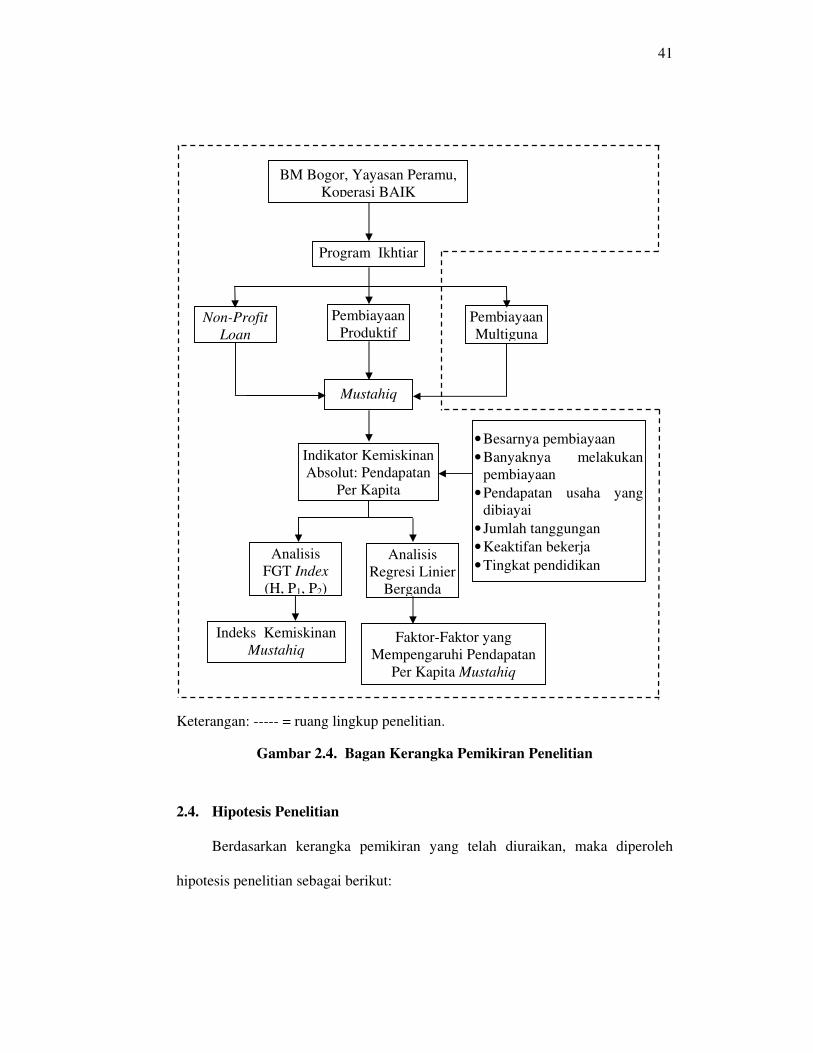

2.3. Kerangka Pemikiran ........................................................................... 36

2.3.1. Indikator Kemiskinan ............................................................... 36

2.3.2. Pendapatan Per Kapita Mustahiq ............................................. 38

2.4. Hipotesis Penelitian ........................................................................... 41

III. METODE PENELITIAN ......................................................................... 43

3.1. Waktu dan Lokasi Penelitian ............................................................. 43

3.2. Jenis dan Sumber Data ....................................................................... 43

3.3. Sampel Penelitian ............................................................................... 43

3.4. Metode Analisis Data ......................................................................... 44

ii �

3.4.1. FGT Index ................................................................................. 44

3.4.2. Analisis Regresi Linier Berganda ............................................. 48

IV. GAMBARAN UMUM WILAYAH PENELITIAN ................................. 53

4.1. Kondisi Geografi ................................................................................ 53

4.2. Kondisi Demografi ............................................................................. 53

V. HASIL DAN PEMBAHASAN ................................................................ 57

5.1. Perubahan Indikator Kemiskinan Mustahiq Setelah Mengikuti Program Ikhtiar.................................................................................... 57

5.1.1. Karaktersistik Demografi Responden ....................................... 57

5.1.2. Indikator Kemiskinan Mustahiq ............................................... 59

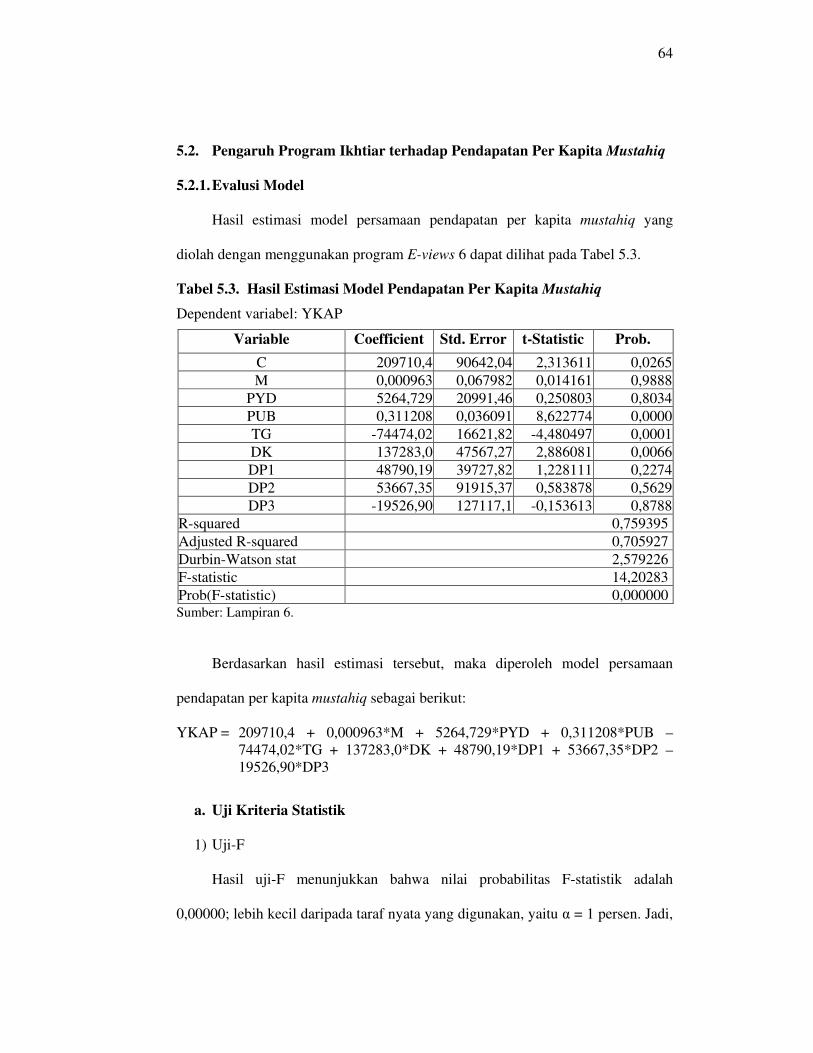

5.2. Pengaruh Program Ikhtiar terhadap Pendapatan Per Kapita Mustahiq ............................................................................................. 64

5.2.1. Evaluasi Model ......................................................................... 64

5.2.2. Interpretasi Model ..................................................................... 67

VI. KESIMPULAN DAN SARAN ................................................................. 73

6.1. Kesimpulan ......................................................................................... 73

6.2. Saran ................................................................................................... 74

DAFTAR PUSTAKA ........................................................................................ 76

LAMPIRAN ...................................................................................................... . 79

iii �

DAFTAR TABEL

Nomor Halaman

1.1. Jumlah dan Persentase Penduduk Miskin Menurut Daerah Periode Maret 2007-Maret 2008 ............................................................................. 1

1.2. Estimasi Potensi Zakat Indonesia Tahun 2009 .......................................... 2

1.3. Angka Kemiskinan Provinsi Jawa Barat Menurut Kabupaten/Kota Tahun 2005-2006 ....................................................................................... 4

1.4. Pertumbuhan Jumlah Anggota dan Dana Bergulir Program Ikhtiar Tahun 2003-2008 .................................................................................................. 7

2.1. Sebaran dan Jumlah Anggota Program Ikhtiar Per April 2009 ................. 18

2.2. Komponen Angsuran Dana Program Ikhtiar Berdasarkan Plafon Pinjaman .................................................................................................... 28

2.3. Indikator Kemiskinan Sebelum dan Setelah Adanya Distribusi ZIS......... 34

4.1. Jumlah Penduduk Desa Ciaruteun Ilir Berdasarkan Kelompok Umur dan Jenis Kelamin ............................................................................................ 54

5.1. Karakteristik Demografi Responden ......................................................... 57

5.2. Indeks Kemiskinan Mustahiq Sebelum dan Setelah Mengikuti Program Ikhtiar ........................................................................................................ 59

5.3. Hasil Estimasi Model Pendapatan Per Kapita Mustahiq .......................... 64

5.4. Hasil Uji Multikolinearitas ....................................................................... 66

5.5. Hasil Uji Heteroskedastisitas .................................................................... 67

5.6. Komposisi Mustahiq Berdasarkan Plafon Pembiayaan Produktif ............ 68

iv �

DAFTAR GAMBAR

Nomor Halaman

1.1. Lingkaran Setan Kemiskinan .................................................................... 6

2.1. Bagan Pendayagunaan ZIS ....................................................................... 14

2.2. Skema Manajemen Dana Koperasi BAIK ................................................ 22

2.3. Tahapan Pelaksanaan Program Ikhtiar ...................................................... 23

2.4. Bagan Kerangka Pemikiran Penelitian ...................................................... 41

3.1. Teknik Penarikan Sampel Penelitian ......................................................... 44

4.1. Profil Penduduk Desa Ciaruteun Ilir Berdasarkan Mata Pencaharian ....... 55

4.2. Profil Penduduk Desa Ciaruteun Ilir Berdasarkan Tingkat Pendidikan .... 56

v �

DAFTAR LAMPIRAN

Nomor Halaman

1. Pendapatan Rumah Tangga Mustahiq Sebelum dan Setelah Mengikuti Program Ikhtiar ............................................................................................ 80

2. Data Kategori Kemiskinan Mustahiq Sebelum dan Setelah Mengikuti Program Ikhtiar ............................................................................................ 81

3. Tabel Perhitungan FGT Index Sebelum Mustahiq Mengikuti Program Ikhtiar .......................................................................................................... 82

4. Tabel Perhitungan FGT Index Setelah Mustahiq Mengikuti Program Ikhtiar .......................................................................................................... 83

5. Data Persamaan Pendapatan Per Kapita Mustahiq ...................................... 84

6. Hasil Pengolahan Data ................................................................................. 86

�

1 �

I. PENDAHULUAN

1.1. Latar Belakang

Kemiskinan merupakan masalah fundamental yang tengah dihadapi oleh

seluruh bangsa di dunia, terutama oleh negara sedang berkembang seperti

Indonesia. Data Badan Pusat Statistik (BPS) per Maret 2008 menunjukkan bahwa

jumlah penduduk miskin di Indonesia mencapai angka 34,96 juta jiwa atau

sebesar 15,42 persen dari total penduduk Indonesia yang berjumlah 226,72 juta

jiwa. Sedangkan pada periode Maret 2009, jumlah penduduk yang berada di

bawah garis kemiskinan mengalami penurunan sebesar 2,43 juta jiwa. Meskipun

telah mengalami penurunan, jumlah penduduk miskin di Indonesia masih

tergolong tinggi, yaitu 32,53 juta jiwa atau sebesar 14,15 persen. Kemiskinan

tersebut terutama terjadi di daerah pedesaan. Pada periode Maret 2009, jumlah

penduduk miskin di daerah pedesaan adalah 20,62 juta jiwa, sedangkan jumlah

penduduk miskin di daerah perkotaan adalah 11,91 juta jiwa. Artinya, 63,39

persen penduduk miskin di Indonesia berada di daerah pedesaan (BPS, 2009).

Tabel 1.1. Jumlah dan Persentase Penduduk Miskin Menurut Daerah

Periode Maret 2007-Maret 2008

Daerah Tahun Jumlah Penduduk

Miskin (Juta)

Persentase Penduduk

Miskin (%)

Perkotaan 2008 12,77 11,65

2009 11,91 10,72

Pedesaan 2008 22,19 18,93

2009 20,62 17,35

Total 2008 34,96 15,42

2009 32,53 14,15 Sumber: BPS, 2009.

2 �

Upaya pemberdayaan ekonomi bagi masyarakat miskin merupakan hal

penting yang dapat menjadi solusi permasalahan kemiskinan di Indonesia. Islam

sebagai agama yang syaamil (menyeluruh), memiliki instrumen khusus yang

bertujuan untuk menciptakan keadilan dalam bidang ekonomi sehingga dapat

berfungsi untuk mengurangi tingkat kemiskinan di masyarakat. Instrumen tersebut

adalah Zakat, Infaq, dan Shadaqah (ZIS). Indonesia yang merupakan negara

dengan jumlah penduduk muslim terbesar di dunia tentunya memiliki potensi ZIS

yang besar pula. Nasution et al. (2008), memprediksi potensi zakat Indonesia pada

tahun 2009 ini dapat mencapai hingga Rp 12,66 triliun. Angka tersebut tentunya

akan bertambah besar apabila disertai dengan estimasi dana shadaqah dan infaq

yang dapat dikumpulkan. Melihat besarnya potensi ZIS yang dimiliki, maka

peluang untuk melakukan upaya pengentasan kemiskinan dengan menggunakan

dana ZIS terbuka lebar.

Tabel 1.2. Estimasi Potensi Zakat Indonesia Tahun 2009

Determinan Potensi Zakat Skenario (a) Skenario (b)

Keluarga muslim sejahtera1 35,2 juta jiwa 35,2 juta jiwa

Jumlah muzakki2 55,00% 55,00%

Muzakki yang membayar zakat3 95,50% 95,50 %

Proyeksi zakat per muzakki4 Rp 684.550,00 Rp 664.014,00

Proyeksi zakat nasional Rp 12.655,86 milyar Rp 12.276,18 milyar

Potensi penghimpunan oleh BAZ

dan LAZ Rp 911,22 milyar Rp 883,88 milyar

Sumber: Nasution et al., 2008.

������������������������������������������������������������1 Berdasarkan data bahwa populasi muslim di Indonesia adalah 86 persen (BPS, 2008) dan jumlah keluarga sejahtera di Indonesia adalah 41,409 juta jiwa (BKKBN, 2008).�2 Berdasarkan hasil survei PIRAC, 2007.�3 Berdasarkan hasil survei PIRAC, 2007.�4 (a) Rp 684.550,00 (berdasarkan hasil survei PIRAC 2007) dan (b) Rp 664.014,00 (berdasarkan hasil survei PIRAC 2007 yang disesuaikan dengan asumsi penurunan ekonomi nasional sebagaimana yang digunakan dalam RAPBN 2009).�

3 �

Besarnya potensi ZIS yang dimiliki menuntut adanya upaya pengelolaan

ZIS yang lebih profesional. Pemerintah Indonesia merespon tuntutan tersebut

dengan dikeluarkannya Undang-Undang Nomor 38 Tahun 1999 tentang

Pengelolaan Zakat. Berdasarkan UU tersebut, pengelolaan zakat di Indonesia

dilakukan oleh organisasi pengelola zakat yang terdiri dari Badan Amil Zakat

(BAZ) yang dibentuk pemerintah dan Lembaga Amil Zakat (LAZ) yang dibentuk

atas prakarsa masyarakat/swasta. Terbentuknya BAZ dan LAZ menandai era baru

pengelolaan ZIS di Indonesia agar mampu berjalan secara profesional, transparan,

dan akuntabel. Hal ini didasari oleh semangat untuk mengelola ZIS secara optimal

sehingga dapat berjalan efektif dalam menyelesaikan berbagai permasalahan

ekonomi, terutama kemiskinan.

Semangat ini pula yang kemudian melatarbelakangi Yayasan Pemberdayaan

Masyarakat Mustadh’afin (Peramu) membentuk LAZ Baytul Maal (BM) Bogor

pada tahun 1999. Yayasan Peramu merupakan sebuah lembaga yang concern

terhadap pemberdayaan masyarakat miskin dan keuangan mikro syariah. Melalui

pembentukan BM Bogor, Yayasan Peramu berupaya melakukan pemberdayaan

ekonomi bagi masyarakat miskin dengan memanfaatkan dana ZIS. Program

pemberdayaan ekonomi tersebut dinamakan Program Ikhtiar yang muncul akibat

keprihatinan melihat realitas kemiskinan di Bogor. Tingkat kemiskinan

Kabupaten Bogor tergolong tinggi jika dibanding dengan kabupaten/kota lain di

Provinsi Jawa Barat. Sebagai perbandingan, data mengenai angka kemiskinan

kabupaten/kota di Provinsi Jawa Barat pada dapat dilihat melalui Tabel 1.3.

4 �

Tabel 1.3. Angka Kemiskinan Provinsi Jawa Barat Menurut

Kabupaten/Kota Tahun 2005-2006

Kabupaten/Kota

Tahun 2005 Tahun 2006

Jumlah Penduduk

Miskin (ribu jiwa)

Persentase Penduduk

Miskin (%)

Jumlah Penduduk

Miskin (ribu jiwa)

Persentase Penduduk

Miskin (%)

Kab. Bogor 476,7 12,50 536,4 13,83

Kab. Sukabumi 364,9 16,57 384,6 17,66

Kab. Cianjur 369,4 17,57 415,7 19,81

Kab. Bandung 550,1 13,33 619,0 15,15

Kab. Garut 386,1 17,43 434,5 19,61

Kab. Tasikmalaya 296,2 18,23 331,3 20,27

Kab. Ciamis 228,6 15,07 244,1 16,13

Kab. Kuningan 196,7 18,65 196,7 18,69

Kab. Cirebon 386,1 18,59 434,5 21,13

Kab. Majalengka 227,4 19,39 255,9 21,82

Kab. Sumedang 137,5 13,34 154,7 15,12

Kab. Indramayu 312,1 18,43 351,2 20,66

Kab. Subang 232,7 16,67 261,9 18,90

Kab. Purwakarta 111,1 14,37 125,0 16,34

Kab. Karawang 285,6 14,93 321,4 16,51

Kab. Bekasi 137,5 7,01 154,7 7,58

Kota Bogor 79,3 8,31 89,2 9,64

Kota Sukabumi 21,9 7,09 24,6 8,20

Kota Bandung 84,6 3,71 95,2 4,09

Kota Cirebon 21,2 6,91 27,4 8,70

Kota Bekasi 71,5 3,42 104,4 5,07

Kota Depok 39,6 2,88 35,3 2,48

Kota Cimahi 50,8 8,44 42,2 7,41

Kota Tasikmalaya 52,9 9,12 59,5 10,23

Kota Banjar 17,1 10,07 13,0 7,96

Jawa Barat 5.137,6 13,06 5.712,5 14,49 Sumber: BPS, 2007.

Berdasarkan Tabel 1.3, jumlah penduduk miskin di Kabupaten Bogor pada

tahun 2005 mencapai 476,7 ribu jiwa atau sebanyak 12,5 persen. Jumlah

penduduk miskin tersebut kemudian meningkat menjadi 536,4 ribu jiwa atau

sebanyak 13,83 persen pada tahun 2006. Tingginya angka kemiskinan di

Kabupaten Bogor pada tahun 2005 dan 2006 ini telah menempatkan Kabupaten

5 �

Bogor pada urutan kedua sebagai kabupaten/kota dengan jumlah penduduk miskin

terbanyak di Provinsi Jawa Barat (BPS, 2007).

Upaya pemberdayaan ekonomi masyarakat miskin yang dilakukan melalui

Program Ikhtiar diharapkan mampu menurunkan tingkat kemiskinan masyarakat

Bogor. Program Ikhtiar merupakan program pendayagunaan ZIS berbasis

pemberdayaan komunitas yang dilakukan melalui pelayanan keuangan mikro.

Sasaran program ini adalah kaum perempuan dari keluarga berpenghasilan rendah

yang masih memiliki potensi ekonomi produktif. Program Ikhtiar terus mengalami

peningkatan yang pesat, baik dari sisi jumlah anggota, maupun jumlah dana ZIS

yang digulirkan. Sejak pertama kali dijalankan pada tahun 1999, dana ZIS yang

digulirkan hingga tahun 2008 telah mencapai Rp 7,353 milyar yang disalurkan

kepada 5.115 orang anggota program. Hal ini menunjukkan peran strategis

Program Ikhtiar dalam pemberdayaan ekonomi masyarakat miskin di wilayah

Bogor. Mengingat peran strategis tersebut, maka kajian untuk menganalisis

pelaksanaan Program Ikhtiar dirasa penting untuk dilakukan.

1.2. Perumusan Masalah

Angka kemiskinan yang cenderung tinggi dari tahun ke tahun

mengindikasikan sulitnya masyarakat miskin untuk keluar dari lingkaran setan

kemiskinan (vicious circle of poverty). Teori lingkaran setan kemiskinan Nurkse

menyatakan bahwa tingkat pendapatan yang rendah akan menyebabkan

permintaan rendah (pada sisi permintaan) dan tabungan yang rendah (pada sisi

penawaran), sehingga tingkat investasi pun rendah. Tingkat investasi yang rendah

6 �

menyebabkan kurangnya modal dan kembali menyebabkan produktivitas yang

rendah (Jhingan, 2004).

Sumber: Jhingan, 2004.

Gambar 1.1. Lingkaran Setan Kemiskinan

Salah satu upaya untuk memutus lingkaran setan kemiskinan adalah dengan

memberikan modal berupa modal kerja kepada masyarakat miskin agar mereka

dapat melakukan usaha produktif sehingga mampu meningkatkan pendapatannya.

Namun, akses masyarakat miskin terhadap sumber modal sangat terbatas.

Kemiskinannya menyebabkan mereka dinilai tidak bankable sehingga tidak dapat

mengakses dana untuk modal dari lembaga keuangan formal seperti bank. Oleh

karena itu, Program Ikhtiar yang dijalankan oleh BM Bogor, Yayasan Peramu dan

Koperasi BAIK berusaha membuka akses masyarakat miskin terhadap sumber

dana untuk modal dengan cara menyederhanakan proses dan persyaratan dalam

peminjaman dana.

Program Ikhtiar mulai dijalankan pertama kali pada tahun 1999 di Desa

Sukaluyu, Kecamatan Tamansari, Kabupaten Bogor. Pada awalnya di Desa

pendapatan rendah

permintaan rendah (sisi permintaan)tabungan rendah (sisi penawaran)

investasi rendah

kurang modal

produktivitas rendah

7 �

Sukaluyu dibentuk tiga majelis (kelompok) yang terdiri dari 35 orang peserta

sebagai pilot project. Setelah tiga tahun masa inisiasi program (1999-2002),

jumlah anggota mengalami peningkatan yang signifikan. Bila pada tahun 2002

hanya terdapat 279 anggota, maka pada tahun 2003 jumlahnya meningkat menjadi

1.377 orang, dan hingga tahun 2008 jumlahnya telah mencapai 5.115 orang.

Jumlah dana ZIS yang digulirkan juga terus mengalami peningkatan, dengan total

penyaluran dana mencapai Rp 7,353 milyar hingga tahun 2008. Data pertumbuhan

anggota dan penyaluran dana bergulir dalam Program Ikhtiar setelah tiga tahun

masa inisiasi program dapat dilihat melalui Tabel 1.4.

Tabel 1.4. Pertumbuhan Anggota dan Dana Bergulir Program Ikhtiar

Tahun 2003-2008

Tahun Jumlah Anggota

(orang) Penyaluran Dana Tahun

Berjalan (Rp) Total Penyaluran Dana

(Rp)

2003 1.377 Na 725.986.000

2004 1.851 581.250.000 1.307.236.000

2005 2.244 874.750.000 2.181.986.000

2006 3.003 1.188.550.000 3.370.536.000

2007 3.572 1.616.820.000 4.703.546.000

2008 5.115 2.664.500.000 7.353.046.000

Sumber: Koperasi BAIK, 2009.

Berdasarkan Tabel 1.4, pertumbuhan anggota Program Ikhtiar berkisar

antara 19-43 persen per tahun dengan persentase pertumbuhan dana ZIS bergulir

berkisar antara 40-80 persen per tahun. Meski terus mengalami pertumbuhan tiap

tahunnya, namun pemberdayaan ekonomi yang dilakukan melalui Program Ikhtiar

belum dapat dikatakan berhasil apabila tidak terjadi perubahan pada indikator

kemiskinan para anggotanya. Perubahan indikator kemiskinan tersebut antara lain

8 �

dicerminkan oleh tingkat pendapatan anggota setelah mengikuti Program Ikhtiar.

Oleh karena itu, permasalahan yang akan dikaji dalam penelitian ini adalah:

1. Bagaimana perubahan indikator kemiskinan mustahiq setelah mengikuti

program Program Ikhtiar?

2. Bagaimana pengaruh Program Ikhtiar terhadap pendapatan per kapita

mustahiq dan faktor-faktor apa saja yang mempengaruhi pendapatan per

kapita mustahiq tersebut?

1.3. Tujuan Penelitian

Berdasarkan permasalahan yang telah disebutkan, maka tujuan dari

penelitian ini adalah:

1. Menganalisis perubahan indikator kemiskinan mustahiq setelah mengikuti

program Program Ikhtiar.

2. Menganalisis pengaruh Program Ikhtiar terhadap pendapatan per kapita

mustahiq dan faktor-faktor lain yang mempengaruhinya.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat berguna bagi BM Bogor, Yayasan

Peramu, dan Koperasi BAIK untuk mengetahui bagaimana pengaruh Program

Ikhtiar terhadap indikator kemiskinan dan tingkat pendapatan per kapita

anggotanya. Dengan demikian, hasil penelitian ini dapat dijadikan sebagai bahan

evaluasi dan masukan dalam pelaksanaan Program Ikhtiar kedepannya agar dapat

berjalan lebih optimal dalam hal pemberdayaaan ekonomi masyarakat miskin.

9 �

Bagi masyarakat, hasil penelitian ini dapat menjadi sebuah laporan empiris

mengenai manfaat dana ZIS dalam upaya pengentasan kemiskinan, sehingga

dapat membuka paradigma bahwa dana ZIS tidak hanya disalurkan dalam bentuk

charity yang sifatnya konsumtif, tetapi juga dapat disalurkan dalam bentuk

bantuan modal kerja yang bersifat produktif agar tercipta kemandirian para

mustahiq.

1.5. Ruang Lingkup Penelitian

Penelitian ini dilakukan dengan mengambil studi kasus pada Program

Ikhtiar di Desa Ciaruteun Ilir, Kecamatan Cibungbulang, Kabupaten Bogor. Pada

desa tersebut, diambil 45 orang anggota sebagai sampel penelitian. Anggota yang

menjadi sampel adalah anggota yang pengajuan pembiayaan terakhirnya dalam

Program Ikhtiar ditujukan untuk modal kerja.

Analisis pengaruh Program Ikhtiar terhadap indikator kemiskinan terbatas

pada indikator kemiskinan absolut dengan menggunakan pendekatan pendapatan.

Garis kemiskinan yang digunakan adalah garis kemiskinan yang dikeluarkan oleh

BPS. Pada penelitian ini dilakukan juga analisis mengenai pengaruh Program

Ikhtiar terhadap tingkat pendapatan per kapita mustahiq. Analisis yang dilakukan

terbatas pada uji nyata dan pengukuran pengaruh terhadap faktor-faktor terkait

Program Ikhtiar yang diduga dapat mempengaruhi pendapatan per kapita

mustahiq.

10 �

II. TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Konsep dan Pengertian Zakat, Infaq, dan Shadaqah (ZIS)

Zakat ditinjau dari segi bahasa memiliki beberapa arti, yaitu al-barakatu

yang berarti keberkahan, al-namma yang berarti pertumbuhan dan perkembangan,

ath-thaharathu yang berarti kesucian, dan ash-shalahu yang berarti keberesan.

Sedangkan menurut istilah, pengertian zakat adalah bagian dari harta yang telah

memenuhi syarat tertentu, yang diwajibkan oleh Allah untuk diserahkan kepada

yang berhak menerimanya dengan persyaratan tertentu pula (Hafidhuddin, 2002).

Orang yang mengeluarkan zakat disebut muzakki, sementara orang yang

menerima zakat disebut mustahiq yang terdiri dari delapan golongan (ashnaf),

yaitu orang-orang fakir, miskin, pengurus zakat (‘amilin), muallaf, memerdekakan

budak (riqab), orang-orang yang berhutang (gharimin), untuk jalan Allah (fi-

sabilillah), dan untuk orang-orang yang sedang dalam perjalanan (ibnu sabil).

Kententuan mengenai golongan orang yang berhak menerima zakat ini telah

ditetapkan oleh Allah SWT dalam QS. At-Taubah ayat 60, yang berbunyi:

“Sesungguhnya zakat itu hanyalah untuk orang-orang fakir, orang miskin, amil

zakat, yang dilunakkan hatinya (muallaf), untuk (memerdekakan) hamba sahaya,

untuk (membebaskan) orang yang berhutang, untuk jalan Allah dan untuk orang

yang sedang dalam perjalanan, sebagai kewajiban dari Allah. Allah Maha

Mengetahui, Maha Bijaksana.”

Jenis harta yang wajib dikeluarkan zakatnya adalah binatang ternak (al-

mawasyi), hasil tanaman (az-zuru’), emas dan perak (an-naqdain), perniagaan (at-

tijarah), harta hasil temuan/harta karun (rikaz), dan hasil tambang (ma’din). Harta

11 �

tersebut wajib dikeluarkan zakatnya apabila telah memenuhi persyaratan harta

wajib zakat, yaitu:

a. Al-milk at-tam, artinya harta itu dikuasai secara penuh dan dimiliki secara

sah, yang didapat dari usaha, warisan, atau pemberian yang sah,

dimungkinkan untuk dipergunakan, diambil manfaatnya, atau disimpan.

Harta yang bersifat haram tidaklah sah dan tidak akan diterima zakatnya.

b. An-namaa, yaitu harta yang berkembang jika diusahakan atau memiliki

potensi untuk berkembang, misalnya harta perdagangan, peternakan,

pertanian, dan deposito mudharabah.

c. Telah mencapai nishab, maksudnya harta itu telah mencapai ukuran

tertentu. Misalnya untuk binatang ternak jenis sapi, yaitu apabila jumlahnya

telah mencapai 30 ekor atau untuk emas/perak nilainya telah mencapai 85

gram emas.

d. Telah melebihi kebutuhan pokok, yaitu kebutuhan minimal yang diperlukan

seseorang dan anggota keluarga yang menjadi tanggungannya untuk

kelangsungan hidupnya.

e. Telah mencapai haul, artinya harta itu telah dimiliki minimal satu tahun.

Untuk beberapa harta jenis lain, misalnya harta pertanian dan harta temuan,

terdapat pengecualian, zakatnya dikeluarkan pada saat panen/saat harta

tersebut diperoleh.

Berbeda dengan zakat yang memiliki persyaratan tertentu, infaq dan

shadaqah lebih bersifat fleksibel karena tidak memiliki persyaratan nishab, haul,

serta golongan yang wajib mengeluarkan dan yang berhak menerimanya. Infaq

12 �

berasal dari kata anfaqa yang berarti mengeluarkan sesuatu (harta) untuk suatu

kepentingan. Begitu pula dengan shadaqah yang berasal dari kata shadaqa yang

secara bahasa berarti benar. Pengertian shadaqah sama dengan infaq, tetapi bentuk

pemberiannya berbeda. Shadaqah tidak saja merupakan pemberian dalam bentuk

materi, melainkan bisa juga dalam bentuk non-materi seperti memberi nasihat,

tolong-menolong, dan berbuat baik pada orang lain (Hafidhuddin, 1998).

2.1.2. Hikmah dan Manfaat Zakat

Setiap kewajiban yang diperintahkan Allah SWT, termasuk adanya

kewajiban berzakat, pasti memiliki hikmah dan manfaat. Hafidhuddin (2002),

mengemukakan beberapa peran dan hikmah zakat, yaitu:

a) Zakat merupakan perwujudan iman kepada Allah SWT, mensyukuri nikmat-

Nya, menumbuhkan rasa kepedulian yang tinggi, menghilangkan sifat kikir

dan rakus, sekaligus mengembangkan dan mensucikan harta yang dimiliki.

b) Zakat merupakan sarana untuk menolong dan membina mustahiq terutama

ke arah kehidupan yang lebih sejahtera. Zakat sesungguhnya tidak hanya

ditujukan untuk memenuhi kebutuhan konsumtif yang bersifat sesaat,

melainkan juga memberikan kecukupan kepada mustahiq dengan cara

menghilangkan/memperkecil penyebab kemiskinan.

c) Zakat sebagai pilar jama’i antara kelompok aghniya yang berkecukupan

dengan para mujahid yang waktunya sepenuhnya untuk berjuang di jalan

Allah sehingga tidak memiliki waktu yang cukup untuk berusaha bagi

kepentingan nafkah diri dan keluarganya.

13 �

d) Zakat merupakan salah satu bentuk konkrit jaminan sosial yang

disyari’atkan oleh ajaran Islam bagi para mustahiq.

e) Zakat merupakan salah satu sumber dana pembangunan sarana dan

prasarana yang harus dimiliki umat Islam, seperti sarana pendidikan,

kesehatan, sosial-ekonomi, dan peningkatan kualitas sumber daya manusia

muslim.

f) Zakat dapat memasyarakatkan etika bisnis yang benar. Hal ini karena zakat

berarti mengeluarkan bagian dari hak orang lain dari harta yang diusahakan

dengan baik dan benar.

g) Zakat merupakan salah satu instrumen pemerataan pendapatan. Melalui

zakat, terjadi transfer kekayaan dari muzakki yang memiliki kelebihan harta

kepada mustahiq yang kekurangan harta.

h) Dorongan ajaran Islam yang begitu kuat untuk berzakat, berinfaq, dan

bershadaqah menunjukkan bahwa Islam mendorong umatnya untuk bekerja

dan berusaha agar mampu memenuhi kebutuhan hidup diri dan keluarganya,

serta berlomba-lomba menjadi muzakki dan munfiq (orang yang berinfaq).

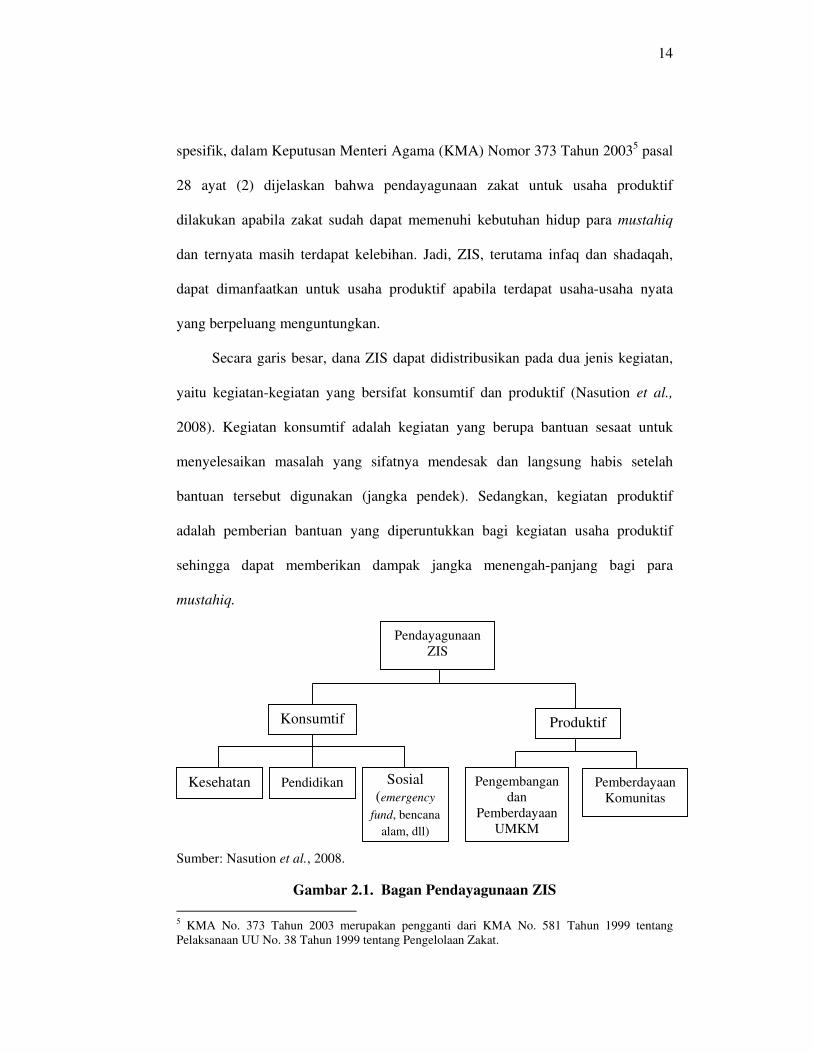

2.1.3. Pendayagunaan ZIS

2.1.3.1. Jenis-Jenis Pendayagunaan ZIS

Pada pasal 16 ayat (1) dan (2) UU No. 38 Tahun 1999 tentang Pengelolaan

Zakat, secara eksplisit dinyatakan bahwa pendayagunaan zakat adalah untuk

memenuhi kebutuhan hidup para mustahiq sesuai dengan ketentuan agama

(delapan ashnaf) dan dapat dimanfaatkan untuk usaha produktif. Secara lebih

14 �

spesifik, dalam Keputusan Menteri Agama (KMA) Nomor 373 Tahun 20035 pasal

28 ayat (2) dijelaskan bahwa pendayagunaan zakat untuk usaha produktif

dilakukan apabila zakat sudah dapat memenuhi kebutuhan hidup para mustahiq

dan ternyata masih terdapat kelebihan. Jadi, ZIS, terutama infaq dan shadaqah,

dapat dimanfaatkan untuk usaha produktif apabila terdapat usaha-usaha nyata

yang berpeluang menguntungkan.

Secara garis besar, dana ZIS dapat didistribusikan pada dua jenis kegiatan,

yaitu kegiatan-kegiatan yang bersifat konsumtif dan produktif (Nasution et al.,

2008). Kegiatan konsumtif adalah kegiatan yang berupa bantuan sesaat untuk

menyelesaikan masalah yang sifatnya mendesak dan langsung habis setelah

bantuan tersebut digunakan (jangka pendek). Sedangkan, kegiatan produktif

adalah pemberian bantuan yang diperuntukkan bagi kegiatan usaha produktif

sehingga dapat memberikan dampak jangka menengah-panjang bagi para

mustahiq.

Sumber: Nasution et al., 2008.

Gambar 2.1. Bagan Pendayagunaan ZIS

������������������������������������������������������������5 KMA No. 373 Tahun 2003 merupakan pengganti dari KMA No. 581 Tahun 1999 tentang Pelaksanaan UU No. 38 Tahun 1999 tentang Pengelolaan Zakat.�

Pendayagunaan ZIS

Kesehatan

Konsumtif Produktif

Pendidikan Sosial (emergency

fund, bencana

alam, dll)

Pengembangan dan

Pemberdayaan UMKM

Pemberdayaan Komunitas

15 �

Pendayagunaan ZIS yang bersifat konsumtif dapat disalurkan dalam bentuk

bantuan biaya kesehatan, pendidikan, serta kegiatan sosial lain yang bersifat

insidental seperti bantuan penanganan bencana alam. Sedangkan pendayagunaan

ZIS produktif dapat dilakukan melalui kegiatan pengembangan dan pemberdayaan

UMKM serta pemberdayaan berbasis komunitas. Pendayagunaan ZIS secara

produktif dapat dilakukan dengan memberikan pembiayaan produktif kepada para

mustahiq. Menurut Antonio (2001), pembiayaan produktif adalah pembiayaan

yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk

peningkatan usaha, baik usaha produksi, perdagangan maupun investasi.

Berdasarkan jenis keperluannya, pembiayaan produktif dibagi menjadi dua, yaitu:

1) Pembiayaan modal kerja, yang merupakan pembiayaan untuk memenuhi

kebutuhan peningkatan produksi secara kuantitatif (jumlah hasil produksi)

dan kualitatif (peningkatan kualitas atau mutu hasil produksi) serta untuk

keperluan perdagangan atau peningkatan utility of place dari suatu barang.

2) Pembiayaan investasi, yang merupakan pembiayaan untuk memenuhi

kebutuhan barang-barang modal (capital goods). serta fasilitas-fasilitas yang

erat kaitannya dengan investasi.

2.1.3.2. Pendayagunaan ZIS Melalui Program Ikhtiar

Program Ikhtiar adalah program pendayagunaan ZIS yang dilakukan

melalui pemberdayaan berbasis komunitas (community based empowerment)

dengan mekanisme kelompok (parcipatory group) dan ditujukan secara khusus

bagi kaum perempuan dari keluarga berpenghasilan rendah (women of the poor or

16 �

low income families). Konsep tersebut diadopsi dari konsep Grameen Bank yang

diprakarsai oleh Muhammad Yunus, seorang profesor ekonomi di Universitas

Chittagong, Bangladesh. Muhammad Yunus menekankan tiga ciri utama Grameen

Bank (Kuncoro, 2008), yaitu:

1) Menggunakan prinsip tanpa surat perjanjian (paperless),

2) Kepercayaan adalah hal utama dan dalam pelaksanaannya tidak ada

pemberlakuan sanksi,

3) Grameen Bank bertujuan untuk membuat sistem perbankan yang adil,

prorakyat miskin, dan properempuan.

Berbeda dengan sistem dan prinsip bank konvensional, Grameen Bank

merancang kredit mikro berbasis kepercayaan. Teknisnya, peminjam diminta

untuk membuat kelompok yang terdiri dari lima orang dengan satu pemimpin.

Pinjaman bergulir diberikan secara berurutan sehingga orang kedua baru bisa

mendapatkan pinjaman setelah pinjaman orang pertama dikembalikan. Jika

terdapat nasabah yang tidak mampu membayar, maka teman dalam satu

kelompoknya harus membantu supaya orang tersebut mampu membayar

(tanggung renteng). Metode pelayanan keuangan mikro yang dilakukan oleh

Grameen Bank telah sukses diterapkan di Bangladesh dan berhasil membawa

Muhammad Yunus menjadi peraih penghargaan Nobel Perdamaian Tahun 2006.

Mayoritas nasabah Grameen Bank adalah kaum perempuan, yaitu sebanyak

96 persen. Hal ini bertujuan untuk meningkatkan posisi tawar kaum perempuan

dan kualitas hidup anak. Riset membuktikan, peningkatan ekonomi perempuan

berbanding lurus dengan tingkat pendidikan dan kesehatan anak. Selain itu,

17 �

perempuan juga merupakan pengelola keuangan dan aset rumah tangga, oleh

karena itu pemberdayaan yang dilakukan diharapkan mampu meningkatkan

kapasitas mereka dalam mengelola keuangan dan aset rumah tangga. Metode

penyaluran kredit mikro yang digunakan oleh Grameen Bank ini kemudian

dipadukan dengan prosedur dan praktik keuangan syariah serta panduan dari

CGAP (Consultative Group to Assist The Poor) sebagai bahan acuan sistem dan

prosedur pelaksanaan Program Ikhtiar.

Program Ikhtiar merupakan perpaduan dari dua elemen penting dalam

pemberdayaan masyarakat, yaitu:

1) Membangun kapasitas sosial masyarakat sehingga mampu untuk

memberdayakan dirinya. Hal ini dilakukan melalui tiga pendekatan yang

meliputi pelayanan keuangan mikro; pendidikan mengenai pengelolaan

ekonomi keluarga, kewirausahaan, koperasi, dan pendidikan kewargaan;

serta penguatan kapasitas masyarakat dalam berorganisasi dan

menyampaikan pendapat.

2) Pendayagunaan dana-dana ZIS untuk pemberdayaan mustahiq melalui

proses secara sistematis, terencana, dan berkelanjutan.

Secara operasional, program ini merupakan suatu proses untuk membangun

keuangan mikro agar mampu memenuhi kebutuhan dasar peserta program,

pendampingan pengelolaan aset ekonomi rumah tangga dan kewirausahaan, serta

membangun proses pembelajaran dan pengorganisasian bagi perempuan keluarga

miskin melalui kegiatan simpan pinjam secara berkelompok. Pelayanan simpan

pinjam dimaksudkan untuk mengelola dan mengakumulasi kekuatan tabung

18 �

(saving power) mereka sehingga dapat dimanfaatkan dalam keadaan mendesak.

Sementara itu, pinjaman yang diberikan merupakan stimulan untuk meningkatkan

kapasitas mereka, sehingga sumber daya yang dikelola menjadi lebih besar.

a. Latar Belakang Program Ikhtiar

Program Ikhtiar dimulai pertama kali pada tahun 1999 di Desa Sukaluyu,

Kecamatan Tamansari, Kabupaten Bogor. Pada awalnya di desa tersebut dibentuk

tiga majelis yang terdiri dari 35 orang peserta sebagai pilot project. Jumlah

peserta Program Ikhtiar terus mengalami pertumbuhan yang signifikan setiap

tahunnya. Data sebaran dan jumlah anggota Program Ikhtiar hingga bulan April

2009 dapat dilihat pada Tabel 2.1.

Tabel 2.1. Sebaran dan Jumlah Anggota Program Ikhtiar Per April 2009

No Kecamatan Desa/Kelurahan Jumlah

(jiwa)

A Kabupaten Bogor

1 Tamansari Sukaluyu, Sukajaya, Sukaresmi, Sukajadi, Tamansari

1.860

2 Ciomas Sukamakmur, Ciomas Rahayu, Sukaharja 527

3 Tenjolaya Gunung Malang 508

4 Ciampea Ciampea 357

5 Dramaga Sukadamai, Sukawening 232

6 Cibungbulang Ciaruteun Ilir, Cijujung 605

7 Rumpin Cidokom 170

B Kota Bogor

8 Tanah Sareal Kebon Pedes, Kedung Badak, Kedung Jaya

351

9 Bogor Barat Gunung Batu, Cilendek Timur, Cilendek Barat

232

10 Bogor Tengah Cibogor 36

11 Bogor Selatan Mulyaharja 147

12 Bogor Utara Tegal Gundil, Bantarjati, Tanah Baru, Ciluer

438

Jumlah 5.463 Sumber: Koperasi BAIK, 2009.

19 �

Berkembangnya Program Ikhtiar tidak terlepas dari peranan tiga lembaga

yang merupakan inisiator dan pelaksana program, yaitu Yayasan Peramu, BM

Bogor, dan Koperasi BAIK.

1) Yayasan Pemberdayaan Masyarakat Mustadh’afin

Yayasan Pemberdayaan Masyarakat Mustadh’afin (Peramu) adalah sebuah

yayasan yang concern terhadap keuangan mikro syariah. Pembentukan yayasan

ini diawali dengan terbentuknya Kelompok Simpan Pinjam (KSP) yang tersebar

di berbagai kecamatan di wilayah Kabupaten dan Kotamadya Bogor. Pada

awalnya, program tersebut dilaksanakan oleh Biro Pengembangan Masyarakat

(BPM), sebuah unit kerja pada Badan Kerjasama Pondok Pesantren Indonesia

(BKSPPI). Pada tahun 1993, dilakukanlah pelembagaan BPM menjadi sebuah

lembaga independen yang bernama Yayasan Pemberdayaan Masyarakat

Mustadh’afin (Peramu).

Program yang dikembangkan oleh Yayasan Peramu adalah pemberdayaan

ekonomi rakyat berbasis syariah. Program tersebut dilakukan melalui

pengembangan skema kredit (pembiayaan) dengan sistem bagi hasil (profit and

loss sharing). Dalam kurun waktu 1993-1997, Yayasan Peramu mulai merintis

pemodelan Lembaga Keuangan Mikro Syariah (LKMS) dalam bentuk Baytul

Maal wat Tamwil (BMT) untuk memfasilitasi KSP-KSP yang telah terbentuk

sebelumnya. Hal ini terrealisasi melalui penumbuhan tiga unit pilot project BMT

di Bogor. Ketiga BMT tersebut adalah BMT Wihdatul Ummah (WU) yang

didirikan pada tahun 1994, serta BMT Khidmatul Ummah (KU) dan BMT

Tadbiirul Ummah (TBU) yang didirikan pada tahun 1995.

20 �

Dalam upaya mengembangkan LKMS, Yayasan Peramu juga merintis

pembentukan Bank Perkreditan Rakyat Syariah (BPRS), hingga pada tahun 1998

didirikanlah sebuah BPRS bernama Bank Islam Rif’atul Ummah (BIRU).

Pembentukan LKMS-LKMS tersebut bertujuan untuk memberikan akses modal

kepada masyarakat yang selama ini tidak dapat memiliki akses terhadap lembaga

keuangan seperti bank, karena dinilai tidak bankable.

Selain pengembangan LKMS, Yayasan Peramu aktif melakukan pembinaan

dan pendampingan. Program pembinaan dan pendampingan yang kini tengah

dijalankan oleh Yayasan Peramu antara lain adalah penguatan organisasi yang

meliputi proses capacity building bagi anggota LKMS, serta program Desa Siaga

yang merupakan pelatihan bagi masyarakat desa mengenai pola hidup sehat,

penanganan wanita yang melahirkan, dan kesiagaan menghadapi bencana.

2) Baytul Maal Bogor

Berdirinya BMT dan BPRS ternyata belum bisa menjadi solusi atas

keterbatasan akses masyarakat terhadap lembaga keuangan. Pada kenyataannya,

masih banyak kelompok masyarakat miskin yang belum tersentuh oleh pelayanan

keuangan dari BMT dan BPRS yang telah ada. Hal ini karena kedua lembaga

tersebut dalam kegiatan operasionalnya memakai akad-akad komersil dan syarat-

syarat tertentu yang tidak mampu dipenuhi oleh masyarakat yang tergolong

masyarakat miskin/dhua’afa. Kenyataan ini memicu komunitas BMT dan BPRS

yang difasilitasi oleh Yayasan Peramu untuk mendirikan sebuah lembaga

keuangan yang dapat diakses oleh kaum dhu’afa yang selama ini termarjinalkan.

Maka, pada tahun 1999 dibentuklah sebuah LAZ bernama Baytul Maal (BM)

21 �

Bogor dengan tujuan melakukan pemberdayaan ekonomi masyarakat

miskin/mustahiq melalui pendayagunaan dana-dana amanah seperti Zakat, Infaq,

Shadaqah, Wakaf, dan Hibah (ZISWAH).

Dalam usaha mencapai tujuannya untuk melakukan pemberdayaan ekonomi

bagi masyarakat miskin/mustahiq, dana ZISWAH yang dihimpun oleh BM Bogor

disalurkan melalui dua program utama, yaitu:

1) Program Amanah

Program Amanah merupakan program santunan yang diberikan kepada para

mustahiq untuk mengatasi masalah rawan pangan, musibah, dan pemberian

beasiswa pendidikan.

2) Program Ikhtiar

Program Ikhtiar adalah program untuk memicu aksi kemandirian mustahiq

yang bertumpu pada partisipasi masyarakat lokal. Program ini dilakukan

melalui pemenuhan kebutuhan dasar yang bersifat strategis, terintegrasi, dan

berkesinambungan.

3) Koperasi Baytul Ikhtiar

Terbentuknya Koperasi Baytul Ikhtiar (BAIK) berawal dari pembentukan

Unit Pelayanan Keuangan (UPK) Ikhtiar, sebuah UPK pada Yayasan Peramu

yang dibentuk untuk menjalankan Program Ikhtiar bersama dengan BM Bogor.

Pada Maret 2008, untuk meningkatkan kapasitas dan skala pelayanan, UPK

Ikhtiar dibadanhukumkan menjadi Koperasi Baytul Ikhtiar (BAIK). Dalam teknis

pelaksanakan Program Ikhtiar, Koperasi BAIK menghimpun dana yang berasal

dari tabungan anggota, dana kerjasama program, serta dana-dana amanah seperti

22 �

ZIS. Dana tersebut kemudian disalurkan kepada masyarakat miskin dan pelaku

usaha mikro melalui pembiayaan produktif dalam bentuk modal bergulir. maupun

pembiayaan multiguna (konsumtif) yang bertujuan memenuhi kebutuhan rumah

tangga, kesehatan, dan pendidikan masyarakat miskin. Skema manajemen dana

Koperasi BAIK dapat dilihat pada Gambar 2.2.

Sumber: Baytul Maal Bogor, 2007 (dengan perubahan).

Gambar 2.2. Skema Manajemen Dana Koperasi BAIK

b. Tujuan Program Ikhtiar

Program Ikhtiar bertujuan untuk membangun kapasitas keluarga miskin agar

mampu memenuhi kebutuhan dasarnya secara mandiri melalui pelayanan

keuangan mikro yang dilakukan dengan menyertakan proses pemberdayaan

berbasis komunitas.

c. Sasaran Program Ikhtiar

Kelompok sasaran Program Ikhtiar adalah keluarga miskin di perkotaan dan

pedesaan (urban dan rural poor) yang masih memiliki potensi produktif

Alokasi Dana Sumber Dana

Pembiayaan Produktif

Pembiayaan Multiguna

Non-Profit Loan

Anggota dan Masyarakat Sekitar (masyarakat miskin dan keluarga berpenghasilan rendah)

Dana Amanah

Dana Kerjasama Program

Tabungan

Koperasi BAIK

Kontribusi Anggota

23 �

(economically active). Pada umumnya mereka memiliki pekerjaan sebagai buruh

kasar atau pelaku usaha mikro, seperti pedagang sayur di pasar/pedagang sayur

keliling, pengrajin/pemilik bengkel sepatu, pedagang warungan, pedagang

makanan jajanan, serta petani dan buruh tani.

Sedangkan dilihat dari sisi wilayahnya, sasaran Program Ikhtiar adalah

desa/kelurahan yang merupakan kantong kemiskinan di pedesaan atau pemukiman

kumuh (slump area) di perkotaan, serta daerah yang merupakan cluster kegiatan

ekonomi rakyat di sektor pertanian, industri rumah tangga, atau kelompok pekerja

informal perkotaan.

d. Mekanisme Pelaksanaan Program Ikhtiar

Mekanisme pendayagunaan ZIS melalui Program Ikhtiar terdiri dari tujuh

tahap, yaitu penentuan wilayah sasaran, persiapan sosial, rekrutmen anggota,

pelayanan pinjaman, pertemuan rutin, monitoring kinerja majelis, serta tahap

monitoring, evaluasi, dan perencanaan program.

Gambar 2.3. Tahapan Pelaksanaan Program Ikhtiar

Penentuan Wilayah Sasaran

Monitoring, Evaluasi, dan Perencanaan Program

Persiapan Sosial

Rekrutmen Anggota

Pelayanan Pinjaman

Pertemuan Rutin Monitoring Kinerja

Majelis

24 �

1) Penentuan Wilayah Sasaran

Wilayah sasaran Program Ikhtiar adalah desa/kelurahan yang merupakan

kantong kemiskinan di pedesaan atau pemukiman kumuh di perkotaan serta

daerah yang merupakan cluster kegiatan ekonomi rakyat di sektor pertanian,

industri kecil rumahan atau kelompok pekerja informal perkotaan. Secara fisik,

wilayah sasaran memiliki keterbatasan berbagai sarana, seperti jalan/perhubungan,

angkutan, pendidikan, kesehatan, kondisi rumah dan sanitasi lingkungan, air

bersih, listrik, telepon umum, dan layanan publik lainnya. Secara statistik, wilayah

tersebut memiliki indikator kesejahteraan penduduk yang rendah. Hal ini dapat

dilihat dari tingginya angka kemiskinan penduduk serta angka kematian ibu dan

balita, juga rendahnya tingkat pendidikan warga.

Secara teknis, suatu wilayah dinyatakan layak sebagai area pelaksanaan

program jika memenuhi kriteria berikut:

(i) Potensi keluarga miskin yang memiliki kegiatan produktif berjumlah

minimal 30 persen dari total populasi penduduk di wilayah tersebut,

(ii) Potensi pelayanan berkisar antara 300-500 KK,

(iii) Memiliki jarak tempuh sekitar 30 km dan dapat dijangkau dalam waktu

maksimal 30 menit dari kantor pelayanan.

2) Persiapan Sosial

Persiapan sosial merupakan kegiatan yang bertujuan untuk meningkatkan

penerimaan dan dukungan masyarakat terhadap Program Ikhtiar yang dilakukan

melalui pengenalan tujuan dan mekanisme program. Rangkaian kegiatan yang

dilakukan dalam tahap persiapan sosial ini antara lain adalah kunjungan,

25 �

wawancara, dan diskusi dengan contact person (tokoh masyarakat setempat);

presentasi mengenai Program Ikhtiar pada pertemuan warga; juga pendataan awal

calon peserta program.

Selain bertujuan untuk memperoleh data dasar calon peserta program,

kegiatan ini juga diharapkan dapat menghasilkan data calon tenaga lokal yang

nantinya akan menjadi pelaksana teknis Program Ikhtiar di wilayah sasaran.

Dalam rangka menarik minat masyarakat untuk berpartisipasi, kegiatan ini

biasanya disertai dengan kegiatan bakti sosial (baksos), seperti pemberian

santunan bahan pokok, distribusi daging kurban, dan kegiatan sosial lainnya.

3) Rekrutmen Anggota

Proses penerimaan anggota Program Ikhtiar dimulai dengan pendaftaran

secara berkelompok kepada petugas lapangan, setiap kelompok minimal terdiri

dari 15 orang. Petugas kemudian akan melakukan uji kelayakan (UK) terhadap

para calon anggota program dengan menggunakan indeks rumah, indeks

pendapatan dan saving power, serta indeks aset rumah tangga. Keluarga miskin

yang tidak memiliki sumber pendapatan tidak menjadi target group pelayanan

Program Ikhtiar. Namun, meski sasaran program ini adalah keluarga miskin yang

memiliki potensi ekonomi produktif, pada praktiknya tidak semua anggota

program termasuk dalam kategori keluarga miskin. Pada beberapa majelis

Program Ikhtiar terdapat anggota yang tergolong mampu atau tokoh masyarakat

yang cukup memiliki pengaruh di wilayah setempat. Keberadaan mereka dalam

program ini adalah sebagai reference group yang diharapkan dapat menarik minat

masyarakat agar ikut berpartisipasi dalam program.

26 �

Calon anggota yang telah lolos UK akan diikutsertakan dalam Latihan

Wajib Kelompok (LWK) yang dilaksanakan selama tiga hari berturut-turut

dengan lama pertemuan maksimal satu jam setiap harinya. Setiap calon anggota

wajib hadir secara penuh dalam LWK, bila ada calon anggota yang berhalangan,

maka LWK akan dibatalkan dan ditunda hingga pekan berikutnya. LWK

merupakan sarana untuk memperkenalkan hal-hal yang terkait dengan Program

Ikhtiar, seperti lembaga yang terlibat, mekanisme pelayanan, dan produk-produk

dalam Program Ikhtiar. Selain itu, LWK juga dapat dijadikan sebagai sarana

untuk menguji kejujuran dan kedisiplinan setiap calon anggota program. Apabila

lulus dalam latihan wajib ini, maka kelompok dan majelis telah terbentuk,

sehingga setiap anggotanya telah berhak atas pinjaman dari Koperasi BAIK.

4) Pelayanan Pinjaman

Pinjaman dalam Program Ikhtiar diberikan secara bergiliran dengan

menggunakan pola 2-2-1 dalam kelompok 5-an. Maksudnya, dalam kelompok

yang terdiri dari lima orang tersebut hanya ada dua orang yang bisa mengajukan

pinjaman pada saat pengajuan pertama (pekan ke-1). Begitupun pada saat

pengajuan kedua (pekan ke-2), dua orang berikutnya akan mendapat giliran untuk

mengajukan pinjaman. Sedangkan pada saat pengajuan ketiga (pekan ke-3),

barulah orang terakhir (satu orang) dapat mengajukan pinjaman. Lama masa

angsuran pinjaman adalah 50 pekan. Namun jika mampu, anggota juga

diperbolehkan melunasi pinjamannya sebelum masa angsuran habis sehingga

dapat mengajukan pinjaman berikutnya. Dalam satu tahun, setiap anggota berhak

atas dua kali pinjaman, dengan syarat pinjaman pertama telah dilunasi.

27 �

Plafon pinjaman yang tersedia adalah mulai Rp 300 ribu-Rp 5 juta. Namun,

pada praktiknya terdapat anggota majelis yang dana pinjaman pertamanya kurang

dari Rp 300 ribu. Hal tersebut karena jumlah pinjaman disesuaikan dengan

pendapatan dan saving power anggota. Kenaikan plafon pinjaman diberikan

secara bertahap dengan mempertimbangkan disiplin kehadiran, disiplin angsuran,

disiplin tabungan, dan kesepakatan tanggung renteng oleh anggota lainnya.

Pengajuan pinjaman oleh anggota dilakukan pada saat pertemuan majelis.

Peminjaman dana harus diputuskan oleh seluruh anggota majelis karena adanya

mekanisme tanggung renteng di antara sesama anggota majelis. Artinya, jika pada

suatu saat terjadi pinjaman bermasalah (peminjam tidak dapat membayar

pinjaman), maka hutangnya akan menjadi tanggungan seluruh anggota majelis

tersebut. Pengajuan pinjaman anggota yang telah mendapat persetujuan dari

seluruh anggota majelis akan diproses oleh financial officer. Apabila pengajuan

pinjaman tersebut disetujui, maka satu pekan kemudian pinjaman sudah dapat

dicairkan dalam pertemuan majelis.

Pembayaran angsuran pinjaman terdiri pembayaran angsuran pokok,

tabungan wajib, tabungan kelompok, dan tabungan cadangan. Tabungan wajib

adalah sejumlah uang yang wajib ditabungkan oleh seluruh anggota Ikhtiar dan

tidak dapat diambil selama masih menjadi anggota majelis Ikhtiar. Tabungan

kelompok adalah tabungan setiap anggota Ikhtiar yang hanya dapat diambil bila

majelis mereka bubar. Sedangkan tabungan cadangan adalah tabungan anggota

Ikhtiar yang dapat akan dikembalikan bila anggota telah melunasi pinjamannya.

Besar tabungan wajib, tabungan kelompok, dan tabungan cadangan tergantung

28 �

pada besarnya plafon pinjaman. Ketentuan besar plafon beserta komponen

angsuran yang harus dibayar dalam Program Ikhtiar dapat dilihat dalam Tabel 2.2.

Tabel 2.2. Komponen Angsuran Dana Program Ikhtiar Berdasarkan Plafon

Pinjaman

No Plafon (Rp) Angsuran

Pokok (Rp)

Tabungan (Rp)

Wajib Kelompok Cadangan

1 300.000 6.000 200 300 500

2 400.000 8.000 200 300 500

3 500.000 10.000 200 300 500

4 600.000 12.000 200 300 500

5 700.000 14.000 200 300 500

6 750.000 15.000 250 500 750

7 800.000 16.000 250 500 750

8 900.000 18.000 400 600 1.000

9 1.000.000 20.000 400 600 1.000

10 1.200.000 24.000 400 600 1.000

11 1.300.000 26.000 400 600 1.000

12 1.500.000 30.000 400 600 1.500

13 2.000.000 40.000 800 1.200 2.000

14 2.500.000 50.000 1.000 1.500 2.500

15 3.000.000 60.000 1.000 1.500 2.500

16 3.500.000 70.000 2.000 3.000 5.000

17 4.000.000 80.000 2.000 3.000 5.000

18 4.500.000 90.000 2.000 3.000 5.000

19 5.000.000 100.000 2.000 3.000 5.000 Sumber: Koperasi BAIK, 2009.

Bagi anggota yang melakukan pinjaman dengan akad komersil (murabahah,

ijarah, dan hiwalah), maka bertambah lagi satu jenis komponen angsuran, yaitu

profit/keuntungan yang diberikan anggota kepada lembaga (Koperasi BAIK).

Besarnya profit tersebut tergantung pada kesepakatan antara lembaga dan anggota

pada saat pengajuan pinjaman. Selain itu, pada setiap pertemuan majelis, setiap

anggota juga mengumpulkan dana infaq dan dana sasarengan yang diperuntukkan

bagi Koperasi BAIK, sebagai wujud kontribusi dan rasa memiliki anggota

terhadap lembaga ini.

29 �

5) Pertemuan Rutin

Pertemuan rutin majelis dipandu oleh fasilitator dan TPL. Pertemuan rutin

merupakan sarana dalam melakukan pelayanan kas angsuran dan tabungan, serta

pengajuan dan pencairan pinjaman. Agenda lain yang biasanya dilakukan pada

pertemuan rutin adalah evaluasi mengenai kinerja kelompok dalam kehadiran,

pinjaman, dan tabungan, serta pembahasan usulan-usulan yang diberikan oleh

anggota. Pertemuan ini kemudian ditutup dengan pembacaan hasil transaksi dan

validasi oleh ketua majelis, serta pembacaan kembali ikrar anggota majelis

Ikhtiar.

6) Monitoring Kinerja Majelis

Perkembangan kegiatan pendampingan majelis dimonitoring dalam briefing

pekanan yang bertujuan untuk memperoleh informasi dan data mengenai kinerja

majelis. Monitoring kinerja majelis didasarkan pada informasi lapangan dari

fasilitator dan TPL, serta data prestasi majelis yang berupa prestasi angsuran,

tabungan, dan kehadiran anggota. Pada setiap bulannya, data mengenai prestasi

majelis akan dilaporkan oleh bagian operasional Koperasi BAIK. Data tersebut

kemudian akan dibahas dalam rapat monitoring kinerja majelis yang dilakukan

setiap satu kali per bulan. Output dari rapat monitoring kinerja majelis adalah

pemetaan kualitas majelis dan rekomendasi bagi kegiatan pendampingan.

7) Monitoring, Evaluasi, dan Perencanaan Program

Proses monitoring, evaluasi, dan perencanaan sangat diperlukan untuk

mengetahui kinerja program dan memperbaikinya. Hal ini bertujuan untuk

mencapai kinerja yang optimum, sesuai dengan tujuan yang telah ditetapkan.

30 �

Monitoring program dilakukan dalam rapat bulanan dan pekanan. Rapat bulanan

dilakukan untuk membahas laporan dan proyeksi finansial, perkembangan kinerja

majelis dan kelompok, serta evaluasi dan rencana pendampingan. Sedangkan

rapat pekanan dilakukan sebagai sarana monitoring kinerja TPL. Evaluasi dan

perencanaan program dilakukan selama satu kali dalam setahun melalui suatu

lokakarya yang bertujuan untuk menghasilkan rumusan program tahunan.

Rumusan program tahunan tersebut kemudian diterjemahkan menjadi rencana

kerja dan anggaran tahunan (annual working plan and budget) serta proyeksi

finansial.

2.1.4. Dimensi dan Konsep Kemiskinan

Kemiskinan merupakan masalah kompleks dan multidimensional yang

mencakup dimensi ekonomi, sosial, dan politik (Nasoetion, 1996). Dimensi

kemiskinan ditinjau dari sisi ekonomi adalah kondisi yang menggambarkan

rendahnya permintaan agregat yang menyebabkan berkurangnya insentif untuk

mengembangkan sistem produksi, rasio kapital per tenaga kerja yang rendah

sehingga menyebabkan produktivitas tenaga kerja rendah, serta penyebab

misalokasi sumber daya, terutama tenaga kerja. Dilihat dari sisi sosial, kemiskinan

mengindikasikan lemahnya potensi masyarakat untuk berkembang. Selain itu,

kemiskinan juga terlihat dari minimnya aspirasi dan pendeknya horizon waktu

wawasan ke depan suatu masyarakat. Sedangkan apabila dilihat dari sisi politik,

kemiskinan dapat digambarkan melalui ketergantungan dan eksploitasi suatu

kelompok masyarakat oleh kelompok masyarakat lainnya. Kemiskinan

31 �

sekelompok masyarakat akan menimbulkan kesenjangan yang dampaknya lebih

buruk daripada kemiskinan itu sendiri.

Pada umumnya ketika orang membicarakan mengenai kemiskinan, maka

yang dimaksud adalah kemiskinan yang bersifat material. Seseorang termasuk

dalam kategori miskin jika tidak mampu memenuhi standar minimum kebutuhan

dasar/pokok untuk dapat hidup layak (Rintuh dan Miar, 2003). Dalam Islam,

kebutuhan dasar manusia tersebut mencakup lima unsur pokok yang harus

dipelihara dan diwujudkan agar manusia dapat mewujudkan kemaslahatan di

dunia dan akhirat (Djamil, 2004). Lima unsur pokok tersebut adalah:

a. Terpeliharanya agama (Hifdz al-Din)

b. Terpeliharanya jiwa (Hifdz al-Nafs)

c. Terpeliharanya keturunan (Hifdz al-Nasl)

d. Terpeliharanya akal (Hifdz al-Aql)

e. Terpeliharanya harta/kekayaan (Hifdz al-Maal)

Selain memiliki definisi yang bersifat multidimensional, kemiskinan juga

memiliki konsep yang beragam. Konsep-konsep kemiskinan yang telah

berkembang antara lain adalah kemiskinan absolut dan relatif, serta kemiskinan

kultural dan struktural.

a. Kemiskinan Absolut dan Relatif

Tambunan (2003) menyatakan bahwa kemiskinan dapat diukur dengan atau

tanpa mengacu kepada garis kemiskinan. Pengukuran kemiskinan yang mengacu

pada garis kemiskinan disebut dengan konsep kemiskinan absolut, sedangkan

pengukuran kemiskinan yang tidak mengacu pada garis kemiskinan disebut

32 �

dengan konsep kemiskinan relatif. Seseorang dikatakan miskin secara absolut

apabila tidak memenuhi standar yang ditetapkan sebagai garis kemiskinan.

Ukuran kemiskinan absolut bersifat tetap dan dapat diukur berdasarkan kebutuhan

kalori minimum serta komponen-komponen nonpangan yang sangat diperlukan

untuk bertahan hidup.

Di Indonesia, BPS menetapkan garis kemiskinan dengan menggunakan

pendekatan konsumsi. Garis kemiskinan tersebut diukur dari kemampuan

membeli bahan makanan ekuivalen dengan 2100 kkalori per kapita per hari dan

biaya untuk memperoleh kebutuhan minimal akan barang/jasa, pakaian,

perumahan, kesehatan, transportasi, dan pendidikan. Sementara itu, Bank Dunia

menetapkan garis kemiskinan dari sisi pendapatan (income poverty), yaitu

pendapatan di bawah $2 per hari (untuk kategori kemiskinan moderat) dan

pendapatan di bawah $1 per hari (untuk kategori kemiskinan absolut).

Kemiskinan relatif melihat kemiskinan yang didasarkan pada kondisi riil

tingkat kemakmuran masyarakat. Misalnya, garis kemiskinan ditetapkan sebesar

20 persen dari rata-rata pendapatan penduduk di suatu daerah, serta ketertinggalan

pendidikan diukur berdasarkan rata-rata lama sekolah penduduk usia 15 tahun ke

atas. Sebagai ukuran relatif, kemiskinan relatif dapat berubah antartempat dan

antarwaktu.

b. Kemiskinan Kultural dan Struktural

Hamid (2008) mendefinisikan kemiskinan kultural sebagai kemiskinan yang

terjadi karena budaya masyarakat yang “menerima” kemiskinan yang terjadi pada

dirinya. Mereka bahkan tidak merespons usaha-usaha pihak lain yang

33 �

membantunya keluar dari kemiskinan tersebut. Sedangkan kemiskinan struktural

merupakan kemiskinan yang disebabkan oleh struktur dan sistem ekonomi yang

timpang dan tidak berpihak pada si miskin. Menurut Nasoetion (1996),

kemiskinan struktural memiliki beberapa hierarki, dan hierarki tertinggi dalam

kemiskinan struktural disebabkan oleh adanya ketimpangan dalam struktur

perekonomian nasional. Hal ini menimbulkan masalah-masalah struktural

ekonomi yang semakin menyudutkan keberadaan orang miskin.

2.2. Tinjauan Penelitian Terdahulu

a. Irfan Syauqi Beik (2008): Analysis on The Role of Zakat in Alleviating

Poverty: Dompet Dhuafa Republika Case Study

Penelitian Beik (2008) bertujuan untuk menganlisis perubahan indikator

kemiskinan mustahiq setelah mendapat distribusi dana ZIS. Pada penelitian ini,

indikator kemiskinan dianalisis dengan menggunakan beberapa macam indeks

kemiskinan, yaitu:

1) Headcount ratio, yaitu ukuran yang menunjukkan persentase jumlah orang

miskin dalam populasi.

2) Poverty gap ratio (P1) dan income-gap ratio (I), yaitu ukuran yang

menggambarkan selisih pendapatan rata-rata masyarakat miskin dengan

garis kemiskinan.

3) Sen index poverty (P2) dan FGT index (P3), yaitu ukuran yang menunjukkan

distribusi pendapatan/pengeluaran di antara masyarakat miskin.

Penelitian dilakukan terhadap 50 orang mustahiq penerima bantuan dari

Dompet Dhuafa Republika dengan menggunakan garis kemiskinan yang

34 �

ditetapkan Jaring Pengaman Sosial (JPS) Jakarta tahun 2007 yaitu sebesar Rp

266.874,00/kapita/bulan. Garis kemiskinan tersebut kemudian dikonversi menjadi

garis kemiskinan keluarga dengan cara mengalikannya dengan rata-rata jumlah

orang dalam sebuah keluarga yang ditetapkan oleh BPS (2007), sehingga

diperoleh garis kemiskinan/keluarga/bulan sebesar Rp 1.254.308,00.

Hasil penelitian menunjukkan bahwa setelah adanya distribusi ZIS,

indikator-indikator/ukuran kemiskinan mustahiq mengalami penurunan. Hal ini

berarti bahwa distribusi dana ZIS terbukti mampu memperbaiki kondisi

kemiskinan mustahiq. Perubahan indikator-indikator kemiskinan mustahiq

sebelum dan setelah adanya distribusi ZIS berdasarkan hasil penelitian Beik

(2008) dapat dilihat pada Tabel 2.3.

Tabel 2.3. Indikator Kemiskinan Sebelum dan Setelah Adanya Distribusi

ZIS

Indikator Kemiskinan Sebelum Distribusi ZIS Setelah Distribusi ZIS

H 0,84 0,74

P1 (Rp) 540.657,01 410.337,06

I 0,43 0,33

P2 0,46 0,33

P3 0,19 0,11 Sumber: Beik, 2008.

b. Irma Rahmawati (2005): Analisis Dampak Pendistribusian Zakat

Melalui Kredit terhadap Pendapatan Mustahik (Studi Kasus: Program

Masyarakat Mandiri Dompet Dhuafa)

Pada penelitian ini, dilakukan analisis terhadap faktor-faktor yang penting

dalam peningkatan pendapatan mustahiq dengan menggunakan metode regresi

eksponensial yang kemudian dilinearkan dan diolah dengan menggunakan metode

Ordinary Least Square (OLS). Faktor-faktor yang diduga mempengaruhi

pendapatan per kapita mustahiq adalah jumlah dana Masyarakat Mandiri yang

35 �

diterima (pembiayaan), pembinaan yang diikuti, jumlah tanggungan, serta

variabel dummy berupa tingkat pendidikan (SD atau tidak sekolah) dan cara

pemasaran yang dilakukan oleh mustahiq (di dalam desa atau di luar desa).

Hasil penelitian menunjukkan bahwa laju pendapatan per kapita mustahiq

dipengaruhi secara signifikan dan positif oleh jumlah dana pembiayaan, jumlah

pembinaan yang diikuti, dan variabel dummy tingkat pendidikan mustahiq. Jumlah

tanggungan mustahiq juga berpengaruh signifikan terhadap laju pendapatan per

kapita mustahiq, namun dengan hubungan yang negatif. Sedangkan variabel

dummy cara pemasaran tidak menunjukkan pengaruh yang signifikan terhadap

laju pendapatan per kapita mustahiq.

c. Wirawan (2008): Analisis Pemberdayaan Masyarakat Miskin Melalui

Dana Zakat, Infaq, dan Shodaqoh (Studi Kasus: Program Masyarakat

Mandiri Dompet Dhuafa terhadap Komunitas Pengrajin Tahu di

Kampung Iwul, Desa Bojong Sempu, Kecamatan Parung, Kabupaten

Bogor)

Salah satu tujuan dari penelitian Wirawan (2008) adalah untuk menganalisis

faktor-faktor yang mempengaruhi peningkatan pendapatan mustahiq pengrajin

tahu yang merupakan peserta program Masyarakat Mandiri Dompet Dhuafa (MM

DD) di Kampung Iwul. Variabel yang diduga berpengaruh terhadap peningkatan

pendapatan mustahiq adalah modal pinjaman dari MM-DD, pemakaian tenaga

kerja, pendapatan harian dari usaha tahu, dan pendapatan harian lain-lain diluar

usaha tahu.

Hasil penelitian menunjukkan bahwa pendapatan harian dari usaha tahu dan

pendapatan harian lain-lain di luar usaha tahu berpengaruh secara signifikan dan

36 �

positif terhadap peningkatan pendapatan peserta program. Sementara itu, modal

pinjaman justru berpengaruh signifikan dengan hubungan yang negatif terhadap

peningkatan pendapatan peserta program. Hal ini karena alokasi penggunaan

modal pinjaman tidak hanya ditujukan untuk pemakaian jangka pendek, tetapi

juga untuk keperluan investasi (jangka panjang), sehingga manfaatnya tidak

semua dapat langsung dinikmati saat ini. Variabel lain yang dianalisis adalah

pemakaian tenaga kerja. Hasilnya, pemakaian tenaga kerja tidak berpengaruh

signifikan terhadap pendapatan peserta program.

d. Mila Sartika (2008): Pengaruh Pendayagunaan Zakat Produktif

terhadap Pemberdayaan Mustahiq pada LAZ Yayasan Solo Peduli

Surakarta

Penelitian ini menggunakan metode analisis regresi sederhana, sehingga

hanya ada satu variabel bebas (dana zakat produktif yang diberikan LAZ Yayasan

Solo Peduli Surakarta) yang diduga mempengaruhi variabel tak bebas

(pendapatan mustahiq). Hasil penelitian menunjukkan bahwa dana zakat produktif

berpengaruh secara signifikan dan positif terhadap pendapatan mustahiq.

2.3. Kerangka Pemikiran

2.3.1. Indikator Kemiskinan

Tingkat pendapatan dapat menjadi salah satu indikator kemiskinan absolut.

Terdapat berbagai metode yang dapat digunakan untuk mengukur indikator

kemiskinan tersebut, namun menurut Sen (1976) yang diacu dalam Sowwam

(2006), penghitungan ukuran kemiskinan yang ‘baik’ harus memiliki beberapa

karakteristik, yaitu:

37 �

(a) Aksioma fokus (focal axiom), yang menyatakan bahwa ukuran kemiskinan

harus mengabaikan informasi yang berhubungan dengan pendapatan

individu yang tidak miskin.

(b) Aksioma kesamaan (monotonicity axiom), yang menyatakan bahwa sebuah

ukuran kemiskinan akan meningkat ketika pendapatan dari individu miskin

menurun. Hal ini berarti bahwa seharusnya ada korelasi antara indeks

dengan jarak orang miskin ke garis kemiskinan.

(c) Aksioma transfer (transfer axiom), yang menyatakan bahwa transfer

pendapatan kepada mereka yang ’kurang miskin’ akan menaikkan indeks

kemiskinan. Aksioma ini berarti bahwa ukuran kemiskinan seharusnya

merefleksikan bagaimana pendapatan didistribusikan di antara orang

miskin.

(d) Kesamaan bagian (subgroup monotonicity), yang menyatakan bahwa jika

sebuah ukuran kemiskinan dari bagian populasi meningkat, cateris paribus,

ukuran kemiskinan untuk keseluruhan populasi akan meningkat.

Salah satu alat untuk menganalisis indikator kemiskinan dengan

menggunakan pendekatan pendapatan adalah FGT Index (Foster, Greer, dan

Thorbecke, 1984). Indikator kemiskinan yang diukur dengan FGT Index terdiri

dari headcount ratio (H) yang menggambarkan persentase orang miskin dalam

suatu populasi yang diobservasi, indeks kedalaman kemiskinan/poverty depth

index (P1) yang menggambarkan kesenjangan antara pendapatan orang miskin

dengan garis kemiskinan, dan indeks keparahan kemiskinan/poverty severity index

38 �