analisis penerapan harga pokok produksi dengan...

TRANSCRIPT

ANALISIS PENERAPAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE ACTIVITY BASED COSTING METODE ACTIVITY BASED COSTING

PADA UD HARAPAN JAYA ABADI SEMINAR PENULISAN ILMIAH

Nama : Fatmala HardiyantiNPM : 21209955Jurusan : AkuntansiPembimbing : Radi Sahara,.SE,.MM

1.1 Latar Belakang Masalah

Ketidaktepatan perhitungan harga pokok dapat berakibat luas terhadap perusahaan.

Misalnya, dengan kesalahan penentuan harga pokok maka mengakibatkan kerugian

yang berakibat berkurangnya modal perusahaan sehingga mempengaruhi aktivitas

lainnya. Activity Based Costing adalah sistem yang menyediakan informasi tentang

biaya dari berbagai aktivitas, bagaimana mengelolanya dan perhitungan biaya ke

produk. sistem Activity Based Costing merupakan sistem akuntansi yang akurat dan

mampu menghasilkan pengukuran dan pengendalian terhadap usaha mengurangi reiko

dalam melakukan transaksi keuangan, mencapai keunggulan perusahaan dan

keuntungan kompetitif serta pengambilan keputusan.

1.2 Rumusan Masalah

•Berapa total harga pokok produksi dengan menggunakan system Activity Based

Costing?

•Bagaimana perbandingan hasil perhitungan harga pokok produksi dengan

menggunakan sistem biaya konvensional dan dengan sistem ABC (Activity Based

Costing)

1.3 Batasan Masalah

Perhitungan dilakukan dengan menggunakan metode Activity Based Costing. Untuk

mendapatkan gambaran yang jelas mengenai penulisan ilmiah ini maka penulis

membatasi dengan mengambil data laporan produksi lemari dan meja tahun 2011 pada

UD HARAPAN JAYAABADI

1.4 Tujuan Penelitian

Adapun tujuan dari penelitian ilmiah ini adalah untuk :

•Mengetahui total harga pokok produksi yang dihitung menggunakan metode Activity

Based Costing.

•Membandingkan besarnya harga pokok produksi yang dihitung berdasarkan Activity

Based Costing system dan dengan sistem konvensional

Keterangan Jumlah

Produksi

(unit)

Harga Jual Produk per

unit (Rp)

Total Penjualan

(Rp)

Presentase

(Rp)

3.2.2 DATA PERUSAHAAN

Tabel 3.1

Data hasil produksi dan penjualan UD Harapan Jaya Abadi

Tahun 2011

(unit)

Lemari 700 Rp 800.000 Rp 560.000.000 69,13%

Meja 500 Rp 500.000 Rp 250.000.000 30,87%

Total 1.200 Rp 810.000.000 100%

No Jenis bahan baku Kuantitas Satuan Harga/Unit

(Rp)

Jumlah

(Rp)

1 Kayu Jati Belanda 16.000 batang Rp 15.000 Rp240.000.000

2 Triplek 4ml 960 Buah Rp 50.000 Rp 48.000.000

3 Triplek 18ml 590 Buah Rp 200.000 Rp 118.000.000

Tabel 3.2

Biaya bahan baku untuk lemari dan meja

Sumber : UD HARAPAN JAYA ABADI

3 Triplek 18ml 590 Buah Rp 200.000 Rp 118.000.000

4 Cartoon box 80 M3 Rp 32.500 Rp 2.600.000

5 Rotan 60 M3 Rp 150.000 Rp 9.000.000

6 Screw 80 Dus Rp 42.000 Rp 3.360.000

7 Webbing 70 M3 Rp 25.000 Rp 1.750.000

8 Ply mood 80 M3 Rp 52.500 Rp 4.200.000

9 Nailer 70 Kg Rp 20.000 Rp 1.400.000

Total biaya bahan baku Rp 428.310.000

No Jenis bahan baku Kuantitas Satuan Harga/Unit

(Rp)

Jumlah

(Rp)

1 Kayu Jati Belanda 6.000 batang Rp 15.000 Rp 90.000.000

2 Triplek 4ml 600 Buah Rp 50.000 Rp 30.000.000

Tabel 3.3

Biaya bahan baku untuk meja

Sumber : UD HARAPAN JAYA ABADI

3 Triplek 18ml 275 Buah Rp 200.000 Rp 55.000.000

4 Cartoon box 50 M3 Rp 32.500 Rp 1.625.000

5 Rotan 40 M3 Rp 150.000 Rp 6.000.000

6 Screw 52 Dus Rp 42.000 Rp 2.184.000

7 Webbing 50 M3 Rp 26.670 Rp 1.333.500

8 Ply mood 43 M3 Rp 52.500 Rp 2.257.500

Total biaya bahan baku Rp188.400.000

No Jenis bahan baku Kuantitas Satuan Harga/Unit

(Rp)

Jumlah

(Rp)

1 Tiner 250 Liter Rp 8.000 Rp 2.000.000

2 Spirtus 540 Liter Rp 5.000 Rp 2.700.000

3 Pewarna Coklat 92 Kaleng Rp 40.000 Rp 3.680.000

4 Pewarna hitam 92 Kaleng Rp 40.000 Rp 3.680.000

5 Paku 53 Kg Rp. 10.000 Rp 530.000

Tabel 3.4

Biaya bahan penolong

Sumber : UD HARAPAN JAYA ABADI

5 Paku 53 Kg Rp. 10.000 Rp 530.000

6 Stenlis 440 Pasang Rp. 10.000 Rp 4.400.000

7 Kunci 775 Buah Rp. 8.000 Rp 6.200.000

8 Lem Fox 450 Botol Rp. 3.000 Rp 1.350.000

9 Sekrup 500 Buah Rp 6.020 Rp 3.010.000

10 Amplas Grad 180 250 Meter Rp 9.000 Rp 2.250.000

11 Engsel 300 Pasang Rp 10.000 Rp 3.000.000

12 Lem Aibon 300 Botol Rp 5.000 Rp 1.500.000

Total biaya bahan penolong Rp 34.300.000

Keterangan Biaya Tenaga Kerja Langsung

(Rp)

Presentase

(%)

Lemari Rp 55.304.000 69,13%

Meja Rp 24.696.000 30,87%

Tabel 3.5

Biaya Tenaga Kerja Langsung untuk Tiap jenis Produk

Sumber : UD HARAPAN JAYA ABADI

Total BTKL Rp 80.000.000 100%

BTKTL

Data perincian biaya tenaga kerja tidak langsung adalah sebagai berikut:

•Keamanan : 1 orang x Rp 15.000 x 26 hari x 12 bulan = Rp 4.680.000

Total BTKTL Rp 4.680.000

Jenis biaya overhead pabrik Total Biaya

BOP variable

Bahan Penolong

Listrik

34.300.000

3.600.000

Total BOP variabel 37.900.000

BOP tetap

Penyusutan Mesin serutan makitan 1.500.000

Tabel 3.6

Biaya Overhead Pabrik

Tahun 2011

Penyusutan Mesin serutan makitan

Penyusutan Mesin bor

Penyusutan Mesin profil

Penyusutan Mesin selker

Penyusutan kendaraan

Pemeliharaan Mesin

Biaya tenaga kerja tidak langsung

Penyusutan Gedung

1.500.000

1.600.000

2.600.000

1.500.000

2.400.000

1.500.000

4.680.000

5.000.000

Total BOP Tetap 20.780.000

Total Biaya Overhead Pabrik 58.680.000

Keterangan Biaya Overhead Pabrik

(Rp)

Presentase

(%)

Lemari

Meja

40.565.484

18.114.516

69,13%

30,87%

Total BOP 58.680.000 100%

Tabel 3.7Biaya Overhead Pabrik untuk Tiap Jenis Produk

Tabel 3.8Perhitungan Harga Pokok Produksi Untuk Tiap Jenis Produk

Dengan Sistem Konvensional

Keterangan Lemari Meja

Biaya Bahan Baku (Rp)

Biaya Tenaga Kerja Langsung (Rp)

Biaya Overhead Pabrik (Rp)

Total Biaya (Rp)

Unit Produksi

HPP / unit

428.310.000

55.304.000

40.565.484

524.179.484

700 unit

748.827,83

188.400.000

24.696.000

18.114.516

231.210.516

500 unit

462.421,03

Dengan Sistem Konvensional

Keterangan Harga Pokok Produksi (Rp)

Lemari

Meja

748.827,83

462.421,03

Tabel 3.9

Hasil Perhitungan Harga Pokok Produksi untuk Tiap Jenis Produk

Dengan Sistem Konvensional

Tabel 3.10

Perbandingan Harga Pokok Produksi Per Unit

Keterangan Harga Pokok

Produksi Per unit

(Rp)

Harga Jual Per

Unit (Rp)

Selisih laba kotor

per unit (Rp)

Persentase

(%)

Lemari

Meja

748.827,83

462.421,03

800.000

500.000

51.172,17

37.578,97

6,83%

8,12%

Dengan Harga Jual Per Unit Pada Sistem Konvensional

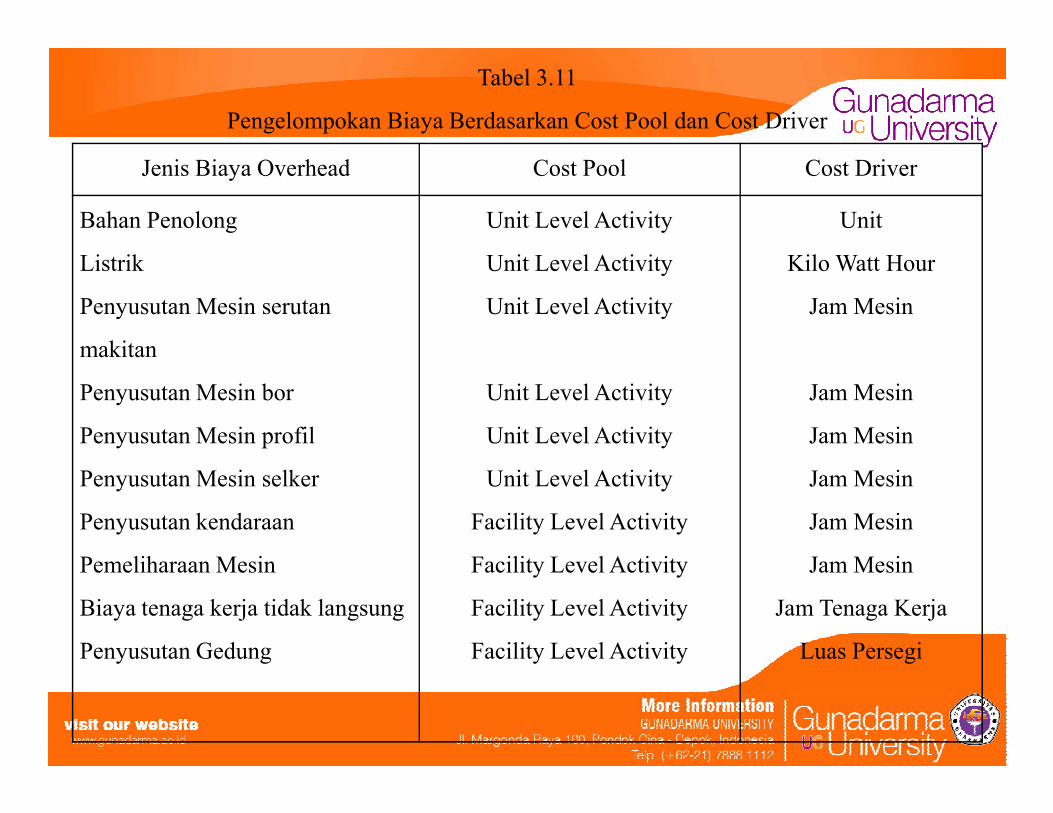

Jenis Biaya Overhead Cost Pool Cost Driver

Bahan Penolong

Listrik

Penyusutan Mesin serutan

makitan

Penyusutan Mesin bor

Unit Level Activity

Unit Level Activity

Unit Level Activity

Unit Level Activity

Unit

Kilo Watt Hour

Jam Mesin

Jam Mesin

Tabel 3.11

Pengelompokan Biaya Berdasarkan Cost Pool dan Cost Driver

Penyusutan Mesin profil

Penyusutan Mesin selker

Penyusutan kendaraan

Pemeliharaan Mesin

Biaya tenaga kerja tidak langsung

Penyusutan Gedung

Unit Level Activity

Unit Level Activity

Facility Level Activity

Facility Level Activity

Facility Level Activity

Facility Level Activity

Jam Mesin

Jam Mesin

Jam Mesin

Jam Mesin

Jam Tenaga Kerja

Luas Persegi

Jenis Biaya Overhead Cost Driver Pool

Bahan Penolong

Listrik

Penyusutan Mesin serutan makitan

Penyusutan Mesin bor

Penyusutan Mesin profil

Unit

Kilo Watt Hour

Jam Mesin

Jam Mesin

Jam Mesin

I

II

III

III

III

Tabel 3.12

Pengelompokkan Cost Driver

Penyusutan Mesin profil

Penyusutan Mesin selker

Penyusutan kendaraan

Pemeliharaan Mesin

Biaya tenaga kerja tidak langsung

Penyusutan Gedung

Jam Mesin

Jam Mesin

Jam Mesin

Jam Mesin

Jam Tenaga Kerja

Luas Persegi

III

III

III

III

IV

V

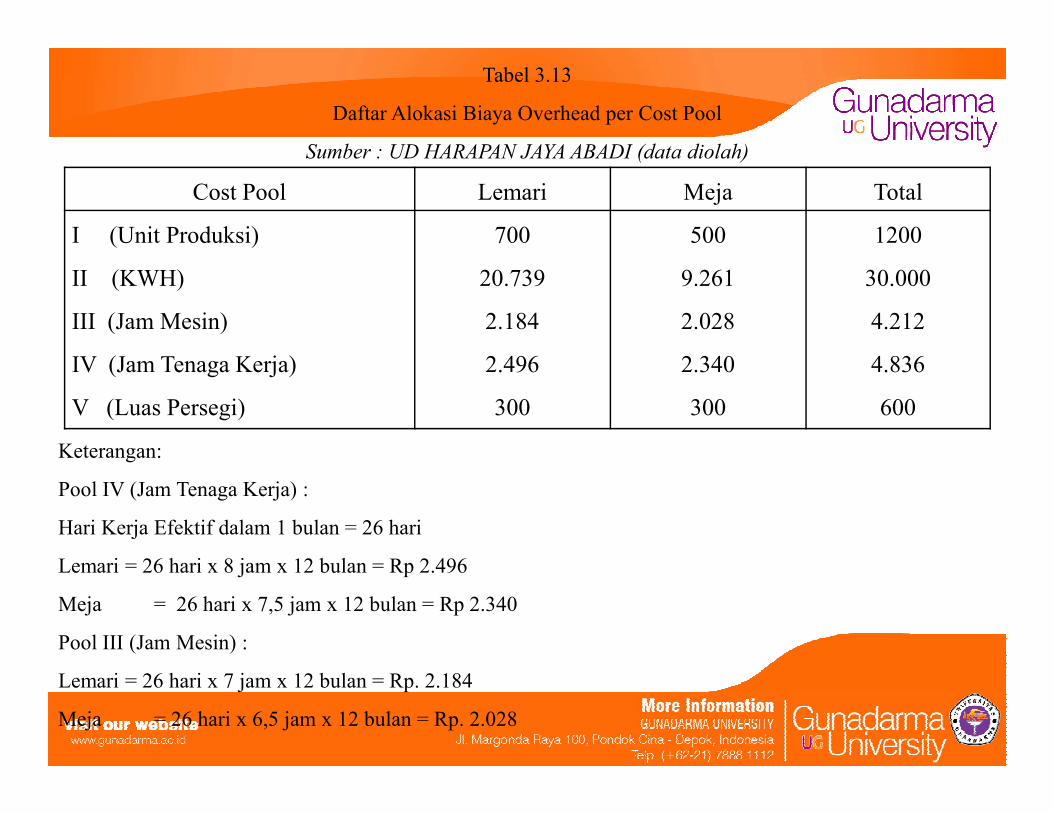

Cost Pool Lemari Meja Total

I (Unit Produksi)

II (KWH)

III (Jam Mesin)

IV (Jam Tenaga Kerja)

V (Luas Persegi)

700

20.739

2.184

2.496

300

500

9.261

2.028

2.340

300

1200

30.000

4.212

4.836

600

Tabel 3.13

Daftar Alokasi Biaya Overhead per Cost Pool

Sumber : UD HARAPAN JAYA ABADI (data diolah)

V (Luas Persegi) 300 300 600

Keterangan:

Pool IV (Jam Tenaga Kerja) :

Hari Kerja Efektif dalam 1 bulan = 26 hari

Lemari = 26 hari x 8 jam x 12 bulan = Rp 2.496

Meja = 26 hari x 7,5 jam x 12 bulan = Rp 2.340

Pool III (Jam Mesin) :

Lemari = 26 hari x 7 jam x 12 bulan = Rp. 2.184

Meja = 26 hari x 6,5 jam x 12 bulan = Rp. 2.028

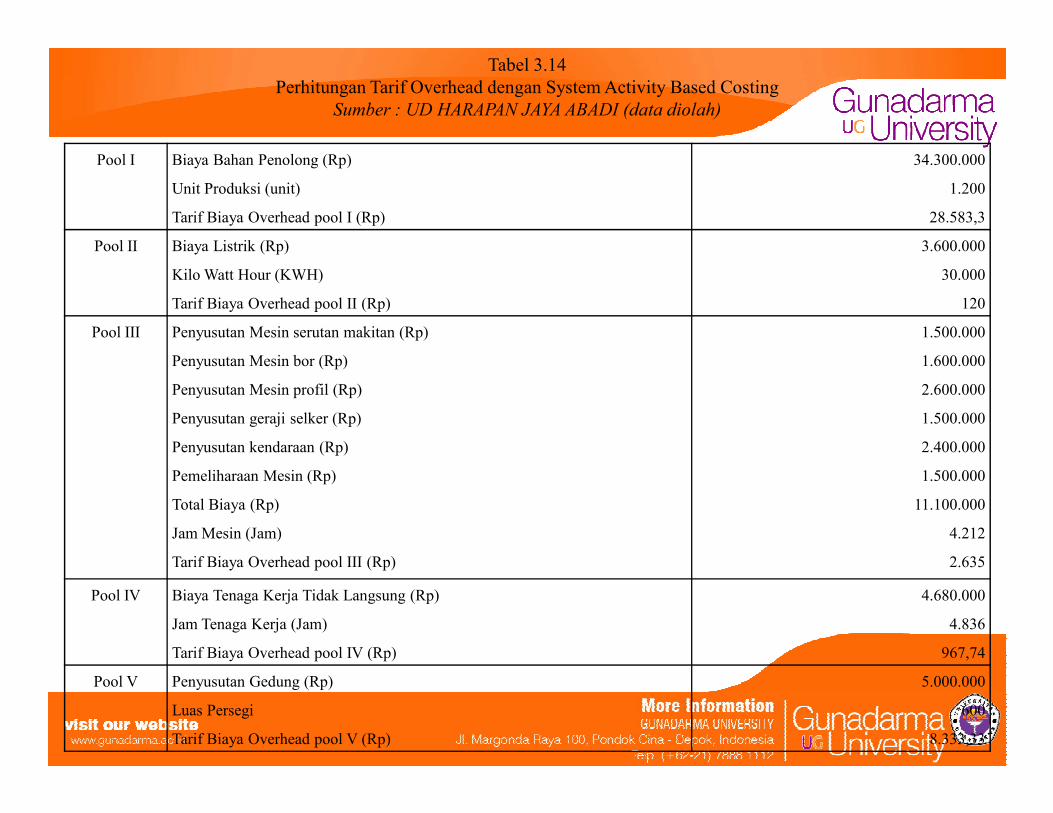

Pool I Biaya Bahan Penolong (Rp)

Unit Produksi (unit)

Tarif Biaya Overhead pool I (Rp)

34.300.000

1.200

28.583,3

Pool II Biaya Listrik (Rp)

Kilo Watt Hour (KWH)

Tarif Biaya Overhead pool II (Rp)

3.600.000

30.000

120

Pool III Penyusutan Mesin serutan makitan (Rp)

Penyusutan Mesin bor (Rp)

Penyusutan Mesin profil (Rp)

1.500.000

1.600.000

2.600.000

Tabel 3.14Perhitungan Tarif Overhead dengan System Activity Based Costing

Sumber : UD HARAPAN JAYA ABADI (data diolah)

Penyusutan geraji selker (Rp)

Penyusutan kendaraan (Rp)

Pemeliharaan Mesin (Rp)

Total Biaya (Rp)

Jam Mesin (Jam)

Tarif Biaya Overhead pool III (Rp)

1.500.000

2.400.000

1.500.000

11.100.000

4.212

2.635

Pool IV Biaya Tenaga Kerja Tidak Langsung (Rp)

Jam Tenaga Kerja (Jam)

Tarif Biaya Overhead pool IV (Rp)

4.680.000

4.836

967,74

Pool V Penyusutan Gedung (Rp)

Luas Persegi

Tarif Biaya Overhead pool V (Rp)

5.000.000

600

8.333,33

Biaya Bahan Baku (Rp)

Biaya Tenaga Kerja Langsung (Rp)

Biaya Overhead Pabrik (Rp) :

Pool I : 28.583,3 x 700

Pool II : 120 x 20.739

Pool III : 2.635 x 2.184

20.008.310

2.488.680

5.754.840

2.415.479,04

2.499.999

428.310.000

55.304.000

33.167.308,04

516.781.308

700

738.259

Tabel 3.15

Perhitungan Harga Pokok Produksi untuk Lemari

Pool III : 2.635 x 2.184

Pool IV : 967,74 x 2.496

Pool V : 8.333,33 x 300

Total Biaya Overhead Pabrik (Rp)

Total Harga Pokok Produksi (Rp)

Jumlah Unit yang Diproduksi (Unit)

HPP / unit

2.499.999 738.259

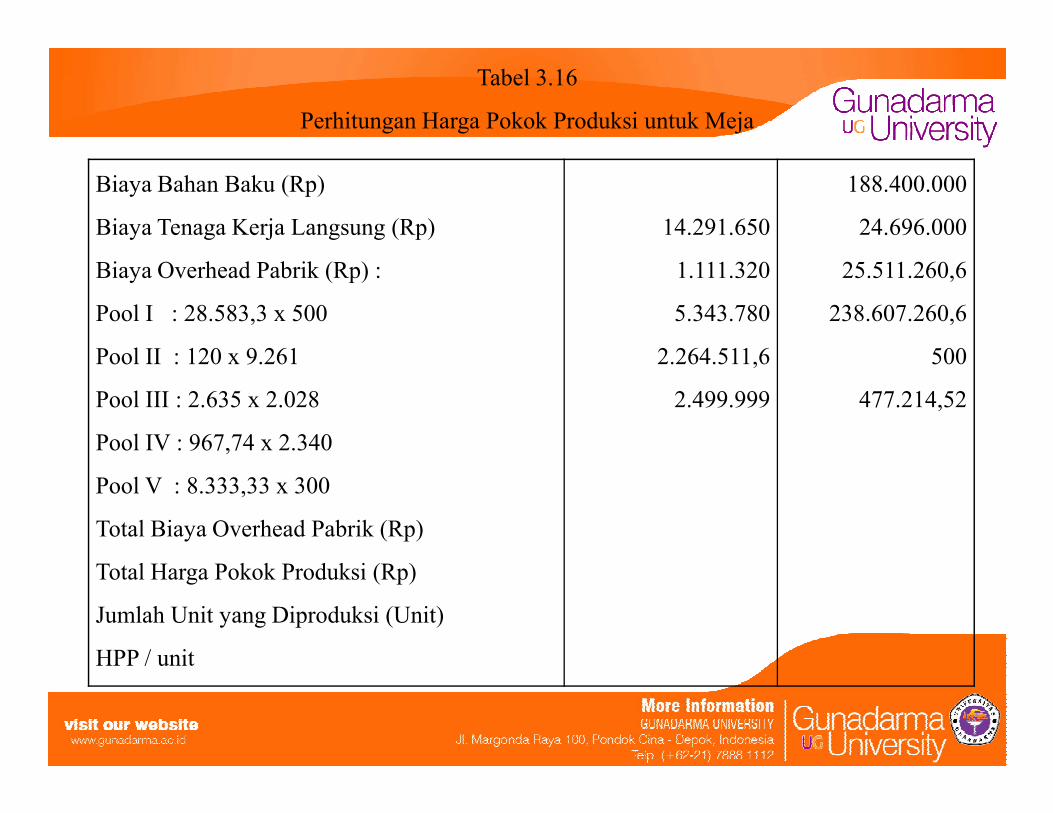

Biaya Bahan Baku (Rp)

Biaya Tenaga Kerja Langsung (Rp)

Biaya Overhead Pabrik (Rp) :

Pool I : 28.583,3 x 500

Pool II : 120 x 9.261

Pool III : 2.635 x 2.028

14.291.650

1.111.320

5.343.780

2.264.511,6

2.499.999

188.400.000

24.696.000

25.511.260,6

238.607.260,6

500

477.214,52

Tabel 3.16

Perhitungan Harga Pokok Produksi untuk Meja

Pool III : 2.635 x 2.028

Pool IV : 967,74 x 2.340

Pool V : 8.333,33 x 300

Total Biaya Overhead Pabrik (Rp)

Total Harga Pokok Produksi (Rp)

Jumlah Unit yang Diproduksi (Unit)

HPP / unit

2.499.999 477.214,52

Keterangan Harga Pokok Produksi (Rp)

Lemari

Meja

738.259

477.214,52

Tabel 3.17

Hasil Perhitungan Harga Pokok Produksi Untuk Tiap Jenis Produk

Dengan Sistem Activity Based Costing

Tabel 3.18

Perbandingan Harga Pokok Produksi Per Unit Dengan Harga Jual Per Unit

Keterangan Harga Pokok

Produksi per unit

(Rp)

Harga Jual per

Unit

(Rp)

Selisih laba kotor

per unit (Rp)

Persentase

(%)

Lemari

Meja

738.259

477.214,52

800.000

500.000

61.741

22.785,48

8,36%

4,77%

Perbandingan Harga Pokok Produksi Per Unit Dengan Harga Jual Per Unit

Pada Sistem Activity Based Costing

Keterangan Lemari Meja Total

Penjualan (Rp)

Sistem Konvensional

Total Biaya (Rp)

Biaya per unit (Rp)

560.000.000

524.179.484

748.827,83

35.820.516

250.000.000

231.210.516

462.421,03

18.789.484

810.000.000

755.390.000

1.211.248,86

54.610.000

Tabel 3.19

Perbandingan HPP per Satu unit produk

Antara Sistem Konvensional dengan Sistem ABC

Laba Kotor (Rp)

Sistem ABC

Total Biaya (Rp)

Biaya per unit (Rp)

Laba Kotor (Rp)

Selisih HPP per unit (Rp)

Persentase HPP per unit (Rp)

516.781.308

738.259

43.218.692

10.568,83

1,41%

238.607.260,6

477.214,52

11.392.739,4

(14.793,49)

(3,19) %

755.388.568,6

1.215.473,52

54.611.431,4

4.1 Kesimpulan

•Total harga pokok produksi pada sistem Activity Based Costing pada jenis lemari adalah

sebesar Rp 738.259/unit dan pada jenis meja sebesar Rp 477.214,52/unit. Dengan jumlah total

biaya Rp 755.388.568,6, dimana Rp 516.781.308 untuk lemari dan Rp. 238.607.260,6 untuk

meja.

•Dengan melihat perbandingan harga pokok produksi menurut sistem konvensional dan sistem

activity based costing, Total biaya yang terjadi dengan menggunakan sistem konvensional

pada UD HARAPAN JAYA ABADI yaitu: Rp 755.390.000 dimana Rp 524.179.484 untuk

produksi lemari dan Rp 231.210.516 untuk produksi meja. Dengan jumlah unit produksi

lemari sebanyak 700 unit dan unit produksi meja sebanyak 500 unit, harga pokok produksi

dengan sistem konvensional yang dilakukan oleh UD HARAPAN JAYA ABADI yaitu untuk

lemari Rp 748.827,83/unit dan untuk meja sebesar Rp 462.421,03/unit. Laba kotor yang

terjadi dengan sistem konvensional adalah sebesar Rp 54.610.000 dan laba kotor yang di

dapat dengan perhitungan sistem activity based costing sebesar Rp 54.611.431,4. Sehingga

jelas terlihat bahwa sistem activity based costing menghasilkan laba yang cukup besar bila

dibandingkan dengan laba kotor yang diperoleh dengan menggunakan sistem konvnsional.