analisis penentuan harga pokok produksi dengan …/analisis... · 3 mbg putra mandiri sejak awal...

TRANSCRIPT

1

ANALISIS PENENTUAN HARGA POKOK PRODUKSI

DENGAN METODE JOB ORDER COSTING PADA

PT. MBG PUTRA MANDIRI YOGYAKARTA

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan mencapai derajat

Ahli Madya Program Studi Diploma III Akuntansi

Oleh:

Sri Retno Budi Ningsih

F.3307182

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

2010

2

BAB I

PENDAHULUAN

A. Gambaran Umum Perusahaan

1. Sejarah dan Perkembangan Perusahaan

PT. MBG PUTRA MANDIRI Yogyakarta adalah badan

usaha berbentuk Perseroan Terbatas (PT) yang sudah lebih dari 10

tahun berkiprah di bidang jasa manufaktur memproduksi berbagai jenis

produk sparepart, konstruksi mesin, jig, mold, dies dan alat lainnya

untuk berbagai macam kebutuhan perusahaan seperti perusahaan

industri, tekstil, farmasi, seni (art), makanan (food).

Perusahaan ini berdiri pada tahun 2000 dengan akte pendirian

melalui Keputusan Menteri Kehakiman Nomor 8 tanggal 12 Januari

2000 di depan notaris Sunarto, SH, akte berita acara perubahan Nomor

56 tanggal 14 Desember 2004 di depan notaris Bimo Seno Sanjaya,

SH, akte berita acara perubahan Nomor 44 tanggal 25 Agustus 2008 di

depan notaris Murlina, SH, NPWP 01-992398-6-542-000, SIUP

Nomor 503/562/223/PM/V/2006 tanggal 20 Mei 2009 jatuh tempo

tanggal 19 Mei 2012, TDP Nomor 120215000450 tanggal 2 Mei 2011,

HO/ Ijin Gangguan Manufaktur Nomor 503/2129/HO/2005 tanggal 14

Oktober 2005 jatuh tempo tanggal 14 Oktober 2010, HO/ Ijin

Gangguan Jasa Konstruksi Nomor 503/9783/HO/2007 tanggal 30

Maret 2007 jatuh tempo tanggal 30 Maret 2012. Direktur utama PT.

3

MBG PUTRA MANDIRI sejak awal berdirinya dijabat oleh bapak

Subagyo.

PT. MBG PUTRA MANDIRI terletak di Jalan Ring road

barat No. 63, Salakan Trihanggo, Gamping, Sleman – Yogyakarta

55291. Alasan perusahaan memilih lokasi ini adalah:

1.) Letaknya strategis karena berada di tepi jalan Ring road barat

Sleman – Yogyakarta,

2.) Mudah mendapatkan tenaga kerja,

3.) Mudah dalam memasarkan produk, karena lokasi ini merupakan

pusat industri,

4.) Mudah dalam mendapatkan bahan baku, dan

5.) Mudah dijangkau kendaraan umum.

Dari tahun ke tahun PT. MBG PUTRA MANDIRI semakin

mendapat kepercayaan dari para relasi/ customer dengan komitmen

selalu berusaha meningkatkan pelayanan demi kepuasan konsumen

(Customers Satisfaction).

Beberapa costumer yang telah bekerjasama dengan PT. MBG

PUTRA MANDIRI antara lain:

1.) KONIMEX – Solo,

2.) TIGA PILAR SEJAHTERA (TPS) - Grompol, Sragen,

3.) SIDO MUNCUL - Ungaran, Semarang,

4.) KIEVIT – Salatiga,

5.) UNZAVITALIS – Salatiga,

4

6.) HIT POLYTRON - Sayung, Semarang,

7.) SAKAFARMA – Semarang,

8.) MAESINDO INDONESIA - Bantul, Yogyakarta,

9.) SARI HUSADA (SGM) - Kemudo, Klaten,

10.) TIRTA INVESTAMA (AQUA) - Klaten & Wonosobo,

11.) KARYA HIDUP SENTOSA (QUICK) – Yogyakarta,

12.) KUSUMA HADI SENTOSA - Jaten, Karanganyar,

13.) KERTAS BLABAK - Blabak, Muntilan,

14.) ETI FIRE SYSTEM - Kopeng, Magelang,

15.) ECO TARGET INTERNATIONAL - Kopeng, Magelang.

Beberapa relasi yang telah bekerjasama dengan PT. MBG

PUTRA MANDIRI antara lain:

1.) ATMI – Solo,

2.) YPTI – Yogyakarta,

3.) SUKSES – Solo,

4.) BENGKEL KING – Solo,

5.) APG – Boyolali,

6.) MULTI PLASSINDO – Semarang,

7.) BENGKEL LAKSANA – Semarang,

8.) TRI PILAR – Jakarta,

9.) EMT – Solo,

10.) HANDAYANI – Yogyakarta,

11.) BLPT – Yogyakarta,

5

12.) UGM – Yogyakarta,

13.) UNIV. SANATA DHARMA – Yogyakarta,

14.) ANINDYA PUROSANI – Yogyakarta,

15.) BHINEKA BAJANAS (BOHLER) – Semarang,

16.) SANDVICK TOOL.

Perusahaan ini dalam perkembangannya mengalami

perubahan modal, fasilitas dan peralatan, tenaga kerja maupun kegiatan

produksinya demi memberikan pelayanan yang terbaik dan berkualitas

kepada konsumen. Perkembangan yang terjadi di PT. MBG PUTRA

MANDIRI adalah sebagai berikut:

1. Masalah Ketenagakerjaan

Jumlah karyawan yang bekerja di PT. MBG PUTRA

MANDIRI yang dipimpin oleh direktur utama bapak Subagyo

sampai saat ini berjumlah sebanyak 31 orang yang meliputi 9 staf

kantor, 9 staf bagian/ ka. Bagian dan 13 sub. Bagian/ divisi

manufaktur dalam perusahaan. Peraturan kerja yang berlaku di PT.

MBG PUTRA MANDIRI yaitu:

a. Jam kerja diatur sesuai dengan ijin penyimpangan waktu jam

kerja dari Departemen Tenaga Kerja serta dilaksanakan

mengikuti jam kerja biasa (dayshift). Jam kerja tiap shift adalah

sebagai berikut:

1.) Shift A Senin - Jumat jam kerja 07.00 – 16.30 WIB,

2.) Shift B Senin - Jumat jam kerja 16.20 – 24.50 WIB.

6

b. Pekerja setelah bekerja 5 (Lima) hari (Senin – Jumat) berturut-

turut baik jam kerja biasa maupun jam kerja shift, diberikan

istirahat mingguan sekurang-kurangnya 2 (Dua) hari setiap hari

sabtu dan minggu.

2. Lingkup pekerjaan perusahaan dan mesin yang ada

Untuk menjalankan jenis usaha jasa manufaktur pembuatan

atau produksi berbagai jenis produk sparepart, konstruksi mesin,

jig, mold, dies dan alat lainnya, saat ini PT. MBG PUTRA

MANDIRI telah memiliki mesin-mesin produksi sebagai berikut:

Tabel I.1 Mesin-mesin yang dimiliki oleh PT. MBG PUTRA

MANDIRI

No Nama Alat Merk Tanggal Perolehan

1 Automotif Machine (VGS-20 & VR-6500)

Sunnen 01/01/2001

2 BW - 31/01/2006 3 CNC Miltex 09/12/2005 4 Driling (2) Rongfu 01/04/2005 5 Hobbing Machine Deki 27/11/2001 6 Milling (1) Pao Fong 01/06/2000 7 Milling (2) Matsura 21/11/2001 8 Milling (3) Niigata 01/10/2000 9 Ponch 63 Ton RRT RRT 27/11/2006

10 Ponch 63 Ton Hitachi KHS 02/29/2008

11 Sand Blasting MBG 05/09/2002

12 Slotter Nakabo 01/01/2001

13 Turning (1) Mazak I 01/03/2000

14 Turning (2) Mazak II 08/07/2002

15 Turning (3) C0630 01/01/1999

16 Welding (Mig & Tig) Telwin 01/01/1999

Sumber: Data perusahaan

7

2. Kegiatan Produksi Perusahaan

PT. MBG PUTRA MANDIRI menjalankan jenis usaha jasa

manufaktur berdasarkan pesanan baik dari perorangan, perusahaan

lokal yang lain, sampai perusahaan interlokal. Pada dasarnya banyak

jenis produk yang diproduksi tergantung karakteristik pesanan dari

konsumen. Telah disebutkan bahwa jenis produk yang diproduksi PT.

MBG PUTRA MANDIRI sangat banyak, antara lain:

a. Mesin konstruksi

Produk mesin konstruksi adalah produk PT. MBG PUTRA

MANDIRI yang berbentuk suatu proyek mesin rekayasa atau suatu

mesin untuk pembuatan produk tertentu, contoh produknya antara

lain:

1.) Mesin crusher, yaitu mesin penghancur plastik,

2.) Mesin mixer, yaitu mesin pengaduk yang biasanya

digunakan/ dipesan oleh perusahaan pembuat saos, sabun,

obat dan lain-lain,

3.) Mesin comveyor, yaitu mesin penghancur batu.

b. Sparepart

Produk sparepart adalah produk PT. MBG PUTRA

MANDIRI yang berbentuk suatu produk untuk mendukung dalam

pembuatan mesin dan proses mesin produksi, contoh produknya

antara lain:

8

1.) Worm wheel (Gigi kuningan) yaitu sparepart mesin cetak

obat/ tablet yang berfungsi sebagai penggerak shaft,

2.) Shaft/ As main compressor roll yaitu sparepart mesin untuk

mengepres kemasan obat tablet,

3.) Valve yaitu sparepart yang dipasang pada pemadam

kebakaran, yang biasa ada di ruangan-ruangan, berfungsi

untuk membuka tabung pada saat digunakan.

c. Jig

Jig adalah produk PT. MBG PUTRA MANDIRI yang

dibuat untuk alat bantu dalam mengerjakan produk-produk

tertentu/ barang yang tingkat kesulitannya tinggi sehingga dapat

dikerjakan dengan mudah, contoh produknya antara lain: Produk

shaft, baut, flange.

d. Mold

Mold atau molding adalah produk PT. MBG PUTRA

MANDIRI yang berbentuk suatu produk sparepart untuk mencetak

produk yang berhubungan dengan bahan plastik, contoh produknya

antara lain: molding untuk membuat chasing handphone, molding

untuk membuat toples/ derigen.

e. Dies

Dies adalah produk PT. MBG PUTRA MANDIRI yang

berbentuk suatu produk sparepart untuk membuat berbagai macam

produk dalam berbagai bentuk/ sparepart assembly, contoh

9

produknya antara lain: Dies untuk membuat sparepart mesin

traktor, sparepart kulkas, sparepart bus/ alat transportasi.

3. Proses Produksi

PT. MBG PUTRA MANDIRI dalam memproduksi berbagai

jenis produk konstruksi mesin, sparepart, jig, mold, dies dan alat

lainnya, menerapkan proses produksi yang berbeda-beda sesuai dengan

spesifikasi pesanan dari konsumen. Perbedaan proses produksi untuk

masing-masing jenis produk dipengaruhi oleh:

a.) Jenis dan atau jumlah material yang dibutuhkan untuk setiap

produk,

b.) Proses permesinan yang dilakukan untuk setiap produk,

c.) Subcount, yaitu proses produksi selanjutnya yang dikerjakan oleh

perusahaan lain.

Namun secara umum proses produksi dimulai dari aliran

bahan material/ bahan baku sampai produk jadi dapat digambarkan

sebagai berikut:

Gambar I.1 Aliran bahan dari material sampai produk jadi

Gudang Material

Proses Permesinan

Quality Control

Gudang Barang Jadi

10

1. Gudang Material

Gudang bahan baku menerima barang dari luar, kemudian

distafel berdasarkan jenis bahan. Tujuannya adalah untuk

mempermudah dan mempercepat proses selanjutnya ketika ada

permintaan bahan baku dari bagian produksi. Untuk dapat

mengetahui dan mencatat bahan baku yang digunakan dalam setiap

pesanan, perusahaan menggunakan dokumen permintaan bahan

dan pengeluaran barang gudang yang diisi oleh bagian produksi

(manufaktur) untuk diserahkan pada bagian gudang tools. Setelah

itu bahan-bahan baku disuplai ke bagian produksi sesuai

permintaan dari bagian produksi. Stock bahan baku pada gudang

material yang digunakan untuk pembuatan setiap produk sesuai

pesanan konsumen sangat banyak dan berbagai jenis.

2. Proses permesinan

Proses permesinan adalah proses produksi dengan

menggunakan mesin tertentu yang dimiliki PT. MBG PUTRA

MANDIRI sesuai kebutuhan masing-masing produk. Istilah dalam

proses permesinan yang digunakan PT. MBG PUTRA MANDIRI

sesuai dengan nama alat/ mesin yang digunakan untuk melakukan

proses produksi sedangkan untuk tenaga kerja yang

mengerjakannya adalah operator bagian sub. Bagian/ divisi

manufaktur yang diberi nama sesuai dengan merk mesin yang

11

digunakan. Proses permesinan yang digunakan PT. MBG PUTRA

MANDIRI adalah sebagai berikut:

a. Automotif machine (VGS-20 & VR-6500)

Automotif machine (VGS-20 & VR-6500) adalah proses

machining (permesinan) untuk mengukur tekanan pada kleb

motor dengan menggunakan mesin automotif machine (VGS-20

& VR-6500) yang sudah menggunakan program dari komputer.

b. BW (Bench Work)

BW adalah proses permesinan dengan menggunakan

alat-alat BW (Kerja meja bangku), contoh alat BW antara lain:

gerinda, kikir, gergaji.

c. CNC

CNC adalah proses machining (permesinan) untuk

membuat sparepart dengan menggunakan mesin CNC yang

cara kerjanya sudah menggunakan program dari komputer.

d. Drilling (2)

Drilling (2) adalah proses machining (permesinan)

mengebor dengan menggunakan mesin drilling (2)/ mesin bor.

e. Hobbing machine

Hobbing machine adalah proses permesinan pembuatan

part roda gigi dengan mesin hobbing.

12

f. Milling (1)/ Pao Fong

Milling (1) adalah proses machining (permesinan) yang

kerjanya sebagian besar untuk meratakan suatu benda kerja,

bisa juga untuk mengebor dengan menggunakan mesin milling

berkode (1), bermerk pao fong.

g. Milling (2)/ Matsura

Milling (2) adalah proses machining (permesinan) yang

kerjanya sebagian besar untuk meratakan suatu benda kerja,

bisa juga untuk mengebor dengan menggunakan mesin milling

berkode (2) bermerk matsura.

h. Milling (3)/ Nigata

Milling (3) adalah proses machining (permesinan) yang

kerjanya sebagian besar untuk meratakan suatu benda kerja,

bisa juga untuk mengebor dengan menggunakan mesin milling

berkode (3), bermerk nigata.

i. Ponch 63 Ton RRT

Ponch 63 ton RRT adalah proses permesinan yang

biasanya digunakan untuk produksi massal dengan

menggunakan mesin ponch 63 ton RRT yang menggunakan

dies.

j. Ponch 63 Ton Hitachi

13

Ponch 63 ton Hitachi adalah proses permesinan yang

biasanya digunakan untuk produksi massal dengan

menggunakan mesin ponch 63 ton Hitachi.

k. Sand blasting

Sand blasting adalah proses permesinan untuk membuat

kasar permukaan suatu benda kerja dengan pasir blasting

(seperti pasir pantai) yang menggunakan mesin sand blasting.

l. Slotter

Slotter adalah proses machining (permesinan) untuk

membuat alur pasak pada roda gigi dengan menggunakan

mesin slotter.

m. Turning (1)/ Mazak I

Turning (1) adalah proses machining (permesinan) yang

cara kerjanya untuk membuat diameter dengan berbagai

ukuran, bisa juga untuk mengebor dengan menggunakan mesin

turning berkode (1)/ mesin bubut (1) bermerk mazak I.

n. Turning (2)/ Mazak II

Turning (2) adalah proses machining (permesinan) yang

cara kerjanya untuk membuat diameter dengan berbagai

ukuran, bisa juga untuk mengebor dengan menggunakan mesin

turning berkode (2)/ mesin bubut (2) bermerk mazak II.

o. Turning (3)

14

Turning (3) adalah proses machining (permesinan) yang

cara kerjanya untuk membuat diameter dengan berbagai

ukuran, bisa juga untuk mengebor dengan menggunakan mesin

turning berkode (3)/ mesin bubut (3).

p. Welding (Mig & Tig)

Welding (Mig & Tig) adalah proses pengelasan dengan

mesin welding yang menggunakan bahan tambah alumunium,

stainless steel dan lain-lain.

3. Quality Control

Quality Control adalah proses inspecting (pengecekan).

Tujuan dari inspecting adalah untuk mengetahui sejauh mana

kualitas produk-produk hasil produksi, untuk mengklasifikasikan

jenis produk sesuai standard. Hal ini dimaksudkan agar apabila

terdapat produk yang masih kurang memenuhi standard kualitas

produksi dapat ditindaklanjuti dengan melakukan pencegahan dan

pengecekan penyebab timbulnya hal tersebut, misalnya dengan

melakukan pengecekan terhadap mesin maupun operatornya.

Proses quality control untuk masing-masing produk berbeda-beda

sesuai dengan spesifikasinya, dan proses ini dilakukan oleh tenaga

kerja langsung bagian produksi dibawah pengawasan langsung

oleh bagian marketing.

15

Berikut ini merupakan contoh pengecekan terhadap

produk jenis sparepart yang yang diproduksi PT. MBG PUTRA

MANDIRI:

a. Mengecek valve (Nama produk sparepart) dengan:

1.) Diberi tekanan udara yang batas minimalnya telah

ditentukan yaitu 75 bar,

2.) Spesifikasi yang dituntut antara lain penampilan atau

performance produk,

3.) Produk jadi dengan berbagai materialnya tidak boleh bocor,

4.) Dimensi hasil bubutan tidak boleh menyimpang jauh dari

gambar/ design.

b. Pengecekan terhadap mesin dengan sistem pengecekan random.

4. Gudang Barang Jadi

Setelah produk-produk hasil produksi melalui proses

quality control, maka proses produksi produk PT. MBG PUTRA

MANDIRI telah selesai. Proses selanjutnya adalah pengiriman

barang ke bagian gudang tools dari bagian produksi disertai data

lengkap setiap shift, antara lain:

1) Kode produksi,

2) Jumlah unit dan berat,

3) Laporan pemeriksaan,

4) Surat pengeluaran barang dari bagian produksi ke gudang,

16

5) Tanda terima dari gudang.

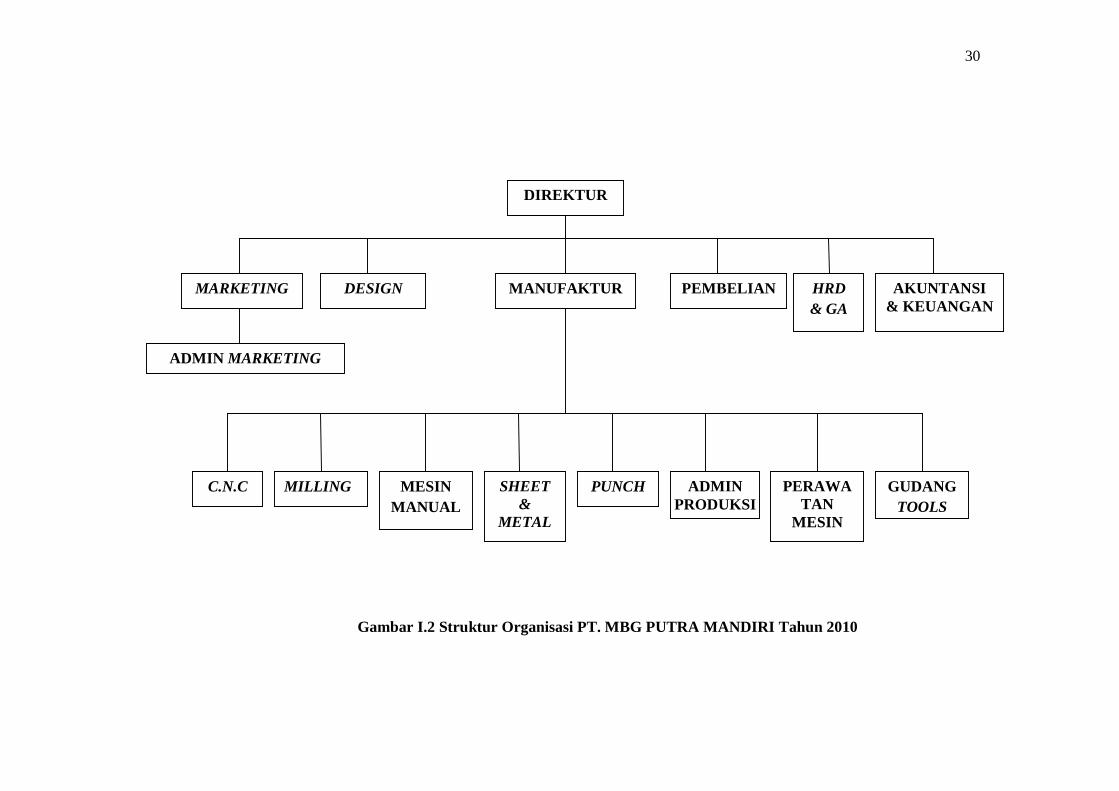

4. Struktur Organisasi dan Deskripsi Jabatan

Bagi suatu perusahaan, struktur organisasi merupakan hal

yang sangat penting karena struktur organisasi dibentuk untuk

memungkinkan terciptanya tujuan perusahaan melalui pengelompokan

aktifitas yang saling berhubungan satu sama lain. Deskripsi jabatan

pada PT. MBG PUTRA MANDIRI adalah sebagai berikut:

a. Direktur

Direktur mempunyai tugas dan tanggung jawab sebagai

berikut:

1.) Memimpin jalannya perusahaan,

2.) Menyusun kebijaksanaan,

3.) Mengkoordinasi/ membagi tugas antar bawahan dan

mengadakan penggolongan karyawan sesuai masing-masing

bagian,

4.) Mengawasi pelaksanaan tugas masing-masing bagian

karyawan perusahaan sesuai dengan peraturan yang berlaku,

5.) Memegang kendali keuangan dan pembukuan akuntansi

perusahaan.

b. Marketing/ Pemasaran

Bagian ini mempunyai tugas antara lain:

1.) Bertanggung jawab terhadap omset yang dihasilkan

perusahaan,

17

2.) Menjual jasa permesinan dan produk atau proyek,

3.) Membuat penawaran harga produk atau proyek atau jasa

permesinan,

4.) Membuat perjanjian kontrak kerja suatu pengerjaan produk,

proyek dan jasa permesinan,

5.) Membuat estimasi dan realisasi suatu produk atau proyek

yang dikerjakan,

6.) Mengevaluasi laba rugi,

7.) Mengawasi proses quality control yang dilakukan oleh

bagian produksi.

Bagian marketing membawahi sub bagian, yaitu:

1. Administrasi marketing

Sub. Bagian ini mempunyai tugas membantu bagian

marketing dan bertanggungjawab kepada direktur mengenai

segala sesuatu yang berhubungan dengan kearsipan baik

pembelian, penjualan, upah, gaji serta hasil usaha.

c. Design

Bagian ini mempunyai tugas antara lain:

1.) Membuat gambar kerja (drafting) untuk setiap WO (Work

Order) atau order yang memerlukan gambar kerja,

2.) Membuat gambar kerja untuk pekerjaan yang akan di

subcount,

18

3.) Melakukan evaluasi atas gambar maupun produk yang telah

dibuat dan melakukan revisi apabila terjadi kesalahan,

4.) Melakukan evaluasi atas jam mesin terhadap gambar kerja

(efisiensi),

5.) Melaksanakan dokumentasi atas gambar yang telah dibuat

meupun dokumen/ surat lain yang berkaitan dengan tugasnya.

d. Manufaktur/ Produksi

Bagian ini mempunyai tugas antara lain:

1.) Bertanggung jawab penuh atas seluruh divisi yang ada di

bagian produksi (manufaktur) yaitu divisi design, divisi

mesin CNC, divisi milling, divisi turning, divisi automotif

repair sheet metal & maintenance,

2.) Bertanggung jawab penuh atas kelancaran proses produksi

dan mengatasi segala masalah pengerjaan yang ada di bagian

produksi (manufaktur),

3.) Memantau dan menganalisa perkembangan bagian produksi

(manufaktur) serta mendengarkan dan menampung aspirasi,

usulan, kritik atau saran yang baik dengan dasar realita yang

ada secara terbuka dari seluruh karyawan bagian produksi

(manufaktur) sebagai bahan evaluasi untuk meningkatkan

kualitas bagian produksi (manufaktur),

4.) Bekerjasama dengan seluruh karyawan bagian produksi

(manufaktur) dalam rangka mengoptimalkan kinerja dan

19

sistem kerja yang lebih baik guna meningkatkan kualitas

hasil produksi,

5.) Menciptakan suasana kerja yang kondusif agar selalu

terbentuk suatu tim kerja (team work) yang solid di bagian

produksi (manufaktur),

6.) Membuat schedule produksi secara periodik,

7.) Membuat Estimasi Biaya Produksi (EBP) dan Realisasi Biaya

Produksi (RBP),

8.) Mengadakan meeting bersama dengan seluruh karyawan

bagian produksi (manufaktur) setiap sebulan sekali (akhir

bulan),

9.) Membuat penilaian prestasi kerja seluruh karyawan bagian

produksi (manufaktur) setiap catur wulan secara obyektif

berdasarkan data-data yang ada dan pengamatan langsung di

lapangan,

10.) Berupaya bekerja dengan hati-hati, teliti, teratur, inisiatif dan

kreatif agar tenaga dan waktu yang dikeluarkan tidak sia-sia

sehingga tercapai efisiensi kerja yang tinggi,

11.) Bertanggungjawab atas otorisasi surat permintaan bahan baku

dan pengeluaran dari bagian gudang ke bagian produksi.

Bagian manufaktur membawahi sub bagian/ divisi, yaitu:

1. CNC

Sub. Bagian/ divisi ini mempunyai tugas antara lain:

20

a.) Bertanggung jawab penuh atas kelancaran pekerjaan di

divisi mesin CNC terutama proses pengerjaan di

permesinan / lapangan,

a.) Sebagai programer di divisi mesin CNC,

b.) Mengatur schedule pekerjaan terutama di permesinan/

lapangan,

c.) Distribusi pekerjaan (job order) ke operator sekaligus

menyiapkan material maupun tools dan sarana alat

pendukung yang tidak ada di divisi mesin CNC,

d.) Mengecek kembali gambar kerja yang akan diturunkan ke

operator,

e.) Mengatasi segala trouble pengerjaan yang ada di divisi

mesin CNC dan segera melakukan pengambilan keputusan,

f.) Memantau dan menganalisa perkembangan divisi mesin

CNC sebagai bahan evaluasi untuk meningkatkan kualitas

divisi mesin CNC,

g.) Bekerjasama dengan operator yang ada di divisi mesin

CNC dalam rangka mengoptimalkan kinerja dan sistem

kerja yang lebih baik guna meningkatkan kualitas hasil

pekerjaan,

h.) Berupaya bekerja dengan hati-hati, teliti, teratur, inisiatif

dan kreatif agar tenaga dan waktu yang dikeluarkan tidak

sia-sia sehingga tercapai efisiensi kerja yang tinggi.

21

2. Milling

Sub. Bagian/ divisi ini mempunyai tugas antara lain:

a.) Mengkoordinir operator di divisi milling dalam

mengerjakan semua pekerjaan (job order) di permesinan /

lapangan,

b.) Bertanggung jawab penuh terhadap hasil pekerjaan

mengenai ukuran, fungsi dan performance benda kerja

(produk),

c.) Bertanggung jawab penuh atas pemakaian mesin, tools,

sarana dan alat pendukung yang ada di divisi milling atau

yang pinjam di divisi lain,

d.) Membuat laporan jam kerja permesinan / lapangan setiap

hari,

e.) Membuat laporan secara tertulis apabila mengalami

kerusakan benda kerja (produk) maupun kerusakan tools,

sarana dan alat pendukung,

f.) Mengatasi segala kesulitan yang ada pada waktu proses

pengerjaan di permesinan / lapangan,

g.) Memantau dan menganalisa perkembangan divisi milling

sebagai bahan evaluasi untuk meningkatkan kualitas divisi

milling,

h.) Bekerjasama dengan operator yang ada di divisi milling

dalam rangka mengoptimalkan kinerja dan sistem kerja

22

yang lebih baik guna meningkatkan kualitas hasil

pekerjaan,

i.) Berupaya bekerja dengan hati-hati, teliti, teratur, inisiatif

dan kreatif agar tenaga dan waktu yang dikeluarkan tidak

sia-sia sehingga tercapai efisiensi kerja yang tinggi.

3. Mesin manual

Sub. Bagian/ divisi ini mempunyai tugas antara lain:

a.) Bertanggung jawab penuh terhadap hasil pekerjaan

mengenai ukuran, fungsi dan performance benda kerja

(produk),

b.) Bertanggung jawab penuh atas pemakaian mesin, tools,

sarana dan alat pendukung yang ada di divisi mesin manual

& maintenance atau yang pinjam di divisi lain,

c.) Membuat laporan jam kerja permesinan/ lapangan setiap

hari,

d.) Membuat laporan secara tertulis apabila mengalami

kerusakan benda kerja (produk) maupun kerusakan tools,

sarana dan alat pendukung,

e.) Berupaya mengoptimalkan kinerja dan sistem kerja yang

lebih baik guna meningkatkan kualitas hasil pekerjaan,

f.) Berupaya bekerja dengan hati-hati, teliti, teratur, inisiatif

dan kreatif agar tenaga dan waktu yang dikeluarkan tidak

sia-sia sehingga tercapai efisiensi kerja yang tinggi.

23

4. Sheet dan metal

Sub. Bagian/ divisi ini mempunyai tugas antara lain:

a.) Bertanggung jawab penuh terhadap hasil pekerjaan

mengenai ukuran, fungsi dan performance benda kerja

(produk),

b.) Bertanggung jawab penuh atas pemakaian mesin, tools,

sarana dan alat pendukung yang ada di divisi automotif

repair sheet metal & maintenance atau yang pinjam di

divisi lain,

c.) Membuat laporan jam kerja permesinan / lapangan setiap

hari,

d.) Membuat laporan secara tertulis apabila mengalami

kerusakan benda kerja (produk) maupun kerusakan tools,

sarana dan alat pendukung,

e.) Berupaya mengoptimalkan kinerja dan system kerja yang

lebih baik guna meningkatkan kualitas hasil pekerjaan,

f.) Berupaya bekerja dengan hati-hati, teliti, teratur, inisiatif

dan kreatif agar tenaga dan waktu yang dikeluarkan tidak

sia-sia sehingga tercapai efisiensi kerja yang tinggi.

5. Punch

Sub. Bagian/ divisi ini mempunyai tugas antara lain:

a.) Mengkoordinir operator di divisi punch dalam mengerjakan

semua pekerjaan (job order) di permesinan / lapangan,

24

b.) Bertanggung jawab penuh terhadap hasil pekerjaan

mengenai ukuran, fungsi dan performance benda kerja

(produk),

c.) Bertanggung jawab penuh atas pemakaian mesin, tools,

sarana dan alat pendukung yang ada di divisi punch atau

yang pinjam di divisi lain,

d.) Membuat laporan jam kerja permesinan / lapangan setiap

hari,

e.) Membuat laporan secara tertulis apabila mengalami

kerusakan benda kerja (produk) maupun kerusakan tools,

sarana dan alat pendukung,

f.) Mengatasi segala kesulitan yang ada pada waktu proses

pengerjaan di permesinan / lapangan,

g.) Memantau dan menganalisa perkembangan divisi punch

sebagai bahan evaluasi untuk meningkatkan kualitas divisi

punch,

h.) Bekerjasama dengan operator yang ada di divisi punch

dalam rangka mengoptimalkan kinerja dan sistem kerja

yang lebih baik guna meningkatkan kualitas hasil

pekerjaan,

i.) Berupaya bekerja dengan hati-hati, teliti, teratur, inisiatif

dan kreatif agar tenaga dan waktu yang dikeluarkan tidak

sia-sia sehingga tercapai efisiensi kerja yang tinggi.

25

6. Administrasi produksi

Sub. Bagian/ divisi ini mempunyai tugas antara lain:

a.) Membuat rekap omset harian, mingguan dan bulanan,

b.) Membuat surat jalan dan melakukan pengecekan barang

sebelum dikirim,

c.) Job conrol list yaitu melaporkan status pekerjaan/ order

kepada bagian marketing,

d.) Menganalisa estimasi marketing dengan PPIC menyangkut

pembelian material dan saran lainnya,

e.) Memberikan laporan administrasi kepada bagian marketing

dan PPIC,

f.) Mendokumentasikan segala bentuk surat/ dokumen yang

diperlukan.

7. Perawatan mesin

Sub. Bagian/ divisi ini mempunyai tugas antara lain:

a.) Mengkoordinir operator di divisi perawatan mesin dalam

mengerjakan semua pekerjaan perawatan di permesinan /

lapangan,

b.) Bertanggung jawab penuh atas perawatan (maintenance)

semua mesin dan alat pendukung yang ada di bagian

produksi (manufaktur),

26

c.) Pengecekan kondisi mesin dan alat pendukung yang ada di

bagian produksi (manufaktur) setiap sebulan sekali dan

membuat laporan secara tertulis,

d.) Membuat laporan jam kerja permesinan / lapangan setiap

hari,

e.) Membuat laporan secara tertulis apabila mengalami

kerusakan benda kerja (produk) maupun kerusakan tools,

sarana dan alat pendukung,

f.) Mengatasi segala kesulitan yang ada pada waktu proses

pengerjaan di permesinan / lapangan,

g.) Memantau dan menganalisa perkembangan divisi automotif

repair sheet metal & maintenance sebagai bahan evaluasi

untuk meningkatkan kualitas divisi milling automotif repair

sheet metal & maintenance,

h.) Bekerjasama dengan operator yang ada di divisi automotif

repair sheet metal & maintenance dalam rangka

mengoptimalkan kinerja dan sistem kerja yang lebih baik

guna meningkatkan kualitas hasil pekerjaan,

i.) Berupaya bekerja dengan hati-hati, teliti, teratur, inisiatif

dan kreatif agar tenaga dan waktu yang dikeluarkan tidak

sia-sia sehingga tercapai efisiensi kerja yang tinggi.

e. Pembelian PPIC

Bagian ini mempunyai tugas antara lain:

27

1.) Merinci kebutuhan material dan sarana lain dari working

order untuk kemudian menyediakan/ membeli kebutuhan

tersebut,

2.) Membuat PO untuk pembelian material dan subcount

macihining,

3.) Membuat laporan pembelian yang bersifat kas maupun

kredit,

4.) Membuat anggaran pembelian kepada bagian keuangan untuk

dibelanjakan,

5.) Menganalisa kebutuhan material dan saran pendukung

lainnya untuk stock gudang,

6.) Memberiakn laporan pembelian kepada bagian marketing,

7.) Mendokumentasikan segala bentuk surat/ dokumen yang

diperlukan.

Bagian PPIC membawahi Sub. Bagian/ divisi, yaitu:

1. Gudang tools

Bagian ini mempunyai tugas antara lain:

a.) Menerima dan mencatat penerimaan pembelian barang

yang kemudian dialokasikan sesuai kebutuhan (confirm ke

bagian PPIC dan pembelian),

b.) Melaporkan penambahan stock barang sisa ke bagian PPIC,

c.) Melaporkan kebutuhan sarana dan alat penunjang ke bagian

PPIC,

28

d.) Melaporkan pengeluaran barang material, sarana dan alat

penunjang ke bagian PPIC,

e.) Merapikan gudang tempat penyimpanan dan daftar barang

yang tersedia,

f.) Mendokumentasikan segala bentuk surat/ dokumen,

informasi maupun data yang berkaitan dengan tugasnya,

g.) Membuat laporan ke bagian akuntansi atas pengeluaran

barang dari gudang,

h.) Mengelola stock barang sisa.

f. HRD dan GA

Bagian ini mempunyai tugas antara lain:

1.) Bertanggung jawab atas rekruitmen karyawan baru,

2.) Melaksanakan program peningkatan skill karyawan sesuai

kebutuhan,

3.) Menyiapkan laporan berkala ke dinas tenaga kerja dan

instansi lain,

4.) Mendokumentasikan dan meng-up date dokumen perusahaan

dan atau legalitas perusahaan,

5.) Pengelolaan administrasi dan atau file karyawan,

6.) Mengelola administrasi penggajian karyawan dan tunjangan

lain,

7.) Monitoring absensi karyawan dan personal record,

8.) Menjalankan peraturan perusahaan sebagimana fungsinya,

29

9.) Melaksanakan tugas kepersonaliaan secara umum,

10.) Bertanggung jawab atas administrasi dan surat menyurat.

g. Akuntansi dan keuangan

Bagian ini mempunyai tugas antara lain:

1.) Melaksanakan koordinasi untuk menyusun program kerja

penyusunan anggaran dan perbendaharaan,

2.) Melaksanakan koordinasi untuk menyusun program kerja di

akuntansi dan verifikasi,

2) Melaksanakan bimbingan dan pelaporan kegiatan di

penyusunan anggaran dan perbendaharaan,

3) Melaksanakaan bimbingan kerja dan pelaporan hasil kerja di

mobilisasi dana.

30

Gambar I.2 Struktur Organisasi PT. MBG PUTRA MANDIRI Tahun 2010

PEMBELIAN HRD & GA

MILLING MESIN MANUAL

SHEET &

METAL

PUNCH ADMIN PRODUKSI

PERAWATAN

MESIN

GUDANG TOOLS

C.N.C

MARKETING MANUFAKTUR

DIREKTUR

ADMIN MARKETING

DESIGN AKUNTANSI & KEUANGAN

31

B. Latar Belakang Masalah

Perusahaan yang telah berdiri tentunya ingin berkembang dan terus

menjaga kelangsungan hidupnya, untuk itu pihak manajemen perusahaan

perlu membuat kebijakan yang mengacu pada terciptanya efisiensi dan

efektivitas kerja. Kebijakan tersebut dapat berupa penetapan harga pokok

produksi, yaitu dengan cara menekan biaya produksi serendah mungkin dan

tetap menjaga kualitas dari barang atau produk yang dihasilkan, sehingga

harga pokok produk satuan yang dihasilkan perusahaan lebih rendah dari

yang sebelumnya. Kebijakan ini sangat bermanfaat bagi perusahaan untuk

menetapkan harga jual yang tepat dengan laba yang ingin diperoleh

perusahaan, sehingga perusahaan tersebut dapat bersaing dengan perusahaan-

perusahaan lain yang memproduksi produk sejenis. Hal ini tentunya tidak

terlepas dari tujuan didirikannya perusahaan yaitu agar modal yang

ditanamkan dalam perusahaan dapat terus berkembang atau dengan kata lain

mendapatkan laba semaksimal mungkin.

Satu hal yang perlu diperhatikan adalah bagaimana perusahaan

secara cermat dan tepat menentukan harga pokok produksi karena persaingan

harga yang ketat menentukan eksistensi perseroan tersebut. Kesalahan dalam

perhitungan harga pokok produksi dapat mengakibatkan penentuan harga jual

pada suatu perusahaan menjadi terlalu tinggi atau terlalu rendah. Kedua

kemungkinan tersebut dapat mengakibatkan keadaan yang tidak

menguntungkan bagi perusahaan, karena dengan harga jual yang terlalu tinggi

dapat mengakibatkan produk yang ditawarkan perusahaan akan sulit bersaing

32

dengan produk sejenis yang ada di pasar, sebaliknya jika harga jual produk

terlalu rendah akan mangakibatkan laba yang diperoleh perusahaan kecil.

Kedua hal tersebut dapat diatasi dengan penentuan harga pokok produksi dan

harga jual yang tepat.

PT. MBG PUTRA MANDIRI adalah perusahaan jasa manufaktur

yang memproduksi berbagai jenis produk sparepart, konstruksi mesin, jig,

mold, dies dan produk lainnya dengan lingkup industri yang menggunakan

produk-produk PT. MBG PUTRA MANDIRI sangat luas mulai dari industri

tekstil, farmasi, seni (art), makanan (food), terbukti bahwa PT. MBG PUTRA

MANDIRI sejak awal pendiriannya sampai sekarang telah memiliki banyak

costumer/ konsumen dan relasi.

Dari laporan penjualan tahun 2009 pada PT. MBG PUTRA

MANDIRI diketahui total penjualan selama satu tahun pada tahun 2009

sebesar Rp. 2.076.273.647,00 dengan total HPP selama satu tahun sebesar

Rp. 1.399.303.050,00 sehingga dapat diketahui bahwa laba perusahaan selama

satu tahun adalah sebesar Rp. 676.970.597,00.

Berdasarkan uraian tersebut di atas, maka penulis ingin

mengadakan penelitian lebih lanjut mengenai masalah bagaimana menentukan

harga pokok produksi pada PT. MBG PUTRA MANDIRI dengan mengambil

contoh produk jenis sparepart produk jenis sparepart pesanan Valve D 25mm

Bare ROP, sejumlah 25 unit yang di pesan oleh PT. Eti Fire Systems

(costumer). Alasan penulis menggunakan contoh tersebut karena merupakan

pesanan jenis sparepart dengan kuantitas terbanyak pada bulan Januari 2010.

33

Dalam kaitannya dengan hal tersebut, penulis mengambil judul:

“ANALISIS PENENTUAN HARGA POKOK PRODUKSI DENGAN

METODE JOB ORDER COSTING PADA PT. MBG PUTRA MANDIRI

YOGYAKARTA”.

C. Perumusan Masalah

Berdasarkan judul yang penulis pilih dan melihat latar belakang

yang dijelaskan sebelumnya, maka untuk itu dalam pembahasannya penulis

akan membatasi masalah yang akan ditinjau di PT. MBG PUTRA

MANDIRI yaitu apakah penentuan harga pokok produksi dengan

menggunakan metode job order costing pada PT. MBG PUTRA MANDIRI

sudah baik.

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui lebih jauh

penentuan harga pokok produksi dengan menggunakan metode job order

costing pada PT. MBG PUTRA MANDIRI.

E. Manfaat Penelitian

1. Bagi Penulis

a. Menambah wawasan dan pengetahuan penulis mengenai

hubungan antara teori perhitungan harga pokok produksi dengan

metode job order costing dalam penerapannya di dunia nyata.

34

b. Mengetahui secara langsung penerapan metode job order costing

dalam menentukan harga pokok produksi pada PT. MBG

PUTRA MANDIRI.

2. Bagi Perusahaan

a. Sebagai pertimbangan dan saran mengenai penerapan metode job

order costing dalam menentukan harga pokok produksi pada PT.

MBG PUTRA MANDIRI agar lebih baik dan efektif di masa

yang akan datang.

b. Meningkatkan kinerja manajemen dan departemen produksi

dalam rangka menentukan harga pokok produksi seefisien

mungkin.

3. Bagi Pembaca

a. Dapat digunakan untuk menambah pengetahuan mengenai

hubungan antara teori perhitungan harga pokok produksi dengan

metode job order costing dalam penerapannya di dunia nyata.

b. Dapat digunakan untuk menambah wawasan mengenai

penerapan metode job order costing dalam menentukan harga

pokok produksi pada PT. MBG PUTRA MANDIRI.

35

BAB II

ANALISIS DAN PEMBAHASAN

A. Tinjauan Pustaka

1. Pengertian Akuntansi Biaya

Menurut Mulyadi (2009:7) akuntansi biaya adalah proses

pencatatan, penggolongan, peringkasan dan penyajian biaya

pembuatan dan penjualan produk atau jasa, dengan cara-cara tertentu,

serta penafsiran terhadapnya.

Akuntansi biaya bertujuan untuk menentukan harga pokok

produksi, mengendalikan biaya, serta membentu proses pengambilan

keputusan (Mulyadi, 2009:7).

2. Pengertian Biaya

Biaya adalah pengorbanan sumber ekonomi yang diukur

dalam satuan uang yang telah terjadi atau kemungkinan akan terjadi

untuk tujuan tertentu (Mulyadi, 2009:8).

Biaya produksi adalah biaya yang dikeluarkan untuk

membuat sejumlah barang atau jasa dalam satu periode (Hanggana,

2008:7).

Biaya produksi menurut objek pengeluarannya dibagi

menjadi tiga elemen yaitu (Mulyadi, 2009:14):

a. Biaya bahan baku, merupakan biaya utama (prime cost).

34

36

b. Biaya tenaga kerja langsung, merupakan biaya utama (prime cost).

c. Biaya overhead pabrik dan biaya tenaga kerja langsung merupakan

biaya konversi (conversion cost), yang merupakan biaya untuk

mengkonversi/ mengubah bahan baku menjadi produk jadi.

Biaya overhead pabrik dalam hubungannya dengan perubahan

volume produksi dibagi menjadi tiga yaitu (Mulyadi, 2009:195):

a.) Biaya overhead variabel adalah biaya yang besarnya cenderung

berubah sesuai / sebanding dengan volume / besarnya produksi.

b.) Biaya overhead pabrik tetap adalah biaya yang besarnya

cenderung tetap meskipun volume produksi atau besarnya

produksi berubah.

c.) Biaya overhead semi variabel adalah biaya yang berubah dalam

pola yang tidak dapat direncanakan.

3. Metode Pengumpulan dan Penentuan Biaya Produksi

Menurut Hanggana (2009:11), metode pengumpulan biaya

produksi dibedakan menjadi dua, yaitu:

a. Metode harga pokok proses

Metode harga pokok proses adalah sistem pengumpulan

biaya produksi, dimana biaya bahan baku, biaya tenaga kerja

langsung, dan biaya overhead pabrik dikelompokkan ke setiap

periode dan departemen (Hanggana, 2009:11).

37

b. Metode Harga pokok pesanan

Metode harga pokok pesanan adalah sistem

pengumpulan biaya produksi dimana biaya bahan baku dan biaya

tenaga kerja langsung dikelompokkan ke setiap pesanan dan biaya

overhead pabrik dibebankan ke setiap pesanan dengan tarif yang

ditentukan dimuka (Hanggana, 2009:11).

Metode penentuan biaya produksi adalah cara

memperhitungkan unsur-unsur biaya ke dalam kos produksi (Mulyadi,

2009:17). Dalam memperhitungkan unsur-unsur biaya ke dalam kos

produksi terdapat dua pendekatan yaitu:

a. Full Costing

Full Costing merupakan metode penentuan kos

produksi yang memperhitungkan semua unsur biaya produksi,

yang terdiri dari bahan baku, biaya tenaga kerja langsung, dan

biaya overhead pabrik, baik yang berperilaku variabel maupun

tetap (Mulyadi, 2009:17).

Dengan demikian kos produksi menurut metode full

costing terdiri dari unsur biaya produksi berikut ini:

Biaya bahan baku XX

Biaya tenaga kerja langsung XX

Biaya overhead pabrik variabel XX

Biaya overhead pabrik tetap XX

Kos produksi XX

38

b. Variable Costing

Variable Costing merupakan metode penentuan kos

produksi yang hanya memperhitungkan biaya produksi yang

berperilaku variabel ke dalam kos produksi, yang terdiri dari biaya

bahan baku, biaya tenaga kerja langsung, dan biaya overhead

pabrik variabel (Mulyadi, 2009:18).

Dengan demikian kos produksi menurut metode

variable costing terdiri dari unsur biaya produksi berikut ini:

Biaya bahan baku XX

Biaya tenaga kerja langsung XX

Biaya overhead pabrik variabel XX

Kos produksi XX

4. Pengertian Harga Pokok Produksi

Harga pokok produksi adalah semua biaya yang untuk

membuat satu unit barang jadi yang meliputi biaya bahan baku, biaya

tenaga kerja langsung, dan biaya overhead pabrik (Hanggana, 2008:8).

Pengertian lain dari harga pokok produksi adalah biaya

barang yang dibeli untuk diproses sampai selesai baik sebelum

maupun selama periode akuntansi berjalan (Horngren et al., 2008:45).

Harga pokok produki perlu dihitung lebih dahulu untuk

tujuan penetapan harga jual, untuk tujuan penyediaan sumber-sumber

keuangan yang dibutuhkan guna melaksanakan produksi atau tujuan

pengendalian biaya.

39

5. Penentuan Harga Pokok Produksi

Syarat utama perusahaan yang produksinya berdasarkan

sistem pesanan dari luar atau dari dalam perusahaan, karakteristik

usaha perusahaan tersebut adalah sebagai berikut (Mulyadi, 2009:38):

a) Proses pengolahan produk terjadi secara terputus-putus, jika

pesanan yang satu selesai dikerjakan, proses produksi dihentikan

dan mulai dengan pesanan berikutnya,

b) Produk dihasilkan dengan spesifikasi yang ditentukan oleh

pemesan. Dengan demikian antara pesanan yang satu dengan

pesanan yang lain mempunyai variasi yang berbeda-beda,

c) Produksi ditujukan untuk memenuhi pesanan, bukan untuk

memenuhi persediaan di gudang.

Perusahaan yang menggunakan sistem harga pokok pesanan,

pengelompokan biaya produksi dipisahkan menjadi tiga elemen pokok

biaya yaitu:

1. Biaya Bahan Baku

Bahan baku adalah bahan yang menempel menjadi satu

dengan barang jadi yang mempunyai nilai relatif tinggi dibanding

nilai bahan yang lain dalam pembuatan suatu barang jadi

(Hanggana, 2009:15). Alokasi biaya-biaya yang berhubungan

dengan pembelian seperti biaya angkut masing-masing jenis bahan

baku yang dibeli dikapitalisasi dalam nilai bahan baku, maka harga

pokok bahan baku dicatat sebesar harga perolehannya.

40

Biaya bahan baku ini dalam sistem harga pokok

pesanan dibebankan secara langsung (Hanggana, 2008:146).

2. Biaya Tenaga Kerja Langung

Biaya tenaga kerja langsung adalah karyawan bagian

produksi yang mempunyai pekerjaan (fungsi) yang berkaitan

langsung dengan proses produksi, sehingga jika pekerjaan tersebut

tidak dilakukan, maka proses pembuatan barang jadi tidak akan

selesai (Hanggana, 2008:50).

Biaya tenaga kerja langsung dalam sistem harga pokok

pesanan dibebankan secara langsung (Hanggana, 2008:146).

3. Biaya Overhead Pabrik

Biaya overhead pabrik adalah biaya produksi selain

biaya bahan baku dan biaya tenaga kerja langsung (Hanggana,

2008:57).

Biaya overhead pabrik dalam sistem harga pokok

pesanan tidak dapat dibebankan secara langsung kepada produk

yang bersangkutan, melainkan dibebankan kepada pesanan atau

produk atas dasar tarif yang ditentukan dimuka. Alasan yang

mendukung biaya overhead pabrik dibebankan dengan tarif, yaitu

(Hanggana, 2008:146):

a. Biaya overhead pabrik sesungguhnya untuk periode

bersangkutan belum diketahui pada saat ada job atau pesanan

yang selesai sebelum periode akuntansi berakhir.

41

b. Jumlah unit hasil produksi untuk periode yang bersangkutan

belum diketahui pada saat ada pesanan yang selesai sebelum

periode akuntansi berakhir.

c. Jenis hasil produksi berbeda-beda, sehingga biaya overhead

pabrik per unit tidak dapat dihitung dengan membagi biaya

overhead pabrik sesungguhnya dengan jumlah unit hasil

produksi.

Ada berbagai macam dasar yang dapat dipakai untuk

membebankan biaya overhead pabrik kepada produk (Mulyadi,

2009:199), yaitu:

a. Satuan produk

Metode ini adalah yang paling sederhana dan

langsung membebankan biaya overhead pabrik kepada produk.

Beban biaya overhead pabrik untuk setiap produk dihitung

sebagai berikut:

Taksiran BOP = Tarif BOP per satuan

Taksiran jumlah satuan produk yang dihasilkan

b. Biaya bahan baku

Jika BOP yang dominan bervariasi dengan nilai

bahan baku, maka dasar yang dipakai adalah sebagai berikut:

Taksiran BOP Taksiran Biaya Bahan

Baku yang dipakai x 100% =

Prosentase BOP dari Biaya Bahan Baku yang dipakai

42

c. Biaya tenaga kerja

Jika sebagian besar elemen biaya overhead pabrik

mempunyai hubungan yang erat dengan jumlah upah tenaga

kerja langsung, maka dasar yang dipakai adalah sebagai

berikut:

Taksiran BOP X 100% = Prosentas BOP dari

Baiaya Taksiran BTKL Tenaga Kerja yang dipakai

d. Jam kerja langsung

Karena ada hubungan yang erat antara jumlah upah

dengan jumlah jam kerja maka disamping BOPd (Biaya

overhead pabrik yang dibebankan) atas dasar upah tenaga

kerja, jadi dapat juga dibebankan berdasarkan jam tenaga kerja

langsung. Taksiran BOP dapat dihitung dengan rumus sebagai

berikut:

Taksiran BOP = Tarif BOP per jam tenaga

Taksiran jam tenaga kerja langsung kerja langsung

e. Jam mesin

Apabila BOP bervarisi dengan waktu penggunaan

mesin, maka dasar yang dapat dipakai untuk membebankannya

adalah jam mesin. Tarif BOP dihitung sebagai berikut ini:

Taksiran BOP = Tarif BOP per jam mesin

Taksiran jam kerja mesin

43

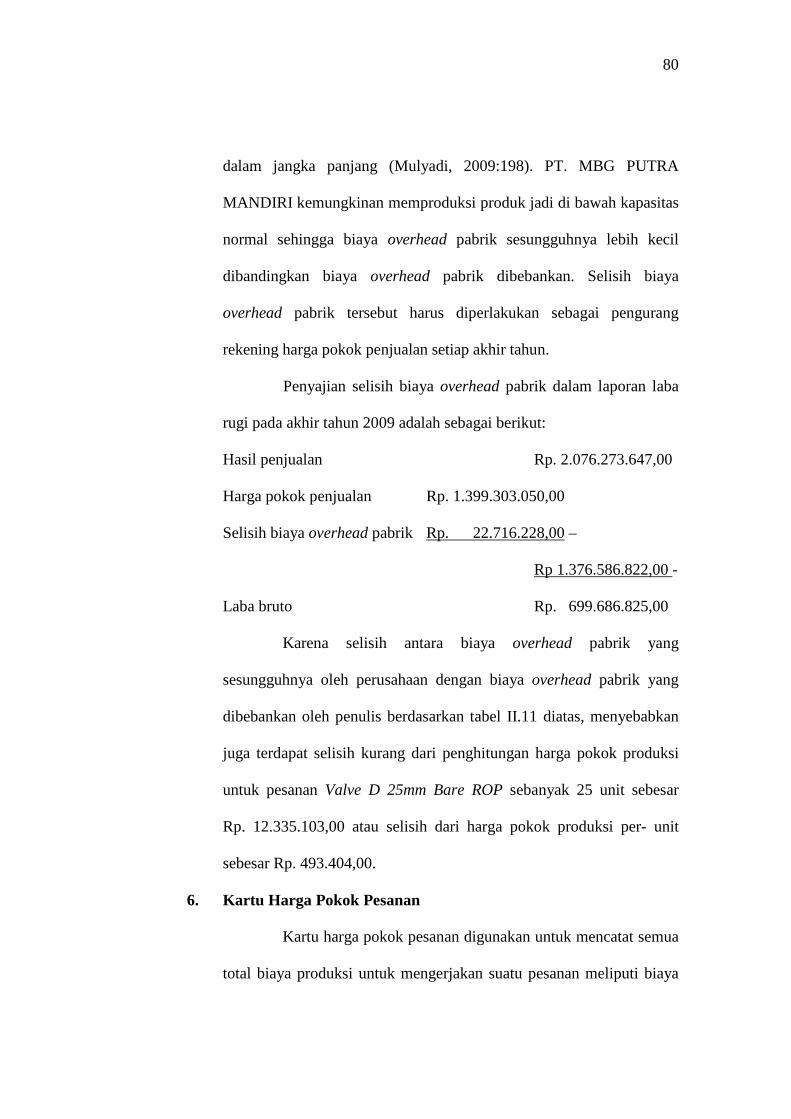

6. Selisih Pembebanan Biaya

Setelah pesanan produk selesai dan jumlah biaya overhead

pabrik sesungguhnya dapat ditentukan, maka jumlah biaya overhead

pabrik dibebankan dibandingkan dengan biaya overhead pabrik

sesungguhnya untuk penentuan selisih pembebanan biaya overhead

pabrik.

Untuk menentukan jumlah selisih biaya overhead pabrik

dibebankan pada produk menggunakan perhitungan sebagai berikut:

Biaya overhead pabrik dibebankan XX

Biaya overhead pabrik sesungguhnya XX

Selisih biaya overhead pabrik XX

Untuk mencatat selisih biaya overhead pabrik dibebankan

pada produk perlu dibuat jurnal sebagai berikut:

a. Untuk menutup rekening biaya overhead pabrik dibebankan ke

rekening biaya overhead pabrik sesungguhnya:

Biaya overhead pabrik dibebankan XX

Biaya overhead pabrik sesungguhnya XX

b. Untuk mencatat selisih biaya overhead pabrik dibebankan

1.) Jika muncul selisih biaya overhead pabrik kurang dibebankan

(Biaya overhead pabrik dibebankan lebih kecil dari biaya

overhead pabrik sesungguhnya):

Selisih biaya overhead pabrik XX

Biaya overhead pabrik sesungguhnya XX

44

2.) Jika muncul selisih biaya overhead pabrik lebih dibebankan

(Biaya overhead pabrik dibebankan lebih besar dari biaya

overhead pabrik sesungguhnya):

Biaya overhead pabrik sesungguhnya XX

Selisih biaya overhead pabrik XX

Menurut Mulyadi (2009:198) perlakuan terhadap selisih

biaya overhead pabrik pada akhir tahun tergantung pada penyebab

terjadinya selisih tersebut. Jika selisih tersebut disebabkan karena

kesalahan dalam perhitungan tarif biaya overhead pabrik atau keadaan

yang berhubungan dengan efisiensi operasi (misalnya karena

perubahan harga bahan penolong dan tarif upah tenaga kerja tidak

langsung) maka selisih tersebut dibagi rata ke dalam rekening-rekening

sebagai akibat harga pokok produksi yang semula berisi biaya

overhead pabrik yang diperhitungkan berdasarkan taksiran,

disesuaikan menjadi biaya overhead pabrik yang sesungguhnya terjadi

(Mulyadi, 2009:211).

Jika selisih biaya overhead pabrik disebabkan

ketidakefisienan pabrik/ kegiatan perusahaan di atas atau di bawah

kapasitas normal, maka selisih tersebut harus diperlakukan sebagai

pengurang atau penambah rekening harga pokok penjualan.

Menurut Mulyadi (2009:212) metode perlakuan terhadap

selisih overhead, seperti berikut ini:

45

a. Selisih biaya overhead pabrik dibagikan kepada rekening-rekening

persediaan dan harga pokok penjualan

1.) Apabila selisih lebih dibebankan, jurnalnya sebagai berikut:

Selisih biaya overhead pabrik XX

Barang dalam proses XX

Barang jadi XX

Harga pokok penjualan XX

2.) Apabila selisih kurang dibebankan

Barang dalam proses XX

Barang jadi XX

Harga pokok penjualan XX

Selisih biaya overhead pabrik XX

b. Selisih biaya overhead pabrik sebagai pengurang atau penambah

rekening harga pokok penjualan, jurnalnya sebagai berikut:

Harga pokok penjualan XX

Selisih biaya overhead pabrik XX

7. Kartu Harga Pokok Pesanan

Kartu harga pokok (job order cost sheet) merupakan catatan

penting dalam metode harga pokok pesanan. Kartu harga pokok ini

berfungsi sebagai rekening pembantu, yang digunakan untuk

mengumpulkan dan mencatat secara rinci biaya produksi tiap jenis

pesanan produk. Biaya produksi dipisahkan menjadi biaya produksi

langsung terhadap pesanan tertentu dan biaya produksi tidak langsung

46

dalam hubungannya dengan pesanan tersebut. Biaya produksi langsung

dicatat dalam kartu harga pokok pesanan yang bersangkutan secara

langsung, sedangkan biaya produksi tidak langsung dicatat dalam kartu

harga pokok berdasarkan suatu tarif tertentu.

Berikut ini disajikan contoh gambar kartu harga pokok

pesanan:

Gambar II.1 Contoh Kartu Harga Pokok Pesanan

Kartu Harga Pokok Pesanan

No. Pesanan :

Pemesan :

Jenis Pesanan :

Jumlah Pesanan :

Biaya Bahan Baku Biaya Tenaga Kerja Langsung Biaya

Overhead

Pabrik

Keterangan Ket Total (Rp)

Jml Orang Keterangan

Total (Rp) Total (Rp)

Total Biaya Produksi :

Biaya Bahan Baku :

Biaya Tenaga Kerja Langsung :

Biaya Overhead Pabrik :

Jumlah Biaya Produksi

Hasil Produksi :

Harga Pokok Produksi/ Uni :

47

B. Penyajian dan Pembahasan Data

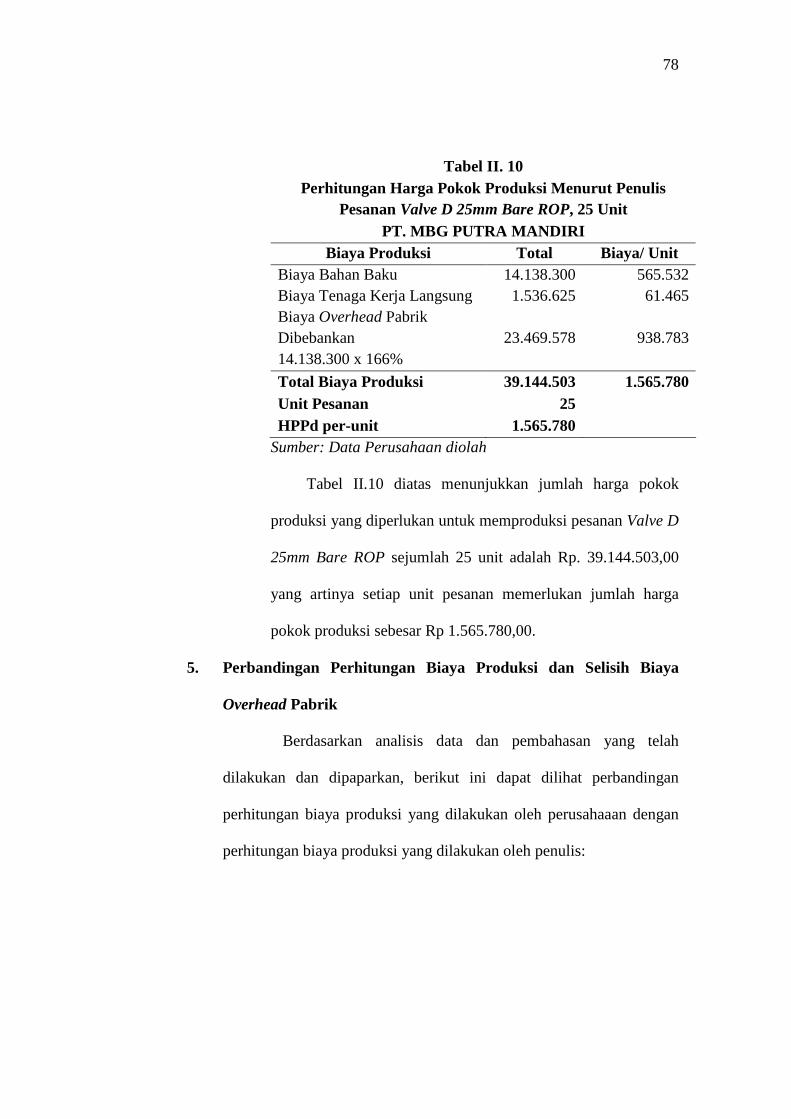

1. Metode Perhitungan Harga Pokok Produksi

Dalam memperhitungkan unsur-unsur biaya kedalam harga

pokok produksinya PT. MBG PUTRA MANDIRI menggunakan

pendekatan full costing yaitu penentuan harga pokok pesanan yang

memperhitungkan semua unsur biaya produksi ke dalam harga pokok

produksi, yang pengumpulan biayanya terdiri dari 6 komponen biaya

yaitu biaya bahan baku, biaya tenaga kerja (produksi), penyusutan

mesin manufaktur, biaya subcount, biaya overhead (produksi) dan

biaya overhead sesungguhnya (proyek). Pengumpulan biaya produksi

dalam metode harga pokok pesanan pada umumnya menggunakan dua

macam cost system yaitu biaya bahan baku dan biaya tenaga kerja

langsung berdasarkan biaya sesungguhnya, sedangkan biaya overhead

pabrik dibebankan berdasarkan tarif.

Perhitungan harga pokok produksi oleh perusahaan adalah

sebagai berikut:

1. Biaya bahan baku XXX

2. Biaya tenaga kerja (Produksi) XXX

3. Penyusutan mesin manufaktur XXX

4. Biaya subcount XXX

5. Biaya overhead (Produksi) XXX

6. Biaya overhead sesungguhnya (Proyek) XXX

Harga pokok produksi XXX

48

Harga pokok produksi per satuan XXX

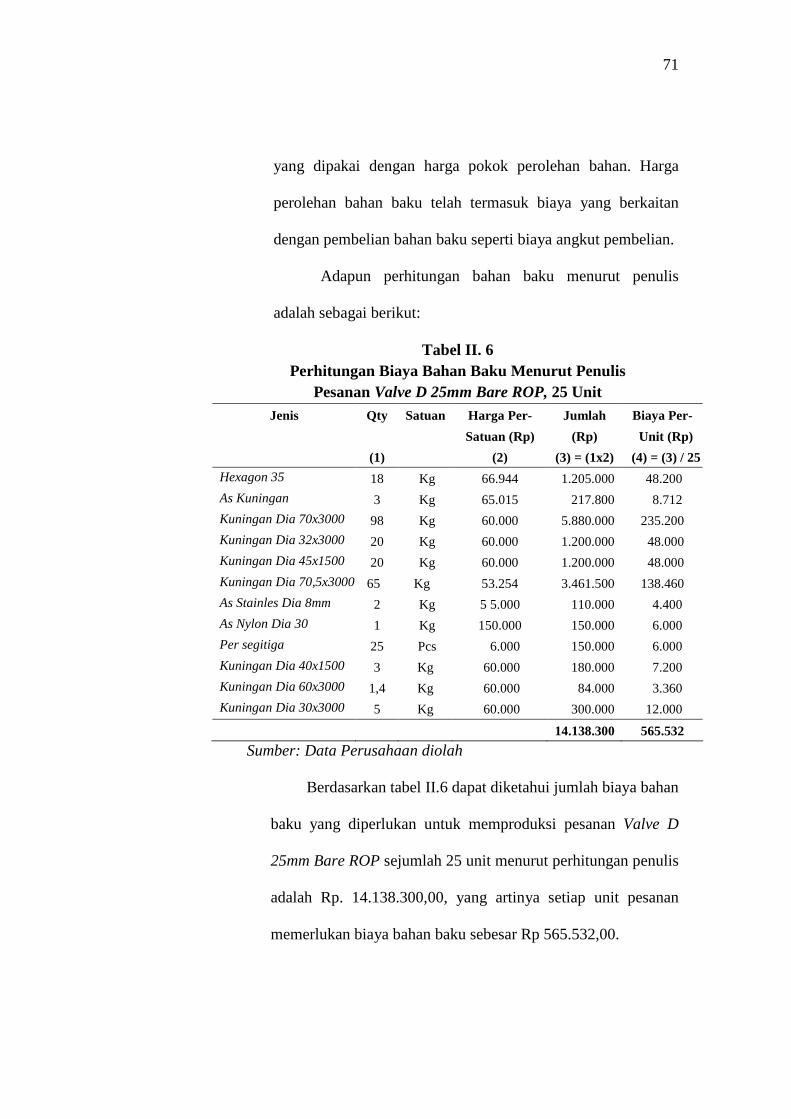

Perhitungan harga pokok produksi menurut penulis adalah

sebagai berikut:

1. Biaya bahan baku XXX

2. Biaya tenaga kerja langsung XXX

3. Biaya overhead pabrik XXX

Harga pokok produksi XXX

Harga pokok produksi per satuan XXX

2. Unsur-unsur Biaya Produksi

Unsur-unsur biaya produksi untuk perhitungan harga pokok

produksi menurut perusahaan adalah sebagai berikut:

a. Biaya bahan baku

Biaya bahan baku adalah biaya semua bahan yang

membentuk bagian integral dari barang jadi dan dapat dimasukkan

langsung dalam perhitungan biaya produk (harga pokok produksi).

Komponen biaya yang dimasukkan pada unsur biaya bahan baku

oleh PT. MBG PUTRA MANDIRI antara lain: Alumunium,

Alumunium Bronze (AB2), VCN, SUS 316L, VCN/HQ7210, AB-2

Dia 120 x 250, frame mild steel, frame by SUS 304, thermoplastic

table top chain, compat induction motor, pnumatic system by festo,

mini PLC control system, speed adjuster by Inverte, plat MS,

platinum 2103 PE, expoxy DNT, DC53 dia 55x120, thiner sikken

49

medium, thiner DTL duper, clear sikken, thiner, isolasi, hexagon

35, as kuningan, kuningan dia 70x3000, kuningan dia 32x3000,

kuningan dia 45x1500, BM 1, as stainles dia 8mm, as nylon dia 30,

per segitiga.

Alokasi biaya-biaya yang berhubungan dengan

pembelian seperti biaya angkut masing-masing jenis bahan baku

yang dibeli dikapitalisasi dalam nilai bahan baku, maka harga

pokok bahan baku dicatat sebesar harga perolehannya.

b. Biaya tenaga kerja (Produksi)

Biaya tenaga kerja (produksi) adalah biaya tenaga kerja

yang jasanya dapat digunakan langsung dalam pembuatan produk

tertentu. Komponen biaya yang dimasukkan pada unsur biaya

tenaga kerja (Produksi) PT. MBG PUTRA MANDIRI adalah

semua tenaga kerja sub. bagian manufaktur, antara lain:

1.) Tenaga kerja Sub. Bag. Automotif Machine VGS-20 VR-6500

yaitu tenaga kerja produksi yang mengoprasikan mesin

Automotif Machine VGS-20 VR-6500.

2.) Tenaga kerja Sub. Bag. Bench Work yaitu tenaga kerja

produksi yang mengoprasikan mesin Bench Work/ BW.

3.) Tenaga kerja Sub. Bag. CNC Milling, yaitu tenaga kerja

produksi yang mengoprasikan mesin CNC Milling.

4.) Tenaga kerja Sub. Bag. Drilling Rongfu yaitu tenaga kerja

produksi yang mengoprasikan mesin Drilling Rongfu.

50

5.) Tenaga kerja Sub. Bag. Hobbing Machine yaitu tenaga kerja

produksi yang mengoprasikan mesin Hobbing Machine.

6.) Tenaga kerja Sub. Bag. Milling Paofong, yaitu tenaga kerja

produksi yang mengoprasikan mesin Milling Paofong.

7.) Tenaga kerja Sub. Bag. Milling Matsura, yaitu tenaga kerja

produksi yang mengoprasikan mesin Milling Matsura.

8.) Tenaga kerja Sub. Bag. Milling Niigata, yaitu tenaga kerja

produksi yang mengoprasikan mesin Milling Niigata.

9.) Tenaga kerja Sub. Bag. Ponch 63 Ton RRT, yaitu tenaga

kerja produksi yang mengoprasikan mesin Ponch 63 Ton

RRT.

10.) Tenaga kerja Sub. Bag. Ponch 63 Ton Hitachi, yaitu tenaga

kerja produksi yang mengoprasikan mesin Ponch 63 Ton

Hitachi.

11.) Tenaga kerja Sub. Bag. Sand Blasting, yaitu tenaga kerja

produksi yang mengoprasikan mesin Sand Blasting.

12.) Tenaga kerja Sub. Bag. Slotter, yaitu tenaga kerja produksi

yang mengoprasikan mesin Slotter.

13.) Tenaga kerja Sub. Bag. Turning Mazak I, yaitu tenaga kerja

produksi yang mengoprasikan Turning Mazak I.

14.) Tenaga kerja Sub. Bag. Turning Mazak II, yaitu tenaga kerja

produksi yang mengoprasikan Turning Mazak II.

51

15.) Tenaga kerja Sub. Bag. Turning C0630, yaitu tenaga kerja

produksi yang mengoprasikan mesin Turning C0630.

16.) Tenaga kerja Sub. Bag. Welding (Mig & Tig), yaitu tenaga

kerja produksi yang mengoprasikan mesin Welding (Mig &

Tig).

c. Penyusutan mesin manufaktur

Penyusutan mesin manufaktur adalah biaya yang

dikeluarkan yang berhubungan dengan penurunan umur ekonomis

mesin-mesin manufaktur. Komponen biaya yang dimasukkan pada

unsur biaya penyusutan mesin manufaktur PT. MBG PUTRA

MANDIRI antara lain:

1.) Penyusutan mesin Automotif Machine VGS-20 VR-6500,

2.) Penyusutan mesin Bench Work,

3.) Penyusutan mesin CNC Milling,

4.) Penyusutan mesin Drilling Rongfu,

5.) Penyusutan mesin Hobbing Machine,

6.) Penyusutan mesin Milling Paofong,

7.) Penyusutan mesin Milling Matsura,

8.) Penyusutan mesin Milling Niigata,

9.) Penyusutan mesin Ponch 63 Ton RRT,

10.) Penyusutan mesin Ponch 63 Ton Hitachi,

11.) Penyusutan mesin Sand Blasting,

12.) Penyusutan mesin Slotter,

52

13.) Penyusutan mesin Turning Mazak I,

14.) Penyusutan mesin Turning Mazak II,

15.) Penyusutan mesin Turning C0630,

16.) Penyusutan mesin Welding (Mig & Tig),

d. Biaya subcount

Biaya subcount adalah biaya yang dikeluarkan yang

berhubungan dengan kegiatan/ proses subcount. Subcount adalah

proses produksi suatu produk yang selanjutnya memerlukan

pengerjaan dari perusahaan lain atau penambahan bahan baku dari

perusahaan lain. Hal ini disebabkan oleh beberapa faktor internal

perusahaan, yaitu karena perusahaan tidak memiliki salah satu

mesin produksi yang harus dipakai untuk penyelesaian suatu

produk produksi atau karena perusahaan tidak memiliki bahan

baku yang dibutuhkan. Hanya produk-produk tertentu saja yang

memerlukan proses subcount.

Beberapa contoh komponen biaya yang dimasukkan

pada unsur biaya subcount oleh PT. MBG PUTRA MANDIRI:

1.) SC gear Helical, yaitu subcount produk sparepart gear

Helical yang biasanya disubcount pada YPTI, Yogyakarta,

2.) Harden gear 18T (236), yaitu pengerasan material untuk

pembuatan sparepart Gear 18T (236), yang biasanya

disubcount di ATMI, Solo,

53

3.) Harden rel rantai (469), yaitu pengerasan material untuk

pembuatan sparepart rel rantai (469), yang biasanya

disubcount di ATMI, Solo,

e. Biaya overhead (Produksi)

Biaya overhead pabrik/ produksi adalah semua

komponen biaya produksi selain biaya bahan baku dan biaya

tenaga kerja langsung. Biaya overhead pabrik dalam sistem harga

pokok pesanan tidak dapat dibebankan secara langsung kepada

produk yang bersangkutan, melainkan dibebankan kepada pesanan

atau produk atas dasar tarif yang ditentukan dimuka. Taksiran

biaya overhead (Produksi) untuk menghitung tarif ditentukan

dimuka pada PT. MBG PUTRA MANDIRI berasal dari komponen

biaya yang dimasukkan pada biaya overhead sesungguhnya.

Komponen biaya overhead sesungguhnya tersebut sebagai berikut:

1.) Tenaga kerja overhead (9 orang), yaitu:

a.) Bagian marketing (1 orang),

b.) Bagian manufaktur (5 orang),

c.) Bagian design (3 orang).

2.) Tunjangan kesehatan manufaktur,

3.) Tunjangan shift,

4.) Akomodasi & transport marketing,

5.) Listrik 3 phase,

6.) Telepon + Fax,

54

7.) Maintenance Mesin,

8.) Pengadaan sarana & tools,

9.) Lain-lain/ cadangan.

Komponen biaya yang kemudian dibebankan dengan

tarif tersebut adalah jumlah jam kerja mesin. Komponen biaya

overhead (produksi) pada PT. MBG PUTRA MANDIRI adalah

sebagai berikut:

1.) BOP Automotif Machine VGS-20 VR-6500,

2.) BOP Bench Work,

3.) BOP CNC Milling,

4.) BOP Drilling Rongfu,

5.) BOP Hobbing Machine,

6.) BOP Milling Paofong,

7.) BOP Milling Matsura,

8.) BOP Milling Niigata,

9.) BOP Ponch 63 Ton RRT,

10.) BOP Ponch 63 Ton Hitachi,

11.) BOP Sand Blasting,

12.) BOP Slotter,

13.) BOP Turning Mazak I,

14.) BOP Turning Mazak II,

15.) BOP Turning C0630,

16.) BOP Welding (Mig & Tig).

55

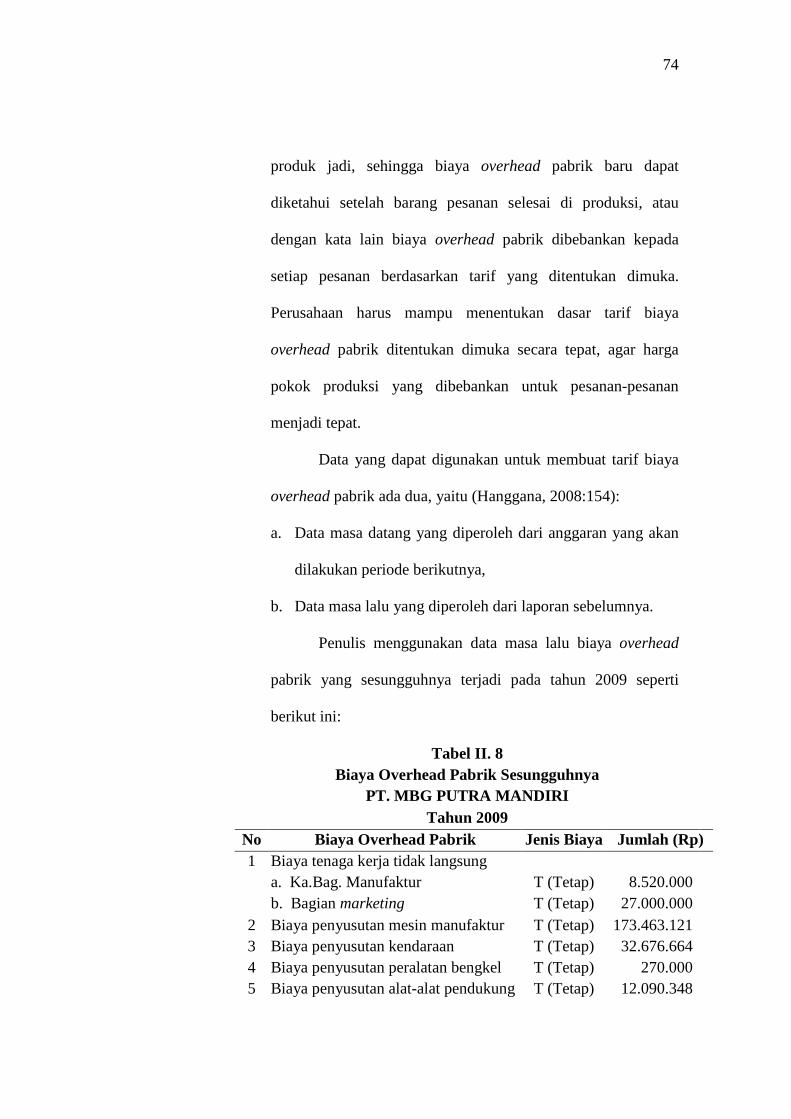

f. Biaya overhead sesungguhnya (proyek)

Biaya overhead sesungguhnya (proyek) pada PT. MBG

PUTRA MANDIRI adalah biaya yang langsung mengeluarkan kas

dalam proses produksi. Berikut ini beberapa contoh komponen

biaya yang dimasukkan pada unsur biaya overhead sesungguhnya

(Proyek) oleh PT. MBG PUTRA MANDIRI adalah:

1.) Pemakaian SA, yaitu pemakaian sarana dan alat pendukung

lainnya yang digunakan untuk mengerjakan produk yang

sifatnya tidak terlihat pada produk tersebut, misalnya

pemakaian kawat las dan pemakaian alat-alat lainnya.

2.) Paket invoice, yaitu pembebanan biaya paket dokumen-

dokumen yang berhubungan dengan produk tersebut, misalnya

faktur penagihan dan faktur pajak.

3.) Fee marketing, yaitu biaya fee untuk bagian marketing yang

dibebankan pada produk tersebut.

4.) Akomodasi dan transportasi, yaitu pembebanan biaya yang

dikeluarkan untuk akomodasi dan transportasi yang dibutuhkan

untuk setiap produk pesanan.

5.) Lain-lain, yaitu pembebanan biaya yang dikeluarkan untuk

pembelian secara kas bahan penolong yang dibutuhkan untuk

setiap produk pesanan.

Penulis mengelompokkan unsur-unsur biaya produksi

sebagai berikut:

56

a. Biaya bahan baku langsung

Biaya bahan baku langsung adalah biaya/ harga bahan

utama yang membentuk bagian utama dari produk selesai dan

dapat diidentifikasi dan ditelusur ke produk/ pesanan selesai.

Komponen biaya yang dimasukkan pada unsur biaya bahan baku

oleh penulis adalah sama dengan perusahaan. Alokasi biaya-biaya

yang berhubungan dengan pembelian seperti biaya angkut masing-

masing jenis bahan baku yang dibeli dikapitalisasi dalam nilai

bahan baku, maka harga pokok bahan baku dicatat sebesar harga

perolehannya.

b. Biaya tenaga kerja langsung

Biaya tenaga kerja langsung adalah biaya yang

dikeluarkan untuk balas jasa karyawan yang berhubungan langsung

dengan produksi barang. Pada PT. MBG PUTRA MANDIRI selain

tenaga kerja Sub. Bag. Manufaktur/ permesinan, penulis juga

memasukkan komponen tenaga kerja bagian design ke dalam biaya

tenaga kerja langsung.

c. Biaya overhead pabrik

Biaya overhead pabrik adalah biaya produksi selain biaya

bahan baku langsung dan biaya tenaga kerja langsung selama

proses produksi. Biaya overhead pabrik merupakan biaya yang

paling komplek dan tidak diidentifikasikan pada produk jadi, maka

pengumpulan biaya overhead pabrik baru dapat dilaksanakan pada

57

akhir periode. Agar memperoleh pembebanan yang adil dan teliti,

maka pembebanan tersebut berdasarkan tarif biaya overhead pabrik

yang ditentukan dimuka. Dalam pemilihan dan penentuan dasar

biaya overhead pabrik harus dilakukan dengan tepat. Karena

ketepatan penentuan dasar pembebanan tarif biaya overhead pabrik

menentukan ketepatan harga pokok produksi. Dalam memilih dasar

pembebanan yang akan dipakai, tujuan utamanya adalah untuk

membebankan biaya overhead pabrik yang adil dan teliti.

3 Klasifikasi Biaya Produksi

Setiap pesanan yang dikerjakan mempunyai karakteristik dan

tingkat kesulitan yang berbeda antara satu dengan yang lain. Hal ini

menyebabkan perbedaan komponen biaya produksi untuk masing-

masing jenis pesanan. Untuk menunjukkan perhitungan biaya produksi

produk untuk tiap-tiap pesanan pada PT. MBG PUTRA MANDIRI,

dalam penelitian ini penulis mengambil contoh penghitungan biaya

produksi produk jenis sparepart pesanan Valve D 25mm Bare ROP

sejumlah 25 unit. Alasan penulis menggunakan contoh tersebut karena

merupakan pesanan jenis produk sparepart dengan kuantitas terbanyak

pada bulan Januari 2010.

a. Klasifikasi biaya produksi untuk contoh produk yang diambil

diatas menurut perusahaan adalah sebagai berikut:

58

Tabel II.1 Klasifikasi Biaya Produksi Menurut Perusahaan

Pesanan Valve D 25mm Bare ROP, 25 Unit PT. MBG PUTRA MANDIRI

No Unsur Biaya Klasifikasi Biaya 1 Biaya Bahan Baku Hexagon 35 As kuningan Kuningan dia 70x3000 Kuningan dia 32x3000 Kuningan dia 45x1500 Kuningan dia 70,5x3000 As Stainles dia 8mm As Nylon dia 30 Per segitiga Kuningan dia 40x1500 Kuningan dia 60x3000 Kuningan dia 30x3000 2 Biaya Tenaga Kerja Mazak I Mazak II Welding Matsura Paofong BW 3 Penyusutan Mesin Mazak I Manufaktur Mazak II Welding Matsura Paofong BW 4 Biaya Subcount SC WO. 1573_Multitama SC Galvanis Per Ball Knop_BLPT Spring + Galvanis SC WO. 1573_Multitama 5 Biaya Overhead (Produksi) Mazak I

Mazak II Welding

Matsura Paofong BW

59

6 Biaya Overhead Sesungguhnya Lain-lain: (Proyek) - Baut L Stainless - Oring 007.221.208 - Oring 007 - Oring 104 - Oring 218 - Ring Per - Baut Counter Akomodasi & Transportasi Fee Marketing

Sumber: Data Perusahaan diolah

b. Klasifikasi biaya produksi untuk produk Valve D 25mm Bare ROP,

berdasarkan contoh produk yang diambil diatas menurut penulis

adalah sebagai berikut:

1. Bahan baku yang digunakan pada PT. MBG PUTRA

MANDIRI untuk pesanan Valve D 25mm Bare ROP tersebut

adalah sebagai berikut: Hexagon 35, as kuningan, kuningan dia

70x3000, kuningan dia 32x3000, kuningan dia 45x1500,

kuningan dia 70,5x3000, as stainles dia 8mm, as nylon dia 30,

per segitiga, kuningan dia 40x1500, kuningan dia 60x3000,

kuningan dia 30x3000. Sama seperti perusahaan penulis juga

menggolongkan bahan-bahan tersebut kedalam bahan baku

langsung, karena bahan-bahan tersebut merupakan bahan baku

utama (primary cost) yang membentuk atau merupakan bagian

utama dari produk selesai dapat diidentifikasi dan ditelusur ke

produk atau pesanan selesai.

60

2. Biaya tenaga kerja langsung pada PT. MBG PUTRA

MANDIRI adalah semua karyawan bagian produksi yang

langsung mengoperasikan mesin-mesin produksi/ operator.

Pengklasifikasian tenaga kerja langsung pada perusahaan

belum tepat, karena tidak memasukkan bagian design yang

juga merupakan tenaga kerja yang jasanya dapat digunakan

langsung dalam pembuatan produk tertentu. Menurut penulis

tenaga kerja langsung pada PT. MBG PUTRA MANDIRI

untuk pesanan Valve D 25mm Bare ROP tersebut adalah

sebagai berikut:

Tabel II.2 Klasifikasi Biaya Tenaga Kerja Langsung Menurut Penulis

Pesanan Valve D 25mm Bare ROP, 25 Unit PT. MBG PUTRA MANDIRI

Bagian Jumlah Jenis Balas Jenis Gaji/ Karyawan Jasa Upah

Mazak I 1 Operator Per Jam Mesin Mazak II 1 Operator Per Jam Mesin Welding 1 Operator Per Jam Mesin Matsura 1 Operator Per Jam Mesin Paofong 1 Operator Per Jam Mesin

BW 1 Operator Per Jam Mesin Design 1 Design Produk Per Jam Kerja Sumber: Data Perusahaan diolah

3. Untuk dapat dapat menentukan harga pokok produksi sebuah

pesanan, biaya overhead produksi harus dibebankan

berdasarkan tarif yang ditentukan dimuka dengan

menggunakan salah satu cara penentuan tarif ditentukan

61

dimuka. Pengklasifikasian biaya overhead produksi pada

perusahaan belum tepat, maka penulis mengklasifikasikan

biaya overhead pabrik sebagai berikut:

Tabel II. 3 Klasifikasi Biaya Overhead Pabrik Sesungguhnya PT. MBG PUTRA MANDIRI Menurut Penulis

Tahun 2009 No Biaya Overhead Pabrik Jenis Biaya 1 Biaya tenaga kerja tidak langsung a. Ka.Bag. Manufaktur T (Tetap) b. Bagian marketing T (Tetap) 2 Biaya penyusutan mesin manufaktur T (Tetap) 3 Biaya penyusutan kendaraan T (Tetap) 4 Biaya penyusutan peralatan bengkel T (Tetap) 5 Biaya penyusutan alat-alat pendukung T (Tetap) 6 Biaya penyusutan asuransi T (Tetap) 7 Biaya penyusutan gedung T (Tetap) 8 Biaya penyusutan mebel & ATK T (Tetap) 9 Biaya subcount V (Variabel) 10 Biaya overhead sesungguhnya V (Variabel)

Sumber: Data Perusahaan diolah

Penulis menggolongkan biaya penyusutan mesin manufaktur,

biaya subcount, biaya overhead sesungguhnya kedalam

komponen biaya penyusun unsur biaya overhead pabrik. Pada

komponen biaya overhead sesungguhnya, penulis tidak

memasukkan komponen biaya tenaga kerja overhead bagian

design (3 orang), hanya bagian marketing (1 orang) dan bagian

manufaktur (5 orang) dan mengelompokkannya pada

komponen biaya tenaga kerja tidak langsung. Penulis juga

memasukkan biaya penyusutan kendaraan, biaya penyusutan

62

peralatan bengkel, biaya penyusutan alat-alat pendukung, biaya

penyusutan asuransi, biaya penyusutan gedung, biaya

penyusutan mebel & ATK pada unsur biaya overhead pabrik

yang menurut perusahaan tidak diperhitungkan.

4 Perhitungan Biaya Produksi

PT. MBG PUTRA MANDIRI adalah perusahaan yang

kegiatan produksinya berdasarkan pesanan dari pihak luar, sehingga

dalam penentuan harga pokok produksi menggunakan metode job

order costing yang dilakukan pada saat pesanan telah selesai

dikerjakan. Berdasarkan total biaya produksi akan diketahui harga

pokok produksi per unit produk yang dipesan. Dalam hal ini yang akan

dibahas adalah perhitungan harga pokok produksi dengan pesanan

Valve D 25mm Bare ROP, 25 unit.

63

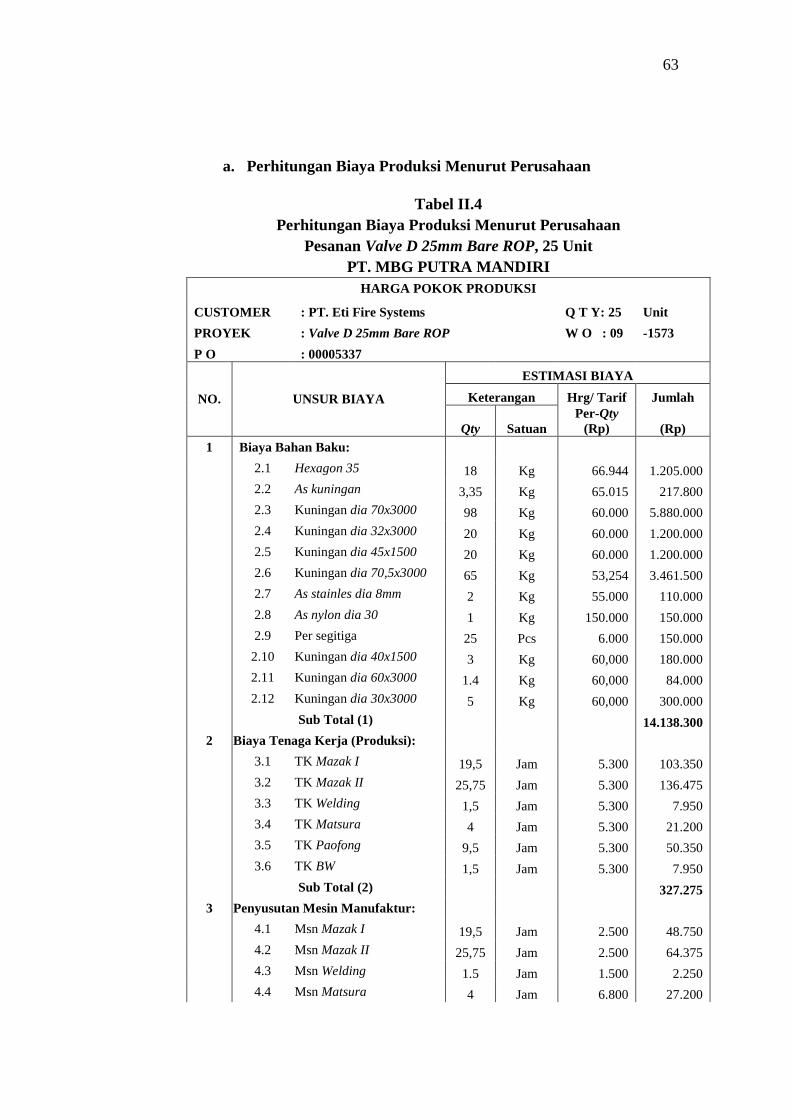

a. Perhitungan Biaya Produksi Menurut Perusahaan

Tabel II.4 Perhitungan Biaya Produksi Menurut Perusahaan

Pesanan Valve D 25mm Bare ROP, 25 Unit PT. MBG PUTRA MANDIRI

HARGA POKOK PRODUKSI

CUSTOMER : PT. Eti Fire Systems Q T Y: 25 Unit

PROYEK : Valve D 25mm Bare ROP W O : 09 -1573

P O : 00005337

ESTIMASI BIAYA

Keterangan Hrg/ Tarif Jumlah NO. UNSUR BIAYA

Qty Satuan Per-Qty

(Rp) (Rp) 1 Biaya Bahan Baku: 2.1 Hexagon 35 18 Kg 66.944 1.205.000 2.2 As kuningan 3,35 Kg 65.015 217.800 2.3 Kuningan dia 70x3000 98 Kg 60.000 5.880.000 2.4 Kuningan dia 32x3000 20 Kg 60.000 1.200.000 2.5 Kuningan dia 45x1500 20 Kg 60.000 1.200.000 2.6 Kuningan dia 70,5x3000 65 Kg 53,254 3.461.500 2.7 As stainles dia 8mm 2 Kg 55.000 110.000 2.8 As nylon dia 30 1 Kg 150.000 150.000 2.9 Per segitiga 25 Pcs 6.000 150.000 2.10 Kuningan dia 40x1500 3 Kg 60,000 180.000 2.11 Kuningan dia 60x3000 1.4 Kg 60,000 84.000 2.12 Kuningan dia 30x3000 5 Kg 60,000 300.000 Sub Total (1) 14.138.300

2 Biaya Tenaga Kerja (Produksi): 3.1 TK Mazak I 19,5 Jam 5.300 103.350 3.2 TK Mazak II 25,75 Jam 5.300 136.475 3.3 TK Welding 1,5 Jam 5.300 7.950 3.4 TK Matsura 4 Jam 5.300 21.200 3.5 TK Paofong 9,5 Jam 5.300 50.350 3.6 TK BW 1,5 Jam 5.300 7.950 Sub Total (2) 327.275

3 Penyusutan Mesin Manufaktur: 4.1 Msn Mazak I 19,5 Jam 2.500 48.750 4.2 Msn Mazak II 25,75 Jam 2.500 64.375 4.3 Msn Welding 1.5 Jam 1.500 2.250 4.4 Msn Matsura 4 Jam 6.800 27.200

64

4.5 Msn Paofong 9,5 Jam 4.700 44.650 4.6 Msn BW 1,5 Jam 2.500 3.750 Sub Total (3) 190.975

4 Biaya Subcount :

5.1 SC WO. 1573_Multitama 8.250.000 Teknik/ Benjo 5.2 SC Galvanis Per 255.000 5.3 SC Ball Knop_BLPT 187.500 5.4 SC Spring + Galvanis 200.000 Sub Total (4) 8.892.500

5 Biaya Overhead (Produksi): 6.1 Msn Mazak I 19,5 Jam 12.200 237.900 6.2 Msn Mazak II 25,75 Jam 12.200 314.150 6.3 Msn Welding 1,5 Jam 12.200 18.300 6.4 Msn Matsura 4 Jam 12.200 48.800 6.5 Msn Paofong 9,5 Jam 12.200 115.900 6.6 Msn BW 1,5 Jam 12.200 18.300 Sub Total (5) 753.350

6 Biaya Overhead Sesungguhnya (Proyek):

7.1 Lain-lain:

- Baut L Stainless 100 Pcs 9.750 975.000

- Oring 007.221.208 1 Pcs 132.500 132.500

- Oring 007 40 Pcs 500 20.000

- Oring 104 55 Pcs 500 27.500

- Oring 218 20 Pcs 2.375 47.500

- Ring Per 1 Pcs 20.000 20.000

- Baut Counter 1 Pcs 14.500 14.500

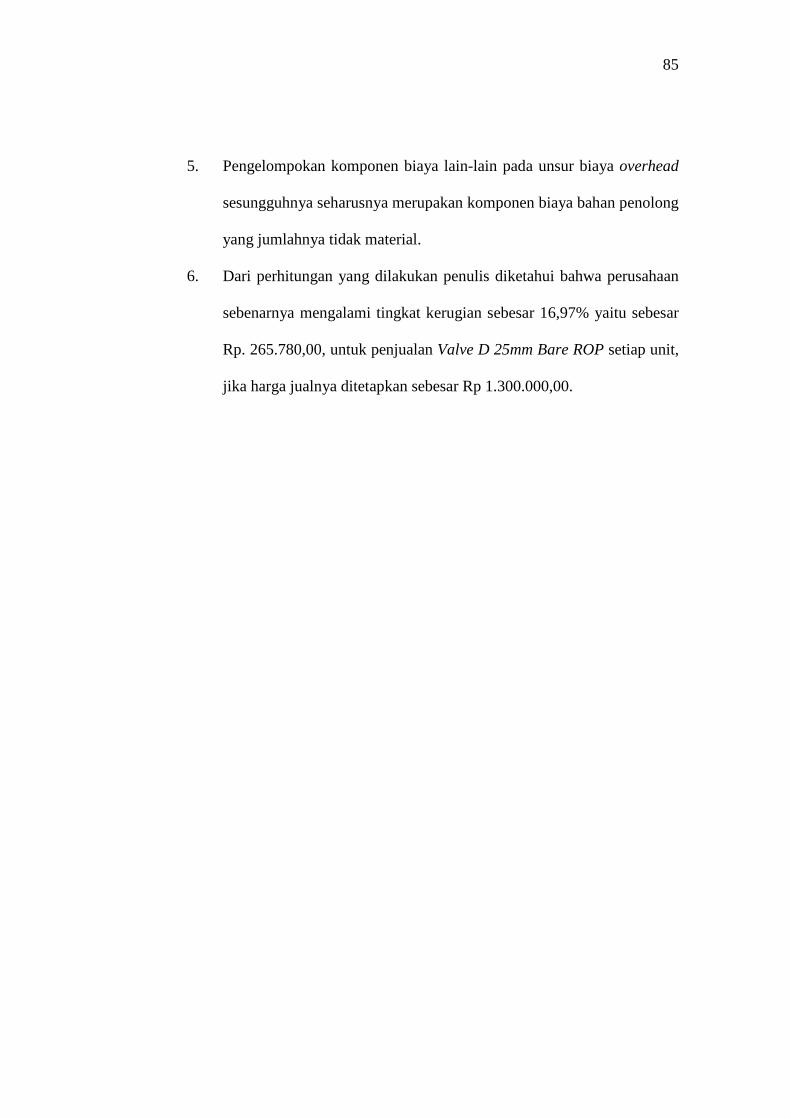

7.2 Akomodasi & Transportasi 295.000 7.3 Fee Marketing 975.000 Sub Total (6) 2.507.000 HPP = (1+2+3+4+5+6) 26.809.400 HPP Per- Unit = HPP/ 25 Unit 1.072.376 Harga Jual Per- Unit 1.300.000 Laba yang dihasilkan 227.624 Tingkat Keuntungan 21.23% Sumber: Data Perusahaan diolah

Berdasarkan tabel II.4 dapat diketahui perhitungan

komponen biaya oleh perusahaan sebagai berikut:

65

1. Biaya Bahan Baku

PT. MBG PUTRA MANDIRI membebankan biaya bahan

baku secara langsung dengan cara mengalikan kuantitas bahan

baku yang digunakan dengan harga perolehan bahan baku

untuk masing-masing pesanan.

Berdasarkan tabel II.4 diatas dapat diketahui jumlah biaya

bahan baku yang diperlukan untuk memproduksi Valve D

25mm Bare ROP, sejumlah 25 unit adalah sebesar

Rp. 14.138.300,00 yang artinya setiap unit pesanan

memerlukan biaya bahan baku sebesar Rp 565.532,00.

2. Biaya Tenaga Kerja (Produksi)

PT. MBG PUTRA MANDIRI membebankan biaya

tenaga kerja (produksi) berdasarkan biaya yang sesungguhnya

dikeluarkan, yaitu tenaga kerja yang terlibat langsung dengan

proses produksi dengan cara mengalikan jumlah tenaga kerja

(produksi) dengan jumlah jam kerja yang dibutuhkan untuk

mengerjakan pesanan dengan tarif upah per jam. Tarif upah per

jam dihitung dengan rumus sebagai berikut:

Tarif upah per jam = (Jml Gaji x 13: 12) : 173 jam : 13

Tarif upah per jam = (Rp. 11.180.000,00 x 13 : 12) : 173 : 13

Tarif upah per jam = Rp. 12.111.666,67 : 173 : 13

Tarif upah per jam = Rp. 5.385,00

Dibulatkan menjadi = Rp. 5.300,00

66

Keterangan:

Jml Gaji : Jml gaji tenaga kerja sub. Bag. Manufaktur

selama 1 bulan (13 orang)

173 jam : Jumlah jam dalam satu bulan

13 : Jumlah Tenaga kerja Sub. Bag. Manufaktur

Berdasarkan tabel II.4 diatas dapat diketahui jumlah biaya

tenaga kerja langsung (produksi) yang diperlukan untuk

memproduksi Valve D 25mm Bare ROP, sejumlah 25 unit

adalah sebesar Rp. 327.275,00 yang artinya setiap unit pesanan

memerlukan biaya tenaga kerja langsung (produksi) sebesar

Rp 13.091,00.

3. Penyusutan Mesin Manufaktur

PT. MBG PUTRA MANDIRI membebankan biaya

penyusutan mesin manufaktur berdasarkan biaya yang

sesungguhnya dikeluarkan, yaitu penyusutan mesin produksi

yang terlibat langsung dengan proses produksi dengan cara

mengalikan tarif per jam mesin dengan jumlah jam kerja mesin

yang dibutuhkan untuk mengerjakan pesanan. Tarif per jam

dihitung dengan rumus sebagai berikut:

Harga perolehan mesin = Tarif/ Jam

Estimasi usia pemakaian mesin (dalam bentuk jam) Tabel berikut ini merupakan perhitungan tarif

permesinan yang dihitung PT. MBG PUTRA MANDIRI:

67

Tabel II.5 Perhitungan tarif mesin PT. MBG PUTRA MANDIRI

No

Nama Alat

Merk

Tanggal

Perolehan

Harga

Perolehan

Estimasi Jam

Kerja

Tarif/ Jam

Pembulatan Tarif

Automotif Machine 200,901,700.00 20500 9,800 9,800

1

(VGS-20 & VR-6500)

Sunnen

01/01/2001

2 BW - 31/01/2006 69,499,834.00

28500

2,439

2,500

3 CNC Miltex 09/12/2005 658,433,905.00

9450

69,676

70,000

4 Driling (2)

Rongfu 01/04/2005 17,492,702.00

0

-

-

5 Hobbing Machine

Deki 27/11/2001 57,962,300.00

8300

6,983

7,000

6 Milling (1) Pao Fong 01/06/2000 100039145 20000 5,002 4,700 7 Milling (2) Matsura 21/11/2001 89,564,208.96

10000

8,956

6,800

8 Milling (3) Niigata 01/10/2000 31,027,500.00

10000

3,103

3,200

9 Ponch 63 Ton

RRT RRT 27/11/2006 50,000,000.00

4350

11,494

11,500

10 Ponch 63 Ton

Hitachi KHS 02/29/2008 53,976,661.35

4695

11,497

11,500

11 Sand Blasting MBG 05/09/2002 10,750,000.00

2150

5,000

5,000

12 Slotter Nakabo 01/01/2001 16,530,000.00

8000

2,066

2,100

13 Turning (1) Mazak I 01/03/2000 23,868,449.35

10000

2,387

2,500

14 Turning (2) Mazak II 08/07/2002 25,023,032.25

10000

2,502

2,500

15 Turning (3) C0630 01/01/1999 5,000,000.00

10000

500

500

17 Welding (Mig

& Tig) Telwin 01/01/1999 18,747,500.00

12500

1,500

1,500

Sumber: Data Perusahaan

Berdasarkan tabel II.4 diatas dapat diketahui jumlah biaya

penyusutan mesin manufaktur yang diperlukan untuk

memproduksi pesanan Valve D 25mm Bare ROP sejumlah 25

unit adalah sebesar Rp. 190.975,00 yang artinya setiap unit

68

pesanan memerlukan biaya penyusutan mesin manufaktur

sebesar Rp 7.639,00.

4. Biaya Subcount

PT. MBG PUTRA MANDIRI membebankan biaya

subcount berdasarkan biaya yang sesungguhnya dikeluarkan,

yaitu biaya yang dikeluarkan untuk proses produksi suatu jenis

produk yang selanjutnya memerlukan pengerjaan atau

penambahan bahan baku dari perusahaan lain. Tarif subcount

ditentukan oleh perusahaan yang ditunjuk/ dipercaya PT. MBG

PUTRA MANDIRI untuk proses subcout.

Berdasarkan tabel II.4 diatas dapat diketahui jumlah biaya

subcount yang diperlukan untuk memproduksi pesanan Valve

D 25mm Bare ROP sejumlah 25 unit sebesar Rp. 8.892.500,00

yang artinya setiap unit pesanan memerlukan biaya subcount

sebesar Rp 355.700,00.

5. Biaya Overhead (Produksi)

PT. MBG PUTRA MANDIRI membebankan biaya

overhead (pProduksi) berdasarkan tarif jam kerja yang

ditentukan dimuka pada pesanan atau produk. Biaya overhead

(produksi) sesungguhnya untuk menghitung tarif jam kerja

ditentukan dimuka pada PT. MBG PUTRA MANDIRI berasal

dari komponen biaya yang dimasukkan pada biaya overhead

sesungguhnya pada tahun sebelumnya untuk menetapkan tarif

69

tahun berikutnya. Tarif upah per jam dihitung dengan rumus

sebagai berikut:

Tarif upah per jam = Taksiran BOPS : 173 jam : 13

Tarif upah per jam = Rp 25.288.000,00 : 173 jam : 13

Tarif upah per jam = Rp. 11.244.12

Dibulatkan menjadi = Rp 12.200,00

Keterangan:

Taksiran BOPS : Taksiran BOPS tahun 2009