analisis penentuan harga jual dengan...

TRANSCRIPT

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST‐

PLUS PRICING DAN PENGARUHNYA TERHADAP LABA PADA TOKO KAROMA

CAKE

Nama : Candio PriandezaNPM : 21210508Jurusan : Akuntansi

Latar Belakang

Dengan berkembangnya dunia usaha, maka akan mendorong terjadinya

persaingan usaha. Untuk menghadapi persaingan tersebut, perusahaan perlu

membuat suatu strategi pengendalian, yaitu mengenai rancangan biaya yang

dikeluarkan agar biaya produksinya efektif dan efisien. Biaya produksi erat

hubungannya dengan penentuan harga jual. Harga jual yang ditentukan harus

dapat menutupi biaya produksi yang dikeluarkan perusahaan (tidak terlalu

tinggi ataupun rendah) dan dapat mencapai/ menghasilkan laba yang

diharapkan. Dengan sistem produksi yang secara rutin (harian), salah satu cara/

metode tepat yang dapat digunakan dalam penentuan harga jual adalah Cost-

plus Pricing.

Rumusan Masalah

1. Bagaimana penentuan harga jual menurut perhitungan perusahaan?

2. Bagaimana penentuan harga jual dengan menggunakan Metode Cost-Plus

Pricing dengan Pendekatan Full Costing?

3. Bagaimana pengaruh perhitungan harga jual menurut perusahaan dan

Metode Cost-Plus Pricing terhadap laba perusahaan?

BATASAN MASALAHUntuk mempersempit lingkup pembahasan, masalah dibatasi hanya pada penentuan

harga jual salah satu kue unggulan yang telah ditetapkan Toko Karoma Cake dan

membandingkannya dengan penentuan harga jual menggunakan Metode Cost-Plus

Pricing dengan Pendekatan Full Costing dan menganalisis pengaruhnya terhadap laba

untuk periode Juli 2013.

Tujuan Penelitian

1. Untuk mengetahui bagaimana penentuan harga jual menurut

Perusahaan.

2. Untuk mengetahui bagaimana penentuan harga jual menurut

Metode Cost-Plus Pricing dengan Pendekatan Full Costing.

3. Untuk mengetahui dan membandingkan pengaruh dari penentuan

harga jual menurut perusahaan dan Metode Cost-Plus Pricing

dengan Pendekatan Full Costing terhadap laba yang akan diperoleh

perusahaan.

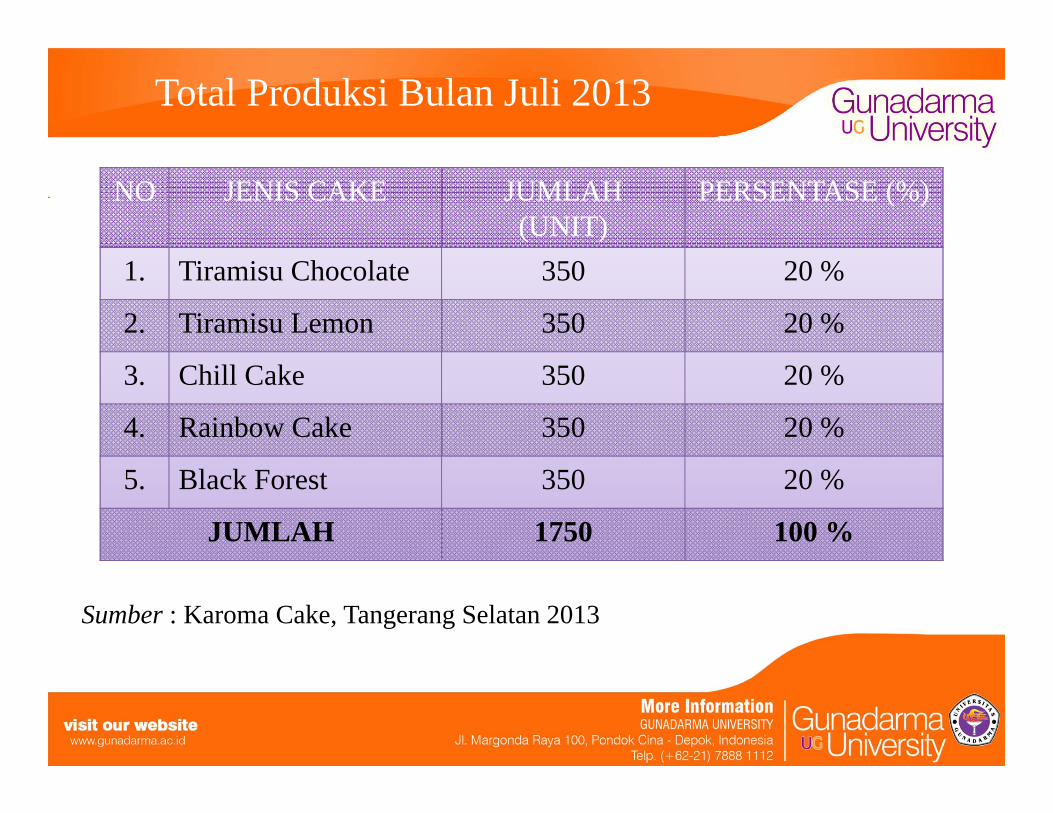

Total Produksi Bulan Juli 2013

Sumber : Karoma Cake, Tangerang Selatan 2013

NO JENIS CAKE JUMLAH(UNIT)

PERSENTASE (%)

1. Tiramisu Chocolate 350 20 %

2. Tiramisu Lemon 350 20 %

3. Chill Cake 350 20 %

4. Rainbow Cake 350 20 %

5. Black Forest 350 20 %

JUMLAH 1750 100 %

Biaya Bahan Baku Tiramisu Chocolate

Biaya Bahan Baku Tiramisu Chocolate

Biaya Tenaga Kerja Langsung Tiramisu Chocolate

Keterangan BTKL yang digunakan :- Chef Baker : Rp. 3.000.000 x 20 % : 30 hari = Rp. 20.000*- Baker : Rp. 2.700.000 x 20 % : 30 hari = Rp. 18.000*

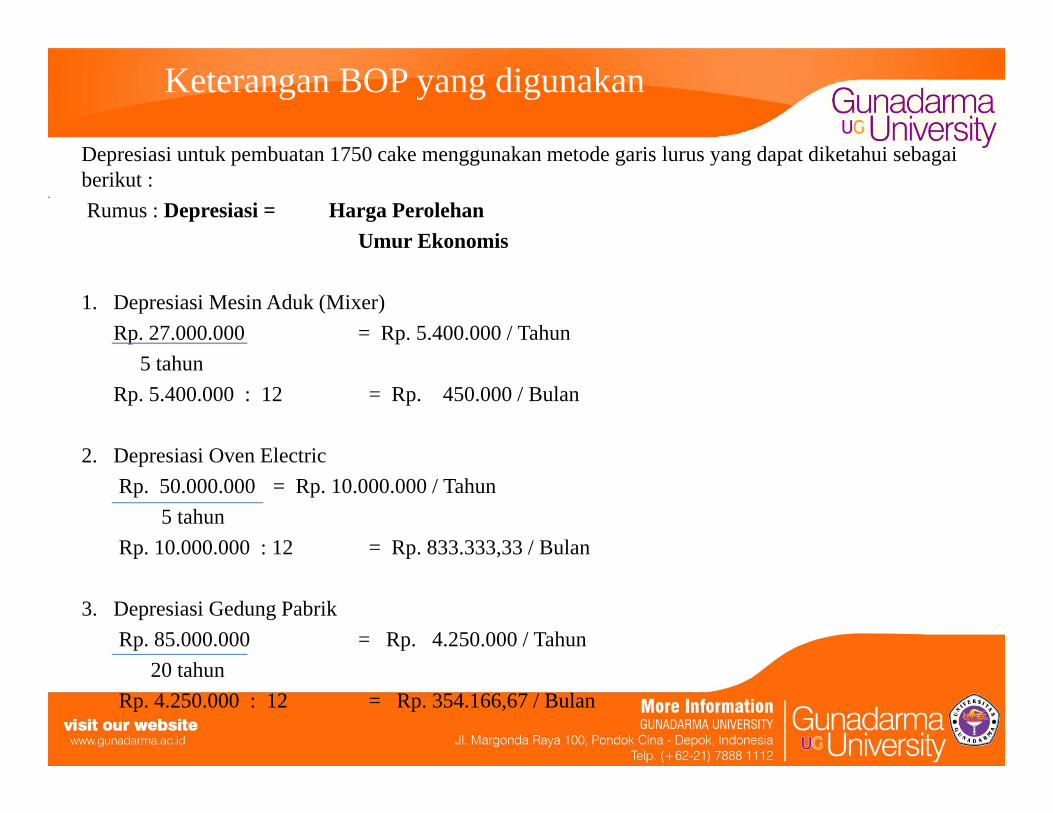

Keterangan BOP yang digunakan

Depresiasi untuk pembuatan 1750 cake menggunakan metode garis lurus yang dapat diketahui sebagai berikut :Rumus : Depresiasi = Harga Perolehan

Umur Ekonomis

1. Depresiasi Mesin Aduk (Mixer)Rp. 27.000.000 = Rp. 5.400.000 / Tahun

5 tahunRp. 5.400.000 : 12 = Rp. 450.000 / Bulan

2. Depresiasi Oven ElectricRp. 50.000.000 = Rp. 10.000.000 / Tahun

5 tahunRp. 10.000.000 : 12 = Rp. 833.333,33 / Bulan

3. Depresiasi Gedung PabrikRp. 85.000.000 = Rp. 4.250.000 / Tahun

20 tahunRp. 4.250.000 : 12 = Rp. 354.166,67 / Bulan

Biaya Overhead Pabrik Juli 2013

Biaya Overhead Pabrik Juli 2013

• * BOP yang dikeluarkan untuk produksi 450 Tiramisu Chocolate :

- BOP (V) = Rp. 3.755.000 x 20 % = Rp. 751.000- BOP (T) = Rp. 4.575.000 x 20 % = Rp. 915.000

- TOTAL BOP = Rp. 1.666.000

Total Biaya Produksi Juli 2013

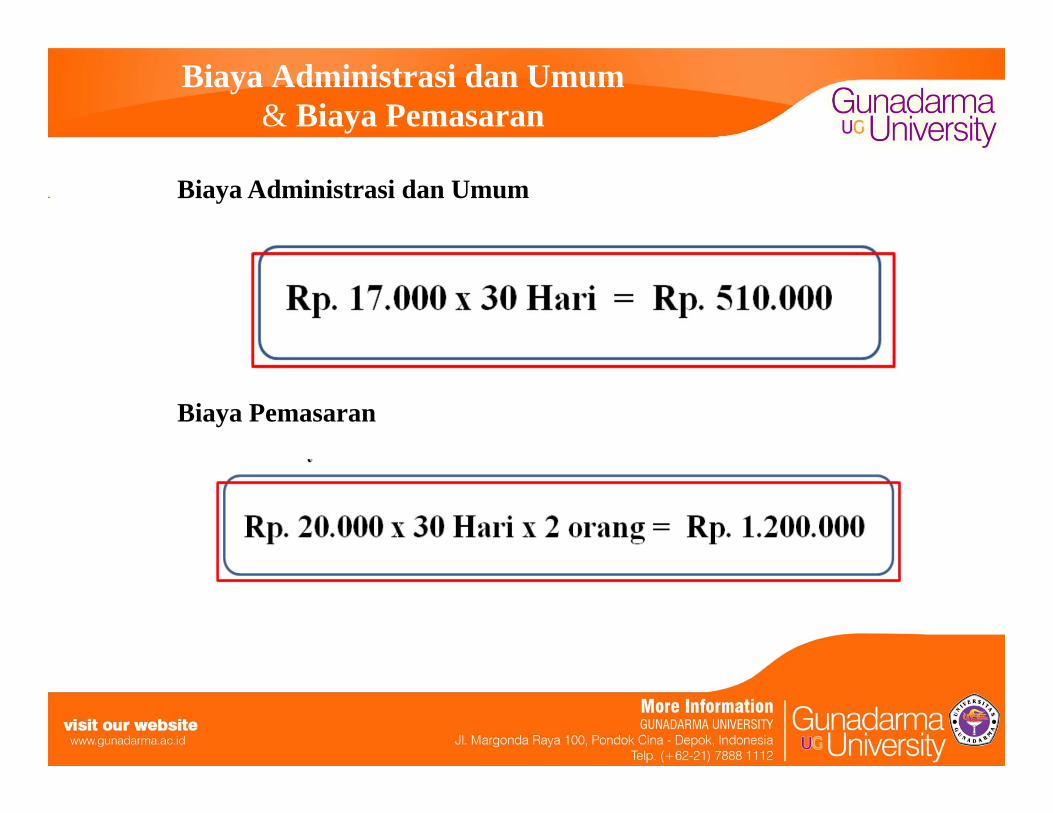

Biaya Administrasi dan Umum& Biaya Pemasaran

Biaya Administrasi dan Umum

Biaya Pemasaran

Perhitungan Harga Jual Menurut Perusahaan• Biaya Bahan Baku Rp. 31.054.500• Biaya Tenaga Kerja Langsung Rp. 2.220.000• Biaya Kotak Kardus Rp. 315.000• Biaya Plastik Rp. 120.000• Biaya Bahan Bakar Gas Rp. 216.000 +

Total Biaya Produksi Rp. 33.925.500

• Biaya Administrasi & Umum Rp. 510.000 +

Total Biaya Penuh Rp. 34.435.500

• Laba Yang Diharapkan (40%) Rp. 13.774.200 +

Total Harga Jual Rp. 48.209.700

• Kapasitas Produksi = 350 Cake• Harga Jual Per Unit = Rp. 48.209.700 = Rp. 137.742

350Keterangan :

• Biaya Kotak Kardus untuk Tiramisu Chocolate :20 % x Rp. 1.575.000 = Rp. 315.000

• Biaya Plastik untuk Tiramisu Chocolate :20 % x Rp. 600.000 = Rp. 120.000

• Biaya Bahan Bakar Gas untuk Tiramisu Chocolate :20 % x Rp. 1.080.000 = Rp. 216.000

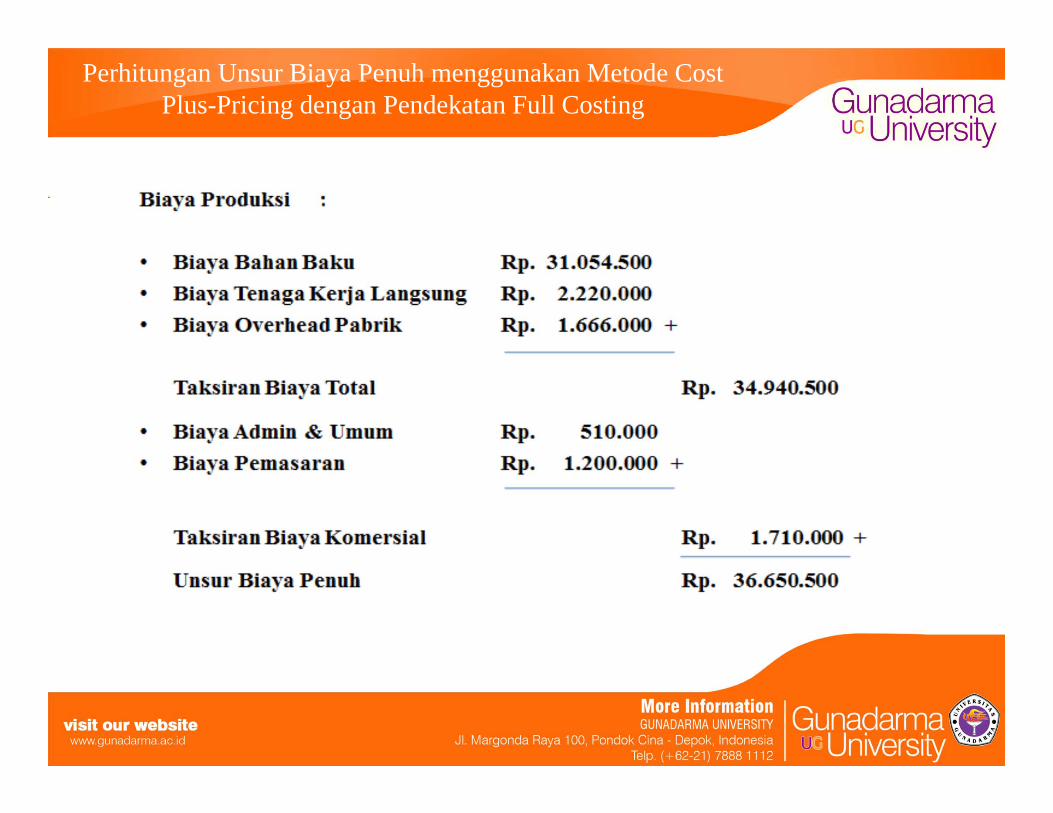

Perhitungan Unsur Biaya Penuh menggunakan Metode Cost Plus-Pricing dengan Pendekatan Full Costing

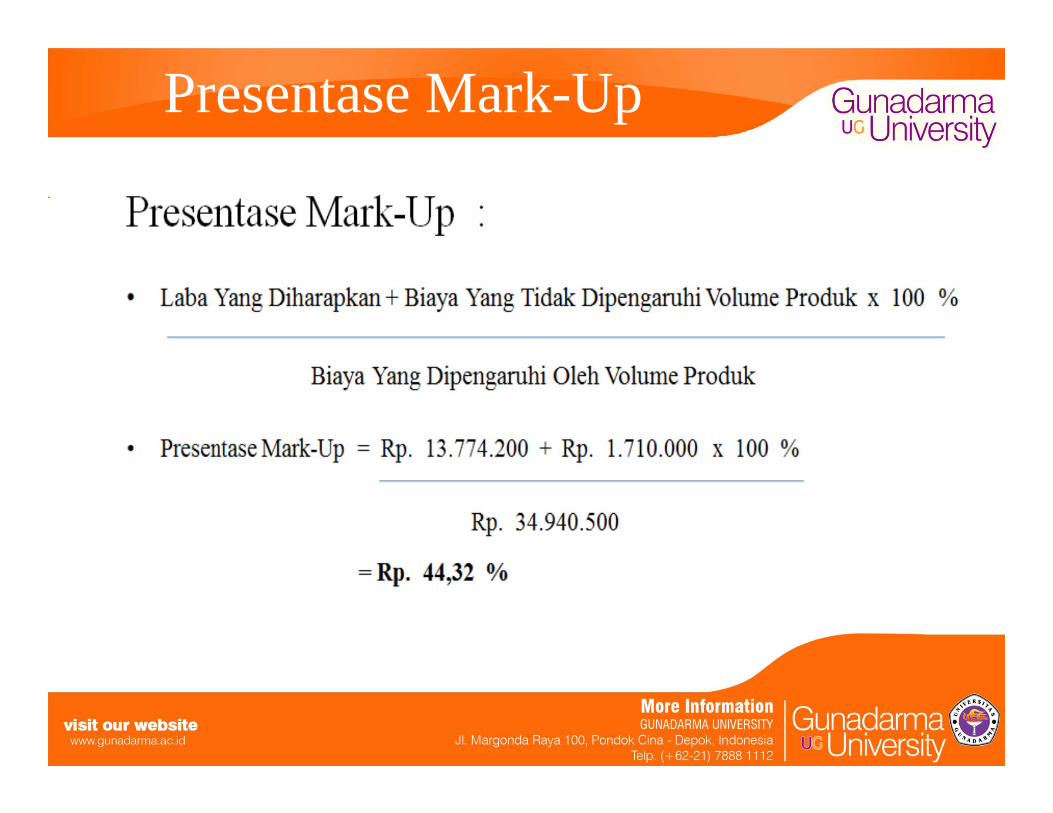

Presentase Mark-Up

Perhitungan Harga Jual menggunakan Metode Cost-Plus Pricing dengan Pendekatan Full Costing

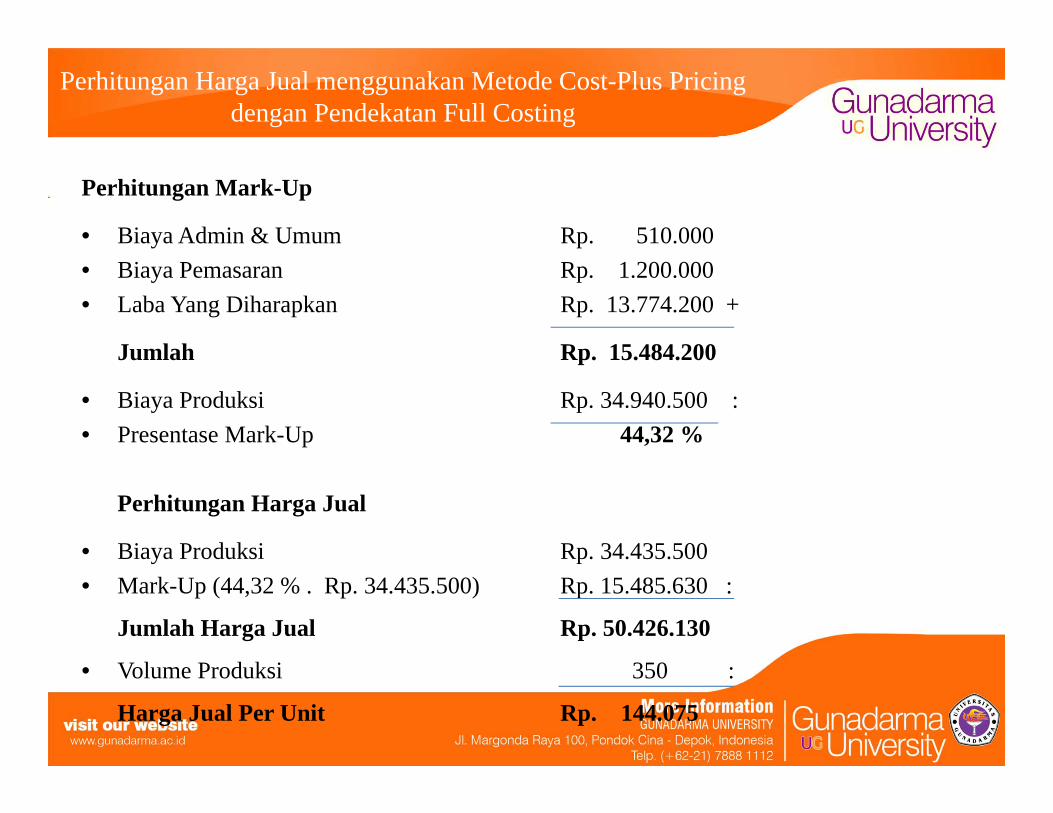

Perhitungan Mark-Up

• Biaya Admin & Umum Rp. 510.000• Biaya Pemasaran Rp. 1.200.000• Laba Yang Diharapkan Rp. 13.774.200 +

Jumlah Rp. 15.484.200

• Biaya Produksi Rp. 34.940.500 :• Presentase Mark-Up 44,32 %

Perhitungan Harga Jual

• Biaya Produksi Rp. 34.435.500• Mark-Up (44,32 % . Rp. 34.435.500) Rp. 15.485.630 :

Jumlah Harga Jual Rp. 50.426.130

• Volume Produksi 350 :

Harga Jual Per Unit Rp. 144.075

Analisis Perbandingan Laba Bersih Tiramisu Chocolate Perusahaan Dengan Metode Cost-Plus Pricing

Analisis Perbandingan Laba Bersih Tiramisu Chocolate Perusahaan Dengan Metode Cost-Plus Pricing

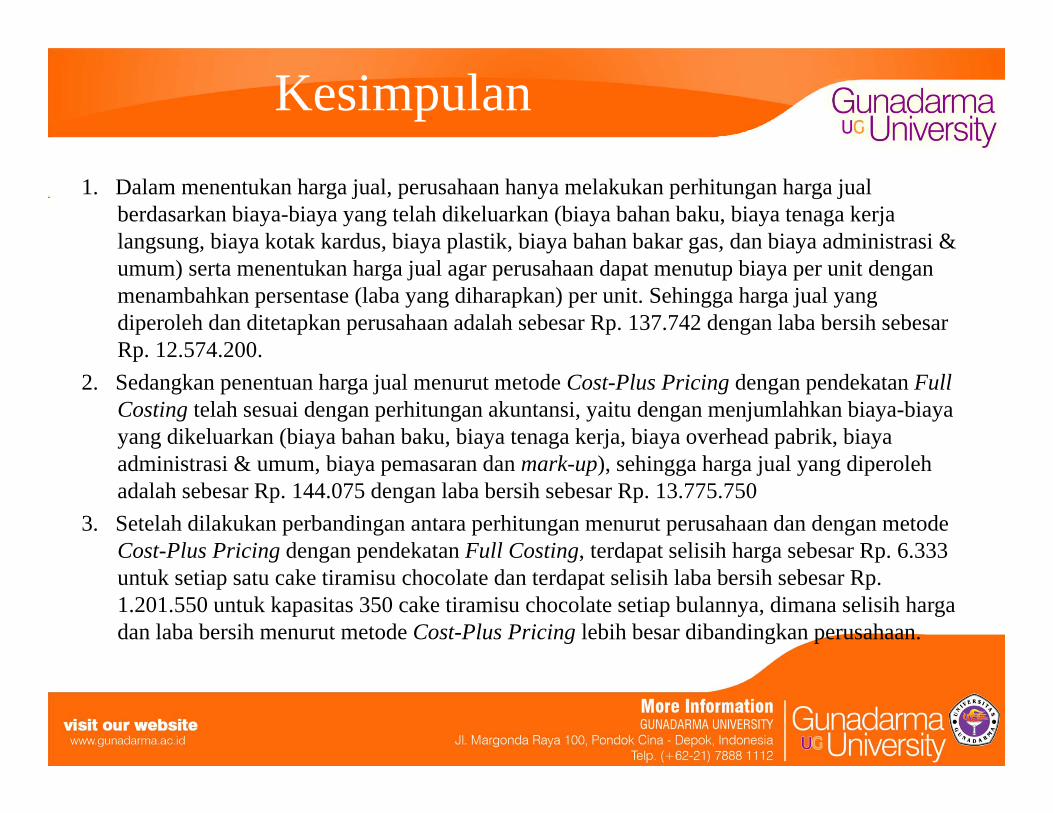

Kesimpulan1. Dalam menentukan harga jual, perusahaan hanya melakukan perhitungan harga jual

berdasarkan biaya-biaya yang telah dikeluarkan (biaya bahan baku, biaya tenaga kerja langsung, biaya kotak kardus, biaya plastik, biaya bahan bakar gas, dan biaya administrasi & umum) serta menentukan harga jual agar perusahaan dapat menutup biaya per unit dengan menambahkan persentase (laba yang diharapkan) per unit. Sehingga harga jual yang diperoleh dan ditetapkan perusahaan adalah sebesar Rp. 137.742 dengan laba bersih sebesar Rp. 12.574.200.

2. Sedangkan penentuan harga jual menurut metode Cost-Plus Pricing dengan pendekatan Full Costing telah sesuai dengan perhitungan akuntansi, yaitu dengan menjumlahkan biaya-biaya yang dikeluarkan (biaya bahan baku, biaya tenaga kerja, biaya overhead pabrik, biaya administrasi & umum, biaya pemasaran dan mark-up), sehingga harga jual yang diperoleh adalah sebesar Rp. 144.075 dengan laba bersih sebesar Rp. 13.775.750

3. Setelah dilakukan perbandingan antara perhitungan menurut perusahaan dan dengan metode Cost-Plus Pricing dengan pendekatan Full Costing, terdapat selisih harga sebesar Rp. 6.333 untuk setiap satu cake tiramisu chocolate dan terdapat selisih laba bersih sebesar Rp. 1.201.550 untuk kapasitas 350 cake tiramisu chocolate setiap bulannya, dimana selisih harga dan laba bersih menurut metode Cost-Plus Pricing lebih besar dibandingkan perusahaan.

Saran

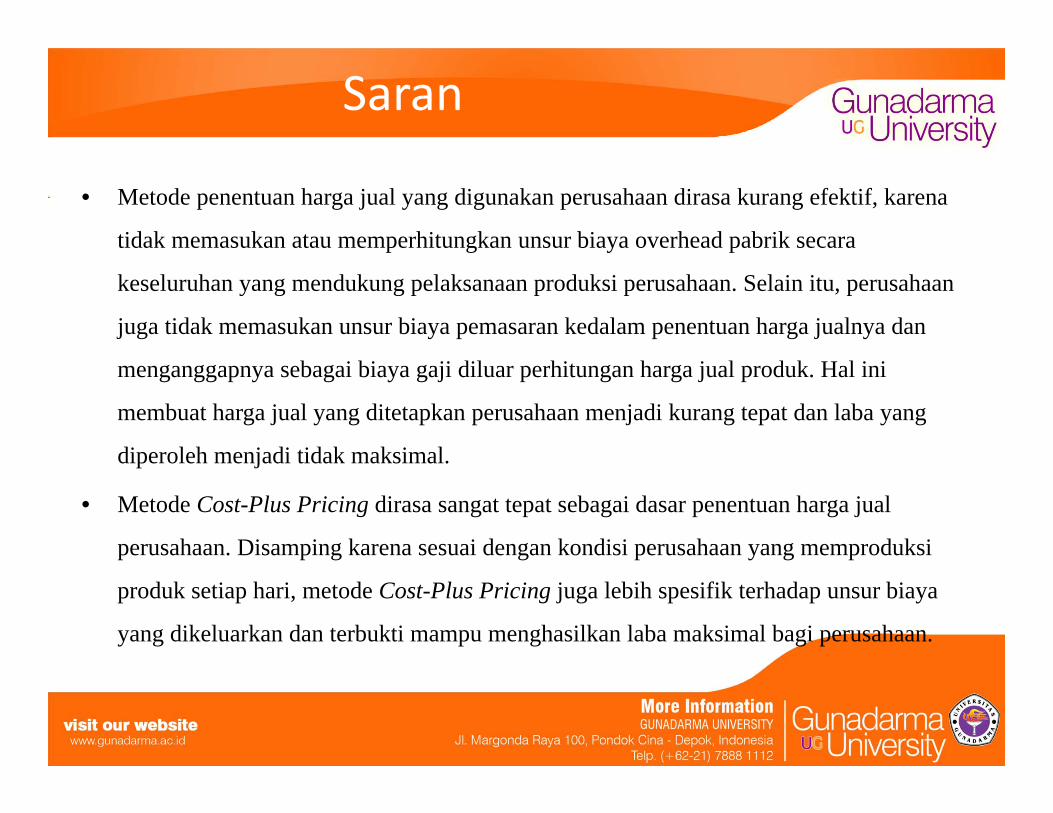

• Metode penentuan harga jual yang digunakan perusahaan dirasa kurang efektif, karena

tidak memasukan atau memperhitungkan unsur biaya overhead pabrik secara

keseluruhan yang mendukung pelaksanaan produksi perusahaan. Selain itu, perusahaan

juga tidak memasukan unsur biaya pemasaran kedalam penentuan harga jualnya dan

menganggapnya sebagai biaya gaji diluar perhitungan harga jual produk. Hal ini

membuat harga jual yang ditetapkan perusahaan menjadi kurang tepat dan laba yang

diperoleh menjadi tidak maksimal.

• Metode Cost-Plus Pricing dirasa sangat tepat sebagai dasar penentuan harga jual

perusahaan. Disamping karena sesuai dengan kondisi perusahaan yang memproduksi

produk setiap hari, metode Cost-Plus Pricing juga lebih spesifik terhadap unsur biaya

yang dikeluarkan dan terbukti mampu menghasilkan laba maksimal bagi perusahaan.