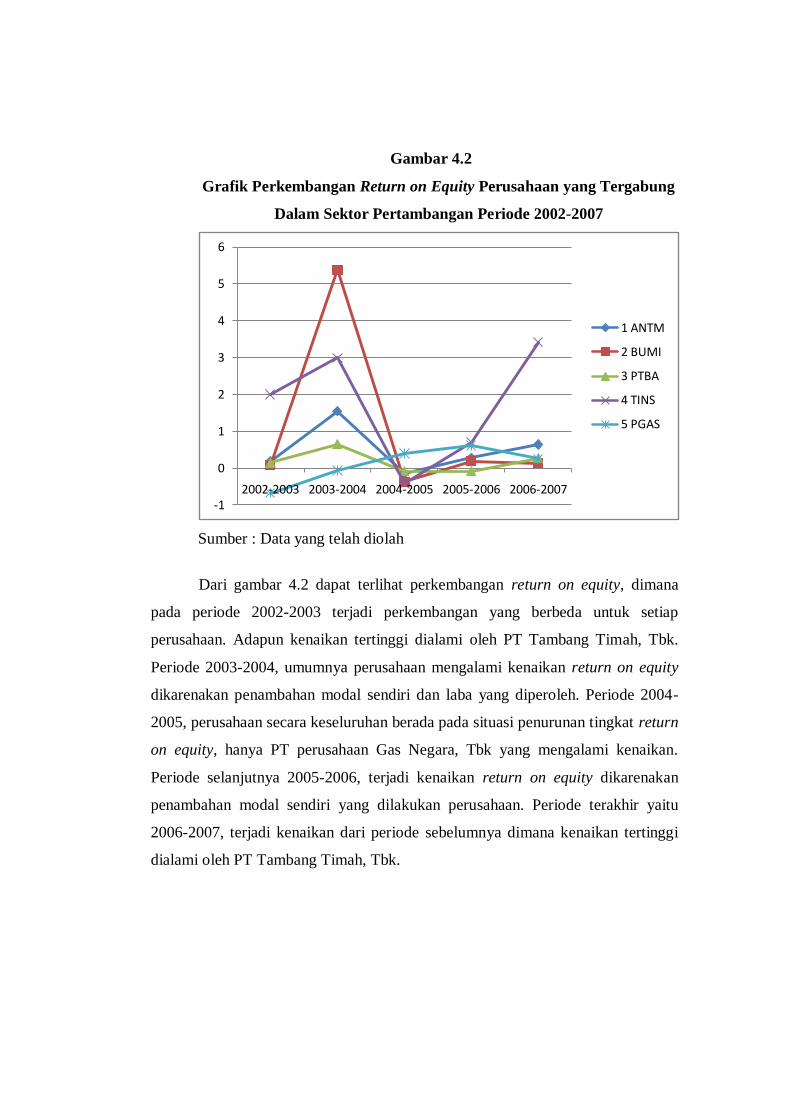

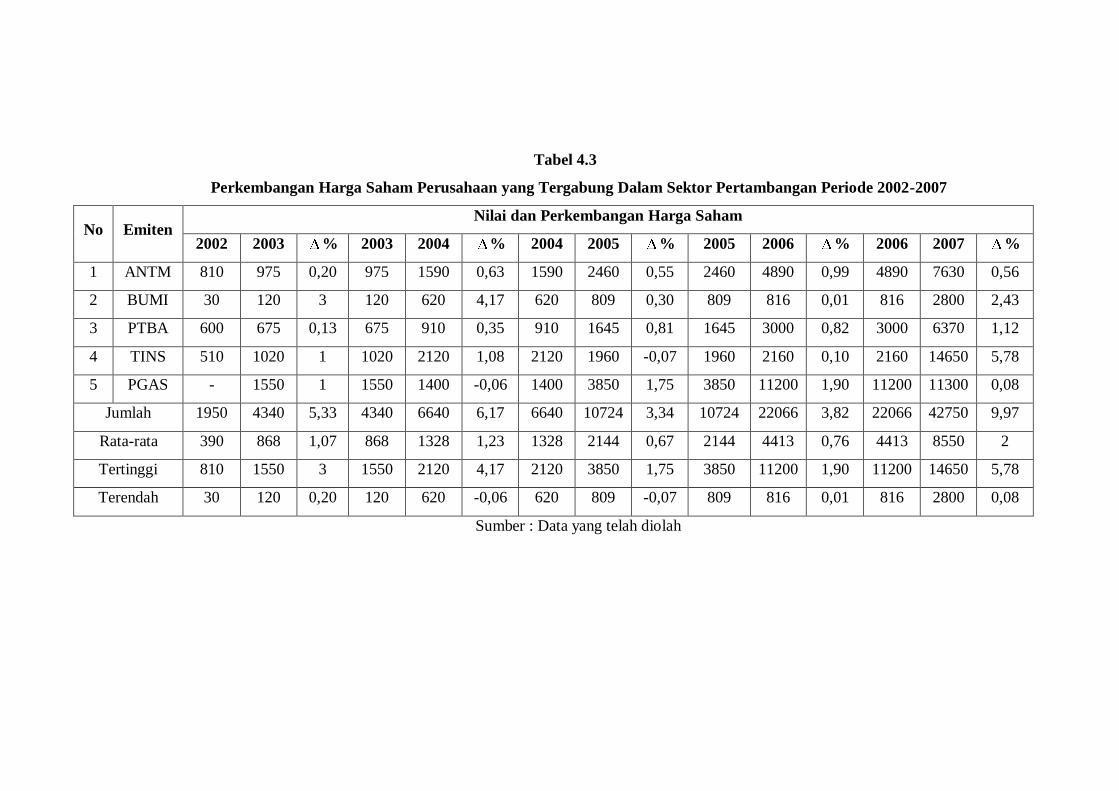

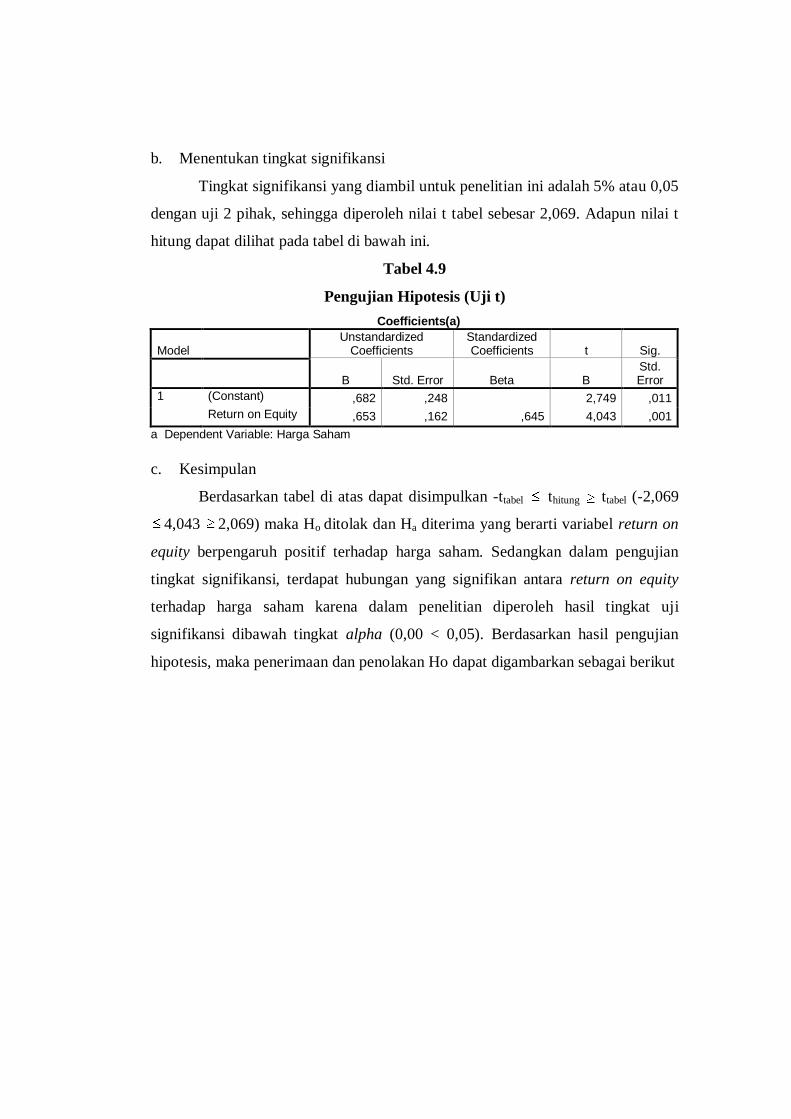

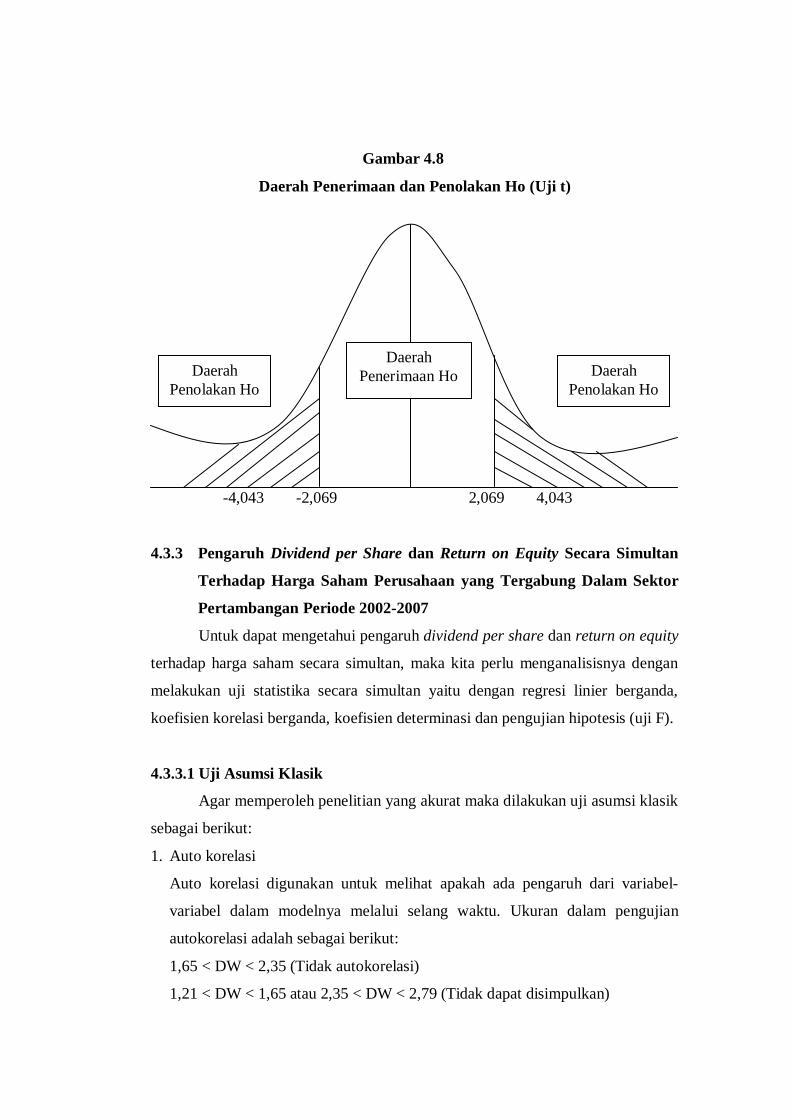

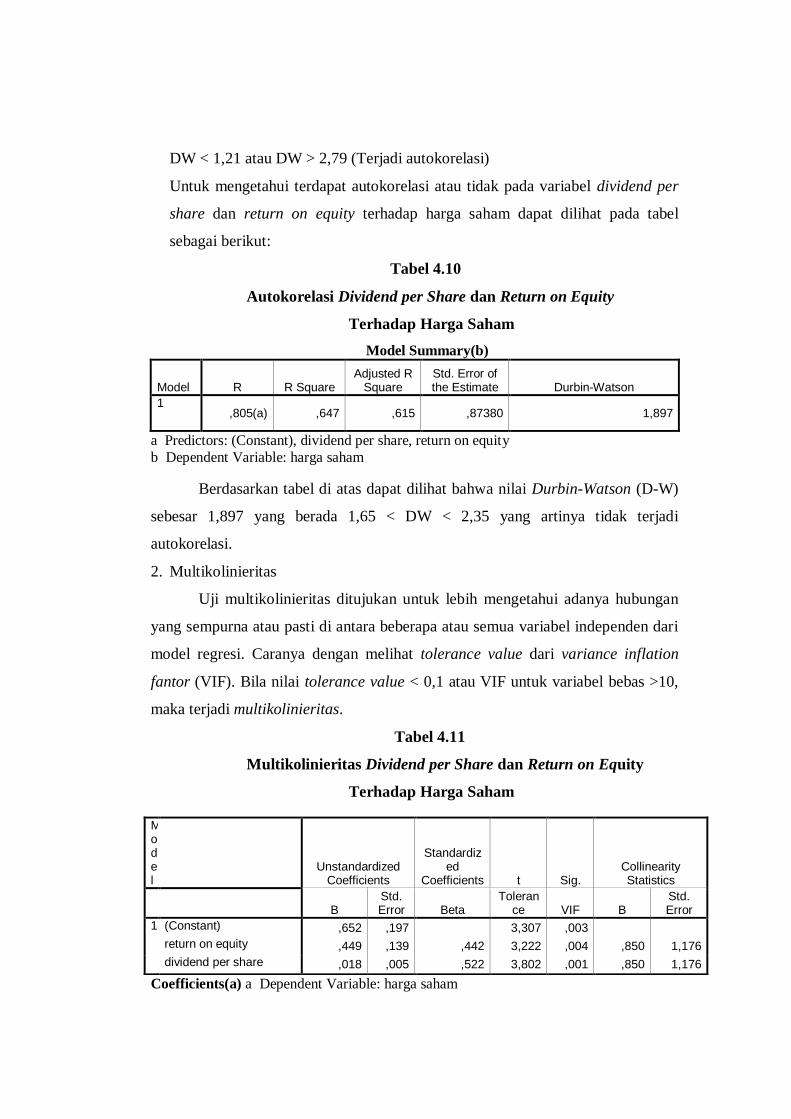

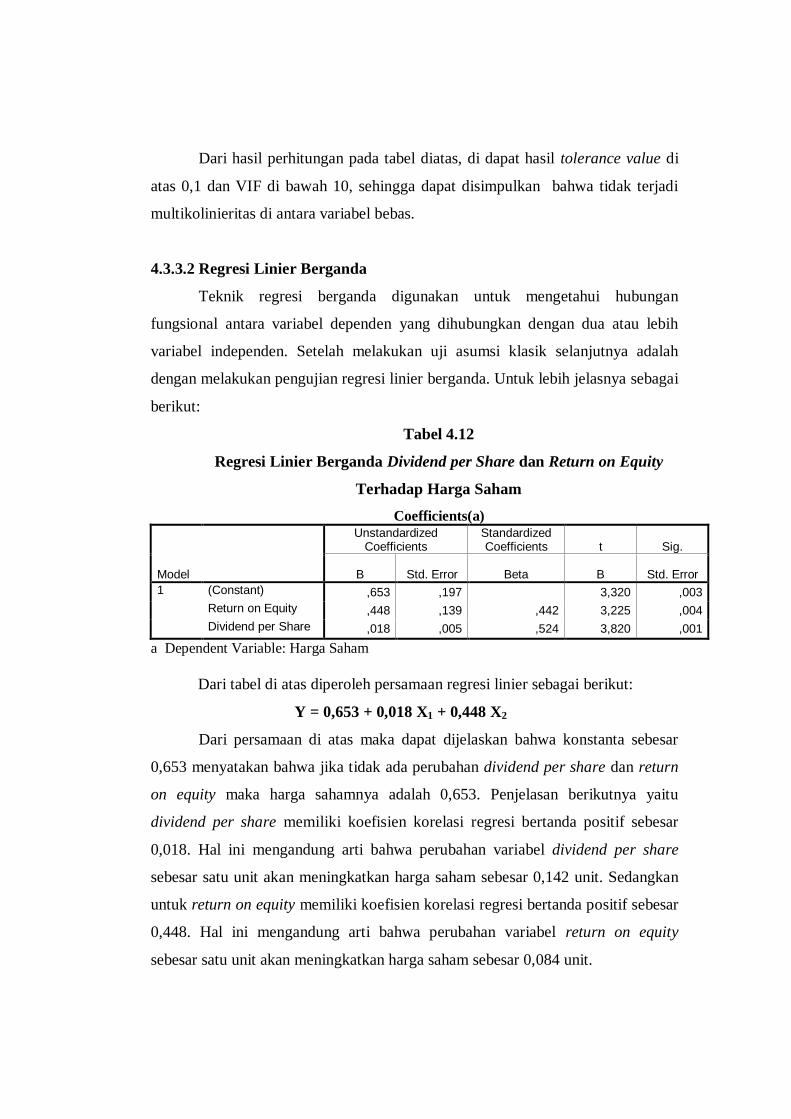

analisis laporan keuangan untuk menilai kinerja pada kelompok

TRANSCRIPT

PENGARUH DIVIDEND PER SHARE DAN RETURN ON

EQUITY TERHADAP HARGA SAHAM

Studi pada lima perusahaan yang tergabung dalam sektor pertambangan periode 2002-2007

(terdaftar di Bursa Efek Indonesia)

SKRIPSI

Diajukan Untuk Memenuhi Dan Melengkapi Salah Satu Syarat Dalam

Menempuh Ujian Sarjana Ekonomi Program Studi Manajemen Pada

Fakultas Bisnis Dan Manajemen Universitas Widyatama

Disusun Oleh:

NAMA : Denny

NRP : 0202047

FAKULTAS BISNIS DAN MANAJEMEN

UNIVERSITAS WIDYATAMA Terakreditasi (Accredited)- Peringkat “A”

SK. Ketua Badan Akreditasi Nasional Perguruan Tinggi (BAN-PT)

Nomor : 010/BAN-PT/AK-X/S1/V/2002

Tanggal 19 Maret 2007

2008

PENGARUH DIVIDEND PER SHARE DAN RETURN ON

EQUITY TERHADAP HARGA SAHAM

Studi pada lima perusahaan yang tergabung dalam sektor pertambangan periode 2002-2007

(terdaftar di Bursa Efek Indonesia)

SKRIPSI

Diajukan Untuk Memenuhi Dan Melengkapi Salah Satu Syarat Dalam

Menempuh Ujian Sarjana Ekonomi Program Studi Manajemen Pada

Fakultas Bisnis Dan Manajemen Universitas Widyatama

Disusun Oleh :

NAMA : Denny

NRP : 0202047

Menyetujui,

Dosen Pembimbing

Lasmanah, S.E., M.Si.

Mengetahui,

Dekan Fakultas Bisnis dan

Manajemen

Sri Astuti Pratniningsih, S.E, M.A.

Ketua Program Studi Bisnis dan

Manajemen

DR. H. Tendi Haruman, S.E., M.M.

SURAT PERNYATAAN

Yang bertandatangan di bawah ini :

Nama : DENNY

NRP : 02.02.047

Tempat Tanggal Lahir : Purwakarta, 28 April 1984

Menyatakan dengan ini bahwa skripsi yang berjudul “Pengaruh

Dividend per Share dan Return on Equity Terhadap Harga Saham

Perusahaan yang Tergabung Dalam Sektor Pertambangan Periode

2002-2007”, merupakan hasil pekerjaan saya sendiri. Apabila terbukti

skripsi ini bukan merupakan pekerjaan saya sendiri, saya bersedia

menerima segala sanksi yang telah ditetapkan. Demikian skripsi ini dibuat

sebagaimana mestinya dan benar adanya.

Bandung, 26 September 2008

Penulis,

Denny

ABSTRAK

Harga minyak yang terus melambung tinggi menyebabkan harga si emas

hitam ini terus naik. Negara-negara yang bergantung dari minyak berupaya untuk

mengganti sumbernya dengan energi yang lain. Dengan pergantian tersebut, harga

komoditas pertambangan seperti batubara, gas alam, dan lainnya menjadi naik.

Sehingga terjadi lonjakan pendapatan pada perusahaan pertambangan. Dengan

semakin baik kinerja perusahaan secara otomatis akan meningkatkan pemberian

dividen kepada para pemegang sahamnya. Dengan pemberian dividen yang

meningkat maka harga saham akan naik. Namun kenyataannya harga saham tidak

sesuai dengan apa yang diharapkan. Karena harga saham perusahaan sering

berfluktuasi dari waktu ke waktu. Berdasarkan uraian di atas, maka penulis

menuangkan dalam skripsi ini dengan judul “Pengaruh dividend per share dan

return on equity terhadap harga saham perusahaan yang tergabung dalam

sektor pertambangan periode 2002-2007”.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan

verifikatif. Metode deskriptif bertujuan untuk melakukan pengujian gambaran

yang cukup jelas mengenai objek. Metode verifikatif bertujuan untuk menguji

hipotesis, yaitu pengaruh variabel X (dalam penelitian ini adalah dividend per

share dan return on equity) terhadap variabel Y (dalam hal ini adalah harga

saham). Untuk pengujian hipotesis menggunakan uji t dan uji F. Uji t digunakan

untuk menguji hipotesis secara parsial, sedangkan uji F digunakan untuk menguji

hipotesis secara simultan. Analisis yang digunakan yaitu dengan menggunakan

regresi linier sederhana, regresi linier berganda, korelasi dan determinasi yang

dilakukan melalui program SPSS v.15

Hasil penelitian diperoleh variabel dividend per share memiliki hubungan

positif dan signifikan dengan harga saham. Adapun tingkat keeratan hubungan

sebesar 0,695 yang berarti hubungan dividend per share dengan harga saham

adalah kuat. Pengujian hipotesis, menunjukkan terdapat pengaruh secara parsial

antara variabel dividend per share terhadap harga saham. Hal ini ditunjukkan dari

nilai thitung yang berada di daerah penolakan Ho dan uji signifikansi yang di bawah

nilai alpha. Hasil penelitian diperoleh variabel return on equity memiliki

hubungan positif dan signifikan dengan harga saham. Adapun tingkat keeratan

hubungan sebesar 0,645 yang berarti hubungan return on equity dengan harga

saham adalah kuat. Pengujian hipotesis, menunjukkan terdapat pengaruh secara

parsial antara variabel return on equity terhadap harga saham. Hal ini ditunjukkan

dari nilai thitung yang berada di daerah penolakan Ho dan uji signifikansi yang di

bawah nilai alpha. Hasil penelitian diperoleh variabel dividend per share dan

return on equity secara simultan memiliki hubungan positif dan signifikan dengan

harga saham. Adapun tingkat keeratan hubungan sebesar 0,805 yang berarti

hubungan dividend per share dan return on equity secara simultan dengan harga

saham adalah sangat kuat. Pengujian hipotesis, menunjukkan terdapat pengaruh

secara simultan antara variabel dividend per share dan return on equity terhadap

harga saham. Hal ini ditunjukkan dari nilai Fhitung yang berada di daerah penolakan

Ho dan uji signifikansi yang di bawah nilai alpha.

KATA PENGANTAR

Bismilahirrahmannirrahim

Puji dan syukur penulis panjatkan kehadirat ALLAH SWT atas segala

rahmat dan karunia-NYA, sehingga penulis dapat menyelesaikan skripsi ini

dengan judul “Pengaruh Dividend per Share dan Return on Equity Terhadap

Harga Saham Perusahaan yang Tergabung Dalam Sektor Pertambangan

Periode 2002-2007”. Skripsi ini disusun untuk memenuhi salah satu syarat dalam

mencapai gelar Sarjana Ekonomi Program Studi Manajemen pada Fakultas Bisnis

dan Manajeman di Universitas Widyatama.

Penulis menyadari bahwa skripsi ini dalam pembuatannya masih terdapat

kekurangan yang jauh dari sempurna. Oleh karena itu penulis mengharapkan

adanya kritik dan saran dan disamping itu penulis berharap skripsi ini dapat

memberikan manfaat bagi pihak-pihak yang membutuhkan.

Dalam penyusunan skripsi ini, penulis telah banyak mendapatkan

bimbingan, dorongan serta bantuan dari berbagai pihak. Oleh karena itu, pada

kesempatan ini penulis menyampaikan dengan rasa hormat dan ucapan terima

kasih kepada :

1. Ibu Lasmanah, S.E., M.Si., selaku Dosen Pembimbing yang telah membantu,

membimbing, mengarahkan serta meluangkan waktunya bagi penulis sampai

dengan selesainya skripsi ini.

2. Kedua Orangtua penulis, Mamah dan Bapak tercinta. Terima kasih untuk doa,

motivasi, dorongan, dan hal-hal positif yang telah diberikan kepada penulis.

Terima kasih Mah, Pa...

3. Ibu Prof. Dr. Hj. Koesbandijah Abdoelkadir, M.S., Ak., selaku Ketua

Yayasan Universitas Widyatama.

4. Bpk Dr. H. Mame S. Sutoko, Ir., D.E.A., selaku Rektor Universitas

Widyatama.

5. Ibu Sri Astuti Pratminingsih, S.E., M.A., selaku Dekan Fakultas Bisnis dan

Manajemen Universitas Widyatama.

6. Bpk Nugroho Julistiadi S.E., M.M., Phd , selaku Pembantu Dekan Fakultas

Bisnis dan Manajemen Univesitas Widyatama.

7. Bpk H. Dr. Tendi Haruman, S.E., M.M., selaku Ketua Program Studi

Manajemen S1 dan D3 Fakultas Bisnis dan Manajemen Universitas

Widyatama.

8. Bpk Iwan Ridwansyah, S.E., selaku Sekretaris Program Studi Manajemen S1

Fakultas Bisnis dan Manajemen Universitas Widyatama.

9. Seluruh Staf Pengajar Fakultas Bisnis dan Manajemen Universitas

Widyatama.

10. Seluruh Staf Administrasi dan Staf Perpustakaan serta seluruh Karyawan

Universitas Widyatama.

11. Pimpinan Pojok Bursa Efek Universitas Sangga Buana.

12. Kakak dan Adik penulis yang selalu memberikan dorongan dan motivasi.

13. Keluarga besar Bapak Acep Kundrat. Ibu dan Bapak terima kasih buat

segalanya.

14. Teman curhat, berkelahi, dan segalanya bagi penulis. Terima kasih Asti

Martha Aulia SE. Dukungan dan doa sangat berarti bagi penulis.

15. Teman seperjuangan penulis, Raymond. Terima kasih buat belajar

barengnya, buat diskusinya, buat sarannya dan buat dukungannya.

16. Teman-teman kelas B Manajemen, teman-teman di ECOMODA FC, BTP

FC, Futsal Iber FC, Timnas Widyatama, Futsal Widyatama, teman-teman

Manajemen dan Akuntansi lainnya, Unit Bola, Smansa, Kostan Sangkuriang,

komunitas futsal Bandung, teman-teman di Cikampek, Purwakarta dan

Bandung serta teman-teman yang penulis kenal.

Akhir kata penulis mengucapkan terima kasih kepada pihak-pihak yang

membantu dalam penyelesaian skripsi ini.

Bandung, 26 September 2008

Penulis

BAB I

PENDAHULUAN

1.1 Latar Belakang

Dalam perusahaan, fungsi keuangan menempati posisi yang sangat penting

yang akan mempengaruhi perkembangan perusahaan. Adapun fungsi keuangan

dapat dikelompokkan menjadi dua kegiatan, yaitu kegiatan mencari dana dan

kegiatan menggunakan dana. Kegiatan mencari dana harus dilakukan secara

efisien oleh pihak manajemen terutama bagian keuangan. Manajer keuangan harus

mencari dana yang diperlukan dengan pengorbanan biaya yang minimal dan

syarat-syarat yang paling menguntungkan. Oleh karena itu, manajer keuangan

harus mempertimbangkan dengan cermat sifat dan biaya dari masing-masing

sumber dana yang akan dipilih.

Pada prinsipnya pemenuhan kebutuhan dana operasional dan investasi

perusahaan dapat disediakan dari dua sumber, yaitu sumber pendanaan yang

berasal dari dalam perusahaan (modal intern) dan sumber pendanaan yang berasal

dari luar perusahaan (modal ekstern). Sumber pendanaan yang berasal dari dalam

perusahaan antara lain terdiri dari modal sendiri dan laba yang ditahan. Sedangkan

sumber pendanaan yang berasal dari luar perusahaan, antara lain melalui

pinjaman, baik jangka panjang ataupun jangka pendek dan melalui penerbitan

saham dan obligasi.

Perusahaan yang membutuhkan modal investasi atau dana operasional

cenderung memilih sumber pendanaan yang disediakan oleh pasar, yaitu melalui

penerbitan saham perusahaan. Pemilihan alternatif ini dikarenakan untuk

menghindarkan kemungkinan resiko kondisi debt equity ratio yang terlalu tinggi

jika menggunakan pinjaman sehingga membuat cost of capital perusahaan tidak

lagi minimal.

Dalam penerbitan saham dan obligasi, diperlukan suatu tempat untuk

memfasilitasi itu semua, maka keberadaan pasar modal sangat penting. Pasar

modal berfungsi sebagai lembaga perantara antara pihak yang membutuhkan dana

dengan pihak yang memiliki kelebihan dana. Di samping itu pasar modal dapat

mendorong terciptanya alokasi dana yang efisien, karena pihak investor dapat

memilih alternatif investasi yang memberikan tingkat keuntungan (return) yang

optimal.

Pendapatan yang diperoleh oleh seorang investor apabila mereka

menanamkan modalnya pada suatu perusahaan ataupun membeli saham

perusahaan terdiri dari dua macam, yaitu:

1) Laba karena selisih harga jual dan harga beli saham (capital gain)

2) Dividen (pembagian laba perusahaan)

Capital gain diperoleh ketika harga jual saham lebih tinggi dari harga beli

saham tersebut. Sedangkan dividen adalah bagian keuntungan yang diperoleh

perusahaan yang dibagikan kepada investor berdasarkan laba operasi ataupun

menurut kebijakan perusahaan tersebut. Kebijakan dividen tersebut akan

menetapkan berapa besar bagian laba bersih yang akan dibagikan sebagai dividen

kepada para pemegang saham dan berapa besar bagian dari laba bersih itu yang

akan ditahan kembali (retained earning).

Untuk memperoleh pendapatan yang diinginkan, maka seorang investor

perlu melakukan penilaian terhadap kinerja perusahaan sebelum membuat

keputusan untuk menanamkan modalnya pada perusahaan tersebut. Salah satu

kinerja perusahaan yang dinilai adalah dari aspek keuangan perusahaan. Dan

kinerja keuangan ini dapat diketahui dari laporan keuangan yang dipublikasikan

oleh perusahaan.

Informasi kondisi perusahaan yang ingin diketahui dan dinilai oleh pihak

investor adalah terutama mengenai kemampuan perusahaan untuk menghasilkan

pertumbuhan laba yang cukup stabil sehingga memberikan keuntungan kepada

para investor. Salah satu kinerja keuangan yang banyak dianalisis oleh investor

adalah tingkat profitabilitas perusahaan, karena hal ini berkaitan erat dengan

tingkat keuntungan yang diharapkan investor dalam kepemilikan sahamnya di

perusahaan tersebut.

Menurut Dewi Astuti (2004;36),

“Para investor dan kreditur sangat berkepentingan dalam

mengevaluasi kemampuan perusahaan menghasilkan laba saat ini

maupun di masa yang akan datang.”

Banyak terdapat rasio keuangan yang dapat menunjukkan tingkat kinerja

suatu perusahaan, di antaranya adalah dividend per share (DPS) dan return on

equity (ROE). Dividend per share dipilih dengan pertimbangan, semakin besar

tingkat kemampuan perusahaan dalam menghasilkan dividen per lembar saham

bagi pemilik, maka akan memberikan koreksi yang positif terhadap harga saham

perusahaan yang berimbas pada indeks harga saham. Hal ini akan mempengaruhi

investor dalam membuat keputusannya di pasar modal. Pendapatan bagi

pemegang saham di lihat dari pembagian dividen. Pendapatan dividen diukur dari

besarnya dividend per share. Dividend per share adalah salah satu indikator

keuangan yang banyak diperhatikan oleh para investor dalam pertimbangan

berinvestasi dalam sebuah perusahaan karena dividend per share menghitung

seberapa besar dividen yang akan diterima oleh investor pada setiap lembar

saham yang dimiliki, dengan alasan inilah dividend per share dipilih menjadi

salah satu variabel dalam penelitian ini.

Adapun alasan pemilihan variabel return on equity dalam penelitian ini

karena return on equity merupakan rasio yang digunakan untuk mengukur tingkat

laba yang dihasilkan dari investasi pemegang saham, dengan demikian return on

equity yang tinggi berarti perusahaan tersebut memiliki kemampuan untuk

memberikan pendapatan bagi para pemegang sahamnya. Tingkat pengembalian

yang tinggi ini memiliki kemungkinan pendapatan yang dibayarkan sebagai

dividen kepada pemegang saham pun akan semakin besar. Oleh karena itu, bagi

investor yang berkepentingan akan menunjukkan perhatian kepada keuntungan

yang akan diperoleh perusahaan dan prospeknya di masa depan.

Dalam penelitian ini, penulis tertarik untuk melakukan penelitian pada

perusahaan yang bergerak dalam sektor pertambangan. Seperti yang kita ketahui,

kinerja perusahaan yang tergabung dalam sektor pertambangan dapat dikatakan

baik. Hal ini dikarenakan perusahaan mengalami peningkatan penjualan yang

berakibat pada peningkatan laba bersih yang cukup signifikan. Peningkatan

penjualan diakibatkan dari semakin meningkatnya harga jual komoditas seperti

batubara, timah, tembaga, nikel, gas alam dan lainnya dimana komoditas seperti

batubara digunakan sebagai energi alternatif pengganti minyak bumi yang

dikhawatirkan cadangannya semakin menipis.

Menurut Sunarsip, Ekonom Kepala The Indonesia Economic Intelligence

dalam jurnalnya yang berjudul “Memperkuat Kinerja Perusahaan Pertambangan”,

dalam situs Bisnis Indonesia.com, saat ini sektor pertambangan (migas dan

nonmigas) dinilai sebagai sektor yang paling bergairah. Penilaian ini memang

tidak keliru. Tingginya harga minyak dunia dan komoditas pertambangan lainnya

turut membentuk citra ini. Tingginya harga komoditas pertambangan ini tentunya

dapat mendongkrak kinerja sektor pertambangan. Euforianya pun sudah terlihat.

Kini, saham-saham dari emiten sektor pertambangan menjadi incaran para

investor yang berburu gain.

Secara mikro, kinerja perusahaan yang tergabung di sektor pertambangan

memang mengalami lonjakan besar. Setidaknya ini dapat dilihat dari pencapaian

laba perusahaan. Pada 2007, kinerja keuangan perusahaan yang bergerak di sektor

pertambangan (BUMN dan swasta) umumnya meningkat dratis dibandingkan

dengan 2006. Dengan perkembangan tersebut, memang pantas bila harga saham

dari para emiten pertambangan mengalami lonjakan. Namun, perlu dilihat

seberapa besar pengaruh faktor fundamental dan sentimen telah membentuk harga

saham tersebut. Berdasarkan pengamatan penulis, faktor sentimen masih cukup

besar mempengaruhi harga saham sektor pertambangan kita, terkait dengan harga

komoditas pertambangan di pasar global. Bank Indonesia telah melansir laporan

Neraca Pembayaran Indonesia (NPI) triwulan I 2008. Menarik menganalisis

kinerja NPI dengan kinerja sektor pertambangan kita. Ini mengingat, kinerja

sektor eksternal kita selama 2007-2008 ini tidak lepas dari pengaruh faktor harga

minyak.

Dari sisi volume, ekspor pertambangan pada 2007 juga mengalami

kenaikan 7,8% atau mencapai 245 juta ton. Kenaikan volume ekspor

pertambangan ini terjadi pada komoditas nikel (tumbuh 103,7%), aluminium

(65,5%)dan batubara (7,9%). Namun, kinerja yang diperoleh pada 2007 ini tidak

berlanjut pada triwulan I 2008. Di tengah tingginya harga komoditas dunia, nilai

ekspor sektor pertambangan pada triwulan I 2008 hanya mencapai US$5,5 miliar

(pangsa 20,7%), atau hanya tumbuh 1,5%. Pertumbuhan ini sangat rendah karena

komoditas unggulan seperti tembaga dan batubara, tumbuh negatif masing-masing

27,2%, dan 1,3%. Hanya ekspor komoditas timah (tumbuh 288,5%) dan nikel

(10,3%) yang tumbuh cukup tinggi, terutama didorong oleh tingginya volume

ekspor.

Dengan laba bersih yang meningkat, maka kemampuan perusahaan untuk

memberikan dividen kepada para pemegang sahamnya akan jauh lebih besar. Hal

tersebut berdampak pula pada kemampuan perusahaan yang tinggi untuk

memberikan keuntungan kepada pemegang sahamnya atas modal yang telah

ditanamkannya (modal sendiri). Dengan semakin meningkatnya dividen yang

diberikan kepada pemegang saham, maka saham perusahaan yang bersangkutan

akan diburu oleh para investor, sehingga mengakibatkan harga saham akan naik.

Dengan permintaan yang semakin tinggi namun yang tersedia di pasar terbatas

maka harga saham akan naik dengan sendirinya. Tetapi pada kenyataannya harga

saham tidak selalu meningkat. Bahkan harga saham sering berfluktuasi dari waktu

ke waktu. Hal tersebut dapat dilihat dari sumber yang disediakan oleh

yahoo.finance di mana dapat dilihat bahwa harga saham perusahaan sering

berfluktuasi.

Berdasarkan fenomena di atas, maka penulis tertarik untuk melakukan

suatu penelitian perkembangan dividend per share dan return on equity serta

dampaknya terhadap harga saham perusahaan yang tergabung dalam sektor

pertambangan dengan judul penelitian “Pengaruh dividend per share dan return

on equity terhadap harga saham perusahaan yang tergabung dalam sektor

pertambangan periode 2002-2007.”

1.2 Identifikasi Masalah

Dari latar belakang penelitian di atas maka masalah yang dapat

diidentifikasi sebagai berikut:

1. Bagaimana perkembangan dividend per share dan return on equity perusahaan

yang tergabung dalam sektor pertambangan periode 2002-2007

2. Bagaimana perkembangan harga saham perusahaan yang tergabung dalam

sektor pertambangan periode 2002-2007

3. Bagaimana pengaruh dividend per share dan return on equity secara parsial

maupun simultan terhadap harga saham perusahaan yang tergabung dalam

sektor pertambangan periode 2002-2007

1.3 Maksud dan Tujuan Penelitian

Maksud dari penyusunan penelitian ini adalah dalam rangka memperoleh

data dan informasi mengenai dividend per share dan return on equity untuk diolah

sekaligus dianalisis serta menghitung pengaruh terhadap harga saham, sedangkan

yang menjadi tujuan dari penelitian ini adalah:

1. Menganalisis perkembangan dividend per share dan return on equity pada

perusahaan yang tergabung dalam sektor pertambangan periode 2002-2007

2. Menganalisis perkembangan harga saham perusahaan yang tergabung dalam

sektor pertambangan periode 2002-2007

3. Menganalisis perkembangan dividend per share dan return on equity secara

parsial maupun simultan terhadap harga saham perusahaan yang tergabung

dalam sektor pertambangan periode 2002-2007

1.4 Kegunaan Hasil Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat kepada

pihak-pihak sebagai berikut:

1. Bagi perusahaan yang tergabung dalam sektor pertambangan yang menjadi

unit analisis, semoga hasil dari penelitian ini dapat memberikan manfaat bagi

perusahaan dalam menentukan kebijakan dividen perusahaan dan peningkatan

kinerja keuangan perusahaan, sehingga dapat meningkatkan harga saham

2. Bagi penulis, diharapkan penelitian ini dapat memberikan manfaat untuk lebih

memahami bagaimana cara menganalisis dan memecahkan masalah-masalah

yang nyata melalui teori yang didapatkan dalam bangku kuliah

3. Bagi Universitas dan rekan-rekan mahasiswa, khususnya mahasiswa yang

memilih konsentrasi manajemen keuangan, dapat memperoleh tambahan

pengetahuan mengenai pengaruh dividend per share dan return on equity

terhadap harga saham perusahaan

4. Bagi investor, penelitian ini diharapkan dapat memberikan suatu sudut

pandang baru dalam menilai keadaan perusahaan dalam hubungannya dengan

keputusan memilih saham perusahaan di pasar modal

1.5 Kerangka Pemikiran

Kondisi keuangan suatu perusahaan merupakan faktor yang penting untuk

berinvestasi dalam saham. Kondisi keuangan perusahaan yang baik memberikan

laba yang tinggi bagi perusahaan. Laba yang tinggi akan membawa dampak

positif, investor akan tertarik untuk membeli saham perusahaan karena termotivasi

untuk mendapatkan dividen dari perusahaan yang bersangkutan. Sesuai dengan

hukum permintaan dan penawaran, maka harga saham akan naik seiring dengan

banyaknya permintaan. Perubahan harga saham ini akan memberikan keuntungan

yang tinggi kepada para pemegang sahamnya.

Investor membutuhkan informasi-informasi keuangan dalam melakukan

analisis terhadap kondisi keuangan perusahaan sebelum memutuskan untuk

berinvestasi. Salah satu sumber informasi yang dapat dipergunakan oleh investor

dalam mengambil keputusan investasi adalah laporan keuangan.

Laporan keuangan memuat berbagai macam gambaran dari suatu

perusahaan emiten mengenai kondisi performa dan prospek perusahaan tersebut di

masa yang akan datang. Sehingga investor dapat menggunakan berbagai macam

analisis untuk menilai kinerja perusahaan emiten, membandingkannya dengan

perusahaan-perusahaan emiten sejenis sekaligus dapat memutuskan untuk

membeli, menjual atau tetap mempertahankan modalnya dalam kepemilikan

saham tertentu.

Informasi yang berasal dari perusahaan emiten yang pada umumnya

disediakan bagi para pelaku pasar modal dan dipublikasikan dalam bentuk laporan

keuangan adalah terdiri dari neraca, laporan rugi-laba, laporan perubahan modal

dan arus kas. Publikasi laporan keuangan ini sangat penting, seperti yang

diungkapkan oleh:

Rico Lesmana dan Rudy Surjanto (2003;3),

“Tujuan utama dari laporan keuangan adalah menyediakan

informasi-informasi yang menyangkut posisi keuangan, kinerja serta

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi

sejumlah besar pemakai laporan keuangan dalam mengambil

keputusan secara ekonomi.”

Hasil analisis finansial yang diperoleh dari laporan keuangan tersebut akan

digunakan oleh para investor untuk mengambil keputusan dalam menentukan

saham mana yang akan dibeli, dijual, atau dipertahankan.

Seperti yang telah dikemukakan dalam latar belakang penelitian,

pendapatan yang diperoleh oleh seorang investor yang menanamkan modalnya

pada suatu perusahaan ataupun membeli saham perusahaan, salah satunya adalah

dividen. Dividen merupakan bagian keuntungan bersih setelah pajak yang

dibagikan kepada pemegang saham dibagi dengan jumlah saham yang beredar.

Karena dividen merupakan salah satu potensi keuntungan dari investasi melalui

saham, maka pihak manajemen memperhatikan kebijakan dividen yang akan

diterapkan dalam rangka menarik minat investor untuk menanamkan modalnya

dalam bentuk kepemilikan saham.

Menurut Martono dan Agus Harjito (2007;253),

“Kebijakan dividen (dividen policy) merupakan keputusan apakah

laba yang diperoleh perusahaan pada akhir tahun akan dibagi kepada

pemegang saham dalam bentuk dividen atau akan ditahan untuk

menambah modal guna pembiayaan investasi di masa yang akan

datang.”

Sedangkan menurut Ross, Westerfield dan Jaffe (2002;460),

“Clearly, investors prefer higher dividend to lower dividend at any single

date if the dividend level is held constant every other date. In other

words, if the dividend per share for each other date is held constant, the

stock price will rise.”

Berdasarkan pernyataan di atas dapat dikatakan bahwa dividen merupakan

faktor yang berpengaruh terhadap harga saham. Pembayaran dividen selalu diikuti

dengan kenaikan harga saham, sedangkan penurunan dividen akan diikuti dengan

penurunan harga saham. Dan ini menunjukkan bahwa investor secara keseluruhan

lebih menyukai pembayaran dividen.

Selain melihat dividen per saham, para investor biasanya juga melihat

tingkat profitabilitas perusahaan, hal ini berkaitan erat dengan tingkat keuntungan

atau pendapatan yang diharapkan investor dari kepemilikan saham. Investor

sangat perlu untuk mengetahui secara baik tingkat profitabilitas perusahaan agar

investor dapat memperoleh pendapatan di masa yang akan datang.

Profitabilitas menurut Dewi Astuti (2004;36),

“Kemampuan suatu perusahaan untuk menghasilkan laba. Satu-

satunya ukuran profitabilitas yang paling penting adalah laba bersih.

Para investor dan kreditur sangat berkepentingan dalam mengevaluasi

kemampuan perusahaan menghasilkan laba saat ini maupun di masa

mendatang.”

Sedangkan menurut Agus Sartono (2001;122),

“Profitabilitas adalah kemampuan perusahaan untuk memperoleh

laba dalam hubungannya dengan penjualan, total aktiva maupun

modal sendiri.”

Kemudian menurut Gibson (2001;285),

“Profitabilitas is the relationship between revenue and cost generated by

using the firm assets-both current and fixed in productivity activity.”

Rasio profitabilitas sendiri memiliki beberapa jenis penilaian yang

penggunaannya tergantung pada keputusan investor di dalam melakukan

perhitungan. Salah satunya adalah rasio pengembalian atas ekuitas saham biasa.

Rasio ini menunjukkan keberhasilan atau kegagalan pihak manajemen dalam

memaksimumkan tingkat hasil pengembalian investasi pemegang saham dan

menekankan pada hasil pendapatan sehubungan dengan jumlah yang

diinvestasikan. Adapun rasio ini terkenal pula dengan sebutan return on equity

(ROE). Analisis ini sering digunakan oleh para investor karena di dalamnya

mencerminkan kemungkinan tingkat laba yang akan diperoleh pemegang saham.

Return on equity dapat dicari dengan pendapatan setelah pajak dibagi dengan total

modal sendiri. Return on equity digunakan untuk mengukur tingkat keuntungan

yang dihasilkan dari investasi yang menjadi hak pemilik modal sendiri. Rasio ini

sangat umum digunakan oleh para investor karena rasio ini mencerminkan

kemungkinan laba yang dapat diperoleh pemegang saham, karena pemegang

saham berarti sebagai pemilik dari perusahaan. Dengan demikian return on equity

yang tinggi berarti perusahaan tersebut memiliki peluang untuk memberikan

pendapatan yang besar bagi para pemegang saham.

Menurut Susan Irawati (2006;61),

“Return on equity adalah rasio yang digunakan untuk mengukur

kemampuan suatu perusahaan dalam menghasilkan laba bersih dari

modal sendiri yang digunakan oleh perusahaan tersebut.”

Sedangkan menurut Martono dan Agus Harjito (2007;60),

“Return on equity (ROE) atau yang sering disebut dengan rentabilitas

modal sendiri dimaksudkan untuk mengukur seberapa banyak

keuntungan yang menjadi hak pemilik modal sendiri.”

Dengan demikian return on equity dapat dirumuskan menurut Gitman

(2003;145),

ROE = Net Profit After Tax / Stockholder’s Equity x 100%

Return on equity yang tinggi dapat diartikan bahwa perusahaan akan

memberikan peluang tingkat pengembalian atau pendapatan yang cukup besar

bagi para investor. Tingkat pengembalian yang tinggi memiliki kemungkinan

pendapatan yang diharapkan oleh investor akan naik pula dan hal ini akan

berdampak pada peningkatan harga saham. Sehingga dapat disimpulkan bahwa

return on equity akan mempengaruhi harga saham.

Menurut Suad Husnan dan Enny Pudjiastuti (2007;317),

“Jika kemampuan perusahaan untuk menghasilkan laba meningkat,

harga saham akan meningkat dengan kata lain profitabilitas akan

meningkatkan harga saham.”

Sedangkan menurut Heru Tjaraka (2008) dalam jurnalnya yang berjudul

“Analisis-analisis fundamental yang berpengaruh terhadap harga saham”,

dalam situs www.google.com, mengemukakan bahwa,

“Return on equity sangat mempengaruhi harga saham perusahaan

yang bersangkutan di samping faktor-faktor yang lain seperti earning

per share, debt equity ratio dan lain-lain.”

Berlakunya hukum permintaan dan penawaran akan mempengaruhi harga

saham. Hal ini dipengaruhi oleh keadaan perekonomian, kondisi pasar dan

industri. Semakin banyak permintaan, maka semakin tinggi harga saham tersebut.

Dengan demikian dapat disimpulkan apabila suatu perusahaan mampu

memberikan dividen yang cukup tinggi dan menunjukkan tingkat profitabilitas,

dalam hal ini return on equity yang cukup baik, maka investor akan lebih tertarik

dengan saham perusahaan yang bersangkutan. Semakin banyak investor yang

membeli saham, maka harga saham tersebut akan naik.

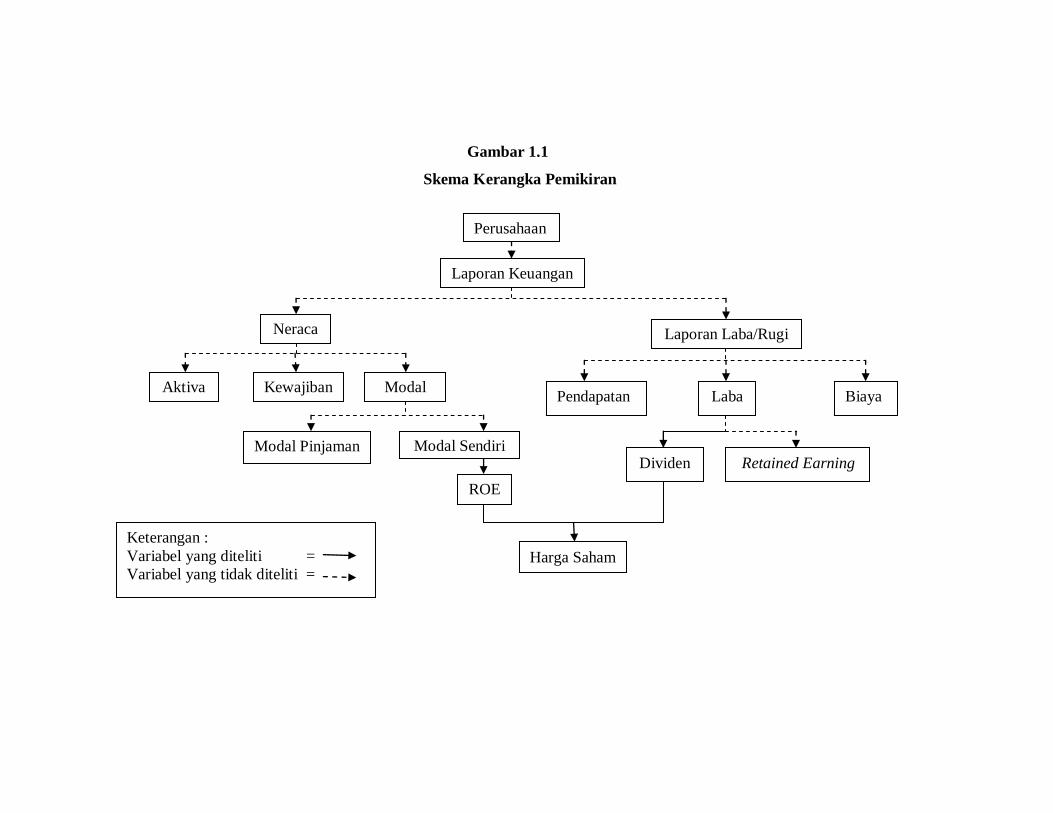

Berdasarkan uraian di atas, maka penulis menggambarkannya dengan

bentuk skema pemikiran sebagai berikut:

Gambar 1.1

Skema Kerangka Pemikiran

Perusahaan

Laporan Keuangan

Neraca

Aktiva Kewajiban Modal

Modal Pinjaman Modal Sendiri

ROE

Laporan Laba/Rugi

Pendapatan Laba Biaya

Retained Earning Dividen

Harga Saham

Keterangan :

Variabel yang diteliti =

Variabel yang tidak diteliti =

Dari kerangka pemikiran di atas dapat ditarik hipotesis penelitian sebagai

berikut:

1. Terdapat pengaruh dari dividend per share dan return on equity secara

simultan terhadap harga saham perusahaan sektor pertambangan periode

2002-2007

2. Terdapat pengaruh secara parsial dari dividend per share terhadap harga

saham perusahaan yang tergabung dalam sektor pertambangan periode 2002-

2007

3. Terdapat pengaruh secara parsial dari return on equity terhadap harga saham

pada perusahaan yang tergabung dalam sektor pertambangan periode 2002-

2007

1.6 Metode Penelitian

Metode penelitian yang digunakan penulis dalam penyusunan penelitian

ini adalah metode deskriptif dan metode verifikatif.

Menurut Moch. Nazir (2003;4),

“Metode deskriptif adalah suatu metode yang berusaha

menyimpulkan, menyajikan serta menganalisis data agar cukup

jelas.”

Sedangkan menurut Marzuki (2002;7),

“Metode verifikatif adalah suatu metode yang digunakan untuk

menguji kebenaran suatu pengetahuan.”

Dalam penelitian ini penulis menggunakan metode statistik secara parsial

(uji t) yaitu menggunakan analisis regresi linier sederhana, koefisien korelasi, dan

koefisien determinasi. Sedangkan untuk menguji hipotesis secara simultan

digunakan uji F. Selanjutnya nilai pengujian yang diperoleh dibandingkan dengan

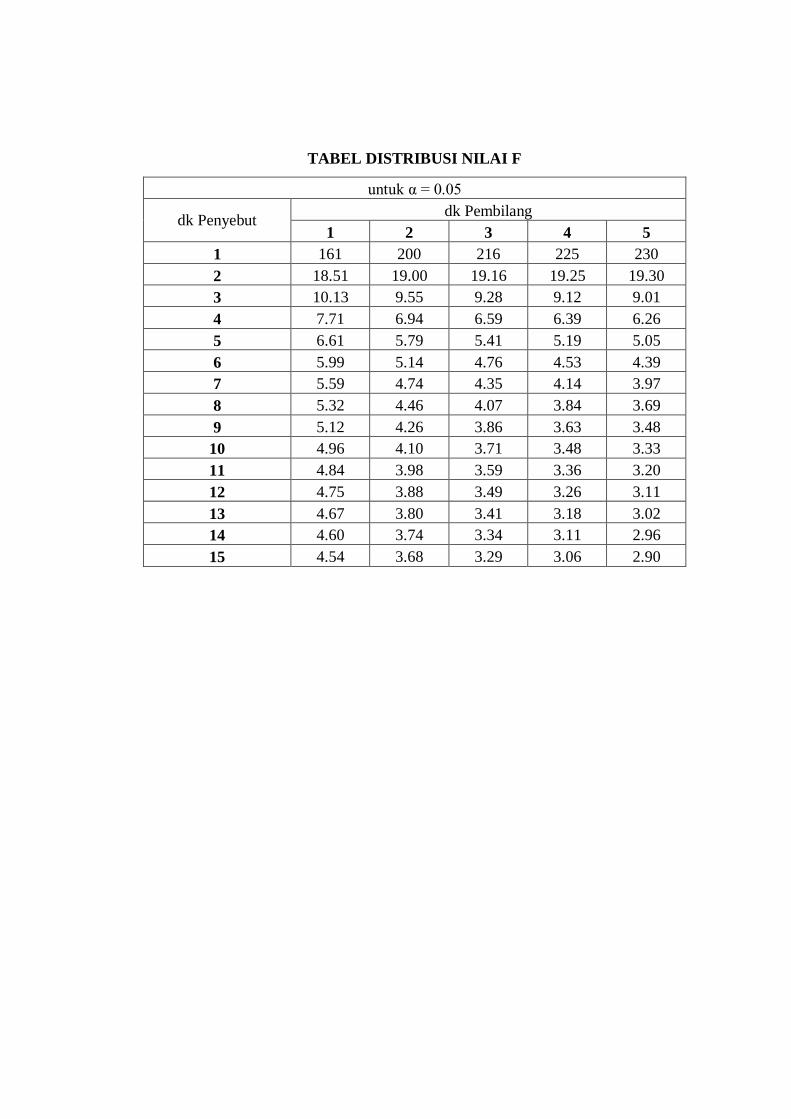

tabel distribusi t dan F.

1.7 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan dengan mengambil data secara langsung di

Internet atau dengan mengunjungi pusat referensi pasar modal di Universitas

Sangga Buana. Waktu yang digunakan untuk melakukan penelitian dari bulan

Juni sampai dengan bulan September 2008.

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Manajemen Keuangan

Manajemen keuangan adalah salah satu fungsi operasional perusahaan

yang sangat penting di samping fungsi operasional lainnya seperti manajemen

pemasaran, manajemen operasi, manajemen sumber daya manusia, dan lain

sebagainya.

Menurut Susan Irawati (2006;1),

“Manajemen keuangan adalah suatu proses dalam pengaturan

aktivitas atau kegiatan keuangan dalam suatu organisasi, dimana di

dalamnya termasuk kegiatan planning, analisis dan pengendalian

terhadap kegiatan keuangan yang biasanya dilakukan oleh manajer.”

Sedangkan menurut Sutrisno (2003;3),

“Manajemen keuangan adalah semua aktivitas perusahaan yang

berhubungan dengan usaha-usaha mendapatkan dana perusahaan

dengan biaya yang murah serta usaha untuk menggunakan dan

mengalokasikan dana tersebut secara efisien.”

Penerapan proses manajemen dalam bidang keuangan ini tentunya disertai

dengan tujuan tertentu, yaitu agar berbagai aktivitas yang dilakukan oleh

perusahaan dapat berjalan dengan sebaik-baiknya sehingga manajemen dapat

memaksimalkan kekayaan pemilik perusahaan dan dapat meminimalkan biaya

guna pengambilan keputusan yang efektif dan efisien.

2.2 Laporan Keuangan

Informasi mengenai perusahaan merupakan unsur yang penting bagi

investor untuk membuat keputusan investasi, karena informasi tersebut

memberikan gambaran suatu perusahaan baik mengenai kondisi performa dan

prospek dimasa yang akan datang. Informasi yang berasal dari perusahaan emiten

yang umum tersedia bagi para pelaku pasar dan dipublikasikan adalah laporan

keuangan.

2.2.1 Pengertian Laporan Keuangan

Laporan keuangan pada hakikatnya merupakan hasil dari proses akuntansi

yang dilaksanakan oleh suatu perusahaan dengan menyajikan laporan-laporan

periodik berisi data keuangan yang akan digunakan oleh pihak manajemen,

investor, kreditur, dan pihak-pihak lain di luar perusahaan yang berkepentingan

sebagai bahan pertimbangan di dalam pengambilan keputusan-keputusan

ekonomi. Informasi yang tertuang di dalam laporan keuangan adalah mengenai

kekuatan finansial dan kinerja perusahaan pada saat tahun yang berlaku.

Yang dimaksud dengan laporan keuangan adalah suatu daftar yang

menggambarkan posisi keuangan pada suatu saat tertentu dan suatu daftar yang

menggambarkan hasil operasi suatu perusahaan pada periode tertentu ditambah

dengan laporan keuangan lainnya, biasanya digunakan bermacam-macam

lampiran untuk menambah data yang sudah ada dalam laporan keuangan itu.

Daftar-daftar itu biasanya dianggap sebagai bagian dari laporan keuangan.

Menurut Martono dan Agus Harjito (2007;51),

“Laporan keuangan merupakan ikhtisar mengenai keadaan keuangan

suatu perusahaan pada suatu saat tertentu.”

Sedangkan menurut Slamet Sugiri (2001;15),

”Laporan keuangan hasil akhir dari proses akuntansi, laporan

keuangan menyajikan informasi yang berguna untuk pengambilan

keputusan oleh pelbagai pihak (misal: pemilik dan kreditur). Laporan

keuangan yang utama terdiri dari laporan rugi-laba, laporan

perubahan ekuitas dan laporan arus kas.”

Kemudian menurut Munawir (2004;2),

”Laporan Keuangan pada dasarnya adalah hasil dari proses

akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi

antara data keuangan atau aktivitas suatu perusahaan dengan pihak-

pihak yang berkepentingan dengan data atau aktivitas perusahaan

tersebut.”

Dari kutipan di atas, maka dapat disimpulkan bahwa laporan keuangan

yang pertama terdiri dari neraca dan perhitungan rugi-laba, sedangkan laporan

keuangan lainnya merupakan laporan pelengkap yang sifatnya membantu untuk

memperoleh penjelasan lebih lanjut seperti laporan perubahan modal dan laporan

arus kas. Selain itu, laporan keuangan berisi informasi mengenai posisi keuangan

perusahaan yang dapat digunakan untuk melihat kinerja perusahaan.

Bagi investor yang melakukan analisis perusahaan, informasi laporan

keuangan yang dipublikasikan merupakan salah satu jenis informasi yang paling

mudah dan murah didapatkan dibanding dengan alternatif informasi lainnya. Di

samping itu, informasi laporan keuangan akuntansi sudah cukup menggambarkan

kepada kita sejauhmana perkembangan kondisi perusahaan selama ini dan apa

saja yang telah dicapainya.

Menurut Warren, Reeve, dan Fess (2005;24),

”Laporan keuangan yang utama bagi perusahaan perseorangan

adalah laporan laba-rugi, laporan ekuitas pemilik (laporan

perubahan modal), neraca, dan laporan arus kas.”

Berdasarkan pernyataan di atas maka laporan keuangan yang paling utama

bagi perusahaan perseorangan adalah neraca, laporan rugi-laba, laporan perubahan

ekuitas pemilik, dan laporan arus kas. Apabila terdapat laporan yang lain maka itu

hanya sebagai laporan tambahan.

2.2.2 Tujuan dan Pemakai Laporan Keuangan

Hasil akhir dari suatu proses pencatatan keuangan di antaranya adalah

laporan keuangan. Laporan keuangan ini merupakan pencerminan dari prestasi

manajemen perusahaan pada satu periode tertentu. Pada dasarnya laporan

keuangan dimaksudkan untuk menyediakan informasi keuangan untuk digunakan

oleh pihak-pihak yang berkepentingan dengan perusahaan.

Menurut IAI (2004;4), tujuan laporan keuangan ada tiga yaitu:

1. Menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah

besar pemakai dalam pengambilan keputusan ekonomi.

2. Laporan keuangan tidak menyediakan semua informasi yang mungkin

dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara

umum menggambarkan pengaruh keuangan dari kejadian di masa lalu, dan

tidak diwajibkan untuk menyediakan informasi non-keuangan.

3. Laporan keuangan menunjukkan apa yang telah dilaksanakan manajemen

(stewardship), atau pertanggungjawaban manajemen atas sumber daya yang

dipercayakan kepadanya.

Sedangkan para pemakai laporan keuangan menurut Dwi Prastowo dan Rifka

Julianty (2005;3-5),

1. Investor

Investor sangat berkepentingan terhadap risiko yang ada dan hasil

pengembangan dari investasi yang dilakukannya.

2. Kreditur

Kreditur membutuhkan informasi untuk memutuskan apakah pinjaman serta

bunga dapat dibayar pada saat jatuh tempo.

3. Pemasok dan kreditur lainnya

Pemasok dan kreditur tertarik dengan informasi yang memungkinkan mereka

untuk memutuskan apakah jumlah terhutang akan dibayar pada saat jatuh

tempo.

4. Shareholders

Para pemegang saham berkepentingan dengan informasi mengenai kemajuan

perusahaan, pembagian keuntungan, dan penambahan modal berikutnya.

5. Pelanggan

Pelanggan berkepentingan terhadap informasi mengenai kelangsungan hidup

perusahaan, terutama apabila terlibat dengan perusahaan lain.

6. Pemerintah

Pemerintah berkepentingan terhadap alokasi sumber daya dan oleh karenanya

berkepentingan dengan aktivitas perusahaan.

7. Karyawan

Karyawan memerlukan informasi untuk melakukan penilaian atas kemampuan

perusahaan dalam memberikan balas jasa.

8. Masyarakat

Laporan keuangan membantu masyarakat dengan menyediakan informasi

kecenderungan dan perkembangan terakhir kemakmuran perusahaan serta

aktivitasnya.

2.2.3 Manfaat Laporan Keuangan

Manfaat dari laporan keuangan itu sendiri terletak pada interpretasi

masing-masing pemakainya. Pemakai dalam konteks ini adalah pihak-pihak yang

berkepentingan. Umumnya secara ekonomis terhadap perusahaan yang

mengeluarkan laporan keuangan yang bersangkutan.

Manfaat internal dari hasil interpretasi laporan keuangan di antaranya

adalah laporan tingkat kesehatan keuangan perusahaan, kondisi keuangan

perusahaan dibandingkan dengan perusahaan pesaing, efektifitas manajemen

dalam pengoperasian perusahaan tersebut, sedangkan secara eksternal dari hasil

interpretasi laporan keuangan di antaranya adalah bagi investor sebagai laporan

untuk menanamkan atau menarik modalnya pada perusahaan, bagi kreditur untuk

membantu pengambilan keputusan dan dalam hal pemberian pinjaman kepada

perusahaan dan sebagainya.

Secara luas manfaat pokok dari laporan keuangan adalah memberikan

informasi mengenai tingkat kesehatan keuangan perusahaan yang mengeluarkan

laporan keuangan, dari hasil analisis tersebut diketahui potensi-potensi dan

kelemahan-kelemahan yang dimiliki perusahaan sehingga pihak-pihak yang

berkepentingan dengan perusahaan dapat mempergunakannya sebagai bahan

pertimbangan dalam pengambilan keputusan.

2.2.4 Analisis Laporan Keuangan

Laporan keuangan merupakan salah satu sumber informasi yang paling

penting bagi para pemakai laporan keuangan dalam rangka pengambilan

keputusan ekonomi. Laporan keuangan akan menjadi lebih bermanfaat untuk

pengambilan keputusan ekonomi apabila dengan informasi keuangan tersebut

dapat diprediksi apa yang akan terjadi di masa yang akan datang. Dengan

mengolah lebih lanjut laporan keuangan melalui proses perbandingan, evaluasi

dan analisis trend akan diperoleh prediksi tentang apa yang mungkin terjadi di

masa yang akan datang. Disinilah arti penting suatu analisis laporan keuangan.

2.2.4.1 Pengertian Analisis Laporan Keuangan

Analisis laporan keuangan adalah penelaahan dengan mempelajari

hubungan-hubungan atau tendensi-tendensi untuk menentukan posisi keuangan

dan hasil operasional serta perkembangan perusahaan menurut laporan keuangan

yang disajikan oleh perusahaan yang bersangkutan. Menurut Aliminsyah dan

Padji MA (2005;166), analisis laporan keuangan adalah:

”Mencari hubungan yang ada antara suatu angka dalam laporan

keuangan dengan angka lain agar dapat diperoleh gambaran yang

lebih jelas mengenai keadaan keuangan dan hasil usaha perusahaan.”

Sedangkan menurut Dewi Astuti (2004;29),

”Analisis laporan keuangan adalah segala sesuatu yang menyangkut

penggunaan informasi akuntansi untuk membuat keputusan bisnis

dan investasi.”

Kemudian menurut Brigham dan Houston (2004;100),

”Financial statement analysis generally begins with asset of financial

ratios designed to reveal a companies strength and weakness as

compared with the other companies in the same industry had to show

weather it’s financial position has been improving or deriorating

overtime .”

Artinya, analisis laporan keuangan pada umumnya dimulai dari aktiva rasio

keuangan yang dibuat untuk menyatakan kekuatan dan kelemahan perusahaan

yang dibandingkan dengan perusahaan sejenis dalam industri yang sama dimana

ditunjukkan dalam posisi keuangan yang sama dalam waktu yang sama .

Dari definisi-definisi di atas dapat disimpulkan bahwa analisis laporan

keuangan adalah membedah dan menguraikan pos-pos laporan keuangan untuk

mencari hubungan antara unsur-unsur dalam laporan keuangan agar dapat

diperoleh gambaran yang lebih jelas mengenai keadaan keuangan dan hasil usaha

perusahaan sehingga informasi tersebut dapat di gunakan dalam membuat

keputusan bisnis dan investasi.

2.2.4.2 Tujuan Analisis Laporan Keuangan

Tujuan analisis laporan keuangan adalah menggunakan data historis

akuntansi untuk membantu memprediksi bagaimana kinerja perusahaan di masa

mendatang. Hal ini merupakan hal terpenting dari suatu analisis laporan

keuangan. Investor pada prinsipnya sangat memperhatikan tingkat profitabilitas

perusahaan yang akan dapat menjamin tingkat keuntungan yang akan diperoleh.

Sedangkan dari sudut manajemen, analisa laporan keuangan berguna sebagai cara

untuk mengantisipasi keadaan dimasa mendatang.

Menurut Dwi Prastowo dan Rifka Julianty (2005;57),

”Tujuan dari analisis laporan keuangan adalah mengurangi

ketergantungan para pengambil keputusan pada dugaan murni,

terkaan, dan intuisi. Mengurangi dan mempersempit lingkup

ketidakpastian yang tidak bisa dielakkan pada setiap proses

pengambilan keputusan. Analisis laporan keuangan tidaklah berarti

mengurangi kebutuhan akan penggunaan pertimbangan-

pertimbangan melainkan hanya memberikan dasar yang layak dan

sistematis dalam menggunakan pertimbangan-pertimbangan

tersebut.”

Sedangkan menurut Harahap (2004;195-197), tujuan analisis laporan keuangan

adalah:

1. Dapat memberikan informasi yang lebih dalam daripada yang terdapat dari

laporan keuangan biasa.

2. Dapat menggali informasi yang tidak tampak secara kasat mata dari suatu

laporan keuangan atau yang berada di balik laporan keuangan.

3. Dapat mengetahui kesalahan yang terkandung dalam laporan keuangan.

4. Dapat membongkar hal-hal yang bersifat tidak konsisten dalam hubungannya

dengan suatu laporan keuangan baik dikaitkan dengan komponen intern

laporan keuangan maupun kaitannya dengan informasi yang diperoleh dari

luar perusahaan.

5. Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan model-

model dan teori-teori yang terdapat di lapangan seperti untuk prediksi dan

peningkatan.

6. Dapat memberikan informasi yang diinginkan oleh para pengambil keputusan.

Dengan perkataan lain apa yang dimaksudkan dari suatu laporan keuangan

merupakan tujuan analisa laporan keuangan juga antara lain:

a. Dapat menilai prestasi perusahaan

b. Dapat memproyeksi keuangan perusahaan

c. Dapat menilai kondisi keuangan masa lalu dan masa sekarang dari aspek

waktu tertentu:

1) Posisi keuangan (asset, neraca, dan modal)

2) Hasil usaha perusahaan (hasil dan biaya)

3) Likuiditas

4) Solvabilitas

5) Aktivitas

6) Rentabilitas dan profitabilitas

7) Indikator pasar modal

d. Menilai perkembangan dari waktu ke waktu

e. Melihat komposisi struktur keuangan dan arus kas

7. Dapat menentukan peringkat perusahaan menurut kriteria tertentu yang sudah

dikenal dalam dunia bisnis.

8. Dapat membandingkan situasi perusahaan dengan perusahaan lain dengan

periode sebelumnya atau dengan standar industri normal atau standar ideal.

9. Dapat memahami situasi dan kondisi keuangan yang dialami perusahaan, baik

posisi keuangan, hasil usaha, struktur keuangan, dan sebagainya.

10. Bisa juga memprediksi potensi apa yang mungkin dialami perusahaan di masa

yang akan datang.

Dengan menganalisis laporan keuangan suatu perusahaan maka akan

diperoleh semua jawaban yang berhubungan dengan masalah posisi keuangan

perusahaan dan hasil-hasil yang dicapai oleh perusahaan yang bersangkutan. Dari

semua tujuan tersebut, tujuan yang terpenting dari analisis laporan keuangan

adalah untuk mengurangi ketergantungan para pengambil keputusan pada dugaan

murni, terkaan, dan intuisi serta mengurangi dan mempersempit lingkup

ketidakpastian pada setiap proses pengambilan keputusan.

2.2.5 Analisis Rasio Keuangan

Untuk menilai kondisi keuangan dan prestasi perusahaan, analisis

keuangan memerlukan beberapa tolok ukur. Tolok ukur yang sering dipakai

adalah analisis rasio keuangan, yang menghubungkan dua data keuangan yang

satu dengan yang lainnya.

Menurut Harahap (2004;297),

”Analisis rasio keuangan adalah angka yang diperoleh hasil

perbandingan dari satu pos laporan keuangan dengan pos lainnya

yang mempunyai hubungan yang relevan dan signifikan (berarti).”

Sedangkan menurut Susan Irawati (2006;22),

”Rasio keuangan merupakan suatu teknik analisis dalam bidang

manejemen keuangan yang dimanfaatkan sebagai alat ukur kondisi-

kondisi keuangan suatu perusahaan dalam periode tertentu, ataupun

hasil-hasil usaha dari suatu perusahaan pada setiap periode tertentu

dengan jalan membandingkan dua buah variabel yang diambil dari

laporan keuangan perusahaan, baik daftar neraca maupun rugi-

laba.”

Dari definisi-definisi di atas maka dapat disimpulkan bahwa analisis rasio

keuangan merupakan suatu teknik dalam manajemen keuangan yaitu dengan

membandingkan dua buah variabel yang dapat diambil dari neraca ataupun dari

laporan rugi-laba.

2.2.6 Jenis-Jenis Rasio Keuangan

Analisis rasio keuangan merupakan salah satu teknik dalam menganalisa

laporan keuangan yang banyak digunakan untuk menilai kinerja perusahaan

karena penggunaannya yang relatif mudah.

Menurut Suad Husnan dan Enny Pudjiastuti (2007;70),pengelompokkan

rasio keuangan menurut tujuan pengukuran, yaitu:

1. Rasio Likuiditas, yaitu rasio yang menggambarkan kemampuan perusahaan

dalam memenuhi kewajiban jangka pendek.

2. Rasio Leverage, yaitu rasio yang mengukur sejauhmana perusahaan dibiayai

oleh hutang.

3. Rasio Aktivitas, yaitu rasio yang dimaksudkan untuk mengukur tingkat

efektifitas pemanfaatan sumber daya perusahaan.

4. Rasio Profitabilitas, yaitu rasio yang menunjukkan ukuran tingkat efektifitas

manajemen seperti ditunjukkan oleh laba yang dihasilkan dari penjualan dan

dari pendapatan investasi.

5. Rasio Pertumbuhan, yaitu rasio yang menggambarkan kemampuan perusahaan

dalam mempertahankan posisi ekonomi di tengah pertumbuhan ekonomi dan

sektor usaha.

6. Rasio Penilaian, yaitu rasio yang memberikan ukuran kemampuan manajemen

dalam menciptakan nilai pasar usaha di atas biaya investasi.

2.2.6.1 Rasio Profitabilitas

Salah satu rasio yang digunakan dalam menganalisa kinerja keuangan dari

suatu perusahaan adalah rasio profitabilitas.

Menurut Martono dan Agus Harjito (2007;59),

“Rasio profitabilitas terdiri dari dua jenis rasio yang menunjukkan

laba dalam hubungannya dengan penjualan dan rasio yang

menunjukkan laba dalam hubungannya dengan investasi.”

Rasio profitabilitas merupakan hal yang sangat penting, tidak hanya bagi

manajemen sebagai alat ukur kinerja perusahaan, tetapi juga bagi investor dan

kreditur. Kedua rasio ini merupakan efektifitas keseluruhan dari operasi

perusahaan.

Menurut Agus Sartono (2001;122),

”Profitabilitas adalah kemampuan perusahaan memperoleh laba

dalam hubungannya dengan penjualan, total aktiva, maupun modal

sendiri.”

Sedangkan menurut Dewi Astuti (2004;36),

”Profitabilitas adalah suatu kemampuan perusahaan untuk

menghasilkan laba. Satu-satunya ukuran profitabilitas yang paling

penting adalah laba bersih. Para investor dan kreditur sangat

berkepentingan dalam mengevaluasi kemampuan perusahaan

menghasilkan laba saat ini maupun di masa mendatang.”

Dengan demikian bagi investor sangat berkepentingan dengan analisa

profitabilitas ini, karena memuat informasi mengenai tingkat keuntungan yang

akan diterimanya.

Menurut Susan Irawati (2006;58), untuk mengukur rasio profitabilitas

digunakan rasio-rasio sebagai berikut:

1. Net Profit Margin (NPM)

2. Gross Profit Margin (GPM)

3. Operating Profit Margin (OPM)

4. Operating Ratio (OR)

5. Return on Assets (ROA)

6. Return on Equity (ROE)

7. Earning per Share (EPS)

8. Return on Investment (ROI)

Dalam penelitian ini yang penulis teliti lebih lanjut adalah mengenai

analisis return on equity (ROE), karena ini berkaitan langsung dengan investasi

dari pemegang saham, sehingga dapat mencerminkan pendapatan yang diterima

oleh pemegang saham.

2.3 Return on Equity

2.3.1 Pengertian Return on Equity

Rentabilitas modal sendiri dalam hal ini adalah pengembalian atas ekuitas

saham biasa digunakan untuk mengukur tingkat laba yang dihasilkan dari

investasi pemegang saham. Investor memandang bahwa return on equity

merupakan indikator profitabilitas yang penting, karena return on equity

merupakan indikator untuk mengukur keberhasilan manajemen dalam rangka

melakukan tugasnya yakni menghasilkan keuntungan yang maksimal bagi para

pemilik modal.

Menurut Suad Husnan dan Enny Pudjiastuti (2007;74),

“Return on equity merupakan rasio untuk mengukur seberapa banyak

keuntungan (laba) yang menjadi hak pemilik modal sendiri.”

Sedangkan menurut Susan Irawati (2006;61),

“Return on equity atau yang sering disebut dengan rate of return on

net worth, yaitu rasio yang digunakan untuk mengukur kemampuan

suatu perusahaan dalam menghasilkan laba bersih dari modal sendiri

yang digunakan oleh perusahaan tersebut.”

Kemudian menurut Ross, Westerfield, dan Jaffe (2002;37),

“Return on equity is defined as net income (after interest and taxes)

dividend by average common stockholders equity.”

Artinya, return on equity adalah laba bersih yang dibagi (setelah bunga dan pajak)

dengan rata-rata modal sendiri.

Dari penjelasan di atas maka dapat disimpulkan, bahwa return on equity

adalah rasio yang digunakan oleh para investor untuk melihat sejauhmana

perusahaan dapat memberikan keuntungan di masa yang akan datang. Atau

dengan kata lain, dengan return on equity yang tinggi, perusahaan memiliki

peluang untuk memberikan pendapatan yang besar bagi para pemegang saham.

Dalam hal ini akan berdampak pada peningkatan harga saham.

2.3.2 Faktor yang Mempengaruhi Return on Equity

Banyak hal yang mempengaruhi return on equity berfluktuasi yaitu karena

berbagai faktor yang terjadi, baik itu dalam perusahaan sendiri ataupun karena

faktor dari luar perusahaan.

Menurut Agus Sartono (2001;124),

“Return on equity atau return on net worth dipengaruhi oleh besar

kecilnya hutang perusahaan. Apabila proporsi hutang makin besar

maka rasio ini akan makin besar pula.

Dari pernyataan di atas maka faktor yang mempengaruhi tingkat return on

equity salah satunya adalah tingkat hutang perusahaan. Tingkat hutang perusahaan

yang tinggi maka rasio pengembalian akan tinggi pula. Ini dikarenakan

kemampuan perusahaan untuk memberikan keuntungan yang besar kepada para

pemegang saham. Karena alasan dana yang tersedia cukup besar yaitu dana dari

pinjaman pihak luar, maka perusahaan mampu memberikan keuntungan yang

tinggi bagi para pemegang saham.

2.3.3 Faktor yang Menentukan Return on Equity

Faktor yang menentukan return on equity besar atau kecil sangat

bergantung pada kinerja perusahaan itu sendiri. Kinerja perusahaan yang baik

akan memberikan tingkat return on equity yang baik dan atau sebaliknya.

Menurut Susan Irawati (2006;61),

ROE = Laba Bersih Setelah Pajak / Total Modal Sendiri x 100%

Dari rumus di atas maka dapat dikatakan bahwa faktor yang menentukan

tingkat return on equity adalah jumlah laba bersih setelah pajak dan jumlah total

modal sendiri. Jika jumlah laba bersih yang didapat perusahaan tinggi sementara

jumlah total modal sendiri perusahaan rendah maka tingkat return on equity akan

tinggi. Namun sebaliknya apabila jumlah laba bersih yang didapat perusahaan

rendah sementara jumlah total modal sendiri perusahaan tinggi maka tingkat

return on equity akan rendah.

Menurut Sri Hasnawati (2006) dalam jurnalnya yang berjudul “Penilaian

saham, memahami cara-cara berinvestasi di pasar modal”, dalam situs

www.google.com mengemukakan bahwa ada beberapa faktor yang menentukan

tingkat return on equity, yaitu:

1. Tax (Pajak)

Semakin tinggi pajak yang diberikan oleh perusahaan maka return on equity

akan rendah. Hal ini dikarenakan kas perusahaan yang lebih besar (banyak)

digunakan untuk pembayaran pajak.

2. Profit Margin

Semakin tinggi profit margin yang didapat, maka return on equity akan

semakin tinggi karena tingkat penjualan yang tinggi menunjukkan tingkat

keuntungan yang didapat yang dengan sendirinya jika laba besar maka tingkat

return on equity akan tinggi pula.

3. Asset Turnover

Semakin efisien (tinggi) tingkat perputaran aktiva maka semakin efisien kas

perusahaan sehingga tingkat return on equity akan tinggi pula. Hal ini

dikarenakan kas perusahaan dapat dihemat sehingga kas perusahaan tetap

stabil yang berakibat pada tingkat return on equity pun akan tinggi.

4. Financial Leverage

Semakin tinggi tingkat financial leverage maka semakin rendah tingkat return

on equity. Hal ini dikarenakan dengan semakin tinggi tingkat financial

leverage maka semakin banyak hutang yang digunakan sehingga kas

perusahaan lebih banyak untuk membayar hutang.

2.4 Dividen

2.4.1 Pengertian Dividen

Investasi dalam bentuk saham akan memberikan dua jenis keuntungan

kepada investor, yaitu keuntungan berupa dividen dan capital gain. Capital gain

diperoleh dari selisih harga jual dan beli saham. Sedangkan dividen adalah

pembagian keuntungan perusahaan.

Menurut Tangkilisan dan Hessel (2003;227),

“Dividen adalah bagian dari laba bersih yang dibagikan kepada para

pemegang saham (pemilik modal sendiri, equity).”

Sedangkan menurut Rusdin (2006;73),

”Dividen adalah bagian keuntungan perusahaan yang dibagikan

kepada pemegang saham.”

Kemudian menurut Watson dan Head (2004;178),

”A dividend is a cash payment made on a quarterly or semi-annual basis

by company to its shareholders. It is a distribution of after tax profit.”

Artinya, dividen adalah pembayaran tunai kepada para pemegang saham yang

dibuat oleh perusahaan yang dilakukan per empat bulan sekali atau setengah tahun

sekali. Dan ini termasuk penyaluran keuntungan perusahaan dari laba setelah

pajak.

Sehingga dari pengertian di atas dapat disimpulkan bahwa dividen adalah

bagian keuntungan bersih setelah pajak yang dibagikan kepada pemegang saham.

Karena dividen merupakan salah satu potensi keuntungan dari investasi melalui

saham, maka pihak manajemen perusahaan perlu memperhatikan kebijakan

dividen yang akan diterapkan dalam rangka menarik minat investor untuk

menanamkan modalnya dalam perusahaan dalam bentuk kepemilikan saham.

2.4.2 Jenis-Jenis Dividen

Terdapat beberapa jenis dividen yang dapat dibayarkan kepada para

pemegang saham, tergantung pada posisi dan kemampuan perusahaan yang

bersangkutan. Berikut ini adalah jenis-jenis dividen menurut Brigham dan

Houston (2004;95):

1. Cash Dividend (Dividen tunai)

Cash dividend adalah dividen yang dibayarkan dalam bentuk uang tunai. Pada

umumnya cash dividend lebih disukai oleh para pemegang saham dan lebih

sering dipakai perseroan jika dibandingkan dengan jenis dividen yang lain.

2. Stock Dividend (Dividen saham)

Stock dividend adalah dividen yang dibayarkan dalam bentuk saham, bukan

dalam bentuk uang tunai. Pembayaran stock dividend juga harus disarankan

adanya laba atau surplus yang tersedia, jangan adanya pembayaran dividen

saham ini maka jumlah saham yang beredar meningkat, namun pembayaran

dividen saham ini tidak akan merubah posisi likuiditas perusahaan karena

yang dibayarkan oleh perusahaan bukan merupakan bagian dari arus kas

perusahaan.

3. Property Dividend (Dividen barang)

Property dividend adalah dividen yang dibayarkan dalam bentuk barang

(aktiva selain kas). Property dividend yang dibagikan ini haruslah merupakan

barang yang dapat dibagi-bagi atau bagian-bagian yang homogen serta

penyerahannya kepada pemegang saham tidak akan mengganggu kontinuitas

perusahaan.

4. Scrip Dividend

Scrip dividend adalah dividen yang dibayarkan dalam bentuk surat (scrip)

janji hutang. Perseroan akan membayar sejumlah tertentu dan pada waktu

tertentu, sesuai dengan yang tercantum dalam scrip tersebut. Pembayaran

dalam bentuk ini akan menyebabkan perseroan mempunyai hutang jangka

pendek kepada pemegang scrip.

5. Liquidating Dividend

Liqidating dividend adalah dividen yang dibagikan berdasarkan pengurangan

modal perusahaan, bukan berdasarkan keuntungan yang diperoleh perusahaan.

2.4.3 Kebijakan Dividen

2.4.3.1 Pengertian Kebijakan Dividen

Kebijakan dividen merupakan suatu keputusan untuk menginvestasikan

kembali laba yang diperoleh dari hasil operasi perusahaan atau untuk

membagikannya kepada pemegang saham (investor).

Menurut Martono dan Agus Harjito (2007;253),

“Kebijakan dividen (dividend policy) merupakan keputusan apakah

laba yang diperoleh perusahaan pada akhir tahun akan dibagi kepada

pemegang saham dalam bentuk dividen atau akan ditahan untuk

menambah modal guna pembiayaan investasi di masa yang akan

datang.”

Sedangkan menurut Sutrisno (2003;303),

“Kebijakan dividen adalah memutuskan apakah laba yang diperoleh

oleh perusahaan selama satu periode akan dibagi semua atau dibagi

sebagian untuk dividen dan sebagian lagi tidak dibagi dalam bentuk

laba ditahan.”

Kemudian menurut Gitman (2003;553),

“Dividend policy is the firm’s plan action to be followed whenever

dividend decision must be made.”

Artinya, kebijakan dividen adalah kegiatan rencana perusahaan untuk membuat

keputusan apakah dividen akan dibagikan atau tidak.

Dari pengertian kebijakan dividen tersebut di atas dapat disimpulkan

bahwa kebijakan dividen adalah suatu keputusan untuk menginvestasi kembali

laba yang diperoleh dari hasil operasi perusahaan atau untuk membagikannya

kepada para pemegang saham.

2.4.3.2 Teori Kebijakan Dividen

Teori kebijakan dividen menjelaskan bagaimana sifat dari dividen yang

dibagikan kepada pemegang saham. Teori dari Kebijakan dividen ini akan

mempengaruhi harga saham.

Menurut Ridwan Sundjaja dan Inge Barlian (2003;383-387), ada tiga

teori yang membahas tentang kebijakan dividen dan berpengaruh terhadap harga

saham. Ketiga teori tersebut adalah:

a. Teori Residu Dividen

Teori ini menjelaskan bahwa investor lebih senang apabila perusahaan

menahan keuntungannya untuk diinvestasikan kembali daripada jika

keuntungan itu dibayarkan berupa dividen di mana re-investasi akan

menghasilkan lebih banyak dibandingkan saham-saham lain yang risikonya

kira-kira seimbang.

b. Teori Irrelevansi Dividen

Teori ini menjelaskan bahwa kenaikan nilai perusahaan dipengaruhi oleh

kemampuan perusahaan untuk mendapatkan keuntungan dari asset

perusahaan.

c. Teori Relevansi Dividen

Teori ini menjelaskan bahwa investor umumnya menghindari risiko dan

dividen yang diterima sekarang mempunyai risiko yang lebih kecil daripada

dividen yang diterima di masa yang akan datang.

2.4.3.3 Faktor yang Mempengaruhi Kebijakan Dividen

Kebijakan dividen yang diambil perusahaan, sangat bergantung pada

berbagai faktor yang terjadi, baik itu yang terjadi di dalam perusahaan maupun

yang terjadi di luar perusahaan.

Menurut Agus Sartono (2001;292-295), faktor-faktor yang

mempengaruhi kebijakan dividen ada lima yaitu:

1. Kebutuhan dana perusahaan

Kebutuhan dana perusahaan merupakan faktor yang harus dipertimbangkan

dalam menentukan kebijakan dividen karena posisi kas perusahaan harus

diperhatikan.

2. Likuiditas perusahaan

Likuiditas perusahaan merupakan pertimbangan utama dalam banyak

kebijakan dividen karena dividen merupakan kas keluar bagi perusahaan,

maka semakin besar posisi kas dan likuiditas perusahaan secara keseluruhan

akan semakin besar kemampuan perusahaan untuk membayar dividen.

3. Kemampuan meminjam

Perusahaan yang memiliki kemampuan meminjam lebih besar akan memiliki

kemampuan untuk membayar dividen yang lebih besar pula.

4. Keadaan pemegang saham

Jika keadaan pemegang saham lebih besar berorientasi pada capital gain,

maka dividend payout akan rendah, sehingga memungkinkan perusahaan

untuk menahan laba untuk investasi yang profitable.

5. Stabilitas dividen

Bagi para investor faktor stabilitas dividen akan lebih menarik daripada

dividend payout ratio yang tinggi.

2.4.3.4 Jenis-Jenis Kebijakan Dividen

Ada beberapa bentuk pemberian dividen secara tunai atau cash dividend

yang diberikan kepada pemegang saham. Adapun bentuk kebijakan tersebut

menurut Sutrisno (2003;305-307), ada empat yaitu:

1. Kebijakan pemberian dividen yang stabil

Yaitu dividen akan diberikan secara tetap per lembarnya untuk jangka waktu

tertentu walaupun laba yang diperoleh perusahaan berfluktuasi.

2. Kebijakan dividen yang meningkat

Yaitu perusahaan membayarkan dividen kepada pemegang saham dengan

jumlah yang selalu meningkat dengan pertumbuhan yang stabil.

3. Kebijakan dividen dengan rasio yang konstan

Yaitu perusahaan memberikan dividen yang besarnya mengikuti besarnya laba

yang diperoleh perusahaan.

4. Kebijakan dividen reguler yang rendah ditambah ekstra

Yaitu perusahaan menentukan jumlah pembayaran dividen per lembar yang

dibagikan kecil, kemudian ditambahkan dengan ekstra dividen.

2.5 Saham

2.5.1 Pengertian Saham

Saham merupakan salah satu efek yang diperdagangkan di pasar modal.

Wujud saham adalah selembar kertas yang menerangkan bahwa si pemilik kertas

adalah pemilik perusahaan penerbit kertas tersebut. Dengan demikian jika seorang

investor membeli saham, maka ia akan menjadi pemilik atau pemegang saham

perusahaan yang bersangkutan.

Saham adalah tanda bukti kepemilikan atau keikutsertaan seseorang atau

badan dalam suatu perusahaan terbuka. Bagi perusahaan yang bersangkutan, hasil

yang diterima dari penjualan saham-sahamnya akan tetap tertanam di dalam

perusahaan tersebut selama hidupnya, meskipun bagi pemegang saham itu sendiri

bukanlah merupakan penanaman yang permanen, karena setiap waktu pemegang

saham dapat menjual sahamnya.

Menurut Ardiyos (2001;244),

“Saham adalah bagian dari modal sendiri di dalam perseroan dan

bukti kepemilikannya disebut saham.”

Sedangkan menurut Rusdin (2006;68),

“Saham adalah sertifikat yang menunjukkan bukti kepemilikan atas

suatu perusahaan, dan pemegang saham memiliki hak klaim atas

penghasilan dan aktiva perusahaan.”

Saham memberikan indikasi kepemilikan atas perusahaan sehingga para

pemegang saham berhak pula menentukan arah kebijakan perusahaan melalui

rapat umum pemegang saham. Besarnya risiko yang ditanggung pemegang saham

adalah sebesar jumlah saham yang dimiliki apabila perusahaan itu bangkrut.

2.5.2 Jenis-Jenis Saham

Saham yang beredar di masyarakat terdapat dalam berbagai jenis. Adapun

maksud dari pembagian ini adalah hanya untuk membedakan dari karakteristik

saham itu sendiri. Menurut Martono dan Agus Harjito (2007;367-368), saham

dapat dibedakan menjadi:

1. Berdasarkan cara pengalihannya

a. Saham atas unjuk (Bearer stock)

Di atas sertifikat ini tidak dituliskan nama pemiliknya. Dengan pemilikan

saham atas unjuk, seorang pemilik sangat mudah untuk mengalihkan atau

memindahkannya kepada orang lain karena sifatnya mirip dengan uang.

Pemilik saham atas unjuk ini harus berhati-hati membawa dan

menyimpannya, karena jika saham tersebut hilang, maka pemilik tidak

dapat meminta gantinya.

b. Saham atas nama (Registered stock)

Di atas sertifikat saham dituliskan nama pemiliknya. Cara peralihan

dengan dokumen peralihan dan kemudian nama pemiliknya dicatat dalam

buku perusahaan yang khusus memuat daftar nama pemegang saham. Jika

saham tersebut hilang, pemilik dapat meminta gantinya.

2. Berdasarkan manfaatnya

a. Saham biasa (Common stock)

Saham biasa selalu ada dalam struktur modal saham. Jenis-jenis saham

biasa antara lain: saham biasa unggulan, saham biasa yang tumbuh, saham

biasa yang stabil, dan lain-lain.

b. Saham preferen (Prefered stock)

Saham preferen terdiri dari beberapa jenis, antara lain: saham preferen

kumulatif, saham preferen bukan kumulatif, dan lain-lain.

Kelebihan saham biasa adalah kemampuannya memberikan keuntungan

yang cukup besar, bergantung kepada perkembangan perusahaan yang

bersangkutan. Di samping mendapatkan penghasilan dari dividen, pemilik saham

biasanya juga memperoleh keuntungan dari capital gain. Adapun karakteristik

saham biasa yaitu:

1. Saham biasa tidak menjanjikan pendapatan yang bersifat tetap dan pasti.

Pendapatan investasi saham dapat berupa dividen dan capital gain.

Pembayaran dividen kepada investor bergantung pada kebutuhan manajemen

perusahaan yang menyangkut kondisi dan rencana perusahaan di masa yang

akan datang.

2. Pemilik saham biasa mempunyai hak untuk mengikuti rapat umum pemegang

saham yang merupakan pemegang kekuasaan tertinggi dalam suatu

perusahaan. Hak suara yang dimiliki pemegang saham adalah sebanding

dengan jumlah saham yang dimilikinya. Dengan demikian setiap pembelian

saham dapat berperan untuk menentukan masa depan perusahaan.

3. Saham biasa tidak memiliki masa jatuh tempo tertentu. Dengan demikian

emiten tidak perlu berkewajiban untuk membayar kembali harga pembelian

saham yang telah diterbitkannya. Berbeda dengan obligasi, perusahaan

memiliki kewajiban unutk mengembalikan baik itu berupa bunga atau

nominalnya.

2.5.3 Harga Saham

2.5.3.1 Pengertian Harga Saham

Karena saham-saham itu diperdagangkan di pasar modal, maka

dibutuhkan suatu sistem penilaian sebagai tolok ukur baik buruknya saham

tersebut dengan pasar saham.

Menurut Rusdin (2006;68), harga pasar saham adalah:

“Harga suatu saham pada pasar yang sedang berlangsung, jika bursa

sudah tutup maka harga pasar saham tersebut adalah harga

penutupannya.”

Sedangkan menurut Van Horne dan Wachowicz (2000;5), menyatakan bahwa:

“The market value price serves as a barometer or business performance

it indicates how well management is doing in behalf of its stockholders.

Management is under continuous review stockholders who are

dissatisfied with management performance may sell their stock and

invest in other company. This action, if than by other dissatisfied

stockholders will put downward pressured on market price per share.”

Artinya, nilai harga pasar mencerminkan petunjuk atau kinerja bisnis yang

menandakan bagaimana manajemen telah bekerja dengan baik. Apabila

manajemen tidak bekerja dengan baik, maka para pemegang saham akan menjual

saham mereka dan menginvestasikan pada perusahaan lain. Apabila para

pemegang saham merasa kecewa, maka harga pasar per lembar dengan sendirinya

akan turun.

Berdasarkan pernyataan di atas dapat dikatakan bahwa harga pasar saham

yang terbentuk di pasar ditentukan oleh kekuatan permintaan dan penawaran. Jika

penawaran akan saham tinggi, maka harga saham tersebut akan naik.

2.5.3.2 Nilai Saham

Dalam praktik perdagangan saham, nilai saham dibedakan menurut cara

pengalihan dan manfaat yang diperoleh bagi pemegang saham. Menurut Rusdin

(2006;68), nilai saham terbagi atas tiga jenis yaitu:

1. Nilai Nominal (Nilai pari)

Merupakan nilai yang tercantum dalam sertifikat saham yang bersangkutan, di

Indonesia saham yang diterbitkan harus memiliki nilai nominal dan untuk satu

jenis saham yang sama pada suatu perusahaan harus memiliki satu jenis nilai

nominal.

2. Nilai Dasar

Pada prinsip harga dasar saham ditentukan dari harga perdana saat saham

tersebut diterbitkan, harga dasar ini akan berubah sejalan dengan dilakukannya

berbagai tindakan emiten yang berhubungan dengan saham, antara lain: Right

issue, Stock split, waran, dll.

3. Nilai Pasar

Merupakan harga suatu saham pada pasar yang sedang berlangsung, jika bursa

sudah tutup maka harga pasar saham tersebut adalah harga penutupannya.

Sedangkan menurut Mustopo Ali Sasongko (2008) dalam jurnalnya yang

berjudul ”Analisa penilaian saham”, dalam situs www.WealthIndonesia.com,

mengemukakan bahwa ada beberapa jenis nilai saham, yaitu:

1. Nilai Nominal

Merupakan nilai per lembar saham yang berkaitan dengan hukum

2. Nilai Buku

Merupakan nilai saham menurut pembukuan perusahaan

3. Nilai Pasar

Merupakan harga saham di bursa efek

4. Nilai Intrinsik

Merupakan nilai sebenarnya dari saham

Dari pernyataan di atas maka dapat ditarik kesimpulan yaitu nilai saham

terdiri dari beberapa jenis yaitu nilai nominal, nilai dasar, nilai buku, nilai pasar

dan nilai intrinsik. Nilai nominal saham tertera pada saham itu sendiri. Nilai dasar

saham adalah harga pertama kali saham diperjualbelikan di pasar perdana. Nilai

buku yaitu harga saham menurut catatan perusahaan. Nilai pasar saham terjadi

ketika penutupan pasar bursa. Sedangkan nilai intrinsik yaitu nilai sebenarnya dari

saham.

2.5.3.3 Jenis-Jenis Harga Saham

Harga saham ditentukan oleh harga yang terjadi pada saat saham tersebut

pertama kali diterbitkan perusahaan yang melakukan IPO (initial public offering)

yaitu di pasar perdana dan pada saat saham tersebut diperjualbelikan di pasar

sekunder.

Menurut Rusdin (2006;109-114),

”Harga saham ada dua yaitu ketika pertama kali di jual yaitu pada

saat perusahaan melakukan IPO (initial public offering) dan yang

kedua yaitu pada saat di jual di pasar sekunder (lantai bursa).”

Sedangkan menurut Dev Group on Research (2008) dalam jurnalnya yang

berjudul ”Indeks saham dan obligasi”, dalam situs www.infovesta.com

mengemukakan bahwa ada beberapa jenis harga saham, yaitu:

1. Harga saham sektoral

Yaitu harga saham yang tergabung dalam sektor-sektor tertentu yang ada di

BEI

2. Harga saham gabungan

Yaitu harga saham semua perusahaan yang terdaftar di BEI

3. Harga saham individual

Yaitu harga saham dari masing-masing saham terhadap harga dasarnya

4. Harga saham LQ-45

Yaitu harga saham dengan 45 saham unggulan yaitu terlikuiditas tinggi dan

kapitalisasi pasar yang tinggi

5. Harga saham JII

Yaitu harga saham perusahaan menurut syariat islam

6. Harga saham kompas 100

Yaitu harga saham perusahaan yang tergabung dalam 100 besar perusahaan

pilihan menurut harian suratkabar kompas

Berdasarkan pernyataan di atas maka dapat diambil kesimpulan yaitu

harga saham terjadi ketika pertama kali perusahaan melakukan initial public

offering, dimana harga saham ditetapkan oleh perusahaan. Dan yang kedua harga

yang terjadi ketika di pasar sekunder yang terjadi karena kekuatan pasar yaitu

permintaan dan penawaran saham tersebut. Sedangkan pada saat saham tersebut

diperjualbelikan di lantai bursa maka harga saham tersebut dapat bermacam-

macam sesuai dengan jenis saham dari perusahaan tersebut.

2.5.3.4 Faktor yang Menentukan Perubahan Harga Saham

Faktor yang menentukan perubahan harga saham adalah karena jumlah

permintaan dan penawaran akan saham yang terjadi di pasar bursa. Seperti yang

dikemukakan oleh Martono dan Agus Harjito (2007;373),

”Harga saham sebagai komoditas perdagangan, tentu dipengaruhi

oleh penawaran dan permintaan. Pada gilirannya, permintaan dan

penawaran merupakan manifestasi dari kondisi psikologi pemodal.”

Sedangkan menurut Ali Arifin (2004;116-125),

”Faktor yang menentukan perubahan harga saham yaitu kondisi

fundamental emiten, permintaan dan penawaran, tingkat suku bunga,

valuta asing, dana asing, indeks harga saham gabungan, dan rumors.”

Berdasarkan pernyataan diatas maka dapat ditarik kesimpulan yaitu faktor-

faktor yang menentukan perubahan harga saham sangat beragam. Namun yang

paling utama adalah kekuatan pasar itu sendiri yaitu permintaan dan penawaran

akan saham itu sendiri. Sesuai dengan hukum ekonomi, semakin tinggi

permintaan akan saham tersebut maka harga saham akan naik.

2.6 Pengaruh Dividend per Share dan Return on Equity Terhadap Harga

Saham

Untuk mencapai keuntungan yang diharapkan, perusahaan membutuhkan

dana untuk membiayai kegiatan perusahaan dan dana tersebut dapat diperoleh di

pasar modal. Keuntungan dari penjualan saham dapat ditentukan berdasarkan

tingkat profitabilitas yang dinilai dengan dividend per share dan return on equity

yang dapat dilihat dari hasil publikasi laporan keuangan sebuah perusahaan.

Laporan tersebut selanjutnya dapat menjadi sumber informasi bagi investor untuk

membeli saham. Dengan adanya transaksi saham yang dilakukan oleh investor

dapat menentukan fluktuasi harga pasar saham.

Sebagaimana dikemukakan oleh Van Horne dan Wachowicz (2000;317),

“The objective of a company must be create value its stockholder. Value