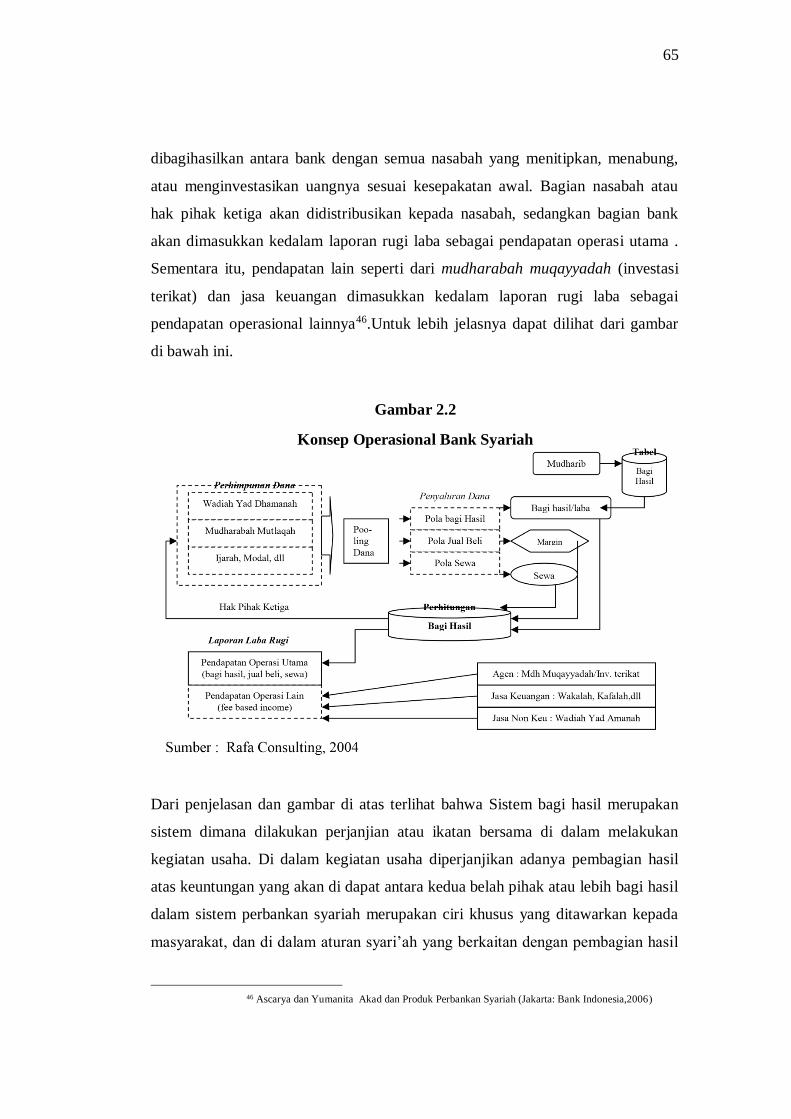

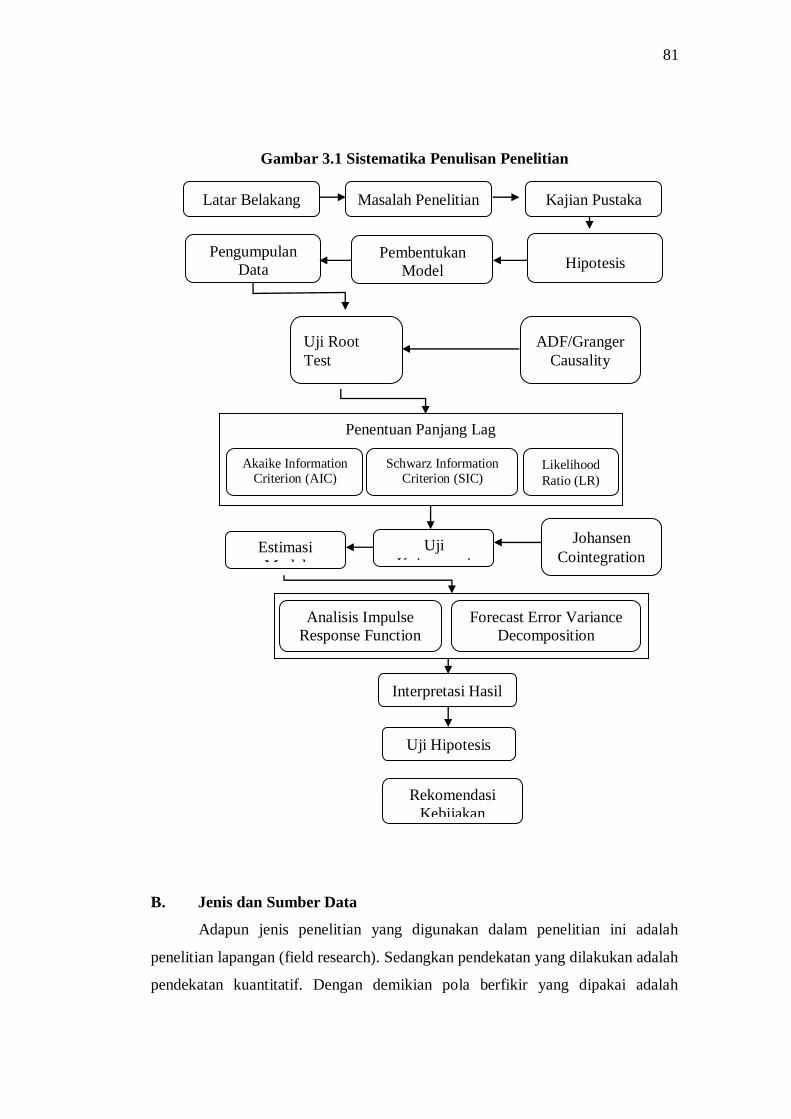

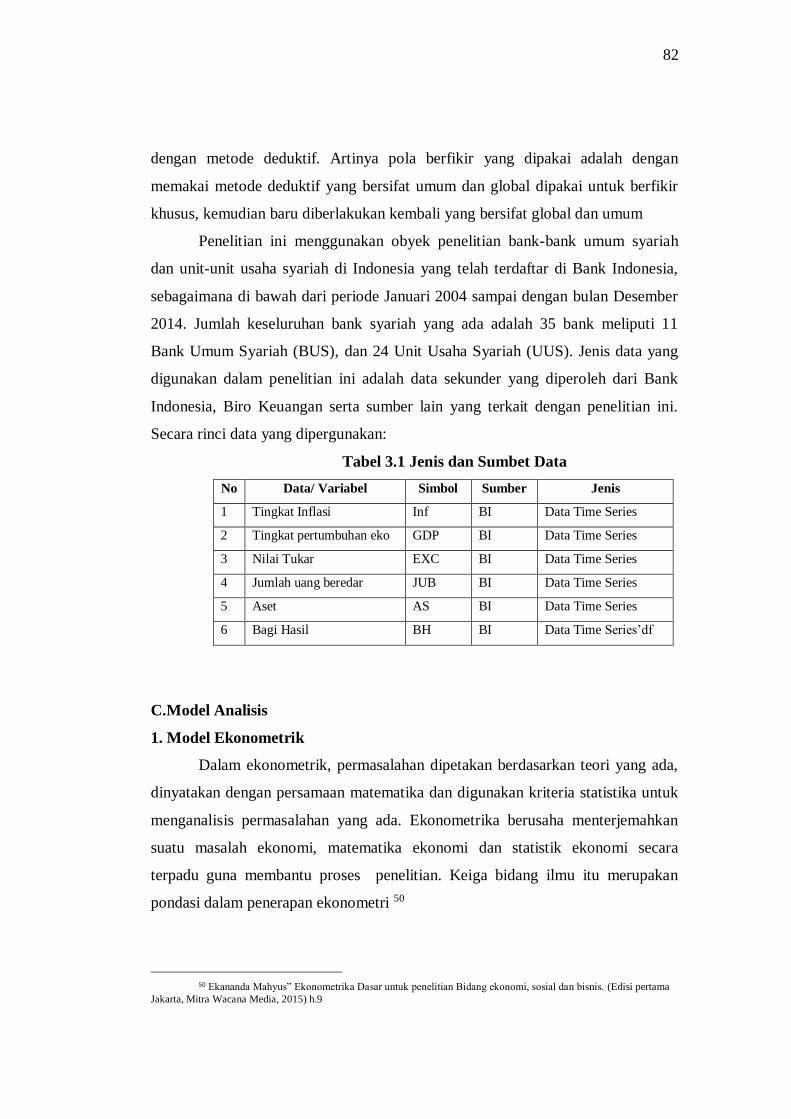

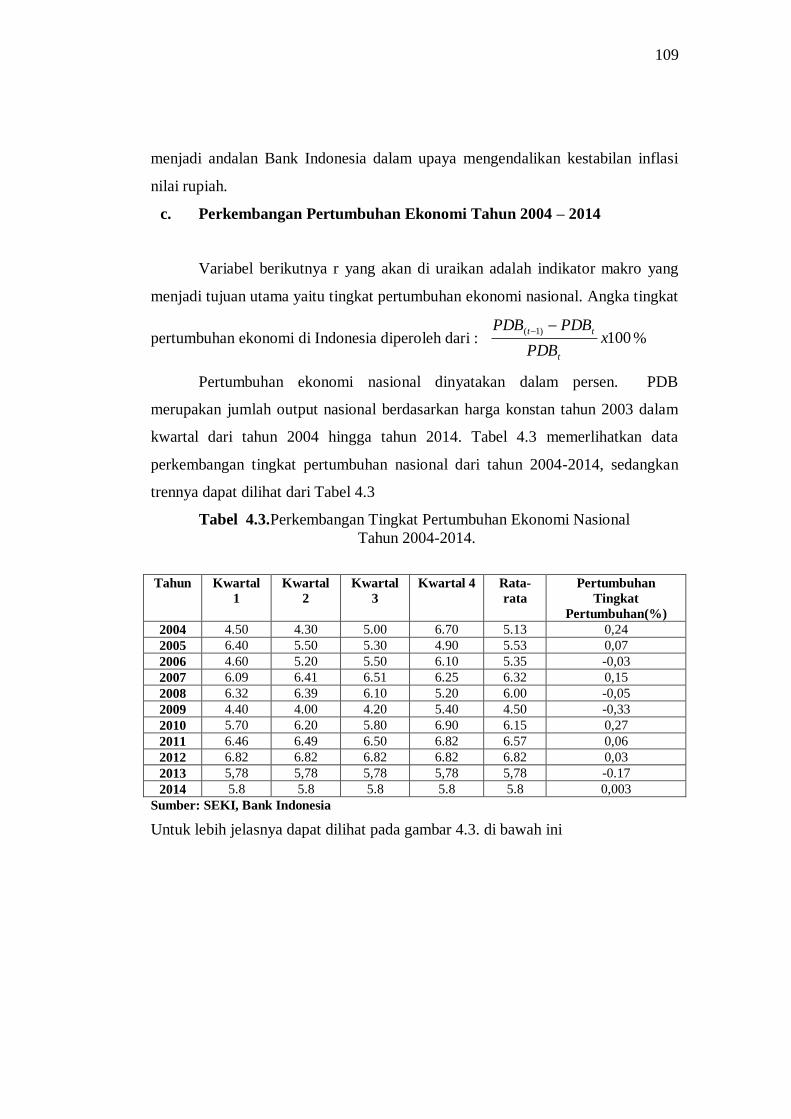

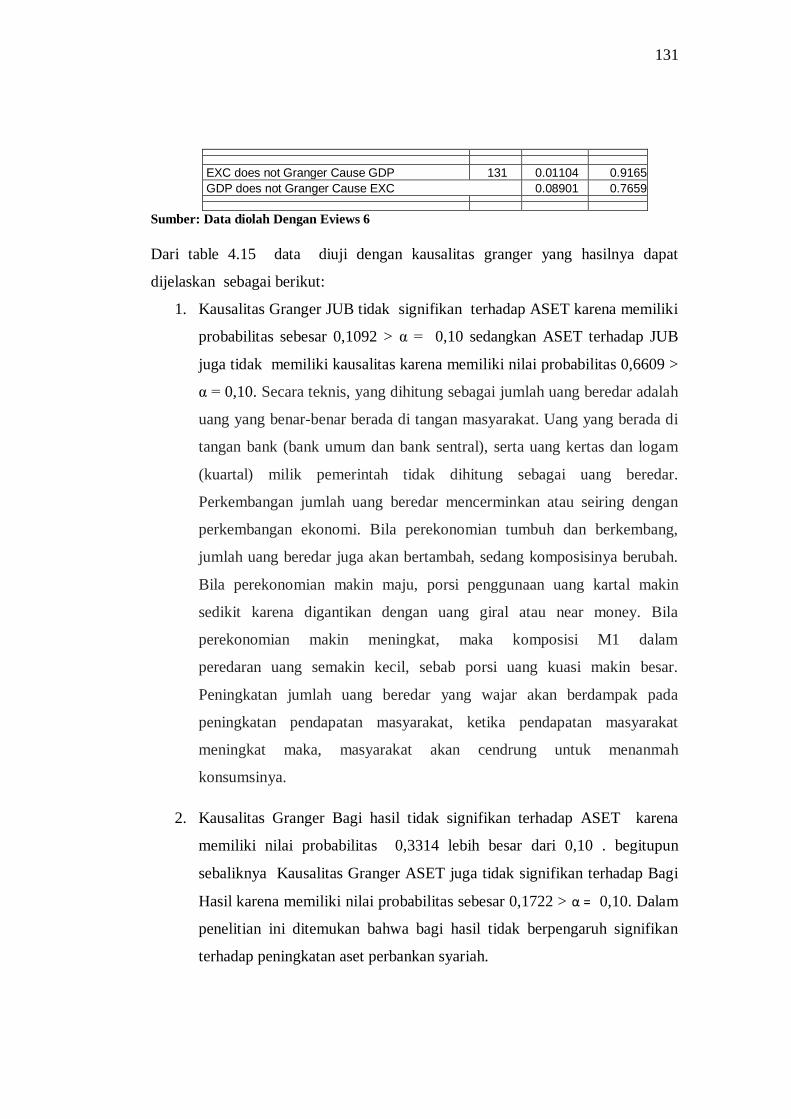

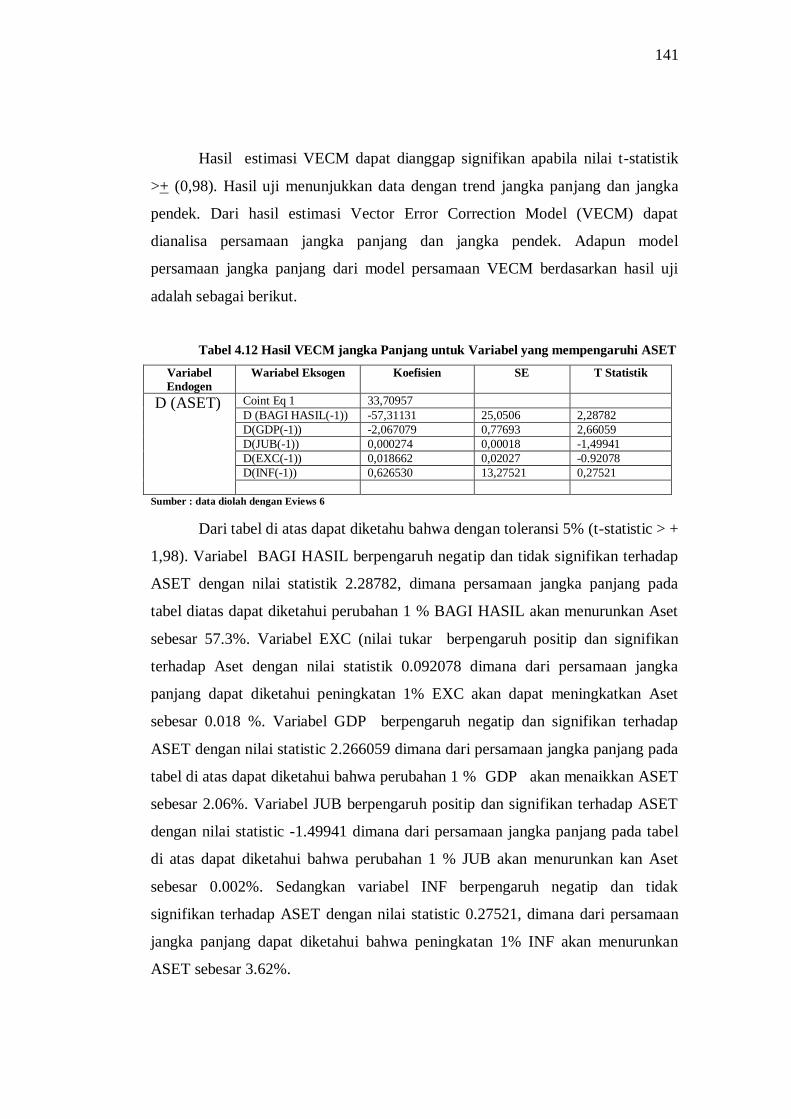

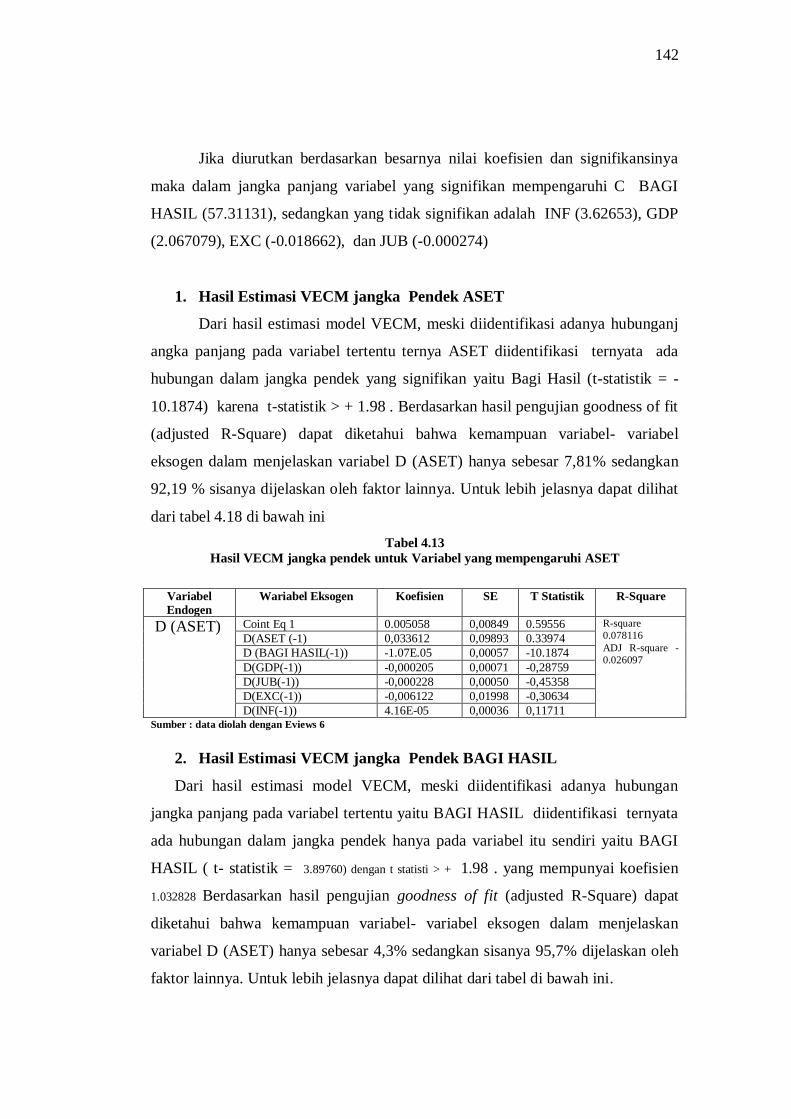

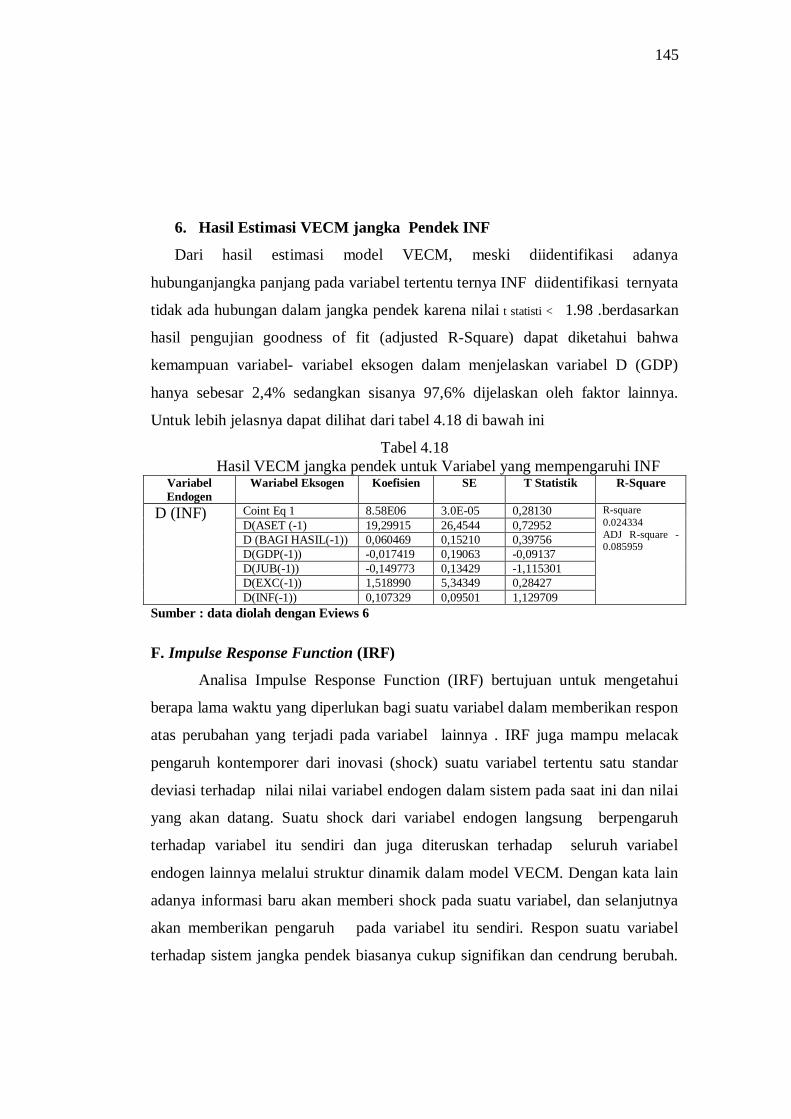

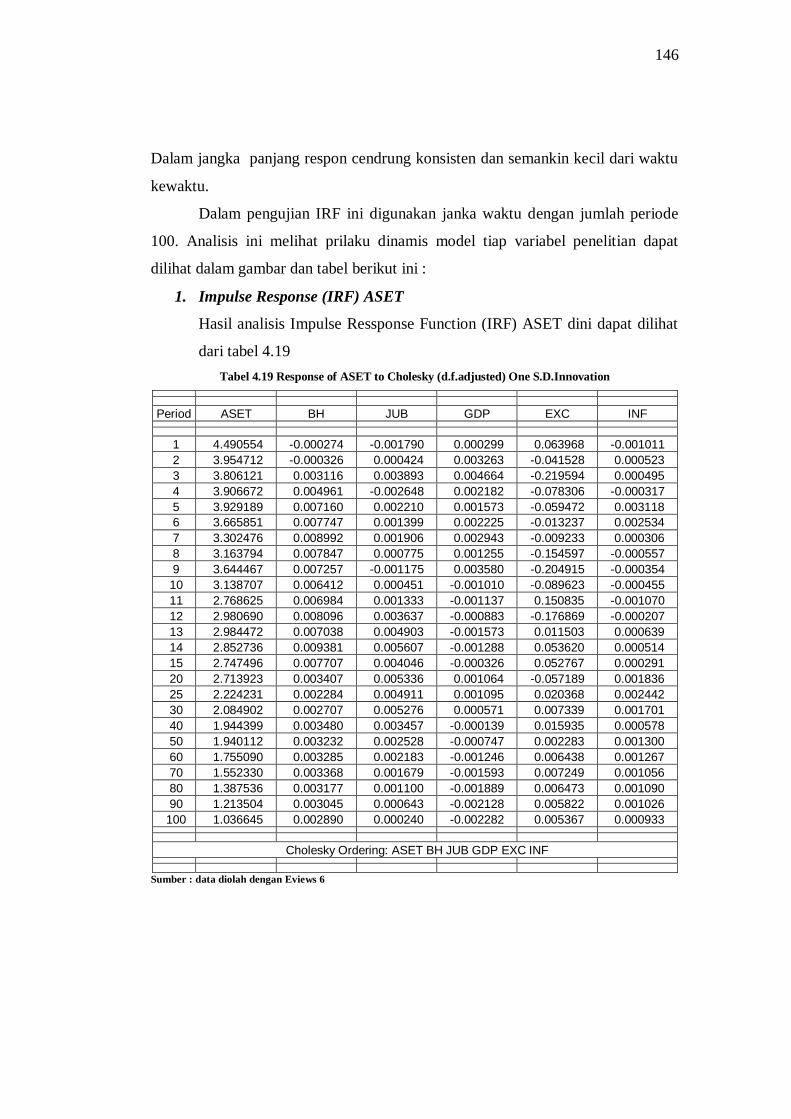

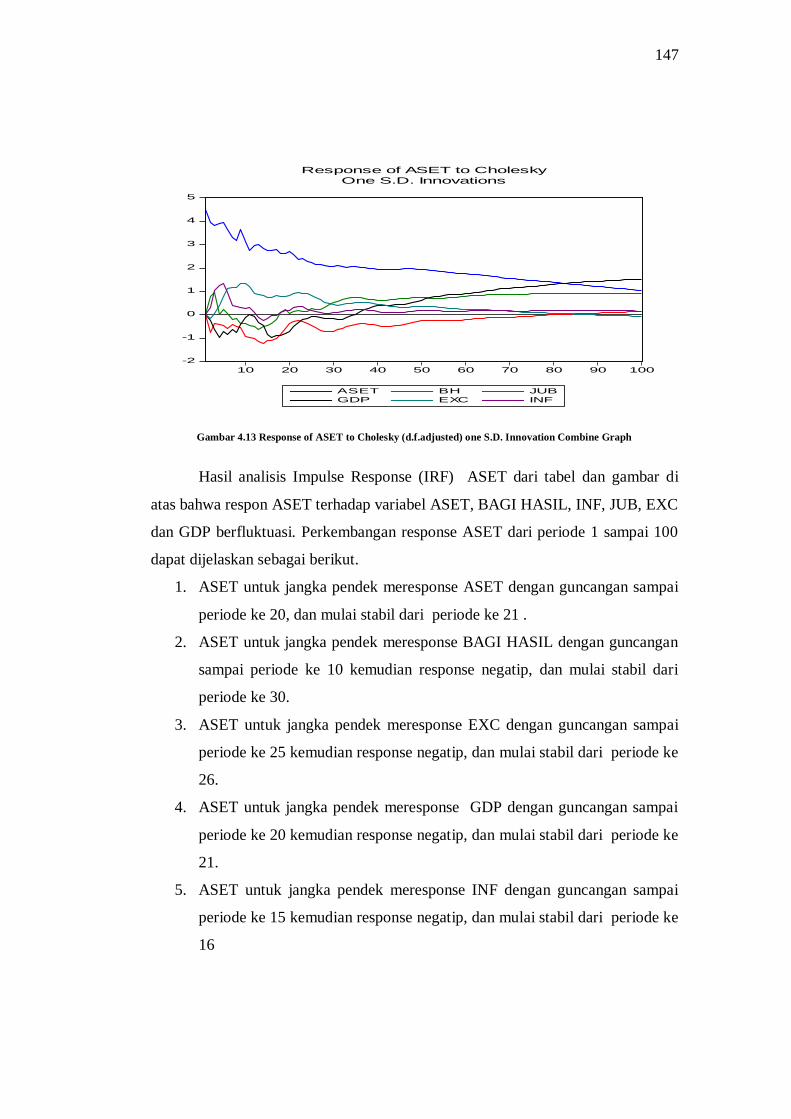

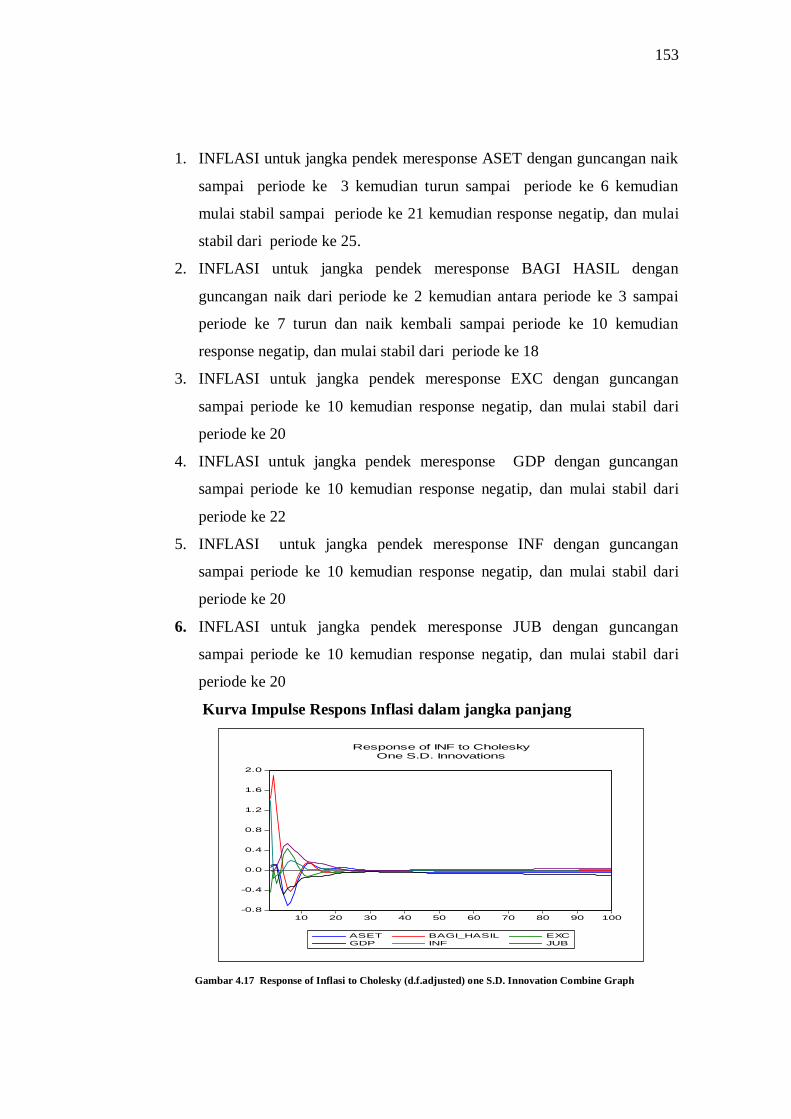

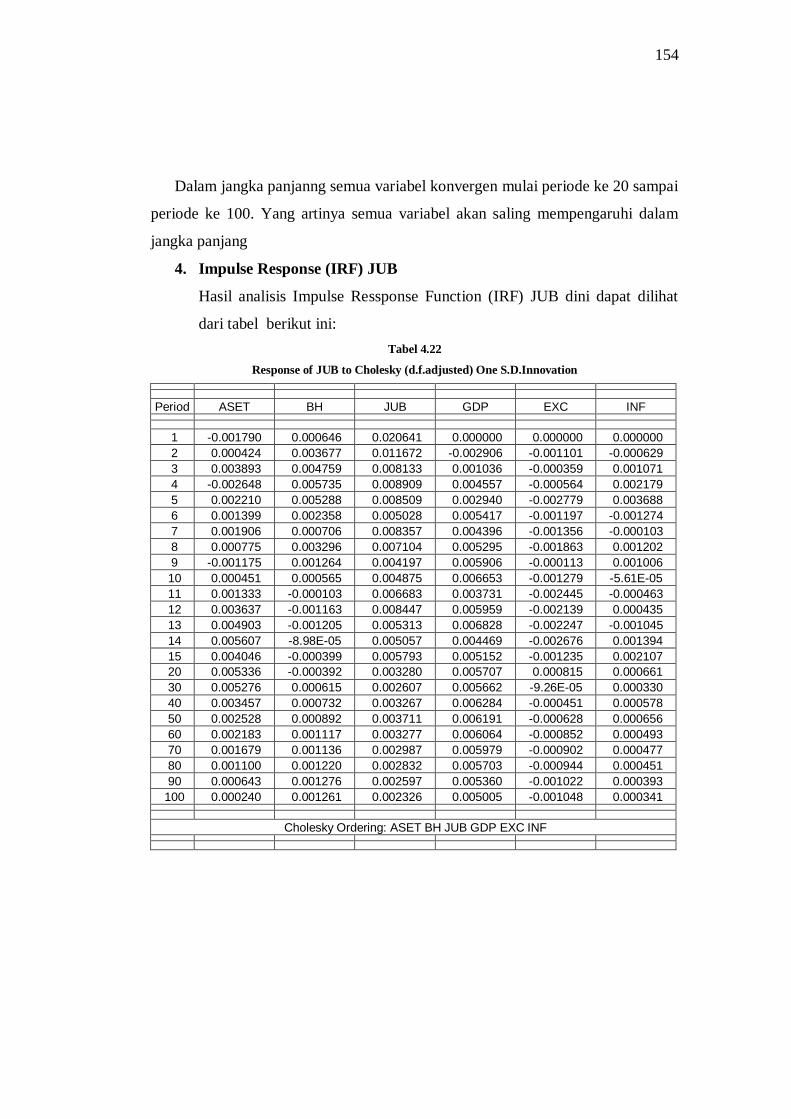

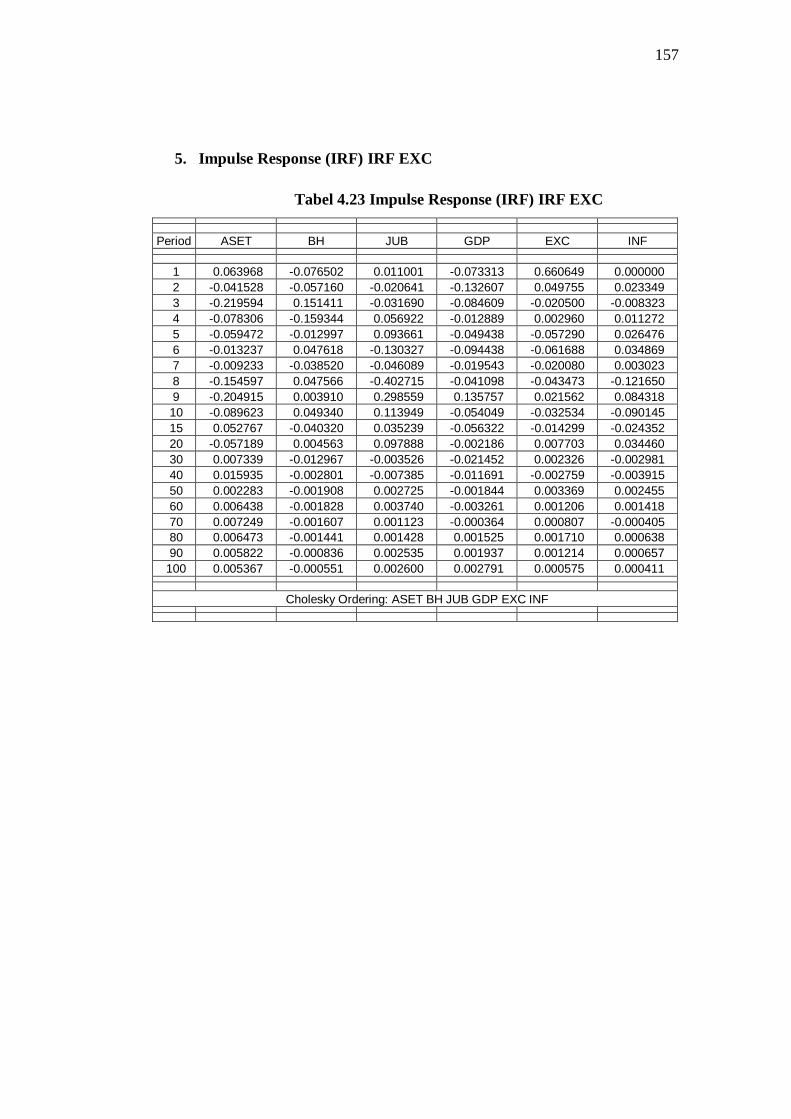

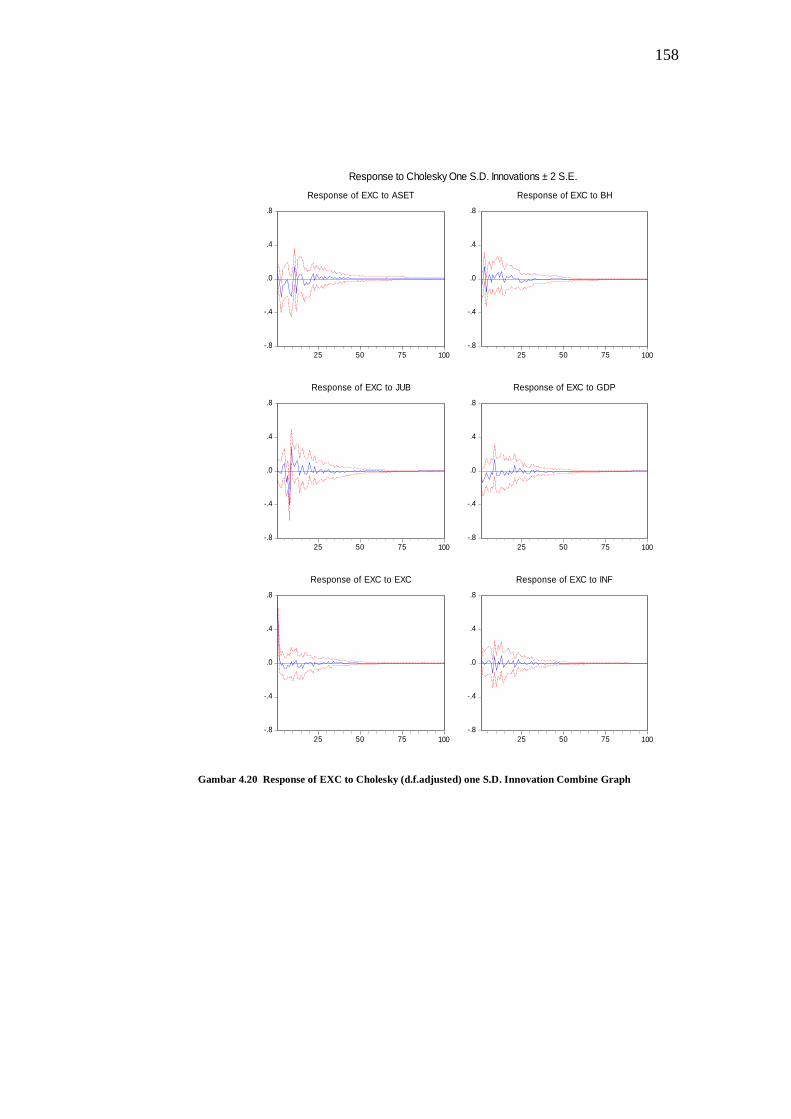

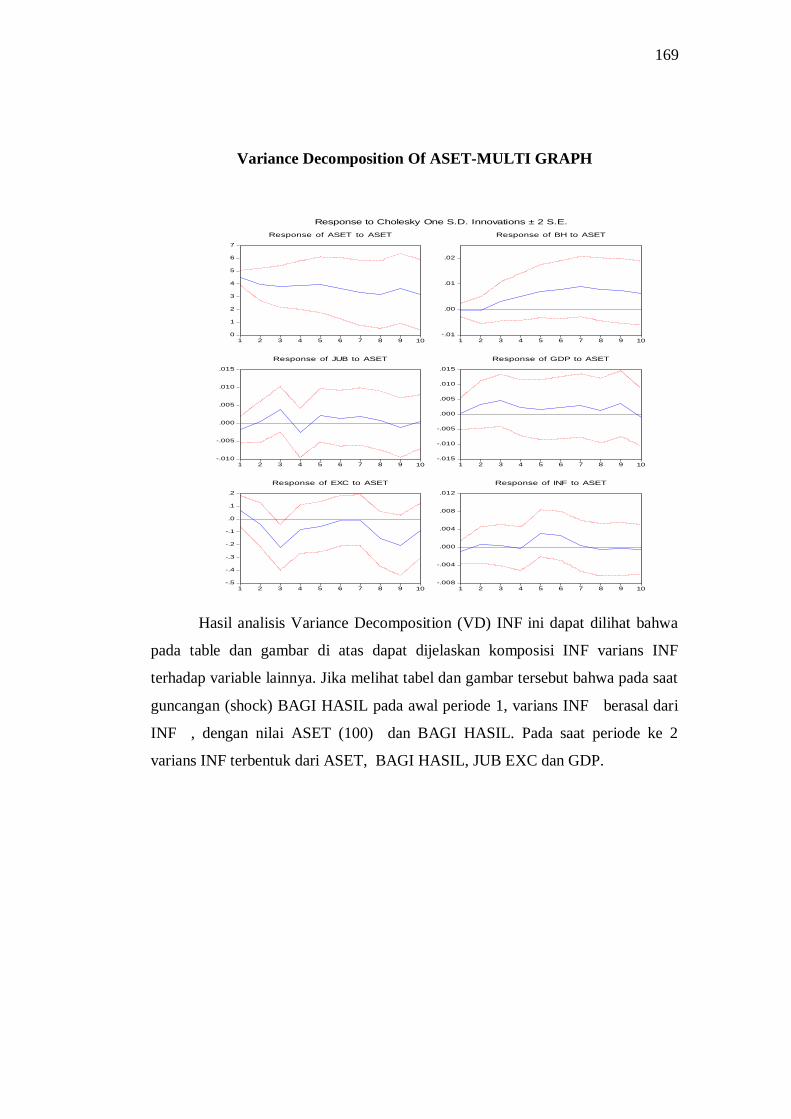

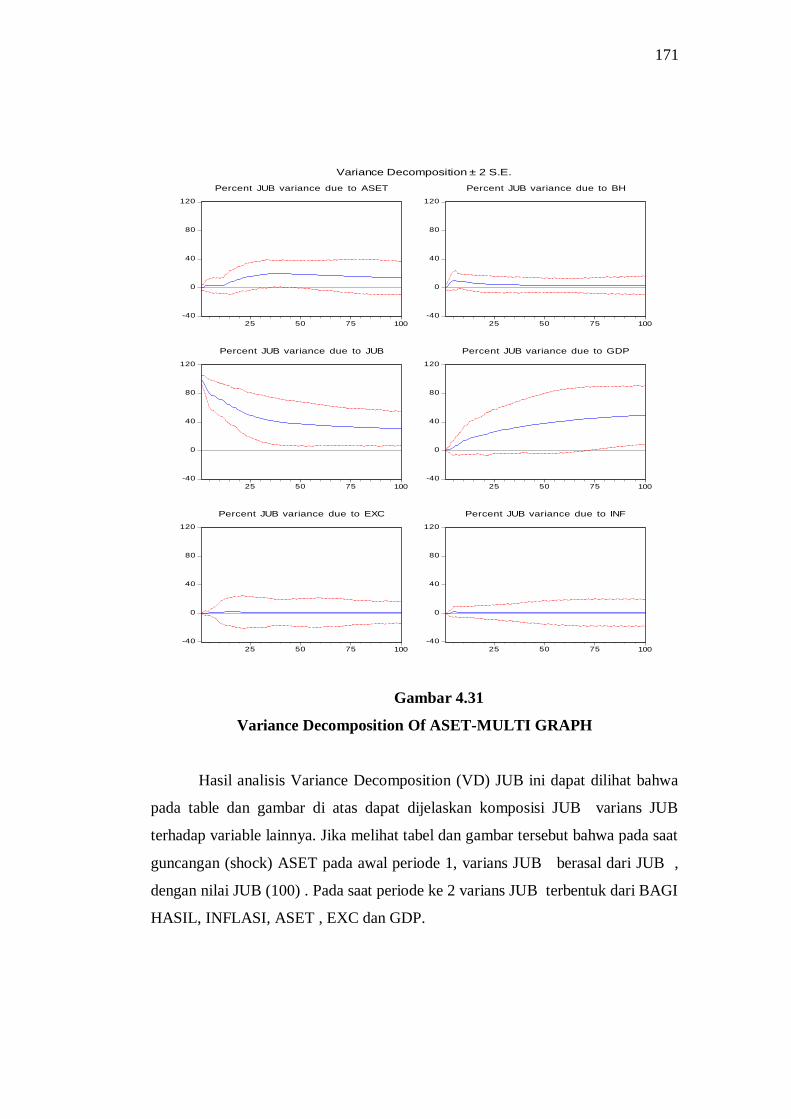

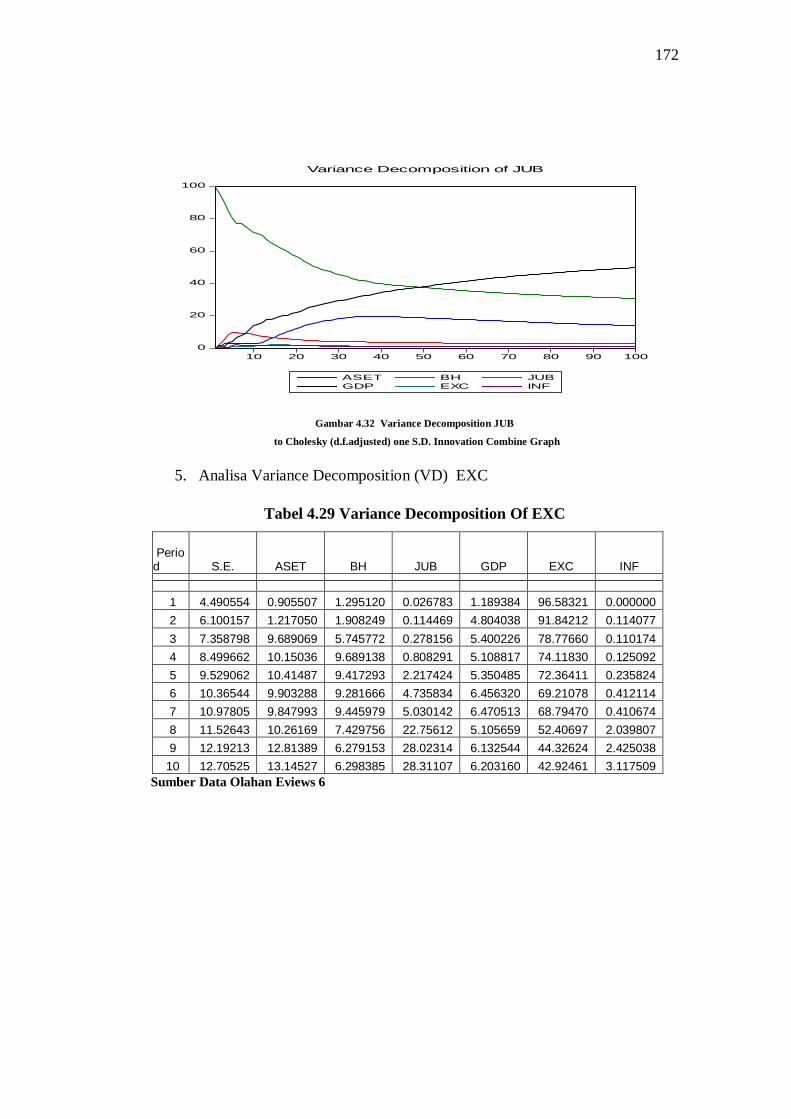

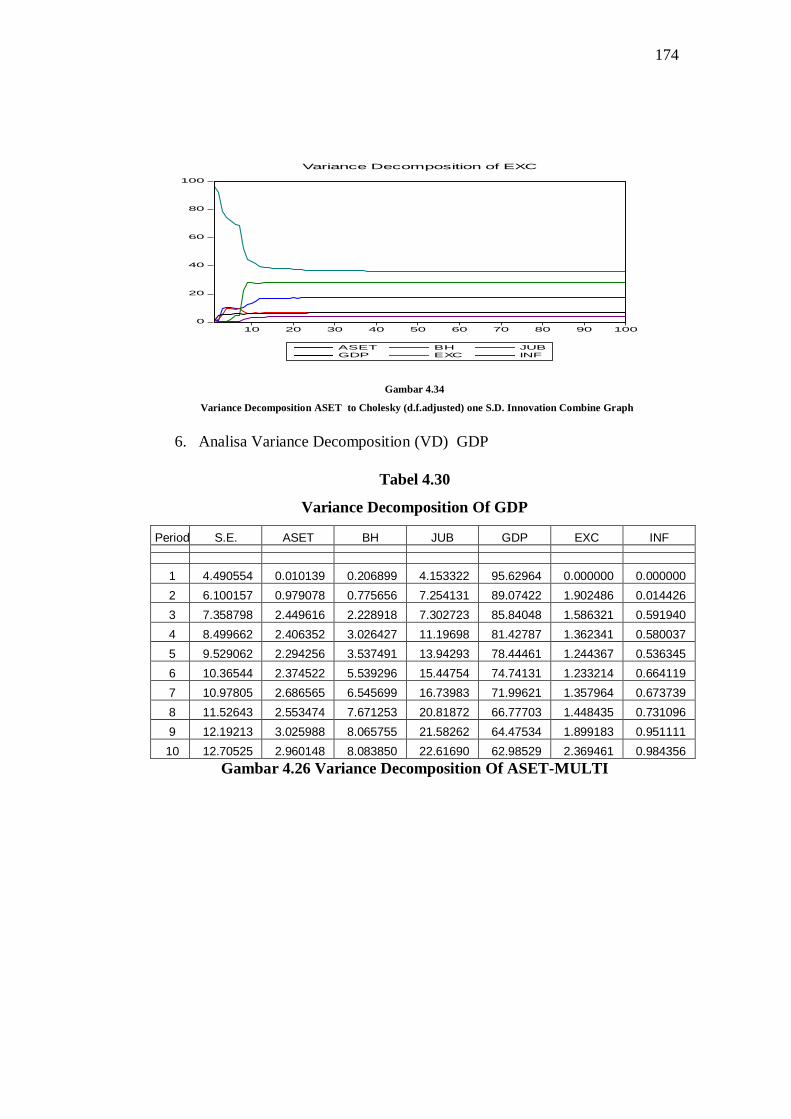

analisis interdependensi inflasi, gdp, exc, bagi hasil...

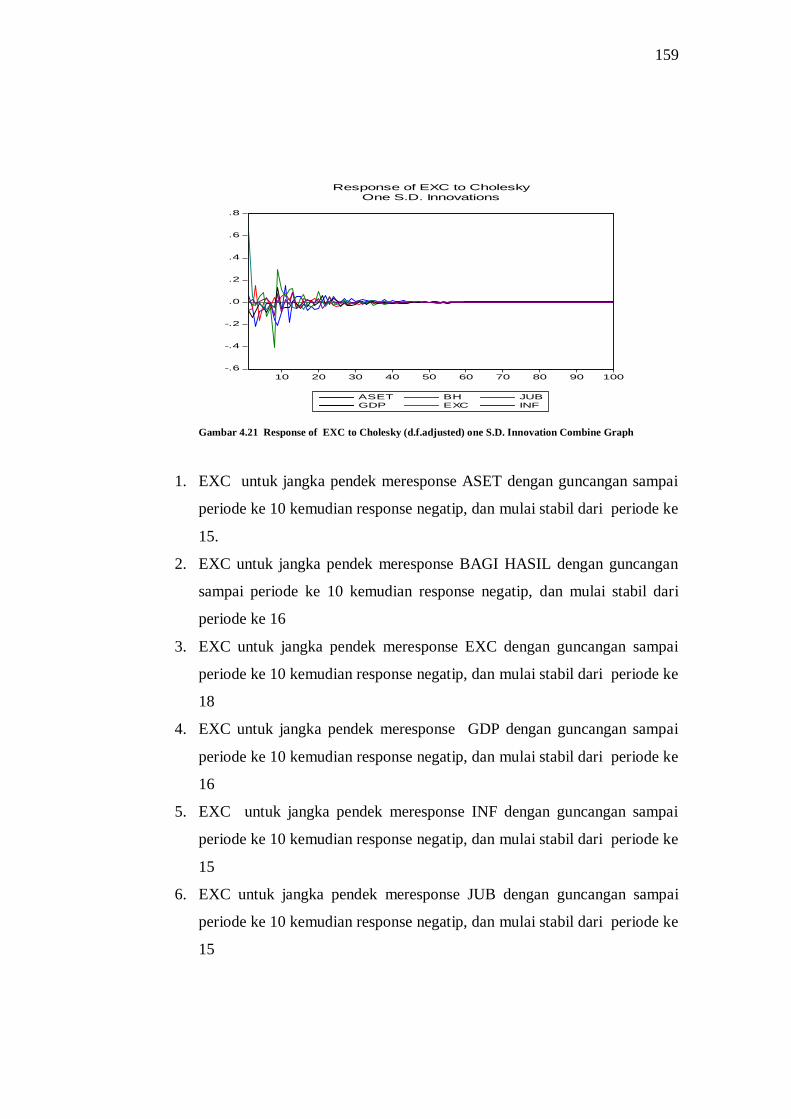

TRANSCRIPT

ANALISIS INTERDEPENDENSI INFLASI, GDP, EXC, BAGI HASIL

DAN JUB TERHADAP PERKEMBANGAN ASET

PERBANKAN SYARIAH DI INDONESIA

DISERTASI

Oleh :

NONI ROZAINI

NIM: 94312050421

PROGRAM STUDI

S-3 EKONOMI SYARIAH

PROGRAM PASCASARJANA

UNIVERSITASISLAM NEGERI SUMATERA UTARA

MEDAN

2017

PENGESAHAN

Disertasi berjudul ”ANALISIS INTERDEPENDENSI INFLASI, GDP, EXC,

BAGI HASIL DAN JUB TERHADAP PERKEMBANGAN ASET

PERBANKAN SYARIAH DI INDONESIA.atas nama Noni Rozaini NIM

94313050421/EKSYA Program Studi Ekonomi Syariah telah diuji dalam Sidang

Terbuka Disertasi Program Doktor (S3), Pasca Sarjana UIN SU Medan, pada hari

Jum’at tanggal 11 Agustus 2017.

Disertasi ini telah diperbaiki dan disetujui untuk diujikan dalam sidang

akhir (Promosi Doktor), dan telah memenuhi syarat untuk memperoleh gelar

Doktor (Dr) pada Program Studi Ekonomi Syariah (EKSYA).

Medan, 18 Agustus 2017

Panitia Sidang Ujian Tertutup Disertasi

Program Pasca Sarjana UIN SU Medan

Ketua

Prof. Dr.Syukur Kholil MA

NIP. 196402091989031003

Sekretaris

Dr. Achyar Zein, M.Ag

NIP. 196702161997031001

Anggota-Anggota

1. Prof. Dr. M. Yasir Nasution

NIP. 195005111977031001

2. Dr. M. Yusuf Harahap , M.Si NIP. 196108151987031001

3. Dr. Sri Sudiarti MA NIP.195911121990032002

4. Dr. Saparuddin Siregar, SE, Ak.SAS, MA CA NIP.196307182001121001

5. Dr. Arwansyah. M.Si NIP 196307121989031002

Prof. Dr.Syukur Kholil MA

NIP .196402091989031003

PERSETUJUAN Disertasi Berjudul:

ANALISIS INTERDEPENDENSI INFLASI, GDP, EXC, BAGI HASIL

DAN JUB TERHADAP PERKEMBANGAN ASET

PERBANKAN SYARIAH DI INDONESIA

Oleh:

NONI ROZAINI

94313050421/EKSYA

Dapat Disetujui dan Disahkan Untuk Diujikan Pada Ujian Tertutup

Memperoleh Gelar Doktor (S-3) Pada Program Studi Ekonomi Syariah

Program Pascasarjana UIN Sumatera Utara

Medan Agustus 2017

PROMOTOR

Prof. Dr. M Yasir Nasution, MA Dr. H. M. Yusuf Harahap, M.Si

NIP 195005111977031001 NIP196108151987031001

SURAT PERNYATAAN

Yang bertanda tangan di bawah ini:

Nama : Noni Rozaini

Nim : 94312050421/EKSYA

Tempat/ Tgl. Lahir : Medan, 02 Juli 1978

Pekerjaan : Dosen Universitas Negeri Medan

Alamat : Jl Klambir V gg no 2 Medan 20125

Menyatakan dengan sebenarnya bahwa disertasi yang berjudul ” ANALISIS

INTERDEPENDENSI INFLASI, GDP, EXC, BAGI HASIL DAN JUB

TERHADAP PERKEMBANGAN ASET PERBANKAN SYARIAH DI

INDONESIA ” adalah benar-benar karya asli saya, kecuali kutipan-kutipan yang

disebutkan sumbernya.

Apabila terdapat kesalahan dan kekeliruan didalamnya, maka kesalahan

dan kekeliruan itu menjadi tanggungjawab saya.

Demikian Surat Pernyataan ini saya perbuat dengan sesungguhnya.

Medan, Januari 2017

Yang membuat pernyataan

Noni Rozaini

KATA PENGANTAR

Bismillahirrahmanirrahim

Alhamdulillah, segala puji bagi ALLAH SWT yang telah memberikan

nikmat tidak terhingga kepada penulis. Sehingga penulis dapat menyelesaikan

disertasi ini dengan baik, Shalawat dan salam kepada Rasulullah SAW dalam

menjalankan aktivitas sehari – hari yang syafaatnya diharapkan di hari kemudian

kelak..

Dalam melengkapi tugas untuk memperoleh gelar Doktor pada Program

Studi Ekonomi Syariah Strata 3 (S3) pada Pascasarjana UIN Sumatera Utara

Medan, penulis menyusun disertasi dengan judul: “Analisis Interdependensi

Inflasi , GDP, KURS, Bagi Hasil dan JUB Terhadap Perkembangan ASET

Perbankan Syariah di Indonesia ”

Disertasi ini penulis persembahkan untuk kedua orang tua tercinta,

ayahanda Drs. Zulkarnain Musa dan ibunda tercinta Dra Hj Rodhiah Muchtar

yang telah membesarkan dan mendidik dan mendoakan penulis hingga penulis

mampu untuk menyelesaikan study S3 ini.

Disertasi ini juga penulis persembahkan untuk suami tercinta Syaifuddin

Syah SE yang selalu memberikan motivasi dan kekuatan untuk menyelesaikan

disertasi ini, serta kedua buah hati penulis Athiyyah Salsabila dan Afifah Aulia

yang selalu protes kalau uminya pergi karena urusan kerja atau penyelesaian

kuliah/disertasi ini (sabar ya kakak yaya dan adek afifa) semua ini akan menjadi

motivasi buat kakak dan adek untuk lebih giat lagi belajar dan mengeyam

pendidikan yang jauh lebih baik dari umi dan juga kakak tercinta Dewi Purnama

Juliani ST beserta keluarga, dan adik tercinta M. Ridha Habibi M.Si beserta

keluarga ( dukungan dari kalian menjadi motivasi buatku menyelesaikan disertasi

ini).

Disertasi ini tidak akan selesai tanpa bantuan bimbingan guru – guru besar,

kerjasama dari rekan sejawat peneliti yang ada di UINSU, dan dukungan dari

keluarga besar penulis. Trimakasih penulis persembahkan kepada:

1. Bapak Prof. Dr. Saidurrahman MA, selaku Rektor UIN SU dan juga

penguji.

2. Bapak Prof. Dr. Syukur Kholil, MA selaku Direktur Pasca Sarjana UIN

SU.

3. Ibu Dr. Sri Sudiarti MA, selaku ketua program studi sekaligus juga

sebagai dosen penguji

4. Dr Ahyar Zein MA. Selaku sekretaris siding disertasi

5. Bapak Prof. Dr. Yasir Nasution MA, Bapak Dr Muhammad Yusuf M.Si

selaku promoter dan co-promotor.

6. Bapak Dr. SaparuddinSiregar SE, Ak. SAS, M.Ag. MA, CA , Dr

Arwansyah., MSi., sebagai penguji atas saran dan kritik yang diberikan

untuk kesempurnaan disertas iini.

7. Seluruh Staf Pengajar dan Pegawai pada program Studi Ekonomi Syariah

starata 3 (S3), Pascasarjana UIN Sumatera Utara Medan yang

banyakmembantusemasaperkuliahaan.

8. Rekan rekan Mahasiswa S3 Prodi EkonomiSyariah UIN-SU angkatan ke

II atas kebersamaan dan kerjasama kita semua

9. Bapak Dekan FE Prof. Indra Maipita Ph.D, WD 1 , WD 2, dan WD 3 FE

yang telah banyak membantu menyelesaikan disertasi ini

10. Rekan rekan seperjuangan di Prodi Pendidikan Tataniaga FE UNIMED,

trimakasih atas motivasi, dukungan dan perhatian yang teman teman

berikan.

11. Semua pihak yang membantu penyusunan disertasi ini, yang tidak dapat

disebutkan satu persatu

Penulis menyadari bahwa disertasi ini masih jauh dari kesempurnaan,

kekurangan ini disebabkan pengetahuan dan pengalaman penulis yang masih

kurang oleh sebab itu, penulis mengharapkan kritik dan saran yang bersifat

membangun dari pembaca sekalian.

Akhir kata penulis berharap dari desertasi belum sempurna ini,

memberikan manfaat bagi penulis dan menambah khasanah perbankan syariah di

Indonesia

Medan, Februari 2017

Noni Rozaini

NIM 94312050421/EKSYA

ABSTRAK

Noni Rozaini 94312050421/ EKSYA“AnalisisInterdependensi Inflasi, GDP,

EXC, Bagi Hasil Dan JUB Terhadap Perkembangan ASET

Perbankan Syariah di INDONESIA .

Penelitian ini bertujuan untuk menganalisis secara mendalam Interdependensi

Inflasi, GDP, EXC, Bagi Hasil Dan JUB Terhadap Perkembangan ASET

Perbankan Syariah di INDONESIA.Penelitian ini adalah penelitian kuantitatip,

teknik analisa menggunakan Vector Auto Regression (VAR) untuk melihat

hubungan antar variabel – variabel yang menjadi pilihan dalam penentuan ASET

Perbankan Syariah di Indonesia, dengan terlebih dahulu menggunakan beberapa

pengujian yang seharusnya dilakukan sehingga pada akhirnya akan menghasilkan

persamaan jangka panjang dan jangka pendek melalui analisa Vector Error

Correction Model (VECM), respon variable melalui Impulse Response Function

(IRF) dan peran serta komposisi variable melalui Variance Decomposition

(VD).Hasil penelitian ini menunjukkan bahwa (1) instrument BagiHasil GDP

berdasarkan analisis hasil estimasi Vector Error Correction Model (VECM)

mempunyai pengaruh yang signifikan dengan koefisien yang tinggi terhadap

ASET perbankansyariah. (2) instrument Bagi hasil berdasarkan analisa Impulse

Response Function (IRF) atauprilakudinamis model ternyatavariabel yang

terbanyak dan tertinggi direspons oleh variable penelitian. (3) Instrumen Bagi

hasil berdasarkan analisis Variance Decomposition (VD) merupakanvariabel yang

mempunyai komposisi dan peran besar direspon oleh variabel lain. (4) Instrumen

ASET perbankan syariah berdasarkan analisis Impulse Response Function

(IRF),Variance Decomposition (VD). Ternyata belum menempati respon terbesar

dan komposisi terbesar bagi variable lainnya. Penelitian ini merekomendasikan

perlunya (1) Mencermati variable bagihasil sebagai instrument kebijakan moneter

Syariah yang cukup berpengaruh dancendrung menstimulus GDP dan sangat

berpengaruhdalam perkembangan perbankan syariah di Indonesia (2) melakukan

penelitian lanjutan dengan menganalisa variabel GDP dan bagihasi lterhadap

variabel yang telah diteliti.

Kata Kunci: Inflasi, GDP, EXC, Bagi Hasil , JUB dan ASET Perbankan

Syariah

ABSTRACT

Noni Rozaini : 94312050421/ EKSYAInterdependence Analysis Inflation,

Gross Domestic Product , Excange Rate, ProfitSharing And Money Supply

Against ASSETS Growth of Shariah Banking in INDONESIA.

The purpose of this research are to analyze iThe interdependence of inflation,

GDP, EXC, profit sharingAnd JUB Against ASSETS Development of Shariah

Banking in INDONESIA.This research used quantitative, research approach

which is using Vector Auto Regression (VAR) to see the relationships between

variables that are preferred in determination ASSETShariah Banking in

Indonesia. firstly do the test that must be done so that eventually will yields the

equation long term and the short term by Vector Error Correction Model

(VECM) analysis, response of variable by Impulse response Function (IRF) and

participation variable composition by Variance Decompositiom (VD)

The results of the research concluded that (1) ProfitSharing and GDP based on

the anlysisthat the estimation of Vector Error Correction Model (VECM) hasa

significant influence with a high coefficient against ASSETS Islamic banking. (2)

Profit Sharing Instrument based on Impulse Response Function (IRF) test or

(dynamic behavior omodel) is the variable that most and highest responded by

the research variables. (3) profit sharingInstruments based on Variance

Decomposition (VD) test is a variable that has great composition and the

participant which responded by the research variables. (4) Instruments ASSETS

Shariah Banking based onImpulse Response Function (IRF)and Variance

Decomposition (VD) test. Actually not t occupied the greatest response and

composition for other variables. The study recommends the need to (1) Examine

profit sharing as syariah monetary policy instruments that quite influential and

tend to stimulate GDP and greatly influenced the development sharia banking

especially the ASSETs sharia banking (2) conducting advanced research by

analyzing the profit sharing variable that has been investigated.

Keywords: Inflation, Gross Domestic Product, Excange Rate, Profit Sharing,

Money Supply and Shariah Banking ASSETS

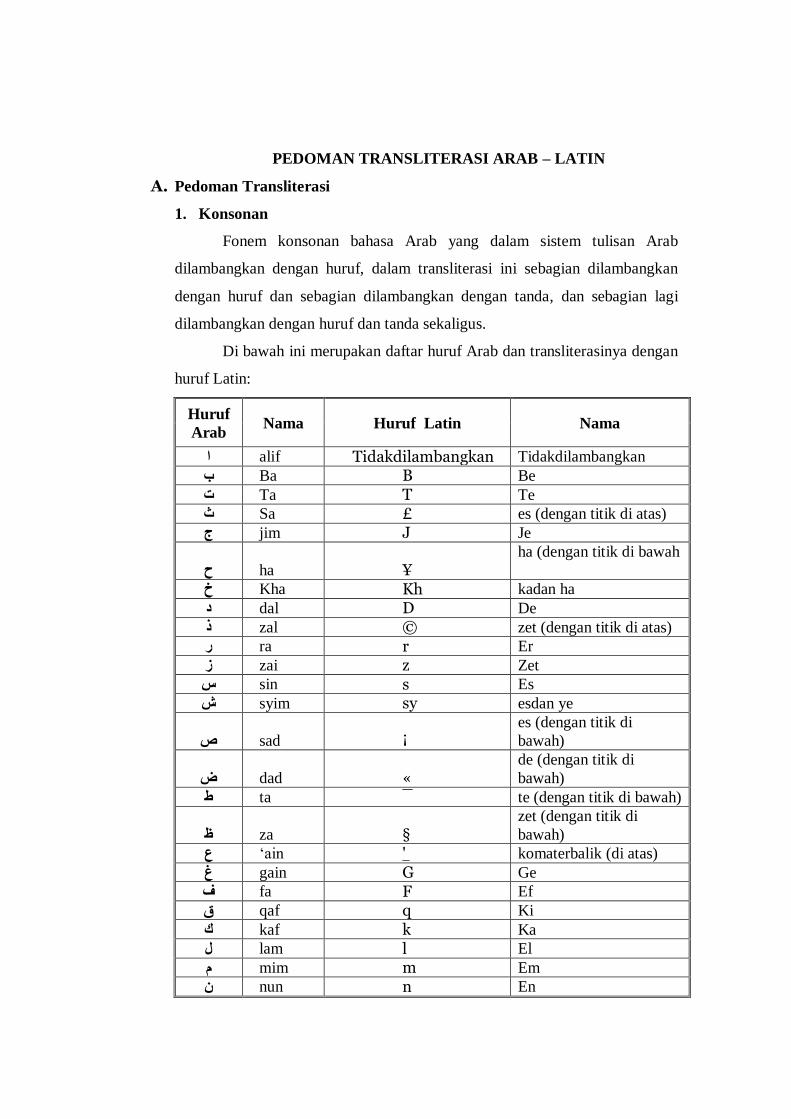

PEDOMAN TRANSLITERASI ARAB – LATIN

A. Pedoman Transliterasi

1. Konsonan

Fonem konsonan bahasa Arab yang dalam sistem tulisan Arab

dilambangkan dengan huruf, dalam transliterasi ini sebagian dilambangkan

dengan huruf dan sebagian dilambangkan dengan tanda, dan sebagian lagi

dilambangkan dengan huruf dan tanda sekaligus.

Di bawah ini merupakan daftar huruf Arab dan transliterasinya dengan

huruf Latin:

Huruf

Arab Nama Huruf Latin Nama

alif Tidakdilambangkan Tidakdilambangkan ا

Ba B Be ب

Ta T Te ت

Sa £ es (dengan titik di atas) ث

jim J Je ج

¥ ha حha (dengan titik di bawah

Kha Kh kadan ha خ

dal D De د

zal © zet (dengan titik di atas) ذ

ra r Er ر

zai z Zet ز

sin s Es س

syim sy esdan ye ش

¡ sad صes (dengan titik di

bawah)

» dad ضde (dengan titik di

bawah)

ta ¯ te (dengan titik di bawah) ط

§ za ظzet (dengan titik di

bawah)

ain ' komaterbalik (di atas)‘ ع

gain G Ge غ

fa F Ef ف

qaf q Ki ق

kaf k Ka ك

lam l El ل

mim m Em م

nun n En ن

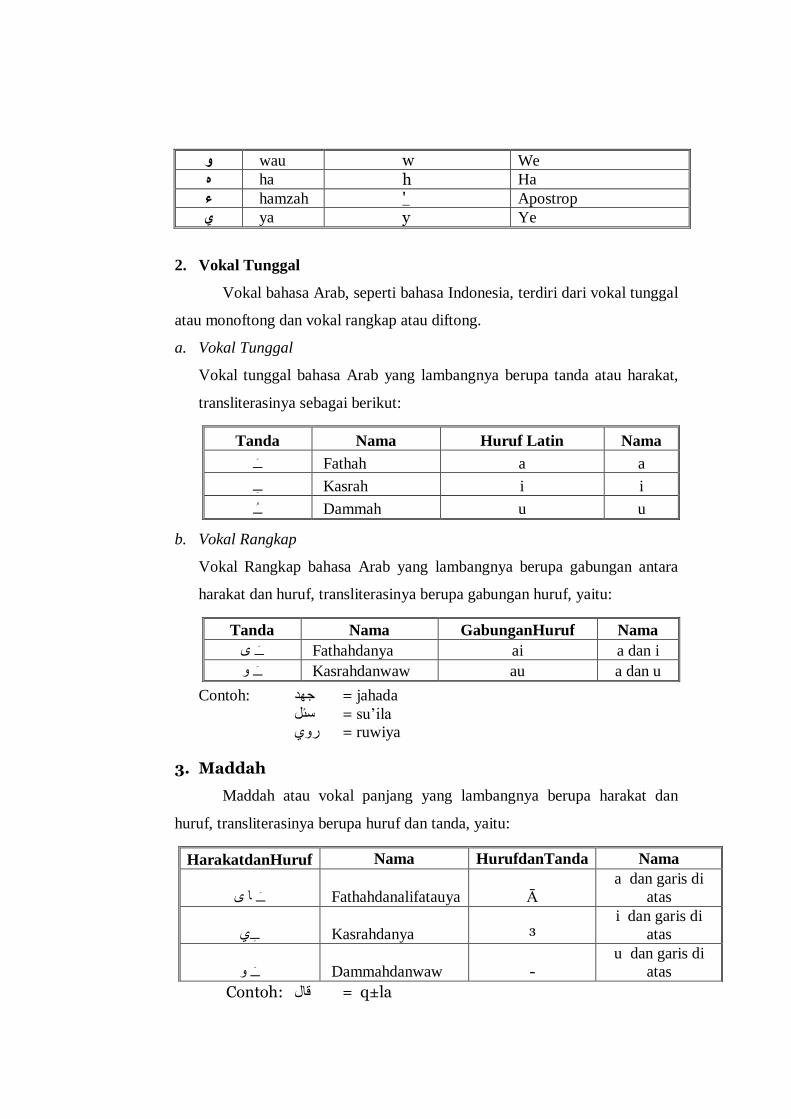

wau w We و

ha h Ha ه

hamzah ' Apostrop ء

ya y Ye ي

2. Vokal Tunggal

Vokal bahasa Arab, seperti bahasa Indonesia, terdiri dari vokal tunggal

atau monoftong dan vokal rangkap atau diftong.

a. Vokal Tunggal

Vokal tunggal bahasa Arab yang lambangnya berupa tanda atau harakat,

transliterasinya sebagai berikut:

b. Vokal Rangkap

Vokal Rangkap bahasa Arab yang lambangnya berupa gabungan antara

harakat dan huruf, transliterasinya berupa gabungan huruf, yaitu:

Contoh: جهد = jahada su’ila = سئل ruwiya = روي

3. Maddah

Maddah atau vokal panjang yang lambangnya berupa harakat dan

huruf, transliterasinya berupa huruf dan tanda, yaitu:

Contoh: قال = q±la

Tanda Nama Huruf Latin Nama

Fathah a a ـ

Kasrah i i ـ

Dammah u u ـ

Tanda Nama GabunganHuruf Nama

ى ـ Fathahdanya ai a dan i

و ـ Kasrahdanwaw au a dan u

HarakatdanHuruf Nama HurufdanTanda Nama

ىا ـ Fathahdanalifatauya Ā a dan garis di

atas

يـ Kasrahdanya ³ i dan garis di

atas

و ـ Dammahdanwaw u dan garis di

atas

±ram = رمى q³la = قيل yaqlu = يقول 4. Ta Marbutah (ة)

Transliterasi untuk ta marb¯ah ada dua, yaitu:

a. Ta marb¯ah hidup

Ta marb¯ah yang hidup atau mendapat harkat fathah, kasrah

dan «ammah, transliterasinya adalah / t/

Contoh: روضة األطفال = rau«ah al-a¯f±l= rau«atul-a¯f±l

b. Ta marb¯ah mati

Ta marb¯ahyang mati atau mendapat harkat sukun, transliterasinya

adalah / h/.

Contoh: طلحة = °al¥ah

c. Kalau pada kata terakhir dengan Ta marb¯ah diikuti oleh kata

yang menggunakan kata sandang al serta bacaan kedua kata itu

terpisah, maka Ta marb¯ah itu ditransliterasikan dengan ha

(h).

Contoh: المدينة المنورة = al-Mad³nah al-Munawwarah = al-Madinatul-Munawwarah

5. Syaddah/ Tasydid (Konsonan Rangkap)

Syaddah atau tasydid dalam tulisan Arab dilambangkan dengan

sebuah tanda ( ), dalam transliterasi ini dilambangkan dengan huruf

yang sama dengan huruf yang diberi syaddah.

Contoh: ربنا = rabban± nazzala = نزل al-¥ajj = الحج nu’ima = نعم

6. Kata Sandang

Kata sandang dalam sistem tulisan Arab dilambangkan dengan

huruf (ال), namun dalam transliterasi ini kata sandang dibedakan atas

kata sandang yang diikuti huruf syamsiyah dan kata sandang yang

diikuti huruf qamariyah.

1. Kata sandang yang diikuti oleh huruf syamsiyah

Kata sandang yang diikuti oleh huruf syamsiyah ditransliterasikan

sesuai dengan bunyinya, yaitu huruf / l/ diganti dengan huruf yang

sama dengan huruf yang langsung mengikuti kata sandang itu.

Contoh: الرجل = ar-rajulu

as-sayyidatu = السيدة

asy-syamsu = الشمس

2. Kata sandang yang diikuti oleh huruf qamariyah

Kata sandang yang diikuti oleh huruf qamariyah ditransliterasikan

sesuai aturan yang digariskan di depan dan sesuai dengan

bunyinya.

Contoh: القلم = al-qalamu

al-bad³’u = البديع

al-jal±lu = الجالل

B. Singkatan

as = ‘alaih as-sal±m h. = halaman H. = tahun Hijriyah M. = tahun Masehi QS. = qur’an surat ra. = radia Allah anhu Saw. = Șalla Allah ‘alaih wa sallam Swt. = subhana Allah wa ta’ala t.th = tanpa tahun

DAFTAR ISI

LEMBAR PERSEJUTUAN

LEMBAR PERNYATAAN

ABSTRAK

KATA PENGANTAR

PEDOMAN TRANSLITERASI

DAFTAR ISI

DAFTAR TABEL

DAFTAR LAMPIRAN

........................

........................

.......................

........................

........................

i

v

xiv

xvii

xx

BAB I PENDAHULUAN ........................ 1

A. Latar Belakang Masalah

B. Perumusan Masalah

C. Tujuan Penelitian

D. Batasan Istilah 31

E. Kegunaan Penelitian

........................

........................

........................

........................

........................

1

13

13

14

15

BAB II LANDASAN TEORI ........................ 18

A. KAJIAN TEORI

1. Kajian Teori

2. Instrumen Moneter dan Indikator Ekonomi

Makro Indonesia

3. Jumlah Uang Beredar

4. Model Mundell Fleming

5. Model Inflasi

6. Teori Pertumbuhan Sollow Swan

7. Mekanisme Transmisi Kebijakan Moneter

8. Nilai Tukar

B. Perbankan Syariah

1. Fungsi Perbankan

2. Bagi Hasil

3. Produk Perbankan Syariah

C. Kerangka Pemikiran

D. Hipotesis Penelitian

BAB III METODOLOGI PENELITIAN

A. Ruang Lingkup penelitian

B. Jenis dan sumber Data

C. Model Analisis

D. Metode Analisis

BAB IV HASIL DAN PEMBAHASAN

A. Karakteristik Hasil penelitian

B. Perkembangan Variabel yang diteliti

1. EXC

2. Inflasi

3. Pertumbuhan Ekonomi

4. GDP

........................

........................

........................

........................

........................

........................

........................

........................

........................

........................

.......................

........................

........................

........................

........................

........................

........................

........................

........................

........................

........................

........................

........................

........................

........................

.......................

........................

.......................

18

22

28

33

36

40

48

56

63

64

66

70

78

81

82

88

90

91

98

107

114

118

120

122

133

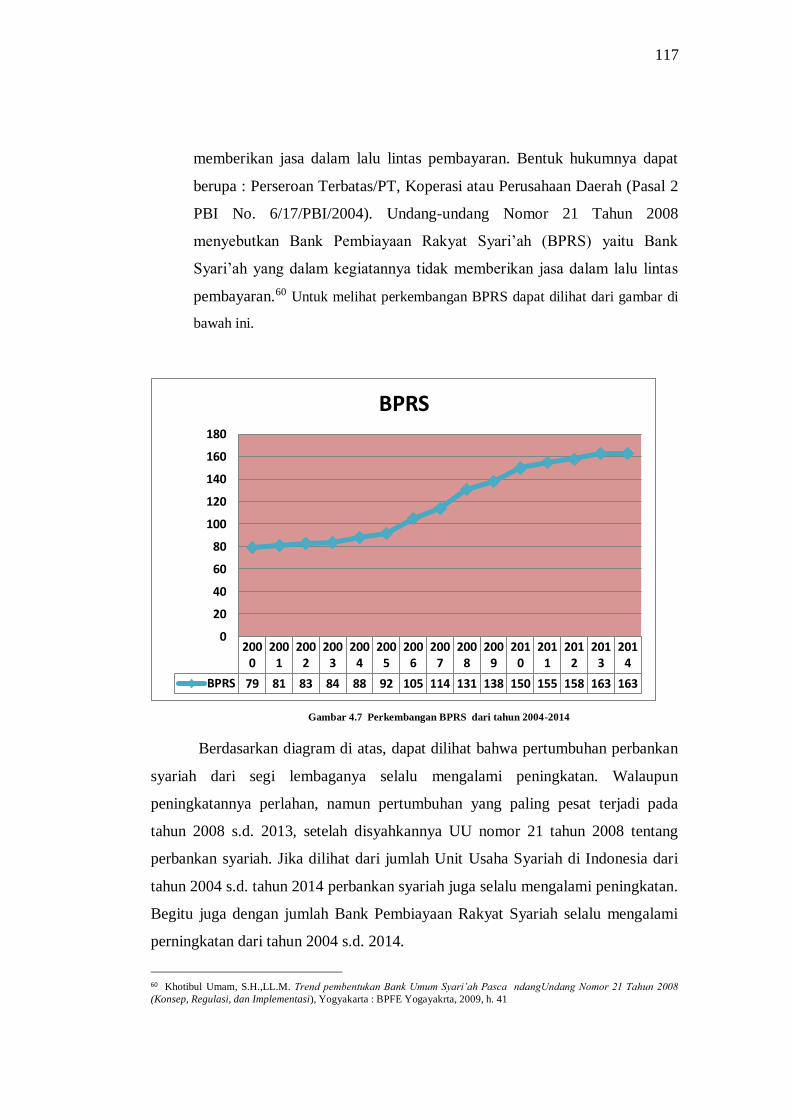

5. Perbankan Syariah

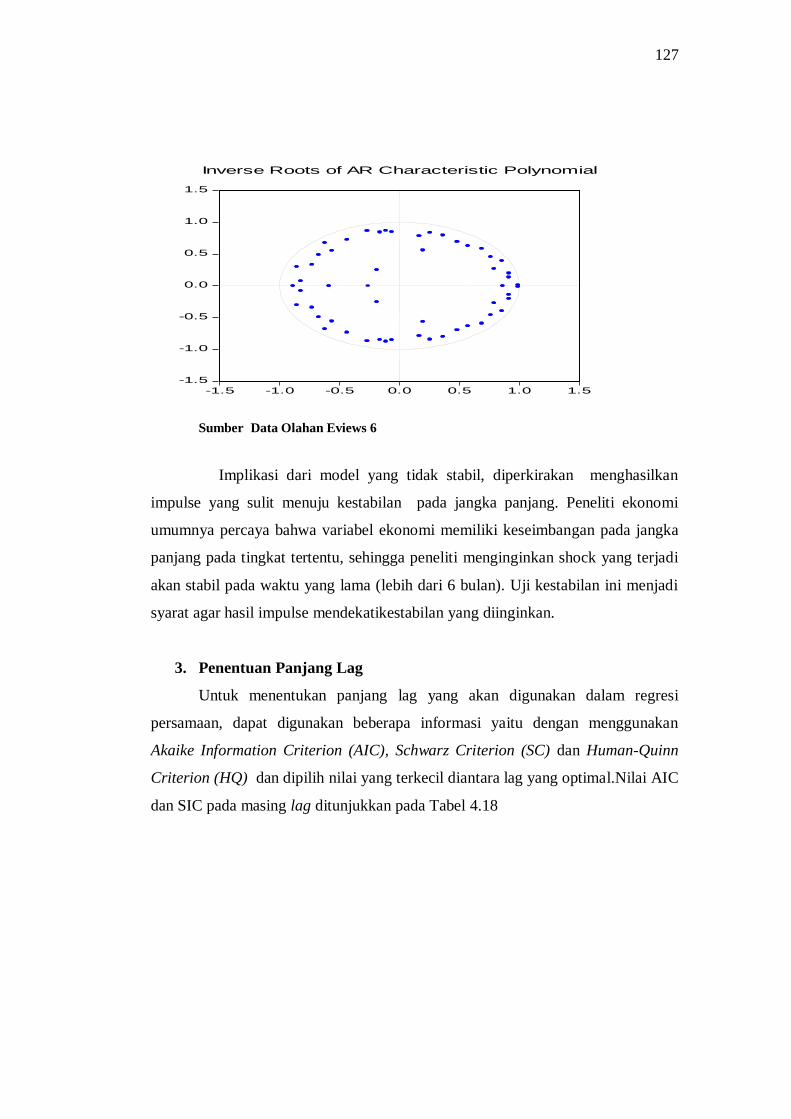

C. Hasil Uji Akar Akar unit dan Derajat

Integrasi

1. Hasil Uji Stationeritas

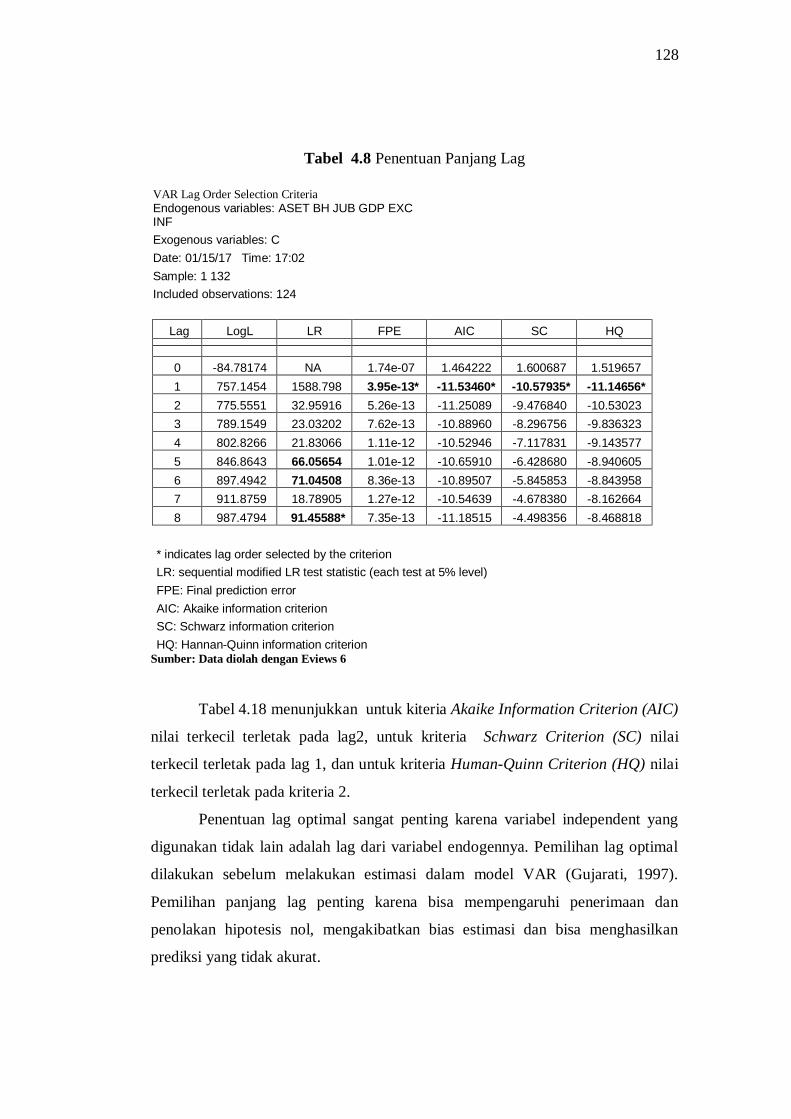

2. Menentukan Lag Optimum

3. Uji Stabilitas VAR

4. Uji Kausalitas Granger

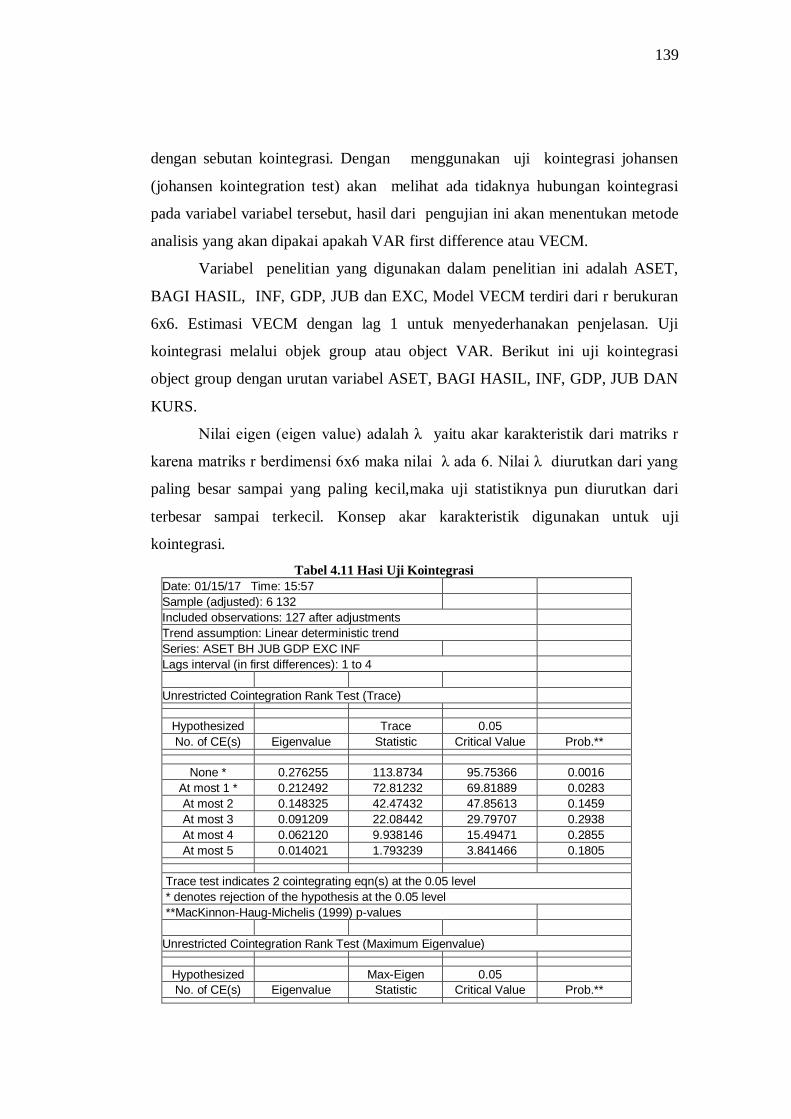

5. Uji Kointegrasi

D. Vector Errors Correction Model

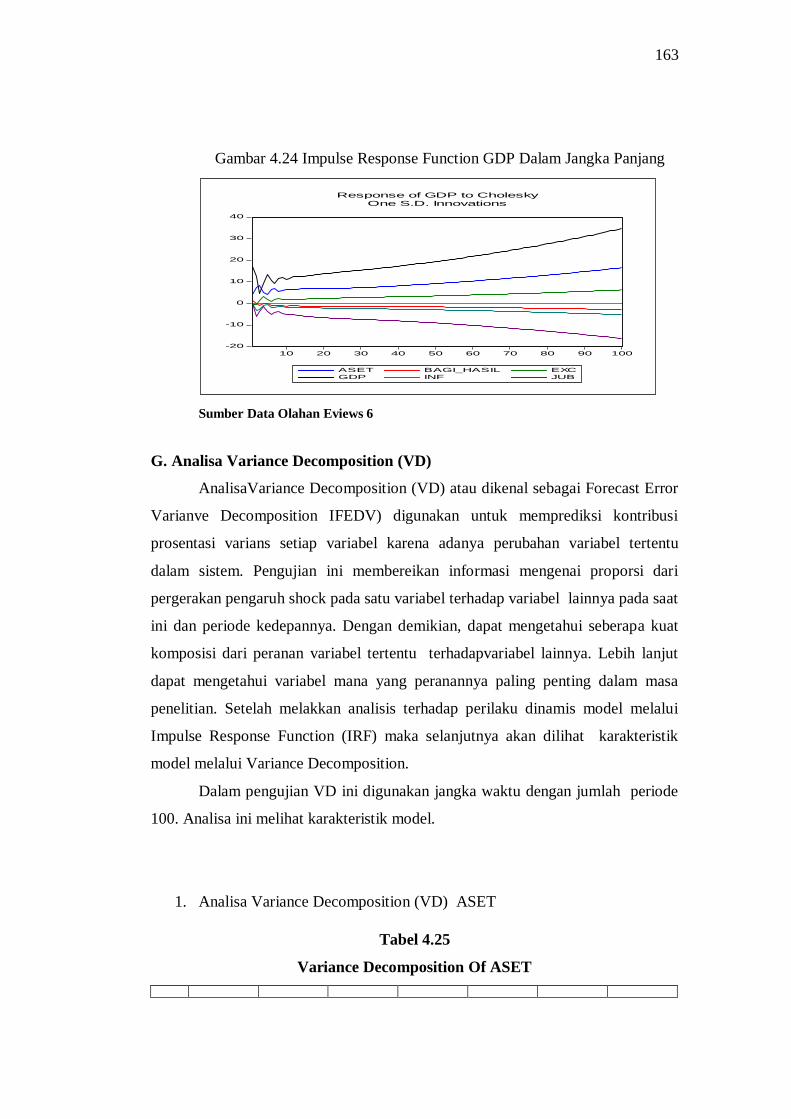

E.Impuls Respon Function

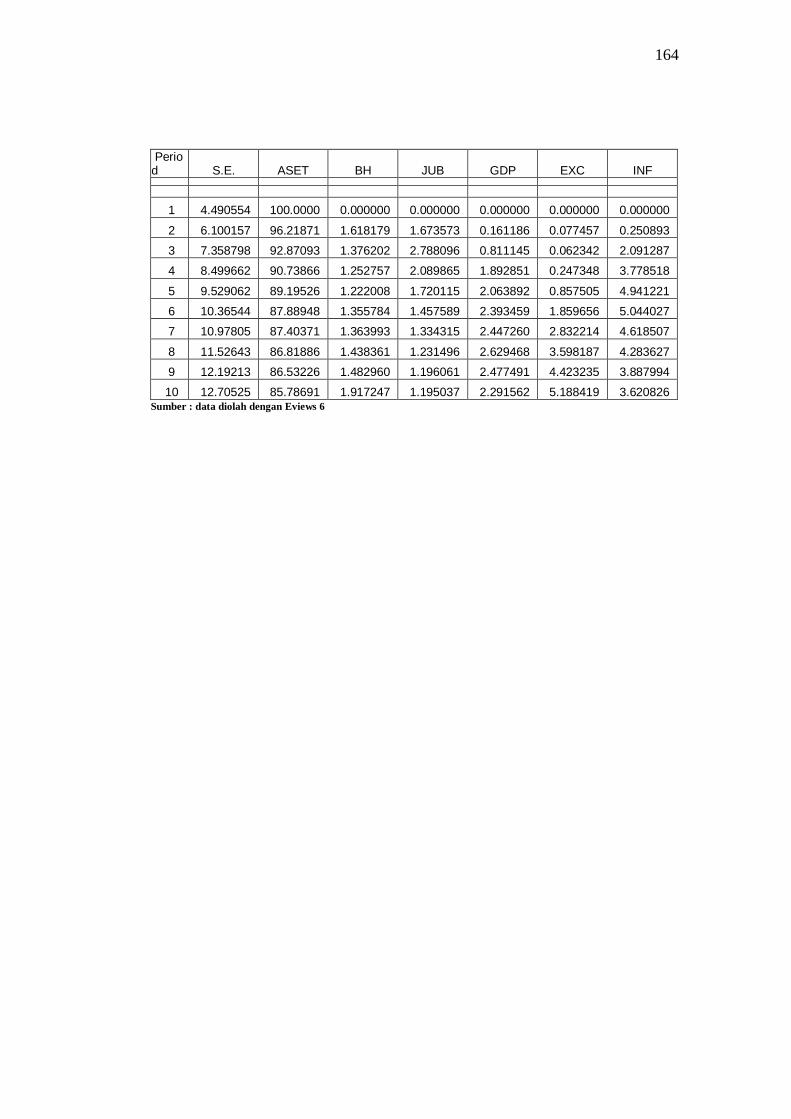

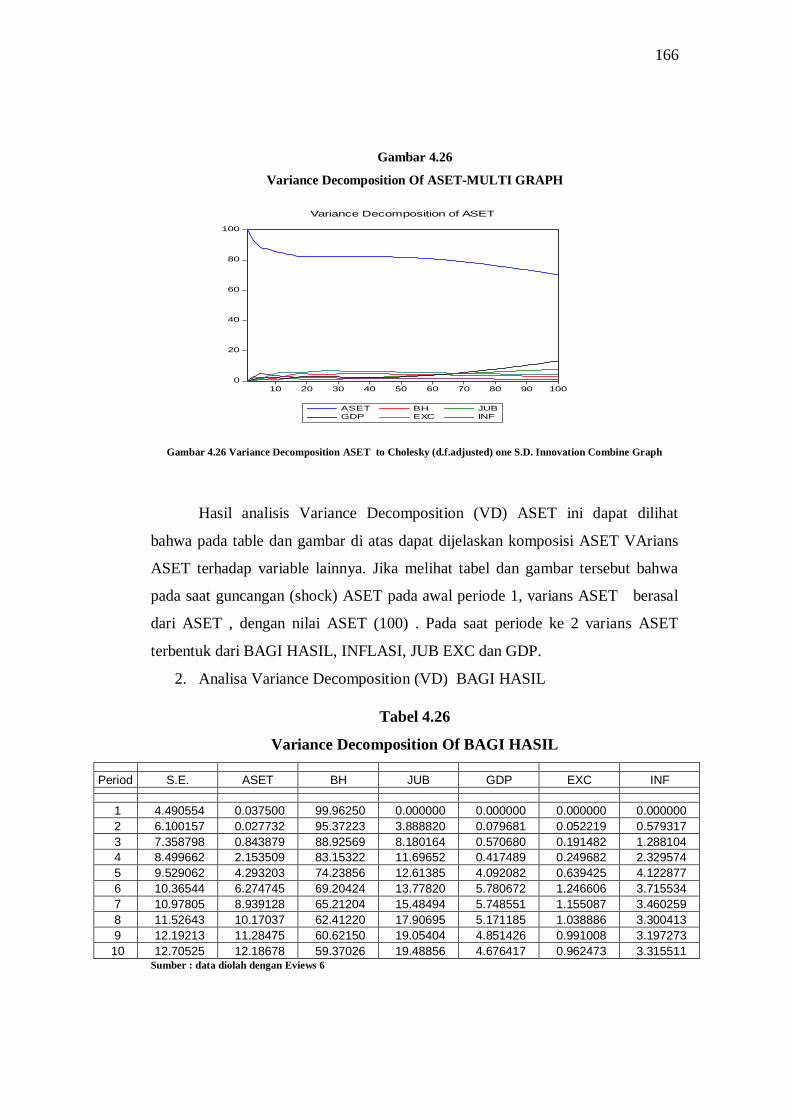

F. Variance Decomposition

H. Temuan Ilmiah

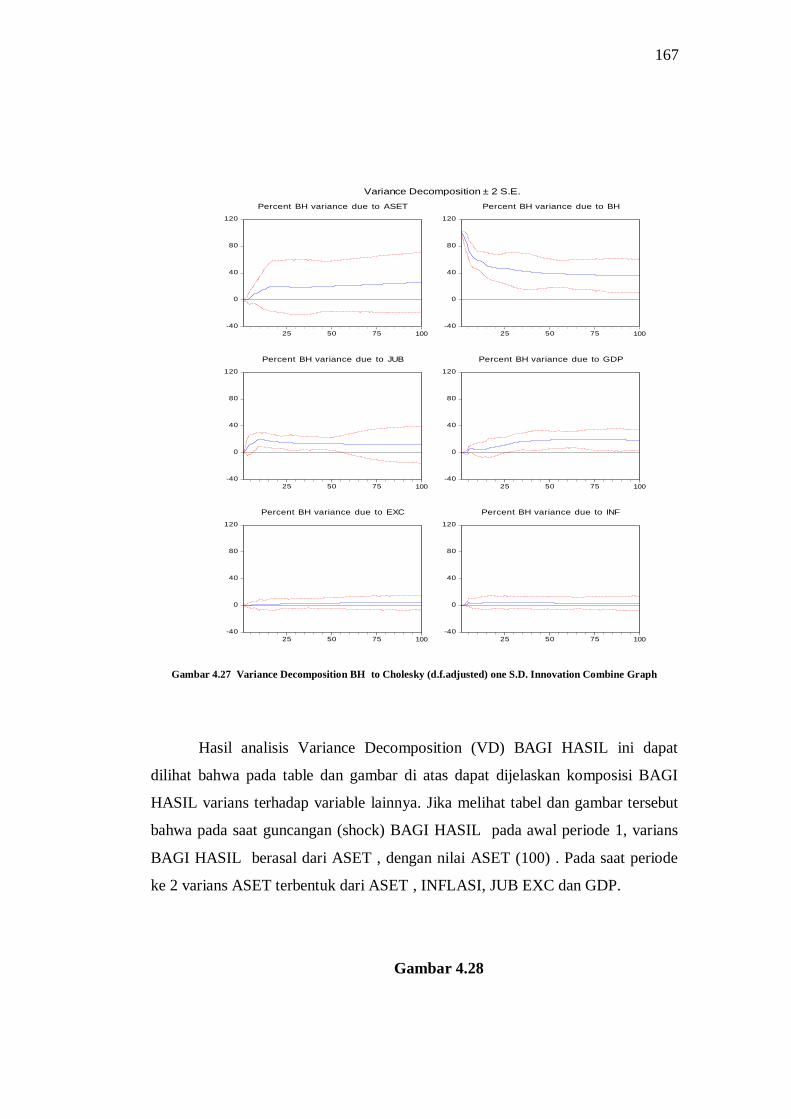

BAB V PENUTUP

A.Kesimpulan

B. Saran

DAFTAR PUSTAKA

LAMPIRAN – LAMPIRAN

DAFTAR RIWAYAT HIDUP

........................

........................

........................

........................

........................

........................

........................

........................

........................

........................

........................

........................

........................

........................

........................

133

134

137

139

148

150

155

173

175

178

180

184

188

189

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan perbankan syariah pada era reformasi ditandai dengan

disetujuinya Undang Undang No 10 tahun 1998. Dalam undang – undang tersebut

diatur dengan rinci landasan hukum serta jenis – jenis usaha yang dapat

dioperasikan dan diimplementasikan oleh bank syariah. Undang – undang tersebut

juga memberikan arahan bagi bank konvensional untuk membuka cabang bank

syariah atau bahkan mengkonversi diri secara total menjadi bank syariah.

Indonesia memiliki peluang sebagai negara yang memiliki pangsa pasar

syariah terbesar dengan populasi penduduk beragama islam terbesar didunia yaitu

sebesar 207 juta jiwa dari jumlah penduduk sebesar 254,9 juta jiwa pada tahun

2015. Perjalanan waktu menunjukan bahwa ekonomi syariah bisa menjadi pilihan

untuk mengatasi masalah yang saat ini masih menjadi sebuah krisis global. Pada

tahun 2012 merupakan masa pemulihan setelah krisis global. Dilihat dari

perkembangannya, diperkirakan bahwa perekonomian tahun 2015 mengarah pada

pertumbuhan yang baik. Terlebih untuk kinerja perekonomian Indonesia tingkat

konsumsi domestik relatif tinggi dan kelas menengah yang meningkat serta

ditunjang oleh kondisi makro ekonomi yang relatif terjaga dengan baik,

merupakan beberapa faktor penyebab perekonomian nasional tidak terlalu

terpengaruh oleh krisis perekonomian global. Begitu pula dengan perbankan

syariah nasional, relatif tidak begitu signfikan mengalami dampak krisis ekonomi

global pada awal tahun 2012, sejalan dengan itu, perbankan Indonesia yang lebih

tertuju kepada pasar domestik yang masih besar, serta potensi pangsa perbankan

syariah yang masih tinggi di Indonesia, dengan pangsa pasar sampai dengan akhir

tahun 2014 telah mendekati 5%.ndekati awal dekade 1980-an, bank-bank Islam

tidak hanya bermunculan dgara-negara islam tetapi juga bermunculan di negara-

negara bukan islam bahkanditerima di negara-negara bukan Islam. Pada era 1990-

an jumlah bank-bank islam di seluruh dunia telah mencapai 50 buah termasuk

dinegara-negara bukan Islam. Kemudian pada era 2000-an telah terdapat

lebiinstitusi keuangan yang operasinya berlandaskan syariah Islam yang

2

mengelola harta melebihi US$ 200 milyar1. Tahun 2001 saja terdapat sekitar 267

lembaga keuangan Islam dan bank yang beroperasi di seluruh dunia.

Menurut laporan IDB, nilai pertambahan aset perbankan syariah ini

melebihi 15% pertahun, dan dianggarkan nilai harta institusi keuangan islam pada

akhir tahun 2003 adalah sebanyak US$ 230 milyar. Pada tahun 2009, industri

perbankan Islam semakin berkembang, terdapat sekitar 396 bank islam yang

tersebar di 53 negara. Jumlah dana yang dikelola telah meningkat menjadi lebih

kurang US$ 700 milyar2. Industri perbankan Islam dunia telah berkembang secara

progresif dengan rata-rata pertumbuhan sekitar 10-20% per tahun. Sekurang-

kurangnya terdapat 300 institusi keuangan Islam pada waktu ini yang tersebar di

75 negara dengan aset tidak kurang daripada US$ 1-2 trilyun. Besarnya jumlah

masyarakat Muslim dinegara Republik ini pada hakikatnya merupakan potensi

besar bagi perbankan syariah untuk tumbuh dan berkembang. Statistik terakhir

yang dilakukan oleh Badan Statistik Indonesia (BPS) pada 2015 jumlah

keseluruhan penduduk Indonesia berjumlah 254,9 juta jiwa yang sebagian

besarnya tertumpu di Pulau Jawa. Dari keseluruhan jumlah ini sekitar 207 juta

orang adalah muslim. Berdasarkan jumlah ini, Indonesia dikatakan sebagai negara

yang berpenduduk muslim terbesar di dunia. 3

Undang-undang No 21 tahun 2008 menyatakan Perbankan Syariah adalah

segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah,

mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam

melaksanakan kegiatan usahanya. Adanya dual banking system yang mana bank

1Bank Indonesia, , Laporan Neraca Pembayaran Indonesia, 2015 Diakses dari www.bi.go.id, 10 Desember2016 . h 52.

2Syafi’i Antonio, Perbankan Syariah, Wacana Ulama dan Cendikiawan,(Jakarta:BI dan Tazkia Institut 2009) h 125 3BPS 2015 Sensus Kependudukan. Diakses dari WWW.bps.go.id. 17 Jan 2017 h 5

3

konvensional dibolehkan membuka unit usaha syariah atau Islamic window.

Peraturan inilah yang menjadi momentum dan telah membuka kesempatan yang

luas bagi perbankan konvensional yang ingin membuka produk syariah mereka di

samping tetap mempertahankan sistem konvensional. Tidak seperti dalam

undang-undang tahun 1992, yaitu istilah perbankan syariah dinyatakan secara

samar, dalam undang-undang ini penyebutan “bank berdasarkan prinsip kerjasama

yang saling menguntungkan” telah diubah menjadi “bank berdasarkan prinsip

syariah” atau yang disingkat “perbankan syariah”.

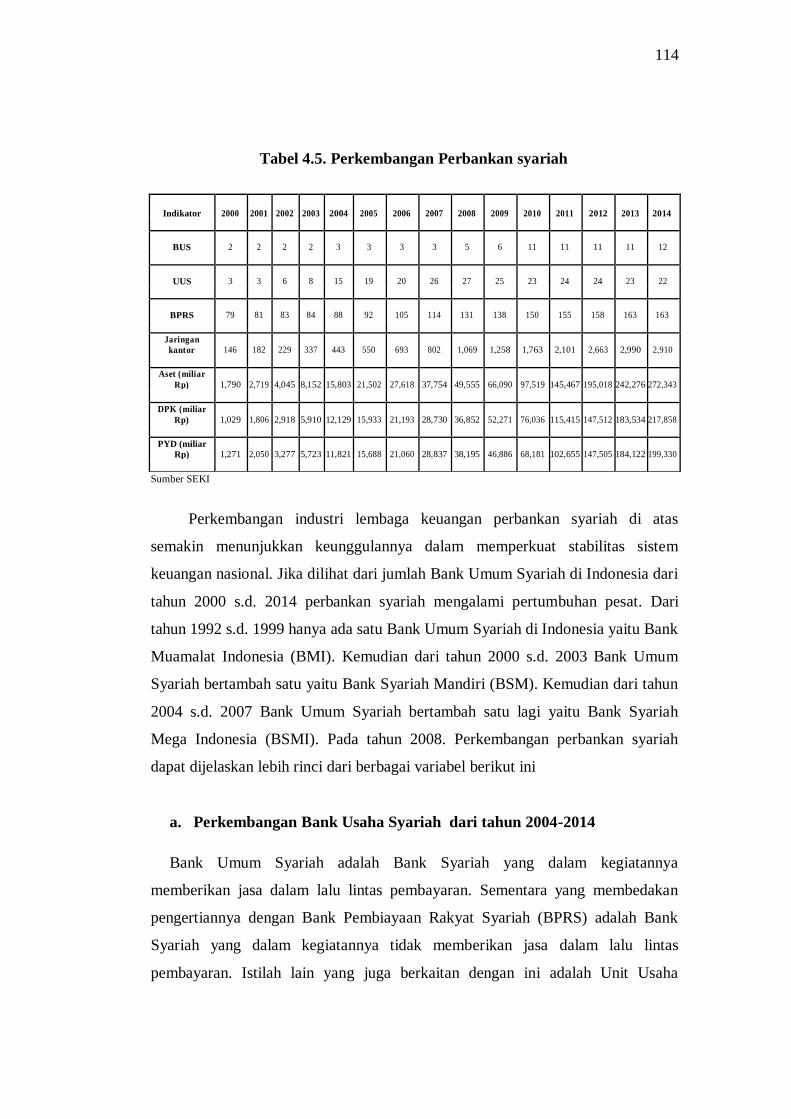

Sampai dengan bulan Desember 2014, industri perbankan syariah telah

mempunyai jaringan sebanyak 12 Bank Umum Syariah (BUS), 24 Unit Usaha

Syariah (UUS), dan 163 BPRS, dengan total jaringan kantor mencapai 2.910

kantor yang tersebar di hampir seluruh penjuru nusantara. Total aset perbankan

syariah mencapai Rp272,343 triliun tumbuh sebesar 56,1% (yoy) dari posisi tahun

sebelumnya. Industri perbankan syariah mampu menunjukkan akselerasi

pertumbuhan yang tinggi dengan rata-rata sebesar 40,2% pertahun dalam lima

tahun terakhir (2009-2014), sementara rata-rata pertumbuhan perbankan nasional

hanya sebesar 17,7% pertahun.4 Oleh karena itu, industri perbankan syariah

dijuluki sebagai ‘the fastest growing industry’.

Akselerasi pertumbuhan perbankan syariah yang jauh lebih tinggi dari

pertumbuhan perbankan nasional berhasil meningkatkan porsi perbankan syariah

dalam perbankan nasional menjadi 4,0%. Jika tren pertumbuhan yang tinggi

industri perbankan syariah tersebut dapat dipertahankan, maka porsi perbankan

syariah diperkirakan dapat mencapai 15%-20% dalam kurun waktu 10 tahun ke

depan.

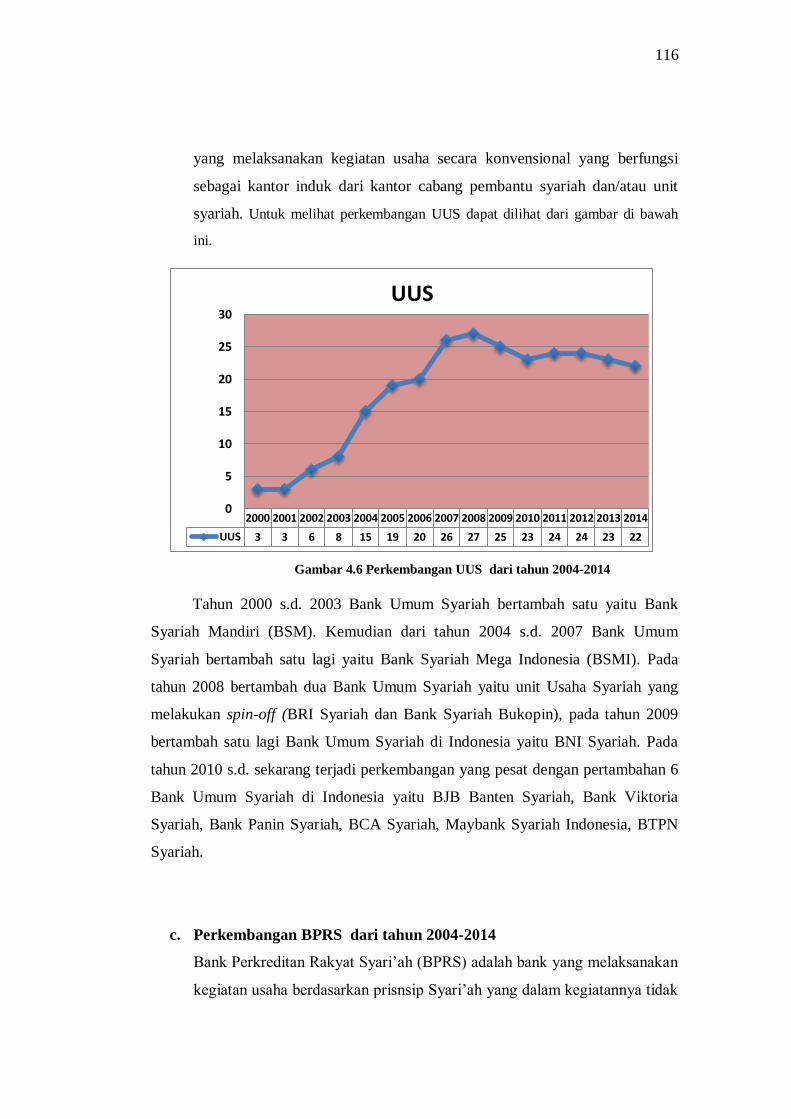

Perkembangan perbankan syariah dari sisi institusi bermula pada tahun

1991 dengan didirikannya Bank Muamalat Indonesia (BMI) dan resmi beroperasi

4Bank Indonesia 2016, Laporan Neraca Perbankan Indonnesia, Diakses dari www.bi.id 10 Des 2016.h 67

4

pada tahun 1992.5, perkembangan perbankan syariah yang pesat baru terjadi

setelah tahun 1998. Perbankan syariah semakin mendapat perhatian setelah

beberapa seri krisis ekonomi terjadi. Krisis yang dimaksud adalah krisis ekonomi

dunia tahun Pada tahun 1998 terjadi krisis ekonomi yang pengaruhnya sangat

dirasakan oleh negara-negara di rantau Asia termasuk Indonesia. Kemudian yang

terbaru adalah krisis ekonomi global tahun 2009 yang pengaruhnya hampir merata

dirasakan oleh negara-negara dunia terutama Amerika Serikat.

Perkembangan bank syariah selama hampir 20 (dua puluh) tahun

kehadirannya di Indonesia menunjukkan kinerja yang semakin membaik, baik dari

sisi kelembagaan maupun kinerja keuangan termasuk peningkatan jumlah nasabah

bank syariah. Namun demikian, tantangan pengembangan industri perbankan

syariah semakin meningkat termasuk operasional dan model-model bank syariah

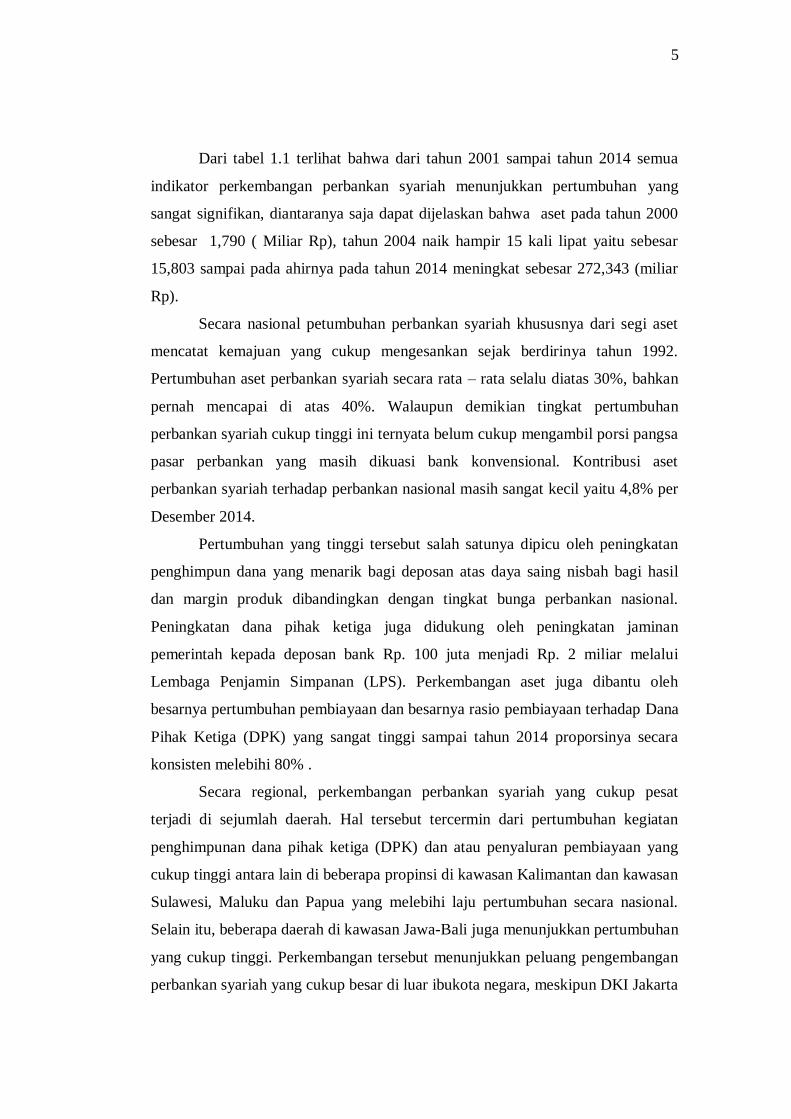

yang dapat dikembangkan ke depan. Untuk lebih jelasnya dapat dilihat dari tabel

berikut ini yang menjelaskan beberapa indikator perkembangan perbankan syariah

di Indonesia.

Tabel 1.1 Perkembangan Kelembagaan dan Kinerja

Perbankan Syariah Indonesia

* Sumber BPS 2014

5 M. Nazori Madjid. Nuansa Konvensional Dalam Perbankan Syariah, Nalar Fiqih. 2004 h 28

Indikator 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

BUS 2 2 2 2 3 3 3 3 5 6 11 11 11 11 12

UUS 3 3 6 8 15 19 20 26 27 25 23 24 24 23 22

BPRS 79 81 83 84 88 92 105 114 131 138 150 155 158 163 163

Jaringan

kantor 146 182 229 337 443 550 693 802 1,069 1,258 1,763 2,101 2,663 2,990 2,910

Aset (miliar

Rp) 1,790 2,719 4,045 8,152 15,803 21,502 27,618 37,754 49,555 66,090 97,519 145,467 195,018 242,276 272,343

DPK (miliar

Rp) 1,029 1,806 2,918 5,910 12,129 15,933 21,193 28,730 36,852 52,271 76,036 115,415 147,512 183,534 217,858

PYD (miliar

Rp) 1,271 2,050 3,277 5,723 11,821 15,688 21,060 28,837 38,195 46,886 68,181 102,655 147,505 184,122 199,330

5

Dari tabel 1.1 terlihat bahwa dari tahun 2001 sampai tahun 2014 semua

indikator perkembangan perbankan syariah menunjukkan pertumbuhan yang

sangat signifikan, diantaranya saja dapat dijelaskan bahwa aset pada tahun 2000

sebesar 1,790 ( Miliar Rp), tahun 2004 naik hampir 15 kali lipat yaitu sebesar

15,803 sampai pada ahirnya pada tahun 2014 meningkat sebesar 272,343 (miliar

Rp).

Secara nasional petumbuhan perbankan syariah khususnya dari segi aset

mencatat kemajuan yang cukup mengesankan sejak berdirinya tahun 1992.

Pertumbuhan aset perbankan syariah secara rata – rata selalu diatas 30%, bahkan

pernah mencapai di atas 40%. Walaupun demikian tingkat pertumbuhan

perbankan syariah cukup tinggi ini ternyata belum cukup mengambil porsi pangsa

pasar perbankan yang masih dikuasi bank konvensional. Kontribusi aset

perbankan syariah terhadap perbankan nasional masih sangat kecil yaitu 4,8% per

Desember 2014.

Pertumbuhan yang tinggi tersebut salah satunya dipicu oleh peningkatan

penghimpun dana yang menarik bagi deposan atas daya saing nisbah bagi hasil

dan margin produk dibandingkan dengan tingkat bunga perbankan nasional.

Peningkatan dana pihak ketiga juga didukung oleh peningkatan jaminan

pemerintah kepada deposan bank Rp. 100 juta menjadi Rp. 2 miliar melalui

Lembaga Penjamin Simpanan (LPS). Perkembangan aset juga dibantu oleh

besarnya pertumbuhan pembiayaan dan besarnya rasio pembiayaan terhadap Dana

Pihak Ketiga (DPK) yang sangat tinggi sampai tahun 2014 proporsinya secara

konsisten melebihi 80% .

Secara regional, perkembangan perbankan syariah yang cukup pesat

terjadi di sejumlah daerah. Hal tersebut tercermin dari pertumbuhan kegiatan

penghimpunan dana pihak ketiga (DPK) dan atau penyaluran pembiayaan yang

cukup tinggi antara lain di beberapa propinsi di kawasan Kalimantan dan kawasan

Sulawesi, Maluku dan Papua yang melebihi laju pertumbuhan secara nasional.

Selain itu, beberapa daerah di kawasan Jawa-Bali juga menunjukkan pertumbuhan

yang cukup tinggi. Perkembangan tersebut menunjukkan peluang pengembangan

perbankan syariah yang cukup besar di luar ibukota negara, meskipun DKI Jakarta

6

dengan skala aktivitas ekonominya, tetap menjadi target utama pengembangan

usaha perbankan syariah dengan pangsa DPK dan pembiayaan terhadap industri

masing-masing mencapai 45,6% dan 39,9%

Perkembangan perbankan syariah dapat dilihat dari NPF (Non Performing

Finance) pada tahun 2012-2013 NPF meningkat hingga 4%, lalu pada tahun 2013

hingga 2014 NPF menurun, yang menunjukkan adanya permasalahan kredit,

seperti : kredit macet/kredit yang diragukan, jika permasalahan kredit tersebut

lebih sedikit maka semakin bagus pembiayaan di Bank Syariah, tapi ternyata di

tahun 2014 ini permasalahan kredit semakin meningkat sehingga mengakibatkan

pembiayaannya semakin berkurang.

Dalam Statistik Perbankan Syariah pada bulan Deseamber 2014,

perkembangan aset Bank Syariah di Indonesia terus meningkat dari tahun 2008

hingga tahun 2013, akan tetapi akhir-akhir ini sejak tahun 2013, perkembangan

aset di Perbankan Syariah terdapat penurunan. Total aset perbankan syariah jika

dibandingkan dengan aset perbankan nasional itu nilainya masih tergolong sangat

kecil, tidak lebih dari 4,8%. Jika dilihat dari jumlah BUS dan UUS, hingga

sekarang BUS berjumlah 11 dan UUS berjumlah 23.

Kebijakan moneter di Indonesia yang dilaksanakan oleh Bank Sentral

(Bank Indonesia) membedakan kebijakannya menjadi kebijakan moneter

kuantitatip dan kebijakan moneter kualitatip. Kebijakan moneter kuantitatip

adalah langkah – langkah bank sentral yang tujuannya adalah untuk

mempengaruhi jumlah penawaran uang dan tingkat bunga dalam perekonomian.

Dalam masa deflasi penawaran uang perlu ditambah. Langkah ini akan

menurunkan tingkat bunga dan penurunan ini selanjutnya akan menggalakkan

perkembangan kegiatan ekonomi, sehingga tingkat kesempatan kerja lebih tinggi

dan pengangguran akan berkurang. Dalam masa inflasi pengeluaran masyarakat

adalah melebihi penawaran barang barang yang tersedia dalam perekonomian

melalui pengurangan dalam penawaran uang dan kenaikan suku bunga uang.

Perubahan tersebut akan menurunkan pengeluaran agregat sehingga terdapat

keseimbangan diantara pengeluaran dalam ekonomi dengan jumlah penawaran

barang.

7

Kebijakan moneter kuantitatip dapat dibedakan dalam tiga jenis tindakan

yaitu:6

1. OMO (Open Market Operation) atau operasi pasar terbuka, melakukan

jual beli surat surat berharga di dalam pasar uang dan pasar modal.

2. Mengubah suku bunga dan suku diskonto yang tujuan akhirnya

mempengaruhi penghimpunan dan penyaluran bank- bank umum.

3. Mengubah cadangan minimum yang harus disimpan oleh bank umum.

Kebijakan moneter kuantitatip tersebut arahnya adalah mempengaruhi inflasi,

tingkat suku bunga dan jumlah uang beredar yang salah satu tempatnya ada pada

aset perbankan syariah dan pembiayaan pada bank bank umum konvensional

maupun syariah.

Dalam perekonomian terbuka, selain PDB, Inflasi, dan jumlah uang

beredar, EXC adalah salah satu indikator makro ekonomi yang paling banyak

diteliti karena menjadi salah satu indikator makro ekonomi suatu negara. Salah

satu tugas bank Indonesia adalah menjaga kestabilan nilai rupiah menunjukkan

pentingnya EXC bagi suatu negara termasuk Indonesia.

Para ekonom membedakan EXC menjadi dua yaitu EXC nominal dan

EXC rill. EXC nominal (nominal exchang rate) adalah harga relatip dari mata

uang dua negara, Jika EXC antara dollar AS dan yen Jepang adalah 120 yen per

dollar, maka anda bisa menukar 1 dollar untuk 120 yen dipasar uang, sebaliknya

jika ingin memiliki 1 dollar maka penduduk jepang akan membayar 120 yen.

EXC riil (real

exchang rate) adalah harga relatip dari barang barang dari suatu negara untuk

barang - barang dari negara lain. EXC riil kadang kadang disebut term of trade7

Dalam teori ekonomi konvensional ekonomi makro merupakan ilmu

yang mempelajari perilaku perilaku secara keseluruhan (agregate) atau

mempelajari hubungan variabel – variabel ekonomi yang bersifat agregat, seperti

pendapatan nasional, pengeluaran rumah tangga, investasi nasional, jumlah uang

6 Sadodno sukirno” pengantar Teori Makro Ekonomi”Ed Ketiga, cet 17 (PT Raja Grafindo Persada, Jakarta

2006) h 310-312 7N. Gregory Mankiw, Principles of Econimics. Pengantar Ekonomi Makro (edisi Ketiga. Alih Bahasa Chriswan

Sungkono. Jakarta Salemba Empat 2006) h 128-138

8

beredar, tingkat pengangguran, tingkat suku bunga, tingkat suku bunga SBI,

inflasi, EXC rupiah dan variabel variabel lain yang bersifat agregatif.8

Pada teori ekonomi makro, inflasi selalu berkaitan dengan jumlah uang

yang beredar dan kebijakan moneter yang diambil pemerintah melalui bank

sentral. Pemerintah bisa mengendalikan jumlah uang yang beredar dengan

mempengaruhi proses penciptaan uang. Salah satu cara yang dapat dilakukan

adalah dengan kebijakan moneter melalui tingkat suku bunga sehingga jumlah

uang yang beredar bisa dikontrol. Melalui tingkat bunga inilah pemerintah dapat

mempengaruhi pengeluaran investasi, permintaan agregat, tingkat harga serta

gross domestik produk (GDP) riil. Selain itu pemerintah juga dapat mengatur

tingkat suku bunga Bank Indonesia atau BI rate. Dengan begitu keuntungan bank

dari sisi bunga sangat ditentukan kondisi ekonomi makro serta regulasi atau

kebijakan pemerintah9

Perubahan dalam permintaan dan penawaran valuta yang akan

menyebabkan perubahan dalam EXC disebabkan oleh beberapa faktor yaitu10:

1. Perubahan dalam cita rasa masyarakat, cita rasa mempengaruhi corak

konsumsi. Konsumsi mempunyai dua pilihan yaitu barang produksi

dalam negri atau luar negri. Perbedaan kualitas menyebabkan

masyarakat memilih barang import atau malah menaikkan barang

ekspor. Ekspor akan menghasilkan mata uang asing sedangkan impor

akan mengurangi mata uang asing. Jika mata uang asing bertambah

EXC negara tersebut akan menguat dan begitu pula sebaliknya.

2. Perubahan harga barang impor dan barang ekspor. Barang barang

dalam negri yang dapat dijual dengan harga relatif murah akan

menaikkan ekspor dan jika harganya naik maka akan mengurangi

ekspor. Pengurangan harga barang impor akan menambah jumlah

impor dan kenaikan harga barang impor akan mengurangi impor.

8Dominique Salvatore, Ekonomi Makro(jakarta Erlangga 205) h 126 9Boediono. Seri Sinopsis.Pengantar Ilmu Ekonomi Makro.BPFE (.Jogyakarta v).Hal 96.

10 Sadodno sukirno” pengantar Teori Makro Ekonomi” Ed Ketiga, cet 17 (PT Raja Grafindo Persada, Jakarta

2006) h 310-312

9

Perubahan tersebut menyebabkan perubahan penawaran dan

permintaan mata uang asing.

3. Inflasi . Inflasi sangat berpengaruh terhadap perubahan EXC, inflasi

menyebabkan harga harga didalam negeri lebih tinggi dari harga

barang di luar negri, yang akan mengakibatkan terjadinya peningkatan

impor barang. Inflasi menyebabkan harga barang barang ekspor

menjadi lebih mahal sehingga para eksportir akan meningkatkan

jumlah ekspor barang barang tersebut. Keadaan ini menyebabkan

permintaan terhadap mata uang asing bertambah dan menyebabkan

penawaran akan mata uang asing akan berkurang yang akan

menyebabkan harga mata uang asing berkurang, maka harga mata

uanga asing bertambah berarti mata uang dari negara yang mengalami

inflasi merosot atau EXC mata uang negara yang bersangkutan akan

melemah.

Dari uraian tersebut di atas terdapat enam variabel yaitu ASET, Bagi

Hasil, Inflasi GDP, EXC dan Jumlah Uang Beredar (JUB) yang saling berkaitan

dan mempengaruhi. Melihat resiko dan pengaruh yang ditimbulkan oleh keenam

variabel tersebut tentu saja diperlukan analisa yang lebih mendalam dan teliti.

Dalam bidang ekonomi dan perbankan syariah kebiasaan ini harus terus

dikembangkan dalam upaya mengantisipasi kesulitan dan kegiatan ekonomi yang

masih belum sepenuhnya syariah. Sejarah islam mengajarkan bahwa kemampuan

memprediksi dan mengantisipasi sangatlah diperlukan sesuai dengan hal-hal yang

pernah dilakukan oleh nabi Yusuf as sebagai nabi sekaligus seorang ekonom.11

Berkaitan dengan instrumen penelitian ini yang berkaitan dengan variabel

makro ekonomi yang meliputi PDB, EXC dan INFLASI, maka berikut ini akan

ditampilkan gambar trend perkembangan beberapa variabel ekonomi tersebut.

11Muslim Marpaung 2016 “ Analisis Pengaruh PDB, Inflasi, Kurs, JUB dan Bunga terhadap Perkembangan

Dana Pihak Ketiga Perbankan Syariah” Disertasi UINSU. H 27

10

Gambar 1.1 perkembangan PDB

Sumber: Data Olahan

Dari gambar di atas terlihat bahwa perkembangan PDB Indonesia dari

tahun 2004 sampai tahun 2015 menunjukkan angka yang menggembirakan,

ditandai dengan naiknya angka pendapatan nasionl dari tahun ke tahun.

Stabilitas perekonomian nasional sepanjang tahun 2015 tercermin pula

dari tingkat inflasi yang mencapai 4,3%, atau sedikit di atas tingkat inflasi 2011

(3,8%). Tingkat inflasi yang stabil di koridor target Pemerintah dan BI (4,5% ± 1)

Untuklebihjelasnyadapatdilihatpadagambar 1.2 berikutini

Gambar 1.2 Tingkat Inflasi di Indonesia

Melihat saling keterkaitan tersebut peneliti memilih menggunakan

VAR(Vector Auto Regresion). Metode VAR ini pertama sekali dikemukakan oleh

Christoper Sims (1980). Sims mengembangkan model ekonometrik dengan

mengabaikan pengujian asumsi secara apriori. VAR dikembangkan oleh Sims

11.5

12

12.5

13

13.5

14

1 2 3 4 5 6 7 8 9 10 11

GDP

GDP

11

sebagai kritik atas persamaan simultan. Jumlah variabel yang besar dan klasifikasi

endogen dan eksogen pada persamaan simultan merupakan dasar dari kritik

tersebut. Menurut Sims jika memang simultan pada kelompok variabel tertentu,

seharusnya semua variabel memiliki posisi yang sama. Konsekuensinya variabel

variabel dari persamaan simultan tersebut sulit untuk dibedakan amtara endogen

dan eksogen.12

Untuk lebih jelasnya, perlu dijelaskan terlebih dahulu dua jenis variabel

ini, dimana variabel endogen adalah suatu variabel yang nilai penyelesaiannya

diperoleh dalam model, sedangkan untuk variabel eksogen adalah suatu variabel

yang nilai – nilainya diperoleh dari luar model, atau sudah ditentukan berdsarkan

data yang ada.

Dalam model VAR, variabel eksogen merupakam persentase dari

goncangan ekonomi eksternal yang terdapat diluar persamaan. Eksogenitas

pertama sekali dikemukakan oleh Timbergen dari university Belanda pada tahun

1937. Eksogenitas digunakan untuk meningkatkan kekuatan deskripsi sebuah

model ekonometrik tanpa menambah jumlah persamaan yang diestimasi.

Metode VAR memperlakukan semua variabel secara simetris. Tanpa

mempermasalahkan variabel dependen dan independen, atau dengan kata lain

model ini meperlakukan seluruh variabel variabel sebagai variabel endogen. VAR

sering dianggap sebagai pendekatan yang tidak mendasarkan pada teori ekonomi

tertentu (eteoritis). Meskipun metode ini dirasa tidak cukup efektif tanpa

didahului uji statistik terlebih dahulu, beberapa kritikan pun mulai dilontarkan

kepada Sims, oleh beberapa peneliti diantaranya Granger (1969), dimana Granger

mengemukakan penolakannya terhadap aprori teoritis sebagai sarana menetapkan

variabel eksogen, melainkan harus melalui pengujian statistik terlebih dahulu

dengan pengujian kausalitas.Penggunaan variabel yang besar dalam metode

ekonometrik menunjukkan adanya kebingungan dalam menentukan variabel –

variabel pokok.

Semenjak kritik yang dilontarkan terhadap Sims oleh Granger dan Lucas

dimana perlu terlebih dahulu untuk menggunakan uji kausalitas, maka kritik-kritik

12Gujarati, Damodar.. Basic Econometrics. McGraw-Hill :( Singapore. 2003 ) h12

12

tersebutpun menjadi masukan bagi Sims. Analisis data banyak variabel pada

konteks VAR merupakan cakupan dari sebuah instrumen standar dalama

ekonometrika. Dikarenakan uji statistik secara berkala digunakan dalam

menentukan interdependencies dan hubungan dinamis antar variabel, metode ini

diperkaya dngan menggabungkan sebuah informasi prioi dan statistikal. Model

VAR pun akhirnya menjelaskan variabel endogen saja berdasarkan sejarah –

sejarah yang mereka miliki sendiri, selain dari regresi penentu. Disamping itu

berdasarkan kritikan yang ditujukan kepada Sims, Sims pun menawarkan model

VAR yang sederhana dan menggunakan jumlah variabel yang minimalis, dimana

semua variabel diklasifikasikan sebagai variabel endogen.

Namun demikian penggunaan data VAR masih menyisakan beberapa

kelemahan diantaranya;13 (1) penentuan banyaknya Lag yang menimbulkan

masalah baru dalam estimasi, (2) model VAR bersifat non apriori yang mengolah

data tanpa memanfaatkan teori ekonomi yang ada (3) semua variabel yang

digunakan dalam VAR harus statisioner, jika belum statisioner, maka harus

ditransformasikan terlebih dahulu agar menjadi statisioner.

Dengan seluruh penjelasan terdahulu terlihat bahwa negara Indonesia

dengan populasi penduduk muslim terbesar tentu saja berpeluang berdirinya Bank

Syariah yang cukup besar dan sangat dibutuhkan oleh masyarakat. Bank Syariah

besar sangat membutuhkan modal yang besar. Salah satu sumber dana yang

sangat menentukan adalah ASET perbankan syariah. Persaingan antar bank

konvensional dan Bank Syariah tentu saja terjadi dalam perekonomian Indonesia

yang indikator pentingnya adalah indikator makro ekonomi.

Dengan alasan tersebut di atas peneliti mencoba meneliti dengan judul

“Analisis Interdependensi INFLASI, GDP, JUB, EXC dan Bagi Hasil terhadap

Perkembangan Perbankan ASET Perbankan Syariah Di Indonesia”.

Penelitian yang relevan dengan penelitian ini adalah penelitian yang telah

dilakukan oleh Muslim Marpaung, 2016 dengan judul Analisa Pengaruh PDB,

INFLASI, TINGKAT BUNGA, JUB DAN KURS Terhadap DPK Perbankan

13 Hendri Tanjung, dan Abrista Devi” Metode penelitian Ekonomi Islam” (Jakarta, Gramata Publishing, 2013) h

623

13

Syariah di Indonesia. Kesimpulan dari penelitian ini adalah instrumen Bunga dan

Inflasi mempunyai pengaruh yang signifikan dengan koefisien DPK

Perbedaan penelitian yang dilakukan oleh penulis dengan penelitian

terdahulu adalah terletak pada interaksi variabel variabel yang lengkap dan

digabungkan menjadi 6 (enam) variabel serta belum pernah dilakukan sebelumnya

tanpa membedakan endogen dan eksogen, dengan data terbaru yaitu mencapai

Desember 2015 dengan periode bulanan. Teknik pengolahan data yang digunakan

adalah metode VAR yang masih belum banyak digunakan dengan mencoba

menggunakan shock variabel dalam simulasi datanya.

B. Perumusan masalah

Secara umum permasalahan dalam penelitian ini adalah bagaimana pengaruh

variabel – variabel makro ekonomi terhadap perkembangan perbankan syariah di

Indonesia. Secara khusus permasalahan yang akan dianalisis adalah sebagai

berikut:

a. Interdependensi

1. Apakah Ada interdependensi ASET tahun sebelumnya , INFLASI ,GDP,

EXC, BAGI HASIL DAN JUB berkontribusi terhadap ASET Perbankan

syariah di Indonesia

2. Apakah Ada interdependensi INFLASI tahun sebelumnya , ASET ,GDP,

EXC, BAGI HASIL DAN JUB berkontribusi terhadap INFLASI

3. Apakah Ada interdependensi GPD tahun sebelumnya, ASET, INFLASI ,

EXC, BAGI HASIL DAN JUB berkontribusi terhadap GDP

4. Apakah Ada interdependensi EXC tahun sebelumnya, ASET, INFLASI

,GDP, EXC, BAGI HASIL DAN JUB berkontribusi terhadap ASET.

5. Apakah Ada interdependensi BAGI HASIL tahun sebelumnya ASET,

INFLASI ,GDP, EXC, DAN JUB berkontribusi terhadap BAGI HASIL

Perbankan syariah di Indonesia

6. Apakah Ada interdependensi JUB tahun sebelumnya, ASET, INFLASI

,GDP, EXC, DAN BAGI HASIL berkontribusi terhadap JUB

14

b.Impulse Response

1. Bagaimanakah impulse response instrumen INFLASI ,GDP, EXC,BAGI

HASIL DAN JUB terhadap INFLASI pada jangka penedek, jangka menengah

dan jangka panjang .

2. Bagaimanakah impulse response instrumen INFLASI ,GDP, EXC, BAGI

HASIL DAN JUB terhadap GDP pada jangka penedek, jangka menengah dan

jangka panjang .

3. Bagaimanakah impulse response instrumen INFLASI ,GDP, EXC, BAGI

HASIL DAN JUB terhadap EXC pada jangka penedek, jangka menengah dan

jangka panjang .

4. Bagaimanakah impulse response instrumen INFLASI ,GDP, EXC, BAGI

HASIL DAN JUB terhadap BAGI HASIL pada jangka penedek, jangka

menengah dan jangka panjang .

5. Bagaimanakah impulse response instrumen INFLASI ,GDP, EXC, BAGI

HASIL DAN JUB terhadap JUB pada jangka penedek, jangka menengah dan

jangka panjang .

6. Bagaimanakah impulse response instrumen INFLASI ,GDP, EXC, BAGI

HASIL DAN JUB terhadap shock ASET perbankan Syariah pada jangka

penedek, jangka menengah dan jangka panjang .

C. Tujuan Penelitian

Berdasarkan uraian pada latar belakang masalah dan pertanyaan penelitian

diatas maka tujuan penelitian ini adalah :

1. Untuk Menganalisis interdependensi instumen ASET, INFLASI

,GDP, EXC, BAGI HASIL DAN JUB berkontribusi terhadap ASET

Perbankan syariah di Indonesia

15

2. Untuk Menganalisis interdependensi instumen INFLASI , ASET

,GDP, EXC, BAGI HASIL DAN JUB berkontribusi terhadap

INFLASI di Indonesia

3. Untuk Menganalisis interdependensi instumen GPD, ASET, INFLASI

, EXC, BAGI HASIL DAN JUB berkontribusi terhadap GDP di

Indonesia

4. Untuk Menganalisis interdependensi instumen EXC, ASET, INFLASI

,GDP, EXC, BAGI HASIL DAN JUB berkontribusi terhadap EXC di

Indonesia

5. Untuk Menganalisis interdependensi instumen Bagi Hasil, ASET,

INFLASI ,GDP, EXC, DAN JUB berkontribusi terhadap Bagi Hasil

Perbankan syariah di Indonesia

6. Untuk Menganalisis interdependensi instumen JUB, ASET, INFLASI

,GDP, EXC, DAN BAGI HASIL berkontribusi terhadap JUB di

Indonesia

D. Batasan Istilah

Berdasarkan pada masalah dan hipotesis yang akan di uji maka variabel

variabel yang akan diteliti dalam penelitian ini adalah sebagai berikut

1. Aset adalah Jumlah aset yang berhasil dihimpun Perbankan Syariah di

Indonesia dalam miliar Rupiah (bulanan)

2. Gross Domestik Produk (GDP) adalah produk domestik produk

Indonesia dalam milliar Rupiah (bulanan) berdasarkan harga berlaku

3. Inflasi Indonesia (INFLASI) adalah tingkat inflasi Indonesia dalam

satuan persen (bulanan)

4. Bagi Hasil adalah perhitungan bagi hasil didasarkan kepada hasil

pembiayaan Dana Pihak Ketiga dalam bentuk deposito ditetapkan

Bank Indonesia dalam satuan persen (bulanan)

5. Jumlah Uang Beredar Di Indonesia (JUB) adalah jumlah Uang beredar

di Indonesia dalam satuan milliar Rupiah bulanan)

6. EXC Rupiah Indonesia terhadap Dollar Amerika Serikat (EXC) adalah

EXC mata uang Rupiah terhadap Dollar dalam Rupiah (bulanan)

16

Dengan :

ASET : Aset Perbankan Syariah (Rp. Miliar)

GDP : Gross Domestik Product Indonesia (Rp. Miliar)

INFLASI : Inflasi Indonesia (%)

BAGI HASIL : Bagi hasil Dana Pihak Ketiga Dalam Bentuk

Deposito (%)

JUB : Jumlah Uang Beredar di Indonesia (Rp. Miliar)

EXC : EXC Rp / USD

E. Kegunaan Penelitian

Kegunaan penelitian yang dilakukan berkaitan dengan profitabilitas pada

bank syariah beserta variabel-variabel yang mempengaruhinya adalah sebagai

berikut :

1. Bagi perbankan syariah. Hasil penelitian ini diharapkan dapat

menjadi evaluasi atas kinerja bank syariah dalam menghadapi

kompetisi dunia perbankan nasional dan sebagai input untuk lebih

mendorong pertumbuhan bank syariah kedepan dalam

perkembangan ASET perbankan syariah di Indonesia Dengan

begitu debitur maupun kreditur mempunyai gambaran pada

kondisi suatu perbankan dapat menguntungkan sebagai media

investasi maupun penyedia dana dan juga diharapkan dapat

menjadi pertimbangan dalam pembuatan keputusan terhadap

kebijakan pembiayaan maupun ekspansi aset serta untuk langkah

antisipasi terhadap semua faktor yang nantinya akan

mempengaruhi kinerja perusahaan.

2. Bagi Regulator. Hasil penelitian ini diharapkan menjadi masukan

bagi upaya pengembangan industri perbankan syariah, selain dapat

menjadi evaluasi terhadap peraturan yang telah ada dan

dilaksanakan, penelitian ini juga dapat menjadi input bagi

perbaikan peraturan penguatan kebijakan dan pembinaan

17

perbankan syariah di masa yang akan datang khususnya tentang

penghimpun ASET perbankan syariah di Indonesia

3. Bagi akademisi dapat memberikan manfaat dalam hal

pengembangan ilmu ekonomi khususnya manajemen keuangan,

melalui pendekatan dan cakupan variable yang digunakan,

terutama pengaruh kondisi makro ekonomi dan pangsa asset bank

syariah terhadap kinerja bank syariah yang diukur dari

perkembangan perbankan syariah di Indonesia.

18

BAB II

LANDASAN TEORI

2.1. Landasan Teori

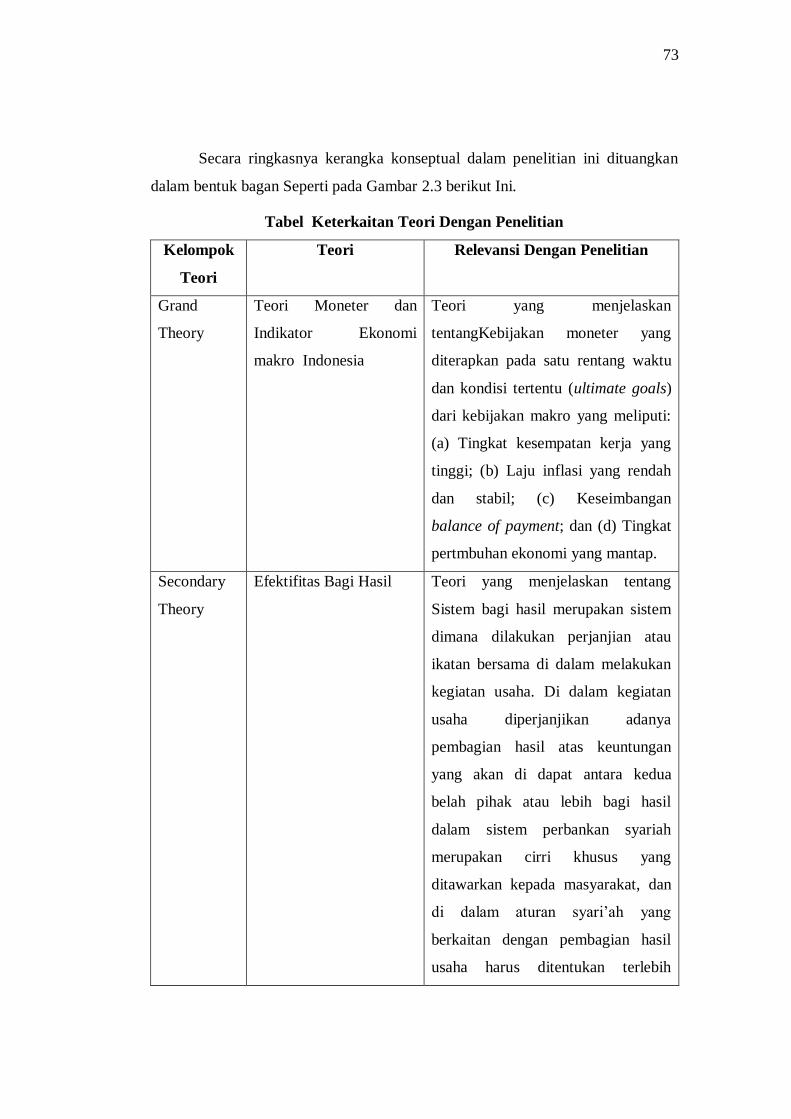

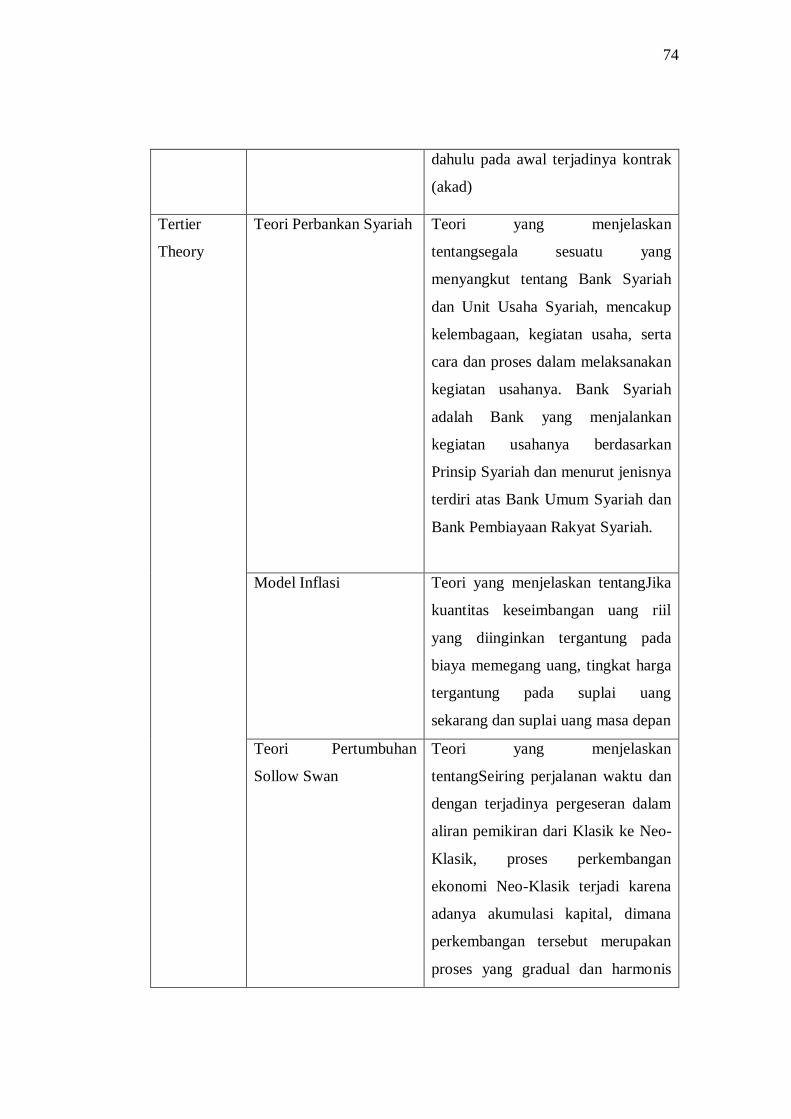

Kajian - kajian teori dalam penelitian ini bermula dari adanya konsep

grand theory yang menjadi dasar dalam penelitian ini yaitu teori moneter dan

indikator makro di Indonesia, kemudian dilanjutkan dengan second theory yang

menjelaskan variabel bagi hasil danTertier Theory yang menjelaskan Teori

Perbankan Syariah, Model Inflasi, Teori Pertumbuhan Sollow SwanModel

Mundell-Fleming, Keseimbangan Pasar BarangKeseimbangan Pasar Uang dan

Kurva LM untuk lebih jelasnya dapat dilihat dari gambar 2.1 berikut ini.

Gambar 2.1 .Mapping Theory

GRAND THEORY

TEORI KONSEP Moneter dan Indikator Ekonomi

makro Indonesia

SECONDARY THEORY

Efektifitas Bagi Hasil

19

2.1.1. Instrumen Moneter dan Indikator Ekonomi Makro Indonesia

Bank sentral memiliki fungsi dan peranan yang strategis dalam

mendukung perkembangan pasar keuangan dan perekonomian suatu negara. Hal

ini antara lain karena kebijakan yang diterapkan oleh bank sentral dapat

mempengaruhi jumlah kredit dan jumlah uang beredar yang pada gilirannya akan

mempengaruhi tidak hanya perkembangan pasar keuangan, tetapi juga

pertumbuhan ekonomi, inflasi dan kesejahteraan masyarakat secara keseluruhan.

Kebijakan yang diterapkan oleh bank sentral tersebut dikenal sebagai kebijakan

moneter. Walaupun dampak dari pelaksanaan kebijakan moneter tersebut

dirasakan baik secara langsung maupun tidak langsung, terlihat dari pemahaman

masyarakat akan hakekat atas keberadaan kebijakan moneter itu sendiri.

Kebijakan moneter merupakan kebijakan otoritas moneter atau bank

sentral dalam bentuk pengendalian besaran moneter untuk mencapai

perkembangan kegiatan perekonomian yang diinginkan. Dalam pelaksanaannya,

strategi kebijakan moneter dilaksanakan berbeda dari satu negara dengan negara

lain, sesuai dengan tujuan yang ingin dicapai dan mekanisme transmisi yang

diyakini berlaku pada perekonomian yang bersangkutan. Berdasarkan strategi dan

trasmisi yang dipilih, maka dirumuskan kerangka operasional kebijakan moneter.

Kebijakan moneter adalah suatu tindakan yang dilakukan pemerintah (atau

bank sentral) dalam upaya mempengaruhi situasi makro yang dilaksanakan

melalui pasar uang. Kebijakan moneter juga bisa diartikan sebagai suatu tindakan

makro pemerintah (bank sentral) dengan cara mempengaruhi proses penciptaan

uang14 Kebijakan moneter merupakan salah satu faktor yang dapat

mempengaruhi kegiatan ekonomi, walaupun banyak faktor lain juga dapat

mempengaruhi kegiatan ekonomi. Akan tetapi kebijakan moneter merupakan

faktor yang dapat dikontrol pemerintah dalam upaya mencapai sasaran ekonomi15.

Struktur formal dari bank sentral pada berbagai negara menganut suatu

sistem tertentu. Pembentukan struktur formal bank sentral bertujuan untuk

mengatur disribusi kekuasaan dalam penentuan kebijakan moneter. Pada

14Boediono, Seri Sinopsis. Pengantar Ilmu Ekonomi Makro. ( BPFE.Jogyakarta 1993) .h 96. 15Nopirin, Ekonomi Moneter.(BPFE. Yogyakarta2000 ) h 25

20

umumnya bank sentral berfungsi sebagai check clearing, penerbitan uang baru,

menarik mata uangnya yang berbahaya dari peredaran, evaluasi usul merger dan

ekspansi aktifitas bank komersial, administrasi dan memberikan pinjaman pada

bank komersial, penghubung antara masyarakat bisnis dengan bank sentral,

memeriksa pemilik perusahaan bank, mengumpulkan data kondisi bisnis lokal,

menggunakan staf ekonom profesional untuk meneliti topik yang berhubungan

dengan pembentukan kebijakan moneter16

Kebijakan moneter sebagai salah satu kebijakan ekonomi yang berperan

penting dalam perekonomian. Peranan tersebut tercermin pada kemampuannnya

dalam mempengaruhi stabilitas harga, pertumbuhan ekonomi, perluasan kerja,

neraca perdagangan dan neraca pembayaran. Kebijakan moneter merupakan

kebijakan otoritas moneter atau bank sentral dalam bentuk pengendalian besaran

moneter untuk mencapai perkembangan kegiatan perekonomian yang diinginkan.

Dalam hal ini, besaran moneter (monetary aggregate) antara lain dapat berupa

uang beredar, uang primer atau kredit perbankan17

Kebijakan moneter yang diterapkan pada satu rentang waktu dan kondisi

tertentu (ultimate goals) dari kebijakan makro yang meliputi: (a) Tingkat

kesempatan kerja yang tinggi; (b) Laju inflasi yang rendah dan stabil; (c)

Keseimbangan balance of payment; dan (d) Tingkat pertmbuhan ekonomi yang

mantap.18

Kebijakan moneter yang disebutkan di atas merupakan bagian integral dari

kebijakan ekonomi makro, yang pada umumnya dilakukan dengan

mempertimbangkan siklus kegiatan ekonomi, sifat perekonomian suatu negara

teertutup atau terbuka, serta faktor-faktor fundamental ekonomi lainnya. Dalam

pelaksanaannya, strategi kebijakan moneter dilakukan berbeda-beda dari suatu

negara dengan negara lain, sesuai dengan tujuan yang ingin dicapai dan

mekanisme transmisi yang diyakini berlaku pada perekonomian yang

16Manurung,. Ekonomi Keuangan dan Kebijakan Moneter. (Penerbit Salemba Empat. Jakarta. 2009) h 23 17Sutardjo, Analisis Pengaruh Kebijakan Moneter Terhadap Perkembangan Ekspor Indonesia Selam Periode

1990 2004 (Suatu Analisis Vector Error Correction Model). Disertasi. (Universitas Padjadjaran Bandung. 2005)

18Boyes . William, J. 1. Macroeconomics: Intemediate Theory and Policy. 3rd E Agus. 2005. dition. South

Western Publishing Company. (Ohio 1991).

21

bersangkutan. Bedasarkan strategi dan transmisi yang dipilih, maka dirumuskan

kerangka opersional kebijakan moneter.

Sasaran utama dari kebijakan moneter, hanya bisa dilihat

pencapaiannyadalam perspektif jangka panjang. Artinya, bahwa segala sesuatunya

dipersiapkan sekarang untuk mencapai sasaran utama dimasa yang akan datang.

Sementara itu keterkaitan antara instrumen kebijakan dan sasaran utama melalui

jalur-jalur transmisi yang dikenal dengan mekanisme transmisi kebijakan

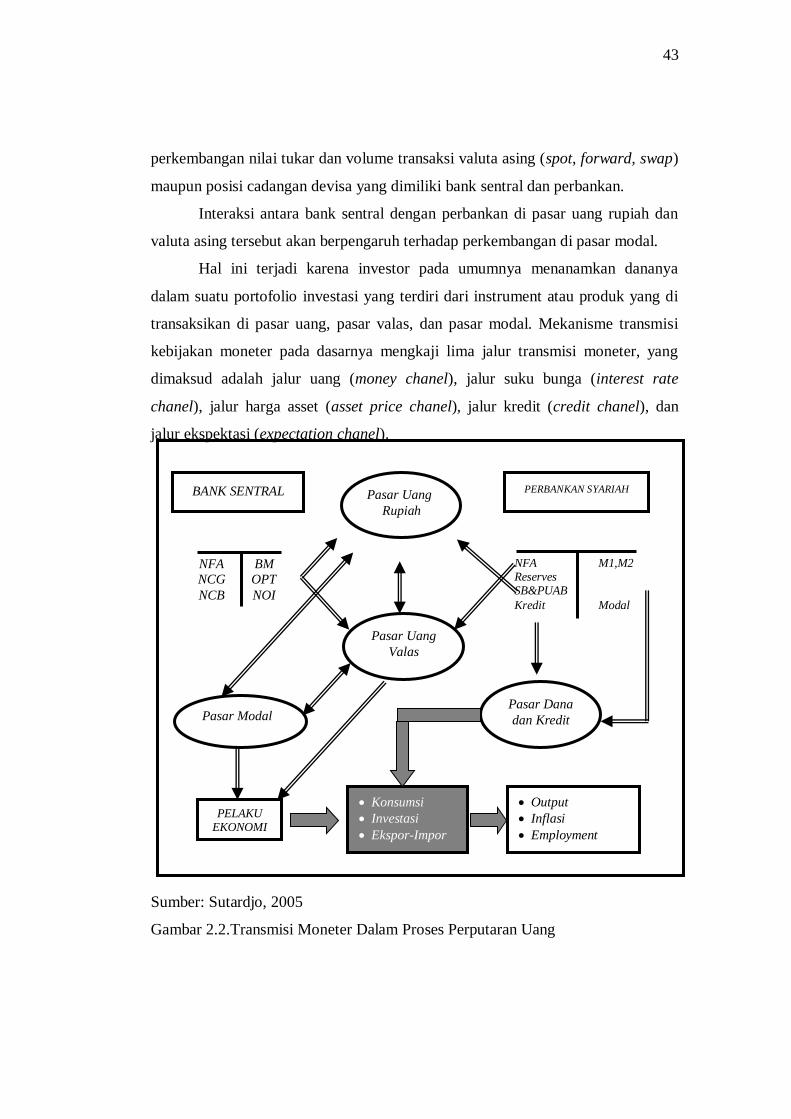

moneter. Sasaran utama sebagaimana disebutkan terakhir terletak pada posisi

yang paling akhir dari sekian tahapan mekanisme transmisi kebijakan moneter

yang diarahkan pada upaya untuk memenuhinya. Sasaran utama kebijakan

meneter bisa diartikan sebagai variabel dimana otoritas moneter tidak bisa

mempengaruhi secara langsung19

Penerapan kebijakan moneter tidak dapat dilakukan secara terpisah dengan

penerapan kebijakan ekonomi makro lainnya, sepeti kebijakan fiskal, kebijakan

sektor riil, dan lain-lain. Hal ini terutama mengingat keterkaitan antara kebijakan

moneter dan bagian kebijakan ekonomi makro lain yang sangat erat. Selain itu,

pengaruh kebijakan-kebijakan yang diterapkan secara bersama-sama mungkin

mempunyai arah yang bertentangan sehingga saling memperlemah. Misalnya,

dalam perekonomian yang mengalami tekanan inflasi, bank sentral melakukan

pengetatan moneter. Pada saat yang bersamaan, pemerintah melakukan ekspansi

disektor fiskal dalam rangka mendorong pertumbuhan ekonomi. Ketidak

harmonisan kedua kebijakan tersebut dapat mengakibatkan tujuan menekan inflasi

tidak tercapai. Sementara itu, kombinasi kebijakan moneter dan fiskal yang

terlalu ekspansif akibat tidak adanya koordinasi dapat mendorong pemanasan

kegiatan perekonomian. Dengan demikian, untuk mencapai tujuan kebijakan

ekonomi makro secara optimal, biasanya diterapkan policy mix ”bauran

19

Romer,. David.. Advanced Macroeconomics. The McGraw-Hill Companies Inc. (New York.1996) h 468

22

kebijakan” yang terkoordinasi antara satu kebijakan dengan kebijakan-kebijakan

lain20.

Tujuan kebijakan secara umum adalah pencapaian sabilitas ekonomi

makro, apakah itu kebijakan moneter maupun kebijakan ekonomi makro.

Stabilitas ekonomi makro antara lain, stabilitas harga (rendahnya laju inflasi),

pertumbuhan ekonomi, serta tersedianya lapangan/kesempatan kerja. Pencapaian

seluruh sasaran secara serentak adalah hal yang mustahil, karena pencapaian

seluruh sasaran bersifat kontradiktif. Jadi jika ingin mencapai suatu sasaran, maka

sasaran lain harus dikorbankan. Misalnya jika pertumbuhan ekonomi dan

mengurangi pengangguran adalah tujuannya, maka usaha ini biasanya diikuti oleh

peningkatan harga sehingga pencapaian stabilitas ekonomi makro tidak optimal.

Hal ini wajar terjadi, sehingga nantinya bank sentral akan dihadapkan dua

pilihan. Plihan pertama adalah memilih salah satu sasaran untuk dicapai optimal

dengan mengabaikan sasaran lainnya, misalnya memilih tingkat pertumbuhan

ekonomi yang tinggi dengan mengabaikan tingkat inflasi. Pilhan kedua adalah

semua sasaran diusahakan untuk dapat dicapai, tetapi tidak ada satupun dicapai

secara optimal; misalnya, menginginkan pertumbuhan ekonomi yang tidak terlalu

tinggi demi terpeliharanya tingkat inflasi sesuai dengan yang ditetapkan.

Menyadari kelemahan tersebut, dewasa ini beberapa negara secara bertahap telah

bergeser menerapkan kebijakan moneter yang lebih memfokuskan pada sasaran

tunggal, yaitu stabilitas harga.

Instrumen kebijakan ekonomi moneter dapat mempengaruhi stabilitas

ekonomi makro secara tidak langsung. Berhasil atau tidaknya instrumen kebijakan

moneter bekerja dapat diukur dari indikator ekonomi makro. Ketika terjadi

pertumbuhan ekonomi yang cukup stabil dalam jangka panjang, berarti instrumen

kebijakan ekonomi moneter telah berhasil. Proses operasional pengendalian

moneter diawali dengan penyusunan monetary programming ”program moneter”.

Program moneter pada dasarnya merupakan suatu perencanaan kebijakan

20

Warjiyo dan Solikin,. Bank Indonesia: Bank Sentral Republik Indonesia Tinjauan Kelembagaan,

Kebijakan dan Organisasi, Pusat Pendidikan dan Studi Kebanksentralan.( Bank Indonesia, Jakarta.2003)

23

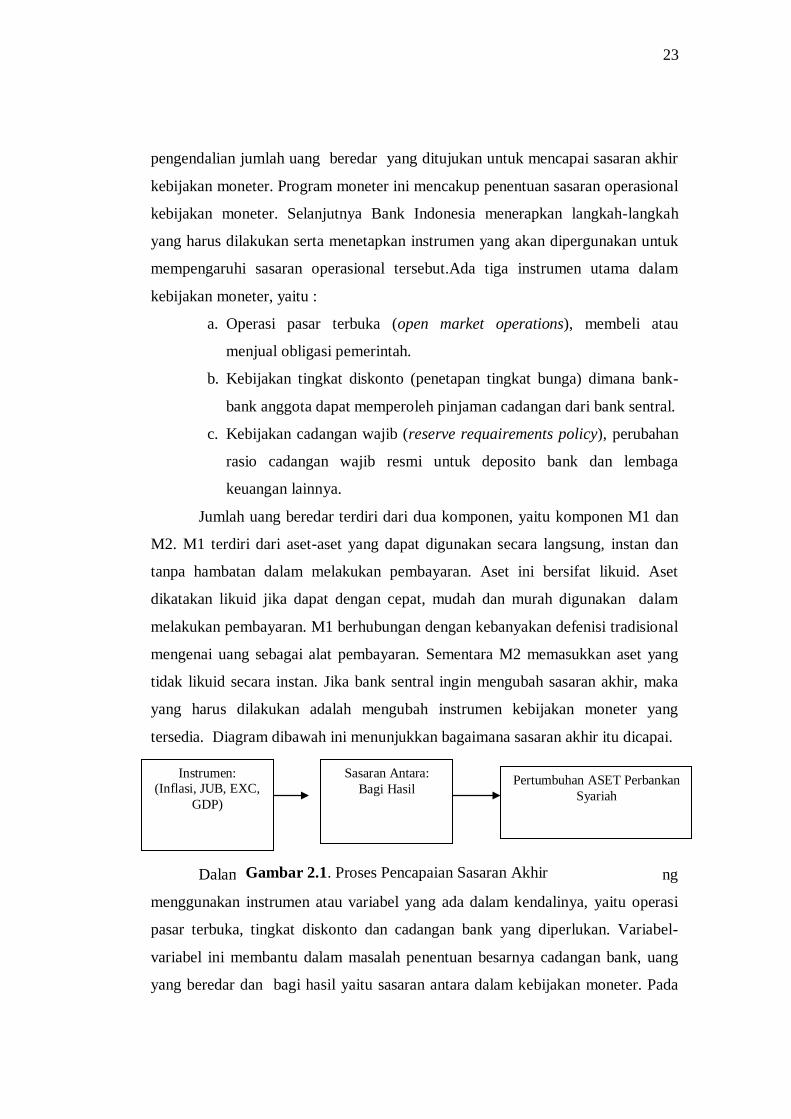

pengendalian jumlah uang beredar yang ditujukan untuk mencapai sasaran akhir

kebijakan moneter. Program moneter ini mencakup penentuan sasaran operasional

kebijakan moneter. Selanjutnya Bank Indonesia menerapkan langkah-langkah

yang harus dilakukan serta menetapkan instrumen yang akan dipergunakan untuk

mempengaruhi sasaran operasional tersebut.Ada tiga instrumen utama dalam

kebijakan moneter, yaitu :

a. Operasi pasar terbuka (open market operations), membeli atau

menjual obligasi pemerintah.

b. Kebijakan tingkat diskonto (penetapan tingkat bunga) dimana bank-

bank anggota dapat memperoleh pinjaman cadangan dari bank sentral.

c. Kebijakan cadangan wajib (reserve requairements policy), perubahan

rasio cadangan wajib resmi untuk deposito bank dan lembaga

keuangan lainnya.

Jumlah uang beredar terdiri dari dua komponen, yaitu komponen M1 dan

M2. M1 terdiri dari aset-aset yang dapat digunakan secara langsung, instan dan

tanpa hambatan dalam melakukan pembayaran. Aset ini bersifat likuid. Aset

dikatakan likuid jika dapat dengan cepat, mudah dan murah digunakan dalam

melakukan pembayaran. M1 berhubungan dengan kebanyakan defenisi tradisional

mengenai uang sebagai alat pembayaran. Sementara M2 memasukkan aset yang

tidak likuid secara instan. Jika bank sentral ingin mengubah sasaran akhir, maka

yang harus dilakukan adalah mengubah instrumen kebijakan moneter yang

tersedia. Diagram dibawah ini menunjukkan bagaimana sasaran akhir itu dicapai.

Dalam menetapkan kebijakan moneter, Bank Sentral secara langsung

menggunakan instrumen atau variabel yang ada dalam kendalinya, yaitu operasi

pasar terbuka, tingkat diskonto dan cadangan bank yang diperlukan. Variabel-

variabel ini membantu dalam masalah penentuan besarnya cadangan bank, uang

yang beredar dan bagi hasil yaitu sasaran antara dalam kebijakan moneter. Pada

Instrumen:

(Inflasi, JUB, EXC,

GDP)

Pertumbuhan ASET Perbankan

Syariah

Sasaran Antara:

Bagi Hasil

Gambar 2.1. Proses Pencapaian Sasaran Akhir

24

akhirnya, Bank sentral merupakan partner dengan kebijakan fiskal dalam menuju

tujuan akhir pada pertumbuhan GNP yang cepat, tingkat pengangguran rendah

serta harga stabil. Akan tetapi biasanya Bank sentral memusatkan perhatiannya

pada sasaran antara yaitumenetapkan tujuan pertumbuhan uang atau tingkat bagi

hasil.bank sentral ingin mempengaruhi tujuan utamanya, maka pertama-tama bank

sentral akan mengubah satu dari instrumen yang tersedia. Perubahan ini akan

mempengaruhi salah satu variabel antara yaitu bagi hasil.

2.1.2 Jumlah Uang Beredar

Model permintaan uang secara empiris adalah fungsi dari tingkat harga,

tingkat pendapatan riil dan tingkat bunga nominal. Model penawaran uang secara

empiris adalah fungsi dari stok uang dalam arti paling luas dan tingkat bunga,

yaitu 21:

ttttt Rypm 210

ttttt Rypm 210 (2.1)

tttt RHm 210 (2.2)

Dimana:

mt adalah log dari kuantitas uang pada waktu t,

pt adalah log harga pada waktu t,

Y adalah parameter yang mengarahkan sensitivitas permintaan uang pada

tingkat inflasi.

R adalah tingkat suku bunga

, dan Koefisien

Dengan piranti logaritma, mt – pt adalah log dari keseimbangan uang riil, dan pt+1

– pt adalah tingkat inflasi antara periode t dan periode t + 1. persamaan ini

menyatakan bahwa jika inflasi meningkat sampai 1 titik persentase, keseimbangan

uang riil turun sampai persen.

21Thomas Dernburg Makro Ekonomi Konsep Teori Dan Kebijkan. Edisi Ketujuh (Erlangga Jakarta 1999) h

200

25

Dampak tttt danPy,, mengakibatkan nilai ekspektasi stok uang sama dengan

stok uang riil aktual ( t

e

t MM ) masing-masing sebagai berikut:

0310 t

e

t

e

t

e

t Rypm (2.3A)

0210 tt

e

t RHm (2.3B)

Dengan asumsi bahwa nilai rata-rata E tt danE sama dengan nol, akibatnya

permintaan dan penawaran uang stok seimbang dengan mengeliminasi tingkat

bunga tR karena permintaan dan penawaran stok uang serta tingkat bunga

adalah variabel endogen. Jumlah stok uang dalam arti paling luas sebagai berikut:

12

02201222

e

t

e

t

e

t yPmR (2.4)

Substitusi persamaan (2.4) ke persamaan (2.1) dan (2.2) akan menghasilkan

keseimbangan permintaan dan penawaran stok uang nominal sebagai berikut:

22

202201212

tttt

t

yPHm (2.5)

Dan substitusi (2.4) ke (2.5) akan menghasilkan perbedaan jumlah permintaan

stok uang nominal dengan target penawaran stok uang, yaitu :

22

22122 ][][

tt

e

tt

e

tte

tt

yyPPmm (2.6)

Kuadrat perbedaan permintaan uang dengan penawaran uang disebut rata-rata

kesalahan kuadrat atau Mean Square Error (MSE), yaitu:

2][ e

tt mmEMSE (2.7)

Misalkan t

e

tt

e

ttt yyPPz ][[ 1 sehingga pengendalian perbedaan

permintaan dan penawaran stok uang dapat diformulasikan menjadi:

22

22

tte

tt

zmm (2.8)

Persamaan (2.8) menjelaskan kesalahan pengendalian stok uang adalah rata-rata

tertimbang dari kejutan penawaran uang [t] dan kejutan permintaan uang [zt].

26

Secara formal, E[zt] = 0, E[zt2] = z

2, dan E[zt zt-i] = 0 untuk i = 1, 2, 3, .., n.

Aplikasikan rumus varians dua variabel untuk memperoleh MSE adalah

2

2

22

22

2

22

22][

e

tt mmE

],[cov)(

22

22

22tt z

(2.9)

Diketahui bahwa nilai zt dan t adalah independen atau tidak berkorelasi sehingga

cov[zt, t] = 0. Oleh sebab itu persamaan (2.11) dapat dituliskan menjadi:

2

22

22

2

22

22

)(][

ze

tt mmE (2.10)

Persamaan (2.10) menjelaskan bahwa kesalahan pengendalian stok uang

ditentukan oleh kejutan pada perilaku bank-bank komersial [t] dan kejutan pada

perilaku masyarakat dalam memegang uang [zt]. Bagaimana efektifitas

pengendalian stok uang dengan instrumen tingkat bunga [Rt]? Kesalahan

pengendalian stok uang dengan tingkat bunga diperoleh dengan mengurangkan

persamaan (2.3A) dari (2.1), yaitu:

t

e

tt

e

tt

e

tt yyPPmm ][][ 1

22][ z

e

tt mmE

(2.11)

Dari persamaan (2.10) dan (2.11) dapat disimpulkan bahwa kebijakan

pengendalian stok uang dengan:

1. Instrumen stok uang dalam arti paling luas lebih baik dibandingkan

dengan instrumen tingkat bunga jika 2 z

2 atau kejutan pada

perilaku bank-bank komersial lebih kecil atau sama dengan kejutan

pada perilaku masyarakat memegang uang.

2. Instrumen tingkat bunga lebih baik dibandingkan dengan stok uang

dalam arti paling luasjika 2 z

2 atau kejutan pada perilaku bank-

27

bank komersial lebih besar dari kejutan pada perilaku masyarakat

memegang uang.

3. Lebih jauh dapat didefinisikan jika besar parameter 2 lebih besar dari

parameter 2 atau skedul permintaan uang lebih elastis dibandingkan

dengan skedul penawaran uang. Instrumen tingkat bunga lebih efektif

dibandingkan dengan instrumen stok uang dalam arti paling luas.

Sebaliknya jika besar parameter 2 lebih kecil dari 2 atau skedul

permintaan uang lebih inelastis dibandingkan dengan skedul

penawaran uang maka instrumen stok uang

dalam arti paling luas lebih efektif dibandingkan dengan instrumen tingkat

bunga22.

Maka untuk menstabilkan tingkat pendapatan, monetaris lebih cenderung

memilih uang beredar sebagai indikator ketimbang bunga. Lebih lanjut mereka

berargumen bahwa tingkat harga yang bergejolak sebagai akibat tindakan moneter

yang dimaksudkan untuk mempertahankan kestabilan tingkat bunga justru

dikemudian hari akan menyebabkan bergejolaknya bunga.

Dengan menggunakan kerangka model IS-LM menunjukkan bahwa di

antara dua pilihan ekstrim: jangkar uang beredar dan jangkar bunga, strategi yang

tepat tergantung kepada jenis tekanan ekonomi makro yang terjadi. Apabila suatu

perekonomian mengalami tekanan-tekanan riil (real shocks) sehingga kurva IS

mengalami pergeseran maka strategi jangkar uang beredar adalah pilihan yang

lebih tepat karena perubahan bunga (bagi perekonomian tertutup) atau perubahan

nilai tukar (bagi perekonomian terbuka) akan meredam tekanan-tekanan tersebut

dan meminimalkan dampak negatifnya terhadap stabilitas harga atau produksi.

Sebaliknya, apabila yang terjadi adalah tekanan-tekanan moneter (monetary

shocks) yang menggeser kurva LM maka yang lebih tepat adalah strategi jangkar

bunga karena perubahan uang beredar atau neraca pembayaran akan meredam

tekanan–tekanan tersebut dan meminimalkan dampak negatifnya terhadap

stabilitas harga atau produksi.

22

Manurung J.. Ekonomi Keuangan dan Kebijakan Moneter.( Penerbit Salemba Empat Jakarta.2009) h 125

28

Selain alternatif strategi di atas, terdapat dua pilihan strategi lain, yaitu

strategi jangkar nilai tukar dan jangkar laju inflasi (inflation targeting).

Sebagaimana halnya strategi jangkar bunga, strategi jangkar nilai tukar lebih

cocok diterapkan pada perekonomian yang mengalami tekanan-tekanan moneter

khususnya dalam bentuk fluktuasi permintaan uang. Dalam hal ini,tekanan-

tekanan tersebut akan diredam oleh penyesuaian pada neraca pembayaran

sehingga dampak negatifnya terhadap stabilitas harga dan produksi dapat

diminimalkan.

Alternatif strategi jangkar laju inflasi terutama tepat untuk diterapkan di

dalam perekonomian yang mengalami tekanan-tekanan besar baik moneter

maupun riil pada saat bersamaan. Keunggulan utama strategi ini terletak pada

kemampuannya untuk secara langsung mempengaruhi ekspektasi inflasi dan pada

saat yang sama tetap memberikan keleluasaan kepada otoritas dalam menyusun

respon yang tepat terhadap berbagai tekanan yang melanda perekonomian.

Jumlah uang beredar tentu saja secara teoritis sangat berkaitan dengan

inflasi, kedua instrumen ini sering digunakan Bank Indonesia dalam

mengendalikan Inflasi daerah maupun nasional yang tentu saja sangat berkaitan

erat dengan Aset perbankan syariah.

2.1.3.Model Mundell-Fleming

Model Mundell-Fleming menguraikan bagaimana keseimbangan pasar uang dan

pasar barang dalam perekonomian yang terbuka, dan menganut suatu rezim nilai

tukar23. Asumsi Utama dari model ini diuraikan sebagai berikut.

1. Perekonomian domestik adalah perekonomian negara kecil jika dibandingkan

dengan perekonomian seluruh dunia, sehingga variabel seperti pendapatan,

harga dan suku bunga bersifat eksogen.

2. Perekonomian domestik memproduksi barang-barang yang mengandung

bahan baku impor yang diperdagangkan di pasaran internasional dan

merupakan substitusi sempurna untuk barang di pasaran internasional.

3. Permintaan dalam negeri ditentukan dengan harga P konstan.

29

Harga mata uang asing dari produksi dunia P* juga diasumsikan kontan.

Representasi Nilai Tukar e = nilai tukar nominal,diukur sebagai jumlah unitmata

uang domestik per unit mata uang asing, misalnya£ 0,645=1 Euro. Kenaikan nilai

tukar merupakan depresiasi nilai mata uang domestik.

Keseimbangan Pasar Barang dan Kurva IS.

Pada perekonomian tertutup, kondisi keseimbangan adalah:

Y = E (2.12)

Dimana, Y = Output Rill

E = Pengeluaran Riil

Pada perekonomian terbuka, kondisi keseimbangan adalah:

Y = D (2.13)

Dimana, D = Permintaan Domestik

D = C + I + G + X – M (2.14)

T = Real Trade balance

Real Private Sector Consumption YccC 10 (2.14A)

Real Private Sector Investment riiI 10 (2.14B)

Real Government Expenditure GG (2.14C)

X = Nilai ekspor riil

I= Nilai impor riil ( diukur dalam output domestic)

Ekspor

Yw

P

ePXX ,

*

P

eP*

Nilai tukar riil

wY Pendapatan dunia riil

Nilai dari pendapatan dunia diasumsikan konstan. Dengan P dan P* juga konstan,

argumen inilah yang menekankan jika variabel ini dimasukkan kedalam fungsi.

eXX 0de

dX (2.14D)

T E

30

Impor

Y

P

ePZZ ,

*

Begitu juga dengan P dan P*, dan ini dapat disederhanakan

),(0 YezZ (2.14E)

;0de

dzo

1z = marginal propensiti to import 0<1z <1

Keseimbangan Pasar Barang

Karena persamaan keseimbangan pasar barang adalah:

DY atau ZXGICY

Selanjutnya substitusi persamaan (2.14 A- 2.14E) kedalam persamaan (2.14),

maka akan dihasilkan:

YzcezeXGicY 11000 1)()( (2.15)

Di sederhanakan menjadi:

1

11000 )1()()(

i

YzcezeXGicr

(2.16)

Persamaan ini menguraikan perekonomian terbuka kurva IS.

Keseimbangan Pasar Uang dan Kurva LM

Keseimbangan untuk Permintaan Uang Rill

rmYmmP

M D

210 (2.17)

Penawaran Uang Riil

P

M

P

M Ds

(2.18)

Atau

rmYmmP

M210 (2.19)

Disusun kembali

2

10

m

YmP

Mm

r

(2.20)

31

2.1.4. Model Inflasi

Jika kuantitas keseimbangan uang riil yang diinginkan tergantung pada

biaya memegang uang, tingkat harga tergantung pada suplai uang sekarang dan

suplai uang masa depan24 Model Cagan menunjukkan secara lebih eksplisit

bagaimana hal ini bekerja. Untuk menjaga persamaaan matematis semudah

mungkin, kita menganggap fungsi permintaan adalah linear dalam logaritma dari

seluruh variabel Fungsi uang adalah

mt – pt = - (pt+1) – pt) (2.28)

ttt mpp 11

ttt mpp 11

ttt mpp

1

1

11 (2.29)

dimana mt adalah log dari kuantitas uang pada waktu t, pt adalah log harga pada

waktu t, dan adalah parameter yang mengarahkan sensitivitas permintaan uang

pada tingkat inflasi. Dengan piranti logaritma, mt – pt adalah log dari

keseimbangan uang riil, dan pt+1 – pt adalah tingkat inflasi antara periode t dan

periode t + 1. persamaan ini menyatakan bahwa jika inflasi meningkat sampai 1

titik persentase, keseimbangan uang riil turun sampai persen.

Kita telah membuat sejumlah asumsi dalam menulis fungsi permintaan

uang dalam cara ini. Pertama, dengan mengeluarkan tingkat output sebagai

determinan dari permintaan uang, kita secara implisit mengasumsikan bahwa

tingkat output adalah konstan. Kedua, dengan memasukkan tingkat inflasi bukan

tingkat bunga nominal, kita mengasumsikan bahwa tingkat inflasi riil adalah

konstan. Ketiga, dengan memasukkan inflasi aktual bukan inflasi yang

diharapkan, kita mengasumsikan pandangan ke depan yang sempurna. Seluruh

asumsi membuat analisa menjadi mudah.

24

Mankiw,.N. Gregory. Makro Ekonomi. Penerbit Erlangga. (Jakarta 20007)

1 tttt pppm

32

Persamaan (2.29) ini menyatakan bahwa tingkat harga sekarang adalah rata-rata

tertimbang dari suplai uang sekarang dan tingkat harga periode berikutnya.

Tingkat harga berikutnya akan ditentukan dengan cara yang sama seperti tingkat

harga periode ini:

21111

1

ttt PmP

(2.30)

Menggunakan Persamaan (2.30) untuk mengganti pt+1 dalam Persamaan (2.29)

untuk mendapatkan persamaan (2.31).

22

2

12111

1

tttt pmmP

(2.31)

Persamaan (2.31) menyatakan bahwa tingkat harga sekarang adalah rata-rata

tertimbang dari suplai uang sekarang, suplai uang periode berikutnya, dan tingkat

harga periode selanjutnya. Sekali lagi, tingkat harga pada t+2 ditentukan seperti

dalam Persamaan (2.30):

32211

1

ttt pmP

(2.32)

Sekarang Persamaan (2.32) disubtitusi ke dalam Persamaan (2.29) untuk

mendapatkan

33

3

23

2

121111

1

ttttt pmmmP

(2.33)

Kita bisa teruskan untuk menggunakan Persamaan (2.33) untuk melakukan

subtitusi untuk tingkat harga masa depan. Jika kita lakukan ini dalam jumlah