analisis hubungan variabel … berpengaruh, baik jangka pendek maupun jangka panjang terhadap ihsg...

TRANSCRIPT

i

ANALISIS HUBUNGAN VARIABEL MAKROEKONOMI

TERHADAP PASAR MODAL INDONESIA

dengan Pendekatan Error Correction Model (ECM)

Periode September 2013 – Juli 2016

Disusun sebagai salah satu syarat memperoleh gelar strara I pada

Program Studi Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis

Disusun Oleh :

ANDRIES STYANI SANTOSO

NIM : B300140196

PROGRAM STUDI EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2018

ii

i

iii

ii

iv

iii

1

ANALISIS VARIABEL MAKROEKONOMI TERHADAP PASAR MODAL

INDONESIA DENGAN PENDEKATAN ERROR CORRECTION MODEL

(ECM) PERIODE SEPTEMBER 2013 – JULI 2016

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh Nilai Tukar, Inflasi,

Harga Minyak Dunia dan Indeks Dow Jones terhadap Indeks Harga Saham

Gabungan (IHSG) yang merupakan Indeks komposit terbesar di Bursa Efek

Indonesia (BEI). Data yang digunakan dalam penelitian ini adalah data bulanan

periode tahun 2013 – 2016. Model analisis dengan menggunakan Error

Correction Model (ECM).

Hasil penelitian dengan menggunakan analisis ECM menunjukkan bahwa

dalam jangka pendek variabel makroekonomi Kurs dan Harga Minyak Dunia

berpengaruh signifikan negatif terhadap Indeks Harga Saham Gabungan. Variabel

Indeks Dow Jones berpengaruh signifikan positif terhadap Indeks Harga Saham

Gabungan sedangkan variabel makroekonomi Inflasi tidak berpengaruh terhadap

Indeks Harga Saham Gabungan. Dalam jangka panjang variabel makroekonomi

Kurs, Inflasi dan Harga Minyak Dunia berpengaruh signifikan negatif terhadap

Indeks Harga Saham Gabungan. Variabel Indeks Dow Jones tidak berpengaruh

terhadap Indeks Harga Saham Gabungan. Secara bersama – sama variabel

makroekonomi Kurs, Inflasi, Harga Minyak Dunia dan Indeks Dow Jones

berpengaruh signifikan terhadap Indeks Harga Saham Gabungan pada tahun 2013

– 2016.

Kata Kunci : Kurs, Inflasi, Harga Minyak Dunia, Indeks Dow Jones, Indeks

Harga Saham Gabungan (IHSG), Error Correction Model (ECM).

ABSTRACT

This study intended to examine the effects of Exchange Rate, Inflation ,

World Oil Price and Dow Jones Index on Composite Stock Price Index which is

the largest index in Indonesia Stock Exchange (BEI). Data used in this research is

data of the period of 2013 - 2016. The model is analyzed with Error Correction

Model (ECM).

The ECM results shows in the short term macroeconomic variables

Exchange Rates and World Prices significantly affect the Composite Stock Price

Index. Dow Jones Index has a positive significance to Stock Price Index

macroeconomic variables Inflation does not affect the Composite Stock Price

Index. In the long term, the macroeconomic variables of Foreign Exchange Rate,

Inflation and World Price have a significant effect on the Composite Stock Price

Index. Dow Jones Index Variables does not affect the Composite Stock Price

2

Index. Variables, Exchange Rates, Inflation, World Oil Prices and Dow Jones

Index have a significant effect on Composite Stock Price Index in 2013 - 2016.

Keyword: Exchange Rate, Inflation, World Oil Price, Dow Jones Index,

Composite Stock Price Index (IHSG), Error Correction Model (ECM).

1. PENDAHULUAN

Pasar modal merupakan salah satu alat penggerak perekonomian di

suatu negara, karena pasar modal merupakan sarana pembentuk modal dan

akumulasi dana jangka panjang yang diarahkan untuk meningkatkan partisipasi

masyarakat dalam penggerakan dana guna menunjang pembiayaan

pembangunan nasional. Pasar modal juga merupakan representasi penilaian

dalam dunia usaha seperti kondisi perusahaan di suatu negara, karena hampir

semua industri di suatu negara terwakili oleh pasar modal (Darwati, Suli dan

Nanda Trio Santoso, 2015).

Negara Indonesia terkategori sebagai Negara yang sedang berkembang,

dimana dalam proses perkembangannya pasti akan membutuhkan modal atau

dana dalam jumlah yang besar sebanding dengan pertumbuhan yang

ditargetkan. Dalam hal ini pasar modal mempunyai peranan yang strategis

dalam perekonomian Indonesia, pasar modal merupakan salah satu pilar

ekonomi Indonesia yang dapat menjadi penggerak ekonomi nasional melalui

peranannya sebagai sumber pembiayaan bagi perusahaan dan alternatif bagi

para pemodal.

Kondisi pasar modal yang mengalami pasang surut menunjukkan

bahwa aktifitas bisnis di pasar modal memiliki keterkaitan dengan irama

ekonomi makro. Dalam kegiatan ekonomi makro terkandung aspek produksi,

pendapatan, pengeluaran, anggaran nasional, jumlah uang beredar dan neraca

pembayaran. Kondisi ekonomi makro yang stabil merupakan energi pendorong

bagi berkembangnya pasar modal (Suta, 2000).

Berdasarkan latar belakang tersebut, pergerakan IHSG cenderung

mengikuti tingkat inflasi, pergerakan nilai tukar rupiah terhadap Dollar AS,

harga minyak dunia dan Indeks Dow Jones menjadi ketertarikan bagi peneliti

3

untuk menelaah lebih lanjut mengenai variabel ekonomi makro, apakah

sebenarnya berpengaruh, baik jangka pendek maupun jangka panjang terhadap

IHSG dari perusahaan yang listing di Bursa Efek Indonesia. Oleh karena itu

penulis mengambil judul penelitian “Analisis Hubungan Variabel

Makroekonomi Terhadap Pasar Modal Indonesia dengan Pendekatan Error

Correction Model (ECM) Periode September 2013 – Juli 2016”.

2. METODE PENELITIAN

Data yang digunakan dalam penelitian ini adalah data sekuder yaitu

data time series tiap bulanan, dari September 2013 sampai dengan Juli 2016.

Adapun data yang digunakan adalah data Kurs, Inflasi, Harga Minyak Dunia

dan Indeks Dow Jones dalam periode September 2013 – Juli 2016.

2.1 Variabel Dependen

Variabel dependen dalam penelitian ini adalah Indeks Harga Saham

Gabungan yang berupa data bulanan dari Bursa Efek Indonesia periode

September 2013 – Juli 2016. Data Indeks Harga Saham Gabungan dipakai

karena indeks ini merupakan indeks yang mencerminkan keseluruhan

saham yang tercatat di bursa saham. Sehingga indeks ini mampu

memberikan gambaran pergerakan harga saham secara menyeluruh pada

pasar modal Indonesia. Pengukuran IHSG menggunakan satuan poin

(bps).

2.1.1 Variabel Independent

1) Inflasi

Inflasi merupakan peningkatan harga secara keseluruhan dalam

suatu perekonomian secara terus – menerus selama suatu periode

tertentu. Data inflasi yang digunakan dalam penelitian ini adalah

data bulanan, periode September – Juli 2016. Untuk menghitung

besarnya Inflasi terlebih dahulu harus diketahui Indeks Harga

Konsumen (IHK). IHK adalah ukuran perubahan harga dari

kelompok barang dan jasa yang paling banyak dikonsumsi oleh

4

rumah tangga dalam jangka waktu tertentu. Pengukuran inflasi

menggunakan satuan persen (%).

2) Kurs

Kurs Rupiah terhadap Dollar Amerika yang berupa data kurs jual

bulanan tahun 2013 – 2016 yang diterbitkan oleh Bank Indonesia.

Kurs Rupiah terhadap Dollar Amerika dipakai karena mata uang

Dollar Amerika merupakan mata uang internasional yang banyak

digunakan sebagai acuan dalam perdagangan internasional dan

dihitung dalam satuan Rupiah/US$.

3) Harga Minyak Dunia

Harga minyak dunia pada umumnya mengacu pada harga spot pasar

minyak dunia per barel dan yang digunakan menjadi standar adalah

jenis West Texas Intermediate (WTI).

4) Indeks Dow Jones

Indeks Dow Jones merupakan indeks pasar saham tertua di Amerika

selain dari indeks transportasi Dow Jones. Indeks Dow Jones

merupakan representasi dari rata rata 12 saham dari berbagai industri

terpenting di Amerika Serikat.

Dalam penelitian ini, model analisis yang digunakan adalah model

ekonometrika koreksi kesalahan (Error Correction Model/ECM). Analisis

ini dapat digunakan untuk mengkaitkan perilaku jangka pendek terhadap

nilai jangka panjang antara variabel – variabel makro ekonomi. Bila dalam

jangka pendek terdapat keseimbangan dalam satu periode maka model

koreksi kesalahan akan mengkoreksi pada periode berikutnya, sehingga

mekanisme koreksi model kesalahan dapat diartikan sebagai penyelaras

perilaku jangka pendek dan jangka panjang. Formulasi model koreksi

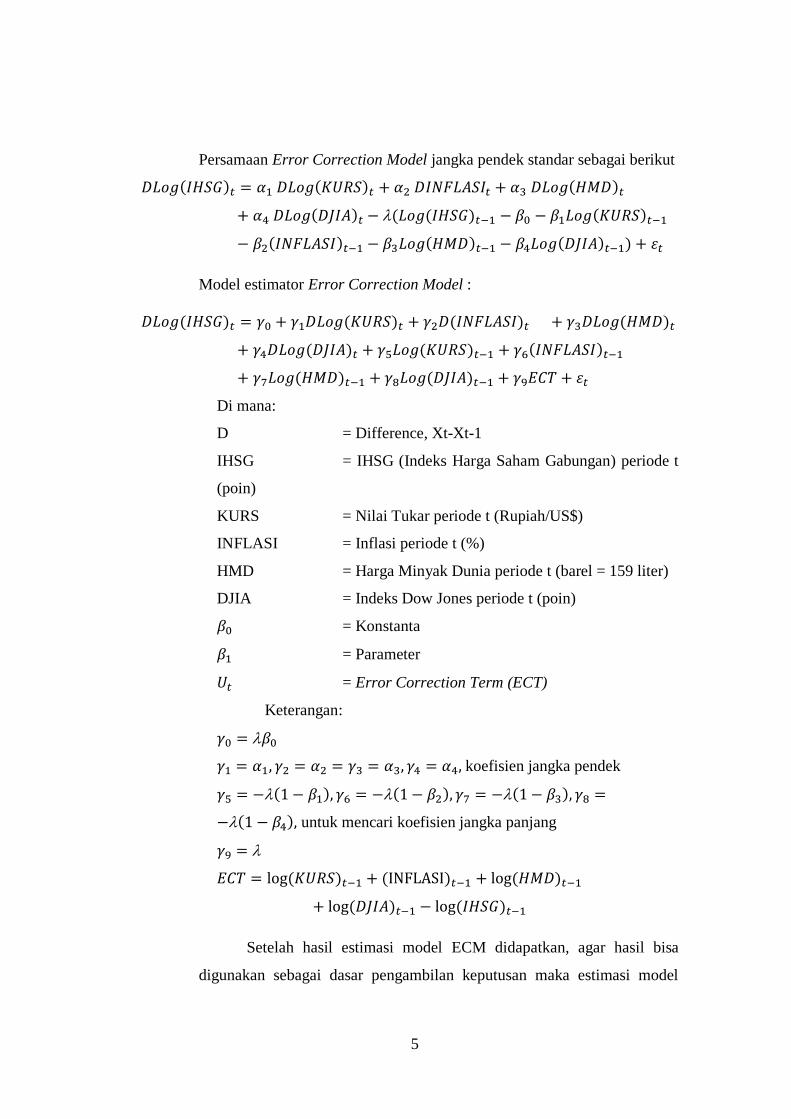

kesalahan (ECM) adalah sebagai berikut :

Fungsi jangka panjang:

( ) ( ) ( ) ( )

( )

5

Persamaan Error Correction Model jangka pendek standar sebagai berikut

( ) ( ) ( )

( ) ( ( ) ( )

( ) ( ) ( ) )

Model estimator Error Correction Model :

( ) ( ) ( ) ( )

( ) ( ) ( )

( ) ( )

Di mana:

D = Difference, Xt-Xt-1

IHSG = IHSG (Indeks Harga Saham Gabungan) periode t

(poin)

KURS = Nilai Tukar periode t (Rupiah/US$)

INFLASI = Inflasi periode t (%)

HMD = Harga Minyak Dunia periode t (barel = 159 liter)

DJIA = Indeks Dow Jones periode t (poin)

= Konstanta

= Parameter

= Error Correction Term (ECT)

Keterangan:

koefisien jangka pendek

( ) ( ) ( )

( ) untuk mencari koefisien jangka panjang

( ) ( ) ( )

( ) ( )

Setelah hasil estimasi model ECM didapatkan, agar hasil bisa

digunakan sebagai dasar pengambilan keputusan maka estimasi model

6

ECM harus lolos dari uji asumsi klasik dan uji kebaikan model. Pengujian

asumsi klasik terdiri dari uji normalitas residual (Ut), uji multikolinieritas,

uji heteroskedastisitas, uji otokolerasi, dan uji ketepatan spesifikasi model

Sedangkan, uji kebaikan model terdiri dari uji eksistensi model (uji F) dan

interpretasi determinasi regresi (R2).

Setelah lolos uji asumsi klasik dan uji kebaikan model, langkah

selanjutnya adalah menguji variabel-variabel independen mana yang

secara signifikan berpengaruh terhadap variabel dependen yaitu uji

validitas pengaruh (uji t). Terdapat dua kemungkinan dari uji validitas

pengaruh (uji t) yaitu, variabel independen memliki pengaruh signifikan

terhadap variabel dependen, atau variabel independen tidak memiliki

pengaruh signifikan terhadap variabel dependen.

3. HASIL PENELITIAN DAN PEMBAHASAN

Berdasarkan hasil regresi yang telah dilakukan, maka diperoleh

model estimasi regresi ECM. Seperti pada tabel dibawah ini:

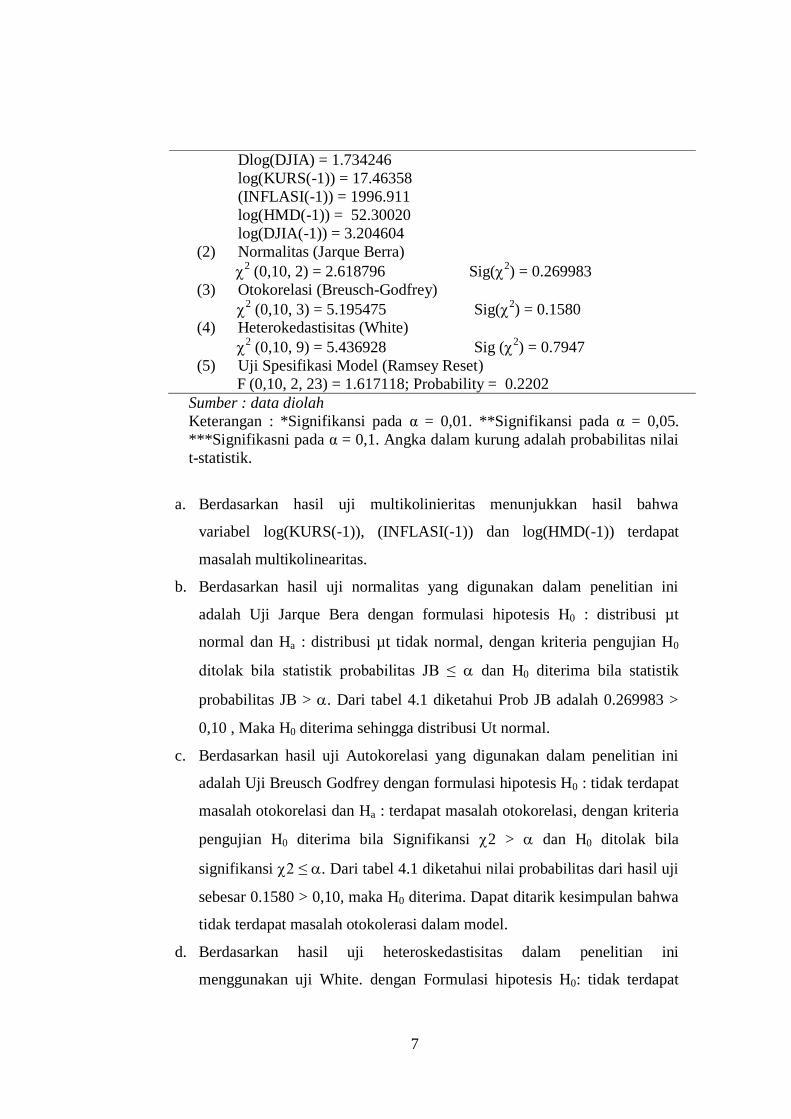

( )̂t = 4.027959 - 0.775358Dlog(KURS)t - 0.008493D(INFLASI)t –

(0.0492**) (0.0091*) (0.2291)

0.194587Dlog(HMD)t + 0.437029Dlog(DJIA)t –

(0.0531***) (0.0903***)

0.713936log(KURS)t-1 – 0.240421(INFLASI)t-1 –

(0.0149**) (0.0639***)

0.292380log(HMD)t-1 + 0.046399log(DJIA)t-1 + t

(0.0353**) (0.7811)

R2 = 0.528768 ; DW-Stat = 2.085322; F-Stat = 3.116934; Sig F-Stat = 0.011814

Uji Diagnosis

(1) Multikolinieritas (VIF)

Dlog(KURS) =1.717556

D(INFLASI) = 1.278680

Dlog(HMD) = 1.658868

7

Dlog(DJIA) = 1.734246

log(KURS(-1)) = 17.46358

(INFLASI(-1)) = 1996.911

log(HMD(-1)) = 52.30020

log(DJIA(-1)) = 3.204604

(2) Normalitas (Jarque Berra)

2 (0,10, 2) = 2.618796 Sig(

2) = 0.269983

(3) Otokorelasi (Breusch-Godfrey)

2 (0,10, 3) = 5.195475 Sig(

2) = 0.1580

(4) Heterokedastisitas (White)

2 (0,10, 9) = 5.436928 Sig (

2) = 0.7947

(5) Uji Spesifikasi Model (Ramsey Reset)

F (0,10, 2, 23) = 1.617118; Probability = 0.2202

Sumber : data diolah

Keterangan : *Signifikansi pada α = 0,01. **Signifikansi pada α = 0,05.

***Signifikasni pada α = 0,1. Angka dalam kurung adalah probabilitas nilai

t-statistik.

a. Berdasarkan hasil uji multikolinieritas menunjukkan hasil bahwa

variabel log(KURS(-1)), (INFLASI(-1)) dan log(HMD(-1)) terdapat

masalah multikolinearitas.

b. Berdasarkan hasil uji normalitas yang digunakan dalam penelitian ini

adalah Uji Jarque Bera dengan formulasi hipotesis H0 : distribusi µt

normal dan Ha : distribusi µt tidak normal, dengan kriteria pengujian H0

ditolak bila statistik probabilitas JB ≤ dan H0 diterima bila statistik

probabilitas JB > . Dari tabel 4.1 diketahui Prob JB adalah 0.269983 >

0,10 , Maka H0 diterima sehingga distribusi Ut normal.

c. Berdasarkan hasil uji Autokorelasi yang digunakan dalam penelitian ini

adalah Uji Breusch Godfrey dengan formulasi hipotesis H0 : tidak terdapat

masalah otokorelasi dan Ha : terdapat masalah otokorelasi, dengan kriteria

pengujian H0 diterima bila Signifikansi 2 > dan H0 ditolak bila

signifikansi 2 ≤ . Dari tabel 4.1 diketahui nilai probabilitas dari hasil uji

sebesar 0.1580 > 0,10, maka H0 diterima. Dapat ditarik kesimpulan bahwa

tidak terdapat masalah otokolerasi dalam model.

d. Berdasarkan hasil uji heteroskedastisitas dalam penelitian ini

menggunakan uji White. dengan Formulasi hipotesis H0: tidak terdapat

8

masalah heteroskedastisitas dalam model dan Ha: terdapat masalah

heteroskedastisitas dalam model, dengan kriteria pengujian H0 diterima

bila Signifikansi 2 > dan H0 ditolak bila Signifikansi 2 ≤ . Dari

Tabel 4.1 diketahui nilai probabilitas dari hasil uji sebesar 0.7947 > 0,10,

maka H0 diterima. Dapat ditarik kesimpulan bahwa tidak terdapat masalah

heterokedastisitas dalam model.

e. Berdasarkan hasil uji linieritas model yang digunakan dalam penelitian ini

adalah Ramsey Riset dengan formulasi hipotesis H0: model linier

(spesifikasi model benar) dan Ha: model tidak linier (spesifikasi model

salah), dengan kriteria pengujian; H0 diterima bila probabilitas statistik F >

dan H0 ditolak bila probabilitas statistik F . Dari Tabel 4.1 diketahui

nilai probabilitas dari hasil uji sebesar 0.2202 > 0,10. Maka H0 diterima,

sehingga spesifikasi model benar (model linier).

f. Berdasarkan uji Eksistensi dalam penelitian ini menggunakan uji F dengan

formulasi hipotesis : H0 : β1 = β2 = ….= βn = 0; model yang dipakai tidak

eksis; Ha : β1 = β2 = ….≠ βn ≠ 0; model yang dipakai tidak eksis, dengan

kriteria pengujian; H0 diterima bila probabilitas statistik F > , H0 ditolak

bila probabilitas statistik F ≤ . Dari Tabel 4.1 diketahui nilai probabilitas

statistik F adalah sebesar 0.011814 ≤ 0,10, jadi H0 ditolak. Simpulannya

model yang dipakai eksis.

g. Berdasarkan uji koefisien determinasi menunjukkan bahwa R-squared (R2)

sebesar 0.528768 itu berarti 52,9% variasi IHSG dapat dijelaskan oleh

variasi variabel independen dalam model statistik Kurs, Inflasi, Harga

Minyak Dunia dan Indeks Dow Jones. Dan sisanya 51,9% variasi dari

Indeks Harga Saham Gabungan dijelaskan oleh faktor – faktor lain yang

tidak dimasukkan dalam model.

h. Uji t digunakan untuk mengetahui besarnya pengaruh masing-masing

variabel independen terhadap variabel dependen secara individu. Apabila

probabilitas t > maka variabel ke-i tidak memiliki pengaruh signifikan.

Sedangkan apabila probabilitas t < maka variabel ke-i memiliki

pengaruh signifikan. Hasil uji t dapat dilihat pada tabel di bawah ini:

9

Hasil Uji Validitas Pengaruh (Uji t) Jangka Pendek

Variabel Prob t α Keterangan

KURS 0.0091 < 0,01 KURS memiliki pengaruh signifikan

INFLASI 0.2291 > 0,1 INFLASI tidak memiliki pengaruh signifikan

HMD

DJIA

0.0531

0.0903

< 0,1

< 0,1

HMD memiliki pengaruh signifikan

DJIA memiliki pengaruh signifikan

Sumber: Hasil Analisis Data

Hasil Uji Validitas Pengaruh (Uji t) Jangka Panjang

Variabel Prob t α Keterangan

KURS 0.0149 < 0,05 KURS memiliki pengaruh signifikan

INFLASI 0.0639 < 0,1 INFLASI memiliki pengaruh signifikan

HMD

DJIA

0.0353

0.7811

< 0,05

> 0,1

HMD memiliki pengaruh signifikan

DJIA tidak memiliki pengaruh signifikan

Sumber: Hasil Analisis Data

4. PENUTUP

4.1 Kesimpulan

a) Kurs dalam jangka pendek berpengaruh negatif terhadap Indeks Harga

Saham Gabungan. Hal ini ditunjukkan dengan koefisien regresi yang

diperoleh yaitu sebesar -0.775358 dan t hitung sebesar 0.0091. Kurs

dalam jangka panjang berpengaruh negatif terhadap Indeks Harga Saham

Gabungan. Hal ini ditunjukkan dengan koefisien regresi yang diperoleh

yaitu sebesar -0.713936 dan t hitung sebesar 0.0149.

b) Inflasi dalam jangka pendek tidak berpengaruh terhadap Indeks Harga

Saham Gabungan. Hal ini ditunjukkan dengan koefisien regresi yang

diperoleh yaitu sebesar -0.008493 dan t hitung sebesar 0.2291.

c) Inflasi dalam jangka panjang berpengaruh negatif terhadap Indeks Harga

Saham Gabungan. Hal ini ditunjukkan dengan koefisien regresi yang

diperoleh yaitu sebesar -0.240421 dan t hitung sebesar 0.0639.

d) Harga Minyak Dunia dalam jangka pendek berpengaruh negatif terhadap

Indeks Harga Saham Gabungan. Hal ini ditunjukkan dengan koefisien

regresi yang diperoleh yaitu sebesar -0.194587 dan t hitung sebesar

0.0531.

10

Harga Minyak Dunia dalam jangka panjang berpengaruh negatif terhadap

Indeks Harga Saham Gabungan. Hal ini ditunjukkan dengan koefisien

regresi yang diperoleh yaitu sebesar -0.292380 dan t hitung sebesar

0.0353.

e) Indeks Dow Jones dalam jangka pendek berpengaruh positif terhadap

Indeks Harga Saham Gabungan. Hal ini ditunjukkan dengan koefisien

regresi yang diperoleh yaitu sebesar 0.347029 dan t hitung sebesar 0.0903.

Indeks Dow Jones dalam jangka panjang tidak berpengaruh terhadap

Indeks Harga Saham Gabungan. Hal ini ditunjukkan dengan koefisien

regresi yang diperoleh yaitu sebesar 0.046399 dan t hitung sebesar 0.7811.

4.2 Saran

1) Bagi calon investor yang ingin berinvestasi pada saham, hendaknya

mempertimbangkan faktor fundamental terutama Kurs, Inflasi, Harga

Minyak Dunia dan Indeks luar negeri seperti Indeks Dow Jones kerena

faktor tersebut terbukti memiliki pengaruh yang signifikan terhadap

Indeks Harga Saham Gabungan di Bursa Efek Indonesia.

2) Bagi peneliti dengan topik sejenis disarankan untuk melakukan kajian

lebih lanjut dengan memasukkan variabel bebas lainnya.

3) Penelitian selanjutnya sebaiknya memperpanjang periode penelitian,

sehingga akan diperoleh gambaran yang lebih baik tentang kondisi

pasar modal di Indonesia.

DAFTAR PUSTAKA

Basher, A. Syed dan Perry Sadorsky. 2006. Oil price risk and emerging stock

markets. Global Finance Journal Volume 17 Issue 2 Pages 224-251.

Boediono. 2009. Ekonomi Moneter. Yogyakarta: BPFE.

Budiantara, M. 2012. Pengaruh Tingkat Suku Bunga, Nilai Kurs, dan Inflasi

Terhadap Indeks Harga Saham Gabungan di Bursa Efek Indonesia

Periode Tahun 2005-2010. Jurnal Sosiohumaniora Vol.3 No.3 ISSN:

2087-1899.

Darwati, Suli dan Nanda Trio Santoso. 2015. Pengaruh Perubahan Nilai Tukar,

Suku Bunga, Harga Minyak Dunia dan Indeks Saham Dow Jones

11

Terhadap Indeks Harga Saham Gabungan pada Pasar Modal di Negara-

negara ASEAN. The 7th NCFB and Doctoral Colloquium 2014. ISSN

NO : 1978 – 6522.

ekbis.sindonews.com

ekonomi.kompas.com

economy.okezone.com

Ferrando, Arie, dkk. 2017. Analisis Pengaruh Makro Ekonomi Indonesia

terhadap Indeks Harga Saham Gabungan Bursa Efek Indonesia Tahun

2007 – 2016 (Studi Kasus Pada PT Bursa Efek Indonesia). Jurnal Ilmiah

Akuntansi Bisnis & Keuangan (JIABK) Volume 9 No 2 November 2017.

ISSN 2355-9047.

finance.detik.com

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS

19 Cetakan V. Semarang: Badan Penerbit Universitas Diponegoro.

Halim, Abdul. 2004. Analisis Investasi. Jakarta: Salemba Empat.

Hasan, M. Iqbal. 2003. Pokok-pokok Materi Statistik 1 (Statistik Deskriptif) Pages

140. Jakarta: PT. Bumi Aksara.

Hismendi dkk. 2013. Analisis Pengaruh Nilai Tukar, SBI, Inflasi dan

Pertumbuhan GDP terhadap Pergerakan Indeks Harga Saham

Gabungan di Bursa Efek Indonesia. Jurnal Ilmu Ekonomi Vol. 1 No. 2,

Mei 2013 pp. 16-28 ISSN 2302-0172.

Husnan, Suad. 2002. Dasar – dasar Manajemen Keuangan Internasional.

Yogyakarta: Penerbit Andi.

Id.investing.com

Id.wikipedia.org

Ikasari, Hertiana. 2005. Determinan Inflasi (Pendekatan Klasik). Tesis

Universitas Diponegoro Semarang.

Insukindro. 2003. Modul Ekonometrika Dasar. Yogyakarta. FE UGM.

Jogiyanto, Hartono. 2000. Teori Portofolio dan Analisis Investasi. Yogyakarta:

BPFE.

katadata.co.id

Kilian, Lutz dan Cheolbeom Park. 2007. The Impact of Oil Price Shocks on the

U.S. Stock Market. JEL Classification G12, Q43 University of Michigan.

Krisna, Anak Agung Gde Aditya dan Ni Gusti Putu Wirawati. 2013. Pengaruh

Inflasi, Nilai Tukar Rupiah, Suku Bunga SBI pada Indeks Harga Saham

Gabungan di BEI. E-Jurnal Akuntansi Universitas Udayana 3.2 (2013):

421-435 ISSN: 2302-8556.

12

Krugman, Paul and Obstfeld, Maurice. 1999. Ekonomi Internasional: Teori dan

Kebijakan Edisi 2. Jakarta: PT Raja Grafindo.

Kuncoro, Mudrajad. 2003. Metode Riset Untuk Bisnis dan Ekonomi. Jakarta:

Erlangga.

m.liputan6.com

Mahardika, Dewa P.K. 2015. Mengenal Lembaga Keuangan. Bekasi: Gramata

Publishing.

Mankiw, N.Gregory. 2003. Teori Makroekonomi. Jakarta: Erlangga.

Mindosa, Bonni. 2017. Analisis Variabel Makro dan Faktor Luar Negeri pada

IHSG Periode 2004-2007. Manajemen Keuangan Vol. 24 No. 1 ISSN:

0854-8153.

Muharam, Harjum dan Zuraedah Nurafni. 2008. Analisa Pengaruh Nilai Tukar

Rupiah dan Indeks Dow Jones Industrial Average terhadap IHSG di BEJ.

Jurnal Maksi Vol. 8 No. 1.

Nopirin. 2011. Ekonomi Moneter Buku II. Yogyakarta: BPFE.

Novianto, Aditya. 2011. Analisis Pengaruh Nilai Tukar (Kurs) Dolar

merika/Rupiah (Us$/Rp), Tingkat Suku Bunga SBI, Inflasi, Dan Jumlah

Uang Beredar (M2) Terhadap Indeks Harga Saham Gabungan (IHSG)

Di Bursa Efek Indonesia (BEI) Periode 1999.1 – 2010.6.

Palatte, Muh. Halim dan Akbar. 2014. Pengaruh Nilai Tukar Mata Uang dan

Tingkat Suku Bunga terhadap Perkembangan Indeks Harga Saham

Gabungan di Bursa Efek Indonesia Periode 2009-2013. Jurnal

Manajemen Vol. 1 No. 2 Pages 39-57.

Prasetyanto, Panji Kusuma. 2016. Pengaruh Produk Domestik Bruto dan Inflasi

terhadap Indeks Harga Saham Gabungan di Bursa Efek Indonesia Tahun

2002-2009. Jurnal Riset Akuntansi dan Bisnis Airlangga Vol. 1 No.1.

Prayitno. 2012. Jenis Layanan dan Kegiatan Pendukung Konseling. Padang:

Fakultas Ilmu Pendidikan Universitas Negeri Padang.

Saini, A., Muzawar dan M.Azali. 2002. Stock Price and Exchange Rate

Interaction in Indonesia: An Empirical Inquiry. Jurnal Ekonomi dan

Keuangan Indonesia. Volume L No.3 Pages 311-324

sains.kompas.com

Seputro, Hanif Yusuf. 2012. Pengaruh Tingkat Suku Bunga SBI, Indeks Dow

Jones Industrial Average, Indeks Hang Seng terhadap Indeks Harga

Saham Gabungan (IHSG) Bursa Efek Indonesia. Jurnal Kompilasi Ilmu

Ekonomi Vol. 4 No. 1, Juni 2012 ISSN 2088-6268.

Sari, Ratih Kumala. 2014. Analisis Impor Beras di Indonesia. Economics

Development Analysis Journal No. 2.Vol.3.

13

Sari, Yuni Kemala. 2012. Pengaruh Tingkat Suku Bunga Sertifikat Bank

Indonesia, Indeks Saham Hang Seng, Kurs Dollar As Dan Indeks Saham

Dow Jones Industrial Average Terhadap Indeks Harga Saham Gabungan

Di Bursa Efek Indonesia Periode 2008 – 2010. Fakultas Ekonomi.

Universitas Negeri Yogyakarta. Yogyakarta.

Suciningtyas, Siti Aisyah dan Khoiroh R. 2015. Analisis Dampak Variabel Makro

Ekonomi terhadap Indeks Saham Syariah Indonesia (ISSI). Jurnal 2

CBAM Volume 2 No.1. ISSN 2302 – 97791.

Sudarsana, Ni Made Anita Dewi dan Ica Rika Candraningrat. 2013. Pengaruh

Suku Bunga SBI, Nilai Tukar, Inflasi dan Indeks Dow Jones terhadap

Indeks Harga Saham Gabungan di BEI. Fakultas Ekonomi dan Bisnis

Universitas Udayana Bali.

Suharno, Agus dan MG. Kentris Indarti. 2014. Pengaruh Faktor Fundamental

Makro terhadap Indeks Harga Saham Gabungan (Studi pada Bursa Efek

Indonesia Tahun 2007-2012). Dinamika Akuntansi, Keuangan dan

Perbankan, Mei 2014 Vol. 3 No. 1 Hal: 10-21 ISSN: 1979-4878.

Sukirno, Sadono. 2011. Makro Ekonomi Teori Pengantar Edisi Ketiga. Jakarta:

Rajawali Pers.

Sunariyah. 2006. Pengantar Penngetahuan Pasar Modal. Yogyakarta: UPP STIM

YKPN.

Suta, I Putu Gede Ary. 2000. Menuju Pasar Modal Modern. Jakarta: Yayasan

SAD SATRIA BHAKTI.

Syarofi, Faris Hamam. 2014. Analisis Pengaruh Suku Bunga SBI, Kurs

Rupiah/US$, Harga Minyak Dunia, Harga Emas Dunia, DJIA, Nikkei

225 dan Hang Seng Index terhadap IHSG dengan Metode GARCH-M

(Periode Januari 2003 – Mei 2013). Fakultas Ekonomika dan Bisnis.

Universitas Diponegoro. Semarang.

Thobarry, Achmad Ath. 2009. Analisis Pengaruh Nilai Tukar, Suku Bunga, Laju

Inflasi dan Pertumbuhan GDP terhadap Indeks Harga Saham Sektor

Properti (Kajian Empiris pada Bursa Efek Indonesia Periode

Pengamatan Tahun 2000 – 2008). Program Pasca Sarjana. Universitas

Diponegoro. Semarang.

Witjaksono, Ardian Agung. 2010. Analisis Pengaruh Tingkat Suku Bunga SBI,

Harga Minyak Dunia, Harga Emas Dunia, Kurs Rupiah, Indeks Nikkei

225 dan Indeks Dow Jones terhadap IHSG (Studi Kasus pada IHSG di

BEI Periode 2000-2009). Tesis Universitas Diponegoro Semarang.

www.bi.go.id

www.cnbcindonesia.com

www.idx.co.id

www.reforminer.com

14

Yustisia, Natalia. 2016. Faktor-faktor yang Memengaruhi Pergerakan Indeks

Harga Saham Gabungan di Bursa Efek Indonesia. KalbiSocio Jurnal

Bisnis dan Komunikasi Volume 3 No. 2 Agustus 2016. ISSN 2356-4385.