analisis faktor masyarakat pedagang untuk … · sedangkan sex ratio kota depok adalah 103. ......

TRANSCRIPT

1

ANALISIS FAKTOR MASYARAKAT PEDAGANG UNTUK

MENGGUNAKAN TABUNGAN SYARIAH DI BANK

PEMBIAYAAN RAKYAT SYARIAH (BPRS)

Nurul Ichsan, MA

Abstrak

Salah satu daerah yang memiliki potensi untuk mengembangkan lembaga keuangansyariah adalah Kota Depok, dimana Kota Depok dahulu adalah kota kecamatan dalamwilayah Kabupaten Bogor, yang kemudian mendapat status kota administratif pada tahun1982. Sejak 20 April 1999, Depok ditetapkan menjadi kotamadya (sekarang: kota) yangterpisah dari Kabupaten Bogor. Salah satu potensi Kota Depok adalah sektorperdagangan merupakan sektor ekonomi yang banyak diminati oleh semua kalanganmasyarakat dalam kegiatan ekonomi baik itu secara formal maupun informal. Kota depokmemiliki jumlah penduduk 1.7 juta jiwa, namun potensi yang besar baru tergarap palinghanya 2 persen. Penelitian yang diangkat ini yaitu untuk mengetahui bagaimanakarakteristik pedagang di Kota Depok yang memiliki preferensi untuk menggunakanproduk BPRS dan faktor apa sajakah yang paling dominan mempengaruhi preferensipedagang di Kota Depok untuk menggunakan produk tabungan syariah.

Analisis data yang dilakukan dalam penelitian ini adalah analisis statistik deskriptif untukmenjelaskan profil responden. Hasil analisa dan pembahasan mununjukan mayoritaspedagang di Kota Depok lebih banyak memilih menjadi nasabah penabung di BPRS,faktor utama yang mendorong memilih produk tabungan di BPRS lebih disebabkankarena memiliki keyakinan bahwa menabung itu hemat, karena merasa menyimpandananya BPRS jauh lebih aman jika dibandingkan dengan menyimpannya sendiri, faktorterakhir yaitu adanya kemudahan bertransaksi di BPRS dimana para pedagang tidakperlu lagi meninggalkan dagangannya untuk bertransaksi dengan BPRS melainkanpetugas BPRS yang datang mengunjungi pedagang, kemudahan bertransaksi ini menjadidaya tarik pedagang untuk menggunakan produk tabungan BPRS.

A. PENDAHULUAN

1. Latar Belakang Masalah Penelitian

Badan Perkreditan Rakyat (BPR) berdasarkan status hukumnya disahkan dalam

Paket Kebijakan Keuangan Moneter dan Perbankan melalui Pakto tanggal 27 Oktober

1988. Pada hakekatnya BPR merupakan penjelmaan dari Bank Desa, Lumbung Desa,

Bank Pasar, Bank Pegawai Lumbung Pilih Nagari (LPN), Lembaga Perkreditan Desa

(LPD), Badan Kredit Desa (BKD), Badan Kredit Kecamatan (BKK), Kredit Usaha Rakyat

Kecil (KURK), Lembaga Perkreditan Kecamatan (LPK), Bank Karya Produksi Desa

(BKPD), dan atau lembaga lainnya yang dapat dipersamakan dengan itu (Subagyo, 2002).

2

Thomas Timberg, Ekonom Bank Dunia, dalam acara The 2nd Bank Indonesia

International Seminar on Islamic Finance di Bandung 8 Mei 2012, mengatakan alasan

yang dikemukakan para nasabah non muslim adalah jasa keuangan syariah dinilai lebih

murah, mudah, dan tidak menyusahkan. "Survei tersebut mengungkapkan hanya 30%

alasan nasabah mengakses sektor keuangan syariah karena pengaruh keagamaan,” kondisi

ini mengindikasikan kebutuhan dan permintaan jasa keuangan syariah merupakan

kebutuhan yang rasional.

Berdirinya BPR Syariah tidak bisa dilepaskan dari beberapa pengaruh diantaranya;

Pertama, dampak dari berdirinya lembaga-lembaga keuangan yang memiliki legalitas

Undang-Undang Pokok Perbankan keberadaan lembaga-lembaga keuangan tersebut

diperjelas melalui izin dari Menteri Keuangan. Kedua, BPR Syariah muncul karena

inspirasi dari Bank Syariah nasional yang berdiri sejak tahun 1992. Tetapi secara

konseptual karena ada keterbatasan jangkauan operasi dari Bank Syariah Nasional di

berbagai wilayah tertentu maka diperlukan BPR Syariah yang secara teknis dirancang

untuk menangani masalah keuangan masyarakat di wilayah-wilayah tersebut.

Bank Pembiayaan Rakyat Syariah (BPRS) dari tahun ke tahun semakin bertambah

dan menunjukkan pertumbuhan yang signifikan, diantaranya adalah pertama,

pertambahan jumlah kantor. Hal ini dapat dilihat melalui grafik pertambahan jumlah

kantor BPRS di bawah ini:

Tabel 1.1

Perkembangan Bank Pembiayaan Rakyat Syariah

KeteranganTahun

2005 2006 2007 2008 2009 2010 2011

Jumlah Bank 92 105 114 131 138 150 154

Jumlah Kantor 92 105 185 202 225 289 299

Sumber: Bank Indonesia, Statistik Perbankan Syariah Desember 2011

Berdasarkan grafik di atas, pertumbuhan Jumlah BPRS meningkat sekitar 6%

setiap tahun dari tahun 2005 sampai 2007, bahkan ditahun 2008 meningkat mencapai

3

15%, kemudian di masih menunjukkan trend yang meningkat, hingga di tahun 2011

meningkat mencapai 3%.

Kedua, adalah peningkatan total pembiayaan yang disalurkan BPRS. Pembiayaan

tumbuh tahun 2008 sebesar Rp 364 milyar (40,80%) menjadi Rp 1.256 milyar, pada tahun

2009 meningkat sebesar Rp 312 milyar (24,84%) menjadi Rp 1.568 milyar, pada tahun

2010 meningkat sebesar Rp 492 milyar (31,37%) menjadi Rp 2.060 milyar dan data tahun

2011 menunjukan peningkatan sebesar Rp 615 milyar (29,85%) menjadi Rp 2.675 milyar

(BI, 2012).

Ketiga, trend pertumbuhan Aset BPRS terus tumbuh dan berkembang setiap

tahunya Aset BPRS pada tahun 2008 meningkat dibandingkan tahun 2007 sebesar Rp 478

milyar (39,34%) tumbuh menjadi Rp 1.693 milyar, pada tahun 2009 meningkat Rp 430

milyar (25,39%) tumbuh menjadi Rp 2.123 milyar, pada tahun 2010 meningkat sebesar

Rp 615 milyar (28,96%) tumbuh menjadi Rp 2.738 milyar dan akhir tahun 2011 tumbuh

sebesar Rp 414 milyar (15,11%) sehingga menjadi Rp 3.520 milyar (BI, 2012). Tidak

dapat dipungkiri bahwa peningkatan tersebut merupakan dari banyaknya masyarakat yang

semakin percaya serta memiliki minat yang tinggi terhadap BPRS.

Perkembangan yang keempat, BPRS dengan peningkatan dana pihak ketiga pada

tahun 2008 sebesar Rp 258 milyar (35,98%) yaitu menjadi Rp 975 milyar, pada tahun

2009 sebesar Rp 183 milyar (18,76%) yaitu menjadi Rp 1.158 milyar dan meningkat terus

pada tahun 2010 sebesar Rp 445 milyar (38,42%) menjadi Rp 1.603 milyar dan akhir

tahun 2011 meningkat sebesar Rp 492 milyar (30,69%) menjadi Rp 2.095 milyar (BI,

2012).

Penghimpunan tersebut baru menunjukkan jumlah rekening BPRS sebanyak 681

ribu akhir tahun 2011 artinya baru mencapai 2 % dari jumlah penduduk yang ada di

Indonesia. Padahal potensi Indonesia sangat besar, terlihat beberapa daerah terdapat pasar

tradisional, pertokoan, serta tempat tinggal masyarakat yang sangat besar potensinya

untuk produk penghimpunan dana terutama produk tabungan syariah.

Salah satu daerah yang memiliki potensi untuk mengembangkan lembaga

keuangan syariah adalah Kota Depok, dimana Kota Depok dahulu adalah kota kecamatan

dalam wilayah Kabupaten Bogor, yang kemudian mendapat status kota administratif pada

tahun 1982. Sejak 20 April 1999, Depok ditetapkan menjadi kotamadya (sekarang: kota)

yang terpisah dari Kabupaten Bogor. Berdasarkan situs resmi Kota Depok terdiri atas 11

4

kecamatan, yang dibagi menjadi 63 kelurahan. Berdasarkan hasil Sensus Penduduk 2010

mencapai 1.736.565 jiwa, yang terdiri dari penduduk laki-laki 879.325 jiwa dan penduduk

perempuan 857.240 jiwa. Sedangkan sex ratio Kota Depok adalah 103.

Salah satu potensi Kota Depok adalah sektor perdagangan merupakan sektor

ekonomi yang banyak diminati oleh semua kalangan masyarakat dalam kegiatan ekonomi

baik itu secara formal maupun informal. Jumlah pasar di Kota Depok ada 6 buah, dengan

total kios, los dan kaki lima masing-masing sebanyak 2.454 kios, 2.130 los dan 1.501 kaki

lima. Sedangkan petugas retribusi dan kebersihan sebanyak 72 orang.

Data Pertumbuhan Lembaga Keuangan Non Bank dalam hal ini lembaga koperasi

yang ada di Kota Depok menunjukan pertumbuhan pesat. Berdasarkan sumber dinas

koperasi Kota Depok, jumlah lembaga koperasi yang tersebar di 11 kecamatan pada tahun

2010 berjumlah 887 dengan total aset sebesar Rp 68.612.592.831. Pada sektor keuangan

syariah non bank yakni Koperasi BMT, di Kota Depok terdapat 38 BMT yang sangat

eksis dengan total aset sebesar Rp 3.111.225.921 dengan perolehan SHU sebesar Rp

931.299.919. Kinerja koperasi di Kota Depok menunjukan banyak minat masyarakat

terhadap jasa keuangan kecil dan mikro. sebesar Rp. 277.839.590 (ribu) pada tahun 2011

tumbuh sebesar Rp 80.552.856 (ribu) atau sebesar 29 % menjadi Rp 358.392.458 (ribu)

Sementara aset BPRS per 31 Desember 2010 sebesar Rp 187.662.368 (ribu) pada tahun

2011 tumbuh sebesar Rp 23.313.750 (ribu) atau tumbuh sebesar 12.42 % menjadi Rp

210.976.118 (ribu). Posisi Penghimpunan Dana masyarakat di 4 BPRS per 31 Desember

2011 sebesar Rp 151.228.779 (ribu) mengalami peningkatan pada tahun 2011 yakni

tumbuh sebesar Rp 22.864.046 (ribu) atau sebesar 15,12 % menjadi Rp 174.092.825

(ribu).Sedangkan penyaluran dana dalam bentuk pembiayaan per 31 Desember 2010

sebesar Rp 166.046.540 (ribu) tumbuh dan meningkat sebesar Rp 12.512.114 (ribu) atau

sebesar 7,54% menjadi Rp 178.558.654 (ribu). Sehingga Financing Debt To Ratio

(FDR) BPRS di Kota Depok per 31 Desember 2011 menunjukan persentase sebesar 97,50

%, kondisi ini menunjukan bahwa keberadaan BPRS di Kota Depok sangat dibutuhkan

para pelaku UMKM.

Berdasarkan field study, sebagaian besar kinerja Bank Perkreditan Rakyat maupun

Bank Pembiayaan Rakyat Syariah memiliki tingkat petumbuhan sangat besar. Oleh sebab

itu, menjadi menarik untuk diteliti, bagi masyarakat yang sudah memakai jasa BPRS

5

dalam hal ini adalah menabung di BPR Syariah, menjadi perhatian khusus dimana motif

apa yang menjadikan masyarakat khususnya Kota Depok menggunakan produk jasa

tabungan di BPRS.

2. Identifikasi dan Pembatasan Masalah

Jumlah nasabah yang berhasil dihimpun BPRS adalah 681.000 rekening dengan

nilai nominal penghimpunan dana baik tabungan maupun deposito di BPRS berjumlah Rp

1.9 triliun. Padahal Indonesia memiliki masyarakat muslim 80% dari jumlah penduduk

240 juta. Salah satu wilayah adalah kota depok yang memiliki jumlah penduduk 1.7 juta

jiwa, namun potensi yang besar baru tergarap paling hanya 2 persen. Inilah masalah utama

yang teridentifikasi. Ada kalanya dalam penelitian terdapat masalah yang sangat luas.

Oleh karena itu peneliti mengidentifikasi dan membatasi masalah agar dalam pembahasan

tidak meluas. Batasan dalam penelitian ini adalah sebagai berikut :

1. Penelitian ini hanya dilakukan pada masyarakat pedagang di Kota Depok yang

menggunakan produk BPRS baik itu tabungan maupun pembiayaan.

2. Penelitian ini hanya dilakukan untuk melihat preferensi masyarakat pedagang di

Pasar Kota Depok untuk menggunakan produk BPRS.

3. Dalam penelitian ini ada 22 variabel yang digunakan untuk melihat faktor

pendorong pedagang di Kota Depok terhadap produk BPRS baik itu produk

tabungan ataupun pembiayaan. Variabel tersebut dikelompokkan ke dalam 4

faktor utama antara lain: faktor pribadi dari nasabah, faktor psikologis, faktor

ekonomi dan faktor budaya. Adapun pembahasan secara lebih rinci mengenai

variabel akan dijabarkan di bagian instrumen penelitian.

4. Penelitian hanya menyoroti beberapa faktor dengan melihat beberapa pilihan

masyarakat

3. Perumusan Masalah

Berdasarkan latar belakang diatas, maka rumusan masalah yang dapat dipaparkan

pada penelitian ini adalah, Bagaimana karakteristik pedagang di Kota Depok yang

memiliki preferensi untuk menggunakan produk BPRS? Dan Faktor apa yang paling

dominan mempengaruhi preferensi pedagang di Kota Depok untuk menggunakan produk

tabungan syariah?

6

4. Tujuan Penelitian

Penelitian tentang analisis faktor masyarakat pedagang untuk menggunakan

tabungan syariah di Bank Pembiayaan Rakyat Syariah (BPRS) merupakan pembahasan

yang dapat memberikan gambaran bagimana nasabah dan masyarakat yang sekarang ini

mulai mengenal tentang perbankan syariah dan dapat memilih konsep syariah dalam dunia

keuangan sehingga dapat memaparkan seberapa kepedulian mereka tentang keberadaan

jenis pembiayaan yang ditawarkan oleh BPRS.

Kajian ini diharapkan dapat memberikan informasi kepada masyarakat luas

khususnya civitas akademika Uhamka dalam hal pembiayaan di BPRS dan alasan mereka

yang menggunakan jasa BPRS. Jika dalam pembahasan nanti kemudian terdapat

kekurangan dan kelemahan baik dari cara penulisan, struktur, materi, isi pembasan, teknis

operasional hingga hasil analisis yang dicapai, selanjutnya dapat dijadikan rujukan bagi

Uhamka dan pelaksanaannya maka dapat dilakukan upaya upaya penyempurnaan dan

perbaikan mutu yang lebih baik.

Berdasarkan hasil pengamatan peneliti, banyak sekarang di Depok BPRS yang

dapat diakses oleh warga Depok, baik yang berada di jalan utama maupun di daerah

daerah sekitar dan pinggiran Depok, agar mendapat informasi yang faktual dan aktual

maka kajian respon masyarakat terhadap BPRS khususnya masyarakat sekitar wilayah ini

diambil dari pusat BPRS dan daerah pasar sebagai nasabah dari BPRS sehingga harapan

kami dapat melihat faktor apa yang menjadi pendorong bagi mereka memilih BPRS.

Agar lebih terinci dan jelas, tujuan dalam penelitian ini sesuai dengan rumusan

masalah yang telah dipaparkan diatas, yaitu:

Untuk mengetahui karakteristik masyarakat Kota Depok yang memiliki

preferensi untuk menggunakan tabungan syariah

Untuk mengetahui faktor dominan apa yang mempengaruhi preferensi

Masyarakat Kota Depok untuk menggunakan produk tabungan syariah.

Dengan mengetahui perilaku masyarakat pedagang menggunakan jasa BPRS

dapat mengetahui langkah-langkah apa yang harus dikembangkan oleh BPRS

dalam menggarap nasabah baru

Penting juga bagi pedagang, apa yang menjadi kebutuhan terhadap hadirnya

BPRS, sehingga bisa melayani masyarakat.

7

Bagi Uhamka ini merupakan penelitian yang sangat membantu peran kampus

dalam tridharma perguruan tinggi dalam mengembangkan ilmu ekonomi Islam

sehingga dapat memahami karakteristik masyarakat muslim Indonesia, dan

kemajuan bangsa ini.

Bagi Fakultas Agama Islam penelitian ini guna memajukan kualitas dosen

dalam menambah ilmu pengetahuan, wawasan berekonomi syariah, serta juga

bentuk kepedulian fakultas atas penelititan dan kemajuan ilmu ekonomi Islam

serta perbankan syariah khususnya.

5. Manfaat Penelititan

Adapun manfaat dari penelitian ini antara lain:

Memberikan sumbangan pikiran kepada pemerhati ekonomi Islam khususnya

perbankan syariah yang tengah giat giatnya membangun ekonomi berlandaskan

Islam

Memberikan gagasan kepada para penguasa masyarakat agar lebih dapat

memberikan peraturan peraturan daerah mapun undang undang dan ketentuan

hukum yang baik bagi perkembangan perbankan syariah khususnya di daerah

Depok ini.

Memberikan informasi kepada masyarakat luas bahwa konsep yang diberikan

oleh pembiayaan BPRS juga menguntungkan dan dapat bersaing dengan jenis

kredit ataupun pembiayaan lainnya.

Memberikan informasi yang faktual kepada BPRS bahwa keinginan dan kemauan

masyarakat untuk mengikuti program yang ditawarkan oleh BPRS haruslah diikuti

dengan pelayanan yang maksimal dan prima serta daya saing yang kuat terhadap

kredit yang diberikan oleh perbankan konvensional ataupun bantuan bantuan

keuangan lainnya yang sekarang banyak tumbuh dimasyarakat.

Bagi akademisi khususnya ilmuwan di Uhamka semoga berguna untuk menambah

pengetahuan tentang pembiayaan BPRS yang ada di lingkungan masyarakat.

B. PEMBAHASAN

1. KERANGKA TEORI

a. Pengertian Potensi

8

Potensi menurut Kamus Besar Bahasa Indonesia (KBBI) adalah kemampuan yang

mempunyai kemungkinan untuk dikembangkan. Potensi yang akan di teliti dalam

penelitian ini akan dikaitkan dengan demografi dan psikografi. variabel demografi yang

akan diteliti antara lain umur, jenis kelamin, pendapatan, pekerjaan, pendidikan, agama

(Kotler, 2001) sedangkan variabel psikografi antara lain Life style, Personality dan value

(Kotler, 2001).

b. Perilaku konsumen

1) Pengertian Perilaku Konsumen

Ada beberapa pengertian mengenai perilaku konsumen menurut beberapa ahli

pemasaran :

1. Perilaku Konsumen (consumer behaviour) adalah ”aktivitas-aktivitas individu

dalam pencarian, pengevaluasian, pemerolehan, pengonsumsi, penghentian

pemakaian barang dan jasa” (Craig-Lees, Joy & Browne, 1995)

2. Perilaku Konsumen adalah ”studi mengenai proses-proses yang terjadi saat

individu atau kelompok menyeleksi, membeli, menggunakan, atau menghentikan

pemkaian produk, jasa, ide, atau pengalaman dalam rangka memuaskan keinginan

dan hasrat tertentu” (Solomon, 1999)

3. Perilaku konsumen adalah ”perilaku yang ditunjukkan oleh konsumen dalam

mencari, membeli, menggunakan, mengevaluasi, dan menghentikan konsumsi

produk, jasa dan gagasan” (Schiffman & Kanuk, 2000)

4. Perilaku Konsumen adalah ” Studi mengenai individu, kelompok atau organisasi

dan proses-proses yang dilakukan dalam memilih, menentukan, mendapatkan,

menggunakan, dan menghentikan pemakaian produk, jasa, pengalaman, atau ide

untuk memuaskan kebutuhan serta dampak proses-proses tersebut terhadap

konsumen dan masyarakat” (Hawkins, Bbest & Coneu, 2001)

5. Perilaku konsumen adalah ” aktivitas mental dan fisik yang dilakukan oleh

pelanggan rumah tangga (konsumen akhir) dan pelanggan bisnis yang

menghasilkan keputusan untuk membayar, membeli, dan menggunakan produk

dan jasa tertentu”(Sheth & Mittal, 2004).

9

Dari kelima pengertian perilaku konsumen diatas maka dapat diringkas bahwa

perilaku konsumen adalah suatu proses yang dilakukan oleh individu/konsumen dalam

mengambil keputusan, baik dalam pre-purchase, purchase maupun post-purchase.

Pengertian perilaku konsumen sering dikacaukan dengan pengertian perilaku

pembeli padahal perilaku konsumen (consumer behaviour) dengan perilaku pembeli

(buyer behaviour) itu adalah hal yang berbeda. Perilaku konsumen (consumer

behaviour) adalah aktivitas langsung terlibat dalam memperoleh dan menggunakan

barang-barang atau jasa, termasuk didalamnya proses pengambilan keputusan. Jadi,

perilaku konsumen merupakan aktivitas manusia yang meliputi:

Kegiatan mencari

Kegiatan mengevaluasi alternatif

Keputusan Pembelian

Kegiatan menggunakan

Kegiatan menilai tingkat kepuasan

Sedangkan perilaku pembeli (buyer behaviour) atau perilaku pelanggan (customer

behaviour) hanya berkisar pada proses pembelian atau pertukaran. Dengan demikian

mempunyai pengertian lebih sempit, karena tidak menyangkut proses secara

keseluruhan seperti pada proses perilaku konsumen.

2) Model perilaku konsumen

Model dari perilaku konsumen digunakan sebagai usaha untuk mempermudah

untuk memahami perilaku konsumen. Sebuah model adalah sebuah penyederhanaan

gambaran dari kenyataan (Swasta & Handoko). Penyederhanaan ini melalui pengaturan

aspek-aspek dari kenyataan dan hanya terdiri dari aspek-aspek yang membuat pembuat

model tertarik (Swasta & Handoko). Sebagai contoh jika mengartikan perilaku konsumen

sebagai suatu proses pengambilan keputusan, maka titik berat model adalah proses

tersebut. Bentuk model dapat bermacam-macam, model dapat merupakan uraian secara

verbal, atau dengan menggunakan simbol-simbol matematis. Model perilaku konsumen

kebanyakan diuraikan secara verbal.

Model perilaku konsumen dapat didefinisikan sebagai kerangka kerja

penyederhanaan untuk menggambarkan aktivitas-aktivitas konsumen (Saladin).

10

Modelisasi perilaku konsumen sangat membantu pemasar untuk melihat dan menganalisis

perilaku seseorang dalam membeli suatu produk atau jasa. Adapun salah satu model

perilaku konsumen menurut philip kotler adalah sebagai berikut:

11

Pengenalankebutuhan

Keputusanpembelian

EvaluasiInformasi

Pencarianinformasi

puas

Perilaku pascapembelian

TidakpuasFaktor-faktor yang mempengaruhi : Pengaruh Pemasaran :

-Faktor budaya - Produk - Process

-Faktor sosial - Price - People

-Faktor pribadi - Place - Phsical evidence

-Faktor Psikologis - Promotion

Model perilaku konsumen yang disederhanakan

Sumber : Philip kotler, manajemen Pemasaran, 2005 hal. 203. Data dimodifikasi

12

Perilaku konsumen akan menentukan proses pengambilan keputusan dalam

pembelian. Proses pembelian konsumen terdiri dari lima tahap yaitu :1) menganalisis

kebutuhan 2) mencari informasi, 3) mengevaluasi informasi, 4) Keputusan pembelian, 5)

perilaku pasca pembelian.

Keseluruhan proses tersebut diatas hanya dilakukan pada keadaan tertentu,

misalnya pada pembelian pertama. Artinya seluruh proses tersebut diatas tidak selalu

dilakukan oleh konsumen. Konsumen akan lebih mudah mengambil keputusan dalam

pembelian ulang atau yang sifatnya terus menerus atau dengan kata lain jika konsumen

merasa puas maka ia tidak akan mealui proses awal mungkin ia akan langsung ketahap

proses keputusan pembelian.

Adapun penjelasan model perilaku konsumen secara tahap pertahap :

a) Pengenalan Kebutuhan dan Keinginan

Penganalisisan kebutuhan ini ditujukan untuk mengetahui adanya kebutuhan yang

belum terpenuhi. Apakah kebutuhan tersebut harus segera dipenuhi atau masih bisa

ditunda pemenuhanya. Kebutuhan dapat dipengaruhi oleh stimulus internal dan juga

stimulus eksternal. Adanya kebutuhan yang belum terpenuhi sering diketahui secara

tiba-tiba pada saat konsumen berjalan-jalan ketoko atau sedang berbelanja atau pada

saat melihat iklan ditoko, koran ataupun dari keluarga.

Pengenalan kebutuhan konsumen adalah adanya perbedaan antara keadaan yang ada

saat ini (keadaan aktual) dengan keadaan yang diinginkan. Contoh : Seorang

konsumen sekarang merasa lapar (keadaan aktual) dan untuk menghilangkan rasa

lapar (keadaan yang diinginkan). maka ia butuh sepiring nasi ataupun makanan untuk

memenuhi kebutuhannya menghilangkan rasa lapar.

b) Pencarian Informasi

Konsumen yang terangsang kebutuhannya akan terdorong untuk mencari informasi

yang lebih banyak mengenai produk yang dibutuhkannya. Pencarian informasi dapat

bersifat aktif ataupun pasif. Pencarian informasi yang bersifat aktif dapat berupa :

mengunjungi toko untuk mempelajari produk tertentu ataupn juga untuk membuat

perbandingan harga atau kualitas produk sedangkan pencarian informasi secara pasif

13

mungkin hanya membaca suatu iklan dimajalah atau koran tanpa memiliki tujuan

khusus dalam pikiran konsumen tentang gambaran produk yang diinginkan. Seorang

konsumen yang membutuhkan suatu informasi tentang suatu produk atau jasa, maka

sumber informasinya dapat bersumber dari internal maupun eksternal. Adapun sumber

internal yaitu bersumber dari komunikasi perorangan dan pengaruh perorangan

misalnya : bersumber dari keluarga, teman, tetangga dan kenalan Sedangkan informasi

eksteren dapat berasal dari media massa seperti;majalah, TV, surat kabar,radio dan

juga sumber informasi dari kegiatan pemasaran perusahaan.

. Menurut Philip Kotler, sumber informasi konsumen digolongkan kedalam empat

kelompok yaitu :

1. Sumber pribadi : keluarga, teman, tetangga, kenalan

2. Sumber Komersial : Iklan,Wiraniaga, penyalur, kemasan, pajangan

3. Sumber politik : Media massa.

4. Sumber pengalaman: Pemakaian produk sebelumnya.

Sebagian besar konsumen mendapatkan informasi produk berasal dari sumber

komersil. Tapi sumber yang paling efektif adalah bersumber dari sumber pribadi.

Melalui pengumpulan informasi konsumen bisa mempelajari merek-merek yang

bersaing dengan fitur-fiturnya.

c) Evaluasi Alternatif

Setelah konsumen mencari informasi, maka konsumen mengevaluasi berbagai

alternatif pilihan dalam memenuhi kebutuhan. Evaluasi alternatif timbul karena

banyaknya rangsangan-rangsangan alternatif pilihan atau banyaknya rangsangan-

rangsangan yang masuk dalam diri konsumen. Untuk menilai alternatif pilihan

konsumen, terdapat 5 konsep dasar yang dapat dipergunakan untuk membantu

pemahaman proses evaluasinya yaitu :

i. Product atribute (sifat-sifat produk), apa yang menjadi ciri-ciri khusus

dan perhatian konsumen terhadap produk tersebut. Misalnya konsumen

hendak membeli handphone. Ciri khusus adalah bentuk atau corak

warna.

14

ii. Importance weight (nilai kepentingan), kecendrungan konsumen untuk

lebih memperhatikan nilai kepentingan yang berbeda-beda pada setiap

atribut produk yang dianggapnya lebih menonjol untuk diperhatikan.

Contoh : konsumen mempunyai tujuan pembelian untuk kepentingan

meningkatkan prestisenya jadi dia membeli handphone blackberry,

akan tetapi jika konsumen mempunyai tujuan pembelian untuk

kepentingan komunikasi mungkin dia hanya membeli handphone nokia

biasa.

iii. Brand belief (kepercayaan terhadap merek), kecendrungan konsumen

untuk lebih memperhatikan pada merek suatu produk yang memang

amat menonjol menurut pandangannya, sehingga menciptakan brand

image pada konsumen tersebut. Misalkan, handphone nokia.

Konsumen lebih percaya dengan merek nokia dibandingkan dengan

merek lain karena nokia lebih tahan banting ataupun nokia lebih bisa

meningkatkan prestise.

iv. Utility function (fungsi kegunaan), bagaimana konsumen

mengaharapkan kepuasan atas fungsi dasarnya saja sehingga tidak

terlalu membutuhkan fungsi yang lain Misalnya : Seorang konsumen

yang sedang membutuhkan handphone, karena ia hanya butuh

handphone untuk sms dan telepon jadi mungkin konsumen tersebut

hanya akan membeli handphone yang tidak terlalu banyak fiturnya

cukup untuk berkomunikasi saja.

v. Preference attitudes (Sikap kesukaan), bagaimana konsumen

memberikan sikap preferensi (tingkat kesukaan) terhadap merek-merek

alternatif melalui prosedur penilaian yang dilakukan konsumen.

Misalnya ada beberapa merek handphone yaitu Nokia, Sony Ericsson,

Samsung. Mungkin konsumen akan lebih menyukai Nokia daripada

merek yang lain. Dalam mengevaluasi alternatif tidak dapat dipisahkan

dari sumber-sumber yang dimiliki oleh konsumen seperti waktu dan

uang. Alternatif-alternatif pembelian yang telah diidentifikasikan,

15

dinilai dan diseleksi menjadi alternatif pembelian yang dapat

memenuhi dan memuaskan kebutuhan serta keinginan konsumen.

d) Keputusan Pembelian

Setelah melakukan evaluasi alternatif terhadap produk atau jasa yang

diinginkan, maka konsumen akan menentukan produk atau jasa yang akan dipilihnya.

Konsumen biasanya memilih produk atau jasa yang paling disukai. Bila konsumen

mengambil keputusan, maka keputusan tersebut menyangkut jenis produk, merek,

model, kualitas, waktu, harga, cara pembayaran. Secara umum pengambilan

keputusan tersebut dipengaruhi oleh dua faktor. Faktor yang pertama adalah faktor

internal yaitu faktor-faktor yang berasal dari dalam diri konsumen itu sendiri. Faktor

internal ini mempunyai pengaruh yang cukup besar untuk mempengaruhi keputusan

pembelian. Sedangkan faktor Eksternal adalah faktor yang berasal dari luar diri

konsumen seperti keluarga, teman, promosi, harga, merek dsb.

e) Perilaku pasca pembelian

Setelah membeli produk dan menggunakan produk atau jasa, maka konsumen akan

mengalami kepuasan atau ketidakpuasan. Jika kinerja produk atau jasa lebih rendah

dari pada harapan, maka konsumen akan kecewa. Akan tetapi jika kinerja produk

sesuai dengan harapan konsumen, maka konsumen akan puas dan jika kinerja produk

melebihi harapan maka konsumen akan sangat puas. Kepuasan dan Ketidakpuasan

terhadap produk akan mempengaruhi perilau konsumen. Jika konsumen puas, maka

kemungkinan ia akan membeli kembali produk tsb. Akan tetapi jika tidak puas, maka

kemungkinan konsumen tidak akan membeli kembali produk tersebut dan akan

kembali ketahap pencarian informasi.

c. Faktor-faktor yang mempengaruhi perilaku konsumen

Tujuan kegiatan pemasaran adalah mempengaruhi konsumen untuk mau membeli

barang dan jasa perusahaan. Hal ini sangat penting bagi manajer pemasaran untuk

memahami mengapa dan bagaimana tingkah laku konsumen sehingga perusahaan dapat

mengembangkan, menentukan harga, mempromosikan, dan mendistribusikan produknya

secara lebih baik. Dengan mempelajari perilaku pembeli, manajer akan mengetahui apa

16

keinginan dan kebutuhan yang belum terpenuhi sehingga manajer bisa

mengidentifikasinya untuk membuat segmentasi pasar. Adapun faktor-faktor yang

mempengaruhi perilaku konsumen menurut philip kotler dapat dilihat pada gambar

berikut ini :

Sumber : Philip Kotler, Dasar-dasar manajemen pemasaran Hal, 242 Gambar

Dimodifikasi

Menurut Philip Kotler ada empat faktor yang mempengaruhi perilaku konsumen

sebelum konsumen memutuskan menggunakan suatu produk atau jasa yaitu :

1. Faktor Kebudayaan

Pribadi

- Usia dan tahapdaur hidup

- Pekerjaan

- Situasi ekonomi

- Gaya Hidup

- Kepribadian

Kebudayaan

- Budaya

- Sub budaya

- Kelas sosial

Sosial

- KelompokAcuan

- Keluarga- Peran & status

Psikologis

- Motivasi

- Persepsi

- Pembelajaran

- Sikap dan Kepercayaan

Pembeli

17

a. Kebudayaan

Kebudayaan sifatnya sangat luas, dan menyangkut segala aspek kehidupan

manusia. Menurut Stanton Budaya merupakan simbol dan faktor yang kompleks,

yang diciptakan oleh manusia, yang diturunkan dari generasi kegenerasi yang lain,

sebagai suatu penentu dan pengatur tingkah laku manusia dalam kehidupan

masyarakat.

Simbol dapat bersifat tidak kentara (seperti sikap, pendapat, kepercayaan,

nilai, bahasa dan agama) atau bisa juga bersifat kentara (seperti; alat-alat,

perumahan, produk karya seni). Setiap orang akan merasakan lapar, tetapi apa

yang harus dimakan dan bagaimana caranya memuaskan rasa lapar tersebut,

semua ini terdapat dalam kebudayaan. Jadi dalam kehidupan manusia memang

perilaku manusia ditentukan oleh kebudayaan, dan pengaruhnya akan selalu

berubah setiap waktu sesuai dengan kemajuan dan perkembangan zaman dari

masyarakat. Contoh : : masyarakat papua yang mempunyai kebudayaan makanan

pokoknya sagu, maka jika ia diberikan makanan pokoknya nasi maka bisa jadi

masyarakat papua akan menolaknya karena tidak sesuai dengan kebudayaannya.

b. Sub Budaya

Masing-masing budaya terdiri dari sejumlah sub budaa yang lebih

menampakkan identifikasi dan sosialisasi khusus bagi para anggotanya. Sub

budaya mencakup kelompok-kelompok kebangsaan seperti Indonesia, Malaysia,

Australia, dsb, Kelompok-kelompok keagamaan seperti Islam, katolik, Kristen,

Budha, Hindu, dan Kelompok-kelompok ras seperti : Negro, Aborigin dsb.

Kebudayaan-kebudayaan khusus ini mempunyai peranan penting dalam perilaku

konsumen terhadap penggunaan suatu produk atau jasa, contohnya : Ani seorang

yang beragama islam, ia akan menolak makanan yang mengandung zat-zat haram

seperti daging babi, Islam mengharamkan untuk mengkonsumsi daging babi

karena dapat membahayakan kesehatan.

2. Faktor Sosial

a. Kelompok acuan

18

Kelompok acuan seseorang memiliki pengaruh langsung atau tidak

langsung terhadap sikap atau perilaku seseorang. Kelompok yang memiliki

pengaruh langsung terhadap seseorang dinamakan kelompok keanggotaan.

Adapun beberapa kelompok keanggotaan merupakan kelompok primer, seperti

keluarga, teman, tetangga dan rekan kerja yang berinteraksi dengan seseorang

secara terus menerus dan informal. Selain kelompok primer ada yang disebut

kelompok sekunder, seperti kelompok keagamaan, profesi dan asosiasi.

Kelompok acuan mempengaruhi perilaku seseorang dalam pembeliannya,

dan sering dijadikan pedoman oleh konsumen dalam bertingkah laku. Oleh karena

itu, konsumen selalu mengawasi kelompok tersebut baik tingkah laku fisik

maupun mentalnya. Jika dilihat, biasanya masing-masing kelompok mempunyai

pelopor opini yang dapat mempengaruhi anggota-anggotanya dalam membeli

sesuatu. Interaksi mereka sering dilakukan secara individual (langsung bertatap

muka), sehingga seseorang mudah terpengaruh oleh orang lain untuk membeli

sesuatu. Kadang-kadang nasehat orang lain lebih berpengaruh daripada iklan

dimajalah, surat kabar, televisi atau media lainnya. Serta norma kelompok dapat

ikut pula mempengaruhi masing-masing anggota kelompok. Contoh : seorang anak

muda yang menggandrungi seorang penyanyi atau artis, maka ia akan cenderung

meniru cara berpakaian, potongan rambut dan gaya artis atau penyanyi yang ia

gandrungi.

b. Keluarga

Keluarga merupakan organisasi pembelian konsumen yang paling penting

dalam masyarakat, dan para anggota keluarga menjadi kelompok acuan primer

yang paling berpengaruh. Dalam keluarga, masing-masing dapat berbuat hal yang

berbeda untuk membeli sesuatu. Setiap anggota keluarga memiliki selera,

kebutuhan dan keinginan yang berbeda. Misalnya anak-anak, tidak selalu bisa

menerima apa saja dari orang tua mereka, tetapi menginginkan juga sesuatu yang

lain. Apalagi anak-anak yang sudah besar, keinginan mereka semakin banyak.

19

Namun demikian terdapat kebuuhan keluarga yang digunakan oleh seluruh

anggota keluarga, seperti : meubel, televisi, Lemari es. Oleh sebab itu manajer

pemasaran perlu mengetahui siapa sebenarnya :

1. Siapa yang mempengaruhi keputusan untuk membeli

2. Siapa yang membuat keputusan untuk membeli

3. Siapa yang melakukan pembelian

4. Siapa pemakai produknya.

Keempat hal tersebut diatas dapat dilakukan oleh orang-orang yang

berbeda. Suatu saat seseorang anggota keluarga dapat berfungsi sebagai

pengambil keputusan, tetapi pada saat yang lain ia dapat berbuat sebagai

pembeli. Sering ditemukan bahwa keputusan untuk membeli dibuat

bersama-sama antara suami dan istri, kadang-kadang anak juga dilibatkan,

terutama untuk membeli kebutuhan seluruh keluarga. Contoh : Untuk

pembelian makanan, alat-alat dapur, dan juga barang-barang yang nilainya

kecil pengambilan keputusan pembelian lebih ditangan istri tapi untuk

pembelian produk dan jasa yang mahal seperti mobil, liburan, atau

perumahan kebanyakan istri dan suami yang terlibat dalam pengambilan

keputusan bersama (Thedore levitt, 1960)

3. Faktor Pribadi

a. Usia

Memahami usia konsumen adalah penting karena setiap konsumen akan

membeli produk atau jasa yang berdeda-beda sesuai dengan usianya. Selera

seseorang terhadap sesuatu juga dipengaruhi oleh usia. Contohnya : Ketika masih

bayi, maka manusia akan makan makanan bayi selama bertahun tahun. Ketika

tumbuh maka manusia akan mengkonsumsi makanan yang berbeda beda dan

beranekaragam. Serta selera orang terhadap pakaian, perabot, dan rekreasi juga

berhubungan dengan usia.

b. Pekerjaan

20

Pekerjaan seseorang memiliki peran dalam menentukan keputusannya

untuk menggunakan produk dan jasa. Pekerjaan mempunyai hubungan dengan

pendidikan konsumen karena beberapa profesi seperti pegawai bank, pengacara,

akuntan dan lainnya memerlukan syarat-syarat formal agar bisa bisa bekerja

sebagai profesi tsb. Pekerjaan seseorang juga mempengaruhi pola konsumsinya

contohnya: Seorang direktur akan membeli pakaian yang mahal, perjalanan dengan

pesawat udara dan perahu layar besar.

c. Keadaan ekonomi

Keadaan ekonomi seseorang akan mempengaruhi terhadap pilihan

produknya. Keadaan ekonomi seseorang terrdiri dari pendapatan yang dapat

dibelanjakan, jumlah tabungan dan sikap berbelanja. Contoh: Ani dapat

mempertimbangkan membeli sebuah handphone blackberry jika ia telah mampu

memenuhi kebutuhan primer dan sekundernya. Artinya Ani memiliki kelebihan

dana dari jumlah pengeluarannya untuk kebutuhan primer dan sekunder.

d. Gaya hidup

Gaya hidup menunjukkan bagaimana orang hidup, bagaimana mereka

membelanjakan uangnya, dan bagaimana mereka mengalokasikan waktu mereka

oleh karenanya, hal ini berhubungan dengan tindakan dan perilaku sejak lahir,

berbeda dengan kepribadian, yang menggambarkan konsumen dari perspektif yang

lebih internal yaitu karakteristik pola berfikir,dan perasaan.

e. Kepribadian

Kepribadian dan konsep diri, Setiap orang memiliki karakteristik

kepribadian yang berbeda yang mempengaruhi perilaku pembeliannya.

Kepribadian dapat didefinisikan sebagai pola sifat individu yang dapat

menentukan tanggapan untuk bertingkah laku. Contohnya : Ani melihat dirinya

sebagai wanita yang aktif dan energik sehingga ia kan membeli hanphone yang

sesuai dengan kepribadiannya yang aktif dan energik. Adapun variabel-variabel

yang dapat mencerminkan kepribadian seseorang adalah aktivitas, minat, opini.

21

Dengan variabel-variabel tersebut, maka dapat mengetahui kepribadian seseorang

dan untuk mengetahuinya dapat diadakan riset motivasi (Swastha, 1995).

4. Faktor Psikologis

a. Motivasi

Seseorang memiliki banyak kebutuhan pada waktu tertentu. Ada kebutuhan

bersifat biogenis yaitu kebutuhan yang muncul dari tekanan biologis seperti lapar,

haus dan tidak nyaman. Dan ada juga Kebutuhan yang lain bersifat psikogenis

yaitu kebutuhan yang muncul dari tekanan psikologis seperti pengakuan,

penghargaan atau rasa keanggotaan kelompok. Kebutuhan akan menjadi motif jika

didorong hingga mencapai level intensitas yang memadai. Motif adalah kebutuhan

yang memadai untuk mendorong seseorang bertindak. Contoh : seseorang yang

merasa lapar, maka rasa lapar itu adalah sebuah motif sehingga dengan adanya

rasa lapar maka ia akan membeli makanan untuk menghilangkan rasa lapar.

Contoh lainnya adalah seseorang membeli sebuah motor dengan edisi limited

edition karena prestise, prestisi ini adalah motif yang mendorong seseorang untuk

membeli motor karena untuk mendapatkan penghargaan dari orang-orang

disekitarnya.

b. Persepsi

Adanya motivasi pada seseorang akan mendorong seseorang untuk

bertindak. Orang yang termotivasi akan dipengaruhi oleh persepsinya terhadap

situasi tertentu. Persepsi adalah image yang terbentuk dari otak seseorang terhada

sesuatu. Persepsi tidak hanya bergantung pada rangsangan fisik tetapi juga pada

rangsangan yang berhubungan dengan lingkungan sekitar dan keadaan yang

bersangkutan. Orang dapat memiliki persepsi yang berbeda atas objek yang sama

karena tiga proses persepsi yaitu persepsi selektif, distorsi selektif dan ingatan

selektif. Setiap orang memiliki persepsi yang berbeda-beda terhadap suatu objek

contohnya : saya mempunyai persepsi bahwa naik Bus Patas AC lebih nyaman

dibandingkan naik kereta api, jika saya mau pergi dari bandung ke jakarta. Naik

bus tidur lebih enak, tidak banyak berisik sedangkan jika saya naik kereta api

22

susah tidur, berisik oleh bunyi rel kereta, lain lagi persepsi teman saya. Ia bersepsi

justru naik kereta api lebih enak daripada naik bis.

d. Bank Syariah

1) Pengertian Bank Syariah

Kata bank berasal dari kata banque dalam bahasa Perancis, dan dari kata banco

dalam bahasa italia, yang berarti peti/lemari atau bangku. Kata peti atau lemari

menyiratkan fungsi sebagai tempat menyimpan benda-benda berharga, seperti peti emas,

peti berlian, peti uang dan sebagainya.

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat1.

Bank Syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan

prinsip syariah dan menurut jenisnya terdiri atas Bank Umum Syariah (BUS) dan Bank

Pembiayaan Rakyat Syariah (BPRS). Bank syariah telah mendapat legitimasi dari

pemerintah Indonesia dengan disahkannya Undang-Undang Perbankan Syariah No 21

Tahun 2008 pada tanggal 16 juli 2008. Dalam Undang-undang perbankan syariah no. 21

tahun 2008 Istilah Bank Perkreditan syariah diubah menjadi Bank Pembiayaan Rakyat

Syariah. Perubahan ini untuk menegaskan adanya perbedaan antara kredit dan

pembiayaan berdasarkan prinsip syariah.

Bank Pembiayaan Rakyat Syariah (BPRS) adalah badan usaha yang kegiatannya

menghimpun dana dari masyarakat dalam bentuk tabungan dan deposito berjangka,

menyalurkan pembiayaan kepada masyarakat untuk meningkatkan taraf hidup masyarakat

serta tidak melakukan kegiatan dalam lalu lintas pembayaran.

BPRS sebagaimana bank umum lainnya, bertindak sebagai intermediaries

(penghubung) antara surplus unit (pihak yang memiliki kelebihan dana) dan defisit unit

(pihak yang mengalami kekurangan dana). yang mana surplus unit menyimpan uangnya

di bank untuk keamanan atau untuk investasi agar uangnya tidak idle dan lebih

1 Undang-undang perbankan syariah No.21 Th. 2008

23

bermanfaat dan dapat digunakan oleh masyarakat yang membutuhkan. Jika nasabah

menyimpan uangnya dengan tabungan wadiah, hal itu berarti nasabah hanya menitipkan

dananya ke bank, dan dana tersebut boleh digunakan oleh bank. Nasabah penabung tidak

akan mendapatkan bagi hasil akan tetapi hanya mendapatkan bonus dan itupun tidak

dijanijikan diawal dan juga bank mempunyai hak untuk meminta biaya sebagai biaya

penjagaan dana nasabah tersebut. Biasanya motif nasabah menyimpan dananya di bank

adalah karena alasan keamanan dan juga fasilitas-fasilitas yang diberikan bank kepada

nasabah seperti nasabah diberikan kartu ATM yang mana akses pengambilan uangnya

bisa ditarik di ATM bank yang bersangkutan atau ATM bersama dan juga kartu ATM nya

bisa digunakan sebagai kartu debet sehingga nasabah penabung dimudahkan dalam hal

transaksi tanpa membawa uang cash hanya cukup membawa kartu. Segala fasilitas yang

diberikan bank kepada nasabah penabung dikenakan biaya dan itu telah disepakati

diawal. Prinsip tabungan wadiah ini dijamin 100% oleh bank apalagi jika bank tersebut

terdaftar sebagai bank yang dijamin oleh LPS (Lembaga penjamin Simpanan). LPS hanya

menjamin setiap nasabah sebesar Rp. 100.000.0002 Berbeda lagi jika nasabah penabung

menggunakan tabungan mudharabah, nasabah penabung diberikan bagi hasil yang mana

persentase nisbahnya telah disebutkan diawal. Bank tidak bertanggung jawab terhadap

kerugian yang bukan disebabkan oleh kelalaiannya. Namun jika kesalahan yang

disebabkan mismanagement (salah urus), maka bank akan bertanggung jawab penuh

terhadap kerugian tersebut. Lalu dana yang diterima oleh bank dari surplus unit disalurkan

kepada masyarakat yang membutuhkan pembiayaan untuk modal usaha maupun modal

kerja. Jika persentase bagi hasil yang diberikan kepada nasabah tabungan sebesar 75%

maka persentase bagi hasil untuk nasabah pembiayaan biasanya lebih besar yaitu 80%.

Selain bank mendapatkan keuntungan dari biaya administrasi bulanan kepada nasabah

penabung dan pembiayaan maka bank juga mendapatkan keuntungan bagi hasil dari

kedua belah pihak yaitu nasabah penabung dan nasabah pembiayaan.

2) Kegiatan Usaha Bank Pembiayaan Rakyat Syariah (BPRS)

Pada dasarnya, sebagai lembaga keuangan syariah, BPRS dapat memberikan jasa-

jasa keuangan yang serupa dengan Bank Umum Syariah. Menurut pasal 21 Undang-

2 Undang-undang Lembaga penjamin simpanan No. 24 Tahun 2004

24

undang perbankan syariah kegiatan usaha Bank Pembiayaan Rakyat Syariah antara lain

menghimpun dana dari masyarakat dalam bentuk :

a. Tabungan

Adapun yang dimaksud tabungan syariah adalah tabungan yang dijalankan

berdasarkan prinsip-prinsip syariah. Dalam hal ini, Dewan Syariah Nasional (DSN)

telah mengeluarkan fatwa yang menyatakan bahwa tabungan yang dibenarkan

adalah tabungan yang berdasarkan prinsip wadiah dan mudharabah3

1. Tabungan Wadiah

Tabungan yang akadnya menggunakan akad Wadiah. Bank syariah

menggunakan akad wadiah Yad dhamanah yang artinya nasabah sebagai

penitip memberikan hak kepada bank syariah untuk menggunakan atau

memanfaatkan uang atau barang titipannya sedangkan bank syariah sebagai

pihak yang dititipi dana atau barang mempunyai hak untuk menggunakan atau

memanfaatkan dana atau barang titipan tersebut.

Biasanya nasabah tabungan wadi’ah akan memperoleh buku yang

berisi laporan bank atas penatausahaan simpanan nasabah, baik mutasi debet

ataupun mutasi kredit. Bagi BPRS yang belum memiliki teknologi yang baik

untuk menunjang fasilitas fitur tabungannya seperti fasilitas ATM, Jenis

simpanan ini memiliki kelemahan yaitu keterbatasan sistem penarikan. Untuk

melakukan transaksi penarikan maupun penyetoran dana ataupun transaksi

lainnya, nasabah harus datang ke counter bank untuk melakukan verifikasi

tandatangan padahal bank memiliki keterbatasan waktu, tempat, dan juga

antrian yang jauh.

Nasabah pengguna produk tabungan wadiah pada umumnya

menggunakan produk tabungan wadiah karena membutuhkan jasa keamanan

dari bank syariah karena tabungan wadiah dijamin oleh bank syariah 100%.

Dimana nasabah menitipkan dananya kebank syariah hanya untuk beberapa

waktu saja bukan untuk jangka waktu yang panjang karena dana tersebut

3 Fatwa Dewan Syariah Nasional No. 02/DSN-MUI/IV/2000 Tentang Tabungan

25

biasanya akan digunakan untuk jangka waktu relatif pendek dan juga daripada

disimpan dirumah mempunyai resiko kehilangan seperti dicuri oleh perampok,

sehingga nasabah menyimpan dananya dibank agar lebih aman dan terjamin.

Selain karena butuh jasa keamanan, nasabah menggunakan tabungan wadiah

karena untuk mendapatkan fasilitas-fasilitas yang diberikan oleh bank syariah

seperti: kemudahan penyetoran dan penarikan serta transfer antar rekening,

dana nasabah bisa ditarik atau disetor serta mentransfer dengan menggunakan

kartu ATM baik ATM dibank yang bersangkutan maupun diATM bersama

sehingga tidak perku lagi antri di Bank yang bersangkutan, atau nasabah

mendapatkan kemudahan dengan menggunakan kartu debet sehingga nasabah

bisa menggunakan kartu debet untuk belanja sehingga tidak perlu repot-repot

membawa uang cash cukup hanya membawa kartu, selain itu biasanya bank

syariah memberikan kemudahan transaksi-transaksi bagi nasabahnya seperti:

pembayaran listrik, air, telepon dan membayar zakat, serta pembelian pulsa,

pembayaran kuliah, pembayaran tiket online penerbangan seperti garuda,

mandala dan lion air, pembayaran angsura motor. Serta dilengkapi juga

fasilitas SMS Banking untujk informasi saldo dan pemindahan dana antar

rekening. Tabungan Mudharabah

Adalah tabungan yang akadnya menggunakan akad mudharabah.

Maksudnya adalah tabungan yang sifatnya investasi. dana nasabah tidak

dijamin dikembalikan 100%. Yang mana nasabah akan mendapatkan bagi hasil

dari dananya yang diinvestasikan oleh bank. Perbedaan antara tabungan

wadiah dengan tabungan mudharabah hanya pada hal bagi hasil, dimana

tabungan wadi’ah tidak mendapatkan bagi hasil karena sifatnya titipan

sedangkan tabungan mudharabah mendapatkan bagi hasil karena sifatnya

investasi. Adapun karakteristik lainnya adalah tabungan mudharabah hanya

dapat ditarik pada waktu tertentu sesuai kesepakatan.

Dana nasabah tidak dapat diambil setiap saat akan tetapi

berdasarkan kesepakatan antara nasabah dan bank. Selain itu juga nasabah

mendapatkan fasilitas-fasilitas seperti : Penarikan dan penyetoran dana dapat

26

dilakukan di ATM bank yang bersngkutan maupun di ATM bersama sehingga

tidak perlu lagi antri di bank yang bersangkutan, dan juga nasabah

mendapatkan kemudahan dengan menggunakan kartu debet sehingga nasabah

bisa menggunakan kartu debet untuk belanja sehingga tidak perlu repot-repot

membawa uang cash cukup hanya membawa kartu, selain itu biasanya bank

syariah memberikan kemudahan transaksi-transaksi bagi nasabahnya seperti:

pembayaran listrik, air, telepon dan membayar zakat, serta pembelian pulsa,

pembayaran kuliah, pembayaran tiket online penerbangan seperti garuda,

mandala dan lion air, pembayaran angsuran motor. Serta dilengkapi juga

fasilitas SMS Banking untujk informasi saldo dan pemindahan dana antar

rekening.

b. Deposito Berjangka

Adalah Simpanan berjangka yang penarikannya hanya dapat dilakukan pada

waktu tertentu menurut perjanjian antara bank dengan nasabah. Deposito memiliki

ciri-ciri pokok yaitu jangka waktu penarikannya tetap sehingga disebut fixed deposit.

Umumnya jangka waktunya ada yang 1, 2 , 3, 6 , 12 dan 24 bulan. Nasabah akan

diberikan sertifikat atau tanda penyimpanan (bilyet) oleh bank sebagai tanda bukti

Deposito hanya bisa ditarik atau diuangkan pada saat jatuh tempo oleh pihak yang

namanya tercantum dalam bilyet deposit. Sedangkan yang dimaksud deposito

syariah adalah deposito yang dijalankan dengan prinsip-prinsip syariah deposito

yang dibenarkan adalah deposito yang berdasarkan prinsip mudharabah4

Selain melakukan kegiatan penghimpunan, BPRS juga melakukan kegiatan

penyaluran dana dalam bentuk pembiayaan. Berdasarkan pasal No. 21 Undang-undang

perbankan syariah No. 21 tahun 2008, kegiatan usaha dalam menyalurkan dana kepada

masyarakat antara lain :

1. Pembiayaan dengan prinsip jual beli

Pembiayaan ini ditujukan untuk memiliki barang. Tingkat keuntungan

bank ditentukan di depan dan menjadi bagian harga atas barang yang dijual.

4 Fatwa Dewan Syariah Nasional No. 03/DSN-MUI/IV/2000 tentang deposito.

27

Pembiayaan dengan prinsip jual beli termasuk dalam natural certainty contracs

(NCC) maksudnya adalah pembiyaan ini cash flow dan waktunya bisa diprediksi

relatif pasti, karena disepakati oleh kedua belah pihak diawal akad sehingga lebih

aman dibandingkan dengan pembiayaan dengan prinsip bagi hasil karena bank syariah

bisa menentukan keuntungan yang diinginkan di awal kesepakatan. Pengaruh dengan

tabungan nasabah adalah tingkat terjamin kembalinya dana nasabah tabungan karena

dana yang disalurkan untuk pembiayaan berasal dari dana nasabah sedangkan bank

hanya sebagai penghubung. Jadi dapat disimpulkan bahwa dengan pembiayaan

berdasarkan jual beli, pengembalian dana nasabah tabungan lebih terjamin.

Pembiayaan dengan prinsip jual beli dapat dibedakan berdasarkan bentuk

pembayarannya dan waktu penyerahan barangnya, yaitu sebagai berikut :

a. Pembiayaan Murabahah

Murabahah berasal dari kata ribhu (keuntungan), Murabahah

adalah transaksi jual-beli di mana bank menjual barang barang kepada nasabah

yang mana harga asal barang ditambah dengan keuntungan. Dimana bank akan

menyebutkan harga pembelian barang kepada nasabah, kemudian bank

mensyaratkan atas laba dalam jumlah tertentu. Bank bertindak sebagai penjual,

sementara pembeli adalah nasabah. Harga Jual adalah harga beli bank dari

pemasok ditambah keuntungan (margin).

b. Pembiayaan Salam

Salam berasal dari kata salama. Kata Salama dengan salafa artinya

sama. disebut salam karena pemesan barang menyerahkan uangnya ditempat

akad. Disebut salaf karena pemesan barang menyerahkan uangnya terlebih

dahulu.

Salam adalah transaksi jual beli dimana barang yang

diperjualbelikan belum ada. Oleh karena itu, barang diserahkan secara tangguh

sementara pembayaran dilakukan secara tunai. Bank sebagai pembeli,

sementara nasabah sebagai penjual. Dalam transaksi salam, kuantitas, kualitas,

harga, dan waktu penyerahan barang harus ditentukan secara pasti.

28

c. Pembiayaan Istishna

Istishna adalah transaksi jual beli dimana barang yang

diperjualbelikan belum ada. Sebenarnya Istishna sama seperti Salam yaitu

barangnya diserahkan secara tangguh, akan tetapi dalam pembayarannya dapat

dilakukan beberapa kali (termin) pembayaran yaitu bisa diawal, ditengah dan

diakhir. Istishna diterapkan pada pembiayaan manufaktur dan konstruksi.

2. Pembiayaan dengan prinsip sewa

Al Ijarah berasal dari kata al-ajru yang berarti al-’iwadhu (ganti). Ijarah adalah

akad pemindahan hak guna atas barang dan jasa, melalui pembayaran upah sewa,

tanpa diikuti dengan pemindahan kepemilikan.

Pembiayaan dengan prinsip sewa pada dasarnya sama saja dengan jual beli.

Pada jual beli, objek yang diperjualbelikan adalah barang sedangkan pada sewa, objek

yang dijual beli adalah manfaat terhadap barang. Contohnya nasabah menyewa sebuah

ruko kepada bank, maka yang didapat nasabah adalah manfaat dari ruko tesebut yaitu

bisa berusaha diruko itu bukan memiliki rukonya. Dengan menyewakan ruko, maka

bank mendapatkan biaya sewa.

Pada akhir masa, bank dapat saja menjual barang yang disewakannya kepada

nasabah. Karena itu dalam Perbankan syariah dikenal Ijarah Muntahiya Bittamlik

(IMBT)/ Sewa yang diikuti dengan berpindahnya kepemilikan. Harga Sewa dan harga

Jual disepakati pada awal perjanjian.

3. Pembiayaan dengan prinsip bagi hasil

Pembiayaan dengan prinsip bagi hasil berbeda dengan pembiayaan dengan

prinsip jual beli, dimana pembiayaan dengan prinsip bagi hasil termasuk Natural

Uncertainty Contracts (NUC) maksudnya adalah cash flow dan waktunya tidak pasti

karena tergantung pada hasil investasi. Tingkat return investasinya bisa positif, negatif

bahkan nol. Pembiayaan dengan prinsip bagi hasil memiliki karakteristik yaitu

keuntungan yang akan diperoleh oleh bank tidak pasti tergantung dari hasil usaha.

Keuntungan dari pembiayaan bagi hasil itu fluktuatif yaitu kadang untung atau rugi

maka jika untung besar maka bagi hasilpun besar untuk nasabah penabung akan tetapi

29

jika rugi maka bagi hasilnyapun tidak sebesar jika mengalami keuntungan demikian

juga untuk nasabah penabung wadiah, jika untung maka bonus untuk nasabah

penabung besar akan tetapi jika untungnya kecil maka porsi bonus untuk nasabah

tabungan juga kecil.

Jadi pengaruh dengan tabungan nasabah adalah tingkat terjamin

kembalinya dana nasabah tabungan relatif lebih beresiko karena tergantung atas hasil

usaha dari nasabah pembiayaan apakah untung atau rugi.

Produk pembiayaan syariah yang didasarkan atas prinsip bagi hasil adalah :

a. Pembiayaan Musyarakah

Istilah lain dari Musyarakah adalah Syirkah atau sharika. Musyarakah

adalah Kerjasama dua belah pihak atau lebih dalam suatu usaha yang mana

masing-masing pihak memberikan kontribusi modal baik yang berwujud maupun

yang tidak berwujud.

b. Pembiayaan Mudharabah

Mudharabah berasal dari kata adhdharbu fil ardi, yaitu bepergian

untuk urusan dagang. Mudharabah adalah kerjasama antara dua pihak dimana

pihak pertama (shahibul maal) menyediakan seluruh modal, sedangkan pihak

lainnya menjadi pengelola. Keuntungan usaha dibagi sesuai dengan kesepakatan

dalam kontrak, jika rugi ditanggung oleh pemilik modal selama kerugian itu bukan

akibat kelalaian si pengelola, jika kerugian diakibatkan karena kecurangan atau

kelalaian si pengelola, maka si pengelola harus bertanggung jawab atas kerugian

tersebut.

4. Pembiayaan dengan akad pelengkap

a. Hiwalah

Kata hiwalah diambil dari kata tahwil yang berarti intiqal (perpindahan).

Yang dimaksud hiwalah adalah memindahkan piutang. Contohnya : Pak Budi

mempunyai piutang kepada pak Andi sebsear Rp 1.000.0000 yang akan jatuh

tempo satu tahun yang akan datang, akan tetapi baru beberapa bulan pak budi

membutuhkan dana, lalu pak budi menjual piutangnya kepada pak deni sebesar Rp

30

900.000. Pak deni mendapat diskon sebesar 100.000 dari pak budi. Lalu piutang

pak budi berpindah kepada pak Deni sehingga nantinya pak Andi akan membayar

hutangnya kepada pak Deni sebesar Rp 1.000.000 pada waktu jatuh tempo. Akan

tetapi dalam contoh diatas, menurut ekonomi islam dilarang karena pelakunya

akan terjebak riba karena memberikan diskon. hiwalah/ anjak piutang yang

diperbolehkan dalam islam adalah nasabah yang memiliki piutang sebesar rp.

1.000.000 kepada pak ”x” dan jatuh tempo pada 2 bulan yang akan datang, lalu

nasabah tersebut pada bulan pertama membutuhkan dana cash, karena jatuh

temponya masih lama maka nasabah menjual piutangnya kepada bank sebesar Rp.

1.000.000 tanpa diskon dan bank meminjamkan dana sebesar 1.000.000 kepada

nasabah. Lalu bank akan menagih piutang yang telah dijual oleh nasabah kepada

pak ”X”. Bank tidak mendapatkan diskon, akan tetapi hanya mendapatkan biaya

administrasi saja.

b. Qardh/Pinjaman Kebajikan

Al Qard adalah pemberian harta kepada orang lain yang dapat ditagih atau

diminta kembali atau dengan kata lain meminjamkan tanpa mengharapkan imbalan.

Dalam literature fiqh klasik, qardh dikategorikan dalam akad tathwawwu atau saling

membantu dan bukan transaksi komersil.

Qardh digunakan untuk membantu keuangan nasabah secara cepat dan berjangka

pendek. Produk ini digunakan untuk membantu usaha kecil dan keperluan sosial.

Dana ini diperoleh dari dana zakat, Infak dan Shadaqoh.

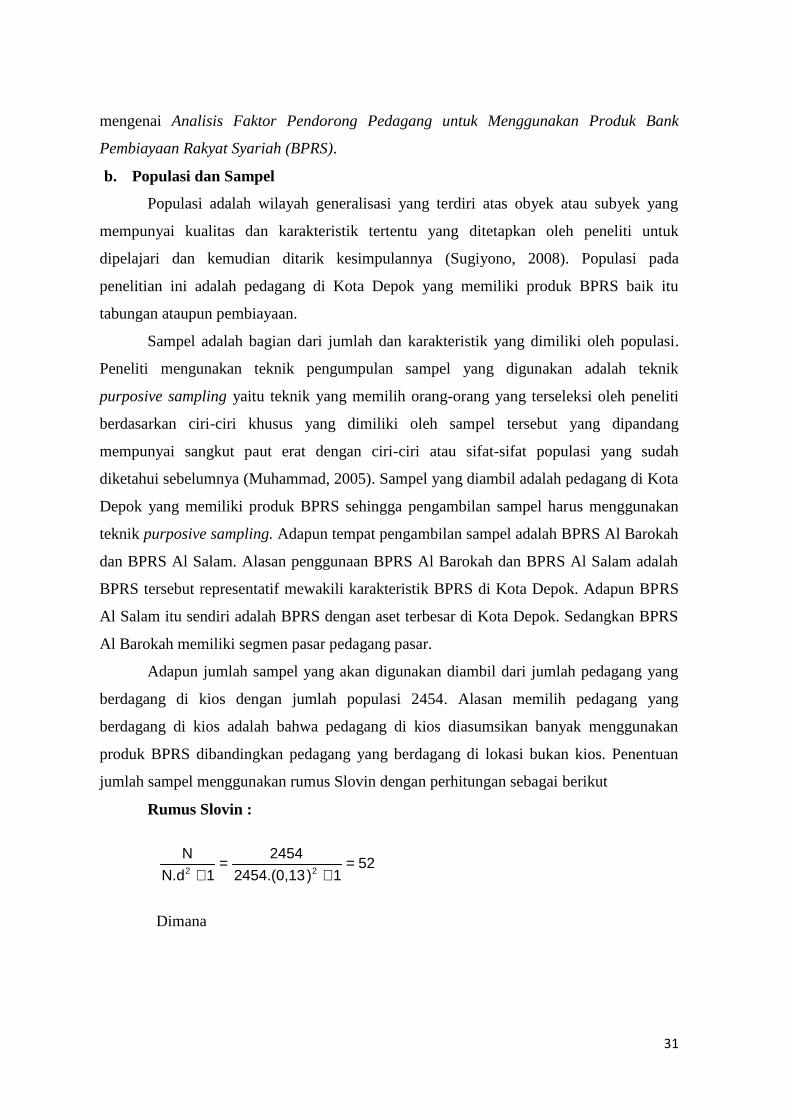

2. METODE PENELITIAN

a. Jenis Penelitian

Jenis penelitian ini merupakan penelitian kuantitatif yang dapat diartikan sebagai

metode penelitian yang berlandaskan pada field research, yang mana penelitian ini

menitikberatkan pada hasil pengumpulan data dari informan yang telah ditentukan

(Moleong, 2006). Penelitian lapangan (field research) adalah penelitian yang dilakukan

secara langsung dimana objek penelitiannya adalah masyarakat pedagang di Kota Depok

untuk memperoleh data-data yang berkaitan dengan pembahasan yang dibahas yakni

31

mengenai Analisis Faktor Pendorong Pedagang untuk Menggunakan Produk Bank

Pembiayaan Rakyat Syariah (BPRS).

b. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2008). Populasi pada

penelitian ini adalah pedagang di Kota Depok yang memiliki produk BPRS baik itu

tabungan ataupun pembiayaan.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi.

Peneliti mengunakan teknik pengumpulan sampel yang digunakan adalah teknik

purposive sampling yaitu teknik yang memilih orang-orang yang terseleksi oleh peneliti

berdasarkan ciri-ciri khusus yang dimiliki oleh sampel tersebut yang dipandang

mempunyai sangkut paut erat dengan ciri-ciri atau sifat-sifat populasi yang sudah

diketahui sebelumnya (Muhammad, 2005). Sampel yang diambil adalah pedagang di Kota

Depok yang memiliki produk BPRS sehingga pengambilan sampel harus menggunakan

teknik purposive sampling. Adapun tempat pengambilan sampel adalah BPRS Al Barokah

dan BPRS Al Salam. Alasan penggunaan BPRS Al Barokah dan BPRS Al Salam adalah

BPRS tersebut representatif mewakili karakteristik BPRS di Kota Depok. Adapun BPRS

Al Salam itu sendiri adalah BPRS dengan aset terbesar di Kota Depok. Sedangkan BPRS

Al Barokah memiliki segmen pasar pedagang pasar.

Adapun jumlah sampel yang akan digunakan diambil dari jumlah pedagang yang

berdagang di kios dengan jumlah populasi 2454. Alasan memilih pedagang yang

berdagang di kios adalah bahwa pedagang di kios diasumsikan banyak menggunakan

produk BPRS dibandingkan pedagang yang berdagang di lokasi bukan kios. Penentuan

jumlah sampel menggunakan rumus Slovin dengan perhitungan sebagai berikut

Rumus Slovin :

521)2454.(0,13

24541N.d

N22

Dimana

32

n = ukuran sampel

N = ukuran populasi (total pedagang pasar)

d = persentase kelonggaran ketidaktelitian karena kesalahan pengambilan

sampel yang masih dapat ditolerir atau diinginkan, yaitu sebesar 13%

c. Jenis dan Teknik Pengumpulan Data

Jika dilihat dari sumber datanya, maka penelitian ini menggunakan sumber data

primer dan sekunder. Sumber data primer adalah data yang dikumpulkan dan diolah

sendiri oleh peneliti (Sulianto, 2006). Adapun teknik yang digunakan dalam penelitian ini:

a. Interview

Interview dengan praktisi BPRS serta para masyarakat pedagang di Pasar Kota

Depok. Beberapa pertanyaan berkaitan dengan minat pedagang ke Bank Syariah

b. Kuesioner

Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara

memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk

dijawabnya (Sugiyono, 2007). Dalam penelitian ini kuesioner di berikan kepada para

masyarakat pedagang di Pasar Kota Depok, beberapa pertanyaan terkait dengan faktor-

faktor minat pedagang.

Data sekunder adalah data primer yang telah diolah lebih lanjut menjadi bentuk-

bentuk seperti tabel, grafik, diagram, gambar, dan sebagainya sehingga lebih informatif

oleh pihak lain (Umar, 2004). Adapun teknik pengumpulan data sekunder dalam peneliti

ini adalah studi kepustakaan dan dokumentasi dari data demografi Kota Depok.

d. Instrumen Variabel Penelitian dan Skala Pengukuran

Instrumen penelitian adalah suatu alat yang digunakan untuk mengukur fenomena

alam maupun sosial yang diamati (Sugiyono, 2008). Secara spesifik semua fenomena ini

disebut variabel penelitian.

Dalam penelitian ini, skala pengukuran yang digunakan adalah skala likert. Skala

likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang tentang

33

fenomena sosial. Adapun setiap jawaban yang diberikan responden maka diberikan skor 1

sampai dengan 4. Adapun variabel-variabel tersebut adalah sebagai berikut:

Faktor Variabel Skala Pengukuran

Pribadi Keyakinan Menabung Itu Hemat Skor 4: sangat setuju (SS)

Skor 3: setuju (S)

Skor 2: tidak setuju (TS)

Skor 1: sangat tidak setuju

(STS)

Jarak Tempat Tinggal

Penghasilan

Usia

Pendidikan

Psikologis Kemudahan Bertransaksi Skor 4: sangat setuju (SS)

Skor 3: setuju (S)

Skor 2: tidak setuju (TS)

Skor 1: sangat tidak setuju

(STS)

Keamanan

Produk Menarik

Produk yang Unik

Ekonomi Motif Keuntungan Skor 4: sangat setuju (SS)

Skor 3: setuju (S)

Skor 2: tidak setuju (TS)

Skor 1: sangat tidak setuju

(STS)

Pembiayaan Menguntungkan

Motif Investasi

Sistem Bagi Hasil

Biaya Administrasi

Budaya Agama Skor 4: sangat setuju (SS)

Skor 3: setuju (S)

Skor 2: tidak setuju (TS)

Skor 1: sangat tidak setuju

Adat Istiadat

Anjuran Ulama

Suku

Masyarakat

Status Sosial

34

Teman (STS)

Keluarga

e. Metode Analisis Data

Analisis data yang dilakukan pada penelitian ini adalah analisis statistik deskriptif

dimana statistik deskriptif adalah menggambarkan data secara tabel dan grafis serta tidak

ada hubungan sebab akibat. Statistik deskriptif yang dilakukan adalah menjelaskan profil

responden. Selain itu teknik statistik deskriptif yang digunakan adalah melakukan skoring

dari skala likert ke skala indeks persepsi dimana skor terendah adalah 0 dan tertinggi 100.

Adapun rincian skoring adalah sebagai berikut:

Proses merubah skor likert menjadi skor indeks adalah dengan dikali poin 25.

Misalkan jika sebuah variabel memiliki rata-rata likert 3 maka skor indeks adalah 75.

Nilai skor indeks memiliki arti tersendiri. Jika skor indeks mencapai 25 atau lebih tapi

tidak melewati 50, maka variabel tersebut sangat tidak menjadi faktor pendorong nasabah

menggunakan produk BPRS. Jika skor indeks mencapai 50 atau lebih tapi tidak melewati

75, maka variabel tersebut tidak menjadi faktor pendorong nasabah menggunakan produk

BPRS. Sebuah variabel jika sudah menjadi faktor pendorong nasabah menggunakan

produk BPRS apabila sudah melewati skor 75.

3. Hasil dan Penbahasan

4.1 Profil Responden

a. BPRS yang Digunakan Nasabah

Jawaban Skor

Likert

Skor

Indeks

Indikator Perilaku

Sangat tidak setuju 1 25 Sangat tidak menjadi faktor pendorong

Tidak setuju 2 50 Tidak menjadi faktor pendorong

Setuju 3 75 Menjadi faktor pendorong

Sangat Setuju 4 100 Sangat menjadi faktor pendorong

35

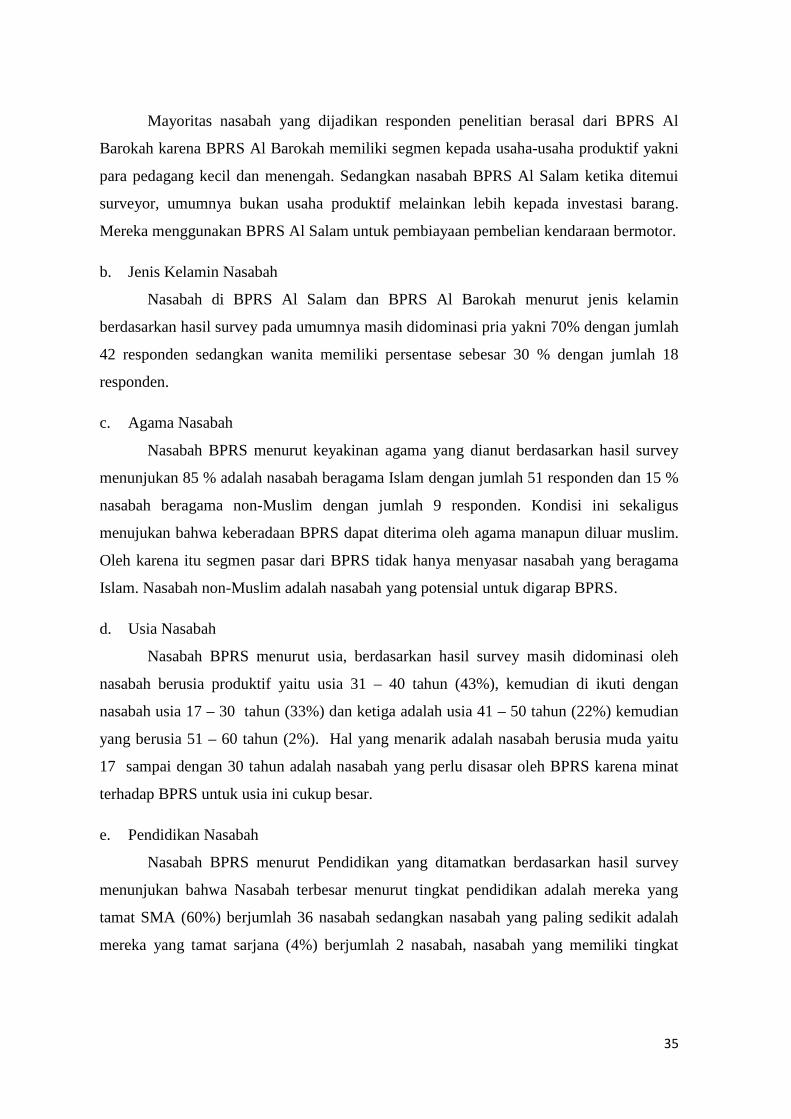

Mayoritas nasabah yang dijadikan responden penelitian berasal dari BPRS Al

Barokah karena BPRS Al Barokah memiliki segmen kepada usaha-usaha produktif yakni

para pedagang kecil dan menengah. Sedangkan nasabah BPRS Al Salam ketika ditemui

surveyor, umumnya bukan usaha produktif melainkan lebih kepada investasi barang.

Mereka menggunakan BPRS Al Salam untuk pembiayaan pembelian kendaraan bermotor.

b. Jenis Kelamin Nasabah

Nasabah di BPRS Al Salam dan BPRS Al Barokah menurut jenis kelamin

berdasarkan hasil survey pada umumnya masih didominasi pria yakni 70% dengan jumlah

42 responden sedangkan wanita memiliki persentase sebesar 30 % dengan jumlah 18

responden.

c. Agama Nasabah

Nasabah BPRS menurut keyakinan agama yang dianut berdasarkan hasil survey

menunjukan 85 % adalah nasabah beragama Islam dengan jumlah 51 responden dan 15 %

nasabah beragama non-Muslim dengan jumlah 9 responden. Kondisi ini sekaligus

menujukan bahwa keberadaan BPRS dapat diterima oleh agama manapun diluar muslim.

Oleh karena itu segmen pasar dari BPRS tidak hanya menyasar nasabah yang beragama

Islam. Nasabah non-Muslim adalah nasabah yang potensial untuk digarap BPRS.

d. Usia Nasabah

Nasabah BPRS menurut usia, berdasarkan hasil survey masih didominasi oleh

nasabah berusia produktif yaitu usia 31 – 40 tahun (43%), kemudian di ikuti dengan

nasabah usia 17 – 30 tahun (33%) dan ketiga adalah usia 41 – 50 tahun (22%) kemudian

yang berusia 51 – 60 tahun (2%). Hal yang menarik adalah nasabah berusia muda yaitu

17 sampai dengan 30 tahun adalah nasabah yang perlu disasar oleh BPRS karena minat

terhadap BPRS untuk usia ini cukup besar.

e. Pendidikan Nasabah

Nasabah BPRS menurut Pendidikan yang ditamatkan berdasarkan hasil survey

menunjukan bahwa Nasabah terbesar menurut tingkat pendidikan adalah mereka yang

tamat SMA (60%) berjumlah 36 nasabah sedangkan nasabah yang paling sedikit adalah

mereka yang tamat sarjana (4%) berjumlah 2 nasabah, nasabah yang memiliki tingkat

36

pendidikan yang tamat SD dan SMP (18%) berjumlah 11 nasabah. Kondisi ini sangat

dimaklumkan mengingat BPRS merupakan bank dengan segmen pasar para pengusaha

dan pedagang kecil yang tidak memerlukan pendidikan tinggi atau kategori bank

masyarakat kecil (rural bank) yang rata-rata berpendidikan dibawah SMA.

f. Pengeluaran Per Bulan Nasabah

Nasabah BPRS menurut Pengeluaran bulanan berdasarkan hasil survei

menunjukan bahwa nasabah terbesar adalah mereka yang memiliki pengeluaran

perbulannya Rp 3,1 juta – Rp 4 Juta rupiah sebesar 31% berjumlah 19 nasabah, sementara

yang terkecil adalah nasabah yang memiliki pengeluaran dibawah Rp 2 juta sebesar 8%

berjumlah 5 nasabah, sedangkan pengeluaran Rp 4,1 juta – Rp 5 juta sebesar 26%

berjumlah 16 nasabah dan diatas Rp 5 juta sebesar 12% berjumlah 7 nasabah.

g. Penghasilan Tambahan Nasabah

Nasabah BPRS menurut Penghasilan Tambahan menunjukan bahwa 82 persen

nasabah atau kebanyakan tidak memiliki penghasilan tambahan. Kondisi ini menunjukan

bahwa mayoritas nasabah BPRS hanya fokus pada satu penghasilan saja. Dan hanya 18

persen nasabah BPRS memilik penghasilan tambahan baik dari kontrakan kios maupun

penghasilan pekerjaan yang lain.

h. Status Kepemilikan Rumah

Nasabah BPRS menurut status kepemilikan rumah menunjukan bahwa mayoritas

nasabah BPRS memiliki Rumah sendiri yakni 36 % sisanya adalah tinggal dirumah

kontrakan 64%. Berdasarkan data tersebut menunjukan bahwa nasabah BPRS lebih

banyak penduduk pendatang dibandingkan dengan penduduk setempat.

i. Produk yang Digunakan Nasabah

37

Nasabah BPRS menurut produk yang digunakan, menunjukan bahwa nasabah

penabung sebesar 100% (60 nasabah yang dijadikan responden), sedangkan nasabah

pembiayaan sebesar 70% (42 dari 60 nasabah yang dihadikan responden). Kondisi ini

menunjukan bahwa tingkat kepercayaan nasabah untuk menyimpan dananya di BPRS

sangat tinggi sehingga BPRS memiliki peluang dalam memasarkan produk jasa

tabungannya kepada masyarakat Kota Depok.

j. Memiliki Tabungan di Bank Syariah

Nasabah BPRS menurut kepemilikan tabungan di Bank Syariah lain menunjukan

bahwa 85 % nasabah tidak memiliki tabungan di bank syariah lainnya dan 15 % memiliki

tabungan di bank syariah lainnya. Hal ini sangat memungkinkan mengingat rata-rata

nasabah terbesar hanya memiliki penghasilan sekitar 2 – 3 juta sehingga tidak

memungkinkan membuka tabungan di Bank Syariah lainnya.

4.2. Faktor Pendorong Pedagang di Kota Depok Menggunakan Produk BPRS

4.2.1. Faktor Pribadi

a. Keyakinan Menabung itu Hemat

Berdasarkan Faktor pribadi yakni dari keyakinan bahwa menabung merupakan

aktifitas yang menghemat, berdasarkan data yang diolah mayoritas setuju sebanyak 63%

(dengan jumlah 38 responden), menjawab sangat setuju 32% (dengan jumlah 19

responden), menjawab tidak setuju 5% (dengan jumlah 3 responden), dan menjawab

menjawab sangat tidak setuju 0% . Hal ini sangat memungkinkan responden masih

membutuhkan lembaga keuangan perbankan sebanyak 95% untuk menabung terutama di

lembaga keuangan perbankan syariah.

38

b. Jarak Tempat Tinggal

Berdasarkan Faktor pribadi yakni dari jarak tempat tinggal dengan letak lembaga

keuangan perbankan syariah menjadikan salah satu faktor yang berpengaruh, berdasarkan

data yang diolah mayoritas setuju sebanyak 58% (dengan jumlah 35 responden),

menjawab sangat setuju 7% (dengan jumlah 4 responden), menjawab tidak setuju 33%

(dengan jumlah 3 responden), dan menjawab menjawab sangat tidak setuju 2% (dengan

jumlah 1 responden) . Hal ini menjadi perhatian bagi lembaga keuangan perbankan

syariah bahwa jarak tempat tinggal dengan tempat bank syariah masih menjadi perhatian

khusus untuk kemudahan nasabah.

c. Penghasilan

Berdasarkan Faktor pribadi yakni dari penghasilan nasabah menjadikan salah satu

faktor yang berpengaruh, berdasarkan data yang diolah mayoritas setuju sebanyak 75%

(dengan jumlah 45 responden), menjawab sangat setuju 0%, menjawab tidak setuju 25%

(dengan jumlah 15 responden), dan menjawab menjawab sangat tidak setuju 0% .

d. Usia

Berdasarkan Faktor pribadi yakni dari segi usia nasabah bukan menjadikan salah

satu faktor yang berpengaruh, berdasarkan data yang diolah mayoritas tidak setuju

sebanyak 78% (dengan jumlah 47 responden), yang menjawab setuju 20% (dengan jumlah

12 responden), menjawab sangat setuju 2% (dengan jumlah 1 responden), dan menjawab

menjawab sangat tidak setuju 0% .

e. Pendidikan

Berdasarkan Faktor pribadi yakni dari segi usia pendidikan nasabah bukan

menjadikan salah satu faktor yang berpengaruh, berdasarkan data yang diolah mayoritas

tidak setuju sebanyak 90% (dengan jumlah 54 responden), yang menjawab setuju hanya

8% (dengan jumlah 5 responden), menjawab sangat setuju 0%, dan menjawab menjawab

sangat tidak setuju 2% (dengan jumlah 1 responden). Dikarenakan BPRS di Depok

39

mayoritas yang menggunakan produk baik tabungan maupun pembiayaan adalah nasabah

yang memiliki tingkat pendidikan dibawah SMU.

4.2.2. Faktor Psikologi

a. Kemudahan Bertransaksi

Berdasarkan Faktor psikologi yakni dari kemudahan bertransaksi nasabah

menjadikan salah satu faktor yang berpengaruh, berdasarkan data yang diolah mayoritas

setuju sebanyak 55% (dengan jumlah 33 responden), ditambah dengan menjawab sangat

setuju 45% (dengan jumlah 27 responden), dan yang menjawab tidak setuju dan sangat

tidak setuju 0% . Berarti masyarakat menginginkan dengan hadirnya BPRS dapat

memudahkan transaksi masyarakat bisa mudah dan akses bisa digunakan oleh nasabah.

b. Keamanan

Berdasarkan Faktor psikologi yakni dari segi keamanan dalam melakukan

transaksi di BPRS, dimana merupakan salah satu faktor yang sangat berpengaruh,

berdasarkan data yang diolah mayoritas setuju sebanyak 87% (dengan jumlah 52

responden), ditambah dengan menjawab sangat setuju 7% (dengan jumlah 4 responden),

dan yang menjawab tidak setuju hanya 6% (dengan jumlah 4 responden) dan sangat tidak

setuju 0% . Berarti masyarakat menginginkan dengan hadirnya BPRS dapat memberikan

keamanan bagi transaksi yang dilakukan oleh nasabah.

c. Produk Menarik

Berdasarkan Faktor psikologi yakni dari segi produk yang menarik di BPRS,

dimana merupakan salah satu faktor yang sangat berpengaruh, berdasarkan data yang

diolah mayoritas setuju sebanyak 72% (dengan jumlah 43 responden), ditambah dengan

40

menjawab sangat setuju 6% (dengan jumlah 4 responden), dan yang menjawab tidak

setuju hanya 22% (dengan jumlah 13 responden) dan sangat tidak setuju 0% . Berarti

masyarakat menginginkan dengan hadirnya BPRS dapat memberikan produk yang

menarik bagi nasabah BPRS sehingga dapat menunjang usaha nasabah.

d. Produk yang Unik

Berdasarkan Faktor psikologi yakni dari segi produk yang unik di BPRS, dimana

merupakan salah satu faktor yang sangat berpengaruh, berdasarkan data yang diolah

mayoritas setuju sebanyak 61% (dengan jumlah 37 responden), ditambah dengan

menjawab sangat setuju 2% (dengan jumlah 1 responden), dan yang menjawab tidak

setuju 35% (dengan jumlah 21 responden) dan sangat tidak setuju 0% . Berarti masyarakat

menginginkan dengan hadirnya BPRS dapat memberikan produk yang unik bagi nasabah

BPRS seperti produk pembiayaan yang berbasis kerjasama dengan konsep Bagi Hasil,

konsep jual beli dengan konsep margin.

4.2.3. Faktor Ekonomi

a. Motif Keuntungan

Berdasarkan Faktor ekonomi yakni dari segi motif keuntungan bagi nasabah,

dimana merupakan salah satu faktor yang sangat berpengaruh, berdasarkan data yang

diolah mayoritas setuju sebanyak 73% (dengan jumlah 44 responden), ditambah dengan

menjawab sangat setuju 2% (dengan jumlah 1 responden), dan yang menjawab tidak

setuju 25% (dengan jumlah 15 responden) dan sangat tidak setuju 0% . Berarti masyarakat

menginginkan dengan hadirnya BPRS dapat memberikan keuntungan bagi nasabah BPRS

tetapi sebagian lain hadirnya BPRS dikarenakan bukan motif keuntungan melainkan untuk

kemudahan transaksi.

b. Pembiayaan Menguntungkan

41

Berdasarkan Faktor ekonomi yakni dari segi pembiayaan yang menguntungkan

bagi nasabah, dimana merupakan salah satu faktor yang sangat berpengaruh, berdasarkan

data yang diolah mayoritas setuju sebanyak 77% (dengan jumlah 46 responden), ditambah

dengan menjawab sangat setuju 3% (dengan jumlah 2 responden), dan yang menjawab

tidak setuju 20% (dengan jumlah 12 responden) dan sangat tidak setuju 0% . Berarti

masyarakat menginginkan dengan hadirnya BPRS dapat memberikan produk pembiayaan

yang menguntungkan bagi nasabah BPRS tetapi sebagian lain hadirnya BPRS

dikarenakan bukan motif tersebut melainkan untuk kemudahan transaksi karena tidak

semua nasabah menabung menggunakan produk pembiayaan.

c. Motif Investasi

Berdasarkan Faktor ekonomi yakni dari segi motif investasi bagi nasabah, dimana

merupakan salah satu faktor yang sangat berpengaruh, berdasarkan data yang diolah

mayoritas setuju sebanyak 65% (dengan jumlah 39 responden), ditambah dengan

menjawab sangat setuju 3% (dengan jumlah 2 responden), dan yang menjawab tidak

setuju 30% (dengan jumlah 18 responden) dan sangat tidak setuju 2% (dengan jumlah 1

responden) . Berarti masyarakat menginginkan dengan hadirnya BPRS dapat sarana

alternative investasi bagi nasabah BPRS tetapi sebagian lain hadirnya BPRS dikarenakan

bukan motif tersebut melainkan untuk kemudahan transaksi.

d. Sistem Bagi Hasil

Berdasarkan Faktor ekonomi yakni dari segi Sistem Bagi Hasil di BPRS, dimana

merupakan salah satu faktor berpengaruh dan juga tidak berpengaruh dikarenakan hampir

seimbang jawaban dari responden, berdasarkan data yang diolah menjawab setuju

sebanyak 47% (dengan jumlah 28 responden), ditambah dengan menjawab sangat setuju

5% (dengan jumlah 3 responden), dan yang menjawab tidak setuju 48% (dengan jumlah

29 responden) dan sangat tidak setuju 0%. Berarti masyarakat ada yang menganggap

bahwa siste bagi hasil identik di perbankan syariah dan sebagian lain tidak.

e. Biaya Administrasi

42

Berdasarkan Faktor ekonomi yakni dari segi biaya administrasi di BPRS, dimana

merupakan salah satu faktor yang sangat berpengaruh, berdasarkan data yang diolah