analisis faktor-faktor yang mempengaruhi …eprints.ums.ac.id/73217/11/naskah publikasi.pdf ·...

TRANSCRIPT

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PENGUNGKAPAN MODAL INTELEKTUAL

(Studi Empiris pada Perusahaan Property dan Real Estate yang Terdaftar di

Bursa Efek Indonesia Tahun 2015-2017)

Disusun sebagai salah satu syarat menyelesaikan program studi Strata I

pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Oleh:

QHUSNUL INDAH SETYO SUCI

B 200150135

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2019

iii

1

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENGUNGKAPAN

MODAL INTELEKTUAL

(Studi Empiris pada Perusahaan Property dan Real Estate yang Terdaftar di

Bursa Efek Indonesia Tahun 2015-2017)

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh umur perusahaan, konsentrasi

kepemilikan, kinerja keuangan, tingkat pertumbuhan, leverage, tipe auditor terhadap

pengungkapan modal intelektual yang terdaftar di Bursa Efek Indonesia pada 2015-

2017. Populasi dalam penelitian ini adalah perusahaan Properti dan Real Estate yang

terdaftar di Bursa Efek Indonesia. Data yang digunakan dalam penelitian ini adalah data

sekunder yang diunduh dari laporan tahunan situs web. Teknik analisis yang digunakan

adalah Regresi Linier Berganda. Hasil penelitian menunjukkan bahwa konsentrasi

kepemilikan dan leverage memiliki pengaruh terhadap pengungkapan modal intelektual,

sedangkan umur perusahaan, kinerja keuangan, tingkat pertumbuhan, dan jenis auditor

tidak mempengaruhi pengungkapan modal intelektual.

Kata Kunci : Umur Perusahaan, Konsentrasi Kepemilikan, Kinerja Keuangan, Tingkat

Pertumbuhan, Leverage, Tipe Auditor.

Abstract

This study aims to determine the effect of firm age, ownership concentration, financial

performance, growth rate, leverage, type of auditor on intellectual capital disclosures

listed on the Stock Exchange in 2015-2017. The population in this study are property

and real estate companies listed on the Stock Exchange. The data used in this study is

secondary data downloaded from the BEI website's annual report. The analysis

technique used is Multiple Linear Regression. The result of the study shows that the

ownership concentration and leverage have influence on intellectual capital disclosure,

while firm age, financial perfomance, growth rate, and auditor type do not influence the

intellectual capital disclosure.

Keywords: Intellectual capital disclosure, firm age, ownership concentration, financial

perfomance, growth rate, leverage, auditor type.

1. PENDAHULUAN

Pada era globalisasi perusahaan harus bertahan sesuai asumsi going concern,

perusahaan harus mempunyai strategi untuk bersaing dalam bisnisnya. Dengan adanya

perkembangan teknologi dan informasi perusahaan diharapkan mampu bertahan dengan

merubah strategi bisnisnya dari bisnis yang didasarkan pada tenaga kerja menjadi bisnis

di dasarkan ilmu pengetahuan. Perusahaan yang masih berbasis tenaga kerja dan belum

berpindah ke berbasis pengetahuan menyebabkan rendahnya pengungkapan laporan

tahunan. Tujuan pelaporan keuangan adalah untuk memberikan informasi mengenai

kondisi perusahaan kepada investor dan kreditor dalam membuat keputusan.

Keeksistensian suatu perusahaan saat ini ditentukan oleh pengetahuan dan teknologi,

2

tidak lagi dengan modal konvensional seperti sumber daya alam, sumber daya

keuangan, dan aset berwujud lainnya (Oktavianti dan Wahidawati, 2014).

Peraturan Badan Pengawas Pasar Modal Kep-134/BL/2006 mewajibkan

perusahaan yang listing di Bursa Efek Indonesia melaporkan laporan tahunan. Laporan

tahunan berisi laporan informasi keuangan dan non keuangan. Perusahaan dianjurkan

untuk menyajikan laporan tahunannya yang mengandung informasi yang relevan karena

proses pengambilan keputusan yang diperlukan para stakeholder tidak hanya terbatas

pada laporan keuangan yang mandatory tetapi juga laporan yang bersifat voluntary.

Salah satu informasi laporan penting yang bersifat voluntary adalah informasi tentang

pengungkapan modal intelektual. Modal intelektual adalah suatu informasi dan

kekayaan intelektual yang mampu untuk mengelola ancaman dalam kehidupan suatu

perusahaan, sehingga dapat mempengaruhi keunggulan bersaing (Mindarti dan

Setianingsih, 2016).

Pengungkapan modal intelektual merupakan pengungkapan yang bersifat

sukarela yang disajikan dalam laporan keuangan tahunan. Di Indonesia pengungkapan

modal intelektual belum dikenal luas dan membuat timbulnya asimetri informasi antara

perusahaan dan pengguna laporan keuangan, hal itu dikarenakan belum ada standar

akuntansi yang mewajibkan perusahaan untuk mengungkapkan informasi tentang modal

intelektual dalam laporan keuangan perusahaan. Berkembangnya pengungkapan

intelektual setelah munculnya PSAK No. 19 (revisi 2000) tentang aktiva tidak

berwujud. Meskipun tidak dinyatakan secara eksplisit sebagai modal intelektual, hal ini

membuat seluruh perusahaan mulai menyadari bahwa aset tidak berwujud memiliki

kontribusi dalam menciptakan nilai bagi perusahaan (Leonard dan Trisnawati, 2015).

Umur perusahaan merupakan salah satu faktor yang mempengaruhi

pengungkapan modal intelektual. Umur perusahaan yaitu awal perusahaan melakukan

aktivitas operasional hingga dapat mempertahankan eksistensi dalam dunia bisnisnya.

Dengan mengetahui umur perusahaan, maka akan diketahui pula sejauh mana

perusahaan tersebut dapat survive. Semakin lama umur perusahaan semakin terlihat pula

eksistensi perusahaan, sehingga semakin luas pula pengungkapan yang dilakukan untuk

menciptakan keyakinan pada pihak luar dalam kualitas perusahaannya (Nugroho, 2012).

Konsentrasi kepemilikan merupakan sejumlah saham perusahaan yang beredar

dan dimiliki oleh beberapa pemegang saham. Semakin terkonsentrasinya kepimilikan

3

menunjukkan bahwa suatu pihak lebih berkuasa atas perusahaan tersebut, termasuk

informasi yang dimiliki. Konsentrasi kepemilikan yang merata menunjukkan bahwa

setiap pihak memiliki hak yang hampir sama atas perusahaan tersebut serta informasi

yang terkait (Redhita dan Mayangsari, 2016).

Kinerja keuangan merupakan gambaran dari pencapaian keberhasilan

perusahaan sebagai hasil yang telah dicapai atas berbagai aktivitas yang telah dilakukan.

Perusahaan yang memiliki kinerja yang baik mendapatkan dorongan finansial oleh

investor dan dapat mengungkapkan modal intelektual untuk membedakan dengan

perusahaan dengan kinerja keuangan yang buruk (Feirreira, 2012).

Perusahaan dengan tingkat pertumbuhan yang tinggi menunjukkan bahwa

perusahaan tersebut sedang membutuhkan banyak dana untuk kegiatan ekspansi

bisnisnya. Tingkat pertumbuhan yang positif menandakan perusahaan dapat mengelola

kekayaan yang dimiliki dalam kegiatan usahanya dengan baik. Perusahaan yang sedang

bertumbuh akan mengungkapkan beragam informasi yang dibutuhkan oleh berbagai

pihak secara lebih terperinci (Lina, 2013).

Leverage merupakan kemampuan perusahaan dalam memenuhi liabilitinya.

Rasio leverage memberikan gambaran mengenai struktur modal yang dimiliki

perusahaan sehingga dapat diketahui seberapa besar perusahaan memenuhi

kewajibannya. Perusahaan yang memiliki leverage yang tinggi akan mendapat perhatian

dari kreditur untuk memastikan bahwa perusahaan tidak melanggar perjanjian hutang.

Perusahaan yang memiliki banyak utang, kemungkinan akan melakukan pengungkapan

yang lebih luas agar kinerjanya tetap dapat dipercaya oleh kreditor (Mindarti dan

Setianingsih, 2016).

Faktor selanjutnya yang mempengaruhi pengungkapan modal intelektual yaitu

tipe auditor. Tipe auditor yang memiliki reputasi yang baik seperti KAP big four, yang

merupakan KAP yang memiliki tingkat reputasi yang baik dan independen. Tipe auditor

yang memiliki reputasi yang baik cenderung dalam mengaudit laporan keuangan dengan

kualitas hasil audit baik dibanding KAP non big four karena memiliki tingkat

pengalaman, pengetahuan yang tinggi. KAP yang berafiliasi dengan big four memiliki

sumber daya yang lebih baik dibandingkan dengan KAP non big four (Aprisa, 2016).

Penelitian ini merupakan pengembangan dari penelitian sebelumnya yang

dilakukan oleh Author dan Purwanto (2017), yang berjudul Analisis Faktor-Faktor

4

Yang Mempengaruhi Pengungkapan Modal Intelektual. Perbedaan penelitian ini dengan

penelitian sebelumnya terletak pada (1) objek penelitian, yaitu perusahaan property dan

real estate yang terdaftar di Bursa Efek Indonesia tahun 2015-2017. Peneliti tertarik

meneliti perusahaan property dan real estate karena investasi di bidang property dan

real estate bersifat jangka panjang dan akan bertumbuh sejalan dengan pertumbuhan

ekonomi yang diyakini salah satu investasi yang menguntungkan (2) mengganti tiga

variabel independen yaitu umur perusahaan, konsentrasi kepemilikan, dan tipe auditor.

Diasumsikan umur perusahaan menjadi faktor yang mempengaruhi praktik

pengungkapan modal intelektual karena semakin lama umur perusahaan semakin

memiliki pengetahuan dan pengalaman yang banyak sehingga dapat mengungkapkan

informasi intelektualnya secara luas. Konsentrasi kepemilikan juga diasumsikan

mempengaruhi praktik pengungkapan intelektual karena kepemilikan saham yang

merata diharapkan meningkatkan tindakan pengawasan dan tekanan kepada manajer

dalam melakukan pengungkapan modal intelektual secara luas. Kemudian tipe auditor,

merupakan faktor yang diduga berpengaruh terhadap pengungkapan modal intelektual

karena tipe auditor yang baik dan independen mampu mengaudit laporan keuangan

perusahaan dan menghasilkan kualitas hasil audit yang baik, sehingga perusahaan

mampu mengungkapkan informasi secara luas. Berdasarkan uraian diatas peneliti

tertarik melakukan penelitian yang berjudul ANALISIS FAKTOR - FAKTOR YANG

MEMPENGARUHI PENGUNGKAPAN MODAL INTELEKTUAL: (Study Empiris

Pada Perusahaan Property dan Real Estate Yang Terdaftar Di Bursa Efek Indonesia

(BEI) Tahun 2015-2017).

2. METODE

Jenis penelitian ini merupakan penelitian kuantitatif dengan data yang digunakan yaitu

data sekunder yang bersumber pada laporan tahunan perusahaan property dan real

estate yang terdaftar di BEI tahun 2015 – 2017. Data diperoleh melalui akses langsung

dari dari website Indonesia Stock Exchange (www.idx.co.id). Populasi dalam penelitian

ini adalah perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia

(BEI) tahun 2015-2017. Pengambilan sampel dalam penelitian ini menggunakan

metode Purposive Sampling yaitu teknik pemilihan sampel berdasarkan kriteria yang

ditentukan. Kriteria pemilihan sampel sebagai berikut : (1) Perusahaan property dan real

estate yang terdaftar di Bursa Efek Indonesia tahun 2015-2017. (2) Perusahaan property

5

dan real estate menerbitkan atau mempublikasi laporan keuangan di Bursa Efek

Indonesia (BEI) tahun 2015-2017 (3) Perusahaan property dan real estate yang

menggunakan mata uang rupiah dalam laporan keuangan (4) Perusahaan property dan

real estate yang memiliki data lengkap terkait variabel penelitian.

3. HASIL DAN PEMBAHASAN

3.1 Hasil

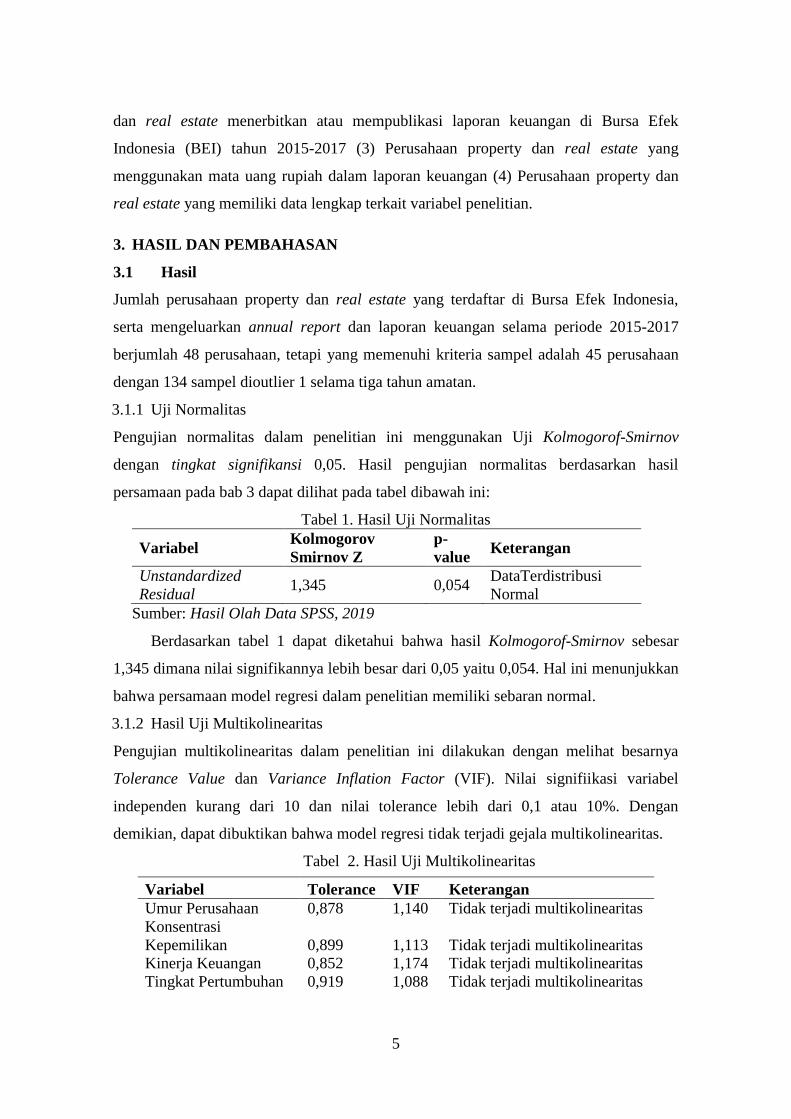

Jumlah perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia,

serta mengeluarkan annual report dan laporan keuangan selama periode 2015-2017

berjumlah 48 perusahaan, tetapi yang memenuhi kriteria sampel adalah 45 perusahaan

dengan 134 sampel dioutlier 1 selama tiga tahun amatan.

3.1.1 Uji Normalitas

Pengujian normalitas dalam penelitian ini menggunakan Uji Kolmogorof-Smirnov

dengan tingkat signifikansi 0,05. Hasil pengujian normalitas berdasarkan hasil

persamaan pada bab 3 dapat dilihat pada tabel dibawah ini:

Tabel 1. Hasil Uji Normalitas

Variabel Kolmogorov

Smirnov Z

p-

value Keterangan

Unstandardized

Residual 1,345 0,054

DataTerdistribusi

Normal

Sumber: Hasil Olah Data SPSS, 2019

Berdasarkan tabel 1 dapat diketahui bahwa hasil Kolmogorof-Smirnov sebesar

1,345 dimana nilai signifikannya lebih besar dari 0,05 yaitu 0,054. Hal ini menunjukkan

bahwa persamaan model regresi dalam penelitian memiliki sebaran normal.

3.1.2 Hasil Uji Multikolinearitas

Pengujian multikolinearitas dalam penelitian ini dilakukan dengan melihat besarnya

Tolerance Value dan Variance Inflation Factor (VIF). Nilai signifiikasi variabel

independen kurang dari 10 dan nilai tolerance lebih dari 0,1 atau 10%. Dengan

demikian, dapat dibuktikan bahwa model regresi tidak terjadi gejala multikolinearitas.

Tabel 2. Hasil Uji Multikolinearitas

Variabel Tolerance VIF Keterangan

Umur Perusahaan 0,878 1,140 Tidak terjadi multikolinearitas

Konsentrasi

Kepemilikan 0,899 1,113 Tidak terjadi multikolinearitas

Kinerja Keuangan 0,852 1,174 Tidak terjadi multikolinearitas

Tingkat Pertumbuhan 0,919 1,088 Tidak terjadi multikolinearitas

6

Sumber: Hasil Olah Data SPSS, 2019

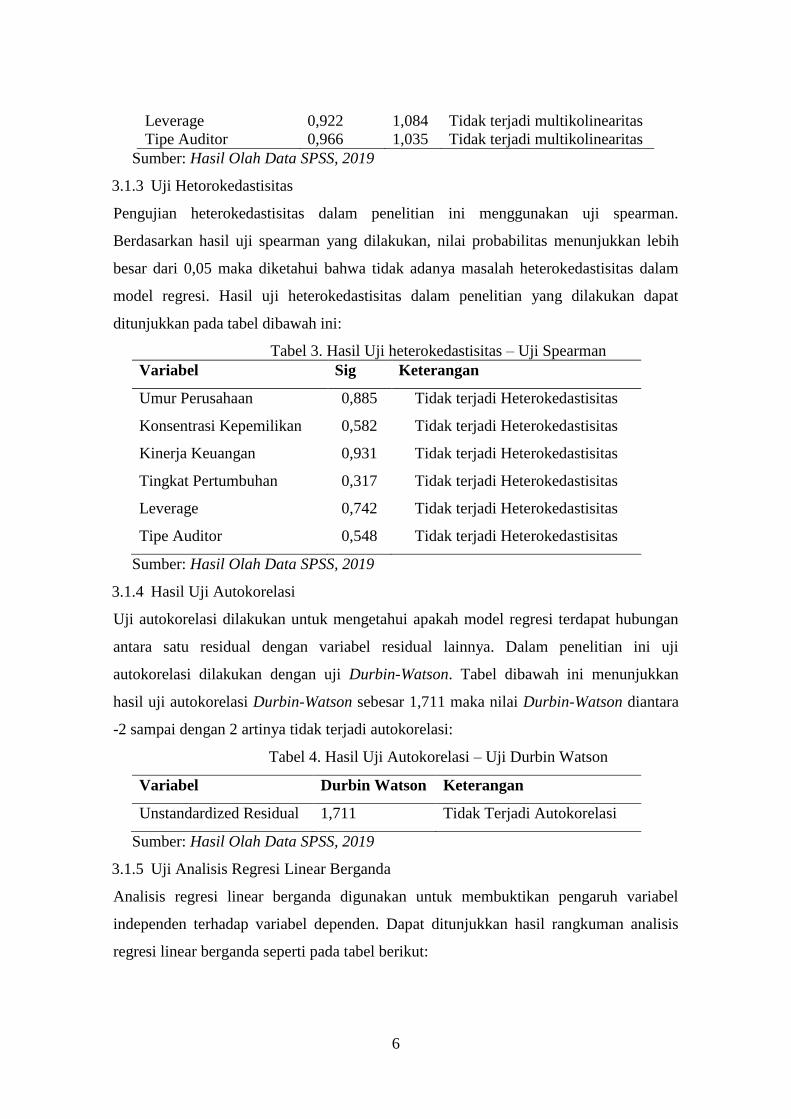

3.1.3 Uji Hetorokedastisitas

Pengujian heterokedastisitas dalam penelitian ini menggunakan uji spearman.

Berdasarkan hasil uji spearman yang dilakukan, nilai probabilitas menunjukkan lebih

besar dari 0,05 maka diketahui bahwa tidak adanya masalah heterokedastisitas dalam

model regresi. Hasil uji heterokedastisitas dalam penelitian yang dilakukan dapat

ditunjukkan pada tabel dibawah ini:

Tabel 3. Hasil Uji heterokedastisitas – Uji Spearman

Variabel Sig Keterangan

Umur Perusahaan 0,885 Tidak terjadi Heterokedastisitas

Konsentrasi Kepemilikan 0,582 Tidak terjadi Heterokedastisitas

Kinerja Keuangan 0,931 Tidak terjadi Heterokedastisitas

Tingkat Pertumbuhan 0,317 Tidak terjadi Heterokedastisitas

Leverage 0,742 Tidak terjadi Heterokedastisitas

Tipe Auditor 0,548 Tidak terjadi Heterokedastisitas

Sumber: Hasil Olah Data SPSS, 2019

3.1.4 Hasil Uji Autokorelasi

Uji autokorelasi dilakukan untuk mengetahui apakah model regresi terdapat hubungan

antara satu residual dengan variabel residual lainnya. Dalam penelitian ini uji

autokorelasi dilakukan dengan uji Durbin-Watson. Tabel dibawah ini menunjukkan

hasil uji autokorelasi Durbin-Watson sebesar 1,711 maka nilai Durbin-Watson diantara

-2 sampai dengan 2 artinya tidak terjadi autokorelasi:

Tabel 4. Hasil Uji Autokorelasi – Uji Durbin Watson

Variabel Durbin Watson Keterangan

Unstandardized Residual 1,711 Tidak Terjadi Autokorelasi

Sumber: Hasil Olah Data SPSS, 2019

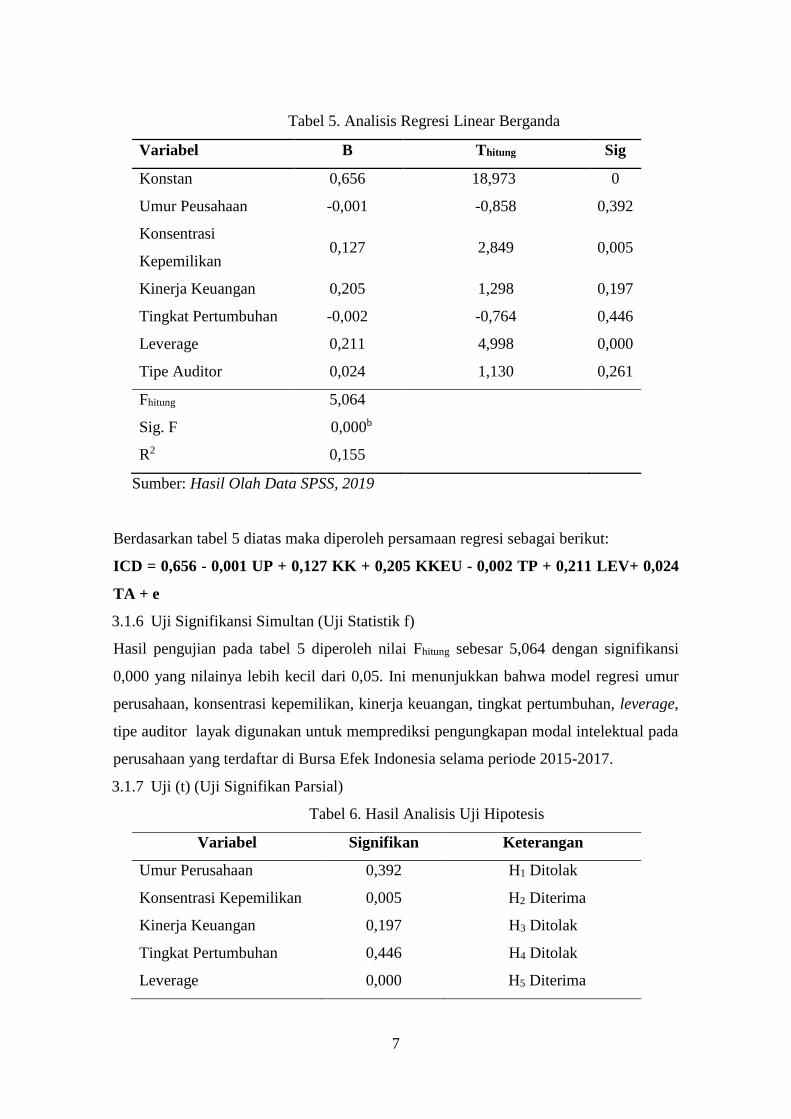

3.1.5 Uji Analisis Regresi Linear Berganda

Analisis regresi linear berganda digunakan untuk membuktikan pengaruh variabel

independen terhadap variabel dependen. Dapat ditunjukkan hasil rangkuman analisis

regresi linear berganda seperti pada tabel berikut:

Leverage 0,922 1,084 Tidak terjadi multikolinearitas

Tipe Auditor 0,966 1,035 Tidak terjadi multikolinearitas

7

Tabel 5. Analisis Regresi Linear Berganda

Variabel B Thitung Sig

Konstan 0,656 18,973 0

Umur Peusahaan -0,001 -0,858 0,392

Konsentrasi

Kepemilikan 0,127 2,849 0,005

Kinerja Keuangan 0,205 1,298 0,197

Tingkat Pertumbuhan -0,002 -0,764 0,446

Leverage 0,211 4,998 0,000

Tipe Auditor 0,024 1,130 0,261

Fhitung 5,064

Sig. F 0,000b

R2 0,155

Sumber: Hasil Olah Data SPSS, 2019

Berdasarkan tabel 5 diatas maka diperoleh persamaan regresi sebagai berikut:

ICD = 0,656 - 0,001 UP + 0,127 KK + 0,205 KKEU - 0,002 TP + 0,211 LEV+ 0,024

TA + e

3.1.6 Uji Signifikansi Simultan (Uji Statistik f)

Hasil pengujian pada tabel 5 diperoleh nilai Fhitung sebesar 5,064 dengan signifikansi

0,000 yang nilainya lebih kecil dari 0,05. Ini menunjukkan bahwa model regresi umur

perusahaan, konsentrasi kepemilikan, kinerja keuangan, tingkat pertumbuhan, leverage,

tipe auditor layak digunakan untuk memprediksi pengungkapan modal intelektual pada

perusahaan yang terdaftar di Bursa Efek Indonesia selama periode 2015-2017.

3.1.7 Uji (t) (Uji Signifikan Parsial)

Tabel 6. Hasil Analisis Uji Hipotesis

Variabel Signifikan Keterangan

Umur Perusahaan 0,392 H1 Ditolak

Konsentrasi Kepemilikan 0,005 H2 Diterima

Kinerja Keuangan 0,197 H3 Ditolak

Tingkat Pertumbuhan 0,446 H4 Ditolak

Leverage 0,000 H5 Diterima

8

Tipe Auditor 0,261 H6 Ditolak

Sumber : Hasil Olah Data SPSS, 2019

Berdasarkan hasil uji t pada tabel 6 dapat disimpulkan bahwa:

1) Hasil uji t variabel Umur Perusahaan (X1) sebesar -0,858 dengan sig. sebesar

0,392 yang berada diatas 0,05 dengan demikian H1 ditolak, ini berarti Umur

Perusahaan tidak berpengaruh signifikan pada Pengungkapan Modal Intelektual

(Y).

2) Hasil uji t variabel Konsentrasi Kepemilikan (X2) sebesar 2,849 dengan sig.

0,005 yang berada dibawah 0,05 dengan demikian H2 diterima, ini berarti

Konsentrasi Kepemilikan berpengaruh signifikan pada Pengungkapan Modal

Intelektual (Y).

3) Hasil uji t variabel Kinerja Keuangan (X3) sebesar 1,298 dengan sig. sebesar

0,197 yang berada diatas 0,05 dengan demikian H3 ditolak, ini berarti Kinerja

Keuangan tidak berpengaruh signifikan pada Pengungkapan Modal Intelektual

(Y).

4) Hasil uji t variabel Tingkat Pertumbuhan (X4) sebesar -0,764 dengan sig. sebesar

0,446 yang berada diatas 0,05 dengan demikian H4 ditolak, ini berarti Tingkat

Pertumbuhan tidak berpengaruh signifikan pada Pengungkapan Modal Intelektual

(Y).

5) Hasil uji t variabel Leverage (X5) sebesar 4,998 dengan sig. sebesar 0,000 yang

berada dibawah 0,05 dengan demikian H5 diterima, ini berarti Leverage

berpengaruh signifikan pada Pengungkapan Modal Intelektual (Y).

6) Hasil uji t variabel Tipe Auditor (X6) sebesar 1,130 dengan sig. sebesar 0,261

yang berada diatas 0,05 dengan demikian H6 ditolak, ini berarti Tipe Auditor tidak

berpengaruh signifikan pada Pengungkapan Modal Intelektual (Y).

3.1.8 Uji Koefisien Determinasi (R2)

Berdasarkan hasil pengujian yang ditunjukkan dalam tabel 5 diketahui nilai nilai

Adjusted R2 sebesar 0,155 atau 15,5%. Hasil ini menunjukkan bahwa 15,5% perubahan

pengungkapan modal intelektual dalam perusahaan yang terdaftar di Bursa Efek

Indonesia selama periode 2015-2017 dipengaruhi oleh umur perusahaan, konsentrasi

kepemilikan, kinerja keuangan, tingkat pertumbuhan, leverage, tipe auditor sedangkan

sisanya 84,5% persen dipengaruhi oleh variabel lain di luar model regresi.

9

3.2 Pembahasan

3.2.1 Pengaruh Umur Perusahaan terhadap Pengungkapan Modal Intelektual

Hasil uji t variabel Umur Perusahaan (X1) sebesar -0,858 memiliki nilai signifikasi

sebesar 0,392 > 0,05. Hal ini menunjukkan bahwa umur perusahaan tidak berpengaruh

terhadap pengungkapan modal intelektual ,sehingga hipotesis pertama ditolak.

Tidak adanya pengaruh dari variabel umur perusahaan terhadap pengungkapan

modal intelektual menunjukkan semakin lama umur perusahaan tidak menjamin bahwa

perusahaan memiliki pengalaman dan pemahaman dalam melakukan pengungkapan

modal intelektual (Faradina, 2015). Banyak dari perusahaan yang telah lama berdiri

tetapi perusahaan bersifat private yang mengakibatkan pelaporan modal intelektual

kurang maksimal. Hal ini sesuai dengan kesadaran dan kebijakan manajemen tentang

penting tidaknya melakukan pengungkapan modal intelektual yang lebih menyeluruh.

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Leonard daan

Trisnawati (2015) dan Andika Laksito (2015) yang menyatakan bahwa umur

perusahaan tidak berpengaruh terhadap pengungkapan modal intelektual

3.2.2 Pengaruh Konsentrasi Kepemilikan terhadap Pengungkapan Modal Intelektual

Hasil uji t variabel Konsentrasi Kepemilikan (X2) sebesar 2,849 memiliki nilai

signifikasi sebesar 0,005 < 0,05. Hal ini menunjukkan bahwa konsentrasi kepemilikan

berpengaruh positif terhadap pengungkapan modal intelektual, sehingga hipotesis kedua

diterima.

Adanya pengaruh variabel konsentrasi kepemilikan terhadap pengungkapan

modal intelektual menunjukkan semakin tinggi konsentrasi kepemilikan maka

pengungkapan modal intelektual semakin luas. Perusahaan yang konsentrasi

kepemilikan tinggi akan melakukan perluasan pengungkapan informasi dalam laporan

tahunannya untuk mengurangi biaya keagenan, termasuk informasi modal intelektual.

Dengan demikian, asimetri informasi antara pemegang saham dan manajer dapat

dikurangi (Setianto dan Purwanto, 2014).

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Mindarti dan

Setianingsih (2016), Setianto dan Purwanto (2014) mereka menemukan bahwa

konsentrasi kepemilikan saham berpengaruh signifikan terhadap pengungkapan modal

intelektual.

10

3.2.3 Pengaruh Kinerja Keuangan terhadap Pengungkapan Modal Intelektual

Hasil uji t variabel Kinerja Keuangan (X3) sebesar 1,298 memiliki nilai signifikasi

sebesar 0,197 > 0,05. Hal ini menunjukkan bahwa kinerja keuangan tidak berpengaruh

terhadap pengungkapan modal intelektual sehingga hipotesis ketiga ditolak.

Tidak adanya pengaruh variabel kinerja keuangan terhadap pengungkapan modal

intelektual menunjukkan bahwa besar kecilnya tingkat ROA yang dicapai perusahaan

menunjukkan kinerja keuangan perusahaan tidaklah mempengaruhi pengungkapan

informasi yang dilakukan perusahaan. Hal ini dikarenakan perusahaan memandang

pengungkapan modal intelektual sebagai suatu kebutuhan. Perusahaan menyadari

bahwa pengungkapan modal intelektual sangatlah penting untuk dapat menambah

kepercayaan para pengguna laporan (Lina, 2013).

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Lina (2013) dan

Purnomosidhi (2006) yang menyatakan bahwa kinerja keuangan diproksikan dengan

rasio ROA tidak berpengaruh terhadap pengungkapan modal intelektual

3.2.4 Pengaruh Tingkat Pertumbuhan terhadap Pengungkapan Modal Intelektual

Hasil uji t variabel Tingkat Pertumbuhan (X3) sebesar 0,764 memiliki nilai signifikasi

sebesar 0,446 > 0,05. Hal ini menunjukkan bahwa tingkat pertumbuhan tidak

berpengaruh terhadap pengungkapan modal intelektual sehingga hipotesis keempat

ditolak.

Tidak adanya pengaruh dari variabel tingkat pertumbuhan terhadap pengungkapan

modal intelektual menunjukkan tingkat pertumbuhan perusahaan yang tinggi

menyebabkan kebutuhan dana akan semakin meningkat. Semakin tinggi tingkat

pertumbuhan perusahaan, maka semakin tinggi biaya yang diperlukan untuk melakukan

ekspansi. Hal ini mengindikasi bahwa perusahaan akan lebih memfokuskan dananya

untuk keperluan operasional perusahaan dibandingkan dengan kesejahteraan pemegang

saham yaitu melalui peningkatan luas pengungkapan modal intelektual (Widayanti dan

Sudiartha, 2018).

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Lina (2013) yang

menyatakan bahwa tingkat pertumbuhan tidak berpengaruh terhadap pengungkapan

modal intelektual.

11

3.2.5 Pengaruh Leverage terhadap Pengungkapan Modal Intelektual

Hasil uji t variabel Leverage (X5) sebesar 4,998 memiliki nilai signifikasi sebesar 0,000

< 0,05. Hal ini menunjukkan bahwa leverage berpengaruh positif terhadap

pengungkapan modal intelektual, sehingga hipotesis kelima diterima.

Adanya pengaruh dari variabel leverage terhadap pengungkapan modal intelektual

menunjukkan bahwa perusahaan dengan tingkat leverage yang tinggi mempunyai biaya

keagenan yang tinggi pula. Untuk mengurangi biaya keagenan serta asimetri informasi

antara manajer dengan kreditur maka perusahaan akan melakukan pengungkapan secara

lebih luas termasuk pengungkapan modal intelektual (Setianto dan Purwanto, 2014).

Semakin tinggi leverage perusahaan maka pengungkapan modal intelektual yang

diungkapkan dalam laporan tahunan semakin banyak.

Penelitian ini sejalan dengan penelitian yang dilakukan oleh Utama dan Khafid

(2015), Mindarti dan Setianingsih (2016) mereka menemukan bahwa leverage

berpengaruh terhadap pengungkapan modal intelektual

3.2.6 Pengaruh Tipe Auditor terhadap Pengungkapan Modal Intelektual

Hasil uji t variabel Tipe Auditor (X6) sebesar 1,13 memiliki nilai signifikasi sebesar

0,261 > 0,05. Hal ini menunjukkan bahwa tipe auditor tidak berpengaruh terhadap

pengungkapan modal intelektual sehingga hipotesis keenam ditolak.

Tidak adanya pengaruh variabel tipe auditor terhadap pengungkapan modal

intelektual menunjukkan bahwa perusahaan yang menggunakan jasa KAP yang

berafiliasi Big Four tidak akan mempengaruhi banyaknya pengungkapan informasi

laporan keuangan tentang modal intelektual, sehingga banyak perusahaan yang

menggunakan Kantor Akuntan Publik (KAP) non Big four tetapi sudah melakukan

pengungkapan modal intelektual dengan baik. Perusahaan yang berafiliasi Big four

maupun non big four akan berusaha menyusun laporan keuangan secara lengkap tentang

pengungkapan modal intelektual dengan pemahaman yang dimiliki. Leonard dan

Trisnawati (2015).

Penelitian ini sejalan dengan penelitian yang dilakukan oleh Leonard dan

Trisnawati (2015) mereka menemukan bahwa tipe auditor tidak berpengaruh terhadap

pengungkapan modal intelektual.

12

4. PENUTUP

4.1 Kesimpulan

Umur perusahaan tidak berpengaruh terhadap pengungkapan modal intelektual. Hal ini

dari terbukti nilai signifikan 0,392 > 0,05 sehingga H1 ditolak. Konsentrasi kepemilikan

berpengaruh positif terhadap pengungkapan modal intelektual. Hal ini dari terbukti nilai

signifikan 0,005 < 0,05 sehingga H2 diterima. Kinerja keuangan tidak berpengaruh

terhadap pengungkapan modal intelektual. Hal ini dari terbukti nilai signifikan 0,197 >

0,05 sehingga H3 ditolak. Tingkat pertumbuhan tidak berpengaruhi terhadap

pengungkapan modal intelektual. Hal ini dari terbukti nilai signifikan 0,446 > 0,05

sehingga H4 ditolak. Leverage berpengaruh terhadap pengungkapan modal intelektual.

Hal ini dari terbukti nilai signifikan 0,000 < 0,05 sehingga H5 diterima. Tipe auditor

berpengaruh terhadap pengungkapan modal intelektual, hal ini dari terbukti nilai

signifikan 0,261 > 0,05 sehingga H6 ditolak.

4.2 Saran

Atas dasar simpulan dan keterbatasan dalam penelitian ini, peneliti memberikan

rekomendasi sebagai berikut:

1) Peneliti selanjutnya agar memperluas cakupan sampel yakni seluruh sektor industri

yang terdaftar di Bursa Efek Indonesia.

2) Penelitian selanjutnya disarankan menambahkan variabel independen sehingga dapat

menggambarkan faktor-faktor lain yang dapat berpengaruh terhadap pengungkapan

modal intelektual misalnya kepemilikan manajerial, kepemilikan institusional,

kepemilikan pemerintah, kepemilikan asing.

3) Perlunya peraturan oleh Bursa Efek Indonesia (BEI) yang mengatur syarat minimal

dari pengungkapan yang harus disajikan oleh emiten untuk memberikan informasi

yang lebih kepada investor dan pihak berkepentingan.

DAFTAR PUSTAKA

Andika, Yusfendy Tri dan Herry Laksito.Faktor-Faktor yang Mempengaruhi

Pengungkapan Modal Intelektual. Jurnal Akuntansi Ekonomi Bisnis Univesitas

Diponegoro. ISSN: 2337-3806

Aprisa, Rima. 2016. Pengaruh Ukuran Perusahaan, Profitabilitas, Tipe Auditor, Dan

Tipe Industri Terhadap Pengungkapan Modal Intelektual. JOM Fekon, Vol. 3

No.1

13

Asfahani, Erlisa Shinta. 2017. Pengaruh Ukuran Perusahaan, Profitabilitas, Leverage,

Umur Perusahaan, Dan Kepemilikan Pemerintah Terhadap Pengungkapan Modal

Intelektual. Jurnal Ekonomi Akuntansi Vol.3

Author, Hafza Neil dan Agus Purwanto. 2017. Faktor-Faktor Yang Mempengaruhi

Pengungkapan Modal Intelektual. Jurnal Akuntansi Ekonomi Bisnis Univesitas

Diponegoro. ISSN: 2337-3806

Sudiyatno, Bambang. 1997. Manajemen Keuangan. STIE Stikubank Semarang.

Taliyang, S. M. 2001. Is Intellectual Capital Perfomance and Disclosure Practice

Related. Journal of Intellectual Capital, 2(3)192-203

Ulum, Ihyaul. 2009. “Intellectual Capital: Konsep dan Kajian Empiris”. Graha Ilmu.

Yogyakarta.

Utama, Pratignya dan Muhammad Khafid. 2015. Faktor-faktor Yang Mempengaruhi

Luas Pengungkapan Modal Intellectual Pada Perbankan di BEI. Accounting

Analysis Journal. ISSN: 2252-6765.

Widayanthi, Ni Made Dewi Gita dan Gede Merta Sudirta. 2018. Pengaruh Pertumbuhan

Terhadap Nilai Perusahaan Dengan Struktur Modal Sebagai Variabel Moderasi.

E-Jurnal Manajemen Vol 7. No.3 ISSN: 2302-8912

Zeghal, D.,& Maaloul, A.2015. Financial statement informativeness and intellectual

capital disclosure. Journal of Financial Reporting and Accounting. 13, 66-90