analisis faktor-faktor yang mempengaruhi minat...

TRANSCRIPT

ii

ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI MINAT BELI NASABAH

TERHADAP REKSADANA SYARI’AH

(STUDI PADA BANK SYARI’AH MANDIRI CABANG

SEMARANG)

SKRIPSI

Diajukan Untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Strata 1 Program Studi

Ekonomi Islam IAIN Walisongo Semarang

Disusun oleh :

Aniqotur Rosyidah

062411044

FAKULTAS SYARIAH

INSTITUT AGAMA ISLAM NEGERI WALISONGO

SEMARANG

2011

iii

Drs. H. Djohan Masruhan, MM

Jl. Candi Kencana I/B. 17 Semarang

Ratno Agriyanto, S. Pd. SE, Msi

Perum Griya Sekar Gading blok C/6 Kalisegoro Gunung Pati

PERSETUJUAN PEMBIMBING

Lamp : 4 (empat) eks

Hal : Naskah Skripsi

A.n. Aniqotur Rosyidah

Kepada Yth.

Dekan Fakultas Syari‟ah

IAIN Walisongo

Assalamu’alaikum Wr.Wb.

Setelah saya meneliti dan mengadakan perbaikan seperlunya, maka bersama ini

saya kirimkan naskah saudara :

Nama : Aniqotur Rosyidah

Nim : 062411044

Jurusan : Ekonomi Islam

Judul : Analisis Faktor-Faktor Yang Mempengaruhi Minat Beli

Nasabah Terhadap Reksadana Syari‟ah (Studi Pada Bank

Syari‟ah Mandiri Cabang Semarang)

Dengan ini saya mohon kiranya skripsi tersebut dapat segera dimunaqasahkan.

Demikian harap maklum adanya.

Wassalamu’alaikum Wr.Wb.

Semarang, Juni 2011

Pembimbing I Pembimbing II

Drs. H. Djohan Masruhan, MM Ratno Agriyanto, S. Pd. SE, Msi

NIP. 19510510 198203 0 002 NIP. 19800128 200801 1 010

iv

DEPARTEMEN AGAMA

INSTITUT AGAMA ISLAM NEGERI WALISONGO SEMARANG

FAKULTAS SYARI’AH

Jl. Prof. Dr. Hamka KM 02 Ngaliyan Telp. (024) 7601291 Semarang

PENGESAHAN

Nama : Aniqotur Rosyidah

NIM : 062411044

Jurusan : Ekonomi Islam

Judul : Analisis Faktor-Faktor Yang Mempengaruhi Minat Beli Nasabah

Terhadap Reksadana Syari‟ah (Studi Pada Bank Syari‟ah Mandiri

Cabang Semarang)

Telah dimunaqosahkan oleh Dewan Penguji Fakultas Syariah IAIN Walisongo

Semarang dinyatakan lulus dengan predikat cumlaude / baik / cukup, pada tanggal:

28 Juni 2011

Dan dapat diterima sebagai pelengkap ujian akhir guna memperoleh gelar Sarjana

Strata Satu (S1) dalam Ilmu Ekonomi Islam.

Semarang, 28 Juni 2011

Mengetahui,

Ketua Sidang Sekretaris Sidang

Muhammad Shoim, S.Ag.,MH. Ratno Agriyanto, S. Pd. SE, Msi

NIP. 19711101 200604 1 003 NIP. 19800128 200801 1 010

Penguji I Penguji II

Dra. Hj. Nur Huda, M.Ag Ari Kristin. P, SE, M.Si

NIP. 19690830 199403 2 003 NIP. 19790512 200501 2 004

Pembimbing I Pembimbing II

Drs. H. Djohan Masruhan, MM Ratno Agriyanto, S. Pd. SE, Msi

NIP. 19510510 198203 0 002 NIP. 19800128 200801 1 010

v

MOTTO

............

“ Maka jika tidak mengerjakan (meninggalkan sisa riba) maka ketahuilah, bahwa

Allah dan Rasul-Nya akan memerangimu. Dan jika kamu bertaubat (dari

pengambilan riba), maka bagimu pokok hartamu, kamu tidak (boleh) menganiaya

dan tidak (pula) dianiaya” (QS. Al-Baqarah (2): 279)1

1 Al-Qur‟an dan Terjemahnya, Bandung : Diponegoro, 2000, hlm. 37.

vi

PERSEMBAHAN

Dengan segala kerendahan hati, kupersembahakan karya kecilku ini untuk :

Persembahan yang tertinggi hanyalah kepada Allah SWT,

yang telah memberikan rahmat dan hidayahNya

serta memberikan kemudahan dan kelancaran dalam setiap langkah.

Abahku (H.A. Rasmidi) dan Ibuku (Umi Rosyidah)

yang selalu melimpahkan kasih sayangnya dan tidak pernah bosan

untuk terus mendoakan anak-anaknya tanpa mengharapkan balasan.

Terima kasih, kasih sayangmu telah membawa anakmu pada pembelajaran arti

hidup. Sujud dan doa disepertiga malammu telah menjadi “ titian surga” bagi

perjalanan hidupku. Terimalah persembahan karya ananda.

Adik-adikku tersayang dan keluarga besarku : M. Yusuf Rosyid, M.Kholilur

Rohman dan M. Dhofirun Ni‟am baik-baik hidup jauh dari orang tua,

M. Habib Lutfi, M. Ajibur Rusdi dan M. Nur Said belajar yang rajin jangan sering

berantem, dan dek Zazilatun Nafi‟ah yang selalu menemani Ibu dirumah. Raihlah

cita-cita kalian. Semoga Allah selalu memberikan jalan yang terbaik untuk

kalian...Amiin

Orang tersayangku M. Lutfi Khakim, yang selalu membantu dan memcurahkan

waktu buat aku dalam menyelesaikan karya ini. Terimakasih atas dukungan dan

kesabarannya...

Thank You Forever.....

vii

DEKLARASI

Dengan kejujuran dan tanggung jawab, penulis menyatakan

bahwa skripsi ini tidak berisi materi yang pernah ditulis

oleh orang lain atau diterbitkan. Demikian juga skripsi ini

tidak berisi satupun pikiran-pikiran orang lain, kecuali

informasi yang terdapat dalam referensi yang dijadikan

sebagai rujukan.

Semarang, Juni 2011

Deklarator

Aniqotur Rosyidah

062411044

viii

ABSTRAK

Bisnis Bank Syari‟ah di Indonesia semakin memperlihatkan

perkembangan bagus. Seiring dengan perkembangan perbankan syari‟ah di

Indonesia, saat ini banyak perbankan syari‟ah yang mengeluarkan produk

investasi. Salah satu produk infestasi yang cukup berkembang akhir-akhir ini

adalah reksadana syari‟ah. Nasabah mulai menggunakan reksadana Syari‟ah

karena melihat kemudahan dan keuntungan yang didapatnya. Bank Syari‟ah

Mandiri cabang Semarang yang terletak di Jl. Pemuda Bedagan Semarang,

memiliki produk jasa investasi Reksadana Syari‟ah. Hal ini yang melatar

belakangi untuk diadakan penelitian. Permasalahan yang diungkap dalam

penelitian ini adalah faktor-faktor apa saja yang mempengaruhi minat beli

nasabah untuk membeli reksadana di Bank Syari‟ah Mandiri Cabang

Semarang ?

Metodologi yang digunakan adalah analisis regresi, uji simultan ,uji

parsial, uji asumsi klasik, hipotesis dalam penelitian ini adalah faktor budaya,

faktor sosial, faktor pribadi, faktor psikologi dan faktor kebutuhan sosial

berpengaruh positif dan signifikan terhadap minat beli nasabah reksadana

syari‟ah di Bank Syari‟ah Mandiri Cabang Semarang.

Hasil penelitian ini menunjukkan bahwa faktor budaya tidak

mempunyai pengaruh yang signifikan terhadap minat beli nasabah reksadana

di Bank Syari‟ah Mandiri Cabang Semarang dengan ditunjukkan P value

0,165 > 0,005. Faktor sosial tidak mempunyai pengaruh yang signifikan

terhadap terhadap minat beli nasabah reksadana di Bank Syari‟ah Mandiri

Cabang Semarang dengan ditunjukkan P value 0,180 > 0,005. Faktor pribadi

tidak mempunyai pengaruh yang signifikan terhadap terhadap minat beli

nasabah reksadana di Bank Syari‟ah Mandiri Cabang Semarang dengan

ditunjukkan P value 0,545 > 0,005. Faktor psikologi tidak mempunyai

pengaruh yang signifikan terhadap terhadap minat beli nasabah reksadana di

Bank Syari‟ah Mandiri Cabang Semarang dengan ditunjukkan P value 0,711

> 0,005. Faktor kebutuhan sosial mempunyai pengaruh yang signifikan

terhadap terhadap minat beli nasabah reksadana di Bank Syari‟ah Mandiri

Cabang Semarang dengan ditunjukkan P value 0,004 < 0,005.

Kata kunci : faktor budaya, faktor sosial, faktor pribadi, faktor psikologi,

faktor kebutuhan sosial dan minat beli nasabah

ix

KATA PENGANTAR

Asslamu’alaikum Wr. Wb.

Alhamdulillah Wasyukurillah, senantiasa kami panjatkan ke hadirat Allah

SWT yang telah melimpahkan rahmat dan nikmat kepada semua hamba-Nya,

sehingga sampai saat ini kita masih mendapatkan ketetapan Iman dan Islam.

Shalawat dan salam semoga tetap tercurah kepangkuan Rasulullah

Muhammad SAW pembawa rahmat bagi makhluk sekian alam, keluarga, sahabat

dan para tabi‟in serta kita umatnya, semoga kita mendapat pertolongan di hari

akhir nanti.

Pada penyusunan skripsi ini tentulah tidak terlepas dari bantuan berbagai

pihak, baik dalam ide, kritik, saran maupun dalam bentuk lainnya. Oleh karena itu

penulis ingin ucapkan terima kasih sebagai penghargaan atau peran sertanya

dalam penyusunan skripsi ini kepada:

1. Bapak Prof. Dr. H. Muhibbin, M.Ag selaku Rektor IAIN Walisongo

Semarang

2. Bapak Dr. Imam Yahya, M.Ag, selaku Dekan Fakultas Syari‟ah IAIN

Walisongo Semarang

3. Pembantu Dekan I, II, dan III Fakultas Syari‟ah IAIN Walisongo Semarang

4. Bapak Dr. Ali Murtadho, M.Ag selaku ketua Jurusan Ekonomi Islam dan

bapak Nur Fatoni, M.Ag selaku sekretaris jurusan, atas kebijakan yang

dikeluarkan khususnya yang berkaitan dengan kelancaran penulisan skripsi ini

5. Bapak Drs. H. Djohan Masruhan, MM selaku dosen pembimbing I dan Bapak

Ratno Agriyanto,SE,M.Si selaku dosen pembimbing II yang telah banyak

membantu, dengan meluangkan waktu dan tenaganya yang sangat berharga

semata-mata demi mengarahkan dan membimbing penulis selama penyusunan

skripsi ini

6. Segenap Dosen Fakultas Syari‟ah yang telah banyak memberikan ilmunya

kepada penulis dan senantiasa mengarahkan serta memberi motivasi selama

x

penulis melaksanakan kuliah sehingga penulis mampu menyelesaikan

penulisan skripsi ini

7. Bapak Joko Trilaksono selaku Staf Bagian Umum Bank Syari‟ah Mandiri

Cabang Semarang beserta seluruh karyawan, yang telah memberi izin dan

membantu penulis untuk melakukan penelitian skrpsi ini.

8. Abah dan Ibu tercinta yang telah mengasuh dan membimbing serta

memberikan dorongan kepada penulis, baik moral maupun spiritual. Serta

Adik-adikku yang memberikan inspirasi dalam penulisan ini

9. Keluarga penulis di BPI E-17 (Della, Aina, Uus, dkk) dan Elvanda kost di

jalan Nusa Indah 1 no 18 Ngaliyan (mb‟Iva, mb‟Alvi, Rifa‟ah, Iswati, Irna,

Nusan, dkk) kebersamaan dan canda tawa bersama kalian tidak akan pernah

terlupakan

10. Seluruh teman-teman mahasiswa khususnya keluarga besar EIB ‟06 (Via,

Eko, Dani, Adi, Gabid, Ma2k, Mukti, Nizwar, Ibnu, dkk ). Terima kasih

penulis ucapkan untuk kalian yang telah setia berjuang bersama-sama mencari

ilmu di fakultas tercinta kita

11. Teman-teman SJA ‟08 yang telah memberikan dukungan kepada penulis

untuk menyelesaikan penulisan skripsi ini.

12. Sepesial teruntuk orang tersayangku, M. Lutfi Khakim dengan kesabarannya

senantiasa menemani dan memberikan waktunya untuk penulis dalam

mengerjakan dan menyelesaikan penulisan skripsi ini.

13. Sahabat-i ALMAPABA ‟06 PMII Rayon Syari‟ah (Yayan, Ninik, Ica, Himma,

Ani bendum, Ely, Uus, Vian, Ubed, Khoirudin, Tamam, Robot, dkk), bersama

kalian penulis berproses, kekeluargaan, canda tawa, dan semoga kita masih

bisa tetap bersama dalam satu ikatan. Senior-senior PMII (mas Tedy, mas

Iman, mas Adib, mas Yusro, mas Ricard, mb‟Evy, mas Ham, mas Tomy, mas

Jigug, mas Bams, dkk) terimakasih atas bantuan dan arahannya. Seluruh

keluarga besar PMII Rayon Syari‟ah (Inul, Arif, Faqih, Endang, dkk) dan

sahabat-i „06 PMII Komisariat Walisongo Semarang (Naryoko, Gacuk, Uplik,

dkk). Tangan terkepal dan maju ke muka....!!!

xi

14. Kawan-kawan pengurus DEMA periode 2010 (Jecknong, Coco, Habib,

Tabi‟in, Arifudin, Andik dkk), kawan-kawan UKMI An-Niswa (dek Jannah,

dkk) dan teman-teman KKN posko 13 Menur Mranggen Demak, jangan

pernah melupakan penulis yang pernah bergabung bersama kalian.

Kebersamaan yang pernah kita bangun selalu diwarnai dengan senyuman dan

menjadikan kita sebagai keluarga. Thank for all...

Kepada mereka semua penulis tidak dapat memberikan apa-apa, hanya

ucapan terima kasih dengan tulus serta iringan doa, semoga Allah SWT membalas

semua amal kebaikan mereka dengan balasan yang lebih dari yang mereka

berikan dan melimpahkan Rahmat, Taufiq, Hidayah dan Inayah-Nya. Semoga

Allah membalas semua amal. Penulis juga menyadari sepenuhnya bahwa skripsi

ini masih jauh dari kesempurnaan, baik dari segi bahasa, isi maupun analisisnya,

sehingga kritik dan saran sangat penulis harapkan demi kesempurnaan skripsi ini.

Akhirnya penulis berharap semoga skripsi ini bermanfaat bagi kita semua.

Amin Ya Rabbal Alamin.

Wassalamualaikum Wr. Wb.

Semarang, Juni 2011

Aniqotur Rosyidah

062411044

xii

DAFTAR ISI

HALAMAN JUDUL .............................................................................. i

PERSETUJUAN PEMBIMBING .............................................................. ii

HALAMAN PENGESAHAN ................................................................... iii

HALAMAN MOTTO ............................................................................. iv

HALAMAN PERSEMBAHAN ............................................................. v

HALAMAN DEKLARASI .................................................................... vi

HALAMAN ABSTRAK ........................................................................ vii

HALAMAN KATA PENGANTAR ....................................................... viii

HALAMAN DAFTAR ISI ..................................................................... xi

HALAMAN DAFTAR TABEL ............................................................. xiv

HALAMAN GAMBAR .......................................................................... xv

HALAMAN DAFTAR LAMPIRAN ..................................................... xvi

BAB I PENDAHULUAN

1.1 Latar belakang masalah ........................................................ 1

1.2 Rumusan masalah ................................................................. 7

1.3 Tujuan dan Manfaat penelitian ............................................ 8

1.4 Sistematika penulisan ............................................................ 8

BAB II TINJAUAN PUSTAKA

2.1 Reksadana Syari‟ah .............................................................. 10

2.1.1 Mekanisme OperasionalReksadana Syari‟ah ............... 11

2.1.2 Jenis-jenis Reksadana ................................................. 15

2.1.3 Manfaat dan Keuntungan Reksadana ........................... 17

2.1.4 Risiko Reksadana ........................................................ 18

2.2 Faktor-Faktor Yang Mempengaruhi Perilaku Konsumen .... 19

2.2.1 Pengertian Perilaku Konsumen .................................... 19

xiii

2.2.2 Faktor-Faktor Yang Mempengaruhi ............................. 20

2.2.2.1 Faktor Budaya ................................................... 20

2.2.2.2 Faktor Sosial ...................................................... 22

2.2.2.3 Faktor Pribadi .................................................. 23

2.2.2.4 Faktor Psikologi ................................................ 24

2.2.2.5 Faktor Kebutuhan Sosial .................................. 26

2.3 Minat Nasabah ...................................................................... 28

2.4 Penelitian Terdahulu ............................................................. 29

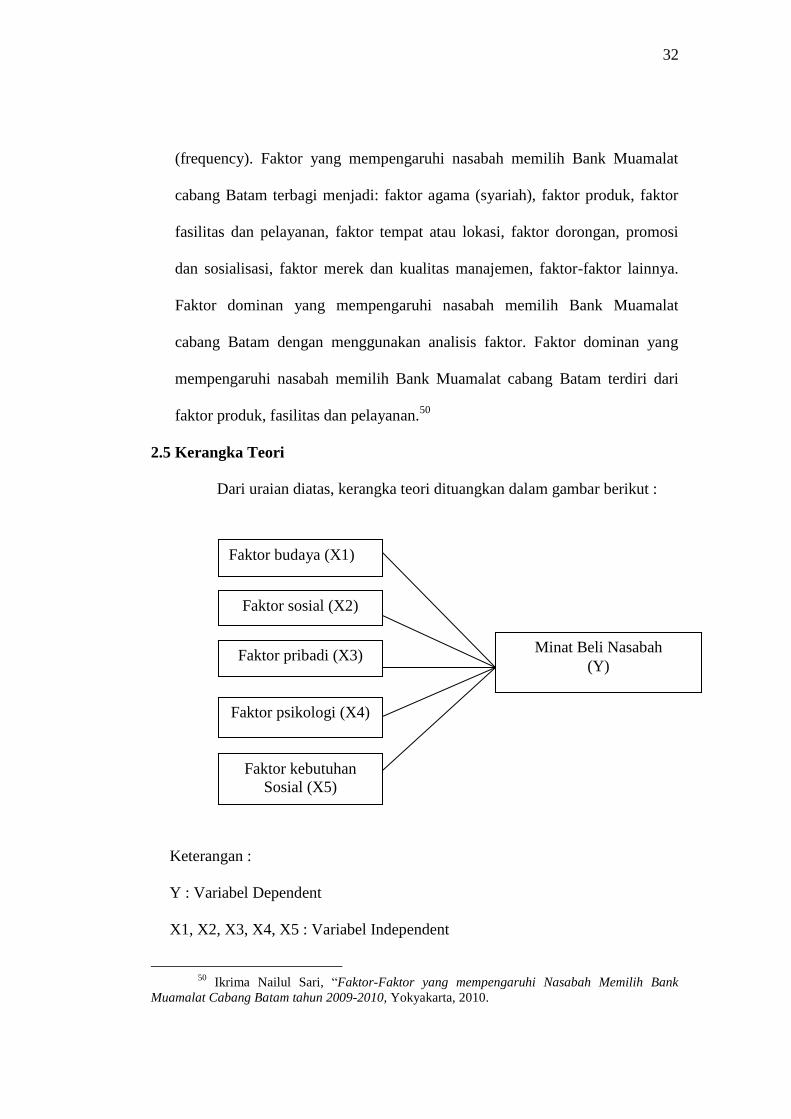

2.5 Kerangka Teori .................................................................... 32

2.6 Hipotesis ............................................................................... 33

BAB III METODOLOGI PENELITIAN

3.1 Jenis Dan Sumber Data ........................................................ 34

3.2 Populasi dan Sampel ............................................................. 34

3.3 Metode Pengumpulan Data ................................................... 36

3.4 Variabel Penelitian dan Pengukuran .................................... 37

3.5 Teknik Analisis Data ............................................................ 39

3.5.1 Uji Validitas dan Reliabilitas ....................................... 39

3.5.2 Uji Asumsi Klasik ........................................................ 40

3.5.3 Uji Statistik .................................................................. 41

BAB IV ANALISIS DATA DAN PEMBAHASAN

4.1 Gambaran Umum Bank Syari‟ah Mandiri Cabang Semarang 44

4.1.1 Sejarah BSM Cabang Semarang .................................. 44

4.1.2 Visi Misi BSM Cabang Semarang ............................... 47

4.1.3. Struktur Organisasi BSM Cabang Semarang............... 47

4.1.4 Produk-Produk BSM Cabang Semarang ..................... 49

4.2 Deskriptif Data Penelitian dan Responden .......................... 63

4.2.1 Deskriptif Data Penelitian ........................................... 63

4.2.2 Deskriptif Responden ................................................. 64

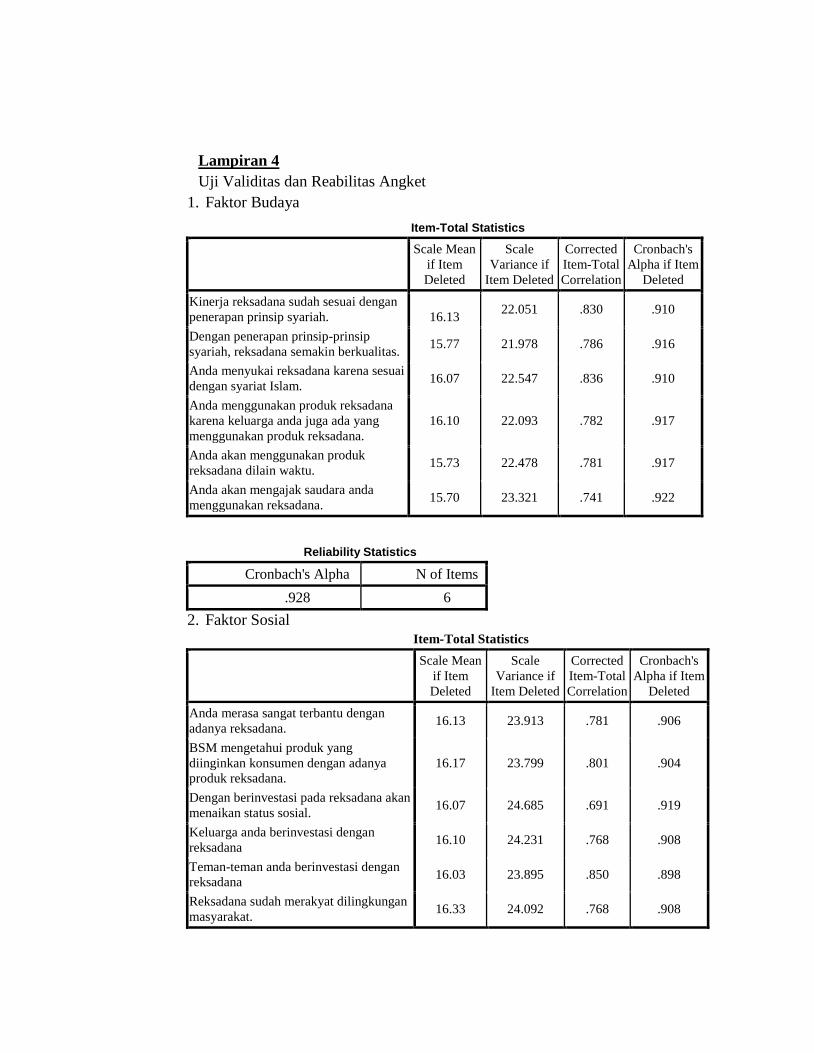

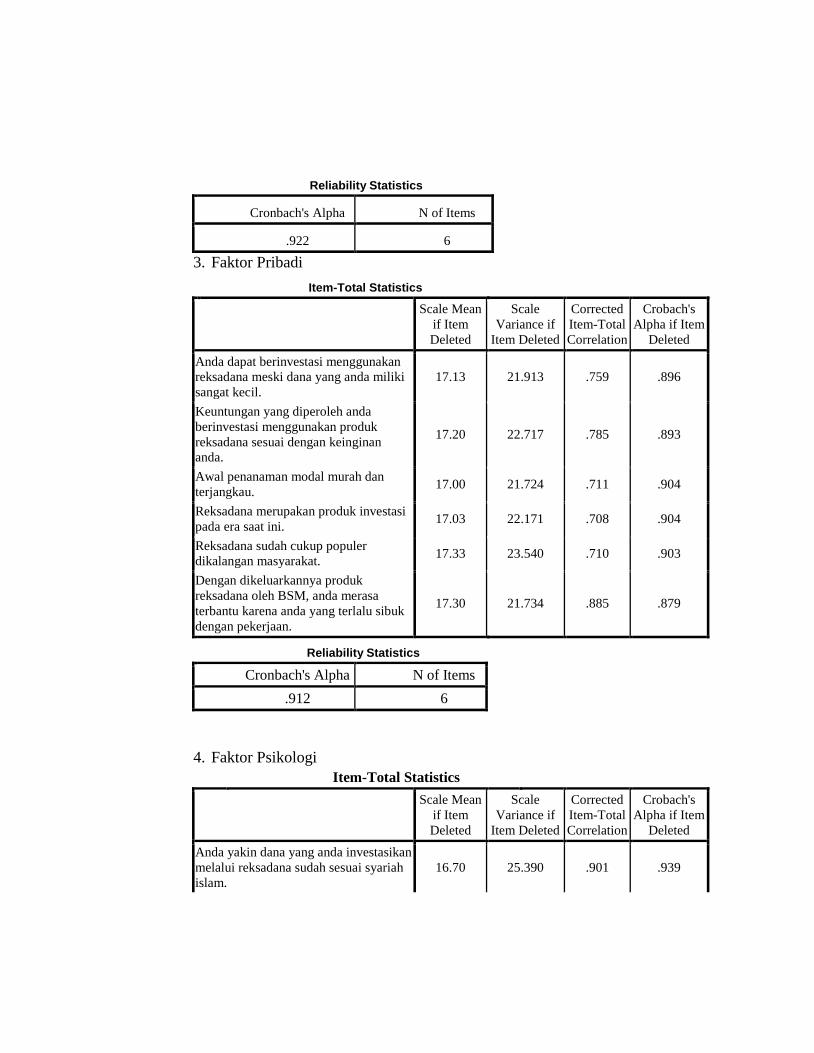

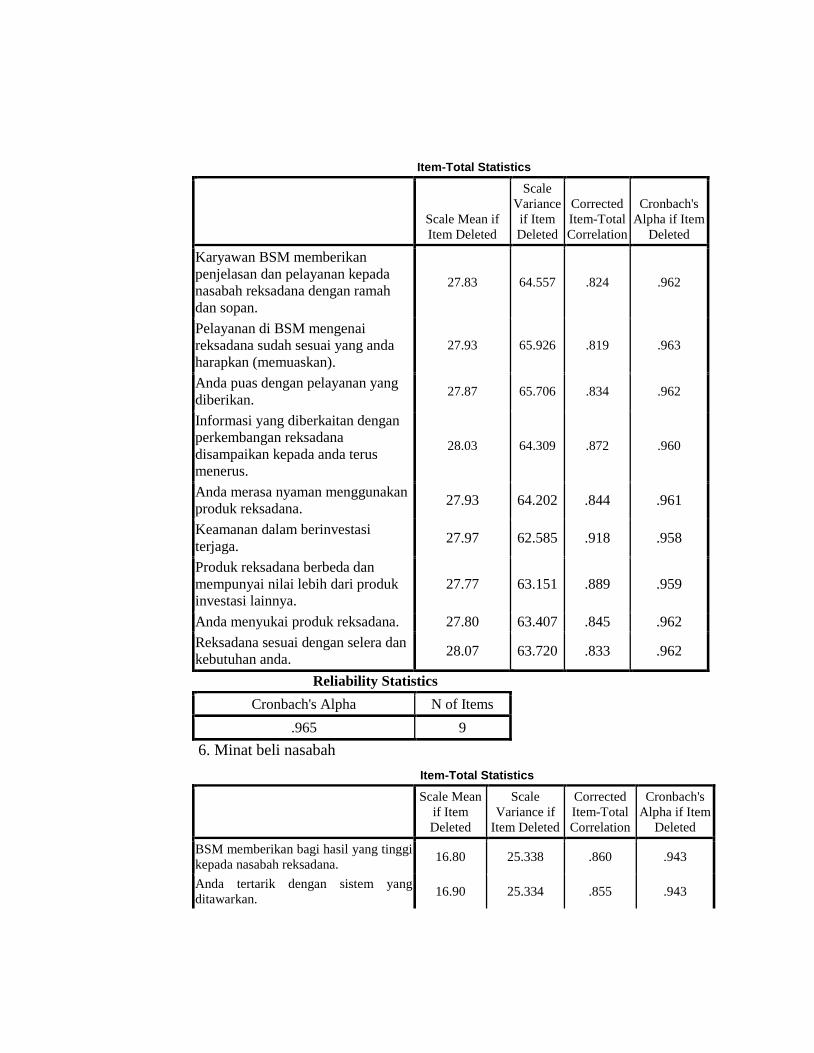

4.3 Uji Validitas dan Reliabilitas Instrumen .............................. 79

xiv

4.3.1 Uji Validitas Instrumen .............................................. 79

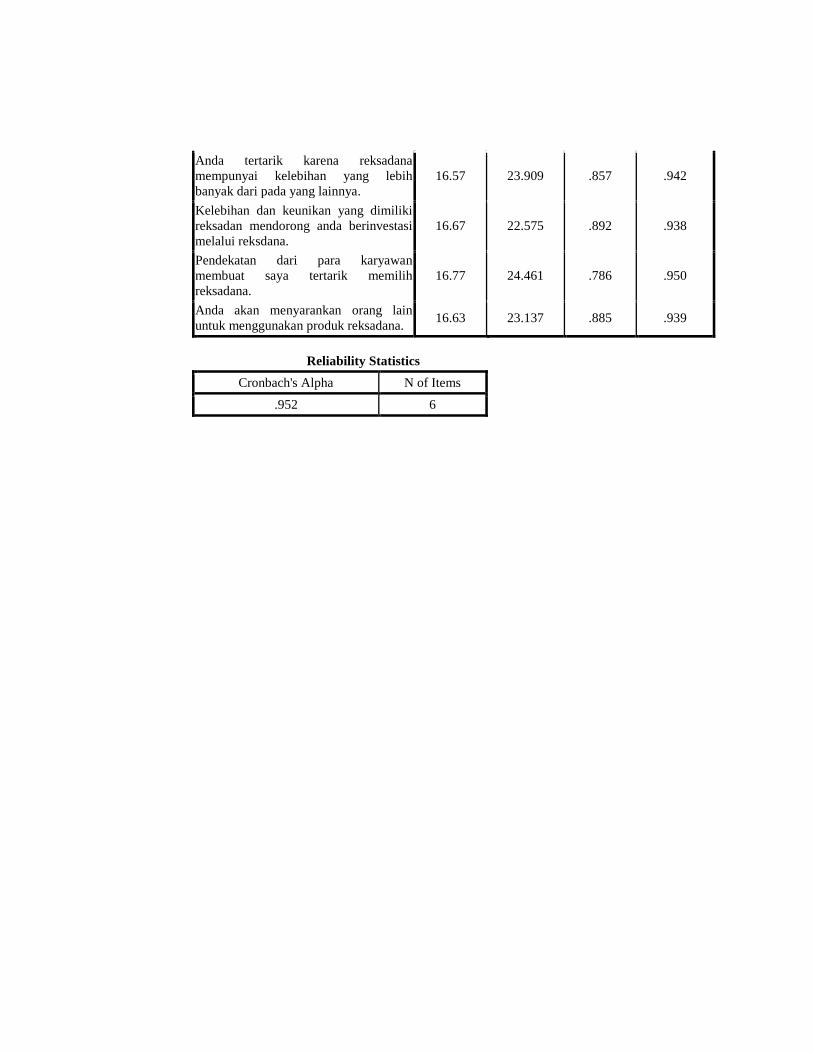

4.3.2 Uji Reliabilitas Instrumen .......................................... 81

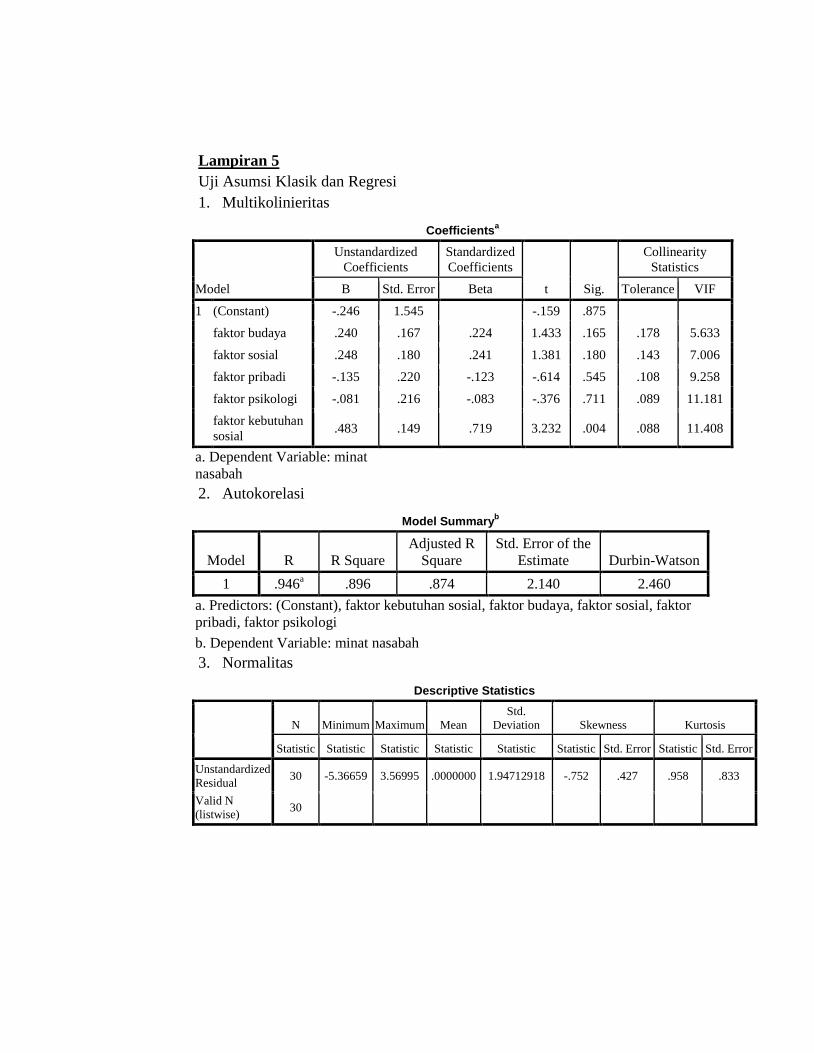

4.4 Uji Asumsi Klasik ................................................................ 82

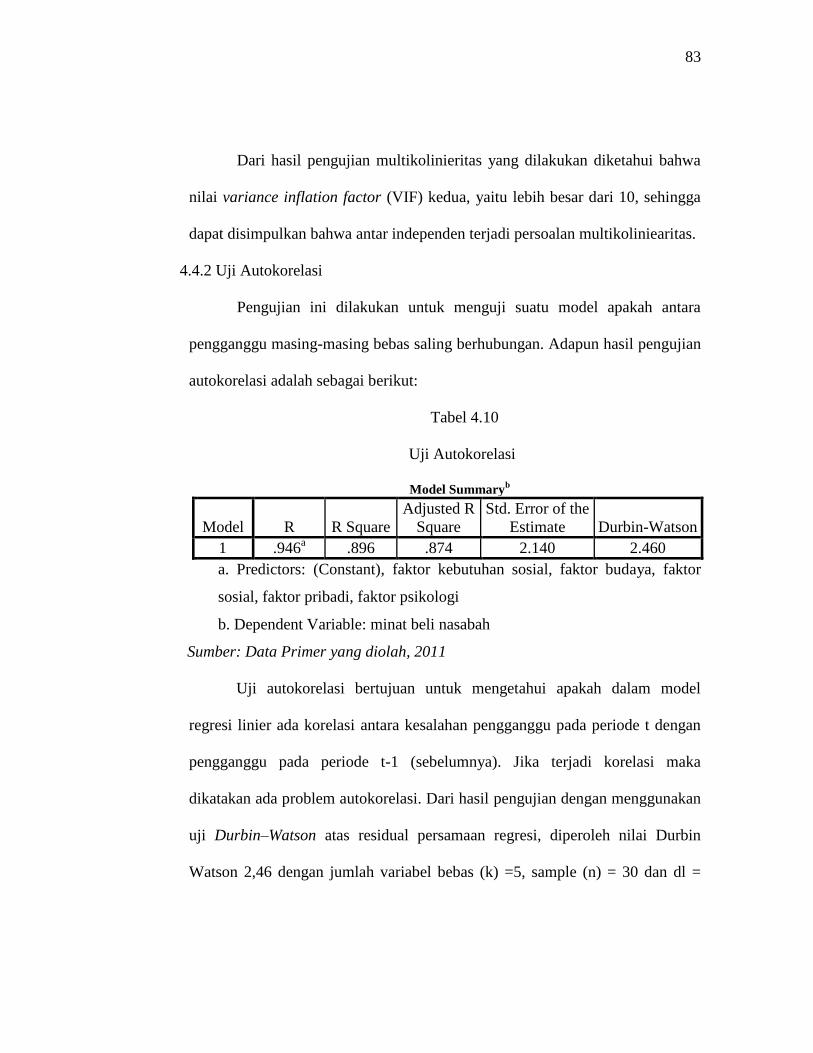

4.4.1 Uji Multikolinearitas .................................................. 82

4.4.2 Uji Autokorelasi ......................................................... 83

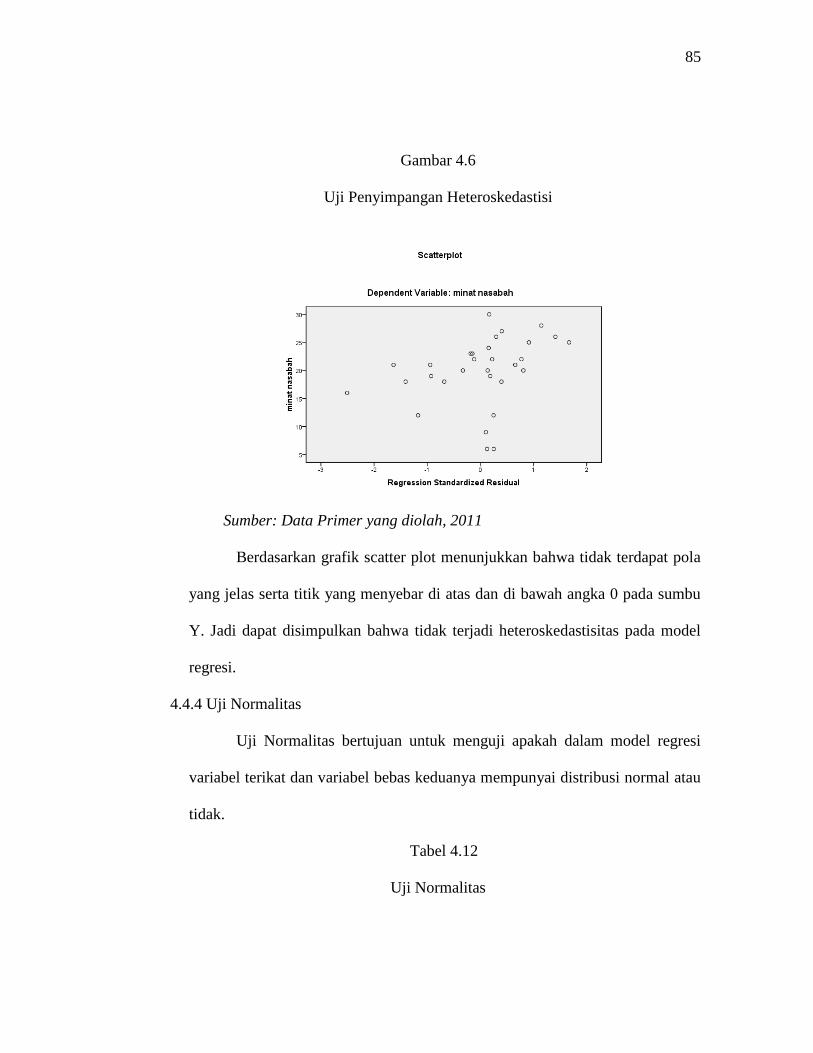

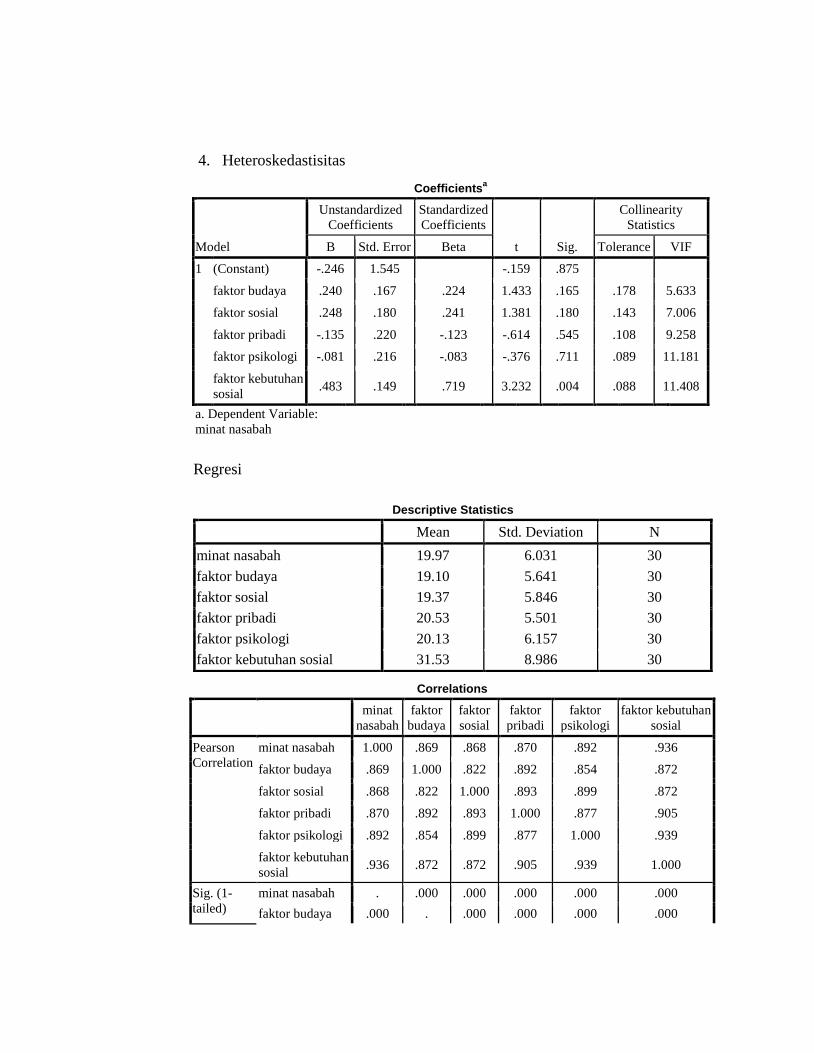

4.4.3 Uji Heteroskedastisitas ............................................... 84

4.4.4 Uji Normalitas ............................................................ 85

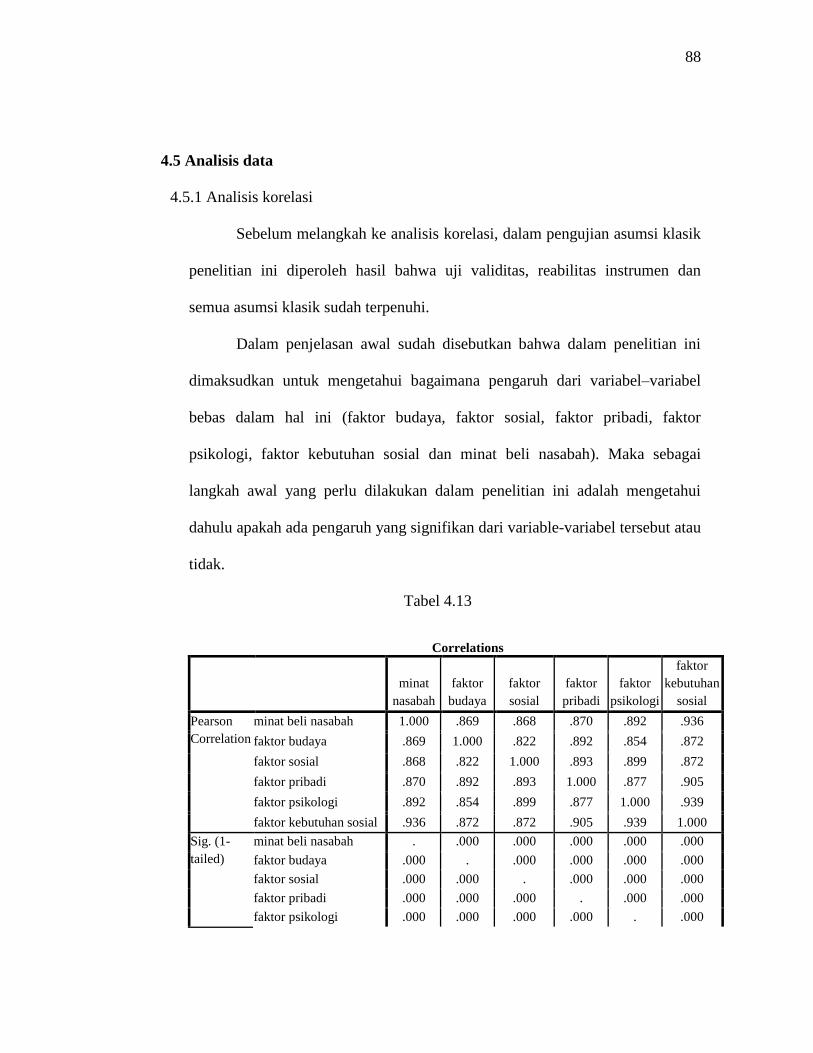

4.5 Analisis Data ......................................................................... 87

4.5.1 Analisis Korelasi ........................................................ 88

4.5.2 Pengujian Hipotesis ................................................... 89

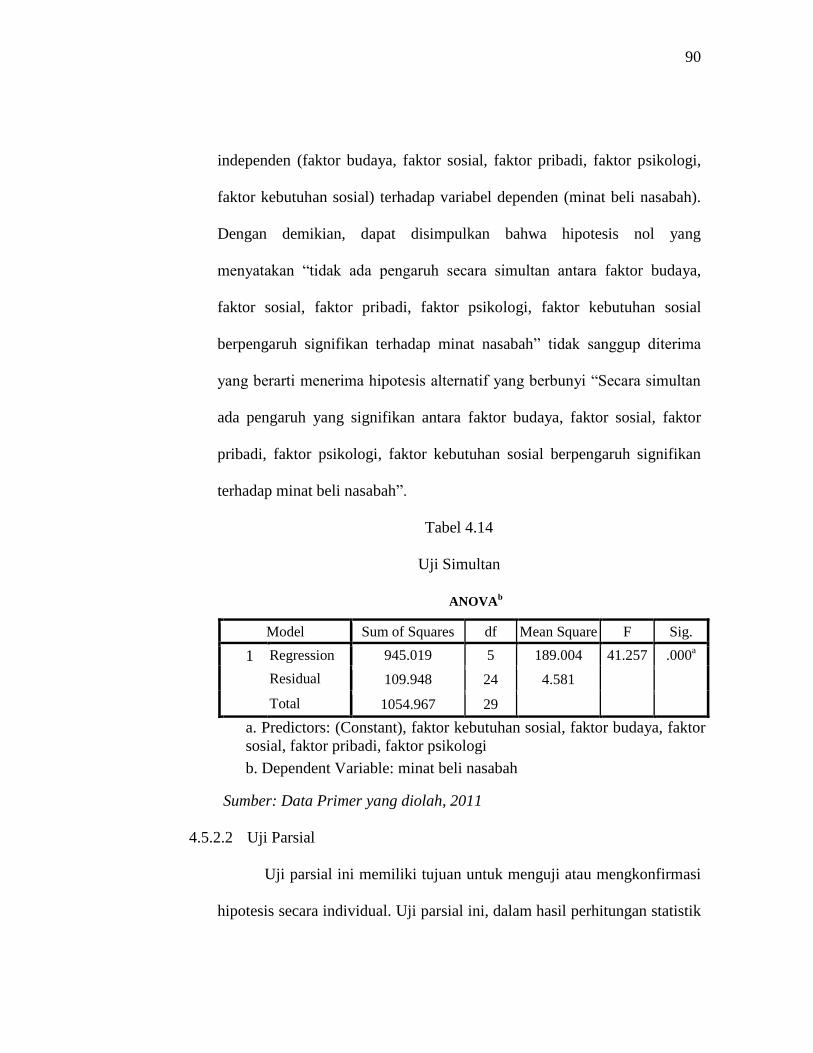

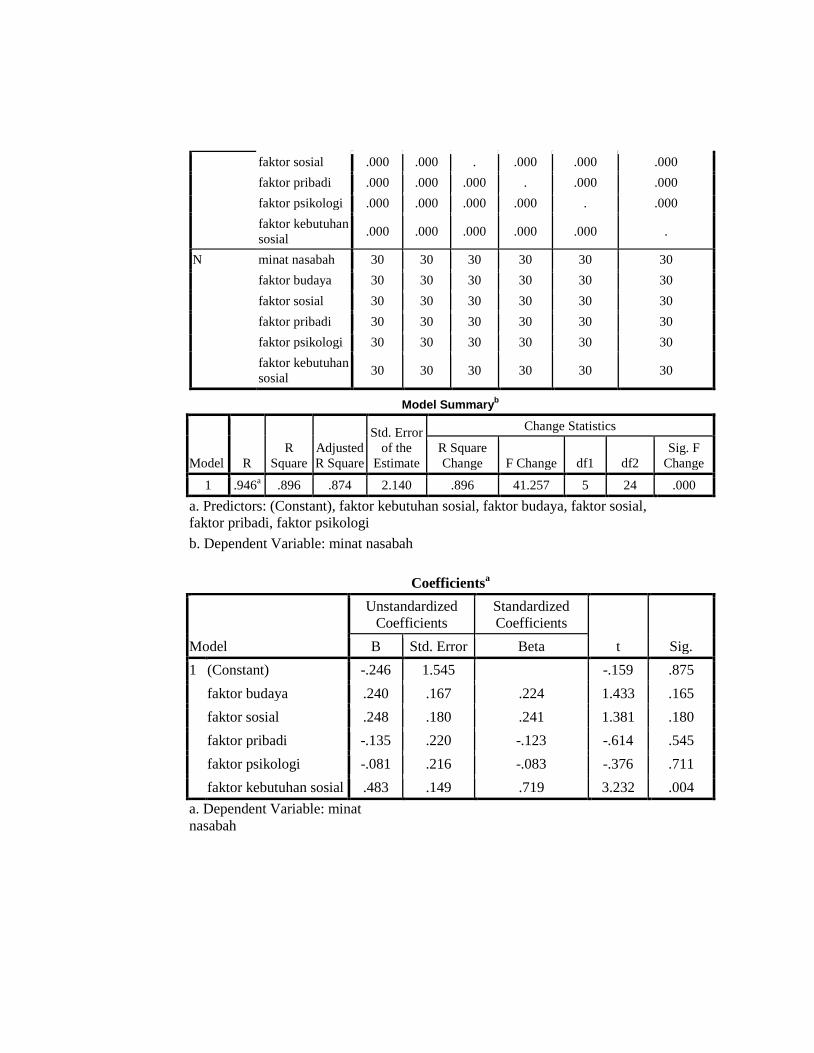

4.5.2.1 Uji Simultan .................................................... 89

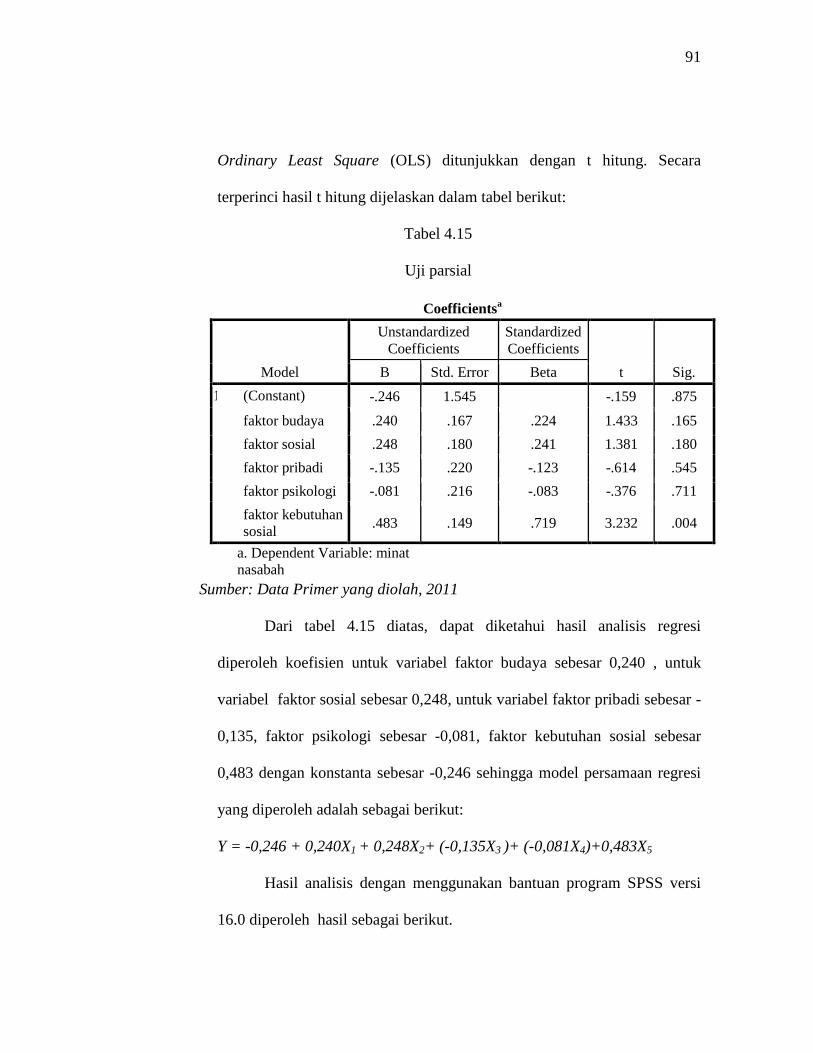

4.5.2.2 Uji Parsial ....................................................... 90

4.6 Pembahasan .......................................................................... 94

BAB V PENUTUP

5.1 Kesimpulan ........................................................................... 105

5.2 Keterbatasan Penelitian ........................................................ 106

5.3 Saran ..................................................................................... 106

5.4 Penutup .................................................................................. 107

DAFTAR PUSTAKA

DAFTAR LAMPIRAN

DAFTAR RIWAYAT HIDUP

xv

DAFTAR TABEL

Tabel 3.1 Variabel Penelitiandan Pengukuran ................................................. 38

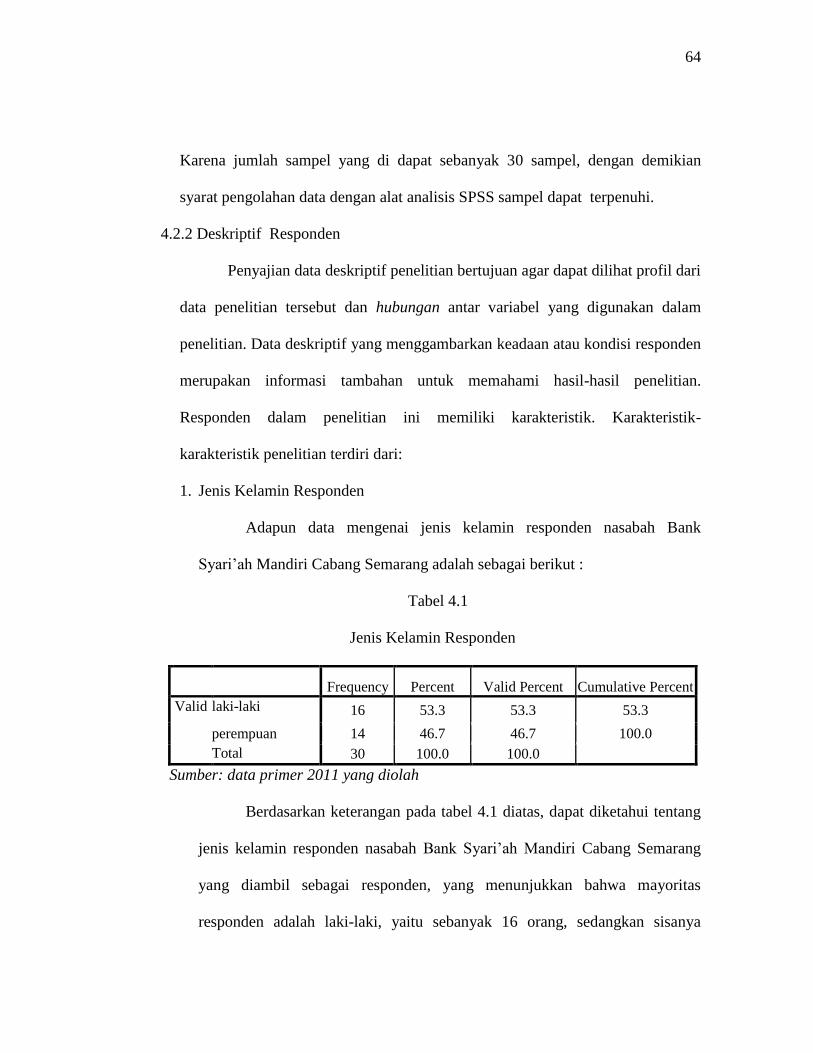

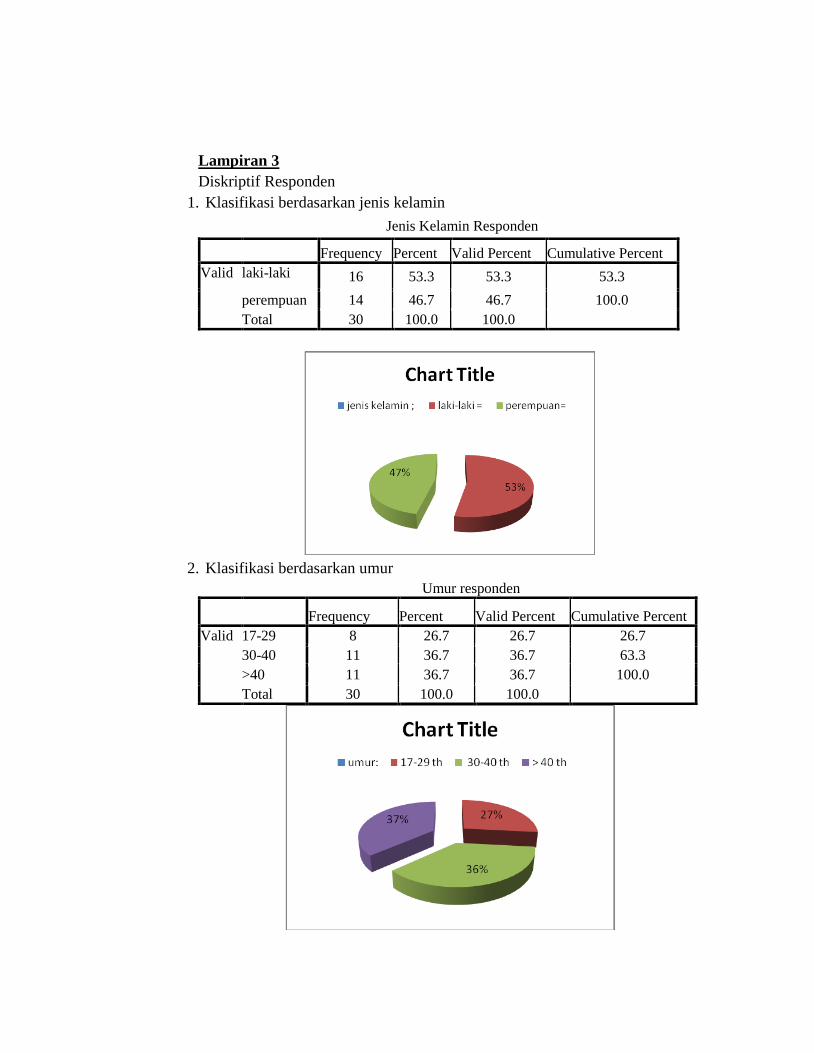

Tabel 4.1 Jenis Kelamin Responden ................................................................. 64

Tabel 4.2 Umur Responden ............................................................................. 65

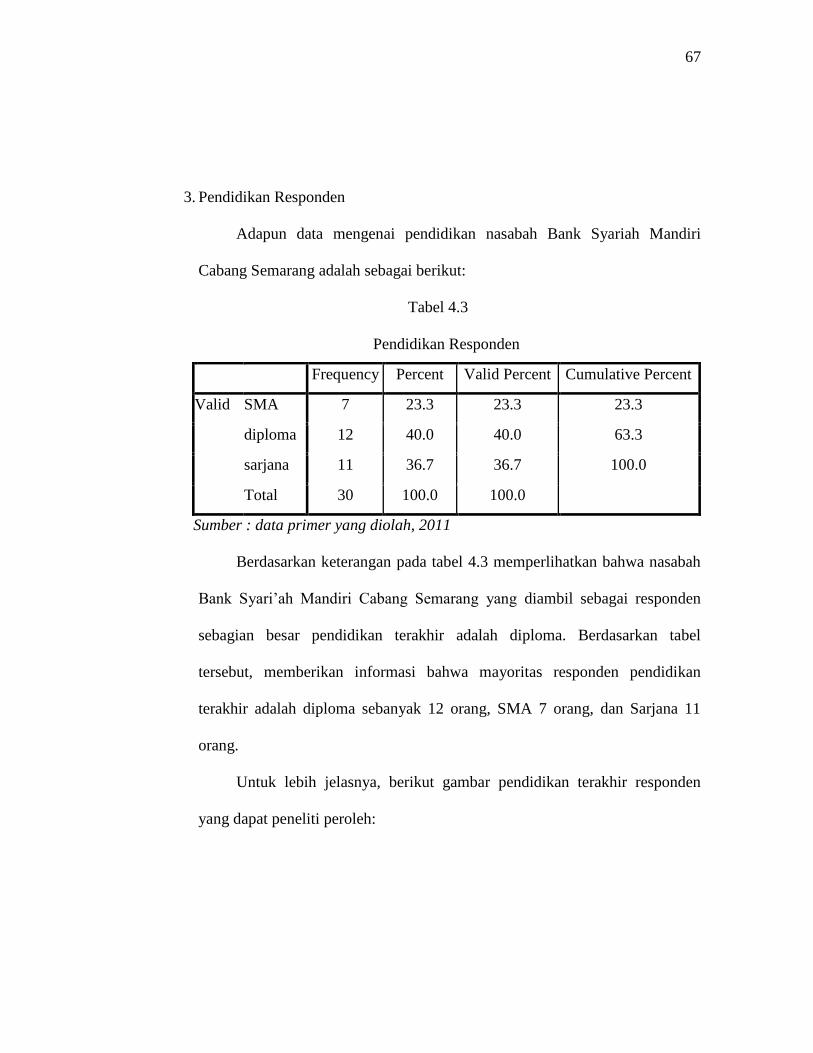

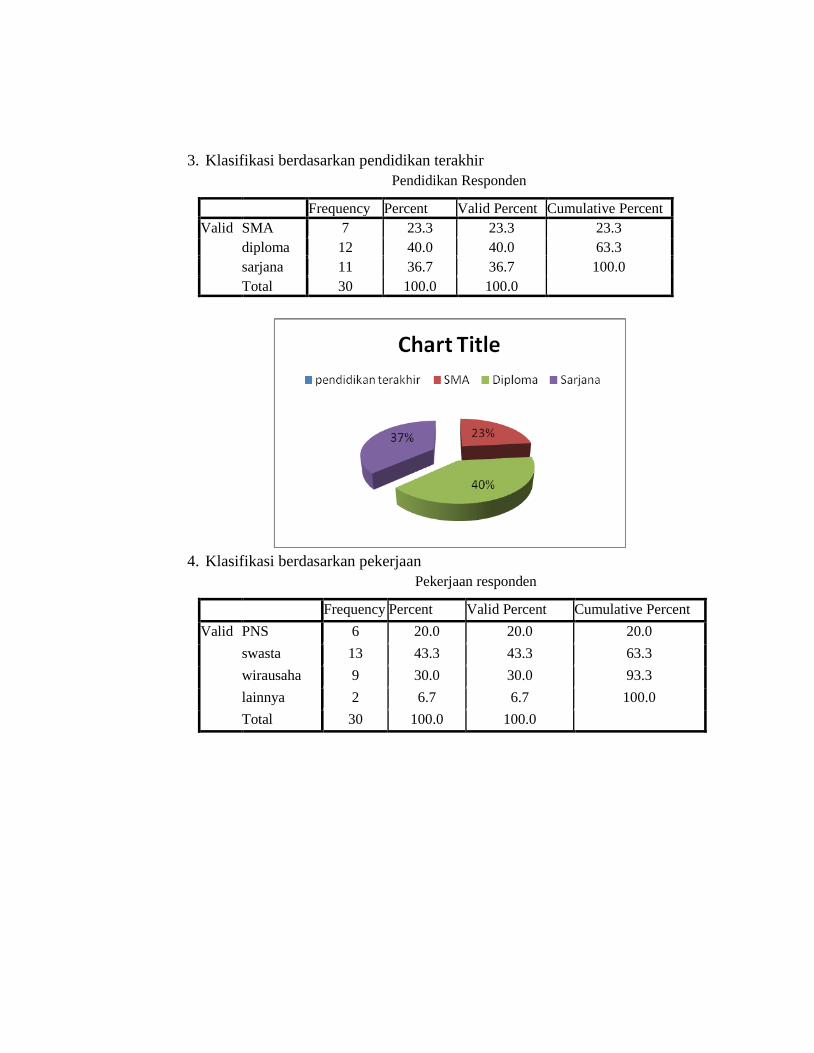

Tabel 4.3 Pendidikan Terakhir ......................................................................... 67

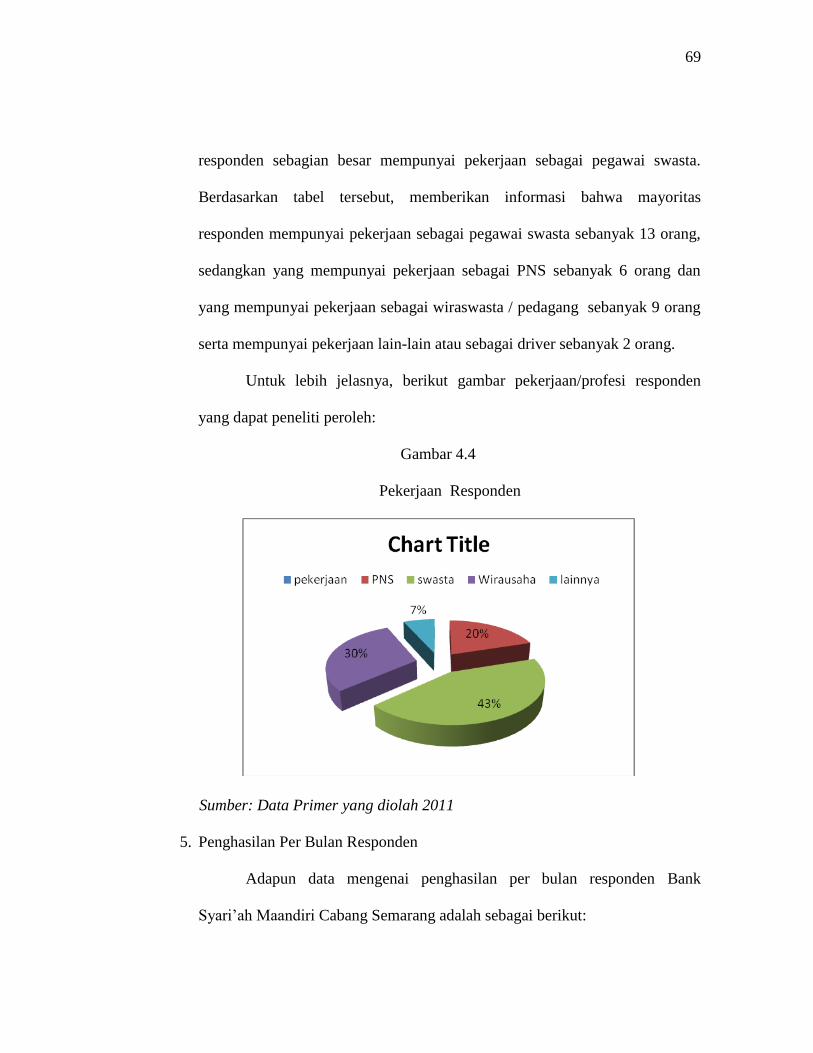

Tabel 4.4 Pekerjaan Responden ....................................................................... 68

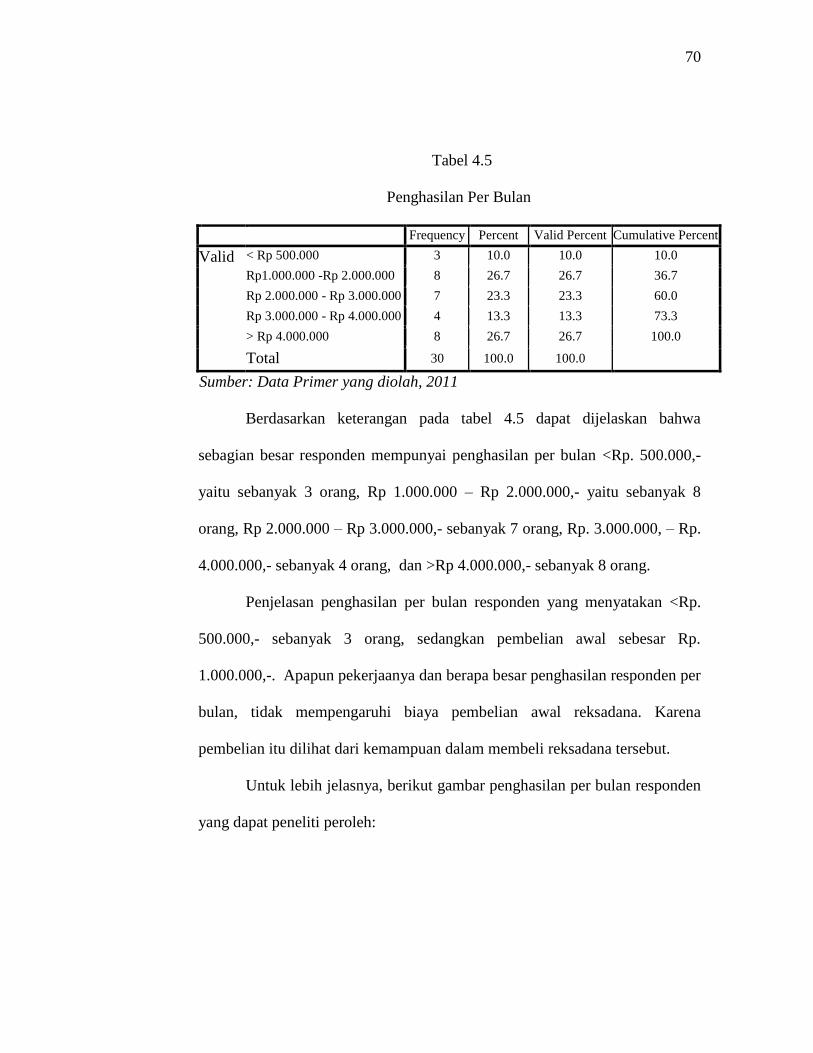

Tabel 4.5 Penghasilan Per Bulan .................................................................... 70

Tabel 4.6 Hasil Skor Kuesioner Regresi .......................................................... 71

Tabel 4.7 Hasil Uji Validitas Instrumen .......................................................... 80

Tabel 4.8 Hasil Uji Reliabilitas Instrumen ....................................................... 81

Tabel 4.9 Uji Multikolinearitas ........................................................................ 82

Tabel 4.10 Uji Autokorelasi ............................................................................. 83

Tabel 4.11 Uji Heteroskedastisitas.................................................................... 84

Tabel 4.12 Uji Normalitas ................................................................................ 85

Tabel 4.13 Analisis Korelasi ............................................................................. 88

Tabel 4.14 Uji simultan .................................................................................... 90

Tabel 4.15 Parsial .............................................................................................. 91

xvi

DAFTAR GAMBAR

Gambar 1.1 Mekanisme penjualan reksadana di Bank........................................ 6

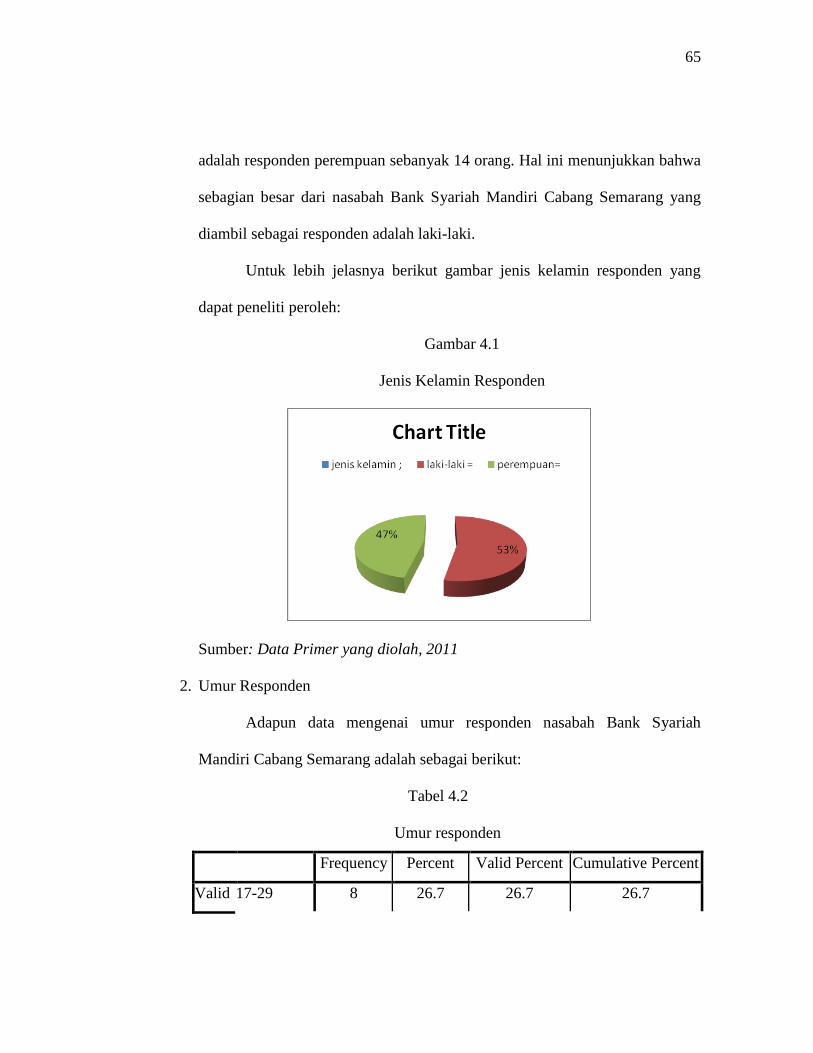

Gambar 4.1 Jenis Kelamin .............................................................................. 65

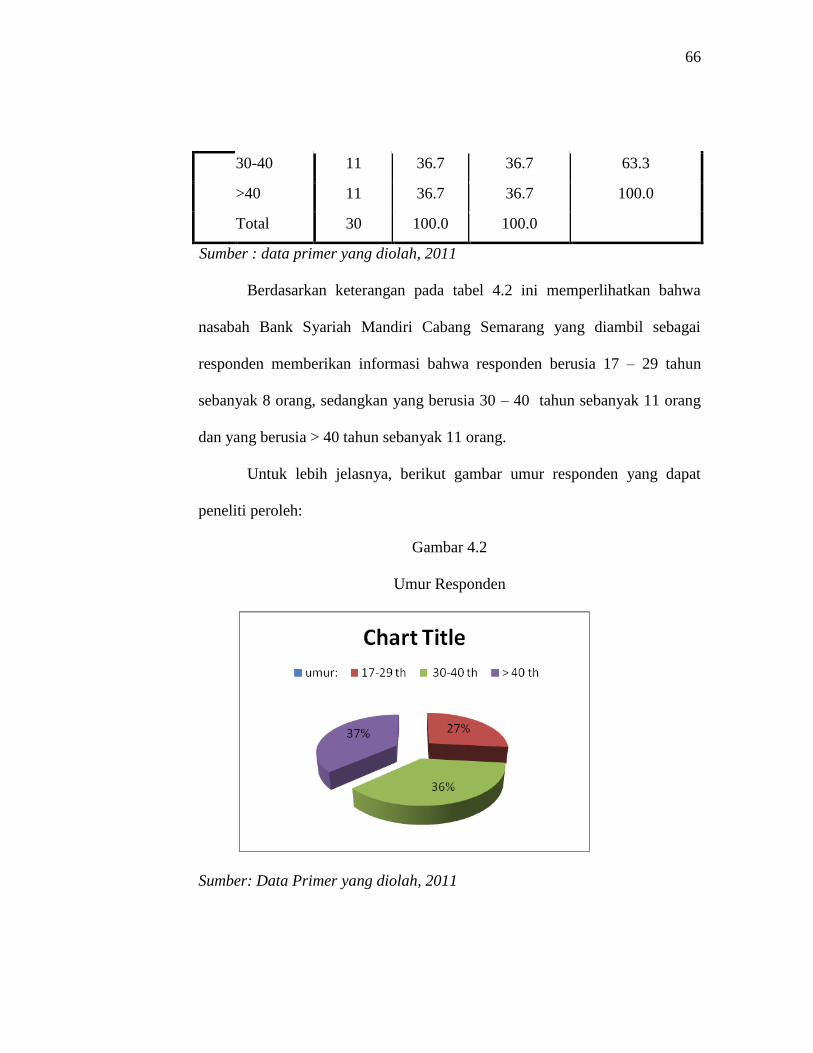

Gambar 4.2 Umur Responden ......................................................................... 66

Gambar 4.3 Pendidikan Terakhir ................................................................... 68

Gambar 4.4 Pekerjaan Responden ................................................................... 69

Gambar 4.5 Penghasilan Per Bulan ................................................................ 71

Gambar 4.6 Uji Penyimpangan Heteroskedastisitas ........................................ 85

Gambar 4.7 Grafik Histogram ......................................................................... 86

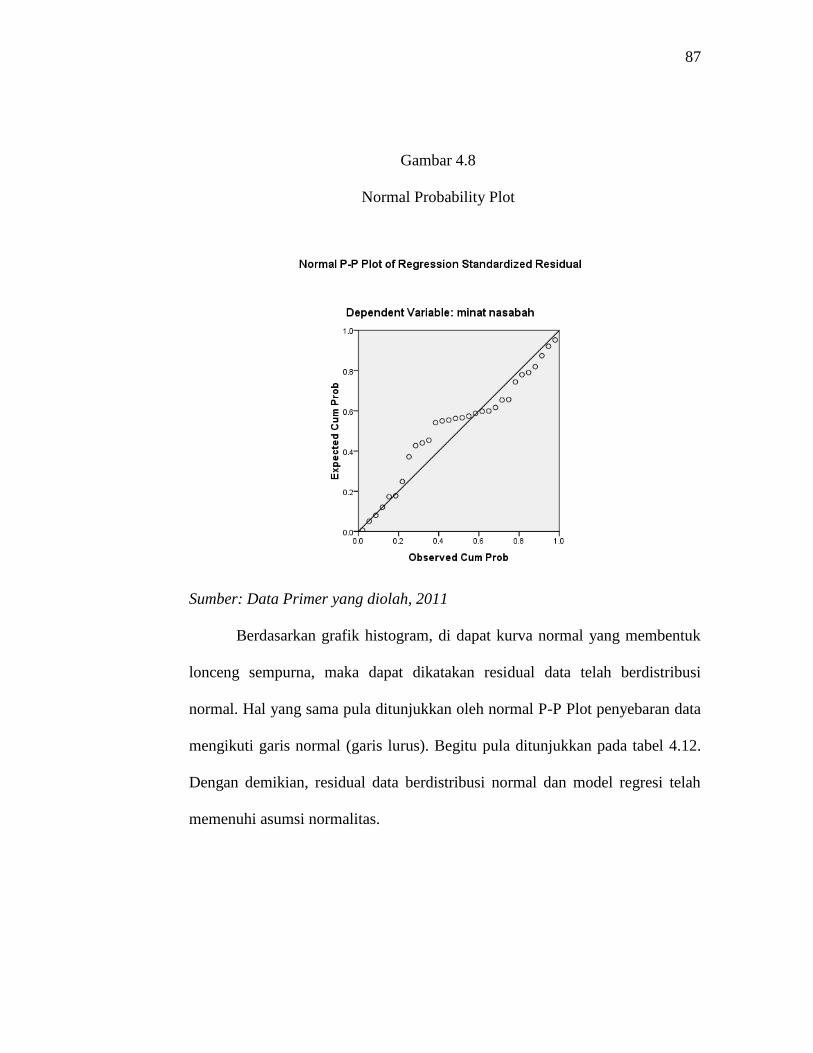

Gambar 4.8 Normal Probability Plot ............................................................... 87

xvii

DAFTAR LAMPIRAN

Lampiran 1 : Lampiran angket

Lampiran 2 : Daftar seluruh jawaban atas angket

Lampiran 3 : Diskriptif dari 30 responden

Lampiran 4 : Uji validitas dan reliabilitas angket.

Lampiran 5 : Uji asumsi klasik dan regresi

Lampiran 6 : Output Regresi Linier berganda dari 30 responden

51

BAB I

PENDAHULUAN

1.1 Latar Belakang

Hadirnya Bank Muamalat, Asuransi Takaful, dan tumbuhnya lembaga

keuangan syari’ah menimbulkan sikap optimis meningkatnya gairah investasi

yang berbasis pada investor muslim. Bapepam mulai melakukan inisiatif

untuk mewadahi investor muslim, maka mulai tahun 1997 dihadirkan

reksadana syari’ah dengan produknya yang bernama danareksa syari’ah.

Kemudian pada tahun 2000 dihadirkan kembali produk baru dengan nama

danareksa syari’ah berimbang.1 Sistem danareksa syari’ah ini belum menjadi

bagian terpisah sistem reksadana yang ada selama ini. Reksadana memiliki

andil yang amat besar dalam perekonomian masyarakat karena dapat

memobilisasi dana untuk pertumbuhan dan pengembangan perusahaan-

perusahaan nasional, baik BUMN maupun swasta. Di sisi lain, reksadana

syari’ah memberikan keuntungan kepada masyarakat berupa keamanan dan

keuntungan materi yang meningkatkan kesejahteraan material.

Di pasar modal, sejak tahun 2001, Bursa Efek Jakarta mengeluarkan

Jakarta Islamic Index (JII) yang merupakan subset dari Index Harga Saham

Gabungan (IHSG). Dengan mengacu kepada index di JII, investor yang ingin

membenamkan dananya sesuai syari’ah akan lebih mudah. Mereka bisa

menggunakan index itu sebagai sasaran tolok ukur kinerja (benchmark), tidak

1 Heri Sudarsono, Bank & Lembaga Keuangan Syari’ah, Yogyakarta : Ekonisia, cet. Ke-I,

2003, hlm. 201.

2

secara langsung sebagai sasaran investasi.2 Dalam pasar modal, dibedakan

antara spekulan dengan pelaku bisnis (investor) dari derajat ketidak pastian

yang dihadapinya. Untuk itu perlu dilihat dahulu karakter dari masing-masing

investasi dan spekulasi. Pertama, investor di pasar modal adalah perorangan

atau lembaga yang memanfaatkan pasar modal sebagai sarana untuk

berinvestasi (yang berindikasi mengharapkan deviden) di perusahaan-

perusahaan go publik yang diyakininya baik dan menguntungkan, bukan untuk

mencari capital gain melalui short selling. Mereka mendasari keputusan

investasinya pada informasi yang terpercaya tentang faktor-faktor

fundamental ekonomi pada perusahaan melalui kajian yang seksama.3

Dalam rangka mengembangkan pasar modal syariah, PT Bursa Efek

Jakarta (BEJ) bersama dengan PT Danareksa Investment Management (DIM)

meluncurkan indeks saham yang dibuat berdasarkan syariah Islam, yaitu

Jakarta Islamic Index (JII). Jakarta Islamic Index terdiri atas 30 jenis saham

yang dipilih dari saham-saham yang sesuai dengan syariah Islam. Jakarta

Islamic Index dimaksudkan untuk digunakan sebagai tolok ukur (benchmark)

untuk mengukur kinerja suatu investasi pada saham dengan basis syariah.

Melalui indeks diharapkan dapat meningkatkan kepercayaan investor untuk

mengembangkan investasi dalam ekuiti secara syariah.4

MUI melalui Fatwa Dewan Syari’ah Nasional Majelis Ulama

Indonesia no : 40/DSN-MUI/X/2003, tentang Pasar Modal dan Pedoman

2 Ibid, hlm.273.

3 Hendy M. Fakhruddin, Istilah Pasar Modal A-Z, Jakarta : Elex Medai Komputindo,

2008, hlm. 98. 4 http://www.reksadanasyariah.net/2008/08/apakah-jakarta-islamic-index.html ,

diakses 29 Juni 2011.

3

Umum Penerapan Prinsip Syari’ah di Bidang Pasar Modal. Mendefinisikan

pasar modal sebagai kegiatan yang bersangkutan dengan penawaran umum

dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang

diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.

Sedangkan Emiten adalah pihak yang melakukan penawaran umum. Adapun

Efek Syari’ah adalah efek sebagaimana dimaksud dalam peraturan perundang-

undangan dibidang pasar modal yang akad, pengelolaan perusaaan, maupun

cara penerbitannya memenuhi prinsip-prinsip Syari’ah.5

Reksadana merupakan salah satu alternatif investasi bagi masyarakat

pemodal, khususnya pemodal kecil dan pemodal yang tidak memiliki banyak

waktu dan keahlian untuk menghitung risiko atas investasi mereka. Reksadana

dirancang sebagai sarana untuk menghimpun dana dari masyarakat yang

memiliki modal dan mempunyai keinginan untuk melakukan investasi, namun

hanya memiliki waktu dan pengetahuan yang terbatas. Selain itu, reksadana

juga diharapkan dapat meningkatkan peran pemodal lokal untuk berinvestasi

di Pasar Modal.

Reksadana Syariah Syariah (Islamic Investment Fund) merupakan

intermediaries yang membantu surplus unit melakukan penempatan dana

untuk diinvestasikan. Reksadana Syariah ini ditujukan untuk memenuhi

kebutuhan kelompok investor yang menginginkan memperoleh pendapatan

investasi dari sumber dan cara yang bersih yang dapat dipertanggung

jawabkan secara religius, yang memang sejalan dengan prinsip-prinsip

5 Tim Penyusun DSN MUI, Himpunan Fatwa Dewan Syari’ah Nasional,Jakarta :

Intermasa, cet.2, 2003, hlm. 263

4

syariah. Karenanya, dipenuhinya nilai syariah ini menjadi tujuan paling

utama.6

Reksadana syariah diperkenalkan pertama kali pada tahun 1995 oleh

National Commercial Bank di Saudi Arabia dengan nama Global Trade

Equity dengan kapitalitas sebesar U$ 150 juta. Sedangkan di Indonesia

reksadana Syariah diperkenalkan pertama kali pada tahun 1998 oleh PT

Danareksa Invesment Management, di mana pada saat itu Danareksa

mengeluarkan produk reksadana berdasarkan prinsip syariah berjenis

reksadana campuran yang dinamakan Danareksa Syariah Berimbang.7

Seiring dengan diberikannya Undang-Undang No. 8 tahun 1995

tentang pasar modal, reksadana mulai dikenal di Indonesia sejak

diterbitkannya reksadana berbentuk perseroan, yaitu PT BDNI reksadana pada

tahun 1995. Pada tahun 1996, badan pengawas Pasar Modal (Bapepam) RI

mengeluarkan peraturan pelaksanaan tentang reksadana berbentuk Kontrak

Investasi Kolektif (KIK). Peraturan-peraturan tersebut membuka peluang

lahirnya reksadana KIK untuk tumbuh dan berkembang. Salah satunya adalah

munculnya reksadana syari’ah di Indonesia pada tahun 1998 yang dikelola

oleh PT Danareksa Invesment Management.

Perkembangan reksadana syari’ah di Indonesia mengalami

perkembangan yang sangat pesat. Pada tahun 2004, reksadana syari’ah

menunjukan pertumbuhan yang pesat, ditandai dengan diterbitkannya 7

6 Iggi H. Achsien, Investasi Syari’ah di Pasar Modal, Jakarta : PT Gramedia Pustaka

Utama, 2000, hlm.83. 7 Nurul Huda dan Mustafa Edwin Nasution, Investasi Pada Pasar Modal Syari’ah,

Jakarta :Putra Grafika, 2007, hlm. 103.

5

reksadana syari’ah yang mendorong peningkatan Nilai Aktiva Bersih (NAB)

reksadana syari’ah sebesar Rp. 459 miliar (586,2%). Sepanjang tahun 2005,

secara umum pasar reksadana nasional mengalami rendemption yang sangat

signifikan sehingga terjadi penutunan NAB. Hal yang sama juga dialami

sejumlah reksadana syari’ah dengan total loss akibat penurunan NAB

mencapai Rp. 204 miliar. Namun dengan didukung terbitnya 7 reksadana

syari’ah baru, pada akhir tahun 2005 NAB mengalami peningkatan sebesar

Rp. 32,9 miliar (6,3%) menjadi Rp. 558,9 miliar dan share terhadap reksadana

nasional sebesar 2%. Saat ini reksadana syari’ah yang akif berjumlah 17 yang

dinyatakan efektif oleh Bapepam.8

Hingga saat ini dana kelolaan industri reksadana secara keseluruhan

hingga akhir April 2011 telah mencapai rekor baru. Pencapaiannya bahkan

telah melampaui total dana kelolaan di tahun 2010. Sampai 30 April 2011,

dana kelolaan reksadana mencapai Rp 153,687 triliun. Tahun lalu, total dana

kelolaan reksadana sebesar Rp 149,099 triliun. Reksadana saham

memperlihatkan pertumbuhan paling tinggi, yakni 15,85% dari awal tahun

hingga akhir April 2011. Sementara itu, reksadana campuran dan pendapatan

tetap turun masing-masing 8,24% dan 5,33%. Penurunan ini karena beberapa

faktor. Ada sebagian yang keluar karena tertarik investasi di sukuk. Adapula

yang mengalihkan investasinya ke reksadana saham. Sampai dengan Maret

2011 jumlah pemegang unit reksadana mencapai 423.576 nasabah atau sudah

8 http://jurnal.pdii.lipi.go.id/admin/jurnal, diakses pada tanggal 16 januari 2011.

6

melampaui total nasabah tahun lalu yang sebanyak 353.704. Adapun jumlah

unit reksadana hingga Maret 2011 sebanyak 621 unit.9

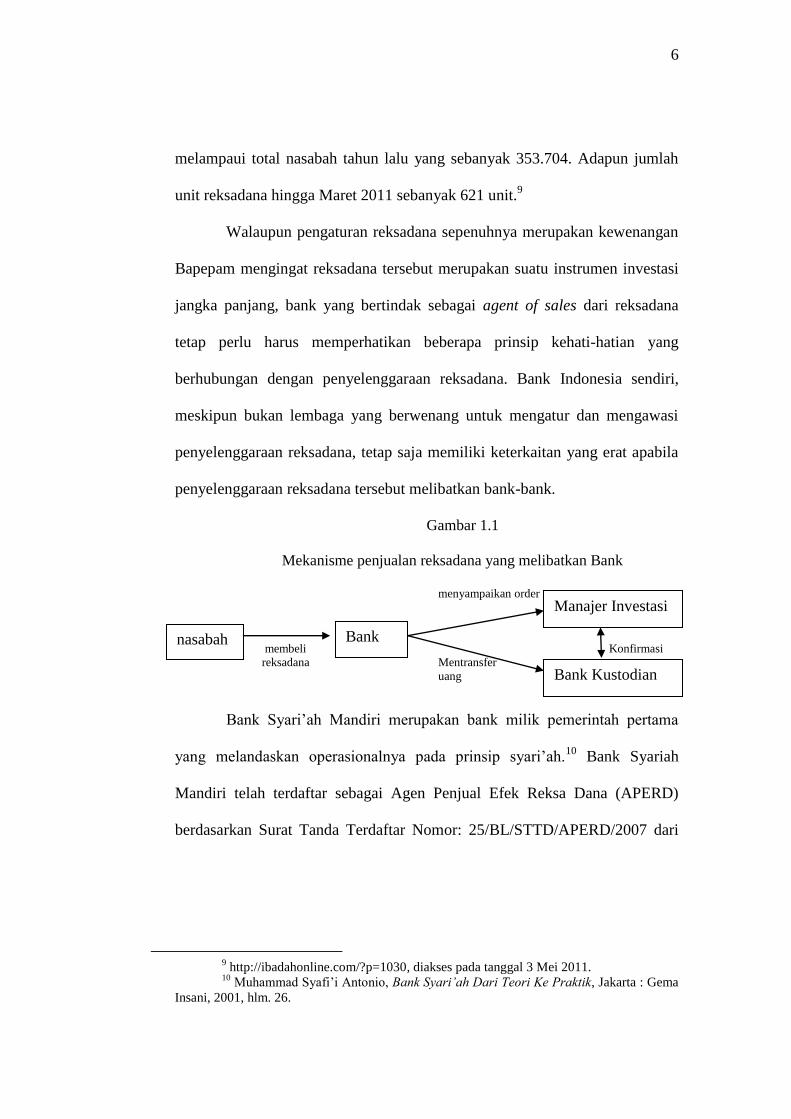

Walaupun pengaturan reksadana sepenuhnya merupakan kewenangan

Bapepam mengingat reksadana tersebut merupakan suatu instrumen investasi

jangka panjang, bank yang bertindak sebagai agent of sales dari reksadana

tetap perlu harus memperhatikan beberapa prinsip kehati-hatian yang

berhubungan dengan penyelenggaraan reksadana. Bank Indonesia sendiri,

meskipun bukan lembaga yang berwenang untuk mengatur dan mengawasi

penyelenggaraan reksadana, tetap saja memiliki keterkaitan yang erat apabila

penyelenggaraan reksadana tersebut melibatkan bank-bank.

Gambar 1.1

Mekanisme penjualan reksadana yang melibatkan Bank

menyampaikan order

membeli Konfirmasi

reksadana Mentransfer

uang

Bank Syari’ah Mandiri merupakan bank milik pemerintah pertama

yang melandaskan operasionalnya pada prinsip syari’ah.10

Bank Syariah

Mandiri telah terdaftar sebagai Agen Penjual Efek Reksa Dana (APERD)

berdasarkan Surat Tanda Terdaftar Nomor: 25/BL/STTD/APERD/2007 dari

9 http://ibadahonline.com/?p=1030, diakses pada tanggal 3 Mei 2011.

10 Muhammad Syafi’i Antonio, Bank Syari’ah Dari Teori Ke Praktik, Jakarta : Gema

Insani, 2001, hlm. 26.

nasabah Bank

Manajer Investasi

Bank Kustodian

7

Badan Pengawas Pasar Modal dan Lembaga Keuangan tanggal 24 April

2007.11

Pada Bank Syari’ah Mandiri cabang Semarang, reksadana syari’ah

mulai beroprasi sejak tahun 2007. Dengan cara pemasaran langsung

ditawarkan via Custemer Servise, baik secara langsung agar minat nasabah

untuk membuka, atau secara crosselling sebagai produk sekunder yang Bank

Syari’ah Mandiri Cabang Semarang jual. Hal ini karena pada dasarnya di

Bank Syari’ah Mandiri tabungan adalah yang utama.12

Berdasarkan uraian di atas, maka penulis mengambil judul

“ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT

BELI NASABAH TERHADAP REKSADANA SYARI’AH (STUDI

PADA BANK SYARI’AH MANDIRI CABANG SEMARANG)”, untuk

bahan penelitian dalam rangka penyusunan Skripsi sebagai persyaratan

penyelesaian Studi Program S-1 Ekonomi Islam.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang penulis kemukakan dan untuk

menghasilkan pembahasan yang obyektif dan terarah dapat dirumuskan

permasalahan adalah faktor-faktor apa saja yang mempengaruhi minat

nasabah untuk membeli Reksadana Syari’ah di Bank Syari’ah Mandiri

Cabang Semarang?

11

http://www.syariahmandiri.co.id/category/consumer-banking/produkjasa-

consumer/jasainvestasi-consumer/reksadana-consumer/ diakses pada tanggal 29 Juni 2011. 12

Hasil wawancara dengan Bapak Joko Trilaksono Staf Bagian Umum BSM Cabang

Semarang, 6 Mei 2011.

8

1.3 Tujuan dan Manfaat Penelitian

Dalam suatu penelitian tentunya ada tujuan yang ingin di capai sesuai

dengan latar belakang dan rumusan masalah yang diuraikan diatas, maka

penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi

minat nasabah untuk membeli Reksadana Syari’ah di Bank Syari’ah Mandiri

Cabang Semarang.

Manfaat yang diambil dari penelitian ini adalah :

1. Untuk meningkatkan pengetahuan berkaitan dengan ilmu yang berkaitan

ilmu pengetahuan yang diperoleh dibangku kuliah.

2. Sebagai bahan informasi untuk peneliti selanjutnya.

3. Untuk memenuhi kewajiban akademik serta untuk melengkapi syarat guna

memperoleh gelar Sarjana Ekonomi Islam pada Fakultas Syari’ah Institut

Agama Islam Negeri Walisongo Semarang.

1.4 Sistematika Penelitian

Sistematika penulisan dalam skripsi ini adalah:

Bagian awal, yang terdiri dari halaman judul, halaman nota pembimbing,

halaman pengesahan, halaman motto, halaman persembahan, halaman kata

pengantar, halaman daftar isi, halaman tabel, halaman gambar, dan halaman

lampiran.

Bagian isi yang terdiri dari lima bab yaitu :

BAB I PENDAHULUAN

Berisi tentang latar belakang masalah, rumusan masalah, tujuan dan manfaat

penelitian, dan sistematika penulisan.

9

BAB II TINJAUAN PUSTAKA

Berisi tentang mengenai reksadana Syari’ah, faktor-faktor yang

mempengaruhi perilaku konsumen, minat nasabah, penelitian sebelumnya,

kerangka teori dan hipotesis.

BAB III METODE PENELITIAN

Berisi tentang Jenis dan sumber data, populasi dan sampel, metode

pengumpulan data, variabel penelitian dan pengukuran, dan tekhnik analisis

data.

BAB IV ANALISIS DATA DAN PEMBAHASAN

Berisi tentang gambaran umum Bank Mandiri Syari’ah Cabang Semarang,

deskriptif data penelitian dan responden, uji validitas dan reliabilitas

instrumen, uji asumsi klasik, analisis data, dan pembahasan.

BAB V KESIMPULAN DAN SARAN

Bab ini berisi tentang kesimpulan, keterbatasan penelitian, saran dan penutup.

10

BAB II

TINJAUAN PUSTAKA

2.1 Reksadana Syari’ah

Reksadana berasal dari kata “reksa” yang berarti jaga atau pelihara

dan kata “dana” berarti uang. Sehingga reksadana dapat diartikan sebagai

kumpulan uang yang dipelihara. Reksadana pada umumnya diartikan sebagai

wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal

untuk selanjutnya diinvestasikan dalam portofolio efek (saham, obligasi,

valuta asing atau deposito) oleh manajer investasi.13

Menurut Undang-Undang Pasar Modal No. 8 tahun 1995, pasal 1 ayat

27, reksadana adalah suatu wadah yang dipergunakan untuk menghimpun

dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam

portofolio efek oleh manajer investasi yang telah mendapat ijin dari Bapepam.

Reksadana dapat terdiri dari berbagai macam instrumen surat berharga seperti

saham, obligasi, instrumen pasar uang, atau campuran dari instrumen-

intrumen tersebut. Dengan demikian, sebuah reksadana merupakan hubungan

trilateral karena melibatkan beberapa pihak yang terkait sebuah kontrak atau

trust deed secara legal. Mereka adalah pemilik modal, manajer investasi, dan

bank kustodian.14

Menurut Fatwa Dewan Syari’ah Nasional (DSN) No. 20/ DSN-

MUI/IV/2001, reksadana syari’ah adalah reksadana yang beroperasi menurut

13

Heri Sudarsono, Op.cit, hlm. 198. 14

Dr. Muhammad Firdaus NH, dkk, Investasi Halal di Reksadana Syariah, Jakarta :

Renaisance, 2005, hlm.14

9

11

ketentuan dan prinsip syari’ah Islam, baik dalam bentuk akad antara pemodal

sebagai pemilik harta (shahibul maal/rabb al-maal) dengan manajer investasi

sebagai wakil shahibul maal, maupun antara manajer investasi sebagai wakil

shahibul maal dengan pengguna investasi.15

Perbedaan paling mendasar antara reksadana konvensional dan

reksadana syari’ah adalah terletak pada proses screening dalam

mengkontruksi portofolio. Filterasasi menurut prinsip syari’ah adalah

mengeluarkan saham-saham yang memiliki aktivitas haram seperti riba,

gharar, minuman keras, judi, daging babi, rokok, dan lain sebagainya yang

berbau maksiat. Di samping itu proses filtrasi juga dilakukan dengan cara

membersihkan pendapatan yang dianggap diperoleh dari kegiatan haram dan

membersihkannya dengan cara charity.16

Landasan Syari’ah mengenai reksadana syari’ah terdapat pada Firman

Allah, antara lain:

.... .....

Artinya : “...Dan Allah telah menghalalkan jual beli dan mengharamkan

riba...”. (QS. Al-Baqarah : 275).17

2.1.1 Mekanisme Operasional Reksadana Syari’ah

Mekanisme operasional dalam Reksadana Syari’ah jika dilihat dari

segi akadnya terdiri atas dua konsep hukum Islam, yaitu:

15

Tim Penulis Dewan Syari’ah Nasional MUI, Op. Cit, hlm 121. 16

Dr. Muhammad Firdaus NH, Op. Cit, hlm. 22. 17

Al-Qur’an dan Terjemahnya, Bandung : Diponegoro, 2000, hlm. 36.

12

1) Antara pemodal dengan Manajer Investasi dilakukan dengan sistem

wakalah.

Wakalah adalah penyerahan, pendelegasian, atau pemberian

mandat.18

Dalam pelaksanaan Reksadana syari’ah menggunakan konsep

akad wakalah dimana dalam hal ini pemodal memberikan mandat kepada

manajer investasi untuk melaksanakan investasi bagi kepentingan

pemodal, sesuai dengan ketentuan yang tercantum dalam Prospektus.

Investasi hanya dilakukan dengan instrumen keuangan yang sesuai

dengan syari’at Islam.

2) Antara Manajer Investasi dan pengguna investasi dilakukan dengan

sistem mudharabah.

Mudharabah adalah suatu akad atau sistem di mana seseorang

memberikan hartanya kepada orang lain untuk dikelola dengan ketentuan

bahwa keuntungan yang diperoleh (dari hasil pengelolaan tersebut)

dibagi antara kedua pihak, sesuai dengan syarat-syarat yang disepakati

oleh kedua belah pihak, sedangkan kerugian ditanggung oleh shahib al-

mal sepanjang tidak ada kelalaian dari mudharib.19

Adapun karakteristik sistem mudharabah dalam reksadana syari’ah

adalah:

1) Pembagian keuntungan antara pemodal (shahibul maal) yang diwakili

oleh Manajer Investasi dan pengguna investasi berdasarkan pada proporsi

18

Muhammad Syafi’I Antonio, Op. Cit, hlm. 120.

19

Tim Fatwa Dewan Syari’ah Nasional MUI, Op.Cit, hlm. 121-122.

13

yang telah disepakati kedua belah pihak melalui manajer invetasi sebagai

wakil dan tidak ada jaminan atas hasil invetasi tertentu kepada pemodal.

2) Pemodal hanya menanggung resiko sebesar dana yang telah diberikan.

Manajer Investasi sebagai wakil tidak menanggung resiko kerugian atas

investasi yang dilakukannya sepanjang bukan karena kelalaiannya (gross

negligence/tafrith).20

Sedangkan ciri-ciri operasional reksadana syari’ah, adalah :

1) Mempunyai Dewan Syari’ah yang bertugas memberikan arahan kegiatan

Manajer Investasi dengan syari’ah Islam.

2) Hubungan investor dan perusahaan didasarkan pada sistem mudharabah,

dimana satu pihak menyediakan 100% modal (investor), sedangkan pihak

lain sebagai pengelola (manajer investasi).

3) Kegiatan usaha atau investasi diarahkan pada hal-hal yang tidak

bertentangan dengan syariat Islam.21

Dalam mekanisme operasional reksadana ada tiga pihak yang terlibat

dalam pengelolaan dana, yaitu :

1) Manajer Investasi adalah perusahaan, bukan perorangan, yang kegiatan

usahanya mengelola portofolio efek milik nasabah.22

Manajer investasi

sebagai pengelola investasi. Manajer investasi ini bertanggung jawab atas

kegiatan investasi, yang meliputi analisa dan pemilihan jenis investasi,

mengambil keputusan-keputusan investasi, memonitor pasar investasi,

20

Ibid. hlm. 122. 21

Dr. Muhammad Firdaus NH dkk, Op.cit. hlm. 22 22

Eko Priyono Pratomo dan Ubaidillah Nugraha, Reksadana Solusi Perencaran Investasi

di Era Modern, Jakarta : Gramedia Pustaka Utama, 2005, hlm. 42.

14

dan melakukan tindakan-tindakan yang dibutuhkan untuk kepentingan

investor.23

Manajer investasi (perusahaan pengelola) dapat berupa:

a) Perusahaan efek, dimana umumnya berbentuk divisi tersendiri atau PT

yang khusus menangani reksadana, selain dua divisi yang lain yakni

perantara pedagang efek (broker dealer) dan penjaminan emisi

(underwrinter).

b) Perusahaan secara khusus bergerak sebagai Perusahaan Manajemen

Investasi (PMI) atau invesment management company atau Manajer

Investasi.24

2) Bank Kustodian adalah bagian dari kegiatan suatu bank yang bertindak

sebagai penyimpanan kekayaan (safe keeper) serta administrator

reksadana. Baik Manajer Investasi maupun Bank Kustodian dapat

melakukan kegiatan ini harus memperoleh ijin terlebih dahulu dari

Bapepam. Dana yang terkumpul dari sekian banyak investor melalui

reksadana bukan merupakan bagian dari kekayaan Manajer Investasi

maupun Bank Kustodian. Dana dan kekayaan (surat-surat berharga) yang

dimiliki oleh reksadana adalah milik para investor dan disimpan atas

nama reksadana di Bank Kustodian.

3) Pelaku (perantara) di pasar modal (broker, underwriter) maupun di pasar

uang (bank) dan pengawas yang dilakukan oleh Bapepam.25

23

Dr. Muhammad Firdaus NH dkk, Ibid, hlm.23 24

Heri Sudarsono,Op.cit, hlm. 200. 25

Dr. Muhammad Firdaus NH dkk, Op.cit. hlm. 24.

15

2.1.2 Jenis-Jenis Reksadana

Ada empat jenis reksadana dalam peraturan Bapepam. Namun,

dalam reksadana syari’ah hanya mengakui dua jenis reksadana, yaitu

Reksadana Pendapatan Tetap (Fixed Income Fund)dan Reksadana

Campuran (Discretionary Fund). Jenis reksadana yang berdasarkan

portofolio, yaitu :

1) Reksadana Pasar Uang (Money Market Fund), adalah reksadana yang

investasinya 100% pada efek pasar uang. Efek pasar uang adalah efek-

efek hutang yang berjangka kurang dari satu tahun. Pada umumnya,

instrumen atau efek yang masuk dalam kategori ini meliputi deposito,

SBI, obligasi, serta efek hutang lainnya dengan jatuh tempo kurang dari

satu tahun. Reksadana ini memiliki tingkat resiko paling rendah, tetapi

keuntungan yang didapatkan juga sangat terbatas. Tujuan untuk investasi

ini umumnya untuk kepentingan perlindungan modal dan untuk

menyediakan likuiditas yang tinggi, sehingga jika dibutuhkan, dapat

dicairkan setiap hari kerja dengan resiko penurunan nilai investasi hampir

tidak ada.

2) Reksadana Pendapatan Tetap (Fixed Income Fund) adalah reksadana

yang melakukan investasi sekurang-kurangnya 80% dari portofolio yang

dikelolanya kedalam efek yang bersifat hutang. Efek yang bersifat hutang

umumnya memberikan penghasilan dalam bentuk bunga, seperti

deposito, obligasi syari’ah, SWBI, dan instrumen lainnya. Salah satu

keuntungan yang diperoleh dari jenis reksadana ini adalah hasil investasi

16

yang lebih besar dari pada reksadana pasar uang. Disisi lain, tingkat

resiko yang dimiliki juga lebih besar. Tujuannya adalah untuk

menghasilkan keuntungan yang stabil. Jenis reksadana ini cocok untuk

tujuan investasi jangka menengah panjang (>3 tahun) dengan resiko

menengah.

3) Reksadana Saham, adalah reksadana yang melakukan investasi sekurang-

kurangnya 80% dari portofolio yang dikelolanya ke dalam efek bersifat

ekuitas (saham). Efek saham pada umumnya memberikan hasil yang

tinggi, berupa capital gain melalui pertumbuhan harga-harga saham dan

dividen.

4) Reksadana Campuran (Discretionary Fund), dapat melakukan

investasinya dalam bentuk efek hutang maupun ekuitas dengan porsi

alokasi yang lebih fleksibel. Artinya, melihat sisi fleksibelitasnya baik

dalam pemilihan jenis investasi (saham, obligasi, deposito, atau efek

lainnya) serta komposisi alokasinya, reksadana jenis ini dapat berorentasi

pada saham, obligasi atau pasar uang. Fleksibilitas pengelolaan investasi

dapat digunakan untuk berpindah-pindah dari saham, ke obligasi,

maupun ke deposito, tergantung pada kondisi pasar dengan melakukan

aktivitas traaading, atau sering juga disebut usaha market timing.

Reksadana syari’ah merupakan reksadana yang mengalokasikan

seluruh dana atau potofolio ke dalam Jakarta Islamic Index, obligasi

syari’ah, dan berbagai instrumen keuangan syari’ah lainnya.26

26

Ibid, hlm. 42.

17

2.1.3 Manfaat dan Keuntungan Reksadana

Manfaat dan keuntungan berinvestasi di reksadana, adalah :

1) Pemodal walaupun tidak memiliki dana yang cukup besar dapat

melakukan diversifikasi dalam efek, sehingga dapat memperkecil risiko.

2) Reksadana mempemudah pemodal untuk melakukan investasi di pasar

modal.

3) Efisiensi waktu, dengan melakukan investasi pada reksadana dimana

dana tersebut dikelola oleh manajer investasi profesional maka pemodal

tidak perlu memantau kinerja investasinya hal tersebut telah dialihkan

kepada Manajer Investasi.27

4) Pengelolaan investasi yang profesional oleh Manajer Investasi yang

sudah berpengalaman serta administrasi investasi yang dilakukan oleh

Bank Kustodian.

5) Likuiditas tinggi, karena Unit Penyertaan (satuan investasi) reksadana

dapat dibeli dan dicairkan setiap hari bursa melalui Manajer Investasi.28

6) Kemudaha investasi melalui kemudahan pelayanan dalam pembelian

maupun penjualan kembali unit penyertaan.

7) Tranparansi informasi, apapun yang berkaitan dengan perkembangan

portofolio, biaya harus disampaikan secara terus menerus oleh pihak

reksadana.

8) Biaya transaksi reksadana sangat murah dibandingkan dengan apabila

investor melakukan transaksi secara individual di bursa. Karena biaya

27

Heri sudarsono, Op.cit, hlm. 206 28

Eko priyono pratomo & Ubaidillah Nugraha, Op.cit, hlm.35

18

transaksi ditanggung oleh para pemegang unit penyertaan atau investor

yang jumlahnya banyak.29

2.1.4 Risiko Reksadana

Risiko yang akan dihadapi apabila berinvestasi di reksadana, adalah :

1) Risiko berkurangnya Nilai Unit Penyerta (NUP), risiko ini dipengaruhi

oleh turunnya harga dari efek (saham, dan surat berharga lainnya) yang

masuk dalam portofolio reksadana tersebut.

2) Risiko likuiditas, risiko ini menyangkut kesulitan yang dihadapi oleh

Manjer Investasi jika sebagian besar pemegang unit melakukan penjualan

kembali (redemption) atas unit-unit yang dipegangnya. Manajer Investasi

kesulitan dalam menyediakan uang tunai atas redemption tersebut.

3) Risiko Wanprestasi, dimana risiko dapat timbul ketika perusahaan

asuransi yang mengasuransikan kekayaan reksadana tidak dapat segera

membayar ganti rugi atau membayar lebih rendah dari nilai

pertanggungan saat terjadi hal-hal yang tidak diinginkan, seperti

wanprestasi dari pihak-pihak yang terkait dengan reksadana, pialang

Bank Kustodian, agen pembayaran atau bencana alam yang dapat

menurunkan NAB (Nilai Aktiva Bersih) reksadana.30

4) Risiko-risiko lain yang dapat terjadi adalah risiko ekonomi dan politik,

pasar, inflasi, dan nilai tukar.

29

Dr. Muhammad Firdaus NH dkk, Op.cit, hlm.48 30

Heri sudarsono, Op.cit, hlm.206-207

19

2.2 Faktor-Faktor Yang Maempengaruhi Perilaku Konsumen

2.2.1 Pengertian Perilaku Konsumen

Perilaku dapat diartikan sebagai kegiatan-kegiatan individu yang

secara langsung terlibat dalam semua aktivitas manusia. Kaitannya dalam

perilaku konsumen merupakan kegiatan-kegiatan yang dilakukan oleh

konsumen yang secara langsung terlibat dalam proses berinvestasinya.

Perilaku konsumen adalah keputusan seseorang atas merek kategori produk,

tempat untuk didatangi, waktu pembelian dan jumlah pembelian, merupakan

hasil dari rangsangan (stimuli) yang berasal dari luar dirinya, yang diolah

dalam diri konsumen.31

Dalam Islam, perilaku seorang konsumen harus mencerminkan

hubungan dirinya dengan Allah SWT. Seorang konsumen muslim akan

mengalokasikan pendapatannya untuk memenuhi kebutuhan duniawi dan

ukhrawinya. Konsumsi tidak dapat dipisahkan dari peranan keimanan.

Peranan keimanan menjadi tolak ukur penting karena keimanan

memberikan cara pandang dunia yang cendrung mempengaruhi kepribadian

manusia, yang dalam bentuk perilaku, gaya hidup, selera, sikap-sikap

terhadap sesama manusia, sumber daya, dan ekologi. Keimanan sangat

mempengaruhi sifat, kuantitas, dan kualitas konsumsi baik dalam bentuk

kepuasan material maupun spiritual.32

31

Philip Kotler dan A. B. Susanto , Manajemen Pemasaran di Indonesia . Jilid I. Jakarta :

Salemba Empat, 1999, hlm. 220. 32

Muhammad Muflih, Perilaku Konsumen Dalam Perspektif Ilmu Ekonomi Islam, Jakarta

: PT. Raja Rafindo Persada, 2006. Hlm. 5.

20

Perilaku konsumen merupakan perkembangan dari psikologi

konsumen dalam penelitian yang merupakan perluasan pengambilan

keputusan konsumen dalam bidang perilaku ekonomi dan psikologi

ekonomi. Dalam bank konsumen disebut dengan nasabah, nasabah adalah

setiap orang yang datang ke bank untuk bertransaksi, setiap orang yang ke

bank untuk mendapatkan informasi dan setiap orang yang ada di kantor

(satu bagian, bagian lain, atau cabang lain). Pepatah mengtakan nasabah

adalah raja, maka nasabah wajib dilayanin dengan tulus dan ikhlas.33

2.2.2 Faktor-Faktor Yang Mempengaruhi

Faktor berarti hal (keadaan, peristiwa) yang ikut menyebabkan

(mempengaruhi) terjadinya sesuatu.34

Faktor-faktor yang mempengaruhi

perilaku konsumen adalah kebudayaan, faktor sosial, pribadi, psikologis dan

kebutuhan sosial. Sebagian faktor-faktor tersebut tidak diperhatikan oleh

pemasar tetapi sebenarnya harus diperhitungkan untuk mengetahui seberapa

jauh faktor-faktor perilaku konsumen tersebut mempengaruhi pembelian

konsumen.35

2.2.2.1 Faktor Budaya

Pengertian kebudayaan dalam arti luas adalah perilaku yang

telah tertanam, kebudayaan merupakan totalitas dari sesuatu yang

dipelajari manusia, akumulasi dari pengalaman yang dialihkan secara

sosial (disosialisasikan) tidak sekedar sebuah catatan ringkas tetapi

33

Ibid, hlm. 7. 34

Depdikbud, Kamus Besar Bahasa Indonesia, Jakarta: Balai Pustaka, Ed. II, 1994, hlm.

37. 35

Philip Kotler dan A. B. Susanto, Op. Cit , hlm. 223.

21

dalam bentuk perilaku melalui pembelajaran sosial (social learning).

Faktor budaya mempunyai pengaruh yang paling meluas dan

mendalam terhadap perilaku konsumen.36

Budaya dan sub-budaya

sangat penting bagi perilaku nasabah. Budaya merupakan penentu

keinginan dan perilaku paling dasar. Sub-budaya mencangkup agama

dan kebudayaan. Perusahaan sering melancarkan program pemasaran

secara khusus untuk mereka pemasaran lintas budaya muncul dari

riset pemasaran yang cermat.

1) Agama

Din dalam arti agama mewajibkan Kaum Muslimin melaksanakan

dan mewujudkan kehendak Allah itu secara komunal dan

individual, dan mencangkupi baik hubungan manusia dengan Allah

maupun aspek-aspek lain kehidupan manusia (ilmu pengetahuan,

teknologi, politik, ekonomi, sosial dan budaya). Anggota semua

kelompok agama kadang-kadang mengambil keputusan membeli

yang dipengaruhi oleh identitas agama tersebut. Perilaku konsumen

biasa dipengaruhi secara langsung oleh agama dalam hal produk

yang secara simbolis dan ritualistik. Bentuk keseimbangan

kebutuhan hidup dan kehidupan di dunia dan akhirat kelak..37

2) Kebudayaan

Kultur (kebudayaan) adalah determinan paling fundamental dari

keinginan dan perilaku seseorang. Anak memperoleh serangkaian

36

Ibid, hlm. 224. 37

Muhammad Muflih, M.A. Op. Cit. Hlm. 67-68.

22

tata nilai, persepsi, preferensi, dan perilaku melalui keluarganya

dari lembaga-lembaga kunci lain.

2.2.2.2 Faktor Sosial

Faktor Sosial adalah kelompok referensi atau acuan secara

umum berupa individu atau kelompok nyata atau khayalan yang

memiliki pengaruh evaluasi, aspirasi, bahkan perilaku terhadap orang

lain. Kelompok acuan (yang paling berpengaruh terhadap konsumen)

mempengaruhi orang lain melalui norma, informasi, dan melalui

kebutuhan nilai ekspresif konsumen. Terdapat beberapa bentuk

kelompok acuan yang dapat mempengaruhi konsumen dalam perilaku

konsumsi, yaitu kelompok pertemanan, kelompok peran dan status

sosial (kelompok belanja, kelompok kerja, komunitas maya dan

kelompok asli konsumen).38

1) Lingkungan

Dalam lingkungan terdapat lingkungan kelompok acuan dan

lingkungan keluarga. Kelompok acuan seseorang terdiri dari semua

kelompok yang mempunyai pengaruh langsung atau pengaruh tidak

langsung terhadap pendirian atau perilaku seseorang. Semua ini

adalah kelompok dimana orang tersebut berada dan berinteraksi.

Anggota keluarga merupakan kelompok primer yang paling

berpengaruh. Otoritas keluarga terdiri dari orang tua seseorang.39

2) Peran dan status sosial

38

Ibid, hlm. 69. 39

Philip Kotler dan A. B. Susanto, Op. Cit. Hlm. 225-230

23

Peran adalah kegiatan yang diharapkan akan dilakukan oleh

seseorang. Masing-masing peran menghasilkan status. Status sosial

didefinisikan sebagai pembagian anggota masyarakat ke dalam

suatu hierarki status sosial yang berbeda sehingga para anggota

setiap kelas secara relatif mempunyai status yang sama dan para

anggota kelas lainnya mempunyai status yang lebih tinggi atau

lebih rendah. Suatu peran membawa status. 40

2.2.2.3 Faktor Pribadi

Kepribadian adalah karakteristik psikologis yang berada dari

setiap orang yang memandang responnya terhadap lingkungan yang

relatif konsisten. Kepribadian dapat merupakan suatu variabel yang

sangat berguna dalam menganalisa perilaku konsumen. Bila jenis-

jenis kepribadian dapat diklasifikasikan dan memiliki korelasi yang

kuat antara jenis-jenis kepribadian tersebut dengan berbagai pilihan

produk atau merek. Berbagai kategori faktor pribadi di negara ini

meliputi usia, pekerjaan, dan gaya hidup. Pemasar menentukan

kategori produk bagaimana keanggotaan faktor pribadi saling

berintraksi untuk mempengaruhi guna mempengaruhi keputusan

pembelian konsumen.

1) Keadaan ekonomi

Pilihan produk sangat dipengaruhi oleh keadaan ekonomi

seseorang, penghasilan yang dapat dibelanjakan (level, kestabilan,

40

Ibid, Hlm. 231.

24

pola waktu), tabungan dan aktiva (termasuk aktiva yang

lancar/likuid), utang, kemampuan untuk meminjam, dan sikap

terhadap belanja atau menabung. Pekerjaan juga akan

mempengaruhi keadaan ekonomi, sehingga seseorang dapat

menentukan kebutuhan apa saja yang harus dipenehi dengan

memperhitungkan keadaan ekonominya.41

2) Gaya hidup

Pola kehidupan seseorang yang diwujudkan dalam aktivitas

(pekerjaan, hobi, berbelanja, olahraga, kegiatan sosial), minat

(makanan, mode, keluarga, rekreasi) dan opini yang lebih dari

sekedar kelas sosial dan kepribadian seseorang, gaya hidup

menampilkan pola bereaksi dan berinteraksi seseorang secara

keseluruhan di dunia

2.2.2.4 Faktor Psikologis

Titik awal untuk memahami perilaku konsumen adalah

pemasaran dan rangsangan lingkungan memasuki kesadaran

konsumen. Pemasar memahami apa yang terjadi dalam kesadaran

konsumen antara datangnya rangsangan pemasaran luar dan keputusan

pembelian akhir. Proses psikologis secara fundamental mempengaruhi

tanggapan konsumen terhadap bebagai rangsangan pemasaran diantara

lain yaitu motivasi, prsepsi, pembelajaran. Sebuah mekanisme lebih

41

Philip Kotler dan A. B. Susanto, Op. Cit. Hlm. 233.

25

dari bejuta-juta komoditi atau jasa tersedia, tetapi kita berhasil untuk

memilih rangkaian barang dan jasa yang tersedia tersebut.42

1) Motivasi

Seseorang mempunyai banyak kebutuhan pada setiap waktu

tertentu. Sebagian kebutuhan bersifat biogenik. Kebutuhan yang

demikian berasal keadaan psikologis mengenai ketegangan seperti

rasa lapar, haus, tidak enak. Kebutuhan lain bersifat psikogenik.

Kebutuhan yang demikian berasal dari keadaan psikologis

mengenai ketegangan seperti kebutuhan akan pengakuan,

penghargaan, atau rasa kepemilikan. Kebanyakan kebutuhan

psikogenik tidak cukup kuat untuk memotivasi orang tersebut

untuk bertindak secara langsung. Suatu kebutuhan menjadi motif

(dorongan) adalah suatu kebutuhan yang cukup untuk mendorong

seseorang untuk bertindak. Memuaskan kebutuhan tersebut untuk

mengurangi rasa ketegangan.

2) Persepsi

Persepsi adalah proses yang dilalui orang dalam memilih,

mengorganisasikan dan mengintepretasikan informasi guna

membentuk gambaran yang berarti mengenai dunia. Seseorang

termotivasi adalah siap untuk bertindak. Bagaimana seseorang

benar-benar bertindak dipengaruhi oleh persepsi dia mengenai

situasi tertentu.

42

Ibid, hlm. 238.

26

2.2.2.5 Faktor Kebutuhan Sosial

Perilaku konsumen mencangkup semua aktivitas pembeli,

mantan pembeli dan pembeli potensial, dari pra-beli sampai pasca

beli, dari memulai mengkonsumsi sampai berhenti mengkonsumsi.

Hal ini mengalami perkembangan yang melebar dari kesadaran akan

suatu keinginan, yaitu melalui pencarian dan evaluasi alat pemuas

kebutuhan yang paling mungkin, serta tindakan pembelian itu sendiri,

sampai evaluasi penggunaan produk yang dibeli, yang secara langsung

berdampak pada kemungkinan dilakukannya pembelian ulang. Dalam

menghadapi lingkungan yang relatif cepat berubah khususnya

persaingan dalam bisnis jasa dituntut strategi pemasaran yang mampu

menciptakan keunggulan bersaing. Bisnis jasa terdapat keterkaitan

antara faktor kebutuhan sosial yaitu pelayanan, kenyamanan, dan

produk.43

1) Pelayanan

Pelayanan melibatkan suatu tingkatan dasar efisiensi dalam

transaksi komersial. Pelayanan adalah apa yang menghasilkan atau

mencegah suatu penjualan. Pada umumnya semua orang adalah

konsumen (memakai atau pembeli barang atau jasa), karena tidak

ada seorangpun yang tidak membutuhkan barang atau jasa dalam

kehidupannya. Setiap orang yang pergi ke sebuah bank untuk

menggunakan sebuah produk yang ditawarkan dan juga

43

A. Usmara (ed.), Strategi Baru Manajemen Pemasaran, cet. 1, Jogjakarta: Amara

Books, 2003, hlm.158.

27

menginginkan diberikan pelayanan yang memuaskan dan terbaik,

baik dengan pelayanan dari segi produk yang mereka inginkan,

maupun dari segi penyambutan kepada konsumen yang datang,

baik dengan keramahan, senyuman, maupun dari segi kebersihan

bank.

2) Kenyamanan

Kenyamanan adalah hal-hal yang bukan meliputi kebutuhan pokok

dan bukan kebutuhan tepat guna, tetapi yang memberikan

kesenangan dan kenyamanan kepada manusia. Kenyamanan

merupakan bagian terpenting dalam sebuah perusahaan, sehingga

dapat menyediakan berbagai kenyamanan maupun menggunakan

media penarik seperti misalnya fasilitas tambahan. Pelayanan dan

etika pemasaran produk jasa bank merupakan salah satu alternatif

yang sangat penting dalam meningkatkan jumlah nasabah.maka hal

ini harus dilakukan dengan baik dan benar untuk mendapatkan

simpati dan menarik bagi masyarakat calon nasabah bank

bersangkutan.

3) Produk

Produk adalah segala sesuatu yang dapat ditawarkan untuk

memuaskan suatu kebutuhan dan keinginan. Pengembangan produk-

produk bank tidak dilepaskan dari metode operasi bank yang

pendekatannya dapat dilakukan dengan cara mempelajari ketentuan

metode ekonomi Islam. Berbagai upaya selalu dilakukan oleh pihak

manajemen untuk menarik nasabah diantaranya, dengan menarik

28

artibut-artibut atas suatu produk, kemudahan produk tertentu, dan

lainnya. Artibut-artibut produk ini menjadi salah satu faktor yang

mempengaruhi nasabah dalam mengambil keputusan menggunakan

produk/jasa bank tertentu. Misalnya adalah artibut-artibut produk.44

2.3 Minat Beli Nasabah

Minat adalah kesukaan (kecenderungan hati) kepada sesuatu. Secara

sederhana minat itu dapat diartikan suatu kecenderungan untuk memberikan

perhatian kepada orang dan bertindak terhadap orang, aktivitas atau situasi

yang menjadi objek dari minat itu tersebut dengan disertai dengan perasaan

senang.45

Definisi lain mengatakan minat adalah suatu perangkat mental yang

terdiri dari sutu campuran dari perasaan, harapan, pendirian, prasangka, rasa

takut atau kecenderungan-kecenderungan lain yang mengarahkan individu

kepada suatu pilihan tertentu.

Seseorang yang berminat melakukan aktivitas investasi seperi

pembelian saham, obligasi, reksadana, atau berinvestasi melalui pasar uang

seperti deposito atau giro tidak akan mengenal putus asa dan tetap menikmati

kegiatan tersebut, bahkan dengan sendirinya ia akan mencari informasi seluas

mungkin tanpa mengandalkan orang lain. Dorongan yang ada pada diri

individu, menggambarkan perlunya perlakuan yang luas, sehingga ciri-ciri

terlihat lebih terinci dan jelas sesuai dengan faktor kebutuhan. Oleh karena itu

ciri-ciri dan minat seseorang akan menjadi pedoman penyelenggara program

44

Ibid, hlm. 158-160 45

Abdul Rahman Shaleh dan Muhib Abdul Wahab, “Psikologi Suatu Pengantar (Dalam

Perspektif Islam)”, Jakarta : Kencana, 2004, hlm. 263.

29

aktifitas dalam berinvestasi dan arahnya akan lebih dikategorikan kepada hasil

investasi berupa: tingkat pengembalian yang besar, aman, terpercaya, dan

domain yang lain. Dengan adanya penggunaan pedoman maka pandangan dan

pengembangan program akan sesuai dengan ketetapan masa berinvestasi dalam

melakukan aktifitas investasi. Kemudian diharapkan akan muncul dalam

pikiran, bahwa pada umumnya seseorang memiliki ragam tentang pengertian

berinvestasi sehat dan aman yang perlu diperhatikan.

Crow and Crow (1973) berpendapat ada tiga faktor yang menjadi

timbulnya minat, yaitu:

a) Dorongan dari dalam individu, misal dorongan untuk makan, ingin seks.

Dorongan untuk makan akan membangkitkan minat untuk bekerja atau

mencari penghasilan, minat terhadap produksi makanan dan lain-lain

b) Motif sosial, dapat menjadi faktor dapat menjadi faktor yang

membangkitkan minat untuk melakukan suatu aktivitas tertentu.

c) Faktor emosional, minat mempunyai hubungan erat yang erat dengan

emosi.46

2.4 Penelitian Terdahulu

Dalam penulisan skripsi ini, peneliti menggunakan acuan dari beberapa

penelitian terdahulu. Diantaranya adalah :

Pertama, penelitian yang berjudul “Tinjauan Yuridis Tentang

Reksadana Syari’ah sebagai Alternatif Investasi Bagi Investor” oleh Elfiera

Anggraini Daulay. Dalam penelitian ini dijelaskan bahwa reksadana syariah

46

Ibid, hlm. 264.

30

adalah reksadana yang beroperasi menurut ketentuan dan prinsip syariah Islam,

baik dalam bentuk akad antara pemodal sebagai pemilik harta dengan manajer

investasi, maupun antara manajer investasi dengan pengguna investasi.

Reksadana syariah sebagai instrumen investasi yang tunduk terhadap peraturan

perundang–undangan di bidang pasar modal, harus menerapkan prinsip

keterbukaan guna memberikan perlindungan terhadap investor dan reksadana

syariah juga dilarang untuk melakukan praktek insider trading serta reksadana

syariah juga harus terbebas dari kegiatan usaha yang bertentangan dengan

syariah Islam. Pemerintah harus mengupayakan sesegera mungkin merealisasi

Undang–Undang tentang Pasar Moda Syariah yang dibuat secara efektif dan

efisien serta terperinci, termasuk didalamnya pelaksanaan opersional reksadana

syariah, sehingga adanya jaminan kepastian hukum mengenai masalah

perlindungan investor dalam melakukan investasi melalui reksadana syariah.47

Kedua, penelitian yang dilakukan oleh Catur Dwi Astuti yang berjudul

“Prosedur dan Aplikasi Reksadana BSM Investa Berimbang di Bank Syari’ah

Mandiri Cabang Semarang" . Menjelaskan tentang kegiatan reksadana BSM

Investa Berimbang di BSM cabang Semarang pada hakikatnya boleh

dilakukan, hal tersebut dikarenakan inti mekanisme kegiatan dari pada

Reksadana BSM Investasi Berimbang adalah merupakan suatu akad yang

menggunakan prinsip wakalah dan Mudharabah. Dimana prinsip tersebut

adalah merupakan salah satu prinsip dalam hukum ekonomi Islam. Islam

membolehkan setiap kegiatan yang dilakukan oleh manusia dalam rangka

47

Elfiera Anggraini Daulay, Tinjauan Yuridis Tentang Reksadana Syari’ah sebagai

Alternatif Investasi Bagi Investor, Medan : Skripsi Universitas Sumatra Utara, 2010.

31

pemenuhan kebutuhan hidupnya, dengan catatan bahwa kegiatan muamalah

tersebut tidak menyimpang dari ketentuan hukum Islam dan dalam transaksi

muamalah tersebut berlandasakan pada asas saling ridlo dan tidak ada salah

satu pihak yang merasa dirugikan.48

Ketiga, penelitian berikutnya yang dijadikan acuan peneliti adalah

penelitian yang dilakukan oleh Rifa’atul Machmudah mengenai “Faktor-

Faktor Yang Mempengaruhi Minat Nasabah Non Muslim Menjadi Nasabah Di

Bank Syari’ah”. Mencakup mengenai faktor-faktor apa saja yang

mempengaruhi minat nasabah non muslim yang menjadi nasabah di Bank

Syari’ah terdapat beberapa poin yang terkandung didalamnya yaitu mengenai

lokasi, pelayanan, economic stimuli, religius stimuli, profit sharing, dan

promosi. Secara simultan (bersama-sama) terdapat pengaruh yang signifikan

antara Lokasi, Pelayanan, Economic Stimuli, Religius Stimuli, Reputasi, Profit

Sharing, dan Promosi terhadap minat nasabah non-muslim menjadi nasabah di

Bank Syari’ah.49

Keempat, penulis juga mengacu pada penelitian yang telah

dilakukan oleh Ikrima Nailul Sari yang berjudul “Faktor-Faktor Yang

Mempengaruhi Nasabah Memilih Bank Muamalat Cabang Batam Tahun

2009-2010”. Pada penelitian ini mengemukakan tentang faktor-faktor yang

mempengaruhi nasabah memilih Bank Muamalat cabang Batam dengan

menggunakan analisis validitas dan reliabilitas dan analisis deskriptif

48

Catur Dwi Astuti, Prosedur dan Aplikasi Reksadana BSM Investa Berimbang di Bank

Syari’ah Mandiri Cabang Semarang, 2007. 49

Rifa’atul Machmudah , Faktor-Faktor Yang Mempengaruhi Minat Nasabah Non

Muslim Menjadi Nasabah Di Bank Syari’ah, Semarang, 2010.

32

(frequency). Faktor yang mempengaruhi nasabah memilih Bank Muamalat

cabang Batam terbagi menjadi: faktor agama (syariah), faktor produk, faktor

fasilitas dan pelayanan, faktor tempat atau lokasi, faktor dorongan, promosi

dan sosialisasi, faktor merek dan kualitas manajemen, faktor-faktor lainnya.

Faktor dominan yang mempengaruhi nasabah memilih Bank Muamalat

cabang Batam dengan menggunakan analisis faktor. Faktor dominan yang

mempengaruhi nasabah memilih Bank Muamalat cabang Batam terdiri dari

faktor produk, fasilitas dan pelayanan.50

2.5 Kerangka Teori

Dari uraian diatas, kerangka teori dituangkan dalam gambar berikut :

Keterangan :

Y : Variabel Dependent

X1, X2, X3, X4, X5 : Variabel Independent

50

Ikrima Nailul Sari, “Faktor-Faktor yang mempengaruhi Nasabah Memilih Bank

Muamalat Cabang Batam tahun 2009-2010, Yokyakarta, 2010.

Faktor budaya (X1)

Faktor sosial (X2)

Minat Beli Nasabah

(Y) Faktor pribadi (X3)

Faktor psikologi (X4)

Faktor kebutuhan

Sosial (X5)

33

2.6 Hipotesis

Hipotesis adalah proposisi yang masih bersifat sementara dan masih

harus diuji kebenarannya.51

Proposisi adalah pernyataan tentang suatu konsep.

Berdasarkan tinjauan pustaka dan kerangka teori, maka hipotesis yang

peneliti ajukan adalah :

H 1 : faktor budaya berpengaruh pada minat nasabah

H 2 : faktor sosial berpengaruh pada minat beli nasabah

H 3 : faktor pribadi berpengaruh pada minat beli nasabah

H4 : faktor psikologi berpengaruh pada minat beli nasabah

H5 : faktor kebutuhan sosial berpengaruh pada minat beli nasabah

51

Iqbal Hasan, Analisis Data Penelitian Dengan Statistik, Jakarta: PT. Bumi Aksara,

2004, hlm 13.

34

BAB III

METODELOGI PENELITIAN

3.1 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer dan data

sekunder. Data primer merupakan sumber data penelitian yang diperoleh secara

langsung dari sumber asli (nasabah reksadana di Bank Syari’ah Mandiri

Cabang sebagai objek penelitian). Untuk memperoleh data ini peneliti

menggunakan kuesioner. Kuesioner adalah sejumlah pertanyaan tertulis yang

digunakan untuk memperoleh informasi dari responden dalam hal-hal yang ia

ketahui.52

Kuesioner yang dipakai di sini adalah model tertutup karena jawaban

telah disediakan dan pengukurannya menggunakan skala Likert. Skala Likert

digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau

sekelompok orang tentang fenomena sosial. Dengan lima alternatif jawaban

dalam suatu daftar pertanyaan, responden diminta untuk memilih salah satu

alternatif jawaban yang telah disediakan. Sedangkan data sekunder diperoleh

dari literatur, jurnal atau data-data yang berhubungan dengan tujuan penelitian.

3.2 Populasi dan sampel

Populasi adalah wilayah yang terdiri atas obyek atau subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya.53

Dalam penelitian ini

yang menjadi populasinya adalah nasabah Bank Syariah Mandiri yang

52

Suharsimi Arikunto, Prosedur Penelitian: Suatu Pendekatan Praktek, Edisi Revisi VI,

Jakarta: Rineka Cipta, 2006, Cet. 16, hlm. 151. 53

Ibid, hlm. 80.

36

34

35

menggunakan produk reksadana. Populasi dalam penelitian ini adalah nasabah

Bank Syari’ah Mandiri Cabang Semarang yang menggunakan produk

reksadana pada tahun 2010 sejumlah 100 orang.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut.54

Dalam penelitian ini penulis menggunakan teknik

pengambilan sampel non probability sampling yaitu teknik pengambilan

sampel yang tidak memberi peluang atau kesempatan yang sama bagi setiap

unsur atau anggota populasi untuk dipilih menjadi sampel.55

Jika kita hanya

akan meneliti sebagian dari populasi, maka penelitian tersebut disebut

penelitian sampel. Sampel adalah sebagian atau wakil populasi yang diteliti,

dinamakan sampel apabila kita bermaksud untuk menggeneralisasikan hasil

penelitian sampel.56

Dalam pengambilan sampel, Suharsini Arikunto

memberikan pedoman bahwa apabila subyeknya kurang dari 100, lebih baik

diambil semua sehingga penelitiannya merupakan penelitian populasi. Jika

jumlah subjeknya besar dapat diambil antara 10 - 20 % atau 20 - 25 % atau

lebih.57

Dengan metode sampling purposive, yaitu pengambilan sampel

berdasarkan tujuan tertentu. Biasanya, dilakukan dengan beberapa

pertimbangan, misalnya alasan keterbatasan waktu, tenaga dan lain sebagainya.

Dalam penelitian ini diperoleh 30 responden dari 30% jumlah populasi.

54

Ibid, hlm. 81. 55

Tim Penyusun, Pedoman Penulisan Skripsi, Semarang: Fakultas Syari’ah IAIN

Walisongo, 2008, hlm. 24. 56

Suharsimi Arikunto, Prosedur Penelitian: Suatu Pendekatan Praktik, edisi Revisi V,

Jakarta: Rineka Cipta, 2002, cet. Ke-12,, hlm. 109. 57

Ibid, hlm. 112.

36

3.3 Metode pengumpulan Data

a. Metode Wawancara

Wawancara adalah proses percakapan dengan maksud untuk

mengonstruksi mengenai orang, kejadian, kegiatan, organisasi, motivasi,

perasaan, dan sebagainya yang dilakukan dua pihak yaitu peristiwa

pewawancara yang mengajukan pertanyaan dengan orang yang

diwawancarai. Ini diperoleh untuk memperoleh data atau informasi yang

diperlukan dengan cara mengadakan wawancara, bertanya langsung kepada

pihak-pihak yang dapat memberikan keterangan.58

b. Metode Observasi

Metode observasi adalah pengumpulan data yang ditempuh dengan

melakukan pengamatan dan pencatatan secara sistematis terhadap

fenomena-fenomena yang diselidiki. Teknik pengumpulan data dengan

observasi digunakan bila penelitian berkenaan dengan perilaku manusia,

proses kerja, gejala-gejala alam dan bila responden yang diamati tidak

terlalu banyak.59

c. Metode Kuisioner (Angket)

Kuisioner merupakan teknik pengumpulan data yang dilakukan

dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis

kepada responden untuk dijawab. Kuisioner merupakan teknik

58

Prof. Dr. Sugiono, Metode Penelitian Kuantitatif Kkualitatif dan R&D,Bandung :

Alfabeta, 2008, hlm. 137. 59

Ibid, 145.

37

pengumpulan data yang efisien bila peneliti tahu dengan pasti variabel yang

akan diukur dan tahu apa yang bisa diharapkan dari responden.60

Instrumen yang digunakan untuk mengukur variabel penelitian ini

dengan menggunakan skala likert 5 poin.61

Sebelum membuat daftar

pertanyaan terlebih dahulu dibuat kisi-kisi instrumen dengan menjabarkan

variabel menjadi sub variabel yang akan diukur, hal ini digunakan sebagai

patokan untuk menyusun instrumen yang menggunakan skala Likert

mempunyai gradasi dari sangat negatif sampai sangat positif dengan 5

(lima) alternatif jawaban, dengan jawaban masing-masing sebagai berikut:

SS : Sangat Setuju TS : Tidak Setuju

S : Setuju STS : Sangat Tidak Setuju

N : Netral

Masing-masing jawaban memiliki nilai sebagai berikut :

SS : 5 TS : 2

S : 4 STS : 1

N : 3

3.4 Variabel Penelitian dan Pengukuran

Variabel adalah suatu atribut atau sifat atau aspek dari orang maupun

obyek yang mempunyai variasi tertentu yang diterapkan oleh peneliti untuk

dipelajari dan ditarik kesimpulan.62

60

Ibid, hlm. 142. 61

Bambang Prasetyo dan Lina Miftahul Jannah, Metode Penelitian Kuantitatif, Jakarta:

PT Raja Grafindo Persada, 2006, hlm 65. 62

Prof. Dr. Sugiyono, op.cit., hlm. 38.

38

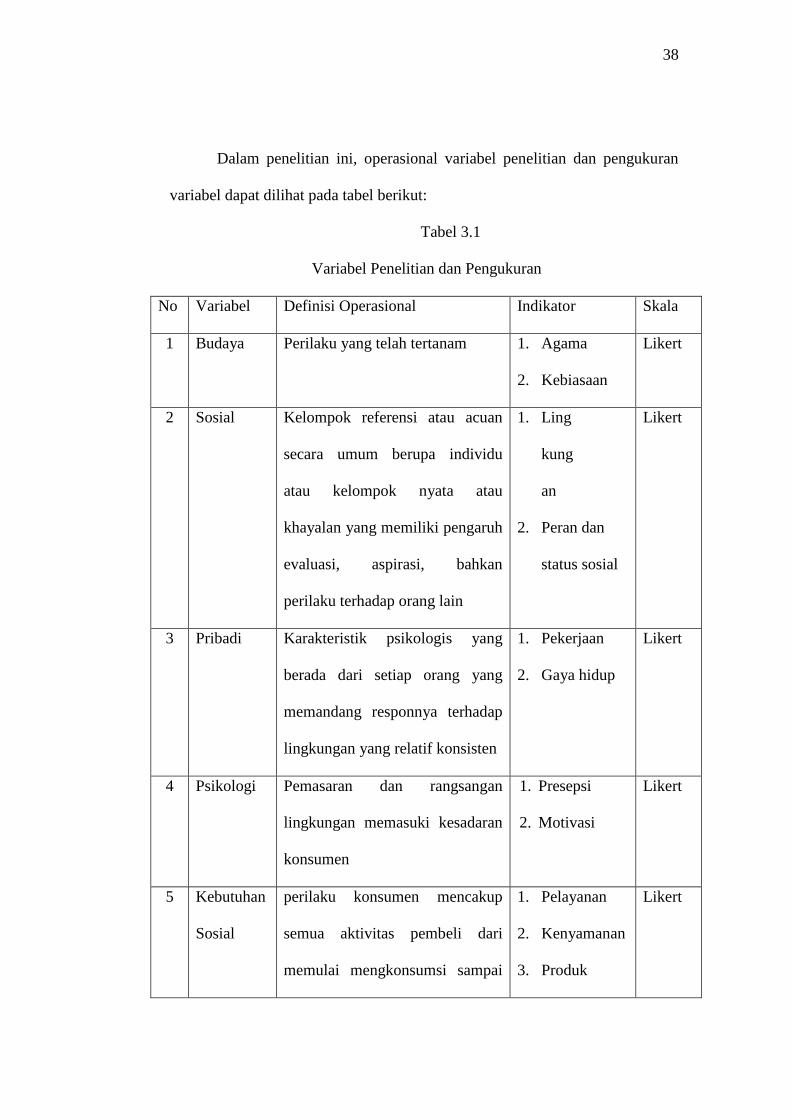

Dalam penelitian ini, operasional variabel penelitian dan pengukuran

variabel dapat dilihat pada tabel berikut:

Tabel 3.1

Variabel Penelitian dan Pengukuran

No Variabel Definisi Operasional Indikator Skala

1 Budaya Perilaku yang telah tertanam 1. Agama

2. Kebiasaan

Likert

2 Sosial Kelompok referensi atau acuan

secara umum berupa individu

atau kelompok nyata atau

khayalan yang memiliki pengaruh

evaluasi, aspirasi, bahkan

perilaku terhadap orang lain

1. Ling

kung

an

2. Peran dan

status sosial

Likert

3 Pribadi Karakteristik psikologis yang

berada dari setiap orang yang

memandang responnya terhadap

lingkungan yang relatif konsisten

1. Pekerjaan

2. Gaya hidup

Likert

4 Psikologi Pemasaran dan rangsangan

lingkungan memasuki kesadaran

konsumen

1. Presepsi

2. Motivasi

Likert

5 Kebutuhan

Sosial

perilaku konsumen mencakup

semua aktivitas pembeli dari

memulai mengkonsumsi sampai

1. Pelayanan

2. Kenyamanan

3. Produk

Likert

39

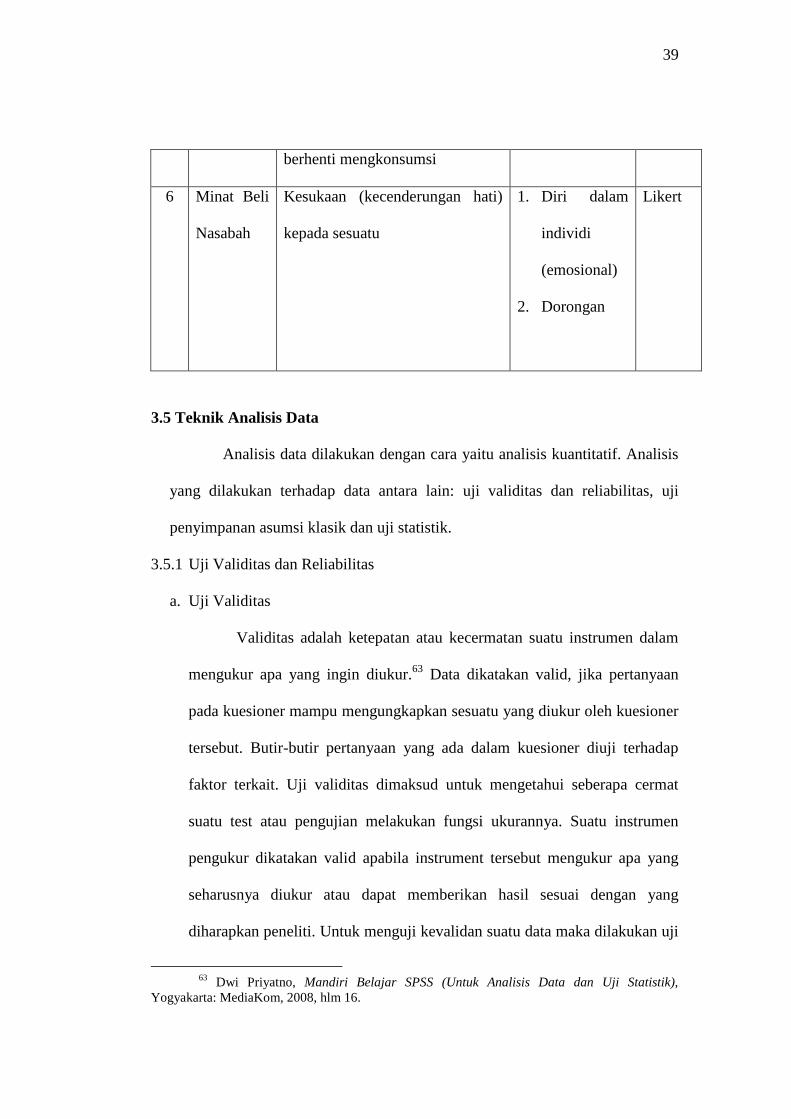

berhenti mengkonsumsi

6 Minat Beli

Nasabah

Kesukaan (kecenderungan hati)

kepada sesuatu

1. Diri dalam

individi

(emosional)

2. Dorongan

Likert

3.5 Teknik Analisis Data

Analisis data dilakukan dengan cara yaitu analisis kuantitatif. Analisis

yang dilakukan terhadap data antara lain: uji validitas dan reliabilitas, uji

penyimpanan asumsi klasik dan uji statistik.

3.5.1 Uji Validitas dan Reliabilitas

a. Uji Validitas

Validitas adalah ketepatan atau kecermatan suatu instrumen dalam

mengukur apa yang ingin diukur.63

Data dikatakan valid, jika pertanyaan

pada kuesioner mampu mengungkapkan sesuatu yang diukur oleh kuesioner

tersebut. Butir-butir pertanyaan yang ada dalam kuesioner diuji terhadap

faktor terkait. Uji validitas dimaksud untuk mengetahui seberapa cermat

suatu test atau pengujian melakukan fungsi ukurannya. Suatu instrumen

pengukur dikatakan valid apabila instrument tersebut mengukur apa yang

seharusnya diukur atau dapat memberikan hasil sesuai dengan yang