analisis faktor-faktor yang berpengaruh …digilib.unila.ac.id/51408/3/skripsi tanpa bab...

TRANSCRIPT

ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH

TERHADAP PEMILIHAN METODE PENILAIAN

PERSEDIAAN AVERAGE

(Skripsi)

Oleh

Meily Fatanagina

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDARLAMPUNG

2018

ABSTRAK

Analisis Faktor-Faktor yang Berpengaruh Terhadap Pemilihan Metode

Penilaian Persediaan Average

(Studi Pada Perusahaan Manufaktur yang Terdaftar di BursaEfek Indonesia

Periode (2012-2016)

Oleh

MEILY FATANAGINA

Penelitian ini bertujuan untuk menguji ukuranperusahaan, leverage, rasiolancar

dan intensitas persediaan terhadap pemilihan metode penilaian persediaan

Average.Populasi dari penelitian ini adalah perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia (BEI) tahun 2012 -2016. Berdasarkan metode purposive

sampling, jumlah sampel yang diperoleh adalah 615 perusahaan. Sumber data

diperoleh dari laporan tahunan perusahaan yang terdaftar di Bursa Efek Indonesia

pada tahun 2012-2016 .Metode analisis data menggunakan analisis regresi logistic

dengan aplikasi software SPSS 21.

Hasil penelitian ini menunjukkan bahwa variable rasio lancer dan itensitas

persediaan berpengaruh signifikan terhadap pemilihan metode penilaian

persediaan average. Sedangkan ukuran perusahaan dan leverage tidak

berpengaruh signifikan terhadap pemilihan metode penilaian persediaan.

Kata kunci : ukuran perusahaan, leverage, rasio lancar, intensitas

persediaan, metode penilaian persediaan Average.

ABSTRACT

Analysis of Factors that Influence the Selection of Average Inventory

Assessment Methods

(Study in Manufacturing Companies Listed on the Indonesia Stock Exchange

Period (2012-2016)

By

MEILY FATANAGINA

This study aims to examine the size of the company, leverage, current ratio and

inventory intensity on the selection of the Average inventory valuation method.

The population of this study are manufacturing companies listed on the Indonesia

Stock Exchange (IDX) in 2012-2016. Based on the purposive sampling method,

the number of samples obtained was 615 companies. Data sources are obtained

from annual reports of companies listed on the Indonesia Stock Exchange in

2012-2016. Data analysis method uses logistic regression analysis with SPSS 21

software application.

The results of this study indicate that the variable current ratio and inventory

itensity have a significant effect on the selection of the average inventory

valuation method. While the size of the company and leverage have no significant

effect on the selection of inventory valuation methods.

Keywords: company size, leverage, current ratio, inventory intensity,

Average inventory valuation method.

ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH

TERHADAP PEMILIHAN METODE PENILAIAN

PERSEDIAAN AVERAGE

Oleh

Meily Fatanagina

Skripsi

Sebagai salah satu syarat untuk mencapai gelar

SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDARLAMPUNG

2018

PERSEMBAHAN

Alhamdulillahirobbilalamin

Puji syukur kepada Allah SWT atas segala rahmat dan karunia yang begitu besar

dan salawat serta salam kepada Nabi Muhammad SAW

Kupersembahkan skripsi ini kepada :

Kedua orang tua tercinta, Bapak Mulkan Munzir dan Ibu Fatonah Sadeli

atas doa, cinta, kasih sayang, pengorbanan, dukungan, nasihat, saran dan segala

hal yang telah diberikan selama ini

Kepada adik tercinta Aulia Rahma Dini terima kasih atas segala keceriaan,

canda tawa, kasih sayang, pengertian dan dukungan .

Kepada kakak-kakak sepupu tercinta, Aris Apriansyah S.E.,M.M. , Reva

Meiliana S.E.,M.Si.,Akt , Ratih Damayanti S.E. , MarthalenaS.Sos.M.Sos. ,

Devi Ariyanti danNurul Hidayati Amd. Atas dukungan, semangat, perhatian

dan nasihat serta sabar selama ini dalam membimbing.

Seluruh keluarga, sahabat dan teman-temanku yang selalu memberikan

semangat, doa dan dukungan yang tiada henti.

Almamater tercinta, Universitas Lampung

MOTO

“ Hai orang-orang yang beriman jika kamu menolong (agama) Allah, niscaya Dia

akan menolong dan meneguhkan kedududukanmu “

( QS. Muhammad : 7 )

Barang Siapa yang menempuh suatu perjalanan dalam rangka untuk menuntut

ilmu, maka Allah akan mudahkan baginya jalan ke Surga. Tidaklah berkumpul

suatu kaum di salah satu masjid di antara masjid-masjid Allah, mereka membaca

Kitabullah serta saling mempelajarinya kecuali akan turun kepada mereka

ketenangan dan rahmat serta diliputi oleh para malaikat. Allah menyebut-nyebut

mereka di hadapan Allah.

( HR. Muslim )

Jangantakut bermimpi karena hidup berawal dari mimpi.

( Meily Fatanagina )

RIWAYAT HIDUP

Penulis lahir di Bandar Lampung pada tanggal 19 Mei

1995 sebagai putri pertama dari dua bersaudara pasangan

Mulkan Munzir dan Fatonah Sadeli. Penulis memiliki satu

orang adik perempuan bernama Aulia Rahma Dini

Pendidikan yang telah diselesaikan oleh penulis adalah

sebagai berikut:

1. Taman Kanak-Kanak di TK Kartika II-VI Bandar Lampung, lulus pada

tahun 2001.

2. Sekolah Dasar di SD Kartika II-V Bandar Lampung, lulus pada tahun

2007.

3. Sekolah Menengah Pertama di SMP Negeri 1 Bandar Lampung, lulus pada

tahun 2010.

4. Sekolah Menengah Atas di SMA Negeri 3 Bandar Lampung, lulus pada

tahun 2013.

Penulis terdaftar sebagai mahasiswi S1 Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Lampung pada tahun 2013 melalui jalur Seleksi Nasional Masuk

Perguruan Tinggi Negeri (SNMPTN) dan berhasil lulus ujian komprehensif

tanggal 4 September 2018. Selama menjadi mahasiswi penulis aktif Himpunan

Mahasiswa Akuntasi (Himakta) Universitas Lampung sebagai Kepala Bidang

Kesekretariatan periode 2014/2015.

SANWACANA

Puji syukur penulis ucapkan kepada Allah SWT karna limpahan rahmat dan

karunia-Nya dan salawat serta salam kepada Nabi Muhammad SAW penulis dapat

menyelesaikan skripsi yang berjudul “Analisis Faktor-Faktor yang

Berpengaruh Terhadap Pemilihan Metode Penilaian Persediaan Average”,

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas

Lampung dapat terselesaikan.

Terselesaikannya skripsi ini tak lepas dari bantuan, dukungan dan bimbingan

berbagai pihak baik moril maupun materil. Dalam kesempatan ini dengan segala

kerendahan hati, penulis menyampaikan rasa hormat dan terima kasih yang tulus

kepada:

1. Bapak Prof. Dr. Hi. Satria Bangsawan, S. E., M. Si.,selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Dr. Farichah, S.E., M.Si., Akt., selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Yuztitya Asmaranti, S.E., M.Si., selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

4. Bapak Dr. Tri JokoPrasetyo, S.E.,M.Si.,Akt selaku DosenPembimbing I dan

Ibu Mega Metalia, S.E.,M.Si.,Akt serta Ibu Niken Kusumawardani S.E.,

M.Sc., Akt dan Ibu Selaku Dosen Pembimbing II yang telah memberikan

waktu, kritik, saran, masukan dan semangat untuk penulis sehingga dapat

menyelesaikan skripsi ini.

5. Bapak Drs. A. Zubaidi Indra, M.M., C.A., C.P.A., Akt selaku Dosen Penguji

Utama yang telah memberikan kritik dan saran yang membangun selama

proses penyusunan skripsi ini.

6. Ibu Dr. Fajar Gustiawaty Dewi, S.E., M.Si., M.S.Ak., Akt., selaku

Pembimbing Akademik selama masa perkuliahan.

7. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Lampung yang telah

memberikan ilmu pengetahuan dan pembelajaran berharga bagi penulis

selama menempuh program pendidikan S1.

8. Karyawan dan karyawati jurusan S1 Akuntansi yang banyak membantu

dalam kelancaran perkuliahan.

9. Kedua orang tuaku tersayang, ayah Mulkan Munzir dan mama Fatonah Sadeli

Terima kasih atas limpahan kasih sayang, dukungan, doa, nasihat, semangat,

dan dengan setia membimbing penulis. Tiada kata yang dapat

menggambarkan rasa syukur dan rasa terima kasih penulis atas segala yang

telah diberikan.

10. Adik tersayang Aulia Rahma Dini atas dukungan, dan semangat selama ini.

11. Kepada kakak-kakak sepupu tercinta, Aris Apriansyah S.E.,M.M. , Reva

Meiliana S.E.,M.Si.,Akt , Ratih Damayanti S.E. , Marthalena S.Sos.M.Sos. ,

Devi Arianti dan Nurul Hidayati Amd, atas dukungan, semangat, perhatian

dan nasihat serta sabar selama ini dalam membimbing.

12. KeluargaBesar H. Sadeli & Ibu Suhana dan Keluarga Besar H.Munzir & Ibu

Rusnah yang menjadi keluarga saya yang paling berharga.

13. Pinkan Mambo : Amalia Kusumawati Hudisaputri dan Tri Indah Febrianti

terima kasih atas kenangan dan kegembiraan selama 5 tahun ini.

14. Teman Pejuang Skripsi: Paulus, Julian, Yudi, Wahyu, Wido terima kasih atas

masukan yang terkadang tidak berfaedah. You are rock guys.

15. Himadut yang sudah sukses di karirnya masing-masing: Inun, Ari, Terry,

Veiga, Putri, Jobest, Anis yang sudah bergelar Sarjana Ekonomi semua,

sukses buat kalian semua.

16. Teman-teman KKN di Desa Gedau , Pesisir Utara : Mba Tifa, Mba Jun, Erni,

Bang Ikhsan, Bang Satria, Bang Jupri terima kasih atas hari-hari tak

terlupakan selama KKN 60 harinya.

17. Presidium Himakta 2014-2015 : Bang Madon, Bang Arul, Bang Naufal, Bang

Digun, Dimas, Mba Saumi, Mba trida, Mba evi, Mba Esa, Ari terima kasih

atas bimbingan selama di organisasi.

18. Keluarga Besar Putri Hijab Manajemen yang selama ini selalu mendukung

apapun yang saya lakukan.

19. Teman-teman seperjuangan selama menari yang tergabung di grup Keluarga

dan teman teman Makeup_Bdl yang tidak bias saya sebutkan satu persatu

20. Teman-teman Connect yang sama-sama berproses belajar Bahasa Inggris .

21. Teman-teman seperjuangan Akuntansi angkatan 2013 dan pihak lain yang

tidak dapat penulis sebutkan satu persatu.

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari sempurna, untuk

itu penulis mohon maaf atas segala kekurangannya. Semoga skripsi ini dapat

memberikan manfaat bagi banyak pihak dikemudian hari.

Bandar Lampung,7Oktober2018

Penulis,

MeilyFatanagina

DAFTAR ISI

Halaman

HALAMAN SAMPUL .................................................................................. i

ABSTRAK ..................................................................................................... ii

ABSTRACT ..................................................................................................... iii

HALAMAN JUDUL .................................................................................... iv

HALAMAN PERSETUJUAN ..................................................................... v

HALAMAN PENGESAHAAN ................................................................... vi

LEMBAR PERNYATAAN .......................................................................... vii

PERSEMBAHAN ......................................................................................... viii

MOTO ........................................................................................................... ix

RIWAYAT HIDUP ....................................................................................... x

SANWACANA ............................................................................................. xi

DAFTAR ISI .................................................................................................. xv

DAFTAR TABEL .......................................................................................... xviii

DAFTAR GAMBAR ..................................................................................... xix

DAFTAR LAMPIRAN .................................................................................. xx

I. BAB I PENDAHULUAN ....................................................................... 1

1.1 Latar Belakang ................................................................................... 1

1.2 Rumusan Masalah .............................................................................. 9

1.3 Ruang Lingkup Penelitian.................................................................... 10

1.4 Tujuan Penelitian ................................................................................ 10

1.5 Kegunaan Penelitian ............................................................................ 11

II. BAB II LANDASAN TEORI ................................................................ 12

2.1 Teori Keagenan ................................................................................. . 12

2.2 Pengertian Persediaan ......................................................................... . 14

2.2.1 Sistem Pencatatan Persediaan Perpetual...................................... 15

2.2.2 Sistem Pencatatan Persediaan Periodik....................................... 17

2.2.3 Perbedaan Metode Pencatatan Periodik dana Perpetual.............. 18

2.2.4 Metode Penilaian Persediaan....................................................... 18

2.2.4.1 Metode Penilaian Persediaan Rata-rata........................... 19

2.2.4.2 Metode Penilaian Persediaan FIFO................................. 20

2.2.5 Kelebihan dan Kelemahan Setiap Metode Penialaian Persediaan 21

2.2.5.1 Metode First In First Out (FIFO)..................................... 21

2.2.5.2 Metode Last In First Out (LIFO)...................................... 21

2.2.5.3 Metode Rata-Rata............................................................. 22

2.3 Penelitian Terdahulu .............................................................................. 23

2.4 Kerangka pemikiran ............................................................................... 24

2.5 Pengaruh antar Variabel Penelitian....................................................... 24

2.5.1 Pengaruh antara Ukuran Perusahaan dengan pemilihan Metode

Persediaan...................................................................................... 24

2.5.2 Pengaruh antara Leverage dengan Pemilihan Metode Persediaan 25

2.5.3 Pengaruh antara Rasio Lancar dengan Pemilihan Metode

Persediaan....................................................................................... 26

2.5.4 Pengaruh antara Intensitas Persediaan dengan Pemilihan Metode

Persediaan ...................................................................................... 27

2.6 Pengembangan Hipotesis........................................................................... 27

2.6.1 Ukuran Perusahaan dan Metode Penilaian Persediaan Average .... 27

2.6.2 Leverage dan Metode Penilaian Persediaan Average..................... 28

2.6.3 Rasio Lancar dan Metode Penilaian Persediaan Average .............. 29

2.6.4 Intensitas Persediaan dan Metode Penilaian Persediaan Average... 29

III. BAB III METODE PENELITIAN ..................................................... 31

3.1 Sumber Data ...................................................................................... 31

3.2 Jenis Penelitian ................................................................................. 32

3.3 Metode Pengumpulan Data .............................................................. 32

3.4 Populasi dan Sampel Penelitian ...................................................... 33

3.5 Variabel Penelitian ........................................................................... 34

3.5.1 Variabel Terikat (Dependent Variable).................................... 34

3.5.2 Variabel Bebas (Independent Variable).................................... 34

3.6 Definisi Operasional Variabel............................................................ 34

3.7 Metode Analisis.................................................................................. 37

3.7.1 Statistik Deskriptif..................................................................... 37

3.7.2 Pengujian Hipotesis.................................................................... 38

IV. BAB IV HASIL DAN PEMBAHASAN .............................................. 40

4.1 Hasil Analisis .................................................................................... 40

4.1.1 Data dan Sampel ...................................................................... 40

4.1.2 Statistik Deskriptif dan Frequency Metode Persediaan............ 41

4.1.3 Hasil dan pembahasan Uji Variat Tunggal................................. 44

4.1.4 Menguji Kelayakan Model Regresi Logistik.............................. 46

4.1.5 Hasil dan Pembahasan Uji Variat Berganda............................... 49

4.1.6 Pengujian Hipotesis..................................................................... 50

4.2 Pembahasan......................................................................................... 52

V. BAB V SIMPULAN DAN SARAN ........................................................ 57

5.1 Simpulan ............................................................................................. 57

5.2 Keterbatasan Penelitian ....................................................................... 58

5.3 Implikasi Penelitian ............................................................................ 58

5.4 Saran..................................................................................................... 59

DAFTAR PUSTAKA

LAMPIRAN

Daftar Tabel

Tabel :

Tabel 1. Perbedaan Metode Pencatatan Periodik dan Perpetual ……….18

Tabel 2. Penelitian Terdahulu…………………………………………...23

Tabel 3. Prosedur Pemilihan Sampel Penelitian………………………...40

Tabel 4. Statistik Deskriptif……………………………………………..41

Tabel 5. Frekuensi Metode Persediaan………………………………….44

Tabel 6. Hasil Uji Normalitas Data Dengan Kolmogonov Smirnov….…45

Tabel 7. Hasil Uji Beda Mann Whitney……….………………………...46

Tabel 8. Gambaran Jumlah Kasus Penelitian……………….…………...47

Tabel 9. Nilai-2 Log Likelihood untuk Model dengan Konstanta dan

Variabel Independen ……….………………………………….48

Tabel 10. Hasil Pengujian Multivariate….………………………………49

Daftar Gambar

Gambar

Gambar 1.Kerangka Pemikiran………………………………...…… 24

Daftar Lampiran

Lampiran 1 : Uji Statistik Deskriptif

Lampiran 2 : Uji Frekuensi Metode Persediaan

Lampiran 3 : Uji Normalitas Kolmogorov-Smirnov

Lampiran 4 : Uji Beda Mann Whitney

Lampiran 5 : Gambaran Jumlah Kasus Penelitian

Lampiran 6 : Tabel Iteration History

Lampiran 7 : Tabel Model Summar

Lampiran 8 : Tabel Variables in the Equation

1

BAB IPENDAHULUAN

1.1 Latar Belakang

Mencari laba adalah tujuan utama perusahaan didirikan serta syarat agar

perusahaan mampu bertahan dalam menjalankan usahanya, karena perusahaan

dituntut untuk bisa memaksimalkan kekayaan pemegang saham. Selain itu, setiap

perusahaan pasti menginginkan agar perusahaannya berkembang. Keinginan itu

dapat dicapai jika didukung oleh kemampuan manajemen yang handal baik dalam

hal produksi, pemasaran maupun investasi. Produksi, pemasaran dan investasi

merupakan kegiatan yang saling terikat dan tidak dapat dipisahkan. Ketika pada

tahap produksi terdapat hambatan atau kendala, maka akan terhambat pula

kegiatan pemasaran dan investasi.

Hambatan atau kendala dalam kegiatan produksi dapat terjadi karena beberapa

hal, salah satunya adalah karena persediaan. Ketika terjadi kendala dalam

persediaan misalnya keterlambatan persediaan, maka proses produksi secara

otomatis juga akan terhambat yang nantinya akan berdampak pula dalam hal

kemampuan memperoleh laba. Soemarso (2004) menerangkan persediaan barang

dagang (mercandise infentory) adalah barang-barang yang dimiliki oleh

2

perusahaan untuk dijual kembali, untuk perusahaan pabrik yang termasuk dalam

persediaan adalah barang-barang yang akan digunakan untuk proses selanjutnya.

Persediaan pada perusahaan pabrik terdiri dari persediaan bahan baku, persediaan

dalam proses dan persediaan barang jadi.

Menurut Baridwan (2008) istilah persediaan barang dipakai untuk menunjukan

barang barang yang dimiliki untuk dijual kembali atau digunakan untuk

memproduksi barang-barang yang akan dijual, atau dalam perusahaan dagang,

barang-barang yang dibeli dengan tujuan akan dijual kembali. Sedangkan menurut

Skousen (2004) kata persediaan ditujukan untuk barang barang-barang yang

tersedia untuk dijual dalam kegiatan bisnis normal, dan dalam kasus perusahaan

manufaktur persediaan ditujukan untuk barang dalam proses produksi atau yang

ditempatkan dalam kegiatan produksi.

Melihat dari definisi yang telah diutarakan serta fungsi persediaan bagi

perusahaan, maka dapat disimpulkan bahwa persediaan memiliki peran yang

sangat penting dalam suatu perusahaan. Persediaan memiliki andil yang besar

dalam menjaga stabilitas operasional perusahaan. Begitu pentingnya peran

persediaan, maka diperlukan suatu pemilihan metode akuntansi persediaan yang

tepat bagi suatu perusahaan. Salah satu arti penting pemilihan metode akuntansi

persediaan yaitu untuk proses pengendalian persediaan. Tidak semua perusahaan

memiliki kebijakan yang sama dalam memilih metode akuntansi persediaan

karena metode akuntansi persediaan yang digunakan juga harus memperhatikan

jenis kegiatan operasional perusahaan. Persediaan berpengaruh terhadap neraca

3

maupun laporan laba rugi. Dalam neraca sebuah perusahaan dagang atau

perusahaan manufaktur, persediaan seringkali merupakan bagian yang sangat

besar dari keseluruhan aset lancaryang dimiliki perusahaan, meskipun demikian

jumlah dan persentase berbeda-beda antara perusahaan yang satu dengan yang

lainnya, terkadang persediaan menggambarkan 70% dari kesuluruhan aset lancar

(Jusup,2005). Sehingga dapat diambil kesimpulan persediaan barang dagang

merupakan kunci utama dalam jenis usaha dagang dan manufaktur. Jika

diibaratkan, persediaan merupakan kebutuhan primer dalam jenis usaha dagang

dan manufaktur. Dapat dikatakan demikian, karena ketika terjadi masalah dalam

persediaan, maka akan terganggu pula semua kegiatan operasional perusahaan.

Contoh: keterlambatan pengiriman persediaan. Ketika persediaan kosong karena

terlambat, maka kegiatan operasional perusahaan juga terhenti hingga

mendapatkan persediaan untuk kegiatan operasional perusahaan. Oleh karena itu,

manajemen perlu tanggap dalam merencanakan dan mengendalikan persediaan

mengingat organisasi perusahaan yang terus berkembang, sehingga persediaan

dapat dikelola dengan lebih profesional.

Dalam laporan rugi laba, persediaan memegang peranan sangat vital dalam

penentuan hasil operasi perusahaan untuk suatu periode. Angka laba kotor

misalnya adalah sesuatu yang diamati terus menerus oleh manajemen, pemilik,

dan pihak-pihak lain yang berkepentingan (Jusup,2005). Oleh karena itu

manajemen harus berusaha untuk menjaga keseimbangan persediaan agar tidak

terlalu tinggi dan juga tidak terlalu rendah. Persediaan yang terlalu kecil akan

menimbulkan kekecewaan konsumen, sebaliknya persediaan yang terlalu

4

tinggiakan menyebabkan biaya penyimpanan dan pemeliharaan persediaan akan

melambung.

Seperti yang sudah dijelaskan Jusup (2005) persediaan barang dagang sangat

berpengaruh terhadap laopran laba rugi dan neraca. Contohnya, kesalahan dalam

perhitungan fisik perusahaan akan mengakibatkan kekeliruan persediaan akhir,

aset lancar dan total aset dalam neraca. Disamping itu, kesalahan dalam

perhitungan fisik perusahaan akan menimbulkan kekeliruan harga pokok

penjualan (CGS), laba kotor, dan net income pada laporan laba rugi. Harga pokok

penjulan sendiri adalah semua pengeluaran-pengeluaran langsung atau tidak

langsung yang berhubungan dengan perolehan, penyiapan dan penempatan

persediaan tersebut agar dapat dijual (Baridwan,2008). Oleh karena itu, pemilihan

metode akuntansi persediaan yang tepat sangat diperlukan dalam suatu

perusahaan.

Berdasarkan PSAK 14 (1994), pemilihan metode akuntansi yang diakui di

Indonesia ada tiga. Metode akuntansi tersebut yaitu metode Masuk Pertama

Keluar Pertama (MPKP) atau yang sering disebut dengan First In First Out

(FIFO), Masuk Terakhir Keluar Pertama (MTKP) atau yang sering disebut dengan

Last In First Out (LIFO), dan metode rata-rata atau weighted average. Tetapi

sekarang ini terdapat revisi yang membedakan metode akuntansi persediaan atau

dengan kata lain telah dilakukannya revisi PSAK 14 (revisi 2008). Jika sebelum

revisi terdapat 3 metode akuntansi persediaan yang diakui, maka setelah

5

adanyarevisi, metode akuntansi yang diakui hanya FIFO dan weighted average.

Dengan kata lain, metode LIFO sudah tidak diakui di PSAK 14 (revisi 2008).

PSAK 14 (revisi 2008) berbanding lurus dengan peraturan perpajakan di

Indonesia. Dapat dikatakan demikian karena kesamaan pengakuan metode

akuntansi persediaan yang boleh dipergunakan. PSAK 14 (revisi 2008) dan

peraturan perpajakan di Indonesia sama-sama hanya mengakui FIFO dan

weighted average saja sebagai metode akuntansi persediaan. Hal ini tercermin

dalam Undang-Undang No.36 tahun 2008 dimana metode akuntansi persediaan

yang diakui hanya FIFO dan weighted average. Tetapi apabila suatu perusahaan

dalam laporan keuangan menggunakan metode identifikasi khusus atau LIFO

maka untuk tujuan pajak harus membuat kembali dengan metode yang

diperbolehkan yaitu metode average dan FIFO.

Dalam pemilihan metode akuntansi persediaanaverage, terdapat beberapa faktor

yang mempengaruhi pemilihan metode tersebut. Faktor faktor yang

mempengaruhi hal itu antara lain variabilitas persediaan, besaran

perusahaan/ukuran perusahaan, leverage, margin laba kotor, intensitas persediaan,

variabilitas harga pokok penjualan dan rasio lancar (Setiyanto,2012). Variabilitas

persediaan merupakan variasi dari nilai persediaan akhir dalam sebuah perusahaan

dimana nilai persediaan akhir tersebut tidak sama dan variatif. Variasi tersebut

menggambarkan operasional perusahaan. Rasio leverage merupakan gambaran

hubungan antara utang perusahaan terhadap modal maupun aset, rasio ini dapat

melihat seberapa jauh perusahaan dibiayai oleh utang atau pihak luar dengan

6

kemampuanperushaaan digambarkan oleh modal (Harahap,2011). Sedangkan

intensitas persediaan menunjukan berapa cepat perputaran persediaan dalam

siklus produksi normal (Harahap,2011). Rasio lancar menurut Harahap (2011)

menunjukan sejauh mana aktiva lancar menutupi kewajiban-kewajiban lancar. Dan

margin laba kotor merupakan ukuran yang mempengaruhi kebijakan-kebijakan biaya

yang lebih rinci (Purwanto, 2006).

Beberapa penelitian yang terkait dengan persediaan telah dilakukan sebelumnya.

Beberapa peneliti tersebut yaitu Marwah (2012)menguji faktor-faktor yang

berpengaruh terhadap pemilihan metode persediaan pada perusahaan manufaktur

yang terdaftar pada Bursa Efek Indonesia. Penelitian ini menghasilkan bahwa

ukuran perusahaan berpengaruh signifikan terhadap keputusan pemilihan metode

persediaan sedangkan leverage, likuiditas dan laba sebelum pajak tidah

berpengaruh signifikan terhadap pemilihan metode penilaian persediaan. Hasil

penelitian tersebut disebabkan oleh adanya keterbatasan variabel penelitian yang

dilakukan oleh Marwah, hal ini berarti bahwa semakin banyak variabel

pengamatan akan memberikan hasil yang lebih baik.

Penelitian yang dilakukan oleh Srimonah (2008), menguji faktor-faktor yang

mempengaruhi pemilihan metode persediaan pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia dan. Penelitian ini menghasilkan ukuran

perusahaan saja yang berpengaruh secara signifikan terhadap pemilihan metode

persediaan, sedangkan variabilitas persediaan, struktur kepemilikan, leverage, dan

rasio lancar tidak berpengaruh secara siginifikan. Penelitian yang dilakukan oleh

Syailendra (2013), penelitian ini menguji faktor-faktor yang mempengaruhi

7

pemilihan metode persediaan pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia. Penelitian ini menghasilkan bahwa variabilitas persediaan, ukuran

perusahaan dan struktur kepemilikan berpengarih signifikan terhadap metode

penilaian persediaan, tetapi untuk intensitas persediaan dan variabilitas persediaan

tidak berpengaruh signifikan terhadap metode penilaian persediaan.. Sedangkan

penelitian yang dilakukan Setiyanto (2012) dengan objek yang sama yaitu

perusahaan manufaktur yang terdapat di Bursa Efek Indonesia menghasilkan

bahwa variabilitas persediaan, ukuran perusahaan, intensitas persediaan dan

variabilitas harga pokok penjualan berpengaruh signifikan terhadap metode

penilaian persediaan sedangkan leverage, margin laba kotor dan rasio lancar tidak

berpengaruh signifikan terhadap pemilihan metode penilaian persediaan.

Dari penelitian terdahulu, terdapat berbagai hasil yang berbeda-beda antara

peneliti yang satu dengan peneliti yang lain. Beberapa variabel yang telah diteliti

oleh peneliti sebelumnya menghasilkan bahwa ada beberapa variabel yang tidak

berpengaruh secara signifikan terhadap pemilihan metode akuntansi persediaan.

Atas dasar itulah penelitian ini dilakukan, yaitu untuk menguji kembali beberapa

variabel yang tidak signifikan terhadap pemilihan metode akuntansi persediaan

khususnya untuk metode average.

Peneliti melanjutkan penelitian sebelumnya karena menganggap hal ini menarik

karena penggunaan metode penilaian persediaan average akan menghasilkan

output yang berbeda dengan menggunakan metode selain average. Contoh:

penggunaan metode average dalam keadaan inflasi akan

8

menguntungkanperusahaan karena akan mengurangi beban pajak, perusahaan

akan cenderung memilih sistem akuntansi persediaan average karena laba yang

dihasilkan akan lebih kecil dan pajak yang dibayarkan juga akan menjadi lebih

kecil. Penelitian ini juga dilakukan mengingat beberapa fenomena perusahaan

mengganti metode penilaian persediaan menjadi average dengan tujuan tertentu,

contoh : Kedawung Setia Industrial (KDSI) yang sebelumnya menggunakan

metode FIFO menjadi average(efektif 1 Januari 2012). Karena alasan itulah

penulis meneliti faktor-faktor yang mempengaruhi pemilihan metode penilaian

akuntansi persediaanaverage.

Penelitian ini mereplikasi penelitian terdahulu dari Setiyanto (2012) adapun

perubahan yang dilakukan dalam penelitian ini adalah judul penelitian lebih

dikhususkan kepada metode average, tahun penelitian menjadi tahun 2012 sampai

dengan tahun 2016 dikarenakan keterbatasan tahun penelitian yang dilakukan

Setiyanto (2012) yaitu hanya 3 tahun dan dinilai tidak akurat dan bias dan penulis

menghilangkan 3 variabel yaitu variabilitas persediaan, variabilitas harga pokok

penjualan dan margin laba kotor dikarenakan dari penelitian-penelitian terdahulu

menghasilkan hasil yang sama yaitu berpengaruh signifikan, oleh karena itu

variabel variabilitas persediaan, variabilitas harga pokok penjualan dan margin

laba kotor tidak penulis lanjutkan penelitiannya. Selain itu, peneliti mengambil

jenis objek penelitian ini yaitu menggunakan perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia,

9

Seperti yang sudah dijelaskan, persediaan memiliki peran penting dalam

operasional sebuah perusahaan. Pemilihan metode penilaian persediaanaverage

menjadi salah satu pusat perhatian dalam berbagi penelitian karena pemilihan

metode akuntansi persediaan akan mempengaruhi neraca dan laporan laba/rugi.

Berdasarkan berbagai hal yang telah diuraikan sebelumnya, maka penulis

melakukan sebuah penelitian mengenai persediaan pada perusahaan manufaktur,

dengan judul: “Analisis Faktor-Faktor yang Berpengaruh Terhadap

Pemilihan Metode Penilaian PersediaanAverage”

1.2 Rumusan Masalah

Berdasarkan latar belakang yang diuraikan diatas, maka perumusan masalah

penelitian ini adalah sebagai berikut :

1. Apakah ukuran perusahaan mempengaruhi pemilihan metode akuntansi

persediaanaverage?

2. Apakah leverage mempengaruhi pemilihan metode akuntansi

persediaanaverage?

3. Apakah rasio lancar mempengaruhi pemilihan metode akuntansi

persediaanaverage?

4. Apakah intensitas persediaan mempengaruhi pemilihan metode akuntansi

persediaanaverage?

10

1.3 Ruang Lingkup Penelitian

Untuk meneliti permasalahan yang ada dan lebih mengarah pada pembahasan

maka penulis hanya membatasi masalah pada faktor-faktor yang mempengaruhi

pemilihan metode penilaian persediaan averagepada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia tahun 2012 sampai 2016.

1.4 Tujuan Penelitian

Sesuai dengan perumusan masalah yang telah diutarakan, maka dapat diketahui

bahwa tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk membuktikan secara empiris apakah ukuran perusahaan

berpengaruh terhadap pemilihan metode akuntansi persediaanaverage.

2. Untuk membuktikan secara empiris apakah leverage berpengaruh terhadap

pemilihan metode akuntansi persediaanaverage.

3. Untuk membuktikan secara empiris apakah rasio lancar berpengaruh

terhadap pemilihan metode akuntansi persediaanaverage.

4. Untuk membuktikan secara empiris apakah intensitas persediaan

berpengaruh terhadap pemilihan metode akuntansi persediaanaverage.

11

1.5 Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat memberikan kegunaan antara lain sebagai

berikut:

1. Bagi perusahaan, dengan adanya penelitian ini diharapkan dapat digunakan

sebagai bahan pertimbangan dalam pengambilan keputusan dan penentuan

kebijakan untuk meningkatkan laba sehingga menjadi optimal.

2. Bagi pembaca, penelitian ini diharapkan dapat menambah pengetahuan dan

informasi serta wawasan.

3. Bagi akademik, penelitian ini diharapkan dapat berguna untuk proses

pengembangan ilmu pengetahuan akuntansi khususnya yang berkaitan

dengan persediaan. Hasil penetian ini juga dapat dijadikan sebagai

kontribusi dalam pengembangan teori dan sebagai bahan referensi bagi

penelitian selanjutnya.

12

BAB IILANDASAN TEORI

2.1 Teori Keagenan (Agency Theory)

Teori agensi mengasumsikan bahwa semua individu bertindak atas kepentingan

mereka sendiri. Pemegang saham sebagai principal diasumsikan hanya tertarik

kepada hasil keuangan yang bertambah atau investasi mereka di dalam

perusahaan. Sedang para agen disumsikan menerima kepuasan berupa kompensasi

keuangan dan syarat-syarat yang menyertai dalam hubungan tersebut. Teori

keagenan menyatakan bahwa antara manajemen dan pemilik mempunyai

kepentingan yang berbeda. Perusahaan yang memisahkan fungsi pengelolaan dan

kepemilikan akan rentan terhadap konflik keagenan. Dalam model keagenan

dirancang sebuah sistem yang melibatkan kedua belah pihak, sehingga diperlukan

kontrak kerja antara pemilik (principal) dan manajemen (agent).

Dalam kesepakatan tersebut diharapkan dapat memaksimumkan utilitas principal,

dan dapat memuaskan serta menjamin agen untuk menerima reward dari hasil

aktivitas pengelolaan perusahaan. Perbedaan kepentingan antara pemilik dan

manajemen terletak pada maksimalisasi manfaat (utility) pemilik (principal)

dengan kendala (constraint) manfaat (utility) dan insentif yang akan diterima oleh

13

manajemen (agent). Karena kepentingan yang berbeda sering muncul konflik

kepentingan antara pemegang saham/ pemilik (principal) dengan manajemen

(agent).

Seperti yang sudah dijelaskan ada berbagai motivasi yang mendorong perusahaan

untuk memaksimalkan keuntungan. Salah satu caranya adalah menyesuaikan

metode akuntansi persediaan dengan kondisi ekonomi yang sedang terjadi

sehingga dapat menaikkan laba atau menurunkan laba sehingga turut serta

mengurangi biaya pajak. Pada saat terjadi inflasi, metode FIFO akan

menghasilkan laba yang lebih besar daripada menggunakan metode rata-rata

(average). Sebaliknya, perusahaan yang menggunakan metode rata-rata

diuntungkan dalam hal pembayaran pajak karena pajak yang harus dibayarkan

menjadi lebih kecil. Dalam hal tersebut sering terjadi konflik perbedaan

kepentingan antara pemegang saham dengan manajer. Pemilik saham ingin

mendapatkan keuntungan semaksimal mungkin dilain sisi manajer juga ingin

mendapatkan reward atas kerja keras yang dilakukannya.

Ketika metode FIFO yang digunakan maka keuntungan lebih berpihak kepada

manajer karena laba yang dihasilkan lebih besar dan manajer akan mendapatkan

bonus yang besar. Berbanding terbalik dengan pemegang saham, karena laba yang

di dapat lebih besar maka biaya pajak yang ditanggung juga semakin besar.

Pemegang saham dalam hal ini lebih menyukai metode average karena dapat

menurunkan laba dan biaya pajak yang ditanggungnya.

14

2.2 Pengertian Persediaan

Persediaan barang dagang (mercandise infentory) adalah barang-barang yang

dimiliki oleh perusahaan untuk dijual kembali, untuk perusahaan pabrik yang

termasuk dalam persediaan adalah barang-barang yang akan digunakan untuk

proses selanjutnya. Persediaan pada perusahaan pabrik terdiri dari persediaan

bahan baku, persediaan dalam proses dan persediaan barang jadi

(Soemarso,2004).Penelitian ini dilakukan pada perusahaan manufaktur sektor

barang konsumsi. Untuk memperoleh gambaran yang jelas mengenai persediaan

adalah seperti kutipan berikut, Menurut Earl at al. (2004) kata persediaan

ditujukan untuk barang barang-barang yang tersedia untuk dijual dalam kegiatan

bisnis normal, dan dalam kasus perusahaan manufaktur persediaan ditujukan

untuk barang dalam proses produksi atau yang ditempatkan dalam kegiatan

produksi.

Adapun menurut Earl at al. (2004) persediaan merupakan bagian paling aktif

dalam operasi perusahaan, secara terus menerus dibeli atau diproduksi, sebagian

besar dari sumber daya perusahaan dapat diinvestasikan dalam barang yang dibeli

atau diproduksi. Menurut Baridwan (2008) istilah persediaan barang dipakai

untuk menunjukan barang barang yang dimiliki untuk dijual kembali atau

digunakan untuk memproduksi barang-barang yang akan dijual, atau dalam

perusahaan dagang, barang-barang yang dibeli dengan tujuan akan dijual kembali.

Dari berbagai pendapat para ahli di atas, dapat disimpulkan bahwa persediaan

tersebut meliputi barang dagang, bahan baku, barang dalam proses dan barang

15

jadi. Dari kesimpulan tersebut telah terlihat perbedaan antara perusahaan dagang

dengan perusahaan manufaktur jika dilihat dari persediaan yang digunakan. Di

dalam perusahaan dagang hanya terdapat barang jadi saja. Sedangkan di dalam

perusahaan manufaktur meliputi bahan baku, barang dalam proses dan barang

jadi.

Persediaan memiliki peran yang sangat penting bagi perusahaan. Dikatakan

demikian karena persediaan berperan untuk mempertahankan stabilitas

operasional perusahaan dan menentukan tingkat keuntungan perusahaan. Jika

persediaan di kelola dengan baik maka proses produksi maupun penjualan akan

berjalan dengan lancar dan pesanan pembelian dapat terpenuhi sedangkan jika

penanganan persediaan tidak dilaksanakan dengan baik maka akan mengakibatkan

resiko terganggunya proses produksi atau tidak terpenuhinya pesanan pembelian

yang dapat merugikan perusahaan. Manajemen juga harus berusaha untuk

menjaga keseimbangan persdiaan agar tidak terlalu tinggi dan juga tidak terlalu

rendah. Persediaan yang terlalu kecil akan menimbulkan kekecewaan konsumen,

sebaliknya persediaan yang terlalu tinggi akan menyebabkan biaya penyimpanan

dan pemeliharaan persediaan akan melambung (Jusup,2005). Terdapat dua sistem

pencatatan untuk persediaan, yaitu Sistem Pencatatan Persediaan periodik dan

Sistem Pencatatan Persediaan Perpetual (Baridwan, 2008)

2.2.1 Sistem Pencatatan Persediaan Perpetual (Perpetual Inventory System)

Dalam metode perpetual setiap jenis persediaan dibuatkan rekening sendiri-sendiri

yang merupakan buku pembantu persediaan, dan setiap perubahan dalam

persediaan diikuti dengan pencatatan dalam rekening persediaan sehingga jumlah

16

persediaan sewaktu waktu dapat diketahui dengan melihat kolom saldo dalam

rekening persediaan (Baridwan,2008). Tidak jauh berbeda dengan pendapat Dunia

(2011) metode persediaan perpetual pencatatannya dilakukan secara terus

menerus terhadap penambahan dan pengurangan persediaan, sehingga dapat

diketahui saldo dari masing masing persediaan bahan tersebut setiap saat, dan saat

terjadi transaksi penerimaan dan pemakian bahan.

Sistem perpetual ini sering kali digunakan dalam hal persediaan memiliki nilai

yang tinggi untuk mengetahui posisi persediaan pada suatu waktu sehingga

perusahaan mengatur pemesanan kembali persediaan saat mencapai jumlah

tertentu. Contoh perusahaan yang menerapkan misalnya perusahaan mobil,

perusahaan pesawat terbang, mebel, dan peralatan rumah tangga. Menurut Jusup

(2005) ciri- ciri terpentingdalam sistem perpetual adalah sebagai berikut:

1. Pembelian barang dagangan dicatat dengan mendebet rekening

persediaan, bukan rekening pembelian.

2. Harga pokok penjualan dihitung untuk tiap transaksi penjualan, dicatat

dengan mendebet rekening harga pokok penjualan, dan mengkredit

rekening persediaan

3. Persediaan merupakan rekening kontrol dan dilengkapi dengan

pembantu persediaan yang berisi catatan untuk tiap jenis persediaan.

Buku pembantu persediaan menunjukan kuantitas dan harga perolehan

untuk setiap jenis barang yang ada dalam persediaan.

17

2.2.2 Sistem Pencatatan Persediaan Periodik (Periodic Inventory System)

Menurut Baridwan (2008) penggunaan metode periodik mengharuskan adanya

perhitungan berang yang masih ada pada tanggal penyusunan laporan keuangan,

perhitungan persediaan (stock opname) ini diperlukan untuk mengetahui berapa

jumlah barang yang masih ada dan kemudian diperhitungkan harga pokoknya.

Perhitungan tersebut meliputi pengukuran dan penimbangan barang – barang yang

ada pada akhir satu periode untuk kemudian dikalikan dengan suatu tingkat harga

atau biaya. Sehingga dapat dikatakan perusahaan yang menerapkan sistem

periodik umumnya memiliki karakteristik persediaan yang beraneka ragam namun

nilainya relatif kecil. Disebut sistem periodik karena penghitungan jumlah dan

nilai persediaan hanya akan diketahui pada akhir periode saja untuk penyiapan

pembuatan laporan keuangan. Dalam metode ini mutasi persediaan barang tidak

diikuti dalam buku-buku, setiap pembelian barang.

Menurut Dunia (2011) sistem periodik mempunyai karakteristik sebagai berikut :

1. Dalam penetapkan persediaan harus dilakukan perhitungan fisik atas

barang yang ada diperusahaan agar dapat menentukan nilai persediaan

akhir periode dan menghitung biaya atau harga pokok bahan yang

dipakai.

2. Terdapat beberapa akun yang digunakan dalam mencatat transaksi

pembelian dan transaksi lainnya yang berkaitan seperti akun pembelian,

akun biaya pengangkutan pembelian, akun pemotongan pembelian, serta

akun pembelian retur.

3. Biaya atau harga pokok bahan yang dipakai dihitung dengan cara

menambahkan persediaan awal periode dengan pembelian lalu dikurangi

18

persediaan bahan akhir periode yang akhirnya menghasilkan harga

pokok bahan yang dipakai.

2.2.3 Perbedaan Metode Pencatatan Periodik dan Perpetual

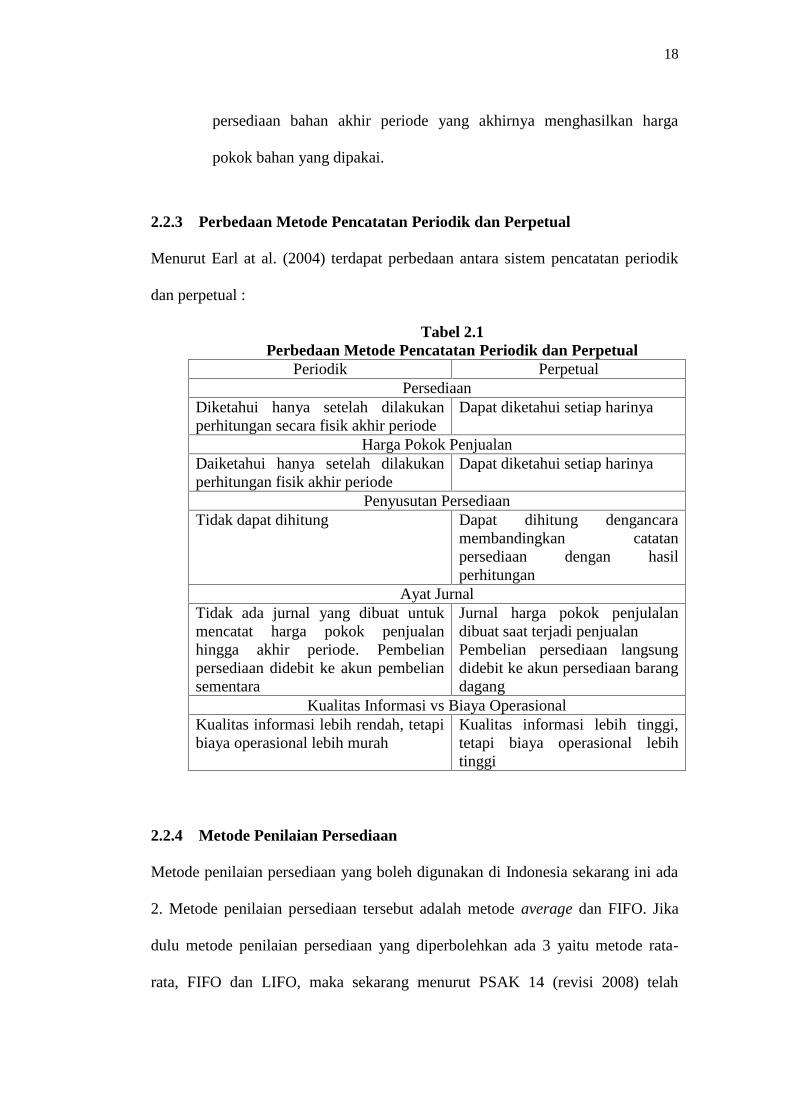

Menurut Earl at al. (2004) terdapat perbedaan antara sistem pencatatan periodik

dan perpetual :

Tabel 2.1Perbedaan Metode Pencatatan Periodik dan Perpetual

Periodik PerpetualPersediaan

Diketahui hanya setelah dilakukanperhitungan secara fisik akhir periode

Dapat diketahui setiap harinya

Harga Pokok PenjualanDaiketahui hanya setelah dilakukanperhitungan fisik akhir periode

Dapat diketahui setiap harinya

Penyusutan PersediaanTidak dapat dihitung Dapat dihitung dengancara

membandingkan catatanpersediaan dengan hasilperhitungan

Ayat JurnalTidak ada jurnal yang dibuat untukmencatat harga pokok penjualanhingga akhir periode. Pembelianpersediaan didebit ke akun pembeliansementara

Jurnal harga pokok penjulalandibuat saat terjadi penjualanPembelian persediaan langsungdidebit ke akun persediaan barangdagang

Kualitas Informasi vs Biaya OperasionalKualitas informasi lebih rendah, tetapibiaya operasional lebih murah

Kualitas informasi lebih tinggi,tetapi biaya operasional lebihtinggi

2.2.4 Metode Penilaian Persediaan

Metode penilaian persediaan yang boleh digunakan di Indonesia sekarang ini ada

2. Metode penilaian persediaan tersebut adalah metode average dan FIFO. Jika

dulu metode penilaian persediaan yang diperbolehkan ada 3 yaitu metode rata-

rata, FIFO dan LIFO, maka sekarang menurut PSAK 14 (revisi 2008) telah

19

mengalami perubahan yaitu hanya metode rata-rata dan FIFO saja yang boleh

digunakan. Hal ini juga sejalan dengan peraturan perpajakan di Indonesia yang

hanya memperbolehkan menggunakan metode rata-rata dan FIFO

2.2.4.1 Metode Penilaian Persediaan Rata-rata (average)

Menurut Soemarso (2004) metode penilaian rata-rata merupakan metode

penetapan harga pokok persediaan dimana dianggap bahwa harga pokok rata-rata

dari barang yang tersedia untuk dijual akan digunakan untuk menilai harga pokok

yang dijual dan yang terdapat dalam persediaan. Tidak jauh berbeda dengan

pendapat Soemarso, menurut Earl at al. (2004) metode biaya rata-rata

membebankan biaya rata-rata yang sama ke setiap unit, metode ini didasarkan

pada asumsi bahwa barang yang terjual seharusnya dibebankan dengan biaya rata-

rata yaitu rata-rata tertimbang dari jumlah unit yang dibeli pada setiap harga.

Sedangkan menurut Dunia (2011) metode rata-rata untuk manufaktur adalah

metode akuntansi yang digunakan dalam menentukan harga pokok atau biaya per

unit dari produk yang selesai untuk masing masing departemen produksi, dimana

biaya per unit dihitung dengan elemen biaya yang sama yang ditambahkan pada

periode berjalan dan dibago dengan angka produksi ekuivalen.

Sehingga dari pendapat para ahli tersebut terdapat perbedaan dalam metode FIFO

dengan Metode average. Perbedaan itu adalah pada metode ini barang-barang

yang dipakai atau dijual akan dibebani harga pokok rata-rata. Perhitungan harga

pokok rata-rata dilakukan dengan cara membagi jumlah harga perolehan dengan

kuantitasnya. Keterbatasan dalam metode rata-rata adalah nilai persediaan secara

20

terus menerus mengandung pengaruh dari kos paling awal dan nilai-nilai tersebut

bisa mempunyai lag yang signifikan di belakang current price dalam periode

yang mengalami perubahan harga yang cepat, naik atau turun. Pada saat harga

stabil, penggunaan metode yang berbeda akan menghasilkan laba yang tidak jauh

berbeda.

Menurut Hansen & Mowen (2012) jika terjadi perubahan harga input manufaktur

dari satu periode ke periode berikutnya, FIFO menghasilkan biaya per unit yang

lebih akurat (sehingga lebih terkini) daripada metode rata-rata tertimbang. Biaya

per unityang lebih akurat berarti pengendalian biaya yang lebih baik, keputusan

penentuan harga yang lebih baik, dan lain lain.

2.2.4.2 Metode Penilaian Persediaan FIFO

Menurut Jusup (2005) Metode FIFO menganggap bahwa barang yang lebih

dahulu dibeli, akan dijual lebih dahulu. Dengan demikian harga perolehan yang

terlebih dahulu dibeli, dianggap akan menjadi harga pokok penjualan lebih dulu

juga. FIFO seringkali sejalan dengan aliran fisik barang dagangan, karena dalam

manajemen yang baik biasanya barang yang paling lama, dijual terlebih dahulu,

pada metode ini persediaan akhir ditentukan dengan mengambil harga perolehan

per unit dari pembelian paling akhir dan bergerank mundur sampai semua unit

dalam persediaan mendapat harga perolehan (Jusup,2005). Saat metode FIFO

digunakan selama periode inflasi atau kenaikan harga-harga secara umum, biaya

unit yang lebih awal akan lebih rendah dibandingkan dengan biaya yang paling

akhir, oleh karena itu FIFO akan menghasilkan laba kotor yang lebih tinggi

21

daripada yang ditunjukan oleh harga pokok penjualan, hal ini juga berpengaruh

kebalikan apabila terjadi deflasi (James at al.2009).

Sedangkan menurut Baridwan (2008) FIFO merupakan barang barang ang

dikeluarkan dari gudang akan dibebani dengan harga pokok pembelian yang

terakhir disusul dengan yang masuk sebelumnya. Dunia (2011) menjelaskan

tentang metode FIFO dalam perusahaan manufaktur yaitu metode akuntansi yang

digunakan dalam menentukan harga pokok atau biaya per unit dari produk yang

selesai untuk masing-masing departemen produksi, dimana unit dan biaya dari

persediaan barang dalam proses pada awal periode dihitung dan dilaporkan secara

terpisah dari unit yang selesai yang berasal dari produksi periode sekarang dengan

demikian dalam metode ini dihasilkan dua angka harga pokok atau biaya per unit

dari produk.

2.2.5 Kelebihan dan Kelemahan Setiap Metode Penilaian Persediaan

2.2.5.1 Metode First In First Out (FIFO)

Menurut Earl at al. (2004) metode FIFO memiliki kelebihan yaitu sesuai dengan arus

fisik barang dan saldo persediaan akhir hampir sama dengan biaya penggantian.

Sedangkan keterbatasan metode ini adalah mencocokan biaya terdahulu dengan

pendapatan saat ini, keuntungan dan kerugian pemilikan persediaan merupakan

bagian dari laba kotor, serta tidak ada pajak penghasilan yang ditangguhkan.

2.2.5.2 Metode Last In First Out (LIFO)

Metode LIFO ( Last In First Out) Metode LIFO menandingkan biaya dari barang-

barang yang paling akhir dibeli terhadap pendapatan. Persediaan akhir akan

22

ditentukan dengan menggunakan unit total sebagai dasar perhitungan dengan

mengabaikan tanggal-tanggal pembelian yang terlibat. Menurut Earl at al. (2004)

LIFO memiliki kelebihan yaitu mencocokan biaya saat ini dengan pendapatan saat

ini, tidak memasukan kerugian pemilikan persediaan dalam laba kotor dan adanya

tangguhan pajak penghasilan, sedangkan kerugian menggunakan metode ini adalah

tidak sesuai dengan arus fisik barang, potensi likuidasi LIFO dapat menarik biaya

persediaan lama ke harga pokok penjualan, dan saldo persediaan akhir terdiri dari

biaya lama dari lapisan LIFO dan secara substansial dapat lenih rendah jumlahnya

daripada biaya pergantian saat ini hal ini diimbangi sebagian oleh pengungkapan

tambahan.

2.2.4.3 Metode Rata- Rata

Metode Rata-rata merupakan kompromi antara FIFO dan LIFO (Jamesat al. 2009)

Dalam metode ini mempunyai kelebihan yaitu dari serangkaian pembeian, biaya rata

rata akan tetap sama tanpa memperhatikan arah kecenderungan harga. Metode ini

tidak jauh berbeda dengan metode FIFO, karena akan memberikan hasil yang

mendekati sama, oleh karena itu kelebihan metode ini adalah harga persediaan

akhirnya sangat dipengaruhi harga-harga sekarang (Baridwan,2008). Sedangkan

keterbatasannya terletak saat terjadi perubahan harga, jika dibandingkan dengan FIFO

metode ini dinilai kurang akurat (Hansen & Mowen, 2012)

23

2.3 Penelitian Terdahulu

Tabel 2.2Penelitian Terdahulu

NamaPeneliti

Judul Variabel Hasil Penelitian

Srimonah(2008)

Analisis Faktor-FaktorYang MempengaruhiPemilihan MetodePenilaian PersediaanPada PerusahaanManufaktur Di BursaEfek Indonesia

- Ukuran Perusahaan- Variabilitas Persediaan- Struktur Kepemilikan- Leverage- Rasio Lancar

- Signifikan- Tidak Signifikan- Tidak Signifikan- Tidak Signifikan- Tidak Signifikan

Marwah(2012)

Analisis Faktor-FaktorYang MempengaruhiPemilihanMetode PenilaianPersediaan PadaPerusahaanManufaktur YangTerdaftar Di BEITahun 2007-2010

- Ukuran perusahaan- Leverage- Likuiditas- Laba sebelum pajak

- Signifikan- Tidak Signifikan- Tidak Signifikan- Tidak Signifikan

Setiyanto(2012)

Analisis Faktor-FaktorYangBerpengaruh TerhadapPemilihan MetodeAkuntansi PersediaanPada Perusahaan DagangDan Manufaktur YangTerdaftar DiBEI Tahun 2008-2010

- Variabilitaspersediaan- Ukuran perusahaan- Intensitas persediaan- Variabilitas hargapokok penjualan- Leverage- Margin laba kotor- Rasio lancar

- Signifikan

-Signifikan-Signifikan-Signifikan

-Tidak Signifikan-Tidak Signifikan-Tidak Signifikan

Syailendra(2013)

Analisis Faktor-FaktorYang BerpengaruhTerhadap PemilihanMetode PenilaianPersediaan PadaPerusahaan DagangDan Manufaktur YangTerdaftar Di BEITahun 2008-2012

- Struktur kepemilikan- Ukuran perusahaan- Variabilitas persediaan- Intensitas Persediaan- Variabilitas Laba

- Signifikan- Signifikan- Signifikan- Tidak signifikan-Tidak signifikan

Maharani(2014)

Pengaruh UkuranPerusahaan, MarginLaba Kotor DanPerputaran PersediaanTerhadap PemilihanMetode Penilaian -

- Ukuran Perusahaan- Margin Laba Kotor- Perputaran Persediaan(Intensitas Persediaan)

- Tidak signifikan- Tidak signifikan-Tidak signifikan

24

Persediaan PadaPerusahaan ManufakturSektor Industri BarangKonsumsi YangTerdaftar Di BursaEfek Indonesia Periode2009-2013

Sumber : diolah peneliti (2018)

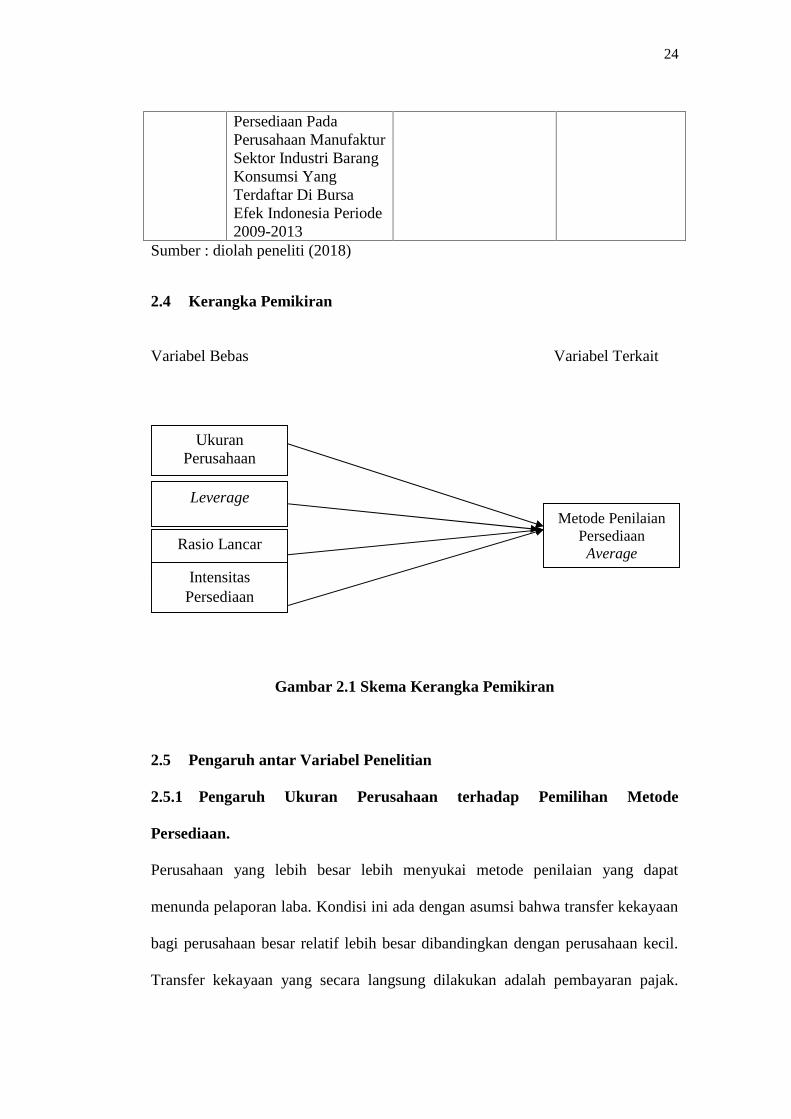

2.4 Kerangka Pemikiran

Variabel Bebas Variabel Terkait

Gambar 2.1 Skema Kerangka Pemikiran

2.5 Pengaruh antar Variabel Penelitian

2.5.1 Pengaruh Ukuran Perusahaan terhadap Pemilihan Metode

Persediaan.

Perusahaan yang lebih besar lebih menyukai metode penilaian yang dapat

menunda pelaporan laba. Kondisi ini ada dengan asumsi bahwa transfer kekayaan

bagi perusahaan besar relatif lebih besar dibandingkan dengan perusahaan kecil.

Transfer kekayaan yang secara langsung dilakukan adalah pembayaran pajak.

UkuranPerusahaan

Rasio Lancar

IntensitasPersediaan

LeverageMetode Penilaian

PersediaanAverage

25

Dari penjelasan tersebut dapat diketahui bahwa perusahaan besar cenderung

memilih metode average karena biaya pajak yang dibayarkan relatif lebih kecil

dibandingkan ketika perusahaan menggunakan metode lainnya. Kecenderungan

metode penilaian persediaan yang digunakan perusahaan besar adalah metode

average yang dapat menurunkan laba. Penggunaan metode average selain bisa

memperoleh penghematan pajak, juga bisa menghindari political cost atau biaya

politis ( Syailendra, 2013).

Karena beberapa alasan tersebut, ukuran perusahaan akan mempengaruhi

pemilihan metode akuntansi persediaanaverage. Biaya politik dari pemerintah

berupa ancaman regulasi dan nasionalisasi lebih besar dirasakan oleh perusahaan

besar ( Setiyanto, 2013) karena apabila perusahaan melaporkan laba yang besar

maka akan dicurigai melakukan monopoli (Setiyanto, 2013). Sedangkan untuk

perusahaan kecil, mereka akan memilih metode yang dapat menaikkan laba untuk

dapat memperoleh pinjaman dari bank karena bank menilai kinerja perusahaan

melalui laba yang dihasilkan (Setiyanto,2012).

2.5.2 Pengaruh Leverage terhadap Pemilihan Metode Persediaan

Leverage menggambarkan tingkat sampai sejauh mana efek dengan pendapatan

tetap (utang dan preferen) digunakan dalam struktur modal suatu perusahaan

(Brigham & Houston, 2011) sehingga hal ini dapat mempengaruhi pemilihan

metode akuntansi persediaan. Ketika rasio leverage rendah, maka utang

perusahaan juga rendah. Dengan utang yang rendah, maka perusahaan memiliki

resiko yang rendah dan juga beban bunga yang rendah. Perusahaan akan memilih

metode average ketika terjadi inflasi karena akan menurunkan persediaan akhir

26

yang nantinya akan berakibat pada turunnya aktiva lancar dan agar biaya pajaknya

juga turun.

Rasio ini menggambarkan hubungan antara utang perusahaan terhadap modal

maupun aset (Harahap,2011) sehingga jumlah utang yang lebih besar dalam

struktur modal perusahaan akan menyebabkan perusahaan membayar beban

bunga yang besar, sebaliknya, ketika perusahaan memiliki tingkat financial

leverage rendah, maka perusahaan dapat menggunakan metode akuntansi

persediaan yang menurunkan laba yaitu metode average agar dapat menghemat

pajak (Setiyanto,2012).

2.5.3 Pengaruh Rasio Lancar terhadap Pemilihan Metode Persediaan

Rasio lancar menurut Brigham & Houston (2010) adalah rasio yang menunjukan

sampai sejauh apa kewajibanlancar ditutupi oleh aset yang diharapkan akan

dikonversi menjadi kas dalam waktu tertentu. Sebagaimana yang dikemukakan oleh

Harahap (2008) aktiva lancar terdiri dari kas, surat berharga, piutang, dan persediaan,

sedangkan kewajiban lancar terdiri dari utang dagang, utang jangka pendek yang

jatuh tempo dalam waktu satu tahun, pajak yang masih harus dibayar dan biaya-biaya

lain yang masih harus dibayar. Menurutnya rasio lancar menunjukan tingkat

keamanan kreditor jangka pendek atau kemampuan perusahaan membayar utang-

utang tersebut karena para kreditor yang akan meminjamkan dananya pasti melihat

dari laba dan rasio lancar. Oleh karena itu rasio lancar dapat mempengaruhi

pemilihan metode akuntansi persediaanaverage. Semakin tinggi rasio lancarnya,

maka kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya juga

akan semakin besar dan perusahaan akan menggunakan metode average.

27

2.5.4 Pengaruh Intensitas Persediaan terhadap Pemilihan Metode

Persediaan

Intensitas persediaan menunjukkan berapa kali persediaan tersebut berputar

sepanjang tahun jadi rasio perputaran persediaan diyatakan sebagai penjualan

dibagi dengan persediaan (Brigham & Houston, 2010). Jadi semakin rendah

persediaan akhir, maka dapat disimpulkan bahwa manajemen persediaan berjalan

dengan baik. Intensitas persediaan dapat mempengaruhi pemilihan metode

akuntansi persediaan yang digunakan. Ketika persediaan tinggi, maka manajer

akan memilih metode average agar persediaannya menjadi lebih kecil daripada

ketika menggunakan metode lainnya. Hal ini dilakukan agar kinerja manajer

dalam mengelola persediaan dianggap baik oleh perusahaan karena semakin

rendah persediaan, maka semakin efisien pula pengelolaan persediaannya

(Syailendra, 2013). Menurut Harahap (2011) Rasio perputaran persediaan

menunjukan berapa cepat perputaran persediaan dalam siklus produksi normal,

semakin besar rasio ini semakin baik karena dianggap bahwa kegiatan penjualan

berjalan cepat. Dalam hal ini bila perhitungan dilakukan dengan harga pokok

penjualan maka persediaan rata-rata barang dagang juga dihitung berdasarkan

harga pokok.

2.6 Pengembangan Hipotesis

2.6.1 Ukuran Perusahaan dan Metode Penilaian Persediaan Average.

Ukuran perusahaan dapat mempengaruhi pemilihan metode akuntansi persediaan.

Karena perusahaan besar lebih cenderung memilih metode penilaian persediaan

average. Melihat penjelasan itu, maka kesimpulan yang dapat diambil adalah

28

ukuran perusahaan dapat mempengaruhi pemilihan metode akuntansi

persediaanaverage. Tetapi bagi perusahaan besar, perubahan metode akuntansi

persediaan juga tidak dapat dilakukan seenaknya karena nantinya akan berdampak

kurang baik bagi perusahaan itu sendiri. Perusahaan yang sering mengganti-ganti

metode akuntansi persediaannya dengan tujuan mengecilkan pajak akan

dimungkinkan mendapatkan perhatian dari pemerintah terutama dari kantor pajak.

Hal ini terjadi karena dengan berubahnya metode akuntansi persediaan, maka laba

yang dihasilkan juga akan berubah yang nantinya pajak yang dibayarkan juga

akan berubah-ubah. Atas penelitian yang telah dilakukan sebelumnya, maka

dibuatlah hipotesis sebagai berikut:

H1 : Ukuran perusahaan memiliki pengaruh terhadap pemilihan metode akuntansi

persediaan average.

2.6.2 Leverage dan Metode Penilian Persediaan Average

Telah banyak peneliti yang melakukan penelitian mengenai pengaruh leverage

terhadap pemilihan metode akuntansi persediaan. Hasil yang diperoleh dari

berbagai penelitian bervariasi. Beberapa penelitian mengemukakan perusahaan

yang memiliki tingkat financial leverage rendah akan menggunakan average. Jadi

jika perusahaan memiliki rasio leverage yang tinggi maka dapat dikatakan bahwa

perusahaan tersebut sebagian besar dibiayai oleh pinjaman, dan akan memilih

metode yang dapat menaikkan laba untuk menghindari terjadinya pelanggaran

perjanjian hutang dimana jika perjanjian hutang dilanggar maka akan

menimbulkan biaya (Marwah, 2011). Tetapi sebaliknya, jika leverage suatu

perusahaan rendah maka dapat dikatakan bahwa perusahaan tersebut sebagian

besar dibiayai oleh modal sendiri.

29

Dengan demikian, jika rasio leverage tinggi maka perusahaan memiliki resiko dan

biaya atas utang perusahaan yang tinggi, sedangkan perusahaan dengan financial

leverage rendah maka resikonya dan biaya atas utangnya juga kecil. Melihat dari

penelitian yang telah dilakukan sebelumnya, maka dibuatlah hipotesis:

H2 : Leverage memiliki pengaruh terhadap pemilihan metode akuntansi

persediaanaverage.

2.6.3 Rasio Lancar dan Metode Penilaian Persediaan Average

Semakin besar laba dan rasio lancarnya, maka kreditor akan semakin yakin bahwa

perusahaan mampu membayar kewajibannya (Harahap, 2011). Oleh karena itu

rasio lancar dapat mempengaruhi metode penilaian persediaan average.Sehingga

perusahaan yang memiliki likuiditas yang tinggiakansedikit menurunkan labanya

agar dapat menunjukkan kinerja perusahaan yang baik, yaitu dengan

menggunakan metode average (Marwah, 2011). Penelitian mengenai rasio lancar

terhadap pemilihan metode akuntansi persediaan telah dilakukan oleh beberapa

peneliti dengan hasil rasio lancar signifikan mempengaruhi pemilihan metode

akuntansi persediaan. Atas dasar penelitian yang pernah dilakukan sebelumnya,

maka dibuatlah hipotesis sebagai berikut:

H3 : Rasio Lancar memliki pengaruh terhadap pemilihan metode akuntansi

persediaanaverage.

2.6.4 Intensitas Persediaan dan Metode Penilaian Persediaan Average

Perusahaan yang menggunakan average mempunyai indikasi inventory turn over

yang lebih rendah dan hari perputaran persediaan yang lebih tinggi dibandingkan

30

jika perusahaan menggunakan metode lainnya. Ketika perusahaan menggunakan

metode average maka nilai persediaan akhir akan lebih rendah sedangkan harga

pokok penjualannya akan menjadi lebih rendah, maka perusahaan mempunyai

indikasi inventory turnover yang lebih rendah dibandingkan jika menggunakan

metode lainnya (Setiyanto,2012). Sedangkan menurut Maharani (2014)

perusahaan yang menggunakan metode average akan cenderung memiliki tingkat

perputaran persediaan yang rendah sehingga keuntungan yang dihasilkan

jugalebih rendah. Hal ini dikarenakan setiap barang yang terjual oleh perusahaan

telah dibebankan dengan harga rata-rata dan barang yang belum terjual. Atas

berbagai pendapat diatas maka dibuatlah hipotesis sebagai berikut:

H4 : Intensitas Persediaan memiliki pengaruh terhadap pemilihan metode

akuntansi persediaanaverage.

31

BAB IIIMETODE PENELITIAN

3.1 Sumber Data

Menurut Sarwono (2006), dilihat dari sumber perolehannya data dapat dibagi

menjadi dua jenis yaitu :

1. Data Primer

Merupakan data penelitian yang diperoleh secara langsung dari sumber

asli atau pertama. Data ini tidak tersedia dalam bentuk terkompilasi

ataupun dalam bentuk file-file dan data ini harus cicari memalui

narasumber yaitu orang yang kita jadikan objek penelitian atau orang yang

kita jadikan sebagai sarana mendapatkan informasi ataupun data.

2. Data Sekunder

Merupakan data penelitian yang diperoleh peneliti secara tidak langsung

atau memalui media perantara. Data ini sudah tersedia sehingga

penelitihanya mencari dan mengumpulkannya saja, misalnya: data

diperpustakaan, kantor-kantor pemerintah, biro pusat statistik, dan

internet.

Dalam penelitian ini menggunakan data sekunder, karena data yang diperoleh

secara tidak langsung atau melalui media perantara. Data yang digunakan adalah

32

data sekunder yang didapat secara tidak langsung memalui perantara orang lain

dan dokumen yang mendukung penelitian. Penelitian ini menggunakan data yang

berasal dari Bursa Efek Indonesia berupa laporan keuangan perusahaan

manufaktur yang diambil dari www.idx.co.id dari tahun 2012 sampai dengan

2016. Untuk mengetahui metode persediaan yang digunakan dapat dilakukan

dengan menggunakan skala nominal yaitu variabel dummy dengan memberikan

nilai 0 pada pemilihan metode persediaan selain metode rata-rata dan memberikan

nilai 1 pada pemilihan metode persediaan lainnya.

3.2 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif,

yaitu penelitian ilmiah yang sistematis terhadap bagian-bagian dan fenomena serta

hubungan-hubungannya. Penelitian kuantitatif lebih mengedepankan kajian

pustaka sebagai validasi data. Setiap kalimatnya berupa pendapat dari ahli-ahli

yang terdapat dalam buku.

3.3 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah Metode

Dokumentasi. Di dalam melaksanakan metode dokumentasi, peneliti mengambil

data berdasarkan dokumen-dokumen sumber seperti laporan laba rugi dan neraca

serta dari buku literatur, jurnal referensi, peraturan-peraturan dan sebagainya.

33

Metode ini digunakan untuk memeperoleh data mengenai laporan keuangan

utamanya neraca dan laba rugi serta data lain yang diperlukan seperti persediaan,

total aktiva, dan sebagainya dari perusahaan yang menjadi sampel penelitian di

Bursa Efek Indonesia (BEI). Dengan data yang terkumpul tersebut dapat dihitung

dan diketahui informasi mengenai pemilihan metode penilaian persediaanaverage.

3.4 Populasi dan Sampel Penelitian

Populasi dari penelitian ini adalah manufaktur yang terdaftar di Bursa Efek

Indonesia dengan periode pengamatan tahun 2012-2016. Sampel yang dipilih

dalam penelitian ini menggunakan metode purposive non random sampling.

Kriteria yang digunakan dalam pemilihan sampel adalah :

1. Melaporkan laporan keuangan perusahaan secara berturut-turut pada tahun

2012-2016

2. Menggunakan satu metode akuntansi penilaian persediaan saja

3. Menggunakan metode penilaian persediaan akuntansi secara konsisten

selama periode pengamatan.

4. Perusahaan yang tidak melakukan akuisisi atau merger selama periode

pengamatan.

34

3.5 Variabel Penelitian

3.5.1 Variabel Terikat (Dependent Variable)

Variabel terikat yang digunakan dalam penelitian ini adalah metode akuntansi

persediaan yaitu average dan metode lainnya. Variabel terikat ini bersifat

kualitatif dan merupakan variabel dummy. Oleh karena itu, pengukuran dilakukan

dengan menggunakan skala nominal. Indikator variabel ini memberikan nilai 0

pada pemilihan metode selain average dan memberikan nilai 1 pada pemilihan

metode persediaan average.

3.5.2 Variabel Bebas (Independent Variable)

Variabel bebas yang digunakan dalam penelitian ini terdiri dari 4 (empat)

variabel, yaitu:

a. Ukuran Perusahaan

b. Leverage

c. Rasio Lancar

d. Intensitas Persediaan

3.6 Definisi Operasional Variabel

1. Ukuran Perusahaan

Perusahaan yang lebih besar lebih menyukai metode penilaian yang dapat

menunda pelaporan laba. Kondisi ini ada dengan asumsi bahwa transfer kekayaan

bagi perusahaan besar relatif lebih besar dibandingkan dengan perusahaan kecil.

Transfer kekayaan yang secara langsung dilakukan adalah pembayaran pajak.

Dari penjelasan tersebut dapat diketahui bahwa perusahaan besar cenderung

memilih metode rata-rata karena biaya pajak yang dibayarkan relatif lebih kecil

35

dibandingkan ketika perusahaan menggunakan metode lainnya. Kecenderungan

metode penilaian persediaan yang digunakan perusahaan besar adalah metode

rata-rata yang dapat menurunkan laba. Penggunaan metode rata-rata selain bisa

memperoleh penghematan pajak, juga bisa menghindari political cost atau biaya

politis (Syailendra, 2013). Karena beberapa alasan tersebut, ukuran perusahaan

akan mempengaruhi pemilihan metode akuntansi persediaan. Ukuran perusahaan

adalah penjualan bersih untuk tahun yang bersangkutandibagi periode penelitian

(Saripudin,2010). Karena nilai penjualan bersih cukup besar maka dalam

pengukurannya dikonversikan dalam logaritma natural

Ukuran Perusahaan : LN Total Aset

2. Leverage

Leverage menggambarkan tingkat sampai sejauh mana efek dengan pendapatan

tetap (utang dan preferen) digunakan dalam struktur modal suatu perusahaan

(Brigham & Houston, 2011) sehingga hal ini dapat mempengaruhi pemilihan

metode akuntansi persediaan. Rasio ini menggambarkan hubungan antara utang

perusahaan terhadap modal maupun aset (Harahap,2011) sehingga jumlah utang

yang lebih besar dalam struktur modal perusahaan akan menyebabkan perusahaan

lebih memilih metode yang menaikkan laba. Jadi jika perusahaan memiliki rasio

leverage yang tinggi maka dapat dikatakan bahwa perusahaan tersebut sebagian

besar dibiayai oleh pinjaman. Tetapi sebaliknya, jika leverage suatu perusahaan

rendah maka dapat dikatakan bahwa perusahaan tersebut sebagian besar dibiayai

36

oleh modal sendiri. Leverage dapat diukur dengan cara (Brigham dan

Houston,2010):

Leverage : Total utang

Total aset

3. Rasio Lancar

Rasio lancar menurut Brigham & Houston (2010) adalah rasio yang menunjukan

sampai sejauh apa kewajibanlancar ditutupi oleh aset yang diharapkan akan

dikonversi menjadi kas dalam waktu. Sebagaimana yang dikemukakan oleh Harahap

(2011) aset lancar terdiri dari kas, surat berharga, piutang, dan persediaan, sedangkan

kewajiban lancar terdiri dari utang dagang, utang jangka pendek yang jatuh tempo

dalam waktu satu tahun, pajak yang masih harus dibayar dan biaya-biaya lain yang

masih harus dibayar. Menurutnya rasio lancar menunjukan tingkat keamanan kreditor

jangka pendek atau kemampuan perusahaan membayar utang-utang tersebut. Oleh

karena itu rasio lancar dapat mempengaruhi pemilihan metode akuntansi

persediaan. Rasio lancar dapat diukur dengan cara (Harahap,2011):

Rasio lancar : Aset lancar

Utang lancar

4. Intensitas Persediaan

Intensitas persediaan menunjukkan berapa kali persediaan tersebut berputar

sepanjang tahun jadi rasio perputaran persediaan diyatakan sebagai penjualan

dibagi dengan persediaan (Brigham & Houston, 2010). Jadi dapat ditarik

37

kesimpulan semakin rendah persediaan akhir, maka dapat disimpulkan bahwa

manajemen persediaan berjalan dengan baik. Intensitas persediaan dapat

mempengaruhi pemilihan metode akuntansi persediaan yang digunakan. Menurut

Harahap (2011) Rasio perputaran persediaan menunjukan berapa cepat perputaran

persediaan dalam siklus produksi normal, semakin besar rasio ini semakin baik

karena dianggap bahwa kegiatan penjualan berjalan cepat. Dalam hal ini bila

perhitungan dilakukan dengan harga pokok penjualan maka persediaan rata-rata

barang dagang juga dihitung berdasarkan harga pokok. Sedangkan bila cara yang

digunakan dengan harga jual maka rata-rata persediaan barang dagang dihitung

berdasarkan harga jual. Intensitas persediaan diukur dengan cara (Purwanto, 2006)

Intensitas persediaan : Harga pokok penjualan

Persediaan

3.7 Metode Analisis

Penelitian ini dianalisis dengan menggunakan alat statistik:

3.7.1 Statistik Deskriptif

Statistik deskriptif ini dilakukan untuk meneliti dan memberikan gambaran

mengenai variabel-variabel penelitian. Variabel penelitian ini antara lain ukuran

perusahaan, leverage, rasio lancar, dan intensitas persediaan. Gambaran yang

dapat diberikan dari statistik deskriptif ini yaitu mean, minimal, maximal, serta

standar deviasi dari setiap variabel.

38

3.7.2 Pengujian Hipotesis

Untuk menguji hipotesis, maka digunakan teknik statistik :

1. Uji variat tunggal (univariate)

Uji univariate dilakukan dengan menggunakan uji Mann-Whitney apabila data

terdistribusi tidak normal, sedangkan apabila data terdistribusi normal maka

pengujian dilakukan dengan t-test.Kedua pengujian tersebut dimaksudkan untuk

menguji apakah terdapat perbedaan antara metode akuntansi persediaan average

dengan metode persediaan akuntansi persediaan lainnya. Untuk menguji

normalitas data menggunakan kolmogonov smirnov.

2. Menilai Keseluruhan Model (Overall Model Fit)

Sebelum menggunakan regresi logistik maka perlu adanya analisis Overall Model Fit

yang digunakan untuk mengetahui apakah suatu model dikatakan fit atau tidak

terhadap data. Statistik yang digunakan berdasarkan pada fungsi Likelihood.

Likelihood L dari model adalah probabilitas bahwa model menggambarkan data

input. Untuk itu penilaiannya dilakukan dengan membandingkan angka -2 Log

Likelihood pada awal (block Number = 0) dengan angka -2 Log Likelihood pada

akhir (Block Number = 1). Jika angka -2 Log Likelihood pada awal (Block Number =

0) lebih besar dari angka -2 Log Likelihood pada akhir (Block Number = 1), atau

dengan kata lain mengalami penurunan maka menunjukkan model yang lebih baik.

3. Uji variat berganda (multivariate)

Uji multivariate dengan menggunakan regresi logistic (logistic regression) metode

Bacward Stepwise (WALD), yang digunakan untuk menguji pengaruh dari

variabel bebas terhadap variabel terikatnya. Analisis hipotesis dengan

39

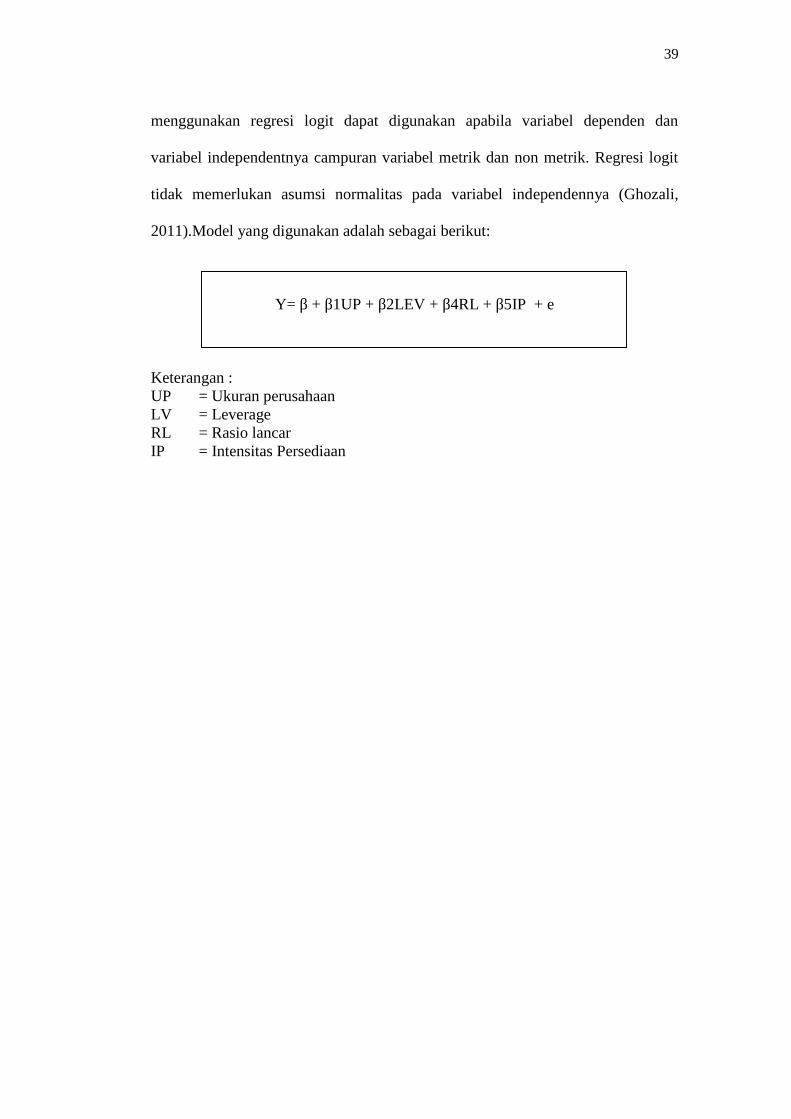

menggunakan regresi logit dapat digunakan apabila variabel dependen dan

variabel independentnya campuran variabel metrik dan non metrik. Regresi logit

tidak memerlukan asumsi normalitas pada variabel independennya (Ghozali,

2011).Model yang digunakan adalah sebagai berikut:

Y= β + β1UP + β2LEV + β4RL + β5IP + e

Keterangan :UP = Ukuran perusahaanLV = LeverageRL = Rasio lancarIP = Intensitas Persediaan

57

BAB VSIMPULAN DAN SARAN

5.1 Simpulan

Penelitian ini bertujuan untuk menguji secara empiris pengaruh ukuran

perusahaan, leverage, rasio lancar dan intensitas persediaan terhadap pemilihan

metode peniliaian persediaanaverage pada perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia (BEI) yang telah go public periode 2012-2016.

Berdasarkan hasil analisis statistik dengan menggunakan uji variat tunggal

(univariate) dan uji variat berganda (multivariate) terhadap seluruh data, maka

didapat kesimpulan bahwa faktor faktor pemilihan metode penilaian persediaan,

yaitu :

1. Ukuran perusahaan tidak berpengaruh secara signifikan terhadap

pemilihan metode penilaian persediaan average.

2. Leverage tidak berpengaruh secara signifikan terhadap pemilihan metode

penilaian persediaanaverage.

3. Rasio lancar berpengaruh secara signifikan terhadap pemilihan metode

penilaian persediaanaverage.

4. Intensitas persediaan berpengaruh secara signifikan terhadap pemilihan

metode penilaian persediaanaverage.

58

Hal ini berarti rasio lancar, dan intensitas persediaan dapat memepengaruhi

perusahaan dalam menentukan metode penilaian persediaanaverage, dan ukuran

perusahaan, leverage, belum tentu mempengaruhi perusahaan dalam menentukan

metode penilaian persediaanaverage.

5.2 Keterbatasan Penelitian

1. Beberapa perusahaan melakukan delisting dan initial public offering pada

periode penelitian sehingga perusahaan tersebut tidak dapat menjadi bahan

penelitian.

2. Terdapat beberapa perusahaan yang tidak mempublikasi laporan

keuangannya di bursa efek indonesia pada periode pangamatan.

5.3 Implikasi Penelitian

1. Penelitian ini membuktikan secara empiris pengaruh dari ukuran

perusahaan, leverage,rasio lancar dan intensitas persediaan yang

merupakan faktor-faktor dalam pemilihan metode penilaian persediaan

average pada perusahaan-perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia periode 2012-2016

2. Bagi perusahaan penelitian ini diharapkan dapat digunakan sebagi bahan

pertimbangan dalam pengambilan keputusan dan penentuan kebijakan

untuk menghasilkan laba yang lebih optimal.

3. Bagi pembaca, penelitian ini diharapkan dapat menamabah pengetahuan,