analisis efisiensi biaya operasional terhadap ...digilib.unila.ac.id/27688/2/skripsi tanpa bab...

TRANSCRIPT

ANALISIS EFISIENSI BIAYA OPERASIONAL TERHADAP

PROFITABILITAS PADA PERUSAHAAN SEKTOR MAKANAN DAN

MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

PERIODE 2011-2014

(Skripsi)

Oleh

M FINDO RIATAMA

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

2017

ABSTRAK

ANALISIS EFISIENSI BIAYA OPERASIONAL TERHADAP

PROFITABILITAS PADA PERUSAHAAN SEKTOR MAKANAN DAN

MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

PERIODE 2011-2014

Oleh

M Findo Riatama

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh efisiensi biaya

operasional terhadap profitabilitas Perusahaan Sektor Makanan dan Minuman

yang terdaftar di Bursa Efek Indonesia (BEI) Periode 2011-2014.

Penelitian ini dilakukan pada perusahaan sektor makanan dan minuman di Bursa

Efek Indonesia (BEI) Tahun 2011-2014. Terdapat 16 perusahaan yang tergabung

dalam sub sektor makanan dan minuman pada Bursa Efek Indonesia (BEI).

Pengambilan sample dilakukan dengan menggunakan teknik purposive sampling,

dan diperoleh 9 perusahaan. Pengujian dilakukan dengan menggunakan uji t

dengan tingkat signifikansi 0.05 menggunakan program SPSS.

Hasil penelitian ini menunjukan bahwa biaya operasional tidak berpengaruh

positif signifikan terhadap profitabilitas perusahaan sektor makanan dan minuman

periode 2011-2014 yang terdaftar di BEI.

Kata kunci : Efisiensi, Biaya Operasional, Profitabilitas

ABSTRACT

ANALYSIS EFFICIENCY OPERATING EXPENSES TO PROFITABILITY

AT COMPANY OF SECTOR FOOD AND BEVERAGE WHICH ENLIST IN

EFFECT EXCHANGE of INDONESIA ( BEI) PERIOD 2011-2014

By

M Findo Riatama

Intention of this research is to know influence of operating expenses efficiency to

profitability Company of Sector Food and beverage which enlist in Effect

Exchange Indonesia ( BEI) Period 2011-2014

This researc is conducted by company of food and beverage sector in Effect

Exchange Indonesia ( BEI) Year 2011-2014. There are 16 merged into company

is food and beverage sector sub at Effect Exchange Indonesia ( BEI). Intake of

sample conducted by using technique of purposive sampling, and obtained by 9

company. Examination conducted by using test of t with storey;level of

signifikansi 0.05 using program of SPSS.

Result of this research of menunjukan that operating expenses not have an effect

on positively of signifikan to profitability company of period food and beverage

sector 2011-2014 which enlist in BEI.

Keyword : Efficiency, Operating Expenses, Profitability

ANALISIS EFISIENSI BIAYA OPERASIONAL TERHADAP

PROFITABILITAS PADA PERUSAHAAN SEKTOR MAKANAN DAN

MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

PERIODE 2011-2014

Oleh

M FINDO RIATAMA

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar

SARJANA EKONOMI

pada

Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

2017

i

DAFTAR ISI

Halaman

DAFTAR ISI ......................................................................................................... i

DAFTAR TABEL ................................................................................................. iii

DAFTAR GRAFIK .............................................................................................. iv

DAFTAR GAMBAR ............................................................................................ v

DAFTAR LAMPIRAN ......................................................................................... vi

I. PENDAHULUAN

1.1 Latar Belakang ......................................................................................... 1

1.2 Rumusan Masalah .................................................................................... 7

1.3 Tujuan Penelitian ..................................................................................... 7

1.4 Manfaat Penelitian ................................................................................... 7

II. KAJIAN PUSTAKA, RERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Teori Signaling ......................................................................................... 9

2.2 Efisiensi .................................................................................................... 10

2.3 Biaya Operasional

2.3.1 Pengertian Biaya Operasional ..................................................... 11

2.3.2 Penggolongan Biaya Operasional ................................................ 13

2.3.3 Unsur – Unsur Biaya Operasional ............................................... 15

2.4 Profitabilitas

2.4.1 Pengertian Profitabilitas .............................................................. 15

2.4.2 Return On Assets (ROA) ............................................................. 16

2.5 Hubungan Efisiensi Biaya Operasional Dengan Profitabilitas ................ 17

2.6 Penelitian Terdahulu ................................................................................ 18

2.7 Rerangka Pemikiran ................................................................................. 20

2.8 Hipotesis .................................................................................................. 23

III. METODE PENELITIAN

3.1 Objek Penelitian ...................................................................................... 24

3.2 Metode Pengumpulan Data ..................................................................... 24

3.3 Populasi Dan Sampel ............................................................................... 24

3.4 Variabel Penelitian Dan Definisi Operasional

3.4.1 Variabel Independen ....................................................................... 27

3.4.2 Variabel Dependen .......................................................................... 28

3.5 Metode Analisis Data

3.5.1 Uji Normalitas ................................................................................ 28

3.5.2 Analisis Regresi Berganda........................................................... 29

3.5.3 Pengujian Hipotesis

ii

3.5.3.1 Uji Koefisien Determinasi............................................... 31

3.5.3.2 Uji Statistik f ................................................................... 31

3.5.3.3 Uji Statistik t ................................................................... 31

3.5.4 Analisis Statistik Deskriptif ........................................................ 32

IV. HASIL DAN PEMBAHASAN

4.1 Analisis Statistik Deskriptif ..................................................................... 34

4.2 Uji Normalitas .......................................................................................... 38

4.3 Analisis Regresi Berganda dan Pengujian Hipotesis ............................... 41

4.3.1 Uji Statistik T ................................................................................ 42

4.3.2 Uji Statistik F ................................................................................. 42

4.3.3 Koefisien Determinasi (R2) ........................................................... 43

4.4 Pembahasan .............................................................................................. 44

V. SIMPULAN DAN SARAN

5.1 Simpulan ................................................................................................. 46

5.2 Saran ....................................................................................................... 46

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Tabel Halaman

1. Penelitian Terdahulu .................................................................................... 18

2. Daftar Populasi Penelitian ............................................................................ 25

3. Kriteria Sampel Penelitian ........................................................................... 26

4. Daftar Perusahaan Yang Menjadi Sampel Dalam Penelitian ....................... 26

5. Biaya Operasional (Biaya Penjualan/Pemasaran) Pada Perusahaan Sektor

Makanan Dan Minuman Periode 2011 - 2014 ................................... 35

6. Biaya Operasional (Biaya Administrasi Umum) Pada Perusahaan Sektor

Makanan Dan Minuman Periode 2011 - 2014 ................................... 35

7. Rasio Profitabilitas Menggunakan Rasio Return On Asset (ROA) Pada

Perusahaan Sektor Makanan Dan Minuman Periode 2011 - 2014 .... 36

8. Statistik Deskriptif ....................................................................................... 37

9. Hasil Uji Normalitas .................................................................................... 39

10. Hasil Regresi .............................................................................................. 41

11. Hasil Uji F .................................................................................................. 42

12. Koefisien Deterninasi (R2) ......................................................................... 43

DAFTAR GAMBAR

Gambar Halaman

Gambar 1. Rerangka Pemikiran ........................................................................... 22

DAFTAR GRAFIK

Grafik Halaman

Grafik 1. Output Normal Probability PlotBiaya Operasional

(Penjulan/Pemasaran). ........................................................................ 39

Grafik 2. Output Normal Probability PlotBiaya Operasional

(Administrasi Umum). ....................................................................... 40

Grafik 3. Output Normal Probability PlotProfitabilitas .................................... 40

1. PENDAHULUAN

1.1 Latar Belakang

Di era globalisasi saat ini perlu kita sadari bahwasannya perkembangan ekonomi

melaju dengan sangat pesat. Salah satu indikator perkembangan tersebut ialah

perekonomian yang baik, demi meningkatkan pembangunan Bangsa dan Negara

Indonesia, dalam hal ini tentunya sangat berkaitan erat dengan perusahaan.

Perusahaan sebagai bagian dari indikator perekonomian saling berupaya dan

berlomba dalam memasarkan produk ataupun jasa yang mereka hasilkan, selain

itu, banyaknya produk impor membuat perusahaan harus lebih pintar dalam

membuat strategi agar produk yang dibuat perusahaan tersebut mampu untuk

menghadapi persaingan. Perusahaan dituntut untuk mampu menghasilkan produk

yang bermutu bagi konsumen, serta mampu mengelola keuangan dengan baik.

Artinya, keberhasilan pengelolaan keuangan perusahaan harus dapat menjamin

kelangsungan hidup perusahaan. Kebijakan manajemen dalam mengambil

keputusan yang tepat hasil dari evaluasi dan pengukuran terhadap pelaksanaan

aktivitas perusahaan merupakan salah satu hal yang dapat mempengaruhi

perusahaan untuk dapat bersaing.

Tujuan dari didirikannya perusahaan adalah memenuhi kebutuhan manusia akan

produk dan mempertahankan eksistensi perusahaan. Salah satunya dengan cara

meningkatkan seluruh aktivitas perusahaan dan mengoptimalkan sumber daya

yang dimiliki agar perusahaan mencapai laba yang diinginkan. Laba merupakan

salah satu hal yang terpenting dalam menjalankan roda perusahaan. Laba

2

merupakan tambahan pendapatan berupa harta, benda, dan uang yang dapat

digunakan perusahaan untuk menjalankan aktivitas operasionalnya. Laba yang

diperoleh dapat dimaksimalkan dengan peningkatan penjualan produk perusahaan

atau meminimalkan biaya operasional.

Menurut Jusuf (2008), Biaya operasi atau biaya operasional adalah biaya-biaya

yang tidak berhubungan langsung dengan produk perusahaan tetapi berkaitan

dengan aktivitas operasi perusahaan sehari-hari. Supriyono (2004), mengatakan

bahwa biaya operasi dikelompokan menjadi 2 golongan dan dapat diartikan

sebagai berikut :

1. Biaya langsung (direct cost) adalah biaya yang terjadi atau manfaatnya

dapat diidentifikasikan kepada objek atau pusat biaya tertentu.

2. Biaya tidak langsung (indirect cost) adalah biaya yang terjadi atau

manfaatnya tidak dapat diidentifikasikan pada objek atau pusat biaya

tertentu, atau biaya yang manfaatnya dinikmati oleh beberapa objek

atau pusat biaya.

Efisiensi dapat didefinisikan sebagai perbandingan antara input dan output. Dalam

hal ini, perusahaan diharapkan dapat memaksimalkan output dengan input yang

dimiliki perusahaan tersebut untuk mencapai laba yang diinginkan. Efisiensi

menurut Atmawardhana (2006), merupakan salah satu parameter kinerja yang

secara teoritis merupakan salah satu kinerja yang mendasari seluruh kinerja

sebuah organisasi.

Salah satu hal yang dapat dilakukan perusahaan, yaitu dengan melakukan efisiensi

terhadap biaya operasional perusahaan. Efisiensi biaya dilakukan untuk mengukur

sejauh mana perusahaan dapat menekan biaya operasi yang dikeluarkan

perusahaan untuk menghasilkan profit yang diinginkan dan agar mampu bertahan

dalam persaingan bisnis.

3

Menurut Permono (2000), “ada beberapa faktor yang menyebabkan efisiensi,

adalah sebagai berikut :

1. Input yang lebih kecil dapat menghasilkan output yang sama, dan

2. Input yang lebih besar dapat menghasilkan output yang lebih besar lagi.

3. Apabila dengan input yang sama dapat menghasilkan output yang lebih

besar”.

Upaya yang dilakukan perusahaan dalam pencapaian laba, yaitu dengan

meminimalkan input yang dikeluarkan. Dalam hal ini, input yang dimaksud

adalah biaya penjualan/pemasaran dan biaya administrasi. Kegiatan operasi

perusahaan harus mampu menekan secara efisien dengan biaya yang berhubungan

dengan pemasaran atau administrasi, sehingga pengembalian yang diterima

mampu menggambarkan seberapa besar laba yang dihasilkan. Penggunaan biaya

operasional harus disesuaikan dengan kebutuhan yang ada, jika tidak akan

mengakibatkan penurunan dalam laba. Oleh karena itu, perlu adanya pengelolaan

yang efektif dan efisien terhadap seluruh bagian penting dalam perusahaan.

Menurut Juki (2008) “tingginya biaya operasi akan membuat peningkatan laba

turun, begitu juga jika nilai biaya operasi rendah peningkatan laba akan naik”.

Biaya penjualan/pemasaran adalah semua biaya yang terjadi serta

terdapat didalam lingkungan di bagian penjualan, serta biaya-biaya lain

yang berhubungan dengan kegiatan-kegiatan yang dilakukan oleh bagian

penjualan. Sedangkan, biaya administrasi dan umum adalah semua biaya

yang terjadi di dalam lingkungan kantor administrasi perusahaan, serta

biaya-biaya lain yang sifatnya untuk keperluan administrasi perusahaan

secara keseluruhan (Munandar, 2001).

Menurut Petronila (2003) dalam Wahidahwati (2002), profitabilitas merupakan

gambaran dari kinerja manajemen dalam mengelola perusahaan. Ukuran

profitabilitas dapat berbagai macam seperti : laba operasi, laba bersih, tingkat

pengembalian investasi/aktiva, dan tingkat pengembalian ekuitas pemilik.

Menurut Ang (1997) dalam Wahidahwati (2002), mengungkapkan bahwa “rasio

4

profitabilitas atau rasio rentabilitas menunjukkan keberhasilan perusahaan dalam

menghasilkan keuntungan”.

Salah satu rasio yang digunakan perusahaan untuk mengukur laba/profit adalah

rasio profitabilitas, untuk mengukur seberapa efektif dan efisien perusahaan

melakukan kegiatan operasi, sehingga menghasilkan keuntungan atau mencapai

tujuan profit keseluruhan, terutama hubungannya dengan sumber-sumber yang

diinvestasikan dan digunakan. Profitabilitas sebagai kemampuan suatu perusahaan

untuk menghasilkan laba. Salah satu ukuran profitabilitas yang paling penting

adalah laba bersih (Astuti, 2004).

Para investor dan kreditor sangat berkepentingan dalam mengevaluasi

kemampuan perusahaan menghasilkan laba saat ini maupun modal sendiri.

Profitabilitas dapat diterapkan dengan menghitung berbagai tolok ukur yang

relevan. Salah satu tolok ukur adalah dengan menggunakan rasio keuangan

sebagai salah satu alat didalam menganalisis kondisi keuangan hasil operasi dan

tingkat profitabilitas suatu perusahaan. Return On Assets (ROA) merupakan salah

satu rasio yang digunakan perusahaan untuk mengukur laba perusahaan

berdasarkan tingkat pengembalian atas aktiva. Dalam penelitian ini, ROA untuk

mengukur profitabilitas suatu perusahaan yang dapat menggambarkan kinerja

keuangan perusahaan sehingga dapat menjadi indikator keberhasilan perusahaan

dalam pandangan investor untuk melakukan investasi. Sebagai investor lebih baik

melihat dari segi kinerja operasi perusahaan karena dapat diperoleh informasi laba

yang dapat dijadikan dasar untuk menilai seberapa besar nilai kembalian investasi

yang dilakukan atau dikenal dengan istilah return on investment (ROI)

(Lindrawati, 2008).

5

Hubungan biaya operasional dengan profitabilitas ialah perusahaan pada

umumnya membuat laporan laba rugi yang di dalamnya terdapat unsur-unsur

biaya operasional yang mempengaruhi laba rugi usaha suatu perusahaan. Apabila

pendapatan yang lebih besar dari biaya operasi yang dikeluarkan maka akan

terjadi laba usaha dan apabila pendapatan usaha lebih kecil dari biaya operasi

yang dikeluarkan maka akan terjadi rugi operasional atau terjadi penurunan pada

laba yang akan didapatkan. Agar perusahaan memperoleh laba maka perusahaan

harus dapat menekan biaya operasional, dan demikian jelaslah terlihat bahwa

salah satu faktor yang mempengaruhi laba rugi usaha adalah biaya operasi.

Bila perusahaan dapat menekan biaya operasi, maka perusahaan akan dapat

meningkatkan laba, demikian juga sebaliknya, bila terjadi pemborosan biaya akan

mengakibatkan menurunnya laba (Jusuf, 2008).

Biaya operasi suatu perusahaan dapat diartikan sebagai biaya yang terjadi dalam

kaitannya dengan operasi pokok perusahaan untuk proses penciptaan pendapatan

yang pada hakikatnya mempunyai masa manfaat tidak lebih dari satu tahun.

Beberapa penelitian lain yang mengkaji tentang hubungan antara efisiensi biaya

operasi dengan profitabilitas perusahaan yaitu : Pardi (2007) yang meneliti

pengaruh piutang, persediaan serta biaya administrasi dan umum terhadap

perubahan laba pada perusahaan manufaktur di BEI. Hasil penelitian tersebut

menyatakan variabel piutang, persediaan, biaya administrasi dan umum

berpengaruh signifikan terhadap perubahan laba pada perusahaan manufaktur

yang terdaftar pada Bursa Efek Indonesia (BEI). Pengaruh biaya operasi terhadap

profitabilitas pada PT. Kereta Api Indonesia (Persero). Hasil penelitian tersebut

6

menyatakan variabel biaya pokok penjualan, biaya pemasaran, serta biaya

administrasi dan umum berpengaruh signifikan terhadap profitabilitas (Juki 2008).

Pengaruh biaya operasional terhadap Return On Assets (ROA) pada PT. Bank

Agroniaga, Tbk. Hasil penelitian tersebut menyatakan variabel biaya bunga, biaya

komisi, dan biaya overhead berpengaruh signifikan terhadap ROA (Latief, 2007).

Perusahaan makanan dan minuman merupakan salah satu perusahaan yang

bergerak di bidang manufaktur dan umumnya berhubungan dengan pabrik.

Perusahaan tersebut mengolah bahan mentah menjadi barang setengah jadi

ataupun barang jadi yang siap dipasarkan dengan menggunakan bahan baku,

proses produksi, dan teknologi. Dalam proses produksi dan memasarkan suatu

barang, perusahaan ini tidak terlepas dari biaya-biaya operasi yang digunakan

dalam kegiatan operasional tersebut. Oleh sebab itu, penulis tertarik mengambil

penelitian dengan menggunakan perusahaan makanan dan minuman untuk

mengetahui seberapa efisien dalam penggunaan biaya operasi.

Laporan keuangan merupakan hasil akhir pencatatan dari segala transaksi yang

dilakukan perusahaan dalam kurun waktu setahun. Laporan ini meliputi laporan

neraca, lapora laba-rugi, laporan ekuitas pemilik, dan laporan arus kas. Laporan

laba-rugi adalah laporan yang merupakan bagian dari laporan keuangan yang

memuat informasi mengenai hasil operasi perusahaan, baik itu pendapatan dan

pengeluaran selama peride tertentu, laporan laba-rugi cukup penting

keberadaannya, karena laporan ini dapat dijadikan alat untuk memprediksi arus

kas dimasa mendatang, banyak pemakai laporan keuangan yang memakai laporan

laba-rugi ini untuk memprediksi arus kas masa depan, seperti para investor dan

kreditor.

7

Berdasarkan uraian latar belakang maka penulis tertarik untuk melakukan

penelitian dengan judul : “Analisis Efisiensi Biaya Operasional Terhadap

Profitabilitas Pada Perusahaan Sektor Makanan dan Minuman Yang

Terdaftar di Bursa Efek Indonesia (BEI) Periode 2011-2014.”

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka penulis merumuskan

permasalahan dalam penelitian ini adalah : “Apakah efisiensi biaya operasional

berpengaruh signifikan terhadap profitabilitas Perusahaan Sektor Makanan dan

Minuman yang terdaftar di Bursa Efek Indonesia (BEI) Periode 2011-2014”.

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah yang ingin di teliti oleh penulis, maka yang

menjadi tujuan dari penelitian ini adalah untuk mengetahui pengaruh efisiensi

biaya operasional terhadap profitabilitas Perusahaan Sektor Makanan dan

Minuman yang terdaftar di Bursa Efek Indonesia (BEI) Periode 2011-2014.

1.4 Manfaat Penelitian

1. Bagi Perusahaan

Penelitian ini dapat digunakan sebagai alat untuk mengukur dan mengetahui

kinerja keuangan perusahan dalam memaksimalkan laba. Serta memberikan

informasi tambahan kepada perusahaan lainnya bagaimana menekan biaya

operasional dengan efisien.

2. Bagi Investor

Penelitian ini dapat digunakan untuk memilih perusahaan yang memiliki

nilai perusahaan yang bagus dengan mempertimbangkan masing-masing

8

aspek yaitu, penggunaan biaya operasinal yang efisien dapat menaikkan

laba, sehingga mampu menaikkan harga saham perusahaan.

3. Bagi Penulis

Penelitian ini diharapkan dapat menambah wawasan penulis dibidang

efisiensi biaya operasional terhadap profitabilitas perusahaan makanan dan

minuman.

II. KAJIAN PUSTAKA, RERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Teori Signaling

Menurut Brigham (2006), isyarat atau signal adalah suatu tindakan yang diambil

perusahaan untuk memberi petunjuk bagi investor tentang bagaimana manajemen

memandang prospek perusahaan. Sinyal ini berupa informasi mengenai apa yang

sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik.

Informasi yang dikeluarkan oleh perusahaan merupakan hal yang penting, karena

pengaruhnya terhadap keputusan investasi pihak diluar perusahaan.

Informasi tersebut penting bagi investor dan pelaku bisnis karena informasi pada

hakekatnya menyajikan keterangan, catatan atau gambaran, baik untuk keadaan

masa lalu, saat ini maupun masa yang akan datang bagi kelangsungan hidup

perusahaan dan bagaimana efeknya pada perusahaan.

Teori signal menjelaskan mengapa perusahaan mempunyai dorongan untuk

memberikan informasi laporan keuangan pada pihak eksternal, dorongan

perusahaan untuk memberikan informasi karena terdapat asimetri informasi antara

perusahaan dan pihak luar karena perusahaan mengetahui lebih banyak mengenai

perusahaan dan prospek yang akan datang daripada pihak luar (investor dan

kreditur).

Menurut Arifin (2005), kurangnya informasi bagi pihak luar mengenai

perusahaan menyebabkan mereka melindungi diri mereka dengan

memberikan harga yang rendah untuk perusahaan, perusahaan dapat

meningkatkan nilai perusahaan dengan mengurangi informasi

asimetri,salah satu cara untuk mengurangi informasi asimetri adalah

dengan memberikan sinyal pada pihak luar.

10

Dalam berinvestasi di pasar modal, investor akan mempertimbangkan beberapa

faktor, diantaranya profitabilitas. Profitabilitas adalah kemampuan perusahaan

dalam menghasilkan laba dalam periode tertentu. Profitabilitas diukur dengan

rasio profitabilitas seperti Return On Asset (ROA).

Hubungan teori sinyal dengan penelitian ini menunjukkan bahwa Profitabilitas

yang tinggi menunjukkan prospek perusahaan baik, sehingga investor akan

merespon positif sinyal tersebut dan nilai perusahaan akan meningkat. Hal

tersebut dapat dipahami karena perusahaan yang berhasil membukukan laba yang

meningkat, mengindikasikan perusahaan tersebut mempunyai kinerja yang baik,

sehingga dapat menciptakan sentimen positif para investor dan dapat membuat

harga saham perusahaan meningkat, meningkatkan harga dipasar, maka akan

meningkatkan nilai perusahaan.

2.2 Efisiensi

Efisiensi didefinisikan sebagai perbandingan antara keluaran (output) dengan

masukan (input), atau jumlah yang dihasilkandari satu input yang dipergunakan

(Permono, 2000). Efisiensi juga dapat didefinisikan sebagai rasio antara output

dengan input. Ada tiga faktor yang menyebabkan efisiensi, yaitu apabila dengan

input yang sama menghasilkan output yang lebih besar, dengan input yang lebih

kecil menghasilkan output yang sama, dan dengan input yang besar menghasilkan

output yang lebih besar.

Menurut Kost dan Rosenwig (1979) dalam Puji (2001), ada tiga faktor yang

mempengaruhi efisiensi sebagai berikut:

a. Input yang lebih kecil menghasilkan output yang sama.

11

b. Input yang besar menghasilkan output yang lebih besar.

c. Input yang sama menghasilkan ouput yang lebih besar”.

Faktor-faktor yang mempengaruhi efisiensi suatu perusahaan, menurut Permono

(2000) dalam Sutawijaya (2009), yaitu:

a. Efisiensi karena abitrase ekonomi.

b. Efisiensi karena ketepatan penilaian dasa raset-asetnya.

c. Efisiensi karena lembaga keuangan bank mampu mengantisipasi resiko yang

akan muncul.

d. Efisiensi karena berkaitan erat dengan mekanisme pembayaran yang

dilakukan oleh sebuah lembaga keuangan.

Sedangkan efisiensi alokasi mencerminkan kemampuan perusahaan dalam

pengoptimalan penggunaan inputnya dengan struktur harga dan teknologi

produksinya.Kedua ukuran ini dikombinasikan menjadi efisiensi secara ekonomi

(efisiensi ekonomi), apabila perusahaan tersebut dapat meminimumkan biaya

produksi untuk menghasilkan output tertentu dengan suatu teknologi yang

umumnya digunakan serta harga pasar yang berlaku.

2.3 Biaya Operasional

2.3.1 Pengertian Biaya Operasional

Biaya operasional secara harafiah terdiri dari 2 kata yaitu “biaya” dan

“operasional” menurut Kamus Besar Bahasa Indonesia, biaya berarti uang yang

dikeluarkan untuk mengadakan (mendirikan, melakukan, dan sebagainya) sesuatu,

ongkos, belanja, dan pengeluaran. Sedangkan, operasional berarti secara (bersifat)

operasi, berhubungan dengan operasi.

12

Pengertian dari biaya operasi menurut Jusuf (2008), adalah Biaya operasi atau

biaya operasional adalah biaya-biaya yang tidak berhubungan langsung dengan

produk perusahaan tetapi berkaitan dengan aktivitas operasi perusahaan sehari-

hari.

Menurut Supriyono (2004), biaya operasi dikelompokan menjadi 2 golongan dan

dapat diartikan sebagai berikut:

a. Biaya langsung (direct cost) adalah biaya yang terjadi atau manfaatnya dapat

diidentifikasikan kepada objek atau pusat biaya tertentu.

b. Biaya tidak langsung (indirect cost) adalah biaya yang terjadi atau

manfaatnya tidak dapat diidentifikasikan pada objek atau pusat biaya tertentu,

atau biaya yang manfaatnya dinikmati oleh beberapa objek atau pusat biaya.

Dari pengertian tersebut diatas penulis dapat menarik kesimpulan bahwa :

1. Biaya operasional langsung merupakan biaya yang dapat dibebankan secara

langsung pada kegiatan operasional.

2. Biaya operasional tidak langsung adalah biaya yang tidak secara langsung

dibebankan pada kegiatan operasional.

Biaya operasional adalah biaya yang tidak berhubungan langsung dengan produk,

sebab biaya operasional berkaitan dengan aktivitas operasi perusahaan dan dapat

dibebankan secara langsung maupun secara tidak langsung.

Biaya operasional meliputi biaya tetap dan biaya variabel, jumlah biaya variabel

tergantung pada volume penjualan atau proses produksi, jadi mengikuti

peningkatan atau penurunannya. Sedangkan, biaya tetap selalu konstan meskipun

volume penjualan produksi meningkat atau turun.Singkatnya biaya operasional

13

merupakan biaya yang harus dikeluarkan agar kegiatan atau operasi perusahaan

tetap berjalan.

2.3.2 Penggolongan Biaya Operasional

Menurut Adisaputro (2003), maka jenis biaya operasi digolongkan sesuai dengan

fungsi pokok kegiatan perusahaan. Dalam hal ini biaya pada suatu perusahaan

terbagi menjadi 2 kelompok besar, yaitu :

1. Biaya produksi

Biaya produksi meliputi semua biaya yang berhubungan dengan fungsi

produksi yaitu semua biaya dalam rangka pengolahan bahan baku menjadi

produk selesai yang siap dijual.

Biaya produksi dapat digolongkan ke dalam 3 kelompok, yaitu :

a. Biaya bahan baku

Adalah harga perolehan berbagai macam bahan baku yang dipakai dalam

kegiatan pengolahan produk.

b. Biaya tenaga kerja langsung

Adalah balas jasa yang diberikan oleh perusahaan, kepada tenaga kerja

langsung dan manfaatnya dapat diidentifikasikan kepada produk tertentu.

c. Biaya overhead pabrik

Biaya produksi tidak langsung atau biaya overhead pabrik adalah seluruh

biaya yang digunakan untuk mengkonversi bahan baku menjadi produk

jadi, selain bahan baku dan biaya tenaga kerja langsung.

Elemen-elemen biaya overhead pabrik dapat digolongkan kedalam :

a. Biaya bahan penolong

14

b. Biaya tenaga kerja langsung

c. Biaya depresiasi dan amortisasi aktiva tetap

d. Biaya reparasi dan pemeliharaan aktiva tetap

e. Biaya listrik dan air

f. Biaya asuransi pabrik

g. Biaya overhead pabrik lain-lain

2. Biaya non produksi

Dengan semakin tajamnya persaingan dan perkembangan teknologi yang

semakin pesat mengakibatkan biaya non produksi menjadi semakin penting.

Sehingga manajemen berkewenangan untuk mengendalikan informasi

mengenai kegiatan dan biaya non produksi tersebut. Pada umumnya, biaya

non produksi dapat digolongkan kedalam :

a. Biaya pemasaran

Merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan

pemasaran produk. Contohnya adalah biaya iklan, biaya promosi, biaya

angkutan dari gudang perusahaan kegudang pembeli, gaji karyawan

bagian-bagian yang melaksanakan kegiata pemasaran, biaya contoh

(sampel).

b. Biaya administrasi dan umum

Merupakan biaya-biaya untuk mengkoordinasi kegiatan produksi dan

pemasaran produk, contoh biaya ini adalah biaya gaji karyawan bagian

keuangan, akuntansi, personalia, dan bagian hubungan masyarakat biaya

pemeriksanaan akuntan, biaya foto copy.

15

2.3.3 Unsur-unsur Biaya Operasional

Unsur-unsur biaya operasional yang biasa terdapat pada suatu perusahaan dagang

dan jasa adalah:

a. Biaya advertensi, promosi.

b. Biaya asuransi.

c. Biaya pemeliharaan gedung, mesin, kendaraan, dan peralatan.

d. Biaya tenaga kerja, gaji, komisi, bonus, tunjangan, dan lain-lain.

e. Biaya administrasi dan umum.

2.4 Profitabilitas

2.4.1 Pengertian Profitabilitas

Menurut Petronila (2003) dalam Wahidahwati (2002), profitabilitas merupakan

gambaran dari kinerja manajemen dalam mengelola perusahaan. Ukuran

profitabilitas dapat berbagai macam seperti : laba operasi, laba bersih, tingkat

pengembalian investasi/aktiva, dan tingkat pengembalian ekuitas pemilik. Ang

(1997) dalam Wahidahwati (2002), mengungkapkan bahwa rasio profitabilitas

atau rasio rentabilitas menunjukkan keberhasilan perusahaan dalam menghasilkan

keuntungan.

Keuntungan yang layak dibagikan kepada pemegang saham adalah keuntungan

setelah bunga dan pajak, semakin besar keuntungan yang diperoleh semakin besar

kemampuan perusahaan untuk membayarkan dividennya. Para manajer tidak

hanya mendapatkan dividen, tetapi juga akan memperoleh power yang lebih besar

dalam menentukan kebijakan perusahaan. Dengan demikian, semakin besar

dividen (dividend payout) akan semakin menghemat biaya modal. Di sisi lain para

16

manajer (insider) menjadi meningkat powernya bahkan bisa meningkatkan

kepemilikannya akibat penerimaan deviden sebagai hasil keuntungan yang tinggi

sehingga, profitabilitas menjadi pertimbangan penting bagi investor dalam

keputusan investasinya. Salah satu ukuran rasio profitabilitas adalah ROA.

2.4.2 Return On Assets (ROA)

Return On Asset menunjukkan kemampuan perusahaan menghasilkan laba dari

aktiva yang dipergunakan. Dengan mengetahui rasio ini, akan dapat diketahui

apakah perusahaan efisien dalam memanfaatkan aktiva untuk kegiatan operasional

perusahaan. Rasio ini juga memberikan ukuran yang lebih baik atas profitabilitas

perusahaan karena menunjukkan efektifitas manajemen dalam menggunakan

aktiva untuk memperoleh pendapatan (Sartono, 2001).

Return On Asset (ROA) menunjukkan kemampuan perusahaan dalam

menghasilkan laba dari aktiva yang digunakan. Return On Asset merupakan rasio

yang terpenting di antara rasio profitabilitas yang ada.

Rumus ROA (Kasmir, 2008) sebagai berikut:

Penelitian ini menggunakan return on assets sebagai proksi dari profitabilitas. Hal

ini didasarkan pada pertimbangan bahwa ROA dapat mengukur keefektifitasan

perusahaan dalam menghasilkan laba, sehingga memberikan gambaran bagi para

investor dalam mengambil keputusan investasi. Dengan kata lain, semakin

tinggirasio ini maka semakin baik produktivitas aset dalam memperoleh

keuntungan bersih. Hal tersebut selanjutnya akan meningkatkan daya tarik

17

investor kepada perusahaan. Peningkatan daya tarik perusahaan akan menjadikan

perusahaan semakin diminati oleh investor, karena tingkat pengembalian yang

semakin besar. ROA mampu mengukur kemampuan perusahhaan menghasilkan

keuntungan pada masa lampau untuk kemudian diproyeksikan di masa yang akan

datang dalam jangka pendek.

Rasio ini memberikan informasi tentang tingkat efisiensi perusahaan dengan

membandingkan antara biaya operasi dengan pendapatan, semakin tinggi nilai

rasio ini maka akan menunjukan keadaan yang kurang baik bagi perusahaan,

karena hal ini berarti biaya-biaya operasi juga naik, sehingga kemungkinan laba

yang akan diperoleh akan kecil

2.5 Hubungan Efisiensi Biaya Operasional Dengan Profitabilitas

Suatu perusahaan pada umumnya terdapat laporan laba rugi yang didalamnya

terdapat unsur-unsur biaya operasional yang mempengaruhi laba rugi usaha suatu

perusahaan. Apabila pendapatan yang lebih besar dari biaya operasi yang

dikeluarkan maka akan terjadi laba usaha dan apabila pendapatan usaha lebih

kecil dari biaya operasi yang dikeluarkan maka akan terjadi rugi operasional atau

terjadi penurunan pada laba yang akan didapatkan. Agar perusahaan memperoleh

laba maka perusahaan harus dapat menekan biaya operasional, dan demikian jelas

terlihat bahwa salah satu faktor yang mempengaruhi laba rugi usaha adalah biaya

operasi.

Dapat dikemukakan bahwa keberhasilan suatu perusahaan dalam mengelola biaya

operasi perusahaan dapat diukur dalam suatu biaya operasi dalam menghasilkan

laba, pengelolaan biaya operasi tersebut membuat perusahaan harus benar-benar

18

mengetahui besarnya biaya operasi yang akan dikeluarkan sesuai dengan

kebutuhan perusahaan. Sehingga tidak terjadi kelebihan pengeluaran biaya operasi

pada perusahaan tersebut, karena jika hal ini terjadi maka akan mempengaruhi

penurunan profitabilitas atau perusahaan tidak dapat menaikan laba secara

maksimal.

2.6 Penelitian Terdahulu

TABEL 1. PENELITIAN TERDAHULU

NO NAMA

PENELITI

VARIABEL

PENELITIAN HASIL PENELITIAN

1 Winarso (2014) Indevenden :

Biaya Operasional

Devenden :

Profitabilitas (ROA)

PT Industri

Telekomunikasi

Indonesia (Persero)

Dari hasil perhitungan

biaya operasional dan

profitabilitas memiliki

hubungan yang tidak searah

dan cenderung lemah,

sehingga tingkat pengaruh

biaya operasional terhadap

profitabilitas pada PT INTI

(Persero) sebesar 13,6%

dan sisanya yaitu 86,4%

dipengaruhi oleh faktor lain

yang tidak diteliti. Hasil

nilai uji t diperoleh t0 ≥ ta,

sehingga nilai tersebut

mengandung arti bahwa

biaya operasional

berpengaruh terhadap

profitabilitas (ROA).

2 Agustin (2013) Independen:

Biaya Operasional

Hasil penelitian

menunjukkan bahwa biaya

19

Dependen :

Profitabilitas

(Studi Kasus pada

Perusahaan Industri

Manufaktur yang

Terdaftar di BEI)

operasional mempunyai

pengaruh terhadap

profitabilitas sebesar 6,6%

dan sisanya 93,4%

dipengaruhi oleh faktor lain

yang tidak diteliti dalam

penelitian ini.

3 Azhimi (2013) Independen :

Biaya Operasional

Dependen :

Profitabilitas Pada PT.

Topjaya Sarana Utama

Palembang

Berdasarkan hasil analisis

regresi dapat dijelaskan

bahwa ada pengaruh

negatif biaya operasional

terhadap profitabilitas PT.

Topjaya Sarana Utama

Palembang.

4 Rasyid (2012) Independen :

Pengaruh Loan To

Deposir Ratio (LDR),

Net Interest Margin

(NIM)

Dependen :

Return On Assets

(ROA) Bank Umum

Indonesia

Hasil penelitiannya Biaya

Operasional terhadap

Pendapatan Operasional

(BOPO) berpengaruh

positif signifikan terhadap

Return On Assets (ROA).

Tingkat signifikansi yang

diperoleh adalah 0,001,

artinya tingkat signifikansi

Rasio BOPO lebih kecil

dari standar signifikansi.

5 Nusantara

(2009)

Independen :

pengaruh Capital

Adequacy Ratio (CAR),

Non Performing Loan

(NPL), BOPO, Loan to

Deposit Ratio (LDR)

Dari hasil analisis

menunjukkan bahwa data

NPL, CAR, LDR, BOPO

secara parsial signifikan

terhadap ROA bank go

public pada level of

signifikan kurang dari 5%.

20

Dependen :

ROA pada bank go

public dan non go publi

Tabel 1 menunjukan beberapa hasil penelitian yang terdahulu yang telah

dilakukan biaya operasional berpengaruh terhadap profitabilitas. Perbedaan

penelitian ini dengan penelitian sebelumnya, yaitu :

1. Penelitian ini menggunakan profitabilitas sebagai variabel dependen yang

diukur dengan proksi ROA. Rasio ini digunakan untuk mengukur kemampuan

manajemen dalam memperoleh keuntungan secara keseluruhan.

2. Variabel independen yang digunakan dalam penelitian ini adalah efisiensi

biaya operasinal.

3. Periode penelitian yang digunakan yaitu empat tahun pengamatan secara

berturut- turut tahun 2011 sampai 2014 dengan melihat laporan tahunan

perusahaan makanan dan minuman di Bursa Efek Indonesia (BEI) dengan

mengakses situs www.idx.co.id.

2..7 Rerangka Pemikiran

Efisiensi biaya merupakan salah satu rasio yang digunakan untuk mengetahui

seberapa efisien perusahaan dalam penggunaan biaya operasinal dalam

perusahaan. Untuk memasarkan produknya, perusahaan tentunya mengeluarkan

biaya-biaya yang berhubungan dengan biaya pemasaran atau penjualan. Selain itu,

didalam perusahaan pasti terjadi suatu kegiatan yang berhubungan dengan

pengelolaan yang mengeluarkan biaya-biaya administrasi. Seluruh aktivitas

ataupun kegiatan operasi yang dilakukan perusahaan semata-mata untuk mencapai

21

tujuan perusahaan dalam memuaskan konsumen akan produknya dan

mempertahankan eksistensi perusaaan tersebut. Dalam kegiatan tersebut

munculah biaya-biaya yang akan diperhitungkan secara efisien guna mendapatkan

pengembalian atas aktiva yang dikelurakkan oleh perusahaan. Perusahaan dituntut

agar melakukan efisiensi terhadap biaya yang dikeluarkan, dengan mengharapkan

input yang ada diharapkan output yang dihasilkan nantinya bisa maksimal.

Dengan adanya kenaikan laba ataupun output yang dihasilkan tinggi, tentu saja

mampu menarik para investor ataupun mempertahankan para pemegang saham

yang ada di perusahaan. Walaupun terdapat biaya tambahan yang dikeluarkan

perusahaan untuk kegiatan operasinal, tetapi perusahaan mempertimbangkan hasil

yang didapat setelah melakukan kegiatan tersebut. Meski adanya biaya tambahan

yang dikeluarkan perusahaan, namun biaya tersebut diharapkan dapat menjadi

pengembalian atas aktiva yang dikeluarkan oleh perusahaan.

Profitabilitas yaitu kemampuan perusahaan untuk memperoleh laba (Kartini,

2008). Ukuran yang sangat lazim dipakai dalam penelitian suatu perusahaan untuk

menilai kinerjanya dinyatakan dalam rasio keuangan. Rasio profitabilitas

merupakan rasio yang menunjukkan seberapa besar kemampuan perusahaan untuk

memperoleh laba. Kemampuan perusahaan untuk menghasilkan laba dalam

kegiatan operasinya (profitabilitas) merupakan fokus utama dalam penciptaan

nilai perusahaan yang menunjukkan prospek perusahaan di masa yang akan

datang.

Rasio return on assets (ROA) digunakan untuk mengukur kemampuan

perusahaan menghasilkan laba bersih berdasarkan tingkat aset tertentu. Nilai rasio

22

ROA yang positif menunjukkan bahwa dari total aktiva yang dipergunakan untuk

beroperasi perusahaan mampu memberikan laba bagi perusahaan, sebaliknya,

apabila ROA yang negatif menunjukkan bahwa dari total aktiva yang digunakan

perusahaan mendapat kerugian.

Salah satu tujuan dari perusahaan adalah mampu meningkatkan laba dari tahun ke

tahun. Apabila perusahaan telah mampu meningkatkan laba maka perusahaan

tersebut dapat dikatakan sebagai manajemen yang sukses. Laba bersih merupakan

selisih positif antara total pendapatan dengan total biaya, sehingga besarnya

jumlah laba yang diperoleh perusahaan tergantung kepada kedua pos tersebut.

Dari penelitian tersebut dapat diketahui bahwa efisiensi biaya operasi mempunyai

hubungan yang signifikan (positif) terhadap laba/profit perusahaan. Dengan

penelitian tersebut penulis tertarik melakukan penelitian kembali dengan

menggunakan metode yang berbeda dan menggunakan ROA sebagai rasio yang

mampu menggambarkan kemampuan perusahaan dalam menghasilkan laba.

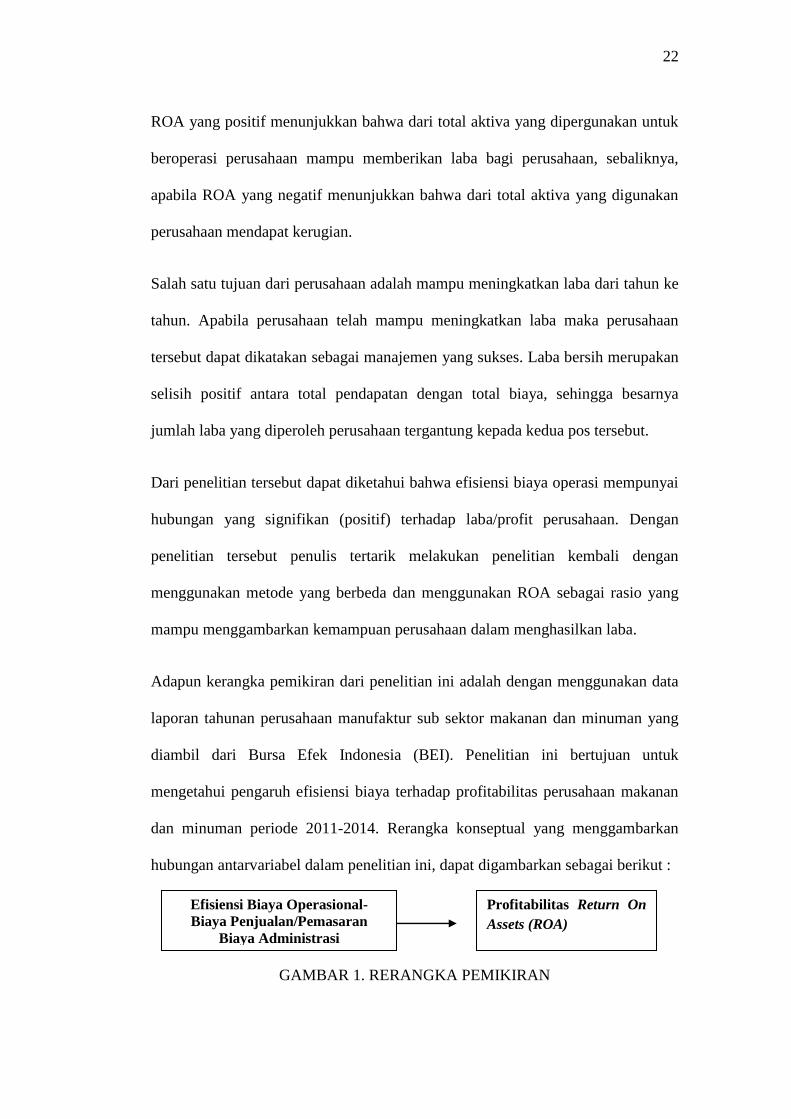

Adapun kerangka pemikiran dari penelitian ini adalah dengan menggunakan data

laporan tahunan perusahaan manufaktur sub sektor makanan dan minuman yang

diambil dari Bursa Efek Indonesia (BEI). Penelitian ini bertujuan untuk

mengetahui pengaruh efisiensi biaya terhadap profitabilitas perusahaan makanan

dan minuman periode 2011-2014. Rerangka konseptual yang menggambarkan

hubungan antarvariabel dalam penelitian ini, dapat digambarkan sebagai berikut :

GAMBAR 1. RERANGKA PEMIKIRAN

Efisiensi Biaya Operasional-

Biaya Penjualan/Pemasaran

Biaya Administrasi

Profitabilitas Return On

Assets (ROA)

23

2.8 Hipotesis

Berdasarkan uraian latar belakang dan kerangka pemikiran di atas dapat

dirumuskan hipotesis sebagai berikut :

H1 : Diduga efisiensi biaya operasional berpengaruh negatif signifikan

terhadap profitabilitas perusahaan sektor makanan dan minuman

periode 2011-2014 yang terdaftar di BEI.

H0 : Diduga efisiensi biaya operasional tidak berpengaruh negatif

signifikan terhadap profitabilitas perusahaan sektor makanan dan

minuman periode 2011-2014 yang terdaftar di BEI.

III. METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian ini adalah perusahaan sektor makanan dan minuman di Bursa

Efek Indonesia (BEI) Tahun 2011-2014. Terdapat 16 perusahaan yang tergabung

dalam sub sektor makanan dan minuman pada Bursa Efek Indonesia (BEI).

3.2 Metode Pengumpulan Data

Metode pengumpulan dilakukan melalui dokumentasi data dari perusahaan

makanan dan minuman di Bursa Efek Indonesia. Dokumentasi dilaksanakan

dengan mengumpulkan data sekunder berupa laporan keuangan yang diperoleh

dari situs resmi Bursa Efek Indonesia www.idx.co.id dan situs website masing-

masing perusahaan.

3.3 Populasi dan Sampel

Populasi merupakan keseluruhan objek yang memenuhi syarat-syarat tertentu dan

berkaitan dengan masalah yang diteliti. Populasi pada penelitian ini adalah 16

perusahaan manufaktur sub sektor makanan dan minuman yang tercatat di Bursa

Efek Indonesia (BEI) periode tahun 2011-2014.

Sebagaimana diketahui, sektor konsumsi di Bursa Efek Indonesia terbagi menjadi

berbagai sektor. Fokus dalam penelitian ini yaitu sub sektor makanan dan

minuman. Daftar populasi yang digunakan dalam penelitian ini dapat dijelaskan

dalam tabel berikut.

25

TABEL 2. DAFTAR POPULASI PENELITIAN

No Kode Nama Emiten

1 ADES Akasha Wira International Tbk

2 AISA Tiga Pilar Sejahtera FoodTbk

3 ALTO Tri Bayan TirtaTbk

4 CEKA Wilmar Cahaya Indonesia Tbk

5 DAVO Davomas Abadi Tbk

6 DLTA Delta DjakartaTbk

7 ICBP Indofood CBP Sukses MakmurTbk

8 INDF Indofood Sukses Makmur Tbk

9 MLBI Multi BintangTbk

10 MYOR Mayora Tbk

11 PSDN Prasidha Aneka NiagaTbk

12 ROTI Nippon Indosari Corpora Tbk

13 SKBM Sekar BumiTbk

14 SKLT Sekar LautTbk

15 STTP Siantar TopTbk

16 ULTJ UltrajayaTbk

Sumber : www.idx.co.id dan diolah penulis

Sedangkan, penentuan sampel pada penelitian ini adalah dengan menggunakan

teknik purposive sampling, yaitu metode pemilihan sampel berdasarkan kriteria

tertentu sesuai dengan tujuan penelitian. Sampel dapat digunakan apabila

memenuhi kriteria.

Adapun kriteria yang akan digunakan adalah sebagai berikut :

1. Perusahaan tersebut menerbitkan laporan tahunan di Bursa Efek Indonesia

(BEI) secara berturut-turut selama tahun pengamatan pada tahun 2011 hingga

2014.

2. Perusahaan menggunakan mata uang Rupiah dalam laporan keuangannya.

Dengan melihat kriteria diatas, maka jumlah sampel yang digunakan dalam

penelitian ini adalah sebanyak 9 sampel perusahaan.

26

TABEL 3. KRITERIA SAMPEL PENELITIAN

Keterangan Jumlah

Jumlah perusahaan manufaktur sub sektor makanan dan

minuman yang terdaftar di BEI periode 2011-2014 16

Jumlah perusahaan manufaktur sub sektor makanan dan

minuman yang tidak mengeluarkan laporan keuangan (annual

report) secara berturut-turut pada tahun 2011 dan 2014

(7)

Perusahaan yang tidak menggunakan mata uang Rupiah dalam

laporan keuangannya -

Jumlah Sampel 9

Sumber : www.idx.co.id dan diolah penulis

Dari Tabel 3 dapat di lihat bahwa, perusahaan yang memenuhi kriteria sebagai

sampel penelitian adalah sebanyak 9 perusahaan. Rincian nama perusahaan

tersebut dapat dilihat pada Tabel 4 berikut ini :

TABEL 4. DAFTAR PERUSAHAAN YANG MENJADI SAMPEL

DALAM PENELITIAN

No. Kode Nama Emiten

1 ADES PT Akasha Wira Internasional Tbk.

2 CEKA PT Wilmar Cahaya Indonesia Tbk.

3 DLTA PT Delta Djakarta Tbk.

4 ICBP PT Indofood CBP Sukses Makmur Tbk.

5 MLBI PT Multi Bintang Indonesia Tbk.

6 PSDN PT Prasidha Aneka Niaga Tbk.

7 ROTI PT Nippon Indosari Corpindo Tbk.

8 SKLT PT Sekar Laut Tbk.

9 ULTJ PT Ultrajaya Milk Industry & Trading Company Tbk.

Sumber : www.idx.co.id dan diolah penulis

27

3.4 Variabel Penelitian dan Definisi Operasional

Variabel yang akan dianalisis dalam penelitian ini terdiri dari variabel bebas

(independence variable) dan variabel terikat (dependent variabel), yang akan

menjelaskan hubungan antara efisiensi biaya perusahaan dan profitabilitas.

3.4.1 Variabel Independen

Variabel independen merupakan variabel yang mempengaruhi variabel dependen

baik secara positif atau negatif. Variabel independen yang digunakan dalam

penelitian ini adalah efisiensi biaya operasional. Efisiensi biaya operasional

adalah rasio keluaran terhadap masukan dari semua biaya usaha pokok perusahaan

selain harga pokok penjualan atau semua biaya yang berhubungan langsung

dengan kegiatan usaha. Biaya usaha terdiri dari biaya penjualan, biaya

administrasi dan umum.

Menurut Supriyono (2001), efisiensi adalah rasio keluaran terhadap masukan.

Biaya operasional menurut Margaretha (2007) adalah Biaya usaha pokok

perusahaan selain harga pokok penjualan atau semua biaya yang berhubungan

langsung dengan kegiatan usaha. Biaya usaha terdiri dari biaya penjualan, biaya

administrasi dan umum. Biaya operasional (commercial expense) adalah

keseluruhan biaya sehubungan dengan operasional diluar kegiatan proses produksi

termasuk di dalamnya adalah:

1) Biaya adminsitrasi dan umum

2) Biaya penjualan

Secara matematis dapat dirumuskan sebagai berikut Margaretha (2009) dalam

Budi (2015) :

28

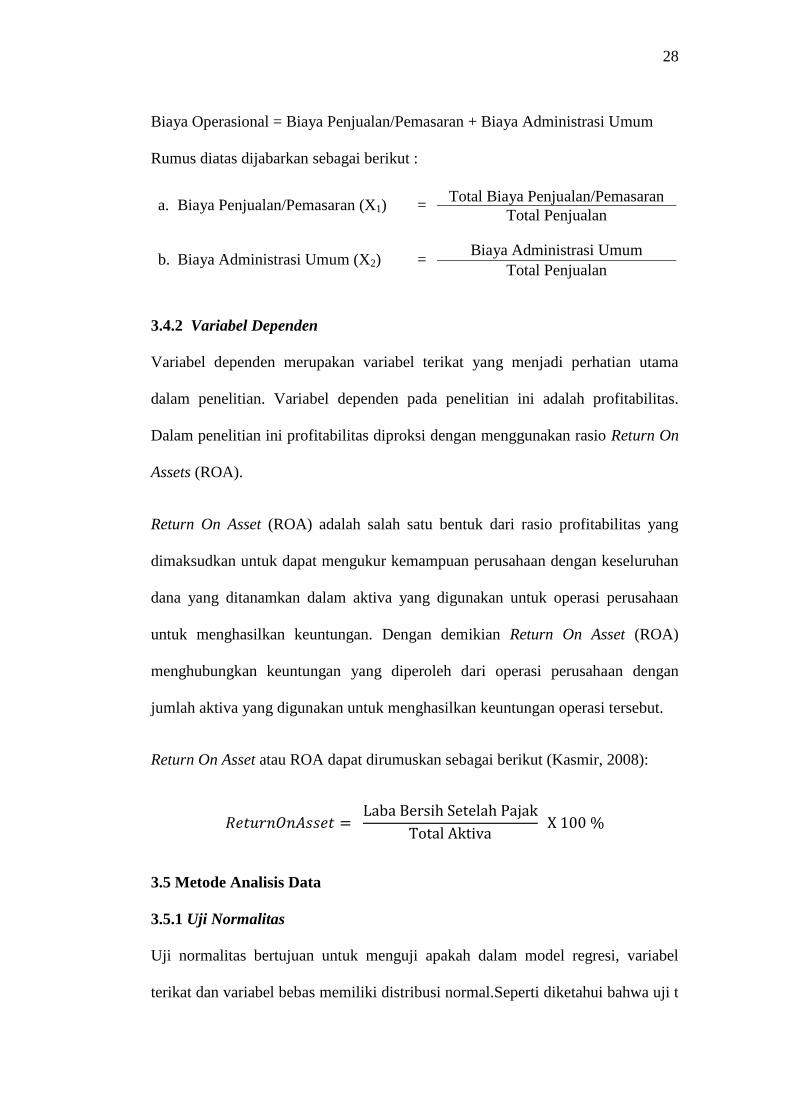

Biaya Operasional = Biaya Penjualan/Pemasaran + Biaya Administrasi Umum

Rumus diatas dijabarkan sebagai berikut :

a. Biaya Penjualan/Pemasaran (X1) = Total Biaya Penjualan/Pemasaran

Total Penjualan

b. Biaya Administrasi Umum (X2) = Biaya Administrasi Umum

Total Penjualan

3.4.2 Variabel Dependen

Variabel dependen merupakan variabel terikat yang menjadi perhatian utama

dalam penelitian. Variabel dependen pada penelitian ini adalah profitabilitas.

Dalam penelitian ini profitabilitas diproksi dengan menggunakan rasio Return On

Assets (ROA).

Return On Asset (ROA) adalah salah satu bentuk dari rasio profitabilitas yang

dimaksudkan untuk dapat mengukur kemampuan perusahaan dengan keseluruhan

dana yang ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan

untuk menghasilkan keuntungan. Dengan demikian Return On Asset (ROA)

menghubungkan keuntungan yang diperoleh dari operasi perusahaan dengan

jumlah aktiva yang digunakan untuk menghasilkan keuntungan operasi tersebut.

Return On Asset atau ROA dapat dirumuskan sebagai berikut (Kasmir, 2008):

3.5 Metode Analisis Data

3.5.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

terikat dan variabel bebas memiliki distribusi normal.Seperti diketahui bahwa uji t

29

dan uji f mengasumsikan bahwa residual mengikuti distribusi normal, apabila

asumsi ini dilanggar maka uji statistik menjadi tidak valid (Ghozali, 2011).

Uji statistik yang dapat digunakan untuk menguji normalitas data adalah uji

statistik non-parameter Kolmogorov-Smirnov (K-S). Setelah dilakukan uji K-S

kita dapat menarik kesimpulan, jika nilai sig. atau probabilitas < 0,05 berarti data

tidak terdistribusi secara normal, sedangkan jika angka probabilitas > 0,05, maka

data tersebut terdistribusi secara normal.

3.5.2 Analisis Regresi Berganda

Regresi diartikan sebagai suatu teknik analisis data yang digunakan untuk mencari

pengaruh anatara dua variabel atau lebih. Variabel yang dimaksudkan dalam hal

ini adalah variabel bebas yang biasa disimbolkan dengan X dan variabel terikat

yang dismbolkan dengan Y. Secara umum regresi terdiri dari dua yaitu analisis

regresi sederhana dan analisis regresi berganda. Analisis regresi berganda

digunakan untuk mencari pengaruh antara satu variabel bebas terhadap satu

variabel terikat.

Menurut Sarwono (2006), analisis regresi linear berganda mengestimasikan

besarnya koefisien-koefisien yang dihasilkan oleh yang bersifat linear yang

melibatkan dua variabel bebas untuk digunakan sebagai alat prediksi besarnya

nilai variabel tergantung.

Analisis regresi berganda merupakan analisis data kuantitatif yang digunakan

untuk mencari besar hubungan secara linear antara dua atau lebih variabel

independen (X1, X2,….Xn) dengan variabel dependen (Y).

30

Menurut Noor (2013) Analisis regresi merupakan salah satu analisis yang

bertujuan untuk mengetahui pengaruh suatu variabel terhadap variabel lain,

variabel yang mempengaruhi disebut Indefendent Variabel (variabel bebas)

sedangkan variabel yang dipengaruhi adalan Defendent Variabel (variabel terikat).

Analisis Regresi yang dipergunakan dalam penelitian ini adalah Analisis Regresi

Linier Berganda dan Korelasi Berganda.

Menurut Noor (2013), rumus model regresi linier berganda dapat dirumuskan

sebagai berikut :

Keterangan

Y = Variabel dependen; (Profitabilitas)

a = konstanta;

β1 β2 = Koefisien regresi

X1 X2 = Variabel independen (biaya pemasaran/penjualan dan biaya administrasi

umum)

ε = Kesalahan penggangu, artinya nilai dari variabel lain yang tidak dimasukan

dalam persamaan

Menurut Rusman (2003), korelasi berganda dengan menggunakan Statistical

Product and Service Solution (SPSS) bisa dilihat dengan model Summary dengan

tentukan kriteria pengujian R (koefisien korelasi multipel), yaitu

Ha : tidak siginifikan

H0 : signifikan

Ha : Ryx1x2 = 0

H0 : Ryx1x2 ≠ 0

Jika Fhitung ≤ Ftabel maka H0 diterima

Y=a+β1X1+β2X2 +ε

31

3.5.3 Pengujian Hipotesis

3.5.3.1 Uji Koefisien Determinasi

Koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel dependen. Nilai kemampuan variabel-

variabel independen dalam menjelaskan variabel dependen amat terbatas. Nilai R2

yang mendekati satu berarti menunjukkan bahwa variabel-variabel independen

memberikan hampir semua informasi yang dibutuhkan untuk memprediksi

variabel dependen (Ghozali, 2011).

3.5.3.2 Uji Statistik f

Uji Statistik f digunakan untuk menguji hubungan antara variabel dependen

dengan variabel independen, dan untuk mengetahui pengaruh utama dan pengaruh

interaksi dari variabel independen terhadap variabel dependen. Pengaruh utama

adalah pengaruh langsung variabel independen terhadap variabel dependen,

sedangkan pengaruh interaksi adalah pengaruh bersama (Ghozali, 2011).

3.5.3.3 Uji Statistik t

Uji statistik t digunakan untuk menunjukkan seberapa jauh variabel penjelas atau

independen secara individual menerangkan variasi variabel dependen (Ghozali,

2011). Penerimaan atau penolakan hipotesis dilakukan dengan kriteria sebagai

berikut:

a) Jika nilai signifikan > 0,05 (α = 5%), maka variabel independen berpengaruh

terhadap variabel dependen atau dengan kata lain hipotesis diterima.

b) Jika nilai signifikan < 0,05 (α = 5%), maka variabel independen tidak

berpengaruh terhadap variabel dependen atau dengan kata lain hipotesis

ditolak.

32

Uji t dapat juga dilakukan dengan melihat nilai signifikansi t masing-masing

variabel pada output hasil regresi menggunakan SPSS dengan significance level

0,05 (α =5%). Jika nilai signifikansi lebih besar dari α maka hipotesis diterima

(koefisien regresi signifikan), yang berarti secara individual variabel independen

mempunyai pengaruh yang signifikan terhadap variabel dependen. Jika nilai

signifikansi lebih kecil dari α maka hipotesis ditolak (koefisien regresi tidak

signifikan), berarti secara individual variabel independen tidak mempunyai

pengaruh yang signifikan terhadap variabel dependen.

3.5.4 Analisis Statistik Deskriptif

Analisis statistik desktiptif digunakan untuk memberikan gambaran atau deskripsi

suatu data. Analisis ini dimaksudkan untuk menganalisis data disertai dengan

perhitungan agar dapat memperjelas keadaan dan karakteristik data tersebut.

Pengukuran yang dilihat dari statistik deskriptif meliputi nilai rata-rata (mean),

standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan skewness

(kemencengan distribusi) (Ghozali, 2011).

Sebelum dilakukan analisis regresi maka akan dilakukan analisis deskriptif

dengan menyajikannya data dalam bentuk tabel yang merupakan data tabulasi

antara efisiensi biaya dan ROA. Setelah data diolah menggunakan SPSS, hasilnya

akan dianalisis secara deskriptif kemudian dikaitkan dengan teori atau dengan

penelitian yang sebelumnya bahwa efisiensi biaya operasional mempunyai

hubungan terhadap profitabilitas perusahaan. Apabila hasil analisis menyatakan

bahwa efisiensi biaya operasional berpengaruh terhadap profitabilitas perusahaan,

itu berarti bahwa perusahaan mampu mngendalikan biaya operasional perusahaan

33

agar meningkatkan pengembalian atas aktiva/laba. Sedangkan sebaliknya, jika

hasil analisis menyatakan bahwa efisiensi biaya operasional tidak berpengaruh

terhadap profitabilitas. Hal ini berarti ada faktor lain yang lebih kuat dalam

menghasilkan laba/profit pada perusahaan.

V. SIMPULAN DAN SARAN

5.1 SIMPULAN

Berdasarkan dari hasil penelitian dan pembahasan yang dilakukan oleh penulis

pada 9 perusahaan sektor makanan dan minuman yang terdaftar di Bursa Efek

Indonesia (BEI) periode 2011-2014 mengenai efisiensi biaya operasional terhadap

profitabilitas (ROA), maka pada bagian akhir dari penelitian ini penulis menarik

kesimpulan berikut ini:

Perkembangan biaya operasional selama empat tahun terakhir dari tahun 2011

sampai 2014 mengalami perubahan nilai atau cenderung mengalami peningkatan

yang signifikan. Profitabilitas bagi perusahaan sektor makanan dan minuman yang

terdaftar di Bursa Efek Indonesia dapat digunakan sebagai evaluasi atas

efektivitas pengelolaan perusahaan tersebut. Berdasarkan hasil penelitian yang

dilakukan, bahwa biaya operasional dan profitabilitas (ROA) uji t diperoleh

Signifikasi > 0.05, sehingga dapat disimpulkan bahwa H1 ditolak dan H0 diterima.

Dengan demikian biaya operasional tidak berpengaruh signifikan terhadap

profitabilitas perusahaan sektor makanan dan minuman periode 2011-2014 yang

terdaftar di BEI.

5.2 SARAN

Berdasarkan kesimpulan hasil penelitian mengenai pengaruh efesiensi biaya

operasional terhadap profitabilitas (ROA) pada 9 (Sembilan) perusahaan yang

dijadikan sampel untuk sektor makanan dan minuman yang terdaftar di Bursa

47

Efek Indonesia (BEI) periode 2011-2014, maka penulis memberikan beberapa

saran:

a. Agar memperhatikan penyusunan dan pentetapan anggaran biaya operasional

yang dikeluarkan untuk meminimalisir pemborosan biaya yang tidak

diperlukan.

b. Untuk menghasilkan Profitabilitas yang besar, maka perusahaan harus

mengoptimalkan semua potensi total aset yang dimiliki agar mendapatkan laba

yang maksimal.

DAFTAR PUSTAKA

Adisaputro, Gunawan dan Marwan Asri. 2003. Anggaran Perusahaan, Buku I,

Edisi Pertama, Yogyakarta: BPFE.

Agustin, Tri Ilma. 2013. Pengaruh Biaya Operasional Terhadap Profitabilitas :

Studi Kasus Pada Perusahaan Industri Manufaktur Yang Terdaftar di BEI.

Tesis, Universitas Pendidikan Indonesia.

Ahmadi, Abu dan Supriyono Widodo. 2004. Psikologi Belajar. Jakarta : PT

Rineka Cipta.

Arifin, Zaenal. 2005. Teori Keuangan dan Pasar Modal. Yogyakarta : Ekonisia.

Ashari, Purbayu dan Budi Santoso. 2005. Analisis Statistic Dengan Microsoft

Exel dan SPSS. Yogyakarta.

Ascarya, Diana Y. dan Guruh S. R. 2008. “Analisis Efisiensi Perbankan

Konvensional dan Perbankan Syariah di Indonesia Dengan Data

Envelopment Analysis”. Jurnal Keuangan. Jakarta: Kencana Prenada Media

Group.

Astuti, Dewi. 2004. Manajemen Keuangan Perusahaan, Cetakan Pertama.

Jakarta: Penerbit Ghalia Indonesia. Brigham and Houston. 2006.

Azhimi, Rahma. 2013. Pengaruh Biaya Operasional Terhadap Profitabilitas Pada

PT. Top jaya Sarana Utama Palembang. Skripsi. FE Universitas IBA.

Brigham, Eugene F dan Joel F. Houston. 2006. Dasar-Dasar Manajemen

Keuangan. Edisi Sepuluh. Terjemahan Oleh Ali Akbar Yulianto. Buku Dua.

Jakarta: Salemba Empat.

Ghozali, Imam dan Anis Chariri. 2007. Teori Akuntansi. Semarang : Penerbit

Universitas Diponegoro.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program SPSS.

Semarang : Badan Penerbit Universitas Diponegoro

Jonathan, Sarwono. 2006. Metode Penelitian Kuantitatif dan Kualitatif.

Yogyakarta : Graha Ilmu.

Jusuf, Jopie. 2008. Analisis Kredit. Yogyakarta : Penerbit ANDI.

Juki, Umar. 2008. Pengaruh Biaya Operasional Terhadap Profitabilitas Pada PT

Kereta Api Indonesia (Persero). Skripsi. Universitas Komputer Indonesia,

Bandung.

Kasmir, 2008. Analisis Laporan Keuangan. Edisi Kesebelas. Jakarta : PT Raja

Grafindo Persada.

Latief, Anggria Lestari.2007. Pengaruh Biaya Operasional Terhadap Return On

Assets (ROA) pada PT Bank Agroniaga, Tbk. Skripsi. Universitas Komputer

Indonesia, Bandung.

Lestari, Etty Puji. 2001. Efisiensi Teknik Perbankan di Indonesia Tahun 1995-

1999: Aplikasi DEA. Tesis. Program Pascasarjana. Universitas Gadjah

Mada. Yogyakarta.

Lindrawati, Nita Felicia, J.Th Budianto T. 2008. Pengaruh Corporate Social

Responsibility Terhadap Kinerja Keuangan Perusahaann yang Terdaftar

Sebagai 100 Best Corporate Citizens oleh KLD Research & Analystics,

2008. Majalah Ekonomi. No.1 April 2008.

Margaretha, Farah. 2007. Manajemen Keuangan Bagi Industri Jasa. Jakarta :

Grasindo.

Mawardi, Wisnu. 2005. “Analisis Faktor-Faktor Yang Mempengaruhi Kinerja

Keuangan Bank Umum di Indonesia (Studi Kasus Pada Bank Umum

Dengan Total Aset Kurang dari 1 Triliun)”. Jurnal Bisnis Strategi.Vol. 14,

No. 1.

Munandar, M. 2001. Budgeting, Perencanaan Kerja, Pengkoordinasian Kerja,

Pengawasan Kerja. Edisi Ketiga.Yogyakarta: BPFE

Munawir, Slamet. 2001. Analisis Laporan Keuangan. Edisi 4.Yogya: Liberty.

Noor, Juliansyah 2013. Penelitian Ilmu Manajemen, Tinjauan Filosofis dan

Praktis. cetakan ke 1. Jakarta: Kencana.

Nusantara, Ahmad Buyung. 2009. Analisis Pengaruh NPL, CAR, dan BOPO

Terhadap Profitabilitas Bank (Perbandingan Bank Umum Go Publik dan

Bank Umum Non Go Publik di Indonesia PeriodeTahun 2005-2007, Tesis

Strata2, Program Studi Magister Manajemen, Universitas Diponegoro.

Parawiyati, dan Zaki Baridwan. 1998. “Kemapuan Laba dan Arus Kas Dalam

Memprediksi Laba dan Arus Kas Perusahaan Go Publik di Indonesia”.

Jurnal Riset Akuntansi Indonesia. Vol. 1.No. 1.Januari 1998.

Pardi dan Yekti Wijayanti.2007. “Pengaruh Piutang, Persediaan Serta Biaya

Administrasi dan Umum Terhadap Perubahan Laba Pada Perusahaan

Manufakturdi Bursa Efek Indonesia”. Jurnal Ekonomi. STIE AUB,

Surakarta.

Permono, Iswardono S dan Darmawan. 2000. “Analisis Efisiensi Industri

Perbankan di Indonesia (Studikasus Bank-Bank Devisa di Indonesia Tahun

1991-1996)”. Jurnal Ekonomi dan Bisnis Indonesia. Universitas Gajah

Mada. Yogyakarta.

Ramdhani, Budi. 2015. “Pengaruh Harga Jual dan Biaya Operasional Terhadap

Laba Bersih Pada Perusahaan Tambangan Sub Sektor Batubara Yang

Terdaftar di Bursa Efek Indonesia Periode 2011 – 2013”. Jurnal Ekonomi.

Universitas Komputer Indonesia, Bandung.

Rasyid,Sri Wahyuni. 2012. Analysis The Influence Of Loan to Deposit Ratio

(LDR), Net Interest Margin (NIM) and Efficiency to Return on Asset

(ROA) Central Bank of Indonesia. Skripsi. Fakultas Ekonomi dan Bisnis

Universitas Hasanuddin

Rusman. 2003. Model-Model Pembelajaran Berbasis Komputer, Rajawali Pers.

PT. Raja Granfindo Persada

Sartono, Agus. 2001. Manajemen Keuangan Teori dan Aplikasi. Edisi Keempat.

Yogyakarta : BPFE.

Sutawijaya, Adrian dan Etty Puji Lestari. 2009. “Efisiensi Teknik Perbankan

Indonesia Pasca krisis Ekonomi : Sebuah Studi Empiris Penerapan Model

DEA”. Jurnal Ekonomi Pembangunan, Vol. 10, No. 1, Juni.

Wahidahwati. 2002. “Pengaruh Kepemilikan Manajerial dan Kepemilikan

Institusional Pada Kebijakan Hutang Perusahaan : Sebuah Perspektif Theory

Agency”. Jurnal Riset Akuntansi Indonesia, Januari 2002, Vol.5, No.1.

Winarso, Widi. 2014. “Pengaruh Biaya Operasional Terhadap Profitabilitas

(ROA) PT Industri Telekomunikasi Indonesia (Persero)”. Jurnal

Ecodemica. Vo III. No. 2 September 2014

------www.idx.go.id. 2017. Bandar Lampung

-------www.sahamok.com. 2017. Bandar Lampung