analisis dampak pengumuman stock split dan...

TRANSCRIPT

ANALISIS DAMPAK PENGUMUMAN STOCK SPLIT DAN REVERSE

STOCK SPLIT TERHADAP ABNORMAL RETURN DAN PERUBAHAN

BETA SAHAM

Oleh:

Dedy Januar

NIM : 107081003362

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1432 H/2011 M

ANALISIS DAMPAK PENGUMUMAN STOCK SPLIT DAN REVERSE

STOCK SPLIT TERHADAP ABNORMAL RETURN DAN PERUBAHAN

BETA SAHAM

Oleh :

Dedy Januar

NIM: 107081003362

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI JAKARTA SYARIF HIDAYATULLAH

JAKARTA

1432 H/2011 M

LEMBAR PERNYATAAN

KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini :

Nama : Dedy Januar

No. Induk Mahasiswa : 107081003362

Fakultas : Ekonomi dan Bisnis

Jurusan : Manajemen

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan

mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3.

DAFTAR RIWAYAT HIDUP

Yang bertanda tangan dibawah ini

Nama : Dedy Januar

Tempat / Tanggal Lahir : Jakarta, 19 Januari 1989

Agama : Islam

Alamat : Jl Tanah Ara No 30 Rt 06/012 Pondok –Pinang Kebayoran

Lama

Telp / Hp :021 75913861 / 085782588482

E-mail :[email protected]

PENDIDIKAN FORMAL

2007-2011 : Strata 1 Universitas Islam Negeri Syarif Hidayatullah

Jakarta

2004-2007 : Sekolah Menengah Atas Negeri 29 Jakarta

2001-2004 : Sekolah Menengah Pertama Negeri 87 Jakarta

1995-2001 : Sekolah Dasar Negeri 01 Pagi Jakarta

1994-1995 : Taman Kanak-kanak Tunas Satria Jakarta

PENDIDIKAN NON FORMAL

1. Peserta “International Islamic Youth Seminar” Universitas Indonesia

2. Peserta ESQ Leadership Training 2008

3. Peserta Seminar Nasional Ekonomi Islam “Dampak Krisis Global Terhadap

Perbankan Syariah” UIN

4. Peserta Seminar Ekonomi Nasional “Demokrasi versus Kesejahteraan Rakyat”

UIN

5. Anggota tim pembuatan jurnal ilmiah “ Risk dan Return di Pasar Keuangan

Syariah ”(2011)

6. Kursus Bahasa Inggris Intensive English Course level intermediate (2003-2005)

i

PENGALAMAN ORGANISASI

1. Ikatan Alumni Penerima Beasiswa Yayasan Dana Bantuan 2011

2. Anggota Divisi Dokumentasi Program Pengenalan Studi

Almamater Jurusan /manajemen (Propesa UIN) 2008

3. Anggota Pramuka SMA 29 JAkarta 2005 – 2006

4. IPSI Langlang Buana Jaya SMP N 87 2002 – 2003

ii

ABSTRACT

The objective of this research is to find out empirical evidence about the impact of stock split and reverse stock split announcement to abnormal return and beta of stock changing companies that listed in Indonesia Stock Exchange. The variables tested in this research are : stock split and reverse stock split.

The samples of this research are using 16 companies that listed in Indonesia Stock Exchange doing stock split and reverse stock split policy betweens 2005-2009 which taken with purposive sampling method.That variables had tested of normality with kolmogorov smirnov and then we doing test of difference with paired sample t-test at level of significant five percent.

The result of this research show there are no significant of difference abnormal return before and after stock split but,but there are significant of difference abnormal return before and after reverse stock split. On the other hand, there are no significant of difference beta of stock before and after stock split and reverse stock split.

Keywords : Stock Split, Reverse Stock Split, Abnormal Return, Beta of stock.

iii

Abstrak

Penelitian ini bertujuan untuk menemukan bukti empiris tentang dampak pengumuman stock split dan reverse stock split terhadap abnormal return dan perubahan beta saham perusahaan yang terdaftar di Bursa Efek Indonesia. Variabel-variabel yang diuji dalam penelitian ini adalah : stock split dan reverse stock split.

Penelitian ini menggunakan sampel 16 perusahaan yang terdaftar di BEI yang melakukan kebijakan stock split dan reverse stock split periode 2005-2009 yang diambil menggunakan metode purposive sampling. Variabel-variabel tersebut kemudian diuji normalitas dengan menggunakan kolmogorov smirnov untuk kemudian dilakukan uji beda dengan menggunakan paired sample t-test pada level signifikan 5 %.

Hasil penelitian ini menunjukan bahwa tidak terdapat perbedaan abnormal return yang signifikan sebelum dan sesudah stock split, namun terdapat perbedaan abnormal return yang signifikan sebelum dan sesudah reverse stock split. Selain itu tidak terdapat perbedaan beta saham yang signifikan sebelum dan sesudah stock split dan reverse stock split

Kata kunci : Stock Split, Reverse Stock Split, Abnormal Return, Beta saham.

iv

KATA PENGANTAR

Bismillahirrahmaanirrahim

Dengan memanjatkan rasa syukur kehadirat Allah SWT karena dengan rahmat

dan kasih sayang-Nya yang tiada terkira kepada hambanya, salawat dan salam

tercurah kepada junjungan Nabi besar Muhammad SAW, sehingga penulis mampu

menyelesaikan skripsi ini dengan sebaik-baiknya.

Skripsi ini bertujuan untuk memenuhi syarat mencapai gelar Sarjana Ekonomi

pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

Skripsi ini memiliki judul “ Analisis Dampak Pengumuman Stock Split dan

Reverse Stock Split Terhadap Abnormal Return dan Perubahan Beta Saham”.

Semoga skripsi ini dapat memberikan manfaat kepada semua pihak dan memberikan

wawasan bagi pembaca.

Pada kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Bapak dan Ibu penulis yang tercinta, Soediyo dan Setya Helyati, motivator

utama penulisan skripsi ini. Terima kasih atas semua pelajaran kehidupan yang

telah diberikan, yakni tentang kedisiplinan, kerja keras, kesederhanaan, dan

kejujuran, serta atas doa dan dukungannya selama ini. Semoga kelak aku dapat

membahagiakan kalian dan memberikan yang terbaik yang bisa kulakukan.

2. Ibu Dr Hj Pudji Astuty selaku Dosen Pembimbing I dan Bapak Herni Ali HT,

SE,MM. selaku Dosen Pembimbing II yang telah meluangkan waktunya dengan

penuh kesabaran untuk memberikan bimbingan dan pengarahan kepada penulis

dalam menyelesaikan skripsi.

3. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis

UIN Jakarta yang telah memberikan jalan bagi penulis dalam menyelesaikan

skripsi ini.

4. Bapak Prof. Dr. Ahmad Rodoni MM selaku Pudek I bidang akademik, Bapak

Indoyama Nasarudin SE, MAB selaku Pudek II bidang administrasi, dan Bapak

Herni Ali HT,SE, MM selaku Pudek III bidang kemahasiswaan yang telah

memberikan motivasi dan didikan yang baik buat penulis.

v

5. Bapak Suhendra S.Ag, MM selaku Ketua Jurusan Manajemen dan Ibu Leis

Suzanawati, SE,M.Si selaku Sekretaris Jurusan Manajemen

6. Ibu Erika Amalia SE, Msi selaku dosen akuntansi yang telah memberikan

kesempatan kepada penulis untuk dapat bersama-sama membuat sebuah jurnal

ilmiah.

7. Seluruh dosen, asisten dosen, karyawan dan staf Fakultas Ekonomi dan Bisnis

yang telah memberikan ilmu pengetahuan yang tak ternilai serta pelayanan

akademik selama ini bagi penulis.

8. Adikku, Dian Kurniawan yang jago komputer serta kakaku : Defi Oktafani yang

telah memberikan semangat dan dukungan bagi penulis dan tak lupa kakakku

nun jauh di Nusa Tenggara Barat Desy Rahmawati dan Ahmad Abidin yang

telah memberikan dukungan moril serta materil. Semoga kita bisa segera

berkumpul kembali ya mba,mas aku kangen dengan kebersamaan kita seperti

dahulu.

9. Saudara-saudara penulis yang ada di Cipondoh, Petukangan, dan juga nun jauh

di Bobotsari Jawa Tengah. “aku kangen kalian semua”. Tak lupa Om Joni yang

juga telah memberikan pinjaman laptop, makasih ya Om.

10. Teman-teman Manajemen D angkatan 2007 : Adin, Pipit, Rio, Yana, Deri,

Yandi, Lingga, Agus, Diah, Kukuh, Ichank, Robi, Qodar,Tuti, Wahyudi, Latief,

dll. Terima kasih atas kebersamaan dan kenangan-kenangan indah yang pernah

kita lalui bersama.

11. Teman-teman Manajemen Keuangan 2007, terima kasih atas kekompakan

kalian, semoga kelak kita bisa menjadi seorang ahli keuangan dan pasar modal

yang amanah dan handal.Amiin.

12. Seluruh teman-teman Manajemen angkatan 2007, maaf tidak bisa disebutkan

satu persatu

13. Sahabat-sahabat seperjuanganku: Miftah, Yolan, Irsyam, Dito, Toni, Bimo, Ari,

Emon “FISIP”, lanjutkan perjuangan kalian ya teman-teman doaku menyertai

kalian.

14. Teman-teman bimbingan bareng : Yuli, Ijah, Via, Eva, Isna, Ica, Anggi,Yudi,

tetap semangat yah.

15. Sahabat-sahabat Ipa 3 : Ipul, Puja, Ichal, Ilham, Eka, Dimas, Yan Haris, Nani,

Fadiah, Sekar, Hani, Inge dll semoga kalian semua sukses.

vi

16. Teman yang telah memberikan inspirasi, saran, doa, dan semangat bagi penulis:

Apprina SE, makasih ya app, semoga Allah swt membalas kebaikan hatimu.

Amiin

17. Calon istriku kelak yang telah tertulis didalam Lauhul Mahfudz, akan

kumuliakan kehidupanmu nanti insya allah dengan segenap kekuatan dan

kemampuanku.

18. Seluruh pihak yang turut mendukung dan membantu penulis, namun tidak dapat

penulis sebutkan satu persatu.

Penulis menyadari bahwa masih banyak kekurangan dalam penyusunan skripsi

ini, oleh karena itu kritik dan saran membangun sangat penulis harapkan. Akhir kata

penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pihak.

Jakarta, 1 Juni 2011

Penulis

(Dedy Januar) vii

DAFTAR ISI

Cover Dalam

Lembar Pengesahan skripsi

Lembar Pengesahan Ujian Komprehensif

Lembar pernyataan Keaslian skripsi

Daftar Riwayat Hidup i

Abstract iii

Abstrak iv

Kata Pengantar v

Daftar Isi viii

Daftar Tabel xi

Daftar Gambar xiii

Daftar Lampiran xiv

BAB I PENDAHULUAN 1

A. Latar Belakang 1

B. Perumusan Masalah 7

C. Tujuan dan Manfaat 8

BAB II LANDASAN TEORI 10

A. Landasan Teori

1. Stock Split 10

2. Reverse Stock Split 16

3. Beta Saham 18

a. Beta Pasar 19

b. Beta Akuntansi 20

c. Beta Fundamental 20

d. Beta Pasar dan Beta Fundamental 23

e. Beta Portofolio 24

4. Beta untuk pasar modal berkembang 25

5. Perdagangan tidak sinkron 25

viii

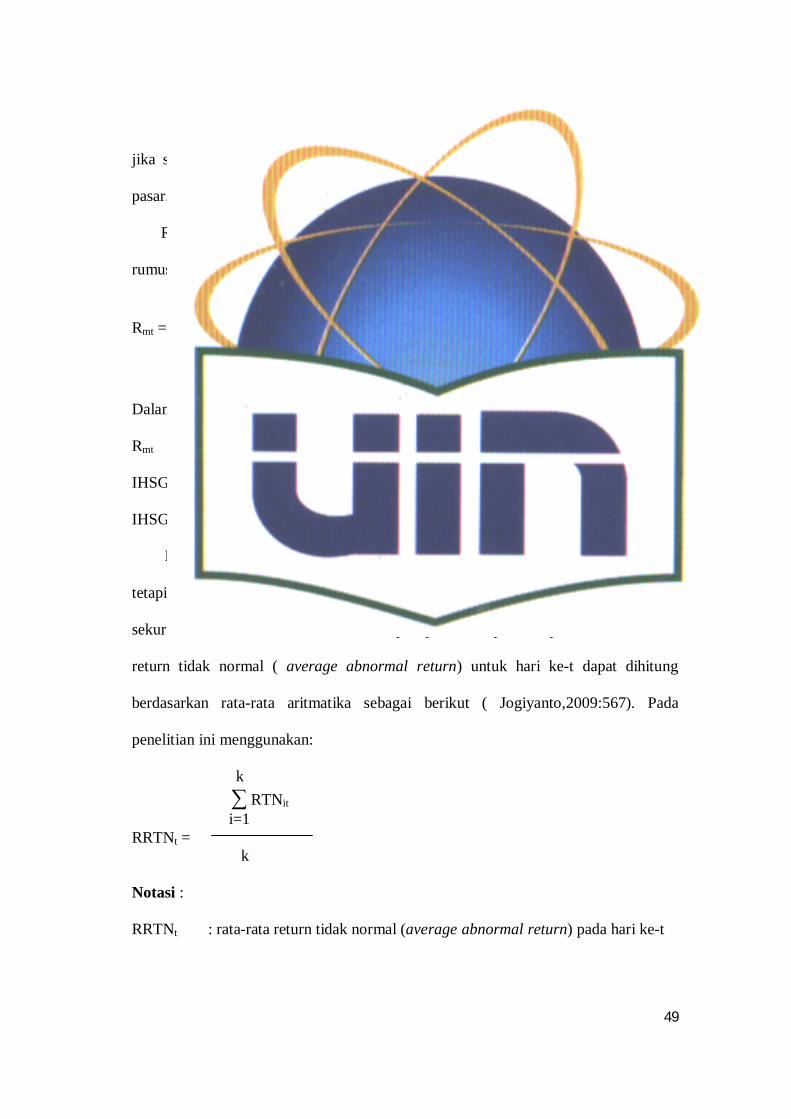

6. Abnormal Return 27

7. Pasar Efisien 29

B. Penelitian Terdahulu 32

C. Kerangka Pemikiran 36

D. Hipotesis 39

BAB III METODELOGI PENELITIAN 40

A. Ruang Lingkup Penelitian 40

B. Teknik Penentuan Sampel 40

C. Teknik Pengumpulan Data 44

D. Teknik Analisis 46

E. Operasional Variabel Penelitian 60

BAB IV ANALISIS DAN PEMBAHASAN 62

A. Perusahaan yang melakukan stock split 62

B. Perusahaan yang melakukan reverse stock split 63

C. Analisis dan Pembahasan 64

1.Analisis Deskriptif 64

a. Abnormal Return 65

b. Beta Saham 68

2. Analisis Pengujian Hipotesis 72

1. Uji Normalitas Data Abnormal Return Stock Split 73

2. Uji Normalitas Data Abnormal Return Reverse Stock Split 74

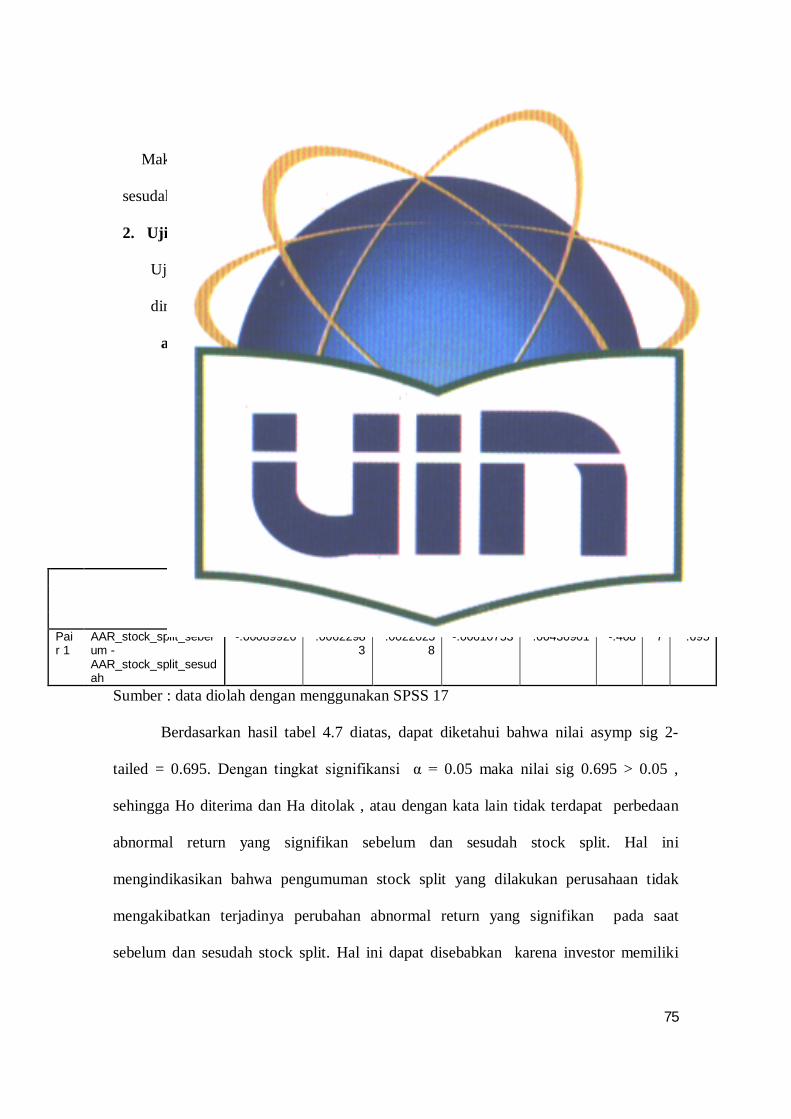

3. Uji Beda Abnormal Return sebelum dan sesudah stock split 75

4. Uji Beda Abnormal Return sebelum dan

sesudah reverse stock split 76

5. Uji Normalitas Data Beta Saham Stock Split 78

6. Uji Normalitas Data Beta Saham Reverse Stock Split 79

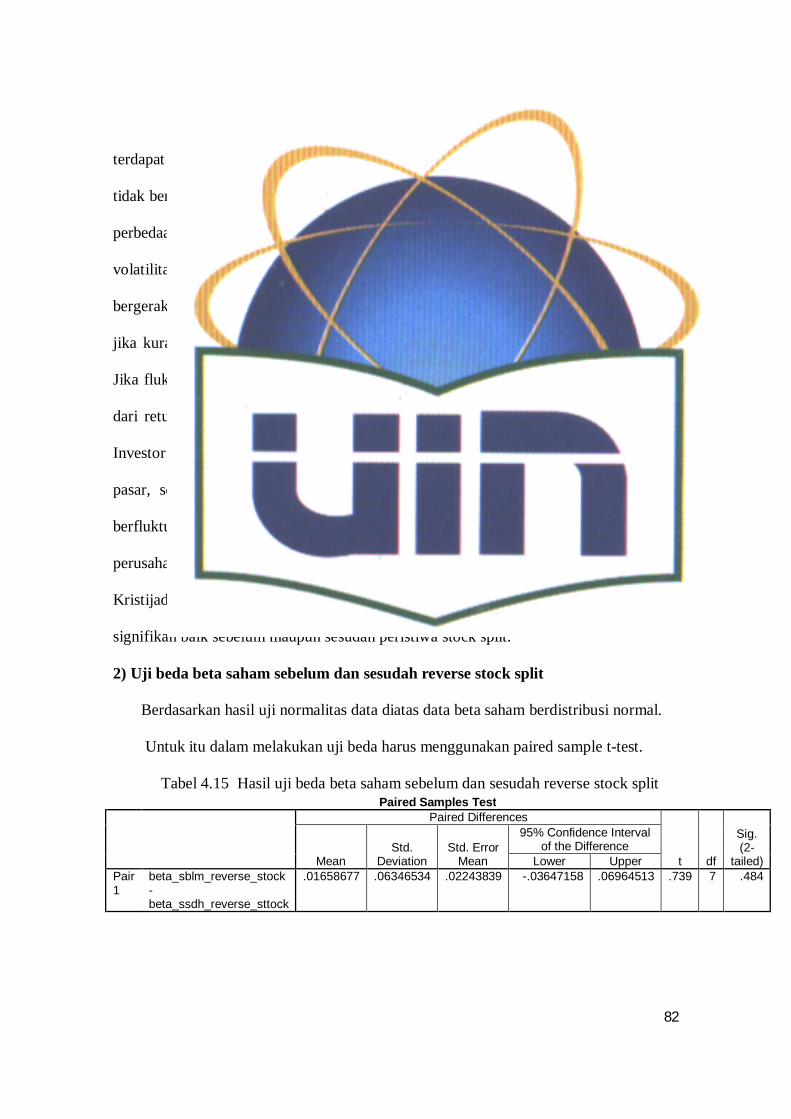

7. Uji Beda Beta Saham sebelum dan sesudah stock split 81

8. Uji Beda Beta Saham sebelum dan

sesudah reverse stock split 82

ix

BAB V KESIMPULAN DAN IMPLIKASI 84

A. Kesimpulan 84

B. Implikasi 88

Daftar Pustaka 89

Lampiran

x

DAFTAR TABEL

Nomor Keterangan Halaman

Tabel 3.1 Daftar emiten yang melakukan stock split dan reverse stock split 42

Tabel 3.2 Daftar Emiten yang melakukan stock split

yang digunakan sebagai sampel 43

Tabel 3.3 Daftar Emiten yang melakukan reverse stock split

yang digunakan sebagai sampel 44

Tabel 3.4 Daftar sampel emiten yang tidak terpilih 44

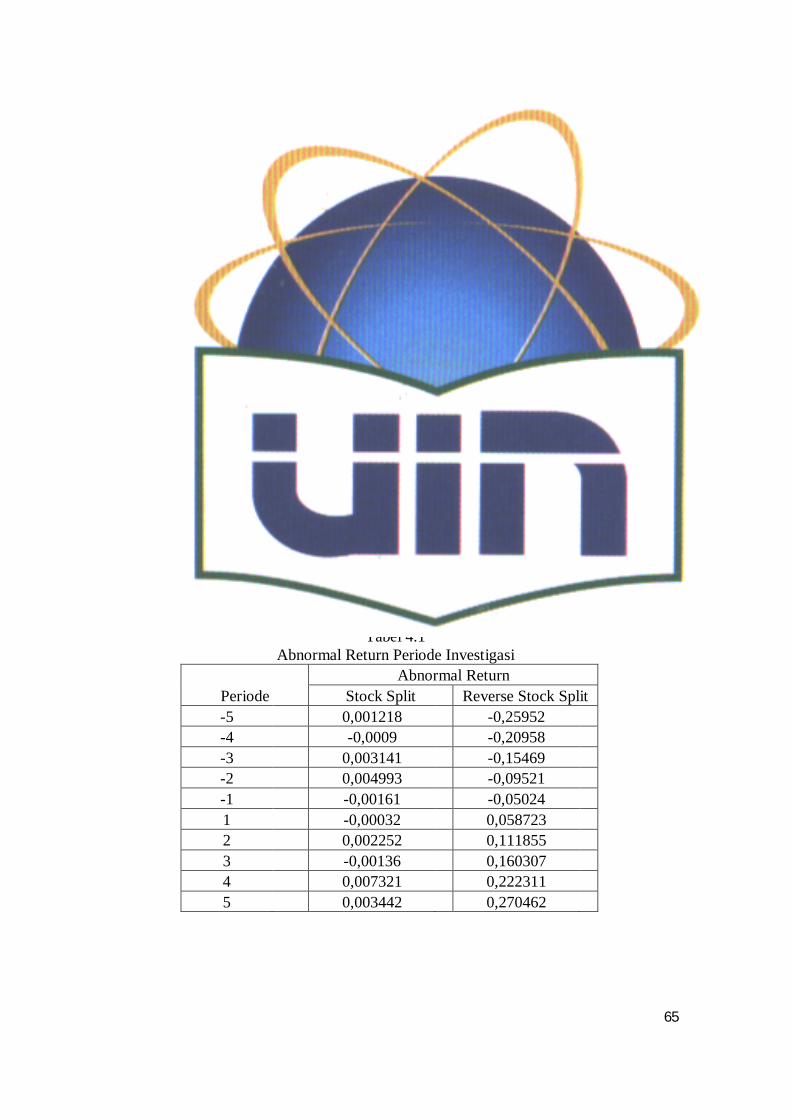

Tabel 4.1 Abnormal Return Periode investigasi 65

Tabel 4.2 Statistik Deskriptif Abnormal Return Periode Investigasi 66

Tabel 4.3 Abnormal Return Emiten yang melakukan Stock Split 67

Tabel 4.4 Abnormal Return Emiten yang melakukan Reverse Stock Split 68

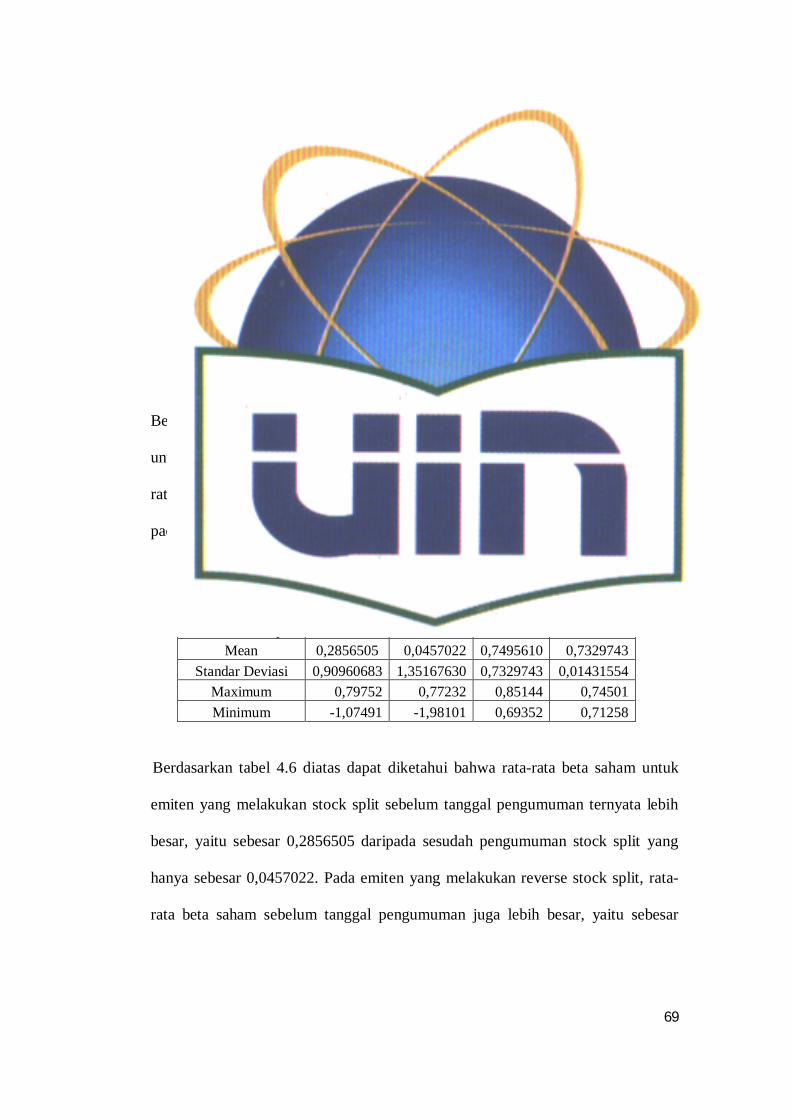

Tabel 4.5 Beta saham periode investigasi 69 Tabel 4.6 Statistik Deskriptif Beta Saham 69

Tabel 4.7 Beta Saham Emiten yang melakukan Stock Split 70

Tabel 4.8 Beta Saham Emiten yang melakukan reverse stock split 71

Tabel 4.9 Uji One-Sample Kolmogorov- Smirnov Abnormal Stock Split 73

Tabel 4.10 Uji One-Sample Kolmogorov- Smirnov

Abnormal Return Reverse Stock Split 74

Tabel 4.11 Uji beda Paired sample t-test abnormal return stock split 75

Tabel 4.12 Uji beda Paired sample t-test abnormal return reverse stock split 77

Tabel 4.13 Uji One-Sample Kolmogorov- Smirnov Beta Stock Split 78

Tabel 4.14 Uji One-Sample Kolmogorov- Smirnov Beta Reverse Stock Split 80

xi

Tabel 4.15 Uji beda Paired sample t-test beta saham stock split 81

Tabel 4.16 Uji beda Paired sample t-test beta saham reverse stock split 82

xii

DAFTAR GAMBAR

Nomor Keterangan Halaman

Gambar 2.1 Kerangka Pemikiran 38

xiii

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

Lampiran 1 Abnormal Return Stock Split 94

Lampiran 2 Abnormal Return Reverse Stock Split 94

Lampiran 3 Deskriptif statistik Abnormal return Stock Split dan 95

Reverse stock split

Lampiran 4 Uji Normalitas Abnormal Return Stock Split 95

Lampiran 5 Uji Normalitas Abnormal Return Reverse Stock Split 96

Lampiran 6 Paired sample Statistic 96

Lampiran 7 Paired sample Correlation 96

Lampiran 8 Uji beda abnormal return stock split 96

Lampiran 9 Paired sample Statistic 97

Lampiran 10 Paired sample Correlation 97

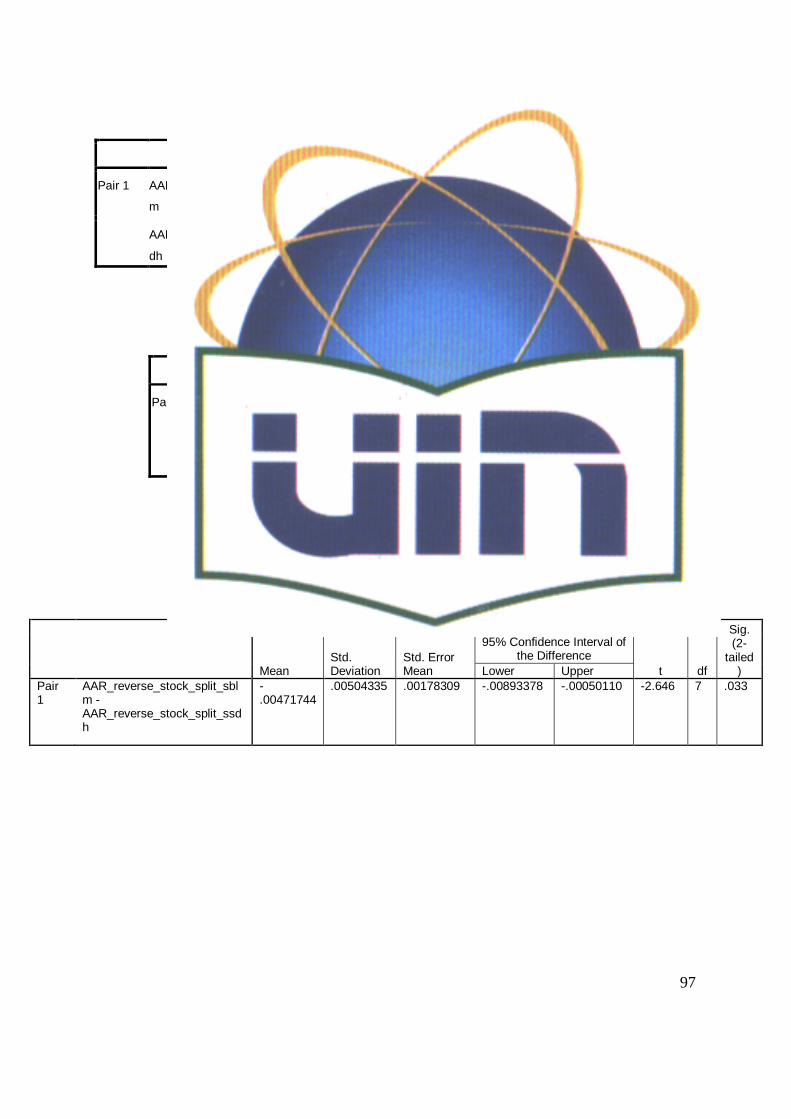

Lampiran 11 Uji beda abnormal return reverse stock split 97

Lampiran 12 Beta Saham Stock Split 98

Lampiran 13 Beta Saham Reverse Stock Split 98

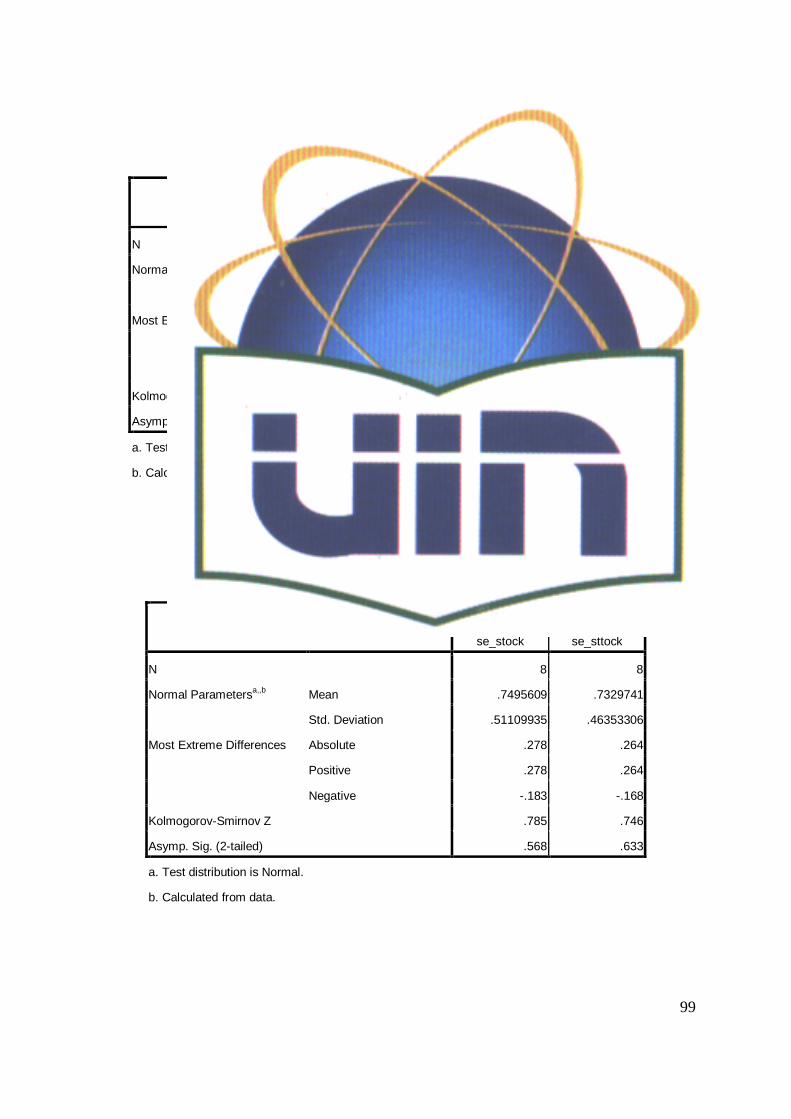

Lampiran 14 Uji Normalitas Beta Saham Stock Split 99

Lampiran 15 Uji Normalitas Beta Saham Stock Split 99

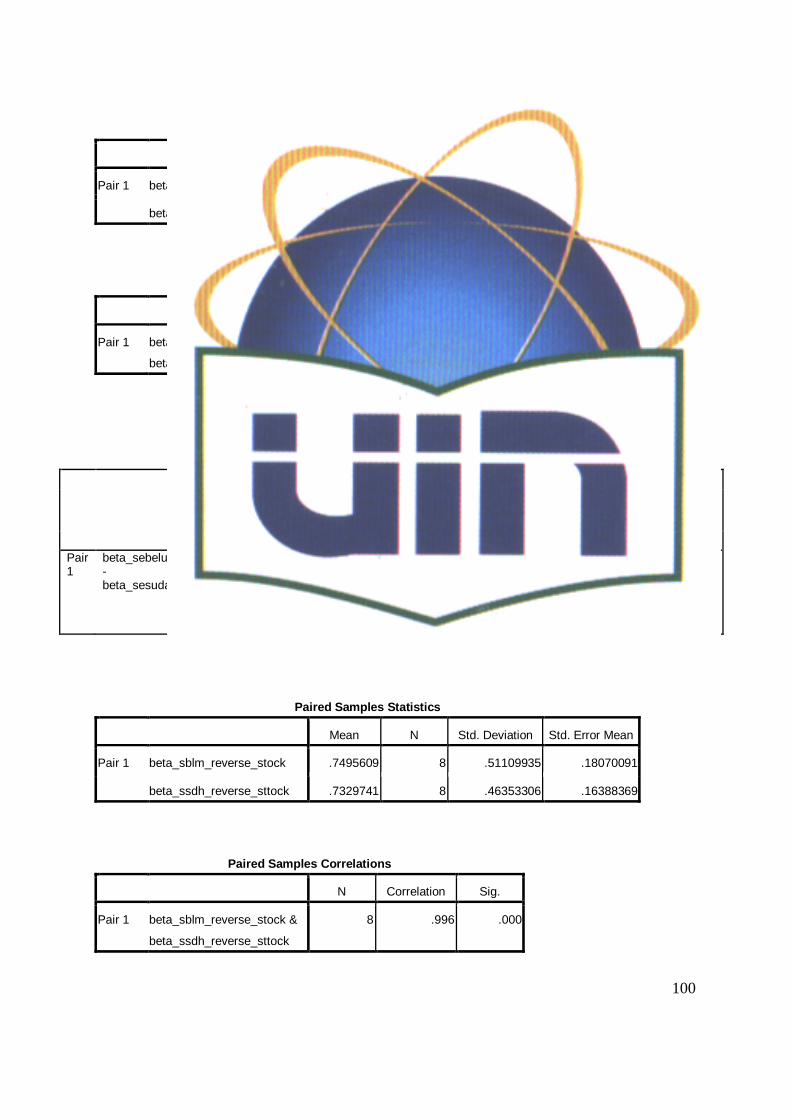

Lampiran 16 Paired sample Statistic 100

Lampiran 17 Paired Sample Correlation 100

Lampiran 18 Uji beda beta saham stock split 100

Lampiran 19 Paired sample Statistic 100

Lampiran 20 Paired sample Correlation 100

Lampiran 21 Uji beda beta saham reverse stock split 101

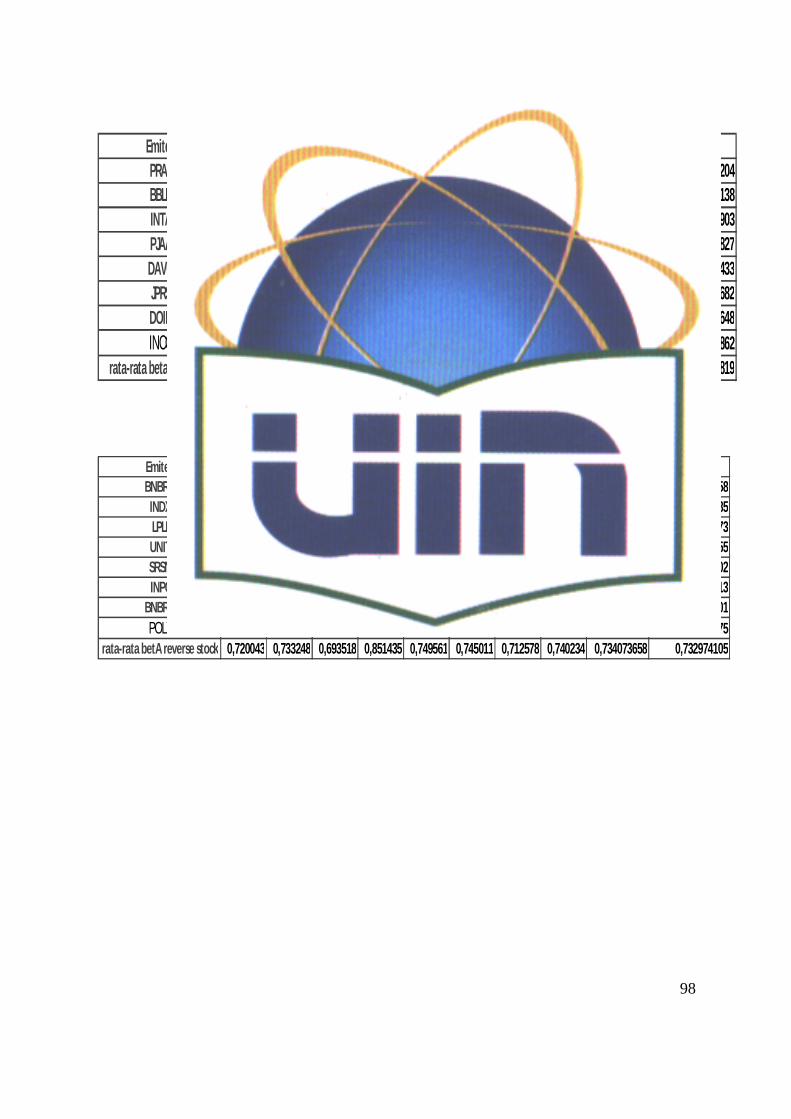

Lampiran 22 Deskriptive statistik Beta Stock Split 101

Lampiran 23 Deskriptive Statistik Beta Reverse Stock Split 101

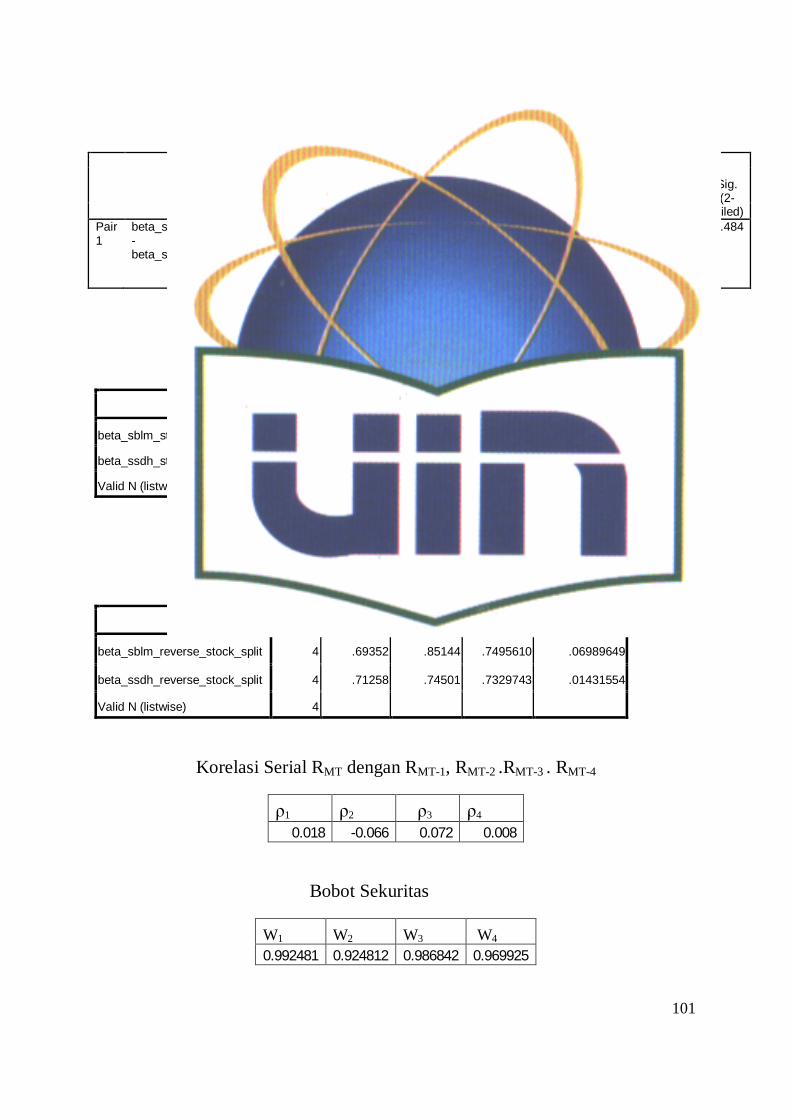

Lampiran 24 Korelasi Serial RMT dengan RMT-1, RMT-2 . RMT-3 . RMT-4 101

Lampiran 24 Bobot Sekuritas 101

xiv

1

BAB I

PENDAHULUAN

A. Latar Belakang

Kegiatan investasi adalah aktivitas yang dilakukan oleh investor baik individu

ataupun perusahaan dengan harapan akan memperoleh imbal hasil sesuai nilai nominal

yang diinvestasikan. Besarnya imbal hasil yang akan diperoleh tergantung kepada

karakteristik investasi yang dipilih oleh investor tersebut. Investor yang memilih untuk

berinvestasi pada saham dengan risiko tinggi akan mendapatkan imbal hasil tinggi,

begitu pula dengan investor yang memilih untuk berinvestasi pada saham dengan risiko

rendah akan mendapatkan imbal hasil rendah.

Dengan investasi, seorang individu atau perusahaan akan membelanjakan uangnya

hari ini dengan berharap akan mendapatkan keuntungan yang lebih besar di masa

mendatang ( Brigham & Houston,2006: 214).

Risiko didefinisikan dalam kamus Webster sebagai “suatu halangan; gangguan;

terhadap kerugian atau kecelakaan.”.Jadi risiko diartikan sebagai peluang akan

terjadinya suatu peristiwa yang tidak diinginkan (Brigham & Houston,2006:216).

Risiko terbagi menjadi dua macam yaitu risiko sistematik dan tidak sistematik.

Risiko sistematik adalah setiap risiko yang mempengaruhi sebagian besar aset

dengan tingkat risiko yang bermacam-macam. Risiko tidak sistematik adalah risiko

yang spesifik mempengaruhi satu aset atau kelompok kecil aset dan risiko tersebut

dapat didiversifikasi. Contoh dari risiko sistematik termasuk ketidakpastian mengenai

keadaan ekonomi secara umum seperti GNP, tingkat bunga atau inflasi. Dilain sisi,

2

pengumuman yang spesifik terhadap perusahaan, seperti tambang emas yang

menemukan emas adalah contoh dari risiko tidak sistematik ( Rodoni dan Ali, 2010:89).

Jones (2001) dalam Michael C Koridama dan Kartika Nuringsih (2008:332-346),

Risiko sistematik tidak dapat dihilangkan dengan cara diversifikasi. Dalam pembahasan

lebih lanjut risiko sistematik dikenal dengan beta saham. Sebagai akibat dari sifatnya

yang tidak dapat ditekan dengan diversifikasi, maka banyak penelitian yang membahas

lebih mendalam mengenai risiko sistematis. Penelitian dilakukan untuk mengetahui

variabel apa saja yang berpengaruh secara signifikan terhadap risiko sistematis atau

beta. Apabila ditelaah lebih lanjut, risiko sistematis lebih disebabkan oleh faktor

ekonomi makro,tingkat inflasi,rasio keuangan,ukuran perusahaan, kebijakan

pajak,kondisi perekonomian, dan faktor-faktor lain yang tidak dapat dikendalikan oleh

perusahaan.

Dwi Haroyah M (2000 : 50), untuk mengukur risiko yang tidak dapat disebar dari

suatu sekuritas atau portofolio relatif terhadap risiko pasar digunakan koefisien beta.

Beta merupakan suatu pengukur volatilitas return suatu sekuritas atau return portofolio

terhadap perubahan ekonomi makro atau return portofolio pasar. Penggunaan beta

menunjukkan pengukuran risiko yang dipengaruhi oleh perubahan ekonomi makro yang

tidak dapat dihilangkan dengan diversifikasi maupun risiko tidak sistematik. Dengan

penggunaan beta sebagai ukuran risiko sistematik akan dapat dipakai untuk

mengestimasi tingkat keuntungan yang diharapkan investor.

Informasi merupakan kebutuhan yang mendasar bagi para investor dalam

pengambilan keputusan. Pengambilan keputusan ini berkaitan dengan pemilihan

3

portofolio investasi yang paling menguntungkan dengan tingkat risiko tertentu.

Informasi dapat mengurangi ketidakpastian yang terjadi, sehingga keputusan yang

diambil diharapkan akan sesuai dengan tujuan yang ingin dicapai. Dalam pasar modal,

banyak sekali informasi yang dapat diperoleh investor baik informasi yang tersedia di

publik maupun informasi pribadi (privat) (Syaichu dan Puspito,2007:2).

Pasar modal yang efisien adalah satu dimana harga saham secara penuh

merefleksikan informasi yang tersedia. Pasar modal efisien memiliki implikasi bagi

investor dan perusahaan.

a. Karena informasi direfleksikan pada harga sekuritas dengan cepat, mengetahui

informasi ketika diumumkan menjadi tidak ada keuntungan.

b. Perusahaan harus mengharapkan akan menerima nilai yang wajar dari sekuritas

yang dijual.Perusahaan tidak dapat memperoleh keuntungan dari fooling investor

dipasar efisien (Rodoni dan Ali,2010:108).

Salah satu informasi yang ada adalah pengumuman stock split atau pemecahan

saham. Informasi ini dapat memiliki makna atau nilai jika keberadaan informasi tersebut

menyebabkan investor melakukan transaksi di pasar modal, yang akan tercermin dalam

perubahan harga saham, volume perdagangan dan indikator atau karakteristik pasar

lainnya. (Syaichu dan Puspito :2007 :2).

Susiyanto (2004) dalam Hamzah (2006 :24-25): bahwa pemecahan saham (stock

split) merupakan aksi emiten yang dilakukan dengan cara memecah nilai nominal

saham menjadi nominal yang lebih kecil sesuai dengan rasio stock split yang ditentukan.

Sedangkan penggabungan saham (reverse stock split) merupakan aksi emiten yang

4

berkebalikan dengan stock split, yaitu dengan cara menggabungkan nilai nominal saham

menjadi nominal yang lebih besar sesuai dengan rasio reverse stock split yang telah

ditentukan.

Stock split dan reverse stock split sendiri merupakan tindakan perusahaan (corporate

action) yang masih menjadi fenomena yang menarik hingga saat ini karena keduanya

tidak memberikan tambahan nilai ekonomis bagi perusahaan oleh karena itu keduanya

sering disebut sebagai kosmetika saham yang mengandung pengertian bahwa upaya

tersebut dilakukan oleh perusahaan untuk membuat sahamnya terlihat menarik bagi

investor.

Terdapat banyak penelitian yang membahas mengenai pengumuman stock split dan

reverse stock split. Penelitian yang dilakukan Ade Wirman (2002 :39) menguji

pengaruh stock split terhadap likuiditas saham di pasar modal dengan memilih 15

emiten dari 40 emiten yang telah melakukan stock split atau perubahan nilai nominal

menghasilkan kesimpulan bahwa stock split mempunyai pengaruh negative atau dapat

dikatakan bahwa likuiditas menurun dengan dilakukan stock split.

Penelitian yang dilakukan oleh Fitri Anomsari (2007 :209) menguji reaksi pasar

yakni: harga, volume, dan likuiditas saham terhadap peristiwa stock split perusahaan

yang Go Publik di Bursa Efek Jakarta menghasilkan kesimpulan bahwa terdapat

perbedaan yang signifikan antara volume perdagangan saham sebelum dan sesudah

stock split, dan tidak terdapat perbedaan yang signifikan antara harga saham dan

likuiditas saham sebelum dan sesudah stock split.

5

Penelitian yang dilakukan Wisudowati Ayu Sugito (2009) menguji motivasi dibalik

stock split dan reverse stock split: Pembuktian pada likuiditas dan Return saham

menghasilkan kesimpulan terdapat perbedaan yang signifikan antara likuiditas sebelum

dan sesudah pelaksanaan stock split dan reverse stock split. Terdapat abnormal return

yang signifikan sebelum tanggal pengumuman stock split dan reverse stock split.

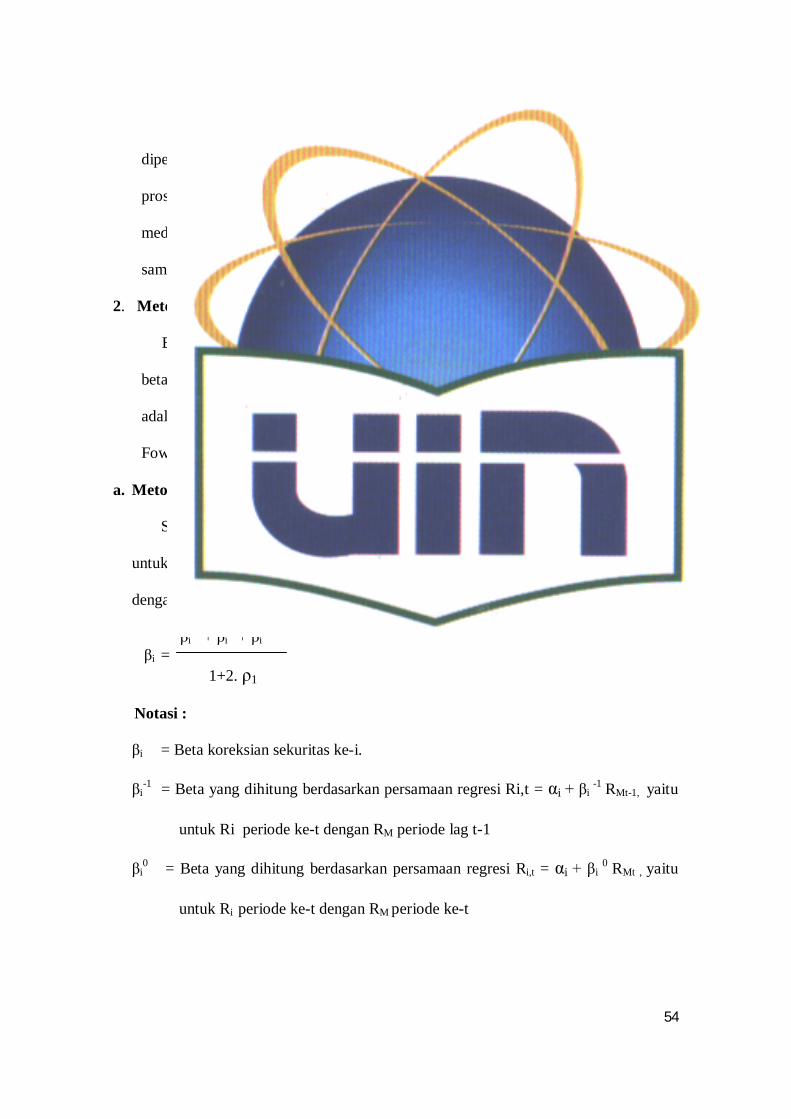

Penelitian stock split dengan menggunakan koreksi beta hanya sedikit, diantaranya

adalah penelitian yang dilakukan oleh Wiggins 1992 dalam Luciana Spica Amilia dan

Emanuel Kristijadi (2005:2). Penelitian ini dilakukan dengan membandingkan

perbedaan beta diseputar tanggal pengumuman pemecahan saham dengan menggunakan

data return bulanan. Metoda koreksi beta yang digunakan adalah Metoda Scholes dan

Williams (1977) dan Fowler dan Rorke (1983). Hasil penelitiannya menunjukkan

bahwa tidak ada perbedaan yang signifikan secara statistik antara beta sebelum dan

sesudah pemecahan saham baik dengan menggunakan data return harian, mingguan,

maupun bulanan. Penelitian Wiggins tersebut didasarkan oleh penelitian yang dilakukan

oleh Brennan dan Copeland. Brennan dan Copeland (1988) melakukan pengujian

terhadap 1034 perusahaan yang melakukan pemecahan saham dalam kaitannya dengan

perubahan risiko sistematis. Hasil penelitian ini menunjukkan bahwa resiko sistematis

atau beta yang terjadi pada saat sesudah pemecahan saham cenderung lebih tinggi

daripada saat pengumuman dan sebelum pengumuman.

Berdasarkan uraian diatas maka peneliti tertarik untuk melakukan penelitian kembali

dengan judul :

6

“Analisis Dampak Pengumuman Stock Split dan Reverse Stock Split Terhadap

Abnormal Return Dan Perubahan Beta Saham”

Penelitian ini mengambil periode Januari 2005 sampai dengan Desember 2009

dikarenakan:

1. Terdapat peningkatan jumlah emiten yang melakukan stock split dan reverse

stock split.

2. Meningkatnya capital inflow di pasar modal Indonesia

Adapun perbedaan penelitian ini dibandingkan dengan penelitian sebelumnya adalah

sebagai berikut:

1. Menggunakan variabel dependen abnormal return dan beta sebagai variabel yang

dipengaruhi oleh stock split dan reverse stock split.

2. Periode penelitian yang dilakukan masih update sehingga menghasilkan

informasi terkini mengenai perbedaan abnormal return dan beta saham yang

disebabkan dari aktivitas stock split dan reverse stock split.

Untuk dapat lebih memahami dan menghindari kemungkinan menyimpang dari

penelitian, maka diperlukan identifikasi dan pembatasan masalah sebagai berikut.

Berdasarkan latar belakang masalah diatas, maka peneliti melakukan identifikasi

masalah sebagai berikut :

a. Mengidentifikasi apakah terdapat perbedaan abnormal return yang signifikan pada

saat sebelum dan sesudah stock split serta sebelum dan sesudah reverse stock split .

b. Mengidentifikasi apakah terdapat perbedaan beta saham yang signifikan pada saat

sebelum dan sesudah stock split serta sebelum dan sesudah reverse stock split.

7

Dalam penelitian ini, peneliti melakukan pembatasan masalah agar penelitian yang

akan dilakukan tidak menyimpang dari maksud penelitian.

Adapun pembatasan masalah yang terdapat dalam penelitian ini adalah sebagai berikut.

a. Perusahaan yang menjadi sampel penelitian adalah perusahaan yang sahamnya

terdaftar dalam Bursa Efek Indonesia yang melakukan kebijakan stock split atau

reverse stock split selama periode penelitian.

b. Tindakan Korporasi yang diteliti dalam penelitian ini, hanyalah stock split atau

reverse stock split.

c. Penentuan periode jendela (window period) dalam penelitian ini adalah 10 hari

perdagangan untuk abnormal return yang mencakup 5 hari sebelum pencatatan

split, dan 5 hari sesudah pencatatan split. Sedangkan untuk beta saham mencakup 4

hari sebelum pencatatan split, dan 4 hari sesudah pencatatan split karena

menggunakan metode beta Fowler dan Rorke periode 4 lag dan 4 lead.

B. Perumusan Masalah

Berdasarkan pembatasan masalah yang telah dikemukakan diatas, maka rumusan

masalah dalam penelitian ini adalah sebagai berikut :

1. Apakah terdapat perbedaan yang sinifikan abnormal return pada saat sebelum dan

sesudah stock split ?

2. Apakah terdapat perbedaan yang signifikan abnormal return pada saat sebelum dan

sesudah reverse stock split ?

3. Apakah terdapat perbedaan yang signifikan beta saham pada saat sebelum dan

sesudah stock split ?

8

4. Apakah terdapat perbedaan yang signifikan beta saham pada saat sebelum dan

sesudah reverse stock split ?

B. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mendapatkan bukti empiris tentang hal-

hal berikut:

1. Untuk mengetahui apakah terdapat perbedaan yang signifikan abnormal return

pada saat sebelum dan sesudah stock split.

2. Untuk mengetahui apakah terdapat perbedaan yang signifikan abnormal return

pada saat sebelum dan sesudah reverse stock split.

3. Untuk mengetahui apakah terdapat perbedaan yang signifikan beta saham pada

saat sebelum dan sesudah stock split.

4. Untuk mengetahui apakah terdapat perbedaan yang signifikan beta saham pada

saat sebelum dan sesudah reverse stock split.

2. Manfaat Penelitian

Berdasarkan tujuan penelitian diatas, maka penulis berharap bahwa penelitian ini

akan memiliki manfaat bagi :

Penulis

Merupakan salah satu sarana bagi penulis untuk berfikir ilmiah serta

mengimplementasikan ilmu pengetahuan yang telah penulis dapatkan dari aktifitas

perkuliahan jurusan manajemen keuangan UIN Syarif Hidayatullah Jakarta.

9

Perusahaan

Sebagai bahan masukan bagi perusahaan agar dapat membuat keputusan yang

tepat untuk meningkatkan profitabilitasnya dengan melakukan kebijakan stock split

dan reverse stock split.

Investor

Memberikan informasi yang berguna bagi investor dalam melakukan transaksi

perdagangan saham pada perusahan yang melakukan stock split dan reverse stock

split diukur dari risiko yang ada.

Penelitian selanjutnya

Penelitian ini diharapkan dapat digunakan sebagai referensi bagi penelitian

selanjutnya di bidang manajemen keuangan.

Akademisi

Dapat menambah khazanah ilmu pengetahuan dan memberikan stimulus bagi

peneliti lain untuk melakukan penelitian lebih lanjut dengan variabel-variabel

lainnya.

10

BAB II

LANDASAN TEORI

1. Stock Split

Block dan Hirt (2002 :656) “ stock split is a division of shares by a ratio set by the

board of directors-two for one, three for one, three for two, and so on. Stock split

ussually indicate the company’s stock has risen in price to a level that the directors feel

limits the trading appeal of the stock. The par value is dividend by the ratio set, and the

new shares are issued to the current stockholders of record to increase their shares to

the stated level”

Ross et al (2003:627), A stock split conceptually similar to a stock dividend, but it

is commonly expressed as a ratio. For example, in a three-for-two split, each

shareholder receives one additional share of stock for each two held originally, so a

three-for-two split amounts to a 50 percent stock dividend. Again, no cash is paid out,

and the percentage of the entire firm that each shareholder owns is unaffected

Abdul Hafiz Tanjung (2007 : 117), pemecahan saham adalah memecah selembar

saham menjadi n lembar saham. Harga per lembar saham baru setelah pemecahan

saham adalah 1/n dari harga saham sebelumnya. Pada dasarnya ada dua jenis

pemecahan saham yang dapat dilakukan yaitu split-up dan split down. Split-up adalah

penurunan nilai nominal per lembar saham yang mengakibatkan peningkatan dalam

jumlah saham yang beredar. Misalnya pemecahan saham dengan split factor 2:1, 3:1,

dan 4:1. Split-down merupakan peningkatan nilai nominal per lembar saham yang

mengakibatkan penurunan jumlah saham beredar, misalnya dengan split faktor 1:2, 1:3,

11

1:4, atau 1:5. Dalam hal ini split factor diartikan sebagai perbandingan antara jumlah

saham yang beredar setelah pemecahan dengan jumlah saham yang beredar sebelum

pemecahan. Jumlah saham yang beredar adalah 1 juta lembar dengan nilai Rp 1000,-

per lembar. Nilai ekuitas perusahaan adalah sebesar 1 juta x Rp 1000,- = Rp 1 milyard.

Perusahaan memecah dari satu lembar saham untuk dijadikan sebanyak 2 lembar saham,

sehingga harga per lembar saham baru adalah menjadi Rp 500,- dan jumlah saham

beredar menjadi 2 juta lembar. Nilai ekuitas perusahaan tidak berubah, yaitu tetap

sebesar 2 juta x Rp 500,- = Rp 1 milyard.

Fitri Anomsari (2007:199), stock split (pemecahan saham) merupakan kebijakan

para emiten untuk meningkatkan jumlah saham yang beredar karena harga saham dinilai

terlalu tinggi (over valued). Harga saham yang terlalu tinggi akan menjadi tidak

menarik bagi investor karena sudah melewati “optimal trading range” tertentu, dimana

harga tersebut sudah memberikan nilai yang maksimal bagi perusahaan sehingga tidak

bisa meningkat lagi. Dalam kondisi seperti itu, pihak emiten akan melakukan stock split

dengan tujuan agar sahamnya menjadi menarik lagi bagi para investor karena harganya

semakin murah (under-valued) seiring dengan jumlah sahamnya yang semakin banyak.

Bodie, et.al, (2008:648)Stock Split (pemecahan saham) adalah penerbitan oleh

perusahaan atas sejumlah saham untuk ditukarkan dengan sejumlah saham yang ada

yang dimiliki oleh pemegang saham. Pemecahan saham bisa dua arah, apakah menaikan

atau menurunkan jumlah saham yang beredar

Ridwan S.Sundjaja, et.al (2010: 392), Pemecahan saham adalah metoda yang biasa

digunakan untuk menurunkan harga pasar saham perusahaan dengan meningkatkan

12

jumlah lembar saham yang dimiliki pemegang saham. Pemecahan saham tidak

berpengaruh pada struktur modal perusahaan, umumnya meningkatkan jumlah lembar

saham yang beredar dan mengurangi nilai per lembar saham. Dengan kata lain, dalam

pemecahan saham, sejumlah lembar saham baru akan ditukar dengan sejumlah lembar

saham yang beredar. Saham dipecah 2 dari 1 berarti 2 saham baru ditukar untuk 1

saham lama, saham dipecah 3 dari 2 berarti 3 saham baru ditukar untuk tiap-tiap 2

lembar saham biasa dan seterusnya.

Dari berbagai pandangan dan pernyataan para ahli maka dapat disimpulkan bahwa

pengertian stock split adalah:

1. Stock split membagi saham menjadi nilai nominal yang lebih kecil.

2. Split faktor adalah perbandingan antara jumlah saham yang beredar sebelum

dilakukannya stock split dengan jumlah saham yang beredar setelah

dilakukannya stock split. Besarnya rasio split faktor bergantung pada kebijakan

manajemen perusahaan.

3. Stock Split (pemecahan saham) adalah penerbitan oleh perusahaan atas sejumlah

saham untuk ditukarkan dengan sejumlah saham yang ada yang dimiliki oleh

pemegang saham

Stock split dilakukan untuk mencapai titik rentang harga optimal karena harga saham

yang terlampau tinggi akan sulit dijangkau oleh daya beli investor individu,dengan

dilakukan stock split maka harga saham akan lebih murah dan mampu dijangkau oleh

daya beli investor individu.

13

Beberapa alasan yang dapat dikemukakan, mengapa suatu perusahaan melakukan

stock split, yaitu:

1. Pengurangan Harga Saham Biasa

Tujuan utama stock split adalah untuk mengurangi harga per lembar saham

perusahaan. Suatu harga per lembar saham yang lebih rendah, membuat saham itu

dapat menghasilkan pembelian dalam jumlah yang lebih besar. Tujuan pengurangan

harga adalah agar perusahaan dapat menarik lebih banyak investor untuk membeli

saham sehingga dapat menaikkan permintaan dan harga pasar saham tersebut.

2. Indikasi Pertumbuhan

Manajemen mungkin menggunakan stock split untuk memberi tahu pasar,

bahwa pertumbuhan yang tinggi telah dilakukan oleh perusahaan. Saham

perusahaan yang mempunyai pertumbuhan tinggi biasanya mengandung nilai

yang bersifat informatif, yaitu menunjukkan bahwa suatu perusahaan ingin

menghindari harga per lembar saham yang tinggi di masa mendatang atas saham

tersebut karena ada pertumbuhan

3. Reverse Split ( Indikasi Kesulitan )

Sebagai ganti stock split, mungkin perusahaan ingin mengurangi jumlah saham

yang beredar. Hal ini dapat diselesaikan dengan suatu reverse split, yaitu

pengurangan jumlah saham yang beredar.( Ika W dan Purwaningsih: 2008 ).

Perusahaan melakukan stock split karena harga saham sudah melebihi harga

optimal dimana harga saham sudah tidak dapat meningkat sesuai dengan kenaikan

kinerja perusahaan. Saham perlu dipecah agar harga saham menjadi lebih kecil dan

14

kemudian harga saham akan meningkat sesuai dengan kenaikan kinerja perusahaan.

Oleh karena itu, menurut signaling theory, stock split hanya dilakukan oleh

perusahaan yang memiliki prospek kinerja yang baik dimana perusahaan yakin

bahwa harga saham setelah dipecah akan naik sesuai dengan kenaikan kinerja

perusahaan di masa depan. ( Ika W & Purwaningsih: 2008)

Grinblatt, Masulis dan Titman (1984) dalam Jogiyanto (2009: 545)

menggunakan data harian untuk melihat pengaruh dari pengumuman stock split.

Sebanyak 125 peristiwa stock split yang bebas dari pengumuman lainnya selama

tiga hari sekelililng tanggal pengumuman dijadikan sebagai sampel data. Mereka

menemukan reaksi yang signifikan dari pengumuman stock split. Mereka

menginterpretasikan bahwa pengumuman stock split merupakan sinyal yang positip

terhadap aliran kas masa depan perusahaan.(Jogiyanto, 2009:545).

Pengumuman stock split dianggap sebagai sinyal yang positif karena manajer

akan menyampaikan prospek masa depan yang baik dari perusahaan publik yang

belum mengetahuinya. Alasan sinyal ini didukung dengan kenyataan bahwa

perusahaan yang melakukan stock split merupakan perusahaan yang mempunyai

kinerja yang baik. Jika pasar bereaksi pada waktu pengumuman stock split, bukan

berarti bahwa pasar bereaksi karena informasi stock split tersebut yang tidak

mempunyai nilai ekonomis,tetapi bereaksi karena mengetahui prospek perusahaan

di masa depan yang disinyalkan melalui stock split. Supaya suatu sinyal dianggap

valid dan dapat dipercaya oleh pasar, maka tidak semua perusahaan dapat

melakukannya. Hanya perusahaan yang benar-benar mempunyai kondisi sesuai

15

yang disinyalkan yang akan mendapatkan reaksi positif. Perusahaan yang

memberikan sinyal tidak valid akan mendapatkan dampak yang negatif. Sesuai

dengan yang ditemukan oleh Copeland bahwa stock split mengandung biaya yang

harus ditanggung, maka hanya perusahaan yang mempunyai prospek bagus saja

yang mampu menanggung biaya ini dan sebaliknya perusahaan yang tidak

mempunyai prospek yang baik yang mencoba memberikan sinyal tidak valid lewat

stock split akan tidak mampu menanggung biaya tersebut, sehingga bukannya stock

split akan meningkatkan harga sekuritasnya tetapi akan menurunkannya jika pasar

cukup canggih untuk mengetahuinya.

Manajemen melakukan stock split dalam upaya untuk mengarahkan harga

saham pada interval tertentu yang tidak terlalu mahal atau tidak terlalu tinggi untuk

saham perusahaan. Menurut teori ini, harga saham yang dinilai terlalu tinggi

menyebabkan saham tersebut kurang aktif untuk diperdagangkan. Keputusan stock

split menyebabkan harga saham menjadi tidak terlalu tinggi, sehingga akan

semakin banyak investor yang mampu bertransaksi yang kemudian akan

meningkatkan likuiditas perdagangan saham. Jadi menurut trading range theory,

manajemen melakukan stock split karena memandang bahwa harga saham

perusahaan sudah terlalu tinggi. Atau dengan kata lain, harga saham yang tinggi

menjadi pendorong bagi manajemen untuk melakukan stock split.( Sukardi 2003

dalam Ika W & Purwaningsih: 2008).

16

2. Reverse Stock Split

Ross et al (2003:627), A less frequently encountered financial maneuver is the

reverse split. In 1999, for example, 79 Nasdaq firms executed reverse splits. In 2000,

oly 36 did. Reverse splits generally range from 1-for-2 to 1-for-10. In a one –for-

three reverse split, each investor exchanges three old shares for one new share. The

par value is tripled in the process. As with stock splits and stock dividends a case can

be made that a reverse split has no real effect.

Pada dasarnya ada dua jenis pemecahan saham yang dapat dilakukan yaitu

pemecahan saham naik (split-up ) dan pemecahan saham turun (split-down) atau

yang biasa dikenal dengan reverse stock split. Reverse stock split adalah perubahan

nilai nominal per lembar saham dan mengurangi jumlah saham yang beredar sesuai

dengan faktor pemecahan misalnya 1:2; 1:3; dan 1:4. Reverse stock split biasanya

dilakukan ketika harga saham dinilai terlalu rendah, sehingga dianggap tidak

memiliki prospek yang cukup baik (Basir dan Fakhrudin, 2005)

Sanjaya (2007) , Reverse stock split merupakan perubahan nilai nominal per

lembar saham dan mengurangi jumlah saham yang beredar sesuai dengan faktor pem

ecahan. Reverse stock split biasanya dilakukan ketika harga saham dinilai terlalu

rendah. Reverse stock split merupakan penggabungan nilai nominal saham menjadi

pecahan yang lebih besar. Oleh karena itu, jumlah saham yang dimiliki oleh

pemegang saham akan berkurang dengan nilai nominal per lembar saham menjadi

lebih besar. Ini menyebabkan nilai saham akan meningkat secara proporsional.

17

Wan Chen Lee(2010:26 dalam Robinson : 2008) A reverse split involves a

substitution of one new share for a certain number of outstanding shares and, hence,

the share price increases after reverse split. Reverse stock split are essentially paper

transactions that do not affect a firm stream of cash flow directly. Yet, in recent years

there are as many reverse split are regular stock split occured in the U.S markets.

Ridwan S.Sundjaja, et.al (2010: 393), Pemecahan balik saham, metoda yang

digunakan untuk meningkatkan harga pasar saham perusahaan dengan cara menukar

balik sejumlah saham yang beredar dengan satu saham yang baru. Misalnya : saham

yang dipecah balik dari 2 menjadi 1 artinya 2 saham lama ditukar balik menjadi 1

saham baru, saham yang dipecah balik dari 3 menjadi 2 artinya 3 saham lama ditukar

balik menjadi 2 saham baru , dan seterusnya.

Dari berbagai pandangan dan pernyataan para ahli maka dapat disimpulkan bahwa

pengertian reverse stock split adalah:

1. Reverse stock split menggabungkan beberapa saham menjadi satu untuk

memperbesar nilai nominal

2. Reverse stock split merubah nilai nominal per lembar saham dan mengurangi

jumlah saham yang beredar sesuai dengan faktor pemecahan.

3. Pemecahan balik saham, metoda yang digunakan untuk meningkatkan harga

pasar saham perusahaan dengan cara menukar balik sejumlah saham yang

beredar dengan satu saham yang baru.

18

3. Beta Saham

Beta merupakan suatu pengukur volatilitas return suatu sekuritas atau return

portofolio terhadap return pasar. Beta sekuritas ke-i mengukur volatilitas return

sekuritas ke-i dengan return pasar. Beta portofolio mengukur volatilitas return

portofolio dengan return pasar. Dengan demikian beta adalah pengukur risiko

sistematik dari suatu sekuritas atau portofolio relatif terhadap risiko pasar

(Jogiyanto,2009:364)

Setiap perusahaan memiliki risiko sistematik yang berbeda-beda. Menurut

Jones(1996) dalam Dwi Haroyah (2000 :52s) beta merupakan suatu ukuran relatif dari

risiko sistematik saham individu dalam hubungannya dengan pasar secara keseluruhan

yang diukur dari fluktuasi pendapatan (return). Masing-masing saham memiliki

kepekaan yang berbeda-beda terhadap perubahan pasar. Saham dengan koefisien beta

sama dengan satu berarti memiliki risiko yang sama dengan risiko rata-rata pasar.

Koefisien beta leb ih dari satu menunjukkan bahwa saham tersebut sangat peka terhadap

perubahan pasar atau memiliki risiko diatas risiko pasar, disebut sebagai saham yang

agresif. Saham yang mempunyai beta kurang dari satu disebut saham yang defensif

dimana saham tersebut kurang peka terhadap perubahan pasar.

Beta merupakan risiko yang dinyatakan dalam “Sensitivity to market” yaitu ukuran

risiko yang didasarkan pada sensitivitas pergerakan return suatu saham terhadap return

suatu saham terhadap market return. Menurut Beaver,Ketter dan Scholes

(Grubber:1995) dalam Indra (2006) menyatakan:

19

“Beta is risk measure that arises from the relationship between the return on a stock

and the return on the markets however, we should know that the risk a firm should be

determined by some combination the firm’s fundamental of the firm’s stock. If these

relationship could be determined, they would help us to understand betas and to better

forecast betas.

Beta suatu sekuritas dapat dihitung dengan teknik estimasi yang menggunakan data

historis. Beta yang dihitung berdasarkan data historis ini selanjutnya dapat digunakan

untuk mengestimasi Beta masa datang. Bukti-bukti empiris menunjukkan bahwa beta

historis mampu menyediakan informasi tentang Beta masa depan (Elton dan Gruber,

1994). Analis sekuritas dapat menggunakan data historis dan kemudian menggunakan

faktor-faktor lain yang diperkirakan dapat mempengaruhi beta masa depan.

Beta historis dapat dihitung dengan menggunakan data-data historis berupa data

pasar (return-return sekuritas dan return pasar), data akuntansi ( laba-laba perusahaan

dan laba indeks pasar) atau data fundamental ( menggunakan data-data fundamental).

Beta yang dihitung dengan data pasar disebut beta pasar. Beta yang dihitung dengan

data akuntansi disebut dengan beta akuntansi dan beta yang dihitung dengan data

fundamental disebut beta fundamental.

a. Beta Pasar

Dapat diestimasikan dengan mengumpulkan nilai-nilai historis return dari pasar

selama periode tertentu, misalnya 60 bulan untuk return bulanan, atau 200 hari untuk

return harian. Dengan asumsi bahwa hubungan antara return-return sekuritas dan return-

20

return pasar adalah linier, maka Beta dapat diestimasi secara manual dengan memplot

garis diantara titik-titik return atau dengan teknik regresi. (Jogiyanto,2009:365)

b. Beta Akuntansi

Data akuntansi seperti misalnya laba akuntansi ( accounting earnings) dapat juga

digunakan untuk mengestimasi beta. Beta akuntansi ini dapat dihitung secara sama

dengan beta pasar (yang menggunakan data return), yaitu dengan mengganti data return

dengan laba akuntansi. (Jogiyanto,2009:372).

c. Beta Fundamental

Beaver, Kettler dan Scholes (1970) dalam Jogiyanto(2009:377) mengembangkan

penelitian Ball dan Brown dengan menyajikan perhitungan beta menggunakan

beberapa variabel fundamental. Variabel-variabel yang dipilih oleh mereka merupakan

variabel-variabel yang dianggap berhubungan dengan risiko, karena Beta merupakan

pengukur dari risiko. Dengan argumentasi bahwa risiko dapat ditentukan

menggunakan kombinasi karakteristik pasar dari sekuritas dan nilai-nilai fundamental

perusahaan, maka kombinasi ini akan banyak membantu mengerti beta dan untuk

memprediksinya.oleh karena itu, Beaver, Kettler dan Scholes menggunakan 7 macam

variabel yang merupakan variabel-variabel fundamental. Sebagian besar variabel-

variabel tersebut adalah variabel akuntansi. Walaupun variabel-variabel tersebut

secara umum dianggap bervariasi dengan risiko, tetapi secara teori mungkin tidak

semuanya berhubungan dengan risiko. Ketujuh variabel-variabel yang digunakan

adalah sebagai berikut ini.

21

Dividend Payout

Dividend payout dapat diukur sebagai dividen yang dibayarkan dengan laba yang

tersedia untuk pemegang saham umum. Lintner ( 1956) dalam (Jogiyanto:377-378)

memberikan alasan rasional bahwa perusahaan-perusahaan enggan untuk menurunkan

dividen. Jika perusahaan memotong dividen, maka akan dianggap sebagai sinyal yang

buruk karena dianggap perusahaan membutuhkan dana. Oleh karena itu perusahaan

yang mempunyai risiko tinggi cenderung untuk membayar dividen payout lebih kecil

supaya nanti tidak memotong dividen jika laba yang diperoleh turun. Untuk perusahaan

yang berisiko tinggi, probabilitas untuk mengalami laba yang menurun adalah tinggi.

Dari hasil pemikiran ini, maka dapat disimpulkan adanya hubungan yang negatip antara

risiko dan dividen payout , yaitu risiko tinggi, dividen payout rendah. Karena Beta

merupakan pengukur risiko, maka dapat juga dinyatakan bahwa beta dan dividen payout

mempunyai hubungan yang negatip. Alasan lain yang menyatakan bahwa hubungan

negatip antara beta dan dividen payout adalah bahwa pembayaran dividen dianggap

lebih kecil risikonya dibandingkan dengan capital gains ( Elton dan Grubber, 1994).

Dengan demikian perusahaan yang membayar rasio dividen yang tinggi akan

mempunyai risiko yang lebih kecil dibandingkan dengan yang menahannya dalam

bentuk laba yang ditahan.

Asset Growth

Variabel pertumbuhan aktiva (asset growth) didefinisikan sebagai variabel

perubahan (tingkat pertumbuhan) tahunan dari aktiva total.

22

Leverage

Leverage didefinisikan sebagai nilai buku total hutang jangka panjang dibagi dengan

total aktiva. Leverage diprediksi mempunyai hubungan positip dengan Beta.Bowman

(1980) menggunakan nilai pasar untuk total hutang dalam menghitung leverage dan

mendapatkan hasil yang tidak berbeda jika digunakan dengan nilai buku.

Liquidity

Likuiditas (liquidity) diukur sebagai current ratio yaitu aktiva lancar dibagi dengan

hutang lancar. Likuiditas diprediksi mempunyai hubungan yang negatip dengan beta,

yaitu secara rasional diketahui bahwa semakin likuid perusahaan, semakin kecil

risikonya.

Asset Size

Variabel ukuran aktiva ( asset size ) diukur sebagai logaritma dari total aktiva.

Variabel ini diprediksi mempunyai hubungan yang negatip dengan risiko. Ukuran aktiva

dipakai sebagai wakil pengukur (proxy) besarnya perusahaan. Perusahaan yang besar

dianggap mempunyai risiko yang lebih kecil dibandingkan dengan perusahaan yang

besar dianggap lebih mempunyai akses ke pasar modal, sehingga dianggap mempunyai

Beta yang lebih kecil ( Elton dan Gruber, 1994).

Earnings Variability

Variabilitas laba (earnings variability) diukur dengan nilai deviasi standar dari PER

( price earnings ratio ) atau rasio P/E ( harga saham dibagi dengan laba perusahaan).

Variabilitas dari laba dianggap sebagai risiko perusahaan, sehingga hubungan antara

variabel ini dengan Beta adalah positip.

23

Accounting Beta

Beta akuntansi ( accounting Beta ) diperoleh dari koefisien regresi dengan variabel

dependen perubahan laba akuntansi dan variabel independen adalah perubahan indeks

pasar untuk laba akuntansi portofolio pasar ( Jogiyanto 2009:377-380)

d. Beta Pasar dan Beta Fundamental

Beta return pasar dan Beta fundamental masing-masing mempunyai kelebihan dan

kekurangannya. Kelebihan dari Beta return pasar adalah Beta ini mengukur respon

dari masing-masing sekuritas terhadap pergerakan pasar. Kelemahannya dari Beta

Return Pasar adalah tidak langsung mencerminkan perubahan dari karakteristik

perusahaan karena Beta return pasar dihitung berdasarkan hubungan data pasar (return

perusahaan yang merupakan perubahan dari harga saham dengan return pasar) dan

tidak dihitung berdasarkan data karakteristik (fundamental) perusahaan, seperti

misalnya data fundamental pembayaran dividen. Beta pasar mungkin mencerminkan

pembayaran dividen secara tidak langsung, yaitu lewat perubahan harga saham jika

ada. Berbeda dengan beta fundamental yang mengukur perubahan pembayaran dividen

secara langsung. Di lain pihak, Beta fundamental mempunyai kebaikan bahwa Beta ini

secara langsung berhubungan dengan perubahan karakteristik perusahaan, karena Beta

ini dihitung menggunakan data karakteristik tersebut. Beta fundamental juga

mempunyai kelemahan, yaitu variabel-variabel karakteristik mempunyai efek terhadap

beta fundamental yang sama untuk semua perusahaan.

Rosenberg dan Marante (1975) dalam Jogiyanto(2009:386) kemudian

menggabungkan data return pasar dan data karakteristik perusahaan untuk menghitung

24

beta. Dengan penggabungan ini diharapkan kelemahan masing-masing perhitungan beta

tertutup dan semua kebaikannya tergabung, sehingga diharapkan daya prediksinya

untuk menghitung Beta di masa mendatang lebih akurat.

e. Beta Portofolio

Beta portofolio dapat dihitung dengan cara rata-rata tertimbang ( berdasarkan

proporsi) dari masing-masing individual sekuritas yang membentuk portofolio sebagai

berikut:

n βp = ∑ wi . βi

t =1

Notasi :

βp = Beta Portofolio.

βi = Beta individual sekuritas ke-i. wi

= Proporsi sekuritas ke-i. Beta portofolio umumnya lebih akurat dibandingkan dengan beta tiap-tiap individual

sekuritas. Alasannya adalah sebagai berikut ini.

1. Beta individual sekuritas diasumsikan konstan dari waktu ke waktu.

Kenyataannya Beta individual sekuritas dapat berubah dari waktu ke waktu.

Perubahan Beta individual sekuritas dapat berupa perubahan naik atau

perubahan turun. Beta portofolio akan meniadakan perubahan beta individual

sekuritas dengan perubahan beta individual sekuritas yang lainnya.

25

2. Dengan demikian jika beta tidak akan konstan dari waktu ke waktu, maka beta

portofolio akan lebih tepat dibandingkan dengan beta individual sekuritas.

3. Perhitungan beta individual sekuritas juga tidak lepas dari kesalahan pengukuran

( measurement error) atau kesalahan acak ( random error). Pembentukan

portofolio akan mengurangi kesalahan acak ini, karena kesalahan acak satu

sekuritas mungkin akan ditiadakan oleh kesalahan acak sekuritas lainnya.

Dengan demikian, Beta portofolio juga diharapkan akan lebih tepat

dibandingkan dengan beta individual sekuritas. ( Jogiyanto, 2009: 388).

4. Beta Untuk Pasar Modal Berkembang

Beta untuk pasar modal yang berkembang perlu disesuaikan. Alasannya adalah

beta yang belum disesuaikan masih merupakan beta yang bias disebabkan oleh

perdagangan yang tidak sinkron ( non synchronous trading ). Perdagangan tidak sinkron

ini terjadi karena di pasar yang transaksi perdagangannya jarang terjadi atau disebut

juga dengan pasar yang tipis ( thin market ).Pasar yang tipis merupakan ciri dari pasar

modal yang sedang berkembang.( Jogiyanto, 2009:394-395)

5. Perdagangan tidak sinkron

Beta sebagai pengukur volatilitas mengukur kovarian return suatu sekuritas dengan

return pasar relatip terhadap risiko pasar. Kovarian dalam perhitungan beta ini

menunjukkan hubungan return suatu sekuritas dengan return pasar pada periode yang

sama, yaitu periode ke-t. Perhitungan Beta akan menjadi bias jika kedua periode

tersebut tidak sinkron, yaitu periode return pasar adalah periode ke-t dan periode return

sekuritas bukan periode ke-t, misalnya periode ke t-1 atau t-2 dan seterusnya. Periode

26

ke-t dapat berupa harian ( untuk menghitung beta harian), mingguan ( untuk

menghitung beta mingguan) atau bulanan( untuk menghitung beta bulanan).

Ketidaksamaan waktu antara return sekuritas dengan return pasar dalam perhitungan

Beta disebabkan karena perdagangan sekuritas-sekuritas yang tidak sinkron (non

synchronous trading). Perdagangan tidak sinkron terjadi karena beberapa sekuritas tidak

mengalami perdagangan untuk beberapa waktu. Akibatnya untuk sekuritas-sekuritas ini,

harga-harganya pada periode ke-t sebenarnya merupakan harga-harga sebelumnya yang

merupakan harga-harga terakhir kalinya diperdagangkan, bukan harga-harga hasil

perdagangan pada periode ke-t. Sebagai misalnya adalah harga sekuritas “A” terakhir

kali diperdagangkan lagi sampai akhir bulan tanggal 31. Pada waktu menghitung Beta

menggunakan data akhir untuk sekuritas “A”, terjadi ketidak-sinkronan, yaitu harga

sekuritas “A” hasil dari transaksi tanggal 27 dihubungkan dengan harga indeks pasar

pada tanggal 31. Ketidaksinkronan juga terjadi dalam perhitungan beta untuk sekuritas

lainnya, yaitu harga sekuritas ini pada tanggal 31 dihubungkan dengan harga indeks

pasar walaupun pada tanggal 31 yang sama, tetapi dibentuk dari harga sekuritas yang

bukan pada tanggal 31. Bias ini akan semakin besar dengan semakin banyaknya

sekuritas-sekuritas yang tidak aktif diperdagangkan, sehingga harga indeks pasar pada

periode sebenarnya dibentuk dari harga-harga sekuritas periode sebelumnya.

Perdagangan tidak sinkron juga sering terjadi dalam satu hari perdagangan.

Perdagangan tidak sinkron terjadi jika beberapa sekuritas hanya diperdagangkan pada

pagi hari saja yang harganya kemudian dibawa sampai pasar ditutup yang kemudian

harga tersebut digunakan untuk menghitung indeks pasar pada hari itu. Bias ini terjadi

27

karena anggapannya harga pasar dihitung dari harga-harga sekuritas yang

diperdagangkan sampai detik terakhir pasar ditutup pada hari itu. Karena masalah

perdagangan tidak sinkron disebabkan oleh masalah periode waktu perdagangan dan

masalah dalam interval waktu, maka masalah ini disebut juga dengan periodicity

problem dan intervalling problem ( Jogiyanto,2009:395-396).

6. Abnormal Return

Abnormal return merupakan tingkat keuntungan yang tidak pasti atau beresiko,

bagian dari tingkat keuntungan yang berasal dari informasi yang tidak terduga (

Kurniawan, 2009).

Menurut Jogiyanto (2009: 558 ), Studi peristiwa menganalisis return tidak normal

(abnormal return) dari sekuritas yang mungkin terjadi disekitar pengumuman dari suatu

peristiwa. Abnormal return atau excess return merupakan kelebihan dari return yang

sesungguhnya terjadi terhadap return normal. Return normal merupakan return

ekspektasian (return yang diharapkan oleh investor). Dengan demikian return tidak

normal (abnormal return) adalah selisih antara return sesungguhnya yang terjadi dengan

return ekspektasian, sebagai berikut :

RTNi,t = Ri,t –E(Ri,t )

Notasi :

RTNi,t = return tidak normal (abnormal return) sekuritas ke-i pada periode peristiwa ke-t

Ri,t = return realisasian yang terjadi untuk sekuritas ke-i pada periode peristiwa ke-t

E(Ri,t) = return ekspektasian sekuritas ke-i untuk peristiwa ke-t

28

Return realisasian atau return sesungguhnya merupakan return yang terjadi pada

waktu ke-t yang merupakan selisih harga sekarang relatif terhadap harga sebelumnya

atau dapat dihitung dengan rumus (Pi,t- Pi,t-1) / Pi,t-1. Sedang return ekspektasian

merupakan return yang harus diestimasi. Brown dan Warner (1985) mengestimasi

return ekspektasian menggunakan model estimasi mean adjusted model, market model

dan market-adjusted model.

a Mean-adjusted Model

Model sesuaian rata-rata (mean adjusted model) ini menganggap bahwa return

ekspektasian bernilai konstan yang sama dengan rata-rata return realisasian

sebelumnya selama periode estimasi (estimation period), sebagai berikut :

t2 ∑ Ri,j

j=t1 E(Ri,t ) =

T Notasi :

E(Ri,t) = return ekspektasian sekuritas ke-i pada periode peristiwa ke-t

Ri,j = return realisasian sekuritas ke-i pada periode estimasi ke-j.

T = lamanya periode estimasi, yaitu dari t1 sampai dengan t2

b. Market Model

Perhitungan return ekspektasian dengan model pasar (market model ) ini

dilakukan dengan dua tahap, yaitu (1) membentuk model ekspektasi dengan

menggunakan data realisasi selama periode estimasi dan (2) menggunakan model

29

model ekspektasi ini untuk mengestimasi return ekspektasian di periode jendela.

Model ekspektasi dapat dibentuk menggunakan teknik regresi OLS (Ordinary Least

Square) dengan persamaan :

Ri,j = αi + βi . RMj + εi,j

Notasi :

Ri,j = return realisasian sekuritas ke-i pada periode estimasi ke-j

αi = intercept untuk sekuritas ke-i

βi = koefisien slope yang merupakan Beta dari sekuritas ke-i

RMj = return indeks pasar pada periode estimasi ke-j yang dapat dihitung dengan

rumus RMj = ( IHSGj – IHSGj-1 ) / IHSGj-1 dengan IHSG adalah Indeks

Harga Saham Gabungan

εi,j = kesalahan residu sekuritas ke-i pada periode estimasi ke-j (Jogiyanto :563)

Model sesuaian-pasar ( market-adjusted model) menganggap bahwa penduga yang

terbaik untuk mengestimasi return suatu sekuritas adalah return indeks pasar pada saat

tersebut. Dengan menggunakan model ini, maka tidak perlu menggunakan periode

estimasi untuk membentuk model estimasi, karena return sekuritas yang diestimasi

adalah sama dengan return indeks pasar (Jogiyanto,2009 :568).

7. Pasar Efisien

Teori yang digunakan untuk menjawab apakah pasar bereaksi terhadap informasi

pengumuman reverse stock split berakar pada hipotesis pasar efisien. Hipotesis ini

menyatakan bahwa efisiensi pasar yang disangkutkan (concerned) dengan tingkat harga

30

sekuritas yang secara cepat dan secara penuh merefleksikan informasi yang tersedia (

Jones,2004 ) dalam Sanjaya :2007).

Dalam pasar yang efisien, informasi yang masuk ke pasar akan tercermin pada

harga-harga surat berharga. Pasar akan memproses informasi yang relevan, kemudian

pasar akan mengevaluasi harga saham berdasarkan informasi tersebut. Beberapa

informasi atau fakta material yang terdapat dalam pasar modal misalnya :

penggabungan usaha (merger), pengambilalihan (acquisition), peleburan usaha

(consolidation), pemecahan saham (stock split), pembagian dividen saham ( stock

divident) dan sebagainya ( Luciana Spica dan Emanuel Kristijadi: 2005).

Umumnya terdapat tiga versi EMH : lemah (weak), semikuat (semistrong), dan

kuat (strong). Bentuk ini berbeda dalam hal apa yang dimaksud dengan “seluruh

informasi yang tersedia”.

Hipotesis bentuk lemah (weak–form) menyebutkan bahwa harga saham telah

mencerminkan seluruh informasi yang dapat diturunkan dengan menguji data

perdagangan pasar berupa data historis, volume perdagangan, dan bunga pinjaman.

Versi hipotesis ini berimplikasi bahwa analisis tren adalah sia-sia. Data harga saham

masa lalu tersedia kepada publik dan bisa didapatkan tanpa biaya. Hipotesis bentuk

lemah ini berlaku jika data tersebut merupakan sinyal yang dapat diandalkan tentang

kinerja masa depan, sehingga seluruh investor telah mempelajarinya untuk memahami

sinyal-sinyal tersebut. Pada akhirnya, sinyal tersebut akan kehilangan nilai ketika telah

diketahui secara luas karena sinyal beli, misalnya akan segera meningkatkan harga

saham. (Bodie,2006: 479)

31

Bentuk efisiensi pasar secara lemah ini berkaitan dengan teori langkah acak

(random walk theory) yang menyatakan bahwa data masa lalu tidak berhubungan

dengan nilai sekarang. Jika pasar efisien secara bentuk lemah, maka nilai-nilai masa lalu

tidak dapat digunakan untuk memprediksi harga sekarang. Jika pasar efisien secara

bentuk lemah, maka nilai-nilai masa lalu tidak dapat digunakan untuk memprediksi

harga sekarang. Ini berarti bahwa untuk pasar yang efisien bentuk lemah, investor tidak

dapat menggunakan informasi masa lalu untuk mendapatkan keuntungan yang tidak

normal. (Jogiyanto 2009: 501)

Hipotesis bentuk semikuat (semistrong-form) menyebutkan bahwa seluruh informasi

yang tersedia untuk publik tentang prospek suatu perusahaan seharusnya tercermin pada

harga pasar saham. (Bodie,2006: 479).

Informasi yang dipublikasikan dapat berupa berikut ini :

a. Informasi yang dipublikasikan yang hanya mempengaruhi harga sekuritas dari

perusahaan yang mempublikasikan informasi tersebut. Informasi yang

dipublikasikan ini merupakan informasi dalam bentuk pengumuman oleh

perusahaan emiten ( corporate event ).

b. Informasi yang dipublikasikan yang mempengaruhi harga-harga sekuritas

sejumlah perusahaan.Informasi yang dipublikasikan ini dapat berupa peraturan

pemerintah atau peraturan dari regulator yang hanya berdampak pada harga-

harga sekuritas perusahaan-perusahaan yang terkena regulasi tersebut.

c. Informasi yang dipublikasikan yang mempengaruhi harga-harga sekuritas

semua perusahaan yang terdaftar di pasar saham. ( Jogiyanto 2009 : 502)

32

Terakhir, versi bentuk kuat (strong-form) dari hipotesis pasar efisien menyebutkan

bahwa harga pasar mencerminkan seluruh informasi yang relevan bagi perusahaan,

termasuk informasi yang hanya tersedia bagi orang dalam perusahaan (Bodie,2006:

480)

Studi peristiwa (event study) merupakan studi yang mempelajari reaksi pasar

terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu

pengumuman. Even study dapat digunakan untuk menguji kandungan informasi(

information content) dari suatu pengumuman digunakan untuk menguji efisiensi pasar

bentuk setengah kuat. Pengujian kandungan informasi dan pengujian efisiensi pasar

bentuk setengah kuat merupakan dua pengujian yang berbeda. Pengujian kandungan

informasi dimaksudkan untuk melihat reaksi dari suatu pengumuman. Jika

pengumuman mengandung informasi (information content), maka diharapkan pasar

akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar

ditunjukkan dengan adanya perubahan harga dari sekuritas bersangkutan.(Jogiyanto,

2009 : 536-537)

B. Penelitian terdahulu

Seperti sudah dijelaskan diatas bahwa terdapat dua hipotesis yang

melatarbelakangi emiten dalam melakukan kebijakan stock split dan reverse stock

split yakni trading range theory dan signaling theory.

Trading range theory menyatakan bahwa manajemen perusahaan melakukan

stock split atau reverse stock split dengan tujuan untuk mencapai titik rentang harga

saham yang optimal karena pada saat harga saham dinilai terlalu tinggi

33

menyebabkan saham tersebut kurang aktif diperdagangkan sehingga berimbas pada

menurunnya volume perdagangan saham tersebut.

Signaling theory menyatakan bahwa pengumuman stock split atau reverse stock

split akan direspon pasar karena memiliki kandungan informasi yang memberikan

suatu sinyal dan akan berpengaruh terhadap nilai saham perusahaan dan aktivitas

perdagangan.

Terdapat beberapa penelitian yang mendukung dan tidak mendukung teori

tersebut.

Penelitian yang dilakukan Almilia dan Kristijadi (2005) menguji dampak size

perusahaan terhadap kandungan informasi dan efek intra industri pengumuman

stock split. Penelitian ini menganalisis average abnormal return, cumulative

abnormal return, dan risiko sistematis dengan menggunakan T-test, dan crude

dependence adjustment dari Brown dan warner (1985). Berdasarkan hasil penelitian

menunjukkan bahwa pengumuman stock split yang dilakukan oleh size besar dan

kecil memiliki kandungan informasi sehingga direspon oleh para pelaku pasar.

Temuan lain dalam penelitian ini menunjukkan bahwa tidak terdapat perbedaan

beta sebelum dan setelah pengumuman stock split yang dilakukan oleh perusahaan

size besar dan kecil. Penelitian ini juga memberikan bukti bahwa efek intra industri

pada pengumuman stock split terjadi pada perusahaan baik size besar maupun kecil.

Penelitian yang dilakukan oleh Melinda Savitri dan Dwi Martani (2006) menguji

pengaruh stock split dan reverse stock split terhadap return saham dan volume

perdagangan Bursa Efek selama tahun 2001-2005 . Penelitian ini menganalisis

34

abnormal return dan volume perdagangan selama periode pengamatan dan

hubungan return saham dengan profitabilitas,leverage, dan volume perdagangan.

Penelitian ini menemukan adanya abnormal return positif dan signifikan pada

tanggal pengumuman split dan lima hari sebelumnya dengan α = 10 % pada sampel

stock split. Untuk reverse stock split,terdapat abnormal return yang negatif dan

signifikan pada saat tanggal pengumuman dengan α = 5 %. Tiga hari sebelum

tanggal pengumuman juga ditemukan abnormal return yang negatif dan signifikan.

Selain itu juga ditemukan perbedaan yang signifikan pada volume perdagangan

sebelum dengan sesudah stock split dan reverse stock split. Volume perdagangan

dan Return on Asset memiliki pengaruh yang signifikan terhadap return saham

tetapi Debt to Equity Ratio tidak.

Penelitian yang dilakukan oleh Sanjaya (2007) menguji kandungan informasi

pada pengumuman reverse stock split dan menyelidiki reaksi pasar pada saat

pengumuman. Penelitian ini menggunakan metode Fowler dan Rorke untuk

mengoreksi beta. Beta koreksi dari sekuritas tiap harinya yang dihitung

menggunakan data return selama satu tahun seperti perhitungan dengan beta

mentah. Beta koreksi adalah beta mentah yang sudah dikoreksi karena adanya

perdagangan yang tidak sinkron. Hasil dari penelitian ini menunjukkan bahwa

pengumuman reverse stock split sebagai corporate action memiliki kandungan

informasi. Hasil ini mengindikasikan bahwa informasi pengumuman reverse stock

split digunakan oleh pelaku pasar di dalam pengambilan keputusan investasi.

35

Penelitian yang dilakukan oleh Pantisa Pavabutr dan Kulpatra Sirodom (2008)

menyelidiki pengaruh stock split terhadap harga saham dan berbagai aspek

likuiditas menggunakan data harian dari Bursa Efek Thailand selama tahun 2002-

2004. Penelitian ini menemukan bukti empiris bahwa penurunan friksi perdagangan

dan peningkatan pada level pemecahan berhubungan dengan ukuran faktor

pemecah dan perdagangan. Saham dengan faktor pemecah yang tinggi memiliki

harga yang lebih baik dan bid ask spread yang lebih rendah. Bukti empiris

ditemukan yang mendukung trading range hipotesis dari stock split.

Penelitian yang dilakukan oleh Wisudowati Ayu Sugito (2009) menguji

pengaruh stock split dan reverse stock split terhadap likuiditas dan return saham.

Hasil penelitian ini adalah:

a. terdapat perbedaan yang signifikan antara likuiditas sebelum dan sesudah

pelaksanaan stock split. Hal ini ditandai dengan penurunan trading volume

activity (TVA) pada emiten yang melakukan stock split.

b. terdapat perbedaan yang signifikan antara likuiditas sebelum dan sesudah

spelaksanaan reverse stock split. Hal ini dibuktikan dengan adanya peningkatan

trading volume activity (TVA) sesudah pelaksanaan kebijakan tersebut.

c. Terdapat abnormal return signifikan sebelum tanggal pengumuman stock split.

d. Terdapat abnormal return signifikan sebelum tanggal pengumuman reverse

stock split

Penelitian yang dilakukan Kurniawan (2009) menganalisis pengaruh stock split

dan reverse stock split terhadap return saham dan volume perdagangan. Hasil dari

36

penelitian ini adalah terdapat Abnormal return yang positif dan signifikan pada

hari-hari disekitar pelaksanaan stock split dan reverse stock split. Volume

perdagangan ditemukan positif berbeda namun tidak signifikan antara sebelum dan

setelah pelaksanaan stock split dan reverse stock split. Kemudian pengujian regresi

yang meneliti pengaruh variabel ROA, DER, dan volume perdagangan terhadap

return saham ditemukan dua dari tiga variabel independen yang diteliti signifikan

dan konsisten pada periode sebelum dan sesudah stock split dan reverse stock split.

Kedua variabel itu adalah DER dan volume perdagangan.

C. Kerangka Pemikiran

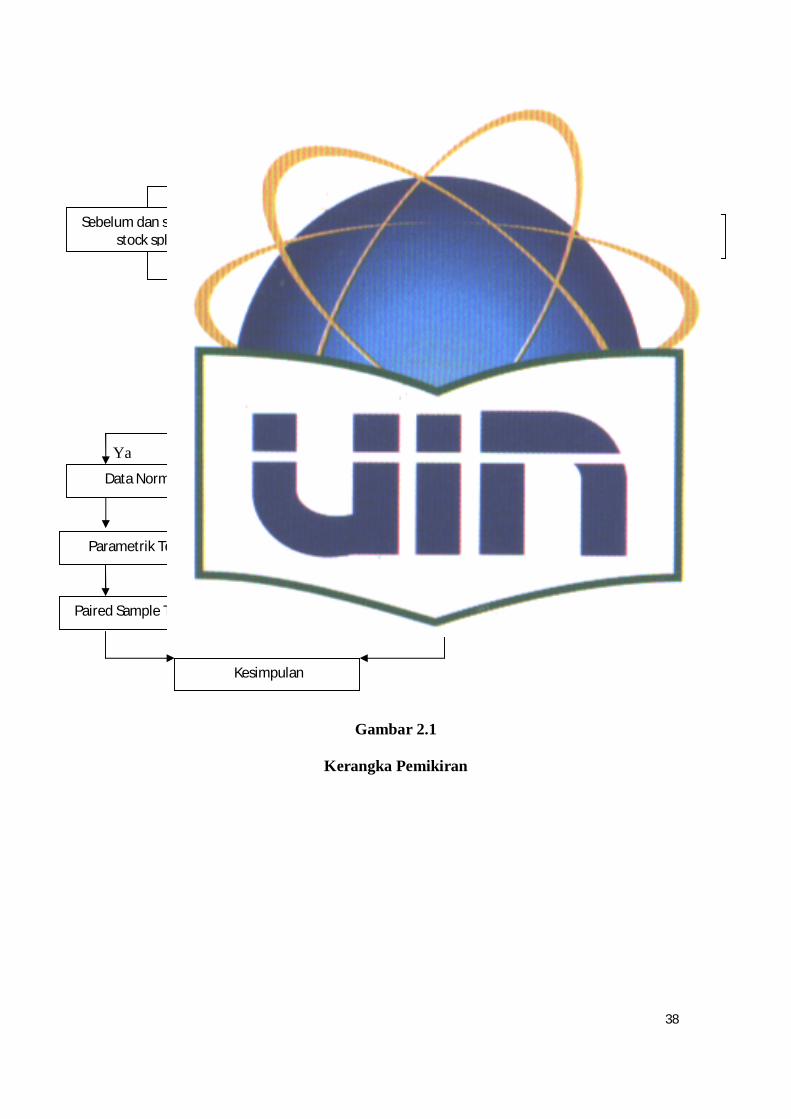

Penelitian ini dilakukan berawal dari memulai mengamati seluruh perusahaan yang

go public di BEI yang melakukan stock split atau reverse stock split dan menyeleksi

perusahaan yang masuk didalamnya selama periode 2005-2009.

Setelah data diperoleh, dilakukanlah pengujian hipotesis terhadap variabel-variabel

yang akan diuji berdasarkan rumusan masalah yang telah dibuat pada bab sebelumnya.

Teknik analisis yang pertama dilakukan adalah menguji keberadaan abnormal return

pada perdagangan sekitar pengumuman stock split dan reverse stock split, menggunakan

uji beda. Penentuan penggunaan uji statistik jenis apa yang akan digunakan, ditentukan

dengan melihat terlebih dahulu kenormalan data. Untuk itu akan dilakukan uji

normalitas sebelum melakukan uji statistik. Normalitas yang akan dilakukan

menggunakan uji Kolmogorov Smirnov. Dari hasil uji inilah kemudian ditentukan

apakah data berdistribusi normal atau tidak. Apabila data berdistribusi normal maka

akan digunakan uji beda statistik parametrik dengan menggunakan paired sample t-test

37

namun apabila data tidak berdistribusi normal maka akan digunakan uji beda statistik

non parametrik dengan menggunakan uji wilcoxon.

Sedangkan teknik analisis data yang digunakan untuk menguji keberadaan beta

saham disekitar pengumuman stock split dan reverse stock split adalah dengan

menggunakan beta koreksi. Lalu setelah itu dilakukan uji normalitas sebelum

melakukan uji statistik. Normalitas yang akan dilakukan menggunakan uji Kolmogorov

Smirnov. Dari hasil uji inilah kemudian ditentukan apakah data berdistribusi normal

atau tidak. Apabila data berdistribusi normal maka akan digunakan uji beda statistik

parametrik dengan menggunakan paired sample t-test namun apabila data tidak

berdistribusi normal maka akan digunakan uji beda statistik non parametrik dengan

menggunakan uji wilcoxon. Untuk memperjelas uraian tersebut, maka dibuatlah

kerangka pemikiran sebagai berikut.

38

Ya Tidak

Gambar 2.1

Kerangka Pemikiran

Abnormal Return

Perusahaan yang listing di Bursa Efek Indonesia

Sebelum dan sesudah stock split

Sebelum dan sesudah reverse stock split

Beta Saham

Koreksi Beta Normalitas

Data Tidak Normal Data Normal

Parametrik Test Non Parametrik Test

Paired Sample T-Test Wilcoxon Test

Kesimpulan

39

D. Hipotesis

Kerangka pemikiran merupakan gambaran penelitian yang akan dilakukan.

Berdasarkan kerangka pemikiran diatas agar sesuai dengan tujuan penelitian untuk

menjawab pertanyaan penelitian, maka hipotesis yang diuji adalah sebagai berikut :

1. Ho : ARij = 0, tidak ada perbedaan yang signifikan pada abnormal return sebelum

dan sesudah stock split dan reverse stock split.

Ha : ARij ≠ 0 , ada perbedaan yang signifikan pada abnormal return sebelum dan

sesudah stock split dan reverse stock split.

2. Ho : βi = 0, tidak ada perbedaan yang signifikan pada beta saham sebelum dan

sesudah stock split dan reverse stock split.

Ha : βi ≠ 0 , ada perbedaan yang signifikan pada beta saham sebelum dan sesudah

stock split dan reverse stock split.

40

BAB III

METODELOGI PENELITIAN

A. Ruang Lingkup Penelitian

Pelaksanaan kebijakan stock split dan reverse stock split memiliki keterkaitan

dengan hipotesis yang mendasarinya yaitu trading range theory dan signaling theory.

Teori ini kemudian didukung oleh penelitian sebelumnya yang meneliti pengaruh stock

split terhadap beta saham. Penelitian ini memiliki tujuan untuk menganalisa hubungan

kausalitas tentang pengaruh variabel independen yaitu stock split, reverse stock split

terhadap variabel dependennya yaitu abnormal return dan beta saham. Periode

penelitian dimulai dari Januari 2005 hingga Desember 2009. Tahun 2005 dipilih sebagai

tahun dasar penelitian dikarenakan pada tahun 2005 terdapat peningkatan yang

signifikan pada jumlah emiten yang melakukan stock split dan reverse stock split.

B. Teknik Penentuan Sampel

1. Populasi

Populasi dari penelitan ini adalah seluruh emiten yang terdaftar di Bursa Efek

Indonesia yang mempublikasikan kepada publik melalui laporan kepada Bapepam

tentang rencana stock split dan reverse stock split periode 2005-2009.

2. Sampel

Pemilihan sampel dengan metode non probabilitas atau secara tidak acak, elemen-

elemen populasi tidak mempunyai kesempatan yang sama untuk terpilih menjadi

sampel. Peneliti kemungkinan mempunyai tujuan atau target tertentu dalam memilih

sampel secara tidak acak. Ada dua jenis metode pemilihan sampel ini, yaitu :

41

pemilihan sampel berdasarkan pertimbangan dan berdasarkan kuota. Pemilihan

Sampel berdasarkan Pertimbangan ( Judgement Sampling), merupakan tipe

pemilihan sampel secara tidak acak yang informasinya diperoleh dengan

menggunakan pertimbangan tertentu ( umumnya disesuaikan dengan tujuan atau

masalah penelitian). Elemen populasi yang dipilih sebagai sampel dibatasi pada

elemen-elemen yang dapat memberikan informasi berdasarkan pertimbangan.(

Indriantoro dan Supomo,2000 : 131). Kriteria yang menjadi pertimbangan dalam

penelitian ini adalah:

1. Emiten yang melakukan stock split dan reverse stock split tidak melakukan

kebijakan lain ( misalnya pembayaran deviden, penerbitan obligasi,dan right

issue).

2. Emiten harus listing minimal selama setahun sebelum periode penelitian agar

menjamin ketersediaan data.

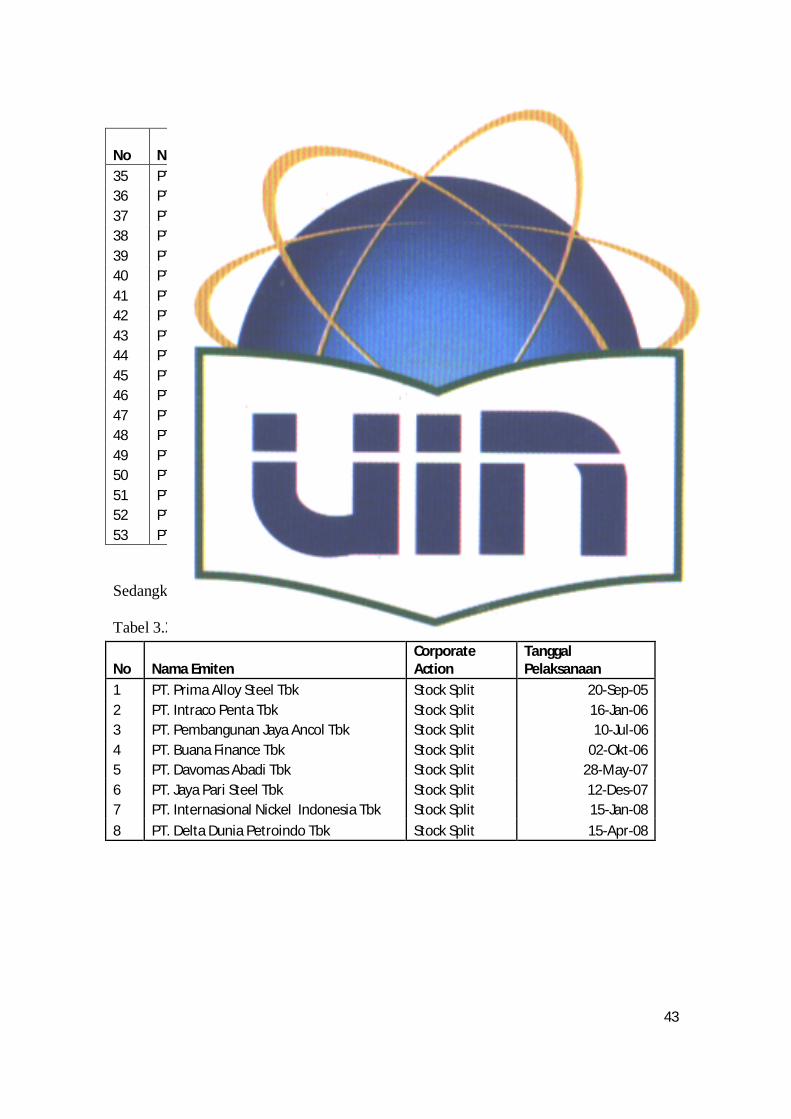

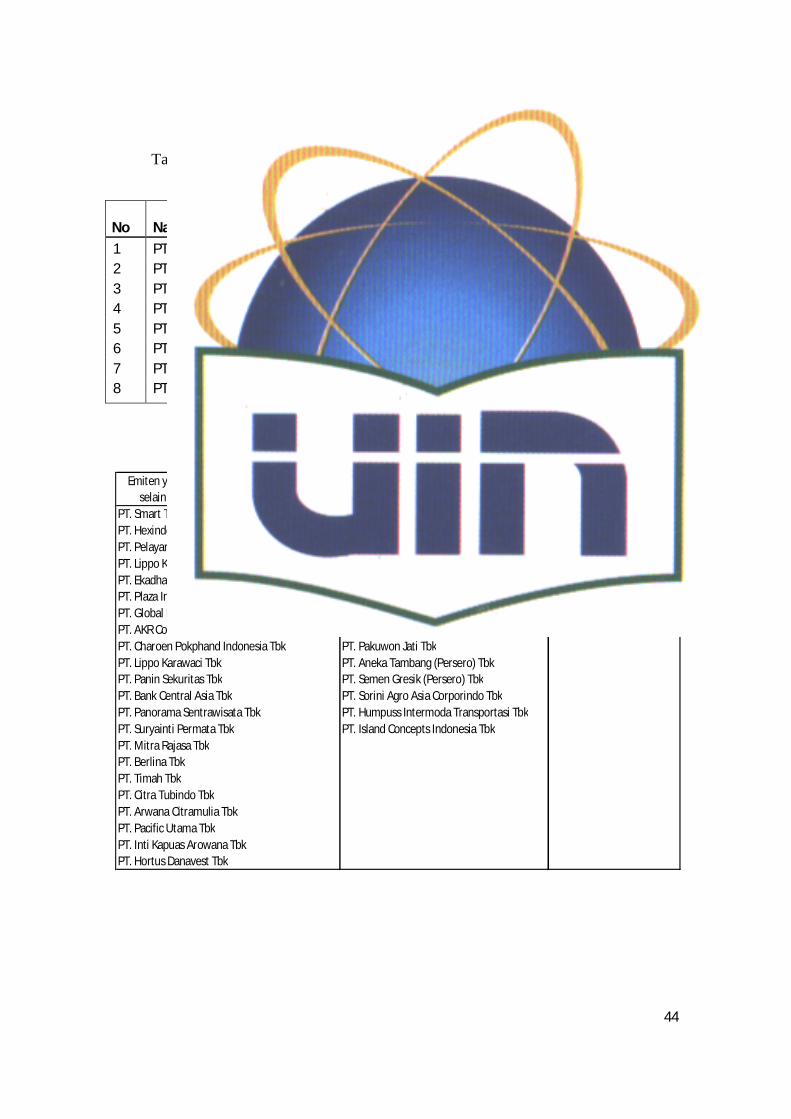

Perusahaan yang melakukan stock split selama Januari 2005 sampai dengan

Desember 2009 sebanyak 40 emiten, yang kemudian dilakukan proses penyeleksian

menurut kriteria-kriteria diatas sehingga menyisakan 8 emiten. Sedangkan

perusahaan yang melakukan reverse stock split sebanyak 13 emiten. Setelah

dilakukan proses penyeleksian menghasilkan sampel sebanyak 8 emiten.

Berikut tabel 3.1 yang menyajikan jumlah emiten yang melakukan stock split

dan reverse stock split selama periode penelitian.

42

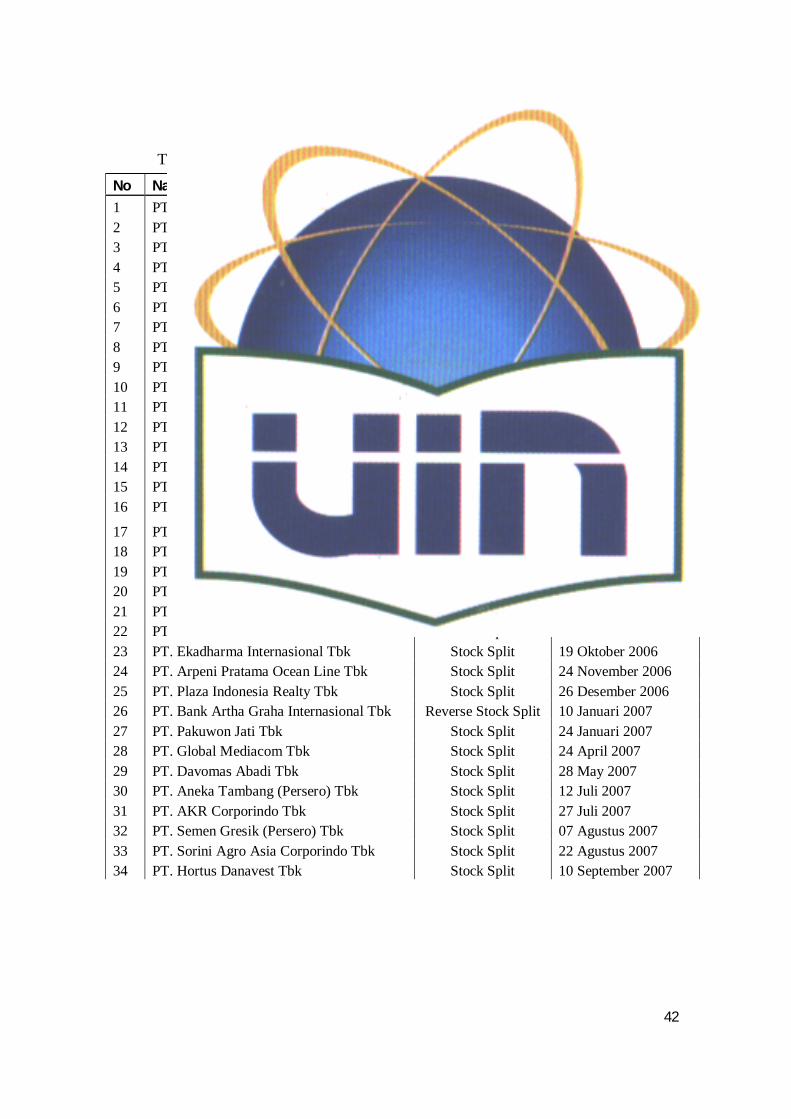

Tabel 3.1 Daftar emiten yang melakukan stock split dan reverse stock split

No Nama Emiten Corporate Action Tanggal Pelaksanaan

1 PT. Inti Kapuas Arowana Tbk Reverse Stock Split 19 Januari 2005 2 PT. Bakrie & Brothers Tbk Reverse Stock Split 14 Maret 2005 3 PT. Lippo E-NET Tbk Reverse Stock Split 28 Maret 2005 4 PT. Artha Pacifik Internasional Tbk Reverse Stock Split 18 April 2005 5 PT. Nusantara Inti Corporation Tbk Reverse Stock Split 30 May 2005 6 PT. Smart Tbk Stock Split 20 Juni 2005 7 PT. Ciputra Surya Tbk Stock Split 25 Juli 2005 8 PT. Indoexchange Tbk Reverse Stock Split 25 Agustus 2005 9 PT.Tigaraksa Satria Stock Split 30 Agustus 2005 10 PT. Prima Alloy Steel Tbk Stock Split 20 September 2005 11 PT. Hexindo Adiperkasa Tbk Stock Split 01 September 2005 12 PT. Sarasa Nugraha Tbk Reverse Stock Split 06 Oktober 2005 13 PT. Humpuss Intermoda Transportasi Tbk Stock Split 15 Desember 2005 14 PT. Intraco Penta Tbk Stock Split 16 Januari 2006 15 PT. Pelayaran Tempuran Emas Tbk Stock Split 17 Maret 2006 16 PT. Pembangunan Jaya Ancol Tbk Stock Split 10 Juli 2006