pengaruh stock split terhadap harga saham pada …

TRANSCRIPT

PENGARUH STOCK SPLIT TERHADAP HARGA SAHAM

PADA PERUSAHAAN GO-PUBLIK YANG TERDAFTAR

PADA BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagain Syarat

Memperoleh Gelar Sarjana Akuntasi (S.AK)

Program Study Akutansi

OLEH :

RANTI PUTRI SANDI

NPM.1405170106

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SUMATERA UTARA

MEDAN

2019

ABSTRAK

Ranti Putri Sandi. NPM. 1405170106. Pengaruh Stock Split terhadap

Harga Saham pada Perusahaan Go Public yang Terdaftar diBursa

Efek Indonesia Tahun 2014-2017.Skripsi

Pemecahan saham merupakan kosmetika saham atau tindakan

yang tidak memiliki nilai ekonomis yang seharusnya tidak merubah

harga saham. Namun sebagian peneliti menyimpulkan bahwa pemecahan

saham ternyata mempunyai pengaruh yang signifikan terhadap perubahan

harga saham. Jenis penelitian ini adalah event study. Penelitian ini

bertujuan untuk mengetahui pengaruh pemecahan saham terhadap harga

saham pada perusahaan yang terdaftar di Bursa Efek Indonesia . Teknik

pemilihan sampel dengan purposive sampling dan diperoleh 20

perusahaan yang melakukan pengumuman pemecahan saham (stock split)

selama periode tahun 2014-2017 . Alat uji analisis parametrik yang

digunakan untuk menguji hipotesis dalam penelitian ini adalah uji paired

sample t-test dan regresi linear sederhana. Data harga saham masing-

masing perusahaan selama lima hari sebelum dan lima hari sesudah

pemecahan saham.

Hasil penelitian ini menunjukkan harga saham sebelum dan

sesudah pemecahan saham menunjukan perbedaan. Dengan demikian

pemecahan saham berpengaruh terhadap harga saham.

Kata kunci : Pemecahan saham, harga saham

i

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatuh

Alhamdulillah, segala puji dan syukur kehadirat Allah SWT yang telah

memberikan kesehatan dan rahmat yang berlimpah sehingga penulis dapat

menyelesaikan skripsi ini dalam rangka memenuhi salah satu syarat untuk

memperoleh gelar Sarjana Akuntansi Program Studi Akuntansi pada Fakultas

Ekonomi dan Bisnis Universitas Muahammadiyah Sumatera Utara. Tidak lupa

pula solawat dan salam bagi junjungan Nabi Muhammad SAW yang telah

menjadi suri tauladan bagi kita semua.

Penulis juga mengucapkan terima kasih dan penghargaan yang sebesar-

besarnya kepada ayahanda tersayang Sudirman Pili dan ibunda tercinta Elmi

Yamita yang selalu memberikan kasih sayang, doa dan dukungan moril maupun

materil sehingga penulis dapat dapat menyelesaikan skripsi ini. Terselesaikannya

skripsi ini tak lepas dari dukungan berbagai pihak, baik langsung maupun tidak

langsung. Meski begitu dalam penulisan prposal ini masih banyak terdapat

kesalahan dan kekurangan. Oleh karena itu penulis senantiasa menerima kritik,

saran dan masukan dari berbagai pihak. Dalam kesempatan ini penulis

mengucapkan banyak terima kasih yang sebesar-besarnya kepada semua pihak

yang telah membantu dan mendukung penulis dalam menyelesaikan skrpsi ini

antara lain:

1. Bapak Dr. H Agussani, MAP selaku Rektor Universitas Muhammadiyah

Sumatra Utara.

ii

2. Bapak Januri, S.E, M.M. M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Sumatera Utara.

3. Ibu Fitriani Saragih, SE, M.Si. selaku Ketua Prodi Akuntansi dan Ibu Zulia

Hanum, SE, M.Si. selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi

dan Bisnis Universitas Muhammadiyah Sumatera Utara.

4. Bapak Edisah Putra Nainggolan SE, M. Ak selaku Dosen Pembimbing yang

telah banyak membantu dalam penulisan skripsi ini.

5. Seluruh staff pengajar dan pegawai Universitas Muhammadiyan Sumatera

Utara yang telah banyak berjasa memberikan ilmu dan mendidik penulis

selama masa perkuliahan.

Akhir kata, semoga Allah SWT senantiasa melimpahkan karunia-nya dan

membalas segala amal budi serta kebaikan pihak-pihak yang telah membantu

penulis dalam penyusunan skripsi ini dan semoga skripsi ini dapat memberikan

manfaat yang berarti bagi pembaca dan khususnya bagi penulis.

Wassalamu’alaikum Warahmatullahi Wabarakatuh

Medan, Maret 2019

Penulis

Ranti Putri Sandi

1405170106

iii

DAFTAR ISI

KATA PENGANTAR .................................................................................... i

DAFTAR ISI ................................................................................................... iii

DAFTAR TABEL........................................................................................... vi

DAFTAR GAMBAR ...................................................................................... vii

BAB I PENDAHULUAN .......................................................................... 1

A. Latar Belakang Masalah ............................................................ 1

B. Identifikasi Masalah .................................................................. 8

C. Rumusan Masalah...................................................................... 8

D. Tujuan p Penelitian ................................................................... 8

E. Mamfaat Penelitian ................................................................... 9

BAB II LANDASAN TEORI ..................................................................... 10

A. UraianTeori ................................................................................ 10

1. Pasar Modal ......................................................................... 10

a. Pengertian pasar modal .................................................. 10

b. Peranan pasar modal ...................................................... 10

c. Manfaat pasar modal ..................................................... 11

d. Faktor –faktor yang mempengaruhi keberhasilan pasar

modal ............................................................................. 11

2. Harga Saham........................................................................ 12

a. Faktor Yang Mempengaruhi Saham.. ........................... 12

3. Stock Split............................................................................ 14

a. Deinisi Stock Split ........................................................ 14

iv

b. Tujuan dilakukannya stock split ................................... 18

c. Stock Splits dan Penambahan Modal ............................ 18

d. Stock Splits Dan Kondisi Jangka Panjang .................... 20

e. Teori Pemecahan Saham............................................... 20

f. Jenis Stock Split ........................................................... 21

g. Manfaat Stock Split ....................................................... 23

h. Kerugian Stock Split ..................................................... 23

4. Prosedur Penerbitan Saham (Go Public) ............................. 24

a. Proses Go Public .......................................................... 24

b. Persyaratan Umum di BEI ............................................ 27

B. Penelitian Terdahulu .............................................................. 29

C. Kerangka Koseptual ............................................................... 30

BAB III METODOLOGI PENELITIAN .................................................. 33

A. Jenis Penelitian .......................................................................... 33

B. Defenisi Operasional Variabel................................................... 33

C. Waktu dan Tempat Penelitian.................................................... 34

D. Populasi dan Sampel Penelitian ................................................. 35

E. Jenis dan Sumber Data .............................................................. 36

F. Teknik Pengumpulan Data ........................................................ 36

G. Metode Analisis Data ................................................................ 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN .............................. 39

A. Hasil Penelitian .......................................................................... 39

a. Deskripsi Data...................................................................... 39

b. Analisa Data ......................................................................... 41

v

B. Pembahasan .............................................................................. 47

a. Pengaruh stock split terhadap harga saham pada perusahaan

manufaktur ........................................................................... 47

BAB V KESIMPULAN DAN SARAN ......................................................... 49

A. Kesimpulan ............................................................................... 49

B. Saran ......................................................................................... 49

DAFTAR PUSTAKA

vi

DAFTAR TABEL

Tabel I.I rata rata pasar saham relatifsebelum dan sesudah pemecaan ............ 6

Tabel I.II. Penelitian Terdahulu ...................................................................... 29

Tabel III.I. Waktu penelitian ........................................................................... 35

Tabel IV.1 Data Rata Rata Harga Saham Sebelum Dan Sesudah Stock Split . 39

Tabel IV.2 Analisis descriptive ........................................................................ 42

Tabel IV.3 Data One- Sampel Kolmogoroc- Sminov Tets .............................. 43

Tabel IV.4 Kolmogorov-Smirnov Test setelah data ditranformasikan dalam

bentuk ln ........................................................................................ 44

Tabel IV.5 Hasi Uji t ........................................................................................ 45

Tabel IV.6 Uji wilcoxon Rata rata harga saham relaatif Sebelum dan sesudah

stock split....................................................................................... 46

vii

DAFTAR GAMBAR

Gambar III.I. kerangka berpikir ...................................................................... 32

1

BAB I

PENDAHULUAN

A. Latar belakang

Pada zaman sekarang banyak cara berinteraksi yang dapat dilakukan oleh

masyarakat indonesia, salah satu diantaranya adalah dengan berinvestasi atau

menanamkan modal pada saham pasar modal. Untuk mengatasi permasalahan

dimana terjadi krisis keuangan atau masa surut keuangan, maka setiap individu

atau pun badan usaha memerlukan cara atau strategi investasi yang baik agar

dapat selalu bertahan walaupun sedang dalam keadaan krisis keuangan.

Pada dasarnya pasar modal (capital market) merupakan pasar untuk

berbagai instrument keuangan jangka panjang yang biasa diperjual belikan, baik

surat utang (obligasi),ekuiti (saham), reksadana, instrumen derivatif maupun

instrumen lainnya. Pasar Modal bertindak sebagai penghubung antara pasar

investor dengan perusahaan ataupun institusi pemerintah melalui perdagangan

instrument keuangan jangka panjang seperti Obligasi, Saham dan lainnya. Dengan

membeli saham, para pemodal berharap untuk menerima deviden (pembagian

laba) setiap tahun dan keuntungan (capital gains) pada saat sahamnya dijual

kembali.

Pasar modal di Indonesia mulai aktif sejak 1977, pada awalnya di

indonesia terdapat dua bursa saham yaitu Bursa Efek Jakarta (BEJ) dan Bursa

Efek Surabaya (BES). Kemudian pada akhir 2007 demi efisiensi pemerintah

menggabungkan kedua bursa ini menjadi Bursa Efek Indonesia (BEI), yang terus

berkembang seiring dengan bertambahnya usia, dan keadaanpun semakin

2

menunjukkan bursa efek semakin banyak diminati investor. Semakin banyaknya

tanggapan publik dan selalu bertambahnya perusahaan yang Go public adalah

wujud dari kemajuan Bursa Efek. Dibandingkan dengan situasi bursa efek pada

sekitar 10 tahun yang lalu,keadaan saat ini memang telah jauh berbeda.

Dalam Bursa efek hanya perusahaan (perseroan) yang sehat dan

berprestasi sajalah yang diijinkan menjual sahamnya di pasar modal ( go publik )

untuk melindungi para pemodalnya. Tandelilin (2001:45),pasar modal secara

umum di artikan sebagai pasar yang memperjualbelikan produk berupa dana yang

bersifat abstrak. Bentuk konkritnya yaitu produk yang diperjual belikan dipasar

modal berupa lembar surat- berharga di bursa efek.

Stock split (pemecahan saham) merupakan aktivitas yang dilakukan oleh

perusahaan go publik untuk menaikkan jumlah saham yang beredar, dimana

aktivitas tersebut biasanya dilakukan pada saat harga saham dinilai terlalu tinggi

sehingga akan mengurangi kemampuan para investor untuk membelinya.

Pengumuman Stock split di anggap sebagai informasi yang cukup berarti bagi para

investor dalam rangka pengambilan keputusan,karena dengan stock split maka

harga saham akan menjadi rendah dan mudah terjangkau oleh investor kecil. Hal

ini akan menimbulkan permintaan saham yang meningkat dan saham akan

menjadi likuid.

Menurut Susiyanto (2004) pemecahan saham (stock split) dapat di

definisikan sebagai aksi emiten yang dilakukan dengan pemecahan nilai nominal

saham menjadi nominal yang lebih kecil sesuai dengan ratio stock split yang

ditentukan. Dimana perubahan nilai nominal tersebut hanya mengakibatkan

penambahan jumlah lembar saham, tetapi tidak mengubah jumlah modal lebih

3

rendah dari sebelumnya, membentuk harga saham menjadi lebih wajar dan

meningkatkan saham di pasar modal.

Semakin banyak perusahaan yang go public dan mendaftarkan sahamnya

di pasar modal. Pasar modal bukan hanya menguntungkan bagi perusahaan yang

membutuhkan dana. Pasar modal juga memberikan wahana investasi bagi

investor, pihak yang kelebihan dana, untuk dapat menginvestasikan uangnya

dengan harapan memperoleh return. Investor memilih pada perusahaan mana

mereka menanamkan uangnya agar memperoleh keuntungan maksimal.Maka

perusahaan yang berprospek baik sahamnya akan sangat diminati.

Pasar modal bukan hanya menguntungkan bagi perusahaan yang

membutuhkan dana. Pasar modal juga memberikan wahana investasi bagi

investor, pihak yang kelebihan dana, untuk dapat menginvestasikan uangnya

dengan harapan memperoleh return. Investor memilih pada perusahaan mana

mereka menanamkan uangnya agar memperoleh keuntungan maksimal.

Maka perusahaan yang berprospek baik sahamnya akan sangat

diminati.Salah satu faktor lain yang mempengaruhi besarnya permintaan saham

dan penawaran saham adalah tingkat harga saham tersebut. Apabila harga saham

dinilai terlalu tinggi oleh pasar, maka jumlah permintaan akan berkurang.

Sebaliknya, bila pasar menilai terlalu rendah, jumlah permintaan akan meningkat.

Tingginya harga saham akan mengurangi kemampuan investor untuk

membeli saham tersebut, sehingga harga saham yang tinggi tersebut akan

menurun sampai tercipta posisi keseimbangan yang baru. Nilai suatu perusahaan

tercermin dari harga saham perusahaan tersebut maka perusahaan atau emiten

berusaha meningkatkan harga sahamnya menjadi lebih tinggi usaha yang

4

dilakukan oleh emiten atau perusahaan yang telah go public dikenal dengan

corporate action atau aksi Korporasi. Aksi korporasi (corporate action)

merupakan istilah dipasar modal yang menunujuk aktivitas strategis emiten atau

perusahaan tercatatat (listed company) yang berpengaruh terhadap kepentingan

pemegang saham (basir dan fakrudin 2005).

Salah satu aksi korporasi yang cukup sering dilakukan oleh emiten adalah

stock split atau pemecahan saham. Stock split adalah pemecahan nilai nominal

saham berdasarkan rasio tertentu (sulistyastuti, 2002). Tujuan dari pemechan

saham ini lebih mudah diperjualbelikan dipasar, karena jika harga saham tinggi

maka saham tersebut akan sulit diperjual belikan dipasar. Pemecahan saham

merupakan fenomena yang membingungkan. Secara sederhana pemecahan saham

(stock split) berarti memecah selembar saham menjadi n lembar saham. Harga per

lembar saham baru adalah 1/n dari harga saham sebelum pemecahan. Alasan

utama perusahaan yang melakukan stock split adalah supaya harga sahamnya

tidak terlalu tinggi. Dengan harga saham yang tidak terlalu tinggi akan

meningkatkan likuiditas perdagangannya (Jogiyanto, 416).

Menurut Marwata Pemecahan saham (stock split) berarti memecah

selembar saham menjadi n lembar saham. Pemecahan saham menyebabkan

bertambahnya jumlah lembar saham yang beredar tanpa transaksi jual beli yang

mengubah modal. Harga per lembar saham baru setelah pemecahan saham adalah

sebesar 1/n dari harga sebelum split. Pemecahan saham merupakan kosmetika

saham, dalam arti bahwa tindakan tersebut merupakan upaya pemolesan saham

agar kelihatan lebih menarik di mata investor sekalipun tidak meningkatkan

kemakmuran bagi investor. Tindakan pemecahan saham akan menimbulkan efek

5

fatamorgana bagi investor, yaitu investor akan merasa seolah-olah menjadi lebih

makmur karena memegang saham lebih banyak. Jadi, pemecahan saham

merupakan tindakan yang tidak memiliki nilai ekonomis. Namun, banyak

peristiwa pemecahan saham di pasar modal memberikan indikasi bahwa

pemecahan saham merupakan alat yang penting dalam praktik pasar modal.

Menurut Baker dan Gallangher (dikutip dari Marwata, 2001) salah

satutujuan stock split adalah untuk mengembalikan harga per lembar saham

padatingkat perdagangan yang optimal sehingga meningkatkan likuiditas.

Dampaksplit terhadap keuntungan investor dijelaskan pula oleh Grinblatt, Masulis

danTitman menyatakan bahwa disekitar pengumuman split menunjukkanadanya

perilaku harga saham yang abnormal. Hal ini bertentangan dengan teoriyang

mengatakan bahwa stock split hanya merupakan kosmetika serta tidakmemiliki

nilai ekonomis.

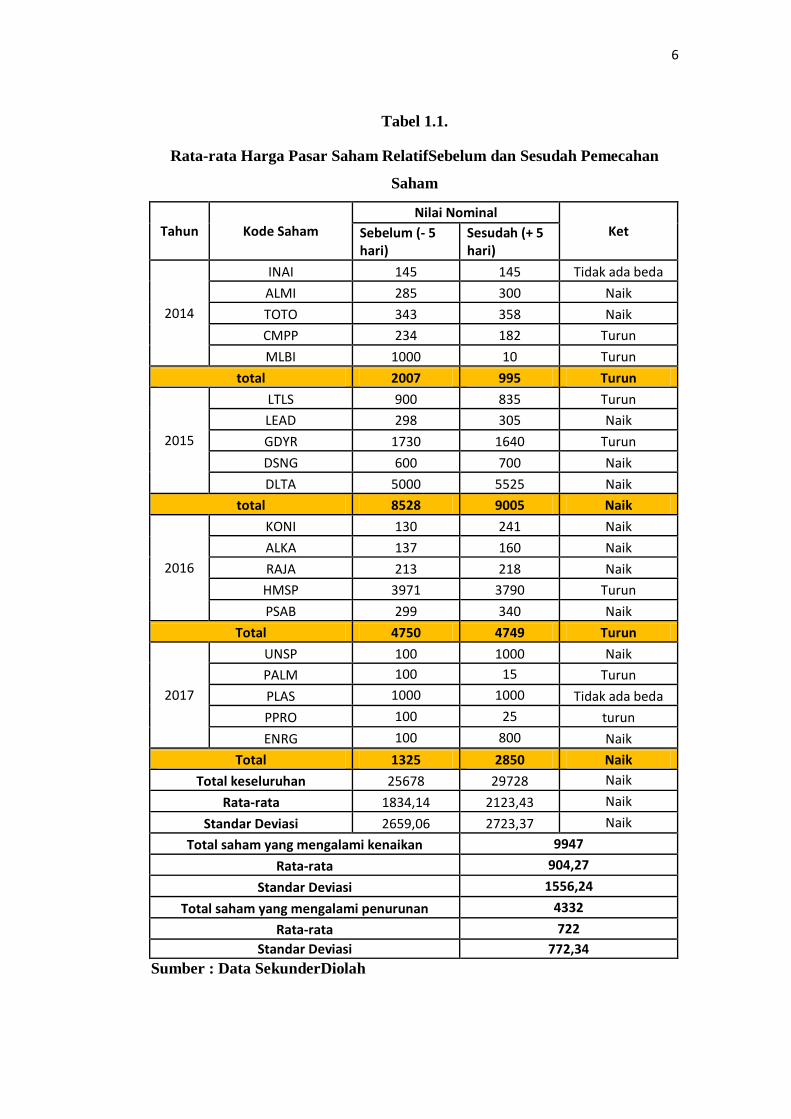

6

Tabel 1.1.

Rata-rata Harga Pasar Saham RelatifSebelum dan Sesudah Pemecahan

Saham

Tahun Kode Saham

Nilai Nominal

Ket Sebelum (- 5 hari)

Sesudah (+ 5 hari)

2014

INAI 145 145 Tidak ada beda

ALMI 285 300 Naik

TOTO 343 358 Naik

CMPP 234 182 Turun

MLBI 1000 10 Turun

total 2007 995 Turun

2015

LTLS 900 835 Turun

LEAD 298 305 Naik

GDYR 1730 1640 Turun

DSNG 600 700 Naik

DLTA 5000 5525 Naik

total 8528 9005 Naik

2016

KONI 130 241 Naik

ALKA 137 160 Naik

RAJA 213 218 Naik

HMSP 3971 3790 Turun

PSAB 299 340 Naik

Total 4750 4749 Turun

2017

UNSP 100 1000 Naik

PALM 100 15 Turun

PLAS 1000 1000 Tidak ada beda

PPRO 100 25 turun

ENRG 100 800 Naik

Total 1325 2850 Naik

Total keseluruhan 25678 29728 Naik

Rata-rata 1834,14 2123,43 Naik

Standar Deviasi 2659,06 2723,37 Naik

Total saham yang mengalami kenaikan 9947

Rata-rata 904,27

Standar Deviasi 1556,24

Total saham yang mengalami penurunan 4332

Rata-rata 722

Standar Deviasi 772,34

Sumber : Data SekunderDiolah

7

Berdasarkan tabel1.1 dapat dilihat bahwa total rata-rata harga saham

relative sebelum dan sesudah pemecahan saham adalahRp. 25678danRp. 29728.

Sedangkan nilai rata-rata harga saham relative sebelum dan sesudah pemecahan

saham adalah Rp1834,14 dan Rp. 2123,43 dan nilai standar deviasi harga saham

relative sebelum dan sesudah pemecahan saham adalah 2659,06 dan

2723,37.dapat dilihat pula bahwa total rata-rata harga saham relative sebelum dan

sesudah pemecahan saham pada saham yang mengalami kenaikan saja adalah Rp.

9947. Sedangkan nilai rata-rata harga saham relative sebelum dan sesudah

pemecahan saham pada saham yang mengalami kenaikan adalah Rp. 904,27dan

nilai standar deviasi harga saham relative sebelum dan sesudah pemecahan saham

adalah 1556,24.

Berdasarkan tabel 1.1dapat dilihat pula bahwa total rata-rata harga saham

relative sebelum dan sesudah pemecahan saham pada saham yang mengalami

penurunan saja adalah Rp.4332. Sedangkan nilai rata-rata harga saham relative

sebelum dan sesudah pemecahan saham pada saham yang mengalami kenaikan

adalah Rp. 722 dan nilai standar deviasi harga saham relative sebelum dan

sesudah pemecahan saham adalah 772,34.

Pada table1.1. diatas juga telah dicantumkan rasio kenaikan dan penurunan

harga saham sebelum dan sesudah pemecahan saham. Apabila dia mati masing-

masing perusahaan, nilai rata-rata saham relative sesudah dan rata-rata saham

relative sebelum pemecahan saham yang mengalami kenaikan ada 11 perusahaan

dan yang mengalami penurunan ada 6 perusahaan. Serta ada 3 perusahaan yang

tidak mengalami perubahan harga pasar saham relatifnya.

8

Pemecahan saham merupakan salah satu kebijakan manajemen atau

strategi perusahaan, sehingga yang terpenting untuk diketahui adalah apakah

pemecahan saham tersebut direspon positif oleh pasar yang ditunjukkan dengan

harga saham sesudah pemecahan saham yang stabil bahkan diharapkan harga

saham tersebut akan meningkat.

Berdasarkan uraian diatas maka penulis ingin melakukan penelitian

dengan judul “pengaruh stock split terhapap harga saham pada perusahaan go

public yang terdaftar di Bursa Efek Indonesia

B. Idenfikasi Masalah

Dari latar belakang masalah diatas maka dapat diidentifikasi masalah

penelitian ini adalah sebagai berikut :

1. Terjadinya peningkatan harga saham diberapa perusahaan dengan rata-rata

relatif saham 1834,14menjadi 2123,43

2. Adanya kesulitan investor dalam memperdiksi tingkat keuntungan perusahaan

karena adanya anggapan bahwa pengumumnan pemecahan saham tidak ada

pengaruh pada tingkat keuntungan yang diperoleh perusahaan

C. Rumusan Masalah

Adapun rumusan masalah dalam penelitian ini adalah apakah stock split

berpengaruh terhadap harga saham pada perusahaan go public yang terdaftar pada

Bursa Efek Indonesia (BEI) Pada tahun 2014-2017?

D. Tujuan Penelitian

Berdasarkan perumusan masalah diatas maka tujuan dari penelitian ini adalah

untuk mengetahui dan menganalisis pengaruh stock split terhapap harga saham

pada perusahaan go public yang terdaftar di Bursa Efek Indonesia

9

1. ManfaatPenelitian

Penelitian yang dibuat oleh peneliti memiliki manfaat untuk memberikan

keuntungan bagi beberapa pihak yaitu:

1. Bagi Perusahaan

Manfaat penelitian inibagi perusahaan sebagai pertimbangan dalam

menentukan kebijakan yang akan diambil oleh perusahaan ,khususnya

mengenai stock split.

2. Bagi Investor

Manfaat penelitian ini bagi investor sebagai bahan pertimbangan bagi

investor untuk menentukan keputusan investasi yang akan dipilihnya.

3. Bagi Penelitian berikutnya.

Manfaat penelitian ini bagi penelitian selanjutnya yaitu sebagai

referensi atau tambahan literatur serta pembanding dengan penelitian

lainnya mengenai penelitian mengenai stock split.

10

BAB II

LANDASAN TEORI

A. Uraian Teoritis

1. Pasar Modal

a. Pengertian Pasar modal

Pasar modal (capital market) merupakan pasar untuk berbagai insrumen

keuangan jangka panjang yang bisa diperjual belikan baik surat utang ( obligasi),

ekuiti (saham), reksadana, instrumen derivatif maupun instrumen lainnya. Pasar

modal merupakan sarana pendanaan bagi perusahaan maupun institusi lainnya

(misalnya pemerintah), dan sebagai sarana bagi kegiatan berinvestasi.

b. Peranan pasar modal

1) Fungsi saving

Pasar modal dapat menjadikan alternatif bagi masyarakat yang ingin

menghindari penurunan mata uang karena inflasi

2) Funsi kekayaan

Masyarakat dapat mengembangkannilai kekayaan dengan berivestasi

dalam berbagai instrumen pasar modal yang tidak akan mengalami

penyusutan nilai sebagai mana yang terjadi pada investasi nyata,

misalnya rumah atau perhiasan.

3) Fungsi likuiditas

Instrumen pasar modal pada umumnya mudah untuk dicairkan sehingga

memudahkan masyarakat memperoleh kembali dananya dibandingkan

rumah dan tanah.

11

4) Fungsi pinjaman

Pasar modal merupakan sumber pinjaman bagi pemerintah maupun

perusahaan membiayai kegiatannya.

c. Manfaat pasar modal

1) Pasar modal merupakan wahana pengelokasian dana secara efesien

2) Pasar modal sebagai alternatif investasi

3) Memungkinkan peran investor untuk memiliki perusahaan yang sehat

dan berprospek baik.

4) Pelaksanaan manajemen perusahaan secara profesional dan transparan.

5) Peningkatan aktivitas ekonomi nasional.

d. Faktor –faktor yang mempengaruhi keberhasilan pasar modal

1) Supply sekuritas,

2) Demand seuritas

3) Kondisi politik dan ekonomi

4) Masalah hukum dan peraturan

5) Keberadaan lembaga yang mengatur dan mengawas, dan berbagai

lembaga yang memungkinkan transaksi secara efisien

e. Prodak yang diperdagangkan dipasar modal

1. Surat pengakuan hutang

2. Surat berhaga kormesial ( Commercial paper)

3. Obligasi

4. Tanda bukti hutang

5. Unit pernyertaan kontrak investasi kolektif

12

2. Harga Saham

Harga saham pada dasarnya merupakan cerminan besarnya pengorbanan

yang harus diberikan oleh investor untuk penyertaan dalam perusahaan. Harga

saham akan mengalami pergerakan sesuai dengan keluaran permintaan dan

penawaran, dimana hal ini dilakukan oleh pertimbangan dari para pelaku pasar

(penjual/pembeli). Menurut Martono (2002) harga saham merupakan refleksi dari

keputusan-keputusan investasi pendanaan (termasuk kebijakan dividen) dan

pengelolaan aset. Sedangkan Rusdin (2008) menyatakan bahwa harga saham

ditentukan menurut hukum permintaan dan penawaran atau kekuatan tawar-

menawar. Makin banyak orang yang ingin membeli, maka harga saham tersebut

cenderung bergerak naik. Sebaliknya, makin banyak orang yang ingin menjual

saham, maka harga saham tersebut akan bergerak turun.

Harga saham merupakan harga yang terbentuk di bursa saham. Secara

umumnya harga saham diperoleh untuk menghitung nilai sahamnya. Semakin

jauh perbedaan tersebut, maka hal ini mencerminkan terlalu sedikitnya informasi

yang mengalir ke bursa efek. Harga saham adalah harga suatu saham yang terjadi

di pasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar dan ditentukan

oleh permintaan dan penawaran saham yang bersangkutan di pasar modal

(Jogiyanto, 2008).

a. Faktor yang Mempengaruhi Harga Saham

Menurut Arifin (2004) faktor-faktor yang mempengaruhi harga saham

adalah sebagai berikut :

1) Kondisi fundamental emiten. Faktor fundamental adalah faktor yang

berkaitan langsung dengan kinerja emiten itu sendiri. Semakin baik

13

kinerja emiten, maka semakin besar. pengaruhnya terhadap kenaikan

harga saham begitu juga sebaliknya. Untuk memastikan apakah kondisi

emiten dalam posisi yang baik atau buruk kita bisa melakukan

pendekatan analisis rasio.

2) Hukum permintaan dan penawaran. Faktor hukum permintaan dan

penawaran berada diurutan kedua setelah faktor fundamental karena

begitu investor tahu kondisi fundamental perusahaan tentunya mereka

akan melakukan transaksi baik jual maupun beli. Transaksi- transaksi

inilah yang akan mempengaruhi fluktuasi harga saham.

3) Tingkat suku bunga. Dengan adanya perubahan suku bunga, tingkat

pengembalian hasil berbagai sarana investasi akan mengalami

perubahan. Bunga yang tinggi akan berdampakpada alokasi dana

investasi pada investor. Investor produk bank seperti deposito atau

tabungan jelas lebih kecilresikonya jika dibandingkan dengan investasi

dalam bentuk saham, karena investor akan menjual saham dan dananya

akan ditempatkan dibank. Penjualan saham secara serentak akan

berdampak pada penurunan harga saham secara signifikan.

4) Valuta asing. Mata uang amerika (Dolar) merupakan mata uang terkuat

diantara mata uang yang lain. Apabila dolar naik maka investor asing

akan menjual sahamnya danditempatkan di bank dalam bentuk dolar,

sehingga menyebabkan harga saham akan turun.

5) Dana asing dibursa. Mengamati jumlah dana investasi asing merupakan

hal yang penting, karena demikian besarnya dana yang ditanamkan, hal

ini menandakan bahwa kondisi investasi di Indonesia telah kondusif

yang berarti pertumbuhan ekonomi tidak lagi negatif, yang tentu saja

14

akan merangsang kemampuan emiten untuk mencetak laba. Sebaliknya

jika investasi asing berkurang, ada pertimbangan bahwa mereka sedang

ragu atas negeri ini, baik atas keadaan sosial politik maupun

keamanannya. Jadi besar kecilnya investasi dana asing di bursa akan

berpengaruh pada kenaikan atau penurunan harga saham.

6) Indeks harga saham. Kenaikan indeks harga saham gabungan sepanjang

waktu tertentu, tentunya mendatangkan kondisi investasi dan

perekonomian negara dalam keadaan baik. Sebaliknya jika turun berarti

iklim investasi sedang buruk. Kondisi demikian akan mempengaruhi

naik atau turunnya harga saham di pasar bursa.

7) News dan rumors. Maksud dari news dan rumors adalah semua berita

yang beredar di masyarakat yang menyangkut beberapa hal baik itu

masalah ekonomi, sosial, politik keamanan, hingga berita seputar

reshuffle kabinet. Denganadanya berita tersebut, para investor bisa

memprediksi seberapa kondusif keamanan negeri ini sehingga kegiatan

investasi dapat dilaksanakan. Ini akan berdampak pada pergerakan

harga saham di bursa

3. Stock split

a. Defenisi stock split

Pemecahan saham (stock split) adalah pemecahan jumlah lembar saham

menjadi jumlah lembar yang lebih banyak dengan menggunakan nilai nominal

yang lebih rendah per lembarnya secara proporsional. Tujuan dilakukannya

pemecahan saham adalah untuk menjaga harga pasar saham agar tidak terlalu

tinggi, sehingga sahamnya lebih memasyarakat dan lebih banyak diperdagangkan.

15

Adanya tindakan pemecahan saham, menyebabkan pemegang saham harus

menukarkan sahamnya dengan saham baru yang memiliki nilai nominal lebih

rendah. Apabila batas waktu penukaran yang ditetapkan terlampaui, maka saham

dengan nilai nominal lama tidak bisa diperdagangkan di bursa.

Pemecahan saham juga diartikan sebagai tindakan memecah nilai nominal

saham menjadi pecahan yang lebih kecil dan jumlah lembar saham yang beredar

menjadi banyak sesuai dengan faktor pemecahan (split factor). Jika sebelum

pemecahan saham harga saham di pasar Rp1.000 per lembar, maka setelah adanya

pemecahan saham harga saham baru yang berlaku di pasar menjadi Rp 500 per

lembar (Novita, 2005). Stock split biasanya dilakukan pada saat hargasaham

dinilai terlalu tinggi sehingga akan mengurangi kemampuan investor untuk

membelinya

Ada pendapat lain yang mengatakan bahwa, stock split adalah pemecahan

nilai nominal saham menjadi nilai nominal yang lebih kecil (Ang, 1997). Stock

split pada prinsipnya tidak mempengaruhi modal disetor penuh, melainkan yang

mengalami perubahan hanyalah nilai nominal saham, yaitu nilai nominal setelah

stock split menjadi lebih kecil sehingga jumlah saham yang beredar menjadi lebih

banyak (Hadi, 2013). Oleh karena itu, sebenarnya stock split tidak menambah

nilai dari perusahaan atau dengan kata lain stock split tidak mempunyai nilai

ekonomis.

Secara teoritis stock split tidak memiliki nilai ekonomis karena stock split

hanyalah mengganti saham yang beredar dengan cara menurunkan nilai pari

saham sedangkan saldo modal saham dan laba yang ditahan tetap sama.

Banyaknya peristiwa stock split di pasar modal memberikan indikasi bahwa stock

16

split merupakan alat yang penting dalam praktik pasar modal karena stock split

menjadi salah satu alat manajemen untuk membentuk harga pasar perusahaan, dan

dalam praktik di pasar modal apabila perusahaan tersebut mempunyai kinerja

yang bagus maka harga akan meningkat lebih cepat.

Secara umum, stock split akan cenderung meningkatkan kinerja pasar.

Pada hari pencatatatan terakhir, kecenderungan harga saham akan naik

dibandingkan dengan harga sekarang.

Besar kenaikannya tergantung target harga stock split-nya, namun pada

waktu pencapaian target tersebut akan terjadi fluktuasi kenaikan dan penurunan

harga saham yang dipengaruhi oleh faktor lain, baik peristiwa dalam negeri

maupun global. Menuju hari pencatatan terakhir, harga saham yang terbentuk

merupakan harga penyesuaian.

Pemilihan waktu dan harga yang tepat dalam kurun waktu tersebut,

maka investor akan mendapat dividen tanpa atau dengan penurunan nilai pada

harga sahamnya. Oleh sebab itu dipastikan hal tersebut akan terwujud dengan

prasyarat tidak terjadi peristiwa politik yang dapat mengejutkan pasar. Adanya

pemecahan saham (stock split), mengakibatkan saham emiten di pasar akan

lebihmurah dan jumlahnya pun akan lebih banyak.

Dalam kondisi seperti ini, maka perdagangan saham pelaku stock split

diharapkan bisa lebih likuid dan kemampuannya menggalang dana untuk

perusahaan akan semakin baik. Selain itu, dengan murahnya harga saham

tersebut, kesempatan masyarakat luas untuk ikut memiliki saham ini akan

semakin tinggi. Hadi (2013) menjelaskan secara lebih rinci bahwa tujuan

perusahaan melakukan stock split, antara lain :

17

1. Meningkatkan likuiditas saham di pasar (bursa)

2. Memberi kesempatan investor kecil untuk bisa membeli saham, karena

harganya akan turun saat stock split.

Stock split menurut para ahli

1. Brigham, Houston (2011) memaparkan bahwa pemecah saham (Stock

Split) adalah suatu tindakan yang diambil oleh suatuperusahaan untuk

meningkatkan jumlah lembar saham beredar, seperti melipatgandakan

jumlah lembar saham beredar dengan memberikan dua saham baru kepada

setiap pemegang saham untuk setiap satu lembar saham yang sebelumnya

ia miliki.

2. Halim (2005) mengatakan, pemecahan saham (stock split) adalah

pemecahan jumlah lembar saham menjadi jumlah lembar yang lebih

banyak dengan menggunakan nilai nominal yang lebih rendah per

lembarnya secara proporsional

3. Menurut Van Home dan Wachowiz , Stock split adalah peningkatan

jumlah saham beredar dengan mengurangi nilai nominal saham; misalkan

nilai nominal satu saham dibagi menjadi dua, sehingga terdapat dua saham

yang masing masing memiliki nilai nominal setengah dari nilai nominal

awal.

4. Menurut Hendy M. Fakhruddin) stock split adalah pemecahan nilai

nominal saham menjadi nominal yang lebih kecil, misalanya dari nilai

nominal Rp 1000 per saham menjadi Rp 500 per saham atau dari Rp 500

per saham menjadi 100 per saham

18

5. Menurut Khomisiyah dan Sulistyo mengatakan stock split merupakan

perubahan nilai nominal per lembar saham dan menambah jumlah yang

beredar sesuai dengan faktor pemecahan (spilits faktors )

b. Tujuaan Dilakukannya Stock Split

Kebijakan melaksanakan penerbitan stock splits dilandasi berbagai bentuk

tujuan. Secara umum ada beberapa tujuan suatu perusahaan melakukan stock

splits, yaitu:

1. Untuk menghindari harga saham yang terlalu tinggi sehingga

memberatkan publik untuk membeli/ memiliki saham tersebut.

2. Mempertahankan tingkat likuiditas saham.

3. Menarik investor yang berpotensi lebih banyak guna memiliki saham

tersebut;

4. Menarik minat investor kecil untuk memiliki saham tersebut jika terlalu

mahal maka pemilikan dana dari investor kecil tidak terjangkau

5. Menambah jumlah saham beredar

6. Memperkecil resiko yang akan terjadi, terutama bagi investor yang ingi

memiliki saham tersebut dangan kondisi harga saham yang rendah maka

karna suda dipecah tersebut artinya telah terjadi diverfikasi investasi.

7. Menerapkan diverifikasi investasi.

c. Stock Splits dan Penambahan Modal

Ada pertanyaan yang sering diajukan oleh para mahasiswa bahwa apakah

keputusan suatu perusahaan melakukan stock splits ada mempengaruhi pada

bertambahnya jumlah saham suatu perusahaan. Maka jawabannya adalah jelas

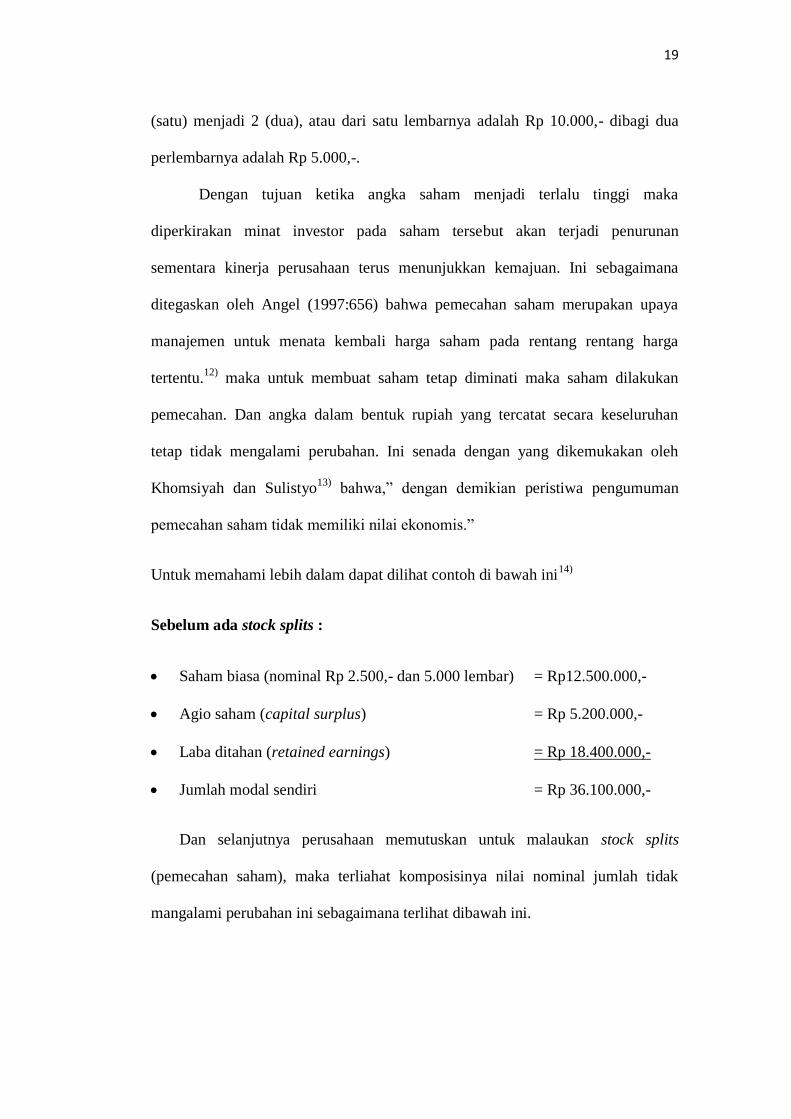

tidak. Karena keputusan stock splits adalah bersifat pemecahan saham dari 1

19

(satu) menjadi 2 (dua), atau dari satu lembarnya adalah Rp 10.000,- dibagi dua

perlembarnya adalah Rp 5.000,-.

Dengan tujuan ketika angka saham menjadi terlalu tinggi maka

diperkirakan minat investor pada saham tersebut akan terjadi penurunan

sementara kinerja perusahaan terus menunjukkan kemajuan. Ini sebagaimana

ditegaskan oleh Angel (1997:656) bahwa pemecahan saham merupakan upaya

manajemen untuk menata kembali harga saham pada rentang rentang harga

tertentu.12)

maka untuk membuat saham tetap diminati maka saham dilakukan

pemecahan. Dan angka dalam bentuk rupiah yang tercatat secara keseluruhan

tetap tidak mengalami perubahan. Ini senada dengan yang dikemukakan oleh

Khomsiyah dan Sulistyo13)

bahwa,” dengan demikian peristiwa pengumuman

pemecahan saham tidak memiliki nilai ekonomis.”

Untuk memahami lebih dalam dapat dilihat contoh di bawah ini14)

Sebelum ada stock splits :

Saham biasa (nominal Rp 2.500,- dan 5.000 lembar) = Rp12.500.000,-

Agio saham (capital surplus) = Rp 5.200.000,-

Laba ditahan (retained earnings) = Rp 18.400.000,-

Jumlah modal sendiri = Rp 36.100.000,-

Dan selanjutnya perusahaan memutuskan untuk malaukan stock splits

(pemecahan saham), maka terliahat komposisinya nilai nominal jumlah tidak

mangalami perubahan ini sebagaimana terlihat dibawah ini.

20

Sudah ada stock splits ( two to one stock splits) :

Saham biasa (nominal Rp 1.250,- dan 10.000 lembar) = Rp12.500.000,-

Agio saham (capital surplus) = Rp 5.200.000,-

Laba ditahan (retained earnings) = Rp 18.400.000,-

Jumlah modal sendiri = Rp 36.100.000,-

d. Stock Splits Dan Kondisi Jangka Panjang

Suatu perusahaan yang melakukan stock splitsapakah sudah menjadi

jaminan jika di masa yang akan datang tumbuh turun berkembang atau memiliki

kodisi yang bersifat profitable. Profitable artinya suatu usaha atau investasi yang

dilakukan memiki nilai keuntungan yang terus mengalami peningkatan setiap

waktunya, atau sebagian publik menyebutnya dangan istilah “investasi yang

memiliki prospek keuntungan”

Perusahaan yang melakukan stock splits tidak bisa menjamin secara

jangka panjang akan selalu kinerja keungannya bagus seperti itu. Karena kondisi

jangka panjang merupakan kondisi yang akan berubah- ubah dengan estimasi

yang sangat jauh kedepan. Namun secara jangka pendek adalah benar selama ini

banyak peneliti yang telah membuktikan bahwa analisa secara jangka pendek

perusahaan yang melakukan stock splits mengambarkan kondisi kinerja keungan

yang baik dan sehat.

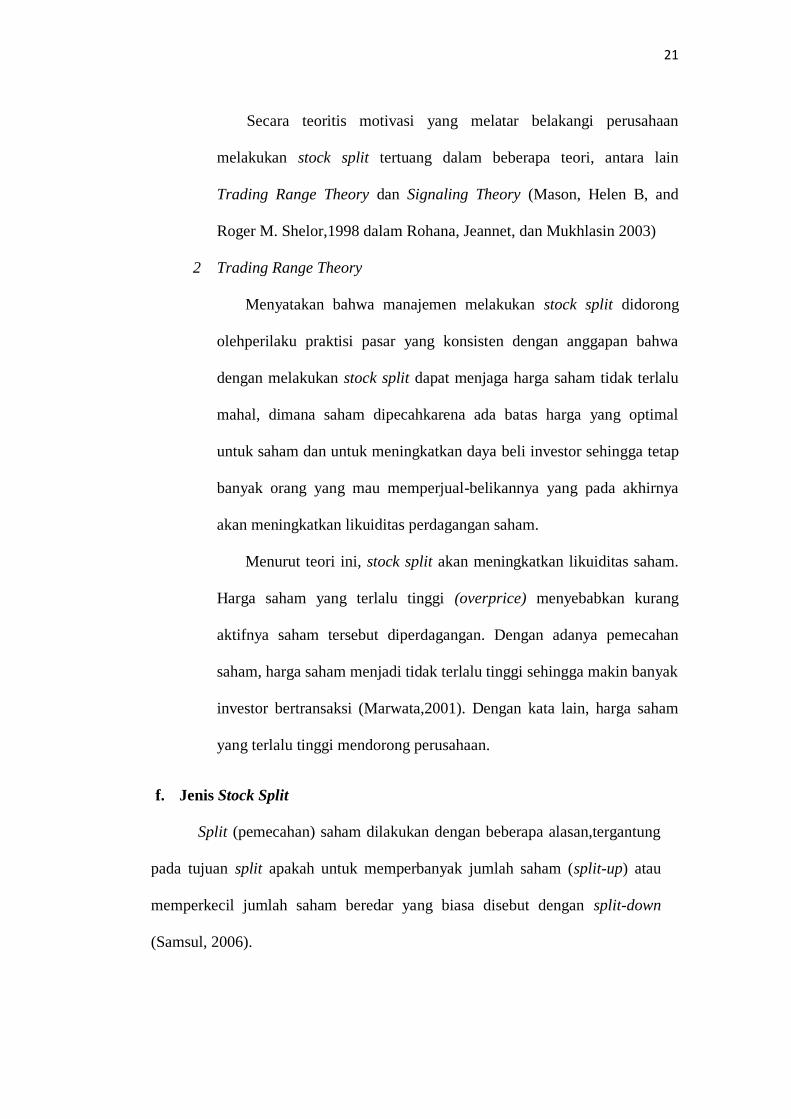

e. Teori Pemecahan Saham

Trading Range Theory dan Signaling Theory

1. Trading Range Theory dan Signaling Theory

21

Secara teoritis motivasi yang melatar belakangi perusahaan

melakukan stock split tertuang dalam beberapa teori, antara lain

Trading Range Theory dan Signaling Theory (Mason, Helen B, and

Roger M. Shelor,1998 dalam Rohana, Jeannet, dan Mukhlasin 2003)

2 Trading Range Theory

Menyatakan bahwa manajemen melakukan stock split didorong

olehperilaku praktisi pasar yang konsisten dengan anggapan bahwa

dengan melakukan stock split dapat menjaga harga saham tidak terlalu

mahal, dimana saham dipecahkarena ada batas harga yang optimal

untuk saham dan untuk meningkatkan daya beli investor sehingga tetap

banyak orang yang mau memperjual-belikannya yang pada akhirnya

akan meningkatkan likuiditas perdagangan saham.

Menurut teori ini, stock split akan meningkatkan likuiditas saham.

Harga saham yang terlalu tinggi (overprice) menyebabkan kurang

aktifnya saham tersebut diperdagangan. Dengan adanya pemecahan

saham, harga saham menjadi tidak terlalu tinggi sehingga makin banyak

investor bertransaksi (Marwata,2001). Dengan kata lain, harga saham

yang terlalu tinggi mendorong perusahaan.

f. Jenis Stock Split

Split (pemecahan) saham dilakukan dengan beberapa alasan,tergantung

pada tujuan split apakah untuk memperbanyak jumlah saham (split-up) atau

memperkecil jumlah saham beredar yang biasa disebut dengan split-down

(Samsul, 2006).

22

1. Split-Up (Pemecahan Naik)

Tindakan split-up akan meningkatan jumlah saham yang beredar

dengan menurunkan nominal per lembar saham di pasar sehingga

terjangkau oleh investor. Split 1:2 berarti satu saham lama ditarik dari

peredaran dan diganti dengan dua saham baru tetapi nilai nominal

saham baru itu lebih kecil, yaitu setengah dari nominal sebelum

pemecahan saham.

2. Split-Down (Pemecahan Turun)

Split-down atau reverse split adalah tindakan menurunkan

jumlah saham beredar. Tujuan split-down adalah untuk meningkatkan

harga saham di pasar agar image perusahaan meningkat. Split-down

dilakukan dengan menarik kembali sejumlah saham beredar dan diganti

dengan satu saham baru yang nominalnya lebih tinggi akan tetapi tidak

mengubah total modal disetor dan total ekuitas. Split-down 5:1 berarti

lima saham lama diganti dengan satu saham baru.

Bagi perusahaan yang melakukan stock split tindakan split-up hanya

akan menaikkan jumlah saham perusahaan yang beredar dan menurunkan nilai

nominal saham, akan tetapi tidak terdapat perubahan dalam jumlah modal

maupun ekuitas, begitu pula sebaliknya terhadap tindakan split-down. Para

emiten sampai sampai saat ini hanya melakukan stock split naik (stock split-

up). Dan jarang terjadi kasus reverse stock (stock split-down).

Pasar modal Amerika Serikat yang diwakili oleh New YorkStock

Exchange (NYSE) juga mengatur kebijakan mengenai pemecahan saham (Mc.

23

Gouh dalam Fatmawati dan Asri, 1999). NYSE membagi pemecahan saham

menjadi dua jenis, yaitu :

1. Partial Stock Split (Pemecahan Saham Sebagian)

Partial stock split adalah tambahan distribusi saham yangberedar

sebesar 25% atau lebih kurang dari 100% dari jumlah saham beredar.

2. Full Stock Split (Pemecahan Saham Penuh)

Full stock split adalah tambahan distribusi saham yangberedar sebesar

100% atau lebih dari jumlah saham beredar lama.

g. Manfaat Stock Split

Beberapa pelaku pasar khususnya emiten berpendapat bahwa aktivitas

split dapat memberikan manfaat besar bagi perusahaan. Harga saham setelah

stock split akan menjadi lebih rendah sehingga menambah daya tarik bagi

investor. Mc Gough dalam Indriantoro (1999) mengemukakan bahwa manfaat

yang pada umumnya diperoleh dari stock split yaitu

1) Menurunnya harga saham yang kemudian akan membantu

meningkatkan daya tarik investor.

2) Membuat saham lebih likuid untuk diperdagangkan.

3) Mengubah para investor odd lot (investor yang membeli saham dibawah

1 lot/500 lembar) menjadi investor round lot (investor yang membeli

saham minimal 1 lot/500 lembar).

h. Kerugian Stock Split

Penerapan stock split oleh perusahaan juga menyebabkan perusahaan

mengalami kerugian, kerugian yang terdapat pada stock split antara lain:

24

1) Manfaat yang illusionistis dari stock split yang dilakukan bagi para pemodal

adalah biaya surat saham akan naik karena kepemilikan yang tadinya cukup

diwakili selembar saham kemudian menjadi dua lembar saham, biaya back

office di perusahaan efek, biaya kliring dan biaya kustodian dipengaruhi

oleh jumlah fisik surat saham yang dikelola.

2) Adanya biaya pemecahan, yang termasuk di dalamnya biaya transfer agen

untuk proses sertifikat dan biaya lainnya dapat menimbulkan kerugian bagi

perusahaan, sedangkan bagi pemegang saham tidak terdapat kerugian akibat

dilakukan stock split.

3. Prosedur Penerbitan Saham ( Go Public)

a. Proses Go Public

Perusaan memiliki bebagai alternatif sumber pendanaan, baik yang berasal

dari dalam maupun dari luar perusahaan. Alternatif perdanaan dari dalam

perusahaan umumnya menggunakan laba yang ditahan perusahaan dapat berasal

dari kreditur berupa hutang, pembiayaan bentuk lain atau dengan penerbitan surat-

surat hutang, maupun perdanaan yang bersifat penyertaan dalam bentuk saham.

Pendanaan melalui mekanisme penyertaan umumnya dilakukan dengan menjual

saham perusahaan kepada masyarakat atau sering dikenal dengan go public.

Untuk go public, perusahan perlu melakukan persiapan internal dan penyiapan

dokumentasi sesuai persyaratan untuk go public atau penawaran umum, serta

memenuhi semua persyaratan yang ditetapkan Bapepam LK.

Penawaran umum atau sering pula disebut Go public adalah kegiatan

penawaran saham atau efek lainnya yang dilakukan oleh emiten ( perusahaan yang

25

go public ) untuk menjual saham atau efek kepada masyarakat berdasarkan tata

cara yang diatur oleh UU Pasar Modal dan Peraturan Pelaksanaannya.

Penawaran umum mencakup kegiatan-kegiatan berikut:

1. Periode Pasar Perdana, yaitu ketika efek ditawarkan kepada pemodal oleh

penjamin emisi melalui para agen penjual yang ditunjuk;

2. Penjatahan Saham, yaitu pengalokasian efek pesanan para pemodal sesuai

jumlah efek yang tersedia;

3. Pencatatan Efek di Bursa, yaitu saat efek tersebut mulai diperdagangkan di

bursa.

Proses Penawaran Umum saham dapat dikelompokkan menjadi 4tahapan

berikut;

1. Tahap Persiapan

Tahapan ini merupakan tahapan awal dalam rangka mempersiapkan segala

sesuatu yang berkaitan dengan proses Penawaran Umum. Pada tahap yang

paling awal, perusahaan yang akan menerbitkan saham terlebih dahulu

melakukan Rapat Umum Pemegang Saham ( RUPS ) untuk meminta

persetujuan para pemegang saham dalam rangka Penawaran Umum

saham. Setelah mendapat persetujuan, selanjutnya emiten melakukan

penunjukan penjamin emisi serta lembaga dan profesi penunjang pasar,

yaitu :

a) Penjamin Emisi (underwriter), merupakan pihak yang paling banyak

keterlibatannya dalam membantu emiten dalam rangka penerbitan

saham. Kegiatan yang dilakukan penjamin emisi, antara lain

26

menyiapkan berbagai dokumen, membantu menyiapkan prospektus,

dan memberikan penjamin atas penerbitan.

b) Akuntan Publik (Auditor Independen), bertugas melakukan audit atau

pemeriksaan atas laporan keuangan calon emiten.

c) Penilai untuk melakukan penilaian terhadap aktiva tetap perusahaan

dan menentukan nilai wajar dari aktiva tetap tersebut;

d) Konsultan Hukum untuk memberikan pendapat dari segi hukum (legal

opinion).

e) Notaris untuk membuat akta-akta perubahan anggaran dasar, akta

perjanjian-perjanjian dalam rangka penawaran umu dan juga notulen-

notulen rapat.

2. Tahap Pengajuan Pernyataan Pendaftaran

Pada tahap ini, dilengkapi dengan dokumen-dokumen pendukung calon

emiten menyampaikan pendaftaran kepada Badan Pengawas Pasar Modal

hingga Bapepam menyatakan pernyataan pendaftaran menjadi efektif.

3. Tahap Penawaran Saham

Tahapan ini merupakan tahapan utama karena pada waktu inilah emiten

menawarkan saham kepada masyarakat investor. Investor dapat membeli

saham tersebut melalui agen-agrn penjual yang telah ditunjuk. Masa

penawaran sekurang kurangnya 3 hari kerja. Perlu diingat juga bahwa seluruh

keinginan investor terpenuhi dalam tahapan ini, misalnya saham yang dilepas

ke pasar perdana sebanyak 100 juta sahm, sementara yang ingin dibeli

seluruh investor berjumlah 150 juta saham. Jika investor tidak mendapatkan

27

saham pada pasar perdana, investor tersebut dapat membeli di pasar sekunder,

yaitu setelah saham dicatatkan di Bursa Efek.

4. Tahap Pencatatan Saham di Bursa Efek

Setelah selesai penjualan saham di pasar perdana, selanjutnya saham

tersebut dicatatkan di Bursa Efek. Di Indonesia, saham dapat di catatkan di

Bursa Efek Indonesia (BEI). Saham yang dicatatkan di BEI dibagi atas 2

papn pencatatan, yaitu Papan Utama dan Papan Pengembangan di mana

penempatan dari emiten dan calon emiten yang disetujui pencatatanya

didasarkan pada pemenuhan persyaratan pencatatan awal dan masing-masing

papan pencatatan.

Papan Utama ditunjukan untuk calon emiten atau emiten yang mempunyai

ukuran (size) besar dan mempunyai track record yang baik. Sementara Papan

Pengembanan dimaksudkan untuk perussahaan-perusahan yang belum dapat

memenuhi persayaratan pencatatan di Papan Utama, termasuk perusahaan yang

prospektif namun belum menghasilkan keuntungan, dan merupakan sarana bagi

perusahaan yang sedang dalam penyehatan sehingga diharapkan pemulihan

ekonomi nasional dapat terlaksana lebih cepat.

b. Persyaratan Umum di BEI

Calon emiten bisa mencatatkan sahamnya apabila memenuhi syarat berikut:

1. Pernyataan pendaftaran emisi telah dinyatakan efektif oleh Bapepam

2. Calon emiten tidak dalam sengketa hukum yang diperkirakan dapat

memengaruhi perusahaan.

3. Bidang usaha baik langsung atau tidak langsung tidak dilarang oleh undang-

undang yang berlaku di Indonesia.

28

4. Khusus calon emiten pabrikan, tidak dalam maslah pencemaran lingkungan

(hal tersebut dibuktikan dengan sertifikat AMDAL) dan calon emiten

industri kehutanan harus memiliki sertifikat ecolabelling (ramah

lingkungan).

5. Khusus calon emiten bidang pertambangan harus memilik izin pengelolaan

yang masih berlaku minimal 15 tahun; memiliki minimal 1 kontrak Karya

atau Kuasa Penambangan atau Surat Izin Penambangan Daerah; minimal

salah satu anggota memiliki kemampuan teknis dan pengalaman dibidang

pertambangan; calon emiten sudah memilik cadangan terbukti (proven

deposit) atau yang setara.

6. Khusus calon emiten yang bidang usahanya memerlukan izin pengelolaan

(seperti jalan tol, penguasaan hutan) harus memiliki izin tersebut minimal

15 tahun.

7. Calon emiten yang merupakan anak perusahaan dan/atau induk perusahaan

dari emiten yang sudah tercatat (listing) di BEI dimana calon emiten

memberikan kontribusi pendapatan kepada eminten yang listing tersebut

lebih dari 50% dari pendapatan konsolidasi, tidak diperkenankan tercatat di

bursa.

8. Persyaratan pencatatan awal yang berkaitan dengan hal finansial didasrkan

pada laporan keuangan auditan terakhir sebelum mengajukan permohonan

pencatatan.

29

B. Penelitian Terdahulu

Tabel 2.1

Penelitian Terdahulu

NO Penelitian Judul Peneltian Variable

penelitian Hasil Penelitian

1. E

K

Salamet Riyadi

(2013)

Analisis dampak

stock split

terhadap harga,

volume dan

keputusan

investasi pada

saham

Stock split,

volume

perdaganga

n harga

saham

Terdapatnya

perbedaan tingkat

harga saham saat

sebelum dan sesudah

stock split

2. Togi lumban

tobing

(2013)

Analisis dampak

stock split

terhadap harga,

dan volume

perdagangan

pada perusahaan

yang terdaftar di

Bursa Efek

Indonesia

Stock split

,stock price

change,trad

e volume

Terdapat perbedaan

secara signifikan

pada harga saham

penutupan sebelum

dan sesudah

dilakukan

pemecahan saham

(stock split)

3. Eka Deni

Arifandi

(2014)

Analsis

perbedaan harga

saham sebelum

dan sesudah

stock split pada

perusahaan

Manufaktur

yang terdaftar

diBursa Efek

Indonesia

Stoc perice,

stock split

Secara individu

terdapat kenaikan

harga saham

perlembar saham

setelah stock split

4. Noor Oetari

(2016)

Pengaruh stock

split terhadapa

return saham,

aktifitas volume

perdagangan

dan abnormal

return saham

pada perusahaan

yang masuk

daftar efek

Stock split,

return

saham,

aktivita

volume

perdaganga

n, abnormal

ruturn

Menunjukan bahwa

ruturn saham

sebelum stock split

berbeda dan ruturn

saham setelah stock

split terading volume

acivity sebelum

stock split tidak

berbeda dengan

terading volume

30

syariah aktivity setelah stock

splict. Abnormal

ruturn sebelum stock

split berbeda dengan

abnormal ruturn

setelah stock split

5. Subbekti (2014)

Pengaruh stock split terhadap

abnormal dan

return dan

volume

perdagangan

saham

Stock split abnurmal

retrun dan

volume

Tidak adanya investor yang

menikmati retunr

yang tidak normal

dalam jangka waktu

yang panjang, maka

investor tidak

mendaptkan

keuntungan

abnormal dari

peristiwa stock split

6. Lalibah

(2014)

Anaklisi harga

saham, liquiditas

saham, erning

per share dan

price earnings

ratio antara

sebelum dan

setelah stock

split

Erning per

share dan

price

earning

ratio

Harga saham

berpengaruh positif

terhadap keputusan

stock split

sedangakan

liquiditas saham

berpengaruh negatif

terhadap keputusan

perusahaan untuk

melakukan stock

split

B. Kerangka Konseptual

Pemecahan saham tidak memiliki nilai ekonomis, namun kenyataannya

peristiwa pemecahan saham seringkali membawa dampak yang signifikan. Salah

satunya terhadap perubahan harga saham. Para pelaku pasar modal sangat

dipengaruhi oleh perubahan harga saham tersebut. Pertanyaan tentang mengapa

manajemen memutuskan memecah sahamnya merupakan sinyal yang kemudian

ditafsirkan investor mengenai informasi-informasi yang terkandung dalam

31

pengumuman pemecahan saham tersebut. Hal tersebut akan mempengaruhi

investor dalam melakukan transaksi, baik dalam penjualanmaupun pembelian

saham sehingga akan menyebabkan perubahan harga saham.

Harga saham yang rendah setelah pemecahan akan memicu daya beli dan

meningkatkan likuiditas saham yang kemudian menyebabkan permintaan pasar

akan saham tersebut naik sehingga meningatkan harga saham. Ini adalah harapan

perusahaan. Satu hal lagi, pemecahan saham membawa asumsi investor bahwa

perusahaan yang melakukan pemecahan saham pastilah berprospek baik. Hal ini

karena ketika perusahaan tersebut berani memecah sahamnya, konsekuensi yang

harus ditanggung adalah besarnya servicing cost yang tidak sedikit. Namun,

apabila perusahaan yang berprospek kurang baik memecah sahamnya untuk

mengelabui investor maka harapan mereka akan kenaikan harga saham tidak akan

berhasil jika pasar cukup canggih untuk mengetahuinya.Pada dasarnya,

pemecahan saham berarti menurunkan nilai nominal saham yang otomatis akan

menurunkan harga saham tersebut.

32

Gambar2.1. kerangka berpikir

Gambar diatas merupakan paparan dari kerangka konseptual pada

penelitian ini. Penelitian ini terdiri dari atas 2 variabel indenpenden yaitu harga

saham sebelum dan sesudah stock split. Dari kerangka pemikiran diatas hal yang

akan diuji adalah harga saham yang dapat dilihat dari harga saham penutupan

(closing price). Untuk mengetahui perbedaan stock split sebelum dan sesudah

dilakukan stock split dan apakah dampak terhadap harga saham. Harga saham

yang terlalu tinggi menyebabkan kurang aktifnya saham tersebut diperdagangkan,

jika pemecahan harga saham todak terlalu tunggi bnyak nya investor yang mampu

bertransaksi kata lain saham akan semakin likuid. Maka hal yang dilakukan

adalah dengan uji rata antara sebelum terjadinya stock split dan sesudah terjadinya

stock split dari harga saham.

TVA

(Trading Volume Activity)

Harga Saham

Sebelum

Sesudah

Sebelum

Sesudah

Aktivitas Pemecahan

Saham (Stock Split)

33

BAB III

METODOLOGI PENELITIAN

A. Jenis penelitian

Pendekatan penelitian ini adalah asosiatif. Menurut sugiono( 214, hal 55)

menyatakan bahwa penelitian asosiatif adalah suatu penelitian yang bersifat

meannya hubungan antara dua variable atau lebih. Dalam penelitian ini bentuk

hubungan asosiatif yang digunakan adalah hubungan kausal. Menurut sugiono

(2014, hal 56) mennyatakan bahwa hubungan kausal adalah hubungan yang

bersifat sebab akibat. Jadi disini variable indenpenden (variable yang

mempengaruhi) yaitu pengaru stock split terhadap harga saham

B. Definisi Operasional Variabel

1. Harga Pasar Saham Relatif Sebelum Pengumuman Pemecahan Saham

Harga pasar saham relatif sebelum pemecahan saham adalah perbandingan

antara harga saham sebelum stock split dengan hasil perbandingan antara nilai

nominal saham sebelum stock split dengan nilai nominal saham tersebut setelah

stock split. Harga saham yang digunakan adalah closing price harian emiten yang

melakukan pemecahan saham selama 5 hari sebelum pemecahan saham.

Formulasinya adalah sebagai berikut:

HR = P

(

)

34

Keterangan :

HR = Harga Pasar saham relatif sebelum pemecahan saham

P = Harga sebelum pemecahan saham

Nt = Nilai nominal saham sebelum pemecahan saham

Nt+1 = Nilai nominal saham setelah pemecahan saham

2. Harga Pasar Saham Relatif Setelah Pengumuman Pemecahan Saham

Harga pasar saham relatif setelah pemecahan saham adalah harga yang dibentuk

dari interaksi para penjual dan pembeli saham yang terjadi setelah stock split.

Harga saham yang digunakan adalah closing price harian dari emiten yang

melakukan pemecahan saham 5 hari sesudah pemecahan saham.

Formulasinya adalah sebagai berikut :

HRs = Ps

Keterangan :

HRs = Harga pasar saham relatif setelah pemecahan saham

Ps = Harga saham setelah pemecahan saham

C. Waktu dan Tempat Peneltian

1. Tempat Penelitian

Penelitian ini dilakukan pada perusahaan yang terdaftar di Bursa Efek

Indonesia tahun 2014-2017.

2. Waktu Penelitian

Penelitian ini dilakukan dimulai pada bulan Desember 2018 sampai

dengan Maret 2019.

35

Tabel III.1

Waktu Penelitian

NO. Kegiatan

Tahun

2018 Tahun 2019

Desember Januari Februari Maret

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Riset Pendahuluan

2 PengajuanJudul

3 Pengumpulan Data

4 Penyusunan proposal

5 Seminar Proposal

6 Penyusunan Skripsi

7 Sidang Meja Hijau

D. Populasi dan Sampel Penelitian

1. Populasi penelitian

Menurut Sugiyono (2014, hal 115) menyatakan bahwa populasi adalah

wilayah generalisasi yang terdiri atas objek/subyek yang mempunyai kualitas dan

karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulannya. Populasi pada penelitian ini adalah perusahaan yang

terdaftar di Bursa Efek Indonesia tahun 2014-2017.

2. Sampel Penelitian

Menurut Sugiyono (2014, hal 116) menyatakan bahwa sampel adalah

bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Sampel

penelitian ini diambil dengan menggunakan teknik purposive sampling. Sampel

pada penelitian ini adalah 20 perusahaan yang melakukan stock split yang

terdaftar di Bursa Efek Indonesia Tahun 2014-2017.

36

E. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang

berasal dari data historik dari Bursa Efek Indonesia. Data-data tersebut meliputi :

1. Nama emiten yang melakukan pemecahan saham selama periode penelitian

yaitu tahun 2014-2017.

2. Tanggal pengumuman dari emiten yang melakukan aktifitas pemecahan

saham

3. Closing Price (harga saham penutupan) harian tiap emiten yang melakukan

pemecahan saham selama 5 hari sebelum pengumuman pemecahan saham

4. Closing Price (harga saham penutupan) harian tiap emiten yang melakukan

pemecahan saham selama 5 hari sesudah pengumuman pemecahan saham

5. Nilai nominal saham sebelum pengumuman pemecahan saham

6. Nilai nominal saham setelah pengumuman pemecahan saham

F. Teknik Pengumpulan Data

Untuk memperoleh data yang relevan sehingga dapat dijadikan landasan

dalam proses analisis, maka penulis menggunakan pengumpulan data dengan

metode pendokumentasian. Metode ini merupakan metode pengumpulan data

dengan cara mencatat dokumen-dokumen yang berhubungan dengan pemecahan

saham seperti nama emiten yang melakukan pemecahan saham, tanggal

pengumuman pemecahan saham, kode saham emiten, harga saham emiten selama

event window, dan nilai nominal saham emiten sebelum maupun sesudah

pemecahan saham, serta data-data yang berhubungan dengan karakteristik

masing-masing perusahaan yang menjadi sampel penelitian maupun data-data

pendukung lain.

37

G. Metode Analisis Data

Analisis data sangat diperlukan oleh suatu penelitian yang bertujuan untuk

menjawab pertanyaan-pertanyaan peneliti dalam rangka menyelesaikan masalah

tertentu. Metode yang akan digunakan dalam penelitian ini adalah Uji Peringkat

Bertanda Wilcoxon (Wilcoxson Signed Rank Test) dengan pertimbangan bahwa

metode statistik ini tidak memerlukan uji normalitas data. Beberapa tahapan yang

dilakukan dalam penelitian ini adalah sebagai berikut :

1. Dicatat tanggal pengumuman pemecahan saham

2. Dihitung besarnya harga pasar saham relatif selama 5 hari sebelum

pemecahan saham untuk masing-masing sampel penelitian

3. Dihitung harga perbandingan harga pasar saham relatif selama 5 hari setelah

pemecahan saham untuk masing-masing sampel penelitian

4. Untuk setiap pasangan nilai pengamatan dihitung selisih harga pasar saham

relatif sebelum pengumuman pemecahan dan sesudah pemecahan saham.

Formulasinya adalah : D = x2-x1 Keterangan : D = Selisih harga pasar saham

relatif setelah pengumuman pemecahan saham dengan sebelum pengumuman

pemecahan saham. X1 = Harga pasar saham relatif setelah pengumuman

pemecahan saham X2 = Harga pasar saham relatif sebelum pengumuman

pemecahan saham

5. Dilakukan penjenjangan terhadap nilai D dalam harga mutlaknya

(mengabaikan tanda positif dan negatif)

6. Diberikan tanda positif atau negatif pada nilai jenjang sesuai dengan tanda

positif atau negatif nilai D pada mulanya.

7. Menjumlahkan nilai-nilai jenjang positif dan negatif secara terpisah

38

8. Menentukan nilai T yaitu jumlah nilai jenjang yang lebih kecil dengan

mengabaikan tanda positif atau negatif.

9. Tingkat signifikansi (α) pada penelitian ini ditentukan sebesar 5 % secara 2

arah

10. Menentukan kriteria pengujian hipotesis : ¾ Apabila nilai probabilitas < 0,05

maka Ha diterima atau Ho ditolak.

39

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Deskripsi Data

Dari pengumpulan data yang dilakukan, maka data-data tentang pengaruh

stock split terhadap harga saham yang terdapat dibursa efek indonesia

pada tahun 2014-2017

Tabel IV. 1 Data rata rata harga saham sebelum dan sesudah stock split

Tahun Kode Saham

Nilai Nominal

Ket Sebelum (- 5

hari)

Sesudah (+ 5

hari)

2014

INAI 145 145

Tidak ada

beda

ALMI 285 300 Naik

TOTO 343 358 Naik

CMPP 234 182 Turun

MLBI 1000 10 Turun

Total 2007 995 Turun

2015

LTLS 900 835 Turun

LEAD 298 305 Naik

GDYR 1730 1640 Turun

DSNG 600 700 Naik

DLTA 5000 5525 Naik

Total 8528 9005 Naik

2016

KONI 130 241 Naik

ALKA 137 160 Naik

RAJA 213 218 Naik

HMSP 3971 3790 Turun

PSAB 299 340 Naik

Total 4750 4749 Turun

2017

UNSP 100 1000 Naik

PALM 100 15 Turun

PLAS 1000 1000 Tidak ada

40

beda

PPRO 100 25 Turun

ENRG 100 800 Naik

Total 1325 2850 Naik

Total keseluruhan 25678 29728 Naik

Rata-rata 1834,14 2123,43 Naik

Standar Deviasi 2659,06 2723,37 Naik

Total saham yang mengalami kenaikan 9947

Rata-rata 904,27

Standar Deviasi 1556,24

Total saham yang mengalami penurunan 4332

Rata-rata 722

Standar Deviasi 772,34

Sumber data: diolah www.idx.co.id

Berdasarkan data diatas menunjukkan rata-rata harga pasar saham

Berdasarkan tabel 4.1 dapat dilihat bahwa total rata-rata harga saham relatif

sebelum dan sesudah pemecahan saham adalah Rp. 25.678 dan Rp. 29. 728

Sedangkan nilai rata-rata harga saham relatif sebelum dan sesudah pemecahan

saham adalah Rp. 1834, 14 dan Rp. 2123,43 dan nilai standar deviasi harga saham

relatif sebelum dan sesudah pemecahan saham adalah 2659,06 dan 2723,37.

Berdasarkan tabel 4.1 dapat dilihat pula bahwa total rata-rata harga saham

relatif sebelum dan sesudah pemecahan saham pada saham yang mengalami

kenaikan saja adalah Rp. 9947 dan nilai standar deviasi harga saham relatif

sebelum dan sesudah pemecahan saham adalah 1556,24

Berdasarkan tabel 4.1 dapat dilihat pula bahwa total rata-rata harga saham

relatif sebelum dan sesudah pemecahan saham pada saham yang mengalami

penurunan saja adalah Rp. 4332 Sedangkan nilai rata-rata harga saham relatif

sebelum dan sesudah pemecahan saham pada saham yang mengalami kenaikan

adalah 722 dan nilai standar deviasi harga saham relatif sebelum dan sesudah

41

pemecahan saham adalah 772,34

Untuk kajian lebih lanjut pada tabel 4.1 diatas juga telah dicantumkan rasio

kenaikan dan penurunan harga saham sebelum dan sesudah pemecahan saham.

apabila diamati masing masing perusahaan, nilai rata-rata saham relatif sesudah

dan rata-rata saham relatif sebelum pemecahan saham yang mengalami kenaikan

ada 11 perusahaan dan yang mengalami penurunan ada 7 perusahaan. Serta ada 2

perusahaan yang tidak mengalami perubahan harga pasar saham

relatifnya.Perusahaan yang mengalami kenaikan terbesar adalah PT UNSP,

sedangkan yang mengalami penurunan terbesar adalah PT.PALM dan perusahaan

yang relatif stabil hanya PT.PLAS dan PT INAI Pemecahan saham merupakan

salah satu kebijakan manajemen atau strategi perusahaan, sehingga yang

terpenting untuk diketahui adalah apakah pemecahan saham tersebut direspon

positif oleh pasar yang ditunjukkan dengan harga saham sesudah pemecahan

saham yang stabil bahkan diharapkan harga saham tersebut akan meningkat.

2. Analisis Data

a. Statistik Deskriptif

Analisis stastistik deskriptif adalah suatu analisi yang berfungsi untuk

mengambarkan data secara umum. Analisis statistik deskriptif juga berguna

dalam penarikan suatu kesimpulan secara genalisai atau umum adapun hasil

analisis deskrifrif penelitian ini adalah sebagai berukut:

42

Tabel IV.2

Analisis Descriptive Statistics

Sumber : Hasil SPSS 2019

Dari hasil pengujian statistik deskriptif pada tabel IV.2 mengungkapkan dari

20 perusahaan dengan rata-rata harga saham sebelum dan setelah stoksplit

berdasarkan data yng disajikan dalam tabel tersebut tampak bahwa, rata-rata

harga saham sebelum stock split adalah sebesar 830,50 sedangkan rata harga

saham sesudah stock split adalah 879,95 untuk periode sebelum stock split,

harga saham terendah sebesar 5000 sedangkan harga saham tertinggi sebesar

5525. Jika kedua nilai rata harga saham sebelum dan sesudah stock split

tersebut dibandingkan tampak dengan ada nya stock split pada tahun 2014-

2017 tersebut mengakibat terjadinya peningkatan. Hal ini dapat diartikan

bahwa terjadi kenaikan rata- rata harga saham setelah stock split yang

disebabkan oleh meningkat nys persentase portofolio saham UNVR ditangan

investor. Semakin meningkat deman atasa saham UNVR dapat membawa

harga saham UNVR ketingkat yang lebih tingggi.

Analisis Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Sebelum 20 25 5000 830,50 1331,830

Sesudah 20 10 5525 879,95 1386,662

Valid N

(listwise)

20

43

b. Uji asumsi klasik

Sebelum melakukan analisis regresi, perlu dilakukan pengujian

asumsi klasik sebelumnya. Hal ini dilakukan agar data sampel yang

diolah dapat benar-benar mewakili populasi secara keseluruhan

1. Uji normalitas

Uji normalitas berfungsi untuk mengetahui apakah data atau

variable mendekati atau memiliki data distribusi yang normal.

Adapun jenis uji normalitas yang digunakan pada penelitian ini

adalah kolmogrov-smirnov dengan SPSS.

Tabel IV.3

data one-sampel kolmogorov-sminov test

One-Sample Kolmogorov-Smirnov Test

Sebelum Sesudah

N 20 20

Normal Parametersa,b

Mean 830,50 879,95

Std.

Deviation

1331,830 1386,662

Most Extreme

Differences

Absolute ,299 ,316

Positive ,299 ,316

Negative -,273 -,265

Test Statistic ,299 ,316

Asymp. Sig. (2-tailed) ,000c ,000

c

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

Berdasarkan hasil pengujian normalitas dapat diketahui bahwa data penelitian

tidak berberdisribusi normal. Hal ini dapat dilihat dari nilai asymp. Sig (2-

44

tailed) sebesar 0.000 < 0.05 sehingga data tidak berdistribusi normal untuk

mengatasi ketidak normalan data diatas ditranformasikan dalam bentuk

logaridma natural (Ln).

Tabel IV.4

Kolmogorov-Smirnov Test setelah data ditranformasikan dalam bentuk ln

One – Sampel Kolmogorov-Smirnov

Sebelum Sesudah

N 20 20

Normal Parametersa,b

Mean 5,8389 5,8019

Std.

Deviation

1,33211 1,59816

Most Extreme

Differences

Absolute ,150 ,153

Positive ,150 ,097

Negative -,127 -,153

Test Statistic ,150 ,153

Asymp. Sig. (2-tailed) ,200c,d

,200c,d

Dari seluruh sampel yang berjumlah 20 peristiwa pemecahan saham selama 5 hari

menunujukan, rata-rata harga saham relatif sebelum da sesudah stock split

memiliki nilai signifikansi 0.000 yang dapat dilihat dalam kolom kolmogorov-

smirnov suatu data dikatakan berdistribusi normal apa bila uji normalitas yang

dilakukan memperoleh nilai signifikan dari hasil uji normalitas diatas, nilai

Asymp. Sig (2-tailed) sebesar 0,200 > 0,05 berarti data penelitan ini berdistribusi

normal.

45

c. Pengujian hipotesis

a. Uji t

Uji t digunakan untuk melihat bagaimana pengaruh masing-

masing variable indenpenden secara persial terhadap variable

dependen adapun tingkat signifikan yang digunakan didalam uji t

ialah 5%atau 0,05

TABEL IV.6

Hasil Uji t

Coefficientsa

Model

Unstandardized

Coefficients

Standardi

zed

Coefficie

nts

t Sig. B

Std.

Error Beta

1 (Consta

nt)

15,792 97,114

,163 ,873

sesudah ,926 ,060 ,964 15,376 ,000

a. Dependent Variable: sebelum

Berdasarkan Tabel 6 persamaan regresi linier sederhana yang digunakan dalam

penelitian ini adalah sebagai berikut

Rata-rata stock split harga saham = 15,792+0,926 pemecahan saham.

Persamaan regresi linier sederhana diatas dapat dijelaskan sebagai berikut:

1. Variabel independen sesudah stock split diasumsikan bernilai 0, maka nilai

dari stock split terhadap harga saham sesudah adalah 15,792

2. Hasil koefisien regresi stock split terhadap harga saham adalah 0,926

menunjukan bahwa apabila variabel stock split terhadap harga saham,

46

meningkat 1 satuan maka akan meningkat sebesar 15,792 satuan dengan

asumsi variabel independen dengan bernilai 0

Adapun hasil ujin t dari data diatas menunjukan nilai t signifikansi

0,000<0,005 hal ini menunjukan bahwa variabel harga rata rata saham sebelum

dan sesudah. hal ini berarti hipotesis diterima yang menyatakan bahwa pengaruh

stok split terhadap harga saham yang terdaftar dibursa efek indonesia pada tahun

2014-2017.

Artinya transaksi perdagangan jual atau beli saham pada perusahaan

manufaktur yang terdaftar dibursa efek indonesia, hal ini dipengaruhui oleh

kenaikan harga. Semakin turun harga saham maka akan mempengaruhui

keputusan investasi yang dilakukan oleh investor, reaksi yang ditangkap dengan

cepat oleh investor, akan mempengaruhi pergerakan harga saham perusahaan

manufaktur dan akan meningkatkan frekuensi perdagangan manufaktur.

Tabel IV.5 Uji wilcoxon

Rata rata harga saham relaatif

Sebelum dan sesudah stock split

Test Statisticsa

sesudah - sebelum

Z -,592b

Asymp. Sig. (2-tailed) ,554

a. Wilcoxon Signed Ranks Test

b. Based on negative ranks.

Dalam Uji Wilxocon diperoleh nilai Sig (probabilitas) (2-tailed) = 5,54 dengan

tingkat signifikansi yang digunakan adalah 5% atau α = 0,05. Dengan demikian

47

dapat disimpulkan nilai signifikansi hasil Uji Wilcoxon dengan menggunakan

SPSS dengan nilai sig (2-tailed) bernilai 0,554 lebih kecil dari tingkat signifikansi

atau α (0,05), maka dapat disimpulkan bahwa H0 ditolak dan HA diterima yang

berarti ada perbedaan harga saham yang signifikan sebelum dan sesudah

stocksplit.

B. Pembahasan

1. Pengaruh stock split terhadap harga saham pada perusahaan

manufaktur

Berdasarkan hasil pengujian hipotesis diatas ternyata diperoleh nilai terhitung

sebesar - 592 dikesimpulan bahwa stock split terhadap saham hal ini dapat dilihat

dari 0,000>0,005 maka Ha ditolak Ho diterima yang berati dapat disimpulkan

bahwa ada nya stock split yang dilakukan oleh perusaha perusahaan manufaktur

di BEI pada tahun 2014-2017 mengakibatkan adanya perbedaan bedaan signifikan

sehingga hipotesis yang menyatakan bahwa terdapat perbedaan harga saham

sebelum pengumuman stock split sesudah pengumuman stock split terbukti

kebenaran nya Ha ditolak slah satu penyebab bahwa mengapa perbedaan harga

saham signifikan adalah bahwa pemecahan saham yang menjadikanharga saham

menjadi tinggi tidak akan mampu menjaga tingkat perdagangaan saham dalam

rentang kurang optimal. Harga saham yang tinggi kesulitan akan menyebabkan

investor memilih harga saham tersebutl, hasil penelitian ini menunjukan secara

empiris ada nya peningkatan harga saham sesudah stock split dimana selama

priode 2014-2017 rata-rata harga saham sebelum stock split adalah sebesar 25678

sedangkan harga saham sesudah stock split adalah sebesar 29728. Jika kedua rata-

rata harga saham sebelum dan sudah stock split tersebut dibandingkan tampa

48

dengan adanya stock split yang terjadi pada tahun 2014-2017 mengakibatkan

terjadinya kenaikan harga saham. Hal ini sebagaimna dijelaskan oleh trading

range thoery, bahwa adanya stock split lebih tingggi harga saham maka investor

akan kesulitan umntuk melakuakan pembeliaan saham dan pembeliaan saham

akan menurun.

Secara empiris penelitian menunjukan bahwa terdapat perbedaan signifikan

antara kenaikan rata-rata harga saham relatif perusahan sampel sebelum dan

sseudah stock split. Serta pemecahan saham memberikan pengaruh kenaikan dan

penuruan harga saham.

49

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

1. Berdasarkan hasil uji dengan menggunakan Uji Wilcoxon untuk rata-

rata harga saham relatif sebelum dan sesudah stock split dengan hasil

sig (2 tailed) 0,554 > 0,05, maka H0 dititerima yang berarti ada

perbedaan yang signifikan antara harga saham sebelum dan setelah

stock split. Dengan demikian dapat disimpulkan bahwa stock split

berpengaruh terhadap harga saham perusahaan.

2. Berdasarkan hasil uji menggunakan Uji Wilcoxon untuk rata rata

Trading Volume Activity sebelum dan sesudah stock split diperoleh

sig 2 tailed 0,000 < 0,05, maka H0 ditierima yang berarti ada

perbedaan yang signifikan harga saham sebelum dan sesudah stock

split. Dengan demikian dapat disimpulkan bahwa stock split

berpengaruh terhadap volume perdagangansaham.

B. Saran

Berdasarkan hasil analisis, kesimpulan dan keterbatasan maka saran yang

dapat diberikan peneliti adalah sebagai berikut :

1. Bagi investor

Investor sebaiknya selalu menganalisis dan mempertimbangkan

informasi-informasi yang masuk ke pasar modal pada saat akan

membuat keputusan investasi sehingga bisa membuat keputusan

investasi yang tepat.

50