all about akpem

TRANSCRIPT

Studi ini dikatakan pendahuluan karena hanya didasarkan kepada fakta-fakta yang diungkap oleh media massa. Studi ini perlu untuk memotret masalah-masalah terkini terkait pelaksanaan Peraturan Pemerintah No. 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan. Studi pendahuluan ini rencananya akan menjadi titik awal bagi riset-riset saya selanjutnya di bidang akuntansi sektor publik.

Berikut ini adalah fakta substantif yang disarikan dari beberap berita dan simpulan seminar yang dipublikasikan melalui media (saya masih sedang melengkapinya):

Kualitas laporan keuangan pemerintah ternyata masih sangat rendah, baik di tingkat pusat maupun pemerintah daerah. Hal ini tercermin dari masih banyaknya hasil audit BPK atas laporan keuangan kementerian dan lembaga dengan opini selain wajar tanpa pengecualian. Berdasarkan, audit atas 293 Laporan Keuangan Pemerintah Daerah (LKPD) tahun 2008 dan satu LKPD tahun 2007 oleh BPK ternyata menghasilkan 8 LKPD mendapat opini Wajar Tanpa Pengecualian (WTP), 217 LKPD Wajar Dengan Pengecualian (WDP), 21 LKPD Tidak Wajar (TW) dan 47 LKPD Disclaimer.

Rendahnya kualitas laporan keuangan tersebut disebabkan oleh aparat pemerintah yang resisten terhadap reformasi pengelolaan keuangan negara. Mental korup juga masih kuat di pemerintahan.

Kemampuan pemerintah dalam menyusun dan melaporkan keuangan secara wajar sesuai dengan standar akuntansi pemerintahan juga masih terbatas. Hal ini sebagian disebabkan oleh tidak memadainya SDM yang menangani pengelolaan dan pelaporan keuangan di pemerintah.

Sementara itu, pendidikan akuntansi di perguruan tinggi selama ini hanya menekankan akuntansi sektor bisnis (private). Akuntansi sektor publik, termasuk di dalamnya akuntansi pemerintahan, masih belum diperhatikan secara memadai.

Akuntansi Pemerintahan di IndonesiaDesember 30, 2008 in peduli bangsa

Catatan : Tulisan ini pernah dimuat dalam Jurnal Ilmiah Akuntansi Universitas Kristen Maranatha Bandung, Edisi Mei 2008.

Abstract

Indonesian people more critical after reformation in Indonesia. One of criticized object is accountability and transparency in government financial management. Government Accounting Standard is one of tool that can measure of government financial management performance. This Paper would like to explain several aspect that relate to government accounting in Indonesia, that is : financial management, challenges, comparison between government accounting and commercial accounting, unique case of government accounting, development strategy, and career opportunity for accountant in government organization.

Keyword : Government Accounting.

1. Pendahuluan

Bukan suatu yang sulit ketika kita mencari orang yang faham mengenai akuntansi. Akuntansi memang sudah diajarkan sejak di SMA, bahkan ada yang mendapatkan materi akuntansi sejak SMP dalam pelajaran keterampilan jasa. Ditingkat perguruan tinggi, jurusan akuntansi juga bukan jurusan yang sulit ditemukan. Namun, jika kita melihat kurikulum akuntansi saat ini, kurikulum yang diadopsi dalam pendidikan akuntansi diberbagai tingkat, baru mengakomodir materi-materi akuntansi komersial, sedikit sekali porsi yang diberikan untuk mata kuliah akuntansi pemerintahan.

Akuntansi dikelompokan dalam beberapa konsentrasi keilmuan, Baswir (1995) mengelompokan akuntansi menjadi 3 bidang, yaitu : akuntansi perusahaan, akuntansi nasional dan akuntansi pemerintahan. Sedangkan Kusnadi, dkk (1999) mengelompokan akuntansi menjadi 11 bidang, yaitu : Akuntansi Keuangan, Pemeriksaan, Akuntansi Biaya, Akuntansi Manajemen, Akuntansi Perpajakan, Sistem Akuntansi, Akuntansi Anggaran, Akuntansi Internasional, Akuntansi Non Profit, Akuntansi Sosial, Instruksi Akuntansi.Berapapun banyaknya pembagian konsentrasi akuntansi, sebenarnya hanya bermuara pada 2 kelompok akuntansi, yaitu akuntansi komersial dan akuntansi pemerintahan. Sebagian orang mengelompokkannya sebagai akuntansi sektor publik, tetapi untuk konsistensi bahasa dalam artikel ini penulis hanya akan menyebutnya dengan istilah akuntansi pemerintahan.

Akuntansi komersial memang lebih beruntung, kurikulum yang ada sekarang mendukung penuh lestarinya keilmuan akuntansi komersial. Berbeda dengan akuntansi pemerintahan yang hanya dipelajari 3 sks dari 144 sks wajib, itupun dengan silabus yang belum terstruktur dengan baik, karena sampai dengan tahun 2005, Pemerintah Indonesia belum pernah menerbitkan Standar

Akuntansi Pemerintahan, oleh sebab itu materi yang diberikan dibangku kuliah diadopsi dari materi akuntansi pemerintahan di Amerika Serikat, yang tentu saja belum tentu cocok digunakan di Indonesia.

Hawa segar mulai muncul ketika akhirnya diterbitkan Peraturan Pemerintah (PP) Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan (SAP). Berdasarkan hal-hal tersebut diatas, tulisan ini mencoba membahas berbagai aspek yang berhubungan dengan akuntansi pemerintahan.

2. Pembahasan2.1. Pengelolaan Keuangan Negara di Indonesia

Mungkin ada yang tidak percaya bahwa selama 60 tahun Indonesia merdeka, keuangan negara ini dikelola dengan sebuah aturan yang diterbitkan oleh Belanda pada tahun 1864. Tidak perlu heran, karena memang begitulah kenyataannya, selama ini keuangan negara dikelola berdasarkan Indonesische Comptabiliteitswet Stbl. 1864 No. 106, dan diundangkan lagi teks nya yang telah diperbaharui untuk ketiga kalinya terakhir dalam Stbl. 1925 No. 448 selanjutnya diubah dan diundangkan dalam Lembara Negara 1954 No. 6, 1955 Np. 49 dan terakhir Undang-undang No.9 tahun 1968.

Dalam perjalanannya memang terjadi beberapa kali perubahan, tetapi pada dasarnya peraturan yang dipakai adalah peraturan produksi Belanda, oleh karena itu istilah Stbl 1925 sangat populer dikalangan pengelola keuangan pemerintah sampai dengan era millenium baru. Begitu kuatnya peraturan ini dibenak para pengelola keuangan pemerintah, sehingga ketika akhirnya terbit peraturan baru yang mengatur hal yang sama, “sifat-sifat” bawaan dari Stbl 1925 masih agak sulit dihilangkan.

Walaupun saat itu belum ditetapkan SAP, bukan berarti dalam pengelolaan keuangan negara tidak dilakukan pencatatan sama sekali, selama ini pencatatan transaksi keuangan dilakukan dengan metode pencatatan tunggal (single entry) sebagaimana yang dahulu banyak dianut oleh negara-negara kontinental (Eropa), maklum saja karena peraturannyapun diadopsi dari sana (Belanda).

Jadi, meskipun tidak secara resmi dikatakan sebagai SAP, Indonesia sebenarnya sudah memiliki Sistem Akuntansi Pemerintahan sejak dulu, hanya saja sistem yang digunakan pada saat itu dapat dikatakan sebagai ‘akuntansi tradisional’ yang hanya menghasilkan laporan perhitungan anggaran pendapatan dan belanja. Perhitungannya cukup sederhana, pendapatan berapa ? belanja berapa ? sisanya adalah surplus atau defisit.Ada lagi yang paling “khas” jika kita berbicara mengenai pengelolaan keuangan negara. Selama masa orde baru, negara kita dapat dikatakan tidak pernah mengalami surplus atau defisit, karena pemerintahan saat itu menganut sistem anggaran berimbang, namun demikian istilah berimbang itu sendiri memiliki arti semu, karena defisit yang terjadi selalu ditutupi dengan hutang luar negeri, yang dikemudian hari menjadi bumerang bagi pemerintah itu sendiri.

Reformasi yang dimulai tahun 1998, telah mempengaruhi semua bidang kehidupan. Bidang yang menjadi sorotan utama dalam penyelenggaraan reformasi adalah bidang birokrasi pemerintahan,

termasuk didalamnya mengenai hubungan antara pemerintah pusat dan pemerintahan daerah, yang kemudian melahirkan sebuah ‘produk’ fenomenal yang dinamai otonomi daerah.

Perbaikan-perbaikan dalam bidang birokrasi akhirnya menyentuh juga pada bidang pengelolaan keuangan negara, baik yang dikelola pemerintah pusat atau pemerintahan daerah. Halim (2004) memberikan beberapa poin penting reformasi pengelolaan keuangan negara, diantaranya :

1. Anggaran Tradisional Menjadi Anggaran KinerjaAnggaran tradisional disusun dengan pendekatan inkremental dan line item dengan penekanan pada pertanggungjawaban setiap input yang dialokasikan. Dengan anggaran kinerja, pertanggungjawaban tidak hanya pada input tetapi juga pada output dan outcome.

2. Pengendalian Audit Keuangan dan KinerjaSebelum reformasi audit keuangan dan kinerja memang sudah dilakukan, tetapi karena sistem anggaran belum memasukan kinerja, maka proses audit kinerja tidak bisa berjalan dengan baik. Saat ini, karena sistem penganggaran yang menggunakan sistem penganggaran kinerja maka pelaksanaan pengendalian dan audit keuangan dan kinerja menjadi lebih baik.

3. Menerapkan Konsep Value for MoneyKonsep Value for Money atau lebih dikenal dengan 3E (Ekonomis, Efisisien dan Efektif) mulak dilakukan dalam pengelolaan keuangan negara, sehingga baik pusat maupun daerah dituntut untuk selalu menerapkan 3E dalam pengelolaan keuangannya.

4. Penerapan Pusat PertanggungjawabanPenerapan pusat pertanggungjawaban ditujukan untuk memudahkan pengukuran kinerja setiap unit organisasi, misalnya pusat pendapatan adalah Dinas Pendapatan, Pusat Biaya adalah Bagian Keuangan, Pusat labab dan investasi adalah BUMD atau Perusahaan Daerah.

5. Perubahan Sistem Akuntansi PemerintahanUntuk mendukung perubahan-perubahan yang akan dilakukan, maka perlu juga dilakukan perubahan dalam sistem akuntansi. Jika selama ini digunakan sistem pencatatan tunggal (single entry system), maka harus diubah dengan sistem pencatatan ganda (Double Entry System). Selain itu pencatatan atas dasar basis kas harus diubah pula dengan basis akrual.

2.2. Jalan Panjang Menuju Standar Akuntansi Pemerintahan

Meskipun lembaga pemerintahan bukanlah organisasi yang memiliki tujuan menghasilkan laba, tetapi dalam aktivitasnya lembaga pemerintahan ternyata melakukan transaksi pengeluaran dan menerima pendapatan, maka dari itu lembaga pemerintahan juga memerlukan akuntansi untuk menghasilkan informasi keuangan yang digunakan sebagai dasar pengambilan keputusan. Wacana untuk menerbitkan Standar Akuntansi Pemerintahan (SAP) sebenarnya sudah cukup lama mengemuka, tetapi untuk menerbitkan SAP yang mendekati sempurna memang bukanlah pekerjaan yang ringan. Dengan perjalanan yang cukup panjang, akhirnya pemerintah menerbitkan PP Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan. Terbitnya PP ini sekaligus juga membuka sejarah baru dalam pengelolaan keuangan negara, karena untuk pertama kalinya Indonesia memiliki SAP.

Penyusunan SAP sendiri dipicu oleh semakin berkembangnya akuntansi komersial, dengan diterbitkannya standar akuntansi keuangan (SAK) oleh Ikatan Akuntan Indonesia (IAI) pada tahun 1994. Terpacu oleh hal itu, Badan Akuntansi Keuangan Negara (BAKUN) Departemen Keuangan RI mulai memprakarsai penyusunan SAP. Bergulirnya reformasi di Indonesia semakin menambah kuat dorongan untuk segera disusunnya SAP, hal ini sejalan dengan tuntutan masyarakat Indonesia yang menginginkan transparansi dan akuntanbilitas pengelolaan keuangan negara.

Diterbitkannya PP Nomor 105 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah adalah salah satu peraturan yang menjadi tonggak perkembangan akuntansi pemerintahan di Indonesia, didalamnya secara jelas dikatakan tentang perlunya standar akuntansi pemerintahan dalam pertanggunjawaban keuangan daerah. Kemudian pada tahun 2002 Menteri Keuangan membentuk Komite Standar Akuntansi Pemerintah Pusat dan Daerah yang ditugaskan untuk menyusun Standar Akuntansi Pemerintah Pusat dan Daerah.

Setelah itu kembali terbit peraturan lainnya yang semakin menguatkan untuk segera diterbitkannya SAP, yaitu UU Nomor 17 Tahun 2003 tentang Keuangan Negara yang menyatakan bahwa laporan pertanggungjawaban APBN/APBD harus disusun sesuai dengan standar akuntansi Pemerintahan, dan standar tersebut disusun oleh suatu komite standar yang indenden dan ditetapkan dengan peraturan pemerintah. Kemudian Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharan Negara kembali mengamanatkan penyusunan laporan pertanggungjawaban pemerintah pusat dan daerah sesuai dengan standar akuntansi pemerintahan, bahkan mengamanatkan pembentukan komite yang bertugas menyusun standar akuntansi pemerintahan dengan keputusan presiden.

Penyusunan SAP sendiri akhirnya dilakukan oleh Komite Standar Akuntansi Pemerintahan (KSAP) yang dibentuk oleh Menteri Keuangan yang kemudian ditetapkan kembali dengan sebuah Keputusan Presiden sesuai dengan amanat UU Nomor 1 Tahun 2004. KSAP melakukan penyusunan SAP atas dasar konsep-konsep yang berlaku umum dan berlaku secara internasional yang disesuaikan dengan kondisi yang ada di Indonesia.

Atas koordinsi berbagai unsur terkait, akhirnya SAP ditetapkan dengan PP Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan yang ditetapkan pada tanggal 13 Juni 2005, yang terdiri dari 11 Pernyataan Standar Akuntansi Pemerintahan (PSAP), yaitu :

PSAP 01 : Penyajian Laporan Keuangan;PSAP 02 : Laporan Realisasi Anggaran;PSAP 03 : Laporan Arus Kas;PSAP 04 : Catatan atas Laporan Keuangan;PSAP 05 : Akuntansi Persediaan;PSAP 06 : Akuntansi Investasi;PSAP 07 : Akuntansi Aset Tetap;PSAP 08 : Akuntansi Konstruksi Dalam Pengerjaan;PSAP 09 : Akuntansi Kewajiban;PSAP 10 : Koreksi Kesalahan, Perubahan Kebijakan Akuntansi, dan Peristiwa Luar Biasa:PSAP 11 : Laporan Keuangan Konsolidasian.

PP SAP kemudian menjadi pedoman dalam penyusunan laporan keuangan pemerintah pusat dan daerah, berupa : Neraca, Laporan Realisasi Anggaran, Laporan Arus Kas dan Catatan atas Laporan Keuangan. Dalam SAP tidak ada Laporan Perubahan Modal seperti halnya dalam akuntansi komersial, karena kepemilikan modal dalam pemerintahan adalah modal publik yang tidak bisa dideteksi kepemilikannya, sehingga keberadaanya hanyalah sebagai penyeimbang antara aset dan hutang.

Lebih jauh dari itu, penetapan SAP diharapkan dapat menjadi tonggak lahirnya transparansi, partisipasi dan akuntabilitas pengelolaan keuangan negara guna mewujudkan pemerintahan yang baik (good governance). Sehingga diperlukan langkah-langkah strategis yang perlu segera diupayakan dan diwujudkan bersama dalam rangka implementasi Standar akuntansi Pemerintahan.

Salah satu usaha untuk mewujudkan sistem akuntansi yang mengacu pada SAP adalah dengan diterbitkannya peraturan turunan sebagai penjabaran dari PP Nomor 24 Tahun 2005 tentang SAP. Ditingkat pemerintah Pusat diatur dengan Peraturan Menteri Keuangan Nomor 59/PMK.06/2005 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat. Sedangkan untuk pemerintahan daerah telah terbit PP Nomr 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah yang kemudian dijabarkan oleh Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah diubah dengan Peraturan Menteri Dalam Negeri Nomr 59 Tahun 2007 tentang Perubahan atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Penerapan SAP ternyata bukan tanpa tantangan, menurut Simanjuntak ada beberapa tantangan dalam implementasi akuntansi pemerintahan, yaitu :

1. Komitmen dari pimpinanDukungan yang kuat dari pimpinan merupakan kunci keberhasilan dari suatu perubahan. Diundangkannya tiga paket keuangan negara serta undang undang pemerintahan daerah menunjukkan keinginan yang kuat dari pihak eksekutif dan pihak legislatif untuk memperbaiki sistem keuangan negara yang di dalamnya juga termasuk perbaikan atas akuntansi pemerintahan. Yang menjadi ujian sekarang adalah bagaimana penerapan dari perubahan akuntantansi pemerintahan dalam pencatatan dan pelaporan oleh Departemen/Lembaga di pemerintah pusat dan Provinsi/Kabupaten/Kota untuk pemerintah daerah. Sistem akuntansi pemerintah pusat mengacu kepada pedoman yang disusun oleh Menteri Keuangan. Sistem akuntansi pemerintah daerah ditetapkan oleh Gubernur/Bupati/Walikota dengan mengacu kepada peraturan daerah tentang pengelolaan keuangan daerah. Sistem akuntansi pemerintah pusat dan daerah disusun dengan mengacu kepada Standar Akuntansi Pemerintahan. Karena pengaturan yang jelas dalam perundang-undangan, nampaknya penerapan akuntansi pemerintahan akan memperoleh dukungan yang kuat dari para pimpinan Departemen/Lembaga di pusat dan Gubernur/Bupati/Walikota didaerah.

2. Tersedianya SDM yang kompetenLaporan keuangan diwajibkan untuk disusun secara tertib dan disampaikan masing-masing oleh pemerintah pusat dan daerah kepada BPK selambatnya 3 (tiga) bulan setelah tahun anggaran

berakhir. Selanjutnya, selambatnya 6 (enam) bulan setelah tahun anggaran berakhir, laporan keuangan yang telah diperiksa oleh BPK tadi diserahkan oleh Presiden kepada DPR dan oleh Gubernur/Bupati/Walikota kepada DPRD. Penyiapan dan penyusunan laporan keuangan tersebut memerlukan SDM yang menguasai akuntansi pemerintahan. Pada saat ini kebutuhan tersebut sangat terasa, apalagi untuk masa awal penerapan akuntansi pemerintahan. Untuk itu, pemerintah pusat dan daerah perlu secara serius menyusun perencanaan SDM di bidang akuntansi pemerintahan. Termasuk di dalamnya memberikan sistem insentif dan remunerasi yang memadai untuk mencegah timbulnya praktik KKN oleh SDM yang terkait dengan akuntansi pemerintahan. Di samping itu, peran dari perguruan tinggi tidak kalah pentingnya untuk memenuhi kebutuhan akan SDM yang kompeten di bidang akuntansi pemerintahan.

3. Resistensi terhadap perubahanSebagai layaknya untuk setiap perubahan, bisa jadi ada pihak internal yang sudah terbiasa dengan sistem yang lama dan enggan untuk mengikuti perubahan. Untuk itu, perlu disusun berbagai kebijakan dan dilakukan berbagai sosialisasi sehingga penerapan akuntansi pemerintahan dapat berjalan dengan baik.

4. Lingkungan/masyarakatApresiasi dari masyarakat sangat diperlukan untuk mendukung keberhasilan dari penerapan akuntansi pemerintahan. Masyarakat perlu didorong untuk mampu memahami laporan keuangan pemerintah sehingga dapat mengetahui dan memahami penggunaan atas penerimaan pajak yang yang diperoleh dari masyarakat maupun pengalokasian sumber daya yang ada. Dengan dukungan yang positif dari masyarakat akan mendorong pemerintah untuk lebih transparan dan akuntabel dalam menjalankan pemerintahan.

2.3. Perbandingan Akuntansi Pemerintahan dan Akuntansi Komersial

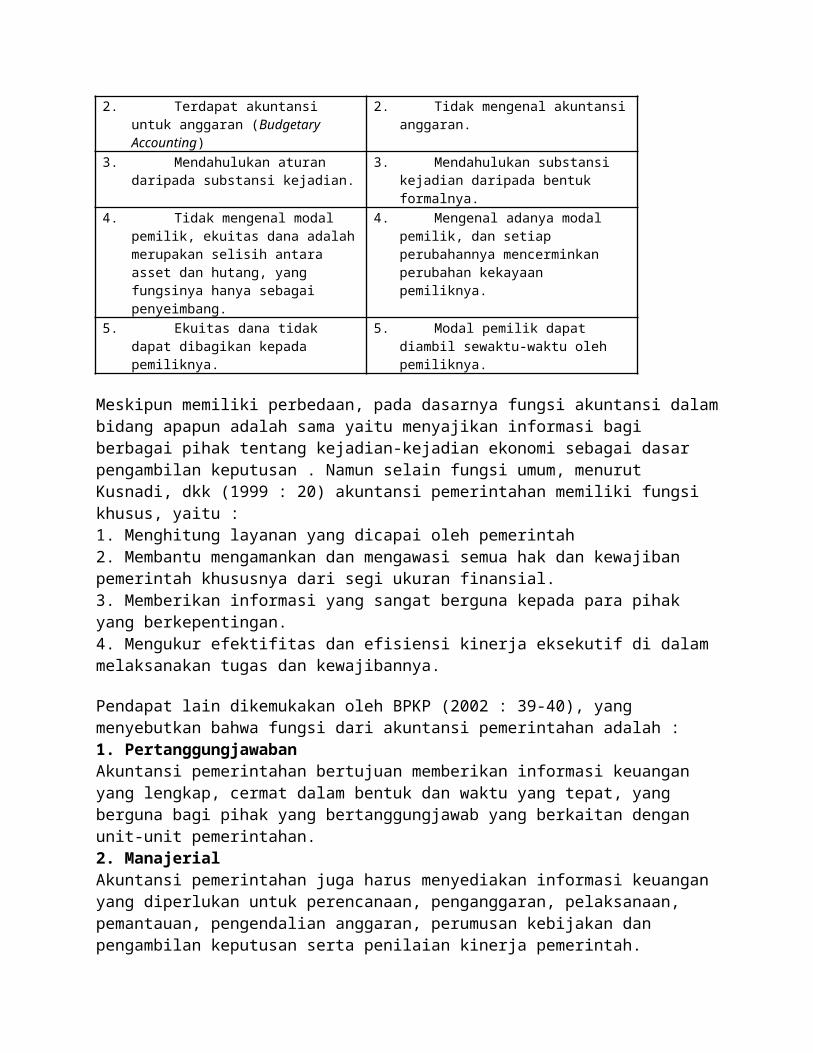

Akuntansi pemerintahan dan akuntansi komersial memiliki persamaan dan perbedaan yang menurut BPKP (2002 : 40) persamaan akuntansi pemerintahan dan akuntansi komersial adalah :1. Memberikan informasi mengenai posisi keuangan dan hasil operasi.2. Mengikuti prinsip-prinsip dan standar akuntansi yang diterima secara umum.3. Merupakan bagian terpadu dari sistem ekonomi yang sama dan juga menggunakan sumber daya yang langka untuk mencapai tujuan.4. Menggunakan dan mengkonversi sumber daya yang langka yang akan diolah untuk menghasilkan barang dan jasa dalam bentuk yang lebih berguna ;5. Menghasilkan laporan keuangan.6. Laporan keuangan yang dihasilkan merupakan informasi yang sangat bergunan bagi proses pengambilan keputusan.7. Memerlukan informasi yang akurat.Sedangkan perbedaan akuntansi pemerintahan dan akuntansi komersial menurut BPKP (2002 : 41) adalah sebagai berikut :

Perbedaan Akuntansi Pemerintahan dengan Akuntansi Komersial

Akuntansi Pemerintahan Akuntansi Komersial

1. Tujuannya adalah peningkatan pelayanan 1. Tujuannya adalah laba atau keuntungan.

dan kesejahteraan masyarakat2. Terdapat akuntansi untuk anggaran

(Budgetary Accounting)2. Tidak mengenal akuntansi anggaran.

3. Mendahulukan aturan daripada substansi kejadian.

3. Mendahulukan substansi kejadian daripada bentuk formalnya.

4. Tidak mengenal modal pemilik, ekuitas dana adalah merupakan selisih antara asset dan hutang, yang fungsinya hanya sebagai penyeimbang.

4. Mengenal adanya modal pemilik, dan setiap perubahannya mencerminkan perubahan kekayaan pemiliknya.

5. Ekuitas dana tidak dapat dibagikan kepada pemiliknya.

5. Modal pemilik dapat diambil sewaktu-waktu oleh pemiliknya.

Meskipun memiliki perbedaan, pada dasarnya fungsi akuntansi dalam bidang apapun adalah sama yaitu menyajikan informasi bagi berbagai pihak tentang kejadian-kejadian ekonomi sebagai dasar pengambilan keputusan . Namun selain fungsi umum, menurut Kusnadi, dkk (1999 : 20) akuntansi pemerintahan memiliki fungsi khusus, yaitu :1. Menghitung layanan yang dicapai oleh pemerintah2. Membantu mengamankan dan mengawasi semua hak dan kewajiban pemerintah khususnya dari segi ukuran finansial.3. Memberikan informasi yang sangat berguna kepada para pihak yang berkepentingan.4. Mengukur efektifitas dan efisiensi kinerja eksekutif di dalam melaksanakan tugas dan kewajibannya.

Pendapat lain dikemukakan oleh BPKP (2002 : 39-40), yang menyebutkan bahwa fungsi dari akuntansi pemerintahan adalah :1. PertanggungjawabanAkuntansi pemerintahan bertujuan memberikan informasi keuangan yang lengkap, cermat dalam bentuk dan waktu yang tepat, yang berguna bagi pihak yang bertanggungjawab yang berkaitan dengan unit-unit pemerintahan.2. ManajerialAkuntansi pemerintahan juga harus menyediakan informasi keuangan yang diperlukan untuk perencanaan, penganggaran, pelaksanaan, pemantauan, pengendalian anggaran, perumusan kebijakan dan pengambilan keputusan serta penilaian kinerja pemerintah.3. PengawasanAkuntansi pemerintahan harus memungkinkan terselenggaranya pemeriksaan oleh aparat pengawasan fungsional secara efektif dan efisien.Dari 2 pendapat diatas dapat ditarik kesimpulan bahwa fungsi akuntansi pemerintahan adalah untuk memberikan jaminan kepada masyarakat bahwa pemerintahan berjalan dalam koridor yang benar dan dapat dipertanggungjawabkan.

2.4. Contoh Kasus Perbedaan Akuntansi Pemerintahan dan Akuntansi Komersial

Akuntansi pemerintahan memiliki keunikan tersendiri jika dibandingkan dengan akuntansi komersial. Salah satu keunikannya terletak pada perlakuan kepada setiap transaksi yang harus mengakomodir kebutuhan 2 laporan utama dari akuntansi pemerintahan, yaitu Neraca dan Laporan Realisasi Anggaran. Berikut ini satu contoh kasus keunikan akuntansi pemerintahan jika dibandikan dengan akuntansi komersial.

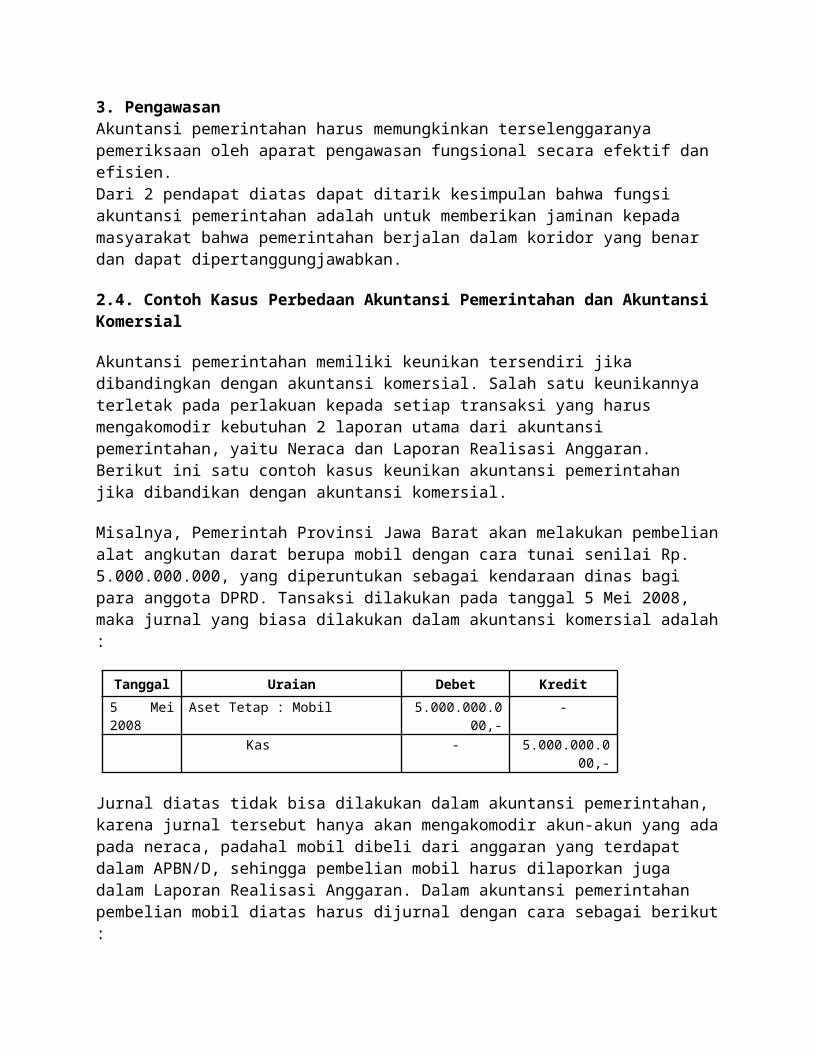

Misalnya, Pemerintah Provinsi Jawa Barat akan melakukan pembelian alat angkutan darat berupa mobil dengan cara tunai senilai Rp. 5.000.000.000, yang diperuntukan sebagai kendaraan dinas bagi para anggota DPRD. Tansaksi dilakukan pada tanggal 5 Mei 2008, maka jurnal yang biasa dilakukan dalam akuntansi komersial adalah :

Tanggal Uraian Debet Kredit

5 Mei 2008 Aset Tetap : Mobil 5.000.000.000,- - Kas - 5.000.000.000,-

Jurnal diatas tidak bisa dilakukan dalam akuntansi pemerintahan, karena jurnal tersebut hanya akan mengakomodir akun-akun yang ada pada neraca, padahal mobil dibeli dari anggaran yang terdapat dalam APBN/D, sehingga pembelian mobil harus dilaporkan juga dalam Laporan Realisasi Anggaran. Dalam akuntansi pemerintahan pembelian mobil diatas harus dijurnal dengan cara sebagai berikut :

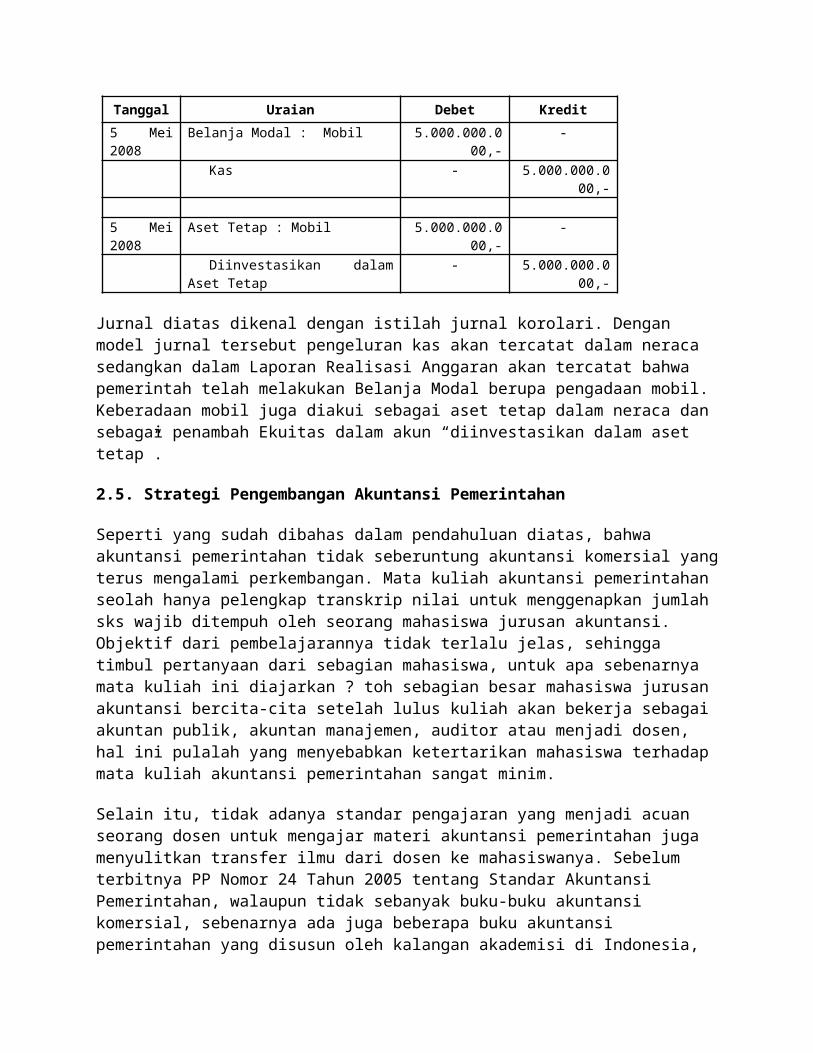

Tanggal Uraian Debet Kredit

5 Mei 2008 Belanja Modal : Mobil 5.000.000.000,- - Kas - 5.000.000.000,- 5 Mei 2008 Aset Tetap : Mobil 5.000.000.000,- - Diinvestasikan dalam Aset Tetap - 5.000.000.000,-

Jurnal diatas dikenal dengan istilah jurnal korolari. Dengan model jurnal tersebut pengeluran kas akan tercatat dalam neraca sedangkan dalam Laporan Realisasi Anggaran akan tercatat bahwa pemerintah telah melakukan Belanja Modal berupa pengadaan mobil. Keberadaan mobil juga diakui sebagai aset tetap dalam neraca dan sebagai penambah Ekuitas dalam akun “diinvestasikan dalam aset tetap”.

2.5. Strategi Pengembangan Akuntansi Pemerintahan

Seperti yang sudah dibahas dalam pendahuluan diatas, bahwa akuntansi pemerintahan tidak seberuntung akuntansi komersial yang terus mengalami perkembangan. Mata kuliah akuntansi pemerintahan seolah hanya pelengkap transkrip nilai untuk menggenapkan jumlah sks wajib ditempuh oleh seorang mahasiswa jurusan akuntansi. Objektif dari pembelajarannya tidak terlalu jelas, sehingga timbul pertanyaan dari sebagian mahasiswa, untuk apa sebenarnya mata kuliah ini diajarkan ? toh sebagian besar mahasiswa jurusan akuntansi bercita-cita setelah lulus kuliah akan bekerja sebagai akuntan publik, akuntan manajemen, auditor atau menjadi dosen, hal ini pulalah yang menyebabkan ketertarikan mahasiswa terhadap mata kuliah akuntansi pemerintahan sangat minim.

Selain itu, tidak adanya standar pengajaran yang menjadi acuan seorang dosen untuk mengajar materi akuntansi pemerintahan juga menyulitkan transfer ilmu dari dosen ke mahasiswanya. Sebelum terbitnya PP Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan, walaupun tidak sebanyak buku-buku akuntansi komersial, sebenarnya ada juga beberapa buku akuntansi pemerintahan yang disusun oleh kalangan akademisi di Indonesia, tetapi dengan tidak mengurangi rasa hormat kepada para penyusunnya, buku-buku itu cenderung hanya berisi aspek-

aspek pengelolaan keuangan negara, aspek akuntansinya sendiri sedikit sekali dibahas. Akuntansi pemerintahan disuatu negera sangat tergantung pada peraturan yang berlaku di negara tersebut, sehingga akuntansi permerintahan di Indonesia sangat mungkin berbeda dengan akuntansi pemerintahan di negara lain. Jadi walaupun kondisinya demikian, sangat bisa dimengerti karena memang pada saat itu tidak ada peraturan yang menjadi acuan para penyusun buku dalam mengembangkan materinya.

Menurut penulis, pengembangan akuntansi pemerintahan jangan berhenti pada pembentukan KSAP dan menerbitkan Peraturan Pemerintah beserta peraturan turunannya, tetapi harus diiringi dengan tindakan-tindakan strategis lainnya, seperti :

1. Para akademisi terutama yang aktif menyusun buku, untuk turut serta mengembangkan akuntansi pemerintahan lewat tulisan-tulisannya. Dengan demikian, keilmuan akuntansi pemerintahan di Indonesia dapat disampaikan dengan sebagaimana mestinya sesuai peraturan perundang-undangan yang berlaku.

2. KSAP bekerjasama dengan Dirjen Pendidikan Tinggi Depdiknas untuk mengembangkan kurikulum akuntansi pemerintahan, misalnya dengan menyususun kurikulum dan silabus mata kuliah akuntansi pemerintahan menjadi mata kuliah wajib dengan jenjang Akuntansi Pemerintahan Dasar, Akuntansi Pemerintahan Menengah dan Akuntansi Pemerintahan Lanjutan yang masing-masing berbobot 3 sks, sehingga lulusan sarjana akuntansi setidaknya pernah belajar akuntansi pemerintahan dengan bobot 9 sks.

3. Lebih jauh dari sekedar mewajibkan 9 sks mata kuliah pemerintahan, Perguruan Tinggi dapat juga bisa menawarkan konsentrasi akuntansi pemerintahan sebagai konsentrasi alternatif dari konsentrasi yang sudah ada. Dalam konsentrasi akuntansi pemerintahan dapat diajarkan mata kuliah seperti : Sistem Pengendalian Pemerintahan, Audit Lembaga Pemerintahan, Manajemen Keuangan Pemerintahan, Sistem Informasi Akuntansi Pemerintahan. Mengenai bahan ajarnya tentu saja kembali ke poin 1, ini menjadi tugas para akademisi untuk mengembangkan cabang-cabang ilmu dari akuntansi pemerintahan tersebut.

4. Sebuah peraturan disusun tentu saja bukan untuk menjadi pajangan dilemari kaca, tetapi harus diketahui oleh khalayak umum, sehingga sosialisasi SAP yang intensif adalah sesuatu yang mutlak. Hal inilah yang masih dirasakan kurang sampai saat ini, sehingga penerapan SAP di Indonesia masih pada tahap jalan ditempat.

5. Penyelenggaran Training of Trainer SAP juga bernasib sama dengan sosialisasi SAP, frekuensinya masih sangat kurang, sehingga kuantitas tenaga pengajar yang siap untuk mentransfer keilmuan akuntansi pemerintahan masih sangat terbatas. Dengan demikian penambahan jumlah trainer bersertifikat juga harus menjadi perhatian serius.Mungkin masih banyak ide-ide strategis lainnya yang keluar dari para peminat akuntansi pemerintahan, hal ini menjadi tugas pemerintah untuk menampung, mengolah dan mengembangkan ide-ide tersebut sehingga menjadi suatu hal yang bermanfaat bagi perkembangan keilmuan akuntansi pemerintahan di Indonesia.

2.6. Peluang Karir Lulusan Akuntansi di Lembaga Pemerintahan

Sawarjuwono dalam Se Tin (2007) menyampaikan bahwa banyak sarjana akuntansi yang meniti karir pada sektor publik, yang didukung oleh kebutuhan akuntansi yang sangat tinggi di sektor ini. Pendapat Sawarjuwono tersebut memang bukan sekedar omong kosong, ini adalah kenyataan bahwa saat ini kebutuhan sarjana akuntansi di lembaga-lembaga pemerintahan memang sangat tinggi. Jika kebetulan anda membaca koran dan kebetulan sedang ada musim rekrutmen Pegawai Negeri Sipil, silakan amati formasi yang dibutuhkan oleh setiap lembaga pemerintahan, maka anda akan menemukan nyaris disetiap lembaga yang membuka penerimaan PNS, membutuhakan sarjana akuntansi untuk bekerja dilembaganya.

Cukup banyak peluang karir bisa ditempuh oleh seorang lulusan akuntansi di lembaga pemerintahan, diantaranya :

1. Ditingkat pemerintah pusat, lulusan akuntansi bisa menempuh karir pada Inspektorat Jenderal (Irjen) yang ada di setiap departemen di Indonesia, selain itu bisa juga menjadi auditor pada BPK atau BPKP.

2. Ditingkat pemerintahan daerah baik provinsi maupun kabupaten/kota, lulusan akuntansi bisa menempuh karir sebagai auditor di Badan Pengawasan Daerah (Bawasda), bisa juga menjadi akuntan di setiap unit kerja Pemda, karena saat ini setiap unit kerja di pemda diwajibkan menyelenggarakan pengakuntansian sendiri.

3. Menjadi pengajar atau instruktur pada diklat-diklat yang diselenggarakan pemerintah, yang dikalangan pemerintahan profesi ini dikenal dengan istilah widyaiswara.

4. Pekerjaan lainnya yang membutuhkan skill seorang sarjana akuntansi. Lembaga pemerintahan memiliki banyak kecabangan tugas yang membutuhkan seorang sarjana akuntansi terlibat didalamnya, sehingga sampai saat ini kebutuhan tersebut belum dapat terpenuhi semua.Banyaknya peluang karir bagi sarjana akuntansi dilembaga pemerintahan tentu saja harus dipandang sebagai peluang, baik oleh para penyelengara pendidikan tinggi maupun oleh para mahasiswa untuk mengasah kemampuannya dibidang akuntansi pemerintahan sejak dibangku kuliah.

3. Kesimpulan

Berdasarkan pembahasan diatas, ada beberapa hal yang dapat disimpulkan :

1. Belakangan ini sudah terjadi pembenahan-pembenahan pengelolaan keuangan negara kearah yang lebih baik yang ditandai dengan penerbitan beberapa peraturan perundang-undangan yang mendukung terwujudnya transparansi dan akuntabilitas pengelolaan keuangan negara ;

2. Terbitnya PP Nomror 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan menjadi tonggak perubahan sistem akuntansi pemerintahan di Indonesia. Namun demikian masih ada tantangan-tantangan yang harus dihadapi para peminat akuntansi pemerintahan baik dikalangan akademisi maupun praktisi ;

3. Terdapat persamaan dan perbedaan antara akuntansi pemerintahan dan akuntansi komersial, tetapi intinya fungsinya hampir sama, yaitu menyediakan informasi untuk kepentingan pengambilan keputusan ;

4. Diperlukan tindakan-tindakan strategis untuk lebih mengembangkan akuntansi pemerintahan, yang salah satunya dengan memperkuat dunia pendidikan tinggi akuntansi dengan kurikulum dan silabus akuntansi pemerintahan yang disesuaikan dengan peraturan yang berlaku.

5. Terdapat banyak peluang karir bagi lulusan sarjana akuntansi yang berminat meniti karir dilembaga pemerintahan. Hal ini harus dilihat sebagai peluang oleh para penyelenggara pendidikan tinggi dan para sarjana akuntansi untuk memupuk kemampuan akuntansi pemerintahan sejak dibangku kuliah.

Daftar Pustaka

Baswir, Revrisond. (1995). Akuntansi Pemerintahan Indonesia. Yogyakarta : BPFE.

BPKP. (2002). Modul Pelatihan Dasar-Dasar Akuntansi 1. Jakarta : Badan Pengawasan Keuangan dan Pembangunan.

Kusnadi, dkk. (1999). Akuntansi Keuangan (Prinsip, Prosedur dan Metode). Malang : Universitas Brawijaya Malang.

Halim, Abdul. (2004). Bunga Rampai Manajemen Keuangan Daerah. Yogyakarta : UPP AMP YKPN.

Se Tin. 2007. Pertimbangan dalam Merancang Kurikulum Strata 1 Akuntansi : Sebuah Pandangan. Bandung : Jurnal Ilmiah Akuntansi Universitas Maranatha Vol. 6 No. 2.

Undang Undang Nomor 17 Tahun 2003 tentang Keuangan Negara.

Undang Undang Nomor 1 Tahun 2004 tentang Perbendaharan Negara.

Peraturan Pemerintah Nomor 105 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah.

www.ksap.org. Simanjuntak, Binsar. Artikel 7, Menyongsong Era Baru Akuntansi Pemerintahan di Indonesia.

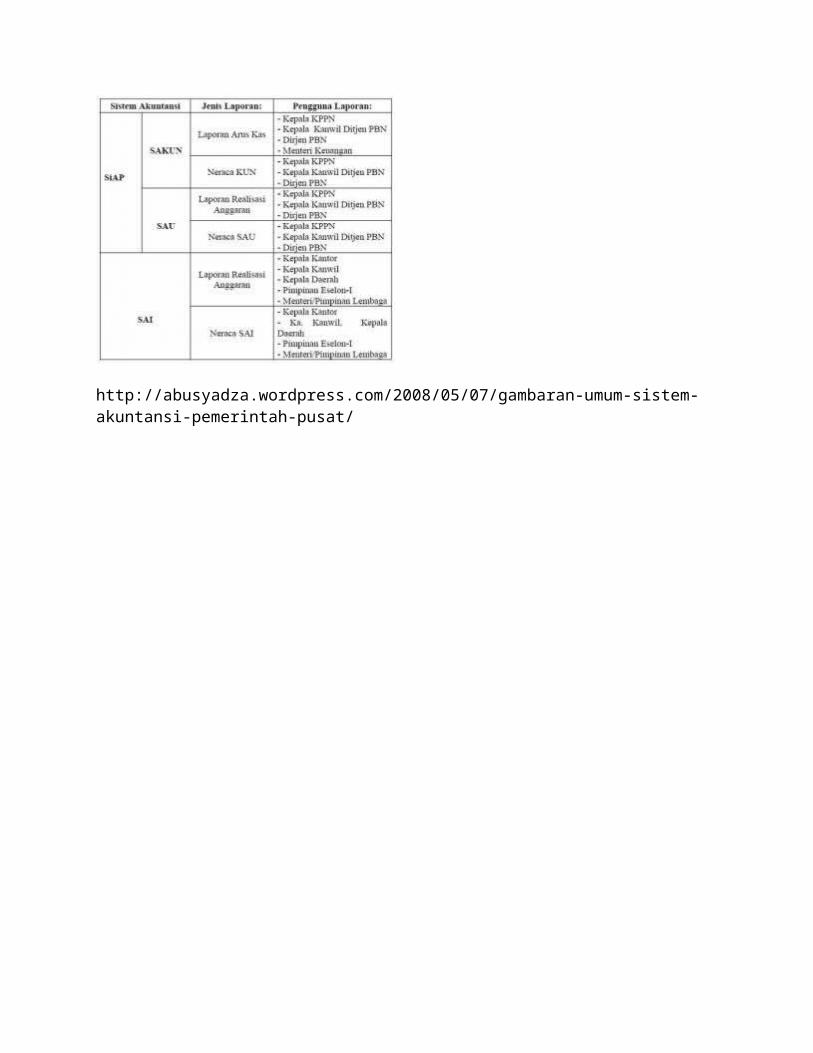

Gambaran Umum Sistem Akuntansi Pemerintah Pusat

Dasar Hukum Penyelenggaraan Sistem Akuntansi Pemerintah Pusat

Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara Pasal 8 menyatakan bahwa ”dalam rangka pelaksanaan kekuasaan atas pengelolaan fiskal, Menteri Keuangan mempunyai tugas antara lain menyusun laporan keuangan yang merupakan pertanggungjawaban pelaksanaan APBN.”

Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara Pasal 9 menyatakan bahwa ”Menteri/Pimpinan Lembaga sebagai pengguna anggaran/pengguna barang Kementerian Negara/Lembaga yang dipimpinnya mempunyai tugas antara lain menyusun dan menyampaikan laporan keuangan Kementerian Negara/Lembaga yang dipimpinnya.”

Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara Pasal 30 ayat (2) menyatakan bahwa ”Presiden menyampaikan rancangan undang-undang tentang pertanggungjawaban pelaksanaan APBN kepada DPR berupa laporan keuangan yang meliputi Laporan Realisasi APBN, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan, yang dilampiri dengan laporan keuangan perusahaan negara dan badan lainnya.”

Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara Pasal 7 ayat (20) menyatakan bahwa “Menteri Keuangan selaku Bendahara Umum Negara berwenang menetapkan sistem akuntansi dan pelaporan keuangan Negara.”

Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara Pasal 51 ayat (1) menyatakan bahwa “Menteri Keuangan/Pejabat Pengelola Keuangan Daerah selaku Bendahara Umum Negara/Daerah menyelenggarakan akuntansi atas transaksi keuangan, aset, utang, dan ekuitas dana, termasuk transaksi pembiayaan dan perhitungannya.”

Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara Pasal 51 ayat (2) menyatakan bahwa “Menteri/pimpinan lembaga/kepala satuan kerja perangkat daerah selaku Pengguna Anggaran menyelenggarakan akuntansi atas transaksi keuangan, aset, utang, dan ekuitas dana, termasuk transaksi pendapatan dan belanja yang berada dalam tanggung jawabnya.”

Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara Pasal 55 ayat (1) menyatakan bahwa “Menteri Keuangan selaku pengelola fiskal menyusun Laporan Keuangan Pemerintah Pusat untuk disampaikan kepada Presiden dalam rangka memenuhi pertanggungjawaban pelaksanaan APBN.”

Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara Pasal 55 ayat (2) menyatakan bahwa “dalam menyusun Laporan Keuangan Pemerintah Pusat sebagaimana dimaksud pada ayat (1), menteri/pimpinan lembaga selaku Pengguna Anggaran/Pengguna Barang menyusun dan menyampaikan laporan keuangan yang meliputi Laporan Realisasi

Anggaran, Neraca, dan Catatan atas Laporan Keuangan dilampiri laporan keuangan Badan Layanan Umum pada kementerian negara/Lembaga masing-masing.”

Penjelasan atas Undang-undang Republik Indonesia Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, menyatakan bahwa “agar informasi yang disampaikan dalam laporan keuangan pemerintah dapat memenuhi prinsip transparansi dan akuntabilitas, perlu diselenggarakan Sistem Akuntansi Pemerintah Pusat (SAPP) yang terdiri dari Sistem Akuntansi Pusat (SiAP) yang dilaksanakan oleh Kementerian Keuangan dan Sistem Akuntansi Instansi (SAI) yang dilaksanakan oleh kementerian negara/lembaga.”

Undang-undang Nomor 36 Tahun 2004 tentang Anggaran Pendapatan dan Belanja Tahun Anggaran 2005 Pasal 17 ayat (1) menyatakan bahwa “setelah Tahun Anggaran 2005 berakhir, Pemerintah menyusun Pertanggungjawaban atas Pelaksanaan Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2005 berupa Laporan Keuangan.”

Keputusan Presiden Nomor 42 Tahun 2002 tentang Pedoman Pelaksanaan Anggaran Pendapatan dan Belanja Negara pada Pasal 60 ayat (1) menyatakan bahwa “Menteri/Pimpinan Lembaga wajib menyelenggarakan pertanggungjawaban penggunaan dana bagian anggaran yang dikuasainya berupa laporan realisasi anggaran dan neraca Kementerian Negara/Lembaga bersangkutan kepada Presiden melalui Menteri Keuangan. Keputusan Presiden tersebut telah diubah dengan Keputusan Presiden No. 72 tahun 2004 tentang Pedoman Pelaksanaan Anggaran Pendapatan dan Belanja Negara.”

Ruang Lingkup Sistem Akuntansi Pemerintah Pusat

Sistem Akuntansi Pemerintah Pusat (SAAP) adalah “serangkaian prosedur manual maupun yang terkomputerisasi mulai dari pengumpulan data, pencatatan, pengikhtisaran sampai dengan pelaporan posisi keuangan dan operasi keuangan Pemerintah Pusat.” (Modul Sistem Akuntansi Instansi : Hal. 1)

Sistem Akuntansi Pemerintah Pusat (SAAP) berlaku untuk seluruh unit organisasi Pemerintah Pusat dan unit akuntansi pada Pemerintah Daerah dalam rangka pelaksanaan Dekonsentrasi dan/atau Tugas Pembantuan serta pelaksanaan Anggaran Pembiayaan dan Perhitungan.(Modul Sistem Akuntansi Instansi : Hal. 4) Tidak termasuk dalam ruang lingkup SAPP adalah :a. Pemerintah Daerah (sumber dananya berasal dari APBD)b. Badan Usaha Milik Negara/Badan Usaha Milik Daerah yang terdiri dari :c. Perusahaan Perseroan, dand. Perusahaan Umum.e. Bank Pemerintah dan Lembaga Keuangan Milik Pemerintah

Tujuan Sistem Akuntansi Pemerintah Pusat

(Modul Sistem Akuntansi Instansi : Hal. 2) Sistem Akuntansi Pemerintahan Pusat (SAPP) bertujuan untuk :a. Menjaga aset Pemerintah Pusat dan instansi-instansinya melalui pencatatan, pemprosesan dan pelaporan transaksi keuangan yang konsisten sesuai dengan standar dan praktek akuntansi yan

diterima secara umum;b. Menyediakan informasi yang akurat dan tepat waktu tentang anggaran dan kegiatan keuangan Pemerintah Pusat, baik secara nasional maupun instansi yang berguna sebagai dasar penilaian kinerja, untuk menentukan ketaatan terhadap otorisasi anggaran dan untuk tujuan akuntabilitas;c. Menyediakan informasi yang dapat dipercaya tentang posisi keuangan suatu instansi dan Pemerintah Pusat secara keseluruhan;d. Menyediakan informasi keuangan yang berguna untuk perencanaan, pengelolaan dan pengendalian kegiatan dan keuangan pemerintah secara efisien.

Ciri-ciri Pokok Sistem Akuntansi Pemerintah Pusat

(Modul Sistem Akuntansi Instansi : Hal 3) Ciri-ciri pokok sistem akuntansi pemerintah pusat antara lain :a. Basis AkuntansiCash toward Accrual. Basis akuntansi yang digunakan dalam laporan keuangan pemerintah adalah basis kas untuk pengakuan pendapatan, belanja, dan pembiayaan dalam Laporan Realisasi Anggaran dan basis akrual untuk pengakuan aset, kewajiban, dan ekuitas dalam neraca. Basis Kas adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat kas atau setara kas diterima atau dibayar. Basis akrual adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat transaksi atau peristiwa itu terjadi, tanpa memperhatikan saat kas ata setara kas diterima atau dibayar.b. Sistem Pembukuan BerpasanganSistem Pembukuan Berpasangan didasarkan atas persamaan dasar akuntasi yaitu : Aset = Kewajiban + Ekuitas Dana. Setiap transaksi dibukukan dengan mendebet sebuah perkiraan dan mengkredit perkiraan yang terkait.c. Dana TunggalKegiatan akuntansi yang mengacu kepada UU-APBN sebagai landasan operasional. Dana tunggal ini merupakan tempat dimana Pendapatan dan Belanja Pemerintah dipertanggungjawabkan sebagai kesatuan tunggal.d. Desentralisasi Pelaksanaan AkuntansiKegiatan akuntansi dan pelaporan keuangan di instansi dilaksanakan secara berjenjang oleh unit-unit akuntansi baik di kantor pusat instansi maupun di daerah.e. Bagan Perkiraan StandarSAPP menggunakan perkiraan standar yang ditetapkan oleh Menteri Keuangan yang berlaku untuk tujuan penganggaran maupun akuntansi.f. Standar Akuntansi Pemerintah (SAP)SAPP mengacu pada Standar Akuntansi Pemerintah (SAP) dalam melakukan pengakuan, penilaian, pencatatan, penyajian, dan pengungkapan terhadap transaksi keuangan dalam rangka penyusunan laporan keuangan.

Kerangka Umum Sistem Akuntansi Pemerintah Pusat

Laporan Keuangan Pemerintah Pusat disampaikan kepada DPR sebagai pertanggungjawaban atas pelaksanaan APBN. Sebelum disampaikan kepada DPR, laporan keuangan pemerintah pusat tersebut diaudit terlebih dahulu oleh pihak BPK.(Modul Sistem Akuntansi Instansi : Hal 3) Laporan keuangan pemerintah pusat terdiri dari:

a. Laporan Realisasi AnggaranKonsolidasi Laporan Realisasi Anggaran dari seluruh Kementerian Negara/Lembaga yang telah direkonsiliasi. Laporan ini menyajikan informasi realisasi pendapatan, belanja, transfer, surplus/defisit dan pembiayaan, sisa lebih/kurang pembiayaan anggaran yang masing-masing diperbandingkan dengan anggaran dalam satu periode.b. Neraca PemerintahNeraca Pemerintah Pusat merupakan konsolidasi Neraca SAI dan Neraca SAKUN (Sistem Akuntansi Kas Umum Negara). Laporan in menyajikan informasi posisi keuangan pemerintah pusat berkaitan dengan aset, utang dan ekuitas dana pada tanggal/tahun anggaran tertentu.c. Laporan Arus KasLaporan Arus Kas Pemerintah Pusat merupakan konsolidasi Laporan Arus Kas dari seluruh Kanwil Ditjen PBN. Laporan ini menyajikan informasi arus masuk dan keluar kas selama periode tertentu yang diklasifikasikan berdasarkan aktivitas operasi, investasi aset non keuangan, pembiayaan dan non anggarand. Catatan atas Laporan KeuanganMerupakan penjelasan atau perincian atau analisis atas nilai suatu pos yang tersaji di dalam Laporan Realisasi Anggaran, Neraca Pemerintah dan Laporan Arus Kas dalam rangka pengungkapan yang memadai.

Klasifikasi Sistem Akuntansi Pemerintah Pusat

(Modul Sistem Akuntansi Instansi : Hal 5) Sistem akuntansi pemerintah pusat terdiri dari :a. Sistem Akuntansi Pusat (SiAP);Sistem Akuntansi Pusat (SiAP) dilaksanakan oleh Direktorat Jenderal Perbendaharaan ( Ditjen PBN) dan terdiri dari:.i. SAKUN (Sistem Akuntansi Kas Umum Negara) yang menghasilkan Laporan Arus Kas dan Neraca Kas Umum Negara (KUN);.ii. SAU (Sistem Akuntansi Umum) yang menghasilkan Laporan Realisasi Anggaran dan Neraca SAU.Pengolahan data dalam rangka penyusunan laporan keuangan SAU dan SAKUN, dilaksanakan oleh unit-unit Ditjen PBN yang terdiri dari:i. Kantor Pelayanan Perbendaharaan Negara (KPPN);ii. Kantor Wilayah Ditjen Perbendaharaan (Kanwil Ditjen PBN);iii. Kantor Pusat Ditjen Perbendaharaan.b. Sistem Akuntansi Instansi (SAI).Sistem Akuntansi Instansi (SAI) dilaksanakan oleh kementerian negara/lembaga. Kementerian negara/lembaga melakukan pemrosesan data untuk menghasilkan Laporan Keuangan berupa Laporan Realisasi Anggaran, Neraca dan Catatan atas Laporan Keuangan.Dalam pelaksanaan SAI, kementerian negara/lembaga membentuk unit akuntansi keuangan (SAK) dan unit akuntansi barang (SABMN).Unit akuntansi keuangan terdiri dari:i. Unit Akuntansi Pengguna Anggaran (UAPA);ii. Unit Akuntansi Pembantu Pengguna Anggaran – Eselon1 (UAPPA-E1);iii. Unit Akuntansi Pembantu Pengguna Anggaran – Wilayah (UAPPA-W);iv. Unit Akuntansi Kuasa Pengguna Anggaran (UAKPA) ;Unit akuntansi barang terdiri dari:

i. Unit Akuntansi Pengguna Barang (UAPB);ii. Unit Akuntansi Pembantu Pengguna Barang – Eselon1 (UAPPB-E1);iii. Unit Akuntansi Pembantu Pengguna Barang – Wilayah (UAPPB-W);iv. Unit Akuntansi Kuasa Pengguna Barang (UAKPB).c. Jenis-jenis Laporan KeuanganLaporan-laporan keuangan yang dapat dihasilkan dari proses komputerisasi SAPP adalah:(Modul Sistem Akuntansi Instansi )

http://abusyadza.wordpress.com/2008/05/07/gambaran-umum-sistem-akuntansi-pemerintah-pusat/

SISTEM AKUNTANSI PEMERINTAHAN PUSATPenerapan system akintansi pemerintahan dari suatu negara akan sangat bergantung kepada

peraturan perundang-undangan yang beraku pada negara yang bersangkutan. Cirri-ciri terpenting atau persyaratan dari system akuntansi pemerintah ( menurut United Nations/ PBB dalam bukunya A Manual forgoverment accounting, dikutip dari buku akuntansi pemerintahan yang disusun oleh Sonny Loho dan Sugyanto ), antaralain disebutkan bahwa :

1. System akuntansi pemerintah harus dirancang sesuai dengan kanstitusi dan peraturan perundang-undangan yang berlaku pada suatu Negara.

2. System akuntansi pemerintah harus dapat menyediakan informasi yang akuntabel dan auditable ( artinya dapat dipertanggung jawabkan dan diaudit).

3. System akuntansi pemerintah harus menyediakan informasi keuangan yang diperlukan untuk penyusunan rencana / program dan efaluasi plaksanaan secara fisik dan keuangan.

System akuntasi pemerintah pusat adalah system akuntansi yang mngolah semua transaksi keuangan, asset, kewjiban, dan ekuitas dana pemerintah pusat, yang menghasilkan imformasi akuntansi dan laporan keuangan yang tepat waktu dengan mutu yang dapt diandalkan, baik yang diperlukan oleh badan-badan diluar pemerintah pusat seperti DPR, maupun oleh berbagai tingkan menejemen oleh pemeritahan pusat.

A. AKUNTANSI PEMERINTAHAN BARUPerkembangan akuntansi pemerintahan di Indonesia sanngat lamban unuk merespon tututan

perkembangan jaman. Akuntansi pemerintahan di Indonesia juga belum berperanan sebagai alat untuk meningkatkan kinerja birokrasi pemerintah dalam memberikan pelynan publik kepada masyarakat. Pada periode lama, output yang dihasilkan oleh akuntansi pemerintahan da Indonesia sering tidak akurat, terlambat dan tidak informaif, sehingga tidak dapat diandalkan dalam pengambilan keputusan. Malah, segala kekurngan yang ada dalam akuntansi pemerintahan pada periode tersebut sering menjadi ldang yang subur untuk tumbuhny praktek-pratek KKN.

Namun demikian, pada dasawarsa terakhir yang berkulminasi dengan diundangkannya tiga paket keuangan Negara, terdapat dorongan yang sangat kuat untuk memperbaharui akuntansi pemerintahan di Indonesia. Beberapa fakor penting yang menjadi pendorong tumbuh pesatnya perkembangan akuntansi pemerintahan di Indonesia akhir-akhir ini antara lain adalah:

1. Diterapknnya tiga paket UU yang mengatur keuangan Negara pasal 32 (1) UU no 17 tahun 2003 tentang kuangan Negara mengmatkan bahwa laporan pertanggungjwban pelaksnaan APBN/APBD berupa laporan keungan yang disusun dan disajikan sesuai dengan standar akkuntansi pemerintahan.

2. Diterapkannya UU tentang pemerintahan daerah dan UU tentang perimbangan antara keuangan pemerintah pusat dan daerah. Pasal 184 ayat (1) UU No,32 Tahun 2004 tentang pemerintahan daerah bahwa laporan keuangan disusun dan disajikan sesuain dengan setandar akuntansi pemerintahan yang ditetapkan dengan peraturan pemerintah.

3. Profesi akuntansi.Ikatan Akuntansi Indonesia (IAI) telah lama menginginkan adanya standar akuntansi di sector public sebagai hal yang parallel dengan telah adanya lebi dahulu standar akuntansi di sektor komersil. Keterlibatan IAI nampak dari dorongan oleh IAI untuk terbentuknya suatu komite standar di sektor publik, keikutsertaan ketua Umum DPN IAI dalam komite konsultatif komite sandar akuntansi pemerintahan, keikutsertaan anggota IAI dalam komite kerja komite standar akuntansi pemerintahan, dibentuknya IAI kompartemen Akuntan Sektor Publik, dan berbagai seminar, diskusi, dan worsof yang diselenggarakan oleh IAI kompartemen Akuntan Sektor Publik.

4. Birokrasi.Pemerintahan merupakan penyusun dan sekaligus pemakai yang sangat berkepentingan akan adanya suatu akuntansi yang handal. Dengan di undangkannya tiga paket keuangan Negara maupun undang – undang yang terkait dengan pemerintahan daerah mmendorong instansi pemerintah baik pusat dan daerah untuk secara serius menyiapkan sumber daya dalam pengembangan laporan keuangan pemerintah. Selain itu, ketua asusiasi pemerintah propinsi, kabupaten, dan kota, masing – masing secara ex officio ikut duduk sebagai anggota komite konsultatif komite standar akuntansi pemerintahan.

5. Masyarakat (LSM dan wakil rakyat).Masyarakat melalui LSM dan wakil rakyat di DPR , DPD, dan DPRD juga menaruh perhatian terhadap praktik good governance pada pemerintaha Indonesia. Ditetapkannya undang – undang yang menyangkut tiga paket keuangan Negara dan pemerinntahan daerah merupakan cerminan dari kontribusi aktif para wakil rakyat di DPR. Disamping itu, pertanggung jawaban atas pelaksanaan APBN/APBD memerlukan persetujuan dari DPR/DPRD.

6. Sektor swasta.Perhatian dari sector swasta mungkin tidak terlalu siknifikan karena akuntansi pemerintahan tidak terlalu dampak secara langsung atas kegiatan dari sector swasta. Namun, penggunaan teknologi dan pangembangan system informasi berbasis akuntansi akan mendorong sebagian pelaku bisnis si sector swasta untuk ikut menekuninya.

7. Akademisi.Akademisi terutama di sector akuntansi menaruh perhatian yang cukup besat atas perkembangan pengetahuan di bidang akuntansi pemerintahan. Perhatian ini sangat erat kaitannya dengan penyiapan SDM yang menguasai kemampuan di bidang akuntansi pemerintahan untuk memenuhi kebutuhan tenaga operasional dan manajer akuntansi di pemerintahan. Beberapa anggota komite standar akuntansi pemerintahan saat ini berasal dari perguruan tinggi. Di samping itu, jurusan akuntansi pada perguruan tinggi sudah lama memberikan kepada Mahasiawa S1 mata kuliah akuntansi pemerintahan. Beberapa pergurua tinggi sudah mulai menawarkan spesialisasi akuntansi sector public pada program magister akuntansinya.

8. Dunia Internasional (Lender dan Infestor).World Bank, ADB, dan JBIC, merupakan lembaga internasional (leder), yang iku berkepentingan untuk berkembangnya akuntansi sector public yang baik di Indonesia. Perkembangan akuntansi tadi diharapkan dapat meningkatkan transparansi dan akuntabilitas dari proyek pembangunan yang di danai oleh lembaga tersebut. Lembaga ini, baik langsung maupun secara tidak langsung, akut berperan ikut mendorong terwujudnya standar akuntansi pemerintahan yang menopang perubahan akuntansi pemerintahan di Indonesia.

9. Badan Pemeriksa Keuangan (BPK).UU No. 17 tahun 2003 dan UU No. 15 tahun 2004 menyebutkan bahwa pertanggung jawaban pelaksanaan APBM dan APBD diperiksa oleh BPK. Untuk dapat memberikan opininya, BPK memerlukan suatu standar akuntansi pemerintahan yang diterima secara umum. Perhatian BPK terhadap pengembangan akuntansi pemerintahan sangat besar antara lain di tandai dengan parisipasi dari lembaga ini dalam pembahasan tiga paket UU dengan DPR, keikutsertaan BPK dalam berbagai workshop dan seminar tentang akuntansi pemerintahan, dan dibentuknya tim teknis yang di bentuk pleh ketua BPK untuk mendiskusikan aspek peknis standar akuntansi pemerintahan dengan komite kerja komite standar akuntansi pemerintahan. Selain itu, pasal 32 (2) UU No. 17 tahun 2003 mengamanatkan bahwa standar akuntansi pemerintahan ditetapkan dengan peraturan pemerintah setelah terlebih dahulu mendapat pertimbangan dari BPK. Untuk

penyusunan draf standar akuntansi pemerintahan yang saat ini sedang dalam proses penetapan peraturan pemerintahannya, BPK telah memberikan pertimbangan kepada pemerintah melalui surat ketua BPK yang ditujukan kepada Presiden pada tanggal 17 januari 2005 yang isinya meminta presiden agar segera mengesahkan standar akuntansi pemerintah.

10. Aparat Pengawas Intern Pemerintah.APIP yang meliputi bawasda, irjen, dan BPKP merupakan auditor intern pemerintahan yang berperan untuk membantu pinpinan untuk terwujudnya sietem pengendalian intern yang baik sehingga dapat mendorong peningkatan kinerja instansi pemerintah skaligus mencegah praktek - praktek KKN. Akuntansi pemerintahan sangat erat kaitan dan dampaknya terhadap system pengendalian intern sehingga auditor intern mau tidak mau harus memiliki kemampuan di bidang akuntansi pemerintahan sehingga dapat berperan untuk mendorong penerapan akuntansi pemerintahan yang sedang di kembangkan.

B. PENGEMBANGAN SYSTEM AKUNTANSI PEMERINTAHPengembangan System Akuntansi Pemerintah sudah beberapa kali dilakukuan perubahan dan

penyempurnaan dengan beberapa kali dikeluarkannya perauran-peraturan pemerintah khususnya keputusan Menteri Keuangan. Pengembangan dan implementasi Sistem Akuntansi Pemerintah dapat kita telusuri sejak dikeluarkannya keputusan Menteri Keuangan RI Nomor 476/KMK.01/1991 pada tanggal 21 Mei 1991 tentang System Akuntansi Pemerintah, sampai pada tahun 2005, Menteri Keuangan mengeluarkan Peraturan Nomor 59/PMK.06/2005 tentang System Akuntansi dan Pelaporan Keuangan Pemerintah Pusat.

System Akuntansi Pemerintah berdasarkan Keputusan Menteri Keuangan tahun 1991 tersebut, tahap pertama telah dilaksanakan mulai tahun anggaran 1991/1992 dan selanjutnya dilaksanakan secara bertahap, serta direncanakan pada akhir tahun anggaran 1999/2000 seluruh Departemen/Lembaga di seluruh propinsi dapat di cakup. Sebelum System Akuntansi Pemerintah di laksanakan secara penuh, system yang saat ini sedang di gunakan dinyatakan masih tetap berlaku.

Sejarah teori dan praktek akuntansi di Indonesia menunjukkan bahwa sebelum pendidikan akuntanssi di perkenalkan di Indonesia pada tahun 1950-an, pada masa itu hanya di kenal tata buku warisan Belanda yang disebut system Kontinental. Akibat perubahan hubungan politik dengan belanda, banyak guru besar berkebangsaan Belanda kembali ke negerinya. Hal ini berakiba adanya perubahan kurikulum pendidikan akuntansi dan system continental ke sisten Anglo Saxis (system Amerika).

Perkembangan selanjutnya, ternyata akuntansi keuangan untuk sector awasta maju pesat, sedangkan akuntansi di sector pemerintah masih mengikuti konsep-konsep yang di terapkan sejak zaman belanda. Meskpun ada perbaikan dalam akuntansi pemerintah, penyempurnaan yang bersifat mendasar belum pernah di lakukan, sedangkan sistem tersebut mempunyai kelemahan yaitu:

1. Pada Pemerintah, sebagian aktivitasnya di biayai melalui anggaran yang setiap tahun di tetapkan dengan undang-undang. Pencatatan pelaksanaan anggaran tersebut terpisah-pisah dan tidak terpadu karena berdasarkan sistem tata buku tunggal (single entry bookeping). Akuntansi yang terpisah-pisah tersebut semakin mengakibatkan pelaporannya menjadi tidak bersesuaian satu dengan yang lain Karena tidak menggunakan bagan perkiraan yang standar.

2. Pengelompokan perkiraan yang digunakan pemerintah dirancang hanya untuk memantau dan melaporkan realisasi penerimaan dan pengeluaran anggaran saja; idak dirancang untuk menganalisis efekifitas pembiayaan suatu program atau memberikan informasi yang cukup untuk pengendalian pengeluaran suatu program.

3. Pada akuntansi aset tetap, kelemahannya selain tidak terintegrasi dengan keuangannya juga dalam perencanaan maupun pelaksanaan anggaran tidak dibedakan secara tegas antara belanja modal dan belanja operasional.

4. Penyusunan pertanggungjawaban pemerintah atas pelaksnaan APBN yang dituangkan dalam bentuk perhitungan anggaran Negara (PAN) semula berdasarkan sumbangan perhitungan anggaran / SPA dari seluruh departemen atau lembaga.

5. Tidak ada standard an prinsip akuntansi pemerintah untuk menjaga kewajaran dan keseragaman perlakuan akuntansi dan pelaporan keuangan pemerintah.

6. Khusus dalam pengolahan keuangan Negara, senakin tahun jumlah APBN yang harus dikelola semakin besar dan masalah yang harus ditangani pemerinah semakin kompleks dan beragam, sedangkan dalam system akuntansi pemerintah yang lama tersebut terdapat berbagai kelemahan. Hal ini berakibat pada praktek akuntansi pemerintah yang belum mampu memberikan informasi yang sesuai dengan peningkatan transaksi keuangan Negara yang semakin kompleks. Praktek akuntansi pemerintah hanya dapat memenuhi tujuan pertanggung jawaban, namun tidak menyediakan informasi yang cukup untuk kepentingan manajerial.

Berdasarkan pertimbangan atas keadaan tersebut, maka dilakukan pengembangan system akuntansi pemerintah pusat dengan tujuan utama untuk:

1. Merancang system akuntansi pemerintah yang baru,2. Menyusun standard dan prinsip akuntansi pemerintah, dan3. Membentuk pusat akuntansi di Departemen Keuangan

Dari tujuan utama di atas, penyusunan system akuntansi pemerintah pusat telah dilaksanakan dan dilakukan implementasi secara bertahap. Penyusunan standard an prinsip telah dilakukan seiring dengan penyusunan system akuntansi dan pementukan pusat akuntansi juga telah terselenggara dengan diresmikannya Badan Akuntansi Keuangan Negara (BAKUN) pada Departemen Keuangan RI berdasarkan Keputusan Presiden Nomor 35/1992 tanggal 7 juli 1992. Untuk mengembangkan usaha yang telah ada, maka dikeluarkan Keputusan Menteri Keuangan RI Nomor 295/KMK.012.2001 tentang Tata Cara Pelaksanaan Pembukuan dan Pelaporan Keuangan pada Departemen/Lembaga dan diimplementasikan tahun 2001.

Penjualan untuk mereformasi akuntansi keperintahan sebenarnya sudah dimualai oleh Departemen Keuangan di sekkitar tahun 1975-1980 dengan rencana sebuah studi modernisasi system akuntansi pemerintah. Pada saat itu, system administrasi pemerintahan masih dilakukan secara manual dan system komputerisasi masih utopia. Perhitungan Anggaran Negara (PAN) yang merupakan pertanggung jawaban keuangan pemerintah kepada DPR pad waktu itu disajikan berdasarkan sumbangan PAN dari Deparemen/Lembaga yang disusun secara manual dan single entry, sehingga penyampaian laporan PAN oleh pemerintah kepada DPR dilaksanakan dalam waktu 2-3 tahun. Studi modernisasi akuntansi pemerintah baru terlaksana pada tahun 1982, tetapi Term of Refence (TOR) yang disetujui dan dibiayai Bank Dunia baru terbatas pada pengembangan system pembukuan berpasangan secar manual.

Desain pengembangan Sistem Akuntansi Pusat dan Sistem Akuntansi Instansi selesai pada bulan Mei 1986 dengan mengusulkan disusunnya bagian perkiraan standard dan standar akuntansi pemerintahan serta pembentukan unit eselon I di lingkungan Departemen Keuangan yang memegang fungsi akuntansi dan pelaporan. System yang di usulkan dan disetujui Departemen Keuangan pada saat adalah menyudun alokasi anggaran, proses penerimaan dan pengeluaran melaui kantor pelayanan perbendaharaan Negara (KPPN), pembuktian bukti jurnal dan daftar transaksi sebagai dasar pembukuan dalam buku besar secara manual.

Pada 1987/1988 mulai dilakukan simulasi system manual tersebut pada departemen pekerjaan umum, social, perdagangan dan pada wilayah Jakarta, medan, dan Surabaya. Pada saat bersamaan, timbul pemikiran pengguaan computer untuk proses akuntansi dan pada tahun 1989 usulan pengembangan system akuntansi pemerintah berbasis computer disetujui Departemen keuangan dan bank Dunia dalam bentuk Proyek pengembangan system akuntansi pemerintah tahap1, tetapi system fungsional masih berdasar pada disain manual sebelumnya, belum sampai proses yang menyeluruh yang dapat menghasilkan laporan keuangan.

Pada tahun 1992, pembentukan badan akuntansi keuangan Negara ( bakun ) yang mempunyai fungsi sebagai central accounting office, yang bukan sekedar “membuku” namun memerlukan adanya setandar akuntansi pemerintahan dan selanjutnya melaksanakan inpelmentasi system yang telah dirancang. Dalam tahun 1994 mulai digunakan format daftar isian proyek ( DIP) baru dan saat ini di sebut daftar isian pelaksanaan anggaran (DIFA) dan penggunaan bagan perkiraan standar khusus untuk pendapatan dan belanja pada APBN saja.

Meski sudah ada BAKUN, pelaksanaan implementasi system dimaksud bukannya tidak mengalami hambatan. Karena tak ada kewajiban dari perauran perundang – undangan, maka system akuntasi pemerintah pusat, departemen dan non departemen masih menggunakan system pembukuan yang dalam banyak hal sulit dipertanggung jwabkan kwalitasnya. Dalam dinia akuntansi, system yang lebih dapat dipertanggung jawabkan adalah system akuntansi berpasangan yang mewajibkan semua catatan akuntansi dimulai dengan tehnologi penjualan debet kredit selalu seimbang berpasangan.

Patut dicatat, pada kebanyakan pandangan pakar akuntansi, system pembukuan tunggal belum pantas disebut sebagai suatu akuntansi. Yang disebut laporan keuangan berfokus hanya pada laporan realisasi anggaran semata. Catatan pemerintah pusat tentang infestasi jangka panjang dan utang dilakukan secara tak terstruktur atau informal. Di dalamnya termasuk catatan pengeluaran yang menggunakan dana luar Negeri, seperti bantuan, hibah dan utang. Karena standar akuntansi kepemerintahan RI saat itu belum ada, praktek akuntansi pemerintah juga belum sesuai prinsip akunansi kepemerintahan yang berlaku umum, kode rekening akuntansi baku dan berlaku bagi semua departemen atau lembaga belum ada, serta neraca tak mungkin disusun apalagi di tertipkan.

Pada tahun 1995, sebagai lanjutan dari pinjaman bank dunia dikembangkan lagi system akuntansi pemerintah berbasis computer yang open system melalui proyek pengembangan system akuntansi pemerintah tahap 2 dan implementasinya dilaksanakan secara bertahap. Pada tahun 1999 telah dilakuakan impementasi system akuntansi instansi untuk seluruh departemen atau lembaga yang dapat menghasilkan laporan realisasi anggaran dan neraca. Namun demikian masih menghadapi masalah inforcement-nya, karea pada saa itu belum ada ketentuan perundangan yang mewajibkan penyusunan laporan keuangan yang lengkap.

Paket bantuan IMF tahun 1997/1998 berisi persaratan good governance umumnya, reformasi manajemen keuangan kususnya, lebih kusus lagi tentang reformasi pemerintahan. Reformasi akuntansi pemerintahan mendapat momentumnya dengan terbitnya UU Nomor 17 tahun 2003 tentang keuangan Negara yang mewajibkan adanya suatu standar akuntansi pemerintahan sebagai basis penyusunan lapotan keuangan instansi pemerintah, lalu diperkuat dengan UU pemeriksaan keuangan Negara. UU tersebut menyebabkan kebutuhan terdesak akan standar akuntansi sebagia basis penyusunan dan audit laporan keuangan instansi pemerintah oleh BPK. Tanpa standar, BPK tidak dapat menerbitkan opini audit.

UU pembendaharaan Negara Nomor 1 tahun 2004 mempunyai implikasi jadwal kerja amat ketat dan bersangsi. Bentuk bertanggung jawaban APBN atau APBD adalah laporan keuangan

yang harus sesuai dengan standar akuntansi pemerintahan. Reformasi akuntansi pemerintahan mendapat momentumnya dengan terbitnya UU Nomor 17 tahun 2003 tentang Keuangan Negara yang mewajibkan suatu Standar Akuntansi Pemerintahan sebagai basis penyusunan laporan keuangan instansi pemerintah, lalu diperkuat dengan UU Pemeriksaan Keuangan Negara. UU tersebut menyebabkan kebutuhan mendesak akan Standar Akuntansi sebagai basis penyusunan dan audit laporan keuangan instansi pemerintahan oleh BPK. Tanpa standar, BPK tidak dapat menerbitkan opini audit.

UU Perbendaharaan Negara Nomor 1 tahun 2004 mempunyai implikasi jadwal kerja amat ketat dan bersanksi. Bentuk pertanggungjawaban APBN/APBD adalah laporan keuangan yang harus sesuai dengan Standar Akuntansi Pemerintah. Agar dalam penyusunan standar akuntansi pemerintahan objektif, maka dalam tahun 2002 (sebelum disahkan UU Nomor 17 Tahun 2003 tentang Keuangan Negara) menteri keuangan membentuk Komite Standar Akuntansi Pemerintah Pusat dan Pemerintah Daerah.

Hasil dari komite tersebut setelah dimintakan pertimbangan kepada BPK dan disarankan untuk disempurnakan penetapan keanggotaannya dengan keputusan Presiden dan hasilnya harus ditetapkan dengan PP. Melalui proses panjang, ditetapkan Keputusan Presiden Nomor 84 Tahun 2004 tentang Komite Standar Akuntansi Pemerintahan yang tugasnya me-review dan menyempurnakan draf publikasian Pernyataan Standar Akuntansi Pemerintahan ynag dihasilkan oleh komite lama yang dibentuk Menteri Keuangan dan setelah dimintakan pertimbangan dari BPK diusulkan kembali melalui Menkundang dan disetujui oleh Presiden dengan PP Nomor 24 Tahun 2005 tanggal 13 Juni 2005.

Menurut ketentuan UU No. 1 Tahun 2004 Perbendaharaan Negara, Menteri atau pimpinan lembaga selaku pengguna anggaran wajib menyusun laporan keuangan dan disampaikan paling lambat 2 bulan setelah tahun anggaran berakhir. Menteri Keuangan menyusun laporan keuangan pemerintah pusat untuk disampaikan kepada Presiden dalam 3 bulan setelah tahun anggaran yang lalu berkhir. Presiden/Gubernur/Bupati/Wali kota harus menyampaikan laporan keuangan kepada BPK untuk diperiksa paling lambat 3 bulan setelah tahun anggaran lalu berakhir. Jadwal audit BPK amat ketat, yakni hanya 2 bulan dan laporan keuangan yang telah diperiksa BPK diajukan Presiden/Gubernur/Bupati/Walikota kepada DPR/DPRD dalam 6 bulan setelah tahun anggaran yang lalu berakhir, setidak-tidaknya meliputi laporan realisasi APBN, neraca, laporan aruskas dan catatan atas laporan keuangan yang dilampiri laporan keuangan perusahaan Negara/daerah dan badan lain. Selanjutnya, BPK membuat laporan hasil pemeriksaan atas alporan keuangan dilengkapi dengan opinni seperti umumnya dilakukan audito eksternal.

C. DASAR HUKUM SISTEM AKUNTANSI PEMERINTAH PUSAT

Penyelenggaraan system akuntansi pemerintah pusat yang berbasis double entry memiliki dasar hokum sebagai berikut:

1. Keputusan Presiden RI Nomor 17 Tahun 2000, khususnya Bab VI tentang Pertanggungjawaban Pelaksanaan Anggaran

2. Keputusan Menteri Keuangan Nomor 476/KMK.01/1991 tanggal 24 Mei 1991 tentang Sistem Akuntansi Pemerintah.

3. Keputusan Menteri Keuangan RI Nomor 1135/KMK.01/1992 tentang Organisasi dan Tata Kerja Badan Akuntansi Keuangan Negara (BAKUN)

4. Surat Menteri Keuangan RI Nomor S-984/KMK.018/1992 perihal Pengesahan Daftar Perkiraan Sistem Akuntansi Pemerintah

D. TUJUAN SISTEM AKUNTANSI PEMERINTAH PUSAT

Tujuan SAPP adalah untuk menyediakan informasi keuuangan yang diperlakukan dalam hal perencanaan, penganggaran, pelaksanaan, penatausahaan, pengendalian anggaran, perumusan kebijaksanaan, pengambil keputusan dan penilaian kinerja pemerintah dan sebagai upaya untuk memperccepat penyajian Perhitungan Anggaran Negara (PAN), serta memudahkan pemeriksaan oleh aparat pengawasan fungsional secara efektif dan efisien.

Disamping itu, SAPP juga di rancang untuk mendukung transparansi laporan Keuangan Pemerintahan dan Akuntabilitas Keuangan Pemerintah dalam mencapai pemerintahan yang baik, yang meliputi Akuntabilitas, Manajerial dan Transparansi.

Akuntabilitas yang dimaksud adalah meningkatkan kualitas akuntabilitas (pertanggungjawaban) pemerintah atas pelaksanaan anggaran. Dalam hal Manejerial adalah menyediakan informasi keuangan yang diperlukan untuk perencanaan, penganggaran, pelaksanaan, penatausahaan, pengendalian anggaran, perumusan kebijaksanaan, pengambilan keputusan dan penilaian kinerja pemerintah. Sedangkan menyakut transparansi adalah memberikan keterbukaan pelaksanaan kegiaan pemerintah kepada rakyat untuk mewujudkan pemerintahan yang baik.

E. PERKEMBANGAN SISTEM AKUNTANSI PEMERINTAH PUSATBerdasrkan Surat Keputusan Menteri Keuangan No. 476/KMK.01/1991 tentang Sistem

Akuntansi Pemerintah, system akuntansi pemerintah pusat telah dikembangkan dan di implementsikan secara bertahap. Tahap pertama dilaksanakan mulai tahun anggaran 1993/1994, dan di ikuti dengan tahap – tahap berikutnya, dan yang pada tahun anggaran 1999/2000, implementasi SAPP telah mencakup seluruh Departemen/Lembaga diseluruh propinsi.

Berbagai perubahan dan penyempurnaan terus dilakukan oleh pemerintah dalam rangka pengembangan system akuntansi pemerintah pusat. Pada tahun 2005, pemerintah dalam hal ini Menteri Keuangan mengeluarkan Peraturan Nomor 59/PMK.06/2005 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat. Pertimbangan peraturan ini dikelurkan bahwa sesuai dengan ketentuan Pasal 7 ayat (2) huruf o Undang – undang Nomor 1 tahun 2004 tentang Perbendaharaan Negara, Menteri Keuangan selaku Bendahara Umum Negara berwenang menetapkan system akuntansi dan pelaporan keuangan Negara sehingga perlu menetapkan Peraturan Menteri Keuangan tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat.

Penerapan Sistem Akuntanasi Pemerintah Pusat (SAPP) adalah untuk unit-unit organisasi pemerintah pusat yang keuangan dikelola langsung oleh pemerintah pusat, seperti lembaga tertinggi Negara (MPR), lembaga tinggi Negara (DPR, DPA, MA), departemen atau lembaga nondepartemen. Sedangkan SAPP tidak diterapkan untuk pemerintah daerah, BUMN/BUMD, bank pemerintah, dan lembaga keuangan milik pemeintah.

Terdapat tujuan cirri-ciri Sistem Akuntansi Pemerintah Pusat yaitu:1. Sistem yang terpadu;2. Akuntansi Anggaran dan Akuntansi Dana;3. System tata buku berpasangan;4. Basis kas untuk pendapatan dan belanja;5. Standar dan prinsip akuntansi;6. Dsentralisasi pelaksanaan akuntansi;7. Perkiraan standar yang seragam

1. System yang terpaduDalam penyusunan system digunakan pendekatan bahwa keseluruhan Pemerintah Pusat

merupakan kesatuan akuntansi dan ekonomi unggal dengan Presiden sebagai pengelola utama dan DPR sebagai badan yang bertugas menelaah dan mengevaluasi pelaksanaannya. Dengan dasasr kesatuan tunggal, maka system akuntansi dan pelaporan keuangan dikembangkan dengan yang terpadu, yang terdiri dari berbagai subsistem. Subsistem-subsistem ini masing-masing merupakan bagian yang integral adri system yang menyeluruh.

2. Akuntansi anggaran dan akuntansi danaUndang-undang Anggaran Pendapatan Dan Belanja Negara (UU-APBN) digunakan sebagai

landasan operasional keuangan tahunan Pemerintah Pusat dan dengan disahkannya UU-APBN maka pelaksanaan telah dapat dilaksanakan. Untuk itu diperlukan akuntansi yang membukukan anggaran serta realisasinya, dengan demkian pertanggungjawaban dapat cepat dan tepat serta mudah dalam pengawasannya.

Akuntansi Dana yang dilaksanakan adalah Dana Umum sebagai Dana Tunggal ini merupakan tempat dimana Pendapatan dan Belanja Pemerintah dipertanggungjawabkan laporan dan menemukan selisih pembukuan yang terjadi.

3. System tata buku berpasanganSystem Akuntansi Pemerintah ini menggunakan system tata buku berpasngan (double entry

bookeping) untuk mengatasi kelemahan system tata buku tunggal. Dengan tata buku berpasangan antara lain akan lebih mudah menyusun laporan dan menemukan selisih pembukuan yang terjadi.

4. Basis kas untuk pendapatan dan belanjaPenggunaan basis kas ini sesuai dengan Undang-undang Perbendaharaan Indonesia dan

Kepres Nomor 16 Tahun 1994 tentang Pelaksanaan Anggaran Pendapatan dan Belanja Negara.5. Standar dan prinsip akuntansi

Standar dan prinsip akuntansi adlah norma atau aturan dalam praktek yang dapat diterima oleh profesi, dunia usaha, dan departemen/lembaga pemerintah yang berkepentingan dengan laporan keuangan.

6. Desentralisasi pelaksanaan akuntansSystem dirancang agar pelaksanaan akuntansi dilakukan secara berjenjang dan dimulai pada

sumber data di daerah atau propinsi dan digunakan sebagai pedoman penyusunan unit-unit akuntansi baik di tingkat wilayah maupun tingkat pusat.

7. Perkiraan standar yang seragamPerkiraan yang digunakan unit akuntansi dan mata anggaran pada unit operasional anggaran

dan pelaksanaan anggaran sama, baik klasifikasi maupun istilahnya agar dapat memastikan bahwa anggaran dan laporan realisasinya menggunakan istilah yang sama, serta meningkatkan kemampuan system akuntansi untuk memberikan informasi/laporan yang relevan, berarti, dan dapat diandalkan. Selain itu dapat digunakan untuk memudahkan pengawasan atas ketaatan dengan pagu yang ditentukan dalam UU-APBN dan dalam dokumen allotment (DIK/DIP/SKO), serta memungkinkan perbandingan data laporan keuangan, baik dalam satu laporan maupun antarlaporan.

System Akuntansi Pemerinth Pusat, yang selanjutnya disebut SAPP, adalah serangkaian prosedur manual maupun yang terkomputerisasi mulai dari pengumpulan data, pencatatan; pengikhtisaran sampai dengan pelaporan posisi keuangan dan operasi keuangan Pemerintah pusat. SAPP terdiri dari Sistem Akuntansi Pusat (SiAP) dan Sistem Akuntansi Instansi (SAI) yang menghasilkan Laporan Keuangan Pemerintah Pusat. SiAP memproses data transaksi Kas

Umum Negara dan Akuntansi Umum, sedangkan SAI memproses data transaksi keuangan dan barang yang dilaksanakan ole kementrian Negara/lembaga.

F. RUANG LINGKUP SISTEM AKUNTANSI PEMERINTAH

Sistem Akuntansi Pemerintah terbagi menjadi 2 sistem utama yang mempunyai hubungan data atau informasi akuntansi timbale balik yaitu:

1. System Akuntansi Pusat ( SiAP) yang dilaksanakan oleh Departemen keuangan cq Ditjen perbedaharaanSubsistem Sistem Akuntansi Pusat (SiAP) terdiri dari:

System Akuntansi Umum (SAU). Sistem menghasilkan Laporan Realisasi Anggaran dan Neraca SAU

System Akuntansi Kas Umum Negara (SAKUN)System ini menghasilkan menghasilkan Laporan Arus Kas dan Neraca KUN . pada tingkat

wilayah, kedua subsistem di atas dilaksanakan oleh Kanwil Ditjen perbendaharaan dan seluruh KPPN di wilayah kerjanya selaku Kuasa BUN.

2. System Akuntansi Instansi (SAI) yang dilaksanakan oleh kementrian/lembaga.Subsistem Akuntansi Instansi (SAI) terdiri dari:

a. System Akuntansi Keuangan (SAK). System ini menghasilkan Laporan Keuangan Instsnsib. Sistem Akuntansi Barang Milik Negara (SABMN). System ini menghasilkan Laporan Barang

Milik Negara

1. System Akuntansi PusatSystem Akuntansi Pusat, yang selanjutnya disebut SiAP, adalah serangkaian prosedur

manual maupun yang terkompurerisasi mulai dari pengumpulan data, pencatatan, pengikhtisaran, sampai dengan pelaporan posisi keuangan dan operasi keuangan pada Kementerian Keuangan selaku Bendahara Umum Negara.

SiAP terdiri dari SAKUN dan SAU. Sistem Akuntansi Kas Umum Negara, yang selanjutnya disebut SAKUN, adalah sub-SiAP yang menghasilkan Laporan Arus Kas dan Neraca Kas Umum Negara yang selanjutnya disebut Neraca KUN. Sistem Akuntansi Umum, yang selanjutnya disebu SAU, adalah sub-SiAP yang menghasilkan Laporan Realisasi Anggaran Pemerintah Pusat dan Neraca.

Dalam rangka pelaksanaan SiAP sebagimana dimaksud pada ayat (1):a. Kantor Pelayanan Perbendaharaan SiAP Negara (KPPN) memproses data transaksi penerimaan

dan pengeluaran;b. KPPN Khusu memproses data transaksi pengeluaran yang berasal dari Bantuan Luar Negeri

(BLN);c. Direktorat Pengelolaan Kas Negara (DPKN) memproses data transaksi penerimaan dan

pengeluaran Bedahara Umum Negara (BUN) melalui kantor pusat; dand. Direktorat informasi dan Akuntansi memperoleh data APBM, serta melakukan verifikasi dan

akunansi untuk data tran saksi penerimaan dan pengeluaran BUN melalui kantor pusat.

2. System Akuntansi InstansiSystem Akuntansi Instnsi, yang selanjutnya disebut SAI, adalah serangkaian prosedur

manual maupun yang terkomputerisasi mulai dari pengumpulan data, pencatatan, pengikhtisaran

sampai dengan pelaporan posisi keuangan dan operasi keuangan pada Kementrian Negara/Lembaga. Setiap Kementrian Negara/Lembaga wajib menyelenggarakan SAI untuk menghasilkan laporan keuangan termasuk Bagian Anggaran Pembiayaan dan Perhitungan. Untuk melaksanakan SAI sebagaimana dimaksud ayat(1) dibentuk Unit Akuntansi Keuangan terdiri dari:

a. Unit Akuntansi Pengguna AnggaranUnit Akuntansi Pembantu Anggaran, yang selanjutnya disebut UAPA, adalah unit akuntansi

instansi pada tingkat Kementrian Negara/lembaga (pengguna anggaran) yang melakukan kegiatan penggabungan laporan, baik keaungan maupun barang seluruh UAPPA-E1 yang berada di bawahnya.

b. Unit Akuntansi Pembantu Pengguna Anggaran Eselon IUnit Akuntansi Pembantu Pengguna Anggaran Eselon I, yang selanjutnya disebut UAPPA-

E1, adalah unit akuntansi instansi yang melakukan kegiatan penggabngan laporan, baik keuangan seluruh UAPPA-W yang berada di wilayah kerjanya serta UAKPA yang langsung berada di bawahnya.

c. Unit Akuntansi Pembantu Pengguna Anggaran WilyahUnit Akuntansi Pembantu Anggaran Wilayah, yang selanjutnya disebut UAPPA-W, adalah

unit akuntansi instansi yang melakukan kegiatan penggabungan laporan, baik keuangan maupun barang seluruh UAKPA yang berada dalam wilayah kerjanya

d. Unit Akuntansi Kuasa Pengguna AnggaranUnit Akuntansi Kuasa Pengguna Anggaran, yang selanjutnya disebut UAKPA, adalah unit

akuntansi dan pelaporan tingkat satuan kerja.

3. System Akuntansi Barang Milik NegaraSistem Akuntansi Barang Milik Negara, yag selanjutnya disebut SABMN, adalah subsistem

dari SAI yang meripakan serngkaian prosedur yang saling berhubungan untuk mengolah dokumen sumber dalam rangka menghasilkan informasi untuk menyusun neraca dan laporan BMN serta laporan manajerial lainnya sesuai ketentuan ynag belaku.

SABMN merupakan subsistem dari SAI. Untuk melaksanakan SABMN sebagaimana dimaksud pada ayat (1), Kementrian Negara/Lembaga membentuk Unit Akuntansi Barang sebagai berikut:

a. Unit kuntansi Pengguna Barang, yang selanjutnya disebut UAPBA, adalah unit akuntansi BMN pada tingkat Kementrian Negara/Lembaga yang melakukan kegiatan penggabungan laporan BMN dari UAPPB-E1, yang penanggung jawabnya adalah Menteri/Pimpinan Lembaga.

b. Unit Akuntansi Pembantu Pengguna Barang Eselon I, yang selannjutnya disebut UAPPB-E1, adalah unit akuntansi BMN pada tingkat Eselon I yang melakukan kegiatan penggabungan laporan BMN dari UAPPB-W, dan UAKPB yang langsung berada di bawahnya yang penanggung jawabnya adalah pejabat Eselon I

c. Unit Akuntansi Pembantu Pengguna Barang Wilayah, yang UAPPB-W, adalah unit akuntansi BMN pada tingkat wilayah yang ditetapkan sebagai UAPPB-W dan melakukan kegiatan Penggabungan BMN dari UAKPB, penanggung jawabnya adalah Kepala Kantor Kepala unit kerja yang ditetapkan sebagai UAPPB-W

d. Unit Akuntansi Kuasa Pengguna Barang, yang selanjutnya disebut satuan kerja/kuasa pengguna barang yang memiliki wewenang menggunakan BMN.

G. IKHTISAR

System Akuntansi Pemerintah Pusat dalah system akuntansi yang mengolah semua transaksi keuangan, asset, kewajiban, dan ekuitas dana pemerintah pusat, yang menghasilkan informasi akuntansi dan laporan keuangan yang tepat waktu dengan mutu yang dapat diandalkan, baik yang diperlukan oleh badan-badan di luar pemerintah pusat seperti DPR, maupun oleh berbagai tingkat manajemen pada pemerintah pusat.

Pengembangan dan implementasi Sistem Akuntansi Pemerintah dapat kita telusuri sejak dikeluarkannya Keputusan Menteri Keuangan RI Nomor 476/KMK.01/1991 pada tanggal 21 Mei 1991 tentang Sistem Akuntansi Pemerintah, sampai pada tahun 2005, Menteri Keuangan mengeluarkan Peraturan Nomor 59/PMK.06/2005 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat.

Tujuan SAPP sendiri adlah untuk menyediakan informasi keuangan yang diperlukan dalam hal perencanaan, penganggaran, pelaksanaan, penata usahaan, pengendalian anggaran, perumusan kebijaksanaan, pengambil keputusan dan penilaian kinerja pemerintah dan sebagai upaya untuk mempercepat penyajian Perhitungan Anggaran Negara (PAN), serta memudahkan pemeriksaan oleh aparat pengawasan fungsional secara efektif dan efisien.

System Akuntansi Pemerintah terbagi menjadi dua system utama yaitu:1) System Akuntansi Pusat (SiAP) yang dilaksanakan oleh Departemen Keuangan cq Ditjen

Perbendaharaan, terdiri dari: Sistem Akuntansi Umum(SAU), system ini menghasilkan Laporan Realisasi Anggaran dan Neraca SAU; Sistem Akuntansi Kas Umum Negara (SAKUN)

2) System Akuntansi Instansi (SAI) yang dilaksanakan oleh kementrian/lembaga, terdiri dari Sistem Akuntansi Keuangan (SAK), yang menghasilkan Laporan Keuangan Instansi; dan Sistem Akuntansi Barang Milik Negara (SABMN) yang menghasilkan Lporan Barang Milik Negara.

AKUNTANSI ORGANISASI NIRLABAA. ORGANISASI NIRLABA

Organisasi nirlaba atau organisasi yang tidak bertujuan memupuk keuntungan memiliki ciri-ciri sebagai berikut:

1. Sumber daya entitas bersal dari para peyumbang yang tidak mengharapkan pembayaran kembali atau manfaat ekonomi yang sebanding dengan jumlah sumber daya yang diberikan.