akuntansi untuk sumber- sumber alam dan aset …pdf.nsc.ac.id/8-akuntansi sumber daya...

TRANSCRIPT

AKUNTANSI UNTUK SUMBER-SUMBER ALAM DAN ASET TAK

BERWUJUD

• IFRS mendefinisikan industri ekstra sbg bisnisyg beroperasi untuk mendapatkan & menggalisumber alam yg berada dalam atau dekatpermukaan bumi.

• Biaya perolehan sumber alam yang bisaditambang adalah harga untuk mendapatkan& menyiapkan barang tambang sampai siaputk digunakan.

• Pengalokasian biaya perolehan sumber alam menjadibeban dengan cara yang rasional dan sistematis selamamasa manfaatnya disebut deplesi.

• Untuk mencatat deplesi, pada umumnya perusahaanpertambangan menggunakan metode satuan hasil.

• Pada metode tersebut, perusahaan membagi totalbiaya perolehan sumber alam (dikurangi nilai residu)dengan taksiran jumlah hasil yang bisa digali, sehinggadapat ditentukan deplesi per satuan hasil.

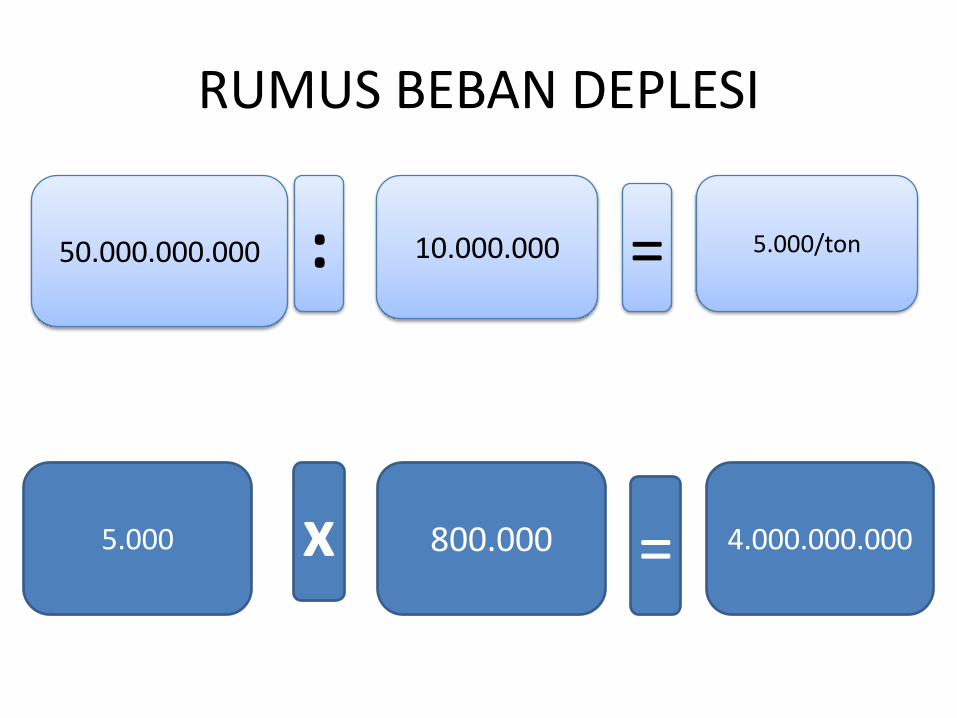

• Beban deplesi pada suatu tahun, ditentukan denganmengalikan deplesi per satuan hasil dengan jumlahhasil yang digali pada tahun yg bersangkutan.Rumusnya adalah sebagai berikut :

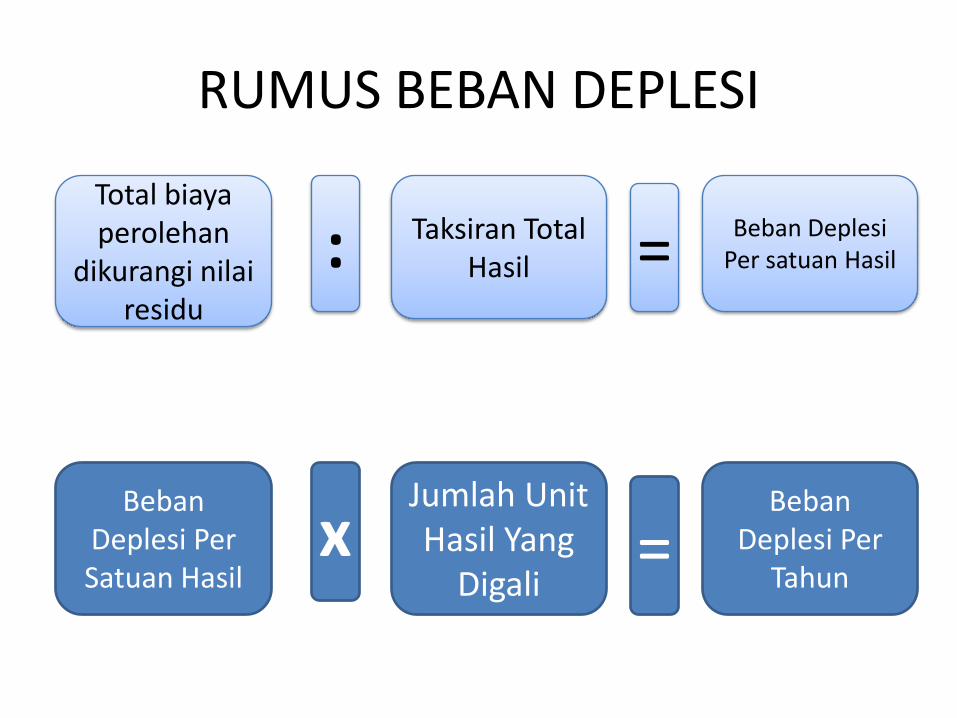

RUMUS BEBAN DEPLESI

Total biayaperolehan

dikurangi nilairesidu

Taksiran Total Hasil

Beban DeplesiPer satuan Hasil: =

BebanDeplesi Per Satuan Hasil

Jumlah Unit Hasil Yang

Digali

BebanDeplesi Per

Tahunx =

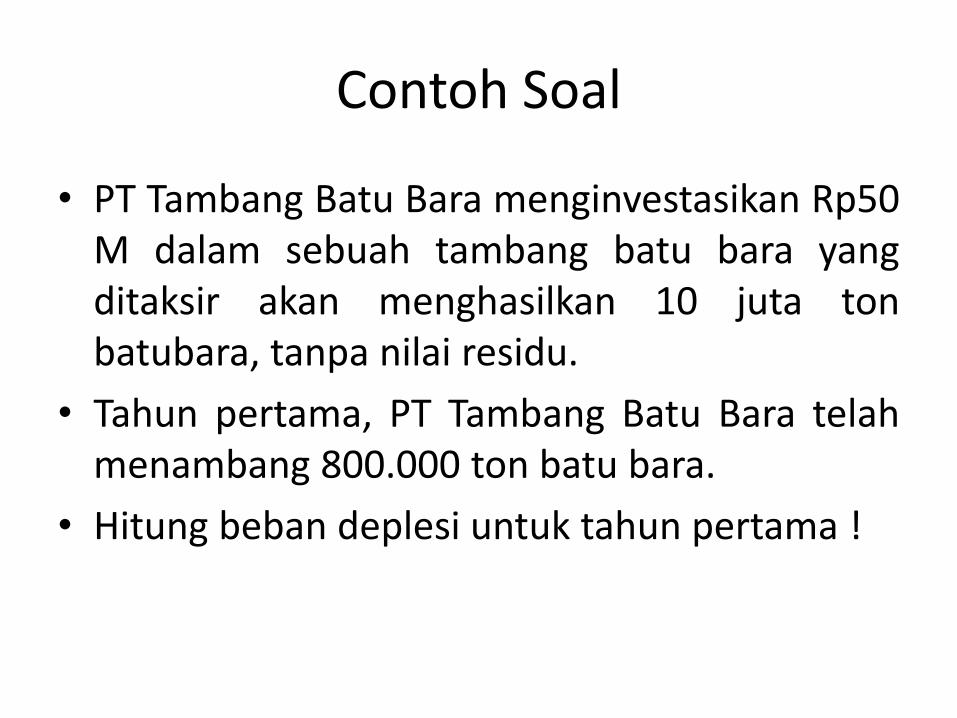

Contoh Soal

• PT Tambang Batu Bara menginvestasikan Rp50M dalam sebuah tambang batu bara yangditaksir akan menghasilkan 10 juta tonbatubara, tanpa nilai residu.

• Tahun pertama, PT Tambang Batu Bara telahmenambang 800.000 ton batu bara.

• Hitung beban deplesi untuk tahun pertama !

RUMUS BEBAN DEPLESI

50.000.000.000 10.000.000 5.000/ton: =

5.000 800.000 4.000.000.000x =

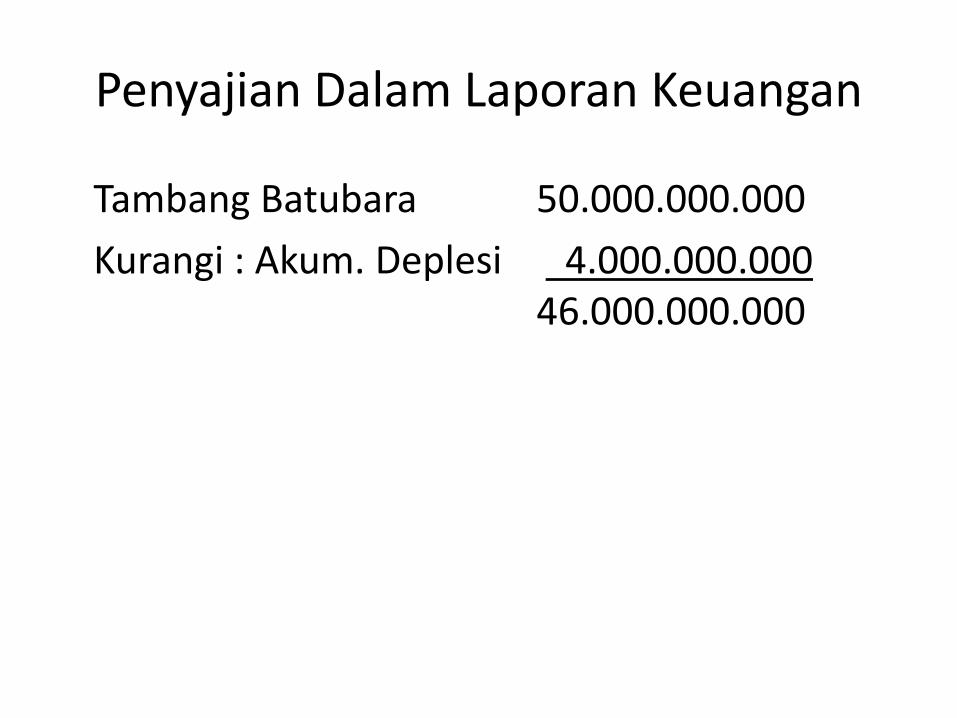

Penyajian Dalam Laporan Keuangan

Tambang Batubara 50.000.000.000

Kurangi : Akum. Deplesi 4.000.000.00046.000.000.000

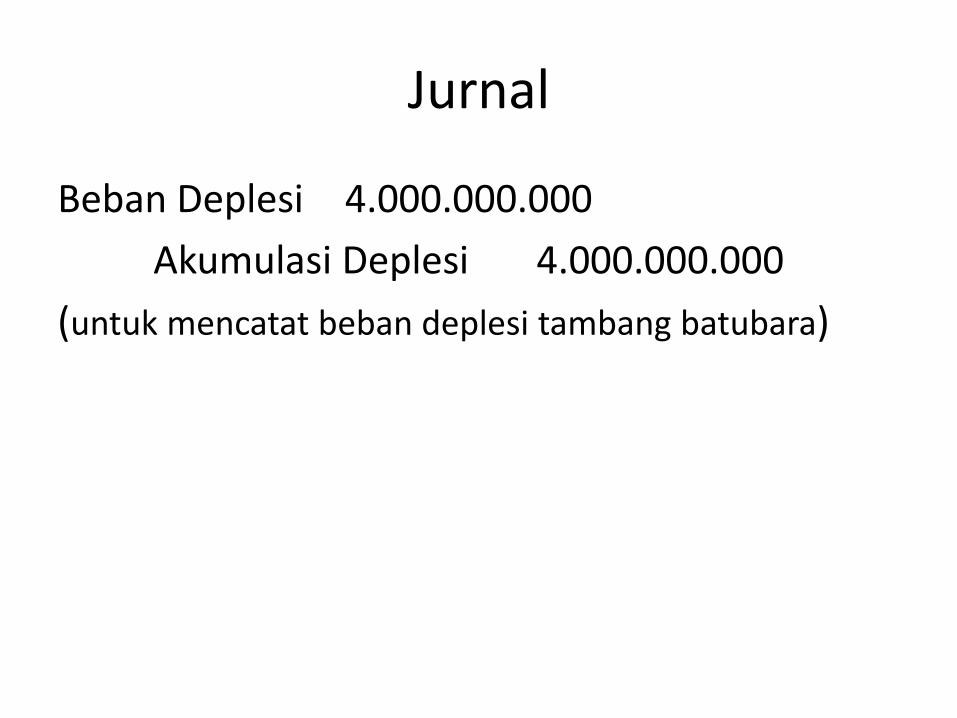

Jurnal

Beban Deplesi 4.000.000.000

Akumulasi Deplesi 4.000.000.000

(untuk mencatat beban deplesi tambang batubara)

ASET TAK BERUJUD

• Merupakan hak-hak istimewa dan keuntungankompetitif yg timbul dari pemilikan aset jangka panjangyg tidak memiliki substansi fisik (tidak berujud).

• Aset tak berujud timbul dari sumber2 berikut :

1. Diberi oleh pemerintah, spt misalnya hak paten, hakcipta & merk dagang

2. Akusisi perush. Lain yg dalam harga belinya mencakupsuatu pembayaran untuk keunggulan perush. Ygdiakusisi (goodwill)

3. Hak memonopoli yg timbul dari perjanjian kontrak,spt misalnya franchise dan sewa guna.

Akuntansi Untuk Aset Tak Berujud

• Apabila aset tak berujud memiliki umurterbatas, maka perush. Hrs mengalokasikanbiaya perolehan aset tak berujud ke periode-periode slm umur aset tsb dgn proses yg samaspt halnya depresiasi.

• Proses untuk mengalokasikan biaya perolehanaset tak berujud disebut amortisasi.

• Biaya perolehan aset tak berwujud yg memilikiumur tidak terbatas tidak perlu diamortisasi.

Jenis-Jenis Aset Tak Berujud

• Hak Paten

• Hak Cipta

• Hak Merek dan Nama Dagang

• Franchise & Lisensi

• Goodwill

Hak Paten

• Hak khusus yang diberikan oleh pemerintah kpdpenerimanya untuk menghasilkan, menjual, ataumelakukan pengendalian lain atas suatu penemuan dalamjangka waktu tertentu sejak hak tersebut diberikan.Biasanya diberikan untuk jangka waktu 20 tahun.

• Biaya perolehan awal suatu hak paten adalah harga tunaiatau ekuivalen harga tunai yang dibayarkan untukmendapatkan suatu hak paten.

• Hak paten berguna untuk melindungi perusahaan dariperbuatan pihak lain yang berusaha meniru rancanganproduk yang merupakan temuan asli perusahaan.

• Hak paten diamortisasi selama masa berlaku hak tersebut.

HAK CIPTA

• Pemerintah adalah pemberi hak cipta ygmemberikan hak eksklusif kepadapemegangnya untuk mereproduksi danmenjual barang-barang hasil karya artistik danpenerbitan.

• Biaya perolehan hak cipta adalah biaya untukmendapatkan dan mempertahankannya.

• Hak cipta diamortisasi dalam jangka waktusesuai dengan masa berlakunya hak cipta.

Hak Merek dan Nama Dagang

• Merek atau nama dagang adalah kata, sebutanatau simbol yg mengidentifikasikan sebuahperusahaan atau produk tertentu, cth coca cola,lux, pepsodent dll.

• Pencipta atau pengguna awal bisa mendapatkanhak yang dilindungi hukum atas pemakaianmerek atau nama dagang dengan mendaftarkannama atau merek tsb kepada pemerintah.

• Berhubung hak merek atau nama dagangmempunyai masa penggunaan yang tidakterbatas maka tidak diamortisasi.

Franchise & Lisensi

• Franchise adalah suatu perjanjian kontrak antara pemberifranchise (franchisor) dengan penerima franchise(franchisee). Franchisor memberi hak kepada franchiseeuntuk menjual produk ttt, menggunakan jasa ttt, ataumenggunakan merek atau nama dagang ttt.

• Lisensi adalah jenis lain dari franchise yang melibatkanpemerintah (pemerintah daerah) dengan perusahaan.Franchise semacam ini memberi ijin kpd perush. Utkmenggunakan fasilitas publik dalam menjalankan usahanya.Cth. Penggunaan gelombang udara untuk radio atau stasiuntv.

• Perusahaan harus mengamortisasi biaya perolehanfranchise atau lisensi selama masa berlaku hak tersebut.

GOODWILL

• Goodwill mencerminkan nilai semua keunggulanatribut yang berkaitan dengan suatu perusahaan.

• Atribut tsb misalnya manajemen yg istimewa,lokasi strategis, relasi dgn pelanggan yg baik,produk yg berkualitas dll

• Goodwill merupakan selisih (kelebihan) antaraharga beli dengan nilai wajar aset bersih (asetdikurangi kewajiban) perusahaan yang dibeli.

• Goodwill tidak diamortisasi (karena dianggapmempunyai umur tdk terbatas), tetapi nilainyaharus dikurangi apabilai nilai goodwill menurun.

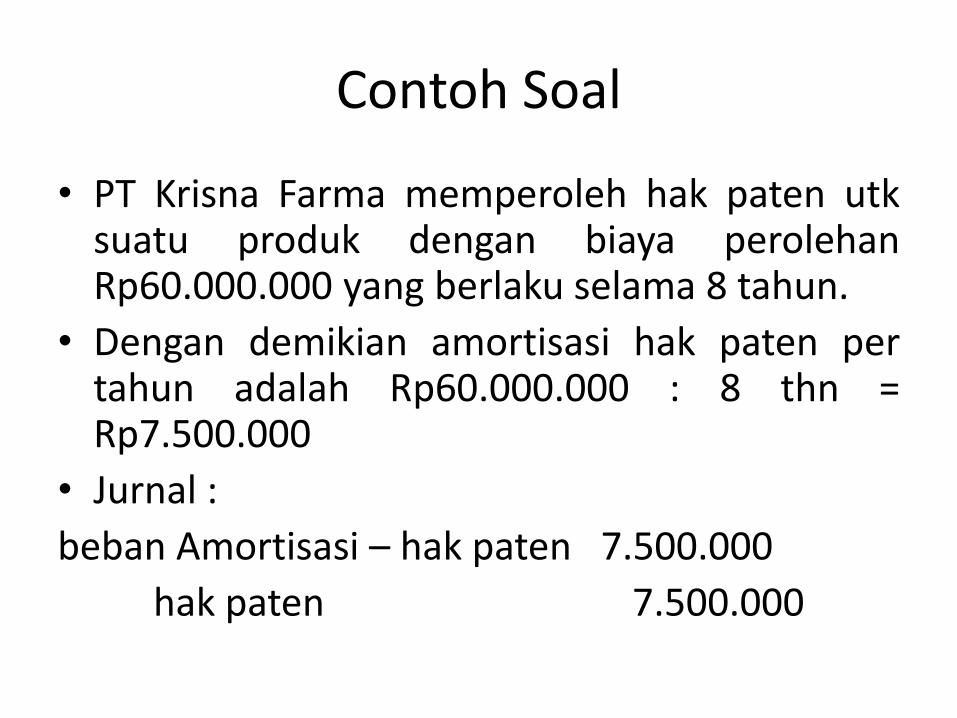

Contoh Soal

• PT Krisna Farma memperoleh hak paten utksuatu produk dengan biaya perolehanRp60.000.000 yang berlaku selama 8 tahun.

• Dengan demikian amortisasi hak paten pertahun adalah Rp60.000.000 : 8 thn =Rp7.500.000

• Jurnal :

beban Amortisasi – hak paten 7.500.000

hak paten 7.500.000